Zarządzenie Nr 116/2012. Rektora Uniwersytetu Jana Kochanowskiego w Kielcach. z dnia 31 grudnia 2012

|

|

|

- Leszek Urbański

- 8 lat temu

- Przeglądów:

Transkrypt

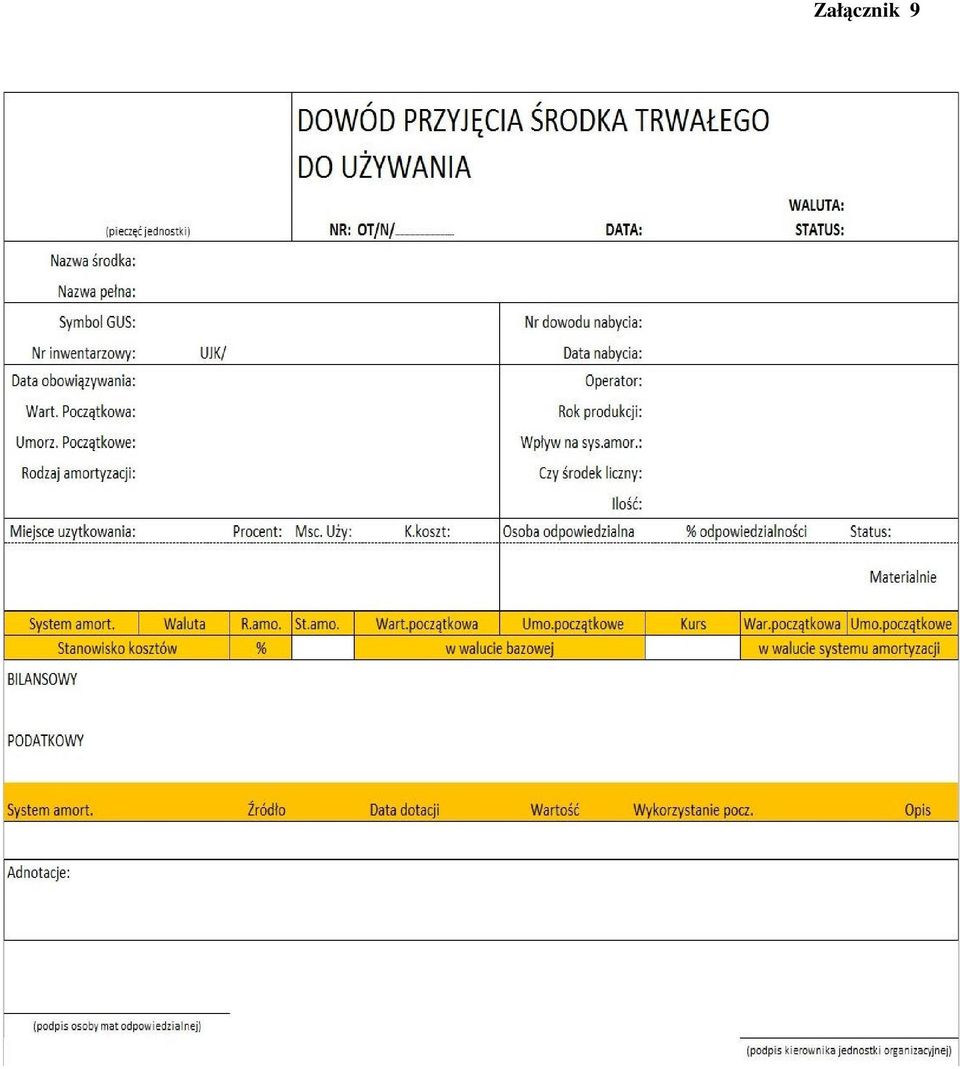

1 Zarządzenie Nr 116/2012 Rektora Uniwersytetu Jana Kochanowskiego w Kielcach z dnia 31 grudnia 2012 w sprawie ewidencji i gospodarki rzeczowymi aktywami trwałymi oraz aparaturą naukowo-badawczą Na podstawie art. 66 ust.2 ustawy z dnia 27 lipca 2005 r. Prawo o szkolnictwie wyższym (Dz. U. Nr 164, poz.1365, z późn. zm.), art. 10 ust. 2 ustawy z dnia 29 września 1994 roku o rachunkowości (tj. Dz. U. z 2009 r. Nr 152, poz.1223 z późn. zm.) oraz 69 ust.2 Statutu Uniwersytetu Jana Kochanowskiego w Kielcach zarządzam, co następuje: 1 1. Wprowadza się zasady ewidencji oraz obiegu dokumentów dotyczące: 1) środków trwałych, 2) wartości niematerialnych i prawnych, 3) zakupu lub wytworzenia aparatury naukowo-badawczej zaliczanej do środków trwałych zgodnie z odrębnymi przepisami, a także zakupu wartości niematerialnych i prawnych o wartości początkowej przekraczającej kwotę ustaloną dla środka trwałego w przepisach odrębnych, zakupionych w ramach zleceń działalności badawczej. 2. Zasady ewidencji oraz obiegu dokumentów dotyczące środków trwałych szczegółowo określa załącznik nr 1 do zarządzenia. 3. Zasady ewidencji oraz obiegu dokumentów dotyczące wartości niematerialnych i prawnych szczegółowo określa załącznik nr 2 do zarządzenia. 4. Zasady ewidencji oraz obiegu dokumentów dotyczące zakupu lub wytworzenia aparatury naukowobadawczej zaliczanej do środków trwałych zgodnie z odrębnymi przepisami, a także zakupu wartości niematerialnych i prawnych o wartości początkowej przekraczającej kwotę ustaloną dla środka trwałego w przepisach odrębnych, zakupionych w ramach zleceń działalności badawczej, szczegółowo określa załącznik nr 3 do zarządzenia. 5. Wprowadza się wzory dokumentów: 1) protokół zmiany miejsca używania środka trwałego/wartości niematerialnych i prawnych dla dokonania wpisu w księgi inwentarzowe stanowiący załącznik nr 4 do zarządzenia, 2) wniosek o likwidację składnika majątkowego kierowany do Komisji Likwidacyjnej stanowiący załącznik nr 5 do zarządzenia, 3) likwidacja środka trwałego LT/N stanowiący załącznik nr 6 do zarządzenia, 4) protokół fizycznej likwidacji środków trwałych/ wartości niematerialnych i prawnych stanowiący załącznik nr 7 do Zarządzenia, 5) protokół przekazania przejęcia składnika majątkowego stanowiący załącznik nr 8 do zarządzenia, 6) dokument OT przyjęcie środka trwałego na majątek Uczelni stanowiący załącznik nr 9 do zarządzenia. 6. Tabelę amortyzacji środków trwałych stanowiącą załącznik nr 10 do zarządzenia Osobą sprawującą nadzór w zakresie gospodarki rzeczowymi aktywami trwałymi zakupionymi lub wytworzonymi w ramach działalności naukowo-badawczej jest prorektor ds. nauki i współpracy z zagranicą. 2. Osobą sprawującą nadzór w zakresie gospodarki rzeczowymi pozostałymi aktywami trwałymi jest kanclerz Uniwersytetu.

środków trwałych, 2) wartości niematerialnych i prawnych, 3) zakupu lub wytworzenia aparatury naukowo-badawczej zaliczanej do")

2 3 Za prawidłowe wykorzystanie, zabezpieczenie i ewidencję przydzielonych i nabytych składników majątkowych odpowiada kierownik podstawowej jednostki organizacyjnej, jednostki międzywydziałowej, pozawydziałowej, ogólnouczelnianej. W sprawach nie uregulowanych niniejszym zarządzeniem stosuje się przepisy nadrzędne. 4 5 Z dniem wejścia w życie zarządzenia traci moc obowiązującą zarządzenie nr 95/2011 rektora Uniwersytetu Jana Kochanowskiego z dnia 28 grudnia 2011 roku w sprawie ewidencji i gospodarki rzeczowymi aktywami trwałymi oraz aparaturą naukowo-badawczą. Zarządzenie wchodzi w życie z dniem podpisania. 6

3 Załącznik nr 1 Zasady ewidencji oraz obiegu dokumentów dotyczące środków trwałych 1 1. Za środki trwałe uznaje się rzeczowe aktywa trwałe i zrównane z nimi, o ile spełniają następujące warunki: 1) przewidywany okres ekonomicznej użyteczności jest dłuższy niż rok, 2) kompletne i zdatne do użytku (w momencie przyjęcia do używania), 3) przeznaczone na potrzeby jednostki, 4) oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze. 2. Do środków trwałych zalicza się w szczególności: 1) nieruchomości (grunty, budynki, w tym także będące odrębną własnością lokale, budowle, inwestycje w obcych obiektach), 2) maszyny, urządzenia, środki transportu oraz inne przedmioty, 3) ulepszenia w obcych środkach trwałych, 4) inwentarz żywy 5) oddane do używania na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze. 3. Do środków trwałych Uczelni zalicza się również obce środki trwałe używane przez jednostki organizacyjne Uczelni na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, jeżeli z innych przepisów wynika prawo dokonywania od nich odpisów amortyzacyjnych przez korzystającą z tych środków jednostkę Środki trwałe przyjmuje się do ewidencji majątku Uczelni według jednostkowej wartości początkowej. 2. Za wartość początkową środków trwałych uważa się: 1) w razie zakupu (odpłatnego nabycia) - cenę nabycia. Za cenę nabycia uważa się kwotę należną sprzedającemu powiększoną o koszty związane z zakupem naliczone do dnia przekazania środka trwałego do używania, a w szczególności o koszty transportu, załadunku i wyładunku, ubezpieczenia w drodze, montażu, opłat notarialnych, skarbowych i innych, odsetek, prowizji, a także różnice kursowe oraz o naliczony podatek od towarów i usług (VAT), ale tylko w tej części, która nie podlega odliczeniu od podatku należnego lub zwrotowi. Uczelnia ma prawo do zwrotu podatku od towarów i usług jeżeli nabywa sprzęt ze środków pochodzących z bezzwrotnej pomocy zagranicznej, 2) w razie wytworzenia we własnym zakresie - koszt wytworzenia. Za koszt wytworzenia uważa się wartość, w cenie nabycia, zużytych do wytworzenia środków trwałych: rzeczowych składników majątku i wykorzystanych usług obcych, kosztów wynagrodzeń za prace (wraz z pochodnymi) i inne koszty dające się zaliczyć do wartości wytworzonych środków trwałych (jak odsetki, prowizje, różnice kursowe). Do kosztu wytworzenia nie zalicza się kosztów ogólnych Uczelni, 3) w razie nabycia w drodze spadku, darowizny lub w inny nieodpłatny sposób chyba, że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartość w niższej wysokości - wartość rynkową z dnia nabycia. W przypadku darowizny przez instytucje zagraniczne podstawę ewidencji stanowi wartość podana w załączonym wykazie do umowy darowizny w przeliczeniu na PLN według dokumentu odprawy celnej SAD wraz z kosztami związanymi z przyjęciem tej darowizny (np. koszt transportu, ubezpieczenia,

nieruchomości (grunty, budynki, w tym także będące odrębną własnością lokale, budowle, inwestycje w obcych obiektach), 2) maszyny, urządzenia,")

4 cła i podatku, jeżeli są uiszczane) bądź wartość rynkowa, w przypadku darowizny z krajów Unii Europejskiej. 3. Jeżeli nie jest możliwe ustalenie ceny nabycia składnika aktywów, a w szczególności przyjętego nieodpłatnie, w tym w drodze darowizny - jego wyceny dokonuje się według ceny sprzedaży takiego samego lub podobnego środka trwałego Wartość początkową środka trwałego powiększają koszty jego ulepszenia w wyniku: 1) przebudowy, 2) rozbudowy, 3) rekonstrukcji, 4) adaptacji i modernizacji, 5) zakupu części składowych i peryferyjnych, gdy ich jednostkowa cena nabycia przekracza 3500zł. 2.Środki trwałe uważa się za ulepszone, gdy suma wydatków poniesionych na ich przebudowę, rozbudowę, rekonstrukcję, adaptację i modernizację w danym roku podatkowym przekracza 3 500zł i wydatki te powodują wzrost ich wartości użytkowej w stosunku do wartości z dnia przyjęcia środków trwałych do używania, mierzonej w szczególności okresem używania, zdolnością wytwórczą, jakością produktów uzyskiwanych za pomocą ulepszonych środków trwałych i kosztami ich eksploatacji Ze względu na wartość początkową środki trwałe dzielą się na: 1) środki trwałe - zaliczane do nich są środki trwałe o wartość początkowej powyżej kwoty określonej do celów amortyzacji w ustawie o podatku dochodowym od osób prawnych (aktualnie kwota 3 500zł) 2) środki trwałe niskocenne przyjmując zasadę istotności są to składniki zaliczane do tej grupy aktywów nie mogą być niższe niż 500zł i mniejsze lub równe 3 500zł. 3) składniki majątku o wartości mniejszej niż 500zł i okresie użytkowania dłuższym niż 1 rok nie zalicza się do środków trwałych, a do kosztów materiałów, 4) składniki majątku zakupione ze środków Unii Europejskiej, do których zaliczamy: a) środki trwałe - o wartość początkowej powyżej kwoty 3 500zł, b) środki trwałe niskocenne o wartości początkowej mniejszej lub równej 3 500zł. 2. Sprzęt komputerowy podlega ewidencji jako zestaw komputerowy. Wyjątek stanowi drukarka komputerowa, która współpracuje z różnymi komputerami i nie jest przypisana wyłącznie do jednego zestawu komputerowego, stanowi samodzielny środek trwały. 3. Drukarka komputerowa, która współpracuje tylko z jednym komputerem stanowi jego część peryferyjną. 5 Źródłem finansowania zakupu środków trwałych jest: fundusz zasadniczy Uczelni, środki obrotowe Uczelni i środki unijne. Zakup danego środka trwałego nie powinien być finansowany z różnych źródeł. W uzasadnionych przypadkach Rektor może wyrazić zgodę na odstąpienie od zasady, o której mowa w zdaniu poprzednim. Uczelnia może pozyskiwać środki trwałe również w drodze darowizn Ewidencję środków trwałych prowadzą jednostki organizacyjne Uczelni w księgach inwentarzowych z wpisem rodzaju, numeru, daty dowodu przychodu oraz numeru fabrycznego. 2. Ewidencję środków trwałych o jednostkowej wartości początkowej wyższej niż 3 500zł.

przebudowy, 2) rozbudowy, 3) rekonstrukcji, 4) adaptacji i modernizacji, 5) zakupu części składowych i")

5 prowadzi się w księdze z oznakowaniem: "Księga inwentarzowa środków trwałych amortyzowanych w czasie". 3. Ewidencję środków trwałych o jednostkowej wartości równej lub wyższej niż 500zł (z wyjątkiem 4 ust. 1 pkt 4) i niższej lub równej 3 500zł prowadzi się w księgach inwentarzowych z oznakowaniem: Księga inwentarzowa środków trwałych niskocennych". Ewidencję środków trwałych o wartości niższej niż 500zł prowadzi się w księgach inwentarzowych z oznakowaniem: Ewidencja ilościowa. 4. Odzież ochronna i robocza oraz obuwie winny być ewidencjonowane w kartotekach osobistego wyposażenia i nie podlegają ewidencji w księgach inwentarzowych. 5. Wykładzina podłogowa i szkło laboratoryjne, bez względu na wartość podlega tylko ewidencji ilościowej. 6. Ewidencje nieruchomości: działki, budynki, obiekty inż. lądowej prowadzą kierownicy obiektów. 7. Jednostki organizacyjne Uczelni zobowiązane są do uzgadniania zapisów w książkach inwentarzowych z ewidencją prowadzoną w Sekcji ds. Majątkowych na dzień inwentaryzacji oraz na dzień 31 grudnia każdego roku. 7 Ewidencję środków trwałych w Uczelni prowadzą: 1) Sekcja ds. Majątkowych, do której obowiązków należy: a) wystawienie dowodu OT dla środków trwałych i środków trwałych o niskiej wartości i przekazanie w/w dowodu pocztą elektroniczną jednostkom organizacyjnym i administratorom budynków (wg osób materialnie odpowiedzialnych), b) określenie i weryfikacja stawek amortyzacyjnych zgodnie z okresem ekonomicznego użytkowania, 2) jednostki organizacyjne i administratorzy budynków (wg osób materialnie odpowiedzialnych) z określeniem ilości i wartości dla środków trwałych oraz wyszczególnieniem w ewidencji środków trwałych finansowanych lub współfinansowanych ze środków Unii Europejskiej. 1. Podstawą przyjęcia środka trwałego do ewidencji są następujące dokumenty: 8 1) OT - Dowód przyjęcia środka trwałego do użytkowania" wraz z fakturą oraz Protokołem odbioru " w dniu faktycznego przyjęcia środka trwałego do używania. Dokument sporządza się Dokument OT sporządza w 3-ch egzemplarzach z nadrukowaną na odwrocie kartą środka trwałego, w którym określa się - grupę klasyfikacji GUS środka trwałego, rodzaj majątku: środki trwałe lub środki trwałe o niskiej wartości (środki trwałe niskocenne), stawkę amortyzacji według tabeli amortyzacji-załącznik nr 10 do zarządzenia, miejsce użytkowania, stanowisko kosztów, osobę odpowiedzialną materialnie, parametry zakupu (dostawcę, nr dokumentu zakupu, datę nabycia), nr seryjny, informacje istotne np. części składowe. Pierwszy egzemplarz dokumentu OT wraz z oryginałem faktury i protokołu odbioru przechowywany jest w Dziale Księgowości w odpowiednim rejestrze, Drugi egzemplarz dokumentu OT wraz z kopią faktury i protokołu odbioru przechowywany jest jednostce organizacyjnej dla której środek trwały był zakupiony; Trzeci egzemplarz dokumentu OT przechowywany jest w Sekcji ds. Majątkowych. W momencie wystawienia dokumentu OT system komputerowy Simple. ERP generuje nr inwentarzowy: - dla środków trwałych w konfiguracji UJK/S/./rok, - dla środków trwałych niskocennych w konfiguracji UJK/N/01../rok.

6 Dowód OT może być wystawiony dla składnika zaliczonego do grupy rodzajowej zgodnie z KŚT, spełniającego kryterium środka trwałego. 2) PT - Protokół przekazania środka trwałego" Dokument PT - "Protokół zdawczo-odbiorczy" środka trwałego - służy do udokumentowania nieodpłatnego przekazania środka trwałego innej jednostce gospodarczej. Dowód ten winien być sporządzony w czterech egzemplarzach tzn. 2 egzemplarze dla przyjmującego środek trwały i dwa dla jednostki przekazującej - oryginały dokumentów dla Sekcji ds. Majątkowych. Wystawcą dokumentu jest jednostka organizacyjna Uczelni przekazująca środek trwały, która określa rodzaj i nazwę środka trwałego, natomiast dane dotyczące wartości początkowej i umorzenie podaje Sekcja ds. Majątkowych, jeżeli dany środek pozostaje w jej ewidencji. Zgodność merytoryczną przebiegu zdarzenia gospodarczego z wystawionym dokumentem księgowym potwierdza podpisem i pieczątką imienną kierownik odpowiedniej jednostki organizacyjnej, akceptuje Kwestor i zatwierdza Kanclerz. 3) Protokół ujawnienia środka trwałego (z podaniem aktualnej wartości rynkowej uwzględniającej stopień zużycia na dzień ujawnienia) łącznie z dokumentem OT, 4) LT - Likwidacja środka trwałego" - wraz z fakturą VAT w przypadku sprzedaży środków trwałych lub protokołem fizycznej likwidacji albo wnioskiem szkodowym w przypadku kradzieży, 5) LN - Likwidacja środka trwałego niskocennego" wraz z protokołem fizycznej likwidacji, lub wnioskiem szkodowym w przypadku kradzieży. 6) ZMU - Zmiana miejsca użytkowania" środków trwałych oraz środków trwałych niskocennych; dokument ZMU w 3-ch egzemplarzach wystawia jednostka organizacyjna, która użytkowała środek trwały. Jedna kopia Mn (ZMU) pozostaje w tej jednostce organizacyjnej, druga kopia ZMU przekazywana jest do jednostki, która przyjmuje środek trwały do użytkowania a oryginał dokumentu ZMU przekazywany jest do Sekcji ds. Majątkowej. 7) Inne dokumenty świadczące o przekazaniu środka trwałego na rzecz Uczelni (np. decyzje o darowiźnie) łącznie z dokumentem OT. 2. Wzory dokumentów wymienionych w 8 stanowią załączniki do niniejszego zarządzenia. 9 Środki trwałe o jednostkowej wartości równej lub wyższej niż 500zł, (z wyjątkiem 4, ust. 1 pkt 4) z wyjątkiem budynków i obiektów inżynierii lądowej, podlegają amortyzacji i umorzeniu wg stawek amortyzacyjnych określonych w wykazie stawek amortyzacyjnych do ustawy z dnia 15 lutego 1992 roku o podatku dochodowym od osób prawnych oraz tabeli amortyzacji bilansowej według załącznika nr 10 do zarządzenia, w równych ratach co miesiąc począwszy od pierwszego miesiąca następującego po miesiącu w którym środek trwały przyjęto do używania, do końca tego miesiąca w którym następuje zrównanie sumy odpisów amortyzacyjnych z ich wartością początkową lub w którym postawiono je w stan likwidacji, zbyto lub stwierdzono ich niedobór. Wartość początkową budynków i obiektów inżynierii lądowej zmniejsza odpis umorzenia w ciężar funduszu podstawowego w okresie przyjętym jak w ustawie o podatku dochodowym. Nakłady na ulepszenia ewidencjonowane będą na koncie: Środki trwałe w budowie". 10

7 Załącznik nr 2 Zasady ewidencji oraz obiegu dokumentów dotyczące wartości niematerialnych i prawnych 1 Za wartości niematerialne i prawne uznaje się nabyte przez jednostki organizacyjne Uczelni prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone na własne potrzeby jednostek organizacyjnych Uczelni, a w szczególności: 1) autorskie lub pokrewne prawa majątkowe (np. oprogramowanie komputerów), licencje (np. licencja na użytkowanie oprogramowania), 2) prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych, wzorów zdobniczych, 3) wartość stanowiącą równowartość uzyskanych informacji związanych z wiedzą w dziedzinie przemysłowej, handlowej, naukowej lub organizacyjnej (know-how). 2 1.Wartości niematerialne i prawne przyjmuje się do ewidencji Uczelni według jednostkowej wartości początkowej. 2. Za wartość początkową wartości niematerialnych i prawnych uważa się: 1) w razie zakupu (odpłatnego nabycia) - cenę nabycia. Za cenę nabycia uważa się kwotę należną sprzedającemu powiększoną o koszty związane z zakupem naliczone do dnia przekazania wartości niematerialnej i prawnej do używania, a w szczególności o koszty transportu, załadunku i wyładunku, ubezpieczenia w drodze, montażu, opłat notarialnych, skarbowych i innych, odsetek, prowizji, a także różnice kursowe oraz o naliczony podatek od towarów i usług (VAT), ale tylko w tej części, która nie podlega odliczeniu od podatku należnego lub zwrotowi. Uczelnia ma prawo do zwrotu podatku od towarów i usług jeżeli nabywa sprzęt ze środków bezzwrotnej pomocy zagranicznej, 2) w razie wytworzenia we własnym zakresie - koszt wytworzenia. Za koszt wytworzenia uważa się wartość, w cenie nabycia, zużytych do wytworzenia wartości niematerialnych i prawnych: rzeczowych składników majątku i wykorzystanych usług obcych, kosztów wynagrodzeń za prace (wraz z pochodnymi) i inne koszty dające się zaliczyć do wartości wytworzonych wartości niematerialnych i prawnych (jak odsetki, prowizje, różnice kursowe). Do kosztu wytworzenia nie zalicza się kosztów ogólnych Uczelni, 3) w razie nabycia w drodze spadku, darowizny lub w inny nieodpłatny sposób chyba, że umowa darowizny albo umowa o nieodpłatnym przekazaniu określa tę wartość w niższej wysokości wartość rynkową z dnia nabycia wartość rynkową z dnia nabycia. W przypadku darowizny przez instytucje zagraniczne podstawę ewidencji stanowi wartość podana w załączonym wykazie do umowy darowizny w przeliczeniu na PLN według dokumentu odprawy celnej SAD wraz z kosztami związanymi z przyjęciem tej darowizny (np. koszt transportu, ubezpieczenia, cła i podatku, jeżeli są uiszczane) bądź wartość rynkowa, w przypadku darowizny z krajów Unii Europejskiej. 3. Jeżeli nie jest możliwe ustalenie ceny nabycia składnika aktywów, a w szczególności przyjętego nieodpłatnie, w tym w drodze darowizny - jego wyceny dokonuje się według ceny

, 2) prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych, wzorów zdobniczych, 3) wartość stanowiącą równowartość uzyskanych informacji")

8 sprzedaży takiego samego lub podobnego środka trwałego. 3 Wartości niematerialne i prawne o wartości początkowej mniejszej niż 3 500,00zł, zalicza się do kosztów materiałów. 4 Źródłem finansowania zakupu wartości niematerialnych i prawnych jest: fundusz zasadniczy Uczelni, środki obrotowe Uczelni i środki unijne. Zakup danego środka trwałego nie powinien być finansowany z różnych źródeł. W uzasadnionych przypadkach rektor może wyrazić zgodę na odstąpienie od zasady, o której mowa w zdaniu poprzednim. Uczelnia może pozyskiwać wartości niematerialne i prawne również w drodze darowizn 5 1. Ewidencję wartości niematerialnych i prawnych prowadzą jednostki organizacyjne Uczelni w księgach inwentarzowych z wpisem rodzaju i numeru dowodu zakupu oraz numerem oprogramowania licencji. 2. W księdze inwentarzowej dla wartości niematerialnych i prawnych poza informacjami określonymi w odpowiednich rubrykach należy także określić osoby odpowiedzialne za przestrzeganie licencji. Oprogramowanie wytworzone w Uczelni podlega również ewidencji z wpisaniem nazwisk autorów i współautorów oraz numeru umowy. 6 Podstawą przyjęcia wartości niematerialnych i prawnych do ewidencji są następujące dokumenty: 1) OT - Dowód przyjęcia środka trwałego do użytkowania " wraz z fakturą oraz Protokołem odbioru " w dniu faktycznego przyjęcia środka trwałego do używania oraz Kartą oprogramowania, licencji". Dokument OT sporządza się w 3-ch egzemplarzach z nadrukowaną na odwrocie kartą wartości niematerialnej i prawnej, w którym określa się - grupę klasyfikacji, stawkę amortyzacji, miejsce użytkowania, stanowisko kosztów, osobę odpowiedzialną, parametry zakupu (dostawcę, nr dokumentu zakupu, datę nabycia), nr licencji, informacje istotne np. części składowe. Pierwszy egzemplarz dokumentu OT wraz z oryginałem faktury i protokołu odbioru przechowywany jest w Dziale Księgowości w odpowiednim rejestrze, Drugi egzemplarz dokumentu OT wraz z kopią faktury i protokołu odbioru przechowywany jest jednostce organizacyjnej, dla której środek trwały był zakupiony, Trzeci egzemplarz dokumentu OT przechowywany jest w Sekcji ds. Majątkowych. W momencie wystawienia dokumentu OT system generuje nr inwentarzowy w konfiguracji UJK/W/./rok: 2) PT/W - Protokół przekazania wartości niematerialnych i prawnych" Dokument PT/W - "Protokół zdawczo-odbiorczy" wartości niematerialnych i prawnych - służy do udokumentowania nieodpłatnego przekazania wartości niematerialnych i prawnych innej jednostce gospodarczej. Dowód ten winien być sporządzony w czterech egzemplarzach tzn. 2 egzemplarze dla przyjmującego wartość niematerialną i prawną i dwa dla jednostki przekazującej - oryginały dokumentów dla Sekcji ds. Majątkowych. Wystawcą dokumentu jest jednostka organizacyjna Uczelni przekazująca wartość niematerialną i prawną, natomiast dane dotyczące wartości początkowej i umorzenie podaje Sekcja ds. Majątkowych, jeżeli dana

9 wartość niematerialna i prawna pozostaje w jej ewidencji. Zgodność merytoryczną przebiegu zdarzenia gospodarczego z wystawionym dokumentem księgowym potwierdza podpisem i pieczątką imienną kierownik odpowiedniej jednostki organizacyjnej, akceptuje Kwestor i zatwierdza Kanclerz. 3) Protokół ujawnienia wartości niematerialnych i prawnych (z podaniem aktualnej wartości rynkowej uwzględniającej stopień zużycia na dzień ujawnienia) łącznie z dokumentem OT. 4) LT/W - Likwidacja wartości niematerialnych i prawnych" - wraz z fakturą VAT w przypadku sprzedaży wartości niematerialnych i prawnych lub protokołem. Prawa do programów użytkowych obsługujących kadry, płace, rachunkowość, które zostają zmienione na inne podlegają archiwizacji zgodnie z odrębnymi przepisami. 5) ZMU/W - Zmiana miejsca użytkowania" wartości niematerialnej i prawnej; dokument ZMU/W w 3-ch egzemplarzach wystawia jednostka organizacyjna, która użytkowała wartości niematerialne i prawne. Jedna kopia ZMU/W pozostaje w tej jednostce organizacyjnej, druga kopia ZMU/W przekazywana jest do jednostki, która przyjmuje wartości niematerialne i prawne a oryginał dokumentu ZMU/W przekazywany jest do Sekcji ds. Majątkowych. 6) Inne dokumenty świadczące o przekazaniu wartości niematerialnych i prawnych na rzecz Uczelni (np. decyzje o darowiźnie) łącznie z dokumentem OT. Wzory dokumentów wymienionych w 6 stanowią załącznik do zarządzenia. 7 Wartości niematerialne i prawne nie podlegają ulepszeniu i nie zwiększa się ich wartości początkowej. W szczególności dotyczy to nałożenia na istniejące oprogramowanie innego oprogramowania, którego samodzielna eksploatacja nie jest możliwa. Opis faktury powinien zawierać numer inwentarzowy posiadanej wartości niematerialnej i prawnej, w stosunku do której to ulepszenie ma być zastosowane. Koszty te obciążają bieżące koszty działalności Uczelni Nabywane oprogramowanie na podstawie: 1) autorskich praw majątkowych umową właściciel przenosi na nabywcę programu prawo własności 2) licencji udzielonej w umowie o korzystanie z programu przez określony okres czasu zainstalowane w komputerze przez dostawcę lub producenta sprzętu bądź jego elementu, a także wszelkie oprogramowania sterujące urządzeniami (np. oscyloskopami, miernikami czy też inną aparaturą) należy ewidencjonować w odpowiednich księgach inwentarzowych wartościowo łącznie z tymi urządzeniami, czy też elementami. Oprogramowanie to nie stanowi odrębnego tytułu wartości niematerialnych i prawnych. Przy odbiorze sprzętu należy sprawdzić, czy zainstalowane oprogramowanie jest wymienione na fakturze. Jego brak stanowi podstawę do odmowy przyjęcia faktury. 2. Przy zamawianiu wartości niematerialnych i prawnych należy zażądać od dostawcy oświadczenia, że jest uprawniony do udzielenia nabywcy licencji na użytkowanie oprogramowania i że użytkowanie to nie narusza praw osób trzecich. 9 Za przechowywanie, użytkowanie wartości niematerialnych i prawnych oraz przestrzeganie warunków otrzymanych licencji odpowiada bezpośredni użytkownik oraz kierownik jednostki organizacyjnej użytkującej. Kierownik jednostki organizacyjnej może pisemnie upoważnić inną

LT/W - Likwidacja wartości niematerialnych i prawnych\" - wraz z fakturą VAT w przypadku sprzedaży wartości niematerialnych i prawnych lub protokołem.")

10 osobę do kontroli sposobu użytkowania i przechowywania tych wartości. 10 Wartości niematerialne i prawne o jednostkowej wartości równej lub wyższej niż (3 500,00zł) podlegają amortyzacji i umorzeniu w okresie nie dłuższym niż 5 lat, w równych ratach co miesiąc począwszy od pierwszego miesiąca następującego po miesiącu w którym wartości niematerialne i prawne przyjęto do używania, do końca tego miesiąca w którym następuje zrównanie sumy odpisów amortyzacyjnych z ich wartością początkową lub w którym postawiono je w stan likwidacji, zbyto lub stwierdzono ich niedobór.

11 Załącznik nr 3 Zasady ewidencji oraz obiegu dokumentów dotyczące zakupu lub wytworzenia aparatury naukowo-badawczej zaliczanej do środków trwałych 1 1. Do aparatury naukowo-badawczej specjalnej zalicza się przedmioty spełniające kryteria zaliczania do środków trwałych. Aparatura naukowo-badawcza specjalna to zestawy narzędzi itp. urządzeń laboratoryjnych nabyte do wykonania określonej pracy badawczej bądź rozwojowej lub wytworzone w toku jej wykonywania ze środków pozainwestycyjnych. 2. Nie traktuje się jako inwestycji aparatury naukowo-badawczej zakupionej lub wytworzonej, niezbędnej przy realizacji określonej pracy naukowej lub badawczo-rozwojowej. Koszty zakupu lub wytworzenia takiej aparatury bez względu na jej wartość jednostkową i zamierzony czas użytkowania zalicza się w całości do kosztów pracy. 3. Źródłem finansowania zakupu aparatury naukowo-badawczej są środki przeznaczone na realizację prac w ramach działalności badawczej pochodzące zarówno z umów zawartych z zewnętrznymi instytucjami oraz podmiotami gospodarczymi, jak również ze środków przyznawanych przez Ministerstwo Nauki i Szkolnictwa Wyższego. 4. Ze środków przeznaczonych na realizację prac badawczych mogą być finansowane zakupy oprogramowania i licencji niezbędnych do wykonania tych prac. 5. Ze środków przeznaczonych na realizację prac badawczych nie mogą być nabywane przedmioty stanowiące wyposażenie jednostki organizacyjnej nie związane bezpośrednio z realizacją pracy badawczej (np. meble, dywany, kserokopiarki, faksy, sprzęt audiowizualny). W razie wątpliwości dotyczących celowości zakupu składników majątkowych ze zleceń działalności badawczej, każdorazowo decyzję podejmuje prorektor ds. nauki i współpracy z zagranicą. 6. Zakup aparatury nie dającej podzielić się na samodzielnie działające urządzenia lub stanowiącej doposażenie wiodącej aparatury oraz oprogramowania nie powinien być dokonywany z różnych zleceń. W uzasadnionych przypadkach prorektor ds. nauki i współpracy z zagranicą może wyrazić zgodę na odstąpienie od tej zasady. 1. Dział Nauki prowadzi pozabilansowo ewidencję: 2 1) Aparatury naukowo-badawczej, spełniającą kryteria zaliczenia jej do środków trwałych o wartości powyżej 500 zł do czasu zakończenia zlecenia badawczego, 2) Zlecenia na wytworzenie aparatury badawczej w ramach danego badania obejmujące poniesione koszty na wytworzenie składnika majątkowego. 2. Po zakończeniu danego zlecenia badawczego, nie później niż w terminie sporządzenia

12 sprawozdania z wykonania badań, komisja powołana przez dział nauki, w skład której obligatoryjnie wchodzi kierownik zlecenia ustala: a) przydatność aparatury dla działalności uczelni i okres dalszego użytkowania danego składnika. Podany okres stanowi podstawę ustalenia indywidualnej stawki amortyzacji, b) ocenia wartość danego składnika i sporządza protokół wyceny wzór-załącznik nr 11, c) komisja o której mowa powyżej sporządza protokół wytworzenia składnika lub części składowych (peryferyjnych) ze wskazaniem na środek trwały, którego wartość będzie zwiększona i sporządza protokół zdawczo-odbiorczy Podstawą ujęcia w ewidencji pozabilansowej aparatury stanowi faktura. W przypadku wytworzenia aparatury podstawę ewidencji stanowi protokół wytworzenia aparatury. 2. Podstawę ewidencji oprogramowania, licencji stanowi faktura oraz Karta oprogramowania, licencji". 3. Przy zakupach aparatury jak również oprogramowania za granicą, do faktury należy dołączyć dokument odprawy celnej SAD, jeżeli jest wymagany zgodnie z Kodeksem Celnym Dział Nauki prowadzi odrębną ewidencję pozabilansową dla aparatury naukowo-badawczej oraz wartości niematerialnych i prawnych tj. zakupionych w ramach zleceń (a powierzonych kierownikom projektów/tematów badawczych). W ewidencji tej, poza wymaganymi parametrami, należy podać numer zlecenia, w ramach którego aparatura bądź oprogramowanie zostały zakupione. 2. Po zakończeniu realizacji zlecenia, w protokole odbioru pracy badawczej należy ustalić właściciela zakupionej aparatury i oprogramowania (jeżeli nie było takich ustaleń w umowie) i w terminie nie przekraczającym miesiąca od daty podpisania protokółu zdawczo-odbiorczego należy zdjąć z ewidencji pozabilansowej prowadzonej przez dział nauki i przyjąć na stan majątku przejmującej jednostki organizacyjnej Uczelni Podstawę zdjęcia z ewidencji pozabilansowej stanowi dokument PT, który sporządza dział nauki, na podstawie którego kierownik projektu/tematu badawczego przekazuje środek trwały/wartość niematerialną i prawną na majątek Uczelni. Załącznikiem do dokumentu PT winien być Protokół wyceny" oraz dokument OT. 2. Aparaturę i oprogramowanie zakupione ze środków projektów (grantów) zagranicznych należy przyjąć na stan majątku jednostek organizacyjnych na podstawie dokumentu OT w momencie zakupu, gdy w decyzji o przyznaniu środków znajduje się stwierdzenie, że zakupione składniki majątkowe stanowią własność Uczelni. W przypadku zniszczenia, trwałego uszkodzenia, utraty przydatności z innych przyczyn bądź kradzieży składników majątkowych znajdujących się w ewidencji pozabilansowej w trakcie realizacji pracy

ze wskazaniem na środek trwały, którego wartość będzie zwiększona i sporządza protokół zdawczo-odbiorczy. 3 1.")

13 badawczej, należy sporządzić stosowny protokół, który będzie stanowił podstawę zdjęcia z ewidencji. W skład komisji dokonującej oceny zniszczenia lub trwałego uszkodzenia bądź kradzieży wchodzą: Kierownik danego projektu badawczego, pracownik działu nauki i Kierownik jednostki organizacyjnej, w której badania są realizowane. 6 Odpowiedzialność za prawidłową ewidencję, należyte przechowywanie, używanie i zabezpieczenie zakupionych składników majątkowych oraz za terminowe przyjęcie na stan majątku Uczelni ponosi kierownik jednostki organizacyjnej realizującej pracę badawczą, a w przypadku przekazania zakupionego sprzętu bądź oprogramowania innej jednostce organizacyjnej Uczelni - kierownik jednostki użytkującej.

14 Załącznik nr 4... (jednostka org.) Kielce, dnia... P r o t o k ó ł zmiany miejsca użytkowania środka trwałego/wartości niematerialnych i prawnych dla dokonania wpisu w księgi inwentarzowe ZMU /r. Lp Nazwa składnika Nr Jedn. Ilość Cena Wartość majątkowego inwentarzowy miary 1. Komórka przekazująca Komórka przejmująca (osoba mater. odpow.) (osoba mater. odpow.) Akceptacja Kanclerza:... Przekazano do księgowania dnia... Podpis:...

15 Załącznik nr 5... (pieczęć jednostki) Kielce, dnia... Stawiam niniejszym wniosek o likwidację następujących przedmiotów: Do Komisji Likwidacyjnej w/m Lp. Nazwa składnika majątkowego Nr inwent. Data zakupu Cena jedn. Ilość Wartość Uwagi Uzasadnienie: podpis osoby mat. odpowiedzialnej (podpis kierownika jednostki organizacyjnej)

16 Załącznik nr Wydział Data rozpoczęcia likwidacji L I K W I D A C J A Środka trwałego LT/N NR... Lp. Nazwa składnika majątkowego Szt. Orzeczenie Komisji Likwidacyjnej Razem: Komisja Likwidacyjna - podpisy Decyzję Komisji zatwierdzam Data K A N C L E R Z

17 Załącznik nr 7 PROTOKÓŁ FIZYCZNEJ LIKWIDACJI środków trwałych/ wartości niematerialnych i prawnych przeprowadzonej w dniu... I. Komisja w składzie: 1) przewodniczący:... 2) członek:... 3) członek:... przeprowadziła w... likwidację fizyczną /nazwa komórki organizacyjnej/... przedmiotów wg postanowień Komisji Likwidacyjnej z dnia...protokół nr II. Przedmioty zakwalifikowane do likwidacji fizycznej: a) porąbano i spalono:... /podać nazwę i ilość przedmiotów/ b) pocięto i przekazano na ścierki:... /podać nazwę i ilość przedmiotów/ c) wywieziono na złom / przekazano do utylizacji ( w załączeniu karta przekazania odpadu) d) pocięto, porąbano i wywieziono na wysypisko śmieci:... /podać nazwę i ilość przedmiotów/ III. Podczas fizycznej likwidacji uzyskano następujące materiały, które zostały zaprzychodowane na karty materiałowe:... /podać nazwę i ilość przedmiotów/ /podpis osoby przyjmującej w/w materiały/ IV. Na tym protokół zakończono i podpisano:

pocięto i przekazano na ścierki:... /podać nazwę i ilość przedmiotów/...... c) wywieziono na złom / przekazano do utylizacji ( w załączeniu karta przekazania odpadu).")

18 Załącznik nr 8 PROTOKÓŁ PRZEKAZANIA PRZEJĘCIA składnika majątkowego Na podstawie: PT nr przekazuje się na rzecz ( nazwa podmiotu przyjmującego): Nazwa: Symbol klasyfikacji rodzajowej Numer Wartość początkowa Umorzenie inwentarzowy Przekazujący (pieczęć, podpisy) Załączniki Przejmujący (pieczęć podpisy) Data Charakterystyka: Nr dowodu... z dnia... Wartość początkowa Kwota Wn Ma Umorzenie Symbol klasyfikacji rodzajowej Nr inwentarzowy Stopa % umorzenia Stanowisko kosztów Kierownik Jednostki Organizacyjnej Kwestor Kanclerz

19 Załącznik 9

20 Załącznik nr 10 Grupa Rodzajowa Amortyzacja bilansowa Wyszczególnienie Stawka 310 Kotły parowe 6% 328 Silniki napędzane sprężonym powietrzem 6% 454 Piece do wypalania 8% 491 Zespoły komputerowe 20% 548 Maszyny, urządzenia i aparaty poligraficzne 5% 601 Zbiorniki naziemne betonowe 4% 621 Urządzenia odbiorcze dla radiofonii i telewizji 10% 622 Urządzenia elektroakustyczne i elektrowizyjne 10% 624 Urządzenia alarmowe i sygnalizacyjne 10% 626 Urządzenia dla telefonii 7% 640 Dźwigi osobowe i towarowe 7% 652 Urządzenia wentylacyjne 10% 653 Urządzenia klimatyzacyjne 10% 654 Urządzenia do oczyszczania wody 10% 662 Urządzenia i aparaty projekcyjne 10% z tego: Projektory przenośne 16mm i 35mm 14% 664 Urządzenia i aparatura do przeprowadzania badań technicznych 10% 741 Samochody osobowe 10% 773 Tabor transportu śródlądowego 5% 801 Wyposażenie, aparaty i sprzęt laboratoryjny 14% z tego: Elektroniczna aparatura kontrolno-pomiarowa do przeprowadzania badań laboratoryjnych 17% 802 Wyposażenie, aparaty i sprzęt medyczny 14% 803 Wyposażenie techniczne dla prac biurowych 14%

Zasady ewidencji oraz obiegu dokumentów dotyczące środków trwałych

Zasady ewidencji oraz obiegu dokumentów dotyczące środków trwałych 1 Załącznik nr 1 1. Za środki trwałe uznaje się rzeczowe aktywa trwałe i zrównane z nimi, o ile spełniają następujące warunki: a) przewidywany

Zasady ewidencji oraz obiegu dokumentów dotyczące środków trwałych 1 Załącznik nr 1 1. Za środki trwałe uznaje się rzeczowe aktywa trwałe i zrównane z nimi, o ile spełniają następujące warunki: a) przewidywany

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU. z dnia 9 maja 2016 r.

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU z dnia 9 maja 2016 r. w sprawie wprowadzenia zasad dokumentowania zmian w ewidencji księgowej środków trwałych. Na podstawie art.10 ust. 1 pkt. 3 lit. a i ust. 2

ZARZĄDZENIE NR 91/2016 BURMISTRZA ŁASKU z dnia 9 maja 2016 r. w sprawie wprowadzenia zasad dokumentowania zmian w ewidencji księgowej środków trwałych. Na podstawie art.10 ust. 1 pkt. 3 lit. a i ust. 2

Gospodarka aktywami trwałymi oraz rzeczowymi aktywami obrotowymi

Gospodarka aktywami trwałymi oraz rzeczowymi aktywami obrotowymi W Drugim Urzędzie Skarbowym w Katowicach prowadzi się gospodarkę aktywami trwałymi i rzeczowymi aktywami obrotowymi zgodnie z Rozporządzeniem

Gospodarka aktywami trwałymi oraz rzeczowymi aktywami obrotowymi W Drugim Urzędzie Skarbowym w Katowicach prowadzi się gospodarkę aktywami trwałymi i rzeczowymi aktywami obrotowymi zgodnie z Rozporządzeniem

ZASADY EWIDENCJI RZECZOWYCH AKTYWÓW TRWAŁYCH

29 Załącznik Nr 6 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. ZASADY EWIDENCJI RZECZOWYCH AKTYWÓW TRWAŁYCH I. WSTĘP 1. Do aktywów trwałych w Urzędzie Miejskiego w Stąporkowie

29 Załącznik Nr 6 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. ZASADY EWIDENCJI RZECZOWYCH AKTYWÓW TRWAŁYCH I. WSTĘP 1. Do aktywów trwałych w Urzędzie Miejskiego w Stąporkowie

Zarządzenie nr 27 Rektora Uniwersytetu Przyrodniczego w Lublinie z dnia 29 maja 2018 r.

Zarządzenie nr 27 Rektora Uniwersytetu Przyrodniczego w Lublinie z dnia 29 maja 2018 r. w sprawie zasad ewidencji środków trwałych,wartości niematerialnych i prawnych oraz aparatury naukowo-badawczej Na

Zarządzenie nr 27 Rektora Uniwersytetu Przyrodniczego w Lublinie z dnia 29 maja 2018 r. w sprawie zasad ewidencji środków trwałych,wartości niematerialnych i prawnych oraz aparatury naukowo-badawczej Na

ZARZĄDZENIE NR 962 PREZYDENTA MIASTA SOPOTU z dnia 6 września 2006 r.

ZARZĄDZENIE NR 962 PREZYDENTA MIASTA SOPOTU z dnia 6 września 2006 r. w sprawie wprowadzenia instrukcji obiegu dokumentów dotyczących środków trwałych w Urzędzie Miasta Sopotu Na podstawie art. 4 i art.

ZARZĄDZENIE NR 962 PREZYDENTA MIASTA SOPOTU z dnia 6 września 2006 r. w sprawie wprowadzenia instrukcji obiegu dokumentów dotyczących środków trwałych w Urzędzie Miasta Sopotu Na podstawie art. 4 i art.

Zarządzenie nr 12/ 2017 Rektora Uniwersytetu Ekonomicznego w Poznaniu z dnia 2 marca 2017 roku

Zarządzenie nr 12/ 2017 Rektora Uniwersytetu Ekonomicznego w Poznaniu z dnia 2 marca 2017 roku w sprawie: gospodarki składnikami majątku trwałego, wyposażenia i materiałami Na podstawie art. 66, ust. 1

Zarządzenie nr 12/ 2017 Rektora Uniwersytetu Ekonomicznego w Poznaniu z dnia 2 marca 2017 roku w sprawie: gospodarki składnikami majątku trwałego, wyposażenia i materiałami Na podstawie art. 66, ust. 1

ZARZĄDZENIE NR 21. z dnia 15 maja 2014 r.

REKTOR SZKOŁY GŁÓWNEJ HANDLOWEJ w Warszawie ADOIL-AZOWA-0161/ZR-21-153/14 ZARZĄDZENIE NR 21 z dnia 15 maja 2014 r. zmieniające zarządzenie Rektora nr 43 z dnia 11 czerwca 2007 r. w sprawie wprowadzenia

REKTOR SZKOŁY GŁÓWNEJ HANDLOWEJ w Warszawie ADOIL-AZOWA-0161/ZR-21-153/14 ZARZĄDZENIE NR 21 z dnia 15 maja 2014 r. zmieniające zarządzenie Rektora nr 43 z dnia 11 czerwca 2007 r. w sprawie wprowadzenia

REGULAMIN uznawania składników majątkowych za środki trwałe, wartości niematerialne i prawne (WNiP) oraz sposobu ich amortyzacji i ewidencji

oraz sposobu ich amortyzacji i ewidencji") Załącznik nr 1 do Zarządzenia nr 43/V/09 Burmistrza Miasta Milanówka z dnia 30.04.2009 r. REGULAMIN uznawania składników majątkowych za środki trwałe, wartości niematerialne i prawne (WNiP) oraz sposobu

Załącznik nr 1 do Zarządzenia nr 43/V/09 Burmistrza Miasta Milanówka z dnia 30.04.2009 r. REGULAMIN uznawania składników majątkowych za środki trwałe, wartości niematerialne i prawne (WNiP) oraz sposobu

ZARZĄDZENIE Nr 6/VIII/2018 BURMISTRZA MIASTA MILANÓWKA z dnia 26 listopada 2018 r.

ZARZĄDZENIE Nr 6/VIII/2018 BURMISTRZA MIASTA MILANÓWKA z dnia 26 listopada 2018 r. w sprawie: Regulaminu uznawania składników majątkowych za środki trwałe, wartości niematerialne i prawne, sposobu ich

ZARZĄDZENIE Nr 6/VIII/2018 BURMISTRZA MIASTA MILANÓWKA z dnia 26 listopada 2018 r. w sprawie: Regulaminu uznawania składników majątkowych za środki trwałe, wartości niematerialne i prawne, sposobu ich

Instrukcja gospodarowania środkami rzeczowymi w Zespole Szkół Ponadgimanzjalnych nr 4 w Łodzi

Załącznik Nr 5 Do Zasad (Polityki) rachunkowości w ZSP Nr 4 w Łodzi Instrukcja gospodarowania środkami rzeczowymi w Zespole Szkół Ponadgimanzjalnych nr 4 w Łodzi Załącznik Nr 5 Do Zasad (Polityki) rachunkowości

Załącznik Nr 5 Do Zasad (Polityki) rachunkowości w ZSP Nr 4 w Łodzi Instrukcja gospodarowania środkami rzeczowymi w Zespole Szkół Ponadgimanzjalnych nr 4 w Łodzi Załącznik Nr 5 Do Zasad (Polityki) rachunkowości

Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych informacje ogólne

Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych informacje ogólne Podatnicy podatku dochodowego od osób fizycznych prowadzący działalność gospodarczą co do zasady nie mogą zaliczać

Amortyzacja środków trwałych oraz wartości niematerialnych i prawnych informacje ogólne Podatnicy podatku dochodowego od osób fizycznych prowadzący działalność gospodarczą co do zasady nie mogą zaliczać

RZECZOWE AKTYWA TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE

RZECZOWE AKTYWA TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe to środki trwałe, które dana jednostka posiada w celu ich użytkowania oraz wykorzystania w związku z

RZECZOWE AKTYWA TRWAŁE WARTOŚCI NIEMATERIALNE I PRAWNE Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe to środki trwałe, które dana jednostka posiada w celu ich użytkowania oraz wykorzystania w związku z

Zarządzenie nr 126 Rektora Uniwersytetu Jagiellońskiego z 17 grudnia 2014 roku

DO-0130/126/2014 Zarządzenie nr 126 Rektora Uniwersytetu Jagiellońskiego z 17 grudnia 2014 roku w sprawie: wprowadzenia Instrukcji w sprawie zasad uznawania składników majątku za środki trwałe lub wartości

DO-0130/126/2014 Zarządzenie nr 126 Rektora Uniwersytetu Jagiellońskiego z 17 grudnia 2014 roku w sprawie: wprowadzenia Instrukcji w sprawie zasad uznawania składników majątku za środki trwałe lub wartości

I Ewidencja środków trwałych 1. Załącznik do zarządzenia Nr Prezydenta Miasta Krakowa z dnia

Załącznik do zarządzenia Nr Prezydenta Miasta Krakowa z dnia Instrukcja ewidencjonowania składników majątku trwałego (z wyjątkiem gruntów), wartości niematerialnych i prawnych Urzędu Miasta Krakowa oraz

Załącznik do zarządzenia Nr Prezydenta Miasta Krakowa z dnia Instrukcja ewidencjonowania składników majątku trwałego (z wyjątkiem gruntów), wartości niematerialnych i prawnych Urzędu Miasta Krakowa oraz

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ USTALENIE WYNIKU FINANSOWEGO Ustala się następujące metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego, w zakresie, w jakim ustawa pozostawia jednostce

UCHWAŁA NR 400/2018 ZARZĄDU POWIATU W ŻNINIE z dnia 26 marca 2018 r.

UCHWAŁA NR 400/2018 ZARZĄDU POWIATU W ŻNINIE z dnia 26 marca 2018 r. w sprawie wprowadzenia jednolitych zasad wyceny aktywów i pasywów oraz amortyzacji dla jednostek Powiatu Żnińskiego Na podstawie art.

UCHWAŁA NR 400/2018 ZARZĄDU POWIATU W ŻNINIE z dnia 26 marca 2018 r. w sprawie wprowadzenia jednolitych zasad wyceny aktywów i pasywów oraz amortyzacji dla jednostek Powiatu Żnińskiego Na podstawie art.

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska ZARZĄDZANIE I PROWADZENIE DZIAŁALNOŚCI GOSPODARCZEJ Elementy rachunkowości Podstawowe zagadnienia kadrowo-płacowe Plan wykładów - Rachunkowość

Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego

Załącznik Nr 2 do Zarządzenia Nr 52/16 Wójta Gminy Dębowa Kłoda z dnia 26 sierpnia 2016 r. Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego I. Wycena aktywów i pasywów Aktywa i pasywa

Załącznik Nr 2 do Zarządzenia Nr 52/16 Wójta Gminy Dębowa Kłoda z dnia 26 sierpnia 2016 r. Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego I. Wycena aktywów i pasywów Aktywa i pasywa

Zarządzenie Nr 10 / 2002 Burmistrza Miasta Węgrowa z dnia 30 grudnia 2002r.

Zarządzenie Nr 10 / 2002 Burmistrza Miasta Węgrowa z dnia 30 grudnia 2002r. w sprawie instrukcji gospodarki środkami rzeczowymi Na podstawie ustawy z dnia 29 września 1994 roku o rachunkowości (Dz.U. z

Zarządzenie Nr 10 / 2002 Burmistrza Miasta Węgrowa z dnia 30 grudnia 2002r. w sprawie instrukcji gospodarki środkami rzeczowymi Na podstawie ustawy z dnia 29 września 1994 roku o rachunkowości (Dz.U. z

Zarządzenie Nr 117 /K/2013 Burmistrza Gostynia z dnia 8 kwietnia 2013 roku

Zarządzenie Nr 117 /K/2013 Burmistrza Gostynia z dnia 8 kwietnia 2013 roku w sprawie: gospodarowania składnikami majątku oraz zasad ewidencjonowania majątku stanowiącego własność Gminy. Na podstawie art.

Zarządzenie Nr 117 /K/2013 Burmistrza Gostynia z dnia 8 kwietnia 2013 roku w sprawie: gospodarowania składnikami majątku oraz zasad ewidencjonowania majątku stanowiącego własność Gminy. Na podstawie art.

INSTRUKCJA W SPRAWIE KLASYFIKOWANIA, EWIDENCJI I OBROTU SKŁADNIKAMI RZECZOWYMI MAJĄTKU RUCHOMEGO W URZĘDZIE MIASTA I GMINY W MROCZY

Załącznik do zarządzenia nr 120.6.2016 Burmistrza Miasta i Gminy Mrocza z dnia 23 lutego 2016r. INSTRUKCJA W SPRAWIE KLASYFIKOWANIA, EWIDENCJI I OBROTU SKŁADNIKAMI RZECZOWYMI MAJĄTKU RUCHOMEGO W URZĘDZIE

Załącznik do zarządzenia nr 120.6.2016 Burmistrza Miasta i Gminy Mrocza z dnia 23 lutego 2016r. INSTRUKCJA W SPRAWIE KLASYFIKOWANIA, EWIDENCJI I OBROTU SKŁADNIKAMI RZECZOWYMI MAJĄTKU RUCHOMEGO W URZĘDZIE

Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności:

Informacja dodatkowa I Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 Nazwę jednostki Zespół Świętokrzyskich i Nadnidziańskich Parków Krajobrazowych w Kielcach 1.2 Siedzibę jednostki

Informacja dodatkowa I Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 Nazwę jednostki Zespół Świętokrzyskich i Nadnidziańskich Parków Krajobrazowych w Kielcach 1.2 Siedzibę jednostki

ZASADY GOSPODAROWANIA SKŁADNIKAMI MAJĄTKU

Załącznik do Zarządzenia Kanclerza nr 147/2009 z dnia 25 czerwca 2009 r. ZASADY GOSPODAROWANIA SKŁADNIKAMI MAJĄTKU I Definicje 1. Środki trwałe - rzeczowe aktywa trwałe o przewidywanym okresie użytkowania

Załącznik do Zarządzenia Kanclerza nr 147/2009 z dnia 25 czerwca 2009 r. ZASADY GOSPODAROWANIA SKŁADNIKAMI MAJĄTKU I Definicje 1. Środki trwałe - rzeczowe aktywa trwałe o przewidywanym okresie użytkowania

Zarządzenie nr 18/2018 Wójta Gminy Somonino z dnia roku

WÓJT GMINY SOMO:NINO 83-314 SOMOblINO ul. Ceynowy 21 Zarządzenie nr 18/2018 Wójta Gminy Somonino z dnia 21.02.2018 roku w sprawie zmiany zarządzenia w sprawie przepisów wewnętrznych regulujących gospodarkę

WÓJT GMINY SOMO:NINO 83-314 SOMOblINO ul. Ceynowy 21 Zarządzenie nr 18/2018 Wójta Gminy Somonino z dnia 21.02.2018 roku w sprawie zmiany zarządzenia w sprawie przepisów wewnętrznych regulujących gospodarkę

Zarządzenie nr 11 Rektora Uniwersytetu Jagiellońskiego z 26 stycznia 2018 roku

75.0200.9.2018 Zarządzenie nr 11 Rektora Uniwersytetu Jagiellońskiego z 26 stycznia 2018 roku w sprawie: zmiany Instrukcji w sprawie zasad uznawania składników majątku za środki trwałe lub wartości niematerialne

75.0200.9.2018 Zarządzenie nr 11 Rektora Uniwersytetu Jagiellońskiego z 26 stycznia 2018 roku w sprawie: zmiany Instrukcji w sprawie zasad uznawania składników majątku za środki trwałe lub wartości niematerialne

Ewidencja analityczna podstawowych środków trwałych powinna zawierać co najmniej:

Jak wygląda ewidencja środków trwałych o niskiej wartości... 2 Na jakich kontach księgować nabycie środków trwałych... 3 Jak ewidencjonować ulepszenie środka trwałego... 7 W jaki sposób ujmować likwidację

Jak wygląda ewidencja środków trwałych o niskiej wartości... 2 Na jakich kontach księgować nabycie środków trwałych... 3 Jak ewidencjonować ulepszenie środka trwałego... 7 W jaki sposób ujmować likwidację

ZARZĄDZENIE NR 1178/2013 PREZYDENTA MIASTA KRAKOWA Z DNIA

ZARZĄDZENIE NR 1178/2013 PREZYDENTA MIASTA KRAKOWA Z DNIA 2013-04-29 w sprawie ustalenia zasad ewidencjonowania majątku trwałego stanowiącego własność bądź współwłasność Gminy Miejskiej Kraków, Miasta

ZARZĄDZENIE NR 1178/2013 PREZYDENTA MIASTA KRAKOWA Z DNIA 2013-04-29 w sprawie ustalenia zasad ewidencjonowania majątku trwałego stanowiącego własność bądź współwłasność Gminy Miejskiej Kraków, Miasta

ZARZĄDZENIE NR 12/2016

ZARZĄDZENIE NR 12/2016 Rektora Akademii Wychowania Fizycznego im. Bronisława Czecha w Krakowie z dnia 16 maja 2016 roku zmieniające Zarządzenie nr 5/2007 z dnia 23 stycznia 2007 roku dotyczące stosowania

ZARZĄDZENIE NR 12/2016 Rektora Akademii Wychowania Fizycznego im. Bronisława Czecha w Krakowie z dnia 16 maja 2016 roku zmieniające Zarządzenie nr 5/2007 z dnia 23 stycznia 2007 roku dotyczące stosowania

Zarządzenie nr 1 Rektora Uniwersytetu Jagiellońskiego z 3 stycznia 2017 roku

75.0200.130.2016 Zarządzenie nr 1 Rektora Uniwersytetu Jagiellońskiego z 3 stycznia 2017 roku w sprawie: zmian w Instrukcji obiegu dokumentów finansowo-księgowych Uniwersytetu Jagiellońskiego (z wyłączeniem

75.0200.130.2016 Zarządzenie nr 1 Rektora Uniwersytetu Jagiellońskiego z 3 stycznia 2017 roku w sprawie: zmian w Instrukcji obiegu dokumentów finansowo-księgowych Uniwersytetu Jagiellońskiego (z wyłączeniem

METODY WYCENY AKTYWÓW I PASYWÓW. nabycia, a więc w rzeczywistej cenie zakupu powiększonej o koszty bezpośrednio

Załącznik nr 2 do Zarządzenia Nr 17/2010 Burmistrza Gminy Żukowo z dnia 10 marca 2010r. METODY WYCENY AKTYWÓW I PASYWÓW 1. Środki trwałe wycenia się następująco: a) Środki trwałe wycenia się w wysokości

Załącznik nr 2 do Zarządzenia Nr 17/2010 Burmistrza Gminy Żukowo z dnia 10 marca 2010r. METODY WYCENY AKTYWÓW I PASYWÓW 1. Środki trwałe wycenia się następująco: a) Środki trwałe wycenia się w wysokości

Inf. I. 4. Omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów (także amortyzacji)

rachunkowości, w tym metod wyceny aktywów i pasywów (także amortyzacji)") Inf. I. 4. Omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów (także amortyzacji) Aktywa i pasywa wycenia się według zasad określonych w ustawie o rachunkowości oraz

Inf. I. 4. Omówienie przyjętych zasad (polityki) rachunkowości, w tym metod wyceny aktywów i pasywów (także amortyzacji) Aktywa i pasywa wycenia się według zasad określonych w ustawie o rachunkowości oraz

Wszystko o środkach trwałych oraz metodach ich amortyzacji

Wszystko o środkach trwałych oraz metodach ich amortyzacji Czym są środki trwałe? Środki trwałe to rzeczowe składniki majątku, których przewidywany okres użytkowania jest dłuższy niż 1 rok, kompletne,

Wszystko o środkach trwałych oraz metodach ich amortyzacji Czym są środki trwałe? Środki trwałe to rzeczowe składniki majątku, których przewidywany okres użytkowania jest dłuższy niż 1 rok, kompletne,

Anna Żyła. Majątek rzeczowy szkoły zasady gospodarowania i ewidencjonowania

Anna Żyła Majątek rzeczowy szkoły zasady gospodarowania i ewidencjonowania Redaktor merytoryczna Małgorzata Krajewska Kierownik projektu Witold Korczyc Sekretarz redakcji Jadwiga Rzepecka-Makara Projekt

Anna Żyła Majątek rzeczowy szkoły zasady gospodarowania i ewidencjonowania Redaktor merytoryczna Małgorzata Krajewska Kierownik projektu Witold Korczyc Sekretarz redakcji Jadwiga Rzepecka-Makara Projekt

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017 w sprawie ustalenia dokumentacji przyjętych zasad (polityki) rachunkowości dla Gminy Krzemieniewo i Urzędu Gminy w Krzemieniewie

Zarządzenie nr 120/9//2017 Wójta Gminy Krzemieniewo z dnia 29 września 2017 w sprawie ustalenia dokumentacji przyjętych zasad (polityki) rachunkowości dla Gminy Krzemieniewo i Urzędu Gminy w Krzemieniewie

INTERPRETACJA INDYWIDUALNA

Zgierz, dnia 09 listopada 201 1 PREZYDENT MIASTA ZGIERZA PI. Jana Pawła II 16 95-100 Zgierz Fn 310-1/179/2011 INTERPRETACJA INDYWIDUALNA Prezydent Miasta Zgierza działając na podstawie art. 14j 1 i 3 ustawy

Zgierz, dnia 09 listopada 201 1 PREZYDENT MIASTA ZGIERZA PI. Jana Pawła II 16 95-100 Zgierz Fn 310-1/179/2011 INTERPRETACJA INDYWIDUALNA Prezydent Miasta Zgierza działając na podstawie art. 14j 1 i 3 ustawy

Zarządzenie Nr 49/2013/2014 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 10 marca 2014 r.

Zarządzenie Nr 49/2013/2014 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 10 marca 2014 r. w sprawie wprowadzenia Instrukcji w sprawie zasad oraz trybu likwidacji składników majątkowych w Uniwersytecie

Zarządzenie Nr 49/2013/2014 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 10 marca 2014 r. w sprawie wprowadzenia Instrukcji w sprawie zasad oraz trybu likwidacji składników majątkowych w Uniwersytecie

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Gmina Lelkowo 1.2 siedzibę jednostki 14-521 Lelkowo 21 1.3 adres jednostki 14-521 Lelkowo

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Gmina Lelkowo 1.2 siedzibę jednostki 14-521 Lelkowo 21 1.3 adres jednostki 14-521 Lelkowo

Zarządzenie wchodzi w życie z dniem podjęcia.

Zarządzenie Nr 0050.38.2016 Burmistrza Miasta i Gminy Wleń z dnia 10 maja 2016 r. w sprawie zasad i sposobu przeprowadzania likwidacji i wyceny składników majątkowych w Urzędzie Miasta i Gminy Wleń Na

Zarządzenie Nr 0050.38.2016 Burmistrza Miasta i Gminy Wleń z dnia 10 maja 2016 r. w sprawie zasad i sposobu przeprowadzania likwidacji i wyceny składników majątkowych w Urzędzie Miasta i Gminy Wleń Na

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. 1.1. Nazwa jednostki Szkoła Podstawowa nr 3 im. Łączniczek Armii Krajowej 1.2. Siedziba jednostki Józefów 1.3. Adres Jednostki ul. Leśna

INFORMACJA DODATKOWA I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. 1.1. Nazwa jednostki Szkoła Podstawowa nr 3 im. Łączniczek Armii Krajowej 1.2. Siedziba jednostki Józefów 1.3. Adres Jednostki ul. Leśna

środków trwałych, wartości niematerialnych i prawnych oraz fizycznej likwidacji (zniszczenie) skasowanego składnika majątku.

skasowanego składnika majątku.") załącznik do Zarządzenia nr 25/2012/2013 Dyrektora Zespołu Szkół Ogólnokształcących Sportowych nr 2 z dnia 02-01-2013 Instrukcja kasacji składników majątku i zbiorów bibliotecznych, likwidacji środków

załącznik do Zarządzenia nr 25/2012/2013 Dyrektora Zespołu Szkół Ogólnokształcących Sportowych nr 2 z dnia 02-01-2013 Instrukcja kasacji składników majątku i zbiorów bibliotecznych, likwidacji środków

W jaki sposób zaksięgować takie nakłady, ponoszone w ramach projektu finansowanego ze środków UE?

W jaki sposób zaksięgować takie nakłady, ponoszone w ramach projektu finansowanego ze środków UE? Pytanie W jaki sposób zaksięgować nakłady na prace badawczo-rozwojowe, ponoszone w ramach projektu finansowanego

W jaki sposób zaksięgować takie nakłady, ponoszone w ramach projektu finansowanego ze środków UE? Pytanie W jaki sposób zaksięgować nakłady na prace badawczo-rozwojowe, ponoszone w ramach projektu finansowanego

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: nazwę jednostki SZKOŁA PODSTAWOWA W STARKOWIE IM ZJ

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki SZKOŁA PODSTAWOWA W STARKOWIE IM ZJEDNOCZONEJ EUROPY 1.2 siedzibę jednostki 77-235 TRZEBIELINO

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki SZKOŁA PODSTAWOWA W STARKOWIE IM ZJEDNOCZONEJ EUROPY 1.2 siedzibę jednostki 77-235 TRZEBIELINO

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Przedszkole Publiczne Nr 3 1.2 siedzibę jednostki Brzeg, ul.zielona 23 1.3 adres jednostki

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Przedszkole Publiczne Nr 3 1.2 siedzibę jednostki Brzeg, ul.zielona 23 1.3 adres jednostki

I N S T R U K C J A GOSPODAROWANIA SKŁADNIKAMI MAJĄTKOWYMI I ZASADY ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE W Urzędzie Gminy w Subkowach

Załącznik Nr 1 do Zarządzenia Nr 59/11 Wójta Gmiy Subkowy z dnia 8 sierpnia 2011 r. I N S T R U K C J A GOSPODAROWANIA SKŁADNIKAMI MAJĄTKOWYMI I ZASADY ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE W Urzędzie

Załącznik Nr 1 do Zarządzenia Nr 59/11 Wójta Gmiy Subkowy z dnia 8 sierpnia 2011 r. I N S T R U K C J A GOSPODAROWANIA SKŁADNIKAMI MAJĄTKOWYMI I ZASADY ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE W Urzędzie

Wójta Gminy Lipnik. w sprawie powołania Komisji Likwidacyjnej składników majątku. ruchomego w Urzędzie Gminy w Lipniku. oraz regulaminu jej działania

Wójt Gminy Lipnik woj. swiętckrzvskie 27-5. '>0 lipnik Zarządzenie Nr 1~/2012 Wójta Gminy Lipnik z dnia DA. O G 2012 roku w sprawie powołania Komisji Likwidacyjnej składników majątku ruchomego w Urzędzie

Wójt Gminy Lipnik woj. swiętckrzvskie 27-5. '>0 lipnik Zarządzenie Nr 1~/2012 Wójta Gminy Lipnik z dnia DA. O G 2012 roku w sprawie powołania Komisji Likwidacyjnej składników majątku ruchomego w Urzędzie

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku. w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości

rachunkowości") ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

Część I Aktywa trwałe

Część I Aktywa trwałe Izabela Świderek Rozdział I. Ewidencja niskocennych środków trwałych w jednostce budżetowej i samorządowym zakładzie budżetowym 1. Wyjaśnienie pojęć Środki trwałe (art. 3 ustawy

Część I Aktywa trwałe Izabela Świderek Rozdział I. Ewidencja niskocennych środków trwałych w jednostce budżetowej i samorządowym zakładzie budżetowym 1. Wyjaśnienie pojęć Środki trwałe (art. 3 ustawy

1.4 podstawowy przedmiot działalności jednostki 8532D Pozostała Opieka Wychowawcza i Społeczna bez Zakwaterowania

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Gminny Ośrodek Pomocy Społecznej w Jastrzębi 1.2 siedzibę jednostki Jastrzębia 1.3 adres

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1. 1.1 nazwę jednostki Gminny Ośrodek Pomocy Społecznej w Jastrzębi 1.2 siedzibę jednostki Jastrzębia 1.3 adres

I N S T R U K C J A W SPRAWIE OBIEGU DOKUMENTÓW DOTYCZĄCYCH ŚRODKÓW TRWAŁYCH I WARTOŚCI NIEMATERIALNYCH I PRAWNYCH

I N S T R U K C J A W SPRAWIE OBIEGU DOKUMENTÓW DOTYCZĄCYCH ŚRODKÓW TRWAŁYCH I WARTOŚCI NIEMATERIALNYCH I PRAWNYCH MIASTA RUDA ŚLĄSKA Załącznik nr 4 do Zarządzenia nr SP.ORG.0151-327/10 Prezydenta Miasta

I N S T R U K C J A W SPRAWIE OBIEGU DOKUMENTÓW DOTYCZĄCYCH ŚRODKÓW TRWAŁYCH I WARTOŚCI NIEMATERIALNYCH I PRAWNYCH MIASTA RUDA ŚLĄSKA Załącznik nr 4 do Zarządzenia nr SP.ORG.0151-327/10 Prezydenta Miasta

ZARZĄDZENIE Nr 176 /2017 WÓJTA GMINY WIELISZEW. z dnia 29 grudnia 2017 r.

ZARZĄDZENIE Nr 176 /2017 WÓJTA GMINY WIELISZEW z dnia 29 grudnia 2017 r. w sprawie wprowadzenia Instrukcji gospodarowania majątkiem trwałym i zasad odpowiedzialności za powierzone mienie w Urzędzie Gminy

ZARZĄDZENIE Nr 176 /2017 WÓJTA GMINY WIELISZEW z dnia 29 grudnia 2017 r. w sprawie wprowadzenia Instrukcji gospodarowania majątkiem trwałym i zasad odpowiedzialności za powierzone mienie w Urzędzie Gminy

ZARZĄDZENIE NR 18/2015 WÓJTA GMINY ŁYSZKOWICE. z dnia 12 stycznia 2015 r.

ZARZĄDZENIE NR 18/2015 WÓJTA GMINY ŁYSZKOWICE w sprawie wprowadzenia instrukcji w sprawie gospodarki majątkiem trwałym, zasad odpowiedzialności za powierzone mienie w Urzędzie Gminy Łyszkowice. Na podstawie

ZARZĄDZENIE NR 18/2015 WÓJTA GMINY ŁYSZKOWICE w sprawie wprowadzenia instrukcji w sprawie gospodarki majątkiem trwałym, zasad odpowiedzialności za powierzone mienie w Urzędzie Gminy Łyszkowice. Na podstawie

I N S T R U K C J A określająca zasady gospodarki majątkiem i odpowiedzialności za powierzone mienie w Starostwie Powiatowym w Gołdapi

Załącznik Nr 1 Do Zarządzenia Nr 91./2011 Starosty Gołdapskiego z dnia 15 grudnia 2011r. I N S T R U K C J A określająca zasady gospodarki majątkiem i odpowiedzialności za powierzone mienie w Starostwie

Załącznik Nr 1 Do Zarządzenia Nr 91./2011 Starosty Gołdapskiego z dnia 15 grudnia 2011r. I N S T R U K C J A określająca zasady gospodarki majątkiem i odpowiedzialności za powierzone mienie w Starostwie

potrzeby jednostki. Zalicza się do nich w szczególności: a) prawa własności lub prawo użytkowania wieczystego gruntu, b) budynki i budowle, c)

prawa własności lub prawo użytkowania wieczystego gruntu, b) budynki i budowle, c)") potrzeby jednostki. Zalicza się do nich w szczególności: a) prawa własności lub prawo użytkowania wieczystego gruntu, b) budynki i budowle, c) maszyny, urządzenia, środki transportu, Środki trwałe o wartości

potrzeby jednostki. Zalicza się do nich w szczególności: a) prawa własności lub prawo użytkowania wieczystego gruntu, b) budynki i budowle, c) maszyny, urządzenia, środki transportu, Środki trwałe o wartości

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE Do użytku wewnętrznego 2 I.Przepisy ogólne 1.Przepisy prawne 1)Ustawa z dnia

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE Do użytku wewnętrznego 2 I.Przepisy ogólne 1.Przepisy prawne 1)Ustawa z dnia

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

Metody dokonywania odpisów amortyzacyjnych

Metody dokonywania odpisów amortyzacyjnych Wydatki na środki trwałe oraz wartości niematerialne i prawne, co do zasady, nie mogą być bezpośrednio zaliczone do kosztów uzyskania przychodów. Wydatki te mogą

Metody dokonywania odpisów amortyzacyjnych Wydatki na środki trwałe oraz wartości niematerialne i prawne, co do zasady, nie mogą być bezpośrednio zaliczone do kosztów uzyskania przychodów. Wydatki te mogą

amortyzacja odzwierciedla stopniową utratę wartości (zużycie) składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz

składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz") amortyzacja odzwierciedla stopniową utratę wartości (zużycie) składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz wartości niematerialne i prawne; obejmuje ona dokonywanie

amortyzacja odzwierciedla stopniową utratę wartości (zużycie) składników majątku przedsiębiorcy, który stanowią w szczególności środki trwałe oraz wartości niematerialne i prawne; obejmuje ona dokonywanie

Z definicji tej wynika, że aby możliwe było dokonywanie odpisów amortyzacyjnych, konieczne jest spełnienie następujących warunków:

Środki trwałe Co to są środki trwałe Pojęcie środków trwałych funkcjonuje zarówno w prawie podatkowym jak i bilansowym. W polskim ustawodawstwie można wyróżnić trzy akty prawne normujące istotę środków

Środki trwałe Co to są środki trwałe Pojęcie środków trwałych funkcjonuje zarówno w prawie podatkowym jak i bilansowym. W polskim ustawodawstwie można wyróżnić trzy akty prawne normujące istotę środków

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ SPOSÓB USTALANIA WYNIKU FINANSOWEGO

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ SPOSÓB USTALANIA WYNIKU FINANSOWEGO Rozdział I Postanowienia ogólne 1 1. Zasady wyceny aktywów i pasywów oraz ustalenia wyniku finansowego zostały opracowane na podstawie

METODY WYCENY AKTYWÓW I PASYWÓW ORAZ SPOSÓB USTALANIA WYNIKU FINANSOWEGO Rozdział I Postanowienia ogólne 1 1. Zasady wyceny aktywów i pasywów oraz ustalenia wyniku finansowego zostały opracowane na podstawie

ŚRODKI TRWAŁE WNiP ŚRODKI TRWAŁE. dr Marek Masztalerz

ŚRODKI TRWAŁE WNiP dr Marek Masztalerz ŚRODKI TRWAŁE rzeczowe aktywa trwałe o przewidywanym okresie ekonomicznej uŝyteczności dłuŝszym niŝ rok, kompletne, zdatne do uŝytku i przeznaczone na potrzeby jednostki:

ŚRODKI TRWAŁE WNiP dr Marek Masztalerz ŚRODKI TRWAŁE rzeczowe aktywa trwałe o przewidywanym okresie ekonomicznej uŝyteczności dłuŝszym niŝ rok, kompletne, zdatne do uŝytku i przeznaczone na potrzeby jednostki:

'MIEJSKI ZAKŁAD OCZYSZCZANIA W PRUSZKOWIE' SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 27385470400000 F-01/I-01 PKD: 3821 43-100 Tychy ul. Lokalna 11 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o

ZARZĄDZENIE NR B-0151/215/09 BURMISTRZA MIASTA BIERUNIA z dnia r.

ZARZĄDZENIE NR B-0151/215/09 BURMISTRZA MIASTA BIERUNIA z dnia 26.11.2009 r. W sprawie: zasad likwidacji rzeczowych składników majątku (środków trwałych i wyposażenia) Urzędu Miejskiego w Bieruniu Na podstawie

ZARZĄDZENIE NR B-0151/215/09 BURMISTRZA MIASTA BIERUNIA z dnia 26.11.2009 r. W sprawie: zasad likwidacji rzeczowych składników majątku (środków trwałych i wyposażenia) Urzędu Miejskiego w Bieruniu Na podstawie

w sprawie ustalenia zasad ( polityki ) prowadzenia rachunkowości oraz stosowania jednolitego zakładowego planu kont w Gminie Kamień Pomorski.

prowadzenia rachunkowości oraz stosowania jednolitego zakładowego planu kont w Gminie Kamień Pomorski.") Zarządzenie Nr 483/06 Burmistrza Kamienia Pomorskiego z dnia 24 października 2006 r. w sprawie ustalenia zasad ( polityki ) prowadzenia rachunkowości oraz stosowania jednolitego zakładowego planu kont

Zarządzenie Nr 483/06 Burmistrza Kamienia Pomorskiego z dnia 24 października 2006 r. w sprawie ustalenia zasad ( polityki ) prowadzenia rachunkowości oraz stosowania jednolitego zakładowego planu kont

INSTRUKCJA USTALAJĄCA ZASADY LIKWIDACJI I ZBYWANIA ŚRODKÓW TRWAŁYCH I SKŁADNIKÓW WYPOSAŻENIA UNIWERSYTETU W BIAŁYMSTOKU.

Załącznik do Zarządzenia nr 10 Rektora Uniwersytetu w Białymstoku z dnia 17.03.2004r. INSTRUKCJA USTALAJĄCA ZASADY LIKWIDACJI I ZBYWANIA ŚRODKÓW TRWAŁYCH I SKŁADNIKÓW WYPOSAŻENIA UNIWERSYTETU W BIAŁYMSTOKU.

Załącznik do Zarządzenia nr 10 Rektora Uniwersytetu w Białymstoku z dnia 17.03.2004r. INSTRUKCJA USTALAJĄCA ZASADY LIKWIDACJI I ZBYWANIA ŚRODKÓW TRWAŁYCH I SKŁADNIKÓW WYPOSAŻENIA UNIWERSYTETU W BIAŁYMSTOKU.

Zarządzenie Nr 35/13 Starosty Sławieńskiego z dnia 20 czerwca 2013r.

Zarządzenie Nr 35/13 z dnia 20 czerwca 2013r. zmieniające Załącznik Nr 1, 3, 6, 13 do Zarządzenia Nr 44/12 z dnia 01 sierpnia 2012r. w sprawie: wprowadzenia dokumentacji opisującej przyjęte zasady rachunkowości.

Zarządzenie Nr 35/13 z dnia 20 czerwca 2013r. zmieniające Załącznik Nr 1, 3, 6, 13 do Zarządzenia Nr 44/12 z dnia 01 sierpnia 2012r. w sprawie: wprowadzenia dokumentacji opisującej przyjęte zasady rachunkowości.

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2011.02.23 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2011.02.23 Rodzaj dokumentu

Zarządzenie Nr 33 / 2004 Rektora Akademii Rolniczej im. Hugona Kołłątaja w Krakowie z dnia 15 grudnia 2004 r.

Zarządzenie Nr 33 / 2004 Rektora Akademii Rolniczej im. Hugona Kołłątaja w Krakowie z dnia 15 grudnia 2004 r. w sprawie: likwidacji składników majątkowych Uczelni Na podstawie: -) art. 49 ust. 3 pkt. 2

Zarządzenie Nr 33 / 2004 Rektora Akademii Rolniczej im. Hugona Kołłątaja w Krakowie z dnia 15 grudnia 2004 r. w sprawie: likwidacji składników majątkowych Uczelni Na podstawie: -) art. 49 ust. 3 pkt. 2

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał II rok 2012

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 70-660 3811Z SZCZECIN Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 70-660 3811Z SZCZECIN Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

Amortyzacja środków trwałych i wartości niematerialnych i prawnych

e-poradnik Podatki Podatki Podatki Podatki Amortyzacja środków trwałych i wartości niematerialnych i prawnych Czym jest amortyzacja Ewidencja środków trwałych oraz wartości niematerialnych prawnych Ujawnienie

e-poradnik Podatki Podatki Podatki Podatki Amortyzacja środków trwałych i wartości niematerialnych i prawnych Czym jest amortyzacja Ewidencja środków trwałych oraz wartości niematerialnych prawnych Ujawnienie

REKTOR dr hab. inŝ. Zygmunt Bąk, prof. AJD

Zarządzenie Nr R-0161/8/2011 Rektora Akademii im. Jana Długosza z dnia 20 stycznia 2011 r. w sprawie ogłoszenia jednolitego tekstu zarządzenia Nr R-0161/54/2010 z dnia 24 września 2010 r. w sprawie wprowadzenia

Zarządzenie Nr R-0161/8/2011 Rektora Akademii im. Jana Długosza z dnia 20 stycznia 2011 r. w sprawie ogłoszenia jednolitego tekstu zarządzenia Nr R-0161/54/2010 z dnia 24 września 2010 r. w sprawie wprowadzenia

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 89061118300000 F-01/I-01 PKD: 3600 58-200 Dzierżoniów ul. Jana Kilińskiego 25A Sprawozdanie o przychodach, kosztach i wyniku finansowym

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 4120 97-427 Rogowiec ul. Instalacyjna 14 INSTAL BEŁCHATÓW SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Wydawca: ISBN: 978-83-61807-51-3. Projekt okładki: Joanna Kołacz-Śmieja. Skład: Robert Kowal. Druk: Drukarnia GS. Kraków

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Załącznik do Zarządzenia Nr 17/2017 Dyrektora Powiatowego Centrum Usług Wspólnych z dnia 1 czerwca 2017 r.

Załącznik do Zarządzenia Nr 17/2017 Dyrektora Powiatowego Centrum Usług Wspólnych z dnia 1 czerwca 2017 r. REGULAMIN DZIAŁANIA KOMISJI LIKWIDACYJNEJ MAJĄTKU RUCHOMEGO (ŚRODKÓW TRWAŁYCH, WYPOSAŻENIA I INNYCH

Załącznik do Zarządzenia Nr 17/2017 Dyrektora Powiatowego Centrum Usług Wspólnych z dnia 1 czerwca 2017 r. REGULAMIN DZIAŁANIA KOMISJI LIKWIDACYJNEJ MAJĄTKU RUCHOMEGO (ŚRODKÓW TRWAŁYCH, WYPOSAŻENIA I INNYCH

Zarządzenie Nr 5367/10

Zarządzenie Nr 5367/10 Prezydenta Miasta Płocka z dnia 30 listopada 2010 roku zmieniające zarządzenie w sprawie ustalenia Zasad ewidencjonowania majątku trwałego stanowiącego własność Gminy - Miasto Płock,

Zarządzenie Nr 5367/10 Prezydenta Miasta Płocka z dnia 30 listopada 2010 roku zmieniające zarządzenie w sprawie ustalenia Zasad ewidencjonowania majątku trwałego stanowiącego własność Gminy - Miasto Płock,

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (c.d.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

Ośr^L.1,. r>-'»r,ocy Społecznej

Ośr^L.1,. r>-'»r,ocy Społecznej j i.!\ormsr 'rdurtbcj1narodowej 1A 'ie-303 NYSA tel. 77 447 23 70, fax 77 433 67 48 Zarządzenie Nr 21 /2015 Dyrektora Ośrodka Pomocy Społecznej w Nysie z dnia 15 czerwca

Ośr^L.1,. r>-'»r,ocy Społecznej j i.!\ormsr 'rdurtbcj1narodowej 1A 'ie-303 NYSA tel. 77 447 23 70, fax 77 433 67 48 Zarządzenie Nr 21 /2015 Dyrektora Ośrodka Pomocy Społecznej w Nysie z dnia 15 czerwca

Szanowna Pani Hanna Rydjan

Szanowna Pani Hanna Rydjan Dyrektor Domu Rodzinnego w Swarzędzu Os. Dąbrowszczaków 15/1-2, 62-020 Swarzędz Wasze pismo z dnia: Znak: Nasz znak: KO.1711.08.2015 Data: 13.07.2015 r. Sprawa: wystąpienie pokontrolne

Szanowna Pani Hanna Rydjan Dyrektor Domu Rodzinnego w Swarzędzu Os. Dąbrowszczaków 15/1-2, 62-020 Swarzędz Wasze pismo z dnia: Znak: Nasz znak: KO.1711.08.2015 Data: 13.07.2015 r. Sprawa: wystąpienie pokontrolne

1.2 siedziba jednostki Dębica. 1.3 adres jednostki Dębica Ul.23.Sierpnia podstawowy przedmiot działalności jednostki

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności : 1. 1.1 nazwa jednostki Dom Pomocy Społecznej im. Świętego Ojca Pio 1.2 siedziba jednostki Dębica 1.3 adres jednostki

INFORMACJA DODATKOWA I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności : 1. 1.1 nazwa jednostki Dom Pomocy Społecznej im. Świętego Ojca Pio 1.2 siedziba jednostki Dębica 1.3 adres jednostki

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 63095249000000 F-01/I-01 PKD: 3811 62-200 Gniezno ul. Bolesława Chrobrego 24/25 URBIS SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sprawozdanie

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 63095249000000 F-01/I-01 PKD: 3811 62-200 Gniezno ul. Bolesława Chrobrego 24/25 URBIS SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sprawozdanie

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał II rok 2013

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 97-427 4120Z ROGOWIEC Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 97-427 4120Z ROGOWIEC Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

Zarządzenie Nr R-39/2016 Rektora Politechniki Lubelskiej z dnia 7 września 2016 r.

Zarządzenie Nr R-39/2016 Rektora Politechniki Lubelskiej z dnia 7 września 2016 r. w sprawie powołania Komisji likwidacyjnej składników majątkowych Politechniki Lubelskiej Zgodnie z art. 66 ust. 1 i 2

Zarządzenie Nr R-39/2016 Rektora Politechniki Lubelskiej z dnia 7 września 2016 r. w sprawie powołania Komisji likwidacyjnej składników majątkowych Politechniki Lubelskiej Zgodnie z art. 66 ust. 1 i 2

Załącznik Nr 4 Do Zarządzenia Rektora UKSW Nr 5/2013 z dnia 3 stycznia 2013 r.

Załącznik Nr 4 Do Zarządzenia Rektora UKSW Nr 5/2013 z dnia 3 stycznia 2013 r. Zasady wycofywania składników majątku z użytkowania i ewidencji obowiązujące w Uniwersytecie Kardynała Stefana Wyszyńskiego

Załącznik Nr 4 Do Zarządzenia Rektora UKSW Nr 5/2013 z dnia 3 stycznia 2013 r. Zasady wycofywania składników majątku z użytkowania i ewidencji obowiązujące w Uniwersytecie Kardynała Stefana Wyszyńskiego