Zachowanie trwałości projektów współfinansowanych ze środków EFRR w ramach RPO WL na lata

|

|

|

- Weronika Karczewska

- 10 lat temu

- Przeglądów:

Transkrypt

1 Zachowanie trwałości projektów współfinansowanych ze środków EFRR w ramach RPO WL na lata

2 Szkolenie jest współfinansowane przez Unię Europejską ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Województwa Lubelskiego na lata

3 Agenda szkolenia 1) Trwałośćprojektu: uregulowania prawne i podstawowe definicje: Obowiązek utrzymania trwałości projektów zgodnie z art. 57 Rozporządzenia Rady (WE) nr 1083/2006. Obowiązujący horyzont czasowy trwałości projektów Podstawowe definicje (Zasadnicza modyfikacja, Infrastruktura, Zaprzestanie działalności produkcyjnej, Zmiana charakteru własności, Zmiana charakteru operacji, Warunki realizacji projektu) Ankieta trwałości projektów obszary podlegające kontroli trwałości

4 2) Trwałość projektu pod względem instytucjonalnym: Dopuszczalne i niedopuszczalne przekształcenia prawnowłasnościowe Beneficjentów Dopuszczalne i niedopuszczalne zmiany podmiotów zarządzających produktami projektu Następstwo prawne a wymogi trwałości instytucjonalnej projektu

5 3) Trwałość projektu pod względem finansowym: Kwestia monitorowania dochodowości projektów nieobjętych pomocą publiczną- podstawowe definicje. Procedury monitorowania dochodu w przypadku projektów generujących dochód, ze szczególnym uwzględnieniem monitorowania dochodów w przypadku projektów o których mowa w art. 55 ust. 2 rozporządzenia Rady (WE) nr 1083/2006 Podstawowe zasady weryfikacji luki finansowej. Trwałość finansowa projektów objętych pomocą publiczną

6 4) Najczęstsze przykłady naruszenia trwałości projektów: Zmiana lokalizacji projektu Zmiana wysokości wskaźników realizacji projektu (produktów i rezultatów) Zmiany sposobu użytkowania części powierzchni w ramach infrastruktury objętej wsparciem Przykłady zmian podmiotów zarządzających produktami projektu Obowiązek w zakresie odtworzenia i lub wymiany dofinansowanej infrastruktury

7 Kwestie dodatkowych i nieplanowanych dochodów Naruszenie zakazu podwójnego finansowania Zmiana zasad rozliczania podatku VAT Kwestia siły wyższej i wyjątkowych okoliczności Najczęściej popełniane błędy i nieprawidłowości Jak zachowaćtrwałośćprojektu i uniknąćzwrotu dofinansowania dyskusja i praktyczne porady

8 Część1 Trwałośćprojektu: uregulowania prawne i podstawowe definicje

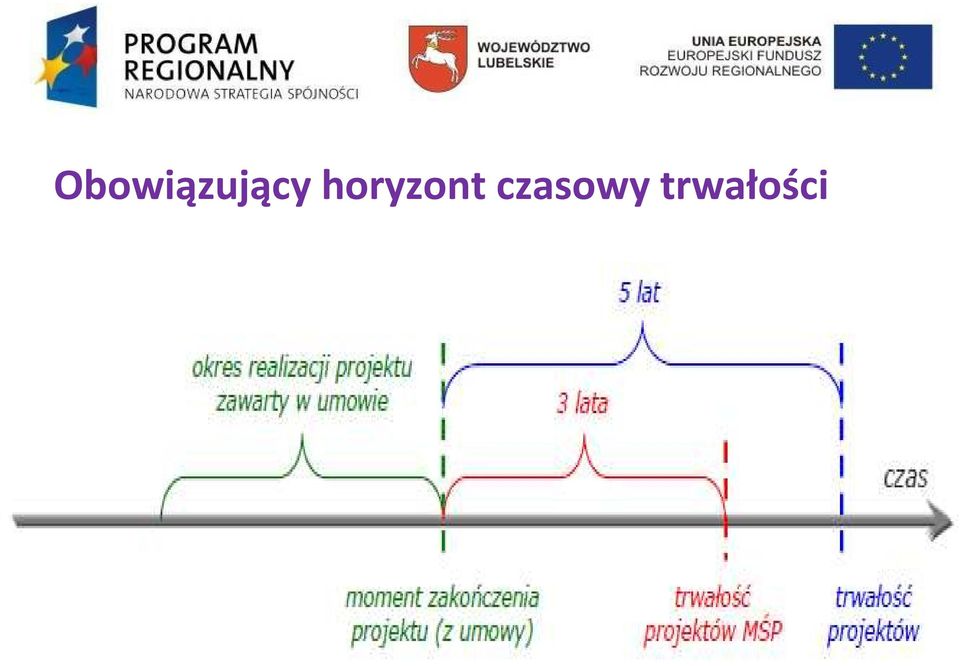

9 Obowiązek utrzymania trwałości projektów: 1) Beneficjent zobowiązuje siędo niedokonywania znaczącej modyfikacji Projektu w rozumieniu art. 57 rozporządzenia Rady nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiającego przepisy ogólne dotyczące Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności i uchylającego rozporządzenie (WE) nr 1260/1999 2) Beneficjent jest zobowiązany zwrócićdofinansowanie, zgodnie z poleceniem zwrotu i w terminie wyznaczonym przez Instytucję Zarządzającą, w przypadku gdy w okresie 5 lat od dnia zakończenia finansowego realizacji Projektu (3 lat dla MŚP), Projekt ulegnie zasadniczej modyfikacji, w rozumieniu art. 57 rozporządzenia Rady (WE) nr 1083/2006.

Beneficjent jest zobowiązany zwrócićdofinansowanie, zgodnie z poleceniem zwrotu i w terminie wyznaczonym przez Instytucję Zarządzającą, w przypadku gdy w okresie 5 lat od")

10 Zgodnie z art. 57 ust. 1 Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 539/2010 z dnia zmieniającego Rozporządzenie Rady (WE) nr 1083/2006:. Państwo członkowskie lub instytucja zarządzająca zapewniają, aby operacja obejmująca inwestycje w infrastrukturęlub inwestycje produkcyjne zachowała wkład funduszy wyłącznie jeżeli w terminie pięciu lat od jej zakończenia nie zostanie poddana zasadniczej modyfikacji wynikającej ze zmiany charakteru własności elementu infrastruktury albo z zaprzestania działalności produkcyjnej i mającej wpływ na charakter lub warunki realizacji operacji lub powodującej uzyskanie nieuzasadnionej korzyści przez przedsiębiorstwo lub podmiot publiczny.

11 Obowiązujący horyzont czasowy trwałości

12 Przypadek 1: NZOZ Sp. z o.o. (będący firmą mikro) uzyskał dofinansowanie zakupu infrastruktury w ramach konkursu dla zakładów opieki zdrowotnej funkcjonujących w publicznym systemie ochrony zdrowia (w ramach kontraktu z NFZ) Okres trwałości wynosi 3 czy 5 lat?

13 Przypadek 2: W ramach projektu odbioru budynku dokonano Ostatniąpłatnośćza roboty budowlane uregulowano Wniosek o płatność końcowązłożono Przelew ostatniej transzy dotacji nastąpił Od jakiej daty liczy się okres trwałości?

14 Przypadek 3: Wniosek o płatnośćkońcowązłożono Zatwierdzono go, lecz przelew ostatniej transzy dotacji nastąpił dopiero z powodu: a) Braku pozwolenia na użytkowanie b) Braku środków na koncie IZ RPO Od jakiej daty liczy się okres trwałości?

Braku pozwolenia na użytkowanie b) Braku")

15 Podstawowe definicje Trwałośćinstytucjonalna beneficjent zobowiązuje siędo niedokonywania zmian w podmiocie zarządzającym produktami projektu, w tym zwłaszcza odpłatnego lub nieodpłatnego przekazania zarządzania produktami projektu lub ich sprzedaży na rzecz innego podmiotu (poza przyjętąpierwotnie strukturązarządzania). Trwałośćfinansowa beneficjent zobowiązuje siędo zapewnienia środków gwarantujących stabilnośćfinansowąprojektu, zgodnie z obowiązującymi przepisami w zakresie monitorowania dochodowości projektu lub właściwym schematem pomocy publicznej. Trwałośćorganizacyjna beneficjent zobowiązuje siędo utrzymania inwestycji w miejscu lokalizacji oraz do niezwłocznego informowania o zamiarze dokonania zmian prawno-organizacyjnych w jego statusie, które mogą mieć wpływ na realizację lub osiągnięcie celów Projektu.

16 Podstawowe definicje

17

18

19

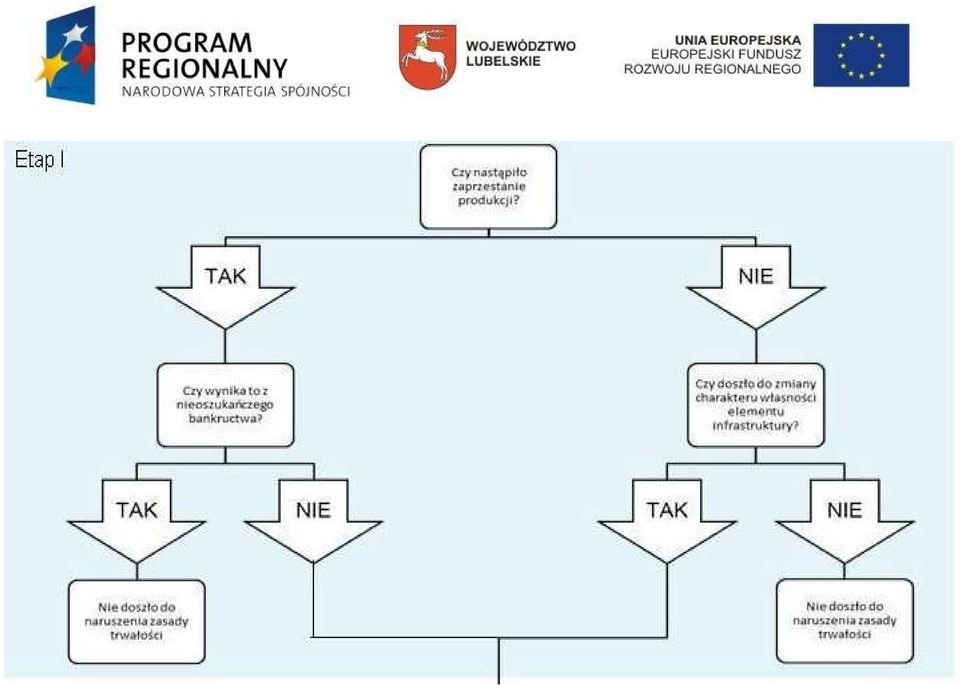

20 Podstawowe definicje: Infrastruktura-regulacje dotyczące trwałości projektu, zawarte w art. 57 rozporządzenia nr 1083/2006, odnosząsiędo operacji obejmującej inwestycje w infrastrukturęlub inwestycje produkcyjne. Obowiązek zachowania trwałości nałożony zostałna materialne lub infrastrukturalne elementy realizowanego projektu. Kwestie problemowe: a)wartości niematerialno-prawne b)amortyzacja aktywów w okresie trwałości c)wymiana zużytej infrastruktury

21 Zaprzestanie działalności produkcyjnej -Działalnośćprodukcyjna to działalność, w wyniku której produkowane sądobra lub świadczone sąusługi. Zaprzestanie działalności produkcyjnej odnosi siędo trwałego przerwania działańbezpośrednio związanych z realizowanym projektem -niekoniecznie oznacza to zaprzestanie całej działalności produkcyjnej danej firmy lub instytucji publicznej. Kwestie problemowe: a)przeniesienie działalności do innego państwa b) (nie)oszukańcze bankructwo c)zmiana profilu produkcji

22 Zmiana charakteru własności -każda podmiotowa zmiana własności wytworzonego majątku, w tym prawne jej przeniesienie na inny podmiot np. na mocy umowy sprzedaży, zamiany, darowizny, przekazania lub innej umowy służącej przeniesieniu własności, także przekształcenia polegające na zmianach w strukturze własnościowej określonego podmiotu, w tym na zmianach struktury udziałów w spółce z o.o. i struktury akcjonariatu w spółce akcyjnej. Kwestie problemowe: a)zmiana formy organizacyjno-prawnej b)prywatyzacja majątku publicznego c)prawa o charakterze względnym (najem, dzierżawa, zastaw czy użyczenie)

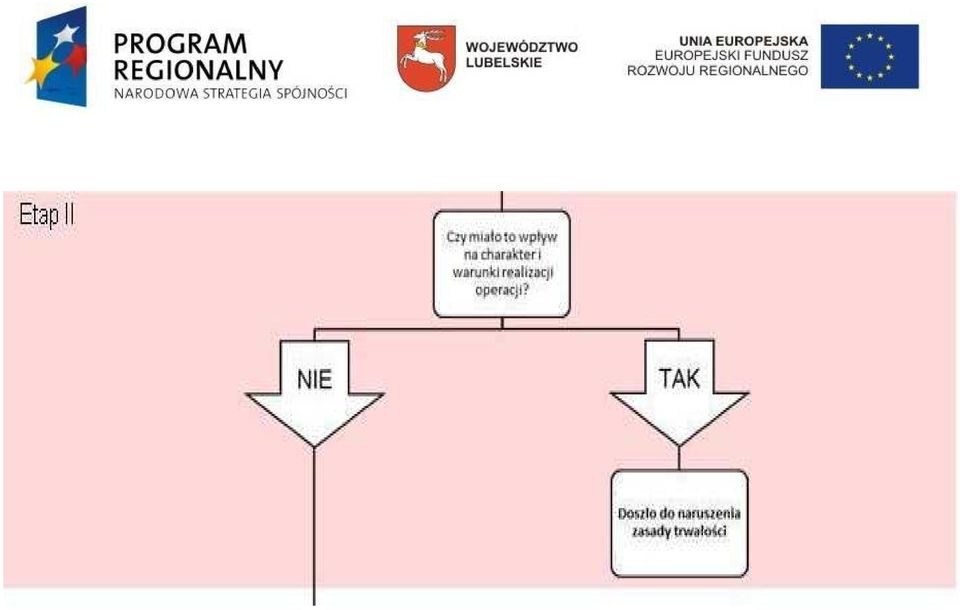

23 Zmiana charakteru operacji-może byćoceniana przez pryzmat m.in. stopnia osiągania zakładanych wskaźników realizacji projektu. W przypadku zmniejszenia wartości wskaźników produktu i rezultatu w okresie trwałości projektu należy braćpod ocenęogólnąrealizacjęcelów projektu oraz okoliczności towarzyszące pogorszeniu wskaźników. Kwestie problemowe: a)zmiana podmiotu zarządzającego projektem b)zmiana wysokości wskaźników produktu i rezultatu

24 Warunki realizacji projektu -okoliczności, w których dany projekt jest realizowany, a także to, jakimi umiejętnościami i cechami dysponuje prowadzący go podmiot. Kwestie problemowe: a)zmiana podmiotu zarządzającego projektem b)zmiana sposobu świadczenia usług

25 Nienależne (nieuzasadnione) korzyści Korzyść to przysporzenie majątkowe, w tym uzyskanie przychodu, zwolnienie z długu lub uniknięcie straty, albo takie uzyskanie pozycji ekonomicznie lepszej niżmożliwa do uzyskania przez inne podmioty w tych samych warunkach, które: a) nastąpiło w wyniku zmiany charakteru własności elementu infrastruktury b) albo zaprzestania działalności produkcyjnej; c) faktycznie powstało po stronie przedsiębiorstwa lub podmiotu publicznego. Korzyśćnieuzasadniona to z kolei ta, która jest nie do pogodzenia z celami pomocy oraz celami dofinansowania danego działania

26 Kwestie problemowe: Nieuzasadniona korzyśćmoże dotyczyćzarówno beneficjenta jak również jakikolwiek inny podmiot Nieuzasadnione korzyści mogąnastąpićzarówno podczas odpłatnego jak i nieodpłatnego przekazania produktów projektu/ elementu infrastruktury sprzedażnie stanowi automatycznie o wystąpieniu przesłanki nienależnych korzyści

27 Ankieta trwałości projektu: Czy przeniesiono formęwłasności zakupionego ze środków unijnych sprzętu/wyposażenia? (wypożyczono, wydzierżawiono, sprzedano zakupiony sprzęt objęty dofinansowaniem)? Czy po zakończeniu realizacji projektu do chwili obecnej cel projektu został zachowany? Jeśli projekt dotyczyłzakupu sprzętu/wyposażenia: Czy jest on nadal użytkowany? Czy nastąpiła jego wymiana? Czy nastąpiła zmiana miejsca jego użytkowania? Czy dokonano sprzedaży/zbycia zakupionego sprzętu/wyposażenia?

28 Czy od daty zakończenia finansowego projektu zostały zapewnione środki gwarantujące utrzymanie jego trwałości finansowej, instytucjonalnej i organizacyjnej? Kto zarządza projektem po zakończeniu realizacji projektu? Czy przedmiot projektu jest wykorzystywany do świadczenia usług medycznych w ramach publicznego systemu opieki zdrowotnej? Czy wskaźniki planowane do osiągnięcia po zakończeniu realizacji projektu zostały osiągnięte? Czy osiągnięte na zakończenie realizacji projektu wskaźniki zostały utrzymane? Czy wskaźniki zostały zmodyfikowane lub czy występują odstępstwa od wskaźników?

29 Czy w projekcie wystąpiła znacząca modyfikacja wpływająca na jego charakter? Czy stan projektu jest zgodny z opisem zawartym we wniosku o dofinansowanie? Czy w projekcie nastąpiły zmiany charakteru własności elementu infrastruktury albo zaprzestanie działalności? Czy beneficjent nie zmieniłformy prawnej po zakończeniu realizacji projektu? Czy beneficjent zmieniłformęrozliczania podatku VAT lub dokonałjego korekty począwszy od dnia rozliczenia projektu o dofinansowanie do dnia wypełnienia ankiety?

30 Czy inwestycja zrealizowana w ramach dofinansowania z RPO WL wygenerowała dochody? Czy w ramach projektu pojawiły sięinne lub nowe źródła przychodów, które nie zostały uwzględnione w analizie sporządzonej na etapie wniosku o dofinansowanie? Czy w ramach projektu poziom kosztów i/lub przychodów zmieniłsięz innych przyczyn, wpływając tym samym na wzrost dochodu w stosunku do danych prezentowanych w analizie sporządzonej na etapie podpisania umowy o dofinansowanie? Czy projekt realizowany jest zgodnie z politykami horyzontalnymi UE i zgodnie z deklaracjami zawartymi we wniosku o dofinansowanie w tym zakresie?

31 Czy beneficjent otrzymałinne, dodatkowe środki publiczne na inwestycjęrealizowanąw ramach podpisanej umowy o dofinansowanie? Czy realizowany projekt jest zgodny z właściwym schematem pomocy publicznej? Czy beneficjent stosuje odpowiednie środki informacji i promocji projektu? Czy dokumentacja związana z realizacjąprojektu znajduje sięw siedzibie beneficjenta? Czy dokumentacja jest archiwizowana w sposób zgodny z zapisami umowy o dofinansowanie?

32 PYTANIA I ODPOWIEDZI

33 Część2 Trwałośćprojektu pod względem instytucjonalnym

34 Dopuszczalne i niedopuszczalne przekształcenia prawno-własnościowe Beneficjentów: Likwidacja Beneficjenta np. likwidacja gminnego SP ZOZ, który otrzymałdofinansowanie na zakup infrastruktury medycznej. Trwałość projekt może zostać dochowana o ile: przeznaczenie majątku, powstałego z udziałem środków unijnych będzie zgodne z celami, do których był wykorzystywany w przypadku majątku publicznego pozostanie on własnością jednostki sektora publicznego (tu: samorząd gminny) nastąpi weryfikacja faktu uzyskania nieuzasadnionych korzyści przez nowy podmiot zarządzający produktami projektu likwidacja nie nastąpiła w wyniku oszukańczego bankructwa

35 Przekształcenie Beneficjenta np. zmiana spółki cywilnej w spółkę jawną, zmiana osoby fizycznej w spółkęz o.o., wniesienie aportem przedsiębiorstwa do nowej spółki. Trwałość projektu może zostać dochowana o ile: Operacja nie spowoduje zmian właścicielskich, tzn. zbycia podmiotu powodującego nieuzasadnioną korzyść Podmiot powstały z przekształcenia / przyjmujący aport spełnia warunki przyznania pomocy Podmiot powstały z przekształcenia / przyjmujący aport zobowiąże się do utrzymania celów projektu

36 Dopuszczalne i niedopuszczalne zmiany podmiotów zarządzających produktami projektu: Zmiana sposobu zarządzania majątkiem np. przekazanie (aportem lub w drodze sprzedaży) dofinansowanej infrastruktury nabytej przez gminę do nowo utworzonej spółki komunalnej. Trwałość projektu może zostać dochowana o ile: Gmina zachowa 100% udział w nowej spółce Sprzedaż majątku projektu odbędzie się na warunkach rynkowych Operacja nie pociągnie za sobą nieuzasadnionych korzyści Majątek będzie wykorzystywany zgodnie z celami projektu

37 Zmiana sposobu zarządzania majątkiem np. przekazanie dofinansowanej infrastruktury nabytej przez gminędo odpłatnego wykorzystania przez podmiot prywatny (np. usługi transportu zbiorowego) Trwałość projektu może zostać dochowana o ile: Nie nastąpi zbycie (trwałe przeniesienie własności) na rzecz podmiotu prywatnego Wybór Operatora dokona się(co do zasady) w drodze postępowania PZP Majątek będzie wykorzystywany zgodnie z celami projektu Operacja nie pociągnie za sobąnieuzasadnionych korzyści dla żadnego z podmiotów

38 Zmiana struktury właścicielskiej Operatora np. do spółki komunalnej dysponującej dofinansowaną infrastrukturą przystępująnowe podmioty publiczne (np. w obszarze składowania odpadów) Trwałość projektu może zostać dochowana o ile: Majątek będzie wykorzystywany zgodnie z celami projektu także na obszarze nowych podmiotów Operacja nie pociągnie za sobąnieuzasadnionych korzyści dla żadnego z podmiotów

39 Następstwo prawne a wymogi trwałości instytucjonalnej projektu W razie śmierci, rozwiązania, przekształcenia Beneficjenta albo połączenia z innym podmiotem, następcy prawnemu może być przyznana pomoc na operację, jeżeli: przeszły na niego prawa Beneficjenta nabyte w ramach operacji i inne jego prawa niezbędne do jej zrealizowania następca prawny spełnia warunki przyznania pomocy nie sprzeciwia się to celowi operacji zostaną przez niego przejęte zobowiązania związane z przyznaną pomocą

40 Następstwo prawne sukcesja uniwersalna i generalna: W sytuacji, w której majątek Beneficjentaprzenoszony jest na inny podmiot lub odpowiednio nowo zawiązany podmiot wstępuje z dniem połączenia we wszystkie prawa i obowiązki przejmowanego Beneficjenta mamy do czynienia z sukcesją uniwersalnąw sferze praw i obowiązków majątkowych. Jeżeli w skład majątku przejmowanego Beneficjenta wchodzą także prawa i obowiązki z tytułu zawartych umów przyznania pomocy, podmiot przejmujący lub spółka nowo zawiązana wstępuje z dniem połączenia w wyniku sukcesji generalnej również w te prawa i obowiązki.

41 PYTANIA I ODPOWIEDZI

42 Część3 Trwałośćprojektu pod względem finansowym

43 Kwestia monitorowania dochodowości projektów nieobjętych pomocą publicznąpodstawowe definicje Projekt generujący dochód oznacza jakąkolwiek operacjęo wartości kosztów całkowitych większych niż obejmującąinwestycjęw infrastrukturę, z której korzystanie podlega opłatom ponoszonym bezpośrednio przez korzystających lub jakąkolwiek operacjępociągającąza sobąsprzedażgruntu, bądźbudynków lub dzierżawęgruntu lub najem budynków, lub jakiekolwiek inne odpłatne świadczenie usług. Projektami generującymi dochód mogąbyćjedynie projekty nieobjęte regułami pomocy publicznej.

44 Przychód w rozumieniu art. 55 ust. 1 Rozporządzenia Rady (WE) 1083/2006: Sąto opłaty ponoszone przez bezpośrednich użytkowników wytworzonej infrastruktury lub pobierane w związku ze świadczeniem usług w oparciu o te infrastrukturęlub jakiekolwiek operacje pociągające za sobą sprzedaż gruntu, bądź budynków lub dzierżawęgruntu lub najem budynków, lub jakiekolwiek inne odpłatne świadczenie usług Przychód incydentalny (dochód incydentalny) przychód jednorazowy, którego wystąpienia nie można było przewidzieć na etapie aplikowania o środki. Przykładem takiego przychodu może byćzbycie materiałów pozostałych z rozbiórki elementu infrastruktury, jeżeli rozbiórka była elementem projektu

45 Dochód(Przychód netto) jest to różnica między wartością bieżącąprzychodów w rozumieniu art. 55 ust. 1 rozporządzenia Rady (WE) nr 1083/2006 oraz wartościąbieżącąkosztów operacyjnych, spodziewanych w trakcie realizacji projektu oraz w późniejszym okresie funkcjonowania. Koszty operacyjne: dla potrzeb wyliczania wartości dofinansowania przyjmuje się, że sąto koszty eksploatacji i utrzymania (np. wynagrodzenia, surowce, elektryczność), koszty administracyjne i ogólne, koszty związane ze sprzedażąi dystrybucją. Do kosztów operacyjnych nie należy zaliczać kosztów amortyzacji oraz rezerw na nieprzewidziane wydatki. Jako koszty operacyjne nie sąrównieżtraktowane koszty kapitałowe (np. odsetki od kredytów).

46 Luka finansowa -Luka w finansowaniu w danym projekcie oznacza tęczęśćzdyskontowanych nakładów inwestycyjnych poniesionych na realizacjęprojektu, która nie jest pokryta z sum zdyskontowanych dochodów z projektu. Przykład obliczenia i weryfikacji luki finansowej Luka finansowa

47 Procedury monitorowania dochodu w przypadku projektów generujących dochód. Monitoring dochodu w okresie trwałości projektu będzie dotyczył wyłącznie projektów: których wartośćcałkowita na dzieńzakończenia realizacji projektu przekracza 1 mln ; nie objętych pomocą publiczną; w których występuje dochód tj. przychody z projektu przewyższają koszty jego funkcjonowania;

48 Spośród wyżej wskazanych projektów należy wyłonić dwa typy: Projekty, które założyły wystąpienie dochodu i szacowały lukę finansową; Projekty, które nie założyły wystąpienia przychodu w projekcie lub wykazały, iż przychody będą niższe niż koszty operacyjne. Typ 1. Przesłanką do ponownego przeliczenia luki finansowej są następujące zmiany: pojawienie się innych lub nowych źródeł finansowania. zmiana polityki taryfowej beneficjenta

49 W przypadku stwierdzenia ww. zdarzeń, IZ analizuje ich wpływ na projekt, przede wszystkim badając czy wyżej wymienione zmiany wynikają ze zmiany otoczenia projektu, czy są konsekwencjąumyślnego działania beneficjenta. W przypadku stwierdzenia, w trakcie indywidualnej analizy projektu, że ww. przesłanki mogąmiećwpływ na wysokośćluki finansowej, IZ nakazuje beneficjentowi ponownąkalkulacjęluki finansowej Jeżeli wskaźnik luki w finansowaniu ex antejest wyższy od nowego wskaźnika luki w finansowaniu o więcej niż10%, konieczny będzie zwrot dofinansowania przez beneficjenta w wysokości odpowiadającej różnicy pomiędzy wysokościądotacji UE obliczonąex antea nowym poziomem dotacji UE obliczonym przy uwzględnieniu okoliczności wynikających z monitoringu

50 Inne aspekty, takie jak stwierdzone różnice pomiędzy faktycznym a oszacowanym ex ante z należytą starannością popytem na dobra i usługi dostarczane przez projekt lub zmiany innych zewnętrznych czynników ekonomicznych, np. znaczący wzrost cen w gospodarce, którego nie można było przewidzieć na etapie analizy ex antenie powinny byćtraktowane jako przesłanki do żądania zwrotu części dofinansowania od beneficjenta. Tym niemniej, jeżeli zostanie wykazane, iżbeneficjent celowo niedoszacowałdochodugenerowanego przez projekt w celu zmaksymalizowania dotacji UE, przypadek taki będzie stanowić nieprawidłowość, do której zastosowanie będąmiały art. 98 i 99 rozporządzenia Rady (WE) nr 1083/2006

51 Typ 2. W przypadku, gdy nie było możliwości obiektywnego oszacowania dochodu z wyprzedzeniem: Wszystkie dochody, stwierdzone przez InstytucjęZarządzającąw okresie trwałości projektu powinny zostaćzwrócone przez beneficjenta w wysokości proporcjonalnej do udziału wydatków kwalifikowalnych w całkowitym koszcie inwestycji na realizację projektu oraz proporcjonalnej do udziału współfinansowania wspólnotowego w wydatkach kwalifikowalnych W związku z faktem, iżbędzie to zwrot części wygenerowanego dochodu, a nie przyznanego dofinansowania, środki będą przekazywane do IZ bez odsetek

52 Przykład: Koszt całkowity projektu: zł Koszt kwalifikowalny: zł Faktycznie otrzymana kwota EFRR (50%): zł Dochód wygenerowany w pierwszym roku trwałości: zł Obliczenie: / = 40% złx 40% = zł Do zwrotu do IZ po pierwszym roku trwałości: zł.

53 Podstawowe zasady weryfikacji luki finansowej W celu przeprowadzenia wyliczenia luki finansowej należy przygotowaćzaktualizowanąanalizęfinansowąprojektu, na formularzu adekwatnym dla danego naboru. Analizęnależy przygotowaćstosując wartości rzeczywiste oraz sprowadzając je do roku bazowego, tak aby możliwe było porównanie z wartościami przedstawionymi w studium wykonalności. W przypadku stwierdzenia wystąpienia wskazanych na początku rozdziału przesłanek w trwającym projekcie, należy skorygować analizęfinansowątak by uwzględniała wyłącznie wskazane parametry (nie należy modyfikować innych projekcji).

54 Dla przykładu: jeżeli już na etapie realizacji projektu pojawia się nowe źródło dochodu, znowelizowana analiza finansowa powinna jedynie dodawaćto źródło, nie zmieniając pozostałych elementów analizy. W przeciwnym wypadku zmiany w pozostałych pozycjach mogłyby zatrzećefekt spowodowany wystąpieniem nowego źródła dochodu W przypadku zmiany luki finansowej w projektach typu 1 przygotowywany jest aneks do umowy o dofinansowanie, ustalający nowy niższy poziom dofinansowania. Jeżeli beneficjentowi zostały jużwypłacone wszystkie środki w ramach projektu, kierowane jest do niego pismo określające wysokość oraz termin zwrotu środków W przypadku, kiedy jeszcze nie wszystkie środki zostały wypłacone, pomniejszana jest ostatnia transza dofinansowania dla beneficjenta.

55 Natomiast dla projektów typu 2, beneficjent deklaruje wysokość osiągniętego dochodu, IZ określa jakączęśćtego dochodu i w jakim terminie powinna zostaćzwrócona. Informacja jest przekazywana beneficjentowi pisemnie. Zarówno dla projektów typu 1 jak i 2 jeżeli beneficjent przychyli siędo decyzji IZ, zwraca środki bez odsetek. Jeżeli nie zwróci ich we wskazanym terminie, uruchamiana jest procedura odzyskiwania nienależnie wypłaconych środków.

56 W przypadku wystąpienia w projekcie przychodu incydentalnego należy określić czy jest to przychód znaczący za taki można uznaćprzychód przekraczający 10%wartości dofinansowania. Po stwierdzeniu jego wystąpienia beneficjent zobowiązany jest do zwrotu do IZ tego przychodu pomniejszonego o koszty operacyjne roku jego wystąpienia (dochodu). Dochód zwracany jest w proporcji do udziału EFRR w całkowitym koszcie projektu, tak jak dla dochodu wygenerowanego przez projekty typu 2.

57 Trwałość finansowa projektów objętych pomocą publiczną Projekty objęte pomocąpubliczna nie podlegająprocedurom monitorowania dochodu. Weryfikacji ulegają jedynie: Zdolność finansowa do utrzymania celów projektu Sposób eksploatacji majątku powstałego przy udziale dotacji, w tym zmiany podmiotowe, lokalizacja, zaprzestanie działalności Dochód incydentalny Wystąpienie pomocy publicznej na tzw. drugim poziomie (np. udostępnianie infrastruktury powstałej w ramach projektu po cenach niższych niż rynkowe).

58 Przypadek 1 Firma X założyła sprzedażusług nowo powstałego hotelu na poziomie 1 mlnzłrocznie z tendencjąwzrostową. Faktyczne przychody osiągnęły zaledwie 0,3 mln zł. Właściciele firmy wnoszą dopłaty do przedsiębiorstwa wskutek generowanych strat. Przypadek 2 Firma Y wprowadziła na rynek 2 nowe wyroby zgodnie z deklaracją we wniosku. W efekcie rozwoju działalności dzięki nowemu sprzętowi rozpoczęto produkcję3 dodatkowych rodzajów wyrobów (nieprzewidzianych we wniosku), generując dochody nieprzewidziane w Biznesplanie projektu. Czy naruszono trwałość finansową tych projektów?

59 Przypadek 3 Dochód incydentalny w projektach objętych pomocąpubliczną: Firma realizująca projekt objęty pomocąpublicznąi dofinansowaniu na poziomie 50% naliczyła dostawcy karę umowną w wysokości zł. a)o wielkośćkary pomniejszono kolejnąpłatnośćna rzecz wykonawcy b)wykonawca zapłacił karę umowną w terminie c)wykonawca odmówiłzapłaty naliczonej kary i oddałsprawędo sądu Jaki jest tryb postępowania w każdym z 3 w/w przypadków?

60 PYTANIA I ODPOWIEDZI

61 Najczęstsze przykłady naruszenia trwałości projektów studia przypadku i ćwiczenia: Praca na formularzu zadaniowym: Zadania warsztatowe

62 DZIĘKUJĘ ZA UWAGĘ

Trwałość projektu dofinansowanego w ramach POIiŚ. Piotr Bogacki WFOŚiGW w Gdańsku

Trwałość projektu dofinansowanego w ramach POIiŚ Piotr Bogacki WFOŚiGW w Gdańsku Zagadnienia związane z trwałością Znacząca modyfikacja w projekcie, Osiągnięcie i utrzymanie celu projektu, Monitorowanie

Trwałość projektu dofinansowanego w ramach POIiŚ Piotr Bogacki WFOŚiGW w Gdańsku Zagadnienia związane z trwałością Znacząca modyfikacja w projekcie, Osiągnięcie i utrzymanie celu projektu, Monitorowanie

Monitorowanie trwałości projektów w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata

Monitorowanie trwałości projektów w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007-2013 Iga Głowacka Referat ds. Monitorowania Trwałości Projektów Białystok, 12 grudnia

Monitorowanie trwałości projektów w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007-2013 Iga Głowacka Referat ds. Monitorowania Trwałości Projektów Białystok, 12 grudnia

Wytyczne dotyczące monitorowania luki finansowej w projektach generujących dochód w ramach Regionalnego Programu Operacyjnego Województwa

Wytyczne dotyczące monitorowania luki finansowej w projektach generujących dochód w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013. Szczecin, marzec 2015 1.

Wytyczne dotyczące monitorowania luki finansowej w projektach generujących dochód w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013. Szczecin, marzec 2015 1.

Aktualizacja i weryfikacja analizy finansowej na potrzeby monitorowania poziomu dofinansowania/dochodu netto w projektach. Kraków, 2010 r.

Aktualizacja i weryfikacja analizy finansowej na potrzeby monitorowania poziomu dofinansowania/dochodu netto w projektach Kraków, 2010 r. Istota monitorowania Obowiązek monitorowania projektów przez państwa

Aktualizacja i weryfikacja analizy finansowej na potrzeby monitorowania poziomu dofinansowania/dochodu netto w projektach Kraków, 2010 r. Istota monitorowania Obowiązek monitorowania projektów przez państwa

Kontrola trwałości projektów UNIA EUROPEJSKA

Kontrola trwałości projektów Podstawa prawna Podstawowym dokumentem określającym obowiązki dotyczące trwałości projektów finansowanych ze środków Europejskiego Funduszu Rozwoju Regionalnego jest Rozporządzenie

Kontrola trwałości projektów Podstawa prawna Podstawowym dokumentem określającym obowiązki dotyczące trwałości projektów finansowanych ze środków Europejskiego Funduszu Rozwoju Regionalnego jest Rozporządzenie

Trwałość projektów współfinansowanych ze środków UE.

Trwałość projektów współfinansowanych ze środków UE. Miejsce: Warszawa Termin: 24-25.04.2017 r. (poniedziałek - wtorek), 10.00-16.00 i 9.00-15.00 Masz pytania odnośne tego szkolenia? Skontaktuj się z nami:

Trwałość projektów współfinansowanych ze środków UE. Miejsce: Warszawa Termin: 24-25.04.2017 r. (poniedziałek - wtorek), 10.00-16.00 i 9.00-15.00 Masz pytania odnośne tego szkolenia? Skontaktuj się z nami:

Trwałość projektów na podstawie Programu Innowacyjna Gospodarka i Programu Kapitał Ludzki

Trwałość projektów na podstawie Programu Innowacyjna Gospodarka i Programu Kapitał Ludzki 2 Osiągnięcie i utrzymanie wskaźników Wygenerowany przychód Zakaz podwójnego finansowania Trwałość projektu Kontrola

Trwałość projektów na podstawie Programu Innowacyjna Gospodarka i Programu Kapitał Ludzki 2 Osiągnięcie i utrzymanie wskaźników Wygenerowany przychód Zakaz podwójnego finansowania Trwałość projektu Kontrola

Załącznik do Uchwały nr 682/246/IV/2013 Zarządu Województwa Śląskiego z dnia 4 kwietnia 2013 r.

Załącznik do Uchwały nr 682/246/IV/2013 Zarządu Województwa Śląskiego z dnia 4 kwietnia 2013 r. Stanowisko Instytucji Zarządzającej RPO WSL na lata 2007-2013 w zakresie korekt w okresie trwałości projektów

Załącznik do Uchwały nr 682/246/IV/2013 Zarządu Województwa Śląskiego z dnia 4 kwietnia 2013 r. Stanowisko Instytucji Zarządzającej RPO WSL na lata 2007-2013 w zakresie korekt w okresie trwałości projektów

Zachowanie i monitorowanie trwałości projektów. Mariola Błażewicz Gdańsk, 27.01.2015 r.

Zachowanie i monitorowanie trwałości projektów Mariola Błażewicz Gdańsk, 27.01.2015 r. Okres trwałości liczymy (w dniach kalendarzowych) od dnia przekazania beneficjentowi płatności końcowej na rzecz projektu.

Zachowanie i monitorowanie trwałości projektów Mariola Błażewicz Gdańsk, 27.01.2015 r. Okres trwałości liczymy (w dniach kalendarzowych) od dnia przekazania beneficjentowi płatności końcowej na rzecz projektu.

Załącznik do Uchwały Nr 1787/III/08 Zarządu Województwa Dolnośląskiego z dnia 29 lipca 2008 roku

Załącznik do Uchwały Nr 1787/III/08 Zarządu Województwa Dolnośląskiego z dnia 29 lipca 2008 roku Wytyczne programowe Instytucji Zarządzającej Regionalnym Programem Operacyjnym dla Województwa Dolnośląskiego

Załącznik do Uchwały Nr 1787/III/08 Zarządu Województwa Dolnośląskiego z dnia 29 lipca 2008 roku Wytyczne programowe Instytucji Zarządzającej Regionalnym Programem Operacyjnym dla Województwa Dolnośląskiego

Monitorowanie i kontrola trwałości projektów dofinansowanych w ramach RPO WSL spotkanie informacyjne

Monitorowanie i kontrola trwałości projektów dofinansowanych w ramach RPO WSL 2014-2020 spotkanie informacyjne Urząd Marszałkowski Województwa Śląskiego / Wydział Europejskiego Funduszu Rozwoju Regionalnego

Monitorowanie i kontrola trwałości projektów dofinansowanych w ramach RPO WSL 2014-2020 spotkanie informacyjne Urząd Marszałkowski Województwa Śląskiego / Wydział Europejskiego Funduszu Rozwoju Regionalnego

Załącznik do Uchwały Nr 1897/III/08 Zarządu Województwa Dolnośląskiego z dnia 2 września 2008 roku

Załącznik do Uchwały Nr 1897/III/08 Zarządu Województwa Dolnośląskiego z dnia 2 września 2008 roku Wytyczne programowe Instytucji Zarządzającej Regionalnym Programem Operacyjnym dla Województwa Dolnośląskiego

Załącznik do Uchwały Nr 1897/III/08 Zarządu Województwa Dolnośląskiego z dnia 2 września 2008 roku Wytyczne programowe Instytucji Zarządzającej Regionalnym Programem Operacyjnym dla Województwa Dolnośląskiego

BENEFICJENT INFORMACJA. Tak. Nie

Sprawozdanie roczne/ankieta dotycząca zabezpieczenia trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 007-03 * Ankieta dotyczy zabezpieczenia

Sprawozdanie roczne/ankieta dotycząca zabezpieczenia trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 007-03 * Ankieta dotyczy zabezpieczenia

Ankieta dotycząca trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2007-2013

Załącznik nr 11.31 Ankieta dotycząca trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2007-2013 I. Informacje ogólne 1. TYTUŁ PROJEKTU uzupełniane

Załącznik nr 11.31 Ankieta dotycząca trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2007-2013 I. Informacje ogólne 1. TYTUŁ PROJEKTU uzupełniane

w RPO Katowice, r.

OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I Trwałość KONTOLI PROJEKTÓW projektów (Z UWZGLĘDNIENIEM PROCEDUR PZP) w RPO 2007-2013 Katowice, 15.09.2015 r. Plan warsztatów: Część 1 1. Definicja trwałości,

OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I Trwałość KONTOLI PROJEKTÓW projektów (Z UWZGLĘDNIENIEM PROCEDUR PZP) w RPO 2007-2013 Katowice, 15.09.2015 r. Plan warsztatów: Część 1 1. Definicja trwałości,

Ankieta dotycząca trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Śląskiego na lata

Ankieta dotycząca trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2014-2020 I. Informacje ogólne 1. TYTUŁ PROJEKTU uzupełniane automatycznie

Ankieta dotycząca trwałości projektu zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Śląskiego na lata 2014-2020 I. Informacje ogólne 1. TYTUŁ PROJEKTU uzupełniane automatycznie

Załącznik do Uchwały nr 297/231/IV/2013

Załącznik do Uchwały nr 297/231/IV/2013 Stanowisko Instytucji Zarządzającej Regionalnym Programem Operacyjnym Województwa Śląskiego na lata 2007-2013 w zakresie oceny przesłanek i formy zwrotu środków

Załącznik do Uchwały nr 297/231/IV/2013 Stanowisko Instytucji Zarządzającej Regionalnym Programem Operacyjnym Województwa Śląskiego na lata 2007-2013 w zakresie oceny przesłanek i formy zwrotu środków

ZF.II.804.2.6.2011 Opole, października 2011 r.

ZF.II.804.2.6.2011 Opole, października 2011 r. Informacja o wizycie monitorującej w ramach kontroli trwałości projektu pn. Modernizacja budowlano-cieplna Ośrodka Zdrowia w Cisku" realizowanego w ramach

ZF.II.804.2.6.2011 Opole, października 2011 r. Informacja o wizycie monitorującej w ramach kontroli trwałości projektu pn. Modernizacja budowlano-cieplna Ośrodka Zdrowia w Cisku" realizowanego w ramach

SPRAWOZDANIE Z TRWAŁOŚCI PROJEKTU

SPRAWOZDANIE Z TRWAŁOŚCI PROJEKTU zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013 Szczecin, luty 2014 r. UWAGA: Pytania w sprawozdaniu dotyczą

SPRAWOZDANIE Z TRWAŁOŚCI PROJEKTU zrealizowanego w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013 Szczecin, luty 2014 r. UWAGA: Pytania w sprawozdaniu dotyczą

w RPO Katowice, r.

OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I Trwałości KONTOLI PROJEKTÓW projektów (Z UWZGLĘDNIENIEM PROCEDUR PZP) w RPO 2007-2013 Katowice, 25.09.2014 r. Plan warsztatów: 1. Zagadnienie zachowania

OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I Trwałości KONTOLI PROJEKTÓW projektów (Z UWZGLĘDNIENIEM PROCEDUR PZP) w RPO 2007-2013 Katowice, 25.09.2014 r. Plan warsztatów: 1. Zagadnienie zachowania

Zespół Monitoringu MCP Grudzień Kraków, 18 grudnia 2012r.

TRWAŁOŚĆ PROJEKTU Zespół Monitoringu MCP Grudzień 2012 TRWAŁOŚĆ OPERACJI art. 57 Rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006r. Państwo członkowskie lub instytucja zarządzająca zapewniają,

TRWAŁOŚĆ PROJEKTU Zespół Monitoringu MCP Grudzień 2012 TRWAŁOŚĆ OPERACJI art. 57 Rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006r. Państwo członkowskie lub instytucja zarządzająca zapewniają,

Stanowisko Instytucji Zarządzającej RPO WSL w zakresie zmian w projektach w okresie trwałości

Załącznik do Uchwała nr 1347/154/IV/2012 Zarządu Województwa Śląskiego z dnia 24.05.2012 r. Stanowisko Instytucji Zarządzającej RPO WSL w zakresie zmian w projektach w okresie trwałości (nie dotyczy działania

Załącznik do Uchwała nr 1347/154/IV/2012 Zarządu Województwa Śląskiego z dnia 24.05.2012 r. Stanowisko Instytucji Zarządzającej RPO WSL w zakresie zmian w projektach w okresie trwałości (nie dotyczy działania

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ W ZAKRESIE KONTROLI I MONITOROWANIA PROJEKTÓW. ZMIANY WPROWADZONE W DNIU 19.10.10r.

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ W ZAKRESIE KONTROLI I MONITOROWANIA PROJEKTÓW ZMIANY WPROWADZONE W DNIU 19.10.10r. Urząd Marszałkowski Województwa Małopolskiego Kraków, styczeń 2010 BUDOWA WYTYCZNYCH

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ W ZAKRESIE KONTROLI I MONITOROWANIA PROJEKTÓW ZMIANY WPROWADZONE W DNIU 19.10.10r. Urząd Marszałkowski Województwa Małopolskiego Kraków, styczeń 2010 BUDOWA WYTYCZNYCH

Umowa o dofinansowanie. Joanna Niewiadomska-Wielgus Wydział Umów Urząd Marszałkowski Województwa Wielkopolskiego

Umowa o dofinansowanie Joanna Niewiadomska-Wielgus Wydział Umów Urząd Marszałkowski Województwa Wielkopolskiego 1 OBOWIĄZKI WNIOSKODAWCY PRZED PODPISANIEM UMOWY O DOFINANSOWANIE PISMO DO BENEFICJENTA INFORMUJĄCE

Umowa o dofinansowanie Joanna Niewiadomska-Wielgus Wydział Umów Urząd Marszałkowski Województwa Wielkopolskiego 1 OBOWIĄZKI WNIOSKODAWCY PRZED PODPISANIEM UMOWY O DOFINANSOWANIE PISMO DO BENEFICJENTA INFORMUJĄCE

TRWAŁOŚĆ i ARCHIWIZACJA w projektach realizowanych w ramach RPO WSL

TRWAŁOŚĆ i ARCHIWIZACJA w projektach realizowanych w ramach RPO WSL 2007-2013 Katowice 9 Października 2014r. 1 Akty prawne i regulacje dot. trwałości projektów Rozporządzenie Rady (WE) Nr 1083/2006 z dnia

TRWAŁOŚĆ i ARCHIWIZACJA w projektach realizowanych w ramach RPO WSL 2007-2013 Katowice 9 Października 2014r. 1 Akty prawne i regulacje dot. trwałości projektów Rozporządzenie Rady (WE) Nr 1083/2006 z dnia

Kontrola trwałości projektów UNIA EUROPEJSKA

Kontrola trwałości projektów Podstawa prawna Podstawowym dokumentem określającym obowiązki dotyczące trwałości projektów finansowanych ze środków Europejskiego Funduszu Rozwoju Regionalnego jest Rozporządzenie

Kontrola trwałości projektów Podstawa prawna Podstawowym dokumentem określającym obowiązki dotyczące trwałości projektów finansowanych ze środków Europejskiego Funduszu Rozwoju Regionalnego jest Rozporządzenie

PROJEKT. Szczecin, styczeń 2015 r.

PROJEKT Wytyczne dotyczące dochodów incydentalnych w projektach współfinansowanych w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007 2013 Szczecin, styczeń 2015

PROJEKT Wytyczne dotyczące dochodów incydentalnych w projektach współfinansowanych w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007 2013 Szczecin, styczeń 2015

TRWAŁOŚĆ PROJEKTÓW definicje

TRWAŁOŚĆ PROJEKTÓW definicje Justyna Wieprzkowicz 1 Należy mieć na względzie fakt, iż trwałość projektu to tylko jedno z zagadnień kontrolowanych po zakończeniu realizacji projektu. Do pozostałych należą

TRWAŁOŚĆ PROJEKTÓW definicje Justyna Wieprzkowicz 1 Należy mieć na względzie fakt, iż trwałość projektu to tylko jedno z zagadnień kontrolowanych po zakończeniu realizacji projektu. Do pozostałych należą

Projekty generujące dochód w perspektywie finansowej 2014-2020 WPROWADZENIE

Projekty generujące dochód w perspektywie finansowej 2014-2020 WPROWADZENIE Projekt hybrydowy, jeśli spełnia stosowne warunki określone w art. 61 Rozporządzenia nr 1303/2013 z 17 grudnia 2013 roku (dalej:

Projekty generujące dochód w perspektywie finansowej 2014-2020 WPROWADZENIE Projekt hybrydowy, jeśli spełnia stosowne warunki określone w art. 61 Rozporządzenia nr 1303/2013 z 17 grudnia 2013 roku (dalej:

Załącznik do Uchwały Nr 4087 / 2013 Zarządu Województwa wielkopolskiego z dnia 28 listopada 2013 r.

Załącznik do Uchwały Nr 4087 / 2013 Zarządu Województwa wielkopolskiego z dnia 28 listopada 2013 r. Wytyczne dotyczące zachowania trwałości projektu finansowanego ze środków Europejskiego Funduszu Rozwoju

Załącznik do Uchwały Nr 4087 / 2013 Zarządu Województwa wielkopolskiego z dnia 28 listopada 2013 r. Wytyczne dotyczące zachowania trwałości projektu finansowanego ze środków Europejskiego Funduszu Rozwoju

Spotkanie informacyjne

Spotkanie informacyjne Konkurs nr RPLD.01.02.01-IP.02-10-005/16 Łódź, 15.03.2016 r. Ogłoszenie o konkursie numer RPLD.01.02.01-IP.02-10-005/16 Oś priorytetowa I: Badania, rozwój i komercjalizacja wiedzy

Spotkanie informacyjne Konkurs nr RPLD.01.02.01-IP.02-10-005/16 Łódź, 15.03.2016 r. Ogłoszenie o konkursie numer RPLD.01.02.01-IP.02-10-005/16 Oś priorytetowa I: Badania, rozwój i komercjalizacja wiedzy

II. Analiza finansowa materiał pomocniczy

II. Analiza finansowa materiał pomocniczy 68 Studium wykonalności jest jednym z dokumentów wymaganych w procesie aplikowania o dofinansowanie projektów inwestycyjnych ze środków Unii Europejskiej. Umożliwia

II. Analiza finansowa materiał pomocniczy 68 Studium wykonalności jest jednym z dokumentów wymaganych w procesie aplikowania o dofinansowanie projektów inwestycyjnych ze środków Unii Europejskiej. Umożliwia

KOMPLEKSOWE DORADZTWO UNIJNE Regionalny Program Operacyjny Województwa Podkarpackiego Działanie 1.2 Badania przemysłowe, prace rozwojowe oraz ich wdro

Regionalny Program Operacyjny Województwa Podkarpackiego Działanie 1.2 Badania przemysłowe, prace rozwojowe oraz ich wdrożenia, typ projektu: Infrastruktura B+R Termin naboru wniosków: 29 września 29 grudnia

Regionalny Program Operacyjny Województwa Podkarpackiego Działanie 1.2 Badania przemysłowe, prace rozwojowe oraz ich wdrożenia, typ projektu: Infrastruktura B+R Termin naboru wniosków: 29 września 29 grudnia

Kontrola na zakończenie realizacji projektu. Trwałość projektu

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko Kontrola na zakończenie realizacji projektu. Trwałość projektu Agnieszka

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko Kontrola na zakończenie realizacji projektu. Trwałość projektu Agnieszka

(Jeżeli tak, to proszę opisać zaistniałe zmiany i ich przyczyny)... ... ...

... ... ...") Załącznik nr 1 do Wytycznych Instytucji Zarządzającej w zakresie kontroli i monitorowania projektów SPRAWOZDA W ZAKRESIE MONITOROWANIA PROJEKTU W OKRESIE TRWAŁOŚCI = złożenie sprawozdania korekta Nr i

Załącznik nr 1 do Wytycznych Instytucji Zarządzającej w zakresie kontroli i monitorowania projektów SPRAWOZDA W ZAKRESIE MONITOROWANIA PROJEKTU W OKRESIE TRWAŁOŚCI = złożenie sprawozdania korekta Nr i

SPRAWOZDANIE. w zakresie monitorowania trwałości projektu oraz obszarów szczególnego ryzyka

Załącznik nr 1 do Wytycznych Instytucji Zarządzającej w zakresie monitorowania projektów realizowanych w ramach Regionalnego Programu Operacyjnego Województwa Mazowieckiego 2007-2013 w okresie trwałości

Załącznik nr 1 do Wytycznych Instytucji Zarządzającej w zakresie monitorowania projektów realizowanych w ramach Regionalnego Programu Operacyjnego Województwa Mazowieckiego 2007-2013 w okresie trwałości

SPRAWOZDANIE W ZAKRESIE MONITOROWANIA PROJEKTU W OKRESIE TRWAŁOŚCI

Załącznik nr 1 do Wytycznych Instytucji Zarządzającej w zakresie kontroli i monitorowania projektów SPRAWOZDA W ZAKRESIE MONITOROWANIA PROJEKTU W OKRESIE TRWAŁOŚCI = złożenie sprawozdania korekta Nr i

Załącznik nr 1 do Wytycznych Instytucji Zarządzającej w zakresie kontroli i monitorowania projektów SPRAWOZDA W ZAKRESIE MONITOROWANIA PROJEKTU W OKRESIE TRWAŁOŚCI = złożenie sprawozdania korekta Nr i

Zmiany w obszarze ustalania wartości dofinansowania projektów generujących dochód względem podejścia z lat 2007-2013

Zmiany w obszarze ustalania wartości dofinansowania projektów generujących dochód względem podejścia z lat 2007-2013 1 Plan prezentacji Art. 61 Rozporządzenia nr 1303/2013 Art. 15-19 Rozporządzenia delegowanego

Zmiany w obszarze ustalania wartości dofinansowania projektów generujących dochód względem podejścia z lat 2007-2013 1 Plan prezentacji Art. 61 Rozporządzenia nr 1303/2013 Art. 15-19 Rozporządzenia delegowanego

Umowa o dofinansowanie oraz kontrola projektów w ramach MRPO

Umowa o dofinansowanie oraz kontrola projektów w ramach MRPO 1 Umowa o dofinansowanie Umowa o dofinansowanie projektu podpisywana jest w terminie 45 dni od wybrania do dofinansowania. 2 Informacje niezbędne

Umowa o dofinansowanie oraz kontrola projektów w ramach MRPO 1 Umowa o dofinansowanie Umowa o dofinansowanie projektu podpisywana jest w terminie 45 dni od wybrania do dofinansowania. 2 Informacje niezbędne

KOMPLEKSOWE DORADZTWO UNIJNE Regionalny Program Operacyjny Województwa Małopolskiego Działanie 1.2 Badania i innowacje w przedsiębiorstwach Poddziałan

Regionalny Program Operacyjny Województwa Małopolskiego Działanie 1.2 Badania i innowacje w przedsiębiorstwach Poddziałanie 1.2.2 Infrastruktura badawczo-rozwojowa przedsiębiorstw Termin naboru wniosków:

Regionalny Program Operacyjny Województwa Małopolskiego Działanie 1.2 Badania i innowacje w przedsiębiorstwach Poddziałanie 1.2.2 Infrastruktura badawczo-rozwojowa przedsiębiorstw Termin naboru wniosków:

Narodowe Centrum Badań i Rozwoju

Narodowe Centrum Badań i Rozwoju Procedura wyliczania i monitorowania dochodu w okresie trwałości w projektach Działania 13.1 Infrastruktura szkolnictwa wyższego Programu Operacyjnego Infrastruktura i

Narodowe Centrum Badań i Rozwoju Procedura wyliczania i monitorowania dochodu w okresie trwałości w projektach Działania 13.1 Infrastruktura szkolnictwa wyższego Programu Operacyjnego Infrastruktura i

Przedstawienie wzoru umowy o dofinansowanie wraz z informacjami nt. zasad realizacji projektów w perspektywie 2014 2020

Przedstawienie wzoru umowy o dofinansowanie wraz z informacjami nt. zasad realizacji projektów w perspektywie 2014 2020 Umowa o dofinansowanie Termin na podpisanie umowy liczony jest od daty podjęcia uchwały

Przedstawienie wzoru umowy o dofinansowanie wraz z informacjami nt. zasad realizacji projektów w perspektywie 2014 2020 Umowa o dofinansowanie Termin na podpisanie umowy liczony jest od daty podjęcia uchwały

INSTRUKCJA BADANIA TRWAŁOŚCI PROJEKTU KONTROLA TRWAŁOŚCI I MONITOROWANIE TRWAŁOŚCI PROJEKTU

Zał. 3.15b_1 INSTRUKCJA BADANIA TRWAŁOŚCI PROJEKTU CZĘŚĆ I. KONTROLA TRWAŁOŚCI I MONITOROWANIE TRWAŁOŚCI PROJEKTU Beneficjenci, którzy zakończyli realizację projektu, dokonali rozliczenia końcowego oraz

Zał. 3.15b_1 INSTRUKCJA BADANIA TRWAŁOŚCI PROJEKTU CZĘŚĆ I. KONTROLA TRWAŁOŚCI I MONITOROWANIE TRWAŁOŚCI PROJEKTU Beneficjenci, którzy zakończyli realizację projektu, dokonali rozliczenia końcowego oraz

Alpejsko-Karpacki Most Współpracy

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE - NGO, JST (II nabór) CZĘŚĆ II: ZMIANY W BUDśECIE ORAZ TERMINOWOŚĆ W REALIZACJI PROJEKTU PROJEKT WSPÓŁFINANSOWANY

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE - NGO, JST (II nabór) CZĘŚĆ II: ZMIANY W BUDśECIE ORAZ TERMINOWOŚĆ W REALIZACJI PROJEKTU PROJEKT WSPÓŁFINANSOWANY

Trwałość projektów Regionalnego Programu Operacyjnego Województwa Łódzkiego na lata

Trwałość projektów Regionalnego Programu Operacyjnego Województwa Łódzkiego na lata 2014-2020 Trener: Małgorzata Rulińska Łódź, 27 listopada 2017 r. Spis treści Postawy prawne Podstawowe terminy i definicje

Trwałość projektów Regionalnego Programu Operacyjnego Województwa Łódzkiego na lata 2014-2020 Trener: Małgorzata Rulińska Łódź, 27 listopada 2017 r. Spis treści Postawy prawne Podstawowe terminy i definicje

Koszty kwalifikowane dla projektów składanych w konkursie w 2012 r. w ramach Działania 1.3 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013

Koszty kwalifikowane dla projektów składanych w konkursie w 2012 r. w ramach Działania 1.3 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Dział Finansowy NARODOWE CENTRUM BADAŃ I ROZWOJU Zasady

Koszty kwalifikowane dla projektów składanych w konkursie w 2012 r. w ramach Działania 1.3 Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Dział Finansowy NARODOWE CENTRUM BADAŃ I ROZWOJU Zasady

Zasady kwalifikowania wydatków w ramach Programu Operacyjnego Innowacyjna Gospodarka,

Zasady kwalifikowania wydatków w ramach Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Małgorzata Kowalczyk Departament Instrumentów Polityki Naukowej, MNiSzW 2 Ministerstwo Nauki i Szkolnictwa

Zasady kwalifikowania wydatków w ramach Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Małgorzata Kowalczyk Departament Instrumentów Polityki Naukowej, MNiSzW 2 Ministerstwo Nauki i Szkolnictwa

FAQ 1.2 typ II, Konkurs nr RPLB IZ K01/18

Pytanie 1: Na czym polega profesjonalizacja w Działaniu 1.2? Profesjonalizacja polega na specjalizacji w świadczeniu określonych usług na rzecz przedsiębiorstw (MŚP). W procesie świadczenia usług należy

Pytanie 1: Na czym polega profesjonalizacja w Działaniu 1.2? Profesjonalizacja polega na specjalizacji w świadczeniu określonych usług na rzecz przedsiębiorstw (MŚP). W procesie świadczenia usług należy

Szczegółowe wymogi w zakresie przygotowania analizy wykonalności dla projektów ubiegających się o dofinansowanie w ramach Poddziałania 3.3.

Załącznik nr 12 do Regulaminu konkursu nr RPMP.03.03.01-IP.01-12-029/18 Szczegółowe wymogi w zakresie przygotowania analizy wykonalności dla projektów ubiegających się o dofinansowanie w ramach Poddziałania

Załącznik nr 12 do Regulaminu konkursu nr RPMP.03.03.01-IP.01-12-029/18 Szczegółowe wymogi w zakresie przygotowania analizy wykonalności dla projektów ubiegających się o dofinansowanie w ramach Poddziałania

Kontrola w okresie trwałości

Kontrola w okresie trwałości OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I KONTOLI projektów PROJEKTÓW (Z UWZGLĘDNIENIEM PROCEDUR PZP) Katowice, 15 września 2015 r.. Plan warsztatów: Część 2. 1. Procedury

Kontrola w okresie trwałości OBOWIĄZKI BENEFICJENTÓW W ZAKRESIE MONITORINGU I KONTOLI projektów PROJEKTÓW (Z UWZGLĘDNIENIEM PROCEDUR PZP) Katowice, 15 września 2015 r.. Plan warsztatów: Część 2. 1. Procedury

1 Ramy czasowe kwalifikowalności

1. Cel opracowania ZASAD Opracowanie, uszczegółowienie i zobrazowanie zagadnienia kwalifikowalności kosztów, co znacznie ułatwi Beneficjentom opracowanie planu kosztów w ramach przygotowywanych projektów,

1. Cel opracowania ZASAD Opracowanie, uszczegółowienie i zobrazowanie zagadnienia kwalifikowalności kosztów, co znacznie ułatwi Beneficjentom opracowanie planu kosztów w ramach przygotowywanych projektów,

Rozdział 5: Analiza instytucjonalna przedsięwzięcia

Rozdział 5: Analiza instytucjonalna przedsięwzięcia CDM Sp. z o.o. 5-1 Spis treści 5. ANALIZA INSTYTUCJONALNA PRZEDSIĘWZIĘCIA... 5-3 5.1. CHARAKTERYSTYKA ROZWAŻANYCH OPCJI W ZAKRESIE REALIZACJI INWESTYCJI

Rozdział 5: Analiza instytucjonalna przedsięwzięcia CDM Sp. z o.o. 5-1 Spis treści 5. ANALIZA INSTYTUCJONALNA PRZEDSIĘWZIĘCIA... 5-3 5.1. CHARAKTERYSTYKA ROZWAŻANYCH OPCJI W ZAKRESIE REALIZACJI INWESTYCJI

UNIA EUROPEJSKA FUNDUSZ SPÓJNOŚCI EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO

1 UNIA EUROPEJSKA LUKA FINANSOWA To część zdyskontowanego kosztu inwestycji, która nie jest pokryta zdyskontowanym dochodem netto z projektu W przypadku projektów generujących dochód wydatki kwalifikowane

1 UNIA EUROPEJSKA LUKA FINANSOWA To część zdyskontowanego kosztu inwestycji, która nie jest pokryta zdyskontowanym dochodem netto z projektu W przypadku projektów generujących dochód wydatki kwalifikowane

Zasady związane z umowami o dofinansowanie oraz promocją projektu. Kraków, 12 marca 2012 r.

Zasady związane z umowami o dofinansowanie oraz promocją projektu Kraków, 12 marca 2012 r. Umowa o dofinansowanie Umowa o dofinansowanie projektu podpisywana jest w terminie 45 dni od wyboru do dofinansowania.

Zasady związane z umowami o dofinansowanie oraz promocją projektu Kraków, 12 marca 2012 r. Umowa o dofinansowanie Umowa o dofinansowanie projektu podpisywana jest w terminie 45 dni od wyboru do dofinansowania.

Procedura wyliczania i monitorowania dochodu

Załącznik nr 12 do Regulaminu Konkursu nr RPMP.01.02.01-IP.01-12-0038/16 Procedura wyliczania i monitorowania dochodu W RAMACH I OSI PRIORYTETOWEJ GOSPODARKA WIEDZY REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA

Załącznik nr 12 do Regulaminu Konkursu nr RPMP.01.02.01-IP.01-12-0038/16 Procedura wyliczania i monitorowania dochodu W RAMACH I OSI PRIORYTETOWEJ GOSPODARKA WIEDZY REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA

Wspieranie przedsiębiorczości

Wspieranie przedsiębiorczości w działaniu: Wsparcie dla rozwoju lokalnego w ramach inicjatywy LEADER w poddziałaniu: Wsparcie na wdrażanie operacji w ramach strategii rozwoju lokalnego kierowanego przez

Wspieranie przedsiębiorczości w działaniu: Wsparcie dla rozwoju lokalnego w ramach inicjatywy LEADER w poddziałaniu: Wsparcie na wdrażanie operacji w ramach strategii rozwoju lokalnego kierowanego przez

POIiŚ Zasady przygotowania i realizacji projektów.

POIiŚ 2014-2020. Zasady przygotowania i realizacji projektów. Miejsce: Warszawa Termin: 07-08.09.2015, poniedziałek (10.00-16.00) wtorek (9.00-15.00) Masz pytania odnośne tego szkolenia? Skontaktuj się

POIiŚ 2014-2020. Zasady przygotowania i realizacji projektów. Miejsce: Warszawa Termin: 07-08.09.2015, poniedziałek (10.00-16.00) wtorek (9.00-15.00) Masz pytania odnośne tego szkolenia? Skontaktuj się

Zapis w dokumencie Strona tytułowa Regulaminu konkursu 3 ust. 1 pkt 22) Regulamin konkursu

Regulamin konkursu") Wykaz zmian w Regulaminie dla naboru wniosków o dofinansowanie projektów ze środków Regionalnego Programu Operacyjnego Województwa Małopolskiego na lata 2014-2020 w ramach 1 Osi priorytetowej Gospodarka

Wykaz zmian w Regulaminie dla naboru wniosków o dofinansowanie projektów ze środków Regionalnego Programu Operacyjnego Województwa Małopolskiego na lata 2014-2020 w ramach 1 Osi priorytetowej Gospodarka

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI. IV Priorytet POIiŚ. Umowa o dofinansowanie

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI IV Priorytet POIiŚ Umowa o dofinansowanie Narodowy Narodowy Fundusz Fundusz Ochrony Ochrony Środowiska Środowiska i Gospodarki i Gospodarki Wodnej

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI IV Priorytet POIiŚ Umowa o dofinansowanie Narodowy Narodowy Fundusz Fundusz Ochrony Ochrony Środowiska Środowiska i Gospodarki i Gospodarki Wodnej

Regionalny Program Operacyjny Województwa Lubelskiego Działanie 5.1 Poprawa efektywności energetycznej przedsiębiorstw

Regionalny Program Operacyjny Województwa Lubelskiego Działanie 5.1 Poprawa efektywności energetycznej przedsiębiorstw Termin naboru wniosków: 18 listopada 2016 31 stycznia 2017. Typy projektów mogące

Regionalny Program Operacyjny Województwa Lubelskiego Działanie 5.1 Poprawa efektywności energetycznej przedsiębiorstw Termin naboru wniosków: 18 listopada 2016 31 stycznia 2017. Typy projektów mogące

Zasady związane z umowami o dofinansowanie

Zasady związane z umowami o dofinansowanie Kraków, październik 2013 r. Umowa o dofinansowanie Umowa o dofinansowanie projektu podpisywana jest w terminie 45 dni od wyboru do dofinansowania. 2 Informacje

Zasady związane z umowami o dofinansowanie Kraków, październik 2013 r. Umowa o dofinansowanie Umowa o dofinansowanie projektu podpisywana jest w terminie 45 dni od wyboru do dofinansowania. 2 Informacje

Kontrola projektów realizowanych w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata

Kontrola projektów realizowanych w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007-2013 Białystok, 29 listopada 2010 r. 1 KONTROLA PROJEKTÓW NA MIEJSCU IZ RPOWP objęła kontrolą

Kontrola projektów realizowanych w ramach Regionalnego Programu Operacyjnego Województwa Podlaskiego na lata 2007-2013 Białystok, 29 listopada 2010 r. 1 KONTROLA PROJEKTÓW NA MIEJSCU IZ RPOWP objęła kontrolą

CZĘŚĆ I - Podstawy prawne oraz cele wypełnienia ankiety

Instrukcja wypełnienia ankiety dot. trwałości projektu RPO WSL 2014-2020 Przed wypełnieniem formularza ankiety należy zapoznać się z niniejszą instrukcją. CZĘŚĆ I - Podstawy prawne oraz cele wypełnienia

Instrukcja wypełnienia ankiety dot. trwałości projektu RPO WSL 2014-2020 Przed wypełnieniem formularza ankiety należy zapoznać się z niniejszą instrukcją. CZĘŚĆ I - Podstawy prawne oraz cele wypełnienia

Małopolski Regionalny Program Operacyjny na lata Weryfikacja analizy finansowej i luki finansowej projektów MRPO. Kraków, 20 marca 2013

Małopolski Regionalny Program Operacyjny na lata 2007 2013 Weryfikacja analizy finansowej i luki finansowej projektów MRPO Kraków, 20 marca 2013 1 PLAN SPOTKANIA 9.30 10.00 Rejestracja uczestników 10.00

Małopolski Regionalny Program Operacyjny na lata 2007 2013 Weryfikacja analizy finansowej i luki finansowej projektów MRPO Kraków, 20 marca 2013 1 PLAN SPOTKANIA 9.30 10.00 Rejestracja uczestników 10.00

SPRAWOZDANIE ZA OKRES

SPRAWOZDANIE ZA OKRES od. do W zakresie wypełniania przez Beneficjenta obowiązku utrzymania trwałości projektu zrealizowanego w ramach osi priorytetowej I Regionalnego Programu Operacyjnego dla Województwa

SPRAWOZDANIE ZA OKRES od. do W zakresie wypełniania przez Beneficjenta obowiązku utrzymania trwałości projektu zrealizowanego w ramach osi priorytetowej I Regionalnego Programu Operacyjnego dla Województwa

Zalecenia MIiR dot. udzielania wsparcia uczestnikom projektów EFS podwójne finansowanie VAT. Tomaszów Podgórny, r.

Zalecenia MIiR dot. udzielania wsparcia uczestnikom projektów EFS podwójne finansowanie VAT Tomaszów Podgórny, 24.09.2018 r. Zalecenia MIiR ws. VAT CELE: wypełnienie zaleceń IA dot. podwójnego finansowania

Zalecenia MIiR dot. udzielania wsparcia uczestnikom projektów EFS podwójne finansowanie VAT Tomaszów Podgórny, 24.09.2018 r. Zalecenia MIiR ws. VAT CELE: wypełnienie zaleceń IA dot. podwójnego finansowania

"Dobre praktyki w zakresie zachowania trwałości projektu po jego zakończeniu oraz sprawozdawczość w ramach XII Priorytetu POIiŚ"

Konferencja "Dobre praktyki w zakresie zachowania trwałości projektu po jego zakończeniu oraz sprawozdawczość w ramach XII Priorytetu POIiŚ" Termin: 11 grudnia 2013 r. Miejsce: Radisson Blu Sobieski Plac

Konferencja "Dobre praktyki w zakresie zachowania trwałości projektu po jego zakończeniu oraz sprawozdawczość w ramach XII Priorytetu POIiŚ" Termin: 11 grudnia 2013 r. Miejsce: Radisson Blu Sobieski Plac

Mazowiecka Jednostka Wdrażania Programów Unijnych Komunikat

Komunikat informuje, że zgodnie z uchwałą nr 1463/276/17 Zarządu Województwa Mazowieckiego dnia 26 września 2017 r., nastąpiła aktualizacja wzoru umów o dofinansowanie projektu współfinansowanego z Europejskiego

Komunikat informuje, że zgodnie z uchwałą nr 1463/276/17 Zarządu Województwa Mazowieckiego dnia 26 września 2017 r., nastąpiła aktualizacja wzoru umów o dofinansowanie projektu współfinansowanego z Europejskiego

Załącznik ANKIETA DOTYCZĄCA KWALIFIKOWALNOŚCI PODATKU VAT

Załącznik ANKIETA DOTYCZĄCA KWALIFIKOWALNOŚCI PODATKU VAT Pismem z 18 sierpnia br. Ministerstwo Infrastruktury i Rozwoju ponownie zwróciło się do Instytucji Zarządzających programami operacyjnymi z prośbą

Załącznik ANKIETA DOTYCZĄCA KWALIFIKOWALNOŚCI PODATKU VAT Pismem z 18 sierpnia br. Ministerstwo Infrastruktury i Rozwoju ponownie zwróciło się do Instytucji Zarządzających programami operacyjnymi z prośbą

REJESTR ZMIAN w Zasadach wdrażania Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata w wersji z dnia 9 listopada 2017 r.

REJESTR ZMIAN w Zasadach wdrażania Regionalnego Programu Operacyjnego Województwa w wersji z dnia 9 listopada 2017 r. Zmiany w tekście Zasad wdrażania RPO WP 2014-2020 Załącznik nr 1 do uchwały nr 282/34/19

REJESTR ZMIAN w Zasadach wdrażania Regionalnego Programu Operacyjnego Województwa w wersji z dnia 9 listopada 2017 r. Zmiany w tekście Zasad wdrażania RPO WP 2014-2020 Załącznik nr 1 do uchwały nr 282/34/19

Dotychczasowy zapis Zmieniony zapis Uzasadnienie

Karta zmiany wzoru Umowy o dofinansowanie projektu w ramach Działania 8.1 Regionalnego Programu Operacyjnego Województwa Mazowieckiego na lata 2014-2020 Lp. Miejsce zmiany Dotychczasowy zapis Zmieniony

Karta zmiany wzoru Umowy o dofinansowanie projektu w ramach Działania 8.1 Regionalnego Programu Operacyjnego Województwa Mazowieckiego na lata 2014-2020 Lp. Miejsce zmiany Dotychczasowy zapis Zmieniony

Projekty generujące dochód

Projekty generujące dochód W związku z realizacją projektu i następnie wykorzystywaniem jego produktów zgodnie z określonymi celami w niektórych przypadkach mogą powstać dochody. Dochody te należy uwzględnić

Projekty generujące dochód W związku z realizacją projektu i następnie wykorzystywaniem jego produktów zgodnie z określonymi celami w niektórych przypadkach mogą powstać dochody. Dochody te należy uwzględnić

Instrukcja wypełniania wniosku o wpisanie projektu do Lokalnego Programu Rewitalizacji dla Miasta Torunia na lata 2007-2015.

Instrukcja wypełniania wniosku o wpisanie projektu do Lokalnego Programu Rewitalizacji dla Miasta Torunia na lata 2007-2015. Ilekroć w niniejszej instrukcji jest mowa o: 1. RPO należy przez to rozumieć

Instrukcja wypełniania wniosku o wpisanie projektu do Lokalnego Programu Rewitalizacji dla Miasta Torunia na lata 2007-2015. Ilekroć w niniejszej instrukcji jest mowa o: 1. RPO należy przez to rozumieć

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego

KONTROLA PROJEKTÓW WSPÓŁFINANSOWANYCH Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŚLĄSKIEGO NA LATA 2014-2020, ZE SZCZEGÓLNYM UWZGLĘDNIENIEM KONTROLI ZAMÓWIEŃ

KONTROLA PROJEKTÓW WSPÓŁFINANSOWANYCH Z EUROPEJSKIEGO FUNDUSZU SPOŁECZNEGO W RAMACH REGIONALNEGO PROGRAMU OPERACYJNEGO WOJEWÓDZTWA ŚLĄSKIEGO NA LATA 2014-2020, ZE SZCZEGÓLNYM UWZGLĘDNIENIEM KONTROLI ZAMÓWIEŃ

Regionalny Program Operacyjny. Województwa Warmińsko-Mazurskiego na lata 2014-2020

Załącznik do Uchwały nr 60/642/15/V Zarządu Województwa Warmińsko-Mazurskiego z dnia 13 listopada 2015 r. w sprawie zatwierdzenia Wytycznych w sprawie kwalifikowalności wydatków Poddziałanie 1.3.1 Inkubowanie

Załącznik do Uchwały nr 60/642/15/V Zarządu Województwa Warmińsko-Mazurskiego z dnia 13 listopada 2015 r. w sprawie zatwierdzenia Wytycznych w sprawie kwalifikowalności wydatków Poddziałanie 1.3.1 Inkubowanie

- Europejski Fundusz Orientacji i Gwarancji Rolnej ( EAGGF-EFOiGR),

,") Zasady kwalifikowalności ustalane są w przepisach oraz innych regulacjach krajowych, poza ściśle określonymi regułami zawartymi w unormowaniach wspólnotowych dla poszczególnych funduszy. Unia Europejska

Zasady kwalifikowalności ustalane są w przepisach oraz innych regulacjach krajowych, poza ściśle określonymi regułami zawartymi w unormowaniach wspólnotowych dla poszczególnych funduszy. Unia Europejska

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie?

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Liczenie efektów ekonomicznych i finansowych projektów drogowych na sieci dróg krajowych w najbliższej perspektywie UE, co się zmienia a co nie? Danuta Palonek dpalonek@gddkia.gov.pl Czym jest analiza

Lista pytań i odpowiedzi ze spotkania informacyjnego dot. konkursu nr 31/POKL/9.1.1/2012 z dnia 14 marca 2012 r.

Lista pytań i odpowiedzi ze spotkania informacyjnego dot. konkursu nr 31/POKL/9.1.1/2012 z dnia 14 marca 2012 r. 1. Jak będą traktowane opłaty od rodziców dzieci objętych wsparciem w ramach projektu? Czy

Lista pytań i odpowiedzi ze spotkania informacyjnego dot. konkursu nr 31/POKL/9.1.1/2012 z dnia 14 marca 2012 r. 1. Jak będą traktowane opłaty od rodziców dzieci objętych wsparciem w ramach projektu? Czy

NAJCZĘŚCIEJ ZADAWANE PYTANIA

Wytyczne w zakresie zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym generujących dochód i projektów hybrydowych na lata 2014-2020 NAJCZĘŚCIEJ ZADAWANE PYTANIA Wykaz kluczowych zagadnień

Wytyczne w zakresie zagadnień związanych z przygotowaniem projektów inwestycyjnych, w tym generujących dochód i projektów hybrydowych na lata 2014-2020 NAJCZĘŚCIEJ ZADAWANE PYTANIA Wykaz kluczowych zagadnień

KRYTERIA FORMALNE WYBORU PROJEKTÓW DLA DZIAŁANIA 6.2 INFRASTRUKTURA OCHRONY ZDROWIA I POMOCY SPOŁECZNEJ PODDZIAŁANIA 6.2

Załącznik nr 7.1 do Regulaminu naboru KRYTERIA FORMALNE WYBORU PROJEKTÓW DLA DZIAŁANIA 6.2 INFRASTRUKTURA OCHRONY ZDROWIA I POMOCY SPOŁECZNEJ PODDZIAŁANIA 6.2.1 INFRASTRUKTURA OCHRONY ZDROWIA (przyjęte

Załącznik nr 7.1 do Regulaminu naboru KRYTERIA FORMALNE WYBORU PROJEKTÓW DLA DZIAŁANIA 6.2 INFRASTRUKTURA OCHRONY ZDROWIA I POMOCY SPOŁECZNEJ PODDZIAŁANIA 6.2.1 INFRASTRUKTURA OCHRONY ZDROWIA (przyjęte

Dowiedz się jak przebiega kontrola

Dowiedz się jak przebiega kontrola Kontrola towarzyszy realizacji każdego projektu, któremu udzielone zostało wsparcie z funduszy unijnych. Jest obowiązkowym elementem w trakcie jego trwania lub krótko

Dowiedz się jak przebiega kontrola Kontrola towarzyszy realizacji każdego projektu, któremu udzielone zostało wsparcie z funduszy unijnych. Jest obowiązkowym elementem w trakcie jego trwania lub krótko

SPRAWOZDANIE W ZAKRESIE MONITOROWANIA PROJEKTU W OKRESIE TRWAŁOŚCI

Załącznik nr 1 do Wytycznych Instytucji Zarządzającej w zakresie kontroli i monitorowania projektów SPRAWOZDA W ZAKRESIE MONITOROWANIA PROJEKTU W OKRESIE TRWAŁOŚCI złożenie sprawozdania korekta Nr i nazwa

Załącznik nr 1 do Wytycznych Instytucji Zarządzającej w zakresie kontroli i monitorowania projektów SPRAWOZDA W ZAKRESIE MONITOROWANIA PROJEKTU W OKRESIE TRWAŁOŚCI złożenie sprawozdania korekta Nr i nazwa

Termin naboru wniosków: 30 września 29 grudnia 2016

Regionalny Program Operacyjny Województwa Podkarpackiego Działanie 1.2 Badania przemysłowe, prace rozwojowe oraz ich wdrożenia, typ projektu: Infrastruktura B+R Termin naboru wniosków: 30 września 29 grudnia

Regionalny Program Operacyjny Województwa Podkarpackiego Działanie 1.2 Badania przemysłowe, prace rozwojowe oraz ich wdrożenia, typ projektu: Infrastruktura B+R Termin naboru wniosków: 30 września 29 grudnia

Tabela zmian z sierpnia 2010 r.

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

FAQ do konkursu nr RPLB IZ K01/18

Pytanie 1: W katalogu wydatków kwalifikowalnych dla I typu projektu określono maksymalny koszt wynagrodzenia personelu projektu i innych pracowników zaangażowanych w prace badawcze. Czy maksymalny koszt

Pytanie 1: W katalogu wydatków kwalifikowalnych dla I typu projektu określono maksymalny koszt wynagrodzenia personelu projektu i innych pracowników zaangażowanych w prace badawcze. Czy maksymalny koszt

Zasady wdrażania Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014-2020 (wersja z dnia 30.06.2015 r.)

") Zasady wdrażania Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014-2020 (wersja z dnia 30.06.2015 r.) Regionalny Program Operacyjny Rola Zasad wdrażania RPO WP 2014-2020 (1) W perspektywie

Zasady wdrażania Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014-2020 (wersja z dnia 30.06.2015 r.) Regionalny Program Operacyjny Rola Zasad wdrażania RPO WP 2014-2020 (1) W perspektywie

Załącznik do Uchwały Nr.. Zarządu Województwa Mazowieckiego z dnia..2012 roku

Załącznik do Uchwały Nr.. Zarządu Województwa Mazowieckiego z dnia..2012 roku Wytyczne Instytucji Zarządzającej w zakresie monitorowania projektów realizowanych w ramach Regionalnego Programu Operacyjnego

Załącznik do Uchwały Nr.. Zarządu Województwa Mazowieckiego z dnia..2012 roku Wytyczne Instytucji Zarządzającej w zakresie monitorowania projektów realizowanych w ramach Regionalnego Programu Operacyjnego

Ogólne zasady kwalifikowalności projektów

Kwalifikowalność projektów i wydatków w EFS (PO KL) (ogólne zasady opracowane na podstawie krajowych wytycznych dotyczących kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności

Kwalifikowalność projektów i wydatków w EFS (PO KL) (ogólne zasady opracowane na podstawie krajowych wytycznych dotyczących kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności

Uchwała Nr 1211/09 Zarządu Województwa Małopolskiego z dnia 28 października 2009 roku

Uchwała Nr 1211/09 Zarządu Województwa Małopolskiego z dnia 28 października 2009 roku w sprawie zmiany niektórych uchwał Zarządu Województwa Małopolskiego dotyczących przyjęcia regulaminów konkursów w

Uchwała Nr 1211/09 Zarządu Województwa Małopolskiego z dnia 28 października 2009 roku w sprawie zmiany niektórych uchwał Zarządu Województwa Małopolskiego dotyczących przyjęcia regulaminów konkursów w

PROGRAM PRIORYTETOWY Tytuł programu: Efektywne wykorzystanie energii Część 7) Inwestycje energooszczędne w małych i średnich przedsiębiorstwach 1. Cel programu Celem programu jest ograniczenie zużycia

PROGRAM PRIORYTETOWY Tytuł programu: Efektywne wykorzystanie energii Część 7) Inwestycje energooszczędne w małych i średnich przedsiębiorstwach 1. Cel programu Celem programu jest ograniczenie zużycia

1) Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Zasady wnoszenia wkładu

Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Zasady wnoszenia wkładu") Załącznik nr XI Źródła i sposoby angażowania wkładu własnego 1) Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Koszt Udostępnianie/użyczanie

Załącznik nr XI Źródła i sposoby angażowania wkładu własnego 1) Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Koszt Udostępnianie/użyczanie

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego

Szkolenie współfinansowany ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego Infrastruktura i Środowisko.

Program Operacyjny Infrastruktura i Środowisko Oś priorytetowa II Gospodarka odpadami i ochrona powierzchni ziemi Działanie 2.1 Kompleksowe przedsięwzięcia z zakresu gospodarki odpadami komunalnymi ze

Program Operacyjny Infrastruktura i Środowisko Oś priorytetowa II Gospodarka odpadami i ochrona powierzchni ziemi Działanie 2.1 Kompleksowe przedsięwzięcia z zakresu gospodarki odpadami komunalnymi ze

Projekty grantowe. w działaniu: Wsparcie dla rozwoju lokalnego w ramach inicjatywy LEADER

Projekty grantowe w działaniu: Wsparcie dla rozwoju lokalnego w ramach inicjatywy LEADER w poddziałaniu: Wsparcie na wdrażanie operacji w ramach strategii rozwoju lokalnego kierowanego przez społeczność

Projekty grantowe w działaniu: Wsparcie dla rozwoju lokalnego w ramach inicjatywy LEADER w poddziałaniu: Wsparcie na wdrażanie operacji w ramach strategii rozwoju lokalnego kierowanego przez społeczność

Zasady wprowadzania zmian w projektach w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego

ZARZĄD WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO INSTYTUCJA ZARZĄDZAJĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady wprowadzania zmian w projektach w ramach Regionalnego

ZARZĄD WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO INSTYTUCJA ZARZĄDZAJĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady wprowadzania zmian w projektach w ramach Regionalnego

ZALECENIA INSTYTUCJI ZARZ

ZALECENIA INSTYTUCJI ZARZĄDZAJACEJ DOTYCZĄCE KWALIFIKOWALNOŚCI PODATKU VAT W PROJEKTACH REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO INNOWACYJNA GOSPODARKA 2007-2013. I WSTĘP W świetle ustaleń dokonanych

ZALECENIA INSTYTUCJI ZARZĄDZAJACEJ DOTYCZĄCE KWALIFIKOWALNOŚCI PODATKU VAT W PROJEKTACH REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO INNOWACYJNA GOSPODARKA 2007-2013. I WSTĘP W świetle ustaleń dokonanych

Informacja z wizyty monitorującej potwierdzającej trwałość projektu

Informacja z wizyty monitorującej potwierdzającej trwałość projektu Podstawa prawna Na podstawie Rozporządzenia Komisji Europejskiej Nr 438/2001 z dnia 2 marca 2001 r. oraz art. 30 Rozporzadzenia Rady

Informacja z wizyty monitorującej potwierdzającej trwałość projektu Podstawa prawna Na podstawie Rozporządzenia Komisji Europejskiej Nr 438/2001 z dnia 2 marca 2001 r. oraz art. 30 Rozporzadzenia Rady

FAQ RPMP IP /18. TYP PROJEKTU B. Projekty celowe MŚP obejmujące prace B+R wraz z wdrożeniem. z dnia r.

FAQ RPMP.01.02.01-IP.01-12-072/18 TYP PROJEKTU B. Projekty celowe MŚP obejmujące prace B+R wraz z wdrożeniem z dnia 31.01.2019 r. Pytanie 1: Czy w kontekście wykładni Komisji (UE) w zakresie art. 14 ust.

FAQ RPMP.01.02.01-IP.01-12-072/18 TYP PROJEKTU B. Projekty celowe MŚP obejmujące prace B+R wraz z wdrożeniem z dnia 31.01.2019 r. Pytanie 1: Czy w kontekście wykładni Komisji (UE) w zakresie art. 14 ust.

WYTYCZNE DO MONITORINGU I KONTROLI TRWAŁOŚCI PROJEKTU

WYTYCZNE DO MONITORINGU I KONTROLI TRWAŁOŚCI PROJEKTU w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013 Szczecin, luty 2013 r. WSTĘP Umowa o dofinansowanie

WYTYCZNE DO MONITORINGU I KONTROLI TRWAŁOŚCI PROJEKTU w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013 Szczecin, luty 2013 r. WSTĘP Umowa o dofinansowanie

Wnioskodawca złożył wniosek o dofinansowanie na odpowiednim formularzu i w formie elektronicznej lub papierowej, określonych w regulaminie konkursu.

Kryteria formalne dla działania 2.3 Cyfrowa dostępność i użyteczność informacji sektora publicznego Programu Operacyjnego Polska Cyfrowa na lata 2014-2020 (Do oceny formalnej zostaną dopuszczone wnioski

Kryteria formalne dla działania 2.3 Cyfrowa dostępność i użyteczność informacji sektora publicznego Programu Operacyjnego Polska Cyfrowa na lata 2014-2020 (Do oceny formalnej zostaną dopuszczone wnioski