KAWA Krótkie Atrakcyjne Wykłady Angażujące

|

|

|

- Sławomir Henryk Olejnik

- 4 lat temu

- Przeglądów:

Transkrypt

1 Rewers i Awers. Akademia Edukacji Ekonomicznej SGH KAWA Krótkie Atrakcyjne Wykłady Angażujące Psychologia finansowa Alicja Defratyka Szkoła Główna Handlowa 4 grudnia 2018 r.

2 Z czym kojarzy się ekonomia? NUDNA TRUDNA EKONOMIA POWIĄZANA Z POLITYKA Źródło: za badaniami Dominiki Maison ŚWIAT SPECJALISTÓW GARNITURACH

3 EDUKACJA EKONOMICZA Dla dorosłych Zadanie dla instytucji Samo przyjdzie Tabu i trzeba dzieci przed tym chronić Niech ktoś inny za nas to załatwi Jakoś się wszystkiego dowie Źródło: za badaniami Dominiki Maison

4 Po co nam wiedza ekonomiczna? Źródło: ciekaweliczby.pl

5 Po co nam wiedza ekonomiczna? Ponad 14,5-krotnie wzrosło zadłużenie Polaków w wieku lat, widniejących na liście dłużników, między 2013 r. a końcem I kwartału 2018 r. (wzrost z prawie 43 mln zł do 623 mln zł). Według danych Krajowego Rejestru Długów w tym samym czasie łączne zadłużenie Polaków od 18-ego roku życia zwiększyło ponad 3,2-krotnie (z 13,7 mld zł do 44,2 mld zł). Źródło: ciekaweliczby.pl

6 Po co nam wiedza ekonomiczna? Źródło: ciekaweliczby.pl

7 Po co nam wiedza ekonomiczna? Liczba dłużników w wieku lat, między 2013 r. a końcem I kwartału 2018 r., zwiększyła się aż o ponad 464% podczas gdy w pozostałych grupach wiekowych ten wzrost oscylował między 20 % a 27%. Średnie zadłużenie wyniosło ponad zł. Źródło: ciekaweliczby.pl

8 Po co nam wiedza ekonomiczna? Świadomość młodych ludzi dotycząca zaciągania zobowiązań jest na tyle niska, że zdarzają się sytuacje, w których sami nie wiedzą, kto jest ich wierzycielem. Kiedy negocjatorzy dzwonią i informują ich, że mają dług w banku, oni twierdzą, że to niemożliwe, bo nigdy w nim nie byli. Gdy negocjator mówi, na jaki produkt została zaciągnięta pożyczka, wtedy twierdzą, że to pomyłka, bo telefon kupili na raty w sklepie elektronicznym, a nie w banku. To świadczy o tym, że sami nie wiedzą, jakie podpisują dokumenty i kto właściwie udziela im pożyczki. Myślą, że to sklep elektroniczny, a nie instytucja bankowa. Jakub Kostecki, Prezes Zarządu Kaczmarski Inkasso Źródło: Krajowy Rejestr Długów

9 Źródło: ciekaweliczby.pl Badanie przeprowadzone dla ciekaweliczby.pl na panelu Ariadna w dniach października 2017 roku. Próba ogólnopolska osób od 18 lat wzwyż (N=1045).

10

11 Wiedza ekonomiczna Polaków NBP: Stan wiedzy i świadomości ekonomicznej Polaków 2015

12 Wiedza ekonomiczna Polaków Wraz ze wzrostem samooceny wiedzy ekonomicznej zwiększa się potrzeba poszerzania wiedzy ekonomicznej. Korzystne efekty przynosi edukacja szkolna i pozaszkolna. Wyższy poziom samooceny widoczny jest u osób czytających prasę oraz tych, w których w rodzinach regularnie rozmawiało się o finansach i ekonomii. NBP: Stan wiedzy i świadomości ekonomicznej Polaków 2015

13 Wiedza ekonomiczna Polaków NBP: Stan wiedzy i świadomości ekonomicznej Polaków 2015

14 Wiedza ekonomiczna Polaków NBP: Stan wiedzy i świadomości ekonomicznej Polaków 2015

15 Wiedza ekonomiczna Polaków NBP: Stan wiedzy i świadomości ekonomicznej Polaków 2015

16 Wiedza ekonomiczna Polaków NBP: Stan wiedzy i świadomości ekonomicznej Polaków 2015

17 Wiedza ekonomiczna Polaków Polacy gorzej oceniający swoją wiedzę, to częściej osoby będące w złej sytuacji materialnej, o niższym poziomie wykształcenia. Ci, którzy częściej deklarują, że ich wiedza jest przynajmniej średnia, to osoby lepiej wykształcone, mieszkańcy najmniejszych (do 20 tys.) i dużych ( tys.) miast. NBP: Stan wiedzy i świadomości ekonomicznej Polaków 2015

18 Wiedza ekonomiczna Polaków NBP: Stan wiedzy i świadomości ekonomicznej Polaków 2015

19 Potrafimy: Po co nam wiedza ekonomiczna? - zarządzać budżetem domowym - oszczędzać - spłacać długi w terminie Nie ulegamy tak łatwo: - populistom - naciągaczom na złote interesy Rozsądniej: - robimy zakupy - zaciągamy kredyty / pożyczki

20 OD CZEGO ZALEŻY TO CO CZŁOWIEK ROBI Z PIENIĘDZMI? Dlaczego jednym zarządzanie finansami wychodzi lepiej, a innym gorzej? Dlaczego jedni zawsze mają oszczędności, a innym nie starcza do pierwszego? Dlaczego jednym łatwo jest wydawać pieniądze, a drudzy cierpią wydając każdy grosz?

21 OD CZEGO ZALEŻY TO CO CZŁOWIEK ROBI Z PIENIĘDZMI? Podejście ekonomiczne Podejście psychologiczne Finanse / dochód Zmienne demograficzne Wiedza finansowa Wartości / postrzegania świata Samokontrola Postrzeganie sytuacji materialnej Postawy finansowe Źródło: za Dominika Maison

22 OD CZEGO ZALEŻY TO CO CZŁOWIEK ROBI Z PIENIĘDZMI? Badanie zrealizowane przez Dominikę Maison na zlecenie fundacji Kronenberga na reprezentatywnej ogólnopolskiej próbie Polaków (n=1502 osoby) pt. Edukacja finansowa Polaków. Raport z badania ilościowego. Książka: Polak w świecie finansów

23 Trzy poziomy oceny sytuacji materialnej Obiektywna Ile osoba zarabia? Ile osoba ma do swojej dyspozycji? Ile osoba posiada dóbr? Subiektywna Jak osoba postrzega swoją sytuację materialną? dobrze źle Relatywna Jak osoba postrzega swoją sytuację materialną w porównaniu do innych? lepiej gorzej

24 OPTYMIŚCI I PESYMIŚCI FINANSOWI Obiektywna (dochody, stan posiadania) i subiektywna sytuacja materialna (przekonanie, ocena) to dwa różne zjawiska, nie zawsze idące ze sobą w parze. Można mieć dużo pieniędzy i poczucie, że się ich nie ma (pesymiści finansowi), jak też mieć obiektywnie mało pieniędzy i poczucie, że własna sytuacja materialna jest dobra (optymiści finansowi). Źródło: Polak w świecie finansów, Dominika Maison

25 OPTYMIŚCI I PESYMIŚCI FINANSOWI Optymiści finansowi, mimo dysponowania obiektywnie mniejszą ilości pieniędzy od pesymistów, częściej od nich mają oszczędności. Pesymiści finansowi, mimo że dysponują średnimi dochodami na osobę prawie dwukrotnie wyższymi od dochodów optymistów, dużo bardziej narzekają na problemy finansowe, mają długi i nie są w stanie oszczędzać. Źródło: Polak w świecie finansów, Dominika Maison

26 OPTYMIŚCI I PESYMIŚCI FINANSOWI - RÓŻNICE Finansowi Optymiści Finansowi Pesymiści Obiektywnie mają mniej.ale uważają, że ich sytuacja finansowa jest dobra Mniej zwracają uwagę na ceny produktów Jak coś im się podoba lub jest dla nich ważne mogą wydać na to dużo pieniędzy Mimo, że mają mniej pieniędzy niż Finansowi Pesymiści częściej mają oszczędności Źródło: Polak w świecie finansów, Dominika Maison Obiektywnie mają więcej.ale uważają, że ich sytuacja finansowa jest zła Zwracają uwagę na ceny produktów Nawet jak coś lubią i im się podoba to mają problem z wydawaniem pieniędzy Mimo, że mają więcej pieniędzy niż Finansowi Optymiści to rzadziej mają oszczędności

27 OCENA RELATYWNA Źródło: freepik.com

28 OCENA RELATYWNA Posiadanie większej ilości pieniędzy niż mają inni ludzie w otoczeniu (wskaźnik relatywny) ma większy wpływ na satysfakcję niż po prostu posiadanie nominalnie większej ilości pieniędzy. Przykład: podniesienie pensji wszystkim pracownikom równocześnie skutkuje niższym poziomem satysfakcji niż indywidualne zmiany wynagrodzenia. Źródło: Polak w świecie finansów, Dominika Maison

29 PRZEZ PIENIĄDZE DO SZCZĘŚCIA CZY PRZEZ SZCZĘŚCIE DO PIENIĘDZY? Postrzeganie własnej sytuacji materialnej mniej zależy od tego, kto ile ma pieniędzy, a bardziej od tego, jak patrzy na życie. Jeżeli ktoś widzi w jasnych barwach swoją aktualną sytuację materialną, ma poczucie, że jest lepsza od sytuacji innych, to prawdopodobnie wierzy, że może być jeszcze lepiej. Źródło: Polak w świecie finansów, Dominika Maison

30 CZY PIENIĄDZE DAJĄ SZCZĘŚCIE? ZDECYDOWANIE NIE. Pod warunkiem jednak, że podstawowe potrzeby człowieka są zaspokojone. CZY SZCZĘŚCIE DAJE PIENIĄDZE? TAK. Ludzie bardziej optymistycznie nastawieni do życia i świata często osiągają większy sukces finansowy niż życiowi pesymiści.

31 PRZEZ PIENIĄDZE DO SZCZĘŚCIA CZY PRZEZ SZCZĘŚCIE DO PIENIĘDZY? Źródło: pixabay.com

32 PRZEZ PIENIĄDZE DO SZCZĘŚCIA CZY PRZEZ SZCZĘŚCIE DO PIENIĘDZY? Optymizm życiowy sprzyja bogaceniu się. Studenci, którzy charakteryzowali się pogodą ducha w pierwszym roku nauki w college u, po 19 latach osiągali wyższe dochody niż ich mniej pogodni rówieśnicy. Źródło: Polak w świecie finansów, Dominika Maison

33 OD CZEGO ZALEŻY TO CO CZŁOWIEK ROBI Z PIENIĘDZMI? Różne style zarządzania / wydawania pieniędzy Czynniki zewnętrzne i sytuacyjne jak kontekst i cena Czynniki wewnętrzne o charakterze psychologicznym

34 CENA OBIEKTYWNA CZY SUBIEKTYWNA WSKAZÓWKA WARTOŚCI PRODUKTU Konsument / Cena Nastawiony funkcjonalnie: podchodzi od zakupów racjonalnie wybiera tańsze produkty Cena w kategorii negatywnej: ilość pieniędzy, z którymi trzeba się rozstać Nastawiony emocjonalnie: zakupy powiązane z ego Cena w kategorii pozytywnej: wyższa cena jako wzrost jakości produktów

35 KONTEKST SYTUACYJNY NIE KAŻDE 100 ZŁ JEST WARTE TYLE SAMO

36 KONTEKST SYTUACYJNY NIE KAŻDE 100 ZŁ JEST WARTE TYLE SAMO CENA: 15 $ PRMOCJA W SKLEPIE ODDALONYM O 20 MINUT DROGI CENA: 10$ OSZCZĘDNOŚĆ: 5 $

37 KONTEKST SYTUACYJNY NIE KAŻDE 100 ZŁ JEST WARTE TYLE SAMO CENA: 125 $ PRMOCJA W SKLEPIE ODDALONYM O 20 MINUT DROGI CENA: 120$ OSZCZĘDNOŚĆ: 5 $

38 KONTEKST SYTUACYJNY NIE KAŻDE 100 ZŁ JEST WARTE TYLE SAMO % uczestników badania, którzy zdecydowali się na wyprawę do dalszego sklepu 68% 29%

39 PUŁAPKA DOBREGO INTERESU Konsumentom zdarza się kupować pewne rzeczy tylko dlatego, że się to opłaca. Mają tendencję do skupiania się na wartości nominalne pieniędzy i pomijania swoich doświadczeń. Źródło: Polak w świecie finansów, Dominika Maison

40 PUŁAPKA DOBREGO INTERESU ZADANIE 1 = 60 PUNKTÓW ZADANIE 2 = 100 PUNKTÓW

41 PUŁAPKA DOBREGO INTERESU Konsumenci kierują się promocjami (np. obniżka o 30%), pomijają niekiedy własne preferencje ( ja właściwie tego nie lubię ) lub subiektywną analizą sytuacji ( czy jest mi to rzeczywiście potrzebne ). Źródło: Polak w świecie finansów, Dominika Maison

42 CO MOŻEMY ZROBIĆ? Zmiana myślenia Zamiast mówić Nie stać mnie na X Stać mnie na Y Przekazywanie wiedzy od najmłodszych lat Przykład: składanie reklamacji

43 KIESZONKOWE

44 TEST PIANKI SAMOKONTROLA A OSZCZĘDZANIE? Źródło:

45 TEST PIANKI SAMOKONTROLA Test wymyślony i przeprowadzony w latach 60-tych przez Waltera Mischela na grupie 653 dzieci. Test mierzył zdolność do odraczania gratyfikacji, czyli rezygnowania z natychmiastowej przyjemności na rzecz większej nagrody oczekiwanej w późniejszym czasie. Z całej grupy Mischela 30% maluchów potrafiło poczekać 15 minut aby otrzymać drugą piankę. Dzieci, które oparły się pokusie, w przyszłości lepiej radziły sobie w nauce, miały lepsze umiejętności społeczne, rzadziej miały problemy z nałogami i osiągały większe sukcesy w życiu.

46 KIESZONKOWE 46 proc. rodziców regularnie wypłaca dzieciom kieszonkowe. Przeciętnie jest to 61 zł miesięcznie. Najwyższe kieszonkowe pobierają dzieci w Warszawie, gdzie co czwarty rodzic przeznacza dla nich ponad 200 zł. Raport BGŻOptima Polak Oszczędny Czy oszczędność jest dziedziczna?

47 KIESZONKOWE - ZASADY 1.KIEDY - IM WCZEŚNIEJ TYM LEPIEJ Dziecko jest w stanie samodzielnie poradzić sobie z liczeniem pieniędzy Wie na czym polega robienie zakupów Dobry moment gdy dziecko rozpoczyna naukę w szkole podstawowej.

48 KIESZONKOWE - ZASADY 2. JAK SYSTEMATYCZNIE Co tydzień ( szczególnie u najmłodszych dzieci) Co 2 tygodnie Co miesiąc NIE WOLNO SPÓŹNIAĆ SIĘ Z TERMINEM PŁATNOŚCI.

49 KIESZONKOWE- ZASADY 3. JAK MOTYWUJĄCO - STYMULOWANIE ODPOWIEDZIALNOŚCI Jeśli dziecko chce jakąś droższą rzecz np. rower dobrze jest zachęcić je do samodzielnego oszczędzania części kwoty 1/3 czy 2/3, a resztę dołożą rodzice. Uczenie odroczonej gratyfikacja przykład: kupno danej rzeczy na prezent z okazji urodzin

50 KIESZONKOWE - POWODY 1. KIESZONKOWE UCZY oszczędzania i planowania swoich wydatków. Dziecko decyduje czy zbiera na droższy cel rezygnując np. w wydawania drobnych na słodycze cierpliwości samodzielnego dokonywania wyborów odpowiedzialności za otrzymane pieniądze, ale i kupione za nie rzeczy matematyki dodawania i odejmowania korzystania z produktów finansowych jeśli otrzymuje kieszonkowe na konto bankowe.

51 KIESZONKOWE - POWODY 2. Buduje samodzielności dziecka poprzez możliwość samodzielnego dysponowania pieniędzmi. 3. Dziecko na własnym przykładzie poznaje wartość pieniądza. 4. Dziecko poznaje swoje potrzeby, może zastanowić się nad tym, czy rzeczywiście potrzebuje tego co chce kupić. 5. Daje dziecku szansę na popełnienie błędów związanych z zarządzaniem środkami finansowymi.

52 KIESZONKOWE - NIE Źródło: freepik.com i pixabay.com

53 CO MOŻEMY ZROBIĆ? Włączenie dziecka w planowanie domowego budżetu Zaangażowanie dziecka w robienie zakupów / Pokazanie jak wybierać korzystne produkty Źródło: freepik.com

54 Źródło: Komiksy-ekonomiczne.pl

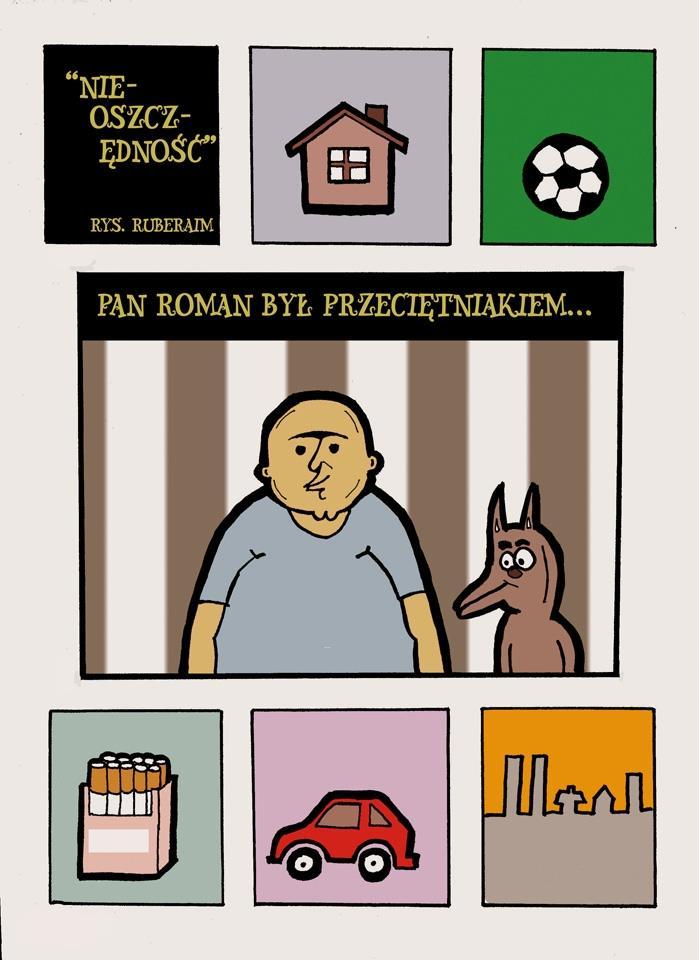

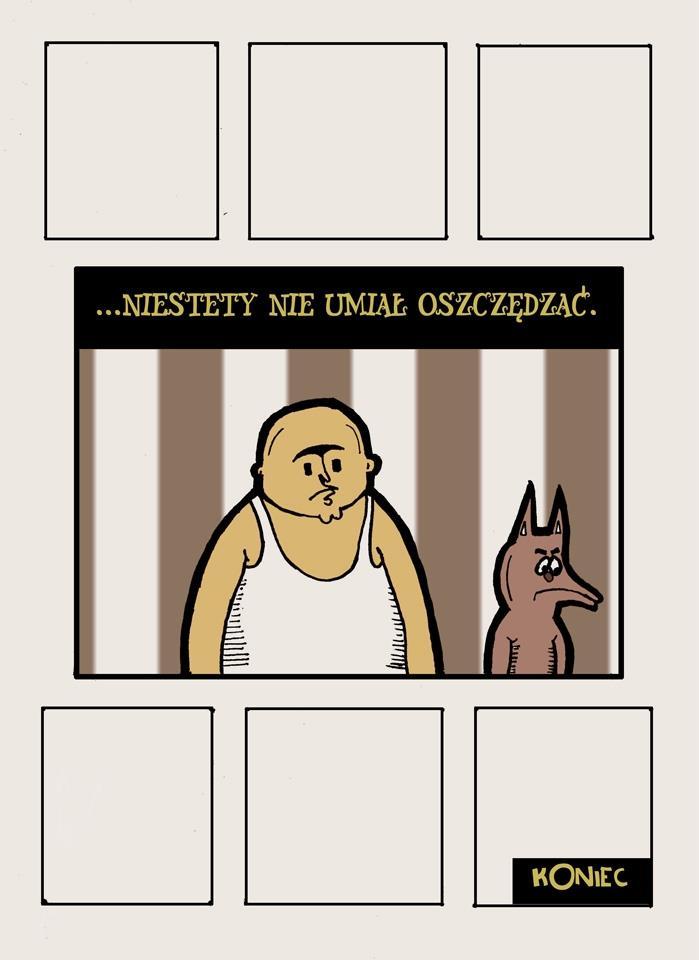

55 Źródło: Komiksy-ekonomiczne.pl

56 Źródło: Komiksy-ekonomiczne.pl

57

58

59 Dziękuję za uwagę Alicja Defratyka tel

Wiedza a osobowość co silniej kształtuje zachowania finansowe Polaków? dr hab. Dominika Maison, prof. UW Uniwersytet Warszawski Wydział Psychologii

Wiedza a osobowość co silniej kształtuje zachowania finansowe Polaków? dr hab. Dominika Maison, prof. UW Uniwersytet Warszawski Wydział Psychologii Konferencja Naukowa EDUKACJA FINANSOWA Szkoła Główna

Wiedza a osobowość co silniej kształtuje zachowania finansowe Polaków? dr hab. Dominika Maison, prof. UW Uniwersytet Warszawski Wydział Psychologii Konferencja Naukowa EDUKACJA FINANSOWA Szkoła Główna

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Temat wykładu: Miniekonomia kieszonkowa Szkoła Główna Handlowa 21 listopada 2017 r. Prowadzący: dr Ewa Cichowicz Kultura i świadomość ekonomiczna Kultura ekonomiczna -

Ekonomiczny Uniwersytet Dziecięcy Temat wykładu: Miniekonomia kieszonkowa Szkoła Główna Handlowa 21 listopada 2017 r. Prowadzący: dr Ewa Cichowicz Kultura i świadomość ekonomiczna Kultura ekonomiczna -

Od juniora do seniora Program Edukacji Ekonomicznej

Od juniora do seniora Program Edukacji Ekonomicznej Roman Pomianowski Program realizowany jest przy wsparciu Czym jest edukacja ekonomiczna (EE) Znaczenie umiejętności odraczania nagrody Dziecko klientem

Od juniora do seniora Program Edukacji Ekonomicznej Roman Pomianowski Program realizowany jest przy wsparciu Czym jest edukacja ekonomiczna (EE) Znaczenie umiejętności odraczania nagrody Dziecko klientem

Postawy Polaków wobec oszczędzania i wydawania pieniędzy

TNS grudzień 2013 K.079/13 Informacja o badaniu TNS Polska przeprowadził badanie postaw Polaków wobec oszczędzania. Respondentów poproszono o ustosunkowanie się do kilkunastu stwierdzeń dotyczących różnych

TNS grudzień 2013 K.079/13 Informacja o badaniu TNS Polska przeprowadził badanie postaw Polaków wobec oszczędzania. Respondentów poproszono o ustosunkowanie się do kilkunastu stwierdzeń dotyczących różnych

Pieniądz w gospodarstwie domowym. Pieniądze ma się po to, aby ich nie mieć Tadeusz Kotarbiński

Pieniądz w gospodarstwie domowym Pieniądze ma się po to, aby ich nie mieć Tadeusz Kotarbiński Od wieków pieniądz w życiu każdego człowieka spełnia rolę ekonomicznego środka wymiany. Jego wykorzystanie

Pieniądz w gospodarstwie domowym Pieniądze ma się po to, aby ich nie mieć Tadeusz Kotarbiński Od wieków pieniądz w życiu każdego człowieka spełnia rolę ekonomicznego środka wymiany. Jego wykorzystanie

Polacy o podatkach 2014. Raport z badania ilościowego

Polacy o podatkach 2014 Raport z badania ilościowego Informacje o badaniu Metodologia W dniach 24-25 kwietnia 2014 roku zostało przeprowadzone badanie dotyczące nastawienia Polaków do płacenia podatków

Polacy o podatkach 2014 Raport z badania ilościowego Informacje o badaniu Metodologia W dniach 24-25 kwietnia 2014 roku zostało przeprowadzone badanie dotyczące nastawienia Polaków do płacenia podatków

Jaki jest Polak. Oszczędny? Zysk za wszelką. czy każda cena za bezpieczeństwo? OSZCZĘDZAJĄCY TO PRZEDE WSZYSTKIM GRUPA USTATKOWANYCH

OSZCZĘDZAJĄCY TO PRZEDE WSZYSTKIM GRUPA USTATKOWANYCH Wśród posiadaczy oszczędności wyróżniliśmy 4 segmenty psychograficzne, wyodrębnione ze względu na percepcję i podejście do ryzyka. ŻYJĄCY W ŚWIECIE

OSZCZĘDZAJĄCY TO PRZEDE WSZYSTKIM GRUPA USTATKOWANYCH Wśród posiadaczy oszczędności wyróżniliśmy 4 segmenty psychograficzne, wyodrębnione ze względu na percepcję i podejście do ryzyka. ŻYJĄCY W ŚWIECIE

Na co Polacy wydają pieniądze?

047/04 Na co Polacy wydają pieniądze? Warszawa, czerwiec 2004 r. Przeciętne miesięczne wydatki gospodarstwa domowego w Polsce wynoszą 1694 zł, a w przeliczeniu na osobę 568 zł. Najwięcej w gospodarstwach

047/04 Na co Polacy wydają pieniądze? Warszawa, czerwiec 2004 r. Przeciętne miesięczne wydatki gospodarstwa domowego w Polsce wynoszą 1694 zł, a w przeliczeniu na osobę 568 zł. Najwięcej w gospodarstwach

Jaki jest Polak. Oszczędny? Zysk za wszelką cenę, czy każda cena za bezpieczeństwo? OSZCZĘDZAJĄCY TO PRZEDE WSZYSTKIM GRUPA USTATKOWANYCH

OSZCZĘDZAJĄCY TO PRZEDE WSZYSTKIM GRUPA USTATKOWANYCH Wśród posiadaczy oszczędności wyróżniliśmy 4 segmenty psychograficzne, wyodrębnione ze względu na percepcję i podejście do ryzyka. ŻYJĄCY W ŚWIECIE

OSZCZĘDZAJĄCY TO PRZEDE WSZYSTKIM GRUPA USTATKOWANYCH Wśród posiadaczy oszczędności wyróżniliśmy 4 segmenty psychograficzne, wyodrębnione ze względu na percepcję i podejście do ryzyka. ŻYJĄCY W ŚWIECIE

Grosikowa Gazetka. Wydanie specjalne nr 3/2012

Grosikowa Gazetka Wydanie specjalne nr 3/2012 Pan Grosik Pan Grosik znowu w ostrowskiej Dziewiątce zagościł i zaczął drugoklasistów uczyć oszczędności. Przez jedenaście miesięcy dzieci na ciekawych planetach

Grosikowa Gazetka Wydanie specjalne nr 3/2012 Pan Grosik Pan Grosik znowu w ostrowskiej Dziewiątce zagościł i zaczął drugoklasistów uczyć oszczędności. Przez jedenaście miesięcy dzieci na ciekawych planetach

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Psychologia finansowa dr Agata Trzcińska Uniwersytet Ekonomiczny w Katowicach 18 listopada 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Kto pokaże

Ekonomiczny Uniwersytet Dziecięcy Psychologia finansowa dr Agata Trzcińska Uniwersytet Ekonomiczny w Katowicach 18 listopada 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Kto pokaże

MoneyTrack 2011. Postawy Polaków wobec pieniędzy oraz instytucji i instrumentów finansowych

MoneyTrack 2011 Postawy Polaków wobec pieniędzy oraz instytucji i instrumentów finansowych Warszawa, kwiecień 2009 CO TO JEST MONEY TRACK? Money Track CO TO JEST MT? Coroczne badanie monitorujące postawy

MoneyTrack 2011 Postawy Polaków wobec pieniędzy oraz instytucji i instrumentów finansowych Warszawa, kwiecień 2009 CO TO JEST MONEY TRACK? Money Track CO TO JEST MT? Coroczne badanie monitorujące postawy

FINANSOWY BAROMETR ING: Wiedza finansowa

FINANSOWY BAROMETR ING: Wiedza finansowa Międzynarodowe badanie ING na temat wiedzy finansowej konsumentów w Polsce i na świecie Wybrane wyniki badania przeprowadzonego dla Grupy ING przez TNS NIPO Maj

FINANSOWY BAROMETR ING: Wiedza finansowa Międzynarodowe badanie ING na temat wiedzy finansowej konsumentów w Polsce i na świecie Wybrane wyniki badania przeprowadzonego dla Grupy ING przez TNS NIPO Maj

Młodzi pożyczają finansowy portret młodych

Młodzi pożyczają finansowy portret młodych Życie na kredyt jest dla wielu młodych ludzi jedyną możliwością na rozpoczęcie samodzielnego życia. Jak wynika z badania Finansowy portret młodych Krajowego Rejestru

Młodzi pożyczają finansowy portret młodych Życie na kredyt jest dla wielu młodych ludzi jedyną możliwością na rozpoczęcie samodzielnego życia. Jak wynika z badania Finansowy portret młodych Krajowego Rejestru

Wnioski z raportu ewaluacji końcowej VI edycji projektu Żyj finansowo! czyli jak zarządzać finansami w życiu osobistym

Wnioski z raportu ewaluacji końcowej VI edycji projektu Żyj finansowo! czyli jak zarządzać finansami w życiu osobistym zrealizowanego w roku szkolnym 2013/2014 1 Wnioski Celem badania ewaluacyjnego jest

Wnioski z raportu ewaluacji końcowej VI edycji projektu Żyj finansowo! czyli jak zarządzać finansami w życiu osobistym zrealizowanego w roku szkolnym 2013/2014 1 Wnioski Celem badania ewaluacyjnego jest

W święta Bożego Narodzenia Polacy zaszaleją z wydatkami [RAPORT]

![W święta Bożego Narodzenia Polacy zaszaleją z wydatkami [RAPORT]](/thumbs/101/150242059.jpg "W święta Bożego Narodzenia Polacy zaszaleją z wydatkami [RAPORT]") W święta Bożego Narodzenia Polacy zaszaleją z wydatkami [RAPORT] data aktualizacji: 2018.12.14 401 do 500 zł to najpopularniejszy przedział kwot, jakie Polacy zamierzają wydać na przygotowanie Wigilii.

W święta Bożego Narodzenia Polacy zaszaleją z wydatkami [RAPORT] data aktualizacji: 2018.12.14 401 do 500 zł to najpopularniejszy przedział kwot, jakie Polacy zamierzają wydać na przygotowanie Wigilii.

Budujmy społeczeństwo dla wszystkich Wystąpienie Rzecznika Praw Dziecka Marka Michalaka, Warszawa, 26 lutego 2010 roku

Budujmy społeczeństwo dla wszystkich Wystąpienie Rzecznika Praw Dziecka Marka Michalaka, Warszawa, 26 lutego 2010 roku Badania problemu biedy prowadzone są wyłącznie z perspektywy osób dorosłych. Dzieci

Budujmy społeczeństwo dla wszystkich Wystąpienie Rzecznika Praw Dziecka Marka Michalaka, Warszawa, 26 lutego 2010 roku Badania problemu biedy prowadzone są wyłącznie z perspektywy osób dorosłych. Dzieci

Zbędne zakupy Polaków

K.081/12 Zbędne zakupy Polaków Warszawa, grudzień 2012 r. W sondażu TNS Polska, przeprowadzonym w dn. 6-10.12.2012, zbadano zachowania Polaków związane z robienie zbędnych zakupów tj. takich, o których

K.081/12 Zbędne zakupy Polaków Warszawa, grudzień 2012 r. W sondażu TNS Polska, przeprowadzonym w dn. 6-10.12.2012, zbadano zachowania Polaków związane z robienie zbędnych zakupów tj. takich, o których

1 Chciwy, zachłanny czy zagubiony?

1 Chciwy, zachłanny czy zagubiony? Prezentacja z wyników badania przeprowadzonego dla Prof. dr hab. Dominika Maison Uniwersytet Warszawski Warszawa, 7 listopada 2018 Zachłanność chcący mieć lub doznawać

1 Chciwy, zachłanny czy zagubiony? Prezentacja z wyników badania przeprowadzonego dla Prof. dr hab. Dominika Maison Uniwersytet Warszawski Warszawa, 7 listopada 2018 Zachłanność chcący mieć lub doznawać

OSZCZĘDZAM NA MIESZKANIE VS. OSZCZĘDZAM NA ŻYCIU OSZCZĘDZAM NA (KOGO? CO?) VS. OSZCZĘDZAM NA (KIM? CZYM?)

VS. OSZCZĘDZAM NA (KIM? CZYM?)") OSZCZĘDZAM NA MIESZKANIE VS. OSZCZĘDZAM NA ŻYCIU OSZCZĘDZAM NA (KOGO? CO?) VS. OSZCZĘDZAM NA (KIM? CZYM?) 1. Proszę odpowiedzieć na pytania. 1 1.1. Na co wydajesz oszczędności? 1.2. Na czym oszczędzasz?

OSZCZĘDZAM NA MIESZKANIE VS. OSZCZĘDZAM NA ŻYCIU OSZCZĘDZAM NA (KOGO? CO?) VS. OSZCZĘDZAM NA (KIM? CZYM?) 1. Proszę odpowiedzieć na pytania. 1 1.1. Na co wydajesz oszczędności? 1.2. Na czym oszczędzasz?

Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH?

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

BADANIE OPINII PUBLICZNEJ JAK POLACY KORZYSTAJĄ Z KART PŁATNICZYCH? CZERWIEC 2010 Instytut Badania Opinii HOMO HOMINI BADANIE OPINII PUBLICZNEJ PRZEPROWADZONE NA ZLECENIE BZWBK JAK POLACY KORZYSTAJĄ Z

Warszawa, grudzień 2012 BS/161/2012 CENY I ZAKUPY

Warszawa, grudzień 2012 BS/161/2012 CENY I ZAKUPY Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 11 stycznia 2012 roku Fundacja Centrum Badania Opinii Społecznej ul. Żurawia

Warszawa, grudzień 2012 BS/161/2012 CENY I ZAKUPY Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 11 stycznia 2012 roku Fundacja Centrum Badania Opinii Społecznej ul. Żurawia

Ekonomiczny Uniwersytet Dziecięcy. Miniekonomia kieszonkowa. Aleksandra Grobelna EKONOMICZNY UNIWERSYTET DZIECIĘCY. Ekonomia

Ekonomiczny Uniwersytet Dziecięcy Miniekonomia kieszonkowa Aleksandra Grobelna Uniwersytet Ekonomiczny we Wrocławiu 2 grudnia 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Ekonomia

Ekonomiczny Uniwersytet Dziecięcy Miniekonomia kieszonkowa Aleksandra Grobelna Uniwersytet Ekonomiczny we Wrocławiu 2 grudnia 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Ekonomia

Polacy o swoich długach i oszczędnościach

KOMUNIKAT Z BADAŃ ISSN 2353-5822 Nr 65/2019 Polacy o swoich długach i oszczędnościach Maj 2019 Przedruk i rozpowszechnianie tej publikacji w całości dozwolone wyłącznie za zgodą CBOS. Wykorzystanie fragmentów

KOMUNIKAT Z BADAŃ ISSN 2353-5822 Nr 65/2019 Polacy o swoich długach i oszczędnościach Maj 2019 Przedruk i rozpowszechnianie tej publikacji w całości dozwolone wyłącznie za zgodą CBOS. Wykorzystanie fragmentów

Katedra Polityki Pieniężnej i Rynków Finansowych. Izabela Zmudzińska. Postawy Polaków. wobec systematycznego i długoterminowego oszczędzania

Katedra Polityki Pieniężnej i Rynków Finansowych Izabela Zmudzińska Postawy Polaków wobec systematycznego i długoterminowego oszczędzania Warszawa, czerwiec 2016 1. Istota oszczędzania Oszczędzanie - zdolność

Katedra Polityki Pieniężnej i Rynków Finansowych Izabela Zmudzińska Postawy Polaków wobec systematycznego i długoterminowego oszczędzania Warszawa, czerwiec 2016 1. Istota oszczędzania Oszczędzanie - zdolność

Finanse rodzinne. Cytowanie bez ograniczeń pod warunkiem podania źródła: Finanse rodzinne, raport Fundacji Kronenberga przy Citi Handlowy

Finanse rodzinne Cytowanie bez ograniczeń pod warunkiem podania źródła: Finanse rodzinne, raport Fundacji Kronenberga przy Citi Handlowy Millward Brown, wrzesień 2015 Rodzina to jedna z najważniejszych

Finanse rodzinne Cytowanie bez ograniczeń pod warunkiem podania źródła: Finanse rodzinne, raport Fundacji Kronenberga przy Citi Handlowy Millward Brown, wrzesień 2015 Rodzina to jedna z najważniejszych

CENTRUM BADANIA OPINII SPOŁECZNEJ

CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT OŚRODEK INFORMACJI 629-35 - 69, 628-37 - 04 693-46 - 92, 625-76 - 23 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET http://www.cbos.pl

CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT OŚRODEK INFORMACJI 629-35 - 69, 628-37 - 04 693-46 - 92, 625-76 - 23 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET http://www.cbos.pl

Dr Dariusz Piotrowski. Konferencja Naukowa EDUKACJA FINANSOWA, Szkoła Główna Handlowa w Warszawie 28 września 2017 roku

Dr Dariusz Piotrowski Konferencja Naukowa EDUKACJA FINANSOWA, Szkoła Główna Handlowa w Warszawie 28 września 2017 roku 1 1. Potrzeba edukacji finansowej 2. Szkolna i pozaszkolna edukacja finansowa młodzieży

Dr Dariusz Piotrowski Konferencja Naukowa EDUKACJA FINANSOWA, Szkoła Główna Handlowa w Warszawie 28 września 2017 roku 1 1. Potrzeba edukacji finansowej 2. Szkolna i pozaszkolna edukacja finansowa młodzieży

Społeczne i psychologiczne uwarunkowania obrotu bezgoto wkowego w Polsce - perspektywa 10 lat

Społeczne i psychologiczne uwarunkowania obrotu bezgoto wkowego w Polsce - perspektywa 10 lat Prof. dr hab. Dominika Maison Wydział Psychologii UW Maison&Partners Forum Cashless Poland 19.10.2017 Od czego

Społeczne i psychologiczne uwarunkowania obrotu bezgoto wkowego w Polsce - perspektywa 10 lat Prof. dr hab. Dominika Maison Wydział Psychologii UW Maison&Partners Forum Cashless Poland 19.10.2017 Od czego

POSTAWY POLAKÓW WOBEC FORM PŁATNOŚCI

POSTAWY POLAKÓW WOBEC FORM PŁATNOŚCI O BADANIU Badanie zostało przeprowadzone przez instytut badawczy ARC Rynek i Opinia na zlecenie eservice sp. z o.o. METODA Badanie przeprowadzono techniką CAWI (Computer

POSTAWY POLAKÓW WOBEC FORM PŁATNOŚCI O BADANIU Badanie zostało przeprowadzone przez instytut badawczy ARC Rynek i Opinia na zlecenie eservice sp. z o.o. METODA Badanie przeprowadzono techniką CAWI (Computer

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Jak rozmawiać z dziećmi o pieniądzach? Jolanta Łysakowska i Tomasz Gluźniewicz w Chorzowie Uniwersytet Ekonomiczny w Katowicach 17.10.2016 Edukacja i świadomość finansowa

Ekonomiczny Uniwersytet Dziecięcy Jak rozmawiać z dziećmi o pieniądzach? Jolanta Łysakowska i Tomasz Gluźniewicz w Chorzowie Uniwersytet Ekonomiczny w Katowicach 17.10.2016 Edukacja i świadomość finansowa

KOMUNIKATzBADAŃ. Wybrane wskaźniki położenia materialnego a stabilność zatrudnienia NR 148/2015 ISSN 2353-5822

KOMUNIKATzBADAŃ NR 148/2015 ISSN 2353-5822 Wybrane wskaźniki położenia materialnego a stabilność zatrudnienia Przedruk i rozpowszechnianie tej publikacji w całości dozwolone wyłącznie za zgodą CBOS. Wykorzystanie

KOMUNIKATzBADAŃ NR 148/2015 ISSN 2353-5822 Wybrane wskaźniki położenia materialnego a stabilność zatrudnienia Przedruk i rozpowszechnianie tej publikacji w całości dozwolone wyłącznie za zgodą CBOS. Wykorzystanie

RAPORT ZADŁUŻENIE POLAKÓW

RAPORT ZADŁUŻENIE POLAKÓW 1. O raporcie 4 2. Co Polacy myślą o pożyczkach 6 3. Sytuacja materialna Polaków 8 4. Czy pożyczamy? 12 5. Na co pożyczają Polacy 14 6. Problemy ze spłatą zobowiązań 18 7. Powody

RAPORT ZADŁUŻENIE POLAKÓW 1. O raporcie 4 2. Co Polacy myślą o pożyczkach 6 3. Sytuacja materialna Polaków 8 4. Czy pożyczamy? 12 5. Na co pożyczają Polacy 14 6. Problemy ze spłatą zobowiązań 18 7. Powody

#WYBIERAM. Najnowszy raport Fundacji Sukcesu Pisanego Szminką WYBIERAJ SWOJĄ PRZYSZŁOŚĆ ŚWIADOMIE

#WYBIERAM Najnowszy raport Fundacji Sukcesu Pisanego Szminką WYBIERAJ SWOJĄ PRZYSZŁOŚĆ ŚWIADOMIE MŁODZI CHCĄ PRACOWAĆ Kolejny rok śledzimy uważnie sytuację młodych ludzi na rynku pracy. Zbieramy opinie,

#WYBIERAM Najnowszy raport Fundacji Sukcesu Pisanego Szminką WYBIERAJ SWOJĄ PRZYSZŁOŚĆ ŚWIADOMIE MŁODZI CHCĄ PRACOWAĆ Kolejny rok śledzimy uważnie sytuację młodych ludzi na rynku pracy. Zbieramy opinie,

Wnioski z raport ewaluacji końcowej V edycji projektu Żyj finansowo! czyli jak zarządzać finansami w życiu osobistym

Wnioski z raport ewaluacji końcowej V edycji projektu Żyj finansowo! czyli jak zarządzać finansami w życiu osobistym zrealizowanego w roku szkolnym 2012/2013 Wnioski Celem badania ewaluacyjnego jest ocena

Wnioski z raport ewaluacji końcowej V edycji projektu Żyj finansowo! czyli jak zarządzać finansami w życiu osobistym zrealizowanego w roku szkolnym 2012/2013 Wnioski Celem badania ewaluacyjnego jest ocena

KOSZTY WYCHOWANIA DZIECI 2019

KOSZTY WYCHOWANIA DZIECI 2019 Centrum im. Adama Smitha szacuje, że koszt wychowania jednego dziecka w Polsce w roku 2019 (do osiągnięcia osiemnastego roku życia) mieści się w przedziale od 200 do 225 tys.

KOSZTY WYCHOWANIA DZIECI 2019 Centrum im. Adama Smitha szacuje, że koszt wychowania jednego dziecka w Polsce w roku 2019 (do osiągnięcia osiemnastego roku życia) mieści się w przedziale od 200 do 225 tys.

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Psychologia Finansowa Dr Marta Karbowa Uniwersytet Ekonomiczny w Poznaniu 16 października 2014 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Racjonalny

Ekonomiczny Uniwersytet Dziecięcy Psychologia Finansowa Dr Marta Karbowa Uniwersytet Ekonomiczny w Poznaniu 16 października 2014 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Racjonalny

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Ekonomia w domu Miniekonomia kieszonkowa Anna Cupriak Uniwersytet Ekonomiczny we Wrocławiu 23 października 2017 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Ekonomia w domu Miniekonomia kieszonkowa Anna Cupriak Uniwersytet Ekonomiczny we Wrocławiu 23 października 2017 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Diagnoza postaw i zachowań związanych zanych z wykluczeniem finansowym w Polsce potencjał zmian

Diagnoza postaw i zachowań związanych zanych z wykluczeniem finansowym w Polsce potencjał zmian Prezentacja na podstawie badań ilościowych i jakościowych zrealizowanych dla Narodowego Banku Polskiego Dr

Diagnoza postaw i zachowań związanych zanych z wykluczeniem finansowym w Polsce potencjał zmian Prezentacja na podstawie badań ilościowych i jakościowych zrealizowanych dla Narodowego Banku Polskiego Dr

Po emeryturę do ubezpieczyciela czy do banku?

Po emeryturę do ubezpieczyciela czy do banku? Agnieszka Sowa-Żyndul Dorota Szubert "Cześć, jestem Bogdan i bardzo lubię literę "B" Czas Do końca lat 90-tych Brak stymulacji do nawyku oszczędzania Błoga

Po emeryturę do ubezpieczyciela czy do banku? Agnieszka Sowa-Żyndul Dorota Szubert "Cześć, jestem Bogdan i bardzo lubię literę "B" Czas Do końca lat 90-tych Brak stymulacji do nawyku oszczędzania Błoga

Warszawa, październik 2013 BS/135/2013 WYJAZDY WYPOCZYNKOWE I WAKACYJNA PRACA ZAROBKOWA UCZNIÓW

Warszawa, październik 2013 BS/135/2013 WYJAZDY WYPOCZYNKOWE I WAKACYJNA PRACA ZAROBKOWA UCZNIÓW Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 11 stycznia 2013 roku Fundacja

Warszawa, październik 2013 BS/135/2013 WYJAZDY WYPOCZYNKOWE I WAKACYJNA PRACA ZAROBKOWA UCZNIÓW Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 11 stycznia 2013 roku Fundacja

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Problemy ekonomiczne: obszar rozmów z dzieckiem Agata Olechnowicz Uniwersytet Gdański 26 kwietnia 2016 roku Organizatorzy EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Problemy ekonomiczne: obszar rozmów z dzieckiem Agata Olechnowicz Uniwersytet Gdański 26 kwietnia 2016 roku Organizatorzy EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

629-35 - 69, 628-37 - 04 621-07 - 57, 628-90 - 17 BOOM KREDYTOWY 97 WARSZAWA, LISTOPAD 97

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 621-07 - 57, 628-90 - 17 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET:

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 621-07 - 57, 628-90 - 17 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET:

Polacy a domowe finanse

Polacy a domowe finanse Wyniki badań dotyczące zarządzania budżetem domowym EGB Investments S.A. Bydgoszcz, czerwiec 2012 POLACY A CZĘSTOTLIWOŚĆ ZAKUPÓW 45% 35% 30% 25% 20% 15% 10% 5% 0% 1. Pomyśl o zakupach

Polacy a domowe finanse Wyniki badań dotyczące zarządzania budżetem domowym EGB Investments S.A. Bydgoszcz, czerwiec 2012 POLACY A CZĘSTOTLIWOŚĆ ZAKUPÓW 45% 35% 30% 25% 20% 15% 10% 5% 0% 1. Pomyśl o zakupach

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

Ekonomiczny Uniwersytet Dziecięcy Bank zaufanie na całe życie Czy warto powierzać pieniądze bankom? nna Chmielewska Miasto Bełchatów 24 listopada 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY Uniwersytet Dziecięcy,

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Ekonomia w domu Jak rozmawiać z dziećmi o pieniądzach? Agata Szumska Uniwersytet Ekonomiczny we Wrocławiu 23 marca 2015 r. ekonomia w domu EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Ekonomia w domu Jak rozmawiać z dziećmi o pieniądzach? Agata Szumska Uniwersytet Ekonomiczny we Wrocławiu 23 marca 2015 r. ekonomia w domu EKONOMICZNY UNIWERSYTET DZIECIĘCY

Warszawa, styczeń 2015 ISSN NR 1/2015

Warszawa, styczeń 2015 ISSN 2353-5822 NR 1/2015 OCENY ROKU 2014 I PRZEWIDYWANIA NA ROK 2015 Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 14 stycznia 2014 roku Fundacja Centrum

Warszawa, styczeń 2015 ISSN 2353-5822 NR 1/2015 OCENY ROKU 2014 I PRZEWIDYWANIA NA ROK 2015 Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 14 stycznia 2014 roku Fundacja Centrum

Warszawa, czerwiec 2013 BS/89/2013 SUKCES ŻYCIOWY I JEGO DETERMINANTY

Warszawa, czerwiec 2013 BS/89/2013 SUKCES ŻYCIOWY I JEGO DETERMINANTY Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 11 stycznia 2013 roku Fundacja Centrum Badania Opinii Społecznej

Warszawa, czerwiec 2013 BS/89/2013 SUKCES ŻYCIOWY I JEGO DETERMINANTY Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 11 stycznia 2013 roku Fundacja Centrum Badania Opinii Społecznej

BIG InfoMonitor: Zaciąganiu zobowiązania towarzyszą skrajne emocje

Warszawa, 20.02.2017r. BIG InfoMonitor: Zaciąganiu zobowiązania towarzyszą skrajne emocje Decyzja o konieczności pożyczenia pieniędzy do łatwych nie należy. Zdecydowana większość Polaków odczuwa stres

Warszawa, 20.02.2017r. BIG InfoMonitor: Zaciąganiu zobowiązania towarzyszą skrajne emocje Decyzja o konieczności pożyczenia pieniędzy do łatwych nie należy. Zdecydowana większość Polaków odczuwa stres

Akademia Młodego Ekonomisty

kademia Młodego Ekonomisty Banki w Praktyce nna Chmielewska Szkoła Główna Handlowa w Warszawie 20 kwietnia 2010 r. Banki w Praktyce 2 Każdy chce więcej - potrzebny nam pośrednik 3 Skąd bank ma pieniądze?

kademia Młodego Ekonomisty Banki w Praktyce nna Chmielewska Szkoła Główna Handlowa w Warszawie 20 kwietnia 2010 r. Banki w Praktyce 2 Każdy chce więcej - potrzebny nam pośrednik 3 Skąd bank ma pieniądze?

Dlaczego to robimy? 2. Edukacja finansowa ma na celu zwiększanie umiejętności efektywnego zarządzania domowym budżetem i zmiany nawyków finansowych.

Dlaczego to robimy? 1. Akademia Rodzinnych finansów to program społeczny prowadzony przez Providenta od 2007 roku. Jest odpowiedzią na niską świadomość finansową Polaków. Jak pokazują badania, większość

Dlaczego to robimy? 1. Akademia Rodzinnych finansów to program społeczny prowadzony przez Providenta od 2007 roku. Jest odpowiedzią na niską świadomość finansową Polaków. Jak pokazują badania, większość

Podejmowanie decyzji konsumenckich przez dzieci

Akademia Młodego Ekonomisty Podejmowanie decyzji konsumenckich przez dzieci Dr Ewa Tokajuk Uniwersytet w Białymstoku 26 listopada 2015 r. konsumpcja każde zaspokojenie ludzkich potrzeb decyzja postanowienie,

Akademia Młodego Ekonomisty Podejmowanie decyzji konsumenckich przez dzieci Dr Ewa Tokajuk Uniwersytet w Białymstoku 26 listopada 2015 r. konsumpcja każde zaspokojenie ludzkich potrzeb decyzja postanowienie,

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Jak rozmawiać z dziećmi o pieniądzach? Dorota Dominik Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 13 marca 2014 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Jak rozmawiać z dziećmi o pieniądzach? Dorota Dominik Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 13 marca 2014 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

OSZCZĘDZAM NA MIESZKANIE VS. OSZCZĘDZAM NA ŻYCIU OSZCZĘDZAM NA (KOGO? CO?) VS. OSZCZĘDZAM NA (KIM? CZYM?)

VS. OSZCZĘDZAM NA (KIM? CZYM?)") OSZCZĘDZAM NA MIESZKANIE VS. OSZCZĘDZAM NA ŻYCIU OSZCZĘDZAM NA (KOGO? CO?) VS. OSZCZĘDZAM NA (KIM? CZYM?) 1. Proszę odpowiedzieć na pytania. 1 1.1. Na co wydajesz oszczędności?.... 1.2. Na czym oszczędzasz?....

OSZCZĘDZAM NA MIESZKANIE VS. OSZCZĘDZAM NA ŻYCIU OSZCZĘDZAM NA (KOGO? CO?) VS. OSZCZĘDZAM NA (KIM? CZYM?) 1. Proszę odpowiedzieć na pytania. 1 1.1. Na co wydajesz oszczędności?.... 1.2. Na czym oszczędzasz?....

Raport z Ogólnopolskiego Badania Zdolności Kredytowej

Raport z Ogólnopolskiego Badania Zdolności Kredytowej Ogólnopolskie Badanie Zdolności Kredytowej pokazało, że wciąż ogromne jest zainteresowanie Polaków kredytami mieszkaniowymi. W ciągu dwóch dni, swoją

Raport z Ogólnopolskiego Badania Zdolności Kredytowej Ogólnopolskie Badanie Zdolności Kredytowej pokazało, że wciąż ogromne jest zainteresowanie Polaków kredytami mieszkaniowymi. W ciągu dwóch dni, swoją

WYBRANE DETERMINANTY ROZWOJU RYNKU DŁUGOTERMINOWEGO OSZCZĘDZANIA W POLSCE

WYBRANE DETERMINANTY ROZWOJU RYNKU DŁUGOTERMINOWEGO OSZCZĘDZANIA W POLSCE Dr Ewa Cichowicz Dr Agnieszka K. Nowak Szkoła Główna Handlowa w Warszawie Konferencja Długoterminowe Oszczędzanie Warszawa, 20-21

WYBRANE DETERMINANTY ROZWOJU RYNKU DŁUGOTERMINOWEGO OSZCZĘDZANIA W POLSCE Dr Ewa Cichowicz Dr Agnieszka K. Nowak Szkoła Główna Handlowa w Warszawie Konferencja Długoterminowe Oszczędzanie Warszawa, 20-21

PRZYJĘCIE WSPÓLNEJ WALUTY EURO W OPINII POLAKÓW W LISTOPADZIE 2012 R.

K.071/12 PRZYJĘCIE WSPÓLNEJ WALUTY EURO W OPINII POLAKÓW W LISTOPADZIE 2012 R. Warszawa, listopad 2012 roku Większość Polaków (58%) jest zdania, że przyjęcie w Polsce wspólnej waluty europejskiej będzie

K.071/12 PRZYJĘCIE WSPÓLNEJ WALUTY EURO W OPINII POLAKÓW W LISTOPADZIE 2012 R. Warszawa, listopad 2012 roku Większość Polaków (58%) jest zdania, że przyjęcie w Polsce wspólnej waluty europejskiej będzie

Akademia Młodego Ekonomisty

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

Temat spotkania: Matematyka finansowa dla liderów Temat wykładu: Matematyka finansowa wokół nas Prowadzący: Szkoła Główna Handlowa w Warszawie 14 października 2014 r. Matematyka finansowa dla liderów Po

W JAKIM NASTROJU POLACY ROZPOCZĘLI NOWY ROK? WSKAŹNIK ZADOWOLENIA CORAZ NIŻSZY Q1 2013

W JAKIM NASTROJU POLACY ROZPOCZĘLI NOWY ROK? WSKAŹNIK ZADOWOLENIA CORAZ NIŻSZY Q1 2013 NAJNIŻSZY WYNIK W HISTORII BADANIA CCI W POLSCE W pierwszym kwartale 2013 roku wskaźnik optymizmu Polaków spadł do

W JAKIM NASTROJU POLACY ROZPOCZĘLI NOWY ROK? WSKAŹNIK ZADOWOLENIA CORAZ NIŻSZY Q1 2013 NAJNIŻSZY WYNIK W HISTORII BADANIA CCI W POLSCE W pierwszym kwartale 2013 roku wskaźnik optymizmu Polaków spadł do

CONSUMER CONFIDENCE WSKAŹNIK ZADOWOLENIA KONSUMENTÓW W POLSCE Q2 2013

CONSUMER CONFIDENCE WSKAŹNIK ZADOWOLENIA KONSUMENTÓW W POLSCE Q2 2013 PLUS JEDEN! CZY TO POCZĄTEK POZYTYWNEGO TRENDU? W drugim kwartale 2013 roku wskaźnik zadowolenia Polaków wzrósł o jeden punkt w stosunku

CONSUMER CONFIDENCE WSKAŹNIK ZADOWOLENIA KONSUMENTÓW W POLSCE Q2 2013 PLUS JEDEN! CZY TO POCZĄTEK POZYTYWNEGO TRENDU? W drugim kwartale 2013 roku wskaźnik zadowolenia Polaków wzrósł o jeden punkt w stosunku

EDUKACJA FINANSOWA /WIEDZA I UMIEJĘTNOŚCI/ PARTNERSTWO KONSUMPCJA BIZNES

EDUKACJA FINANSOWA /WIEDZA I UMIEJĘTNOŚCI/ PARTNERSTWO KONSUMPCJA BIZNES NASZE ŻYCIE NIE MAMY WPŁYWU NA TO, JAK SIĘ RODZIMY I JAK UMIERAMY (ZAZWYCZAJ) Dobry mąż, dobry ojciec, ale zły elektryk NASZE ŻYCIE

EDUKACJA FINANSOWA /WIEDZA I UMIEJĘTNOŚCI/ PARTNERSTWO KONSUMPCJA BIZNES NASZE ŻYCIE NIE MAMY WPŁYWU NA TO, JAK SIĘ RODZIMY I JAK UMIERAMY (ZAZWYCZAJ) Dobry mąż, dobry ojciec, ale zły elektryk NASZE ŻYCIE

finansowych Raport TNS Polska dla Urzędu Ochrony Konkurencji

Konsument na rynku usług finansowych Raport TNS Polska dla Urzędu Ochrony Konkurencji i Konsumentów TNS 2012 Spis treści 1 Charakterystyka badania 03 2 Podsumowanie 05 3 Wyniki badania 07 Marzena Ciesielska

Konsument na rynku usług finansowych Raport TNS Polska dla Urzędu Ochrony Konkurencji i Konsumentów TNS 2012 Spis treści 1 Charakterystyka badania 03 2 Podsumowanie 05 3 Wyniki badania 07 Marzena Ciesielska

, , NASTROJE SPOŁECZNE W GRUDNIU 92 WARSZAWA, GRUDZIEŃ 1992 R.

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 621-07 - 57, 628-90 - 17 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET:

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 621-07 - 57, 628-90 - 17 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET:

KIESZONKOWE I CO DALEJ?

Dopłata z góry Po ustaleniu celu przez dziecko sprawdzasz, swój budżet na kieszonkowe i inne wydatki na dziecko i zastanawiasz się, ile pieniędzy możesz mu dać. Tak, by ono uzbierało resztę. Jeśli zebranie

Dopłata z góry Po ustaleniu celu przez dziecko sprawdzasz, swój budżet na kieszonkowe i inne wydatki na dziecko i zastanawiasz się, ile pieniędzy możesz mu dać. Tak, by ono uzbierało resztę. Jeśli zebranie

Licz i zarabiaj matematyka na usługach rynku finansowego

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Licz i zarabiaj matematyka na usługach rynku finansowego Przedstawiony zestaw zadań jest przeznaczony dla uczniów szkół ponadgimnazjalnych i ma na celu ukazanie praktycznej strony matematyki, jej zastosowania

Warszawa, czerwiec 2014 ISSN 2353-5822 NR 84/2014 OPINIE O BEZPIECZEŃSTWIE W KRAJU I W MIEJSCU ZAMIESZKANIA

Warszawa, czerwiec 2014 ISSN 2353-5822 NR 84/2014 OPINIE O BEZPIECZEŃSTWIE W KRAJU I W MIEJSCU ZAMIESZKANIA Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 14 stycznia 2014 roku

Warszawa, czerwiec 2014 ISSN 2353-5822 NR 84/2014 OPINIE O BEZPIECZEŃSTWIE W KRAJU I W MIEJSCU ZAMIESZKANIA Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 14 stycznia 2014 roku

Junior shopper. Dzieci i nastolatki jako kupujący i decydenci

Junior shopper. Dzieci i nastolatki jako kupujący i decydenci Oferta zakupu raportu GfK 2017 1 Wprowadzenie Młody nabywca W październiku 2016 roku opublikowaliśmy najnowszą edycję raportu o młodym nabywcy

Junior shopper. Dzieci i nastolatki jako kupujący i decydenci Oferta zakupu raportu GfK 2017 1 Wprowadzenie Młody nabywca W październiku 2016 roku opublikowaliśmy najnowszą edycję raportu o młodym nabywcy

ZAANGAŻOWANIE POLAKÓW W DZIAŁALNOŚĆ DOBROCZYNNĄ

K.075/10 ZAANGAŻOWANIE POLAKÓW W DZIAŁALNOŚĆ DOBROCZYNNĄ Warszawa, grudzień 2010 roku Dwóch na pięciu Polaków (41%) deklaruje, że kiedykolwiek zaangażowali się w działalność dobroczynną na rzecz innych

K.075/10 ZAANGAŻOWANIE POLAKÓW W DZIAŁALNOŚĆ DOBROCZYNNĄ Warszawa, grudzień 2010 roku Dwóch na pięciu Polaków (41%) deklaruje, że kiedykolwiek zaangażowali się w działalność dobroczynną na rzecz innych

1. Udział dochodów z działalności rolniczej w dochodach gospodarstw domowych z użytkownikiem gospodarstwa rolnego w 2002 r.

1 UWAGI ANALITYCZNE 1. Udział dochodów z działalności rolniczej w dochodach gospodarstw domowych z użytkownikiem gospodarstwa rolnego w 2002 r. W maju 2002 r. w województwie łódzkim było 209,4 tys. gospodarstw

1 UWAGI ANALITYCZNE 1. Udział dochodów z działalności rolniczej w dochodach gospodarstw domowych z użytkownikiem gospodarstwa rolnego w 2002 r. W maju 2002 r. w województwie łódzkim było 209,4 tys. gospodarstw

Polacy doceniają lokaty

Informacja prasowa BADANIE OSZCZĘDNOŚCI GETINU Warszawa, 07/05/2014 Polacy doceniają lokaty Polacy powoli przekonują się do oszczędzania. W kwietniu br. już co piąty Polak uważa oprocentowanie lokat za

Informacja prasowa BADANIE OSZCZĘDNOŚCI GETINU Warszawa, 07/05/2014 Polacy doceniają lokaty Polacy powoli przekonują się do oszczędzania. W kwietniu br. już co piąty Polak uważa oprocentowanie lokat za

Warszawa, listopad 2012 BS/159/2012 OSZCZĘDNOŚCI I KREDYTY

Warszawa, listopad 2012 BS//2012 OSZCZĘDNOŚCI I KREDYTY Znak jakości przyznany przez Organizację Firm Badania Opinii i Rynku 11 stycznia 2012 roku Fundacja Centrum Badania Opinii Społecznej ul. Żurawia

Warszawa, listopad 2012 BS//2012 OSZCZĘDNOŚCI I KREDYTY Znak jakości przyznany przez Organizację Firm Badania Opinii i Rynku 11 stycznia 2012 roku Fundacja Centrum Badania Opinii Społecznej ul. Żurawia

POSTAWY POLAKÓW WOBEC OSZCZĘDZANIA Temat specjalny chwilówka

POSTAWY POLAKÓW WOBEC OSZCZĘDZANIA Temat specjalny chwilówka Raport Fundacji Kronenberga przy Citi Handlowy Cytowanie bez ograniczeń pod warunkiem podania źródła: Postawy Polaków wobec oszczędzania, raport

POSTAWY POLAKÓW WOBEC OSZCZĘDZANIA Temat specjalny chwilówka Raport Fundacji Kronenberga przy Citi Handlowy Cytowanie bez ograniczeń pod warunkiem podania źródła: Postawy Polaków wobec oszczędzania, raport

W NASZYM PRZEDSZKOLU PROJEKT ABC EKONOMII REALIZOWANY BYŁ W DWÓCH NAJSTARSZYCH GRUPACH, DZIECI 6LETNICH, KOTKI I ŻYRAFKI.

ABC EKONOMII PROJEKT ABC-EKONOMII UŚWIADAMIA NAM, JAK DUŻE JEST ZAINTERESOWANIE SPOŁECZEŃSTWA EDUKACJĄ EKONOMICZNĄ, KTÓRA DO TEJ PORY BYŁA SPYCHANA W NASZYM SYSTEMIE EDUKACJI NA DALSZY TOR. ZDAJĄC SOBIE

ABC EKONOMII PROJEKT ABC-EKONOMII UŚWIADAMIA NAM, JAK DUŻE JEST ZAINTERESOWANIE SPOŁECZEŃSTWA EDUKACJĄ EKONOMICZNĄ, KTÓRA DO TEJ PORY BYŁA SPYCHANA W NASZYM SYSTEMIE EDUKACJI NA DALSZY TOR. ZDAJĄC SOBIE

Finansowy Barometr ING

Finansowy Barometr ING Finanse w związkach Międzynarodowe badanie ING, 13 luty 2018 r. Polacy oceniają swoje związki jako bliskie ale są bardziej powściągliwi niż mieszkańcy innych państw 1 2 3 4 5 6 7

Finansowy Barometr ING Finanse w związkach Międzynarodowe badanie ING, 13 luty 2018 r. Polacy oceniają swoje związki jako bliskie ale są bardziej powściągliwi niż mieszkańcy innych państw 1 2 3 4 5 6 7

Wiedza o powstaniu w getcie warszawskim i jego znaczenie

KOMUNIKAT Z BADAŃ ISSN 2353-5822 Nr 49/2018 Wiedza o powstaniu w getcie warszawskim i jego znaczenie Kwiecień 2018 Przedruk i rozpowszechnianie tej publikacji w całości dozwolone wyłącznie za zgodą. Wykorzystanie

KOMUNIKAT Z BADAŃ ISSN 2353-5822 Nr 49/2018 Wiedza o powstaniu w getcie warszawskim i jego znaczenie Kwiecień 2018 Przedruk i rozpowszechnianie tej publikacji w całości dozwolone wyłącznie za zgodą. Wykorzystanie

Przedsiębiorcy o podatkach

Przedsiębiorcy o podatkach Raport z badania ilościowego przeprowadzonego na zlecenie Związku Przedsiębiorców i Pracodawców Warszawa, 17.05.2017 Spis treści 2 OPIS BADANIA 3 PODSUMOWANIE 6 WYNIKI ANEKS

Przedsiębiorcy o podatkach Raport z badania ilościowego przeprowadzonego na zlecenie Związku Przedsiębiorców i Pracodawców Warszawa, 17.05.2017 Spis treści 2 OPIS BADANIA 3 PODSUMOWANIE 6 WYNIKI ANEKS

GSMONLINE.PL. UKE: Polacy o rynku telekomunikacyjnym w roku

GSMONLINE.PL UKE: Polacy o rynku telekomunikacyjnym w roku 2013 2013-12-13 UKE opublikowało raporty z badań w zakresie korzystania z usług telekomunikacyjnych. Uzyskane rezultaty zawierają opinie konsumentów

GSMONLINE.PL UKE: Polacy o rynku telekomunikacyjnym w roku 2013 2013-12-13 UKE opublikowało raporty z badań w zakresie korzystania z usług telekomunikacyjnych. Uzyskane rezultaty zawierają opinie konsumentów

Badanie na temat mieszkalnictwa w Polsce

Badanie na temat mieszkalnictwa w Polsce BADANIE NA REPREZENT ATYWNEJ GRUPIE POLEK/POLAKÓW Badanie realizowane w ramach projekru Społeczne Forum Polityki Mieszkaniowej współfinansowanego z Funduszy EOG

Badanie na temat mieszkalnictwa w Polsce BADANIE NA REPREZENT ATYWNEJ GRUPIE POLEK/POLAKÓW Badanie realizowane w ramach projekru Społeczne Forum Polityki Mieszkaniowej współfinansowanego z Funduszy EOG

FINANSOWY BAROMETR ING: Ciasne ale własne

FINANSOWY BAROMETR ING: Ciasne ale własne Kredyty hipoteczne i nieruchomości Międzynarodowe badanie ING na temat kredytów hipotecznych i nieruchomości w Polsce i na świecie Wybrane wyniki badania przeprowadzonego

FINANSOWY BAROMETR ING: Ciasne ale własne Kredyty hipoteczne i nieruchomości Międzynarodowe badanie ING na temat kredytów hipotecznych i nieruchomości w Polsce i na świecie Wybrane wyniki badania przeprowadzonego

KIESZONKOWE I CO DALEJ?

Aby Twoje dziecko mogło nauczyć się pewnych zasad i nawyków finansowych, to musi mieć na czym się uczyć. Czyli dostawać regularne i stałe kieszonkowe. Wtedy konieczna jest odpowiedź na 2 pytania: Ile dawać?

Aby Twoje dziecko mogło nauczyć się pewnych zasad i nawyków finansowych, to musi mieć na czym się uczyć. Czyli dostawać regularne i stałe kieszonkowe. Wtedy konieczna jest odpowiedź na 2 pytania: Ile dawać?

Młodzi Polacy oszczędzają na swoje pasje

Młodzi Polacy oszczędzają na swoje pasje Ponad połowa Polaków w wieku 16-40 lat, czyli pokolenia X, Y i Z oszczędza na większe wydatki wynika ze zleconych przez Bank Millennium badań w świecie finansów

Młodzi Polacy oszczędzają na swoje pasje Ponad połowa Polaków w wieku 16-40 lat, czyli pokolenia X, Y i Z oszczędza na większe wydatki wynika ze zleconych przez Bank Millennium badań w świecie finansów

Jedynie 38% Polaków ma świadomość, że program Rodzina 500 plus jest finansowany z ich podatków

Informacja prasowa Warszawa, 26 października 2017 r. Jedynie 38% Polaków ma świadomość, że program Rodzina 500 plus jest finansowany z ich podatków Co piąty Polak (21%) nie wie, jakie jest główne źródło

Informacja prasowa Warszawa, 26 października 2017 r. Jedynie 38% Polaków ma świadomość, że program Rodzina 500 plus jest finansowany z ich podatków Co piąty Polak (21%) nie wie, jakie jest główne źródło

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Problemy ekonomiczne obszar rozmów z dzieckiem Dorota Fornalska Miasto Bełchatów 12 maja 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Dobre praktyki

Ekonomiczny Uniwersytet Dziecięcy Problemy ekonomiczne obszar rozmów z dzieckiem Dorota Fornalska Miasto Bełchatów 12 maja 2010 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL Dobre praktyki

Metody nauczania: Burza mózgów, opis, dyskusja, ćwiczenie, prezentacja animacja (pokaz).

.") Temat: Budżet domowy Czas zajęć: 2 godz. Cele ogólne: Adekwatne do wieku dzieci wspomaganie i budowanie przedsiębiorczej postawy, w tym szczególnie: otwartości na otaczający świat oraz rozbudzanie ciekawości

Temat: Budżet domowy Czas zajęć: 2 godz. Cele ogólne: Adekwatne do wieku dzieci wspomaganie i budowanie przedsiębiorczej postawy, w tym szczególnie: otwartości na otaczający świat oraz rozbudzanie ciekawości

Ekonomiczny Uniwersytet Dziecięcy

Ekonomiczny Uniwersytet Dziecięcy Temat spotkania: Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Prowadzący: dr Anna Miarecka Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 28 maj

Ekonomiczny Uniwersytet Dziecięcy Temat spotkania: Finanse dla sprytnych Dlaczego inteligencja finansowa popłaca? Prowadzący: dr Anna Miarecka Wyższa Szkoła Informatyki i Zarządzania w Rzeszowie 28 maj

Warszawa, KONFERENCJA PRASOWA

KONFERENCJA PRASOWA UZASADNIENIE BADAWCZE KAMPANII SPOŁECZNEJ KREDYTOBRANIE 2.0 Andrzej Roter Dyrektor Generalny Konferencja Przedsiębiorstw Finansowych w Polsce Przebieg obsługi zobowiązań stan bezproblemowo

KONFERENCJA PRASOWA UZASADNIENIE BADAWCZE KAMPANII SPOŁECZNEJ KREDYTOBRANIE 2.0 Andrzej Roter Dyrektor Generalny Konferencja Przedsiębiorstw Finansowych w Polsce Przebieg obsługi zobowiązań stan bezproblemowo

Wpływ wiedzy finansowej na zachowania finansowe

Wpływ wiedzy finansowej na zachowania finansowe Sylwester Białowąs Konferencja Naukowa EDUKACJA FINANSOWA Warszawa, 28 września 2017 Agenda 1. Metodyka badań własnych 2. Indeks wiedzy 3. Zależności między

Wpływ wiedzy finansowej na zachowania finansowe Sylwester Białowąs Konferencja Naukowa EDUKACJA FINANSOWA Warszawa, 28 września 2017 Agenda 1. Metodyka badań własnych 2. Indeks wiedzy 3. Zależności między

Warszawa, styczeń 2011 BS/1/2011

Warszawa, styczeń 2011 BS/1/2011 OCENY ROKU 2010 I PRZEWIDYWANIA NA ROK 2011 Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 4 lutego 2010 roku Fundacja Centrum Badania Opinii

Warszawa, styczeń 2011 BS/1/2011 OCENY ROKU 2010 I PRZEWIDYWANIA NA ROK 2011 Znak jakości przyznany CBOS przez Organizację Firm Badania Opinii i Rynku 4 lutego 2010 roku Fundacja Centrum Badania Opinii

Karty kredytowe Polaków

Materiał prasowy Wrocław, 6 lipca 2016 r. Karty kredytowe Polaków Karta kredytowa to bardzo wygodny sposób finansowania. Dzięki niej możemy szybko uzupełnić luki w naszym budżecie i to bez konieczności

Materiał prasowy Wrocław, 6 lipca 2016 r. Karty kredytowe Polaków Karta kredytowa to bardzo wygodny sposób finansowania. Dzięki niej możemy szybko uzupełnić luki w naszym budżecie i to bez konieczności

Liderzy w oświacie Łódź 14-15 czerwca FOTO

Liderzy w oświacie Łódź 14-15 czerwca FOTO Zakres prezentacji 1. Fundacja Kronenberga 2. Edukacja finansowa 3. Programy edukacji finansowej realizowane przez Fundację Kronenberga 2 Fundacja Kronenberga

Liderzy w oświacie Łódź 14-15 czerwca FOTO Zakres prezentacji 1. Fundacja Kronenberga 2. Edukacja finansowa 3. Programy edukacji finansowej realizowane przez Fundację Kronenberga 2 Fundacja Kronenberga

KOSZTY ŻYCIA W POLSCE Krajowy Rejestr Długów Biuro Informacji Gospodarczej. Sierpień 2018 r. EDYCJA II cz. 2

KOSZTY ŻYCIA W POLSCE Krajowy Rejestr Długów Biuro Informacji Gospodarczej Sierpień 2018 r. EDYCJA II cz. 2 Prezentujemy kolejną część raportu Portfel statystycznego Polaka, która jest II edycją badania

KOSZTY ŻYCIA W POLSCE Krajowy Rejestr Długów Biuro Informacji Gospodarczej Sierpień 2018 r. EDYCJA II cz. 2 Prezentujemy kolejną część raportu Portfel statystycznego Polaka, która jest II edycją badania

Junior Shopper Dzieci / nastolatki jako kupujący oraz decydenci. Oferta zakupu raportu

GfK 2016 oferta zakupu raportu JUNIOR SHOPPER WPROWADZENIE Młody nabywca W październiku 2016 roku opublikowaliśmy najnowszą edycję raportu o młodym nabywcy. Znacząca grupa dzieci i nastolatków dysponuje

GfK 2016 oferta zakupu raportu JUNIOR SHOPPER WPROWADZENIE Młody nabywca W październiku 2016 roku opublikowaliśmy najnowszą edycję raportu o młodym nabywcy. Znacząca grupa dzieci i nastolatków dysponuje

WYDATKI KONTROLOWANE: RAPORT RAPORT. przygotowany przez P.R.E.S.C.O. GROUP SA

RAPORT przygotowany przez P.R.E.S.C.O. GROUP SA Lipiec 2014 1 Spis treści Wprowadzenie... 3 Dług chcę, czy muszę?... 4 Mam dług mam problem?... 5 Długi do remontu... 6 Z długiem w świat... 7 Dzieci ważniejsze

RAPORT przygotowany przez P.R.E.S.C.O. GROUP SA Lipiec 2014 1 Spis treści Wprowadzenie... 3 Dług chcę, czy muszę?... 4 Mam dług mam problem?... 5 Długi do remontu... 6 Z długiem w świat... 7 Dzieci ważniejsze

Przegląd badań dotyczących wiedzy i postaw Polaków wobec ubezpieczeń społecznych

Kraków, 7 marca 2018 Przegląd badań dotyczących wiedzy i postaw Polaków wobec ubezpieczeń społecznych Robert Marczak Świadomość ryzyka emerytalnego DOTYCHCZASOWE BADANIA Diagnoza społeczna badania z okresu

Kraków, 7 marca 2018 Przegląd badań dotyczących wiedzy i postaw Polaków wobec ubezpieczeń społecznych Robert Marczak Świadomość ryzyka emerytalnego DOTYCHCZASOWE BADANIA Diagnoza społeczna badania z okresu

Polacy o instytucjach i produktach finansowych Raport z badania ilościowego THINKTANK

Polacy o instytucjach i produktach finansowych Raport z badania ilościowego THINKTANK 2015 Spis treści I. II. III. IV. V. Główne wnioski z badania Cele i metodologia badania Ocena i zaufanie do instytucji

Polacy o instytucjach i produktach finansowych Raport z badania ilościowego THINKTANK 2015 Spis treści I. II. III. IV. V. Główne wnioski z badania Cele i metodologia badania Ocena i zaufanie do instytucji

CENTRUM BADANIA OPINII SPOŁECZNEJ

CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT OŚRODEK INFORMACJI 629-35 - 69, 628-37 - 04 693-46 - 92, 625-76 - 23 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET http://www.cbos.pl

CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT OŚRODEK INFORMACJI 629-35 - 69, 628-37 - 04 693-46 - 92, 625-76 - 23 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET http://www.cbos.pl

Polacy zakupy spożywcze zrobią na święta w dyskontach, a prezenty kupią w hipermarketach

Polacy zakupy spożywcze zrobią na święta w dyskontach, a prezenty kupią w hipermarketach data aktualizacji: 2017.12.11 Średnio polska rodzina wyda na tegoroczne święta Bożego Narodzenia blisko 1615 zł

Polacy zakupy spożywcze zrobią na święta w dyskontach, a prezenty kupią w hipermarketach data aktualizacji: 2017.12.11 Średnio polska rodzina wyda na tegoroczne święta Bożego Narodzenia blisko 1615 zł

CENTRUM BADANIA OPINII SPOŁECZNEJ

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT 629-35-69, 628-37-04 UL. ŻURAWIA, SKR. PT. 24 INTERNET http://www.cbos.pl OŚRODEK INFORMACJI 693-46-92, 625-76-23 00-503 WARSZAWA E-mail: sekretariat@cbos.pl

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT 629-35-69, 628-37-04 UL. ŻURAWIA, SKR. PT. 24 INTERNET http://www.cbos.pl OŚRODEK INFORMACJI 693-46-92, 625-76-23 00-503 WARSZAWA E-mail: sekretariat@cbos.pl

O OSZ MATERIA Y DLA NAUCZYCIELI. banki i jakie

O OSZ MATERIA Y DLA NAUCZYCIELI K banki i jakie ZAJĘCIA 2: Dlaczego powstały banki i jakie są ich zadania? Grupa wiekowa: klasy I III szkoła podstawowa Czas zajęć: 1,5 godziny Wprowadzenie Zajęcia powinny

O OSZ MATERIA Y DLA NAUCZYCIELI K banki i jakie ZAJĘCIA 2: Dlaczego powstały banki i jakie są ich zadania? Grupa wiekowa: klasy I III szkoła podstawowa Czas zajęć: 1,5 godziny Wprowadzenie Zajęcia powinny

, , INTERNET:

CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 621-07 - 57, 628-90 - 17 INTERNET: http://www.korpo.pol.pl/cbos

CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 621-07 - 57, 628-90 - 17 INTERNET: http://www.korpo.pol.pl/cbos