Stanisław Cichocki. Natalia Nehrebecka. Wykład 10

|

|

|

- Julia Wróblewska

- 4 lat temu

- Przeglądów:

Transkrypt

1 Stanisław Cichocki Natalia Nehrebecka Wykład 10 1

2 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Testowanie heteroskedastyczności

3 1. Testy diagnostyczne Testowanie prawidłowości formy funkcyjnej: test RESET Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Testowanie heteroskedastyczności

4 Służą do weryfikacji założeń KMRL Sprawdzenie założeń KMRL jest ważne na nich opierają się własności estymatorów MNK Jeśli któreś z założeń nie jest spełnione należy zastanowić się nad przeformułowaniem modelu lub zastosować bardziej zaawansowane narzędzia ekonometryczne Testy są stosowane po wyestymowaniu modelu

5 W praktyce do testowania jednego założenia KMRL używa się często kilku testów Czasami różne testy zastosowane do testowania tej samej hipotezy zerowej dają sprzeczne wnioski

6 - Test RESET (Regression Specification Error Test): H : y x 0 i i i - liniowa postać modelu H : y f ( x ) 1 i i i - nieliniowa postać modelu gdzie f () jest nieliniowa

7 Sposób przeprowadzenia testu: y x 1. estymujemy model: i uzyskujemy wartości dopasowane y x b i i i i. przeprowadzamy regresję pomocniczą: p1 y x 1 y... y u i i i p i i i za pomocą testu F testujemy H0: 1... p 0

8 W dużych próbach rozkład statystyki będzie dążył do rozkładu F-Snedecora o N-p i p stopniach swobody

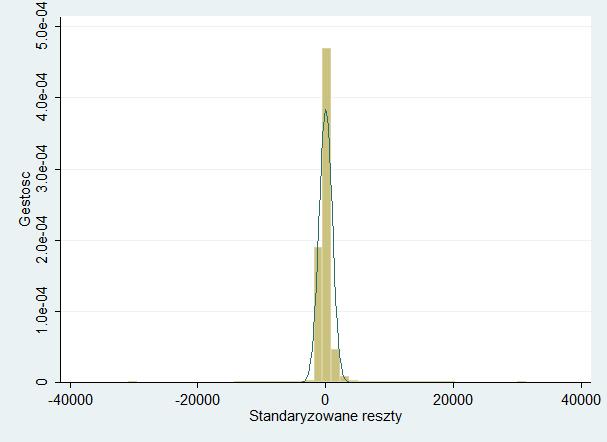

9 Przykład xi: reg wydg dochg i.klm Source SS df MS Number of obs = F( 6, 31698) = Model.3693e e+09 Prob > F = Residual 3.478e R-squared = Adj R-squared = Total e Root MSE = wydg Coef. Std. Err. t P> t [95% Conf. Interval] dochg _Iklm_ _Iklm_ _Iklm_ _Iklm_ _Iklm_ _cons

10 Ramsey RESET test using powers of the fitted values of wydg Ho: model has no omitted variables F(3, 31695) = Prob > F =

11 Związek pomiędzy zmienną zależną a zmiennymi niezależnymi opisany jest równaniem: yi 1 xi 3x3 i K xki i i 1,,3 n

12 podważa interpretacje ekonomiczną modelu (interpretacja oszacowanych parametrów) Odrzucenie hipotezy zerowej o poprawności przyjętej formy funkcyjnej niemożliwe udowodnienie własności estymatora MNK (nieobciążoność czy efektywność estymatora MNK )

13 W jaki sposób można rozwiązać problemy zasygnalizowane przez wynik testu? Przebudowanie modelu aby uwzględniał nieliniowość relacji między zmiennymi (możliwe, że zmienne modelu powinny być poddane jakiejś transformacji logarytmowanie, potęgowanie, itp.) 13

14 - Test Jarque Berra (Test JB): H 0 : ~ N( 0, I) - składnik los. ma rozkład normalny H 1 : ~ N( 0, I) - składnik los. nie ma rozkładu normalnego

15 Sposób przeprowadzenia testu: 1. estymujemy model: i uzyskujemy reszty. liczymy współczynnik skośności i kurtozę dla rozkładu reszt: gdzie i i i y x / / N i i N i i e N e N 1 N i i e N

16 Sposób przeprowadzenia testu: 3. Porównujemy wielkość skośności i kurtozy uzyskanych z rozkładu reszt z oczekiwanymi wielkościami tych statystyk dla rozkładu normalnego : statystka testowa: 1 ( 3) D LM N[ ] 6 4

17 Przykład xi: reg wydg dochg i.klm Source SS df MS Number of obs = F( 6, 31698) = Model.3693e e+09 Prob > F = Residual 3.478e R-squared = Adj R-squared = Total e Root MSE = wydg Coef. Std. Err. t P> t [95% Conf. Interval] dochg _Iklm_ _Iklm_ _Iklm_ _Iklm_ _Iklm_ _cons

18

19 Skewness/Kurtosis tests for Normality joint Variable Obs Pr(Skewness) Pr(Kurtosis) chi() Prob>chi e 3.e

20 Niespełnione dodatkowe założenie o tym, że składnik losowy ma rozkład normalny

21 Jakie są skutki niespełnienia założenia KMRL Próba duża: rozkłady statystyk są bliskie standardowym rozkładom Mała próba: jest problemem, gdyż: To założenie jest niezbędne do wyprowadzenie rozkładów statystyk testowych oraz prawidłowego wnioskowania statystycznego. Estymator b uzyskany metoda MNK jest najlepszym estymatorem wśród liniowych i nieobciążonych estymatorów można znaleźć estymator nieliniowy i nieobciążony o wariancji mniejszej niż estymator b 1

22 - Test Chowa: Służy do weryfikacji czy parametry modelu będą takie same dla kilku różnych podpróbek H : m - parametry są takie same w podpróbkach H 1 : r s - parametry różnią się w podpróbkach

23

24

25 Związek pomiędzy zmienną zależną a zmiennymi niezależnymi opisany jest równaniem: y i 1 xi 3x3 i K xki i i 1,, 3 n

26 podważa interpretacje ekonomiczną modelu (interpretacja oszacowanych parametrów) Odrzucenie hipotezy zerowej o tym, że parametry są stabilne niemożliwe udowodnienie własności estymatora MNK (nieobciążoność czy efektywność estymatora MNK )

27 W jaki sposób można rozwiązać problemy zasygnalizowane przez wynik testu? Problem niestabilności parametrów można rozwiązać poprzez: wprowadzenie do modelu interakcji pomiędzy zmiennymi 0-1 związanymi z podziałem na grupy a odpowiednimi zmiennymi objaśniającymi (w przypadku gdy jedynie część parametrów jest różna dla analizowanych podprób) estymacje osobnych regresji na wyodrębnionych podpróbach 7

28 1. Testy diagnostyczne Testowanie normalności składników losowych: test Jarque-Berra Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Testowanie heteroskedastyczności

29 Przypomnienie: Co to znaczy, że w modelu występuje homoskedastyczność/heteroskedastyczność? - heteroskedastyczność ) ( ), ( ), ( ), ( ) ( ), ( ), ( ), ( ) ( ) ( n n n n n n Var Cov Cov Cov Var Cov Cov Cov Var Var

30 Stałość wariancji zaburzeń nazywamy homoskedastycznością zaburzeń. Oznacza to, że zaburzenia losowe są jednakowo rozproszone wokół zerowej wartości oczekiwanej. Jeśli wariancje nie byłyby jednakowe, to sytuację taką nazywamy heteroskedastycznością. y Rys.1. Heteroskedastyczność x

31 Reszty Oznacza to, że zaburzenia losowe są jednakowo rozproszone wokół zerowej wartości oczekiwanej. Reszty 0 0 x x Homoskedastyczność: reszty zachowują się losowo. Heteroskedastyczność: Wariancja reszt zmienia się wraz ze zmianą zmiennej niezależnej X.

32 Regresja wydatków na dochodzie

33 Test Goldfelda-Quandta samodzielnie: Można go stosować do wykrywania zależności między wariancją błędu losowego a wielkością jednej zmiennej Jako jedyny z testów na heteroskedastyczność ma rozkład wyprowadzony dal małych prób

34 - Test Breuscha-Pagana (Test BP): H 0 : Var( ) i dla i 1,..., N H : Var( ) f ( z ) 1 i i 0 i gdzie f () z i - funkcja różniczkowalna - wektor zmiennych, może zawierać zmienne występujące w wektorze zmiennych objaśniających

35 Test Breuscha-Pagana (Test BP): - Hipoteza zerowa: homoskedastyczność - Hipoteza alternatywna: heteroskedastyczność Szczególnie przydatny, jeżeli wariancja błędu losowego zależy od kilku zmiennych

36 Test Breuscha-Pagana (Test BP) sposób przeprowadzenia testu: 1. przeprowadzamy regresję na i uzyskujemy y i x i ei. przeprowadzamy regresję pomocniczą: e i 0 zi ui i testujemy H0: 0

37 Statystyka testowa: 1 D LM ESS p gdzie: ESS wyjaśniona suma kwadratów w regresji pomocniczej p- ilość zmiennych zawartych w z

38 Inna statystyka testowa: D LM NR p gdzie: R - współczynnik determinacji z regresji pomocniczej

39 Szczególną postacią testu BP jest test White a zawiera wszystkie kwadraty i iloczyny krzyżowe zmiennych objaśniających z i Stosujemy gdy interesuje nas samo wykrycie heteroskedastyczności a mniej wykrycie zmiennych, od których zależy wariancja błędu losowego

40 Test Breuscha-Pagana i test White a są bardziej uniwersalne niż test Goldfelda-Quandta Jednak statystyki testowe dla testu Breuscha-Pagana i testu White a są znane tylko dla dużych prób

41 Homoskedastyczność składnika losowego wariancja błędu losowego jest stała dla wszystkich obserwacji: var( ) dla i 1,,..., N i

42 Przykład xi: reg wydg dochg i.klm Source SS df MS Number of obs = F( 6, 31698) = Model.3693e e+09 Prob > F = Residual 3.478e R-squared = Adj R-squared = Total e Root MSE = wydg Coef. Std. Err. t P> t [95% Conf. Interval] dochg _Iklm_ _Iklm_ _Iklm_ _Iklm_ _Iklm_ _cons

43 Przykład Breusch-Pagan / Cook-Weisberg test for heteroskedasticity Ho: Constant variance Variables: fitted values of wydg chi(1) = Prob > chi = White's test for Ho: homoskedasticity against Ha: unrestricted heteroskedasticity chi(1) = Prob > chi =

44 1. Do czego służą testy diagnostyczne?. Za pomocą jakiego testu testujemy prawidłowość formy funkcyjnej? Jakiemu założeniu KMRL odpowiada H0 w tym teście? Jaka jest hipoteza alternatywna w tym teście? 3. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada H0 w tym teście? Jaka jest hipoteza alternatywna w tym teście? Jakie są konsekwencje dla własności MNK, jeśli H0 jest fałszywe? 4. Za pomocą jakiego testu testowana jest stabilność parametrów? Jakiemu założeniu KMRL odpowiada H0 w tym teście? Jaka jest hipoteza alternatywna w tym teście?

45 5. Za pomocą jakich testów można testować heteroskedastyczność? Jakiemu założeniu KMRL odpowiada H0 w tych testach? Jakie są hipotezy alternatywne w tych testach?

46 Dziękuję za uwagę 46

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Testy diagnostyczne Testowanie stabilności parametrów modelu: test Chowa. Heteroskedastyczność Konsekwencje Testowanie heteroskedastyczności 1. Testy

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 8

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki Natalia Nehrebecka Zajęcia 8 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Natalia Nehrebecka Stanisław Cichocki Wykład 10 1 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki Natalia Nehrebecka 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Diagnostyka w Pakiecie Stata

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Wprowadzenie Testy własności składnika losowego. Diagnostyka modelu. Część 1. Diagnostyka modelu

Część 1 Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy

Część 1 Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy i ich rodzaje Statystyka NR 2 Cel testowania Testy małej próby Testy

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Autokorelacja Konsekwencje Testowanie autokorelacji 2. Metody radzenia sobie z heteroskedastycznością i autokorelacją Uogólniona Metoda Najmniejszych

Natalia Nehrebecka. 18 maja 2010

Natalia Nehrebecka 18 maja 2010 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Natalia Nehrebecka 18 maja 2010 1. Testy diagnostyczne 2. Testowanie prawidłowości formy funkcyjnej modelu 3. Testowanie normalności składników losowych 4. Testowanie stabilności parametrów 5. Testowanie

Stanisław Cichocki. Natalia Nehrebecka. Wykład 12

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Stanisław Cichocki Natalia Nehrebecka Wykład 12 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne 2. Autokorelacja o Testowanie autokorelacji 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne

Diagnostyka w Pakiecie Stata

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Karol Kuhl Zgodnie z twierdzeniem Gaussa-Markowa, estymator MNK w KMRL jest liniowym estymatorem efektywnym i nieobciążonym, co po angielsku opisuje się za pomocą wyrażenia BLUE Best Linear Unbiased Estimator.

Ekonometria Ćwiczenia 19/01/05

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Oszacowano regresję stopy bezrobocia (unemp) na wzroście realnego PKB (pkb) i stopie inflacji (cpi) oraz na zmiennych zero-jedynkowych związanymi z kwartałami (season). Regresję przeprowadzono na danych

Stanisław Cichocki. Natalia Nehrebecka. Wykład 9

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Stanisław Cichocki Natalia Nehrebecka Wykład 9 1 1. Dodatkowe założenie KMRL 2. Testowanie hipotez prostych Rozkład estymatora b Testowanie hipotez prostych przy użyciu statystyki t 3. Przedziały ufności

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Egzamin z ekonometrii wersja IiE, MSEMAT 04-02-2016 Pytania teoretyczne 1. Za pomocą jakiego testu weryfikowana jest normalność składnika losowego? Jakiemu założeniu KMRL odpowiada w tym teście? Jakie

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Współliniowość 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji Metody radzenia sobie z heteroskedastycznością

Egzamin z ekonometrii wersja IiE, MSEMAT

Pytania teoretyczne Egzamin z ekonometrii wersja IiE, MSEMAT 08-02-2017 1. W jaki sposób przeprowadzamy test Chowa? 2. Pokazać, że jest nieobciążonym estymatorem. 3. Udowodnić, że w modelu ze stałą TSSESS+RSS.

Pytania teoretyczne Egzamin z ekonometrii wersja IiE, MSEMAT 08-02-2017 1. W jaki sposób przeprowadzamy test Chowa? 2. Pokazać, że jest nieobciążonym estymatorem. 3. Udowodnić, że w modelu ze stałą TSSESS+RSS.

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

imię, nazwisko, nr indeksu: Ekonometria egzamin 0/0/0. Egzamin trwa 90 minut.. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu. Złamanie

1.8 Diagnostyka modelu

1.8 Diagnostyka modelu Dotychczas zajmowaliśmy się własnościami estymatorów przy spełnionych założeniach KMRL. W praktyce nie zawsze spełnione są wszystkie założenia modelu. Jeżeli któreś z nich nie jest

1.8 Diagnostyka modelu Dotychczas zajmowaliśmy się własnościami estymatorów przy spełnionych założeniach KMRL. W praktyce nie zawsze spełnione są wszystkie założenia modelu. Jeżeli któreś z nich nie jest

Ekonometria egzamin 02/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 02/02/2011 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Ekonometria dla IiE i MSEMat Z12

Ekonometria dla IiE i MSEMat Z12 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 09-01-2017 Test RESET Ramsey a W pierwszym etapie estymujemy współczynniki regresji w modelu:

Ekonometria dla IiE i MSEMat Z12 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 09-01-2017 Test RESET Ramsey a W pierwszym etapie estymujemy współczynniki regresji w modelu:

Egzamin z ekonometrii wersja IiE, MSEMAT

Egzamin z ekonometrii wersja IiE, MSEMAT 02022015 Pytania teoretyczne 1. Podać treść twierdzenia GaussaMarkowa i wyjaśnić jego znaczenie. 2. Za pomocą jakich testów testuje się autokorelację? Jakiemu założeniu

Egzamin z ekonometrii wersja IiE, MSEMAT 02022015 Pytania teoretyczne 1. Podać treść twierdzenia GaussaMarkowa i wyjaśnić jego znaczenie. 2. Za pomocą jakich testów testuje się autokorelację? Jakiemu założeniu

Egzamin z ekonometrii wersja ogólna Pytania teoretyczne

Egzamin z ekonometrii wersja ogólna 08-02-2017 Pytania teoretyczne 1. Za pomocą którego testu testujemy stabilność parametrów? Jakiemu założeniu KMRL odpowiada H0 w tym teście? Jaka jest hipoteza alternatywna

Egzamin z ekonometrii wersja ogólna 08-02-2017 Pytania teoretyczne 1. Za pomocą którego testu testujemy stabilność parametrów? Jakiemu założeniu KMRL odpowiada H0 w tym teście? Jaka jest hipoteza alternatywna

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Testowanie autokorelacji 2. Heteroskedastyczność i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji 3.Problemy z danymi Zmienne pominięte

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Testy własności składnika losowego Testy formy funkcyjnej. Diagnostyka modelu. Część 2. Diagnostyka modelu

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Część 2 Test Durbina-Watsona Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε t, ε t 1 ) 0 Test Durbina-Watsona Weryfikowana hipoteza H 0 : cov(ε t, ε t 1 ) = 0 H 1 : cov(ε

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki. Natalia Nehrebecka. Wykład 11

Stansław Cchock Natala Nehrebecka Wykład 11 1 1. Testowane hpotez łącznych 2. Testy dagnostyczne Testowane prawdłowośc formy funkcyjnej: test RESET Testowane normalnośc składnków losowych: test Jarque-Berra

Stansław Cchock Natala Nehrebecka Wykład 11 1 1. Testowane hpotez łącznych 2. Testy dagnostyczne Testowane prawdłowośc formy funkcyjnej: test RESET Testowane normalnośc składnków losowych: test Jarque-Berra

Egzamin z ekonometrii wersja ogolna

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Egzamin z ekonometrii wersja ogolna 04-02-2016 Pytania teoretyczne 1. Wymienić założenia Klasycznego Modelu Regresji Liniowej (KMRL). 2. Wyprowadzić estymator MNK dla modelu z wieloma zmiennymi objaśniającymi.

Stanisław Cichocki. Natalia Nehrebecka. Wykład 13

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Problemy z danymi Obserwacje nietypowe i błędne Współliniowość. Heteroskedastycznośd i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji

Stanisław Cichocki Natalia Nehrebecka Wykład 13 1 1. Problemy z danymi Obserwacje nietypowe i błędne Współliniowość. Heteroskedastycznośd i autokorelacja Konsekwencje heteroskedastyczności i autokorelacji

Autokorelacja i heteroskedastyczność

Autokorelacja i heteroskedastyczność Założenie o braku autokorelacji Cov (ε i, ε j ) = E (ε i ε j ) = 0 dla i j Oczekiwana wielkość elementu losowego nie zależy od wielkości elementu losowego dla innych

Autokorelacja i heteroskedastyczność Założenie o braku autokorelacji Cov (ε i, ε j ) = E (ε i ε j ) = 0 dla i j Oczekiwana wielkość elementu losowego nie zależy od wielkości elementu losowego dla innych

Egzamin z ekonometrii - wersja ogólna

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Egzamin z ekonometrii - wersja ogólna 06-02-2019 Regulamin egzaminu 1. Egzamin trwa 90 min. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Natalia Nehrebecka Stanisław Cichocki. Wykład 10

Natala Nehrebecka Stansław Cchock Wykład 10 1 1. Testy dagnostyczne 2. Testowane prawdłowośc formy funkcyjnej modelu 3. Testowane normalnośc składnków losowych 4. Testowane stablnośc parametrów 5. Testowane

Natala Nehrebecka Stansław Cchock Wykład 10 1 1. Testy dagnostyczne 2. Testowane prawdłowośc formy funkcyjnej modelu 3. Testowane normalnośc składnków losowych 4. Testowane stablnośc parametrów 5. Testowane

Egzamin z ekonometrii wersja IiE, MSEMat Pytania teoretyczne

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Egzamin z ekonometrii wersja IiE, MSEMat 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Wyjaśnić, jakie korzyści i niebezpieczeństwa

Czasowy wymiar danych

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Problem autokorelacji Model regresji dla szeregów czasowych Model regresji dla szeregów czasowych y t = X t β + ε t Zasadnicze różnice 1 Budowa prognoz 2 Problem stabilności parametrów 3 Problem autokorelacji

Ekonometria egzamin 07/03/2018

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 07/03/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Stanisław Cichocki. Natalia Nehrebecka. Wykład 4

Stanisław Cichocki Natalia Nehrebecka Wykład 4 1 1. Własności hiperpłaszczyzny regresji 2. Dobroć dopasowania równania regresji. Współczynnik determinacji R 2 Dekompozycja wariancji zmiennej zależnej Współczynnik

Stanisław Cichocki Natalia Nehrebecka Wykład 4 1 1. Własności hiperpłaszczyzny regresji 2. Dobroć dopasowania równania regresji. Współczynnik determinacji R 2 Dekompozycja wariancji zmiennej zależnej Współczynnik

Stanisław Cichocki. Natalia Nehrebecka. Wykład 14

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne Obserwacje nietypowe i błędne Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2)

Stanisław Cichocki Natalia Nehrebecka Wykład 14 1 1.Problemy z danymi Zmienne pominięte Zmienne nieistotne Obserwacje nietypowe i błędne Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2)

Testowanie hipotez statystycznych

Część 2 Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład statystyki testowej Hipoteza łączna H 0 : Rβ = q Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład

Część 2 Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład statystyki testowej Hipoteza łączna H 0 : Rβ = q Hipoteza złożona Testowanie hipotez łącznych Zapis matematyczny Rozkład

Metoda najmniejszych kwadratów

Własności algebraiczne Model liniowy Zapis modelu zarobki = β 0 + β 1 plec + β 2 wiek + ε Oszacowania wartości współczynników zarobki = b 0 + b 1 plec + b 2 wiek + e Model liniowy Tabela: Oszacowania współczynników

Własności algebraiczne Model liniowy Zapis modelu zarobki = β 0 + β 1 plec + β 2 wiek + ε Oszacowania wartości współczynników zarobki = b 0 + b 1 plec + b 2 wiek + e Model liniowy Tabela: Oszacowania współczynników

Problem równoczesności w MNK

Problem równoczesności w MNK O problemie równoczesności mówimy, gdy występuje korelacja między wartościa oczekiwana ε i i równoczesnym x i Model liniowy y = Xβ + ε, E (u) = 0 Powiedzmy, że występuje w

Problem równoczesności w MNK O problemie równoczesności mówimy, gdy występuje korelacja między wartościa oczekiwana ε i i równoczesnym x i Model liniowy y = Xβ + ε, E (u) = 0 Powiedzmy, że występuje w

Zadanie 1. a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1

Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1") Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Zadanie 1 a) Przeprowadzono test RESET. Czy model ma poprawną formę funkcyjną? 1 b) W naszym przypadku populacja są inżynierowie w Tajlandii. Czy można jednak przypuszczać, że na zarobki kobiet-inżynierów

Egzamin z ekonometrii wersja ogólna Pytania teoretyczne

Egzamin z ekonometrii wersja ogólna 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Porównaj zastosowania znanych ci kontrastów

Egzamin z ekonometrii wersja ogólna 31-01-2014 Pytania teoretyczne 1. Podać postać przekształcenia Boxa-Coxa i wyjaśnić, do czego jest stosowane w ekonometrii. 2. Porównaj zastosowania znanych ci kontrastów

Ekonometria egzamin wersja Informatyka i Ekonometria 26/06/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 26/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 26/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

Heteroskedastyczość w szeregach czasowyh

Heteroskedastyczość w szeregach czasowyh Czesto zakłada się, że szeregi czasowe wykazuja autokorelację ae sa homoskedastyczne W rzeczywistości jednak często wariancja zmienia się w czasie Dobrym przykładem

Heteroskedastyczość w szeregach czasowyh Czesto zakłada się, że szeregi czasowe wykazuja autokorelację ae sa homoskedastyczne W rzeczywistości jednak często wariancja zmienia się w czasie Dobrym przykładem

Ekonometria egzamin 01/02/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 01/02/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Ekonometria egzamin 31/01/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 31/01/2018 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

1 Modele ADL - interpretacja współczynników

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

1 Modele ADL - interpretacja współczynników ZADANIE 1.1 Dany jest proces DL następującej postaci: y t = µ + β 0 x t + β 1 x t 1 + ε t. 1. Wyjaśnić, jaka jest intepretacja współczynników β 0 i β 1. 2. Pokazać

Ekonometria egzamin wersja ogólna 17/06/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja ogólna 17/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja ogólna 17/06/08 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca

Natalia Nehrebecka Stanisław Cichocki. Wykład 6

Natalia Nehrebecka Stanisław Cichocki Wykład 6 1 1. Zmienne dyskretne Zmienne zero-jedynkowe 2. Modele z interakcjami 2 Zmienne dyskretne Zmienne nominalne Zmienne uporządkowane 3 4 1 podstawowe i 0 podstawowe

Natalia Nehrebecka Stanisław Cichocki Wykład 6 1 1. Zmienne dyskretne Zmienne zero-jedynkowe 2. Modele z interakcjami 2 Zmienne dyskretne Zmienne nominalne Zmienne uporządkowane 3 4 1 podstawowe i 0 podstawowe

Stanisław Cichocki. Natalia Nehrebecka. Wykład 10

Stanisław Cichoci Natalia Nehrebeca Wyład 10 1 1. Testowanie hipotez prostych Rozład estymatora b Testowanie hipotez prostych przy użyciu statystyi t Przedziały ufności Badamy czy hipotezy teoretyczne

Stanisław Cichoci Natalia Nehrebeca Wyład 10 1 1. Testowanie hipotez prostych Rozład estymatora b Testowanie hipotez prostych przy użyciu statystyi t Przedziały ufności Badamy czy hipotezy teoretyczne

Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: y t. X 1 t. Tabela 1.

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

tel. 44 683 1 55 tel. kom. 64 566 811 e-mail: biuro@wszechwiedza.pl Zadanie 1 Zakładając liniową relację między wydatkami na obuwie a dochodem oszacować MNK parametry modelu: gdzie: y t X t y t = 1 X 1

Ekonometria egzamin 06/03/ W trakcie egzaminu wolno używać jedynie długopisu o innym kolorze atramentu niż czerwony oraz kalkulatora.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

imię, nazwisko, nr indeksu: Ekonometria egzamin 06/03/2019 1. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz z ogłoszeniem końca egzaminu.

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych

Stanisław Cichocki Natalia Nehrebecka 1 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów nieobserwowalnych

Heteroscedastyczność. Zjawisko heteroscedastyczności Uogólniona Metoda Najmniejszych Kwadratów Stosowalna Metoda Najmniejszych Kwadratów

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Formy heteroscedastyczności Własności estymatorów MNK wydatki konsumpcyjne 0 10000 20000 30000 40000 14.4 31786.08 dochód rozporz¹dzalny Zródlo: Obliczenia wlasne, dane BBGD 2004 Formy heteroscedastyczności

Stanisław Cichocki. Natalia Neherbecka. Zajęcia 13

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

Stanisław Cichocki Natalia Neherbecka Zajęcia 13 1 1. Kryteria informacyjne 2. Testowanie autokorelacji 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych

TEST STATYSTYCZNY. Jeżeli hipotezę zerową odrzucimy na danym poziomie istotności, to odrzucimy ją na każdym większym poziomie istotności.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

TEST STATYSTYCZNY Testem statystycznym nazywamy regułę postępowania rozstrzygająca, przy jakich wynikach z próby hipotezę sprawdzaną H 0 należy odrzucić, a przy jakich nie ma podstaw do jej odrzucenia.

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 Diagnostyka a) Test RESET b) Test Jarque-Bera c) Testowanie heteroskedastyczności a) groupwise heteroscedasticity b) cross-sectional correlation d) Testowanie autokorelacji

Stanisław Cichocki Natalia Nehrebecka 1 Diagnostyka a) Test RESET b) Test Jarque-Bera c) Testowanie heteroskedastyczności a) groupwise heteroscedasticity b) cross-sectional correlation d) Testowanie autokorelacji

Wprowadzenie Modele o opóźnieniach rozłożonych Modele autoregresyjne o opóźnieniach rozłożonych. Modele dynamiczne.

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

opisują kształtowanie się zjawiska w czasie opisują kształtowanie się zjawiska w czasie Najważniejszymi zastosowaniami modeli dynamicznych są opisują kształtowanie się zjawiska w czasie Najważniejszymi

1.9 Czasowy wymiar danych

1.9 Czasowy wymiar danych Do tej pory rozpatrywaliśmy jedynie modele tworzone na podstawie danych empirycznych pochodzących z prób przekrojowych. Teraz zajmiemy się zagadnieniem budowy modeli regresji,

1.9 Czasowy wymiar danych Do tej pory rozpatrywaliśmy jedynie modele tworzone na podstawie danych empirycznych pochodzących z prób przekrojowych. Teraz zajmiemy się zagadnieniem budowy modeli regresji,

Modele wielorównaniowe (forma strukturalna)

") Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Modele wielorównaniowe (forma strukturalna) Formę strukturalna modelu o G równaniach AY t = BX t + u t, gdzie Y t = [y 1t,..., y Gt ] X t = [x 1t,..., x Kt ] u t = [u 1t,..., u Gt ] E (u t ) = 0 Var (u

Przyczynowość Kointegracja. Kointegracja. Kointegracja

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

korelacja a związek o charakterze przyczynowo-skutkowym korelacja a związek o charakterze przyczynowo-skutkowym Przyczynowość w sensie Grangera Zmienna x jest przyczyną w sensie Grangera zmiennej y jeżeli

Natalia Neherbecka. 11 czerwca 2010

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Natalia Neherbecka 11 czerwca 2010 1 1. Konsekwencje heteroskedastyczności i autokorelacji 2. Uogólniona MNK 3. Stosowalna Uogólniona MNK 4. Odporne macierze wariancji i kowariancji b 2 1. Konsekwencje

Ekonometria. Ćwiczenia nr 3. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria Ćwiczenia nr 3 Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 3 Własności składnika losowego 1 / 18 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4 Jakub Mućk

Ekonometria egzamin wersja Informatyka i Ekonometria 29/01/08

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 29/0/08. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

imię, nazwisko, nr indeksu: Ekonometria egzamin wersja Informatyka i Ekonometria 29/0/08. Egzamin trwa 90 minut. 2. Rozwiązywanie zadań należy rozpocząć po ogłoszeniu początku egzaminu a skończyć wraz

1 Metoda Najmniejszych Kwadratów (MNK) 2 Interpretacja parametrów modelu. 3 Klasyczny Model Regresji Liniowej (KMRL)

2 Interpretacja parametrów modelu. 3 Klasyczny Model Regresji Liniowej (KMRL)") 1 Metoda Najmniejszych Kwadratów (MNK) 1. Co to jest zmienna endogeniczna, a co to zmienne egzogeniczna? 2. Podaj postać macierzy obserwacji dla modelu y t = a + bt + ε t 3. Co to jest wartość dopasowana,

1 Metoda Najmniejszych Kwadratów (MNK) 1. Co to jest zmienna endogeniczna, a co to zmienne egzogeniczna? 2. Podaj postać macierzy obserwacji dla modelu y t = a + bt + ε t 3. Co to jest wartość dopasowana,

Budowa modelu i testowanie hipotez

Problemy metodologiczne Gdzie jest problem? Obciążenie Lovella Dysponujemy oszacowaniami parametrów następującego modelu y t = β 0 + β 1 x 1 +... + β k x k + ε t Gdzie jest problem? Obciążenie Lovella

Problemy metodologiczne Gdzie jest problem? Obciążenie Lovella Dysponujemy oszacowaniami parametrów następującego modelu y t = β 0 + β 1 x 1 +... + β k x k + ε t Gdzie jest problem? Obciążenie Lovella

Autoregresyjne modele o rozłożonych opóźnieniach - Autoregressive Distributed Lags models

Autoregresyjne modele o rozłożonych opóźnieniach - Autoregressive Distributed Lags models ADL ADL Ogólna postać modelu ADL o p-opóźnieniach zmiennej zależnej i r-opóźnieniach zmiennej/zmiennych objaśniających

Autoregresyjne modele o rozłożonych opóźnieniach - Autoregressive Distributed Lags models ADL ADL Ogólna postać modelu ADL o p-opóźnieniach zmiennej zależnej i r-opóźnieniach zmiennej/zmiennych objaśniających

Jednowskaźnikowy model Sharpe`a

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Milena Jamroziak i Paweł Androszczuk Model ekonometryczny Jednowskaźnikowy model Sharpe`a dla akcji Amici Praca zaliczeniowa napisana pod kierunkiem mgr

Uniwersytet Warszawski Wydział Nauk Ekonomicznych Milena Jamroziak i Paweł Androszczuk Model ekonometryczny Jednowskaźnikowy model Sharpe`a dla akcji Amici Praca zaliczeniowa napisana pod kierunkiem mgr

Stanisław Cichocki Natalia Nehrebecka. Wykład 1

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Sprawy organizacyjne Zasady zaliczenia Ćwiczenia Literatura 2. Obciążenie Lovella 3. Metoda od ogólnego do szczególnego 4. Kryteria informacyjne 2 1.

Stanisław Cichocki Natalia Nehrebecka Wykład 1 1 1. Sprawy organizacyjne Zasady zaliczenia Ćwiczenia Literatura 2. Obciążenie Lovella 3. Metoda od ogólnego do szczególnego 4. Kryteria informacyjne 2 1.

Ekonometria. Własności składnika losowego. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

Ekonometria Własności składnika losowego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 3 Własności składnika losowego 1 / 31 Agenda KMNK przypomnienie 1 KMNK przypomnienie 2 3 4

, a reszta dla pominiętej obserwacji wynosi 0, RSS jest stałe, T SS rośnie, więc zarówno R 2 jak i R2 rosną. R 2 = 1 n 1 n. rosnie. n 2 (1 R2 ) = 1 59

= 1 59") Zadanie 1. Ekonometryk szacując funkcję konsumpcji przeprowadził estymację osobno dla tzw. Polski A oraz Polski B. Dla Polski A posiadał n 1 = 40 obserwacji i uzyskał współczynnik dopasowania RA 2 = 0.4,

Zadanie 1. Ekonometryk szacując funkcję konsumpcji przeprowadził estymację osobno dla tzw. Polski A oraz Polski B. Dla Polski A posiadał n 1 = 40 obserwacji i uzyskał współczynnik dopasowania RA 2 = 0.4,

MODEL EKONOMETRYCZNY. Marcin Michalski, Konrad Rotuski, gr. 303, WNE UW

MODEL EKONOMETRYCZNY Marcin Michalski, Konrad Rotuski, gr. 303, WNE UW 1. Problem ekonometryczny Bardzo waŝnym problemem w duŝych firmach i korporacjach jest ustalanie wysokości wynagrodzenia głównych

MODEL EKONOMETRYCZNY Marcin Michalski, Konrad Rotuski, gr. 303, WNE UW 1. Problem ekonometryczny Bardzo waŝnym problemem w duŝych firmach i korporacjach jest ustalanie wysokości wynagrodzenia głównych

Stanisław Cichocki. Natalia Nehrebecka. Zajęcia 15-16

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Stanisław Cichocki Natalia Nehrebecka Zajęcia 15-16 1 1. Sezonowość 2. Zmienne stacjonarne 3. Zmienne zintegrowane 4. Test Dickey-Fullera 5. Rozszerzony test Dickey-Fullera 6. Test KPSS 7. Regresja pozorna

Ekonometria. Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

Ekonometria Prognozowanie ekonometryczne, ocena stabilności oszacowań parametrów strukturalnych Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 4 Prognozowanie, stabilność 1 / 17 Agenda

2 Rozszerzenia MNK. 2.1 Heteroscedastyczność

2 Rozszerzenia MNK 2.1 Heteroscedastyczność 2.1.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki

2 Rozszerzenia MNK 2.1 Heteroscedastyczność 2.1.1 Wprowadzenie Przy wyprowadzaniu estymatorów Klasycznego Modelu Regresji Liniowej (KMRL) zakładaliśmy, że są spełnione założenia Gaussa-Markowa, tzn. składniki

Stanisław Cihcocki. Natalia Nehrebecka

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Stanisław Cihcocki Natalia Nehrebecka 1 1. Kryteria informacyjne 2. Testowanie autokorelacji w modelu 3. Modele dynamiczne: modele o rozłożonych opóźnieniach (DL) modele autoregresyjne o rozłożonych opóźnieniach

Ekonometria. Robert Pietrzykowski.

Ekonometria Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info Na dziś Sprawy bieżące Prowadzący Zasady zaliczenia Konsultacje Inne 2 Sprawy ogólne czyli co nas czeka Zaliczenie

Ekonometria Robert Pietrzykowski email: robert_pietrzykowski@sggw.pl www.ekonometria.info Na dziś Sprawy bieżące Prowadzący Zasady zaliczenia Konsultacje Inne 2 Sprawy ogólne czyli co nas czeka Zaliczenie

Ekonometria. Metodologia budowy modelu. Jerzy Mycielski. Luty, 2011 WNE, UW. Jerzy Mycielski (WNE, UW) Ekonometria Luty, / 18

Ekonometria Luty, / 18") Ekonometria Metodologia budowy modelu Jerzy Mycielski WNE, UW Luty, 2011 Jerzy Mycielski (WNE, UW) Ekonometria Luty, 2011 1 / 18 Sprawy organizacyjne Dyżur: środa godz. 14-15 w sali 302. Strona internetowa

Ekonometria Metodologia budowy modelu Jerzy Mycielski WNE, UW Luty, 2011 Jerzy Mycielski (WNE, UW) Ekonometria Luty, 2011 1 / 18 Sprawy organizacyjne Dyżur: środa godz. 14-15 w sali 302. Strona internetowa

Mikroekonometria 3. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Stanisław Cichocki Natalia Nehrebecka. Wykład 7

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Stanisław Cichocki Natalia Nehrebecka Wykład 7 1 1. Metoda Największej Wiarygodności MNW 2. Założenia MNW 3. Własności estymatorów MNW 4. Testowanie hipotez w MNW 2 1. Metoda Największej Wiarygodności

Modele warunkowej heteroscedastyczności

Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Racjonalne oczekiwania inwestorów P t = E(P t+1 I t ) 1 + R (1) Teoria Przykład - zwroty

Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Teoria Przykład - zwroty z WIG Niskie koszty transakcyjne Racjonalne oczekiwania inwestorów P t = E(P t+1 I t ) 1 + R (1) Teoria Przykład - zwroty

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Rozdział 8. Regresja. Definiowanie modelu

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Rozdział 8 Regresja Definiowanie modelu Analizę korelacji można traktować jako wstęp do analizy regresji. Jeżeli wykresy rozrzutu oraz wartości współczynników korelacji wskazują na istniejąca współzmienność

Własności statystyczne regresji liniowej. Wykład 4

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Własności statystyczne regresji liniowej Wykład 4 Plan Własności zmiennych losowych Normalna regresja liniowa Własności regresji liniowej Literatura B. Hansen (2017+) Econometrics, Rozdział 5 Własności

Stanisław Cichocki Natalia Nehrebecka. Wykład 4

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Sanisław Cichocki Naalia Nehrebecka Wykład 4 1 1. Badanie sacjonarności: o o o Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) Tes KPSS 2. Modele o rozłożonych opóźnieniach (DL) 3. Modele auoregresyjne

Testowanie hipotez statystycznych

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Testowanie hipotez statystycznych Wyk lad 8 Natalia Nehrebecka Stanis law Cichocki 29 listopada 2015 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Ekonometria ćwiczenia 3. Prowadzący: Sebastian Czarnota

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

Ekonometria ćwiczenia 3 Prowadzący: Sebastian Czarnota Strona - niezbędnik http://sebastianczarnota.com/sgh/ Normalność rozkładu składnika losowego Brak normalności rozkładu nie odbija się na jakości otrzymywanych

1.7 Ograniczenia nakładane na równanie regresji

1.7 Ograniczenia nakładane na równanie regresji Często teoria ekonomiczna wskazuje dobór zmiennych do modelu. Jednak nie w każdym przypadku oceny wartości parametrów są statystycznie istotne. Zastanowimy

1.7 Ograniczenia nakładane na równanie regresji Często teoria ekonomiczna wskazuje dobór zmiennych do modelu. Jednak nie w każdym przypadku oceny wartości parametrów są statystycznie istotne. Zastanowimy

Stanisław Cichocki. Natalia Nehrebecka. Wykład 7

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL W standardowym modelu lnowym zakładamy,

Stansław Cchock Natala Nehrebecka Wykład 7 1 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL 1. Interakcje 2. Przyblżane model nelnowych 3. Założena KMRL W standardowym modelu lnowym zakładamy,

Ekonometria dla III roku studiów licencjackich dr Stanisław Cichocki dr Natalia Nehrebecka

Ekonometria dla III roku studiów licencjackich dr Stanisław Cichocki dr Natalia Nehrebecka Wykład 30 godz. Ćwiczenia 30 godz. Cel zajęć Wykład i ćwiczenia z ekonometrii mają zapoznać studentów z technikami

Ekonometria dla III roku studiów licencjackich dr Stanisław Cichocki dr Natalia Nehrebecka Wykład 30 godz. Ćwiczenia 30 godz. Cel zajęć Wykład i ćwiczenia z ekonometrii mają zapoznać studentów z technikami

1. Obserwacje nietypowe

1. Obserwacje nietypowe Przeanalizujemy następujący eksperyment: 1) Generujemy zmienną x z rozkładu N (,1) (37 obserwacji). ) Generujemy zmienną y w następujący sposób: y = 1+ x + ε, gdzie ε ~ N(0,1).

1. Obserwacje nietypowe Przeanalizujemy następujący eksperyment: 1) Generujemy zmienną x z rozkładu N (,1) (37 obserwacji). ) Generujemy zmienną y w następujący sposób: y = 1+ x + ε, gdzie ε ~ N(0,1).

Natalia Nehrebecka Stanisław Cichocki. Wykład 13

Natalia Nehrebecka Stanisław Cichocki Wykład 13 1 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość 2 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje

Natalia Nehrebecka Stanisław Cichocki Wykład 13 1 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość 2 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje

Stanisław Cichocki Natalia Nehrebecka. Zajęcia 11-12

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

Stanisław Cichocki Natalia Nehrebecka Zajęcia 11-12 1. Zmienne pominięte 2. Zmienne nieistotne 3. Obserwacje nietypowe i błędne 4. Współliniowość - Mamy 2 modele: y X u 1 1 (1) y X X 1 1 2 2 (2) - Potencjalnie

Ekonometria dla IiE i MSEMat Z7

Ekonometria dla IiE i MSEMat Z7 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 21-11-2016 Na podstawie zbioru danych cps_small.dat z książki Principles of Econometrics oszacowany

Ekonometria dla IiE i MSEMat Z7 Rafał Woźniak Faculty of Economic Sciences, University of Warsaw Warszawa, 21-11-2016 Na podstawie zbioru danych cps_small.dat z książki Principles of Econometrics oszacowany

Testowanie hipotez statystycznych

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

round Testowanie hipotez statystycznych Wyk lad 9 Natalia Nehrebecka Stanis law Cichocki 13 grudnia 2014 Plan zajeć 1 Rozk lad estymatora b Rozk lad sumy kwadratów reszt 2 Hipotezy proste - test t Badanie

Metody Ekonometryczne

Metody Ekonometryczne Goodness of fit i wprowadzenie do wnioskowania statystycznego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 2 Goodness of fit i wprowadzenie do wnioskowania

Metody Ekonometryczne Goodness of fit i wprowadzenie do wnioskowania statystycznego Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Metody Ekonometyczne Wykład 2 Goodness of fit i wprowadzenie do wnioskowania

Stanisław Cichocki Natalia Nehrebecka. Wykład 3

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Sanisław Cichocki Naalia Nehrebecka Wykład 3 1 1. Regresja pozorna 2. Funkcje ACF i PACF 3. Badanie sacjonarności Tes Dickey-Fullera (DF) Rozszerzony es Dickey-Fullera (ADF) 2 1. Regresja pozorna 2. Funkcje

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny:

Stanisław Cichocki Natalia Nehrebecka - adres mailowy: scichocki@o2.pl - strona internetowa: www.wne.uw.edu.pl/scichocki - dyżur: po zajęciach lub po umówieniu mailowo - 80% oceny: egzaminy - 20% oceny:

Zmienne Binarne w Pakiecie Stata

Karol Kuhl Zbiór (hipotetyczny) dummy.dta zawiera dane, na podstawie których prowadzono analizy opisane poniżej. Nazwy zmiennych oznaczają: doch dochód w jednostkach pieniężnych; plec płeć: kobieta (0),

Karol Kuhl Zbiór (hipotetyczny) dummy.dta zawiera dane, na podstawie których prowadzono analizy opisane poniżej. Nazwy zmiennych oznaczają: doch dochód w jednostkach pieniężnych; plec płeć: kobieta (0),