Rachunkowość rolna - historia i współczesność. Wiktoria Budakowska-Minut IERiGŻ-PIB Gdańsk 12 kwiecień 2013r

|

|

|

- Paweł Niewiadomski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Rachunkowość rolna - historia i współczesność Wiktoria Budakowska-Minut IERiGŻ-PIB Gdańsk 12 kwiecień 2013r

2 Rachunkowość rolna istnieje w Polsce już 87 lat od 1926 r - do dnia dzisiejszego. Od 1 lipca 1926 r. 500 rolników rozpoczęło prowadzenie rachunkowości rolnej pod opieką Wydziału Ekonomiki Rolnej Drobnych Gospodarstw Wiejskich przy Państwowym Instytucie Naukowym Gospodarstwa Wiejskiego w Warszawie z siedzibą w Puławach.

3 W ciągu tych 87 lat zmieniane były sposoby zbierania danych z gospodarstw rolnych i ich zakres natomiast opracowany w 1926 r. sposób zamknięć książek rachunkowych i format sprawozdań był stosowany bez większych zmian do 1952 r.

4 pierwsza rachunkowość rolna prowadzona była metodą uproszczoną, były to tygodniowe raporty prowadzone przez rolników, przekazywane do Wydziału Ekonomiki Rolnej i tam opracowywane,

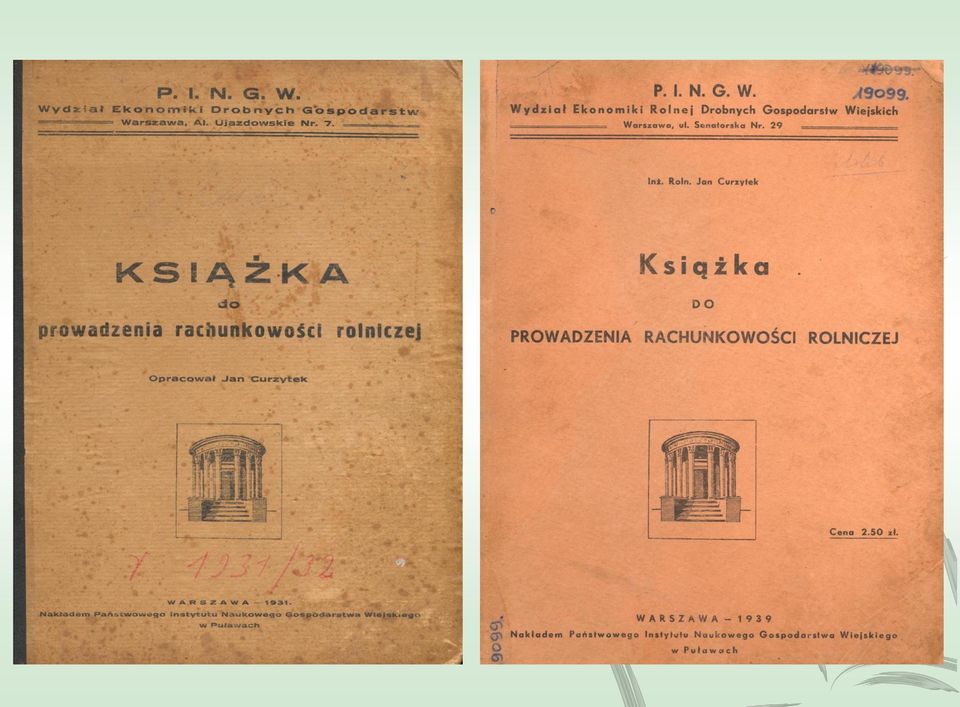

5 W lipcu 1931 r. wprowadzono rachunkowość w formie książki, rolnik prowadził zapisy pod opieką instruktora rachunkowości rolnej, który kilkakrotnie odwiedzał gospodarstwo. Na podstawie książki było robione zamknięcie roczne w Wydziale, a książka wracała do rolnika. Książka przyjęła się i zyskała uznanie rolników. Do 1939 roku było jej 8 wydań.

6

7 Przedwojenna Książka do prowadzenia rachunkowości rolnej z oryginalnymi zapisami rolnika za 1932/33 r.

8 Publikacja Indywidualne wyniki rachunkowe gospodarstw włościańskich za 1932/33 r.

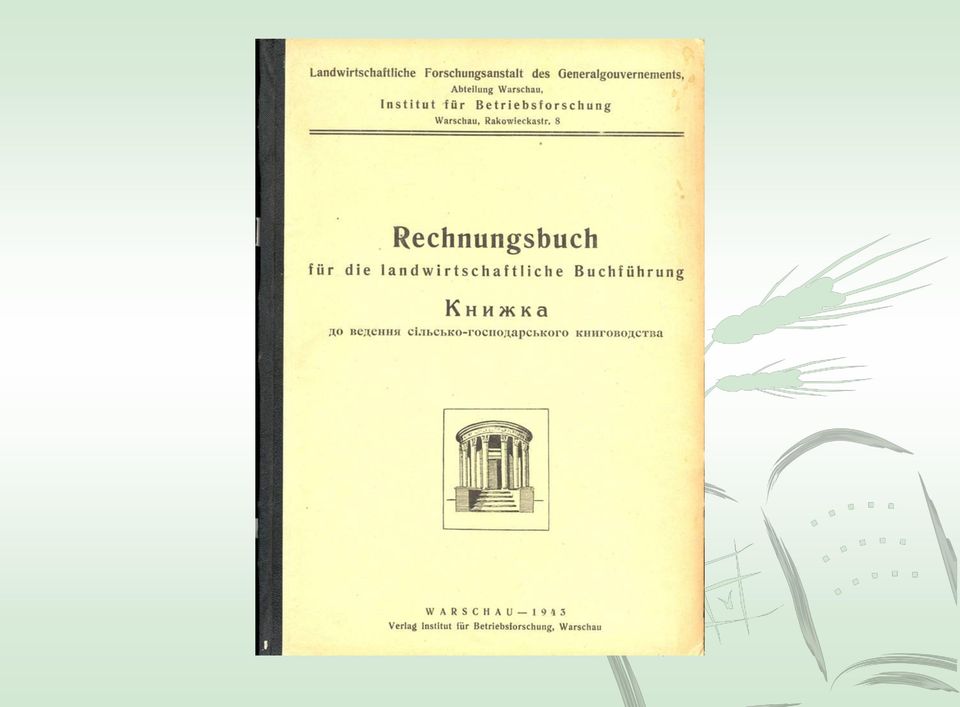

9 W czasie II wojny światowej władze okupacyjne rozbudowały sieć książek rachunkowych do kilku tysięcy gospodarstw. Dane z tych książek nie były wiarygodne i przedstawiały fałszywy obraz sytuacji w gospodarstwach rolnych. Prawdziwa rachunkowość zeszła do podziemia, a prowadziło ją 44 gospodarstwa na początku wojny, a w roku gospodarczym 1944/45 11 gospodarstw.

10 Okładka książki wykorzystanej przez władze okupacyjne w czasie II wojny światowej

11

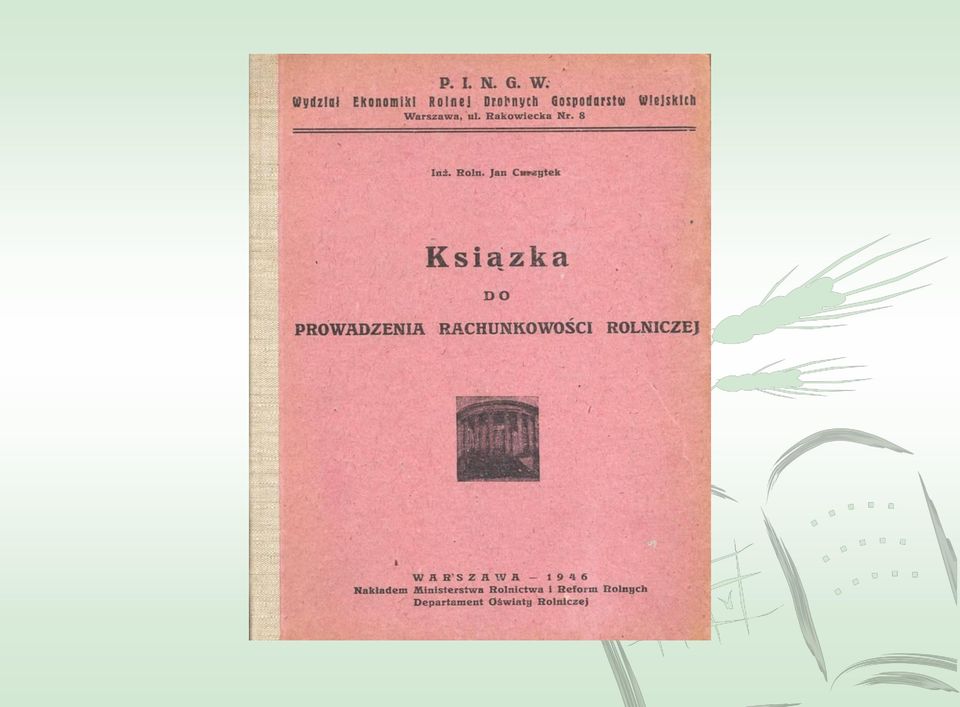

12 W latach r. odbudowywano sieć rachunkowości rolnej w Polsce. Starano się dotrzeć do wszystkich przedwojennych rachunkowiczów i pozyskać nowych. Rachunkowość rolna rozwijała się pomimo różnych zawirowań historii Polski w XX wieku. Dane były zbierane, opracowywane i publikowane.

13 Okładka książki rachunkowej wykorzystanej do prowadzenia rachunkowości tuż po II Wojnie Światowej

14

15 1 stycznia 1950 r. powołano w Warszawie Instytut Ekonomiki Rolnictwa, który przejął Wydział Ekonomiki Drobnych Gospodarstw Wiejskich po zlikwidowanym Państwowym Instytucie Naukowym Gospodarstwa Wiejskiego w Puławach, a wraz z nim rachunkowość rolną.

16 W 1972 r. zaczął się proces wprowadzenia elektronicznej techniki obliczeniowej do tworzenia bazy danych z gospodarstw rolnych.

17

18 Arytmometr na korbkę stosowany jeszcze w latach 60-tych.

19 FACIT były najpopularniejszymi i najbardziej eksploatowanymi maszynami liczącymi w Zakładzie Rachunkowości Rolnej (od połowy lat 70. ub. stulecia do 2001 r.).

20 Komputer R-11 używany w latach Jego elementy znajdują się obecnie w Muzeum Techniki w PKiN.

21 Komputer i formularze książek Polskiego FADN

22 W 1979 roku zmieniono rok obrachunkowy Od 1926 r do roku 1979/80 okresem obrachunkowym był rok gospodarczy, a od 1980 r. do chwili obecnej jest rok kalendarzowy od 01.I do 31.XII.

23 W kwietniu 1995r Wiceminister Rolnictwa (prof. Katarzyna Duczkowska-Małysz) powołała grupę roboczą dla opracowania i przygotowania do wdrożenia Zunifikowanego Systemu Rachunkowości Gospodarstw Rolnych (ZSRGR). ZSRGR stworzył podwaliny pod system rachunkowości rolnej Polski FADN.

24 W ramach dostosowywania polskiego prawa do acquis communautaire Unii Europejskiej, Sejm RP uchwalił 29 listopada 2000 r. Ustawę o zbieraniu i wykorzystywaniu danych rachunkowych z gospodarstw rolnych z późniejszymi zmianami (Dz.U. Nr 3 z 2001r poz 20) Jest to podstawa prawna funkcjonowania Polskiego FADN. Była to pierwsza tzw. ustawa unijna. Ustawa weszła w życie z dniem uzyskania przez Polskę statusu członka Unii Europejskiej tj. z dniem 1.V.2004r

25 Współczesność Książki rachunkowe Polski FADN

26 Od 1 stycznia 2004 roku funkcjonuje w Polsce System zbierania i wykorzystywania danych rachunkowych z gospodarstw rolnych Polski FADN

27 Jednolita szata graficzna, znak graficzny, kolorystyka.

28

29 40 lat FADN w Europie Międzynarodowa konferencja zorganizowana w 40- tą rocznicę powstania FADN w Europie połączona ze 160 Posiedzeniem Wspólnotowego Komitetu ds. FADN odbyła się w Polsce w Białowieży W dniach r. w posiedzeniu Komitetu ds. FADN, które zorganizowane zostało w Białowieży, woj. podlaskie, uczestniczyli przedstawiciele 25 Krajów Członkowskich Unii Europejskiej, 2 krajów kandydujących do UE (Rumunia i Bułgaria) oraz przedstawiciele Komisji Europejskiej i Eurostatu.

30 80 Lat Rachunkowości Rolnej w Polsce

31

32 Kto prowadzi książki rachunkowości rolnej rolnicy doceniający kontakt z doradcami ODR i szybki dostęp do aktualnej informacji, prowadzący zapisy dla własnych potrzeb, rolnicy żądni wiedzy i otwarci na nowości, życzliwi i otwarci na działalność bezinteresowną.

33 Korzyści dla rolnika z uczestnictwa w systemie rachunkowości rolnej Polski FADN Bezpośredni kontakt z Doradcą i dostęp do aktualnej informacji, daje to możliwość uzyskania porady z szerokiego zakresu zagadnień związanych z funkcjonowaniem gospodarstwa rolnego.

34 Przede wszystkim pomoc w sporządzeniu wniosków: obszarowych, o zwrot podatku akcyzowego zawartego w paliwie rolniczym, o dotacje do materiału siewnego, odstępstwo rolne, o dotacje inwestycyjne, dotacje młody rolnik, programów rolnośrodowiskowych i innych, uzyskanie informacji z zakresu zasad CC, zasad dobrostanu zwierząt i innych.

35 Wielu Rolników twierdzi, że skorzystanie z funduszy unijnych począwszy od SAPARD-u po obecnie dostępne zawdzięcza Doradcom z Ośrodków Doradztwa Rolniczego i prowadzonym na szeroką skalę szkoleniom.

36 Uzyskanie RI zawierającego pełen zakres informacji o sytuacji ekonomiczno-finansowej i produkcyjnej GR za dany rok, który można: kredyt, przedstawić do banku przy ubieganiu się o wykorzystać przy sporządzaniu biznesplanów, wniosków inwestycyjnych, wykorzystać przy zarządzaniu GR. Możliwość uzyskania Raportu Porównawczego i Raportu Dynamicznego.

37

38 Korzyści dla Doradcy z uczestnictwa w systemie rachunkowości rolnej Polski FADN Doradcy prowadzący książki rachunkowe Polskiego FADN nabywają umiejętności przydatne w innych działaniach pracy doradczej. Praca u rolnika na bazie dokumentów źródłowych takich jak: decyzje, polisy, faktury, rachunki, wyciągi bankowe, umowy i inne podnosi wiedzę praktyczną i wzbogaca wiedzę teoretyczną zdobytą na szkoleniach.

39 Prowadzenie książek rachunkowości rolnej Polski FADN podnosi wiedzę ekonomiczną Doradców, która jest niezbędna w doradztwie, a w szczególności z zakresu podatku VAT, a w przyszłości z zakresu podatku dochodowego.

40 Zasady obowiązujące w systemie rachunkowości rolnej Polski FADN występują również w systemie podatku VAT, podatku dochodowym:

41 Prowadzenie książek Polskiego FADN-u pozwala na 1. Poznanie zasady rozdziału gospodarstwa rolnego od gospodarstwa domowego, w systemie podatkowym uwzględnia się tylko koszty działalności gospodarczej, 2. Poznanie pojęcia: działalność operacyjna, inwestycyjna i finansowa, 3. Nabycie umiejętności kwalifikowania kosztów działalności operacyjnej, 4. Poznanie pojęcie wartości netto (bez VAT) i brutto (z VAT), 5. Poznanie obowiązujących stawek VAT, 6. Poznanie pojęcia: rolnik ryczałtowy i podatnik VAT na zasadach ogólnych, 7. Poznanie zasada rozdziału kosztów wspólnych szacowanie przez podatnika, 8. Ewidencja środków trwałych według wartości netto bez VAT.

42 Wszystkim Rolnikom i Doradcom składam podziękowanie za pracę w rachunkowości rolnej Polski FADN i życzę sukcesów w pracy i w gospodarstwie.

43 Szczególne wyrazy uznania składam Koordynatorowi i Jego Zastępcy za profesjonalne wykonywanie swojej funkcji i życzę dalszej bardzo dobrej współpracy Audytor Polskiego FADN

INFORMACJA dla rolników uczestniczących w prowadzeniu rachunkowości dla potrzeb Polskiego FADN

Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej - Państwowy Instytut Badawczy ul. Świętokrzyska 20 00 950 Warszawa 1 Skr. pocztowa 984 tel./faks: (48 22) 826 93 22 email: rachrol@fadn.pl www.fadn.pl

Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej - Państwowy Instytut Badawczy ul. Świętokrzyska 20 00 950 Warszawa 1 Skr. pocztowa 984 tel./faks: (48 22) 826 93 22 email: rachrol@fadn.pl www.fadn.pl

USTAWA z dnia 29 listopada 2000 r. o zbieraniu i wykorzystywaniu danych rachunkowych z gospodarstw rolnych

Kancelaria Sejmu s. 1/1 USTAWA z dnia 29 listopada 2000 r. o zbieraniu i wykorzystywaniu danych rachunkowych z gospodarstw rolnych Opracowano na podstawie: Dz.U. z 2001 r. Nr 3, poz. 20, z 2004 r. Nr 96,

Kancelaria Sejmu s. 1/1 USTAWA z dnia 29 listopada 2000 r. o zbieraniu i wykorzystywaniu danych rachunkowych z gospodarstw rolnych Opracowano na podstawie: Dz.U. z 2001 r. Nr 3, poz. 20, z 2004 r. Nr 96,

USTAWA z dnia 29 listopada 2000 r. o zbieraniu i wykorzystywaniu danych rachunkowych z gospodarstw rolnych

Kancelaria Sejmu s. 1/5 USTAWA z dnia 29 listopada 2000 r. o zbieraniu i wykorzystywaniu danych rachunkowych z gospodarstw rolnych Opracowano na podstawie: Dz.U. z 2001 r. Nr 3, poz. 20, z 2004 r. Nr 96,

Kancelaria Sejmu s. 1/5 USTAWA z dnia 29 listopada 2000 r. o zbieraniu i wykorzystywaniu danych rachunkowych z gospodarstw rolnych Opracowano na podstawie: Dz.U. z 2001 r. Nr 3, poz. 20, z 2004 r. Nr 96,

Korzyści odnoszone przez rolników z prowadzenia rachunkowości

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Korzyści odnoszone przez rolników z prowadzenia rachunkowości 1 Zarządzający

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Korzyści odnoszone przez rolników z prowadzenia rachunkowości 1 Zarządzający

Książka Wpływów i Wydatków

INSTYTUT EKONOMIKI ROLNICTWA i GOSPODARKI ŻYWNOŚCIOWEJ - Państwowy Instytut Badawczy Zakład Rachunkowości Rolnej ul. Świętokrzyska 20 00 002 Warszawa tel./faks: (48 22) 826 93 22, (48 22) 505 45 70 email:

INSTYTUT EKONOMIKI ROLNICTWA i GOSPODARKI ŻYWNOŚCIOWEJ - Państwowy Instytut Badawczy Zakład Rachunkowości Rolnej ul. Świętokrzyska 20 00 002 Warszawa tel./faks: (48 22) 826 93 22, (48 22) 505 45 70 email:

Analiza dochodów rodzin rolniczych na podstawie danych Polski FADN.

Analiza dochodów rodzin rolniczych na podstawie danych Polski FADN. Sytuacja ekonomiczna rodzin rolniczych oraz podejmowane przez rolnika produkcyjne i inwestycyjne decyzje kształtowane są przez poziom

Analiza dochodów rodzin rolniczych na podstawie danych Polski FADN. Sytuacja ekonomiczna rodzin rolniczych oraz podejmowane przez rolnika produkcyjne i inwestycyjne decyzje kształtowane są przez poziom

VAT oraz rozliczanie ryczałtowego VAT w rolnictwie. Dowiedz się, jak wybrać najkorzystniejszą formę opodatkowania

-4328-7 VAT oraz rozliczanie ryczałtowego VAT w rolnictwie Dowiedz się, jak wybrać najkorzystniejszą formę opodatkowania VAT oraz rozliczanie ryczałtowego VAT w rolnictwie Dowiedz się, jak wybrać najkorzystniejszą

-4328-7 VAT oraz rozliczanie ryczałtowego VAT w rolnictwie Dowiedz się, jak wybrać najkorzystniejszą formę opodatkowania VAT oraz rozliczanie ryczałtowego VAT w rolnictwie Dowiedz się, jak wybrać najkorzystniejszą

KARTA PRZEDMIOTU. Ekonomika i organizacja gospodarstw rolniczych R.C13

KARTA PRZEDMIOTU 1. Informacje ogólne Nazwa przedmiotu i kod (wg planu studiów): Kierunek studiów: Poziom kształcenia: Profil kształcenia: Forma studiów: Obszar kształcenia: Koordynator przedmiotu: Prowadzący

KARTA PRZEDMIOTU 1. Informacje ogólne Nazwa przedmiotu i kod (wg planu studiów): Kierunek studiów: Poziom kształcenia: Profil kształcenia: Forma studiów: Obszar kształcenia: Koordynator przedmiotu: Prowadzący

MAŁOPOLSKI OŚRODEK DORADZTWA ROLNICZEGO W DYSTRYBUCJI ŚRODKÓW POMOCOWYCH DLA WSI I GOSPODARSTW ROLNYCH

MAŁOPOLSKI OŚRODEK DORADZTWA ROLNICZEGO W DYSTRYBUCJI ŚRODKÓW POMOCOWYCH DLA WSI I GOSPODARSTW ROLNYCH Referujący : Bronisław Dutka Dyrektor MODR PRIORYTETEM DLA MODR Małopolski Ośrodek Doradztwa Rolniczego

MAŁOPOLSKI OŚRODEK DORADZTWA ROLNICZEGO W DYSTRYBUCJI ŚRODKÓW POMOCOWYCH DLA WSI I GOSPODARSTW ROLNYCH Referujący : Bronisław Dutka Dyrektor MODR PRIORYTETEM DLA MODR Małopolski Ośrodek Doradztwa Rolniczego

Skorzystaj z ulgi podatkowej na nabycie nowych technologii. Odzyskaj do 9,5% poniesionych wydatków!

Skorzystaj z ulgi podatkowej na nabycie nowych technologii Odzyskaj do 9,5% poniesionych wydatków! Podstawowe informacje Ulga podatkowa na nabycie nowych technologii umożliwia odzyskanie przez podatników

Skorzystaj z ulgi podatkowej na nabycie nowych technologii Odzyskaj do 9,5% poniesionych wydatków! Podstawowe informacje Ulga podatkowa na nabycie nowych technologii umożliwia odzyskanie przez podatników

GRUPY PRODUCENTÓW ROLNYCH. Janusz Wojtczak

GRUPY PRODUCENTÓW ROLNYCH Czym jest grupa producentów rolnych? Jest to dobrowolne zrzeszenie rolników, którzy działają wspólnie na rynku w celu sprzedaży produkcji swoich gospodarstw. Członkami grupy w

GRUPY PRODUCENTÓW ROLNYCH Czym jest grupa producentów rolnych? Jest to dobrowolne zrzeszenie rolników, którzy działają wspólnie na rynku w celu sprzedaży produkcji swoich gospodarstw. Członkami grupy w

Jak zaksięgować te środki w jednostce budżetowej? Pytanie

Jak zaksięgować te środki w jednostce budżetowej? Pytanie W 2010 roku Gmina rozpoczęła zadanie inwestycyjne z udziałem środków własnych oraz środków pochodzących z budżetu UE, w ramach Programu Rozwoju

Jak zaksięgować te środki w jednostce budżetowej? Pytanie W 2010 roku Gmina rozpoczęła zadanie inwestycyjne z udziałem środków własnych oraz środków pochodzących z budżetu UE, w ramach Programu Rozwoju

Urząd Marszałkowski Województwa Śląskiego Wydział Terenów Wiejskich GRUPY PRODUCENTÓW ROLNYCH

Urząd Marszałkowski Województwa Śląskiego Wydział Terenów Wiejskich GRUPY PRODUCENTÓW ROLNYCH Podstawę prawną tworzenia grup stanowi ustawa z dnia 15 września 2000 r. o grupach producentów rolnych i ich

Urząd Marszałkowski Województwa Śląskiego Wydział Terenów Wiejskich GRUPY PRODUCENTÓW ROLNYCH Podstawę prawną tworzenia grup stanowi ustawa z dnia 15 września 2000 r. o grupach producentów rolnych i ich

Modernizacja gospodarstw rolnych

Podstawa prawna Modernizacja gospodarstw rolnych Małgorzata Lewandowska Szkoła Główna Gospodarstwa Wiejskiego Ekonomia III Art. 20 lit. b) ppkt i) i art. 26 rozporządzenia Rady (WE) nr 1698/2005 z dnia

Podstawa prawna Modernizacja gospodarstw rolnych Małgorzata Lewandowska Szkoła Główna Gospodarstwa Wiejskiego Ekonomia III Art. 20 lit. b) ppkt i) i art. 26 rozporządzenia Rady (WE) nr 1698/2005 z dnia

Premie dla młodych rolników

Premie dla młodych rolników Agencja Restrukturyzacji i Modernizacji Rolnictwa Jelenia Góra, lipiec 2015 r. I. Informacje na temat działania... 3 1. Cel realizacji działania... 3 2. Beneficjenci pomocy...

Premie dla młodych rolników Agencja Restrukturyzacji i Modernizacji Rolnictwa Jelenia Góra, lipiec 2015 r. I. Informacje na temat działania... 3 1. Cel realizacji działania... 3 2. Beneficjenci pomocy...

PLAN STUDIÓW PODYPLOMOWYCH: RACHUNKOWOŚĆ I PODATKI W ROLNICTWIE W ROKU 2019/2020

Załącznik nr 8 do uchwały nr 79/2018-2019 Senatu Uniwersytetu Przyrodniczego w Lublinie z dnia 24 maja 2019 r. PLAN STUDIÓW PODYPLOMOWYCH: RACHUNKOWOŚĆ I PODATKI W ROLNICTWIE W ROKU 2019/2020 Symbol Nazwa

Załącznik nr 8 do uchwały nr 79/2018-2019 Senatu Uniwersytetu Przyrodniczego w Lublinie z dnia 24 maja 2019 r. PLAN STUDIÓW PODYPLOMOWYCH: RACHUNKOWOŚĆ I PODATKI W ROLNICTWIE W ROKU 2019/2020 Symbol Nazwa

Zróżnicowanie przestrzenne wykorzystania funduszy Unii Europejskiej przez gospodarstwa rolne w Polsce

Zróżnicowanie przestrzenne wykorzystania funduszy Unii Europejskiej przez gospodarstwa rolne w Polsce Bogucki Wydawnictwo Naukowe Poznań 2010 Spis treści 1. Wprowadzenie 9 1.1. Cel i zakres analizy 9 1.2.

Zróżnicowanie przestrzenne wykorzystania funduszy Unii Europejskiej przez gospodarstwa rolne w Polsce Bogucki Wydawnictwo Naukowe Poznań 2010 Spis treści 1. Wprowadzenie 9 1.1. Cel i zakres analizy 9 1.2.

Dostępne wnioski

Dostępne wnioski 27.01.2010. INSTRUKCJA WYPEŁNIANIA WNIOSKU Nazwa Skrót Data obowiązy- wania Opis Przyznanie płatności bezpośrednich - Przeniesienie przyznania płatności POB 2006-01-01 Wniosek o przyznanie

Dostępne wnioski 27.01.2010. INSTRUKCJA WYPEŁNIANIA WNIOSKU Nazwa Skrót Data obowiązy- wania Opis Przyznanie płatności bezpośrednich - Przeniesienie przyznania płatności POB 2006-01-01 Wniosek o przyznanie

Struktura organizacyjna. Centrala w Bratoszewicach Oddział w Piotrkowie Trybunalskim Oddział w Kościerzynie 18 Rejonowych Zespołów Doradców

Struktura organizacyjna Centrala w Bratoszewicach Oddział w Piotrkowie Trybunalskim Oddział w Kościerzynie 18 Rejonowych Zespołów Doradców Łódzki Ośrodek Doradztwa Rolniczego z siedzibą w Bratoszewicach

Struktura organizacyjna Centrala w Bratoszewicach Oddział w Piotrkowie Trybunalskim Oddział w Kościerzynie 18 Rejonowych Zespołów Doradców Łódzki Ośrodek Doradztwa Rolniczego z siedzibą w Bratoszewicach

Książka Wpływów i Wydatków

KWiW_2009.qxp 2008-11-06 13:01 Page 1 INSTYTUT EKONOMIKI ROLNICTWA i GOSPODARKI ŻYWNOŚCIOWEJ - PAŃSTWOWY INSTYTUT BADAWCZY ul. Świętokrzyska 20 00-950 Warszawa 1 Skr. pocztowa 984 tel. faks: (48 22) 826

KWiW_2009.qxp 2008-11-06 13:01 Page 1 INSTYTUT EKONOMIKI ROLNICTWA i GOSPODARKI ŻYWNOŚCIOWEJ - PAŃSTWOWY INSTYTUT BADAWCZY ul. Świętokrzyska 20 00-950 Warszawa 1 Skr. pocztowa 984 tel. faks: (48 22) 826

Działania dla przedsiębiorców

Program Rozwoju Obszarów Wiejskich 2007-2013 Działania dla przedsiębiorców Polscy przedsiębiorcy mają do wyboru wiele rozmaitych możliwości dofinansowania swoich inwestycji. Większość z nich myśli jednak

Program Rozwoju Obszarów Wiejskich 2007-2013 Działania dla przedsiębiorców Polscy przedsiębiorcy mają do wyboru wiele rozmaitych możliwości dofinansowania swoich inwestycji. Większość z nich myśli jednak

POMORSKI OŚRODEK DORADZTWA ROLNICZEGO W GDAŃSKU W LATACH Gdańsk, wrzesień 2015r.

POMORSKI OŚRODEK DORADZTWA ROLNICZEGO W GDAŃSKU W LATACH 2004-2014 Gdańsk, wrzesień 2015r. Obszar działania PODR w Gdańsku Sytuacja dochodowa gospodarstw rolnych na podstawie badań rachunkowości rolnej

POMORSKI OŚRODEK DORADZTWA ROLNICZEGO W GDAŃSKU W LATACH 2004-2014 Gdańsk, wrzesień 2015r. Obszar działania PODR w Gdańsku Sytuacja dochodowa gospodarstw rolnych na podstawie badań rachunkowości rolnej

Formularz weryfikacyjny*

Załącznik do umowy /2015 z dnia 2015 r. Formularz weryfikacyjny* Możliwość skorzystania z działania VI. Rozwój gospodarstw i działalności gospodarczej, poddziałania Restrukturyzacja małych gospodarstw

Załącznik do umowy /2015 z dnia 2015 r. Formularz weryfikacyjny* Możliwość skorzystania z działania VI. Rozwój gospodarstw i działalności gospodarczej, poddziałania Restrukturyzacja małych gospodarstw

Robert Księżopolski. gr II Ekonomia. Cel działania. Co oznacza Cross-Compliance? OŚ 1- POPRAWA KONKURENCYJNOŚCI SEKTORA ROLNEGO I LEŚNEGO

Robert Księżopolski gr II Ekonomia OŚ 1- POPRAWA KONKURENCYJNOŚCI SEKTORA ROLNEGO I LEŚNEGO Działanie 1.4 Korzystanie z usług doradczych przez rolników i posiadaczy lasów Cel działania 1) dostosowania

Robert Księżopolski gr II Ekonomia OŚ 1- POPRAWA KONKURENCYJNOŚCI SEKTORA ROLNEGO I LEŚNEGO Działanie 1.4 Korzystanie z usług doradczych przez rolników i posiadaczy lasów Cel działania 1) dostosowania

Dotacje Unijne. Dotacje Unijne na lata 2007-2013!

Dotacje Unijne Dotacje Unijne na lata 2007-2013! Firma PM GROUP oferuje Państwu kompleksową usługę związaną z pozyskiwaniem środków z funduszy europejskich. Proces ubiegania się o dofinansowanie ze środków

Dotacje Unijne Dotacje Unijne na lata 2007-2013! Firma PM GROUP oferuje Państwu kompleksową usługę związaną z pozyskiwaniem środków z funduszy europejskich. Proces ubiegania się o dofinansowanie ze środków

(Akty ustawodawcze) ROZPORZĄDZENIA

ROZPORZĄDZENIA") 17.12.2013 Dziennik Urzędowy Unii Europejskiej L 340/1 I (Akty ustawodawcze) ROZPORZĄDZENIA ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY (UE) NR 1318/2013 z dnia 22 października 2013 r. w sprawie zmiany

17.12.2013 Dziennik Urzędowy Unii Europejskiej L 340/1 I (Akty ustawodawcze) ROZPORZĄDZENIA ROZPORZĄDZENIE PARLAMENTU EUROPEJSKIEGO I RADY (UE) NR 1318/2013 z dnia 22 października 2013 r. w sprawie zmiany

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR

NR") L 321/2 ROZPORZĄDZENIA ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR 1198/2014 z dnia 1 sierpnia 2014 r. uzupełniające rozporządzenie Rady (WE) nr 1217/2009 ustanawiające sieć zbierania danych rachunkowych

L 321/2 ROZPORZĄDZENIA ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) NR 1198/2014 z dnia 1 sierpnia 2014 r. uzupełniające rozporządzenie Rady (WE) nr 1217/2009 ustanawiające sieć zbierania danych rachunkowych

Czekając na 60 tys., czyli czym jest SO?

.pl https://www..pl Czekając na 60 tys., czyli czym jest SO? Autor: Maria Czarniakowska Data: 10 listopada 2015 Ogromnym zainteresowaniem rolników cieszy się działanie PROW dotyczące restrukturyzacji małych

.pl https://www..pl Czekając na 60 tys., czyli czym jest SO? Autor: Maria Czarniakowska Data: 10 listopada 2015 Ogromnym zainteresowaniem rolników cieszy się działanie PROW dotyczące restrukturyzacji małych

Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie.

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Oferta dla rolników O BANKU Jeden z największych banków Europy Środkowo-Wschodniej, należący do Grupy UniCredit wiodącej międzynarodowej instytucji finansowej w Europie. Działa w Polsce od ponad 80 lat

Koncepcja i funkcjonowanie Ogólnopolskiej Sieci Zagród Edukacyjnych

Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Instytucja Zarządzająca Programem Rozwoju Obszarów Wiejskich na lata 2014-2020 - Minister Rolnictwa

Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Instytucja Zarządzająca Programem Rozwoju Obszarów Wiejskich na lata 2014-2020 - Minister Rolnictwa

Kredyty preferencyjne i MRcsk: na jakie inwestycje?

.pl https://www..pl Kredyty preferencyjne i MRcsk: na jakie inwestycje? Autor: Elżbieta Sulima Data: 10 października 2016 Kredyty preferencyjne przez wiele lat były podstawowym instrumentem wsparcia inwestycji

.pl https://www..pl Kredyty preferencyjne i MRcsk: na jakie inwestycje? Autor: Elżbieta Sulima Data: 10 października 2016 Kredyty preferencyjne przez wiele lat były podstawowym instrumentem wsparcia inwestycji

KONTROLE ZEWNĘTRZNE 2018 Wojewódzki Inspektorat Ochrony Roślin i Nasiennictwa w Koszalinie

KONTROLE ZEWNĘTRZNE 2018 podstawie art. 80 pkt 12 ustawy o ochronie roślin z 2003 r. (tekst jednolity Dz.U. z 2017 r., poz. 2138) Termin: 15-16.02.2018 r. podstawie art. 80 pkt 12 ustawy o ochronie roślin

KONTROLE ZEWNĘTRZNE 2018 podstawie art. 80 pkt 12 ustawy o ochronie roślin z 2003 r. (tekst jednolity Dz.U. z 2017 r., poz. 2138) Termin: 15-16.02.2018 r. podstawie art. 80 pkt 12 ustawy o ochronie roślin

Zasady uczestnictwa rolników w systemie PL FADN

Zasady uczestnictwa rolników w systemie PL FADN. System FADN (Farm Accountancy Data Network, Sieć Danych Rachunkowych Gospodarstw Rolnych) działa w krajach Unii Europejskiej od 1965 roku i od tej pory

Zasady uczestnictwa rolników w systemie PL FADN. System FADN (Farm Accountancy Data Network, Sieć Danych Rachunkowych Gospodarstw Rolnych) działa w krajach Unii Europejskiej od 1965 roku i od tej pory

UCHWAŁA NR XXXIV/398/09 SEJMIKU WOJEWÓDZTWA PODLASKIEGO z dnia 7 grudnia 2009 r.

UCHWAŁA NR XXXIV/398/09 SEJMIKU WOJEWÓDZTWA PODLASKIEGO z dnia 7 grudnia 2009 r. w sprawie zatwierdzenia zmian do Cennika Usług Podlaskiego Ośrodka Doradztwa Rolniczego w Szepietowie Na podstawie art.

UCHWAŁA NR XXXIV/398/09 SEJMIKU WOJEWÓDZTWA PODLASKIEGO z dnia 7 grudnia 2009 r. w sprawie zatwierdzenia zmian do Cennika Usług Podlaskiego Ośrodka Doradztwa Rolniczego w Szepietowie Na podstawie art.

TRAKTAT O PRZYSTĄPIENIU: PROTOKÓŁ, ZAŁĄCZNIK VIII PROJEKTY AKTÓW PRAWODAWCZYCH I INNYCH INSTRUMENTÓW

` NEGOCJACJE W SPRAWIE PRZYSTĄPIENIA BUŁGARII I RUMUNII DO UNII EUROPEJSKIEJ Bruksela, 31 marca 2005 r. (OR. en) AA 11/2/05 REV 2 TRAKTAT O PRZYSTĄPIENIU: PROTOKÓŁ, ZAŁĄCZNIK VIII PROJEKTY AKTÓW PRAWODAWCZYCH

` NEGOCJACJE W SPRAWIE PRZYSTĄPIENIA BUŁGARII I RUMUNII DO UNII EUROPEJSKIEJ Bruksela, 31 marca 2005 r. (OR. en) AA 11/2/05 REV 2 TRAKTAT O PRZYSTĄPIENIU: PROTOKÓŁ, ZAŁĄCZNIK VIII PROJEKTY AKTÓW PRAWODAWCZYCH

Wniosek o dofinansowanie realizacji projektu w zakresie działania Ułatwianie startu młodym rolnikom

Wniosek o dofinansowanie realizacji projektu w zakresie działania Ułatwianie startu młodym rolnikom Uwaga: Ubiegający się o dofinansowanie projektu nie wypełnia pól zaciemnionych. Data wpływu wniosku o

Wniosek o dofinansowanie realizacji projektu w zakresie działania Ułatwianie startu młodym rolnikom Uwaga: Ubiegający się o dofinansowanie projektu nie wypełnia pól zaciemnionych. Data wpływu wniosku o

Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej Państwowy Instytut Badawczy. Wojciech Ziętara, Wojciech Józwiak, Zofia Mirkowska

Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej Państwowy Instytut Badawczy Rola dużych gospodarstw rolnych we wzroście produktywności pracy rolnictwa polskiego na tle sytuacji w innych w wybranych

Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej Państwowy Instytut Badawczy Rola dużych gospodarstw rolnych we wzroście produktywności pracy rolnictwa polskiego na tle sytuacji w innych w wybranych

STATUT ŚLĄSKIEGO OŚRODKA DORADZTWA ROLNICZEGO W CZĘSTOCHOWIE

załącznik do uchwały Nr III/48/3/2010 Sejmiku Województwa Śląskiego z dnia 17 marca 2010 roku STATUT ŚLĄSKIEGO OŚRODKA DORADZTWA ROLNICZEGO W CZĘSTOCHOWIE Dział 1 Postanowienia ogólne 1 Śląski Ośrodek

załącznik do uchwały Nr III/48/3/2010 Sejmiku Województwa Śląskiego z dnia 17 marca 2010 roku STATUT ŚLĄSKIEGO OŚRODKA DORADZTWA ROLNICZEGO W CZĘSTOCHOWIE Dział 1 Postanowienia ogólne 1 Śląski Ośrodek

Liczba godzin szkolenia. Planowane środki dydaktyczne 1. 2. 3. 4. 5. 6. 1 godzina (45 min)

") Lp. Zakres programowy szkolenia Liczba godzin szkolenia Planowane środki dydaktyczne Planowane materiały szkoleniowe Formy i metody szkolenia (kursy/warsztaty/wyjazd studyjny/inne) 1. 2. 3. 4. 5. 6. 1

Lp. Zakres programowy szkolenia Liczba godzin szkolenia Planowane środki dydaktyczne Planowane materiały szkoleniowe Formy i metody szkolenia (kursy/warsztaty/wyjazd studyjny/inne) 1. 2. 3. 4. 5. 6. 1

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

KLĘSKI 2012 r. pomoc

KLĘSKI 2012 r. pomoc Nasz kraj coraz częściej nawiedzają niekorzystne zjawiska atmosferyczne oraz liczne anomalia pogodowe. W ubiegłym roku były to przymrozki wiosenne, huragany i powodzie w obecnym roku

KLĘSKI 2012 r. pomoc Nasz kraj coraz częściej nawiedzają niekorzystne zjawiska atmosferyczne oraz liczne anomalia pogodowe. W ubiegłym roku były to przymrozki wiosenne, huragany i powodzie w obecnym roku

Rozwój produkcji bydła mięsnego: co z dofinansowaniem?

https://www. Rozwój produkcji bydła mięsnego: co z dofinansowaniem? Autor: Elżbieta Sulima Data: 29 grudnia 2015 Co zyskają hodowcy bydła mięsnego w okresie finansowym 2014 2020? Czy poddziałanie Rozwój

https://www. Rozwój produkcji bydła mięsnego: co z dofinansowaniem? Autor: Elżbieta Sulima Data: 29 grudnia 2015 Co zyskają hodowcy bydła mięsnego w okresie finansowym 2014 2020? Czy poddziałanie Rozwój

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

OFERTA BANKU BGŻ BNP PARIBAS DLA ROLNIKÓW KLIENTÓW AGRO MIKRO BGŻ BNP PARIBAS Kredyt Agro Ekspres Kredyt Agro Ekspres zabezpieczony hipoteką, zapewnia producentom rolnym szybki dostęp do środków finansowych,

II Forum Wiedzy i Innowacji

II Forum Wiedzy i Innowacji Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Projekt opracowany przez Centrum Doradztwa Rolniczego w Brwinowie Projekt

II Forum Wiedzy i Innowacji Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Projekt opracowany przez Centrum Doradztwa Rolniczego w Brwinowie Projekt

Podatek VAT w rolnictwie. Wyniki przejścia gospodarstw rolnych na zasady ogólne rozliczania VAT na przykładzie danych Polskiego FADN

Podatek VAT w rolnictwie. Wyniki przejścia gospodarstw rolnych na zasady ogólne rozliczania VAT na przykładzie danych Polskiego FADN Grażyna Nachtman Zakład Rachunkowości Rolnej Warszawa, 10.06.2016 Cel

Podatek VAT w rolnictwie. Wyniki przejścia gospodarstw rolnych na zasady ogólne rozliczania VAT na przykładzie danych Polskiego FADN Grażyna Nachtman Zakład Rachunkowości Rolnej Warszawa, 10.06.2016 Cel

Warszawa, dnia 17 października 2014 r. Poz. 1410

Warszawa, dnia 17 października 2014 r. Poz. 1410 OBWIESZCZENIE MINISTRA ROLNICTWA I ROZWOJU WSI z dnia 14 lipca 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Rolnictwa i Rozwoju

Warszawa, dnia 17 października 2014 r. Poz. 1410 OBWIESZCZENIE MINISTRA ROLNICTWA I ROZWOJU WSI z dnia 14 lipca 2014 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Rolnictwa i Rozwoju

Energia w kosztach gospodarstwa rolnego

Konferencja: Możliwości rozwoju oraz wykorzystania odnawialnych źródełenergii w rolnictwie i na obszarach wiejskich Energia w kosztach gospodarstwa rolnego Autor: Zbigniew Floriańczyk Kielce, 7 marca 2013

Konferencja: Możliwości rozwoju oraz wykorzystania odnawialnych źródełenergii w rolnictwie i na obszarach wiejskich Energia w kosztach gospodarstwa rolnego Autor: Zbigniew Floriańczyk Kielce, 7 marca 2013

Książka Wpływów i Wydatków

INSTYTUT EKONOMIKI ROLNICTWA i GOSPODARKI ŻYWNOŚCIOWEJ - PAŃSTWOWY INSTYTUT BADAWCZY ul. Świętokrzyska 20 00-950 Warszawa 1 Skr. pocztowa 984 tel. faks: (48 22) 826 93 22 (48 22) 826 61 58 email: rachrol@fadn.pl

INSTYTUT EKONOMIKI ROLNICTWA i GOSPODARKI ŻYWNOŚCIOWEJ - PAŃSTWOWY INSTYTUT BADAWCZY ul. Świętokrzyska 20 00-950 Warszawa 1 Skr. pocztowa 984 tel. faks: (48 22) 826 93 22 (48 22) 826 61 58 email: rachrol@fadn.pl

Marek Sawicki Minister Rolnictwa i Rozwoju Wsi

Marek Sawicki Minister Rolnictwa i Rozwoju Wsi Konferencja Prasowa Warszawa 18 grudnia 2014 r. W dniu 12 grudnia 2014 r. Komisja Europejska decyzją wykonawczą numer: 2014PL06RDNP001 zaakceptowała Program

Marek Sawicki Minister Rolnictwa i Rozwoju Wsi Konferencja Prasowa Warszawa 18 grudnia 2014 r. W dniu 12 grudnia 2014 r. Komisja Europejska decyzją wykonawczą numer: 2014PL06RDNP001 zaakceptowała Program

Porównanie wyników ekonomicznych gospodarstw uczestniczących w PL FADN

Porównanie wyników ekonomicznych gospodarstw uczestniczących w PL FADN Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 28.11.2017 r. FADN to europejski system zbierania danych rachunkowych

Porównanie wyników ekonomicznych gospodarstw uczestniczących w PL FADN Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 28.11.2017 r. FADN to europejski system zbierania danych rachunkowych

załącznik do uchwały Nr LI/1356/10 Sejmiku Województwa Kujawsko-Pomorskiego z dnia 18 października 2010 r. Cennik usług Minikowo, wrzesień 2010 r.

załącznik do uchwały Nr LI/1356/10 Sejmiku Województwa Kujawsko-Pomorskiego z dnia 18 października 2010 r. Cennik usług Minikowo, wrzesień 2010 r. 1 Zgodnie z art. 4 ust. 4, art. 13 ustawy z dnia 22 października

załącznik do uchwały Nr LI/1356/10 Sejmiku Województwa Kujawsko-Pomorskiego z dnia 18 października 2010 r. Cennik usług Minikowo, wrzesień 2010 r. 1 Zgodnie z art. 4 ust. 4, art. 13 ustawy z dnia 22 października

Zagrody edukacyjne szansąna innowacyjne zagospodarowanie potencjału wsi

Zagrody edukacyjne szansąna innowacyjne zagospodarowanie potencjału wsi Gdańsk, 22.10.2013 r. www.zagrodaedukacyjna.pl Gospodarstwa edukacyjne Cele: Koncepcja krajowej Sieci Zagród Edukacyjnych - podniesienie

Zagrody edukacyjne szansąna innowacyjne zagospodarowanie potencjału wsi Gdańsk, 22.10.2013 r. www.zagrodaedukacyjna.pl Gospodarstwa edukacyjne Cele: Koncepcja krajowej Sieci Zagród Edukacyjnych - podniesienie

Podatek rolny a podatek dochodowy problemy opodatkowania polskiego rolnictwa. Prof. dr hab. Marian Podstawka dr inż. Joanna Pawłowska-Tyszko

Podatek rolny a podatek dochodowy problemy opodatkowania polskiego rolnictwa Prof. dr hab. Marian Podstawka dr inż. Joanna Pawłowska-Tyszko Istota problemu Aktualnie funkcjonujący system podatkowy w Polsce

Podatek rolny a podatek dochodowy problemy opodatkowania polskiego rolnictwa Prof. dr hab. Marian Podstawka dr inż. Joanna Pawłowska-Tyszko Istota problemu Aktualnie funkcjonujący system podatkowy w Polsce

Najważniejsze pojęcia w rachunkowości rolniczej

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Najważniejsze pojęcia w rachunkowości rolniczej 1 Działalności gospodarstwa

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Najważniejsze pojęcia w rachunkowości rolniczej 1 Działalności gospodarstwa

WNIOSEK O DOFINANSOWANIE REALIZACJI PROJEKTU W ZAKRESIE DZIAŁANIA WSPARCIE DORADZTWA ROLNICZEGO

WNIOSEK O DOFINANSOWANIE REALIZACJI PROJEKTU W ZAKRESIE DZIAŁANIA WSPARCIE DORADZTWA ROLNICZEGO UWAGA: Ubiegający się o dofinansowanie projektu nie wypełnia pól zaciemnionych. Data wpływu wniosku o dofinansowanie

WNIOSEK O DOFINANSOWANIE REALIZACJI PROJEKTU W ZAKRESIE DZIAŁANIA WSPARCIE DORADZTWA ROLNICZEGO UWAGA: Ubiegający się o dofinansowanie projektu nie wypełnia pól zaciemnionych. Data wpływu wniosku o dofinansowanie

Rachunkowość w gospodarstwie rolnym

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Rachunkowość w gospodarstwie rolnym 1 ZAKRES I PRZYDATNOŚĆ RACHUNKOWOŚC

Zarządzanie gospodarstwem rolnym ze szczególnym uwzględnieniem korzyści z prowadzenia rachunkowości rolniczej w gospodarstwie rolnym Rachunkowość w gospodarstwie rolnym 1 ZAKRES I PRZYDATNOŚĆ RACHUNKOWOŚC

Rachunkowość rolna jako innowacyjne narzędzie zarządzania gospodarstwem rolnym

Rachunkowość rolna jako innowacyjne narzędzie zarządzania gospodarstwem rolnym Innowacje Innowacja, to wprowadzenie do praktyki nowego lub znacząco ulepszonego rozwiązania w odniesieniu do produktu (towaru

Rachunkowość rolna jako innowacyjne narzędzie zarządzania gospodarstwem rolnym Innowacje Innowacja, to wprowadzenie do praktyki nowego lub znacząco ulepszonego rozwiązania w odniesieniu do produktu (towaru

CELE, PROGRAM I REGULAMIN PRAKTYK

CELE, PROGRAM I REGULAMIN PRAKTYK Wydział Nauk Ekonomicznych SGGW Kierunek studiów: Zarządzanie 1. Cele praktyk Praktyka w przedsiębiorstwach, instytucjach publicznych i gospodarstwach rolniczych stanowi

CELE, PROGRAM I REGULAMIN PRAKTYK Wydział Nauk Ekonomicznych SGGW Kierunek studiów: Zarządzanie 1. Cele praktyk Praktyka w przedsiębiorstwach, instytucjach publicznych i gospodarstwach rolniczych stanowi

Pomoc publiczna w rolnictwie w latach 2015 2020.

Pomoc publiczna w rolnictwie w latach 2015 2020. Od początku 2015 roku przepisy krajowe, na podstawie których udzielana jest pomoc publiczna w rolnictwie muszą być dostosowane do zasad udzielania pomocy

Pomoc publiczna w rolnictwie w latach 2015 2020. Od początku 2015 roku przepisy krajowe, na podstawie których udzielana jest pomoc publiczna w rolnictwie muszą być dostosowane do zasad udzielania pomocy

Wsparcie dla mikroprzedsiębiorstw

Wsparcie dla mikroprzedsiębiorstw Portal finansowy IPO.pl Każde mikroprzedsiębiorstwo powinno skorzystać ze wsparcia funduszy unijnych. Fundusze te mają bardzo wiele zalet, które wpływają pozytywnie na

Wsparcie dla mikroprzedsiębiorstw Portal finansowy IPO.pl Każde mikroprzedsiębiorstwo powinno skorzystać ze wsparcia funduszy unijnych. Fundusze te mają bardzo wiele zalet, które wpływają pozytywnie na

VII DNI PRZEDSIĘBIORCY ROLNEGO

VII DNI PRZEDSIĘBIORCY ROLNEGO W 2011 roku w Poznaniu odbędzie się kolejna już siódma konferencja z cyklu Dni Przedsiębiorcy Rolnego. Konferencję zaplanowano w dniach 24 25 lutego 2011 roku (możliwe będzie

VII DNI PRZEDSIĘBIORCY ROLNEGO W 2011 roku w Poznaniu odbędzie się kolejna już siódma konferencja z cyklu Dni Przedsiębiorcy Rolnego. Konferencję zaplanowano w dniach 24 25 lutego 2011 roku (możliwe będzie

Kredyty preferencyjne na inwestycje w gospodarstwach rolnych

Kredyty preferencyjne na inwestycje w gospodarstwach rolnych Linie kredytowe Kredyty z dopłatami ARiMR do oprocentowania Kredyt z linii RR na inwestycje w rolnictwie może być przeznaczony: Budowa, rozbudowa,

Kredyty preferencyjne na inwestycje w gospodarstwach rolnych Linie kredytowe Kredyty z dopłatami ARiMR do oprocentowania Kredyt z linii RR na inwestycje w rolnictwie może być przeznaczony: Budowa, rozbudowa,

ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) / z dnia r.

/ z dnia r.") KOMISJA EUROPEJSKA Bruksela, dnia 30.7.2018 C(2018) 4838 final ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) / z dnia 30.7.2018 r. zmieniające rozporządzenie wykonawcze (UE) nr 808/2014 ustanawiające zasady stosowania

KOMISJA EUROPEJSKA Bruksela, dnia 30.7.2018 C(2018) 4838 final ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) / z dnia 30.7.2018 r. zmieniające rozporządzenie wykonawcze (UE) nr 808/2014 ustanawiające zasady stosowania

Minister Rolnictwa i Rozwoju Wsi Krzysztof Jurgiel

Minister Rolnictwa i Rozwoju Wsi Krzysztof Jurgiel informuje: Każdy ROLNIK, który chce odzyskać część pieniędzy wydanych na olej napędowy używany do produkcji rolnej powinien zbierać faktury VAT w terminie

Minister Rolnictwa i Rozwoju Wsi Krzysztof Jurgiel informuje: Każdy ROLNIK, który chce odzyskać część pieniędzy wydanych na olej napędowy używany do produkcji rolnej powinien zbierać faktury VAT w terminie

Panie Marszałku, Wysoka Izbo,

Panie Marszałku, Wysoka Izbo, Cieszę się, iż mogę poinformować Wysoką Izbę, a za pośrednictwem mediów również polskich rolników o realizacji programów skierowanych do polskiej wsi, a więc Programu Operacyjnego

Panie Marszałku, Wysoka Izbo, Cieszę się, iż mogę poinformować Wysoką Izbę, a za pośrednictwem mediów również polskich rolników o realizacji programów skierowanych do polskiej wsi, a więc Programu Operacyjnego

Krešimir Budiša, mag. oec., mag. for. Direktor Voditelj pripreme i provedbe EU projekata. UHY SAVJETOVANJE d.o.o.

Krešimir Budiša, mag. oec., mag. for. Direktor Voditelj pripreme i provedbe EU projekata UHY SAVJETOVANJE d.o.o. We will either find a way or make one! UHY HB EKONOM Sp. z. o.o. i UHY Savjetovanje Sp.

Krešimir Budiša, mag. oec., mag. for. Direktor Voditelj pripreme i provedbe EU projekata UHY SAVJETOVANJE d.o.o. We will either find a way or make one! UHY HB EKONOM Sp. z. o.o. i UHY Savjetovanje Sp.

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela* Dane Wyszczególnienie

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela* Dane Wyszczególnienie

Ułatwienie startu młodym rolnikom. Cel

Ułatwienie startu młodym rolnikom Wysocka Marta Szkoła Główna Gospodarstwa Wiejskiego W Polsce około jedna piąta gospodarstw jest prowadzona przez osoby powyżej 55 roku życia. W celu stymulowania transferu

Ułatwienie startu młodym rolnikom Wysocka Marta Szkoła Główna Gospodarstwa Wiejskiego W Polsce około jedna piąta gospodarstw jest prowadzona przez osoby powyżej 55 roku życia. W celu stymulowania transferu

Pomoc dla rolników z obszarów ASF - trwa nabór wniosków!

https://www. Pomoc dla rolników z obszarów ASF - trwa nabór wniosków! Autor: Ewa Ploplis Data: 24 lipca 2017 Do 28 lipca br. trwa nabór wniosków o pomoc dla rolników z obszarów ASF na rozpoczęcie pozarolniczej

https://www. Pomoc dla rolników z obszarów ASF - trwa nabór wniosków! Autor: Ewa Ploplis Data: 24 lipca 2017 Do 28 lipca br. trwa nabór wniosków o pomoc dla rolników z obszarów ASF na rozpoczęcie pozarolniczej

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy (część zaznaczoną na szaro wypełnia

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy (część zaznaczoną na szaro wypełnia

K a s a R o l n i c z e g o U b e z p i e c z e n i a S p o ł e c z n e g o O d d z i a ł R e g i o n a l n y w B i a ł y m s t o k u

K a s a R o l n i c z e g o U b e z p i e c z e n i a S p o ł e c z n e g o O d d z i a ł R e g i o n a l n y w B i a ł y m s t o k u Kasa Rolniczego Ubezpieczenia Społecznego Oddział Regionalny w Białymstoku

K a s a R o l n i c z e g o U b e z p i e c z e n i a S p o ł e c z n e g o O d d z i a ł R e g i o n a l n y w B i a ł y m s t o k u Kasa Rolniczego Ubezpieczenia Społecznego Oddział Regionalny w Białymstoku

Sieć na rzecz innowacji w rolnictwie i na obszarach wiejskich (SIR) w Polsce koncepcja, rola i zadania poszczególnych instytucji oraz partnerów sieci

w Polsce koncepcja, rola i zadania poszczególnych instytucji oraz partnerów sieci") Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Materiał opracowany przez Instytut Technologiczno-Przyrodniczy w Falentach, Mazowiecki Ośrodek Badawczy

Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Materiał opracowany przez Instytut Technologiczno-Przyrodniczy w Falentach, Mazowiecki Ośrodek Badawczy

Kalkulacja uprawy pszenicy. Czy warto robić obliczenia?

Kalkulacja uprawy pszenicy. Czy warto robić obliczenia? Autor: Tadeusz Śmigielski Data: 21 września 2018 Przewidując efekty rozwiązań ekonomicznych i organizacyjnych mających wpływ na końcowy sukces można

Kalkulacja uprawy pszenicy. Czy warto robić obliczenia? Autor: Tadeusz Śmigielski Data: 21 września 2018 Przewidując efekty rozwiązań ekonomicznych i organizacyjnych mających wpływ na końcowy sukces można

INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

Załącznik 2.1.8 do Wniosku o kredyt Z/RI INFORMACJA FINANSOWA DLA ROLNIKÓW NIEPRZEDSTAWIAJĄCYCH BIZNESPLANU DLA KREDYTÓW/ZAANGAŻOWAŃ DO 200 TYS. ZŁ CZĘŚĆ A WYPEŁNIA ROLNIK 1. Informacje dotyczące wnioskodawcy/poręczyciela*

Pól zaciemnionych nie wypełnia ubiegający się o dofinansowanie

Wniosek o dofinansowanie projektu w ramach Sektorowego Programu Operacyjnego Restrukturyzacja i modernizacja sektora żywnościowego oraz rozwój obszarów wiejskich w zakresie działania Wsparcie doradztwa

Wniosek o dofinansowanie projektu w ramach Sektorowego Programu Operacyjnego Restrukturyzacja i modernizacja sektora żywnościowego oraz rozwój obszarów wiejskich w zakresie działania Wsparcie doradztwa

Rolnictwo w Polsce na tle rolnictwa wybranych krajów UE w latach

Rolnictwo w Polsce na tle rolnictwa wybranych krajów UE w latach 24-218 Zbigniew Floriańczyk Polski FADN, IERiGŻ-PIB Konferencja: Dochodowość gospodarstw rolnych na podstawie rachunkowości PL FADN w latach

Rolnictwo w Polsce na tle rolnictwa wybranych krajów UE w latach 24-218 Zbigniew Floriańczyk Polski FADN, IERiGŻ-PIB Konferencja: Dochodowość gospodarstw rolnych na podstawie rachunkowości PL FADN w latach

"Premie na rozpoczęcie działalności pozarolniczej" Wybrane działania PROW Małopolski Ośrodek Doradztwa Rolniczego w Karniowicach MODR

KARNIOWICE MODR Małopolski Ośrodek Doradztwa Rolniczego w Karniowicach Wybrane działania PROW 2014-2020 "Premie na rozpoczęcie działalności pozarolniczej" Karniowice 2016 Opracowanie: Wojciech Ślósarz

KARNIOWICE MODR Małopolski Ośrodek Doradztwa Rolniczego w Karniowicach Wybrane działania PROW 2014-2020 "Premie na rozpoczęcie działalności pozarolniczej" Karniowice 2016 Opracowanie: Wojciech Ślósarz

Oś 3 / oś 4 LEADER Różnicowanie w kierunku działalności nierolniczej

Oś 3 / oś 4 LEADER Różnicowanie w kierunku działalności nierolniczej Podstawa prawna ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI z dnia 17 sierpnia 2011 r. zmieniające rozporządzenie w sprawie szczegółowych

Oś 3 / oś 4 LEADER Różnicowanie w kierunku działalności nierolniczej Podstawa prawna ROZPORZĄDZENIE MINISTRA ROLNICTWA I ROZWOJU WSI z dnia 17 sierpnia 2011 r. zmieniające rozporządzenie w sprawie szczegółowych

Dokument z posiedzenia ADDENDUM. do sprawozdania

Parlament Europejski 2014-2019 Dokument z posiedzenia 28.1.2019 A8-0018/2019/err01 ADDENDUM do sprawozdania w sprawie wniosku dotyczącego rozporządzenia Parlamentu Europejskiego i Rady zmieniającego rozporządzenia

Parlament Europejski 2014-2019 Dokument z posiedzenia 28.1.2019 A8-0018/2019/err01 ADDENDUM do sprawozdania w sprawie wniosku dotyczącego rozporządzenia Parlamentu Europejskiego i Rady zmieniającego rozporządzenia

ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) / z dnia r.

/ z dnia r.") KOMISJA EUROPEJSKA Bruksela, dnia 30.10.2018 C(2018) 7044 final ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) / z dnia 30.10.2018 r. zmieniające rozporządzenie delegowane Komisji (UE) nr 807/2014 uzupełniające

KOMISJA EUROPEJSKA Bruksela, dnia 30.10.2018 C(2018) 7044 final ROZPORZĄDZENIE DELEGOWANE KOMISJI (UE) / z dnia 30.10.2018 r. zmieniające rozporządzenie delegowane Komisji (UE) nr 807/2014 uzupełniające

Grupy Zadaniowe Europejskiego partnerstwa innowacyjnego na rzecz wydajnego i zrównoważonego rolnictwa.

Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Projekt opracowany przez Centrum Doradztwa Rolniczego w Brwinowie Projekt współfinansowany ze środków

Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Projekt opracowany przez Centrum Doradztwa Rolniczego w Brwinowie Projekt współfinansowany ze środków

Dywersyfikacja działalności w gospodarstwie rolnym w ramach PROW

Dywersyfikacja działalności w gospodarstwie rolnym w ramach PROW 2014-2020 Przedsiębiorczość na wsi i obszarach wiejskich to bardzo ważny element gospodarki narodowej szczególnie w kontekście walki z bezrobociem,

Dywersyfikacja działalności w gospodarstwie rolnym w ramach PROW 2014-2020 Przedsiębiorczość na wsi i obszarach wiejskich to bardzo ważny element gospodarki narodowej szczególnie w kontekście walki z bezrobociem,

ROZWIŃ SWOJE KOMPETENCJE! BANKOWA SZKOŁA KREDYTOWANIA. Kredyty Rolnicze Poziom specjalistyczny

ROZWIŃ SWOJE KOMPETENCJE! 1 BANKOWA SZKOŁA KREDYTOWANIA Kredyty Rolnicze Poziom specjalistyczny JAKI JEST CEL BANKOWEJ SZKOŁY KREDYTOWANIA KREDYTY DLA ROLNIKÓW? 2 Dostarczenie wiedzy praktycznej z zakresu

ROZWIŃ SWOJE KOMPETENCJE! 1 BANKOWA SZKOŁA KREDYTOWANIA Kredyty Rolnicze Poziom specjalistyczny JAKI JEST CEL BANKOWEJ SZKOŁY KREDYTOWANIA KREDYTY DLA ROLNIKÓW? 2 Dostarczenie wiedzy praktycznej z zakresu

Gospodarstwa potencjalnie rozwojowe (około 16 tys.)

") Sytuacja gospodarstw rolnych w województwie kujawsko pomorskim na koniec 2009 roku Gospodarstwa ROZWOJOWE (około 10 tys. ) wsparcie modernizacji gospodarstw poprzez: pomoc w pozyskiwaniu dotacji unijnych

Sytuacja gospodarstw rolnych w województwie kujawsko pomorskim na koniec 2009 roku Gospodarstwa ROZWOJOWE (około 10 tys. ) wsparcie modernizacji gospodarstw poprzez: pomoc w pozyskiwaniu dotacji unijnych

Restrukturyzacja małych gospodarstw: nawet 60 tys. zł premii

.pl https://www..pl Restrukturyzacja małych gospodarstw: nawet 60 tys. zł premii Autor: Ewa Ploplis Data: 22 grudnia 2016 W pierwszym kwartale 2017 r. Agencja Restrukturyzacji i Modernizacji Rolnictwa

.pl https://www..pl Restrukturyzacja małych gospodarstw: nawet 60 tys. zł premii Autor: Ewa Ploplis Data: 22 grudnia 2016 W pierwszym kwartale 2017 r. Agencja Restrukturyzacji i Modernizacji Rolnictwa

MEMORANDUM. Michał Juda SHOWROOM. Marcin Radwan Taxpoint. Data: 29 września 2015. Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

Klasy wielkości ekonomicznej

Wyniki uzyskane przez gospodarstwa rolne uczestniczące w systemie Polski FADN wg klas wielkości ekonomicznej w woj. dolnośląskim w latach 2015 i 2016 Poniżej analiza gospodarstw przeprowadzona wg klas

Wyniki uzyskane przez gospodarstwa rolne uczestniczące w systemie Polski FADN wg klas wielkości ekonomicznej w woj. dolnośląskim w latach 2015 i 2016 Poniżej analiza gospodarstw przeprowadzona wg klas

Produkcja ziemniaków i warzyw - jakie wsparcie można otrzymać?

https://www. Produkcja ziemniaków i warzyw - jakie wsparcie można otrzymać? Autor: Ewa Ploplis Data: 16 marca 2018 Na jakie wsparcie może liczyć produkcja ziemniaków i warzyw? O działaniach mających na

https://www. Produkcja ziemniaków i warzyw - jakie wsparcie można otrzymać? Autor: Ewa Ploplis Data: 16 marca 2018 Na jakie wsparcie może liczyć produkcja ziemniaków i warzyw? O działaniach mających na

Doradztwo rolnicze w Polsce kompetencje, organizacja, finansowanie, przygotowanie do wdrażania WPR po 2014 r.

Doradztwo rolnicze w Polsce kompetencje, organizacja, finansowanie, przygotowanie do wdrażania WPR po 2014 r. dr Zofia Szalczyk podsekretarz stanu w MRiRW Doradztwo rolnicze zespół działań zmierzających

Doradztwo rolnicze w Polsce kompetencje, organizacja, finansowanie, przygotowanie do wdrażania WPR po 2014 r. dr Zofia Szalczyk podsekretarz stanu w MRiRW Doradztwo rolnicze zespół działań zmierzających

Wykaz dokumentów, które należy dołączyć do wniosku o płatność

Wykaz dokumentów, które należy dołączyć do wniosku o płatność 1. Faktury lub dokumenty o równoważnej wartości dowodowej - kopie potwierdzone za zgodność z oryginałem przez pracownika 2. Dowody zapłaty

Wykaz dokumentów, które należy dołączyć do wniosku o płatność 1. Faktury lub dokumenty o równoważnej wartości dowodowej - kopie potwierdzone za zgodność z oryginałem przez pracownika 2. Dowody zapłaty

Tworzenie grup producentów i organizacji producentów

2016-04-21 Katarzyna Otrębowska Tworzenie grup producentów i organizacji producentów Co warte podkreślenia już na wstępie, nowopowstałe grupy producentów rolnych nie będą w pełni tożsame z grupami, które

2016-04-21 Katarzyna Otrębowska Tworzenie grup producentów i organizacji producentów Co warte podkreślenia już na wstępie, nowopowstałe grupy producentów rolnych nie będą w pełni tożsame z grupami, które

Formularz weryfikacyjny*

Formularz weryfikacyjny* Możliwość skorzystania z operacji typu Premie dla młodych rolników w ramach poddziałania Pomoc w rozpoczęciu działalności gospodarczej na rzecz młodych rolników objętego Programem

Formularz weryfikacyjny* Możliwość skorzystania z operacji typu Premie dla młodych rolników w ramach poddziałania Pomoc w rozpoczęciu działalności gospodarczej na rzecz młodych rolników objętego Programem

Europejska Grupa Doradców

Europejska Grupa Doradców ul. Konopnickiej 6/4 60-771 Poznań www.egd.com.pl Izabela Tokarska e) PRZYSZŁOŚĆ - projekty szkoleniowe fundusze norweskie, fundusze UE, inne (samodzielnie, w partnerstwach) -

Europejska Grupa Doradców ul. Konopnickiej 6/4 60-771 Poznań www.egd.com.pl Izabela Tokarska e) PRZYSZŁOŚĆ - projekty szkoleniowe fundusze norweskie, fundusze UE, inne (samodzielnie, w partnerstwach) -

ZAPYTANIE OFERTOWE WARP-38/Z/2015

Poznań, 28 października 2015r. ZAPYTANIE OFERTOWE WARP-38/Z/2015 I. ZAMAWIAJĄCY: Wielkopolska Agencja Rozwoju Przedsiębiorczości Spółka z o.o. ul. Piekary 19, 61-823 Poznań NIP 7781411344, REGON 634512019,

Poznań, 28 października 2015r. ZAPYTANIE OFERTOWE WARP-38/Z/2015 I. ZAMAWIAJĄCY: Wielkopolska Agencja Rozwoju Przedsiębiorczości Spółka z o.o. ul. Piekary 19, 61-823 Poznań NIP 7781411344, REGON 634512019,

POŻYCZKA WSPARCIE NA STARCIE -

POŻYCZKA WSPARCIE NA STARCIE - DOPOSAŻENIE STANOWISKA PRACY Ministerstwo Pracy i Polityki Społecznej Jelenia Góra, grudzień 2014 r. I. Pożyczki wsparcie na starcie - utworzenie stanowiska pracy... 3 1.

POŻYCZKA WSPARCIE NA STARCIE - DOPOSAŻENIE STANOWISKA PRACY Ministerstwo Pracy i Polityki Społecznej Jelenia Góra, grudzień 2014 r. I. Pożyczki wsparcie na starcie - utworzenie stanowiska pracy... 3 1.

Podatek dochodowy w rolnictwie- perspektywa wprowadzenia w Polsce

Podatek dochodowy w rolnictwie- perspektywa wprowadzenia w Polsce Dr inż. Joanna Pawłowska-Tyszko Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej PIB Zakład Finansów Rolnictwa tyszko@ierigz.waw.pl

Podatek dochodowy w rolnictwie- perspektywa wprowadzenia w Polsce Dr inż. Joanna Pawłowska-Tyszko Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej PIB Zakład Finansów Rolnictwa tyszko@ierigz.waw.pl

Możliwości uzyskania wsparcia finansowego na dostosowanie gospodarstw rolnych do wymogów obowiązujących na OSN

Możliwości uzyskania wsparcia finansowego na dostosowanie gospodarstw rolnych do wymogów obowiązujących na OSN Krzysztof Pałkowski Zastępca Dyrektora Pomorskiego Ośrodka Doradztwa Rolniczego w Gdańsku

Możliwości uzyskania wsparcia finansowego na dostosowanie gospodarstw rolnych do wymogów obowiązujących na OSN Krzysztof Pałkowski Zastępca Dyrektora Pomorskiego Ośrodka Doradztwa Rolniczego w Gdańsku

Działanie 311: RÓŻNICOWANIE W KIERUNKU DZIAŁALNOŚCI NIEROLNICZEJ

Działanie 311: RÓŻNICOWANIE W KIERUNKU DZIAŁALNOŚCI NIEROLNICZEJ OŚ 3 Odnowa i rozwój wsi. Rafał Kociołek Ekonomia gr. 2 rok III CEL DZIAŁANIA Różnicowanie działalności rolniczej w kierunku podejmowania

Działanie 311: RÓŻNICOWANIE W KIERUNKU DZIAŁALNOŚCI NIEROLNICZEJ OŚ 3 Odnowa i rozwój wsi. Rafał Kociołek Ekonomia gr. 2 rok III CEL DZIAŁANIA Różnicowanie działalności rolniczej w kierunku podejmowania