Zatwierdzone przez Zarząd Banku Spółdzielczego w Krzywdzie dnia r. Bank Spółdzielczy w Krzywdzie

|

|

|

- Maja Kuczyńska

- 5 lat temu

- Przeglądów:

Transkrypt

1 Zatwierdzone przez Zarząd Banku Spółdzielczego w Krzywdzie dnia r. Bank Spółdzielczy w Krzywdzie Ujawnienie informacji dotyczących ryzyka, funduszy własnych, wymogów kapitałowych, polityki w zakresie wynagrodzeń, i innych informacji ujawniane zgodnie z Rozporządzeniem Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, oraz wynikających z art. 111a ustawy Prawo bankowe według stanu na dzień roku. Krzywda, kwiecień 2018 rok

2 1. PODSTAWA SPORZĄDZENIA INFORMACJI Niniejszy dokument stanowi realizacje postanowień Rozporządzenia Parlamentu Europejskiego i Rady (UE) nr 575/2013 z dnia 26 czerwca 2013 r. w sprawie wymogów ostrożnościowych dla instytucji kredytowych i firm inwestycyjnych, Art. 111a Ustawy Prawo bankowe, oraz zapisów Polityki informacyjnej w Banku Spółdzielczym w Krzywdzie, zatwierdzonej Uchwałą Rady Nadzorczej Banku. 2. INFORMACJE OGÓLNE O BANKU 1. Bank Spółdzielczy w Krzywdzie z siedzibą w Krzywdzie, ul. Łukowska 39, prowadzący działalność jako osoba prawna - spółdzielnia, którego dokumentacja jest przechowywana w Sądzie Rejonowym Lublin-Wschód w Lublinie z siedzibą w Świdniku, VI Wydział Gospodarczy Krajowego Rejestru Sądowego, wpisanym do rejestru pod numerem KRS , NIP , zwany dalej Bankiem przedstawia informacje wg stanu na dzień roku. 2. Bank prowadzi działalność na terenie województwa lubelskiego. 3. Bank w okresie od r. do r. prowadził działalność poprzez: 1) Centralę w Krzywdzie, ul. Łukowska 39, 2) Oddział w Woli Mysłowskiej, nr 57, 3) Oddział w Serokomli, ul. Lubelska 5, 4) Oddział w Woli Gułowskiej, nr 66. Działalność operacyjna prowadzona była również za pośrednictwem bankowości internetowej. Bank na dzień roku nie posiadał udziałów w podmiotach zależnych nie objętych konsolidacją. 4. Bank zakłada funkcjonowanie w ramach Zrzeszenia BPS oraz w Systemie Ochrony Zrzeszenia BPS. Bank przystąpił z dniem r. do Spółdzielni Systemu Ochrony Zrzeszenia BPS, która stanowi jednostkę zarządzającą Systemem Ochrony w rozumieniu przepisów Rozdziału 3a Ustawy z dnia 7 grudnia 2000 r. o funkcjonowaniu banków spółdzielczych ich zrzeszaniu się i bankach zrzeszających (IPS). Celem systemu jest zapewnienie płynności i wypłacalności każdego jego uczestnika. Przedmiotem działalności Systemu Ochrony Zrzeszenia jest także realizowanie audytu wewnętrznego wobec członków oraz monitorowanie, szacowanie i kontrola ryzyka działalności członków Spółdzielni. 3. CELE I ZASADY POLITYKI ZARZĄDZANIA POSZCZEGÓLNYMI RODZAJAMI RYZYKA - art. 435 Rozporządzenia System zarządzania. System zarządzania to zbiór zasad i mechanizmów, których zadaniem jest organizacja procesów decyzyjnych i ocena działalności bankowej. Jego celem jest zapewnienie bezpieczeństwa zgromadzonych w Banku środków poprzez ustalenie ryzyka powstającego w działalności Banku, monitorowanie go i zarządzanie nim oraz zapewnienie przestrzegania przepisów. Ma za zadanie wspomagać prawidłowe, efektywne i skuteczne kierowanie Bankiem przez jego organy. System zarządzania w rozumieniu ustawodawcy, stanowi wewnętrzny instrument mający zapewnić bezpieczeństwo prowadzonej przez Bank działalności. System zarządzania ryzykiem. Bank w ramach systemu zarządzania ryzykiem: 2

3 1) stosuje sformalizowane zasady służące określaniu wielkości podejmowanego ryzyka i zasady zarządzania ryzykiem, 2) stosuje sformalizowane procedury mające na celu identyfikację, pomiar lub szacowanie oraz monitorowanie ryzyka występującego w działalności Banku, uwzględniające również przewidywany poziom ryzyka w przyszłości, 3) stosuje sformalizowane limity ograniczające ryzyko i zasady postępowania w przypadku przekroczenia limitów, 4) stosuje przyjęty system sprawozdawczości zarządczej umożliwiający monitorowanie poziomu ryzyka, 5) posiada strukturę organizacyjną dostosowaną do wielkości i profilu ponoszonego przez Bank ryzyka. Zadaniem systemu zarządzania ryzykiem jest identyfikacja, pomiar lub szacowanie oraz monitorowanie ryzyka występującego w działalności Banku. Realizacji tych zadań służą działania podejmowane przez Bank, określone wyżej. Czynności te mają służyć zapewnieniu prawidłowości procesu wyznaczania i realizacji szczegółowych celów działalności prowadzonej przez Bank. System kontroli wewnętrznej. W Banku funkcjonuje system kontroli wewnętrznej, na który składa się: 1. Kontrola wewnętrzna, 2. Audyt wewnętrzny, sprawowany przez Pion Audytu Spółdzielni Systemu Ochrony Zrzeszenia BPS z siedzibą w Warszawie. Kontrola wewnętrzna jest sprawowana jako kontrola bieżąca na każdym stanowisku, ponadto w obszarach objętych wysokim ryzykiem operacyjnym wprowadzono zasady tzw. kontroli na drugą rękę. Kontrolą następną jest objęte każde stanowisko co najmniej raz w roku w ramach tzw. kontroli kierowniczej. Obszary obarczone wyższym ryzykiem powinny być kontrolowane z większą częstotliwością. Szczegółowe zasady kontroli wewnętrznej i audytu zawarte są w Regulaminie kontroli wewnętrznej. Podstawowe zadania organów Banku w zakresie zarządzania ryzykiem zostały określone w Strategii zarządzania ryzykiem Banku Spółdzielczego w Krzywdzie : 1. Rada Nadzorcza dokonuje okresowej oceny realizacji przez Zarząd założeń Strategii w odniesieniu do zasad zarządzania ryzykiem oraz alokacji kapitału na pokrycie istotnych rodzajów ryzyka w Banku. W tym celu Zarząd Banku okresowo, nie rzadziej niż raz do roku, przedkłada Radzie Nadzorczej syntetyczną informację na temat skali i rodzajów ryzyka, na które narażony jest Bank, prawdopodobieństwa jego występowania, skutków i metod zarządzania poszczególnymi rodzajami ryzyka. Rada Nadzorcza sprawuje nadzór nad kontrolą systemu zarządzania ryzykiem oraz ocenia jej adekwatność i skuteczność. 2. Zarząd Banku odpowiada za opracowanie i wdrożenie strategii zarządzania ryzykiem, w tym za zorganizowanie, wdrożenie i funkcjonowanie systemu zarządzania ryzykiem oraz, jeśli to konieczne dokonania weryfikacji w celu usprawnienia tego systemu. Instrukcje i procedury zarządzania ryzykiem powinny obejmować pełny zakres działalności Banku. 3. Zespół zarządzania ryzykami, analiz i sprawozdawczości inicjuje i koordynuje działania w zakresie identyfikacji, pomiaru, limitowania, monitorowania i raportowania ryzyka oraz opracowuje projekty regulacji wewnętrznych Banku w zakresie zarządzania ryzykami. Monitoruje realizację wyznaczonych celów i zadań strategicznych zmierzających do 3

4 utrzymania ryzyka na akceptowalnym poziomie, procesów tworzenia zysku oraz przedstawia i monitoruje pozycję Banku w zakresie bezpieczeństwa finansowego i operacyjnego. Podstawowe zadania Zespołu to gromadzenie, przetwarzanie, pomiar i raportowanie odpowiednim organom, komórkom Banku, informacji dotyczących podejmowanego przez Bank ryzyka oraz opracowywanie regulacji wewnętrznych w zakresie zarządzania ryzykami. 4. Weryfikatorzy wniosków kredytowych. Działalność weryfikatora ma na celu zmniejszenie ryzyka kredytowego Banku, poprzez wymóg dodatkowego, poza opiniującym wcześniej wniosek kredytowy inspektorem kredytowym, zaopiniowania wniosku w zakresie oceny zdolności kredytowej i zabezpieczenia spłaty kredytu przed podjęciem decyzji kredytowej w przypadkach wskazanych w Regulaminie działania weryfikatora wniosków kredytowych. 5. Kontrola wewnętrzna w tym Audyt wewnętrzny ma za zadanie kontrolę i ocenę sprawności działania systemu zarządzania ryzykiem oraz dokonywanie regularnych przeglądów prawidłowości przestrzegania zasad zarządzania ryzykiem, obowiązujących w Banku. Dostarcza obiektywnej oceny adekwatności i skuteczności funkcjonującego systemu zarządzania oraz zgodności przeprowadzanych operacji bankowych z wewnętrznymi regulacjami Banku. Zadania audytu są realizowane przez Pion Audytu Spółdzielni Systemu Ochrony Zrzeszenia BPS z siedzibą w Warszawie. 6. Pozostali pracownicy Banku mają obowiązek przestrzegania zasad zarządzania poszczególnymi rodzajami ryzyka, obowiązujących w Banku w formie wewnętrznych regulacji i zaleceń, uczestnictwa w postępowaniu wyjaśniającym przyczyny wystąpienia zdarzeń generujących ryzyko oraz raportowania tych zdarzeń. 4. INFORMACJE O ZASADACH ZARZĄDZANIA RYZYKIEM W BANKU 1. W strukturze organizacyjnej Banku od 2007 roku funkcjonuje Zespół Zarządzania Ryzykami Analiz i Sprawozdawczości podległy Prezesowi Zarządu, który na dzień roku zakresem swojego działania obejmował monitorowanie istotnych dla działalności banku ryzyk, inicjowanie i koordynowanie działań w zakresie identyfikacji, pomiaru, limitowania, monitorowania i raportowania ryzyka oraz projektowanie regulacji wewnętrznych Banku pod kątem poszczególnych rodzajów ryzyka, a także realizacja zadań komórki do spraw ryzyka braku zgodności. 2. W Banku obowiązuje Procedura szacowania kapitału wewnętrznego oraz oceny adekwatności kapitałowej w Banku Spółdzielczym w Krzywdzie, oraz polityki i zasady zarządzania poszczególnymi rodzajami ryzyka, które opisują sposób badania ryzyk oraz adekwatności kapitałowej. 3. Bank, co najmniej raz w roku określa ryzyka występujące w jego działalności oraz dokonuje klasyfikacji poszczególnych rodzajów ryzyka bankowego pod względem istotności. 4. Za ryzyka istotne uznane są te ryzyka, które spełniają przynajmniej jeden z poniższych warunków: 1) mają bezpośredni wpływ na wyniki finansowe Banku, co oznacza, że działalność Banku, generująca dane ryzyko, jest odzwierciedlona w rachunku zysków i strat i stanowi co najmniej 10% wyniku finansowego netto (np. ryzyko stopy procentowej); 2) podlegają bieżącemu monitoringowi, związanemu z obowiązkiem przestrzegania norm nadzorczych (np. ryzyko kredytowe, ryzyko operacyjne, ryzyko rynkowe/walutowe, ryzyko płynności); 4

5 3) podlegają bieżącemu zarządzaniu, wynikającemu z przepisów prawnych (np. ryzyko braku zgodności, ryzyko koncentracji, ryzyko informatyczne); 4) podlegają ocenie nadzorczej zgodnie z Metodyką BION (np. ryzyko biznesowe, w tym ryzyko strategiczne i ryzyko wyniku finansowego); 5) są ryzykami trudno mierzalnymi, a poziom tych ryzyk jest uznany przez Bank za istotny, zgodnie z metodyką opisaną w dalszej części Procedury; do ryzyk trudno mierzalnych Bank zalicza w szczególności: a) ryzyko braku zgodności; b) ryzyko cyklu gospodarczego; c) ryzyko strategiczne; d) ryzyko utraty reputacji; e) ryzyko modeli. 5. Ryzyka uznane przez Bank za istotne będą podlegały zarządzaniu na podstawie wyodrębnionych procedur, dedykowanych danemu rodzajowi ryzyka bankowego. 6. Ryzyka uznane przez Bank za istotne oraz ryzyka nieistotne, a mogące potencjalnie wpłynąć na sytuację Banku w kategoriach ekonomicznych, będą podlegały ocenie w procesie szacowania kapitału wewnętrznego. 7. Ryzyka istotne ryzyka wymienione w Dyrektywie CRD IV oraz objęte wymogiem obliczania kapitału regulacyjnego, które występują w działalności Banku. Istotność ryzyk, ich występowanie i wpływ na wynik finansowy bada się w ramach zarządczego przeglądu procesu szacowania wewnętrznych wymogów kapitałowych. Na podstawie corocznego ww. przeglądu za ryzyka istotne, które występują w Banku, uznaje się: a) kredytowe, b) koncentracji, c) płynności, d) stopy procentowej w księdze bankowej, e) operacyjne, f) braku zgodności, g) wyniku finansowego, h) kapitałowe. 8. W stosunku do ryzyk istotnych, objętych szczególnym nadzorem, opracowane zostały metody ich pomiaru oraz opracowany system raportowania. Opis tych procesów zawierają przyjęte przez Bank procedury zarządzania wyżej wymienionymi ryzykami. 9. Opis zasad polityki stosowania zabezpieczeń i ograniczania ryzyka oraz strategie i procesy monitorowania skuteczności zabezpieczeń i metod ograniczania ryzyka. 1) Bank w ramach realizacji polityki stosowania zabezpieczeń i ograniczania ryzyka stosuje następujące elementy polityki ograniczania ryzyka: a) zmniejszanie ryzyka polegające na: podziale ryzyka poprzez przystępowanie do umów konsorcjum, udzielanie kredytów o wartości nieprzekraczającej przyjętego limitu udziału kredytu w finansowaniu, ograniczaniu ryzyka poprzez ustalenie limitów wewnętrznych, ograniczających podejmowanie ryzyka danego rodzaju, ustalenie w umowach kredytowych możliwości wypowiedzenia umowy w przypadku zajścia nadzwyczajnych okoliczności mających wpływ na spłatę kredytu, ilościowy rozrzut ryzyka limity dotyczące pojedynczych kredytów, limity dotyczące koncentracji kredytowej, limity dotyczące koncentracji depozytów, jakościowy rozrzut ryzyka limity zaangażowania w dany sektor, branżę, rodzaj produktu, itp.; 5

6 b) przenoszenie ryzyka polegające na: ustanawianiu prawnych zabezpieczeń kredytów, rozszerzanie odpowiedzialności za spłatę kredytu, rekompensowaniu ryzyka poprzez skalkulowanie marży na ryzyko wliczanej w cenę produktu. c) podejmowanie ryzyka polegające na: gotowości ponoszenia ryzyka - poprzez tworzenie odpowiednich rezerw celowych, kontroli współczynnika wypłacalności - w celu utrzymywania odpowiedniego poziomu funduszy własnych, monitorowaniu wskaźników struktury finansowej poprzez wyliczanie i kontrolę wskaźników jakości aktywów; d) unikanie ryzyka polegające na rezygnacji z działalności, której ryzyko przekracza wielkość zaakceptowaną przez Zarząd i Radę Nadzorczą. 10. Do głównych zadań w zakresie zarządzania ryzykiem w Banku należy: 1) Dostarczanie informacji na temat ryzyka i jego profilu. 2) Stosowanie działań profilaktycznych redukujących ryzyko i jego skutki. 3) Monitorowanie dopuszczalnego poziomu ryzyka, w tym nowych norm płynnościowych, określonych w Pakiecie CRD IV / CRR. 4) Szacowanie wymogów kapitałowych na pokrycie poszczególnych rodzajów ryzyka, zgodnie z Rozporządzeniem 575/2013 UE. 5) Analiza pokrycia wymogów kapitałowych funduszami własnymi, z uwzględnieniem buforów kapitału (zabezpieczającego i antycyklicznego). 6) Uwzględnienie efektów pomiaru ryzyka w metodach szacowania wymogów kapitałowych, z uwzględnieniem buforów kapitału (zabezpieczającego i antycyklicznego). 7) Agregacja procesów szacowania wymogów kapitałowych z procesami zarządzania ryzykiem w Banku. 8) Raportowanie wyników oceny ryzyk oraz adekwatności kapitałowej Zarządowi oraz w sposób syntetyczny Radzie Nadzorczej. 9) Audyt skuteczności zarządzania ryzykiem w Banku. 10) Wykorzystywanie przez Zarząd oraz Radę Nadzorczą wyników kontroli wewnętrznej i audytu do bieżącego zarządzania oraz nadzoru nad zarządzaniem Bankiem. CELE STRATEGICZNE W ZAKRESIE ZARZĄDZANIA RYZYKIEM Cele strategiczne w zakresie zarządzania ryzykiem kredytowym Działalność kredytowa to najbardziej dochodowa część działalności Banku jednocześnie obciążona największym ryzykiem. Celem strategicznym w zakresie działalności kredytowej jest budowa odpowiedniego do posiadanych funduszy własnych bezpiecznego portfela kredytowego, zapewniającego odpowiedni poziom dochodowości. Cel ten jest realizowany poprzez zarządzanie ryzykiem kredytowym obejmujące podstawowe kierunki działań (cele pośrednie): 1. budowa bezpiecznego, zdywersyfikowanego portfela kredytowego, 2. podejmowanie działań zabezpieczających w obszarze ryzyka pojedynczej transakcji oraz ryzyka portfela, 3. działania organizacyjno-proceduralne. 6

7 Cele szczegółowe zawarte są Politykach zarządzania ryzykiem kredytowym, stanowiących uszczegółowienie Strategii. Budowa zdywersyfikowanego portfela kredytowego: 1. Ryzyko kredytowe w Banku wynika między innymi z koncentracji, która jest efektem ograniczenia działalności Banku do obszaru określonego w Statucie, zatwierdzonego przez Komisję Nadzoru Finansowego. 2. Bank dąży do ograniczania ryzyka kredytowego oraz ryzyka koncentracji wyznaczając limity rozwoju akcji kredytowej, w odniesieniu do branż, zabezpieczeń, grup klientów, produktów itp. 3. Działalność kredytową Banku cechuje dążenie do zachowania równowagi pomiędzy dochodowością a bezpieczeństwem. Równowaga ta jest możliwa dzięki podejmowaniu przez Bank odpowiednich działań zabezpieczających przed skutkami ryzyka. Działania zabezpieczające: 1. Działania zabezpieczające podejmowane są w dwóch podstawowych obszarach: a) ryzyko pojedynczej transakcji, b) ryzyko portfela. 2. Działania zabezpieczające w obszarze ryzyka pojedynczej transakcji to: a) wdrożenie metod oceny zdolności kredytowej dostosowanych do charakterystyki ryzyka poszczególnych grup kredytobiorców, b) wdrożenie metod ograniczających nadmierne zadłużanie się gospodarstw domowych, kredytowanych przez Bank, c) zatwierdzenie zasad monitorowania sytuacji ekonomiczno-finansowej oraz zabezpieczeń, ze szczególnym uwzględnieniem zapisów Rekomendacji T oraz Rekomendacji S, d) przeprowadzanie klasyfikacji ekspozycji kredytowych i tworzenie rezerw zgodnie z Rozporządzeniem Ministra Finansów, e) udzielanie pełnomocnictw do podejmowania decyzji kredytowych na podstawie systemu kompetencji decyzyjnych obowiązujących w Banku, f) rozdzielenie funkcji związanych z bezpośrednią obsługą klienta (gromadzenie dokumentów, przygotowanie danych do analiz, sporządzanie propozycji klasyfikacji na podstawie monitoringu sytuacji klienta) od oceny ryzyka przez decydentów, g) analiza wskaźnika LtV przy kredytach zabezpieczonych hipotecznie, h) analiza ilościowa i jakościowa podmiotów wnioskujących o kredyt. 3. Działania zabezpieczające w obszarze ryzyka portfela to: a) dywersyfikacja kredytów, b) pozyskiwanie do współpracy klientów o dobrej sytuacji ekonomicznej, sprawdzonej reputacji, dobrze współpracujących z Bankiem, c) tworzenie, weryfikacja i analiza wykonania limitów koncentracji zaangażowań i dużych zaangażowań, d) opracowanie systemu informacji zarządczej w zakresie działalności kredytowej, z uwzględnieniem analizy ilościowej i jakościowej portfela kredytowego, e) analiza rynku, w tym rynku nieruchomości, f) wykorzystanie baz danych, dotyczących zadłużenia gospodarstw domowych (np. BIK), g) ocena jakości portfela kredytowego oraz wskaźnika pokrycia rezerwami kredytów zagrożonych. 4. Polityka dotycząca zabezpieczeń zawarta jest w Polityce zarządzania ryzykiem kredytowym z uwzględnieniem ryzyka koncentracji oraz ryzyka detalicznych ekspozycji kredytowych oraz Polityce zarządzania ryzykiem ekspozycji kredytowych zabezpieczonych hipotecznie, 5. W celu ograniczania skutków ryzyka Rada Nadzorcza Banku w niniejszej Strategii zatwierdza optymalny wskaźnik DtI dla Banku na poziomie 65%. 6. Rada Nadzorcza określając poziom wskaźnika DtI odnoszący się do maksymalnego poziomu 7

8 relacji wydatków związanych z obsługą zobowiązań kredytowych i zobowiązań finansowych innych niż zobowiązania kredytowe do dochodów klientów detalicznych uwzględniła m.in.: skalę oraz rodzaj prowadzonej przez bank działalności, apetyt na ryzyko, dobrą jakość portfela kredytowego banku, wysoką wiarygodność klientów, do których skierowany jest dany produkt, długość okresu zaangażowania banku w finansowanie detalicznej ekspozycji kredytowej, analizę sporządzoną przez ZZRAiS wykazującą, że portfel DEK w okresie ostatnich 12 miesięcy charakteryzował się dobrą jakością. Działania organizacyjno-proceduralne: 1. Bank zapewnia niezależność funkcji pomiaru ryzyka kredytowego od działalności kredytowej poprzez wprowadzenie zasady, że osoby opracowujące dane do analizy ryzyka kredytowego nie podejmują decyzji kredytowych. Decyzja kredytowa, która spowoduje przekroczenie zaangażowania wobec kredytobiorcy ponad wyznaczony limit wymaga dodatkowo opinii Weryfikatora wniosków kredytowych. Ocenę ryzyka portfela przygotowuje Zespół Zarządzania Ryzykami, Analiz i Sprawozdawczości 2. Ryzyko kredytowe w Banku podlega nadzorowi ze strony Prezesa Zarządu. Natomiast nadzór nad działalnością kredytową sprawuje Wiceprezes Zarządu ds. handlowych, co zapewnia rozdzielenie funkcji oceny ryzyka od działalności operacyjnej, która to ryzyko generuje na poziomie Zarządu. 3. W Banku funkcjonują regulacje wewnętrzne obejmujące zasady zarządzania ryzykiem kredytowym, które podlegają okresowej weryfikacji. 4. Zasady zarządzania ryzykiem kredytowym są poddawane okresowej ocenie w ramach audytu wewnętrznego przez Komórkę audytu wewnętrznego odpowiednie komórki Banku Zrzeszającego. 5. Akceptowalny poziom ryzyka kredytowego, w tym ryzyka DEK oraz EKZH jest określany corocznie w Polityce zarządzania ryzykiem kredytowym z uwzględnieniem ryzyka koncentracji oraz ryzyka detalicznych ekspozycji kredytowych oraz Polityce zarządzania ryzykiem ekspozycji kredytowych zabezpieczonych hipotecznie a także w Procedurze szacowania kapitału wewnętrznego oraz oceny adekwatności kapitałowej i mieści się w zaakceptowanym przez Radę Nadzorczą ogólnym apetycie na ryzyko. Cele strategiczne w zakresie zarządzania ryzykiem płynności Celem strategicznym Banku w zarządzaniu płynnością jest pełne zabezpieczenie jego płynności, minimalizacja ryzyka utraty płynności przez Bank w przyszłości oraz optymalne zarządzanie nadwyżkami środków finansowych. Cel ten jest realizowany poprzez zarządzanie ryzykiem płynności obejmujące podstawowe kierunki działań (cele pośrednie): 1) zapewnienie odpowiedniej struktury aktywów, ze szczególnym uwzględnieniem aktywów długoterminowych, 2) podejmowanie działań (w tym działań marketingowych) w celu utrzymania odpowiedniej do skali działalności stabilnej bazy depozytowej, 3) utrzymanie nadzorczych miar płynności. Cele szczegółowe zawarte są Polityce zarządzania ryzykiem płynności oraz Planie finansowogospodarczym, stanowiącym uszczegółowienie Strategii. Odpowiednia struktura aktywów: 1. Realizacja strategii zarządzania płynnością następuje poprzez równoczesne zarządzanie 8

9 aktywami i pasywami oraz pozycjami pozabilansowymi Banku. 2. Zarządzanie ryzykiem płynności w Banku ma charakter skonsolidowany i całościowy. Oznacza to zarządzanie płynnością zarówno w odniesieniu do pozycji bilansowych jak i pozabilansowych we wszystkich horyzontach czasowych ustalonych przez Bank i obejmuje wszystkie komórki i jednostki organizacyjne Banku. 3. Struktura posiadanych przez Bank aktywów powinna umożliwiać elastyczne dostosowywanie się do potrzeb płynnościowych. W tym celu Bank dywersyfikuje swoje aktywa według następujących kryteriów: a) płynności, b) bezpieczeństwa, c) rentowności. 4. Istotnym warunkiem utrzymania płynności w przyszłości jest zarządzanie płynnością długoterminową. Bank bada strukturę pasywów długoterminowych powiązaną ze strukturą aktywów długoterminowych i ustala limity zaangażowania w aktywa długoterminowe, określone w Polityce zarządzania ryzykiem płynności. Budowa stabilnej bazy depozytowej: 1. Bank zakłada utrzymanie dotychczasowej struktury depozytów przyjętych od klientów Banku, gdzie głównym źródłem finansowania aktywów są depozyty podmiotów niefinansowych, ludności i budżetu. 2. Celem Banku jest wydłużenie średniego terminu wymagalności przyjmowanych depozytów tak, aby Bank mógł otwierać, po stronie aktywnej, pozycje o dłuższym horyzoncie czasowym. Bank będzie dążył do takiego konstruowania produktów depozytowych, aby było to optymalne pod kątem ryzyka płynności. Zarządzanie bazą depozytową Banku poprzez przyjęty limit koncentracji zakłada ograniczenia w zakresie uzależnienia od poszczególnych źródeł finansowania. 3. Bank bada zachowania rynku, w tym poziom cen w celu utrzymania konkurencyjnej oferty. 4. Bank prowadzi aktywna politykę cenową (polityka stóp procentowych) zapewniającą pozyskanie depozytów. 5. Bank prowadzi działania marketingowe ( w tym działania inicjowane w ramach Zrzeszenia) opisane w Strategii działania oraz w Planach finansowo-gospodarczych, mające na celu zwiększanie bazy depozytowej. Utrzymanie nadzorczych miar płynności: 1. Z punktu widzenia zarządzania płynnością Banku najważniejsza jest analiza poziomu płynności w ujęciu krótko- i średnioterminowym. W celu posiadania pełnej oceny strukturalnej posiadanych aktywów i pasywów dokonuje się analizy w poszczególnych przedziałach czasowych. 2. Bank ogranicza ryzyko płynności poprzez stosowanie systemu limitów oraz odpowiednie kształtowanie struktury posiadanych aktywów i pasywów. 3. Bank dokonuje identyfikacji wszelkich zagrożeń związanych z ryzykiem utraty płynności. W zależności od stwierdzonego charakteru zagrożenia utraty płynności Bank postępuje według określonych procedur awaryjnych. 4. Bank systematycznie bada i przestrzega nadzorczych miar płynności określonych w odpowiedniej uchwale Komisji Nadzoru Finansowego. 5. Bank może regulować swoją płynność płatniczą poprzez wykorzystywanie szeregu instrumentów oferowanych przez Bank Zrzeszający oraz System Ochrony Zrzeszenia. Po stronie aktywnej są to przede wszystkim rachunki bieżące i lokaty terminowe, które charakteryzują się wysoką płynnością. Po stronie pasywnej jest to kredyt w rachunku bieżącym, lokaty płynnościowe oraz inne kredyty celowe oferowane przez Bank Zrzeszający. Płynne finansowanie swoich klientów Bank może prowadzić poprzez system współfinansowania 9

10 konsorcjalnego z Bankiem Zrzeszającym. Celem poprawy płynności, Bank może przeprowadzać z Bankiem Zrzeszającym transakcje sprzedaży wierzytelności. Działania w celu utrzymania nadzorczych miar płynności, wynikających z Pakietu CRDIV/CRR: 1. W związku z wejściem w życie Pakietu CRD IV / CRR Bank jest zmuszony do utrzymania wskaźnika płynności krótkoterminowej (LCR), z zastrzeżeniem ust Bank otrzymał zezwolenie Komisji Nadzoru Finansowego na odstąpienie od stosowania na zasadzie indywidualnej przepisów określonych w części szóstej w art. 412 i 414 Rozporządzenia 575/2013 i po przekazaniu danych do Spółdzielni Systemu Ochrony Zrzeszenia BPS podlega monitorowaniu płynności krótkoterminowej wyrażonej wskaźnikiem LCR ustalanego na podstawie skonsolidowanej sytuacji wszystkich uczestników Systemu Ochrony. 3. W celu utrzymania ww. wskaźników Bank dąży do zmiany struktury aktywów poprzez min. zamianę części lokat międzybankowych na bardziej dochodowe instrumenty obciążone umiarkowanym ryzykiem zwłaszcza, papiery skarbowe i obligacje cechujące się wysoką jakością i stabilnością, zgodnie z załącznikiem nr 3 do Rozporządzenia UE. 4. Akceptowalny poziom ryzyka płynności jest określany corocznie w Polityce zarządzania ryzykiem płynności i finansowania przyjmowanej Uchwałami Zarządu i Rady Nadzorczej i mieści się w zaakceptowanym przez Radę Nadzorczą ogólnym apetycie na ryzyko. Wskaźniki płynności aktywów i pasywów po urealnieniu na dzień r. Analiza wskaźnikowa ryzyka płynności Banku Wyszczególnienie Stan na dzień Limity wewnętrzn e Wykorzystanie limitu w analizowanym miesiącu Zmiana w stosunku do końca ubiegłego roku Wskaźniki płynności Wskaźnik płynności bieżącej do 7 dni 5,88 4,87 min 0,6 12% -1,01 Wskaźnik płynności krótkoterminowej do 1 miesiąca 5,13 4,23 min 2,0 47% -0,90 Wskaźnik płynności do 3 miesięcy 4,88 4,00 min 2,0 50% -0,88 Wskaźnik płynności do 6 miesięcy 4,69 3,77 min 2,0 53% -0,92 Wskaźnik płynności do 1 roku 5,26 4,11 min 2,5 61% -1,16 Wskaźnik płynności do 2 lat 5,81 4,61 min 2,5 54% -1,20 Wskaźnik płynności do 5 lat 6,60 5,59 min 3,0 54% -1,01 Wskaźnik płynności do 10 lat 7,18 6,19 min 3,0 48% -0,98 Wskaźnik płynności do 20 lat 7,39 6,43 min 3,0 47% -0,96 Wskaźnik płynności powyżej 20 lat 0,97 0,95 min 0,9 95% -0,02 Wskaźniki zabezpieczenia płynności Aktywa płynne / Aktywa - wg wartości bilansowej [%] 50,92 47,46 min 24 51% -3,46 Aktywa płynne / Depozyty niestabilne (ponad osad) [%] 603,17 628,97 min % 25,80 Aktywa płynne / Zobowiązania pozabilansowe udzielone [%] 1687,24 878,55 min % -808,69 Kredyty - wg wartości nominalnej / Aktywa - wg wartości bilansowej [%] Zobowiązania pozabilansowe udzielone / Aktywa - wg wartości bilansowej [%] 43,62 42,16 max 70 60% -1,46 3,02 5,40 max 5 108% 2,38 Wskaźniki stabilności bazy depozytowej Depozyty stabilne / Aktywa - wg wartości bilansowej [%] 79,84 80,58 min 60 74% 0,74 10

11 Depozyty niestabilne / Aktywa - wg wartości bilansowej [%] 8,44 7,55 max 30 25% -0,90 Procentowy udział największych deponentów w depozytach klientów ogółem [%] 7,96 7,90 max 20 39% -0,06 Zobowiązania wobec sektora finansowego / Aktywa - wg wartości bilansowej [%] 0,18 0,17 max 10 2% -0,02 Kredyty i pożyczki otrzymane od sektora finansowego / Aktywa - wg wartości bilansowej [%] 0,00 0,00 max 10 0% 0,00 Wskaźniki finansowania aktywów Depozyty od Banków / Aktywa - wg wartości bilansowej [%] 0,00 0,00 max 10 0% 0,00 Depozyty / Kredyty, skupione wierzytelności i zrealizowane gwarancje [%] Depozyty / Kredyty i zobowiązania pozabilansowe udzielone [%] Depozyty stabilne / Kredyty, skup. wierzytelności i zreal. gwarancje [%] Depozyty stabilne / Kredyty i zobowiązania pozabilansowe udzielone [%] 202,39 209,03 min % 6,64 189,29 185,28 min % -4,00 183,03 191,13 min 90 47% 8,10 171,19 169,42 min 85 50% -1,77 Depozyty od Banków / Aktywa - wg wartości bilansowej [%] 0,00 0,00 max 10 0% 0,00 Wskaźniki finansowania aktywów długoterminowych Depozyty stabilne (50% ich wartości) + Fundusze własne / Należności z tytułu kredytów, skup. wierz. i zrealiz. gwarancji o terminie zapadalności powyżej 5 lat [%] Należności z tytułu kredytów, skup. wierz. i zrealiz. gwarancji o terminie zapadalności powyżej 5 lat / Kredyty, skupione wierzytelności i zrealizowane gwarancje ogółem [%] M1 Współczynnik udziału podstawowej i uzupełniającej rezerwy płynności w aktywach ogółem M2 Współczynnik pokrycia aktywów niepłynnych funduszami własnymi Współczynniki miar nadzorczych 503,99 440,59 min % -63,40 22,58 26,88 max 30 90% 4,30 0,53 0,48 min 0,23 48% -0,05 3,86 2,93 min 2,00 68% -0,93 Wskaźniki miar nadzorczych płynności wynikające z rozporządzenia CRR Wskaźnik pokrycia wypływów netto (LCR - Liquidity Coverage Ratio) Wskaźnik stabilnego finansowania (NSFR - Net Stable Funding Ratio) Dane wykorzystywane do analizy wskaźnikowej ryzyka płynności Wyszczególnienie 438% 101% min 80 % 79% % 166% brak -19 Stan na dzień Zmiana w stosunku do analogicznego miesiąca w roku ubiegłym Zobowiązania wobec sektora finansowego Depozyty od Banków Kredyty i pożyczki otrzymane od sektora finansowego Depozyty klientów Depozyty stabilne (osad) Depozyty niestabilne (ponad osad) Depozyty stabilne (50% ich wartości) + Fundusze własne Najwięksi deponenci Kredyty, skupione wierzytelności i zrealizowane gwarancje wg wartości - wg wartości nominalnej Należności z tytułu kredytów, skup. wierz. i zrealiz. gwarancji o terminie zapadalności powyżej 5 lat Kredyty i zobowiązania pozabilansowe udzielone Zobowiązania pozabilansowe udzielone Aktywa płynne

12 Aktywa trwałe wg wartości bilansowej Fundusze własne, zobowiąz. podporządkow. oraz rezerwa na ryzyko Aktywa - wg wartości bilansowej Wskaźniki osadu. Wskaźniki osadu obliczone na podstawie stanów minimalnych i średnich w 12-tu ostatnich miesiącach [%] Lp. Wyszczególnienie A. Wskaźnik osadu ogółem 93,14 I. Wskaźnik osadu dla r-ków bieżących ogółem 89,90 II. Wskaźnik osadu dla dep. term. i zablok. ogółem 93,37 A.1. Podmioty finansowe (niebankowe) 0,00 a) rachunki bieżące 0,00 b) depozyty terminowe i zablokowane 0,00 A.2. Podmioty niefinansowe ogółem 94,34 a) rachunki bieżące 91,28 b) depozyty terminowe i zablokowane 95,00 A.2.1 Gospodarstwa domowe 94,51 a) rachunki bieżące 91,57 b) depozyty terminowe i zablokowane 95,00 A.2.2 Przedsiębiorstwa i instytucje niekomercyjne 74,74 a) rachunki bieżące 74,74 b) depozyty terminowe i zablokowane 0,00 A.3. Instytucje sektora rządowego i samorządowego 52,19 a) rachunki bieżące 42,02 b) depozyty terminowe i zablokowane 63,80 Powyższe wskaźniki zbliżone są do wskaźników optymalnych do miary płynności finansowej. Urealnienie depozytów terminowych dokonano na podstawie osadu, który wynosi 93,37%, natomiast depozyty bieżące na podstawie osadu, który wynosi 89,90% Wskaźnik osadu ogółem wynosi 93,14%. Cele strategiczne w zakresie zarządzania ryzykiem stopy procentowej Celem zarządzania ryzykiem stopy procentowej jest utrzymanie relacji przychodów i kosztów odsetkowych oraz bilansowej wartości zaktualizowanej kapitału wynikającej ze zmian stóp procentowych, w granicach nie zagrażających bezpieczeństwu Banku i akceptowanych przez Radę Nadzorczą. 1. Cel ten jest realizowany poprzez zarządzanie ryzykiem stopy procentowej obejmujące podstawowe kierunki działań (cele pośrednie): a) zapewnienie odpowiedniej struktury aktywów i pasywów oprocentowanych w celu ograniczania ryzyka bazowego oraz ryzyka przeszacowania, b) podejmowanie odpowiedniej polityki cenowej (w tym działań marketingowych) w celu utrzymania odpowiedniej do skali działalności stabilnej bazy depozytowej oraz dochodowego portfela kredytowego w celu wypracowania odpowiednich marż, c) codzienna realizacja polityki stóp procentowej w procesie sprzedaży produktów bankowych. 12

13 Cele szczegółowe zawarte są Polityce zarządzania ryzykiem stopy procentowej oraz w Planie finansowo-gospodarczym, stanowiących uszczegółowienie Strategii. 2. Zarządzanie ryzykiem stopy procentowej oraz marżą odsetkową opiera się na: a) analizie obecnego oraz prognozowanego kształtowania się stóp procentowych na rynku międzybankowym, b) analizach narażenia Banku na ryzyko stóp procentowych oraz analizach oprocentowania produktów Banku, c) prognozach kształtowania się przyszłego wyniku odsetkowego, d) dostępności produktów aktywnych i pasywnych, e) przestrzeganiu ustalonych limitów, f) realizowaniu celów przyjętych w strategii Banku. 3. Zarządzanie ryzykiem stopy procentowej oraz marżą odsetkową odbywa się poprzez: a) kształtowanie oprocentowania aktywów i pasywów, b) wydłużanie aktywów bądź pasywów poprzez szersze zastosowanie instrumentów o stałej stopie procentowej, c) skracanie aktywów bądź pasywów poprzez zwiększanie udziału instrumentów o zmiennej stopie procentowej, d) zmianę długości zapadalności aktywów o oprocentowaniu stałym, e) zwiększenie liczby umów z klauzulą możliwej zmiany oprocentowania, f) zmniejszeniu lub zwiększeniu zaangażowania w aktywach mniej wrażliwych na zmiany stóp procentowych, g) zmianę strategii kredytowej. 4. Kształtowanie poziomu oprocentowania produktów oferowanych przez Bank uwzględnia: a) analizę oprocentowania produktów u konkurencji i na rynku międzybankowym, b) wpływ zmiany oprocentowania na inne ryzyka Banku, c) strategię działania i rozwoju Banku, d) marże realizowane na poszczególnych produktach. 5. Istotnym elementem ograniczania ryzyka stopy procentowej jest zwiększanie udziału przychodów pozaodsetkowych w przychodach ogółem między innymi poprzez sprzedaż produktów generujących opłaty i prowizje, w tym produktów elektronicznych. 6. Podstawowe wskaźniki charakteryzujące poziom (profil) ryzyka stopy procentowej są określane w Polityce zarządzania ryzykiem stopy procentowej. 7. Bank w oparciu o przeprowadzane testy warunków skrajnych przeprowadza symulację wyniku finansowego w przyszłości. 8. Bank bada wpływ istotnego wzrostu stóp procentowych na spłacalność kredytów oraz informuje klientów o wzroście ryzyka związanego ze wzrostem rynkowych stóp procentowych. 9. Akceptowalny poziom ryzyka stopy procentowej jest określany corocznie w Polityce zarządzania ryzykiem stopy procentowej przyjmowanej Uchwałą Rady Nadzorczej i Zarządu i mieści się w zaakceptowanym przez Radę Nadzorczą ogólnym apetycie na ryzyko. Cele strategiczne w zakresie zarządzania ryzykiem operacyjnym oraz ryzykiem braku zgodności Celem strategicznym w zakresie zarządzania ryzykiem operacyjnym oraz ryzykiem braku zgodności w Banku jest ograniczanie ryzyka występowania strat operacyjnych oraz dążenie do ich minimalizowania. Cel ten jest realizowany poprzez zarządzanie ryzykiem operacyjnym oraz ryzykiem braku zgodności obejmujące podstawowe kierunki działań (cele pośrednie): 1. określenie podstawowych procesów niezbędnych do zarządzania ryzykiem operacyjnym, 13

14 2. prowadzenie i analiza rejestru incydentów i strat z tytułu ryzyka operacyjnego (w tym zawarte są straty z tytułu ryzyka braku zgodności), 3. opracowanie ogólnych zasad zarządzania ryzykiem operacyjnym, w tym zasady identyfikacji, oceny, monitorowania, zabezpieczania i transferu ryzyka operacyjnego, 4. zarządzanie kadrami, 5. określenie docelowego profilu ryzyka operacyjnego, uwzględniającego skalę i profil ryzyka operacyjnego obciążającego Bank, 6. zdefiniowanie tolerancji/apetytu banku na ryzyko operacyjne, oraz określone działania, które bank będzie podejmował w przypadkach, gdy wartość ta zostanie przekroczona, 7. przyjęcie założeń dla systemu kontroli wewnętrznej w zakresie ryzyka operacyjnego. Cele szczegółowe zawarte są Polityce zarządzania ryzykiem operacyjnym oraz w Zasadach zarządzania ryzykiem braku zgodności, stanowiących uszczegółowienie Strategii. W 2017 roku przeprowadzone zostały kontrole wewnętrzne funkcjonalne w następujących obszarach: kontrola stanowisk kasowych obejmująca: ewidencję dokumentów w raporcie kasowym, analizę dowodów kasowych, sprawdzenie stanu gotówki. kontrola zagadnień z zakresu księgowości dotycząca: sprawdzenia poprawności dokumentów wysłanych i przyjętych w wybranym dniu operacyjnym, dokonania przeglądu rejestru kwot wysokich, sprawdzenie poprawności naliczania zobowiązań podatkowych i składek przekazywanych do ZUS, sprawdzenia poprawności przeprowadzanej amortyzacji środków trwałych, sprawdzenie kopi zapasowych i sposobu ich przechowywania. kontrola zagadnień z zakresu działalności depozytowej i rachunków bieżących dotycząca sprawdzenia: dokumentacji lokat terminowych, naliczanie i dopisywanie odsetek, dokumentacji założonych rachunków ROR, dokumentacji zapisów na wypadek śmierci, ewidencji druków ścisłego zarachowania, prawidłowości pobierania opłat i prowizji za czynności bankowe, prawidłowości realizacji zajęć komorniczych prawidłowości udzielania kredytów w ROR. kontrola zarządzania ryzykiem stopy procentowej dotycząca: funkcjonowania systemu zarządzania ryzykiem stopy procentowej, analizy przestrzegania ustanowionych limitów, Kontrola dotycząca działalności kredytowej obejmująca następujące zagadnienia: poprawność sporządzania umów kredytowych, celowość wykorzystania kredytu, sprawdzenie aktualizacji stóp procentowych w systemie komputerowym, sprawdzenie poprawności naliczania odsetek i ich ewidencjonowanie, klasyfikacja należności odpowiednio do terminowości spłat rat kapitału i odsetek, prawidłowość pobierania prowizji od udzielonych kredytów, kompletność gromadzonych dokumentów niezbędnych do podjęcia decyzji kredytowej, zgodność podjętych decyzji z dokumentacją udzielenia kredytu, poprawność ustanawiania zabezpieczeń, 14

15 Kontrola zarządzania ryzykiem kredytowym obejmująca zagadnienia: dywersyfikacji oraz monitorowania i raportowania ryzyka kredytowego z tytułu koncentracji, monitorowania i raportowania ekspozycji na ryzyko kredytowe według klas ryzyka, monitorowania ekspozycji kredytowych zagrożonych, ich struktury, czynników ryzyka, monitorowania i raportowania wielkości tworzonych rezerw na należności zagrożone, analizy migracji ekspozycji kredytowych pomiędzy poszczególnymi kategoriami ryzyka, monitorowania kredytów udzielanych pracownikom Banku, członkom Zarządu i członkom Rady, Kontrola zarządzania ryzykiem płynności obejmująca sprawdzenie procesu identyfikacji, pomiaru i monitorowania ryzyka płynności realizowanej poprzez: określenie aktualnego narażenia Banku na ryzyko płynności, prognozowanie poziomu ryzyka płynności w przyszłości, oraz ocena skutków jakie niekorzystne warunki wewnętrzne i zewnętrzne mogą wywrzeć na sytuację Banku, wypracowanie rozwiązań ograniczających wielkość ryzyka płynności oraz zapobiegających sytuacjom kryzysowym Banku, opracowanie planów awaryjnych, zapewniających przetrwanie sytuacji kryzysowych i powrót do normalnej działalności. Kontrola dotycząca systemu zarządzania ryzykiem operacyjnym, obejmująca: sprawdzenie poprawności identyfikacji ryzyka sprawdzenie poprawności sporządzania raportów ryzyka operacyjnego, sprawdzenie poprawności analizy danych o skali działalności (KRI), Kontrola dotycząca zagadnień z działu kadr obejmująca sprawdzenie: prawidłowości prowadzenia akt osobowych, prawidłowości prowadzenia list osobowych, prawidłowości planowania urlopów wypoczynkowych, prawidłowości prowadzenia ewidencji czasu pracy, Kontrola dotycząca procesu szacowania kapitału wewnętrznego ICAAP obejmująca: Sprawdzenie poprawności wyliczenia wewnętrznego wymogu kapitałowego. PODSUMOWANIE: Na przestrzeni 2017 roku nie wystąpiły zdarzenia, które można byłoby zakwalifikować do nieprzestrzegania zgodności z przepisami prawa i regulacjami wewnętrznymi i tym samym umieszczać je w załączniku do Zasad zarządzania ryzykiem braku zgodności. Podstawowe procesy niezbędne do zarządzania ryzykiem operacyjnym to: 1. Opracowanie i wdrożenie procedur zarządzania ryzykiem operacyjnym oraz bezpieczeństwem Banku, dostosowanych do przepisów zewnętrznych, m.in. z wykorzystaniem procedur wzorcowych Banku Zrzeszającego. 2. Okresowa weryfikacja przyjętych procedur wewnętrznych. 3. Identyfikacja i rejestracja zdarzeń ryzyka operacyjnego oraz incydentów ryzyka braku zgodności. 4. Wycena strat zdarzeń ryzyka operacyjnego. 5. Analiza zagrożeń i propozycja działań w celu ograniczania ryzyka operacyjnego. 6. Przeprowadzanie testów warunków skrajnych oraz testów ciągłości działania. 7. Raportowanie wyników analiz i ocen Zarządowi oraz Radzie Nadzorczej 8. Podejmowanie działań ograniczających ryzyko operacyjne oraz ryzyko braku zgodności. 9. Kontrola wewnętrzna i audyt. 15

16 10. Szkolenia pracowników, członków Zarządu oraz Rady Nadzorczej. Prowadzenie i analiza rejestru incydentów i strat: 1. Rejestrowanie zdarzeń ryzyka operacyjnego oraz ryzyka braku zgodności. Stałe doskonalenie procesu identyfikacji i rejestracji incydentów i strat. 2. Analiza zdarzeń zawartych w rejestrze, wyjaśnianie ich przyczyn, analiza częstotliwości występowania. 3. Analiza strat z tytułu ww. rodzajów ryzyka oraz możliwości ograniczania ich skutków. 4. Raportowanie skutków ryzyka operacyjnego oraz ryzyka braku zgodności do Zarządu oraz Rady Nadzorczej zgodnie z systemem informacji zarządczej. 5. Podejmowanie działań zmierzających do ograniczania skutków ww. zdarzeń, przy zachowaniu opłacalności podejmowanych działań. 6. Organizacja procesu zarządzania ww. ryzykami z uwzględnieniem zadań Zarządu oraz Rady Nadzorczej Banku. 7. Organizacja systemu przepływu informacji o zmianach przepisów zewnętrznych i wewnętrznych. 8. Sporządzanie mapy ryzyka w celu podejmowania działań zabezpieczających. 9. Wdrażanie i doskonalenie narzędzi informatycznych. 10. Utrzymanie narażenia Banku na ryzyko operacyjne na akceptowanym przez Zarząd i Radę Nadzorczą Banku, bezpiecznym dla działania i rozwoju Banku poziomie. Ogólne zasady zarządzania ryzykiem operacyjnym, w tym zasady identyfikacji, oceny, monitorowania, zabezpieczania i transferu ryzyka operacyjnego. Identyfikacja zdarzeń ryzyka operacyjnego: Identyfikacja zdarzeń ryzyka operacyjnego oraz incydentów ryzyka braku zgodności odbywa się na każdym stanowisku pracy Banku zgodnie z klasyfikacją ryzyk i wynikających z nich zdarzeń operacyjnych zawartych w załączniku nr 2 do Zasad zarządzania ryzykiem operacyjnym, który jest tożsamy z załącznikiem nr 1 do Rekomendacji M. Komórka organizacyjna Banku odpowiedzialna za prowadzenie rejestru dokonuje ostatecznej klasyfikacji zdarzenia i raportuje, zgodnie z Zasadami zarządzania ryzykiem operacyjnym oraz SIZ. Bank rejestruje wszystkie zdarzenia ryzyka operacyjnego bez względu na wysokość straty i częstotliwość występowania. Progi strat przyjmowane do raportowania Zarządowi i Radzie Nadzorczej określone są w Zasadach zarządzania ryzykiem operacyjnym. Ocena i monitorowanie ryzyka operacyjnego: Zasady wyceny kosztów finansowych i niefinansowych zdarzeń ryzyka operacyjnego i ryzyka braku zgodności są opisane w Zasadach zarządzania ryzykiem operacyjnym. Na podstawie ww. Zasad komórka odpowiedzialna za prowadzenie rejestru zdarzeń ryzyka operacyjnego ma za zadanie oszacowanie kosztów zdarzeń, sporządzenie mapy ryzyka oraz raportowanie o wysokości poniesionych strat, podjętych działaniach itp. do Zarządu i Rady, w ramach systemu informacji zarządczej. Działania zabezpieczające: 1. Wdrożenie i systematyczna weryfikacja procesów zapobiegania występowaniu oraz zmniejszania skutków ryzyka, odpowiednio do rodzaju ryzyka i jego możliwego wpływu na wynik Banku. 2. Zapobieganie powstawaniu zagrożeń o charakterze katastroficznym lub zagrażającym utratą ciągłości działania Banku. 3. Zapewnienie opłacalności stosowania wybranych metod ograniczania ryzyka, odpowiednio do skali działania Banku i wielkości ryzyka. 16

17 4. Działania prewencyjne, związane z identyfikacją i monitoringiem ryzyka prowadzenia operacji, rozpoznawaniem i zapobieganiem powstawaniu zdarzeń ryzyka operacyjnego w trakcie codziennej działalności, a także zapewnienie identyfikacji i oceny ryzyka przed podjęciem istotnych decyzji związanych z wdrożeniem nowych produktów, procesów, systemów. 5. Osłabianie i niwelowanie skutków zaistniałych zdarzeń poprzez przygotowanie odpowiednich procedur i sposobów reagowania pracowników Banku na wypadek zajścia zdarzenia ryzyka operacyjnego, a także poprzez dokonanie przeniesienia ryzyka na inne podmioty w przypadku opłacalności i dostępności takiej metody dla danego rodzaju ryzyka. 6. Stosowanie ubezpieczeń. 7. Tworzenie planów awaryjnych zachowania ciągłości działania. 8. Okresowa weryfikacja procedur obowiązujących w Banku. Transfer ryzyka: Bank stosuje następujące metody transferu ryzyka: 1. Ubezpieczenia. 2. Pokrycie kosztów strat przez pracownika winnego zaniedbań. 3. Outsourcing. Opis zasad stosowania odpowiednich form transferu ryzyka zawierają szczegółowe procedury operacyjne Banku. Zarządzanie kadrami: 1. Zapewnienie świadomości występowania ryzyka operacyjnego obciążającego bank na wszystkich szczeblach zarządzania. 2. Stosowanie zasad dobrej praktyki bankowej w relacjach z klientami. 3. Analiza skarg i wniosków związanych z działalnością Banku. 4. Organizacja szkoleń. 5. Kontrola wewnętrzna Docelowy profil ryzyka operacyjnego: Docelowy profil ryzyka operacyjnego określono na podstawie wybranych czynników ryzyka operacyjnego ujętych w metodzie oceny nadzorczej BION, i tak uzyskane oceny oznaczają: ocena 1 do 1,5 poziom niski ocena 2 do 2,5 poziom umiarkowany ocena 3 poziom podwyższony ocena 3,5 do 4 poziom wysoki Jako akceptowalny profil ryzyka operacyjnego Banku przyjmuje się uzyskiwanie w kolejnych latach ocen cząstkowych za poziom ryzyka operacyjnego oraz jakość zarządzania tym ryzykiem na poziomie nie gorszym niż 2,5. Apetyt na ryzyko operacyjne Bank zakłada tolerancję / apetyt na ryzyko operacyjne na poziomie do zł (na podaną kwotę składa się iloczyn strat poniesionych z tytułu zdarzeń ryzyka operacyjnego (w zł) na każdy 1 mln sumy bilansowej; wielkość strat przyjęta do określenia tolerancji wyznaczona została na podstawie metodyki BION dla ryzyka operacyjnego, przez przyjęcie maksymalnej wartości dla wskaźnika podwyższonego ryzyka w kwocie 1000,00 zł na każdy milion sumy bilansowej). Wymóg kapitałowy z tytułu ryzyka operacyjnego obliczony metodą wskaźnika bazowego wynosi 669 tys zł. 17

18 Bank rejestruje zdarzenia rzeczywiste, które przyniosły rzeczywiste lub potencjalne straty. Suma strat z tytułu ryzyka operacyjnego z okresu 12 miesięcy 2017 r. wyniosła 3648,76 zł. Do jej wyliczenia ujęto sumę strat rzeczywistych, oraz potencjalnych, powstałą w wyniku wystąpienia zdarzeń w okresie dwunastu miesięcy. Odnotowane zdarzenia nie zagrażały bieżącemu bezpieczeństwu procesów operacyjnych Banku. Bank przyjął limity wewnętrzne ryzyka operacyjnego, stanowiące krytyczne wskaźniki ryzyka (KRI). Analiza danych o skali działalności odnosi się do następujących zasobów: - ludzie - procesy - systemy - czynniki zewnętrzne Przyjęte przez Bank wskaźniki KRI służą monitorowaniu, ocenianiu i postępowaniu z ryzykiem operacyjnym. Dzięki adekwatnemu doborowi wskaźników do skali działalności, Bank jest w stanie właściwie oceniać i monitorować poziom narażenia na ryzyko w każdym z wyodrębnionych rodzajów zasobów. Limity KRI przedstawiały się następująco: 18

organizacyjnych, b) proceduralnych, c) technicznych, 3. Weryfikacja planów awaryjnych oraz planów ciągłości działania, 4.")

19 Działania, które bank będzie podejmował w przypadkach, gdy wartość strat zostanie przekroczona to: 1. Identyfikacja przyczyn przekroczenia, 2. Określenie działań zależnych od przyczyn przekroczenia: a) organizacyjnych, b) proceduralnych, c) technicznych, 3. Weryfikacja planów awaryjnych oraz planów ciągłości działania, 4. Modyfikacja technicznych systemów zabezpieczających, 5. Weryfikacja procedur kontrolnych, 6. Weryfikacja procedur operacyjnych, 7. Szkolenia pracowników, 19

20 8. Ocena możliwości transferu ryzyka. Cele strategiczne (Polityki długoterminowe) w zakresie zarządzania ryzykiem biznesowym Celem strategicznym w zakresie ryzyka biznesowego jest utrzymanie stałej, niewrażliwej na zmiany otoczenia pozycji rynkowej i ekonomicznej Banku, poprzez właściwy proces zarządzania strategicznego, monitorowania otoczenia i postępów strategii, planowania i zarządzania wynikiem finansowym oraz pomiar wrażliwości Banku na zmianę czynników otoczenia i podejmowanie działań mających na celu zmniejszenie wrażliwości Banku w przypadku stwierdzenia nadmiernej ekspozycji na zmianę poziomu ryzyka wynikającą ze zmian sytuacji zewnętrznej. Powyższe cele realizowane są m.in. poprzez: 1. Analizę i obserwację zmienności otoczenia, na którym prowadzi działalność Bank, a w ujęciu ekonomicznym jego cykliczności. Zmiany w otoczeniu zmieniają warunki rynkowe konkurowania i wymagają z jednej strony ich monitorowania a z drugiej odpowiedniego reagowania (dostosowawczego lub korygującego). 2. Odpowiednie monitorowanie ryzyka biznesowego, które następuje wraz z wykonaniem planu finansowo-gospodarczego i polega na: analizie planu finansowo-gospodarczego w zakresie założeń i planu finansowego określonego w strategii działania Banku, zgodności osiąganego wyniku finansowego z planem finansowo-gospodarczym, a w konsekwencji z planem strategicznym, analizie sytuacji ekonomiczno- społecznej występującej na terenie działalności, śledzeniu zmian przepisów prawnych warunkujących prowadzoną działalność, uwzględnianiu ewentualnych zmian dotyczących pojawienia się na terenie działalności Banku konkurencyjnych podmiotów prowadzących działalność o zbliżonym profilu, przeprowadzeniu testu warunków skrajnych zmian w otoczeniu funkcjonowania Banku. 5. ZAKRES STOSOWANIA - Art. 436 Rozporządzenia Informacja o charakterze jakościowym i ilościowym dotyczy adekwatności kapitałowej Banku Spółdzielczego w Krzywdzie. Bank nie jest podmiotem dominującym ani podmiotem zależnym, Bank nie dokonuje konsolidacji do celów rachunkowości i regulacji ostrożnościowych. 6. FUNDUSZE WŁASNE - Art. 437 Rozporządzenia Bank definiuje części składowe funduszy własnych zgodnie z przepisami obowiązującymi na dzień roku, w szczególności z postanowieniami Rozporządzenia 575/2013 i Prawa Bankowego. Bank ujawnia informacje dotyczące funduszy własnych zgodnie z przepisami art. 437 oraz 492 Rozporządzenia 575/2013 oraz zgodnie z wymogami przedstawionymi w Rozporządzeniu wykonawczym Komisji (UE) 1423/2013 ustanawiającym wykonawcze standardy techniczne w zakresie wymogów dotyczących ujawnienia informacji na temat funduszy własnych instytucji zgodnie z Rozporządzeniem 575/2013. Fundusze własne Banku na dzień r. składały się z kapitału podstawowego Tier I oraz uzupełniającego Tier II i wyniosły łącznie tys. zł. ( zostały pomniejszone o kwotę tys. zł. z tytułu zaangażowania w obligacje BPS powyżej 10 % ). Poniżej przedstawiono uzgodnienie pozycji kapitału Tier I i Tier II obliczonych zgodnie z Rozporządzeniem CRR 20

21 Poniższe zestawienie przedstawia poziom poszczególnych pozycji funduszy własnych Banku według stanu na dzień roku. Rodzaj funduszu Kwota funduszy Fundusz udziałowy (z uwzględnieniem amortyzacji) 274 Kapitał podstawowy Tier I Kapitał Tier I Kapitał Tier II 0 Razem fundusze własne (łączny uznany kapitał) Wskaźnik kapitałowy 14,55 Struktura funduszy własnych. Bank zgodnie z art. 127 ustawy Prawo bankowe i uchwały Nr 208/2011 KNF z dnia r. w sprawie szczegółowych zasad i warunków uwzględniania zaangażowań przy ustalaniu przestrzegania limitu koncentracji zaangażowań i limitu dużych zaangażowań, utrzymywał na koniec 2017 fundusze własne na poziomie ,41 zł pozwalającym pokryć sumę wymogów kapitałowych z tytułu poszczególnych rodzajów ryzyka, które stanowiły kwotę zł. Bank nie dokonywał sekurytyzacji aktywów. Fundusze własne: 1. Podstawowym celem strategicznym w zakresie adekwatności kapitałowej jest budowa odpowiednich funduszy własnych, zapewniających bezpieczeństwo zgromadzonych depozytów, przy osiąganiu planowanego poziomu rentowności prowadzonej działalności. Cel ten jest realizowany poprzez zarządzanie adekwatnością kapitałową obejmujące podstawowe kierunki działań (cele pośrednie): 1) zwiększanie wysokości funduszy własnych, 2) zapewnienie odpowiedniego poziomu kapitałów Tier I, Tier podstawowy I i TIER II. 3) odpowiednie kształtowanie struktury bilansu Banku w celu utrzymania planowanego poziomu wymogów kapitałowych, dostosowanych do wymagań Rozporządzenia 575/2013 UE. 4) zarządzanie ryzykiem bankowym. 2. Fundusze własne banku obejmują: 1) fundusze podstawowe banku (kapitał Tier I); 2) (Kapitał Tier II). 3. Fundusze podstawowe banku obejmują: fundusze uzupełniające banku w kwocie nie przewyższającej funduszy podstawowych 1) fundusze zasadnicze, które stanowią: 21

22 a) fundusz udziałowy, tworzony z wpłat udziałów członkowskich oraz z odpisów na oprocentowanie udziałów członkowskich z podziału zysku netto z zastosowaniem pomniejszeń, zgodnie z Rozporządzeniem 575/2013 UE, b) fundusz zasobowy, tworzony z podziału zysku netto oraz wpisowego członków, c) fundusz rezerwowy, tworzony z podziału zysku netto; 2) pozycje dodatkowe funduszy podstawowych, które stanowią: a) fundusz ogólnego ryzyka na niezidentyfikowane ryzyko działalności bankowej, b) inne pozycje bilansu, określone przez KNF; 3) inne pomniejszenia funduszy podstawowych banku, określone przez KNF. 4. Fundusze uzupełniające banku obejmują: 1) fundusz z aktualizacji wyceny rzeczowych aktywów trwałych - utworzony na podstawie odrębnych przepisów; 2) za zgodą KNF: a) dodatkową kwotę odpowiedzialności członków banku, w części określonej przez KNF, nie większą niż wysokość wpłaconych udziałów, b) zobowiązania podporządkowane, rozumiane jako zobowiązania z tytułu przyjęcia przez bank, w kwocie i na zasadach ustalonych w decyzji KNF, wydanej na wniosek banku, pomniejszanej na koniec każdego roku w ciągu ostatnich 5 lat trwania umowy o 20% tej kwoty; suma tej kwoty i dodatkowej kwoty odpowiedzialności członków, o której mowa w lit. a, nie może przewyższać połowy funduszy podstawowych; 3) inne fundusze zaliczane do funduszy uzupełniających na podstawie odrębnych przepisów lub za zgodą KNF; 4) pomniejszenia funduszy uzupełniających, określone w Rozporządzeniu UE. 7. WYMOGI KAPITAŁOWE - Art. 438 Rozporządzenia 1. Bank tworzy minimalne wymogi kapitałowe na ryzyka ujęte w Rozporządzeniu UE. 2. Bank analizuje inne istotne rodzaje ryzyka, na które tworzy dodatkowe wymogi kapitałowe. Zasady tworzenia wymogów kapitałowych zawiera Instrukcja oceny adekwatności kapitałowej. 3. Bank określa limity alokacji kapitału z tytułu poszczególnych rodzajów ryzyka, dostosowane do skali, złożoności i poziomu ryzyka występującego w Banku. 4. Analizie poddaje się przestrzeganie ww. limitów, a każde przekroczenie jest sygnalizowane Radzie Nadzorczej wraz z informacjami na temat podjętych działań w celu uniknięcia takiej sytuacji w przyszłości. 5. Bank dokonuje okresowego przeglądu procesu szacowania wymogów wewnętrznych. Wyniki przeglądu są prezentowane Radzie Nadzorczej, która dokonuje oceny adekwatności kapitałowej. 6. Bank dąży do kształtowania jednostkowego zaangażowania kapitałowego w instytucjach finansowych i bankach (akcje i udziały, zobowiązania podporządkowane, dopłaty na rzecz spółek prawa handlowego) tak, aby nie stanowiło ono jednocześnie: 1) więcej niż 10% funduszy własnych Banku, 2) 10% funduszy własnych tych podmiotów. 7. Przekroczenie limitów, o których mowa w ust. 6 wymaga przeprowadzenia dodatkowych analiz, które winny obejmować wpływ na przestrzeganie limitów koncentracji oraz na wysokość współczynnika wypłacalności i wraz z wnioskami wymagają zatwierdzenia przez Zarząd Banku. 8. Ustalane przez Bank plany w zakresie kapitału wewnętrznego oraz poziomu wyznaczanego wewnętrznego wymogu kapitałowego winny być dostosowane do profilu ryzyka występującego realnie w Banku, z uwzględnieniem specyficznego charakteru jego działania. 22

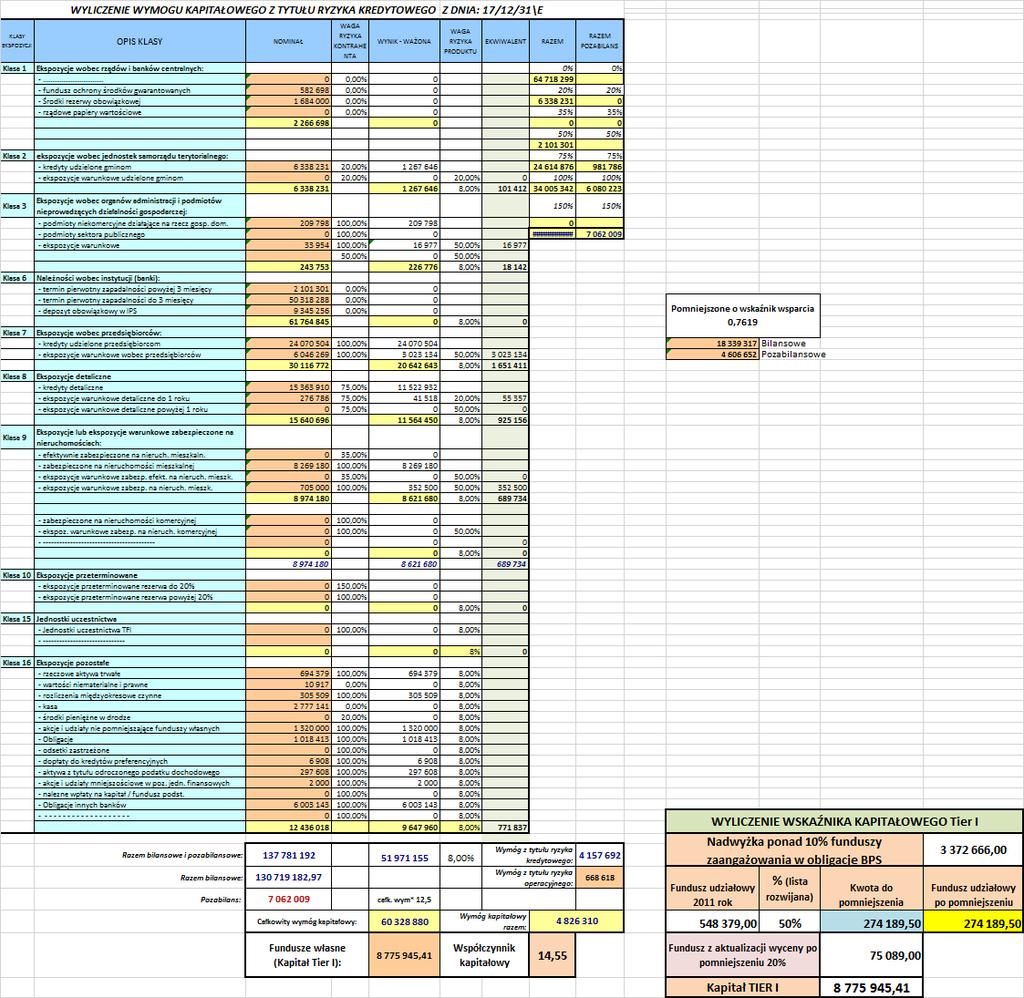

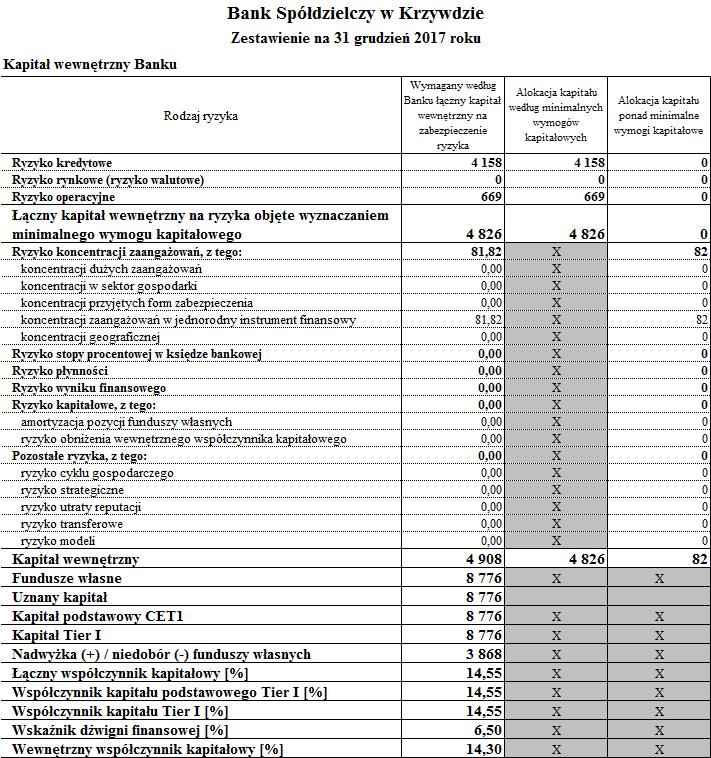

23 ADEKWATNOŚĆ KAPITAŁOWA 1. Punktem wyjściowym dla ustalenia kapitału wewnętrznego Banku jest kapitał regulacyjny. 2. Bank stosuje metodę wyznaczania kapitału wewnętrznego opisaną w Procedurze szacowania kapitału wewnętrznego oraz oceny adekwatności kapitałowej w Banku Spółdzielczym w Krzywdzie. 3. Bank dokonuje agregacji kapitału regulacyjnego na poszczególne rodzaje ryzyka, tym samym oblicza łączną wielkość kapitału wewnętrznego w oparciu o metodę minimalnego wymogu kapitałowego w odniesieniu do: 1) ryzyka kredytowego z zastosowaniem metody standardowej do wyliczania minimalnych wymogów kapitałowych, 2) ryzyka rynkowego rozumianego wobec braku portfela handlowego oraz działalności walutowej jako ryzyko stopy procentowej w portfelu bankowym, 3) ryzyka operacyjnego z zastosowaniem metody wskaźnika bazowego do wyliczania minimalnych wymogów kapitałowych Proces szacowania kapitału wewnętrznego stanowi integralną część systemu zarządzania Bankiem oraz podejmowania decyzji o charakterze zarządczym w Banku z uwzględnieniem strategii Banku, polityki zarządzania kapitałem oraz planów kapitałowych. Celem procesu szacowania kapitału wewnętrznego w Banku jest ustalenie wielkości kapitału wewnętrznego niezbędnego do pokrycia wszystkich zidentyfikowanych, istotnych rodzajów ryzyka występujących w działalności Banku oraz zmian otoczenia gospodarczego, z uwzględnieniem przewidywanego poziomu ryzyka. 23

24 24

25 25

26 Zgodnie z przyjętą metodologią oceny poziomu ryzyk oraz alokowania kapitału na poszczególne ryzyka, powstał wymóg wewnętrzny ponad minimalny wymóg kapitałowy: ryzyko koncentracji zaangażowań w jednorodny instrument finansowy wymóg kapitałowy w kwocie 82 tys. zł, z uwagi na przekroczenie poziomu granicznego przy zaangażowaniu w kredyty mieszkaniowe, oraz akcje Banku Zrzeszającego. Łączny kapitał wewnętrzny ponad minimalny wymóg kapitałowy wyniósł 82 tys. zł, co stanowi 0,9% funduszy własnych. I stopień współczynnik wypłacalności 14,30%, II stopień współczynnik wypłacalności 15,41%, III stopień współczynnik wypłacalności 12,93%, IV stopień współczynnik wypłacalności 13,13%. Test warunków skrajnych wykazał, że przed wdrożeniem planu awaryjnego (IV stopień) nie istnieje zagrożenie obniżenia wewnętrznego współczynnika kapitałowego poniżej poziomu 8%, co oznacza że fundusze własne są wyższe od oszacowanych wymogów kapitałowych. Po wdrożeniu planu awaryjnego wewnętrzny współczynnik kapitałowy jest na poziomie powyżej 8%. Na datę 31 grudzień 2017 roku kapitał wewnętrzny jest wyższy niż kapitał regulacyjny (4 826 tys. zł) i wynosi tys. zł; Wewnętrzny współczynnik kapitałowy wynosi 14,30% i jest niższy niż łączny współczynnik kapitałowy o 0,25 p.p (dodatkowe wymogi kapitałowe ponad kapitał regulacyjny); Nadwyżka funduszy własnych Banku ponad kapitał wewnętrzny wynosi tys. zł, co stanowi 44,1% funduszy własnych; Limity ograniczające wymogi kapitałowe z tytułu poszczególnych rodzajów ryzyka bankowego nie zostały przekroczone, zbiorczy limit wykorzystano w 71,7%. Bank nie wyznacza wymogu kapitałowego z tytułu ryzyk trudno mierzalnych. Zarządzanie ryzykami: 1. Bank podejmuje ryzyko na poziomie zapewniającym utrzymanie łącznego współczynnika wypłacalności na poziomie nie niższym niż 13,25% zgodnie ze wskazaniem KNF. Zgodnie z przepisami Rozporządzenia CRR bank ma utrzymywać co najmniej: 4,5% współczynnika kapitału podstawowego Tier I (CET1), oraz 6,0% współczynnika kapitału Tier I (T1). 2. W cyklach, co najmniej rocznych Bank dokonuje weryfikacji istotności ryzyk, przyjmując kryteria ilościowe i jakościowe. 3. Bank tworzy procedury zarządzania ryzykami istotnymi w Banku, zatwierdzane przez Zarząd Banku. 4. Procedury zawierają zapisy dotyczące przekształcania miar ryzyka na wymogi kapitałowe. 5. Bank podejmuje ryzyko odpowiednio do posiadanych funduszy własnych. 26

27 8. EKSPOZYCJA NA RYZYKO KREDYTOWE KONTRACHENTA - Art. 439 Rozporządzenia Nie dotyczy 9. BUFORY KAPITAŁOWE - Art. 440 Rozporządzenia Nie dotyczy 10. WSKAŹNIK GLOBALNEGO ZNACZENIA SYSTEMOWEGO - Art. 441 Rozporządzenia Nie dotyczy 11. KOREKTY Z TYTUŁU RYZYKA KREDYTOWEGO - Art. 442 Rozporządzenia 1. Definicja pozycji przeterminowanych i o utraconej jakości: Jako ekspozycję przeterminowaną Bank kwalifikuje każdą należność z tytułu kapitału i/lub odsetek nie spłaconą w ciągu 7 dni od terminu płatności określonego w umowie. Definicja ta stosowana jest do celów rachunkowości. Ekspozycje z utratą wartości są to ekspozycje kredytowe zagrożone zaklasyfikowane do kategorii: poniżej standardu, wątpliwe i stracone. Zasady dokonywania przeglądów oraz klasyfikacji ekspozycji kredytowych w Banku zostały opisane poniżej w pkt Opis strategii przyjętych w celu określenia korekt z tytułu szczególnego i ogólnego ryzyka kredytowego: Zasady i tryb równoważenia skutków ryzyka, wynikającego z transakcji kredytowych, w drodze odpowiedniej klasyfikacji ekspozycji kredytowych oraz tworzenia i utrzymywania rezerw celowych w wysokości odpowiedniej do ponoszonego przez Bank ryzyka określone zostały w Instrukcji monitoringu ekspozycji kredytowych oraz klasyfikacji i tworzenia rezerw celowych. Instrukcja zawiera wytyczne zawarte w Rozporządzeniu Ministra Finansów z dnia r. w sprawie zasad tworzenia rezerw na ryzyko związane z działalnością banków (tekst jednolity Dz. U. z 2015r poz. 2066). Zgodnie z cytowanym Rozporządzeniem, Bank klasyfikuje ekspozycje kredytowe do kategorii normalne (N), pod obserwacją (Po), poniżej standardu (Ps), wątpliwe (W) i stracone (S). Jeżeli Bank posiada więcej niż jedną ekspozycję kredytową wobec jednego klienta, wszystkie ekspozycje kredytowe wobec tego klienta klasyfikuje się do najwyższej kategorii ryzyka spośród kategorii przypisanych tym ekspozycjom, przy czym: zmiana klasyfikacji kredytu detalicznego (pożyczki detalicznej) nie wpływa na klasyfikację kredytu mieszkaniowego lub hipotecznego oraz zmiana klasyfikacji kredytu mieszkaniowego lub kredytu hipotecznego nie wpływa na klasyfikację kredytu detalicznego; zmiana klasyfikacji kredytów, o których mowa wyżej, nie wpływa na klasyfikację ekspozycji kredytowej związanej z prowadzoną działalnością gospodarczą tego klienta oraz zmiana klasyfikacji ekspozycji kredytowej związanej z prowadzoną działalnością gospodarczą klienta nie wpływa na klasyfikację kredytów, o których mowa wyżej, udzielonych temu klientowi. 27

28 Klasyfikacja do poszczególnych grup ryzyka odbywa się wg dwóch kryteriów tj.: kryterium terminowości dotyczy wszystkich rodzajów ekspozycji kredytowych klasyfikacja odbywa się każdego dnia roboczego - automatycznie w Centrali Banku przy opcji zamykania dnia. Opóźnienie w spłacie części raty kapitałowej lub odsetkowej, w kwocie nie przekraczającej 200 zł, nie wymaga przeklasyfikowania ekspozycji do wyższej kategorii ryzyka i utworzenia adekwatnej rezerwy celowej, przy czym dodatkowo wymagane jest - aby łączna kwota opóźnienia była niższa niż wysokość jednej wymaganej raty. kryterium sytuacji ekonomiczno-finansowej dotyczy ekspozycji kredytowych wynikających z kredytów i pożyczek dla klientów instytucjonalnych klasyfikacja dokonywana jest na podstawie danych finansowych klienta aktualnych na dzień przeprowadzania klasyfikacji - najpóźniej w ostatnim dniu miesiąca kończącego kwartał. W przypadku ekspozycji kredytowych spełniających łącznie następujące warunki: ekspozycja jest zaklasyfikowana do kategorii normalne i kwota ekspozycji, łącznie z innymi ekspozycjami Banku wobec tego podmiotu, nie przekracza lub stanowi równowartość ,00 zł klasyfikacja kwartalna nie jest wymagana - Bank dokonuje klasyfikacji ekspozycji kredytowych w oparciu o kryterium sytuacji ekonomiczno-finansowej co najmniej jeden raz na rok, według aktualnych danych na koniec dowolnego kwartału lub półrocza poprzedzającego okres przeglądu. RYZYKO KREDYTOWE Z UWZGLĘDNIENIEM RYZYKA KONCENTRACJI ORAZ RYZYKA DETALICZNYCH EKSPOZYCJI KREDYTOWYCH. Ryzyko kredytowe związane jest z możliwością wystąpienia strat finansowych spowodowanych nie wywiązaniem się kontrahenta Banku za zobowiązań wynikających z warunków umowy. Celem strategicznym zarządzania ryzykiem kredytowym Banku jest zwiększenie bezpieczeństwa działalności kredytowej, poprzez zapewnienie właściwej jakości oceny ryzyka kredytowego i efektywności podejmowania decyzji kredytowych, jak również skutecznego procesu monitorowania zaangażowania kredytowego wobec pojedynczego klienta oraz całego portfela kredytowego Banku. Należności Banku według stanu na dzień roku w złotych. poz. AKTYWA Stan na r. I. Kasa, operacje z Bankiem Centralnym ,68 1. W rachunku bieżącym ,68 2. Rezerwa obowiązkowa - 3. Inne środki - II. Dłużne papiery wartościowe uprawnione do redyskontowania - w Banku Centralnym III. Należności od sektora finansowego ,57 1. W rachunku bieżącym ,07 2. Terminowe ,50 IV. Należności od sektora niefinansowego ,64 1. W rachunku bieżącym ,23 2. Terminowe ,41 V. Należności od sektora budżetowego ,21 1. W rachunku bieżącym - 2. Terminowe ,21 VI. Należności z tytułu zakupionych papierów wartościowych - z otrzymanym przyrzeczeniem odkupu 28

29 VII. Dłużne papiery wartościowe ,50 1. Banków ,64 2. Budżetu Państwa i budżetów terenowych ,86 3. Pozostałe - VIII. Udziały lub akcje w jednostkach zależnych - 1. W instytucjach finansowych - 2. W pozostałych jednostkach - IX. Udziały lub akcje w jednostkach współzależnych - 1. W instytucjach finansowych - 2. W pozostałych jednostkach - X. Udziały lub akcje w jednostkach stowarzyszonych - 1. W instytucjach finansowych - 2. W pozostałych jednostkach - XI. Udziały lub akcje w innych jednostkach ,00 1. W instytucjach finansowych ,00 2. W pozostałych jednostkach - XII. Pozostałe papiery wartościowe i inne aktywa finansowe XIII. Wartości niematerialne i prawne, ,09 w tym:- wartość firmy - XIV. Rzeczowe aktywa trwałe ,48 XV. Inne aktywa ,00 1. Przejęte aktywa - do zbycia - 2. Pozostałe ,00 XVI. Rozliczenia międzyokresowe ,80 1.Aktywa z tytułu odroczonego podatku dochodowego ,00 2. Pozostałe rozliczenia międzyokresowe ,80 XVII. Należne wpłaty na kapitał (fundusz) podstawowy XVIII. Akcje własne - AKTYWA RAZEM ,97 Zobowiązania pozabilansowe udzielone wynosiły tys. zł. Ekspozycje Banku na ryzyko kredytowe - dane syntetyczne Stan na dzień Dynamika Lp. Wyszczególnienie w stosunku do analogicznego miesiąca w roku ubiegłym A. INFORMACJE OGÓLNE Główne ekspozycje na ryzyko kredytowe ogółem - wg 1. wartości nominalnej ,8% Środki zdeponowane na rachunkach i lokatach terminowych w 1.1. podmiotach finansowych ,9% 1.2. Kredyty i pożyczki ,0% Należności z tytułu skupionych wierzytelności, zrealizowanych gwarancji i 1.3. poręczeń oraz innych należności 1.4. Papiery wartościowe - według cen nabycia ,7% 1.5. Akcje i udziały (zaliczone do aktywów trwałych) ,6% 1.6. Zobowiązania pozabilansowe udzielone ,2% Główne ekspozycje na ryzyko kredytowe ogółem - wg 2. wartości bilansowej ,3% 29

30 Środki zdeponowane na rachunkach i lokatach terminowych w 2.1. podmiotach finansowych ,9% 2.2. Kredyty i pożyczki ,9% Należności z tytułu skupionych wierzytelności, zrealizowanych gwarancji i 2.3. poręczeń oraz innych należności ,3% 2.4. Papiery wartościowe ,2% 2.5. Akcje i udziały (zaliczone do aktywów trwałych) ,6% 2.6. Zobowiązania pozabilansowe udzielone ,2% 3. Rezerwy celowe, odpisy z tytułu trwałej utraty wartości, umorzenia na: ,0% 3.1. Kredyty, pożyczki, skupione wierzytelności i lokaty terminowe ,4% 3.2. Papiery wartościowe ,8% 3.3. Akcje i udziały (zaliczone do aktywów trwałych) 3.4. Zobowiązania pozabilansowe udzielone B. NALEŻNOŚCI WG SEKTORÓW - wg wartości brutto ,7% I. Należności od pod. sektora finansowego ,5% II. Należności od pod. sektora niefinansowego ,0% II.1 Należności od przedsiębiorstw i spółek państwowych II.2 Należności od przeds. i sp. prywatnych oraz spółdzielni ,1% II.3 Należności od rolników indywidualnych ,8% II.4 Należności od przedsiębiorstw indywidualnych ,4% II.5 Należności od osób prywatnych ,9% II.6 Należności od instytucji niekom. dział. na rzecz gosp. domowych ,5% III. Należności od sektora rządowego i samorządowego ,6% III.1 Należności od podmiotów sektora rządowego ,6% III.2 Należności od podmiotów samorządowych ,6% Analiza ekspozycji na ryzyko kredytowe według klas ryzyka - wg wartości brutto Stan na dzień Stan na dzień Dynamika Lp. Wyszczególnienie w stosunku do analogicznego miesiąca w roku ubiegłym A Struktura należności ogółem wg klas ryzyka - wg wartości brutto ,7% I. Struktura należności od podmiotów sektora finansowego ,5% II. Struktura należności od podmiotów sektora niefinansowego - ogółem ,0% II.1 Struktura należności od przedsiębiorstw i spółek państwowych II.2 Struktura należności od przedsiębiorstw i spółek prywatnych oraz spółdzielni ,1% II.3 Struktura należności od rolników indywidualnych ,8% II.4 Struktura należności od przedsiębiorstw indywidualnych ,4% II.5 Struktura należności od osób prywatnych ,9% II.6 Struktura należności od instytucji niekomercyjnych dział. na rzecz gosp. domowych ,5% 30

31 III. Struktura należności od sektora rządowego i samorządowego ,6% III.1 Struktura należności od podmiotów sektora rządowego ,6% III.2 Struktura należności od podmiotów samorządowych ,6% Analiza produktowa portfela kredytowego Stan na dzień Dynamika Lp. Wyszczególnienie w stosunku do końca ubiegłego roku I. II. II.1. II.2. Kredyty i pożyczki ogółem - wg wartości nominalnej ,0% Kredyty i pożyczki udzielone dla podmiotów sektora finansowego ogółem Kredyty i pożyczki udzielone dla podmiotów sektora niefinansowego - ogółem Kredyty i pożyczki udzielone dla przedsiębiorstw i spółek państwowych Kredyty i pożyczki udzielone dla przedsiębiorstw i spółek prywatnych oraz spółdzielni ,9% ,0% II.3. Kredyty i pożyczki udzielone dla rolników indywidualnych ,8% Kredyty i pożyczki udzielone dla przedsiębiorstw II.4. indywidualnych ,4% II.5. Kredyty i pożyczki udzielone dla osób prywatnych ,9% Kredyty i pożyczki udzielone dla instytucji niekomercyjnych II.6. dział. na rzecz gosp. domowych ,5% III. Kredyty i pożyczki udzielone dla sektora rządowego i samorządowego ,6% III.1. Kredyty i pożyczki udzielone dla podmiotów sektora rządowego III.2. Kredyty i pożyczki udzielone dla podmiotów samorządowych ,6% Analiza portfela papierów wartościowych Stan na dzień Dynamika Lp. Wyszczególnienie w stosunku do końca ubiegłego roku I. Papiery wartościowe wg cen nabycia ,7% 1. Papiery wartościowe z otrzymanym przyrzeczeniem odkupu emitowane przez instytucje rządowe oraz bank centralny 2. Papiery wartościowe przeznaczone do obrotu 3. Papiery wartościowe dostępne do sprzedaży ,6% 31

32 4. Papiery wartościowe utrzymywane do terminu zapadalności ,6% II. Korekty wartości papierów wartościowych ,8% Odsetki od zakupionych papierów wartościowych z 1. otrzymanym przyrzeczeniem odkupu Korekty wartości papierów wartościowych przeznaczonych 2. do obrotu Korekty wartości papierów wartościowych dostępnych do 3. sprzedaży ,1% Korekty wartości papierów wartościowych utrzymywanych 4. do terminu zapadalności ,5% III. Papiery wartościowe wg wyceny bilansowej ,2% 1. Papiery wartościowe z otrzymanym przyrzeczeniem odkupu emitowane przez instytucje rządowe oraz bank centralny 2. Papiery wartościowe przeznaczone do obrotu 3. Papiery wartościowe dostępne do sprzedaży ,0% 4. Papiery wartościowe utrzymywane do terminu zapadalności ,6% Analiza koncentracji branżowej portfela kredytowego Stan na dzień Dynamika Lp. Wyszczególnienie w stosunku do końca ubiegłego roku Razem ,7% 1. Rolnictwo, leśnictwo, łowiectwo i rybactwo ,1% 2. Górnictwo i wydobywanie 3. Przetwórstwo przemysłowe ,1% 4. Wytwarzanie i zaopatrywanie w energię elektryczną, gaz, parę wodną, gorącą wodę i powietrze do układów klimatyzacyjnych Dostawa wody; gospodarowanie ściekami i odpadami oraz 5. działalność związana z rekultywacją 6. Budownictwo ,6% Handel hurtowy i detaliczny; naprawa pojazdów 7. samochodowych, włączając motocykle ,9% 8. Transport i gospodarka magazynowa ,6% Działalność związana z zakwaterowaniem i usługami 9. gastronomicznymi ,6% 10. Informacja i komunikacja 11. Działalność finansowa i ubezpieczeniowa 12. Działalność związana z obsługą rynku nieruchomości ,3% 13. Działalność profesjonalna, naukowa i techniczna Działalność w zakresie usług administrowania i działalność 14. wspierająca Administracja publiczna i obrona narodowa; obowiązkowe 15. zabezpieczenia społeczne ,2% 32

33 16. Edukacja ,0% 17. Opieka zdrowotna i pomoc społeczna 18. Działalność związana z kulturą, rozrywką i rekreacją ,0% 19. Pozostała działalność usługowa Gospodarstwa domowe zatrudniające pracowników; 20. gospodarstwa domowe produkujące wyroby i świadczące usługi na własne potrzeby 21. Organizacje i zespoły eksterytorialne Analiza wskaźnikowa ryzyka kredytowego Wyszczególnienie Stan na dzień Limity wewnętrzn e Wykorzystani e limitu w analizowany m miesiącu Zmiana w stosunku do końca ubiegłego roku Wskaźniki podlegające wewnętrznym limitom ostrożnościowym Współczynnik kapitału podstawowego Tier I (CET1) (%) 22,55 14,55 min. 10,25 70% -8,01 Współczynnik kapitału Tier I (%) 22,55 14,55 min. 13,25 91% -8,01 Łączny współczynnik kapitałowy (%) 22,55 14,55 min. 13,25 91% -8,01 Wskaźnik dźwigni finansowej (Leverage Ratio) [%] 9,24 6,54 min. 5 76% -2,70 Kredyty i pożyczki - wg wartości bilansowej / Aktywa - wg wartości bilansowej [%] Kredyty preferencyjne - wg wartości nominalnej / Kredyty i pożyczki - wg wartości nominalnej [%] Kredyty i pożyczki zagrożone - wg wartości nominalnej / Kredyty i pożyczki - wg wartości nominalnej [%] 42,99 41,51 max % -1,47 14,54 7,44 max % -7,10 0,02 0,02 max. 3 1% 0,00 Wskaźnik pokrycia należności zagrożonych rezerwami celowymi [%] 100,00 100,00 min % 0,00 Wskaźnik pokrycia należności z tytułu kredytów i pożyczek zagrożonych rezerwami celowymi [%] Suma dużych zaangażowań (ekspozycji) w stosunku do funduszy własnych - kapitału uznanego Banku 100,00 100,00 min % 0,00 27,75 56,78 max % 29,03 Wskaźniki struktury aktywów wg wartości bilansowej Kasa 2,61 2,12 max. 3,5 61% -0,48 Należności od Banku Centralnego 0,00 0,00 max. 0 0% 0,00 Należności od podmiotów finansowych 50,37 47,57 max % -2,80 Należności od podmiotów niefinansowych 38,33 36,65 max % -1,68 Należności od podmiotów sektora rządowego i samorządowego 4,65 4,85 max % 0,20 Papiery wartościowe 1,96 6,79 max % 4,83 Aktywa trwałe 1,58 1,55 max. 2 78% -0,03 Pozostałe aktywa 0,50 0,46 max. 2 23% -0,04 Wskaźniki struktury posiadanego portfela instrumentów finansowych wg wartości bilansowej Papiery wartościowe z otrzymanym przyrzeczeniem odkupu emitowane przez instytucje rządowe oraz bank centralny 0,00 0,00 max. 0 0% 0,00 Papiery wartościowe z prawem do kapitału 0,00 0,00 max. 0 0% 0,00 Papiery wartościowe bez prawa do kapitału 100,00 100,00 max % 0,00 - Bony skarbowe 0,00 0,00 inf. - 0,00 - Obligacje skarbowe i NBP 0,00 0,00 inf. - 0,00 - Obligacje komercyjne i komunalne 0,00 67,67 inf. - Bony pieniężne NBP 0,00 0,00 inf. - 67,67-0,00 33

34 - Jednostki uczestnictwa w funduszach inwestycyjnych i certyfikaty inwestycyjne - Pozostałe papiery wartościowe bez prawa do kapitału nie dopuszczone do publicznego obrotu Wskaźniki struktury portfela kredytowego wg podmiotów Udział kredytów i pożyczek udzielonych dla podmiotów finansowych w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów i pożyczek udzielonych dla przedsiębiorstw i spółek państwowych w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów i pożyczek udzielonych dla przedsiębiorstw i spółek prywatnych oraz spółdzielni w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów i pożyczek udzielonych dla rolników indywidualnych w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów i pożyczek udzielonych dla przedsiębiorstw indywidualnych w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów i pożyczek udzielonych dla osób prywatnych w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów i pożyczek udzielonych dla instytucji niekomercyjnych dział. na rzecz gosp. domowych w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów i pożyczek udzielonych dla podmiotów sektora rządowego - wg wartości nominalnej [%] Udział kredytów i pożyczek udzielonych dla podmiotów samorządowych - wg wartości nominalnej [%] Wskaźniki struktury portfela kredytowego wg produktów Udział kredytów w rachunkach bieżących w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów w ROR w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów gotówkowych w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów na cele konsumpcyjne - gotówkowe, sezonowe, na zakup pojazdów w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów na cele konsumpcyjne - ratalne w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów w rachunku karty kredytowej w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów obrotowych w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów inwestycyjnych w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów udzielonych na nieruchomości mieszkaniowe w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów udzielonych na nieruchomości w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów udzielonych na usuwanie skutków powodzi, osuwisk ziemnych i huraganów w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów studenckich w portfelu kredytowym - wg wartości nominalnej [%] Udział kredytów udzielonych na pozostałe cele w portfelu kredytowym - wg wartości nominalnej [%] 41,63 0,00 inf. 58,37 32,33 inf ,63-26,04 0,00 0,00 max. 2 0% 0,00 0,00 0,00 max. 2 0% 0,00 0,52 0,00 max. 5 0% -0,52 42,25 34,60 max % -7,65 9,65 9,60 max % -0,05 36,37 43,89 max % 7,51 0,54 0,38 max. 2 19% -0,16 0,00 0,00 max. 2 0% 0,00 10,66 11,53 max % 0,87 4,65 4,43 max % -0,22 0,45 0,41 max. 5 8% -0,05 0,00 0,00 max. 2 0% 0,00 19,88 21,00 max % 1,12 0,00 0,00 max. 2 0% 0,00 0,00 0,00 max. 2 0% 0,00 15,78 9,99 max % -5,79 40,20 39,50 max % -0,70 16,04 22,48 max % 6,45 3,00 2,19 max % -0,80 0,00 0,00 max. 5 0% 0,00 0,00 0,00 max. 2 0% 0,00 0,00 0,00 max. 5 0% 0,00 Wskaźniki koncentracji branżowej w zaangażowaniu branżowym ogółem 34