Badanie ilościowe 2012

|

|

|

- Agnieszka Jankowska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Badanie ilościowe 2012 Urząd Komisji Nadzoru Finansowego 3 września 2012 r. 1

2 Agenda spotkania Stan prac w projekcie Wypłacalność II Organizacja badania Kwestionariusz ilościowy i jakościowy Specyfikacja techniczna Uproszczenia w badaniu I Dyskusja & pytania 2

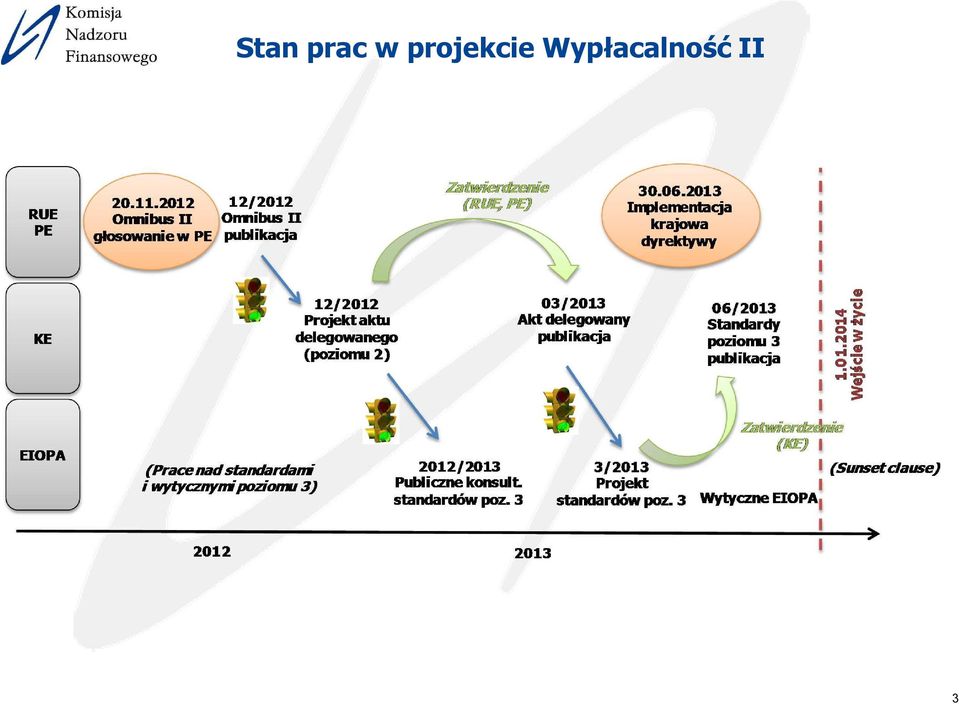

3 Stan prac w projekcie Wypłacalność II 3

4 Long-term Guarantees Assessment (LTGA) VII/VIII 2012 decyzja uczestników trilogu o przeprowadzeniu badania przed wejściem w życie systemu Wypłacalność II 15 X 10 XII 2012 r. wstępny termin badania Terms of Reference (ToR) trilog Specyfikacja techniczna EIOPA, trilog (zatwierdzenie) Zakres: CCP, ekstrapolacja, Matching Adjustment (klasyczna i rozszerzona), przepis przejściowy dot. stopy procentowej Część ilościowa i jakościowa Powiązanie z europejskimi testami stresu (?) IX 2012 r. prawdopodobny warsztat EIOPA dla rynku 4

, przepis przejściowy dot.")

5 Agenda spotkania Stan prac w projekcie Wypłacalność II Organizacja badania Kwestionariusz ilościowy i jakościowy Specyfikacja techniczna Uproszczenia w badaniu I Dyskusja & pytania 5

6 Cele badania ilościowego Analiza poziomu wypłacalności poszczególnych zakładów ubezpieczeń/reasekuracji Ocena stopnia przygotowania zakładów do prowadzenia działalności wg zasad Wypłacalność II wymogów ilościowych Wypracowanie wspólnie przez zakłady i organ nadzoru standardów/wytycznych dla wymogów ilościowych obowiązujących w systemie Wypłacalność II 6

7 Harmonogram badania Publikacja specyfikacji Pierwsze wyniki badania Spotkania z zakładami Pełne wyniki badania LTG ocena wpływu wrzesień październik listopad grudzień styczeń 2013 luty sierpnia października

8 Zakres badania Wycena aktywów i pozostałych zobowiązań Badanie ilościowe SCR i MCR Rezerwy technicznoubezpieczeniowe Środki własne Badanie I Możliwość stosowania uproszczeń i przybliżeń Arkusz wybrane dane Wskazanie zagadnień problemowych Badanie II Możliwość stosowania uproszczeń po spełnieniu warunków Arkusz szczegółowe dane 8

9 Ważne informacje Dokumentacja Specyfikacja techniczna Kwestionariusz ilościowy I Kwestionariusz ilościowy II (możliwość przetestowania do 17.10) Materiały dostępne na stronie KNF Dane w arkuszu Stan na dzień r. w tys. PLN Kurs EUR 4,3433 (wg kursu na dzień r.) Ryzyko katastroficzne OC komunikacyjne Ryzyko niewyk. zobow. pożyczki zabezpieczone hipotecznie AMCR 9

10 Spotkania z zakładami Przykładowe tematy: segmentacja/klasyfikacja ubezpieczeń uwzględnianie kosztów w liczeniu najlepszego oszacowania określenie granicy umowy ubezpieczenia uwzględnianie oczekiwanych zysków z przyszłych składek podział instrumentów finansowych pomiędzy poszczególnymi podmodułami ryzyka rynkowego i kredytowego (zasada look-through) 10

11 Osoby do kontaktu Daria Ringwelska, tel. (+48 22) adres poczty elektronicznej: Grzegorz Szymański, tel. (+48 22) adres poczty elektronicznej: Agata Charzyńska, tel. (+48 22) adres poczty elektronicznej: Agnieszka Groniowska, tel. (+48 22) adres poczty elektronicznej: 11

26 25 146 adres poczty elektronicznej: agnieszka.")

12 Agenda spotkania Stan prac w projekcie Wypłacalność II Organizacja badania Kwestionariusz ilościowy i jakościowy Specyfikacja techniczna Uproszczenia w badaniu I Dyskusja & pytania 12

13 Agenda spotkania Stan prac w projekcie Wypłacalność II Organizacja badania Kwestionariusz ilościowy i jakościowy Specyfikacja techniczna Uproszczenia w badaniu I Dyskusja & pytania 13

14 Wycena aktywów i zobowiązań innych niż RTU MSR/MSSF jeśli zgodne z zasadą Wypłacalność II Hierarchia wyceny: rynkowe ceny notowane na aktywnych rynkach danych aktywów lub zobowiązań rynkowe ceny notowane na aktywnych rynkach dla podobnych aktywów i zobowiązań z dostosowaniem alternatywne metody wyceny (zgodne z zasadami Wypłacalność II) Założenie kontynuowania działalności Brak dostosowania ze względu na zmianę zdolności kredytowej Świadczenia pracownicze: MSR 19 MSR 19, przy czym stopa dyskonta zastąpiona przez RFR Analogicznie jak najlepsze oszacowanie RTU Podatki odroczone Należności od ubezpieczających bez przyszłych składek 14

15 Wycena modyfikacje MSSF Nie należy stosować modelu ceny nabycia lub kosztu wytworzenia (dozwolonych w MSR 40 i MSR 16) do wyceny nieruchomości, w tym nieruchomości inwestycyjnych, maszyn i urządzeń. Nie należy stosować wyceny wg kosztu nabycia lub wg zamortyzowanego kosztu (dozwolonych w MSR 39) do wyceny instrumentów finansowych i zobowiązań finansowych. Dodatkowo konieczność korekty ze względu na własną zdolność kredytową Nie należy stosować wyceny wg zamortyzowanego kosztu (dozwolonej w MSR 17) do wyceny aktywów i zobowiązań w ramach leasingu 15

16 Wycena, jeśli brak rynkowych cen notowanych na aktywnych rynkach Rynkowe ceny notowane na aktywnych rynkach dla produktów podobnych z niezbędnymi dostosowaniami: warunki oraz lokalizacja aktywów stopień powiązania z oryginalną pozycją obrót oraz aktywność rynku Alternatywne metody wyceny wykorzystując odpowiednie dane wejściowe (indeksy, kursy, stopy) z niezbędnymi dostosowaniami Alternatywne metody wyceny wykorzystując dane wejściowe niedostępne (na aktywnych rynkach) jednocześnie uwzględniając założenia, w tym dot. ryzyka, jakie przyjęliby uczestnicy rynku przy kwotowaniu danej pozycji Alternatywne metody wyceny są oparte na podejściu: rynkowym dochodowym kosztowym. 16

17 Alternatywne metody wyceny nieruchomości Jeśli niedostępne są rynkowe ceny notowane na aktywnych rynkach dla podobnych nieruchomości, zakłady wybierają metodę, która daje najbardziej wiarygodne oszacowanie wartości godziwej: obecna cena na aktywnym rynku dla nieruchomości o innym charakterze, warunkach lub lokalizacji skorygowanej tak, by oddać występujące różnice ostatnie ceny podobnych nieruchomości na mniej aktywnym rynku, skorygowanej aby odzwierciedlić zmiany warunków gospodarczych od ostatniej daty transakcji zdyskontowane projekcie przepływy pieniężne oparte na wiarygodnych oszacowaniach przyszłych przepływów pieniężnych (czynsze, umowy leasingu) bez uwzględniania przyszłych nakładów inwestycyjnych i korzyści z tego wynikających 17

bez uwzględniania przyszłych nakładów inwestycyjnych i korzyści z")

18 Definicja składki przypisanej składka przypisana oznacza, w odniesieniu do danego okresu, składkę należną wobec zakładu ubezpieczeń lub zakładu reasekuracji za ten okres, bez względu na to, czy takie składki odnoszą się w całości lub części do ochrony ubezpieczeniowej lub reasekuracyjnej zapewnionej w innym okresie; zmiana dla działu II składka zarobiona oznacza, w odniesieniu do danego okresu, składkę odnoszącą się do ryzyka ubezpieczanego przez zakład ubezpieczeń lub zakład reasekuracji w tym okresie 18

19 Uproszczenie dla rezerwy składki BE = CR UPR+ (CR-1) PVFP + AER PVFP gdzie: BE najlepsze oszacowanie rezerwy składki CR oszacowanie współczynnika łączonego (odszkodowania + koszty) / składka zarobiona brutto UPR rezerwa składki niezarobionej, tj. opłacona składka pomniejszona o zarobioną składkę (założenie o proporcjonalnym rozkładzie ryzyka w czasie) obecnej rezerwie składek PVFP obecna wartość (zdyskontowana) przyszłych składek bez pomniejszania o prowizje dla pośredników AER oszacowanie współczynnika kosztów akwizycji 19

przyszłych składek bez pomniejszania o prowizje dla pośredników AER oszacowanie współczynnika")

20 Zobowiązania ubezpieczeniowe i reasekuracyjne Zobowiązania Na życie NSLT zdrowotne Majątkowoosobowe Majątkowoosobowe Na życie UFK i indeksy SLT zdrowotne 20

21 Podział umów na linie biznesu Konieczność podziału zobowiązań na 36 linii biznesu (Załącznik I) Podział ze względu na charakter ryzyka Podział zobowiązań z jednej umowy pomiędzy różne linie biznesu w miarę możliwości: jest to wykonalne biorąc pod uwagę możliwość rezygnacji z części umowy, brak silnych zależności pomiędzy różnymi rodzajami ryzyka objętymi umową, nie doprowadza do niewłaściwego lub uciążliwego obliczania rezerw, brak dominującego rodzaju ryzyka => przypisanie do linii z dominującym rodzajem ryzyka. Przeniesienie renty do odpowiedniej linii biznesu, jeśli zakład wejdzie w posiadanie wystarczających informacji do określenia wysokości zobowiązania w oparciu o techniki życiowe 21

22 Segmentacja zobowiązań majątkowo-osobowych Linia biznesu Grupa Ubezpieczenie pokrycia kosztów świadczeń medycznych? Ubezpieczenie na wypadek utraty dochodów? Ubezpieczenie pracownicze - Ubezpieczenie odpowiedzialności cywilnej z tytułu użytkowania pojazdów mechanicznych 10 Inne ubezpieczenie pojazdów 3, 4 Ubezpieczenie morskie, lotnicze i transportowe 5-7, 11, 12 Ubezpieczenie ogniowe i pozostałych szkód rzeczowych 8, 9 Ubezpieczenie odpowiedzialności cywilnej ogólnej 13 Ubezpieczenie kredytu i gwarancji ubezpieczeniowej 14, 15 Ubezpieczenie ochrony prawnej 17 Ubezpieczenie świadczenia pomocy 18 Ubezpieczenie różnych ryzyk finansowych 16 22

23 Granica umowy Indywidualna ocena ryzyka oznacza ocenę właściwych cech ubezpieczonego, aby zakład mógł zebrać wystarczającą ilość informacji celem wypracowania odpowiedniego zrozumienia ryzyka związanego z osobą ubezpieczoną. Portfel zobowiązań dla potrzeb granicy umowy oznacza zbiór zobowiązań, dla których składka lub świadczenia mogą być zmienione w takich samych okolicznościach i z takimi samymi skutkami Ocena, czy składki w pełni odzwierciedlają ryzyko, dokonywana jest poprzez porównanie: wartości bieżącej składek z portfela od momentu, w którym składki lub świadczenia są zmienione; wartości bieżącej świadczeń i kosztów wynikających ze składek opłacanych w ramach portfela od momentu, w którym składki lub świadczenia są zmienione. 23

24 Granica umowy Podział umowy dla potrzeb granicy umowy jeśli jest taka możliwość: możliwość przekazania informacji o każdym zobowiązaniu oddzielnie, tj. jedno zobowiązanie nie odnosi się do drugiego, możliwość opłacenia składki dla każdej części oddzielnie, oraz nie powoduje to nieuniknionego istotnego błędu w obliczaniu rezerw oraz nie powoduje obciążenia niewspółmiernego do wzrostu adekwatności rezerw. Zakład ma jednostronne prawo, jeśli ubezpieczający ani strona trzecia nie może zablokować wykonania prawa przez zakład: ryzyko reputacji oraz presja konkurencji nie ograniczają prawa zakładu prawo wypowiedzenia umowy niezależnie od rentowności takiego wypowiedzenia zewnętrzne zdarzenia i ocena ograniczenia w prawie krajowym zmiana składki i świadczeń. 24

25 Stopa procentowa wolna od ryzyka PLN Instrument bazowy: SWAP do 7 lat, obligacje rządowe od 7 lat Ryzyko kredytowe dla SWAP = 35pb, ryzyko kredytowe dla obligacji ; ; + 35 Ekstrapolacja: tenor 15, zbieżność 40 lat, UFR=4,2%, metoda SW Brak premii antycyklicznej oraz premii dostosowującej 7% 6% 5% 4% 3% 2% 1% 0% SWAP GOV RFR 25

26 Świadczenia uznaniowe (ST pkt 105) Def.: przyszłe świadczenia inne niż z umów ubezpieczeń na życie opartych o indeksy lub z UFK, które posiadają jedną z poniższych cech: są prawnie lub na mocy umowy uzależnione od: o wyników określonej grupy umów, typów umowy lub pojedynczej umowy; o o zrealizowanych lub niezrealizowanych wyników z działalności lokacyjnej; zysku lub straty zakładu lub funduszu odpowiadającemu umowie; świadczenia wynikają z decyzji zakładu, których termin i wysokość świadczeń jest w pełni lub częściowo decyzją zakładu; Jeżeli przyszłe świadczenia uznaniowe są uzależnione od posiadanych aktywów zakładu ubezpieczeń lub zakładu reasekuracji, obliczanie najlepszego oszacowania opiera się na obecnie posiadanych przez zakład aktywach; Przy wycenie RTU zakłady oddzielnie obliczają przyszłe świadczenia uznaniowe 26

27 Korekta z tytułu zdolności RTU do pokrywania strat (ST pkt ) = max min ; ; 0) - wymóg kapitałowy gdzie wartość świadczeń uznaniowych pozostaje bez zmian (zarówno wartość CF jak i stopa procentowa); -wymóg kapitałowy przy założeniu zmiany wartości przyszłych świadczeń uznaniowych w scenariuszu, przy uwzględnieniu przyszłych działań zarządu; Na potrzeby obliczeń metodę czynnikową w CDR (typ 1) i przy uproszczeniach zastępuje się metodą scenariuszową; Inaczej - dla danego (pod)modułu : = + ( ) 27

28 Korekta z tytułu zdolności podatków odroczonych do pokrywania strat (ST pkt ) = = + + ; 0 Należy ocenić czy w następstwie poniesionej straty dostępny będzie przyszły zysk podlegający opodatkowaniu; Jeśli w celu obliczenia podatków należy przyporządkować stratę do przyczyn, dokonywane jest to do poszczególnych modułów zgodnie z ich udziałem w wymogu kapitałowym; Nominalne podatki odroczone vs podatki odroczone po szoku; Nominalne podatki odroczone jednolita stawka * strata; Wycena nominalnych podatków odroczonych nie bierze pod uwagę wartości pieniądza w czasie; Brak podwójnego ujmowania kwoty podatków pochłaniających straty 28

29 Fundusze wyodrębnione (ST ) Pozycje środków własnych w ramach wyodrębnionego funduszu mają ograniczone możliwości pełnego pokrycia strat, przy założeniu kontynuacji działalności w związku z brakiem możliwości przenoszenia/transferu w ramach zakładu, ponieważ : mogą być wykorzystane wyłącznie do pokrycia strat określonej części umów ubezpieczenia lub reasekuracji zakładu; mogą być wykorzystane do pokrycia strat jedynie wobec niektórych ubezpieczających, ubezpieczonych, beneficjentów lub uprawnionych z umów ubezpieczenia; lub mogą być wykorzystane jedynie do pokrycia strat związanych z określonymi rodzajami ryzyka; Nie dotyczy to dywidend; Kwota ograniczonych środków własnych przekraczających nominalny kapitałowy wymóg wypłacalności dla funduszu nie może być dopuszczona na pokrycie wymogu zakładu 29

30 Fundusze wyodrębnione (ST ) Nominalny kapitałowy wymóg wypłacalności obliczany jest dla każdego funduszu wyodrębnionego i pozostałej części zakładu, w taki sposób, jak gdyby każdy fundusz wyodrębniony i pozostała część zakładu stanowiły oddzielne podmioty; W metodzie scenariuszowej oblicza się wpływ zrealizowania się scenariusza na wartość podstawowych środków własnych na poziomie każdego funduszu wyodrębnionego i pozostałej części zakładu; Scenariusz wybierany pod kątem całego zakładu obliczenia najpierw dla każdego funduszu osobno a potem dla pozostałej części zakładu; Uwzględnienie ew. korekty na pochłanianie strat na poziomie funduszu; Łączny wymóg kapitałowy bez efektu dywersyfikacji pomiędzy funduszami a pozostałą częścią zakładu; Ew. odstępstwa od braku efektu dywersyfikacji z uzasadnieniem i za zgodą organu nadzoru 30

31 Udziały kapitałowe (ST, pkty ) Akcje i udziały kapitałowe, które zakłady posiadają w: instytucjach kredytowych i finansowych(w tym PTE), firmach inwestycyjnych oraz wierzytelności podporządkowane i instrumenty względem w/w podmiotów, w których zakłady posiadają udział kapitałowy podlegają odliczeniu od podstawowych środków własnych: o pełną wartość udziałów kapitałowych w pojedynczej instytucji finansowej/kredytowej, która przekracza 10% określonych pozycji środków własnych łącznie, o część wartości wszystkich pozostałych udziałów w instytucjach finansowych i kredytowych (proporcjonalnie), która przekracza 10% określonych pozycji środków własnych łącznie.. 31

32 Udziały kapitałowe (ST, pkty ) Określone pozycje środków własnych wymienione wyżej to: opłacony kapitał zakładowy i powiązana z nim nadwyżka ceny emisyjnej powyżej wartości nominalnej udziałów/akcji (agio); opłacony kapitał zakładowy, wkłady/składki członkowskie lub inne równoważne pozycje podstawowych środków własnych towarzystw ubezpieczeń wzajemnych i towarzystw reasekuracji wzajemnej; nadwyżki środków/funduszy; rezerwa uzgodnieniowa. Odliczeniu nie podlegają udziały strategiczne, które są uwzględniane w obliczeniach wypłacalności grupy w oparciu o metodę konsolidacji. 32

33 Podmoduł ryzyka katastrof naturalnych w module ub. majątkowych Dla każdego z naturalnych zagrożeń wymóg jest dywersyfikowany geograficznie i obliczany na kilku poziomach agregacji: 1. Agregacja dla poszczególnych krajów EOG 2. Agregacja pomiędzy krajami EOG, Agregacja pomiędzy pozostałymi regionami świata 3. Agregacja do wymogu dla naturalnego zagrożenia Uproszczone obliczenia 33

34 Podmoduł ryzyka katastrof naturalnych w module ub. majątkowych Zgodnie ze Specyfikacją Techniczną badania 2012 dla wszystkich krajów EOG poza PL dla ryzyka huraganu, powodzi bądź innego zagrożenia naturalnego szkoda brutto obliczana jest bez podziału na strefy (każdy kraj stanowi jedną strefę):., =.,., gdzie., oznacza ączną sumę ubezpiecze dla kraju Dla regionu PL szkoda brutto dla zarówno ryzyka huraganu, jak i ryzyka powodzi obliczana jest w podziale na strefy:., =.,.,,,.,,.,,, Kalibracja ryzyka huraganu - zgodna z QIS5, ryzyka powodzi - nowa! 34

35 Ryzyko katastroficzne Sumy ubezpieczenia Dla krótkoterminowych ubezpieczeń (np. ubezpieczeń podróżnych) łączna suma ubezpieczeń określana jest na danych : na dzień wyliczenia wymogu (w badaniu wstępnym) uśrednionych rocznie (propozycja standaryzacji) Suma ubezpieczenia przy wyliczeniu szkody brutto: jest adekwatna dla danego typu zagrożenia jest podana w górnej granicy - wszelkiego rodzaju franszyzy są uwzględniane w efekcie ograniczania ryzyka Suma ubezpieczenia przyporządkowana jest do strefy zgodnie z: lokalizacją przedmiotu ubezpieczenia adresem ubezpieczonego (ew. ubezpieczającego) 35

36 Ryzyko bazowe Zgodnie z definicją ryzyko bazowe oznacza ryzyko wynikające z sytuacji, w której ekspozycja pokryta przy pomocy techniki ograniczenia ryzyka nie odpowiada ekspozycji na ryzyko danego zakładu ubezpieczeń lub zakładu reasekuracji; Przykład ryzyka bazowego - umowa reasekuracji nieproporcjonalnej limity reasekuracyjne w walucie innej niż waluta likwidacji szkody dzień kursu walut dla limitów reasekuracyjnych ustalony na dzień likwidacji szkody EIOPA dwuetapowo przygotowuje wytyczne dotyczące ryzyka bazowego: 1. Identyfikacja istotnego ryzyka bazowego 2. Spójne wytyczne dotyczące stosowania technik ograniczania ryzyka obarczonych ryzykiem bazowym 36

37 Przykład liczbowy dla ryzyka bazowego Przykład ryzyka bazowego - umowa reasekuracji nieproporcjonalnej Excess of loss per risk EUR ex EUR Kurs walut na dzień zawarcia umowy reasekuracji 1 EUR = 4 PLN Szkoda: PLN Bez zmiany kursu walut: Szkoda: PLN ( EUR) Efekt ograniczania ryzyka: PLN (2 500 EUR) Wzrost kursu PLN (25%): 1 EUR = 5 PLN Szkoda: PLN ( EUR) Efekt ograniczania ryzyka: 0 PLN (0 EUR) Spadek kursu PLN (25%): 1 EUR = 3 PLN Szkoda:( PLN) (16 666,(6) EUR) = PLN EUR x4 PLN/EUR = PLN Efekt ograniczania ryzyka: PLN (6 666,(6) EUR) 37

38 Zasada oparta na ocenie ze względu na pierwotne ryzyko (look-through approach) Stosowanie metody dla ekspozycji: wobec instytucji zbiorowego inwestowania i innych inwestycji w formie funduszy narażonych na ryzyko rynkowe (pośrednich) narażonych na ryzyko ubezpieczeniowe i ryzyko niewykonania zobowiązania przez kontrahenta (pośrednich i istotnych) Nie stosuje się ww. metody wobec inwestycji w: - powiązane podmioty - akcje notowane - zbywalne papiery wartościowe lub inne instrumenty finansowe oparte na pożyczkach sekurytyzacyjnych Liczba iteracji - odpowiednia, aby uwzględnić wszystkie materialne rodzaje ryzyka związane z daną inwestycją 38

39 Depozyty ws. środki pieniężne środki pieniężne na rachunkach bankowych - kwoty zdeponowane na rachunkach bankowych bez określonego terminu, nawet jeżeli są one oprocentowane Ryzyko niewykonania zobowiązania przez kontrahenta depozyt bankowy - obejmuje kwotę, która została zdeponowana na określony termin Czy (?) Ryzyko koncentracji aktywów Ryzyko spreadu 39

40 Zewnętrzne instytucje oceny wiarygodności kredytowej (ECAI) Dla potrzeb badania QIS korzystanie z ocen wiarygodności kredytowej nadanych przez: Fitch Ratings; Moody s Investors Service; Standards and Poor s Ratings Services Ocena wiarygodności kredytowej opracowana przez UKNF Przykładowa ocena wiarygodności kredytowej Stopień jakości kredytowej Fitch Ratings Moody s Investors Service Standard and Poor s Ratings Services 0 AAA Aaa AAA 1 AA+ do AA- Aa1 do Aa3 AA+ do AA- 2 A+ do A- A1 do A3 A+ do A- 3 BBB+ do BBB- Baa1 do Baa3 BBB+ do BBB- 4 BB+ do BB- Ba1 do Ba3 BB+ do BB- 5 B+ do B- B1 do B3 B+ do B- 6 CCC+ i poniżej Caa1 i poniżej CCC+ i poniżej 40

41 Zewnętrzne instytucje oceny wiarygodności kredytowej (ECAI) Skala ocen dla Fitch Ratings dla ratingów krajowych (POL) AAA(pol) od AA(pol) do A(pol) od BBB(pol) do BB(pol) B(pol) CCC(pol) CC(pol) C(pol) ocena A ocena BBB ocena BB ocena B ocena CCC ocena CC ocena C 41

42 Symetryczny mechanizm dostosowania symetric adjustment (SA) Narzędzie antycykliczne w stosunku do ryzyka cen akcji wynikającego ze zmian poziomu cen akcji Wyznaczony przez UKNF w oparciu o indeks MSCI Europe Index (local currency) Wartość mechanizmu dostosowania = (-5%) SZOKI Akcje typu 1 (22% - 5%) dla strategicznych akcji i udziałów w zakładach powiązanych (39% - 5%) dla pozostałych akcji Akcje typu 2 (22% - 5%) dla strategicznych akcji i udziałów w zakładach powiązanych (49% - 5%) dla pozostałych akcji 42

43 MSCI Indeks 43

44 Wartość AMCR Projekt dyrektywy Omnibus II EUR dla zakładów ubezpieczeń majątko-osobowych, a jeśli prowadzi działalność w grupach 10-15, to AMCR = EUR EUR dla zakładów ubezpieczeń na życie EUR dla zakładów reasekuracji 44

45 Agenda spotkania Stan prac w projekcie Wypłacalność II Organizacja badania Kwestionariusz ilościowy i jakościowy Specyfikacja techniczna Uproszczenia w badaniu I Dyskusja & pytania 45

46 Uproszczenia standardowe Rezerwy techniczno-ubezpieczeniowe (poziom 2 regulacji) Obliczanie: marginesu ryzyka (5 metod) najlepszego oszacowania zobowiązań ubezpieczeniowych z mechanizmem korekty składki kwot należnych z tytułu umów reasekuracji i od spółek celowych korekty z tytułu niewypłacalności kontrahenta Rezerwy techniczno-ubezpieczeniowe (poziom 3 regulacji) Uproszczenia przewidziane dla: alokacji kosztów ogólnych rezerwy na szkody zgłoszone rezerwy na szkody zaszłe i niezgłoszone (IBNR) kosztów likwidacji szkód rezerwy składki 46

47 Uproszczenia standardowe Ryzyko niewykonania zobowiązania przez kontrahenta Obliczanie: wielkości efektu ograniczania ryzyka wielkości efektu ograniczania ryzyka dla umów reasekuracji lub sekurytyzacji wielkości efektu ograniczania ryzyka dla umów reasekuracji proporcjonalnej skorygowanej o ryzyko wartości zabezpieczenia w celu uwzględnienia skutków ekonomicznych zabezpieczenia Ryzyko ubezpieczeń zdrowotnych Ryzyko katastroficzne w podziale na podmoduły tylko dla Polski Ryzyko wypadków masowych Ryzyko koncentracji wypadków Ryzyko pandemii 47

48 Uproszczenia standardowe (wymogi kapitałowe) Ryzyko ubezpieczeń na życie Ryzyko ubezpieczeń zdrowotnych (charakt. życie) Ryzyko rynkowe Ryzyko śmiertelności Ryzyko śmiertelności Ryzyko spreadu kredytowego Ryzyko długowieczności Ryzyko długowieczności Ryzyko zachorowalności Ryzyko kosztów Ryzyko rezygnacji z umów Ryzyko katastroficzne Ryzyko zachorowalności (koszty medyczne) Ryzyko zachorowalności (utraty dochodów) Ryzyko kosztów Ryzyko rezygnacji z umów 48

49 Pozostałe uproszczenia dla celów badania I Wycena aktywów i zobowiązań innych niż RTU Akcji podporządkowanych Należności od ubezpieczających/pośredników Kwot należnych z tytułu umów reasek. Wartości firmy WF = 0 Wartości z obecnego bilansu za wyjątkiem HTM Aktywów i rezerw z tytułu odroczonych podatków Odroczonych kosztów akwizycji DAC = 0 Wartości niematerialnych i prawnych WNiP = 0 49

50 Pozostałe uproszczenia dla celów badania I Rezerwy techniczno-ubezpieczeniowe Brak premii dostosowującej Granica kontraktu wg jak najlepszej wiedzy zakładu Jedna stopa procentowa wolna od ryzyka (PLN) Możliwość nieliczenia oczekiwanych zysków z przyszłych składek (EPIFP) Środki własne Brak konieczności rozbicia ŚW na poszczególne elementy Ryzyko katastroficzne (ubezp. majątkowo-osobowe i zdrowotne) = Zastosowanie przez zakład własnego, rozsądnego podejścia np. : = ( ;.. ) CAR (suma na ryzyku) Wartość z obecnego marginesu wypłacalności 50

51 Pozostałe uproszczenia dla celów badania I (margines ryzyka) = ( ) - najlepsze oszacowanie po odliczeniu kwot należnych z tytułu umów reasekuracji - stały parametr (%) dla danej linii biznesu (wyznaczony przez UKNF) LoB (%) LoB (%) LoB (%) 1 8,5 13 8, ,7 2 11, , ,4 3 4,7 15 4,7 27 8,4 4 7,3 16 7,3 28 9,5 5 8,8 17 8,8 29 4,5 6 11, ,2 30 4,9 7 14, ,2 31 2,4 8 13, ,5 32 5,2 9 26, ,2 33 [102,3] 10 7,2 22 7,2 34 [102,3] 11 7,6 23 7,6 35 [100,0] 12 15, ,4 36 [100,0] 51

52 Agenda spotkania Stan prac w projekcie Wypłacalność II Organizacja badania Kwestionariusz ilościowy i jakościowy Specyfikacja techniczna Uproszczenia w badaniu I Dyskusja & pytania 52

53 Ubezpieczeniowe produkty strukturyzowane Klasyfikacja do linii biznesu Z udziałem w zyskach Ubezpieczony otrzymuje część/ całość zysku z inwestycji lokat Świadczenie uznaniowe zależne od wyników z inwestycji Index-linked Wartość świadczenia uzależniona jest od indeksu Ubezpieczony ponosi ryzyko inwestycyjne z części opcyjnej Dotychczasowe zalecenie KNF Jak klasyfikować struktury? Odp: Ubezpieczeniowe produkty strukturyzowane należy klasyfikować jako index-linked. Konieczność liczenia modułu SCR korekty z tytułu Liczenie SCR w poszczególnych modułach ryzyka 53

54 Klasyfikacja ubezpieczeń NNW do linii biznesu Ubezpieczenie pokrycia kosztów świadczeń medycznych Wysokość świadczenia w wysokości faktycznie poniesionych Faktura lub rachunek od ZOZ/lekarza lub ubezpieczonego Ubezpieczenie na wypadek utraty dochodów Ryczałtowa wysokość świadczenia Świadczenie określone w umowie/owu Jak klasyfikować, jeśli możliwe obie formy świadczeń? Odp: Przypisanie całego produktu/umowy do jednej linii biznesu zgodnie z formą większości wypłacanych świadczeń (wartościowo) ł = 4% = 10% ł = 8,5% = 14% 54

55 Koszty w rezerwach techniczno-ubezpieczeniowych W liczeniu RTU uwzględnia się tylko koszty związane z obsługą obecnych zobowiązań: administracyjne, działalności lokacyjnej, likwidacji szkód, akwizycji i ogólne. Dla potrzeb prognozowania kosztów, możliwość stosowania jako uproszczenie współczynników historycznych, o ile nie zaszły istotne zmiany w produkcie/działalności zakładu Spójna w czasie alokacja kosztów ogólnych pomiędzy LoB oraz pomiędzy obecną a przyszłą działalnością (poparte analizami, możliwość zmian w czasie): Życie zgodnie ze stopniem szczegółowości obliczeń rezerw Majątek wg jednolitych grup ryzyka, co najmniej linie biznesu oraz oddzielnie dla rezerwy składki oraz rezerw szkodowej Jakim algorytmem alokować koszty? Odp: Wg własnego algorytmu zakładu, np. zgodnie ze stosowaną rachunkowością zarządczą. 55

56 Koszty w rezerwach techniczno-ubezpieczeniowych Uproszczenie przewidziane w projekcie wytycznych aktuarialnych: umowy corocznie odnawiane odnowienia traktowane jako nowy biznes rozkład świadczeń w miarę równomierny w czasie = ( )/( + 12) gdzie: - prognozowane stałe miesięczne koszty ogólne na miesiąc t, - stałe koszty ogólne w ciągu ostatnich 12 miesięcy, - oczekiwany czas (w miesiącach) pełnego uregulowania wszystkich zobowiązań, licząc od momentu rozpoczęcia ochrony, = [1 + oczekiwany roczny wzrost kosztów ogólnych w ciągu następnych 12 miesięcy] 1/12-1, tj. odpowiednik miesięcznego wzrostu stałych kosztów ogólnych dot. obecnego biznesu. 56

57 Dziękujemy za uwagę! 57

S Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych

S.02.01.02 Bilans Wartość bilansowa wg Wypłacalność II Aktywa Wartości niematerialne i prawne R0030 0 Aktywa z tytułu odroczonego podatku dochodowego R0040 0 Nadwyżka na funduszu świadczeń emerytalnych

S.02.01.02 Bilans Wartość bilansowa wg Wypłacalność II Aktywa Wartości niematerialne i prawne R0030 0 Aktywa z tytułu odroczonego podatku dochodowego R0040 0 Nadwyżka na funduszu świadczeń emerytalnych

Spis treści. str. 1 z 19

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 6 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 9 Odszkodowania

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 6 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 9 Odszkodowania

Spis treści. str. 1 z 19

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 6 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 9 Odszkodowania

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 6 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 9 Odszkodowania

Spis treści. str. 1 z 20

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 5 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 10 Odszkodowania

Spis treści Bilans... 2 Składki, odszkodowania i świadczenia oraz koszty wg linii biznesowych... 5 Rezerwy techniczno-ubezpieczeniowe dla ubezpieczeń innych niż ubezpieczenia na życie... 10 Odszkodowania

Warszawa, dnia 30 grudnia 2015 r. Poz. 2321 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 23 grudnia 2015 r.

z dnia 23 grudnia 2015 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2015 r. Poz. 2321 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 23 grudnia 2015 r. w sprawie szczegółowego sposobu obliczania podstawowego

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2015 r. Poz. 2321 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 23 grudnia 2015 r. w sprawie szczegółowego sposobu obliczania podstawowego

DEPARTAMENT MONITOROWANIA RYZYK WYDZIAŁ METODOLOGII ANALIZ RYZYKA

METODYKA PRZEPROWADZANIA TESTÓW STRESU W ZAKŁADACH UBEZPIECZEŃ I W ZAKŁADACH REASEKURACJI ZA 2012 ROK URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 4 KWIETNIA 2013 DEPARTAMENT MONITOROWANIA RYZYK WYDZIAŁ

METODYKA PRZEPROWADZANIA TESTÓW STRESU W ZAKŁADACH UBEZPIECZEŃ I W ZAKŁADACH REASEKURACJI ZA 2012 ROK URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 4 KWIETNIA 2013 DEPARTAMENT MONITOROWANIA RYZYK WYDZIAŁ

(Tekst mający znaczenie dla EOG)

") 31.12.2015 L 347/1285 ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2015/2452 z dnia 2 grudnia 2015 r. ustanawiające wykonawcze standardy techniczne w odniesieniu do procedur, formatów i wzorów formularzy dotyczących

31.12.2015 L 347/1285 ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2015/2452 z dnia 2 grudnia 2015 r. ustanawiające wykonawcze standardy techniczne w odniesieniu do procedur, formatów i wzorów formularzy dotyczących

DEPARTAMENT MONITOROWANIA RYZYK WYDZIAŁ METODYKI WYMOGÓW KAPITAŁOWYCH

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, MARZEC 2015 DEPARTAMENT MONITOROWANIA RYZYK WYDZIAŁ METODYKI WYMOGÓW KAPITAŁOWYCH SŁOWA KLUCZOWE: TEST STRESU, TESTY WARUNKÓW SKRAJNYCH, RYZYKO, ZAKŁAD UBEZPIECZEŃ,

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, MARZEC 2015 DEPARTAMENT MONITOROWANIA RYZYK WYDZIAŁ METODYKI WYMOGÓW KAPITAŁOWYCH SŁOWA KLUCZOWE: TEST STRESU, TESTY WARUNKÓW SKRAJNYCH, RYZYKO, ZAKŁAD UBEZPIECZEŃ,

PION NADZORU UBEZPIECZENIOWO-EMERYTALNEGO DEPARTAMENT MONITOROWANIA RYZYK

METODYKA PRZEPROWADZANIA TESTÓW STRESU W ZAKŁADACH UBEZPIECZEŃ I W ZAKŁADACH REASEKURACJI ZA 2010 ROK URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, LUTY 2011 PION NADZORU UBEZPIECZENIOWO-EMERYTALNEGO DEPARTAMENT

METODYKA PRZEPROWADZANIA TESTÓW STRESU W ZAKŁADACH UBEZPIECZEŃ I W ZAKŁADACH REASEKURACJI ZA 2010 ROK URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, LUTY 2011 PION NADZORU UBEZPIECZENIOWO-EMERYTALNEGO DEPARTAMENT

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, sierpień 2012 r.

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, sierpień 2012 r. WPROWADZENIE Realizując zadanie dotyczące przygotowania podmiotów rynku ubezpieczeń do projektowanego obecnie w Unii Europejskiej nowego systemu

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, sierpień 2012 r. WPROWADZENIE Realizując zadanie dotyczące przygotowania podmiotów rynku ubezpieczeń do projektowanego obecnie w Unii Europejskiej nowego systemu

Audit&Consulting services Katarzyna Kędziora. Wielowymiarowość zasad rachunkowości finansowej zakładów ubezpieczeń

Wielowymiarowość zasad rachunkowości finansowej zakładów www.acservices.pl Warszawa, 24.10.2013r. Agenda 1. Źródła przepisów prawa (PSR, MSSF, UE, podatki, Solvency II) 2. Przykłady różnic w ewidencji

Wielowymiarowość zasad rachunkowości finansowej zakładów www.acservices.pl Warszawa, 24.10.2013r. Agenda 1. Źródła przepisów prawa (PSR, MSSF, UE, podatki, Solvency II) 2. Przykłady różnic w ewidencji

Zarządzanie ryzykiem w świetle wymogów Solvency II. Witold Walkowiak. Polska Izba Ubezpieczeń

Zarządzanie ryzykiem w świetle wymogów Solvency II Witold Walkowiak Polska Izba Ubezpieczeń Warszawa, 17 marca 21 r. Polska: szybko rozwijający się rynek ubezpieczeniowy 45 Składka przypisana brutto (w

Zarządzanie ryzykiem w świetle wymogów Solvency II Witold Walkowiak Polska Izba Ubezpieczeń Warszawa, 17 marca 21 r. Polska: szybko rozwijający się rynek ubezpieczeniowy 45 Składka przypisana brutto (w

DEPARTAMENT MONITOROWANIA RYZYK WYDZIAŁ METODYKI WYMOGÓW KAPITAŁOWYCH

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, MARZEC 2016 DEPARTAMENT MONITOROWANIA RYZYK WYDZIAŁ METODYKI WYMOGÓW KAPITAŁOWYCH SŁOWA KLUCZOWE: TEST STRESU, TESTY WARUNKÓW SKRAJNYCH, RYZYKO, ZAKŁAD UBEZPIECZEŃ,

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, MARZEC 2016 DEPARTAMENT MONITOROWANIA RYZYK WYDZIAŁ METODYKI WYMOGÓW KAPITAŁOWYCH SŁOWA KLUCZOWE: TEST STRESU, TESTY WARUNKÓW SKRAJNYCH, RYZYKO, ZAKŁAD UBEZPIECZEŃ,

Wyniki badania ilościowego QIS w sektorze ubezpieczeń za rok 2013.

` ` URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 8 GRUDNIA 2014 Autorzy: Mariusz Smętek (DMR) Grzegorz Szymański (DMR) Agnieszka Groniowska (DMR) Daria Ringwelska-Ładak (DMR) Małgorzata Wrzos-Bura (DMR)

` ` URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, 8 GRUDNIA 2014 Autorzy: Mariusz Smętek (DMR) Grzegorz Szymański (DMR) Agnieszka Groniowska (DMR) Daria Ringwelska-Ładak (DMR) Małgorzata Wrzos-Bura (DMR)

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, wrzesień 2013 r.

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, wrzesień 2013 r. WPROWADZENIE Realizując zadanie dotyczące przygotowania podmiotów rynku ubezpieczeń do projektowanego obecnie w Unii Europejskiej nowego systemu

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, wrzesień 2013 r. WPROWADZENIE Realizując zadanie dotyczące przygotowania podmiotów rynku ubezpieczeń do projektowanego obecnie w Unii Europejskiej nowego systemu

(Tekst mający znaczenie dla EOG)

") 21.10.2016 L 286/35 ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2016/1868 z dnia 20 października 2016 r. w sprawie zmiany i sprostowania rozporządzenia wykonawczego (UE) 2015/2450 ustanawiającego wykonawcze

21.10.2016 L 286/35 ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2016/1868 z dnia 20 października 2016 r. w sprawie zmiany i sprostowania rozporządzenia wykonawczego (UE) 2015/2450 ustanawiającego wykonawcze

(Tekst mający znaczenie dla EOG)

") L 310/30 25.11.2017 ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/2190 z dnia 24 listopada 2017 r. w sprawie zmiany i sprostowania rozporządzenia wykonawczego (UE) 2015/2452 ustanawiającego wykonawcze standardy

L 310/30 25.11.2017 ROZPORZĄDZENIE WYKONAWCZE KOMISJI (UE) 2017/2190 z dnia 24 listopada 2017 r. w sprawie zmiany i sprostowania rozporządzenia wykonawczego (UE) 2015/2452 ustanawiającego wykonawcze standardy

Wyniki finansowe ubezpieczycieli w okresie trzech kwartałów 2006 roku

Warszawa, 10 stycznia 2007 i finansowe ubezpieczycieli w okresie trzech kwartałów 2006 roku (Informacja zweryfikowana w stosunku do opublikowanej w dniu 20 grudnia 2006, stosownie do korekty danych przekazanych

Warszawa, 10 stycznia 2007 i finansowe ubezpieczycieli w okresie trzech kwartałów 2006 roku (Informacja zweryfikowana w stosunku do opublikowanej w dniu 20 grudnia 2006, stosownie do korekty danych przekazanych

Rezerwy techniczno-ubezpieczeniowe dla celów wypłacalności - różnice w stosunku do PSR

Rezerwy techniczno-ubezpieczeniowe dla celów wypłacalności - różnice w stosunku do PSR Adam Fornalik Łukasz Licznerski Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie

Rezerwy techniczno-ubezpieczeniowe dla celów wypłacalności - różnice w stosunku do PSR Adam Fornalik Łukasz Licznerski Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2007 R.)

") INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2007 R.) I. Wprowadzenie...3 II. Fundusze własne...3 III. Wymogi kapitałowe...5 IV. Kapitał wewnętrzny...7

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2007 R.) I. Wprowadzenie...3 II. Fundusze własne...3 III. Wymogi kapitałowe...5 IV. Kapitał wewnętrzny...7

Wytyczne dotyczące metody opartej na ocenie ze względu na pierwotne ryzyko

EIOPA-BoS-14/171 PL Wytyczne dotyczące metody opartej na ocenie ze względu na pierwotne ryzyko EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-14/171 PL Wytyczne dotyczące metody opartej na ocenie ze względu na pierwotne ryzyko EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

Wytyczne dotyczące metody opartej na ocenie ze względu na pierwotne ryzyko

EIOPA-BoS-14/171 PL Wytyczne dotyczące metody opartej na ocenie ze względu na pierwotne ryzyko EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-14/171 PL Wytyczne dotyczące metody opartej na ocenie ze względu na pierwotne ryzyko EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

dr Hubert Wiśniewski 1

dr Hubert Wiśniewski 1 Agenda: 1. Istota gospodarki finansowej. 2. Cechy charakterystyczne gospodarki finansowej zakładów ubezpieczeń. 3. Wybrane elementy sprawozdawczości finansowej zakładów ubezpieczeniowych:

dr Hubert Wiśniewski 1 Agenda: 1. Istota gospodarki finansowej. 2. Cechy charakterystyczne gospodarki finansowej zakładów ubezpieczeń. 3. Wybrane elementy sprawozdawczości finansowej zakładów ubezpieczeniowych:

Wybrane zagadnienia rachunkowe

Wybrane zagadnienia rachunkowe Adam Fornalik Krzysztof Chrust Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie Roku wpływ zmian regulacyjnych na rachunkowość i sprawozdawczość

Wybrane zagadnienia rachunkowe Adam Fornalik Krzysztof Chrust Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie Roku wpływ zmian regulacyjnych na rachunkowość i sprawozdawczość

ZMIANY W METODYCE BION

ZMIANY W METODYCE BION Lp. Obszar/wskaźnik Stan poprzedni Wprowadzona zmiana OCENA RYZYKA ZAKŁADU ZAGREGOWANE RYZYKO 1. Wynik testu stresu dla ryzyka koncentracji aktywów 2. Ekspozycja na ryzyko kredytowe

ZMIANY W METODYCE BION Lp. Obszar/wskaźnik Stan poprzedni Wprowadzona zmiana OCENA RYZYKA ZAKŁADU ZAGREGOWANE RYZYKO 1. Wynik testu stresu dla ryzyka koncentracji aktywów 2. Ekspozycja na ryzyko kredytowe

RAPORT. z badania sprawozdania o wypłacalności i kondycji finansowej za rok obrotowy Towarzystwa Ubezpieczeń Wzajemnych MEDICUM

RAPORT z badania sprawozdania o wypłacalności i kondycji finansowej za rok obrotowy 2016 Towarzystwa Ubezpieczeń Wzajemnych MEDICUM Misters Audytor Adviser Spółka z o.o. Warszawa, 18 maja 2017 roku I.

RAPORT z badania sprawozdania o wypłacalności i kondycji finansowej za rok obrotowy 2016 Towarzystwa Ubezpieczeń Wzajemnych MEDICUM Misters Audytor Adviser Spółka z o.o. Warszawa, 18 maja 2017 roku I.

I IV kw roku I IV kw roku WYNIK TECHNICZNY UBEZPIECZEŃ MAJĄTKOWYCH I OSOBOWYCH , ,73

aktywa wyszczególnienie początek okresu koniec okresu A. Wartości niematerialne i prawne 262 204,57 225 035,39 1. Wartość firmy 0,00 0,00 2. Inne wartości niematerialne i prawne i zaliczki na poczet wartości

aktywa wyszczególnienie początek okresu koniec okresu A. Wartości niematerialne i prawne 262 204,57 225 035,39 1. Wartość firmy 0,00 0,00 2. Inne wartości niematerialne i prawne i zaliczki na poczet wartości

Ujawnienia informacji związanych z adekwatnością kapitałową Dom Maklerskiego Banku Ochrony Środowiska S.A. według stanu na 31.12.2010 r.

Ujawnienia informacji związanych z adekwatnością kapitałową Dom Maklerskiego Banku Ochrony Środowiska S.A. według stanu na 31.12.2010 r. Warszawa, marzec 2011 r. Słownik Rozporządzenie DM BOŚ rozporządzenie

Ujawnienia informacji związanych z adekwatnością kapitałową Dom Maklerskiego Banku Ochrony Środowiska S.A. według stanu na 31.12.2010 r. Warszawa, marzec 2011 r. Słownik Rozporządzenie DM BOŚ rozporządzenie

Analiza wybranych elementów Bilansu Ekonomicznego Solvency II

Analiza wybranych elementów Bilansu Ekonomicznego Solvency II Adam Fornalik Artur Chądzyński Zamknięcie roku wpływ zmian regulacyjnych na rachunkowość i sprawozdawczość zakładów ubezpieczeń Spis treści

Analiza wybranych elementów Bilansu Ekonomicznego Solvency II Adam Fornalik Artur Chądzyński Zamknięcie roku wpływ zmian regulacyjnych na rachunkowość i sprawozdawczość zakładów ubezpieczeń Spis treści

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2010 R.)

") INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2010 R.) I. Wprowadzenie... 3 II. Fundusze własne... 3 III. Wymogi kapitałowe... 5 IV. Kapitał

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2010 R.) I. Wprowadzenie... 3 II. Fundusze własne... 3 III. Wymogi kapitałowe... 5 IV. Kapitał

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BNP PARIBAS BANK POLSKA S.A. WG. STANU NA DZIEŃ 31 MARCA 2019 R.

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BNP PARIBAS BANK POLSKA S.A. WG. STANU NA DZIEŃ 31 MARCA 2019 R. SPIS TREŚCI 1. WSTĘP... 3 2. FUNDUSZE WŁASNE... 3 3. WYMOGI KAPITAŁOWE...

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BNP PARIBAS BANK POLSKA S.A. WG. STANU NA DZIEŃ 31 MARCA 2019 R. SPIS TREŚCI 1. WSTĘP... 3 2. FUNDUSZE WŁASNE... 3 3. WYMOGI KAPITAŁOWE...

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój. I. Poniższe zmiany Statutu wchodzą w życie z dniem ogłoszenia.

Warszawa, 25 czerwca 2012 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany

Warszawa, 25 czerwca 2012 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany

BILANS AKTYWA Towarzystwa Ubezpieczeń Wzajemnych "CUPRUM" według stanu na r

BILANS AKTYWA Towarzystwa Ubezpieczeń Wzajemnych "CUPRUM" według stanu na 31.12.2011 r Wyszczególnienie początek okresu koniec okresu A B C A. Wartości niematerialne i prawne 225 175 1. Wartość firmy 2.

BILANS AKTYWA Towarzystwa Ubezpieczeń Wzajemnych "CUPRUM" według stanu na 31.12.2011 r Wyszczególnienie początek okresu koniec okresu A B C A. Wartości niematerialne i prawne 225 175 1. Wartość firmy 2.

Kapitałowy wymóg wypłacalności - problematyka

Kapitałowy wymóg wypłacalności - problematyka Wojciech Mojżuk Kamil Jóźwik Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie Roku wpływ zmian regulacyjnych na rachunkowość

Kapitałowy wymóg wypłacalności - problematyka Wojciech Mojżuk Kamil Jóźwik Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie Roku wpływ zmian regulacyjnych na rachunkowość

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2009 R.)

") INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2009 R.) I. Wprowadzenie...3 II. Fundusze własne...3 III. Wymogi kapitałowe...5 IV. Kapitał wewnętrzny...7

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2009 R.) I. Wprowadzenie...3 II. Fundusze własne...3 III. Wymogi kapitałowe...5 IV. Kapitał wewnętrzny...7

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2008 R.)

") INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2008 R.) I. Wprowadzenie...2 II. Fundusze własne...2 III. Wymogi kapitałowe...4 IV. Kapitał wewnętrzny...6

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2008 R.) I. Wprowadzenie...2 II. Fundusze własne...2 III. Wymogi kapitałowe...4 IV. Kapitał wewnętrzny...6

aktywa wyszczególnienie początek okresu koniec okresu

aktywa wyszczególnienie początek okresu koniec okresu A B C A. Wartości niematerialne i prawne 304 517,27 262 204,57 1. Wartość firmy 0,00 0,00 2. Inne wartości niematerialne i prawne i zaliczki na poczet

aktywa wyszczególnienie początek okresu koniec okresu A B C A. Wartości niematerialne i prawne 304 517,27 262 204,57 1. Wartość firmy 0,00 0,00 2. Inne wartości niematerialne i prawne i zaliczki na poczet

BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2014 ROKU

BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2014 ROKU Wyszczególnienie Aktywa (w złotych) Stan na 31.12.2013 Stan na 31.12.2014 A B C A. Wartości niematerialne i prawne 2 125 628 3 468 486 1. Wartość firmy

BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2014 ROKU Wyszczególnienie Aktywa (w złotych) Stan na 31.12.2013 Stan na 31.12.2014 A B C A. Wartości niematerialne i prawne 2 125 628 3 468 486 1. Wartość firmy

GRUPA KAPITAŁOWA BANKU BGŻ BNP PARIBAS S.A. INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ NA DZIEŃ 30 WRZEŚNIA 2018 ROKU

GRUPA KAPITAŁOWA BANKU BGŻ BNP PARIBAS S.A. INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ NA DZIEŃ 30 WRZEŚNIA 2018 ROKU SPIS TREŚCI 1. WSTĘP... 3 2. FUNDUSZE WŁASNE... 4 3. WYMOGI KAPITAŁOWE... 6 4. DŹWIGNIA

GRUPA KAPITAŁOWA BANKU BGŻ BNP PARIBAS S.A. INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ NA DZIEŃ 30 WRZEŚNIA 2018 ROKU SPIS TREŚCI 1. WSTĘP... 3 2. FUNDUSZE WŁASNE... 4 3. WYMOGI KAPITAŁOWE... 6 4. DŹWIGNIA

WZÓR SPRAWOZDANIE MIESIĘCZNE (MRF-01)

") Dziennik Ustaw Nr 25 2164 Poz. 129 WZÓR SPRAWOZDANIE MIESIĘCZNE (MRF-01) Załącznik nr 3 Dziennik Ustaw Nr 25 2165 Poz. 129 Dziennik Ustaw Nr 25 2166 Poz. 129 Dziennik Ustaw Nr 25 2167 Poz. 129 Dziennik

Dziennik Ustaw Nr 25 2164 Poz. 129 WZÓR SPRAWOZDANIE MIESIĘCZNE (MRF-01) Załącznik nr 3 Dziennik Ustaw Nr 25 2165 Poz. 129 Dziennik Ustaw Nr 25 2166 Poz. 129 Dziennik Ustaw Nr 25 2167 Poz. 129 Dziennik

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r. Spis treści 1. Wstęp............................ 3 2. Fundusze własne...................

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska SA na 31 grudnia 2009 r. Warszawa, 31 sierpnia 2010 r. Spis treści 1. Wstęp............................ 3 2. Fundusze własne...................

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, maj 2014 r.

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, maj 2014 r. WPROWADZENIE W ramach prowadzenia przez Urząd Komisji Nadzoru Finansowego działań mających na celu przygotowanie podmiotów sektora ubezpieczeniowego

URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, maj 2014 r. WPROWADZENIE W ramach prowadzenia przez Urząd Komisji Nadzoru Finansowego działań mających na celu przygotowanie podmiotów sektora ubezpieczeniowego

OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

Warszawa, 31 lipca 2013 r. OGŁOSZENIE O ZMIANACH STATUTU SFIO AGRO Kapitał na Rozwój Niniejszym Towarzystwo Funduszy Inwestycyjnych AGRO Spółka Akcyjna z siedzibą w Warszawie ogłasza poniższe zmiany statutu

INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU HANDLOWEGO W WARSZAWIE S.A. WEDŁUG STANU NA 30 CZERWCA 2019 ROKU

INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU HANDLOWEGO W WARSZAWIE S.A. WEDŁUG STANU NA 30 CZERWCA 2019 ROKU WSTĘP... 3 I. INFORMACJE DOTYCZĄCE FUNDUSZY WŁASNYCH... 4 II. INFORMACJE

INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU HANDLOWEGO W WARSZAWIE S.A. WEDŁUG STANU NA 30 CZERWCA 2019 ROKU WSTĘP... 3 I. INFORMACJE DOTYCZĄCE FUNDUSZY WŁASNYCH... 4 II. INFORMACJE

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 R.)

") a INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 R.) I. Wprowadzenie... 3 II. Fundusze własne... 3 III. Wymogi kapitałowe... 5 IV. Kapitał

a INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY BANKU MILLENNIUM S.A. (WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 R.) I. Wprowadzenie... 3 II. Fundusze własne... 3 III. Wymogi kapitałowe... 5 IV. Kapitał

Polityka Informacyjna Domu Inwestycyjnego Investors S.A. w zakresie adekwatności kapitałowej

Polityka Informacyjna Domu Inwestycyjnego Investors S.A. w zakresie adekwatności kapitałowej Warszawa, dnia 21 grudnia 2011 roku 1 Data powstania: Data zatwierdzenia: Data wejścia w życie: Właściciel:

Polityka Informacyjna Domu Inwestycyjnego Investors S.A. w zakresie adekwatności kapitałowej Warszawa, dnia 21 grudnia 2011 roku 1 Data powstania: Data zatwierdzenia: Data wejścia w życie: Właściciel:

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r.

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Bilans i Raport Ryzyka Alior Bank S.A. wg stanu na r. Spis treści BILANS... 3 1. Kasa i operacje z bankiem centralnym... 4 2. Aktywa finansowe dostępne do sprzedaży... 4 3. Należności od klientów... 4

Wytyczne dotyczące zdolności rezerw techniczno-ubezpieczeniowych i podatków odroczonych do pokrywania strat

EIOPA-BoS-14/177 PL Wytyczne dotyczące zdolności rezerw techniczno-ubezpieczeniowych i podatków odroczonych do pokrywania strat EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

EIOPA-BoS-14/177 PL Wytyczne dotyczące zdolności rezerw techniczno-ubezpieczeniowych i podatków odroczonych do pokrywania strat EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. +

Aktywa zakładu ubezpieczeń

Aktywa zakładu ubezpieczeń BILANS NA 31.12.2016 r. Wyszczególnienie 31.12.2015 31.12.2016 A. Wartości niematerialne i prawne 265 232,21 209 100,33 1. Wartość firmy 2. Inne wartości niematerialne i prawne

Aktywa zakładu ubezpieczeń BILANS NA 31.12.2016 r. Wyszczególnienie 31.12.2015 31.12.2016 A. Wartości niematerialne i prawne 265 232,21 209 100,33 1. Wartość firmy 2. Inne wartości niematerialne i prawne

BILANS NA r

BILANS NA 31.12.2015 r Aktywa zakładu ubezpieczeń Wyszczególnienie 31.12.2014 31.12.2015 A B C A. Wartości niematerialne i prawne 140 176,34 265 232,21 1. Wartość firmy 2. Inne wartości niematerialne i

BILANS NA 31.12.2015 r Aktywa zakładu ubezpieczeń Wyszczególnienie 31.12.2014 31.12.2015 A B C A. Wartości niematerialne i prawne 140 176,34 265 232,21 1. Wartość firmy 2. Inne wartości niematerialne i

3 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA ZAKŁADÓW UBEZPIECZEŃ I ZAKŁADÓW REASEKURACJI

Załącznik nr 3 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA ZAKŁADÓW UBEZPIECZEŃ I ZAKŁADÓW REASEKURACJI Wstęp obejmuje zakres informacji określony w przepisach

Załącznik nr 3 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA ZAKŁADÓW UBEZPIECZEŃ I ZAKŁADÓW REASEKURACJI Wstęp obejmuje zakres informacji określony w przepisach

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r.

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 oraz art.

Zmiana Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Bezpieczna Inwestycja 2 z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy Inwestycyjnych S.A. na podstawie art. 24 ust. 5 oraz art.

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2 listopada 2010 r.

z dnia 2 listopada 2010 r.") 1409 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2 listopada 2010 r. w sprawie zakresu informacji zawartych w rocznym raporcie o stanie portfela ubezpieczeń i reasekuracji zakładu ubezpieczeń Na podstawie

1409 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 2 listopada 2010 r. w sprawie zakresu informacji zawartych w rocznym raporcie o stanie portfela ubezpieczeń i reasekuracji zakładu ubezpieczeń Na podstawie

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2012 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2012 r. PUBLIC Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2012 r. PUBLIC Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy

Wytyczne dotyczące traktowania jednostek powiązanych, w tym udziałów kapitałowych

EIOPA-BoS-14/170 PL Wytyczne dotyczące traktowania jednostek powiązanych, w tym udziałów kapitałowych EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49

EIOPA-BoS-14/170 PL Wytyczne dotyczące traktowania jednostek powiązanych, w tym udziałów kapitałowych EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49

WYSZCZEGÓLNIENIE STAN NA STAN NA

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82 59-301 Lubin Nr statystyczny REGON: 390294404 OGÓLNY RACHUNEK ZYSKÓW I STRAT UBEZPIECZYCIELA sporządzony na dzień: 2014-12-31 Adresat:

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82 59-301 Lubin Nr statystyczny REGON: 390294404 OGÓLNY RACHUNEK ZYSKÓW I STRAT UBEZPIECZYCIELA sporządzony na dzień: 2014-12-31 Adresat:

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WSTĘP

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2012 r.)

") INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2012 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY NADZOROWANE... 4 III. WYMOGI KAPITAŁOWE...

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2012 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY NADZOROWANE... 4 III. WYMOGI KAPITAŁOWE...

Sprawozdanie dodatkowe roczne/kwartalne

Załącznik nr 6 Sprawozdanie dodatkowe roczne/kwartalne zakładu ubezpieczeń /zakładu reaskeuracji Za okres sprawozdawczy Data początkowa - Data końcowa - Dane zakładu ubezpieczeń/zakładu rerasekuracji Pełna

Załącznik nr 6 Sprawozdanie dodatkowe roczne/kwartalne zakładu ubezpieczeń /zakładu reaskeuracji Za okres sprawozdawczy Data początkowa - Data końcowa - Dane zakładu ubezpieczeń/zakładu rerasekuracji Pełna

Sprawozdanie kwartalne / dodatkowe roczne

Sprawozdanie kwartalne / dodatkowe roczne Załącznik nr 2 zakładu ubezpieczeń wykonującego działalność określoną w dziale II załącznika do ustawy (pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe)

Sprawozdanie kwartalne / dodatkowe roczne Załącznik nr 2 zakładu ubezpieczeń wykonującego działalność określoną w dziale II załącznika do ustawy (pozostałe ubezpieczenia osobowe oraz ubezpieczenia majątkowe)

(A) KWOTA W DNIU UJAWNIENA

KWOTA W DNIU UJAWNIENA") I. Fundusze własne. Tabela 1. Bank ujawnia informacje na temat funduszy własnych na zasadzie indywidualnej w okresie przejściowym Kapitał podstawowy Tier I: instrumenty i kapitały rezerwowe (A) KWOTA W

I. Fundusze własne. Tabela 1. Bank ujawnia informacje na temat funduszy własnych na zasadzie indywidualnej w okresie przejściowym Kapitał podstawowy Tier I: instrumenty i kapitały rezerwowe (A) KWOTA W

TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych)

") TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2012 roku Aktywa A Wartości niematerialne i prawne 7 900 8 303 1. Wartość

TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2012 roku Aktywa A Wartości niematerialne i prawne 7 900 8 303 1. Wartość

GRUPA KAPITAŁOWA POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKA AKCYJNA

GRUPA KAPITAŁOWA POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKA AKCYJNA WYBRANE DANE FINANSOWE ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU SPORZĄDZONE ZGODNIE Z MIĘDZYNARODOWYMI STANDARDAMI SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA POWSZECHNEGO ZAKŁADU UBEZPIECZEŃ SPÓŁKA AKCYJNA WYBRANE DANE FINANSOWE ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU SPORZĄDZONE ZGODNIE Z MIĘDZYNARODOWYMI STANDARDAMI SPRAWOZDAWCZOŚCI FINANSOWEJ

6) informacje o utworzeniu, zwiększeniu, wykorzystaniu i rozwiązaniu rezerw; 7) informacje o rezerwach i aktywach z tytułu odroczonego podatku

informacje o utworzeniu, zwiększeniu, wykorzystaniu i rozwiązaniu rezerw; 7) informacje o rezerwach i aktywach z tytułu odroczonego podatku") ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 3 kwietnia 2012 r. zmieniające rozporządzenie w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych oraz warunków uznawania

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 3 kwietnia 2012 r. zmieniające rozporządzenie w sprawie informacji bieżących i okresowych przekazywanych przez emitentów papierów wartościowych oraz warunków uznawania

Instrukcje wypełniania wzoru dotyczącego ujawniania informacji na temat funduszy własnych

Załącznik nr 5 do Polityki ujawnień w zakresie profilu ryzyka i poziomu kapitału w SBL Skalmierzyce Instrukcje wypełniania wzoru dotyczącego ujawniania informacji na temat funduszy własnych Do celów związanych

Załącznik nr 5 do Polityki ujawnień w zakresie profilu ryzyka i poziomu kapitału w SBL Skalmierzyce Instrukcje wypełniania wzoru dotyczącego ujawniania informacji na temat funduszy własnych Do celów związanych

Aviva Towarzystwo Ubezpieczeń Ogólnych SA

2012 Raport roczny Aviva Towarzystwo Ubezpieczeń na Życie SA Aviva Towarzystwo Ubezpieczeń Ogólnych SA Aviva Investors Poland Towarzystwo Funduszy Inwestycyjnych SA Raport roczny za 2012 rok zawiera skrócone

2012 Raport roczny Aviva Towarzystwo Ubezpieczeń na Życie SA Aviva Towarzystwo Ubezpieczeń Ogólnych SA Aviva Investors Poland Towarzystwo Funduszy Inwestycyjnych SA Raport roczny za 2012 rok zawiera skrócone

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

OGŁOSZENIE O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 11 LIPCA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianach

1.1 Aktywa zakładu ubezpiecze

1.1 Aktywa zakładu ubezpiecze 1.1 Aktywa zakładu ubezpieczeń początek okresu koniec okresu sprawozdawczego sprawozdawczego A. Wartości niematerialne i prawne 146 88 1. Wartość firmy 2. Inne wartości niematerialne

1.1 Aktywa zakładu ubezpiecze 1.1 Aktywa zakładu ubezpieczeń początek okresu koniec okresu sprawozdawczego sprawozdawczego A. Wartości niematerialne i prawne 146 88 1. Wartość firmy 2. Inne wartości niematerialne

Wytyczne dotyczące traktowania ekspozycji na ryzyko rynkowe i na ryzyko niewykonania zobowiązania przez kontrahenta w standardowej formule

EIOPA-BoS-14/174 PL Wytyczne dotyczące traktowania ekspozycji na ryzyko rynkowe i na ryzyko niewykonania zobowiązania przez kontrahenta w standardowej formule EIOPA Westhafen Tower, Westhafenplatz 1-60327

EIOPA-BoS-14/174 PL Wytyczne dotyczące traktowania ekspozycji na ryzyko rynkowe i na ryzyko niewykonania zobowiązania przez kontrahenta w standardowej formule EIOPA Westhafen Tower, Westhafenplatz 1-60327

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Multi Inwestycja z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy

Informacja z dnia 18 stycznia 2018 r., o sprostowaniu ogłoszenia o zmianie Statutu Rockbridge Funduszu Inwestycyjnego Zamkniętego Multi Inwestycja z dnia 8 grudnia 2017 r. Rockbridge Towarzystwo Funduszy

BILANS AKTYWA Towarzystwa Ubezpieczeń Wzajemnych "CUPRUM" według stanu na r. Wyszczególnienie początek okresu koniec okresu

BILANS AKTYWA Towarzystwa Ubezpieczeń Wzajemnych "CUPRUM" według stanu na 31.12.2012 r Wyszczególnienie początek okresu koniec okresu A B C A. Wartości niematerialne i prawne 174 736,80 157 553,89 1. Wartość

BILANS AKTYWA Towarzystwa Ubezpieczeń Wzajemnych "CUPRUM" według stanu na 31.12.2012 r Wyszczególnienie początek okresu koniec okresu A B C A. Wartości niematerialne i prawne 174 736,80 157 553,89 1. Wartość

INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011

S.A. ZA ROK 2011") Załącznik Nr 1 do Uchwały Nr 40/2012 Zarządu RBS Bank (Polska) S.A. z dnia 1 sierpnia 2012 roku INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011 Dane według stanu na 31

Załącznik Nr 1 do Uchwały Nr 40/2012 Zarządu RBS Bank (Polska) S.A. z dnia 1 sierpnia 2012 roku INFORMACJA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ RBS BANK (POLSKA) S.A. ZA ROK 2011 Dane według stanu na 31

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A.

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2013 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2013 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ HSBC Bank Polska

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ HSBC Bank Polska 1. Wprowadzenie 1.1 HSBC Bank Polska S.A. (Bank) na podstawie art. 111a ustawy z dnia 29 sierpnia 1997 r.- Prawo bankowe oraz zgodnie

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ HSBC Bank Polska 1. Wprowadzenie 1.1 HSBC Bank Polska S.A. (Bank) na podstawie art. 111a ustawy z dnia 29 sierpnia 1997 r.- Prawo bankowe oraz zgodnie

Załącznik nr 4 do Polityki ( )

") Wzór do celów ujawniania informacji na temat funduszy własnych Kapitał podstawowy Tier 1: instrumenty i kapitały rezerwowe kwota Załącznik nr 4 do Polityki ( ) 1 Instrumenty kapitałowe i powiązane ażio

Wzór do celów ujawniania informacji na temat funduszy własnych Kapitał podstawowy Tier 1: instrumenty i kapitały rezerwowe kwota Załącznik nr 4 do Polityki ( ) 1 Instrumenty kapitałowe i powiązane ażio

Wytyczne dotyczące traktowania przedsiębiorstw powiązanych, w tym zależnych

EIOPA-BoS-14/170 PL Wytyczne dotyczące traktowania przedsiębiorstw powiązanych, w tym zależnych EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

EIOPA-BoS-14/170 PL Wytyczne dotyczące traktowania przedsiębiorstw powiązanych, w tym zależnych EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19;

Solvency II Wybrane zagadnienia Unbundling i Granica kontraktu

Solvency II Wybrane zagadnienia Unbundling i Granica kontraktu Adam Fornalik Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie Roku wpływ zmian regulacyjnych na rachunkowość

Solvency II Wybrane zagadnienia Unbundling i Granica kontraktu Adam Fornalik Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie Roku wpływ zmian regulacyjnych na rachunkowość

Analiza wybranych różnic w wycenie pozycji bilansowych pomiędzy PSR a Solvency II Zagadnienia praktyczne

Analiza wybranych różnic w wycenie pozycji bilansowych pomiędzy PSR a Solvency II Zagadnienia praktyczne Kamil Jóźwik Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie

Analiza wybranych różnic w wycenie pozycji bilansowych pomiędzy PSR a Solvency II Zagadnienia praktyczne Kamil Jóźwik Warszawa, dnia 22 listopada 2016 r. Seminarium Polskiej Izby Ubezpieczeń Zamknięcie

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R.

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

OGŁOSZENIE O ZMIANIE STATUTU UNIOBLIGACJE HIGH YIELD FUNDUSZU INWESTYCYJNEGO ZAMKNIĘTEGO Z DNIA 23 CZERWCA 2016 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych)

") TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Aktywa A Wartości niematerialne i prawne 8 303 11 436 1. Wartość

TU Allianz Życie Polska S.A. Bilans zakładu ubezpieczeń (w tys. złotych) Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Aktywa A Wartości niematerialne i prawne 8 303 11 436 1. Wartość

1. Dane uzupełniające o pozycjach bilansu i rachunku wyników z operacji funduszu:

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

Sprawozdanie dodatkowe roczne/kwartalne

Załącznik nr 4 Sprawozdanie dodatkowe roczne/kwartalne zakładu reasekuracji wykonującego działalność reasekuracyjną w zakresie reasekuracji ubezpieczeń, o których mowa w dziale II załącznika do ustawy

Załącznik nr 4 Sprawozdanie dodatkowe roczne/kwartalne zakładu reasekuracji wykonującego działalność reasekuracyjną w zakresie reasekuracji ubezpieczeń, o których mowa w dziale II załącznika do ustawy

x wykaz EUNB, o którym x art. 26 ust. 1 lit. c) x art. 486 ust. 2 x art. 84 x art. 26 ust. 2 Kapitał podstawowy Tier I: korekty regulacyjne

x art. 486 ust. 2 x art. 84 x art. 26 ust. 2 Kapitał podstawowy Tier I: korekty regulacyjne") Kapitał podstawowy Tier 1: instrumenty i kapitały rezerwowe (A) KWOTA W DNIU UJAWNIENIA (B) ODNIESIENIE DO ART. ROZPORZĄDZENIA (UE) NR 575/2013 1 Instrumenty kapitałowe i powiązane ażio emisyjne 4.118

Kapitał podstawowy Tier 1: instrumenty i kapitały rezerwowe (A) KWOTA W DNIU UJAWNIENIA (B) ODNIESIENIE DO ART. ROZPORZĄDZENIA (UE) NR 575/2013 1 Instrumenty kapitałowe i powiązane ażio emisyjne 4.118

- w art. 8 ust. 3 Statutu otrzymuje nowe, następujące brzmienie:

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające, jako organ KBC Alfa Specjalistycznego Funduszu Inwestycyjnego Otwartego, uprzejmie informuje o dokonaniu zmian statutu dotyczących polityki inwestycyjnej

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r.

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

Ogłoszenie o zmianach statutu KBC OMEGA Funduszu Inwestycyjnego Zamkniętego z dnia 13 czerwca 2014 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC OMEGA Funduszu Inwestycyjnego

Ogłoszenie o zmianie statutu Noble Funds Specjalistyczny Fundusz Inwestycyjny Otwarty

21 sierpnia 2019 r. Ogłoszenie o zmianie statutu Noble Funds Specjalistyczny Fundusz Inwestycyjny Otwarty Noble Funds Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, działając na podstawie

21 sierpnia 2019 r. Ogłoszenie o zmianie statutu Noble Funds Specjalistyczny Fundusz Inwestycyjny Otwarty Noble Funds Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, działając na podstawie

Ogłoszenie z dnia 21 grudnia 2018 roku o zmianach Statutu Superfund Specjalistyczny Fundusz Inwestycyjny Otwarty

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 2013 r.

Załącznik nr 2 do uchwały Zarządu 7/214 Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 213 r. Warszawa, 14 maja 214 r. Wstęp Na podstawie Rozporządzenia Ministra

Załącznik nr 2 do uchwały Zarządu 7/214 Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 213 r. Warszawa, 14 maja 214 r. Wstęp Na podstawie Rozporządzenia Ministra

Sprawozdanie dodatkowe roczne/kwartalne

Załącznik nr 3 Sprawozdanie dodatkowe roczne/kwartalne zakładu reasekuracji wykonującego działalność reasekuracyjną w zakresie reasekuracji ubezpieczeń, o których mowa w dziale I załącznika do ustawy (reasekuracja

Załącznik nr 3 Sprawozdanie dodatkowe roczne/kwartalne zakładu reasekuracji wykonującego działalność reasekuracyjną w zakresie reasekuracji ubezpieczeń, o których mowa w dziale I załącznika do ustawy (reasekuracja

Warszawa, dnia 29 grudnia 2014 r. Poz. 1913 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 11 grudnia 2014 r.

z dnia 11 grudnia 2014 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2014 r. Poz. 1913 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 11 grudnia 2014 r. w sprawie kwartalnych i dodatkowych rocznych sprawozdań

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2014 r. Poz. 1913 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 11 grudnia 2014 r. w sprawie kwartalnych i dodatkowych rocznych sprawozdań

Ubezpieczenia (konspekt 2) dr Małgorzata Mierzejewska

dr Małgorzata Mierzejewska") Ubezpieczenia (konspekt 2) dr Małgorzata Mierzejewska Podstawowe źródła prawa ubezpieczeniowego Umowa ubezpieczenia definicja Strony umowy ubezpieczenia Elementy umowy ubezpieczenia OWU Podstawowe źródła

Ubezpieczenia (konspekt 2) dr Małgorzata Mierzejewska Podstawowe źródła prawa ubezpieczeniowego Umowa ubezpieczenia definicja Strony umowy ubezpieczenia Elementy umowy ubezpieczenia OWU Podstawowe źródła

Wyniki finansowe towarzystw ubezpieczeniowych w okresie III kwartałów 2009 roku 1

Warszawa, 18.12.2009 Wyniki finansowe towarzystw ubezpieczeniowych w okresie III kwartałów 2009 roku 1 W dniu 30 września 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało

Warszawa, 18.12.2009 Wyniki finansowe towarzystw ubezpieczeniowych w okresie III kwartałów 2009 roku 1 W dniu 30 września 2009 r. zezwolenie na prowadzenie działalności ubezpieczeniowej w Polsce miało

Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

Wzór do celów ujawniania informacji na temat funduszy własnych. 26 ust. 3 2 Zyski zatrzymane art. 26 ust. 1 lit. c

Załącznik nr 4 do Polityki ujawnień w zakresie profilu ryzyka i poziomu kapitału w SBL Skalmierzyce Wzór do celów ujawniania informacji na temat funduszy własnych Kapitał podstawowy Tier 1: instrumenty

Załącznik nr 4 do Polityki ujawnień w zakresie profilu ryzyka i poziomu kapitału w SBL Skalmierzyce Wzór do celów ujawniania informacji na temat funduszy własnych Kapitał podstawowy Tier 1: instrumenty

Ujawnienia informacji związanych z adekwatnością kapitałową ERSTE Securities Polska S.A. według stanu na dzień 31.12.2011 r.

Ujawnienia informacji związanych z adekwatnością kapitałową ERSTE Securities Polska S.A. według stanu na dzień 31.12.2011 r. Niniejsze Sprawozdanie stanowi wykonanie Polityki Informacyjnej Domu Maklerskiego

Ujawnienia informacji związanych z adekwatnością kapitałową ERSTE Securities Polska S.A. według stanu na dzień 31.12.2011 r. Niniejsze Sprawozdanie stanowi wykonanie Polityki Informacyjnej Domu Maklerskiego

Dobre wyniki w trudnych czasach

Warszawa, 10 marca 2009 roku Wyniki finansowe Grupy PZU w 2008 roku Dobre wyniki w trudnych czasach W 2008 roku Grupa PZU zebrała 21.515,4 mln złotych z tytułu składek ubezpieczeniowych, osiągając zysk

Warszawa, 10 marca 2009 roku Wyniki finansowe Grupy PZU w 2008 roku Dobre wyniki w trudnych czasach W 2008 roku Grupa PZU zebrała 21.515,4 mln złotych z tytułu składek ubezpieczeniowych, osiągając zysk

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82, 59-301 Lubin

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82, 59-301 Lubin Nr statystyczny REGON: 390294404 OGÓLNY RACHUNEK ZYSKÓW I STRAT UBEZPIECZYCIELA sporządzony na dzień: 2013-12-31 Adresat:

Towarzystwo Ubezpieczeń Wzajemnych "CUPRUM" ul. M. Skłodowskiej-Curie 82, 59-301 Lubin Nr statystyczny REGON: 390294404 OGÓLNY RACHUNEK ZYSKÓW I STRAT UBEZPIECZYCIELA sporządzony na dzień: 2013-12-31 Adresat:

Cel inwestycyjny Funduszy jest realizowany poprzez lokowanie w kategorie lokat wskazane w 2 i 3.

REGULAMINY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH (stan na dzień 1 lipca 2019 r.) Regulamin lokowania środków Funduszu: UFK Compensa 2025, UFK Compensa 2030, UFK Compensa 2035, UFK Compensa 2040, UFK

REGULAMINY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH (stan na dzień 1 lipca 2019 r.) Regulamin lokowania środków Funduszu: UFK Compensa 2025, UFK Compensa 2030, UFK Compensa 2035, UFK Compensa 2040, UFK