Ekonomika budownictwa wykład2

|

|

|

- Mariusz Maj

- 9 lat temu

- Przeglądów:

Transkrypt

1 Ekonomika budownictwa wykład2

wykonania określonego zadania: przez inwestora,")

2 Ekonomika budownictwa IBB1516 CELE SPORZADZANIA KOSZTORYSÓW: 1. określenia kosztów (lub ceny) wykonania określonego zadania: przez inwestora, przez wykonawcę

3 Ekonomika budownictwa IBB1516 CELE SPORZADZANIA KOSZTORYSÓW: 2. prowadzenie rozliczeń finansowych między zleceniodawcą (inwestorem), a zleceniobiorcą (wykonawcą), a także pomiędzy wykonawcą a podwykonawcami, Wykonawca Podwykonawca Inwestor zleceniodawca

4 Ekonomika budownictwa IBB1516 CELE SPORZADZANIA KOSZTORYSÓW: 3. rozstrzygania sporów, 4. w celach dowodowych, 5.wyceny nieruchomości-jako element jednej z metod określania wartości nieruchomości.

5 Ekonomika budownictwa IBB1516 w2 Dziedziny w których wykonuje się kosztorysy: budownictwo górnictwo energetyka renowacja zabytków architektura krajobrazu szacowanie nieruchomości realizacja przedsięwzięć w zakresie kultury, np. kosztorys filmu, widowiska, spektaklu itp.

6 Ekonomika budownictwa IBB1516 w2 Kto może sporządzać kosztorys???????????: osoba o odpowiednim wykształceniu w budownictwie kosztorysantem jest najczęściej Rzeczoznawca Stowarzyszenia Kosztorysantów Budowlanych, inżynier budownictwa (zarówno specjalności budownictwo jak i instalacji sanitarnych oraz elektrycznych), czasem także architekt, w szacowaniu nieruchomości - rzeczoznawca majątkowy, inne osoby, gdyż zawód ten obecnie nie wymaga specjalnych uprawnień.

, czasem także architekt, w szacowaniu nieruchomości - rzeczoznawca majątkowy, inne")

7 Ekonomika budownictwa IBB1516 w2 Co to jest kosztorys budowlany??? Wikipedia: 1. Kosztorys budowlany jest dokumentem finansowym realizacji inwestycji budowlanej. Kosztorysy budowlane w różnej formie, zakresie i stopniu szczegółowości sporządza się niemal na każdym etapie realizacji inwestycji budowlanej. 2. Kosztorysowanie jest to kalkulacja kosztów w fazie poprzedzającej wykonanie przez przedsiębiorstwo (wykonawcę) świadczenia umownego.

8 Ekonomika budownictwa IBB1516 w2 Zastosowanie kosztorysu w wycenie nieruchomości W wycenie nieruchomości stosuje się różne podejścia, metody i techniki szacowania nieruchomości. W podejściu kosztowym przy zastosowaniu metod odtworzenia i zastąpienia można stosować techniki: szczegółową, scalonych elementów i wskaźnikową, a w metodzie kosztów likwidacji technikę szczegółową. Jednym z elementów operatu opartego na tych technikach oraz czasem przy podejściu mieszanym, jest kosztorys jako sposób określenia ceny kosztorysowej. W wycenie nieruchomości korzysta się najczęściej z gotowych cenników o różnym stopniu scalenia elementów i zakresie. W pewnych sytuacjach oczywiście wykonuje się kalkulacje oparte o katalogi KNNR, KSNR, KNR i inne.

9 Rozwój metod kosztorysowania w Polsce [ wikipedia.pl] kosztorysowanie do 1939 r., po 1949 r. wprowadzono Zestawienia Cen Jednostkowych (ZCJ), na podstawie jednolitych Katalogów Scalonych Norm Kosztorysowych (KSNK), w 1969 r, w miejsce ZCJ wprowadzono Katalogi Cen Kosztorysowych (KCK), a w miejsce KSNK wprowadzono Katalogi Norm Kosztorysowych (KNK), w kolejnych latach wprowadzono do KCK mnożniki do kosztorysowania M-76 i M-78, w 1983 r. wprowadzono metodę kosztorysowania szczegółowego opartą o Katalogi Nakładów Rzeczowych (KNR), Katalogi Scalonych Nakładów Rzeczowych (KSNR), w 2000 r. wprowadzono Kosztorysowe Normy Nakładów Rzeczowych (KNNR).

10

11 Czy warto nauczyć się dobrze kosztorysować??? PRZYKŁADOWE CENY -Wykonanie wyceny w oparciu o przedmiar lub obmiar robót dostarczony a) w formie elektronicznej b) w innej formie (Athenasoft, Zuzia, Leonardo, WinBud, Seko, Rodos, Skobud, Kobra) do 20 pozycji: 80 zł 100 zł każda następna pozycja: 3 zł 4 zł - Przyjęcie pozycji kosztorysowej do przedmiaru robót - 2 zł - Wykonanie przedmiaru robót budynku o pow.: za 1 pozycję do 250 m2-5 zł od 250 m2 do 500 m2-10 zł od 500 m2 do 2000 m2-15 zł od 2000 m2 do 5000 m2-20 zł od 5000 m2 do m2-25 zł ponad m2-30 zł

12 Wykonanie kosztorysu w oparciu o dokumentację wraz z opracowaniem przedmiarów do zł - 1,0 % od zł do zł - 0,7 % od zł do zł - 0,6 % od zł do zł - 0,5 % od zł do zł - 0,4 % od zł do zł - 0,3 % ponad zł - 0,2 % Wykonanie kosztorysu powykonawczego wraz z obmiarami na budowie do zł zł od zł do zł - 1,0 % od zł do zł - 0,9 % od zł do zł - 0,8 % ponad zł - 0,6 % Do wszystkich podanych cen należy doliczyć podatek VAT.

13

14 Pojęcia podstawowe Kosztorys - jest dokument określający wyrażoną w pieniądzu wartość na wykonanie obiektów budowlanych lub robót budowlanych, wyliczoną wg ustalonych metod. - W kosztorysie budowlanym w zależności od jego zakresu oblicza się ilości wszystkich nakładów poniesionych na wykonanie danego zakresu inwestycji

15 Pojęcia podstawowe Funkcje jakie może pełnić prawidłowo wykonany kosztorys: Dla inwestora: określa przewidywany koszt inwestycji KOSZT Dla wykonawcy cenę wykonania inwestycji CENA = KOSZT ± ZYSK

16 Pojęcia podstawowe Funkcje kosztorysu Szacowanie kosztów cenotwórcza Ustalania nakładów Rozliczenie kosztów

17 Pojęcia podstawowe Funkcje jakie może pełnić prawidłowo wykonany kosztorys: 1. Szacowanie kosztów inwestycji Dla inwestora oszacowany koszt inwestycji pozwala ocenić realność i opłacalność zamierzenia oraz stanowi bazę do opracowanie planu finansowego. Może stanowić narzędzie do ustalenia wartości nieruchomości budowlanych tzw. metodą odtworzeniową

18 Pojęcia podstawowe Funkcje jakie może pełnić prawidłowo wykonany kosztorys: 2. Cenotwórczą Poprawnie sporządzony kosztorys bazujący na dobrze wykonanym przedmiarze jest dla firm wykonawczych podstawą do ustalenia ceny na wykonanie robót budowlanych, za jakie jest w stanie ww. firma wykonać zamówienie

19 Pojęcia podstawowe Funkcje jakie może pełnić prawidłowo wykonany kosztorys: 3. Ustalenie nakładów Przed obliczeniem ceny danego zamówienia na realizacje robót budowlanych oprócz znajomości ilości danego typu robót ( co określamy przedmiarem sporządzonym na podstawie dokumentacji projektowej) konieczna jest znajomość nakładów rzeczowych (R, M i S) niezbędna do wykonania danej roboty wg określonej technologii. Tzn. ile czasu zajmie wykonanie danego typu robót robotnikom, maszynom i jaką ilość materiału potrzebujemy na wykonanie jdn. danego rodzaju robót.

20 Pojęcia podstawowe Funkcje jakie może pełnić prawidłowo wykonany kosztorys: 4. Rozliczenie kosztów Po zakończeniu znając ilość robót, nakłady i ceny możemy rozliczyć ilościowo wykonane zadanie

21 Rola kosztorysów w zależności od fazy procesu inwestycyjnego [Kowalczyk 2005,rys.1.2]

22 Rola kosztorysów dla wykonawcy Opracowanie programu finansowania inwestycji Rozliczeniowa Inwestor- wykonawca Kontrola Bieżąca Kosztów, Postępu robót Planowanie Zużycia środków produkcji Podstawa sporządzenia projektu technologii i organizacji robót

23 Rodzaje kosztorysów ZAKRES RZECZOWY Robót OBIEKTÓW INWESTYCJI

24 Rodzaje kosztorysów Stopień dokładności Wstępne, szacunkowe zbiorcze szczegółowe

25 Rodzaje kosztorysów Podział ze względu na : 2. Stopień dokładności K. wstępne (szacunkowe, orientacyjne) K. zbiorcze( w Polsce określane ZZK zbiorcze zestawienie kosztów, sporządzane m. wskaźnikową w fazie projektu podstawowego) K. szczegółowe w fazie p. wykonawczego czy w trakcie realizacji robót

26 Rodzaje kosztorysów Podział ze względu na przeznaczenie Inwestorskie Ofertowe Powykonawczy Zamienny

27 Rodzaje kosztorysów Inwestorskie sporządza zamawiający aby oszacować koszty wykonania robót Ofertowy służy do uzgodnienia ceny obiektu lub robót budowlanych, sporządza wykonawca gdy staje do przetargu lub otrzymuje od inwestora propozycję złożenia oferty. W k. ofertowym są przedstawiane przewidywane koszty wykonania robót na określonych warunkach realizacyjnych, k. ofertowy sprawdzony i zatwierdzony przez zamawiającego stanowi integralną cz. umowy.

28 Rodzaje kosztorysów Podział ze względu na : 3. Przeznaczenie Zamienny opracowuje wykonawca gdy w trakcie realizacji nastąpiła zamiana technologii czy materiałów i stanowi podstawę do zmiany ceny na wykonanie robót jeśli jest następstwem zmian wprowadzonych przez inwestora. Powykonawczy- sporządza wykonawca po wykonaniu robót w przypadku uwzględnienia w umowie takiej formy rozliczeń

29 Kto ponosi koszty sporządzenia kosztorysu? K. Inwestorskiego zamawiający K. ofertowy, powykonawczy i dodatkowy finansuje wykonawca niezależnie od tego czy sam czy podzleca wykonanie robót. Zwrot poniesionych nakładów otrzymuje przez uwzględnienie tych wydatków w narzutach kosztów pośrednich.

30 Rodzaje kosztorysów Podział ze względu na : 1. Zakres rzeczowy 2. Stopień dokładności 3. Przeznaczenie

31 Sporządzenie kosztorysu 1. Co? określenie zadań rzeczowych 2. Jak? technologia wykonania 3. Ile? przedmiar robót 4. Ile za jednostkę robót? - nakłady i ceny 5. Koszt całkowity?

32 Za ile? Szukamy cen jednostkowych, normatywnej bazy nakładów rzeczowych i informacji o kształtowaniu cen czynników produkcji ( robocizny, materiałów, sprzętu i kosztów transportu) Uzupełniamy o poziom kosztów pośrednich i zysku

33 Sporządzenie kosztorysu 1. Co? określenie zadań rzeczowych Dokumentacja projektowa, Dane wyjściowe do kosztorysowania Jakość wykonania

34 Podstawy sporządzania kosztorysów Sprecyzowanie zakresu rzeczowego: projekt budowlany wykonawczy, inwentaryzacja Protokół typowania ustalenie danych wyjściowych do kosztorysowania, specyfikacje techniczne szukamy odpowiedzi za ile, ile robót???

35 Sporządzenie kosztorysu 2. Jak? technologia wykonania Kolejność wykonania Sposób wykonania Rodzaj i typ sprzętu Zasoby wykonawcy

36 Sporządzenie kosztorysu 3. Ile? przedmiar robót Projekt, Normatywy R, M i S oraz T

37 Sporządzenie kosztorysu 4. Ile za jednostkę robót?-nakłady i cen Dane o cenach Dane o poziomie K p i Z

38 Zasady sporządzania kosztorysów inwestorskich ROZPORZĄDZENIA MINISTRA INFRASTRUKTURY z dnia 18 maja 2004 r. w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych oraz planowanych kosztów robót bud

39 Zasady sporządzania kosztorysów inwestorskich Rozporządzenie określa: metody i podstawy sporządzania kosztorysu inwestorskiego stanowiącego podstawę określenia wartości zamówienia na roboty budowlane oraz metody i podstawy obliczania planowanych kosztów prac projektowych i planowanych kosztów robót budowlanych stanowiących podstaw określenia wartości zamówienia, którego przedmiotem jest zaprojektowanie i wykonanie robót budowlanych.

40 Zasady sporządzania kosztorysów inwestorskich Pojęcia podstawowe: cena jednostkowa należy przez to rozumieć: 1.sumę kosztów bezpośredniej robocizny, materiałów i pracy sprzętu oraz 2. kosztów pośrednich i zysku, wyliczoną na jednostkę przedmiarową robót podstawowych; R bezpośrednia Koszty pośrednie Zysk

41 Zasady sporządzania kosztorysów inwestorskich Pojęcia podstawowe: jednostkowe nakłady rzeczowe należy przez to rozumieć nakłady rzeczowe robocizny, materiałów i sprzętu niezbędne do wykonania jednostki przedmiarowej roboty podstawowej;

42 Zasady sporządzania kosztorysów inwestorskich Pojęcia podstawowe: katalogach należy przez to rozumieć publikacje zawierające jednostkowe nakłady rzeczowe;

43 Zasady sporządzania kosztorysów inwestorskich Pojęcia podstawowe: kosztach pośrednich należy przez to rozumieć składnik kalkulacyjny wartości kosztorysowej, uwzględniający nieujęte w kosztach bezpośrednich koszty zaliczane zgodnie z odrębnymi przepisami do kosztów uzyskania przychodów, w szczególności koszty ogólne budowy oraz koszty zarządu;

44 Zasady sporządzania kosztorysów inwestorskich Pojęcia podstawowe: pracach projektowych należy przez to rozumieć zakres prac projektowych określony przez zamawiającego, z uwzględnieniem odrębnych przepisów, trybu udzielenia zamówienia i specyfiki robót budowlanych;

45 Zasady sporządzania kosztorysów inwestorskich Pojęcia podstawowe: przedmiarze robót należy przez to rozumieć opracowanie zawierające zestawienie przewidywanych do wykonania robót w kolejności technologicznej ich wykonania, wraz z ich szczegółowym opisem, miejscem wykonania lub wskazaniem podstaw ustalających szczegółowy opis, z wyliczeniem i zestawieniem ilości jednostek miar robót podstawowych oraz wskazaniem podstaw do ustalania cen jednostkowych robót lub jednostkowych nakładów rzeczowych;

46 Zasady sporządzania kosztorysów inwestorskich Pojęcia podstawowe: robotach podstawowych należy przez to rozumieć minimalny zakres prac, które po wykonaniu są możliwe do odebrania pod względem ilości i wymogów jakościowych oraz uwzględniają przyjęty stopień zagregowania robót;

47 Zasady sporządzania kosztorysów inwestorskich Pojęcia podstawowe: wartości kosztorysowej robót należy przez to rozumieć wartość wynikająca z kosztorysu inwestorskiego stanowiącą podstawę określenia wartości zamówienia;

48 Zasady sporządzania kosztorysów inwestorskich Pojęcia podstawowe: założeniach wyjściowych do kosztorysowania należy przez to rozumieć dane techniczne, technologiczne i organizacyjne nieokreślone w dokumentacji projektowej oraz specyfikacji technicznej wykonania i odbioru robót budowlanych, a mające wpływ na wysokość wartości kosztorysowej.

49 Składniki kosztów realizacji przedsięwzięcia budowlanego [UZP.WWW] Przedsięwzięcie Elementy ogólne Gwarancje, ubezpieczeni a, opłaty Biuro zarządzającego realizacją umowy Przygotowanie terenu Rozbiórki, wyburzenia Odwadnianie terenu Budynki Roboty ziemne Konstrukcja Sieć zewnętrzna Roboty ziemne Konstrukcja Instalacje Drogi, ulice, parkingi Roboty ziemne Konstrukcja Mała architektura Ogrodzenie Oświetlenie Oczyszczenie terenu Instalacje Wykończenie Wykończenie Śmietniki Makroniwelacje Wykończenie Montaż wyposażenia Dostawa wyposażenia obiektów Zieleń

50 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego Kosztorys inwestorski opracowuje się metodą kalkulacji uproszczonej polegającą na obliczeniu wartości kosztorysowej robót objętych przedmiarem robót jako sumy iloczynów ilości jednostek przedmiarowych robót podstawowych i ich cen jednostkowych bez podatku od towarów i usług, według wzoru: W k = ΣL x Cj gdzie: W k wartość kosztorysowa robót; L liczba jednostek przedmiarowanych robót; Cj cena jednostkowa roboty podstawowej.

51 Zasady sporządzania kosztorysów inwestorskich Metodą uproszczoną można sporządzać kosztorysy: Inwestorskie w zamówieniach publicznych ( tak stanowią przepisy) Ofertowe w przetargowych trybach zlecania robót, przy nieograniczonej konkurencji, Zamienne obejmujące roboty, dla których kosztorysy ofertowe opracowano metodą uproszczoną.

52 Zasady sporządzania kosztorysów inwestorskich Metodą uproszczoną można sporządzać kosztorysy: Nie należy sporządzać m. uproszczoną: Ofertowych przy ograniczonej konkurencji lub jej braku, Powykonawczych, stanowiących podstawę ustalenia wynagrodzenia Zamienne obejmujące roboty, dla których kosztorysy ofertowe opracowano metodą szczegółową.

53 Zasady sporządzania kosztorysów inwestorskich Zasady ustalania cen jednostkowych: 1. Szczegółowa kalkulacja własna 2. Pozyskanie cen jednostkowych z własnej bazy cenowej, w której wykonawcy powinni gromadzić ceny zaakceptowane przez rynek 3. Pozyskiwanie cen jednostkowych z wydawnictw ośrodków cenowych

54 Zasady sporządzania kosztorysów inwestorskich Zasady ustalania cen jednostkowych: Istotnym jest ustalenie dotyczące przewidywanego udziału ceny jednostkowej w cenie kosztorysowej ( duże lub małe) Ceny powinny uwzględniać aktualną cenę rynkową

55 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego 2. Wartość kosztorysowa robót obejmuje wartość wszystkich materiałów, urządzeń i konstrukcji potrzebnych do zrealizowania przedmiotu zamówienia.

56 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego Podstawę do sporządzania kosztorysu inwestorskiego stanowią: 1) dokumentacja projektowa; 2) specyfikacja techniczna wykonania i odbioru robót budowlanych; 3) założenia wyjściowe do kosztorysowania; 4) ceny jednostkowe robót podstawowych. 2. Przy ustalaniu cen jednostkowych robót należy stosować w kolejności: 1) ceny jednostkowe robót określone na podstawie danych rynkowych, w tym danych z zawartych wcześniej umów lub powszechnie stosowanych, aktualnych publikacji; 2) kalkulacje szczegółowe.

57 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego Kalkulacja szczegółowa ceny jednostkowej polega na określeniu wartości poszczególnych jednostkowych nakładów rzeczowych (kosztów bezpośrednich) oraz doliczeniu narzutów kosztów pośrednich i zysku, według wzoru: C j = Σn x c + K pj + Z j gdzie: C j cena jednostkowa określonej pozycji przedmiarowej; n jednostkowe nakłady rzeczowe: robocizny n r, materiałów n m, pracy sprzętu n s ; c cena czynników produkcji: robocizny C r, ceny materiałów C m, ceny pracy sprzętu C s ; n x c koszty bezpośrednie jednostki przedmiarowej robót, według wzoru: n x c = (Σn r x C r + Σn m x C m + Σn s x C s ) K pj koszty pośrednie na jednostkę przedmiarową robót; Z j zysk kalkulacyjny na jednostkę przedmiarową robót.

58 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego 2. Koszty pośrednie ustala się za pomocą wskaźnika kosztów pośrednich, według wzoru: W kp x (R j + S j ) K pj = 100 % gdzie: K pj koszty pośrednie na jednostkę przedmiarową robót; W kp wskaźnik narzutu kosztów pośrednich w %; R j koszt robocizny na jednostkę przedmiarową robót; S j koszt pracy sprzętu na jednostkę przedmiarową robót.

59 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego 3. Zysk kalkulacyjny oblicza się jako iloczyn wskaźnika narzutu zysku i podstawy jego naliczania.

60 Zasady sporządzania kosztorysów inwestorskich Przy ustalaniu jednostkowych nakładów rzeczowych należy stosować w kolejności: 1) analizę indywidualną; 2) kosztorysowe normy nakładów rzeczowych określone w odpowiednich katalogach oraz metodę interpolacji i ekstrapolacji, przy wykorzystaniu wielkości określonych w katalogach. 2. Przy ustalaniu stawek i cen czynników produkcji należy stosować w kolejności: 1) analizę własną; 2) dane rynkowe lub powszechnie stosowane, aktualne publikacje.

61 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego Przy ustalaniu jednostkowych nakładów rzeczowych należy stosować w kolejności: 3. Ceny materiałów podaje się łącznie z kosztami zakupu. 4. Przy ustalaniu wskaźników narzutów kosztów pośrednich i narzutu zysku należy przyjmować wielkości określone według danych rynkowych, w tym danych z zawartych wcześniej umów lub powszechnie stosowanych aktualnych publikacji, a w przypadku braku takich danych według analizy indywidualnej. 5. Podstawą naliczania narzutu zysku ustala się w założeniach wyjściowych do kosztorysowania.

62 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego Jednostkowe nakłady rzeczowe ustalone na podstawie analizy indywidualnej powinny uwzględniać w przypadku: 1) robocizny ilości roboczogodzin dotyczące wszystkich czynności, które są wymienione w szczegółowych opisach robót podstawowych wyszczególnionych pozycji kosztorysowych, oraz 5 % rezerwy na czynności pomocnicze; 2) materiałów ilości wyszczególnionych rodzajów materiałów, wyrobów lub prefabrykatów niezbędnych do wykonania robót podstawowych wyszczególnionych pozycji kosztorysowych, z uwzględnieniem ubytków i odpadów w transporcie i w procesie wbudowania;

63 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego Jednostkowe nakłady rzeczowe ustalone na podstawie analizy indywidualnej powinny uwzględniać w przypadku: 3) pracy sprzętu ilości maszynogodzin pracy wymienionych jednostek sprzętowych, niezbędnych do wykonania robót podstawowych wyszczególnionych pozycji kosztorysowych, z uwzględnieniem przestojów wynikających z procesu technologicznego.

64 Zasady sporządzania kosztorysów inwestorskich Godzinowa stawka robocizny wg kalkulacji własnej Płace zasadnicze Premie regulaminowe Płace dodatkowe ( dodatki stażowe, inne regulaminowe) Płace regulaminowe ( wynagrodzenia za urlopy,płatne nieobecnosci,zasiłki chorobowe, odprawy emerytalne, nagrody jubileuszowe) Obligatoryjne obciążenia płac Odpisy na zakładowy fundusz świadczeń socjalnych

65 Zasady sporządzania kosztorysów inwestorskich 3. W cenach jednostkowych materiałów ustalonych na podstawie analizy własnej nie uwzględnia się podatku od towarów i usług.

66 Zasady sporządzania kosztorysów inwestorskich 4. W cenach jednostkowych maszynogodzin pracy jednostek sprzętowych ustalonych na podstawie analizy własnej nie uwzględnia się podatku od towarów i usług.

67 Zasady sporządzania kosztorysów inwestorskich Kosztorysowa jednostkowa cena pracy sprzętu lub środka transportu Cena pracy sprzętu Koszty obsługi etatowej Koszty jednorazowe Koszty przewozu sprzętu z i na budowę Montaż i demontaż przezbrojenie

68 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy sporządzenia kosztorysu inwestorskiego 7. Kosztorys inwestorski obejmuje: 1) stronę tytułową zawierającą: a) nazwę obiektu lub robót budowlanych z uwzględnieniem nazw i kodów Wspólnego Słownika Zamówień i podaniem lokalizacji, b) nazwę i adres zamawiającego, c) nazwę i adres jednostki opracowującej kosztorys, d) imiona i nazwiska, z określeniem funkcji osób opracowujących kosztorys, a także ich podpisy, e) wartość kosztorysową robót, f) datę opracowania kosztorysu inwestorskiego.

69

70 Wspólny słownik zamówień ( CPV) ROZPORZĄDZENIE KOMISJI (WE) Nr 2151/2003 z dnia 16 grudnia 2003 r. zmieniające rozporządzenie (WE) nr 2195/2002 Parlamentu Europejskiego i Rady w sprawie Wspólnego Słownika Zamówień (CPV) (tekst mający znaczenie dla EOG)

71 Metody Zasady i podstawy sporządzenia sporządzania kosztorysu inwestorskiego kosztorysów inwestorskich 7. Kosztorys inwestorski obejmuje: 2) ogólną charakterystykę obiektu lub robót, zawierającą krótki opis techniczny wraz z istotnymi parametrami, które określają wielkość obiektu lub robót; 3) przedmiar robót;

72 Metody Zasady i podstawy sporządzenia sporządzania kosztorysu inwestorskiego kosztorysów inwestorskich 7. Kosztorys inwestorski obejmuje: 5) tabelę wartości elementów scalonych, sporządzoną w postaci sumarycznego zestawienia wartości robót określonych przedmiarem robót, łącznie z narzutami kosztów pośrednich i zysku, odniesionych do elementu obiektu lub zbiorczych rodzajów robót; 6) załączniki: a) założenia wyjściowe do kosztorysowania, b) kalkulacje szczegółowe cen jednostkowych, analizy indywidualne nakładów rzeczowych oraz analizy własne cen czynników produkcji i wskaźników narzutów kosztów pośrednich i zysku.

73 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy obliczania planowanych kosztów robót budowlanych Planowane koszty robót budowlanych oblicza się metodą wskaźnikową, jako sum iloczynów wskaźnika cenowego i ilości jednostek odniesienia, według wzoru: W RB = Σ W Ci x n i gdzie: W RB wartość planowanych kosztów robót budowlanych; W Ci wskaźnik cenowy i- tego składnika kosztów; n i ilość jednostek odniesienia dla i- tego składnika kosztów. 2. Podstawę obliczenia planowanych wartości robót budowlanych stanowią: 1) program funkcjonalno-użytkowy; 2) wskaźniki cenowe.

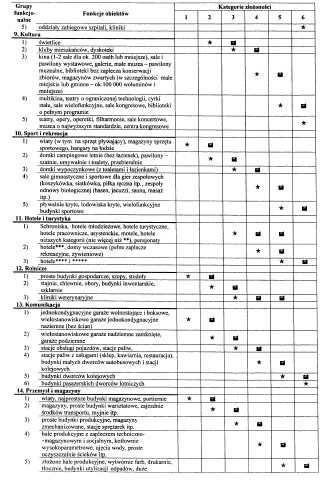

74 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy obliczania planowanych kosztów robót budowlanych 3. Składniki kosztów ustala się z uwzględnieniem struktury systemu klasyfikacji Wspólnego Słownika Zamówień, stosując, w zależności od zakresu i rodzaju robót budowlanych objętych zamówieniem, odpowiednio grupy, klasy lub kategorie robót określonych Wspólnym Słownikiem Zamówień. 4. Jeżeli zamówienie na roboty budowlane obejmuje budowę w rozumieniu art. 3 pkt 3 ustawy z dnia 7 lipca 1994 r. Prawo budowlane (Dz. U. z 2003 r. Nr 207, poz. 2016, z póęn. zm.2)), to składniki kosztów odpowiadają co najmniej grupom robót w rozumieniu Wspólnego Słownika Zamówień i obejmują: 1) koszty robót przygotowania terenu; 2) koszty robót budowy obiektów podstawowych; 3) koszty robót instalacyjnych; 4) koszty robót wykończeniowych; 5) koszty robót związanych z zagospodarowaniem terenu i budową obiektów pomocniczych.

75 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy obliczania planowanych kosztów robót budowlanych 5. Wskaźnik cenowy danego składnika kosztów określa się na podstawie danych rynkowych lub w przypadku braku takich danych na podstawie powszechnie stosowanych katalogów i cenników. 6. Ilość jednostek odniesienia określa się na podstawie programu funkcjonalno-użytkowego.

76 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy obliczania planowanych kosztów robót budowlanych W przypadku gdy brak jest odpowiednich wskaźników cenowych, o których mowa w 8 ust. 5, koszty te należy obliczyć w indywidualnym preliminarzu kosztów. 2. Przy sporządzaniu preliminarza kosztów można korzystać z dostępnych aktualnych publikacji. 3. Preliminarz może być również sporządzony na podstawie analizy kosztów zrealizowanych zamówień bądź ich części oraz na podstawie analiz indywidualnych. 4. Źródła informacji przy indywidualnym zbieraniu danych mogą stanowić: 1) zawarte umowy lub kontrakty; 2) ceny pochodzące z aktualnych publikacji, informatorów, katalogów i ofert; 3) dane prognostyczne w zakresie kształtowania się cen.

77 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy obliczania planowanych kosztów prac projektowych Planowane koszty prac projektowych oblicza się jako iloczyn wskaźnika procentowego i planowanych kosztów robót budowlanych, według wzoru: W PP = W % x W RB gdzie: W PP planowane koszty prac projektowych; W RB planowane koszty robót budowlanych; W % wskaźnik procentowy. 2. Podstawę obliczenia planowanych kosztów prac projektowych stanowią: 1) program funkcjonalno-użytkowy; 2) planowane koszty robót budowlanych; 3) wskaźniki procentowe. 3. Wskaźnik procentowy przyjmuje się w wysokości i na warunkach określonych w załączniku do rozporządzenia.

78 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy obliczania planowanych kosztów prac projektowych 4. Planowane koszty prac projektowych stanowią sumę kosztów prac projektowych ustalonych odrębnie dla poszczególnych obiektów. 5. Planowane koszty prac projektowych wyliczone zgodnie z przepisami, o których mowa w ust. 1 4, nie obejmują opracowania danych wyjściowych w szczególności: 1) uzyskania mapy prawnej, opracowania mapy do celów projektowych; 2) opracowania dokumentacji geologiczno-inżynierskiej (badania gruntowo-wodne); 3) opracowania operatów ochrony Środowiska; 4) inwentaryzacji obiektów, zagospodarowania terenu; 5) inwentaryzacji i waloryzacji zieleni.

79 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy obliczania planowanych kosztów prac projektowych 6. Jeżeli zachodzi konieczność ustalenia udziału poszczególnych faz opracowań w łącznym koszcie prac projektowych lub ustalenia kosztu opracowań projektowych zlecanych odrębnie, należy stosować następujące wartości procentowe, dostosowując udział procentowy do specyfiki inwestycji: 1) projekt koncepcyjny 7 15 % wartości prac projektowych; 2) projekt budowlany % wartości prac projektowych; 3) projekt wykonawczy % wartości prac projektowych. Suma wartości składowych prac projektowych liczona w procentach wynosi 100 %.

80 Zasady sporządzania kosztorysów inwestorskich Metody i podstawy obliczania planowanych kosztów prac projektowych 7. Jeżeli opracowanie nie obejmuje fazy projektu koncepcyjnego, wartość udziału procentowego faz następnych należy powiększyć tak, aby łączna wartość wszystkich prac wynosiła 100 %. 8. W przypadku gdy nie można ustalić wartości wskaźnika procentowego na podstawie załącznika do rozporządzenia, zamawiający ustala go na podstawie własnych danych lub informacji uzyskanych od właściwej izby samorządu zawodowego.

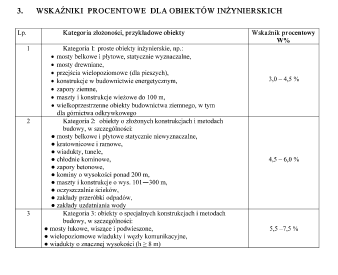

81 1. WSKAŹNIKI PROCENTOWE DO OBLICZANIA WARTOŚCI PRAC PROJEKTOWYCH W KOSZTACH ROBÓT BUDOWLANO-MONTAŻOWYCH DLA INWESTYCJI KUBATUROWYCH 1.1. Wskaźnik procentowy W %, stosowany dla obliczenia wartości prac projektowych WPP, określa się według tabeli 1 w zależności od kategorii robót budowlano-montażowych, którą ustala się zgodnie z tabelę 2.

82 1.2. Podane w tabeli 1 wartości W % odnoszą się do projektowania robót budowlanych dla nowych obiektów kubaturowych. W przypadku remontu, nadbudowy czy przebudowy wartość w % powiększa się o %, w zależności od stopnia skomplikowania projektowanych robót. W przypadku rozbudowy (poziomej, niewymagającej ingerencji w układ funkcjonalny, konstrukcji lub instalacje obiektu istniejącego) wartość w % powiększa się o 5 15 %, w zależności od stopnia skomplikowania projektowanych robót Dla określenia wartości W % obiektów, których planowane koszty robót budowlanych wyrażają się wielkościami pośrednimi w stosunku do zawartych w tabeli, należy stosować interpolację liniową.

83 1.4. Obiekty kubaturowe zalicza się do następujących kategorii złożoności: 1) kategoria 1 najprostsze budynki otwarte lub półotwarte, wiaty oraz jednoprzestrzenne niepodpiwniczone budynki parterowe, bez wyposażenia instalacyjnego (z wyjątkiem najprostszych instalacji elektrycznych i wentylacji grawitacyjnej) i technologicznego, nieprzeznaczone na pobyt ludzi; 2) kategoria 2 proste budynki jednokondygnacyjne bez i z podpiwniczeniem, wyposażone w najprostsze instalacje (wodno-kanalizacyjne, centralnego ogrzewania, instalacje elektryczne, wentylacji grawitacyjne),z najprostszym wyposażeniem technologicznym; 3) kategoria 3 budynki niskie o małym stopniu trudności, o prostej jednorodnej funkcji, z podstawowym wyposażeniem instalacyjnym i technologicznym; 4) kategoria 4 budynki o złożonych wymaganiach funkcjonalnych, instalacyjnych i technologicznych o Średnim stopniu trudności, niezaliczone do kategorii 5 i 6; 5) kategoria 5 budynki wielofunkcyjne oraz o bardzo złożonych wymaganiach funkcjonalnych, instalacyjnych i technologicznych, wymagające szczególnych rozwiązań inżynierskich, budynki wysokościowe; 6) kategoria 6 budynki o najwyższym stopniu skomplikowania funkcjonalnego, instalacyjnego i technologicznego, z wbudowanymi złożonymi konstrukcjami inżynierskimi, unikalnymi instalacjami i wyposażeniem, budynki o najwyższych wymaganiach co do standardu wykończenia i prestiżu.

84 Tabela 2 Objaśnienia do tabeli: klasyfikacja do kategorii w przypadku podstawowych wymagań stawianych danemu obiektowi (budynkowi) zgodnie z opisem kategorii pkt 1.2; klasyfikacja do kategorii wyższej, w przypadku wymagań większych niż podstawowe, jeżeli projektowany obiekt łączy w sobie więcej niż jedną z funkcji opisanej w tabeli.

85

86

87

88

89

90 Opis sposobu wyliczenia cen pozycji przedmiaru robót Ceny jednostkowe i ceny umieszczone przy poszczególnych pozycjach przedmiaru robót powinny obejmować: wszystkie koszty niezbędne do wykonania robót wymaganej jakości, w wymaganym terminie, włączając w to (poniższy wykaz jest przykładowy i powinien być odpowiednio dostosowywany do specyfiki konkretnego przedsięwzięcia): koszty bezpośrednie, Koszty ogólne Koszty prowadzenia działalności przez wykonawcę

91 Opis sposobu wyliczenia cen pozycji przedmiaru robót Ceny jednostkowe i ceny umieszczone przy poszczególnych pozycjach przedmiaru robót powinny obejmować: wszystkie koszty niezbędne do wykonania robót wymaganej jakości, w wymaganym terminie, włączając w to (poniższy wykaz jest przykładowy i powinien być odpowiednio dostosowywany do specyfiki konkretnego przedsięwzięcia): a) koszty bezpośrednie, w tym: koszty wszelkiej robocizny do wykonania danej pozycji przedmiaru robót, obejmujące płace bezpośrednie, płace uzupełniające, koszty ubezpieczeń społecznych i podatki od płac, koszty materiałów podstawowych i pomocniczych do wykonania danej pozycji przedmiaru robót, obejmujące również koszty dostarczenia materiałów z miejsca ich zakupu bezpośrednio na stanowiska robocze lub na miejsca składowania na placu budowy, koszty zatrudnienia wszelkiego sprzętu budowlanego, niezbędnego do wykonania danej pozycji przedmiaru robót, obejmujące również koszty sprowadzenia sprzętu na plac budowy, jego montażu i demontażu po zakończeniu robót,

92 Opis sposobu wyliczenia cen pozycji przedmiaru robót b) koszty ogólne budowy, w tym: koszty zatrudnienia przez Wykonawcę personelu kierowniczego, technicznego i administracyjnego budowy, obejmujące wynagrodzenie tych pracowników nie zaliczane do płac bezpośrednich, wynagrodzenia uzupełniające, koszty ubezpieczeń społecznych i podatki od wynagrodzeń, wynagrodzenia bezosobowe, które według wykonawcy obciążają daną budowę, koszty montażu i demontażu obiektów zaplecza tymczasowego oraz koszty amortyzacji lub zużycia tych obiektów,

93 Opis sposobu wyliczenia cen pozycji przedmiaru robót b) koszty ogólne budowy, w tym: koszty wyposażenia zaplecza tymczasowego w urządzenia placu budowy, obejmujące drogi tymczasowe, tymczasowe sieci elektryczne, energetyczne, wodociągowe, kanalizacyjne, oświetlenie placu budowy, zastępcze źródła ciepła do ogrzewania obiektów i robót, urządzenia zabezpieczające materiały i roboty przed deszczem, słońcem i mrozem i inne tego typu urządzenia, koszty zużycia, konserwacji i remontów lekkiego sprzętu, przedmiotów i narzędzi kwalifikowanych jako środki nietrwałe, koszty bezpieczeństwa i higieny pracy, obejmujące koszty wykonania niezbędnych zabezpieczeń stanowisk roboczych i miejsc wykonywania robót, koszty odzieży i obuwia ochronnego, koszty środków higienicznych, sanitarnych i leczniczych,

94 Opis sposobu wyliczenia cen pozycji przedmiaru robót b) koszty ogólne budowy, w tym: koszty zatrudnienia pracowników zamiejscowych, koszty zużycia materiałów oraz energii na cele administracyjne i nieprodukcyjne budowy, koszty podróży służbowych personelu budowy, koszty pomiarów geodezyjnych nie ujętych w opisach zakresów robót objętych poszczególnymi pozycjami przedmiaru, opłaty za zajęcie chodników, pasów drogowych i innych terenów na cele budowy oraz koszty tymczasowej organizacji ruchu,

95 Opis sposobu wyliczenia cen pozycji przedmiaru robót b) koszty ogólne budowy, w tym: koszty badań jakości materiałów, robót i prób odbiorowych przewidzianych w specyfikacjach technicznych, z wyłączeniem badań i prób wykonywanych na dodatkowe żądanie zamawiającego, koszty ubezpieczeń majątkowych budowy, koszty geodezyjnej inwentaryzacji powykonawczej i naniesienia wykonanych robót na mapę, koszty uporządkowania terenu budowy po wykonaniu robót, opłaty graniczne, cła, akcyzy i inne podatki należne za robociznę, materiały i sprzęt, wszystkie inne, nie wymienione wyżej ogólne koszty budowy, które mogą wystąpić w związku z wykonywaniem robót budowlanych zgodnie z warunkami umowy oraz przepisami technicznymi i prawnymi,

96 Opis sposobu wyliczenia cen pozycji przedmiaru robót c) ogólne koszty prowadzenia działalności gospodarczej przez wykonawcę. ryzyko obciążające wykonawcę i kalkulowany przez wykonawcę zysk; wszelkie inne koszty, opłaty i należności, związane z wykonywaniem robót, odpowiedzialnością materialną i zobowiązaniami wykonawcy wymienionymi lub wynikającymi z treści rysunków, specyfikacji technicznych, warunków umowy oraz przepisów dotyczących wykonywania robót budowlanych.

Rozporządzenie Ministra Infrastruktury

Rozporządzenie Ministra Infrastruktury z dnia 18 maja 2004 r. w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych oraz planowanych

Rozporządzenie Ministra Infrastruktury z dnia 18 maja 2004 r. w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych oraz planowanych

ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY 1) z dnia 18 maja 2004 r.

z dnia 18 maja 2004 r.") Dz.U.04.130.1389 ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY 1) z dnia 18 maja 2004 r. w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych

Dz.U.04.130.1389 ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY 1) z dnia 18 maja 2004 r. w sprawie określenia metod i podstaw sporządzania kosztorysu inwestorskiego, obliczania planowanych kosztów prac projektowych

Kosztorys inwestorski i wycena programu funkcjonalno użytkowego

W dniu 5 lipca 2001 roku Sejm przyjął nową ustawę o cenach, zastępującą poprzednią, pochodzącą jeszcze z czasów ministra Krasińskiego (Dz. U. nr 97 z 2001 roku, poz. 1050), weszła ona w życie 12 grudnia

W dniu 5 lipca 2001 roku Sejm przyjął nową ustawę o cenach, zastępującą poprzednią, pochodzącą jeszcze z czasów ministra Krasińskiego (Dz. U. nr 97 z 2001 roku, poz. 1050), weszła ona w życie 12 grudnia

Środowiskowe metody kosztorysowania robót budowlanych

Środowiskowe metody kosztorysowania robót budowlanych wydane przez : Stowarzyszenie Kosztorysantów Budowlanych Zrzeszenie Biur Kosztorysowania Budowlanego Szczegółowa metoda kalkulacji kosztorysowej. 1.

Środowiskowe metody kosztorysowania robót budowlanych wydane przez : Stowarzyszenie Kosztorysantów Budowlanych Zrzeszenie Biur Kosztorysowania Budowlanego Szczegółowa metoda kalkulacji kosztorysowej. 1.

Temat nr 4: Podstawy kosztorysowania. Kalkulacje kosztorysowe. Kosztorysowanie w budownictwie

Temat nr 4: Podstawy kosztorysowania Kalkulacje kosztorysowe Kosztorysowanie w budownictwie Rodzaje kalkulacji kosztorysowej Kalkulację kosztorysową wykonuje się jako: szczegółową uproszczoną Ustalenie

Temat nr 4: Podstawy kosztorysowania Kalkulacje kosztorysowe Kosztorysowanie w budownictwie Rodzaje kalkulacji kosztorysowej Kalkulację kosztorysową wykonuje się jako: szczegółową uproszczoną Ustalenie

Dokumentacja kosztorysowa. Podstawy prawne

Temat nr 2: Kosztorysy Rola kosztorysu w procesie inwestycyjnym Dokumentacja kosztorysowa Podstawy prawne Kosztorysowanie w budownictwie Rola kosztorysu w procesie inwestycyjnym Inwestycje Inwestycje przyczyniają

Temat nr 2: Kosztorysy Rola kosztorysu w procesie inwestycyjnym Dokumentacja kosztorysowa Podstawy prawne Kosztorysowanie w budownictwie Rola kosztorysu w procesie inwestycyjnym Inwestycje Inwestycje przyczyniają

EKONOMIKA I ORGANIZACJA BUDOWY

EKONOMIKA I ORGANIZACJA BUDOWY TEMAT: KOSZTORYS ROBÓT OBIEKTU BUDOWLANEGO (ps) pracownia specjalistyczna studia niestacjonarne I stopnia, sem. VI, budownictwo Dr inż. Edyta Pawluczuk POLITECHNIKA BIAŁOSTOCKA

EKONOMIKA I ORGANIZACJA BUDOWY TEMAT: KOSZTORYS ROBÓT OBIEKTU BUDOWLANEGO (ps) pracownia specjalistyczna studia niestacjonarne I stopnia, sem. VI, budownictwo Dr inż. Edyta Pawluczuk POLITECHNIKA BIAŁOSTOCKA

INWESTOR. PRZEDSIĘBIORSTWO WODOCIĄGÓW I KANALIZACJI SP. Z O.O Dąbrowa Górnicza ul. Powstańców 13

INWESTOR PRZEDSIĘBIORSTWO WODOCIĄGÓW I KANALIZACJI SP. Z O.O. 41 300 Dąbrowa Górnicza ul. Powstańców 13 TYTUŁ PROJEKTU: Przebudowa wodociągu stalowego DN 400 / 300 mm na rury PE 355,315,225,160,125,110

INWESTOR PRZEDSIĘBIORSTWO WODOCIĄGÓW I KANALIZACJI SP. Z O.O. 41 300 Dąbrowa Górnicza ul. Powstańców 13 TYTUŁ PROJEKTU: Przebudowa wodociągu stalowego DN 400 / 300 mm na rury PE 355,315,225,160,125,110

Kosztorysowanie w budownictwie : poradnik / Janusz Traczyk, Wiesława Sikorska-Ożgo, Paweł Kaczmarski. Warszawa, Spis treści

Kosztorysowanie w budownictwie : poradnik / Janusz Traczyk, Wiesława Sikorska-Ożgo, Paweł Kaczmarski. Warszawa, 2016 Spis treści Od Wydawcy 9 Konwencje nazewnictwa 11 CZĘŚĆ I. Wycena kosztorysowa robót

Kosztorysowanie w budownictwie : poradnik / Janusz Traczyk, Wiesława Sikorska-Ożgo, Paweł Kaczmarski. Warszawa, 2016 Spis treści Od Wydawcy 9 Konwencje nazewnictwa 11 CZĘŚĆ I. Wycena kosztorysowa robót

SPIS TREŚCI. Od Wydawcy... 9 Konwencje nazewnictwa... 11

Od Wydawcy....................................................... 9 Konwencje nazewnictwa.......................................... 11 CZĘŚĆ I. Wycena kosztorysowa robót i obiektów budowlanych Rozdz. 1.

Od Wydawcy....................................................... 9 Konwencje nazewnictwa.......................................... 11 CZĘŚĆ I. Wycena kosztorysowa robót i obiektów budowlanych Rozdz. 1.

USTAWA O CENACH Dorota KRAM USTAWA o cenach. Art. 3. Art CENA Cena CENY towarów i usług uzgadniaj strony zawieraj ce umow ceny

PODSTAWY KOSZTORYSOWANIA mgr inŝ. Dorota KRAM z dnia 5 lipca 2001r. USTAWA O CENACH wprowadziła z dniem 12 grudnia 2001 r. zmiany w obowiązujących przepisach w sprawie kosztorysowania budowlanego. CENA

PODSTAWY KOSZTORYSOWANIA mgr inŝ. Dorota KRAM z dnia 5 lipca 2001r. USTAWA O CENACH wprowadziła z dniem 12 grudnia 2001 r. zmiany w obowiązujących przepisach w sprawie kosztorysowania budowlanego. CENA

Budowa podłączeń kanalizacji sanitarnej w ramach programu tymczasowego finansowania budowy podłączeń kanalizacyjnych PRZEDMIAR ROBÓT

PRZEDMIAR ROBÓT Zał. nr 8 do Warunków Zamówienia 1. Nazwa zamówienia: Budowa podłączeń budynków do zbiorczego systemu kanalizacyjnego w Dąbrowie Górniczej w ramach ogłoszonego przez Dąbrowskie Wodociągi

PRZEDMIAR ROBÓT Zał. nr 8 do Warunków Zamówienia 1. Nazwa zamówienia: Budowa podłączeń budynków do zbiorczego systemu kanalizacyjnego w Dąbrowie Górniczej w ramach ogłoszonego przez Dąbrowskie Wodociągi

ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY

ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY (Dz.U. 65 poz. 365 z 2012r.) (Dz.U. 42 poz. 217 z 2011r.) (Dz.U. 72 poz. 464 z 2010r.) (Dz.U. 75 poz. 664 z 2005r.) (Dz.U. 202 poz. 2072 z 2004r.) w sprawie szczegółowego

ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY (Dz.U. 65 poz. 365 z 2012r.) (Dz.U. 42 poz. 217 z 2011r.) (Dz.U. 72 poz. 464 z 2010r.) (Dz.U. 75 poz. 664 z 2005r.) (Dz.U. 202 poz. 2072 z 2004r.) w sprawie szczegółowego

Przedmiar i obmiar robót jako podstawa ustalania wynagrodzenia za roboty budowlane - cz. I

Przedmiar i obmiar robót jako podstawa ustalania wynagrodzenia za roboty budowlane - cz. I 2009-03-24 Przedmiary robót, będące podstawą sporządzania kosztorysów ofertowych, a w dalszej kolejności ustalenia

Przedmiar i obmiar robót jako podstawa ustalania wynagrodzenia za roboty budowlane - cz. I 2009-03-24 Przedmiary robót, będące podstawą sporządzania kosztorysów ofertowych, a w dalszej kolejności ustalenia

INWESTOR: Polska Akademia Nauk Biblioteka Gdańska ul. Wałowa 15, 80-858 Gdańsk tel./fax. 58 301-55-23. Gdańsk lipiec 2012. Egzemplarz nr...

1 PRZEDMIAR ROBÓT do Projektu budowlano-wykonawczego docieplenia ścian zewnętrznych części budynku z lat 70-tych XX w. Polskiej Akademii Nauki Biblioteki Gdańskiej w Gdańsku przy ul. Wałowej 15 na działce

1 PRZEDMIAR ROBÓT do Projektu budowlano-wykonawczego docieplenia ścian zewnętrznych części budynku z lat 70-tych XX w. Polskiej Akademii Nauki Biblioteki Gdańskiej w Gdańsku przy ul. Wałowej 15 na działce

STANDARDY WYKONYWANIA ZAWODU I ZAKRES USŁUG ARCHITEKTA DOLNOŚLĄSKA OKRĘGOWA IZBA ARCHITEKTÓW

STANDARDY WYKONYWANIA ZAWODU I ZAKRES USŁUG ARCHITEKTA DOLNOŚLĄSKA OKRĘGOWA IZBA ARCHITEKTÓW TERAZ Obecnie obowiązuje uchwała O-01-2006 Krajowej Rady Izby Architektów podjęta w dniu 13.01.2006. Załącznikiem

STANDARDY WYKONYWANIA ZAWODU I ZAKRES USŁUG ARCHITEKTA DOLNOŚLĄSKA OKRĘGOWA IZBA ARCHITEKTÓW TERAZ Obecnie obowiązuje uchwała O-01-2006 Krajowej Rady Izby Architektów podjęta w dniu 13.01.2006. Załącznikiem

WYKAZ CEN (PODZIAŁ OFEROWANEJ KWOTY RYCZAŁTOWEJ NA POZYCJE)

") CZĘŚĆ IV WYKAZ CEN 2 WYKAZ CEN (PODZIAŁ OFEROWANEJ KWOTY RYCZAŁTOWEJ NA POZYCJE) 1. Preambuła Niniejszy Wykaz Cen przedstawia podział oferowanej kwoty ryczałtowej na pozycje w zakresie zaprojektowania,

CZĘŚĆ IV WYKAZ CEN 2 WYKAZ CEN (PODZIAŁ OFEROWANEJ KWOTY RYCZAŁTOWEJ NA POZYCJE) 1. Preambuła Niniejszy Wykaz Cen przedstawia podział oferowanej kwoty ryczałtowej na pozycje w zakresie zaprojektowania,

PRZEDMIAR ROBÓT. WYMIANY ODCINKOWE SIECI WODOCIĄGOWEJ WRAZ Z RENOWACJĄ TERENU na terenie gminy Dąbrowa Górnicza

PRZEDMIAR ROBÓT 1. Nazwa zamówienia: WYMIANY ODCINKOWE SIECI WODOCIĄGOWEJ WRAZ Z RENOWACJĄ TERENU na terenie gminy 2. Nazwy i kody: Wspólny Słownik Zamówień CPV Dział 45 Budownictwo w Polskiej Klasyfikacji

PRZEDMIAR ROBÓT 1. Nazwa zamówienia: WYMIANY ODCINKOWE SIECI WODOCIĄGOWEJ WRAZ Z RENOWACJĄ TERENU na terenie gminy 2. Nazwy i kody: Wspólny Słownik Zamówień CPV Dział 45 Budownictwo w Polskiej Klasyfikacji

WYKAZ CEN (PODZIAŁ OFEROWANEJ KWOTY RYCZAŁTOWEJ NA POZYCJE)

") CZĘŚĆ IV WYKAZ CEN WYKAZ CEN (PODZIAŁ OFEROWANEJ KWOTY RYCZAŁTOWEJ NA POZYCJE) 1. Preambuła Niniejszy Wykaz Cen przedstawia podział oferowanej kwoty ryczałtowej na pozycje w zakresie zaprojektowania, wykonania

CZĘŚĆ IV WYKAZ CEN WYKAZ CEN (PODZIAŁ OFEROWANEJ KWOTY RYCZAŁTOWEJ NA POZYCJE) 1. Preambuła Niniejszy Wykaz Cen przedstawia podział oferowanej kwoty ryczałtowej na pozycje w zakresie zaprojektowania, wykonania

Kurs: Podstawy kosztorysowania robót budowlanych

Kurs: Podstawy kosztorysowania robót budowlanych Celem szkolenia jest zdobycie wiedzy z zakresu kosztorysowania robót budowlanych, instalacyjnych, elektrycznych i innych. Szkolenie skierowane jest do osób,

Kurs: Podstawy kosztorysowania robót budowlanych Celem szkolenia jest zdobycie wiedzy z zakresu kosztorysowania robót budowlanych, instalacyjnych, elektrycznych i innych. Szkolenie skierowane jest do osób,

ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY 1. z dnia 2 września 2004 r.

ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY 1 z dnia 2 września 2004 r. w sprawie szczegółowego zakresu i formy dokumentacji projektowej, specyfikacji technicznych wykonania i odbioru robót budowlanych oraz

ROZPORZĄDZENIE MINISTRA INFRASTRUKTURY 1 z dnia 2 września 2004 r. w sprawie szczegółowego zakresu i formy dokumentacji projektowej, specyfikacji technicznych wykonania i odbioru robót budowlanych oraz

ŚRODOWISKOWE METODY KOSZTORYSOWANIA OBIEKTÓW I ROBÓT BUDOWLANYCH MET-KOSZT-BUD

ŚRODOWISKOWE METODY KOSZTORYSOWANIA OBIEKTÓW I ROBÓT BUDOWLANYCH MET-KOSZT-BUD Warszawa, 12 grudzień 2001. 2 Środowiskowe metody kosztorysowania obiektów i robót budowlanych MET-KOSZT-BUD opracowane zostały

ŚRODOWISKOWE METODY KOSZTORYSOWANIA OBIEKTÓW I ROBÓT BUDOWLANYCH MET-KOSZT-BUD Warszawa, 12 grudzień 2001. 2 Środowiskowe metody kosztorysowania obiektów i robót budowlanych MET-KOSZT-BUD opracowane zostały

z dnia 2 września 2004 r. (Dz.U. Nr 202, poz. 2072)

") Rozporządzenie Ministra Infrastruktury w sprawie szczegółowego zakresu i formy dokumentacji projektowej, specyfikacji technicznych wykonania i odbioru robót budowlanych oraz programu funkcjonalno-użytkowego

Rozporządzenie Ministra Infrastruktury w sprawie szczegółowego zakresu i formy dokumentacji projektowej, specyfikacji technicznych wykonania i odbioru robót budowlanych oraz programu funkcjonalno-użytkowego

CZ ĘŚĆ IV WYKAZ CEN 1

CZĘŚĆ IV WYKAZ CEN 1 WYKAZ CEN (PODZIAŁ OFEROWANEJ KWOTY RYCZAŁTOWEJ NA POZYCJE) 1. Preambuła Niniejszy Wykaz Cen przedstawia podział oferowanej kwoty ryczałtowej na pozycje w zakresie zaprojektowania,

CZĘŚĆ IV WYKAZ CEN 1 WYKAZ CEN (PODZIAŁ OFEROWANEJ KWOTY RYCZAŁTOWEJ NA POZYCJE) 1. Preambuła Niniejszy Wykaz Cen przedstawia podział oferowanej kwoty ryczałtowej na pozycje w zakresie zaprojektowania,

Wprowadzenie do kosztorysowania systemów alarmowych - część 1

Wprowadzenie do kosztorysowania systemów alarmowych - część 1 Napisał: Wójcik Andrzej 14.10.2006. Niniejszy artykuł stanowi pierwszy z serii artykułów przybliżających zasady kosztorysowania robót branży

Wprowadzenie do kosztorysowania systemów alarmowych - część 1 Napisał: Wójcik Andrzej 14.10.2006. Niniejszy artykuł stanowi pierwszy z serii artykułów przybliżających zasady kosztorysowania robót branży

Warszawa, dnia 24 września 2013 r. Poz. 1129 OBWIESZCZENIE MINISTRA TRANSPORTU, BUDOWNICTWA I GOSPODARKI MORSKIEJ 1) z dnia 10 maja 2013 r.

z dnia 10 maja 2013 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 24 września 2013 r. Poz. 1129 OBWIESZCZENIE MINISTRA TRANSPORTU, BUDOWNICTWA I GOSPODARKI MORSKIEJ 1) z dnia 10 maja 2013 r. w sprawie ogłoszenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 24 września 2013 r. Poz. 1129 OBWIESZCZENIE MINISTRA TRANSPORTU, BUDOWNICTWA I GOSPODARKI MORSKIEJ 1) z dnia 10 maja 2013 r. w sprawie ogłoszenia

ZAPYTANIE OFERTOWE W TRYBIE KONKURENCYJNOŚCI

Zielonogórskie Wodociągi i Kanalizacja Sp. z o.o. ul. Zjednoczenia 110a 65-120 Zielona Góra Polska Telefon: 68 4512 950 Fax: 68 4512 959 e-mail: poczta@zwik.zgora.pl http://www.zwik.zgora.pl CZĘŚĆ IV WYKAZ

Zielonogórskie Wodociągi i Kanalizacja Sp. z o.o. ul. Zjednoczenia 110a 65-120 Zielona Góra Polska Telefon: 68 4512 950 Fax: 68 4512 959 e-mail: poczta@zwik.zgora.pl http://www.zwik.zgora.pl CZĘŚĆ IV WYKAZ

WYKAZ CEN Preambuła do Wykazu Cen

Znak sprawy (Nazwa i adres Wykonawcy). (data sporządzenia oferty) WYKAZ CEN Preambuła do Wykazu Cen Niniejszy Wykaz Cen przedstawia podział oferowanej kwoty ryczałtowej na pozycje w zakresie zaprojektowania,

Znak sprawy (Nazwa i adres Wykonawcy). (data sporządzenia oferty) WYKAZ CEN Preambuła do Wykazu Cen Niniejszy Wykaz Cen przedstawia podział oferowanej kwoty ryczałtowej na pozycje w zakresie zaprojektowania,

CZĘŚĆ IV WYKAZ CEN ZAPYTANIE OFERTOWE POSTĘPOWANIE ZGODNE Z ZASADĄ KONKURENCYJNOŚCI

Zielonogórskie Wodociągi i Kanalizacja Sp. z o.o. ul. Zjednoczenia 110a 65-120 Zielona Góra Polska Telefon: 68 4512 950 Fax: 68 4512 959 e-mail: poczta@zwik.zgora.pl http://www.zwik.zgora.pl CZĘŚĆ IV WYKAZ

Zielonogórskie Wodociągi i Kanalizacja Sp. z o.o. ul. Zjednoczenia 110a 65-120 Zielona Góra Polska Telefon: 68 4512 950 Fax: 68 4512 959 e-mail: poczta@zwik.zgora.pl http://www.zwik.zgora.pl CZĘŚĆ IV WYKAZ

Oficyna Wydawnicza POLCEN Sp. z o.o. 00-503 Warszawa, ul. Żurawia 4

Oficyna Wydawnicza POLCEN Sp. z o.o. 00-503 Warszawa, ul. Żurawia 4 Regulamin kosztorysowania obiektów i robót budowlanych Warszawa 2002 2 Regulamin kosztorysowania - POLCEN Autorzy: mgr Jerzy Heliodor

Oficyna Wydawnicza POLCEN Sp. z o.o. 00-503 Warszawa, ul. Żurawia 4 Regulamin kosztorysowania obiektów i robót budowlanych Warszawa 2002 2 Regulamin kosztorysowania - POLCEN Autorzy: mgr Jerzy Heliodor

INWESTOR: Polska Akademia Nauk Biblioteka Gdańska ul. Wałowa 15, 80-858 Gdańsk tel./fax. 58 301-55-23. Gdańsk sierpień 2015. Egzemplarz nr...

1 PRZEDMIAR ROBÓT do Projektu budowlano-wykonawczego docieplenia ścian zewnętrznych części budynku z lat 70-tych XX w. Polskiej Akademii Nauki Biblioteki Gdańskiej w Gdańsku przy ul. Wałowej 15 na działce

1 PRZEDMIAR ROBÓT do Projektu budowlano-wykonawczego docieplenia ścian zewnętrznych części budynku z lat 70-tych XX w. Polskiej Akademii Nauki Biblioteki Gdańskiej w Gdańsku przy ul. Wałowej 15 na działce

Kosztorysowanie W 5. Metodyka opracowania kosztorysów. Normy ilościowe. Kalkulacja składników ceny kosztorysowej.

Kosztorysowanie W 5 Metodyka opracowania kosztorysów. Normy ilościowe. Kalkulacja składników ceny kosztorysowej. Normy ilościowe normy nakładów Ile trzeba pracy ludzkiej aby wykonać daną jednostkę produktu?

Kosztorysowanie W 5 Metodyka opracowania kosztorysów. Normy ilościowe. Kalkulacja składników ceny kosztorysowej. Normy ilościowe normy nakładów Ile trzeba pracy ludzkiej aby wykonać daną jednostkę produktu?

OPIS PRZEDMIOTU ZAMÓWIENIA WYKAZ CEN DLA PRZETARGU NIEOGRANICZONEGO NA ROBOTY BUDOWLANE PROJEKTOWANE PRZEZ WYKONAWCĘ

OPIS PRZEDMIOTU ZAMÓWIENIA WYKAZ CEN DLA PRZETARGU NIEOGRANICZONEGO NA ROBOTY BUDOWLANE PROJEKTOWANE PRZEZ WYKONAWCĘ przeprowadzanego zgodnie z postanowieniami ustawy z dnia 9 stycznia 004 r. Prawo zamówień

OPIS PRZEDMIOTU ZAMÓWIENIA WYKAZ CEN DLA PRZETARGU NIEOGRANICZONEGO NA ROBOTY BUDOWLANE PROJEKTOWANE PRZEZ WYKONAWCĘ przeprowadzanego zgodnie z postanowieniami ustawy z dnia 9 stycznia 004 r. Prawo zamówień

PRZEDMIAR ROBÓT. BUDOWA SIECI WODOCIĄGOWEJ na terenie gminy Dąbrowa Górnicza

PRZEDMIAR ROBÓT 1. Nazwa zamówienia: BUDOWA SIECI WODOCIĄGOWEJ na terenie gminy 2. Nazwy i kody: Wspólny Słownik Zamówień CPV Dział 45 Budownictwo w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) kod CPV

PRZEDMIAR ROBÓT 1. Nazwa zamówienia: BUDOWA SIECI WODOCIĄGOWEJ na terenie gminy 2. Nazwy i kody: Wspólny Słownik Zamówień CPV Dział 45 Budownictwo w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU) kod CPV

ZAŁOŻENIA WYJŚCIOWE DO KOSZTORYSOWANIA

ZAŁOŻENIA WYJŚCIOWE DO KOSZTORYSOWANIA dla Wykonawców sporządzających kosztorysy ofertowe do przetargu na roboty budowlane zadania pn.: Przebudowa pomieszczeń Kliniki Wczesnego Zapalenia Stawów oraz Kliniki

ZAŁOŻENIA WYJŚCIOWE DO KOSZTORYSOWANIA dla Wykonawców sporządzających kosztorysy ofertowe do przetargu na roboty budowlane zadania pn.: Przebudowa pomieszczeń Kliniki Wczesnego Zapalenia Stawów oraz Kliniki

ZAPYTANIE OFERTOWE ZGODNIE Z ZASADĄ KONKURENCYJNOŚCI

Zielonogórskie Wodociągi i Kanalizacja Sp. z o.o. ul. Zjednoczenia 110a 65-120 Zielona Góra Polska Telefon: 68 4512 950 Fax: 68 4512 959 e-mail: poczta@zwik.zgora.pl http://www.zwik.zgora.pl CZĘŚĆ IV WYKAZ

Zielonogórskie Wodociągi i Kanalizacja Sp. z o.o. ul. Zjednoczenia 110a 65-120 Zielona Góra Polska Telefon: 68 4512 950 Fax: 68 4512 959 e-mail: poczta@zwik.zgora.pl http://www.zwik.zgora.pl CZĘŚĆ IV WYKAZ

Podstawy prawne wykorzystania Katalogów Nadkładów Rzeczowych (KNRów) przez kosztorysantów.

przez kosztorysantów.") Maciej Sikorski ORGBUD Podstawy prawne wykorzystania Katalogów Nadkładów Rzeczowych (KNRów) przez kosztorysantów. Kalkulacja kosztorysowa była, jest i będzie nieodłącznym elementem inwestycyjnego procesu

Maciej Sikorski ORGBUD Podstawy prawne wykorzystania Katalogów Nadkładów Rzeczowych (KNRów) przez kosztorysantów. Kalkulacja kosztorysowa była, jest i będzie nieodłącznym elementem inwestycyjnego procesu

Zapytanie ofertowe Remont lokali komunalnych w Starogardzie Gdańskim

1. Nazwa i adres zamawiającego Gmina Miejska Starogard Gdański ul. Gdańska 6 83-200 Starogard Gdański tel. 58 530 6006 fax. 58 530 6111 2. Opis przedmiotu zamówienia Zapytanie ofertowe Remont lokali komunalnych

1. Nazwa i adres zamawiającego Gmina Miejska Starogard Gdański ul. Gdańska 6 83-200 Starogard Gdański tel. 58 530 6006 fax. 58 530 6111 2. Opis przedmiotu zamówienia Zapytanie ofertowe Remont lokali komunalnych

Wprowadzenie do kosztorysowania systemów alarmowych - część 2

Wprowadzenie do kosztorysowania systemów alarmowych - część 2 Napisał: Wójcik Andrzej 14.11.2006. Niniejszy tekst stanowi drugi z serii artykułów przybliżających zasady kosztorysowania robót branży zabezpieczenia

Wprowadzenie do kosztorysowania systemów alarmowych - część 2 Napisał: Wójcik Andrzej 14.11.2006. Niniejszy tekst stanowi drugi z serii artykułów przybliżających zasady kosztorysowania robót branży zabezpieczenia

PODSTAWY KOSZTORYSOWANIA

Piotr Bogacz OLSZTYN 2010 PODSTAWY PRAWNE KOSZTORYSOWANIA 1. Ustawa Kodeks Cywilny (Ustawa z dn.23 kwietnia 1964r: Dz. U. Nr 16 poz.93 z późn. zm.); określa zasadę swobody kształtowania przez strony postanowień

Piotr Bogacz OLSZTYN 2010 PODSTAWY PRAWNE KOSZTORYSOWANIA 1. Ustawa Kodeks Cywilny (Ustawa z dn.23 kwietnia 1964r: Dz. U. Nr 16 poz.93 z późn. zm.); określa zasadę swobody kształtowania przez strony postanowień

Urząd Gminy Węgierska Górka ul. Zielona 43 34-350 Węgierska Górka... NAZWA I ADRES OBIEKTU :

INWESTOR : Urząd Gminy Węgierska Górka ul. Zielona 43 34-350 Węgierska Górka NAZWA I ADRES OBIEKTU : Remont uszkodzonego odcinka drogi gminnej Cięcina ul. Kwiatowa w km: 0+000 do km: 0+300, w wyniku powodzi

INWESTOR : Urząd Gminy Węgierska Górka ul. Zielona 43 34-350 Węgierska Górka NAZWA I ADRES OBIEKTU : Remont uszkodzonego odcinka drogi gminnej Cięcina ul. Kwiatowa w km: 0+000 do km: 0+300, w wyniku powodzi

Kosztorys KOSZTORYS ZEROWY ORGANIZACJA PLACU ZABAW PRZY ODDZIALE PRZEDSZKOLNYM W SP LICHWIN

Kosztorys KOSZTORYS ZEROWY ORGANIZACJA PLACU ZABAW PRZY ODDZIALE Data: 2014-07-09 Budowa: Lokalizacja: dz. nr 581/1 obr. Lichwin 0004 Obiekt: CPV 45.11.12.13-4- roboty w zakresie oczyszczania terenu. CPV

Kosztorys KOSZTORYS ZEROWY ORGANIZACJA PLACU ZABAW PRZY ODDZIALE Data: 2014-07-09 Budowa: Lokalizacja: dz. nr 581/1 obr. Lichwin 0004 Obiekt: CPV 45.11.12.13-4- roboty w zakresie oczyszczania terenu. CPV

Spis treści. I. Sporządzanie kosztorysów

Pracownia sporządzania kosztorysów i dokumentacji przetargowej : kwalifikacja B.30 : sporządzanie kosztorysów oraz przygotowywanie dokumentacji przetargowej : technik budownictwa / Renata Solonek. Warszawa,

Pracownia sporządzania kosztorysów i dokumentacji przetargowej : kwalifikacja B.30 : sporządzanie kosztorysów oraz przygotowywanie dokumentacji przetargowej : technik budownictwa / Renata Solonek. Warszawa,

Regulamin kosztorysowania POLCEN, Warszawa 2002

Kosztorysowanie - Str. 1 / 16 - Regulamin kosztorysowania POLCEN, Warszawa 2002 Autorzy: mgr Jerzy Heliodor Orłowski, inż. Ryszard Sobolewski, dr Ryszard Wójcicki Uwaga! Redakcja Oficyny Wydawniczej POLCEN

Kosztorysowanie - Str. 1 / 16 - Regulamin kosztorysowania POLCEN, Warszawa 2002 Autorzy: mgr Jerzy Heliodor Orłowski, inż. Ryszard Sobolewski, dr Ryszard Wójcicki Uwaga! Redakcja Oficyny Wydawniczej POLCEN

Kosztorys powykonawczy - pytania i odpowiedzi

mgr inż. Renata Niemczyk Kosztorys powykonawczy - pytania i odpowiedzi Już sama nazwa: "kosztorys powykonawczy" wskazuje, że jest on sporządzany przez wykonawcę i to po wykonaniu robót budowlanych. Nie

mgr inż. Renata Niemczyk Kosztorys powykonawczy - pytania i odpowiedzi Już sama nazwa: "kosztorys powykonawczy" wskazuje, że jest on sporządzany przez wykonawcę i to po wykonaniu robót budowlanych. Nie

ZAPYTANIE OFERTOWE. Szanowni Państwo,

ZAPYTANIE OFERTOWE Nieruchomość Budynek mieszkalny wielorodzinny Adres ul. Dąbrowskiego 104-114/ Długosza 1-5 Data 23.05.2017r Temat Projekt wymiany wewnętrznej instalacji gazowej Numer oferty DD104/02/2017

ZAPYTANIE OFERTOWE Nieruchomość Budynek mieszkalny wielorodzinny Adres ul. Dąbrowskiego 104-114/ Długosza 1-5 Data 23.05.2017r Temat Projekt wymiany wewnętrznej instalacji gazowej Numer oferty DD104/02/2017

Specyfikacja Techniczna Wykonania i Odbioru Robót

Zamawiający: Adres: Miejski Zarząd Nieruchomości ul. 1 Maja 55, 44-335 Jastrzębie-Zdrój. ul. Wrzosowa 4A-8A-12A w Jastrzębiu-Zdroju. Nazwa zamówienia: wykonanie zagospodarowanie na terenie Gminy przy ul.

Zamawiający: Adres: Miejski Zarząd Nieruchomości ul. 1 Maja 55, 44-335 Jastrzębie-Zdrój. ul. Wrzosowa 4A-8A-12A w Jastrzębiu-Zdroju. Nazwa zamówienia: wykonanie zagospodarowanie na terenie Gminy przy ul.

Kosztorys Ofertowy - budowy infrastruktury technicznotechnologicznej do paczkowania sortymentu węglowego SKARBEK w KWK Piekary.

Kosztorys Ofertowy - budowy infrastruktury technicznotechnologicznej do paczkowania sortymentu węglowego SKARBEK w KWK Piekary. Klasyfikacja robót wg. Wspólnego Słownika Zamówień NAZWA INWESTYCJI: ADRES

Kosztorys Ofertowy - budowy infrastruktury technicznotechnologicznej do paczkowania sortymentu węglowego SKARBEK w KWK Piekary. Klasyfikacja robót wg. Wspólnego Słownika Zamówień NAZWA INWESTYCJI: ADRES

Informacja. I. Wprowadzenie

Informacja w sprawie kosztorysów inwestorskich na roboty budowlane wykonywane w ramach Sektorowego Programu Operacyjnego (SPO) Restrukturyzacja i modernizacja sektora żywnościowego oraz rozwoju obszarów

Informacja w sprawie kosztorysów inwestorskich na roboty budowlane wykonywane w ramach Sektorowego Programu Operacyjnego (SPO) Restrukturyzacja i modernizacja sektora żywnościowego oraz rozwoju obszarów

OPIS PRZEDMIOTU ZAMÓWIENIA

I. Przedmiot zamówienia: OPIS PRZEDMIOTU ZAMÓWIENIA Nazwa nadana zamówieniu przez Zamawiającego: Budowa sieci wodociągowej i kanalizacji sanitarnej w Rakowni Roboty budowlano montażowe w ramach dwóch zadań

I. Przedmiot zamówienia: OPIS PRZEDMIOTU ZAMÓWIENIA Nazwa nadana zamówieniu przez Zamawiającego: Budowa sieci wodociągowej i kanalizacji sanitarnej w Rakowni Roboty budowlano montażowe w ramach dwóch zadań

KOSZTORYS INWESTORSKI

NEOENERGETYKA Sp. z o.o. ul. Pana Tadeusza 10 02-494 Warszawa KOSZTORYS INWESTORSKI Klasyfikacja robót wg. Wspólnego Słownika Zamówień 09331200-0 Słoneczne moduły fotoelektryczne 45310000-3 Roboty instalacyjne

NEOENERGETYKA Sp. z o.o. ul. Pana Tadeusza 10 02-494 Warszawa KOSZTORYS INWESTORSKI Klasyfikacja robót wg. Wspólnego Słownika Zamówień 09331200-0 Słoneczne moduły fotoelektryczne 45310000-3 Roboty instalacyjne

ZESTAWIENIE KOSZTÓW ZADANIA INWESTYCYJNEGO/REMONTOWEGO (ZKZ) (STRONA TYTUŁOWA)... ZESTAWIENIE KOSZTÓW ZADANIA (ZKZ) inwestycyjnego* ) remontowego* )

(STRONA TYTUŁOWA)... ZESTAWIENIE KOSZTÓW ZADANIA (ZKZ) inwestycyjnego* ) remontowego* )") Załącznik Nr. ZESTAWIENIE KOSZTÓW ZADANIA INWESTYCYJNEGO/REMONTOWEGO (ZKZ) AKCEPTUJE" (STRONA TYTUŁOWA) (stanowisko, stopień, imię i nazwisko, podpis, pieczęć, data) Inwestor:...... (nazwa i adres) opracowująca

Załącznik Nr. ZESTAWIENIE KOSZTÓW ZADANIA INWESTYCYJNEGO/REMONTOWEGO (ZKZ) AKCEPTUJE" (STRONA TYTUŁOWA) (stanowisko, stopień, imię i nazwisko, podpis, pieczęć, data) Inwestor:...... (nazwa i adres) opracowująca

KOSZTORYS INWESTORSKI

NEOENERGETYKA Sp. z o.o. ul. Pana Tadeusza 10 02-494 Warszawa KOSZTORYS INWESTORSKI Klasyfikacja robót wg. Wspólnego Słownika Zamówień 45316000-5 Instalowanie systemów oświetleniowych i sygnalizacyjnych

NEOENERGETYKA Sp. z o.o. ul. Pana Tadeusza 10 02-494 Warszawa KOSZTORYS INWESTORSKI Klasyfikacja robót wg. Wspólnego Słownika Zamówień 45316000-5 Instalowanie systemów oświetleniowych i sygnalizacyjnych

Wyliczenie ceny ofertowej i rozliczanie płatności

Załącznik nr 9 do siwz GCI. 341-05/2010 Wyliczenie ceny ofertowej i rozliczanie płatności 1. Uszczegółowienie informacji dotyczących wyliczenia ceny ofertowej a) Wynagrodzenie w ramach niniejszego zamówienia

Załącznik nr 9 do siwz GCI. 341-05/2010 Wyliczenie ceny ofertowej i rozliczanie płatności 1. Uszczegółowienie informacji dotyczących wyliczenia ceny ofertowej a) Wynagrodzenie w ramach niniejszego zamówienia

KOSZTORYS INWESTORSKI

NEOENERGETYKA Sp. z o.o. ul. Pana Tadeusza 10 02-494 Warszawa KOSZTORYS INWESTORSKI Klasyfikacja robót wg. Wspólnego Słownika Zamówień 45331100-7 Instalowanie centralnego ogrzewania 45332200-5 Roboty instalacyjne

NEOENERGETYKA Sp. z o.o. ul. Pana Tadeusza 10 02-494 Warszawa KOSZTORYS INWESTORSKI Klasyfikacja robót wg. Wspólnego Słownika Zamówień 45331100-7 Instalowanie centralnego ogrzewania 45332200-5 Roboty instalacyjne

Zawartość opracowania 1. CZĘŚĆ OPISOWA... 3 2. CZĘŚĆ RYSUNKOWA... 7 3. CZĘŚĆ KOSZTORYSOWA... 9

Zawartość opracowania 1. CZĘŚĆ OPISOWA... 3 1.1. Podstawa i zakres opracowania... 3 1.2. Podstawa wykonania robót budowlanych... 3 1.3. Opis istniejących elementów przewidzianych do modernizacji... 3 1.4.

Zawartość opracowania 1. CZĘŚĆ OPISOWA... 3 1.1. Podstawa i zakres opracowania... 3 1.2. Podstawa wykonania robót budowlanych... 3 1.3. Opis istniejących elementów przewidzianych do modernizacji... 3 1.4.

ZAŁOŻENIA PROJEKTOWE

ZAŁOŻENIA PROJEKTOWE do projektów budowlano wykonawczych dla inwestycji pn: projekty dróg gminnych w gminie Zielonki realizowanego w ramach ustawy z dnia 10 kwietnia 2003 r. o szczegółowych zasadach przygotowania

ZAŁOŻENIA PROJEKTOWE do projektów budowlano wykonawczych dla inwestycji pn: projekty dróg gminnych w gminie Zielonki realizowanego w ramach ustawy z dnia 10 kwietnia 2003 r. o szczegółowych zasadach przygotowania

SPECYFIKACJA TECHNICZNA (ST) WYKONANIA I ODBIORU ROBÓT BUDOWLANYCH

WYKONANIA I ODBIORU ROBÓT BUDOWLANYCH") SPECYFIKACJA TECHNICZNA (ST) WYKONANIA I ODBIORU ROBÓT BUDOWLANYCH Wykonanie robót budowlanych rozbudowy zbiornika retencyjnego oczyszczalni wód opadowych JW. 1156 Poznań Krzesiny, dz. 130/1, 151/1, obręb

SPECYFIKACJA TECHNICZNA (ST) WYKONANIA I ODBIORU ROBÓT BUDOWLANYCH Wykonanie robót budowlanych rozbudowy zbiornika retencyjnego oczyszczalni wód opadowych JW. 1156 Poznań Krzesiny, dz. 130/1, 151/1, obręb

TEMAT OPRACOWANIA CEL OPRACOWANIA ZAKRES OPRACOWANIA - PRZEDMIAR OBEJMUJE

SPIS ZAWARTOŚCI 1 1. STRONA TYTUŁOWA 2. SPIS ZAWARTOŚCI 3. CZĘŚĆ A - WSTĘP TEMAT OPRACOWANIA CEL OPRACOWANIA ZAKRES OPRACOWANIA - PRZEDMIAR OBEJMUJE 4. CZĘŚĆ B - ZAŁOŻENIA PRZEDMIAROWE PODSTAWY OPRACOWANIA

SPIS ZAWARTOŚCI 1 1. STRONA TYTUŁOWA 2. SPIS ZAWARTOŚCI 3. CZĘŚĆ A - WSTĘP TEMAT OPRACOWANIA CEL OPRACOWANIA ZAKRES OPRACOWANIA - PRZEDMIAR OBEJMUJE 4. CZĘŚĆ B - ZAŁOŻENIA PRZEDMIAROWE PODSTAWY OPRACOWANIA

Przystosowanie budynku dla potrzeb poruszania się osób niepełnosprawnych w tym:

Zał. Nr 1 do wniosku PRZEDMIOT ZAMÓWIENIA wykonanie kompletnej wielobranżowej dokumentacji projektowej z pełnieniem nadzoru autorskiego dla zadania pod nazwą: Przebudowa fragmentów wnętrza budynku szkoły

Zał. Nr 1 do wniosku PRZEDMIOT ZAMÓWIENIA wykonanie kompletnej wielobranżowej dokumentacji projektowej z pełnieniem nadzoru autorskiego dla zadania pod nazwą: Przebudowa fragmentów wnętrza budynku szkoły

Szczecin 22 czerwca 2016r. Wg rozdzielnika. Nasz znak: SP35/MŻ-1/2016. Dotyczy: zaproszenie do złożenia oferty

Szczecin 22 czerwca 2016r. Wg rozdzielnika Nasz znak: SP35/MŻ-1/2016 Dotyczy: zaproszenie do złożenia oferty Na podstawie art. 4 pkt 8 ustawy z dnia 29.01.2004 r. Prawo Zamówień Publicznych oraz na podstawie

Szczecin 22 czerwca 2016r. Wg rozdzielnika Nasz znak: SP35/MŻ-1/2016 Dotyczy: zaproszenie do złożenia oferty Na podstawie art. 4 pkt 8 ustawy z dnia 29.01.2004 r. Prawo Zamówień Publicznych oraz na podstawie

Załącznik do SIWZ Założenia do projektowania

Załącznik do SIWZ Założenia do projektowania 1. Przedmiotem zamówienia jest wykonanie dokumentacji projektowej, specyfikacji technicznych wykonania i odbioru robót, kosztorysów inwestorskich w zakresie

Załącznik do SIWZ Założenia do projektowania 1. Przedmiotem zamówienia jest wykonanie dokumentacji projektowej, specyfikacji technicznych wykonania i odbioru robót, kosztorysów inwestorskich w zakresie

SPECYFIKACJA TECHNICZNA

SPECYFIKACJA TECHNICZNA SPECYFIKACJA TECHNICZNA DO PROJEKTU WYKONAWCZEGO ROBÓT BUDOWLANYCH PRZY ROZBIÓRCE CZĘŚCI KOMINA STALOWEGO PRZY KOTŁOWNI SZPITALA SPECJALISTYCZNEGO W BRZOZOWIE CPV 45 11 11 00-09

SPECYFIKACJA TECHNICZNA SPECYFIKACJA TECHNICZNA DO PROJEKTU WYKONAWCZEGO ROBÓT BUDOWLANYCH PRZY ROZBIÓRCE CZĘŚCI KOMINA STALOWEGO PRZY KOTŁOWNI SZPITALA SPECJALISTYCZNEGO W BRZOZOWIE CPV 45 11 11 00-09

KALKULACJE KOSZTÓW. Dane wyjściowe do sporządzania kalkulacji

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

KALKULACJE KOSZTÓW Jednostką kalkulacyjną jest wyrażony za pomocą odpowiedniej miary produkt pracy (wyrób gotowy, wyrób nie zakończony, usługa) stanowiący przedmiot obliczania jednostkowego kosztu wytworzenia

PRZEDMIAR ROBÓT. 2. Nazwy i kody: Wspólny Słownik Zamówień CPV Dział 45 Budownictwo w Polskiej Klasyfikacji Wyrobów i Usług (PKWiU)

") PRZEDMIAR ROBÓT 1. Nazwa zamówienia: Usuwanie awarii na sieci wod.-kan 1.1. związanych z siecią wodociągową- jako część A usuwanie awarii wodociągowych wraz z renowacją terenu awaryjne wymiany odcinkowe

PRZEDMIAR ROBÓT 1. Nazwa zamówienia: Usuwanie awarii na sieci wod.-kan 1.1. związanych z siecią wodociągową- jako część A usuwanie awarii wodociągowych wraz z renowacją terenu awaryjne wymiany odcinkowe

SPECYFIKACJA ZAMÓWIENIA (Załącznik nr 1 do zaproszenia do złożenia oferty nr A )

") SPECYFIKACJA ZAMÓWIENIA (Załącznik nr 1 do zaproszenia do złożenia oferty nr A.26.7.2018) Opracowanie dokumentacji projektowo-kosztorysowej przebudowy parkingu przy Muzeum Przyrody i Techniki w Starachowicach.

SPECYFIKACJA ZAMÓWIENIA (Załącznik nr 1 do zaproszenia do złożenia oferty nr A.26.7.2018) Opracowanie dokumentacji projektowo-kosztorysowej przebudowy parkingu przy Muzeum Przyrody i Techniki w Starachowicach.

Projekt Czesko - Polski Szlak Grzbietowy jest współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Rozwoju Regionalnego.

Projekt Czesko - Polski Szlak Grzbietowy jest współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Rozwoju Regionalnego. Szklarska Poręba, dn. 6 listopada 2015r. ZAPYTANIE OFERTOWE

Projekt Czesko - Polski Szlak Grzbietowy jest współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Rozwoju Regionalnego. Szklarska Poręba, dn. 6 listopada 2015r. ZAPYTANIE OFERTOWE

Rodzaje kosztów ponoszonych w trakcie przygotowania i realizacji inwestycji

Rodzaje kosztów ponoszonych w trakcie przygotowania i realizacji inwestycji I II ETAP I przygotowanie inwestycji 1. Studia i analizy przedprojektowe Dokumenty zawierające analizy potwierdzające celowość

Rodzaje kosztów ponoszonych w trakcie przygotowania i realizacji inwestycji I II ETAP I przygotowanie inwestycji 1. Studia i analizy przedprojektowe Dokumenty zawierające analizy potwierdzające celowość

STB 0.00 WYMAGANIA OGÓLNE

Zmienia się zapisy przekazanej dokumentacji na następujące: STB 0.00 WYMAGANIA OGÓLNE pkt 7. OBMIAR ROBÓT 7.1 Ogólne zasady obmiaru robót Obmiar robót będzie określać bieŝący, faktyczny zakres wykonywanych

Zmienia się zapisy przekazanej dokumentacji na następujące: STB 0.00 WYMAGANIA OGÓLNE pkt 7. OBMIAR ROBÓT 7.1 Ogólne zasady obmiaru robót Obmiar robót będzie określać bieŝący, faktyczny zakres wykonywanych

Warszawa, dnia 13 lipca 2018 r. Poz ROZPORZĄDZENIE. z dnia 11 lipca 2018 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 lipca 2018 r. Poz. 1357 ROZPORZĄDZENIE MINISTRA INwestycji I rozwoju 1) z dnia 11 lipca 2018 r. w sprawie metody kalkulacji kosztów cyklu życia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 13 lipca 2018 r. Poz. 1357 ROZPORZĄDZENIE MINISTRA INwestycji I rozwoju 1) z dnia 11 lipca 2018 r. w sprawie metody kalkulacji kosztów cyklu życia

Instrukcja sporz dzania Harmonogramu Realizacji Projektu dla przedsi wzi w ramach projektów dofinansowywanych ze

Instrukcja sporządzania Harmonogramu Realizacji Projektu dla przedsięwzięć w ramach projektów dofinansowywanych ze środków Programu Operacyjnego Infrastruktura i Środowisko Priorytetowa IV I. W zależności

Instrukcja sporządzania Harmonogramu Realizacji Projektu dla przedsięwzięć w ramach projektów dofinansowywanych ze środków Programu Operacyjnego Infrastruktura i Środowisko Priorytetowa IV I. W zależności

PRZEDMIAR ROBÓT Klasyfikacja robót wg. Wspólnego Słownika Zamówień Roboty instalacyjne elektryczne

PRZEDMIAR ROBÓT Klasyfikacja robót wg. Wspólnego Słownika Zamówień 45310000-3 Roboty instalacyjne elektryczne NAZWA INWESTYCJI : Modernizacja - wymiana oświetlenia awaryjnego i ewakuacyjnego w Państwoej

PRZEDMIAR ROBÓT Klasyfikacja robót wg. Wspólnego Słownika Zamówień 45310000-3 Roboty instalacyjne elektryczne NAZWA INWESTYCJI : Modernizacja - wymiana oświetlenia awaryjnego i ewakuacyjnego w Państwoej

ZAPYTANIE OFERTOWE POSTĘPOWANIE NA ZASADZIE KONKURENCYJNOŚCI

Zielonogórskie Wodociągi i Kanalizacja Sp. z o.o. ul. Zjednoczenia 110a 65-120 Zielona Góra Rzeczpospolita Polska Telefon: +48 68 45 12 950 Fax: +48 68 4512 959 e-mail: poczta@zwik.zgora.pl http://www.zwik.zgora.pl

Zielonogórskie Wodociągi i Kanalizacja Sp. z o.o. ul. Zjednoczenia 110a 65-120 Zielona Góra Rzeczpospolita Polska Telefon: +48 68 45 12 950 Fax: +48 68 4512 959 e-mail: poczta@zwik.zgora.pl http://www.zwik.zgora.pl

Standard wymagań egzaminacyjnych dla zawodu. Część I - zakres wiadomości i umiejętności właściwych dla kwalifikacji w zawodzie

Standard wymagań egzaminacyjnych dla zawodu Zawód: technik drogownictwa symbol cyfrowy: 311[45] Etap pisemny egzaminu obejmuje: Część I - zakres wiadomości i umiejętności właściwych dla kwalifikacji w

Standard wymagań egzaminacyjnych dla zawodu Zawód: technik drogownictwa symbol cyfrowy: 311[45] Etap pisemny egzaminu obejmuje: Część I - zakres wiadomości i umiejętności właściwych dla kwalifikacji w

... INWESTOR : ... NAZWA I ADRES OBIEKTU :

... INWESTOR : Gmina Bielsko Biała Pl. Ratuszowy 1 43-300 Bielsko Biała... NAZWA I ADRES OBIEKTU : Remont pokrycia dachowego budynku usługowo- biurowego z przemurowaniem kominów w budynku usługowo biurowym

... INWESTOR : Gmina Bielsko Biała Pl. Ratuszowy 1 43-300 Bielsko Biała... NAZWA I ADRES OBIEKTU : Remont pokrycia dachowego budynku usługowo- biurowego z przemurowaniem kominów w budynku usługowo biurowym

Rozdział IV. PRZEDMIAR ROBÓT

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO Projekt współfinansowany z Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Warmia i Mazury na lata 2007-2013.

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO Projekt współfinansowany z Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego Programu Operacyjnego Warmia i Mazury na lata 2007-2013.

Kurs: Gospodarka kosztami i zasobami w inwestycjach budowlanych

Kurs: Gospodarka kosztami i zasobami w inwestycjach budowlanych Wyceń, zaplanuj, rozlicz zarządzanie inwestycjami budowlanymi Szkolenie ma na celu przygotowanie do gospodarowania kosztami i zasobami w

Kurs: Gospodarka kosztami i zasobami w inwestycjach budowlanych Wyceń, zaplanuj, rozlicz zarządzanie inwestycjami budowlanymi Szkolenie ma na celu przygotowanie do gospodarowania kosztami i zasobami w

Część IV WYKAZ CEN Strona 1 z 7

Część IV WYKAZ CEN Strona 1 z 7 ZAKŁAD GOSPODARKI ODPADAMI KOMUNALNYMI Spółka z ograniczoną odpowiedzialnością Rzędów 40, 28 142 Tuczępy Polska tel. : +48 15 864 22 51 fax. : +48 15 864 22 51 wew. 26 www.zgok.ornet.pl

Część IV WYKAZ CEN Strona 1 z 7 ZAKŁAD GOSPODARKI ODPADAMI KOMUNALNYMI Spółka z ograniczoną odpowiedzialnością Rzędów 40, 28 142 Tuczępy Polska tel. : +48 15 864 22 51 fax. : +48 15 864 22 51 wew. 26 www.zgok.ornet.pl

OPIS PRZEDMIOTU ZAMÓWIENIA

ZDP.ZP.271.24.2014 Załącznik C4 OPIS PRZEDMIOTU ZAMÓWIENIA CZĘŚĆ IV Przedmiotem zamówienia jest: Opracowanie dokumentacji projektowo - kosztorysowej oraz przygotowanie i pozyskanie niezbędnych dokumentów

ZDP.ZP.271.24.2014 Załącznik C4 OPIS PRZEDMIOTU ZAMÓWIENIA CZĘŚĆ IV Przedmiotem zamówienia jest: Opracowanie dokumentacji projektowo - kosztorysowej oraz przygotowanie i pozyskanie niezbędnych dokumentów

Specyfikacja techniczna wykonania i odbioru robót budowlanych.

Specyfikacja techniczna wykonania i odbioru robót budowlanych. 1. Nazwa zamówienia: Wymiana nawierzchni chodników i drogi wewnętrznej w rejonie kompleksu akademików Politechniki Gdańskiej przy ulicy Wyspiańskiego

Specyfikacja techniczna wykonania i odbioru robót budowlanych. 1. Nazwa zamówienia: Wymiana nawierzchni chodników i drogi wewnętrznej w rejonie kompleksu akademików Politechniki Gdańskiej przy ulicy Wyspiańskiego

WYMAGANIA EDUKACYJNE Z PRZEDMIOTU: Pracownia kosztorysowania i dokumentacji przetargowej KLASA IV Technik Budownictwa

WYMAGANIA EDUKACYJNE Z PRZEDMIOTU: Pracownia kosztorysowania i dokumentacji przetargowej KLASA IV Technik Budownictwa Dział programowy 1.Przedmiarowani e i obmiarowanie robót konieczne (ocena dopuszczająca)

WYMAGANIA EDUKACYJNE Z PRZEDMIOTU: Pracownia kosztorysowania i dokumentacji przetargowej KLASA IV Technik Budownictwa Dział programowy 1.Przedmiarowani e i obmiarowanie robót konieczne (ocena dopuszczająca)

2.9. ALTANA ŚMIETNIKOWA PRZY ULICY RZEŹNICKA 65 W GDAŃSKU.

2.9. ALTANA ŚMIETNIKOWA PRZY ULICY RZEŹNICKA 65 W GDAŃSKU. A.P.P. ARCHITEKA - 139 - 2.9.1. OKREŚLENIE PRZEDMIOTU ZAMÓWIENIA. 2.9.1.1. Podstawowe parametry i ogólny zakres prac objętych zadaniem. Zadanie

2.9. ALTANA ŚMIETNIKOWA PRZY ULICY RZEŹNICKA 65 W GDAŃSKU. A.P.P. ARCHITEKA - 139 - 2.9.1. OKREŚLENIE PRZEDMIOTU ZAMÓWIENIA. 2.9.1.1. Podstawowe parametry i ogólny zakres prac objętych zadaniem. Zadanie

PROGRAM FUNKCJONALNO-UŻYTKOWY

PROGRAM FUNKCJONALNO-UŻYTKOWY (opracowany zgodnie z art.31 ustawy z dnia 29 stycznia 2004r. Prawo zamówień publicznych i zgodnie z Rozporządzeniem Ministra Infrastruktury z dnia 2 września 2004r. w sprawie

PROGRAM FUNKCJONALNO-UŻYTKOWY (opracowany zgodnie z art.31 ustawy z dnia 29 stycznia 2004r. Prawo zamówień publicznych i zgodnie z Rozporządzeniem Ministra Infrastruktury z dnia 2 września 2004r. w sprawie

Wzór umowy Umowa nr../2011

Wzór umowy Umowa nr../2011 Załącznik nr 6 do Istotnych Warunków Zamówienia zawarta w dniu... 2011 r. pomiędzy: Łódzką Specjalną Strefą Ekonomiczną S.A. z siedzibą: 90-349 Łódź, ul. ks. Tymienieckiego 22/24

Wzór umowy Umowa nr../2011 Załącznik nr 6 do Istotnych Warunków Zamówienia zawarta w dniu... 2011 r. pomiędzy: Łódzką Specjalną Strefą Ekonomiczną S.A. z siedzibą: 90-349 Łódź, ul. ks. Tymienieckiego 22/24

Przedmiar robót. Remont drogi gminnej w miejscowości Rudnik w km (z nawierzchnią asfaltową)

") Przedmiar robót Remont drogi gminnej w miejscowości Rudnik w km 0+000 0+150 (z nawierzchnią asfaltową) Obiekt lub rodzaj robót: Droga gminna w miejscowości Rudnik / roboty drogowe Lokalizacja: Rudnik -

Przedmiar robót Remont drogi gminnej w miejscowości Rudnik w km 0+000 0+150 (z nawierzchnią asfaltową) Obiekt lub rodzaj robót: Droga gminna w miejscowości Rudnik / roboty drogowe Lokalizacja: Rudnik -

Przedmiar i obmiar robót jako podstawa ustalania wynagrodzenia za roboty budowlane - cz. II

Przedmiar i obmiar robót jako podstawa ustalania wynagrodzenia za roboty budowlane - cz. II 2009-03-24 Konieczność opracowania założeń wyjściowych do kosztorysowania ustalona jest w rozporządzeniu Ministra

Przedmiar i obmiar robót jako podstawa ustalania wynagrodzenia za roboty budowlane - cz. II 2009-03-24 Konieczność opracowania założeń wyjściowych do kosztorysowania ustalona jest w rozporządzeniu Ministra

1.1.1 wykonania pełno branżowej dokumentacji projektowo - kosztorysowej i dokumentacji wykonawczej niezbędnej do:

Wykonanie pełno branżowej dokumentacji projektowo - kosztorysowej niezbędnej do uzyskania pozwolenia na budowę oraz wszczęcia postępowania o udzielenie zamówienia publicznego na wykonanie robót budowlanych

Wykonanie pełno branżowej dokumentacji projektowo - kosztorysowej niezbędnej do uzyskania pozwolenia na budowę oraz wszczęcia postępowania o udzielenie zamówienia publicznego na wykonanie robót budowlanych

Development Design Sp. z o.o. PRACE RENOWACYJNO REMONTOWE POMIESZCZEŃ RATUSZA MIEJSKIEGO

OBIEKT: RATUSZ MIEJSKI TEMAT: BRANŻA: PRACE RENOWACYJNO REMONTOWE POMIESZCZEŃ RATUSZA OGÓLNOBUDOWLANA STADIUM: KOSZTORYS INWESTOR: ADRES : GMINA MIEJSKA SŁUPSK ul. Plac Zwycięstwa 3 76 200 Słupsk ul. Plac