WSZCZĘCIE I PROWADZENIE POSTĘPOWANIA

|

|

|

- Jerzy Orłowski

- 9 lat temu

- Przeglądów:

Transkrypt

1 WSZCZĘCIE I PROWADZENIE POSTĘPOWANIA ZASADY WSZCZĘCIA POSTĘPOWANIA, PRZEBIEG POSTĘPOWANIA PODATKOWEGO, ZAŁATWIANIE SPRAW, UCHYBIENIE TERMINOWI, PRZYWRÓCENIE TERMINU, DORĘCZENIA PISM PROCESOWYCH.

2 ZASADY WSZCZĘCIA POSTĘPOWANIA POSTĘPOWANIE PODATKOWE ZMIERZA DO REALIZACJI PRAWA MATERIALNEGO SŁUŻY REALIZACJI PRAW I OBOWIĄZKÓW STRON POST. WSZĘCIE POSTĘPOWANIA: 1) Z URZĘDU, 2) NA ŻĄDANIE STRONY. Art OP Postępowanie podatkowe wszczyna się na żądanie strony lub z urzędu.

3 WSZCZĘCIE POSTĘPOWANIA Z URZĘDU ZASADA OFICJALNOŚCI 2. Wszczęcie postępowania z urzędu następuje w formie postanowienia. Art. 165 OP 4. Datą wszczęcia postępowania z urzędu jest dzień doręczenia stronie postanowienia o wszczęciu postępowania. OSOBNY AKT WSZCZĘCIA POSTĘPOWANIA - POSTANOWIENIE

4 NARUSZENIE ART OP RAŻĄCE NARUSZENIE PRAWA (art pkt 3 OP, stwierdzenie nieważności decyzji) OD MOMENTU DORĘCZENIA MOGĄ BYĆ REALIZOWANE CZYNNOŚCI PROCESOWE OD POSTANOWNIENIA O WSZCZĘCIU POSTĘPOWANIA NIE SŁUŻY ZAŻALENIE

5 FORMA POSTANOWIENIA NIE OBOWIĄZUJE W SPRAWACH: 1) ustalenia zobowiązań podatkowych, które zgodnie z odrębnymi przepisami ustalane są corocznie, jeżeli stan faktyczny, na podstawie którego ustalono wysokość zobowiązania podatkowego za poprzedni okres, nie uległ zmianie; 2) umorzenia zaległości podatkowych w przypadkach, o których mowa w art. 67d 1; 3) nadania decyzji rygoru natychmiastowej wykonalności; 4) zabezpieczenia. Art OP W postępowaniu przed organami celnymi w sprawach dotyczących podatku od towarów i usług oraz podatku akcyzowego z tytułu importu towarów, w przypadku, o którym mowa w art. 23 ust. 2 Prawa celnego, organ celny nie wydaje postanowienia o wszczęciu postępowania. Za datę wszczęcia postępowania przyjmuje się datę przyjęcia zgłoszenia celnego. Art OP Organ podatkowy nie wydaje postanowienia o wszczęciu postępowania w przypadku złożenia zeznania podatkowego przez podatników podatku od spadków i darowizn. W tym przypadku za datę wszczęcia postępowania przyjmuje się datę złożenia zeznania.

6 BEZCZYNNOŚĆ ORGANU PODATKOWEGO Art OP ŚRODKI OBRONY PRZED BEZCZYNNOŚCIĄ NA GRUNCIE POSTĘPOWANIA PODATKOWEGO Na niezałatwienie sprawy we właściwym terminie lub terminie ustalonym na podstawie art. 140 stronie służy ponaglenie do: 1) organu podatkowego wyższego stopnia; 2) ministra właściwego do spraw finansów publicznych, jeżeli sprawa nie została załatwiona przez dyrektora izby skarbowej lub dyrektora izby celnej.

organu podatkowego wyższego stopnia; 2) ministra właściwego do spraw")

7 WSZCZĘCIE POSTĘPOWANIA NA ŻĄDANIE STRONY ZASADA SKARGOWOŚCI Art. 165 OP 3. Datą wszczęcia postępowania na żądanie strony jest dzień doręczenia żądania organowi podatkowemu, z zastrzeżeniem art. 165a. 3a. O wszczęciu postępowania na wniosek jednej ze stron organ podatkowy zawiadamia wszystkie pozostałe osoby będące stroną w sprawie. 3b. Datą wszczęcia postępowania na żądanie strony wniesione za pomocą środków komunikacji elektronicznej jest dzień wprowadzenia żądania do systemu teleinformatycznego organu podatkowego. NARUSZENIE ZASADY SKARGOWOŚCI - art pkt 3 OP, stwierdzenie nieważności decyzji

8 WSZCZĘCIE POSTĘPOWANIA NA ŻĄDANIE: STRONY PROKURATORA, RZECZNIKA PRAW OBYWATELSKICH, art. 182 KPA Prokuratorowi służy prawo zwrócenia się do właściwego organu administracji publicznej o wszczęcie postępowania w celu usunięcia stanu niezgodnego z prawem + art. 14 pkt 6 ustawy o RPO ORGANIZACJI SPOŁECZNEJ, Art. 133a OP Organizacja społeczna może w sprawie dotyczącej innej osoby, za jej zgodą, występować z żądaniem: 1) wszczęcia postępowania, 2) dopuszczenia jej do udziału w postępowaniu - jeżeli jest to uzasadnione celami statutowymi tej organizacji i gdy przemawia za tym interes publiczny.

wszczęcia postępowania, 2) dopuszczenia")

9 ART OP versus ART OP ZACHOWANIE TERMINU DOKONANIA CZYNNOŚCI PRZEZ STRONĘ versus TERMIN DORĘCZENIA ŻADANIA ORGANU PODATKOWEMU

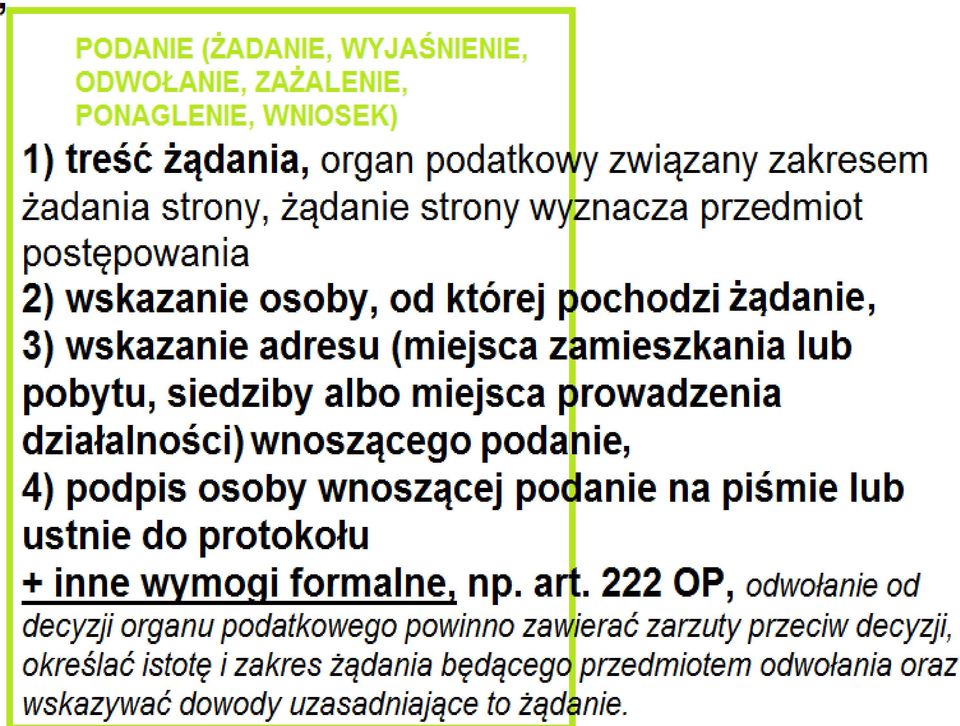

10 Art. 168 OP 1. Podania (żądania, wyjaśnienia, odwołania, zażalenia, ponaglenia, wnioski) mogą być wnoszone pisemnie lub ustnie do protokołu, a także za pomocą środków komunikacji elektronicznej przez elektroniczną skrzynkę podawczą organu podatkowego, utworzoną na podstawie ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne, lub portal podatkowy. 2. Podanie powinno zawierać co najmniej treść żądania, wskazanie osoby, od której pochodzi, oraz jej adresu (miejsca zamieszkania lub pobytu, siedziby albo miejsca prowadzenia działalności), a także czynić zadość innym wymogom ustalonym w przepisach szczególnych. 3. Podanie wniesione pisemnie albo ustnie do protokółu powinno być podpisane przez wnoszącego, a protokół ponadto przez pracownika, który go sporządził. Jeżeli podanie wnosi osoba, która nie może lub nie umie złożyć podpisu, podanie lub protokół podpisuje za nią inna osoba przez nią upoważniona, czyniąc o tym wzmiankę obok podpisu.

11

12 BRAKI FORMALNE ŻADANIA (PODANIA) Art. 169 OP 1. Jeżeli podanie nie spełnia wymogów określonych przepisami prawa, organ podatkowy wzywa wnoszącego podanie do usunięcia braków w terminie 7 dni, z pouczeniem, że niewypełnienie tego warunku spowoduje pozostawienie podania bez rozpatrzenia. 1a. Jeżeli podanie nie zawiera adresu, organ pozostawia je bez rozpatrzenia. W tym przypadku nie dokonuje się wezwania, o którym mowa w 1, oraz nie wydaje postanowienia, o którym mowa w Przepis 1 stosuje się również, jeżeli strona nie wniosła opłat, które zgodnie z odrębnymi przepisami powinny zostać uiszczone z góry. 3. Organ podatkowy rozpatrzy jednak podanie niespełniające warunku, o którym mowa w 2, jeżeli: 1) za niezwłocznym rozpatrzeniem podania przemawia interes publiczny lub ważny interes strony; 2) wniesienie podania stanowi czynność, dla której jest ustanowiony termin zawity; 3) podanie wniosła osoba zamieszkała za granicą. 4. Organ podatkowy wydaje postanowienie o pozostawieniu podania bez rozpatrzenia, na które przysługuje zażalenie.

13 Wyrok Naczelnego Sądu Administracyjnego (do ) w Lublinie z dnia 19 czerwca 1998 r., I SA/Lu 641/97, Lex nr Brak podania, w postaci niezałączenia pełnomocnictwa, usunięty został w terminie prawem przewidzianym i w sytuacji tej nie ma znaczenia, jaką datą pełnomocnictwo zostało oznaczone (mogłoby nie posiadać daty). Istotne jest tylko, czy pełnomocnictwo w rzeczywistości udzielone zostało dla sprawy, do akt której zostało dołączone, i jaki jest jego zakres. Jeśli więc organ miał w tym przedmiocie wątpliwości, winien był je wyjaśnić z udziałem strony i pełnomocnika, nie zaś pomijać złożone pełnomocnictwo. Ponadto w sytuacji, kiedy - tak jak w sprawie niniejszej - niewątpliwe jest, że wnoszący odwołanie nie czyni tego we własnym imieniu, lecz w imieniu innej osoby (strony postępowania), pamiętać należy, że odwołanie składa strona, jedynie działająca przez pełnomocnika, wobec czego niezłożenie przez pełnomocnika stosownego upoważnienia winno skutkować wezwaniem samej strony do podpisania odwołania (art kpa) w terminie i pod rygorem zastrzeżonymi w art kpa.

14 ANONIMY każde pismo skierowane do organu podatkowego powinno spełniać wymagania formalne anonim nie może stanowić dowodu postępowanie z anonimami nieuregulowane, brak kontroli nad wpływającymi anonimami, dowolność w rozpatrywaniu anonimów, Problem nie polega na tym, że donosy są, ale na tym, jak zawarte w nich materiały informacyjne są wykorzystywane. Informacje powinny być sprawdzane dyskretnie do czasu, aż nie zostaną uprawdopodobnione, a urzędnik nie zyska dowodów rzeczywistych. R. Mastalski, Rzeczpospolita z dnia 22 września 2010 r.

15 Art. 170 OP WNIESIENIE PODANIA (ŻADANIA) DO ORGANU NIEWŁAŚCIWEGO + ART. 15 OP 1. Jeżeli organ podatkowy, do którego podanie wniesiono, jest niewłaściwy w sprawie, powinien niezwłocznie przekazać je organowi właściwemu, zawiadamiając o tym wnoszącego podanie. 2. Podanie wniesione do organu niewłaściwego przed upływem terminu określonego przepisami prawa uważa się za wniesione z zachowaniem terminu. FIKCJA PRAWNA

16 Art. 65 KPA - jeżeli organ administracji publicznej, do którego podanie wniesiono, jest niewłaściwy w sprawie, niezwłocznie przekazuje je do organu właściwego, zawiadamiając jednocześnie o tym wnoszącego podanie. Zawiadomienie o przekazaniu powinno zawierać uzasadnienie. Art. 171 OP 1. Jeżeli podanie dotyczy kilku spraw podlegających załatwieniu przez różne organy, organ podatkowy, do którego wniesiono podanie, rozpatruje sprawę należącą do jego właściwości. Równocześnie organ podatkowy zawiadamia wnoszącego podanie, że w sprawach innych powinien wnieść odrębne podanie do właściwego organu, informując go o treści Jeżeli organ podatkowy otrzyma podanie złożone zgodnie z zawiadomieniem, o którym mowa w 1, w terminie 14 dni od dnia doręczenia zawiadomienia, podanie uważa się za złożone w dniu wniesienia pierwszego podania, z tym że nie wywołuje ono skutków w postaci skrócenia terminów określonych w art i 3. 2a. Jeżeli podanie dotyczy kilku spraw, w tym spraw niepodlegających załatwieniu przez organy podatkowe, organ podatkowy, do którego wniesiono podanie, zawiadamia wnoszącego, że w tych sprawach powinien wnieść odrębne podanie do właściwego organu, informując go o treści art Kodeksu postępowania administracyjnego. 3. Jeżeli podanie wniesiono do organu niewłaściwego, a organu właściwego nie można ustalić na podstawie danych zawartych w podaniu, albo gdy z podania wynika, że właściwym w sprawie jest sąd, organ podatkowy zwraca podanie osobie, która je wniosła, z odpowiednim pouczeniem. Zwrot podania następuje w formie postanowienia, na które służy zażalenie. 4. Organ podatkowy nie może zwrócić podania z tej przyczyny, że właściwy jest sąd powszechny, jeżeli w tej sprawie sąd uznał się za niewłaściwy.

17 Art. 165a OP ODMOWA WSZCZĘCIA POSTĘPOWANIA 1. Gdy żądanie, o którym mowa w art. 165, zostało wniesione przez osobę niebędącą stroną lub z jakichkolwiek innych przyczyn postępowanie nie może być wszczęte, organ podatkowy wydaje postanowienie o odmowie wszczęcia postępowania. 2. Na postanowienie, o którym mowa w 1, służy zażalenie.

18 ŁĄCZENIE SPRAW WSPÓŁUCZESTNICTWO FORMALNE wielość stron w postępowaniu należy odróżnić od wielości odrębnych spraw łącznie prowadzonych w jednym postępowaniu Art. 166 OP 1. W sprawach, w których prawa i obowiązki stron wynikają z tego samego stanu faktycznego oraz z tej samej podstawy prawnej i w których właściwy jest ten sam organ podatkowy, można wszcząć i prowadzić jedno postępowanie dotyczące więcej niż jednej strony. 2. W sprawie połączenia postępowań organ podatkowy wydaje postanowienie, na które służy zażalenie.

19 Art. 72 KPC - WSPÓŁUCZESTNICTWO 1. Kilka osób może w jednej sprawie występować w roli powodów lub pozwanych, jeżeli przedmiot sporu stanowią: 1) prawa lub obowiązki im wspólne lub oparte na tej samej podstawie faktycznej i prawnej (współuczestnictwo materialne); 2) roszczenia lub zobowiązania jednego rodzaju, oparte na jednakowej podstawie faktycznej i prawnej, jeżeli ponadto właściwość sądu jest uzasadniona dla każdego z roszczeń lub zobowiązań z osobna, jako też dla wszystkich wspólnie (współuczestnictwo formalne). 2. Jeżeli przeciwko kilku osobom sprawa może toczyć się tylko łącznie (współuczestnictwo konieczne), przepis paragrafu poprzedzającego stosuje się także do osób, których udział w sprawie uzasadniałby jej rozpoznanie w postępowaniu odrębnym. 3. Przepis 2 stosuje się odpowiednio w wypadku współuczestnictwa materialnego, innego niż współuczestnictwo konieczne.

. 2.")

20 P. Telenga, [w:] Kodeks postępowania cywilnego. Komentarz, red. A. Jakubecki, Warszwa ( ) Współuczestnictwo formalne odróżnia brak materialnoprawnej więzi między współuczestnikami, a ich współwystępowanie po jednej ze stron procesu wynika wyłącznie z woli strony powodowej, która postanowiła skumulować w jednym powództwie kilka odrębnych roszczeń procesowych. ( ) przy współuczestnictwie formalnym występuje tyle różnych przedmiotów sporu, ilu jest współuczestników ( ). Ten rodzaj współuczestnictwa określa się także mianem podmiotowej kumulacji roszczeń.

przy współuczestnictwie formalnym występuje tyle różnych przedmiotów sporu, ilu jest współuczestników ( ).")

21 ZAŁATWIANE SPRAW 1) TERMINY ZAŁATWIENIA SPRAW, 2) OBOWIĄZEK ZAWIADOMIENIA O UCHYBIENIU TERMINU, 3) BEZCZYNNOŚĆ ORGANU.

22 TERMINY ZAŁATWIENIA SPRAW POR. TAKŻE ZASADĘ SZYBKOŚCI POSTĘPOWANIA ART. 125 OP SPRAWY: 1) WYMAGAJCE PRZEPROWADZENIA POSTĘPOWANIA DOWODOWEGO 2) SPRAWY, KTÓRE MOGĄ BYĆ ROZPATRZONE NA PODSTAWIE DOWODÓW PRZEDSTAWIONYCH PRZEZ STRONĘ LUB FAKTÓW POWSZECHNIE ZNANYCH AD. 1) Art OP MIESIĄC / spr. sz. skomp. - DWA MIESIĄCE Załatwienie sprawy wymagającej przeprowadzenia postępowania dowodowego powinno nastąpić bez zbędnej zwłoki, jednak nie później niż w ciągu miesiąca, a sprawy szczególnie skomplikowanej - nie później niż w ciągu 2 miesięcy od dnia wszczęcia postępowania, chyba że przepisy niniejszej ustawy stanowią inaczej. AD. 2) Art OP NIEZWŁOCZNIE, por. art OP Niezwłocznie powinny być załatwiane sprawy, które mogą być rozpatrzone na podstawie dowodów przedstawianych przez stronę łącznie z żądaniem wszczęcia postępowania lub na podstawie faktów powszechnie znanych i dowodów znanych z urzędu organowi prowadzącemu postępowanie.

23 TERMINY ZAŁATWIENIA SPRAWY W POSTĘPOWANIU ODWOŁAWCZYM Art OP Załatwienie sprawy w postępowaniu odwoławczym powinno nastąpić nie później niż w ciągu 2 miesięcy od dnia otrzymania odwołania przez organ odwoławczy, a sprawy, w której przeprowadzono rozprawę lub strona złożyła wniosek o przeprowadzenie rozprawy - nie później niż w ciągu 3 miesięcy.

24 CHARAKTER TERMINÓW ZAŁATWIENIA SPRAW TERMINY PROCESOWE - upływ terminu procesowego nie pozbawia organu podatkowego możliwości orzekania w sprawie, ani nie powoduje wadliwości wydanej w takim postępowaniu decyzji USTAWOWE TERMINY MAKSYMALNE Art OP Do terminów określonych w 1-3 nie wlicza się terminów przewidzianych w przepisach prawa podatkowego dla dokonania określonych czynności, okresów zawieszenia postępowania oraz okresów opóźnień spowodowanych z winy strony albo z przyczyn niezależnych od organu.

25 SKUTKI UCHYBIENIA TERMINU ZAŁATWIENIA SPRAWY 1) upływ terminu procesowego nie pozbawia organu podatkowego możliwości orzekania w sprawie, ani nie powoduje wadliwości wydanej w takim postępowaniu decyzji, 2) obowiązek organu podatkowego zawiadomienia o uchybieniu terminowi Art. 140 OP 1. O każdym przypadku niezałatwienia sprawy we właściwym terminie organ podatkowy obowiązany jest zawiadomić stronę, podając przyczyny niedotrzymania terminu i wskazując nowy termin załatwienia sprawy. 2. Ten sam obowiązek ciąży na organie podatkowym również w przypadku, gdy niedotrzymanie terminu nastąpiło z przyczyn niezależnych od organu.

26 SKUTKI UCHYBIENIA TERMINU ZAŁATWIENIA SPRAWY cd. 3) możliwość wniesienia przez stronę ponaglenia, PONAGLENIE ŚRODEK ZWALCZANIA BEZCZYNNOŚCI ORGANU Art. 141 OP 1. Na niezałatwienie sprawy we właściwym terminie lub terminie ustalonym na podstawie art. 140 stronie służy ponaglenie do: 1) organu podatkowego wyższego stopnia; 2) ministra właściwego do spraw finansów publicznych, jeżeli sprawa nie została załatwiona przez dyrektora izby skarbowej lub dyrektora izby celnej. 2. Organ podatkowy wymieniony w 1, uznając ponaglenie za uzasadnione, wyznacza dodatkowy termin załatwienia sprawy oraz zarządza wyjaśnienie przyczyn i ustalenie osób winnych niezałatwienia sprawy w terminie, a w razie potrzeby podejmuje środki zapobiegające naruszaniu terminów załatwiania spraw w przyszłości. Organ stwierdza jednocześnie, czy niezałatwienie sprawy w terminie miało miejsce z rażącym naruszeniem prawa.

27 SKUTKI UCHYBIENIA TERMINU ZAŁATWIENIA SPRAWY cd. 4) odpowiedzialność pracownika organu podatkowego za bezczynność Art. 142 OP Pracownik organu podatkowego, który z nieuzasadnionych przyczyn nie załatwił sprawy w terminie lub nie dopełnił obowiązku wynikającego z art. 140 albo nie załatwił sprawy w dodatkowym terminie ustalonym zgodnie z art , podlega odpowiedzialności porządkowej lub dyscyplinarnej albo innej odpowiedzialności przewidzianej przepisami prawa. PRAGMATYKI SŁUŻBOWE - ustawa z dnia 16 września 1982 r. o pracownikach urzędów państwowych; ustawa z dnia 21 listopada 2008 r. o służbie cywilnej; ustawa z dnia 12 października 1994 r. o samorządowych kolegiach odwoławczych; ustawa z dnia 27 sierpnia 2009 r. o Służbie Celnej ODPOWIEDZIALNOŚĆ MAJĄTKOWA FUNKCJONARIUSZY PUBLICZNYCH ustawa z dnia 20 stycznia 2011 r. o odpowiedzialności majątkowej funkcjonariuszy publicznych za rażące naruszenie prawa.

28 TERMIN PROCESOWY Terminem procesowym jest okres do dokonania czynności procesowej przez podmioty postępowania lub uczestników postępowania. (R. Mastalski, [w:] B. Adamiak, J. Borkowski, R. Mastalski, J. Zubrzycki, Ordynacja podatkowa. Komentarz, Warszawa 2014). TERMIN PRZYWRACALNY TYLKO TERMINY PROCESOWE PRZYWRACALNE

29 PRZYWRÓCENIE TERMINU Art. 162 OP 1. W razie uchybienia terminu należy przywrócić termin na wniosek zainteresowanego, jeżeli uprawdopodobni, że uchybienie nastąpiło bez jego winy. 2. Podanie o przywrócenie terminu należy wnieść w ciągu 7 dni od dnia ustania przyczyny uchybienia terminowi. Jednocześnie z wniesieniem podania należy dopełnić czynności, dla której był określony termin. 3. Przywrócenie terminu do złożenia podania przewidzianego w 2 jest niedopuszczalne. 4. Przepisy 1-3 stosuje się do terminów procesowych.

uprawdopodobnienie braku winy wnioskującego w uchybieniu terminowi, 4) dokonanie czynności, dla której termin był")

30 PRZESŁANKI PRZYWRÓCENIA TERMINU 1) uchybienie terminowi procesowemu, 2) złożenie przez zainteresowanego wniosku o przywrócenie terminu w ciągu 7 dni od dnia ustania przyczyny uchybienia terminowi, 3) uprawdopodobnienie braku winy wnioskującego w uchybieniu terminowi, 4) dokonanie czynności, dla której termin był określony.

31 Art. 163 OP 1. W sprawie przywrócenia terminu postanawia właściwy w sprawie organ podatkowy. 2. W sprawie przywrócenia terminu do wniesienia odwołania lub zażalenia postanawia ostatecznie organ podatkowy właściwy do rozpatrzenia odwołania lub zażalenia. 3. Na postanowienie, o którym mowa w 1, służy zażalenie. Art. 164 OP Przed rozpatrzeniem podania o przywrócenie terminu do wniesienia odwołania lub zażalenia organ podatkowy pierwszej instancji, na żądanie strony, może wstrzymać wykonanie decyzji lub postanowienia.

32 UPRAWDOPODOBNIENIE BRAKU WINY WNIOSKUJĄCEGO W UCHYBIENIU TERMINOWI PROBLEMY PRAKTYCZNE IGNORANTIA IURIS NOCET A BRAK WINY? UCHYBIENIE TERMINOWI PRZEZ (PROFESJONALNEGO) PEŁNOMOCNIKA A SKUTKI DLA REPREZENTOWANEGO? UCHYBIENIE TERMINOWI PRZEZ PRACOWNIKA BIURA PROFESJONALNEGO PEŁNOMOCNIKA? ZANIEDBANIE PRACOWNIKA JEDNOSTKI ORGANIZACYJNEJ? CHOROBA A BRAK WINY?

33 Wyrok Naczelnego Sądu Administracyjnego (do ) w Warszawie z dnia 18 sierpnia 2000 r., III SA 1716/99, Lex nr Przepis art. 162 Ordynacji podatkowej przewiduje możliwość przywrócenia terminu w sytuacji, gdy zainteresowany uprawdopodobni (przedstawi wiarygodne okoliczności), że naruszenie terminu nastąpiło bez jego winy, wniosek o przywrócenie zostanie złożony w ciągu 7 dni od ustania przyczyny uchybienia terminu i gdy wraz z wnioskiem o przywrócenie terminu zostanie dopełniona czynność, dla której termin był wyznaczony. O braku winy w niedopełnieniu obowiązku można mówić tylko w przypadku stwierdzenia, że dopełnienie obowiązku stało się niemożliwe z powodu przeszkody nie do przezwyciężenia.

34 DORĘCZENIA Pozornie wydawać się może, iż doręczenie jest czynnością tak prostą i zrozumiałą, że ujmowanie jej w normy prawne jest zbędną kazuistyką, obciążającą niepotrzebnie przepisy prawne. Takie zapatrywanie byłoby jednak powierzchownym ustosunkowaniem się do istotnej i doniosłej w skutkach części postępowania administracyjnego. Bronisław Graczyk, Postępowanie administracyjne, Warszawa 1953.

35 Art. 144 OP DORĘCZENIE PISM ZASADA OFICJALNOŚCI Organ podatkowy doręcza pisma za pokwitowaniem przez operatora pocztowego w rozumieniu ustawy z dnia 23 listopada 2012 r. - Prawo pocztowe, swoich pracowników lub przez osoby uprawnione na podstawie odrębnych przepisów. W przypadku gdy organem podatkowym jest wójt, burmistrz (prezydent miasta), pisma może doręczać sołtys za pokwitowaniem.

36 POKWITOWANIE pisemne potwierdzenie odbioru pisma, dowód doręczenia, pokwitowanie stwarza domniemanie doręczenia, które może być obalone przeciwdowodem (E. Iserzon) Art. 152 OP 1. Odbierający pismo potwierdza doręczenie pisma własnoręcznym podpisem, ze wskazaniem daty doręczenia. 2. Jeżeli odbierający pismo nie może potwierdzić doręczenia lub uchyla się od tego, doręczający sam stwierdza datę doręczenia oraz wskazuje osobę, która odebrała pismo, i przyczynę braku jej podpisu. 3. W przypadku doręczenia pisma za pomocą środków komunikacji elektronicznej doręczenie jest skuteczne, jeżeli adresat potwierdzi odbiór pisma w sposób, o którym mowa w art. 152a 1 pkt 3.

37 PISMA DORĘCZA SIĘ STRONIE Art. 145 OP 1. Pisma doręcza się stronie, a gdy strona działa przez przedstawiciela - temu przedstawicielowi. 2. Jeżeli strona ustanowiła pełnomocnika, pisma doręcza się pełnomocnikowi. POMINIĘCIE PRZEZ ORGAN PODATKOWY PEŁNOMOCNIKA SKUTKI 3. Strona, ustanawiając pełnomocników, wyznacza jednego z nich jako właściwego do doręczeń. W przypadku niewyznaczenia pełnomocnika właściwego do doręczeń organ podatkowy doręcza pismo jednemu z pełnomocników.

38 KAZUS 1 Burmistrz miasta wszczął postępowanie podatkowe w celu ustalenia zobowiązania podatkowego w podatku od nieruchomości. W postępowaniu tym podatnika reprezentował profesjonalny pełnomocnik. Pomimo tego podatnik zwrócił się z prośbą do organu podatkowego, aby pisma doręczać nie pełnomocnikowi, lecz podatnikowi. Burmistrz miasta przychylił się do prośby podatnika. Czy doręczenie pism było skuteczne? Czy zobowiązanie podatkowe powstało w wyniku doręczenia decyzji ustalającej podatnikowi?

39 OBOWIĄZEK ORGANU ZAWIADAMIANIA ORGANU PODATKOWEGO O ZMIANIE ADRESU Art. 146 OP 1. W toku postępowania strona oraz jej przedstawiciel lub pełnomocnik mają obowiązek zawiadomić organ podatkowy o zmianie swojego adresu, w tym adresu elektronicznego, jeżeli wniesiono o zastosowanie takiego sposobu doręczania albo wyrażono na to zgodę. 2. W razie zaniedbania obowiązku określonego w 1, pismo uznaje się za doręczone pod dotychczasowym adresem, a organ podatkowy pozostawia pismo w aktach sprawy.

40 ART. 147 OP NOWELA Z 2014 r. 1. W razie wyjazdu za granicę na okres co najmniej 2 miesięcy, strona obowiązana jest do ustanowienia pełnomocnika do spraw doręczeń, chyba że doręczenie następuje za pomocą środków komunikacji elektronicznej. 2. Obowiązek, o którym mowa w 1, dotyczy również osób fizycznych będących nierezydentami w rozumieniu przepisów prawa dewizowego. 3. Ustanowienie pełnomocnika do spraw doręczeń zgłaszane jest organowi podatkowemu właściwemu w sprawie. 4. W razie niedopełnienia obowiązków przewidzianych w 1-3 pismo uważa się za doręczone: 1) pod dotychczasowym adresem - w przypadku, o którym mowa w 1; 2) pod adresem ostatniego czasowego pobytu - w przypadku, o którym mowa w 2.

41 DORĘCZANIE PISM OSOBOM FIZYCZNYM DORĘCZENIE WŁAŚCIWE Art. 148 OP 1. Pisma doręcza się osobom fizycznym w ich mieszkaniu lub miejscu pracy. 2. Pisma mogą być również doręczane: 1) w siedzibie organu podatkowego; 2) w miejscu pracy adresata - osobie upoważnionej przez pracodawcę do odbioru korespondencji; 3. W razie niemożności doręczenia pisma w sposób określony w 1 i 2, a także w innych uzasadnionych przypadkach pisma doręcza się w każdym miejscu, gdzie się adresata zastanie.

42 DORĘCZENIE ZASTĘPCZE Art. 149 OP W przypadku nieobecności adresata w mieszkaniu pisma doręcza się za pokwitowaniem pełnoletniemu domownikowi, sąsiadowi lub dozorcy domu, gdy osoby te podjęły się oddania pisma adresatowi. Zawiadomienie o doręczeniu pisma sąsiadowi lub dozorcy domu umieszcza się w oddawczej skrzynce pocztowej lub na drzwiach mieszkania adresata lub w widocznym miejscu przy wejściu na posesję adresata. odebranie przez pełnoletniego domownika i podjęcie się przez niego oddania pisma stwarza domniemanie, że adresat pismo otrzymał. Jest to domniemanie wzruszalne. Art. 149 o.p. pozwala domniemywać skuteczność doręczenia, a nie uznać je w sposób niepodważalny za dokonane.

43 KAZUS 2 Naczelnik urzędu skarbowego wszczął postępowanie podatkowe w celu ustalenia zobowiązania podatkowego. Po przeprowadzeniu postępowania dowodowego oraz zapoznaniu podatnika z całością zgromadzonego materiału dowodowego została wydana decyzja ustalająca. Doręczenie tej decyzji, ze względu na nieobecność adresata w miejscu zamieszkania, nastąpiło do rąk pełnoletniego syna, który pojął się oddania pisma ojcu. Mimo złożenia takiego oświadczenia na dowodzie doręczenia, syn zapomniał jednak przekazać korespondencję. Zrobił to dopiero po upływie 40 dni. W tym czasie upłynął termin do wniesienia odwołania. Podatnik złożył wniosek o przywrócenie uchybionego terminu wraz z odwołaniem od decyzji. Czy organ podatkowy powinien przywrócić termin? Czy zobowiązanie podatkowe powstało?

44 PEŁNOLETNI DOMOWNIK Wyrok NSA z dnia 15 lipca 2014 r., I GSK 58/13 Zgodzić należy się z poglądem, że domownik dorosły to domownik pełnoletni, które to pojęcie wywodzone jest i zdefiniowane w art k.c.. Nie jest domownikiem krewny lub powinowaty niezamieszkujący z adresatem. Wystarczające dla uznania określonej osoby za domownika, o którym mowa w art. 149 o.p. (także art. 43 k.p.a.) jest, aby osoba odbierająca pismo zamieszkiwała z adresatem, prowadząc z nim wspólne gospodarstwo domowe lub też, aby będąc krewnym lub powinowatym, przebywała ona w mieszkaniu adresata za jego zgodą okresowo, przy czym bez znaczenia jest jakiego okresu to dotyczy oraz czy osoba ta prowadzi z adresatem wspólne gospodarstwo domowe.

pismo składa się na okres 14 dni w urzędzie gminy")

45 DORĘCZENIE PISMA FIKCJA PRAWNA Art. 150 OP 1. W razie niemożności doręczenia pisma w sposób wskazany w art lub art. 149: 1) operator pocztowy w rozumieniu ustawy z dnia 23 listopada 2012 r. - Prawo pocztowe przechowuje pismo przez okres 14 dni w swojej placówce pocztowej - w przypadku doręczania pisma przez operatora pocztowego; 2) pismo składa się na okres 14 dni w urzędzie gminy (miasta) - w przypadku doręczania pisma przez pracownika organu podatkowego lub przez inną upoważnioną osobę. 1a. Adresata zawiadamia się dwukrotnie o pozostawaniu pisma w miejscu określonym w 1. Powtórne zawiadomienie następuje w razie niepodjęcia pisma w terminie 7 dni. 2. Zawiadomienie o pozostawaniu pisma w miejscu określonym w 1 umieszcza się w oddawczej skrzynce pocztowej lub, gdy nie jest to możliwe, na drzwiach mieszkania adresata, jego biura lub innego pomieszczenia, w którym adresat wykonuje swoje czynności zawodowe, bądź w widocznym miejscu przy wejściu na posesję adresata. W tym przypadku doręczenie uważa się za dokonane z upływem ostatniego dnia okresu, o którym mowa w 1, a pismo pozostawia się w aktach sprawy.

46

47 OSOBY PRAWNE, PODMIOTY USTAWOWE - DORĘCZENIA Art. 151 OP Osobom prawnym oraz jednostkom organizacyjnym niemającym osobowości prawnej pisma doręcza się w lokalu ich siedziby lub w miejscu prowadzenia działalności - osobie upoważnionej do odbioru korespondencji. Przepisy art. 146, art pkt 1 oraz art. 150 stosuje się odpowiednio. Art. 151a OP Jeżeli podany przez osobę prawną lub jednostkę organizacyjną niemającą osobowości prawnej adres jej siedziby nie istnieje lub jest niezgodny z odpowiednim rejestrem i nie można ustalić miejsca prowadzenia działalności, pismo pozostawia się w aktach sprawy ze skutkiem doręczenia. Art OP Pisma skierowane do osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej, które nie mają organów, doręcza się kuratorowi wyznaczonemu przez sąd.

DZIAŁ I PRZEPISY OGÓLNE

DZIAŁ I PRZEPISY OGÓLNE Art. 26. [Wyznaczenie innego pracownika lub organu] 1. W przypadku wyłączenia pracownika (art. 24) jego bezpośredni przełożony wyznacza innego pracownika do prowadzenia sprawy.

DZIAŁ I PRZEPISY OGÓLNE Art. 26. [Wyznaczenie innego pracownika lub organu] 1. W przypadku wyłączenia pracownika (art. 24) jego bezpośredni przełożony wyznacza innego pracownika do prowadzenia sprawy.

Kodeks postępowania administracyjnego (wybrane fragmenty)

") Kodeks postępowania administracyjnego (wybrane fragmenty) 1 Dział I. Przepisy ogólne. 2 Rozdział 2. Zasady ogólne. Art. 10 [Zasada wysłuchania stron] 1. Organy administracji publicznej obowiązane są zapewnić

Kodeks postępowania administracyjnego (wybrane fragmenty) 1 Dział I. Przepisy ogólne. 2 Rozdział 2. Zasady ogólne. Art. 10 [Zasada wysłuchania stron] 1. Organy administracji publicznej obowiązane są zapewnić

Wszczęcie postępowania administracyjnego

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

Pełnomocnictwo do spraw doręczeń

Pełnomocnictwo do spraw doręczeń Informacje ogólne Kiedy potrzebny jest pełnomocnik Ustanowienie pełnomocnika wydaje się dalekie od naszych codziennych spraw. Niekiedy jednak pomoże nam uniknąć przykrych

Pełnomocnictwo do spraw doręczeń Informacje ogólne Kiedy potrzebny jest pełnomocnik Ustanowienie pełnomocnika wydaje się dalekie od naszych codziennych spraw. Niekiedy jednak pomoże nam uniknąć przykrych

Spis treści. Wykaz skrótów. Część I KOMENTARZ

Spis treści Wykaz skrótów Część I KOMENTARZ Rozdział 1 Ustalanie właściwości miejscowej w ogólnym postępowaniu administracyjnym 3. Zastosowanie oraz wyłączenie zastosowania art. 21 k.p.a. podczas ustalania

Spis treści Wykaz skrótów Część I KOMENTARZ Rozdział 1 Ustalanie właściwości miejscowej w ogólnym postępowaniu administracyjnym 3. Zastosowanie oraz wyłączenie zastosowania art. 21 k.p.a. podczas ustalania

POSTĘPOWANIE ODWOŁAWCZE

POSTĘPOWANIE ODWOŁAWCZE 1. Od kiedy decyzja wiąże organ podatkowy? 2. Uzupełnienie lub sprostowanie decyzji 3. Ogólne zasady postępowania odwoławczego 4. Zasady wnoszenia oraz przekazywania odwołania 5.

POSTĘPOWANIE ODWOŁAWCZE 1. Od kiedy decyzja wiąże organ podatkowy? 2. Uzupełnienie lub sprostowanie decyzji 3. Ogólne zasady postępowania odwoławczego 4. Zasady wnoszenia oraz przekazywania odwołania 5.

ZMIANY W KPA z 7 kwietnia OBOWIĄZUJĄCE od 1 czerwca (Dz.U poz. 935) (t.j. Dz.U. z 2017 r. poz )

(t.j. Dz.U. z 2017 r. poz )") ZMIANY W KPA z 7 kwietnia 2017 (Dz.U. 2017 poz. 935) OBOWIĄZUJĄCE od 1 czerwca 2017 (t.j. Dz.U. z 2017 r. poz. 1257.) Terminy KPA: Załatwianie spraw: Art. 35. 2. Niezwłocznie - powinny być załatwiane sprawy,

ZMIANY W KPA z 7 kwietnia 2017 (Dz.U. 2017 poz. 935) OBOWIĄZUJĄCE od 1 czerwca 2017 (t.j. Dz.U. z 2017 r. poz. 1257.) Terminy KPA: Załatwianie spraw: Art. 35. 2. Niezwłocznie - powinny być załatwiane sprawy,

Prawo podatkowe ~ postępowanie podatkowe

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Czym jest prawo podatkowe? Prawo podatkowe ogół przepisów regulujących zasady powstawania, ustalania oraz wygasania

USTAWA z dnia 3 grudnia 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed sądami administracyjnymi

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

Kancelaria Sejmu s. 1/8 USTAWA z dnia 3 grudnia 2010 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 6, poz. 18. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu

Strona postępowania administracyjnego

Pojęcie strony w ogólnym postępowaniu o art. 28 k.p.a.: Stroną jest każdy, czyjego interesu prawnego lub obowiązku dotyczy postępowanie albo kto żąda czynności organu ze względu na swój interes prawny

Pojęcie strony w ogólnym postępowaniu o art. 28 k.p.a.: Stroną jest każdy, czyjego interesu prawnego lub obowiązku dotyczy postępowanie albo kto żąda czynności organu ze względu na swój interes prawny

Odwołania od decyzji starosty w sprawach naleŝących do właściwości powiatu winny być kierowane do...

Strona otrzymała decyzję II instancji z rozstrzygnięciem, z którym nie zgadza się. W jakim terminie moŝe wnieść skargę do naczelnego Sądu Administracyjnego? Z chwilą wydania dla strony postępowania niekorzystnej

Strona otrzymała decyzję II instancji z rozstrzygnięciem, z którym nie zgadza się. W jakim terminie moŝe wnieść skargę do naczelnego Sądu Administracyjnego? Z chwilą wydania dla strony postępowania niekorzystnej

Elektroniczne postępowanie administracyjne wybór źródeł prawna. kpa - ustawa z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego

Elektroniczne postępowanie administracyjne wybór źródeł prawna kpa - ustawa z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego ZASADY Zasada pisemności 1. Sprawy należy załatwiać w formie

Elektroniczne postępowanie administracyjne wybór źródeł prawna kpa - ustawa z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego ZASADY Zasada pisemności 1. Sprawy należy załatwiać w formie

Czas w postępowaniu administracyjnym.

Czas w postępowaniu administracyjnym. Problematyka czasu w unormowaniach procesowych znajduje się wśród szeregu przepisów Kodeksu, albowiem zagadnienie sprawności działania organów administracji publicznej

Czas w postępowaniu administracyjnym. Problematyka czasu w unormowaniach procesowych znajduje się wśród szeregu przepisów Kodeksu, albowiem zagadnienie sprawności działania organów administracji publicznej

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu. USTAWA z dnia 29 października 2010 r.

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 29 października 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed

Tekst ustawy przekazany do Senatu zgodnie z art. 52 regulaminu Sejmu USTAWA z dnia 29 października 2010 r. o zmianie ustawy Kodeks postępowania administracyjnego oraz ustawy Prawo o postępowaniu przed

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa r.

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa 8-9.12.2011 r. Monika Prokopowicz Departament Higieny Środowiska GIS Wybrane zagadnienia prawne

Narada Szkoleniowa dla pionów higieny komunalnej i zapobiegawczego nadzoru sanitarnego wsse i gsse Warszawa 8-9.12.2011 r. Monika Prokopowicz Departament Higieny Środowiska GIS Wybrane zagadnienia prawne

Rozpatrywanie skarg i wniosków przez dyrektora

Rozpatrywanie skarg i wniosków przez dyrektora 1. Dział VIII Skargi i wnioski ustawy z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz. U. z 2013 r. poz. 267) 2. Rozporządzenie Rady Ministrów

Rozpatrywanie skarg i wniosków przez dyrektora 1. Dział VIII Skargi i wnioski ustawy z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz. U. z 2013 r. poz. 267) 2. Rozporządzenie Rady Ministrów

Tok postępowania administracyjnego

Tok postępowania administracyjnego Podania Pojęcie podania Elementy formalne podania art. 63 Sposoby wnoszenia podań art. 63 Braki formalne podania art. 64 Wniesienie podania do organu niewłaściwego art.

Tok postępowania administracyjnego Podania Pojęcie podania Elementy formalne podania art. 63 Sposoby wnoszenia podań art. 63 Braki formalne podania art. 64 Wniesienie podania do organu niewłaściwego art.

S P R A W O Z D A N I E

Warszawa, dnia 21 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach * * * Podkomisja Stała do nowelizacji Kodeksu pracy oraz Kodeksu postępowania

Warszawa, dnia 21 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach * * * Podkomisja Stała do nowelizacji Kodeksu pracy oraz Kodeksu postępowania

Rozpatrywanie skarg i wniosków jako zadanie dyrektora szkoły. Teresa Kucińska Kraków 2014 r.

Rozpatrywanie skarg i wniosków jako zadanie dyrektora szkoły. Teresa Kucińska Kraków 2014 r. 1 Dział VIII Skargi i wnioski ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego (Dz.

Rozpatrywanie skarg i wniosków jako zadanie dyrektora szkoły. Teresa Kucińska Kraków 2014 r. 1 Dział VIII Skargi i wnioski ustawy z dnia 14 czerwca 1960 r. - Kodeks postępowania administracyjnego (Dz.

Środki zaskarżenia w postępowaniu administracyjnym

Środki zaskarżenia w postępowaniu administracyjnym Postępowanie administracyjne to określony tryb działań organów administracji publicznej w sprawach dotyczących praw i obowiązków niepodporządkowanych

Środki zaskarżenia w postępowaniu administracyjnym Postępowanie administracyjne to określony tryb działań organów administracji publicznej w sprawach dotyczących praw i obowiązków niepodporządkowanych

Wezwania Załatwianie spraw

Wezwania Załatwianie spraw Przywrócenie terminu Art. 162 1. W razie uchybienia terminu należy przywrócić termin na wniosek zainteresowanego, jeżeli uprawdopodobni, że uchybienie nastąpiło bez jego winy.

Wezwania Załatwianie spraw Przywrócenie terminu Art. 162 1. W razie uchybienia terminu należy przywrócić termin na wniosek zainteresowanego, jeżeli uprawdopodobni, że uchybienie nastąpiło bez jego winy.

POSTĘPOWANIE ADMINISTRACYJNE

POSTĘPOWANIE ADMINISTRACYJNE Tryb administracyjny Postępowanie administracyjne dotyczy min. wydawania decyzji w sprawach indywidualnych przez organy administracji publicznej. Tam gdzie urząd wydaje decyzje

POSTĘPOWANIE ADMINISTRACYJNE Tryb administracyjny Postępowanie administracyjne dotyczy min. wydawania decyzji w sprawach indywidualnych przez organy administracji publicznej. Tam gdzie urząd wydaje decyzje

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH WŁAŚCIWOŚĆ, ZDOLNOŚĆ PRAWNA ORGANU PODATKOWEGO DO PROWADZENIA OKREŚLONEGO RODZAJU SPRAW DOTYCZĄCYCH ZOBOWIĄZAŃ PODATKOWYCH LUB INNYCH SPRAW NORMOWANYCH PRZEPISAMI PRAWA PODATKOWEGO

WŁAŚCIWOŚĆ ORGANÓW PODATKOWYCH WŁAŚCIWOŚĆ, ZDOLNOŚĆ PRAWNA ORGANU PODATKOWEGO DO PROWADZENIA OKREŚLONEGO RODZAJU SPRAW DOTYCZĄCYCH ZOBOWIĄZAŃ PODATKOWYCH LUB INNYCH SPRAW NORMOWANYCH PRZEPISAMI PRAWA PODATKOWEGO

KONSPEKT STRONA POSTĘPOWANIA PODATKOWEGO INTERPRETACJE PRAWA PODATKOWEGO STRONA POSTĘPOWANIA ADMINISTRACYJNEGO INTERS PRAWNY

Mgr Wiktor Trybka Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Zakład Postępowania Administracyjnego i Sądownictwa Administracyjnego KONSPEKT STRONA POSTĘPOWANIA PODATKOWEGO INTERPRETACJE

Mgr Wiktor Trybka Uniwersytet Wrocławski Wydział Prawa, Administracji i Ekonomii Zakład Postępowania Administracyjnego i Sądownictwa Administracyjnego KONSPEKT STRONA POSTĘPOWANIA PODATKOWEGO INTERPRETACJE

Postępowanie podatkowe. Wezwania Załatwianie spraw

Postępowanie podatkowe Wezwania Załatwianie spraw Przywrócenie terminu Art. 162 1. W razie uchybienia terminu należy przywrócić termin na wniosek zainteresowanego, jeżeli uprawdopodobni, że uchybienie

Postępowanie podatkowe Wezwania Załatwianie spraw Przywrócenie terminu Art. 162 1. W razie uchybienia terminu należy przywrócić termin na wniosek zainteresowanego, jeżeli uprawdopodobni, że uchybienie

za pokwitowaniem za pomocą środków komunikacji elektronicznej

Doręczenia Formy doręczeń Organ administracji publicznej doręcza pisma za pokwitowaniem: przez operatora pocztowego (do końca 2012 r. mogła to być tylko Poczta Polska SA, dziś chodzi o każdego zarejestrowanego

Doręczenia Formy doręczeń Organ administracji publicznej doręcza pisma za pokwitowaniem: przez operatora pocztowego (do końca 2012 r. mogła to być tylko Poczta Polska SA, dziś chodzi o każdego zarejestrowanego

Organ prowadzący postępowanie, strona, podmiot na prawach strony

Organ prowadzący postępowanie, strona, podmiot na prawach strony Organ prowadzący postępowanie i jego pracownicy Organ prowadzący postępowanie Organ ma wyjaśnić i załatwić sprawę będącą przedmiotem postępowania.

Organ prowadzący postępowanie, strona, podmiot na prawach strony Organ prowadzący postępowanie i jego pracownicy Organ prowadzący postępowanie Organ ma wyjaśnić i załatwić sprawę będącą przedmiotem postępowania.

Kodeks postępowania administracyjnego

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

Zofia Wojdylak-Sputowska Arkadiusz J. Sputowski Kodeks postępowania administracyjnego wzory pism, wezwań, zawiadomień, postanowień, decyzji i zaświadczeń (z suplementem elektronicznym) Stan prawny: 1 stycznia

PROCEDURA ORGANIZACJI PRZYJMOWANIA, EWIDENCJONOWANIA I ROZPATRYWANIA SKARG, WNIOSKÓW i PETYCJI W URZĘDZIE MIASTA NOWY TARG

Załącznik do Zarządzenia Nr 120.Z.16.2016 Burmistrza Miasta Nowy Targ z dnia 6 maja 2016r. PROCEDURA ORGANIZACJI PRZYJMOWANIA, EWIDENCJONOWANIA I ROZPATRYWANIA SKARG, WNIOSKÓW i PETYCJI W URZĘDZIE MIASTA

Załącznik do Zarządzenia Nr 120.Z.16.2016 Burmistrza Miasta Nowy Targ z dnia 6 maja 2016r. PROCEDURA ORGANIZACJI PRZYJMOWANIA, EWIDENCJONOWANIA I ROZPATRYWANIA SKARG, WNIOSKÓW i PETYCJI W URZĘDZIE MIASTA

Załącznik nr 1. do Zarządzenia Wójta nr 7A z dnia r.

Załącznik nr 1 do Zarządzenia Wójta nr 7A z dnia 15.03.2017r. Procedura doręczania korespondencji 1 1. Korespondencja wychodząca z Urzędu Gminy do wszystkich mieszkańców Gminy doręczana jest przez gońca-

Załącznik nr 1 do Zarządzenia Wójta nr 7A z dnia 15.03.2017r. Procedura doręczania korespondencji 1 1. Korespondencja wychodząca z Urzędu Gminy do wszystkich mieszkańców Gminy doręczana jest przez gońca-

DORĘCZANIE PISM»PEŁNOLETNIEMU DOMOWNIKOWI«ART. 149 OP - CASE METHOD -

DORĘCZANIE PISM»PEŁNOLETNIEMU DOMOWNIKOWI«ART. 149 OP - CASE METHOD - STAN FAKTYCZNY Dyrektor Izby Skarbowej w Krakowie postanowieniem z dnia 31 maja 2013 r. stwierdził, że skarżąca uchybiła terminowi

DORĘCZANIE PISM»PEŁNOLETNIEMU DOMOWNIKOWI«ART. 149 OP - CASE METHOD - STAN FAKTYCZNY Dyrektor Izby Skarbowej w Krakowie postanowieniem z dnia 31 maja 2013 r. stwierdził, że skarżąca uchybiła terminowi

P O D S TA W Y P O D AT K O W E G O

P O D S TA W Y P O S T Ę P O W A N I A P O D AT K O W E G O Ć W I C Z E N I A N R 1 2 ZASADA DEMOKRATYCZNEGO PAŃSTWA PRAWA ZASADY KONSTYTUCYJNE ZASADA RÓWNOŚCI WOBEC PRAWA WYŁĄCZNOŚĆ USTAWY W ZAKRESIE

P O D S TA W Y P O S T Ę P O W A N I A P O D AT K O W E G O Ć W I C Z E N I A N R 1 2 ZASADA DEMOKRATYCZNEGO PAŃSTWA PRAWA ZASADY KONSTYTUCYJNE ZASADA RÓWNOŚCI WOBEC PRAWA WYŁĄCZNOŚĆ USTAWY W ZAKRESIE

Prawo podatkowe ~ postępowanie podatkowe

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Kwestie do omówieni: 1. Obowiązek podatkowy a zobowiązanie podatkowe 2. Decyzja ustalająca a określająca 3. Postępowanie

Prawo podatkowe ~ postępowanie podatkowe mgr Karol Magoń Asystent w Katedrze Prawa UEK Kwestie do omówieni: 1. Obowiązek podatkowy a zobowiązanie podatkowe 2. Decyzja ustalająca a określająca 3. Postępowanie

3 W przypadku usprawiedliwionej nieobecności gońca, korespondencja doręczana będzie za pomocą operatora pocztowego.

Załącznik nr 1 do Zarządzenia Nr 4/2017 Kierownika Gminnego Ośrodka Pomocy Społecznej w Bielsku z dnia 28 kwietnia 2017r. Procedura doręczania korespondencji 1 1. Korespondencja wychodząca z Gminnego Ośrodka

Załącznik nr 1 do Zarządzenia Nr 4/2017 Kierownika Gminnego Ośrodka Pomocy Społecznej w Bielsku z dnia 28 kwietnia 2017r. Procedura doręczania korespondencji 1 1. Korespondencja wychodząca z Gminnego Ośrodka

PEŁNOMOCNICTWO W POSTĘPOWANIU PODATKOWYM ĆWICZENIA NR 3

PEŁNOMOCNICTWO W POSTĘPOWANIU PODATKOWYM ĆWICZENIA NR 3 Do 31.12.2015 r. rozwiązania prawne w zakresie pełnomocnictwa uregulowane były przede wszystkim w dwóch przepisach art. 136 i 137 Ordynacji podatkowej.

PEŁNOMOCNICTWO W POSTĘPOWANIU PODATKOWYM ĆWICZENIA NR 3 Do 31.12.2015 r. rozwiązania prawne w zakresie pełnomocnictwa uregulowane były przede wszystkim w dwóch przepisach art. 136 i 137 Ordynacji podatkowej.

Zarządzenie Nr 13/2005 Burmistrza Miasta Szydłowca z dnia 1 marca 2005 roku

Zarządzenie Nr 13/2005 Burmistrza Miasta Szydłowca z dnia 1 marca 2005 roku w sprawie: określenia zasad doręczania urzędowych przez osoby upoważnione. Na podstawie art. 33 ust. 11 ustawy z dnia 8 marca

Zarządzenie Nr 13/2005 Burmistrza Miasta Szydłowca z dnia 1 marca 2005 roku w sprawie: określenia zasad doręczania urzędowych przez osoby upoważnione. Na podstawie art. 33 ust. 11 ustawy z dnia 8 marca

POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD

KATEDRA PRAWA FINANSOWEGO POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD Szczegółowy zakres wiedzy teoretycznej 0. Wprowadzenie do przedmiotu

KATEDRA PRAWA FINANSOWEGO POSTĘPOWANIE PODATKOWE WYKAZ ZAGADNIEŃ BĘDĄCYCH PRZEDMIOTEM WYKŁADU ORAZ ĆWICZEŃ ROK AKADEMICKI 2015/2016 WYKŁAD Szczegółowy zakres wiedzy teoretycznej 0. Wprowadzenie do przedmiotu

Uchwała Składu Siedmiu Sędziów Sądu Najwyższego z dnia 8 czerwca 2000 r. III ZP 11/00

Uchwała Składu Siedmiu Sędziów Sądu Najwyższego z dnia 8 czerwca 2000 r. III ZP 11/00 Przewodniczący: Prezes SN Jan Wasilewski, Sędziowie SN: Kazimierz Jaśkowski, Jerzy Kwaśniewski (sprawozdawca), Zbigniew

Uchwała Składu Siedmiu Sędziów Sądu Najwyższego z dnia 8 czerwca 2000 r. III ZP 11/00 Przewodniczący: Prezes SN Jan Wasilewski, Sędziowie SN: Kazimierz Jaśkowski, Jerzy Kwaśniewski (sprawozdawca), Zbigniew

WOJEWODA ŁÓDZKI. Pan Andrzej Werle Wójt Gminy Nieborów. Pan Tadeusz Kozioł Przewodniczący Rady Gminy w Nieborowie

WOJEWODA ŁÓDZKI PNK.IV.0932/21/10 Łódź, 30 listopada 2010 roku Pan Andrzej Werle Wójt Gminy Nieborów Pan Tadeusz Kozioł Przewodniczący Rady Gminy w Nieborowie W Y S T Ą P I E N I E P O K O N T R O L N

WOJEWODA ŁÓDZKI PNK.IV.0932/21/10 Łódź, 30 listopada 2010 roku Pan Andrzej Werle Wójt Gminy Nieborów Pan Tadeusz Kozioł Przewodniczący Rady Gminy w Nieborowie W Y S T Ą P I E N I E P O K O N T R O L N

Postępowanie administracyjne z wykorzystaniem środków komunikacji elektronicznej. Jakub Rzymowski

Postępowanie administracyjne z wykorzystaniem środków komunikacji elektronicznej Jakub Rzymowski Postępowanie administracyjne z wykorzystaniem środków komunikacji elektronicznej Jakub Rzymowski dr n. prawnych

Postępowanie administracyjne z wykorzystaniem środków komunikacji elektronicznej Jakub Rzymowski Postępowanie administracyjne z wykorzystaniem środków komunikacji elektronicznej Jakub Rzymowski dr n. prawnych

WYCIĄG. USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz. U. z 2016 r. poz. 23 ze zm.) DZIAŁ VIII SKARGI I WNIOSKI

DZIAŁ VIII SKARGI I WNIOSKI") WYCIĄG USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz. U. z 2016 r. poz. 23 ze zm.) DZIAŁ VIII SKARGI I WNIOSKI Rozdział 1 Postanowienia ogólne Art. 221. [Prawo składania skarg

WYCIĄG USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz. U. z 2016 r. poz. 23 ze zm.) DZIAŁ VIII SKARGI I WNIOSKI Rozdział 1 Postanowienia ogólne Art. 221. [Prawo składania skarg

Rozpatrywanie skarg i wniosków

Strona: 1 OPIS POSTĘPOWANIA Podstawa prawna: Dział VIII Skargi i Wnioski z ustawy z dnia 14 czerwca 1960r. Kodeks postępowania administracyjnego (Dz.U. z 2000r. Nr 98, poz. 1071 ze zmianami), zwany dalej

Strona: 1 OPIS POSTĘPOWANIA Podstawa prawna: Dział VIII Skargi i Wnioski z ustawy z dnia 14 czerwca 1960r. Kodeks postępowania administracyjnego (Dz.U. z 2000r. Nr 98, poz. 1071 ze zmianami), zwany dalej

Załącznik do Zarządzenia Nr /05 Burmistrza Miasta Nowy Targ z dnia 31 sierpnia 2005r.

Załącznik do Zarządzenia Nr 0152-25/05 Burmistrza Miasta Nowy Targ z dnia 31 sierpnia 2005r. PROCEDURA ORGANIZACJI PRZYJMOWANIA, EWIDENCJONOWANIA I ROZPATRYWANIA SKARG I WNIOSKÓW W URZĘDZIE MIASTA W NOWYM

Załącznik do Zarządzenia Nr 0152-25/05 Burmistrza Miasta Nowy Targ z dnia 31 sierpnia 2005r. PROCEDURA ORGANIZACJI PRZYJMOWANIA, EWIDENCJONOWANIA I ROZPATRYWANIA SKARG I WNIOSKÓW W URZĘDZIE MIASTA W NOWYM

Dz.U Nr 30 poz USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego. DZIAŁ I Przepisy ogólne

Kancelaria Sejmu s. 1/58 Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267z 2014 r. poz. 183. DZIAŁ

Kancelaria Sejmu s. 1/58 Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267z 2014 r. poz. 183. DZIAŁ

Postępowanie karne. Cje. Komunikacja między organami procesowymi a uczestnikami postępowania

Postępowanie karne Cje Komunikacja między organami procesowymi a Dr Wojciech Jasiński Katedra Postępowania Karnego Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rozstrzygnięcia procesowe

Postępowanie karne Cje Komunikacja między organami procesowymi a Dr Wojciech Jasiński Katedra Postępowania Karnego Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Rozstrzygnięcia procesowe

WPROWADZENIE ZMIAN - UAKTUALNIENIA

Strona 1 z 7 WPROWADZENIE ZMIAN - UAKTUALNIENIA Lp. Data Zmienione strony Krótki opis zmian Opracował Zatwierdził Strona 2 z 7 1. Przedmiot procesu Przedmiotem procesu jest wydawanie decyzji administracyjnych,

Strona 1 z 7 WPROWADZENIE ZMIAN - UAKTUALNIENIA Lp. Data Zmienione strony Krótki opis zmian Opracował Zatwierdził Strona 2 z 7 1. Przedmiot procesu Przedmiotem procesu jest wydawanie decyzji administracyjnych,

Wybrane zasady ogólne postępowania podatkowego

Wybrane zasady ogólne postępowania podatkowego Zasada szybkości postępowania (art. 125) Zasada pisemności postępowania (art. 126) Zasada dwuinstancyjności postępowania (art. 127) Zasada trwałości decyzji

Wybrane zasady ogólne postępowania podatkowego Zasada szybkości postępowania (art. 125) Zasada pisemności postępowania (art. 126) Zasada dwuinstancyjności postępowania (art. 127) Zasada trwałości decyzji

Spis treści. Przedmowa... Wykaz skrótów...

Przedmowa... Wykaz skrótów... XI XIII Rozdział I. Właściwość organów... 1 1. Wniosek o rozstrzygnięcie sporu o właściwość... 3 2. Rozstrzygnięcie sporu o właściwość wyznaczenie organu właściwego... 9 3.

Przedmowa... Wykaz skrótów... XI XIII Rozdział I. Właściwość organów... 1 1. Wniosek o rozstrzygnięcie sporu o właściwość... 3 2. Rozstrzygnięcie sporu o właściwość wyznaczenie organu właściwego... 9 3.

ROZWIĄZYWANIE SPORÓW ZE STOSUNKU PRACY. KOMISJE POJEDNAWCZE. SĄDY PRACY

ROZWIĄZYWANIE SPORÓW ZE STOSUNKU PRACY. KOMISJE POJEDNAWCZE. SĄDY PRACY I. Komisje pojednawcze (art. 244 i nast. k.p.) 1. Komisje pojednawcze pojęcie i istota Komisje pojednawcze są społecznymi wewnątrzzakładowymi

ROZWIĄZYWANIE SPORÓW ZE STOSUNKU PRACY. KOMISJE POJEDNAWCZE. SĄDY PRACY I. Komisje pojednawcze (art. 244 i nast. k.p.) 1. Komisje pojednawcze pojęcie i istota Komisje pojednawcze są społecznymi wewnątrzzakładowymi

PROCEDURA. Ogólne postępowanie administracyjne

I. Cel działania Celem niniejszej procedury jest zapewnienie, że: 1) właściwość wynikająca z przepisów prawa materialnego będzie realizowana zgodnie z zasadami ogólnymi postępowania go, 2) postępowanie

I. Cel działania Celem niniejszej procedury jest zapewnienie, że: 1) właściwość wynikająca z przepisów prawa materialnego będzie realizowana zgodnie z zasadami ogólnymi postępowania go, 2) postępowanie

USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I PRZEPISY OGÓLNE. Rozdział 1 Zakres obowiązywania

Kodeks postępowania administracyjnego. Dz.U.2013.267 z dnia 2013.02.27 Status: Akt obowiązujący Wersja od: 1 listopada 2015 r. USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ

Kodeks postępowania administracyjnego. Dz.U.2013.267 z dnia 2013.02.27 Status: Akt obowiązujący Wersja od: 1 listopada 2015 r. USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ

USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I PRZEPISY OGÓLNE. Rozdział 1 Zakres obowiązywania

Kodeks postępowania administracyjnego. Dz.U.2016.23 z dnia 2016.01.07 Status: Akt obowiązujący Wersja od: 7 stycznia 2016 r. tekst jednolity USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego

Kodeks postępowania administracyjnego. Dz.U.2016.23 z dnia 2016.01.07 Status: Akt obowiązujący Wersja od: 7 stycznia 2016 r. tekst jednolity USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego

Dz.U Nr 30 poz USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego. Dział I Przepisy ogólne

Kancelaria Sejmu s. 1/56 Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Dział I Przepisy ogólne Rozdział 1 Zakres obowiązywania Opracowano na podstawie:

Kancelaria Sejmu s. 1/56 Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Dział I Przepisy ogólne Rozdział 1 Zakres obowiązywania Opracowano na podstawie:

1. Kodeks postępowania administracyjnego

KPA 1 1. Kodeks postępowania administracyjnego z dnia 14 czerwca 1960 r. (Dz.U. Nr 30, poz. 168) Tekst jednolity z dnia 30 stycznia 2013 r. (Dz.U. 2013, poz. 267) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1195;

KPA 1 1. Kodeks postępowania administracyjnego z dnia 14 czerwca 1960 r. (Dz.U. Nr 30, poz. 168) Tekst jednolity z dnia 30 stycznia 2013 r. (Dz.U. 2013, poz. 267) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1195;

POSTĘPOWANIE ADMINISTRACYJNE Podstawowym aktem prawnym regulującym postępowanie administracyjne jest ustawa z 14 czerwca 1960 r. Kodeks postępowania

POSTĘPOWANIE ADMINISTRACYJNE Podstawowym aktem prawnym regulującym postępowanie administracyjne jest ustawa z 14 czerwca 1960 r. Kodeks postępowania administracyjnego. Normuje on postępowanie: przed organami

POSTĘPOWANIE ADMINISTRACYJNE Podstawowym aktem prawnym regulującym postępowanie administracyjne jest ustawa z 14 czerwca 1960 r. Kodeks postępowania administracyjnego. Normuje on postępowanie: przed organami

OGÓLNE POSTĘPOWANIE ADMINISTRACYJNE. Autor: R. Kędziora

OGÓLNE POSTĘPOWANIE ADMINISTRACYJNE Autor: R. Kędziora Rozdział 1. Wprowadzenie do prawa o postępowaniu administracyjnym ő ő 2. Zarys ewolucji polskiego prawa o postępowaniu administracyjnym oraz polskiego

OGÓLNE POSTĘPOWANIE ADMINISTRACYJNE Autor: R. Kędziora Rozdział 1. Wprowadzenie do prawa o postępowaniu administracyjnym ő ő 2. Zarys ewolucji polskiego prawa o postępowaniu administracyjnym oraz polskiego

7. Test z ustawy z r. Prawo o postępowaniu przed sądami administracyjnymi. (t.j. Dz.U. z 2012 r. poz. 270 ze zm.)

") s. 984 7. Test z ustawy z 30.8.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t.j. Dz.U. z 2012 r. poz. 270 ze zm.) 10. Stronom występującym w sprawie bez adwokata, lub radcy prawnego, doradcy

s. 984 7. Test z ustawy z 30.8.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t.j. Dz.U. z 2012 r. poz. 270 ze zm.) 10. Stronom występującym w sprawie bez adwokata, lub radcy prawnego, doradcy

WYSTĄPIENIE POKONTROLNE. Ustawa z dnia 15 lipca 2011 r. o kontroli w administracji rządowej (Dz. U. Nr 185 poz. 1092). 2

. 2") WOJEWODA MAZOWIECKI Warszawa, 3 lipca 2018 r. WK-I.431.3.1.2018 Pani Hanna Gronkiewicz-Waltz Prezydent m.st. Warszawy Urząd m.st. Warszawy Pl. Bankowy 3/5 00-950 Warszawa WYSTĄPIENIE POKONTROLNE Na podstawie

WOJEWODA MAZOWIECKI Warszawa, 3 lipca 2018 r. WK-I.431.3.1.2018 Pani Hanna Gronkiewicz-Waltz Prezydent m.st. Warszawy Urząd m.st. Warszawy Pl. Bankowy 3/5 00-950 Warszawa WYSTĄPIENIE POKONTROLNE Na podstawie

REGULAMIN PRZYJMOWANIA SKARG I WNIOSKÓW. Regulamin Przyjmowania i Rozpatrywania Skarg i Wniosków w Zespole Szkół w Rajbrocie. I. Postanowienia ogólne

Załącznik do Zarządzenia Nr 12 Dyrektora Zespołu Szkół w Rajbrocie z dnia 16. listopada 2009 REGULAMIN PRZYJMOWANIA SKARG I WNIOSKÓW Regulamin Przyjmowania i Rozpatrywania Skarg i Wniosków w Zespole Szkół

Załącznik do Zarządzenia Nr 12 Dyrektora Zespołu Szkół w Rajbrocie z dnia 16. listopada 2009 REGULAMIN PRZYJMOWANIA SKARG I WNIOSKÓW Regulamin Przyjmowania i Rozpatrywania Skarg i Wniosków w Zespole Szkół

Dz.U Nr 34 poz. 201 USTAWA

Kancelaria Sejmu s. 1/8 Dz.U. 1990 Nr 34 poz. 201 USTAWA z dnia 24 maja 1990 r. o zmianie ustawy - Kodeks postępowania administracyjnego. Art. 1. W ustawie z dnia 14 czerwca 1960 r. - Kodeks postępowania

Kancelaria Sejmu s. 1/8 Dz.U. 1990 Nr 34 poz. 201 USTAWA z dnia 24 maja 1990 r. o zmianie ustawy - Kodeks postępowania administracyjnego. Art. 1. W ustawie z dnia 14 czerwca 1960 r. - Kodeks postępowania

Dz.U. 1960 Nr 30 poz. 168 U STAWA. z dnia 14 czerwca 1960 r. DZIAŁ I. Przepisy ogólne. Rozdział 1. Zakres obowiązywania

Kancelaria Sejmu s. 1/62 Dz.U. 1960 Nr 30 poz. 168 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195,

Kancelaria Sejmu s. 1/62 Dz.U. 1960 Nr 30 poz. 168 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195,

V 2014 [KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO]

![V 2014 [KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO]](/thumbs/101/150823681.jpg "V 2014 [KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO]") V 2014 www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO] Dz. U. 2013, poz. 267 Stan prawny na dzień 11 maja 2014 r. DZIAŁ I PRZEPISY OGÓLNE Rozdział 1

V 2014 www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO] Dz. U. 2013, poz. 267 Stan prawny na dzień 11 maja 2014 r. DZIAŁ I PRZEPISY OGÓLNE Rozdział 1

Dz.U Nr 30 poz. 168 USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I. Przepisy ogólne.

Kancelaria Sejmu s. 1/62 Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195,

Kancelaria Sejmu s. 1/62 Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195,

U STAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I. Przepisy ogólne. Rozdział 1. Zakres obowiązywania

Kancelaria Sejmu s. 1/62 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195, 2015 r. poz. 211, 702.

Kancelaria Sejmu s. 1/62 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195, 2015 r. poz. 211, 702.

U STAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I. Przepisy ogólne. Rozdział 1. Zakres obowiązywania

Kancelaria Sejmu s. 1/62 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195, 2015 r. poz. 211, 702.

Kancelaria Sejmu s. 1/62 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195, 2015 r. poz. 211, 702.

Dz.U Nr 30 poz. 168 U STAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I. Przepisy ogólne.

Kancelaria Sejmu s. 1/62 Dz.U. 1960 Nr 30 poz. 168 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195,

Kancelaria Sejmu s. 1/62 Dz.U. 1960 Nr 30 poz. 168 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195,

USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego

1 Opracowano na podstawie: Dz.U.2016.23 t.j. USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I PRZEPISY OGÓLNE Rozdział 1 Zakres obowiązywania Art. 1. Przedmiotowy i podmiotowy

1 Opracowano na podstawie: Dz.U.2016.23 t.j. USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I PRZEPISY OGÓLNE Rozdział 1 Zakres obowiązywania Art. 1. Przedmiotowy i podmiotowy

USTAWA. z dnia 14 czerwca 1960 r. DZIAŁ I PRZEPISY OGÓLNE. Rozdział 1 Zakres obowiązywania

Kodeks postępowania administracyjnego. Dz.U.2016.23 z dnia 2016.01.07 Status: Akt obowiązujący, Wersja od: 7 stycznia 2016 r., tekst jednolity USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego

Kodeks postępowania administracyjnego. Dz.U.2016.23 z dnia 2016.01.07 Status: Akt obowiązujący, Wersja od: 7 stycznia 2016 r., tekst jednolity USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego

[KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO] Dz. U. 2013, poz Stan prawny na dzień 1 kwietnia 2015 r.

![[KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO] Dz. U. 2013, poz Stan prawny na dzień 1 kwietnia 2015 r.](/thumbs/91/107410292.jpg "[KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO] Dz. U. 2013, poz Stan prawny na dzień 1 kwietnia 2015 r.") 2015 www.aktyprawne.poznajpodatki.pl [KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO] Dz. U. 2013, poz. 267. Stan prawny na dzień 1 kwietnia 2015 r. SPIS TRESCI Spis treści jest automatyczny, wystarczy kliknąć

2015 www.aktyprawne.poznajpodatki.pl [KODEKS POSTĘPOWANIA ADMINISTRACYJNEGO] Dz. U. 2013, poz. 267. Stan prawny na dzień 1 kwietnia 2015 r. SPIS TRESCI Spis treści jest automatyczny, wystarczy kliknąć

Podstawy normatywne. Art. 63 Konstytucji

Skargi i wnioski Podstawy normatywne Art. 63 Konstytucji Każdy ma prawo składać petycje, wnioski i skargi w interesie publicznym, własnym lub innej osoby za jej zgodą do organów władzy publicznej oraz

Skargi i wnioski Podstawy normatywne Art. 63 Konstytucji Każdy ma prawo składać petycje, wnioski i skargi w interesie publicznym, własnym lub innej osoby za jej zgodą do organów władzy publicznej oraz

Spis treści. Wykaz skrótów... XVII. Wykaz najważniejszej literatury... Przedmowa... XXV

Wykaz skrótów... XVII Wykaz najważniejszej literatury... XXI Przedmowa... XXV Rozdział I. Pojęcie i rodzaje procedur administracyjnych... 1 1. Rodzaje norm prawa administracyjnego... 1 2. Pojęcie normy

Wykaz skrótów... XVII Wykaz najważniejszej literatury... XXI Przedmowa... XXV Rozdział I. Pojęcie i rodzaje procedur administracyjnych... 1 1. Rodzaje norm prawa administracyjnego... 1 2. Pojęcie normy

PROCEDURA PRZYJMOWANIA SKARG I WNIOSKÓW

PROCEDURA PRZYJMOWANIA SKARG I WNIOSKÓW ROZDZIAŁ I PRZEPISY OGOLNE 1. Procedura reguluje organizację przyjmowania oraz rozpatrywania skarg i wniosków składanych do Przedszkola Nr 32 w Rybniku. 2. Przepisy

PROCEDURA PRZYJMOWANIA SKARG I WNIOSKÓW ROZDZIAŁ I PRZEPISY OGOLNE 1. Procedura reguluje organizację przyjmowania oraz rozpatrywania skarg i wniosków składanych do Przedszkola Nr 32 w Rybniku. 2. Przepisy

Warszawa, dnia 27 lutego 2013 r. Poz. 267

Warszawa, dnia 27 lutego 2013 r. Poz. 267 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 30 stycznia 2013 r. w sprawie ogłoszenia jednolitego tekstu ustawy Kodeks postępowania administracyjnego

Warszawa, dnia 27 lutego 2013 r. Poz. 267 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 30 stycznia 2013 r. w sprawie ogłoszenia jednolitego tekstu ustawy Kodeks postępowania administracyjnego

Warszawa, dnia 27 lutego 2013 r. Poz. 267 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ. z dnia 30 stycznia 2013 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 lutego 2013 r. Poz. 267 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 30 stycznia 2013 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 lutego 2013 r. Poz. 267 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 30 stycznia 2013 r. w sprawie ogłoszenia jednolitego tekstu

Urząd Miejski w Gliwicach

Karty informacyjne Karty informacyjne -> Wydział Podatków i Opłat Zwolnienie spod egzekucji składników majątkowych zobowiązanego 1. Co powinienem wiedzieć? Po wszczęciu postępowania egzekucyjnego, w trakcie

Karty informacyjne Karty informacyjne -> Wydział Podatków i Opłat Zwolnienie spod egzekucji składników majątkowych zobowiązanego 1. Co powinienem wiedzieć? Po wszczęciu postępowania egzekucyjnego, w trakcie

USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (wyciąg stan prawny na dzień 11 kwietnia 2011 roku ¹)

") USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (wyciąg stan prawny na dzień 11 kwietnia 2011 roku ¹) DZIAŁ VIII SKARGI I WNIOSKI Rozdział 1 Postanowienia ogólne Art. 221. 1. Zagwarantowane

USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (wyciąg stan prawny na dzień 11 kwietnia 2011 roku ¹) DZIAŁ VIII SKARGI I WNIOSKI Rozdział 1 Postanowienia ogólne Art. 221. 1. Zagwarantowane

Postępowanie w sprawach wydawania zaświadczeń. dr Radosław Pastuszko

Postępowanie w sprawach wydawania zaświadczeń dr Radosław Pastuszko rpastuszko@gmail.com www.dl.wsei.lublin.pl Podstawy prawne Dział VII k.p.a. (art. 217 220) Zaświadczenie - pojęcie urzędowe potwierdzenie

Postępowanie w sprawach wydawania zaświadczeń dr Radosław Pastuszko rpastuszko@gmail.com www.dl.wsei.lublin.pl Podstawy prawne Dział VII k.p.a. (art. 217 220) Zaświadczenie - pojęcie urzędowe potwierdzenie

USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego. (ostatnia zmiana: Dz.U. z 2014 r., poz. 183) DZIAŁ I

DZIAŁ I") Dziennik Ustaw rok 2013 poz. 267 wersja obowiązująca od 2014-05-11 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (ostatnia zmiana: Dz.U. z 2014 r., poz. 183) DZIAŁ I P r z e p

Dziennik Ustaw rok 2013 poz. 267 wersja obowiązująca od 2014-05-11 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (ostatnia zmiana: Dz.U. z 2014 r., poz. 183) DZIAŁ I P r z e p

KARTA USŁUGI Nr IEGW-v3. Skarga na czynności egzekucyjne organu egzekucyjnego oraz na przewlekłość. postępowania egzekucyjnego.

1/4 Co chcę załatwić? Kogo dotyczy? Co przygotować? Kwestionuję czynność egzekucyjną o charakterze wykonawczym lub egzekutora bądź składam skargę na przewlekłość prowadzonego. Zobowiązanego tj. osoby prawnej,

1/4 Co chcę załatwić? Kogo dotyczy? Co przygotować? Kwestionuję czynność egzekucyjną o charakterze wykonawczym lub egzekutora bądź składam skargę na przewlekłość prowadzonego. Zobowiązanego tj. osoby prawnej,

7. Test z ustawy z r. Prawo o postępowaniu przed sądami administracyjnymi. (t.j. Dz.U. z 2012 r. poz. 270 ze zm.)

") s. 928 7. Test z ustawy z 30.8.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t.j. Dz.U. z 2012 r. poz. 270 ze zm.) 10. Stronom występującym w sprawie bez adwokata, lub radcy prawnego, doradcy

s. 928 7. Test z ustawy z 30.8.2002 r. Prawo o postępowaniu przed sądami administracyjnymi (t.j. Dz.U. z 2012 r. poz. 270 ze zm.) 10. Stronom występującym w sprawie bez adwokata, lub radcy prawnego, doradcy

USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I PRZEPISY OGÓLNE. Rozdział 1 Zakres obowiązywania

1 Opracowano na podstawie: Dz.U.2016.23 t.j. Dz.U.2016.868 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I PRZEPISY OGÓLNE Rozdział 1 Zakres obowiązywania Art. 1. Przedmiotowy

1 Opracowano na podstawie: Dz.U.2016.23 t.j. Dz.U.2016.868 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I PRZEPISY OGÓLNE Rozdział 1 Zakres obowiązywania Art. 1. Przedmiotowy

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 stycznia 2016 r. Poz. 23 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 4 grudnia 2015 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 stycznia 2016 r. Poz. 23 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 4 grudnia 2015 r. w sprawie ogłoszenia jednolitego tekstu

Dz.U Nr 30 poz. 168 U STAWA. z dnia 14 czerwca 1960 r. DZIAŁ I. Przepisy ogólne. Rozdział 1. Zakres obowiązywania

Kancelaria Sejmu s. 1/62 Dz.U. 1960 Nr 30 poz. 168 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195,

Kancelaria Sejmu s. 1/62 Dz.U. 1960 Nr 30 poz. 168 U STAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267, z 2014 r. poz. 183, 1195,

T 1 1. K.p.a. stanowi element administracyjnego prawa formalnego i został uchwalony w roku: a) 1928, b) 1960, c) 1966.

1928, b) 1960, c) 1966.") Przedmiot Instytucje procesu administracyjnego i sądowoadministracyjnego I rok Administracja 2 st. niestacjonarne T 1 1. K.p.a. stanowi element administracyjnego prawa formalnego i został uchwalony w roku:

Przedmiot Instytucje procesu administracyjnego i sądowoadministracyjnego I rok Administracja 2 st. niestacjonarne T 1 1. K.p.a. stanowi element administracyjnego prawa formalnego i został uchwalony w roku:

Tekst ujednolicony ustawy Kodeks postępowania administracyjnego

Kolor niebieski zmiany i uzupełnienia wprowadzone art. 2 ustawy z dnia 10 stycznia 2014r. o zmianie ustawy o informatyzacji działalności podmiotów realizujących zadania publiczne oraz niektórych innych

Kolor niebieski zmiany i uzupełnienia wprowadzone art. 2 ustawy z dnia 10 stycznia 2014r. o zmianie ustawy o informatyzacji działalności podmiotów realizujących zadania publiczne oraz niektórych innych

Warszawa, dnia 26 lutego 2018 r. Poz. 421

Warszawa, dnia 26 lutego 2018 r. Poz. 421 OBWIESZCZENIE MINISTRA INFRASTRUKTURY 1) z dnia 8 lutego 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Administracji i Cyfryzacji w sprawie

Warszawa, dnia 26 lutego 2018 r. Poz. 421 OBWIESZCZENIE MINISTRA INFRASTRUKTURY 1) z dnia 8 lutego 2018 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia Ministra Administracji i Cyfryzacji w sprawie

Rozdział 1. Przepisy ogólne

brzmienie pierwotne (od 1986-01-01) Zarządzenie Ministra Spraw Zagranicznych w sprawie szczegółowego trybu postępowania przed konsulem z dnia 4 listopada 1985 r. (M.P. Nr 35, poz. 233) Na podstawie art.

brzmienie pierwotne (od 1986-01-01) Zarządzenie Ministra Spraw Zagranicznych w sprawie szczegółowego trybu postępowania przed konsulem z dnia 4 listopada 1985 r. (M.P. Nr 35, poz. 233) Na podstawie art.

OPRACOWANIE WŁASNE PRZYGOTOWANE PRZEZ KANCELARIĘ PRAWNĄ DR KRYSTIAN ZIEMSKI & PARTNERS W POZNANIU USTAWA. z dnia 14 czerwca 1960 r.

OPRACOWANIE WŁASNE PRZYGOTOWANE PRZEZ KANCELARIĘ PRAWNĄ DR KRYSTIAN ZIEMSKI & PARTNERS W POZNANIU USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (tekst jednolity) DZIAŁ I PRZEPISY

OPRACOWANIE WŁASNE PRZYGOTOWANE PRZEZ KANCELARIĘ PRAWNĄ DR KRYSTIAN ZIEMSKI & PARTNERS W POZNANIU USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (tekst jednolity) DZIAŁ I PRZEPISY

Spis treści. Konstrukcja prawna pełnomocnictwa procesowego

Wykaz skrótów................................. 13 Przedmowa.................................... 15 Część pierwsza Konstrukcja prawna pełnomocnictwa procesowego Rozdział I. Prawo do wsparcia i reprezentacji............

Wykaz skrótów................................. 13 Przedmowa.................................... 15 Część pierwsza Konstrukcja prawna pełnomocnictwa procesowego Rozdział I. Prawo do wsparcia i reprezentacji............

USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego. (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE. Rozdział 1. Zakres obowiązywania

DZIAŁ I PRZEPISY OGÓLNE. Rozdział 1. Zakres obowiązywania") Dz.U.2013.267 2014.05.11 zm. Dz.U.2014.183 art. 2 2015.04.01 zm. Dz.U.2015.211 art. 3 2015.05.21 zm.wyn.z Dz.U.2015.702 ogólne Istnieją późniejsze wersje tekstu USTAWA z dnia 14 czerwca 1960 r. Kodeks

Dz.U.2013.267 2014.05.11 zm. Dz.U.2014.183 art. 2 2015.04.01 zm. Dz.U.2015.211 art. 3 2015.05.21 zm.wyn.z Dz.U.2015.702 ogólne Istnieją późniejsze wersje tekstu USTAWA z dnia 14 czerwca 1960 r. Kodeks

System weryfikacji decyzji i postanowień w toku instancji administracyjnych

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

System weryfikacji decyzji i postanowień w toku instancji administracyjnych Weryfikacja w postępowaniu ogólnym: Zasada trwałości decyzji administracyjnych art. 16 1 k.p.a. Weryfikacja w toku instancji

Warszawa, dnia 25 sierpnia 2015 r. Poz OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI. z dnia 29 lipca 2015 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 sierpnia 2015 r. Poz. 1222 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 29 lipca 2015 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 sierpnia 2015 r. Poz. 1222 OBWIESZCZENIE MINISTRA SPRAWIEDLIWOŚCI z dnia 29 lipca 2015 r. w sprawie ogłoszenia jednolitego tekstu rozporządzenia

Dz.U Nr 30 poz USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego. DZIAŁ I Przepisy ogólne

Kancelaria Sejmu s. 1/57 Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267z 2014 r. poz. 183, 1195. Kodeks postępowania administracyjnego

Kancelaria Sejmu s. 1/57 Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Opracowano na podstawie: t.j. Dz. U. z 2013 r. poz. 267z 2014 r. poz. 183, 1195. Kodeks postępowania administracyjnego

Dz.U zm. Dz.U art. 2 USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego. (tekst jednolity) DZIAŁ I

DZIAŁ I") Dz.U.2013.267 2014.05.11 zm. Dz.U.2014.183 art. 2 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE Rozdział 1 Zakres obowiązywania Art. 1.

Dz.U.2013.267 2014.05.11 zm. Dz.U.2014.183 art. 2 USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE Rozdział 1 Zakres obowiązywania Art. 1.

Dz.U Nr 30 poz. 168 USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego DZIAŁ I. Przepisy ogólne.

Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Opracowano na podstawie: t.j. Dz. U. z 2016 r. poz. 23, 868, 996. Kodeks postępowania administracyjnego DZIAŁ I Przepisy ogólne Rozdział 1 Zakres

Dz.U. 1960 Nr 30 poz. 168 USTAWA z dnia 14 czerwca 1960 r. Opracowano na podstawie: t.j. Dz. U. z 2016 r. poz. 23, 868, 996. Kodeks postępowania administracyjnego DZIAŁ I Przepisy ogólne Rozdział 1 Zakres

Kancelaria Sejmu s. 1/35. Dz.U poz. 23 OBWIESZCZENIE

Kancelaria Sejmu s. 1/35 Dz.U. 2016 poz. 23 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 4 grudnia 2015 r. w sprawie ogłoszenia jednolitego tekstu ustawy Kodeks postępowania administracyjnego

Kancelaria Sejmu s. 1/35 Dz.U. 2016 poz. 23 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 4 grudnia 2015 r. w sprawie ogłoszenia jednolitego tekstu ustawy Kodeks postępowania administracyjnego

Wszczęcie postępowania administracyjnego

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

Wszczęcie postępowania administracyjnego Art. 61. 1. Postępowanie administracyjne wszczyna się na żądanie strony lub z urzędu. 2. Organ administracji publicznej może ze względu na szczególnie ważny interes

USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego. Schowaj DZIAŁ I. Przepisy ogólne. Rozdział 1. Zakres obowiązywania

Dziennik Ustaw rok 2016 poz. 23 wersja obowiązująca od 2017-01-01 Porównaj z poprzednią wersją Pokaż tylko zmienione fragmenty USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz.U.

Dziennik Ustaw rok 2016 poz. 23 wersja obowiązująca od 2017-01-01 Porównaj z poprzednią wersją Pokaż tylko zmienione fragmenty USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (Dz.U.

USTAWA. z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego. (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE. Rozdział 1. Zakres obowiązywania

DZIAŁ I PRZEPISY OGÓLNE. Rozdział 1. Zakres obowiązywania") Dz.U.2013.267 2014-05-11 zm. Dz.U.2014.183 art. 2 2015-04-01 zm. Dz.U.2015.211 art. 3 Istnieją późniejsze wersje tekstu USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (tekst jednolity)

Dz.U.2013.267 2014-05-11 zm. Dz.U.2014.183 art. 2 2015-04-01 zm. Dz.U.2015.211 art. 3 Istnieją późniejsze wersje tekstu USTAWA z dnia 14 czerwca 1960 r. Kodeks postępowania administracyjnego (tekst jednolity)

U S T A W A. o zmianie ustawy Prawo o ustroju sądów administracyjnych oraz ustawy Prawo o postępowaniu przed sądami administracyjnymi

Projekt z dnia U S T A W A o zmianie ustawy Prawo o ustroju sądów administracyjnych oraz ustawy Prawo o postępowaniu przed sądami administracyjnymi Art. 1 W ustawie z dnia 25 lipca 2002 r. Prawo o ustroju

Projekt z dnia U S T A W A o zmianie ustawy Prawo o ustroju sądów administracyjnych oraz ustawy Prawo o postępowaniu przed sądami administracyjnymi Art. 1 W ustawie z dnia 25 lipca 2002 r. Prawo o ustroju