Administracja publiczna

|

|

|

- Elżbieta Popławska

- 6 lat temu

- Przeglądów:

Transkrypt

1 Administracja publiczna Nowa formuła kontroli w administracji. Od klasycznej kontroli do audytu i zarządzania jakością Dr hab. Ryszard Szarfenberg Instytut Polityki Społecznej rszarf.ips.uw.edu.pl/apub Rok akademicki 2016/2017

2 Administracja jako przedsiębiorstwo. Od kontroli do audytu Klasyczna formuła kontroli w administracji Audyt i inne formy kontroli zorientowanej na poprawę efektywności działania administracji Zarządzanie jakością w administracji

3 Pytania sprawdzające 1. Jakie działania obejmuje proces kontroli administracji publicznej? 2. Wskaż główne typy kontroli. 3. Omów zwięźle rolę Najwyższej Izby Kontroli w systemie kontroli administracji. 4. Jakie są kryteria i zasady kontroli wewnętrznej w administracji rządowej? 5. Omów różnice między kontrolą i audytem. 6. Przedstaw krótko model zarządzania jakością CAF. 7. Na czym polega metoda rozwoju instytucjonalnego w administracji publicznej?

4 Istota kontroli we współczesnej administracji publicznej Obejmuje nie tylko sferę wydawania decyzji, ale i sferę dystrybucji, produkcji i usług wobec ludności (również kontrola administracji świadczącej) Nie opiera się wyłącznie na działaniu jednostek niezależnych od administracji (np. sądów, prokuratury, Rzecznika Praw Obywatelskich), ale również na kontroli wewnętrznej (o kontroli zarządczej patrz zajęcia nr 8) Nie skupia się tylko na ocenie przestrzegania prawa, ale także na ocenie realizacji zadań nałożonych na administrację Obok środków prawnych, wykorzystuje również instrumenty polityczne i społeczne Traci swój pasywny charakter z uwagi na konieczność ciągłego usprawniania działalności administracji J. Łętowski 1990, za: R. Czyżak, M. Czyżak, Kontrola w administracji publicznej: istota, cele i rodzaje, Kwartalnik Prawa Publicznego 3/4, 2003

5 1. Jakie działania obejmuje proces kontroli administracji publicznej? 1. Określenie stanu faktycznego poprzez zbieranie danych z różnych źródeł (odpowiedź na pytanie, jak jest?) 2. Określenie stanu normatywnego (odpowiedź na pytanie, jak powinno być? pożądany stan wyjściowy ) 3. Porównanie stanu faktycznego z normatywny stanem wyjściowym w celu zidentyfikowania rozbieżności (różnice między stanami jako nieprawidłowości) 4. Opisanie i wyjaśnienie rozbieżności poprzez wskazanie ich przyczyn 5. Wnioski na przyszłość, czyli jak zapobiegać stwierdzonym nieprawidłowościom w przyszłości

6 Schemat procesu badania kontrolnego nastawionego na ustalenie osób odpowiedzialnych za rozbieżności między wzorcem a wykonaniem Ustalenie wzorca i wykonania oraz ich porównanie: Wynik porównań: Badanie przyczyn i skutków: Ustalenie odpowiedzialnych oraz ich winy: K. Winiarska, A. J. Wołoszyn za: K. Stańczyk, Od kontroli wewnętrznej do zarządczej. Analiza organizacyjno-prawnych aspektów kontroli w jednostkach sektora finansów publicznych, Bezpieczeństwo i Technika Pożarnicza, t. 24, nr 4, 2011

7 Wyjaśnienie sensu kontroli poprzez sprzężenie zwrotne Jak jest? Opis realizacji planu działania Jak być powinno? Wzorcowa realizacja planu działania Jakie są różnice między realizacją faktyczną a wzorcem realizacji? Różnice (rozbieżności) i ich ocena, np. jako nieprawidłowości Co robić, aby wyeliminować rozbieżności między stanem faktycznym a wzorcem? Poprawki do planu działania S. Kałużny, Kontrola wewnętrzna. Teoria i praktyka, PWE, 2008, s. 38

, Administracja i zarządzanie publiczne.")

8 Jakie działania obejmuje proces kontroli administracji publicznej uproszczony schemat D. Sześciło (red.), Administracja i zarządzanie publiczne. Nauka o współczesnej administracji, Stowarzyszenie Absolwentów Wydziału Prawa i Administracji UW, 2014.

9 2. Wskaż główne typy kontroli Kryterium pozycji kontrolującego wobec kontrolowanego Wewnętrzna: wykonywana przez wewnętrzne jednostki - kontrola w administracji rządowej, audyt wewnętrzny, kontrola jakości) Zewnętrzna: wykonywana przez instytucje niezależne od kontrolowanych - kontrola państwowa NIK; rządowa nad samorządem terytorialnym; audyt zewnętrzny; plus inne: parlament, GIODO, PIP, RPO, CBA, organy prokuratury Kryterium rodzaju podmiotu kontrolującego Sądowa: wykonywana przez organy władzy sądowniczej - sensu stricto: sądownictwo administracyjne; sensu largo: administracyjne i powszechne Społeczna: bezpośrednio przez obywateli - prawo do skarg i wniosków; dostęp do informacji publicznej; udział organizacji pozarządowych jako strony w postępowaniach; organizacje strażnicze watchdog

10 D. Sześciło (red.), Administracja i zarządzanie publiczne. Nauka o współczesnej administracji, Stowarzyszenie Absolwentów Wydziału Prawa i Administracji UW, 2014.

11 Klasyfikacja kontroli wewnętrznej według kilku kryteriów S. Kałużny, Kontrola wewnętrzna. Teoria i praktyka, PWE, 2008, s. 29

12 3. Omów zwięźle rolę Najwyższej Izby Kontroli w systemie kontroli administracji Najwyższa Izby Kontroli w Konstytucji jako naczelny organ kontroli państwowej, Konstytucja gwarantuje status NIK jako organu kontroli zewnętrznej, niezależnego od administracji rządowej i podlegającego wyłącznie Sejmowi NIK może kontrolować wszystkie organy administracji publicznej przedsiębiorców prywatnych (ale tylko pod względem legalności i gospodarności), w zakresie, w jakim wykorzystują oni majątek lub środki państwowe lub samorządowe oraz wywiązują się ze zobowiązań finansowych na rzecz państwa, np. prywatne szpitale z umowami z NFZ, wynika to z zasady podążania za pieniędzmi publicznymi: strażnik grosza publicznego Kontrole NIK mogą mieć charakter przekrojowy i problemowy, nie muszą być kontrolami wyłącznie jednego podmiotu, stąd wnioski nie tylko dotyczące zmian organizacyjnych i technicznych, ale też prawnych (de lege ferenda)

13 Główne Kryteria stosowane podczas kontroli NIK DEFINICJA legalności: zgodność działania kontrolowanego podmiotu z prawem, zarówno przepisami powszechnie obowiązującymi, jak i aktami prawa wewnętrznego DEFINICJA celowości zgodność z celami określonymi dla kontrolowanej jednostki lub działalności, stosowanie metod i środków odpowiednich dla osiągnięcia celów oraz osiągnięcie tych celów (skuteczność) DEFINICJA rzetelności: wypełnianie obowiązków z należytą starannością, sumiennie i terminowo, wykonywanie zobowiązań zgodnie z ich treścią, dokumentowanie działań zgodnie z rzeczywistością, we właściwej formie i wymaganych terminach, zgodnie z wewnętrznymi regułami funkcjonowania jednostki DEFINICJA gospodarności: oszczędne i wydajne gospodarowanie środkami, zgodnie z zasadą uzyskiwania najlepszych efektów przy możliwie najmniejszych nakładach

14 4. Jakie są kryteria i zasady kontroli wewnętrznej w administracji rządowej? Kontrola wewnętrzna a kontrola zarządcza (patrz zajęcia nr 8) oraz pojęcie audytu wewnętrznego i rewizji finansowej Kompetencje audytora wewnętrznego Kompetencje biegłego rewidenta Rewizja finansowa, inne czynności: dotyczy to usługowego prowadzenia ksiąg rachunkowych, doradztwa podatkowego, wykonywania ekspertyz lub opinii ekonomiczno-finansowych itp. K. Sawicki, Relacje między kontrolą wewnętrzną, audytem wewnętrznym, kontrolą zarządczą i rewizją finansową, 2012 Wątpliwość, gdy mowa o kontroli finansowej: Zgodnie z dzisiejszym stanem rzeczy pojęcie kontroli zarządczej zastąpiło pojęcie kontroli wewnętrznej oraz skonsumowało pojęcie kontroli finansowej Leksykon Budżetowy

15 4. Jakie są kryteria i zasady kontroli wewnętrznej w administracji rządowej? Cel: ocena działalności Cel: zbadanie nieprawidłowości i sformułowanie zaleceń Cztery kryteria Ustawa o kontroli w administracji rządowej z 2011 r.

16 Struktura organizacyjna systemu kontroli wewnętrznej S. Kałużny, Kontrola wewnętrzna. Teoria i praktyka, PWE, 2008, s. 102

17 5. Omów różnice między kontrolą i audytem. Audyt i zarządzanie jakością to nowe metody szeroko rozumianej kontroli zapożyczone z biznesu Kierunek ewolucji kontroli w administracji od instrumentu wykrywania nieprawidłowości i nieprzestrzegania procedur do narzędzia wspomagającego efektywne zarządzanie w administracji (czego dowodem jest upowszechnienie w administracji publicznej audytu wewnętrznego i kontroli jakości (zarządzania jakością) nowych, konkurencyjnych, opartych na doświadczeniach sektora prywatnego DEFINICJA Audyt wewnętrzny jest działalnością niezależną i obiektywną, której celem jest wspieranie ministra kierującego działem lub kierownika jednostki w realizacji celów i zadań przez systematyczną ocenę kontroli zarządczej oraz czynności doradcze

18 Główne cechy audytu wewnętrznego Działalność nastawiona na usprawnienie zarządzania organizacją, a nie tylko identyfikowanie nieprawidłowości czy wskazywanie osób, które się ich dopuściły Audytor ma być w pierwszej kolejności doradcą audytowanej komórki organizacyjnej, a nie kontrolerem skoncentrowanym na szukaniu błędów i niedociągnięć audyt nie opiera się na filozofii wykrywania i karania, ale raczej doskonalenia i doradzania Zdecydowanie ukierunkowany na przyszłość ma na celu usprawnienie procesów i procedur w danej organizacji, zidentyfikowanie słabości mogących negatywnie wpłynąć na jej sprawność, a nie tylko dostarczenie informacji na temat stanu obecnego i przeszłego Jest działalnością wkomponowaną w model zarządzania przez rezultaty. W jego ramach kontroluje się bowiem wewnętrzne procesy i procedury pod kątem ich skuteczności w realizacji strategicznych celów organizacji (patrz zajęcia nr 8) Usytuowanie komórek audytu wewnętrznego oraz status audytorów w ramach organizacji powinny gwarantować im wysoki poziom niezależności i odporności na ewentualne naciski. Optymalnym rozwiązaniem jest powołanie odrębnej komórki (biura, zespołu) audytu wewnętrznego dysponującego również niezależnym budżetem na szkolenia czy delegacje służbowe

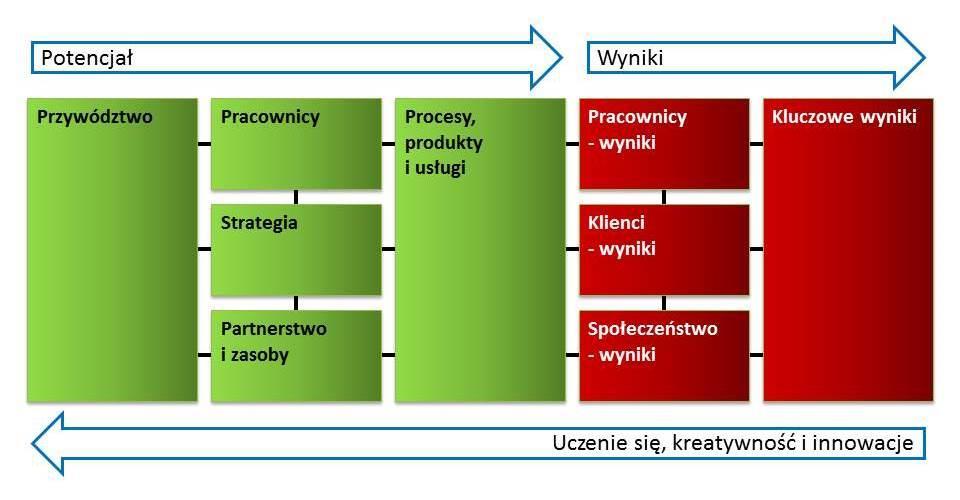

19 6. Przedstaw krótko model zarządzania jakością CAF (Wspólna metoda oceny) DEFINICJA systemu zarządzania jakością formuła stałej, wewnętrznej kontroli procesów i praktyk danej organizacji nastawiona przede wszystkim na zapewnienie rzetelnej i sprawnej obsługi obywateli Systemy a wiodące modele EFQM (European Foundation for Quality Management, EFQM Excellence Model) ISO (International Organization for Standardization, ISO 9001 Systemy zarządzania jakością) CAF (Common Assessment Framework, oparty na EFQM, kluczowa rola: Europejski Instytut Administracji Publicznej w Maastricht) Oprócz standardów ISO w administracji publicznej upowszechnił się przeznaczony dla instytucji sektora publicznego system zarządzania jakością CAF

20 Zasady doskonałości Model EFQM Układ logiczny RADAR Budowa modelu

21 Model CAF (9 kryteriów głównych) Doskonalenie Organizacji Publicznych Poprzez Samoocenę. KPRM, 2013, s. 7

22

23 7. Na czym polega metoda rozwoju instytucjonalnego w administracji publicznej? Metoda Planowania Rozwoju Instytucjonalnego (PRI) stanowi przykład kompleksowego podejścia służącego doskonaleniu jakości działania administracji publicznej Podstawy tej metody 1. nurt działań modernizacyjnych określanych jako reformy pierwszej generacji (nowe zarządzanie publiczne) 2. reformy administracyjne drugiej generacji (zarządzanie współuczestniczące) Metoda PRI została pierwotnie opracowana i zweryfikowana w ramach przedsięwzięcia pod nazwą Program Rozwoju Instytucjonalnego, realizowanego przez konsorcjum Canadian Urban Institute, Małopolskiej Szkoły Administracji Publicznej (MSAP UEK) oraz Ministerstwa Spraw Wewnętrznych i Administracji w latach

24 Specyficzne cechy PRI Kompleksowość. Metoda planowania rozwoju instytucjonalnego dotyczy całości działań jednostek samorządu terytorialnego Odpowiedniość. Metoda PRI w odróżnieniu od innych metod zarządzania jakością - powstała w Polsce z myślą o wykorzystaniu jej przez polskie samorządy lokalne. Dlatego jest ona dostosowana do naszych realiów i polskiego systemu prawnego. Ponadto od samego początku w powstawaniu PRI uczestniczyły same samorządy i ich pracownicy Samodzielność. Wdrożenie metody PRI nie wymaga drogich i skomplikowanych procedur. Wdrożenie rozwiązań wynikających z metody Planowania Rozwoju Instytucjonalnego jednostka może przeprowadzić sama, bądź z niewielką pomocą ekspertów zewnętrznych Niskokosztowość. Dokonanie samooceny metodą PRI wymaga od kilku do kilkunastu godzin pracy wąskiego zespołu w JST. Odpowiednie oprogramowanie oraz metodologia pracy została przygotowana w sposób ograniczający poświęcany czas pracy do minimum. Przygotowanie planu działania (Planu Rozwoju Instytucjonalnego) przy wykorzystaniu narzędzi jakie oferuje metoda PRI jest proste i nie wymaga udziału konsultantów zewnętrznych, natomiast realizacja planu rozwoju zależy od dokonanego wyboru i kwalifikacji pracowników danej jednostki

25 Lektura obowiązkowa Nowa formuła kontroli w administracji. Od klasycznej kontroli do audytu i zarządzania jakością, w: Dawid Sześciło (red.), Administracja i zarządzanie publiczne. Nauka o współczesnej administracji, Stowarzyszenie Absolwentów Wydziału Prawa i Administracji UW, Na przyszłe zajęcia: Europeizacja zarządzania publicznego. Administracja krajowa w Unii Europejskiej, w: Dawid Sześciło (red.), Administracja i zarządzanie publiczne. Nauka o współczesnej administracji, Stowarzyszenie Absolwentów Wydziału Prawa i Administracji UW, 2014.

Administracja publiczna

Administracja publiczna Nowa formuła kontroli w administracji. Od klasycznej kontroli do audytu i zarządzania jakością Dr hab. Ryszard Szarfenberg Instytut Polityki Społecznej rszarf.ips.uw.edu.pl/apub

Administracja publiczna Nowa formuła kontroli w administracji. Od klasycznej kontroli do audytu i zarządzania jakością Dr hab. Ryszard Szarfenberg Instytut Polityki Społecznej rszarf.ips.uw.edu.pl/apub

Administracja publiczna

Administracja publiczna Nowa formuła kontroli w administracji. Od klasycznej kontroli do audytu i zarządzania jakością Dr hab. Ryszard Szarfenberg Instytut Polityki Społecznej rszarf.ips.uw.edu.pl/apub

Administracja publiczna Nowa formuła kontroli w administracji. Od klasycznej kontroli do audytu i zarządzania jakością Dr hab. Ryszard Szarfenberg Instytut Polityki Społecznej rszarf.ips.uw.edu.pl/apub

Metoda Planowania Rozwoju Instytucjonalnego (PRI)

") Metoda Planowania Rozwoju Instytucjonalnego (PRI) CZYM JEST PRI? Metoda Planowania Rozwoju Instytucjonalnego (PRI) stanowi przykład kompleksowego podejścia służącego doskonaleniu jakości działania administracji

Metoda Planowania Rozwoju Instytucjonalnego (PRI) CZYM JEST PRI? Metoda Planowania Rozwoju Instytucjonalnego (PRI) stanowi przykład kompleksowego podejścia służącego doskonaleniu jakości działania administracji

KONTROLA ADMINISTRACJI PUBLICZNEJ. Pojęcie, kryteria, etapy

KONTROLA ADMINISTRACJI PUBLICZNEJ Pojęcie, kryteria, etapy POJĘCIE I POTRZEBA KONTROLI ADMINISTRACJI PUBLICZNEJ Kontrola administracji publicznej POJĘCIE KONTROLI Kontrola to ciąg czynności polegających

KONTROLA ADMINISTRACJI PUBLICZNEJ Pojęcie, kryteria, etapy POJĘCIE I POTRZEBA KONTROLI ADMINISTRACJI PUBLICZNEJ Kontrola administracji publicznej POJĘCIE KONTROLI Kontrola to ciąg czynności polegających

Audyt wewnętrzny i zewnętrzny w jednostkach sektora finansów publicznych wzajemne relacje. Dr MARIUSZ SIWOŃ Regionalna Izba Obrachunkowa w Katowicach

Audyt wewnętrzny i zewnętrzny w jednostkach sektora finansów publicznych wzajemne relacje. Dr MARIUSZ SIWOŃ Regionalna Izba Obrachunkowa w Katowicach Audyt według Glosariusza terminów dotyczących kontroli

Audyt wewnętrzny i zewnętrzny w jednostkach sektora finansów publicznych wzajemne relacje. Dr MARIUSZ SIWOŃ Regionalna Izba Obrachunkowa w Katowicach Audyt według Glosariusza terminów dotyczących kontroli

REGULAMIN ORGANIZACYJNY SEKCJI AUDYTU WEWNĘTRZNEGO

Załącznik do zarządzenia nr 11/2006 Głównego Inspektora Pracy z dnia 23 czerwca 2006 r. REGULAMIN ORGANIZACYJNY SEKCJI AUDYTU WEWNĘTRZNEGO Rozdział I Postanowienia ogólne 1. Sekcja Audytu Wewnętrznego

Załącznik do zarządzenia nr 11/2006 Głównego Inspektora Pracy z dnia 23 czerwca 2006 r. REGULAMIN ORGANIZACYJNY SEKCJI AUDYTU WEWNĘTRZNEGO Rozdział I Postanowienia ogólne 1. Sekcja Audytu Wewnętrznego

Karta audytu Uniwersytetu Śląskiego w Katowicach

Załącznik do zarządzenia Rektora UŚ nr 38 z dnia 28 lutego 2012 r. Uniwersytet Śląski w Katowicach Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego w Katowicach Katowice,

Załącznik do zarządzenia Rektora UŚ nr 38 z dnia 28 lutego 2012 r. Uniwersytet Śląski w Katowicach Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego w Katowicach Katowice,

Zarządzenie Nr 1152/2014 Prezydenta Miasta Sopotu z dnia 24 stycznia 2014 r.

Zarządzenie Nr 1152/2014 Prezydenta Miasta Sopotu z dnia 24 stycznia 2014 r. w sprawie zmiany zarządzenia nr 1099/2010 z dnia 11 maja 2010 roku w sprawie określenia sposobu prowadzenia kontroli zarządczej

Zarządzenie Nr 1152/2014 Prezydenta Miasta Sopotu z dnia 24 stycznia 2014 r. w sprawie zmiany zarządzenia nr 1099/2010 z dnia 11 maja 2010 roku w sprawie określenia sposobu prowadzenia kontroli zarządczej

ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji

z dnia r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji") ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia... 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów

ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia... 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów

zarządzam co następuje

ZARZĄDZENIE NR 2/2010 DYREKTORA SZKOŁY PODSTAWOWEJ Z ODDZIAŁAMI INTEGRACYJNYMI NR 10 IM. POLONII W SŁUPSKU Z DNIA 01.09.2010R. W SPRAWIE OKREŚLENIA SPOSOBU PROWADZENIA KONTROLI ZARZĄDCZEJ ORAZ ZASAD JEJ

ZARZĄDZENIE NR 2/2010 DYREKTORA SZKOŁY PODSTAWOWEJ Z ODDZIAŁAMI INTEGRACYJNYMI NR 10 IM. POLONII W SŁUPSKU Z DNIA 01.09.2010R. W SPRAWIE OKREŚLENIA SPOSOBU PROWADZENIA KONTROLI ZARZĄDCZEJ ORAZ ZASAD JEJ

K A R T A. Audytu Wewnętrznego w Uniwersytecie Śląskim w Katowicach. Rozdział I. Postanowienia ogólne

Załączniki do zarządzenia Rektora UŚ nr 96 z dnia 26 października 2011 r. K A R T A Audytu Wewnętrznego w Uniwersytecie Śląskim w Katowicach Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego

Załączniki do zarządzenia Rektora UŚ nr 96 z dnia 26 października 2011 r. K A R T A Audytu Wewnętrznego w Uniwersytecie Śląskim w Katowicach Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego

ZARZĄDZENIE NR 111/2011 PREZYDENTA MIASTA TOMASZOWA MAZOWIECKIEGO z dnia 2 maja 2011 roku

ZARZĄDZENIE NR 111/2011 PREZYDENTA MIASTA TOMASZOWA MAZOWIECKIEGO z dnia 2 maja 2011 roku w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miasta w Tomaszowie Mazowieckim. Na podstawie art.

ZARZĄDZENIE NR 111/2011 PREZYDENTA MIASTA TOMASZOWA MAZOWIECKIEGO z dnia 2 maja 2011 roku w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miasta w Tomaszowie Mazowieckim. Na podstawie art.

Zarządzenie Nr 102/05

Zarządzenie Nr 102/05 Starosty Kartuskiego z dnia 23 maja 2005 r. w sprawie: wprowadzenia karty audytu wewnętrznego w Starostwie Powiatowym w Kartuzach Na podstawie art.34 ust.1 ustawy z dnia 5 czerwca

Zarządzenie Nr 102/05 Starosty Kartuskiego z dnia 23 maja 2005 r. w sprawie: wprowadzenia karty audytu wewnętrznego w Starostwie Powiatowym w Kartuzach Na podstawie art.34 ust.1 ustawy z dnia 5 czerwca

Zarządzenie Nr 12/ 2018 Burmistrza Reszla z dnia 26 stycznia 2018 roku

Zarządzenie Nr 12/ 2018 Burmistrza Reszla z dnia 26 stycznia 2018 roku w sprawie: organizacji i zasad funkcjonowania kontroli zarządczej w Urzędzie Gminy w Reszlu i gminnych jednostkach organizacyjnych

Zarządzenie Nr 12/ 2018 Burmistrza Reszla z dnia 26 stycznia 2018 roku w sprawie: organizacji i zasad funkcjonowania kontroli zarządczej w Urzędzie Gminy w Reszlu i gminnych jednostkach organizacyjnych

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów Monika Kos, radca ministra Departament Polityki Wydatkowej Warszawa, 13 stycznia 2015 r. Program prezentacji

Kontrola zarządcza w jednostkach samorządu terytorialnego z perspektywy Ministerstwa Finansów Monika Kos, radca ministra Departament Polityki Wydatkowej Warszawa, 13 stycznia 2015 r. Program prezentacji

Nowa ustawa o finansach publicznych istotnie ograniczyła liczbę jednostek, które obligatoryjnie będą musiały przeprowadzać audyt wewnętrzny.

Nowa ustawa o finansach publicznych istotnie ograniczyła liczbę jednostek, które obligatoryjnie będą musiały przeprowadzać audyt wewnętrzny. Od 2010 r. w miejsce dotychczas istniejącej kontroli finansowej

Nowa ustawa o finansach publicznych istotnie ograniczyła liczbę jednostek, które obligatoryjnie będą musiały przeprowadzać audyt wewnętrzny. Od 2010 r. w miejsce dotychczas istniejącej kontroli finansowej

REGULAMIN KONTROLI ZARZĄDCZEJ W URZĘDZIE MIASTA MIĘDZYRZEC PODLASKI ORAZ ZASADY JEJ KOORDYNACJI

Załącznik Nr 1 do Zarządzenia Nr 546/10 Burmistrza Miasta Międzyrzec Podlaski z dnia 10 grudnia 2010r. REGULAMIN KONTROLI ZARZĄDCZEJ W URZĘDZIE MIASTA MIĘDZYRZEC PODLASKI ORAZ ZASADY JEJ KOORDYNACJI 1

Załącznik Nr 1 do Zarządzenia Nr 546/10 Burmistrza Miasta Międzyrzec Podlaski z dnia 10 grudnia 2010r. REGULAMIN KONTROLI ZARZĄDCZEJ W URZĘDZIE MIASTA MIĘDZYRZEC PODLASKI ORAZ ZASADY JEJ KOORDYNACJI 1

REGULAMIN KONTROLI ZARZĄDCZEJ W PRZEDSZKOLU PUBLICZNYM W ŚLEMIENIU

Załącznik do Zarządzenia Nr 1 REGULAMIN KONTROLI ZARZĄDCZEJ W PRZEDSZKOLU PUBLICZNYM W ŚLEMIENIU 1 1. Ustalenia niniejszego regulaminu dotyczą sposobu organizacji i zasad wykonywania kontroli zarządczej

Załącznik do Zarządzenia Nr 1 REGULAMIN KONTROLI ZARZĄDCZEJ W PRZEDSZKOLU PUBLICZNYM W ŚLEMIENIU 1 1. Ustalenia niniejszego regulaminu dotyczą sposobu organizacji i zasad wykonywania kontroli zarządczej

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO. Warszawa, dnia 29 września 2014 r. Pozycja 38

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO Warszawa, dnia 29 września 2014 r. Pozycja 38 ZARZĄDZENIE MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 29 września 2014 r. w sprawie Karty

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO Warszawa, dnia 29 września 2014 r. Pozycja 38 ZARZĄDZENIE MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 29 września 2014 r. w sprawie Karty

ORGANIZACJA KONTROLI ZARZĄDCZEJ w Szkole Podstawowej nr 5 im. Księcia Mazowieckiego Siemowita IV w Gostyninie

ORGANIZACJA KONTROLI ZARZĄDCZEJ w Szkole Podstawowej nr 5 im. Księcia Mazowieckiego Siemowita IV w Gostyninie 1 1. Ustalenia niniejszego regulaminu dotyczą sposobu organizacji i zasad wykonywania kontroli

ORGANIZACJA KONTROLI ZARZĄDCZEJ w Szkole Podstawowej nr 5 im. Księcia Mazowieckiego Siemowita IV w Gostyninie 1 1. Ustalenia niniejszego regulaminu dotyczą sposobu organizacji i zasad wykonywania kontroli

ROZDZIAŁ I POSTANOWIENIA OGÓLNE

Załącznik Nr 2 do Zarządzenia Nr 20/2016 Prezydenta Miasta Konina z dnia 18 lutego 2016 r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 1. Celem Księgi procedur audytu wewnętrznego,

Załącznik Nr 2 do Zarządzenia Nr 20/2016 Prezydenta Miasta Konina z dnia 18 lutego 2016 r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 1. Celem Księgi procedur audytu wewnętrznego,

Zarządzenie Nr 4854/2014 Prezydenta Miasta Radomia z dnia 18 marca 2014 r. w sprawie funkcjonowania kontroli zarządczej w Urzędzie Miejskim w Radomiu.

Zarządzenie Nr 4854/2014 Prezydenta Miasta Radomia z dnia 18 marca 2014 r. w sprawie funkcjonowania kontroli zarządczej w Urzędzie Miejskim w Radomiu. Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca

Zarządzenie Nr 4854/2014 Prezydenta Miasta Radomia z dnia 18 marca 2014 r. w sprawie funkcjonowania kontroli zarządczej w Urzędzie Miejskim w Radomiu. Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca

ORGANIZACJA KONTROLI ZARZĄDCZEJ W URZĘDZIE MIEJSKIM W SANDOMIERZU ORAZ ZASADY JEJ KOORDYNACJI

ZAŁĄCZNIK NR 5 do Regulaminu Organizacyjnego Urzędu Miejskiego w Sandomierzu ORGANIZACJA KONTROLI ZARZĄDCZEJ W URZĘDZIE MIEJSKIM W SANDOMIERZU ORAZ ZASADY JEJ KOORDYNACJI 1 Ustalenia niniejszego regulaminu

ZAŁĄCZNIK NR 5 do Regulaminu Organizacyjnego Urzędu Miejskiego w Sandomierzu ORGANIZACJA KONTROLI ZARZĄDCZEJ W URZĘDZIE MIEJSKIM W SANDOMIERZU ORAZ ZASADY JEJ KOORDYNACJI 1 Ustalenia niniejszego regulaminu

Karta Audytu Wewnętrznego

Załącznik Nr 1 do Zarządzenia Nr 120.12.2016 Burmistrza Miasta i Gminy Siewierz z dnia 11 lutego 2016 r. Karta Audytu Wewnętrznego Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego określa zasady

Załącznik Nr 1 do Zarządzenia Nr 120.12.2016 Burmistrza Miasta i Gminy Siewierz z dnia 11 lutego 2016 r. Karta Audytu Wewnętrznego Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego określa zasady

Kontrola administracji publicznej. Pojęcie, kryteria, etapy

Kontrola administracji publicznej Pojęcie, kryteria, etapy Kontrola administracji publicznej POJĘCIE I POTRZEBA KONTROLI ADMINISTRACJI PUBLICZNEJ Pojęcie kontroli Kontrola to ciąg czynności polegających

Kontrola administracji publicznej Pojęcie, kryteria, etapy Kontrola administracji publicznej POJĘCIE I POTRZEBA KONTROLI ADMINISTRACJI PUBLICZNEJ Pojęcie kontroli Kontrola to ciąg czynności polegających

Spis treści Wprowadzenie Notka biograficzna Wykaz skrótów 1. Samorząd terytorialny w Polsce zagadnienia wstępne

Wprowadzenie... Notka biograficzna... Wykaz skrótów... 1. Samorząd terytorialny w Polsce zagadnienia wstępne... 1 1.1. Wybrane źródła prawa dotyczące gospodarki finansowej samorządu terytorialnego... 1

Wprowadzenie... Notka biograficzna... Wykaz skrótów... 1. Samorząd terytorialny w Polsce zagadnienia wstępne... 1 1.1. Wybrane źródła prawa dotyczące gospodarki finansowej samorządu terytorialnego... 1

Jak sobie radzić z ryzykiem w szkole

Jak sobie radzić z ryzykiem w szkole O rozwiązaniach prawnych w finansach publicznych bez paniki by Antoni Jeżowski, 2014 Ustawa o finansach publicznych Kierownik jednostki sektora finansów publicznych

Jak sobie radzić z ryzykiem w szkole O rozwiązaniach prawnych w finansach publicznych bez paniki by Antoni Jeżowski, 2014 Ustawa o finansach publicznych Kierownik jednostki sektora finansów publicznych

ZARZĄDZENIE NR 18/11 BURMISTRZA MIASTA KOŚCIERZYNA. z dnia 17 stycznia 2011 r.

ZARZĄDZENIE NR 18/11 BURMISTRZA MIASTA KOŚCIERZYNA z dnia 17 stycznia 2011 r. w sprawie organizacji systemu kontroli zarządczej w Urzędzie Miasta Kościerzyna i jednostkach organizacyjnych Miasta Na podstawie:

ZARZĄDZENIE NR 18/11 BURMISTRZA MIASTA KOŚCIERZYNA z dnia 17 stycznia 2011 r. w sprawie organizacji systemu kontroli zarządczej w Urzędzie Miasta Kościerzyna i jednostkach organizacyjnych Miasta Na podstawie:

KARTA AUDYTU WEWNĘTRZNEGO

Załącznik Nr 1 do Zarządzenia Nr 327/2016 Prezydenta Miasta Suwałk z dnia 20 października 2016 r. KARTA AUDYTU WEWNĘTRZNEGO 1 I. Postanowienia ogólne 1. Karta audytu wewnętrznego ustala zasady funkcjonowania

Załącznik Nr 1 do Zarządzenia Nr 327/2016 Prezydenta Miasta Suwałk z dnia 20 października 2016 r. KARTA AUDYTU WEWNĘTRZNEGO 1 I. Postanowienia ogólne 1. Karta audytu wewnętrznego ustala zasady funkcjonowania

Zarządzenie Nr... Dyrektora Szkoły Podstawowej nr... w... z dnia...

Zarządzenie Nr... Dyrektora Szkoły Podstawowej nr... w... z dnia... w sprawie określenia sposobu prowadzenia kontroli zarządczej pierwszego stopnia w Szkole Podstawowej nr w Na podstawie art. 10 ustawy

Zarządzenie Nr... Dyrektora Szkoły Podstawowej nr... w... z dnia... w sprawie określenia sposobu prowadzenia kontroli zarządczej pierwszego stopnia w Szkole Podstawowej nr w Na podstawie art. 10 ustawy

Zarządzenie Nr 4 Dyrektora Szkoły Podstawowej Nr 2 w Łobzie im. Mikołaja Kopernika z dnia r.

Zarządzenie Nr 4 Dyrektora Szkoły Podstawowej Nr 2 w Łobzie im. Mikołaja Kopernika z dnia 14.03.2011r. w sprawie określenia sposobu prowadzenia kontroli zarządczej pierwszego stopnia w Szkole Podstawowej

Zarządzenie Nr 4 Dyrektora Szkoły Podstawowej Nr 2 w Łobzie im. Mikołaja Kopernika z dnia 14.03.2011r. w sprawie określenia sposobu prowadzenia kontroli zarządczej pierwszego stopnia w Szkole Podstawowej

USTAWA. z dnia 23 grudnia 1994 r. o Najwyższej Izbie Kontroli

LexPolonica nr 672. Stan prawny 2012-11-29 Dz.U.2012.82 (U) Najwyższa Izba Kontroli zmiany: 2012-02-11 Dz.U.2011.240.1429 art. 3 2012-06-02 Dz.U.2010.227.1482 art. 1 USTAWA z dnia 23 grudnia 1994 r. o

LexPolonica nr 672. Stan prawny 2012-11-29 Dz.U.2012.82 (U) Najwyższa Izba Kontroli zmiany: 2012-02-11 Dz.U.2011.240.1429 art. 3 2012-06-02 Dz.U.2010.227.1482 art. 1 USTAWA z dnia 23 grudnia 1994 r. o

ZARZĄDZENIE Nr 21/11 MARSZAŁKA WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO z dnia 10 marca 2011 r.

ZARZĄDZENIE Nr 21/11 MARSZAŁKA WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO z dnia 10 marca 2011 r. w sprawie wprowadzenia Regulaminu Kontroli Zarządczej w Urzędzie Marszałkowskim Województwa Zachodniopomorskiego

ZARZĄDZENIE Nr 21/11 MARSZAŁKA WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO z dnia 10 marca 2011 r. w sprawie wprowadzenia Regulaminu Kontroli Zarządczej w Urzędzie Marszałkowskim Województwa Zachodniopomorskiego

KARTA AUDYTU WEWNĘTRZNEGO

Załącznik do Zarządzenia Nr143/ZAWiK/2016 Prezydenta Miasta Słupska z dnia 1 marca 2016 r. KARTA AUDYTU WEWNĘTRZNEGO W URZĘDZIE MIEJSKIM W SŁUPSKU Postanowienia ogólne 1. 1. Karta audytu wewnętrznego jest

Załącznik do Zarządzenia Nr143/ZAWiK/2016 Prezydenta Miasta Słupska z dnia 1 marca 2016 r. KARTA AUDYTU WEWNĘTRZNEGO W URZĘDZIE MIEJSKIM W SŁUPSKU Postanowienia ogólne 1. 1. Karta audytu wewnętrznego jest

Karta audytu Uniwersytetu Śląskiego

Załącznik do zarządzenia nr 91 Rektora UŚ z dnia 16 września 2016 r. Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego Katowice, wrzesień 2016 rok 1 Postanowienia ogólne 1.

Załącznik do zarządzenia nr 91 Rektora UŚ z dnia 16 września 2016 r. Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego Katowice, wrzesień 2016 rok 1 Postanowienia ogólne 1.

Karta Audytu Wewnętrznego Urząd Gminy i Miasta w Miechowie

Załącznik Nr 1 do Zarządzenia Nr 21/2012 Burmistrza Gminy i Miasta Miechowa z dnia 20 stycznia 2012 r. Karta Audytu Wewnętrznego w Urzędzie Gminy i Miasta w Miechowie oraz w gminnych jednostkach organizacyjnych

Załącznik Nr 1 do Zarządzenia Nr 21/2012 Burmistrza Gminy i Miasta Miechowa z dnia 20 stycznia 2012 r. Karta Audytu Wewnętrznego w Urzędzie Gminy i Miasta w Miechowie oraz w gminnych jednostkach organizacyjnych

Poz. 9 ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji

z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji") Poz. 9 ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

Poz. 9 ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

Karta audytu wewnętrznego w Uniwersytecie Mikołaja Kopernika w Toruniu

Załącznik nr 1 do Zarządzenia nr 45 Rektora UMK z dnia 29 kwietnia 2010 r. Karta audytu wewnętrznego w Uniwersytecie Mikołaja Kopernika w Toruniu I. Postanowienia ogólne. 1 1. Karta Audytu Wewnętrznego

Załącznik nr 1 do Zarządzenia nr 45 Rektora UMK z dnia 29 kwietnia 2010 r. Karta audytu wewnętrznego w Uniwersytecie Mikołaja Kopernika w Toruniu I. Postanowienia ogólne. 1 1. Karta Audytu Wewnętrznego

REGULAMIN KONTROLI ZARZĄDCZEJ W URZĘDZIE GMINY DĘBOWA KŁODA I JEDNOSTKACH ORGANIZACYJNYCH GMINY DĘBOWA KŁODA ORAZ ZASADY JEJ KOORDYNACJI

Załącznik Nr 1 do Zarządzenia Nr 23/13 Wójta Gminy Dębowa Kłoda z dnia 18 kwietnia 2013 r. REGULAMIN KONTROLI ZARZĄDCZEJ W URZĘDZIE GMINY DĘBOWA KŁODA I JEDNOSTKACH ORGANIZACYJNYCH GMINY DĘBOWA KŁODA ORAZ

Załącznik Nr 1 do Zarządzenia Nr 23/13 Wójta Gminy Dębowa Kłoda z dnia 18 kwietnia 2013 r. REGULAMIN KONTROLI ZARZĄDCZEJ W URZĘDZIE GMINY DĘBOWA KŁODA I JEDNOSTKACH ORGANIZACYJNYCH GMINY DĘBOWA KŁODA ORAZ

Kontrola administracji publicznej. dr Maciej M. Sokołowski

Kontrola administracji publicznej dr Maciej M. Sokołowski WPIA UW Powody kontroli Dlaczego (a,b,c,d) kontrolować? Dlaczego (a,b,c,d) kontrolować administrację/i? A) trzeba B) można C) warto D) nie Podłoże

Kontrola administracji publicznej dr Maciej M. Sokołowski WPIA UW Powody kontroli Dlaczego (a,b,c,d) kontrolować? Dlaczego (a,b,c,d) kontrolować administrację/i? A) trzeba B) można C) warto D) nie Podłoże

Warszawa, dnia 6 maja 2015 r. Poz. 16 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 6 maja 2015 r.

z dnia 6 maja 2015 r.") DZIENNIK URZĘDOWY MINISTRA SPRAW ZAGRANICZNYCH Warszawa, dnia 6 maja 2015 r. Poz. 16 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 6 maja 2015 r. w sprawie Karty

DZIENNIK URZĘDOWY MINISTRA SPRAW ZAGRANICZNYCH Warszawa, dnia 6 maja 2015 r. Poz. 16 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 6 maja 2015 r. w sprawie Karty

Administracja publiczna

Administracja publiczna Administracja dobrobytu. Ewolucja zakresu i form wykonywania funkcji świadczącej Dr hab. Ryszard Szarfenberg Instytut Polityki Społecznej rszarf.ips.uw.edu.pl/apub Wprowadzenie

Administracja publiczna Administracja dobrobytu. Ewolucja zakresu i form wykonywania funkcji świadczącej Dr hab. Ryszard Szarfenberg Instytut Polityki Społecznej rszarf.ips.uw.edu.pl/apub Wprowadzenie

Rola kontroli w funkcjonowaniu samorządu terytorialnego. Wpisany przez Elżbieta Garczarek

Kontroler powinien być profesjonalistą, w urzędach oczekuje się, że będzie to ekspert w każdej dziedzinie działania administracji, umiejący odpowiedzieć na najtrudniejsze pytania. W dzisiejszej rzeczywistości

Kontroler powinien być profesjonalistą, w urzędach oczekuje się, że będzie to ekspert w każdej dziedzinie działania administracji, umiejący odpowiedzieć na najtrudniejsze pytania. W dzisiejszej rzeczywistości

1. Postanowienia ogólne

Załącznik do zarządzenia Nr 65/2011 Burmistrza Gminy Żukowo z dnia 06.06.2011r. KARTA AUDYTU WEWNĘTRZNEGO W GMINIE ŻUKOWO 1. Postanowienia ogólne 1 1. Celem Karty Audytu Wewnętrznego w Gminy Żukowo jest

Załącznik do zarządzenia Nr 65/2011 Burmistrza Gminy Żukowo z dnia 06.06.2011r. KARTA AUDYTU WEWNĘTRZNEGO W GMINIE ŻUKOWO 1. Postanowienia ogólne 1 1. Celem Karty Audytu Wewnętrznego w Gminy Żukowo jest

Zarządzenie Rektora Politechniki Gdańskiej nr 36/2012 z 14 listopada 2012 r.

Zarządzenie Rektora Politechniki Gdańskiej nr 36/2012 z 14 listopada 2012 r. w sprawie: wprowadzenia Regulaminu Audytu Wewnętrznego Politechniki Gdańskiej Na podstawie art. 68-71 oraz art. 272-296 ustawy

Zarządzenie Rektora Politechniki Gdańskiej nr 36/2012 z 14 listopada 2012 r. w sprawie: wprowadzenia Regulaminu Audytu Wewnętrznego Politechniki Gdańskiej Na podstawie art. 68-71 oraz art. 272-296 ustawy

Rozdział I Postanowienia ogólne

ZARZĄDZENIE NR 178/11 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 21 kwietnia 2011 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

ZARZĄDZENIE NR 178/11 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 21 kwietnia 2011 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

Zakres rozszerzony - moduł 27 Organy kontroli państwowej, ochrony prawa i zaufania publicznego. Janusz Korzeniowski

Zakres rozszerzony - moduł 27 Organy kontroli państwowej, ochrony prawa i zaufania publicznego Opracowanie: Janusz Korzeniowski nauczyciel konsultant ds. edukacji obywatelskiej w Zachodniopomorskim Centrum

Zakres rozszerzony - moduł 27 Organy kontroli państwowej, ochrony prawa i zaufania publicznego Opracowanie: Janusz Korzeniowski nauczyciel konsultant ds. edukacji obywatelskiej w Zachodniopomorskim Centrum

Zarządzenie Nr 55/2008 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 30 grudnia 2008 roku

Zarządzenie Nr 55/2008 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 30 grudnia 2008 roku w sprawie Karty Audytu Wewnętrznego Zespołu Audytu Wewnętrznego Uniwersytetu Warmińsko-Mazurskiego

Zarządzenie Nr 55/2008 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 30 grudnia 2008 roku w sprawie Karty Audytu Wewnętrznego Zespołu Audytu Wewnętrznego Uniwersytetu Warmińsko-Mazurskiego

Warszawa, dnia 12 maja 2016 r. Poz. 20

Warszawa, dnia 12 maja 2016 r. Poz. 20 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 10 maja 2016 r. w sprawie Karty audytu wewnętrznego w Ministerstwie Spraw

Warszawa, dnia 12 maja 2016 r. Poz. 20 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 10 maja 2016 r. w sprawie Karty audytu wewnętrznego w Ministerstwie Spraw

ISO 9000/9001. Jarosław Kuchta Jakość Oprogramowania

ISO 9000/9001 Jarosław Kuchta Jakość Oprogramowania Co to jest ISO International Organization for Standardization największa międzynarodowa organizacja opracowująca standardy 13700 standardów zrzesza narodowe

ISO 9000/9001 Jarosław Kuchta Jakość Oprogramowania Co to jest ISO International Organization for Standardization największa międzynarodowa organizacja opracowująca standardy 13700 standardów zrzesza narodowe

dr Magdalena Klimczuk-Kochańska Kontrola proces zapewniający, aby rzeczywiste działania były zgodne z planowanymi.

PROCES KONTROLOWANIA dr Magdalena Klimczuk-Kochańska DEFINICJA KONTROLI Kontrola proces zapewniający, aby rzeczywiste działania były zgodne z planowanymi. Kontrola proces monitorowania czynności, służący

PROCES KONTROLOWANIA dr Magdalena Klimczuk-Kochańska DEFINICJA KONTROLI Kontrola proces zapewniający, aby rzeczywiste działania były zgodne z planowanymi. Kontrola proces monitorowania czynności, służący

Zarządzenie Nr 5/2009 Starosty Bocheńskiego z dnia 2 lutego 2009 roku

Zarządzenie Nr 5/2009 Starosty Bocheńskiego z dnia 2 lutego 2009 roku w sprawie wprowadzenia Regulaminu Audytu Wewnętrznego w Powiecie Bocheńskim i jednostkach organizacyjnych Na podstawie art. 49 ust.

Zarządzenie Nr 5/2009 Starosty Bocheńskiego z dnia 2 lutego 2009 roku w sprawie wprowadzenia Regulaminu Audytu Wewnętrznego w Powiecie Bocheńskim i jednostkach organizacyjnych Na podstawie art. 49 ust.

Procedury kontroli zarządczej na KUL

Procedury kontroli zarządczej na KUL Postanowienia ogólne 1 Niniejszy dokument określa: 1) cele i zadania kontroli zarządczej; 2) strukturę systemu kontroli zarządczej; 3) obszary i szczegółowe standardy

Procedury kontroli zarządczej na KUL Postanowienia ogólne 1 Niniejszy dokument określa: 1) cele i zadania kontroli zarządczej; 2) strukturę systemu kontroli zarządczej; 3) obszary i szczegółowe standardy

Wprowadzam w życie zasady prowadzenia w Zespole szkół im. ks. Jana Twardowskiego w Mokrem, zwanym dalej szkołą, kontroli zarządczej.

Zarządzenie Nr 9/2013 Dyrektora Zespołu szkół im. ks. Jana Twardowskiego w Mokrem z dnia 4 listopada 2013 r. w sprawie określenia sposobu prowadzenia kontroli zarządczej w Zespole szkól w Mokrem Na podstawie

Zarządzenie Nr 9/2013 Dyrektora Zespołu szkół im. ks. Jana Twardowskiego w Mokrem z dnia 4 listopada 2013 r. w sprawie określenia sposobu prowadzenia kontroli zarządczej w Zespole szkól w Mokrem Na podstawie

Zarządzenie Nr 333/10 Wójta Gminy Sieroszewice z dnia 21 kwietnia 2010 roku

Zarządzenie Nr 333/10 Wójta Gminy Sieroszewice z dnia 21 kwietnia 2010 roku w sprawie określenia sposobu prowadzenia kontroli zarządczej w Urzędzie Gminy Sieroszewice i jednostkach organizacyjnych Gminy

Zarządzenie Nr 333/10 Wójta Gminy Sieroszewice z dnia 21 kwietnia 2010 roku w sprawie określenia sposobu prowadzenia kontroli zarządczej w Urzędzie Gminy Sieroszewice i jednostkach organizacyjnych Gminy

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r.

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

Zarządzenie Nr R 48/2011 Rektora Politechniki Lubelskiej z dnia 1 września 2011 r.

Zarządzenie Nr R 48/2011 Rektora Politechniki Lubelskiej z dnia 1 września 2011 r. w sprawie wprowadzenia Regulaminu audytu wewnętrznego Politechniki Lubelskiej Na podstawie art. 66 Ustawy z dnia 27 lipca

Zarządzenie Nr R 48/2011 Rektora Politechniki Lubelskiej z dnia 1 września 2011 r. w sprawie wprowadzenia Regulaminu audytu wewnętrznego Politechniki Lubelskiej Na podstawie art. 66 Ustawy z dnia 27 lipca

Administracja publiczna

Administracja publiczna Zarządzanie przez rezultaty. Administracja zorientowana na wyniki Dr hab. Ryszard Szarfenberg Instytut Polityki Społecznej rszarf.ips.uw.edu.pl/apub Rok akademicki 2018/2019 Podróż

Administracja publiczna Zarządzanie przez rezultaty. Administracja zorientowana na wyniki Dr hab. Ryszard Szarfenberg Instytut Polityki Społecznej rszarf.ips.uw.edu.pl/apub Rok akademicki 2018/2019 Podróż

Zarządzenie Nr 17/2010 Burmistrza Krapkowic z dnia 22 kwietna 2010 roku

Zarządzenie Nr 17/2010 Burmistrza Krapkowic z dnia 22 kwietna 2010 roku w sprawie wprowadzenia Karty audytu wewnętrznego w Gminie Krapkowice oraz Urzędzie Miasta i Gminy w Krapkowicach Na podstawie 10

Zarządzenie Nr 17/2010 Burmistrza Krapkowic z dnia 22 kwietna 2010 roku w sprawie wprowadzenia Karty audytu wewnętrznego w Gminie Krapkowice oraz Urzędzie Miasta i Gminy w Krapkowicach Na podstawie 10

Instrukcja Audytu Wewnętrznego

Załącznik Nr 1 do Zarządzenia Nr 2 /2008 Rzecznika Praw Obywatelskich z dnia 10 stycznia 2008 roku Instrukcja Audytu Wewnętrznego Postanowienia ogólne 1 1. Instrukcja Audytu Wewnętrznego, zwana dalej Instrukcją,

Załącznik Nr 1 do Zarządzenia Nr 2 /2008 Rzecznika Praw Obywatelskich z dnia 10 stycznia 2008 roku Instrukcja Audytu Wewnętrznego Postanowienia ogólne 1 1. Instrukcja Audytu Wewnętrznego, zwana dalej Instrukcją,

KARTA AUDYTU WEWNĘTRZNEGO SGH

Załącznik nr 1 do zarządzenia Rektora nr 54 z dnia 30 września 2013 r. KARTA AUDYTU WEWNĘTRZNEGO SGH Karta audytu wewnętrznego SGH opracowana została na podstawie: 1) ustawy z dnia 27 sierpnia 2009 r.

Załącznik nr 1 do zarządzenia Rektora nr 54 z dnia 30 września 2013 r. KARTA AUDYTU WEWNĘTRZNEGO SGH Karta audytu wewnętrznego SGH opracowana została na podstawie: 1) ustawy z dnia 27 sierpnia 2009 r.

Na czym w praktyce polega kontrola wstępna, bieżąca i następcza?

Na czym w praktyce polega kontrola wstępna, bieżąca i następcza? Kontrola finansowa jest narzędziem zarządzania wykorzystywanym do uzyskania racjonalnej pewności, że cele zarządzania zostały osiągnięte.

Na czym w praktyce polega kontrola wstępna, bieżąca i następcza? Kontrola finansowa jest narzędziem zarządzania wykorzystywanym do uzyskania racjonalnej pewności, że cele zarządzania zostały osiągnięte.

Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 14 października 2010 roku

Zarządzenie Nr 72/2010 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 14 października 2010 roku w sprawie Karty Audytu Wewnętrznego Zespołu Audytu Wewnętrznego Uniwersytetu Warmińsko-Mazurskiego

Zarządzenie Nr 72/2010 Rektora Uniwersytetu Warmińsko-Mazurskiego w Olsztynie z dnia 14 października 2010 roku w sprawie Karty Audytu Wewnętrznego Zespołu Audytu Wewnętrznego Uniwersytetu Warmińsko-Mazurskiego

Zasady sprawowania kontroli finansowej

Zarządzenie nr 11/11 Rektora Uniwersytetu Medycznego w Białymstoku z dnia 07.03.2011 r. w sprawie ustalenia zasad kontroli zarządczej w Uniwersytecie Medycznym w Białymstoku Na podstawie art. 53 w zw.

Zarządzenie nr 11/11 Rektora Uniwersytetu Medycznego w Białymstoku z dnia 07.03.2011 r. w sprawie ustalenia zasad kontroli zarządczej w Uniwersytecie Medycznym w Białymstoku Na podstawie art. 53 w zw.

Przedszkole Nr 30 - Śródmieście

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

Niniejsze sprawozdanie z przejrzystości spełnia wymogi Ustawy i obejmuje rok obrotowy zakończony dnia roku.

Sprawozdanie z przejrzystości działania AUDYTOR Kancelaria biegłego rewidenta Zofia Elżbieta Jabłecka za rok obrotowy od 01.01.2016 r. do 31.12.2016 r. AUDYTOR Kancelaria biegłego rewidenta Zofia Elżbieta

Sprawozdanie z przejrzystości działania AUDYTOR Kancelaria biegłego rewidenta Zofia Elżbieta Jabłecka za rok obrotowy od 01.01.2016 r. do 31.12.2016 r. AUDYTOR Kancelaria biegłego rewidenta Zofia Elżbieta

Zarządzenie nr 3055 /2017 Prezydenta Miasta Płocka z dnia 01 marca 2017 r.

Zarządzenie nr 3055 /2017 Prezydenta Miasta Płocka z dnia 01 marca 2017 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miasta Płocka i jednostkach organizacyjnych Miasta Na podstawie art.

Zarządzenie nr 3055 /2017 Prezydenta Miasta Płocka z dnia 01 marca 2017 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miasta Płocka i jednostkach organizacyjnych Miasta Na podstawie art.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 września 2015 r. Poz. 1480 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 września 2015 r. w sprawie audytu wewnętrznego oraz informacji o pracy i

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 września 2015 r. Poz. 1480 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 września 2015 r. w sprawie audytu wewnętrznego oraz informacji o pracy i

Zarządzenie Nr 24/2011 Wójta Gminy Świercze z dnia 2 czerwca 2011r.

Zarządzenie Nr 24/2011 Wójta Gminy Świercze z dnia 2 czerwca 2011r. w sprawie określenia sposobu prowadzenia kontroli zarządczej w Urzędzie Gminy Świercze i jednostkach organizacyjnych Gminy Świercze oraz

Zarządzenie Nr 24/2011 Wójta Gminy Świercze z dnia 2 czerwca 2011r. w sprawie określenia sposobu prowadzenia kontroli zarządczej w Urzędzie Gminy Świercze i jednostkach organizacyjnych Gminy Świercze oraz

ZARZĄDZENIE NR 2 /2010 DYREKTORA SZKOŁY PODSTAWOWEJ NR 16 W GDYNI Z DNIA 17 LISTOPADA 2010

ZARZĄDZENIE NR 2 /2010 DYREKTORA SZKOŁY PODSTAWOWEJ NR 16 W GDYNI Z DNIA 17 LISTOPADA 2010 W SPRAWIE OKREŚLENIA SPOSOBU PROWADZENIA KONTROLI ZARZĄDCZEJ W SZKOLE PODSTAWOWEJ NR 16 IM ORŁA BIAŁEGO ORAZ ZASAD

ZARZĄDZENIE NR 2 /2010 DYREKTORA SZKOŁY PODSTAWOWEJ NR 16 W GDYNI Z DNIA 17 LISTOPADA 2010 W SPRAWIE OKREŚLENIA SPOSOBU PROWADZENIA KONTROLI ZARZĄDCZEJ W SZKOLE PODSTAWOWEJ NR 16 IM ORŁA BIAŁEGO ORAZ ZASAD

Zarządzenie Nr 1697/2011. Prezydenta Miasta Radomia

Zarządzenie Nr 1697/2011 Prezydenta Miasta Radomia z dnia 29 grudnia 2011 r. w sprawie funkcjonowania kontroli zarządczej w Urzędzie Miejskim w Radomiu. Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca

Zarządzenie Nr 1697/2011 Prezydenta Miasta Radomia z dnia 29 grudnia 2011 r. w sprawie funkcjonowania kontroli zarządczej w Urzędzie Miejskim w Radomiu. Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca

KARTA AUDYTU WEWNĘTRZNEGO

Załącznik Nr 1 do Zarządzenia Nr 59/2012 Starosty Lipnowskiego z dnia 31 grudnia 2012 r. KARTA AUDYTU WEWNĘTRZNEGO PROWADZONEGO W STAROSTWIE POWIATOWYM W LIPNIE I JEDNOSTKACH ORGANIZACYJNYCH POWIATU LIPNOWSKIEGO

Załącznik Nr 1 do Zarządzenia Nr 59/2012 Starosty Lipnowskiego z dnia 31 grudnia 2012 r. KARTA AUDYTU WEWNĘTRZNEGO PROWADZONEGO W STAROSTWIE POWIATOWYM W LIPNIE I JEDNOSTKACH ORGANIZACYJNYCH POWIATU LIPNOWSKIEGO

Zarządzenie Nr 21/2010 Dyrektora Domu Pomocy Społecznej w Machowinie z dnia r.

Zarządzenie Nr 21/2010 Dyrektora Domu Pomocy Społecznej w Machowinie z dnia 29.10.2010 r. w sprawie określenia organizacji i zasad funkcjonowania kontroli zarządczej w Domu Pomocy Społecznej w Machowinie

Zarządzenie Nr 21/2010 Dyrektora Domu Pomocy Społecznej w Machowinie z dnia 29.10.2010 r. w sprawie określenia organizacji i zasad funkcjonowania kontroli zarządczej w Domu Pomocy Społecznej w Machowinie

1. 1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Z 2013 r. Poz. 885, z późn. zm.).

.") Formalno-prawne podstawy kontroli zarządczej 1.1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.). Komunikat Ministerstwa Finansów nr 23 z dn. 16 grudnia

Formalno-prawne podstawy kontroli zarządczej 1.1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.). Komunikat Ministerstwa Finansów nr 23 z dn. 16 grudnia

Samoocena w systemie kontroli zarządczej z perspektywy audytora wewnętrznego

Samoocena w systemie kontroli zarządczej z perspektywy audytora wewnętrznego Elżbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej Plan 1. Model kontroli zarządczej 2.

Samoocena w systemie kontroli zarządczej z perspektywy audytora wewnętrznego Elżbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej Plan 1. Model kontroli zarządczej 2.

Zarządzenie Nr 5 / 2011 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lipnie z dnia 27 kwietnia 2011 roku

Zarządzenie Nr 5 / 2011 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lipnie z dnia 27 kwietnia 2011 roku w sprawie: ustalenia regulaminu kontroli zarządczej i zasad jej prowadzenia. Na podstawie art.

Zarządzenie Nr 5 / 2011 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lipnie z dnia 27 kwietnia 2011 roku w sprawie: ustalenia regulaminu kontroli zarządczej i zasad jej prowadzenia. Na podstawie art.

ZARZĄDZENIE Nr 118/2006 Rektora Uniwersytetu Wrocławskiego z dnia 15 września 2006 r.

ZARZĄDZENIE Nr 118/2006 Rektora Uniwersytetu Wrocławskiego z dnia 15 września 2006 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego Uniwersytetu Wrocławskiego Na podstawie art. 66 ust. 2 ustawy z dnia

ZARZĄDZENIE Nr 118/2006 Rektora Uniwersytetu Wrocławskiego z dnia 15 września 2006 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego Uniwersytetu Wrocławskiego Na podstawie art. 66 ust. 2 ustawy z dnia

REGULAMIN AUDYTU WEWNĘTRZNEGO W NARODOWYM FUNDUSZU ZDROWIA. 1. Celem przeprowadzania audytu wewnętrznego jest usprawnianie funkcjonowania NFZ.

Zał. do zarządzenia Prezesa NFZ Nr 6 /2006 z dnia 5 września 2006 r. REGULAMIN AUDYTU WEWNĘTRZNEGO W NARODOWYM FUNDUSZU ZDROWIA I. Ogólne zasady i cele audytu wewnętrznego 1. Celem przeprowadzania audytu

Zał. do zarządzenia Prezesa NFZ Nr 6 /2006 z dnia 5 września 2006 r. REGULAMIN AUDYTU WEWNĘTRZNEGO W NARODOWYM FUNDUSZU ZDROWIA I. Ogólne zasady i cele audytu wewnętrznego 1. Celem przeprowadzania audytu

KARTA AUDYTU WEWNĘTRZNEGO W Urzędzie Miasta Sopotu

Załącznik do Zarządzenia Nr 551/2016 Prezydenta Miasta Sopotu z dnia 15 kwietnia 2016r. KARTA AUDYTU WEWNĘTRZNEGO W Urzędzie Miasta Sopotu Wstęp Karta audytu wraz z Kodeksem etyki i Międzynarodowymi Standardami

Załącznik do Zarządzenia Nr 551/2016 Prezydenta Miasta Sopotu z dnia 15 kwietnia 2016r. KARTA AUDYTU WEWNĘTRZNEGO W Urzędzie Miasta Sopotu Wstęp Karta audytu wraz z Kodeksem etyki i Międzynarodowymi Standardami

z dnia 2015 r. w sprawie przeprowadzania audytu wewnętrznego oraz przekazywania informacji o pracy i wynikach audytu wewnętrznego

PROJEKT Z DNIA 12 CZERWCA 2015 R. ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 2015 r. w sprawie przeprowadzania audytu wewnętrznego oraz przekazywania informacji o pracy i wynikach audytu wewnętrznego Na podstawie

PROJEKT Z DNIA 12 CZERWCA 2015 R. ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 2015 r. w sprawie przeprowadzania audytu wewnętrznego oraz przekazywania informacji o pracy i wynikach audytu wewnętrznego Na podstawie

Obszary zarządzania jednostką a regulacje wewnętrzne Lokalnej Grupy Rybackiej. Poznań, dnia 28 kwietnia 2011 r.

Obszary zarządzania jednostką a regulacje wewnętrzne Lokalnej Grupy Rybackiej Poznań, dnia 28 kwietnia 2011 r. System kontroli wewnętrznej Standardy kontroli wewnętrznej w Komisji Europejskiej opracowane

Obszary zarządzania jednostką a regulacje wewnętrzne Lokalnej Grupy Rybackiej Poznań, dnia 28 kwietnia 2011 r. System kontroli wewnętrznej Standardy kontroli wewnętrznej w Komisji Europejskiej opracowane

Oświadczenie o stanie kontroli zarządczej. za rok...

Załącznik nr 2 do zarządzenia Nr 646/KZ/2012 Prezydenta Miasta Kędzierzyn-Koźle, z dnia 20 stycznia 2012 r. Oświadczenie o stanie kontroli zarządczej za rok.... Ja niżej podpisany /a... (imię i nazwisko)

Załącznik nr 2 do zarządzenia Nr 646/KZ/2012 Prezydenta Miasta Kędzierzyn-Koźle, z dnia 20 stycznia 2012 r. Oświadczenie o stanie kontroli zarządczej za rok.... Ja niżej podpisany /a... (imię i nazwisko)

mgr inż. Joanna Karczewska CISA, ISACA Warsaw Chapter Konsekwencje wyroku Trybunału Konstytucyjnego dla bezpieczeństwa informacji

mgr inż. Joanna Karczewska CISA, ISACA Warsaw Chapter Konsekwencje wyroku Trybunału Konstytucyjnego dla bezpieczeństwa informacji Wyrok Trybunału Konstytucyjnego 2 Warszawa, dnia 9 kwietnia 2015 r. WYROK

mgr inż. Joanna Karczewska CISA, ISACA Warsaw Chapter Konsekwencje wyroku Trybunału Konstytucyjnego dla bezpieczeństwa informacji Wyrok Trybunału Konstytucyjnego 2 Warszawa, dnia 9 kwietnia 2015 r. WYROK

Zarządzenie Nr 26/2011/2012 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 23 grudnia 2011 roku

Zarządzenie Nr 26/2011/2012 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 23 grudnia 2011 roku w sprawie wprowadzenia Karty Audytu Wewnętrznego w Uniwersytecie Kazimierza Wielkiego oraz Programu zapewniania

Zarządzenie Nr 26/2011/2012 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 23 grudnia 2011 roku w sprawie wprowadzenia Karty Audytu Wewnętrznego w Uniwersytecie Kazimierza Wielkiego oraz Programu zapewniania

I. Ogólne cele i zasady audytu wewnętrznego

KARTA AUDYTU WEWNĘTRZNEGO Wstęp Celem Karty audytu wewnętrznego, zwanej dalej "Kartą" jest określenie ogólnych zasad funkcjonowania audytu wewnętrznego w Urzędzie Miejskim w Białej oraz w jednostkach organizacyjnych

KARTA AUDYTU WEWNĘTRZNEGO Wstęp Celem Karty audytu wewnętrznego, zwanej dalej "Kartą" jest określenie ogólnych zasad funkcjonowania audytu wewnętrznego w Urzędzie Miejskim w Białej oraz w jednostkach organizacyjnych

ZARZĄDZENIE NR 9 DYREKTORA GENERALNEGO MINISTERSTWA ŚRODOWISKA z dnia 12 maja 2009 r. w sprawie wprowadzenia Karty audytu wewnętrznego

ZARZĄDZENIE NR 9 DYREKTORA GENERALNEGO MINISTERSTWA ŚRODOWISKA z dnia 12 maja 2009 r. w sprawie wprowadzenia Karty audytu wewnętrznego Na podstawie art. 50 ust. 1 ustawy z dnia 30 czerwca 2005r. o finansach

ZARZĄDZENIE NR 9 DYREKTORA GENERALNEGO MINISTERSTWA ŚRODOWISKA z dnia 12 maja 2009 r. w sprawie wprowadzenia Karty audytu wewnętrznego Na podstawie art. 50 ust. 1 ustawy z dnia 30 czerwca 2005r. o finansach

Koncepcja oceny kontroli zarządczej w jednostce samorządu. ElŜbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej

Koncepcja oceny kontroli zarządczej w jednostce samorządu terytorialnego ElŜbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej śeglarz, który nie wie dokąd płynie nigdy

Koncepcja oceny kontroli zarządczej w jednostce samorządu terytorialnego ElŜbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej śeglarz, który nie wie dokąd płynie nigdy

Rachunkowość, finanse, audyt i kontrola. Studium przypadków sektora publicznego i prywatnego

Rachunkowość, finanse, audyt i kontrola. Studium przypadków sektora publicznego i prywatnego Autorzy: Tomasz Gabrusewicz, Kamilla Marchewka-Bartkowiak, Marcin Wiśniewski (red.) Skuteczne zarządzanie finansami,

Rachunkowość, finanse, audyt i kontrola. Studium przypadków sektora publicznego i prywatnego Autorzy: Tomasz Gabrusewicz, Kamilla Marchewka-Bartkowiak, Marcin Wiśniewski (red.) Skuteczne zarządzanie finansami,

Zarządzenie Nr 508 / 2016 Prezydenta Miasta Kalisza z dnia 9 września 2016 r.

Zarządzenie Nr 508 / 2016 Prezydenta Miasta Kalisza z dnia 9 września 2016 r. zmieniające zarządzenie w sprawie wprowadzenia zasad kontroli zarządczej w Samorządzie Kalisza Miasta na prawach powiatu. Na

Zarządzenie Nr 508 / 2016 Prezydenta Miasta Kalisza z dnia 9 września 2016 r. zmieniające zarządzenie w sprawie wprowadzenia zasad kontroli zarządczej w Samorządzie Kalisza Miasta na prawach powiatu. Na

ROZDZIAŁ I Postanowienia ogólne

Załącznik do Zarządzenia nr 32/15 Wójta Gminy Sieciechów z dnia 11 czerwca 2015 r. REGULAMIN KONTROLI ZARZĄDCZEJ W URZĘDZIE GMINY W SIECIECHOWIE ORAZ ZASADY JEJ KOORDYNACJI ROZDZIAŁ I Postanowienia ogólne

Załącznik do Zarządzenia nr 32/15 Wójta Gminy Sieciechów z dnia 11 czerwca 2015 r. REGULAMIN KONTROLI ZARZĄDCZEJ W URZĘDZIE GMINY W SIECIECHOWIE ORAZ ZASADY JEJ KOORDYNACJI ROZDZIAŁ I Postanowienia ogólne

PROCEDURY KONTROLI ZARZĄDCZEJ W SAMODZIELNYM PUBLICZNYM MIEJSKIM ZESPOLE PODSTAWOWEJ OPIEKI ZDROWOTNEJ W SANOKU POSTANOWIENIA OGÓLNE

PROCEDURY KONTROLI ZARZĄDCZEJ PROCEDURY KONTROLI ZARZĄDCZEJ W SAMODZIELNYM PUBLICZNYM MIEJSKIM ZESPOLE PODSTAWOWEJ OPIEKI ZDROWOTNEJ W SANOKU Niniejsze Procedury kontroli zarządczej opracowano na podstawie

PROCEDURY KONTROLI ZARZĄDCZEJ PROCEDURY KONTROLI ZARZĄDCZEJ W SAMODZIELNYM PUBLICZNYM MIEJSKIM ZESPOLE PODSTAWOWEJ OPIEKI ZDROWOTNEJ W SANOKU Niniejsze Procedury kontroli zarządczej opracowano na podstawie

Wartość audytu wewnętrznego dla organizacji. Warszawa, 11.03.2013

Wartość audytu wewnętrznego dla organizacji Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii

Wartość audytu wewnętrznego dla organizacji Warszawa, 11.03.2013 Informacje o Grupie MDDP Kim jesteśmy Jedna z największych polskich firm świadczących kompleksowe usługi doradcze 6 wyspecjalizowanych linii

S P R A W O Z D A N I E Z WYKONANIA PLANU AUDYTU ZA ROK 2010

Urząd Miasta i Gminy w Krapkowicach 47-303 Krapkowice, ul. 3 Maja 17 nr AWiK-I.1721-2.2011 S P R A W O Z D A N I E Z WYKONANIA PLANU AUDYTU ZA ROK 2010 1. Jednostki sektora finansów publicznych objęte

Urząd Miasta i Gminy w Krapkowicach 47-303 Krapkowice, ul. 3 Maja 17 nr AWiK-I.1721-2.2011 S P R A W O Z D A N I E Z WYKONANIA PLANU AUDYTU ZA ROK 2010 1. Jednostki sektora finansów publicznych objęte

z dnia 17 marca 2016 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o finansach publicznych

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 17 marca 2016 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o finansach publicznych Na podstawie art.

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 17 marca 2016 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o finansach publicznych Na podstawie art.

ZARZĄDZENIE NR 67/2018 WÓJTA GMINY ŁUBNIANY. z dnia 9 lipca 2018 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego

ZARZĄDZENIE NR 67/2018 WÓJTA GMINY ŁUBNIANY z dnia 9 lipca 2018 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego Na podstawie art. 273 i art. 274 ust. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach

ZARZĄDZENIE NR 67/2018 WÓJTA GMINY ŁUBNIANY z dnia 9 lipca 2018 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego Na podstawie art. 273 i art. 274 ust. 3 ustawy z dnia 27 sierpnia 2009 r. o finansach

R /11. Zobowiązuję wszystkich pracowników do zapoznania się z treścią zarządzenia. Zarządzenie wchodzi w życie z dniem podpisania.

R-0300-62/11 Zarządzenie Nr../2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Płocku z dnia... 2011r. w sprawie Regulaminu Kontroli Zarządczej w Państwowej Wyższej Szkole Zawodowej w Płocku Na podstawie

R-0300-62/11 Zarządzenie Nr../2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Płocku z dnia... 2011r. w sprawie Regulaminu Kontroli Zarządczej w Państwowej Wyższej Szkole Zawodowej w Płocku Na podstawie

Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

Zarządzenie Nr 167/2017 Prezydenta Miasta Kalisza z dnia 20 marca 2017 r.

Zarządzenie Nr 167/2017 Prezydenta Miasta Kalisza z dnia 20 marca 2017 r. w sprawie wprowadzenia Karty audytu wewnętrznego. Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o finansach

Zarządzenie Nr 167/2017 Prezydenta Miasta Kalisza z dnia 20 marca 2017 r. w sprawie wprowadzenia Karty audytu wewnętrznego. Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o finansach

Karta Audytu Wewnętrznego

Załącznik do Zarządzenia nr 197/2011 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 27 grudnia 2011r. Karta Audytu Wewnętrznego Niniejsza Karta została opracowana w oparciu o wzór Karty audytu wewnętrznego

Załącznik do Zarządzenia nr 197/2011 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 27 grudnia 2011r. Karta Audytu Wewnętrznego Niniejsza Karta została opracowana w oparciu o wzór Karty audytu wewnętrznego

KONTROLA ADMINISTRACJI PUBLICZNEJ. mgr Arkadiusz Łukaszów Zakład Prawa Administracyjnego Uniwersytet Wrocławski

KONTROLA ADMINISTRACJI PUBLICZNEJ mgr Arkadiusz Łukaszów Zakład Prawa Administracyjnego Uniwersytet Wrocławski 1. Pojęcie i zasięg kontroli 2. Rodzaje kontroli 3. Kontrola parlamentarna 4. Kontrola państwowa

KONTROLA ADMINISTRACJI PUBLICZNEJ mgr Arkadiusz Łukaszów Zakład Prawa Administracyjnego Uniwersytet Wrocławski 1. Pojęcie i zasięg kontroli 2. Rodzaje kontroli 3. Kontrola parlamentarna 4. Kontrola państwowa