KWALIFIKOWALNOŚĆ WYDATKÓW W PROJEKTACH FINANSOWANYCH Z FUNDUSZY STRUKTURALNYCH I FUNDUSZU SPÓJNOŚCI. Sabina Rokita

|

|

|

- Jan Kot

- 8 lat temu

- Przeglądów:

Transkrypt

1 KWALIFIKOWALNOŚĆ WYDATKÓW W PROJEKTACH FINANSOWANYCH Z FUNDUSZY STRUKTURALNYCH I FUNDUSZU SPÓJNOŚCI Sabina Rokita

2 Prezentacja została opracowana na podstawie dokumentu pod tytułem Krajowe wytyczne dotyczące kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności w okresie programowania wydanego przez Ministerstwo Rozwoju Regionalnego. W prezentacji zawarto tylko wybrane informacje na temat kwalifikowalności wydatków w ramach FS, dlatego teŝ aby poprawnie skonstruować budŝet projektu zawarty we wniosku o dofinansowanie, bezwzględnie naleŝy zapoznać się z pełną treścią wytycznych obowiązujących w wybranym programie operacyjnym.

3 Ogólne warunki kwalifikowalności wydatków Wydatki kwalifikują się do współfinansowania, o ile spełniają łącznie n/w warunki: 1. zostały poniesione w okresie kwalifikowalności wydatków; 2. są zgodne z przepisami prawa wspólnotowego, krajowego, postanowieniami Programu Operacyjnego i umową o dofinansowanie projektu; 3. są niezbędne do realizacji projektu; 4. są poniesione w sposób oszczędny (efektywny) tj. uzyskanie załoŝonego efektu przy jak najniŝszej cenie; 5. są naleŝycie udokumentowane; 6. nie podlegają wyłączeniom ustanowionym przez Instytucję Zarządzającą.

tj.")

4 DOKUMENTOWANIE WYDATKÓW Wydatki rzeczywiście ponoszone Pod pojęciem wydatku faktycznie poniesionego naleŝy rozumieć wydatek poniesiony w znaczeniu kasowym tj. jako rozchód środków pienięŝnych z kasy lub rachunku bankowego Beneficjenta, za wyjątkiem np. wkładu niepienięŝnego, amortyzacji, wydatku ponoszonego przez Leasingodawcę w ramach współfinansowania na rzecz Leasingobiorcy. WAśNE: jedynie wydatek faktycznie poniesiony i udokumentowany staje się ostatecznie wydatkiem kwalifikującym się do refundacji. Udokumentowaniem wydatku jest co do zasady faktura lub inny dokument księgowy o równowaŝnej wartości dowodowej wraz z dowodami zapłaty (wyciągi bankowe lub adnotacja zapłacono gotówką ).

5 ZAKAZ PODWÓJNEGO FINANSOWANIA Podwójne finansowanie oznacza niedozwolone zrefundowanie całkowite lub częściowe danego wydatku dwa razy ze środków publicznych wspólnotowych lub krajowych. Przykłady: zrefundowanie tego samego wydatku w dwóch róŝnych projektach współfinansowanych z EFS, EFRR, FS; zrefundowanie podatku VAT z EFS, EFRR, FS, a następnie odzyskanie go z budŝetu państwa na mocy ustawy o podatku od towarów i usług; zakupienie środka trwałego z udziałem dotacji krajowej, a następnie zrefundowanie amortyzacji tego środka z funduszy strukturalnych lub Funduszu Spójności.

6 ZASADA ELASTYCZNOŚCI (CROSS-FINANCING) co do zasady program operacyjny finansowany jest z jednego funduszu; gdy IZ dopuści taką moŝliwość i wymaga tego realizacja danego projektu EFRR i EFS mogą finansować w sposób komplementarny działania objęte zakresem pomocy innego funduszu - jednak nie więcej niŝ 10% finansowania kaŝdej osi priorytetowej programu operacyjnego.

7 WKŁAD NIEPIENIĘśNY wkład niepienięŝny polega na wniesieniu do projektu określonych składników majątku Beneficjenta tj. nieruchomości, urządzeń lub materiałów, ekspertyz lub świadczeń wykonywanych przez wolontariuszy; wkład niepienięŝny stanowi wydatek kwalifikowalny przy załoŝeniu, Ŝe jego wartość moŝe zostać w niezaleŝny sposób wyceniona oraz jeśli zaistnieje taka konieczność zweryfikowana (np. poddana audytowi). Wyceny wartości majątku moŝna dokonać przy wykorzystaniu wyników róŝnego rodzaju ekspertyz, w tym operatorów rzeczoznawców majątkowych i protokołów specjalnych komisji oraz za pomocą innych materiałów np. wykazów cen rynkowych uzyskiwanych z róŝnych źródeł lub rynków. Wydatki poniesione na wycenę wkładu niepienięŝnego są kwalifikowalne; w przypadku wniesienia przez Beneficjenta wkładu niepienięŝnego do projektu, kwota dofinansowania nie moŝe przekroczyć wartości całkowitych wydatków kwalifikowalnych, pomniejszonych o wartość wkładu niepienięŝnego.

8 OPŁATY FINANSOWE, DORADZTWO I INNE USŁUGI ZWIAZANE Z REALIZACJĄ PROJEKTU NiŜej wymienione kategorie wydatków są kwalifikowalne: wydatki na otwarcie oraz prowadzenie wyodrębnionego na rzecz projektu rachunku bankowego; opłaty bankowe pobierane od dokonywanych transakcji finansowych (krajowych lub zagranicznych) np. opłaty za dokonywanie przelewów; wydatki na porady prawne, finansowe i techniczne; opłaty notarialne; wydatki na usługi księgowości i audytu (o ile jest wymagany przez IZ); wydatki na instrumenty zabezpieczające realizację umowy o dofinansowanie.

9 DOKUMENTACJA NIEZBĘDNA DO PRZYGOTOWANIA PROJEKTU Kwalifikowalne są wydatki na: biznes plan lub studium wykonalności, ocenę oddziaływania na środowisko, mapy, szkice lokalne sytuujące projekt, inną niezbędną dokumentację techniczną lub finansową, z wyjątkiem wypełnienia formularza wniosku o dofinansowanie projektu.

10 ZAKUP ŚRODKÓW TRWAŁYCH Wydatki na zakup środków trwałych na stałe zainstalowanych w projekcie kwalifikują się do współfinansowania z EFRR oraz Funduszu Spójności, gdy: środki te będą włączone w rejestr środków trwałych i traktowane będą jako wydatek inwestycyjny zgodnie z zasadami rachunkowości; środek trwały nie był współfinansowany ze środków publicznych ani wspólnotowych w okresie 7 lat poprzedzających datę dokonania zakupu środka przez beneficjenta.

11 AMORTYZACJA odpisy amortyzacyjne dotyczą środków trwałych niezbędnych do prawidłowej realizacji projektu; kwalifikowalna wartość amortyzacji odnosi się wyłącznie do okresu realizacji danego projektu; amortyzacja została obliczona zgodnie z ustawą o rachunkowości z dnia 29 września 1994 r.; zakup środka trwałego, od którego dokonywane są odpisy nie był współfinansowany ze środków publicznych ani wspólnotowych w okresie 7 lat poprzedzających datę dokonania zakupu środka przez beneficjenta.

12 ZAKUP GRUNTU Wydatki na zakup gruntu kwalifikują się do współfinansowania z EFRR oraz Funduszu Spójności, gdy: cena nabycia gruntu nie przekracza jego wartości rynkowej, a wartość gruntu potwierdzona jest operatem szacunkowym sporządzonym przez rzeczoznawcę; grunt wykorzystywany jest tylko do celów realizacji projektu, jest niezbędny do realizacji projektu i przewidziany we wniosku o dofinansowanie i umowie; wydatek poniesiony na zakup gruntu jest kwalifiowalny tylko do wysokości 10% całkowitych kosztów kwalifikowalnych projektu.

13 ZAKUP NIERUCHOMOŚCI ZABUDOWANEJ Wydatki na zakup nieruchomości zabudowanej kwalifikują się do współfinansowania z EFRR oraz Funduszu Spójności, gdy: cena nabycia nieruchomości nie przekracza jego wartości rynkowej, a jej wartość potwierdzona jest operatem szacunkowym sporządzonym przez rzeczoznawcę; nieruchomość wykorzystywana jest tylko do celów realizacji projektu, jest niezbędna do realizacji projektu i przewidziany we wniosku o dofinansowanie i umowie.

14 LEASING w przypadku leasingu refundacja kosztów faktycznie poniesionych moŝe odbywać się na rzecz leasingodawcy i leasingobiorcy; wydatkiem kwalifikowalnym do współfinansowania jest koszt zakupu przedmiotu leasingu lub część raty leasingowej związanej ze spłatą kapitału leasingowanego aktywu; kosztami niekwalifikowalnymi w przypadku leasingu są koszty związane z umową leasingu, w tym w szczególności: podatek, marŝa finansującego, odsetki od refinansowania wydatków, koszty ogólne, opłaty ubezpieczeniowe; do współfinansowania kwalifikuje się leasing finansowy, leasing operacyjny, leasing zwrotny.

15 Przez leasing finansowy, zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), rozumie się taką umowę leasingu, w ramach której ryzyko oraz poŝytki z tytułu posiadania przedmiotu leasingu przeniesione są na beneficjenta współfinansowanego projektu. Oznacza to, Ŝe umowa leasingu skutkuje czasowym przekazaniem w uŝytkowanie określonego dobra, przy umowa leasingu zawiera opcję nabycia lub przewiduje minimalny okres leasingowy odpowiadający okresowi uŝytkowania aktywów będących przedmiotem leasingu. Przez leasing operacyjny, zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej (MSSF), rozumie się taką umowę leasingu, w ramach której ryzyko oraz poŝytki z tytułu posiadania przedmiotu leasingu nie są zasadniczo w całości przeniesione na beneficjenta współfinansowanego projektu. Oznacza to, Ŝe umowa leasingu skutkuje czasowym przekazaniem w uŝytkowanie określonego dobra, przy czym czas ten moŝe być krótszy niŝ okres gospodarczej uŝywalności przedmiotu leasingu.

16 Istota leasingu zwrotnego, zgodnie z MSSF, jest powiązanie umowy leasingu z poprzedzającą ją umową sprzedaŝy. Leasingobiorca sprzedaje posiadane dobro firmie leasingowej i równocześnie uzyskuje prawo do jego dalszego uŝytkowania, na warunkach ustalonych w umowie.

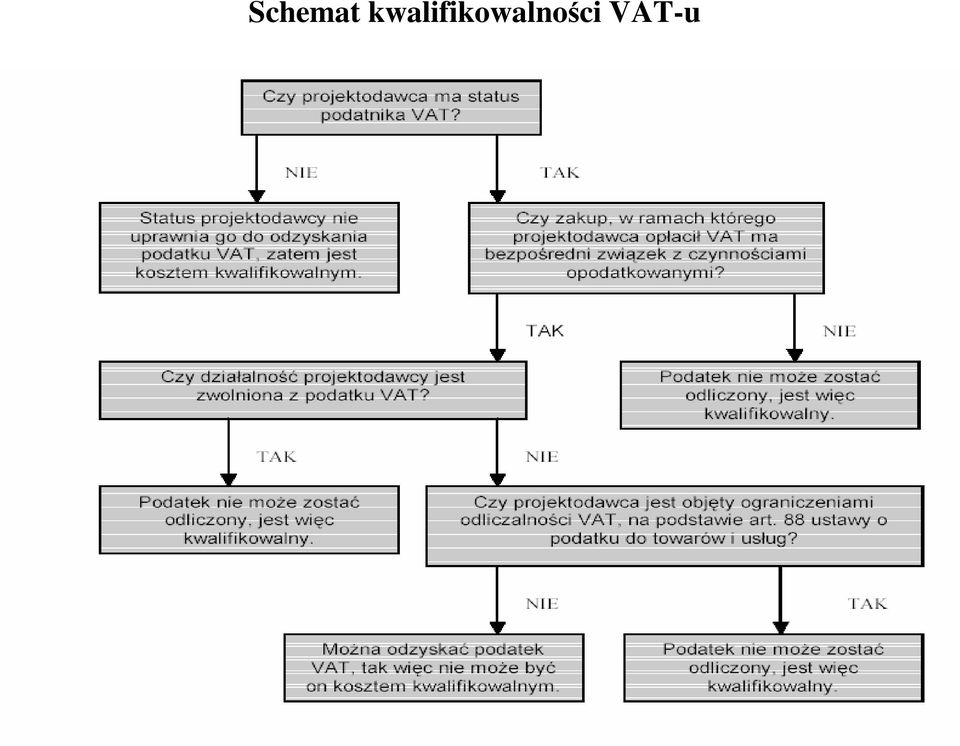

17 PODATEK VAT podatek od towarów i usług (VAT) moŝe być uznany za wydatek kwalifikowalny tylko wtedy, gdy został rzeczywiście i ostatecznie poniesiony przez Beneficjenta oraz Beneficjent nie ma prawnej moŝliwości odzyskania podatku od towarów i usług (VAT); Beneficjent otrzymujący środki na realizację projektu składa odpowiednie oświadczenie o kwalifikowalności podatku od towarów i usług (VAT) na etapie podpisywania umowy o dofinansowanie. W oświadczeniu Beneficjent zobowiązuje się do zwrotu zrefundowanej części poniesionego podatku od towarów i usług (VAT) jeŝeli zaistnieją przesłanki umoŝliwiające odzyskanie tego podatku przez Beneficjenta; moŝliwość odzyskania podatku od towarów i usług (VAT) naleŝy rozpatrywać w oparciu o przepisy ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług.

jeŝeli zaistnieją przesłanki umoŝliwiające odzyskanie tego podatku przez")

18 Schemat kwalifikowalności VAT-u

19 KOSZTY OGÓLNE Koszty ogólne to koszty, które nie mogą zostać bezpośrednio przyporządkowane do konkretnego produktu lub usługi. Do kosztów ogólnych zaliczamy m.in.: opłaty administracyjne (np. opłaty za najem powierzchni biurowych lub czynsz), opłaty za energię elektryczną, cieplną, gazową, wodę. Koszty ogólne kwalifikowalne są pod warunkiem, Ŝe: kalkulacja tych kosztów jest oparta na rzeczywistych kosztach związanych z realizacją danego projektu lub projektu tego samego typu; koszty te zostały wyodrębnione jako odpowiednia proporcja kosztów związanych bezpośrednio z realizacją projektu, zgodnie z naleŝycie uzasadnioną, rzetelną i bezstronną metodologią; w przypadku projektów współfinansowanych z EFS koszty pośrednie kwalifikują się do wysokości 20% kosztów bezpośrednich projektu.

20 Omówienie wybranych pozycji wydatków kwalifikowalnych KOSZTY POŚREDNIE PO KL Koszty pośrednie stanowią tą część kosztów Beneficjenta, która nie moŝe zostać bezpośrednio przyporządkowana do konkretnego zadania będącego wynikiem realizowanego projektu. W szczególności koszty pośrednie mogą obejmować m.in.: koszty zarządu, opłaty administracyjne (np. opłaty za najem powierzchni biurowych lub czynsz), opłaty za energię elektryczną, cieplną, gazową, wodę; amortyzację, usługi pocztowe, telefoniczne, koszty materiałów biurowych, środki do utrzymania czystości pomieszczeń; dezynfekcję, itd. Koszty pośrednie kwalifikują się do dofinansowania (stanowią wydatki kwalifikowalne), pod warunkiem, Ŝe: nie zawierają wydatków pokrywanych w ramach innych pozycji budŝetowych (nie zostały uwzględnione w kosztach bezpośrednich projektu); nie są finansowane z innych źródeł.

21 Omówienie wybranych pozycji wydatków kwalifikowalnych KOSZTY POŚREDNIE PO KL C.D. Wartość kosztów pośrednich jest ograniczona następującymi limitami: a) do 20% bezpośrednich kosztów projektu w przypadku projektów o wartości do 2 mln zł; b) do 15% bezpośrednich kosztów projektu w przypadku projektów o wartości od 2 do 5 mln zł włącznie; c) do 10% bezpośrednich kosztów projektu w przypadku projektów o wartości powyŝej 5 mln zł. Beneficjent zobowiązany jest do zbierania, opisywania dokumentów księgowych dotyczących wydatków pośrednich i ich archiwizowania wraz z całą dokumentacją finansową projektu. Niemniej jednak, nie ma obowiązku szczegółowego wykazywania we wniosku o płatność dokumentów księgowych potwierdzających poniesienie wydatków pośrednich. Dokumenty mogą być jednak podstawą do weryfikacji podczas kontroli u Beneficjenta.

22 Omówienie wybranych pozycji wydatków kwalifikowalnych WYNAGRODZENIE PERSONELU PO KL kwalifikowalne są wszystkie koszty związane z zatrudnieniem tj.wynagrodzenie netto, składki na ubezpieczenia społeczne, FP, FGŚP, PFRON, zaliczki na PDOF, a takŝe nagrody lub premie (jeŝeli spełniają określone warunki); w przypadku umów o pracę pracownik musi być zatrudniony lub oddelegowany (zapisy w umowie o pracę, opisie stanowiska lub zakresie czynności) do realizacji zadań projektu; w przypadku umów o pracę, gdy pracownik jest zatrudniony do projektu na niepełny wymiar czasu pracy, kwalifikowalny jest % wydatku proporcjonalny w stosunku do 100% wynagrodzenia wynikającego z pełnego etatu.

23 Omówienie wybranych pozycji wydatków kwalifikowalnych WYNAGRODZENIE PERSONELU PO KL C.D. Nagrody i premie są kwalifikowalne pod warunkiem, Ŝe: nagrody lub premie zostały przewidziane w regulaminie danej instytucji; nie wprowadzono ich w momencie, gdy instytucja zaczęła przygotowywać się do realizacji projektu; potencjalnie obejmują wszystkich pracowników danej instytucji.

24 Omówienie wybranych pozycji wydatków kwalifikowalnych ZLECANIE USŁUG PO KL wydatki związane ze zlecaniem usług w ramach projektu mogą stanowić wydatki kwalifikowalne pod warunkiem, Ŝe: a) zlecanie usług przynosi wartość dodaną do projektu; b) Beneficjent wskaŝe we wniosku o dofinansowanie projektu usługi, które zamierza zlecać innym podmiotom i wniosek w takiej formie zostanie zatwierdzony przez podmiot będący stroną umowy; w przypadku zlecania usług Beneficjent powinien przestrzegać przepisów ustawy z dnia 29 stycznia 2004r. Prawo zamówień publicznych w zakresie, w jakim ta ustawa stosuje się do Beneficjenta.

25 WYDATKI NIEKWALIFIKOWALNE WYBRANE PRZYKŁADY Niekwalifikowalne są następujące kategorie wydatków wybrane przykłady: podatek od towarów i usług (VAT), jeśli moŝe zostać odzyskany; odsetki od zadłuŝenia, koszty kredytu; koszty prowizji pobieranych w ramach operacji wymiany walut oraz ujemne róŝnice kursowe ponoszone w ramach wdraŝania projektu, z wyjątkiem projektów współpracy ponadnarodowej; koszty kar i grzywien, a takŝe koszty procesów sądowych (z wyjątkiem wydatków związanych z odzyskiwaniem kwot nienaleŝnie wypłaconych po akceptacji Instytucji Zarządzającej) oraz koszty realizacji ewentualnych postanowień wydanych przez sąd; wydatki związane z wypełnieniem wniosku o dofinansowanie projektu.

26 PRAKTYCZNE PRZYKŁADY ROZLICZANIA KOSZTÓW KOSZTY OGÓLNE I KOSZTY AMORTYZACJI Firma Ara realizuje projekt współfinansowany z funduszy strukturalnych. W celu zapewnienia prawidłowej realizacji projektu firma Ara stworzyła sekretariat, mieszczący się w pomieszczeniu o powierzchni 20 m2. W sekretariacie projektu jest wykorzystywany laptop będący własnością firmy. Miesięczna kwota amortyzacji wynosi 896 zł. Ustalono, Ŝe komputer na potrzeby projektu jest wykorzystywany 5 godzin dziennie. Ponadto wiadomo, iŝ co miesiąc firma otrzymuje rachunek za wynajem 300 m2 pomieszczeń biurowych w kwocie netto zł + VAT 22% zł. VAT podlega odliczeniu. Proszę ustalić wielkość kosztów kwalifikowalnych związanych z realizacją projektu.

27 Ustalanie kwoty kwalifikowanej kosztów uŝytkowania sprzętu amortyzacja Średni jednogodzinny koszt uŝytkowania komputera = 896 zł / (8godz.*20 dni roboczych) = 5,60 zł Miesięczny koszt uŝytkowania komputera na potrzeby projektu = 5,60 zł x 5 godz. x 20 dni = 560 zł (kwalifikowalna kwota amortyzacji); Ustalanie kwoty kwalifikowalnej kosztów ogólnych czynsz za wynajem powierzchni biurowej Udział powierzchni biurowej projektu w powierzchni biurowej ogółem = 20m2/300m2 x 100 = 6,67% Miesięczna kwota czynszu przypadająca na biuro projektu = zł x 6,67% = 400,20 zł (kwalifikowalna kwota czynszu).

28 KSIĘGOWOŚĆ W PROJEKTACH UNIJNYCH Prezentacja została opracowana na podstawie dokumentu pod tytułem Zasady finansowania Programu Operacyjnego Kapitał Ludzki wydanego przez Ministerstwo Rozwoju Regionalnego.

29 EWIDENCJA KSIĘGOWA Obowiązek prowadzenia wyodrębnionej ewidencji księgowej dla transakcji związanych z projektem, którego realizacja jest współfinansowana z funduszy strukturalnych UE wynika z rozporządzenia Rady (WE) nr 1083/2006 z dnia 11 lipca 2006 r. ustanawiającego przepisy ogólne dotyczące EFRR, EFS i FS. Obowiązek prowadzenia odrębnej ewidencji księgowej dotyczy zarówno podmioty prowadzące ewidencję księgową na zasadach określonych w ustawie z dnia 29 września 1994 r. o rachunkowości (tzw. księgi rachunkowe), jak i osoby fizyczne prowadzące działalność gospodarczą i posiadające tzw. uproszczoną ewidencję księgową (najczęściej jest to ksiąŝka przychodów i rozchodów).

30 Wyodrębniona ewidencja księgowa na potrzeby projektu, gdy jednostka prowadzi księgi rachunkowe. Wyodrębniona ewidencja oznacza: 1.wprowadzenie odpowiednich zapisów do polityki rachunkowości; 2.wprowadzenie zmian do zakładowego planu kont (odrębne dla projektu konta syntetyczne, analityczne, pozabilansowe) we wszystkich zespołach kont, na których będą ewidencjonowane operacje gospodarcze dotyczące projektu, w sposób umoŝliwiający generowanie informacji na potrzeby sprawozdawczości i kontroli.

31 Wyodrębniona ewidencja księgowa na potrzeby projektu, gdy jednostka prowadzi uproszczoną ewidencję księgową. I moŝliwość jednostka w ksiąŝce przychodów i rozchodów zaznacza (np. w formie komentarza w dodatkowej kolumnie) wszystkie wydatki związane z realizacją projektu lub prowadzi dodatkową ksiąŝkę przychodów i rozchodów, w której są powtórzone z ksiąŝki podstawowej zapisy, ale dotyczące tylko i wyłącznie danego projektu; II moŝliwość prowadzenie dodatkowej ewidencji w formie tabeli Zestawienia dokumentów księgowych potwierdzających poniesione wydatki objęte wnioskiem, wg wzoru załączonego do wniosku o płatność.

32 WYMAGANIA ODNOŚNIE SYSTEMU FINANSOWO KSIĘGOWEGO, GDY BENEFICJENT ZAKŁADA SKŁADANIE WYDRUKÓW Z EWIDENCJI KSIĘGOWEJ WRAZ Z WNIOSKAMI O PŁATNOŚĆ Raporty (w odpowiedniej szczegółowości syntetyka/ analityka) z systemu F-K powinny zawierać następujące dane: nr faktury VAT lub innego dokumentu; ewidencyjny nr dokumentu księgowego (nadawany przez system); datę wystawienia dokumentu księgowego; określenie zakupionego towaru/ usługi (rodzaj wydatku kwalifikowalnego); kwotę wydatków kwalifikowalnych (wydatki brutto i VAT kwalifikowalny); sposób dokonania zapłaty i datę zapłaty.

33 ZASADY OPISU DOKUMENTÓW KSIEGOWYCH Opis dokumentów księgowych dotyczących projektu, umieszczony na ich odwrocie, powinien zawierać co najmniej: nr umowy; tytuł projektu; informację, Ŝe projekt jest współfinansowany z EFS; nazwę zadania, w ramach którego wydatek jest ponoszony (zgodnie z zatwierdzonym wnioskiem o dofinansowanie projektu); kwotę kwalifikowalną; zatwierdzenie pod względem poprawności formalnej i rachunkowej; w przypadku gdy dokument dotyczy zamówienia publicznego odniesienie do ustawy z dnia 29 stycznia 2004 r. Prawo zamówień publicznych.

34 DZIĘKUJĘ ZA UWAGĘ

KWALIFIKOWALNOŚĆ WYDATKÓW. 26 października 2007 r.

KWALIFIKOWALNOŚĆ WYDATKÓW Wydatek jest kwalifikowalny jeżeli: został poniesiony w ramach realizowanego projektu, został przewidziany w zatwierdzonym budżecie projektu, jest niezbędny dla realizacji projektu,

KWALIFIKOWALNOŚĆ WYDATKÓW Wydatek jest kwalifikowalny jeżeli: został poniesiony w ramach realizowanego projektu, został przewidziany w zatwierdzonym budżecie projektu, jest niezbędny dla realizacji projektu,

Zasady kwalifikowania wydatków w ramach Programu Operacyjnego Innowacyjna Gospodarka,

Zasady kwalifikowania wydatków w ramach Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Małgorzata Kowalczyk Departament Instrumentów Polityki Naukowej, MNiSzW 2 Ministerstwo Nauki i Szkolnictwa

Zasady kwalifikowania wydatków w ramach Programu Operacyjnego Innowacyjna Gospodarka, 2007-2013 Małgorzata Kowalczyk Departament Instrumentów Polityki Naukowej, MNiSzW 2 Ministerstwo Nauki i Szkolnictwa

Ogólne zasady kwalifikowalności projektów

Kwalifikowalność projektów i wydatków w EFS (PO KL) (ogólne zasady opracowane na podstawie krajowych wytycznych dotyczących kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności

Kwalifikowalność projektów i wydatków w EFS (PO KL) (ogólne zasady opracowane na podstawie krajowych wytycznych dotyczących kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności

Kwalifikowalność projektów i wydatków w latach ze szczególnym uwzględnieniem zagadnień dotyczących przedsiębiorców

1 Autor: Aneta Para Kwalifikowalność projektów i wydatków w latach 2007-2013 ze szczególnym uwzględnieniem zagadnień dotyczących przedsiębiorców Kwalifikowalność projektów i wydatków w sytuacji starania

1 Autor: Aneta Para Kwalifikowalność projektów i wydatków w latach 2007-2013 ze szczególnym uwzględnieniem zagadnień dotyczących przedsiębiorców Kwalifikowalność projektów i wydatków w sytuacji starania

Pozyskiwanie funduszy strukturalnych Unii Europejskiej (zajęcia nr 4) mgr Piotr Modzelewski

mgr Piotr Modzelewski") Pozyskiwanie funduszy strukturalnych Unii Europejskiej (zajęcia nr 4) mgr Piotr Modzelewski Ramowy program zajęć 1. Kwalifikowalność wydatków zasady na nowy okres programowania (2007-2013) 2. Kontynuacja

Pozyskiwanie funduszy strukturalnych Unii Europejskiej (zajęcia nr 4) mgr Piotr Modzelewski Ramowy program zajęć 1. Kwalifikowalność wydatków zasady na nowy okres programowania (2007-2013) 2. Kontynuacja

KRAJOWE WYTYCZNE DOTYCZĄCE KWALIFIKOWANIA WYDATKÓW W RAMACH FUNDUSZY STRUKTURALNYCH I FUNDUSZU SPÓJNOŚCI W OKRESIE PROGRAMOWANIA

KRAJOWE WYTYCZNE DOTYCZĄCE KWALIFIKOWANIA WYDATKÓW W RAMACH FUNDUSZY STRUKTURALNYCH I FUNDUSZU SPÓJNOŚCI W OKRESIE PROGRAMOWANIA 2007-2103 ZAMÓWIENIA PUBLICZNE Ustawa o zmianie ustawy Prawo zamówień publicznych

KRAJOWE WYTYCZNE DOTYCZĄCE KWALIFIKOWANIA WYDATKÓW W RAMACH FUNDUSZY STRUKTURALNYCH I FUNDUSZU SPÓJNOŚCI W OKRESIE PROGRAMOWANIA 2007-2103 ZAMÓWIENIA PUBLICZNE Ustawa o zmianie ustawy Prawo zamówień publicznych

Zasady Finansowania Programu Operacyjnego Kapitał Ludzki

Zasady Finansowania Programu Operacyjnego Kapitał Ludzki Małgorzata Kawalec Wydział Rozwoju Kształcenia i Kompetencji Wojewódzki Urząd Pracy w Rzeszowie Zasady kwalifikowalności wydatków Wydatki w ramach

Zasady Finansowania Programu Operacyjnego Kapitał Ludzki Małgorzata Kawalec Wydział Rozwoju Kształcenia i Kompetencji Wojewódzki Urząd Pracy w Rzeszowie Zasady kwalifikowalności wydatków Wydatki w ramach

Tabela zmian z sierpnia 2010 r.

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Założenia dotyczące zasad kwalifikowalności wydatków w projektach realizowanych w ramach EFS w perspektywie finansowej

Założenia dotyczące zasad kwalifikowalności wydatków w projektach realizowanych w ramach EFS w perspektywie finansowej 2014-2020 Wytyczne w zakresie kwalifikowalności wydatków w ramach Europejskiego Funduszu

Założenia dotyczące zasad kwalifikowalności wydatków w projektach realizowanych w ramach EFS w perspektywie finansowej 2014-2020 Wytyczne w zakresie kwalifikowalności wydatków w ramach Europejskiego Funduszu

ZESTAWIENIE DOKUMENTÓW potwierdzających poniesione wydatki objęte wnioskiem (załą. łącznik nr 1 do wniosku o płatnop. atność)

") ZESTAWIENIE DOKUMENTÓW potwierdzających poniesione wydatki objęte wnioskiem (załą łącznik nr 1 do wniosku o płatnop atność) Grzegorz Kowalczyk Kielce, 10.05 05.2011 r. ZESTAWIENIE DOKUMENTÓW POTWIERDZAJĄCYCH

ZESTAWIENIE DOKUMENTÓW potwierdzających poniesione wydatki objęte wnioskiem (załą łącznik nr 1 do wniosku o płatnop atność) Grzegorz Kowalczyk Kielce, 10.05 05.2011 r. ZESTAWIENIE DOKUMENTÓW POTWIERDZAJĄCYCH

Mał a o ł pols l k s i k i U rz r ąd ą Woje j w e ódzki k

Małopolski Urząd Wojewódzki Wydział Zarządzania Funduszami Europejskimi Kwalifikowalność wydatków w projektach POWT Rzeczpospolita Polska Republika Słowacka 2007-20132013 Ocena kwalifikowalności wydatków

Małopolski Urząd Wojewódzki Wydział Zarządzania Funduszami Europejskimi Kwalifikowalność wydatków w projektach POWT Rzeczpospolita Polska Republika Słowacka 2007-20132013 Ocena kwalifikowalności wydatków

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL. 24 października 2007 r.

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL Ewidencja księgowa podmiotów będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL Ewidencja księgowa podmiotów będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL. 15 luty 2008r.

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem zawartym w umowie o dofinansowanie

Księgowanie wydatków projektu oraz rozliczanie projektu w ramach PO KL będących beneficjentami PO KL Konieczność prowadzenia wyodrębnionej ewidencji księgowej jest warunkiem zawartym w umowie o dofinansowanie

Podstawowe zasady rozliczania projektów. dr Jolanta Lange

Podstawowe zasady rozliczania projektów dr Jolanta Lange Powodzenie projektu to.nie tylko podpisana umowa na jego realizację i dofinansowanie, ale również proces jego realizacji w zadeklarowanym czasie

Podstawowe zasady rozliczania projektów dr Jolanta Lange Powodzenie projektu to.nie tylko podpisana umowa na jego realizację i dofinansowanie, ale również proces jego realizacji w zadeklarowanym czasie

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

Ministerstwo Rozwoju Regionalnego. Narodowe Strategiczne Ramy Odniesienia 2007-2013

Sygnatura wytycznych Ministerstwo Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Krajowe wytyczne dotyczące kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności

Sygnatura wytycznych Ministerstwo Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Krajowe wytyczne dotyczące kwalifikowania wydatków w ramach funduszy strukturalnych i Funduszu Spójności

PRZEWODNIK KWALIFIKOWALNOŚCI KOSZTÓW W RAMACH PROGRAMU OPERACYJNEGO POLSKA CYFROWA

Przewodnik określa podstawowe zagadnienia dotyczące kwalifikowania kosztów w projektach realizowanych w ramach PO PC Zawiera rozdziały/załączniki definiujące: Ramy czasowe i zasady kwalifikowania kosztów

Przewodnik określa podstawowe zagadnienia dotyczące kwalifikowania kosztów w projektach realizowanych w ramach PO PC Zawiera rozdziały/załączniki definiujące: Ramy czasowe i zasady kwalifikowania kosztów

Seminarium tematyczne III. Kompedium finansowania w ramach projektów systemowych POKL

Seminarium tematyczne III Kompedium finansowania w ramach projektów systemowych POKL Wrocław, 14 września 2009 1 Priorytet VII "Promocja integracji społecznej" Działania: 7.1 Rozwój i upowszechnienie aktywnej

Seminarium tematyczne III Kompedium finansowania w ramach projektów systemowych POKL Wrocław, 14 września 2009 1 Priorytet VII "Promocja integracji społecznej" Działania: 7.1 Rozwój i upowszechnienie aktywnej

Nr i ilość dokumentów z próby:

Zał nr 2 do Regulaminu wykonywania zadań I. Raport z weryfikacji nr (numer weryfikacji jest tożsamy z numerem wniosku o płatność) Nazwa jednostki weryfikującej Fundacja Fundusz Współpracy" ul. Górnośląska

Zał nr 2 do Regulaminu wykonywania zadań I. Raport z weryfikacji nr (numer weryfikacji jest tożsamy z numerem wniosku o płatność) Nazwa jednostki weryfikującej Fundacja Fundusz Współpracy" ul. Górnośląska

WNIOSEK BENEFICJENTA O PŁATNOŚĆ

Załącznik nr 3 do umowy o dofinansowanie Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program

Załącznik nr 3 do umowy o dofinansowanie Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program

Program Operacyjny Innowacyjna Gospodarka 2007 2013 Obsługa finansowa projektów w ramach Działania 1.3

Program Operacyjny Innowacyjna Gospodarka 2007 2013 Obsługa finansowa projektów w ramach Działania 1.3 1 Warszawa, 2008-06-05 Plan prezentacji: 1. Kwalifikowalność wydatków 2. Umowa o dofinansowanie część

Program Operacyjny Innowacyjna Gospodarka 2007 2013 Obsługa finansowa projektów w ramach Działania 1.3 1 Warszawa, 2008-06-05 Plan prezentacji: 1. Kwalifikowalność wydatków 2. Umowa o dofinansowanie część

W ramach prezentacji zostaną omówione następujące zagadnienia:

Zasady kwalifikowania wydatków w ramach Programu Operacyjnego Infrastruktura i Środowisko 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach W ramach prezentacji

Zasady kwalifikowania wydatków w ramach Programu Operacyjnego Infrastruktura i Środowisko 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach W ramach prezentacji

Założenia dotyczące zasad kwalifikowalności wydatków w projektach realizowanych w ramach EFS w perspektywie finansowej 2014-2020

Założenia dotyczące zasad kwalifikowalności wydatków w projektach realizowanych w ramach EFS w perspektywie finansowej 2014-2020 w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu

Założenia dotyczące zasad kwalifikowalności wydatków w projektach realizowanych w ramach EFS w perspektywie finansowej 2014-2020 w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu

WYTYCZNE W ZAKRESIE KWALIFIKOWALNOŚCI WYDATKÓW

WYTYCZNE W ZAKRESIE KWALIFIKOWALNOŚCI WYDATKÓW Wojewódzki Urząd Pracy w Katowicach 12.10.2016 r. OKRES KWALIFIKOWALNOŚCI!!!! Jest określony w umowie o dofinansowanie Nie może wykraczać poza daty graniczne

WYTYCZNE W ZAKRESIE KWALIFIKOWALNOŚCI WYDATKÓW Wojewódzki Urząd Pracy w Katowicach 12.10.2016 r. OKRES KWALIFIKOWALNOŚCI!!!! Jest określony w umowie o dofinansowanie Nie może wykraczać poza daty graniczne

Dokumentowanie wydatków w ramach PO KL

Wojewódzki Urząd Pracy w Poznaniu Dokumentowanie wydatków w ramach PO KL KOSZTY POŚREDNIE (tj. część kosztów Beneficjenta, która nie może zostać bezpośrednio przyporządkowana do konkretnego zadania realizowanego

Wojewódzki Urząd Pracy w Poznaniu Dokumentowanie wydatków w ramach PO KL KOSZTY POŚREDNIE (tj. część kosztów Beneficjenta, która nie może zostać bezpośrednio przyporządkowana do konkretnego zadania realizowanego

Tworzenie i wspieranie porozumień (sieci) organizacji pozarządowych o charakterze terytorialnym i branżowym

organizacji pozarządowych o charakterze terytorialnym i branżowym") Konferencja Tworzenie i wspieranie porozumień (sieci) organizacji pozarządowych o charakterze terytorialnym i branżowym Aneta Zaraś Naczelnik Wydziału Obsługi Finansowej Departament Wdrażania EFS w MPiPS

Konferencja Tworzenie i wspieranie porozumień (sieci) organizacji pozarządowych o charakterze terytorialnym i branżowym Aneta Zaraś Naczelnik Wydziału Obsługi Finansowej Departament Wdrażania EFS w MPiPS

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego w latach 2014-2020 Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego WYDATKI KWALIFIKOWALNE Niezbędne

Leasing jako instrument finansowy do współfinansowania inwestycji ze środków unijnych. Warszawa, 4 5 marca 2008

Leasing jako instrument finansowy do współfinansowania inwestycji ze środków unijnych Warszawa, 4 5 marca 2008 Agenda prezentacji Leasing jako produkt finansowy Leasing jako koszt kwalifikowalny Formy

Leasing jako instrument finansowy do współfinansowania inwestycji ze środków unijnych Warszawa, 4 5 marca 2008 Agenda prezentacji Leasing jako produkt finansowy Leasing jako koszt kwalifikowalny Formy

Kwalifikowalność wydatków finansowanie projektów w ramach PO KL

Program Operacyjny Kapitał Ludzki 2007-2013 Kwalifikowalność wydatków finansowanie projektów w ramach PO KL Toruń, 20 października 2009 r. Spotkanie współfinansowane przez Unię Europejską w ramach Europejskiego

Program Operacyjny Kapitał Ludzki 2007-2013 Kwalifikowalność wydatków finansowanie projektów w ramach PO KL Toruń, 20 października 2009 r. Spotkanie współfinansowane przez Unię Europejską w ramach Europejskiego

System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju. Program Patent Plus. Warszawa, 25.06.2013 r.

System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju Program Patent Plus Warszawa, 25.06.2013 r. WYPŁATA ŚRODKÓW Wykonawca po spełnieniu warunków wynikających z umowy

System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju Program Patent Plus Warszawa, 25.06.2013 r. WYPŁATA ŚRODKÓW Wykonawca po spełnieniu warunków wynikających z umowy

Minister Rozwoju Regionalnego. Narodowe Strategiczne Ramy Odniesienia 2007-2013. Wytyczne w zakresie kwalifikowania wydatków

MRR/PO KL/2007 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki (projekt) GraŜyna

MRR/PO KL/2007 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki (projekt) GraŜyna

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego Niezbędne Racjonalne i efektywne Cena rynkowa (taryfikator) Dofinansowanie Wkład własny Wartość projektu pieniężny lub

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego Niezbędne Racjonalne i efektywne Cena rynkowa (taryfikator) Dofinansowanie Wkład własny Wartość projektu pieniężny lub

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego 23 Maja 2016 r.

Wytyczne w zakresie kwalifikowalności wydatków w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności na lata 2014-2020 Urząd Marszałkowski Województwa

Wytyczne w zakresie kwalifikowalności wydatków w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności na lata 2014-2020 Urząd Marszałkowski Województwa

Spotkanie informacyjne dla Beneficjentów

Spotkanie informacyjne dla Beneficjentów Działanie 7.3, Typ projektu: Realizowane przez Ośrodki Wsparcia Ekonomii Społecznej działania wspierające rozwój ekonomii społecznej RPOWP na lata 2014-2020 Kwalifikowalność

Spotkanie informacyjne dla Beneficjentów Działanie 7.3, Typ projektu: Realizowane przez Ośrodki Wsparcia Ekonomii Społecznej działania wspierające rozwój ekonomii społecznej RPOWP na lata 2014-2020 Kwalifikowalność

Zasady kwalifikowalności wydatków w ramach konkursu zamkniętego nr RPPM.06.01.02-IZ-01-22-002/15

Zasady kwalifikowalności wydatków w ramach konkursu zamkniętego nr RPPM.06.01.02-IZ-01-22-002/15 Gdańsk, 28 października 2015 r Regionalny Program Operacyjny Ramy czasowe Aktywizacja społeczno-zawodowa

Zasady kwalifikowalności wydatków w ramach konkursu zamkniętego nr RPPM.06.01.02-IZ-01-22-002/15 Gdańsk, 28 października 2015 r Regionalny Program Operacyjny Ramy czasowe Aktywizacja społeczno-zawodowa

PODKARPACKI URZĄD WOJEWÓDZKI W RZESZOWIE. Kwalifikowalność wydatków PO WT PL SK 2007-2013

PODKARPACKI URZĄD WOJEWÓDZKI W RZESZOWIE Kwalifikowalność wydatków PO WT PL SK 2007-2013 Przepisy regulujące kwalifikowalność wydatków partnera polskiego Rozporządzenie Rady (WE) nr 1083/2006 z dnia 11

PODKARPACKI URZĄD WOJEWÓDZKI W RZESZOWIE Kwalifikowalność wydatków PO WT PL SK 2007-2013 Przepisy regulujące kwalifikowalność wydatków partnera polskiego Rozporządzenie Rady (WE) nr 1083/2006 z dnia 11

3.1 Kwalifikowalność kosztu może zostać uznana, o ile zostaną spełnione łącznie następujące warunki:

Przewodnik Kwalifikowalności Kosztów dla Przedsięwzięcia GO_GLOBAL.PL Wsparcie innowacyjnych firm komercjalizujących wyniki badań naukowych i prac rozwojowych na rynkach światowych I Zasady kwalifikowania

Przewodnik Kwalifikowalności Kosztów dla Przedsięwzięcia GO_GLOBAL.PL Wsparcie innowacyjnych firm komercjalizujących wyniki badań naukowych i prac rozwojowych na rynkach światowych I Zasady kwalifikowania

Rozliczanie projektów w w ramach Programu Operacyjnego Kapitał Ludzki 2007-2013

Rozliczanie projektów w w ramach Programu Operacyjnego Kapitał Ludzki 2007-2013 2013 Łódź, 3 marca 2009 r. Prezentacja współfinansowana ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Rozliczanie projektów w w ramach Programu Operacyjnego Kapitał Ludzki 2007-2013 2013 Łódź, 3 marca 2009 r. Prezentacja współfinansowana ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Najważniejsze zmiany w Kwalifikowalności wydatków w RPO 2014-2020. Regionalny Program Operacyjny Województwa Pomorskiego na lata 2014-2020

Najważniejsze zmiany w Kwalifikowalności wydatków w RPO 2014-2020 Regionalny Program Operacyjny Horyzont czasowy kwalifikowalności wydatków W ramach projektu dofinansowanego z RPO WP 2014-2020 kwalifikowalne

Najważniejsze zmiany w Kwalifikowalności wydatków w RPO 2014-2020 Regionalny Program Operacyjny Horyzont czasowy kwalifikowalności wydatków W ramach projektu dofinansowanego z RPO WP 2014-2020 kwalifikowalne

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego

Istotne aspekty kwalifikowalności wydatków na etapie realizacji i rozliczania projektów oraz sposób dokonywania i zgłaszania zmian w projektach Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego

Rozliczanie projektów w ramach

Rozliczanie projektów w ramach Działania 8.1 i 8.2 POIG Agencja Rozwoju Pomorza S.A Gdańsk, dn. 14 października 2010 r. 1. Zasady przygotowania wniosków o płatność z uwzględnieniem obowiązujących załączników.

Rozliczanie projektów w ramach Działania 8.1 i 8.2 POIG Agencja Rozwoju Pomorza S.A Gdańsk, dn. 14 października 2010 r. 1. Zasady przygotowania wniosków o płatność z uwzględnieniem obowiązujących załączników.

KSIĘGOWANIE I DOKUMENTOWANIE WYDATKÓW PROJEKTU I WNIOSKI O PŁATNOŚĆ

LITWA-POLSKA 2007-2013 KSIĘGOWANIE I DOKUMENTOWANIE WYDATKÓW PROJEKTU I WNIOSKI O PŁATNOŚĆ PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ 2007-2013 LITWA POLSKA FUNDUSZ MAŁYCH PROJEKTÓW SUWAŁKI, 16 MARZEC 2010 Ogólne

LITWA-POLSKA 2007-2013 KSIĘGOWANIE I DOKUMENTOWANIE WYDATKÓW PROJEKTU I WNIOSKI O PŁATNOŚĆ PROGRAM WSPÓŁPRACY TRANSGRANICZNEJ 2007-2013 LITWA POLSKA FUNDUSZ MAŁYCH PROJEKTÓW SUWAŁKI, 16 MARZEC 2010 Ogólne

Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Pomocy Technicznej Programu Operacyjnego Infrastruktura i

Najistotniejsze zmiany w Wytycznych w zakresie kwalifikowania wydatków w ramach PO IiŚ czerwiec 2009 r. 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Aktualizacja

Najistotniejsze zmiany w Wytycznych w zakresie kwalifikowania wydatków w ramach PO IiŚ czerwiec 2009 r. 2 Spotkanie współfinansowane przez Unię Europejską ze środków Funduszu Spójności w ramach Aktualizacja

Urząd Marszałkowski Województwa Śląskiego Wydział Europejskiego Funduszu Społecznego Październik 2015 r.

Wytyczne w zakresie kwalifikowalności wydatków w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności na lata 2014-2020 Urząd Marszałkowski Województwa

Wytyczne w zakresie kwalifikowalności wydatków w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności na lata 2014-2020 Urząd Marszałkowski Województwa

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

UNIA EUROPEJSKA EUROPEJSKI FUNDUSZ ROZWOJU REGIONALNEGO WYTYCZNE INSTYTUCJI ZARZĄDZAJĄCEJ DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA PROJEKTÓW REALIZOWANYCH W RAMACH MRPO 2007-2013

Proponowany zapis. Obecny zapis ( uchwała nr 1348/13 z dnia 29 października 2013r.)

") Obecny zapis ( uchwała nr 1348/13 z dnia 29 października 2013r.) Proponowany zapis Uwagi Część II. Warunki uznania za kwalifikowane poszcze gólnych rodzajów Wydatki na przygotowanie projektu brak dotychczasowego

Obecny zapis ( uchwała nr 1348/13 z dnia 29 października 2013r.) Proponowany zapis Uwagi Część II. Warunki uznania za kwalifikowane poszcze gólnych rodzajów Wydatki na przygotowanie projektu brak dotychczasowego

Minister Rozwoju Regionalnego. Narodowe Strategiczne Ramy Odniesienia Wytyczne w zakresie kwalifikowania wydatków

MRR/KL/1.2/07/2007 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki - projekt - ZATWIERDZAM

MRR/KL/1.2/07/2007 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki - projekt - ZATWIERDZAM

Kwalifikowalność wydatków w Programie. Współpracy Transgranicznej Rzeczpospolita Polska Republika Słowacka

Kwalifikowalność wydatków w Programie Rzeczpospolita Polska Republika Słowacka 2007-2013 Bielsko Biała 26 stycznia 2010r. 1 Podstawy prawne Rozporządzenie Rady (WE) nr 1083/2006 ustanawiające przepisy

Kwalifikowalność wydatków w Programie Rzeczpospolita Polska Republika Słowacka 2007-2013 Bielsko Biała 26 stycznia 2010r. 1 Podstawy prawne Rozporządzenie Rady (WE) nr 1083/2006 ustanawiające przepisy

Alpejsko-Karpacki Most Współpracy

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE - NGO, JST (II nabór) CZĘŚĆ II: ZMIANY W BUDśECIE ORAZ TERMINOWOŚĆ W REALIZACJI PROJEKTU PROJEKT WSPÓŁFINANSOWANY

Alpejsko-Karpacki Most Współpracy Szkolenie dotyczące zasad realizacji projektu w ramach FPPRTE - NGO, JST (II nabór) CZĘŚĆ II: ZMIANY W BUDśECIE ORAZ TERMINOWOŚĆ W REALIZACJI PROJEKTU PROJEKT WSPÓŁFINANSOWANY

Prowadzący: Miłosz Bałdowski Gdańsk, 24 marzec 2016 r.

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego, ze szczególnym uwzględnieniem założeń Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014-2020 Prowadzący: Miłosz

Kwalifikowalność wydatków w ramach Europejskiego Funduszu Społecznego, ze szczególnym uwzględnieniem założeń Regionalnego Programu Operacyjnego Województwa Pomorskiego na lata 2014-2020 Prowadzący: Miłosz

Krzysztof Borys Departament Europejskiego Funduszu Społecznego Urząd Marszałkowski Województwa Lubelskiego w Lublinie TEMATY ZATRUDNIENIE PERSONELU

Kwalifikowalność wydatków (Zasady finansowania wydatków w ramach PO KL oraz Wytyczne w zakresie kwalifikowalności wydatków w ramach PO KL obowiązujące od 1 stycznia 2011 r.) Krzysztof Borys Urząd Marszałkowski

Kwalifikowalność wydatków (Zasady finansowania wydatków w ramach PO KL oraz Wytyczne w zakresie kwalifikowalności wydatków w ramach PO KL obowiązujące od 1 stycznia 2011 r.) Krzysztof Borys Urząd Marszałkowski

1 Ramy czasowe kwalifikowalności

1. Cel opracowania ZASAD Opracowanie, uszczegółowienie i zobrazowanie zagadnienia kwalifikowalności kosztów, co znacznie ułatwi Beneficjentom opracowanie planu kosztów w ramach przygotowywanych projektów,

1. Cel opracowania ZASAD Opracowanie, uszczegółowienie i zobrazowanie zagadnienia kwalifikowalności kosztów, co znacznie ułatwi Beneficjentom opracowanie planu kosztów w ramach przygotowywanych projektów,

Wybrane zagadnienia z zakresu kwalifikowalności wydatków i finansowania projektów w ramach PO KL

Program Operacyjny Kapitał Ludzki 2007-2013 Wybrane zagadnienia z zakresu kwalifikowalności wydatków i finansowania projektów w ramach PO KL Toruń, 29 października 2010 r. Spotkanie współfinansowane przez

Program Operacyjny Kapitał Ludzki 2007-2013 Wybrane zagadnienia z zakresu kwalifikowalności wydatków i finansowania projektów w ramach PO KL Toruń, 29 października 2010 r. Spotkanie współfinansowane przez

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH 4 OSI PRIORYTETOWEJ

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH 4 OSI PRIORYTETOWEJ PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH 4 OSI PRIORYTETOWEJ PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH

ROZLICZANIE PROJEKTÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI

ROZLICZANIE PROJEKTÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI 2 KWALIFIKOWANIE WYDATKÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI 3 WYTYCZNE W ZAKRESIE KWALIFIKOWANIA WYDATKÓW W RAMACH PROGRAMU OPERACYJNEGO

ROZLICZANIE PROJEKTÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI 2 KWALIFIKOWANIE WYDATKÓW W PROGRAMIE OPERACYJNYM KAPITAŁ LUDZKI 3 WYTYCZNE W ZAKRESIE KWALIFIKOWANIA WYDATKÓW W RAMACH PROGRAMU OPERACYJNEGO

ZA OKRES: Tak/Nie/ Nie dotyczy. Wyszczególnienie

Załącznik Nr II.7.2a Lista sprawdzająca formalno rachunkowa i merytoryczna do wniosku beneficjenta o płatność dla Osi Priorytetowej VII oraz państwowych jednostek budŝetowych w ramach RPOWP UNIA EUROPEJSKA

Załącznik Nr II.7.2a Lista sprawdzająca formalno rachunkowa i merytoryczna do wniosku beneficjenta o płatność dla Osi Priorytetowej VII oraz państwowych jednostek budŝetowych w ramach RPOWP UNIA EUROPEJSKA

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

KWALIFIKOWALNOŚĆ WYDATKÓW W PROJEKCIE TRANSGRANICZNYM INTERREG V- A POLSKA SŁOWACJA

KWALIFIKOWALNOŚĆ WYDATKÓW W PROJEKCIE TRANSGRANICZNYM INTERREG V- A POLSKA SŁOWACJA - co warto wiedzieć przygotowując się do udziału w transgranicznym projekcie? Śląski Urząd Wojewódzki Bielsko Biała,

KWALIFIKOWALNOŚĆ WYDATKÓW W PROJEKCIE TRANSGRANICZNYM INTERREG V- A POLSKA SŁOWACJA - co warto wiedzieć przygotowując się do udziału w transgranicznym projekcie? Śląski Urząd Wojewódzki Bielsko Biała,

Minister Rozwoju Regionalnego. Narodowe Strategiczne Ramy Odniesienia 2007-2013. Wytyczne w zakresie kwalifikowania wydatków

MRR/KL/1(2)/02-2008 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki ZATWIERDZAM

MRR/KL/1(2)/02-2008 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki ZATWIERDZAM

ZASADY ROZLICZANIA PROJEKTÓW W RAMACH PO KL

ZASADY ROZLICZANIA PROJEKTÓW W RAMACH PO KL Podstawa prawna Rozporządzenie Komisji(WE) nr 800/2008 z dnia 6 sierpnia 2008 r. uznające niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu

ZASADY ROZLICZANIA PROJEKTÓW W RAMACH PO KL Podstawa prawna Rozporządzenie Komisji(WE) nr 800/2008 z dnia 6 sierpnia 2008 r. uznające niektóre rodzaje pomocy za zgodne ze wspólnym rynkiem w zastosowaniu

Wykaz zmian wprowadzonych do Szczegółowego opisu osi priorytetowych RPO WO [Uszczegółowienie] - wersja nr 31

![Wykaz zmian wprowadzonych do Szczegółowego opisu osi priorytetowych RPO WO [Uszczegółowienie] - wersja nr 31](/thumbs/67/57769131.jpg "Wykaz zmian wprowadzonych do Szczegółowego opisu osi priorytetowych RPO WO [Uszczegółowienie] - wersja nr 31") Wykaz zmian wprowadzonych do Szczegółowego opisu osi priorytetowych RPO WO 2007-2013 [Uszczegółowienie] - wersja nr 31 Dokument przyjęty przez Zarząd Województwa Opolskiego Uchwałą nr 1384/2011 z dnia

Wykaz zmian wprowadzonych do Szczegółowego opisu osi priorytetowych RPO WO 2007-2013 [Uszczegółowienie] - wersja nr 31 Dokument przyjęty przez Zarząd Województwa Opolskiego Uchwałą nr 1384/2011 z dnia

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

Lp. Nazwa dokumentu Rozdział/ Podrozdział/ punkt. Data wprowadz enia 23 stycznia 2017 r. zmiany

REJESTR ZMIAN DO: Regulaminu naboru projektów w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego 2014 2020, Oś Priorytetowa 1 Gospodarka, Innowacje, Nowoczesne Technologie Działanie

REJESTR ZMIAN DO: Regulaminu naboru projektów w ramach Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego 2014 2020, Oś Priorytetowa 1 Gospodarka, Innowacje, Nowoczesne Technologie Działanie

Instytucja Pośrednicząca dla Priorytetu IV PO KL Narodowe Centrum Badań i Rozwoju. 21 listopada 2011 r.

Instytucja Pośrednicząca dla Priorytetu IV PO KL Narodowe Centrum Badań i Rozwoju 1 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki Zasady finansowania Programu

Instytucja Pośrednicząca dla Priorytetu IV PO KL Narodowe Centrum Badań i Rozwoju 1 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki Zasady finansowania Programu

Zagadnienia dotyczące realizacji projektów istotne z punktu widzenia przygotowania wniosku o udzielenie dotacji

Zagadnienia dotyczące realizacji projektów istotne z punktu widzenia przygotowania wniosku o udzielenie dotacji 2 Kwalifikowalność wydatków Wydatek może zostać uznany za kwalifikowalny, jeżeli spełnia

Zagadnienia dotyczące realizacji projektów istotne z punktu widzenia przygotowania wniosku o udzielenie dotacji 2 Kwalifikowalność wydatków Wydatek może zostać uznany za kwalifikowalny, jeżeli spełnia

Kontrola I stopnia wydatków

Kontrola I stopnia wydatków w projektach realizowanych w ramach Programu Operacyjnego Celu 3 Europejska Współpraca Terytorialna Współpraca Transgraniczna Krajów Meklemburgia Pomorze Przednie / Brandenburgia

Kontrola I stopnia wydatków w projektach realizowanych w ramach Programu Operacyjnego Celu 3 Europejska Współpraca Terytorialna Współpraca Transgraniczna Krajów Meklemburgia Pomorze Przednie / Brandenburgia

Mazowiecka Jednostka Wdrażania Programów Unijnych Komunikat

Komunikat informuje, że zgodnie z uchwałą nr 1463/276/17 Zarządu Województwa Mazowieckiego dnia 26 września 2017 r., nastąpiła aktualizacja wzoru umów o dofinansowanie projektu współfinansowanego z Europejskiego

Komunikat informuje, że zgodnie z uchwałą nr 1463/276/17 Zarządu Województwa Mazowieckiego dnia 26 września 2017 r., nastąpiła aktualizacja wzoru umów o dofinansowanie projektu współfinansowanego z Europejskiego

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

Instrukcja sporządzania. zestawienia wydatków poniesionych w ramach: - podstawowego wsparcia pomostowego, -przedłuŝonego wsparcia pomostowego

Wydanie z dnia 04.02.2011r. Instrukcja sporządzania zestawienia wydatków poniesionych w ramach: - podstawowego wsparcia pomostowego, -przedłuŝonego wsparcia pomostowego Instrukcja przeznaczona jest dla

Wydanie z dnia 04.02.2011r. Instrukcja sporządzania zestawienia wydatków poniesionych w ramach: - podstawowego wsparcia pomostowego, -przedłuŝonego wsparcia pomostowego Instrukcja przeznaczona jest dla

Program Operacyjny Kapitał Ludzki

Program Operacyjny Kapitał Ludzki BudŜet projektu Wkład własny w w projekcie Grzegorz Kowalczyk Kielce, 15.0.03.2011 r. Szczegółowy budŝet projektu BudŜet projektu Szczegółowy budŝet projektu Cross

Program Operacyjny Kapitał Ludzki BudŜet projektu Wkład własny w w projekcie Grzegorz Kowalczyk Kielce, 15.0.03.2011 r. Szczegółowy budŝet projektu BudŜet projektu Szczegółowy budŝet projektu Cross

Najczęściej popełniane błędy we wnioskach o płatność POKL. 29 października 2008 r.

Najczęściej popełniane błędy we wnioskach o płatność POKL 1_WNIOSEK ZA OKRES: od... do... okres za jaki składany jest wniosek MUSI BYĆ zgodny z przyjętym w umowie o dofinansowanie harmonogramem płatności.

Najczęściej popełniane błędy we wnioskach o płatność POKL 1_WNIOSEK ZA OKRES: od... do... okres za jaki składany jest wniosek MUSI BYĆ zgodny z przyjętym w umowie o dofinansowanie harmonogramem płatności.

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Ewa Szmelter Kierownik Sekcji Kontroli Gdańsk, 27 maja 2010 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

Najczęściej popełniane błędy podczas realizacji i rozliczania projektów Ewa Szmelter Kierownik Sekcji Kontroli Gdańsk, 27 maja 2010 r. Schemat procesu przeprowadzenia kontroli u Beneficjenta Przesłanie

księgowość projektów unijnych

1 Dotacje Ustawa z dnia 27.08.2009 r. o finansach publicznych Dz. U. z 2009 r. nr 157, poz. 1240 Art. 126 Dotacje są to podlegające szczególnym zasadom rozliczania środki z budżetu państwa, budżetu jednostek

1 Dotacje Ustawa z dnia 27.08.2009 r. o finansach publicznych Dz. U. z 2009 r. nr 157, poz. 1240 Art. 126 Dotacje są to podlegające szczególnym zasadom rozliczania środki z budżetu państwa, budżetu jednostek

1 stycznia 2014 r. 31 grudnia 2023 r. RAMY CZASOWE KWALIFIKOWALNOŚCI. Początek okresu kwalifikowalności wydatków:

Wytyczne w zakresie kwalifikowalności wydatków w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności na lata 2014-2020 26 czerwca 2015 r. RAMY

Wytyczne w zakresie kwalifikowalności wydatków w ramach Europejskiego Funduszu Rozwoju Regionalnego, Europejskiego Funduszu Społecznego oraz Funduszu Spójności na lata 2014-2020 26 czerwca 2015 r. RAMY

wydatków w ramach Programu Operacyjnego Wiedza Edukacja Rozwój 2014-2020 - Oś III Szkolnictwo Wyższe dla gospodarki i rozwoju

Istotne zagadnienia w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Wiedza Edukacja Rozwój 2014-2020 - Oś III Szkolnictwo Wyższe dla gospodarki i rozwoju Obowiązujące Wytyczne Wytyczne

Istotne zagadnienia w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Wiedza Edukacja Rozwój 2014-2020 - Oś III Szkolnictwo Wyższe dla gospodarki i rozwoju Obowiązujące Wytyczne Wytyczne

Regionalny Program Operacyjny. Województwa Warmińsko-Mazurskiego na lata 2014-2020

Załącznik do Uchwały nr 60/642/15/V Zarządu Województwa Warmińsko-Mazurskiego z dnia 13 listopada 2015 r. w sprawie zatwierdzenia Wytycznych w sprawie kwalifikowalności wydatków Poddziałanie 1.3.1 Inkubowanie

Załącznik do Uchwały nr 60/642/15/V Zarządu Województwa Warmińsko-Mazurskiego z dnia 13 listopada 2015 r. w sprawie zatwierdzenia Wytycznych w sprawie kwalifikowalności wydatków Poddziałanie 1.3.1 Inkubowanie

WYTYCZNE DOTYCZĄCE KWALIFIKOWALNOŚCI DLA BENEFICJENTÓW POMOCY

Poznań, dnia 27 maja 2010 r. WYTYCZNE DOTYCZĄCE KWALIFIKOWALNOŚCI DLA BENEFICJENTÓW POMOCY w projekcie: Poznański Rockefeller - promocja i rozwój współfinansowanym ze środków Europejskiego Funduszu Społecznego.

Poznań, dnia 27 maja 2010 r. WYTYCZNE DOTYCZĄCE KWALIFIKOWALNOŚCI DLA BENEFICJENTÓW POMOCY w projekcie: Poznański Rockefeller - promocja i rozwój współfinansowanym ze środków Europejskiego Funduszu Społecznego.

1) Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Zasady wnoszenia wkładu

Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Zasady wnoszenia wkładu") Załącznik nr XI Źródła i sposoby angażowania wkładu własnego 1) Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Koszt Udostępnianie/użyczanie

Załącznik nr XI Źródła i sposoby angażowania wkładu własnego 1) Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Koszt Udostępnianie/użyczanie

PRZEDSIĘBIORCZOŚĆ PRZEPISEM NA SUKCES

PRZEDSIĘBIORCZOŚĆ PRZEPISEM NA SUKCES Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Podstawy prawne Zasady realizacji i rozliczania wsparcia w ramach

PRZEDSIĘBIORCZOŚĆ PRZEPISEM NA SUKCES Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Podstawy prawne Zasady realizacji i rozliczania wsparcia w ramach

WNIOSEK BENEFICJENTA O PŁATNOŚĆ

Załącznik nr 5 Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program Operacyjny Kapitał Ludzki

Załącznik nr 5 Wzór wniosku o płatność Data wpływu wniosku: Podpis i pieczęć: Nr wniosku: WNIOSEK BENEFICJENTA O PŁATNOŚĆ 1_WNIOSEK ZA OKRES: od... do... 2_PROJEKT (1) Program Operacyjny Kapitał Ludzki

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH

WYTYCZNE DOTYCZĄCE ZASAD PROWADZENIA WYODRĘBNIONEJ EWIDENCJI KSIĘGOWEJ DLA OPERACJI REALIZOWANYCH W RAMACH PROGRAMU OPERACYJNEGO ZRÓWNOWAŻONY ROZWÓJ SEKTORA RYBOŁÓWSTWA I NADBRZEŻNYCH OBSZARÓW RYBACKICH

Gdańsk, 21.07.2015 r. Regionalny Program Operacyjny dla Województwa Pomorskiego na lata 2014-2020

Zasady kwalifikowalności projektu i wydatków w projekcie Gdańsk, 21.07.2015 r. Regionalny Program Operacyjny dla Województwa Pomorskiego na lata 2014-2020 Wytyczne Wytyczne w zakresie kwalifikowalności

Zasady kwalifikowalności projektu i wydatków w projekcie Gdańsk, 21.07.2015 r. Regionalny Program Operacyjny dla Województwa Pomorskiego na lata 2014-2020 Wytyczne Wytyczne w zakresie kwalifikowalności

Finansowe aspekty projektu POWER Joanna Kowal

Finansowe aspekty projektu POWER Joanna Kowal Plan prezentacji 1. Finanse POWER ogólne informacje. 2. BudŜet podprojektów. 3. Zasady kwalifikowalności wydatków. 4. Sprawozdawczość w ramach projektu POWER.

Finansowe aspekty projektu POWER Joanna Kowal Plan prezentacji 1. Finanse POWER ogólne informacje. 2. BudŜet podprojektów. 3. Zasady kwalifikowalności wydatków. 4. Sprawozdawczość w ramach projektu POWER.

Kwalifikowalność wydatków w ramach EFRR i EFS, ze szczególnym uwzględnieniem RPO WP

Kwalifikowalność wydatków w ramach EFRR i EFS, ze szczególnym uwzględnieniem RPO WP 2014-2020 Gdańsk, 24 marca 2016 r. Trener prowadzący: Rafał Reszka Podstawy prawne: - Ustawa z dnia 11.07.2014 r. o zasadach

Kwalifikowalność wydatków w ramach EFRR i EFS, ze szczególnym uwzględnieniem RPO WP 2014-2020 Gdańsk, 24 marca 2016 r. Trener prowadzący: Rafał Reszka Podstawy prawne: - Ustawa z dnia 11.07.2014 r. o zasadach

WNIOSEK BENEFICJENTA O PŁATNOŚĆ (WBoP)

") Materiał pomocniczy przy sporządzaniu wniosków beneficjentów o płatność WNIOSEK BENEFICJENTA O PŁATNOŚĆ (WBoP) 1. Wnioskowana kwota W pkt 2_(10) naleŝy wpisać kwotę zgodną z pkt 10_ wniosku (pierwszy wiersz

Materiał pomocniczy przy sporządzaniu wniosków beneficjentów o płatność WNIOSEK BENEFICJENTA O PŁATNOŚĆ (WBoP) 1. Wnioskowana kwota W pkt 2_(10) naleŝy wpisać kwotę zgodną z pkt 10_ wniosku (pierwszy wiersz

RPO WP 2007-2013 Poddziałanie 1.5.1 Infrastruktura dla Rozwoju Firm Innowacyjnych

RPO WP 2007-2013 Poddziałanie 1.5.1 Infrastruktura dla Rozwoju Firm Innowacyjnych Katarzyna Laskowska Konferencja podsumowująca rok 2011 Gdańsk, 1 grudnia 2011 roku RPO WP Oś Priorytetowa I: Rozwój i Innowacje

RPO WP 2007-2013 Poddziałanie 1.5.1 Infrastruktura dla Rozwoju Firm Innowacyjnych Katarzyna Laskowska Konferencja podsumowująca rok 2011 Gdańsk, 1 grudnia 2011 roku RPO WP Oś Priorytetowa I: Rozwój i Innowacje

wydatków w ramach Programu Operacyjnego Wiedza Edukacja Rozwój Oś III Szkolnictwo Wyższe dla gospodarki i rozwoju

Istotne zagadnienia w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Wiedza Edukacja Rozwój 2014-2020 - Oś III Szkolnictwo Wyższe dla gospodarki i rozwoju Obowiązujące Wytyczne Wytyczne

Istotne zagadnienia w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Wiedza Edukacja Rozwój 2014-2020 - Oś III Szkolnictwo Wyższe dla gospodarki i rozwoju Obowiązujące Wytyczne Wytyczne

RAPORTOWANIE I EWIDENCJA. kwiecień 2011

RAPORTOWANIE I EWIDENCJA kwiecień 2011 RAPORT PARTNERA Raport Partnera zawiera w szczególności dane na temat postępu realizacji części projektu, za którą odpowiedzialny jest Partner, który go składa. Dokument

RAPORTOWANIE I EWIDENCJA kwiecień 2011 RAPORT PARTNERA Raport Partnera zawiera w szczególności dane na temat postępu realizacji części projektu, za którą odpowiedzialny jest Partner, który go składa. Dokument

Wytyczne w zakresie kosztów kwalifikowanych dla projektów realizowanych w ramach konkursu Zmiany klimatu zmiana nastawienia

Wytyczne w zakresie kosztów kwalifikowanych dla projektów realizowanych w ramach konkursu Zmiany klimatu zmiana nastawienia 1. Wstęp Niniejsze Wytyczne w zakresie kosztów kwalifikowanych, zwane dalej Wytycznymi

Wytyczne w zakresie kosztów kwalifikowanych dla projektów realizowanych w ramach konkursu Zmiany klimatu zmiana nastawienia 1. Wstęp Niniejsze Wytyczne w zakresie kosztów kwalifikowanych, zwane dalej Wytycznymi

Minister Rozwoju Regionalnego. Narodowe Strategiczne Ramy Odniesienia 2007-2013. Wytyczne w zakresie kwalifikowania wydatków

MRR/KL/1(3)/09/08 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki ZATWIERDZAM ElŜbieta

MRR/KL/1(3)/09/08 Minister Rozwoju Regionalnego Narodowe Strategiczne Ramy Odniesienia 2007-2013 Wytyczne w zakresie kwalifikowania wydatków w ramach Programu Operacyjnego Kapitał Ludzki ZATWIERDZAM ElŜbieta

Wytyczne dotyczące 2007-2013. z 15.08.2006 r.) z późn. zm.)

z późn. zm.)") Wytyczne dotyczące zasad prowadzenia wyodrębnionej ewidencji księgowej dla operacji realizowanych w ramach Programu Operacyjnego Zrównoważony rozwój sektora rybołówstwa i nadbrzeżnych obszarów rybackich

Wytyczne dotyczące zasad prowadzenia wyodrębnionej ewidencji księgowej dla operacji realizowanych w ramach Programu Operacyjnego Zrównoważony rozwój sektora rybołówstwa i nadbrzeżnych obszarów rybackich

zakres obowiązków Wykonawcy

Załącznik nr 1 do umowy nr. 2017 z dnia... zakres obowiązków Wykonawcy Szczegółowy opis obowiązków Wykonawcy dla każdej części I. Podstawy prawne, definicje i cel audytu 1. Podstawy prawne: a/ Rozporządzenie

Załącznik nr 1 do umowy nr. 2017 z dnia... zakres obowiązków Wykonawcy Szczegółowy opis obowiązków Wykonawcy dla każdej części I. Podstawy prawne, definicje i cel audytu 1. Podstawy prawne: a/ Rozporządzenie

Kwalifikowanie wydatków

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko Kwalifikowanie wydatków Szczegółowe warunki dotyczące kwalifikowania

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko Kwalifikowanie wydatków Szczegółowe warunki dotyczące kwalifikowania

WYODRĘBNIONA EWIDENCJA WYDATKÓW W RAMACH PROJEKTU

WYODRĘBNIONA EWIDENCJA WYDATKÓW W RAMACH PROJEKTU Spotkanie współfinansowane ze środków w Unii Europejskiej w ramach Europejskiego Funduszu Społecznego styczeń 2011 r. Obowiązek prowadzenia wyodrębnionej

WYODRĘBNIONA EWIDENCJA WYDATKÓW W RAMACH PROJEKTU Spotkanie współfinansowane ze środków w Unii Europejskiej w ramach Europejskiego Funduszu Społecznego styczeń 2011 r. Obowiązek prowadzenia wyodrębnionej

1) Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Zasady wnoszenia wkładu

Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Zasady wnoszenia wkładu") Źródła i sposoby angażowania wkładu własnego: 1) Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Koszt Udostępnianie/użyczanie budynków,

Źródła i sposoby angażowania wkładu własnego: 1) Zaangażowanie wkładu niepieniężnego w realizację projektu może polegać na wykazaniu wyceny m.in. następujących kosztów: Koszt Udostępnianie/użyczanie budynków,

Zespół Kontroli MCP Kraków, 18 grudnia 2012r.

Zespół Kontroli MCP PLANOWY DORAŹNY po złoŝeniu wniosku o płatność końcową w ramach weryfikacji wniosku o płatność pośrednią (instrukcja dla Beneficjentów dotycząca procedury kontroli) 10 umowy o dofinansowanie

Zespół Kontroli MCP PLANOWY DORAŹNY po złoŝeniu wniosku o płatność końcową w ramach weryfikacji wniosku o płatność pośrednią (instrukcja dla Beneficjentów dotycząca procedury kontroli) 10 umowy o dofinansowanie

Wytyczne dla podmiotów audytujących projekty badawczo-rozwojowe

Wytyczne dla podmiotów audytujących projekty badawczo-rozwojowe Narodowe Centrum Badań i Rozwoju Wstęp Zgodnie z art. 34 ust. 2 ustawy z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki, projekt,

Wytyczne dla podmiotów audytujących projekty badawczo-rozwojowe Narodowe Centrum Badań i Rozwoju Wstęp Zgodnie z art. 34 ust. 2 ustawy z dnia 30 kwietnia 2010 r. o zasadach finansowania nauki, projekt,

Ministerstwo Rozwoju Regionalnego 14 czerwca 2013 r. 1

1 w ramach umów dotacji 2 Wydatek może zostać uznany za kwalifikowalny, jeżeli spełnia warunki zawarte w: regulaminie konkursu dotacji; wniosku o udzielenie dotacji; umowie dotacji; Kwalifikowalność wydatków

1 w ramach umów dotacji 2 Wydatek może zostać uznany za kwalifikowalny, jeżeli spełnia warunki zawarte w: regulaminie konkursu dotacji; wniosku o udzielenie dotacji; umowie dotacji; Kwalifikowalność wydatków