Jak wprowadzić kasę fiskalną do Gabinetu?

|

|

|

- Milena Kubiak

- 8 lat temu

- Przeglądów:

Transkrypt

1 Jak wprowadzić kasę fiskalną do Gabinetu?

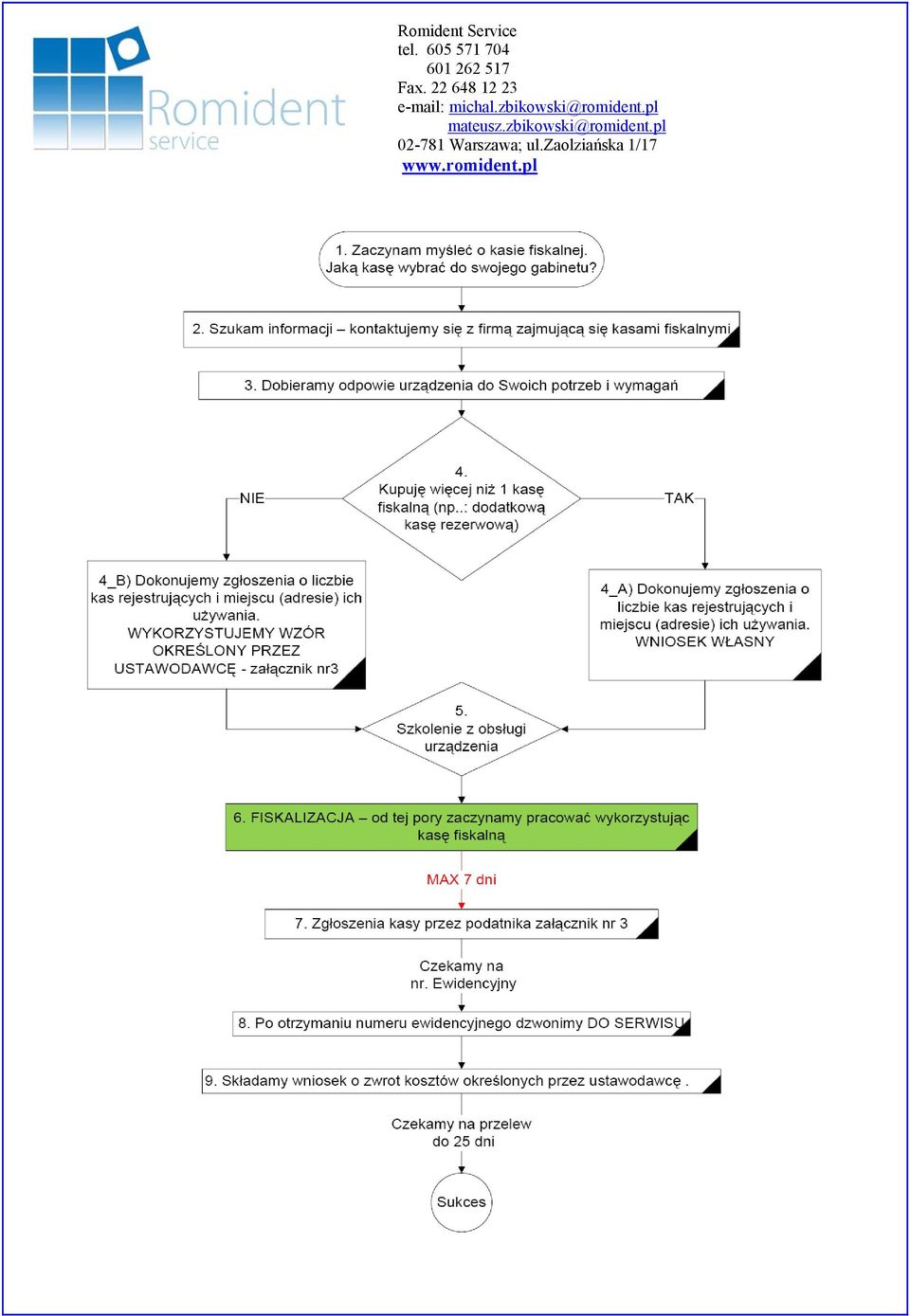

2 SPIS TREŚCI: Wstęp podstawa prawna. 1. Zaczynam myśleć o kasie fiskalnej. Jaką kasę wybrać do swojego gabinetu? 2. Szukam informacji kontaktujemy się z firmą zajmującą się kasami fiskalnymi. 3. Dobieramy odpowie urządzenia do Swoich potrzeb i wymagań. 4. Kupuję więcej niż 1 kasę fiskalną (np..: dodatkową kasę rezerwową). a) Dokonujemy zgłoszenia o liczbie kas rejestrujących i miejscu (adresie) ich używania. WNIOSEK WŁASNY b) Dokonujemy zgłoszenia o liczbie kas rejestrujących i miejscu (adresie) ich używania. WYKORZYSTUJEMY WZÓR OKREŚLONY PRZEZ USTAWODAWCĘ - załącznik nr3 5. Szkolenie z obsługi urządzenia. 6. FISKALIZACJA (fiskalizujację wykonuje SERWIS) od tej pory zaczynamy pracować wykorzystując kasę fiskalną. 7. Zgłoszenia kasy przez podatnika - załącznik nr 3 8. Po otrzymaniu numeru ewidencyjnego dzwonimy DO SERWISU. 9. Składamy wniosek o zwrot kosztów określonych przez ustawodawcę. 10. Na co warto zwrócić uwagę i za co jesteśmy odpowiedzialni.

3

4 Wstęp podstawa prawna. Najważniejszy termin: 1. Do kasa powinna być zafiskalizowana. 2. Od dnia fiskalizacji mamy 7 dni na zgłoszenie tego faktu do urzędu skarbowego. O czym należy pamiętać: W jednym czasie kasy zamawia bardzo duża grupa ludzi. Dzisiejszy dzień już jest ostatnią chwilą, żeby zamówić urządzenie fiskalne. Pod koniec kwietnia po prostu może być za późno. Dlaczego? a) Musimy się zapoznać z urządzeniem, żeby podczas pracy wykonywać jak najmniej błędów. Każdy błąd to czas i pieniądze. b) Ktoś powinien wykonać tę fiskalizację => to jest czas. Jeżeli w jednym czasie duża grupa potrzebuje tego samego KTOŚ MOŻE NIE ZDĄŻYĆ w określonym czasie. Całe nasze opracowanie bazuje na poniższych ustawach. 1. Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) art Link do ustawy: ow_i_uslug.pdf 2. Rozporządzenie Ministra Finansów z dnia 19 grudnia 2008 r. w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących (Dz. U. Nr 228, poz. 1509). Link do ustawy: d_kwoty_podatku_naleznego_-_kasy.pdf 3. Rozporządzenie Ministra Finansów z dnia 23 grudnia 2009 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz. U. Nr 224, poz. 1797). Link do ustawy: nienia.pdf 4. Rozporządzenie Ministra Finansów z dnia 26 lipca 2010 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz. U. Nr 138, poz. 930). Link do ustawy: _138,_poz.930.pdf 5. Rozporządzenie Ministra Finansów z dnia 28 listopada 2008 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące oraz warunków ich stosowania (Dz. U. Nr 212, poz. 1338). Link do ustawy:

Ktoś powinien wykonać tę fiskalizację => to jest czas. Jeżeli w jednym czasie duża grupa potrzebuje tego samego KTOŚ MOŻE NIE ZDĄŻYĆ w określonym czasie.")

5 6. Ustawa z dnia 10 września 1999 r. Kodeks karny skarbowy (Dz. U. z 2007 r. Nr 111, poz. 765 z późn. zm.) art. 60 1, Link do ustawy: Podajemy źródła nie po to, żeby teraz każdy usiadł i przestudiował kilkadziesiąt stron napisanych językiem prawniczym, ale po to żeby każdy wiedział, gdzie i od czego zacząć ewentualne poszukiwania pytania, na które do tej pory nie można było znaleźć odpowiedzi. To na co jednak proponujemy poświęcić czas to dokładne zapoznanie się z broszurą wydaną przez Ministerstwo Finansów. Jest to ogólna i bardzo dobrze opisana interpretacja powyższych artykułów prawnych. Język jest przystępny i zrozumiały. Nie chcąc kopiować i powielać już dobrze stworzonego opracowania postanowiliśmy w naszym poradniku skupić się na stworzeniu procesu postępowania, który ma za zadanie pomóc w praktyczny sposób przebrnąć przez wprowadzenie kas fiskalnych. Dlaczego używamy określenia kasy fiskalne, a nie urządzania fiskalne takie jak np.: drukarki fiskalne? Wynika to z faktu, iż większość stomatologów decyduje się na kasy. Jednak należy pamiętać, że proces postępowania przy wprowadzaniu zarówno kasy fiskalnej, jak i drukarki fiskalnej jest bardzo zbliżony. Zawsze służymy pomocą i cały czas jesteśmy do Państwa dyspozycji. Wszystkie konsultacje są bezpłatne. Dzięki temu jeszcze bardziej opłaca się po prostu zadzwonić i pytać. W końcu kto pyta nie błądzi. Kolejny powód, jaki wpłynął na posługiwanie się określeniem kasy fiskalne, a nie urządzenia fiskalne wynika z aspektu finansowego. Kasy fiskalne są tańsze i ten fakt jest często elementem bezpośrednio wpływającym na decyzję kupującego. Chcemy jednak zaznaczyć, że urządzenie fiskalne należy dobrać do własnych potrzeb i choć ogólnie mówiąc każdy biznes stomatologiczny w teorii jest zbliżony do siebie to przecież każdy z Państwa prowadzi działalność według własnych, często przez lata wypracowanych zasad. To w praktyce oznacza, że każdy biznes stomatologiczny jest inny indywidualnie prowadzony. Stąd właśnie zachęcamy do zadawania pytań, żebyście mogli Państwo w możliwie miękki sposób wprowadzić nowy sposób rozliczeniowy do swoich klinik. Reasumując zapraszamy do zapoznania się z broszurą wydaną przez ministerstwo finansów. Link znajduje się tutaj: _21_grudzien_2010r..pdf

6 1. Zaczynam myśleć o kasie fiskalnej. Jaką kasę wybrać do swojego gabinetu? W pierwszej kolejności należy sprawdzić czy musimy wprowadzić kasę do naszej działalności. Skoro się spotykamy w naszym poradniku zakładamy, że jesteście Państwo świadomi ustawy o kasach. Pomimo tego chcielibyśmy zacytować fragment z broszury: Stosownie do regulacji zawartych w rozporządzeniu Ministra Finansów z dnia 23 grudnia 2009 r. oraz z 26 lipca 2010 r. (pkt I-3 i 4), obowiązek ten, co do zasady, powstaje jeżeli podatnik przekroczył w poprzednim roku podatkowym obroty na rzecz w/w podmiotów w wysokości zł. Chcemy tylko zwrócić uwagę na pewne sformułowanie: obrót. Posługując się definicją z mfiles.pl link: są to wpływy brutto lub należności brutto ze sprzedaży towarów czy usług dostarczonych przez dany podmiot gospodarczy Jeżeli w ciągu roku uzyskujemy obrót poniżej pln czyli miesięcznie poniżej pln to nie musimy wprowadzać kasy. Jeżeli np. jedno wypełnienie kosztuje 100 pln to pracując 20 dni w miesiącu powinniśmy wykonać mniej niż 2 wypełnienia dzienne. Przyjmując średnio pięciu pacjentów dziennie (5x100pln=500pln), miesięcznie (20 dni) średnio robimy obrót pln. To daje nam roczny obrót pln. Jest to trzy krotne przekroczenie progu określonego przez ustawodawcę (40 000pln). Do obrotu nie wliczamy współpracy z NFZ lub innymi firmami ubezpieczeniowymi. Dlaczego? Ponieważ w tym przypadku wystawiamy rachunek. Wystawiamy rachunek firmom zewnętrznym pln obrotu rocznie odnosi się do osób fizycznych ( podatnicy dokonujący sprzedaży na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych ). To właśnie tym osobom wręczmy paragon wydrukowany z kasy fiskalnej. Skoro jednak musimy wybrać jakąś kasę to jaką wybrać?

, obowiązek ten, co do zasady, powstaje jeżeli podatnik przekroczył w poprzednim roku podatkowym obroty na rzecz w/w podmiotów w wysokości 40 000 zł.")

7 2. Szukam informacji kontaktujemy się z firmą zajmującą się kasami fiskalnymi. Najprościej jest odszukać firmę, która zajmuje się sprzedażą kas fiskalnych. Należy oczywiście pamiętać, że nie tylko sprzedaż jest istotna. A co zrobić jak urządzenie się zepsuje? Dzwonimy do serwisu. Dokładnie tak, stąd należy jeszcze pytać kto, za ile i w jakim czasie będzie serwisował naszą kasę. Kto produkuje kasy? Po wpisaniu w google kasy fiskalne możemy znaleźć trzech głównych producentów: Elzab, Posnet i Novitus. Oczywiście producentów jest znacznie więcej, ale nie chcemy tutaj tworzyć długiej listy. Jak poczytamy więcej na temat samych firm możemy się dowiedzieć, że Novitus kupił Elzab. Oznacza to, że mamy tak naprawdę dwóch dużych graczy: Novitus i Posnet. Pomimo faktu, iż jesteśmy przedstawicielem firmy Novitus i na pewno często będziemy bazowali na materiałach tej firmy nie chcemy wpływać i usilnie namawiać Państwa na te konkretne rozwiązania. To Państwo będziecie pracowali na tych urządzeniach. My postaramy się ogólnie przybliżyć kwestię kas fiskalnych i wielu zagadnień z nimi związanych. My wybraliśmy firmę Novitus. Bazowaliśmy przede wszystkim na wiedzy technicznej i zapleczu jaki firma oferuje swoim klientom czyli Państwu. Jeszcze raz jednak chcielibyśmy zaznaczyć, że wybór należy do Państwa.

8 3. Dobieramy odpowie urządzenia do Swoich potrzeb i wymagań. Na tym etapie odbywa się rozmowa z firmą, od której kupicie Państwo docelową kasę. Jako ciekawą propozycję możemy przedstawić dedykowaną dla lekarzy małą i elegancką kasę przenośną NANO E MED Pełny opis znajduje się pod linkiem: Ponieważ wszystkie usługi stomatologiczne są objęte 0% VAT-em czyli są zwolnione z podatku VAT, a ustawa nie określa inaczej, wszystkie zabiegi możemy określić jako np.: usługa stomatologiczna. Po wykonanym telefonie na infolinię Warszawskiego Urzędu Skarbowego (US) pod numer (informacja o podatku VAT) otrzymaliśmy potwierdzenie tej wiadomości. Ponieważ nie otrzymaliśmy tej informacji na piśmie należy zawsze tę informację sprawdzić w swoim US. To przecież Państwa US będzie sprawdzał Państwa kasę. Co w praktyce oznacza takie uproszczenie? Możemy sobie

9 zaprogramować jeden przycisk na kasie, pod którym będzie się znajdowała usługa stomatologiczna. W rezultacie po wykonanym leczeniu wybieramy na klawiaturze numerycznej wartość kwoty, jaką pacjent powinien zapłacić i wciskamy naszą usługę stomatologiczną. Po przejściu na powyższą stronę należy kliknąć na przycisk zobacz : Zachęcamy do zapoznania się z multimedialną prezentacją. Link znajduje się tutaj: Po przejściu pod powyższy link proszę o wciśnięciu przycisku zobacz :

10 Wspominaliśmy wcześniej o cenie takiej kasy: Powyżej przedstawiamy wartość końcową po zwrocie 700 pln. Nie chcemy robić z tego poradnika przekroju urządzeń fiskalnych stąd poprzestaniemy na przykładowym przedstawieniu jednej. Analizę należy przeprowadzić z przedstawicielem wstępnie wybranej przez Państwa kasy.

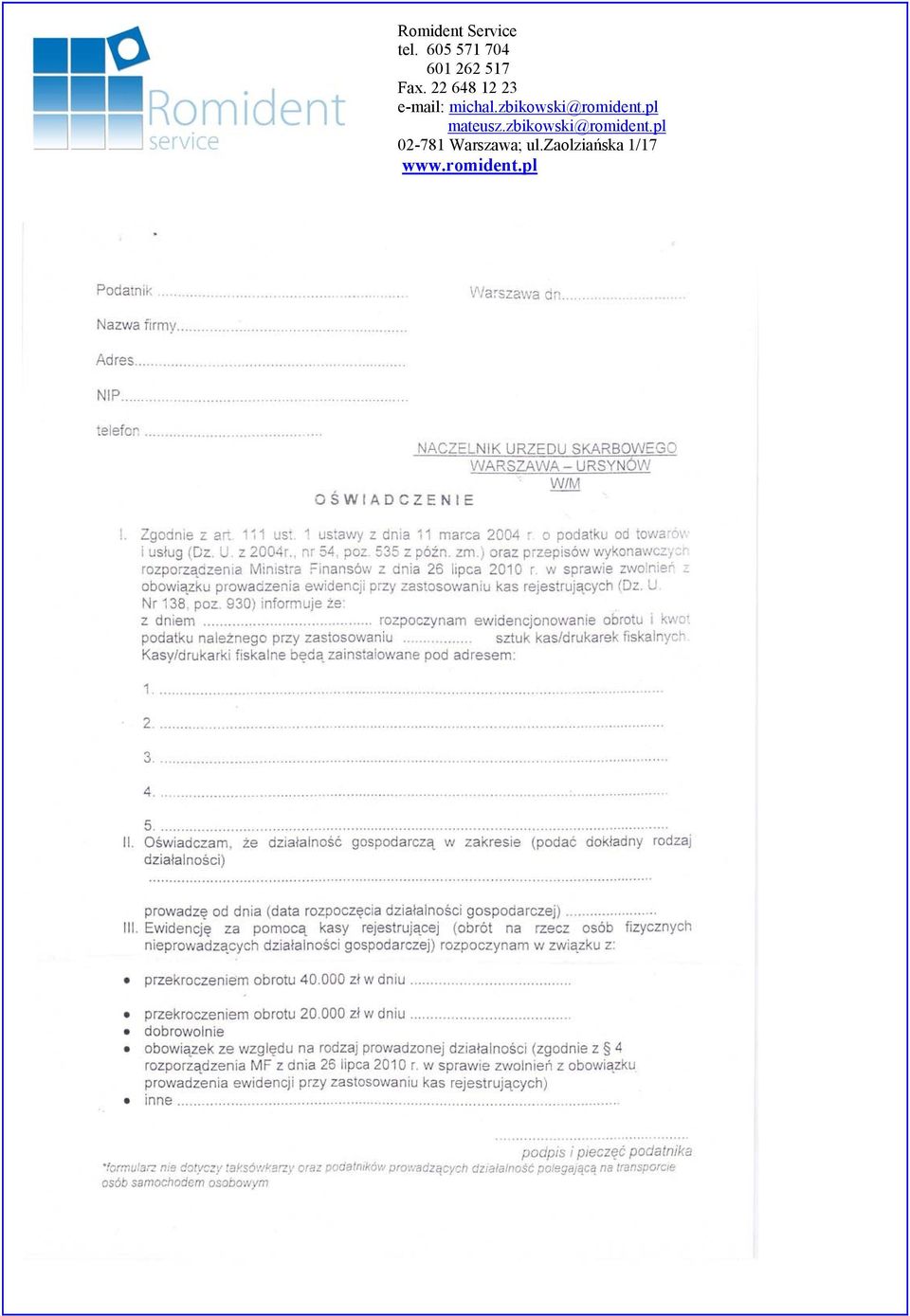

11 4. Kupuję więcej niż 1 kasę fiskalną (np..: dodatkową kasę rezerwową). Dlaczego wspominamy w tytule tego rozdziału o zakupie więcej niż jednej kasy do naszego gabinetu. Wynika to z czysto praktycznych zastosowań. Ustawodawca zabrania przyjmowania wynagrodzenia (pieniędzy) za usługi jeżeli nie możemy wydrukować pacjentowi paragonu: Jeżeli z przyczyn niezależnych od podatnika nie może być prowadzona ewidencja obrotu i kwot podatku należnego przy zastosowaniu kas rejestrujących, podatnik jest obowiązany ewidencjonować obroty i kwoty podatku należnego przy zastosowaniu rezerwowej kasy rejestrującej. W przypadku gdy ewidencjonowanie obrotu i kwot podatku należnego przy zastosowaniu rezerwowej kasy rejestrującej jest niemożliwe, podatnik nie może dokonywać sprzedaży. My wyznajemy zasadę, że każda przerwa w pracy to podwójna strata. Po pierwsze nie możemy zarabiać pieniędzy, a po drugie (i chyba najważniejsze) musimy odwołać wizytę lub odmówić pomocy pacjentowi. Taka postawa wobec pacjenta może nasz kosztować utratę nie tylko tego konkretnego pacjenta, ale również dziesięciu potencjalnych. Niezadowolony pacjent zabierze nam dziesięciu potencjalnych pacjentów. Należy pamiętać, że to zgłoszenie jest bezwzględnie wymagane procesie uzyskiwania zwrotu w wysokości 700pln. a) Dokonujemy zgłoszenia o liczbie kas rejestrujących i miejscu (adresie) ich używania. WNIOSEK WŁASNY (więcej niż jedna kasa fiskalna) W tym przypadku należy napisać własny wniosek lub skorzystać z wniosku przygotowanego przez odpowiedni dla siebie (swojej działalności) Urząd Skarbowy. Dlaczego? Ponieważ ustawodawca nie określił jednoznacznie wzoru. Możemy się spotkać z sytuacją, w której różne Urzędy Skarbowe będą posiadały różne formularze wniosków. Takie formularze są tworzone na zapotrzebowanie danego urzędu. Oczywiście można napisać własny wniosek. Niestety możemy napotkać na czynny opór przy przyjmowaniu i akceptowaniu takiego wniosku. Znacznie prościej będzie wypełnić przygotowany formularz. Dla przykładu załączmy taki formularz przygotowany przez Urząd Skarbowy Warszawa-Ursynów:

12

13 Należy jednak pamiętać, że jest to tylko propozycja jednego z urzędów. Inne Urzędy Skarbowe mogą niezaakceptować takiej formy wniosku. b) Dokonujemy zgłoszenia o liczbie kas rejestrujących i miejscu (adresie) ich używania. WYKORZYSTUJEMY WZÓR OKREŚLONY PRZEZ USTAWODAWCĘ - załącznik nr3 (jedna kasa fiskalna) W tym celu możemy wykorzystać przygotowany przez ustawodawcę wzór, który znajduje się pod tym linkiem: z_kasy_war_tech.pdf Ten sam wzór będziemy również wykorzystywali w późniejszym etapie składania dokumentacji do US zaraz po zafiskalizowaniu kasy. To na tym wniosku. Jest tzw zgłoszenie kasy przez podatnika.

14 5. Szkolenie z obsługi urządzenia. Szkolenie przeprowadza firma, która sprzedała Państwu kasę fiskalną. Szkolenie z kasy przeprowadza serwisant lub osoba do tego wytypowana. Warto również przejrzeć oferty firm szkoleniowych. Na takim szkoleniu oprócz nauki obsługi urządzenia będzie można porozmawiać z prawnikiem. Przykład takiego szkolenia znajduje się tutaj: Proszę pamiętać, że na każdym szkoleniu z obsługi kasy powinny być przede wszystkim te osoby, które na co dzień będą kasę obsługiwały. Ważne jest również, żeby w takiej prezentacji uczestniczyli przełożeni tych osób. Dlaczego? Ponieważ to osobie odpowiedzialnej (szef, manager) zależy na popełnianiu jak najmniejszej ilości błędów. Przed szkoleniem kasa jest już najczęściej wstępnie przygotowana pod potrzeby firmy. Nie mniej jednak podczas szkolenia należy zgłaszać wszelkie uwagi odnośnie tego co chcielibyśmy zmienić. Przykład takiej uwagi to nieergonomiczne zaprogramowanie jakiejś usługi. Chcielibyśmy, żeby usługa była zaprogramowana pod przyciskiem y, a nie x. Są to drobnostki, ale na kasie będziemy pracowali przez długi okres czasu.

zależy na popełnianiu jak najmniejszej ilości błędów.")

15 6. FISKALIZACJA (fiskalizujację wykonuje SERWIS) od tej pory zaczynamy pracować wykorzystując kasę fiskalną. W wikipedii można znaleźć taką definicję fiskalizacji: Fiskalizacja - proces przestawienia działania pamięci fiskalnej urządzenia fiskalnego z trybu szkoleniowego na tryb fiskalny. Od momentu wykonania fiskalizacji kwoty raportów dobowych są magazynowane w pamięci nieulotnej i niekasowalnej. Na podstawie zapisów w pamięci fiskalnej następuje generowanie miesięcznych raportów dla celów podatkowych. Dodatkowo serwisant plombuje kasę. Na plombie jest wybijany unikatowy numer serwisanta, który jest przypisany do danego urządzenia. W praktyce oznacza to, że od momentu fiskalizacj zaczynamy używać kasy w codziennej pracy, a nasi pacjenci otrzymują paragony za każdą usługę jaką wykonaliśmy. Należy pamiętać, że na termin fiskalizacji musimy się umówić z serwisantem. Jeszcze raz zwracamy uwagę na fakt, iż do powinna zostać wykonana fiskalizacja. To ten właśnie moment jest istotny w aspekcie ubiegania się o zwrot kosztów. Prosimy mieć również na uwadze, że w jednym czasie na fiskalizację w ostatniej chwili będzie chciało się umówić bardzo dużo gabinetów.

16 7. Zgłoszenia kasy przez podatnika - załącznik nr 3 To co należy zrobić to wypełnić dokument przygotowany przez ustawodawcę. Dokument można pobrać tutaj: r_tech.pdf Po wypełnieniu zgłoszenia należy je złożyć do Urzędu Skarbowego. Uwaga!!! Na dostarczenie zgłoszenia mamy tylko 7dni. Co robimy dalej? Teraz czekamy, aż urząd skarbowy nada naszej kasie Numer Ewidencyjny.

17 8. Po otrzymaniu numeru ewidencyjnego dzwonimy DO SERWISU. Dlaczego powinniśmy się skontaktować z serwisem po otrzymaniu numeru ewidencyjnego? Po pierwsze numer ten powinien zostać naniesiony na urządzenie w sposób trwały. Po drugie to właśnie serwis ma obowiązek wprowadzić ten numer do książki kasy fiskalnej.

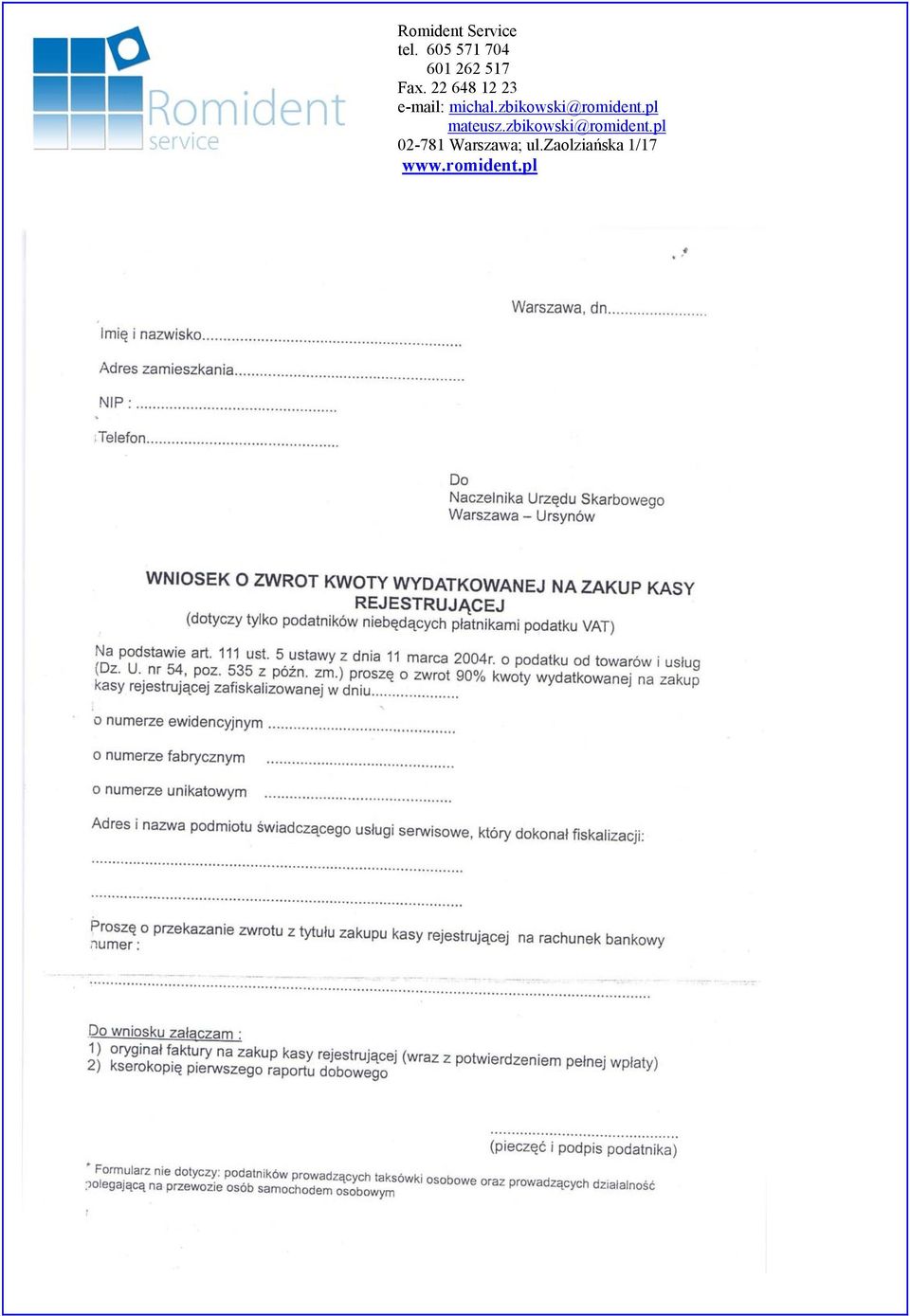

18 9. Składamy wniosek o zwrot kosztów określonych przez ustawodawcę. Wreszcie udało nam się złożyć dokumenty wymagane przez ustawodawcę. Gratulujemy. Teraz trzeba jeszcze poinformować Urząd Skarbowy, na jakie konto chcielibyśmy otrzymać zwrot kosztów. Ta kwestia dotyczy jednak tylko tych, którzy nie są płatnikami VAT. Znaczna część Gabinetów nie jest płatnikiem VAT i te właśnie firmy chcąc otrzymać zwrot powinny złożyć odpowiedni wniosek. Tutaj znowu natrafiamy na sytuację, w której ustawodawca określił co powinno się znaleźć na wniosku, ale nie sprecyzował jednoznacznie, jak taki wniosek powinien wyglądać. Ponownie urzędy formatują wygląd wniosku na własny użytek. To znacząco utrudnia podanie jednego dobrego dla wszystkich przykładu. W ROZPORZĄDZENIU MINISTRA FINANSÓW1) z dnia 19 grudnia 2008 r. w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących możemy znaleźć następujące informacje: 2. Zwrot kwot, o których mowa w art. 111 ust. 5 ustawy, jest dokonywany na wniosek podatnika składany do właściwego naczelnika urzędu skarbowego. Wniosek powinien zawierać: imię i nazwisko lub nazwę podatnika, jego dane adresowe oraz numer identyfikacji podatkowej, 3. Do wniosku, o którym mowa w ust. 2, należy dołączyć: 1) dane określające imię i nazwisko lub nazwę podmiotu prowadzącego serwis kas, który dokonał fiskalizacji kasy rejestrującej; 2) oryginał faktury potwierdzającej zakup kasy rejestrującej wraz z dowodem zapłaty całej należności za kasę rejestrującą; 3) informacje o numerze rachunku bankowego podatnika lub rachunku podatnika w spółdzielczej kasie Chcąc przedstawić Państwu przykład znowu posłużymy się formularzem, jaki można pobrać z Urzędu Skarbowego Warszawa Ursynów:

19

20 Prosimy jednak nie odnosić się bezwzględnie to tego formularza. Nasza prośba jest uzasadniona następującym przykładem. W US Warszawa-Ursynów należy złożyć powyższy wniosek do okienka wraz z opisanymi we wniosku załącznikami. W US Warszawa-Mokotów, po otrzymaniu numeru ewidencyjnego należy zgłosić się do urzędu ze wszystkimi dokumentami opisanymi w ustawie i dopiero (na miejscu) otrzymamy formularz do uzupełnienia. Kiedy możemy się spodziewać pieniędzy na koncie? Zwrot powinniśmy otrzymać do 25 dni od dnia złożenia wniosku. Gabinety Stomatologiczne, które są płatnikami VAT, zwrot ten otrzymają w postaci pomniejszonego podatku o kwotę 700pln (lub 90% wartości netto kasy, ale nie więcej niż 700pln).

21 10. Na co warto zwrócić uwagę i za co jesteśmy odpowiedzialni. Kiedy musimy oddać wartość zwróconej przez Urząd Skarbowy kwoty? Odpowiedź na to pytanie została precyzyjnie ujęta przez Przegląd Podatkowy. Tutaj znajduje się link: podatnik zobowiązany jest do zwrotu odliczonych lub zwróconych kwot wydatkowanych na zakup kas rejestrujących, jeśli w okresie 3 lat od dnia rozpoczęcia ewidencjonowania: 1. zaprzestanie ich używania lub 2. nie dokona w obowiązującym terminie zgłoszenia kasy do obowiązkowego przeglądu technicznego przez właściwy serwis, 3. naruszy warunki związane z odliczeniem tych kwot... szczegółowe przypadki.. w sytuacji, gdy w okresie 3 lat od dnia rozpoczęcia ewidencjonowania: 1. podatnicy zaprzestaną działalności; 2. nastąpi otwarcie likwidacji; 3. zostanie ogłoszona upadłość; 4. nastąpi sprzedaż przedsiębiorstwa lub zakładu (oddziału); 5. podatnicy dokonają odliczenia z naruszeniem warunków wskazanych w rozporządzeniu. Na poniższe pytania znajdziemy odpowiedź na stronie kasawgabinecie.pl. Tutaj znajduje się link: Co się stanie jeżeli zarejestrujemy kasę w późniejszym terminie niż to określił ustawodawca? (oczywiście w przypadku jeżeli spełniamy kryteria, które zobowiązują nas do wprowadzenia kasy) 1. Zapłacimy dodatkowo zobowiązanie, czyli podatek w wysokości 30 proc. kwoty podatku naliczonego przy nabyciu towarów i usług. Ta wartość jest liczona od do dnia wprowadzenia kasy. 2. Nie będziemy mogli liczyć na zwrot 700pln. Co się stanie jeżeli w ogóle nie zarejestrujemy kasy? (oczywiście w przypadku jeżeli spełniamy kryteria, które zobowiązują nas do wprowadzenia kasy) Możemy otrzymać karę grzywny do 240 stawek dziennych za nieprowadzenie księgi lub otrzymamy karę grzywny za wykroczenie skarbowe. Taka sama kara czeka nas za nieprawidłowe ewidencjonowanie sprzedaży przy pomocy kasy. Czym jest opisana wyżej stawka dzienna? Wysokość stawki dziennej określa sąd, biorąc pod uwagę dochody sprawcy, jego warunki osobiste, rodzinne, stosunki majątkowe i możliwości zarobkowe. Sąd, określając wysokość stawki dziennej, porusza się w obszarze widełek określonych przez ustawodawcę. Stawka dzienna nie może być niższa od jednej trzydziestej części minimalnego wynagrodzenia w czasie orzekania w pierwszej instancji ani też przekraczać jej czterystakrotności. Dokładny opis można przeczytać w Gazecie Podatnika. Link znajduje się tutaj:

22 si_stawka_dzienna_i_inne_przydatne_pojecia-a_5500.htm To podatnik odpowiada za swoją kasę: Podatnik ma obowiązek zgłosić do serwisu każdą nieprawidłowość w działaniu kasy. Podatnik ma obowiązek samodzielnej i stałej weryfikacji poprawności pracy kasy, ze szczególnym uwzględnieniem prawidłowego zaprogramowania nazw towarów (usług) i właściwego ich przyporządkowania do stawek podatków. Podatnik ma obowiązek przechowywania książki kasy w miejscu i przez okres jej użytkowania oraz udostępniania jej na żądanie służby serwisowej. W przypadku utraty książki kasy rejestrującej podatnik jest obowiązany niezwłocznie zwrócić się do serwisu o wydanie duplikatu oraz powiadomić o tym fakcie naczelnika urzędu skarbowego. Na stronie tytułowej tej książki kasy rejestrującej musi być umieszczony napis "DUPLIKAT". Podatnik ma obowiązek poddania obowiązkowemu przeglądowi technicznemu kas, które zostały przez podatnika utracone, a następnie odzyskane, przed ich ponownym zastosowaniem przez podatnika do prowadzenia ewidencji. Naruszenie obowiązków w zakresie zgłoszenia kasy do serwisu celem wykonania przeglądu skutkuje utratą prawa odliczenia do 90% ceny netto kasy (nie więcej niż 700 zł) albo obowiązkiem zwrotu kwoty już odliczonej, albo otrzymanej wcześniej. Czy ktoś (np. Serwis) może za nas złożyć dokumenty do US? Oczywiście, że może tak jak każdy może złoży za nas dokumenty w US. Jest to jednak obarczone pewnymi warunkami. 1. Należy napisać upoważnienie. 2. Każde upoważnienie to koszt 17pln (opłata w US). 3. Każde zgłoszenie (każdy wniosek, oświadczenie, formularz) to osobne upoważnienie. 4. Każdy dokument należy odebrać z US. Chcąc wysłać kogoś po odbiór naszych dokumentów należy napisać upoważnienie. To, jak już wiemy kosztuje 17pln. Reasumując zlecenie złożenia dokumentów, a następnie ich odbioru w naszym imieniu po pierwsze będzie drogie, a po drugie dosyć uciążliwe. Idąc do US zawsze powinniśmy mieć dwa egzemplarze składanego dokumentu. Pierwszy (oryginał) jest dla US. Drugi (kopia) jest dla Państwa. Na kopii powinna zostać postawiona pieczęć US z aktualną datą. Taki dokument może nam się przydać w przypadku jakichkolwiek niejasności. Po więcej informacji zapraszamy na stronę

Kasy i drukarki fiskalne Jak rozpocząć pracę z urządzeniem fiskalnym?

od 1996 r. Kasy i drukarki fiskalne Jak rozpocząć pracę z urządzeniem fiskalnym? Krok1: Wybór i zakup urządzenia fiskalnego Wybór urządzenia fiskalnego powinien być przemyślany. Kasy i drukarki poza funkcją

od 1996 r. Kasy i drukarki fiskalne Jak rozpocząć pracę z urządzeniem fiskalnym? Krok1: Wybór i zakup urządzenia fiskalnego Wybór urządzenia fiskalnego powinien być przemyślany. Kasy i drukarki poza funkcją

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę?

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę? Jakie należy spełnić wymagania, aby móc skorzystać z ulgi

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę? Jakie należy spełnić wymagania, aby móc skorzystać z ulgi

Obowiązek ewidencjonowania obrotu na kasie fiskalnej zasada ogólna

Przepisy prawne Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U.2011.177.1054 j.t. ze zm.) Rozporządzenie Ministra Finansów z dnia 29 listopada 2012 r. w sprawie zwolnień z obowiązku

Przepisy prawne Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U.2011.177.1054 j.t. ze zm.) Rozporządzenie Ministra Finansów z dnia 29 listopada 2012 r. w sprawie zwolnień z obowiązku

Ewidencjonowanie sprzedaży przy pomocy kasy rejestrującej

Ewidencjonowanie sprzedaży przy pomocy kasy rejestrującej Wprowadzenie Kasy rejestrujące potocznie zwane kasami fiskalnymi - to urządzenia przy pomocy których ewidencjonuje się obroty dla potrzeb rozliczenia

Ewidencjonowanie sprzedaży przy pomocy kasy rejestrującej Wprowadzenie Kasy rejestrujące potocznie zwane kasami fiskalnymi - to urządzenia przy pomocy których ewidencjonuje się obroty dla potrzeb rozliczenia

Instrukcja użytkowania kas rejestrujących w Akademii Wychowania Fizycznego im. Jerzego Kukuczki w Katowicach

Instrukcja użytkowania kas rejestrujących w Akademii Wychowania Fizycznego im. Jerzego Kukuczki w Katowicach 1 Postanowienia ogólne 1. Kasa rejestrująca jest urządzeniem elektronicznym, służącym do rejestracji

Instrukcja użytkowania kas rejestrujących w Akademii Wychowania Fizycznego im. Jerzego Kukuczki w Katowicach 1 Postanowienia ogólne 1. Kasa rejestrująca jest urządzeniem elektronicznym, służącym do rejestracji

Kasy rejestrujące w 2013 r.

Drugi Urząd Skarbowy Kasy rejestrujące w 2013 r. Drugi Urząd Skarbowy Podstawa prawna - ustawa art. 111 ustawy o podatku od towarów i usług z 11 marca 2004 r. (Dz. U. z 2011 r. nr 177, poz. 1054 ze zm.)

Drugi Urząd Skarbowy Kasy rejestrujące w 2013 r. Drugi Urząd Skarbowy Podstawa prawna - ustawa art. 111 ustawy o podatku od towarów i usług z 11 marca 2004 r. (Dz. U. z 2011 r. nr 177, poz. 1054 ze zm.)

Aktualne przepisy prawne. Obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Najczęściej zadawane pytania.

Aktualne przepisy prawne. Obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Najczęściej zadawane pytania. Kogo dotyczy obowiązek posiadania urządzenia fiskalnego? Obowiązek zainstalowania

Aktualne przepisy prawne. Obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Najczęściej zadawane pytania. Kogo dotyczy obowiązek posiadania urządzenia fiskalnego? Obowiązek zainstalowania

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. nr 54, poz. 535 ze zm.) art. 111

art. 111") KASY REJESTRUJĄCE DLA PRAWNIKÓW I LEKARZY * Podstawa prawna Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. nr 54, poz. 535 ze zm.) art. 111 Ustawa z dnia 10 września 1999 r. Kodeks

KASY REJESTRUJĄCE DLA PRAWNIKÓW I LEKARZY * Podstawa prawna Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. nr 54, poz. 535 ze zm.) art. 111 Ustawa z dnia 10 września 1999 r. Kodeks

Kasy rejestrujące. Przepisy prawne - kto jest zobowiązany do stosowania kasy rejestrującej?

Informator znajdujący się na stronie Naczelnej Izby Lekarskiej INFORMATOR DLA LEKARZY I LEKARZY DENTYSTÓW w sprawie prowadzenia ewidencj i przy zastosowaniu kas rejest rujących Kasy rejestrujące Przepisy

Informator znajdujący się na stronie Naczelnej Izby Lekarskiej INFORMATOR DLA LEKARZY I LEKARZY DENTYSTÓW w sprawie prowadzenia ewidencj i przy zastosowaniu kas rejest rujących Kasy rejestrujące Przepisy

KASY FISKALNE. Informacje ogólne

KASY FISKALNE Informacje ogólne Od 1 stycznia 2014 r. jedną z ewidencji podatkowych Uczelni stanowią kasy rejestrujące, które są niezależne od innych ewidencji prowadzonych dla celów rozliczeń podatku

KASY FISKALNE Informacje ogólne Od 1 stycznia 2014 r. jedną z ewidencji podatkowych Uczelni stanowią kasy rejestrujące, które są niezależne od innych ewidencji prowadzonych dla celów rozliczeń podatku

WIĘCEJ KONTROLI KAS FISKALNYCH W GASTRONOMII

Zakopane, dnia 29 września 2014 r. NACZELNIK URZĘDU SKARBOWEGO W ZAKOPANEM Znak sprawy: AP/0150-92/14 WIĘCEJ KONTROLI KAS FISKALNYCH W GASTRONOMII Naczelnik Urzędu Skarbowego w Zakopanem odnotowuje dużą

Zakopane, dnia 29 września 2014 r. NACZELNIK URZĘDU SKARBOWEGO W ZAKOPANEM Znak sprawy: AP/0150-92/14 WIĘCEJ KONTROLI KAS FISKALNYCH W GASTRONOMII Naczelnik Urzędu Skarbowego w Zakopanem odnotowuje dużą

1. Kogo dotyczy obowiązek posiadania kasy fiskalnej?

1. Kogo dotyczy obowiązek posiadania kasy fiskalnej? Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej lub na rzecz rolników ryczałtowych

1. Kogo dotyczy obowiązek posiadania kasy fiskalnej? Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej lub na rzecz rolników ryczałtowych

Rozdział 3. Kasy rejestrujące

Rozdział 3 Aktualizacja 20.12.2012 Kasy rejestrujące Art. 111. 1. Podatnicy dokonujący sprzedaŝy na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani

Rozdział 3 Aktualizacja 20.12.2012 Kasy rejestrujące Art. 111. 1. Podatnicy dokonujący sprzedaŝy na rzecz osób fizycznych nieprowadzących działalności gospodarczej oraz rolników ryczałtowych są obowiązani

Opis regulacji wprowadzanych w projekcie rozporządzenia.

UZASADNIENIE Na podstawie zmian do ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach (Dz. U. poz. ), dalej zwaną: ustawa zmieniająca, wprowadzono możliwość, a dla podatników prowadzących

UZASADNIENIE Na podstawie zmian do ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach (Dz. U. poz. ), dalej zwaną: ustawa zmieniająca, wprowadzono możliwość, a dla podatników prowadzących

Poradnik kupującego kasę rejestrującą do ewidencji obrotu

Poradnik kupującego kasę rejestrującą do ewidencji obrotu Stoisz przed zakupem kasy fiskalnej? Nie wiesz jakie dokumenty złożyć do Urzędu Skarbowego? Jak uzyskać dodatkowy zwrot, przysługujący przy zakupie

Poradnik kupującego kasę rejestrującą do ewidencji obrotu Stoisz przed zakupem kasy fiskalnej? Nie wiesz jakie dokumenty złożyć do Urzędu Skarbowego? Jak uzyskać dodatkowy zwrot, przysługujący przy zakupie

Dziennik Ustaw 117 Poz. 2174

Dziennik Ustaw 117 Poz. 2174 10. Przepis ust. 9 stosuje się odpowiednio do towarów przemieszczanych przez podatnika na terytorium państwa członkowskiego inne niż terytorium kraju, jeżeli na tych towarach

Dziennik Ustaw 117 Poz. 2174 10. Przepis ust. 9 stosuje się odpowiednio do towarów przemieszczanych przez podatnika na terytorium państwa członkowskiego inne niż terytorium kraju, jeżeli na tych towarach

Zestawienie zmian w zakresie stosowania kas fiskalnych od 01.04.2013r.

Zestawienie zmian w zakresie stosowania kas fiskalnych od 01.04.2013r. W dokumencie zawarto przekrojowe zestawienie zmian w zakresie stosowania urządzeń fiskalnych przez podatników w związku z rozporządzeniem

Zestawienie zmian w zakresie stosowania kas fiskalnych od 01.04.2013r. W dokumencie zawarto przekrojowe zestawienie zmian w zakresie stosowania urządzeń fiskalnych przez podatników w związku z rozporządzeniem

Poradnik. dla użytkownika kasy rejestrującej. Kto musi posiadać kasy rejestrujące? Ulga za zakup kasy. Jakie kasy dla lekarzy? Primum non nocere.

Poradnik Primum non nocere. Kto musi posiadać kasy rejestrujące? Ab ovo usque ad mala. Ulga za zakup kasy Absolvi animan meam. Jakie kasy dla lekarzy? Nolens volens. dla użytkownika kasy rejestrującej

Poradnik Primum non nocere. Kto musi posiadać kasy rejestrujące? Ab ovo usque ad mala. Ulga za zakup kasy Absolvi animan meam. Jakie kasy dla lekarzy? Nolens volens. dla użytkownika kasy rejestrującej

Instrukcja użytkowania kas rejestrujących w Uniwersytecie Kardynała Stefana Wyszyńskiego w Warszawie

Załącznik do Zarządzenia Nr 39/2017 Rektora UKSW z dnia 14 czerwca 2017 r. Instrukcja użytkowania kas rejestrujących w Uniwersytecie Kardynała Stefana Wyszyńskiego w Warszawie 1 Postanowienia ogólne 1.

Załącznik do Zarządzenia Nr 39/2017 Rektora UKSW z dnia 14 czerwca 2017 r. Instrukcja użytkowania kas rejestrujących w Uniwersytecie Kardynała Stefana Wyszyńskiego w Warszawie 1 Postanowienia ogólne 1.

Data: Autor: Angelika Borowska

bowiem w przypadku faktur wystawionych do paragonu podatnik wykazuje podatek na podstawie raportu z kasy fiskalnej. Aby nie doszło do zdublowania VAT-u należnego, faktur do paragonu się wówczas nie księguje.

bowiem w przypadku faktur wystawionych do paragonu podatnik wykazuje podatek na podstawie raportu z kasy fiskalnej. Aby nie doszło do zdublowania VAT-u należnego, faktur do paragonu się wówczas nie księguje.

Termin złożenia zawiadomienia o miejscu instalacji kasy rejestrującej a prawo do odliczenia ulgi z tytułu zakupu kasy.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.07.29 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 2009.07.29 Rodzaj dokumentu

NAJWAŻNIEJSZE ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 r. WYNIKAJĄCE Z ROZPORZĄDZENIA Z DNIA 14 MARCA 2013 r.*

NAJWAŻNIEJSZE ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 r. WYNIKAJĄCE Z ROZPORZĄDZENIA Z DNIA 14 MARCA 2013 r.* Od 1 kwietnia 2013 r. obowiązuje rozporządzenie z dnia 14 marca 2013 r. w sprawie

NAJWAŻNIEJSZE ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 r. WYNIKAJĄCE Z ROZPORZĄDZENIA Z DNIA 14 MARCA 2013 r.* Od 1 kwietnia 2013 r. obowiązuje rozporządzenie z dnia 14 marca 2013 r. w sprawie

Warto wiedzieć... (FAQ)

") Warto wiedzieć... (FAQ) Poznaj aktualne przepisy prawne. Dowiedz się jakie są obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Informacje zamieszczone poniżej z pewnością ułatwią wybór

Warto wiedzieć... (FAQ) Poznaj aktualne przepisy prawne. Dowiedz się jakie są obowiązki podatnika wynikające z użytkowania urządzenia fiskalnego. Informacje zamieszczone poniżej z pewnością ułatwią wybór

Faktura wewnętrzna nie jest najlepszym wyjściem. Legalnym rozwiązaniem w takiej sytuacji są rachunki.

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

Legalnym rozwiązaniem w takiej sytuacji są rachunki. Przepisy dotyczące podatku od towarów i usług nie regulują wszystkich spraw związanych z dokumentowaniem transakcji. O ile bowiem istnieją szczegółowe

FORMULARZ PRZEKAZANIA INFORMACJI SERWISOWYCH

FORMULARZ PRZEKAZANIA INFORMACJI SERWISOWYCH INSTRUKCJA: 1. Proszę wypełnić wszystkie dane niezbędne do wydania użytkownikowi duplikatu książki serwisowej, 2. Formularz powinien być wypełniony czytelnie,

FORMULARZ PRZEKAZANIA INFORMACJI SERWISOWYCH INSTRUKCJA: 1. Proszę wypełnić wszystkie dane niezbędne do wydania użytkownikowi duplikatu książki serwisowej, 2. Formularz powinien być wypełniony czytelnie,

z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach

USTAWA Projekt z dnia 18 września 2017 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 18 września 2017 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

A. Zasady ewidencji sprzedaży przy użyciu kasy rejestrującej i wystawiania paragonu fiskalnego:

Załączniki do rozporządzenia Ministra Finansów z dnia.. (poz. ) Załącznik nr 1 WZÓR Zasady ewidencji sprzedaży przy użyciu kasy rejestrującej i wystawiania paragonu fiskalnego oraz skutki nieprzestrzegania

Załączniki do rozporządzenia Ministra Finansów z dnia.. (poz. ) Załącznik nr 1 WZÓR Zasady ewidencji sprzedaży przy użyciu kasy rejestrującej i wystawiania paragonu fiskalnego oraz skutki nieprzestrzegania

W związku ze zmianą przepisów w zakresie stosowania kas fiskalnych uprzejmie proszę o zwrócenie uwagi na osiągnięte obroty

W związku ze zmianą przepisów w zakresie stosowania kas fiskalnych uprzejmie proszę o zwrócenie uwagi na osiągnięte obroty DOTYCZY OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ PRZYNAJMNIEJ OD 2011 ROKU: obroty w 2012

W związku ze zmianą przepisów w zakresie stosowania kas fiskalnych uprzejmie proszę o zwrócenie uwagi na osiągnięte obroty DOTYCZY OSÓB PROWADZĄCYCH DZIAŁALNOŚĆ PRZYNAJMNIEJ OD 2011 ROKU: obroty w 2012

Instrukcja stosowania kas rejestrujących w Akademii Sztuk Pięknych im. Jana Matejki w Krakowie

Załącznik do zarządzenia nr 33 Rektora Akademii Sztuk Pięknych im. J. Matejki w Krakowie z dnia 12 czerwca 2013 r. w sprawie wdrożenia Instrukcji stosowania kas rejestrujących. Instrukcja stosowania kas

Załącznik do zarządzenia nr 33 Rektora Akademii Sztuk Pięknych im. J. Matejki w Krakowie z dnia 12 czerwca 2013 r. w sprawie wdrożenia Instrukcji stosowania kas rejestrujących. Instrukcja stosowania kas

Temat Podatek od towarów i usług --> Dokumentacja --> Kasy rejestrujące --> Kasy rejestrujące

Rodzaj dokumentu interpretacja indywidualna Sygnatura ITPP1/443-687/10/AJ Data 2010.10.04 Autor Dyrektor Izby Skarbowej w Bydgoszczy Temat Podatek od towarów i usług --> Dokumentacja --> Kasy rejestrujące

Rodzaj dokumentu interpretacja indywidualna Sygnatura ITPP1/443-687/10/AJ Data 2010.10.04 Autor Dyrektor Izby Skarbowej w Bydgoszczy Temat Podatek od towarów i usług --> Dokumentacja --> Kasy rejestrujące

Podatek VAT (cz. 12) - Obowiązki rejestracyjne oraz ewidencyjne cz. III

- Obowiązki rejestracyjne oraz ewidencyjne cz. III") Podatek VAT (cz. 12) - Obowiązki rejestracyjne oraz ewidencyjne cz. III Faktury korygujące, noty korygujące, duplikaty faktur Faktura korygująca Faktury korygujące wystawia sprzedawca w ściśle określonych

Podatek VAT (cz. 12) - Obowiązki rejestracyjne oraz ewidencyjne cz. III Faktury korygujące, noty korygujące, duplikaty faktur Faktura korygująca Faktury korygujące wystawia sprzedawca w ściśle określonych

Kasy rejestrujące w sektorze medycznym i najnowsze zmiany w VAT, PIT i CIT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Kasy rejestrujące w sektorze medycznym i najnowsze zmiany w VAT, PIT i CIT Celem szkolenia jest omówienie istotnych regulacji, które weszły w

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Kasy rejestrujące w sektorze medycznym i najnowsze zmiany w VAT, PIT i CIT Celem szkolenia jest omówienie istotnych regulacji, które weszły w

Akty prawne związane z kasami rejestrującymi

Akty prawne związane z kasami rejestrującymi ustawa z dnia 11 marca 2004 roku o podatku od towarów i usług (tekst jednolity Dz. U. z 2011r. Nr 177, poz.1054 z późn. zm.). ustawa z dnia 29 sierpnia 1997

Akty prawne związane z kasami rejestrującymi ustawa z dnia 11 marca 2004 roku o podatku od towarów i usług (tekst jednolity Dz. U. z 2011r. Nr 177, poz.1054 z późn. zm.). ustawa z dnia 29 sierpnia 1997

INSTRUKCJA STOSOWANIA KAS REJESTRUJĄCYCH

INSTRUKCJA STOSOWANIA KAS REJESTRUJĄCYCH w Miejskim Ośrodku Sportu i Rekreacji w Lubaniu Rozdział I POSTANOWIENIA OGÓLNE Przedmiot Instrukcji 1. Niniejsza Instrukcja stosowania kas rejestrujących, zwana

INSTRUKCJA STOSOWANIA KAS REJESTRUJĄCYCH w Miejskim Ośrodku Sportu i Rekreacji w Lubaniu Rozdział I POSTANOWIENIA OGÓLNE Przedmiot Instrukcji 1. Niniejsza Instrukcja stosowania kas rejestrujących, zwana

Dyrektora Miejsko-Gminnego Centrum Kultury i Sportu w Choroszczy z dn. 15.04 2015r.

MIEJSKO-GMINNE CENTRUM KULTURY! SPORTU w CHOROSZCZY 16-070 Choroszcz, ul. H. Sienkiewicza 29 NIP 966-05-94-507. REGON 050324956 tel./fax 85 719 14 31, tel. 725 357 788 Zarządzenie Nr 17/2015 Dyrektora

MIEJSKO-GMINNE CENTRUM KULTURY! SPORTU w CHOROSZCZY 16-070 Choroszcz, ul. H. Sienkiewicza 29 NIP 966-05-94-507. REGON 050324956 tel./fax 85 719 14 31, tel. 725 357 788 Zarządzenie Nr 17/2015 Dyrektora

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

ZWOLNIENIE PODMIOTOWE OD PODATKU OD TOWARÓW I USŁUG W ROKU

W Dziennikach Ustaw Nr 222 i 224 z 2009 roku zostały opublikowane rozporządzenia Ministra Finansów w związku ze zmianami w podatku VAT w 2010 roku. Dotyczą one między innymi: zwolnień z obowiązku prowadzenia

W Dziennikach Ustaw Nr 222 i 224 z 2009 roku zostały opublikowane rozporządzenia Ministra Finansów w związku ze zmianami w podatku VAT w 2010 roku. Dotyczą one między innymi: zwolnień z obowiązku prowadzenia

Kasy fiskalne podatnicy dokonuj cy sprzeda y na rzecz osób fizycznych nieprowadz cych działalno ci gospodarczej oraz rolników ryczałtowych s obowi

Kasy fiskalne Obowiązek ewidencjonowania obrotu i kwoty podatku od towarów i usług przy zastosowaniu kas rejestrujących wynika z przepisów ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

Kasy fiskalne Obowiązek ewidencjonowania obrotu i kwoty podatku od towarów i usług przy zastosowaniu kas rejestrujących wynika z przepisów ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

E-PORADNIK STOSOWANIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 R.

E-PORADNIK STOSOWANIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 R. Stan prawny na 1 kwietnia 2013 r. Autorzy Część I: Adam Bartosiewicz Część II: Adam Bartosiewicz, Marek Jurek, Krzysztof Kamiński, Radosław

E-PORADNIK STOSOWANIE KAS REJESTRUJĄCYCH OD 1 KWIETNIA 2013 R. Stan prawny na 1 kwietnia 2013 r. Autorzy Część I: Adam Bartosiewicz Część II: Adam Bartosiewicz, Marek Jurek, Krzysztof Kamiński, Radosław

ZWOLNIENIE Z OBOWIĄZKU STOSOWANIA KAS REJESTRUJĄCYCH PO ZMIANACH

E-PORADNIK ZWOLNIENIE Z OBOWIĄZKU STOSOWANIA KAS REJESTRUJĄCYCH PO ZMIANACH Stan prawny na 1 stycznia 2013 r. Autorzy Część I: Adam Bartosiewicz Część II: Małgorzata Niedźwiedzka Część III: Daniel Gawlas,

E-PORADNIK ZWOLNIENIE Z OBOWIĄZKU STOSOWANIA KAS REJESTRUJĄCYCH PO ZMIANACH Stan prawny na 1 stycznia 2013 r. Autorzy Część I: Adam Bartosiewicz Część II: Małgorzata Niedźwiedzka Część III: Daniel Gawlas,

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.12.21 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.12.21 Rodzaj dokumentu

MEMORANDUM. Michał Juda SHOWROOM. Marcin Radwan Taxpoint. Data: 29 września 2015. Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

MEMORANDUM Do: Od: Michał Juda SHOWROOM Marcin Radwan Taxpoint Data: 29 września 2015 Temat: Traktowanie podatkowe w przypadku sprzedaży wysyłkowej z Polski Celem niniejszego memorandum jest zwięzłe przedstawienie

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 22 grudnia 2000 r. w sprawie kas rejestrujących. (Dz. U. Nr 121, poz. 1295) Na podstawie art. 29 ust. 3 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 22 grudnia 2000 r. w sprawie kas rejestrujących. (Dz. U. Nr 121, poz. 1295) Na podstawie art. 29 ust. 3 ustawy z dnia 8 stycznia 1993 r. o podatku od towarów i usług

I. Obowiązek ewidencjonowania sprzedaży za pomocą kas fiskalnych

Komunikat Kwestora nr 1 Z dnia 25.02.2019 w sprawie ewidencji sprzedaży na rzecz osób fizycznych za pośrednictwem kas fiskalnych Spis treści: I. Obowiązek ewidencjonowania sprzedaży za pomocą kas fiskalnych.

Komunikat Kwestora nr 1 Z dnia 25.02.2019 w sprawie ewidencji sprzedaży na rzecz osób fizycznych za pośrednictwem kas fiskalnych Spis treści: I. Obowiązek ewidencjonowania sprzedaży za pomocą kas fiskalnych.

Spis treści. I. Wstęp ogólnie o kasach rejestrujących

BROSZURA - GRUDZIEŃ 2010 R. KASY REJESTRUJĄCE PRAWA I OBOWIĄZKI PODATNIKA ROZPOCZYNAJĄCEGO EWIDENCJONOWANIE ZA POMOCĄ KASY REJESTRUJĄCEJ Spis treści I. Wstęp ogólnie o kasach rejestrujących II. Podstawowe

BROSZURA - GRUDZIEŃ 2010 R. KASY REJESTRUJĄCE PRAWA I OBOWIĄZKI PODATNIKA ROZPOCZYNAJĄCEGO EWIDENCJONOWANIE ZA POMOCĄ KASY REJESTRUJĄCEJ Spis treści I. Wstęp ogólnie o kasach rejestrujących II. Podstawowe

Zarządzenie Nr 4/2013 Prezydenta Miasta Starachowice z dnia 15 stycznia 2013 r.

Zarządzenie Nr 4/2013 Prezydenta Miasta Starachowice z dnia 15 stycznia 2013 r. w sprawie zasad ewidencjonowania i rozliczania wpływów z targowiska miejskiego ul.targowa i z parkingu przy ul.targowej Na

Zarządzenie Nr 4/2013 Prezydenta Miasta Starachowice z dnia 15 stycznia 2013 r. w sprawie zasad ewidencjonowania i rozliczania wpływów z targowiska miejskiego ul.targowa i z parkingu przy ul.targowej Na

Jak po zmianach ewidencjonować obrót na kasie rejestrującej

Jak po zmianach ewidencjonować obrót na kasie rejestrującej Od 1 kwietnia br. w nowym rozporządzeniu w sprawie kas rejestrujących zostały określone zasady ewidencjonowania zwrotu i reklamacji towarów oraz

Jak po zmianach ewidencjonować obrót na kasie rejestrującej Od 1 kwietnia br. w nowym rozporządzeniu w sprawie kas rejestrujących zostały określone zasady ewidencjonowania zwrotu i reklamacji towarów oraz

Kasa fiskalna - kto ma obowiązek jej zainstalowania? Zwolnienia z obowiązku ewidencjonowania sprzedaży za pomocą kas rejestrujących

Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej bądź na rzecz rolników ryczałtowych muszą prowadzić ewidencję takiej sprzedaży przy użyciu

Podatnicy dokonujący sprzedaży towarów lub usług na rzecz osób fizycznych nieprowadzących działalności gospodarczej bądź na rzecz rolników ryczałtowych muszą prowadzić ewidencję takiej sprzedaży przy użyciu

Wzór książki kasy DANE O KASIE REJESTRUJĄCEJ (WYPEŁNIA PRODUCENT KRAJOWY ALBO PODMIOT DOKONUJĄCY WEWNĄTRZWSPÓLNOTOWEGO NABYCIA LUB IMPORTU KAS)

") Załącznik nr 2 Wzór książki kasy DANE O KASIE REJESTRUJĄCEJ (WYPEŁNIA PRODUCENT KRAJOWY ALBO PODMIOT DOKONUJĄCY WEWNĄTRZWSPÓLNOTOWEGO NABYCIA LUB IMPORTU KAS) MODEL/TYP 1) FABRYCZNY POTWIERDZENIA UNIKATOWY

Załącznik nr 2 Wzór książki kasy DANE O KASIE REJESTRUJĄCEJ (WYPEŁNIA PRODUCENT KRAJOWY ALBO PODMIOT DOKONUJĄCY WEWNĄTRZWSPÓLNOTOWEGO NABYCIA LUB IMPORTU KAS) MODEL/TYP 1) FABRYCZNY POTWIERDZENIA UNIKATOWY

Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

Urząd Skarbowy w Grodzisku Mazowieckim. Rozpoczęcie działalności gospodarczej a VAT

Urząd Skarbowy w Grodzisku Mazowieckim Rozpoczęcie działalności gospodarczej 1 Urząd Skarbowy w Grodzisku Mazowieckim Wykaz aktów prawnych: 1. ustawa o podatku od towarów i usług z dnia 11 marca 2004r.

Urząd Skarbowy w Grodzisku Mazowieckim Rozpoczęcie działalności gospodarczej 1 Urząd Skarbowy w Grodzisku Mazowieckim Wykaz aktów prawnych: 1. ustawa o podatku od towarów i usług z dnia 11 marca 2004r.

B R O S Z U R A I N F O R M A C Y J N A 1 ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 MAJA 2019 r. KASY ON-LINE

B R O S Z U R A I N F O R M A C Y J N A 1 ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 MAJA 2019 r. KASY ON-LINE INFORMACJE OGÓLNE Od 1 maja 2019 r. podatnicy zobowiązani do używania kas rejestrujących do

B R O S Z U R A I N F O R M A C Y J N A 1 ZMIANY W ZAKRESIE KAS REJESTRUJĄCYCH OD 1 MAJA 2019 r. KASY ON-LINE INFORMACJE OGÓLNE Od 1 maja 2019 r. podatnicy zobowiązani do używania kas rejestrujących do

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Założenie własnego przedsiębiorstwa.

Założenie własnego przedsiębiorstwa. Obecnie obowiązuje zasada jednego okienka, tzn. że w trakcie rejestracji własnej działalności nie musimy biegać po wielu urzędach, a raczej jesteśmy w stanie załatwić

Założenie własnego przedsiębiorstwa. Obecnie obowiązuje zasada jednego okienka, tzn. że w trakcie rejestracji własnej działalności nie musimy biegać po wielu urzędach, a raczej jesteśmy w stanie załatwić

Informacja dla Szkół Nauki Jazdy i innych podatników. dotycząca. OBOWIĄZKU INSTALACJI KASY FISKALNEJ W 2013 roku. Szanowni Państwo!

Informacja dla Szkół Nauki Jazdy i innych podatników. dotycząca OBOWIĄZKU INSTALACJI KASY FISKALNEJ W 2013 roku Szanowni Państwo! 1 / 7 W związku z prowadzoną przez Państwa działalnością gospodarczą, pragniemy

Informacja dla Szkół Nauki Jazdy i innych podatników. dotycząca OBOWIĄZKU INSTALACJI KASY FISKALNEJ W 2013 roku Szanowni Państwo! 1 / 7 W związku z prowadzoną przez Państwa działalnością gospodarczą, pragniemy

Faktury VAT w praktyce

Faktury VAT w praktyce Informacje ogólne Miejscowość: Katowice Termin: 2017-03-31 Cena: 490 PLN + 23% VAT Czas trwania: 1 dzień Każdy uczestnik otrzymuje certyfikat ukończenia szkolenia. Prowadzący Ekspert

Faktury VAT w praktyce Informacje ogólne Miejscowość: Katowice Termin: 2017-03-31 Cena: 490 PLN + 23% VAT Czas trwania: 1 dzień Każdy uczestnik otrzymuje certyfikat ukończenia szkolenia. Prowadzący Ekspert

Zarządzenie nr 120/14/2016 Wójta Gminy Bojszowy z dnia r.

Zarządzenie nr 120/14/2016 Wójta Gminy Bojszowy z dnia 21.11.2016 r. w sprawie: wprowadzenia zasad centralizacji rozliczeń podatku od towarów i usług VAT w Gminie Bojszowy Na podstawie art. 30 ust. 1 ustawy

Zarządzenie nr 120/14/2016 Wójta Gminy Bojszowy z dnia 21.11.2016 r. w sprawie: wprowadzenia zasad centralizacji rozliczeń podatku od towarów i usług VAT w Gminie Bojszowy Na podstawie art. 30 ust. 1 ustawy

Metoda kasowa. Fakturowanie

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Najczęściej zadawane pytania i odpowiedzi odnośnie zmian w podatku od towarów i usług od dnia 1 stycznia 2013 r. Metoda kasowa 1. Czy mały podatnik stosujący metodę kasową, który nie dokona obniżenia kwoty

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Podatek VAT 2018/2019 z uwzględnieniem zmian w kosztach używania samochodów w firmie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Podatek VAT 2018/2019 z uwzględnieniem zmian w kosztach używania samochodów w firmie Szanowni Państwo, pragniemy Was zaprosić na szkolenie, które

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Podatek VAT 2018/2019 z uwzględnieniem zmian w kosztach używania samochodów w firmie Szanowni Państwo, pragniemy Was zaprosić na szkolenie, które

Mała książeczka o zmianach w przepisach. Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie.

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Wykorzystywanie samochodu służbowego i telefonu służbowego do celów prywatnych

Wykorzystywanie samochodu służbowego i telefonu służbowego do celów prywatnych Powszechną praktyką jest udostępnianie służbowych samochodów i telefonów pracownikom do celów prywatnych. Takie nieodpłatne

Wykorzystywanie samochodu służbowego i telefonu służbowego do celów prywatnych Powszechną praktyką jest udostępnianie służbowych samochodów i telefonów pracownikom do celów prywatnych. Takie nieodpłatne

Największe problemy powstają w związku z dwoma odrębnymi NIP-ami, tj. gminy i urzędu gminy.

Największe problemy powstają w związku z dwoma odrębnymi NIP-ami, tj. gminy i urzędu gminy. Urząd gminy dla potrzeb rozliczania gminy z podatku VAT powinien zawsze stosować NIP nadany gminie. Takie jest

Największe problemy powstają w związku z dwoma odrębnymi NIP-ami, tj. gminy i urzędu gminy. Urząd gminy dla potrzeb rozliczania gminy z podatku VAT powinien zawsze stosować NIP nadany gminie. Takie jest

Mała książeczka o zmianach w przepisach. Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie.

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Formy opodatkowania działalności gospodarczej

Formy opodatkowania działalności gospodarczej Podstawowe akty prawne Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz. U. z 2012 r., poz. 361 z późn. zm.) Ustawa z dnia 20

Formy opodatkowania działalności gospodarczej Podstawowe akty prawne Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz. U. z 2012 r., poz. 361 z późn. zm.) Ustawa z dnia 20

Pomorski Urząd Skarbowy w Gdańsku Ul. Żytnia 4/6 80-749 Gdańsk tel. (58) 6905938 W N I O S E K

6905938 W N I O S E K") KARTA USŁUGI Uzyskanie zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości Nr 0008/2011/BM Data zatwierdzenia: 07.07.2011 1/1 Co chcę załatwić? Kogo dotyczy? Co przygotować? Jakie

KARTA USŁUGI Uzyskanie zaświadczenia o niezaleganiu w podatkach lub stwierdzającego stan zaległości Nr 0008/2011/BM Data zatwierdzenia: 07.07.2011 1/1 Co chcę załatwić? Kogo dotyczy? Co przygotować? Jakie

z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa

USTAWA Projekt z dnia 30.11.2018 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

USTAWA Projekt z dnia 30.11.2018 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U.

Instrukcja użytkowania kas rejestrujących w Uniwersytecie Warmińsko-Mazurskim w Olsztynie

Załącznik nr 3 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie Z dnia 29 grudnia 2014 r. Instrukcja użytkowania kas rejestrujących w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Postanowienia ogólne

Załącznik nr 3 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie Z dnia 29 grudnia 2014 r. Instrukcja użytkowania kas rejestrujących w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Postanowienia ogólne

Zarządzenie nr 772/16 Wójta Gminy Nowa Ruda z dnia 12 grudnia 2016 r.

Zarządzenie nr 772/16 Wójta Gminy Nowa Ruda z dnia 12 grudnia 2016 r. w sprawie zasad rozliczeń podatku od towarów i usług w Gminie Nowa Ruda i jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy

Zarządzenie nr 772/16 Wójta Gminy Nowa Ruda z dnia 12 grudnia 2016 r. w sprawie zasad rozliczeń podatku od towarów i usług w Gminie Nowa Ruda i jej jednostkach budżetowych Na podstawie art. 30 ust. 1 ustawy

VAT 2018: rewolucja w JPK i kasach fiskalnych. Radosław Kowalski Doradca podatkowy

VAT 2018: rewolucja w JPK i kasach fiskalnych Radosław Kowalski Doradca podatkowy JPK_VAT 2018 dla wszystkich Wersje JPK_VAT i ich zastosowanie Kiedy konieczna jest korekta JPK_VAT czy od 2018 roku coś

VAT 2018: rewolucja w JPK i kasach fiskalnych Radosław Kowalski Doradca podatkowy JPK_VAT 2018 dla wszystkich Wersje JPK_VAT i ich zastosowanie Kiedy konieczna jest korekta JPK_VAT czy od 2018 roku coś

ZMIANY W USTAWIE O VAT. Rozdział 3 Kasy rejestrujące

Opracowano dnia 15 marca 2019 r. ZMIANY W USTAWIE O VAT Opracowano na podstawie obwieszczenia Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 26 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu ustawy

Opracowano dnia 15 marca 2019 r. ZMIANY W USTAWIE O VAT Opracowano na podstawie obwieszczenia Marszałka Sejmu Rzeczypospolitej Polskiej z dnia 26 maja 2017 r. w sprawie ogłoszenia jednolitego tekstu ustawy

Spis treści. 1. Wstęp 2. Rejestracja 3. Aktywacja 4. Logowanie 5. Zakończenie

1. Wstęp 2. Rejestracja 3. Aktywacja 4. Logowanie 5. Zakończenie Spis treści 1. Wstęp Adlove to nowoczesna i bezpłatna usługa skracania adresów URL. Możesz zarabiać udostępniając linki w Internecie. Aby

1. Wstęp 2. Rejestracja 3. Aktywacja 4. Logowanie 5. Zakończenie Spis treści 1. Wstęp Adlove to nowoczesna i bezpłatna usługa skracania adresów URL. Możesz zarabiać udostępniając linki w Internecie. Aby

WZÓR KSIĄŻKI KASY DANE O KASIE REJESTRUJĄCEJ (WYPEŁNIA PRODUCENT KRAJOWY ALBO PODMIOT DOKONUJĄCY WEWNĄTRZWSPÓLNOTOWEGO NABYCIA LUB IMPORTU KAS)

") Załącznik nr 4 Wzór książki kasy WZÓR KSIĄŻKI KASY DANE O KASIE REJESTRUJĄCEJ (WYPEŁNIA PRODUCENT KRAJOWY ALBO PODMIOT DOKONUJĄCY WEWNĄTRZWSPÓLNOTOWEGO NABYCIA LUB IMPORTU KAS) MODEL/TYP 1) NUMER FABRYCZNY

Załącznik nr 4 Wzór książki kasy WZÓR KSIĄŻKI KASY DANE O KASIE REJESTRUJĄCEJ (WYPEŁNIA PRODUCENT KRAJOWY ALBO PODMIOT DOKONUJĄCY WEWNĄTRZWSPÓLNOTOWEGO NABYCIA LUB IMPORTU KAS) MODEL/TYP 1) NUMER FABRYCZNY

Krok 2 Aktywacja karty Certum

Krok 2 Aktywacja karty Certum wersja 1.6 Spis treści KROK 2 - AKTYWACJA KARTY CERTUM... 3 2.1. OPIS PROCESU... 3 2.2. SPOSÓB WYPEŁNIENIA FORMULARZA... 5 2.3. WERYFIKACJA TOŻSAMOŚCI... 7 KROK 2 - AKTYWACJA

Krok 2 Aktywacja karty Certum wersja 1.6 Spis treści KROK 2 - AKTYWACJA KARTY CERTUM... 3 2.1. OPIS PROCESU... 3 2.2. SPOSÓB WYPEŁNIENIA FORMULARZA... 5 2.3. WERYFIKACJA TOŻSAMOŚCI... 7 KROK 2 - AKTYWACJA

Podzielona Płatność i inne zmiany w podatku VAT oraz różne problematyczne zagadnienia w podatku VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Podzielona Płatność i inne zmiany w podatku VAT oraz różne problematyczne zagadnienia w podatku VAT W trakcie szkolenie przekażemy Państwu wiedzę

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Podzielona Płatność i inne zmiany w podatku VAT oraz różne problematyczne zagadnienia w podatku VAT W trakcie szkolenie przekażemy Państwu wiedzę

Odliczanie podatku Vat 2014 O czym trzeba pamiętać

Odliczanie podatku Vat 2014 O czym trzeba pamiętać Odliczanie podatku Vat 2014 Odliczanie podatku Vat na nowych zasadach zwracamy uwagę na największe trudności i wyjaśniamy zawiłości w tym zakresie. Obowiązujące

Odliczanie podatku Vat 2014 O czym trzeba pamiętać Odliczanie podatku Vat 2014 Odliczanie podatku Vat na nowych zasadach zwracamy uwagę na największe trudności i wyjaśniamy zawiłości w tym zakresie. Obowiązujące

ROZPORZĄDZENIE MINISTRA FINANSÓW

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 grudnia 1999 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków stosowania tych kas przez podatników. (Dz.

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 23 grudnia 1999 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące, oraz warunków stosowania tych kas przez podatników. (Dz.

III Konferencja Biegów Wielkopolskich Kooperacja, synergia, rozwój Poznań, dnia 30 stycznia 2015 roku

III Konferencja Biegów Wielkopolskich Kooperacja, synergia, rozwój Poznań, dnia 30 stycznia 2015 roku 1. Rodzaje akcji promocyjnych; definicje loterii promocyjnej i konkursu. 2. Omówienie wymogów formalnych

III Konferencja Biegów Wielkopolskich Kooperacja, synergia, rozwój Poznań, dnia 30 stycznia 2015 roku 1. Rodzaje akcji promocyjnych; definicje loterii promocyjnej i konkursu. 2. Omówienie wymogów formalnych

Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób.

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

URZĄD MIEJSKI W SŁUPSKU

Załącznik do Zarządzenia Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

Załącznik do Zarządzenia Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

Likwidacja działalności gospodarczej przez osobę fizyczną rozliczenie VAT. Wpisany przez Adam Czekalski

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

W sytuacji zaprzestania (likwidacji) działalności gospodarczej podatnikowi VAT będącemu osobą fizyczną przysługuje prawo do zwrotu nadwyżki podatku naliczonego nad należnym. W drugiej połowie 2010 r. mam

KARTA USŁUGI Izba Celna w Kielcach

Co chcę załatwić? Uzyskać dokument potwierdzający zapłatę akcyzy od samochodu niezarejestrowanego wcześniej w Polsce, nabytego w kraju UE i przywiezionego w celu rejestracji pojazdu na terenie Polski.

Co chcę załatwić? Uzyskać dokument potwierdzający zapłatę akcyzy od samochodu niezarejestrowanego wcześniej w Polsce, nabytego w kraju UE i przywiezionego w celu rejestracji pojazdu na terenie Polski.

VAT 2019 KASY ONLINE, BIAŁA KSIĘGA PODATNIKÓW, JPK_VDEK, NAJNOWSZE ORZECZNICTWO VAT. Radosław Kowalski

VAT 2019 KASY ONLINE, BIAŁA KSIĘGA PODATNIKÓW, JPK_VDEK, NAJNOWSZE ORZECZNICTWO VAT Radosław Kowalski Program webinarium: Kasy online istota, zasady ich stosowania Centralne Repozytorium Kas Zasady wymiany

VAT 2019 KASY ONLINE, BIAŁA KSIĘGA PODATNIKÓW, JPK_VDEK, NAJNOWSZE ORZECZNICTWO VAT Radosław Kowalski Program webinarium: Kasy online istota, zasady ich stosowania Centralne Repozytorium Kas Zasady wymiany

VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: VAT w instytucjach kultury - aktualne problemy i zmiany 2015-2016 Miejsce szkolenia: Millenium Plaza - Golden Floor, al. Jerozolimskie 123a -

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

VAT co się zmieni w 2019 r. Janina Fornalik doradca podatkowy, partner w spółce doradztwa podatkowego MDDP 1 AGENDA Nowe regulacje dotyczące opodatkowania bonów, voucherów i kart podarunkowych Nowa matryca

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach 1)

") USTAWA Projekt z dnia 11 grudnia 2017 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

USTAWA Projekt z dnia 11 grudnia 2017 r. z dnia. o zmianie ustawy o podatku od towarów i usług oraz ustawy Prawo o miarach 1) Art. 1. W ustawie z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa. www.finanse.mf.gov.pl

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od (miesięcznych

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od (miesięcznych

Optymalizacja kosztów W PRAKTYCE DENTYSTYCZNEJ

Optymalizacja kosztów W PRAKTYCE DENTYSTYCZNEJ ZARZĄDZAJ SKUTECZNIE SWOIMI FINANSAMI Współpraca z biurem rachunkowym Podatek VAT i przychody gabinetu Rozliczanie usług i zakupów Dentysta w sądzie Kasy

Optymalizacja kosztów W PRAKTYCE DENTYSTYCZNEJ ZARZĄDZAJ SKUTECZNIE SWOIMI FINANSAMI Współpraca z biurem rachunkowym Podatek VAT i przychody gabinetu Rozliczanie usług i zakupów Dentysta w sądzie Kasy

1. Sklep Lampadina, Marta Babik prowadzi sprzedaż towarów przez sieć internetową.

Regulamin, cennik przesyłek 1. Sklep Lampadina, Marta Babik prowadzi sprzedaż towarów przez sieć internetową. Dane rejestrowe firmy: Lampadina, Marta Babik, ul. Gawota 11a/1, 02-830 Warszawa, NIP: 951-187-

Regulamin, cennik przesyłek 1. Sklep Lampadina, Marta Babik prowadzi sprzedaż towarów przez sieć internetową. Dane rejestrowe firmy: Lampadina, Marta Babik, ul. Gawota 11a/1, 02-830 Warszawa, NIP: 951-187-

Regulamin sprzedaży biletów on-line. Sprzedaż on-line.

Regulamin sprzedaży biletów on-line 1 Sprzedaż on-line. 1. Sprzedaż i dystrybucję biletów prowadzi Teatr Lalek Banialuka, 43-300 Bielsko-Biała, ul. Mickiewicza 20. NIP: 547-004-63-73, Regon: 070-457-831

Regulamin sprzedaży biletów on-line 1 Sprzedaż on-line. 1. Sprzedaż i dystrybucję biletów prowadzi Teatr Lalek Banialuka, 43-300 Bielsko-Biała, ul. Mickiewicza 20. NIP: 547-004-63-73, Regon: 070-457-831

Mała książeczka o zmianach w przepisach. Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie.

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Mała książeczka o zmianach w przepisach Jak przygotować firmę na zbliżające się zmiany w przepisach o VAT oraz do innych zmian w prawie. Spis treści Dlaczego warto przeczytać małą książeczkę o zmianach

Procedura serwisowa urządzeń fiskalnych.

ul. Ruchliwa 17 lok.15, 02-182 Warszawa, tel./fax. +48 22 868-10-51, 868-10-52 www.datecs-polska.pl e-mail:datecs@datecs-polska.pl Procedura serwisowa urządzeń fiskalnych. Zasady wykonywania serwisu gwarancyjnego

ul. Ruchliwa 17 lok.15, 02-182 Warszawa, tel./fax. +48 22 868-10-51, 868-10-52 www.datecs-polska.pl e-mail:datecs@datecs-polska.pl Procedura serwisowa urządzeń fiskalnych. Zasady wykonywania serwisu gwarancyjnego

Zmiany VAT 2017 wybrane zagadnienia. Radosław Kowalski Doradca Podatkowy

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Powiatowy Urząd Pracy w Piotrkowie Trybunalskim

Powiatowy Urząd Pracy w Piotrkowie Trybunalskim 97-300 Piotrków Trybunalski ul. Dmowskiego 27 tel. 0-44 647-45-26 e-mail:lopi@puppiotrkow.pl www.puppiotrkow.pl/ Załącznik nr 2... (pieczęć firmowa podmiotu)

Powiatowy Urząd Pracy w Piotrkowie Trybunalskim 97-300 Piotrków Trybunalski ul. Dmowskiego 27 tel. 0-44 647-45-26 e-mail:lopi@puppiotrkow.pl www.puppiotrkow.pl/ Załącznik nr 2... (pieczęć firmowa podmiotu)

ABC AUKCJI REJESTRACJA

ABC AUKCJI REJESTRACJA Aktywne korzystanie z Serwisu Aukcyjnego EFL wymaga posiadania konta. Aby się zarejestrować, wypełnij formularz dostępny na stronie głównej Serwisu (link Rejestracja). Proces rejestracji

ABC AUKCJI REJESTRACJA Aktywne korzystanie z Serwisu Aukcyjnego EFL wymaga posiadania konta. Aby się zarejestrować, wypełnij formularz dostępny na stronie głównej Serwisu (link Rejestracja). Proces rejestracji