|

|

|

- Bogdan Bronisław Wiśniewski

- 8 lat temu

- Przeglądów:

Transkrypt

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

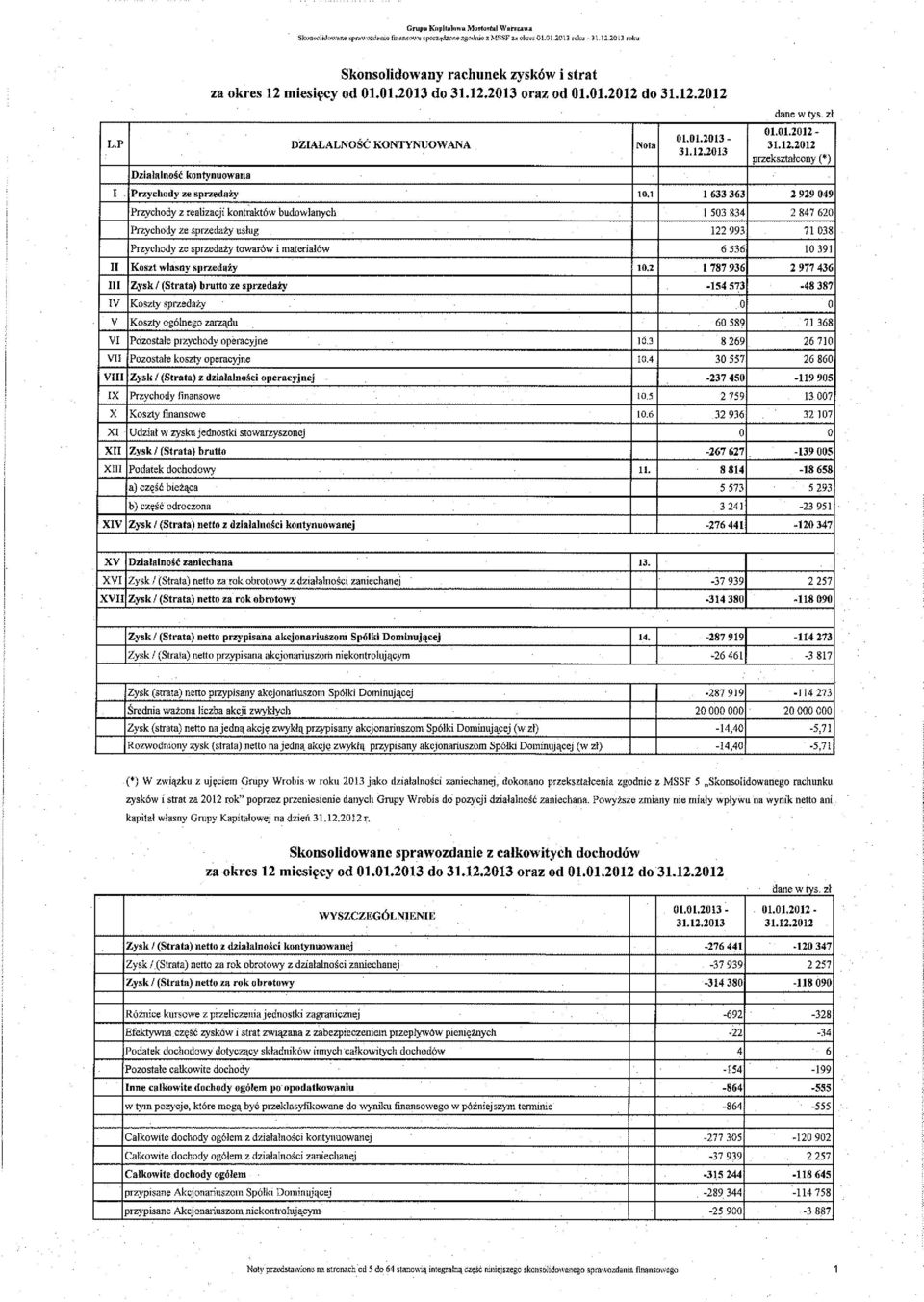

16 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Informacje ogólne Grupa Kapitałowa Mostostal Warszawa składa się ze Spółki Dominującej Mostostal Warszawa S.A. i jej spółek zależnych. Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej obejmuje okres 12 miesięcy 2013 roku oraz zawiera dane porównywalne za okres 12 miesięcy 2012 roku, a w przypadku danych bilansowych sporządzonych na 31 grudnia 2013 roku, zawiera dane porównywalne na dzień 31 grudnia 2012 roku. Mostostal Warszawa tj. Spółka Dominująca jest spółką akcyjną posiadającą osobowość prawną zgodnie z prawem polskim, zarejestrowaną w Sądzie Rejonowym dla Miasta Stołecznego Warszawy w Warszawie, XIII Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem KRS: Siedziba Mostostalu Warszawa S.A. znajduje się w Warszawie, przy ul. Konstruktorskiej 11a. Podstawowym przedmiotem działalności są specjalistyczne prace budowlane ujęte w PKD w dziale 4120Z. Akcje Mostostalu Warszawa S.A. notowane są na Giełdzie Papierów Wartościowych w Warszawie, branża: budownictwo. Czas trwania Spółki Dominującej oraz spółek wchodzących w skład Grupy Kapitałowej jest nieoznaczony. Sprawozdania finansowe dwóch spółek zależnych tj. Mostostal Puławy S.A. i Remak S.A., objętych skonsolidowanym sprawozdaniem finansowym zawierają dane łączne wewnętrznych jednostek organizacyjnych sporządzających samodzielnie sprawozdania finansowe. Podmiotem dominującym dla spółki Mostostal Warszawa S.A. jest Acciona S.A. 2. Skład Grupy W 2013 roku w skład Grupy Kapitałowej Mostostal Warszawa objętej konsolidacją wchodzą: Lp. Nazwa (firma) Siedziba Przedmiot działalności Właściwy sąd Udział Udział M.Warszawa M.Warszawa S.A. w kapitale S.A. w głosach podstawowym na WZA spółki spółki ( ) ( ) Mostostal Sąd Rejonowy dla m.st. Warszawy XIII Wydział Warszawa S.A.- Warszawa Budownictwo Gospodarczy Krajowego Spółka Rejestru Sądowego pod - - Dominująca numerem Sąd Rejonowy w Lublinie VI Mostostal Wydział Gospodarczy Puławy Budownictwo Puławy S.A. Krajowego Rejestru Sądowego 99,76% 99,76% pod numerem Sąd Rejonowy w Kielcach X Mostostal Kielce Wydział Gospodarczy Kielce Budownictwo S.A. Krajowego Rejestru Sądowego 100,00% 100,00% pod numerem

17 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku 4 AMK Kraków S.A. Kraków usługi inżynieryjne, projektowanie, zarządzanie projektami w zakresie budownictwa, realizacja obiektów "pod klucz" Sąd Rejonowy dla Krakowa Śródmieścia XI Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem ,00% 60,00% 5 Mieleckie Przedsiębiorstwo Budowlane S.A. Mielec Budownictwo i usługi ogólno budowlane Sąd Rejonowy w Rzeszowie XII Wydział Gospodarczy KRS pod numerem ,14% 97,14% 6 Wrocławskie Przedsiębiorstwo Budownictwa Przemysłowego nr2 Wrobis S.A. Wrocław Budownictwo Sąd Rejonowy dla Wrocławia - Fabrycznej VI Wydział Gospodarczy Krajowego Rejestru Sądowego pod numerem ,05% 98,05% Sąd Rejonowy dla m.st. 7 Mostostal Płock S.A. Płock Budownictwo Warszawa XIV Wydział Gospodarczy Krajowego Rejestru Sądowego pod 52,78% 48,66% numerem Przedsiębiorstwo Modernizacji Urządzeń Energetycznych "REMAK" S.A. Opole Usługi modernizacyjno-remontowe urządzeń energetycznych Usługi budowlane Sąd Rejonowy w Opolu VIII Wydział Gospodarczy Krajowego Rejestru Sądowego Udział bezpośredni 39,31% Udział bezpośredni 39,31% pod numerem udział pośredni udział pośredni 49,31% 44,17% Spółka zależna Mostostal Płock S.A. na dzień r posiadał 10% akcji (tj akcji) w kapitale akcyjnym Spółki Remak S.A. Spółka Mostostal Puławy S.A. sporządza skonsolidowane sprawozdanie finansowe. W skład Grupy Kapitałowej Mostostal Puławy wchodzą następujące podmioty: Spółka Dominująca Mostostal Puławy S.A. i spółki zależne: Mezap Sp. z o.o., Energezap Sp. z o.o. Mostostal Puławy S.A. na dzień r posiadał 97% udziałów (tj udziałów) w kapitale podstawowym Spółki Mezap Sp. z o.o., co stanowiło 97 % ogólnej liczby głosów na WZA oraz 92% udziałów w kapitale podstawowym Spółki Energezap Sp. z o.o. (tj udziałów), co stanowiło 92% ogólnej liczby głosów na WZA. Spółka Wrobis S.A. sporządza skonsolidowane sprawozdanie finansowe. W skład Grupy Kapitałowej Wrobis wchodzą następujące podmioty: Spółka Dominująca Wrobis S.A. oraz spółka zależna Wrobis Developer Świdnica Sp. z o.o. Wrobis S.A. posiadał na dzień r. 100% udziałów w kapitale podstawowym Spółki Wrobis Developer Świdnica Sp. z o.o., co stanowiło 100% ogólnej liczby głosów na WZA. W dniu roku Wrocławskie Przedsiębiorstwo Budownictwa Przemysłowego Nr 2 Wrobis S.A. złożyło w Sądzie Rejonowym dla Wrocławia Fabrycznej we Wrocławiu, VIII Wydział Gospodarczy ds. Upadłościowych i Naprawczych, wniosek o ogłoszenie upadłości z możliwością zawarcia układu z wierzycielami. W dniu 22 stycznia 2014 roku zostało wydane przez Sąd Rejonowy dla Wrocławia Fabrycznej we Wrocławiu, VIII Wydział Gospodarczy dla spraw upadłościowych i naprawczych, postanowienie o ogłoszeniu upadłości z 6

18 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku możliwością zawarcia układu spółki zależnej Wrocławskie Przedsiębiorstwo Budownictwa Przemysłowego nr 2 WROBIS S.A. z siedzibą we Wrocławiu (98,05% udziału w kapitale i głosach). W dniu roku Spółka Dominująca Mostostal Warszawa S.A. zawarła z panem Wojciechem Dubanowskim umowę sprzedaży akcji na okaziciela serii A oraz akcji imiennych za cenę 5 tys. zł brutto, Wrocławskiego Przedsiębiorstwa Budownictwa Przemysłowego Nr 2 WROBIS S.A. Mając na uwadze powyższe fakty Zarząd Mostostal Warszawa S.A. podjął decyzję o prezentacji w roku 2013 skonsolidowanego sprawozdania finansowego Grupy Wrobis w działalności zaniechanej. Mostostal Warszawa S.A. na dzień r. był posiadaczem akcji zwykłych na okaziciela oraz akcji imiennych uprzywilejowanych, co do głosu (1 akcja = 5 głosów), zapewniających łącznie 48,66% udział w kapitale oraz 52,78% ogólnej liczby głosów Mostostal Płock S.A. Zgodnie z Art. 4 Ustawy o ofercie publicznej, posiadanie przez Mostostal Warszawa S.A. wszystkich głosów w radzie nadzorczej Mostostalu Płock S.A., która jest uprawniona do powoływania i odwoływania członków organu zarządzającego, jak również fakt wywierania wpływu na działalność tej spółki, przesądza o powstaniu stosunku dominacji Mostostal Warszawa S.A. wobec Mostostalu Płock S.A., skutkując konsolidacją metodą pełną. Mostostal Warszawa S.A., będąc na dzień r. właścicielem akcji Remak S.A. posiadał bezpośrednio 39,31% udziału w kapitale tej spółki, co stanowiło 39,31% ogólnej liczby głosów na WZA. Jednocześnie Mostostal Płock S.A. spółka zależna Mostostalu Warszawa S.A., posiadał 10% udział w kapitale Remaku S.A., uprawniający do 10% ogólnej liczby głosów na WZA tej spółki. Zważywszy na rozproszony kapitał akcyjny Remak S.A., Mostostal Warszawa S.A. wraz ze spółką zależną, tj. Mostostalem Płock S.A. na WZA Remak S.A. dysponowali łącznie w roku 2013r faktycznie taką liczbą głosów, która zapewniała dotychczas możliwość wyboru większości członków Rady Nadzorczej tej spółki, a poprzez to decydujący wpływ na powoływanie organów zarządzających Remak S.A. Zgodnie z Art. 4 Ustawy o ofercie publicznej i warunkach wprowadzania instrumentów finansowych do zorganizowanego systemu obrotu oraz o spółkach publicznych z dnia 29 lipca 2005 roku, Mostostal Warszawa S.A. posiadając większość głosów w Radzie Nadzorczej Remaku S.A., która jest uprawniona do powoływania i odwoływania członków organów zarządzających, jak również wziąwszy pod uwagę praktyczny wpływ na działalność operacyjną i finansową spółki, był podmiotem dominującym w spółce Remak S.A. Mostostal Warszawa S.A., będąc podmiotem dominującym wobec Remaku S.A., objął tą spółkę konsolidacją metodą pełną. 3. Skład Zarządu i Rady Nadzorczej Spółki Dominującej W skład Zarządu Mostostalu Warszawa S.A. na dzień roku wchodzili: Miguel Angel Heras Llorente Wiceprezes Zarządu Jose Angel Andres Lopez Wiceprezes Zarządu Miguel Vegas Solano Członek Zarządu Jacek Szymanek Członek Zarządu Krzysztof Sadłowski Członek Zarządu 7

19 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku W skład Rady Nadzorczej na dzień roku wchodziły następujące osoby: Francisco Adalberto Claudio Vazquez Przewodniczący Rady Jose Manuel Terceiro Mateos - Członek Rady Neil Roxburgh Balfour Członek Rady Leszek Wysłocki Członek Rady Piotr Gawryś - Członek Rady Raimundo Fernandez Cuesta Laborde Członek Rady. 4. Zatwierdzenie sprawozdania finansowego Niniejsze skonsolidowane sprawozdanie finansowe zostało zatwierdzone do publikacji przez Zarząd Spółki Dominującej w dniu roku. 5. Istotne zasady rachunkowości 5.1 Podstawa sporządzenia skonsolidowanego sprawozdania finansowego Skonsolidowane sprawozdanie finansowe zostało sporządzone przy założeniu kontynuowania działalności gospodarczej przez spółki Grupy Kapitałowej w dającej się przewidzieć przyszłości. W roku finansowym zakończonym dnia 31 grudnia 2013 roku Grupa Kapitałowa poniosła stratę netto w wysokości tys. zł oraz wygenerowała ujemne przepływy pieniężne z działalności operacyjnej w kwocie tys. zł. Kapitał własny ogółem Grupy Kapitałowej na ten dzień był dodatni i wyniósł tys. zł. W roku finansowym zakończonym 31 grudnia 2013, Spółka Dominująca poniosła stratę netto w wysokości tys. zł oraz wygenerowała ujemne przepływy pieniężne z działalności operacyjnej w kwocie tys. zł. Kapitał własny Spółki Dominującej na ten dzień był dodatni i wyniósł tys. zł. Na dzień bilansowy krótkoterminowe zobowiązania Grupy Kapitałowej wyniosły tys. zł i były wyższe o tys. zł od aktywów obrotowych. W 2013 r. Spółka Dominująca finansowała się środkami własnymi oraz pożyczkami udzielonymi przez jednostki powiązane - Accionę Infraestructuras S.A. oraz Accionę Infraestructuras S.A. Oddział w Polsce. Zarząd Spółki Dominującej w dniu 11 lutego 2014 r. otrzymał pisemną informację od Acciony Infraestructuras S.A., że podobnie jak to miało miejsce w przeszłości, w razie braku środków na spłaty pożyczek w łącznej kwocie tys. zł, których termin spłaty przypada na 2014 r., zostaną one przedłużone. Dodatkowo Mostostal Warszawa S.A. zawarł 23 grudnia 2013 r. aneksy z Accioną Infraestructuras S.A. do trzech umów pożyczek o łącznej wartości tys. zł, w których ustalono warunki spłaty tych pożyczek na takie, że termin spłaty pożyczek wydłużono na czas nieokreślony i pożyczkobiorca, czyli Mostostal Warszawa S.A., będzie decydował o terminie ich spłaty. Pozwoliło to zgodnie z MSR 32 zaliczyć te pożyczki do kapitałów własnych. Zarząd Spółki Dominującej przewiduje poprawę wyników w 2014 roku. Na podstawie przeprowadzonej analizy prognozowanych przepływów środków pieniężnych Zarząd Spółki ocenia, że Spółka będzie posiadała wystarczające środki pieniężne na finansowanie swojej działalności operacyjnej w okresie, co najmniej 12 miesięcy po dniu bilansowym. W następnych latach Spółka prognozuje znacznie większe zaangażowanie w 8

20 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku sektorze energetycznym, do czego przyczyni się w znacznym stopniu rozpoczęcie w 2014 r. realizacji projektu energetycznego o kluczowym znaczeniu dla gospodarki naszego kraju, tj. budowa bloków energetycznych w Opolu. Realizacja tego kontraktu pozwoli na znaczną poprawę przepływów finansowych. Wartość portfela zamówień Mostostalu Warszawa S.A. wynosi tys. zł. Jednocześnie Spółka uczestniczy w szeregu postępowań przetargowych, które przełożą się na pozyskanie nowych zleceń w niedalekiej przyszłości, co także powinno przyczynić się do poprawy wyników i przepływów finansowych Mostostalu Warszawa S.A. Pomimo negatywnych wyników, ujemnego przepływu środków pieniężnych oraz znaczącego spadku przychodów, które mogą stanowić poważne zagrożenie, co do zdolności kontynuowania działalności przez Spółkę, Zarząd Spółki uważa, że ryzyka płynności i kontynuacji działalności są odpowiednio zarządzane, a w konsekwencji nie ma ryzyka zamierzonego lub przymusowego zaniechania bądź istotnego ograniczenia dotychczasowej działalności przez Spółkę Dominującą w okresie, co najmniej 12 miesięcy po dniu bilansowym. W związku z powyższym, zdaniem Zarządu Mostostalu Warszawa S.A. jest zasadne założenie kontynuacji działalności Spółki Dominującej i Grupy Kapitałowej. Spółka Mostostal Warszawa S.A. sporządza sprawozdanie jednostkowe zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej, a pozostałe spółki Grupy Kapitałowej prowadzą swoje księgi rachunkowe zgodnie z polityką (zasadami) rachunkowości określoną przez Ustawę z dnia 29 września 1994 roku o rachunkowości ( Ustawa ) i wydanymi na jej podstawie przepisami (łącznie: polskie standardy rachunkowości ). Skonsolidowane sprawozdanie finansowe zawiera korekty niezawarte w księgach rachunkowych spółek Grupy Kapitałowej wprowadzone w celu doprowadzenia sprawozdań finansowych tych spółek do zgodności z MSSF. Skonsolidowane sprawozdanie finansowe jest przedstawione w tysiącach złotych, o ile nie wskazano inaczej. 5.2 Oświadczenie o zgodności Z dniem 1 stycznia 2005 roku Ustawa nałożyła na Grupę Kapitałową obowiązek przygotowania skonsolidowanego sprawozdania finansowego zgodnie Międzynarodowymi Standardami Sprawozdawczości Finansowej oraz związanych z nimi interpretacjami ogłoszonymi w formie rozporządzeń Komisji Europejskiej. Niniejsze skonsolidowane sprawozdanie finansowe za okres 12 miesięcy zakończony 31 grudnia 2013 roku zostało sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej ( MSSF ) zatwierdzonymi przez UE. MSSF obejmują standardy i interpretacje zaakceptowane przez Radę Międzynarodowych Standardów Rachunkowości ( RMSR ) oraz Komitet ds. Interpretacji Międzynarodowej Sprawozdawczości Finansowej ( KIMSF ). Grupa Kapitałowa nie zdecydowała się na wcześniejsze zastosowanie żadnego standardu, interpretacji bądź zmiany, która została opublikowana, ale nie weszła jeszcze w życie. 5.3 Szacunki ważne oszacowania i założenia Oszacowania i osądy poddaje się nieustannej weryfikacji. Wynikają one z dotychczasowych doświadczeń oraz innych czynników, w tym przewidywań, co do przyszłych zdarzeń, które w danej sytuacji wydają się zasadne. 9

21 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku Ważne oszacowania księgowe Grupa Kapitałowa dokonuje oszacowań i przyjmuje założenia dotyczące przyszłości, które znajdują odzwierciedlenie w niniejszym skonsolidowanym sprawozdaniu finansowym. Rzeczywiste wyniki mogą się różnić od tych szacunków. Szacunki Grupy Kapitałowej dotyczą między innymi utworzonych rezerw, rozliczeń międzyokresowych przyjętych stawek amortyzacyjnych oraz szacunków dotyczących budżetów i marż na realizowanych kontraktach. Składniki aktywów z tytułu podatku odroczonego Spółki Grupy Kapitałowej rozpoznają składnik aktywów z tytułu podatku odroczonego bazując na założeniu, że w przyszłości zostanie osiągnięty zysk podatkowy pozwalający na jego wykorzystanie. Pogorszenie uzyskiwanych wyników podatkowych w przyszłości mogłoby spowodować, że całość lub część aktywa z tytułu podatku odroczonego nie zostałaby zrealizowana (nota 12). Powstanie strat podatkowych w ostatnich 4 latach jest głównie wynikiem strat na kontraktach już zakończonych. Zarząd Spółki Dominującej przeprowadził analizę odzyskiwalności aktywa z tytułu podatku odroczonego na dzień bilansowy na podstawie projekcji na najbliższe 5 lat, sporządzone z uwzględnieniem planowanego zaangażowania w sektorze energetycznym. Podstawowe założenia, które Zarząd uważa za w pełni uzasadnione i nieobdarzone znacznym ryzykiem to: rozpoczęcie realizacji w 2014 roku budowy Elektrowni w Opolu przy poziomie rentowności oraz stopniu wykonania zapewniającym wykorzystanie aktywa z tytułu odroczonego podatku dochodowego w kwocie tys. zł; sprzedaż niektórych jednostek zależnych zapewniającą wykorzystanie aktywa z tytułu odroczonego podatku dochodowego w kwocie tys. zł; pozostałe w kwocie tys. zł. Analiza wskazuje na realizację aktywa z tytułu podatku odroczonego w kwocie tys. zł. Na pozostałą część aktywa Spółki z Grupy kapitałowej utworzyły odpis aktualizujący. Rezerwy na naprawy gwarancyjne W przypadku usług budowlanych, spółki Grupy Kapitałowej Mostostal Warszawa są zobowiązane do udzielenia gwarancji na swoje usługi. Jako zasadę przyjmuje się tworzenie rezerw na koszty napraw gwarancyjnych w wysokości od 0,5% do 1% przychodów z danego kontraktu. Wartość ta podlega jednak indywidualnej analizie i może ulec zwiększeniu lub zmniejszeniu w uzasadnionych przypadkach (nota 32). Rezerwy na naprawy gwarancyjne są klasyfikowane jako krótkoterminowe. Niezafakturowane usługi podwykonawców Większość kontraktów budowlanych spółki Grupy Kapitałowej realizują, jako generalny wykonawca, korzystając w szerokim zakresie z usług podwykonawców. Wykonane prace budowlane podlegają zatwierdzeniu przez zlecającego w procesie odbioru robót poprzez podpisanie odpowiedniego protokołu oraz wystawienie faktury. Na każdy dzień bilansowy istnieje znaczna część wykonanych, ale niepotwierdzonych i niezafakturowanych prac przez podwykonawców, które spółki Grupy Kapitałowej ujmują, jako koszty kontraktu zgodnie z zasadą memoriałową. Wysokość kosztów podwykonawców z tytułu wykonanych, ale 10

22 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku niezafakturowanych prac jest określana przez służby techniczne na podstawie fizycznego obmiaru wykonanych robót i mogłaby się różnić od wartości określonej w formalnym procesie odbioru robót budowlanych. Rozliczenia podatkowe W Polsce obowiązują liczne regulacje dotyczące podatku od towarów i usług, podatku akcyzowego, podatku dochodowego od osób prawnych i składek na ubezpieczenia społeczne. Przepisy dotyczące tych podatków podlegają częstym zmianom, co powoduje występowanie w nich niejasności i niespójności. Często występujące różnice w opiniach, co do interpretacji prawnej przepisów podatkowych zarówno wewnątrz organów państwowych, jak i pomiędzy organami państwowymi i podatnikami, powodują powstawanie obszarów niepewności i konfliktów. Rozliczenia podatkowe oraz inne obszary działalności podlegające regulacjom (na przykład kontroli celnej czy dewizowej) mogą być przedmiotem kontroli przez okres pięciu lat. Odpowiednie władze kontrolne uprawnione są do nakładania wysokich kar i sankcji wraz z odsetkami karnymi. Istnieje ryzyko, że odpowiednie władze zajmą odmienne niż spółki Grupy Kapitałowej stanowisko w zakresie interpretacji przepisów, co mogłoby mieć znaczący wpływ na ich zobowiązania podatkowe. Rezerwy na sprawy sporne Spółki Grupy Kapitałowej są stronami postępowań sądowych. Spółki dokonują szczegółowej analizy potencjalnych ryzyk związanych z prowadzonymi sprawami i na tej podstawie podejmują decyzje o konieczności ujęcia skutków tych postępowań w księgach spółek Grupy Kapitałowej oraz wysokości tworzonych rezerw (nota 38.4). Grupa Kapitałowa analizuje utworzone rezerwy pod kątem terminu ich ewentualnej realizacji i klasyfikuje je jako krótkoterminowe lub długoterminowe (do realizacji powyżej 12 miesięcy od dnia bilansowego). Odpisy aktualizujące należności W branży, w której działają Spółki z Grupy Kapitałowej, zdarzają się sytuacje, że inwestorzy kwestionują prace wykonane przez wykonawców i odmawiają płatności za część faktur lub kompensują kary umowne z należnościami wynikającymi z faktur za prace wykonane. W przypadku Spółek z Grupy Kapitałowej, na kilku kontraktach pojawiły się podobne zdarzenia. W każdym z tych przypadków, Zarządy indywidualnie oceniają zasadność kompensat oraz ryzyko kredytowe. Brane są pod uwagę wszystkie istotne zdarzenia i okoliczności dotyczące spraw spornych z inwestorami. Na dzień bilansowy Zarządy Spółek oszacowały ryzyko nieściągalności należności handlowych oraz zasadność i prawomocność kompensat dokonanych przez inwestorów na kilku z kontraktów realizowanych przez Spółki. W przypadku spraw spornych z inwestorami, Zarządy swój szacunek odpisu na należności oparły także o opinie prawników dotyczące poszczególnych spraw spornych oraz ich prawdopodobne rozstrzygnięcie. Zdaniem Zarządów Spółek z Grupy Kapitałowej, wysokość odpisu na należności ujętego w sprawozdaniu finansowym jest wystarczająca Ważne osądy przy stosowaniu zasad rachunkowości Rozpoznawanie sprzedaży na kontraktach budowlanych. 11

23 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku Spółki Grupy Kapitałowej rozpoznają przychody z tytułu wykonywanych kontraktów budowlanych zgodnie z metodą stopnia zaawansowania usługi, mierzonego udziałem kosztów poniesionych od dnia zawarcia umowy do dnia ustalenia przychodu w całkowitych kosztach wykonania usługi. Łączne przychody z tytułu długoterminowych kontraktów budowlanych denominowanych w walucie obcej są ustalane w oparciu o dokonane do dnia bilansowego fakturowanie oraz o kurs walutowy obowiązujący na dzień bilansowy. Budżety poszczególnych kontraktów podlegają formalnemu procesowi aktualizacji (rewizji) w oparciu o bieżące informacje nie rzadziej niż raz na kwartał. W przypadku zaistnienia zdarzeń pomiędzy oficjalnymi rewizjami budżetu, które w istotny sposób wpływają na wynik kontraktu wartość całkowitych przychodów lub kosztów kontraktu może zostać zaktualizowana wcześniej. 5.4 Waluta funkcjonalna i waluta sprawozdań finansowych Walutą funkcjonalną Spółki Dominującej, Spółek Zależnych i walutą sprawozdawczą niniejszych skonsolidowanych sprawozdań finansowych jest złoty polski. Walutą funkcjonalną oddziałów zagranicznych jest EUR. 5.5 Przeliczenie pozycji wyrażonych w walucie obcej Transakcje wyrażone w walutach innych niż polski złoty są przeliczane na złote polskie przy zastosowaniu kursu obowiązującego w dniu zawarcia transakcji. Na dzień bilansowy aktywa i zobowiązania pieniężne wyrażone w walutach innych niż polski złoty są przeliczane na złote polskie przy zastosowaniu odpowiednio obowiązującego na koniec okresu sprawozdawczego średniego kursu ustalonego dla danej waluty przez Narodowy Bank Polski. Powstałe z przeliczenia różnice kursowe ujmowane są odpowiednio w pozycji przychodów (kosztów) finansowych lub, w przypadkach określonych zasadami (polityką) rachunkowości, kapitalizowane w wartości aktywów. Aktywa i zobowiązania niepieniężne ujmowane według kosztu historycznego wyrażonego w walucie obcej są wykazywane po kursie historycznym z dnia transakcji. Aktywa i zobowiązania niepieniężne ujmowane według wartości godziwej wyrażonej w walucie obcej są przeliczane po kursie z dnia bilansowego do wartości godziwej. 5.6 Wspólne przedsięwzięcia Grupa Kapitałowa realizuje niektóre kontrakty długoterminowe na podstawie umów, konsorcjalnych jako lider konsorcjum. Jeśli kontrakty te spełniają kryteria zgodne z MSR 31, Grupa Kapitałowa ujmuje tego typu transakcje, jako wspólne przedsięwzięcie. W odniesieniu do swoich udziałów we wspólnie kontrolowanej działalności Grupa Kapitałowa ujmuje w swoim sprawozdaniu finansowym: aktywa, które kontroluje i zobowiązania, które zaciągnęła; oraz ponoszone koszty i swój udział w przychodach z tytułu sprzedaży dóbr lub usług generowanych przez wspólne przedsięwzięcie. 5.7 Zasady konsolidacji Skonsolidowane sprawozdanie finansowe obejmuje sprawozdanie finansowe Mostostalu Warszawa S.A. oraz sprawozdania finansowe jej spółek zależnych sporządzone za okres 12 miesięcy 2013 r. zakończone dnia roku z uwzględnieniem danych porównywalnych. 12

24 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku Spółka Mostostal Warszawa S.A. sporządza sprawozdanie jednostkowe zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej, a pozostałe spółki Grupy Kapitałowej prowadzą swoje księgi rachunkowe zgodnie z polityką (zasadami) rachunkowości określoną przez Ustawę z dnia 29 września 1994 roku o rachunkowości ( Ustawa ) i wydanymi na jej podstawie przepisami (łącznie: polskie standardy rachunkowości ). Sprawozdania finansowe spółek zależnych sporządzane są za ten sam okres sprawozdawczy, co sprawozdanie Spółki Dominującej w oparciu o jednolite zasady rachunkowości, w celu eliminacji jakichkolwiek rozbieżności w stosowanych zasadach rachunkowości wprowadza się korekty konsolidacyjne. Spółki zależne podlegają konsolidacji w okresie od dnia objęcia nad nimi kontroli przez Grupę Kapitałowa, a przestają być konsolidowane od dnia ustania kontroli. Sprawowanie kontroli przez Spółkę Dominującą ma miejsce wtedy, gdy posiada ona bezpośrednio lub pośrednio, poprzez swoje spółki zależne, więcej niż połowę liczby głosów na WZA w danej spółce, chyba, że możliwe jest do udowodnienia, że taka własność nie stanowi o sprawowaniu kontroli. Sprawowanie kontroli ma miejsce również wtedy, gdy Spółka ma możliwość wpływania na politykę finansową i operacyjną danej jednostki. Przejęcie spółek zależnych przez Grupę Kapitałowa rozlicza się metodą nabycia. Wyniki finansowe spółek nabytych lub sprzedanych w ciągu roku są ujmowane w skonsolidowanym sprawozdaniu finansowym od/do momentu odpowiednio ich nabycia lub zbycia. Ze skonsolidowanego sprawozdania finansowego wyłączono: kapitały własne spółek zależnych powstałe przed objęciem kontroli, wartość udziałów posiadanych przez Spółkę Dominującą i inne spółki objęte konsolidacją w spółkach zależnych, wzajemne należności i zobowiązania oraz inne rozrachunki o podobnym charakterze spółek objętych konsolidacją, przychody i koszty dotyczące operacji gospodarczych dokonywanych między spółkami objętymi konsolidacją, niezrealizowane, z punktu widzenia Grupy Kapitałowej, zyski powstałe na operacjach dokonywanych między spółkami objętymi konsolidacją, a zawarte w wartości podlegających konsolidacji aktywów i pasywów a także niezrealizowane straty chyba, że transakcja dostarcza dowodów na wystąpienie utraty wartości przekazywanego składnika aktywów, dywidendy naliczone lub wypłacone przez jednostki zależne Spółce Dominującej i innym spółkami objętym konsolidacją. Konsolidacja metodą pełną spółek zależnych dokonana została z zachowaniem następujących zasad: wszystkie odpowiednie pozycje aktywów i pasywów spółek zależnych i Spółki Dominującej zostały zsumowane w pełnej wysokości bez względu na to, w jakiej części Spółka Dominująca jest właścicielem spółki zależnej. Po dokonaniu sumowania dokonano korekt i wyłączeń konsolidacyjnych, wszystkie odpowiednie pozycje przychodów i kosztów spółek zależnych i Spółki Dominującej zostały zsumowane w pełnej wysokości bez względu na to, w jakiej części Spółka Dominująca jest właścicielem spółki zależnej. Po dokonaniu sumowania dokonano korekt i wyłączeń konsolidacyjnych, Uzyskany w wyniku sumowania wynik netto, po uwzględnieniu korekt konsolidacyjnych, podlega podziałowi pomiędzy akcjonariuszy Spółki Dominującej oraz akcjonariuszy niekontrolujących. 13

25 Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres roku roku 5.8 Rzeczowe aktywa trwałe Rzeczowe aktywa trwałe wykazywane są według ceny nabycia/kosztu wytworzenia pomniejszonych o umorzenie oraz wszelkie odpisy aktualizujące z tytułu utraty wartości. Wartość początkowa środków trwałych obejmuje ich cenę nabycia powiększoną o wszystkie koszty bezpośrednio związane z zakupem i przystosowaniem składnika majątku do stanu zdatnego do używania. Koszty poniesione po dacie oddania środka trwałego do używania, takie jak koszty konserwacji i napraw, obciążają rachunek zysków i strat w momencie ich poniesienia. Odpisy amortyzacyjne od środków trwałych dokonywane są w Grupie Kapitałowej według następujących zasad: środki trwałe, z wyjątkiem gruntów, są amortyzowane liniowo w okresie odpowiadającym szacowanemu okresowi ich ekonomicznej użyteczności, który kształtuje się następująco: budynki, lokale i obiekty inżynierii lądowej i wodnej lat urządzenia techniczne i maszyny 2,5-20 lat środki transportu 2,5-10 lat inne środki trwałe 4-10 lat Jeżeli przy sporządzaniu sprawozdania finansowego zaistniały okoliczności, które wskazują na to, że wartość bilansowa rzeczowych aktywów trwałych może nie być możliwa do odzyskania, dokonywany jest przegląd tych aktywów pod kątem ewentualnej utraty wartości. Jeżeli istnieją przesłanki wskazujące na to, że mogła nastąpić utrata wartości, a wartość bilansowa przekracza szacowaną wartość odzyskiwalną, wówczas wartość tych aktywów bądź ośrodków wypracowujących środki pieniężne, do których te aktywa należą jest obniżana do poziomu wartości odzyskiwalnej. Wartość odzyskiwalna odpowiada wyższej z następujących dwóch wartości: ceny sprzedaży netto lub wartości użytkowej. Przy ustalaniu wartości użytkowej, szacowane przyszłe przepływy pieniężne są dyskontowane do wartości bieżącej przy zastosowaniu stopy dyskontowej brutto odzwierciedlającej aktualne oceny rynkowe wartości pieniądza w czasie oraz ryzyka związanego z danym składnikiem aktywów. W przypadku składnika aktywów, który nie generuje wpływów pieniężnych w sposób znacząco samodzielny, wartość odzyskiwalna jest ustalana dla ośrodka wypracowującego środki pieniężne, do którego ten składnik należy. Odpisy aktualizujące z tytułu utraty wartości są ujmowane w rachunku zysków i strat w pozycji koszt własny sprzedaży. Dana pozycja rzeczowych aktywów trwałych może zostać usunięta z bilansu po dokonaniu jej zbycia lub w przypadku, gdy nie są spodziewane żadne ekonomiczne korzyści wynikające z dalszego użytkowania takiego składnika aktywów. Wszelkie zyski lub straty wynikające z usunięcia danego składnika aktywów z bilansu (obliczone, jako różnica pomiędzy ewentualnymi wpływami ze sprzedaży netto a wartością bilansową danej pozycji) są ujmowane w rachunku zysków i strat w okresie, w którym dokonano takiego usunięcia. Inwestycje rozpoczęte dotyczą środków trwałych będących w toku budowy lub montażu i są wykazywane według cen nabycia lub kosztu wytworzenia. Środki trwałe w budowie nie podlegają amortyzacji do czasu zakończenia budowy i przekazania środka trwałego do używania. 5.9 Koszty finansowania zewnętrznego Koszty finansowania zewnętrznego związane z nabyciem, budową lub wytworzeniem dostosowywanego składnika aktywów ujmowane są, jako element ceny nabycia lub kosztu wytworzenia (MSR 23). 14

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres 01.01.2012 roku 31.12.2012 roku DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Informacje ogólne Grupa

Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe sporządzone zgodnie z MSSF za okres 01.01.2012 roku 31.12.2012 roku DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Informacje ogólne Grupa

WPROWADZENIE do sprawozdania finansowego

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

WPROWADZENIE do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 5 1. Informacje ogólne a) Nazwa fundacji: b) Jednostka działa jako fundacja. c) Siedzibą

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki o podobnym charakterze.

Wartość godziwa aktywów lub zobowiązań ujawnionych w wyniku połączenia bądź nabycia przedsiębiors W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki

Wartość godziwa aktywów lub zobowiązań ujawnionych w wyniku połączenia bądź nabycia przedsiębiors W bilansie połączonych spółek wyłączeniu podlegają wzajemne należności i zobowiązania oraz inne rozrachunki

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE EDISON S.A. ZA ROK OBROTOWY 2013.

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

RAPORT ROCZNY JEDNOSTKOWY od dnia 1 stycznia do dnia 31 grudnia 2013 roku SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2013. EDISON S.A. 1 Spis treści A. Wprowadzenie do sprawozdanie finansowego... 3 B. Bilans...

5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ DO SPRAWOZDANIA FINANSOWEGO Wprowadzenie

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA. 80-771 GDAŃSK Ul. SADOWA 8

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

ESOTIQ & HENDERSON SPÓŁKA AKCYJNA 80-771 GDAŃSK Ul. SADOWA 8 Sprawozdanie finansowe za okres 01.10.2010-31.12.2011 Sporządził: Sylwia Nieckarz-Kośla Zarząd Adam Skrzypek Krzysztof Jakubowski Data sporządzenia

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Mostostal Warszawa. za okres roku roku

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Mostostal Warszawa za okres 01.01.2011 roku - 31.12.2011 roku Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Mostostal Warszawa za okres 01.01.2011 roku - 31.12.2011 roku Grupa Kapitałowa Mostostal Warszawa Skonsolidowane sprawozdanie finansowe

MEDIAN POLSKA SPÓŁKA AKCYJNA. Sprawozdanie finansowe za okres od do

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

W p r o w a d z e n i e d o s p r a w o z d a n i a f i n a n s o w e g o

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

Załącznik nr 2 do ustawy z dnia Załącznik nr 5 ZAKRES INFORMACJI WYKAZYWANYCH W SPRAWOZDANIU FINANSOWYM, O KTÓRYM MOWA W ART. 45 USTAWY, DLA JEDNOSTEK MAŁYCH KORZYSTAJĄCYCH Z UPROSZCZEŃ ODNOSZĄCYCH SIĘ

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012

WM-SPORT Sp. z o.o. 02-032 Warszawa ul. Wawelska 5 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 ZA ROK OBROTOWY WM-SPORT Sp. z o.o. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 SPIS TREŚCI OŚWIADCZENIE ZARZĄDU

WM-SPORT Sp. z o.o. 02-032 Warszawa ul. Wawelska 5 SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 ZA ROK OBROTOWY WM-SPORT Sp. z o.o. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 SPIS TREŚCI OŚWIADCZENIE ZARZĄDU

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RAPORT KWARTALNY

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki dominującej: a) nazwa (firma) Spółka dominująca działa pod firmą Wealth Bay Spółka Akcyjna b) siedziba: Siedziba spółki mieści się przy ul. Sienkiewicza

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki dominującej: a) nazwa (firma) Spółka dominująca działa pod firmą Wealth Bay Spółka Akcyjna b) siedziba: Siedziba spółki mieści się przy ul. Sienkiewicza

Wprowadzenie do skonsolidowanego sprawozdania finansowego

Wprowadzenie do skonsolidowanego sprawozdania finansowego Grupy Kapitałowej LUBAWA S.A za 2004 rok W okresie sprawozdawczym została utworzona grupa kapitałowa dla której jest to pierwszy rok funkcjonowania,

Wprowadzenie do skonsolidowanego sprawozdania finansowego Grupy Kapitałowej LUBAWA S.A za 2004 rok W okresie sprawozdawczym została utworzona grupa kapitałowa dla której jest to pierwszy rok funkcjonowania,

MSIG 139/2014 (4518) poz

poz") Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

za okres 01.01.2015 roku - 31.12.2015 roku

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Mostostal Warszawa sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej zatwierdzonymi przez Unię Europejską za okres 01.01.2015

Skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Mostostal Warszawa sporządzone zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej zatwierdzonymi przez Unię Europejską za okres 01.01.2015

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

MSIG 131/2017 (5268) poz

poz") Poz. 26628. ALMAMER Szkoła Wyższa w Warszawie. [BMSiG-18638/2017] SPRAWOZDANIE FINANSOWE za rok 2016 Wprowadzenie do sprawozdania finansowego ALMAMER Szkoła Wyższa 1. Nazwa Uczelni, siedziba i podstawowy

Poz. 26628. ALMAMER Szkoła Wyższa w Warszawie. [BMSiG-18638/2017] SPRAWOZDANIE FINANSOWE za rok 2016 Wprowadzenie do sprawozdania finansowego ALMAMER Szkoła Wyższa 1. Nazwa Uczelni, siedziba i podstawowy

Wprowadzenie do sprawozdania finansowego

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki: a) nazwa (firma) WEALTH BAY SPÓŁKA AKCYJNA b) na dn. 31.12.2014 r. siedziba spółki mieściła się przy ul. Drewnowskiej 48, 91-002 Łódź, od dnia

Wprowadzenie do sprawozdania finansowego 1. Dane jednostki: a) nazwa (firma) WEALTH BAY SPÓŁKA AKCYJNA b) na dn. 31.12.2014 r. siedziba spółki mieściła się przy ul. Drewnowskiej 48, 91-002 Łódź, od dnia

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Koło Terenowe nr 15 STO w Poznaniu

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

Społeczna Szkoła Podstawowa nr 1, Społeczne Gimnazjum nr 1 oraz Samodzielne Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 roku WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Sprawozdanie

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010. Stowarzyszenie Przyjaciół Osób Niepełnosprawnych z Drewnianej.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 Stowarzyszenie Przyjaciół Osób Niepełnosprawnych z Drewnianej. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa Spółki: Stowarzyszenie Przyjaciół

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 Stowarzyszenie Przyjaciół Osób Niepełnosprawnych z Drewnianej. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Nazwa Spółki: Stowarzyszenie Przyjaciół

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

Budimex SA. Skrócone sprawozdanie finansowe. za I kwartał 2008 roku

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2008 roku BILANS 31.03.2008 31.12.2007 31.03.2007 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 632 809 638 094 638 189 1. Wartości niematerialne

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2008 roku BILANS 31.03.2008 31.12.2007 31.03.2007 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 632 809 638 094 638 189 1. Wartości niematerialne

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 31-03-2018 Świdnica, maj 2018 1. Wybrane dane finansowe Wybrane

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA Gant S.A. jako jednostka dominująca Grupy Kapitałowej sporządziła śródroczny skonsolidowany rozszerzony raport kwartalny za I kwartał 2006r. Skonsolidowany śródroczny raport finansowy

INFORMACJA DODATKOWA Gant S.A. jako jednostka dominująca Grupy Kapitałowej sporządziła śródroczny skonsolidowany rozszerzony raport kwartalny za I kwartał 2006r. Skonsolidowany śródroczny raport finansowy

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 7, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2010 DO 31.12.2010 Kędzierzyn-Koźle dnia 31.03.2011 r. Stosownie do postanowień art.

Nie dokonano odpisów aktualizujących w bieżącym okresie sprawozdawczym

Dodatkowe Informacje i objaśnienia I. Informacje szczegółowe dotyczące Bilansu 1. szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji

Dodatkowe Informacje i objaśnienia I. Informacje szczegółowe dotyczące Bilansu 1. szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji

Dodatkowe informacje i objaśnienia do skonsolidowanego sprawozdania finansowego

Dodatkowe informacje i objaśnienia do skonsolidowanego sprawozdania finansowego 1. 1) dane o strukturze własności kapitału podstawowego jednostki dominującej, z wyodrębnieniem akcji (udziałów) posiadanych

Dodatkowe informacje i objaśnienia do skonsolidowanego sprawozdania finansowego 1. 1) dane o strukturze własności kapitału podstawowego jednostki dominującej, z wyodrębnieniem akcji (udziałów) posiadanych

amortyzacji lub umorzenia. TABELA 1 +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

DODATKOWE INFORMACJE I OBJAŚNIENIA I 1) Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) w tys. zł (rok poprzedni) (rok bieżący) w tys. EUR (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) w tys. zł (rok poprzedni) (rok bieżący) w tys. EUR (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

BUDOPOL WROCŁAW S.A. w upadłości układowej (do dnia r. w upadłości likwidacyjnej) SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE") BUDOPOL WROCŁAW S.A. w upadłości układowej (do dnia 17.04.2015r. w upadłości likwidacyjnej) SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2015 ROKU (dane finansowe nieaudytowane)

BUDOPOL WROCŁAW S.A. w upadłości układowej (do dnia 17.04.2015r. w upadłości likwidacyjnej) SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2015 ROKU (dane finansowe nieaudytowane)

I kwartał (rok bieżący) okres od do

okres od do") SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji 40 446 33 069 9

SKRÓCONE KWARTALNE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji 40 446 33 069 9

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO. a) nazwa: Baumal Group Spółka Akcyjna. b) siedziba ul. Przemysłowa 8, Luboń

nazwa: Baumal Group Spółka Akcyjna. b) siedziba ul. Przemysłowa 8, Luboń") WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki a) nazwa: Baumal Group Spółka Akcyjna b) siedziba ul. Przemysłowa 8, 62-030 Luboń c) podstawowy przedmiot działalności podstawowym przedmiotem

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki a) nazwa: Baumal Group Spółka Akcyjna b) siedziba ul. Przemysłowa 8, 62-030 Luboń c) podstawowy przedmiot działalności podstawowym przedmiotem

I TABELA 1. +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2012 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63. Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

TABELA 1. +\- Stan na koniec roku obrotowego 1 Grunty 0,00 0,00 0,00 0,00 2 Budynki i Budowle ,78 0,00 0, ,78

DODATKOWE INFORMACJE I OBJAŚNIENIA TABELA 1 I Zmiany w zakresie majątku trwałego w roku 2016 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

DODATKOWE INFORMACJE I OBJAŚNIENIA TABELA 1 I Zmiany w zakresie majątku trwałego w roku 2016 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

I TABELA 1. +\- Stan na koniec roku obrotowego 1 Grunty 0, ,78 0, ,78 2 Budynki i Budowle 0,00 0,00 0,00 0,00

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2015 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

DODATKOWE INFORMACJE I OBJAŚNIENIA I TABELA 1 Zmiany w zakresie majątku trwałego w roku 2015 LP Nazwa grupy majątku trwałego Stan na początek roku obrotowego Zakup/sprzedaż +/- Inwestycja/likwidacja +\-

Szanowni Akcjonariusze, Przedstawiam Państwu raporty roczne z działalności Spółki i Grupy Kapitałowej w 2013 roku.

Szanowni Akcjonariusze, Przedstawiam Państwu raporty roczne z działalności Spółki i Grupy Kapitałowej w 2013 roku. W 2013 roku Spółka zakończyła z sukcesem realizację wielu kontraktów, wśród których były:

Szanowni Akcjonariusze, Przedstawiam Państwu raporty roczne z działalności Spółki i Grupy Kapitałowej w 2013 roku. W 2013 roku Spółka zakończyła z sukcesem realizację wielu kontraktów, wśród których były:

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od do

Sprawozdanie finansowe za okres od do") SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

Spis treści. Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Rozdział 1 Sprawozdanie finansowe w świetle polskich i międzynarodowych regulacji bilansowych 1.1. Wstęp........................................ 9 1.2. Jednostki zobligowane do sporządzania sprawozdań

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF. MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

Jednostkowe Skrócone Sprawozdanie Finansowe za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską REDAN SA Łódź, dn. 14.05.2015 Spis treści Jednostkowy rachunek zysków i strat

sprzedaży Aktywa obrotowe Aktywa razem

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

Wykaz uzupełniających informacji do jednostkowego sprawozdania finansowego MAKRUM S.A. za III kwartał 2012 roku opublikowanego w dniu 14 listopada 2012 r. 1. Bilans Aktywa trwałe Aktywa MSSF MSSF MSSF

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej?

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

W jaki sposób dokonać tej wyceny zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej? Wycena jednostki działającej za granicą w sprawozdaniu finansowym jednostki sporządzonym zgodnie z MSSF

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

Skrócone Skonsolidowane Sprawozdanie Finansowe REDAN SA za I kwartał 2015 według MSSF MSSF w kształcie zatwierdzonym przez Unię Europejską GRUPA KAPITAŁOWA REDAN Łódź, dn. 14.05.2015 Spis treści Skonsolidowany

SPRAWOZDANIE FINANSOWE ZA ROK 2014 ABC SP. Z O.O.

SPRAWOZDANIE FINANSOWE ZA ROK 2014 ABC SP. Z O.O. 1. Dane jednostki: Nazwa: ABC Sp. z o.o. Siedziba i adres: 01-000 Warszawa, Piękna 1001 Informacje ogólne Organ rejestrowy: Sąd Rejonowy dla m.st. Warszawy,

SPRAWOZDANIE FINANSOWE ZA ROK 2014 ABC SP. Z O.O. 1. Dane jednostki: Nazwa: ABC Sp. z o.o. Siedziba i adres: 01-000 Warszawa, Piękna 1001 Informacje ogólne Organ rejestrowy: Sąd Rejonowy dla m.st. Warszawy,

NOWOTOMYSKIE TOWARZYSTWO KULTURALNE UL. WITOSA NOWY TOMYŚL SPRAWOZDANIE FINANSOWE

NOWOTOMYSKIE TOWARZYSTWO KULTURALNE UL. WITOSA 8 64-300 NOWY TOMYŚL SPRAWOZDANIE FINANSOWE ROK 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPORZĄDZONEGO NA DZIEŃ 31.12.2013 1. Dane Stowarzyszenia a)

NOWOTOMYSKIE TOWARZYSTWO KULTURALNE UL. WITOSA 8 64-300 NOWY TOMYŚL SPRAWOZDANIE FINANSOWE ROK 2013 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO SPORZĄDZONEGO NA DZIEŃ 31.12.2013 1. Dane Stowarzyszenia a)

INFORMACJA DODATKOWA do sprawozdania finansowego za 2012 r. Gminnej Biblioteki Publicznej w Cegłowie

INFORMACJA DODATKOWA do sprawozdania finansowego za 2012 r. Gminnej Biblioteki Publicznej w Cegłowie I. Wprowadzenie do sprawozdania finansowego. 1) Nazwa i siedziba jednostki, podstawowy przedmiot działalności

INFORMACJA DODATKOWA do sprawozdania finansowego za 2012 r. Gminnej Biblioteki Publicznej w Cegłowie I. Wprowadzenie do sprawozdania finansowego. 1) Nazwa i siedziba jednostki, podstawowy przedmiot działalności

WPROWADZENIE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

WPROWADZENIE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. ORMACJE OGÓLNE 1. Wstęp Grupa Kapitałowa HFT Group S.A.

WPROWADZENIE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. ORMACJE OGÓLNE 1. Wstęp Grupa Kapitałowa HFT Group S.A.

Zestawienie zmian w Skonsolidowanym Sprawozdaniu Finansowym Grupy Otmuchów za rok 2017.

Zestawienie zmian w Skonsolidowanym Sprawozdaniu Finansowym Grupy Otmuchów za rok 2017. 1. SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW ZA OKRES OD DNIA ROKU DO DNIA ROKU - Strona 9. SKONSOLIDOWANE

Zestawienie zmian w Skonsolidowanym Sprawozdaniu Finansowym Grupy Otmuchów za rok 2017. 1. SKONSOLIDOWANE SPRAWOZDANIE Z CAŁKOWITYCH DOCHODÓW ZA OKRES OD DNIA ROKU DO DNIA ROKU - Strona 9. SKONSOLIDOWANE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE w tys. zł w tys. EUR Wybrane dane finansowe (rok bieżący) (rok poprzedni) (rok bieżący) (rok poprzedni) 1 Przychody ze sprzedaży i dochody z dotacji

Sprawozdanie finansowe za 2014 r.

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Towarzystwo im. Witolda Lutosławskiego ul. Bracka 23 00-028 Warszawa NIP: 525-20-954-45 Sprawozdanie finansowe za 2014 r. Informacje ogólne Bilans Jednostki Rachunek Zysków i Strat Informacje dodatkowe

Szkolenia Standardy Sprawozdawczości Finansowej

Programy motywacyjne oparte na płatnościach akcjami MSSF 2 Instrumenty finansowe wg Ustawy o Rachunkowości lub MSSF Ujawnienia na temat instrumentów finansowych MSSF 7 Aktualności MSR/MSSF Niektóre spółki

Programy motywacyjne oparte na płatnościach akcjami MSSF 2 Instrumenty finansowe wg Ustawy o Rachunkowości lub MSSF Ujawnienia na temat instrumentów finansowych MSSF 7 Aktualności MSR/MSSF Niektóre spółki

I kwartał (rok bieżący) okres od r. do r.

okres od r. do r.") KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) od 01.01.2017r. do 31.03.2017r. (rok poprzedni) od 01.01.2016r. do 31.03.2016r. (rok bieżący) od 01.01.2017r.

KWARTALNE SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE Wybrane dane finansowe (rok bieżący) od 01.01.2017r. do 31.03.2017r. (rok poprzedni) od 01.01.2016r. do 31.03.2016r. (rok bieżący) od 01.01.2017r.

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za 2017 roku

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za 2017 roku 6. Wartości niematerialne i prawne Autorskie prawa majątkowe, licencje, koncesje Oprogramowanie komputerowe Razem Wartość brutto

Załącznik Numer 1 do skonsolidowanego sprawozdania finansowego za 2017 roku 6. Wartości niematerialne i prawne Autorskie prawa majątkowe, licencje, koncesje Oprogramowanie komputerowe Razem Wartość brutto

Budimex SA. Skrócone sprawozdanie finansowe. za I kwartał 2007 roku

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Budimex SA Skrócone sprawozdanie finansowe za I kwartał 2007 roku BILANS 31.03.2007 31.12.2006 31.03.2006 (tys. zł) (tys. zł) (tys. zł) AKTYWA I. AKTYWA TRWAŁE 638 189 638 770 637 863 1. Wartości niematerialne

Dodatkowe informacje i objaśnienia do sprawozdania finansowego

Dodatkowe informacje i objaśnienia do sprawozdania finansowego 1. Zmiany wartości środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych Wartość brutto Lp. Określenie grupy

Dodatkowe informacje i objaśnienia do sprawozdania finansowego 1. Zmiany wartości środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych Wartość brutto Lp. Określenie grupy

Sprawozdanie z przepływów pieniężnych (metoda pośrednia)

") Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

WPROWADZENIE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO BDF S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

WPROWADZENIE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO BDF S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. Wprowadzenie do skonsolidowanego sprawozdania finansowego

WPROWADZENIE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO BDF S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. Wprowadzenie do skonsolidowanego sprawozdania finansowego

Przykład liczbowy rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia

Jak w praktyce jest stosowana ta metoda? W nr. 9/22 Biuletynu BDO Spółki Giełdowe omówiłem rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia. Poniżej przedstawiam przykład liczbowy

Jak w praktyce jest stosowana ta metoda? W nr. 9/22 Biuletynu BDO Spółki Giełdowe omówiłem rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia. Poniżej przedstawiam przykład liczbowy

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

FABRYKA MASZYN FAMUR SA

FABRYKA MASZYN FAMUR SA SKRÓCONE ŚRÓDROCZNE SPRAWOZDANIE FINANSOWE ZA I PÓŁROCZE 2010 Katowice 26 sierpień 2010 rok Wybrane dane finansowe PLN PLN EURO EURO I półrocze 2010 I półrocze 2009 I półrocze 2010

FABRYKA MASZYN FAMUR SA SKRÓCONE ŚRÓDROCZNE SPRAWOZDANIE FINANSOWE ZA I PÓŁROCZE 2010 Katowice 26 sierpień 2010 rok Wybrane dane finansowe PLN PLN EURO EURO I półrocze 2010 I półrocze 2009 I półrocze 2010

Sprawozdanie finansowe jednostki innej w złotych

Numer KRS 0000458789 Wprowadzenie do sprawozdania finansowego Data sporządzenia sprawozdania 2019-02-13 Data początkowa okresu, za który sporządzono sprawozdanie 2018-01-01 Data końcowa okresu, za który

Numer KRS 0000458789 Wprowadzenie do sprawozdania finansowego Data sporządzenia sprawozdania 2019-02-13 Data początkowa okresu, za który sporządzono sprawozdanie 2018-01-01 Data końcowa okresu, za który

BILANS na dzień r. (w zł) AKTYWA Razem: 17254, ,96

AKTYWA Razem: 17254, ,96") Stowarzyszenie Warsaw Poland Załącznik nr 1 Chapter of The IIBA ul. W. Kadłubka 43 02-496 Warszawa NIP: 5222909819 BILANS na dzień 31.12.2016r. (w zł) Poz. Wykaz aktywów i pasywów Stan na dzień 31.12.2015

Stowarzyszenie Warsaw Poland Załącznik nr 1 Chapter of The IIBA ul. W. Kadłubka 43 02-496 Warszawa NIP: 5222909819 BILANS na dzień 31.12.2016r. (w zł) Poz. Wykaz aktywów i pasywów Stan na dzień 31.12.2015

EDENRED POLSKA SP. Z O.O. SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R.

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2011 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY KOŃCZĄCY SIĘ 31 GRUDNIA 2011 R. Sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2011 r. SPIS TREŚCI OŚWIADCZENIE ZARZĄDU 3 WPROWADZENIE DO SPRAWOZDANIA

3,5820 3,8312 3,7768 3,8991

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE w tys. zł. w tys. EUR IV kwartały 2007 r. IV kwartały 2006 r. IV kwartały 2007 r. IV kwartały 2006 r. narastająco

SPRAWOZDANIE FINANSOWE. za okres

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

SPRAWOZDANIE FINANSOWE za okres 01.01.2014 31.12.2014 INTERNATIONAL POLICE ASSOCIATION (Międzynarodowe Stowarzyszenie Policji) SEKCJA POLSKA PODKARPACKA 35-036 Rzeszów, ul. Dąbrowskiego 30 NIP: 8133176877

Dodatkowe informacje i objaśnienia sprawozdania finansowego Okręgowej Izby Przemysłowo - Handlowej w Tychach za okres od do r.

Dodatkowe informacje i objaśnienia sprawozdania finansowego Okręgowej Izby Przemysłowo - Handlowej w Tychach za okres od 01.01.2018 do 31.12.2018 r. 1.1 Środki trwałe wartość brutto Nazwa grupy składników

Dodatkowe informacje i objaśnienia sprawozdania finansowego Okręgowej Izby Przemysłowo - Handlowej w Tychach za okres od 01.01.2018 do 31.12.2018 r. 1.1 Środki trwałe wartość brutto Nazwa grupy składników

Wprowadzenie do sprawozdania finansowego CERSANIT S.A. za 2004 rok

1 Wprowadzenie do sprawozdania finansowego CERSANIT S.A. za 2004 rok 1. Nazwa firmy: Cersanit Spółka Akcyjna z siedzibą w Kielcach ul. Zagnańska 27, jest zarejestrowana w Sądzie Rejonowym w Kielcach, X

1 Wprowadzenie do sprawozdania finansowego CERSANIT S.A. za 2004 rok 1. Nazwa firmy: Cersanit Spółka Akcyjna z siedzibą w Kielcach ul. Zagnańska 27, jest zarejestrowana w Sądzie Rejonowym w Kielcach, X

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2005 ROK

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA ROK 1. Spółka Prochem S.A. z siedzibą w Warszawie, ul. Powązkowska 44c wpisana jest do Krajowego Rejestru Sądowego (KRS) pod numerem 0000019753. Podstawową działalność

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA ROK 1. Spółka Prochem S.A. z siedzibą w Warszawie, ul. Powązkowska 44c wpisana jest do Krajowego Rejestru Sądowego (KRS) pod numerem 0000019753. Podstawową działalność

2. INFORMACJA O ISTOTNYCH ZMIANACH WIELKOŚCI SZACUNKOWYCH

INFORMACJA DODATKOWA DO RAPORTU OKRESOWEGO ZA III KWARTAŁ 2018 ROKU Megaron S.A. 1. INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU, INFORMACJA O ZMIANACH STOSOWANYCH ZASAD (POLITYKI) RACHUNKOWOŚCI

INFORMACJA DODATKOWA DO RAPORTU OKRESOWEGO ZA III KWARTAŁ 2018 ROKU Megaron S.A. 1. INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU, INFORMACJA O ZMIANACH STOSOWANYCH ZASAD (POLITYKI) RACHUNKOWOŚCI

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 31-03-2017 Świdnica, maj 2017 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 31-03-2017 Świdnica, maj 2017 1. Wybrane dane finansowe Wybrane

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

Poz. 32705. WARBUD - HOCHTIEF - Terminal Łódź Spółka cywilna w Warszawie. [BMSiG-23016/2017] SPRAWOZDANIE FINANSOWE (wszystkie kwoty wykazane są w tysiącach złotych, o ile nie podano inaczej) Wprowadzenie

Poz. 32705. WARBUD - HOCHTIEF - Terminal Łódź Spółka cywilna w Warszawie. [BMSiG-23016/2017] SPRAWOZDANIE FINANSOWE (wszystkie kwoty wykazane są w tysiącach złotych, o ile nie podano inaczej) Wprowadzenie

RAFAKO S.A. QSr 4/2005 w tysiącach złotych

RAFAKO S.A. QSr 4/2005 w tysiącach złotych Skonsolidowany Raport Kwartalny QSr 4/2005 (zgodnie z 86 ust. 2 i 87 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz.U. Nr 209, poz.

RAFAKO S.A. QSr 4/2005 w tysiącach złotych Skonsolidowany Raport Kwartalny QSr 4/2005 (zgodnie z 86 ust. 2 i 87 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz.U. Nr 209, poz.

SPRAWOZDANIE SKONSOLIDOWANE ZA ROK 2018 INFORMACJA O ZMIANACH

SPRAWOZDANIE SKONSOLIDOWANE ZA ROK 2018 INFORMACJA O ZMIANACH Zarząd Comp S.A. przekazuje skorygowane skonsolidowane sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2018 roku. Powodem korekty

SPRAWOZDANIE SKONSOLIDOWANE ZA ROK 2018 INFORMACJA O ZMIANACH Zarząd Comp S.A. przekazuje skorygowane skonsolidowane sprawozdanie finansowe za rok obrotowy kończący się 31 grudnia 2018 roku. Powodem korekty

MOSTALWAR skorygowany R KOMISJA NADZORU FINANSOWEGO Raport roczny R 2015 (rok) (zgodnie z 82 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.)

MOSTALWAR skorygowany R KOMISJA NADZORU FINANSOWEGO Raport roczny R 2015 (rok) (zgodnie z 82 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.)

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji ZWIĄZEK HARCERSTWA POLSKIEGO - CHORĄGIEW WIELKOPOLSKA 61-809 POZNAŃ ŚW.MARCIN 80/82 0000266321 2) czas trwania działalności organizacji,

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1) nazwa i siedziba organizacji ZWIĄZEK HARCERSTWA POLSKIEGO - CHORĄGIEW WIELKOPOLSKA 61-809 POZNAŃ ŚW.MARCIN 80/82 0000266321 2) czas trwania działalności organizacji,

Spis treœci Wykaz skrótów O Autorach Wstęp 1. Środki trwałe 2. Wartości niematerialne i prawne 3. Leasing

Wykaz skrótów...9 O Autorach...10 Wstęp...11 1. Środki trwałe...13 1.1. Środki trwałe w świetle ustawy o rachunkowości...13 1.1.1. Środki trwałe jako składnik aktywów spółki definicje...13 1.1.2. Ustalanie

Wykaz skrótów...9 O Autorach...10 Wstęp...11 1. Środki trwałe...13 1.1. Środki trwałe w świetle ustawy o rachunkowości...13 1.1.1. Środki trwałe jako składnik aktywów spółki definicje...13 1.1.2. Ustalanie

Informacja dodatkowa instytucji kultury Gminnego Ośrodka Kultury (art. 45 ust. 2 pkt 3 ustawy)

") Informacja dodatkowa instytucji kultury Gminnego Ośrodka Kultury (art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów

Informacja dodatkowa instytucji kultury Gminnego Ośrodka Kultury (art. 45 ust. 2 pkt 3 ustawy) 1. 1. Omówienie stosowanych metod wyceny ( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów

DODATKOWE INFORMACJE I OBJAŚNIENIA (załącznik do bilansu oraz rachunku zysków i strat) GMINNEGO ZESPOŁU OŚRODKÓW ZDROWIA W POCZESNEJ. za 2015 r.

GMINNEGO ZESPOŁU OŚRODKÓW ZDROWIA W POCZESNEJ. za 2015 r.") DODATKOWE INFORMACJE I OBJAŚNIENIA (załącznik do bilansu oraz rachunku zysków i strat) GMINNEGO ZESPOŁU OŚRODKÓW ZDROWIA W POCZESNEJ za 2015 r. I. 1. Zmiany w ciągu 2015 roku wartości środków trwałych,

DODATKOWE INFORMACJE I OBJAŚNIENIA (załącznik do bilansu oraz rachunku zysków i strat) GMINNEGO ZESPOŁU OŚRODKÓW ZDROWIA W POCZESNEJ za 2015 r. I. 1. Zmiany w ciągu 2015 roku wartości środków trwałych,

INFORMACJA DODATKOWA na dzień 31 grudnia 2010r. do sprawozdania finansowego

INFORMACJA DODATKOWA na dzień 31 grudnia 2010r. do sprawozdania finansowego KLUB SYMPATYKÓW KOLEI ul. PACZKOWSKA 26 50-503 WROCŁAW Wrocław, marzec 2011r. CZĘŚĆ PIERWSZA WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO.

INFORMACJA DODATKOWA na dzień 31 grudnia 2010r. do sprawozdania finansowego KLUB SYMPATYKÓW KOLEI ul. PACZKOWSKA 26 50-503 WROCŁAW Wrocław, marzec 2011r. CZĘŚĆ PIERWSZA WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO.

Fundacja NORMALNA PRZYSZŁOŚĆ

Warszawa dnia 30.03.2011 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

Warszawa dnia 30.03.2011 INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 ROK Dane jednostki 1. Nazwa jednostki Fundacja Normalna Przyszłość 2. Adres Al. Stanów Zjednoczonych 53 lok. 417, 3. Organ

Informacja dodatkowa za IV kwartał 2013 r.

Informacja dodatkowa za IV kwartał 2013 r. Zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych. INFORMACJA O ZASADACH PRZYJĘTYCH

Informacja dodatkowa za IV kwartał 2013 r. Zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych. INFORMACJA O ZASADACH PRZYJĘTYCH

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA II KWARTAŁ 2007 R. dnia r. (data przekazania)

") SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA II KWARTAŁ 2007 R. dnia 14.08.2007 r. (data przekazania) w tys. zł w tys. EURO WYBRANE DANE FINANSOWE (w tys. zł.) narastająco 2007 narastająco 2006

SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ KOMPUTRONIK ZA II KWARTAŁ 2007 R. dnia 14.08.2007 r. (data przekazania) w tys. zł w tys. EURO WYBRANE DANE FINANSOWE (w tys. zł.) narastająco 2007 narastająco 2006

do sprawozdania finansowego sporządzonego na dzień 31 grudnia 2009 r. do sprawozdania finansowego

Polskie Stowarzyszenie Osób z Celiakią i Na Diecie I n f o r m a c j a d o d a t k o w a do sprawozdania finansowego sporządzonego na dzień 31 grudnia 2009 r. Wprowadzenie do sprawozdania finansowego 1.

Polskie Stowarzyszenie Osób z Celiakią i Na Diecie I n f o r m a c j a d o d a t k o w a do sprawozdania finansowego sporządzonego na dzień 31 grudnia 2009 r. Wprowadzenie do sprawozdania finansowego 1.

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 10 A. Wyjaśnienia do bilansu Nota objaśniająca nr 1 Wartości niematerialne

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 10 A. Wyjaśnienia do bilansu Nota objaśniająca nr 1 Wartości niematerialne

212,55. Umorzenie na : 5 780,00; Zwiększenia: -; - amortyzacja: -; Umorzenie na : 5 780,00 771,26. Suma:

DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych. Urządzenia techniczne i

DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych. Urządzenia techniczne i

Sprawozdanie kwartalne jednostkowe za IV kwartał 2008 r. IV kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 31 grudnia 2008 r.

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

WYBRANE DANE FINANSOWE w tys. zł. narastająco 01 stycznia 2008 r. do dnia 31 grudnia 2008 r. narastająco 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. w tys. EUR narastająco 01 stycznia 2008 r. do dnia

FUNDACJA SZKOLA DIALOGU Siepraw 1205, Siepraw

FUNDACJA SZKOLA DIALOGU Siepraw 1205, 32-447 Siepraw Sprawozdanie Finansowe za okres od 01-01-2016 do 31-12-2016 SPIS TREŚCI: WSTĘP Oświadczenie kierownictwa I.Bilans II.Rachunek wyników III.Informacja

FUNDACJA SZKOLA DIALOGU Siepraw 1205, 32-447 Siepraw Sprawozdanie Finansowe za okres od 01-01-2016 do 31-12-2016 SPIS TREŚCI: WSTĘP Oświadczenie kierownictwa I.Bilans II.Rachunek wyników III.Informacja

czerwca 2008 r. stan na dzień 31 grudnia 2007 r. czerwca 2007 r. BILANS (w tys. zł.) Aktywa trwałe Wartości niematerialne

Aktywa trwałe Wartości niematerialne") WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

WYBRANE DANE FINANSOWE II kwartał 2008 r. narastająco okres od dnia 01 stycznia 2008 r. do dnia 30 czerwca 2008 r. w tys. zł. II kwartał 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30

PRYMUS S.A. ul. Turyńska 101, Tychy

ul. Turyńska 101, 43-100 Tychy BILANS na dzień dzień 31.12.2016 AKTYWA Nota 31.12.2016 31.12.2015 A. AKTYWA TRWAŁE 3 905 693,49 6 615 342,71 I. Wartości niematerialne i prawne 0,00 0,00 1. Koszty zakończonych

ul. Turyńska 101, 43-100 Tychy BILANS na dzień dzień 31.12.2016 AKTYWA Nota 31.12.2016 31.12.2015 A. AKTYWA TRWAŁE 3 905 693,49 6 615 342,71 I. Wartości niematerialne i prawne 0,00 0,00 1. Koszty zakończonych

WDX S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 30 września 2017 r. oraz za 3 miesiące zakończone 30 września 2017 r.

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za 3 miesiące r. WDX SA Grupa WDX 1 Wybrane jednostkowe dane finansowe wraz z przeliczeniem na EURO Wybrane dane finansowe zaprezentowane

RACHUNEK ZYSKÓW I STRAT

SKRÓCONE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2010 ROKU Warszawa, dnia 4 maja 2010 r. RACHUNEK ZYSKÓW I STRAT Nota 1 kwartał 2010 r. okres 1 kwartały 2009 r. okres DZIAŁALNOŚĆ

SKRÓCONE SPRAWOZDANIE FINANSOWE ZA OKRES 3 MIESIĘCY ZAKOŃCZONY DNIA 31 MARCA 2010 ROKU Warszawa, dnia 4 maja 2010 r. RACHUNEK ZYSKÓW I STRAT Nota 1 kwartał 2010 r. okres 1 kwartały 2009 r. okres DZIAŁALNOŚĆ