Sektor bankowy partnerem w rozwoju innowacyjności przedsiębiorstw

|

|

|

- Ksawery Szczepański

- 8 lat temu

- Przeglądów:

Transkrypt

1 Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich Sektor bankowy partnerem w rozwoju innowacyjności przedsiębiorstw Wsparcie dla innowacyjnych przedsiębiorstw nowe perspektywy 26 maja 2010 r. II SME WEEK. POLAND 1

2 STAN SEKTORA 2

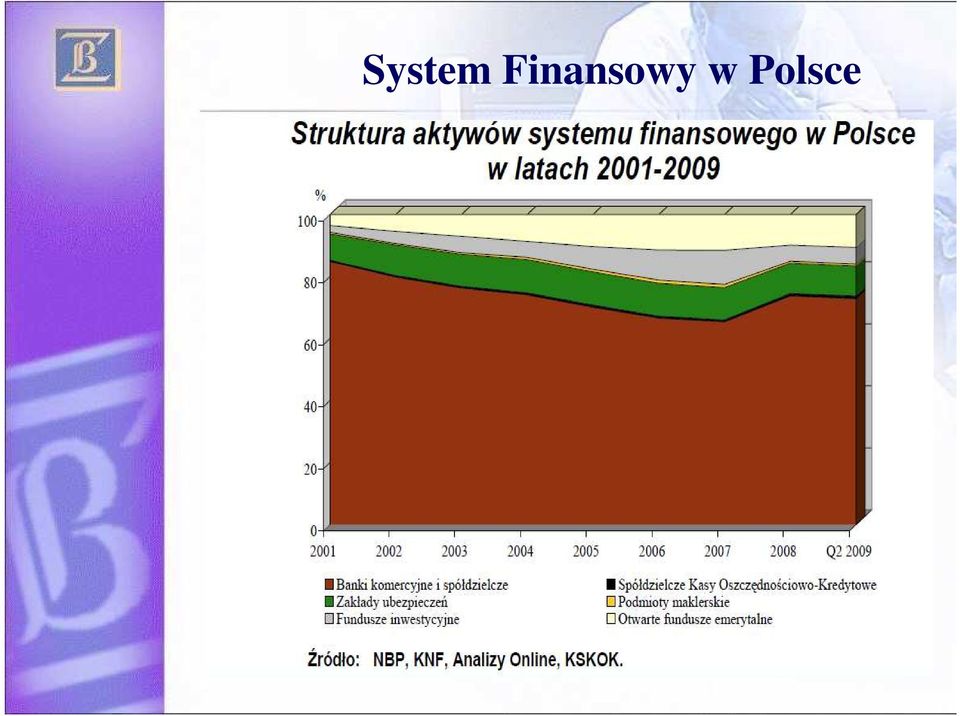

3 System Finansowy w Polsce

4 Wynik finansowy netto oraz podatek dochodowy sektora bankowego w latach Mln zł Nieprzyjazne rozwiązania podatkowe przyczyną trudności w oferowaniu klientom banków niektórych produktów, problemy z oczyszczaniem sektora , Wynik finansowy netto Podatek dochodowy Źródło: NBP,

5 Jakość portfela kredytowego naleŝności zagroŝone w latach Slajd odzwierciedla kondycję gospodarki i stan obrotu gospodarczego. Wysoki udział naleŝności zagroŝonych jest przyczyną niŝszej rentowności w niektórych okresach i trudności w oferowaniu bardziej atrakcyjnych warunków świadczenia usług. Źródło: NBP,

6 WZROST RYZYKA MarŜa odsetkowa i koszty ryzyka kredytowego Banki komercyjne Źródło: Raport o stabilności systemu finansowego. NBP, 2009 r.

7 Dług publiczny do PKB 2009 Wyniki wstępne Źródło: GUS, 2009

8 Liczba Banków Banki komercyjne Banki spółdzielcze

9 Fundusze własne sektora bankowego w latach (w mln zł.) Przewidywany stały wzrost funduszy, w związku z rosnącymi potrzebami gospodarczymi Źródło: KNF, dane. 2009r. 9

10 Aktywa polskiego sektora bankowego Źródło: KNF, 2009r. 10

11 Aktywa sektora bankowego do PKB w UE 27 (2007r.) Źródło: ECB, 2008r., dane w %. PKB 11

Źródło: ECB, 2008r.")

12 Finansowanie rozwoju gospodarczego kraju - uwarunkowania Niska baza depozytowa: Źródło: NBP,

13 Zobowiązania/NaleŜności wobec sektora niefinansowego % Źródło: KNF, 2009r.

14 Finansowanie rozwoju gospodarczego kraju - uwarunkowania Ograniczenie akcji kredytowej: Źródło: NBP, 2010r. 14

15 Bankowość Internetowa (dane kwartalne) IV 2007 I 2008 II 2008 III 2008 IV2008 I 2009 III 2009 Liczba podpisanych umów BI Liczba aktywnych klientów BI Źródło ZBP 15

16 Karty płatnicze w Polsce w tys. sztuk , , , , , , , ,0 0, Karty płatnicze ogółem Karty debetowe Karty obciąŝeniowe Karty kredytowe Źródło: NBP, 2009

17 FINANSOWANIE PRZEDSIĘBIORCÓW PRZEZ BANKI W 2010R. 17

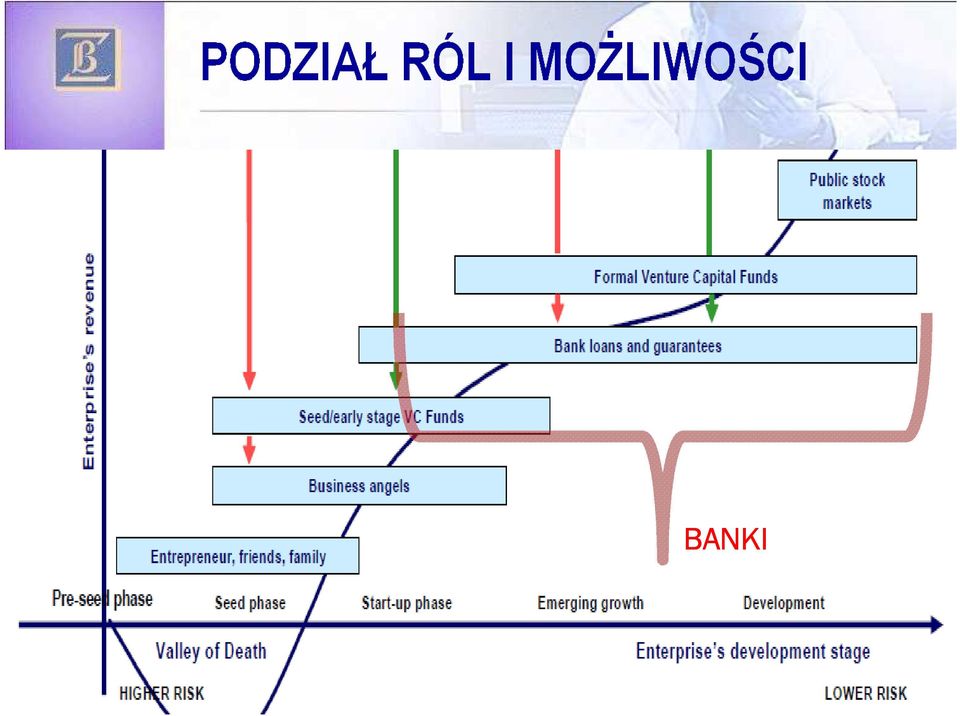

18 BANKI

19 OBSZARY WSPÓŁPRACY 1. Akcja informacyjna i promocyjna 2. Doradztwo 3. Finansowanie: Standardowe instrumenty finansowe (kredyt, leasing, emisja obligacji, inne) Współfinansowanie projektów z dotacją UE Finansowanie z udziałem środków publicznych i partnerów instytucjonalnych: EBI, EFI, EBOiR, BŚ, BGK; Project Finance Partnerstwo Publiczne-Prywatne 4. Zabezpieczenie ryzyk 5. Monitoring 6. Obsługa rozliczeń 7. Wymiana informacji gospodarczej 8. Stały dialog i współpraca: klient/beneficjent-bank oraz bank/zbpinst. 19 publ.

20 PERSPEKTYWY NA 2010R. Generalnie: W 2009r. odnotowano znaczny spadek akcji kredytowej dla firm. W 2010.r Banki korzystniej oceniają perspektywy sytuacji gospodarczej przy udzielaniu kredytów dla przedsiębiorstw jest to główny czynnik wpływający na łagodzenie polityki kredytowej wobec przedsiębiorstw. Pogorszyła się natomiast percepcja przyszłej sytuacji ekonomicznej gospodarstw domowych. Główną przyczyną zaostrzania polityki kredytowej pozostaje pogarszająca się jakość portfeli kredytowych banków. Kredyty dla przedsiębiorstw Polityka kredytowa: nastąpiło złagodzenie kryteriów, z wyjątkiem kredytów długoterminowych dla małych i średnich przedsiębiorstw. Popyt na kredyt: wzrósł popyt na kredyt ze strony małych i średnich przedsiębiorstw, popyt na kredyty długoterminowe dla duŝych przedsiębiorstw nie zmienił się, a na kredyty krótkoterminowe- spadł. Oczekiwania na II kwartał 2010 r.: banki spodziewają się złagodzenia kryteriów przyznawania kredytów i wzrostu popytu na kredyt. Wzrost popytu ma być szczególnie silny dla kredytów krótkoterminowych. Ok. 60 mld zł kredytu w 2010r udzielą banki przedsiębiorcom i gospodarstwom domowym. 20 ŹRÓDŁO: NBP, KNF 2010r.

21 DOSTĘP DO KREDYTU W 2010R. POPRAWI SIĘ KREDYTY DLA PRZEDSIĘBIORSTW Źródło: NBP, dane 2010 r. 21

22 DOSTĘP DO KREDYTU W 2010R. POPRAWIA SIĘ WARUNKI UDZIELANIA KREDYTÓW Źródło: NBP, dane 2010 r. 22

23 PRZYCZYNY ZMIAN POLITYKI KREDYTOWEJ Źródło: NBP, dane 2010 r. 23

24 WSPÓLNE PROBLEMY DO ROZWIĄZANIA DLA ROZWOJU DOSTĘPU DO FINANSOWANIA 24

25 WSPÓLNE PROBLEMY 1. Brak szerszej zachęty dla szerszego zaangaŝowania sektora bankowego w finansowanie rozwoju innowacji. 2. Konieczny większy nacisk na mikrofinansowanie i większe wsparcie dla tzw. małych technologii. 3. Awersja do ryzyka moŝe częściowo ograniczać zaangaŝowanie sektora bankowego. Potrzeba realnego uruchomienia systemu poręczeń kredytowych 4. Brak wystarczających środków do sfinansowania wszystkich potrzeb. Selektywność wyboru projektów. Cena pieniądza po kryzysie, rosnące zadłuŝenie sektora publicznego.

26 WSPÓLNE PROBLEMY 8. Potrzeba rozwoju dotychczasowych katalogu proinnowacyjnych instrumentów finansowych o nowe rozwiązania (np. faktoring odwrócony) 9. Problemy administracji z oceną stosowania zabezpieczeń kredytowych (cesji wierzytelności) przy kredytowaniu 10. Nowe instrumenty- PPP/obligacje/etc.- nadal konieczność edukacji. 11. Konieczne odblokowanie kredytu technologicznego. Banki są gotowe do kredytowania. Oczekują pilnej nowelizacji ustawy.

27 Podstawowe bariery zaangaŝowania banków w proces absorpcji funduszy strukturalnych BANKI wskazują na : bariery wejścia na rynek obsługi projektów unijnych przez banki, wysokie koszty ponoszone przez bank związanych z obsługą projektów strukturalnych, ryzyka ponoszonych przez banki w związku z obsługą projektów strukturalnych i sposobów ich pomiaru stosowanych przez banki, wysokie koszty obsługi projektów strukturalnych na tle innych wybranych działalności kredytowych banków. BARIERY słaba kondy cja f inansowa potencjalny ch benef icjentów ry zy ko niespłacenia kredy tu pomostowego w wy niku nie dotrzy mania przez benef icjenta warunków umowy o dotację ry zy ko wy nikające ze zmienności i niejednoznaczności przepisów doty czący ch aplikowania i oceny wniosków niska jakość składany ch przez benef icjentów wniosków o dotację skutkująca wy sokim odsetkiem odrzucony ch wniosków konieczność znajomości przepisów doty czący ch aplikowania o dotację oraz f inansowania i rozliczania projektów strukturalny ch przez pracowników banku inne, prosimy podać jakie. Opóźnienia we wdraŝaniu programów Konieczność posiadania specjalny ch procedur kredy towy ch doty czący ch projektów strukturalny ch niskie wy korzy stanie zabezpieczeń Funduszu Poręczeń Unijny ch nieopłacalność f inansowania projektów unijny ch 0 0,5 1 1,5 2 2,5 3 3,5 Rap ort Instytutu Badań nad Gospodarką Rynkową w zakresie projektu Badanie barier zaangażowania banków w proces absorpcji funduszy strukturalnych współfinansowanego ze środków 27 Unii Europejskiej realizowanego na zlecenie MRR, 2009r. *średnia liczba punktów przyznana przez poszczególne banki (suma punktów przyznanych przez pojedynczy bank nie mogła przekroczyć 10)

28 NSS PO IG BANKI NADAL FINANSUJĄ INNOWACJE Porównanie skuteczności wnioskowania o dotację w dz. 4.4 PO IG wg grup wniosków z udziałem kredytu i bez finansowania zewnętrznego (wg wybranych kategorii) 50,0% 49,2% 46,7% 46,1% 45,6% 48,8% Krajowe Banki Komercyjne 40,0% 39,5% 38,7% 38,0% Banki Spółdzielcze i Zrzeszające 30,0% 20,0% 21,0% 21,4% 16,7% 16,4% 16,8% 16,5% 18,1% 18,0% Wnioski bez współfinansowania kredytem Podmioty Zagraniczne 10,0% 0,0% 28 Źródlo: Opracowanie własne ZBP, na podstawie danych PARP

29 INNE PRZYDATNE PRZEDSIĘBIORCY INSTRUMENTY

30 INFRASTRUKTURA SEKTORA BANKOWEGO Związek Banków Polskich informacje o charakterze wczesnego ostrzegania przed ryzykiem transakcji oszukańczej; ochrona osób które utraciły dokument toŝsamości (takŝe prowadzących działalność gospodarczą oraz rolników) Biuro Informacji Kredytowej SA dzdolności kredytowej ane i narzędzia do zarządzania ryzykiem i oceny oraz wiarygodności płatniczej klientów banków i SKOK-ów InfoMonitor Biuro Informacji Gospodarczej SA dane i narzędzia do zarządzania ryzykiem w gospodarce; platforma wymiany informacji pomiędzy sektorem bankowym i innymi branŝami gospodarki Centrum Prawa Bankowego i Informacji sp. z o.o. doradztwo w zakresie prowadzenia działalności gospodarczej i wykorzystania informacji gospodarczych do zarządzania ryzykiem Centra Informacji Gospodarczej - ogólnopolska sieć regionalnych punktów edukacyjno-doradczych dla przedsiębiorców m.in. w zakresie zarządzania ryzykiem z wykorzystaniem dostępnych informacji gospodarczych Krajowa Izba Rozliczeniowa SA produkty z zakresu elektronicznych form regulowania płatności, certyfikacji i podpisów kwalifikowanych, elektronicznej archiwizacji dokumentów oraz elektronicznych faktur

31 MOśLIWOŚCI WYKORZYSTANIA PRODUKTÓW Analizowanie i weryfikacja wartości nieruchomości Analizowanie ryzyka branŝy z pomocą raportu o sytuacji ekonomiczno-finansowej ESOR Sprawdzenie kontrahenta w InfoMonitorze BIG ocena ryzyka za pomocą metod stosowanych w bankach Wprowadzenie nierzetelnego dłuŝnika do InfoMonitora BIG najprostszy i najtańszy instrument windykacyjny poprzez powiadomienie banków i innych uczestników obrotu gospodarczego Weryfikacja w Systemie DOKUMENTY ZASTRZEśONE - ograniczenie ryzyka transakcji z uŝyciem cudzej toŝsamości Pełniejsze wykorzystanie mechanizmów e-gospodarki Elektroniczna archiwizacja dokumentów

32 Związek Banków Polskich Krajowa Izba Rozliczeniowa Biuro Informacji Kredytowej BIG Infomonitor AMRON CIG Centrum Prawa Bankowego i Informacji ENTRUM PRAWA BANKOWEGO I INFORMACJI 32

33 MODEL WSPÓŁPRACY Wsparcie dla procesów: oceny wniosków o dofinansowanie monitoring realizacji inwestycji badania wiarygodności kontrahentów Inne sektory gospodarki oraz Jednostki Samorządu Terytorialnego BANKI oraz instytucje uprawnione z ustawy Prawo bankowe Wsparcie dla procesów: badania wiarygodności kontrahentów eliminowania zatorów płatniczych PRZEDSIĘBIORCA Wsparcie dla procesów: oceny ryzyka w procesie kredytowym monitoringu realizacji inwestycji Kontrahent Kontrahent BANKOWE SYSTEMY WYMIANY INFORMACJI Kontrahent

34 Raporty BIK w mln sztuk 28,4 19,9 15,5 6,3 9,1 11,7 7, I kw

35 Raporty InfoMonitor SA 35

36 Bankowy Rejestr

37 Dokumenty ZastrzeŜone

38 AMRON ANALIZA ZASOBÓW W BAZY DANYCH przyrost danych - stan na dzień 31 grudnia 2009r.

39 CIG umoŝliwia łatwy i szybki dostęp do szerokiej gamy usług w jednym miejscu: Dla Konsumentów: Raporty o zobowiązaniach osobistych Zastrzeganie skradzionych lub zagubionych dokumentów Dla Przedsiębiorców: Raporty o zobowiązaniach własnych Raporty o zobowiązaniach obecnych lub potencjalnych partnerów w biznesie Raporty z zakresu oceny ryzyka, obejmujące wiarygodność przedsiębiorcy i kondycję finansową na tle branŝy Wsparcie w zakresie prewencji zatorów płatniczych i windykacji naleŝności Weryfikacja dokumentów toŝsamości klientów i partnerów

40 Krajowa Izba Rozliczeniowa S.A. podstawowe informacje Misją KIR S.A. jest wspieranie kreowania nowoczesnej i innowacyjnej gospodarki, poprzez realizację bezpiecznej i niezawodnej elektronicznej wymiany informacji, w tym w zakresie rozliczeń międzybankowych Produkty: BILIX PayByNet ELIXIR EuroELIXIR

41 DZIĘKUJĘ ZA UWAGĘ Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich Kontakt:

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w I kwartale 2014 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

Tarnowskie Góry, 29 sierpnia 2013 PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2013 GRUPY KAPITAŁOWEJ PRAGMA INKASO S.A.

PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2013 GRUPY KAPITAŁOWEJ PRAGMA INKASO S.A. Struktura Grupy na dzień 30.06.2013 Podmioty Grupy PRAGMA INKASO S.A. lider rynku windykacji wierzytelnościami B2B o wysokich

PREZENTACJA WYNIKÓW ZA I PÓŁROCZE 2013 GRUPY KAPITAŁOWEJ PRAGMA INKASO S.A. Struktura Grupy na dzień 30.06.2013 Podmioty Grupy PRAGMA INKASO S.A. lider rynku windykacji wierzytelnościami B2B o wysokich

Sytuacja w sektorze banków spółdzielczych w dobie kryzysu gospodarczego i finansowego

Sytuacja w sektorze banków spółdzielczych w dobie kryzysu gospodarczego i finansowego Opracowano w Departamencie Kontrolingu Dobra sytuacja banków spółdzielczych na tle sektora bankowego Opracowano w Departamencie

Sytuacja w sektorze banków spółdzielczych w dobie kryzysu gospodarczego i finansowego Opracowano w Departamencie Kontrolingu Dobra sytuacja banków spółdzielczych na tle sektora bankowego Opracowano w Departamencie

Część I. ORGANIZACJA I STRATEGIE DZIAŁALNOŚCI BANKÓW KOMERCYJNYCH

Spis treści Część I. ORGANIZACJA I STRATEGIE DZIAŁALNOŚCI BANKÓW KOMERCYJNYCH Rozdział 1. Współczesna bankowość komercyjna 1.1. Pojęcie i cechy 1.2. Determinanty rozwoju współczesnych banków 1.3. Model

Spis treści Część I. ORGANIZACJA I STRATEGIE DZIAŁALNOŚCI BANKÓW KOMERCYJNYCH Rozdział 1. Współczesna bankowość komercyjna 1.1. Pojęcie i cechy 1.2. Determinanty rozwoju współczesnych banków 1.3. Model

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W BANKU SPÓŁDZIELCZYM RZEMIOSŁA W RADOMIU Tekst jednolity - obowiązuje od 11.04.2016 r.

Załącznik nr 1 do Uchwały Nr 44/2015 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 27.04.2015 r. Aneks nr 1 Uchwała Nr 71/2015 z dn. 29.05.2015 r. Aneks nr 2 Uchwała Nr 115/2015 z dn. 308.2015

Załącznik nr 1 do Uchwały Nr 44/2015 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 27.04.2015 r. Aneks nr 1 Uchwała Nr 71/2015 z dn. 29.05.2015 r. Aneks nr 2 Uchwała Nr 115/2015 z dn. 308.2015

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

Dotacje dla przedsiębiorczych w 2013 roku.

Dotacje dla przedsiębiorczych w 2013 roku. Polska Agencja Rozwoju Przedsiębiorczości w roku 2013, realizuje działania na rzecz wsparcia i rozwoju przedsiębiorstw. Obowiązkiem spoczywającym na PARP jest

Dotacje dla przedsiębiorczych w 2013 roku. Polska Agencja Rozwoju Przedsiębiorczości w roku 2013, realizuje działania na rzecz wsparcia i rozwoju przedsiębiorstw. Obowiązkiem spoczywającym na PARP jest

Wsparcie przedsiębiorczości z funduszy strukturalnych w latach 2007 2013

Wsparcie przedsiębiorczości z funduszy strukturalnych w latach 2007 2013 Agnieszka Jankowska Ministerstwo Rozwoju Regionalnego 1 Wsparcie dla przedsiębiorców w programach operacyjnych, 2007-2013 Program

Wsparcie przedsiębiorczości z funduszy strukturalnych w latach 2007 2013 Agnieszka Jankowska Ministerstwo Rozwoju Regionalnego 1 Wsparcie dla przedsiębiorców w programach operacyjnych, 2007-2013 Program

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY Warszawa, 8 listopada 2013 r. Najlepszy kwartał pod względem działalności komercyjnej w ostatnim roku 3 miliardy złotych nowych

WYNIKI FINANSOWE ZA III KWARTAŁ 2013 NAJLEPSZY KWARTALNY WYNIK KOMERCYJNY Warszawa, 8 listopada 2013 r. Najlepszy kwartał pod względem działalności komercyjnej w ostatnim roku 3 miliardy złotych nowych

POTENCJAŁ INWESTYCYJNY POLSKIEGO SEKTORA FINANSOWEGO

POTENCJAŁ INWESTYCYJNY POLSKIEGO SEKTORA FINANSOWEGO Krzysztof Pietraszkiewicz - Prezes Związku Banków Polskich Warszawa, 31 marca 2010 r. PLAN WYSTĄPIENIA Potencjałpolskich banków Wyzwania związane z

POTENCJAŁ INWESTYCYJNY POLSKIEGO SEKTORA FINANSOWEGO Krzysztof Pietraszkiewicz - Prezes Związku Banków Polskich Warszawa, 31 marca 2010 r. PLAN WYSTĄPIENIA Potencjałpolskich banków Wyzwania związane z

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców. Opole, 23 kwietnia 2015

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Opole, 23 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Opole, 23 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

Uwaga - Bezpłatne usługi innowacyjne dla firm

Uwaga - Bezpłatne usługi innowacyjne dla firm Izba Przemysłowo-Handlowa w Krakowie serdecznie zaprasza do skorzystania z bezpłatnych usług innowacyjnych, których celem jest usprawnienie funkcjonowania

Uwaga - Bezpłatne usługi innowacyjne dla firm Izba Przemysłowo-Handlowa w Krakowie serdecznie zaprasza do skorzystania z bezpłatnych usług innowacyjnych, których celem jest usprawnienie funkcjonowania

Eugeniusz Gostomski. Ryzyko stopy procentowej

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

Eugeniusz Gostomski Ryzyko stopy procentowej 1 Stopa procentowa Stopa procentowa jest ceną pieniądza i wyznacznikiem wartości pieniądza w czasie. Wpływa ona z jednej strony na koszt pozyskiwania przez

Objaśnienia do Wieloletniej Prognozy Finansowej na lata 2011-2017

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

Załącznik Nr 2 do uchwały Nr V/33/11 Rady Gminy Wilczyn z dnia 21 lutego 2011 r. w sprawie uchwalenia Wieloletniej Prognozy Finansowej na lata 2011-2017 Objaśnienia do Wieloletniej Prognozy Finansowej

Instrumenty wsparcia ze środków Funduszu Termomodernizacji i Remontów

Instrumenty wsparcia ze środków Funduszu Termomodernizacji i Remontów Tomasz Makowski Specjalista Bank Gospodarstwa Krajowego Warszawa, 27 listopada 2015 r. Z BGK przyszłość zaczyna się dziś Misją BGK

Instrumenty wsparcia ze środków Funduszu Termomodernizacji i Remontów Tomasz Makowski Specjalista Bank Gospodarstwa Krajowego Warszawa, 27 listopada 2015 r. Z BGK przyszłość zaczyna się dziś Misją BGK

Podatek przemysłowy (lokalny podatek od działalności usługowowytwórczej) 2015-12-17 16:02:07

2015-12-17 16:02:07") Podatek przemysłowy (lokalny podatek od działalności usługowowytwórczej) 2015-12-17 16:02:07 2 Podatek przemysłowy (lokalny podatek od działalności usługowo-wytwórczej) Podatek przemysłowy (lokalny podatek

Podatek przemysłowy (lokalny podatek od działalności usługowowytwórczej) 2015-12-17 16:02:07 2 Podatek przemysłowy (lokalny podatek od działalności usługowo-wytwórczej) Podatek przemysłowy (lokalny podatek

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy. Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 12 października 2015 r. Analiza wskaźnikowa Każda

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy. Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 12 października 2015 r. Analiza wskaźnikowa Każda

Ekonomiczny Uniwersytet Dziecięcy. Rola banku w gospodarce dr Julia Koralun-Bereźnicka. Organizatorzy EKONOMICZNY UNIWERSYTET DZIECIĘCY BANKI

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce dr Julia Koralun-Bereźnicka Uniwersytet Gdański 5 kwietnia 2016 roku Organizatorzy EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy Rola banku w gospodarce dr Julia Koralun-Bereźnicka Uniwersytet Gdański 5 kwietnia 2016 roku Organizatorzy EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

European Payment Index 2013. Sytuacja gospodarcza w Europie na podstawie raportu Intrum Justitia

European Payment Index 2013 Sytuacja gospodarcza w Europie na podstawie raportu Intrum Justitia Ogólnie informacje o grupie Intrum Justitia Największa w Europie grupa specjalizująca się w windykacji oraz

European Payment Index 2013 Sytuacja gospodarcza w Europie na podstawie raportu Intrum Justitia Ogólnie informacje o grupie Intrum Justitia Największa w Europie grupa specjalizująca się w windykacji oraz

ZASADY REKLAMOWANIA USŁUG BANKOWYCH

Załącznik do uchwały KNF z dnia 2 października 2008 r. ZASADY REKLAMOWANIA USŁUG BANKOWYCH Reklama i informacja reklamowa jest istotnym instrumentem komunikowania się z obecnymi jak i potencjalnymi klientami

Załącznik do uchwały KNF z dnia 2 października 2008 r. ZASADY REKLAMOWANIA USŁUG BANKOWYCH Reklama i informacja reklamowa jest istotnym instrumentem komunikowania się z obecnymi jak i potencjalnymi klientami

CENTRUM TRANSFERU TECHNOLOGII AKADEMII GÓRNICZO - HUTNICZEJ im. S. STASZICA w KRAKOWIE (CTT AGH) Regulamin

Regulamin") CENTRUM TRANSFERU TECHNOLOGII AKADEMII GÓRNICZO - HUTNICZEJ im. S. STASZICA w KRAKOWIE (CTT AGH) Regulamin 1 Celem powołania Centrum Transferu Technologii AGH, zwanego dalej CTT AGH, jest stworzenie mechanizmów

CENTRUM TRANSFERU TECHNOLOGII AKADEMII GÓRNICZO - HUTNICZEJ im. S. STASZICA w KRAKOWIE (CTT AGH) Regulamin 1 Celem powołania Centrum Transferu Technologii AGH, zwanego dalej CTT AGH, jest stworzenie mechanizmów

Ryzyko w transakcjach eksportowych

Ryzyko w transakcjach eksportowych Henryk Czubek, Dyrektor Biura Terenowego w Krakowie Kim jesteśmy? KUKE jest spółką akcyjną z przeważającym udziałem Skarbu Państwa Ministerstwo Finansów 87,85% Bank Gospodarstwa

Ryzyko w transakcjach eksportowych Henryk Czubek, Dyrektor Biura Terenowego w Krakowie Kim jesteśmy? KUKE jest spółką akcyjną z przeważającym udziałem Skarbu Państwa Ministerstwo Finansów 87,85% Bank Gospodarstwa

Wytyczne ministerialne przewidywały niekorzystny sposób rozliczania leasingu w ramach dotacji unijnych. Teraz się to zmieni.

Wytyczne ministerialne przewidywały niekorzystny sposób rozliczania leasingu w ramach dotacji unijnych. Teraz się to zmieni. Wytyczne ministerialne przewidywały niekorzystny sposób rozliczania leasingu

Wytyczne ministerialne przewidywały niekorzystny sposób rozliczania leasingu w ramach dotacji unijnych. Teraz się to zmieni. Wytyczne ministerialne przewidywały niekorzystny sposób rozliczania leasingu

Oferta usług dla MSP wspierających rozwój przedsiębiorczości

Oferta usług dla MSP wspierających rozwój przedsiębiorczości Magdalena Weremczuk Koordynator Punktu Konsultacyjnego KSU Fundacja Małych i Średnich Przedsiębiorstw Wsparcie doradcze w Punkcie Konsultacyjnym

Oferta usług dla MSP wspierających rozwój przedsiębiorczości Magdalena Weremczuk Koordynator Punktu Konsultacyjnego KSU Fundacja Małych i Średnich Przedsiębiorstw Wsparcie doradcze w Punkcie Konsultacyjnym

DZENIE RADY MINISTRÓW

Dz. U. 2007 Nr 210, poz. 1522 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 31 października 2007 r. w sprawie udzielania pomocy de minimis na uzyskanie certyfikatu wyrobu wymaganego na rynkach zagranicznych Na

Dz. U. 2007 Nr 210, poz. 1522 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 31 października 2007 r. w sprawie udzielania pomocy de minimis na uzyskanie certyfikatu wyrobu wymaganego na rynkach zagranicznych Na

Wrocław, 20 października 2015 r.

1 Wrocław, 20 października 2015 r. Program Operacyjny Inteligentny Rozwój Działanie 1.1.1 Badania przemysłowe i prace rozwojowe realizowane przez przedsiębiorstwa (Szybka Ścieżka) MŚP i duże Informacje

1 Wrocław, 20 października 2015 r. Program Operacyjny Inteligentny Rozwój Działanie 1.1.1 Badania przemysłowe i prace rozwojowe realizowane przez przedsiębiorstwa (Szybka Ścieżka) MŚP i duże Informacje

Sieć Punktów Informacyjnych w Województwie Kujawsko- Pomorskim

Sieć Punktów Informacyjnych w Województwie Kujawsko- Pomorskim 1 Sieć Punktów Informacyjnych o Funduszach Europejskich w Województwie Kujawsko- Pomorskim 18 grudnia 2008 r. podpisanie Porozumienia z Ministerstwem

Sieć Punktów Informacyjnych w Województwie Kujawsko- Pomorskim 1 Sieć Punktów Informacyjnych o Funduszach Europejskich w Województwie Kujawsko- Pomorskim 18 grudnia 2008 r. podpisanie Porozumienia z Ministerstwem

Dlaczego transfer technologii jest potrzebny MŚP?

Dlaczego transfer technologii jest potrzebny MŚP? Kamil Bromski Kierownik, Dolnośląski Ośrodek Transferu Wiedzy i Technologii Specjalista ds. transferu technologii, Agencja Rozwoju Innowacji S.A. Dolnośląski

Dlaczego transfer technologii jest potrzebny MŚP? Kamil Bromski Kierownik, Dolnośląski Ośrodek Transferu Wiedzy i Technologii Specjalista ds. transferu technologii, Agencja Rozwoju Innowacji S.A. Dolnośląski

USŁUGA ZARZĄDZANIA. Indywidualnym Portfelem Instrumentów Finansowych. oferowana przez BZ WBK Asset Management S.A.

USŁUGA ZARZĄDZANIA Indywidualnym Portfelem Instrumentów Finansowych oferowana przez BZ WBK Asset Management S.A. Poznań 2012 Na czym polega usługa Zarządzania Portfelem Usługa Zarządzania Portfelem (asset

USŁUGA ZARZĄDZANIA Indywidualnym Portfelem Instrumentów Finansowych oferowana przez BZ WBK Asset Management S.A. Poznań 2012 Na czym polega usługa Zarządzania Portfelem Usługa Zarządzania Portfelem (asset

Własnośd przemysłowa w innowacyjnej gospodarce. Kraków, 2-3 września 2010 r.

Własnośd przemysłowa w innowacyjnej gospodarce. Kraków, 2-3 września 2010 r. Finansowanie działalności innowacyjnej Rola banków w finansowaniu innowacji Joanna Dąbrowska Związek Banków Polskich Agenda:

Własnośd przemysłowa w innowacyjnej gospodarce. Kraków, 2-3 września 2010 r. Finansowanie działalności innowacyjnej Rola banków w finansowaniu innowacji Joanna Dąbrowska Związek Banków Polskich Agenda:

Bankowość w kraju społecznej gospodarki rynkowej

Bankowość w kraju społecznej gospodarki rynkowej Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich dr Urszula Wiśniewska Dyrektor Programu Nowoczesne Zarządzanie Biznesem Wrocław 17.10.2015 Szybki

Bankowość w kraju społecznej gospodarki rynkowej Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich dr Urszula Wiśniewska Dyrektor Programu Nowoczesne Zarządzanie Biznesem Wrocław 17.10.2015 Szybki

HANDEL ZAGRANICZNY I ROZLICZENIA MIĘDZYNARODOWE

HANDEL ZAGRANICZNY I ROZLICZENIA MIĘDZYNARODOWE Finansowanie handlu zagranicznego Formy płatności Kredyty eksportowe Faktoring Forfaiting Prefinansowanie eksportu / importu Kredyt eksportowy Kredyty kupieckie

HANDEL ZAGRANICZNY I ROZLICZENIA MIĘDZYNARODOWE Finansowanie handlu zagranicznego Formy płatności Kredyty eksportowe Faktoring Forfaiting Prefinansowanie eksportu / importu Kredyt eksportowy Kredyty kupieckie

A. Informacje dotyczące podmiotu, któremu ma A1) Informacje dotyczące wspólnika spółki cywilnej być udzielona pomoc de minimis 1)

Informacje dotyczące wspólnika spółki cywilnej być udzielona pomoc de minimis 1)") FORMULARZ INFORMACJI PRZEDSTAWIANYCH PRZY UBIEGANIU SIĘ O POMOC DE MINIMIS Stosuje się do de minimis udzielanej na warunkach określonych w rozporządzeniu Komisji (UE) nr 1407/2013 z dnia 18 grudnia 2013

FORMULARZ INFORMACJI PRZEDSTAWIANYCH PRZY UBIEGANIU SIĘ O POMOC DE MINIMIS Stosuje się do de minimis udzielanej na warunkach określonych w rozporządzeniu Komisji (UE) nr 1407/2013 z dnia 18 grudnia 2013

ZAPYTANIE OFERTOWE. MERAWEX Sp. z o.o. 44-122 Gliwice ul. Toruńska 8. ROZWÓJ PRZEDSIĘBIORSTWA MERAWEX Sp. z o.o. POPRZEZ EKSPORT.

Gliwice, 07.12. 2012 r. ZAPYTANIE OFERTOWE Zakup usług doradczych w zakresie wyselekcjonowania, sprawdzenia wiarygodności grupy docelowej potencjalnych partnerów handlowych, przygotowania ofert współpracy

Gliwice, 07.12. 2012 r. ZAPYTANIE OFERTOWE Zakup usług doradczych w zakresie wyselekcjonowania, sprawdzenia wiarygodności grupy docelowej potencjalnych partnerów handlowych, przygotowania ofert współpracy

FUNDACJA Kocie Życie. Ul. Mochnackiego 17/6 51-122 Wrocław

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

Zamówienia publiczne w PKP PLK S.A. w obszarze inwestycji kolejowych. Warszawa, 10 maja 2016 r.

Zamówienia publiczne w PKP PLK S.A. w obszarze inwestycji kolejowych Warszawa, 10 maja 2016 r. Główne cele i misja PLK Spółka PKP Polskie Linie Kolejowe S.A. jest administratorem infrastruktury kolejowej.

Zamówienia publiczne w PKP PLK S.A. w obszarze inwestycji kolejowych Warszawa, 10 maja 2016 r. Główne cele i misja PLK Spółka PKP Polskie Linie Kolejowe S.A. jest administratorem infrastruktury kolejowej.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA. Spis Treści ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.

RAPORT ROCZNY GO TOWARZYSTWO FUNDUSZY INWESTYCYJNYCH SA ZA OKRES OD 1 STYCZNIA 2015 R. DO 31 GRUDNIA 2015 R. Spis Treści I. List Prezesa Zarządu GO Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna II.

Nasz kochany drogi BIK Nasz kochany drogi BIK

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/biuro-informacji-kredytowej-bik-koszty-za r Biznes Pulpit Debata Biuro Informacji Kredytowej jest jedyną w swoim rodzaju instytucją na polskim rynku

https://www.obserwatorfinansowy.pl/tematyka/bankowosc/biuro-informacji-kredytowej-bik-koszty-za r Biznes Pulpit Debata Biuro Informacji Kredytowej jest jedyną w swoim rodzaju instytucją na polskim rynku

Polski sektor bankowy wobec społecznych i gospodarczych wyzwań kolejnej dekady

Polski sektor bankowy wobec społecznych i gospodarczych wyzwań kolejnej dekady Krzysztof Pietraszkiewicz Prezes Związku Banków w Polskich Uniwersytet Ekonomiczny Wrocław/Jelenia GóraG 15 styczeń 2016 r.

Polski sektor bankowy wobec społecznych i gospodarczych wyzwań kolejnej dekady Krzysztof Pietraszkiewicz Prezes Związku Banków w Polskich Uniwersytet Ekonomiczny Wrocław/Jelenia GóraG 15 styczeń 2016 r.

T A B E L A OPROCENTOWANIA

Załącznik do uchwały Zarządu Banku Nr 29/2011 z dnia 30 maja 2011 r. BANK SPÓŁDZIELCZY W SZCZEKOCINACH T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, MAJ 2011 I. KLIENCI INDYWIDUALNI TABELA

Załącznik do uchwały Zarządu Banku Nr 29/2011 z dnia 30 maja 2011 r. BANK SPÓŁDZIELCZY W SZCZEKOCINACH T A B E L A OPROCENTOWANIA PRODUKTÓW BANKOWYCH SZCZEKOCINY, MAJ 2011 I. KLIENCI INDYWIDUALNI TABELA

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

IBM Global Financing Jak sfinansować projekt IT?

IBM Global Financing Jak sfinansować projekt IT? Marta Brańska-Rybicka Dyrektor IBM Global Financing Mirosław Osuch Specjalista ds. finansowania IBM Global Financing IBM Global Financing (IGF) zarządzając

IBM Global Financing Jak sfinansować projekt IT? Marta Brańska-Rybicka Dyrektor IBM Global Financing Mirosław Osuch Specjalista ds. finansowania IBM Global Financing IBM Global Financing (IGF) zarządzając

Kontrakt Terytorialny

Kontrakt Terytorialny Monika Piotrowska Departament Koordynacji i WdraŜania Programów Regionalnych Ministerstwo Rozwoju Regionalnego Warszawa, 26 pażdziernika 2012 r. HISTORIA Kontrakty wojewódzkie 2001

Kontrakt Terytorialny Monika Piotrowska Departament Koordynacji i WdraŜania Programów Regionalnych Ministerstwo Rozwoju Regionalnego Warszawa, 26 pażdziernika 2012 r. HISTORIA Kontrakty wojewódzkie 2001

REGULAMIN BIURA KARIER EUROPEJSKIEJ WYŻSZEJ SZKOŁY PRAWA I ADMINISTRACJI

REGULAMIN BIURA KARIER EUROPEJSKIEJ WYŻSZEJ SZKOŁY PRAWA I ADMINISTRACJI I. POSTANOWIENIA OGÓLNE 1 1. Biuro Karier Europejskiej Wyższej Szkoły Prawa i Administracji w Warszawie, zwane dalej BK EWSPA to

REGULAMIN BIURA KARIER EUROPEJSKIEJ WYŻSZEJ SZKOŁY PRAWA I ADMINISTRACJI I. POSTANOWIENIA OGÓLNE 1 1. Biuro Karier Europejskiej Wyższej Szkoły Prawa i Administracji w Warszawie, zwane dalej BK EWSPA to

SYSTEM FINANSOWANIA NIERUCHOMOŚCI MIESZKANIOWYCH W POLSCE

SYSTEM FINANSOWANIA NIERUCHOMOŚCI MIESZKANIOWYCH W POLSCE Wstęp Rozdział 1 przedstawia istotę mieszkania jako dobra ekonomicznego oraz jego rolę i funkcje na obecnym etapie rozwoju społecznego i ekonomicznego.

SYSTEM FINANSOWANIA NIERUCHOMOŚCI MIESZKANIOWYCH W POLSCE Wstęp Rozdział 1 przedstawia istotę mieszkania jako dobra ekonomicznego oraz jego rolę i funkcje na obecnym etapie rozwoju społecznego i ekonomicznego.

Raport_Inter_2009_converted52:Layout 1 4/20/09 1:02 PM Page 18 Ubezpieczenia {

{ Ubezpieczenia Klienci InterRisk SA Vienna Insurance Group to zarówno osoby fizyczne, jak firmy, przedsiębiorstwa i szkoły. Oferujemy im ponad 150 produktów ubezpieczeniowych. Nasze ubezpieczenia zapewniają

{ Ubezpieczenia Klienci InterRisk SA Vienna Insurance Group to zarówno osoby fizyczne, jak firmy, przedsiębiorstwa i szkoły. Oferujemy im ponad 150 produktów ubezpieczeniowych. Nasze ubezpieczenia zapewniają

RAPORT2015. Rynek najmu w Polsce. Kredyt na mieszkanie w 2016 roku. Polski rynek nieruchomości okiem ekspertów. MdM w dużym mieście

RAPORT2015 Rynek najmu w Polsce Kredyt na mieszkanie w 2016 roku Polski rynek nieruchomości okiem ekspertów MdM w dużym mieście strona 16 Podsumowanie rynku kredytów hipotecznych w 2015 roku Za nami rok

RAPORT2015 Rynek najmu w Polsce Kredyt na mieszkanie w 2016 roku Polski rynek nieruchomości okiem ekspertów MdM w dużym mieście strona 16 Podsumowanie rynku kredytów hipotecznych w 2015 roku Za nami rok

13. Subsydiowanie zatrudnienia jako alternatywy wobec zwolnień grupowych.

13. Subsydiowanie zatrudnienia jako alternatywy wobec zwolnień grupowych. Przyjęte w ustawie o łagodzeniu skutków kryzysu ekonomicznego dla pracowników i przedsiębiorców rozwiązania uwzględniły fakt, że

13. Subsydiowanie zatrudnienia jako alternatywy wobec zwolnień grupowych. Przyjęte w ustawie o łagodzeniu skutków kryzysu ekonomicznego dla pracowników i przedsiębiorców rozwiązania uwzględniły fakt, że

Por czenia, gwarancje i regwarancje ze rodków. Funduszu Por cze Unijnych. Warszawa, 2006 rok

Por czenia, gwarancje i regwarancje ze rodków Funduszu Por cze Unijnych Warszawa, 2006 rok Podstawy prawne funkcjonowania Ustawa o Funduszu Por cze Unijnych z 16 kwietnia 2004 r. (Dz. U. Nr 121 poz. 1262

Por czenia, gwarancje i regwarancje ze rodków Funduszu Por cze Unijnych Warszawa, 2006 rok Podstawy prawne funkcjonowania Ustawa o Funduszu Por cze Unijnych z 16 kwietnia 2004 r. (Dz. U. Nr 121 poz. 1262

WNIOSEK O UDZIELENIE PORĘCZENIA PRZEZ GRUDZIĄDZKIE PORĘCZENIA KREDYTOWE SPÓŁKA Z O.O. W GRUDZIĄDZU

Data wpływu wniosku: Numer wniosku Wypełniają Pracownicy Grudziądzkie Poręczenia Kredytowe sp. z o.o. WNIOSEK O UDZIELENIE PORĘCZENIA PRZEZ GRUDZIĄDZKIE PORĘCZENIA KREDYTOWE SPÓŁKA Z O.O. W GRUDZIĄDZU

Data wpływu wniosku: Numer wniosku Wypełniają Pracownicy Grudziądzkie Poręczenia Kredytowe sp. z o.o. WNIOSEK O UDZIELENIE PORĘCZENIA PRZEZ GRUDZIĄDZKIE PORĘCZENIA KREDYTOWE SPÓŁKA Z O.O. W GRUDZIĄDZU

Wsparcie sektora nauki i innowacyjnych przedsiębiorstw w latach 2014-2020 - załoŝenia krajowego programu operacyjnego Marcin Łata Dyrektor Departamentu Zarządzania Programami Konkurencyjności i Innowacyjności

Wsparcie sektora nauki i innowacyjnych przedsiębiorstw w latach 2014-2020 - załoŝenia krajowego programu operacyjnego Marcin Łata Dyrektor Departamentu Zarządzania Programami Konkurencyjności i Innowacyjności

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r.

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r. w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Miasta Gdańska. Na podstawie art.226, art. 227, art. 228, art. 230 ust. 6

Uchwała Nr XVII/501/15 Rady Miasta Gdańska z dnia 17 grudnia 2015r. w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Miasta Gdańska. Na podstawie art.226, art. 227, art. 228, art. 230 ust. 6

Kredyt technologiczny premia dla innowacji

Kredyt technologiczny premia dla innowacji Bogus awa Skomska Zast pca Dyrektora Departamentu Wspierania Przedsi biorczo ci i Innowacji Warszawa, 2 pa dziernika 2009 r. Kredyt technologiczny PO Innowacyjna

Kredyt technologiczny premia dla innowacji Bogus awa Skomska Zast pca Dyrektora Departamentu Wspierania Przedsi biorczo ci i Innowacji Warszawa, 2 pa dziernika 2009 r. Kredyt technologiczny PO Innowacyjna

DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja IV

Lekcja IV") DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja IV Stopa procentowa Wszelkie prawa zastrze one. Kopiowanie i rozpowszechnianie ca ci lub fragmentu niniejszej publikacji w jakiejkolwiek

DANE MAKROEKONOMICZNE (TraderTeam.pl: Rafa Jaworski, Marek Matuszek) Lekcja IV Stopa procentowa Wszelkie prawa zastrze one. Kopiowanie i rozpowszechnianie ca ci lub fragmentu niniejszej publikacji w jakiejkolwiek

Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Różnice kursowe pomiędzy zapłatą zaliczki przez kontrahenta zagranicznego a fakturą dokumentującą tę Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Różnice kursowe pomiędzy zapłatą zaliczki przez kontrahenta zagranicznego a fakturą dokumentującą tę Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Koncepcja obywatelska restrukturyzacji kredytów walutowych w CHF

Koncepcja obywatelska restrukturyzacji kredytów walutowych w CHF ADRESACI: Minister Finansów Dr Mateusz Szczurek Przewodniczący Komitetu Stabilności Finansowej Ministerstwo Finansów ul. Świętokrzyska 12

Koncepcja obywatelska restrukturyzacji kredytów walutowych w CHF ADRESACI: Minister Finansów Dr Mateusz Szczurek Przewodniczący Komitetu Stabilności Finansowej Ministerstwo Finansów ul. Świętokrzyska 12

I FORUM INNOWACJI TRANSPORTOWYCH - dobre praktyki na rzecz zrównoważonego rozwoju

Konferencja współfinansowana ze środków Unii Europejskiej w ramach Programu Operacyjnego Pomoc Techniczna I FORUM INNOWACJI TRANSPORTOWYCH - dobre praktyki na rzecz zrównoważonego rozwoju Metody wspierania

Konferencja współfinansowana ze środków Unii Europejskiej w ramach Programu Operacyjnego Pomoc Techniczna I FORUM INNOWACJI TRANSPORTOWYCH - dobre praktyki na rzecz zrównoważonego rozwoju Metody wspierania

USTAWA z dnia 16 kwietnia 2004 r. o Funduszu Poręczeń Unijnych 1) Rozdział 1 Przepisy ogólne

Rozdział 1 Przepisy ogólne") Kancelaria Sejmu s. 1/10 Traci moc z dniem 1 maja 2010 r. (art. 26) USTAWA z dnia 16 kwietnia 2004 r. Opracowano na podstawie Dz.U. z 2004 r. Nr 121, poz. 1262. o Funduszu Poręczeń Unijnych 1) Rozdział

Kancelaria Sejmu s. 1/10 Traci moc z dniem 1 maja 2010 r. (art. 26) USTAWA z dnia 16 kwietnia 2004 r. Opracowano na podstawie Dz.U. z 2004 r. Nr 121, poz. 1262. o Funduszu Poręczeń Unijnych 1) Rozdział

e-izba IZBA GOSPODARKI ELEKTRONICZNEJ www.ecommercepolska.pl

e-izba IZBA GOSPODARKI ELEKTRONICZNEJ www.ecommercepolska.pl e-izba - IZBA GOSPODARKI ELEKTRONICZNEJ Niniejszy dokument jest przeznaczony wyłącznie dla jego odbiorcy nie do dalszej dystrybucji 1 2012 Fundacja

e-izba IZBA GOSPODARKI ELEKTRONICZNEJ www.ecommercepolska.pl e-izba - IZBA GOSPODARKI ELEKTRONICZNEJ Niniejszy dokument jest przeznaczony wyłącznie dla jego odbiorcy nie do dalszej dystrybucji 1 2012 Fundacja

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r.

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r. HLB M2 Audyt Sp. z o.o., ul. Rakowiecka 41/27, 02-521 Warszawa, www.hlbm2.pl Kapitał zakładowy: 75 000 PLN, Sąd

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r. HLB M2 Audyt Sp. z o.o., ul. Rakowiecka 41/27, 02-521 Warszawa, www.hlbm2.pl Kapitał zakładowy: 75 000 PLN, Sąd

Kupno spółki Metodologia Azimutus Warszawa 2008 1

Kupno spółki Metodologia Azimutus Warszawa 2008 1 Zakres prac przy kupnie spółki Oferowany przez nas zakres prac obejmuje przegląd branży oraz szczegółową analizę operacyjnofinansową potencjalnych celów

Kupno spółki Metodologia Azimutus Warszawa 2008 1 Zakres prac przy kupnie spółki Oferowany przez nas zakres prac obejmuje przegląd branży oraz szczegółową analizę operacyjnofinansową potencjalnych celów

Formularz Klienta udzielanie kredytu tryb standardowy

Formularz udzielanie kredytu tryb standardowy Nazwa POWIAT NAMYSŁOWSKI Pytania dotyczące transakcji i zabezpieczeń Pytanie do 1 Prosimy o informację czy na wekslu i deklaracji wekslowej zostanie złożona

Formularz udzielanie kredytu tryb standardowy Nazwa POWIAT NAMYSŁOWSKI Pytania dotyczące transakcji i zabezpieczeń Pytanie do 1 Prosimy o informację czy na wekslu i deklaracji wekslowej zostanie złożona

Wynagrodzenia informatyków w 2015 roku - zaproszenie do badania

ZAPROSZENIE Mamy przyjemność poinformować Państwa, że rozpoczęliśmy prace nad raportem płacowym Wynagrodzenia informatyków w 2015 roku. Jest to pierwsze tego typu badanie w Polsce, którego celem jest dostarczenie

ZAPROSZENIE Mamy przyjemność poinformować Państwa, że rozpoczęliśmy prace nad raportem płacowym Wynagrodzenia informatyków w 2015 roku. Jest to pierwsze tego typu badanie w Polsce, którego celem jest dostarczenie

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 czerwca 2016 r. Poz. 789 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 maja 2016 r. w sprawie rocznych i półrocznych sprawozdań ubezpieczeniowego

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 czerwca 2016 r. Poz. 789 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 maja 2016 r. w sprawie rocznych i półrocznych sprawozdań ubezpieczeniowego

Regulamin korzystania z usługi BILIX dla Klientów ING Banku Śląskiego

Regulamin korzystania z usługi BILIX dla Klientów ING Banku Śląskiego 1 Postanowienia ogólne 1. Zgodnie z wymogami ustawy z dnia 18 lipca 2002 roku o świadczeniu usług drogą elektroniczną - Dz. U. Nr 144

Regulamin korzystania z usługi BILIX dla Klientów ING Banku Śląskiego 1 Postanowienia ogólne 1. Zgodnie z wymogami ustawy z dnia 18 lipca 2002 roku o świadczeniu usług drogą elektroniczną - Dz. U. Nr 144

Propozycje poprawek do projektu ustawy o zasadach realizacji programów w zakresie polityki spójności finansowanych w perspektywie finansowej 2014-2020

Załącznik Propozycje poprawek do projektu ustawy o zasadach realizacji programów w zakresie polityki spójności finansowanych w perspektywie finansowej 2014-2020 I. Poprawki do: Rozdział 1. Przepisy ogólne

Załącznik Propozycje poprawek do projektu ustawy o zasadach realizacji programów w zakresie polityki spójności finansowanych w perspektywie finansowej 2014-2020 I. Poprawki do: Rozdział 1. Przepisy ogólne

Banki, przynajmniej na zewnątrz, dość słabo i cicho protestują przeciwko zapisom tej rekomendacji.

Banki, przynajmniej na zewnątrz, dość słabo i cicho protestują przeciwko zapisom tej rekomendacji. Na rynku odmienia się słowo kryzys przez wszystkie przypadki. Zapewne z tego względu banki, przynajmniej

Banki, przynajmniej na zewnątrz, dość słabo i cicho protestują przeciwko zapisom tej rekomendacji. Na rynku odmienia się słowo kryzys przez wszystkie przypadki. Zapewne z tego względu banki, przynajmniej

w sprawie przekazywania środków z Funduszu Zajęć Sportowych dla Uczniów

Projekt z dnia 9 grudnia 2015 r. R O Z P O R Z Ą D Z E N I E M I N I S T R A S P O R T U I T U R Y S T Y K I 1) z dnia w sprawie przekazywania środków z Funduszu Zajęć Sportowych dla Uczniów Na podstawie

Projekt z dnia 9 grudnia 2015 r. R O Z P O R Z Ą D Z E N I E M I N I S T R A S P O R T U I T U R Y S T Y K I 1) z dnia w sprawie przekazywania środków z Funduszu Zajęć Sportowych dla Uczniów Na podstawie

Tabela oprocentowania kredytów Rybnickiego Banku Spółdzielczego (obowiązuje dla kredytów udzielonych od dnia 05.03.2015 1 )

") Załącznik do uchwały zarządu nr 204 /2015 z dnia 30.12.2015 r. wchodzi w życie z dniem 01.01.2016. r. Tabela kredytów Rybnickiego Banku Spółdzielczego (obowiązuje dla kredytów udzielonych od dnia 05.03.2015

Załącznik do uchwały zarządu nr 204 /2015 z dnia 30.12.2015 r. wchodzi w życie z dniem 01.01.2016. r. Tabela kredytów Rybnickiego Banku Spółdzielczego (obowiązuje dla kredytów udzielonych od dnia 05.03.2015

Środa z Funduszami dla przedsiębiorstw na rozwój

Środa z Funduszami dla przedsiębiorstw na rozwój Program Operacyjny Inteligentny Rozwój 2 Działanie 1.1 Projekty B+R przedsiębiorstw Poddziałanie 1.1.1. Badania przemysłowe i prace rozwojowe realizowane

Środa z Funduszami dla przedsiębiorstw na rozwój Program Operacyjny Inteligentny Rozwój 2 Działanie 1.1 Projekty B+R przedsiębiorstw Poddziałanie 1.1.1. Badania przemysłowe i prace rozwojowe realizowane

Banki stosują różne podziały kredytów; nazewnictwo w tej dziedzinie jest zróżnicowane. Gotówkowe i bezgotówkowe

Kredyty Kredyt i pożyczka bankowa Działalnośd kredytową banków normuje Prawo bankowe, zarządzenia nadzoru bankowego oraz ogólne normy dotyczące pożyczek, zawarte w prawie cywilnym. Prawo bankowe: przez

Kredyty Kredyt i pożyczka bankowa Działalnośd kredytową banków normuje Prawo bankowe, zarządzenia nadzoru bankowego oraz ogólne normy dotyczące pożyczek, zawarte w prawie cywilnym. Prawo bankowe: przez

URZĄD OCHRONY KONKURENCJI I KONSUMENTÓW

URZĄD OCHRONY KONKURENCJI I KONSUMENTÓW Wyniki monitorowania pomocy publicznej udzielonej spółkom motoryzacyjnym prowadzącym działalność gospodarczą na terenie specjalnych stref ekonomicznych (stan na

URZĄD OCHRONY KONKURENCJI I KONSUMENTÓW Wyniki monitorowania pomocy publicznej udzielonej spółkom motoryzacyjnym prowadzącym działalność gospodarczą na terenie specjalnych stref ekonomicznych (stan na

Polityka zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Banku Spółdzielczym w Końskich

Załącznik do Uchwały Nr 9/XL/14 Zarządu Banku Spółdzielczego w Końskich z dnia 23.12.2014r Uchwała Nr 13/IX/14 Rady Nadzorczej Banku Spółdzielczego w Końskich z dnia 30.12.2014r Polityka zmiennych składników

Załącznik do Uchwały Nr 9/XL/14 Zarządu Banku Spółdzielczego w Końskich z dnia 23.12.2014r Uchwała Nr 13/IX/14 Rady Nadzorczej Banku Spółdzielczego w Końskich z dnia 30.12.2014r Polityka zmiennych składników

Zaproszenie Usługa realizowana w ramach Projektu Polskiej Agencji Rozwoju Przedsiębiorczości Zarządzanie kompetencjami w MSP

Zaproszenie Usługa realizowana w ramach Projektu Polskiej Agencji Rozwoju Przedsiębiorczości Zarządzanie kompetencjami w MSP Szanowni Państwo, Mam przyjemność zaprosić Państwa firmę do udziału w Usłudze

Zaproszenie Usługa realizowana w ramach Projektu Polskiej Agencji Rozwoju Przedsiębiorczości Zarządzanie kompetencjami w MSP Szanowni Państwo, Mam przyjemność zaprosić Państwa firmę do udziału w Usłudze

Polityka informacyjna Braniewsko-Pasłęckiego Banku Spółdzielczego z siedzibą w Pasłęku

Załącznik do Uchwały Zarządu B-PBS z s. w Pasłęku Nr 3/2015 z dn. 15.01.2015r. Zatwierdzone: Uchwała Rady Nadzorczej B-PBS z s. w Pasłęku Nr 5/2015 z dn. 26.02.2015r. Polityka informacyjna Braniewsko-Pasłęckiego

Załącznik do Uchwały Zarządu B-PBS z s. w Pasłęku Nr 3/2015 z dn. 15.01.2015r. Zatwierdzone: Uchwała Rady Nadzorczej B-PBS z s. w Pasłęku Nr 5/2015 z dn. 26.02.2015r. Polityka informacyjna Braniewsko-Pasłęckiego

Sergiusz Sawin Innovatika

Podsumowanie cyklu infoseminariów regionalnych: Siedlce, 16 lutego 2011 Płock, 18 lutego 2011 Ostrołęka, 21 lutego 2011 Ciechanów, 23 lutego 2011 Radom, 25 lutego 2011 Sergiusz Sawin Innovatika Projekt

Podsumowanie cyklu infoseminariów regionalnych: Siedlce, 16 lutego 2011 Płock, 18 lutego 2011 Ostrołęka, 21 lutego 2011 Ciechanów, 23 lutego 2011 Radom, 25 lutego 2011 Sergiusz Sawin Innovatika Projekt

Oferta Usługa szkoleniowo doradcza z zakresu zarządzania przez kompetencje w MSP

Usługa szkoleniowo doradcza z zakresu zarządzania przez Szanowni Państwo, Mamy przyjemność zaprosić Państwa firmę do udziału w usłudze szkoleniowodoradczej z zakresu zarządzania kompetencjami w MSP, realizowanej

Usługa szkoleniowo doradcza z zakresu zarządzania przez Szanowni Państwo, Mamy przyjemność zaprosić Państwa firmę do udziału w usłudze szkoleniowodoradczej z zakresu zarządzania kompetencjami w MSP, realizowanej

Bank Gospodarstwa Krajowego. Informacje podstawowe

Bank Gospodarstwa Krajowego Informacje podstawowe Z BGK przyszłość zaczyna się dziś Misją BGK jest wspieranie rozwoju społecznogospodarczego Polski oraz sektora finansów publicznych w realizacji jego zadań

Bank Gospodarstwa Krajowego Informacje podstawowe Z BGK przyszłość zaczyna się dziś Misją BGK jest wspieranie rozwoju społecznogospodarczego Polski oraz sektora finansów publicznych w realizacji jego zadań

Grupa BEST Prezentacja raportu za rok 2015. 22 marca 2016 r.

Grupa BEST Prezentacja raportu za rok 2015 22 marca 2016 r. 1 AGENDA Szybki wzrost wyników finansowych Wysoki wzrost spłat wierzytelności Inwestycja w Kredyt Inkaso S.A. Najważniejsze wydarzenia w 1Q 2016

Grupa BEST Prezentacja raportu za rok 2015 22 marca 2016 r. 1 AGENDA Szybki wzrost wyników finansowych Wysoki wzrost spłat wierzytelności Inwestycja w Kredyt Inkaso S.A. Najważniejsze wydarzenia w 1Q 2016

Lokalne kryteria wyboru operacji polegającej na rozwoju działalności gospodarczej

polegającej na rozwoju działalności gospodarczej Lp. 1. 2. 3. 4. Nazwa kryterium Liczba miejsc pracy utworzonych w ramach operacji i planowanych do utrzymania przez okres nie krótszy niż 3 lata w przeliczeniu

polegającej na rozwoju działalności gospodarczej Lp. 1. 2. 3. 4. Nazwa kryterium Liczba miejsc pracy utworzonych w ramach operacji i planowanych do utrzymania przez okres nie krótszy niż 3 lata w przeliczeniu

Cel strategiczny 2. Rozwój systemu innowacji i nowoczesnej infrastruktury innowacyjnej w regionie KARTA ZADAŃ NR 6. Cel operacyjny 2.

strategiczny 2 Rozwój systemu innowacji i nowoczesnej infrastruktury innowacyjnej w regionie KARTA ZADAŃ NR 6 2.1 Rozwój społeczeństwa informacyjnego w regionie. szkolenia kadry e instytucji, budowa regionalnych

strategiczny 2 Rozwój systemu innowacji i nowoczesnej infrastruktury innowacyjnej w regionie KARTA ZADAŃ NR 6 2.1 Rozwój społeczeństwa informacyjnego w regionie. szkolenia kadry e instytucji, budowa regionalnych

FAQ - zakres tematyczny i przewidywana ilość pytań dla każdej dziedziny (200 pytań)

") Załącznik do punktu VI specyfikacji pt.: Opracowanie problemów z zakresu ochrony konsumentów na stronę internetową Urzędu FAQ - zakres tematyczny i przewidywana ilość pytań dla każdej dziedziny (200 pytań)

Załącznik do punktu VI specyfikacji pt.: Opracowanie problemów z zakresu ochrony konsumentów na stronę internetową Urzędu FAQ - zakres tematyczny i przewidywana ilość pytań dla każdej dziedziny (200 pytań)

1. Oprocentowanie LOKATY TERMINOWE L.P. Nazwa Lokaty Okres umowny Oprocentowanie w skali roku. 4. Lokata CLOUD-BIZNES 4 miesiące 3,00%/2,00% 1

Duma Przedsiębiorcy 1/6 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 24 kwietnia 2015 r.) 1. Oprocentowanie

Duma Przedsiębiorcy 1/6 TABELA OPROCENTOWANIA AKTUALNIE OFEROWANYCH LOKAT BANKOWYCH W PLN DLA OSÓB FICZYCZNYCH PROWADZĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ (Zaktualizowana w dniu 24 kwietnia 2015 r.) 1. Oprocentowanie

Załącznik Nr 2 do Uchwały Nr 161/2012 Rady Miejskiej w Jastrowiu z dnia 20 grudnia 2012

Załącznik Nr 2 do Uchwały Nr 161/2012 Rady Miejskiej w Jastrowiu z dnia 20 grudnia 2012 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy i Miasta Jastrowie na lata 2013-2028 1.

Załącznik Nr 2 do Uchwały Nr 161/2012 Rady Miejskiej w Jastrowiu z dnia 20 grudnia 2012 Objaśnienia przyjętych wartości do Wieloletniej Prognozy Finansowej Gminy i Miasta Jastrowie na lata 2013-2028 1.

RAPORT Z AUDITU. polski Reie.tr Sictkón, Biuro Certyfikacji NR NC - 1407/P6 PN-EN ISO 9001:2009

polski Reie.tr Sictkón, NR NC - 1407/P6 PN-EN ISO 9001:2009 0 Spis treści 1 Cel i zakres auditu 2 Załączniki 3 Wprowadzenie 4 Rozdzielnik 5 Poufność 6 Zakres certyfikacji 7 Ocena systemu zarządzania. 8

polski Reie.tr Sictkón, NR NC - 1407/P6 PN-EN ISO 9001:2009 0 Spis treści 1 Cel i zakres auditu 2 Załączniki 3 Wprowadzenie 4 Rozdzielnik 5 Poufność 6 Zakres certyfikacji 7 Ocena systemu zarządzania. 8

Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda

Załącznik Nr 3 do Uchwały nr 106/XIII/15 Rady Gminy Nowa Ruda z dnia 29 grudnia 2015 roku Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda Ustawa z dnia 27 sierpnia 2009 roku o finansach

Załącznik Nr 3 do Uchwały nr 106/XIII/15 Rady Gminy Nowa Ruda z dnia 29 grudnia 2015 roku Objaśnienia do Wieloletniej Prognozy Finansowej Gminy Nowa Ruda Ustawa z dnia 27 sierpnia 2009 roku o finansach

Nowe podejście do zamówień publicznych Cele i problemy badawcze

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Nowe podejście do zamówień publicznych Cele i problemy badawcze Badania w ramach projektu Nowe podejście do zamówień

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego Nowe podejście do zamówień publicznych Cele i problemy badawcze Badania w ramach projektu Nowe podejście do zamówień

Najwyższa Izba Kontroli Delegatura w Gdańsku

Najwyższa Izba Kontroli Delegatura w Gdańsku Gdańsk, dnia 03 listopada 2010 r. LGD-4101-019-003/2010 P/10/129 Pan Jacek Karnowski Prezydent Miasta Sopotu WYSTĄPIENIE POKONTROLNE Na podstawie art. 2 ust.

Najwyższa Izba Kontroli Delegatura w Gdańsku Gdańsk, dnia 03 listopada 2010 r. LGD-4101-019-003/2010 P/10/129 Pan Jacek Karnowski Prezydent Miasta Sopotu WYSTĄPIENIE POKONTROLNE Na podstawie art. 2 ust.

Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Załącznik Nr 2 do Uchwały Nr XIX/75/2011 Rady Miejskiej w Golinie z dnia 29 grudnia 2011 r. Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

Załącznik Nr 2 do Uchwały Nr XIX/75/2011 Rady Miejskiej w Golinie z dnia 29 grudnia 2011 r. Objaśnienia wartości, przyjętych do Projektu Wieloletniej Prognozy Finansowej Gminy Golina na lata 2012-2015

CZĘŚĆ 4. Dodatkowe noty objaśniające.

CZĘŚĆ 4. Dodatkowe noty objaśniające. 4.1. Informacja o instrumentach finansowych. Zmiana stanu instrumentów finansowych: Dane za 2012r. stan na 01.01.2012 zwiększenia zmniejszenia stan na 31.12.2012 Aktywa

CZĘŚĆ 4. Dodatkowe noty objaśniające. 4.1. Informacja o instrumentach finansowych. Zmiana stanu instrumentów finansowych: Dane za 2012r. stan na 01.01.2012 zwiększenia zmniejszenia stan na 31.12.2012 Aktywa

Polskie Stowarzyszenie Turystyki TURYSTYKA W POLSCE W OKRESIE KRYZYSU

Polskie Stowarzyszenie Turystyki TURYSTYKA W POLSCE W OKRESIE KRYZYSU Warszawa 2011 Turystyka w Polsce w okresie kryzysu RECENZJA NAUKOWA: prof. dr hab. Anna Nowakowska prof. dr hab. Janusz Zdebski REDAKCJA

Polskie Stowarzyszenie Turystyki TURYSTYKA W POLSCE W OKRESIE KRYZYSU Warszawa 2011 Turystyka w Polsce w okresie kryzysu RECENZJA NAUKOWA: prof. dr hab. Anna Nowakowska prof. dr hab. Janusz Zdebski REDAKCJA

Oświadczenie o stanie kontroli zarz ądczej Starosty Powiatu Radomszcza ńskiego za rok 2014

Oświadczenie o stanie kontroli zarz ądczej Starosty Powiatu Radomszcza ńskiego za rok 2014 (rok, za który sk ładane jest o świadczenie) DzialI Jako osoba odpowiedzialna za zapewnienie funkcjonowania adekwatnej,

Oświadczenie o stanie kontroli zarz ądczej Starosty Powiatu Radomszcza ńskiego za rok 2014 (rok, za który sk ładane jest o świadczenie) DzialI Jako osoba odpowiedzialna za zapewnienie funkcjonowania adekwatnej,

Raport z realizacji Planu działań na rzecz zrównoważonej energii (SEAP) dla Miasta Bydgoszczy na lata 2012 2020

dla Miasta Bydgoszczy na lata 2012 2020") Raport z realizacji Planu działań na rzecz zrównoważonej energii (SEAP) dla Miasta Bydgoszczy na lata 2012 2020 FORUM Bydgoskie Dni Energii Roman Adrych Główny specjalista ds. zarządzania energią Energetyk

Raport z realizacji Planu działań na rzecz zrównoważonej energii (SEAP) dla Miasta Bydgoszczy na lata 2012 2020 FORUM Bydgoskie Dni Energii Roman Adrych Główny specjalista ds. zarządzania energią Energetyk

Wprowadzenie do zarządzania procesami biznesowymi czym są procesy biznesowe: Part 1

Wprowadzenie do zarządzania procesami biznesowymi czym są procesy biznesowe: Part 1 Listopad 2012 Organizacja funkcjonalna Dotychczas na organizację patrzono z perspektywy realizowanych funkcji. Zarząd

Wprowadzenie do zarządzania procesami biznesowymi czym są procesy biznesowe: Part 1 Listopad 2012 Organizacja funkcjonalna Dotychczas na organizację patrzono z perspektywy realizowanych funkcji. Zarząd

1/6 ZAŁ 1 (WNIOSEK DLA OSÓB FIZYCZNYCH PROWADZĄCYCH INDYWIDUALNĄ DZIAŁALNOŚĆ GOSPODARCZĄ) WNIOSEK O RESTRUKTURYZACJĘ. Nazwisko panieńskie matki

WNIOSEK O RESTRUKTURYZACJĘ. Nazwisko panieńskie matki") 1/6 ZAŁ 1 (WNIOSEK DLA OSÓB FIZYCZNYCH PROWADZĄCYCH INDYWIDUALNĄ DZIAŁALNOŚĆ GOSPODARCZĄ) WNIOSEK O RESTRUKTURYZACJĘ DANE OSOBOWE Os. fiz. prowadząca działalność gosp. Wypełniający Poręczyciel Imię i nazwisko

1/6 ZAŁ 1 (WNIOSEK DLA OSÓB FIZYCZNYCH PROWADZĄCYCH INDYWIDUALNĄ DZIAŁALNOŚĆ GOSPODARCZĄ) WNIOSEK O RESTRUKTURYZACJĘ DANE OSOBOWE Os. fiz. prowadząca działalność gosp. Wypełniający Poręczyciel Imię i nazwisko

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2010 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2010 r. Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy własnych....5

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2010 r. Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy własnych....5

Informacje o firmie IMPULS-LEASING Polska Sp. z o.o.

Informacje o firmie IMPULS-LEASING Polska Sp. z o.o. Kim jesteśmy? IMPULS-LEASING Polska Sp. z o.o. wchodzi w skład międzynarodowej grupy finansowej IMPULS-LEASING International. Poza Polską do Holdingu

Informacje o firmie IMPULS-LEASING Polska Sp. z o.o. Kim jesteśmy? IMPULS-LEASING Polska Sp. z o.o. wchodzi w skład międzynarodowej grupy finansowej IMPULS-LEASING International. Poza Polską do Holdingu

Trade Finance produkty, rozwiązania

Trade Finance produkty, rozwiązania Spis treści: Grupo Santander nowy właściciel Banku Zachodniego WBK International Desk grupy Santander na świecie Santander Trade Portal szansa rozwoju dla Klientów BZ

Trade Finance produkty, rozwiązania Spis treści: Grupo Santander nowy właściciel Banku Zachodniego WBK International Desk grupy Santander na świecie Santander Trade Portal szansa rozwoju dla Klientów BZ