Izba Skarbowa w Poznaniu. Formy opodatkowania działalności gospodarczej prowadzonej przez osoby fizyczne

|

|

|

- Maciej Kosiński

- 8 lat temu

- Przeglądów:

Transkrypt

1 Izba Skarbowa Formy opodatkowania działalności gospodarczej prowadzonej przez osoby fizyczne

2 Formy opodatkowania działalności gospodarczej Izba Skarbowa

3 Zryczałtowany podatek dochodowy od niektórych przychodów osiągnych przez osoby fizyczne

4 Podstawy prawne Izba Skarbowa Ustawa z dnia 20 listopada 1998r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 1998 r. nr 144, poz. 930 ze zm.), dalej u.z.p.d.o.f Akty wykonawcze: Rozporządzenie Ministra Finansów z dnia 12 listopada 2013 r. w sprawie określenia wzorów zeznania, deklaracji i informacji podatkowych obowiązujących w zakresie zryczałtowanego podatku dochodowego od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. z 2013 r. poz. 1358) Rozporządzenie Ministra Finansów z dnia 27 listopada 2013 r. w sprawie wzoru wniosku o zastosowanie opodatkowania w formie karty podatkowej (Dz.U. z 2013, poz. 1501)

Rozporządzenie Ministra Finansów z dnia 27 listopada 2013 r.")

5 Izba Skarbowa Rozporządzenie Ministra Finansów z dnia 31 maja 2006r. w sprawie wzoru sprawozdania o realizacji uznanej metody transakcyjnej dla celów zryczałtowanego podatku dochodowego od niektórych przychodów osiąganych przez osoby fizyczne (Dz. U. Nr 98, poz. 678) Rozporządzenie Ministra Finansów z dnia 17 grudnia 2002 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych (Dz. U. Nr 219, poz ze zm.) Rozporządzenie Ministra Finansów z dnia 17 grudnia 2002 r. w sprawie prowadzenia ewidencji zatrudnienia (Dz. U. Nr 219, poz. 1838) Rozporządzenie Ministra Finansów z dnia 17 grudnia 2002 r. w sprawie prowadzenia kart przychodów (Dz. U. Nr 219, poz. 1839)

6 Izba Skarbowa Ryczałt od przychodów ewidencjonowanych

7 Izba Skarbowa Ryczałt od przychodów ewidencjonowanych stanowi uproszczoną formę rozliczania podatku dochodowego, na zasadach określonych w u.z.p.d.o.f. W myśl przepisów tej ustawy, z opodatkowania w formie ryczałtu od przychodów ewidencjonowanych mogą korzystać osoby fizyczne, które osiągają przychody: z pozarolniczej działalności gospodarczej, również prowadzonej w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych lub z tytułu umowy najmu, podnajmu, dzierżawy, poddzierżawy lub innych umów o podobnym charakterze stanowiące źródło przychodów odrębne od działalności gospodarczej

8 Izba Skarbowa Ryczałt od przychodów z działalności gospodarczej

9 Warunki opłacania ryczałtu od przychodów: Izba Skarbowa Opodatkowaniu ryczałtem od przychodów ewidencjonowanych, co do zasady, mogą podlegać przychody osób fizycznych z pozarolniczej działalności gospodarczej. Z ryczałtu nie mogą korzystać przedsiębiorcy, którzy: opłacają podatek w formie karty podatkowej, korzystają, na podstawie odrębnych przepisów z okresowego zwolnienia od podatku dochodowego, wytwarzają wyroby opodatkowane podatkiem akcyzowym, z wyjątkiem wytwarzania energii elektrycznej z odnawialnych źródeł energii,

10 Izba Skarbowa osiągają choćby w części przychody z tytułu prowadzenia aptek, lombardów, kantorów, prowadzenia działalności w zakresie wolnych zawodów innych niż określone w u.z.p.d.o.f, działalności w zakresie handlu częściami i akcesoriami do pojazdów mechanicznych, świadczenia usług wymienionych w zał. nr 2 u.z.p.d.o.f, np. usługi prawne, rachunkowo księgowe, doradztwo podatkowe, usługi ubezpieczeniowe, usługi kulturalne i rozrywkowe podejmują wykonywanie działalności w roku podatkowym po zmianie działalności wykonywanej: samodzielnie na działalność prowadzoną w formie spółki z małżonkiem, w formie spółki z małżonkiem na działalność prowadzoną samodzielnie przez jednego lub każdego z małżonków, samodzielnie przez małżonka na działalność prowadzoną samodzielnie przez drugiego małżonka jeżeli małżonek lub małżonkowie przed zmianą opłacali z tytułu prowadzenia tej działalności podatek dochodowy na ogólnych zasadach (według skali podatkowej)

11 Izba Skarbowa Z opodatkowania w formie ryczałtu ewidencjonowanego zostali wyłączeni przedsiębiorcy rozpoczynający działalność gospodarczą (samodzielnie lub w formie spółki), w ramach której będą dokonywać na rzecz byłych lub obecnych pracodawców świadczeń odpowiadających czynnościom, które wykonywali (przed rozpoczęciem działalności) w ramach stosunku pracy lub spółdzielczego stosunku pracy w roku podatkowym lub roku poprzedzającym rok podatkowy. Podatnik, który nie zamierza wykonywać działalności na rzecz byłych lub obecnych pracodawców, w zakresie odpowiadającym czynnościom wykonywanym w ramach stosunku pracy lub spółdzielczego stosunku pracy, może wybrać opodatkowanie ryczałtem. Utraci to prawo, jeżeli w okresie 2 lat od momentu, w którym pozostawał w stosunku pracy lub spółdzielczym stosunku pracy, dokona na rzecz byłego lub obecnego pracodawcy sprzedaży towarów handlowych lub wyrobów albo uzyska przychody ze świadczenia usług odpowiadających czynnościom, jakie wykonywał jak pracownik.

12 Izba Skarbowa LIMITY (art. 6 ust. 4 u.z.p.d.o.f.) Podatnicy opłacają w roku podatkowym ryczałt od przychodów ewidencjonowanych z pozarolniczej działalności gospodarczej, jeżeli uzyskali przychody z tej działalności, prowadzonej wyłącznie: a) samodzielnie w wysokości nieprzekraczającej euro, lub b)w formie spółki, a suma przychodów wspólników spółki z tej działalności nie przekroczyła kwoty euro Kwoty wyrażone w euro przelicza się na walutę polską według średniego kursu euro ogłaszanego przez Narodowy Bank Polski, obowiązującego w dniu 1 października roku poprzedzającego rok podatkowy art. 4 ust. 2 u.o.z.p.d BEZ LIMITU podatnik rozpoczynający w roku podatkowym działalność gospodarczą i nie korzystający z opodatkowania w formie karty podatkowej

13 LIMITY dla ryczałtu w 2014r. Limit* Izba Skarbowa Podmioty rozpoczynające działalność Działalność samodzielna Bez limitu Dla spółki cywilnej/jawnej osób fizycznych Bez limitu Podmioty kontynuujące działalność Euro zł Euro zł * kurs Euro r. 4,1792 zł

14 Oświadczenie o wyborze opodatkowania w formie ryczałtu od przychodów ewidencjonowanych (art. 9 u.z.p.d.o.f): Izba Skarbowa a) podatnicy rozpoczynający prowadzenie działalności gospodarczej takie oświadczenie mogą złożyć: - na formularzu CEIDG 1 przy rejestracji działalności gospodarczej (na podstawie przepisów ustawy z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej (Dz.U. z 2004 r., nr 173, poz ze zm.) art. 25 ust. 5 pkt 4 ) - w formie pisemnej do NUS właściwego wg miejsca zamieszkania podatnika, nie później jednak, niż w dniu uzyskania pierwszego przychodu b) podatnik kontynuujący prowadzenie działalności gospodarczej, oświadczenie składa na piśmie do NUS właściwego wg miejsca zamieszkania podatnika nie później niż do 20 stycznia danego roku

art. 25 ust.")

15 Izba Skarbowa Jeżeli do dnia 20 stycznia roku podatkowego podatnik nie zgłosił likwidacji działalności gospodarczej lub nie dokonał wyboru innej formy opodatkowania, uważa się, że nadal prowadzi działalność opodatkowaną w formie ryczałtu od przychodów ewidencjonowanych (art. 9 u.z.p.d.o.f.)

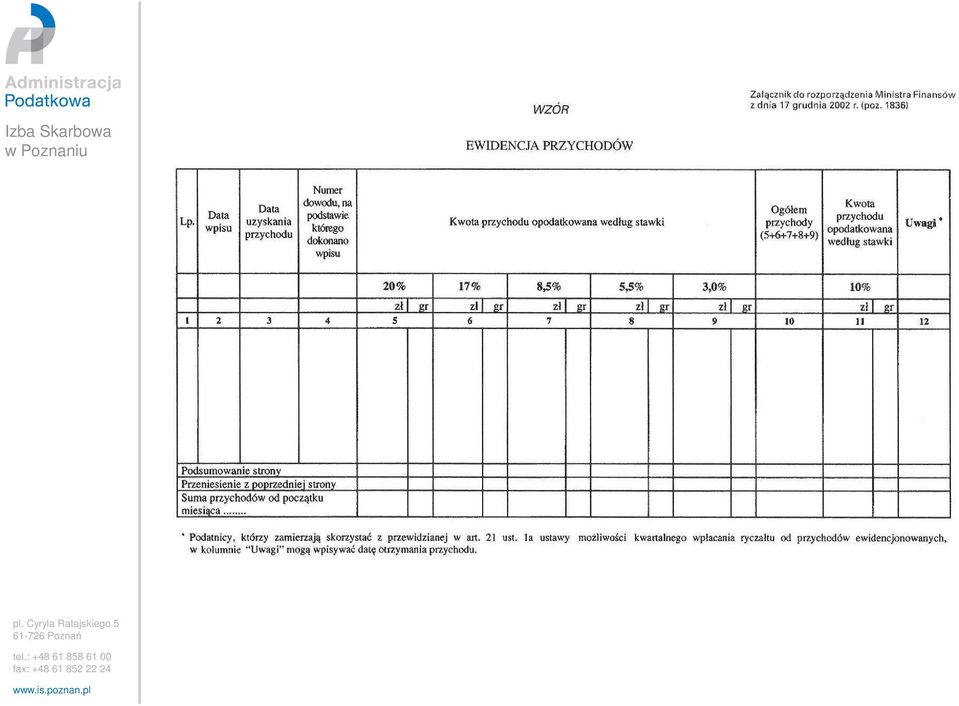

16 Izba Skarbowa EWIDENCJE: Przedsiębiorca opłacający ryczałt od przychodów ewidencjonowanych ma obowiązek prowadzić: a)ewidencję przychodów, na zasadach określonych w rozporządzeniu Ministra Finansów z 17 grudnia 2002 r. w sprawie prowadzenia ewidencji przychodów i wykazu środków trwałych oraz wartości niematerialnych i prawnych (Dz. U. Nr 219 poz ze zm.). b)wykaz środków trwałych oraz wartości niematerialnych i prawnych, na zasadach określonych w ww. rozporządzeniu, c)ewidencję wyposażenia (art. 15 ust. 1, 5, 6 u.z.p.d.o.f), d)karty przychodów pracowników zatrudnionych w ramach stosunku pracy, w sposób określony w Rozporządzeniu Ministra Finansów z 17 grudnia 2002r. w sprawie prowadzenia kart przychodów (Dz. U. Nr 219, poz. 1839)

")

17 Izba Skarbowa

18 Izba Skarbowa Ponadto, przedsiębiorca powinien posiadać i przechowywać dowody zakupu towarów handlowych, surowców i materiałów podstawowych (tj. otrzymane faktury, rachunki, paragony, dowody wewnętrzne oraz opis otrzymanego towaru) Podatnik powinien również sporządzać w określonych u.z.p.d.o.f. okolicznościach spis z natury. Spis z natury powinien być wpisany do ewidencji przychodów, jednak jego wartość nie wpływa na wysokość przychodów opodatkowanych ryczałtem

19 SPIS Z NATURY- art. 20 u.z.p.d.o.f. Izba Skarbowa 1. Spis dotyczy: a) towarów handlowych, b) materiałów (surowców) podstawowych i pomocniczych, c) półwyrobów, d) produkcji w toku, e) wyrobów gotowych, f) braków i odpadków, Spis obejmuje również rzeczowe składniki majątku związane z wykonywaną działalnością, niebędące środkami trwałymi, zaliczane do wyposażenia tylko w przypadku likwidacji działalności gospodarczej 2. Termin sporządzenia: a)na dzień zaprowadzenia ewidencji przychodów b)na koniec każdego roku podatkowego c)w razie zmiany wspólnika lub zmiany umowy spółki d)na dzień likwidacji działalności.

20 Izba Skarbowa W przypadku nieprowadzenia ewidencji lub prowadzenia jej niezgodnie z warunkami wymaganymi do uznania jej za dowód w postępowaniu podatkowym, a także w przypadku stwierdzenia istnienia związków gospodarczych podatnika, o których mowa w art. 25 ustawy o podatku dochodowym, organ podatkowy określi wartość niezaewidencjonowanego przychodu, w tym również w formie oszacowania, i określi od tej kwoty ryczałt stanowiący pięciokrotność stawek, które byłby zastosowane do przychodu w przypadku jego ewidencjonowania nie wyższy niż 75% przychodu, określonego przez organ podatkowy Art. 17 u.z.p.d.o.f.

21 Stawki ryczałtu od przychodów ewidencjonowanych Izba Skarbowa W zależności od faktycznego rodzaju prowadzonej przez podatnika działalności gospodarczej stawka ryczałtu wynosi:(art. 12 u.z.p.d.o.f:) - 20% - od przychodów osiąganych w zakresie wolnych zawodów (np. lekarz, stomatolog, weterynarz, położna, pielęgniarka, tłumacz, nauczyciel w zakresie udzielania korepetycji) - 17% - od przychodów ze świadczenia usług m.in.: wynajmu samochodów osobowych, fotograficznych, parkingowych, przetwarzania danych, centrów telefonicznych (call center), zw. z organizowaniem kongresów, targów i wystaw, - 8,5% - m.in. od przychodów z działalności gastronomicznej w zakresie sprzedaży napojów alkoholowych powyżej 1,5% - 5,5% - m.in. od przychodów z działalności wytwórczej, robót budowlanych, - 3% - m.in. od przychodów z usług w zakresie handlu

22 Izba Skarbowa Schemat obliczania należnego podatku (ryczałtu od przychodów ewidencjonowanych) do Urzędu Skarbowego: + Przychody (zsumowane na koniec m-ca) - Odliczenia od przychodów * = Podstawa opodatkowania (zaokrąglona do 1zł) x Stawka ryczałtu = Podatek - Odliczenia od podatku ** = Ryczałt do zapłaty (zaokrąglony do 1 zł)

23 Izba Skarbowa * Odliczenia od przychodów art. 11 u.z.p.d.o.f strata z lat ubiegłych, kiedy podatnik rozliczał podatek dochodowy na zasadach ogólnych, składki na ubezpieczenie społeczne (emerytowe, rentowe, chorobowe oraz wypadkowe) zapłacone w roku podatkowym do ZUS na ubezpieczenie własne i osób z nim współpracujących, wpłaty na indywidualne konto zabezpieczenia emerytalnego, wydatki na cele rehabilitacyjne oraz wydatki zw. z ułatwieniem wykonywania czynności życiowych, poniesione w roku podatkowym przez podatnika będącego osobą niepełnosprawną lub podatnika, na którego utrzymaniu są osoby niepełnosprawne (na formularzu PIT/0) wydatki poniesione z tytułu użytkowania sieci internet (na formularzu PIT/0), darowizny przekazane na rzecz organizacji prowadzących działalność pożytku publicznego, na cele kultu religijnego oraz na cele krwiodawstwa (na formularzu PIT/0) ulga odsetkowa z tytułu spłaty odsetek od kredytu zaciągniętego na cele mieszkaniowe na zasadzie tzw. praw nabytych (na formularzu PIT/D) Przychodów nie pomniejsza się o koszty ich uzyskania

24 Izba Skarbowa ** Odliczenia od podatku ubezpieczenie zdrowotne (art. 13 u.z.p.d.o.f.), kwota zapłaconej w roku podatkowym przez przedsiębiorcę składki na ubezpieczenie własne i osób z nim współpracujących, tzw. ulga abolicyjna, obliczana na podstawie art. 27g u.p.d.o.f. - dla podatników, którzy uzyskali przychód z działalności gospodarczej za granicą, podlegający w Polsce rozliczeniu z zastosowaniem metody proporcjonalnego odliczenia, ulga z tytułu systematycznego oszczędzania na cele mieszkaniowe na zasadzie tzw. praw nabytych. (na formularzu PIT/D) Ryczałtowcy nie mogą: odliczać od ryczałtu ulgi z tytułu wychowania dzieci korzystać ze wspólnego opodatkowania z małżonkiem lub preferencyjnego opodatkowania osób samotnie wychowujących dzieci

25 Izba Skarbowa PŁATNOŚĆ RYCZAŁTU - podatnicy rozliczający się miesięcznie - płatny do US do 20- tego następnego miesiąca (za grudzień w terminie złożenia zeznania) art. 21 ust. 1 u.z.p.d.o.f., - podatnicy rozliczający się kwartalnie - płatny do US do 20- tego następnego miesiąca po upływie kwartału (za ostatni kwartał w terminie złożenia zeznania) art. 21 ust. 1a u.z.p.d.o.f., UWAGA: Kwartalnie rozliczać mogą się tylko ci podatnicy, których przychody w roku poprzedzającym rok podatkowy nie przekroczyły równowartości kwoty Euro Podatnik, który wybrał opłacanie ryczałtu co kwartał jest obowiązany do dnia 20 stycznia roku podatkowego, poinformować o tym NUS właściwego według miejsca zamieszkania podatnika

26 Izba Skarbowa Obowiązki ryczałtowca przy zawieszeniu działalności gospodarczej Warunki zawieszenia działalności gospodarczej przez przedsiębiorców niezatrudniających pracowników na okres od 30 dni do 24 miesięcy określa art. 14 a ust. 1 ustawy o swobodzie działalności gospodarczej Wymagany jest wniosek do CEIDG. Podatnik wykonujący działalność samodzielnie, który zawiesił działalność gospodarczą, jest zwolniony w okresie zawieszenia z wpłat ryczałtu (miesięcznie oraz kwartalnie) do US art. 21 ust. 1d u.z.p.d.o.f. Podatnik - wspólnik spółki jawnej, jeżeli spółka zawiesiła działalność, jest zwolniony z wpłat ryczałtu, pod warunkiem zawiadomienia NUS w formie pisemnej w terminie 7 dni od dnia złożenia wniosku o wpis informacji o zawieszeniu wykonywania dział. gosp. - art. 21 ust. 1e u. z.p.d.o.f

27 Obowiązki podatnika w przypadku wznowienia działalności gospodarczej: Izba Skarbowa Podatnik, który po okresie zawieszenia zamierza podjąć działalność gospodarczą, zobowiązany jest zgłosić wznowienie działalności gospodarczej do CEIDG art. 14a ust. 5 ustawy o swobodzie działalności gospodarczej. Ryczałt od przychodów ewidencjonowanych za okres zawieszenia, podatnik oblicza i wpłaca na rachunek właściwego NUS, po wznowieniu w terminach (art. 21 ust. 1g, 1h u.z.p.d.o.f.) a) do 20 dnia miesiąca następującego po miesiącu, w którym wznowiono wykonywanie działalności, b) do 20 dnia miesiąca następującego po kwartale, w którym wznowiono wykonywanie działalności, c) do 31 stycznia następnego roku, gdy wznowienie następuje w grudniu roku podatkowego (albo w ostatnim kwartale)

28 Izba Skarbowa Obowiązki podatnika w razie likwidacji działalności gospodarczej opodatkowanej ryczałtem od przychodów ewidencjonowanych: 1. zawiadomienie o likwidacji działalności gospodarczej art. 20 ust. 6 u.z.p.d.o.f., 2. spis z natury art. 20 ust. 1 u.z.p.d.o.f, obejmujący spis towarów handlowych, materiałów (surowców) podstawowych i pomocniczych, półwyrobów, produkcji w toku, wyrobów gotowych, braków i odpadków, a także rzeczowych składników majątku związanych z wykonywaną działalnością, niebędących środkami trwałymi, zaliczanymi do wyposażenia Wartości tego spisu podatnicy nie uwzględniają przy ustaleniu ryczałtu za ostatni miesiąc prowadzenia działalności.

29 Izba Skarbowa UTRATA WARUNKÓW OPODATKOWANIA RYCZAŁTEM 1. najczęstsze przyczyny: przekroczenie limitu kwotowego, rozpoczęcie działalności, która wyłączona jest z możliwością opodatkowania ryczałtem, świadczenie na rzecz byłego pracodawcy 2. skutek podatnik jest zobowiązany, poczynając od dnia, w którym nastąpiła utrata warunków zaprowadzić właściwe księgi i opłacać podatek dochodowy na ogólnych zasadach art. 22 u.z.p.d.o.f.

30 Izba Skarbowa RYCZAŁT OD PRZYCHODÓW Z NAJMU

31 Izba Skarbowa Na gruncie przepisów o podatku dochodowym od osób fizycznych, przychody uzyskiwane z tytułu najmu (podnajmu, dzierżawy, poddzierżawy i umów o podobnym charakterze), mogą zostać zaliczone do jednego z dwóch odrębnych źródeł przychodów, którymi są: pozarolnicza działalność gospodarcza albo najem, podnajem, dzierżawa, poddzierżawa oraz inne umowy o podobnym charakterze (z wyjątkiem składników majątku związanych z działalnością gospodarczą) Ryczałt od przychodów ewidencjonowanych opłacają podatnicy uzyskujący przychody z umowy najmu, jeśli umowa ta nie jest zawierana w ramach prowadzonej działalności gospodarczej

32 Stawka ryczałtu z tytułu najmu 8,5% Izba Skarbowa Oświadczenie o wyborze opodatkowania w formie ryczałtu: - do 20 stycznia roku podatkowego - dla podatników rozpoczynających uzyskiwanie przychodów od początku roku lub zmieniających formę opodatkowania, - do 20 dnia miesiąca następującego po miesiącu, w którym osiągnięty został pierwszy przychód - dla podatników rozpoczynających najem, podnajem, dzierżawę lub poddzierżawę w trakcie roku podatkowego, - do końca roku podatkowego - gdy pierwszy przychód został osiągnięty w grudniu. Co do zasady, w przypadku najmu przedmiotu stanowiącego wspólną własność, przychody powinien proporcjonalnie rozliczać każdy ze współwłaścicieli. Jednakże małżonkowie, pomiędzy którymi istnieje wspólność majątkowa, mogą złożyć pisemne oświadczenie o opodatkowaniu całości przychodu z najmu przez jednego z nich (w terminach jak dla złożenia oświadczenia o wyborze ryczałtu)

33 Izba Skarbowa Zasady opodatkowania najmu: 1. Przychód: Przychodami z najmu są otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń z tytułu najmu lub innych umów o podobnym charakterze (art. 6 ust. 1a u.z.p.d.o.f.) Zatem przychodem wynajmującego jest kwota czynszu płaconego przez najemcę za oddanie mu do używania przedmiotu najmu (ewentualnie pomniejsza o podatek VAT jeżeli z tytułu najmu wynajmujący jest podatnikiem tego podatku). Natomiast nie stanowią przychodu wynajmującego: - kwoty stanowiące równowartość wydatków związanych z przedmiotem najmu (np.. opłaty za media, za usługi telekomunikacyjne, za wywóz nieczystości, opłaty administracyjne, podatek od nieruchomości, itp..), które zgodnie z umową ponosi najemca. - pobrana od najemcy kaucja 2. Ewidencje: Podatnik nie musi prowadzić ewidencji przychodów, jeżeli wysokość przychodów uzyskanych z najmu wynika z umowy zawartej w formie pisemnej.

34 Zalety Ryczałtu ewidencjonowanego Prosta księgowość ewidencja przychodów Wady Ryczałtu ewidencjonowanego Brak możliwości zrzeczenia się ryczałtu w trakcie roku podatkowego Brak możliwości wspólnego rozliczenia z małżonkiem Przy niskich kosztach - możliwość uzyskania korzyści fiskalnych w porównaniu z zasadami ogólnymi Bywa nieopłacalne, gdy zysk jest bardzo mały (wysokie koszty), podatek płaci się bowiem od przychodu bez pomniejszania o koszty jego uzyskania

35 Izba Skarbowa KARTA PODATKOWA

36 WARUNKI OPODATKOWANIA W FORMIE KARTY PODATKOWEJ Izba Skarbowa 1. Rodzaje działalności uprawniające do rozliczania się w formie karty podatkowej określa art. 23 u.z.p.d.o.f. Są nimi m.in. działalność usługowa, wytwórczo usługowa, usługowa w zakresie handlu detalicznego żywnością, napojami, wyrobami tytoniowymi oraz kwiatami, z wyjątkiem napojów o zawartości alkoholu powyżej 1,5%, usługowa w zakresie handlu detalicznego artykułami nieżywnościowymi, gastronomiczna jeżeli nie jest prowadzona sprzedaż napojów o zawartości alkoholu powyżej 1,5%, w zakresie usług transportowych, rozrywkowych, sprzedaży posiłków domowych w mieszkaniach, jeżeli nie jest prowadzona sprzedaż napojów o zawartości alkoholu powyżej 1,5%, w wolnych zawodach, polegającą na świadczeniu usług w zakresie ochrony zdrowia ludzkiego, w wolnych zawodach, polegającą na świadczeniu przez lekarzy weterynarii usług weterynaryjnych, w zakresie opieki domowej nad dziećmi i osobami chorymi, w zakresie usług edukacyjnych, polegającą na udzielaniu lekcji na godziny

37 WARUNKI OPODATKOWANIA W FORMIE KARTY PODATKOWEJ Izba Skarbowa 2. Z karty podatkowej nie mogą korzystać przedsiębiorcy, którzy m.in.: prowadzą działalność innego rodzaju niż zgłoszona we wniosku o zastosowanie tej formy opodatkowania, korzystają z usług osób nie zatrudnionych przez siebie na umowę o pracę oraz z usług innych przedsiębiorstw i zakładów (z wyjątkiem usług specjalistycznych), działalność zgłoszona we wniosku o zastosowanie tej formy opodatkowania prowadzą poza granicami Polski, wytwarzają wyroby opodatkowane podatkiem akcyzowym, bądź których małżonek prowadzi działalność w tym samym zakresie.

38 Izba Skarbowa WARUNKI OPODATKOWANIA W FORMIE KARTY PODATKOWEJ: 3. Złożenie wniosku o zastosowanie opodatkowanie w tej formie (art. 29 u.z.p.d.o.f): a) podatnik rozpoczynający działalność - do NUS właściwego wg miejsca położenia zorganizowanego zakładu, przed rozpoczęciem działalności, - jako załącznik do wniosku do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG - 1) b) podatnik kontynuujący działalność - do NUS dnia 20 stycznia roku podatkowego Wzór wniosku o zastosowanie opodatkowania w formie karty podatkowej PIT-16 określa Rozporządzenie Ministra Finansów z 27 listopada 2013r. w sprawie określenia wzoru wniosku o zastosowanie opodatkowania w formie karty podatkowej (Dz. U. Z 2013r., poz. 1501)

39 PIT- 16 Izba Skarbowa

40 Podatnik składa wniosek PIT - 16 Izba Skarbowa decyzja ustalającą wysokość podatku dochodowego w formie karty podatkowej decyzja odmowna Podatnik zrzeka się opodatkowania w formie karty 14 dni od dnia doręczenia decyzji ustalającej Podatnik płaci ryczałt od przychodów ewidencjonowanych, przy spełnieniu warunków, albo podatek dochodowy na zasadach ogólnych Podatnik wpłaca podatek, pomniejszony o opłacona w roku podatkowym składkę na ubez. zdrow (7,75%) do 7 go każdego miesiąca za miesiąc ubiegły, a za grudzień do 28 grudnia roku podatkowego

41 Podatnik zgłasza zmiany powodujące konieczność zmiany decyzji ustalającej podatek w formie karty podatkowej Izba Skarbowa w terminie 7 dni bez zachowania 7 dniowego terminu NUS wydaje decyzję zmieniającą wysokość podatku dochodowego w formie karty podatkowej Podatnik zrzeka się opodatkowania w formie karty 14 dni od dnia doręczenia decyzji zmieniającej NUS stwierdza wygaśniecie decyzji ustalającej wysokość podatku dochodowego w formie karty podatkowej Podatnik wpłaca podatek dochodowy w formie karty podatkowej wynikający z decyzji zmieniającej

42 Zasady opodatkowania karty podatkowej: Izba Skarbowa 1. Podatek dochodowy w formie karty podatkowej ustala na wniosek podatnika NUS w decyzji wydawanej odrębnie na każdy rok podatkowy, z uwzględnieniem stawek ogłaszanych przez Ministra Finansów Stawki karty podatkowej na 2014r. Zostały podane w obwieszczeniu Ministra Finansów z dnia 14 listopada 2013r. (Mon. Pol. Poz. 956), 2. Podatek dochodowy w formie karty podatkowej, wynikający z decyzji naczelnika urzędu skarbowego, podatnik obniża tylko o kwotę składki zapłaconej na ubezpieczenie zdrowotne do wysokości 7,75% podstawy wymiaru tej składki. Podatnicy opłacający podatek w formie karty podatkowej nie mogą korzystać: - ze wspólnego opodatkowania z małżonkiem lub z preferencyjnego opodatkowania osób samotnie wychowujących dzieci, a także, - z ulg i odliczeń, które przysługują podatnikom opodatkowanym na zasadach ogólnych według skali podatkowej (z wyjątkiem odliczenia składki na ubezpieczenie zdrowotne).

43 Zasady opodatkowania karty podatkowej: Izba Skarbowa 3. Podatek w formie karty należy wpłacać do dnia 7 go następnego miesiąca, a za grudzień do 28 grudnia danego roku 4. Podatnicy opłacający podatek w formie karty podatkowej nie składają zeznań podatkowych, ale do 31 stycznia następnego roku zobowiązani są do złożenia deklaracji PIT 16A o wysokości składki na ubezpieczenie zdrowotne, zapłaconej i odliczonej od karty podatkowej w poszczególnych miesiącach roku podatkowego. 5. Ewidencje: - książka ewidencji zatrudnienia - karty przychodów pracowników Rozporządzenie Ministra Finansów z dnia 17 grudnia 2002 r. w sprawie prowadzenia ewidencji zatrudnienia (Dz. U. Nr 219, poz. 1838) Rozporządzenie Ministra Finansów z dnia 17 grudnia 2002 r. w sprawie prowadzenia kart przychodów (Dz. U. Nr 219, poz. 1839)

44 PIT - 16A Izba Skarbowa

45 Zalety Karty podatkowej Zwolnienie z obowiązku prowadzenia ksiąg, składania zeznań podatkowych, deklaracji o wysokości uzyskanego dochodu oraz wpłacania zaliczek na podatek dochodowy Opłacanie niezmiennej, określonej w zryczałtowanej wysokości kwoty podatku Wady karty podatkowej Brak możliwości wspólnego opodatkowania z małżonkiem Nie można korzystać z usług osób nie zatrudnionych przez siebie na podstawie umowy o pracę oraz z usług innych przedsiębiorstw i zakładów, chyba że chodzi o usługi specjalistyczne By rozliczać się w formie karty podatkowej należy spełnić szereg warunków dot. zarówno formy prowadzenia działalności jak i liczby zatrudnianych przy działalności osób

46 ZASADY OGÓLNE a) opodatkowanie według skali podatkowej 18% i 32%, b) opodatkowanie według stawki 19% - podatek liniowy ustawa z dnia r. o podatku dochodowym od osób fizycznych (Dz. U. z 2010r. Nr 51, poz. 307 ze zm.)

47 Przepisy regulujące prowadzenie ksiąg podatkowych Ustawa z dnia r. o rachunkowości (t.j. Dz. U. z 2013r. Nr 330 ze zm.) oraz: Rozporządzenie MF z dnia r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (t. j. Dz. U. z 2014 r., poz ze zm.)

48 Możliwość prowadzenia PKPiR jest ograniczona poprzez wysokość osiąganego przychód netto (bez podatku VAT) ze sprzedaży towarów, produktów i usług w poprzednim roku. Przychód nie może on przekroczyć równowartości w walucie polskiej euro. W 2015 roku to złotych. Co roku kwota ta ulega zmianie.

49 Podatkowa księga przychodów i rozchodów Księga jest podstawą do ustalenia wysokości dochodu stanowiącego podstawę obliczenia podatku. Musi więc być prowadzona rzetelnie i niewadliwie i dopiero wtedy stanowi dowód w postępowaniu

50 Prowadzenie KPiR prawidłowa dokumentacja zdarzeń gospodarczych z tytułu prowadzenia działalności gospodarczej. Dokumentacja zdarzeń gospodarczych następuje na podstawie:, Przychody dokumentujemy na podstawie : faktur lub rachunków sprzedaży, zestawień dobowych, miesięcznych z kas fiskalnych. dziennych zestawień sprzedaży Wpisów do KPiR dot. ponoszonych kosztów dokonujemy na podstawie: faktur zakupu, rachunku zakupu, dowodu wewnętrznego, (np. zamówiony towar u rolnika, który nie wystawi rachunku przygotowujemy dowód wewnętrzny

51 Jako dowody księgowe możesz wykorzystać również: Noty księgowe, sporządzone w celu skorygowania zapisu dotyczącego operacji gospodarczej, wynikającej z dowodu obcego lub własnego, otrzymane od Twojego kontrahenta lub przekazane kontrahentowi. Dowody opłat pocztowych i bankowych. Inne dowody opłat, np. wyciąg z rachunku bankowego. Jako dowody księgowe możesz wykorzystać również: Inne dokumenty (np. umowa) oznaczone numerem lub w inny sposób umożliwiający powiązanie dowodu z zapisami księgowymi dokonanymi na jego podstawi

52 PRZYCHÓD przychodu art. 14 ustawy PIT Za moment dokonania sprzedaży uznaje się dzień wydania towaru, zbycia prawa majątkowego, czy wykonania całej lub części usługi. Nie może on jednak nastąpić później niż dzień wystawienia faktury albo uregulowania należności. Jeżeli usługa rozliczana jest w tzw. okresach rozliczeniowych za datę powstania przychodu uznaje się ostatni dzień okresu rozliczeniowego, określonego w umowie, lub na wystawionej fakturze, nie rzadziej niż raz w roku.

53 Koszty uzyskania przychodu Kosztami uzyskania przychodów są koszty poniesione w celu osiągnięcia przychodów lub zachowania albo zabezpieczenia źródła przychodów, z wyjątkiem kosztów wymienionych w art. 23 ustawy PIT. Nie każdy wydatek będzie kosztem uzyskania przychodu.

54 Wydatek będzie kosztem uzyskania przychodu gdy spełni łącznie następujące warunki: został poniesiony przez podatnika (tj. musi on zostać pokryty z zasobów majątkowych podatnika), a nie przez inny podmiot, jest definitywny (rzeczywisty), tzn. wartość poniesionego wydatku nie została podatnikowi w jakikolwiek sposób zwrócona, został poniesiony w związku z prowadzoną przez podatnika działalnością gospodarczą

55 Podstawa obliczenia podatku w złotych ponad do Podatek wynosi % minus kwota zmniejszająca podatek 556,02 zł ,02 zł + 32% nadwyżki ponad ,00 zł

56 Podstawę opodatkowania stanowi dochód tj. przychód minus koszty jego uzyskania, po odliczeniu kwot : strat z lat ubiegłych zasada: stratę rozliczamy w najbliższych kolejno po sobie następujących pięciu latach podatkowych, z tym że wysokość obniżenia w którymkolwiek z tych lat nie może przekroczyć 50% kwoty tej straty (art. 9 ust. 3 updof) składek społecznych zapłaconych w roku podatkowym bezpośrednio na ubezpieczenia podatnika oraz osób z nim współpracujących (art. 26 ust. 1 pkt 2 updof), składek zapłaconych w roku podatkowym ze środków podatnika na obowiązkowe ubezpieczenie społeczne podatnika lub osób z nim współpracujących, zgodnie z przepisami dotyczącymi obowiązkowego ubezpieczenia społecznego obowiązującymi w innym niż RP państwie UE, EOG albo Konfederacji Szwajcarskiej, z zastrzeżeniem ust. 13a-13c (art. 26 ust. 1 pkt 2a updof),

57 wpłat na indywidualne konto zabezpieczenia emerytalnego IKZE (art. 26 ust. 1 pkt 2b updof), dokonanych w roku podatkowym zwrotów nienależnie pobranych świadczeń (art. 26 ust. 1 pkt 5 updof), wydatków na cele rehabilitacyjne (art. 26 ust. 1 pkt. 6 updof), wydatków z tytułu użytkowania sieci Internet (art. 26 ust. 1 pkt 6a), darowizn (art. 26 ust. 1 pkt 9 updof), wydatków poniesionych przez podatnika na nabycie nowych technologii (art. 26c updof). Uwaga Podatnicy mogą dokonywać odliczeń już na etapie ustalania zaliczek w ciągu roku, za wyjątkiem odliczenia dot. wpłat na IKZE, któremożna odliczyć tylko w zeznaniu rocznym (art. 26 ust. 6g updof).

58 Zalety zasad ogólnych możliwość potrącania kosztów uzyskania przychodów Wady zasad ogólnych rozbudowane obowiązki ewidencyjne, bardziej skomplikowane zasady prowadzenia dokumentacji podatkowej brak obowiązku zapłaty podatku w przypadku braku dochodów lub osiągania dochodów w kwocie niepowodującej powstania obowiązku podatkowego przy wysokich dochodach najwyższe obciążenie podatkowe 32% prawo dokonywania odliczeń od dochodu i od podatku, potrącania straty możliwość korzystania z kredytu podatkowego i zaliczek w formie uproszczonej możliwość wspólnego rozliczenia z małżonkiem oraz na zasadach przewidzianych dla osób samotnie wychowujących dzieci prawo do korzystania z ulg na zasadzie ochrony praw nabytych (np. ulga uczniowska, remontowa)

59 PODATEK LINIOWY 19% STAWKA PODATKU Podatek dochodowy od osób fizycznych w tej formie płaci się również od faktycznie uzyskanego dochodu jak w zasadach ogólnych według skali podatkowej. Aby ustalić dochód, od przychodu z działalności gospodarczej należy odjąć koszty jego uzyskania. Należny podatek według 19% stawki obliczasz niezależnie od wielkości osiągniętego dochodu, co oznacza, że zaliczkę musisz zapłacić już za pierwszy miesiąc, w którym osiągnąłeś dochód. Podatnicy są obowiązani samodzielnie obliczyć miesięczną lub kwartalną zaliczkę na podatek dochodowy i wpłacić ją do właściwego urzędu skarbowego bez obowiązku składania deklaracji. Podatnicy opodatkowani w tej formie, dokonują ostatecznego rozliczenia do dnia 30 kwietnia następnego roku.

60 Zalety podatku liniowego Wady podatku liniowego - możliwe jest obniżanie przychodów o koszty poniesione w celu ich uzyskania -stawka podatku jest stała bez względu na wysokość osiągniętego dochodu - obowiązuje zasada niełączenia dochodów opodatkowanych liniowo z innymi dochodami, dzięki czemu dochody opodatkowane stawką liniową nie wpływają na podwyższenie z 18% do 32% stawki podatku od dochodów opodatkowanych według skali podatkowej, - osiąganie dodatkowo dochodów ze źródeł opodatkowanych według skali podatkowej lub ryczałtem ewidencjonowanym daje możliwość korzystania z ulg i obniżek, które nie mają zastosowania do dochodów lubpodatku rozliczanego stawką liniową -stosowanie tej formy opodatkowania wyłącza prawo rozliczenia dochodów osiągniętych ze źródeł opodatkowanych według skali podatkowej łącznie z dochodami małżonka lub w sposób określony dla osób samotnie wychowujących dzieci, - od podstawy opodatkowania podatkiem liniowym można odliczać wyłącznie straty poniesione z działalności gospodarczej w latach ubiegłych - opłacone w roku podatkowym składki na ubezpieczenie społeczne podatnika lub osoby współpracującej (krajowe i zagraniczne) oraz wpłaty dokonane w roku podatkowym na indywidualne konto zabezpieczenia emerytalnego, od podatku obliczonego przy -zastosowaniu stawki liniowej można odliczać wyłącznie opłacone w roku podatkowym (w kraju lub za granicą) -składki na ubezpieczenie zdrowotne

61 MAŁY PODATNIK art. 5a pkt 20 updof To podatnik, u którego wartość przychodu ze sprzedaży (wraz z kwotą należnego podatku od towarów i usług) nie przekroczyła w poprzednim roku podatkowym wyrażonej w złotych kwoty odpowiadającej równowartości Euro UWAGA Przeliczenia tej kwoty dokonuje się według średniego kursu NBP na pierwszy dzień roboczy października poprzedniego roku podatkowego, w zaokrągleniu do 1000 zł na rok 2015 jest to kwota zł ( Euro x 4,1792, po zaokrągleniu do zł).

62 Sposoby wpłacania zaliczek: - miesięcznie - kwartalnie

63 KWARTALNIE Termin:- do 20 każdego miesiąca następującego po kwartale, za który wpłacana jest zaliczka za trzy kwartały roku podatkowego - do 20 stycznia następnego roku podatkowego za ostatni kwartał roku podatkowego Podatnik dokonuje tylko wpłaty kwoty zaliczki na podatek dochodowy nie składa żadnych deklaracji Podatnik nie wpłaca zaliczki za ostatni kwartał, jeżeli przed upływem terminu do jej wpłaty złoży zeznanie i dokona wpłaty podatku za rok podatkowy art. 44 ust. 6 updof Zasady stosowania kwartalnego sposobu wpłaty zaliczek: a) dotyczy podatników będących małymi podatnikami oraz podatników rozpoczynających prowadzenie działalności gospodarczej

64 ZALICZKI MIESIĘCZNE Termin:- do 20 każdego miesiąca za miesiąc poprzedni za miesiące od stycznia do listopada - do 20 stycznia następnego roku podatkowego za grudzień Podatnik dokonuje tylko wpłaty kwoty zaliczki na podatek dochodowy nie składa żadnych deklaracji Podatnik nie wpłaca zaliczki za ostatni miesiąc, jeżeli przed upływem terminu do jej wpłaty złoży zeznanie i dokona wpłaty podatku za rok podatkowy art. 44 ust. 6 updof

65 Rozliczenie roczne art. 45 ust. 1, 1b updof - zeznanie PIT-36 z załącznikiem PIT/B, inne załączniki (np. PIT/O, PIT/ZG, PIT/M), w zależności od dokonywanych odliczeń lub stanowiące informacje o dochodach, Podatnicy prowadzący księgi rachunkowe obowiązani do sporządzania sprawozdania finansowego dołączają do zeznania sprawozdania finansowe art. 45 ust. 5 updof termin - do 30 kwietnia roku następującego po roku podatkowym (art. 45 ust. 1 updof), miejsce złożenia zeznania US właściwy wg miejsca zamieszkania w ostatnim dniu roku podatkowego (art. 45 ust. 1b updof).

66

67 Izba Skarbowa Dziękuję za uwagę

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Wybór formy opodatkowania działalności gospodarczej

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

1 Osoby fizyczne mogą wybrać lub zmienić formę rozliczenia podatku od dochodów (przychodów) z tytułu prowadzonej działalności. Przepisy prawa podatkowego przewidują cztery formy opodatkowania: według skali

ZASADY OGÓLNE SKALA PODATKOWA

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

ZASADY OGÓLNE SKALA PODATKOWA - art. 27 ust. 1 updof podstawowa forma opodatkowania z mocy ustawy (art. 9a ust. 1 updof), podatek obliczany jest od dochodu wg skali podatkowej (stawki 18% i 32%). Wybór

podatki dochodowego: 1. Zasady ogólne: podatek wg skali 2. Podatek liniowy 3. Ryczałt od przychodów ewidencjonowanych 4.

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

Podatki Opodatkowanie podatkiem dochodowym podmiotów prowadzących działalność gospodarczą ma miejsce w oparciu o ustawę: I. o podatku dochodowym od osób fizycznych i dotyczy: indywidualnej działalności

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art. 6 ust. 1 uzpdof z wyboru, na podstawie art. 9a ust. 1 updof, art. 9 ust. 1-3 uzpdof, podatek jest obliczany od przychodu i wynosi odpowiednio

Podstawy księgowości i rachunkowości Kadry i płace. cz. I

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

Podstawy księgowości i rachunkowości Kadry i płace cz. I Cześć I: Rodzaje ewidencji podatkowych oraz formy opodatkowania działalności gospodarczej. Cześć II: Podstawy rachunkowości i sprawozdawczości (pełna

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

VI. FORMY OPODATKOWANIA OKREŚLONE W USTAWIE O ZRYCZAŁTOWANYM PODATKU DOCHODOWYM OD NIEKTÓRYCH PRZYCHODÓW OSIĄGANYCH PRZEZ OSOBY FIZYCZNE 1. RYCZAŁT OD PRZYCHODÓW EWIDENCJONOWANYCH - art. 2 ust. 1, art.

WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Niniejsze opracowanie nie stanowi źródła prawa podatkowego. WYBÓR FORMY OPODATKOWANIA PODATKIEM DOCHODOWYM OD OSÓB FIZYCZNYCH Informacje do wykorzystania przy wypełnieniu oświadczenia/zawiadomienia o wyborze

Departament Podatków Dochodowych INFORMACJA. dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok. Liczba podatników.

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2013 rok Liczba podatników 1000000 900000 800000 700000 600000 500000 400000 300000 200000 100000 0 1999 2000 2001 2002 2003 2004 2005 2006

Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych.

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

Podstawowe akty prawne: Wybór formy opodatkowania podatkiem dochodowym od osób fizycznych. 1. Ustawa z dnia 26 lipca 1991 roku o podatku dochodowym od osób fizycznych (tekst jednolity: Dz.U. z 2000 r,

KARTA INFORMACYJNA. Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych K-001/1. Kogo dotyczy:

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

KARTA INFORMACYJNA K-001/1 Obowiązuje od dnia 18-03-2013 Urząd Skarbowy w Będzinie Wybór formy opodatkowania przez podatników podatku dochodowego od osób fizycznych Kogo dotyczy: Osoba fizyczna rozpoczynająca

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą Stan prawny na 1 stycznia 2018 r. Ustawa o podatku dochodowym od osób fizycznych (zwanym dalej podatkiem PIT ) wymienia

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

ZASADY PROWADZENIA DZIAŁALNOŚCI GOSPODARCZEJ OBOWIĄZKI ZWIĄZANE Z PROWADZENIEM DZIAŁALNOŚCI GOSPODARCZEJ Osoba, która zdecyduje się na prowadzenie działalności gospodarczej jest zobowiązana do wypełnienia

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.finanse.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania (Stan prawny na dzień 1 stycznia

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

MATERIALNE PRAWO PODATKOWE PIT w działalności gospodarczej mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Pojęcie działalności gospodarczej Art. 2 ustawy o swobodzie

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY OSIĄGANYCH POZA DZIAŁALNOŚCIĄ GOSPODARCZĄ Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl Ministerstwo Finansów OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 Opodatkowanie dochodów z najmu, dzierżawy

PIT. 19.12.2008 r. Warsztaty dla PCSS

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

PIT 19.12.2008 r. Warsztaty dla PCSS Sposoby rozliczenia podatku dochodowego: 1. Podatek dochodowy od osób fizycznych 2. Zryczałtowany podatek dochodowy od osób fizycznych: Karta podatkowa Ryczałt od przychodów

Działalność gospodarcza. Formy opodatkowania. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. www.mf.gov.pl

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

Działalność gospodarcza. Formy opodatkowania Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl 1 Działalność gospodarcza. Formy opodatkowania* Prowadzenie działalności gospodarczej

TERMINY ROZLICZANIA I OPŁACANIA SKŁADEK ZUS TERMINY ROZLICZANIA I OPŁACANIA PODATKU DOCHODOWEGO I VAT

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Projekt Młodzi ludzie sukcesu realizowany w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działania 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia Programu Operacyjnego Kapitał

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.finanse.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 2 Ministerstwo Finansów OPODATKOWANIE

Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą. Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa www.mf.gov.pl Opodatkowanie dochodów z najmu, dzierżawy osiąganych poza działalnością gospodarczą 1 OPODATKOWANIE DOCHODÓW Z NAJMU, DZIERŻAWY

gospodarcza. Formy opodatkowania.

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalno alność gospodarcza. Formy opodatkowania. Podatek dochodowy Podatek od towarów w i usług ug PIT VAT 22 alności gospodarczej podatkiem dochodowym od osób b fizycznych (zwanym dalej podatkiem PIT)

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym.

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Działalnośćgospodarcza. Formy opodatkowania. Rejestracja w urzędzie skarbowym. Opodatkowanie dochodów z działalności gospodarczej podatkiem dochodowym od osób fizycznych (zwanym dalej podatkiem PIT). Podstawy

Departament Podatków Dochodowych. www.mf.gov.pl. ul. Świętokrzyska 12, 00-916 Warszawa. tel.: +48 22 694 33 26, fax: +48 22 694 33 31

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, sierpień 2015 r. www.mf.gov.pl I. Wstęp Ryczałt

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, sierpień 2015 r. www.mf.gov.pl I. Wstęp Ryczałt

KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą.

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Żory, dnia 21 grudnia 2011 r. Urząd Skarbowy w Żorach KOMUNIKAT NACZELNIKA URZĘDU SKARBOWEGO Informacja dla osoby rozpoczynającej działalność gospodarczą. Przedsiębiorcy mają do wyboru cztery formy opodatkowania:

Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Formy opodatkowania działalności gospodarczej prowadzonej przez rolników

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

Formy opodatkowania działalności gospodarczej Krystyna Maciejak Dz. Ekonomiki i zarządzania gospodarstwem rolnym 19.09.2017r. Rolnik przed rozpoczęciem prowadzenia działalności gospodarczej jest zobowiązany

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA www.mf.gov.pl www.mf.gov.pl Ministerstwo Finansów DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże się z opodatkowaniem

978-83-61807-48-3. Joanna Kołacz-Śmieja. Robert Kowal. Drukarnia KNOW-HOW

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

Wszelkie prawa zastrzeżone. Żadna część tej książki nie może być powielana ani rozpowszechniana za pomocą urządzeń elektronicznych, kopiujących, nagrywających i innych bez pisemnej zgody wydawcy. Wydawca:

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

DZIAŁALNOŚĆ GOSPODARCZA FORMY OPODATKOWANIA Stan prawny na dzień 1 stycznia 2011 r. www.mf.gov.pl www.mf.gov.pl DZIAŁALNOŚĆ GOSPODARCZA. FORMY OPODATKOWANIA * Prowadzenie działalności gospodarczej wiąże

Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r.

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA - WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/2 obowiązuje od 30.03.2012 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

INFORMACJA. Departament Podatków Dochodowych. dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok. Liczba podatników. www.mf.gov.

Liczba podatników INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok 1 400 000 1 200 000 1 000 000 800 000 600 000 400 000 200 000 0 1994 1995 1996 1997 1998 1999 2000 2001 2002

Liczba podatników INFORMACJA dotycząca ryczałtu od przychodów ewidencjonowanych za 2011 rok 1 400 000 1 200 000 1 000 000 800 000 600 000 400 000 200 000 0 1994 1995 1996 1997 1998 1999 2000 2001 2002

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr. ustawa PIT

- osoby fizyczne prowadzące indywidualnie działalność usługową lub wytwórczo usługową (szerzej art. 23 u.z.p.d.o.f.).

.") - osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

- osoby fizyczne prowadzące pozarolniczą działalność gospodarczą, w tym również w formie spółki cywilnej osób fizycznych lub spółki jawnej osób fizycznych płacą ryczałt, jeżeli w roku poprzedzającym rok

Wpisany przez Wyprawka maturzysty sobota, 11 października :46 - Poprawiony sobota, 11 października :48

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Każdy początkujący przedsiębiorca musi też podjąć decyzję, w jakiej formie chce się rozliczać z podatku. A ma kilka możliwości. W tym miejscu wspomnimy tylko o tych, dotyczących podatku dochodowego (o

Formy opodatkowania małej przedsiębiorczości

Formy opodatkowania małej przedsiębiorczości Przed rozpoczęciem działalności gospodarczej należy pamiętać o obowiązku wyboru formy opodatkowania zakładanej firmy. Musimy zdecydować się na jedną z czterech

Formy opodatkowania małej przedsiębiorczości Przed rozpoczęciem działalności gospodarczej należy pamiętać o obowiązku wyboru formy opodatkowania zakładanej firmy. Musimy zdecydować się na jedną z czterech

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

KOPIA UŻYTKOWA-WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna K-052/4 obowiązuje od 18.02.2014 r. Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

K-052/1Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

NACZELNIK URZĘDU SKARBOWEGO W BOLESŁAWCU UL. GARNCARSKA 10 59-700- BOLESŁAWIEC poniedziałek wtorek 7:30 15:30, środa -7:30 18:00, czwartek piątek 7:30 15:30 telefon (075) 6465200 telefaks (075) 6465201

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE 2012 ROK

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE ŹRÓDŁA PRZYCHODÓW 2012 ROK Lp. temat Strona 1. FORMY OPODATKOWANIA PRZYCHODÓW Z DZIAŁALNOŚCI GOSPODARCZEJ 2 1.1. Podstawa prawna 2 1.2. Definicja działalności

MATERIAŁY INFORMACYJNE - ZEZNANIA PODATKOWE ŹRÓDŁA PRZYCHODÓW 2012 ROK Lp. temat Strona 1. FORMY OPODATKOWANIA PRZYCHODÓW Z DZIAŁALNOŚCI GOSPODARCZEJ 2 1.1. Podstawa prawna 2 1.2. Definicja działalności

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika 23-12-2014 Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm.) w skr.

Departament Podatków Dochodowych. ul. Świętokrzyska 12, 00-916 Warszawa. tel.: +48 22 694 33 26, fax: +48 22 694 33 31

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa, październik 2015 r. www.mf.gov.pl I. Dane

Informacja podatkowa na 2017 r.

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2017 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH DZIAŁALNOŚĆ GOSPODARCZĄ

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

Urząd Skarbowy w Sanoku, Godziny otwarcia: Pon. 7. 15-18. 00, Wt. -Pt. 7. 15-15. 15 KART A INFORM ACYJNA SYSTEM ZARZĄDZANIA JAKOŚCIĄ K- OB/012 Wyd.04z dn.12.05.2015r. INFORMATOR DLA OSÓB ROZPOCZYNAJĄCYCH

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014.

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

WSKAŹNIKI I STAWKI NA ROK 2015

WSKAŹNIKI I STAWKI NA ROK 2015 I. Podatek dochodowy od osób fizycznych 1. Skala podatkowa na rok 2015 Podstawa obliczenia podatku Podatek wynosi Do 85 528 18 % minus 556,02 Ponad 85 528 14 839,02plus 32

WSKAŹNIKI I STAWKI NA ROK 2015 I. Podatek dochodowy od osób fizycznych 1. Skala podatkowa na rok 2015 Podstawa obliczenia podatku Podatek wynosi Do 85 528 18 % minus 556,02 Ponad 85 528 14 839,02plus 32

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2016 r. poz. 2032, z późn. zm.) w skr. ustawa PIT

ULGA INTERNETOWA I FORMA OPODATKOWANIA

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

URZĄD SKARBOWY W BOLESŁAWCU ULGA INTERNETOWA I FORMA OPODATKOWANIA Urząd Skarbowy w I. KOMU PRZYSŁUGUJE - ZAKRES PODMIOTOWY Odliczenie z tytułu ulgi internetowej nie przysługuje podatnikom, którzy przed

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH kalendarz podatnika i płatnika (dotyczy dochodów i przychodów uzyskiwanych w 2005 r.) Podstawa prawna: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych

Departament Podatków Dochodowych. ul. Świętokrzyska 12, Warszawa. tel.: , fax:

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

ul. Świętokrzyska 12, 00-916 Warszawa tel.: +48 22 694 33 26, fax: +48 22 694 33 31 Departament Podatków Dochodowych e-mail:sekretariat.dd@mf.gov.pl Warszawa 2016 r. www.mf.gov.pl I. Dane ogólne Informacja

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH. 2. w formie ryczałtu ewidencjonowanego:

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

KARTA INFORMACYJNA Nr: PDI/05/2005/01 Nr wersji: 01 Data wydania: 30.11.2005 WYBÓR FORMY OPODATKOWANIA W ZAKRESIE PODATKU DOCHODOWEGO OD OSÓB FIZYCZNYCH Kogo dotyczy: Wymagane dokumenty: Druki: Opłaty

Informacja podatkowa na 2019 r.

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

- 1 - Informacja podatkowa na 2019 r. W niniejszym komunikacie przedstawiono najważniejsze zmiany podatkowe dotyczące osób fizycznych prowadzących działalność gospodarczą. Skala podatku dochodowego na

Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności gospodarczej w podatku dochodowym od osób fizycznych

KOPIA UŻYTKOWA WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna urzędu nr K-052/4 Urząd Skarbowy w Trzebnicy Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

KOPIA UŻYTKOWA WERSJA ELEKTRONICZNA, PO WYDRUKU KOPIA INFORMACYJNA Karta informacyjna urzędu nr K-052/4 Urząd Skarbowy w Trzebnicy Wybór formy opodatkowania przychodów / dochodów z pozarolniczej działalności

Temat: System podatkowy

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Temat: System podatkowy Z punktu widzenia zarządzania finansami przedsiębiorstwa, menedżer finansowy powinien doskonale orientować się w obowiązujących regulacjach podatkowych, ponieważ niewiele decyzji

Działalność gospodarcza dla początkujących. lekcja 3

Działalność gospodarcza dla początkujących lekcja 3 Spis treści Lekcja 3: Rozliczenia z urzędem skarbowym (część 1)... 3 Wybór formy opodatkowania PIT... 3 Ustalenie właściwego urzędu skarbowego... 4 Zasady

Działalność gospodarcza dla początkujących lekcja 3 Spis treści Lekcja 3: Rozliczenia z urzędem skarbowym (część 1)... 3 Wybór formy opodatkowania PIT... 3 Ustalenie właściwego urzędu skarbowego... 4 Zasady

3. Nr dokumentu. dla osób samotnie mowa w art. 6 ust. 2 ustawy

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

M I N I S T E R S T W O F I N A N S Ó W. Departament Podatków Dochodowych I N F O R M A C J A

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Dochodowych I N F O R M A C J A dotycząca ryczałtu od przychodów ewidencjonowanych za 2010 rok Liczba podatników 1 400 000 1 200 000 1 000 000

M I N I S T E R S T W O F I N A N S Ó W Departament Podatków Dochodowych I N F O R M A C J A dotycząca ryczałtu od przychodów ewidencjonowanych za 2010 rok Liczba podatników 1 400 000 1 200 000 1 000 000

3. Nr dokumentu. 1. złożenie zeznania 2. korekta zeznania 1) 12. Pierwsze imię. 25. Pierwsze imię 26. Data urodzenia (dzień - miesiąc - rok)

12. Pierwsze imię. 25. Pierwsze imię 26. Data urodzenia (dzień - miesiąc - rok)") 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM. 4. Rok

W ROKU PODATKOWYM. 4. Rok") 1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

Jednoosobowa działalność gospodarcza w perspektywie PIT / ZUS / VAT I. Rozpoczęcie działalności: 1. Rejestracja działalności gospodarczej Zarejestrowanie działalności gospodarczej wymaga wypełnienia i

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

POLTA 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

POLTA 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka PIT-36 Prawidłowe

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT)

") PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH (PIT) Podatek dochodowy od osób fizycznych (ang. PIT - Personal Income Tax - podatek od dochodów osobistych). Jest to podatek bezpośredni, który płacą osoby fizyczne

Dr Krzysztof Jonas 1

Dr Krzysztof Jonas 1 Karta podatkowa. Zryczałtowany podatek dochodowy od przychodów osób duchownych. Zryczałtowany podatek dochodowy od przychodów ewidencjonowanych. Zasady ogólne podatkowa księga przychodów

Dr Krzysztof Jonas 1 Karta podatkowa. Zryczałtowany podatek dochodowy od przychodów osób duchownych. Zryczałtowany podatek dochodowy od przychodów ewidencjonowanych. Zasady ogólne podatkowa księga przychodów

Jak założyć działalność gospodarczą?

Jak założyć działalność gospodarczą? Kusi Cię chęć posiadania własnej firmy? Masz dość sztywnych godzin pracy? Marzysz o niezależności oraz realizacji własnych celów? Przyjdź do NAS! Pomożemy Ci założyć

Jak założyć działalność gospodarczą? Kusi Cię chęć posiadania własnej firmy? Masz dość sztywnych godzin pracy? Marzysz o niezależności oraz realizacji własnych celów? Przyjdź do NAS! Pomożemy Ci założyć

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

(wrazdołączonympisemnymuzasadnieniemprzyczynkorekty) 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza

(wrazdołączonympisemnymuzasadnieniemprzyczynkorekty) 1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status PIT-36 Prawidłowe wypełnienie formularza

Działając jako jednoosobowa firma, jak również w innych formach nie posiadających tzw. osobowości prawnej, jesteśmy płatnikami

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

Opole 2016 Wybór formy opodatkowania to istotny element, który rzutuje na wielkość płaconych przez nas podatków, a także czasochłonność, a tym samym koszt prowadzenia księgowości w naszej firmie. Działając

dr Marcin Jędrzejczyk

dr Marcin Jędrzejczyk Opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych jest regulowane tą samą ustawą co karta podatkowa (Dz.U.Nr 144,poz. 930 z 1998 r.), oraz rozporządzenie Min.Finansów

dr Marcin Jędrzejczyk Opodatkowanie w formie ryczałtu od przychodów ewidencjonowanych jest regulowane tą samą ustawą co karta podatkowa (Dz.U.Nr 144,poz. 930 z 1998 r.), oraz rozporządzenie Min.Finansów

INFORMACJA M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

M I N I S T E R S T W O F I N A N S Ó W DEPARTAMENT PODATKÓW DOCHODOWYCH INFORMACJA dotycząca rozliczenia podatku dochodowego od osób fizycznych za 2010 rok 1,89% 98,11% podatnicy w I przedziale podatkowym

I N F O R M A T O R. Zakres podstawowy

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

I N F O R M A T O R Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

Informator PIT 2009. Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy:

Informator PIT 2009 Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: - ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

Informator PIT 2009 Opodatkowanie podatkiem dochodowym osób fizycznych regulują dwie ustawy: - ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2000 r. Nr 14, poz. 176 ze

Dziennik Ustaw 3 Poz. 2219

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

Dziennik Ustaw 3 Poz. 2219 1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) a Załączniki do rozporządzenia Ministra Rozwoju i Finansów z dnia 23 listopada 2017 r. (poz. 2219) 3. Nr

Warszawa, dnia 30 listopada 2017 r. Poz. 2218

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Ogólne założenia podatku PIT i CIT

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE PIT i CIT przedmiot podatku mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Ogólne założenia podatku PIT i CIT Przedmiotem podatku

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy. Grzegorz Ziółkowski, Doradca Podatkowy

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Zmiany w PKPiR: dokumentowanie transakcji między innymi nowy dowód księgowy Grzegorz Ziółkowski, Doradca Podatkowy Kto może prowadzić księgę przychodów i rozchodów Podatkową księgę przychodów i rozchodów

Rozliczenia z urzędem skarbowym - część I

Rozliczenia z urzędem skarbowym - część I stan prawny na styczeń 2014 roku Podczas opisywania procedury rejestracji działalności wspomniane było, że wraz z rejestracją w CEIDG przedsiębiorca zostaje zgłoszony

Rozliczenia z urzędem skarbowym - część I stan prawny na styczeń 2014 roku Podczas opisywania procedury rejestracji działalności wspomniane było, że wraz z rejestracją w CEIDG przedsiębiorca zostaje zgłoszony

Formy opodatkowania działalności gospodarczej

Formy opodatkowania działalności gospodarczej Podstawowe akty prawne Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz. U. z 2012 r., poz. 361 z późn. zm.) Ustawa z dnia 20

Formy opodatkowania działalności gospodarczej Podstawowe akty prawne Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (j.t. Dz. U. z 2012 r., poz. 361 z późn. zm.) Ustawa z dnia 20

1. Numer Identyfikacji Podatkowej podatnika 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status

Drukowane programem Przedsiębiorstwa Informatycznego IPS PIT-36 ( 1 2) 1 / 6 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 8 5 2-1 7 9-1 9-4 2

Drukowane programem Przedsiębiorstwa Informatycznego IPS PIT-36 ( 1 2) 1 / 6 1. Numer Identyfikacji Podatkowej a 2. Numer Identyfikacji Podatkowej małżonka 3. Nr dokumentu 4. Status 8 5 2-1 7 9-1 9-4 2

Podatki Najem prywatny: Ryczałt 8,5% tylko do 100 tys. zł

www.podatki.biz 01.12.2017 Podatki 2018. Najem prywatny: Ryczałt 8,5% tylko do 100 tys. zł Od przyszłego roku obowiązywać będzie limit w wysokości 100 000 zł rocznie dla przychodów z najmu, które mogą

www.podatki.biz 01.12.2017 Podatki 2018. Najem prywatny: Ryczałt 8,5% tylko do 100 tys. zł Od przyszłego roku obowiązywać będzie limit w wysokości 100 000 zł rocznie dla przychodów z najmu, które mogą

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka. Prawidłowe wypełnienie

1. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 3. Nr dokumentu 4. Status 2. Identyfikator podatkowy NIP / numer PESEL (niepotrzebne skreślić) małżonka. Prawidłowe wypełnienie

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

Podatek dochodowy od sprzedaży bezpośredniej przetworzonych produktów rolnych Aleksandra Szelągowska Warszawa, 4 listopada 2015 r. Art. 20 ust. 1 c 1 f ustawy o podatku dochodowym od osób fizycznych, w

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Rozliczanie podatków z najmu

Rozliczanie podatków z najmu Przychód z wynajmu nieruchomości można opodatkować na trzy sposoby: 1. ryczałt od przychodów ewidencjonowanych stawka 8,5% 2. zasady ogólne stawki progresywne 18 i 32% 3. podatek