QAD Enterprise Applications

|

|

|

- Julian Wójcik

- 10 lat temu

- Przeglądów:

Transkrypt

1 QAD Enterprise Applications Standard Edition PODRĘCZNIK UŻYTKOWNIKA Laboratorium 1 WROCŁAW, 2010

2 QAD Enterprise Applications W P R O W A D Z E N I E O SYSTEMIE Pakiet QAD Enterprise Applications został stworzony w oparciu o głębokie zrozumienie procesów wytwórczych i najlepszych praktyk działania firm produkcyjnych. Jest rezultatem ponad 30-letniej działalności firmy QAD, dedykowanej określonym branżom. Zawiera obecnie ponad 70 modułów funkcjonalności ściśle dostosowanych do potrzeb naszych klientów. Łatwy do utrzymania i modyfikowania, uzyskuje od wielu lat w badaniach renomowanych firm analitycznych najwyższe, w gronie rozwiązao konkurencyjnych, oceny pod względem czasu wdrożenia, kosztów utrzymania oraz szybkości otrzymania znaczących korzyści z jego wdrożenia. Pakiet QAD wspomaga 6000 firm w 90 krajach świata, specjalizuje się w 6 branżach produkcyjnych: motoryzacyjnej, produktów przemysłowych, elektronicznej, medycznej, spożywczej oraz dóbr konsumpcyjnych, dla których stworzone zostały mapy procesów, oparte o najlepsze doświadczenia firm produkcyjnych z całego świata. W dynamicznie zmieniającym się otoczeniu przedsiębiorstwa zmuszone są do stosowania rozwiązao, które umożliwią im osiągnięcie celów biznesowych. Niezwykle istotny jest krótki czas reakcji na zmiany i odpowiednie wykorzystanie technologii informacyjnych w oparciu o najlepsze praktyki branżowe. Strona 1

3 Q A D E N T E R P R I S E A P P L I C A T I O N S M O D U Ł Y Strona 2

4 P R E Z E N T A C J A A P L I K A C J I Pakiet QAD zbudowany został w oparciu o nowoczesną technologię.net. Użytkownicy mogą w prosty sposób posługiwad się menu, poprzez drążenie drzewa folderów aż do uzyskania określonego programu. Istnieje również możliwośd szybkiego wyszukiwania po fragmencie nazwy. Obsługa systemu jest prosta i intuicyjna, a nakład na szkolenie nowych pracowników bądź przesuwanie pracowników między stanowiskami pracy w firmach, które korzystają z systemu jest zminimalizowane. Rozpoznawalny wygląd interfejsu użytkownika - QAD.NET UI znacząco redukuje czas szkolenia użytkowników, a jednocześnie zwiększa ich umiejętności Mapy procesów, oparte o model Supply Chain Operations Reference (SCOR) umożliwiają dokumentowanie najlepszych, wspólnych praktyk w ramach swojej organizacji oraz dokładne śledzenie ich przebiegu. Mapy te nie tylko sprzyjają pełnej kastomizacji, ale także pozwalają na organizację procesów biznesowych zgodnie z koncepcją Lean. Strona 3

5 Mapy procesów oparte na standardzie branżowym SCOR Za pomocą jednego kliknięcia możliwe jest dokładne uszczegółowienie przebiegu procesu od poziomu ogólnego do istotnych detali Pakiet QAD daje szerokie możliwości raportowania danych. Podstawowym sposobem raportowania jest tworzenie przeglądów, czyli tabelarycznych widoków bazy danych, na których możemy wykonywad określone operacje, m.in. sumowad i grupowad rekordy, a także tworzyd ich graficzną reprezentację w postaci wykresów kolumnowych, kołowych i innych dowolnych, w celu łatwiejszego zarządzania danymi, analizowania oraz podejmowania lepszych decyzji w firmie. Strona 4

6 Z poziomu przeglądu danych użytkownicy mogą łatwo przenieśd się do kartotek systemu, gdzie dane są zarządzane i rejestrowane, a także, co ważne, dla każdego z pojedynczych rekordów danych istnieje możliwośd podpinania załączników w formatach powszechnie stosowanych aplikacji biurowych. Dzieje się to poprzez zwykłe przeciągnięcie pliku z pulpitu i zapisanie go na serwerze. Taki plik można później analizowad i przechowywad jako dodatkową informację, związaną z rekordem bazy danych. Jedna z najbardziej przydatnych funkcjonalności możliwośd kopiowania przeglądarki Pakiet QAD daje także możliwośd tworzenia i posługiwania się graficznymi raportami i wydrukami dokumentów. Tworzenie takich wydruków i raportów jest bardzo proste oparte o wbudowany kreator tychże raportów, w ramach którego mamy możliwośd obiektowego definiowania tego, co ma się znaleźd w raportach, np. wykresy, dane czy często dziś wykorzystywane kody kreskowe w zasadzie we wszystkich dostępnych i używanych powszechnie formatach. Przeglądarki wraz z wykresami pozwalają stworzyd graficzne, dopasowane do klienta widoki Strona 5

7 INTERFEJS UŻYTKOWNIKA Na przestrzeni lat interfejs użytkownika w systemie QAD znacząco zmieniał się. Począwszy od interfejsu znakowego: Strona 6

8 Poprzez graficzny: Strona 7

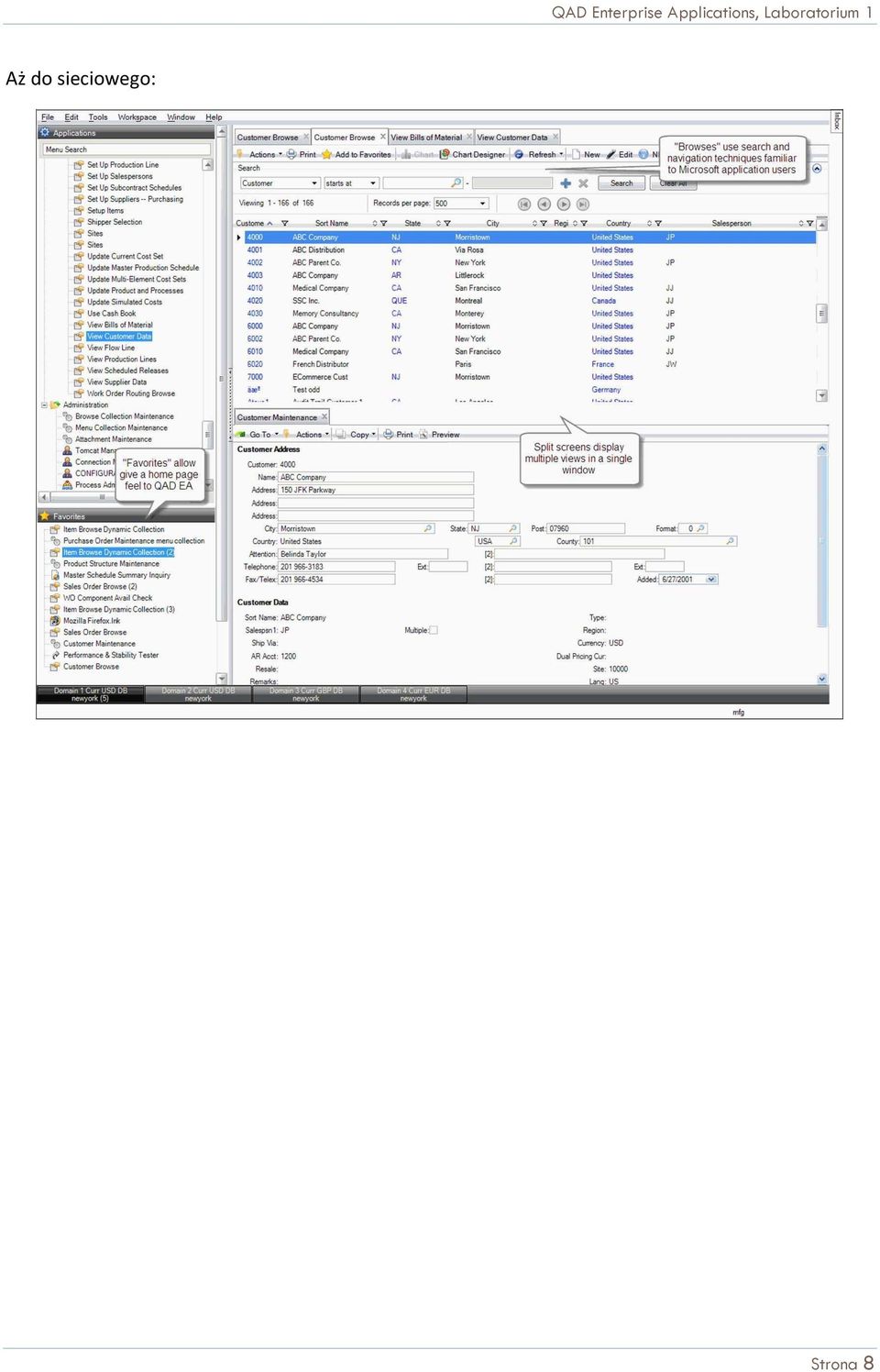

9 Aż do sieciowego: Strona 8

10 INTERFEJS UŻYTKOWNIKA ELEMENTY SKŁADOWE 1. Logowanie do systemu 2. Główny ekran elementy składowe Strona 9

- kasowanie fragmentów tekstów - kopiowanie - wklejanie - szybkie wyszukiwanie -> okno szybkiego")

11 3. Pozycje menu - Plik wyloguj przelogowanie - ustawienia strony do wydruku dla przeglądów - podgląd wydruku i wydruk dla przeglądów / tutaj lub w samych przeglądach - historia 6 ostatnich wywołao programów, które można uruchomid z tego miejsca - Zakoocz Edycja (działania ogólno-windowsowe) - kasowanie fragmentów tekstów - kopiowanie - wklejanie - szybkie wyszukiwanie -> okno szybkiego wyszukiwania. Z dowolnego miejsca ctrl + M Narzędzia - opcje - ustawienia kastomizacyjne dla browser-ów oraz innych aplikacji kasowanie transakcji system określa domyslne transakcje dla zmian indeksów - cell font kolorystyka dla wierszy w browserach - desktop general dozwolone wielokrotne aplikacje - lewy panel - czy funkcje mogą się ukazywac w lewym panelu Strona 10

12 - pokaz dolnego paska selektor Home page - ładowanie strony podczas logowania się Lokacja strony startowej Terminal kolory i czcionki dla wersji terminalowej Internet - te same opcje co w Internet Explorer Obszary robocze zarządzanie obszarami roboczymi Help podręcznik z wyszukiwaniem tematów - przeglądaj konfigurację - zarezerwowane dla administratora 4. Okna - O informacja o programie a. Okno aplikacji organizacja menu foldery tematyczne a w nich pogrupowane programy b. Wyszukiwanie programy, które możemy wyszukiwad: nazwy programów, numery, fragment nazwy, wybór z menu Strona 11

ulubionych dany program można dodad do autostartu - prawy klawisz autostart. Program ten będzie się automatycznie uruchamiał w obszarze roboczym po zalogowaniu się do systemu.")

13 c. Okno ulubionych budowanie własnego menu z własnymi folderami. Drag-and-drop, prawy klawisz na danym programie dodaj do ulubionych. W (tylko) ulubionych dany program można dodad do autostartu - prawy klawisz autostart. Program ten będzie się automatycznie uruchamiał w obszarze roboczym po zalogowaniu się do systemu. Prawy klawisz na danym programie (kartotece) można uruchomid w trybie design edycja pól ukrywanie, zmiana opisów tylko dla administratorów!. Strona 12

14 RODZAJE FUNKCJI Funkcje w QAD Enterprise Applications można podzielid na następujące grupy: 1) kartoteki 2) przeglądy 3) raporty (zestawienia) 4) różne programy, zapytania (inquiry) 5) mapy procesów. K A R T O T E K I Kartoteki są funkcjami umożliwiającymi użytkownikowi wprowadzanie, edycję oraz usuwanie danych z bazy. F U N K C J E P R Z E G L Ą D U I R A P O R T O W A N I A B A Z D A N Y C H Funkcje przeglądu i raportowania danych służą do wydobywania informacji zawartych w bazie danych QAD2008SE. Funkcje te nie pozwalają na wprowadzanie, edycję czy kasowanie danych. Pozwalają jedynie dokonywad selekcji zgromadzonych danych oraz tworzyd sprawozdania, raporty, przeglądy, analizy itd. P R Z E G L Ą D Y Funkcje przeglądu zazwyczaj pozwalają na pokazanie na ekranie zawartości odpowiedniej bazy danych. Wynik funkcji przeglądu to lista rekordów zapisanych w bazie danych. R A P O R T Y Funkcje raportu pozwalają na wygenerowanie raportu zawierającego dane według selekcji dokonanej przez użytkownika. Wynikiem tych funkcji jest raport wysłany przez system na zewnątrz (np. drukarkę, ekran, plik etc.). System firmy QAD ma rozbudowany system pomocy ekranowej. Pomoc jest dostępna dla większości pól widocznych na ekranie, a także dla większości programów aktualizujących bazę danych. Wyróżniamy trzy rodzaje pomocy: ekranową, okienkową oraz pomoc do pól (opis znaczenia danego pola). Natomiast większośd zapytao, przeglądów i raportów nie posiada pomocy do programu. Strona 13

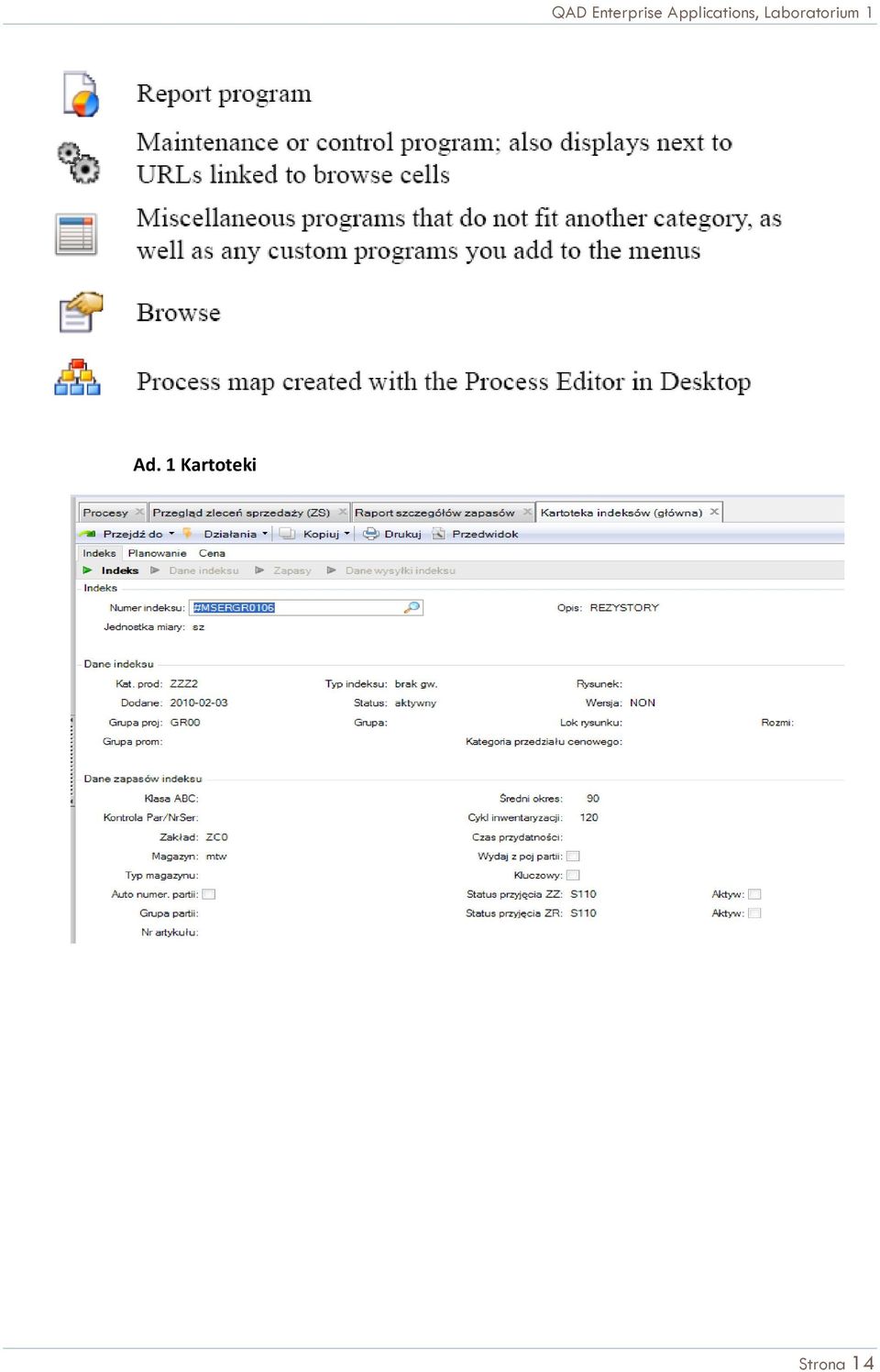

15 Ad. 1 Kartoteki Strona 14

16 Ad. 2 Przeglądy - akcja eksport do Excela, PDF, Funkcje przeglądów: a. 2 typy przeglądów 1-look-up (uproszczone tylko przegląd), 2 pełne (z filtrami, drukowaniem, i przekazywaniem do plików) b. Sortowanie kolumn z wierszami c. Obszar roboczy - uruchamianie programów - pionowe - przeniesienie do nowego okna d. Niebieskie podkreślenia dla wierszy drill-down e. Nawigacja w przeglądach (prawo, lewo) Strona 15

17 f. Zamiana kolumn g. Przekazywanie danych do excela, pdf i wydruk na drukarkę h. Wyszukiwanie danych w przeglądach (poczatek, zawiera) i. Zapisywanie przeglądów w ulubionych z okreslonymi kryteriami wyszukiwania j. Opcje kolumn - grupowanie (musza byd wybrane wszystkie rekordy) - podsumowanie - zliczanie - minimum, maksimum k. Wykresy w przeglądach Ad. 3 Raporty Strona 16

- podsumowanie - zliczanie -")

18 Ad. 4 Różne programy - działania - następny, poprzedni np. następny blok, ramka - wykorzystywanie workflow do wysyłania i w kontekście danej kartoteki Strona 17

, zakładki przechodzenie pomiędzy nimi")

19 Ad 5. Mapy procesów Budowanie obszaru roboczego - Bieżące dostosowanie ekranu do pracy zwijanie okien, przesuwanie - otwieranie wielu programów (ograniczona liczba otwartych programów), zakładki przechodzenie pomiędzy nimi Ctrl+shift+tab Strona 18

, zakładki przechodzenie pomiędzy nimi")

20 - orientacja prawy klawisz pionowo, poziomo - tworzenie grup zakładek i przenoszenie do nich otwartych programów prawy klawisz 5. Skróty klawiszowe Strona 19

21 KARTOTEKI PARAMETRYZACYJNE Definiowanie struktury przedsiębiorstwa Definiowanie adresow firm (2.12) Strona 20

22 Pole Adres Nazwa, Adres, Miasto, Wojew., Kod, Kraj, Okreg etc. Format Komentarz Unikalny kod dla firmy Podstawowe dane teleadresowe firmy Wartośd pola określa czy kod pocztowy na drukowanych dokumentach ma się znaleźd po nazwie miasta i województwa (wartośd 0) czy przed nimi (wartośd 1). Definiowanie okresów finansowych, dzienników i walut Kartoteka walut (26.1) Pole Waluta Opis Metoda zaokrąglania Komentarz kod waluty Krótki opis waluty (max 24 znaki) przyjmuje trzy wartości: 0 zaokrąglanie do jedności, 1 zaokr. Do części dziesiętnych (0,1), 2 zaokr. Do części setnych (0,01) Strona 21

(zakładka pierwsza od góry),")

23 Kartoteki banków (26.13) (zakładka pierwsza od góry), kartoteka kodów kont księgowych ( ) oraz przegląd banków (26.14) Strona 22

24 Pole Komentarz Kartoteka banków Bank Opis Adres i telefon Identyfikator (2 znaki) banku opis danego kodu banku (zwykle oficjalna nazwa banku) pola z podstawowymi danymi teleadresowymi banku Kartoteka kodów kont księgowych Konto Opis Typ Numer konta księgowego krótka charakterystyka konta księgowego określa rodzaj konta w zależnośdi od funkcji jaką pelnią w sprawozdaniu finansowym A konta aktywne ujęte w bilansie i raportach użytkownika L pasywne konta ujęte w bilansie i raportach użytkownika I przychodowe, wszystkie konta z typem I sa związane ze sprzedażą (suma sald wszystkich kont typu I daje 100% sprzedaży) E kosztowe, salda tych kont pojawiają się w rachunku wyników (poza sprzedażą) M (memo) typ memo jest używany do raportowania informacji referencyjnych, takich jak liczba pracowników lub powierzchnia budynku. Nigdy nie używa sie go do obliczeo. S (statystyczne). Używane do zapisywania kwot, które po zsumowaniu mają pojawid się w raportach użytkownika. Pojawiają się w rachunku wyników i bilansie, ale nie są sumowane. Waluta Grupa kont kod waluty używanej na danym koncie kod grupy kont (aktywa trwałe, aktywa obrotowe, kapitał własny), do której należy dane konto Strona 23

25 Kartoteka kalendarza KG (25.3.4) Pole Rok okres Początek okresu Koniec okresu Komentarz rok kalendarzowy Numer okresu. Okresy księgowe najczęściej odpowiadają miesiącom kalendarzowym (nr okresu w danym roku jest taki sam, jak nr miesiąca). Okresy należy zdefiniowad dla wszystkich kodów firm używanych w trakcie pracy z systemem. Dokładna data określająca początek okresu Dokładna data określająca koniec okresu Kartoteka zakładów (1.1.15) Strona 24

, można wykorzystad zgodnie ze specyfiką organizacji Domyślny status zapasów dla zakładu Czy dla zakładu ma byd dodawany")

26 Pole Zaklad Opis Firma Deklarant Domyślny status zapasów Nowy magazyn auto Dostawca PMP Dostawca zewnętrzny Przesunięcie zapasów odchylenie ceny Komentarz Identyfikator zakładu Opis (nazwa) zakładu Firma do której zakład należy Pole rzadko wykorzystywane (8 znakow), można wykorzystad zgodnie ze specyfiką organizacji Domyślny status zapasów dla zakładu Czy dla zakładu ma byd dodawany automatycznie magazyn Jeśli w organizacji są wykorzystywane przesunięcia materiałowe, w tym polu określa się domyślnego dostawcę Określa, czy zakład jest dostawcą zewnętrznym dla jakiejś innej jednostki organizacyjnej Konto księgowe, na które będą księgowane odchylenia cen przesuwanych zapasów Przegląd zakładów (1.1.14) Strona 25

27 Kartoteka magazynów (1.1.18) Pole Zakład Magazyn Opis Status zapasów Projekt Na stałe Komentarz Identyfikator zakładu Identyfikator magazynu Opis (nazwa) magazynu Domyślny status zapasów dla magazynu (jako standardowy status podawany jest status wskazany dla zakładu, w którym zlokalizowany jest magazyn) Identyfikator projektu, do którego magazyn został przypisany TAK magazyn stały NIE magazyn tymczasowy Magazyn stały funkcjonuje niezależnie od stanu zapasów w nim przechowywanych, rownież wtedy, gdy stan wynosi 0. Natomiast magazyn tymczasowy zazwyczaj tworzony i kasowany jest przez system. W przypadku zerowego stanu magazynowego magazyn tymczasowy jest Strona 26

Określenie czy w magazynie może byd składowany tylko")

28 automatycznie usuwany. Typ Pojedynczy indeks Pojedyncza partia/referencja Pojemnośd JM Magazyny klienta Typ magazynu; puste pole lub wybór z listy rozwijanej ( oczko ) Określenie czy w magazynie może byd składowany tylko jeden indeks (wartośd: TAK), czy może byd w nim wiele indeksów (wartośd: NIE) Określenie, czy w magazynie może byd składowana tylko jedna partia lub jeden egzemplarz danego indeksu (wartośd: TAK), czy może byd wiele partii lub egzemplarzy Pojemnośd magazynu wyrażona w jednostkach miary Jednostka miary pojemności magazynu Określenie, czy magazyn jest magazynem klienta (wartośd: TAK), czy magazynem firmy (wartośd: NIE) Magazyn klienta można utworzyd, gdy: - składowane są zapasy należące do innej organizacji - z danego magazynu realizowane są dostawy dla jednego kontrahenta Przegląd magazynów (1.1.19) Strona 27

29 Kartoteka kategorii produktów (1.2.1) Pole Kategoria produktu Opis Podatek Klasa podatkowa Domyślne subkonto Domyślne MPK Komentarz Identyfikator kategorii produktu Opis (nazwa) danej kategorii produktu Określenie, czy produkty z danej kategorii podlegają opodatkowaniu (wartośd: TAK), czy też nie (wartośd: NIE) Oznaczenie klasy podatkowej Określenie domyślnego subkonta (konta analitycznego) dla produktów danej kategorii Określanie domyślnego MPK (miejsca powstawania kosztów) dla produktów danej kategorii Strona 28

30 Konta zapasów w kartotece kategorii produktów Pole Zapasy magazynowe Rozliczenie inwentaryzacji Braki produkcyjne Przeszacowanie kosztów Komentarz Nr konta na którym księgowane są zapasy. W zależności od rodzaju zdefiniowanej kategorii produktów mogą to byd: zapasy materiałowe, towarów, wyrobów gotowych znajdujących się w magazynie. Na tym koncie odnoszone są również wszelkie ruchy magazynowe. Konto, na które księgowane są (w korespondencji z Kontem zapasów) rozbieżności pomiędzy stanem fizycznym (wartościowym) danego indeksu w magazynie a stanem zawartym w systemie. Księgowania na koncie pojawiają się podczas rejestracji wyników inwentaryzacji (opcjia3.14 lub 4.11 i 4.12) Konto, na którym księgowana jest wartośd zbrakowanych wyrobów, półproduktów. Księgowanie może nastąpid przy zamknięciu księgowym zlecenia produkcyjnego. (Np. konto ). Konto odzwierciedlające przeszacowanie wartości zapasów danego indeksu (transakcje związane z przeszacowaniem wartości indeksu, kopiowanie zestawu kosztów na inny zestaw, kopiowanie kosztu bieżącego na koszt Księgi Głównej). Strona 29

Konto, na które księgowana jest (po stronie WN) kwota rabatu udzielonego odbiorcy przy sprzedaży danego indeksu.")

31 Pole Sprzedaż Rabat sprzedaży KWS materiał KWS robocizna KWS wydziałowe KWS ogólne KWS podwykonaw. Komentarz Konto, na które księgowane są przychody ze sprzedaży danego indeksu. Księgowanie następuje podczas zatwierdzenia faktury sprzedaży (opcja ) Konto, na które księgowana jest (po stronie WN) kwota rabatu udzielonego odbiorcy przy sprzedaży danego indeksu. Księgowanie następuje podczas zatwierdzenia faktury sprzedaży (opcja ) Konto na które księgowany jest koszt własny sprzedaży w zakresie kosztu materiałowego Konto na które księgowany jest koszt własny sprzedaży w wysokości kosztu robocizny Konto na które księgowany są koszty wydziałowe obciążające koszt własny sprzedaży Konto na które księgowany jest narzut na koszty ogólnozakładowe wchodzące w skład kosztu własnego sprzedaży Konto na które księgowany są nakłady na podwykonawstwo obciążające koszt własny sprzedaży Strona 30

32 Pole Roboc. Serwisu Koszty ogólne serwisu Koszty serwisu Koszty należne Zwroty serwis. Odroczone dochody serwisu Narosłe doch. Serwisu Komentarz Konto na które są księgowane koszty robocizny związanej z serwisem Numer konta Księgi Głównej używanego do śledzenia kosztów ogólnych serwisu Konto na którym księgowane są koszty danego projektu (serwisu) Księgowanie faktur Zapis czynności zgłoszenia Kartoteka kontraktów Kartoteka kontraktów Strona 31

33 ĆWICZENIA DO WYKONANIA: 1) STRUKTURA FIRMY Do wykonania: Utworzenie własnej firmy, adresu centrali i jej 2 zakładów produkcyjunych Utworzenie 2 magazynów 2) PLAN KONT Firma rozpoczyna działalnośd 15 stycznia 2009 roku. Na rok 2009 przyjęty został następujący plan kont: Zespół 0 Aktywa trwałe 011 Środki trwałe 00 Grunty(w tym prawo użytkowania wieczystego gruntu) 01 Budynki i lokale 02 Obiekty inżynierii lądowej i wodnej 03 Kotły i maszyny energetyczne 04 Maszyny, urządzenia i aparaty ogólnego zastosowania 05 Specjalistyczne maszyny, urządzenia i aparaty 06 Urządzenia techniczne 07 Środki transportu 08 Narzędzia, przyrządy, ruchomości i wyposażenie 020 Wartości niematerialne i prawne 01 Wartości niematerialne i prawne 030 Inwestycje długoterminowe 01 Akcje i udziały 02 Lokaty 050 Umorzenie wartości niematerialnych i prawnych 01 Umorzenie wartości niematerialnych i prawnych 070 Umorzenia środków trwałych 00 Grunty(w tym prawo użytkowania wieczystego gruntu) 01 Budynki i lokale 02 Obiekty inżynierii lądowej i wodnej 03 Kotły i maszyny energetyczne 04 Maszyny, urządzenia i aparaty ogólnego zastosowania Strona 32

34 05 Specjalistyczne maszyny, urządzenia i aparaty 06 Urządzenia techniczne 07 Środki transportu 08 Narzędzia, przyrządy, ruchomości i wyposażenie Zespół 1 Środki pieniężne, kredyty bankowe i inne krótkoterminowe aktywa finansowe 130 Rachunki bankowe waluta PLN 01 BZ WBK 02 CITIBANK 03 ING Bank Śląski 131 Rachunki bankowe waluta EURO 01 BZ WBK 02 CITIBANK 03 ING Bank Śląski 149 Środki pieniężne w drodze 01 Kasa 02 Bank 140 Weksle 01 Czeki własne 02 Lokaty krótkoterminowe 03 Weksle Zespół 2 Rozrachunki i roszczenia 200 Rozrachunki z odbiorcami krajowymi 201 Rozrachunki z dostawcami krajowymi 202 Rozrachunki z odbiorcami zagranicznymi 203 Rozrachunki z dostawcami zagranicznymi 220 Rozrachunki publicznoprawne 01 Opłata za wieczyste użytkowanie gruntów 02 Odsetki budżetowe 03 Opłata skarbowa 04 Podatek dochodowy od osób prawnych 05 Podatek od czynności cywilno-prawnych 06 Rozliczenia z tyt. PFRON 07 Podatek transportowy 08 Podatek od nieruchomości Strona 33

35 09 Podatek zryczałtowany od dywidend 10 Składka na ubezpieczenie zdrowotne 11 Ubezpieczenie zdrowotne od umów zleceo 12 Podatek VAT 221 Rozliczenie z ZUS 01 Społeczne 02 Zdrowotne 03 Fundusz pracy 222 Rozliczenie należnego VAT 01 Bieżący miesiąc 02 Do rozliczenia w przyszłym okresie Na drugim poziomie analitycznym stawka VAT: 03 3% 07 7% 22 22% ZW - zwolniony 223 Rozliczenie naliczonego VAT 01 Bieżący miesiąc 02 Do rozliczenia w przyszłym okresie Na drugim poziomie analitycznym stawka VAT: 03 3% 07 7% 22 22% ZW zwolniony 224 Rozliczenie VAT 231 Rozrachunki z tytułu wynagrodzeo 01 Z tytułu wynagrodzeo osobowych 02 Z tytułu wynagrodzeo bezosobowych 03 Z tytułu niepodjętych płac 234 Inne rozrachunki z pracownikami 01 Delegacje krajowe, ryczałty, wypłaty gotówkowe 02 Zapłaty kartą płatniczą 03 Zakup akcji 04 Zaliczki krajowe 05 Zaliczki zagraniczne XXXXXX na drugim poziomie analitycznym konto księgowe pracownika 249 Pozostałe rozrachunki 01 PZU 02 SKOK... analityka rozszerzana w miarę potrzeb Strona 34

36 264 Rozliczenie niedoborów i szkód 01 - Rozliczenie niedoborów i szkód 265 Rozliczenie nadwyżek 01 - Rozliczenie nadwyżek Zespół 3 Materiały i towary 300 Rozliczenie zakupu materiałów i towarów 310 Materiały 318 Towary i materiały w drodze (MM) 01 Towary i materiały w drodze 371 Odpisy aktualizujące wartośd materiałów 372 Odpisy aktualizujące wartośd towarów Zespół 4 Koszty według rodzajów i ich rozliczenia 400 Amortyzacja 00 Grunty 01 Budynki i lokale 02 Obiekty inżynierii lądowej i wodnej 03 Kotły i maszyny energetyczne 04 Maszyny, urządzenia i aparaty ogólnego zastosowania 05 Specjalistyczne maszyny, urządzenia i aparaty 06 Urządzenia techniczne 07 Środki transportu 08 Narzędzia, przyrządy, ruchomości i wyposażenie 09 Środki trwałe przyjęte w leasing finansowy 10 Wartości niematerialne i prawne 401 Zużycie materiałów i energii 01 Zużycie materiałów bezpośrednio produkcyjnych 02 Zużycie opakowao 03 Zużycie materiałów biurowych 04 Zużycie materiałów reklamowych 05 Paliwo 06 Części technologicznego zużycia 07 Zużycie półfabrykatów 08 Zużycie braków 09 Pozostałe 403 Usługi obce Strona 35

37 01 Usługi transportowe 02 Usługi remontowe 03 Usługi budowlane 04 Usługi informatyczne 05 Usługi telekomunikacyjne 06 Usługi dozoru mienia 07 Usługi pocztowe i kurierskie 08 Usługi wywozu śmieci, gruzów, odpadów 09 Usługi laboratoryjne 10 Usługi porządkowe 11 Prowizje i opłaty bankowe 12 Usługi pozostałe 404 Wynagrodzenia 01 Z tytułu umów o pracę 02 Z tytułu umów cywilnoprawnych 405 Ubezpieczenia społeczne i inne narzuty na wynagrodzenia 01 - Ubezpieczenia społeczne 02 Fundusz Pracy i ZFŚS 03 Odpis na ZFŚS 406 Świadczenia na rzecz pracowników 01 Odzież ochronna 02 Szkolenia 03 Świadczenia medyczne 04 Dopłata do hoteli 05 Dopłaty do posiłków 06 Pozostałe świadczenia 07 Przewóz pracowników 407 Podatki i opłaty 01 Podatek od nieruchomości 02 Podatek od środków transportu 03 Podatek od czynności cywilno-prawnych 04 Opłaty skarbowe 05 Akcyza 06 PFRON 408 Reklama i reprezentacja 01 Fundusz reklamy i reprezentacji limitowanej 02 Fundusz reklamy i reprezentacji nielimitowanej 409 Podróże służbowe 01 Krajowe 02 Zagraniczne Strona 36

38 410 Koszty pozostałe 01 Ubezpieczenia 02 Delegacje 03 Ryczałty samochodowe 04 Pozostałe 490 Rozliczenie kosztów ZESPÓŁ 5 Koszty według typów działalności i ich rozliczenie 501 Koszty bezpośrednie produkcji 00 koszty zużycia materiałów 01 koszty robocizny bezpośredniej 02 koszty wydziałowe 03 koszty podwykonawstwa 521 Koszty wydziałowe 523 Koszty zakupu 527 Koszty sprzedaży 530 Koszty pomocnicze 550 Koszty ogólne ZESPÓŁ 6 Produkty i rozliczenia międzyokresowe kosztów 600 Produkty gotowe 603 Półfabrykaty 620 Odchylenia od cen ewidencyjnych produktów gotowych 630 Odpisy aktualizujące wartośd półproduktów i produktów w toku 640 Czynne rozliczenia międzyokresowe kosztów ZESPÓŁ 7 Przychody i koszty ich osiągnięcia 701 Przychody ze sprzedaży produktów 01 Przychody ze sprzedaży produktów na kraj 02 Przychody ze sprzedaży produktów na eksport Strona 37

39 707 Przychody ze sprzedaży usług 01 Przychody ze sprzedaży produktów na kraj 02 Przychody ze sprzedaży produktów na eksport 711 Koszt sprzedanych usług 01 Krajowe 02 Zagraniczne 730 Przychody ze sprzedaży towarów 01 Krajowe 02 Zagraniczne 731 Koszt sprzedanych towarów 01 Krajowe 02 Zagraniczne 740 Przychody ze sprzedaży materiałów 01 Krajowe 02 Zagraniczne 741 Wartośd sprzedanych materiałów 01 Krajowe 02 Zagraniczne 750 Przychody finansowe 01 Odsetki od rachunków bankowych i lokat 02 Różnice kursowe 03 Wycena bilansowa dodatnich różnic kursowych 04 Kontrakty terminowe 05 Odsetki od należności 06 Przychód z tytułu dywidendy 07 Zysk ze zbycia inwestycji 08 Inne 751 Koszty finansowe 01 Odsetki kredytowe 02 Różnice kursowe 03 Odsetki od zobowiązao 04 Odsetki od zobowiązao publiczno - prawnych 05 Odsetki od zobowiązao publ.- prawnych stanowiące KUP 06 Wycena bilansowa 07 Strata ze zbycia inwestycji 08 Rezerwa na odsetki 09 Opłaty bankowe 10 Inne 760 Pozostałe przychody operacyjne Strona 38

40 01 Sprzedaż środków trwałych 02 Dotacje 03 Pozostałe przychody operacyjne 761 Pozostałe koszty operacyjne 01 Wartośd środków trwałych 02 Darowizny 03 Rezerwy na przyszłe zobowiązania 04 Braki podlegające utylizacji 05 Pozostałe koszty operacyjne 770 Zyski nadzwyczajne 01 Zyski nadzwyczajne Zespół 8 Kapitały (fundusze) własne, rezerwy, fundusze specjalne oraz wynik finansowych 801 Kapitał (fundusz) podstawowy 802 Kapitał (fundusz) zapasowy 803 Kapitał (fundusz) rezerwowy 804 Fundusz z tytułu przeszacowania środków trwałych 820 Rozliczenie wyniku finansowego 830 Rezerwa na odroczony podatek dochodowy 840 Rezerwy na przewidywane zobowiązania 01 Rezerwa na świadczenie emerytalne i podobne 02 Pozostałe rezerwy 845 Dochody przyszłych okresów XXXXXX analityka klientów 860 Wynik finansowy 870 Podatek dochodowy Do wykonania: Założenie nowego okresu obrachunkowego Wprowadzenie następujących kont do planu kont: KONTA SYNTETYCZNE ( ): 101 Kasa 132 Rachunki bankowe waluta USD Strona 39

41 313 Towary 402 Zużycie energii KONTA ANALITYCZNE ( ) Kasa PLN Kasa EURO BZ WBK Citibank ING Bank Śląski Energia elektryczna Energia woda Energia gaz Energia C.O. 3) BILANS OTWARCIA* Wspólnicy wnieśli do spółki kapitał w wysokości PLN. Ponadto jeden ze wspólników jako swój udział wniósł aportem maszynę o wartości PLN. Na dzieo 15 stycznia 2009 bilans otwarcia wygląda następująco: AKTYWA PASYWA Rzeczowe środki trwałe Kapitał zakładowy Środki pieniężne Kapitał RAZEM Do wykonania: Wprowadzenie dokumentu Bilans Otwarcia Zamknięcie okresu BO Strona 40

QAD dla przemysłu Marzec, 2012

QAD dla przemysłu Marzec, 2012 Pakiet QAD Enterprise Applications został stworzony w oparciu o głębokie zrozumienie procesów wytwórczych i najlepszych praktyk działania firm produkcyjnych. Jest rezultatem

QAD dla przemysłu Marzec, 2012 Pakiet QAD Enterprise Applications został stworzony w oparciu o głębokie zrozumienie procesów wytwórczych i najlepszych praktyk działania firm produkcyjnych. Jest rezultatem

QAD dla przemysłu Maj, 2010

QAD dla przemysłu Maj, 2010 Pakiet QAD Enterprise Applications został stworzony w oparciu o głębokie rozumienie procesów wytwórczych i najlepszych praktyk działania firm produkcyjnych. Jest rezultatem

QAD dla przemysłu Maj, 2010 Pakiet QAD Enterprise Applications został stworzony w oparciu o głębokie rozumienie procesów wytwórczych i najlepszych praktyk działania firm produkcyjnych. Jest rezultatem

QAD dla przemysłu czerwiec 2012

QAD dla przemysłu czerwiec 2012 Pakiet QAD Enterprise Applications został stworzony w oparciu o głębokie rozumienie procesów wytwórczych i najlepszych praktyk działania firm produkcyjnych. Jest rezultatem

QAD dla przemysłu czerwiec 2012 Pakiet QAD Enterprise Applications został stworzony w oparciu o głębokie rozumienie procesów wytwórczych i najlepszych praktyk działania firm produkcyjnych. Jest rezultatem

III. Dane podstawowe definiowanie organizacji

Ćwiczenia z użytkowania systemu MFG/PRO 1 III. Dane podstawowe definiowanie organizacji 1.1.1 Kartoteka kodów statusów zapasów Kod statusu zapasów określa parametry statusu zapasów w zakresie: Dostępne

Ćwiczenia z użytkowania systemu MFG/PRO 1 III. Dane podstawowe definiowanie organizacji 1.1.1 Kartoteka kodów statusów zapasów Kod statusu zapasów określa parametry statusu zapasów w zakresie: Dostępne

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Sukces sp. z o.o. Data Wydruku: 19-12-2013 17:20 mksiegowa.pl Rok Podatkowy: 01-01-2013-31-12-2013 (Aktywny) m k Strona 1

m k Strona 1") Rok Podatkowy: 01-01-2013-31-12-2013 (Aktywny) m k Strona 1 1 Aktywa 000 Konto techniczne 000 Konto techniczne (nie używane) 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Pawilon handlowy

Rok Podatkowy: 01-01-2013-31-12-2013 (Aktywny) m k Strona 1 1 Aktywa 000 Konto techniczne 000 Konto techniczne (nie używane) 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Pawilon handlowy

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)

PODSTAWY RACHUNKOWOŚCI

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2012 roku (wersja pełna) AKTYWA PASYWA 31.12.2011 r. 31.12.2012 r. 31.12.2011 r. 31.12.2012 r. A. Aktywa trwałe 391.471,18 396.473,51 A. Kapitał

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2012 roku (wersja pełna) AKTYWA PASYWA 31.12.2011 r. 31.12.2012 r. 31.12.2011 r. 31.12.2012 r. A. Aktywa trwałe 391.471,18 396.473,51 A. Kapitał

Mariusz Data Wydruku: 02/10/ :35 pm mksiegowa.pl Rok Podatkowy: 01/01/ /31/2012 (Aktywny) Pomoc techniczna mksiegowa.

Pomoc techniczna mksiegowa.") Rok Podatkowy: 01/01/2012-12/31/2012 (Aktywny) Pomoc techniczna mksiegowa.pl Strona 1 1 Aktywa 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Budynek 010-2 maszyny i urządzenia (Środki

Rok Podatkowy: 01/01/2012-12/31/2012 (Aktywny) Pomoc techniczna mksiegowa.pl Strona 1 1 Aktywa 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Budynek 010-2 maszyny i urządzenia (Środki

Polska Izba Produktu Regionalnego i Lokalnego ul. Widok 20, 00-023 Warszawa NIP 526-27-87-073 REGON 015799490 KRS 0000213974

Bilans na dzień 31 grudnia 2014 roku Polskiej Izby Produktu Regionalnego i Lokalnego Lp Nazwa Na 31.12.2013 Na 31.12.2014 1 AKTYWA 2 A. Aktywa trwałe 0,00 zł 0,00 zł 3 I. Wartości niematerialne i prawne

Bilans na dzień 31 grudnia 2014 roku Polskiej Izby Produktu Regionalnego i Lokalnego Lp Nazwa Na 31.12.2013 Na 31.12.2014 1 AKTYWA 2 A. Aktywa trwałe 0,00 zł 0,00 zł 3 I. Wartości niematerialne i prawne

ZASADA UDOKUMENTOWANIA OPERACJE GOSPODARCZE ORGANIZACJA ZAJĘD RACHUNKOWOŚD (WYKŁAD 3)

") Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

BILANS - AKTYWA. Lp. Wyszczególnienie

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

Jak rozliczyć. księgi rachunkowe za rok obrotowy. Agnieszka Pokojska. BiBlioteka

BiBlioteka Jak rozliczyć księgi rachunkowe za rok obrotowy Obowiązki sprawozdawcze Ujmowanie aktywów i pasywów w pozycjach bilansu Elementy tworzenia rachunku zysków i strat Inwentaryzacja Ustawa o rachunkowości

BiBlioteka Jak rozliczyć księgi rachunkowe za rok obrotowy Obowiązki sprawozdawcze Ujmowanie aktywów i pasywów w pozycjach bilansu Elementy tworzenia rachunku zysków i strat Inwentaryzacja Ustawa o rachunkowości

SCHEMAT BILANSU AKTYWA

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

Kościerzyna, dnia... / stempel i podpisy osób działających za Klienta /

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy

Warszawa, 26 kwietnia 2017 r. RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy Rok 2016 Rok 2015 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 24 752 847,04 24 390 871,25 od jednostek

Warszawa, 26 kwietnia 2017 r. RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy Rok 2016 Rok 2015 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 24 752 847,04 24 390 871,25 od jednostek

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD DO ROKU

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

BILANS sporządzony na dzień 31 grudnia 2009 roku.

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, Kobierzyce, ul. Wrocławska 52 tys. zł.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

QAD Enterprise Applications

QAD Enterprise Applications Standard Edition Informacyjne narzędzia wspierania przedsiębiorczości Podręcznik użytkownika Wrocław, 2013/14 Deklaracja poufności Identyfikator: Streszczenie: Opracowanie:

QAD Enterprise Applications Standard Edition Informacyjne narzędzia wspierania przedsiębiorczości Podręcznik użytkownika Wrocław, 2013/14 Deklaracja poufności Identyfikator: Streszczenie: Opracowanie:

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

RACHUNEK ZYSKÓW I STRAT

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

1. wariant A" - obejmujący zakres minimalny, 2. wariant B" - obejmujący zakres maksymalny. WYKAZ KONT KSIĘGI GŁÓWNEJ - wariant A" Zakres minimalny

W rachunkowości spółdzielni mieszkaniowych spotyka się dwa warianty wykazu kont księgi głównej: wariant A" - obejmujący zakres minimalny, wariant B" - obejmujący zakres maksymalny. Każda jednostka jest

W rachunkowości spółdzielni mieszkaniowych spotyka się dwa warianty wykazu kont księgi głównej: wariant A" - obejmujący zakres minimalny, wariant B" - obejmujący zakres maksymalny. Każda jednostka jest

I. Interfejs użytkownika.

Ćwiczenia z użytkowania systemu MFG/PRO 1 I. Interfejs użytkownika. MFG/PRO w wersji eb2 umożliwia wybór użytkownikowi jednego z trzech dostępnych interfejsów graficznych: a) tekstowego (wybór z menu:

Ćwiczenia z użytkowania systemu MFG/PRO 1 I. Interfejs użytkownika. MFG/PRO w wersji eb2 umożliwia wybór użytkownikowi jednego z trzech dostępnych interfejsów graficznych: a) tekstowego (wybór z menu:

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie 111111111111111111111111 10003029 GRUPA FINANS SERVIS z wyłącznym udziałem Stowarzyszenia Księgowych w Polsce IRENA ISKRA MAGDALENA

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie 111111111111111111111111 10003029 GRUPA FINANS SERVIS z wyłącznym udziałem Stowarzyszenia Księgowych w Polsce IRENA ISKRA MAGDALENA

Bilans na dzień

Aktywa Bilans na dzień 31-03-2012 A. Aktywa trwałe 1303126,67 1023917,75 I. Wartości niematerialne i prawne 1118299,79 941572,28 1 Koszty zakończonych prac rozwojowych 739 801,35 627 222,88 2 Wartość firmy

Aktywa Bilans na dzień 31-03-2012 A. Aktywa trwałe 1303126,67 1023917,75 I. Wartości niematerialne i prawne 1118299,79 941572,28 1 Koszty zakończonych prac rozwojowych 739 801,35 627 222,88 2 Wartość firmy

Załącznik nr 4 do Planu Podziału

Załącznik nr 4 do Planu Podziału Oświadczenie o stanie księgowym spółki przejmującej Atalian Poland spółka z ograniczoną odpowiedzialnością z siedzibą w Zabierzowie na dzień 18 maja 2015 roku Zarząd spółki

Załącznik nr 4 do Planu Podziału Oświadczenie o stanie księgowym spółki przejmującej Atalian Poland spółka z ograniczoną odpowiedzialnością z siedzibą w Zabierzowie na dzień 18 maja 2015 roku Zarząd spółki

BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Okres sprawozdawczy Bilans A. Aktywa trwałe , ,

Okres sprawozdawczy 01.01-31.12.2013 01.01-31.12.2012 01.01-31.12.2011 01.01-31.12.2010 Bilans A. Aktywa trwałe 895 008 900,00 815 598 400,00 754 517 800,00 689 700 400,00 I. Wartości niematerialne i prawne

Okres sprawozdawczy 01.01-31.12.2013 01.01-31.12.2012 01.01-31.12.2011 01.01-31.12.2010 Bilans A. Aktywa trwałe 895 008 900,00 815 598 400,00 754 517 800,00 689 700 400,00 I. Wartości niematerialne i prawne

Wykaz kont syntetycznych księgi głównej - obowiązujących od r.

Załącznik Nr 1 do Zarządzenia Nr 7/2017 Rektora USW z dnia 10 lutego 2017 r. Wykaz kont syntetycznych księgi głównej - obowiązujących od 01.01.2016 r. Konto 010 Grunty Nazwa konta 011 Budynki, lokale oraz

Załącznik Nr 1 do Zarządzenia Nr 7/2017 Rektora USW z dnia 10 lutego 2017 r. Wykaz kont syntetycznych księgi głównej - obowiązujących od 01.01.2016 r. Konto 010 Grunty Nazwa konta 011 Budynki, lokale oraz

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

WYNIKI FINANSOWE P4 Sp.z o.o ROK (ŹR.KRS ) Bilans 2015

Bilans 2015") WYNIKI FINANSOWE P4 Sp.z o.o. - 2013-2015 ROK (ŹR.KRS ) Bilans 2015 A. Aktywa trwałe 4 642 231 000,00 I. Wartości niematerialne i prawne 2 241 951 000,00 1. Koszty zakończonych prac rozwojowych 2. Wartość

WYNIKI FINANSOWE P4 Sp.z o.o. - 2013-2015 ROK (ŹR.KRS ) Bilans 2015 A. Aktywa trwałe 4 642 231 000,00 I. Wartości niematerialne i prawne 2 241 951 000,00 1. Koszty zakończonych prac rozwojowych 2. Wartość

Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Dla podmiotów prowadzących pełną księgowość

Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych. Dane historyczne prosimy przedstawić za okres 2 lat wstecz. Dane prognozowane prosimy

Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych. Dane historyczne prosimy przedstawić za okres 2 lat wstecz. Dane prognozowane prosimy

Bilans. -(1) udziały lub akcje 0,00 0,00

udziały lub akcje 0,00 0,00") AKTYWA - A Aktywa trwałe 2.450,00 0,00 - I Wartości niematerialne i prawne 0,00 0,00 1 Koszty zakończonych prac rozwojowych 0,00 0,00 2 Wartość firmy 0,00 0,00 3 Inne wartości niematerialne i prawne 0,00

AKTYWA - A Aktywa trwałe 2.450,00 0,00 - I Wartości niematerialne i prawne 0,00 0,00 1 Koszty zakończonych prac rozwojowych 0,00 0,00 2 Wartość firmy 0,00 0,00 3 Inne wartości niematerialne i prawne 0,00

N. Zysk (strata) netto (K-L-M) 48-1 129 134,12 365,00

netto (K-L-M) 48-1 129 134,12 365,00") Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

STAN NA r ,62 KAPITAŁ (fundusz) WŁASNY , , , ,93

WŁASNY , , , ,93") BILANS SPORZĄDZONY NA DZIEŃ 31.12. 2010 ROKU AKTYWA 31.12.2009 r. 31.12.2010 r. PASYWA 31.12.2009 r 31.12.2010 r. 1 2 3 4 5 6 A. AKTYWA TRWAŁE 20.429.897,55 A. 18.060.115,62 KAPITAŁ (fundusz) WŁASNY 21.231.955,93

BILANS SPORZĄDZONY NA DZIEŃ 31.12. 2010 ROKU AKTYWA 31.12.2009 r. 31.12.2010 r. PASYWA 31.12.2009 r 31.12.2010 r. 1 2 3 4 5 6 A. AKTYWA TRWAŁE 20.429.897,55 A. 18.060.115,62 KAPITAŁ (fundusz) WŁASNY 21.231.955,93

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

Raport roczny 2013 rok III. SPRAWOZDANIE FINANSOWE ZA 2013 R.

III. SPRAWOZDANIE FINANSOWE ZA 2013 R. 5 FORPOSTA S.A. na dzień: 31.12.2013 r. AKTYWA (w PLN) BILANS Stan na (wyszczególnienie) 31.12.2012r. 31.12.2013r. A. Aktywa trwałe 73 443,06 142 126,40 I. Wartości

III. SPRAWOZDANIE FINANSOWE ZA 2013 R. 5 FORPOSTA S.A. na dzień: 31.12.2013 r. AKTYWA (w PLN) BILANS Stan na (wyszczególnienie) 31.12.2012r. 31.12.2013r. A. Aktywa trwałe 73 443,06 142 126,40 I. Wartości

Rachunek Zysków i Strat ROK ROK 31-03-2013 31-03-2014

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

Szpital Kliniczny im. Karola Jonschera Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Strona 1 Sprawozdanie finansowe za rok 2014

Szpital Kliniczny im. Karola Jonschera Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Strona A.. I II. V. BILANS - AKTYWA 0 0 Aktywa trwałe 0 98, 5 5 76, Wartości niematerialne i prawne

Szpital Kliniczny im. Karola Jonschera Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Strona A.. I II. V. BILANS - AKTYWA 0 0 Aktywa trwałe 0 98, 5 5 76, Wartości niematerialne i prawne

EFFICENTER SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Rok obrotowy: Warszawa Data wydruku: ul. Migdałowa 4 NIP:

Asseco Business Solutions SA, Program finansowo-księgowy WAPRO Fakir, wersja 8.40.4 EFFICENTER SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Rok obrotowy: 2019 02-796 Warszawa Data wydruku: 22-05-2019 ul. Migdałowa

Asseco Business Solutions SA, Program finansowo-księgowy WAPRO Fakir, wersja 8.40.4 EFFICENTER SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Rok obrotowy: 2019 02-796 Warszawa Data wydruku: 22-05-2019 ul. Migdałowa

na dzień 31-12-2012 Rachunek zysków i strat wariant kalkulacyjny zgodnie z zał. Nr 1 do Ustawy o rachunkowości 0,00 0,00 I II B

... REGON: 200640383 (Nazwa jednostki) Rachunek zysków i strat (Numer statystyczny) na dzień 31-12-2012 Rachunek zysków i strat wariant kalkulacyjny zgodnie z zał. Nr 1 do Ustawy o rachunkowości Pozycja

... REGON: 200640383 (Nazwa jednostki) Rachunek zysków i strat (Numer statystyczny) na dzień 31-12-2012 Rachunek zysków i strat wariant kalkulacyjny zgodnie z zał. Nr 1 do Ustawy o rachunkowości Pozycja

(główny księgowy) (rok, miesiąc, dzień) (kierownik jednostki)

(rok, miesiąc, dzień) (kierownik jednostki)") Dom Kultury Biblioteka Numer identyfikacyjny REGON: 000523293 BILANS jednostki budżetowej sporządzony na dzień 31.12.2012r. Adresat: Regionalna Izba Obrachunkowa w Olsztynie Załącznik nr 3 do Zarządzenia

Dom Kultury Biblioteka Numer identyfikacyjny REGON: 000523293 BILANS jednostki budżetowej sporządzony na dzień 31.12.2012r. Adresat: Regionalna Izba Obrachunkowa w Olsztynie Załącznik nr 3 do Zarządzenia

Ujęcie aktywów i pasywów w bilansie

1. W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 2. Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego w pozycji Ujęcie aktywów i pasywów w bilansie oraz w pozycji RACHUNEK

1. W dziale Dokumentacja Zasad (Polityki) Rachunkowości w rozdziale 2. Metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego w pozycji Ujęcie aktywów i pasywów w bilansie oraz w pozycji RACHUNEK

Dla podmiotów prowadzących pełną księgowość

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Dla podmiotów prowadzących pełną księgowość Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych.

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Nazwa firmy: RACHUNEK ZYSKÓW I STRAT Dla podmiotów prowadzących pełną księgowość Prosimy o wypełnienie poniższego formularza lub przekazania dokumentów własnych.

Formularz dla pełnej księgowości

Formularz dla pełnej księgowości 1. Imię i nazwisko / pełna nazwa firmy 2. Adres firmy 3. NIP REGON. A. Aktywa trwałe (I+II+III+IV+V) I. Wartości niematerialne i prawne (1 do 4) 1. Koszty zakończonych

Formularz dla pełnej księgowości 1. Imię i nazwisko / pełna nazwa firmy 2. Adres firmy 3. NIP REGON. A. Aktywa trwałe (I+II+III+IV+V) I. Wartości niematerialne i prawne (1 do 4) 1. Koszty zakończonych

Rachunek zysków i strat Stowarzyszenie. + / - Poz. Nazwa pozycji Na koniec 2012-12. 0,00 2243,85 0,00 0,00 1 Koszty zakończonych prac rozwojowych

Stowarzyszenie na Rzecz Rodziny ROK: 2012 Ul. Omankowskiej 1 NIP: 627-227-26-90 Aktywa Rachunek zysków i strat Stowarzyszenie + / - Poz. Nazwa pozycji Na koniec 2012-12 Rok ubiegły - A Aktywa trwałe 2243,85

Stowarzyszenie na Rzecz Rodziny ROK: 2012 Ul. Omankowskiej 1 NIP: 627-227-26-90 Aktywa Rachunek zysków i strat Stowarzyszenie + / - Poz. Nazwa pozycji Na koniec 2012-12 Rok ubiegły - A Aktywa trwałe 2243,85

Miejskie Przedsiębiorstwo Komunikacyjne S.A. ul. Św.Wawrzyńca Kraków BILANS

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

PRZED KOREKTĄ BILANS na dzień 31 marca 2019

PRZED KOREKTĄ BILANS na dzień 31 marca 2019 Aktywa 31.03.2018 A AKTYWA TRWAŁE 258 344 830,97 245 782 867,45 I Wartości niematerialne i prawne 29 239 516,51 27 459 805,93 1 Koszty zakończonych prac rozwojowych

PRZED KOREKTĄ BILANS na dzień 31 marca 2019 Aktywa 31.03.2018 A AKTYWA TRWAŁE 258 344 830,97 245 782 867,45 I Wartości niematerialne i prawne 29 239 516,51 27 459 805,93 1 Koszty zakończonych prac rozwojowych

BILANS. sporządzony na dzień 31 grudnia 2006 r. (w złotych)

") UZDROWISKO GOCZAŁKOWICE-ZDRÓJ WOJEWÓDZKI OŚRODEK REUMATOLOGICZNO-REHABILITACYJNY BILANS sporządzony na dzień 31 grudnia 2006 r. (w złotych) AKTYWA Stan na Stan na PASYWA 31.12.2005 31.12.2006 31.12.2005

UZDROWISKO GOCZAŁKOWICE-ZDRÓJ WOJEWÓDZKI OŚRODEK REUMATOLOGICZNO-REHABILITACYJNY BILANS sporządzony na dzień 31 grudnia 2006 r. (w złotych) AKTYWA Stan na Stan na PASYWA 31.12.2005 31.12.2006 31.12.2005

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, Grodzisk Wielkopolski, ul.

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

, ,49 1. Środki trwałe

SP ZOZ Zespół Szpitali Miejskich Chorzów Strzelców Bytomskich 11 BILANS (DO 2015) Wykonano dnia: 15.03.2016 Rok: Miesiąc: Obroty: 2014 Grudzień Łącznie z niezaksięgowanymi AKTYWA stan na początek roku

SP ZOZ Zespół Szpitali Miejskich Chorzów Strzelców Bytomskich 11 BILANS (DO 2015) Wykonano dnia: 15.03.2016 Rok: Miesiąc: Obroty: 2014 Grudzień Łącznie z niezaksięgowanymi AKTYWA stan na początek roku

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (c.d.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I. DANE IDENTYFIKACYJNE Nazwa: Towarzystwo Szkół Zjednoczonego Świata im. prof. Pawła Czartoryskiego Nazwa skrócona: Siedziba: Towarzystwo Szkół Zjednoczonego Świata

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I. DANE IDENTYFIKACYJNE Nazwa: Towarzystwo Szkół Zjednoczonego Świata im. prof. Pawła Czartoryskiego Nazwa skrócona: Siedziba: Towarzystwo Szkół Zjednoczonego Świata

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

INNO-GENE S.A. ul. Rubież Poznań NIP

61-612 Poznań BILANS SPORZĄDZONY NA DZIEŃ 31.12.2010 R. AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 282 852,93 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy

61-612 Poznań BILANS SPORZĄDZONY NA DZIEŃ 31.12.2010 R. AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 282 852,93 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy

WARSZAWA Marzec 2012

WSTĘPNE SPRAWOZDANIE FINANSOWE Mazowieckiego Szpitala Wojewódzkiego w Warszawie Sp. z o.o. ZA ROK OBROTOWY 2011 ROZPOCZĘTY DNIA 1 STYCZNIA 2011 ROKU ZAKOŃCZONY DNIA 31 GRUDNIA 2011 ROKU WARSZAWA Marzec

WSTĘPNE SPRAWOZDANIE FINANSOWE Mazowieckiego Szpitala Wojewódzkiego w Warszawie Sp. z o.o. ZA ROK OBROTOWY 2011 ROZPOCZĘTY DNIA 1 STYCZNIA 2011 ROKU ZAKOŃCZONY DNIA 31 GRUDNIA 2011 ROKU WARSZAWA Marzec

Strona: 1 Stron: 9. Tytuł: Tabele finansowe - wersja pełna

Strona: 1 Analizowane okresy ( w ujęciu rocznym) 20... 20... 20... 20... 20... 20... 20... 20... A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: - od jednostek powiązanych I. Przychody netto

Strona: 1 Analizowane okresy ( w ujęciu rocznym) 20... 20... 20... 20... 20... 20... 20... 20... A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: - od jednostek powiązanych I. Przychody netto

Oświadczenie o stanie księgowym spółki przejmującej ( SUWARY S.A.)

") Załącznik Nr 4 do planu połączenia Spółek SUWARY S.A., Boryszew ERG S.A. Oświadczenie o stanie księgowym spółki przejmującej ( SUWARY S.A.) Zgodnie z art. 499 2 pkt 4 kodeksu spółek handlowych, do planu

Załącznik Nr 4 do planu połączenia Spółek SUWARY S.A., Boryszew ERG S.A. Oświadczenie o stanie księgowym spółki przejmującej ( SUWARY S.A.) Zgodnie z art. 499 2 pkt 4 kodeksu spółek handlowych, do planu

SKONSOLIDOWANY RAPORT KWARTALNY

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2019 do 31-03-2019 Świdnica, maj 2019 1. Wybrane dane finansowe Wybrane

I n f o V e r i t i DANE FINANSOWE CENTRALA FARMACEUTYCZNA CEFARM S.A. - RAPORT PEŁNY

CENTRALA FARMACEUTYCZNA CEFARM S.A. - RAPORT PEŁNY lata 2014-2011 Dane finansowe firmy CENTRALA FARMACEUTYCZNA CEFARM S.A. pozyskane zostały przez Info Veriti z wydziałów KRS sądów w Polsce, na podstwie

CENTRALA FARMACEUTYCZNA CEFARM S.A. - RAPORT PEŁNY lata 2014-2011 Dane finansowe firmy CENTRALA FARMACEUTYCZNA CEFARM S.A. pozyskane zostały przez Info Veriti z wydziałów KRS sądów w Polsce, na podstwie

RAPORT ROCZNY 2017 GPEC. #dobrzeżegpec

RAPORT ROCZNY 2017 GPEC #dobrzeżegpec GPEC WSZYSTKIE DANE LICZBOWE PRZEDSTAWIONO W TYSIĄCACH ZŁOTYCH AKTYWA 31.12.2017 31.12.2016 AKTYWA TRWAŁE 667 087,5 576 215,9 WARTOSCI NIEMATERIALNE I PRAWNE Koncesje,

RAPORT ROCZNY 2017 GPEC #dobrzeżegpec GPEC WSZYSTKIE DANE LICZBOWE PRZEDSTAWIONO W TYSIĄCACH ZŁOTYCH AKTYWA 31.12.2017 31.12.2016 AKTYWA TRWAŁE 667 087,5 576 215,9 WARTOSCI NIEMATERIALNE I PRAWNE Koncesje,

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 30-09-2017 Świdnica, listopad 2017 Strona 1 / 16 Wybrane

BILANS ZA 2011r. Zysk (strata) netto 83

netto 83") BILANS ZA 2011r. AKTYWA stan na stan na 31.12.2011 stan na stan na 01.01.2011 01.01.2011 31.12.2011 A. Aktywa trwałe (art..3 ust 1 pkt 13) 01 0,00 0,00 A. Kapitał (fundusz) własny 75 0,00 0,00 I. Wartości

BILANS ZA 2011r. AKTYWA stan na stan na 31.12.2011 stan na stan na 01.01.2011 01.01.2011 31.12.2011 A. Aktywa trwałe (art..3 ust 1 pkt 13) 01 0,00 0,00 A. Kapitał (fundusz) własny 75 0,00 0,00 I. Wartości

BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU

WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU") Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

Załącznik nr 1 do uchwały nr 2/15/VII/2016 z dnia 8 czerwca 2016 roku BIZNESPLAN (WZÓR) WYTYCZNE DO PRZYGOTOWANIA BIZNESPLANU I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA CHARAKTERYSTYKA PLANOWANEGO PRZEDSIĘWZIĘCIA

V. RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

Rachunek przepływów pieniężnych 06.2012 V. RACHUNEK PRZEPŁYWÓW PENĘŻNYCH Treść 01.01.31.12.2011 30.06.2012r A. Przepływy środków pieniężnych z działalności operacyjnej. Zysk (strata) netto. Korekty razem

Rachunek przepływów pieniężnych 06.2012 V. RACHUNEK PRZEPŁYWÓW PENĘŻNYCH Treść 01.01.31.12.2011 30.06.2012r A. Przepływy środków pieniężnych z działalności operacyjnej. Zysk (strata) netto. Korekty razem

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

Załącznik Nr 1 do Uchwały Nr XXII/149/08 Rady Gminy Juchnowiec Kościelny z dnia 10 czerwca 2008r.

Załącznik Nr 1 do Uchwały Nr XXII/149/08 Rady Gminy Juchnowiec Kościelny z dnia 10 czerwca 2008r. nazwa i adres jednostki BILANS JEDNOSTEK z wyłączeniem banków i ubezpieczycieli na dzień 31.12.2007 r.

Załącznik Nr 1 do Uchwały Nr XXII/149/08 Rady Gminy Juchnowiec Kościelny z dnia 10 czerwca 2008r. nazwa i adres jednostki BILANS JEDNOSTEK z wyłączeniem banków i ubezpieczycieli na dzień 31.12.2007 r.

PRYMUS S.A. ul. Turyńska 101, Tychy

ul. Turyńska 101, 43-100 Tychy BILANS na dzień dzień 31.12.2016 AKTYWA Nota 31.12.2016 31.12.2015 A. AKTYWA TRWAŁE 3 905 693,49 6 615 342,71 I. Wartości niematerialne i prawne 0,00 0,00 1. Koszty zakończonych

ul. Turyńska 101, 43-100 Tychy BILANS na dzień dzień 31.12.2016 AKTYWA Nota 31.12.2016 31.12.2015 A. AKTYWA TRWAŁE 3 905 693,49 6 615 342,71 I. Wartości niematerialne i prawne 0,00 0,00 1. Koszty zakończonych

Sprawozdanie finansowe jednostki innej w złotych

Numer KRS 0000458789 Wprowadzenie do sprawozdania finansowego Data sporządzenia sprawozdania 2019-02-13 Data początkowa okresu, za który sporządzono sprawozdanie 2018-01-01 Data końcowa okresu, za który

Numer KRS 0000458789 Wprowadzenie do sprawozdania finansowego Data sporządzenia sprawozdania 2019-02-13 Data początkowa okresu, za który sporządzono sprawozdanie 2018-01-01 Data końcowa okresu, za który

Sprawozdanie finansowe Bydgoskiego Towarzystwa Hipoterapeutycznego Myślęcinek za rok 2010

BYDGOSKIE TOWARZYSTWO HIPOTERAPEUTYCZNE MYŚLĘCINEK ul. Gdańska 173-175 85-674 Bydgoszcz tel. 0-692-17-10-73 Bydgoszcz, 17.03.2011 Sprawozdanie finansowe Bydgoskiego Towarzystwa Hipoterapeutycznego Myślęcinek

BYDGOSKIE TOWARZYSTWO HIPOTERAPEUTYCZNE MYŚLĘCINEK ul. Gdańska 173-175 85-674 Bydgoszcz tel. 0-692-17-10-73 Bydgoszcz, 17.03.2011 Sprawozdanie finansowe Bydgoskiego Towarzystwa Hipoterapeutycznego Myślęcinek

Załącznik nr 1 do zarządzenia Nr 14 Kanclerza UMK z dnia 21 grudnia 2007 r.

Załącznik nr 1 do zarządzenia Nr 14 Kanclerza UMK z dnia 21 grudnia 2007 r. WYKAZ KONT SYNTETYCZNYCH I ZASADY BUDOWY KONT ANALITYCZNYCH W UNIWERSYTECIE MIKOŁAJA KOPERNIKA W TORUNIU Toruń, 2007 rok Wykaz

Załącznik nr 1 do zarządzenia Nr 14 Kanclerza UMK z dnia 21 grudnia 2007 r. WYKAZ KONT SYNTETYCZNYCH I ZASADY BUDOWY KONT ANALITYCZNYCH W UNIWERSYTECIE MIKOŁAJA KOPERNIKA W TORUNIU Toruń, 2007 rok Wykaz

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska Warszawa

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł):

:") Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Bilans należy analizować łącznie z informacją dodatkową, która stanowi integralną część sprawozdania finansowego - 71 -

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Kapitał zapasowy Udzielone pożyczki długoterminowe Materiały Towary 400 Zysk netto 300 Należności z tytułu 400

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

Polityka rachunkowości Łukasz Szydełko Lista 4 Zad.1 Bilans spółki Ewa na dzień 1 stycznia 2006 r. (w zł) Aktywa Pasywa Środki trwałe 4 000 Kapitał zapasowy 6 100 Udzielone pożyczki długoterminowe Materiały

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od do

Sprawozdanie finansowe za okres od do") SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

Tabela 1. Bilans (wersja pełna) Podlaskiego Funduszu Przedsiebiorczości

Podlaskiego Funduszu Przedsiebiorczości") Tabela 1. Bilans (wersja pełna) Podlaskiego Funduszu Przedsiebiorczości Analizowane okresy (w ujęciu rocznym) 2008 2009 2010 2011 2012 2013 2014 2015 A. Aktywa trwałe I. Wartości niematerialne i prawne

Tabela 1. Bilans (wersja pełna) Podlaskiego Funduszu Przedsiebiorczości Analizowane okresy (w ujęciu rocznym) 2008 2009 2010 2011 2012 2013 2014 2015 A. Aktywa trwałe I. Wartości niematerialne i prawne

FUNDACJA AFRYKA INACZEJ

SPRAWOZDANIE FINANSOWE za okres 2014-01-01-2014-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmacka 15/6 została ustanowiona dnia 31 lipca

SPRAWOZDANIE FINANSOWE za okres 2014-01-01-2014-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmacka 15/6 została ustanowiona dnia 31 lipca

Dane finansowe Index Copernicus International S.A. za Q4 2009 Warszawa, dnia 15 lutego 2010 roku

Dane finansowe Index Copernicus International S.A. za Q4 2009 Warszawa, dnia 15 lutego 2010 roku 1 Sprawozdanie finansowe za okres 1.01.2009 31.12.2009 r. wraz z danymi porównywalnymi Bilans na dzień 31.12.2009

Dane finansowe Index Copernicus International S.A. za Q4 2009 Warszawa, dnia 15 lutego 2010 roku 1 Sprawozdanie finansowe za okres 1.01.2009 31.12.2009 r. wraz z danymi porównywalnymi Bilans na dzień 31.12.2009

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

REGON 770682701. Kwota za rok poprzedni bieżący 2 3 1 131 303,49 zł 1 412 770,00 zł. Wyszczególnienie

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h)

") Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

Program - Kurs samodzielny księgowy II stopnia wraz z certyfikatem ECDL Base/Start (210h) I Część finansowo-księgowa (150h) Część teoretyczna: (60h) Podatek od towarów i usług ( 5h) 1. Regulacje prawne

INNO - GENE S.A. ul.rubież Poznań NIP

SKONSOLIDOWANY BILANS ul.rubież 46 AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 1 057 202,14 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy 0,00 3. Inne wartości

SKONSOLIDOWANY BILANS ul.rubież 46 AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 1 057 202,14 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy 0,00 3. Inne wartości

FUNDACJA AFRYKA INACZEJ

SPRAWOZDANIE FINANSOWE za okres 2013-01-01-2013-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmackiej 15/6 została ustanowiona dnia 31 lipca

SPRAWOZDANIE FINANSOWE za okres 2013-01-01-2013-12-31 Wprowadzenie do sprawozdania finansowego Fundacja Afryka Inaczej z siedzibą w Warszawie przy ulicy Sarmackiej 15/6 została ustanowiona dnia 31 lipca

RACHUNEK ZYSKÓW I STRAT NOTA

III. RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT NOTA 2012 2011 A. PRZYCHODY NETTO ZE SPRZEDAŻY W TYM: 1 2 776 689,95 2 145 585,76 - (1) Przychody netto z działalności statutowej: 2 610 393,40 2 034

III. RACHUNEK ZYSKÓW I STRAT RACHUNEK ZYSKÓW I STRAT NOTA 2012 2011 A. PRZYCHODY NETTO ZE SPRZEDAŻY W TYM: 1 2 776 689,95 2 145 585,76 - (1) Przychody netto z działalności statutowej: 2 610 393,40 2 034

Bilans. AKTYWA stan na dzień stan na dzień A. AKTYWA TRWAŁE , ,61. sporządzony na dzień:

Bilans sporządzony na dzień: 31.12.2014 jednostka obliczeniowa: zł AKTYWA stan na dzień 31.12.2014 stan na dzień 31.12.2013 A. AKTYWA TRWAŁE 6 041 828,49 6 598 773,61 I. Wartości niematerialne i prawne

Bilans sporządzony na dzień: 31.12.2014 jednostka obliczeniowa: zł AKTYWA stan na dzień 31.12.2014 stan na dzień 31.12.2013 A. AKTYWA TRWAŁE 6 041 828,49 6 598 773,61 I. Wartości niematerialne i prawne

WYKAZ KONT SYNTETYCZNYCH I ANALITYCZNYCH

Załącznik nr 1 do Uchwały Zarządu nr 9/2012 z dnia 07 grudnia 2012r. w sprawie zmiany polityki rachunkowości Stowarzyszenia Lokalna Grupa Działania Doliną Wieprza i Leśnym Szlakiem PLAN KONT jest numerycznym

Załącznik nr 1 do Uchwały Zarządu nr 9/2012 z dnia 07 grudnia 2012r. w sprawie zmiany polityki rachunkowości Stowarzyszenia Lokalna Grupa Działania Doliną Wieprza i Leśnym Szlakiem PLAN KONT jest numerycznym