Raport: Warszawa, marzec 2012 roku

|

|

|

- Ewa Karpińska

- 10 lat temu

- Przeglądów:

Transkrypt

1 Raport: Symulacja możliwości zwiększenia budżetów domowych seniorów przy wykorzystaniu raty kapitałowej odwróconego kredytu hipotecznego dla różnych rodzajów nieruchomości Warszawa, marzec 2012 roku

2 W styczniu bieżącego roku pod obrady Rady Ministrów skierowana został projekt założeń do ustawy o odwróconym kredycie hipotecznym. Celem tej ustawy jest stworzenie ram legislacyjnych do produktu finansowego nazywanego potocznie odwróconą hipoteką. Jest ona w zamyśle autora projektu - Ministerstwa Finansów skierowana do osób starszych i polega na tym, że bank wypłaca klientowi określoną kwotę pieniędzy, która jest zabezpieczona hipoteką na nieruchomości. Kredytobiorca pozostaje do końca życia właścicielem tej nieruchomości. Po jego śmierci własność nieruchomości zostaje przeniesiona na bank, który - w zależności od uzgodnień przyjmuje spłatę kredytu przez spadkobierców, lub też sprzedaje nieruchomość. W tym drugim przypadku spadkobiercy otrzymują różnicę pomiędzy kwotą kredytu a kwota uzyskana w procesie sprzedaży. Rata kapitałowa wypłacana kredytobiorców ma więc w założeniu: a) z jednej strony umożliwić uruchomienie potencjału ekonomicznego nieruchomości będących w posiadaniu seniorów b) z drugiej strony pozwolić na zasilenie budżetów domowych seniorów w dodatkowe środki i uzupełnienie w ten sposób świadczeń emerytalnych. Niezwykle istotnym elementem przygotowywanej przez rząd przepisów jest także wyraźne określenie praw i obowiązków banku i kredytobiorcy, a także zapewnienie odpowiedniego poziomu ochrony konsumentów oraz zasad przeprowadzenia rozliczenia banku ze spadkobiercami. Z pytań kierowanych do Biura ZBP oraz z publikacji w mediach wyraźnie widać, że istnieje duże zainteresowanie tego rodzaju produktem finansowym, a całkiem spora grupa klientów dopuszcza możliwość takiego rozporządzania swoją nieruchomością i przeznaczenia jej na zaspokojenie np. potrzeb związanych z ochroną zdrowia lub też po prostu podniesienia pułapu bieżących miesięcznych wydatków. Uwzględniając wskazane powyżej uwarunkowania Związek Banków Polskich zdecydował się przygotować symulację możliwości zwiększenia budżetów domowych seniorów przy wykorzystaniu raty kapitałowej odwróconego kredytu hipotecznego dla różnych rodzajów nieruchomości. Należy jednak podkreślić, że przedstawione poniżej wyniki naszych obliczeń dokonane są w oparciu o projekt założeń do ustawy o odwróconym kredycie hipotecznym i przewidywania autorów dotyczące kształtu rynku odwróconej hipoteki w naszym kraju. Nie mogą one więc w żadnym wypadku być odnoszone do potencjalnych warunków, na których oferowane będą tego rodzaju kredyty przez banki. W raporcie zdecydowano się przedstawić symulację dotyczącą wartości miesięcznych dochodów z tytuły raty kapitałowej dla różnych typów nieruchomości zlokalizowanych w różnych regionach naszego kraju w odniesieniu do wysokości średniej ceny transakcyjnej w roku Ceny nieruchomości, które przyjęto jako referencyjne do obliczeń, określono na podstawie danych uzyskanych z bazy AMRON. Wysokość rat została każdorazowo odniesiona do średniej emerytury (z danych publikowanych przez Ministerstwo Finansów wynika, iż w 2011 roku wynosiła 2

3 ona 1.795,- zł). Na podstawie doświadczeń zagranicznych przyjęto wniosek, iż najczęściej stosowane będzie przez banki ograniczenie wartości kredytu, (wraz z odsetkami), który nie powinnien przekroczyć 50% wartości nieruchomości w dniu zawierania umowy odwróconego kredytu. W celu zapewnienia maksymalnego obiektywizmu i prawdopodobieństwa publikowanych danych założono także, iż raty kapitałowe będą wypłacane w rytmie miesięcznym przez całym okres życia konsumenta. Projekt założeń do ustawy dopuszcza także możliwość wypłaty kredytu przez ograniczony czasowo do np. kilku lat lub tez jednorazową wypłatę całej kwoty kredytu. Należy pamiętać, że w przypadku wypłat tylko w okresie kilkuletnim z oczywistych powodów wysokość rat kapitałowych byłaby najprawdopodobniej wyższa niż wykazywana w raporcie. Już po przeprowadzeniu wstępnych analiz okazało się, że wysokość raty kapitałowej dla osób, które nie ukończyły co najmniej 60 roku życia kształtuje się na poziomie bardzo nieatrakcyjnym czy wręcz symbolicznym, a związku z tym trudno się spodziewać, aby odwrócona hipoteka była produktem powszechnym w tej grupie wiekowej. Tak więc zrezygnowano z publikowania danych dotyczących osób młodszych niż 60-latkowie. Ze względu na znaczące różnice w wielkości wskaźnika średniej długości życia dla kobiet i mężczyzn, który stanowi jeden z dwóch najbardziej istotnych warunków dla obliczenia rat kapitałowych przedstawiono poszczególne wyliczenia odrębnie dla obu płci. W intencji objęcia symulacją możliwie szerokiego spektrum rodzajów własności i typów nieruchomości (od domów jednorodzinnych do gruntów ornych) oraz odpowiedniej reprezentatywności pod względem geograficznym jako punkt odniesienia dla naszych analiz wybrano następujące obiekty: mieszkanie spółdzielcze w Warszawie, mieszkanie własność w Szczecinie, dom jednorodzinny w Białymstoku grunt orny o powierzchni 21 ha w województwie dolnośląskim Szczegółowe założenia do symulacji kwoty odwróconego kredytu hipotecznego Szczegółowy opis założeń przyjętych do obliczeń przedstawia się w sposób następujący: 3

4 1. Z uwagi na różnicę w przeciętnym trwaniu życia wyniki podawane są oddzielnie dla kobiet i mężczyzn. 2. Przyjęto 3. okresy wieku podpisania umowy o odwrócony kredyt hipoteczny: 60, 65 i 75 lat. 3. Wykorzystano tablice przeciętnego trwania życia publikowane przez GUS dla obu płci, ale jako średnie dla całego kraju, bez wyróżniania wybranego regionu. Z uwagi na zastosowany model obliczania danych przeciętne trwanie życia wyrażone jest w pełnych latach. 4. Zaproponowano jako zabezpieczenie odwróconego kredytu hipotecznego różnego rodzaju nieruchomości, których położenie subiektywnie wybrano z uwagi na poziom i liczbę transakcji dla regionu i rodzaju nieruchomości. 5. Przyjęto, iż lokal mieszkalny ma powierzchnię 50 m2, budynek jednorodzinny 140 m2 (limit stosowany w finansowaniu preferencyjnym kredytem w ramach programu Rodzina na Swoim) i grunt rolny 21 ha (co przy średniej cenie pozwala odnieść wartość gruntu do wartości mieszkania o zaproponowanej powierzchni). 6. Wszystkie wartości nieruchomości wskazane są dla średnich wartości cen transakcyjnych nieruchomości pozyskanych z systemu Związku Banków Polskich AMRON. 7. Prognozy dla wzrostu gospodarczego i poziomu inflacji oparto o Wytyczne dotyczące założeń makroekonomicznych na potrzeby wieloletnich prognoz finansowych jednostek samorządu terytorialnego, publikowane przez Ministerstwo Finansów. Aktualizacja grudzień 2011 r. 8. W związku z tym, iż prognozy wzrostu gospodarczego i poziomu inflacji wskazywały na stabilny poziom dynamiki tych wskaźników makroekonomicznych (średnio dla wykazanego w Wytycznych okresu odpowiednio 2,29% i 2,91%), przyjęto: a) stałą stopę oprocentowania kredytów na cały okres kredytowania 7,9%, b) stały wzrost wartości nieruchomości w wysokości 1,5% w skali rocznej. 9. Przyjęto, iż wartość odwróconego kredytu hipotecznego i należnych odsetek nie może przekroczyć 50% wartości nieruchomości w roku, w którym następuje zaprzestanie kredytowania w związku z upłynięciem przeciętnego trwania życia dla danej kategorii wiekowej. 10. Wyliczono poziom wartości zadłużenia z tytułu odwróconego kredytu hipotecznego wraz z odsetkami zadłużenie z tytułu wypłaconego odwróconego kredytu. 11. Wskazano na potencjalną wartość nieruchomości w dniu zaprzestania wypłaty rat odwróconego kredytu hipotecznego (wymagalność spłaty kredytu), przy przyjętych założeniach makroekonomicznych. 12. W ramach kosztów kredytu założono także koszty stałe w wysokości 1%, które wynikają np. z nabywania przez bank odpowiednich polis ubezpieczeniowych. 4

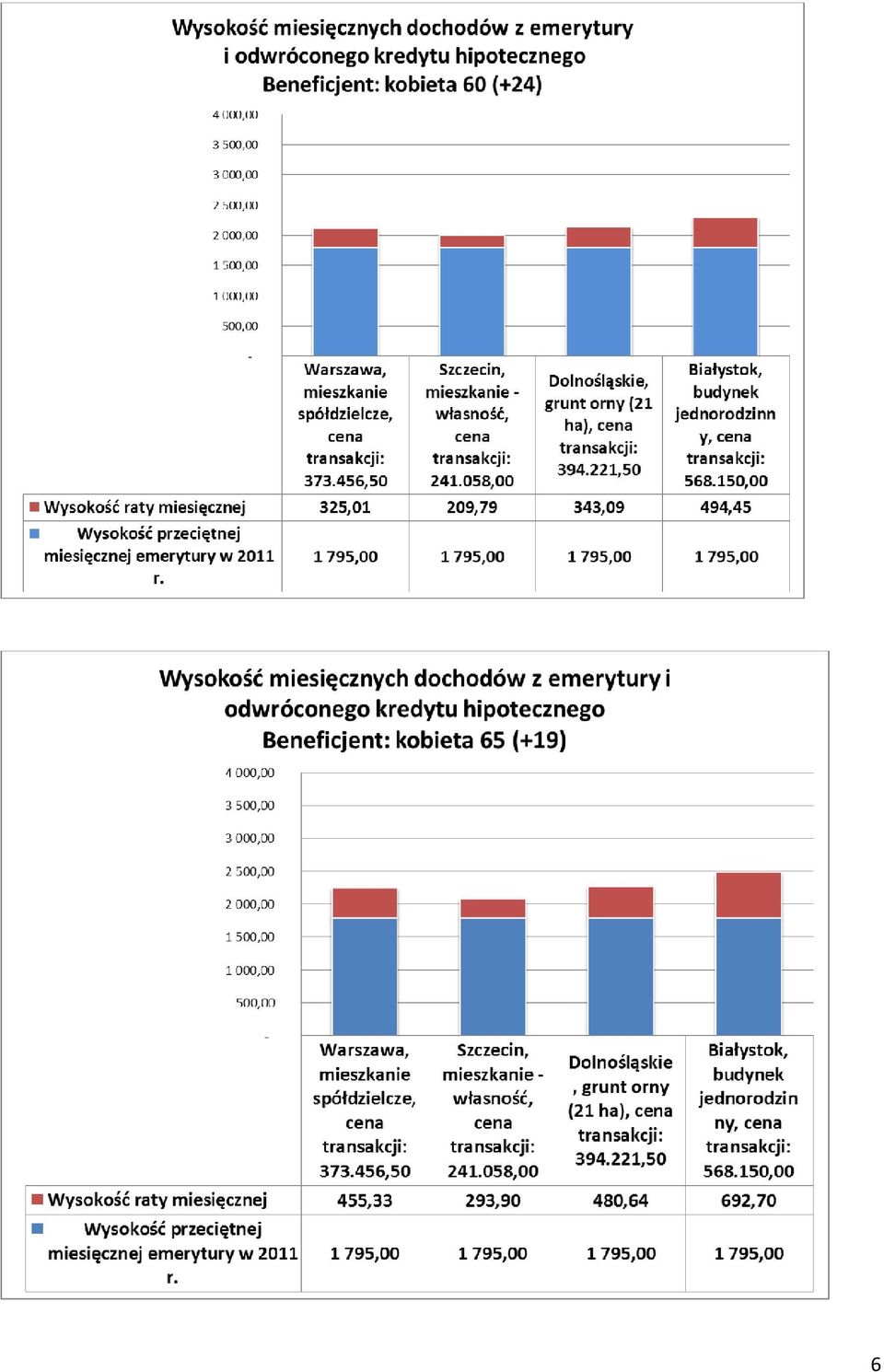

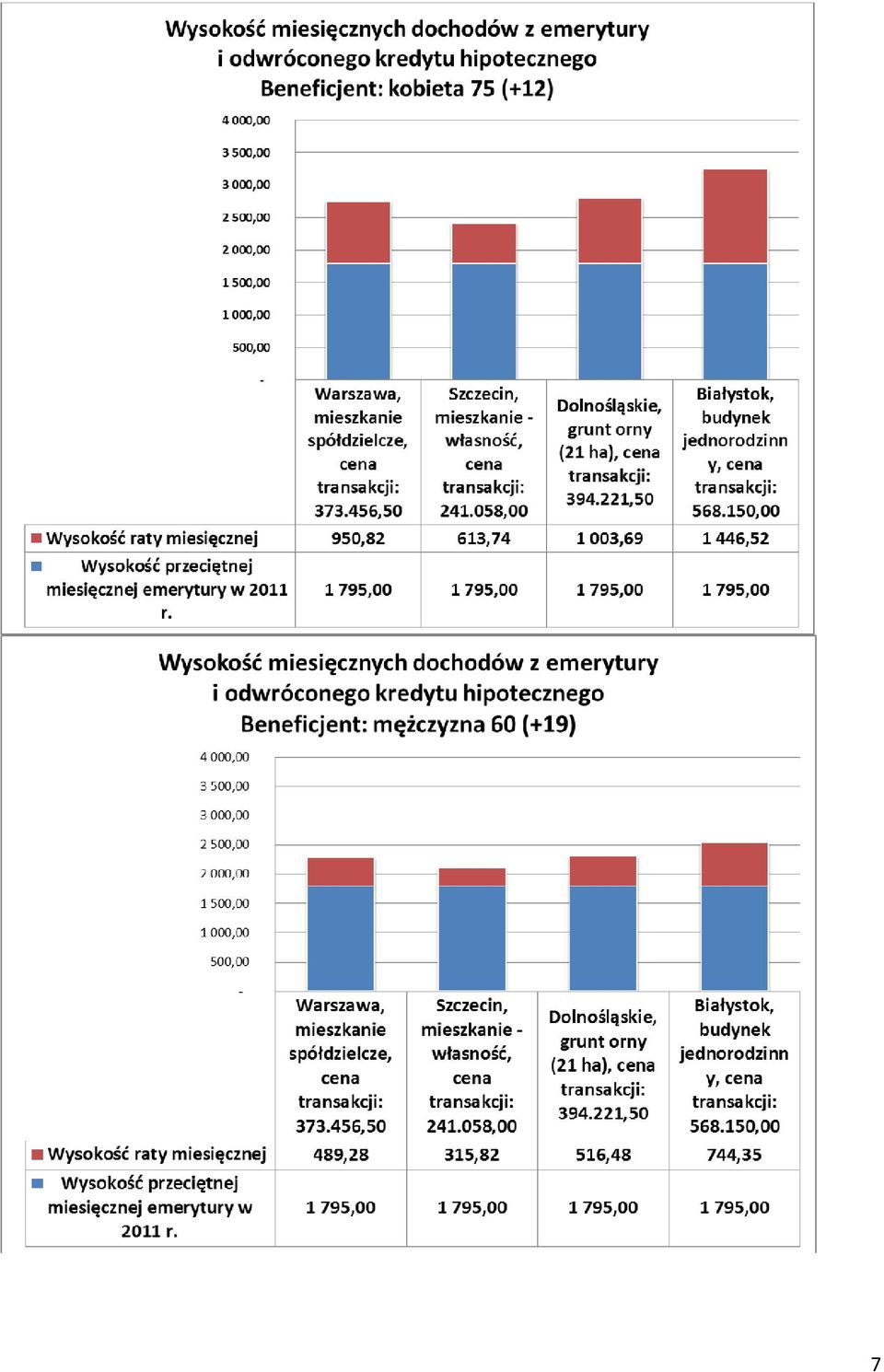

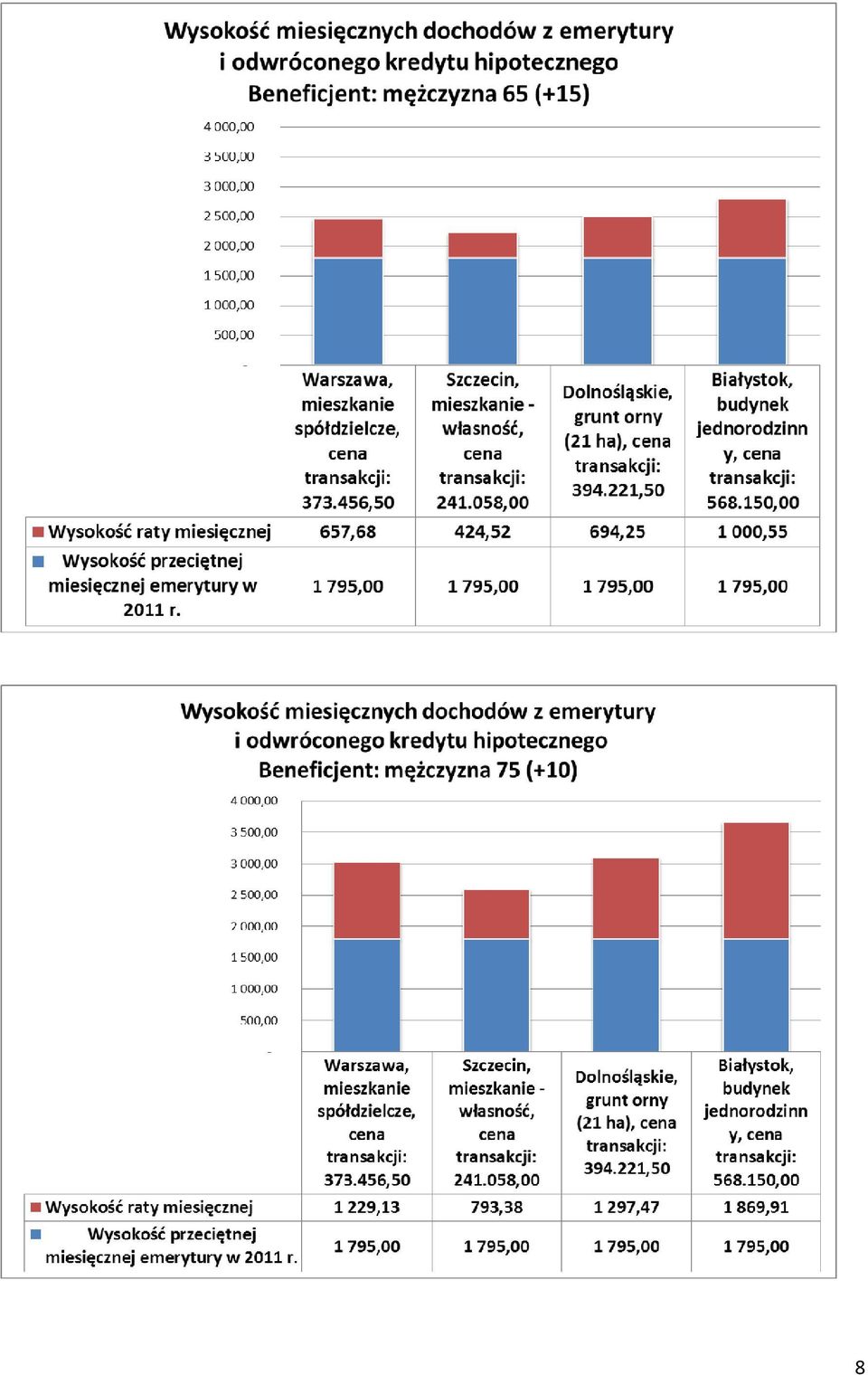

5 Generalne wnioski Na podstawie przedstawionych poniżej wyników obliczeń można wyciągnąć następujące wnioski: 1. Odwrócona hipoteka może stanowić znaczące uzupełnienie budżetów domowych seniorów, w szczególności w porównaniu do średniej wysokości świadczenia emerytalnego. Przy poczynionych przez autorów symulacji założeniach minimalne dochody z tego tytułu mogą się kształtować na poziomie ok. 20% średniej emerytury (dla osoby 60-letniej). W najlepszych wariantach mogą nawet osiągać zbliżony do niej pułap lub nawet ją przewyższać. 2. Ze względu na krótszy przewidywany okres trwania życia raty kapitałowe wypłacane mężczyznom będą znacznie wyższe niż w przypadku kobiet. Różnice sięgają od ok. 50% dla osób sześćdziesięcioletnich i maleją do ok % dla 75-latków. 3. Jako zabezpieczenie do odwróconej hipoteki relatywnie dobrze wypadły nieruchomości w postaci gruntów ornych. Jednak należy zastrzec, że twierdzenie to dotyczy gospodarstw większych niż średnie, jako że do obliczeń przyjęto powierzchnię 21 ha przy średniej dla całego kraju, kształtującej się na poziomie 10,36 ha. Z drugiej jednak strony w naszym kraju występują olbrzymie różnice pomiędzy średnią wielkością gospodarstw w różnych regionach Polski (od poniżej 5 ha w województwie podkarpackim do ponad 30 ha w województwie zachodniopomorskim). 4. Najbardziej efektywnym zabezpieczeniem odwróconej hipoteki będą domy jednorodzinne i to nawet niezależnie od ich lokalizacji. Właściwie w każdym poziomie wiekowym największą ratę kapitałową otrzymałby właściciel domu jednorodzinnego w Białymstoku, który nie należy do najbardziej dynamicznie rozwijających się rynków nieruchomości. 5. Z kolei w przypadku mieszkań istnieje najprawdopodobniej znaczne zróżnicowanie w kwotach kredytów i rat miesięcznych, uzależnione od lokalizacji. Widać to wyraźnie, porównując mieszkanie spółdzielcze w Warszawie oraz mieszkanie o takim samym standardzie i powierzchni w Szczecinie, ponieważ różnice w tym wypadu będą się kształtowały na poziomie 30-35% wysokości miesięcznej raty. Poniżej przedstawiono wykresy obrazujące w sposób szczegółowy wysokość poszczególnych rat kapitałowych oraz poziom, w jakim dochody gospodarstw domowych mogą być wspierane z tego źródła: 5

6 6

7 7

8 8

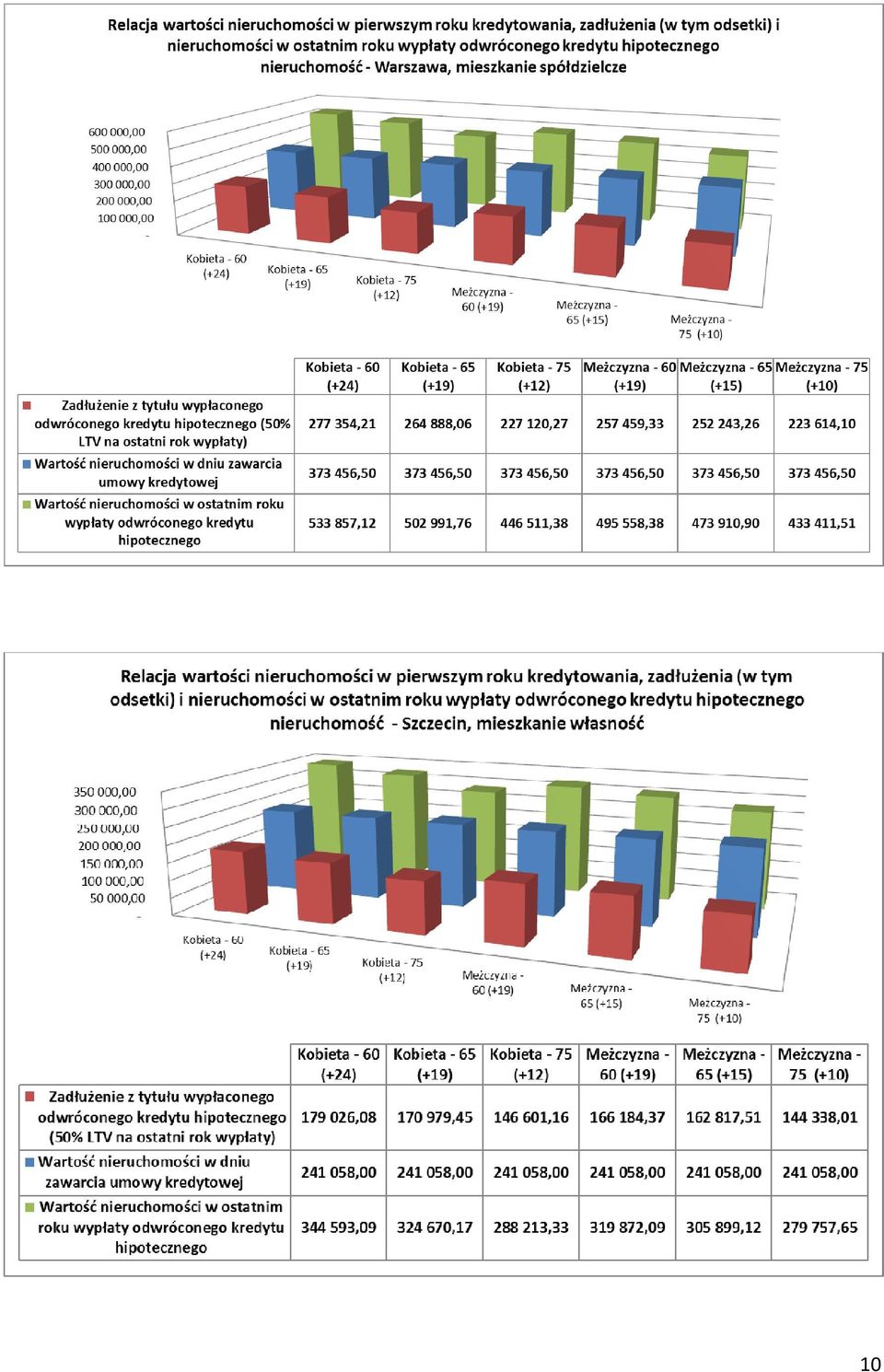

9 Skutki odwróconej hipoteki dla spadkobierców Ze społecznego punktu widzenia, niezwykle istotna jest także relacja pomiędzy bankiem a ewentualnymi spadkobiercami po śmierci kredytobiorcy. Autorzy projektu założeń ustawy zakładają, iż w takiej sytuacji spadkobiercy mogą podjąć decyzję o dokonaniu spłaty kredytu i zachowaniu prawa do nieruchomości. Roszczenie o zwrot odwróconego kredytu hipotecznego wraz z odsetkami i pozostałymi kosztami ma stać się wymagalne w ciągu 12 miesięcy od dnia śmierci kredytobiorcy. Intencją tego zapisu jest umożliwienie spadkobiercom kredytobiorcy dopełnienia formalności spadkowych oraz spłatę kredytu i zachowanie prawa do nieruchomości. Należy jednak mieć na uwadze, że w celu spłaty odwróconego kredytu hipotecznego spadkobiercy nie muszą stwierdzać praw do spadku, a odwrócony kredyt hipoteczny będzie mógł zostać spłacony przez osobę trzecią. Należy podkreślić, że nawet w przypadku przeniesienia prawa do nieruchomości na instytucję kredytującą spadkobiercom przekazywana jest kwota różnicy pomiędzy wartością roszczenia instytucji kredytującej a wartością nieruchomości (o ile różnica ta jest dodatnia). Jeżeli natomiast kredytobiorca nie ma spadkobierców, nadwyżka ze sprzedaży nieruchomości zostanie przekazana, zgodnie z przepisami prawa spadkowego, na rzecz gminy lub skarbu państwa. Tak więc, autorzy projektu założeń ustawy uwzględniają także tradycyjny sposób postrzegania nieruchomości w Polsce jako efektu życiowego dorobku oraz przedmiotu dziedziczenia przez kolejne pokolenia w ramach rodziny i z tego powodu zapewniają udział spadkobierców poprzez umożliwienie im dokonania spłaty kredytu i zachowania prawa do nieruchomości lub otrzymania różnicy pomiędzy wartością nieruchomości a roszczeniem instytucji kredytującej. Przeprowadzono także analizę i obliczenia wysokości kwoty potencjalnej nadwyżki wartości nieruchomości (kwoty uzyskanej z jej sprzedaży) nad kwotą odwróconego kredytu hipotecznego, która zostałaby przekazana spadkobiercom po zakończeniu całego procesu. Do analiz przyjęto identyczne założenia jak w przypadku obliczania wartości raty kapitałowej wypłacanej kredytobiorcy, oraz określono dość konserwatywnie, że cena każdej nieruchomości stanowiąca podstawę do obliczeń będzie rosła o średnio 1,5% rocznie. W obliczeniach nie uwzględniono kosztów, które mogą się pojawiać w przypadku sytuacji niestandardowych, jak np. powołanie kuratora sądowego, gdy niektórzy spadkobiercy nie są znani lub też w przypadku konfliktu pomiędzy spadkobiercami. Wyniki badania wskazują wyraźnie, że w wyniku sprzedaży nieruchomości spadkobiercy mogą liczyć na kwotę nadwyżki nad wartością zadłużenia sięgającą od ok. 30% pierwotnej ceny nieruchomości obowiązującej w roku zawarcia umowy odwróconego kredytu hipotecznego do niespełna 50% wartości nieruchomości po zakończeniu okresu kredytowania. Poniżej przedstawiono wykresy obrazujące w sposób szczegółowy relacje pomiędzy wysokością odwróconego kredytu hipotecznego oraz ceną poszczególnych typów nieruchomości. 9

10 10

11 sporządzili: Bolesław Meluch, Norbert Jeziolowicz 11

ODWRÓCONA HIPOTEKA KROPLÓWKA DLA SENIORA

ODWRÓCONA HIPOTEKA KROPLÓWKA DLA SENIORA We Francji emeryci pobierają świadczenia średnio przez 19 lat, u nas przy wieku emerytalnym wynoszącym 67 lat 8 lat. Francuscy emeryci otrzymują przeciętne świadczenie

ODWRÓCONA HIPOTEKA KROPLÓWKA DLA SENIORA We Francji emeryci pobierają świadczenia średnio przez 19 lat, u nas przy wieku emerytalnym wynoszącym 67 lat 8 lat. Francuscy emeryci otrzymują przeciętne świadczenie

Wymogi dla warunków wspierania budownictwa mieszkaniowego

Wymogi dla warunków wspierania budownictwa mieszkaniowego (1) Warunki ekonomiczne budownictwa czynszowego W celu określenia warunków ekonomicznych dla wspierania budownictwa czynszowego, przygotowana została

Wymogi dla warunków wspierania budownictwa mieszkaniowego (1) Warunki ekonomiczne budownictwa czynszowego W celu określenia warunków ekonomicznych dla wspierania budownictwa czynszowego, przygotowana została

Kredyt mieszkaniowy "Mój Dom"

Kredyt mieszkaniowy "Mój Dom" - Kredyt do 80% wartości nieruchomości - Okres kredytowania do 300-u m-cy - Szeroki zakres kredytowania - zakup mieszkania - domu - działki - budowa domu - inne cele mieszkaniowe

Kredyt mieszkaniowy "Mój Dom" - Kredyt do 80% wartości nieruchomości - Okres kredytowania do 300-u m-cy - Szeroki zakres kredytowania - zakup mieszkania - domu - działki - budowa domu - inne cele mieszkaniowe

Uchwała Nr 5/XXXVII/2014 Rady Gminy w Mniowie

Uchwała Nr 5/XXXVII/2014 Rady Gminy w Mniowie z dnia 30 stycznia 2014 roku w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Mniów na lata 2014-2025. Na podstawie art. 18 ust. 2 pkt 15 ustawy

Uchwała Nr 5/XXXVII/2014 Rady Gminy w Mniowie z dnia 30 stycznia 2014 roku w sprawie przyjęcia Wieloletniej Prognozy Finansowej Gminy Mniów na lata 2014-2025. Na podstawie art. 18 ust. 2 pkt 15 ustawy

Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Miasta Nowego Sącza

Załącznik Nr 3 do Uchwały Nr Rady Miasta Nowego Sącza z dnia Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Miasta Nowego Sącza Uwagi ogólne: W wieloletniej prognozie finansowej na

Załącznik Nr 3 do Uchwały Nr Rady Miasta Nowego Sącza z dnia Objaśnienia wartości przyjętych w wieloletniej prognozie finansowej Miasta Nowego Sącza Uwagi ogólne: W wieloletniej prognozie finansowej na

WZÓR OBLICZANIA RZECZYWISTEJ ROCZNEJ STOPY OPROCENTOWANIA (RRSO)

") Załącznik Nr 3 WZÓR OBLICZANIA RZECZYWISTEJ ROCZNEJ STOPY OPROCENTOWANIA (RRSO) 1. Rzeczywistą roczną stopę oprocentowania stanowiącą całkowity koszt kredytu hipotecznego ponoszony przez konsumenta, wyrażony

Załącznik Nr 3 WZÓR OBLICZANIA RZECZYWISTEJ ROCZNEJ STOPY OPROCENTOWANIA (RRSO) 1. Rzeczywistą roczną stopę oprocentowania stanowiącą całkowity koszt kredytu hipotecznego ponoszony przez konsumenta, wyrażony

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 110/2014/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 09.10.2014r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 110/2014/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 09.10.2014r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

U S T A W A. z dnia 5 sierpnia 2015 r.

U S T A W A z dnia 5 sierpnia 2015 r. o szczególnych zasadach restrukturyzacji walutowych kredytów mieszkaniowych w związku ze zmianą kursu walut obcych do waluty polskiej 1-1 Art. 1. Ustawa reguluje szczególne

U S T A W A z dnia 5 sierpnia 2015 r. o szczególnych zasadach restrukturyzacji walutowych kredytów mieszkaniowych w związku ze zmianą kursu walut obcych do waluty polskiej 1-1 Art. 1. Ustawa reguluje szczególne

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 30/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 05.03.2015r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 30/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 05.03.2015r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

Formularz informacyjny dotyczący kredytu konsumenckiego okazjonalnego sporządzony na podstawie reprezentatywnego przykładu

Formularz informacyjny dotyczący kredytu konsumenckiego okazjonalnego sporządzony na podstawie reprezentatywnego przykładu Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego

Formularz informacyjny dotyczący kredytu konsumenckiego okazjonalnego sporządzony na podstawie reprezentatywnego przykładu Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub pośrednika kredytowego

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 7/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 13.01.2015r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 7/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 13.01.2015r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek,

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU HIPOTECZNEGO PLN 120 miesięcy Kredyt mieszkaniowy hipoteczny zakup domu

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU HIPOTECZNEGO Wprowadzenie Niniejszy dokument został przygotowany dla Jan Kowalski w dniu 2017-09-05 r. Podane poniżej informacje, z wyjątkiem stopy oprocentowania

FORMULARZ INFORMACYJNY DOTYCZĄCY KREDYTU HIPOTECZNEGO Wprowadzenie Niniejszy dokument został przygotowany dla Jan Kowalski w dniu 2017-09-05 r. Podane poniżej informacje, z wyjątkiem stopy oprocentowania

Dz.U Nr 108 poz z dnia 17 lipca 1998 r. o pożyczkach i kredytach studenckich

Kancelaria Sejmu s. 1/7 Dz.U. 1998 Nr 108 poz. 685 U S T AWA z dnia 17 lipca 1998 r. o pożyczkach i kredytach studenckich Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 357. Art. 1. 1. Prawo do otrzymania

Kancelaria Sejmu s. 1/7 Dz.U. 1998 Nr 108 poz. 685 U S T AWA z dnia 17 lipca 1998 r. o pożyczkach i kredytach studenckich Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 357. Art. 1. 1. Prawo do otrzymania

Uchwała Nr 4200/IV/228/2017 z dnia 12 grudnia 2017 roku IV Składu Orzekającego Regionalnej Izby Obrachunkowej w Katowicach

Uchwała Nr 4200/IV/228/2017 z dnia 12 grudnia 2017 roku IV Składu Orzekającego Regionalnej Izby Obrachunkowej w Katowicach w sprawie opinii o możliwości spłaty przez Miasto Zabrze kredytu z Europejskiego

Uchwała Nr 4200/IV/228/2017 z dnia 12 grudnia 2017 roku IV Składu Orzekającego Regionalnej Izby Obrachunkowej w Katowicach w sprawie opinii o możliwości spłaty przez Miasto Zabrze kredytu z Europejskiego

2,50% 1,99% 0,00% 3,42% 3,81% 3,56% ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,06 zł 176,23 zł 155,73 zł. 0,00 zł 1 298,88 zł 42,38 zł

Oferta przygotowana dnia: 07022016 (19:55) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 334 000, LTV:

Oferta przygotowana dnia: 07022016 (19:55) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 334 000, LTV:

SZCZEGÓŁY SYM ULACJI

Sebastian Bilski tel. +48 661 285 876 sebastian.bilski@hipotekadirect.pl Symulacja ofert kr. hipotecznych z dnia: czwartek, 14 czerwca 2018, godz. 09:41 Kwota kredytu: 300 000 PLN Wartość zabezpieczenia:

Sebastian Bilski tel. +48 661 285 876 sebastian.bilski@hipotekadirect.pl Symulacja ofert kr. hipotecznych z dnia: czwartek, 14 czerwca 2018, godz. 09:41 Kwota kredytu: 300 000 PLN Wartość zabezpieczenia:

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 134/2014/Z Zarządu Banku z dnia 19.11.2014r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek, listopad 2014 1 Spis

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 134/2014/Z Zarządu Banku z dnia 19.11.2014r. Tabela oprocentowania kredytów w Banku Spółdzielczym w Głogówku Głogówek, listopad 2014 1 Spis

KREDYTY ZABEZPIECZONE HIPOTECZNIE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD DNIA 01 PAŹDZIERNIKA 2018r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD DNIA 01 PAŹDZIERNIKA 2018r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE

USTAWA z dnia 5 grudnia 2002 r. o dopłatach do oprocentowania kredytów mieszkaniowych o stałej stopie procentowej. Rozdział 1 Przepisy ogólne

Kancelaria Sejmu s. 1/1 USTAWA z dnia 5 grudnia 2002 r. o dopłatach do oprocentowania kredytów mieszkaniowych o stałej stopie procentowej Opracowano na podstawie: z 2002 r. Nr 230, poz. 1922, z 2004 r.

Kancelaria Sejmu s. 1/1 USTAWA z dnia 5 grudnia 2002 r. o dopłatach do oprocentowania kredytów mieszkaniowych o stałej stopie procentowej Opracowano na podstawie: z 2002 r. Nr 230, poz. 1922, z 2004 r.

KREDYTY ZABEZPIECZONE HIPOTECZNIE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD DNIA 13 LISTOPADA 2018r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD DNIA 13 LISTOPADA 2018r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik nr 2 do Uchwały Nr 48/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 16.04.2015r. Obowiązuje od dnia 20.04.2015r. Tabela oprocentowania kredytów

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik nr 2 do Uchwały Nr 48/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 16.04.2015r. Obowiązuje od dnia 20.04.2015r. Tabela oprocentowania kredytów

Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 2 do Uchwały Nr XX/349/16 Sejmiku Województwa Podkarpackiego z dnia 29 lutego 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 2 do Uchwały Nr XX/349/16 Sejmiku Województwa Podkarpackiego z dnia 29 lutego 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na lata

Załącznik Nr 1b do Uchwały Nr XXX/539/16 Sejmiku Województwa Podkarpackiego z dnia 29 grudnia 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na

Załącznik Nr 1b do Uchwały Nr XXX/539/16 Sejmiku Województwa Podkarpackiego z dnia 29 grudnia 2016r. Objaśnienia do wartości przyjętych w Wieloletniej Prognozie Finansowej Województwa Podkarpackiego na

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2016 2035 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2016 2035 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

0,00 % 0,00 % 1,99 % 3,48 % 3,92 % 3,81 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 154,95 zł 269,90 zł 176,23 zł. 42,16 zł 0 zł 1 298,88 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 07012016 (12:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 07012016 (12:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Kredyty na finansowanie budownictwa (kredyty mieszkaniowe, kredyty hipoteczne, pożyczki hipoteczne, odwrotne pożyczki hipoteczne (reverse mortgages))

)") Kredyty na finansowanie budownictwa (kredyty mieszkaniowe, kredyty hipoteczne, pożyczki hipoteczne, odwrotne pożyczki hipoteczne (reverse mortgages)) Ewelina Bartkowska Angelina Franczuk Plan prezentacji

Kredyty na finansowanie budownictwa (kredyty mieszkaniowe, kredyty hipoteczne, pożyczki hipoteczne, odwrotne pożyczki hipoteczne (reverse mortgages)) Ewelina Bartkowska Angelina Franczuk Plan prezentacji

Załącznik nr 3 do projektu Uchwały Nr Rady Miejskiej Legnicy. Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej miasta Legnicy

Załącznik nr 3 do projektu Uchwały Nr Rady Miejskiej Legnicy z dnia Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej miasta Legnicy Uwagi ogólne: Wieloletnią Prognozę Finansową miasta

Załącznik nr 3 do projektu Uchwały Nr Rady Miejskiej Legnicy z dnia Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej miasta Legnicy Uwagi ogólne: Wieloletnią Prognozę Finansową miasta

INFORMACJA O RYZYKU STOPY PROCENTOWEJ I RYZYKU ZMIANY CEN RYNKOWYCH NIERUCHOMOŚCI DLA KLIENTÓW ZACIĄGAJĄCYCH KREDYTY HIPOTECZNE

INFORMACJA O RYZYKU STOPY PROCENTOWEJ I RYZYKU ZMIANY CEN RYNKOWYCH NIERUCHOMOŚCI DLA KLIENTÓW ZACIĄGAJĄCYCH KREDYTY HIPOTECZNE realizująca obowiązek informacyjny wynikający z zaleceń Rekomendacji S Komisji

INFORMACJA O RYZYKU STOPY PROCENTOWEJ I RYZYKU ZMIANY CEN RYNKOWYCH NIERUCHOMOŚCI DLA KLIENTÓW ZACIĄGAJĄCYCH KREDYTY HIPOTECZNE realizująca obowiązek informacyjny wynikający z zaleceń Rekomendacji S Komisji

WERSJA ZAKTUALIZOWANA 10.09.2004

WERSJA ZAKTUALIZOWANA 10.09.2004 DODATKOWE KOSZTY I PROWIZJE ZWIĄZANE Z ZACIĄGNIĘCIEM KREDYTU HIPOTECZNEGO (finansowanie kredytem hipotecznym zakupu mieszkania stanowiącego odrębną własność na rynku pierwotnym)

WERSJA ZAKTUALIZOWANA 10.09.2004 DODATKOWE KOSZTY I PROWIZJE ZWIĄZANE Z ZACIĄGNIĘCIEM KREDYTU HIPOTECZNEGO (finansowanie kredytem hipotecznym zakupu mieszkania stanowiącego odrębną własność na rynku pierwotnym)

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W BANKU SPÓŁDZIELCZYM RZEMIOSŁA W RADOMIU Tekst jednolity - obowiązuje od 05.06.2015 r.

Załącznik nr 1 do Uchwały Nr 44/2015 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 27.04.2015 r. Aneks nr 1 Uchwała Nr 71/2015 z dn. 29.05.2015 r. TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH

Załącznik nr 1 do Uchwały Nr 44/2015 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 27.04.2015 r. Aneks nr 1 Uchwała Nr 71/2015 z dn. 29.05.2015 r. TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Formularz informacyjny dotyczący kredytu konsumenckiego sporządzony na podstawie reprezentatywnego przykładu

Formularz informacyjny dotyczący kredytu konsumenckiego sporządzony na podstawie reprezentatywnego przykładu (obowiązujący od dnia 11.03.2016r.) Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub

Formularz informacyjny dotyczący kredytu konsumenckiego sporządzony na podstawie reprezentatywnego przykładu (obowiązujący od dnia 11.03.2016r.) Imię, nazwisko (nazwa) i adres (siedziba) kredytodawcy lub

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2018 2037 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2018 2037 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY SABNIE NA LATA

Załącznik nr 3 do Uchwały Nr XLII/235/2014 Rady Gminy w Sabniach z dnia 28 stycznia 2014 r. OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY SABNIE NA LATA 2014 2022 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO

Załącznik nr 3 do Uchwały Nr XLII/235/2014 Rady Gminy w Sabniach z dnia 28 stycznia 2014 r. OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY SABNIE NA LATA 2014 2022 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 61/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 19.06.2015r. obowiązuje od dnia 01-07-2015r. Tabela oprocentowania kredytów w Banku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 61/2015/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 19.06.2015r. obowiązuje od dnia 01-07-2015r. Tabela oprocentowania kredytów w Banku

5,00 % 0,00 % 1,64 % 2,57 % 3,27 % 3,34 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 6. 204,98 zł 152,89 zł 171,19 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:35) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:35) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Bank. Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W OSTROWI MAZOWIECKIEJ

Załącznik nr 1 do Uchwały 36/2015 Zarządu Banku Spółdzielczego z dnia 29.04..2015r Bank Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM

Załącznik nr 1 do Uchwały 36/2015 Zarządu Banku Spółdzielczego z dnia 29.04..2015r Bank Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM

Raport KRN.pl: Kupować czy wynajmować? Niniejszy raport został przygotowany przez specjalistów portalu nieruchomości KRN.pl.

Niniejszy raport został przygotowany przez specjalistów portalu nieruchomości KRN.pl. Raport KRN.pl: Kupować czy wynajmować? Niniejszy raport został przygotowany przez specjalistów portalu nieruchomości

Niniejszy raport został przygotowany przez specjalistów portalu nieruchomości KRN.pl. Raport KRN.pl: Kupować czy wynajmować? Niniejszy raport został przygotowany przez specjalistów portalu nieruchomości

Bank. Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W OSTROWI MAZOWIECKIEJ

Załącznik nr 1 do Uchwały 58/2019 Zarządu Banku Spółdzielczego z dnia 19.06.2019 r Bank Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM

Załącznik nr 1 do Uchwały 58/2019 Zarządu Banku Spółdzielczego z dnia 19.06.2019 r Bank Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM

0,00 % 2,00 % 1,64 % 3,42 % 3,41 % 3,34 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 6. 262,06 zł 171,95 zł 171,19 zł. 0 zł 0 zł 1 259,98 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:25) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:25) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2019 2040 Gminy Miasta Radomia Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2019 2040 Gminy Miasta Radomia Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

W jaki sposób i w jakim terminie otrzyma Pani/Pan

Załącznik l ARKUSZ INFORMACYJNY DOTYCZĄCY ODWRÓCONEGO KREDYTU HIPOTECZNEGO l. Dane identyfikacyjne i kontaktowe dotyczące kredytodawcy/pośrednika kredytowego Kredytodawca Adres Nr telefonu Adres poczty

Załącznik l ARKUSZ INFORMACYJNY DOTYCZĄCY ODWRÓCONEGO KREDYTU HIPOTECZNEGO l. Dane identyfikacyjne i kontaktowe dotyczące kredytodawcy/pośrednika kredytowego Kredytodawca Adres Nr telefonu Adres poczty

Dz.U. 2002 Nr 230 poz. 1922 USTAWA. z dnia 5 grudnia 2002 r. Rozdział 1. Przepisy ogólne

Kancelaria Sejmu s. 1/8 Dz.U. 2002 Nr 230 poz. 1922 USTAWA z dnia 5 grudnia 2002 r. o dopłatach do oprocentowania kredytów mieszkaniowych o stałej stopie procentowej Opracowano na podstawie: t.j. Dz. U.

Kancelaria Sejmu s. 1/8 Dz.U. 2002 Nr 230 poz. 1922 USTAWA z dnia 5 grudnia 2002 r. o dopłatach do oprocentowania kredytów mieszkaniowych o stałej stopie procentowej Opracowano na podstawie: t.j. Dz. U.

0,00% 5,00% 1,59% 3,13% 2,53% 3,26% ZAKUP podsumowanie najlepszych ofert. Strona 1 z 6. 150,13 zł 119,24 zł 99,35 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:11062015 (23:53) ZAKUP podsumowanie najlepszych ofert Parametry: waluta: PLN, kwota: 175 000, wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:11062015 (23:53) ZAKUP podsumowanie najlepszych ofert Parametry: waluta: PLN, kwota: 175 000, wartość nieruchomości:

5,00 % 0,00 % 0,00 % 2,57 % 3,33 % 3,09 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 204,98 zł 153,48 zł 151,10 zł.

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:28) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

KREDYTY ZABEZPIECZONE HIPOTECZNIE

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD 01.09.2017r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE 1)

TABELA OPROCENTOWAŃ KREDYTÓW DLA KLIENTÓW INDYWIDUALNYCH W BANKU SPÓŁDZIELCZYM WE WŁOSZAKOWICACH (OBOWIĄZUJE OD 01.09.2017r.) KREDYTY ZABEZPIECZONE HIPOTECZNIE KREDYTY STANDARD NA CELE MIESZKANIOWE 1)

Bank. Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W OSTROWI MAZOWIECKIEJ

Załącznik nr 1 do Uchwały 113/2019 Zarządu Banku Spółdzielczego z dnia 30.10.2019 r. Bank Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM

Załącznik nr 1 do Uchwały 113/2019 Zarządu Banku Spółdzielczego z dnia 30.10.2019 r. Bank Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM

2,00 % 1,55 % 0,00 % 3,42 % 3,27 % 3,38 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,06 zł 205,80 zł 207,23 zł. 0 zł 41,57 zł 33,45 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:20) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:20) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Bank. Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W OSTROWI MAZOWIECKIEJ

Załącznik nr 1 do Uchwały 68/2017 Zarządu Banku Spółdzielczego z dnia 17.08.2017r. Bank Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM

Załącznik nr 1 do Uchwały 68/2017 Zarządu Banku Spółdzielczego z dnia 17.08.2017r. Bank Spółdzielczy w Ostrowi Mazowieckiej TABELA OPROCENTOWANIA PRODUKTÓW BANKOWYCH OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM

0,00% 0,00% 5,00% 3,40% 3,39% 3,07% ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 50,41 zł 154,07 zł 211,97 zł. 0,00 zł 0,00 zł 0,00 zł

Oferta przygotowana dnia: 07022016 (20:00) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

Oferta przygotowana dnia: 07022016 (20:00) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 6 sierpnia 2015 r. Druk nr 1048 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 6 sierpnia 2015 r. Druk nr 1048 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

5,00 % 0,00 % 0,00 % 3,07 % 3,45 % 3,39 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 211,97 zł 50,57 zł 154,07 zł.

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 07012016 (12:48) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 07012016 (12:48) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

OGÓLNE INFORMACJE DOTYCZĄCE KREDYTU HIPOTECZNEGO 1. Firma (nazwa), siedziba (miejsce zamieszkania) i adres podmiotu publikującego informację:

, siedziba (miejsce zamieszkania) i adres podmiotu publikującego informację:") OGÓLNE INFORMACJE DOTYCZĄCE KREDYTU HIPOTECZNEGO 1. Firma (nazwa), siedziba (miejsce zamieszkania) i adres podmiotu publikującego informację: Bank Spółdzielczy w Zgierzu ul. Długa 62A 95-100 Zgierz zwany

OGÓLNE INFORMACJE DOTYCZĄCE KREDYTU HIPOTECZNEGO 1. Firma (nazwa), siedziba (miejsce zamieszkania) i adres podmiotu publikującego informację: Bank Spółdzielczy w Zgierzu ul. Długa 62A 95-100 Zgierz zwany

0,00% 5,00% 0,00% 3,34% 3,07% 3,27% ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,58 zł 211,97 zł 152,89 zł. 0,00 zł 0,00 zł 0,00 zł

Oferta przygotowana dnia: 07022016 (19:59) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

Oferta przygotowana dnia: 07022016 (19:59) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 375 000, LTV:

REGULAMIN UDZIELANIA WIELOCELOWEGO KREDYTU FIRMOWEGO ZABEZPIECZONEGO W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A.

REGULAMIN UDZIELANIA WIELOCELOWEGO KREDYTU FIRMOWEGO ZABEZPIECZONEGO W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A. ŁÓDŹ, październik 2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady

REGULAMIN UDZIELANIA WIELOCELOWEGO KREDYTU FIRMOWEGO ZABEZPIECZONEGO W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A. ŁÓDŹ, październik 2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady

Wytyczne do stosowania zapisów Rekomendacji S

Wytyczne do stosowania zapisów Rekomendacji S Informacje podstawowe. Wprowadzona przez KNF Rekomendacja S w swoich zaleceniach odnosi się m.in. do obszarów relacji Banku z Klientem. Klient banku przed

Wytyczne do stosowania zapisów Rekomendacji S Informacje podstawowe. Wprowadzona przez KNF Rekomendacja S w swoich zaleceniach odnosi się m.in. do obszarów relacji Banku z Klientem. Klient banku przed

OPIS PRZYJĘTYCH WARTOŚCI DO WIELOLETNIEJ PROGNOZY FINANSOWEJ ORAZ WYKAZ PRZEDSIĘWZIĘĆ

OPIS PRZYJĘTYCH WARTOŚCI DO WIELOLETNIEJ PROGNOZY FINANSOWEJ ORAZ WYKAZ PRZEDSIĘWZIĘĆ Projekt wieloletniej prognozy finansowej (WPF) na lata 2014-2019 opracowano głównie w oparciu o założenia przyjęte

OPIS PRZYJĘTYCH WARTOŚCI DO WIELOLETNIEJ PROGNOZY FINANSOWEJ ORAZ WYKAZ PRZEDSIĘWZIĘĆ Projekt wieloletniej prognozy finansowej (WPF) na lata 2014-2019 opracowano głównie w oparciu o założenia przyjęte

USTAWA z dnia 5 grudnia 2002 r. o dopłatach do oprocentowania kredytów mieszkaniowych o stałej stopie procentowej. Rozdział 1 Przepisy ogólne

Kancelaria Sejmu s. 1/7 USTAWA z dnia 5 grudnia 2002 r. Opracowano na podstawie: Dz.U. 2002 r. Nr 230, poz. 1922. o dopłatach do oprocentowania kredytów mieszkaniowych o stałej stopie procentowej Rozdział

Kancelaria Sejmu s. 1/7 USTAWA z dnia 5 grudnia 2002 r. Opracowano na podstawie: Dz.U. 2002 r. Nr 230, poz. 1922. o dopłatach do oprocentowania kredytów mieszkaniowych o stałej stopie procentowej Rozdział

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY IŁŻA NA LATA 2012-2018

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY IŁŻA NA LATA 2012-2018 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA WPF. Wieloletnia Prognoza Finansowa obejmuje lata 2012-2018 Podstawą do opracowania

OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ GMINY IŁŻA NA LATA 2012-2018 I. GŁÓWNE ZAŁOŻENIA PRZYJĘTE DO OPRACOWANIA WPF. Wieloletnia Prognoza Finansowa obejmuje lata 2012-2018 Podstawą do opracowania

5,00 % 0,00 % 0,00 % 2,58 % 3,28 % 3,27 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 205,12 zł 152,99 zł 259,65 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 06122015 (23:03) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 06122015 (23:03) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

OGÓLNE INFORMACJE O KREDYTACH HIPOTECZNYCH UDZIELANYCH PRZEZ PLUS BANK S.A. OSOBOM FIZYCZNYM

OGÓLNE INFORMACJE O KREDYTACH HIPOTECZNYCH UDZIELANYCH PRZEZ PLUS BANK S.A. OSOBOM FIZYCZNYM 1. Firma (nazwa) i adres podmiotu publikującego informację PLUS BANK S.A., al. Stanów Zjednoczonych 61A, 04-028

OGÓLNE INFORMACJE O KREDYTACH HIPOTECZNYCH UDZIELANYCH PRZEZ PLUS BANK S.A. OSOBOM FIZYCZNYM 1. Firma (nazwa) i adres podmiotu publikującego informację PLUS BANK S.A., al. Stanów Zjednoczonych 61A, 04-028

Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej na lata 2013-2020 Gminy Kuślin

Załącznik Nr 2 do Uchwały Nr 212 Rady Gminy w Kuślinie z dnia...212 Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej na lata 213-22 Gminy Kuślin Do opracowania Wieloletniej Prognozy

Załącznik Nr 2 do Uchwały Nr 212 Rady Gminy w Kuślinie z dnia...212 Objaśnienia przyjętych wartości w Wieloletniej Prognozie Finansowej na lata 213-22 Gminy Kuślin Do opracowania Wieloletniej Prognozy

Kredyt hipoteczny w Alior Banku

Kredyt hipoteczny w Alior Banku PODSTAWOWE PARAMETRY Dostępne waluty PLN oraz indeksowane kurem: USD/ GBP/ EUR Kwota wypłaty kredytu/transzy w PLN zostaje przeliczona po kursie kupna dewiz z dnia wypłaty,

Kredyt hipoteczny w Alior Banku PODSTAWOWE PARAMETRY Dostępne waluty PLN oraz indeksowane kurem: USD/ GBP/ EUR Kwota wypłaty kredytu/transzy w PLN zostaje przeliczona po kursie kupna dewiz z dnia wypłaty,

OPIS PRZYJĘTYCH WARTOŚCI DO WIELOLETNIEJ PROGNOZY FINANSOWEJ ORAZ WYKAZ PRZEDSIĘWZIĘĆ

OPIS PRZYJĘTYCH WARTOŚCI DO WIELOLETNIEJ PROGNOZY FINANSOWEJ ORAZ WYKAZ PRZEDSIĘWZIĘĆ Projekt Wieloletniej prognozy finansowej Miasta Łowicza został sporządzony w szczegółowości określonej w art.226 ust.1

OPIS PRZYJĘTYCH WARTOŚCI DO WIELOLETNIEJ PROGNOZY FINANSOWEJ ORAZ WYKAZ PRZEDSIĘWZIĘĆ Projekt Wieloletniej prognozy finansowej Miasta Łowicza został sporządzony w szczegółowości określonej w art.226 ust.1

2,00 % 5,00 % 0,00 % 2,99 % 2,57 % 3,20 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 150,09 zł 204,98 zł 152,19 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:33) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:33) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

OGÓLNE INFORMACJE DOTYCZĄCE UMOWY KREDYTU HIPOTECZNEGO UKH. 1. Firma (nazwa), siedziba (adres) podmiotu publikującego informację;

, siedziba (adres) podmiotu publikującego informację;") Bank Spółdzielczy w Starachowicach Grupa BPS OGÓLNE INFORMACJE DOTYCZĄCE UMOWY KREDYTU HIPOTECZNEGO UKH 1. Firma (nazwa), siedziba (adres) podmiotu publikującego informację; Bank Spółdzielczy w Starachowicach

Bank Spółdzielczy w Starachowicach Grupa BPS OGÓLNE INFORMACJE DOTYCZĄCE UMOWY KREDYTU HIPOTECZNEGO UKH 1. Firma (nazwa), siedziba (adres) podmiotu publikującego informację; Bank Spółdzielczy w Starachowicach

0,00 % 5,00 % 0,00 % 3,45 % 2,58 % 3,28 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 5. 50,57 zł 205,12 zł 152,99 zł. 0,00 zł 0,00 zł 0,00 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:31) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia: 11112015 (22:31) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruchomości:

2) roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)

roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)") KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata

Załącznik nr 3 do Uchwały Rady Powiatu nr XI/98/15 z dnia 28 grudnia 2015 roku Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata 2016-2019 Uwagi ogólne

Załącznik nr 3 do Uchwały Rady Powiatu nr XI/98/15 z dnia 28 grudnia 2015 roku Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata 2016-2019 Uwagi ogólne

ODWRÓCONY KREDYT HIPOTECZNY PODSTAWOWE INFORMACJE

ODWRÓCONY KREDYT HIPOTECZNY PODSTAWOWE INFORMACJE AUTORKI OPRACOWANIA radca prawny Kamila Bukowska radca prawny Kinga Klonowska Spis treści A U T O RKI OP RACOWANIA... 1 O D W R ÓCONY K R E D Y T H I P

ODWRÓCONY KREDYT HIPOTECZNY PODSTAWOWE INFORMACJE AUTORKI OPRACOWANIA radca prawny Kamila Bukowska radca prawny Kinga Klonowska Spis treści A U T O RKI OP RACOWANIA... 1 O D W R ÓCONY K R E D Y T H I P

REGULAMIN UDZIELANIA WIELOCELOWEGO KREDYTU FIRMOWEGO ZABEZPIECZONEGO W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A.

REGULAMIN UDZIELANIA WIELOCELOWEGO KREDYTU FIRMOWEGO ZABEZPIECZONEGO W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A. ŁÓDŹ, lipiec 2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady Wielocelowego

REGULAMIN UDZIELANIA WIELOCELOWEGO KREDYTU FIRMOWEGO ZABEZPIECZONEGO W RAMACH BANKOWOŚCI DETALICZNEJ mbanku S.A. ŁÓDŹ, lipiec 2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady Wielocelowego

Informacja o ryzykach dla kredytobiorców hipotecznych. Według zaleceń Rekomendacji S Komisji Nadzoru Finansowego

Informacja o ryzykach dla kredytobiorców hipotecznych Według zaleceń Rekomendacji S Komisji Nadzoru Finansowego Spis treści I.... 3 II.... 6 III.... 8 IV. Całkowity koszt kredytu... 9 V. Słowniczek...

Informacja o ryzykach dla kredytobiorców hipotecznych Według zaleceń Rekomendacji S Komisji Nadzoru Finansowego Spis treści I.... 3 II.... 6 III.... 8 IV. Całkowity koszt kredytu... 9 V. Słowniczek...

BANK POLSKIEJ SPÓŁDZIELCZOŚCI

OGÓLNE INFORMACJE DOTYCZĄCE UMOWY KREDYTU KONSOLIDACYJNEGO 1. Firma (nazwa), siedziba (miejsce zamieszkania) i adres podmiotu publikującego informację; Bank Spółdzielczy w Mrągowie ul. Królewiecka 53 11-700

OGÓLNE INFORMACJE DOTYCZĄCE UMOWY KREDYTU KONSOLIDACYJNEGO 1. Firma (nazwa), siedziba (miejsce zamieszkania) i adres podmiotu publikującego informację; Bank Spółdzielczy w Mrągowie ul. Królewiecka 53 11-700

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH W BANKU SPÓŁDZIELCZYM RZEMIOSŁA W RADOMIU Oobowiązuje od r.

Załącznik nr 1 do Uchwały Nr 114/2016 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 25.07.2016 r. Aneks nr 1 do Uchwały Nr 186/2016 z dnia 28.12016 r. Aneks nr 2 do Uchwały Nr 53/2017 z dnia

Załącznik nr 1 do Uchwały Nr 114/2016 Zarządu Banku Spółdzielczego Rzemiosła w Radomiu z dnia 25.07.2016 r. Aneks nr 1 do Uchwały Nr 186/2016 z dnia 28.12016 r. Aneks nr 2 do Uchwały Nr 53/2017 z dnia

0,00 % 1,64 % 0,00 % 3,42 % 3,34 % 3,09 % ZAKUP podsumowanie najlepszych ofert. Strona 1 z 6. 262,06 zł 171,19 zł 151,10 zł. 0 zł 1 259,98 zł 99,73 zł

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:20) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Jakub Misiewicz email: jakubmisiewicz@homebrokerpl telefon: Oferta przygotowana dnia:02092015 (23:20) ZAKUP podsumowanie najlepszych ofert Parametry: Waluta: PLN, Kwota: 300 000, Wartość nieruc homośc

Produkty bankowości hipotecznej dystrybuowane przez pośredników

Produkty bankowości hipotecznej dystrybuowane przez pośredników Kredyt mieszkaniowy z dofinansowaniem wkładu własnego przez BGK Warszawa, czerwiec 2016 r. WPROWADZENIE Witaj na szkoleniu e-learningowym

Produkty bankowości hipotecznej dystrybuowane przez pośredników Kredyt mieszkaniowy z dofinansowaniem wkładu własnego przez BGK Warszawa, czerwiec 2016 r. WPROWADZENIE Witaj na szkoleniu e-learningowym

ZAŁĄCZNIK DO WIELOLETNIEJ PROGNOZY FINANSOWEJ

ZAŁĄCZNIK DO WIELOLETNIEJ PROGNOZY FINANSOWEJ OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ Wieloletnia Prognoza Finansowa została sporządzona w trybie określonym ustawą o finansach publicznych. Prognoza

ZAŁĄCZNIK DO WIELOLETNIEJ PROGNOZY FINANSOWEJ OBJAŚNIENIA DO WIELOLETNIEJ PROGNOZY FINANSOWEJ Wieloletnia Prognoza Finansowa została sporządzona w trybie określonym ustawą o finansach publicznych. Prognoza

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU /tekst jednolity obejmujący wprowadzone zmiany/ Reszel, 2014 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

TABELA OPROCENTOWANIA PRODUKTÓW KREDYTOWYCH BANKU SPÓŁDZIELCZEGO W RESZLU /tekst jednolity obejmujący wprowadzone zmiany/ Reszel, 2014 r. SPIS TREŚCI Ogólne zasady oprocentowania kredytów i pożyczek...3

KREDYTY HIPOTECZNE ING BANK S.A.

KREDYTY HIPOTECZNE ING BANK S.A. 2 SPIS TREŚCI PRZEZNACZENIE KREDYTU...3 WIEK KREDYTOBIORCY...4 AKCEPTOWANE ŹRÓDŁO DOCHODÓW...4 OKRES KREDYTOWANIA...5 MAKSYMALNA KWOTA KREDYTU...5 MINIMALNA KWOTA KREDYTU...5

KREDYTY HIPOTECZNE ING BANK S.A. 2 SPIS TREŚCI PRZEZNACZENIE KREDYTU...3 WIEK KREDYTOBIORCY...4 AKCEPTOWANE ŹRÓDŁO DOCHODÓW...4 OKRES KREDYTOWANIA...5 MAKSYMALNA KWOTA KREDYTU...5 MINIMALNA KWOTA KREDYTU...5

Program Mieszkanie dla młodych Zasady działania i stan realizacji. Warszawa, 22 maja 2014 r.

Program Mieszkanie dla młodych Zasady działania i stan realizacji Warszawa, 22 maja 2014 r. Cel regulacji Racjonalizacja struktury wydatków budżetowych na mieszkalnictwo (zgodnie z dokumentem pt. Główne

Program Mieszkanie dla młodych Zasady działania i stan realizacji Warszawa, 22 maja 2014 r. Cel regulacji Racjonalizacja struktury wydatków budżetowych na mieszkalnictwo (zgodnie z dokumentem pt. Główne

OGÓLNE INFORMACJE DOTYCZĄCE UMOWY KREDYTU KONSOLIDACYJNEGO 1. Firma (nazwa), siedziba (adres) podmiotu publikującego informację;

, siedziba (adres) podmiotu publikującego informację;") Bank Spółdzielczy w Starachowicach Grupa BPS OGÓLNE INFORMACJE DOTYCZĄCE UMOWY KREDYTU KONSOLIDACYJNEGO 1. Firma (nazwa), siedziba (adres) podmiotu publikującego informację; Bank Spółdzielczy w Starachowicach

Bank Spółdzielczy w Starachowicach Grupa BPS OGÓLNE INFORMACJE DOTYCZĄCE UMOWY KREDYTU KONSOLIDACYJNEGO 1. Firma (nazwa), siedziba (adres) podmiotu publikującego informację; Bank Spółdzielczy w Starachowicach

REGULAMIN UDZIELANIA PRZEZ SANTANDER BANK POLSKA S.A. KREDYTÓW HIPOTECZNYCH DLA LUDNOŚCI

REGULAMIN UDZIELANIA PRZEZ SANTANDER BANK POLSKA S.A. KREDYTÓW HIPOTECZNYCH DLA LUDNOŚCI Rozdział I Postanowienia ogólne Artykuł 1 1. Niniejszy Regulamin określa zasady udzielania przez Santander Bank

REGULAMIN UDZIELANIA PRZEZ SANTANDER BANK POLSKA S.A. KREDYTÓW HIPOTECZNYCH DLA LUDNOŚCI Rozdział I Postanowienia ogólne Artykuł 1 1. Niniejszy Regulamin określa zasady udzielania przez Santander Bank

0,00% 5,00% 2,00% 3,21% 3,07% 3,27% ZAKUP podsumowanie najlepszych ofert. Strona 1 z ,29 zł 211,97 zł 152,89 zł. 0,00 zł 0,00 zł 0,00 zł

Oferta przygotowana dnia: 07022016 (20:02) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 600 000, LTV:

Oferta przygotowana dnia: 07022016 (20:02) Paweł Pyziński email: pawelpyzinski@homebrokerpl telefon: ZAKUP podsumowanie najlepszych ofert Waluta: PLN, Kwota: 300 000, Wartość nieruchomości: 600 000, LTV:

2) roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)

roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)") KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

Cele, na które kredyt hipoteczny może zostać wykorzystany na:

OGÓLNE INFORMACJE DOTYCZĄCE UMOWY UNIWERSALNEGO KREDYTU HIPOTECZNEGO Firma (nazwa), siedziba (miejsce zamieszkania) i adres podmiotu publikującego informację; Bank Spółdzielczy w Oleśnicy Ul. Wrocławska

OGÓLNE INFORMACJE DOTYCZĄCE UMOWY UNIWERSALNEGO KREDYTU HIPOTECZNEGO Firma (nazwa), siedziba (miejsce zamieszkania) i adres podmiotu publikującego informację; Bank Spółdzielczy w Oleśnicy Ul. Wrocławska

Regulamin udzielania Kredytu inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od r.

Regulamin udzielania Kredytu inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 01.07.2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

Regulamin udzielania Kredytu inwestycyjnego dla firm w ramach bankowości detalicznej mbanku S.A. Obowiązuje od 01.07.2015r. 0 Spis treści I. Postanowienia ogólne.... 2 II. Podstawowe zasady kredytu inwestycyjnego...2

Uzasadnienie do projektu Wieloletniej Prognozy Finansowej na lata

Uzasadnienie do projektu Wieloletniej Prognozy Finansowej na lata 2013-2020 Wieloletnia Prognoza Finansowa dla Gminy Łask na lata 2013-2020 została opracowana zgodnie z obowiązującymi przepisami: - ustawa

Uzasadnienie do projektu Wieloletniej Prognozy Finansowej na lata 2013-2020 Wieloletnia Prognoza Finansowa dla Gminy Łask na lata 2013-2020 została opracowana zgodnie z obowiązującymi przepisami: - ustawa

Bank Spółdzielczy w Głogówku

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 132/2016/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 25 listopada 2016r. obowiązuje od 12 grudnia 2016r. Tabela oprocentowania kredytów

Bank Spółdzielczy w Głogówku Grupa BPS Załącznik do Uchwały Nr 132/2016/Z Zarządu Banku Spółdzielczego w Głogówku z dnia 25 listopada 2016r. obowiązuje od 12 grudnia 2016r. Tabela oprocentowania kredytów

USTAWA z dnia 17 lipca 1998 r. o pożyczkach i kredytach studenckich

Kancelaria Sejmu s. 1/1 USTAWA z dnia 17 lipca 1998 r. o pożyczkach i kredytach studenckich Art. 1. 1. Prawo do otrzymania pożyczek i kredytów, zwanych dalej pożyczkami studenckimi i kredytami studenckimi,

Kancelaria Sejmu s. 1/1 USTAWA z dnia 17 lipca 1998 r. o pożyczkach i kredytach studenckich Art. 1. 1. Prawo do otrzymania pożyczek i kredytów, zwanych dalej pożyczkami studenckimi i kredytami studenckimi,

Dokonajmy przykładu, jakim jest kilka zobowiązań, połączonych w jedną całość. Mamy do spłaty na chwilę obecną: Kredyt samochodowy

O kredytach konsolidacyjnych mówi się głośno, choć nie każdy jest pewny, aby go wziąć. Boimy się formalności, obawiamy się, czy aby na pewno wszystkie zadłużenia będą spłacone, przeraża nas jedna, większa

O kredytach konsolidacyjnych mówi się głośno, choć nie każdy jest pewny, aby go wziąć. Boimy się formalności, obawiamy się, czy aby na pewno wszystkie zadłużenia będą spłacone, przeraża nas jedna, większa

2) roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)

roczne oprocentowanie nominalne = 10,00% (oprocentowanie stałe w stosunku rocznym)") KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

KREDYT GOTÓWKOWY I. Przykłady dla klientów posiadających w Banku, na dzień zawarcia umowy o kredyt, od co najmniej 12 miesięcy: a) rachunek oszczędnościowo rozliczeniowy wykazujący stałe miesięczne wpływy

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata

Załącznik nr 3 do Uchwały Rady Powiatu nr XXX/234/17 z dnia 22 grudnia 2017 r. Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata 2018-2029 Uwagi ogólne

Załącznik nr 3 do Uchwały Rady Powiatu nr XXX/234/17 z dnia 22 grudnia 2017 r. Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej Powiatu Siemiatyckiego na lata 2018-2029 Uwagi ogólne

Symulacja 1 wskazuje raty kredytu przy aktualnym poziomie stopy procentowej (WIBOR 3M)

") Parametry Kredytu Hipotecznego Symulacje kredytowe Kwota kredytu: Okres kredytowania: 300 000,00 PLN Marża: 2,30% WIBOR 3M: 1,72% Oprocentowanie: 4,02% Oprocentowanie roczne = Stawka WIBOR + Marża Kredytu

Parametry Kredytu Hipotecznego Symulacje kredytowe Kwota kredytu: Okres kredytowania: 300 000,00 PLN Marża: 2,30% WIBOR 3M: 1,72% Oprocentowanie: 4,02% Oprocentowanie roczne = Stawka WIBOR + Marża Kredytu

D O D A T K O W E S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH

Druk nr 3781-A SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja D O D A T K O W E S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH o poselskim projekcie ustawy o szczególnych zasadach restrukturyzacji walutowych

Druk nr 3781-A SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja D O D A T K O W E S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH o poselskim projekcie ustawy o szczególnych zasadach restrukturyzacji walutowych

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO UCHWAŁY NR XV/108/2012

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO UCHWAŁY NR XV/108/2012 Rady Gminy w Jasienicy Rosielnej z dnia 25 stycznia 2012 r. w sprawie wieloletniej prognozy finansowej Gminy Jasienica Rosielna na lata 2012-2025

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI DO UCHWAŁY NR XV/108/2012 Rady Gminy w Jasienicy Rosielnej z dnia 25 stycznia 2012 r. w sprawie wieloletniej prognozy finansowej Gminy Jasienica Rosielna na lata 2012-2025

Matematyka finansowa 11.10.2004 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r.

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

Komisja Egzaminacyjna dla Aktuariuszy XXXIII Egzamin dla Aktuariuszy - 11 października 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... WERSJA TESTU Czas egzaminu: 100 minut

Ustawa z dnia.. o sposobach przywrócenia równości stron niektórych umów kredytu i zmianie niektórych innych ustaw

Ustawa z dnia.. o sposobach przywrócenia równości stron niektórych umów kredytu i zmianie niektórych innych ustaw Art. 1. Ustawa określa zasady, na jakich nastąpi przywrócenie ekwiwalentności świadczeń

Ustawa z dnia.. o sposobach przywrócenia równości stron niektórych umów kredytu i zmianie niektórych innych ustaw Art. 1. Ustawa określa zasady, na jakich nastąpi przywrócenie ekwiwalentności świadczeń