Rachunkowość. Przychody i koszty, zasady ujmowania ich w rachunku zysków i strat

|

|

|

- Klaudia Gajewska

- 8 lat temu

- Przeglądów:

Transkrypt

1 Rachunkowość Przychody i koszty, zasady ujmowania ich w rachunku zysków i strat dr Piotr Modzelewski Katedra Bankowości, Finansów i Rachunkowości Wydział Nauk Ekonomicznych Uniwersytetu Warszawskiego

2 Plan zajęć 1. Krótkie wprowadzenie do rachunku zysków i strat 2. Koszty w układzie rodzajowym 3. Koszty w układzie funkcjonalnym 4. Wariant kalkulacyjny rachunku zysków i strat 5. Wariant porównawczy rachunku zysków i strat

3 Krótkie wprowadzenie do rachunku zysku i strat

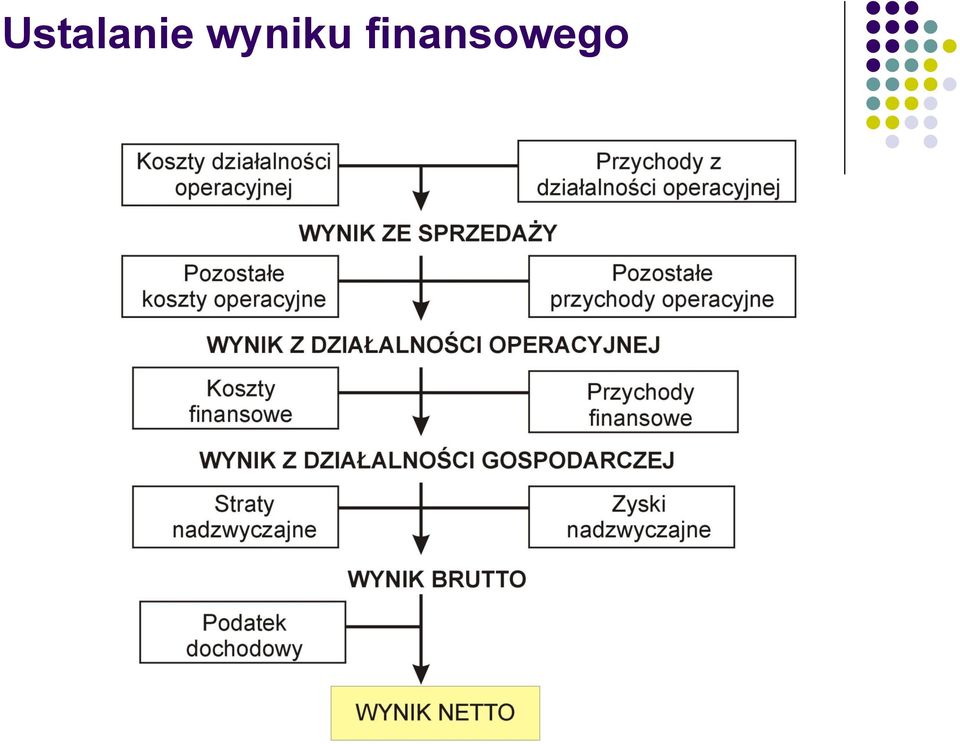

4 Ustalanie wyniku finansowego

5 Koszty działalności operacyjnej Obejmują część kosztów rodzajowych, koszt własny wytworzenia sprzedanych wyrobów gotowych, wartość sprzedanych towarów i materiałów wg cen ich nabycia lub zakupu. Porównanie kosztów działalności operacyjnej z przychodami ze sprzedaży produktów, towarów i materiałów umożliwia ustalenie zysku lub straty na sprzedaży

6 Podział kosztów zwykłej działalności operacyjnej Koszty działalności podstawowej produkcja, usługi, handel Koszty działalności pomocniczej i socjalnej usługi dla działalności podstawowej i zarządu oraz na potrzeby bytowe i socjalne pracowników Koszty zarządu związane z organizacją, kierownictwem i obsługą działalności gospodarczej jednostki Koszty sprzedaży ponoszone w związku ze sprzedażą produktów, towarów i materiałów

7 Pozostałe koszty operacyjne Nie wiążą się bezpośrednio ze zwykłą działalnością jednostki gospodarczej

8 Pozostałe koszty operacyjne Koszty sprzedaży, likwidacji lub nieplanowanych odpisów amortyzacyjnych środków trwałych Koszty odpisanych inwestycji, które nie dały zamierzonego efektu inwestycyjnego Koszty likwidacji wartości niematerialnych i prawnych Odpisane należności przedawnione, umorzone i nieściągalne Utworzone rezerwy na należności od dłużników i na spodziewane straty Koszty zaniechanej lub nie podjętej produkcji i remontów Odpisy aktualizujące wartość zapasów rzeczowych składników majątku obrotowego Zapłacone odszkodowania, kary i grzywny Przekazane darowizny Koszty postępowania sądowego i egzekucyjnego dotyczącego dochodzonych należności

9 Pozostałe przychody operacyjne Przychody ze sprzedaży środków trwałych, środków trwałych w budowie i wartości niematerialnych i prawnych oraz nieruchomości zaliczanych do inwestycji Przedawnione lub umorzone zobowiązania Rozwiązane rezerwy Korekty odpisów aktualizujących wartość aktywów Otrzymane odszkodowania, czy kary umowne Otrzymane darowizny, dotacje, subwencje

10 Koszty finansowe Odsetki od pożyczek i kredytów Odsetki za zwłokę w zapłacie zobowiązań Prowizje od pożyczek i kredytów Straty na sprzedaży papierów wartościowych Ujemne różnice kursowe Odpisy aktualizacyjne (zmniejszające) wartość papierów wartościowych i udziałów

wartość papierów wartościowych i")

11 Przychody finansowe Otrzymane odsetki Zyski ze zbycia inwestycji Dodatnie skutki aktualizacji wartości inwestycji Nadwyżki dodatnich różnic kursowych nad ujemnymi Otrzymane dywidendy i udziały w zyskach

12 Koszty w układzie rodzajowym i funkcjonalnym

13 Koszty w układzie rodzajowym 1. Zużycie materiałów i energii Otrzymane faktury za usługi obce (kurierskie, transportowe, remontowe i inne) Koszty związane z wynagrodzeniem pracowników Zużycie środków trwałych 3 000

6 000 3.")

14 Koszty w układzie funkcjonalnym 1. Koszty związane z prowadzoną działalnością podstawową (np. zużycie materiałów, amortyzacja, wynagrodzenia, usługi obce) Poniesione koszty związane z funkcjonowaniem przedsiębiorstwa (koszty ogólne) oraz związane z zarządzaniem przedsiębiorstwem Koszty ponoszone w związku ze sprzedażą wyrobów gotowych (np. koszty marketingu, transportu, załadunku)

15 Koszty w układzie rodzajowofunkcjonalnym 1. Ewidencja kosztów wg ich rodzajów na podstawie dowodów źródłowych 2. Rozliczenie kosztów rodzajowych wg miejsca poniesienia kosztów na podstawie rozdzielnika kosztów: (a) w części dotyczącej komórek działalności produkcyjnej, (b) w części dotyczącej komórek administracji i zarządu, (c) w części dotyczącej komórek zajmujących się sprzedażą produktów

w części dotyczącej komórek działalności produkcyjnej, (b) w części dotyczącej komórek")

16 Ewidencja kosztów

17 Zespoły kont jako segmenty budowy planu kont Zespół 0 AKTYWA TRWAŁE Zespół 1 ŚRODKI PIENIĘŻNE, RACHUNKI BANKOWE ORAZ INNE KRÓTKOTERMINOWE AKTYWA FINANSOWE Zespół 2 ROZRACHUNKI I ROSZCZENIA Zespół 3 MATERIAŁY I TOWARY Zespół 4 KOSZTY WG RODZAJÓW I ICH ROZLICZENIE Zespół 5 KOSZTY WEDŁUG TYPÓW DZIAŁALNOŚCI I ICH ROZLICZENIE Zespół 6 PRODUKTY I ROZLICZENIA MIĘDZYOKRESOWE Zespół 7 PRZYCHODY I KOSZTY ZWIĄZANE Z ICH OSIĄGNIĘCIEM Zespół 8 KAPITAŁY (FUNDUSZE), REZERWY I WYNIK FINANSOWY

, REZERWY I WYNIK")

18 4 KOSZTY WG RODZAJÓW I ICH ROZLICZENIE Zespół 4 Koszty według rodzajów 401 Zużycie materiałów i energii 402 Usługi obce 403 Podatki i opłaty 404 Wynagrodzenia 405 Świadczenia na rzecz pracowników 406 Amortyzacja 409 Pozostałe koszty (rodzajowe) 490 Rozliczenie kosztów (rodzajowych)

490 Rozliczenie kosztów (rodzajowych)")

19 5 KOSZTY WEDŁUG TYPÓW DZIAŁALNOŚCI I ICH ROZLICZENIE 500 Koszty działalności produkcyjnej 510 Koszty działalności usługowej 520 Koszty działalności handlowej 530 Koszty działalności pomocniczej 550 Koszty ogólnego zarządu i administracji 580 Rozliczenie kosztów działalności

20 Koszty w układzie rodzajowym

21 Konto 401 Zużycie materiałów i energii ewidencjonuje się na nim zużycie: Materiałów podstawowych surowców, materiałów, półfabrykatów i wyrobów obcej produkcji, służących do uzupełniania wyrobów własnej produkcji Materiałów pomocniczych zużywanych przy wytwarzaniu wyrobów i usług oraz na cele utrzymania ruchu (oleje, smary, itp.) Opakowań bezpośrednich stanowiących nieodłączną część produkowanych wyrobów oraz opakowań wysyłkowych Materiałów budowlanych, technicznych oraz części zapasowych Materiałów gospodarczych, biurowych, reklamowych, itp. Paliw płynnych, stałych i gazowych Obcej energii elektrycznej, cieplnej, wody, chłodu, sprężonego powietrza itp., na potrzeby technologiczne, energetyczne i gospodarcze działalności operacyjnej

22 Konto 402 Usługi obce Koszty usług i robót wykonywanych przez obce jednostki na powierzonych im elementach produkcji Usługi transportowe towarów i osób związane z zakupem materiałów i towarów, ze sprzedażą produktów, materiałów i towarów (do kosztów usług transportowych zalicza się w szczególności opłaty podstawowe i dodatkowe za przewozy ładunków dokonywane obcym transportem kolejowym, samochodowym, wodnym morskim i śródlądowym, lotniczym, itd., opłaty za usługi z tytułu spedycji, czynności ładunkowych i składowania)

23 Konto 402 Usługi obce (c.d.) Wykonywanie remontów i konserwacji własnych i obcych środków trwałych Czynsze i najem nieruchomości (lokali mieszkalnych i nieruchomości) Usługi łącznościowe (pocztowe, telefoniczne, telefaxów, itp.) Usługi informatyczne, projektowe i konstrukcyjne Usługi przemysłowe i budowlane Wynajem sprzętu np. budowlanego Usługi wydawnicze, poligraficzne, reklamowe Badania, ekspertyzy usługi biurowe (kopiowanie, tłumaczenie, prowadzenie rachunkowości) Dozór mienia, pośrednictwo

24 Konto 403 Podatki i opłaty Podatki obciążające koszty działalności, np., od środków transportowych, od nieruchomości, gruntowy, naliczony podatek VAT nie podlegający potrąceniu z podatku należnego lub zwrotowi (oprócz podatku VAT dotyczącego zakupu środków trwałych lub środków trwałych w budowie) Opłaty na rzecz organów administracji centralnej i terenowej (w tym opłaty skarbowe) nie związane z zakupem środków trwałych Opłaty notarialne i sądowe (nie związane z dochodzeniem roszczeń i zakupem środków trwałych) Opłaty za korzystanie ze środowiska

25 Konto 409 Pozostałe koszty Służy do ewidencji wszystkich pozostałych kosztów, innych aniżeli ujmowanych na dotychczas omówionych kontach kosztów w układzie rodzajowym. Ujmuje się na nim w szczególności: Koszty delegacji służbowych, jak np. diety, koszty noclegów lub odpowiadające im ryczałty dobowe, zwroty za przejazdy przysługujące właścicielom pojazdów samochodowych, odbywającym podróże służbowe własnym samochodem Koszty ryczałtów za używanie do celów służbowych własnych pojazdów samochodowych w obrębie miejscowości stanowiącej siedzibę zakładu pracy

26 Konto 409 Pozostałe koszty (c.d.) Innych przewidzianych przepisami kosztów podróży służbowych, w tym kosztów świadczeń na rzecz cudzoziemców Koszty ryczałtów za noclegi i za wynajęcie kwater prywatnych dla pracowników czasowo przeniesionych oraz kosztów w celu odwiedzenia rodziny, przysługujących pracownikom czasowo przeniesionym Ubezpieczenia majątkowe i osobowe Wypłaty pieniężne na rzecz osób fizycznych nie zaliczane do wynagrodzeń (np. ekwiwalenty za zużycie własnych narzędzi)

27 Koszty w układzie funkcjonalnym

28 Koszty wg miejsc ich powstawania Taki podział ma na celu zwiększenie odpowiedzialności za wysokość ponoszonych kosztów oraz usprawnienie planowania i kontroli kosztów. Według miejsc powstawania mogą być dzielone koszty każdego typu działalności

29 Koszty wg miejsc ich powstawania Koszty produkcji (koszty wydziałów podstawowych, koszty wydziałów pomocniczych) Koszty zarządu Koszty zakupu Koszty sprzedaży

30 Koszty wg miejsc ich powstawania W ramach działalności podstawowej mogą być wyodrębnione koszty poszczególnych wydziałów produkcji podstawowej, punktów sprzedaży detalicznej, hurtowni, itp. W ramach działalności pomocniczej mogą być wyodrębnione koszty poszczególnych wydziałów produkcji pomocniczej oraz placówek działalności bytowej (np.dom mieszkalny, hotel robotniczy, stołówka, bufet) W ramach kosztów zarządu odrębnymi miejscami powstawania kosztów mogą być poszczególne komórki zarządu, poszczególne magazyny, zakładowy ośrodek przetwarzania danych, laboratoria zakładowe, itp.

31 Koszty działalności właściwej Mogą występować pod różnymi nazwami, zależnymi od charakteru działalności jednostki gospodarczej W ramach działalności podstawowej koszty działalności właściwej są określane jako: a) W jednostkach wytwórczych produkcja podstawowa z dalszym podziałem zależnym od branży na przemysłową, usługową, budowlanomontażową, roślinną, zwierzęcą, itd. b) W jednostkach handlowych koszty handlowe, które w zależności od szczebla obrotu towarowego są nazywane kosztami hurtu, detalu, itp.

32 Do kosztów zakupu zalicza się: Koszty bezpośrednio związane z zakupem materiałów lub towarów obciążające nabywcę, np.: koszty transportu, załadunku i wyładunku, koszty ubezpieczenia materiałów i towarów w drodze

33 Koszty sprzedaży: Koszty związane z reklamą, opakowaniem wysyłkowym Załadunkiem i wyładunkiem, przewozem sprzedanych produktów, materiałów, towarów Które zgodnie z ogólnymi, szczegółowymi lub wynikającymi z umowy warunkami dostaw obciążają dostawcę

34 Klasyfikacja kosztów wg stopnia zależności od wielkości produkcji Koszty stałe kształtują się na tym samym poziomie niezależnie od wielkości produkcji, np. amortyzacja budynków, koszty oświetlenia, ogrzewania Koszty zmienne kształtują się w określonej proporcji, np. zużycie surowców, opakowań bezpośrednio związanych z produktem, koszty paliwa technologicznego

35 Klasyfikacja kosztów wg związku z osiąganymi przychodami wg przepisów ustaw o podatku dochodowym Koszty uzyskania przychodów ponoszone przez jednostkę na działalność w celu uzyskania przychodów, np. odpisy z tytułu zużycia środków trwałych oraz wartości niematerialnych i prawnych, czyli odpisy amortyzacyjne w granicach określonych przepisami, zużycie materiałów do produkcji wyrobów Wydatki i koszty nie stanowiące kosztów uzyskania przychodów np. wydatki na nabycie lub wytworzenie we własnym zakresie środków trwałych oraz wartości niematerialnych i prawnych, jeżeli środki te podlegają odpisom z tytułu zużycia, wydatki na wykup obligacji, kary i grzywny wraz z odsetkami, koszty reprezentacji i reklamy limitowanej przekraczające 0,25% przychodów

36 Wariant kalkulacyjny rachunku zysków i strat Wariant kalkulacyjny stosują przedsiębiorstwa, które prowadzą ewidencję kosztów działalności operacyjnej tylko w układzie funkcjonalnym lub prowadzą ewidencję kosztów równolegle w wariancie rodzajowym i funkcjonalnym, a w polityce rachunkowości wybrały wariant kalkulacyjny ustalania wyniku

37 Wariant porównawczy rachunku zysków i strat Wariant porównawczy stosują te przedsiębiorstwa, które prowadzą ewidencję kosztów działalności tylko w układzie rodzajowym lub prowadzą ewidencję kosztów równolegle w układzie rodzajowym i funkcjonalnym A w polityce rachunkowości wybrały wariant porównawczy

38 Wariant porównawczy rachunku zysków i strat (cd.) Przychody ze sprzedaży osiągnięte w tym samym okresie dotyczą tylko produktów sprzedanych Dlatego nie można prawidłowo ustalić wyniku, porównując sumę kosztów rodzajowych z przychodami ze sprzedaży Dla zachowania współmierności należy koszty rodzajowe skorygować i doprowadzić do porównywalności z przychodami, wprowadzając w tym celu tzw. zmianę stanu produktów

39 Konto 490 Rozliczenie kosztów rodzajowych Strona debetowa konta Rozliczenie kosztów służy do ewentualnych korekt oraz do przeksięgowania zapisów na konto: Koszt wytworzenia sprzedanych produktów z data kończącą rok obrotowy Konto Rozliczenie kosztów może wykazywać saldo końcowe debetowe albo kredytowe, które na koniec roku obrachunkowego jest przenoszone na odpowiednią stronę konta Wynik finansowy

40 Literatura: Z. Messner, J. Pfaff, Rachunkowość finansowa, Stowarzyszenie księgowych w Polsce, Warszawa 2007 J. Matuszewicz, P. Matuszewicz, Rachunkowość od podstaw, Finans-Servis, Warszawa 2006 J. Matuszewicz, Rachunek kosztów, Finans-servis, W-wa 2006 (str. 9 36) S. Sojak, J. Stankiewicz, Podstawy rachunkowości, Wyd. Dom Organizatora, Toruń 2004 (str )

Rachunek zysków i strat

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

Rachunek zysków i strat Rachunek zysków i strat Rachunek zysków i strat informuje o strukturze wyniku finansowego netto oraz o źródłach jego powstawania. Pozwala ustalić 5 kategorii wyniku finansowego:

11 lipca 2011 r. Koszty wg rodzaju. dr Katarzyna Trzpioła

11 lipca 2011 r. Koszty wg rodzaju dr Katarzyna Trzpioła Wynik finansowy Przychody operacyjne ze sprzedaży produktów ze sprzedaży materiałów ze sprzedaży towarów Koszty operacyjne. działalności produkcyjnej

11 lipca 2011 r. Koszty wg rodzaju dr Katarzyna Trzpioła Wynik finansowy Przychody operacyjne ze sprzedaży produktów ze sprzedaży materiałów ze sprzedaży towarów Koszty operacyjne. działalności produkcyjnej

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie 111111111111111111111111 10003029 GRUPA FINANS SERVIS z wyłącznym udziałem Stowarzyszenia Księgowych w Polsce IRENA ISKRA MAGDALENA

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie 111111111111111111111111 10003029 GRUPA FINANS SERVIS z wyłącznym udziałem Stowarzyszenia Księgowych w Polsce IRENA ISKRA MAGDALENA

Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie. Część I. Konta bilansowe

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

RACHUNEK WYNIKÓW. KOSZT WŁASNY SPRZEDAśY PRODUKTY GOTOWE 601 KOSZTY PRODUKCJI 501 PRODUKTY W TOKU 602 KOSZTY. SPRZEDAśY 527 KOSZTY ZARZĄDU 550

RACHUNEK WYNIKÓW Przychody ze sprzedaŝy Koszty operacyjne ZYSK ZE SPRZEDAśY + Pozostałe przychody operacyjne Pozostałe koszty operacyjne ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ + Przychody finansowe Koszty finansowe

RACHUNEK WYNIKÓW Przychody ze sprzedaŝy Koszty operacyjne ZYSK ZE SPRZEDAśY + Pozostałe przychody operacyjne Pozostałe koszty operacyjne ZYSK Z DZIAŁALNOŚCI OPERACYJNEJ + Przychody finansowe Koszty finansowe

071. Umorzenie środków trwałych oraz wartości niematerialnych i prawnych

Załącznik Nr 3 do Zarządzenia Burmistrza Kamienia Pomorskiego Nr 483/06 z dnia 24 października 2006 r. JEDNOLITY ZAKŁADOWY PLAN KONT DLA ZAKŁADÓW BUDŻETOWYCH GMINY ZESPÓŁ 0 - MAJĄTEK TRWAŁY 011. Środki

Załącznik Nr 3 do Zarządzenia Burmistrza Kamienia Pomorskiego Nr 483/06 z dnia 24 października 2006 r. JEDNOLITY ZAKŁADOWY PLAN KONT DLA ZAKŁADÓW BUDŻETOWYCH GMINY ZESPÓŁ 0 - MAJĄTEK TRWAŁY 011. Środki

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum nr 1 w Pacanowie. Część I. Konta bilansowe

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum nr 1 w Pacanowie (Znak sprawy: O.021.5.12 oraz K.301.1.2012) Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum nr 1 w Pacanowie (Znak sprawy: O.021.5.12 oraz K.301.1.2012) Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia

ZARZĄDZENIE NR 26/2014 STAROSTY RAWSKIEGO. z dnia 31 grudnia 2014 r.

ZARZĄDZENIE NR 26/2014 STAROSTY RAWSKIEGO z dnia 31 grudnia 2014 r. w sprawie zmiany Zarządzenia nr 10/2012 Starosty Rawskiego z dnia 29 czerwca 2012 r. w sprawie zasad rachunkowości Na podstawie art.10

ZARZĄDZENIE NR 26/2014 STAROSTY RAWSKIEGO z dnia 31 grudnia 2014 r. w sprawie zmiany Zarządzenia nr 10/2012 Starosty Rawskiego z dnia 29 czerwca 2012 r. w sprawie zasad rachunkowości Na podstawie art.10

Elementy wyniku finansowego

Elementy wyniku finansowego Schemat funkcjonowania kont wynikowych Konta kosztów i strat Wn nadzwyczajnych Ma Konta przychodów i zysków Wn nadzwyczajnych Ma Zaksięgowanie kosztów i strat nadzwyczajnych

Elementy wyniku finansowego Schemat funkcjonowania kont wynikowych Konta kosztów i strat Wn nadzwyczajnych Ma Konta przychodów i zysków Wn nadzwyczajnych Ma Zaksięgowanie kosztów i strat nadzwyczajnych

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości

rachunkowości") Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości Na podstawie 1 rozporządzenia Ministra Finansów z

Zarządzenie Nr 116/2015 Wójta Gminy Sieroszewice z dnia 22 grudnia 2015r. zmieniające zarządzenie w sprawie prowadzenia zasad (polityki) rachunkowości Na podstawie 1 rozporządzenia Ministra Finansów z

Rachunkowość budżetowa wybrane problemy. Prowadząca: Agnieszka Drożdżal

Rachunkowość budżetowa wybrane problemy Prowadząca: Agnieszka Drożdżal Dochody jednostek Ewidencja należności i dochodów a. na podstawie różnych dokumentów: umowy, decyzje przypis Wn 221, Ma 720 odpis

Rachunkowość budżetowa wybrane problemy Prowadząca: Agnieszka Drożdżal Dochody jednostek Ewidencja należności i dochodów a. na podstawie różnych dokumentów: umowy, decyzje przypis Wn 221, Ma 720 odpis

Wykaz kont dla urzędu gminy

Wykaz kont dla urzędu gminy Załącznik Nr 2 do Zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Nazwa Wyszczególnienie Nr konta Uwagi konta Ewidencja analityczna 3 4 5 Majątek trwały Prowadzona

Wykaz kont dla urzędu gminy Załącznik Nr 2 do Zasad (polityki) rachunkowości dla Urzędu Gminy Damasławek Nazwa Wyszczególnienie Nr konta Uwagi konta Ewidencja analityczna 3 4 5 Majątek trwały Prowadzona

Wykaz kont dla urzędu starostwa

Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 11/2012 Starosty Średzkiego z dnia 30 lipca 2012r. Wykaz kont dla urzędu starostwa Numer konta Nazwa konta 011 013 014 015 020 030 071 072 073 080 Środki trwałe

Załącznik Nr 1 do Zarządzenia Wewnętrznego Nr 11/2012 Starosty Średzkiego z dnia 30 lipca 2012r. Wykaz kont dla urzędu starostwa Numer konta Nazwa konta 011 013 014 015 020 030 071 072 073 080 Środki trwałe

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku. w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości

rachunkowości") ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

ZARZĄDZENIE NR 92/12 BURMISTRZA RAJGRODU

ZARZĄDZENIE NR 92/12 BURMISTRZA RAJGRODU z dnia 14 marca 2012r. w sprawie: zmian w Zarządzeniu Nr 69/11 z dnia 30 grudnia 2011r. dotyczącym polityki rachunkowości Na podstawie art. 10 i art. 13 ustawy

ZARZĄDZENIE NR 92/12 BURMISTRZA RAJGRODU z dnia 14 marca 2012r. w sprawie: zmian w Zarządzeniu Nr 69/11 z dnia 30 grudnia 2011r. dotyczącym polityki rachunkowości Na podstawie art. 10 i art. 13 ustawy

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63. Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

Saldo końcowe Ct

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

Zadanie 6.1. W spółce na dzień bilansowy sporządzono zestawienie obrotów i sald, z którego wynikają między innymi następujące informacje o saldach końcowych (ujęte w poniższej tabeli) Lp. Nazwa konta Saldo

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

INFORMACJA DODATKOWA DO BILANSU I RACHUNKU WYNIKÓW NA 31.XII.2012 ROKU

INFORMACJA DODATKOWA DO BILANSU I RACHUNKU WYNIKÓW NA 31.XII.2012 ROKU 1. Metody wyceny aktywów i pasywów oraz ustalenia wyniku finansowego a) Środki trwałe - według ceny nabycia(zakupu) obejmującej kwotę

INFORMACJA DODATKOWA DO BILANSU I RACHUNKU WYNIKÓW NA 31.XII.2012 ROKU 1. Metody wyceny aktywów i pasywów oraz ustalenia wyniku finansowego a) Środki trwałe - według ceny nabycia(zakupu) obejmującej kwotę

/ / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

VADEMECUM RACHUNKOWOŚCI / / SPRAWOZDAWCZOSC FINANSOWA IRENA OLCHOWICZ AGNIESZKA TŁACZAŁA Warszawa 2002 Spis treści Wstęp 11 Rozdział 1 Sprawozdania finansowe według Międzynarodowych Standardów Rachunkowości

INFORMACJA DODATKOWA DO BILANSU I RACHUNKU WYNIKÓW NA 31.XII.2010 ROKU

INFORMACJA DODATKOWA DO BILANSU I RACHUNKU WYNIKÓW NA 31.XII.2010 ROKU 1. Metody wyceny aktywów i pasywów oraz ustalenia wyniku finansowego a) Środki trwałe - według ceny nabycia(zakupu) obejmującej kwotę

INFORMACJA DODATKOWA DO BILANSU I RACHUNKU WYNIKÓW NA 31.XII.2010 ROKU 1. Metody wyceny aktywów i pasywów oraz ustalenia wyniku finansowego a) Środki trwałe - według ceny nabycia(zakupu) obejmującej kwotę

BILANS NA DZIEŃ r

AKTYWA PASYWA 0 1 2 3 0 1 2 3 A. AKTYWA TRWAŁE 128 120 222,66 128 200 594,44 35 779 884,83 A. FUNDUSZ WŁASNY 128 884 927,12 129 020 209,15 36 599 499,54 I. Wartości niematerialne i prawne 12 709,26 20

AKTYWA PASYWA 0 1 2 3 0 1 2 3 A. AKTYWA TRWAŁE 128 120 222,66 128 200 594,44 35 779 884,83 A. FUNDUSZ WŁASNY 128 884 927,12 129 020 209,15 36 599 499,54 I. Wartości niematerialne i prawne 12 709,26 20

1. wariant A" - obejmujący zakres minimalny, 2. wariant B" - obejmujący zakres maksymalny. WYKAZ KONT KSIĘGI GŁÓWNEJ - wariant A" Zakres minimalny

W rachunkowości spółdzielni mieszkaniowych spotyka się dwa warianty wykazu kont księgi głównej: wariant A" - obejmujący zakres minimalny, wariant B" - obejmujący zakres maksymalny. Każda jednostka jest

W rachunkowości spółdzielni mieszkaniowych spotyka się dwa warianty wykazu kont księgi głównej: wariant A" - obejmujący zakres minimalny, wariant B" - obejmujący zakres maksymalny. Każda jednostka jest

RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy

Warszawa, 26 kwietnia 2017 r. RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy Rok 2016 Rok 2015 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 24 752 847,04 24 390 871,25 od jednostek

Warszawa, 26 kwietnia 2017 r. RACHUNEK ZYSKÓW I STRAT ZA ROK 2016 wariant porównawczy Rok 2016 Rok 2015 A. Przychody netto ze sprzedaży i zrównane z nimi, w tym: 24 752 847,04 24 390 871,25 od jednostek

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Okres zakończony 30/09/09. Okres zakończony 30/09/09. Razem kapitał własny 33 723 33 122 30 460 29 205

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

BILANS AKTYWA 30/09/09 30/06/09 31/12/08 30/09/08 Aktywa trwałe Rzeczowe aktywa trwałe 20 889 21 662 22 678 23 431 Wartość firmy 0 0 0 0 wartości niematerialne 31 40 30 42 Aktywa finansowe Aktywa z tytułu

I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

Koszty w przedsiębiorstwie

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Rachunkowość finansowa sprawozdawczość finansowa. Elementy rocznego sprawozdania finansowego

1 Elementy rocznego sprawozdania finansowego Źródło: Rachunkowość finansowa. Teoretyczne podstawy, red. J. Samelak, Wydawnictwo UE w Poznaniu, Poznań, s. 204. 2 RACHUNEK ZYSKÓW I STRAT (WARIANT PORÓWNAWCZY)

1 Elementy rocznego sprawozdania finansowego Źródło: Rachunkowość finansowa. Teoretyczne podstawy, red. J. Samelak, Wydawnictwo UE w Poznaniu, Poznań, s. 204. 2 RACHUNEK ZYSKÓW I STRAT (WARIANT PORÓWNAWCZY)

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Rachunkowość finansowa rozrachunki i roszczenia. Ewidencja rozrachunków z odbiorcami i dostawcami

1 Ewidencja rozrachunków z odbiorcami i dostawcami 1. Zaksięgowanie wystawionych faktur: a. wartość netto faktury (bez podatku VAT) b. zaksięgowanie należnego podatku VAT c. razem faktura 2. Odpisanie

1 Ewidencja rozrachunków z odbiorcami i dostawcami 1. Zaksięgowanie wystawionych faktur: a. wartość netto faktury (bez podatku VAT) b. zaksięgowanie należnego podatku VAT c. razem faktura 2. Odpisanie

Zarządzenie Nr 92/07 Wójta Gminy Subkowy z dnia 27 grudnia 2007 r.

Zarządzenie Nr 92/07 Wójta Gminy Subkowy z dnia 27 grudnia 2007 r. zmieniające zarządzenie w sprawie wprowadzenia Jednolitego Zakładowego Planu Kont oraz przepisów wewnętrznych dla prawidłowego funkcjonowania

Zarządzenie Nr 92/07 Wójta Gminy Subkowy z dnia 27 grudnia 2007 r. zmieniające zarządzenie w sprawie wprowadzenia Jednolitego Zakładowego Planu Kont oraz przepisów wewnętrznych dla prawidłowego funkcjonowania

SCHEMAT BILANSU AKTYWA

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

Nazwa Kredytobiorcy: SCHEMAT BILANSU AKTYWA Okres poprzedzający złożenie wniosku Okres bieżący Prognoza na okres kredytowania Analizowane okresy ( dane w tys. zł ) A. Aktywa trwałe I. Wartości niematerialne

BILANS. Stan na AKTYWA. B Aktywa obrotowe 4, , I Zapasy Druk: MPiPS

TOWARZYSTWO PRZYJACIÓŁ ŻEGIESTOWA 33-370 ŻEGIESTÓW 53 0000239042 BILANS sporządzony na dzień: 2014-12-31 Stan na 2014-01-01 2014-12-31 AKTYWA A Aktywa trwałe I Wartości niematerialne i prawne 1 Koszty

TOWARZYSTWO PRZYJACIÓŁ ŻEGIESTOWA 33-370 ŻEGIESTÓW 53 0000239042 BILANS sporządzony na dzień: 2014-12-31 Stan na 2014-01-01 2014-12-31 AKTYWA A Aktywa trwałe I Wartości niematerialne i prawne 1 Koszty

Wykaz skrótów... Wykaz autorów... Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

REGON 770682701. Kwota za rok poprzedni bieżący 2 3 1 131 303,49 zł 1 412 770,00 zł. Wyszczególnienie

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

Informacja o wynikach Grupy Macrologic

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

Informacja o wynikach Grupy Macrologic za okres od 1 stycznia 2017 do 31 maja 2017 roku. Dane finansowe zawarte w niniejszej informacji nie zostały zweryfikowane przez biegłego rewidenta. Dokument ma charakter

ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku. Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

BILANS sporządzony na dzień 31 grudnia 2009 roku.

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

BILANS sporządzony na dzień 31 grudnia 2009 roku. Stan na dzień zamknięcia Wiersz Aktywa ksiąg rachunkowych A. Aktywa trwałe I. Wartości niematerialne i prawne 2008 2009 1. Koszty zakończonych prac rozwojowych

Sprawozdanie z przepływów pieniężnych (metoda pośrednia)

") Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Sprawozdanie z przepływów pieniężnych (metoda pośrednia) od 01/01/2016 od 01/01/2015 do 30/06/2016 do 30/06/2015 Przepływy pieniężne z działalności operacyjnej Zysk za rok obrotowy -627-51 183 Korekty:

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2013 roku (wersja pełna) AKTYWA PASYWA 31.12.2012 r. 31.12.2013 r. 31.12.2012 r. 31.12.2013 r. A. Aktywa trwałe 396.473,51 398.661,22 A. Kapitał

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Załącznik nr 4 do Planu Podziału

Załącznik nr 4 do Planu Podziału Oświadczenie o stanie księgowym spółki przejmującej Atalian Poland spółka z ograniczoną odpowiedzialnością z siedzibą w Zabierzowie na dzień 18 maja 2015 roku Zarząd spółki

Załącznik nr 4 do Planu Podziału Oświadczenie o stanie księgowym spółki przejmującej Atalian Poland spółka z ograniczoną odpowiedzialnością z siedzibą w Zabierzowie na dzień 18 maja 2015 roku Zarząd spółki

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

DANE FINANSOWE ZA IV KWARTAŁ 2015

DANE FINANSOWE ZA IV KWARTAŁ 2015 BILANS 2015-12-31 2015-09-30 2014-12-31 A k t y w a I. Aktywa trwałe 18 090 18 328 17 733 1. Wartości niematerialne i prawne, w tym: 129 135 122 - wartość firmy - - -

DANE FINANSOWE ZA IV KWARTAŁ 2015 BILANS 2015-12-31 2015-09-30 2014-12-31 A k t y w a I. Aktywa trwałe 18 090 18 328 17 733 1. Wartości niematerialne i prawne, w tym: 129 135 122 - wartość firmy - - -

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)

Kościerzyna, dnia... / stempel i podpisy osób działających za Klienta /

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

Załącznik 2.1.5 do Wniosku o kredyt Z/PK Bank Spółdzielczy w Kościerzynie Załącznik do wniosku kredytowego dla podmiotu prowadzącego pełną księgowość. RACHUNEK ZYSKÓW I STRAT Nazwa Kredytobiorcy : Okres

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

DANE FINANSOWE ZA III KWARTAŁ 2015

DANE FINANSOWE ZA III KWARTAŁ 2015 BILANS 2015-09-30 2015-06-30 2014-12-31 2014-09-30 A k t y w a I. Aktywa trwałe 18 328 18 281 17 733 18 170 1. Wartości niematerialne i prawne, w tym: 135 114 122 123

DANE FINANSOWE ZA III KWARTAŁ 2015 BILANS 2015-09-30 2015-06-30 2014-12-31 2014-09-30 A k t y w a I. Aktywa trwałe 18 328 18 281 17 733 18 170 1. Wartości niematerialne i prawne, w tym: 135 114 122 123

MSIG 103/2014 (4482) poz

poz") MSIG 103/2014 (4482) poz. 6951 6951 Poz. 6951. Przedsiębiorstwo Handlowo-Usługowe BYCHOWO w Lublinie. [BMSiG-5973/2014] Wprowadzenie do sprawozdania finansowego SPRAWOZDANIE FINANSOWE 1. Przedsiębiorstwo

MSIG 103/2014 (4482) poz. 6951 6951 Poz. 6951. Przedsiębiorstwo Handlowo-Usługowe BYCHOWO w Lublinie. [BMSiG-5973/2014] Wprowadzenie do sprawozdania finansowego SPRAWOZDANIE FINANSOWE 1. Przedsiębiorstwo

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD DO ROKU

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

SAF S.A. SPRAWOZDANIE FINANSOWE ZA OKRES OD 01.01.2017 DO 30.06.2017 ROKU Bilans Aktywa 30.06.2017r. 30.06.2016r. A AKTYWA TRWAŁE 3 957 020,56 4 058 700,56 I Wartości niematerialne i prawne 28 729,27 14

BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

Nazwa i adres jednostki sprawozdawczej Numer identyfikacyjny REGON BILANS Jednostki budżetowej, zakładu budżetowego, gospodarstwa pomocniczego jednostki budżetowej sporządzony na dzień 31. 12. 2010 r.

DANE FINANSOWE ZA I PÓŁROCZE 2014

DANE FINANSOWE ZA I PÓŁROCZE 2014 BILANS 2014-06-30 2013-12-31 30.06.2013 A k t y w a I. Aktywa trwałe 18 342 18 881 19 807 1. Wartości niematerialne i prawne, w tym: 125 139 90 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2014 BILANS 2014-06-30 2013-12-31 30.06.2013 A k t y w a I. Aktywa trwałe 18 342 18 881 19 807 1. Wartości niematerialne i prawne, w tym: 125 139 90 - wartość firmy 2. Rzeczowe

Miejskie Przedsiębiorstwo Komunikacyjne S.A. ul. Św.Wawrzyńca Kraków BILANS

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

Stan na Stan na Stan na Stan na T r e ś ć T r e ś ć 2012-12-31 2013-09-30 2012-12-31 2013-09-30 A K T Y W A BILANS P A S Y W A A Aktywa trwałe 01 723 342 699,93 764 659 962,67 A Kapitał (fundusz) własny

BILANS - AKTYWA. Lp. Wyszczególnienie

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

1. Bilans BILANS - AKTYWA A. Aktywa trwałe 3 114 358,29 0,00 I. Wartości niematerialne i prawne 26 392,68 0,00 1. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i

MSIG 131/2017 (5268) poz

poz") Poz. 26628. ALMAMER Szkoła Wyższa w Warszawie. [BMSiG-18638/2017] SPRAWOZDANIE FINANSOWE za rok 2016 Wprowadzenie do sprawozdania finansowego ALMAMER Szkoła Wyższa 1. Nazwa Uczelni, siedziba i podstawowy

Poz. 26628. ALMAMER Szkoła Wyższa w Warszawie. [BMSiG-18638/2017] SPRAWOZDANIE FINANSOWE za rok 2016 Wprowadzenie do sprawozdania finansowego ALMAMER Szkoła Wyższa 1. Nazwa Uczelni, siedziba i podstawowy

DANE FINANSOWE ZA I KWARTAŁ 2016

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2012 roku (wersja pełna) AKTYWA PASYWA 31.12.2011 r. 31.12.2012 r. 31.12.2011 r. 31.12.2012 r. A. Aktywa trwałe 391.471,18 396.473,51 A. Kapitał

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2012 roku (wersja pełna) AKTYWA PASYWA 31.12.2011 r. 31.12.2012 r. 31.12.2011 r. 31.12.2012 r. A. Aktywa trwałe 391.471,18 396.473,51 A. Kapitał

WNIOSKODAWCA ... NAZWA/IMIĘ I NAZWISKO ... ADRES LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Załącznik nr I.4A do Instrukcji kredytowania działalności gospodarczej część I WNIOSKODAWCA... NAZWA/IMIĘ I NAZWISKO... ADRES NIP REGON... NALEŻNOŚCI (W ZŁ) LP. NAZWA DŁUŻNIKA KWOTA NALEŻNOŚCI TERMIN SPŁATY

Informatyzacja przedsiębiorstw

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

Informatyzacja przedsiębiorstw Izabela Szczęch Politechnika Poznańska Plan wykładów - Rachunkowość Bilans (aktywa, pasywa) Konto księgowe, Plan kont Operacje gospodarcze, Rachunek zysków i strat Obliczenie

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, Grodzisk Wielkopolski, ul.

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

Polska Izba Produktu Regionalnego i Lokalnego ul. Widok 20, 00-023 Warszawa NIP 526-27-87-073 REGON 015799490 KRS 0000213974

Bilans na dzień 31 grudnia 2014 roku Polskiej Izby Produktu Regionalnego i Lokalnego Lp Nazwa Na 31.12.2013 Na 31.12.2014 1 AKTYWA 2 A. Aktywa trwałe 0,00 zł 0,00 zł 3 I. Wartości niematerialne i prawne

Bilans na dzień 31 grudnia 2014 roku Polskiej Izby Produktu Regionalnego i Lokalnego Lp Nazwa Na 31.12.2013 Na 31.12.2014 1 AKTYWA 2 A. Aktywa trwałe 0,00 zł 0,00 zł 3 I. Wartości niematerialne i prawne

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

WYKŁAD II Ewidencja operacji wynikowych - zasady funkcjonowania kont niebilansowych Wynik finansowy Rodzaje kont wynikowych Kosztem

WYKŁAD II Ewidencja operacji wynikowych - zasady funkcjonowania kont niebilansowych Prowadząc działalność gospodarczą jednostki gospodarcze ponoszą koszty w celu uzyskiwania przychodów. Celem działalności

WYKŁAD II Ewidencja operacji wynikowych - zasady funkcjonowania kont niebilansowych Prowadząc działalność gospodarczą jednostki gospodarcze ponoszą koszty w celu uzyskiwania przychodów. Celem działalności

CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO. historycznych. BILANS AKTYWA

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania finansowego

PODSTAWY RACHUNKOWOŚCI

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

PODSTAWY RACHUNKOWOŚCI BILANS AKTYWA PASYWA A AKTYWA TRWAŁE A KAPITAŁ (FUNDUSZ) WŁASNY I Wartości niematerialne i prawne I Kapitał (fundusz) podstawowy II Rzeczowe aktywa trwałe II Udziały (akcje) własne

ZARZĄDZENIE Nr 27/2012. Wójta Gminy Lipno z dnia 27 lipca 2012 r. w sprawie zmiany Zarządzenia Nr 19/2010 z dnia roku w sprawie

ZARZĄDZENIE Nr 27/2012 Wójta Gminy Lipno z dnia 27 lipca 2012 r. w sprawie zmiany Zarządzenia Nr 19/2010 z dnia 29.12.2010 roku w sprawie wprowadzenia dokumentacji przyjętych zasad (polityki) rachunkowości

ZARZĄDZENIE Nr 27/2012 Wójta Gminy Lipno z dnia 27 lipca 2012 r. w sprawie zmiany Zarządzenia Nr 19/2010 z dnia 29.12.2010 roku w sprawie wprowadzenia dokumentacji przyjętych zasad (polityki) rachunkowości

RACHUNEK ZYSKÓW I STRAT

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

Nazwa firmy: Bank Spółdzielczy w Ustce Załącznik nr 7 do Instrukcji udzielania kredytów dla klientów instytucjonalnych Z/PK RACHUNEK ZYSKÓW I STRAT ZAŁĄCZNIK DO WNIOSKU O KREDYT NA DZIAŁALNOŚĆ GOSPODARCZĄ

DANE FINANSOWE ZA I KWARTAŁ 2014

DANE FINANSOWE ZA I KWARTAŁ 2014 BILANS 2014-03-31 2013-12-31 31.03.2013 A k t y w a I. Aktywa trwałe 18 483 18 880 19 926 1. Wartości niematerialne i prawne, w tym: 132 139 105 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2014 BILANS 2014-03-31 2013-12-31 31.03.2013 A k t y w a I. Aktywa trwałe 18 483 18 880 19 926 1. Wartości niematerialne i prawne, w tym: 132 139 105 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q BILANS 2011-09-30 2011-06-30 2010-12-31 2010-09-30 A k t y w a I. Aktywa trwałe 20 160 20 296 16 399 15 287 1. Wartości niematerialne i prawne, w tym: 21 19 10

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q BILANS 2011-09-30 2011-06-30 2010-12-31 2010-09-30 A k t y w a I. Aktywa trwałe 20 160 20 296 16 399 15 287 1. Wartości niematerialne i prawne, w tym: 21 19 10

Rachunkowość finansowa sprawozdawczość finansowa. Zadanie 1

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

Zadanie 1 Spółka akcyjna W w Warszawie produkująca odzież wykazywała w dniu 31 grudnia 2010 roku następujące składniki aktywów i pasywów: Lp. Wartość 1. Gotówka w kasie 1.300 2. Budynki produkcyjne 76.000

FUNDACJA ZWIERZĘCA POLANA. 01-651 Warszawa Ul Gwiaździsta 15A lok 257

FUNDACJA ZWIERZĘCA POLANA 01-651 Warszawa Ul Gwiaździsta 15A lok 257 Sprawozdanie finansowe za okres 06.09.2012 31.12.2013 SPIS TREŚCI: WSTĘP OŚWIADCZENIE KIEROWNICTWA I. BILANS II. RACHUNEK ZYSKÓW I STRAT

FUNDACJA ZWIERZĘCA POLANA 01-651 Warszawa Ul Gwiaździsta 15A lok 257 Sprawozdanie finansowe za okres 06.09.2012 31.12.2013 SPIS TREŚCI: WSTĘP OŚWIADCZENIE KIEROWNICTWA I. BILANS II. RACHUNEK ZYSKÓW I STRAT

SPRAWOZDANIE FINANSOWE

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

EVEREST CAPITAL SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia Sprawozdanie finansowe sporządzone za okres od 01.01.2017 r. do 30.06.2017

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

Rachunek Zysków i Strat ROK ROK 31-03-2013 31-03-2014

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

Rachunek Zysków i Strat ROK ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 365 000,00 12 589,30 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów, usług 3 365 000,00

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów Załącznik Nr 3 do Zarządzenia Nr 13/2009 Wójta Gminy Kiełczygłów z dnia 29.05.2009 r. 1. Urząd Gminy Kiełczygłów prowadzi księgi rachunkowe w oparciu o

ZAKŁADOWY PLAN KONT dla Urzędu Gminy Kiełczygłów Załącznik Nr 3 do Zarządzenia Nr 13/2009 Wójta Gminy Kiełczygłów z dnia 29.05.2009 r. 1. Urząd Gminy Kiełczygłów prowadzi księgi rachunkowe w oparciu o

Sukces sp. z o.o. Data Wydruku: 19-12-2013 17:20 mksiegowa.pl Rok Podatkowy: 01-01-2013-31-12-2013 (Aktywny) m k Strona 1

m k Strona 1") Rok Podatkowy: 01-01-2013-31-12-2013 (Aktywny) m k Strona 1 1 Aktywa 000 Konto techniczne 000 Konto techniczne (nie używane) 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Pawilon handlowy

Rok Podatkowy: 01-01-2013-31-12-2013 (Aktywny) m k Strona 1 1 Aktywa 000 Konto techniczne 000 Konto techniczne (nie używane) 010 Środki trwałe 010-1 budynki i budowle (Środki trwałe) 010-1-1 Pawilon handlowy

T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

.. imię i nazwisko słuchacza. data 1. Konta przychodów: T E S T Z P R Z E D M I O T U R A C H U N K O W O Ś Ć a) nie mają sald początkowych ale mają salda końcowe b) nie mają sald końcowych ale mają salda

PLAN KONT WOJEWODY LUBUSKIEGO - DYSPONENTA CZĘŚCI 85/08 WOJEWÓDZTWO LUBUSKIE

Załącznik Nr 2 do Zarządzenia Wojewody Lubuskiego z dnia 25 kwietnia 2014r. PLAN KONT WOJEWODY LUBUSKIEGO - DYSPONENTA CZĘŚCI 85/08 WOJEWÓDZTWO LUBUSKIE 1 A. WYKAZ KONT KSIĘGI GŁÓWNEJ (EWIDENCJA SYNTETYCZNA)

Załącznik Nr 2 do Zarządzenia Wojewody Lubuskiego z dnia 25 kwietnia 2014r. PLAN KONT WOJEWODY LUBUSKIEGO - DYSPONENTA CZĘŚCI 85/08 WOJEWÓDZTWO LUBUSKIE 1 A. WYKAZ KONT KSIĘGI GŁÓWNEJ (EWIDENCJA SYNTETYCZNA)

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, Kobierzyce, ul. Wrocławska 52 tys. zł.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

Zarządzenie Nr 77/2012 Wójta Gminy Smołdzino z dnia 10 sierpnia 2012 roku

Zarządzenie Nr 77/2012 Wójta Gminy Smołdzino z dnia 10 sierpnia 2012 roku w sprawie zmiany Zarządzenia Nr 100/2011 z dnia 31 grudnia 2011 roku w sprawie wprowadzenia zasad (polityki) rachunkowości w Urzędzie

Zarządzenie Nr 77/2012 Wójta Gminy Smołdzino z dnia 10 sierpnia 2012 roku w sprawie zmiany Zarządzenia Nr 100/2011 z dnia 31 grudnia 2011 roku w sprawie wprowadzenia zasad (polityki) rachunkowości w Urzędzie

MSIG 139/2014 (4518) poz

poz") Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

Poz. 9842. P.H. MOTO-GAMA Mirosław Kazula w Kraśniku. [BMSiG-9841/2014] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego P.H. MOTO-GAMA Mirosław Kazula z siedzibą w Kraśniku, al. Niepodległości

Bilans na dzień

Aktywa Bilans na dzień 31-03-2012 A. Aktywa trwałe 1303126,67 1023917,75 I. Wartości niematerialne i prawne 1118299,79 941572,28 1 Koszty zakończonych prac rozwojowych 739 801,35 627 222,88 2 Wartość firmy

Aktywa Bilans na dzień 31-03-2012 A. Aktywa trwałe 1303126,67 1023917,75 I. Wartości niematerialne i prawne 1118299,79 941572,28 1 Koszty zakończonych prac rozwojowych 739 801,35 627 222,88 2 Wartość firmy

ZARZĄDZENIE NR Wójta Gminy Dubicze Cerkiewne z dnia 27 czerwca 2012 roku

ZARZĄDZENIE NR 5.2012 Wójta Gminy Dubicze Cerkiewne z dnia 27 czerwca 2012 roku Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223 z późn.

ZARZĄDZENIE NR 5.2012 Wójta Gminy Dubicze Cerkiewne z dnia 27 czerwca 2012 roku Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz. 1223 z późn.

DANE FINANSOWE ZA I PÓŁROCZE 2015

DANE FINANSOWE ZA I PÓŁROCZE 2015 BILANS 2015-06-30 2014-12-31 2014-06-30 A k t y w a I. Aktywa trwałe 18 281 17 732 18 342 1. Wartości niematerialne i prawne, w tym: 114 122 125 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2015 BILANS 2015-06-30 2014-12-31 2014-06-30 A k t y w a I. Aktywa trwałe 18 281 17 732 18 342 1. Wartości niematerialne i prawne, w tym: 114 122 125 - wartość firmy 2. Rzeczowe

WARSZAWA Marzec 2012

WSTĘPNE SPRAWOZDANIE FINANSOWE Mazowieckiego Szpitala Wojewódzkiego w Warszawie Sp. z o.o. ZA ROK OBROTOWY 2011 ROZPOCZĘTY DNIA 1 STYCZNIA 2011 ROKU ZAKOŃCZONY DNIA 31 GRUDNIA 2011 ROKU WARSZAWA Marzec

WSTĘPNE SPRAWOZDANIE FINANSOWE Mazowieckiego Szpitala Wojewódzkiego w Warszawie Sp. z o.o. ZA ROK OBROTOWY 2011 ROZPOCZĘTY DNIA 1 STYCZNIA 2011 ROKU ZAKOŃCZONY DNIA 31 GRUDNIA 2011 ROKU WARSZAWA Marzec

Szpital Kliniczny im. Karola Jonschera Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Strona 1 Sprawozdanie finansowe za rok 2014

Szpital Kliniczny im. Karola Jonschera Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Strona A.. I II. V. BILANS - AKTYWA 0 0 Aktywa trwałe 0 98, 5 5 76, Wartości niematerialne i prawne

Szpital Kliniczny im. Karola Jonschera Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Strona A.. I II. V. BILANS - AKTYWA 0 0 Aktywa trwałe 0 98, 5 5 76, Wartości niematerialne i prawne

Wstęp... Notki biograficzne... Wykaz skrótów...

Wstęp... Notki biograficzne... Wykaz skrótów... IX XI XIII CZĘŚĆ 1. KSIĘGOWANIA W UKŁADZIE BILANSOWYM... 1 Rozdział I. Aktywa trwałe Marianna Sobolewska... 3 1. Wyjaśnienie pojęć... 3 2. Wycena aktywów

Wstęp... Notki biograficzne... Wykaz skrótów... IX XI XIII CZĘŚĆ 1. KSIĘGOWANIA W UKŁADZIE BILANSOWYM... 1 Rozdział I. Aktywa trwałe Marianna Sobolewska... 3 1. Wyjaśnienie pojęć... 3 2. Wycena aktywów

Samodzielny Publiczny Miejski Zakład Opieki Zdrowotnej Słupsk ul.tuwima 37. Strona...z...

AKTYWA (BILANS) A. Aktywa trwałe 10 680 324,20 zł 11 441 717,98 zł I Wartości niematerialne i prawne - zł - zł 1.Koszt zakończonych prac rozwojowych 2.Wartość firmy 3.Inne wartości niematerialne i prawne

AKTYWA (BILANS) A. Aktywa trwałe 10 680 324,20 zł 11 441 717,98 zł I Wartości niematerialne i prawne - zł - zł 1.Koszt zakończonych prac rozwojowych 2.Wartość firmy 3.Inne wartości niematerialne i prawne

DANE FINANSOWE ZA I PÓŁROCZE 2016

DANE FINANSOWE ZA I PÓŁROCZE 2016 BILANS 2016-06-30 2015-12-31 2015-06-30 A k t y w a I. Aktywa trwałe 18 006 17 951 18 281 1. Wartości niematerialne i prawne, w tym: 110 129 114 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2016 BILANS 2016-06-30 2015-12-31 2015-06-30 A k t y w a I. Aktywa trwałe 18 006 17 951 18 281 1. Wartości niematerialne i prawne, w tym: 110 129 114 - wartość firmy 2. Rzeczowe

N. Zysk (strata) netto (K-L-M) 48-1 129 134,12 365,00

netto (K-L-M) 48-1 129 134,12 365,00") Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,

Skonsolidowany Rachunek Zysków i Strat Rachunek Zysków i Strat ROK A. Przychody netto ze sprzedaży i zrównane z nimi, w tym 1 68 095,74 - od jednostek powiązanych 2 I. Przychody netto ze sprzedaży produktów,