Budowa Jednolitego Obszaru Płatności w Euro- Jak zrealizować wizję SEPA.

|

|

|

- Miłosz Urbański

- 9 lat temu

- Przeglądów:

Transkrypt

1 Dokument jest tłumaczeniem dokumentu Europejskiej Rady ds. Płatności pt. Making SEPA a Reality Wersja anglojęzyczna jest jedyną wersją oficjalną Powielanie i cytowanie dozwolone za podaniem źródła. EUROPEAN PAYMENTS COUN- CIL (AISBL) eu Budowa Jednolitego Obszaru Płatności w Euro- Jak zrealizować wizję SEPA. Przewodnik po Jednolitym Obszarze Płatności w Euro Sekretariat SEPA Polska Związek Banków Polskich Ul. Kruczkowskiego Warszawa Warszawa, 2009

2 2

3 Spis treści 1. STRESZCZENIE SEPA: WIZJA I CELE HISTORIA SEPA EUROPEJSKA RADA DS. PŁATNOŚCI KARTY PŁATNICZE SEPA RAMY FUNKCJONOWANIA GOTÓWKI- SECA INFRASTRUKTURA SEPA DYREKTYWA O USŁUGACH PŁATNICZYCH WPŁYW SEPA NA BANKI KORZYŚCI Z SEPA DLA KLIENTÓW BUDOWA ŚWIADOMOŚCI I GOTOWOŚCI NA SEPA PO STRONIE KLIENTA SEPA I KROK DALEJ: ROLA ADMINISTRACJI PUBLICZNEJ W SEPA KLIENCI- WEZWANIE DO DZIAŁANIA JAK SPRAWIĆ, ABY SEPA STAŁA SIĘ SUKCESEM SEPA- PLAN DALSZYCH DZIAŁAŃ SŁOWNICZEK

4 1. STRESZCZENIE Czym jest SEPA? Jednolity Obszar Płatności Euro (SE- PA) jest obszarem, w którym zarówno obywatele jak i przedsiębiorcy oraz inni uczestnicy obrotu gospodarczego mogą dokonywać i otrzymywać płatności w euro, na terenie Europy, zarówno transgraniczne, jak i w granicach państw, według takich samych prostych zasad, regulacji prawnych i zobowiązań, bez względu na położenie. SEPA obejmuje 27 państw członkowskich UE, Islandię, Liechtenstein, Norwegię i Szwajcarię. Jak SEPA będzie oddziaływać na rynek płatności? SEPA jest europejską inicjatywą integrującą rynki, zainicjowaną przez Unię Europejską. Wprowadzenie standardów i systemów płatności SEPA, sprawi iż SEPA będzie miała wpływ na wszystkie płatności w euro. Każdy obywatel, przedsiębiorca, administracja publiczna i korporacja w strefie euro zetknie się z SEPA, ponieważ SEPA będzie obecna we wszystkich płatnościach w euro. Jak SEPA będzie oddziaływać na gospodarkę i społeczeństwo? SEPA stworzy warunki do zwiększonej konkurencji w obszarze usług płatniczych. Poprzez harmonizację wytworzy bardziej wydajne systemy płatności, które w efekcie przyniosą widoczne korzyści zarówno dla gospodarki jak i społeczeństwa jako całości. Ponadto SEPA sprawi, iż aluta euro będzie się systematycznie umacniać poprzez powiązanie ze zintegrowanym środowiskiem płatności. Czego dokonano do tej pory? Europejski sektor bankowy w oparciu o światowe standardy ISO zdefiniował system SEPA dla przelewów bankowych i poleceń zapłaty oraz Format Danych SEPA. System Polecenia Przelewu SEPA został uruchomiony w styczniu Termin startu Systemu Polecenia Zapłaty został wyznaczony przez EPC na listopad W tym czasie państwa członkowskie UE przyjmą wspólne regulacje prawne dla płatności. Uzgodniono również, że SEPA Cards Framework zostanie zaimplementowana przez banki, syste- 4

5 my kart oraz agentów rozliczeniowych. Jakie są korzyści? Pełne wdrożenie SEPA sprawi, iż wymiana płatności w Euro pomiędzy wszystkimi rachunkami w SEPA będzie równie łatwa do zrealizowania, jak w obrębie granic państwowych. Wspólne normy, szybsze rozliczenia i uproszczenia procesów znacznie poprawią przepływ środków pieniężnych, obniżą koszty i ułatwią dostęp do nowych rynków. Ponadto klienci będą mogli skorzystać z rozwoju innowacyjnych produktów zaoferowanych przez sektor płatności. Spraw, aby SEPA stała się sukcesem! Europejski sektor bankowy opracował już innowacyjne i wspólne schematy płatności oraz ramy ich funkcjonowania. Teraz rolą politycznych promotorów SEPA- rządów Państw UE, Komisji Europejskiej i Europejskiego Banku Centralnego jest stworzenie właściwych zachęt do migracji klientów na nowe instrumenty płatnicze SEPA. 5

6 6

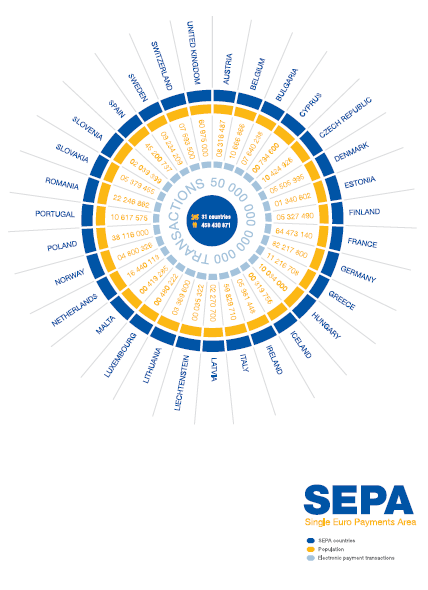

7 2. SEPA: WIZJA I CELE 2.1 Wizja SEPA Jednolity Obszar Płatności w Euro - SEPA - będzie obszarem, w którym zarówno obywatele jak i przedsiębiorcy oraz inni uczestnicy obrotu gospodarczego będą dokonywać i otrzymywać płatności w euro, na terenie Europy, zarówno transgraniczne, jak i w granicach państw, według takich samych prostych zasad, regulacji prawnych i zobowiązań, bez względu na położenie. W dłuższej perspektywie systemy i standardy SE- PA zastąpią krajowe systemy płatnicze, obecnie używane w Europie. SEPA jest europejską inicjatywą integrującą rynki płatności, zainicjowaną przez Unię Europejską, w celu osiągnięcia pełnej integracji rynku wewnętrznego i unii walutowej. Po wprowadzeniu euro w 2002 r. polityczni przewodniczący inicjatywy SEPA - rządy państw UE, Komisja Europejska i Europejski Bank Centralny skoncentrowali się na zharmonizowaniu rynku płatności w euro. Integracja wielu krajowych systemów płatniczych jest naturalnym krokiem do uczynienia euro w pełni funkcjonującej i jednolitej waluty. SEPA urzeczywistni się gdy nastąpi migracja płatności w euro z krajowych instrumentów płatniczych do nowych instrumentów płatniczych SE- PA. Europejskie banki zdecydowały się przyjąć wiodącą rolę w migracji poprzez samoregulację. Jednak SEPA będzie realizowana tylko wtedy gdy kluczowi partnerzy, tacy jak społeczeństwo biznesowe i administracja publiczna, zobowiążą się do wprowadzenia niezbędnych zmian w zakresie SEPA. 2.2 Zakres SEPA Rocznie, w samej Strefie Euro przetwarzanych jest 50 miliardów detalicznych transakcji elektronicznych i około 2 do 4 razy więcej 7

8 transakcji gotówkowych. Ta olbrzymia liczba generowana jest przez około milionów obywateli, milionów małych i dużych przedsiębiorców, w tym 8 tysięcy banków 2, 5.75 miliona punktów sprzedaży i 293 tysiące bankomatów (informacje zostały oparte na statystycznych danych EBC Blue Book, z sierpnia 2007, o ile nie wyszczególniono inaczej). Do SEPA aktualnie należy 27 krajów członkowskich oraz Islandia, Norwegia, Lichtenstein i Szwajcaria. 1 Europejskie obserwatorium SEMs z 2003 r. 2 Liczba szacunkowa 8

.")

9 9

10 2.3 Cele SEPA Ogólny cel SEPA został zdefiniowany przez rząd Unii Europejskiej w Agendzie Lizbońskiej, która przedstawia wewnętrzny rynek Unii Europejskiej jako najbardziej konkurencyjny i oparty na znajomości światowej gospodarki. Głównym warunkiem do zrealizowania tej wizji jest integracja europejskiego rynku płatności. Aby wzmocnić Europejską ekonomię, jako całość konieczne jest wdrożenie SEPA, które zwiększy konkurencję w sektorze usług płatniczych na rzecz klientów takich jak konsumenci, przedsiębiorstwa i administracji publicznej. Według najnowszych badań przeprowadzonych na wniosek Komisji Europejskiej, zastąpienie krajowych systemów płatniczych przez SEPA to potencjalne korzyści dla użytkowników usług płatniczych w wysokości 123 miliardów euro w ciągu 6 lat. Komisja Europejska i Europejski Bank Centralny oczekują, iż SEPA dokona rewolucji w elektronicznych usługach płatniczych w sektorach usług publicznych. Skutkiem tego będzie dalsze obniżanie kosztów i wzrost wydajności z korzyścią dla klientów. 10

.")

11 Przed SEPA Krajowe/lokalne rozwiązania Różne instrumenty płatnicze i standardy, wymagania i prawa klienta Transgraniczne złożoności i ryzyko SEPA Wspólne rozwiązania i dodatkowe usługi opcjonalne (AOS). Wspólne podstawowe instrumenty płatnicze i standardy, podobne doświadczenie klienta, zharmonizowane prawo ochrony konsumenta Zmniejszona złożoność i poprawa wydajności: wszystkie płatności SEPA są płatnościami krajowymi 11

12 3. Historia SEPA Politycznym orędownikiem harmonizacji rynku płatności w euro była Komisja Europejska, współpracująca ściśle z Radą i Parlamentem Europejskim. Podobnie jak w przypadku wprowadzania euro, kluczowe wymogi oraz harmonogramy wdrożenia zdefiniowała Rada Prezesów Europejskiego Banku Centralnego. Kształt schematów SEPA oraz standardów niezbędnych do przeistoczenia tej politycznej wizji w rzeczywistość to zadanie Europejskiej Rady ds. Płatności, podobnie jak monitoring wdrażania i migracji SEPA i Komisja Europejska Historia projektu SEPA sięga do 1990r., kiedy to opublikowany został raport Komisji Europejskiej Dokonywanie płatności na Rynku Wewnętrznym. W dokumencie tym zarysowano wizję jednolitego obszaru płatności i zaznaczono, że pełne korzyści jednolitego rynku mogą zostać osiągnięte jedynie w sytuacji, gdy podmioty będą miały możliwość dokonywania szybkich, pewnych i tanich transferów z jednej części Wspólnoty do innej, tak jak dzieje się to w wewnątrz Państw Członkowskich. Pomimo tego, że wizja ta odnosi się jedynie do detalicznych transakcji transgranicznych, stała się podstawą działań na kolejne 12 lat. Harmonizacja rynków usług bankowych i finansowych okazała się zadaniem bardzo złożonym, przede wszystkim ze względu na różnice strukturalne w modelach obrotu i operacji (zasady biznesowe oraz standardy). Długą drogę przeszedł również rozwój koncepcji wspólnej infrastruktury płatności. W pierwszej połowie lat dziewięćdziesiątych Dyrekcja Generalna ds. Rynku Wewnętrznego w Komisji Europejskiej współpracowała wspólnie z różnymi komitetami reprezentującymi banki europejskie, aby rozszerzyć gamę usług dostępnych dla transferów transgranicznych. W latach 1995/1996 na rynek wkroczyli nowi gracze, 12

13 co spowodowało, że jakość usług wzrosła. Jednak banki europejskie nie były w stanie podjąć większego politycznego i strukturalnego projektu na dłuższy czas, tak aby zharmonizować europejski rynek płatności. Prawie na pewno jedną z głównych przeszkód postępu było znaczne zróżnicowanie krajowych zasad, systemów prawnych i standardów w bankowości. Konsekwencją takiego stanu rzeczy było funkcjonowanie izb rozliczeniowych i systemów elektronicznych transferów funduszy w Punktach Sprzedaży ( POS) na różnych standardach i w oparciu o zróżnicowany zestaw norm prawnych i handlowych. Wysokie koszty, ryzyko i złożoność zmian każdego z narodowych rynków, a także mnogość projektów zmian, w które już byli zaangażowani oznaczała, że bankierzy niechętnie podejmą ryzyko kolejnego projektu harmonizacyjnego przed wprowadzeniem euro, nie mając pełnego wsparcia całej Unii Europejskiej. W tym okresie zauważalne również było skoncentrowanie uwagi sektora bankowego oraz jego nadzorców na wysokokwotowych systemach płatności, jak również na usuwaniu ryzyka systemowego poprzez utworzenie systemów rozliczeń w czasie rzeczywistym (RTGS) oraz powiązanych projektów takich jak Continuous Linked Settlement (CLS) na zagranicznym rynku walutowym. W 1998 r. Komisja Europejska stwierdziła, że UE nadal w pełni nie wykorzystuje rynku wewnętrznego dla finansowych usług oraz ponowiła swój apel o integrację sektora płatności. W 2001 roku Komisja Europejska wydała Rozporządzenie 2560/2001, stanowiące podstawę jej polityki SEPA. W regulacji tej zawarto zakaz nakładania przez banki różnych opłat dla płatności krajowych i transgranicznych w euro oraz wypłat gotówkowych z bankomatów w obrębie całej Europejskiej EU27. Ponadto, Komisja Europejska zauważyła, że utworzenie jednolitego rynku płatności możliwe jest tylko w oparciu o wspólne ramy prawne, które niwelują krajowe przeszkody i różnice. Pierwsza wersja Nowych Ram Prawnych dla Płatności (poprzedzały Dyrektywę o Usługach Płatniczych) wydana została w 2001 roku. Jej celem było zharmonizowanie niespójnych przepisów krajowych. Niniejszy dokument roboczy doprowadził do powstania dyrektywy w sprawie usług płatniczych (PSD), który został opublikowany w Dzienniku Urzędowym Unii Europejskiej w dniu 5 grudnia 2007 (szczegóły o PSD w rozdziale 12). 13

na różnych standardach i w oparciu o zróżnicowany")

14 3.2 SEPA i Europejski Bank Centralny EBC zawsze zaznaczał, że zmiana waluty pozostawać będzie niedokończona tak długo, jak długo Europa nie przejdzie na wspólne elektroniczne euro-pieniądze we wszystkich formach płatności. EBC w szczególności określił wymogi systemowe, do których dostosować się muszą banki europejskie (po konsultacjach z uczestnikami rynku), jak również określił rozkład i czasowy plan implementacji SEPA. EBC stworzył platformę TARGET, aby zrealizować wydajny i uporządkowany system rozliczeń płatności w euro dla banków i banków centralnych. Platforma ta, poczynając od listopada 2007, została zastąpiona przez nową platformę, TARGET2. EBC bierze czynny udział w programie SEPA, regularnie publikując raporty o postępie prac nad programem oraz organizując częste spotkania z branżą bankową, grupą użytkowników i dostawców infrastruktury. EBC był zawsze bardzo aktywnym promotorem planu ujednolicenia europejskich płatności oraz katalizatorem dla stworzenia koncepcji SEPA, co wynika z jego odpowiedzialności wspólną walutę euro. Celem SEPA jest wsparcie współpracujących europejskich banków, w celu integracji rynku płatności w euro w ramach Europejskiej Rady Płatności. 14

15 4. EUROPEJSKA RADA DS. PŁATNOŚCI W 2002 roku główne banki europejskie i ich stowarzyszenia wzięły udział w warsztatach na temat samoregulacji, która pomogłaby osiągnąć harmonizację płatności. Wnioski ze spotkania zostały zawarte w Białej Księdze "Euroland: nasz Jednolity Obszar Płatności", która opisała wymagane zmiany programu jako "Jednolity Obszar Płatności w Euro - SEPA". W ten sposób powstała "SEPA". Następnie w czerwcu 2002 został powołany samoregulujący się organ, określający i monitorujący wdrażanie SEPA - Europejska Rada ds. Płatności. Europejska Rada ds. Płatności (EPC) jest ciałem decyzyjnym i koordynacyjnym europejskiego sektora bankowego w zakresie płatności. EPC definiuje wspólne stanowiska dla podstawowych usług płatniczych, stanowi strategiczne wytyczne dotyczące standaryzacji, formułuje najlepsze praktyki oraz wspiera i monitoruje realizację podjętych decyzji. Pod koniec 2008 r. Rada liczyła 74 członków obejmujących banki i ich stowarzyszenia. Ponad 300 specjalistów, reprezentujących wszystkie sektory branży bankowej w Europie z 31 krajów jest bezpośrednio zaangażowanych w program prac EPC. SEPA: Pierwsze kroki milowe Opracowane przez EPC schematy płatności określają zestaw międzybankowych zasad i standardów, których należy przestrzegać dokonując płatności w euro. Schematy zapewniają jednolite postępowanie banków (dostawców usług płatniczych) w zakresie transferu funduszy z rachunku A na rachunek B w ramach SEPA. EPC jest także odpowiedzialna za rozwój i zarządzanie schematami SEPA zgodnie z Rulebookami opublikowanymi przez EPC. 15

jest ciałem decyzyjnym i koordynacyjnym europejskiego sektora bankowego w zakresie płatności.")

16 Aby zagwarantować najwyższy poziom zasięgu, efektywności i bezpieczeństwa systemów SEPA, zasady zostały ustalane przez samych dostawców usług płatniczych. Odbywa się to w sposób, który umożliwia bankom zachowanie samoregulacji a jednocześnie realizację wymogów i oczekiwań regulatorów i użytkowników. Podczas gdy zasady i standardy, które składają się na schematy płatności, są definiowane przez banki na płaszczyźnie współpracy, poszczególne produkty płatnicze oferowane klientom, rozwijane są przez indywidualne banki lub grupy banków działające w środowisku konkurencji. Pod warunkiem, że zasady systemu płatności są przestrzegane, dostawcy usług płatniczych mogą dodawać funkcje i usługi według swojego wyboru do konkretnego produktu płatniczego. Rozwój produktów płatniczych opartych na schematach SEPA, włączając wszystkie związane z produktem kwestie, takie jak polityka cenowa, jest poza zakresem EPC. Po szczegóły oferty klient powinien zwrócić się do wybranego dostawcy usług płatniczych. Usługi oferowane przez systemy rozliczeniowe i dostawców technologii w oparciu o schematy SEPA są regulowane przez siły rynkowe i nie są objęte zakresem EPC. Europejskiemu środowisku bankowemu udało się udostępnić podstawowe komponenty SEPA, zdefiniowane początkowo w Mapie Drogowej EPC Mapa Drogowa określa podstawowe instrumenty SEPA, które powinny zostać wdrożone w celu integracji rynku płatności w euro. EPC osiągnęło następujące kamienie milowe: W styczniu 2008 ponad 4300 banków reprezentujących ok 95 procent wolumenu płatności w Europie z 31 krajów uczyniło historyczny krok do SEPA uruchomiając System Polecenia Przelewu SEPA dla płatności w euro. Zatwierdzenie Systemu Podstawowego Polecenia Zapłaty SEPA i Systemu Biznesowego Polecenia Zapłaty SEPA; Datę rozpoczęcia Systemu SEPA Direct Debit EPC określiło na listopad 2009 roku. 16

17 Po wprowadzeniu SEPA Credit Transfer, europejskie banki będą pierwszymi na świecie, które wdrożą nowy format danych standardy komunikatów ISO XML dla masowych transakcji płatniczych w euro. Ta innowacja będzie mieć prawdopodobnie wpływ na kraje spoza Europy. Przedsiębiorstwa i banki w Azji i obu Amerykach już zaczęły zdawać sobie sprawę z globalnego wpływu 31 krajów wprowadzających wspólnie te międzynarodowe standardy. Porozumienie w sprawie korzystania z jednolitego identyfikatora rachunku opartego na globalnych standardach ISO Międzynarodowego numeru rachunku bankowego (IBAN) i na kodzie identyfikującym bank ( Kod Identyfikujący Bank (BIC) ). Zatwierdzenie SEPA Cards Framework dla płatności euro przy użyciu kart ogólnego przeznaczenia wraz z zasadami dla banków, systemów kart, dla dostawców usług i innych zainteresowanych stron. Porozumienie w sprawie ram dla pan-europejskich dostawców infrastruktury rozliczeniowej. Projekt Ram funkcjonowania gotówki do wsparcia przejścia na elektroniczne środki płatnicze, ma na celu zmniejszenie kosztów związanych z obsługą transakcji gotówkowych. Więcej informacji o projektach EPC, które dopiero będą realizowane, znajduje się w rozdziale 19 tej publikacji. Schematy standardy SEPA będą stopniowo zastępować istniejące elektroniczne instrumenty płatnicze w euro w obszarze SEPA i będą miały wpływ na każdego obywatela, korporację, małe i średnie przedsiębiorstwa, detalistów i administrację publiczną. Migracja istniejących systemów płatności, umożliwi wszystkim klientom dokonywanie i otrzymywanie płatności w euro z zastosowaniem tych samych jednolitych instrumentów płatniczych SEPA. 17

i na kodzie identyfikującym bank (")

18 4.2 Zaangażowanie zainteresowanych stron EPC nadal pracuje nad rozwojem systemów SEPA zgodnie z procedurami zarządzania zmianami i w oparciu o przewidywalne harmonogramy, w ścisłej współpracy z użytkownikami. Przedstawiciele środowisk użytkowników współpracują z EPC w ramach Customer Stakeholders Forum (Forum Użytkowników). TEM POLECENIA PRZELEWU SEPA (SCT) 5. Polecenie Przelewu SEPA Warszawa, 2009

19 Polecenie przelewu SEPA funkcjonuje w oparciu o czterostronny model, co oznacza, że płatnik (zleceniodawca) wypełnia dyspozycję przelewu i przekazuje ją do banku zleceniodawcy w formie uzgodnionej z bankiem [2]. Bank zleceniodawcy sprawdza dyspozycję, po czym odrzuca błędną, a poprawną wykonuje- wówczas rachunek zleceniodawcy zostaje obciążony, a przelew skierowany jest do rozliczenia (np. do Krajowej Izby Rozliczeniowej SA) [3]. Po rozliczeniu transakcji system rozliczeniowy przesyła informacje o przelewie do banku beneficjenta, który uznaje rachunek beneficjenta kwotą podaną w dyspozycji [4]. Bank beneficjenta otrzymuje i sprawdza informację o przelewie oraz o rachunku beneficjenta i przekazuje środki na jego rachunek [5]. 19

[3].")

20 5.1 System w pigułce System Polecenia Przelewu SEPA umożliwia dostawcom usług płatniczych oferowanie podstawowych przelewów w ramach SEPA, tak pojedynczych, jak i zbiorczych. Standardy ułatwiają inicjację, przetwarzanie i rekoncyliację płatności, w oparciu o bezpośrednie procesy przetwarzania (STP). Zakres ogranicza się do płatności w euro w krajach SEPA. Instytucje kredytowe wykonujące przelewy muszą być Uczestnikami Systemu, tzn. muszą formalnie do niego przystąpić. Nie ma żadnego limitu kwoty płatności realizowanych w ramach Systemu. Źródłami informacji na temat zasad i zobowiązań w ramach Systemu Polecenia Przelewu SEPA są SEPA Credit Transfer Rulebook i towarzyszące mu Wytyczne Implementacyjne, zatwierdzone przez EPC. Najnowszą wersję Rulebooka i Wytycznych Implementacyjnych znaleźć można na stronie internetowej Zalety Systemu Polecenia Przelewu SEPA Schemat oferuje tak zleceniodawcom jak i beneficjentom płatności szereg korzyści w zakresie funkcjonalności, efektywności kosztów i łatwości użytkowania. Przelew wykonywany jest w pełnej kwocie- istnieje zakaz pobierania opłat z kwoty transferowanej. Klient może zostać obciążony opłatą przez jego własny bank. Informacje o płatności, składające się ze 140 znaków, są dostarczone do beneficjenta bez modyfikacji i pomyłek. Tych 140 znaków może być w formie nieustrukturyzowanej (wolny tekst) lun ustrukturyzowanej, zgodnie z uzgodnieniami pomiędzy kontrahentami. Pełna dostępność w obszarze SEPA- możliwość dokonania płatności na rzecz każdego beneficjenta w jakimkolwiek kraju SEPA, pod Warszawa, 2009

21 warunkiem, że posiada on rachunek w banku, który przystąpił do Systemu Polecenia Przelewu SEPA. Czas wykonania płatności jest z góry określony, pewny i przewidywalny. Jednolity i wspólny standard identyfikacji i walidacji rachunku w banku w Europie w oparciu o IBAN pozwala na przechowywanie pewnych informacji w ustandaryzowany sposób. Zwroty i odrzucenia mogą zostać zautomatyzowane ponieważ obsługuje się je w jednolity i przewidywalny sposób. Obsługiwane są zarówno pojedyncze płatności jak i zbiorcze. PL 21

22 6. SYSTEM POLECENIA ZAPŁATY SEPA Dłużnik wydaje upoważnienie (na formularzu zgody), uprawniające wierzyciela do inicjowania płatności [1] przy wykorzystaniu polecenia zapłaty i zezwala bankowi dłużnika dokonać płatności. Dłużnicy są jednak uprawnieni, w określonych ramach czasowych, do zażądania od banków nie zaakceptowania poboru należności przy użyciu polecenia zapłaty z ich rachunków. Formularz zgody może być zarówno dokumentem wystawionym metodą tradycyjną, tj. w formie papierowej, jak również dokumentem elektronicznym, stworzonym i podpisanym w zabezpieczonym środowisku. Formularz zgody po podpisaniu przez dłużnika musi zostać wysłany do wierzyciela. Po otrzymaniu podpisanego formularza zgody wierzyciel może rozpocząć pobór należności. Przedtem jednak musi wysłać dłużnikowi wstępną zgodę ( pre- notyfikację) [2], chyba że strony postanowiły inaczej. Podpisany formularz zgody musi być przechowywany przez wierzyciela przez cały okres ważności formularza zgody. Dane związane ze zgodą są przesyłane w formie elektronicznej przy każdym poborze należności [3]. Bank dłużnika otrzymuje międzybankową wiadomość [4] i obciąża rachunek dłużnika [5]. Bank wierzyciela otrzymuje międzybankową wiadomość [6] i kredyt w rachunku wierzyciela [7]. PL 22

23 MODEL POLECENIA ZAPŁATY SEPA PL 23

24 6.1. Schemat Polecenia Zapłaty w pigułce System polecenia zapłaty SEPA - jak każdy inny system polecenia zapłaty - opiera się na koncepcji: "Ja proszę o pieniądze od kogoś, za jego uprzednią zgodą, i zostają mi one przekazane". Formularz zgody podpisuje dłużnik (płatnik) aby uprawnić wierzyciela do pobrania płatności i zezwala bankowi dłużnika dokonać płatności na jego rzecz (dłużnicy są uprawnieni do zażądania od banków nie zaakceptowania poboru należności przy użyciu polecenia zapłaty z ich rachunków). Formularz zgody może być zarówno dokumentem w formie papierowej, jak również dokumentem elektronicznym. Upoważnienie wygasa po 36 miesiącach po ostatniej inicjacji polecenia zapłaty, po czym powinno zostać anulowane przez wierzyciela. Podpisany formularz zgody musi być przechowywany przez wierzyciela przez cały okres ważności formularza zgodnie z krajowymi wymogami prawnymi. Podstawowy schemat polecenia zapłaty SEPA dotyczy transakcji w euro. Zarówno dłużnik, jak i wierzyciel muszą posiadać konto w instytucji kredytowej zlokalizowanej w SEPA. Instytucje kredytowe wykonujące polecenia zapłaty muszą być Uczestnikami Systemu, tzn. muszą do niego formalnie przystąpić. Nie istnieje żaden limit kwoty płatności realizowanych w ramach Systemu. System obsługuje płatności pojedyncze i zbiorcze Elektroniczna zgoda System polecenia zapłaty SEPA został zaprojektowany zgodnie z oczekiwaniami klientów. System oferuje obecnie możliwość tworzenia formularzy zgód za pomocą kanałów elektronicznych, to tzw. e-zgoda (e- upoważnienie). Dzięki zastosowaniu elektronicznej zgody dłużnik unika niedogodności związanych z drukowaniem, podpisywaniem i wysyłaniem papierowych formularzy do wierzy- PL 24

25 ciela. Elektroniczna zgoda oparta jest na bezpiecznych, często stosowanych internetowych usługach banku dłużnika. Dłużnik może wykorzystywać metody uwierzytelniające swojej bankowości elektronicznej. Żadne dodatkowe środki identyfikacji nie są konieczne Elektroniczna zgoda powstała zgodnie ze światowymi normami ISO, zarządzanymi przez SWIFT. Elektroniczna zgoda będzie opcjonalną usługą oferowaną przez dostawców usług płatniczych ich klientom, tj. nie jest obowiązkową częścią systemu polecenia zapłaty SEPA. Źródłami informacji na temat zasad i zobowiązań systemu są Rulebook Systemu Polecenia Zapłaty SEPA i Wytyczne Implementacyjne zatwierdzone przez EPC. Najnowszą wersję Rulebooka i Wytycznych Implementacyjnych znaleźć można na stronie internetowej Zalety Systemu Polecenia Zapłaty SEPA (SDD) Zalety dla wierzycieli: Prosty i tani sposób poboru należności. Możliwość określenia dokładnej daty poboru należności. Czas wykonania płatności jest z góry określony. Możliwość optymalizacji przepływu środków pieniężnych i zarządzania finansami. Bezpośrednia rekoncyliacja otrzymanych płatności. Możliwość automatyzacji odrzuceń, refundacji i odwołań. Zasady postępowania są proste, jasne i przejrzyste. PL 25

26 Możliwość poboru należności od dłużników przy użyciu jednego instrumentu płatniczego we wszystkich 31 krajach SEPA. Zalety dla dłużników: Prosty sposób zapłaty za rachunki w SEPA bez ryzyka zaległości płatności i ich skutków. Polecenie zapłaty SEPA jest łatwe w użyciu, ponieważ schemat zostanie przyjęty jako jeden, zaufany instrument przez wszystkich wierzycieli w SEPA. Proste uzgodnienie obciążenia rachunku. Możliwość złożenia papierowej zgody lub w pełni elektronicznej, jeżeli jest ona oferowana przez instytucję kredytową. Szybka i prosta procedura zwrotu w ciągu ośmiu tygodni od daty obciążenia rachunku dla autoryzowanych transakcji i 13 miesięcy dla nieautoryzowanych transakcji. PL 26

27 6.4 Data startu Wprowadzenie polecenia zapłaty SEPA wymaga wprowadzenia jednolitych ram prawnych dla płatności w całej UE. Uruchomienie systemu jest więc uwarunkowane przyjęciem Dyrektywy w sprawie usług płatniczych (PSD) do prawa krajowego państw członkowskich. Dyrektywa PSD definiuje m.in., wspólne zasady autoryzacji płatności, zwrotu płatności i praw klientów do odmowy polecenia zapłaty. Termin zaimplementowania polecenia zapłaty SEPA został wyznaczony przez EPC na listopad W tym czasie państwa członkowskie UE przyjmą wspólne regulacje prawne dla płatności. System Polecenia Zapłaty SEPA tworzy po raz pierwszy instrument płatniczy, który może być używany zarówno dla krajowych i transgranicznych poborów należności w całym obszarze SEPA. PL 27

28 7. SYSTEM BIZNESOWEGO POLECENIA ZAPŁATY SEPA (B2B) 7.1 Różnice pomiędzy PODSTAWOWYM i BIZNESOWYM Systemem Polecenia Zapłaty SEPA System Biznesowego Polecenia Zapłaty SEPA ( dalej: System B2B) będzie bazą do rozwoju produktów dla klientów biznesowych, którzy chcą wykorzystywać polecenie zapłaty jako część ich rozliczeń. Najważniejszymi różnicami pomiędzy podstawowym i biznesowym poleceniem zapłaty są: W systemie B2B dłużnik nie może uzyskać zwrotu autoryzowanej transakcji, to stanowi gwarancję płatności dla wierzyciela. System B2B wymaga od banku dłużnika zapewnienia, że pobory należności są autoryzowane poprzez sprawdzenie poboru z informacjami na formularzu zgody; Bank dłużnika i dłużnik są zobowiązani do porozumienia w sprawie weryfikacji, które mają być wykonane dla każdego polecenia zapłaty (potwierdzona transakcja). Bank dłużnika nie może zaoferować usług w ramach tego systemu dłużnikowi, który nie jest przedsiębiorcą, tj. jest konsumentem zgodnie z prawem kraju, w którym jest bank dłużnika świadczy usługi płatnicze. System B2B jest dostępny tylko dla przedsiębiorców, a nie osób prywatnych. W odpowiedzi na szczególne potrzeby środowiska biznesowego, System B2B oferuje znacznie krótsze ramy czasowe realizacji i zredukowane terminy zwrotów. Źródłami informacji o zasadach Systemu Biznesowego Polecenia Zapłaty SEPA jest SEPA Business to Business Direct Debit Rulebook i towarzyszące Wytyczne Implementacyjne, zatwierdzone przez EPC. Ostatnie wersje tych materiałów znajdują się na PL 28

29 7.2. Zalety Systemu B2B Zalety dla wierzycieli: Prosty i tani sposób poboru należności. Możliwość określenia dokładnej daty poboru należności. Pewność realizacji płatności w krótkim i uprzednio zdefiniowanym cyklu czasowym. Możliwość optymalizacji przepływu środków pieniężnych i zarządzania finansami. Bezpośrednia rekoncyliacja otrzymanych płatności. Możliwość automatyzacji odrzuceń, refundacji i odwołań- zasady postępowania są proste, jasne i przejrzyste. Szybkie procedury poboru należności spełniają potrzebę instrumentu płatniczego o krótkim okresie ryzyka kredytowego. Redukcja kosztów administracyjnych i zwiększenie bezpieczeństwa poprzez użycie elektronicznych zgód. Możliwość poboru należności od dłużników przy użyciu jednego instrumentu płatniczego obowiązującego we wszystkich krajach Europy. Zalety dla dłużników: Prosty sposób zapłaty za rachunki w SEPA bez ryzyka zaległości płatności i ich konsekwencji. Możliwość prowadzenia interesów dłużnika z wierzycielem wymagającym korzystania z polecenia zapłaty B2B dla dokonywania płatności w sposób efektywny. Polecenie zapłaty SEPA jest łatwe w użyciu dla ofert biznesowych. System B2B jest przyjęty przez wszystkich wierzycieli SEPA jako jedyna, zaufana usługa płatnicza. Dłużnik ma pewność, że bank dłużnika sprawdzi transakcję B2B przed obciążeniem rachunku dłużnika Data Startu Termin zaimplementowania polecenia zapłaty SEPA Business to Business został wyznaczony przez EPC na listopad PL 29

30 8. FORMAT DANYCH SEPA 8.1 Potrzeba wspólnego formatu danych Wspólny format danych, używany przez wszystkie strony w transakcji płatniczej, jest niezbędny dla zmniejszenia kosztów obsługi miliardów płatności. Dziś dziesiątki różnych formatów danych biorą udział w procesie płatności różnych krajowych i europejskich systemów rozliczeniowych w Unii Europejskiej. Realizacja SEPA wymaga porozumienia w sprawie wspólnego zbioru danych, które mają być wymieniane za pośrednictwem wspólnej składni. Format Danych SEPA określony przez EPC do wymiany płatności SEPA takich jak polecenia zapłaty i przelewy, stanowi takich wspólny zbiór danych. 8.2 Standard komunikatów ISO XML Format Danych SEPA nie jest wyłącznie standardem europejskim. Format Danych SEPA jest oparty na światowym standardzie komunikatów ISO XML. Te formaty obowiązują dla wymiany płatności SEPA pomiędzy bankami. Zaleca się, aby klienci biznesowi wykorzystywali Formaty Danych SEPA do inicjacji płatności. Jednakże banki mogą przyjmować również inne formaty od klientów dla płatności SE- PA. 8.3 ISO ISO, Międzynarodowa Organizacja Normalizacyjna, jest światowym dostawcą globalnych standardów. W ISO skumulowana jest wiedza przedstawicieli wszystkich sektorów. Zainteresowane strony mogą zatem uczestniczyć w procesie ustanawiania standardów ISO. ISO pracowało także nad kształtowaniem komunikatów finansowych. Te zostały zapisane w normie ISO (patrz: Standard dostarcza metodologii definiowania procesów biznesowych i związanych elementów danych. W procesie ISO wymogi biznesowe skonstruowano dla wszystkich rynków światowych. Różne rynki mają różne potrzeby w zakresie danych. To oznacza, że każde środowisko może chcieć zdefiniować swoją własną wersję standardu globalnego, PL 30

31 dostosowaną do specyficznych realiów. Biorąc to pod uwagę komunikaty ISO zostały odpowiednio dostosowane do wymogów SEPA. Rola EPC w definiowaniu Formatu Danych SEPA polega zatem na określeniu, w ramach standardu globalnego, wszystkich elementów danych niezbędnych do dokonywania płatności SEPA zdefiniowanych w Rulebookach systemowych. Te podstawowe elementy danych oznaczone są kolorem żółtym w Wytycznych Implementacyjnych SEPA, wydanych przez EPC dla systemów Polecenia Przelewu i Polecenia Zapłaty SEPA. W celu umożliwienia środowiskom bankowym uczestniczącym w systemach SEPA oferowania dodatkowych usług opcjonalnych (Additional Optional Services- AOS) opartych o schematy płatności SEPA, EPC zdefiniowała również w ramach standardu globalnego właściwe elementy danych, które mogą być w tym zakresie wykorzystywane. Te elementy oznaczono kolorem białym w Wytycznych Implementacyjnych SEPA, wydanych przez EPC dla systemów Polecenia Przelewu i Polecenia Zapłaty SEPA. Format Danych SEPA jest obowiązującym podzespołem globalnej Normy ISO Extensible Markup Language- XML (Rozszerzalny Język Znaczników) Składnia XML jest rekomendowaną przez ISO. Podstawowym celem XML jest ułatwienie wymiany uporządkowanych danych przez różne systemy informacyjne takie jak Internet. Standard XML jest utrzymywany przez Konsorcjum World Wide Web. Standard jest bezpłatny i otwarty. Wraz z wdrożeniem polecenia przelewu SEPA w styczniu 2008 r., banki Unii Europejskiej jako pierwsze na świecie rozpoczęły używanie nowego formatu opartego na globalnych standardach komunikatów ISO XML- dla płatności masowych w euro. Ta innowacja może mieć wpływ na kraje spoza strefy Europy. Przedsiębiorstwa i banki w Azji i obu Amerykach zaczęły zdawać sobie sprawę z globalnego wpływu 31 krajów wprowadzających wspólnie te międzynarodowe standardy. PL 31

32 Formaty danych SEPA są uniwersalnymi standardami wymiany komunikatów finansowych. Europejski sektor bankowy jest liderem w zakresie innowacji w globalnych płatnościach Po więcej informacji sięgnij do Wytycznych Implementacyjnych schematu Polecenia Przelewu i Polecenia Zapłaty SEPA, które znajdują się stronie internetowej PL 32

33 9. KARTY PŁATNICZE SEPA 9.1 SEPA Cards Framework (SCF) Stworzenie SEPA dla kart ma na celu ułatwienie dokonywania płatności posiadaczom kart i akceptantom tych płatności. Korzyści odniosą zarówno posiadacze, jak i detaliści oraz dostawcy usług, prowadzący punkty akceptujące płatności kartowe. Europejscy konsumenci powinni skorzystać z poszerzenia sieci akceptacji ich kart w ramach SEPA oraz z większego niż wcześniej wyboru produktów kartowych. Europejscy akceptanci będą czerpać korzyści z bardziej konkurencyjnego rynku acquiringu i możliwości wyboru systemów kartowych i agentów rozliczeniowych. EPC postanowiła nie tworzyć nowego wspólnego systemu kartowego, zastępującego, czy konkurującego z już istniejącymi, ponieważ wierzy, że konkurencja pomiędzy systemami (podobnie jak pomiędzy wydawcami kart, dostawcami i procesorami) będzie korzystna dla konsumentów i gospodarki europejskiej jako całości. Zamiast tego, EPC stworzyła Ramy funkcjonowania kart SEPA - SEPA Cards Framework (SCF) 5. SCF to dokument polityczny, opisujący jak uczestnicy rynku kart, tacy jak system kartowe, banki wydające karty, banki obsługujące akceptantów i innych dostawcy usług, muszą dostosować swoje bieżące operacje, aby były zgodne z wizją SEPA w zakresie płatności kartami w euro. Członkowie EPC zagwarantowali dostosowanie się emitentów i nabywców do warunków SCF. Dostosowanie do SCF jest decyzją poszczególnych uczestników rynku, jednak Członkowie PEC zobowiązali się przystosować do SCF w ramach swoich ról wydawców i agentów rozliczeniowych. Większość kart płatniczych posiada już międzynarodową interoperacyjność z szeroką akceptacją w bankomatach i punktach sprzedaży (ATM i POS), na przykład poprzez Visa (i Electron/V- Pay), MasterCard (i Maestro), lub poprzez uczestniczenie w Warszawa, 2009

34 nowych inicjatywach, takich jak Euro Alliance of Payment Schemes (EAPS). Jednakże karty płatnicze z krajów SEPA nie będą posiadały tej funkcjonalności, jeżeli nie będą posiadały marki międzynarodowego systemu kartowego, nie będą z nim współpracować w ramach co- brandingu, lub nie będą zintegrowane w szeroko akceptowanej inicjatywie o charakterze systemu kartowego. SFC zwiększa poziom interoperacyjności SEPA poprzez zdefiniowanie wspólnych standardów, poprawę przejrzystości i usuwanie innych barier rozwoju SEPA w obszarze kart. Ramy dostarczają sektorowi środków do osiągnięcia SEPA dla kart poprzez samoregulację. Zawierają szereg zobowiązań, które będą wprowadzane dobrowolnie przez emitentów kart agentów rozliczeniowych lub ich odpowiedników oraz przez systemy. Zobowiązania te obejmują różne obszary, włączając interoperacyjność i standardy techniczne. Płatności kartowe stały się, w efekcie rozwoju w konkurencyjnym środowisku w okresie ponad 40 lat, jedną z najchętniej wykorzystywanych metod płatności. Doprowadziło to do różnych innowacji, włączając autoryzację online w punkcie sprzedaży, handel elektroniczny, Chip i PIN, a obecnie płatności przedpłacone i mobilne. Celem SCF jest umożliwienie konkurencji pomiędzy wszystkimi uczestnikami (systemami, emitentami, agentami rozliczeniowymi i dostawcami), aby ją jeszcze bardziej rozwijać. Rynek będzie się rozwijał tak, jak będą tego chcieli konsumenci i akceptanci. Nie oznacza to jednak, że SCF gwarantuje, że wszystkie karty będą akceptowane przez wszystkich akceptantów. Trzeba brać pod uwagę, że akceptacja karty w terminalu jest zależna tylko ostatecznie wyłącznie od decyzji akceptanta. Jednak SCF usuwa wiele barier, tak aby akceptacja i zasięg były zgodne z potrzebami konsumentów i detalistów. 9.2 Program standaryzacji kart SEPA SEPA dla kart zostanie osiągnięta w największym stopniu poprzez stosowanie otwartych standardów, dostępnych dla wszystkich stron łańcucha płatności kartowych. PL 34

35 We współpracy z innymi partnerami, EPC jest w trakcie realizacji programu standaryzacji kart, dzięki któremu zostaną usunięte techniczne przeszkody, uniemożliwiające osiągnięcie jednolitego poziomu doświadczenia dla klientów na całym rynku kart SEPA. Standaryzacja kart europejskich jest koniecznością, ale i ogromnym wyzwaniem. Podejmując to zadanie, trzeba pogodzić wiele czasami sprzecznych wymiarów: Nie należy zakłócać obecnie dobrej obsługi posiadaczy i akceptantów kart. W szczególności jeśli chodzi o posiadaczów kart, standaryzacja powinna być niemal niewidoczna. Detaliści zainwestowali już wiele w terminale i w powiązane z tym aplikacje, a następnie je wdrożyli. Terminy deprecjacji urządzeń determinują bardziej indywidualne decyzje niż jakakolwiek wizja europejska. Ponadto w wielu krajach detaliści ukończyli migrację do EMV (Program Europay MasterCard Visa do wdrożenia bezpieczeństwa CHIP & PIN w transakcjach kartowych). Producenci doceniają stopień normalizacji, ale także chcą mieć możliwość różnicowania towarów oraz chcą korzystać z innowacji, aby móc konkurować na rynku. Politycy i regulatorzy również mają wyraźne oczekiwania od standaryzacji: ekonomia skali osiągnięta dzięki standardowemu wyposażeniu, certyfikowanemu na szczeblu europejskim, powinna obniżyć koszty i uczynić płatności kartami jeszcze bardziej atrakcyjnymi. I wreszcie- Europa nie jest wyspą. Standardy dla kart są ustalane nie tylko w Europie, a europejscy uczestnicy rynku są zaniepokojeni kompatybilnością rozwiązań przez nich proponowanych i / lub wdrażanych poza granicami Europy. Detaliści są różni. Różne wymagania różnych zawodów i specyficznych branż, oznaczają konieczność każdorazowego dostosowania wdrażanych produktów. PL 35

36 Program standaryzacji kart SEPA próbuje pogodzić wymienione wyzwania, oferując wszystkim partnerom pragmatyczną ścieżkę działania: Rozwój zestawu podstawowych wymogów biznesowych i funkcjonalnych ("Normy EPC ) w kartach, włączając zasady i ramy certyfikacji w celu osiągnięcia najpierw wzajemnego uznania certyfikatów, a w kolejnej faziejednolitą paneuropejską certyfikację. Każdy uczestnik rynku będzie mógł zdecydować, czy będzie korzystał z tych norm. Ci, którzy się na to zdecydują, będą mogli, w rezultacie samooceny, ogłosić zgodność z SCF. Te standardy będą bazą, na której uczestnicy rynku będą w stanie rozwijać specyfikacje wdrażania, aby zaspokoić specyficzne potrzeby różnych segmentów rynku oraz umożliwić konkurencję. Odpowiedzialnością każdego z dostawców będzie zapewnienie, że specyfikacje są wykonane zgodnie z normami, o których mowa powyżej. Zgromadzenie Plenarne EPC przyjęło ostateczną wersję Księgi Standaryzacji Kart SEPA w grudniu 2008 roku. Księga określa wymogi funkcjonalne i wymogi bezpieczeństwa, jak również metodologię oceny i certyfikacji architektury, które są zalecane dla przyjęcia przez graczy rynkowych. Warszawa, 2009

37 10. RAMY FUNKCJONOWANIA GOTÓWKI- SECA Wprowadzenie banknotów i monet euro w styczniu 2002 roku okazało się pomyślną operacją i krokiem w kierunku zwiększenia europejskiej integracji finansowej. Konsumenci są nadal przywiązani do gotówki, ponieważ jest ona rzeczą widoczną gołym okiem, a przy okazji pozornie wolna od dodatkowych kosztów. Niewielu klientów (tj. konsumentów i detalistów) jest świadomych wysokich kosztów operacji gotówkowych dla społeczeństwa, które wynikają z: Złożonych procesów produkcji, dystrybucji i recyklingu gotówki w sposób bezpieczny. Użycia gotówki niezgodnie z prawem, Konsekwencji nieoficjalnej działalności gospodarczej ( tzw. szara strefa) Szacuje się, że rocznie w Unii Europejskiej 7-8 na 10 transakcji twarzą w twarz to transakcje gotówką. Całkowity koszt roczny obrotu gotówkowego dla gospodarki UE wynosi szacunkowo od 45 mld do 70 mld euro. Ponadto liczba gotówki w obiegu nadal przyrasta szybko, ok. 7 do 10 procent rocznie. Aktualnie dystrybucję gotówki charakteryzuje wiele infrastruktur zorganizowanych na szczeblach krajowych oraz w oparciu o różne modele biznesowe. Brak harmonizacji, wspólnego podejścia i najlepszych praktyk, zwiększają koszty przetwarzania gotówki i tworzą wiele nieefektywności w całej strefie euro. Obsługa gotówki detalicznej jest trudna dla wszystkich- banków, akceptantów, władz publicznych i organizacji transportowych. Mając to na uwadze, EPC wierzy, że działania podjęte przez wszystkie zaangażowane podmioty w ramach strefy euro przyczynią się do obniżenia wysokich kosztów przetwarzania i obsługiwania gotówki. W tym celu zostanie utworzony Jednolity Obszar Gotówki Euro (SECA). PL 37

38 Plany Jednolitego Obszaru Gotówki Euro (Single Euro Cash Area - SECA) zostały przygotowane przy ścisłej współpracy z Komitetem Banknotów Eurosystemu (Eurosystem Bank Note Committee), bankami i innymi kluczowymi graczami. Celem SE- CA jest zbudowanie wraz z Eurosystemem, zasad równej konkurencji, w ramach której podstawowe funkcje gotówkowe wykonywane przez Narodowe Banki Centralne (NCB) w Strefie Euro są wymienne, tj. istnieje jednolity poziom usług i wszystkie NCB przestrzegają wspólnych procedur. Ponadto, SECA zapewnić ma harmonizację kosztów dystrybucji gotówki w ramach obszaru SEPA. Celem jest wspólna infrastruktura dla gotówki (banknotów i monet) we wszystkich państwach euro. Podstawowe cechy i zasady SECA ujęte są w Ramach Jednolitego Obszaru Gotówki Euro, opublikowanych przez EPC i przedstawione poniżej: Jednolite, spójne doświadczenie klienta- customer experience- we wszystkim bankomatach obszaru euro. Jednorodne banknoty, wysoka jakość cech monet Spójne i jednorodne standardy i praktyka w masowym i detalicznym obrocie gotówką na wszystkich rynkach lokalnych Ulepszona jakość usług dla akceptantów i zwiększona konkurencja pomiędzy firmami cash-in-transit (zajmującymi się transportem gotówki) Usunięcie barier prawnych i harmonizacja warunków NBC Zwiększanie wydajności gotówkowego łańcucha zaopatrzeniowego- zmniejszanie liczby stopni Zwiększanie konkurencyjności poprzez stosowanie alternatywnych modeli, sposobów dystrybucji gotówki Dostęp do każdego NBC na każdym rynku lokalnym i sieć zaopatrzenia w gotówkę, która zapewnia optymalny dostęp Efektywne i wydajne systemy informacyjne zarządzania dystrybucją gotówki ( cash distribution management) dla banków centralnych, banków i firm cash-intransit Zharmonizowane obowiązki NBC i umowy typu SLA ( Service Level Agreement- Gwarancja Jakości Świadczonych Usług) dla obciążania i kredytowania, depozy- PL 38

39 tów i wypłat, godzin pracy, autentyczności i jakości kontroli. Wspólne zasady opłat bankowych i kosztów NBC. Stabilność usług i warunków operacyjnych umożliwiająca inwestycje długoterminowe. Ponadto EPC opracowała rekomendacje, których celem jest utworzenie wspólnej infrastruktury hurtowej obsługi gotówki. Jej podstawowe zasady to: Opracowanie wspólnych wymogów bezpieczeństwa transportu banknotów euro, w tym norm dotyczących systemów neutralizacji banknotów. Określenie standardów najlepszych praktyk w zakresie pakowania monet i banknotów, zawierających rodzaje plików (zawartość, ilość monet/banknotów, pojedyncze lub wielokrotne nazwy krajów, procedury zwrotu fałszywych i uszkodzonych banknotów). Normy te powinny także obejmować harmonizację procesów na wszystkich rynkach krajowych oraz standardy pakowania banknotów kompatybilne z systemami degradacji gotówki. SEPA będzie zachęcać konsumentów i detalistów do migracji z gotówki do kart płatniczych i innych elektronicznych instrumentów płatniczych. SECA wspierać będzie jeden z największych celów SEPA: zachęcanie konsumentów i akceptantów do migracji z gotówki do kart płatniczych i innych elektronicznych instrumentów płatniczych. PL 39

40 11. INFRASTRUKTURA SEPA Systemy ustanowione w celu rozliczania i rozrachunku transakcji płatniczych pomiędzy dostawcami usług płatniczych, określamy mianem infrastruktury lub mechanizmów rozliczeniowo- rozrachunkowych (CSMs- Clearing and Settlement Mechanisms). Tą infrastrukturą mogą być banki oraz inne podmioty gospodarcze (które mogą, ale nie muszą, być własnością banków). Tradycyjne rozliczanie płatności (wymiana komunikatów) oraz systemy rozrachunku (wymiana funduszy) są regulowane przez odpowiednie krajowe konwencje płatności. Głównymi cechami infrastruktury są: Podstawowe usługi operacyjne umożliwiają autoryzację, rozliczenie i rozrachunek transakcji płatniczej Technologie dostarczają systemy i podmioty sieciowe, które wspierają system płatniczy Platforma technologiczna, na której funkcjonują procesy rozliczenia Operacje wsparcia klienta, służące bankom, przedsiębiorstwom, akceptantom i administracji publicznej Rozwój i utrzymanie aplikacji technologicznych, platform IT i zarządzania siecią Funkcje zawierają systemy rozliczeniowo- rozrachunkowe, switche i sieci kartowe, księgowość akceptantów i procesy back-endowe wykonywane przez banki, firmy międzybankowe, komercyjnych procesorów i banki centralne. Najważniejszym kryterium infrastruktury SEPA jest dostępność wszystkich uczestników systemu (banków): Bank A, zlokalizowany gdziekolwiek w ramach SEPA, musi mieć możliwość dotarcia z płatnością do banku B, zlokalizowanego gdziekolwiek w SEPA w sposób bilateralny, bądź za pośrednictwem mechanizmu rozliczeniowo- rozrachunkowego, zapewniając, że płatność dokonana będzie we właściwym czasie. PL 40

41 SEPA wymaga infrastruktury, która będzie wspierać zarówno systemy i standardy SEPA, jak i zapewniać maksymalną dostępność albo w postaci działania jako PE-ACH (patrz poniżej) lub w oparciu o interoperacyjność pomiędzy infrastrukturami. Istniejące krajowe struktury często zawierają komercyjne aspekty schematu płatniczego, związane z zasadami działalności przedsiębiorstwa, które odpowiada za międzybankowe przetwarzanie transakcji. W SEPA natomiast usługi oferowane przez systemy rozliczeniowo- rozrachunkowe dla schematów płatności SEPA rządzone są przez siły rynku i pozostają na poza zakresem EPC. W nowym środowisku SEPA rynek może dokonać wyboru spośród kilku opcjonalnych modeli CSM, wszystkie jednak muszą być zgodne ze schematami SEPA, tj.: PE-ACH. Automatyczna Izba Rozliczeniowa (ACH), która jest Pan- Europejską Izbą Rozliczeniowa lub jej częścią, funkcjonującą na całym obszarze SEPA, neutralną organizacją rozliczeniową, mającą i dającą dostęp do wszystkich banków w Systemach SEPA, którą banki z każdego kraju w ramach obszaru SEPA mogą wybrać w oparciu o kryterium ceny i usług i z niej korzystać. Główne cechy PE-ACH to: CSM umożliwia wymianę środków i komunikatów pomiędzy 2 bankami wykonującymi transakcję płatniczą. Neutralność krajowa w odniesieniu do dostępu, zarządzania, reguł Zagwarantowane otwarte i przejrzyste kryteria dostępu dla wszystkich banków w SEPA Dostępność na całym obszarze SEPA dla wszystkich banków SEPA, pośrednio lub bezpośrednio Pełna interoperacyjność oraz usługi rozliczeniowo-rozrachunkowe dla SCT i SDD Jasne zestawienia usług, brak barier wejścia Otwarta struktura zarządzania Stabilne zasady operacyjne dla zarządzania ryzykiem, rozliczeń, rozrachunku, realizacji transakcji i bezpieczeństwa PL 41

42 Automatyczna Izba Rozliczeniowa (ACH) zgodna z SEPA. Automatyczna Izba Rozliczeniowa będąca w stanie przetwarzać transakcje Systemów SEPA w ramach określonego rynku i która może (lub nie) znajdować się w fazie przeobrażania się w PEACH Wielostronne CSM. Zdecentralizowana forma wielostronnych rozliczeń i rozrachunków (nie będących strukturą Automatycznej Izby Rozliczeniowej) mogąca przetwarzać transakcje Systemów SEPA w ramach zdefiniowanego rynku. Dwustronne rozrachunki i rozliczenia. Zdecentralizowana forma dwustronnych rozliczeń i rozrachunków (np. bankowość korespondencyjna). Rozrachunek i rozliczenie Intra-Bank/Intra-Group. Porozumienia między bankami (intra-bank) i/lub między grupami banków (intra-group) w zakresie rozliczeń i rozrachunku, zazwyczaj gdy obydwaj, inicjator/wierzyciel i beneficjent/dłużnik posiadają rachunki w tym samym banku lub grupie banków. Więcej informacji o infrastrukturze SEPA w dokumencie SEPA CSM Market Practices na PL 42

43 12. DYREKTYWA O USŁUGACH PŁATNICZYCH 12.1 Zakres PSD Dyrektywa o usługach płatniczych (PSD), znana także jako Nowe Ramy Prawne dla Płatności została opublikowana w Dzienniku Urzędowym Unii Europejskiej w Grudniu 2007 roku. Państwa członkowskie zobowiązane są do przystosowania prawa krajowego do przepisów Dyrektywy w terminie najpóźniej do listopada 2009 r. PSD nie jest Dyrektywą SEPA. PSD ma bardzo szeroki zakres, co sprawia iż jest to najważniejszy i najpełniejszy dotychczas fragment legislacji usług finansowych Unii Europejskiej w odniesieniu do rynku płatności. Pierwotnie PSD miała zapewnić harmonizację prawną dla niezbędną dla realizacji SEPA. Komisja Europejska zdecydowała się jednak na akt sięgający o wiele dalej, akt, który ujednoliciłby wymogi informacyjne oraz prawa i obowiązki dostawców i użytkowników usług płatniczych. Cele PSD sięgają od reżimu niebankowych dostawców usług płatniczych po zwiększanie ochrony konsumenta, przejrzystość, kwestie konkurencji, efektywności i modernizacji systemów płatniczych i usług, integrację i konsolidacji rynków płatniczych oraz zwiększoną innowacyjność. Podzielona na cztery szerokie sekcje (tzw. tytuły), PSD pokrywa zakres i definicje (Tytuł I), regulacje instytucji płatniczych, tzn. niebankowych dostawców usług płatniczych (Tytuł II), wymogi informacyjne dot. usług płatniczych (Tytuł III) oraz prawa i obowiązki użytkowników i dostawców (Tytuł IV). Dyrektywa wprowadza nowy reżim licencjonowania, aby zachęcić niebankowe instytucje do wejścia na rynek płatności; ustanawia wspólne standardy dla umów regulaminów, koncentrując się na zapewnieniu wysokiego poziomu przejrzystości; określa maksymalny czas realizacji płatności w euro i innych walutach UE; wprowa- PL 43

44 dza przesunięcie odpowiedzialności między dostawcami i konsumentami w interesie ochrony konsumentów i zachęca do przyjęcia bardziej wydajnych rodzajów płatności. Zakres geograficzny PSD różni się od zakresu SEPA. Podczas gdy SEPA obejmuje płatności denominowane w euro w 31 krajach (EOG + Szwajcaria), PSD ma zastosowanie do płatności denominowanych nie tylko w euro, ale i w walutach krajowych 30 krajów UE. Podczas gdy PSD dostarczy pozytywne zmiany dla użytkowników usług płatności w zakresie przejrzystości i usprawnienia zasad operacyjnych związanych z realizacją płatności, europejskie instytucje finansowe- aby zapewnić zgodność PSD do roku będą musiały zmierzyć się z wieloma wyzwaniami związanymi z koniecznością dostosowania systemów i usług. W celu ułatwienia implementacji niezbędnych zmian w związku z wprowadzeniem PSD dla instytucji finansowych, konieczne jest również jak najszybsze udostępnienie przez rządy krajowe informacji na temat transpozycji legislacyjnych. Pewność w sprawie wymagań prawnych z kolei przyczyni się do dalszego wsparcia wdrażania SEPA przez banki. PSD będzie miało wpływ na aktualnych i przyszłych dostawców i użytkowników usług płatniczych w Unii Europejskiej i poza nią, tak jak infrastruktura rynku, systemy kart, oprogramowania i innych dostawców pomocniczych usług. Dyrektywa ustanawia wspólne ramy prawne dla płatności w EEA. PL 44

Słowniczek pojęć i definicji dotyczących usług reprezentatywnych powiązanych z rachunkiem płatniczym

Stan na 8 września 2018 r. Ustawa o usługach płatniczych oraz wydane na podstawie jednego z jej przepisów rozporządzenie wprowadziły pojęcia i definicje dotyczące tzw. usług reprezentatywnych. Usługi reprezentatywne

Stan na 8 września 2018 r. Ustawa o usługach płatniczych oraz wydane na podstawie jednego z jej przepisów rozporządzenie wprowadziły pojęcia i definicje dotyczące tzw. usług reprezentatywnych. Usługi reprezentatywne

Europejski rynek płatności detalicznych

Europejski rynek płatności detalicznych Janina Harasim, Bożena Frączek, Grażyna Szustak, Monika Klimontowicz Streszczenie/ Abstract Książka prezentuje współczesny rynek płatności, które postrzegane są

Europejski rynek płatności detalicznych Janina Harasim, Bożena Frączek, Grażyna Szustak, Monika Klimontowicz Streszczenie/ Abstract Książka prezentuje współczesny rynek płatności, które postrzegane są

Plan-de-CAMpagne kompatybilny z SEPA!

Plan-de-CAMpagne kompatybilny z SEPA! Coraz wyższe koszty płatności dokonywanych na poziomie międzynarodowym powodowały częste narzekania konsumentów i przedsiębiorców, którzy takie płatności wykonują

Plan-de-CAMpagne kompatybilny z SEPA! Coraz wyższe koszty płatności dokonywanych na poziomie międzynarodowym powodowały częste narzekania konsumentów i przedsiębiorców, którzy takie płatności wykonują

Bank centralny w SEPA

Konferencja 2008 - ROK SEPA Warszawa, 31.03.2008 r. Bank centralny w SEPA Adam Tochmański Dyrektor Departamentu Systemu Płatniczego Narodowy Bank Polski Agenda SEPA z pozycji Eurosystemu SEPA z pozycji

Konferencja 2008 - ROK SEPA Warszawa, 31.03.2008 r. Bank centralny w SEPA Adam Tochmański Dyrektor Departamentu Systemu Płatniczego Narodowy Bank Polski Agenda SEPA z pozycji Eurosystemu SEPA z pozycji

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: PODSTAWOWY RACHUNEK PŁATNICZY Data: 12 grudnia

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: PODSTAWOWY RACHUNEK PŁATNICZY Data: 12 grudnia

Informacje nt. SEPA dla SEKTORA PUBLICZNEGO. Związek Banków Polskich www.sepapolska.pl

Informacje nt. SEPA dla SEKTORA PUBLICZNEGO Związek Banków Polskich www.sepapolska.pl SEPA ASPI PRZENIEŚ PŁATNOŚCI NA WYŻSZY POZIOM SPIS TREŚCI 1. SYNTEZA... 5 2.1 WIZJA... 6 2.2 CELE... 7 3.1 SEPA: PIERWSZE

Informacje nt. SEPA dla SEKTORA PUBLICZNEGO Związek Banków Polskich www.sepapolska.pl SEPA ASPI PRZENIEŚ PŁATNOŚCI NA WYŻSZY POZIOM SPIS TREŚCI 1. SYNTEZA... 5 2.1 WIZJA... 6 2.2 CELE... 7 3.1 SEPA: PIERWSZE

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: RACHUNEK OSZCZĘDNOŚCIOWO ROZLICZENIOWY AKO

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: RACHUNEK OSZCZĘDNOŚCIOWO ROZLICZENIOWY AKO

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

Program rozwoju obrotu bezgotówkowego w Polsce na lata 2009-2013

Forum Liderów Banków Spółdzielczych Warszawa, 15 września 2009 r. Program rozwoju obrotu bezgotówkowego w Polsce na lata 2009-2013 Adam Tochmański Dyrektor Departamentu Systemu Płatniczego Narodowy Bank

Forum Liderów Banków Spółdzielczych Warszawa, 15 września 2009 r. Program rozwoju obrotu bezgotówkowego w Polsce na lata 2009-2013 Adam Tochmański Dyrektor Departamentu Systemu Płatniczego Narodowy Bank

DOKUMENT DOTYCZĄCY OPŁAT

DOKUMENT DOTYCZĄCY OPŁAT Nazwa podmiotu prowadzącego rachunek: Podkarpacki Bank Spółdzielczy z siedzibą w Sanoku przy ulicy Mickiewicza 7 Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy typu Konto

DOKUMENT DOTYCZĄCY OPŁAT Nazwa podmiotu prowadzącego rachunek: Podkarpacki Bank Spółdzielczy z siedzibą w Sanoku przy ulicy Mickiewicza 7 Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy typu Konto

Automatyzacja procesów księgowych w Twojej firmie

Automatyzacja procesów księgowych w Twojej firmie www.bph.pl/bankconnect FAKT #1 PRZEDSIĘBIORCY CENIĄ NOWOCZESNE ROZWIĄZANIA, KTÓRE USPRAWNIAJĄ PRACĘ W FIRMIE. FAKT #2 DZIĘKI BANKCONNECT PRZELEWY REALIZUJESZ

Automatyzacja procesów księgowych w Twojej firmie www.bph.pl/bankconnect FAKT #1 PRZEDSIĘBIORCY CENIĄ NOWOCZESNE ROZWIĄZANIA, KTÓRE USPRAWNIAJĄ PRACĘ W FIRMIE. FAKT #2 DZIĘKI BANKCONNECT PRZELEWY REALIZUJESZ

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Prestiżowe Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Prestiżowe Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Prestiżowe Data: 09.11.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Prestiżowe Data: 09.11.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Załącznik nr 32a do Instrukcji świadczenia usług w zakresie prowadzenia rachunków bankowych dla klientów indywidualnych Bank Spółdzielczy w Golubiu-Dobrzyniu Dokument dotyczący opłat z tytułu usług związanych

Załącznik nr 32a do Instrukcji świadczenia usług w zakresie prowadzenia rachunków bankowych dla klientów indywidualnych Bank Spółdzielczy w Golubiu-Dobrzyniu Dokument dotyczący opłat z tytułu usług związanych

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Konto Przekorzystne dla posiadaczy, którzy ukończyli 26 lat Data: 08.08.2018 r. Niniejszy dokument zawiera

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Konto Przekorzystne dla posiadaczy, którzy ukończyli 26 lat Data: 08.08.2018 r. Niniejszy dokument zawiera

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Konto Świat Premium Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Konto Świat Premium Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

3.1 Organizowanie rozliczeń pieniężnych jest jednym z obowiązków nałożonych na NBP 4. Prezes NBP

wzajemnych zobowiązań i należności lub (iv) instytucji kredytowej lub banku zagranicznego. W odniesieniu do rozliczeń przeprowadzanych przez inny bank lub w drodze bezpośredniej wymiany zlecań płatniczych

wzajemnych zobowiązań i należności lub (iv) instytucji kredytowej lub banku zagranicznego. W odniesieniu do rozliczeń przeprowadzanych przez inny bank lub w drodze bezpośredniej wymiany zlecań płatniczych

Rozpoczynamy pracę nad stworzeniem wspólnego krajowego standardu płatności mobilnych

Rozpoczynamy pracę nad stworzeniem wspólnego krajowego standardu płatności mobilnych 1 Wspólny bankowy standard płatności mobilnych zapewni wygodę i zagwarantuje bezpieczeństwo Korzyści Klienci i akceptanci

Rozpoczynamy pracę nad stworzeniem wspólnego krajowego standardu płatności mobilnych 1 Wspólny bankowy standard płatności mobilnych zapewni wygodę i zagwarantuje bezpieczeństwo Korzyści Klienci i akceptanci

Dokument dotyczący opłat

Załącznik nr 1 do Uchwały Zarządu Banku Spółdzielczego w Wołczynie Nr 119/2018 z dnia 02.08.2018 r. Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Wołczynie Nazwa rachunku:

Załącznik nr 1 do Uchwały Zarządu Banku Spółdzielczego w Wołczynie Nr 119/2018 z dnia 02.08.2018 r. Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Wołczynie Nazwa rachunku:

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Załącznik nr 32b do Instrukcji świadczenia usług w zakresie prowadzenia rachunków bankowych dla klientów indywidualnych Bank Spółdzielczy w Golubiu-Dobrzyniu Dokument dotyczący opłat z tytułu usług związanych

Załącznik nr 32b do Instrukcji świadczenia usług w zakresie prowadzenia rachunków bankowych dla klientów indywidualnych Bank Spółdzielczy w Golubiu-Dobrzyniu Dokument dotyczący opłat z tytułu usług związanych

DOKUMENT DOTYCZĄCY OPŁAT

DOKUMENT DOTYCZĄCY OPŁAT Nazwa podmiotu prowadzącego rachunek: Podkarpacki Bank Spółdzielczy z siedzibą w Sanoku przy ulicy Mickiewicza 7 Nazwa rachunku: Karta Kredytowa VISA CLASSIC PBS Data: 8 sierpnia

DOKUMENT DOTYCZĄCY OPŁAT Nazwa podmiotu prowadzącego rachunek: Podkarpacki Bank Spółdzielczy z siedzibą w Sanoku przy ulicy Mickiewicza 7 Nazwa rachunku: Karta Kredytowa VISA CLASSIC PBS Data: 8 sierpnia

SYNCHRONIZACJA SYSTEMU KSIĘGOWEGO Z BANKIEM

BankConnect SYNCHRONIZACJA SYSTEMU KSIĘGOWEGO Z BANKIEM Usprawnij pracę w swojej firmie dzięki BankConnect PRODUKTY ALIOR BANKU W RAMACH DZIAŁALNOŚCI PRZEJĘTEJ Z BANKU BPH DOSTĘPNE W PLACÓWKACH OZNAKOWANYCH

BankConnect SYNCHRONIZACJA SYSTEMU KSIĘGOWEGO Z BANKIEM Usprawnij pracę w swojej firmie dzięki BankConnect PRODUKTY ALIOR BANKU W RAMACH DZIAŁALNOŚCI PRZEJĘTEJ Z BANKU BPH DOSTĘPNE W PLACÓWKACH OZNAKOWANYCH

EUROPEJSKI BANK CENTRALNY

L 123/94 Dziennik Urzędowy Unii Europejskiej 19.5.2009 WYTYCZNE EUROPEJSKI BANK CENTRALNY WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO z dnia 7 maja 2009 r. zmieniające wytyczne EBC/2007/2 w sprawie transeuropejskiego

L 123/94 Dziennik Urzędowy Unii Europejskiej 19.5.2009 WYTYCZNE EUROPEJSKI BANK CENTRALNY WYTYCZNE EUROPEJSKIEGO BANKU CENTRALNEGO z dnia 7 maja 2009 r. zmieniające wytyczne EBC/2007/2 w sprawie transeuropejskiego

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy - ROR Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy - ROR Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Zmiany na rynku płatności a obrót bezgotówkowy Warszawa, 10 grudnia 2014

Adam Tochmański/ Dyrektor Departamentu Systemu Płatniczego Zmiany na rynku płatności a obrót bezgotówkowy Warszawa, 10 grudnia 2014 2 Agenda 1. Uczestnicy i poziomy rynku płatności 2. Możliwości rozwoju

Adam Tochmański/ Dyrektor Departamentu Systemu Płatniczego Zmiany na rynku płatności a obrót bezgotówkowy Warszawa, 10 grudnia 2014 2 Agenda 1. Uczestnicy i poziomy rynku płatności 2. Możliwości rozwoju

Dokument dotyczący opłat

Bank Spółdzielczy Rzemiosła w Łodzi Dokument dotyczący opłat Bank Spółdzielczy Rzemiosła w Łodzi Rachunek oszczędnościowo-rozliczeniowy ekonto 01 kwietnia 2019r. Niniejszy dokument zawiera informacje o

Bank Spółdzielczy Rzemiosła w Łodzi Dokument dotyczący opłat Bank Spółdzielczy Rzemiosła w Łodzi Rachunek oszczędnościowo-rozliczeniowy ekonto 01 kwietnia 2019r. Niniejszy dokument zawiera informacje o

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Rachunek Podstawowy Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Rachunek Podstawowy Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z

"Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym"

Załącznik nr 46 do Uchwały Zarządu Banku Spółdzielczego w Kielcach Nr 55/VI/2018 z dnia 20 czerwca 2018 r. Załącznik nr 3.34 do Instrukcji obsługi klientów indywidualnych "Dokument dotyczący opłat z tytułu

Załącznik nr 46 do Uchwały Zarządu Banku Spółdzielczego w Kielcach Nr 55/VI/2018 z dnia 20 czerwca 2018 r. Załącznik nr 3.34 do Instrukcji obsługi klientów indywidualnych "Dokument dotyczący opłat z tytułu

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Hipoteczne Plus Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Hipoteczne Plus Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Konferencja w ramach projektu ROZWÓJ ELEKTRONICZNEJ ADMINISTRACJI W SAMORZĄDACH WOJEWÓDZTWA MAZOWIECKIEGO WSPOMAGAJĄCEJ NIWELOWANIE DWUDZIELNOŚCI

Konferencja w ramach projektu ROZWÓJ ELEKTRONICZNEJ ADMINISTRACJI W SAMORZĄDACH WOJEWÓDZTWA MAZOWIECKIEGO WSPOMAGAJĄCEJ NIWELOWANIE DWUDZIELNOŚCI PODZIAŁU WOJEWÓDZTWA 8 lipca 2010 r. E-GOSPODARKA WYKORZYSTAĆ

Konferencja w ramach projektu ROZWÓJ ELEKTRONICZNEJ ADMINISTRACJI W SAMORZĄDACH WOJEWÓDZTWA MAZOWIECKIEGO WSPOMAGAJĄCEJ NIWELOWANIE DWUDZIELNOŚCI PODZIAŁU WOJEWÓDZTWA 8 lipca 2010 r. E-GOSPODARKA WYKORZYSTAĆ

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Pekao S.A. Nazwa rachunku: Eurokonto Walutowe w CHF Data: 08.08.2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy Pojezierza Międzychodzko-Sierakowskiego w Sierakowie Rachunek oszczędnościowo-rozliczeniowy SGB Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje

Dokument dotyczący opłat Bank Spółdzielczy Pojezierza Międzychodzko-Sierakowskiego w Sierakowie Rachunek oszczędnościowo-rozliczeniowy SGB Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje

Dokument dotyczący opłat

Dokument dotyczący opłat -Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem płatniczym.

Dokument dotyczący opłat -Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Standard 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem płatniczym.

Dokument dotyczący opłat z tytułu usług związanych z podstawowym rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z podstawowym rachunkiem płatniczym Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem płatniczym. Umożliwi

Dokument dotyczący opłat z tytułu usług związanych z podstawowym rachunkiem płatniczym Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem płatniczym. Umożliwi

Dokument dotyczący opłat

Załącznik nr 4 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy - Podstawowy

Załącznik nr 4 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy - Podstawowy

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Alior Bank SA Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy w PLN [KONTO INTERNETOWE]

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Alior Bank SA Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy w PLN [KONTO INTERNETOWE]

Dokument dotyczący opłat

Załącznik nr 6 do Uchwały Zarządu Banku Spółdzielczego w Wołczynie Nr 119/2018 z dnia 02.08.2018 r. Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Wołczynie Nazwa rachunku:

Załącznik nr 6 do Uchwały Zarządu Banku Spółdzielczego w Wołczynie Nr 119/2018 z dnia 02.08.2018 r. Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Wołczynie Nazwa rachunku:

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Koronowie Rachunek oszczędnościowo-rozliczeniowy Dla młodych 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Bank Spółdzielczy w Koronowie Rachunek oszczędnościowo-rozliczeniowy Dla młodych 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat

Dokument dotyczący opłat SGB-Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat SGB-Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Główne założenia konsolidacji systemu TARGET2 z platformą TARGET2-Securities

Radosław Łodyga / Departament Systemu Płatniczego Główne założenia konsolidacji systemu TARGET2 z platformą TARGET2-Securities Warszawa / 20 marca 2018 r. Główne założenia konsolidacji systemu TARGET2

Radosław Łodyga / Departament Systemu Płatniczego Główne założenia konsolidacji systemu TARGET2 z platformą TARGET2-Securities Warszawa / 20 marca 2018 r. Główne założenia konsolidacji systemu TARGET2

Dokument dotyczący opłat

Załącznik nr 5 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy UNIKONTO

Załącznik nr 5 do Uchwały Zarządu Banku Spółdzielczego w Teresinie nr 67/2018 z dnia 25 lipca 2018 r. Dokument dotyczący opłat Bank Spółdzielczy w Teresinie Rachunek oszczędnościowo-rozliczeniowy UNIKONTO

Dokument dotyczący opłat

Dokument dotyczący opłat Nadnotecki Bank Spółdzielczy Rachunek oszczędnościowo-rozliczeniowy NBS Młodzieżowe 1 styczeń 2019 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat Nadnotecki Bank Spółdzielczy Rachunek oszczędnościowo-rozliczeniowy NBS Młodzieżowe 1 styczeń 2019 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy Towarzystwo Oszczędnościowo Pożyczkowe PA-CO-BANK Rachunek oszczędnościowo-rozliczeniowy Konto Komfortowe Niniejszy dokument zawiera informacje o opłatach za

Dokument dotyczący opłat Bank Spółdzielczy Towarzystwo Oszczędnościowo Pożyczkowe PA-CO-BANK Rachunek oszczędnościowo-rozliczeniowy Konto Komfortowe Niniejszy dokument zawiera informacje o opłatach za

DOKUMENT DOTYCZĄCY OPŁAT

DOKUMENT DOTYCZĄCY OPŁAT Nazwa podmiotu prowadzącego rachunek: Podkarpacki Bank Spółdzielczy z siedzibą w Sanoku przy ulicy Mickiewicza 7 Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy Podstawowy

DOKUMENT DOTYCZĄCY OPŁAT Nazwa podmiotu prowadzącego rachunek: Podkarpacki Bank Spółdzielczy z siedzibą w Sanoku przy ulicy Mickiewicza 7 Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy Podstawowy

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Koronowie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat Bank Spółdzielczy w Koronowie Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Alior Bank S.A. Nazwa rachunku: Rachunek płatniczy w Kantorze Walutowym [Rachunek w Kantorze Walutowym] Data: 2019.04.09 Niniejszy dokument

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Alior Bank S.A. Nazwa rachunku: Rachunek płatniczy w Kantorze Walutowym [Rachunek w Kantorze Walutowym] Data: 2019.04.09 Niniejszy dokument

Dokument dotyczący opłat

Załącznik nr 1 do Uchwały nr 79/2018 Zarządu Ludowego Banku Spółdzielczego w Obornikach z dnia 06.08.2018 r. Ludowy Bank Spółdzielczy w Obornikach Spółdzielcza Grupa Bankowa Dokument dotyczący opłat Ludowy

Załącznik nr 1 do Uchwały nr 79/2018 Zarządu Ludowego Banku Spółdzielczego w Obornikach z dnia 06.08.2018 r. Ludowy Bank Spółdzielczy w Obornikach Spółdzielcza Grupa Bankowa Dokument dotyczący opłat Ludowy

Dokument dotyczący opłat

Dokument dotyczący opłat -Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem

Dokument dotyczący opłat -Bank S.A. Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług powiązanych z rachunkiem

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Kaliszu Pomorskim Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 01 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach

Dokument dotyczący opłat Bank Spółdzielczy w Kaliszu Pomorskim Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 01 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy Towarzystwo Oszczędnościowo Pożyczkowe PA-CO-BANK Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera

Dokument dotyczący opłat Bank Spółdzielczy Towarzystwo Oszczędnościowo Pożyczkowe PA-CO-BANK Rachunek oszczędnościowo-rozliczeniowy Podstawowy rachunek płatniczy 8 sierpień 2018 r. Niniejszy dokument zawiera

Dokument dotyczący opłat

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

Dokument dotyczący opłat Bank Spółdzielczy w Gnieźnie Rachunek oszczędnościowo-rozliczeniowy Konto za złotówkę 8 sierpień 2018 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

Dokument dotyczący opłat