Kryteria oceny mechanizmów kontrolnych w obszarze działalności jednostki oraz identyfikacja i ocena ryzyka.

|

|

|

- Stanisław Matysiak

- 7 lat temu

- Przeglądów:

Transkrypt

1 Kryteria oceny mechanizmów kontrolnych w obszarze działalności jednostki oraz identyfikacja i ocena ryzyka. Praktyczne aspekty wdrażania zapisów Rozporządzenia Ministra Finansów z dnia 4 września 2015 r. w sprawie audytu wewnętrznego oraz informacji o pracy i wynikach tego audytu na przykładzie prowadzenia audytu w Urzędzie Marszałkowskim Województwa Opolskiego.

2 Do dokonywania oceny ryzyka przez audytora wewnętrznego na etapie sporządzania planu audytu na dany rok obligują: Ustawa o finansach publicznych: Art Do końca roku kierownik komórki audytu wewnętrznego w porozumieniu z kierownikiem jednostki przygotowuje na podstawie analizy ryzyka plan audytu na następny rok. Art Kierownik komórki audytu wewnętrznego, przeprowadzając analizę ryzyka, bierze pod uwagę w szczególności zadania wynikające z planu działalności, a także wytyczne ministra kierującego działem, komitetu audytu oraz szczegółowe wytyczne Ministra Finansów, o których mowa w art. 69 ust. 4.

3 Rozporządzenie wykonawcze: 7 1. Kierownik komórki audytu wewnętrznego, opracowując plan audytu, o którym mowa w art. 283 ust. 1 ustawy przeprowadza analizę ryzyka uwzględniającą sposób zarządzania ryzykiem w jednostce. 2. Przeprowadzając analizę ryzyka, kierownik komórki audytu wewnętrznego bierze pod uwagę w szczególności: 1) cele i zadania jednostki; 2) ryzyka wpływające na realizację celów i zadań jednostki; 3) wyniki audytów i kontroli. 3. Wynik analizy ryzyka, o której mowa w ust. 1, stanowi lista wszystkich zidentyfikowanych obszarów działalności jednostki, uwzględniająca ich kolejność wynikającą z oceny ryzyka.

4 8. Kierownik komórki audytu wewnętrznego wyznacza obszary działalności jednostki, w których zostaną przeprowadzone zadania zapewniające w roku następnym, biorąc pod uwagę: 1) wynik analizy ryzyka; 2) priorytety kierownika jednostki i komitetu audytu; 3) dostępne zasoby osobowe.

5 Rozporządzenie Ministra Finansów z dnia 1 lutego 2010r. w sprawie przeprowadzania i dokumentowania audytu wewnętrznego : Kierownik komórki audytu wewnętrznego albo audytor usługodawcy w celu przygotowania planu audytu przeprowadza w sposób udokumentowany analizę ryzyka. 2. Analiza ryzyka obejmuje w szczególności identyfikację obszarów działalności jednostki oraz ocenę ryzyka we wszystkich zidentyfikowanych obszarach działalności jednostki, zwanych dalej "obszarami ryzyka". 3. Przeprowadzając analizę ryzyka, kierownik komórki audytu wewnętrznego albo audytor usługodawcy uwzględnia zakres odpowiedzialności kierownika jednostki za funkcjonowanie kontroli zarządczej oraz bierze pod uwagę w szczególności: 1) cele i zadania jednostki, w tym zadania wynikające z planu działalności, o którym mowa w art. 70 ust. 1 lub 4 ustawy;

6 2) system kontroli zarządczej w jednostce; 3) ryzyka wpływające na realizację celów i zadań jednostki; ( ) 4. W wyniku przeprowadzonej analizy ryzyka kierownik komórki audytu wewnętrznego albo audytor usługodawcy sporządza listę wszystkich obszarów ryzyka, uwzględniając ich kolejność wynikającą z oceny ryzyka, z podaniem wyników analizy ryzyka.

7 Analiza ryzyka uwzględniająca sposób zarządzania ryzykiem w jednostce Zgodnie z Grupą B Standardów Kontroli Zarządczej ogłoszonych przez Ministra Finansów oraz Wytycznymi Ministra Finansów z dnia 6 grudnia dla sektora finansów publicznych w zakresie planowania i zarządzania ryzykiem, w każdej jednostce powinny istnieć rejestr ryzyka zawierający przynajmniej: opis ryzyk, oceny ryzyk, właścicieli ryzyk, reakcje wobec ryzyk, planowane mechanizmy kontroli.

8 Wykaz ryzyk nieakceptowalnych oraz akceptowalnych, zatwierdzonych przez kierownika jednostki Kluczowe podejście do analizy ryzyka na potrzeby planu audytu!

9 Procedury audytu wewnętrznego przewidują w pierwszej kolejności wzięcie pod uwagę obszarów audytu, w których występują ryzyka nieakceptowalne! Problemy jakie napotykają audytorzy: - system zarządzania ryzykiem jest wdrożony nieskutecznie i jest niewiarygodny (obarczony dużym błędem), - ryzyka nie są identyfikowane w odniesieniu do całych procesów analiza ryzyka nie pokazuje jakim ryzykiem obarczony jest cały obszar, - analiza ryzyka jest nieuaktualniana, - opis ryzyka jest nie wystarczający, - brak identyfikacji wszystkich właścicieli ryzyk, - identyfikacja i analiza ryzyka jest sporządzana z początkiem roku, a nie w trakcie procedury budżetowej.

10 Co wtedy ma zrobić audytor? Czy powinien wykonać analizę ryzyka sam we wszystkich obszarach działania jednostki? Czy audytor jest fachowcem w każdej dziedzinie działalności swojej jednostki? Jakie podejście zastosować, żeby nie marnować zasobów audytu?

11 Przeprowadzając analizę ryzyka bierzemy pod uwagę m.in. stopień ważności celów jednostki, wysokość zaangażowanych środków finansowych oraz czynniki organizacyjne wewnętrzne i zewnętrzne, tj.: złożoność działalności prowadzonej przez Urząd oraz wojewódzkie samorządowe jednostki organizacyjne, liczbę, rodzaj i wielkość dokonywanych operacji finansowych, zmiany organizacyjne i prawne, systemy informatyczne/kluczowe aplikacje używane w jednostce, planowane do wdrożenia systemy informatyczne (kluczowe projekty rozwojowe w tej dziedzinie) oraz systemy, które są w trakcie wdrażania. planowane działania oraz możliwości biznesowe, propozycję obszarów przedstawionych przez marszałka, w których mogą być przeprowadzone zadania zapewniające oraz doradcze.

12 Kluczowym etapem w procesie przeprowadzania analizy ryzyka przez audytora wewnętrznego jest informacja o zidentyfikowanych ryzykach oraz ich poziomie, określonych przez kierownictwo jednostki w danym obszarze. Jeżeli w ramach danego obszaru nie zostały przez kierownictwo zidentyfikowane ryzyka, audytor może zidentyfikować je samodzielnie, wg wiedzy jaką posiada na temat danego obszaru oraz doświadczenia zawodowego. W celu przygotowania planu audytu na rok następny, przeprowadza się w sposób udokumentowany analizę ryzyka, która obejmuje: identyfikację obszarów działalności jednostki; ocenę ryzyka we wszystkich zidentyfikowanych jej obszarach działalności.

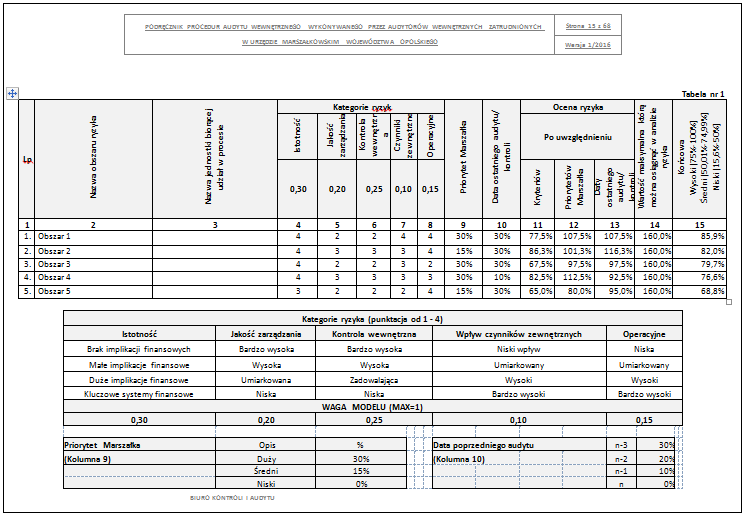

13 Zidentyfikowane obszary ryzyka poddawane są analizie, przy wykorzystaniu metody matematycznej z wykorzystaniem arkusza kalkulacyjnego. Wymaga to następujących działań: Identyfikacja wszystkich możliwych obszarów audytowych, czyli wykonanie oceny potrzeb audytu (kolumna nr 2) oraz określenie prawdopodobnych komórek organizacyjnych odpowiedzialnych za prawidłowy przebieg danego procesu (kolumna nr 3). Identyfikacja czynników ryzyka (zdarzenia, działania, zaniechania, które zwiększają prawdopodobieństwo wystąpienia zagrożeń, zmaterializowania się ryzyka lub wpływają na zwiększenie potencjalnej straty w przypadku wystąpienia zagrożeń) w obszarach ryzyka, które następnie są grupowane w kategorie.

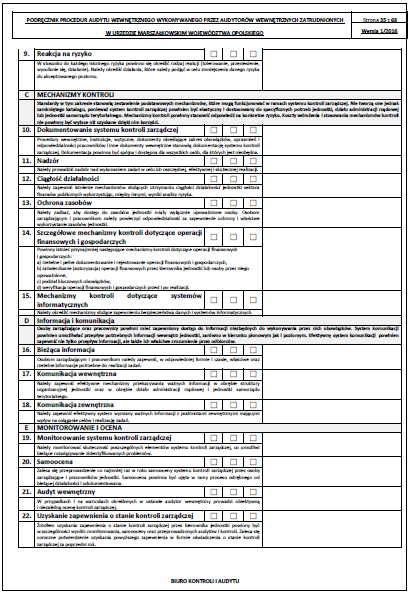

14 Na potrzeby analizy określono pięć kategorii ryzyka: Istotność (wpływ finansowy) jest miarą bezpośrednich i pośrednich konsekwencji finansowych w przypadku zajścia danego zdarzenia oraz strat, które nie mają wymiaru finansowego. Elementami branymi pod uwagę są tutaj operacje związane z wydatkowaniem środków publicznych, Jakość zarządzania - w tym elemencie brana jest pod uwagę kultura organizacji oraz sposób zarządzania. W ramach jakości zarządzania pod uwagę brane są następujące kwestie: struktura organizacyjna, zakresy obowiązków, cele i plany, Kontrola zarządcza - istnienie systemu kontroli zarządczej, mechanizmów zapewniających odpowiednie funkcjonowanie tego systemu. W ramach systemu kontroli zarządczej mogą funkcjonować w szczególności następujące mechanizmy: dokumentowanie systemu kontroli zarządczej, nadzór nad wykonywaniem zadań, ochrona zasobów, mechanizmy kontroli dotyczące operacji finansowych, mechanizmy kontroli dotyczące systemów informatycznych, Czynniki zewnętrzne - czynniki niezależne od jednostki, ale mogące mieć bezpośredni lub pośredni wpływ na realizację zadań w poszczególnych obszarach. Zaliczamy do nich między innymi: zmiany przepisów prawnych, popyt i koniunkturę gospodarczą, postęp technologiczny, Czynniki operacyjne - związane z prowadzoną działalnością np.: poziom skomplikowania operacji, zmiany kadrowe, doświadczenie pracowników, liczba zatrudnionych pracowników, możliwość popełnienia oszustwa.

15 Określenie wag, czyli znaczenia poszczególnych kategorii ryzyka. Wagi te należy tak określić aby ich suma była równa 1. Zostają one ustalone w oparciu o dotychczasowe doświadczenia w zakresie kontroli wewnętrznej. Poszczególnym obszarom ryzyka nadaje się odpowiednie kryteria ważności w odpowiednich kategoriach ryzyka. Określenie priorytetu kierownictwa (kolumna nr 9 "Priorytet Marszałka"). Dla każdego z obszarów, marszałek określa priorytety wg następujących wag: duży 0,30 (tj. 30%), średni 0,15 (tj. 15%), niski 0,0 (tj. 0%). W kolumnie nr 10 uwzględniany jest czynnik ryzyka ze względu na czas jaki upłynął od ostatniego audytu (kolumna nr 10 Data ostatniego audytu/kontroli ). W prezentowanym modelu, gdzie n oznacza rok dokonania analizy, wyznacza się następujące wartości procentowe dla: n 0 = 0%, tj. 0,30 (rok bazowy), n 1 = 10%, tj. 0,10, n 2 = 20%, tj. 0,20, n 3 = 30%, tj. 0,30. Punkty dla poszczególnych kryteriów przyznawane są przez audytorów na podstawie ich profesjonalnego osądu. Punkty (1, 2, 3 lub 4) przyznane dla poszczególnych kategorii po uwzględnieniu wag (są wykorzystane do obliczenia rezultatu w kolumnie nr 11 Ocena po uwzględnieniu kategorii ryzyka ).

16

17 Analiza ryzyka na etapie opracowania programu zadania audytowego. Audytorzy wewnętrzni dokonują analizy ryzyka w obszarze objętym zadaniem zapewniającym, w celu opracowania programu zadania, obejmującego m.in. istotne ryzyka w danym obszarze. Analiza ta wymaga od audytorów wewnętrznych szczegółowej znajomości badanej jednostki ze wszystkimi aspektami jej działania. W analizie ryzyka w danym obszarze wykorzystywane są również ryzyka kierownictwa jednostki, określone w rejestrach ryzyka dla danego obszaru/ procesu/ działania/ zadania poddanego badaniu audytowemu. Zidentyfikowane ryzyka w ramach obszaru poddawane są analizie ryzyka, której celem jest poznanie zakresu, w jakim ryzyka mogą wywrzeć wpływ na osiągnięcie celów.

18 Przeprowadzenie ww. analizy ryzyka na etapie opracowania programu wymaga następujących działań: Dokonania przeglądu rejestru ryzyka w danym obszarze! Identyfikacja ryzyka w ramach danego zadania audytowego. Określenie prawdopodobieństwa wystąpienia ryzyka oraz jego skutków, przy czym poziom nadawanych wag w odniesieniu do w/w zmiennych (prawdopodobieństwa/skutków) ma charakter subiektywny. Ocena przeprowadzona przez audytorów wewnętrznych dokonywana jest na podstawie doświadczenia i własnego osądu. W celu nadania wag wykorzystuje się następującą skalę:

19 WAGA PRAWDOPODOBIEŃSTWO SKUTEK 1 Wysokie prawdopodobieństwo wystąpienia zdarzenia obarczonego ryzykiem 2 3 Realne zagrożenie wystąpienia zdarzenia obarczonego ryzykiem Mało realne prawdopodobieństwo wystąpienia zdarzenia obarczonego ryzykiem Niski wpływ ryzyka na realizację zadań Umiarkowany wpływ ryzyka na realizację zadań Poważne zagrożenie realizacji zadań,

20 Dokonanie obliczeń wg wzoru dotyczącego istotności ryzyka. Hierarchizacja ryzyka w kolejności malejącej wg poziomu istotności, poczynając od ryzyka które otrzymało największy współczynnik istotności ryzyka. Uwaga dodatkowa: W przypadku dużej liczby zidentyfikowanych ryzyk, biorąc pod uwagę dostępne zasoby osobowe oraz czas niezbędny do zrealizowania zadania, audytorzy wewnętrzni mogą określić akceptowany poziom ryzyka w ramach danego zadania, którego przekroczenie wyznaczy obszary do zbadania w ramach danego zadania zapewniającego.

21 Uzgodnienie z audytowanym kryteriów oceny mechanizmów kontrolnych w obszarze działalności jednostki Rozpoczynając realizację zadania zapewniającego, audytor wewnętrzny przeprowadza przegląd wstępny, polegający w szczególności na: 1) zapoznaniu się z celami i obszarem działalności jednostki, w którym zostanie zrealizowane zadanie; 2) dokonaniu identyfikacji i oceny ryzyka, po uwzględnieniu istniejących mechanizmów kontrolnych; 3) uzgodnieniu z audytowanym kryteriów oceny mechanizmów kontrolnych w obszarze działalności jednostki objętym zadaniem; w przypadku braku uzgodnienia kryteriów z audytowanym, audytor wewnętrzny uzgadnia je z kierownikiem jednostki.

22 podczas przeglądu wstępnego zostają uzgadniane z audytowanym kryteria oceny mechanizmów kontrolnych w obszarze działalności jednostki objętym zadaniem. - uzgodnienie kryteriów oceny, każdorazowo potwierdzane jest na piśmie Audytowany ma prawo wypowiedzieć się pisemnie co do przedstawionych przez audytora kryteriów oceny mechanizmów kontrolnych w ciągu 7 dni od daty otrzymania informacji w tym zakresie. - W przypadku nieprzekazania uwag co do przedstawionych kryteriów w terminie jw. uznaje się, że kryteria zostały uzgodnione. W przypadku braku uzgodnienia kryteriów z audytowanym, audytor wewnętrzny uzgadnia je z marszałkiem. Kryteria oceny mogą zostać również uzgodnione podczas narady otwierającej zadanie audytowe.

23

24

25 Z przeprowadzonej narady otwierającej sporządzany jest protokół, który zostaje włączony do akt bieżących. Protokół z narady otwierającej podpisują prowadzący naradę dyrektor BKA lub wyznaczony przez niego audytor wewnętrzny oraz kierownik jednostki/komórki audytowanej, w której jest przeprowadzany audyt wewnętrzny lub wskazany przez niego pracownik. W protokole wskazane zostają kryteria, wg których zostanie dokonana ocena mechanizmów kontrolnych.

26 Pod jakim kątem wolno nam oceniać jako audytorom? Art Audyt wewnętrzny jest działalnością niezależną i obiektywną, której celem jest wspieranie ministra kierującego działem lub kierownika jednostki w realizacji celów i zadań przez systematyczną ocenę kontroli zarządczej oraz czynności doradcze. 2. Ocena, o której mowa w ust. 1, dotyczy w szczególności adekwatności, skuteczności i efektywności kontroli zarządczej w dziale administracji rządowej lub jednostce.

27 Jakie definicje przyjęliśmy? Adekwatność Definicja: Zaprojektowane mechanizmy kontroli stanowią zamierzoną odpowiedź na zidentyfikowane ryzyka. Sposób oceny: Dokonując oceny adekwatności mechanizmów kontroli należy ocenić, czy mechanizmy kontroli: wpływają na przyczyny lub skutki wystąpienia ryzyka, lub na obie te kwestie, zostały skonstruowane tak, że ich prawidłowe stosowanie zabezpieczy jednostkę przed danym ryzykiem, są odpowiednie w odniesieniu do ustalonego akceptowalnego poziomu ryzyka przy jednoczesnej skuteczności i efektywności kosztowej.

28 Skuteczność Definicja: Zaprojektowane mechanizmy kontroli skutecznie radzą sobie zidentyfikowanym ryzykiem, działają tak jak zostały zaprojektowane. Sposób oceny: Dokonując oceny skuteczności należy ocenić, czy mechanizmy kontroli: ograniczają ryzyka w pożądanym stopniu (do akceptowalnego poziomu), w sposób automatyczny zabezpieczają przed daną przyczyną lub ograniczają skutek, bez konieczności podejmowania innych działań, są niezależne od uznania, decyzji lub błędu człowieka.

29 Efektywność Definicja: Zaprojektowane mechanizmy kontroli pozwalają na skuteczną reakcję na ryzyko przy możliwie najmniejszych nakładach związanych z funkcjonowaniem tych mechanizmów. Sposób oceny: Dokonując oceny efektywności mechanizmów kontroli należy ocenić, czy: koszty wdrożenia i funkcjonowania mechanizmów nie przewyższają szkód, które by powstały w wypadku zmaterializowania się ryzyka, dotychczasowe nakłady na mechanizm kontroli są niższe od efektów uzyskiwanych w wyniku jego działania.

30 Przykład 1. Oceny adekwatności, skuteczności i efektywności Mechanizm: Automatyczna kontrola poprawności wpisywanych dat w aplikacji uniemożliwia wprowadzenie wstecznej daty. Ocena: Adekwatność Skuteczność Efektywność Mechanizm dotyczący zidentyfikowanego ryzyka. Pozwala na wiarygodną ocenę wprowadzonych do systemu dat związanych z załatwieniem sprawy. Mechanizm kontrolny działa automatycznie, bez możliwości modyfikacji przez użytkownika. Mechanizm efektywny, Jednokrotnie zaimplementowany w aplikacji. Nie są ponoszone bieżące koszty jego funkcjonowania.

31 Przykład 2. Oceny adekwatności, skuteczności i efektywności Mechanizm: Kontrola funkcjonalna sprawowana przez bezpośredniego przełożonego. Ocena: Adekwatność Skuteczność Efektywność Mechanizm pozwalający na kompleksową ocenę poprawności załatwiania spraw. Mechanizm zależny do decyzji lub błędu człowieka. Przeprowadzona kontrola wewnętrzna potwierdziła skuteczność mechanizmu. Mechanizm efektywny, kontrola funkcjonalna sprawowana jest zgodnie z zakresem obowiązków bez ponoszenia dodatkowych kosztów na jego funkcjonowanie.

32 Nadzór Ciągłość działalności Ochrona zasobów Szczegółowe mechanizmy kontroli dotyczące operacji finansowych i gospodarczych Mechanizmy kontroli dotyczące systemów informatycznych

33 Dziękuję za uwagę

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 września 2015 r. Poz. 1480 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 września 2015 r. w sprawie audytu wewnętrznego oraz informacji o pracy i

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 września 2015 r. Poz. 1480 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 4 września 2015 r. w sprawie audytu wewnętrznego oraz informacji o pracy i

z dnia 2015 r. w sprawie przeprowadzania audytu wewnętrznego oraz przekazywania informacji o pracy i wynikach audytu wewnętrznego

PROJEKT Z DNIA 12 CZERWCA 2015 R. ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 2015 r. w sprawie przeprowadzania audytu wewnętrznego oraz przekazywania informacji o pracy i wynikach audytu wewnętrznego Na podstawie

PROJEKT Z DNIA 12 CZERWCA 2015 R. ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 2015 r. w sprawie przeprowadzania audytu wewnętrznego oraz przekazywania informacji o pracy i wynikach audytu wewnętrznego Na podstawie

ROZPORZĄDZENIE MINISTRA FINANSÓW. z dnia 1 lutego 2010 r. w sprawie przeprowadzania i dokumentowania audytu wewnętrznego

Dziennik Ustaw Nr 21 2066 Poz. 108 108 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 1 lutego 2010 r. w sprawie przeprowadzania i dokumentowania audytu wewnętrznego Na podstawie art. 285 ustawy z dnia 27 sierpnia

Dziennik Ustaw Nr 21 2066 Poz. 108 108 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 1 lutego 2010 r. w sprawie przeprowadzania i dokumentowania audytu wewnętrznego Na podstawie art. 285 ustawy z dnia 27 sierpnia

Procedury Audytu Wewnętrznego Gminy Stalowa Wola

Załącznik nr 2 do Zarządzenia Nr 64/16 Prezydenta Miasta Stalowej Woli z dnia 1 marca 2016 r. PROCEDURY AUDYTU WEWNĘTRZNEGO GMINY STALOWA WOLA I. Postanowienia ogólne 1 1. Procedury audytu wewnętrznego

Załącznik nr 2 do Zarządzenia Nr 64/16 Prezydenta Miasta Stalowej Woli z dnia 1 marca 2016 r. PROCEDURY AUDYTU WEWNĘTRZNEGO GMINY STALOWA WOLA I. Postanowienia ogólne 1 1. Procedury audytu wewnętrznego

1. Postanowienia ogólne

Załącznik do zarządzenia Nr 65/2011 Burmistrza Gminy Żukowo z dnia 06.06.2011r. KARTA AUDYTU WEWNĘTRZNEGO W GMINIE ŻUKOWO 1. Postanowienia ogólne 1 1. Celem Karty Audytu Wewnętrznego w Gminy Żukowo jest

Załącznik do zarządzenia Nr 65/2011 Burmistrza Gminy Żukowo z dnia 06.06.2011r. KARTA AUDYTU WEWNĘTRZNEGO W GMINIE ŻUKOWO 1. Postanowienia ogólne 1 1. Celem Karty Audytu Wewnętrznego w Gminy Żukowo jest

Rozdział 1. Postanowienia ogólne

Załącznik do Zarządzenia Nr 0050.168.2016 Burmistrza Miasta Kościerzyna z dnia 6 grudnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Urzędzie Miasta Kościerzyna KARTA AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA

Załącznik do Zarządzenia Nr 0050.168.2016 Burmistrza Miasta Kościerzyna z dnia 6 grudnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Urzędzie Miasta Kościerzyna KARTA AUDYTU WEWNĘTRZNEGO URZĘDU MIASTA

PODRĘCZNIK AUDYTU WEWNĘTRZNEGO

Załącznik do Zarządzenia Nr.44/ZAWiK/2016 Prezydenta Miasta Słupska z dnia 27 stycznia 2016 r. PODRĘCZNIK AUDYTU WEWNĘTRZNEGO Zespołu Audytu Wewnętrznego i Kontroli w Urzędzie Miejskim w Słupsku 1 Rozdział

Załącznik do Zarządzenia Nr.44/ZAWiK/2016 Prezydenta Miasta Słupska z dnia 27 stycznia 2016 r. PODRĘCZNIK AUDYTU WEWNĘTRZNEGO Zespołu Audytu Wewnętrznego i Kontroli w Urzędzie Miejskim w Słupsku 1 Rozdział

Zarządzenie Nr R 48/2011 Rektora Politechniki Lubelskiej z dnia 1 września 2011 r.

Zarządzenie Nr R 48/2011 Rektora Politechniki Lubelskiej z dnia 1 września 2011 r. w sprawie wprowadzenia Regulaminu audytu wewnętrznego Politechniki Lubelskiej Na podstawie art. 66 Ustawy z dnia 27 lipca

Zarządzenie Nr R 48/2011 Rektora Politechniki Lubelskiej z dnia 1 września 2011 r. w sprawie wprowadzenia Regulaminu audytu wewnętrznego Politechniki Lubelskiej Na podstawie art. 66 Ustawy z dnia 27 lipca

Regulamin zarządzania ryzykiem. Założenia ogólne

Załącznik nr 1 do Zarządzenia Nr 14/2018 dyrektora Zespołu Obsługi Oświaty i Wychowania w Kędzierzynie-Koźlu z dnia 29.11.2018r. Regulamin zarządzania ryzykiem 1 Założenia ogólne 1. Regulamin zarządzania

Załącznik nr 1 do Zarządzenia Nr 14/2018 dyrektora Zespołu Obsługi Oświaty i Wychowania w Kędzierzynie-Koźlu z dnia 29.11.2018r. Regulamin zarządzania ryzykiem 1 Założenia ogólne 1. Regulamin zarządzania

ZARZĄDZENIE NR K PREZYDENTA MIASTA ZIELONA GÓRA - KIEROWNIKA URZĘDU. z dnia 28 grudnia 2015 r.

ZARZĄDZENIE NR 26.2015.K PREZYDENTA MIASTA ZIELONA GÓRA - KIEROWNIKA URZĘDU z dnia 28 grudnia 2015 r. w sprawie regulaminu działalności audytora wewnętrznego. Na podstawie art. 274 ust. 3 ustawy z dnia

ZARZĄDZENIE NR 26.2015.K PREZYDENTA MIASTA ZIELONA GÓRA - KIEROWNIKA URZĘDU z dnia 28 grudnia 2015 r. w sprawie regulaminu działalności audytora wewnętrznego. Na podstawie art. 274 ust. 3 ustawy z dnia

KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO

Załącznik Nr 3 do Zarządzenia Nr 87.288.2016 Wójta Gminy Wiązowna z dnia 22 czerwca 2016 r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO W URZĘDZIE GMINY WIĄZOWNA 1 SPIS TREŚCI: 1 Cel procedury...3 2. Terminologia...3

Załącznik Nr 3 do Zarządzenia Nr 87.288.2016 Wójta Gminy Wiązowna z dnia 22 czerwca 2016 r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO W URZĘDZIE GMINY WIĄZOWNA 1 SPIS TREŚCI: 1 Cel procedury...3 2. Terminologia...3

II. Organizacja audytu wewnętrznego w AM

Załącznik nr 2 do Zarządzenia Nr 47 Rektora AMG z dnia 18.12.2014r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO W AKADEMII MORSKIEJ W GDYNI Standard 2040 IIA I. Postanowienia ogólne 1. Księga procedur określa

Załącznik nr 2 do Zarządzenia Nr 47 Rektora AMG z dnia 18.12.2014r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO W AKADEMII MORSKIEJ W GDYNI Standard 2040 IIA I. Postanowienia ogólne 1. Księga procedur określa

Standardy kontroli zarządczej

Standardy kontroli zarządczej Na podstawie Komunikatu nr 23 Ministra Finansów z 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych by Antoni Jeżowski, 2014 Cel

Standardy kontroli zarządczej Na podstawie Komunikatu nr 23 Ministra Finansów z 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych by Antoni Jeżowski, 2014 Cel

ZARZĄDZENIE Nr 28/2015 WÓJTA GMINY CZERNIKOWO Z DNIA 11 MAJA 2015 r.

ZARZĄDZENIE Nr 28/2015 WÓJTA GMINY CZERNIKOWO Z DNIA 11 MAJA 2015 r. w sprawie wprowadzenia Regulaminu Audytu Wewnętrznego w Urzędzie Gminy Czernikowo. Na podstawie Standardu 2040 Międzynarodowych Standardów

ZARZĄDZENIE Nr 28/2015 WÓJTA GMINY CZERNIKOWO Z DNIA 11 MAJA 2015 r. w sprawie wprowadzenia Regulaminu Audytu Wewnętrznego w Urzędzie Gminy Czernikowo. Na podstawie Standardu 2040 Międzynarodowych Standardów

ZARZĄDZENIE NR 19/2019 STAROSTY SIEDLECKIEGO. z dnia 4 kwietnia 2019 r.

ZARZĄDZENIE NR 19/2019 STAROSTY SIEDLECKIEGO z dnia 4 kwietnia 2019 r. w sprawie wprowadzenia Karty audytu wewnętrznego w Starostwie Powiatowym w Siedlcach Na podstawie art. 34 ust.1 ustawy z dnia 5 czerwca

ZARZĄDZENIE NR 19/2019 STAROSTY SIEDLECKIEGO z dnia 4 kwietnia 2019 r. w sprawie wprowadzenia Karty audytu wewnętrznego w Starostwie Powiatowym w Siedlcach Na podstawie art. 34 ust.1 ustawy z dnia 5 czerwca

Zarządzenie Nr 88/2016 Prezydenta Miasta Kalisza z dnia 10 lutego 2016 r.

Zarządzenie Nr 88/2016 Prezydenta Miasta Kalisza z dnia 10 lutego 2016 r. w sprawie wprowadzenia Karty audytu wewnętrznego. Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o finansach

Zarządzenie Nr 88/2016 Prezydenta Miasta Kalisza z dnia 10 lutego 2016 r. w sprawie wprowadzenia Karty audytu wewnętrznego. Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o finansach

Zarządzenie Rektora Politechniki Gdańskiej nr 36/2012 z 14 listopada 2012 r.

Zarządzenie Rektora Politechniki Gdańskiej nr 36/2012 z 14 listopada 2012 r. w sprawie: wprowadzenia Regulaminu Audytu Wewnętrznego Politechniki Gdańskiej Na podstawie art. 68-71 oraz art. 272-296 ustawy

Zarządzenie Rektora Politechniki Gdańskiej nr 36/2012 z 14 listopada 2012 r. w sprawie: wprowadzenia Regulaminu Audytu Wewnętrznego Politechniki Gdańskiej Na podstawie art. 68-71 oraz art. 272-296 ustawy

P O L I T Y K A Z A R Z Ą D Z A N I A R Y Z Y K I E M W UNIWERSYTECIE JANA K O CH ANOWSKIEGO W KIELCACH

Załącznik do zarządzenia Rektora UJK nr 69/2017 z dnia 30 czerwca 2017 r. P O L I T Y K A Z A R Z Ą D Z A N I A R Y Z Y K I E M W UNIWERSYTECIE JANA K O CH ANOWSKIEGO W KIELCACH 1 Podstawowe definicje

Załącznik do zarządzenia Rektora UJK nr 69/2017 z dnia 30 czerwca 2017 r. P O L I T Y K A Z A R Z Ą D Z A N I A R Y Z Y K I E M W UNIWERSYTECIE JANA K O CH ANOWSKIEGO W KIELCACH 1 Podstawowe definicje

Zasady funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach organizacyjnych miasta Lublin akceptowalny poziom ryzyka

w sprawie określenia zasad funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach organizacyjnych miasta Lublin - wydanie drugie Zasady funkcjonowania systemu kontroli zarządczej

w sprawie określenia zasad funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach organizacyjnych miasta Lublin - wydanie drugie Zasady funkcjonowania systemu kontroli zarządczej

Karta Audytu Wewnętrznego

Załącznik Nr 1 do Zarządzenia Nr 120.12.2016 Burmistrza Miasta i Gminy Siewierz z dnia 11 lutego 2016 r. Karta Audytu Wewnętrznego Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego określa zasady

Załącznik Nr 1 do Zarządzenia Nr 120.12.2016 Burmistrza Miasta i Gminy Siewierz z dnia 11 lutego 2016 r. Karta Audytu Wewnętrznego Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego określa zasady

Procedura zarządzania ryzykiem w Urzędzie Gminy Damasławek

Załącznik nr 3 do Zarządzenia Nr Or. 0152-38/10 Wójta Gminy Damasławek z dnia 31 grudnia 2010 r. Procedura zarządzania ryzykiem w Urzędzie Gminy Damasławek celem procedury jest zapewnienie mechanizmów

Załącznik nr 3 do Zarządzenia Nr Or. 0152-38/10 Wójta Gminy Damasławek z dnia 31 grudnia 2010 r. Procedura zarządzania ryzykiem w Urzędzie Gminy Damasławek celem procedury jest zapewnienie mechanizmów

Zarządzenie Nr 167/2017 Prezydenta Miasta Kalisza z dnia 20 marca 2017 r.

Zarządzenie Nr 167/2017 Prezydenta Miasta Kalisza z dnia 20 marca 2017 r. w sprawie wprowadzenia Karty audytu wewnętrznego. Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o finansach

Zarządzenie Nr 167/2017 Prezydenta Miasta Kalisza z dnia 20 marca 2017 r. w sprawie wprowadzenia Karty audytu wewnętrznego. Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o finansach

Polityka zarządzania ryzykiem na Uniwersytecie Ekonomicznym w Poznaniu. Definicje

Załącznik do Zarządzenia nr 70/2015 Rektora UEP z dnia 27 listopada 2015 roku Polityka zarządzania ryzykiem na Uniwersytecie Ekonomicznym w Poznaniu 1 Definicje Określenia użyte w Polityce zarządzania

Załącznik do Zarządzenia nr 70/2015 Rektora UEP z dnia 27 listopada 2015 roku Polityka zarządzania ryzykiem na Uniwersytecie Ekonomicznym w Poznaniu 1 Definicje Określenia użyte w Polityce zarządzania

Zarządzenie Nr Or.I Burmistrza Gogolina z dnia 11 stycznia 2016r.

Zarządzenie Nr Or.I.0050.5.2016 Burmistrza Gogolina z dnia 11 stycznia 2016r. w sprawie przyjęcia Regulaminu audytu wewnętrznego w komórkach organizacyjnych Urzędu Miejskiego w Gogolinie i jednostkach

Zarządzenie Nr Or.I.0050.5.2016 Burmistrza Gogolina z dnia 11 stycznia 2016r. w sprawie przyjęcia Regulaminu audytu wewnętrznego w komórkach organizacyjnych Urzędu Miejskiego w Gogolinie i jednostkach

Zasady analizy ryzyka w Urzędzie Miasta Leszna

Załącznik nr 3 do Zarządzenia Nr K/592/2015 Prezydenta Miasta Leszna Zasady analizy ryzyka w Urzędzie Miasta Leszna Obszar poddawany kontroli zarządczej to wszelkie działania i procesy związane z realizacją

Załącznik nr 3 do Zarządzenia Nr K/592/2015 Prezydenta Miasta Leszna Zasady analizy ryzyka w Urzędzie Miasta Leszna Obszar poddawany kontroli zarządczej to wszelkie działania i procesy związane z realizacją

Zarządzenie Nr 38/2015 Wójta Gminy Michałowice z dnia 24 lutego 2015 roku w sprawie ustalenia wytycznych kontroli zarządczej.

Zarządzenie Nr 38/2015 Wójta Gminy Michałowice z dnia 24 lutego 2015 roku w sprawie ustalenia wytycznych kontroli zarządczej. Na podstawie ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz.

Zarządzenie Nr 38/2015 Wójta Gminy Michałowice z dnia 24 lutego 2015 roku w sprawie ustalenia wytycznych kontroli zarządczej. Na podstawie ustawy z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz.

KARTA AUDYTU WEWNĘTRZNEGO

Załącznik Nr 1 do Zarządzenia Starosty Suskiego Nr 35/2010 z dnia 30 lipca 2010 r. KARTA AUDYTU WEWNĘTRZNEGO Rozdział 1 Postanowienia ogólne 1 Karta audytu wewnętrznego reguluje funkcjonowanie audytu wewnętrznego

Załącznik Nr 1 do Zarządzenia Starosty Suskiego Nr 35/2010 z dnia 30 lipca 2010 r. KARTA AUDYTU WEWNĘTRZNEGO Rozdział 1 Postanowienia ogólne 1 Karta audytu wewnętrznego reguluje funkcjonowanie audytu wewnętrznego

ANKIETA dla kadry kierowniczej samoocena systemu kontroli zarządczej za rok

ANKIETA dla kadry kierowniczej samoocena systemu za rok Załącznik nr 6 do Zarządzenia nr 0050.67.2016 Burmistrza Miasta Kościerzyna z dnia 31.05.2016r. Przedstawione poniżej pytania ankietowe są elementem

ANKIETA dla kadry kierowniczej samoocena systemu za rok Załącznik nr 6 do Zarządzenia nr 0050.67.2016 Burmistrza Miasta Kościerzyna z dnia 31.05.2016r. Przedstawione poniżej pytania ankietowe są elementem

Minimalne wymogi wdrożenia systemu kontroli zarządczej w jednostkach organizacyjnych miasta Lublin

Minimalne wymogi wdrożenia systemu kontroli zarządczej w jednostkach organizacyjnych miasta Lublin A. Środowisko wewnętrzne 1. Przestrzeganie wartości etycznych: należy zapoznać, uświadomić i promować

Minimalne wymogi wdrożenia systemu kontroli zarządczej w jednostkach organizacyjnych miasta Lublin A. Środowisko wewnętrzne 1. Przestrzeganie wartości etycznych: należy zapoznać, uświadomić i promować

ZARZĄDZENIE NR 21/2015 BURMISTRZA MIASTA WĄGROWCA z dnia 02 lutego 2015 r. w sprawie wprowadzenia Księgi Procedur Audytu Wewnętrznego

ZARZĄDZENIE NR 21/2015 BURMISTRZA MIASTA WĄGROWCA z dnia 02 lutego 2015 r w sprawie wprowadzenia Księgi Procedur Audytu Wewnętrznego Na podstawie art. 68, 69 ust. 1 pkt. 3 i nast. ustawy z dnia 27 sierpnia

ZARZĄDZENIE NR 21/2015 BURMISTRZA MIASTA WĄGROWCA z dnia 02 lutego 2015 r w sprawie wprowadzenia Księgi Procedur Audytu Wewnętrznego Na podstawie art. 68, 69 ust. 1 pkt. 3 i nast. ustawy z dnia 27 sierpnia

ZARZĄDZENIE Nr 132/12 BURMISTRZA PASŁĘKA z dnia 28 grudnia 2012 roku

ZARZĄDZENIE Nr 132/12 BURMISTRZA PASŁĘKA z dnia 28 grudnia 2012 roku w sprawie wprowadzenia procedury zarządzania ryzykiem w Urzędzie Miejskim w Pasłęku Na podstawie art. (69 ust. 1 pkt 3 w związku z art.

ZARZĄDZENIE Nr 132/12 BURMISTRZA PASŁĘKA z dnia 28 grudnia 2012 roku w sprawie wprowadzenia procedury zarządzania ryzykiem w Urzędzie Miejskim w Pasłęku Na podstawie art. (69 ust. 1 pkt 3 w związku z art.

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r.

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

ZARZĄDZENIE NR 483/14 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 22 grudnia 2014 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

Zarządzenie nr 9a / 2011 Dyrektora Domu Pomocy Społecznej Betania" w Lublinie z dnia 20.06.2011 roku

Dom Pomocy Społecznej Betania Al. Kraśnicka 223, 20-718 Lublin tel./fax 081 526 49 29 NIP 712-19-36-365, REGON 000979981 Zarządzenie nr 9a / 2011 Dyrektora Domu Pomocy Społecznej Betania" w Lublinie z

Dom Pomocy Społecznej Betania Al. Kraśnicka 223, 20-718 Lublin tel./fax 081 526 49 29 NIP 712-19-36-365, REGON 000979981 Zarządzenie nr 9a / 2011 Dyrektora Domu Pomocy Społecznej Betania" w Lublinie z

Warszawa, dnia 12 maja 2016 r. Poz. 20

Warszawa, dnia 12 maja 2016 r. Poz. 20 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 10 maja 2016 r. w sprawie Karty audytu wewnętrznego w Ministerstwie Spraw

Warszawa, dnia 12 maja 2016 r. Poz. 20 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 10 maja 2016 r. w sprawie Karty audytu wewnętrznego w Ministerstwie Spraw

Zarządzenie Nr 18/2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 29 marca 2011 r.

Zarządzenie Nr 18/2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 29 marca 2011 r. w sprawie ustanowienia Polityki zarządzania ryzykiem w Państwowej Wyższej Szkole Zawodowej w Koninie

Zarządzenie Nr 18/2011 Rektora Państwowej Wyższej Szkoły Zawodowej w Koninie z dnia 29 marca 2011 r. w sprawie ustanowienia Polityki zarządzania ryzykiem w Państwowej Wyższej Szkole Zawodowej w Koninie

KARTA AUDYTU WEWNĘTRZNEGO

Załącznik Nr 1 do Zarządzenia Nr 327/2016 Prezydenta Miasta Suwałk z dnia 20 października 2016 r. KARTA AUDYTU WEWNĘTRZNEGO 1 I. Postanowienia ogólne 1. Karta audytu wewnętrznego ustala zasady funkcjonowania

Załącznik Nr 1 do Zarządzenia Nr 327/2016 Prezydenta Miasta Suwałk z dnia 20 października 2016 r. KARTA AUDYTU WEWNĘTRZNEGO 1 I. Postanowienia ogólne 1. Karta audytu wewnętrznego ustala zasady funkcjonowania

ROZDZIAŁ I POSTANOWIENIA OGÓLNE

Załącznik Nr 2 do Zarządzenia Nr 20/2016 Prezydenta Miasta Konina z dnia 18 lutego 2016 r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 1. Celem Księgi procedur audytu wewnętrznego,

Załącznik Nr 2 do Zarządzenia Nr 20/2016 Prezydenta Miasta Konina z dnia 18 lutego 2016 r. KSIĘGA PROCEDUR AUDYTU WEWNĘTRZNEGO ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1 1. Celem Księgi procedur audytu wewnętrznego,

Warszawa, dnia 6 maja 2015 r. Poz. 16 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 6 maja 2015 r.

z dnia 6 maja 2015 r.") DZIENNIK URZĘDOWY MINISTRA SPRAW ZAGRANICZNYCH Warszawa, dnia 6 maja 2015 r. Poz. 16 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 6 maja 2015 r. w sprawie Karty

DZIENNIK URZĘDOWY MINISTRA SPRAW ZAGRANICZNYCH Warszawa, dnia 6 maja 2015 r. Poz. 16 Z A R Z Ą D Z E N I E N R 15 M I N I S T R A S P R AW Z A G R A N I C Z N Y C H 1) z dnia 6 maja 2015 r. w sprawie Karty

ZARZĄDZENIE NR 15/2017 BURMISTRZA KARCZEWA z dnia 25 stycznia 2017 r.

ZARZĄDZENIE NR 15/2017 BURMISTRZA KARCZEWA z dnia 25 stycznia 2017 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miejskim w Karczewie Na podstawie 4 Regulaminu Organizacyjnego Urzędu Miejskiego

ZARZĄDZENIE NR 15/2017 BURMISTRZA KARCZEWA z dnia 25 stycznia 2017 r. w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miejskim w Karczewie Na podstawie 4 Regulaminu Organizacyjnego Urzędu Miejskiego

ZARZĄDZENIE NR WÓJTA GMINY DOBROMIERZ. z dnia 10 wrzesień 2014 r.

ZARZĄDZENIE NR 0050.104. 2014 WÓJTA GMINY DOBROMIERZ z dnia 10 wrzesień 2014 r. w sprawie organizacji zarządzania ryzykiem w Urzędzie Gminy Dobromierz Na podstawie art. 68 i art. 69 ust. 1 ustawy z dnia

ZARZĄDZENIE NR 0050.104. 2014 WÓJTA GMINY DOBROMIERZ z dnia 10 wrzesień 2014 r. w sprawie organizacji zarządzania ryzykiem w Urzędzie Gminy Dobromierz Na podstawie art. 68 i art. 69 ust. 1 ustawy z dnia

Karta audytu Uniwersytetu Śląskiego w Katowicach

Załącznik do zarządzenia Rektora UŚ nr 38 z dnia 28 lutego 2012 r. Uniwersytet Śląski w Katowicach Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego w Katowicach Katowice,

Załącznik do zarządzenia Rektora UŚ nr 38 z dnia 28 lutego 2012 r. Uniwersytet Śląski w Katowicach Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego w Katowicach Katowice,

Zarządzenie nr 116/2012 Burmistrza Karczewa z dnia 21 sierpnia 2012 roku

Zarządzenie nr 116/2012 Burmistrza Karczewa z dnia 21 sierpnia 2012 roku w sprawie ustanowienia systemu zarządzania ryzykiem w Urzędzie Miejskim w Karczewie Na podstawie rozdziału 6 ustawy z dnia 27 sierpnia

Zarządzenie nr 116/2012 Burmistrza Karczewa z dnia 21 sierpnia 2012 roku w sprawie ustanowienia systemu zarządzania ryzykiem w Urzędzie Miejskim w Karczewie Na podstawie rozdziału 6 ustawy z dnia 27 sierpnia

Karta audytu Uniwersytetu Śląskiego

Załącznik do zarządzenia nr 91 Rektora UŚ z dnia 16 września 2016 r. Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego Katowice, wrzesień 2016 rok 1 Postanowienia ogólne 1.

Załącznik do zarządzenia nr 91 Rektora UŚ z dnia 16 września 2016 r. Zatwierdzam: Rektor Uniwersytetu Śląskiego Karta audytu Uniwersytetu Śląskiego Katowice, wrzesień 2016 rok 1 Postanowienia ogólne 1.

ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji

z dnia r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji") ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia... 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów

ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia... 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie Ministrów

Zasady funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach organizacyjnych miasta Lublin

zasad funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach organizacyjnych miasta Lublin Zasady funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach

zasad funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach organizacyjnych miasta Lublin Zasady funkcjonowania systemu kontroli zarządczej w Urzędzie Miasta Lublin i jednostkach

System kontroli wewnętrznej

System kontroli wewnętrznej I. Cele systemu kontroli wewnętrznej Celami ogólnymi Systemu Kontroli Wewnętrznej są: 1) zapewnienie skuteczności i efektywności działania Banku, 2) zapewnienie wiarygodności

System kontroli wewnętrznej I. Cele systemu kontroli wewnętrznej Celami ogólnymi Systemu Kontroli Wewnętrznej są: 1) zapewnienie skuteczności i efektywności działania Banku, 2) zapewnienie wiarygodności

1. 1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Z 2013 r. Poz. 885, z późn. zm.).

.") Formalno-prawne podstawy kontroli zarządczej 1.1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.). Komunikat Ministerstwa Finansów nr 23 z dn. 16 grudnia

Formalno-prawne podstawy kontroli zarządczej 1.1. Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, z późn. zm.). Komunikat Ministerstwa Finansów nr 23 z dn. 16 grudnia

Sprawozdanie z zadania zapewniającego

Numer sprawy: Numer dokumentu roboczego: Sprawozdanie z zadania zapewniającego Rozdział 1 Wprowadzenie 1. Temat zadania zapewniającego 2. Numer zadania zapewniającego 3. Podstawa przeprowadzenia zadania

Numer sprawy: Numer dokumentu roboczego: Sprawozdanie z zadania zapewniającego Rozdział 1 Wprowadzenie 1. Temat zadania zapewniającego 2. Numer zadania zapewniającego 3. Podstawa przeprowadzenia zadania

K A R T A. Audytu Wewnętrznego w Uniwersytecie Śląskim w Katowicach. Rozdział I. Postanowienia ogólne

Załączniki do zarządzenia Rektora UŚ nr 96 z dnia 26 października 2011 r. K A R T A Audytu Wewnętrznego w Uniwersytecie Śląskim w Katowicach Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego

Załączniki do zarządzenia Rektora UŚ nr 96 z dnia 26 października 2011 r. K A R T A Audytu Wewnętrznego w Uniwersytecie Śląskim w Katowicach Rozdział I Postanowienia ogólne 1. Karta Audytu Wewnętrznego

ZARZĄDZENIE NR 111/2011 PREZYDENTA MIASTA TOMASZOWA MAZOWIECKIEGO z dnia 2 maja 2011 roku

ZARZĄDZENIE NR 111/2011 PREZYDENTA MIASTA TOMASZOWA MAZOWIECKIEGO z dnia 2 maja 2011 roku w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miasta w Tomaszowie Mazowieckim. Na podstawie art.

ZARZĄDZENIE NR 111/2011 PREZYDENTA MIASTA TOMASZOWA MAZOWIECKIEGO z dnia 2 maja 2011 roku w sprawie wprowadzenia Karty Audytu Wewnętrznego w Urzędzie Miasta w Tomaszowie Mazowieckim. Na podstawie art.

Warszawa, dnia 21 czerwca 2016 r. Poz. 46 ZARZĄDZENIE NR 52 KOMENDANTA GŁÓWNEGO STRAŻY GRANICZNEJ. z dnia 20 czerwca 2016 r.

DZIENNIK URZĘDOWY KOMENDY GŁÓWNEJ STRAŻY GRANICZNEJ Warszawa, dnia 21 czerwca 2016 r. Poz. 46 ZARZĄDZENIE NR 52 KOMENDANTA GŁÓWNEGO STRAŻY GRANICZNEJ z dnia 20 czerwca 2016 r. w sprawie regulaminu organizacyjnego

DZIENNIK URZĘDOWY KOMENDY GŁÓWNEJ STRAŻY GRANICZNEJ Warszawa, dnia 21 czerwca 2016 r. Poz. 46 ZARZĄDZENIE NR 52 KOMENDANTA GŁÓWNEGO STRAŻY GRANICZNEJ z dnia 20 czerwca 2016 r. w sprawie regulaminu organizacyjnego

Kontrola zarządcza w szkołach i placówkach oświatowych. Ewa Halska, Andrzej Jasiński, OSKKO

Kontrola zarządcza w szkołach i placówkach oświatowych. Ewa Halska, Andrzej Jasiński, OSKKO Istotną kwestią podjętą w w Ustawie z 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Nr 157 poz. 1240) jest

Kontrola zarządcza w szkołach i placówkach oświatowych. Ewa Halska, Andrzej Jasiński, OSKKO Istotną kwestią podjętą w w Ustawie z 27 sierpnia 2009 r. o finansach publicznych (Dz. U. Nr 157 poz. 1240) jest

SYSTEM ZARZĄDZANIA RYZYKIEM W DZIAŁALNOŚCI POLITECHNIKI WARSZAWSKIEJ FILII w PŁOCKU

P OLITECHNIK A W AR S Z AWSKA FILIA W PŁOCKU ul. Łukasiewicza 17, 09-400 Płock SYSTEM ZARZĄDZANIA RYZYKIEM W DZIAŁALNOŚCI POLITECHNIKI WARSZAWSKIEJ FILII w PŁOCKU Opracowano na podstawie załącznika do

P OLITECHNIK A W AR S Z AWSKA FILIA W PŁOCKU ul. Łukasiewicza 17, 09-400 Płock SYSTEM ZARZĄDZANIA RYZYKIEM W DZIAŁALNOŚCI POLITECHNIKI WARSZAWSKIEJ FILII w PŁOCKU Opracowano na podstawie załącznika do

Książka Procedur Audytu Wewnętrznego Urzędu Miejskiego w Nowym Mieście Lubawskim oraz jednostek organizacyjnych Gminy Miejskiej Nowe Miasto Lubawskie

załącznik do zarządzenia nr 68/2013 Burmistrza Nowego Miasta Lubawskiego z dnia 28 maja 2013 r. Książka Procedur Audytu Wewnętrznego Urzędu Miejskiego w Nowym Mieście Lubawskim oraz jednostek organizacyjnych

załącznik do zarządzenia nr 68/2013 Burmistrza Nowego Miasta Lubawskiego z dnia 28 maja 2013 r. Książka Procedur Audytu Wewnętrznego Urzędu Miejskiego w Nowym Mieście Lubawskim oraz jednostek organizacyjnych

Poz. 9 ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji

z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji") Poz. 9 ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

Poz. 9 ZARZĄDZENIE NR 9 MINISTRA CYFRYZACJI 1) z dnia 5 kwietnia 2016 r. w sprawie Karty Audytu Wewnętrznego w Ministerstwie Cyfryzacji Na podstawie art. 34 ust. 1 ustawy z dnia 8 sierpnia 1996 r. o Radzie

PROGRAM ZAPEWNIENIA I POPRAWY JAKOŚCI AUDYTU WEWNĘTRZNEGO W GMINIE OLECKO KWESTIONARIUSZ SAMOOCENY

PROGRAM ZAPEWNIA I POPRAWY JAKOŚCI AUDYTU WEWNĘTRZNEGO W GMI OLECKO Załącznik nr 3 do Programu zapewnienia i poprawy jakości audytu wewnętrznego w Gminie Olecko KWESTIONARIUSZ SAMOOCENY I. ORGANIZACJA

PROGRAM ZAPEWNIA I POPRAWY JAKOŚCI AUDYTU WEWNĘTRZNEGO W GMI OLECKO Załącznik nr 3 do Programu zapewnienia i poprawy jakości audytu wewnętrznego w Gminie Olecko KWESTIONARIUSZ SAMOOCENY I. ORGANIZACJA

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym. w Łubnianach

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Przedszkole Nr 30 - Śródmieście

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

Zasady monitorowania i dokonywania samooceny systemu kontroli zarządczej oraz udzielania zapewnienia o stanie kontroli zarządczej

Załącznik Nr 2 do zarządzenia w sprawie organizacji i funkcjonowania w Urzędzie Miejskim w Głogowie i pozostałych jednostkach organizacyjnych Gminy Miejskiej Głogów. Zasady monitorowania i dokonywania

Załącznik Nr 2 do zarządzenia w sprawie organizacji i funkcjonowania w Urzędzie Miejskim w Głogowie i pozostałych jednostkach organizacyjnych Gminy Miejskiej Głogów. Zasady monitorowania i dokonywania

ZARZĄDZENIE NR 19/2011/2012 DYREKTORA PRZEDSZKOLA KRÓLA Maciusia I w Komornikach z dnia w sprawie przyjęcia regulaminu kontroli zarządczej

ZARZĄDZENIE NR 19/2011/2012 DYREKTORA PRZEDSZKOLA KRÓLA Maciusia I w Komornikach z dnia 30.11.2011 w sprawie przyjęcia regulaminu kontroli zarządczej Na podstawie art. 69 ust. 1 pkt 3 ustawy z dnia 27

ZARZĄDZENIE NR 19/2011/2012 DYREKTORA PRZEDSZKOLA KRÓLA Maciusia I w Komornikach z dnia 30.11.2011 w sprawie przyjęcia regulaminu kontroli zarządczej Na podstawie art. 69 ust. 1 pkt 3 ustawy z dnia 27

KONTROLA ZARZĄDCZA. Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny finansów publicznych (Dz. U. z 2013 r. poz.

KONTROLA ZARZĄDCZA Podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, ze zm.) Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny

KONTROLA ZARZĄDCZA Podstawa prawna Ustawa z dnia 27 sierpnia 2009 r. o finansach publicznych (Dz. U. z 2013 r. poz. 885, ze zm.) Ustawa z dnia 17 grudnia 2004 r. o odpowiedzialności za naruszenie dyscypliny

Samoocena w systemie kontroli zarządczej z perspektywy audytora wewnętrznego

Samoocena w systemie kontroli zarządczej z perspektywy audytora wewnętrznego Elżbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej Plan 1. Model kontroli zarządczej 2.

Samoocena w systemie kontroli zarządczej z perspektywy audytora wewnętrznego Elżbieta Paliga Kierownik Biura Audytu Wewnętrznego - Urząd Miejski w Dąbrowie Górniczej Plan 1. Model kontroli zarządczej 2.

Opis systemu kontroli wewnętrznej w Polskim Banku Apeksowym S.A.

Opis systemu kontroli wewnętrznej w Polskim Banku Apeksowym S.A. I. Informacje ogólne 1. Zgodnie z postanowieniami Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U. 1997 Nr 140 poz. 939), w ramach

Opis systemu kontroli wewnętrznej w Polskim Banku Apeksowym S.A. I. Informacje ogólne 1. Zgodnie z postanowieniami Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U. 1997 Nr 140 poz. 939), w ramach

ZARZĄDZENIE Nr 14 /2013. w sprawie przeprowadzenia samooceny kontroli zarządczej

ZARZĄDZENIE Nr 14 /2013 Starosty Staszowskiego z dnia 26 kwietnia 2013 r. w sprawie przeprowadzenia samooceny kontroli zarządczej w Starostwie Powiatowym w Staszowie 1 Działając na podstawie art.34.ust.1

ZARZĄDZENIE Nr 14 /2013 Starosty Staszowskiego z dnia 26 kwietnia 2013 r. w sprawie przeprowadzenia samooceny kontroli zarządczej w Starostwie Powiatowym w Staszowie 1 Działając na podstawie art.34.ust.1

Polityka Zarządzania Ryzykiem

Polityka Zarządzania Ryzykiem Spis treści 1. Wprowadzenie 3 2. Cel 3 3. Zakres wewnętrzny 3 4. Identyfikacja Ryzyka 4 5. Analiza ryzyka 4 6. Reakcja na ryzyko 4 7. Mechanizmy kontroli 4 8. Nadzór 5 9.

Polityka Zarządzania Ryzykiem Spis treści 1. Wprowadzenie 3 2. Cel 3 3. Zakres wewnętrzny 3 4. Identyfikacja Ryzyka 4 5. Analiza ryzyka 4 6. Reakcja na ryzyko 4 7. Mechanizmy kontroli 4 8. Nadzór 5 9.

I. Postanowienia ogólne.

PROCEDURY KONTROLI ZARZĄDCZEJ Załącznik Nr 1 do zarządzenia nr 291/11 Prezydenta Miasta Wałbrzycha z dnia 15.03.2011 r. I. Postanowienia ogólne. 1 Procedura kontroli zarządczej została opracowana na podstawie

PROCEDURY KONTROLI ZARZĄDCZEJ Załącznik Nr 1 do zarządzenia nr 291/11 Prezydenta Miasta Wałbrzycha z dnia 15.03.2011 r. I. Postanowienia ogólne. 1 Procedura kontroli zarządczej została opracowana na podstawie

Polityka zarządzania ryzykiem w Uniwersytecie Mikołaja Kopernika w Toruniu

Załącznik nr do zarządzenia nr 156 Rektora UMK z 15 listopada 011r. Polityka zarządzania ryzykiem w Uniwersytecie Mikołaja Kopernika w Toruniu 1 1. Polityka zarządzania ryzykiem, zwana dalej Polityką,

Załącznik nr do zarządzenia nr 156 Rektora UMK z 15 listopada 011r. Polityka zarządzania ryzykiem w Uniwersytecie Mikołaja Kopernika w Toruniu 1 1. Polityka zarządzania ryzykiem, zwana dalej Polityką,

OPRACOWANIE ROCZNEGO PLANU AUDYTU ORAZ TRYB SPORZĄDZANIA SPRAWOZDANIA Z WYKONANIA PLANU AUDYTU

Załącznik nr 2 do zarządzenia nr 48/09 Głównego Inspektora Pracy z dnia 21 lipca 2009 r. OPRACOWANIE ROCZNEGO PLANU AUDYTU ORAZ TRYB SPORZĄDZANIA SPRAWOZDANIA Z WYKONANIA PLANU AUDYTU PROCEDURA P1 SPIS

Załącznik nr 2 do zarządzenia nr 48/09 Głównego Inspektora Pracy z dnia 21 lipca 2009 r. OPRACOWANIE ROCZNEGO PLANU AUDYTU ORAZ TRYB SPORZĄDZANIA SPRAWOZDANIA Z WYKONANIA PLANU AUDYTU PROCEDURA P1 SPIS

Zarządzenie Nr 349/2015 Prezydenta Miasta Kalisza z dnia 11 sierpnia 2015 r.

Zarządzenie Nr 349/2015 Prezydenta Miasta Kalisza z dnia 11 sierpnia 2015 r. w sprawie wprowadzenia Karty audytu wewnętrznego Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o

Zarządzenie Nr 349/2015 Prezydenta Miasta Kalisza z dnia 11 sierpnia 2015 r. w sprawie wprowadzenia Karty audytu wewnętrznego Na podstawie art. 274 ust. 3 i art. 276 ustawy z dnia 27 sierpnia 2009r. o

Z A R Z Ą D Z E N I E Nr 3/2011

Z A R Z Ą D Z E N I E Nr 3/2011 Kierownika Gminnego Ośrodka Pomocy Społecznej w Trzeszczanach z dnia 9 marca 2011 r. w sprawie: ustalenia Regulaminu Kontroli Zarządczej w Gminnym Ośrodku Pomocy Społecznej

Z A R Z Ą D Z E N I E Nr 3/2011 Kierownika Gminnego Ośrodka Pomocy Społecznej w Trzeszczanach z dnia 9 marca 2011 r. w sprawie: ustalenia Regulaminu Kontroli Zarządczej w Gminnym Ośrodku Pomocy Społecznej

ZARZĄDZENIE Nr 21/11 MARSZAŁKA WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO z dnia 10 marca 2011 r.

ZARZĄDZENIE Nr 21/11 MARSZAŁKA WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO z dnia 10 marca 2011 r. w sprawie wprowadzenia Regulaminu Kontroli Zarządczej w Urzędzie Marszałkowskim Województwa Zachodniopomorskiego

ZARZĄDZENIE Nr 21/11 MARSZAŁKA WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO z dnia 10 marca 2011 r. w sprawie wprowadzenia Regulaminu Kontroli Zarządczej w Urzędzie Marszałkowskim Województwa Zachodniopomorskiego

POLITYKA ZARZĄDZANIA RYZYKIEM

Załącznik nr 1 do Zarządzenia nr 42/2010 Starosty Nowomiejskiego z dnia 10 grudnia 2010r. POLITYKA ZARZĄDZANIA RYZYKIEM 1 Niniejszym dokumentem ustala się zasady zarządzania ryzykiem, mające przyczynić

Załącznik nr 1 do Zarządzenia nr 42/2010 Starosty Nowomiejskiego z dnia 10 grudnia 2010r. POLITYKA ZARZĄDZANIA RYZYKIEM 1 Niniejszym dokumentem ustala się zasady zarządzania ryzykiem, mające przyczynić

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO. Warszawa, dnia 29 września 2014 r. Pozycja 38

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO Warszawa, dnia 29 września 2014 r. Pozycja 38 ZARZĄDZENIE MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 29 września 2014 r. w sprawie Karty

DZIENNIK URZĘDOWY MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO Warszawa, dnia 29 września 2014 r. Pozycja 38 ZARZĄDZENIE MINISTRA KULTURY I DZIEDZICTWA NARODOWEGO 1) z dnia 29 września 2014 r. w sprawie Karty

Procedura zarządzania ryzykiem w Państwowej WyŜszej Szkole Zawodowej w Elblągu

Procedura zarządzania ryzykiem w Państwowej WyŜszej Szkole Zawodowej w Elblągu Załącznik nr 2 do zarządzenia Celem procedury jest zapewnienie mechanizmów identyfikowania ryzyk zagraŝających realizacji

Procedura zarządzania ryzykiem w Państwowej WyŜszej Szkole Zawodowej w Elblągu Załącznik nr 2 do zarządzenia Celem procedury jest zapewnienie mechanizmów identyfikowania ryzyk zagraŝających realizacji

ZASADY ZARZĄDZANIA RYZYKIEM. Rozdział I Postanowienia ogólne

ZASADY ZARZĄDZANIA RYZYKIEM Rozdział I Postanowienia ogólne 1. Ustala się zasady zarządzania ryzykiem w Uniwersytecie Przyrodniczym we Wrocławiu, zwanym dalej Uczelnią. 1 2. Ustalone zasady mają przyczynić

ZASADY ZARZĄDZANIA RYZYKIEM Rozdział I Postanowienia ogólne 1. Ustala się zasady zarządzania ryzykiem w Uniwersytecie Przyrodniczym we Wrocławiu, zwanym dalej Uczelnią. 1 2. Ustalone zasady mają przyczynić

Strategia identyfikacji, pomiaru, monitorowania i kontroli ryzyka w Domu Maklerskim Capital Partners SA

Strategia identyfikacji, pomiaru, monitorowania i kontroli ryzyka zatwierdzona przez Zarząd dnia 14 czerwca 2010 roku zmieniona przez Zarząd dnia 28 października 2010r. (Uchwała nr 3/X/2010) Tekst jednolity

Strategia identyfikacji, pomiaru, monitorowania i kontroli ryzyka zatwierdzona przez Zarząd dnia 14 czerwca 2010 roku zmieniona przez Zarząd dnia 28 października 2010r. (Uchwała nr 3/X/2010) Tekst jednolity

System kontroli wewnętrznej w Limes Banku Spółdzielczym

System kontroli wewnętrznej w Limes Banku Spółdzielczym Spis treści Rozdział 1. Postanowienia ogólne Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej Rozdział 3. Funkcja kontroli Rozdział 4.

System kontroli wewnętrznej w Limes Banku Spółdzielczym Spis treści Rozdział 1. Postanowienia ogólne Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej Rozdział 3. Funkcja kontroli Rozdział 4.

Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu

Załącznik nr 1 do Zarządzenia Nr 4855/2014 Prezydenta Miasta Radomia z dnia 18 marca 2014 r. Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu 1 1. Określenia stosowane w niniejszej procedurze:

Załącznik nr 1 do Zarządzenia Nr 4855/2014 Prezydenta Miasta Radomia z dnia 18 marca 2014 r. Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu 1 1. Określenia stosowane w niniejszej procedurze:

Zarządzenie Nr 141/2018 Wójta Gminy Łubniany z dnia 28 grudnia 2018 r.

Zarządzenie Nr 141/2018 Wójta Gminy Łubniany z dnia 28 grudnia 2018 r. w sprawie wprowadzenia procedur przeprowadzania audytu wewnętrznego w Urzędzie Gminy Łubniany oraz w jednostkach organizacyjnych.

Zarządzenie Nr 141/2018 Wójta Gminy Łubniany z dnia 28 grudnia 2018 r. w sprawie wprowadzenia procedur przeprowadzania audytu wewnętrznego w Urzędzie Gminy Łubniany oraz w jednostkach organizacyjnych.

I. Ogólne cele i zasady audytu wewnętrznego

KARTA AUDYTU WEWNĘTRZNEGO Wstęp Celem Karty audytu wewnętrznego, zwanej dalej "Kartą" jest określenie ogólnych zasad funkcjonowania audytu wewnętrznego w Urzędzie Miejskim w Białej oraz w jednostkach organizacyjnych

KARTA AUDYTU WEWNĘTRZNEGO Wstęp Celem Karty audytu wewnętrznego, zwanej dalej "Kartą" jest określenie ogólnych zasad funkcjonowania audytu wewnętrznego w Urzędzie Miejskim w Białej oraz w jednostkach organizacyjnych

Załącznik Nr 2 do Zarządzenia Burmistrza Miasta Jawora z dn r. AW CZĘŚĆ OGÓLNA

AW.1721.2.2016 I NSTRUKCJA P R O W A D Z E N I A A U D Y T U W E W NĘTRZNEGO W U R ZĘDZIE M I E J S K I M W J A W O R Z E I J E D N O S T K A C H O R G A N I Z A C Y J N Y C H G M I N Y J A W O R CZĘŚĆ

AW.1721.2.2016 I NSTRUKCJA P R O W A D Z E N I A A U D Y T U W E W NĘTRZNEGO W U R ZĘDZIE M I E J S K I M W J A W O R Z E I J E D N O S T K A C H O R G A N I Z A C Y J N Y C H G M I N Y J A W O R CZĘŚĆ

SKZ System Kontroli Zarządczej

SKZ System Kontroli Zarządczej KOMUNIKAT Nr 23 MINISTRA FINANSÓW z dnia 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych Na podstawie art. 69 ust. 3 ustawy z

SKZ System Kontroli Zarządczej KOMUNIKAT Nr 23 MINISTRA FINANSÓW z dnia 16 grudnia 2009 r. w sprawie standardów kontroli zarządczej dla sektora finansów publicznych Na podstawie art. 69 ust. 3 ustawy z

Rozdział I Postanowienia ogólne

ZARZĄDZENIE NR 178/11 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 21 kwietnia 2011 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

ZARZĄDZENIE NR 178/11 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 21 kwietnia 2011 r. w sprawie ustalenia organizacji i funkcjonowania kontroli zarządczej w Urzędzie Miasta Zduńska Wola oraz w pozostałych jednostkach

S Y S T E M KO N T R O L I Z A R Z Ą D C Z E J PRZEDSZKOLA NR 8 W SKIERNIEWICACH

Załącznik nr 1 do Zarządzenie nr 9./2011 Dyrektora Przedszkola Nr 8w Skierniewicach z dnia 24.11.2011 S Y S T E M KO N T R O L I Z A R Z Ą D C Z E J PRZEDSZKOLA NR 8 W SKIERNIEWICACH Rozdział I Postanowienia

Załącznik nr 1 do Zarządzenie nr 9./2011 Dyrektora Przedszkola Nr 8w Skierniewicach z dnia 24.11.2011 S Y S T E M KO N T R O L I Z A R Z Ą D C Z E J PRZEDSZKOLA NR 8 W SKIERNIEWICACH Rozdział I Postanowienia

mgr inż. Joanna Karczewska CISA, ISACA Warsaw Chapter Konsekwencje wyroku Trybunału Konstytucyjnego dla bezpieczeństwa informacji

mgr inż. Joanna Karczewska CISA, ISACA Warsaw Chapter Konsekwencje wyroku Trybunału Konstytucyjnego dla bezpieczeństwa informacji Wyrok Trybunału Konstytucyjnego 2 Warszawa, dnia 9 kwietnia 2015 r. WYROK

mgr inż. Joanna Karczewska CISA, ISACA Warsaw Chapter Konsekwencje wyroku Trybunału Konstytucyjnego dla bezpieczeństwa informacji Wyrok Trybunału Konstytucyjnego 2 Warszawa, dnia 9 kwietnia 2015 r. WYROK

dokonać ustalenia kategorii zdarzenia/ryzyka, wg. podziału określonego w kolumnie G arkusza.

Instrukcja wypełniania Karty Oceny Ryzyka w Urzędzie Marszałkowskim Województwa Zachodniopomorskiego oraz w Wojewódzkich Samorządowych Jednostkach Organizacyjnych Krok 1 - Ustalanie katalogu celów i zadań/obszarów

Instrukcja wypełniania Karty Oceny Ryzyka w Urzędzie Marszałkowskim Województwa Zachodniopomorskiego oraz w Wojewódzkich Samorządowych Jednostkach Organizacyjnych Krok 1 - Ustalanie katalogu celów i zadań/obszarów

5 Wykonanie zarządzenia powierza się Sekretarzowi Gminy. Zarządzenie wchodzi w życie z dniem podpisania.

ZARZĄDZENIE Nr 10 /13 Wójta Gminy Pszczółki z dnia 18 marca 2013 roku w sprawie wprowadzenia procedury samooceny funkcjonowania kontroli zarządczej w Urzędzie Gminy w Pszczółkach Na podstawie art. 69 ust.

ZARZĄDZENIE Nr 10 /13 Wójta Gminy Pszczółki z dnia 18 marca 2013 roku w sprawie wprowadzenia procedury samooceny funkcjonowania kontroli zarządczej w Urzędzie Gminy w Pszczółkach Na podstawie art. 69 ust.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

Kryteria oceny Systemu Kontroli Zarządczej

Załącznik nr 2 do Zasad kontroli zarządczej w gminnych jednostkach organizacyjnych oraz zobowiązania kierowników tych jednostek do ich stosowania Kryteria oceny Systemu Kontroli Zarządczej Ocena Środowisko

Załącznik nr 2 do Zasad kontroli zarządczej w gminnych jednostkach organizacyjnych oraz zobowiązania kierowników tych jednostek do ich stosowania Kryteria oceny Systemu Kontroli Zarządczej Ocena Środowisko

S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH

Załącznik do zarządzenia Rektora UJK nr 67 /2017 z 30 czerwca 2017 r. S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH 1 Przepisy ogólne Niniejszy dokument

Załącznik do zarządzenia Rektora UJK nr 67 /2017 z 30 czerwca 2017 r. S Y S T E M K O N T R O L I Z A R Z Ą D C Z E J W U NI WE RSYTECIE JANA KO CHANOWS KIE GO W KIE LCACH 1 Przepisy ogólne Niniejszy dokument

Zasady i tryb przeprowadzania audytu wewnętrznego w Politechnice Warszawskiej

Załącznik nr 1 do Zarządzenia Nr 2 Rektora PW z dnia 25 stycznia 2006 r. Zasady i tryb przeprowadzania audytu wewnętrznego w Politechnice Warszawskiej Rozdział 1 Wstęp 1. Celem Zasad i trybu przeprowadzania

Załącznik nr 1 do Zarządzenia Nr 2 Rektora PW z dnia 25 stycznia 2006 r. Zasady i tryb przeprowadzania audytu wewnętrznego w Politechnice Warszawskiej Rozdział 1 Wstęp 1. Celem Zasad i trybu przeprowadzania

PROCEDURA P- VI-06. Audyt wewnętrzny w Urzędzie Miasta Szczecin

Urząd Miasta SZCZECIN P R O C E D U R A Audyt wewnętrzny w Urzędzie Miasta Szczecin PN-EN ISO 9001:2009 Nr procedury P-VI-06 Wydanie 5 1.0. CEL Celem niniejszej procedury jest określenie zasad wykonywania

Urząd Miasta SZCZECIN P R O C E D U R A Audyt wewnętrzny w Urzędzie Miasta Szczecin PN-EN ISO 9001:2009 Nr procedury P-VI-06 Wydanie 5 1.0. CEL Celem niniejszej procedury jest określenie zasad wykonywania

Zarządzenie Nr 43/2010/2011 Rektora Akademii Wychowania Fizycznego Józefa Piłsudskiego w Warszawie z dnia 6 lipca 2011r.

Zarządzenie Nr 43/2010/2011 Rektora Akademii Wychowania Fizycznego Józefa Piłsudskiego w Warszawie z dnia 6 lipca 2011r. w sprawie: Polityki Zarządzania Ryzykiem w Akademii Wychowania Fizycznego Józefa

Zarządzenie Nr 43/2010/2011 Rektora Akademii Wychowania Fizycznego Józefa Piłsudskiego w Warszawie z dnia 6 lipca 2011r. w sprawie: Polityki Zarządzania Ryzykiem w Akademii Wychowania Fizycznego Józefa

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005 r. - Prawo o szkolnictwie

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005 r. - Prawo o szkolnictwie

Instrukcja Audytu Wewnętrznego

Załącznik Nr 1 do Zarządzenia Nr 2 /2008 Rzecznika Praw Obywatelskich z dnia 10 stycznia 2008 roku Instrukcja Audytu Wewnętrznego Postanowienia ogólne 1 1. Instrukcja Audytu Wewnętrznego, zwana dalej Instrukcją,

Załącznik Nr 1 do Zarządzenia Nr 2 /2008 Rzecznika Praw Obywatelskich z dnia 10 stycznia 2008 roku Instrukcja Audytu Wewnętrznego Postanowienia ogólne 1 1. Instrukcja Audytu Wewnętrznego, zwana dalej Instrukcją,

Ankieta do samooceny kontroli zarządczej kierownicy komórek organizacyjnych/samodzielne stanowiska Starostwa Powiatowego w Jarosławiu

WZÓR Załącznik nr 5 do Procedur kontroli zarządczej w Starostwie Powiatowym w Jarosławiu. Ankieta do samooceny kontroli zarządczej kierownicy komórek organizacyjnych/samodzielne stanowiska Starostwa Powiatowego

WZÓR Załącznik nr 5 do Procedur kontroli zarządczej w Starostwie Powiatowym w Jarosławiu. Ankieta do samooceny kontroli zarządczej kierownicy komórek organizacyjnych/samodzielne stanowiska Starostwa Powiatowego

KARTA AUDYTU WEWNĘTRZNEGO

Załącznik nr 1 do Zarządzenia nr 13/09 Burmistrza Miasta Hajnówka z dnia 30 stycznia 2009 r. KARTA AUDYTU WEWNĘTRZNEGO 1. Nazwa JSFP Urząd Miasta Hajnówka zwany dalej Jednostką. 2. Adres Jednostki 17-200

Załącznik nr 1 do Zarządzenia nr 13/09 Burmistrza Miasta Hajnówka z dnia 30 stycznia 2009 r. KARTA AUDYTU WEWNĘTRZNEGO 1. Nazwa JSFP Urząd Miasta Hajnówka zwany dalej Jednostką. 2. Adres Jednostki 17-200

Procedura przeprowadzania zadania zapewniającego

Procedura przeprowadzania 1. Powiadomienie Prezydenta Miasta, Sekretarza Miasta i audytowanego o planowanej realizacji Przynajmniej 7 dni przed przystąpieniem do wstępnego przeglądu Informacja (Prezydent

Procedura przeprowadzania 1. Powiadomienie Prezydenta Miasta, Sekretarza Miasta i audytowanego o planowanej realizacji Przynajmniej 7 dni przed przystąpieniem do wstępnego przeglądu Informacja (Prezydent

Załącznik nr 4 do Zarządzenia Dyrektora nr 15/2010 z dnia 8 marca 2010 r.

Załącznik nr 4 do Zarządzenia Dyrektora nr 15/2010 z dnia 8 marca 2010 r. Instrukcja dokonywania samooceny oraz sporządzania oświadczenia o stanie kontroli zarządczej w Szkole Podstawowej nr 4 im. Kawalerów

Załącznik nr 4 do Zarządzenia Dyrektora nr 15/2010 z dnia 8 marca 2010 r. Instrukcja dokonywania samooceny oraz sporządzania oświadczenia o stanie kontroli zarządczej w Szkole Podstawowej nr 4 im. Kawalerów

ZARZĄDZENIE Nr 33/14 PROKURATORA GENERALNEGO

PG VII G 020/40/14 ZARZĄDZENIE Nr 33/14 PROKURATORA GENERALNEGO z dnia 18 listopada 2014 r. w sprawie kontroli zarządczej w powszechnych jednostkach organizacyjnych prokuratury Na podstawie art. 10 ust.

PG VII G 020/40/14 ZARZĄDZENIE Nr 33/14 PROKURATORA GENERALNEGO z dnia 18 listopada 2014 r. w sprawie kontroli zarządczej w powszechnych jednostkach organizacyjnych prokuratury Na podstawie art. 10 ust.