Skonsolidowany raport półroczny PSr 2007

|

|

|

- Aleksandra Wojciechowska

- 8 lat temu

- Przeglądów:

Transkrypt

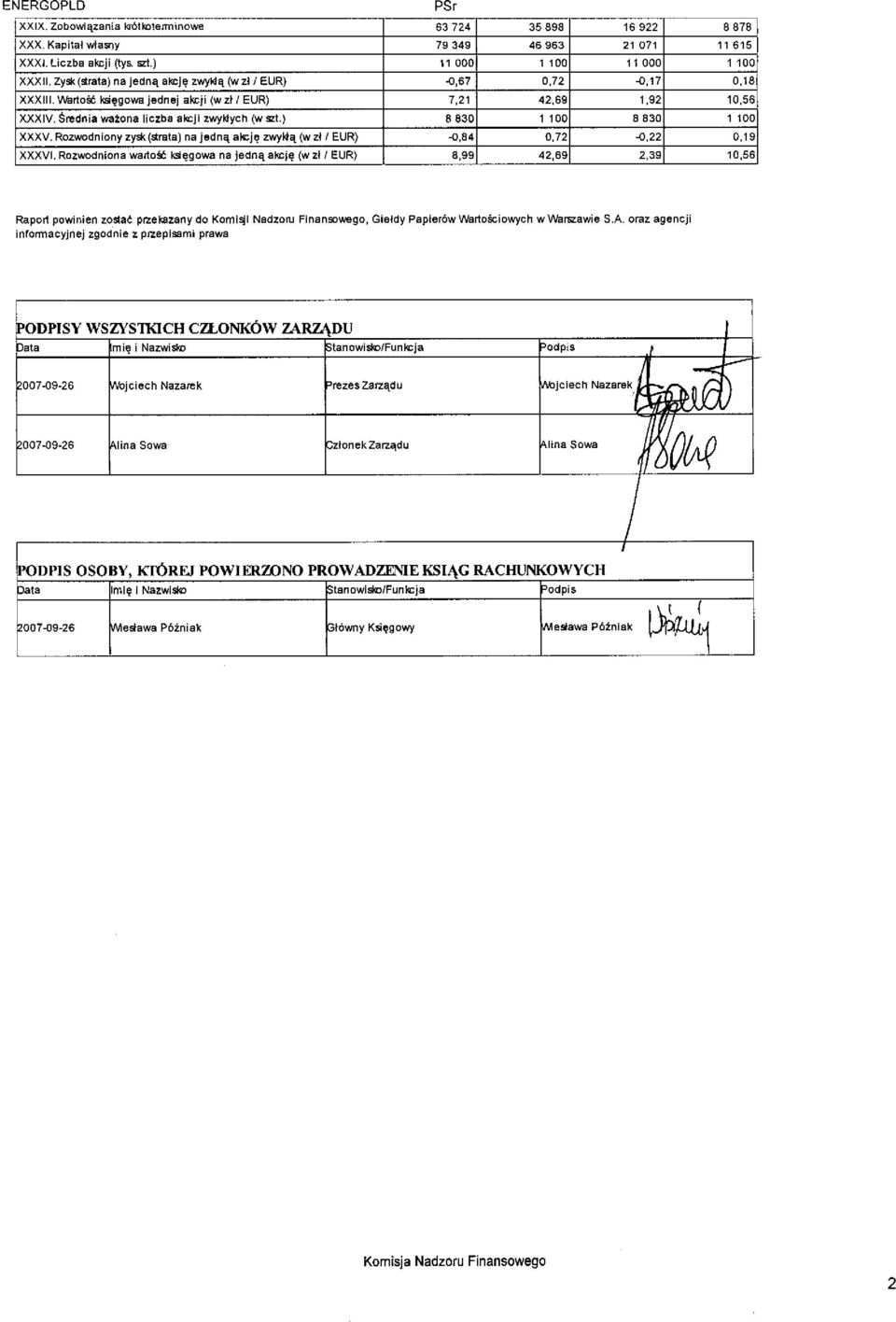

1 ENERGOPLD skorygowany PSr KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport półroczny (rok) (zgodnie z 86 ust. 2 i 87 ust. 4 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz. U. Nr 209, poz. 1744) dla emitentów papierów wartościowych prowadzących działalność wytwórczą, budowlaną, handlową lub usługową za półrocze roku obrotowego 2007 obejmujące okres od do zawierający skonsolidowane sprawozdanie finansowe według MSSF w walucie zł oraz skrócone sprawozdanie finansowe według MSSF w walucie zł data przekazania: ENERGOMONTAś - POŁUDNIE SA (pełna nazwa emitenta) ENERGOPLD Budownictwo (bud) (skrócona nazwa emitenta) (sektor wg klasyfikacji GPW w Warszawie) Katowice (kod pocztowy) (miejscowość) ul. Mickiewicza 15 (ulica) (numer) (032) (032) (telefon) (fax) info@energomontaz.pl ( ) (www) (NIP) (REGON) Grupa Gumułka Audyt Sp. z o.o. (podmiot uprawniony do badania) WYBRANE DANE FINANSOWE w tys. zł w tys. EUR półrocze / 2007 półrocze / 2006 półrocze / 2007 półrocze / 2006 dane dotyczące skonsolidowanego sprawozdania finansowego I. Przychody netto ze sprzedaŝy produktów, towarów i materiałów II. Zysk (strata) na działalności operacyjnej III. Zysk (strata) brutto IV. Zysk (strata) netto V. Przepływy pienięŝne netto z działalności operacyjnej VI. Przepływy pienięŝne netto z działalności inwestycyjnej VII. Przepływy pienięŝne netto z działalności finansowej VIII. Przepływy pienięŝne netto, razem IX. Aktywa razem X. Zobowiązania długoterminowe XI. Zobowiązania krótkoterminowe XII. Kapitał własny XIII. Liczba akcji (tys. szt.) XIV. Zysk (strata) na jedną akcję zwykłą (w zł / EUR) -1,18 0,48-0,31 0,12 XV. Wartość księgowa jednej akcji (w zł / EUR) 6,62 41,81 1,76 10,34 XVI. Średnia waŝona liczba akcji zwykłych (w szt.) XVII. Rozwodniony zysk (strata) na jedną akcję zwykłą (w zł / EUR) -1,47 0,48-0,38 0,12 XVIII. Rozwodniona wartość księgowa na jedną akcję (w zł / EUR) 8,24 41,81 2,19 10,34 dane dotyczące skróconego sprawozdania finansowego XIX. Przychody netto ze sprzedaŝy produktów, towarów i materiałów XX. Zysk (strata) na działalności operacyjnej XXI. Zysk (strata) brutto XXII. Zysk (strata) netto XXIII. Przepływy pienięŝne netto z działalności operacyjnej XXIV. Przepływy pienięŝne netto z działalności inwestycyjnej XXV. Przepływy pienięŝne netto z działalności finansowej XXVI. Przepływy pienięŝne netto, razem XXVII. Aktywa razem XXVIII. Zobowiązania długoterminowe Komisja Nadzoru Finansowego 1

2

3

4

5

6

7

8

9 ENERGOMONTAŻ-POŁUDNIE S.A KATOWICE ul. Mickiewicza 15 Telefon : 032/ ; Fax. : ; SPRAWOZDANIE FINANSOWE ENERGOMONTAŻ-POŁUDNIE S.A. Z DZIAŁALNOŚCI GRUPY KAPITAŁOWEJ za I półrocze 2007 roku Katowice, wrzesień 2007

10 SPIS TREŚCI WPROWADZENIE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO 3 SKONSOLIDOWANE DANE FINANSOWE 15 NOTY DO SKONSOLIDOWANEGO BILANSU 21 NOTY DO SKONSOLIDOWANEGO RACHUNKU ZYSKÓW I STRAT 52 NOTY DO SKONSOLIDOWANEGO RACHUNKU PRZEPŁYWÓW PIENIĘŻNYCH 56 DODATKOWE NOTY OBJAŚNIAJĄCE 58 SKRÓCONE DANE FINANSOWE 70 2

11 WPROWADZENIE DO SKONSOLIDOWANEGO SPRAWOZDANIA FINANSOWEGO Nota 1. Nazwa (firma) i siedziba, wskazanie właściwego sądu rejestrowego i numeru rejestru oraz podstawowy przedmiot działalności emitenta według Polskiej Klasyfikacji Działalności PKD, a w przypadku gdy papiery wartościowe emitenta znajdują się w obrocie na rynku regulowanym takŝe wskazanie branŝy według klasyfikacji przyjętej przez rynek Podstawowym przedmiotem działalności jednostki dominującej EnergomontaŜ-Południe S.A. w Katowicach jest prowadzenie działalności w zakresie montaŝu maszyn i urządzeń przemysłowych (PKD 45.34) zarejestrowanej w Sądzie Rejonowym w Katowicach-nr KRS Spółka na rynku giełdowym klasyfikowana jest w branŝy budowlanej. Nota 2. Wskazanie czasu trwania działalności emitenta, jeŝeli jest oznaczony Czas trwania działalności Spółki oraz Grupy Kapitałowej jest nieoznaczony. Nota 3. Wskazanie okresów, za które prezentowane jest sprawozdanie finansowe Prezentowane sprawozdanie finansowe obejmuje : - okres bieŝący od 1 stycznia do 30 czerwca 2007 roku - okres porównawczy od 1 stycznia do 30 czerwca 2006 roku - okres porównawczy dla bilansu od do r. Dane wykazane w sprawozdaniu wyraŝone są w złotych polskich i zostały zaokrąglone do pełnych tysięcy. Nota 4. Informacje dotyczące składu osobowego zarządu oraz rady nadzorczej Skład Zarządu (stan na dzień ): Prezes Zarządu Członek Zarządu Marek Koryciński Izabela Jakubiec Skład Rady Nadzorczej (stan na dzień ): Przewodniczący Zastępca Sekretarz Członek Członek Członek Członek Sławomir Masiuk Bogusław Oleksy Marek Czarnota Piotr Góralewski Sławomir Kamiński Andrzej Kowalski Marek Wesołowski Skład Zarządu Spółki WICA INVEST Sp. z o.o.: Prezes Lech Fabiszewski Skład Rady Nadzorczej Spółki WICA INVEST Sp. z o.o. (stan na dzień ): 3

zarejestrowanej w Sądzie Rejonowym w Katowicach-nr KRS 80906.")

12 Przewodniczący Członek Członek Marek Koryciński Izabela Jakubiec Witold Puchała Skład Zarządu Spółki CK Modus Sp. z o.o. Prezes Jacek Gałązka Skład Zarządu Spółki EP Centrum Rekreacji Sp. z o.o. Prezes Maciej Łobejko Nota 5. Wskazanie, czy sprawozdanie finansowe i porównywalne dane finansowe zawierają dane łączne - jeŝeli w skład przedsiębiorstwa emitenta wchodzą wewnętrzne jednostki organizacyjne sporządzające samodzielnie sprawozdanie finansowe Sprawozdanie finansowe nie zawiera danych łącznych, poniewaŝ w skład Spółki oraz jednostek grupy kapitałowej nie wchodzą wewnętrzne jednostki organizacyjne samodzielnie sporządzające sprawozdanie finansowe. Nota 6. W okresie sprawozdawczym nie nastąpiło połączenie Spółek. Nota 7. ZałoŜenie kontynuacji działalności gospodarczej Działalność gospodarcza będzie nadal kontynuowania przez spółki EP Centrum Rekreacji Sp. z o.o. oraz Modus Sp. z o.o., natomiast w najbliŝszej przyszłości działalność Wica Invest Sp. z o.o. będzie kontynuowana w ramach struktury spółki dominującej EnergomontaŜ-Południe S.A w związku z uchwałą podjętą w dniu r przez Walne Zgromadzenie Akcjonariuszy spółki dominującej o planie połączenia tych spółek. Nota 8. Jednostki objęte konsolidacją. Nazwa Spółki Rodzaj powiązań Procent posiadanego kapitału WICA INVEST Sp. z o. o. zaleŝna 100 CK Modus Sp. z o. o. zaleŝna 100 EP Centrum Rekreacji Sp. z o.o. zaleŝna 100 EnergomontaŜ-Południe S.A. posiada 70% udziałów w Open Sp. z o.o. z Wrocławia oraz 90,3% udziałów w EnergomontaŜu Zachód Sp. z o.o. z Warszawy. Nie mamy kontroli nad tymi spółkami ze względu na trwające procedury upadłościowe. Nota 9. Konsolidacją objęto Spółki WICA INVEST Sp. z o.o., CK MODUS Sp. z o.o. oraz EP Centrum Rekreacji Sp. z o.o., w których Spółka posiada 100% udziałów. Nazwa Przychody ze sprzedaŝy WICA INVEST Sp. z o. o. CK MODUS Sp. z o.o. podmiot zaleŝny podmiot zaleŝny EP Centrum Rekreacji Sp. z o. o. podmiot zaleŝny Inne przychody

13 Wynik finansowy Suma bilansowa Inne przychody : (operacyjne i finansowe) Podstawowym przedmiotem działalności WICA INVEST Sp. z o.o. są roboty budowlano-projektowe oraz wynajem nieruchomości PKD 70.20Z. Spółka jest obecnie zarejestrowana w Krajowym Rejestrze Gospodarczym w Katowicach pod numerem Podstawowym przedmiotem działalności CK Modus Sp. z o.o. są usługi finansowe PKD Spółka została zarejestrowana w Sądzie Rejonowym w Katowicach - nr KRS Podstawowym przedmiotem działalności EP Centrum Rekreacji Sp. z o.o. jest wynajem pozostałych miejsc krótkotrwałego zakwaterowania PKD 5523Z. Spółka została zarejestrowana w Sądzie Rejonowym w Katowicach - nr KRS Jednostki wchodzące w skład grupy kapitałowej nie posiadają udziałów w kapitałach innych podmiotów wchodzących w skład grupy kapitałowej. Nota 10. Stwierdzenie, Ŝe sprawozdanie finansowe podlegało przekształceniu w celu zapewnienia porównywalności danych, a zestawienie i objaśnienie róŝnic, będących wynikiem korekt z tytułu zmian zasad (polityki) rachunkowości lub korekt błędów podstawowych, zostało zamieszczone w dodatkowej nocie objaśniającej Nie wystąpiły róŝnice pomiędzy danymi ujawnionymi w skonsolidowanym sprawozdaniu finansowym i porównywalnych danych finansowych a uprzednio sporządzonymi i opublikowanymi sprawozdaniami finansowymi za 2006 rok. Nota 11. Opis waŝniejszych stosowanych zasad rachunkowości Oświadczenie o zgodności z przepisami Spółka zastosowała w niniejszym sprawozdaniu finansowym zasady rachunkowości określone w Międzynarodowych Standardach Rachunkowości i Międzynarodowych Standardach Sprawozdawczości Finansowej (MSR/MSSF) obowiązujące na dzień 30 czerwca 2007r. Prezentowane skonsolidowane sprawozdanie finansowe przedstawia w sposób prawdziwy, rzetelny i jasny sytuację majątkową i finansową za rok 2006 i pierwsze półrocze 2007 r oraz wyniki finansowe za pierwsze półrocze 2006 r i pierwsze półrocze 2007 roku. Sprawozdanie zawiera prawdziwy obraz rozwoju i osiągnięć oraz sytuację emitenta, w tym opisanych ryzyk i zagroŝeń Rzeczowe aktywa trwałe Środki trwałe są ewidencjonowane, zgodnie z klasyfikacją środków trwałych GUS, (KST,KRST). Początkową wartość rzeczowego majątku trwałego z wyjątkiem gruntów i budynków ustala się jako cenę nabycia, a w przypadku wytworzenia środka trwałego we własnym zakresie w wysokości technicznego kosztu wytworzenia. Grunty i budynki wykazuje się w wartości godziwej, bazując na przeprowadzonych okresowo, lecz nie rzadziej niŝ raz na trzy lata, wycenach dokonywanych przez niezaleŝnych rzeczoznawców majątkowych, pomniejszonych o późniejsze umorzenie budynków. Zwiększenie wartości bilansowej z tytułu aktualizacji wyceny gruntów i budynków powiększa kapitał rezerwowy z aktualizacji wyceny w ramach kapitału własnego. Zmniejszenie kompensujące wcześniejsze zwiększenia dotyczące tego samego środka trwałego pomniejszają kapitał powstały z wyceny wartości godziwej. Wszelkie pozostałe zmniejszenia ujmuje się w rachunku zysków i strat. JeŜeli wartość końcowa składnika rzeczowych aktywów trwałych wzrasta do kwoty wyŝszej lub równej jego wartości bilansowej wówczas zaprzestaje się amortyzowania tego składnika do czasu, gdy jego wartość końcowa spadnie poniŝej wartości bilansowej. 5

14 Wartość rzeczowego majątku trwałego podlega amortyzacji uwzględniając szacowany okres eksploatacji i wartość odzysku w przypadku likwidacji. Środki o wartości początkowej poniŝej 3500,00 zł dla celów bilansowych i podatkowych amortyzowane są jednorazowo w momencie przyjęcia do uŝytkowania. Dla celów podatkowych przyjmowane są stawki amortyzacyjne wynikające z ustawy z dnia 15 lutego 1992 roku o podatku od osób prawnych określającej wysokość amortyzacji stanowiącej koszty uzyskania przychodów. Środki trwałe umorzone są według metody liniowej począwszy od miesiąca następnego po miesiącu w którym są gotowe do uŝytkowania w okresie odpowiadającym szacowanemu okresowi ich ekonomicznej uŝyteczności. Grunty własne nie są amortyzowane Budynki i budowle lat Urządzenia techniczne i maszyny 2,5-20 lat Środki transportu 3-10 lat Inne środki trwałe 2,5-14 lat Spółka dokonała wyceny budynków według wartości godziwej i uznała tę wartość za zakładany koszt na dzień 1 stycznia 2004 roku, który jest dniem przejścia na stosowanie MSSF. Grunty w uŝytkowaniu wieczystym wynikające z decyzji poszczególnych Urzędów miasta wykazywane są pozabilansowo w wartości godziwej. Środki trwałe w budowie są wyceniane w wysokości ogółu kosztów pozostających w bezpośrednim związku z ich nabyciem lub wytworzeniem, pomniejszonych o odpisy z tytułu trwałej utraty wartości. W ramach środków trwałych w budowie wykazywane są równieŝ materiały inwestycyjne. Środki trwałe w budowie nie są amortyzowane do momentu zakończenia ich budowy i oddania do uŝytkowania Wartości niematerialne Składnik wartości niematerialnych wykazuje się w cenie nabycia lub koszcie wytworzenia pomniejszonym o umorzenie i łączną kwotę odpisów aktualizujących z tytułu utraty wartości. Odpisywanie wartości powinno zostać równomiernie rozłoŝone na przestrzeni jak najbardziej prawidłowo oszacowanego okresu jego uŝytkowania. Amortyzację rozpoczynamy w momencie, gdy składnik wartości niematerialnych jest gotowy do uŝycia. Wartości niematerialne amortyzowane są metodą liniową według następujących zasad: licencje i patenty oprogramowanie komputerowe 2 lata 2 lata Wartości niematerialne o jednostkowej cenie nabycia równej lub niŝszej od 3 500,00 zł są odpisywane jednorazowo w koszty. Pozostałe wartości niematerialne amortyzowane są metodą liniową na przestrzeni prawidłowo oszacowanego okresu jego uŝytkowania. Okresy amortyzacji wartości niematerialnych o istotnej wartości początkowej są weryfikowane co najmniej na koniec kaŝdego roku obrotowego Wartość firmy Wartość firmy stanowi nadwyŝkę kosztu przejęcia nad wartością godziwą udziału jednostki dominującej w moŝliwych do zidentyfikowania aktywach netto przejętej jednostki zaleŝnej lub Stowarzyszonej na dzień przejęcia. Wartość firmy podlega testowaniu pod kątem utraty wartości. W bilansie wartości firmy wykazuje się wg kosztu pomniejszonego o skumulowane odpisy z tytułu trwałej utraty wartości, które ujmuje się w rachunku zysków i strat Nieruchomości inwestycyjne Nieruchomość inwestycyjna to nieruchomość (grunt, budowla, budynek lub część budynku), które Spółka traktuje jako źródło przychodów z czynszów lub utrzymuje w posiadaniu ze względu na 6

15 przyrost ich wartości. Grunty oraz budynki wyceniane są według wartości godziwej. Dla budowli za wartość godziwą przyjęto ich wartość księgową netto. Nieruchomości inwestycyjne nie podlegają amortyzacji. Zyski i straty wynikające ze zmian wartości godziwej są ujmowane w rachunku zysków i strat w tym okresie w którym powstały Leasing Leasing rzeczowych aktywów trwałych, przy którym Spółka przejmuje praktycznie wszystkie korzyści i rodzaje ryzyka wynikające z tytułu własności, klasyfikowany jest jako leasing finansowy. Aktywa uŝytkowane na podstawie umowy leasingu finansowego są traktowane jak aktywa Spółki i są wyceniane w ich wartości godziwej w momencie ich nabycia nie wyŝszej jednak niŝ wartość minimalnych opłat leasingowych. Powstające z tego tytułu zobowiązanie wobec leasingodawcy jest prezentowane w bilansie w pozycji z tytułu leasingu finansowego jako zobowiązanie długoterminowe. Płatności leasingowe dzielone są na część odsetkową oraz kapitałową, tak by stopa odsetek od pozostającego zobowiązania była wielkością stałą. Część odsetkowa jest odnoszona do rachunku zysków i strat i obciąŝa koszty finansowe przez okres trwania leasingu. Składniki rzeczowego majątku trwałego nabyte w ramach umów leasingu finansowego amortyzuje się przez okres uŝytkowania danego składnika aktywów lub przez okres trwania leasingu. Leasing, w którym leasingodawca zachowuje zasadniczo wszystkie rodzaje ryzyka i korzyści z tytułu własności, klasyfikuje się jako leasing operacyjny. Opłaty leasingowe uiszczone w ramach leasingu operacyjnego obciąŝają rachunek zysków i strat liniowo przez okres obowiązywania umowy leasingowej Zapasy Zapasy wycenia się w cenie nabycia lub koszcie wytworzenia lub teŝ w wartości netto moŝliwej do uzyskania, w zaleŝności od tego która z nich jest niŝsza. Na dzień bilansowy dokonuje się odpisów aktualizujących wartość zapasów jeŝeli wystąpią przyczyny uzasadniające ich dokonanie. Odpisy zalicza się do kosztów operacyjnych. Na dzień bilansowy zapasy wykazuje się w cenie nabycia pomniejszonej o utworzone odpisy aktualizujące. Spółka dokonuje rozchodu zapasów według następujących metod: materiały - według ceny zakupu dla materiałów zakupionych dla konkretnego zlecenia, towary - według metody FIFO (rozchód wycenia się kolejno po cenach tych składników, które Spółka najwcześniej nabyła). Produkty w toku wycenia się według kosztu wytworzenia obejmującego koszty bezpośrednie oraz uzasadnioną część kosztów pośrednich z wyłączeniem kosztów finansowania zewnętrznego NaleŜności krótko i długoterminowe NaleŜności handlowe są wykazywane w kwocie wymaganej zapłaty pomniejszonej o odpisy aktualizujące. Wartość naleŝności aktualizuje się uwzględniając stopień prawdopodobieństwa ich zapłaty poprzez dokonanie odpisu aktualizującego. Odpisy aktualizujące wartość naleŝności zalicza się odpowiednio do kosztów operacyjnych lub kosztów finansowych-zaleŝnie od rodzaju naleŝności, której dotyczy odpis aktualizacyjny. NaleŜności umorzone, przedawnione lub nieściągalne zmniejszają dokonane uprzednio odpisy aktualizujące ich wartość. W przypadku gdy wpływ wartości pieniądza w czasie jest istotny, wartość naleŝności jest ustalona poprzez zdyskontowanie prognozowanych przyszłych przepływów pienięŝnych do wartości bieŝącej, przy zastosowaniu stopy dyskontowej brutto odzwierciedlającej aktualne oceny rynkowej wartości pieniądza w czasie. JeŜeli zastosowana została metoda polegająca na dyskontowaniu, zwiększenie naleŝności w związku z upływem czasu jest ujmowane jako przychody finansowe Transakcje w walucie obcej 7

16 Walutą funkcjonalną Spółki jest polski złoty. Transakcje wyraŝone w walutach innych niŝ polski złoty są przeliczane na złote polskie przy zastosowaniu kursu obowiązującego w dniu zawarcia transakcji. Na dzień bilansowy środki pienięŝne, kredyty bankowe oraz pozostałe aktywa i pasywa pienięŝne wyraŝone w walutach innych niŝ polski złoty są przeliczane na złote polskie przy zastosowaniu kursu średniego NBP. Powstałe z przeliczenia róŝnice kursowe ujmowane są odpowiednio w pozycji przychodów lub kosztów finansowych. Aktywa i zobowiązania niepienięŝne ujmowane według kosztu historycznego wyraŝonego w walucie obcej są wykazywane po kursie historycznym z dnia transakcji. Aktywa i zobowiązania niepienięŝne ujmowane według wartości godziwej wyraŝonej w walucie obcej są przeliczone po kursie z dnia dokonania wyceny do wartości godziwej. Dla potrzeb wyceny przyjęto kurs EURO na r.- 4,0434, na r 3,8312, i na , Środki pienięŝne i ich ekwiwalenty Środki pienięŝne w kasie i na rachunkach bankowych oraz lokaty krótkoterminowe przechowywane do terminu zapadalności wycenione są według wartości nominalnej. Saldo środków pienięŝnych i ich ekwiwalentów wykazywane w rachunku przepływów pienięŝnych składa się z określonych powyŝej środków pienięŝnych i ich ekwiwalentów, pomniejszonych o niespłacone kredyty w rachunku bieŝącym. Do środków pienięŝnych o ograniczonej moŝliwości dysponowania Spółka zalicza środki zgromadzone na rachunku ZFŚS oraz środki na lokatach pienięŝnych oddane jako zabezpieczenie gwarancji dobrego wykonania kontraktów Spółki Aktywa trwałe przeznaczone do sprzedaŝy i działalność zaniechana. Aktywa trwałe, których sprzedaŝ jest wysoce prawdopodobna, dla których istnieje aktywny program znalezienia nabywcy oraz oczekuje się zakończenia planu sprzedaŝy w czasie jednego roku klasyfikuje się jako aktywa trwałe przeznaczone do zbycia i zaprzestaje się ich amortyzacji Rozliczenie międzyokresowe Rozliczenia międzyokresowe czynne dokonywane są, jeŝeli koszty poniesione dotyczą przyszłych okresów sprawozdawczych. Rozliczeniu w czasie podlegają przykładowo: - ubezpieczenia majątkowe, - opłaty roczne za grunty przyjęte w wieczyste uŝytkowanie, - odpis roczny na zakładowy fundusz świadczeń socjalnych, - opłacona prenumerata czasopism na rok następny, - inne koszty odnoszące się do szeregu okresów sprawozdawczych, jeŝeli tytuł do ich aktywowania wynika z treści dowodu stanowiącego ich udokumentowanie, - nadwyŝkę ustalonych z wyceny narastająco przychodów nad zarachowanymi zaliczkami netto zarachowywana jest w pozycji krótkoterminowych rozliczeń międzyokresowych i prezentowana w aktywach. Tytuły czynnych rozliczeń międzyokresowych, które nie dotyczą normalnego cyklu działalności operacyjnej Spółki, a ich okres rozliczenia nastąpi w czasie dłuŝszym niŝ 12 miesięcy od dnia bilansowego, wykazywane są w rozliczeniach międzyokresowych długoterminowych. Rozliczenia międzyokresowe bierne dokonywane są w wysokości prawdopodobnych zobowiązań przypadających na bieŝący okres sprawozdawczy. Do biernych rozliczeń międzyokresowych kosztów zalicza się: - rezerwę z tytułu napraw gwarancyjnych i rękojmi lub sprzedawanych dóbr długotrwałego uŝytku, - planowane koszty badania sprawozdania finansowego, - koszty nie wykorzystanych urlopów wraz ze składkami ZUS, 8

17 - rezerwy na nie wypłacone premie dla pracowników, prokurentów i członków zarządu, - wartość wykonanych na rzecz Spółki świadczeń, które nie zostały zafakturowane, a na mocy umowy wykonawca nie był zobowiązany do jej zafakturowania, - koszty bieŝącego okresu udokumentowane fakturą w następnym okresie, - rezerwa na przyszłe koszty finansowe, - nadwyŝka zarachowanych zaliczek netto nad ustalonymi z wyceny narastająco przychodami zarachowywana jest w pozycji innych krótkoterminowych rozliczeń międzyokresowych biernych i prezentowana w pasywach w pozycji zobowiązania Kapitał zakładowy i kapitały rezerwowe Kapitałem podstawowym grupy jest kapitał jednostki dominującej. Kapitał zakładowy zwany akcyjnym wykazywany jest w wartości nominalnej akcji wyemitowanych. Zgodnie z wymogami MSR 29 spółka dokonała przeliczenia kapitału podstawowego w związku z tym, Ŝe kapitał ten powstał w warunkach hiperinflacji. Koszty dodatkowe bezpośrednio związane z emisją nowych akcji lub opcji wykazuje się w kapitale własnym jako pomniejszenie wpływów z emisji. W przypadku wykupu akcji kwota zapłaty za akcje obciąŝa kapitał własny i jest wykazywana w bilansie w pozycji akcji własnych. Kapitał rezerwowy tworzy się zgodnie ze statutem Spółki z zysku zatrzymanego oraz w wyniku przeniesienia innych kapitałów rezerwowych. Kapitał rezerwowy z aktualizacji wyceny zawiera zyski i straty ze zmian wartości godziwej instrumentów finansowych i środków trwałych Rezerwy Rezerwy tworzone są wówczas, gdy na Spółce ciąŝy istniejący obowiązek (prawny lub zwyczajowy) wynikający ze zdarzeń przeszłych i gdy jest pewne lub wysoce prawdopodobne, Ŝe wypełnienie tego obowiązku spowoduje konieczność wpływu środków uosabiających korzyści ekonomiczne, oraz gdy moŝna dokonać wiarygodnego oszacowania kwoty tego zobowiązania Świadczenia emerytalne i inne świadczenia po okresie zatrudnienia. Zgodnie z zakładowym systemem wynagradzania, pracownicy mają prawo do nagród jubileuszowych po przepracowaniu określonej liczby lat oraz do odpraw emerytalnych/rentowych w momencie przechodzenia na emeryturę/rentę. Spółka uznaje koszty z tych tytułów na bazie memoriałowej. Wysokość nagrody jubileuszowej uzaleŝniona jest od staŝu pracy i przeciętnego kwartalnego wynagrodzenia. Pracownicy otrzymują równieŝ jednorazowe wypłaty z tytułu przejścia na emeryturę lub rentę. Wielkość wypłat zaleŝy od wynagrodzenia pracownika. Wycena świadczeń długo i krótkoterminowych dokonywana jest na koniec kaŝdego roku obrotowego na podstawie wyceny aktuarialnej Instrumenty finansowe Instrumenty finansowe dzielone są na następujące kategorie: - Aktywa finansowe utrzymywane do terminu wymagalności, - Instrumenty finansowe wyceniane w wartości godziwej przez wynik finansowy, - PoŜyczki i naleŝności oraz - Aktywa finansowe dostępne do sprzedaŝy. Aktywa finansowe utrzymywane do terminu wymagalności są to inwestycje o określonych lub moŝliwych do określenia płatnościach oraz ustalonym terminie wymagalności, które Spółka zamierza i ma moŝliwość utrzymać w posiadaniu do tego czasu. Aktywa finansowe utrzymywane do terminu wymagalności wyceniane są według zamortyzowanego kosztu przy uŝyciu metody efektywnej stopy procentowej. Instrumenty finansowe nabyte w celu generowania zysku dzięki krótkoterminowym wahaniom ceny są klasyfikowane jako instrumenty finansowe wyceniane w wartości godziwej przez wynik finansowy. 9

18 Instrumenty finansowe wyceniane w wartości godziwej przez wynik finansowy są wyceniane w wartości godziwej, nie potrącając kosztów transakcji, uwzględniając ich wartość rynkową na dzień bilansowy. Zmiany tych instrumentów finansowych uwzględniane są w przychodach lub kosztach finansowych. PoŜyczki i naleŝności ujmowane są według zamortyzowanego kosztu. Wszystkie pozostałe aktywa finansowe są aktywami finansowymi dostępnymi do sprzedaŝy. Aktywa finansowe dostępne do sprzedaŝy są ujmowane według wartości godziwej, nie potrącając kosztów transakcji, uwzględniając ich wartość rynkowa na dzień bilansowy. W przypadku braku notowań giełdowych na aktywnym rynku i braku moŝliwości wiarygodnego określenia ich wartości godziwej metodami alternatywnymi, aktywa finansowe dostępne do sprzedaŝy wyceniane są w cenie nabycia skorygowanej o odpis z tytułu utraty wartości. Dodatnią i ujemną róŝnicę pomiędzy wartością godziwą a ceną nabycia, po pomniejszeniu o podatek odroczony, aktywów dostępnych do sprzedaŝy (jeśli istnieje cena rynkowa ustalona na aktywnym rynku regulowanym albo których wartość godziwa moŝe być ustalona w inny wiarygodny sposób), odnosi się na kapitał rezerwowy z aktualizacji wyceny. Spadek wartości aktywów dostępnych do sprzedaŝy spowodowany utratą wartości odnosi się do rachunku zysków i strat jako koszt finansowy. Aktywa finansowe utrzymywane do terminu wymagalności kwalifikowane są jako aktywa długoterminowe, jeŝeli ich zapadalność przekracza 12 miesięcy od dnia bilansowego. Aktywa finansowe wyceniane w wartości godziwej przez wynik finansowy zaliczane są do aktywów obrotowych, jeŝeli Zarząd ma zamiar zrealizować je w ciągu 12 miesięcy od dnia bilansowego. Nabycie i sprzedaŝ aktywów finansowych rozpoznawane są na dzień dokonania transakcji. W momencie początkowego ujęcia są one wyceniane po cenie nabycia, czyli w wartości godziwej, obejmującej koszty transakcji. Zobowiązania finansowe nie będące instrumentami finansowymi wycenianymi w wartości godziwej przez wynik finansowy, są wyceniane według zamortyzowanego kosztu przy uŝyciu metody efektywnej stopy procentowej. Instrument finansowy zostaje usunięty z bilansu, gdy Spółka traci kontrolę nad prawami umownymi składającymi się na dany instrument finansowy: zazwyczaj ma to miejsce w przypadku sprzedaŝy instrumentu lub gdy wszystkie przepływy środków pienięŝnych przypisane danemu instrumentowi przechodzą na niezaleŝną stronę trzecią Zobowiązania Zobowiązania długoterminowe obejmują zobowiązania lub jego część, w stosunku do której termin wymagalności przypada co najmniej po upływie roku licząc od dnia bilansowego. W pozycji tej wykazuje się równieŝ długoterminową część kredytów bankowych i poŝyczek, a takŝe z tytułu dostaw i usług powyŝej 12 miesięcy, wykraczające poza normalny cykl operacyjny. Zobowiązania długoterminowe wykraczające poza normalny cykl produkcyjny są wyceniane na dzień bilansowy wg zamortyzowanego kosztu, przy zastosowaniu efektywnej stopy procentowej. Kredyty bankowe są ujmowane według ceny nabycia odpowiadającej wartości godziwej otrzymanych środków pienięŝnych pomniejszonych o koszty związane z uzyskaniem kredytu. Na dzień bilansowy wyceniane są według zamortyzowanego kosztu przy zastosowaniu metody efektywnej stopy procentowej. Zobowiązania krótkoterminowe to ogół zobowiązań z tytułu dostaw i usług w normalnym cyklu produkcyjnym, a takŝe całość lub część pozostałych zobowiązań, które stają się wymagalne w ciągu 12 miesięcy od dnia bilansowego. Zobowiązania wycenia się w kwocie wymagającej zapłaty Trwała utrata wartości aktywów 10

19 Na kaŝdy dzień bilansowy Spółka ocenia, czy istnieją obiektywne przesłanki wskazujące na utratę wartości składnika bądź grupy aktywów. Jeśli przesłanki takie istnieją, Spółka ustala szacowaną moŝliwą do odzyskania wartość składnika aktywów. W przypadku, gdy wartość bilansowa danego składnika aktywów lub ośrodka wypracowującego środki pienięŝne przewyŝsza jego wartość odzyskiwalną, uznaje się utratę jego wartości i dokonuje odpisu aktualizującego jego wartość do poziomu wartości odzyskiwalnej. Wartość odzyskiwalna jest jedną z dwóch wartości w zaleŝności od tego, która z nich jest wyŝsza: wartością godziwą pomniejszoną o koszty zbycia lub wartością uŝytkową danego składnika aktywów lub ośrodka wypracowującego środki pienięŝne. Odpis odnoszony jest na rachunek zysków i strat bieŝącego okresu. W przypadku, gdy uprzednio dokonano przeszacowania aktywów to strata pomniejsza wysokość kapitałów z przeszacowania, a następnie jest odnoszona na rachunek zysków i strat bieŝącego okresu Odroczony podatek dochodowy W związku z przejściowymi róŝnicami między wykazywaną w księgach rachunkowych wartością aktywów i pasywów, a ich wartością podatkową oraz stratą podatkowa moŝliwą do odliczenia w przyszłości, podmiot tworzy rezerwę i ustala aktywa z tytułu odroczonego podatku dochodowego, którego jest podatnikiem. Ustalony w oparciu o ewidencję księgową wynik finansowy brutto podlega przekształceniu w dochód podatkowy poprzez: - doliczenie do zysku brutto wydatków nie stanowiących kosztu uzyskania przychodów, zgodnie z ustawą o podatku dochodowym od osób prawnych, - odliczenie od zysku brutto przychodów nie uznawanych za przychód podatkowy, zgodnie z ustawą, - doliczenie do zysku brutto przychodów tzw. statystycznych, Korekty zysku brutto, o których mowa wyŝej mają charakter: - trwały - są to takie doliczenia i odliczenia, których w ogóle nie uwzględnia się przy pomiarze dochodu, np. wydatki na reprezentację i reklamę ponad limit, amortyzacja samochodów osobowych i ich ubezpieczenie powyŝej kwot uznanych za graniczne, - przejściowy to takie, które mogą być uznane za koszty uzyskania przychodów lub przychody w rozumieniu ustawy o podatku dochodowym lecz w innym okresie niŝ przewiduje ustawa o rachunkowości. Rezerwę z tytułu odroczonego podatku dochodowego tworzy się w wysokości kwoty podatku dochodowego, wymagającej w przyszłości zapłaty, w związku z występowaniem dodatnich róŝnic przejściowych, to jest róŝnic, które spowodują zwiększenie podstawy obliczenia podatku dochodowego w przyszłości. Rezerwa z tytułu odroczonego podatku dochodowego jest wyceniana zgodnie z zastosowaniem stawek podatkowych, które według przewidywań będą stosowane, gdy rezerwa zostanie rozwiązana, przyjmując za podstawę stawki podatkowe (i przepisy podatkowe), które obowiązywały prawnie lub obowiązywały faktycznie na dzień bilansowy. BieŜący i odroczony podatek jest ujmowany jako przychód lub koszt wpływający na zysk lub stratę netto danego okresu, z wyjątkiem podatków wynikających z: - transakcji czy zdarzeń, które są ujmowane, bezpośrednie w kapitale, w tym samym lub innym okresie lub, - połączenia jednostek gospodarczych. Rezerwa na podatek odroczony jak równieŝ aktywowany podatek dochodowy muszą być analizowane i rozliczane w okresach miesięcznych w oparciu o tytuły, na podstawie których zostały utworzone. Podatek odroczony powinien być wykazywany w rachunku zysków i strat w pozycji Podatek dochodowy. Rezerwę na podatek dochodowy i aktywowany podatek dochodowy tworzy się tylko w stosunku do korekt o charakterze przejściowym. Rezerwa i aktywa z tytułu odroczonego podatku dochodowego dotyczące operacji rozliczanych z kapitałami własnymi odnosi się równieŝ na kapitał własny Ujmowanie przychodów Przychody ze sprzedaŝy towarów i produktów 11

20 Przychody są ujmowane, jeŝeli znaczące ryzyko i korzyści wynikające z prawa własności do towarów i produktów zostały przekazane nabywcy oraz gdy kwotę przychodów moŝna wycenić w wiarygodny sposób Przychody z tytułu umów o usługi budowlane Umowy o usługi budowlane na dzień bilansowy wycenia się w oparciu o metodę stopnia zaawansowania usług. Stopień zaawansowania ustala się na podstawie relacji kosztów juŝ poniesionych do planowanych, aktualizowanych na bieŝąco kosztów wykonania umowy, tj. stopnia wykonania budŝetu całego kontraktu. Wynik finansowy grupy kapitałowej został ustalony jako suma przychodów i kosztów jednostki dominującej i jednostek zaleŝnych skorygowana o obroty wewnątrz grupy kapitałowej Przychody odsetkowe Przychody z tytułu odsetek są rozpoznawane w momencie ich naliczenia, przy uwzględnieniu efektywnej stopy zwrotu z aktywów. Wszystkie przychody z tytułu odsetek objęte są odpisem aktualizacyjnym Przychody z dywidend Przychody z tytułu dywidend są rozpoznawane w momencie uzyskania przez Spółkę prawa do tych dywidend Przychody z tytułu wynajmu Przychody z tytułu wynajmu nieruchomości inwestycyjnych ujmowane są metodą liniową przez okres wynajmu w stosunku do otwartych umów Zysk netto na akcję Zysk netto na akcję dla kaŝdego okresu jest obliczony poprzez podzielenie zysku netto przypisanego akcjonariuszom Spółki przez średnią waŝoną ilości akcji w danym okresie Zobowiązania i naleŝności warunkowe Przez zobowiązania warunkowe rozumie się obowiązek wykonania świadczeń, których powstanie jest uzaleŝnione od zaistnienia określonych zdarzeń. Zobowiązania warunkowe nie są wykazywane w bilansie, jednakŝe ujawnia się informację o zobowiązaniu warunkowym chyba, Ŝe prawdopodobieństwo wypływu środków uosabiających korzyści ekonomiczne jest znikome. NaleŜności warunkowe nie są wykazywane w bilansie, jednakŝe ujawnia się informację o naleŝności warunkowej, jeŝeli wpływ środków uosabiających korzyści ekonomiczne jest prawdopodobny Pochodne instrumenty finansowe Spółka stosuje pochodne instrumenty finansowe głównie w celu ograniczenia ryzyka ujemnych wahań stóp procentowych, kursów wymiany walut, cen towarów i innych rodzajów ryzyka rynkowego. Pochodne instrumenty finansowe wykazuje się w wartości godziwej Zabezpieczenie ujętych aktywów i zobowiązań JeŜeli pochodny instrument finansowy zabezpiecza przed zmiennością wartości godziwej ujętej naleŝności lub zobowiązania, wszelkie powstałe w wyniku tego zyski lub straty z instrumentu zabezpieczającego ujmuje się w rachunku zysków i strat. 12

21 Pozycje zabezpieczającą równieŝ wykazuje się w wartości godziwej w odniesieniu do zabezpieczonego ryzyka, natomiast wszelkie zyski lub straty ujmuje się w rachunku zysków i strat Sprawozdawczość dotycząca segmentów działalności Działalność grupowana jest przede wszystkim według kryterium branŝowego. Segment działalności jest grupą aktywów i obszarów działań angaŝowanych w celu dostarczania produktów lub usług podlegających określonym rodzajom ryzyka i korzyściom róŝniącym się od rodzajów ryzyka i korzyści innych segmentów działalności. Podstawą wyodrębnienia kosztów segmentów są koszty, na które składają się koszty sprzedaŝy produktów klientom oraz koszty transakcji realizowanych z innymi segmentami, które wynikają z działalności operacyjnej danego segmentu i dają się bezpośrednio przyporządkować do tego segmentu. Podział uzupełniający to podział na segmenty geograficzne, w którym następuje dostarczenie produktów lub usług w określonym środowisku gospodarczym i podlega określonym rodzajom ryzyka i korzyściom róŝniącym się od rodzajów ryzyka i korzyści segmentów działalności w innych środowiskach gospodarczych. Nota 12. Wybrane dane do rachunku zysków i strat, bilansu oraz rachunku przepływów pienięŝnych Kurs obowiązujący na ostatni dzień okresu 4,0434 3,8312 3,7658 Kurs średni 3,9002 3,8991 3,8486 Okres VI 2007 XII 2006 VI 2006 WYBRANE DANE rachunku zysków i strat, bilansu oraz przepływów pienięŝnych (rok bieŝący) Rachunek zysków i strat I Przychody ze sprzedaŝy produktów, towarów i materiałów II Koszt sprzedanych produktów, tys. zł tys. EUR tys. zł tys. EUR tys. zł tys. EUR towarów i materiałów III Zysk brutto na sprzedaŝy IV Inne przychody V Koszty sprzedaŝy VI Koszty ogólnego zarządu VII Inne koszty VIII Zysk na działalności operacyjnej IX Przychody finansowe X Koszty Finansowe XI Zysk brutto XIV Podatek dochodowy XV Zysk netto na działalności kontynuowanej Bilans I Aktywa trwałe długoterminowe II Aktywa obrotowe krótkoterminowe III Aktywa razem

22 IV Kapitał własny V Zobowiązania długoterminowe VI Zobowiązania krótkoterminowe VII Suma pasywów Rachunek Przepływów PienięŜnych I Przepływy pienięŝne netto z działalności operacyjnej II Przepływy pienięŝne netto z działalności inwestycyjnej III Przepływy pienięŝne netto z działalności finansowej IV Przepływy pienięŝne netto Do przeliczenia wybranych danych z rachunku zysków i strat oraz rachunku przepływu środków pienięŝnych na r zastosowano kurs wyliczony jako średnia z kursów obowiązujących na koniec kaŝdego miesiąca w okresie objętym sprawozdaniem, natomiast do przeliczenia wybranych danych bilansu kurs średni NBP obowiązujący na ostatni dzień okresu. Nota 13. Stwierdzenie, Ŝe sprawozdanie finansowe podlegało przekształceniu w celu zapewnienia porównywalności danych, a zestawienie i objaśnienie róŝnic, będących wynikiem korekt z tytułu zmian zasad (polityki) rachunkowości lub korekt błędów podstawowych, zostało zamieszczone w dodatkowej nocie objaśniającej Nie wystąpiły róŝnice pomiędzy danymi ujawnionymi w skonsolidowanym sprawozdaniu finansowym i porównywalnych danych finansowych a uprzednio sporządzonymi i opublikowanymi sprawozdaniami finansowymi za 2005 rok. 14

23 SKONSOLIDOWANE DANE FINANSOWE SKONSOLIDOWANY BILANS AKTYWA Nota półrocze półrocze 2006 I. Aktywa trwałe długoterminowe Rzeczowe aktywa trwałe Wartości niematerialne Wartość firmy Nieruchomości inwestycyjne Aktywa finansowe a. Inwestycje w jednostkach zaleŝnych b. Inwestycje w jednostkach stowarzyszonych c. Inwestycje dostępne do sprzedaŝy d. Inne aktywa finansowe NaleŜności długoterminowe Aktywa z tytułu odroczonego podatku dochodowego Rozliczenia międzyokresowe II. Aktywa obrotowe krótkoterminowe Zapasy NaleŜności krótkoterminowe a. NaleŜności z tytułu dostaw i usług b. Pozostałe naleŝności c. NaleŜności z tytułu podatku dochodowego d. Rozliczenia międzyokresowe Aktywa finansowe obrotowe a. Udzielone poŝyczki b. Aktywa finansowe przeznaczone do sprzedaŝy d. Warunkowe kontrakty typu forward Środki pienięŝne i ich ekwiwalenty Aktywa Razem Pasywa I. Kapitał własny z udziałami mniejszości Kapitał Akcyjny akcyjny zarejestrowany akcyjny nie zarejestrowany przeszacowanie kapitału z tytułu hiperinflacji Kapitał zapasowy Kapitał z aktualizacji wyceny aktywów Pozostałe kapitały rezerwowe Zysk (strata) z lat ubiegłych Zysk (strata) roku bieŝącego Ia. Kapitał własny bez udziałów mniejszości Kapitały mniejszości II. Zobowiązania długoterminowe Rezerwy a. Rezerwy na świadczenia pracownicze b. Rezerwa z tytułu odroczonego podatku dochodowego

24 2. Zobowiązania finansowe a. Kredyty bankowe i poŝyczki b. Zobowiązania z tytułu leasingu c. Inne 48 III. Zobowiązania krótkoterminowe Rezerwy a. Rezerwy na świadczenia pracownicze b. Pozostałe rezerwy Zobowiązania finansowe a. Kredyty bankowe i poŝyczki b. Zobowiązania z tytułu leasingu c. Walutowe kontrakty typu forward Zobowiązania krótkoterminowe a. Zobowiązania z tytułu dostaw i usług b. Pozostałe zobowiązania c. Zobowiązania z tytułu podatku dochodowego d. Rozliczenia międzyokresowe IV. Zobowiązania związane z aktywami trwałymi przeznaczonymi do sprzedaŝy Pasywa razem Wartość księgowa Liczba akcji Wartość księgowa na jedną akcję (w zł) 6,62 3,55 41,81 Rozwodniona liczba akcji Rozwodniona wartość księgowa na jedną akcję (w zł) 8,24 3,55 41,81 POZYCJE POZABILANSOWE półrocze półrocze NaleŜności warunkowe Od jednostek powiązanych (z tytułu) Od pozostałych jednostek (z tytułu) otrzymanych gwarancji i poręczeń weksli udzielonych gwarancji Zobowiązania warunkowe Na rzecz jednostek powiązanych (z tytułu) Na rzecz pozostałych jednostek (z tytułu) udzielonych gwarancji i poręczeń weksel jako zabezpieczenie przedmiotu kontraktu Inne (z tytułu) zabezpieczenie wykonania umów leasingu kwestionowane zobowiązania Pozycje pozabilansowe razem

25 SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT Nota półrocze półrocze 2006 I Przychody netto ze sprzedaŝy produktów, towarów i materiałów 36; II Koszty sprzedanych produktów, towarów i materiałów III. Zysk (strata) brutto ze sprzedaŝy (I-II) IV. Inne przychody V. Koszty sprzedaŝy VI. Koszty ogólnego zarządu VII. Inne koszty VIII. Zysk (strata) na działalności operacyjnej IX. Przychody finansowe 40; X. Koszty finansowe 41; XI. Zysk (strata) brutto (przed opodatkowaniem) XII. Podatek dochodowy XIII. Zyski (straty) mniejszości XIV. Zysk (strata) netto na działalności kontynuowanej XV. Zysk (strata) na działalności zaniechanej XVI. Zysk (strata) netto na działalności kontynuowanej i zaniechanej, w tym: XVII. Zysk (strata) netto jednostki dominującej XVII. Zysk (strata) netto udziałowców mniejszościowych 0 Zysk (strata) netto (zanualizowany) Średnia waŝona liczba akcji zwykłych (w szt.) Zysk (strata) na jedną akcję zwykłą (w zł) 44-1,47-1,04 0,48 ZESTAWIENIE ZMIAN W SKONSOLIDOWANYM KAPITALE WŁASNYM półrocze półrocze 2006 I. Kapitał własny na początek okresu (BO) a) zmiany przyjętych zasad (polityki) rachunkowości b) korekty błędów podstawowych I.a. Kapitał własny na początek okresu (BO), po uzgodnieniu do danych porównywalnych Kapitał zakładowy na początek okresu Zmiany kapitału zakładowego a) zwiększenia (z tytułu) emisji akcji (wydania udziałów) b) zmniejszenia (z tytułu) Kapitał zakładowy na koniec okresu NaleŜne wpłaty na kapitał zakładowy na początek okresu Zmiany naleŝnych wpłat na kapitał zakładowy a) zwiększenia (z tytułu) b) zmniejszenia (z tytułu) NaleŜne wpłaty na kapitał zakładowy na koniec okresu Akcje (udziały) własne na początek okresu Zmiany akcji (udziałów) własnych a) zwiększenia (z tytułu) b) zmniejszenia (z tytułu) Akcje (udziały) własne na koniec okresu Kapitał zapasowy na początek okresu

26 4.1. Zmiany kapitału zapasowego a) zwiększenia (z tytułu) rozwiązanie kapitału rezerwowego na nabycie akcji własnych emisji akcji powyŝej wartości nominalnej zbycia środków trwałych z podziału zysku (ustawowo) podatek odroczony od zbycia środków trwałych poszerzenia grupy kapitałowej przeniesienie z Funduszu Wspierania Zakupu Akcji korekty konsolidacyjne b) zmniejszenia (z tytułu) pokrycia straty Kapitał zapasowy na koniec okresu Kapitał z aktualizacji wyceny na początek okresu Zmiany kapitału z aktualizacji wyceny a) zwiększenia (z tytułu) aktualizacja rzeczowych aktywów trwałych podatek odroczony od aktualizacji rzeczowych aktywów trwałych aktualizacja rzeczowych aktywów finansowych aktualizacja rzeczowych aktywów trwałych 116 b) zmniejszenia (z tytułu) aktualizacja rzeczowych aktywów trwałych podatek odroczony z aktualizacji środków trwałych odpis aktualizujący rzeczowe aktywa trwałe Kapitał z aktualizacji wyceny na koniec okresu Pozostałe kapitały rezerwowe na początek okresu Zmiany pozostałych kapitałów rezerwowych a) zwiększenia (z tytułu) b) zmniejszenia (z tytułu) przeniesienie kapitału rezerwowego na nabycie akcji własnych na kapitał zapasowy Pozostałe kapitały rezerwowe na koniec okresu RóŜnice kursowe z przeliczenia jednostek podporządkowanych Zysk (strata) z lat ubiegłych na początek okresu Zysk z lat ubiegłych na początek okresu a) zmiany przyjętych zasad (polityki) rachunkowości b) korekty błędów podstawowych Zysk z lat ubiegłych, na początek okresu, po uzgodnieniu do danych porównywalnych a) zwiększenia (z tytułu) poszerzenie grupy kapitałowej b) zmniejszenia (z tytułu) podziału zysku z lat ubiegłych poszerzenie grupy kapitałowej podatek odroczony od zbycia środków trwałych korekty konsolidacyjne Zysk z lat ubiegłych na koniec okresu Strata z lat ubiegłych na początek okresu a) zmiany przyjętych zasad (polityki) rachunkowości b) korekty błędów podstawowych

27 8.5. Strata z lat ubiegłych na początek okresu, po uzgodnieniu do danych porównywalnych a) zwiększenia (z tytułu) poszerzenie grupy kapitałowej rozwiązanie odpisu aktualizującego udziały 50 b) zmniejszenia (z tytułu) pokrycie straty z lat ubiegłych Strata z lat ubiegłych na koniec okresu Zysk (strata) z lat ubiegłych na koniec okresu Wynik netto a) zysk netto b) strata netto c) odpisy z zysku Kapitały mniejszości na początek okresu 0 0 a) zwiększenie 0 0 b) zmniejszenie korekty konsolidacyjne Kapitały mniejszości na koniec okresu 0 0 II. Kapitał własny na koniec okresu (BZ ) III. Kapitał własny, po uwzględnieniu proponowanego podziału zysku (pokrycia straty) SKONSOLIDOWANY RACHUNEK PRZEPŁYWÓW PIENIĘśNYCH półrocze półrocze 2006 A. Przepływy środków pienięŝnych z działalności operacyjnej (metoda bezpośrednia) I. Wpływy SprzedaŜ Inne wpływy z działalności operacyjnej II. Wydatki Dostawy i usługi Wynagrodzenia netto Ubezpieczenia społeczne i zdrowotne oraz inne świadczenia Podatki i opłaty o charakterze publicznoprawnym Inne wydatki operacyjne III. Przepływy pienięŝne netto z działalności operacyjnej (I - II) - metoda bezpośrednia (metoda pośrednia) I. Zysk (strata) netto II. Korekty razem Zyski (straty) mniejszości Udział w (zyskach) stratach netto jednostek podporządkowanych wycenianych metodą praw własności Amortyzacja, w tym: odpisy wartości firmy jednostek podporządkowanych lub ujemnej wartości firmy jednostek podporządkowanych (Zyski) straty z tytułu róŝnic kursowych Odsetki i udziały w zyskach (dywidendy) (Zysk) strata z działalności inwestycyjnej Zmiana stanu rezerw Zmiana stanu zapasów Zmiana stanu naleŝności

28 10. Zmiana stanu zobowiązań krótkoterminowych, z wyjątkiem poŝyczek i kredytów Zmiana stanu rozliczeń międzyokresowych Inne korekty III. Przepływy pienięŝne netto z działalności operacyjnej (I +/- II) - metoda pośrednia B. Przepływy środków pienięŝnych z działalności inwestycyjnej 0 I. Wpływy Zbycie wartości niematerialnych i rzeczowych aktywów trwałych Zbycie inwestycji w nieruchomości oraz wartości niematerialne Z aktywów finansowych, w tym: a) w jednostkach powiązanych zbycie aktywów finansowych dywidendy i udziały w zyskach spłata udzielonych poŝyczek długoterminowych odsetki inne wpływy z aktywów finansowych b) w pozostałych jednostkach zbycie aktywów finansowych dywidendy i udziały w zyskach spłata udzielonych poŝyczek długoterminowych odsetki inne wpływy z aktywów finansowych Inne wpływy inwestycyjne II. Wydatki Nabycie wartości niematerialnych i rzeczowych aktywów trwałych Inwestycje w nieruchomości oraz wartości niematerialne Na aktywa finansowe, w tym: a) w jednostkach powiązanych nabycie aktywów finansowych udzielone poŝyczki długoterminowe b) w pozostałych jednostkach nabycie aktywów finansowych udzielone poŝyczki długoterminowe Dywidendy i inne udziały w zyskach wypłacone mniejszości Inne wydatki inwestycyjne III. Przepływy pienięŝne netto z działalności inwestycyjnej (I - II) C. Przepływy środków pienięŝnych z działalności finansowej I. Wpływy Wpływy netto z emisji akcji (wydania udziałów) i innych instrumentów kapitałowych oraz dopłat do kapitału Kredyty i poŝyczki Emisja dłuŝnych papierów wartościowych Inne wpływy finansowe II. Wydatki Nabycie akcji (udziałów) własnych Dywidendy i inne wypłaty na rzecz właścicieli Inne, niŝ wypłaty na rzecz właścicieli, wydatki z tytułu podziału zysku Spłaty kredytów i poŝyczek Wykup dłuŝnych papierów wartościowych

SKONSOLIDOWANY BILANS Nota 2004 2003 A k t y w a I. Aktywa trwałe 75 405 64 124 1. Wartości niematerialne i prawne, w tym:1 663 499 wartość firmy 0 2. Wartość firmy jednostek podporządkowanych 2 3 363

SKONSOLIDOWANY BILANS Nota 2004 2003 A k t y w a I. Aktywa trwałe 75 405 64 124 1. Wartości niematerialne i prawne, w tym:1 663 499 wartość firmy 0 2. Wartość firmy jednostek podporządkowanych 2 3 363

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

GRUPA KAPITAŁOWA POLIMEX-MOSTOSTAL SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES 12 MIESIĘCY ZAKOŃCZONY DNIA 31 GRUDNIA 2006 ROKU Warszawa 27 lutego 2007 SKONSOLIDOWANE RACHUNKI ZYSKÓW I STRAT

AEDES Spółka Akcyjna

AEDES Spółka Akcyjna Skrócone sprawozdanie finansowe na dzień 31.05.2015 r., zawierające bilans oraz rachunek zysków i strat ZAŁĄCZNIK DO RAPORTU BIEŻĄCEGO NR 19/2015 Z DNIA 16. LIPCA 2015 ROKU Kraków,

AEDES Spółka Akcyjna Skrócone sprawozdanie finansowe na dzień 31.05.2015 r., zawierające bilans oraz rachunek zysków i strat ZAŁĄCZNIK DO RAPORTU BIEŻĄCEGO NR 19/2015 Z DNIA 16. LIPCA 2015 ROKU Kraków,

Informacja o sytuacji ekonomiczno finansowej Wnioskodawcy (dane w tys. zł) Rachunek Zysków i Strat. data spłaty kredytu...

Rachunek Zysków i Strat. data spłaty kredytu...") Informacja o sytuacji ekonomiczno finansowej Wnioskodawcy (dane w tys. zł) Rachunek Zysków i Strat wykonanie za okres* prognoza na okres* 2012 03.2013 06.2013 09.2013 12.2013 data spłaty kredytu... A.

Informacja o sytuacji ekonomiczno finansowej Wnioskodawcy (dane w tys. zł) Rachunek Zysków i Strat wykonanie za okres* prognoza na okres* 2012 03.2013 06.2013 09.2013 12.2013 data spłaty kredytu... A.

FUNDACJA Kocie Życie. Ul. Mochnackiego 17/6 51-122 Wrocław

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

FUNDACJA Kocie Życie Ul. Mochnackiego 17/6 51-122 Wrocław Sprawozdanie finansowe za okres 01.01.2012 do 31.12.2012 1 SPIS TREŚCI: WSTĘP OŚWIADCZENIE I. BILANS I. RACHUNEK WYNIKÓW II. INFORMACJA DODATKOWA

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2013r. do 31 grudnia 2013r. Nazwa podmiotu: Stowarzyszenie Przyjaciół Lubomierza Siedziba: 59-623 Lubomierz, Plac Wolności 1 Nazwa i numer w rejestrze: Krajowy

SPRAWOZDAWCZOŚĆ FINANSOWA według krajowych i międzynarodowych standardów.

SPRAWOZDAWCZOŚĆ FINANSOWA według krajowych i międzynarodowych standardów. Autorzy: Irena Olchowicz, Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

SPRAWOZDAWCZOŚĆ FINANSOWA według krajowych i międzynarodowych standardów. Autorzy: Irena Olchowicz, Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

Ul. Kazimierza Wielkiego 9, 47-232 Kędzierzyn-Koźle INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 01.01.2012 DO 31.12.2012 Kędzierzyn-Koźle dnia 31.03.2013 r. Stosownie do postanowień art.

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA Zarządy spółek ATM Grupa S.A., z siedzibą w Bielanach Wrocławskich oraz ATM Investment Spółka z o.o., z siedzibą

Plan połączenia ATM Grupa S.A. ze spółką zależną ATM Investment Sp. z o.o. PLAN POŁĄCZENIA Zarządy spółek ATM Grupa S.A., z siedzibą w Bielanach Wrocławskich oraz ATM Investment Spółka z o.o., z siedzibą

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY. Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy. Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy a Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy Bydgoszcz, dnia 29 luty 2016r. 1 Plan Połączenia spółek Grupa

PLAN POŁĄCZENIA UZGODNIONY POMIĘDZY Grupa Kapitałowa IMMOBILE S.A. z siedzibą w Bydgoszczy a Hotel 1 GKI Sp. z o.o. z siedzibą w Bydgoszczy Bydgoszcz, dnia 29 luty 2016r. 1 Plan Połączenia spółek Grupa

INFORMACJA DODATKOWA

I. Pierwsza grupa informacji INFORMACJA DODATKOWA Załącznik do bilansu na dzień 31.12.2011r. 1. Omówienie stosownych metod wyceny( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów

I. Pierwsza grupa informacji INFORMACJA DODATKOWA Załącznik do bilansu na dzień 31.12.2011r. 1. Omówienie stosownych metod wyceny( w tym amortyzacji, walut obcych) aktywów i pasywów oraz przychodów i kosztów

Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Różnice kursowe pomiędzy zapłatą zaliczki przez kontrahenta zagranicznego a fakturą dokumentującą tę Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Różnice kursowe pomiędzy zapłatą zaliczki przez kontrahenta zagranicznego a fakturą dokumentującą tę Obowiązek wystawienia faktury zaliczkowej wynika z przepisów o VAT i z faktu udokumentowania tego podatku.

Informacja dodatkowa za 2008 r.

Stowarzyszenie Hospicjum Domowe 03-545 Warszawa ul. Tykocińska 7/35 STOWARZYSZENIE HOSPICJUM DOMOWE Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki

Stowarzyszenie Hospicjum Domowe 03-545 Warszawa ul. Tykocińska 7/35 STOWARZYSZENIE HOSPICJUM DOMOWE Informacja dodatkowa za 008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 STOWARZYSZENIE PRZYJACIÓŁ OSÓB NIEPEŁNOSPRAWNYCH UŚMIECH SENIORA

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 STOWARZYSZENIE PRZYJACIÓŁ OSÓB NIEPEŁNOSPRAWNYCH UŚMIECH SENIORA Z SIEDZIBĄ: 27-600 SANDOMIERZ UL. CZYŻEWSKIEGO 1 NIP 864-194-95-41 REGON 260625626 NR KRS 0000424547

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 STOWARZYSZENIE PRZYJACIÓŁ OSÓB NIEPEŁNOSPRAWNYCH UŚMIECH SENIORA Z SIEDZIBĄ: 27-600 SANDOMIERZ UL. CZYŻEWSKIEGO 1 NIP 864-194-95-41 REGON 260625626 NR KRS 0000424547

Informacja dodatkowa za 2012 r.

Stowarzyszenie BANK ŻYWNOŚCI w Słupsku Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie zapasy Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Stowarzyszenie BANK ŻYWNOŚCI w Słupsku Informacja dodatkowa za 2012 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie zapasy Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Raport kwartalny SA-Q 4 / 2014

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 4 / 2014 kwarta / rok (zgodnie z 82 ust. 1 pkt 1 Rozporz dzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z pó n.

skorygowany KOMISJA NADZORU FINANSOWEGO Raport kwartalny SA-Q 4 / 2014 kwarta / rok (zgodnie z 82 ust. 1 pkt 1 Rozporz dzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z pó n.

VI. Dodatkowe informacje i objaśnienia

VI. Dodatkowe informacje i objaśnienia CZĘŚĆ 1. Noty objaśniające do bilansu. Nota 1.1 (do poz. I.1 aktywów) WARTOŚCI NIEMATERIALNE I PRAWNE a) koszty zakończonych prac rozwojowych 276 012,69 386 417,73

VI. Dodatkowe informacje i objaśnienia CZĘŚĆ 1. Noty objaśniające do bilansu. Nota 1.1 (do poz. I.1 aktywów) WARTOŚCI NIEMATERIALNE I PRAWNE a) koszty zakończonych prac rozwojowych 276 012,69 386 417,73

MAKORA KROŚNIEŃSKA HUTA SZKŁA S.A. 38-204 Tarnowiec Tarnowiec 79. SPRAWOZDANIE FINANSOWE za okres od 1.01.2015 r. do 31.12.2015 r. składające się z :

MAKORA KROŚNIEŃSKA HUTA SZKŁA S.A. 38-204 Tarnowiec Tarnowiec 79 SPRAWOZDANIE FINANSOWE za okres od 1.01.2015 r. do 31.12.2015 r. składające się z : 1. wprowadzenia do sprawozdania finansowego, 2. bilansu,

MAKORA KROŚNIEŃSKA HUTA SZKŁA S.A. 38-204 Tarnowiec Tarnowiec 79 SPRAWOZDANIE FINANSOWE za okres od 1.01.2015 r. do 31.12.2015 r. składające się z : 1. wprowadzenia do sprawozdania finansowego, 2. bilansu,

SPRAWOZDANIE FINANSOWE. Fundacja Uniwersytet Dzieci

SPRAWOZDANIE FINANSOWE Fundacja Uniwersytet Dzieci Sprawozdanie dotyczy okresu sprawozdawczego 01.01.2014 31.12.2014 1/11 Spis treści Bilans za rok 2014... 3 Rachunek Zysków i Strat za rok 2014... 5 Dodatkowe

SPRAWOZDANIE FINANSOWE Fundacja Uniwersytet Dzieci Sprawozdanie dotyczy okresu sprawozdawczego 01.01.2014 31.12.2014 1/11 Spis treści Bilans za rok 2014... 3 Rachunek Zysków i Strat za rok 2014... 5 Dodatkowe

Wysłać bez pisma przewodniego. Stan na PASYWA. roku

Wzór nr 1. Bilans z wykonania budŝetu jednostki samorządu terytorialnego Nazwa i adres jednostki sprawozdawczej.. Numer identyfikacyjny REGON BILANS z wykonania budŝetu jednostki samorządu terytorialnego

Wzór nr 1. Bilans z wykonania budŝetu jednostki samorządu terytorialnego Nazwa i adres jednostki sprawozdawczej.. Numer identyfikacyjny REGON BILANS z wykonania budŝetu jednostki samorządu terytorialnego

Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1

Warszawa, 26 czerwca 2012 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1 W końcu 2011 r. na polskim rynku finansowym funkcjonowały 484 fundusze inwestycyjne

Warszawa, 26 czerwca 2012 r. Wyniki finansowe funduszy inwestycyjnych i towarzystw funduszy inwestycyjnych w 2011 roku 1 W końcu 2011 r. na polskim rynku finansowym funkcjonowały 484 fundusze inwestycyjne

2. Ogólny opis wyników badania poszczególnych grup - pozycji pasywów bilansu przedstawiono wg systematyki objętej ustawą o rachunkowości.

B.III. Inwestycje krótkoterminowe 1 303,53 zł. 1. Krótkoterminowe aktywa finansowe 1 303,53 zł. - w jednostkach powiązanych 0,00 zł. - w pozostałych jednostek 0,00 zł. - środki pieniężne i inne aktywa

B.III. Inwestycje krótkoterminowe 1 303,53 zł. 1. Krótkoterminowe aktywa finansowe 1 303,53 zł. - w jednostkach powiązanych 0,00 zł. - w pozostałych jednostek 0,00 zł. - środki pieniężne i inne aktywa

SPRAWOZDANIE FINANSOWE

j SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2012 roku do 31 grudnia 2012 roku. Nazwa spółki: WODOCIĄGI I KANALIZACJA SP. Z O.O. Siedziba: 58-200 DZIERŻONIÓW J.KILIŃSKIEGO 25 A 1 Spis treści I. Wprowadzenie

j SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2012 roku do 31 grudnia 2012 roku. Nazwa spółki: WODOCIĄGI I KANALIZACJA SP. Z O.O. Siedziba: 58-200 DZIERŻONIÓW J.KILIŃSKIEGO 25 A 1 Spis treści I. Wprowadzenie

Informacja dodatkowa do sprawozdania finansowego za 2012 rok

Informacja dodatkowa do sprawozdania finansowego za 2012 rok Informacja dodatkowa sporządzona zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 (DZ. U. 137 poz. 1539 z późn.zm.) WPROWADZENIE

Informacja dodatkowa do sprawozdania finansowego za 2012 rok Informacja dodatkowa sporządzona zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 (DZ. U. 137 poz. 1539 z późn.zm.) WPROWADZENIE

Informacja dodatkowa za 2014 r.

Stow. Fundusz Stypen. Dla Młodz. Wiejsk. im. Al.B. w Gołotczyźnie Informacja dodatkowa za 014 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie inwestycje długoterminowe - obligacje Przyjęte

Stow. Fundusz Stypen. Dla Młodz. Wiejsk. im. Al.B. w Gołotczyźnie Informacja dodatkowa za 014 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie inwestycje długoterminowe - obligacje Przyjęte

Wprowadzenie do sprawozdania finansowego za 2010 rok

Wprowadzenie do sprawozdania finansowego za 2010 rok 1. Nazwa, siedziba i adres organizacji Stowarzyszenie na Rzecz Pomocy Dzieciom i Młodzieży POMOCNI 41-700 Ruda Śląska, ul. Bujoczka 12 2. Stowarzyszenie

Wprowadzenie do sprawozdania finansowego za 2010 rok 1. Nazwa, siedziba i adres organizacji Stowarzyszenie na Rzecz Pomocy Dzieciom i Młodzieży POMOCNI 41-700 Ruda Śląska, ul. Bujoczka 12 2. Stowarzyszenie

Informacja dodatkowa za 2008 r.

MŁODZIEŻOWY KLUB SPRTOWY POLAR WROCŁAW - ZAWIDAWIE Informacja dodatkowa za 2008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

MŁODZIEŻOWY KLUB SPRTOWY POLAR WROCŁAW - ZAWIDAWIE Informacja dodatkowa za 2008 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Przyjęte metody wyceny w zasadach (polityce) rachunkowości

Bilans w tys. zł wg MSR

Skrócone sprawozdanie finansowe Relpol S.A. za I kw. 2005 r Bilans w tys. zł wg MSR Wyszczególnienie 31.03.2005r 31.03.2004r 31.12.2004r 31.12.2003r AKTYWA I AKTYWA TRWAŁE 41 455 43 069 41 647 43 903 1

Skrócone sprawozdanie finansowe Relpol S.A. za I kw. 2005 r Bilans w tys. zł wg MSR Wyszczególnienie 31.03.2005r 31.03.2004r 31.12.2004r 31.12.2003r AKTYWA I AKTYWA TRWAŁE 41 455 43 069 41 647 43 903 1

CZENIA SPÓŁEK NARODOWY FUNDUSZ INWESTYCYJNY PROGRESS SPÓŁKA AKCYJNA Z SIEDZIB

PLAN POŁĄCZENIA SPÓŁEK NARODOWY FUNDUSZ INWESTYCYJNY PROGRESS SPÓŁKA AKCYJNA Z SIEDZIBĄ W WARSZAWIE ( SPÓŁKA PRZEJMUJĄCA ) - KRS NR 0000019468 ORAZ EQUITY SERVICE POLAND SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

PLAN POŁĄCZENIA SPÓŁEK NARODOWY FUNDUSZ INWESTYCYJNY PROGRESS SPÓŁKA AKCYJNA Z SIEDZIBĄ W WARSZAWIE ( SPÓŁKA PRZEJMUJĄCA ) - KRS NR 0000019468 ORAZ EQUITY SERVICE POLAND SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

Raport roczny SA-R 2015

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 82 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów wartościowych

skorygowany KOMISJA NADZORU FINANSOWEGO Raport roczny (zgodnie z 82 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów wartościowych

NAZWA ORGANIZACJI Ochotnicza Straż Pożarna w Połczynie Zdroju Informacja dodatkowa za 2006

OCBOTMICZ A STRAŻ POŻARrul.Strażacka 1 78-320 Pofi /n-zdr NAZWA ORGANIZACJI Ochotnicza Straż Pożarna w Połczynie Zdroju Informacja dodatkowa za 2006 a. Stosowane metody wyceny aktywów i pasywów Środki

OCBOTMICZ A STRAŻ POŻARrul.Strażacka 1 78-320 Pofi /n-zdr NAZWA ORGANIZACJI Ochotnicza Straż Pożarna w Połczynie Zdroju Informacja dodatkowa za 2006 a. Stosowane metody wyceny aktywów i pasywów Środki

Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina

Załącznik Nr 1 Do zarządzenia Nr 92/2012 Prezydenta Miasta Konina z dnia 18.10.2012 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin (Gmina Miejska

Załącznik Nr 1 Do zarządzenia Nr 92/2012 Prezydenta Miasta Konina z dnia 18.10.2012 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin (Gmina Miejska

Sprawozdanie finansowe jednostki pn. Fundacja Hospicyjna z siedzibą w Gdańsku za rok 2006.

1 Fundacja Hospicyjna Sprawozdanie finansowe jednostki pn. Fundacja Hospicyjna z siedzibą w Gdańsku za rok 2006. Zgodnie z art. 45 ust.2 ustawy o rachunkowości z dnia 29 września 1994 roku (Dz.U. z 1994

1 Fundacja Hospicyjna Sprawozdanie finansowe jednostki pn. Fundacja Hospicyjna z siedzibą w Gdańsku za rok 2006. Zgodnie z art. 45 ust.2 ustawy o rachunkowości z dnia 29 września 1994 roku (Dz.U. z 1994

BILANS. Stan na. Pozycja 2011-01-01 2011-12-31 AKTYWA 0.00 0.00 0.00 1,079.78 36,018.69 PASYWA 0.00 0.00 III. II. 0.00 IV. 0.00

CENTRUM SPOŁECZNEGO ROZWOJU 43-173 ŁAZISKA GÓRNE WYSZYŃSKIEGO 8 0000223366 BILANS sporządzony na dzień: 2011-12-31 Pozycja AKTYWA 2011-01-01 2011-12-31 A. Aktywa trwałe II. Rzeczowe aktywa trwałe III.

CENTRUM SPOŁECZNEGO ROZWOJU 43-173 ŁAZISKA GÓRNE WYSZYŃSKIEGO 8 0000223366 BILANS sporządzony na dzień: 2011-12-31 Pozycja AKTYWA 2011-01-01 2011-12-31 A. Aktywa trwałe II. Rzeczowe aktywa trwałe III.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 R.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 R. Nazwa: Polskie Stowarzyszenie Jogi IYENGARA Siedziba: Kraków, ul. Gertrudy 4 Forma prawna: Stowarzyszenie Numer w KRS: 00000158296 Rodzaj działalności:

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO ZA 2010 R. Nazwa: Polskie Stowarzyszenie Jogi IYENGARA Siedziba: Kraków, ul. Gertrudy 4 Forma prawna: Stowarzyszenie Numer w KRS: 00000158296 Rodzaj działalności:

Informacja dodatkowa za IV kwartał 2015 r.

Informacja dodatkowa za IV kwartał 2015 r. sporządzona zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych z późniejszymi zmianami

Informacja dodatkowa za IV kwartał 2015 r. sporządzona zgodnie z 87 ust. 3 i 4 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. w sprawie informacji bieżących i okresowych z późniejszymi zmianami

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r.

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r. HLB M2 Audyt Sp. z o.o., ul. Rakowiecka 41/27, 02-521 Warszawa, www.hlbm2.pl Kapitał zakładowy: 75 000 PLN, Sąd

Analiza sytuacji TIM SA w oparciu o wybrane wskaźniki finansowe wg stanu na 30.09.2012 r. HLB M2 Audyt Sp. z o.o., ul. Rakowiecka 41/27, 02-521 Warszawa, www.hlbm2.pl Kapitał zakładowy: 75 000 PLN, Sąd

Pozostałe informacje do raportu za I kwartał 2010 r. - zgodnie z 87 ust. 7 Rozp. MF

Pozostałe informacje do raportu za 2010 r. - zgodnie z 87 ust. 7 Rozp. MF 1. Wybrane dane finansowe Wybrane dane finansowe (rok bieŝący) 01.01.10 r do 31.03.10r w tys. zł 01.01.09 r do 31.03.09 r 01.01.10

Pozostałe informacje do raportu za 2010 r. - zgodnie z 87 ust. 7 Rozp. MF 1. Wybrane dane finansowe Wybrane dane finansowe (rok bieŝący) 01.01.10 r do 31.03.10r w tys. zł 01.01.09 r do 31.03.09 r 01.01.10

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w I kwartale 2014 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 18 czerwca 2014 r. Informacja sygnalna Wyniki finansowe banków w I kwartale 2014 r. 1 W końcu marca 2014 r. działalność

Rachunek zysków i strat

Rachunek zysków i strat Pojęcia Wydatek rozchód środków pieniężnych w formie gotówkowej (z kasy) lub bezgotówkowej (z rachunku bankowego), który likwiduje zobowiązania. Nakład celowe zużycie zasobów w

Rachunek zysków i strat Pojęcia Wydatek rozchód środków pieniężnych w formie gotówkowej (z kasy) lub bezgotówkowej (z rachunku bankowego), który likwiduje zobowiązania. Nakład celowe zużycie zasobów w

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 września 2014 r. Informacja sygnalna Wyniki finansowe banków w I półroczu 2014 r. 1 W końcu czerwca 2014 r. działalność

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 OBEJMUJĄCE OKRES OD 01 STYCZNIA 2012 ROKU DO 31 GRUDNIA 2012 ROKU

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 OBEJMUJĄCE OKRES OD 01 STYCZNIA 2012 ROKU DO 31 GRUDNIA 2012 ROKU Warszawa, 20 marca 2013 roku SPIS TREŚCI: 1. Wprowadzenie do sprawozdania finansowego... 3

SPRAWOZDANIE FINANSOWE ZA ROK OBROTOWY 2012 OBEJMUJĄCE OKRES OD 01 STYCZNIA 2012 ROKU DO 31 GRUDNIA 2012 ROKU Warszawa, 20 marca 2013 roku SPIS TREŚCI: 1. Wprowadzenie do sprawozdania finansowego... 3

North Coast S.A. Sprawozdanie finansowe za rok obrotowy od 1 stycznia do 31 grudnia 2015 r.

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO sporządzonego za okres sprawozdawczy od 1 stycznia do 31 grudnia 2015 1. Informacje ogólne North Coast S.A. (zwana dalej Spółką) powstała w wyniku przekształcenia

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO sporządzonego za okres sprawozdawczy od 1 stycznia do 31 grudnia 2015 1. Informacje ogólne North Coast S.A. (zwana dalej Spółką) powstała w wyniku przekształcenia

FUNDACJA "MAM SERCE"

ul. Wita Stwosza 12 02-661 Warszawa KRS 0000362564 NIP 5213581779 Sprawozdanie finansowe za rok obrotowy od 16 sierpnia 2010 r. do 31 grudnia 2010 r. 2 Do Zarządu FUNDACJI "MAM SERCE" Niniejsze sprawozdanie

ul. Wita Stwosza 12 02-661 Warszawa KRS 0000362564 NIP 5213581779 Sprawozdanie finansowe za rok obrotowy od 16 sierpnia 2010 r. do 31 grudnia 2010 r. 2 Do Zarządu FUNDACJI "MAM SERCE" Niniejsze sprawozdanie

Modernizacja siedziby Stowarzyszenia 43 232,05 Rezerwy 16 738,66 II

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych aktywów

DODATKOWE INFORMACJE I OBJAŚNIENIA 1) szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierający stan tych aktywów

Global Reports LLC. Raport roczny SA-R 2007. Komisja Nadzoru Finansowego

INTERFERIE S.A. skorygowany KOMISJA NADZORU FINANSOWEGO SA-R 2007 Raport roczny SA-R 2007 (zgodnie z 86 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz. U. Nr 209, poz.

INTERFERIE S.A. skorygowany KOMISJA NADZORU FINANSOWEGO SA-R 2007 Raport roczny SA-R 2007 (zgodnie z 86 ust. 1 pkt 3 Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. - Dz. U. Nr 209, poz.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁDZIELNI MIESZKANIOWEJ MEDYK W LUBLINIE ZA 2014 R. Informacja dodatkowa została sporządzona w oparciu o art. 48 ustawy o rachunkowości według załącznika

NOTY OBJAŚNIAJĄCE DO RACHUNKU STRAT I ZYSKÓW KOMPAP S.A.

NOTY OBJAŚNIAJĄCE DO RACHUNKU STRAT I ZYSKÓW KOMPAP S.A. 1.PRZYCHODY ZE SPRZEDAŻY PLN 000 PLN 000 Sprzedaż towarów i materiałów 1 071 3 157 Sprzedaż produktów 8 512 13 590 Przychody z tytułu świadczonych

NOTY OBJAŚNIAJĄCE DO RACHUNKU STRAT I ZYSKÓW KOMPAP S.A. 1.PRZYCHODY ZE SPRZEDAŻY PLN 000 PLN 000 Sprzedaż towarów i materiałów 1 071 3 157 Sprzedaż produktów 8 512 13 590 Przychody z tytułu świadczonych

CZĘŚĆ 4. Dodatkowe noty objaśniające.

CZĘŚĆ 4. Dodatkowe noty objaśniające. 4.1. Informacja o instrumentach finansowych. Zmiana stanu instrumentów finansowych: Dane za 2012r. stan na 01.01.2012 zwiększenia zmniejszenia stan na 31.12.2012 Aktywa

CZĘŚĆ 4. Dodatkowe noty objaśniające. 4.1. Informacja o instrumentach finansowych. Zmiana stanu instrumentów finansowych: Dane za 2012r. stan na 01.01.2012 zwiększenia zmniejszenia stan na 31.12.2012 Aktywa

SPRAWOZDANIE RADY NADZORCZEJ IMPERA CAPITAL S.A.

SPRAWOZDANIE RADY NADZORCZEJ IMPERA CAPITAL S.A. Z W Y N I K Ó W O C E N Y SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ORAZ GRUPY KAPITAŁOWEJ SPÓŁKI ZA 2015 R., SPRAWOZDANIA FINANSOWEGO SPÓŁKI ORAZ SKONSOLIDOWANEGO

SPRAWOZDANIE RADY NADZORCZEJ IMPERA CAPITAL S.A. Z W Y N I K Ó W O C E N Y SPRAWOZDANIA ZARZĄDU Z DZIAŁALNOŚCI SPÓŁKI ORAZ GRUPY KAPITAŁOWEJ SPÓŁKI ZA 2015 R., SPRAWOZDANIA FINANSOWEGO SPÓŁKI ORAZ SKONSOLIDOWANEGO

Skonsolidowany raport kwartalny QSr 3 / 2015 kwartał /

SUWARY skorygowany QSr 3/2015 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 3 / 2015 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SUWARY skorygowany QSr 3/2015 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 3 / 2015 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009

SPRAWOZDANIE FINANSOWE Fundacji Rozwoju Edukacji, Pracy, Integracji za 2009 r.

L. dz. 52/10 Tarnów, dnia 29 marca 2010 r. SPRAWOZDANIE FINANSOWE za 2009 r. A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja Rozwoju Edukacji, Pracy, Integracji (która moŝe uŝywać nazwy skróconej

L. dz. 52/10 Tarnów, dnia 29 marca 2010 r. SPRAWOZDANIE FINANSOWE za 2009 r. A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Fundacja Rozwoju Edukacji, Pracy, Integracji (która moŝe uŝywać nazwy skróconej

Wartość księgowa 41 520 39 381 Liczba akcji 3 000 092 3 000 092 Wartość księgowa na jedną akcję (w zł) 22 13,84 13,13

22 13,84 13,13") BILANS Nota 2003 2002 AKTYWA I. Aktywa trwałe 24 832 24 723 1. Wartości niematerialne i prawne, w tym: 1 40 75 2. Rzeczowe aktywa trwałe 2 19 857 19 267 4. Inwestycje długoterminowe 4 4 785 4 785 4.3.

BILANS Nota 2003 2002 AKTYWA I. Aktywa trwałe 24 832 24 723 1. Wartości niematerialne i prawne, w tym: 1 40 75 2. Rzeczowe aktywa trwałe 2 19 857 19 267 4. Inwestycje długoterminowe 4 4 785 4 785 4.3.

Sprawozdanie finansowe Spółki DROP S.A. za okres od 01.07.2008-30.09.2008 r.

Sprawozdanie finansowe Spółki DROP S.A. za okres od 01.07.2008-30.09.2008 r. (Wszystkie dane zostały podane w tys. zł, o ile nie wskazano inaczej) w tys. zł w tys. EUR 3 kwartały narastająco /2008 okres

Sprawozdanie finansowe Spółki DROP S.A. za okres od 01.07.2008-30.09.2008 r. (Wszystkie dane zostały podane w tys. zł, o ile nie wskazano inaczej) w tys. zł w tys. EUR 3 kwartały narastająco /2008 okres

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2010 r.

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2010 r. Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy własnych....5

Informacja dotycząca adekwatności kapitałowej HSBC Bank Polska S.A. na 31 grudnia 2010 r. Spis treści: 1. Wstęp... 3 2. Fundusze własne... 4 2.1 Informacje podstawowe... 4 2.2 Struktura funduszy własnych....5

Formularz SAB-Q IV / 98

Formularz SAB-Q IV / 98 (dla bank w) Zgodnie z 46 ust. 1 pkt 2 Rozporz dzenia Rady Ministr w z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarz d Sp ki: Bank Handlowy w Warszawie SA podaje do wiadomoci

Formularz SAB-Q IV / 98 (dla bank w) Zgodnie z 46 ust. 1 pkt 2 Rozporz dzenia Rady Ministr w z dnia 22 grudnia 1998 r. (Dz.U. Nr 163, poz. 1160) Zarz d Sp ki: Bank Handlowy w Warszawie SA podaje do wiadomoci

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ IZNS SA

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ IZNS SA ZA I KWARTAŁ 2010 ROKU SPORZĄDZONE ZGODNIE Z MSSF 1 1. Opis Grupy Kapitałowej IZNS SA. Nazwa jednostki dominującej: IZNS Iława Spółka

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ IZNS SA ZA I KWARTAŁ 2010 ROKU SPORZĄDZONE ZGODNIE Z MSSF 1 1. Opis Grupy Kapitałowej IZNS SA. Nazwa jednostki dominującej: IZNS Iława Spółka

Data publikacji: 18 marca 2016 r.

DODATKOWE NOTY OBJAŚNIAJĄCE DO ROCZNEGO SPRAWOZDANIA FINANSOWEGO POWER MEDIA S.A. ZA OKRES 1 STYCZNIA 2015 31 GRUDNIA 2015 Wrocław, marzec 2016 1/7 Dodatkowe noty objaśniające SA-R/2015 1. Informacja o

DODATKOWE NOTY OBJAŚNIAJĄCE DO ROCZNEGO SPRAWOZDANIA FINANSOWEGO POWER MEDIA S.A. ZA OKRES 1 STYCZNIA 2015 31 GRUDNIA 2015 Wrocław, marzec 2016 1/7 Dodatkowe noty objaśniające SA-R/2015 1. Informacja o

Informacja dodatkowa za 2010 r.

Nowosądeckie Towarzystwo Pomocy im.św.br. Alberta Nowy Sącz Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wycena aktywów i pasywów Przyjęte metody wyceny

Nowosądeckie Towarzystwo Pomocy im.św.br. Alberta Nowy Sącz Informacja dodatkowa za 010 r. 1 a. Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Wycena aktywów i pasywów Przyjęte metody wyceny

FUNDACJA OCHRONA ZIEMI SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA DO 15 PAŹDZIERNIKA 2006

FUNDACJA OCHRONA ZIEMI SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA DO 15 PAŹDZIERNIKA 2006 Gdynia, październik 2006 roku 1 A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO INFORMACJE OGÓLNE Fundacja Ochrona

FUNDACJA OCHRONA ZIEMI SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA DO 15 PAŹDZIERNIKA 2006 Gdynia, październik 2006 roku 1 A. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO INFORMACJE OGÓLNE Fundacja Ochrona

JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA 2006 ROK SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

KOMISJA NADZORU FINANSOWEGO GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE S.A. POLSKA AGENCJA PRASOWA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA 2006 ROK SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

KOMISJA NADZORU FINANSOWEGO GIEŁDA PAPIERÓW WARTOŚCIOWYCH W WARSZAWIE S.A. POLSKA AGENCJA PRASOWA JEDNOSTKOWE SPRAWOZDANIE FINANSOWE ZA 2006 ROK SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI

RAPORT OKRESOWY ZA I KWARTAŁ 2015 ROKU

RAPORT OKRESOWY ZA I KWARTAŁ 2015 ROKU Iława, 15 maja 2015 r. 1 SPIS TREŚCI 1. PODSTAWOWE INFORMACJE O SPÓŁCE...3 2. STRUKTURA AKCJONARIATU EMITENTA, ZE WSKAZANIEM AKCJONARIUSZY POSIADAJĄCYCH, NA DZIEŃ

RAPORT OKRESOWY ZA I KWARTAŁ 2015 ROKU Iława, 15 maja 2015 r. 1 SPIS TREŚCI 1. PODSTAWOWE INFORMACJE O SPÓŁCE...3 2. STRUKTURA AKCJONARIATU EMITENTA, ZE WSKAZANIEM AKCJONARIUSZY POSIADAJĄCYCH, NA DZIEŃ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 czerwca 2016 r. Poz. 789 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 maja 2016 r. w sprawie rocznych i półrocznych sprawozdań ubezpieczeniowego

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 czerwca 2016 r. Poz. 789 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 maja 2016 r. w sprawie rocznych i półrocznych sprawozdań ubezpieczeniowego

REMAK S.A. SA-R 2011 - Wprowadzenie Załącznik 3 WPROWADZENIE

WPROWADZENIE 1) Nazwa (firma) i siedziba emitenta, wskazanie właściwego sądu rejestrowego i numeru rejestru, podstawowy przedmiot działalności emitenta według Polskiej Klasyfikacji Działalności (PKD).

WPROWADZENIE 1) Nazwa (firma) i siedziba emitenta, wskazanie właściwego sądu rejestrowego i numeru rejestru, podstawowy przedmiot działalności emitenta według Polskiej Klasyfikacji Działalności (PKD).

INFORMACJA DODATKOWA

ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU, Łódź. ui. Ul 18 Łódż-Śr ;je INFORMACJA DODATKOWA ' (ZAŁĄCZNIK DO BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT) STOWARZYSZENIA ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU im. H.Kretz

ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU, Łódź. ui. Ul 18 Łódż-Śr ;je INFORMACJA DODATKOWA ' (ZAŁĄCZNIK DO BILANSU ORAZ RACHUNKU ZYSKÓW I STRAT) STOWARZYSZENIA ŁÓDZKI UNIWERSYTET TRZECIEGO WIEKU im. H.Kretz

Polecenie 2.W spółce akcyjnej akcja na okaziciela oznacza ograniczoną zbywalność. Polecenie 5. Zadaniem controllingu jest pomiar wyniku finansowego

Polecenie 1. Spółka z ograniczoną odpowiedzialnością jest podmiotem w pełni bezosobowym. Polecenie 2.W spółce akcyjnej akcja na okaziciela oznacza ograniczoną zbywalność Polecenie 3.W WZA osobą najważniejszą

Polecenie 1. Spółka z ograniczoną odpowiedzialnością jest podmiotem w pełni bezosobowym. Polecenie 2.W spółce akcyjnej akcja na okaziciela oznacza ograniczoną zbywalność Polecenie 3.W WZA osobą najważniejszą

Skonsolidowany raport kwartalny QSr 1 / 2009

MOSTALZAB skorygowany QSr 1/2009 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 1 / 2009 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego

MOSTALZAB skorygowany QSr 1/2009 KOMISJA NADZORU FINANSOWEGO Skonsolidowany raport kwartalny QSr 1 / 2009 kwartał / rok (zgodnie z 82 ust. 2 i 83 ust. 1 Rozporządzenia Ministra Finansów z dnia 19 lutego

SKONSOLIDOWANY RAPORT ROCZNY SA-RS ZA ROK OKRES 01-12.2011

SKONSOLIDOWANY RAPORT ROCZNY SA-RS ZA ROK OKRES 01-12.2011 ŚRODA WIELKOPOLSKA, Marzec 2012 1 KOMISJA NADZORU FINANSOWEGO 00-950 WARSZAWA PLAC POWSTAŃCÓW WARSZAWY 1 Raport roczny SA-RS 2011 ( zgodnie z