NOWE WIEŚCI DLA MŁAWSKICH ORGANIZACJI POZARZĄDOWYCH. Newsletter pozarządowy. Wiadomości lokalne

|

|

|

- Feliks Mucha

- 6 lat temu

- Przeglądów:

Transkrypt

, którą chcesz wesprzeć, wypełnij PIT i zapłać podatek przypominamy, co należy zrobić, aby przekazać 1% podatku")

1 Nr 2/2017 z dnia 27 lutego 2017 r. Wiadomości lokalne Jak i komu przekazać 1% podatku za 2016 rok? Sprawdź, czy możesz przekazać 1% podatku, wybierz organizację pożytku publicznego (OPP), którą chcesz wesprzeć, wypełnij PIT i zapłać podatek przypominamy, co należy zrobić, aby przekazać 1% podatku wybranej organizacji pożytku publicznego. Zachęcamy do przekazania podatku mławskiej organizacji! 1. Sprawdź, czy możesz przekazać 1% podatku organizacjom 1% podatku dochodowego mogą przekazać organizacjom: podatnicy podatku dochodowego od osób fizycznych (w tym m.in. podatnicy uzyskujący dochody z odpłatnego zbycia papierów wartościowych); podatnicy opodatkowani ryczałtem od przychodów ewidencjonowanych; podatnicy prowadzący działalność gospodarczą i korzystający z liniowej, 19-procentowej stawki podatku. 1% mogą przekazać również emeryci, pod warunkiem jednak, że samodzielnie wypełnią PIT- 37 na podstawie PIT -u otrzymanego z ZUS. Podatnicy, którzy zdecydowali się na rozliczenie podatku przez pracodawcę nie mają możliwości przekazania 1%. 2. Wybierz organizację pożytku publicznego (OPP), której chcesz przekazać 1% Wykaz organizacji pożytku publicznego, którym podatnicy mogą przekazać 1% przy rozliczeniach za 2016 r. publikowany jest na stronach Departamentu Pożytku Publicznego MPiPS w Aktualnościach. Tutaj dostępny jest aktualny wykaz - Na liście znajdują się organizacje, które mają prawo otrzymywać 1%, tzn.: otrzymały status OPP do dnia 30 listopada 2016 r. włącznie; wypełniły obowiązki sprawozdawcze: w odpowiednim terminie sporządziły i przesłały do Ministerstwa Pracy i Polityki Społecznej roczne sprawozdania merytoryczne oraz finansowe; w Krajowym Rejestrze Sądowym nie ma informacji o rozpoczęciu ich likwidacji lub o ogłoszeniu upadłości Mławskie stowarzyszenia którym można przekazać 1 % za 2016 rok to: KRS TOWARZYSTWO SPORTOWE RELAKS W MŁAWIE KRS KATOLICKIE STOWARZYSZENIE WSPIERANIA DZIEŁ MIŁOSIERDZIA I EWANGELIZACJI "SERCE ZA SERCE" KRS ZWIĄZEK TWÓRCÓW ZIEMI ZAWKRZEŃSKIEJ

2 KRS STOWARZYSZENIE ROZWOJU WIEDZY I UMIEJĘTNOŚCI KRS HOSPICJUM KRÓLOWEJ APOSTOŁÓW W MŁAWIE KRS STOWARZYSZENIE "WSPÓLNOTA MARIACKA" KRS KLUB STRZELECTWA SPORTOWEGO "KALIBER" W MŁAWIE KRS KLUB SPORTOWY "ZAWKRZE MŁAWA" KRS STOWARZYSZENIE PONTYFIKAT PAPIEŻA JANA PAWŁA II KRS STOWARZYSZENIE PRZYJACIÓŁ SZKOŁY PODSTAWOWEJ NR 1 W MŁAWIE KRS STOWARZYSZENIE POMOCY SPOŁECZNO - ZAWODOWEJ OSOBOM NIEPEŁNOSPRAWNYM "DAJ SZANSĘ" KRS MIEJSKI KLUB SPORTOWY "MŁAWIANKA" MŁAWA KRS CHORĄGIEW MAZOWIECKA ZWIĄZKU HARCERSTWA POLSKIEGO KOMENDA HUFCA MŁAWA w rubryce "cel szczegółowy" należy dopisać KH Mława KRS POLSKIE STOWARZYSZENIE NA RZECZ OSÓB Z UPOŚLEDZENIEM UMYSŁOWYM w rubryce "cel szczegółowy" należy dopisać - Koło w Mławie KRS POLSKI ZWIĄZEK NIEWIDOMYCH OKRĘG MAZOWIECKI w rubryce "cel szczegółowy" należy dopisać - Koło Terenowe w Mławie 3. Wypełnij odpowiednią rubrykę w rocznym zeznaniu podatkowym (PIT-36, PIT-36L, PIT-37, PIT-28, PIT-38) Po wyliczeniu, ile podatku będziemy mieli do zapłacenia w tym roku, w odpowiednich rubrykach zeznania podatkowego (które zatytułowane są Wniosek o przekazanie 1% podatku należnego na rzecz organizacji pożytku publicznego OPP") wpisujemy numer pod jakim widnieje w Krajowym Rejestrze Sądowym organizacja, której chcemy przekazać 1% należnego podatku. Uwaga! Jeżeli błędnie wpiszemy numer KRS organizacji do formularza PIT, wówczas urząd skarbowy zwróci się do nas z prośbą o poprawienie tego błędu. Może to uczynić korespondencyjnie lub poprzez telefon albo (o ile podamy odpowiednie dane kontaktowe w zeznaniu). Oprócz numeru KRS wybranej organizacji, w rubrykach PIT-u wpisujemy także kwotę, którą chcemy przekazać dla OPP, nie może ona jednak przekraczać 1% podatku należnego, wynikającego z zeznania podatkowego, po zaokrągleniu do pełnych dziesiątek groszy w dół (art. 45c ust. 1 ustawy o pdof). Na jednym formularzu PIT podatnik może przekazać odpis 1% tylko jednej organizacji. Jeśli jednak podatnik rozlicza się na więcej niż jednym formularzu (ma różne rodzaje przychodów, np. z pracy i dochody z papierów wartościowych) w każdym z nich może wskazać inną organizację pożytku publicznego.

3 Podatnik w składanym zeznaniu podatkowym może podać dodatkowe informacje, które w jego ocenie mogą mieć wpływ na rozdysponowanie pieniędzy z 1% przez organizację pożytku publicznego (np. wskazać na konkretny cel). Przeznaczona jest na to specjalna rubryka Informacje uzupełniające". Informacje te zostaną przesłane organizacji pożytku publicznego jako uszczegółowienie przekazanych kwot. Podatnik ma prawo wyrazić zgodę na podanie swych danych osobowych (imienia, nazwiska oraz adresu) organizacji pożytku publicznego (art. 45c ust. 5 ustawy o pdof). Informacje te przekazuje OPP urząd skarbowy. Zgodę podatnik wyraża w formularzu PIT, zakreślając odpowiednią rubrykę. 4. Złóż zeznanie podatkowe i zapłać podatek Wniosek podatnika o przekazanie 1% wybranej organizacji zostanie zrealizowany tylko wtedy, gdy podatnik zapłaci w pełnej wysokości należny podatek. Najlepiej, gdy uczyni to do końca okresu rozliczeniowego (czyli do 31 stycznia * dla ryczałtowców oraz do 30 kwietnia dla pozostałych podatników). Jeśli jednak nie uda się zachować tego terminu, może zapłacić podatek później (z odsetkami): są na to dwa miesiące od upływu terminu dla złożenia zeznania podatkowego (art. 45c ust. 2 ustawy o pdof). Pieniądze 1% podatku należnego za 2016 r. na konto wybranej organizacji urząd skarbowy przekazuje do końca lipca 2017 r. Z wyliczonej kwoty potrącane są koszty przelewu. Wiadomości ze świata Kiedy NGO jest płatnikiem podatku VAT? ORGANIZACJA POZARZĄDOWA PYTA: Jesteśmy młodą organizacją, dostaliśmy od urzędu miasta dotację na wydarzenia sportowoedukacyjno-kulturalne. Chcemy je biletować. Do umowy musimy dołączyć oświadczenie dotyczące podatku VAT. Nie wiemy, co mamy w nim zaznaczyć. Czy jeśli sprzedajemy bilety, stajemy się automatycznie VAT-owcami? DORADCZYNI NGO.PL WYJAŚNIA: Także NGO płaci podatek VAT, ale Sprzedawanie biletów, wejść na zawody czy inne sposoby pobierania opłat od uczestników to sprzedawanie usługi przez organizację. Sprzedawanie usług (i towarów) jest objęte podatkiem VAT (czyli podatkiem od towarów i usług). Podatek VAT dotyczy także organizacji pozarządowych nie są one zwolnione z VAT z racji tego, że są organizacjami pozarządowymi. Od tej zasady są jednak wyjątki, obejmujące wszystkie podmioty, a więc i NGO: zwolnienie przedmiotowe i podmiotowe z podatku VAT. Zwolnienie przedmiotowe, związane z rodzajem prowadzonej działalności (art. 43 ust. 1 ustawy o z VAT) dotyczy niewielkiej grupy podatników (np. zajmujących się dostawą krwi, osocza czy złota do NBP). To, co może zainteresować szeroką grupę organizacji pozarządowych, to zwolnienie podmiotowe (art. 113 ust. 1 ustawy o VAT). Zwolnienie podmiotowe z podatku VAT przysługuje podmiotom, których przychody w roku podatkowym 2017 nie przekroczą złotych. (Limit ten został zwiększony w stosunku do roku 2016, kiedy kwota ta wynosiła złotych). Warto tu przypomnieć, że usługi (oraz towary) mogą być sprzedawane przez organizację pozarządową zarówno w ramach działalności gospodarczej, jak i odpłatnej pożytku. Tak więc podatek VAT dotyczy także tych organizacji, które tylko prowadzą działalność odpłatną pożytku. Odpowiadając na pytanie...

4 Każda organizacja sprzedająca usługi (np. bilety wstępu) jest objęta podatkiem VAT. Jednak małym podmiotom, a do takich pewnie należy młoda organizacja pozarządowa, która zadała pytanie, przysługuje zwolnienie. Jeśli w roku 2016 i latach poprzednich przychody (tj. wpływy ze sprzedaży usług i towarów) tej organizacji nie przekroczyły 150 tys. zł, była ona zwolniona z podatku VAT na mocy art. 131 ustawy o VAT. Jeśli w roku 2017 przychody nie przekroczą 200 tys. zł to zwolnienie także jej przysługuje. Jeśli organizacja pozarządowa sprzedaje usługi (np. bilety) w ramach działalności odpłatnej (tylko i wyłącznie!) jest zwolniona z podatku VAT zgodnie z art. 113 ustawy o VAT to w oświadczeniu o podatku VAT, dołączanym do umowy dotacyjnej, zawieranej z Urzędem m.st. Warszawy, zaznacza dwie opcje: że jest zwolnionym podatnikiem podatku od towarów i usług oraz że realizacja zadania określonego w umowie, w ramach środków finansowych uzyskanych z budżetu m.st. Warszawy, nie będzie powiązana z czynnościami podlegającymi opodatkowaniu podatkiem od towarów i usług. W pozostałych punktach można napisać nie dotyczy. Ponadto należy pamiętać o podaniu właściwej nazwy organizacji pozarządowej (dokładnie tej, która jest zapisana w KRS) oraz o podpisie upoważnionych osób (tych, które mają prawo reprezentować organizację zgodnie z zapisami w KRS i statucie). W załączniku pod tą wiadomością znajduje się wypełniony wzór oświadczenia o podatku VAT - odpowiedni dla organizacji zwolnionych z podatku VAT. Nowelizacja pożytku. Senat przyjął projekt 24 lutego 2017 r. Senat przyjął ustawę o zmianie ustawy o działalności pożytku publicznego i o wolontariacie. Projekt wprowadza m.in. możliwość dopisywania przez ministra do wykazu OPP uprawnionych do zbierania 1%, organizacji pożytku, które spóźniają się z publikacją sprawozdań. Ustawa trafi teraz na biurko Prezydenta. Projekt ustawy o zmianie ustawy o działalności pożytku publicznego i o wolontariacie był projektem rządowym. Wpłynął do Sejmu w grudniu 2016 r. 10 lutego 2017 r. posłowie zaakceptowali projekt w całości nie wnosząc do niego żadnych poprawek. Podobnie uczynili senatorowie, którzy nad projektem pochylili się wpierw 21 lutego 2017 roku, by przegłosować ustawę trzy dni później. Jedyne poprawki, zgłoszone przez senatora Jana Filipa Libickiego z Platformy Obywatelskiej, zostały odrzucone. Propozycje zmian opiniowali senatorowie zasiadający w dwóch komisjach Komisji Rodziny, Polityki Senioralnej i Społecznej oraz Komisji Praw Człowieka, Praworządności i Petycji. Obie rekomendowały przyjęcie projektu bez poprawek. Jedynie w pierwszej z komisji wedle słów senatora sprawozdawcy pojawiła się rozbudowana dyskusja na temat zbierania przez organizacje pożytku publicznego środków z 1% na rzecz innych podmiotów. Członkowie Komisji zgodzili się jednak, że sprawa ta wymaga dłuższej dyskusji i być może odrębnej nowelizacji. Uchwalona przez Senat ustawa zawiera zmiany w trzech obszarach: 1. Wprowadza dodatkowy mechanizm, dzięki któremu organizacje pożytku publicznego, które na czas nie umieściły swoich sprawozdań w internetowej bazie sprawozdań OPP, mogą liczyć na interwencję ministra i dopisanie do wykazu organizacji uprawnionych do zbierania 1%, mimo niedopełnienia obowiązku na czas. 2. Uzupełnia procedury wymiany informacji między sądami rejestrowymi, a prowadzącym wykaz OPP ministrem (chodzi o informacje o utracie przez organizację statusu OPP). Procedura ta ma znaczenie w procesie określania, które OPP uprawnione są do korzystania z 1%.

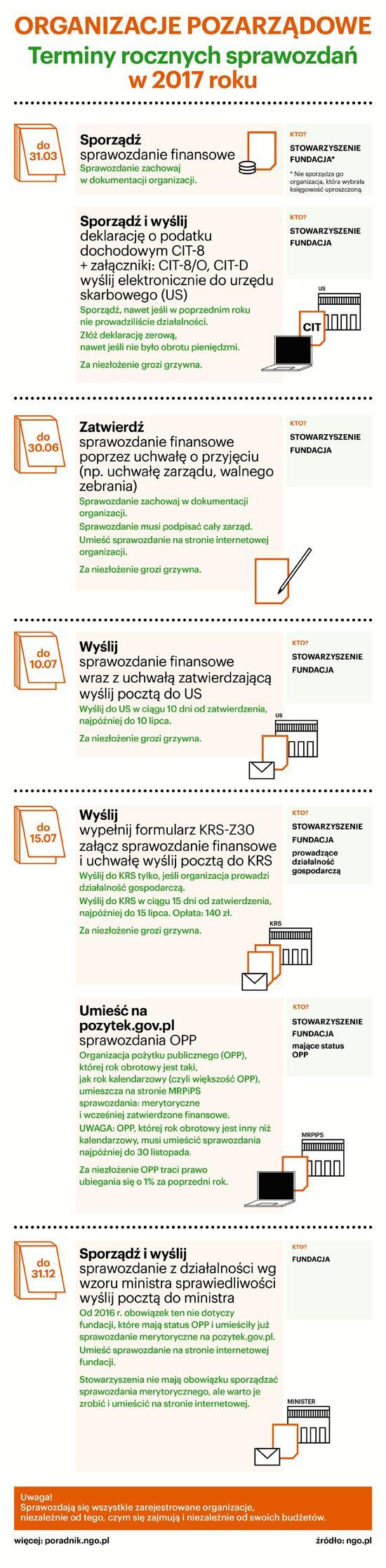

5 3. Nieznacznie poszerza też listę przychodów Funduszu Wspierania Pożytku Publicznego. Fundusz ten powstał pod koniec 2015 r. i bazuje głównie na źle wydanych środkach z 1%. Co zrobić z subkontami? "To temat na osobną dyskusję" Jak podkreślał minister Krzysztof Michałkiewicz, projekt ustawy nie budził kontrowersji w Sejmie. To projekt oczekiwany przez środowisko organizacji pozarządowych, bo upraszcza procedury, wyjaśnia te miejsca, które budziły w ustawie kontrowersje i pozwala organizacjom, które z niezawinionej przczyny nie znalazły się wśród organziacji uprawnionych do zbierania 1%, aby ich sprawa została jeszcze raz rozpatrzona przekonywał. Wśród senatorów tylko jedna sprawa budziła jakiekolwiek wątpliwości. Senator Libicki zgłosił poprawkę, na mocy której organizacja, która straciła status pożytku publicznego, w wyniku czego pieniądze zebrane przez nią z 1% trafiły do Funduszu Wspierania Pożytku Publicznego, mogłaby je otrzymać z powrotem, gdyby odzyskała również status OPP. Zwracał uwagę, że rozwiązanie to jest potrzebne zwłaszcza w sytuacji, gdy dana organizacja zbierała pieniądze na subkonta indywidualne. Jeszcze dalej w swojej wypowiedzi poszedł senator Mieczysław Augustyn (również PO), który proponował, by w sytuacji, gdy status OPP straci organizacja prowadząca subkonta, jej rolę w rozdzielaniu tych "dedykowanych" pieniędzy przejął wspomniany Fundusz. Różnie jest to oceniane, że pieniądze z 1% trafiają na subkonta. Póki jednak jest, jak jest, to trzeba brać pod uwagę sytuację, że w pewnym momencie, z powodu zaniedbania, niewielkich zawirowań, organizacja, która prowadzi subkonta, nie wykona wszystkich obowiązków nałożonych ustawą i może stracić status OPP mówił. Co zrobić w takiej sytuacji z 100 tysiącami złotych zebranymi na operację konkretnej osoby? To pieniądze dedykowane, wywalczone, zdobyte w otoczeniu. Za tym stoi ogromna nadzieja ludzi, którzy dzielnie walczą o zdrowie. Czy powinniśmy je bezdusznie przelewać na Fundusz? Powinien istnieć wyjątek odnoszący się do takich sytuacji przekonywał. I dodawał: Może będzie to moblizacja do tego, żeby uregulować sprawę subkont. Przed nami być może bardzo trudna decyzja dotycząca zasad funkcjonowania 1%. Panie ministrze! Odwagi! Minister Michałkiewicz odpowiedział, że rzeczywiście być może potrzebna jest większa nowelizacja Ustawy o pożytku i dyskusja nad nią, ale nie tego dotyczy procedowany projekt. Krótkie vacatio legis ustawa czeka na Prezydenta Jeśli ustawa zostanie podpisana przez Prezydenta, wejdzie w życie bardzo szybko. Przewidzianie w projekcie vacatio legis wynosi bowiem jedynie 7 dni od daty opublikowania ustawy. Kiedy organizacja pozarządowa wysyła sprawozdania w 2017 r. [infografika] Stowarzyszenia i fundacje zarejestrowane w Krajowym Rejestrze Sądowym (KRS) powinny co roku sporządzić sprawozdania (finansowe i merytoryczne) oraz złożyć je do różnych urzędów. Niestety zdarza im się gubić w tych obowiązkach. A mają ich więcej niż niejeden przedsiębiorca. Wszystkie organizacje pozarządowe muszą wysyłać co roku swoje sprawozdanie finansowe za poprzedni rok (w 2017 r. za 2016 r.) oraz deklarację CIT-8 do urzędu skarbowego. Powinny to zrobić niezależnie od tego, czym się zajmują i jak duże mają roczne budżety. Jeśli prowadzą działalność gospodarczą lub mają status organizacji pożytku publicznego, mają więcej obowiązków sprawozdawczych. Więcej na ten temat, także o terminach sprawozdawania się z działalności w 2017 roku (za 2016 rok), na załączonej infografice. Warto się jej przyjrzeć oraz skorzystać ze szczegółowych wskazówek na ten temat w serwisie poradnik.ngo.pl: Należy wywiązywać się z obowiązków sprawozdawczych nie tylko z powodu przepisów, ale także ze względu na sponsorów i darczynców. Dobrze też zamieścić sprawozdania (finansowe i merytoryczne) na stronie internetowej fundacji, stowarzyszenia.

6

7 Umowa-zlecenie 2017 nowe wzory i przykład Nowe zasady dotyczące zlecenia, które obowiązują od stycznia 2017 r. oznaczają m.in. konkretne zapisy w umowach. Jeśli w stosowanym przez organizację pozarządową wzorze nie znajdą się wymagane prawem elementy, organizacja może mieć kłopot. PORADNIK.NGO.PL podpowiada, jak tego uniknąć. Wzory umów-zleceń, a także szerzej, dokumentacja dotycząca tych umów, wygląda od 1 stycznia 2017 r. nieco inaczej. To wynik wejścia w życie przepisów o minimalnej stawce godzinowej dla zleceniobiorców i samozatrudnionych. Ponieważ wiele organizacji pozarządowych podpisuje (jako zleceniodawcy) takie umowy, warto żeby dowiedziały się, z jakimi nowymi obowiązkami jest to powiązane. Minimalna stawka godzinowa wynosi od 1 stycznia 2017 r. 13 zł brutto. Umowy podpisywane przez organizacje pozarządowe ze zleceniobiorcami muszą tę stawkę uwzględnić (oczywiście mogą uwzględniać również wyższe stawki!). W umowach trzeba też zapisać liczbę godzin wykonania zlecenia (wykonywania czynności) i sposób potwierdzania tej liczby. Ponadto umowa-zlecenie trwająca powyżej miesiąca musi zawierać opis zasad comiesięcznych wypłat (zobacz więcej o obowiązkach wynikających z nowych przepisów). Redakcja PORADNIK.NGO.PL przygotowała wzory umów-zleceń, które uwzględniają przepisy o minimalnej stawce godzinowej, oraz przykład wypełnionej umowy. Stawka godzinowa stosowana jest do wszystkich zleceń (z wyjątkami), niezależnie od charakteru rodzaju wykonywanych czynności. Ile trwa wykonywanie zlecenia? Organizacja pozarządowa musi to ustalić przy każdej podpisywanej umowie-zleceniu. W zależności od tego, co jest zlecane, umowa przyjmie określony kształt. Trzy wzory umów-zleceń Najbardziej klarownymi umowami będą zlecenia dotyczące czynności, których charakter w sposób naturalny powiązany jest z czasem ich wykonywania. Tak jest np. w przypadku zlecenia komuś poprowadzenia szkolenia, albo też zamówienia określonej liczby godzin porad. W takich sytuacjach wzór umowy może wyglądać następująco zobacz wzór w PORADNIK.NGO.PL. Nie przy każdej czynności określenie (na potrzeby umowy) czasu jej wykonywania jest proste. Są też umowy-zlecenia koncentrujące się na efekcie, jak np. zlecenie dotyczące transkrypcji nagrania, albo zlecenie przygotowania określonej liczby pracowniczych PIT-ów w lutym. Również i przy tych zleceniach należy jednak uwzględniać przepisy o stawce minimalnej, a więc przede wszystkim określić czas wykonywania czynności. Wzór umowy dla zleceń, przy których określenie czasu wykonywania czynności nie wynika bezpośrednio z jej charakteru, może wyglądać tak zobacz wzór w PORADNIK.NGO.PL. Ustawa przewiduje też sytuacje, w których nowe przepisy o minimalnej stawce godzinowej nie mają zastosowania. Tak będzie np. w przypadku wychowawców na koloniach, albo osób opiekujących się niepełnosprawnymi (więcej zobacz: Kiedy przepisy o minimalnej stawce godzinowej nie mają zastosowania). Umowa-zlecenie bez minimalnej stawki godzinowej może wyglądać tak - zobacz wzór w PORADNIK.NGO.PL. Przykład umowy-zlecenia 2017, ilustrujący zastosowanie przepisów o minimalnej stawce godzinowej UMOWA ZLECENIE W dniu w Warszawie pomiędzy Fundacją Mozart z siedzibą w Warszawie, ul. Basowa 5/7, zwanej w treści umowy "Zleceniodawcą", w imieniu której działa: Fryderyk Nowak prezes zarządu a Jankiem Muzykantem, zamieszkałym w Woli Okrzejskiej, ul. Piecowa 3;

8 zwanym dalej "Zleceniobiorcą", zawarto umowę następującej treści: 1. Zleceniodawca zleca, a Zleceniobiorca przyjmuje do wykonania czynności: Prowadzenie warsztatów muzycznych dla dzieci i młodzieży. 2. Rozpoczęcie czynności wymienionych w 1 nastąpi dnia a zakończenie Łączny czas realizacji zlecenia nie przekroczy 60 godzin Za wykonanie czynności wymienionych w 1 Zleceniodawca zobowiązuje się zapłacić Zleceniobiorcy wynagrodzenie brutto w wysokości 40 zł za godzinę prowadzenia warsztatów (słownie: czterdzieści zł, 00/100.) 2. Wynagrodzenie będzie płatne po zakończeniu każdego miesiąca, najpóźniej 7 dni po przekazaniu przez Zleceniobiorcę informacji o ilości godzin wykonania czynności określonych w 1 i przedłożeniu rachunku przez Zleceniobiorcę. 3. Zleceniobiorca zobowiązuje się przekazać, informacje określone w pkt 2, za każdy miesiąc wykonywania zlecenia, najpóźniej 5 dni od zakończenia miesiąca. Informacje te przekazane będą w formie oświadczenia w rachunku do Umowy. 4. Zleceniobiorca nie może powierzyć wykonania czynności wymienionych w 1 innym osobom bez pisemnej zgody Zleceniodawcy. 5. W sprawach nie unormowanych niniejszą umową mają zastosowanie przepisy Kodeksu Cywilnego. 6. Umowa została sporządzona w dwóch jednobrzmiących egzemplarzach, po jednym dla każdej ze Stron. (podpisy) Zleceniodawca Zleceniobiorca Nowe źródła finansowania stowarzyszeń zwykłych: DOTACJE Od 20 maja 2016 r. stowarzyszenia zwykle mogą działać według nowej formuły. Daje im ona większe możliwości, m.in. możliwość finansowania działań z wielu źródeł. Sprawdź, czy są wśród nich dotacje. Przez lata (od 1989 r.) stowarzyszenia zwykłe mogły finansować swoje działania jedynie ze składek. Ponadto nie miały osobowości prawnej, a z upływem czasu sądy i instytucje nabierały coraz większego przekonania, że w związku z tym stowarzyszenia zwykłe prawie niczego nie mogą. W takiej formule stowarzyszenia zwykłe obumierały. Sytuację postanowiono zmienić i w 2015 uchwalono nowelizację ustawy Prawo o stowarzyszeniach. Najważniejsze jej przepisy weszły w życie w maju 2016 r. Od tej pory stowarzyszenia zwykłe mogą się legitymować ułomną osobowością prawną, co zasadniczo zmienia ich sytuację. Mogą też korzystać z wielu źródeł finansowania swoich działań, a jednym z nich są dotacje. Ułomna (ale cenna) osobowość prawna Nowe kształt stowarzyszeń zwykłych związany jest z nadaniem im ułomnej osobowości prawnej. Stare stowarzyszenia zwykłe, bez możliwości "nabywania praw, zaciągania zobowiązań, możliwości pozywania i bycia pozywanym", było pozbawione zdolności prawnej. Warto jednak zaznaczyć, że ułomna osobowość to nie to samo, co bycie osobą prawną (jaką jest stowarzyszenia rejestrowe; zobacz: Czym różni się stowarzyszenie rejestrowe od zwykłego? Sprawdź!). Stowarzyszenia zwykłe nie są osobami prawnymi, ale ustawa Prawo o stowarzyszeniach przyznaje im zdolność prawną określa, co mogą. To wystarcza, żeby znacznie (w stosunku do tego co było

9 wcześniej) wzmocnić potencjał stowarzyszeń zwykłych: poszerzyć możliwości ich działania i funkcjonowania w obrocie prawnym. Dotacje dla stowarzyszeń zwykłych zapisane w ustawie Nowe przepisy dotyczące stowarzyszeń zwykłych, obowiązujące od 20 maja 2016 r., to również powiększony katalog źródeł finansowania działań stowarzyszeń zwykłych. Katalog ten zapisano w ustawie. Wskazano w nim wprost na dotacje. ustawa Prawo o stowarzyszeniach Art. 42. ustępy 2 i 3 Stowarzyszenie zwykłe uzyskuje środki na działalność ze składek członkowskich, darowizn, spadków, zapisów, dochodów z majątku stowarzyszenia oraz ofiarności publicznej. Stowarzyszenie zwykłe może otrzymywać dotacje na zasadach określonych w odrębnych przepisach (podkreśl. red.) Dotacje udzielane są przez różne podmioty. Zwykle są to środki przekazywane organizacjom pozarządowym na określone działania. Najczęściej udzielanie dotacji wiąże się też z trybem konkursowym. W przypadku środków kierowanych do NGO na realizację zadań publicznych, którymi to środkami rozporządza administracja publiczna, konkurs będzie odbywał się w oparciu o procedury opisane w ustawie o działalności pożytku publicznego i o wolontariacie (choć od tej zasady są wyjątki). Z dokumentacji konkursowej dowiemy się, jakie podmioty mogą ubiegać się o dofinansowanie. Kiedy stosowany jest wspomniany wyżej tryb z ustawy pożytkowej (a stosują go np. samorządy przekazując środki organizacjom), w konkursie będą mogły wziąć udział również stowarzyszenia zwykłe. zobacz w PORADNIK.NGO.PL: Dotacje, Dotacje ze środków publicznych, Organizacja dostała dotację. O czym musi pamiętać Jeszcze raz ułomna osobowość, czyli podpisujemy umowę! Udzielając dotacji podmiot (np. urząd gminy) podpisuje z organizacją umowę. W przypadku stowarzyszeń zwykłych przed nowelizacją nie było to możliwe. Stare stowarzyszenia zwykłe nie miały osobowości prawnej nie było z kim podpisać umowy, nie było więc możliwe udzielenie dotacji. Ułomna osobowość prawna, którą zyskały stowarzyszenia zwykłe po 20 maja 2016 r. umożliwia zawieranie umów (stowarzyszenie zwykłe "może zaciągać zobowiązania"). O tym, że stowarzyszenia zwykłe uzyskały dostęp do dotacji, w tym dotacji ze środków publicznych, zadecydowały więc dwie zmiany: wpisanie dotacji w katalog dostępnych źródeł finansowania oraz nadanie stowarzyszeniom zwykłym ułomnej osobowości prawnej, dzięki której mogą zawierać umowy. Nowe od razu, stare po "przerejestrowaniu" Stowarzyszenie zwykłe od 20 maja 2016 r. może korzystać z dotacji startować w konkursach. Musi to być jednak stowarzyszenie zwykłe działające zgodnie z nowymi zasadami, czyli znajdujące się w nowej ewidencji stowarzyszeń zwykłych prowadzonej przez starostę. W przypadku stowarzyszenia zwykłego powstałego po 20 maja 2016 r. nie ma problemu, ponieważ trafiło ono do ewidencji już na nowych zasadach. Wystarczy, że uzyska wpis do nowej ewidencji i od razu będzie mogło ubiegać się o dotacje (a szerzej korzystać z różnych źródeł finansowania np. z darowizn). Stowarzyszenia zwykłe powstałe przed 20 maja 2016 r. (na starych zasadach sprzed nowelizacji ustawy - Prawo o stowarzyszeniach), aby skorzystać z możliwości startowania w konkursach i zdobywania dotacji, muszą się najpierw przerejestrować do nowej ewidencji (zobacz: Jak dostosować stowarzyszenie zwykłe do nowych przepisów. 7 wskazówek; Jak dostosować stowarzyszenie zwykłe do nowych przepisów. REGON i NIP). Stowarzyszenia zwykłe a dotacje w praktyce Tak przedstawia się dostęp stowarzyszeń zwykłych do dotacji z punktu widzenia regulacji prawnych. A jak to się przekłada na praktykę? Warto zdawać sobie sprawę z tego, że dla podmiotów przekazujących NGO środki (szczególnie dla administracji publicznej) stowarzyszenia zwykłe nie będą na początku faworytami w konkursach dotacyjnych.

10 Powstałe po maju 2016 r. stowarzyszenia zwykłe są po prostu nowe nie dysponują, z perspektywy organizatorów konkursów, doświadczeniem i zasobami. Starym stowarzyszeniom zwykłym, po przerejestrowaniu do nowej ewidencji, też nie będzie łatwo wykazać dorobku i pochwalić się wcześniejszymi działaniami. Ponadto ich prosta forma organizacyjna (przypomnijmy, że do stworzenia stowarzyszenia zwykłego wystarczą 3 osoby) może wzbudzać mniejsze zaufanie niż w przypadku stowarzyszeń rejestrowanych w KRS. Stowarzyszeniom zwykłym trudno będzie na początku rywalizować o dotacje z innymi organizacjami pozarządowymi. Biorąc to pod uwagę, dobrym wyjściem dla stowarzyszeń zwykłych może być konkurowanie o mniejsze środki. Do ich możliwości i charakteru działania pasują pieniądze rozdawane w ramach tzw. małych grantów. Administracji łatwiej w tej procedurze zadecydować o przekazaniu wsparcia mniejszej, niedoświadczonej organizacji. A zdobyte dzięki małym grantom doświadczenie i możliwość wykazania się konkretnym działaniem z pewnością z czasem zaprocentuje w "dużych" konkursach. Źródło: Można ściągnąć kasę Kolejne otwarte konkursy ofert na realizację zadań publicznych Województwa Mazowieckiego w 2017 roku Zarząd Województwa ogłosił otwarte konkursy ofert na realizację zadań publicznych Województwa Mazowieckiego w 2017 roku w obszarach jak poniżej. Zachęcamy mławskie organizacje do zapoznania się z regulaminami konkursów oraz aplikowanie na dofinansowanie swoich działań w organizacjach. Aktualnie ogłoszone konkursy: Konkurs ofert w obszarze Działalność na rzecz integracji europejskiej oraz rozwijania kontaktów i współpracy między społeczeństwami" Konkurs ofert w obszarze Przeciwdziałanie uzależnieniom i patologiom społecznym", w podobszarze Działania na rzecz przeciwdziałania zaburzeniom życia rodzinnego w związku z alkoholem" Konkurs ofert w obszarze Przeciwdziałanie uzależnieniom i patologiom społecznym", w podobszarze Działania z zakresu przeciwdziałania narkomanii" Konkurs ofert w obszarze Przeciwdziałanie uzależnieniom i patologiom społecznym", w podobszarze Działania na rzecz profilaktyki i rozwiązywania problemów alkoholowych", zadania 1-5 Konkurs ofert w podobszarze Działania na rzecz profilaktyki i rozwiązywania problemów alkoholowych", zadanie: pn.: Na wakacje po uśmiech" Konkurs ofert w obszarze Kultura, sztuka, ochrona dóbr kultury i dziedzictwa narodowego" Zadania 12 i 13

11 Konkurs ofert w obszarze Ekologia i ochrona zwierząt oraz ochrona dziedzictwa przyrodniczego" Konkurs ofert w zakresie polityki społecznej w trzech obszarach współpracy: - pomoc społeczna, w tym pomoc rodzinom i osobom w trudnej sytuacji życiowej oraz wyrównywanie szans tych rodzin i osób, - działalność na rzecz integracji i reintegracji zawodowej i społecznej osób zagrożonych wykluczeniem społecznym, - przeciwdziałanie uzależnieniom i patologiom społecznym podobszar działania z zakresu przeciwdziałania przemocy w rodzinie. Oferty należy składać na formularzu: y.docx Regulaminy konkursów dostępne na stronie - _podobszarze_dzialania_z_zakresu_przeciwdzialania_przemocy_w_rodzinie.html?chash=ead OPRACOWAŁA: Agnieszka Puzio Dębska Pełnomocnik Burmistrza ds. współpracy z organizacjami pozarządowymi tel , wew. 701, agnieszka.debska@mlawa.pl Newsletter jest dostępny na stronie internetowej Miasta Mława w zakładce Społeczeństwo, Organizacje Pozarządowe, Aktualności Wszelkie uwagi dotyczące przekazywanych treści, sugestie co do tego, co mogłoby się znaleźć w Nowych Wieściach dla III sektora, proszę kierować na adres agnieszka.debska@mlawa.pl, tel wew. 701

Jak rozliczyć 1% podatku za 2017 rok? Mławskie organizacje pozarządowe czekają na Twoje rozliczenie

Opublikowane na: Mława (www.mlawa.pl) Autor: Agnieszka Puzio-Dębska Jak rozliczyć 1% podatku za 2017 rok? Mławskie organizacje pozarządowe czekają na Twoje rozliczenie Publikowane od 30.01.2018 00:00:00

Opublikowane na: Mława (www.mlawa.pl) Autor: Agnieszka Puzio-Dębska Jak rozliczyć 1% podatku za 2017 rok? Mławskie organizacje pozarządowe czekają na Twoje rozliczenie Publikowane od 30.01.2018 00:00:00

PKO BP S.A. O/ŻYRARDÓW ORGANIZACJA POŻYTKU PUBLICZNEGO KRS z dnia Jak przekazać 1%?

{jcomments off}uczniowski KLUB SPORTOWY TRÓJKA ŻYRARDÓW 96-300 Żyrardów ul. J. Kacperskiej 6 b NIP 838-17-04-793 REGON 017451710 PKO BP S.A. O/ŻYRARDÓW 83 1020 1055 0000 9302 0120 0252 ORGANIZACJA POŻYTKU

{jcomments off}uczniowski KLUB SPORTOWY TRÓJKA ŻYRARDÓW 96-300 Żyrardów ul. J. Kacperskiej 6 b NIP 838-17-04-793 REGON 017451710 PKO BP S.A. O/ŻYRARDÓW 83 1020 1055 0000 9302 0120 0252 ORGANIZACJA POŻYTKU

Podkarpacka Okręgowa Izba Aptekarska w Rzeszowie

Grzegorz Borowiec ul. Bukowa 9 37-700 Przemyśl tel. 604759850 Przemyśl, dnia 10.01.2014r. Podkarpacka Okręgowa Izba Aptekarska w Rzeszowie Zwracam się z uprzejmą prośbą o zamieszczenie na stronie internetowej

Grzegorz Borowiec ul. Bukowa 9 37-700 Przemyśl tel. 604759850 Przemyśl, dnia 10.01.2014r. Podkarpacka Okręgowa Izba Aptekarska w Rzeszowie Zwracam się z uprzejmą prośbą o zamieszczenie na stronie internetowej

Drugie miejsce w rankingu zajęła Fundacja Pomocy Osobom Niepełnosprawnym

N "*4*)-$% *"+,& %! %&!. &'%5O7,#)2#!",",*89:1 /%"+!!" #$% 010-',%2&!',3%*%%- &'()*"++%&!$,'&- %2"%*!+ #- Na wsparcie fundacji czy stowarzyszeń swoją częścią podatku zdecydowało się o blisko 400 tys. osób

N "*4*)-$% *"+,& %! %&!. &'%5O7,#)2#!",",*89:1 /%"+!!" #$% 010-',%2&!',3%*%%- &'()*"++%&!$,'&- %2"%*!+ #- Na wsparcie fundacji czy stowarzyszeń swoją częścią podatku zdecydowało się o blisko 400 tys. osób

JAK PRZEKAZAĆ 1% PODATKU DLA PRZYSZŁOŚCI PRZEKAŻ 1% PODATKU

PRZEKAŻ 1% PODATKU JAK PRZEKAZAĆ 1% PODATKU DLA PRZYSZŁOŚCI NUMERY KRS CHORĄGWII ZHP Chorągiew Białostocka ZHP KRS 0000271846 Chorągiew Dolnośląska ZHP KRS 0000264246 Chorągiew Gdańska ZHP KRS 0000273799

PRZEKAŻ 1% PODATKU JAK PRZEKAZAĆ 1% PODATKU DLA PRZYSZŁOŚCI NUMERY KRS CHORĄGWII ZHP Chorągiew Białostocka ZHP KRS 0000271846 Chorągiew Dolnośląska ZHP KRS 0000264246 Chorągiew Gdańska ZHP KRS 0000273799

1% podatku dla AEROKLUBU w Pińczowie

1% podatku dla AEROKLUBU w Pińczowie 1% tak w skrócie mówimy o 1% podatku dochodowego osób fizycznych, który od 2004 roku podatnicy mogą przekazywać na organizacje pożytku publicznego. 1% to jedna setna

1% podatku dla AEROKLUBU w Pińczowie 1% tak w skrócie mówimy o 1% podatku dochodowego osób fizycznych, który od 2004 roku podatnicy mogą przekazywać na organizacje pożytku publicznego. 1% to jedna setna

Szkolenie prowadzi: r.pr. Monika Czarnomska. Projekt dofinansowany ze środków Samorządu Województwa Kujawsko-Pomorskiego

Szkolenie prowadzi: r.pr. Monika Czarnomska Projekt dofinansowany ze środków Samorządu Województwa Kujawsko-Pomorskiego Prawo o stowarzyszeniach ustawa z dnia 7 kwietnia 1989r. Dziennik Ustaw 2017.17 t.j.

Szkolenie prowadzi: r.pr. Monika Czarnomska Projekt dofinansowany ze środków Samorządu Województwa Kujawsko-Pomorskiego Prawo o stowarzyszeniach ustawa z dnia 7 kwietnia 1989r. Dziennik Ustaw 2017.17 t.j.

Podstawowe zasady. podatnik moŝe przekazać odpis 1% tylko dla jednej wybranej organizacji, nie moŝna podzielić swojego 1% między kilka organizacji,

! "# $% &! ' &(! ( ( )! &! # " & & $%! &( *! $% " " $%! (" ( #! # &! &! # "# *! # ( + $%!!,-! $% &.//0 &! & " 1.!!! "!!! ( 2 &( $% &! *! * * 3 *! Wprowadzenie W skali całej Małopolski odpis 1% podatku

! "# $% &! ' &(! ( ( )! &! # " & & $%! &( *! $% " " $%! (" ( #! # &! &! # "# *! # ( + $%!!,-! $% &.//0 &! & " 1.!!! "!!! ( 2 &( $% &! *! * * 3 *! Wprowadzenie W skali całej Małopolski odpis 1% podatku

potrzebującym 1% podatku dla organizacji pożytku publicznego (OPP)

") potrzebującym 1% podatku dla organizacji pożytku publicznego (OPP) Stan prawny na dzień 28 października 2017 Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i chciałbyś, aby 1% podatku

potrzebującym 1% podatku dla organizacji pożytku publicznego (OPP) Stan prawny na dzień 28 października 2017 Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i chciałbyś, aby 1% podatku

Szanowni Państwo, Marek Nawara Marszałek Województwa Małopolskiego

Szanowni Państwo, Nadszedł czas wypełniania PIT-ów. Tak jak w ubiegłym roku mają Państwo moŝliwość zdecydowania o przeznaczeniu 1% podatku dochodowego na rzecz wybranej organizacji poŝytku publicznego.

Szanowni Państwo, Nadszedł czas wypełniania PIT-ów. Tak jak w ubiegłym roku mają Państwo moŝliwość zdecydowania o przeznaczeniu 1% podatku dochodowego na rzecz wybranej organizacji poŝytku publicznego.

Co to jest odpłatna działalność pożytku publicznego?

1 z 6 2017-04-21 12:20 Odpłatna działalność pożytku publicznego Wszystkie najważniejsze informacje o odpłatnej działalności pożytku publicznego prowadzonej przez organizacje pozarządowe. Co to jest odpłatna

1 z 6 2017-04-21 12:20 Odpłatna działalność pożytku publicznego Wszystkie najważniejsze informacje o odpłatnej działalności pożytku publicznego prowadzonej przez organizacje pozarządowe. Co to jest odpłatna

System bezpłatnego wsparcia dla NGO

System bezpłatnego wsparcia dla NGO Zmiany w prawie, obowiązki w 2018 r. Organizacjo, musisz je znać! Ekspertka: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact Ekspertka: Monika Chrzczonowicz

System bezpłatnego wsparcia dla NGO Zmiany w prawie, obowiązki w 2018 r. Organizacjo, musisz je znać! Ekspertka: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact Ekspertka: Monika Chrzczonowicz

Miasto i Gmina Siewierz - http://www.siewierz.pl/ Data umieszczenia informacji: 2009-02-09 07:43:12

Miasto i Gmina Siewierz - http://www.siewierz.pl/ Data umieszczenia informacji: 2009-02-09 07:43:12 Jak złożyć wniosek, obliczyć i przekazać 1 % podatku na rzecz Związku Ochotniczych Straży Pożarnych Rzeczypospolitej

Miasto i Gmina Siewierz - http://www.siewierz.pl/ Data umieszczenia informacji: 2009-02-09 07:43:12 Jak złożyć wniosek, obliczyć i przekazać 1 % podatku na rzecz Związku Ochotniczych Straży Pożarnych Rzeczypospolitej

ZMIANY W PRAWIE WAŻNE DLA NGO. Prowadzenie: Piotr Rzepka

ZMIANY W PRAWIE WAŻNE DLA NGO Prowadzenie: Piotr Rzepka Z jakich aktów prawnych wynikają zmiany? Ustawa z dnia 7 kwietnia 1989 r. Prawo o stowarzyszeniach bieżący stan prawny - t.j. Dz.U.2015.1393 zmiany:

ZMIANY W PRAWIE WAŻNE DLA NGO Prowadzenie: Piotr Rzepka Z jakich aktów prawnych wynikają zmiany? Ustawa z dnia 7 kwietnia 1989 r. Prawo o stowarzyszeniach bieżący stan prawny - t.j. Dz.U.2015.1393 zmiany:

Statut stowarzyszenia / fundacji

Statut stowarzyszenia / fundacji Statut twojej organizacji to: pisem potwierdzona informacja o zasadach działania konstytucja organizacji najważjszy wewnętrzny dokument dokument zarejestrowany w Krajowym

Statut stowarzyszenia / fundacji Statut twojej organizacji to: pisem potwierdzona informacja o zasadach działania konstytucja organizacji najważjszy wewnętrzny dokument dokument zarejestrowany w Krajowym

1% podatku dla organizacji pożytku publicznego. (dotyczy rozliczeń za 2014 r.) Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego (dotyczy rozliczeń za 2014 r.) www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego (dotyczy rozliczeń za 2014 r.) www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI

NOWE WIEŚCI DLA MŁAWSKICH ORGANIZACJI POZARZĄDOWYCH. Newsletter pozarządowy. Wiadomości lokalne

Wiadomości lokalne Nr 1/2016 z dnia 3 marca 2016 r. BURMISTRZ MIASTA MŁAWA OGŁASZA OTWARTE KONKURSY OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH: w zakresie kultury, sztuki, ochrony dóbr kultury i dziedzictwa

Wiadomości lokalne Nr 1/2016 z dnia 3 marca 2016 r. BURMISTRZ MIASTA MŁAWA OGŁASZA OTWARTE KONKURSY OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH: w zakresie kultury, sztuki, ochrony dóbr kultury i dziedzictwa

Podaruj 1% organizacjom pozarządowym z terenu powiatu hajnowskiego

Podaruj 1% organizacjom pozarządowym z terenu powiatu hajnowskiego 1% - to jedna setna część podatku dochodowego od osób fizycznych, którą na mocy ustawy z dnia 24 kwietnia 2003r. o działalności pożytku

Podaruj 1% organizacjom pozarządowym z terenu powiatu hajnowskiego 1% - to jedna setna część podatku dochodowego od osób fizycznych, którą na mocy ustawy z dnia 24 kwietnia 2003r. o działalności pożytku

Tomasz Schimanek. Działalność statutowa pożytku publicznego i działalność gospodarcza organizacji pozarządowej

Tomasz Schimanek Działalność statutowa pożytku publicznego i działalność gospodarcza organizacji pozarządowej Maróz 2016 Organizacja pozarządowa Działalność statutowa Działalność gospodarcza Nieodpłatna

Tomasz Schimanek Działalność statutowa pożytku publicznego i działalność gospodarcza organizacji pozarządowej Maróz 2016 Organizacja pozarządowa Działalność statutowa Działalność gospodarcza Nieodpłatna

1% podatku dla organizacji pożytku publicznego. (dotyczy rozliczeń za 2013 r.) Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego (dotyczy rozliczeń za 2013 r.) www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem 1% PODATKU

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego (dotyczy rozliczeń za 2013 r.) www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem 1% PODATKU

Jak przekazać 1%? 4. Wyrażenie zgody na udostepnienie danych o podatniku dla OPP

Jak przekazać 1%? Jak przekazać 1%? Krok 1. Wybór organizacji pożytku publicznego. Krok 2. Wypełnienie zeznania rocznego PIT. Krok 3. Urząd Skarbowy przekazuje pieniądze dla ZHP. KROK 1. Wybierz jedną

Jak przekazać 1%? Jak przekazać 1%? Krok 1. Wybór organizacji pożytku publicznego. Krok 2. Wypełnienie zeznania rocznego PIT. Krok 3. Urząd Skarbowy przekazuje pieniądze dla ZHP. KROK 1. Wybierz jedną

NOWE WIEŚCI DLA MŁAWSKICH ORGANIZACJI POZARZĄDOWYCH. Newsletter pozarządowy. Wiadomości lokalne

Wiadomości lokalne Nr 2/2016 z dnia 30 marca 2016 r. 1. Sprawdź, czy możesz przekazać 1% podatku organizacjom 1% podatku dochodowego mogą przekazać organizacjom: podatnicy podatku dochodowego od osób fizycznych

Wiadomości lokalne Nr 2/2016 z dnia 30 marca 2016 r. 1. Sprawdź, czy możesz przekazać 1% podatku organizacjom 1% podatku dochodowego mogą przekazać organizacjom: podatnicy podatku dochodowego od osób fizycznych

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. 1% podatku dla organizacji pożytku publicznego. www.finanse.mf.gov.pl

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego www.finanse.mf.gov.pl 1 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP) Jeżeli jesteś podatnikiem

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego www.finanse.mf.gov.pl 1 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP) Jeżeli jesteś podatnikiem

Ministerstwo Finansów ul. Świętokrzyska Warszawa. 1% podatku dla organizacji pożytku publicznego.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)* JEŻELI JESTEŚ PODATNIKIEM

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)* JEŻELI JESTEŚ PODATNIKIEM

ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM. 4. Rok

W ROKU PODATKOWYM. 4. Rok") 1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

Kalendarz terminów dla NGO w 2012 r.

Kalendarz terminów dla NGO w 2012 r. STYCZEŃ 31 stycznia urząd miasta: złożenie deklaracji i odprowadzenie podatku od nieruchomości z tytułu posiadania nieruchomości lub od lokalu wynajmowanego od urzędu

Kalendarz terminów dla NGO w 2012 r. STYCZEŃ 31 stycznia urząd miasta: złożenie deklaracji i odprowadzenie podatku od nieruchomości z tytułu posiadania nieruchomości lub od lokalu wynajmowanego od urzędu

Zmiany w ustawach ważnych dla ngo. Wysokie Mazowieckie 9 grudnia 2016

Zmiany w ustawach ważnych dla ngo Wysokie Mazowieckie 9 grudnia 2016 Ustawa o rachunkowości obowiązuje od 1.01.2016 roku. Nowe przepisy wyróżniają cztery możliwości prowadzenia księgowości - cztery typy

Zmiany w ustawach ważnych dla ngo Wysokie Mazowieckie 9 grudnia 2016 Ustawa o rachunkowości obowiązuje od 1.01.2016 roku. Nowe przepisy wyróżniają cztery możliwości prowadzenia księgowości - cztery typy

1.04. GOSPODARKA SPOŁECZNA

1.04. GOSPODARKA SPOŁECZNA 1. Symbol badania: 1.04.01(024) 2. Temat badania: Fundacje i stowarzyszenia oraz społeczne jednostki Kościoła katolickiego, innych kościołów i związków wyznaniowych 3. Rodzaj

1.04. GOSPODARKA SPOŁECZNA 1. Symbol badania: 1.04.01(024) 2. Temat badania: Fundacje i stowarzyszenia oraz społeczne jednostki Kościoła katolickiego, innych kościołów i związków wyznaniowych 3. Rodzaj

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

Działalność odpłatna wstęp do samodzielności finansowej organizacji. Joanna Krasnodębska

Działalność odpłatna wstęp do samodzielności finansowej organizacji Joanna Krasnodębska Rodzaje działalności odpłatnej Działalność powadzona przez stowarzyszenie/fundację w ramach jej działań statutowych

Działalność odpłatna wstęp do samodzielności finansowej organizacji Joanna Krasnodębska Rodzaje działalności odpłatnej Działalność powadzona przez stowarzyszenie/fundację w ramach jej działań statutowych

Hufiec ZHP Ziemi Gliwickiej. 1% dla ZHP. Warsztaty dla początkujących.

1% dla ZHP Warsztaty dla początkujących. 1% - podstawowe informacje: - 1% to jedna setna część podatku dochodowego od osób fizycznych (sposób finansowego wsparcia), którą podatnik może przekazać wybranej

1% dla ZHP Warsztaty dla początkujących. 1% - podstawowe informacje: - 1% to jedna setna część podatku dochodowego od osób fizycznych (sposób finansowego wsparcia), którą podatnik może przekazać wybranej

UMOWA o prowadzenie ewidencji podatkowej ryczałtu ewidencjonowanego i rozliczeń podatku od towarów i usług

S t r o n a 1 UMOWA o prowadzenie ewidencji podatkowej ryczałtu ewidencjonowanego i rozliczeń podatku od towarów i usług zawarta w Krakowie w dniu (dd-mm-rrrr) roku pomiędzy: (imię i nazwisko przedsiębiorcy)

S t r o n a 1 UMOWA o prowadzenie ewidencji podatkowej ryczałtu ewidencjonowanego i rozliczeń podatku od towarów i usług zawarta w Krakowie w dniu (dd-mm-rrrr) roku pomiędzy: (imię i nazwisko przedsiębiorcy)

ZARZĄDZENIE NR 10 /2013 Burmistrza Miasta i Gminy w Koprzywnicy z dnia 1 marca 2013 r.

ZARZĄDZENIE NR 10 /2013 Burmistrza Miasta i Gminy w Koprzywnicy z dnia 1 marca 2013 r. w sprawie otwartego konkursu ofert na realizację zadań publicznych przez Gminę Koprzywnica w 2013 roku. Na podstawie

ZARZĄDZENIE NR 10 /2013 Burmistrza Miasta i Gminy w Koprzywnicy z dnia 1 marca 2013 r. w sprawie otwartego konkursu ofert na realizację zadań publicznych przez Gminę Koprzywnica w 2013 roku. Na podstawie

Przykład 1. Lp Etapy analizy. 1. Czy czynności podlegają wyłączeniu z opodatkowania podatkiem VAT na mocy art. 15 ust. 3 pkt 3? 1)

") Podstawowe etapy analizy czynności wykonywanych w ramach umów zlecenia (z których przychody opodatkowane są na podstawie art. 13 ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych) lub

Podstawowe etapy analizy czynności wykonywanych w ramach umów zlecenia (z których przychody opodatkowane są na podstawie art. 13 ustawy z dnia 26 lipca 1991r. o podatku dochodowym od osób fizycznych) lub

Roczne rozliczenie ryczałtu od przychodów ewidencjonowanych PIT-28 za 2014 r.

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Roczne rozliczenie ryczałtu od przychodów PIT-28 za 2014 r. Wybór aktualnego wariantu formularza do rozliczenia Numer wariantu znajduje się w prawym dolnym rogu każdego formularza podatkowego. Przy składaniu

Uchwała Nr 80/220/2012 Zarządu Powiatu w Kluczborku z dnia 27 listopada 2012 r.

Uchwała Nr 80/220/2012 Zarządu Powiatu w Kluczborku z dnia 27 listopada 2012 r. w sprawie ogłoszenia otwartego konkursu ofert na dotacje wspierające realizację zadań publicznych w 2013 roku oraz jego regulaminu.

Uchwała Nr 80/220/2012 Zarządu Powiatu w Kluczborku z dnia 27 listopada 2012 r. w sprawie ogłoszenia otwartego konkursu ofert na dotacje wspierające realizację zadań publicznych w 2013 roku oraz jego regulaminu.

z wykonania zadania publicznego zgodnie z umową... (tytuł zadania publicznego)

") Załącznik nr 3 SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) niepotrzebne skreślić z wykonania zgodnie z umową... (tytuł ) w okresie od... do... zgodnie z umową określonego w umowie nr... (wpisać nr umowy oraz

Załącznik nr 3 SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) niepotrzebne skreślić z wykonania zgodnie z umową... (tytuł ) w okresie od... do... zgodnie z umową określonego w umowie nr... (wpisać nr umowy oraz

Jak zostać OPP? Ekspert: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact

Jak zostać OPP? Ekspert: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact Ekspert: Monika Chrzczonowicz Doradczyni serwisu poradnik.ngo.pl. Wspiera organizacje merytorycznie w aspektach

Jak zostać OPP? Ekspert: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact Ekspert: Monika Chrzczonowicz Doradczyni serwisu poradnik.ngo.pl. Wspiera organizacje merytorycznie w aspektach

z dnia stycznia 2017 roku

UMOWA nr 00 /DKK/IK/2017 z dnia stycznia 2017 roku dotycząca dofinansowania zadania w ramach programu DYSKUSYJNE KLUBY KSIĄŻKI 2017 ze środków finansowych Instytutu Książki pochodzących z dotacji celowej

UMOWA nr 00 /DKK/IK/2017 z dnia stycznia 2017 roku dotycząca dofinansowania zadania w ramach programu DYSKUSYJNE KLUBY KSIĄŻKI 2017 ze środków finansowych Instytutu Książki pochodzących z dotacji celowej

Ministerstwo Finansów ul. Świętokrzyska Warszawa. 1% podatku dla organizacji pożytku publicznego.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO

Zasady i kryteria organizacji konkursów w obszarze przeciwdziałania uzależnieniom przez administrację samorządu Krakowa. Kraków, 4 grudnia 2015.

Zasady i kryteria organizacji konkursów w obszarze przeciwdziałania uzależnieniom przez administrację samorządu Krakowa Kraków, 4 grudnia 2015.r Podstawa prawna: art. 31 i 37 ust. 1 ustawy z dnia 8 marca

Zasady i kryteria organizacji konkursów w obszarze przeciwdziałania uzależnieniom przez administrację samorządu Krakowa Kraków, 4 grudnia 2015.r Podstawa prawna: art. 31 i 37 ust. 1 ustawy z dnia 8 marca

NAJWAŻNIEJSZE ZMIANY W PRAWIE DOTYCZĄCYM ORGANIZACJI POZARZĄDOWYCH

NAJWAŻNIEJSZE ZMIANY W PRAWIE DOTYCZĄCYM ORGANIZACJI POZARZĄDOWYCH Ostatni rok przyniósł kilka zmian i zapowiedzi zmian w regulacjach prawnych odnoszących się do tworzenia i funkcjonowania organizacji

NAJWAŻNIEJSZE ZMIANY W PRAWIE DOTYCZĄCYM ORGANIZACJI POZARZĄDOWYCH Ostatni rok przyniósł kilka zmian i zapowiedzi zmian w regulacjach prawnych odnoszących się do tworzenia i funkcjonowania organizacji

USTAWA z dnia. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy - Ordynacja podatkowa

Projekt USTAWA z dnia. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy - Ordynacja podatkowa Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.

Projekt USTAWA z dnia. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy - Ordynacja podatkowa Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.

Darowizna pieniężna O czym musi pamiętać ngo

Darowizna pieniężna O czym musi pamiętać ngo Darowizna to pieniądze z kieszeni osoby to gotówka, przelew na konto, które darowuje stowarzyszeniu, fundacji (NGO). Darowizna przychód statutowy NGO darczyńca

Darowizna pieniężna O czym musi pamiętać ngo Darowizna to pieniądze z kieszeni osoby to gotówka, przelew na konto, które darowuje stowarzyszeniu, fundacji (NGO). Darowizna przychód statutowy NGO darczyńca

4. Rok. A. MIEJSCE I CEL SKŁADANIA ZEZNANIA 5. Urząd, do którego adresowane jest zeznanie 6. Cel złożenia formularza (zaznaczyć właściwy kwadrat):

:") kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

Gminą Bielsko-Biała Urzędem Miejskim w Bielsku-Białej, z siedzibą: Bielsko- Biała, Plac Ratuszowy 1, NIP , REGON: ,

Załącznik nr 3 do SIWZ U m o w a z l e c e n i e n r S O........... / 2 0 1 2 Zawarta w dniu...2012 r. w Bielsku-Białej pomiędzy: Gminą Bielsko-Biała Urzędem Miejskim w Bielsku-Białej, z siedzibą: 43-300

Załącznik nr 3 do SIWZ U m o w a z l e c e n i e n r S O........... / 2 0 1 2 Zawarta w dniu...2012 r. w Bielsku-Białej pomiędzy: Gminą Bielsko-Biała Urzędem Miejskim w Bielsku-Białej, z siedzibą: 43-300

UMOWA/UMOWA ZLECENIA nr UD-IV-ZFD-B/V/2/9/2- /2014/GZ

WZÓR UMOWA/UMOWA ZLECENIA nr UD-IV-ZFD-B/V/2/9/2- /2014/GZ Zawarta w dniu.. r. w Warszawie pomiędzy: Miastem st. Warszawa Dzielnicą Mokotów z siedzibą przy ul. Rakowieckiej 25/27, 02-517 Warszawa, zwanym

WZÓR UMOWA/UMOWA ZLECENIA nr UD-IV-ZFD-B/V/2/9/2- /2014/GZ Zawarta w dniu.. r. w Warszawie pomiędzy: Miastem st. Warszawa Dzielnicą Mokotów z siedzibą przy ul. Rakowieckiej 25/27, 02-517 Warszawa, zwanym

OBOWIĄZKI ORGANIZACJI:

Obowiązki Izabela Małycha, 8.05.2014 OBOWIĄZKI ORGANIZACJI: 1. BIP Podstawa prawna Podstawowy akt prawny regulujący zasady dostępu do informacji publicznej w Polsce. Ustawa z dnia 6 września 2001 r. o

Obowiązki Izabela Małycha, 8.05.2014 OBOWIĄZKI ORGANIZACJI: 1. BIP Podstawa prawna Podstawowy akt prawny regulujący zasady dostępu do informacji publicznej w Polsce. Ustawa z dnia 6 września 2001 r. o

Załącznik do Zarządzenia Nr 183/2017 Prezydenta Miasta Konina z dnia r.

Załącznik do Zarządzenia Nr 183/2017 Prezydenta Miasta Konina z dnia 06.12.2017r. OGŁOSZENIE Prezydent Miasta Konina ogłasza otwarty konkurs ofert na realizację w roku 2018 zadania publicznego w zakresie

Załącznik do Zarządzenia Nr 183/2017 Prezydenta Miasta Konina z dnia 06.12.2017r. OGŁOSZENIE Prezydent Miasta Konina ogłasza otwarty konkurs ofert na realizację w roku 2018 zadania publicznego w zakresie

z dnia o zmianie ustawy o działalności pożytku publicznego i o wolontariacie

U S T AWA Projekt z dnia o zmianie ustawy o działalności pożytku publicznego i o wolontariacie Art. 1. W ustawie z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U.

U S T AWA Projekt z dnia o zmianie ustawy o działalności pożytku publicznego i o wolontariacie Art. 1. W ustawie z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U.

Warszawa, dnia 30 listopada 2017 r. Poz. 2218

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Sprawozdawczość fundacji i stowarzyszeń dr Gyöngyvér Takáts. Kancelaria Rachunkowa TAKÁTS 1

Sprawozdawczość fundacji i stowarzyszeń dr Gyöngyvér Takáts Kancelaria Rachunkowa TAKÁTS www.takats.pl biuro@takats.pl 1 Podstawy prawne funkcjonowania fundacji i stowarzyszenia Kancelaria Rachunkowa TAKÁTS

Sprawozdawczość fundacji i stowarzyszeń dr Gyöngyvér Takáts Kancelaria Rachunkowa TAKÁTS www.takats.pl biuro@takats.pl 1 Podstawy prawne funkcjonowania fundacji i stowarzyszenia Kancelaria Rachunkowa TAKÁTS

UMOWA ZLECENIE Nr. 2 Zleceniobiorca będzie wykonywać zlecenie w ilości godzin w okresie od

UMOWA ZLECENIE Nr zawarta w dniu. r. w Włosienicy pomiędzy Przedszkolem Samorządowym w Włosienicy z siedzibą w Włosienicy, ul. J. Suskiego 35, 32-642 Włosienica, NIP.., REGON., zwanym dalej Zleceniodawcą"

UMOWA ZLECENIE Nr zawarta w dniu. r. w Włosienicy pomiędzy Przedszkolem Samorządowym w Włosienicy z siedzibą w Włosienicy, ul. J. Suskiego 35, 32-642 Włosienica, NIP.., REGON., zwanym dalej Zleceniodawcą"

ANKIETA DLA ORGANIZACJI POZARZĄDOWYCH

CZĘŚĆ PIERWSZA - INFORMACJE O ORGANIZACJI ANKIETA DLA ORGANIZACJI POZARZĄDOWYCH 1. NAZWA ORGANIZACJI I ADRES SIEDZIBY:................................................................................................................................................................................................................................................

CZĘŚĆ PIERWSZA - INFORMACJE O ORGANIZACJI ANKIETA DLA ORGANIZACJI POZARZĄDOWYCH 1. NAZWA ORGANIZACJI I ADRES SIEDZIBY:................................................................................................................................................................................................................................................

Gmina Miejska Piechowice/Urząd Miasta Piechowice 58-573 Piechowice, ul. Żymierskiego 49 fax. 75 76 12 274, tel. sekretariat 75 75 48 900 ZAPRASZA

RPA.MG.8140.1.12 Piechowice, dnia 27.12.2012r. Gmina Miejska Piechowice/Urząd Miasta Piechowice 58-573 Piechowice, ul. Żymierskiego 49 fax. 75 76 12 274, tel. sekretariat 75 75 48 900 realizując zamówienie

RPA.MG.8140.1.12 Piechowice, dnia 27.12.2012r. Gmina Miejska Piechowice/Urząd Miasta Piechowice 58-573 Piechowice, ul. Żymierskiego 49 fax. 75 76 12 274, tel. sekretariat 75 75 48 900 realizując zamówienie

JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)?

?") JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)? www.mf.gov.pl www.mf.gov.pl JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)? To proste. Wystarczy, że: 1 W ustawowym terminie

JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)? www.mf.gov.pl www.mf.gov.pl JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)? To proste. Wystarczy, że: 1 W ustawowym terminie

UMOWA O PROWADZENIE KSIĘGI PRZYCHODÓW I ROZCHODÓW. zawarta w Warszawie w dniu... 2014 roku, pomiędzy:

UMOWA O PROWADZENIE KSIĘGI PRZYCHODÓW I ROZCHODÓW zawarta w Warszawie w dniu... 2014 roku, pomiędzy: Iwoną Krakowiak, prowadzącą działalność gospodarczą pod firmą Incomes.pl Biuro księgowo-rachunkowe Iwona

UMOWA O PROWADZENIE KSIĘGI PRZYCHODÓW I ROZCHODÓW zawarta w Warszawie w dniu... 2014 roku, pomiędzy: Iwoną Krakowiak, prowadzącą działalność gospodarczą pod firmą Incomes.pl Biuro księgowo-rachunkowe Iwona

OTWARTY KONKURS OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH W OBSZARZE KULTURA, SZTUKA, OCHRONA DÓBR KULTURY I DZIEDZICTWA NARODOWEGO

OTWARTY KONKURS OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH W OBSZARZE KULTURA, SZTUKA, OCHRONA DÓBR KULTURY I DZIEDZICTWA NARODOWEGO Burmistrz Miasta i Gminy w Skaryszewie zgodnie z art. 13 ustawy o działalności

OTWARTY KONKURS OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH W OBSZARZE KULTURA, SZTUKA, OCHRONA DÓBR KULTURY I DZIEDZICTWA NARODOWEGO Burmistrz Miasta i Gminy w Skaryszewie zgodnie z art. 13 ustawy o działalności

SPRAWOZDANIE MERYTORYCZNE Z DZIAŁALNOŚCI FUNDACJI W ROKU 2014

SPRAWOZDANIE MERYTORYCZNE Z DZIAŁALNOŚCI FUNDACJI W ROKU 2014 Sprawozdanie obejmuje okres roku kalendarzowego. Nazwa: FUNDACJA BRAVE BEAVERS 1) Podstawa prawna : Ustawa z dnia 6 kwietnia 1984 r. o fundacjach

SPRAWOZDANIE MERYTORYCZNE Z DZIAŁALNOŚCI FUNDACJI W ROKU 2014 Sprawozdanie obejmuje okres roku kalendarzowego. Nazwa: FUNDACJA BRAVE BEAVERS 1) Podstawa prawna : Ustawa z dnia 6 kwietnia 1984 r. o fundacjach

WEBINARIUM IDZIE NOWE ZMIANY W USTAWIE PRAWO O STOWARZYSZENIACH. ekspertka: Monika Chrzczonowicz. prowadząca: Dorota Kostowska

WEBINARIUM IDZIE NOWE ZMIANY W USTAWIE PRAWO O STOWARZYSZENIACH ekspertka: Monika Chrzczonowicz prowadząca: Dorota Kostowska Czy Twoim zdaniem po wprowadzeniu zmian prawnych będzie: A. tak samo B. lepiej

WEBINARIUM IDZIE NOWE ZMIANY W USTAWIE PRAWO O STOWARZYSZENIACH ekspertka: Monika Chrzczonowicz prowadząca: Dorota Kostowska Czy Twoim zdaniem po wprowadzeniu zmian prawnych będzie: A. tak samo B. lepiej

WZÓR. zwanym w dalszej części umowy Wykonawcą/Zleceniobiorcą,

WZÓR UMOWA/UMOWA ZLECENIA nr UD-IV- ZFD-B/V/2/9/2- /2014/GZ Zawarta w dniu.. r. w Warszawie pomiędzy: Miastem st. Warszawa Dzielnicą Mokotów z siedzibą przy ul. Rakowieckiej 25/27, 02-517 Warszawa, zwanym

WZÓR UMOWA/UMOWA ZLECENIA nr UD-IV- ZFD-B/V/2/9/2- /2014/GZ Zawarta w dniu.. r. w Warszawie pomiędzy: Miastem st. Warszawa Dzielnicą Mokotów z siedzibą przy ul. Rakowieckiej 25/27, 02-517 Warszawa, zwanym

Prawo trzeciego sektora w świetle nowelizacji ustawy o działalności pożytku publicznego i o wolontariacie

Prawo trzeciego sektora w świetle nowelizacji ustawy o działalności pożytku publicznego i o wolontariacie 1 Podstawowe akty prawne: -Konstytucja RP -Ustawa z dnia 6 kwietnia 1984 r. o fundacjach -Ustawa

Prawo trzeciego sektora w świetle nowelizacji ustawy o działalności pożytku publicznego i o wolontariacie 1 Podstawowe akty prawne: -Konstytucja RP -Ustawa z dnia 6 kwietnia 1984 r. o fundacjach -Ustawa

o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych innych ustaw.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 16 grudnia 2013 r. Druk nr 528 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 16 grudnia 2013 r. Druk nr 528 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

SPRAWOZDANIE FINANSOWE

SPRAWOZDANIE FINANSOWE STOWARZYSZENIE ROZWOJU GMINY ZIELONKI UL. KRAKOWSKIE PRZEDMIEŚCIE 116 32-087 ZIELONKI Za okres od 1 stycznia 2015 do 31 grudnia 2015 Sporządzone zgodnie z Ustawą o Rachunkowości

SPRAWOZDANIE FINANSOWE STOWARZYSZENIE ROZWOJU GMINY ZIELONKI UL. KRAKOWSKIE PRZEDMIEŚCIE 116 32-087 ZIELONKI Za okres od 1 stycznia 2015 do 31 grudnia 2015 Sporządzone zgodnie z Ustawą o Rachunkowości

ZARZĄDZENIE NR OR BURMISTRZA WADOWIC Z DNIA 7 MARCA 2016 ROKU

ZARZĄDZENIE NR 0050.382.206.OR BURMISTRZA WADOWIC Z DNIA 7 MARCA 206 ROKU w sprawie: ogłoszenia otwartego konkursu ofert na realizację zadań publicznych w 206 roku Na podstawie art. 7 ust. ustawy z dnia

ZARZĄDZENIE NR 0050.382.206.OR BURMISTRZA WADOWIC Z DNIA 7 MARCA 206 ROKU w sprawie: ogłoszenia otwartego konkursu ofert na realizację zadań publicznych w 206 roku Na podstawie art. 7 ust. ustawy z dnia

SPRAWOZDANIE ZARZĄDU

SPRAWOZDANIE ZARZĄDU Z DZIAŁALNOŚCI W ROKU 2013 Warszawa, marzec 2014 r. I. INFORMACJE O ORGANIZACJI NAZWA: Stowarzyszenie Konsumentów Polskich SIEDZIBA i ADRES: ul. M. Kasprzaka 49, 01-234 Warszawa NUMER

SPRAWOZDANIE ZARZĄDU Z DZIAŁALNOŚCI W ROKU 2013 Warszawa, marzec 2014 r. I. INFORMACJE O ORGANIZACJI NAZWA: Stowarzyszenie Konsumentów Polskich SIEDZIBA i ADRES: ul. M. Kasprzaka 49, 01-234 Warszawa NUMER

Jak założyć organizację pozarządową?

Jak założyć organizację pozarządową? Sekretariat ds. Młodzieży Województwa Zachodniopomorskiego Szczecin, 17 listopada 2012 r. Organizacjami pozarządowymi są: 1) niebędące jednostkami sektora finansów

Jak założyć organizację pozarządową? Sekretariat ds. Młodzieży Województwa Zachodniopomorskiego Szczecin, 17 listopada 2012 r. Organizacjami pozarządowymi są: 1) niebędące jednostkami sektora finansów

Jak założyć stowarzyszenie i napisać jego statut

Jak założyć stowarzyszenie i napisać jego statut najnowsze wydanie! uwzględnia przepisy obowiązujące od 20.05.2016 MONIKA CHRZCZONOWICZ ANETA KRAWCZYK STAN PRAWNY: 2016 bazy.ngo.pl Jak założyć stowarzyszenie

Jak założyć stowarzyszenie i napisać jego statut najnowsze wydanie! uwzględnia przepisy obowiązujące od 20.05.2016 MONIKA CHRZCZONOWICZ ANETA KRAWCZYK STAN PRAWNY: 2016 bazy.ngo.pl Jak założyć stowarzyszenie

Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

Opracowanie: dr inż. Zofia Kmiecik-Kiszka Formy prowadzenia działalności gospodarczej Definicja przedsiębiorcy i działalności gospodarczej / Wg. USTAWA z dnia 2 lipca 2004 r. o swobodzie działalności gospodarczej

USTAWA z dnia 19 sierpnia 2011 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/1 USTAWA z dnia 19 sierpnia 2011 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 209, poz. 1244. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych

Kancelaria Sejmu s. 1/1 USTAWA z dnia 19 sierpnia 2011 r. Opracowano na podstawie: Dz. U. z 2011 r. Nr 209, poz. 1244. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych

UCHWAŁA NR 48/1792/13 ZARZĄDU WOJEWÓDZTWA KUJAWSKO POMORSKIEGO z dnia 2 grudnia 2013 r.

UCHWAŁA NR 48/1792/13 ZARZĄDU WOJEWÓDZTWA KUJAWSKO POMORSKIEGO z dnia 2 grudnia 2013 r. w sprawie ogłoszenia otwartych konkursów ofert na wykonywanie zadań publicznych Samorządu Województwa Kujawsko-Pomorskiego

UCHWAŁA NR 48/1792/13 ZARZĄDU WOJEWÓDZTWA KUJAWSKO POMORSKIEGO z dnia 2 grudnia 2013 r. w sprawie ogłoszenia otwartych konkursów ofert na wykonywanie zadań publicznych Samorządu Województwa Kujawsko-Pomorskiego

SPRAWOZDANIE MERYTORYCZNE FUNDACJI ZA ROK 2016

SPRAWOZDANIE MERYTORYCZNE FUNDACJI ZA ROK 2016 I. DANE PODSTAWOWE ( 2 pkt 1 rozporządzenia Ministra Sprawiedliwości z dnia 8 maja 2001 r. w sprawie ramowego zakresu sprawozdania z działalności fundacji)

SPRAWOZDANIE MERYTORYCZNE FUNDACJI ZA ROK 2016 I. DANE PODSTAWOWE ( 2 pkt 1 rozporządzenia Ministra Sprawiedliwości z dnia 8 maja 2001 r. w sprawie ramowego zakresu sprawozdania z działalności fundacji)

USTAWA. z dnia 19 sierpnia 2011 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych innych ustaw 1)

") Dz.U.11.209.1244 USTAWA z dnia 19 sierpnia 2011 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych innych ustaw 1) (Dz. U. z dnia 3 października 2011 r.) Art. 1. W

Dz.U.11.209.1244 USTAWA z dnia 19 sierpnia 2011 r. o zmianie ustawy o działalności pożytku publicznego i o wolontariacie oraz niektórych innych ustaw 1) (Dz. U. z dnia 3 października 2011 r.) Art. 1. W

PAKIET STARTOWY ABC III SEKTORA PORADNIK DLA NOWO POWSTAŁYCH ORGANIZACJI POZARZĄDOWYCH. zespół poradnik.ngo.pl

PAKIET STARTOWY PORADNIK DLA NOWO POWSTAŁYCH ORGANIZACJI POZARZĄDOWYCH ABC III SEKTORA zespół poradnik.ngo.pl Stowarzyszenie Klon/Jawor Przedruki lub przenoszenie całości lub części tej publikacji na inne

PAKIET STARTOWY PORADNIK DLA NOWO POWSTAŁYCH ORGANIZACJI POZARZĄDOWYCH ABC III SEKTORA zespół poradnik.ngo.pl Stowarzyszenie Klon/Jawor Przedruki lub przenoszenie całości lub części tej publikacji na inne

Rozliczenie roczne 2009 możliwość przekazania 1% podatku na organizacje pożytku publicznego

Z danych opublikowanych przez Ministra Finansów wynika, iż ponad 7,3 mln osób, czyli 28% podatników przekazało w ubiegłym roku organizacjom pożytku publicznego 1% swojego podatku. Trzysta osiemdziesiąt

Z danych opublikowanych przez Ministra Finansów wynika, iż ponad 7,3 mln osób, czyli 28% podatników przekazało w ubiegłym roku organizacjom pożytku publicznego 1% swojego podatku. Trzysta osiemdziesiąt

Animacja i zarządzanie kulturą w NGO

Łukasz Burkiewicz lukasz.burkiewicz@uj.edu.pl lukasz.burkiewicz@ignatianum.edu.pl Animacja i zarządzanie kulturą w NGO Studia dzienne: Kulturoznawstwo Akademia Ignatianum w Krakowie Organizacje pozarządowe,

Łukasz Burkiewicz lukasz.burkiewicz@uj.edu.pl lukasz.burkiewicz@ignatianum.edu.pl Animacja i zarządzanie kulturą w NGO Studia dzienne: Kulturoznawstwo Akademia Ignatianum w Krakowie Organizacje pozarządowe,

Na terenie miasta aktywnie działa ok. 150 organizacji pozarządowych z czego 26 ma status organizacji pożytku publicznego 1. 1 Dane z marca 2015 r.

Sprawozdanie z realizacji przez Gminę Miasto Ostrów Wielkopolski programu współpracy z organizacjami pozarządowymi oraz podmiotami, o których mowa w art. 3 ust. 3 Ustawy z dnia 24 kwietnia 2003 r. o działalności

Sprawozdanie z realizacji przez Gminę Miasto Ostrów Wielkopolski programu współpracy z organizacjami pozarządowymi oraz podmiotami, o których mowa w art. 3 ust. 3 Ustawy z dnia 24 kwietnia 2003 r. o działalności

ZARZĄDZENIE NR OG/55/2015 WÓJTA GMINY DĘBNICA KASZUBSKA. z dnia 18 czerwca 2015 r.

ZARZĄDZENIE NR OG/55/2015 WÓJTA GMINY DĘBNICA KASZUBSKA z dnia 18 czerwca 2015 r. w sprawie opracowania "mapy aktywności" pozarządowych działających na terenie Gminy Dębnica Kaszubska Na podstawie art.

ZARZĄDZENIE NR OG/55/2015 WÓJTA GMINY DĘBNICA KASZUBSKA z dnia 18 czerwca 2015 r. w sprawie opracowania "mapy aktywności" pozarządowych działających na terenie Gminy Dębnica Kaszubska Na podstawie art.

ZADANIA PUBLICZNE Z ZAKRESU WYPOCZYNKU DZIECI I MŁODZIEŻY ORAZ INTEGRACJI SPOŁECZNEJ OSÓB UZALEŻNIONYCH I ICH BLISKICH

Załącznik do Zarządzenia Nr 395/2014 Prezydenta Miasta Tomaszowa Mazowieckiego z dnia 8 grudnia 2014r. Prezydent Miasta Tomaszowa Mazowieckiego ogłasza otwarty konkurs ofert na wsparcie wykonania zadań

Załącznik do Zarządzenia Nr 395/2014 Prezydenta Miasta Tomaszowa Mazowieckiego z dnia 8 grudnia 2014r. Prezydent Miasta Tomaszowa Mazowieckiego ogłasza otwarty konkurs ofert na wsparcie wykonania zadań

Sprawozdanie z działalności fundacji INSTYTUT INICJATYW POZARZĄDOWYCH

Sprawozdanie z działalności fundacji INSTYTUT INICJATYW POZARZĄDOWYCH w roku 2010 1) Nazwa fundacji: siedziba: adres: Instytut Inicjatyw Pozarządowych Warszawa ul. Przybyszewskiego 32/34, 01-824 Warszawa

Sprawozdanie z działalności fundacji INSTYTUT INICJATYW POZARZĄDOWYCH w roku 2010 1) Nazwa fundacji: siedziba: adres: Instytut Inicjatyw Pozarządowych Warszawa ul. Przybyszewskiego 32/34, 01-824 Warszawa

UMOWA Nr. dotycząca dofinansowania zadania w ramach Programu Dom Kultury+. Edukacja artystyczna ze środków finansowych Narodowego Centrum Kultury

UMOWA Nr dotycząca dofinansowania zadania w ramach Programu Dom Kultury+. Edukacja artystyczna ze środków finansowych Narodowego Centrum Kultury zawarta w dniu. 2012 roku w Warszawie pomiędzy:: Narodowym

UMOWA Nr dotycząca dofinansowania zadania w ramach Programu Dom Kultury+. Edukacja artystyczna ze środków finansowych Narodowego Centrum Kultury zawarta w dniu. 2012 roku w Warszawie pomiędzy:: Narodowym

OGŁOSZENIE PREZYDENTA MIASTA KONINA

Załącznik do Zarządzenia Nr 138/2014 Prezydenta Miasta Konina z dnia 23.12.2014 r. OGŁOSZENIE PREZYDENTA MIASTA KONINA Na podstawie art. 30 ust.1 i ust. 2 pkt 2 ustawy z dnia 8 marca 1990r. o samorządzie

Załącznik do Zarządzenia Nr 138/2014 Prezydenta Miasta Konina z dnia 23.12.2014 r. OGŁOSZENIE PREZYDENTA MIASTA KONINA Na podstawie art. 30 ust.1 i ust. 2 pkt 2 ustawy z dnia 8 marca 1990r. o samorządzie

Zarządzenie Nr 51. Burmistrza Miasta i Gminy Drobin. z dnia 23 czerwca 2015 r.

Zarządzenie Nr 51 Burmistrza Miasta i Gminy Drobin z dnia 23 czerwca 2015 r. w sprawie: ogłoszenia otwartego konkursu ofert na realizację zadania publicznego Miasta i Gminy Drobin z zakresu wypoczynku

Zarządzenie Nr 51 Burmistrza Miasta i Gminy Drobin z dnia 23 czerwca 2015 r. w sprawie: ogłoszenia otwartego konkursu ofert na realizację zadania publicznego Miasta i Gminy Drobin z zakresu wypoczynku

OGŁOSZENIE. wspierania i upowszechniania kultury fizycznej w 2017 roku. Organizacja powiatowych zawodów sportowo rekreacyjnych dla dzieci i młodzieży

Załącznik do uchwały Nr 671/208/17 Zarządu Powiatu w Kutnie z dnia 18 lipca 2017 r. OGŁOSZENIE Działając na podstawie ustawy z dnia 24 kwietnia 2003 roku o działalności pożytku publicznego i o wolontariacie

Załącznik do uchwały Nr 671/208/17 Zarządu Powiatu w Kutnie z dnia 18 lipca 2017 r. OGŁOSZENIE Działając na podstawie ustawy z dnia 24 kwietnia 2003 roku o działalności pożytku publicznego i o wolontariacie

Konkurs Nr 6/2010, zadania zweryfikowane formalnie NEGATYWNIE

Oddział Konkurs Nr 6/2010, zadania zweryfikowane formalnie NEGATYWNIE biuro funduszu FUNDACJA EDUKACJI ZDROWOTNEJ Diabetyk w wersji audio dla niewidomych i słabowidzących - kontynuacja wydawnictwa na nośnikach

Oddział Konkurs Nr 6/2010, zadania zweryfikowane formalnie NEGATYWNIE biuro funduszu FUNDACJA EDUKACJI ZDROWOTNEJ Diabetyk w wersji audio dla niewidomych i słabowidzących - kontynuacja wydawnictwa na nośnikach

Uchwała Nr 166/319/2017 Zarządu Powiatu w Siedlcach z dnia 27 listopada 2017 roku

Uchwała Nr 166/319/2017 Zarządu Powiatu w Siedlcach z dnia 27 listopada 2017 roku w sprawie ogłoszenia otwartego konkursu ofert na wsparcie przez Powiat Siedlecki realizacji zadania publicznego w zakresie

Uchwała Nr 166/319/2017 Zarządu Powiatu w Siedlcach z dnia 27 listopada 2017 roku w sprawie ogłoszenia otwartego konkursu ofert na wsparcie przez Powiat Siedlecki realizacji zadania publicznego w zakresie

1% dla Stowarzyszenia "Inny Dom" - jak to zrobić?

1% dla Stowarzyszenia "Inny Dom" - jak to zrobić? Szanowni Państwo! Jesteśmy Stowarzyszeniem, którego głównym celem jest szeroka działalność w zakresie pomocy społecznej. W pierwszej jednak kolejności

1% dla Stowarzyszenia "Inny Dom" - jak to zrobić? Szanowni Państwo! Jesteśmy Stowarzyszeniem, którego głównym celem jest szeroka działalność w zakresie pomocy społecznej. W pierwszej jednak kolejności

Jak działają fundacje charytatywne?

Jak działają fundacje charytatywne? data aktualizacji: 2018.10.05 Warto pomagać, to znacznie więcej niż hasło, slogan. Dla wielu osób szeroko rozumiana działalność charytatywna, wolontariat, czy po prostu

Jak działają fundacje charytatywne? data aktualizacji: 2018.10.05 Warto pomagać, to znacznie więcej niż hasło, slogan. Dla wielu osób szeroko rozumiana działalność charytatywna, wolontariat, czy po prostu

Załącznik Nr 3 WZÓR. z wykonania zadania publicznego.... (tytuł zadania publicznego) w okresie od... do...

w okresie od... do...") Załącznik Nr 3 WZÓR SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) z wykonania... (tytuł ) w okresie od... do... określonego w umowie nr... zawartej w dniu pomiędzy... (nazwa Zleceniodawcy) a... (nazwa Zleceniobiorcy/(-ów),

Załącznik Nr 3 WZÓR SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) z wykonania... (tytuł ) w okresie od... do... określonego w umowie nr... zawartej w dniu pomiędzy... (nazwa Zleceniodawcy) a... (nazwa Zleceniobiorcy/(-ów),

Ankieta. Część A: Dane osoby wypełniającej. Część B: Informacje ogólne

Ankieta Drodzy Przyjaciele, w związku z projektem Visegrad Blueprint Partnership for developing a civil society, proszę o wypełnienie poniższej ankiety, która ułatwi nam zebranie informacji dotyczących

Ankieta Drodzy Przyjaciele, w związku z projektem Visegrad Blueprint Partnership for developing a civil society, proszę o wypełnienie poniższej ankiety, która ułatwi nam zebranie informacji dotyczących

1. Definicja działalności pożytku publicznego, 2. Rodzaje działalności pożytku publicznego, 3. Jednostki realizujące działalność pożytku publicznego,

1. Definicja działalności pożytku publicznego, 2. Rodzaje działalności pożytku publicznego, 3. Jednostki realizujące działalność pożytku publicznego, 4. Przedmiot działalności pożytku publicznego, 5. Procedury,

1. Definicja działalności pożytku publicznego, 2. Rodzaje działalności pożytku publicznego, 3. Jednostki realizujące działalność pożytku publicznego, 4. Przedmiot działalności pożytku publicznego, 5. Procedury,

INSTRUKCJA PRAWIDŁOWEGO WYPEŁNIENIA OFERTY

INSTRUKCJA PRAWIDŁOWEGO WYPEŁNIENIA OFERTY na wsparcie realizacji zadania publicznego przez organizacje pozarządowe i inne uprawnione podmioty prowadzące działalności pożytku publicznego. Ofertę należy

INSTRUKCJA PRAWIDŁOWEGO WYPEŁNIENIA OFERTY na wsparcie realizacji zadania publicznego przez organizacje pozarządowe i inne uprawnione podmioty prowadzące działalności pożytku publicznego. Ofertę należy

Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób.

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

Podatnicy uzyskujący dochody za granicą a obowiązek złożenia rocznego zeznania podatkowego i rozlicz Autorka wskazuje rozwiązania wielu problemów związanych z rozliczaniem podatkowym tych osób. W związku

Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

1 Prawidłowe rozliczenie składki na ubezpieczenie zdrowotne z przychodów zwolnionych z opodatkowania dla osób do 26 lat Zwolnienie z opodatkowania przychodów osób do 26 lat Ustawa z dnia 04 lipca 2019

FUNDACJE I STOWARZYSZENIA

dr Damian Cyman Aleksandra Zaręba-Cyman FUNDACJE I STOWARZYSZENIA prawny i podatkowy instruktaż funkcjonowania z wzorcową dokumentacją ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Wykaz

dr Damian Cyman Aleksandra Zaręba-Cyman FUNDACJE I STOWARZYSZENIA prawny i podatkowy instruktaż funkcjonowania z wzorcową dokumentacją ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Wykaz

OGŁOSZENIE PREZYDENTA MIASTA KONINA

Załącznik nr 1 do Zarządzenia Nr 111/2014 Prezydenta Miasta Konina z dnia 20.11.2014r. OGŁOSZENIE PREZYDENTA MIASTA KONINA Prezydent Miasta Konina ogłasza otwarty konkurs ofert na realizację w 2015 roku

Załącznik nr 1 do Zarządzenia Nr 111/2014 Prezydenta Miasta Konina z dnia 20.11.2014r. OGŁOSZENIE PREZYDENTA MIASTA KONINA Prezydent Miasta Konina ogłasza otwarty konkurs ofert na realizację w 2015 roku

ZARZĄDZENIE NR 62 /2014 WÓJTA GMINY WIŚNIOWA. z dnia 3 czerwca 2014 r.

ZARZĄDZENIE NR 62 /2014 WÓJTA GMINY WIŚNIOWA w sprawie : ogłoszenia otwartego konkursu ofert na realizację zadań z zakresu ochrony i promocji zdrowia promowanie zdrowego stylu życia i przeciwdziałanie

ZARZĄDZENIE NR 62 /2014 WÓJTA GMINY WIŚNIOWA w sprawie : ogłoszenia otwartego konkursu ofert na realizację zadań z zakresu ochrony i promocji zdrowia promowanie zdrowego stylu życia i przeciwdziałanie

ZARZĄDZENIE NR WÓJTA GMINY PIĄTNICA. z dnia 5 lutego 2016 r.

ZARZĄDZENIE NR 11.2016 WÓJTA GMINY PIĄTNICA z dnia 5 lutego 2016 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację zadań publicznych Gminy Piątnica w 2016 roku w zakresie: "Profilaktyki i

ZARZĄDZENIE NR 11.2016 WÓJTA GMINY PIĄTNICA z dnia 5 lutego 2016 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację zadań publicznych Gminy Piątnica w 2016 roku w zakresie: "Profilaktyki i

DYREKTOR MIEJSKO-GMINNEGO OŚRODKA POMOCY SPOŁECZNEJ W SZTUMIE

Załącznik do Zarządzenia Nr 021.17.2017 Dyrektora Miejsko-Gminnego Ośrodka Pomocy Społecznej w Sztumie z dnia 17 maja 2017 r. Sztum, dnia 17 maja 2017 r. DYREKTOR MIEJSKO-GMINNEGO OŚRODKA POMOCY SPOŁECZNEJ

Załącznik do Zarządzenia Nr 021.17.2017 Dyrektora Miejsko-Gminnego Ośrodka Pomocy Społecznej w Sztumie z dnia 17 maja 2017 r. Sztum, dnia 17 maja 2017 r. DYREKTOR MIEJSKO-GMINNEGO OŚRODKA POMOCY SPOŁECZNEJ

pomiędzy: a... (nazwa podmiotu) ... (adres podmiotu) NIP..., REGON., Numer w CRP... (dalej zwanym podmiotem uprawnionym) reprezentowanym przez: 1...