NOWE WIEŚCI DLA MŁAWSKICH ORGANIZACJI POZARZĄDOWYCH. Newsletter pozarządowy. Wiadomości lokalne

|

|

|

- Zdzisław Wolski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wiadomości lokalne Nr 2/2016 z dnia 30 marca 2016 r. 1. Sprawdź, czy możesz przekazać 1% podatku organizacjom 1% podatku dochodowego mogą przekazać organizacjom: podatnicy podatku dochodowego od osób fizycznych (w tym m.in. podatnicy uzyskujący dochody z odpłatnego zbycia papierów wartościowych); podatnicy opodatkowani ryczałtem od przychodów ewidencjonowanych; podatnicy prowadzący działalność gospodarczą i korzystający z liniowej, 19-procentowej stawki podatku. 1% mogą przekazać również emeryci, pod warunkiem jednak, że samodzielnie wypełnią PIT-37 na podstawie PIT-u otrzymanego z ZUS. Podatnicy, którzy zdecydowali się na rozliczenie podatku przez pracodawcę nie mają możliwości przekazania 1%. 2. Wybierz organizację pożytku publicznego (OPP), której chcesz przekazać 1% Wykaz organizacji pożytku publicznego, którym podatnicy mogą przekazać 1% przy rozliczeniach za 2015 r. publikowany jest na stronach Departamentu Pożytku Publicznego MPiPS w Aktualnościach. Tutaj dostępny jest aktualny wykaz Wykaz organizacji uprawnionych do zbierania 1% można znaleźć także w internetowej bazie organizacji pożytku publicznego w portalu Na liście znajdują się organizacje, które mają prawo otrzymywać 1%, tzn.: otrzymały status OPP do dnia 30 listopada 2015 r. włącznie; wypełniły obowiązki sprawozdawcze: w odpowiednim terminie sporządziły i przesłały do Ministerstwa Pracy i Polityki Społecznej roczne sprawozdania merytoryczne oraz finansowe; w Krajowym Rejestrze Sądowym nie ma informacji o rozpoczęciu ich likwidacji lub o ogłoszeniu upadłości Zachęcamy do przekazania swojego podatku mławskim organizacjom pozarządowym. Pomoc finansowa w postaci 1% podatku pozostanie w naszym mieście, będzie służyć dzieciom, młodzieży, sportowcom, artystom, harcerzom... Warto wesprzeć nasze rodzime organizacje! Mławskie stowarzyszenia, którym można przekazać 1 % za 2015 rok to: KRS TOWARZYSTWO SPORTOWE RELAKS W MŁAWIE KRS KATOLICKIE STOWARZYSZENIE WSPIERANIA DZIEŁ MIŁOSIERDZIA I EWANGELIZACJI "SERCE ZA SERCE" KRS ZWIĄZEK TWÓRCÓW ZIEMI ZAWKRZEŃSKIEJ

2 KRS STOWARZYSZENIE ROZWOJU WIEDZY I UMIEJĘTNOŚCI KRS HOSPICJUM KRÓLOWEJ APOSTOŁÓW W MŁAWIE KRS STOWARZYSZENIE "WSPÓLNOTA MARIACKA" KRS KLUB STRZELECTWA SPORTOWEGO "KALIBER" W MŁAWIE KRS KLUB SPORTOWY "ZAWKRZE MŁAWA" KRS STOWARZYSZENIE "PONTYFIKAT PAPIEŻA JANA PAWŁA II" KRS STOWARZYSZENIE PRZYJACIÓŁ SZKOŁY PODSTAWOWEJ NR 1 W MŁAWIE KRS TOWARZYSTWO POMOCY DZIECIOM SPECJALNEJ TROSKI "WYPOCZYNEK" KRS MIEJSKI KLUB SPORTOWY "MŁAWIANKA" MŁAWA KRS CHORĄGIEW MAZOWIECKA ZWIĄZKU HARCERSTWA POLSKIEGO KOMENDA HUFCA MŁAWA w rubryce "cel szczegółowy" należy dopisać KH Mława KRS POLSKIE STOWARZYSZENIE NA RZECZ OSÓB Z UPOŚLEDZENIEM UMYSŁOWYM w rubryce "cel szczegółowy" należy dopisać - Koło w Mławie KRS POLSKI ZWIĄZEK NIEWIDOMYCH OKRĘG MAZOWIECKI w rubryce "cel szczegółowy" należy dopisać - Koło Terenowe w Mławie 3. Wypełnij odpowiednią rubrykę w rocznym zeznaniu podatkowym (PIT-36, PIT-36L, PIT-37, PIT-28, PIT-38) Po wyliczeniu, ile podatku będziemy mieli do zapłacenia w tym roku, w odpowiednich rubrykach zeznania podatkowego (które zatytułowane są Wniosek o przekazanie 1% podatku należnego na rzecz organizacji pożytku publicznego OPP") wpisujemy numer pod jakim widnieje w Krajowym Rejestrze Sądowym organizacja, której chcemy przekazać 1% należnego podatku. (Uwaga! Zanim wpiszemy numer KRS upewnijmy się, że wybrana przez nas organizacja znajduje się w wykazie OPP uprawnionych do otrzymywania 1% za 2015 rok. Może się okazać, że organizacja, którą wspieraliśmy od lat, w tym roku nie znalazła się w wykazie. Wówczas nie możemy jej przekazać 1% podatku. Uwaga! Jeżeli błędnie wpiszemy numer KRS organizacji do formularza PIT, wówczas urząd skarbowy zwróci się do nas z prośbą o poprawienie tego błędu. Może to uczynić korespondencyjnie lub poprzez telefon albo (o ile podamy odpowiednie dane kontaktowe w zeznaniu). Oprócz numeru KRS wybranej organizacji, w rubrykach PIT-u wpisujemy także kwotę, którą chcemy przekazać dla OPP, nie może ona jednak przekraczać 1% podatku należnego, wynikającego z zeznania podatkowego, po zaokrągleniu do pełnych dziesiątek groszy w dół (art. 45c ust. 1 ustawy o pdof). Na jednym formularzu PIT podatnik może przekazać odpis 1% tylko jednej organizacji. Jeśli jednak podatnik rozlicza się na więcej niż jednym formularzu (ma różne rodzaje przychodów, np. z pracy i dochody z papierów wartościowych) w każdym z nich może wskazać inną organizację pożytku publicznego. Podatnik w składanym zeznaniu podatkowym może podać dodatkowe informacje, które w jego ocenie mogą mieć wpływ na rozdysponowanie pieniędzy z 1% przez organizację pożytku publicznego (np. wskazać na konkretny cel). Przeznaczona jest na to specjalna rubryka Informacje uzupełniające".

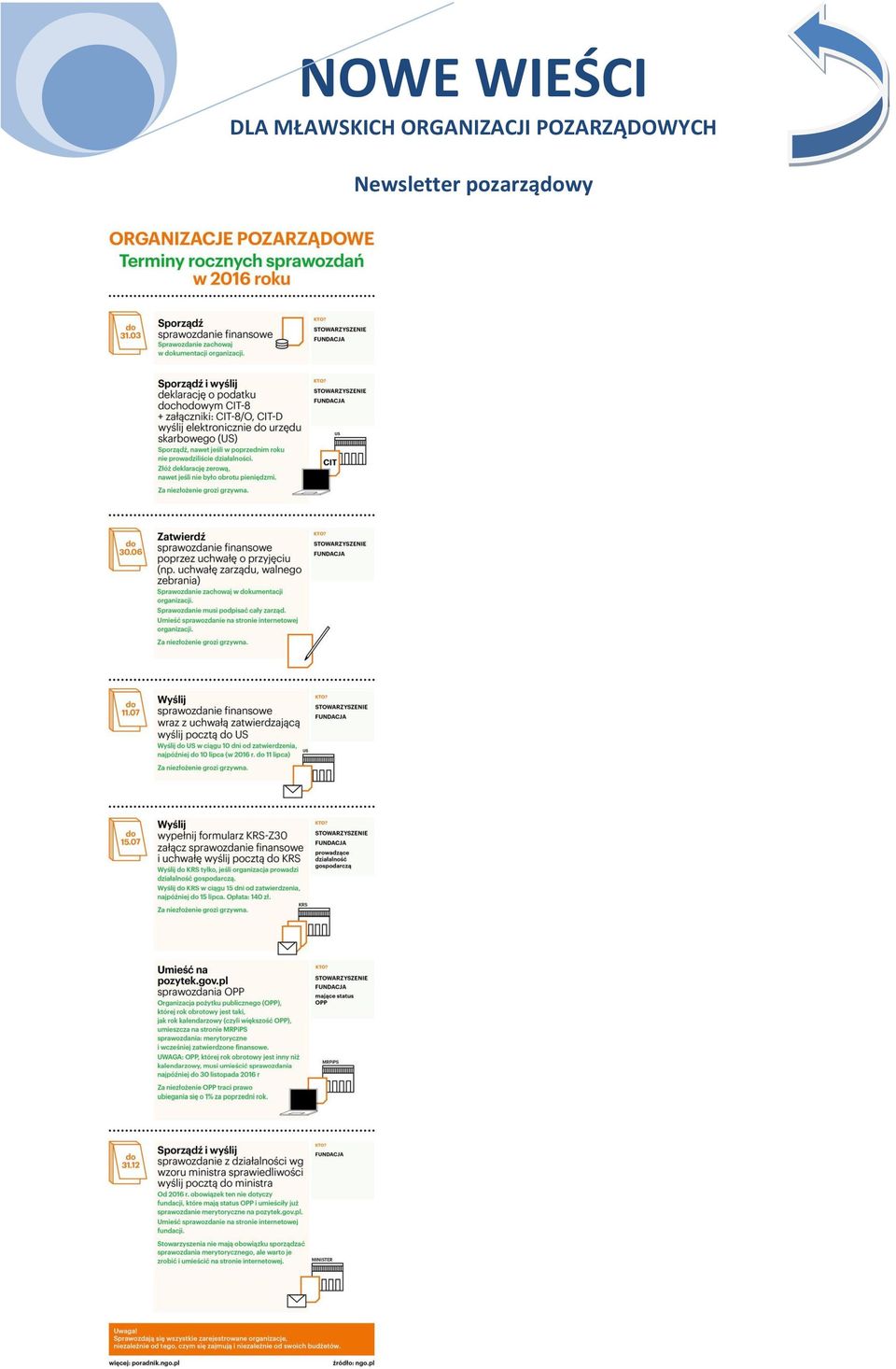

3 Informacje te zostaną przesłane organizacji pożytku publicznego jako uszczegółowienie przekazanych kwot. Podatnik ma prawo wyrazić zgodę na podanie swych danych osobowych (imienia, nazwiska oraz adresu) organizacji pożytku publicznego (art. 45c ust. 5 ustawy o pdof). Informacje te przekazuje OPP urząd skarbowy. Zgodę podatnik wyraża w formularzu PIT, zakreślając odpowiednią rubrykę. 4. Złóż zeznanie podatkowe i zapłać podatek Wniosek podatnika o przekazanie 1% wybranej organizacji zostanie zrealizowany tylko wtedy, gdy podatnik zapłaci w pełnej wysokości należny podatek. Najlepiej, gdy uczyni to do końca okresu rozliczeniowego (czyli do 31 stycznia * dla ryczałtowców oraz do 30 kwietnia dla pozostałych podatników). Jeśli jednak nie uda się zachować tego terminu, może zapłacić podatek później (z odsetkami): są na to dwa miesiące od upływu terminu dla złożenia zeznania podatkowego (art. 45c ust. 2 ustawy o pdof). Pieniądze 1% podatku należnego za 2015 r. na konto wybranej organizacji urząd skarbowy przekazuje do końca lipca 2016 r. Z wyliczonej kwoty potrącane są koszty przelewu. 1% można przekazać w zeznaniach podatkowych złożonych w terminie lub w korekcie zeznania podatkowego, pod warunkiem, że zostanie ona złożona w ciągu jednego miesiąca od upływu terminu składania zeznań podatkowych (art. 45 c ustawy o pdof). Termin składania zeznań podatkowych mija 31 stycznia (dla ryczałtowców) oraz 30 kwietnia (dla pozostałych podatników). Jeśli podatnik błędnie zawyżył swój podatek (i tym samym zadeklarował za duży" 1% dla wybranej organizacji pożytku publicznego), a przy korekcie zeznania okazało się, że podatek należny jest mniejszy i urząd skarbowy powinien podatnikowi zwrócić nadpłacone pieniądze wówczas (jeśli pieniądze zostały już przekazane organizacji) urząd skarbowy weźmie" różnicę między poprawnie obliczoną kwotą i tą zawyżoną z sumy, którą ma zwrócić podatnikowi (art. 77 c ustawy z dnia 29 sierpnia 1997 r. Ordynacja podatkowa, Dz. U. z 2005 r. Nr 8, poz. 60, z późn. zm). Poradnik o 1 % przekazywanym organizacjom posiadającym status pożytku publicznego na stronie - Wiadomości ze świata TERMINY ROCZNYCH SPRAWOZDAŃ ORGANIZACJI POZARZADOWYCH W 2016 R. Stowarzyszenia i fundacje zarejestrowane w Krajowym Rejestrze Sądowym (KRS) powinny co roku sporządzić sprawozdania (finansowe i merytoryczne) oraz złożyć je do różnych urzędów. Niestety, zdarza im się gubić w tych obowiązkach. A mają ich więcej niż niejeden przedsiębiorca. Wszystkie organizacje pozarządowe muszą wysyłać co roku swoje sprawozdanie finansowe za poprzedni rok (np. w 2016 r. za 2015 r.) oraz deklarację CIT-8 do urzędu skarbowego. Powinny to zrobić niezależnie od tego, czym się zajmują i jak duże mają roczne budżety. Jeśli prowadzą działalność gospodarczą lub mają status organizacji pożytku publicznego, mają więcej obowiązków sprawozdawczych.

4

5 Więcej na ten temat, także o terminach sprawozdawania się z działalności w 2016 roku, na załączonej infografice. Warto się jej przyjrzeć oraz skorzystać ze szczegółowych wskazówek na ten temat w serwisie poradnik.ngo.pl. Jeden z najbliższych terminów związanych ze sprawozdaniem finansowym to jego sporządzenie (do 31 marca), a później wysłanie w odpowiednim terminie do urzędu skarbowego. Pamiętaj o tym! Organizacje pozarządowe zgłaszają czasem zastrzeżenia, że przepisy dotyczące składania rocznych sprawozdań są przesadne. Np. duża część z nich musi składać to samo sprawozdanie finansowe do kilku urzędów pytanie po co, czy nie można tego robić w jednym miejscu? Niestety, na razie przepisy są takie jakie są i należy ich przestrzegać. Niezastosowanie się do nich może grozić karami. Do sprawozdania może chcieć zajrzeć darczyńca, żeby sprawdzić, co robi organizacja, jak wykorzystuje pieniądze publiczne i na tej podstawie zdecydować, czy chce ją wesprzeć, np. darowizną, dotacją. Dlatego warto wywiązywać się z obowiązków sprawozdawczych nie tylko z powodu przepisów, ale także dla sponsorów i darczynców. Warto też zamieścić sprawozdania (finansowe i merytoryczne) na stronie internetowej fundacji, stowarzyszenia. JAK WYPEŁNIĆ FORMULARZ CIT-8 Wypełnienie formularza CIT-8 oraz wysłanie go do 31 marca do urzędu skarbowego jest obowiązkiem każdej organizacji pozarządowej (nawet jeśli zdecydowała się na prowadzenie uproszczonej księgowości). W mniejszych NGO można spróbować zrobić to samodzielnie. Podpowiadamy, jak się za to zabrać. CIT-8 to informacja (w języku urzędowym nazywana zeznaniem ) o tym, jakie organizacja miała przychody i koszty w poprzednim roku podatkowym, a także czy będzie płaciła podatek dochodowy od osób prawnych. Zakres działalności większości organizacji sprawia, że zazwyczaj korzystają one ze zwolnienia z obowiązku płacenia podatku dochodowego od osób prawnych, jednak muszą to wykazać to m.in. właśnie za pomocą tego formularza. Uwaga: Od 2014 roku obowiązuje zasada: jeśli organizacja składała deklaracje podatkowe PIT elektronicznie lub jeśli jest obsługiwana przez biuro księgowe, to musi drogą elektroniczną przekazać także deklarację CIT-8 z załącznikami. CIT-8 możesz sporządzić, wypełniając formularz papierowy pobrany z urzędu skarbowego albo korzystając z elektronicznego aktywnego formularza pdf, udostępnianego przez Ministerstwo Finansów: W wypełnianiu elektronicznego formularza aktywnego, dane powtarzane w dalszych częściach są automatycznie kopiowane do właściwych pól oraz automatycznie wyliczane są pola, które w naszym przykładzie wskazane są jako miejsca, w które należy wpisać wynik opisanego działania.

6 Wypełniamy Wypełnianie formularza CIT-8 zaczyna się od określenia miejsca (poprzez wskazanie właściwego dla organizacji urzędu skarbowego) i celu składania zeznania. Następnie należy podać dane ( Dane podatnika ) organizacji i wskazać okres, za który sporządzane jest sprawozdanie (rok podatkowy). W większości przypadków jest to ubiegły rok kalendarzowy. W przypadku organizacji zwykle nie występują operacje określone w części B.3, należy więc w każdym puncie tej części zaznaczyć odpowiedź NIE. Kolejnym krokiem jest podanie informacji o składanych załącznikach. Jeśli organizacja wykazała, że ma dochód, to obowiązkowym załącznikiem jest CIT-8/O więc w pole 27. wpisuje się 1. Jeśli organizacja otrzymała darowizny od osób prywatnych i firm, składa odpowiedni załącznik i wypełnia pole 28. CIT-D wpisując 1. W aktywnym formularzu włącza się wówczas odpowiedni załącznik. Następne części formularza dotyczą przychodów, kosztów oraz obliczenia podatku dochodowego. Krok 1 Obliczenie przychodów (pole D.1) Aby prawidłowo wypełnić tę część formularza dobrze jest w pierwszej kolejności wypisać w Excelu lub innym arkuszu kalkulacyjnym (lub po prostu na kartce) wszystkie przychody organizacji z roku, za który sporządza się CIT-8. Inaczej mówiąc należy wypisać kwoty wszystkich środków, które wpłynęły na konto lub do kasy organizacji. Nie trzeba mieć wyszczególnionej każdej wpłaty, wystarczy pogrupowanie ich wg rodzaju źródła np.: składki, darowizny, dotacje. Na koniec trzeba je zsumować. Dalszy ciąg artykułu z konkretnymi przykładami : _wszystkie&utm_medium= &utm_campaign= Instrukcja jak wypełnić CIT-8 także w artykule - Zobacz także film instruktażowy na stronie - _wszystkie&utm_medium= &utm_campaign= JEST PROJEKT ROZPORZĄDZENIA W SPRAWIE EWIDENCJI STOWARZYSZEŃ ZWYKŁYCH Nowe zasady działania stowarzyszeń zwykłych ruszają 20 maja. Ministerstwo Spraw Wewnętrznych i Administracji udostępniło właśnie projekt rozporządzenia, który opisuje, jak będzie działać ewidencja tych stowarzyszeń. Projekt rozesłano 17 marca do uzgodnień do wąskiej grupy podmiotów. Czy w ogóle przejdzie on etap konsultacji? O potrzebie uchwalenia rozporządzenia pisaliśmy w informacji: Stowarzyszenia zwykłe czekają na rozporządzenie.

7 Wynika ona ze zmiany ustawy - Prawo o stowarzyszeniach, którą opisywaliśmy szeroko w portalu, uchwalonej 25 września 2015 r. "Minister właściwy do spraw administracji publicznej określi, w drodze rozporządzenia, sposób prowadzenia ewidencji, jej wzór oraz szczegółową treść wpisów w ewidencji w zakresie, o którym mowa w ust. 1, biorąc pod uwagę konieczność zapewnienia przejrzystości, kompletności i dostępności do danych zawartych w ewidencji". (delegacja w znowelizowanej ustawie Prawo o stowarzyszeniach) Jak ma wyglądać nowa ewidencja stowarzyszeń zwykłych, opisuje już w dużej mierze sama ustawa. Bez zmiany pozostaje podmiot prowadzący ewidencję będzie nim starosta. Podobnie jest dziś, choć listy stowarzyszeń jakie powstają w powiatach nie są prawdziwą, uregulowaną ewidencją (zobacz: Stowarzyszenia zwykłe. Ewidencja). Ustawa wylicza przede wszystkim jakie informacje zamieszcza się w ewidencji. Nie wspomina jednak o tym, jak będzie prowadzona ewidencja to pozostawiono rozporządzeniu. Ustawa dopuszcza tylko, że ewidencja może być prowadzona "w systemie teleinformatycznym". Projekt rozporządzenia został przekazany do zaopiniowania przez Rzecznika Praw Obywatelskich, Helsińską Fundację Praw Człowieka oraz Fundację Panoptykon. Projekt został także przesłany do zaopiniowania przez Komisję Wspólną Rządu i Samorządu Terytorialnego oraz Unię Metropolii Polskich, Unię Miasteczek Polskich, Związek Gmin Wiejskich RP, Związek Miast Polskich, Związek Powiatów Polskich oraz Związek Województw RP. Wymienione podmioty poproszono o przesłanie swoich opinii do 24 marca. Nie jest jasne, czy ruszą szersze konsultacje projektu. Spytaliśmy o to MSWIA i czekamy na odpowiedź, którą opublikujemy w portalu. projekt rozporządzenia na stronach legislacja.rcl.gov.pl NIE TAKA STRASZNA ODPOWIEDZIALNOŚĆ CZŁONKÓW STOWARZYSZEŃ ZWYKŁYCH Stowarzyszenia zwykłe przez ćwierć wieku funkcjonowały w oparciu o bardzo prostą konstrukcję, w wyniku czego, szczególnie w ostatnich 10 latach, prawie nic nie mogły. Teraz zyskują nowe uprawnienia, a wraz z nimi odpowiedzialność. Jak wyglądają zobowiązania stowarzyszeń zwykłych oraz ich członków, tłumaczy dr Edyta Hadrowicz. Ustawa z 25 września 2015 r. o zmianie ustawy Prawo o stowarzyszeniach wchodzi w życie (większość jej zapisów) 20 maja 2016 r. Ten dzień otwiera nowy okres w historii stowarzyszeń zwykłych. O tym, jaka intencja towarzyszyła twórcom nowelizacji i jak zmienią się stowarzyszenia zwykłe w wyniku wejścia w życie nowych przepisów rozmawialiśmy już z dr Edytą Hadrowicz w wywiadzie publikowanym na początku lutego. Dziś domykamy temat, prezentując zagadnienia związane z odpowiedzialnością stowarzyszenia zwykłego i odpowiedzialnością jego członków za zobowiązania względem osób trzecich. Są przywileje, jest odpowiedzialność Określenie w znowelizowanej ustawie Prawo o stowarzyszeniach zasad, na jakich członkowie stowarzyszenia zwykłego oraz samo stowarzyszenie zwykłe odpowiada np. za zaciągnięte zobowiązania względem osób trzecich, to konsekwencja nadania stowarzyszeniom zwykłym podmiotowości prawnej, tj. wyposażenia ich w atrybut zdolności prawnej zdolności prawnej "wprost". "( ) Zdolność prawna oczywisty atrybut każdej ułomnej osoby prawnej jest więc zgodnie rozumiana jako możność posiadania (stania się podmiotem) nie tylko praw, ale także i obowiązków. Nie można bowiem przyznać danej jednostce organizacyjnej uprawnień i jednocześnie zwolnić ją od

Jak ma wyglądać nowa ewidencja stowarzyszeń zwykłych, opisuje już w dużej mierze sama ustawa.")

8 jakichkolwiek zobowiązań. Kto chciałby też wchodzić w jakiekolwiek relacje z tak "niepewną" formą organizacyjną?" tłumaczy dr Edyta Hadrowicz. Odpowiedzialność członków subsydiarna Ustawa określa kolejność odpowiedzialności. Członkowie stowarzyszenia są odpowiedzialni za jego zobowiązania względem osób trzecich z chwilą, gdy egzekucja z majątku stowarzyszenia zwykłego okaże się bezskuteczna. Zasadniczo nie będzie tak, że wierzyciel będzie nękać członka stowarzyszenia (tzn. wybranego członka, kilku członków lub wszystkich członków łącznie) jako pierwszego. Doktor Hadrowicz wyjaśnia: "Charakteryzując odpowiedzialność członków stowarzyszenia zwykłego należy zauważyć, iż ma ona przede wszystkim charakter subsydiarny. Oznacza to, że odpowiedzialność członków stowarzyszenia zwykłego powstaje z chwilą, gdy egzekucja z majątku stowarzyszenia zwykłego okaże się bezskuteczna. Innymi słowy, przez subsydiarny charakter odpowiedzialności członka stowarzyszenia zwykłego rozumie się, że wierzyciel stowarzyszenia zwykłego może dochodzić roszczeń od członka (członków) dopiero wówczas, gdy egzekucja z majątku stowarzyszenia zwykłego okaże się bezskuteczna". Odpowiedzialność wczoraj i dziś Nie jest jednak tak, że odpowiedzialność za zobowiązania względem osób trzecich w stowarzyszeniach zwykłych (tj. solidarna, nieograniczona i osobista) pojawiła się dopiero teraz z powodu nowelizacji przepisów. Błędne jest przekonanie krytyków nowelizacji, że przed jej wejściem w życie członkowie stowarzyszenia zwykłego nie ponosili odpowiedzialności solidarnej, nieograniczonej i osobistej. Takie przekonanie wzięło się jak należy sądzić m.in. z tego, że w Prawie o stowarzyszeniach nie było zapisu bezpośrednio taką odpowiedzialność wskazującego. Jednak członkowie odpowiadali solidarnie (a także w sposób nieograniczony, osobisty) i to w pierwszej kolejności, ponieważ stowarzyszenie zwykłe nie mając zdolności prawnej i nie legitymując się tym samym statusem podmiotu prawa, nie mogło być adresatem roszczeń. Po zmianie przepisów członkowie stowarzyszenia zwykłego znajdą się więc w lepszej sytuacji niż dotychczas. "( ) należy pamiętać, że dotychczasowa odpowiedzialność członka stowarzyszenia zwykłego (tj. solidarna, nieograniczona i osobista), jako pierwszoplanowa, po nowelizacji będzie mieć charakter wtórny (pomocniczy), kreowany w momencie, gdy egzekucja z majątku stowarzyszenia zwykłego okaże się bezskuteczna ( ). Dlatego też, w mojej ocenie, przesłanka odpowiedzialności subsydiarnej ma na celu uatrakcyjnienie, a także wzmocnienie podmiotowości prawnej stowarzyszenia zwykłego ( ), zwłaszcza w porównaniu z dotychczasową jego konstrukcją, funkcjonującą na kształt podobny do kodeksowego modelu spółki cywilnej, do której zasada odpowiedzialności subsydiarnej członków stowarzyszenia zwykłego nie ma zastosowania odpowiadają oni bowiem zawsze solidarnie, w sposób nieograniczony i osobisty za zobowiązania stowarzyszenia zwykłego względem osób trzecich" podkreśla dr Hadrowicz. Potrzeba dalszych zmian w prawie dotyczącym stowarzyszeń Doktor Hadrowicz pozytywnie ocenia zmiany wprowadzane nowelizacją. Jednak wiele kwestii pozostaje jeszcze do poprawienia. Koncentrując się na zagadnieniach związanych z odpowiedzialnością za zobowiązania względem osób trzecich, będzie to m.in. odpowiedzialność osób działających w imieniu stowarzyszenia zwykłego przed uzyskaniem przez stowarzyszenie zwykłe wpisu do ewidencji (czyli przed formalnym powstaniem stowarzyszenia zwykłego jako podmiotu prawa). "Konkludując, powstające w tej materii implikacje prawne dają asumpt do stwierdzenia, iż mimo że podjęto pierwsze w tym zakresie kroki, przedmiotową regulację traktować należy jako materię wciąż niedopracowaną, która powinna zostać uregulowana kompleksowo. Pytanie tylko, czy w wyniku kolejnych nowelizacji czy też w nowej ustawie Prawo o stowarzyszeniach?" zastanawia się dr Edyta Hadrowicz.

jako pierwszego.")

9 POZARZĄDOWE MITY I FAKTY: CZY WSZYSTKIE ORGANIZACJE TO FUNDACJE? Stowarzyszeń jest niemal sześciokrotnie więcej niż fundacji. Mimo to obiegowo i na ulicy, i w mediach, często można usłyszeć, że jest inaczej. Wiele Polek i Polaków myśli, że wszystkie organizacje pozarządowe to fundacje. A tak nie jest! W nowym cyklu "Pozarządowe mity i fakty" portal ngo.pl rozprawia się z obiegowymi opiniami na temat III sektora. W Polsce zarejestrowanych jest około 17 tysięcy fundacji i 100 tysięcy stowarzyszeń. Oznacza to, że stowarzyszeń jest niemal sześciokrotnie więcej niż fundacji. Fundacje i stowarzyszenia to dwie najpopularniejsze formy organizacji pozarządowych. Różnią się między sobą prawnie m.in. tym, że do założenia fundacji wystarczy nawet jedna osoba (fundator), w przypadku stowarzyszenia potrzebna jest grupa min. 15 osób. Najważniejszą władzą stowarzyszenia jest walne zebranie członków, w fundacji zarząd. Zestawienie różnic między fundacją a stowarzyszeniem znajduje się tutaj: Stowarzyszenia i fundacje czym się różnią? [infografika] Różnie także w regionach Liczba zarejestrowanych stowarzyszeń i fundacji różni się w zależności od regionu Polski najwięcej jest ich na Mazowszu, niemal 20 tysięcy, w tym połowa w samej Warszawie. Po około 10 tysięcy organizacji jest zarejestrowanych w Wielkopolsce, Małopolsce, na Śląsku oraz na Dolnym Śląsku. Zdecydowanie najmniej organizacji jest w województwie opolskim i podlaskim po około 3 tysiące. Więcej wiadomości na stronie - _newsletter_-_najwa%c5%bcniejsze&utm_medium= &utm_campaign= CO ZROBIĆ, JEŚLI STATUT JEST DO WYMIANY? Stowarzyszenia opierają swoją aktywność na statucie, przygotowanym przed rejestracją organizacji. Często w toku działania okazuje się jednak, że formuła zawarta w dokumencie nie przystaje do rzeczywistości i że właściwie należałoby zmienić statut w całości. Czy jest to możliwe? wyjaśnia doradczyni serwisu poradnik.ngo.pl. Pytanie organizacji pozarządowej Chcielibyśmy zmienić kilka rzeczy w stowarzyszeniu, przede wszystkim strukturę władz, która po kilku latach okazała się mało praktyczna w funkcjonowaniu. Ale to powoduje, że musimy zmieniać niemal każdy rozdział statutu. Czy możemy przyjąć cały nowy statut naszej organizacji, czy musimy się rozdrabniać i po kolei opisywać każdą zmianę? DORADCZYNI SERWISU PORADNIK.NGO.PL ODPOWIADA

10 Stowarzyszenie opiera swoją aktywność na statucie. W nim opisane są między innymi zasady działania organizacji, takie jak struktura władz, organy władzy, sposób podejmowania decyzji, podział obowiązków i kompetencji. Jeśli w trakcie działania okaże się, że formuła ustalona w statucie nie sprawdza się, warto pomyśleć o wprowadzeniu zmian. Nie sposób tkwić w sytuacji, która blokuje rozwój organizacji lub uniemożliwia szybką reakcję na problem. Kiedy zmian jest bardzo dużo, są one znaczące i wymagają wprowadzenia nowej numeracji, możliwe jest przyjęcie nowego statutu w całości. Oczywiście zmiana musi być dobrze przemyślana i najlepiej wypracowana zespołowo. Zapisy w statutach dotyczące jego zmian są mniej lub bardziej szczegółowe. Zanim się za nie zabierzemy, musimy wiedzieć, kto wychodzi z inicjatywą zmiany statutu, czy trzeba o zmiany wnioskować do organu odpowiedzialnego za podjęcie decyzji, w jaki sposób podejmuje się decyzję o zmianie: czy wystarczy zwykła większość głosów, czy też uchwały zapadają jednogłośnie. Odpowiedzi na te pytania określa sam statut. Odpowiadając na pytanie Stowarzyszenie może zaktualizować cały statut. Nowy jednolity tekst statutu powinien być przyjęty uchwałą walnego zebrania członków, którą załącza się do wniosku o zmianę wpisu w Krajowym Rejestrze Sądowym. Nowe zapisy zgłasza się na formularzu KRS-Z20. Uwaga: Stowarzyszenie przyjmując nowy statut, stosuje zasady przewidziane dla rejestracji organizacji. Dlatego w formularzu KRS-Z20, w polu C.5 dotyczącym zmiany statutu, wpisuje się datę przyjęcia nowej treści statutu. Natomiast w polu C.8 wpisuje się cele organizacji, nawet jeśli nie uległy zmianie. Należy też wypełnić formularz KRS-ZK, gdzie w części drugiej, wpisuje się sposób reprezentacji podmiotu, niezależnie od tego czy zapis pozostał ten sam, czy został zaktualizowany. Za rejestrację zmian odpowiedzialny jest zarząd stowarzyszenia. Robi to niezwłocznie, w ciągu 7 dni od przyjęcia zmian przez walne zebranie członków. Źródło: Można ściągnąć kasę KONKURS NA NAJLEPSZE PROJEKTY DOFINANSOWYWANE ZE ŚRODKÓW RZĄDOWEGO PROGRAMU NA RZECZ AKTYWNOŚCI SPOŁECZNEJ OSÓB STARSZYCH Minister Rodziny, Pracy i Polityki Społecznej zaprasza do udziału w otwartym konkursie ofert na najlepsze projekty dofinansowywane w 2016 r. ze środków Rządowego Programu na rzecz Aktywności Społecznej Osób Starszych na lata Oferty należy składać do 15 kwietnia 2016 r.

11 Minister Rodziny, Pracy i Polityki Społecznej zaprasza: organizacje pozarządowe, o których mowa w art. 3 ust. 2 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie (Dz. U. z 2016 r. poz. 239), zwana dalej UDPP; podmioty wymienione w art. 3 ust. 3 pkt. 1-4 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie; do udziału w otwartym konkursie ofert na najlepsze projekty dofinansowywane w 2016 r. ze środków Rządowego Programu na rzecz Aktywności Społecznej Osób Starszych na lata Konkurs przeprowadzany jest zgodnie z przepisami UDPP oraz Uchwałą Nr 237 Rady Ministrów z dnia 24 grudnia 2013 r. w sprawie przyjęcia Rządowego Programu na rzecz Aktywności Społecznej Osób Starszych na lata W latach planuje się finansowanie Programu ze środków budżetu państwa w wysokości 40 mln zł rocznie. Środki finansowe pochodzić będą ze środków budżetu państwa ujętych w ustawie budżetowej na kolejne lata. Program zostanie sfinansowany ze środków budżetu państwa będących w dyspozycji ministra właściwego do spraw zabezpieczenia społecznego w kolejnych latach na zadania ujęte w Priorytetach I-IV Programu. Każdemu z Priorytetów zostaną przypisane środki w wysokości od 15% do 40% całości części I budżetu Programu, tj. środków przeznaczonych na dotacje. Procentowy rozkład środków części I budżetu jest następujący: Priorytet I. Edukacja osób starszych 15% Priorytet II. Aktywność społeczna promująca integrację wewnątrz i międzypokoleniową 25% Priorytet III. Partycypacja społeczna osób starszych 20% Priorytet IV. Usługi społeczne dla osób starszych (usługi zewnętrzne) 40% Podział budżetu na poszczególne Priorytety jest wynikiem analizy ofert składanych w ramach I i II edycji Programu ASOS oraz postanowień Programu ASOS Dysponentem środków jest minister właściwy do spraw zabezpieczenia społecznego, który przekazuje dotacje beneficjentom Programu, na zasadach i w trybie określonym w ustawie z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie. Celem Programu jest poprawa jakości i poziomu życia osób starszych dla godnego starzenia się oraz zagospodarowanie potencjału osób starszych poprzez aktywność społeczną tych osób. Obecnie osoby starsze, w porównaniu do innych grup wieku, w ograniczonym stopniu angażują się w działalność społeczną. Przyczyny tego są złożone, a często wynikają z braku oferty, która umożliwiałaby aktywne spędzanie wolnego czasu. Jednocześnie należy pamiętać, że osoby starsze posiadają określone kwalifikacje, wiedzę oraz czas wolny. Zagospodarowanie tego potencjału będzie stymulowało zarówno rozwój kapitału społecznego, jak i wzrost gospodarczy. Program pozwoli na zwiększenie aktywności osób po 60 roku życia przez edukację i uczenie się przez całe życie oraz działania na rzecz solidarności i integracji wewnątrz - i międzypokoleniowej. Przeznaczenie dotacji (cel dofinansowania): Cel główny Programu będzie realizowany przez cele szczegółowe: 1) zwiększenie różnorodności i poprawa jakości oferty edukacyjnej dla osób starszych: tworzenie ofert odpowiadających problemom osób starszych znajdujących się w trudnej sytuacji, w tym w szczególności w procesie wykluczenia społecznego, promowanie nowych rozwiązań na rzecz motywowania osób starszych do uczenia się dla zachowania aktywności, w tym szczególnie osób starszych pozostających w niekorzystnej sytuacji, tworzenie specjalnej oferty dydaktycznej oraz nowych form inicjatyw edukacyjnych, odpowiadających na potrzeby osób starszych,

12 rozwój oferty edukacyjno-kulturalnej; 2) tworzenie warunków dla integracji wewnątrz- i międzypokoleniowej osób starszych przy wykorzystaniu istniejącej infrastruktury społecznej oraz potencjału intelektualnego seniorów, m.in. przez pogłębianie wiedzy na temat zmian biologicznych, zdrowotnych, społecznych, zachodzących wraz z wiekiem, w ramach przygotowywania społeczeństwa do starości; 3) rozwój zróżnicowanych form aktywności społecznej, w tym upowszechnianie wolontariatu, partycypacji w procesach decyzyjnych, w życiu społecznym, udział osób starszych w kształtowaniu polityki publicznej; 4) zwiększenie dostępności, podniesienie jakości usług społecznych oraz wspierania działań na rzecz samopomocy i samoorganizacji: rozwój systemów wsparcia, umożliwiających zaspokojenie specyficznych dla wieku podeszłego potrzeb, w szczególności osobom starszym o ograniczonej samodzielności, rozwój usług społecznych w sferze sportu, turystyki, rekreacji i kultury. Uprawniony podmiot może złożyć jedną ofertę w ramach ogłoszonego konkursu. Wysokość dotacji, o którą mogą ubiegać się Oferenci wynosi od zł do zł. Wymagany wkład własny: Podmioty składające ofertę współfinansowaną w ramach Programu są zobowiązane do przedstawienia wkładu własnego w wysokości co najmniej 10% wartości projektu (zadania). Za wkład własny uznaje się wkład finansowy lub wkład osobowy. Termin składania ofert: od 24 marca do 15 kwietnia 2016 r. do godz Składanie ofert: W konkursie ogłoszonym w ramach Programu należy złożyć ofertę wyłącznie w wersji elektronicznej wypełnioną w Generatorze Ofert. Generator Ofert jest dostępny na stronie internetowej Ofertę należy wypełnić w języku polskim i przesłać przez Generator Ofert do dnia 15 kwietnia 2016 r. do godz Szczegółowe informacje znajdują się na stronie internetowej ministerstwa: KONKURS OFERT W OBSZARZE TURYSTYKA I KRAJOZNAWSTWO Zarząd Województwa Mazowieckiego ogłosił otwarty konkurs ofert na realizację zadań publicznych Województwa Mazowieckiego w 2016 r. w obszarze Turystyka i krajoznawstwo. Konkurs przeprowadzony zostanie w trybie wspierania wykonania zadań publicznych. Termin składania ofert wyznaczono od 14 marca do 8 kwietnia 2016 r. Zadania mogą być realizowane w terminie od 10 czerwca do 31 grudnia 2016 r. Przed przystąpieniem do konkursu należy zapoznać się z Zasadami przyznawania i rozliczania dotacji z budżetu Województwa przyznawanych organizacjom pozarządowym oraz podmiotom, o których mowa art. 3. ust 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, które odnajdą Państwo w zakładce: Prawo i Dokumenty. Ogłoszenie konkursowe zostało opublikowane na stronie: cje_zadan_w_obszarze_turystyka_i_krajoznawstwo.html?chash=4

zwiększenie dostępności, podniesienie jakości usług społecznych oraz wspierania działań na rzecz samopomocy i samoorganizacji: rozwój systemów wsparcia, umożliwiających zaspokojenie")

13 KONKURS OFERT NA REALIZACJĘ ZADAŃ W PODOBSZARZE: DZIAŁANIA NA RZECZ PRZECIWDZIAŁANIA ZABURZENIOM ŻYCIA RODZINNEGO W ZWIĄZKU Z ALKOHOLEM Zarząd Województwa Mazowieckiego ogłosił otwarty konkurs ofert dla organizacji pozarządowych oraz innych podmiotów wymienionych w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie na realizację zadań publicznych Województwa Mazowieckiego w 2016 r. w obszarze przeciwdziałanie uzależnieniom i patologiom społecznym, podobszarze: działania na rzecz przeciwdziałania zaburzeniom życia rodzinnego w związku z alkoholem, w formie wsparcia realizacji zadania. Termin składania ofert wyznacza się od dnia 11 marca 2016 r. do dnia 4 kwietnia 2016 r. Ogłoszenie konkursowe zostało opublikowane na stronie: alanie_zaburzeniom_zycia_rodzinnego.pdf MAZOWIECKIE CENTRUM POLITYKI SPOŁECZNEJ OTWARTY KONKURS OFERT Do 4 kwietnia 2016 r. można składać oferty w konkursie ofert na realizację zadań w podobszarze: działania na rzecz przeciwdziałania zaburzeniom życia rodzinnego w związku z alkoholem. Zarząd Województwa Mazowieckiego ogłasza otwarty konkurs ofert dla organizacji pozarządowych oraz innych podmiotów wymienionych w art. 3 ust. 3 ustawy z dnia 24 kwietnia 2003 r. o działalności pożytku publicznego i o wolontariacie, na realizację zadań publicznych Województwa Mazowieckiego w 2016 w obszarze przeciwdziałanie uzależnieniom i patologiom społecznym - podobszar: działania na rzecz przeciwdziałania zaburzeniom życia rodzinnego w związku z alkoholem(zad. 1-4) w formie wsparcia realizacji zadania. Termin składania ofert wyznacza się od dnia 11 marca 2016 r. do dnia 4 kwietnia 2016 r. Szczegółowe informacje dotyczące ww. konkursów dostępne pod adresem: OPRACOWAŁA: Agnieszka Puzio Dębska Pełnomocnik Burmistrza ds. współpracy z organizacjami pozarządowymi tel , wew. 701, agnieszka.debska@mlawa.pl Newsletter jest dostępny na stronie internetowej Miasta Mława w zakładce Społeczeństwo, Organizacje Pozarządowe, Aktualności Wszelkie uwagi dotyczące przekazywanych treści, sugestie co do tego, co mogłoby się znaleźć w Nowych Wieściach dla III sektora, proszę kierować na adres agnieszka.debska@mlawa.pl, tel wew. 701

Jak rozliczyć 1% podatku za 2017 rok? Mławskie organizacje pozarządowe czekają na Twoje rozliczenie

Opublikowane na: Mława (www.mlawa.pl) Autor: Agnieszka Puzio-Dębska Jak rozliczyć 1% podatku za 2017 rok? Mławskie organizacje pozarządowe czekają na Twoje rozliczenie Publikowane od 30.01.2018 00:00:00

Opublikowane na: Mława (www.mlawa.pl) Autor: Agnieszka Puzio-Dębska Jak rozliczyć 1% podatku za 2017 rok? Mławskie organizacje pozarządowe czekają na Twoje rozliczenie Publikowane od 30.01.2018 00:00:00

Konkurs na najlepsze projekty dofinansowywane ze środków Rządowego Programu na rzecz Aktywności Społecznej Osób Starszych na lata

Konkurs na najlepsze projekty dofinansowywane ze środków Rządowego Programu na rzecz Aktywności Społecznej Osób Starszych na lata 2014-2020 edycja 2017 Minister Rodziny, Pracy i Polityki Społecznej zaprasza:

Konkurs na najlepsze projekty dofinansowywane ze środków Rządowego Programu na rzecz Aktywności Społecznej Osób Starszych na lata 2014-2020 edycja 2017 Minister Rodziny, Pracy i Polityki Społecznej zaprasza:

Konkurs na najlepsze projekty dofinansowywane ze środków Rządowego Programu na rzecz Aktywności Społecznej Osób Starszych na lata 2014-2020

Konkurs na najlepsze projekty dofinansowywane ze środków Rządowego Programu na rzecz Aktywności Społecznej Osób Starszych na lata 2014-2020 edycja 2015 Minister Pracy i Polityki Społecznej zaprasza: organizacje

Konkurs na najlepsze projekty dofinansowywane ze środków Rządowego Programu na rzecz Aktywności Społecznej Osób Starszych na lata 2014-2020 edycja 2015 Minister Pracy i Polityki Społecznej zaprasza: organizacje

PKO BP S.A. O/ŻYRARDÓW ORGANIZACJA POŻYTKU PUBLICZNEGO KRS z dnia Jak przekazać 1%?

{jcomments off}uczniowski KLUB SPORTOWY TRÓJKA ŻYRARDÓW 96-300 Żyrardów ul. J. Kacperskiej 6 b NIP 838-17-04-793 REGON 017451710 PKO BP S.A. O/ŻYRARDÓW 83 1020 1055 0000 9302 0120 0252 ORGANIZACJA POŻYTKU

{jcomments off}uczniowski KLUB SPORTOWY TRÓJKA ŻYRARDÓW 96-300 Żyrardów ul. J. Kacperskiej 6 b NIP 838-17-04-793 REGON 017451710 PKO BP S.A. O/ŻYRARDÓW 83 1020 1055 0000 9302 0120 0252 ORGANIZACJA POŻYTKU

JAK PRZEKAZAĆ 1% PODATKU DLA PRZYSZŁOŚCI PRZEKAŻ 1% PODATKU

PRZEKAŻ 1% PODATKU JAK PRZEKAZAĆ 1% PODATKU DLA PRZYSZŁOŚCI NUMERY KRS CHORĄGWII ZHP Chorągiew Białostocka ZHP KRS 0000271846 Chorągiew Dolnośląska ZHP KRS 0000264246 Chorągiew Gdańska ZHP KRS 0000273799

PRZEKAŻ 1% PODATKU JAK PRZEKAZAĆ 1% PODATKU DLA PRZYSZŁOŚCI NUMERY KRS CHORĄGWII ZHP Chorągiew Białostocka ZHP KRS 0000271846 Chorągiew Dolnośląska ZHP KRS 0000264246 Chorągiew Gdańska ZHP KRS 0000273799

Podkarpacka Okręgowa Izba Aptekarska w Rzeszowie

Grzegorz Borowiec ul. Bukowa 9 37-700 Przemyśl tel. 604759850 Przemyśl, dnia 10.01.2014r. Podkarpacka Okręgowa Izba Aptekarska w Rzeszowie Zwracam się z uprzejmą prośbą o zamieszczenie na stronie internetowej

Grzegorz Borowiec ul. Bukowa 9 37-700 Przemyśl tel. 604759850 Przemyśl, dnia 10.01.2014r. Podkarpacka Okręgowa Izba Aptekarska w Rzeszowie Zwracam się z uprzejmą prośbą o zamieszczenie na stronie internetowej

1% podatku dla AEROKLUBU w Pińczowie

1% podatku dla AEROKLUBU w Pińczowie 1% tak w skrócie mówimy o 1% podatku dochodowego osób fizycznych, który od 2004 roku podatnicy mogą przekazywać na organizacje pożytku publicznego. 1% to jedna setna

1% podatku dla AEROKLUBU w Pińczowie 1% tak w skrócie mówimy o 1% podatku dochodowego osób fizycznych, który od 2004 roku podatnicy mogą przekazywać na organizacje pożytku publicznego. 1% to jedna setna

Drugie miejsce w rankingu zajęła Fundacja Pomocy Osobom Niepełnosprawnym

N "*4*)-$% *"+,& %! %&!. &'%5O7,#)2#!",",*89:1 /%"+!!" #$% 010-',%2&!',3%*%%- &'()*"++%&!$,'&- %2"%*!+ #- Na wsparcie fundacji czy stowarzyszeń swoją częścią podatku zdecydowało się o blisko 400 tys. osób

N "*4*)-$% *"+,& %! %&!. &'%5O7,#)2#!",",*89:1 /%"+!!" #$% 010-',%2&!',3%*%%- &'()*"++%&!$,'&- %2"%*!+ #- Na wsparcie fundacji czy stowarzyszeń swoją częścią podatku zdecydowało się o blisko 400 tys. osób

Miasto i Gmina Siewierz - http://www.siewierz.pl/ Data umieszczenia informacji: 2009-02-09 07:43:12

Miasto i Gmina Siewierz - http://www.siewierz.pl/ Data umieszczenia informacji: 2009-02-09 07:43:12 Jak złożyć wniosek, obliczyć i przekazać 1 % podatku na rzecz Związku Ochotniczych Straży Pożarnych Rzeczypospolitej

Miasto i Gmina Siewierz - http://www.siewierz.pl/ Data umieszczenia informacji: 2009-02-09 07:43:12 Jak złożyć wniosek, obliczyć i przekazać 1 % podatku na rzecz Związku Ochotniczych Straży Pożarnych Rzeczypospolitej

potrzebującym 1% podatku dla organizacji pożytku publicznego (OPP)

") potrzebującym 1% podatku dla organizacji pożytku publicznego (OPP) Stan prawny na dzień 28 października 2017 Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i chciałbyś, aby 1% podatku

potrzebującym 1% podatku dla organizacji pożytku publicznego (OPP) Stan prawny na dzień 28 października 2017 Jeżeli jesteś podatnikiem podatku dochodowego od osób fizycznych i chciałbyś, aby 1% podatku

Podaruj 1% organizacjom pozarządowym z terenu powiatu hajnowskiego

Podaruj 1% organizacjom pozarządowym z terenu powiatu hajnowskiego 1% - to jedna setna część podatku dochodowego od osób fizycznych, którą na mocy ustawy z dnia 24 kwietnia 2003r. o działalności pożytku

Podaruj 1% organizacjom pozarządowym z terenu powiatu hajnowskiego 1% - to jedna setna część podatku dochodowego od osób fizycznych, którą na mocy ustawy z dnia 24 kwietnia 2003r. o działalności pożytku

Szanowni Państwo, Marek Nawara Marszałek Województwa Małopolskiego

Szanowni Państwo, Nadszedł czas wypełniania PIT-ów. Tak jak w ubiegłym roku mają Państwo moŝliwość zdecydowania o przeznaczeniu 1% podatku dochodowego na rzecz wybranej organizacji poŝytku publicznego.

Szanowni Państwo, Nadszedł czas wypełniania PIT-ów. Tak jak w ubiegłym roku mają Państwo moŝliwość zdecydowania o przeznaczeniu 1% podatku dochodowego na rzecz wybranej organizacji poŝytku publicznego.

1% podatku dla organizacji pożytku publicznego. (dotyczy rozliczeń za 2014 r.) Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego (dotyczy rozliczeń za 2014 r.) www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego (dotyczy rozliczeń za 2014 r.) www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI

Podstawowe zasady. podatnik moŝe przekazać odpis 1% tylko dla jednej wybranej organizacji, nie moŝna podzielić swojego 1% między kilka organizacji,

! "# $% &! ' &(! ( ( )! &! # " & & $%! &( *! $% " " $%! (" ( #! # &! &! # "# *! # ( + $%!!,-! $% &.//0 &! & " 1.!!! "!!! ( 2 &( $% &! *! * * 3 *! Wprowadzenie W skali całej Małopolski odpis 1% podatku

! "# $% &! ' &(! ( ( )! &! # " & & $%! &( *! $% " " $%! (" ( #! # &! &! # "# *! # ( + $%!!,-! $% &.//0 &! & " 1.!!! "!!! ( 2 &( $% &! *! * * 3 *! Wprowadzenie W skali całej Małopolski odpis 1% podatku

1% podatku dla organizacji pożytku publicznego. (dotyczy rozliczeń za 2013 r.) Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa") Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego (dotyczy rozliczeń za 2013 r.) www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem 1% PODATKU

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego (dotyczy rozliczeń za 2013 r.) www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Lorem 1% PODATKU

JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)?

?") JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)? www.mf.gov.pl www.mf.gov.pl JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)? To proste. Wystarczy, że: 1 W ustawowym terminie

JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)? www.mf.gov.pl www.mf.gov.pl JAK PRZEKAZAĆ 1% PODATKU ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)? To proste. Wystarczy, że: 1 W ustawowym terminie

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. 1% podatku dla organizacji pożytku publicznego. www.finanse.mf.gov.pl

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego www.finanse.mf.gov.pl 1 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP) Jeżeli jesteś podatnikiem

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego www.finanse.mf.gov.pl 1 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP) Jeżeli jesteś podatnikiem

OBOWIĄZKI ORGANIZACJI:

Obowiązki Izabela Małycha, 8.05.2014 OBOWIĄZKI ORGANIZACJI: 1. BIP Podstawa prawna Podstawowy akt prawny regulujący zasady dostępu do informacji publicznej w Polsce. Ustawa z dnia 6 września 2001 r. o

Obowiązki Izabela Małycha, 8.05.2014 OBOWIĄZKI ORGANIZACJI: 1. BIP Podstawa prawna Podstawowy akt prawny regulujący zasady dostępu do informacji publicznej w Polsce. Ustawa z dnia 6 września 2001 r. o

Ministerstwo Finansów ul. Świętokrzyska Warszawa. 1% podatku dla organizacji pożytku publicznego.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)* JEŻELI JESTEŚ PODATNIKIEM

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO (OPP)* JEŻELI JESTEŚ PODATNIKIEM

System bezpłatnego wsparcia dla NGO

System bezpłatnego wsparcia dla NGO Zmiany w prawie, obowiązki w 2018 r. Organizacjo, musisz je znać! Ekspertka: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact Ekspertka: Monika Chrzczonowicz

System bezpłatnego wsparcia dla NGO Zmiany w prawie, obowiązki w 2018 r. Organizacjo, musisz je znać! Ekspertka: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact Ekspertka: Monika Chrzczonowicz

Ministerstwo Finansów ul. Świętokrzyska Warszawa. 1% podatku dla organizacji pożytku publicznego.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa 1% podatku dla organizacji pożytku publicznego www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów 1% PODATKU DLA ORGANIZACJI POŻYTKU PUBLICZNEGO

Statut stowarzyszenia / fundacji

Statut stowarzyszenia / fundacji Statut twojej organizacji to: pisem potwierdzona informacja o zasadach działania konstytucja organizacji najważjszy wewnętrzny dokument dokument zarejestrowany w Krajowym

Statut stowarzyszenia / fundacji Statut twojej organizacji to: pisem potwierdzona informacja o zasadach działania konstytucja organizacji najważjszy wewnętrzny dokument dokument zarejestrowany w Krajowym

Szkolenie prowadzi: r.pr. Monika Czarnomska. Projekt dofinansowany ze środków Samorządu Województwa Kujawsko-Pomorskiego

Szkolenie prowadzi: r.pr. Monika Czarnomska Projekt dofinansowany ze środków Samorządu Województwa Kujawsko-Pomorskiego Prawo o stowarzyszeniach ustawa z dnia 7 kwietnia 1989r. Dziennik Ustaw 2017.17 t.j.

Szkolenie prowadzi: r.pr. Monika Czarnomska Projekt dofinansowany ze środków Samorządu Województwa Kujawsko-Pomorskiego Prawo o stowarzyszeniach ustawa z dnia 7 kwietnia 1989r. Dziennik Ustaw 2017.17 t.j.

Darowizna pieniężna O czym musi pamiętać ngo

Darowizna pieniężna O czym musi pamiętać ngo Darowizna to pieniądze z kieszeni osoby to gotówka, przelew na konto, które darowuje stowarzyszeniu, fundacji (NGO). Darowizna przychód statutowy NGO darczyńca

Darowizna pieniężna O czym musi pamiętać ngo Darowizna to pieniądze z kieszeni osoby to gotówka, przelew na konto, które darowuje stowarzyszeniu, fundacji (NGO). Darowizna przychód statutowy NGO darczyńca

NOWE WIEŚCI DLA MŁAWSKICH ORGANIZACJI POZARZĄDOWYCH. Newsletter pozarządowy. Wiadomości lokalne

Wiadomości lokalne Nr 1/2016 z dnia 3 marca 2016 r. BURMISTRZ MIASTA MŁAWA OGŁASZA OTWARTE KONKURSY OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH: w zakresie kultury, sztuki, ochrony dóbr kultury i dziedzictwa

Wiadomości lokalne Nr 1/2016 z dnia 3 marca 2016 r. BURMISTRZ MIASTA MŁAWA OGŁASZA OTWARTE KONKURSY OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH: w zakresie kultury, sztuki, ochrony dóbr kultury i dziedzictwa

Jak przekazać 1%? 4. Wyrażenie zgody na udostepnienie danych o podatniku dla OPP

Jak przekazać 1%? Jak przekazać 1%? Krok 1. Wybór organizacji pożytku publicznego. Krok 2. Wypełnienie zeznania rocznego PIT. Krok 3. Urząd Skarbowy przekazuje pieniądze dla ZHP. KROK 1. Wybierz jedną

Jak przekazać 1%? Jak przekazać 1%? Krok 1. Wybór organizacji pożytku publicznego. Krok 2. Wypełnienie zeznania rocznego PIT. Krok 3. Urząd Skarbowy przekazuje pieniądze dla ZHP. KROK 1. Wybierz jedną

Kalendarz terminów dla NGO w 2012 r.

Kalendarz terminów dla NGO w 2012 r. STYCZEŃ 31 stycznia urząd miasta: złożenie deklaracji i odprowadzenie podatku od nieruchomości z tytułu posiadania nieruchomości lub od lokalu wynajmowanego od urzędu

Kalendarz terminów dla NGO w 2012 r. STYCZEŃ 31 stycznia urząd miasta: złożenie deklaracji i odprowadzenie podatku od nieruchomości z tytułu posiadania nieruchomości lub od lokalu wynajmowanego od urzędu

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych Informator o najczęściej popełnianych błędach w zeznaniach rocznych podatników prowadzących działalność gospodarczą na

Najczęstsze błędy w PIT-ach przedsiębiorców rozliczających się na zasadach ogólnych Informator o najczęściej popełnianych błędach w zeznaniach rocznych podatników prowadzących działalność gospodarczą na

Co to jest odpłatna działalność pożytku publicznego?

1 z 6 2017-04-21 12:20 Odpłatna działalność pożytku publicznego Wszystkie najważniejsze informacje o odpłatnej działalności pożytku publicznego prowadzonej przez organizacje pozarządowe. Co to jest odpłatna

1 z 6 2017-04-21 12:20 Odpłatna działalność pożytku publicznego Wszystkie najważniejsze informacje o odpłatnej działalności pożytku publicznego prowadzonej przez organizacje pozarządowe. Co to jest odpłatna

ZARZĄDZENIE NR 316/2016 BURMISTRZA KRAPKOWIC. z dnia 18 stycznia 2016 r.

ZARZĄDZENIE NR 316/2016 BURMISTRZA KRAPKOWIC z dnia 18 stycznia 2016 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2016 roku zadania publicznego w zakresie działalność na rzecz integracji

ZARZĄDZENIE NR 316/2016 BURMISTRZA KRAPKOWIC z dnia 18 stycznia 2016 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2016 roku zadania publicznego w zakresie działalność na rzecz integracji

Ankieta. Część A: Dane osoby wypełniającej. Część B: Informacje ogólne

Ankieta Drodzy Przyjaciele, w związku z projektem Visegrad Blueprint Partnership for developing a civil society, proszę o wypełnienie poniższej ankiety, która ułatwi nam zebranie informacji dotyczących

Ankieta Drodzy Przyjaciele, w związku z projektem Visegrad Blueprint Partnership for developing a civil society, proszę o wypełnienie poniższej ankiety, która ułatwi nam zebranie informacji dotyczących

ZEZNANIE O WYSOKOŚCI OSIĄGNIĘTEGO DOCHODU (PONIESIONEJ STRATY) W ROKU PODATKOWYM. 4. Rok

W ROKU PODATKOWYM. 4. Rok") 1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

1. Identyfikator podatkowy NIP 2. Nr dokumentu 3. Status PIT-36L Prawidłowe wypełnienie formularza ułatwi wcześniejsze zapoznanie się z broszurą informacyjną i instrukcją wypełniania ZEZNANIE O WYSOKOŚCI

Hufiec ZHP Ziemi Gliwickiej. 1% dla ZHP. Warsztaty dla początkujących.

1% dla ZHP Warsztaty dla początkujących. 1% - podstawowe informacje: - 1% to jedna setna część podatku dochodowego od osób fizycznych (sposób finansowego wsparcia), którą podatnik może przekazać wybranej

1% dla ZHP Warsztaty dla początkujących. 1% - podstawowe informacje: - 1% to jedna setna część podatku dochodowego od osób fizycznych (sposób finansowego wsparcia), którą podatnik może przekazać wybranej

Usługa Twój e-pit. uproszczenie w rozliczaniu za 2018 r. zeznań podatkowych przez podatników podatku dochodowego od osób fizycznych.

Usługa Twój e-pit uproszczenie w rozliczaniu za 2018 r. zeznań podatkowych przez podatników podatku dochodowego od osób fizycznych. Na mocy ustawy z dnia 4 października 2018 r. o zmianie ustawy o podatku

Usługa Twój e-pit uproszczenie w rozliczaniu za 2018 r. zeznań podatkowych przez podatników podatku dochodowego od osób fizycznych. Na mocy ustawy z dnia 4 października 2018 r. o zmianie ustawy o podatku

Projekt Regulaminu Konkursu Fundusz Inicjatyw Obywatelskich edycja 2019

Projekt Regulaminu Konkursu Fundusz Inicjatyw Obywatelskich edycja 2019 Do 15.11 trwają konsultacje społeczne regulaminu konkursu FIO (edycja 2019). www.niw.gov.pl Na www są informacje dotyczące: treści

Projekt Regulaminu Konkursu Fundusz Inicjatyw Obywatelskich edycja 2019 Do 15.11 trwają konsultacje społeczne regulaminu konkursu FIO (edycja 2019). www.niw.gov.pl Na www są informacje dotyczące: treści

OGŁOSZENIE O OTWARTYM KONKURSIE OFERT

Załącznik do Zarządzenia Nr 313/2016 Burmistrza Krapkowic z dnia 18 stycznia 2016 r. OGŁOSZENIE O OTWARTYM KONKURSIE OFERT Burmistrz Krapkowic ogłasza otwarty konkurs ofert na realizację w 2016 roku zadania

Załącznik do Zarządzenia Nr 313/2016 Burmistrza Krapkowic z dnia 18 stycznia 2016 r. OGŁOSZENIE O OTWARTYM KONKURSIE OFERT Burmistrz Krapkowic ogłasza otwarty konkurs ofert na realizację w 2016 roku zadania

Sprawozdanie finansowe organizacji pozarządowej za 2015 rok. krok po kroku

Sprawozdanie finansowe organizacji pozarządowej za 2015 rok krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Justyna Jóźwiak Redaktor prowadzący: Marta Grabowska-Peda ISBN: 978-83-269-4706-3

Sprawozdanie finansowe organizacji pozarządowej za 2015 rok krok po kroku Kierownik Grupy Wydawniczej: Ewa Marmurska-Karpińska Wydawca: Justyna Jóźwiak Redaktor prowadzący: Marta Grabowska-Peda ISBN: 978-83-269-4706-3

powiat jeleniogórski

powiat jeleniogórski Rozwój uzdrowisk szansą rozwoju organizacji pozarządowych w powiatach jeleniogórskim, kłodzkim i wałbrzyskim To projekt, którego głównym celem jest wzmocnienie potencjału organizacji

powiat jeleniogórski Rozwój uzdrowisk szansą rozwoju organizacji pozarządowych w powiatach jeleniogórskim, kłodzkim i wałbrzyskim To projekt, którego głównym celem jest wzmocnienie potencjału organizacji

NOWE WIEŚCI DLA MŁAWSKICH ORGANIZACJI POZARZĄDOWYCH. Newsletter pozarządowy. Wiadomości lokalne

Nr 2/2017 z dnia 27 lutego 2017 r. Wiadomości lokalne Jak i komu przekazać 1% podatku za 2016 rok? Sprawdź, czy możesz przekazać 1% podatku, wybierz organizację pożytku publicznego (OPP), którą chcesz

Nr 2/2017 z dnia 27 lutego 2017 r. Wiadomości lokalne Jak i komu przekazać 1% podatku za 2016 rok? Sprawdź, czy możesz przekazać 1% podatku, wybierz organizację pożytku publicznego (OPP), którą chcesz

1.04. GOSPODARKA SPOŁECZNA

1.04. GOSPODARKA SPOŁECZNA 1. Symbol badania: 1.04.01(024) 2. Temat badania: Fundacje i stowarzyszenia oraz społeczne jednostki Kościoła katolickiego, innych kościołów i związków wyznaniowych 3. Rodzaj

1.04. GOSPODARKA SPOŁECZNA 1. Symbol badania: 1.04.01(024) 2. Temat badania: Fundacje i stowarzyszenia oraz społeczne jednostki Kościoła katolickiego, innych kościołów i związków wyznaniowych 3. Rodzaj

ZARZĄDZENIE NR 552/2017 BURMISTRZA KRAPKOWIC. z dnia 19 stycznia 2017 r.

ZARZĄDZENIE NR 552/2017 BURMISTRZA KRAPKOWIC z dnia 19 stycznia 2017 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2017 roku zadania publicznego w zakresie działalności na rzecz dzieci

ZARZĄDZENIE NR 552/2017 BURMISTRZA KRAPKOWIC z dnia 19 stycznia 2017 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2017 roku zadania publicznego w zakresie działalności na rzecz dzieci

KOMISJA REWIZYJNA / RADA FUNDACJI

KOMISJA REWIZYJNA / RADA FUNDACJI i jej rola w procesie rozwoju organizacji pozarządowej jej prawa i obowiązki oraz wyzwania i szanse Julia Kluczyńska i Krzysztof Śliwiński, Serock, 14 marca 2012 r. Plan

KOMISJA REWIZYJNA / RADA FUNDACJI i jej rola w procesie rozwoju organizacji pozarządowej jej prawa i obowiązki oraz wyzwania i szanse Julia Kluczyńska i Krzysztof Śliwiński, Serock, 14 marca 2012 r. Plan

OGŁOSZENIE. Rodzaj zadania i wysokość środków publicznych, przeznaczonych na realizację zadania.

Załącznik do uchwały nr 1069/2015 Zarządu Dzielnicy Praga-Południe m.st. Warszawy z dnia 13 lipca 2015 roku OGŁOSZENIE Zarząd Dzielnicy Praga-Południe m.st. Warszawy ogłasza II otwarty konkurs ofert na

Załącznik do uchwały nr 1069/2015 Zarządu Dzielnicy Praga-Południe m.st. Warszawy z dnia 13 lipca 2015 roku OGŁOSZENIE Zarząd Dzielnicy Praga-Południe m.st. Warszawy ogłasza II otwarty konkurs ofert na

USTAWA z dnia. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy - Ordynacja podatkowa

Projekt USTAWA z dnia. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy - Ordynacja podatkowa Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.

Projekt USTAWA z dnia. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy - Ordynacja podatkowa Art. 1. W ustawie z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.

R E G U L A M I N. Postanowienia ogólne

Załącznik do Zarządzenia Nr 100/2014 Marszałka Województwa Opolskiego z dnia 11 sierpnia 2014 r. R E G U L A M I N organizacji otwartych konkursów ofert na realizację zadań w sferze pożytku publicznego

Załącznik do Zarządzenia Nr 100/2014 Marszałka Województwa Opolskiego z dnia 11 sierpnia 2014 r. R E G U L A M I N organizacji otwartych konkursów ofert na realizację zadań w sferze pożytku publicznego

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

1. Identyfikator Podatkowy NIP / numer PESEL (niepotrzebne skreślić) podatnika 2. Nr dokumentu 3. Status PIT-28 ZEZNANIE O WYSOKOŚCI UZYSKANEGO PRZYCHODU, WYSOKOŚCI DOKONANYCH ODLICZEŃ I NALEŻNEGO RYCZAŁTU

Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

Wniosek o zwrot nadpłaty podatku Informacje ogólne Kiedy powstaje nadpłata Nadpłata powstanie wtedy, gdy podatnik zapłaci podatek, mimo że nie powinien go płacić, bo uzyskał dochód zwolniony od podatku

Prawo regulujące działalność organizacji pozarządowych

Prawo regulujące działalność organizacji pozarządowych Organizacje pozarządowe w Polsce działają najczęściej w dwóch formach albo są to Stowarzyszenia (rzadziej Stowarzyszenia zwykłe) albo Fundacje. Dla

Prawo regulujące działalność organizacji pozarządowych Organizacje pozarządowe w Polsce działają najczęściej w dwóch formach albo są to Stowarzyszenia (rzadziej Stowarzyszenia zwykłe) albo Fundacje. Dla

Warszawa, dnia 30 listopada 2017 r. Poz. 2218

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

Warszawa dnia 30 listopada 2017 r. Poz. 2218 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 listopada 2017 r. zmieniające rozporządzenie w sprawie określenia wzorów zeznania deklaracji i informacji

ZARZĄDZENIE NR 86/2014 BURMISTRZA MIASTA ORZESZE. z dnia 30 maja 2014 r.

ZARZĄDZENIE NR 86/2014 BURMISTRZA MIASTA ORZESZE z dnia 30 maja 2014 r. w sprawie: ogłoszenia II otwartego konkursu ofert na zadania publiczne Gminy Orzesze w roku 2014. Na podstawie art. 30 ust. 1 ustawy

ZARZĄDZENIE NR 86/2014 BURMISTRZA MIASTA ORZESZE z dnia 30 maja 2014 r. w sprawie: ogłoszenia II otwartego konkursu ofert na zadania publiczne Gminy Orzesze w roku 2014. Na podstawie art. 30 ust. 1 ustawy

Na terenie miasta aktywnie działa ok. 150 organizacji pozarządowych z czego 26 ma status organizacji pożytku publicznego 1. 1 Dane z marca 2015 r.

Sprawozdanie z realizacji przez Gminę Miasto Ostrów Wielkopolski programu współpracy z organizacjami pozarządowymi oraz podmiotami, o których mowa w art. 3 ust. 3 Ustawy z dnia 24 kwietnia 2003 r. o działalności

Sprawozdanie z realizacji przez Gminę Miasto Ostrów Wielkopolski programu współpracy z organizacjami pozarządowymi oraz podmiotami, o których mowa w art. 3 ust. 3 Ustawy z dnia 24 kwietnia 2003 r. o działalności

NEWSLETTER dla Organizacji Pozarządowych. nr 2/ lutego 2013 r. Spis treści:

Spis treści: NEWSLETTER dla Organizacji Pozarządowych nr 2/2013 28 lutego 2013 r. 1. VI edycja konkursu Rodzynki z pozarządówki ogłoszona; 2. Znamy wyniki otwartych konkursów ofert ogłoszonych przez Samorząd

Spis treści: NEWSLETTER dla Organizacji Pozarządowych nr 2/2013 28 lutego 2013 r. 1. VI edycja konkursu Rodzynki z pozarządówki ogłoszona; 2. Znamy wyniki otwartych konkursów ofert ogłoszonych przez Samorząd

Organizacje pożytku publicznego Uzyskanie statusu OPP, przywileje, obowiązki, kontrola

Organizacje pożytku publicznego Uzyskanie statusu OPP, przywileje, obowiązki, kontrola najnowsze wydanie! uwzględnia nowelizację ustawy o pożytku z sierpnia 2015 r. MONIKA CHRZCZONOWICZ STAN PRAWNY: 2015

Organizacje pożytku publicznego Uzyskanie statusu OPP, przywileje, obowiązki, kontrola najnowsze wydanie! uwzględnia nowelizację ustawy o pożytku z sierpnia 2015 r. MONIKA CHRZCZONOWICZ STAN PRAWNY: 2015

Rządowy Program na rzecz Aktywności Osób Starszych edycja 2017

Rządowy Program na rzecz Aktywności Osób Starszych edycja 2017 Stefan Kołucki Dyrektor Departamentu Polityki Senioralnej Ministerstwo Rodziny, Pracy i Polityki Społecznej Ogólnopolska Konferencja EDUKACJA

Rządowy Program na rzecz Aktywności Osób Starszych edycja 2017 Stefan Kołucki Dyrektor Departamentu Polityki Senioralnej Ministerstwo Rodziny, Pracy i Polityki Społecznej Ogólnopolska Konferencja EDUKACJA

NAJWAŻNIEJSZE ZMIANY W PRAWIE DOTYCZĄCYM ORGANIZACJI POZARZĄDOWYCH

NAJWAŻNIEJSZE ZMIANY W PRAWIE DOTYCZĄCYM ORGANIZACJI POZARZĄDOWYCH Ostatni rok przyniósł kilka zmian i zapowiedzi zmian w regulacjach prawnych odnoszących się do tworzenia i funkcjonowania organizacji

NAJWAŻNIEJSZE ZMIANY W PRAWIE DOTYCZĄCYM ORGANIZACJI POZARZĄDOWYCH Ostatni rok przyniósł kilka zmian i zapowiedzi zmian w regulacjach prawnych odnoszących się do tworzenia i funkcjonowania organizacji

Możliwości pozyskiwania środków finansowych przez organizacje pozarządowe w 2016 r. w UMWD dotacje. Wrocław r.

Możliwości pozyskiwania środków finansowych przez organizacje pozarządowe w 2016 r. w UMWD dotacje Wrocław 1.06.2016 r. Możliwości pozyskiwania środków finansowych w UMWD: otwarte konkursy ofert na realizację

Możliwości pozyskiwania środków finansowych przez organizacje pozarządowe w 2016 r. w UMWD dotacje Wrocław 1.06.2016 r. Możliwości pozyskiwania środków finansowych w UMWD: otwarte konkursy ofert na realizację

Rozliczenie roczne 2009 możliwość przekazania 1% podatku na organizacje pożytku publicznego

Z danych opublikowanych przez Ministra Finansów wynika, iż ponad 7,3 mln osób, czyli 28% podatników przekazało w ubiegłym roku organizacjom pożytku publicznego 1% swojego podatku. Trzysta osiemdziesiąt

Z danych opublikowanych przez Ministra Finansów wynika, iż ponad 7,3 mln osób, czyli 28% podatników przekazało w ubiegłym roku organizacjom pożytku publicznego 1% swojego podatku. Trzysta osiemdziesiąt

U c h w a ł a Nr Rady Miejskiej Zagórowa

U c h w a ł a Nr Rady Miejskiej Zagórowa w sprawie Rocznego programu współpracy gminy Zagórów z organizacjami pozarządowymi oraz innymi podmiotami prowadzącymi działalność pożytku publicznego na 2015 rok.

U c h w a ł a Nr Rady Miejskiej Zagórowa w sprawie Rocznego programu współpracy gminy Zagórów z organizacjami pozarządowymi oraz innymi podmiotami prowadzącymi działalność pożytku publicznego na 2015 rok.

PAKIET STARTOWY ABC III SEKTORA PORADNIK DLA NOWO POWSTAŁYCH ORGANIZACJI POZARZĄDOWYCH. zespół poradnik.ngo.pl

PAKIET STARTOWY PORADNIK DLA NOWO POWSTAŁYCH ORGANIZACJI POZARZĄDOWYCH ABC III SEKTORA zespół poradnik.ngo.pl Stowarzyszenie Klon/Jawor Przedruki lub przenoszenie całości lub części tej publikacji na inne

PAKIET STARTOWY PORADNIK DLA NOWO POWSTAŁYCH ORGANIZACJI POZARZĄDOWYCH ABC III SEKTORA zespół poradnik.ngo.pl Stowarzyszenie Klon/Jawor Przedruki lub przenoszenie całości lub części tej publikacji na inne

Ustawa o działalności pożytku publicznego

Ustawa o działalności pożytku publicznego Komentarz najnowsze wydanie! uwzględnia nowelizację ustawy o pożytku z sierpnia 2015 r. MARCIN DADEL ZESPÓŁ REDAKCYJNY STOWARZYSZENIA KLON/JAWOR STAN PRAWNY: 2015

Ustawa o działalności pożytku publicznego Komentarz najnowsze wydanie! uwzględnia nowelizację ustawy o pożytku z sierpnia 2015 r. MARCIN DADEL ZESPÓŁ REDAKCYJNY STOWARZYSZENIA KLON/JAWOR STAN PRAWNY: 2015

4. Rok. A. MIEJSCE I CEL SKŁADANIA ZEZNANIA 5. Urząd, do którego adresowane jest zeznanie 6. Cel złożenia formularza (zaznaczyć właściwy kwadrat):

:") kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

kwadratwpoz.2 i iczeniadochoduaczyl Sposóbobl (wypełniająpit/z). wrazzdołączonympisemnymuzasadnieniemprzyczynkorekty. POLTAX 1. Numer Identyfikacji Podatkowej 2. Nr dokumentu 3. Status 8 8 8-1 4 8-9 9-5

Rozliczenie podatku giełdowego 2009

Rozliczamy się z podatku giełdowego, tzw. podatku Belki Drogi inwestorze, Oto przed Tobą poradnik podatkowy byś ochoczo i bezbłędnie przekazał roczną giełdową daninę państwu. Postaramy się przekazać wiedzę

Rozliczamy się z podatku giełdowego, tzw. podatku Belki Drogi inwestorze, Oto przed Tobą poradnik podatkowy byś ochoczo i bezbłędnie przekazał roczną giełdową daninę państwu. Postaramy się przekazać wiedzę

ZARZĄDZENIE NR 554/2017 BURMISTRZA KRAPKOWIC. z dnia 19 stycznia 2017 r.

ZARZĄDZENIE NR 554/2017 BURMISTRZA KRAPKOWIC z dnia 19 stycznia 2017 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2017 roku zadania publicznego w zakresie ekologii i ochrony zwierząt

ZARZĄDZENIE NR 554/2017 BURMISTRZA KRAPKOWIC z dnia 19 stycznia 2017 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2017 roku zadania publicznego w zakresie ekologii i ochrony zwierząt

Konkurs Nr 6/2010, zadania zweryfikowane formalnie NEGATYWNIE

Oddział Konkurs Nr 6/2010, zadania zweryfikowane formalnie NEGATYWNIE biuro funduszu FUNDACJA EDUKACJI ZDROWOTNEJ Diabetyk w wersji audio dla niewidomych i słabowidzących - kontynuacja wydawnictwa na nośnikach

Oddział Konkurs Nr 6/2010, zadania zweryfikowane formalnie NEGATYWNIE biuro funduszu FUNDACJA EDUKACJI ZDROWOTNEJ Diabetyk w wersji audio dla niewidomych i słabowidzących - kontynuacja wydawnictwa na nośnikach

Jak założyć fundację i napisać jej statut

Jak założyć fundację i napisać jej statut EWA WOLDAN-JAKUBCZYK STAN PRAWNY: 2015 bazy.ngo.pl Jak założyć fundację i napisać jej statut Ewa Woldan-Jakubczyk (Stowarzyszenie Klon/Jawor) stan prawny 1.05.2015

Jak założyć fundację i napisać jej statut EWA WOLDAN-JAKUBCZYK STAN PRAWNY: 2015 bazy.ngo.pl Jak założyć fundację i napisać jej statut Ewa Woldan-Jakubczyk (Stowarzyszenie Klon/Jawor) stan prawny 1.05.2015

Zarządzenie Nr 84/2016 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 11 maja 2016 r.

Zarządzenie Nr 84/2016 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 11 maja 2016 r. w sprawie: ogłoszenia I otwartego konkursu ofert na realizację zadań publicznych z zakresu organizacji letniego wypoczynku

Zarządzenie Nr 84/2016 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 11 maja 2016 r. w sprawie: ogłoszenia I otwartego konkursu ofert na realizację zadań publicznych z zakresu organizacji letniego wypoczynku

ZARZĄDZENIE NR 16/2014 BURMISTRZA KRAPKOWIC. z dnia 16 grudnia 2014 r.

ZARZĄDZENIE NR 16/2014 BURMISTRZA KRAPKOWIC z dnia 16 grudnia 2014 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2015 roku zadania publicznego w zakresie działalności na rzecz osób niepełnosprawnych.

ZARZĄDZENIE NR 16/2014 BURMISTRZA KRAPKOWIC z dnia 16 grudnia 2014 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2015 roku zadania publicznego w zakresie działalności na rzecz osób niepełnosprawnych.

ZARZĄDZENIE NR 550/2017 BURMISTRZA KRAPKOWIC. z dnia 19 stycznia 2017 r.

ZARZĄDZENIE NR 550/2017 BURMISTRZA KRAPKOWIC z dnia 19 stycznia 2017 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2017 roku zadania publicznego w zakresie działalności na rzecz osób

ZARZĄDZENIE NR 550/2017 BURMISTRZA KRAPKOWIC z dnia 19 stycznia 2017 r. w sprawie ogłoszenia otwartego konkursu ofert na realizację w 2017 roku zadania publicznego w zakresie działalności na rzecz osób

II. Rodzaj zadania oraz wysokość środków publicznych przeznaczonych na realizację zadań:

Załącznik nr 1 do Uchwały Nr 1261/194/16. Zarządu Województwa Pomorskiego z dnia 6 grudnia 2016 r. Zarząd Województwa Pomorskiego ogłasza otwarty konkurs ofert pod nazwą: Wspieranie realizacji imprez sportowych

Załącznik nr 1 do Uchwały Nr 1261/194/16. Zarządu Województwa Pomorskiego z dnia 6 grudnia 2016 r. Zarząd Województwa Pomorskiego ogłasza otwarty konkurs ofert pod nazwą: Wspieranie realizacji imprez sportowych

Zarządzenie Nr 80/2015 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 11 maja 2015 r.

Zarządzenie Nr 80/2015 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 11 maja 2015 r. w sprawie: ogłoszenia I otwartego konkursu ofert na realizację zadań publicznych z zakresu organizacji letniego wypoczynku

Zarządzenie Nr 80/2015 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 11 maja 2015 r. w sprawie: ogłoszenia I otwartego konkursu ofert na realizację zadań publicznych z zakresu organizacji letniego wypoczynku

Zarządzenie Nr 15/2013 Burmistrza Miasta i Gminy Lwówek z dnia 23 kwietnia 2013 roku

Zarządzenie Nr 15/2013 Burmistrza Miasta i Gminy Lwówek z dnia 23 kwietnia 2013 roku w sprawie: opracowania Mapy aktywności organizacji pozarządowych działających na terenie Gminy Lwówek, procedury jej

Zarządzenie Nr 15/2013 Burmistrza Miasta i Gminy Lwówek z dnia 23 kwietnia 2013 roku w sprawie: opracowania Mapy aktywności organizacji pozarządowych działających na terenie Gminy Lwówek, procedury jej

OGŁOSZENIE. 1. Rodzaj zadań i wysokość środków publicznych, przeznaczonych na realizację zadań.

Załącznik do uchwały nr 3856/2013 Zarządu Dzielnicy Praga-Północ m.st. Warszawy z dnia 20 listopada 2013 r. OGŁOSZENIE Zarząd Dzielnicy m.st. Warszawy ogłasza I otwarty konkurs ofert na realizację w roku

Załącznik do uchwały nr 3856/2013 Zarządu Dzielnicy Praga-Północ m.st. Warszawy z dnia 20 listopada 2013 r. OGŁOSZENIE Zarząd Dzielnicy m.st. Warszawy ogłasza I otwarty konkurs ofert na realizację w roku

ZARZĄDZENIE NR 62 /2014 WÓJTA GMINY WIŚNIOWA. z dnia 3 czerwca 2014 r.

ZARZĄDZENIE NR 62 /2014 WÓJTA GMINY WIŚNIOWA w sprawie : ogłoszenia otwartego konkursu ofert na realizację zadań z zakresu ochrony i promocji zdrowia promowanie zdrowego stylu życia i przeciwdziałanie

ZARZĄDZENIE NR 62 /2014 WÓJTA GMINY WIŚNIOWA w sprawie : ogłoszenia otwartego konkursu ofert na realizację zadań z zakresu ochrony i promocji zdrowia promowanie zdrowego stylu życia i przeciwdziałanie

PAKIET STARTOWY ABC III SEKTORA PORADNIK DLA NOWO POWSTAŁYCH ORGANIZACJI POZARZĄDOWYCH. zespół poradnik.ngo.pl

PAKIET STARTOWY PORADNIK DLA NOWO POWSTAŁYCH ORGANIZACJI POZARZĄDOWYCH ABC III SEKTORA zespół poradnik.ngo.pl Stowarzyszenie Klon/Jawor Przedruki lub przenoszenie całości lub części tej publikacji na inne

PAKIET STARTOWY PORADNIK DLA NOWO POWSTAŁYCH ORGANIZACJI POZARZĄDOWYCH ABC III SEKTORA zespół poradnik.ngo.pl Stowarzyszenie Klon/Jawor Przedruki lub przenoszenie całości lub części tej publikacji na inne

ZARZĄD POWIATU TURECKIEGO

ZARZĄD POWIATU TURECKIEGO na podstawie art. 32 ust. 2 pkt 2 ustawy z dnia 5 czerwca 1998 r. o samorządzie powiatowym (Dz. U. z 2013 r. poz. 595 z późn. zm.), art. 11 ust. 2 i art. 13 ustawy z dnia 24 kwietnia

ZARZĄD POWIATU TURECKIEGO na podstawie art. 32 ust. 2 pkt 2 ustawy z dnia 5 czerwca 1998 r. o samorządzie powiatowym (Dz. U. z 2013 r. poz. 595 z późn. zm.), art. 11 ust. 2 i art. 13 ustawy z dnia 24 kwietnia

Zmiany w ustawach ważnych dla ngo. Wysokie Mazowieckie 9 grudnia 2016

Zmiany w ustawach ważnych dla ngo Wysokie Mazowieckie 9 grudnia 2016 Ustawa o rachunkowości obowiązuje od 1.01.2016 roku. Nowe przepisy wyróżniają cztery możliwości prowadzenia księgowości - cztery typy

Zmiany w ustawach ważnych dla ngo Wysokie Mazowieckie 9 grudnia 2016 Ustawa o rachunkowości obowiązuje od 1.01.2016 roku. Nowe przepisy wyróżniają cztery możliwości prowadzenia księgowości - cztery typy

SPRAWOZDANIE Z DZIAŁALNOŚCI FUNDACJI PARTNERSTWO ZA 2012 R.

SPRAWOZDANIE Z DZIAŁALNOŚCI FUNDACJI PARTNERSTWO ZA 2012 R. I. Nazwa: Fundacja PARTNERSTWO Siedziba i adres: ul. Prymasa Tysiąclecia 76F, 01-424 Warszawa tel. (22) 201-05-25 (22) 394-62-79 Fax: (22) 201-05-26

SPRAWOZDANIE Z DZIAŁALNOŚCI FUNDACJI PARTNERSTWO ZA 2012 R. I. Nazwa: Fundacja PARTNERSTWO Siedziba i adres: ul. Prymasa Tysiąclecia 76F, 01-424 Warszawa tel. (22) 201-05-25 (22) 394-62-79 Fax: (22) 201-05-26

STATUT STOWARZYSZENIA PISKIE FORUM

STATUT STOWARZYSZENIA PISKIE FORUM ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1. Stowarzyszenie nosi nazwę: Piskie Forum, w dalszych postanowieniach statutu zwane Stowarzyszeniem. 2. Siedzibą stowarzyszenia jest

STATUT STOWARZYSZENIA PISKIE FORUM ROZDZIAŁ I POSTANOWIENIA OGÓLNE 1. Stowarzyszenie nosi nazwę: Piskie Forum, w dalszych postanowieniach statutu zwane Stowarzyszeniem. 2. Siedzibą stowarzyszenia jest

II. Rodzaj zadania oraz wysokość środków publicznych przeznaczonych na realizację zadań:

Załącznik nr 1 do Uchwały Nr 1304/7/18 Zarządu Województwa Pomorskiego z dnia 18 grudnia 2018 r. Zarząd Województwa Pomorskiego ogłasza otwarty konkurs ofert pod nazwą: Wspieranie realizacji imprez sportowych

Załącznik nr 1 do Uchwały Nr 1304/7/18 Zarządu Województwa Pomorskiego z dnia 18 grudnia 2018 r. Zarząd Województwa Pomorskiego ogłasza otwarty konkurs ofert pod nazwą: Wspieranie realizacji imprez sportowych

UCHWAŁA Nr.../.../... RADY MIEJSKIEJ GÓRY KALWARII z dnia... 2015 r.

projekt UCHWAŁA Nr.../.../... RADY MIEJSKIEJ GÓRY KALWARII z dnia... 2015 r. w sprawie uchwalenia Rocznego Program współpracy Gminy Góra Kalwaria z organizacjami pozarządowymi oraz innymi podmiotami prowadzącymi

projekt UCHWAŁA Nr.../.../... RADY MIEJSKIEJ GÓRY KALWARII z dnia... 2015 r. w sprawie uchwalenia Rocznego Program współpracy Gminy Góra Kalwaria z organizacjami pozarządowymi oraz innymi podmiotami prowadzącymi

W ramach cyklu każdy uczestnik weźmie udział w 96h szkoleń Podczas szkoleń uczestnicy będą pracować na programie księgowym REWIZOR GT

ZAPRASZAMY DO UDZIAŁU W CYKLU SZKOLEŃ, JEŚLI CHCESZ: nauczyć się lub pogłębić swoją wiedzę z zakresu prowadzenia księgowości w NGO, samodzielnie prowadzić księgowość w swojej organizacji, stworzyć lub

ZAPRASZAMY DO UDZIAŁU W CYKLU SZKOLEŃ, JEŚLI CHCESZ: nauczyć się lub pogłębić swoją wiedzę z zakresu prowadzenia księgowości w NGO, samodzielnie prowadzić księgowość w swojej organizacji, stworzyć lub

PREZYDENT MIASTA SZCZECIN. ogłasza otwarty konkurs ofert na realizację zadania publicznego w zakresie

PREZYDENT MIASTA SZCZECIN BOP/JG/2016/001 ogłasza otwarty konkurs ofert na realizację zadania publicznego w zakresie działalności na rzecz organizacji pozarządowych oraz podmiotów wymienionych w art. 3

PREZYDENT MIASTA SZCZECIN BOP/JG/2016/001 ogłasza otwarty konkurs ofert na realizację zadania publicznego w zakresie działalności na rzecz organizacji pozarządowych oraz podmiotów wymienionych w art. 3

Roczny Program Współpracy gminy Olsztyn z Organizacjami Pozarządowymi na rok 2019

Projekt Roczny Program Współpracy gminy Olsztyn z Organizacjami Pozarządowymi na rok 2019 Postanowienia ogólne 1. Ilekroć w Programie jest mowa o: 1. Ustawie należy przez to rozumieć ustawę z dnia 24 kwietnia

Projekt Roczny Program Współpracy gminy Olsztyn z Organizacjami Pozarządowymi na rok 2019 Postanowienia ogólne 1. Ilekroć w Programie jest mowa o: 1. Ustawie należy przez to rozumieć ustawę z dnia 24 kwietnia

PROGRAM WSPÓŁPRACY MIASTA KIELCE Z ORGANIZACJAMI POZARZĄDOWYMI I INNYMI PODMIOTAMI NA 2016 ROK

PROGRAM WSPÓŁPRACY MIASTA KIELCE Z ORGANIZACJAMI POZARZĄDOWYMI I INNYMI PODMIOTAMI NA 2016 ROK Rozdział 1 Postanowienia ogólne 1. Ilekroć w programie współpracy Miasta Kielce z organizacjami pozarządowymi

PROGRAM WSPÓŁPRACY MIASTA KIELCE Z ORGANIZACJAMI POZARZĄDOWYMI I INNYMI PODMIOTAMI NA 2016 ROK Rozdział 1 Postanowienia ogólne 1. Ilekroć w programie współpracy Miasta Kielce z organizacjami pozarządowymi

OTWARTY KONKURS OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH Z ZAKRESU KULTURY FIZYCZNEJ W 2011 ROKU

Załącznik nr 2 do Zarządzenia nr 80/2011 Prezydenta Miasta Płocka z dnia 14 stycznia 2011 r. OTWARTY KONKURS OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH Z ZAKRESU KULTURY FIZYCZNEJ W 2011 ROKU Na podstawie art.

Załącznik nr 2 do Zarządzenia nr 80/2011 Prezydenta Miasta Płocka z dnia 14 stycznia 2011 r. OTWARTY KONKURS OFERT NA REALIZACJĘ ZADAŃ PUBLICZNYCH Z ZAKRESU KULTURY FIZYCZNEJ W 2011 ROKU Na podstawie art.

Jak zostać OPP? Ekspert: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact

Jak zostać OPP? Ekspert: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact Ekspert: Monika Chrzczonowicz Doradczyni serwisu poradnik.ngo.pl. Wspiera organizacje merytorycznie w aspektach

Jak zostać OPP? Ekspert: Monika Chrzczonowicz, ngo.pl Prowadzi: Małgorzata Dąbrowska, Dimpact Ekspert: Monika Chrzczonowicz Doradczyni serwisu poradnik.ngo.pl. Wspiera organizacje merytorycznie w aspektach

ZARZĄDZENIE NR 75/2015 WÓJTA GMINY KARCZMISKA. z dnia 30 września 2015 r.

ZARZĄDZENIE NR 75/2015 WÓJTA GMINY KARCZMISKA z dnia 30 września 2015 r. w sprawie przeprowadzenie konsultacji projektu uchwały rocznego programu współpracy Gminy Karczmiska z organizacjami pozarządowymi

ZARZĄDZENIE NR 75/2015 WÓJTA GMINY KARCZMISKA z dnia 30 września 2015 r. w sprawie przeprowadzenie konsultacji projektu uchwały rocznego programu współpracy Gminy Karczmiska z organizacjami pozarządowymi

RAMOWY WZÓR OGŁOSZENIA O KONKURSIE

Nr konkursu: KZP/../ /./20 ZAŁĄCZNIK NR 1 do zasad przyznawania i rozliczania dotacji z budżetu Gminy Miasta Radomia organizacjom pozarządowym oraz podmiotom, o których mowa w art. 3 ust. 3 ustawy z dnia

Nr konkursu: KZP/../ /./20 ZAŁĄCZNIK NR 1 do zasad przyznawania i rozliczania dotacji z budżetu Gminy Miasta Radomia organizacjom pozarządowym oraz podmiotom, o których mowa w art. 3 ust. 3 ustawy z dnia

Zapłata podatku dochodowego od osób fizycznych (od wynagrodzeń wypłaconych w miesiącu poprzednim) Zamknięcie księgowań miesiąca poprzedniego

Zamknięcie księgowań miesiąca poprzedniego") s T Y C Z E Ń 2 0 1 4 28 29 30 01 02 03 04 0506 07 0809 10 11 12 13 14 16 17 18 19 21 22 23 24 26 27 28 29 30 31 01 nie pon wto śro czw pią sob nie pon wto śro czw pią sob nie pon wto śro czw pią sob nie

s T Y C Z E Ń 2 0 1 4 28 29 30 01 02 03 04 0506 07 0809 10 11 12 13 14 16 17 18 19 21 22 23 24 26 27 28 29 30 31 01 nie pon wto śro czw pią sob nie pon wto śro czw pią sob nie pon wto śro czw pią sob nie

Sposób uzyskiwania środków finansowych i płacenia składek członkowskich Zasady wprowadzania zmian w statucie Sposób rozwiązania się stowarzyszenia

SPIS TREŚCI WSTĘP 7 CZĘŚCI Fundacje i stowarzyszenia - prawne i podatkowe aspekty funkcjonowania 9 ROZDZIALI Prawne aspekty funkcjonowania fundacji 10 1. Ogólna definicja, cele i tryb powoływania fundacji

SPIS TREŚCI WSTĘP 7 CZĘŚCI Fundacje i stowarzyszenia - prawne i podatkowe aspekty funkcjonowania 9 ROZDZIALI Prawne aspekty funkcjonowania fundacji 10 1. Ogólna definicja, cele i tryb powoływania fundacji

II. Rodzaj zadania oraz wysokość środków publicznych przeznaczonych na realizację zadań:

Załącznik nr 1 do Uchwały Nr 1297/290/17 Zarządu Województwa Pomorskiego z dnia 5 grudnia 2017 r. Zarząd Województwa Pomorskiego ogłasza otwarty konkurs ofert pod nazwą: Wspieranie realizacji imprez sportowych

Załącznik nr 1 do Uchwały Nr 1297/290/17 Zarządu Województwa Pomorskiego z dnia 5 grudnia 2017 r. Zarząd Województwa Pomorskiego ogłasza otwarty konkurs ofert pod nazwą: Wspieranie realizacji imprez sportowych