Prezentacja: dr Jan Maciej Czajkowski. Związek Miast Polskich. kwiecień 2015 r.

|

|

|

- Krystian Stefaniak

- 9 lat temu

- Przeglądów:

Transkrypt

1 PRZYKŁAD WYKORZYSTANIA PRZESTRZENNYCH BAZ DANYCH NA POTRZEBY OPRACOWANIA KONCEPCJI MODERNIZACJI SYSTEMU OPODATKOWANIA NIERUCHOMOŚCI GRUNTOWYCH NA TERENACH ZURBANIZOWANYCH Omówienie raportu, wykonanego na zlecenie Związku Miast Polskich i Unii Metropolii Polskich przez: Stefana Kawalca, Capital Strategy sp. z o.o., Warszawa Władysława Jana Brzeskiego, International Property Tax Institute, Kraków styczeń, 2015 r. Prezentacja: dr Jan Maciej Czajkowski. Związek Miast Polskich kwiecień 2015 r.

2 CEL PREZENTACJI Pokazanie możliwości praktycznego wykorzystania analiz danych przestrzennych w skali kraju oraz w skali lokalnej na potrzeby modernizacji systemu opodatkowania gruntów mieszkaniowych w gminach. Zaprezentowanie wyników ww. analiz w postaci konkretnej propozycji strefowania podatku od gruntów mieszkaniowych. Przedstawienie szacunkowych skutków finansowych proponowanego rozwiązania dla budżetów gmin. 2

3 Kontekst opracowania Podatek od nieruchomości w rozwiniętych gospodarkach rynkowych. Podatek od nieruchomości jest podstawowym źródłem finansowania nieodpłatnych usług komunalnych i infrastrukturalnych świadczonych przez gminy ich mieszkańcom. Strefowe zróżnicowanie stawek podatku pomaga usprawniać gospodarkę gruntami i kształtować ład przestrzenny. Obecna sytuacja w Polsce. Stawki podatku od nieruchomości oraz ich zróżnicowanie są nadmiernie ograniczone górnymi pułapami dla określonych kategorii nieruchomości. Dochody z podatku od nieruchomości gruntowych są niewspółmiernie małe względem kosztów nieodpłatnych usług komunalnych i infrastrukturalnych świadczonych przez gminy. Bardzo wysokie zróżnicowanie między stawkami podatków od nieruchomości mieszkaniowych a nieruchomości, przeznaczonych na cele gospodarcze. Brak możliwości istotnego i racjonalnego zróżnicowania stawek podatku od gruntów. Bardzo zróżnicowany w skali Polski stopień aktualizacji prowadzonej przez powiaty bazy EGiB, (będącej podstawą do podatkowej klasyfikacji gruntów), niezbędnej do budowy warstwy Ewidencji Podatkowej Nieruchomości. 3

4 Główne cele proponowanych zmian systemu Celem proponowanych zmian regulacyjnych jest dostarczenie gminom dodatkowego, skutecznego instrumentu w postaci zróżnicowanych lokalizacyjnie (strefowo) stawek podatku od nieruchomości po to, aby: Umożliwić prowadzenie bardziej wydajnej gospodarki gruntami i przestrzenią i tym samym sukcesywnie poprawiać ład przestrzenny i efektywność wykorzystania przestrzeni miejskiej. Zwiększyć stabilność systemu dochodów gmin i jego odporność na zewnętrzne sytuacje kryzysowe. Poprawić w opinii publicznej odbiór sposobu opodatkowania gruntów, jako bardziej niż obecnie sprawiedliwej daniny publicznej. Ułatwić mobilizację dochodów lokalnych na finansowanie rosnących potrzeb inwestycyjnych i usługowych. Zwiększyć możliwości pozyskiwania przez gminy środków na udział własny w różnego rodzaju montażach finansowych, związanych z realizowanymi przedsięwzięciami. 4

5 Najważniejsze elementy propozycji Wprowadzenie kategorii gruntów mieszkaniowych, obejmujących grunty de facto zabudowane mieszkaniowo, tereny mieszkaniowe w planach miejscowych oraz grunty z decyzją o warunkach zabudowy mieszkaniowej. (W tym opracowaniu uwzględniono tylko grunty pozostałe, zgodnie z obecnym stanem prawnym). Powiązanie stawek podatku od nieruchomości gruntowych z zamożnością mieszkańców. Założenie o przyjęciu jako wskaźnika zamożności mieszkańców wartości PKB, przypadającej na jednego mieszkańca w podregionie, do którego należy gmina. Podział kraju na wcześniej określoną (na podstawie analiz przestrzennego rozkładu wartości PKB) liczbę obszarów dochodowych, związanych z wartością PKB per capita w podregionie NTS 3 w relacji do krajowego PKB per capita. Określenie dla każdego obszaru dochodowego odrębnych widełek wskazujących minimalną i maksymalną stawkę podatku od gruntów mieszkaniowych oraz odrębnych widełek stawek podatku od gruntów gospodarczych. Ustalenie, że w przypadku miast na prawach powiatu, które nie stanowią odrębnych podregionów NTS 3 oraz gmin turystycznych o wydatkach per capita większych, niż 130% wydatków per capita podregionu, w którym te gminy leżą, stosuje się minimalne i maksymalne stawki podatku podwyższone do 130% stawek, obowiązujących w tym podregionie. Nałożenie na władze gminy obowiązku podziału terenów mieszkaniowych na strefy podatkowe z uwzględnieniem cenności gruntów (atrakcyjności lokalizacyjnej) i określenia dla poszczególnych stref zróżnicowanych stawek podatku od gruntów mieszkaniowych Określenie minimalnej liczby stref podatkowych dla gruntów mieszkaniowych, jakie musi ustanowić gmina, zależnie od jej charakteru. 5

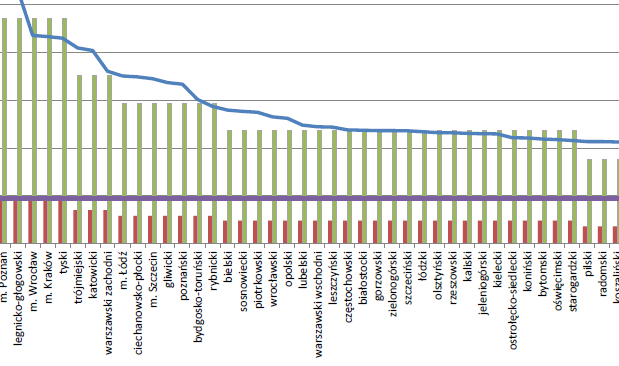

6 m. st. Warszawa m. Poznań legnicko-głogowski m. Kraków m. Wrocław tyski trójmiejski katowicki warszawski zachodni m. Łódź ciechanowsko-płocki m. Szczecin gliwicki poznański bydgosko-toruński P O L S K A bielski rybnicki piotrkowski sosnowiecki wrocławski opolski lubelski leszczyński warszawski wschodni rzeszowski białostocki gorzowski częstochowski szczeciński zielonogórski łódzki jeleniogórski kaliski kielecki olsztyński koniński oświęcimski starogardzki ostrołęcko-siedlecki bytomski pilski koszaliński wałbrzyski słupski radomski tarnobrzeski skierniewicki gdański krakowski włocławski tarnowski elbląski grudziądzki sandomiersko-jędrzejowski sieradzki stargardzki łomżyński nyski suwalski puławski bialski krośnieński nowosądecki ełcki chełmsko-zamojski przemyski PKB/pc w podregionach 2011 r

7 Oszacowanie niezbędnych ZASOBÓW INFORMACYJNYCH W skali kraju - dane, dot. PKB dla NTS3, monitorowane co 2 lata - liczba mieszkańców w NTS3, dane roczne W skali poszczególnych gmin - aktualna baza ewidencji gruntów (na potrzeby budowy warstwy ewidencji podatkowej z uwzględnieniem strefowania stawek) - jeśli są dostępne - dane, pozwalające na określenie na terenie gminy stref cenności gruntów (rejestry cen transakcyjnych, dane z urzędów skarbowych, dane od notariuszy) 7

8 Podział Polski na obszary dochodowe - geografia W konsekwencji wykonanych analiz przestrzennych: Przyjęto 66 obszarów polskich podregionów (w statystyce europejskiej - NTS3), jako bazowy zbiór najmniejszych komórek do delimitacji obszarów dochodowych w Polsce. Na potrzeby ww. delimitacji zdefiniowano 9 przedziałów wskaźnika delimitacji obszarów dochodowych, liczonego jako: [PKB/pc w podregionie] / [PKB/pc w Polsce]. Odrębnie, jak to wyniknęło z przeprowadzonych analiz, potraktowano 31 miast na prawach powiatu, nie stanowiących odrębnych NTS3 oraz grupę gmin turystycznych, pobierających opłatę miejscową lub uzdrowiskową (gminy o wysokim w relacji do otoczenia wskaźniku PKB/pc oraz wydatkach/pc). W konsekwencji (w celu przestrzennego ujednolicenia stawek w podobnych obszarach dochodowych) zaproponowano w tych gminach podwyższenie maksymalnych stawek podatkowych o 30% w porównaniu ze stawkami, obowiązującymi w otaczającym obszarze dochodowym w przypadku, gdy wydatki gminy/pc > 130% wydatków pozostałych gmin/pc w otaczającym podregionie NTS3. 8

![delimitacji zdefiniowano 9 przedziałów wskaźnika delimitacji obszarów dochodowych, liczonego jako: [PKB/pc w podregionie] / [PKB/pc w Polsce].](/docs-images/43/3903350/images/page_8.jpg "Odrębnie, jak to wyniknęło z przeprowadzonych analiz, potraktowano 31 miast na prawach powiatu, nie stanowiących odrębnych NTS3 oraz grupę gmin turystycznych, pobierających opłatę miejscową lub")

9 Podział Polski na obszary dochodowe - geografia; wyjątki Uzależnienie wartości progów widełek stawek podatku od gruntów od PKB na mieszkańca w podregionie NTS 3 może spowodować zaniżenie wartości tych progów w stosunku do potrzeb w przypadku szczególnych kategorii gmin, które nie stanowią odrębnego podregionu NTS 3, a posiadają PKB per capita oraz wydatki na mieszkańca istotnie przekraczające średnią dla podregionu. W szczególności może to dotyczyć miast na prawach powiatu, niestanowiących odrębnego podregionu NTS 3 oraz gmin turystycznych (tj. gmin, na terenie których pobierana jest opłata miejscowa lub uzdrowiskowa). W takich przypadkach (z uwagi na brak danych dot. PKB w tych gminach) jeżeli wydatki takiego miasta lub gminy na jednego mieszkańca przekraczają o 30% wydatki na jednego mieszkańca w podregionie NTS 3, w którym dana gmina się znajduje, minimalne i maksymalne stawki podatku, zarówno dla gruntów mieszkaniowych jak i gruntów gospodarczych, są podwyższone o 30% w stosunku do stawek obowiązujących w obszarach dochodowych, do których te gminy należą. 9

. W takich przypadkach (z uwagi na brak danych dot.")

10 Podział Polski na obszary dochodowe - baza 10

11 Podział Polski na obszary dochodowe - geografia 11

12 Podział Polski na obszary dochodowe stawki podatkowe B B C D B) Przyjmując, jako krajową stawkę referencyjną, funkcjonującą w obecnym systemie jednolitą dla całego kraju stawkę maksymalną dla gruntów pozostałych, określoną w Obwieszczeniu Ministra Finansów w wysokości ustalonej na rok 2015, tj. 0,47zł/m2. Dokonano zaokrągleń do drugiego miejsca po przecinku. 12 C) Stawka minimalna dla gruntów gospodarczych w danym obszarze dochodowym stanowi zawsze dwukrotność stawki minimalnej dla gruntów mieszkaniowych. D) Stawka maksymalna dla gruntów gospodarczych równa większej z dwóch wartości: stawce maksymalnej dla gruntów mieszkaniowych określonej dla danego obszaru dochodowego bądź stawce maksymalnej dla gruntów gospodarczych określonej wg dotychczasowych zasad, tj. ustalona po indeksacji na rok 2015 w wysokości 0,90 zł/m2.

Stawka maksymalna dla gruntów gospodarczych równa większej z dwóch wartości: stawce maksymalnej dla gruntów mieszkaniowych określonej dla danego obszaru dochodowego bądź stawce maksymalnej dla")

13 Podział Polski na obszary dochodowe stawki podatkowe 13

14 14

15 Warianty PROGÓW dla stawek podatkowych Wariant 1: ustawa określa Widełki progów podatkowych Wariant 2: ustawa określa tylko stawkę minimalną Wariant 3: ustawa określa tylko stawkę maksymalną Rekomendacja (wynikła z analizy ww. wariantów): proponowany wariant widełek, uwzględniający na poziomie minimalnej stawki lokalny stopień zamożności oraz przyjmujący znaczny stopień rozpiętości między stawką minimalną a maksymalną. Takie rozwiązanie pozwoli na najlepsze wykorzystanie strefowania stawek podatku jako narzędzia do zarządzania przestrzenią gminy, gwarantując jednocześnie ograniczenie zjawisk populistycznych ( dumping podatkowy ) oraz nadmiernego fiskalizmu. 15

16 Relacje stawek podatkowych dla gruntów mieszkaniowych i gospodarczych Grunty mieszkaniowe Stawka referencyjna = ogłaszanej przez MF maksymalnej stawce dla gruntów pozostałych (w 2015 r. = 0,47 zł/m 2 ) Stawka maksymalna = 5 x stawka minimalna Stawka minimalna proporcjonalna do górnej wartości przedziału PKB/pc w danym obszarze dochodowym. Grunty gospodarcze Stawka maksymalna = większej z dwu wielkości: (i) stawce maksymalnej dla gruntów gospodarczych określanej wg dotychczasowych zasad (ustalona po indeksacji na rok 2015 w wysokości 0,90 zł/m2); (ii) stawce maksymalnej dla gruntów mieszkaniowych określonej dla danego obszaru dochodowego Stawka minimalna jako jeden z wariantów (do dyskusji): a) Stawka minimalna dla gruntów gospodarczych jest zawsze równa dwukrotności stawki minimalnej dla gruntów mieszkaniowych. b) Stawka minimalna dla gruntów gospodarczych jest zawsze równa stawce minimalnej dla gruntów mieszkaniowych. c) Brak jest stawki minimalnej podatku od gruntów gospodarczych; występuje jedynie stawka maksymalna. 16

; (ii) stawce maksymalnej dla gruntów mieszkaniowych określonej dla danego obszaru dochodowego Stawka minimalna jako jeden z wariantów (do dyskusji): a) Stawka minimalna dla gruntów")

17 Różnicowanie stawek podatkowych na obszarze gminy Wprowadzenie obowiązku strefowania dla gruntów mieszkaniowych z uwzględnieniem atrakcyjności lokalizacyjnej (związanej z cennością gruntu). 1) Dla 66 wielkich/dużych miast (na prawach powiatu) wymagany będzie podział na co najmniej pięć stref podatkowych, odpowiadających zakresom cenności gruntów: (a) wysokiej, (b) średnio-wysokiej; (c) średniej; (d) średnio-niskiej; oraz (e) niskiej. 2) Dla 239 gmin miejskich wymagany będzie podział na co najmniej trzy strefy, odpowiadające zakresom cenności gruntów: (a) wysokiej, (b) średniej; (c) niskiej. 3) Dla 608 gmin miejsko-wiejskich wymagany będzie podział na strefy podatkowe odrębnie dla części miejskiej oraz wiejskiej. Dla części miejskiej wymagany będzie podział na co najmniej trzy strefy, odpowiadające cenności: (a) wysokiej, (b) średniej i (c) niskiej. Dla części wiejskiej na co najmniej dwie strefy, odpowiadające cenności (a) wyższej i (b) niższej. 4) Dla gmin wiejskich wymagany będzie podział na co najmniej dwie strefy podatkowe, odpowiadające cenności (a) wyższej; oraz (b) niższej. W odniesieniu do gruntów gospodarczych proponujemy nie wprowadzać obowiązku podziału gminy na określoną liczbę stref podatkowych, pozostawiając istniejącą już obecnie możliwości strefowania w sposób samodzielnie określony przez gminy. 17

Dla 239 gmin miejskich wymagany będzie podział na co najmniej trzy strefy, odpowiadające zakresom cenności gruntów: (a) wysokiej, (b) średniej; (c) niskiej.")

18 Instytucjonalna infrastruktura Zespół Zadaniowy i Rada Taksacyjna Zespół Zadaniowy gminy przygotowuje projekty uchwał rady dotyczące: 1) Wyodrębnienia granic stref podatkowych dla gruntów mieszkaniowych oraz ew. gruntów gospodarczych, jeżeli gmina zdecyduje się również na strefowanie tych ostatnich; 2) Zróżnicowania stawek dla każdej z wyodrębnionych stref, odzwierciedlających relatywną cenność (atrakcyjność lokalizacyjną) przedmiotowych gruntów; 3) Skorygowania stawek określonych w pkt. 2. dla uwzględnienia celów nadrzędnych polityk gminy (przestrzennej, gospodarczej, społecznej); 4) Charakteru zmian wywołujących kolejne modyfikacje stref podatkowych. Utworzona zostaje gminna baza danych taksacyjnych (najlepiej - warstwa informacyjna w bazie EGiB) na potrzeby strefowania. W pracach Zespołu wykorzystywane jest studium uwarunkowań i kierunków zagospodarowania przestrzennego gminy. Zespół Zadaniowy powołuje ekspercką radę taksacyjną i określa regulamin jej pracy. 18

przedmiotowych gruntów; 3) Skorygowania stawek określonych w pkt. 2.")

19 Rada Taksacyjna - zadania Zadania Rady Taksacyjnej: Wyznaczenie w gminnej bazie danych taksacyjnych, w topologicznej zgodności z granicami działek ewidencyjnych, granic obszarów względnie jednorodnych co do cenności (atrakcyjności lokalizacyjnej) gruntów mieszkaniowych (ew. również gospodarczych), funkcjonujących w percepcji społeczno-kulturowej oraz planistyczno-urbanistycznej; Ustalenie dla tych obszarów aktualnych średnich poziomów cen gruntów (zł/m2) lub Określenie relatywnych różnic atrakcyjności lokalizacyjnych między strefami, wyrażonych ratingowo w skali procentowej (strefa najcenniejsza indeks = 100%, mniej cenne, odpowiednio niższe wartości). Uzgadnianie z Zespołem Zadaniowym metod określania stref cenności, przy wykorzystaniu ww. wartości i indeksów. Wykorzystywanie w pracach nad strefowaniem podatkowym granic działek ewidencyjnych, istniejących podziałów administracyjnych oraz geograficzno topograficznych gminy. 19

.")

20 Aspekty, związane z mechanizmem wyrównawczym dochodów gmin Dla obliczenia dochodu gminy, stanowiącego podstawę ustalenia należności lub zobowiązania gminy z tytułu mechanizmu wyrównawczego, jako dochód gminy: a) z podatku od gruntów mieszkaniowych przyjmuje się większą z dwóch wartości: i. teoretyczny dochód gminy, wynikający z przyjętego podziału na strefy podatkowe i określonych dla poszczególnych stref stawek podatku od gruntów mieszkaniowych (bez uwzględnienia ewentualnych przyznanych przez gminę zwolnień podmiotowych); ii. 40% hipotetycznego dochodu, jaki gmina mogłaby uzyskać, gdyby w stosunku do wszystkich gruntów mieszkaniowych, znajdujących się w jej granicy administracyjnej zastosować maksymalne (dopuszczalne dla danej gminy) stawki podatkowe. b) z podatku od gruntów gospodarczych przyjmuje się większą z dwóch wielkości: i. teoretyczny dochód gminy, wynikający z przyjętego podziału na strefy podatkowe i określonych dla poszczególnych stref stawek podatku od gruntów gospodarczych (bez uwzględniania ewentualnych przyznanych przez gminę zwolnień podmiotowych); ii. 75% hipotetycznego dochodu, jaki gmina mogłaby uzyskać, gdyby w stosunku do wszystkich gruntów gospodarczych, znajdujących się w jej granicy administracyjnej, zastosować maksymalne (dopuszczalne dla danej gminy) stawki podatkowe. 20

; ii.")

21 Baza podatkowa gruntów w gminach problemy do rozwiązania Zaproponowane zostały następujące działania w celu uporządkowania i ujednolicenia bazy podatkowej gruntów o charakterze mieszkaniowym. 1. Przyjęcie odrębnej podatkowej definicji gruntów mieszkaniowych obejmującej wszystkie grunty zabudowane mieszkaniowo, przeznaczone w planach miejscowych jako tereny mieszkaniowe oraz będące przedmiotem decyzji o warunkach zabudowy. Taka definicja podatkowa powinna funkcjonować w warstwie podatkowej bazy, bez względu na obecny sposób zakwalifikowania gruntów w EGiB. 2. Utworzenie podatkowej warstwy informacyjnej, prowadzonej przez gminne organy podatkowe i utrzymywanej przez gestorów EGiB jako zadanie zlecone przez gminę i finansowane dochodem z podatku od nieruchomości (1%) zebranego od gruntów mieszkaniowych. W warstwie tej będą umieszczane także ustalenia decyzyjne gminy, stwierdzające faktyczną zabudowę mieszkaniową, przeznaczenie mieszkaniowe w planie miejscowym oraz wydanie decyzji o warunkach zabudowy mieszkaniowej. 3. Zagwarantowanie w stosownych dokumentach zgodności przebiegu granic planów miejscowych (i decyzji o WZ) z granicami obrębów i działek (wymaga odpowiedniej delegacji ustawowej oraz przepisów wykonawczych). 4. Do rozważenia - przyspieszenie procesu aktualizacji baz EGiB poprzez stworzenie obligatoryjnego mechanizmu odrolnienia z urzędu gruntów zabudowanych mieszkaniowo, finansowanego przez gminy ze zwiększonych dochodów z podatku od nieruchomości zgodnie 21 z pkt. 2.

22 Skutki finansowe proponowanych rozwiązań Średni symulowany wzrost dochodów własnych gmin rzędu 2,1% (bez uwzględnienia poszerzenia bazy gruntów opodatkowanych stawką za grunty mieszkaniowe oraz bez skutków podniesienia stawek dla niektórych MNPP i gmin turystycznych). Z symulacji wynika, iż w przypadku hipotetycznego ustanowienia we wszystkich gminach stawek podatku od nieruchomości: 1) gruntowych pozostałych: a) na poziomie stawek minimalnych, określonych według proponowanych zasad dla właściwych obszarów dochodowych, łączny dochód gmin z tego tytułu wyniósłby ok. 87% ówczesnych wpływów z tego tytułu (dalej: hipotetyczny dochód minimalny z podatku od gruntów pozostałych ). b) na poziomie stawek maksymalnych, określonych według proponowanych zasad dla właściwych obszarów dochodowych, łączny dochód gmin z podatku od gruntów pozostałych byłby blisko 4,3- krotnie większy niż faktycznie uzyskany (dalej: hipotetyczny dochód maksymalny z podatku od gruntów pozostałych ). 2) gruntowych, związanych z prowadzeniem działalności gospodarczej: a) na poziomie stawek minimalnych, określonych według proponowanych zasad dla właściwych obszarów dochodowych, łączny dochód gmin z tego tytułu wyniósłby ok. 68% faktycznie uzyskanych wpływów z tego tytułu (dalej: hipotetyczny dochód minimalny z podatku od gruntów zw. z działalnością gospodarczą ). b) na poziomie stawek maksymalnych, określonych według proponowanych zasad dla właściwych obszarów dochodowych, łączny dochód gmin z tego tytułu wyniósłby ok. 170% faktycznie uzyskanych wpływów z tego tytułu. 22

23 Skutki finansowe proponowanych rozwiązań 23

24 Skutki finansowe proponowanych rozwiązań 24

25 Skutki finansowe proponowanych rozwiązań 25

Podwyższeniem o 30% minimalnych i maksymalnych stawek")

26 Skutki finansowe proponowanych rozwiązań Ww. szacunki nie uwzględniają potencjalnych dodatkowych wpływów z tytułu podatku od nieruchomości gruntowych, możliwych do uzyskania w związku z: 1) Podwyższeniem o 30% minimalnych i maksymalnych stawek podatku dla gruntów mieszkaniowych i gruntów gospodarczych, w stosunku do stawek obowiązujących w obszarach dochodowych, do których należą gminy turystyczne, pobierające opłatę miejscową lub uzdrowiskową, jeżeli wydatki takiej gminy na głowę mieszkańca przekraczają o 30% wydatki per capita w podregionie NTS 3, do którego należą. 2) Przyspieszeniem aktualizacji i rozszerzeniem bazy podatkowej. 26

27 Dziękuję za uwagę Jan Maciej Czajkowski Związek Miast Polskich 27

GŁÓWNY URZĄD STATYSTYCZNY Urząd Statystyczny w Katowicach

Materiał na konferencję prasową w dniu 30 listopada 2012 r. GŁÓWNY URZĄD STATYSTYCZNY Urząd Statystyczny w Katowicach Notatka informacyjna PRODUKT KRAJOWY BRUTTO RACHUNKI REGIONALNE W 2010 R. 1 PRODUKT

Materiał na konferencję prasową w dniu 30 listopada 2012 r. GŁÓWNY URZĄD STATYSTYCZNY Urząd Statystyczny w Katowicach Notatka informacyjna PRODUKT KRAJOWY BRUTTO RACHUNKI REGIONALNE W 2010 R. 1 PRODUKT

Propozycja zmiany zasad kształtowania stawek podatku od nieruchomości gruntowych w Polsce

Propozycja zmiany zasad kształtowania stawek podatku od nieruchomości gruntowych w Polsce Raport dla Związku Miast Polskich i Unii Metropolii Polskich Materiał do dyskusji Warszawa - Kraków, 31 października

Propozycja zmiany zasad kształtowania stawek podatku od nieruchomości gruntowych w Polsce Raport dla Związku Miast Polskich i Unii Metropolii Polskich Materiał do dyskusji Warszawa - Kraków, 31 października

URZĄD STATYSTYCZNY W OLSZTYNIE STATYSTYCZNE MONITOROWANIE OBSZARÓW WIEJSKICH

STATYSTYCZNE MONITOROWANIE OBSZARÓW WIEJSKICH Wrocław 7-8.03.2011 r. STATYSTYCZNE MONITOROWANIE OBSZARÓW WIEJSKICH I. STOSOWANE KLASYFIKACJE OBSZARÓW WIEJSKICH (KRAJOWE, MIĘDZYNARODOWE) II. III. KIERUNKI

STATYSTYCZNE MONITOROWANIE OBSZARÓW WIEJSKICH Wrocław 7-8.03.2011 r. STATYSTYCZNE MONITOROWANIE OBSZARÓW WIEJSKICH I. STOSOWANE KLASYFIKACJE OBSZARÓW WIEJSKICH (KRAJOWE, MIĘDZYNARODOWE) II. III. KIERUNKI

REGIONALNA POLSKA. Instytut Nauk Ekonomicznych Polskiej Akademii Nauk Politechnika Warszawska Warszawa 2013

Leszek Jerzy Jasiński REGIONALNA POLSKA Instytut Nauk Ekonomicznych Polskiej Akademii Nauk Politechnika Warszawska Warszawa 2013 Badanie spójności pozwala ocenić przy pomocy wskaźników mierzalnych skali

Leszek Jerzy Jasiński REGIONALNA POLSKA Instytut Nauk Ekonomicznych Polskiej Akademii Nauk Politechnika Warszawska Warszawa 2013 Badanie spójności pozwala ocenić przy pomocy wskaźników mierzalnych skali

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2016 ROK

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2016 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach i okręgach łowieckich w minionym

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2016 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach i okręgach łowieckich w minionym

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2017 ROK

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2017 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach i okręgach łowieckich w minionym

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2017 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach i okręgach łowieckich w minionym

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2018 ROK

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2018 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach i okręgach łowieckich w minionym

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2018 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach i okręgach łowieckich w minionym

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2013 ROK

Stacja Badawcza PZŁ Czempiń ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2013 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach

Stacja Badawcza PZŁ Czempiń ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2013 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2015 ROK

Stacja Badawcza PZŁ Czempiń ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2015 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach

Stacja Badawcza PZŁ Czempiń ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2015 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach

ZESTAWIENIA DANYCH 2014 ROK

Stacja Badawcza PZŁ Czempiń ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2014 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach

Stacja Badawcza PZŁ Czempiń ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2014 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach

ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2012 ROK

Stacja Badawcza PZŁ Czempiń ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2012 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach

Stacja Badawcza PZŁ Czempiń ZESTAWIENIA DANYCH SPRAWOZDAWCZOŚCI ŁOWIECKIEJ 2012 ROK Prezentowane dane o liczebności i pozyskaniu zwierzyny w kraju podczas ostatniego dziesięciolecia oraz w województwach

Ceny gruntów zurbanizowanych a lokalny poziom zamożności

Ceny gruntów zurbanizowanych a lokalny poziom zamożności Raport Warszawa - Kraków, 30 września 2015 Spis treści Wstęp... 2 1. Metodologia... 2 1.1. Dane... 2 1.1.1. Transakcje... 2 1.1.2. Lokalny poziom

Ceny gruntów zurbanizowanych a lokalny poziom zamożności Raport Warszawa - Kraków, 30 września 2015 Spis treści Wstęp... 2 1. Metodologia... 2 1.1. Dane... 2 1.1.1. Transakcje... 2 1.1.2. Lokalny poziom

Jednostka podziału terytorialnego kraju

Załącznik nr 3 do uchwały nr 96/2013 Zarządu PFRON z dnia 31 grudnia 2013 r. Wykaz powiatów kwalifikujących się do uczestnictwa w 2014 r. w Programie wyrównywania różnic między regionami II, na terenie

Załącznik nr 3 do uchwały nr 96/2013 Zarządu PFRON z dnia 31 grudnia 2013 r. Wykaz powiatów kwalifikujących się do uczestnictwa w 2014 r. w Programie wyrównywania różnic między regionami II, na terenie

DYNAMIKA ROZWOJU EKONOMICZNEGO POLSKI W LATACH (KONWERGENCJA REGIONALNA)

") Íàóêîâèé â³ñíèê Õåðñîíñüêîãî äåðæàâíîãî óí³âåðñèòåòó 29 Rudewicz J. Asystent Katedry Badań Miast i Regionów, Wydział Nauk o Ziemi Uniwersytet Szczeciński Szczeciń, Polska DYNAMIKA ROZWOJU EKONOMICZNEGO

Íàóêîâèé â³ñíèê Õåðñîíñüêîãî äåðæàâíîãî óí³âåðñèòåòó 29 Rudewicz J. Asystent Katedry Badań Miast i Regionów, Wydział Nauk o Ziemi Uniwersytet Szczeciński Szczeciń, Polska DYNAMIKA ROZWOJU EKONOMICZNEGO

PODZIAŁ POLSKI WEDŁUG NOMENKLATURY JEDNOSTEK TERYTORIALNYCH DO CELÓW STATYSTYCZNYCH (NTS)

") PODZIAŁ POLSKI WEDŁUG NOMENKLATURY JEDNOSTEK TERYTORIALNYCH DO CELÓW STATYSTYCZNYCH (NTS) THE DIVISION OF ACCORDING TO THE NOMENCLATURE OF TERRITORIAL UNITS FOR STATISTICAL PURPOSES (NTS) REGIONY (NTS

PODZIAŁ POLSKI WEDŁUG NOMENKLATURY JEDNOSTEK TERYTORIALNYCH DO CELÓW STATYSTYCZNYCH (NTS) THE DIVISION OF ACCORDING TO THE NOMENCLATURE OF TERRITORIAL UNITS FOR STATISTICAL PURPOSES (NTS) REGIONY (NTS

STRATEGIA ROZWOJU WOJEWÓDZTWA WIELKOPOLSKIEGO DO 2020 ROKU

Samorząd Województwa Wielkopolskiego STRATEGIA ROZWOJU WOJEWÓDZTWA WIELKOPOLSKIEGO DO 2020 ROKU ZRÓŻNICOWANIA WEWNĄTRZREGIONALNE WOJEWÓDZTWA WIELKOPOLSKIEGO Poznań - maj - 2005 r. 2 Na podstawie diagnozy

Samorząd Województwa Wielkopolskiego STRATEGIA ROZWOJU WOJEWÓDZTWA WIELKOPOLSKIEGO DO 2020 ROKU ZRÓŻNICOWANIA WEWNĄTRZREGIONALNE WOJEWÓDZTWA WIELKOPOLSKIEGO Poznań - maj - 2005 r. 2 Na podstawie diagnozy

Projekt założeń projektu ustawy o zmianie ustawy o podatkach i opłatach lokalnych oraz niektórych innych ustaw*

30 września 2015 r. Projekt założeń projektu ustawy o zmianie ustawy o podatkach i opłatach lokalnych oraz niektórych innych ustaw* *Zawierający niezbędne elementy Uzasadnienia projektu aktu normatywnego

30 września 2015 r. Projekt założeń projektu ustawy o zmianie ustawy o podatkach i opłatach lokalnych oraz niektórych innych ustaw* *Zawierający niezbędne elementy Uzasadnienia projektu aktu normatywnego

Polska nieufność i udręka urzędowa. Janusz Czapiński Konferencja Służba cywilna zaufanie i komunikacja KPRM 20 stycznia 2015

Polska nieufność i udręka urzędowa Janusz Czapiński Konferencja Służba cywilna zaufanie i komunikacja KPRM 20 stycznia 2015 ZAUFANIE Zaufanie Polaków Członków własnej rodziny Sąsiadów Narodowego Banku

Polska nieufność i udręka urzędowa Janusz Czapiński Konferencja Służba cywilna zaufanie i komunikacja KPRM 20 stycznia 2015 ZAUFANIE Zaufanie Polaków Członków własnej rodziny Sąsiadów Narodowego Banku

Warunki i jakość życia w województwie opolskim w kontekście sytuacji społeczno-gospodarczej regionu na tle innych województw i danych ogólnopolskich

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Warunki i jakość życia w województwie opolskim w kontekście sytuacji społeczno-gospodarczej regionu na

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Warunki i jakość życia w województwie opolskim w kontekście sytuacji społeczno-gospodarczej regionu na

Ministerstwo Finansów. Departament Podatków Lokalnych. Justyna Przekopiak

Ministerstwo Finansów Departament Podatków Lokalnych Justyna Przekopiak Zmiany w ustawie o podatkach i opłatach lokalnych obowiązujące od dnia 1 stycznia 2016 r. wynikają z: Ustawy z dnia 9 kwietnia 2015

Ministerstwo Finansów Departament Podatków Lokalnych Justyna Przekopiak Zmiany w ustawie o podatkach i opłatach lokalnych obowiązujące od dnia 1 stycznia 2016 r. wynikają z: Ustawy z dnia 9 kwietnia 2015

POSTĘPOWANIE MEDIACYJNE

POSTĘPOWANIE MEDIACYJNE W ŚWIETLE DANYCH STATYSTYCZNYCH SĄDY REJONOWE I OKRĘGOWE W LATACH 2006-2017 5. EDYCJA M E D I A C J A.GOV.PL I S W S.MS. G O V.PL Warszawa, luty 2018 Założenia dotyczące danych

POSTĘPOWANIE MEDIACYJNE W ŚWIETLE DANYCH STATYSTYCZNYCH SĄDY REJONOWE I OKRĘGOWE W LATACH 2006-2017 5. EDYCJA M E D I A C J A.GOV.PL I S W S.MS. G O V.PL Warszawa, luty 2018 Założenia dotyczące danych

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2014 ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2014 OPRACOWANIE POD REDAKCJĄ MARCINA NOWICKIEGO AUTORZY ANNA HILDEBRANDT MARCIN

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2014 ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2014 OPRACOWANIE POD REDAKCJĄ MARCINA NOWICKIEGO AUTORZY ANNA HILDEBRANDT MARCIN

OPRACOWANIE POD REDAKCJĄ

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2013 OPRACOWANIE POD REDAKCJĄ MARCINA NOWICKIEGO AUTORZY ANNA HILDEBRANDT MARCIN NOWICKI PRZEMYSŁAW SUSMARSKI MACIEJ TARKOWSKI MARCIN WANDAŁOWSKI

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2013 OPRACOWANIE POD REDAKCJĄ MARCINA NOWICKIEGO AUTORZY ANNA HILDEBRANDT MARCIN NOWICKI PRZEMYSŁAW SUSMARSKI MACIEJ TARKOWSKI MARCIN WANDAŁOWSKI

STOMATOLOGIA ZACHOWAWCZA Z ENDODONCJĄ Prof. dr hab. Janina Stopa

STOMATOLOGIA ZACHOWAWCZA Z ENDODONCJĄ Prof. dr hab. Janina Stopa Ad. 1. Potrzeby w zakresie specjalności: stomatologia zachowawcza z endodoncją Podstawę do dokonania analizy aktualnej liczby lekarzy czynnych

STOMATOLOGIA ZACHOWAWCZA Z ENDODONCJĄ Prof. dr hab. Janina Stopa Ad. 1. Potrzeby w zakresie specjalności: stomatologia zachowawcza z endodoncją Podstawę do dokonania analizy aktualnej liczby lekarzy czynnych

Najniższe wydatki bieżące na administrację w przeliczeniu na 1 mieszkańca numer powiat województwo zł

Najniższe wydatki bieżące na administrację w przeliczeniu na 1 mieszkańca 2002 2003 2004 2006 2007 2008 2009 2010 numer powiat województwo zł 4 3 3 3 7 4 2 1 121100 Powiat nowotarski małopolskie 55,15

Najniższe wydatki bieżące na administrację w przeliczeniu na 1 mieszkańca 2002 2003 2004 2006 2007 2008 2009 2010 numer powiat województwo zł 4 3 3 3 7 4 2 1 121100 Powiat nowotarski małopolskie 55,15

- część wyrównawcza subwencji ogólnej dla gmin w wysokości tys. zł,

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW ST3/4820/1/08 Warszawa, dnia 12 lutego 2008 r. Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta wszyscy Zgodnie z art. 33 ust.1 pkt 2 ustawy

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW ST3/4820/1/08 Warszawa, dnia 12 lutego 2008 r. Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta wszyscy Zgodnie z art. 33 ust.1 pkt 2 ustawy

, , INTERNET: JAK WYPOCZYWALIŚMY LATEM?

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 621-07 - 57, 628-90 - 17 INTERNET:

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 621-07 - 57, 628-90 - 17 INTERNET:

Wyzwania dla gospodarki przestrzennej w świetle najnowszych zmian prawnych

Łukasz Mikuła Instytut Geografii Społeczno-Ekonomicznej i Gospodarki Przestrzennej UAM Wyzwania dla gospodarki przestrzennej w świetle najnowszych zmian prawnych Projekt częściowo finansowany przez Unię

Łukasz Mikuła Instytut Geografii Społeczno-Ekonomicznej i Gospodarki Przestrzennej UAM Wyzwania dla gospodarki przestrzennej w świetle najnowszych zmian prawnych Projekt częściowo finansowany przez Unię

BADANIA STATYSTYCZNE W ZAKRESIE PLANOWANIA PRZESTRZENNEGO I REWITALIZACJI NA RZECZ POLITYKI SPÓJNOŚCI

BADANIA STATYSTYCZNE W ZAKRESIE PLANOWANIA PRZESTRZENNEGO I REWITALIZACJI NA RZECZ POLITYKI SPÓJNOŚCI Beata Bal-Domańska Urząd Statystyczny we Wrocławiu PLAN WYSTĄPIENIA 1. Planowanie przestrzenne jako

BADANIA STATYSTYCZNE W ZAKRESIE PLANOWANIA PRZESTRZENNEGO I REWITALIZACJI NA RZECZ POLITYKI SPÓJNOŚCI Beata Bal-Domańska Urząd Statystyczny we Wrocławiu PLAN WYSTĄPIENIA 1. Planowanie przestrzenne jako

PROGNOZA SKUTKÓW FINANSOWYCH

WÓJT GMINY BIAŁOŚLIWIE PROGNOZA SKUTKÓW FINANSOWYCH DO MIEJSCOWEGO PLANU ZAGOSPODAROWANIA PRZESTRZENNEGO WSI BIAŁOŚLIWIE I DWORZAKOWO Piła 2013 rok P R O J E K T O W A N I E U R B A N I S T Y C Z N E K

WÓJT GMINY BIAŁOŚLIWIE PROGNOZA SKUTKÓW FINANSOWYCH DO MIEJSCOWEGO PLANU ZAGOSPODAROWANIA PRZESTRZENNEGO WSI BIAŁOŚLIWIE I DWORZAKOWO Piła 2013 rok P R O J E K T O W A N I E U R B A N I S T Y C Z N E K

Wyrażone w publikacji opinie są poglądami jej autora. Treści prezentowane w niniejszej publikacji nie są oficjalnym stanowiskiem Ministerstwa

Wyrażone w publikacji opinie są poglądami jej autora. Treści prezentowane w niniejszej publikacji nie są oficjalnym stanowiskiem Ministerstwa Infrastruktury i Rozwoju. Raport VIII Forum Regionów POLSKIE

Wyrażone w publikacji opinie są poglądami jej autora. Treści prezentowane w niniejszej publikacji nie są oficjalnym stanowiskiem Ministerstwa Infrastruktury i Rozwoju. Raport VIII Forum Regionów POLSKIE

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW ST3/4820/2/2011 Warszawa, dnia 11 lutego 2011 r. Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta wszyscy Zgodnie z art. 33 ust.1 pkt 2 ustawy

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW ST3/4820/2/2011 Warszawa, dnia 11 lutego 2011 r. Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta wszyscy Zgodnie z art. 33 ust.1 pkt 2 ustawy

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2015 ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2015 OPRACOWANIE POD REDAKCJĄ MACIEJA TARKOWSKIEGO AUTORZY MARCIN NOWICKI PRZEMYSŁAW

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2015 ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2015 OPRACOWANIE POD REDAKCJĄ MACIEJA TARKOWSKIEGO AUTORZY MARCIN NOWICKI PRZEMYSŁAW

Mapy ubóstwa na poziomie podregionów w Polsce z wykorzystaniem estymacji pośredniej

Urząd Statystyczny w Poznaniu Ośrodek Statystyki Małych Obszarów Główny Urząd Statystyczny Departament Badań Społecznych i Warunków Życia Mapy ubóstwa na poziomie podregionów w Polsce z wykorzystaniem

Urząd Statystyczny w Poznaniu Ośrodek Statystyki Małych Obszarów Główny Urząd Statystyczny Departament Badań Społecznych i Warunków Życia Mapy ubóstwa na poziomie podregionów w Polsce z wykorzystaniem

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW ST3/4820/21/2008 Warszawa, dnia 10 października 2008 r. Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta Wszyscy Zgodnie z art. 33 ust.1 pkt

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW ST3/4820/21/2008 Warszawa, dnia 10 października 2008 r. Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta Wszyscy Zgodnie z art. 33 ust.1 pkt

Praca badawcza pt. Raport końcowy

Praca badawcza pt. Pozyskanie wskaźników z zakresu e-administracji w celu wsparcia systemu monitorowania polityki spójności w perspektywie finansowej 2007-2013 oraz programowania i monitorowania polityki

Praca badawcza pt. Pozyskanie wskaźników z zakresu e-administracji w celu wsparcia systemu monitorowania polityki spójności w perspektywie finansowej 2007-2013 oraz programowania i monitorowania polityki

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2019 2040 Gminy Miasta Radomia Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2019 2040 Gminy Miasta Radomia Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2016 2035 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2016 2035 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Problemy prawne i techniczne związane z modernizacją EGiB w województwie małopolskim

Specjaliści od przestrzeni Problemy prawne i techniczne związane z modernizacją EGiB w województwie małopolskim 1 XI Ogólnopolskie Sympozjum Krakowskie Spotkania z INSPIRE Kraków, 11-12 maj 2015 r. PLAN

Specjaliści od przestrzeni Problemy prawne i techniczne związane z modernizacją EGiB w województwie małopolskim 1 XI Ogólnopolskie Sympozjum Krakowskie Spotkania z INSPIRE Kraków, 11-12 maj 2015 r. PLAN

Stan realizacji Projektu BW

Stan realizacji Projektu BW Krzysztof Mączewski Dyrektor Departamentu Geodezji i Kartografii Urząd Marszałkowski Województwa Mazowieckiego w Warszawie Projekt współfinansowany przez Unię Europejską ze

Stan realizacji Projektu BW Krzysztof Mączewski Dyrektor Departamentu Geodezji i Kartografii Urząd Marszałkowski Województwa Mazowieckiego w Warszawie Projekt współfinansowany przez Unię Europejską ze

Planowanie przestrzenne

Planowanie przestrzenne Powszechny, szybki dostęp do pełnej i aktualnej informacji planistycznej jest niezbędny w realizacji wielu zadań administracji publicznej. Digitalizacja zbioru danych planistycznych

Planowanie przestrzenne Powszechny, szybki dostęp do pełnej i aktualnej informacji planistycznej jest niezbędny w realizacji wielu zadań administracji publicznej. Digitalizacja zbioru danych planistycznych

Institute of Economic Research Working Papers. No. 10/2014. Taksonomiczny miernik rozwoju (TMR) z uwzględnieniem zależności przestrzennych

z uwzględnieniem zależności przestrzennych") Institute of Economic Research Working Papers No. 10/2014 Taksonomiczny miernik rozwoju (TMR) z uwzględnieniem zależności przestrzennych Michał Bernard Pietrzak Toruń, Poland 2014 Copyright: Creative Commons

Institute of Economic Research Working Papers No. 10/2014 Taksonomiczny miernik rozwoju (TMR) z uwzględnieniem zależności przestrzennych Michał Bernard Pietrzak Toruń, Poland 2014 Copyright: Creative Commons

WYKAZ KLUBÓW SPORTOWYCH AP POSIADAJĄCYCH LICENCJĘ KLUBU SPORTOWEGO NA ROK Modelarstwo lotnicze i kosmiczne.

Aeroklub Białostocki 64/18 TAK TAK TAK TAK Aeroklub Bielsko-Bialski 47/18 TAK TAK TAK TAK Aeroklub Bydgoski 36/18 TAK TAK Aeroklub Częstochowski 13/18 TAK TAK TAK TAK TAK TAK TAK Aeroklub Elbląski 44/18

Aeroklub Białostocki 64/18 TAK TAK TAK TAK Aeroklub Bielsko-Bialski 47/18 TAK TAK TAK TAK Aeroklub Bydgoski 36/18 TAK TAK Aeroklub Częstochowski 13/18 TAK TAK TAK TAK TAK TAK TAK Aeroklub Elbląski 44/18

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2014 ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2014 OPRACOWANIE POD REDAKCJĄ MARCINA NOWICKIEGO AUTORZY ANNA HILDEBRANDT MARCIN

ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2014 ATRAKCYJNOŚĆ INWESTYCYJNA WOJEWÓDZTW I PODREGIONÓW POLSKI 2014 OPRACOWANIE POD REDAKCJĄ MARCINA NOWICKIEGO AUTORZY ANNA HILDEBRANDT MARCIN

Planowanie przestrzenne w aglomeracji poznańskiej

Łukasz Mikuła Centrum Badań Metropolitalnych UAM Rada Miasta Poznania Planowanie przestrzenne w aglomeracji poznańskiej Polskie Metropolie - Dokonania i Kierunki Rozwoju Poznań 19-20.04.2012 Rozwój aglomeracji

Łukasz Mikuła Centrum Badań Metropolitalnych UAM Rada Miasta Poznania Planowanie przestrzenne w aglomeracji poznańskiej Polskie Metropolie - Dokonania i Kierunki Rozwoju Poznań 19-20.04.2012 Rozwój aglomeracji

Przebieg Prac nad modernizacją sieci T-Mobile na terenie częstochowy i okolic

Przebieg Prac nad modernizacją sieci T-Mobile na terenie częstochowy i okolic 1 Cel i charakterystyka projektu budowy nowej sieci Budowa Sieci Współdzielonych to modernizacja infrastruktury radiowej poprzez

Przebieg Prac nad modernizacją sieci T-Mobile na terenie częstochowy i okolic 1 Cel i charakterystyka projektu budowy nowej sieci Budowa Sieci Współdzielonych to modernizacja infrastruktury radiowej poprzez

1) Prognozę wpływu ustaleń miejscowego planu zagospodarowania przestrzennego na dochody

Prognozę wpływu ustaleń miejscowego planu zagospodarowania przestrzennego na dochody") PROGNOZA SKUTKÓW FINANSOWYCH UCHWALENIA MIEJSCOWEGO PLANU ZAGOSPODAROWANIA PRZESTRZENNEGO TERENU POŁOŻONEGO PO ZACHODNIEJ STRONIE DROGI POWIATOWEJ NR 1706N RANTY-WYDMINY, W OBRĘBIE GEODEZYJNYM WYDMINY,

PROGNOZA SKUTKÓW FINANSOWYCH UCHWALENIA MIEJSCOWEGO PLANU ZAGOSPODAROWANIA PRZESTRZENNEGO TERENU POŁOŻONEGO PO ZACHODNIEJ STRONIE DROGI POWIATOWEJ NR 1706N RANTY-WYDMINY, W OBRĘBIE GEODEZYJNYM WYDMINY,

LUBELSKIE Podregion bialski Bialski Parczewski Radzyński Włodawski m. Biała Podlaska Podregion chełmsko-zamojski Chełmski Hrubieszowski Krasnostawski

Załącznik nr 3 do uchwały nr 178/2009 Zarządu PFRON z dnia 28 maja 2009 r. Wykaz powiatów kwalifikujących się do uczestnictwa w 2009 r. w Programie wyrównywania różnic między regionami II, na terenie których

Załącznik nr 3 do uchwały nr 178/2009 Zarządu PFRON z dnia 28 maja 2009 r. Wykaz powiatów kwalifikujących się do uczestnictwa w 2009 r. w Programie wyrównywania różnic między regionami II, na terenie których

Produkt Krajowy Brutto. Rachunki Regionalne w 2014 roku

WWW.OBSERWATORIUM.MALOPOLSKA.PL Produkt Krajowy Brutto. Rachunki Regionalne w 2014 roku Opracowanie: Małopolskie Obserwatorium Rozwoju Regionalnego Departament Polityki Regionalnej Urząd Marszałkowski

WWW.OBSERWATORIUM.MALOPOLSKA.PL Produkt Krajowy Brutto. Rachunki Regionalne w 2014 roku Opracowanie: Małopolskie Obserwatorium Rozwoju Regionalnego Departament Polityki Regionalnej Urząd Marszałkowski

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2014 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

FINANSE SAMORZĄDOWE PO 25 LATACH STAN I REKOMENDACJE

WOJCIECH MISIĄG * FINANSE SAMORZĄDOWE PO 25 LATACH STAN I REKOMENDACJE * INSTYTUT BADAŃ I ANALIZ FINANSOWYCH WYŻSZEJ SZKOŁY INFORMATYKI I ZARZĄDZANIA NAJWYŻSZA IZBA KONTROLI FINANSE SAMORZĄDOWE 1990 2015:

WOJCIECH MISIĄG * FINANSE SAMORZĄDOWE PO 25 LATACH STAN I REKOMENDACJE * INSTYTUT BADAŃ I ANALIZ FINANSOWYCH WYŻSZEJ SZKOŁY INFORMATYKI I ZARZĄDZANIA NAJWYŻSZA IZBA KONTROLI FINANSE SAMORZĄDOWE 1990 2015:

ZAAWANSOWANE NARZĘDZIA GIS WSPIERAJĄCE ZARZĄDZANIE GMINĄ W OBSZARZE GOSPODARKI NIERUCHOMOŚCIAMI

ZAAWANSOWANE NARZĘDZIA GIS WSPIERAJĄCE ZARZĄDZANIE GMINĄ W OBSZARZE GOSPODARKI NIERUCHOMOŚCIAMI MONIKA RUTYNA URZĄD MIASTA BOLESŁAWIEC MARTA ZBOROWSKA URZĄD GMINY WARTA BOLESŁAWIECKA Budowa Systemu Informacji

ZAAWANSOWANE NARZĘDZIA GIS WSPIERAJĄCE ZARZĄDZANIE GMINĄ W OBSZARZE GOSPODARKI NIERUCHOMOŚCIAMI MONIKA RUTYNA URZĄD MIASTA BOLESŁAWIEC MARTA ZBOROWSKA URZĄD GMINY WARTA BOLESŁAWIECKA Budowa Systemu Informacji

Instrument ZIT jako zinstytucjonalizowana

Instrument ZIT jako zinstytucjonalizowana v forma zarządzania w obszarach funkcjonalnych dr Piotr Zygadło, Dyrektor Departamentu Regionalnych Programów Operacyjnych, Ministerstwo Inwestycji i Rozwoju Rzeszów,

Instrument ZIT jako zinstytucjonalizowana v forma zarządzania w obszarach funkcjonalnych dr Piotr Zygadło, Dyrektor Departamentu Regionalnych Programów Operacyjnych, Ministerstwo Inwestycji i Rozwoju Rzeszów,

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2018 2037 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2018 2037 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

OCENA SPÓJNOŚCI TERYTORIALNEJ POD WZGLĘDEM SPOŁECZNYM I GOSPODARCZYM PODREGIONÓW POLSKI

OPTIMUM. STUDIA EKONOMICZNE NR 4 (88) 2017 dr inż. Katarzyna WIDERA Wydział Ekonomii i Zarządzania, Politechnika Opolska e-mail: k.widera@po.opole.pl DOI: 10.15290/ose.2017.04.88.16 OCENA SPÓJNOŚCI TERYTORIALNEJ

OPTIMUM. STUDIA EKONOMICZNE NR 4 (88) 2017 dr inż. Katarzyna WIDERA Wydział Ekonomii i Zarządzania, Politechnika Opolska e-mail: k.widera@po.opole.pl DOI: 10.15290/ose.2017.04.88.16 OCENA SPÓJNOŚCI TERYTORIALNEJ

PRZESTRZENNE ZRÓŻNICOWANIE AKTYWNYCH FORM PRZECIWDZIAŁANIA BEZROBOCIU W POLSCE

Małgorzata Podogrodzka Szkoła Główna Handlowa PRZESTRZENNE ZRÓŻNICOWANIE AKTYWNYCH FORM PRZECIWDZIAŁANIA BEZROBOCIU W POLSCE Wprowadzenie Od początku lat 90. problem jawnego bezrobocia znajduje się w centrum

Małgorzata Podogrodzka Szkoła Główna Handlowa PRZESTRZENNE ZRÓŻNICOWANIE AKTYWNYCH FORM PRZECIWDZIAŁANIA BEZROBOCIU W POLSCE Wprowadzenie Od początku lat 90. problem jawnego bezrobocia znajduje się w centrum

UCHWAŁA Nr XVIII/64/15 RADY MIEJSKIEJ MIEROSZOWA z dnia 30 listopada 2015 r.

UCHWAŁA Nr XVIII/64/15 RADY MIEJSKIEJ MIEROSZOWA z dnia 30 listopada 2015 r. w sprawie określenia wysokości stawek podatku od nieruchomości Na podstawie art. 18 ust. 2 pkt 8 ustawy z dnia 8 marca 1990

UCHWAŁA Nr XVIII/64/15 RADY MIEJSKIEJ MIEROSZOWA z dnia 30 listopada 2015 r. w sprawie określenia wysokości stawek podatku od nieruchomości Na podstawie art. 18 ust. 2 pkt 8 ustawy z dnia 8 marca 1990

Objaśnienia do projektu wieloletniej prognozy finansowej Miasta i Gminy Solec Kujawski na lata

Objaśnienia do projektu wieloletniej prognozy finansowej Miasta i Gminy Solec Kujawski na lata 2012-2034 Wprowadzenie Wieloletnia Prognoza Finansowa Miasta i Gminy Solec Kujawski została przygotowana na

Objaśnienia do projektu wieloletniej prognozy finansowej Miasta i Gminy Solec Kujawski na lata 2012-2034 Wprowadzenie Wieloletnia Prognoza Finansowa Miasta i Gminy Solec Kujawski została przygotowana na

- część wyrównawcza subwencji ogólnej dla gmin w wysokości tys. zł,

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW ST3/4820/1/2009 Warszawa, dnia 31 stycznia 2009 r. Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta Wszyscy Zgodnie z art. 33 ust.1 pkt 2 ustawy

RZECZPOSPOLITA POLSKA MINISTER FINANSÓW ST3/4820/1/2009 Warszawa, dnia 31 stycznia 2009 r. Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta Wszyscy Zgodnie z art. 33 ust.1 pkt 2 ustawy

Część wyrównawcza subwencji ogólnej dla gmin

MINISTER FINANSÓW Warszawa, 2005-10-11 ST3-4820-46/2005 Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta Wszyscy Zgodnie z art. 33 ust.1 pkt 1 ustawy z dnia 13 listopada 2003 r. o

MINISTER FINANSÓW Warszawa, 2005-10-11 ST3-4820-46/2005 Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta Wszyscy Zgodnie z art. 33 ust.1 pkt 1 ustawy z dnia 13 listopada 2003 r. o

Przebieg Prac nad modernizacją sieci T-mobile na terenie Łodzi i okolic 2014-02-11 1

Przebieg Prac nad modernizacją sieci T-mobile na terenie Łodzi i okolic 1 Cel i charakterystyka projektu budowy nowej sieci Budowa Sieci Współdzielonych to modernizacja infrastruktury radiowej poprzez

Przebieg Prac nad modernizacją sieci T-mobile na terenie Łodzi i okolic 1 Cel i charakterystyka projektu budowy nowej sieci Budowa Sieci Współdzielonych to modernizacja infrastruktury radiowej poprzez

ZASTOSOWANIE PRZESTRZENNEGO TAKSONOMICZNEGO MIERNIKA ROZWOJU (ptmr) W ANALIZIE RYNKU PRACY W POLSCE

W ANALIZIE RYNKU PRACY W POLSCE") Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 291 2016 Uniwersytet Mikołaja Kopernika w Toruniu Wydział Nauk Ekonomicznych i Zarządzania Katedra Ekonometrii

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 291 2016 Uniwersytet Mikołaja Kopernika w Toruniu Wydział Nauk Ekonomicznych i Zarządzania Katedra Ekonometrii

Ewidencja gruntów i budynków

Ewidencja gruntów i budynków Łączna powierzchnia gruntów objętych i budynków wynosi 312 680 km2, ewidencją gruntów w tym w granicach miast 21 609 km2, a na obszarach wiejskich 291 071 km2. Dla potrzeb

Ewidencja gruntów i budynków Łączna powierzchnia gruntów objętych i budynków wynosi 312 680 km2, ewidencją gruntów w tym w granicach miast 21 609 km2, a na obszarach wiejskich 291 071 km2. Dla potrzeb

Metody analizy przestrzennego zróżnicowania rynku pracy

ЕЗЮМЕ Ц, 0. А. -. В,. Małgorzata PODOGRODZKA Metody analizy przestrzennego zróżnicowania rynku pracy Rozmiary i konsekwencje bezrobocia sprawiają, iż stale znajduje się ono w centrum zainteresowania wielu

ЕЗЮМЕ Ц, 0. А. -. В,. Małgorzata PODOGRODZKA Metody analizy przestrzennego zróżnicowania rynku pracy Rozmiary i konsekwencje bezrobocia sprawiają, iż stale znajduje się ono w centrum zainteresowania wielu

PROGNOZA SKUTKÓW FINANSOWYCH UCHWALENIA MIEJSCOWEGO PLANU ZAGOSPODAROWANIA PRZESTRZENNEGO DLA MIASTA ŻELECHÓW

PROGNOZA SKUTKÓW FINANSOWYCH UCHWALENIA MIEJSCOWEGO PLANU ZAGOSPODAROWANIA PRZESTRZENNEGO DLA MIASTA ŻELECHÓW Działka o nr ew. 1964/4 oraz części działki o nr ew. 1427 Żelechów 2015 SPIS TREŚCI I. Wprowadzenie.

PROGNOZA SKUTKÓW FINANSOWYCH UCHWALENIA MIEJSCOWEGO PLANU ZAGOSPODAROWANIA PRZESTRZENNEGO DLA MIASTA ŻELECHÓW Działka o nr ew. 1964/4 oraz części działki o nr ew. 1427 Żelechów 2015 SPIS TREŚCI I. Wprowadzenie.

Nowy mechanizm korekcyjnowyrównawczy. Prace zespołu ds. nowego mechanizmu korekcyjno-wyrównawczego

Nowy mechanizm korekcyjnowyrównawczy Prace zespołu ds. nowego mechanizmu korekcyjno-wyrównawczego Obecny mechanizm wyrównawczo-równoważący dochody gmin Część wyrównawcza subwencji ogólnej dla gmin składa

Nowy mechanizm korekcyjnowyrównawczy Prace zespołu ds. nowego mechanizmu korekcyjno-wyrównawczego Obecny mechanizm wyrównawczo-równoważący dochody gmin Część wyrównawcza subwencji ogólnej dla gmin składa

Wybrane projekty Urzędu Marszałkowskiego Województwa Mazowieckiego w Warszawie Przedsięwzięcia zmierzające do harmonizacji baz danych przestrzennych

Wybrane projekty Urzędu Marszałkowskiego Województwa Mazowieckiego w Warszawie Przedsięwzięcia zmierzające do harmonizacji baz danych przestrzennych Krzysztof Mączewski Dyrektor Departamentu Geodezji i

Wybrane projekty Urzędu Marszałkowskiego Województwa Mazowieckiego w Warszawie Przedsięwzięcia zmierzające do harmonizacji baz danych przestrzennych Krzysztof Mączewski Dyrektor Departamentu Geodezji i

wrzesień 2011 r. uczestników rynku nieruchomości praktyką. Większośd publikacji obejmuje najmniej przejrzyste rynki lokalne w Polsce.

wrzesień 2011 r. Obszary systematycznego monitorowania rynku cen transakcyjnych przez rzeczoznawców majątkowych i zorganizowane bazy danych Rzeczoznawcy majątkowi w Polsce są świadomi faktu, iż systematyczne

wrzesień 2011 r. Obszary systematycznego monitorowania rynku cen transakcyjnych przez rzeczoznawców majątkowych i zorganizowane bazy danych Rzeczoznawcy majątkowi w Polsce są świadomi faktu, iż systematyczne

Uchwała Nr.. Rady Miasta Ostrołęki

Uchwała Nr.. Rady Miasta Ostrołęki z dnia Projekt z dn. 28 listopada 2018 r. w sprawie określenia wysokości stawek podatku od nieruchomości na terenie miasta Ostrołęki Na podstawie art. 18 ust. 2 pkt 8

Uchwała Nr.. Rady Miasta Ostrołęki z dnia Projekt z dn. 28 listopada 2018 r. w sprawie określenia wysokości stawek podatku od nieruchomości na terenie miasta Ostrołęki Na podstawie art. 18 ust. 2 pkt 8

Plan wykorzystania zasobu nieruchomości stanowiących własność Gminy Środa Wielkopolska na okres od 01 grudnia 2013 do 30 listopada 2016

Załącznik Nr 1 do Zarządzenia Nr 190/2013 Burmistrza Miasta Środa Wielkopolska z dnia 29 listopada 2013 r. Plan wykorzystania zasobu nieruchomości stanowiących własność Gminy Środa Wielkopolska na okres

Załącznik Nr 1 do Zarządzenia Nr 190/2013 Burmistrza Miasta Środa Wielkopolska z dnia 29 listopada 2013 r. Plan wykorzystania zasobu nieruchomości stanowiących własność Gminy Środa Wielkopolska na okres

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia.

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Objaśnienia wartości przyjętych w Wieloletniej Prognozie Finansowej na lata 2015 2029 Gminy Miasta Radomia. Za bazę do opracowania Wieloletniej Prognozy Finansowej na kolejne lata przyjęto projekt budżetu

Produkt Krajowy Brutto. Rachunki Regionalne w 2013 roku

Produkt Krajowy Brutto. Rachunki Regionalne w 2013 roku Wstęp Publikacja Głównego Urzędu Statystycznego Produkt krajowy brutto Rachunki regionalne w 2013 r., zawiera informacje statystyczne dotyczące podstawowych

Produkt Krajowy Brutto. Rachunki Regionalne w 2013 roku Wstęp Publikacja Głównego Urzędu Statystycznego Produkt krajowy brutto Rachunki regionalne w 2013 r., zawiera informacje statystyczne dotyczące podstawowych

Rola Ministerstwa Sprawiedliwości w procesie upowszechniania instytucji mediacji w Polsce

Rola Ministerstwa Sprawiedliwości w procesie upowszechniania instytucji mediacji w Polsce Aleksandra Siemianowska Dyrektor Departamentu Strategii i Funduszy Europejskich Ministerstwo Sprawiedliwości Mierniki

Rola Ministerstwa Sprawiedliwości w procesie upowszechniania instytucji mediacji w Polsce Aleksandra Siemianowska Dyrektor Departamentu Strategii i Funduszy Europejskich Ministerstwo Sprawiedliwości Mierniki

MINISTER FINANSÓW Warszawa, ST /2006. Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta Wszyscy

MINISTER FINANSÓW Warszawa, 2006-03-14 ST3-4820-5/2006 Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta Wszyscy Zgodnie z art. 33 ust.1 pkt 2 ustawy z dnia 13 listopada 2003 r. o dochodach

MINISTER FINANSÓW Warszawa, 2006-03-14 ST3-4820-5/2006 Wójt Gminy Burmistrz Miasta i Gminy Burmistrz Miasta Prezydent Miasta Wszyscy Zgodnie z art. 33 ust.1 pkt 2 ustawy z dnia 13 listopada 2003 r. o dochodach

Warszawa, dnia 7 sierpnia 2015 r. Poz ROZPORZĄDZENIE RADY MINISTRÓW. z dnia 2 lipca 2015 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 sierpnia 2015 r. Poz. 1115 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 2 lipca 2015 r. zmieniające rozporządzenie w sprawie udzielania wsparcia nowej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 7 sierpnia 2015 r. Poz. 1115 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 2 lipca 2015 r. zmieniające rozporządzenie w sprawie udzielania wsparcia nowej

Ewolucja poziomu zatrudnienia w sektorze przedsiębiorstw

Biuletyn Obserwatorium Regionalnych Rynków Pracy KPP Numer 4 Ewolucja poziomu zatrudnienia w sektorze przedsiębiorstw Czerwiec był piątym kolejnym miesiącem, w którym mieliśmy do czynienia ze spadkiem

Biuletyn Obserwatorium Regionalnych Rynków Pracy KPP Numer 4 Ewolucja poziomu zatrudnienia w sektorze przedsiębiorstw Czerwiec był piątym kolejnym miesiącem, w którym mieliśmy do czynienia ze spadkiem

Empiryczna weryfikacja prawa proporcjonalnego efektu

Jacek Batóg Uniwersytet Szczeciński Empiryczna weryfikacja prawa proporcjonalnego efektu Struktury zjawisk gospodarczych, a zwłaszcza proporcje między poszczególnymi zmiennymi ekonomicznymi, pełnią podstawową

Jacek Batóg Uniwersytet Szczeciński Empiryczna weryfikacja prawa proporcjonalnego efektu Struktury zjawisk gospodarczych, a zwłaszcza proporcje między poszczególnymi zmiennymi ekonomicznymi, pełnią podstawową

KSIEGA WIECZYSTA NR KR1W/ /6 PROWADZONA PRZEZ SĄD REJONOWY W WADOWICACH, V WYDZIAŁ KSIĄG WIECZYSTYCH

2. DANE O NIERUCHOMOŚCI 2.1 Opis stanu prawnego KSIEGA WIECZYSTA NR KR1W/00042817/6 PROWADZONA PRZEZ SĄD REJONOWY W WADOWICACH, V WYDZIAŁ KSIĄG WIECZYSTYCH Dział I-O Oznaczenie nieruchomości Działki nr

2. DANE O NIERUCHOMOŚCI 2.1 Opis stanu prawnego KSIEGA WIECZYSTA NR KR1W/00042817/6 PROWADZONA PRZEZ SĄD REJONOWY W WADOWICACH, V WYDZIAŁ KSIĄG WIECZYSTYCH Dział I-O Oznaczenie nieruchomości Działki nr

POLITYKA PODATKOWA GMINY KWILCZ NA LATA 2012-2014

RADA GMINY KWILCZ ul. Kard.St.Wyszyńskiego 23 64-420 Kwilcz POLITYKA PODATKOWA GMINY KWILCZ NA LATA 2012-2014 Rada gminy posiadając uprawnienia ustala w drodze uchwały stawki podatkowe na dany rok podatkowy

RADA GMINY KWILCZ ul. Kard.St.Wyszyńskiego 23 64-420 Kwilcz POLITYKA PODATKOWA GMINY KWILCZ NA LATA 2012-2014 Rada gminy posiadając uprawnienia ustala w drodze uchwały stawki podatkowe na dany rok podatkowy

OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI W WIELOLETNIEJ PROGNOZIE FINANSOWEJ MIASTA PRZEMYŚLA NA LATA 2013-2038

Załącznik Nr 1 do uchwały Nr./ Rady Miejskiej w Przemyślu z dnia OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI W WIELOLETNIEJ PROGNOZIE FINANSOWEJ MIASTA PRZEMYŚLA NA LATA 2013-2038 Wstęp Wieloletnia prognoza finansowa

Załącznik Nr 1 do uchwały Nr./ Rady Miejskiej w Przemyślu z dnia OBJAŚNIENIA PRZYJĘTYCH WARTOŚCI W WIELOLETNIEJ PROGNOZIE FINANSOWEJ MIASTA PRZEMYŚLA NA LATA 2013-2038 Wstęp Wieloletnia prognoza finansowa

UCHWAŁA NR... RADY MIASTA OPOLA. z dnia r. w sprawie podatku od nieruchomości na terenie miasta Opola.

Druk nr 682 Projekt z dnia... UCHWAŁA NR... RADY MIASTA OPOLA z dnia... 2016 r. w sprawie podatku od nieruchomości na terenie miasta Opola. Na podstawie art. 18 ust. 2 pkt 8, art. 40 ust. 1 ustawy z dnia

Druk nr 682 Projekt z dnia... UCHWAŁA NR... RADY MIASTA OPOLA z dnia... 2016 r. w sprawie podatku od nieruchomości na terenie miasta Opola. Na podstawie art. 18 ust. 2 pkt 8, art. 40 ust. 1 ustawy z dnia

Objaśnienia do projektu uchwały w sprawie wieloletniej prognozy finansowej na lata

Załącznik nr 3 do Uchwały nr XXIV/225/2012 Rady Gminy Chełm z dnia 28 grudnia 2012 r. Objaśnienia do projektu uchwały w sprawie wieloletniej prognozy finansowej na lata 2013-2021. Na podstawie obowiązującego

Załącznik nr 3 do Uchwały nr XXIV/225/2012 Rady Gminy Chełm z dnia 28 grudnia 2012 r. Objaśnienia do projektu uchwały w sprawie wieloletniej prognozy finansowej na lata 2013-2021. Na podstawie obowiązującego

ROZPORZĄDZENIE RADY MINISTRÓW. w sprawie powszechnej taksacji nieruchomości.

Dz.U.01.135.1514 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 19 października 2001 r. w sprawie powszechnej taksacji. (Dz. U. z dnia 26 listopada 2001 r.) Na podstawie art. 173 ustawy z dnia 21 sierpnia 1997 r.

Dz.U.01.135.1514 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 19 października 2001 r. w sprawie powszechnej taksacji. (Dz. U. z dnia 26 listopada 2001 r.) Na podstawie art. 173 ustawy z dnia 21 sierpnia 1997 r.

Symulacja przygotowana przez Krajową Radę RIO

Symulacja przygotowana przez Krajową Radę RIO 1 Podstawowe wielkości i wskaźniki wg projektów WPF na 2012 r. 12 mld 015 mln zł suma planowanych deficytów JST na rok 2012 (bez związków JST)* 1785 JST z

Symulacja przygotowana przez Krajową Radę RIO 1 Podstawowe wielkości i wskaźniki wg projektów WPF na 2012 r. 12 mld 015 mln zł suma planowanych deficytów JST na rok 2012 (bez związków JST)* 1785 JST z

ZARZĄDZENIE NR 1375/2008 PREZYDENTA MIASTA KRAKOWA Z DNIA 10 lipca 2008 r.

ZARZĄDZENIE NR 1375/2008 PREZYDENTA MIASTA KRAKOWA Z DNIA 10 lipca 2008 r. w sprawie wprowadzenia zasad współdziałania komórek organizacyjnych UMK i miejskich jednostek organizacyjnych w zakresie nabywania

ZARZĄDZENIE NR 1375/2008 PREZYDENTA MIASTA KRAKOWA Z DNIA 10 lipca 2008 r. w sprawie wprowadzenia zasad współdziałania komórek organizacyjnych UMK i miejskich jednostek organizacyjnych w zakresie nabywania

Zarządzenie Nr 4/2012 Burmistrza Miasta Łowicza z dnia 13 stycznia 2012 roku

Zarządzenie Nr 4/2012 Burmistrza Miasta Łowicza z dnia 13 stycznia 2012 roku w sprawie przyjęcia Planu wykorzystania gminnego zasobu nieruchomości Na podstawie art. 30 ust.2 pkt 3 ustawy z dnia 8 marca

Zarządzenie Nr 4/2012 Burmistrza Miasta Łowicza z dnia 13 stycznia 2012 roku w sprawie przyjęcia Planu wykorzystania gminnego zasobu nieruchomości Na podstawie art. 30 ust.2 pkt 3 ustawy z dnia 8 marca

Informacja przestrzenna nowym IMPULSEM dla rozwoju lokalnego

Informacja przestrzenna nowym IMPULSEM dla rozwoju lokalnego Statystyka a planowanie przestrzenne Alina Bieńkowska Urząd Statystyczny we Wrocławiu a.bienkowska@stat.gov.pl Wrocław, 23 maja 2019 r. 1 Co

Informacja przestrzenna nowym IMPULSEM dla rozwoju lokalnego Statystyka a planowanie przestrzenne Alina Bieńkowska Urząd Statystyczny we Wrocławiu a.bienkowska@stat.gov.pl Wrocław, 23 maja 2019 r. 1 Co

Rola środków unijnych udostępnionych w ramach PO Infrastruktura i Środowisko

Rola środków unijnych udostępnionych w ramach PO Infrastruktura i Środowisko Rozwój Regionalny i Polityka Regionalna 33: 117 137 2016 Adam Nowak Uniwersytet im. Adama Mickiewicza w Poznaniu Instytut Geografii

Rola środków unijnych udostępnionych w ramach PO Infrastruktura i Środowisko Rozwój Regionalny i Polityka Regionalna 33: 117 137 2016 Adam Nowak Uniwersytet im. Adama Mickiewicza w Poznaniu Instytut Geografii

, , POWRÓT LECHA WAŁĘSY DO PRACY W STOCZNI WARSZAWA, MARZEC 96

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 621-07 - 57, 628-90 - 17 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET:

CBOS CENTRUM BADANIA OPINII SPOŁECZNEJ SEKRETARIAT ZESPÓŁ REALIZACJI BADAŃ 629-35 - 69, 628-37 - 04 621-07 - 57, 628-90 - 17 UL. ŻURAWIA 4A, SKR. PT.24 00-503 W A R S Z A W A TELEFAX 629-40 - 89 INTERNET:

Prof. dr hab. Tomasz Kaczmarek

Prof. dr hab. Tomasz Kaczmarek Integracja terytorialna Obszar funkcjonalny Poznania Integracja instytucjonalna Samorządy 3 szczebli, instytucje, organizacje działające na obszarze Metropolii Koncepcja

Prof. dr hab. Tomasz Kaczmarek Integracja terytorialna Obszar funkcjonalny Poznania Integracja instytucjonalna Samorządy 3 szczebli, instytucje, organizacje działające na obszarze Metropolii Koncepcja

GMINNY PROGRAM REWITALIZACJI DLA MIASTA KOŚCIERZYNA. Kościerzyna, 24lutego 2016r.

GMINNY PROGRAM REWITALIZACJI DLA MIASTA KOŚCIERZYNA Kościerzyna, 24lutego 2016r. CHRONOLOGIA DZIAŁAŃ 1. ROZPOCZĘCIE PRAC NAD GPR PAŹDZIERNIK 2014R. 2. SPOTKANIA ROBOCZE 03.10.2014R. 16.01.2015R. 10.06.2015R.

GMINNY PROGRAM REWITALIZACJI DLA MIASTA KOŚCIERZYNA Kościerzyna, 24lutego 2016r. CHRONOLOGIA DZIAŁAŃ 1. ROZPOCZĘCIE PRAC NAD GPR PAŹDZIERNIK 2014R. 2. SPOTKANIA ROBOCZE 03.10.2014R. 16.01.2015R. 10.06.2015R.

UCHWAŁA Nr VIH/76/19 RADY MIASTA ŻYRARDOWA

UCHWAŁA Nr VIH/76/19 RADY MIASTA ŻYRARDOWA z dnia 28 marca 2019 r. w sprawie przystąpienia do sporządzenia miejscowego planu zagospodarowania przestrzennego miasta Żyrardowa Na podstawie art. 18 ust. 2

UCHWAŁA Nr VIH/76/19 RADY MIASTA ŻYRARDOWA z dnia 28 marca 2019 r. w sprawie przystąpienia do sporządzenia miejscowego planu zagospodarowania przestrzennego miasta Żyrardowa Na podstawie art. 18 ust. 2

Praktyczne aspekty planowania systemu wdrażania, monitorowania i ewaluacji programów rewitalizacji

Spotkanie informacyjno-edukacyjne Kraków, 2 grudnia 2016 r. Praktyczne aspekty planowania systemu wdrażania, monitorowania i ewaluacji programów rewitalizacji dr Janusz Jeżak dr Janusz Jeżak PLAN PREZENTACJI

Spotkanie informacyjno-edukacyjne Kraków, 2 grudnia 2016 r. Praktyczne aspekty planowania systemu wdrażania, monitorowania i ewaluacji programów rewitalizacji dr Janusz Jeżak dr Janusz Jeżak PLAN PREZENTACJI

AKTUALIZACJA. Załącznik nr 1 do Zarządzenia Nr Or - IV Prezydenta Miasta Jastrzębie - Zdrój z dnia 23 marca 2011 roku

Załącznik nr 1 do Zarządzenia Nr Or - IV.0050.115.2011 Prezydenta Miasta Jastrzębie - Zdrój z dnia 23 marca 2011 roku AKTUALIZACJA Planu wykorzystania zasobu nieruchomości stanowiących własność Miasta

Załącznik nr 1 do Zarządzenia Nr Or - IV.0050.115.2011 Prezydenta Miasta Jastrzębie - Zdrój z dnia 23 marca 2011 roku AKTUALIZACJA Planu wykorzystania zasobu nieruchomości stanowiących własność Miasta

WOJEWÓDZKI URZĄD STATYSTYCZNY W KATOWICACH DZIAŁALNOŚĆ GOSPODARCZA ZAGRANICZNYCH PRZEDSIĘBIORSTW DROBNEJ WYTWÓRCZOŚCI

WOJEWÓDZKI URZĄD STATYSTYCZNY W KATOWICACH Do użytku odr*iata Egz. nr - 3 a _ \ J X j,m*śy DZIAŁALNOŚĆ GOSPODARCZA ZAGRANICZNYCH PRZEDSIĘBIORSTW DROBNEJ WYTWÓRCZOŚCI ' '-'V < > i' Katowice Maj 1988» SPIS

WOJEWÓDZKI URZĄD STATYSTYCZNY W KATOWICACH Do użytku odr*iata Egz. nr - 3 a _ \ J X j,m*śy DZIAŁALNOŚĆ GOSPODARCZA ZAGRANICZNYCH PRZEDSIĘBIORSTW DROBNEJ WYTWÓRCZOŚCI ' '-'V < > i' Katowice Maj 1988» SPIS

P R AW N E P R O B L E M Y F U N KC J O N O WA N I A I N F R A S T R U K T U R Y I N F O R M A C J I P R Z E S T R Z E N N E J

Gmina Lesznowola P R AW N E P R O B L E M Y F U N KC J O N O WA N I A I N F R A S T R U K T U R Y I N F O R M A C J I P R Z E S T R Z E N N E J W S A M O R Z Ą D A C H T E R Y TO R I A L N YC H UDOSTĘPNIANIE

Gmina Lesznowola P R AW N E P R O B L E M Y F U N KC J O N O WA N I A I N F R A S T R U K T U R Y I N F O R M A C J I P R Z E S T R Z E N N E J W S A M O R Z Ą D A C H T E R Y TO R I A L N YC H UDOSTĘPNIANIE

STAROSTWO POWIATOWE W PIASECZNIE

Plan działań na rzecz rozwoju społeczeństwa informacyjnego w Polsce- epolska, w ramach którego realizowany Projekt pt. Wypracowanie i wdrożenie innowacyjnych metod integracji danych katastralnych, mapy

Plan działań na rzecz rozwoju społeczeństwa informacyjnego w Polsce- epolska, w ramach którego realizowany Projekt pt. Wypracowanie i wdrożenie innowacyjnych metod integracji danych katastralnych, mapy

RAPORT O ROZWOJU SPOŁECZNO-GOSPODARCZYM WOJEWÓDZTWA OPOLSKIEGO ZA LATA

DEPARTAMENT POLITYKI REGIONALNEJ I PRZESTRZENNEJ RAPORT O ROZWOJU SPOŁECZNO-GOSPODARCZYM WOJEWÓDZTWA OPOLSKIEGO ZA LATA 2008-2015 JAKO WSTĘP DO DIAGNOZY STRATEGII ROZWOJU WOJEWÓDZTWA OPOLSKIEGO 2030 Maja

DEPARTAMENT POLITYKI REGIONALNEJ I PRZESTRZENNEJ RAPORT O ROZWOJU SPOŁECZNO-GOSPODARCZYM WOJEWÓDZTWA OPOLSKIEGO ZA LATA 2008-2015 JAKO WSTĘP DO DIAGNOZY STRATEGII ROZWOJU WOJEWÓDZTWA OPOLSKIEGO 2030 Maja

UCHWAŁA NR 62.XXXIX.2017 RADY GMINY WIĄZOWNA. z dnia 24 kwietnia 2017 r.

UCHWAŁA NR 62.XXXIX.2017 RADY GMINY WIĄZOWNA w sprawie przystąpienia do sporządzenia miejscowego planu zagospodarowania przestrzennego pn. Malcanów Akacjowa Na podstawie art.18 ust 2 pkt 5 ustawy z dnia

UCHWAŁA NR 62.XXXIX.2017 RADY GMINY WIĄZOWNA w sprawie przystąpienia do sporządzenia miejscowego planu zagospodarowania przestrzennego pn. Malcanów Akacjowa Na podstawie art.18 ust 2 pkt 5 ustawy z dnia