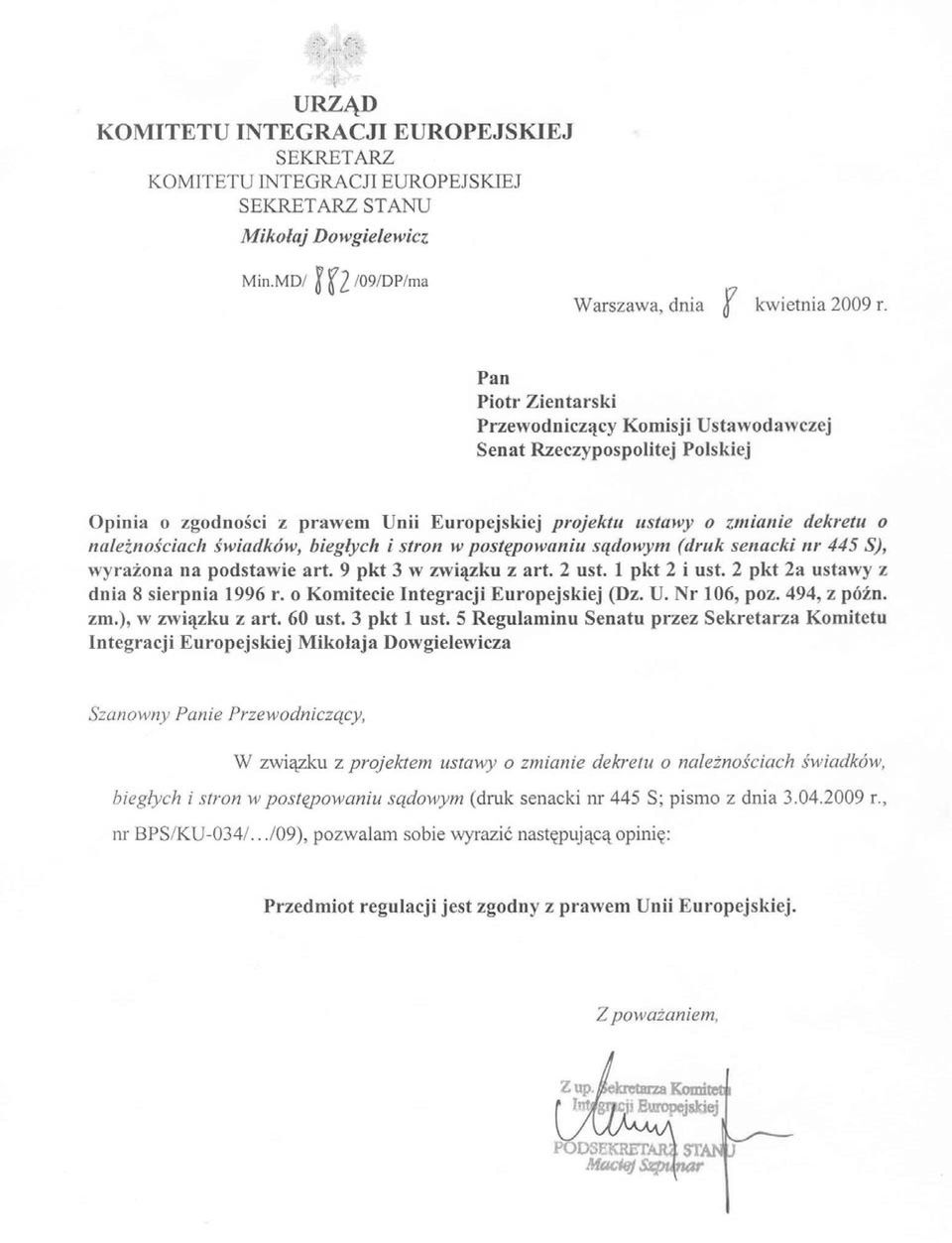

- o zmianie dekretu o należnościach świadków, biegłych i stron w postępowaniu sądowym.

|

|

|

- Paulina Bielecka

- 8 lat temu

- Przeglądów:

Transkrypt

1 SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszaek Senatu Druk nr 2072 Warszawa, 23 kwietnia 2009 r. Pan Bronisaw Komorowski Marszaek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszaku Zgodnie z art. 118 ust. 1 Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r. mam zaszczyt powiadomić Pana Marszaka, że Senat na 31. posiedzeniu w dniu 22 kwietnia 2009 r. podją uchwa w sprawie wniesienia do Sejmu projektu ustawy - o zmianie dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym. Projekt ustawy stanowi wykonanie obowiązku dostosowania systemu prawa do wyroku Trybunau Konstytucyjnego. Jednocześnie pragn poinformować, że Senat upoważni senatora Piotra Zientarskiego do reprezentowania Senatu w dalszych pracach nad tym projektem. W zaączeniu przesyam opini Komitetu Integracji Europejskiej o zgodności projektu ustawy z prawem Unii Europejskiej. Z poważaniem (-) Bogdan Borusewicz

2 U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 22 kwietnia 2009 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r., Senat wnosi do Sejmu Rzeczypospolitej Polskiej projekt ustawy o zmianie dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym. Jednocześnie upoważnia senatora Piotra Zientarskiego do reprezentowania Senatu w pracach nad projektem. MARSZAŁEK SENATU Bogdan BORUSEWICZ

3 p r o j e k t USTAWA z dnia o zmianie dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym Art. 1. W dekrecie z dnia 26 października 1950 r. o należnościach świadków, biegych i stron w postpowaniu sądowym (Dz. U. Nr 49, poz. 445 oraz z 2004 r. Nr 273, poz. 2702) w art. 10 po ust. 2 dodaje si ust. 2a w brzmieniu: "2a. Wynagrodzenie biegego, bdącego podatnikiem podatku od towarów i usug, podwyższa si o stawk podatku od towarów i usug przewidzianą dla tego rodzaju czynności w przepisach o podatku od towarów i usug, obowiązującą w dniu orzekania o tym wynagrodzeniu.". Art. 2. Ustawa wchodzi w życie po upywie 14 dni od dnia ogoszenia.

4 UZASADNIENIE 1. Ustawa wykonująca postanowienie Trybunau Konstytucyjnego Projektowana ustawa stanowi dostosowanie systemu prawa do postanowienia Trybunau Konstytucyjnego z dnia 12 czerwca 2008 r. (sygn. akt S 3/08), sygnalizującego potrzeb podjcia inicjatywy prawodawczej w regulacjach dotyczących zasad i procedury zaliczania podatku od towarów i usug do kosztów sądowych z tytuu należności poddanych opodatkowaniu tym podatkiem biegych sądowych i innych osób wykonujących czynności im zlecone w postpowaniu sądowym, dochodzeniowym i administracyjnym. Peny tekst postanowienia, wraz z uzasadnieniem: OTK Z.U. z 2008 r. Nr 5A, poz Przedmiot i istota rozstrzygnicia Trybunau Konstytucyjnego 2.1. TK w trybie art. 4 ust. 2 ustawy z dnia 1 sierpnia 1997 r. o Trybunale Konstytucyjnym (Dz. U. Nr 102, poz. 643, ze zm.) zasygnalizowa potrzeb podjcia inicjatywy prawodawczej w związku z luką prawną w regulacjach dotyczących zasad i procedury zaliczania podatku od towarów i usug do kosztów sądowych z tytuu należności poddanych opodatkowaniu tym podatkiem biegych sądowych i innych osób wykonujących czynności im zlecone w postpowaniu sądowym, dochodzeniowym i administracyjnym Na początku należy przypomnieć, iż na podstawie art. 4 ust. 2 ustawy o TK Trybuna może przedstawiać waściwym organom stanowiącym prawo uwagi o stwierdzonych uchybieniach i lukach w prawie, których usunicie jest niezbdne dla zapewnienia spójności systemu prawnego RP (są to tzw. postanowienia sygnalizacyjne). Uprawniony podmiot zoży wniosek zarzucający art. 15 ust. 3 pkt 3 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usug (Dz. U. Nr 54, poz. 535, ze zm.) niezgodność z art. 2 Konstytucji. Wnioskodawca twierdzi, iż przepis ten w zakresie, w jakim określa czynności, których wykonanie nie jest w rozumieniu art. 15 ust. 2 tej ustawy uznane za wykonywaną samodzielnie dziaalność gospodarczą narusza zasad przyzwoitej legislacji, a wic zasad zaufania obywatela do państwa i prawa.

5 2 TK stwierdzi jednak (wyrok z 12 VI 2008 r., K 50/05), że przepis ten jest zgodny z art. 2 Konstytucji. Powzią natomiast innego rodzaju wątpliwości, w konsekwencji których zwróci uwag w postanowieniu na potrzeb podjcia inicjatywy prawodawczej w omawianych regulacjach W art. 15 ustawy o podatku od towarów i usug ust. 1 3 mają nastpujące brzmienie: 1. Podatnikami [podatku od towarów i usug, VAT] są osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne, wykonujące samodzielnie dziaalność gospodarczą, o której mowa w ust. 2, bez wzgldu na cel lub rezultat takiej dziaalności. 2. Dziaalność gospodarcza obejmuje wszelką dziaalność producentów, handlowców lub usugodawców, w tym podmiotów pozyskujących zasoby naturalne oraz rolników, a także dziaalność osób wykonujących wolne zawody, również wówczas, gdy czynność zostaa wykonana jednorazowo w okolicznościach wskazujących na zamiar wykonywania czynności w sposób czstotliwy. Dziaalność gospodarcza obejmuje również czynności polegające na wykorzystywaniu towarów lub wartości niematerialnych i prawnych w sposób ciągy dla celów zarobkowych. 3. Za wykonywaną samodzielnie dziaalność gospodarczą, o której mowa w ust. 1, nie uznaje si czynności: ( ) [pkt3] z tytuu których przychody zostay wymienione w art. 13 pkt 2 9 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych, jeżeli z tytuu wykonania tych czynności osoby te są związane ze zlecającym wykonanie tych czynności prawnymi wizami tworzącymi stosunek prawny pomidzy zlecającym wykonanie czynności i wykonującym zlecane czynności co do warunków wykonywania tych czynności, wynagrodzenia i odpowiedzialności zlecającego wykonanie tych czynności wobec osób trzecich. Artyku 13 ustawy o podatku dochodowym od osób fizycznych określa, które przychody uważa si za przychody z dziaalności wykonywanej osobiście. Pkt 5 tego artykuu stanowi m.in., iż przychodami takimi są: przychody osób, którym organ wadzy lub administracji państwowej albo samorządowej, sąd lub prokurator, na podstawie waściwych przepisów, zleci wykonanie określonych czynności, a zwaszcza przychody biegych w postpowaniu sądowym, dochodzeniowym i administracyjnym. Artyku 15 ust. 3 in principio zwalnia z podatku VAT czynności z tytuu których przychody zostay wymienione w art. 13 pkt 2 9 ustawy [ ] o podatku dochodowym od osób fizycznych, jednakże in fine dodaje, iż zwolnienie to jest aktualne tylko wtedy, gdy z

6 3 tytuu wykonania tych czynności osoby te są związane ze zlecającym wykonanie tych czynności prawnymi wizami tworzącymi stosunek prawny pomidzy zlecającym wykonanie czynności i wykonującym zlecane czynności co do warunków wykonywania tych czynności, wynagrodzenia i odpowiedzialności zlecającego wykonanie tych czynności wobec osób trzecich. Stąd np. podatku VAT nie paci radca prawny zatrudniony w ramach stosunku pracy, np. w urzdzie. Natomiast radca prawny, adwokat czy biegy sądowy wykonujący samodzielnie dziaalność gospodarczą nie jest zwolniony z podatku VAT. W praktyce oczywiście najczściej faktyczny ciżar finansowy jest przenoszony na ostatecznych odbiorców, na klientów. Podatek ten jest wrcz wprost wyrażony w cenie usugi. Problem polega na tym, że adwokaci czy radcy prawni wykonują niekiedy pomoc prawną z urzdu. Ich przychody pochodzące z wykonywania zadań zleconych przez sąd, są również zaliczane do źróda przychodu określonego w art. 13 pkt 6 ustawy o podatku dochodowym od osób fizycznych. To samo dotyczy biegych sądowych, którym przysuguje za wykonanie czynności [zleconych przez sąd lub inne organy] wynagrodzenie w wysokości określonej odrbnymi przepisami. W przypadku adwokatów i radców prawnych rozporządzenia wydane przez Ministra Sprawiedliwości ( 2 ust. 3 rozporządzenia Ministra Sprawiedliwości z dnia 28 września 2002 r. w sprawie opat za czynności adwokackie oraz ponoszenia przez Skarb Państwa kosztów nieopaconej pomocy prawnej udzielonej z urzdu, Dz. U. Nr 163, poz. 1348, ze zm.; oraz analogiczny przepis dotyczący radców prawnych, poz. 1349) stanową, iż w sprawach, w których strona korzysta z pomocy prawnej udzielonej przez adwokata [radc prawnego] ustanowionego z urzdu, opaty, o których mowa w ust. 1, sąd podwyższa o stawk podatku od towarów i usug przewidzianą dla tego rodzaju czynności w przepisach o podatku od towarów i usug, obowiązującą w dniu orzekania o tych opatach. Oznacza to, że choć dziaający z urzdu adwokat czy radca prawny nie może sobie swobodnie doliczyć wartości podatku VAT, bo cena jego usugi jest ustalana sztywno przez sąd, to jednak sąd dolicza do tej ceny paconej adwokatowi wartość podatku VAT, który adwokat zobowiązany jest zapacić. Analogicznego przepisu nie ma jednak w regulacjach dotyczących wynagradzania biegych. Biegy otrzymuje wynagrodzenie w wysokości określonej odrbnymi przepisami. Nie może jednak, tak jak zwyky usugodawca doliczyć do ceny swojej usugi wartości podatku VAT, a tym samym przerzucić kosztów tego podatku na usugobiorc, którym w tym przypadku jest sąd lub organ administracji. Sąd lub organ administracji nie mogą też

7 4 samodzielnie doliczyć do wynagrodzenia zapaconego biegemu wartości podatku VAT, ponieważ nie przewidują tego przepisy. Jak stwierdzi TK, uregulowania powyższe wywoują wic rozbieżne skutki podatkowe dla każdej ze wskazanych grup podmiotów uczestniczących w postpowaniu przed sądami, stwarzając sytuacj niekorzystną dla biegych W wyroku z dnia 12 czerwca 2008 r. (K 50/05) TK zwróci uwag na konieczność z punktu widzenia spójności systemu prawnego Rzeczypospolitej usunicia istniejącej luki prawnej w zakresie stosowania VAT i dokonania zmian prawnych, które wprowadziyby jednoznaczne i ujednolicone zasady uwzgldniania VAT przy ustalaniu należności osób, którym organ wadzy państwowej albo samorządowej, sąd lub prokurator, na podstawie waściwych przepisów zleci wykonanie określonych czynności. Dotyczy to zwaszcza przychodów biegych w postpowaniu sądowym, dochodzeniowym i administracyjnym oraz adwokatów i radców prawnych świadczących pomoc prawną z urzdu (należnego od nich podatku od towarów i usug, obciążającego ich przychody z tego tytuu). Sytuacja z punktu widzenia pozycji jako patników VAT obu grup patników jest bowiem identyczna. 3. Cele i zakres projektowanej ustawy Mając na uwadze konieczność wykonania postanowienia Trybunau Konstytucyjnego, kierując si brzmieniem jego sentencji oraz motywami jego uzasadnienia, proponuje si, by w dekrecie z dnia 26 października 1950 r. o należnościach świadków, biegych i stron w postpowaniu sądowym (Dz. U. Nr 49, poz. 445, ze zm.) w art. 10 po ust. 2 dodać ust. 2a. Proponowana treść przepisu nie odbiega od treści przepisów regulujących wynagrodzenie adwokatów i radców prawnych, zamieszczonych w przywoywanych rozporządzeniach ich dotyczących. Konieczność uregulowania sprawy zwrotu podatku VAT biegym wprost w akcie o randze ustawy, wynika z tego, iż w dekrecie (czyli akcie o randze ustawy) brak jest upoważnienia do regulowania spraw wynagrodzenia biegych w rozporządzeniu. Istniejące w nim upoważnienie dla Ministra Sprawiedliwości (art. 10 ust. 3) przyznaje tylko fakultatywne upoważnienie do regulowania wynagrodzenia biegych i to tylko biegych tych kategorii, których wynagrodzenia nie regulują normy urzdowe (czyli odrbne przepisy). Proponowany ust. 2a pozwala na doliczanie podatku VAT do wynagrodzenia biegych wszystkich kategorii, z wyjątkiem tych, którzy nie są patnikami VAT. Inne możliwe

TK zwróci uwag na konieczność z punktu widzenia spójności systemu prawnego Rzeczypospolitej usunicia istniejącej luki prawnej w zakresie stosowania VAT i dokonania zmian prawnych, które")

8 5 rozwiązanie nowelizacja wszystkich wspomnianych norm urzdowych oraz rozporządzenia czy rozporządzeń wydanych na podstawie art. 10 ust. 3 byoby bardziej kosztowne pod wzgldem ekonomiki legislacyjnej (konieczność nowelizacji kilku aktów normatywnych o różnej randze). 4. Konsultacje W swojej opinii Minister Sprawiedliwości poinformowa, iż w Ministerstwie Sprawiedliwości przygotowano projekt nowelizacji rozporządzenia w sprawie kosztów przeprowadzenia dowodu z opinii biegych w postpowaniu sądowym, który również wykonuje wyrok TK. Podobną uwag przedstawi Minister Finansów. Należy jednak zwrócić uwag, iż zgodnie z art. 10 ust. 3 dekretu, który upoważnia ministra do wydania rozporządzenia, minister może ustalać taryfy wynagrodzenia tylko w razie braku norm urzdowych i tylko taryfy wynagrodzenia biegych dla poszczególnych ich kategorii, bądź dla poszczególnych rodzajów postpowania sądowego. Oznacza to, że rozporządzenie ministra nie obejmie tych biegych, których wynagrodzenie ustalane jest innymi normami urzdowymi. Stąd konieczność nowelizacji samego dekretu. Jednocześnie uwzgldniono sugesti obu ministerstw, by w projekcie ustawy zmieniającej dekret doliczanie wartości podatku VAT ograniczyć do tych biegych, którzy są jego patnikami. Pozytywnie projekt senacki zaopinioway lub nie wniosy zastrzeżeń nastpujące organy i podmioty: Pierwszy Prezes Sadu Najwyższego, Krajowa Izba Radców Prawnych, Stowarzyszenie Sdziów Polskich IUSTITIA, Stowarzyszenie Prokuratorów RP, Stowarzyszenie Rzeczoznawców Ekonomicznych, Polskie Stowarzyszenie Biegych Sądowych do Spraw Wypadków Drogowych. 5. Skutki finansowe wykonania projektowanej ustawy Ustawa powoduje skutki finansowe dla budżetu państwa związane z koniecznością doliczania do wynagrodzenia biegych podatku VAT.

9 6 6. Oświadczenie o zgodności z prawem Unii Europejskiej Projektowana ustawa jest zgodna z prawem Unii Europejskiej.

10

11 BAS-WAL-870/09 Warszawa, 4 maja 2009 r. Pan Bronisaw Komorowski Marszaek Sejmu Rzeczypospolitej Polskiej Opinia prawna o zgodności senackiego projektu ustawy o zmianie dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym (przedstawiciel wnioskodawcy: senator Piotr Benedykt Zientarski) z prawem Unii Europejskiej Na podstawie art. 34 ust. 9 uchway Sejmu Rzeczypospolitej Polskiej z dnia 30 lipca 1992 r. - Regulamin Sejmu Rzeczypospolitej Polskiej (t.j. M.P. z 2009 r. Nr 5, poz. 47) sporządza si nastpującą opini: I. Przedmiot projektu ustawy Senacki projekt ustawy o zmianie dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym przewiduje zwikszanie wynagrodzenia biegego, bdącego podatnikiem podatku od towarów i usug, o stawk podatku od towarów i usug przewidzianą dla tego rodzaju czynności. Zmiana polegaaby na wprowadzeniu nowego ustpu 2a w art. 10 dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym (Dz.U. Nr 49, poz. 445, ze zm.). Ustawa miaaby wejść w życie po upywie 14 dni od dnia ogoszenia. II. Stan prawa Unii Europejskiej w materii objtej projektem ustawy Wynagrodzenie biegych w postpowaniu sądowym co do zasady nie jest objte zakresem regulacji prawa Unii Europejskiej. Ze wzgldu na przedmiot projektu ustawy należy jednak zwrócić uwag na dyrektyw Rady 2006/112/WE z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz.Urz. UE L 347 z , str. 1). Dyrektywa wprowadza wspólny system podatku od wartości dodanej (VAT). Opodatkowaniu VAT podlega m.in. odpatne świadczenie usug na terytorium państwa czonkowskiego przez podatnika dziaającego w takim charakterze (art. 2 ust. 1 lit. c). Świadczenie usug oznacza każdą transakcj, która nie stanowi dostawy towarów (art. 24 ust. 1). Świadczenie usug może obejmować m.in. świadczenie usug na podstawie nakazu wydanego przez organ wadzy publicznej lub w jego imieniu lub z mocy prawa (art. 25). Każdy podatnik świadczący usug podlegającą opodatkowaniu zobowiązany jest co do zasady do zapaty VAT (art. 193).

sporządza si nastpującą opini: I.")

12 2 III. Analiza przepisów projektu pod kątem ustalonego stanu prawa Unii Europejskiej Nie ulega wątpliwości, że biegy, który jest podatnikiem podatku od towarów i usug musi zapacić podatek VAT od wynagrodzenia otrzymanego z tytuu opinii sporządzonej na zlecenie sądu. Zgodnie jednak z postanowieniem Sądu Apelacyjnego w Warszawie z dnia 12 kwietnia 2006 r. (sygn. akt III APz 20/06) sąd nie ma podstaw do podwyższenia biegemu sądowemu wynagrodzenia za sporządzoną opini o kwot podatku VAT, gdyż w przeciwieństwie do regulacji dotyczących opat za czynności adwokackie i czynności radców prawnych (zob. 2 ust. 3 rozporządzenia Ministra Sprawiedliwości z dnia 28 września 2002 r. w sprawie opat za czynności adwokackie oraz ponoszenia przez Skarb Państwa kosztów nieopaconej pomocy prawnej udzielonej z urzdu, Dz.U. Nr 163, poz. 1348, ze zm., oraz 2 ust. 3 rozporządzenia Ministra Sprawiedliwości z dnia 28 września 2002 r. w sprawie opat za czynności radców prawnych oraz ponoszenia przez Skarb Państwa kosztów pomocy prawnej udzielonej przez radc prawnego ustanowionego z urzdu, Dz.U. Nr 163, poz. 1349, ze zm.) brak stosownej podstawy prawnej w przepisach regulujących wynagrodzenie biegych sądowych (zob. art. 9 ust. 1 i art. 10 dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym oraz rozporządzenie Ministra Sprawiedliwości z dnia 18 grudnia 1975 r. w sprawie kosztów przeprowadzenia dowodu z opinii biegych w postpowaniu sądowym, Dz.U. Nr 45, poz. 254, ze zm.). Projekt nie jest sprzeczny z prawem Unii Europejskiej. IV. Konkluzje Senacki projekt ustawy o zmianie dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym nie jest sprzeczny z prawem Unii Europejskiej. Opracowa: Zespó Prawa Europejskiego i Midzynarodowego Akceptowa: Dyrektor Biura Analiz Sejmowych Micha Królikowski Deskryptory Bazy REX: Unia Europejska, postpowanie cywilne, biegli sądowi, wynagrodzenie, VAT

sąd nie ma podstaw do podwyższenia biegemu sądowemu wynagrodzenia za sporządzoną opini o kwot podatku VAT, gdyż w przeciwieństwie do regulacji dotyczących opat za czynności")

13 BAS-WAL-871/09 Warszawa, 4 maja 2009 r. Pan Bronisaw Komorowski Marszaek Sejmu Rzeczypospolitej Polskiej Opinia prawna dotycząca możliwości uznania przedstawionego senackiego projektu ustawy o zmianie dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym (przedstawiciel wnioskodawcy: senator Piotr Benedykt Zientarski) za projekt ustawy wykonującej prawo Unii Europejskiej w rozumieniu art. 95a ust. 1 Regulaminu Sejmu Stosownie do art. 95a ust. 1 Regulaminu Sejmu, projektem ustawy wykonującej prawo Unii Europejskiej jest projekt ustawy mającej na celu wykonanie prawa Unii Europejskiej. Senacki projekt ustawy o zmianie dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym przewiduje zwikszanie wynagrodzenia biegego, bdącego podatnikiem podatku od towarów i usug, o stawk podatku od towarów i usug przewidzianą dla tego rodzaju czynności. Zmiana polegaaby na wprowadzeniu nowego ustpu 2a w art. 10 dekretu o należnościach świadków, biegych i stron w postpowaniu sądowym (Dz.U. Nr 49, poz. 445, ze zm.). Opiniowany projekt ustawy nie jest sprzeczny z prawem Unii Europejskiej. Projekt ustawy nie jest projektem ustawy wykonującej prawo Unii Europejskiej. Opracowa: Zespó Prawa Europejskiego i Midzynarodowego Akceptowa: Dyrektor Biura Analiz Sejmowych Micha Królikowski Deskryptory Bazy REX: Unia Europejska, postpowanie cywilne, biegli sądowi, wynagrodzenie, VAT

14 Ą Ł ą ą ą Ł Ś Ś Ó ś ą

15 Łś Ą ą ż ś ś Ó Ę ś ą ś Ó ą ś ą ą ść ą

16 ą ą Ś Ś ą

17 Ó Ó Ą Ó Ó Ó Ó Ó ż ś ś Ó ą ś ć ż Ó żż ą Ó

- o zmianie ustawy - Kodeks karny.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3207 Warszawa, 15 czerwca 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3207 Warszawa, 15 czerwca 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

- o zmianie ustawy - Ordynacja wyborcza do rad gmin, rad powiatów i sejmików województw.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 2211 Warszawa, 25 czerwca 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 2211 Warszawa, 25 czerwca 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

Druk nr 2089 Warszawa, 31 lipca 2007 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Marszałek Senatu Druk nr 2089 Warszawa, 31 lipca 2007 r. Pan Ludwik Dorn Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Marszałek Senatu Druk nr 2089 Warszawa, 31 lipca 2007 r. Pan Ludwik Dorn Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art. 118

- o zmianie ustawy - Prawo budowlane.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 2950 Warszawa, 13 marca 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 2950 Warszawa, 13 marca 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z

- o zmianie ustawy o pomocy społecznej.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 306 Warszawa, 20 grudnia 2007 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 306 Warszawa, 20 grudnia 2007 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

- o zmianie ustawy - Kodeks karny skarbowy.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3858 Warszawa, 22 grudnia 2010 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Na podstawie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3858 Warszawa, 22 grudnia 2010 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Na podstawie

- o zmianie ustawy Prawo o ruchu drogowym

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1303 Warszawa, 17 października 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1303 Warszawa, 17 października 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

- o zmianie ustawy o Policji, ustawy o Straży Granicznej oraz ustawy o Służbie Więziennej.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 4147 Warszawa, 14 stycznia 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na podstawie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 4147 Warszawa, 14 stycznia 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na podstawie

Druk nr 1016 Warszawa, 24 lipca 2008 r. - o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym od osób prawnych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1016 Warszawa, 24 lipca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1016 Warszawa, 24 lipca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

- o zmianie ustawy o wykonywaniu inicjatywy ustawodawczej przez obywateli.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 926 Warszawa, 27 czerwca 2008 r. Szanowny Panie Marszałku Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 926 Warszawa, 27 czerwca 2008 r. Szanowny Panie Marszałku Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Zgodnie

- o zmianie ustawy o orderach i odznaczeniach wraz z projektem tej ustawy.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 4507 Warszawa, 7 lipca 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 4507 Warszawa, 7 lipca 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art.

- o zmianie ustawy Prawo o ruchu drogowym oraz ustawy o transporcie drogowym.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1304 Warszawa, 17 października 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1304 Warszawa, 17 października 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

- o zmianie ustawy o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu cywilnego.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3278 Warszawa, 9 lipca 2010 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3278 Warszawa, 9 lipca 2010 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art.

- o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Marszałek Senatu Druk nr 762 Warszawa, 26 lipca 2012 r. Pani Ewa Kopacz Marszałek Sejmu Rzeczypospolitej Polskiej Szanowna Pani Marszałek! Na podstawie art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Marszałek Senatu Druk nr 762 Warszawa, 26 lipca 2012 r. Pani Ewa Kopacz Marszałek Sejmu Rzeczypospolitej Polskiej Szanowna Pani Marszałek! Na podstawie art.

Druk nr 1370 Warszawa, 7 października 2008 r.

Druk nr 1370 Warszawa, 7 października 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-83-2008 Pan Bronisław

Druk nr 1370 Warszawa, 7 października 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-83-2008 Pan Bronisław

Druk nr 1306 Warszawa, 17 września 2008 r.

Druk nr 1306 Warszawa, 17 września 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-77-2008 Pan Bronisław

Druk nr 1306 Warszawa, 17 września 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-77-2008 Pan Bronisław

o zmianie ustawy o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 2 października 2012 r. Druk nr 188 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 2 października 2012 r. Druk nr 188 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a

Druk nr 1894 Warszawa, 12 lutego 2009 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 1894 Warszawa, 12 lutego 2009 r. Pan Bronisaw Komorowski Marszaek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 1894 Warszawa, 12 lutego 2009 r. Pan Bronisaw Komorowski Marszaek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

- o zmianie ustawy o podatku od towarów i usług (druk nr 1370).

.") SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji Druk nr 1370-A Warszawa, 26 listopada 2008 r. Pan Bronisław Komorowski

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji Druk nr 1370-A Warszawa, 26 listopada 2008 r. Pan Bronisław Komorowski

Druk nr 2296 Warszawa, 30 czerwca 2009 r.

Druk nr 2296 Warszawa, 30 czerwca 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw zwizanych z ograniczaniem biurokracji NPP-020-113-2009 Pan Bronisaw

Druk nr 2296 Warszawa, 30 czerwca 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw zwizanych z ograniczaniem biurokracji NPP-020-113-2009 Pan Bronisaw

Druk nr 1734 Warszawa, 18 grudnia 2008 r.

Druk nr 1734 Warszawa, 18 grudnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-99-2008 Pan Bronisław

Druk nr 1734 Warszawa, 18 grudnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-99-2008 Pan Bronisław

Druk nr 1645 Warszawa, 6 czerwca 2013 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Marszałek Senatu Druk nr 1645 Warszawa, 6 czerwca 2013 r. Pani Ewa Kopacz Marszałek Sejmu Rzeczypospolitej Polskiej Szanowna Pani Marszałek Zgodnie z art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Marszałek Senatu Druk nr 1645 Warszawa, 6 czerwca 2013 r. Pani Ewa Kopacz Marszałek Sejmu Rzeczypospolitej Polskiej Szanowna Pani Marszałek Zgodnie z art. 118

Warszawa, dnia 12 lutego 2018 r.

Warszawa, dnia 12 lutego 2018 r. Opinia Ośrodka Badań Studiów i Legislacji Krajowej Rady Radców Prawnych w zakresie obowiązku podwyższania opłaty przewidzianej rozporządzeniem Ministra Sprawiedliwości

Warszawa, dnia 12 lutego 2018 r. Opinia Ośrodka Badań Studiów i Legislacji Krajowej Rady Radców Prawnych w zakresie obowiązku podwyższania opłaty przewidzianej rozporządzeniem Ministra Sprawiedliwości

- o zmianie ustawy o służbie funkcjonariuszy Służby Kontrwywiadu Wojskowego oraz Służby Wywiadu Wojskowego.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszaek Senatu Druk nr 3172 Warszawa, 1 maja 2010 r. Pan Bronisaw Komorowski Marszaek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszaku Na podstawie art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszaek Senatu Druk nr 3172 Warszawa, 1 maja 2010 r. Pan Bronisaw Komorowski Marszaek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszaku Na podstawie art.

Druk nr 4254 Warszawa, 25 maja 2011 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-46-11 Druk nr 4254 Warszawa, 25 maja 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów RM 10-46-11 Druk nr 4254 Warszawa, 25 maja 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku

Druk nr 1370 Warszawa, 7 października 2008 r.

Druk nr 1370 Warszawa, 7 października 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-83-2008 Pan Bronisław

Druk nr 1370 Warszawa, 7 października 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-83-2008 Pan Bronisław

- o zmianie ustawy o Rzeczniku Praw Obywatelskich oraz ustawy o Rzeczniku Praw Dziecka.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3904 Warszawa, 9 lutego 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Na podstawie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3904 Warszawa, 9 lutego 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Na podstawie

Uchwała z dnia 21 lutego 2008 r., III CZP 141/07

Uchwała z dnia 21 lutego 2008 r., III CZP 141/07 Sędzia SN Marek Sychowicz (przewodniczący, sprawozdawca) Sędzia SN Krzysztof Pietrzykowski Sędzia SN Hubert Wrzeszcz Sąd Najwyższy w sprawie masy upadłości

Uchwała z dnia 21 lutego 2008 r., III CZP 141/07 Sędzia SN Marek Sychowicz (przewodniczący, sprawozdawca) Sędzia SN Krzysztof Pietrzykowski Sędzia SN Hubert Wrzeszcz Sąd Najwyższy w sprawie masy upadłości

Druk nr 1604 Warszawa, 19 listopada 2008 r.

Druk nr 1604 Warszawa, 19 listopada 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-93-2008 Pan Bronisław

Druk nr 1604 Warszawa, 19 listopada 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-93-2008 Pan Bronisław

o zmianie ustawy o podatku dochodowym od osób fizycznych.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 7 marca 2014 r. Druk nr 579 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a ust.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 7 marca 2014 r. Druk nr 579 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a ust.

- o zmianie ustawy o pomocy społecznej.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 2020 Warszawa, 2 kwietnia 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 2020 Warszawa, 2 kwietnia 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

Druk nr 2087 Warszawa, 31 lipca 2007 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Marszałek Senatu Druk nr 2087 Warszawa, 31 lipca 2007 r. Pan Ludwik Dorn Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art. 118

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Marszałek Senatu Druk nr 2087 Warszawa, 31 lipca 2007 r. Pan Ludwik Dorn Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art. 118

z dnia 24 kwietnia 2014 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 24 kwietnia 2014 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych

U C H WA Ł A S E N A T U R Z E C Z Y P O S P O L I T E J P O L S K I E J z dnia 24 kwietnia 2014 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o podatku dochodowym od osób fizycznych

- o zmianie ustawy o samorządzie gminnym, ustawy o samorządzie województwa oraz ustawy o samorządzie powiatowym.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 336 Warszawa, 6 marca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 336 Warszawa, 6 marca 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art.

- o zmianie ustawy - Kodeks postępowania karnego.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3187 Warszawa, 15 czerwca 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3187 Warszawa, 15 czerwca 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

Druk nr 806 Warszawa, 24 kwietnia 2008 r.

Druk nr 806 Warszawa, 24 kwietnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-9-2008 Pan Bronisław

Druk nr 806 Warszawa, 24 kwietnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-9-2008 Pan Bronisław

W odniesieniu do pozostałych przesłanek nadmieniono iż są one spełnione W ocenie Rzecznika Praw Obywatelskich

Komunikat Biura Rzecznika Praw Obywatelskich w sprawie stwierdzenia zgodności z Konstytucją przepisów ustawy o podatku od towarów i usług w zakresie wyłączenia z podatku od towarów i usług przychodów z

Komunikat Biura Rzecznika Praw Obywatelskich w sprawie stwierdzenia zgodności z Konstytucją przepisów ustawy o podatku od towarów i usług w zakresie wyłączenia z podatku od towarów i usług przychodów z

Druk nr 1672 Warszawa, 22 stycznia 2009 r.

Druk nr 1672 Warszawa, 22 stycznia 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-100-2009 Pan Bronisław

Druk nr 1672 Warszawa, 22 stycznia 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-100-2009 Pan Bronisław

Druk nr 2856 Warszawa, 18 lutego 2010 r.

Druk nr 2856 Warszawa, 18 lutego 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach NKK-020-1-10 Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej

Druk nr 2856 Warszawa, 18 lutego 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna do spraw zmian w kodyfikacjach NKK-020-1-10 Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ. z dnia 19 czerwca 2009 r.

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 19 czerwca 2009 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy Ordynacja wyborcza do rad gmin, rad powiatów i sejmików województw

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 19 czerwca 2009 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy Ordynacja wyborcza do rad gmin, rad powiatów i sejmików województw

Druk nr 1163 Warszawa, 22 listopada 2012 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 1163 Warszawa, 22 listopada 2012 r. Pani Ewa Kopacz Marszaek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 1163 Warszawa, 22 listopada 2012 r. Pani Ewa Kopacz Marszaek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

Druk nr 1421 Warszawa, 7 października 2008 r.

Druk nr 1421 Warszawa, 7 października 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-85-2008 Pan Bronisław

Druk nr 1421 Warszawa, 7 października 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-85-2008 Pan Bronisław

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA. Warszawa, dnia 21 kwietnia 2009 r. Druk nr 537

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 21 kwietnia 2009 r. Druk nr 537 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a ust.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 21 kwietnia 2009 r. Druk nr 537 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a ust.

Druk nr 125-A Warszawa, 21 stycznia 2008 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 125-A Warszawa, 21 stycznia 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na podstawie art. 36 ust.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 125-A Warszawa, 21 stycznia 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na podstawie art. 36 ust.

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ. z dnia 16 grudnia 2010 r.

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 16 grudnia 2010 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o Policji, ustawy o Straży Granicznej oraz ustawy o Służbie Więziennej

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 16 grudnia 2010 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o Policji, ustawy o Straży Granicznej oraz ustawy o Służbie Więziennej

o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 13 października 2010 r. Druk nr 993 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 13 października 2010 r. Druk nr 993 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a

- o zmianie ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 143 Warszawa, 20 grudnia 2007 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na podstawie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 143 Warszawa, 20 grudnia 2007 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Na podstawie

Druk nr 2023 Warszawa, 25 marca 2009 r.

Druk nr 2023 Warszawa, 25 marca 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-107-2009 Pan Bronisław

Druk nr 2023 Warszawa, 25 marca 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-107-2009 Pan Bronisław

- o zmianie ustawy - Kodeks karny.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 2740 Warszawa, 4 grudnia 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 2740 Warszawa, 4 grudnia 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie

- o zmianie ustawy o wychowaniu w trzeźwości i przeciwdziałaniu alkoholizmowi.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Szanowny Panie Marszałku Druk nr 2071 Warszawa, 14 maja 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Zgodnie z

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Szanowny Panie Marszałku Druk nr 2071 Warszawa, 14 maja 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Zgodnie z

- o zmianie ustawy o kształtowaniu ustroju rolnego

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1745 Warszawa, 5 lutego 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1745 Warszawa, 5 lutego 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

Druk nr 807 Warszawa, 24 kwietnia 2008 r.

Druk nr 807 Warszawa, 24 kwietnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-11-2008 Pan Bronisław

Druk nr 807 Warszawa, 24 kwietnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-11-2008 Pan Bronisław

Druk nr 1369 Warszawa, 2 listopada 2008 r. - o zmianie ustawy o ochronie zabytków i opiece nad zabytkami.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1369 Warszawa, 2 listopada 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Na podstawie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1369 Warszawa, 2 listopada 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Na podstawie

- o zmianie ustawy - Kodeks postępowania karnego.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezydent Rzeczypospolitej Polskiej Druk nr 581 Warszawa, 12 maja 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Prezydent Rzeczypospolitej Polskiej Druk nr 581 Warszawa, 12 maja 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA. Warszawa, dnia 15 lipca 2009 r. Druk nr 614

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 15 lipca 2009 r. Druk nr 614 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a ust.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 15 lipca 2009 r. Druk nr 614 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a ust.

Druk nr 919 Warszawa, 24 lipca 2008 r.

Druk nr 919 Warszawa, 24 lipca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-60-2008 Pan Bronisław

Druk nr 919 Warszawa, 24 lipca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-60-2008 Pan Bronisław

Druk nr 1671 Warszawa, 21 stycznia 2009 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 1671 Warszawa, 21 stycznia 2009 r. Pan Bronisaw Komorowski Marszaek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 1671 Warszawa, 21 stycznia 2009 r. Pan Bronisaw Komorowski Marszaek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

- o zmianie ustawy o świadczeniach pieniężnych z ubezpieczenia społecznego w razie choroby i macierzyństwa.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 2066 Warszawa, 14 maja 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie z

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 2066 Warszawa, 14 maja 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie z

Druk nr 1783 Warszawa, 22 stycznia 2009 r.

Druk nr 1783 Warszawa, 22 stycznia 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-99-2008 Pan Bronisaw

Druk nr 1783 Warszawa, 22 stycznia 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-99-2008 Pan Bronisaw

- o zmianie ustawy o systemie oświaty oraz ustawy o dochodach jednostek samorządu terytorialnego.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 605 Warszawa, 22 kwietnia 2008 r. Panie i Panowie Posłowie na Sejm Rzeczypospolitej Polskiej Uprzejmie przekazuję wniesiony, na podstawie art. 118 ust.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 605 Warszawa, 22 kwietnia 2008 r. Panie i Panowie Posłowie na Sejm Rzeczypospolitej Polskiej Uprzejmie przekazuję wniesiony, na podstawie art. 118 ust.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA SPRAWOZDANIE. KOMISJI USTAWODAWCZEJ oraz KOMISJI GOSPODARKI NARODOWEJ

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 13 maja 2009 r. Druk nr 404 S SPRAWOZDANIE KOMISJI USTAWODAWCZEJ oraz KOMISJI GOSPODARKI NARODOWEJ o projekcie ustawy o zmianie ustawy o gwarancji

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 13 maja 2009 r. Druk nr 404 S SPRAWOZDANIE KOMISJI USTAWODAWCZEJ oraz KOMISJI GOSPODARKI NARODOWEJ o projekcie ustawy o zmianie ustawy o gwarancji

- o zmianie ustawy o komornikach sądowych i egzekucji (druk nr 2738).

.") SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA-140-24 (5)/10 Warszawa, 27 maja 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję przyjęte przez

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Prezes Rady Ministrów DSPA-140-24 (5)/10 Warszawa, 27 maja 2010 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Przekazuję przyjęte przez

- o zmianie ustawy o Rzeczniku Praw Obywatelskich.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 4044 Warszawa, 9 lutego 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 4044 Warszawa, 9 lutego 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku Zgodnie z art.

Temat Podatek od towarów i usług --> Podatnicy i płatnicy --> Podatnicy

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1233/10-2/JL Data 2011.01.20 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Podatnicy i płatnicy --> Podatnicy

Rodzaj dokumentu interpretacja indywidualna Sygnatura IPPP1-443-1233/10-2/JL Data 2011.01.20 Autor Dyrektor Izby Skarbowej w Warszawie Temat Podatek od towarów i usług --> Podatnicy i płatnicy --> Podatnicy

Druk nr 2367 Warszawa, 16 lipca 2009 r.

Druk nr 2367 Warszawa, 16 lipca 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-114-2009 Pan Bronisław

Druk nr 2367 Warszawa, 16 lipca 2009 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-114-2009 Pan Bronisław

Druk nr 1010 Warszawa, 9 lipca 2008 r.

Druk nr 1010 Warszawa, 9 lipca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-50-2008 Pan Bronisław

Druk nr 1010 Warszawa, 9 lipca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-50-2008 Pan Bronisław

Druk nr 1132 Warszawa, 17 września 2008 r.

Druk nr 1132 Warszawa, 17 września 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-76-2008 Pan Bronisław

Druk nr 1132 Warszawa, 17 września 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-76-2008 Pan Bronisław

Druk nr 662 Warszawa, 24 kwietnia 2008 r.

Druk nr 662 Warszawa, 24 kwietnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-8-2008 Pan Bronisław

Druk nr 662 Warszawa, 24 kwietnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-8-2008 Pan Bronisław

48/5A/2004. POSTANOWIENIE z dnia 5 maja 2004 r. Sygn. akt K 25/02

48/5A/2004 POSTANOWIENIE z dnia 5 maja 2004 r. Sygn. akt K 25/02 Trybunał Konstytucyjny w składzie: Marek Safjan przewodniczący Jerzy Ciemniewski Teresa Dębowska-Romanowska Marian Grzybowski Adam Jamróz

48/5A/2004 POSTANOWIENIE z dnia 5 maja 2004 r. Sygn. akt K 25/02 Trybunał Konstytucyjny w składzie: Marek Safjan przewodniczący Jerzy Ciemniewski Teresa Dębowska-Romanowska Marian Grzybowski Adam Jamróz

- o zmianie ustawy o zagospodarowaniu wspólnot gruntowych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 1469 Warszawa, 28 października 2008 r. Na podstawie art. 118 ust. 1 Konstytucji z dnia 2 kwietnia 1997 r. i na podstawie art. 32 ust. 2 regulaminu Sejmu

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 1469 Warszawa, 28 października 2008 r. Na podstawie art. 118 ust. 1 Konstytucji z dnia 2 kwietnia 1997 r. i na podstawie art. 32 ust. 2 regulaminu Sejmu

- o zmianie ustawy o izbach gospodarczych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 350 Warszawa, 13 lutego 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 350 Warszawa, 13 lutego 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

Druk nr 130 Warszawa, 21 listopada 2007 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 130 Warszawa, 21 listopada 2007 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 130 Warszawa, 21 listopada 2007 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

- o zmianie ustawy o przekazaniu środków finansowych świadczeniodawcom na wzrost wynagrodzeń.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 281 Warszawa, 28 grudnia 2007 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 281 Warszawa, 28 grudnia 2007 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

- o zmianie ustawy o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych oraz niektórych innych ustaw.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 285 Warszawa, 30 stycznia 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 285 Warszawa, 30 stycznia 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

- o zmianie ustawy o języku polskim.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1895 Warszawa, 20 marca 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1895 Warszawa, 20 marca 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie

Druk nr 1346 Warszawa, 18 września 2008 r.

Druk nr 1346 Warszawa, 18 września 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-73 -2008 Pan Bronisław

Druk nr 1346 Warszawa, 18 września 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna Przyjazne Państwo do spraw związanych z ograniczaniem biurokracji NPP-020-73 -2008 Pan Bronisław

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ. z dnia 8 lipca 2010 r.

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 lipca 2010 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 lipca 2010 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o ochronie praw lokatorów, mieszkaniowym zasobie gminy i o zmianie Kodeksu

Druk nr 1154 Warszawa, 16 listopada 2006 r.

Druk nr 1154 Warszawa, 16 listopada 2006 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Komisja Infrastruktury INF-00-31-06 Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 32

Druk nr 1154 Warszawa, 16 listopada 2006 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Komisja Infrastruktury INF-00-31-06 Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 32

Druk nr 917 Warszawa, 24 lipca 2008 r.

Druk nr 917 Warszawa, 24 lipca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-59-2008 Pan Bronisław

Druk nr 917 Warszawa, 24 lipca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-59-2008 Pan Bronisław

- o zmianie ustawy o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1274 Warszawa, 17 października 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Zgodnie art. 118 ust. 1 Konstytucji

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 1274 Warszawa, 17 października 2008 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Zgodnie art. 118 ust. 1 Konstytucji

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ. z dnia 22 lipca 2010 r.

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 22 lipca 2010 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o orderach i odznaczeniach Na podstawie art. 118 ust. 1 Konstytucji

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 22 lipca 2010 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o orderach i odznaczeniach Na podstawie art. 118 ust. 1 Konstytucji

zmieniającej ustawę o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności cywilnoprawnych.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 7 lutego 2013 r. Druk nr 299 KOMISJA BUDŻETU I FINANSÓW PUBLICZNYCH Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie

SENAT RZECZYPOSPOLITEJ POLSKIEJ VIII KADENCJA Warszawa, dnia 7 lutego 2013 r. Druk nr 299 KOMISJA BUDŻETU I FINANSÓW PUBLICZNYCH Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie

- o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 17 Warszawa, 17 listopada 2011 r. Panie i Panowie Posłowie na Sejm Rzeczypospolitej Polskiej Uprzejmie przekazuję wniesiony w VI kadencji w dniu 25 stycznia

SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja Druk nr 17 Warszawa, 17 listopada 2011 r. Panie i Panowie Posłowie na Sejm Rzeczypospolitej Polskiej Uprzejmie przekazuję wniesiony w VI kadencji w dniu 25 stycznia

- zmieniającej ustawę o zmianie ustawy - Kodeks karny, ustawy - Kodeks karny wykonawczy oraz ustawy - Prawo ochrony środowiska

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3832 Warszawa, 22 grudnia 2010 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie z

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 3832 Warszawa, 22 grudnia 2010 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Szanowny Panie Marszałku! Zgodnie z

- o zmianie ustawy o pracownikach urzędów państwowych.

Druk nr 3248 Warszawa, 8 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-139-2010 Pan Grzegorz

Druk nr 3248 Warszawa, 8 lipca 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-139-2010 Pan Grzegorz

UCHWAŁA SENATU RZECZYPOSPOLITEJ POLSKIEJ. z dnia 17 marca 2016 r.

UCHWAŁA SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 17 marca 2016 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o Instytucie Pamięci Narodowej Komisji Ścigania Zbrodni przeciwko Narodowi

UCHWAŁA SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 17 marca 2016 r. w sprawie wniesienia do Sejmu projektu ustawy o zmianie ustawy o Instytucie Pamięci Narodowej Komisji Ścigania Zbrodni przeciwko Narodowi

Druk nr 2029 Warszawa, 20 maja 2009 r.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 2029 Warszawa, 20 maja 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 2029 Warszawa, 20 maja 2009 r. Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

Na podstawie art. 32 ust. 2 regulaminu Sejmu Rzeczypospolitej Polskiej, Komisja Ustawodawcza wnosi projekt ustawy:

Druk nr 1740 Warszawa, 5 grudnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Ustawodawczej UST 020-01/08 Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

Druk nr 1740 Warszawa, 5 grudnia 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Ustawodawczej UST 020-01/08 Pan Bronisław Komorowski Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art.

Druk nr 805 Warszawa, 8 maja 2008 r.

Druk nr 805 Warszawa, 8 maja 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-14-2008 Pan Bronisław Komorowski

Druk nr 805 Warszawa, 8 maja 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-14-2008 Pan Bronisław Komorowski

o zmianie ustawy o pracownikach urzędów państwowych oraz ustawy o pracownikach samorządowych.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 10 marca 2010 r. Druk nr 811 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a ust.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 10 marca 2010 r. Druk nr 811 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a ust.

- o zmianie ustawy - Karta Nauczyciela.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Druk nr 1353 Warszawa, 5 grudnia 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej Polskiej

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Druk nr 1353 Warszawa, 5 grudnia 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej Polskiej

z tym wyrokiem postanowieniu z dnia 12 czerwca 2008 r. (S 3/08) zasygnalizował Sejmowi Rzeczypospolitej Polskiej, Ministrowi Sprawiedliwości i

zasygnalizował Sejmowi Rzeczypospolitej Polskiej, Ministrowi Sprawiedliwości i") UZASADNIENIE Ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze (Dz. U. z 2009 r. Nr 175, poz. 1361, z późn. zm.), zwana dalej ustawą PUiN, jest aktem prawnym, który reguluje zasady wspólnego

UZASADNIENIE Ustawa z dnia 28 lutego 2003 r. Prawo upadłościowe i naprawcze (Dz. U. z 2009 r. Nr 175, poz. 1361, z późn. zm.), zwana dalej ustawą PUiN, jest aktem prawnym, który reguluje zasady wspólnego

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA SPRAWOZDANIE

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 15 października 2009 r. Druk nr 614 S SPRAWOZDANIE KOMISJI USTAWODAWCZEJ, KOMISJI GOSPODARKI NARODOWEJ, KOMISJI NAUKI, EDUKACJI I SPORTU oraz

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 15 października 2009 r. Druk nr 614 S SPRAWOZDANIE KOMISJI USTAWODAWCZEJ, KOMISJI GOSPODARKI NARODOWEJ, KOMISJI NAUKI, EDUKACJI I SPORTU oraz

Druk nr 912 Warszawa, 12 czerwca 2008 r.

Druk nr 912 Warszawa, 12 czerwca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-35-2008 Pan Bronisław

Druk nr 912 Warszawa, 12 czerwca 2008 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Nadzwyczajna "Przyjazne Państwo" do spraw związanych z ograniczaniem biurokracji NPP-020-35-2008 Pan Bronisław

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ

Sygn. akt II UK 504/17 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 10 kwietnia 2019 r. SSN Dawid Miąsik (przewodniczący, sprawozdawca) SSN Jolanta Frańczak SSN Romualda Spyt

Sygn. akt II UK 504/17 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 10 kwietnia 2019 r. SSN Dawid Miąsik (przewodniczący, sprawozdawca) SSN Jolanta Frańczak SSN Romualda Spyt

- o zmianie ustawy o samorządzie gminnym.

Druk nr 3408 Warszawa, 5 sierpnia 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Samorządu Terytorialnego i Polityki Regionalnej STR-020-2-2010 Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej

Druk nr 3408 Warszawa, 5 sierpnia 2010 r. SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Komisja Samorządu Terytorialnego i Polityki Regionalnej STR-020-2-2010 Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej

- o zmianie ustawy - Prawo o adwokaturze, ustawy o radcach prawnych oraz ustawy Prawo o notariacie wraz z projektem tej ustawy.

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 4274 Warszawa, 28 maja 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Marszałek Senatu Druk nr 4274 Warszawa, 28 maja 2011 r. Pan Grzegorz Schetyna Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 19 grudnia 2008 r. w sprawie ustawy o zmianie ustawy Kodeks postępowania cywilnego oraz niektórych innych ustaw Senat, po rozpatrzeniu uchwalonej przez

U C H W A Ł A SENATU RZECZYPOSPOLITEJ POLSKIEJ z dnia 19 grudnia 2008 r. w sprawie ustawy o zmianie ustawy Kodeks postępowania cywilnego oraz niektórych innych ustaw Senat, po rozpatrzeniu uchwalonej przez

- zmieniającej ustawę o zmianie ustawy o emeryturach i rentach z Funduszu Ubezpieczeń Społecznych oraz ustawy o systemie ubezpieczeń społecznych.

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Druk nr 1200 Warszawa, 15 listopada 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

SEJM RZECZYPOSPOLITEJ POLSKIEJ V kadencja Druk nr 1200 Warszawa, 15 listopada 2006 r. Pan Marek Jurek Marszałek Sejmu Rzeczypospolitej Polskiej Na podstawie art. 118 ust. 1 Konstytucji Rzeczypospolitej

o zmianie ustawy o podatku dochodowym od osób fizycznych.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 14 października 2008 r. Druk nr 285 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 14 października 2008 r. Druk nr 285 KOMISJA USTAWODAWCZA Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Na podstawie art. 85a