KAPITAŁ POLONII Listopad 2017

|

|

|

- Dariusz Bednarski

- 7 lat temu

- Przeglądów:

Transkrypt

1 KAPITAŁ POLONII Listopad

2 Spis treści Wprowadzenie.. 4 Czym jest Kapitał Polonii 5 Sytuacja gospodarcza Polski w pigułce. 9 Inwestowanie w Polsce aspekty podatkowe Specjalne Strefy Ekonomiczne.. 19 Konstytucja dla biznesu Podsumowanie 26 2

3 3

4 Wprowadzenie Zmiany polityczne i ekonomiczne jakie miały miejsce w Polsce po 1989 roku sprawiły, że Rzeczpospolita stała się jednym z istotniejszych miejsc na mapie światowej gospodarki. Wejście do Unii Europejskiej otworzyło dla Polaków szerokie możliwości pracy w innych państwa Wspólnoty ale także dało impuls polskim przedsiębiorstwom do rozwoju i ekspansji na europejskim rynku. Unowocześniająca się polska gospodarka, z młodą i świetnie wykształconą kadrą stała się także interesującym miejscem do inwestowania i prowadzenia biznesu. Z możliwości jakie stwarza ta sytuacja skorzystać mogą także Polacy lub osoby polskiego pochodzenia żyjący poza granicami Rzeczpospolitej. Barierą może być jednak brak wiedzy o Polsce i polskiej gospodarce. Dodatkowo wejście na dany rynek wymaga znajomości regulacji prawnych i podatkowych. Celem niniejszego przewodnika jest przedstawienie ogólnych informacji dotyczących podstawowych danych makroekonomicznych i regulacji prawnych, które mogą być potrzebne do inwestowania w Polsce. To wprowadzenie może być pierwszym krokiem na drodze do wejścia na polski rynek ze swoim produktem czy usługą lub zainwestowania w już działające w Polsce przedsięwzięcie. Rada Gospodarcza pragnie zachęcić Czytelników tego krótkiego przewodnika do kontaktu. Jesteśmy gotowi pomóc zainteresowanym służąc swoją wiedzą ekspercką dotyczącą zarówno ogólnej sytuacji ekonomicznej w Polsce jak też rozeznaniem na konkretnym rynku. Liczymy, że informacje zawarte w przewodniku okażą się pomoce. Chcemy aby Ci, którzy zechcą zapoznać się z jego treścią dostrzegli potencjał polskiej gospodarki i nabrali przekonania, że jest to znakomite miejsce do prowadzenia udanych interesów. Rada Gospodarcza Strefy Wolnego Słowa kontakt@radagospodarcza-sws.pl 4

5 1. Czym jest Kapitał Polonii? Projekt Rady Gospodarczej Strefy Wolnego Słowa jakim jest Kapitał Polonii to przedsięwzięcie nowatorskie i bardzo potrzebne. Głównym celem jego realizacji jest zbudowanie więzi gospodarczej między Ojczyzną a Polakami mieszkającymi zagranicą. Ta więź może być budowana czy wzmacniana na wielu płaszczyznach, nam jako podmiotowi koncentrującemu się na biznesie, zależy na wymiarze ekonomicznym. Chcemy aby Polonia widziała w Polsce ciekawe i atrakcyjne miejsce do inwestowania i robienia interesów. Chcemy także aby ta więź miała silny komponent personalny, aby Polacy w kraju i poza jego granicami, za naszym pośrednictwem, mogli się lepiej poznać i wzajemnie sobie zaufać. Umożliwi to, jak wierzymy, podejmowanie wspólnych przedsięwzięć biznesowych opartych właśnie na zaufaniu i wartościach. Kapitał Polonii opiera się na synergii, której źródłem jest wymiana wzajemnych doświadczeń, wiedzy, know how i kapitału. Kapitał Polonii = Synergia Przedsiębiorca w kraju Polska Sukces biznesowy Przedsiębiorca polonijny Zagranica Grafika 1 5

6 Z jednej strony polska gospodarka czeka na inwestycje, potrzebujemy bowiem stabilnego i zorientowanego na rozwój naszego kraju kapitału. Z drugiej zależy nam także na wspieraniu polskiego biznesu w jego planach ekspansji zagranicznej. Pamiętamy także o potrzebach Polonii. Polacy mieszkający zagranicą to ogromny skarb i gigantyczny potencjał. To ludzie, którym często w niełatwych warunkach, udało się odnieść sukces. To skarbnica wiedzy i doświadczeń. To kapitał, o którym nie wolno zapominać. Chcemy aktywnie poznawać potrzeby środowisk polonijnych odnośnie do kwestii gospodarczych. Wiemy, także z własnych doświadczeń, jak wielkie zapotrzebowanie na rzetelną informację o Polsce wyrażają środowiska polonijne. Rada Gospodarcza Strefy Wolnego Słowa chce dostarczać takich informacji odnośnie do kwestii gospodarczych. Wśród naszych członków jest wielu przedsiębiorców, którzy z chęcią podzielą się swoją wiedzą i doświadczeniami jeśli chodzi o prowadzenie biznesu czy sytuację na danym rynku. Filary Kapitału Polonii Zaufanie Informacja Biznes Współpraca Efektywność Grafika 2 Postanowiliśmy oprzeć nasz projekt na 5 filarach, które mają stanowić jego fundament aksjologiczny oraz swego rodzaju modus operandi. Zaufanie: zaufanie to klucz do udanego biznesu, bez zaufania nie ma współpracy a bez współpracy nie sukcesu. Chcemy aby poprzez Kapitał Polonii zbudowane zostały relacje ekonomiczne oparte na wzajemnym zaufaniu. Pracujemy nad narzędziami, które 6

7 pomogą wzajemnie poznawać się przedsiębiorcom polskim w kraju i poza jego granicami. Zaufanie to pierwszy w biznesie. Informacja: Rada chce być źródłem rzetelnej informacji o polskiej gospodarce jak i o poszczególnych rynkach. Współpracujemy z przedsiębiorcami i ekspertami, mamy wśród naszych członków skutecznych i doświadczonych biznesmenów będących niezwykle cennym źródłem informacji. Chcemy także aby współpracujące z nami poszczególne środowiska polonijne były dostarczycielem informacji o gospodarce i rynku państw w których żyją. XXI wiek to era informacji, chcemy być jej rzetelnym i sprawdzonym dostarczycielem. Biznes: Rada Gospodarcza Strefy Wolnego Słowa działa na niwie gospodarczej, chcemy aby nasi członkowie i współpracownicy, z naszą pomocą, osiągali sukces biznesowy. Kapitał Polonii to projekt, którego istotnym komponentem jest sukces ekonomiczny. Współpraca: Zależy nam na tym aby polscy przedsiębiorcy, bez względu a to gdzie żyją: w kraju czy poza nim, działali wspólnie. Zaufanie + współpraca to naszym zdaniem krok w kierunku większej efektywności. Efektywność: Element praxis to kolejny fundament Kapitału Polonii. Do zamierzonego celu prowadzą konkretne działania. Podjęliśmy już szereg kroków w celu realizacji tego projektu. Kapitał Polonii to zatem wiele konkretnych działań, które zostały już podjęte. Mają one wymiar zarówno koncepcyjny jak i informacyjny. Wśród nich są: 1. Przygotowanie informatora dotyczącego sytuacji gospodarczej Polski; 2. Spotkanie i prelekcja pod Paryżem dla przedstawicieli Polonii zebranych na Światowym Zjeździe Klubów Gazety Polskiej na temat projektu; 3. Artykuły prasowe publikowane w Gazecie Polskiej dotyczące bezpośrednio lub pośrednio tematyki związanej z projektem; 4. Udział przedstawicieli Rady w programie Ekonomia Raport w Telewizji Republika poświęcony projektowi; 5. Liczne konsultacje i spotkania koncepcyjne dotyczące realizacji projektu; 6. Spotkanie z Polonią w Rezydencji Konsula w Hamburgu, prelekcja na temat projektu; 7

8 7. Konferencja dotycząca Kapitału Polonii z udziałem znanych i cenionych ekspertów, osób ze świata polityki oraz przedstawiciela Polonii z patronatem licznych mediów i instytucji publicznych. Znaczne wysiłki łączymy z kolejnymi planami i inicjatywami. Widzimy, że Kapitał Polonii znakomicie komponuje się z działaniami i zamierzeniami rządu, szczególnie tymi zawartymi w Strategii na Rzecz Odpowiedzialnego Rozwoju. Jednym z filarów SOR jest budowanie kapitału dla rozwoju, jest on potrzebny, gdyż jak zauważają autorzy strategii: W celu uniknięcia >>dryfu rozwojowego<< i pozostania w grupie krajów o średnim dochodzie, konieczne jest zwiększenie skali inwestycji, głównie w sektorach zwiększających potencjał rozwojowy gospodarki. Szczególnie pożądane są zarówno krajowe, jak i zagraniczne, inwestycje prywatne w zakresie produkcji nowoczesnych, innowacyjnych wyrobów średniej i wysokiej techniki, atrakcyjnych dla nabywców w kraju i za granicą 1 Polska potrzebuje inwestycji i kapitału. Innym istotnym elementem SOR, który wpisuje się działania związane z Kapitałem Polonii jest ekspansja zagraniczna polskich przedsiębiorstw. W SOR czytamy: Zwiększenie powiązań z rynkami międzynarodowymi, poprzez poszerzanie grona podmiotów uczestniczących w wymianie międzynarodowej w szczególności z krajami pozaunijnymi oraz rozwijanie bardziej zaawansowanych form współpracy z zagranicą, przyczyni się do rozwoju gospodarczego Polski oraz poprawy jej pozycji konkurencyjnej na arenie międzynarodowej. Dzięki informacjom i doświadczeniom uzyskanym na rynkach zagranicznych krajowe firmy mogą być bardziej skłonne do wdrażania efektywnych rozwiązań i usprawnień procesów przekładających się na jakość oferowanych przez nie produktów i usług 2 W ramach Kapitału Polonii chcemy pomagać polskim małym i średnim przedsiębiorstwom w międzynarodowej ekspansji. Jest ona często niemożliwa dla tych mniejszych podmiotów, wiąże się bowiem z dużymi kosztami transakcyjnymi, które są dla nich nieosiągalne. Często także brak im odpowiedniego rozeznania rynku, wiedzy o potencjalnych niszach czy 1 Strategia na Rzecz Odpowiedzialnego Rozwoju, s. 122, źródło: (dostęp ) 2 Tamże, s

9 wiarygodnego partnera na miejscu. Chcemy pomóc rozwiązać te problemy poprzez wymianę kontaktów i informacji między przedsiębiorcami polskimi w kraju i zagranicą. Rada Gospodarcza Strefy Wolnego Słowa jako płaszczyzna kontaktu między przedsiębiorcami polskimi w kraju i zagranicą Rada Gospodarcza Strefy Wolnego Słowa Przedsiębiorca polski w kraju Przedsiębiorca polski zagranicą 2. Sytuacja gospodarcza Polski w pigułce Od blisko 30 lat polska gospodarka podlega wielu istotnym zmianom. W ostatnim czasie nasz kraj jest oceniany coraz lepiej przez zagranicznych inwestorów i rynki finansowe. Niewątpliwym sukcesem było wpisanie Polski przez prestiżowy FTSE Russel do grona tzw. rynków rozwiniętych. Polska jest pierwszym państwem z naszego regionu zaliczonym do tego prestiżowego grona. Świadczy to wyraźnie o tym, że polska gospodarka postrzegana jest jako wiarygodna i przewidywalna dla międzynarodowych partnerów. Także prognozy Komisji Europejskiej dotyczące polskiego PKB pokazują, że nasz kraj będzie rozwijał się w najbliższych latach w tempie około 4 proc. rocznie. Aby lepiej zrozumieć fenomen polskiej gospodarki warto zapoznać się z kilkoma wskaźnikami zaprezentowanymi poniżej. 9

10 a a Sytuacja gospodarcza Polski - wskaźniki PKB w cenach bieżących w cenach bieżących Dynamika PKB PKB per capita PKB w cenach stałych według PPSP, UE= ,0 200,0 150,0 100,0 50,0 0, Polska jest krajem rozwijającym się dynamicznie i stabilnie. Ostatnie prognozy instytucji międzynarodowych potwierdzają siłę naszej gospodarki. Komisja Europejska przewiduje, że wzrost gospodarczy w Polsce w 2017 roku wyniesie 4,2 proc. W przyszłym zaś 3,8 proc. Wzrost PKB skutkuje także bogaceniem się polskiego społeczeństwa. Dane pokazują jednak, że wciąż daleko Polakom do poziomu zamożności najbogatszych państw UE. Mierzone parytetem siły nabywczej PKB per capita w Polsce jest o 30 proc. niższe niż średnia unijna. Zdecydowanie wyprzedzają nas w tym rankingu kraje tzw. Starej Unii (np. ten sam wskaźnik w wypadku Niemiec wynosi ponad 120 proc. średniej unijnej). 3 W przypadku wykresów dwuosiowych, dane oznaczone kolorem niebieskim odnoszą się do lewej osi zaś pomarańczowym do prawej. Zamieszczone na poniższych wykresach dane pochodzą z GUS. Jeśli przy dacie pojawia się litera a to oznaczone, że dane mają charakter szacunkowy. 10

11 , , , , , , , , ,0 0,0 Eksport i import Eksport (mln zł) Importt (mln zł) Sytuacja Polski jeśli chodzi o handel międzynarodowy jest coraz lepsza. Świadczy o tym wartość polskiego eksportu (mln zł) zaprezentowana na wykresie obok. Wskazuje on, że Polska osiągnęła w 2016 roku nadwyżkę w handlu zagranicznym 300,0 250,0 200,0 150,0 100,0 50,0 0,0 180,0 160,0 140,0 120,0 100,0 80,0 60,0 40,0 20,0 0,0 Produkcja sprzedana przemysłu Ogółem Dobra konsumpcyjne trwałe Dobra konsumpcyjne nietrwałe Sprzedaż detaliczna Ogółem Towary konsumpcyjne Towary niekonsumpcyjne O możliwościach i potencjale zarabiania w Polsce świadczy stabilny i długotrwały trend wzrostowy jeśli chodzi wartość produkcji sprzedanej przemysłu. Wykres obok obrazuje to zjawisko w cenach stałych. Stabilny trend wzrostowy jest także widoczny jeśli chodzi o sprzedaż detaliczną. Większa dynamika związana ze sprzedażą towarów konsumpcyjnych ma związek z tzw. efektem programu Rodzina

12 Dług sektora instytucji rządowych i samorządowych w mln zł w proc. PKB Deficyt sektora instytucji rządowych i samorządowych w mln zł w proc. PKB 60,0 50,0 40,0 30,0 20,0 10,0 0,0 0,0-1,0-2,0-3,0-4,0-5,0-6,0-7,0-8,0 Sytuacja sektora finansów publicznych w Polsce na tle pozostałych państw UE wygląda stosunkowo korzystnie. Szczególnie jeśli chodzi o porównanie z niektórymi krajami tzw. Starej Unii, gdzie nierzadko dług publiczny znacząco przekracza 100 proc. PKB (np. Grecja, Włochy, Portugalia, Belgia) W ostatnich latach uległa poprawie sytuacja Polski jeśli chodzi o relację deficytu sektora finansów publicznych w relacji do PKB. Sam deficyt budżetu państwa obecnie wynosi poniżej 3 proc. PKB co eliminuje ciążącą wcześniej nad Polską procedurę nadmiernego deficytu. 12

13 1,20 1,00 0,80 0,60 0,40 0,20 0,00 Nakłady na badania i rozwój w proc. PKB w zł na mieszkańca 500,0 450,0 400,0 350,0 300,0 250,0 200,0 150,0 100,0 50,0 0,0 Nakłady na badania i rozwój w Polsce w relacji do PKB wynoszą około 1 proc. Chociaż ten wskaźnik w ostatnich latach rośnie, w dalszym ciągu nie jest on na zadawalającym poziomie Jest niemal dwukrotnie niższy od średniej unijnej i około trzykrotnie niższy od wydatków liderów w UE w tym obszarze. Przedstawione dane wskazują jak wielki potencjał drzemie w polskiej gospodarce. Jest to znakomite miejsce do robienia udanych interesów, bogacące się polskie społeczeństwo czeka na ciekawe produkty i usługi, które będą pochodzić od osób, którym dobro Polski leży na sercu. Pod względem gospodarczym jest jednak wciąż wiele do zrobienia, nasza gospodarka potrzebuje inwestycji nastawionych szczególnie na obszar innowacji. Uzupełnienie tych braków to także nasze zadanie. 3. Inwestowanie w Polsce Aspekty podatkowe Kluczowym z punktu widzenia podmiotów uzyskujących dochód na terytorium Rzeczpospolitej jest określenie rezydencji podatkowej. Rezydentem podatkowym, jeśli chodzi o podatek dochodowy od osób fizycznych, jest osoba mająca na terytorium Rzeczpospolitej ośrodek interesów osobistych lub gospodarczych (ośrodek interesów życiowych) lub przebywająca na terenie RP dłużej niż 183 dni w roku. Osoba mająca status rezydenta zobowiązania jest do zapłacenia podatku od całości uzyskanych przez siebie dochodów, bez względu na miejsce ich uzyskania (w kraju lub zagranicą). Nierezydent powinien zapłacić podatek tylko od dochodów uzyskanych na terytorium Rzeczpospolitej. Mamy tutaj zatem do czynienia z połączeniem zasady rezydencji oraz zasady źródła jeśli chodzi o opodatkowanie dochodów (przychodów). Powyższe wiąże się z ryzykiem podwójnego opodatkowania tego 13

14 samego dochodu. Jeśli bowiem osoba nie będąca rezydentem podatkowym na terytorium Polski uzyska tu dochód, to zgodnie z prawem polskim będzie zobowiązana do zapłacenia podatku w Polsce. Jednocześnie może także powstać obowiązek podatkowy w kraju rezydencji. Konsekwencją jest podwójne opodatkowanie. Zapobiegają temu umowy międzynarodowe ws. unikania podwójnego opodatkowania. Polska jest obecnie stroną około 90 takich umów. Za dochody (przychody) uzyskanie na terytorium Rzeczpospolitej zgodnie z ustawą o p.d.o.f uważa się te uzyskane z: 1) pracy wykonywanej na terytorium Rzeczypospolitej Polskiej na podstawie stosunku służbowego, stosunku pracy, pracy nakładczej oraz spółdzielczego stosunku pracy, bez względu na miejsce wypłaty wynagrodzenia; 2) działalności wykonywanej osobiście na terytorium Rzeczypospolitej Polskiej, bez względu na miejsce wypłaty wynagrodzenia; 3) działalności gospodarczej prowadzonej na terytorium Rzeczypospolitej Polskiej, w tym poprzez położony na terytorium Rzeczypospolitej Polskiej zagraniczny zakład; 4) położonej na terytorium Rzeczypospolitej Polskiej nieruchomości lub praw do takiej nieruchomości, w tym ze zbycia jej w całości albo w części lub zbycia jakichkolwiek praw do takiej nieruchomości; 5) papierów wartościowych oraz pochodnych instrumentów finansowych niebędących papierami wartościowymi, dopuszczonych do publicznego obrotu na terytorium Rzeczypospolitej Polskiej w ramach regulowanego rynku giełdowego, w tym uzyskane ze zbycia tych papierów albo instrumentów oraz z realizacji praw z nich wynikających; 6) tytułu przeniesienia własności udziałów (akcji) w spółce, ogółu praw i obowiązków w spółce niebędącej osobą prawną lub tytułów uczestnictwa w funduszu inwestycyjnym albo instytucji wspólnego inwestowania, w których co najmniej 50% wartości aktywów, bezpośrednio lub pośrednio, stanowią nieruchomości położone na terytorium Rzeczypospolitej Polskiej lub prawa do takich nieruchomości; 7) tytułu należności regulowanych, w tym stawianych do dyspozycji, wypłacanych lub potrącanych, przez osoby fizyczne, osoby prawne albo jednostki organizacyjne nieposiadające osobowości prawnej, mające miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, niezależnie od miejsca zawarcia umowy i wykonania świadczenia. Obecnie w Polsce jeśli chodzi o podatek dochodowy od osób fizycznych obowiązują dwie stawki podatkowe dla podatników opodatkowanych na zasadach ogólnych: 18%, od dochodów w wysokości nieprzekraczającej

15 oraz 32% od dochodów powyżej tej sumy. Osoby prowadzące pozarolniczą działalność gospodarczą są opodatkowane podatkiem liniowym wynoszącym 19% podstawy opodatkowania. Podatek dochodowy od zysków kapitałowych również wynosi 19%. Oprócz tego nierezydenci uzyskujący dochód (przychód) z poniższych źródeł podlegają zryczałtowanemu podatkowi w wysokości 20% lub 10% dochodów (przychodów): 1) z działalności określonej w art. 13 pkt 2 i 6 9 oraz z odsetek innych niż wymienione w art. 30a ust. 1, z praw autorskich lub z praw pokrewnych, z praw do projektów wynalazczych, znaków towarowych i wzorów zdobniczych, w tym również ze sprzedaży tych praw, z należności za udostępnienie tajemnicy receptury lub procesu produkcyjnego, za użytkowanie lub prawo do użytkowania urządzenia przemysłowego, handlowego lub naukowego, w tym także środka transportu, oraz za informacje związane ze zdobytym doświadczeniem w dziedzinie przemysłowej, handlowej lub naukowej (know-how) pobiera się w formie ryczałtu w wysokości 20% przychodu; 2) z opłat za usługi w zakresie działalności widowiskowej, rozrywkowej lub sportowej, wykonywanej przez osoby fizyczne mające miejsce zamieszkania za granicą, a organizowanej za pośrednictwem osób fizycznych lub osób prawnych prowadzących działalność w zakresie imprez artystycznych, rozrywkowych lub sportowych na terytorium Rzeczypospolitej Polskiej pobiera się w formie ryczałtu w wysokości 20% przychodu; 3) z tytułu należnych opłat za wywóz ładunków i pasażerów przyjętych do przewozu w portach polskich przez zagraniczne przedsiębiorstwa morskiej żeglugi handlowej, z wyjątkiem ładunków i pasażerów tranzytowych pobiera się w formie ryczałtu w wysokości 10% przychodów; 4) uzyskanych na terytorium Rzeczypospolitej Polskiej przez zagraniczne przedsiębiorstwa żeglugi powietrznej, z wyłączeniem przychodów uzyskanych z lotniczego rozkładowego przewozu pasażerskiego, skorzystanie z które-go wymaga posiadania biletu lotniczego przez pasażera pobiera się w formie ryczałtu w wysokości 10% przychodów; 5) z tytułu świadczeń doradczych, księgowych, badania rynku, usług prawnych, usług reklamowych, zarządzania i kontroli, przetwarzania danych, usług rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze pobiera się w formie ryczałtu w wysokości 20% przychodu. 15

16 W przypadku podatku dochodowego od osób prawnych także obowiązuje kombinacja zasady rezydencji z zasadą źródła. Zgodnie z art 3.ust. 1 u.p.d.o.p Podatnicy, jeżeli mają siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości swoich dochodów, bez względu na miejsce ich osiągania. Czyli obowiązuje tutaj zasada rezydencji, z której wynika, że całość dochodu rezydenta powinna być opodatkowana w kraju rezydencji. Dodatkowo dochodzi do tego zasada źródła wynikająca z art. 3. ust. 2 tejże ustawy, który stanowi Podatnicy, jeżeli nie mają na terytorium Rzeczypospolitej Polskiej siedziby lub zarządu, podlegają obowiązkowi podatkowemu tylko od dochodów, które osiągają na terytorium Rzeczypospolitej Polskiej. Także w tym wypadku, w celu uniknięcia podwójnego opodatkowania zastosowanie mają stosowane umowy międzynarodowe. Za dochód (przychód) opodatkowany podatkiem dochodowym od osób prawnych uważa się w szczególności dochód (przychód) z: 1) wszelkiego rodzaju działalności prowadzonej na terytorium Rzeczypospolitej Polskiej, w tym poprzez położony na terytorium Rzeczypospolitej Polskiej zagraniczny zakład; 2) położonej na terytorium Rzeczypospolitej Polskiej nieruchomości lub praw do takiej nieruchomości, w tym ze zbycia jej w całości albo w części lub zbycia jakichkolwiek praw do takiej nieruchomości; 3) papierów wartościowych oraz pochodnych instrumentów finansowych niebędących papierami wartościowymi, dopuszczonych do publicznego obrotu na terytorium Rzeczypospolitej Polskiej w ramach regulowanego rynku giełdowego, w tym uzyskane ze zbycia tych papierów albo instrumentów oraz z realizacji praw z nich wynikających; 4) tytułu przeniesienia własności udziałów (akcji) w spółce, ogółu praw i obowiązków w spółce niebędącej osobą prawną lub tytułów uczestnictwa w funduszu inwestycyjnym albo instytucji wspólnego inwestowania, w których co najmniej 50% wartości aktywów, bezpośrednio lub pośrednio, stanowią nieruchomości położone na terytorium Rzeczypospolitej Polskiej lub prawa do takich nieruchomości; 5) tytułu należności regulowanych, w tym stawianych do dyspozycji, wypłacanych lub potrącanych, przez osoby fizyczne, osoby prawne albo jednostki organizacyjne nieposiadające osobowości prawnej, mające miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, niezależnie od miejsca zawarcia umowy i wykonania świadczenia. Stawki w podatku dochodowym od osób prawnych wynoszą 19% oraz 15% dla podmiotów, których przychód ze sprzedaży wraz z podatkiem VAT nie przekroczy 1,2 mln euro (tzw. mały podatnik) lub rozpoczynający działalność gospodarczą w danym roku. 16

17 Podobnie jak w podatku dochodowym od osób fizycznych także w CIT występuje katalog dochodów opodatkowanych stawką 10% lub 20%. Są to dochody (przychody): 1) z odsetek, z praw autorskich lub praw pokrewnych, z praw do projektów wynalazczych, znaków towarowych i wzorów zdobniczych, w tym również ze sprzedaży tych praw, z należności za udostępnienie tajemnicy receptury lub procesu produkcyjnego, za użytkowanie lub prawo do użytkowania urządzenia przemysłowego, w tym także środka transportu, urządzenia handlowego lub 4 naukowego, za informacje związane ze zdobytym doświadczeniem w dziedzinie przemysłowej, handlowej lub naukowej (know-how), 2) z opłat za świadczone usługi w zakresie działalności widowiskowej, rozrywkowej lub sportowej, wykonywanej przez osoby prawne mające siedzibę za granicą, organizowanej za pośrednictwem osób fizycznych lub osób prawnych prowadzących działalność w zakresie imprez artystycznych, rozrywkowych lub sportowych na terytorium Rzeczypospolitej Polskiej, 3) z tytułu świadczeń: doradczych, księgowych, badania rynku, usług prawnych, usług reklamowych, zarządzania i kontroli, przetwarzania danych, usług rekrutacji pracowników i pozyskiwania personelu, gwarancji i poręczeń oraz świadczeń o podobnym charakterze ustala się w wysokości 20% przychodów; 4) z tytułu należnych opłat za wywóz ładunków i pasażerów przyjętych do przewozu w portach polskich przez zagraniczne przedsiębiorstwa morskiej żeglugi handlowej, z wyjątkiem ładunków i pasażerów tranzytowych; 5) uzyskanych na terytorium Rzeczypospolitej Polskiej przez zagraniczne przedsiębiorstwa żeglugi powietrznej, z wyłączeniem przychodów uzyskanych z lotniczego rozkładowego przewozu pasażerskiego, skorzystanie z którego wymaga posiadania biletu lotniczego przez pasażera ustala się w wysokości 10% tych przychodów. Niezwykle istotne, w kontekście inwestowania w Polsce jest opodatkowanie dochodów uzyskanych w związku z wypłatą dywidend od spółek mających siedzibę lub zarząd na terytorium Rzeczpospolitej. Kwestie te reguluje art. 22 u.p.d, który w ustępie pierwszym stanowi.podatek dochodowy od dochodów (przychodów) z dywidend oraz innych przychodów z tytułu udziału w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej ustala się w wysokości 19% uzyskanego przychodu. Także tutaj pojawia się problem podwójnego opodatkowania, dywidenda może być powiem 17

18 obłożona podatkiem zarówno w kraju siedziby spółki wypłacającej jak i w kraju podmiotu pobierającego dywidendę. Aby uniknąć tego typu sytuacji wprowadzono do polskiego porządku prawnego rozwiązania prawa Unii Europejskiej, konkretnie chodzi tu o implementację odnośnej dyrektywy unijnej. W wyniku transpozycji przepisów unijnych do polskiego prawa podatkowego wprowadzono do ustawy p.d.o.p rozwiązania (obowiązują one wobec podmiotów z UE lub EOG) mające eliminować podwójne opodatkowanie. Jak czytamy w ustawie: Zwalnia się od podatku dochodowego dochody (przychody) z dywidend oraz inne przychody z tytułu udziału w zyskach osób prawnych, z wyjątkiem dochodów uzyskiwanych przez komplementariusza z tytułu udziału w zyskach spółki, o której mowa w art. 1 ust. 3 pkt 1, jeżeli spełnione są łącznie następujące warunki : 1. wypłacającym dywidendę oraz inne przychody z tytułu udziału w zyskach osób prawnych jest spółka mająca siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej; 2. uzyskującym dochody (przychody) z dywidend oraz inne przychody z tytułu udziału w zyskach osób prawnych, o których mowa w pkt 1, jest spółka podlegająca w Rzeczypospolitej Polskiej lub w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej lub w innym państwie należącym do Europejskiego Obszaru Gospodarczego, opodatkowaniu podatkiem dochodowym od całości swoich dochodów, bez względu na miejsce ich osiągania; 3. półka, o której mowa w pkt 2, posiada bezpośrednio nie mniej niż 10% udziałów (akcji) w kapitale spółki, o której mowa w pkt 1; 4. spółka, o której mowa w pkt 2, nie korzysta ze zwolnienia z opodatkowania podatkiem dochodowym od całości swoich dochodów, bez względu na źródło ich osiągania. Zwolnienie wynikające z treści ustępu 4 obowiązują jeśli spółka uzyskująca dochody (przychody) z dywidend oraz inne przychody z tytułu udziału w zyskach osób prawnych mających siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej posiada udziały (akcje) w spółce wypłacającej te należności w wysokości, o której mowa w ust. 4 pkt 3, nieprzerwanie przez okres dwóch lat. Okres ten jednak może upłynąć już po wypłacie dywidendy. W wypadku państw spoza obszaru UE/EOG stosuje się umowy o unikaniu podwójnego opodatkowania, jeśli taka umowa została podpisana. 18

19 4. Specjalne Strefy Ekonomiczne Dla podmiotów zainteresowanych inwestowaniem w Polsce istnieje także możliwość skorzystania z preferencji jakie daję tzw. Specjalne Strefy Ekonomiczne. Są top wydzielone administracyjnie obszary na terytorium Polski, prowadzona na ich obszarze działalność podlega zwolnieniu z podatku dochodowego (od osób prawnych lub osób fizycznych, w zależności od formy prawnej prowadzonej działalności). Celem powołania strefy jest przyspieszenie tempa rozwoju gospodarczego danego terytorium kraju. Szczegółowe cele zawarte są następujące: 1) rozwój określonych dziedzin działalności gospodarczej; 2) rozwój nowych rozwiązań technicznych i technologicznych oraz ich wykorzystanie w gospodarce narodowej; 3) rozwój eksportu; 4) zwiększenie konkurencyjności wytwarzanych wyrobów i świadczonych usług; 5) zagospodarowanie istniejącego majątku przemysłowego i infrastruktury gospodarczej; 6) tworzenie nowych miejsc pracy; 7) zagospodarowanie niewykorzystanych zasobów naturalnych z zachowaniem zasad równowagi ekologicznej. Lista SSE na terytorium Polski Województwo 1 Kamiennogórska dolnośląskie, wielkopolskie 2 Katowicka śląskie, małopolskie, opolskie Obszar w ha 367,1385 Lokalizacja Miasta: Jawor, Jelenia Góra, Kamienna Góra, Lubań, Ostrów Wielkopolski, Piechowice, Zgorzelec gminy: Dobroszyce, Gryfów Śląski, Janowice Wielkie, Kamienna Góra, Lubawka, Nowogrodziec, Prusice, Żmigród 2004,8292 miasta: Bielsko-Biała, Bieruń, Bytom, Częstochowa, Dąbrowa Górnicza, Gliwice, Jastrzębie-Zdrój, Katowice, Kędzierzyn-Koźle, Knurów, Lubliniec, Orzesze, Rybnik, Siemianowice Śląskie, Sławków, Sosnowiec, Tychy, Zabrze, Zawiercie, Żory gminy: Czechowice-Dziedzice, Czerwionka-Leszczyny, Godów, Gogolin, Kietrz, Koniecpol, Krapkowice, Miedźna, Myślenice, Olesno, Pawłowice, Radziechowy- Wieprz, Rajcza, Rudziniec, Siewierz, 19

20 3 Kostrzyńsko-Słubicka lubuskie, zachodniopomorskie, wielkopolskie 4 Krakowska małopolskie, podkarpackie Strzelce Opolskie, Ujazd 1 563,8743 miasta: Białogard, Gorzów Wielkopolski, Gubin, Kostrzyn nad Odrą, Nowa Sól, Poznań, Szczecin, Szczecin, Zielona Góra gminy: Barlinek, Buk, Bytom Odrzański, Chodzież, Czerwieńsk, Dobiegniew, Goleniów, Gryfino, Gubin, Kargowa, Karlino, Kożuchów, Lubsko, Łobez, Międzyrzecz, Nowogard, Nowy Tomyśl, Pełczyce, Police, Przemęt, Rzepin, Skwierzyna, Słubice, Stęszew, Sulęcin, Swarzędz, Wronki, Zielona Góra 628,5004 miasta: Bochnia, Bukowno, Kraków, Krosno, Limanowa, Nowy Sącz, Oświęcim, Tarnów gminy: Andrychów, Bochnia, Boguchwała, Chełmek, Chrzanów, Czosztyn, Dąbrowa Tarnowska, Dobczyce, Gdów, Niepołomice, Skawina, Słomniki, Trzebinia, Wolbrom, Zabierzów, Zator 5 Legnicka dolnośląskie 6 Łódzka łódzkie, wielkopolskie, mazowieckie 1 059,2560 miasta: Chojnów, Głogów, Legnica, Lubin, Złotoryja gminy: Chojnów, Gromadka, Legnickie Pole, Miękinia, Polkowice, Prochowice, Przemków, Środa Śląska 1 290,7635 miasta: Bełchatów, Koło, Konstantynów Łódzki, Kalisz, Kutno, Łęczyca, Łowicz, Łódź, Ozorków, Piotrków Trybunalski, Płock, Pruszków, Raciąż, Radomsko, Rawa Mazowiecka, Sieradz, Skierniewice, Sochaczew, Tomaszów Mazowiecki, Turek, Warszawa, Zduńska Wola, Zgierz, Żyrardów gminy: Aleksandrów Łódzki, Brójce, Grodzisk Mazowiecki, Kleszczów, Koluszki, Ksawerów, Nowe Skalmierzyce, Opatówek, Opoczno, Ostrzeszów, Paradyż, Przykona, Sławno, Słupca, Stryków, Tomaszów Mazowiecki, Ujazd, Widawa, Wieluń, Wola Krzysztoporska, Wolbórz, 20

21 7 Mielecka podkarpackie, małopolskie, lubelskie 8 Pomorska pomorskie, kujawsko-pomorskie, zachodniopomorskie 9 Słupska pomorskie, zachodniopomorskie, wielkopolskie 10 Starachowicka świętokrzyskie, mazowieckie, opolskie, łódzkie, lubelskie 11 Suwalska podlaskie, warmińsko-mazurskie, mazowieckie 12 Tarnobrzeska podkarpackie, mazowieckie, świętokrzyskie, lubelskie, dolnośląskie 1 299,3920 Wróblew, Zelów, Zgierz, Żychlin miasta: Dębica, Gorlice, Jarosław, Leżajsk, Krosno, Lubaczów, Lubartów, Lublin, Mielec, Radzyń Podlaski, Rzeszów, Sanok, Szczecin, Zamość gminy: Dębica, Głogów Małopolski, Jarosław, Kolbuszowa, Laszki, Leżajsk, Ostrów, Radymno, Ropczyce, Sedziszów Małopolski, Trzebownisko, Zagórz 1 380,6253 miasta: Bydgoszcz, Gdańsk, Gdynia, Grudziądz, Kwidzyn, Malbork, Piła, Rypin, Stargard Szczeciński, Starogard Gdański, Tczew, Toruń gminy: Barcin, Chojnice, Człuchów, Gniewino, Kowalewo Pomorskie, Krokowa, Łysomice, Sztum, Świecie, Tczew i Wąbrzeźno 824,3522 miasta: Koszalin, Słupsk, Szczecinek, Ustka, Wałcz gminy: Biesiekierz, Debrzno, Kalisz Pomorski, Karlino, Polanów, Słupsk, Tychowo, Żukowo 612,9051 miasta: Kielce, Ostrowiec Świętokrzyski, Puławy, Skarżysko- Kamienna, Starachowice gminy: Iłża, Końskie, Mniszków, Morawica, Piekoszów, Sędziszów, Stąporków, Suchedniów, Stąporków, Szydłowiec, Tułowice 375,6334 miasta: Białystok, Ełk, Grajewo, Łomża, Suwałki gminy: Gołdap, Małkinia Górna, Suwałki 1 632,3147 miasta: Jasło, Kraśnik, Łuków, Pionki, Przemyśl, Radom, Siedlce, Stalowa Wola, Tarnobrzeg, Tomaszów Lubelski gminy: Gorzyce, Horodło, Janów Lubelski, Jasło, Jedlicze, Kobierzyce, Łapy, Łuków, Mińsk Mazowiecki, Nisko, Nowa Dęba, Nowe Miasto nad Pilicą, Orły, Ożarów Mazowiecki, Pilawa, Połaniec, Poniatowa, Przasnysz, Ryki, Rymanów, Siedlce, Staszów, Tomaszów Lubelski, Tuczępy, Węgrów, Wyszków 21

22 13 Wałbrzyska dolnośląskie, opolskie, wielkopolskie, lubuskie 2 212,2037 miasta: Bielawa, Bolesławiec, Dzierżoniów, Kalisz, Kłodzko, Kudowa-Zdrój, Leszno, Nowa Ruda, Oleśnica, Oława, Opole, Piława Górna, Świdnica, Świebodzice, Wałbrzych, Wrocław gminy: Brzeg Dolny, Bystrzyca Kłodzka, Długołęka, Góra, Jarocin, Jelcz-Laskowice, Kluczbork, Kłodzko, Kobierzyce, Kościan, Krotoszyn, Namysłów, Nowa Ruda, Nysa, Oława, Praszka, Prudnik, Rawicz, Skarbimierz, Strzegom, Strzelin, Syców, Szprotawa, Śrem, Świdnica, Twardogóra, Wiązów, Wołów, Września, Ząbkowice Śląskie i Żarów. 14 Warmińsko-Mazurska warmińsko-mazurskie, mazowieckie Opracowanie na podstawie: 984,7561 miasta: Bartoszyce, Ciechanów, Elbląg, Iława, Kętrzyn, Lidzbark Warmiński, Mława, Mrągowo, Nowe Miasto Lubawskie, Olsztyn, Ostrołęka, Ostróda, gminy: Barczewo, Bartoszyce, Ciechanów, Dobre Miasto, Iłowo- Osada, Morąg, Nidzica, Olecko, Olsztynek, Orzysz, Pasłęk, Piecki, Pisz, Szczytno, Wielbark Prowadzenie działalności w SSE wymaga uzyskania stosownego zezwolenia wydanego przez podmiot zarządzający strefą. Zezwolenie to wydawane jest w drodze przetargu lub rokowań. W treści zezwolenia określone są warunki prowadzenia działalności w strefie, w tym szczególnie dotyczące: 1) zatrudnienia przez przedsiębiorcę przy prowadzeniu działalności gospodarczej na terenie strefy przez określony czas określonej liczby pracowników; 2) dokonania przez przedsiębiorcę na terenie strefy inwestycji o wartości przewyższającej określoną kwotę; 3) terminu zakończenia inwestycji; 4) maksymalnej wysokości kosztów kwalifikowanych inwestycji i dwuletnich kosztów kwalifikowanych pracy; Zgodnie z art. 12 ustawy dotyczącej specjalnych stref ekonomicznych, dochody uzyskane w ramach działalności w strefie są zwolnienie z podatku odpowiednio od osób prawnych lub osób fizycznych. 22

23 SSE zapowiedź przełomowych zmian Wicepremier Mateusz Morawiecki w 2017 na Forum Ekonomicznym w Krynicy przedstawił projekt ustawy, na podstawie której zachęty podatkowe dla inwestorów byłyby dostępne po jej przyjęciu na całym terytorium Polski. Ustawa miałaby obowiązywać już od przyszłego roku i powinna być przełomem w dotychczasowym rozwoju gospodarczym Polski, na jej podstawie każda gmina bez względu na wielkość i charakter może stać się atrakcyjna strefą inwestycyjną. Jak podkreślił wicepremier Morawiecki takiego właśnie podejścia oczekiwali od rządu zarówno polscy przedsiębiorcy, którzy chcą inwestować jak i samorządowcy, którzy z kolei oczekują wsparcia dla przedsiębiorczości na terenie swoich gmin, powiatów i województw. 5. Konstytucja dla biznesu Kluczowe, z punktu widzenia prowadzenia działalności gospodarczej, jest otoczenie prawno administracyjne. Ono decyduje o komforcie prowadzenia przedsiębiorstwa a często nawet warunkuje decyzję o jego założeniu. Z kolei te małe i średnie przedsiębiorstwa stanowią kościec każdej, w tym także polskiej, gospodarki. W najnowszym rankingu Banku Światowego Doing Business Polska zajmuje 27 miejsce na świecie. Chociaż pozycja ta wydaje się odległa, to Polska zajmuje 10 miejsce wśród państw UE notowanych w tym rankingu (nie wliczmy Wielkiej Brytanii). Nasz kraj wyprzedza między innymi Holandię, Francję czy Hiszpanię. Jednym z ostatnio podjętych przez rząd działań, mających na celu uczynienie z Polski bardziej przychylnego biznesowi miejsce jest zestaw zmian prawnych znanych pod nazwą Konstytucja biznesu. Składa się on z pięciu projektów ustaw: Prawo przedsiębiorców, Przepisy wprowadzające ustawę - Prawo przedsiębiorców oraz niektóre inne ustawy z pakietu "Konstytucji Biznesu", Ustawa o Rzeczniku Małych i Średnich Przedsiębiorców, Ustawa o Centralnej Ewidencji i Informacji o Działalności Gospodarczej i Punkcie Informacji dla Przedsiębiorcy, Ustawa o zasadach uczestnictwa przedsiębiorców zagranicznych i innych osób zagranicznych w obrocie gospodarczym na terytorium Rzeczypospolitej Polskiej. Najistotniejszymi założeniami Konstytucji Biznesu są: 23

24 I. Ulga na start: czyli półroczne zwolnienie z obowiązku opłacania składek na ubezpieczenia społeczne bez utraty prawa do korzystania z tzw. małego ZUSu, II. Likwidacja numeru REGON III. Brak konieczności rejestrowania działalności gospodarczej do momentu osiągnięcia przychodu stanowiącego połowę minimalnego wynagrodzenia IV. Powołanie urzędu Rzecznika Małych i Średnich przedsiębiorców Konstytucja dla biznesu to także zestaw zasad, które mają zapewnić lepsze warunki do prowadzenia działalności gospodarczej. Są to m.in 4.: 1. Zasada domniemania uczciwości przedsiębiorcy: Organ kieruje się w swoich działaniach zasadą zaufania, zakładając, że przedsiębiorca działa uczciwie, zgodnie z prawem oraz z poszanowaniem dobrych obyczajów ; 2. Zasada rozstrzygania wątpliwości faktycznych na korzyść przedsiębiorcy: Jeżeli przedmiotem postępowania przed organem jest nałożenie na przedsiębiorcę obowiązku bądź ograniczenie lub odebranie uprawnienia, a w tym zakresie pozostają niedające się usunąć wątpliwości co do stanu faktycznego, organ rozstrzyga je na korzyść przedsiębiorcy ; 3. Zasada przyjaznej interpretacji przepisów: Jeżeli przedmiotem postępowania przed organem jest nałożenie na przedsiębiorcę obowiązku bądź ograniczenie lub odebranie uprawnienia, a w sprawie pozostają wątpliwości co do treści normy prawnej, wątpliwości te są rozstrzygane na korzyść przedsiębiorcy, chyba że sprzeciwiają się temu sporne interesy stron albo interesy osób trzecich, na które wynik postępowania ma bezpośredni wypływ ; 4. Zasada pogłębiania zaufania: Organ prowadzi postępowanie w sposób budzący zaufanie przedsiębiorców do władzy publicznej, kierując się zasadami proporcjonalności, bezstronności i równego traktowania ; 5. Zasada odpowiedzialności urzędnika za naruszenie prawa: Funkcjonariusze publiczni ponoszą odpowiedzialność za naruszenie prawa spowodowane ich zawinionym działaniem lub zaniechaniem, na zasadach określonych w odrębnych przepisach ; 4 Cytaty zamieszczone poniżej pochodzą z dokumentu Konstytucja Biznesu, (dostęp ) 24

25 6. Zasada udzielania informacji: Organ administracji publicznej, w zakresie swojej właściwości, udziela przedsiębiorcy informacji o warunkach podejmowania, wykonywania i zakończenia działalności gospodarczej ; 7. Zasada szybkości działania: Organy powinny działać w sprawie przedsiębiorcy wnikliwie i szybko, posługując się możliwie najprostszymi środkami prowadzącymi do jej załatwienia ; Zmiany związane z Konstytucja dla biznesu mają być przyjęte przez Sejm w przyszłym roku. 25

26 Podsumowanie Polska zmienia się na naszych oczach. Mamy najniższe bezrobocie od ponad 25 lat (6,8 proc.), jedną z lepszych dynamik PKB w Unii Europejskiej, rosnącą konsumpcję wewnętrzną oraz bogacące się społeczeństwo. Potencjał polskiej gospodarki dostrzegają międzynarodowe instytucje i światowy biznes. W 2016 roku, według danych NBP, inwestorzy zagraniczni zarobili w Polsce blisko 80 mld zł osiągając przeszło 10 procentowy zwrot z inwestycji. Obciążenia podatkowe w Polsce, na tle krajów Europy Zachodniej są niskie, co pozwala cieszyć się większą częścią zarobionych pieniędzy. Zmienia się także otoczenie prawne, prace nad Konstytucja dla Biznesu mają zapewnić nową, lepszą jakość jeśli chodzi o prowadzenie biznesu w Polsce. Wszystkim tym wydarzeniom bacznie przyglądają się członkowie i eksperci Rady. Chcemy aby korzyści jakie odnoszą zagraniczne firmy lokujące swój kapitał w Polsce były także udziałem Polonii. Polska potrzebuje Waszego doświadczenia, wiedzy i kapitału. Także polskie firmy mogą skorzystać na współpracy i tego co macie do zaoferowania. Liczymy, że wspólnym wysiłkiem uda nam się połączyć potencjał Polaków w kraju i zagranicą i zbudować tak potrzebny Polsce Kapitał Polonii. Zapraszamy do współpracy! 26

Nowe prawo oświatowe a zmiany w pracy nauczycieli Terminarz spotkań

Nowe prawo oświatowe a zmiany w pracy nauczycieli Terminarz spotkań Uwaga. Zaproszenia na spotkanie wyślemy Państwu drogą elektroniczną. dolnośląskie 28. 02. 2017, godz. 15:00 Legnica 01. 03. 2017, godz.

Nowe prawo oświatowe a zmiany w pracy nauczycieli Terminarz spotkań Uwaga. Zaproszenia na spotkanie wyślemy Państwu drogą elektroniczną. dolnośląskie 28. 02. 2017, godz. 15:00 Legnica 01. 03. 2017, godz.

Liczba mieszkańców (2014, tys.) Prudnik Opolskie 21,7 82. Hajnówka Podlaskie 21,4 81. Bartoszyce Warmińsko-Mazurskie 24,4 80

Prudnik Opolskie 21,7 82. Hajnówka Podlaskie 21,4 81. Bartoszyce Warmińsko-Mazurskie 24,4 80") Lp. Nazwa Województwo Liczba mieszkańców (2014, tys.) Nasilenie problemów społecznogospodarczych suma OP (S+E) Typologia (nazwa zgodna z SOR) 1. 2. 3. 4. 5. 6. 7. Prudnik Opolskie 21,7 82 Hajnówka Podlaskie

Lp. Nazwa Województwo Liczba mieszkańców (2014, tys.) Nasilenie problemów społecznogospodarczych suma OP (S+E) Typologia (nazwa zgodna z SOR) 1. 2. 3. 4. 5. 6. 7. Prudnik Opolskie 21,7 82 Hajnówka Podlaskie

Inwestowanie w Polsce. Informator

Inwestowanie w Polsce Informator 1 Wprowadzenie Zmiany polityczne i ekonomiczne jakie miały miejsce w Polsce po 1989 roku sprawiły, że Rzeczpospolita stała się jednym z istotniejszych miejsc na mapie światowej

Inwestowanie w Polsce Informator 1 Wprowadzenie Zmiany polityczne i ekonomiczne jakie miały miejsce w Polsce po 1989 roku sprawiły, że Rzeczpospolita stała się jednym z istotniejszych miejsc na mapie światowej

Tabela opłat nr 1 Ceny biletów za przejazd w jedną stronę w relacji do lub ze stacji KOSTRZYN. Ceny podane w zł brutto (8% PTU)

") Tabela opłat nr 1 Ceny biletów za przejazd w jedną stronę w relacji do lub ze stacji KOSTRZYN. Ceny podane w zł brutto (8% PTU) kod oferty Stacja OD/DO N 33% 37% 49% 51% 78% 93% 95% 313 Aleksandrów Kujawski

Tabela opłat nr 1 Ceny biletów za przejazd w jedną stronę w relacji do lub ze stacji KOSTRZYN. Ceny podane w zł brutto (8% PTU) kod oferty Stacja OD/DO N 33% 37% 49% 51% 78% 93% 95% 313 Aleksandrów Kujawski

Inwestowanie w Polsce. Informator

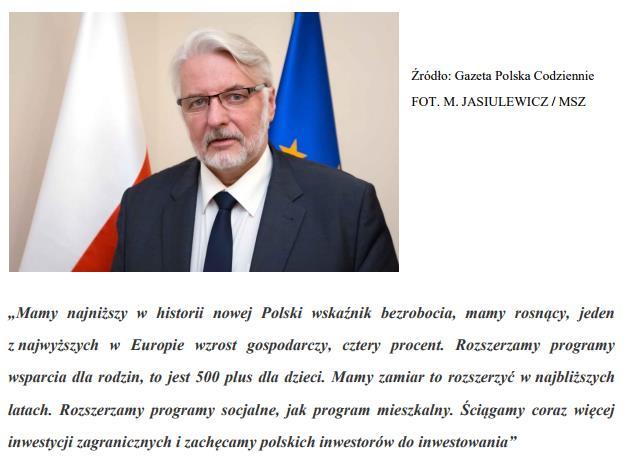

Inwestowanie w Polsce Informator 1 Szef MSZ Witold Waszczykowski: Mamy najniższy w historii nowej Polski wskaźnik bezrobocia, mamy rosnący, jeden z najwyższych w Europie wzrost gospodarczy, cztery procent.

Inwestowanie w Polsce Informator 1 Szef MSZ Witold Waszczykowski: Mamy najniższy w historii nowej Polski wskaźnik bezrobocia, mamy rosnący, jeden z najwyższych w Europie wzrost gospodarczy, cztery procent.

Imienna lista miast średnich (255 miast, w tym tys. mieszkańców będących stolicami powiatów).

.") Załącznik nr 1 Imienna lista miast średnich (255 miast, w tym 15-20 tys. mieszkańców będących stolicami powiatów). Miasto Województwo Liczba mieszkańców (tys., 2014) Spełnione kryteria utraty funkcji (spośród

Załącznik nr 1 Imienna lista miast średnich (255 miast, w tym 15-20 tys. mieszkańców będących stolicami powiatów). Miasto Województwo Liczba mieszkańców (tys., 2014) Spełnione kryteria utraty funkcji (spośród

Lista miast średnich Miasto Podkategoria

Lista miast średnich L.p. Miasto Podkategoria 1 Aleksandrów Łódzki miasta > 20 tys. miesz. (bez woj.) bez względu na status administracyjny 2 Andrychów miasta > 20 tys. miesz. (bez woj.) bez względu na

Lista miast średnich L.p. Miasto Podkategoria 1 Aleksandrów Łódzki miasta > 20 tys. miesz. (bez woj.) bez względu na status administracyjny 2 Andrychów miasta > 20 tys. miesz. (bez woj.) bez względu na

Inwestowanie w Polsce. Informator

Inwestowanie w Polsce Informator 1 Źródło: Gazeta Polska Codziennie FOT. M. JASIULEWICZ / MSZ Mamy najniższy w historii nowej Polski wskaźnik bezrobocia, mamy rosnący, jeden z najwyższych w Europie wzrost

Inwestowanie w Polsce Informator 1 Źródło: Gazeta Polska Codziennie FOT. M. JASIULEWICZ / MSZ Mamy najniższy w historii nowej Polski wskaźnik bezrobocia, mamy rosnący, jeden z najwyższych w Europie wzrost

TABELE OPŁAT ZA BILETY WG OFERTY SPECJALNEJ "Bilet Taniomiastowy"

TABELE OPŁAT ZA BILETY WG OFERTY SPECJALNEJ "Bilet Taniomiastowy" Ceny biletów (w zł) na przejazdy w klasie 2 bezpośrednimi poc. TLK, IC Obowiazuje od dnia 1 stycznia 2016 r. 1 1 Gdańsk Główny 49,90 31,44

TABELE OPŁAT ZA BILETY WG OFERTY SPECJALNEJ "Bilet Taniomiastowy" Ceny biletów (w zł) na przejazdy w klasie 2 bezpośrednimi poc. TLK, IC Obowiazuje od dnia 1 stycznia 2016 r. 1 1 Gdańsk Główny 49,90 31,44

termin miejscowość wypoczynku (obiekt) nr turnus

nr turnus") miasto miejscowość wypoczynku (obiekt) nr turnus termin Aleksandrów Łódzki Dźwirzyno OW SOLARIS 3 04.8-13.8.2017 Andrychów Dźwirzyno OW SOLARIS 3 04.8-13.8.2017 Barlinek Sierockie OW Anna Maria 1 16.7-25.7.2017

miasto miejscowość wypoczynku (obiekt) nr turnus termin Aleksandrów Łódzki Dźwirzyno OW SOLARIS 3 04.8-13.8.2017 Andrychów Dźwirzyno OW SOLARIS 3 04.8-13.8.2017 Barlinek Sierockie OW Anna Maria 1 16.7-25.7.2017

1. Akcja Promocyjna trwa w sklepach stacjonarnych, aplikacji TS oraz w sklepie internetowym w dniach od do r.

Regulamin Akcji Promocyjnej. FESTIWAL KOBIECOŚCI 30NK I. Przedmiot Regulaminu Akcji Promocyjnej: Niniejszy Regulamin, w sposób ogólny określa warunki uczestnictwa w Akcji Promocyjnej FESTIWAL KOBIECOŚCI

Regulamin Akcji Promocyjnej. FESTIWAL KOBIECOŚCI 30NK I. Przedmiot Regulaminu Akcji Promocyjnej: Niniejszy Regulamin, w sposób ogólny określa warunki uczestnictwa w Akcji Promocyjnej FESTIWAL KOBIECOŚCI

Tabela opłat za bilety jednorazowe na przejazdy pociagami dodatkowymi WOODSTOCK (podane ceny biletów obejmują opłatę za przejazd w jedną stronę)

") Tabela opłat za bilety jednorazowe na przejazdy pociagami dodatkowymi WOODSTOCK 2010 próg Zielona Góra 102 Krzyż 103 2 19,00 3 4 5 Ceny biletów za przejazdy w relacji do stacji KOSTRZYN (podane ceny biletów

Tabela opłat za bilety jednorazowe na przejazdy pociagami dodatkowymi WOODSTOCK 2010 próg Zielona Góra 102 Krzyż 103 2 19,00 3 4 5 Ceny biletów za przejazdy w relacji do stacji KOSTRZYN (podane ceny biletów

Urząd obsługujący Ministra Obrony Narodowej: Ministerstwo Obrony Narodowej ,5685%

Podział środków na dodatki specjalne pomiędzy poszczególne urzędy podległe i nadzorowane przez Ministra Obrony Narodowej Załącznik nr 7 L.p. Dział Rozdział Nazwa / typ urzędu Urząd obsługujący Ministra

Podział środków na dodatki specjalne pomiędzy poszczególne urzędy podległe i nadzorowane przez Ministra Obrony Narodowej Załącznik nr 7 L.p. Dział Rozdział Nazwa / typ urzędu Urząd obsługujący Ministra

Podatek u źródła 2019 Jak pogodzić ustawy podatkowe z umowami o unikaniu podwójnego opodatkowania? Mariusz Makowski doradca podatkowy

Podatek u źródła 2019 Jak pogodzić ustawy podatkowe z umowami o unikaniu podwójnego opodatkowania? Mariusz Makowski doradca podatkowy Podatek u źródła 2019 Zgodnie z umowami o unikaniu podwójnego opodatkowania

Podatek u źródła 2019 Jak pogodzić ustawy podatkowe z umowami o unikaniu podwójnego opodatkowania? Mariusz Makowski doradca podatkowy Podatek u źródła 2019 Zgodnie z umowami o unikaniu podwójnego opodatkowania

Warszawa, dnia 08-10-2012

Centralny Zarząd Służby więziennej Biuro Informacji i Statystyki Warszawa, dnia -- NIEPEŁNOSPRAWNI osadzeni w jednostkach penitencjarnych w dniu -- Razem Razem AŚ BIAŁYSTOK AŚ HAJNÓWKA Białystok AŚ SUWAŁKI

Centralny Zarząd Służby więziennej Biuro Informacji i Statystyki Warszawa, dnia -- NIEPEŁNOSPRAWNI osadzeni w jednostkach penitencjarnych w dniu -- Razem Razem AŚ BIAŁYSTOK AŚ HAJNÓWKA Białystok AŚ SUWAŁKI

Ceny biletów za przejazdy w relacji do stacji KOSTRZYN (podane ceny biletów obejmują opłatę za przejazd w jedną stronę)

") Tabela opłat za bilety jednorazowe na przejazdy pociagami dodatkowymi WOODSTOCK 2010 próg 1 Rzepin 9,00 5,67 4,59 1,98 0,45 Zielona Góra 2 Krzyż 19,00 Zbąszynek 3 4 5 Ceny biletów za przejazdy w relacji

Tabela opłat za bilety jednorazowe na przejazdy pociagami dodatkowymi WOODSTOCK 2010 próg 1 Rzepin 9,00 5,67 4,59 1,98 0,45 Zielona Góra 2 Krzyż 19,00 Zbąszynek 3 4 5 Ceny biletów za przejazdy w relacji

TERMINY PRZESŁUCHAŃ W REGIONACH. R. V Wielkopolski. R. IV Kujawskopomorski

TERMINY PRZESŁUCHAŃ W REGIONACH R. I Zachodniopomorski R. III Pomorski R. VI Lubuski R. IV Kujawskopomorski R. V Wielkopolski R. VII Dolnośląski R. VIII Opolski R. IX Śląski ZSM Gdańsk- Wrzeszcz 14-15.12.2015

TERMINY PRZESŁUCHAŃ W REGIONACH R. I Zachodniopomorski R. III Pomorski R. VI Lubuski R. IV Kujawskopomorski R. V Wielkopolski R. VII Dolnośląski R. VIII Opolski R. IX Śląski ZSM Gdańsk- Wrzeszcz 14-15.12.2015

Regulamin Akcji Promocyjnej -50% NA DRUGĄ SZTUKĘ

Regulamin Akcji Promocyjnej -50% NA DRUGĄ SZTUKĘ I. Przedmiot Regulaminu Akcji Promocyjnej Niniejszy Regulamin, w sposób ogólny określa warunki uczestnictwa w Akcji Promocyjnej -50% NA DRUGĄ SZTUKĘ, zwanej

Regulamin Akcji Promocyjnej -50% NA DRUGĄ SZTUKĘ I. Przedmiot Regulaminu Akcji Promocyjnej Niniejszy Regulamin, w sposób ogólny określa warunki uczestnictwa w Akcji Promocyjnej -50% NA DRUGĄ SZTUKĘ, zwanej

RZESZÓW, KRAKÓW, KATOWICE

RZESZÓW, KRAKÓW, KATOWICE 28 VII 28/29 VII 29 VII 29 VII 29/30 VII 29 / 30 VII środa środa czwartek czwartek czwartek czwartek RZESZÓW GŁ. 5:58 20:45 Sędziszów Młp. 6:23 21:10 Ropczyce 6:31 21:18 Dębica

RZESZÓW, KRAKÓW, KATOWICE 28 VII 28/29 VII 29 VII 29 VII 29/30 VII 29 / 30 VII środa środa czwartek czwartek czwartek czwartek RZESZÓW GŁ. 5:58 20:45 Sędziszów Młp. 6:23 21:10 Ropczyce 6:31 21:18 Dębica

RZESZÓW, KRAKÓW, KATOWICE

RZESZÓW, KRAKÓW, KATOWICE 28 VII 28/29 VII 29 VII 29 VII 29/30 VII 29 / 30 VII środa środa czwartek czwartek czwartek czwartek RZESZÓW GŁ. 5:58 20:45 Sędziszów Młp. 6:23 21:10 Ropczyce 6:31 21:18 Dębica

RZESZÓW, KRAKÓW, KATOWICE 28 VII 28/29 VII 29 VII 29 VII 29/30 VII 29 / 30 VII środa środa czwartek czwartek czwartek czwartek RZESZÓW GŁ. 5:58 20:45 Sędziszów Młp. 6:23 21:10 Ropczyce 6:31 21:18 Dębica

Przychody osiągane za granicą. Paweł Ziółkowski

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

Przychody osiągane za granicą Paweł Ziółkowski Rezydenci podatkowi Osoby fizyczne, jeżeli mają miejsce zamieszkania na terytorium Rzeczypospolitej Polskiej, podlegają obowiązkowi podatkowemu od całości

ZADANIE NR 2 REJON ADMINISTROWANIA I UTRZYAMANIA NIERUCHOMOŚCI SŁUPSK

Załącznik nr 7 do SIWZ: WYMAGANY CZAS PRZYSTĄPIENIA DO USUWANIA AWARII Załącznik nr 1 do umowy Terminy realizacji pogotowia technicznego OGN GDAŃSK dworce kolejowe i inne obiekty objęte danym tryb tryb

Załącznik nr 7 do SIWZ: WYMAGANY CZAS PRZYSTĄPIENIA DO USUWANIA AWARII Załącznik nr 1 do umowy Terminy realizacji pogotowia technicznego OGN GDAŃSK dworce kolejowe i inne obiekty objęte danym tryb tryb

1) linia kolejowa nr 3, odcinek: Bednary - Swarzędz

linia kolejowa nr 3, odcinek: Bednary - Swarzędz") ZAŁĄCZNIK PASAŻERSKI do Procedury Wykaz tras modelowych w ruchu pasażerskim w związku z realizacją zamknięć torowych w następujących lokalizacjach (zmiana nr 6 z ważnością od 09.12.2018 r.): 1) linia kolejowa

ZAŁĄCZNIK PASAŻERSKI do Procedury Wykaz tras modelowych w ruchu pasażerskim w związku z realizacją zamknięć torowych w następujących lokalizacjach (zmiana nr 6 z ważnością od 09.12.2018 r.): 1) linia kolejowa

ROZKŁAD JAZDY POCIĄGÓW. musicregio. do / z Kostrzyna

ROZKŁAD JAZDY POCIĄGÓW musicregio Pol'and'Rock Festiwal 2018 do / z Kostrzyna ważny w okresie 30.07-06.08.2018 r. Przewozy Regionalne Sp. z o.o. PR Zielona Góra we współpracy z PBO Warszawa 2018 kierunek:

ROZKŁAD JAZDY POCIĄGÓW musicregio Pol'and'Rock Festiwal 2018 do / z Kostrzyna ważny w okresie 30.07-06.08.2018 r. Przewozy Regionalne Sp. z o.o. PR Zielona Góra we współpracy z PBO Warszawa 2018 kierunek:

ZESTAWIENIE ZBIORCZYCH WYNIKÓW GŁOSOWANIA NA KANDYDATÓW NA PREZYDENTA RZECZYPOSPOLITEJ POLSKIEJ W DNIU 20 CZERWCA 2010 R.

Załącznik nr 2 do obwieszczenia Państwowej Komisji Wyborczej z dnia 21 czerwca 2010 r. ZESTAWIENIE ZBIORCZYCH WYNIKÓW GŁOSOWANIA NA KANDYDATÓW NA PREZYDENTA RZECZYPOSPOLITEJ POLSKIEJ W DNIU 20 CZERWCA

Załącznik nr 2 do obwieszczenia Państwowej Komisji Wyborczej z dnia 21 czerwca 2010 r. ZESTAWIENIE ZBIORCZYCH WYNIKÓW GŁOSOWANIA NA KANDYDATÓW NA PREZYDENTA RZECZYPOSPOLITEJ POLSKIEJ W DNIU 20 CZERWCA

Osadzeni w wieku 60 lat i powyżej Aktualnie wykonywane orzeczenia wg rodzajów przestępstw

Stan w dniu: 06-07-2011 Osadzeni w wieku 60 lat i powyżej Aktualnie wykonywane orzeczenia wg rodzajów przestępstw Łącznie orzeczeń Prawomocne Nieprawomocne Tymczasowe areszty Łącznie orzeczeń 2 416 2 127

Stan w dniu: 06-07-2011 Osadzeni w wieku 60 lat i powyżej Aktualnie wykonywane orzeczenia wg rodzajów przestępstw Łącznie orzeczeń Prawomocne Nieprawomocne Tymczasowe areszty Łącznie orzeczeń 2 416 2 127

Ogólnopolski Konkurs GRUNT NA MEDAL 2016 podsumowanie I etapu

Polska Agencja Informacji i Inwestycji Zagranicznych, we współpracy z Marszałkami Województw oraz Regionalnymi Centami Obsługi Inwestora, zakończyła pierwszy etap VII edycji Ogólnopolskiego Konkursu Grunt

Polska Agencja Informacji i Inwestycji Zagranicznych, we współpracy z Marszałkami Województw oraz Regionalnymi Centami Obsługi Inwestora, zakończyła pierwszy etap VII edycji Ogólnopolskiego Konkursu Grunt

SPECJALNE STREFY EKONOMICZNE NAJLEPSZE MIEJSCE DO INWESTOWANIA ROK 2017 W SPECJALNYCH STREFACH EKONOMICZNYCH ZARZĄDZANYCH PRZEZ ARP S.A.

SPECJALNE STREFY EKONOMICZNE NAJLEPSZE MIEJSCE DO INWESTOWANIA ROK 2017 W SPECJALNYCH STREFACH EKONOMICZNYCH ZARZĄDZANYCH PRZEZ ARP S.A. www.arp.pl 1 Rok 2017 71 zezwoleń (w tym: 49 dla polskich firm)

SPECJALNE STREFY EKONOMICZNE NAJLEPSZE MIEJSCE DO INWESTOWANIA ROK 2017 W SPECJALNYCH STREFACH EKONOMICZNYCH ZARZĄDZANYCH PRZEZ ARP S.A. www.arp.pl 1 Rok 2017 71 zezwoleń (w tym: 49 dla polskich firm)

Ogólnopolski Konkurs GRUNT NA MEDAL 2016 podsumowanie I etapu

Ogólnopolski Konkurs GRUNT NA MEDAL 01 Polska Agencja Informacji i Inwestycji Zagranicznych, we współpracy z Marszałkami Województw oraz Regionalnymi Centami Obsługi Inwestora, zakończyła pierwszy etap

Ogólnopolski Konkurs GRUNT NA MEDAL 01 Polska Agencja Informacji i Inwestycji Zagranicznych, we współpracy z Marszałkami Województw oraz Regionalnymi Centami Obsługi Inwestora, zakończyła pierwszy etap

Regulamin Akcji Promocyjnej -20% DZIECIĘCA RADOŚĆ ZAKUPÓW

Regulamin Akcji Promocyjnej -20% DZIECIĘCA RADOŚĆ ZAKUPÓW I. Przedmiot Regulaminu Akcji Promocyjnej Niniejszy Regulamin, w sposób ogólny określa warunki uczestnictwa w Akcji Promocyjnej - -20% DZIECIĘCA

Regulamin Akcji Promocyjnej -20% DZIECIĘCA RADOŚĆ ZAKUPÓW I. Przedmiot Regulaminu Akcji Promocyjnej Niniejszy Regulamin, w sposób ogólny określa warunki uczestnictwa w Akcji Promocyjnej - -20% DZIECIĘCA

Najniższe wydatki bieżące na administrację w przeliczeniu na 1 mieszkańca numer nazwa województwo

Najniższe wydatki bieżące na administrację w przeliczeniu na 1 mieszkańca 2002 2003 2004 2006 2007 2008 2009 2010 2011 numer nazwa województwo zł 5 2 3 2 6 5 7 4 1 200206 Łapy podlaskie 159,31 10 16 10

Najniższe wydatki bieżące na administrację w przeliczeniu na 1 mieszkańca 2002 2003 2004 2006 2007 2008 2009 2010 2011 numer nazwa województwo zł 5 2 3 2 6 5 7 4 1 200206 Łapy podlaskie 159,31 10 16 10

Ranking pisma samorządu terytorialnego Wspólnota (nr 22/1158) z 31 października 2014 r. Sukces mijającej kadencji ( )

z 31 października 2014 r. Sukces mijającej kadencji ( )") Ranking pisma samorządu terytorialnego Wspólnota (nr 22/1158) z 31 października 2014 r. Sukces mijającej kadencji (2010-2014) Opublikowany ranking Wspólnoty Sukces mijającej kadencji 2010-2014 stanowi

Ranking pisma samorządu terytorialnego Wspólnota (nr 22/1158) z 31 października 2014 r. Sukces mijającej kadencji (2010-2014) Opublikowany ranking Wspólnoty Sukces mijającej kadencji 2010-2014 stanowi

Mobilność miejska w polityce transportowej. Katowice, 9 kwietnia 2018r.

Mobilność miejska w polityce transportowej Katowice, 9 kwietnia 2018r. 1 Mobilność miejska podejście strategiczne Strategia na rzecz Odpowiedzialnego Rozwoju Strategia Rozwoju Transportu Krajowa Polityka

Mobilność miejska w polityce transportowej Katowice, 9 kwietnia 2018r. 1 Mobilność miejska podejście strategiczne Strategia na rzecz Odpowiedzialnego Rozwoju Strategia Rozwoju Transportu Krajowa Polityka

1) linia kolejowa nr 3, odcinek: Bednary - Swarzędz

linia kolejowa nr 3, odcinek: Bednary - Swarzędz") ZAŁĄCZNIK PASAŻERSKI do Procedury Wykaz tras modelowych w ruchu pasażerskim w związku z realizacją zamknięć torowych w następujących lokalizacjach (zmiana nr 3 z ważnością od 09.12.2018 r.): 1) linia kolejowa

ZAŁĄCZNIK PASAŻERSKI do Procedury Wykaz tras modelowych w ruchu pasażerskim w związku z realizacją zamknięć torowych w następujących lokalizacjach (zmiana nr 3 z ważnością od 09.12.2018 r.): 1) linia kolejowa

KRAKÓW, KATOWICE, BIELSKO-BIAŁA, WROCŁAW

KRAKÓW, KATOWICE, BIELSKO-BIAŁA, WROCŁAW odjazdy 1/2.VIII 2.VIII 2.VIII 2/3.VIII 3.VIII 3.VIII 3.VIII 3/4.VIII 4.VIII 48107 48109/8 38112/3 48107 68101/0 38104/5 48110/1 48109/8 68101/0 KRAKÓW GŁ. 64,00

KRAKÓW, KATOWICE, BIELSKO-BIAŁA, WROCŁAW odjazdy 1/2.VIII 2.VIII 2.VIII 2/3.VIII 3.VIII 3.VIII 3.VIII 3/4.VIII 4.VIII 48107 48109/8 38112/3 48107 68101/0 38104/5 48110/1 48109/8 68101/0 KRAKÓW GŁ. 64,00

l.p. miasto skala rok wydania

l.p. miasto skala rok wydania 1. Amsterdam 1:12 500 brak(nowa) 2. Baghdad brak brak 3. Bełhatów,Opoczno, Piotrk. Tryb. 1:20 000 2007 4. Berlin 1:17 500 2007 5. Biała Podlaska brak 1978 6. Białystok 1:17

l.p. miasto skala rok wydania 1. Amsterdam 1:12 500 brak(nowa) 2. Baghdad brak brak 3. Bełhatów,Opoczno, Piotrk. Tryb. 1:20 000 2007 4. Berlin 1:17 500 2007 5. Biała Podlaska brak 1978 6. Białystok 1:17

Relacja /przez - wszystkie stacje zatrzymania poc

LISTA POCIĄGÓW ODWOŁANYCH BĄDŹ KURSUJĄCYCH W SKRÓCONEJ RELACJI OD 1 VI 2010 WRAZ ZE ZMIANAMI W RAMACH II KOREKTY ROCZNEGO ROZKŁADU JAZDY (POCIĄGI EIC PILSKO 4102/3; 1402/3 ORAZ TLK 32104/5; 23104/5) Lp.

LISTA POCIĄGÓW ODWOŁANYCH BĄDŹ KURSUJĄCYCH W SKRÓCONEJ RELACJI OD 1 VI 2010 WRAZ ZE ZMIANAMI W RAMACH II KOREKTY ROCZNEGO ROZKŁADU JAZDY (POCIĄGI EIC PILSKO 4102/3; 1402/3 ORAZ TLK 32104/5; 23104/5) Lp.

Cena biletu (w zł) brutto, w tym 8% VAT 1 Bełżec Lublin 22,00 2 Biała Podlaska Terespol 7,50 Bielsk Podlaski 8,50 4 Czarna Białostocka 5,00

brutto, w tym 8% VAT 1 Bełżec Lublin 22,00 2 Biała Podlaska Terespol 7,50 Bielsk Podlaski 8,50 4 Czarna Białostocka 5,00") Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami części I ust. 1 pkt.

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami części I ust. 1 pkt.

Wykaz punktów taryfowych PR, na których prowadzona jest sprzedaż biletów ŁKA

Wykaz punktów taryfowych PR, na których prowadzona jest sprzedaż biletów ŁKA ZAKŁAD PUNKT ODPRAWY Obsługa PR Białystok Białystok PR PR Białystok Czeremcha PR PR Białystok Kuźnica Białostocka agent PR Bydgoszcz

Wykaz punktów taryfowych PR, na których prowadzona jest sprzedaż biletów ŁKA ZAKŁAD PUNKT ODPRAWY Obsługa PR Białystok Białystok PR PR Białystok Czeremcha PR PR Białystok Kuźnica Białostocka agent PR Bydgoszcz

Liczba gospodarstw objętych wsparciem w ramach pakietu 5 programu rolno środowiskowego w podziale na warianty, powiaty i kampanie. Załącznik 9.

Załącznik 9. Liczba gospodarstw objętych wsparciem w ramach pakietu 5 programu rolno środowiskowego w podziale na warianty, powiaty i kampanie Biuro Powiatowe ARiMR Kampania 2009 Kampania 2010 Kampania

Załącznik 9. Liczba gospodarstw objętych wsparciem w ramach pakietu 5 programu rolno środowiskowego w podziale na warianty, powiaty i kampanie Biuro Powiatowe ARiMR Kampania 2009 Kampania 2010 Kampania

ZAŁĄCZNIK STATYSTYCZNY

ZAŁĄCZNIK STATYSTYCZNY Oznaczenia - w tabelach oznaczają brak danych, zgodnie z otrzymanym materiałem źródłowym GUS. Wartość 0 w komórkach oznacza brak wystąpienia zjawiska. Nagłówki tabel przyjęto w większości

ZAŁĄCZNIK STATYSTYCZNY Oznaczenia - w tabelach oznaczają brak danych, zgodnie z otrzymanym materiałem źródłowym GUS. Wartość 0 w komórkach oznacza brak wystąpienia zjawiska. Nagłówki tabel przyjęto w większości

Kwota zrealizowanych płatności w ramach pakietu 5 programu rolno środowiskowego w podziale na warianty, powiaty i kampanie [PLN]

![Kwota zrealizowanych płatności w ramach pakietu 5 programu rolno środowiskowego w podziale na warianty, powiaty i kampanie [PLN]](/thumbs/73/69606011.jpg "Kwota zrealizowanych płatności w ramach pakietu 5 programu rolno środowiskowego w podziale na warianty, powiaty i kampanie [PLN]") Załącznik 8. Kwota zrealizowanych płatności w ramach pakietu 5 programu rolno środowiskowego w podziale na warianty, powiaty i kampanie [PLN] Biuro Powiatowe ARiMR Kampania 2009 Kampania 2010 Kampania

Załącznik 8. Kwota zrealizowanych płatności w ramach pakietu 5 programu rolno środowiskowego w podziale na warianty, powiaty i kampanie [PLN] Biuro Powiatowe ARiMR Kampania 2009 Kampania 2010 Kampania

TABELE OPŁAT ZA BILETY WG OFERTY SPECJALNEJ "Bilet Taniomiastowy"

TABELE OPŁAT ZA BILETY WG OFERTY SPECJALNEJ "Bilet Taniomiastowy" Ceny biletów (w zł) na przejazdy w klasie 2 bezpośrednimi poc. TLK, IC Ceny biletów wskazane w tabelach obowiązują od dnia 11 marca 2018

TABELE OPŁAT ZA BILETY WG OFERTY SPECJALNEJ "Bilet Taniomiastowy" Ceny biletów (w zł) na przejazdy w klasie 2 bezpośrednimi poc. TLK, IC Ceny biletów wskazane w tabelach obowiązują od dnia 11 marca 2018

Tabela nr 1 Zryczałtowane ceny BILETÓW JEDNORAZOWYCH wg taryfy normalnej, ważnych na przejazdy pociągami REGIO RELACJA PRZEJAZDU

Załącznik do Warunków taryfowych obowiązujących od 12 czerwca 2016 r. Tabela nr 1 Zryczałtowane ceny BILETÓW JEDNORAZOWYCH wg taryfy normalnej, ważnych na przejazdy pociągami REGIO Od poniższych opłat

Załącznik do Warunków taryfowych obowiązujących od 12 czerwca 2016 r. Tabela nr 1 Zryczałtowane ceny BILETÓW JEDNORAZOWYCH wg taryfy normalnej, ważnych na przejazdy pociągami REGIO Od poniższych opłat

Koncepcja strategii rozwoju społeczno gospodarczego Polski Zachodniej Dr hab. Wojciech Dziemianowicz Dr Maciej Zathey

Konferencja Inteligentna specjalizacja jako zaleta dla konkurencyjności regionów i przedsiębiorstw Koncepcja strategii rozwoju społeczno gospodarczego Polski Zachodniej Dr hab. Wojciech Dziemianowicz Dr

Konferencja Inteligentna specjalizacja jako zaleta dla konkurencyjności regionów i przedsiębiorstw Koncepcja strategii rozwoju społeczno gospodarczego Polski Zachodniej Dr hab. Wojciech Dziemianowicz Dr

Wykaz kas Przewozów Regionalnych. ZAKŁAD PUNKT ODPRAWY Obsługa

Wykaz kas Przewozów Regionalnych ZAKŁAD PUNKT ODPRAWY Obsługa PR Białystok Białystok PR PR Białystok Czeremcha PR PR Białystok Kuźnica Białostocka agent PR Bydgoszcz Aleksandrów Kujawski agent PR Bydgoszcz

Wykaz kas Przewozów Regionalnych ZAKŁAD PUNKT ODPRAWY Obsługa PR Białystok Białystok PR PR Białystok Czeremcha PR PR Białystok Kuźnica Białostocka agent PR Bydgoszcz Aleksandrów Kujawski agent PR Bydgoszcz

Strona 1 z 6. Uwagi. Relacja przejazdu. 7 Białystok

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Interpretacja dostarczona przez portal Największe archiwum polskich interpretacji podatkowych.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 20107.26 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Bydgoszczy Data 20107.26 Rodzaj dokumentu

Strona 1 z 6. Relacja przejazdu. Uwagi. 7 Białystok

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

LISTA MIAST OBSŁUGIWANYCH PRZEZ INPOST SP. Z O.O. (STAN NA DZIEŃ R.) Aleksandrów Łódzki. Sosnowiec oddział

Aleksandrów Łódzki. Sosnowiec oddział") LISTA MIAST OBSŁUGIWANYCH PRZEZ INPOST SP. Z O.O. (STAN NA DZIEŃ 03.10.2012 R.) MIEJSCOWOŚĆ Aleksandrów Łódzki Andrychów Augustów Bartoszyce Bełchatów Będzin Biała Podlaska Białe Błota Białogard Białystok

LISTA MIAST OBSŁUGIWANYCH PRZEZ INPOST SP. Z O.O. (STAN NA DZIEŃ 03.10.2012 R.) MIEJSCOWOŚĆ Aleksandrów Łódzki Andrychów Augustów Bartoszyce Bełchatów Będzin Biała Podlaska Białe Błota Białogard Białystok

wydatki finansowane ze środków unijnych w latach (w zł per capita, uwzględniając inflację - w cenach stałych 2011)

") wydatki 2004-2009 2007-2011 numer nazwa województwo finansowane ze środków unijnych w latach 2007-2011 (w zł per capita, uwzględniając inflację - w cenach stałych 2011) 2004-2009 2007-2011 numer nazwa

wydatki 2004-2009 2007-2011 numer nazwa województwo finansowane ze środków unijnych w latach 2007-2011 (w zł per capita, uwzględniając inflację - w cenach stałych 2011) 2004-2009 2007-2011 numer nazwa

Strona 1 z 6. Uwagi. Relacja przejazdu. 7 Białystok

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

W 2013 roku zaległe zobowiązania Polaków rosły najwolniej od 6 lat!

Kontakt: Aleksandra Lewko Rzecznik Prasowy Biuro Informacji Gospodarczej InfoMonitor S.A. tel.: (22) 486 56 16, kom.: 504 074 218 Aleksandra.Lewko@InfoMonitor.pl Warszawa, 08 stycznia 2014 r. W 2013 roku

Kontakt: Aleksandra Lewko Rzecznik Prasowy Biuro Informacji Gospodarczej InfoMonitor S.A. tel.: (22) 486 56 16, kom.: 504 074 218 Aleksandra.Lewko@InfoMonitor.pl Warszawa, 08 stycznia 2014 r. W 2013 roku

Załącznik nr 1. Lista sklepów objętych akcją

Załącznik nr 1. Lista sklepów objętych akcją FORMAT MIASTO ADRES Wrocław Częstochowa Łódź Gliwice Warszawa Poznań Kraków Łódź ul. Czekoladowa 11 55 040 Wrocław tel. (071) 78 07 400 fax (071) 78 07 503

Załącznik nr 1. Lista sklepów objętych akcją FORMAT MIASTO ADRES Wrocław Częstochowa Łódź Gliwice Warszawa Poznań Kraków Łódź ul. Czekoladowa 11 55 040 Wrocław tel. (071) 78 07 400 fax (071) 78 07 503

Strona 1 z 7. Uwagi. Relacja przejazdu. 8 Białystok

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

wielkopolskie Piła zachodniopomorskie Kołobrzeg małopolskie Oświęcim wielkopolskie Chodzież 32 4.

województwo Nazwa miasta siedziby gminy miejskiej Liczba punktów w rankingu Miejsce w rankingu wielkopolskie Piła 35 1. zachodniopomorskie Kołobrzeg 33 2. małopolskie Oświęcim 32 3. wielkopolskie Chodzież

województwo Nazwa miasta siedziby gminy miejskiej Liczba punktów w rankingu Miejsce w rankingu wielkopolskie Piła 35 1. zachodniopomorskie Kołobrzeg 33 2. małopolskie Oświęcim 32 3. wielkopolskie Chodzież

kierunek południowy KRAKÓW, KATOWICE, BIELSKO-BIAŁA, WROCŁAW

kierunek południowy KRAKÓW, KATOWICE, BIELSKO-BIAŁA, WROCŁAW Data 28/29.VII 29.VII 29.VII 29.VII 30.VII 30.VII 30.VII 30.VII 30.VII 30.VII 31.VII 30/31.VII 31.VII 31.VII 31.VII 31.VII 1.VIII nr i nazwa

kierunek południowy KRAKÓW, KATOWICE, BIELSKO-BIAŁA, WROCŁAW Data 28/29.VII 29.VII 29.VII 29.VII 30.VII 30.VII 30.VII 30.VII 30.VII 30.VII 31.VII 30/31.VII 31.VII 31.VII 31.VII 31.VII 1.VIII nr i nazwa

BADANIA cykl 6-letni. dolnośląskie 53,1 43,6 62,7 45,2 66,4 53,8 79,5. kujawsko-pomorskie 36,2 36,5 56,2 42,1 58,6 44,8 86,6

BADANIA 2007 cykl 6-letni INTERWAŁY GAMY, TONACJE MELODYKA HARMONIA I POCZUCIE TONALNE METRORYTMIKA kod szkoła typ region zadanie: 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

BADANIA 2007 cykl 6-letni INTERWAŁY GAMY, TONACJE MELODYKA HARMONIA I POCZUCIE TONALNE METRORYTMIKA kod szkoła typ region zadanie: 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

Strona 1 z 7. Uwagi. Relacja przejazdu. 8 Białystok

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Strona 1 z 6. Uwagi. Relacja przejazdu. 8 Białystok

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Wiedza ekspertów Rödl & Partner + inwestycje w Kostrzyńsko-Słubickiej Specjalnej Strefie Ekonomicznej

Wiedza ekspertów Rödl & Partner + inwestycje w Kostrzyńsko-Słubickiej Specjalnej Strefie Ekonomicznej = pakiet wymiernych korzyści Kostrzyńsko-Słubicka Specjalna Strefa Ekonomiczna S.A. Informacje ogólne

Wiedza ekspertów Rödl & Partner + inwestycje w Kostrzyńsko-Słubickiej Specjalnej Strefie Ekonomicznej = pakiet wymiernych korzyści Kostrzyńsko-Słubicka Specjalna Strefa Ekonomiczna S.A. Informacje ogólne

WYKAZ ZMIAN W RAMACH II KOREKTY ROCZNEGO ROZKŁADU JAZDY OD 1 VI 2010

Nr krajowy 1 EIC 1602/3 Fredro 15:23 Warszawa Wschodnia - Warszawa Centralna, Poznań Główny, Leszno - Wrocław Główny 20:34 w (1) - (5), (7) dodatkowy postój na stacji Wrocław Mikołajów 2 TLK 1810/1 14:18

Nr krajowy 1 EIC 1602/3 Fredro 15:23 Warszawa Wschodnia - Warszawa Centralna, Poznań Główny, Leszno - Wrocław Główny 20:34 w (1) - (5), (7) dodatkowy postój na stacji Wrocław Mikołajów 2 TLK 1810/1 14:18

Najlepsze gminy miejskie i miejsko-wiejskie w województwach Najlepsze gminy w województwie dolnośląskim Ocena jakości gminy

sytuacje rządnie organicje 1 KARPACZ 61,8 27,45 34,36 49,7 0,68 284 2,23 17 2 POLANICA-ZDRÓJ 59,1 21,98 37,09 23,3 0,46 326 1,18 8 3 DZIERŻONIÓW 56,3 32,27 24,00 45,5 3,08 196 0,65 9 4 GŁOGÓW 55,3 24,95

sytuacje rządnie organicje 1 KARPACZ 61,8 27,45 34,36 49,7 0,68 284 2,23 17 2 POLANICA-ZDRÓJ 59,1 21,98 37,09 23,3 0,46 326 1,18 8 3 DZIERŻONIÓW 56,3 32,27 24,00 45,5 3,08 196 0,65 9 4 GŁOGÓW 55,3 24,95

zmieniające rozporządzenie w sprawie kamiennogórskiej specjalnej strefy ekonomicznej

Projekt z 21-03-2012 Wersja 1.1. ROZPORZĄDZENIE RADY MINISTRÓW z dnia..2012 r. zmieniające rozporządzenie w sprawie kamiennogórskiej specjalnej strefy ekonomicznej Na podstawie art. 4 ust. 1 ustawy z dnia

Projekt z 21-03-2012 Wersja 1.1. ROZPORZĄDZENIE RADY MINISTRÓW z dnia..2012 r. zmieniające rozporządzenie w sprawie kamiennogórskiej specjalnej strefy ekonomicznej Na podstawie art. 4 ust. 1 ustawy z dnia

Strona 1 z 7. Uwagi. Relacja przejazdu. 8 Białystok

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust. 1 warunków taryfowych,

ul. Krakowska 83 G 34-120 Andrychów tel. 0048/ 33/ 870 61 05 ul. Wojska Polskiego 50 16-300 Augustów tel. 0048/ 87/ 641 26 15

4661 Andrychów 3761 Augustów 7560 Bełchatów 4760 Będzin ul. Krakowska 83 G 34-120 Andrychów tel. 0048/ 33/ 870 61 05 ul. Wojska Polskiego 50 16-300 Augustów tel. 0048/ 87/ 641 26 15 ul. Budryka 69 97-400

4661 Andrychów 3761 Augustów 7560 Bełchatów 4760 Będzin ul. Krakowska 83 G 34-120 Andrychów tel. 0048/ 33/ 870 61 05 ul. Wojska Polskiego 50 16-300 Augustów tel. 0048/ 87/ 641 26 15 ul. Budryka 69 97-400

LISTA MIAST OBSŁUGIWANYCH PRZEZ INPOST SP. Z O.O. (STAN NA DZIEŃ 09.05.2013 R.) Aleksandrów Łódzki. Sosnowiec oddział

Aleksandrów Łódzki. Sosnowiec oddział") LISTA MIAST OBSŁUGIWANYCH PRZEZ INPOST SP. Z O.O. (STAN NA DZIEŃ 09.05.2013 R.) MIEJSCOWOŚĆ Aleksandrów Łódzki Andrychów Augustów Bartoszyce Bełchatów Będzin Biała Podlaska Białe Błota Białogard Białystok

LISTA MIAST OBSŁUGIWANYCH PRZEZ INPOST SP. Z O.O. (STAN NA DZIEŃ 09.05.2013 R.) MIEJSCOWOŚĆ Aleksandrów Łódzki Andrychów Augustów Bartoszyce Bełchatów Będzin Biała Podlaska Białe Błota Białogard Białystok

Agencja Rozwoju Przemysłu S.A.

Agencja Rozwoju Przemysłu S.A. Mirosław Semczuk Wicedyrektor Departament Innowacyjnej Gospodarki ul. Wołoska 7 02-675 Warszawa tel. (+48 22) 460 3701 faks (+48 22) 460 3702 www.arp.com.pl 1 Obszary działania

Agencja Rozwoju Przemysłu S.A. Mirosław Semczuk Wicedyrektor Departament Innowacyjnej Gospodarki ul. Wołoska 7 02-675 Warszawa tel. (+48 22) 460 3701 faks (+48 22) 460 3702 www.arp.com.pl 1 Obszary działania

KOMUNIKAT DZIENNY VII OGÓLNOPOLSKIEJ GIMNAZJADY MŁODZIEŻY RADOM 2011. w piłce siatkowej - dziewcząt

KOMUNIKAT DZIENNY VII OGÓLNOPOLSKIEJ GIMNAZJADY MŁODZIEŻY RADOM 2011 w piłce siatkowej - dziewcząt I. Miejsce zawodów : PG 13 ul. 25 czerwca 79 II. Data komunikatu 12.06.2011 Lp. Zespół I 1. (1) Gimnazjum

KOMUNIKAT DZIENNY VII OGÓLNOPOLSKIEJ GIMNAZJADY MŁODZIEŻY RADOM 2011 w piłce siatkowej - dziewcząt I. Miejsce zawodów : PG 13 ul. 25 czerwca 79 II. Data komunikatu 12.06.2011 Lp. Zespół I 1. (1) Gimnazjum

Akademia Metropolitalna Środowisko przyrodnicze i jego wykorzystanie

Akademia Metropolitalna 13.11.2014. Środowisko przyrodnicze i jego wykorzystanie Projekt częściowo finansowany przez Unię Europejską w ramach Programu Operacyjnego Pomoc Techniczna 2007-2013 Program Wprowadzenie

Akademia Metropolitalna 13.11.2014. Środowisko przyrodnicze i jego wykorzystanie Projekt częściowo finansowany przez Unię Europejską w ramach Programu Operacyjnego Pomoc Techniczna 2007-2013 Program Wprowadzenie

Placówki Stefczyk Finanse - praca w soboty 31 stycznia 2015

Placówki Stefczyk Finanse - praca w soboty 31 stycznia 2015 lp. Makroregion Nr placówki Miasto 31.01.2015 godziny otwarcia 1 centralny 30 BEŁCHATÓW 9:00-14.00 2 centralny 278 GNIEZNO 9:00-14.00 3 centralny

Placówki Stefczyk Finanse - praca w soboty 31 stycznia 2015 lp. Makroregion Nr placówki Miasto 31.01.2015 godziny otwarcia 1 centralny 30 BEŁCHATÓW 9:00-14.00 2 centralny 278 GNIEZNO 9:00-14.00 3 centralny

Wykaz relacji i cen zryczałtowanych obowiązujących w ramach oferty specjalnej "Połączenie w dobrej cenie" obowiązujący od 1 września 2014 r.

TABELA nr 1 ZRYCZAŁTOWANE CENY (w zł) BILETÓW JEDNORAZOWYCH WAśNYCH NA PRZEJAZDY POCIĄGAMI REGIO l.p. relacja przejazdu (kierunek dowolny) N ulga 33% ulga 37% ulga 49% ulga 51% ulga 78% ulga 93% ulga 95%

TABELA nr 1 ZRYCZAŁTOWANE CENY (w zł) BILETÓW JEDNORAZOWYCH WAśNYCH NA PRZEJAZDY POCIĄGAMI REGIO l.p. relacja przejazdu (kierunek dowolny) N ulga 33% ulga 37% ulga 49% ulga 51% ulga 78% ulga 93% ulga 95%

3 Czas trwania Promocji 4 Odbiór Zeszytów 5 Postępowanie reklamacyjne 6.

REGULAMIN PROMOCJI Colian spółka z o.o. Promocji buy&get Kup min. 3 opakowania zbiorcze wafelków Grześki (dotyczy oferty wafelków Grześki: 26g, 34g, 36g, 48g) i odbierz pakiet 10! 1 Postanowienia ogólne

REGULAMIN PROMOCJI Colian spółka z o.o. Promocji buy&get Kup min. 3 opakowania zbiorcze wafelków Grześki (dotyczy oferty wafelków Grześki: 26g, 34g, 36g, 48g) i odbierz pakiet 10! 1 Postanowienia ogólne

Strona 1 z 7. Relacja przejazdu. Uwagi. 9 Białystok

Strona 1 z 7 Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust.

Strona 1 z 7 Zryczałtowane ceny biletów jednorazowych normalnych ważnych na przejazdy pociągami REGIO przy przejazdach pociągami REGIO na podstawie biletów jednorazowych, zgodnie z postanowieniami ust.

ZAŁĄCZNIK STATYSTYCZNY

ZAŁĄCZNIK STATYSTYCZNY Oznaczenia - w tabelach oznaczają brak danych, zgodnie z otrzymanym materiałem źródłowym GUS. Wartość 0 w komórkach oznacza brak wystąpienia zjawiska. Nagłówki tabel przyjęto w większości

ZAŁĄCZNIK STATYSTYCZNY Oznaczenia - w tabelach oznaczają brak danych, zgodnie z otrzymanym materiałem źródłowym GUS. Wartość 0 w komórkach oznacza brak wystąpienia zjawiska. Nagłówki tabel przyjęto w większości

Warszawa, dnia 27 września 2016 r. Poz z dnia 5 września 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 września 2016 r. Poz. 1550 USTAWA z dnia 5 września 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 września 2016 r. Poz. 1550 USTAWA z dnia 5 września 2016 r. o zmianie ustawy o podatku dochodowym od osób fizycznych oraz ustawy o podatku dochodowym

Kondycja mieszkalnictwa społecznego (komunalnego i socjalnego) w Polsce Wybrane wyniki badań

w Polsce Wybrane wyniki badań") Kondycja mieszkalnictwa społecznego (komunalnego i socjalnego) w Polsce Wybrane wyniki badań Opracowanie: dr Maciej Dębski Mieszkalnictwo a bezdomność 1. Bezdomność rozwiązywana na poziomie polityki społecznej

Kondycja mieszkalnictwa społecznego (komunalnego i socjalnego) w Polsce Wybrane wyniki badań Opracowanie: dr Maciej Dębski Mieszkalnictwo a bezdomność 1. Bezdomność rozwiązywana na poziomie polityki społecznej

FUNKCJONOWANIE SPECJALNYCH STREF EKONOMICZNYCH W POLSCE W WARUNKACH KRYZYSU