Wdrażanie i egzekwowanie zapisów Rekomendacji U KNF

|

|

|

- Dorota Dziedzic

- 6 lat temu

- Przeglądów:

Transkrypt

1 Wdrażanie i egzekwowanie zapisów Rekomendacji U KNF Robert Wiśniewski Z- ca Dyrektora Departamentu Regulacji Bankowych, Instytucji Płatniczych i Kas Oszczędnościowo-Kredytowych UKNF VI Kongres Bancassurance października 2014 r.

2 Bancassurance Bank Klient Zakład ubezpieczeń 2

3 Bancassurance - strategia banku Instrument zabezpieczający przed ryzykiem kredytowym generowanym przez klienta? Kolejny produkt oferowany klientowi, stanowiący źródło dochodów banku? w 2012 r. wynagrodzenia banków giełdowych z tego tytułu to średnio 15% przychodów z tytułu opłat i prowizji (od 0% do 60%)* * za: Leszek Niedałtowski, Piotr Pisarewicz, Bancassurance klient, jego potrzeby i oczekiwania, 24 października 2013 r. (V Kongres Bancassurance 2013) 3

4 Bancassurance - strategia klienta Badanie nt. postaw społecznych wobec ubezpieczeń Badanie zrealizowane na zlecenie UKNF w dniach 2-9 grudnia 2013 r. Wnioski z badania: powody korzystania z ubezpieczeń to: ochrona przed nieszczęśliwymi zdarzeniami obawa o siebie i bliskich powody niekorzystania z ubezpieczeń to: brak takiej potrzeby wysoka cena ubezpieczeń inne ważne wydatki miejsce zakupu ubezpieczenia: zależy od rodzaju ubezpieczenia i najczęściej jest to placówka towarzystwa ubezpieczeń w przypadku likwidacji szkody najważniejsze są: pewność i szybkość otrzymania odszkodowania/świadczenia 4

5 Praktyki rynkowe - nieprawidłowości Zidentyfiko wane przez UKNF nieprawidło wości łączenie przez banki funkcji ubezpieczającego i pośrednika ubezpieczeniowego brak możliwości bezpośredniego dochodzenia roszczeń przez ubezpieczonych lub ich spadkobierców utrudniony dostęp do treści umowy ograniczanie swobody wyboru zakładu ubezpieczeń nieproporcjonalna wysokość prowizji brak informacji w zakresie możliwości występowania z roszczeniem regresowym Rosnąca liczba skarg kierowanych do UKNF 5

6 Nieprawidłowości reakcja UKNF Pismo z dnia 21 lutego 2012 r. dotyczące dystrybucji ubezpieczeń przez banki Pismo z dnia 26 września 2012 r. dotyczące dystrybucji finansowych produktów o charakterze inwestycyjnym nieprofesjonalnym odbiorcom usług finansowych Pismo z dnia 7 marca 2013 r. dotyczące ujmowania w przychodach banków wynagrodzenia z tytułu ubezpieczeń Pismo z dnia 23 grudnia 2013 r. dotyczące polityki rachunkowości w zakresie ujmowania i rozliczania przychodów i kosztów dotyczących oferowanych produktów ubezpieczeniowych Wydanie przez KNF Rekomendacji U 6

7 Przegląd międzynarodowy USA - nieprawidłowości szczególnie w obszarze sprzedaży ubezpieczeń powiązanych z kredytem hipotecznym: brak informacji lub niepełna wiedza konsumentów w zakresie specyfiki produktów ubezpieczeniowych, roli banku, możliwości wyboru innego ubezpieczyciela,wysokości składki i sposobu jej rozliczenia* Kanada - sprzedaż ubezpieczeń przez banki i promocja (reklamowanie) produktów związanych z rynkiem ubezpieczeń są istotnie ograniczone** Japonia - obszar ściśle nadzorowany pod względem oferowania konsumentowi dopasowanego do jego potrzeb produktu ubezpieczeniowego (eliminacja zjawiska misselling) i ustalenia rzeczywistych warunków ochrony konsumentów*** *Informacje z Federal Insurance Office (FIO) ** Informacje z The Office of The Superintendent of Financial Institutions (OSFI) *** Informacje z Financial Services Agency, Japan - JFSA 7

8 Przegląd międzynarodowy - Wielka Brytania * 2008 r. - Financial Ombudsman Service (FOS) (Rzecznik Konsumenta Finansowego) na podstawie otrzymywanych skarg wskazał nieprawidłowości w procesie sprzedaży polis ubezpieczenia spłaty kredytu (Payment Protection Insurance PPI) i zasugerował podjęcie interwencji przez regulatora Financial Services Authority (FSA) 2009 r. - FSA zawarła porozumienia z 5 największymi bankami w sprawie zaprzestania sprzedaży polis z jednorazową składką razem z kredytami 2011 r. - koszty dla brytyjskiego sektora bankowego z tytułu złożonych pozwów w zakresie nieprawidłowości w procesie PPI zostały oszacowane na blisko 8 miliardów * za Raportem PwC nt. rynku brytyjskiego 8

9 Przegląd międzynarodowy - Wielka Brytania* Rok Liczba złożonych % do roku poprzedniego pozwów % % % % Koszty dla brytyjskiego sektora bankowego z tego tytułu w 2011 r. zostały oszacowane na blisko 8 miliardów * za Raportem PwC nt. rynku brytyjskiego, dane z raportu rocznego FOS 2011/2012 9

10 Przegląd międzynarodowy - raport EIOPA W czerwcu 2013 r. European Insurance and Occupational Pensions Authority (EIOPA) opublikowała opinię w zakresie stosowanych w niektórych krajach* praktyk związanych z oferowaniem PPI Pięć obszarów, istotnych z punktu widzenia konsumenta: oferowanie adekwatnych produktów ochrony ubezpieczeniowej i informacji, która nie będzie wprowadzać w błąd i klient uzyska odpowiedni zakres ochrony ubezpieczeniowej proponowanie dodatkowego ubezpieczenia (sprzedaż wiązana), w celu uzależnienia od jednego podmiotu stosowanie formy ubezpieczenia grupowego - umowa podpisywana przez bank z zakładem ubezpieczeń nie daje swobody wyboru ubezpieczyciela brak informacji lub niepełna informacja, która nie pozwala na podjęcie prawidłowej decyzji konstrukcja usługi - produkt sprzedawany z ochroną ubezpieczeniową, opłaty za ochronę ponoszone są na początku * Francja, Węgry, Irlandia, Włochy, Holandia, Portugalia, Hiszpania i Wielka Brytania 10

11 Przegląd międzynarodowy - raport EIOPA Wielka Brytania Regulacje nadzoru: zakaz jednoczesnej sprzedaży PPI w punkcie udzielania kredytu przed upływem 7 dni od sprzedaży kredytu zakaz sprzedaży PPI z jednorazową składką nakaz stosowania składek miesięcznych lub rocznych nakaz proporcjonalnej refundacji składki rocznej w razie spłaty kredytu w ciągu roku zakaz stosowania opłat za wcześniejszą spłatę 11

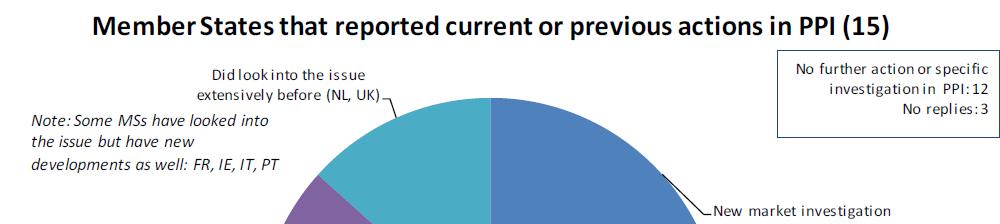

12 Przegląd międzynarodowy - raport EIOPA 2014 W czerwcu 2014 r. EIOPA opublikowała raport w zakresie praktyk związanych z oferowaniem PPI na podstawie otrzymanych informacji z 27 krajów członkowskich Podsumowanie 12 krajów podjęło działania regulacyjne lub nadzorcze, w tym 2 kraje poinformowały, że wcześniej podjęte działania były wystarczające i nie przewidują dodatkowych 3 kraje planują podjęcie działań, 12 krajów nie rozważa podjęcia żadnych działań 12

13 Przegląd międzynarodowy - raport EIOPA

14 Przegląd międzynarodowy - raport EIOPA 2014 Podsumowanie opinia EIOPA wskazała na bardzo istotny problem nieprawidłowości w oferowaniu ubezpieczeń rodzaj i forma podejmowanych działań zależy od np. zaawansowania i efektów wcześniej podjętych akcji na obecnym etapie najważniejsze jest uregulowanie relacji z klientem w zakresie: dostarczenia odpowiedniej informacji, ustalenia i stosowania dobrych praktyk sprzedażowych i ustalenia jasnych zasad otrzymywania prowizji/wynagrodzenia EIOPA będzie monitorowała działania nadzorów krajowych i zdecyduje o ewentualnych przyszłych działaniach 14

15 Przegląd międzynarodowy - raport EIOPA 2014 Polska w badaniach EIOPA Polska nie uczestniczyła w przeglądzie EIOPA 2013 obecnie znajduje się w gronie 5 krajów (tj. Belgia, Francja, Włochy i Grecja), które w ostatnim czasie podjęły stosowne działania regulacyjne w Polsce działania nie dotyczą jedynie obszaru oferowania PPI, ale w szerszym zakresie - współpracy banków i zakładów ubezpieczeń 15

16 Rynek polski wyniki ankiety UKNF Bancassurance 2013 zaangażowanie banków banki prowadzące działalność w formie spółki akcyjnej zaangażowanie w obszarze bancassurance w relacji do wyników netto grupa 1 - banki istotne systemowo (43% sumy aktywów sektora bankowego) grupa 2 - banki objęte programem naprawczym (8% sumy aktywów sektora bankowego) grupa 3 - pozostałe (32% sumy aktywów sektora bankowego) 16

17 Przyczyny wydania Rekomendacji U Zidentyfikowane nieprawidłowości, rosnąca liczba skarg kierowanych do UKNF Istotne znaczenie dla kształtowania wyników finansowych sektora bankowego Rosnące ryzyko systemowe Negatywne przykłady materializacji ryzyka rynek brytyjski 17

18 Rekomendacja U oczekiwania Określenie przez KNF standardów w obszarze bancassurance ma na celu zmianę niewłaściwych praktyk rynkowych, które mogłyby doprowadzić do materializacji ryzyka w ujęciu systemowym (naruszenie stabilności finansowej), tj. wzrostu liczby skarg i kwot wypłacanych klientom w ramach ugód lub przegranych procesów uporządkowanie współpracy banków i zakładów ubezpieczeń: bank jako ubezpieczający w danej umowie ubezpieczenia nie powinien jednocześnie przy tej samej umowie występować jako pośrednik ubezpieczeniowy przypomnienie o niezgodności z obowiązującymi przepisami otrzymywania wynagrodzenia od zakładu ubezpieczeń przez bank będący ubezpieczającym (wykonywanie pośrednictwa ubezpieczeniowego bez dochowania ustawowych wymogów) 18

19 Rekomendacja U oczekiwania cd uzyskanie przez nieprofesjonalnego uczestnika procesu bancassurance rzeczywistej ochrony ubezpieczeniowej oraz wzmocnienie jego pozycji uzyskanie ochrony dla banku, która realnie zabezpieczy ryzyko banku, a nie tylko będzie kreować dodatkowe przychody banku poprawa jakości i oferty ubezpieczeniowej poprzez zwiększenie konkurencji, tj. uzyskanie większej dywersyfikacji w zakresie skali i liczby współpracujących podmiotów 19

20 Rekomendacja U - struktura Poszczególne rekomendacje zostały pogrupowane w następujące obszary zarząd i rada nadzorcza zabezpieczenie banku przed ryzykiem rola banku polityka rachunkowości relacje z klientami system kontroli wewnętrznej w zakresie bancassurance 20

21 Rekomendacja U - Zarząd i rada nadzorcza Zarząd banku (Rekomendacje 1-5) Opracowuje, zatwierdza oraz wprowadza w życie wynikającą ze strategii banku politykę w zakresie bancassurance, tj. określa: kryteria wyboru zakładu / ów ubezpieczeń rolę banku / model biznesowy, kluczowe obszary zasady (politykę) rachunkowości zasady identyfikacji ryzyka, zabezpieczania, oraz zasady działania adekwatnego i skutecznego systemu kontroli wewnętrznej Sporządza informacje i raporty dla rady nadzorczej Dokonuje okresowych ocen realizacji polityki w zakresie bancassurance oraz formułuje wnioski i propozycje działań 21

22 Rekomendacja U - Zarząd i rada nadzorcza cd. (Rekomendacje 1-5) Rada nadzorcza zatwierdza strategię działalności banku oraz monitoruje realizację polityki banku w zakresie bancassurance, w tym zasad polityki rachunkowości na podstawie raportów kwartalnych, półrocznych poświęconych poszczególnym aspektom bancassurance w banku dokonuje corocznej oceny adekwatności i skuteczności systemu kontroli wewnętrznej banku 22

23 Rekomendacja U - Zabezpieczenie banku przed ryzykiem (Rekomendacja 6) Identyfikacja ryzyka i podejmowanie czynności, które zabezpieczą bank przed ryzykiem podejmowanej działalności w sposób odpowiedni do: specyfiki produktu bankowego charakteru relacji umownych dotyczących funkcjonowania ochrony ubezpieczeniowej Monitorowanie poziomu ryzyka obejmujące efektywność przeciwdziałania misselingowi sposób i terminowość załatwiania skarg badanie liczby odmów i wyjaśnianie przyczyn odmów wypłat świadczeń zapewnienie szkoleń pracowników Zapewnienie odpowiedniej ochrony interesów banku w przypadku dostarczenia ochrony ubezpieczeniowej przez klienta 23

24 Rekomendacja U - struktura - Rola banku (Rekomendacja 7, powiązana: 17) Prowadzenie działalności w sposób nie powodujący wystąpienia konfliktu interesów, tj. łączenia funkcji ubezpieczającego i pośrednika ubezpieczeniowego w jednej umowie Pobieranie wynagrodzenia z tytułu oferowania produktów ubezpieczeniowych bank otrzymuje jako pośrednik wynagrodzenie od zakładu ubezpieczeń jako ubezpieczający od klienta ekwiwalent za czynności związane z obsługą umowy 24

25 Rekomendacja U - struktura - Polityka rachunkowości (Rekomendacja 8) Zasady (polityka) rachunkowości w zakresie rozliczania przychodów z tytułu sprzedaży produktów ubezpieczeniowych muszą być zgodne z obowiązującymi bank przepisami prawa w tym zakresie właściwe rozliczanie przychodów przewaga treści ekonomicznej nad treścią prawną umowy współmierność przychodów i kosztów 25

26 Rekomendacja U - struktura - Relacje z klientami (Rekomendacje 9 20) Budowanie długoterminowej relacji z klientami prowadzenie rzetelnej polityki informacyjnej, tj. umożliwienie klientowi porównanie ofert produktów ubezpieczeniowych oferowanych przez zakłady współpracujące oferowanie produktów dostosowanych do indywidualnych potrzeb i możliwości klientów akceptacja ochrony ubezpieczeniowej ustanowionej bez udziału banku podejmowanie działań w interesie klienta lub jego spadkobierców identyfikacja i monitorowanie czynników powodujących wystąpienie ryzyka reputacji i ryzyka prawnego 26

27 Rekomendacja U - struktura - Relacje z klientami cd. (Rekomendacje 9 20) Budowanie długoterminowej relacji z klientami przedstawienie postanowień umowy karta produktu koszt produktu bankowego a zawarcie umowy (uwaga: przepisy w zakresie wiązanego oferowania usług przez bank) regres ze strony zakładu ubezpieczeń procedury postępowania polityka informacyjna brak bezpośredniego obciążania klienta kosztami składki wysokość wynagrodzenia banku w przypadku pośrednictwa przejrzyste wskazanie roli banku dochowanie staranności w odniesieniu do klauzul abuzywnych procedury postępowania w przypadku opłat likwidacyjnych zgodność z przepisami i orzecznictwem 27

28 Rekomendacja U - struktura - System kontroli wewnętrznej (Rekomendacja 21) W banku działa system kontroli wewnętrznej obejmujący bancassurance, przy czym istotnym elementem systemu jest komórka do spraw zgodności, której celem jest: identyfikowanie, ocena, kontrola, monitorowanie oraz raportowanie w zakresie ryzyka braku zgodności 28

29 Rekomendacja U - podsumowanie Rekomendacja U Postanowienia Rekomendacji U nie narzucają określonego modelu dystrybucji ubezpieczeń w związku z działalnością bankową Można spodziewać się zwiększenia roli modelu agencyjnego Nie powinno mieć miejsca łączenie funkcji ubezpieczającego i pośrednika ubezpieczeniowego w jednej umowie, a zatem sytuacji, w której bank jako ubezpieczający kupuje ochronę ubezpieczeniową w zakładzie ubezpieczeń z upoważnienia swojego klienta i jednocześnie z upoważnienia zakładu ubezpieczeń tę ochronę swojemu klientowi sprzedaje (oferuje) 29

30 Rekomendacja U - podsumowanie Rekomendacja U Postanowienia Rekomendacji U nie zawierają zakazu oferowania jakichkolwiek ubezpieczeń w kanale bankowym Dystrybucja ubezpieczeń stanowi działalność regulowaną i odpłatne uczestniczenie w takim procesie dystrybucji może odbywać się wyłącznie z zachowaniem wymagań przewidzianych w przepisach o pośrednictwie ubezpieczeniowym Rekomendacja zawiera odniesienie do zasady proporcjonalności Postanowienia Rekomendacji U nie przewidują szczególnego traktowania podmiotów powiązanych kapitałowo 30

31 Rekomendacja U - suplement Podczas konsultacji projektu proponowano usankcjonowanie w treści Rekomendacji trzeciej formy oferowania produktów ubezpieczeniowych, oferowania ubezpieczeń grupowych w modelu agencyjnym taka forma nie występuje w polskich przepisach ustawowych takie podejście rodzi konflikt interesów; bank, jako ubezpieczający, występując w imieniu klienta, z jednej strony, zawierałby umowę jako agent, występując w imieniu zakładu ubezpieczeń to właśnie nieprawidłowości w tym zakresie (w szczególności brak wystarczających rozwiązań w odniesieniu do występującego konfliktu interesów) legły u podstaw przygotowania Rekomendacji U proponowane jednocześnie rozwiązanie wskazujące konieczność zarządzania konfliktem interesów w tej sytuacji jest rozwiązaniem niewystarczającym, konflikt interesów to zjawisko zarządzalne, gdy występuje sporadycznie 31

32 Rekomendacja U - wdrożenie Kluczowe jest Określenie w procesie bancassurance prawidłowych i przejrzystych relacji banku z klientem: przejrzyste określenie roli banku precyzyjne określenie praw i obowiązków klienta określenie jasnych zasad ustalania wysokości wynagrodzenia dostarczenie pełnej informacji na temat produktu, w tym dotyczących zakresu rzeczywistej ochrony ubezpieczeniowej oraz wyłączeń Oferowanie adekwatnych produktów ubezpieczeniowych i odpowiedniej informacji, która nie będzie wprowadzać w błąd - klient uzyska odpowiedni zakres ochrony ubezpieczeniowej 32

33 Rekomendacja U - wdrożenie Kluczowe jest Unikanie nieprawidłowych praktyk zaobserwowanych w Polsce i w innych krajach, istotnych z punktu widzenia nieprofesjonalnego uczestnika rynku i postrzegania banków: proponowania dodatkowego ubezpieczenia (sprzedaż wiązana), w celu uzależnienia od jednego podmiotu i zminimalizowanie przejścia do konkurencji 33

34 Rekomendacja U - wdrożenie Kluczowe jest Unikanie. stosowania wyłącznie formy ubezpieczenia grupowego; tego typu umowa podpisywana przez bank z zakładem ubezpieczeń nie daje swobody wyboru innego zakładu ubezpieczeń niedostarczania informacji o odpowiedniej jakości i przydatnej do podjęcia prawidłowej decyzji niekorzystnej dla klienta konstrukcji usługi, np. produkt sprzedawany wraz z ochroną ubezpieczeniową, w którym opłaty za ochronę ponoszone są łącznie, na początku 34

35 Rekomendacja U - wdrożenie - harmonogramy Pismo z dnia 8 lipca 2014 r. w sprawie harmonogramów realizacji prac związanych z wdrożeniem Rekomendacji U Termin wprowadzenia Rekomendacji U: do 31 marca 2015 r. 35

36 Rekomendacja U - harmonogramy dostosowania Według wstępnych ustaleń: banki rozpisały harmonogramy wdrożenia Rekomendacji U na etapy, przy czym szczegółowość tych harmonogramów jest bardzo zróżnicowana w bankach zostały powołane grupy robocze ds. wdrożenia Rekomendacji U lub wyznaczone osoby odpowiedzialne za ten proces, prace kończą się przedstawieniem raportu zarządowi wszystkie banki przewidują pełne wdrożenie postanowień Rekomendacji U zgodnie z terminem wyznaczonym przez KNF 36

37 Rekomendacje charakter prawny Uprawnienie KNF do wydawania rekomendacji dla banków wynika z art. 137 pkt. 5 ustawy Prawo bankowe miękka regulacja brak sankcji z tytułu nieprzestrzegania przestrzeganie na zasadzie dostosuj się lub wytłumacz 37

38 Rekomendacje funkcje Określają dobrą praktykę ostrożnego i stabilnego zarządzania bankami oparte są na rozwiązaniach międzynarodowych zawierają elementy charakterystyczne dla rynku krajowego 38

39 Rekomendacje funkcje Stanowią narzędzie komunikacji nadzoru z bankami postanowienia rekomendacji powstają w drodze procesu otwartych konsultacji dyskusje nad poszczególnymi postanowieniami KNF przyjmuje tekst Rekomendacji i publikuje jednoczesna dostępność dla wszystkich podmiotów rynkowych wątpliwości związane ze stosowaniem rekomendacji są wyjaśniane i komunikowane sektorowi 39

40 Rekomendacje funkcje Pozwalają na doprecyzowanie kwestii niedostatecznie uregulowanych w przepisach powszechnie obowiązujących dotyczą kwestii z obszaru zarządzania ryzykiem działalności bankowej zawierają postanowienia o charakterze standardów jakościowych, trudnych do ujęcia w przepisach rangi rozporządzeń lub ustaw 40

41 Rekomendacje znaczenie Postrzeganie rekomendacji KNF Najwyższa Izba Kontroli - kontrola Funkcjonowanie systemu ochrony praw klientów podmiotów rynku finansowego przeprowadzona za okres 01 stycznia 2011 r. 30 czerwca 2013 r., (publikacja wystąpienia pokontrolnego: 8 kwietnia br.*) w odniesieniu do UKNF stwierdzono: Ważną rolę prewencyjną odgrywają także rekomendacje KNF kierowane do instytucji nadzorowanych. Powinny być opracowywane w tych przypadkach, gdy mają szansę wnieść istotną wartość dodaną w zakresie ochrony nieprofesjonalnych uczestników rynku finansowego. (str. 12, pkt 1). * 41

42 Rekomendacje egzekwowanie przestrzegania Przestrzeganie rekomendacji KNF dostosuj się lub wytłumacz jeśli bank ma własne zasady przewidziane dla zarządzania wybranym obszarem działalności, nie ma potrzeby, aby stosował się do rekomendacji, o ile zasady te nie są mniej ostrożne brak sankcji z tytułu nieprzestrzegania nadzór może nałożyć na bank sankcje, jeżeli przyjęte przez bank zasady prowadzą do nadmiernego ryzyka 42

43 Rekomendacje egzekwowanie przestrzegania Przestrzeganie rekomendacji KNF weryfikowane podczas czynności nadzorczych w ramach czynności obejmujących dany obszar ryzyka nie prowadzi się weryfikacji w drodze odrębnych czynności inspekcyjnych zalecenia formułowane gdy działalność jest prowadzona z nadmiernym ryzykiem 43

44 Dziękuję za uwagę 44

Założenia merytoryczne dla spodziewanej rekomendacji bancassurance KNF

Założenia merytoryczne dla spodziewanej rekomendacji bancassurance KNF Wojciech Kwaśniak Z- ca Przewodniczącego Komisji Nadzoru Finansowego V Kongres Bancassurance 24-25 października 2013 r. Definicja

Założenia merytoryczne dla spodziewanej rekomendacji bancassurance KNF Wojciech Kwaśniak Z- ca Przewodniczącego Komisji Nadzoru Finansowego V Kongres Bancassurance 24-25 października 2013 r. Definicja

Bancassurance quo vadis? na IV Kongress Bancassurance października 2012 r. Hotel Holiday Inn w Józefowie k. Warszawy

Bancassurance quo vadis? na IV Kongress Bancassurance 25-26 października 2012 r. Hotel Holiday Inn w Józefowie k. Warszawy 1 Bancassurance definicja i zakres W polskim prawie brak jest formalnej definicji

Bancassurance quo vadis? na IV Kongress Bancassurance 25-26 października 2012 r. Hotel Holiday Inn w Józefowie k. Warszawy 1 Bancassurance definicja i zakres W polskim prawie brak jest formalnej definicji

Rekomendacja U dot. dobrych praktyk w obszarze bancassurance. Kluczowe założenia oraz dodatkowe zadania dla funkcji compliance

Rekomendacja U dot. dobrych praktyk w obszarze bancassurance. Kluczowe założenia oraz dodatkowe zadania dla funkcji compliance Paweł Sawicki Dyrektor Departamentu Licencji Ubezpieczeniowych i Emerytalnych

Rekomendacja U dot. dobrych praktyk w obszarze bancassurance. Kluczowe założenia oraz dodatkowe zadania dla funkcji compliance Paweł Sawicki Dyrektor Departamentu Licencji Ubezpieczeniowych i Emerytalnych

Wdrażanie i egzekwowanie Wytycznych dla zakładów ubezpieczeń dotyczących

Wdrażanie i egzekwowanie Wytycznych dla zakładów ubezpieczeń dotyczących dystrybucji ubezpieczeń Paweł Sawicki Dyrektor Departamentu Licencji Ubezpieczeniowych i Emerytalnych Urząd Komisji Nadzoru Finansowego

Wdrażanie i egzekwowanie Wytycznych dla zakładów ubezpieczeń dotyczących dystrybucji ubezpieczeń Paweł Sawicki Dyrektor Departamentu Licencji Ubezpieczeniowych i Emerytalnych Urząd Komisji Nadzoru Finansowego

Bancassurance wybrane aspekty księgowe i regulacyjne Rekomendacji U

Bancassurance wybrane aspekty księgowe i regulacyjne Rekomendacji U Andrzej Gałkowski Partner 24 października 2014 kpmg.pl Spis treści Strona Obszary objęte Rekomendacją U wpływ na działalność Banku 2

Bancassurance wybrane aspekty księgowe i regulacyjne Rekomendacji U Andrzej Gałkowski Partner 24 października 2014 kpmg.pl Spis treści Strona Obszary objęte Rekomendacją U wpływ na działalność Banku 2

Rekomendacja. w sprawie dobrych praktyk w zakresie ubezpieczeń z elementem inwestycyjnym lub oszczędnościowym. Warszawa, 25 październik 2012 r.

Rekomendacja w sprawie dobrych praktyk w zakresie ubezpieczeń z elementem inwestycyjnym lub oszczędnościowym Warszawa, 25 październik 2012 r. Małgorzata Knut Przewodnicząca zespołu ds. Bancassurance, Polska

Rekomendacja w sprawie dobrych praktyk w zakresie ubezpieczeń z elementem inwestycyjnym lub oszczędnościowym Warszawa, 25 październik 2012 r. Małgorzata Knut Przewodnicząca zespołu ds. Bancassurance, Polska

Komisja Nadzoru Finansowego. Wytyczne dla zakładów ubezpieczeń

Komisja Nadzoru Finansowego Wytyczne dla zakładów ubezpieczeń dotyczące dystrybucji ubezpieczeń Warszawa, 24 czerwca 2014 r. Strona 1 z 13 Wstęp W toku prac nad przyjęciem Rekomendacji U, dotyczącej zagadnień

Komisja Nadzoru Finansowego Wytyczne dla zakładów ubezpieczeń dotyczące dystrybucji ubezpieczeń Warszawa, 24 czerwca 2014 r. Strona 1 z 13 Wstęp W toku prac nad przyjęciem Rekomendacji U, dotyczącej zagadnień

Doświadczenia brytyjskie w rozwiązywaniu problemów w bancassurance

Doświadczenia brytyjskie w rozwiązywaniu problemów w bancassurance dr Małgorzata Więcko-Tułowiecka Biuro Rzecznika Ubezpieczonych Warszawa, 21 maja 2014 r. PPI Payment Protection Insurance - ubezpieczenie

Doświadczenia brytyjskie w rozwiązywaniu problemów w bancassurance dr Małgorzata Więcko-Tułowiecka Biuro Rzecznika Ubezpieczonych Warszawa, 21 maja 2014 r. PPI Payment Protection Insurance - ubezpieczenie

Stanowisko organu nadzoru wobec problematyki ubezpieczeń grupowych

Stanowisko organu nadzoru wobec problematyki ubezpieczeń grupowych Paweł Sawicki Dyrektor Departamentu Licencji Ubezpieczeniowych i Emerytalnych UKNF Ubezpieczenia grupowe skala zjawiska Udział w rynku

Stanowisko organu nadzoru wobec problematyki ubezpieczeń grupowych Paweł Sawicki Dyrektor Departamentu Licencji Ubezpieczeniowych i Emerytalnych UKNF Ubezpieczenia grupowe skala zjawiska Udział w rynku

Zestawienie zidentyfikowanych problemów i podjętych środków zaradczych w zakresie PPI. na podstawie opinii EIOPA

Zestawienie zidentyfikowanych problemów i podjętych środków zaradczych w zakresie PPI na podstawie opinii EIOPA Lp. Kraj Zidentyfikowane problemy Środki zaradcze 1. Francja Wprowadzanie przez instytucje

Zestawienie zidentyfikowanych problemów i podjętych środków zaradczych w zakresie PPI na podstawie opinii EIOPA Lp. Kraj Zidentyfikowane problemy Środki zaradcze 1. Francja Wprowadzanie przez instytucje

Rekomendacja U. (R)ewolucja na rynku Bancassurance. 25 listopada 2014r.

ewolucja na rynku Bancassurance. 25 listopada 2014r.") Rekomendacja U (R)ewolucja na rynku Bancassurance. 25 listopada 2014r. 2 3 Rekomendacja 7.1 Bank jako ubezpieczający w danej umowie ubezpieczenia nie powinien jednocześnie przy tej samej umowie występować

Rekomendacja U (R)ewolucja na rynku Bancassurance. 25 listopada 2014r. 2 3 Rekomendacja 7.1 Bank jako ubezpieczający w danej umowie ubezpieczenia nie powinien jednocześnie przy tej samej umowie występować

REKOMENDACJA. Dobrych Praktyk na Polskim Rynku Bancassurance w zakresie ubezpieczeń ochronnych powiązanych z produktami bankowymi

REKOMENDACJA Dobrych Praktyk na Polskim Rynku Bancassurance w zakresie ubezpieczeń ochronnych powiązanych z produktami bankowymi Klub Bankowca Warszawa 28 kwiecień 2009 Czym jest Bancassurance? Działalność

REKOMENDACJA Dobrych Praktyk na Polskim Rynku Bancassurance w zakresie ubezpieczeń ochronnych powiązanych z produktami bankowymi Klub Bankowca Warszawa 28 kwiecień 2009 Czym jest Bancassurance? Działalność

Rozdział 1 Postanowienia ogólne

Polityka zgodności Spis treści Rozdział 1 Postanowienia ogólne... 2 Rozdział 2 Cel i podstawowe zasady zapewnienia zgodności... 2 Rozdział 3 Zasady zapewnienia zgodności w ramach funkcji kontroli... 4

Polityka zgodności Spis treści Rozdział 1 Postanowienia ogólne... 2 Rozdział 2 Cel i podstawowe zasady zapewnienia zgodności... 2 Rozdział 3 Zasady zapewnienia zgodności w ramach funkcji kontroli... 4

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Ciechanowcu

Załącznik do Uchwały Nr 112/2017 Zarządu Banku Spółdzielczego w Ciechanowcu z dnia 27.12.20017 i Uchwały Nr 27/2017 Rady Nadzorczej z dnia 29.12.2017 r. Polityka zarządzania ładem korporacyjnym w Banku

Załącznik do Uchwały Nr 112/2017 Zarządu Banku Spółdzielczego w Ciechanowcu z dnia 27.12.20017 i Uchwały Nr 27/2017 Rady Nadzorczej z dnia 29.12.2017 r. Polityka zarządzania ładem korporacyjnym w Banku

Polityka ładu korporacyjnego w Banku Spółdzielczym Grodków-Łosiów z siedzibą w Grodkowie

Załącznik nr 4 do Uchwały Zarządu nr 121/2014 z dnia 17.12.2014 r. Uchwały Rady Nadzorczej Nr 33/2014 z dnia 18.12.2014 r. BANK SPÓŁDZIELCZY GRODKÓW-ŁOSIÓW z siedzibą w Grodkowie 49-200 Grodków, ul. Kasztanowa

Załącznik nr 4 do Uchwały Zarządu nr 121/2014 z dnia 17.12.2014 r. Uchwały Rady Nadzorczej Nr 33/2014 z dnia 18.12.2014 r. BANK SPÓŁDZIELCZY GRODKÓW-ŁOSIÓW z siedzibą w Grodkowie 49-200 Grodków, ul. Kasztanowa

Komisja Nadzoru Finansowego. Rekomendacja U

Komisja Nadzoru Finansowego Rekomendacja U dotycząca dobrych praktyk w zakresie bancassurance Warszawa, xxxxxxx 2014 r. Rekomendacja U Strona 1 z 38 Wstęp Poniższa Rekomendacja wydana jest na podstawie

Komisja Nadzoru Finansowego Rekomendacja U dotycząca dobrych praktyk w zakresie bancassurance Warszawa, xxxxxxx 2014 r. Rekomendacja U Strona 1 z 38 Wstęp Poniższa Rekomendacja wydana jest na podstawie

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Suchedniowie

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Suchedniowie 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Suchedniowie 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank

Procedura zarządzania konfliktami interesów w Credit Agricole Towarzystwo Ubezpieczeń S.A. wersja 1.0

Procedura zarządzania konfliktami interesów w Credit Agricole Towarzystwo Ubezpieczeń S.A. wersja 1.0 Metryka dokumentu Właściciel dokumentu Zespół ds. Zgodności z Przepisami Tytuł dokumentu Procedura

Procedura zarządzania konfliktami interesów w Credit Agricole Towarzystwo Ubezpieczeń S.A. wersja 1.0 Metryka dokumentu Właściciel dokumentu Zespół ds. Zgodności z Przepisami Tytuł dokumentu Procedura

Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych

Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych 1 W związku

Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych 1 W związku

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

POLITYKA W ZAKRESIE STOSOWANIA ZASAD ŁADU KORPORACYJNEGO DLA INSTYTUCJI NADZOROWANYCH W KURPIOWSKIM BANKU SPÓŁDZIELCZYM W MYSZYŃCU

Załącznik do Uchwały Nr 49/KBS/2014 Rady Nadzorczej Kurpiowskiego Banku Spółdzielczego w Myszyńcu z dnia 18.12.2014r. Załącznik do Uchwały Nr 74/KiO/2014 Zarządu Kurpiowskiego Banku Spółdzielczego w Myszyńcu

Załącznik do Uchwały Nr 49/KBS/2014 Rady Nadzorczej Kurpiowskiego Banku Spółdzielczego w Myszyńcu z dnia 18.12.2014r. Załącznik do Uchwały Nr 74/KiO/2014 Zarządu Kurpiowskiego Banku Spółdzielczego w Myszyńcu

Polityka Ładu Korporacyjnego Banku Spółdzielczego w Legnicy. BANK SPÓŁDZIELCZY w LEGNICY. Załącznik nr 1 do Uchwały Nr 249/2017

Załącznik nr 1 do Uchwały Nr 249/2017 Zarządu Banku Spółdzielczego w Legnicy z dnia 07.12.2017r. Załącznik nr 1 do Uchwały Nr 51/2017 Rady Nadzorczej Banku Spółdzielczego w Legnicy z dnia 08.12.2017r.

Załącznik nr 1 do Uchwały Nr 249/2017 Zarządu Banku Spółdzielczego w Legnicy z dnia 07.12.2017r. Załącznik nr 1 do Uchwały Nr 51/2017 Rady Nadzorczej Banku Spółdzielczego w Legnicy z dnia 08.12.2017r.

Polityka Ładu Korporacyjnego Banku Spółdzielczego w Legnicy. BANK SPÓŁDZIELCZY w LEGNICY. Załącznik nr 1 do Uchwały Nr 380/2014

Załącznik nr 1 do Uchwały Nr 380/2014 Zarządu Banku Spółdzielczego w Legnicy z dnia 10.12.2014r. Załącznik nr 1 do Uchwały Nr 53/2014 Rady Nadzorczej Banku Spółdzielczego w Legnicy z dnia 12.12.2014r.

Załącznik nr 1 do Uchwały Nr 380/2014 Zarządu Banku Spółdzielczego w Legnicy z dnia 10.12.2014r. Załącznik nr 1 do Uchwały Nr 53/2014 Rady Nadzorczej Banku Spółdzielczego w Legnicy z dnia 12.12.2014r.

System kontroli wewnętrznej w Banku Spółdzielczym w Gogolinie

System kontroli wewnętrznej w Banku Spółdzielczym w Gogolinie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Gogolinie funkcjonuje system

System kontroli wewnętrznej w Banku Spółdzielczym w Gogolinie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Gogolinie funkcjonuje system

Polityka zarządzania zgodnością w Banku Spółdzielczym w Łaszczowie

Załącznik do Uchwały Nr 94/2014 Zarządu Banku Spółdzielczego w Łaszczowie z dnia 31.12.2014 r. Załącznik do Uchwały Nr 11/2015 Rady Nadzorczej Banku Spółdzielczego w Łaszczowie z dnia 11.03.2015 r. Polityka

Załącznik do Uchwały Nr 94/2014 Zarządu Banku Spółdzielczego w Łaszczowie z dnia 31.12.2014 r. Załącznik do Uchwały Nr 11/2015 Rady Nadzorczej Banku Spółdzielczego w Łaszczowie z dnia 11.03.2015 r. Polityka

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Siemiatyczach

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Siemiatyczach 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Siemiatyczach 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank

ZASADY ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W GŁOGOWIE

Załącznik nr 1 do Uchwały Zarządu Banku z dnia 18.12.2014r Załącznik nr 1 do Uchwały Rady Nadzorczej z dnia 18.12.2014r ZASADY ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W GŁOGOWIE Głogów, 2014r W Banku

Załącznik nr 1 do Uchwały Zarządu Banku z dnia 18.12.2014r Załącznik nr 1 do Uchwały Rady Nadzorczej z dnia 18.12.2014r ZASADY ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W GŁOGOWIE Głogów, 2014r W Banku

Polityka zarządzania ryzykiem braku zgodności. w Banku Spółdzielczym w Głowaczowie

Załącznik do uchwały Zarządu Nr 77/2014 z dnia 31.12.2014 r. Załącznik do uchwały Rady Nadzorczej Nr 4/2015 z dnia 25.02.2015 r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym w Głowaczowie

Załącznik do uchwały Zarządu Nr 77/2014 z dnia 31.12.2014 r. Załącznik do uchwały Rady Nadzorczej Nr 4/2015 z dnia 25.02.2015 r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym w Głowaczowie

Zasady ładu korporacyjnego w Banku Spółdzielczym w Sierpcu

Załącznik do Uchwały nr 60/2014 Rady Nadzorczej Banku Spółdzielczego w Sierpcu z dnia 01 grudnia 2014 roku Załącznik do Uchwały nr 20/2014 Zarządu Banku Spółdzielczego w Sierpcu z dnia 04 grudnia 2014

Załącznik do Uchwały nr 60/2014 Rady Nadzorczej Banku Spółdzielczego w Sierpcu z dnia 01 grudnia 2014 roku Załącznik do Uchwały nr 20/2014 Zarządu Banku Spółdzielczego w Sierpcu z dnia 04 grudnia 2014

BA K SPÓŁDZIELCZY BYTOM

Załącznik do Uchwały nr 26/BS/2017 Zarządu Banku Spółdzielczego Bytom z dnia.28.04.2017r. Załącznik do Uchwały nr 15/R /2017 Zarządu Banku Spółdzielczego Bytom z dnia 24.05.2017r. BA K SPÓŁDZIELCZY BYTOM

Załącznik do Uchwały nr 26/BS/2017 Zarządu Banku Spółdzielczego Bytom z dnia.28.04.2017r. Załącznik do Uchwały nr 15/R /2017 Zarządu Banku Spółdzielczego Bytom z dnia 24.05.2017r. BA K SPÓŁDZIELCZY BYTOM

Polityka zarządzania ładem korporacyjnym w Nadwiślańskim Banku Spółdzielczym w Puławach

Polityka zarządzania ładem korporacyjnym w Nadwiślańskim Banku Spółdzielczym w Puławach 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych,

Polityka zarządzania ładem korporacyjnym w Nadwiślańskim Banku Spółdzielczym w Puławach 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych,

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach.

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Polityka Zarządzania Ładem Korporacyjnym. w Banku Spółdzielczym w Kolbuszowej

Załącznik do Uchwały Nr 11/2017 Zarządu Banku Spółdzielczego w Kolbuszowej z dni 14 lipca 2017r. Załącznik do Uchwały Nr 13/2017 Rady Nadzorczej Banku Spółdzielczego w Kolbuszowej z dnia 20 lipca 2017r.

Załącznik do Uchwały Nr 11/2017 Zarządu Banku Spółdzielczego w Kolbuszowej z dni 14 lipca 2017r. Załącznik do Uchwały Nr 13/2017 Rady Nadzorczej Banku Spółdzielczego w Kolbuszowej z dnia 20 lipca 2017r.

Bank Spółdzielczy w Augustowie. Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Augustowie

Załącznik do uchwały Zarządu Nr 71/2017 z dnia 14.12.2017r. Załącznik do uchwały Rady Nadzorczej Nr 31/2017 z dnia 21.12.2017r. Bank Spółdzielczy w Augustowie Polityka zarządzania ładem korporacyjnym w

Załącznik do uchwały Zarządu Nr 71/2017 z dnia 14.12.2017r. Załącznik do uchwały Rady Nadzorczej Nr 31/2017 z dnia 21.12.2017r. Bank Spółdzielczy w Augustowie Polityka zarządzania ładem korporacyjnym w

POLITYKA zarządzania ładem korporacyjnym w Banku Spółdzielczym w Józefowie nad Wisłą

Załącznik Nr 1 do Uchwały Nr 24 /2017 Zarządu Banku Spółdzielczego w Jozefowie nad Wisłą z dnia 24.04. 2017r. Załącznik Nr 1 do Uchwały Nr 14 /2017 Rady Nadzorczej Banku Spółdzielczego w Józefowie nad

Załącznik Nr 1 do Uchwały Nr 24 /2017 Zarządu Banku Spółdzielczego w Jozefowie nad Wisłą z dnia 24.04. 2017r. Załącznik Nr 1 do Uchwały Nr 14 /2017 Rady Nadzorczej Banku Spółdzielczego w Józefowie nad

Bank Spółdzielczy w Augustowie. Zasady Ładu Korporacyjnego dla instytucji nadzorowanych

Załącznik do uchwały Zarządu Nr 81 z dnia 16.12.2014r. Załącznik do uchwały Rady Nadzorczej Nr 29 z dnia 17.12.2014r. Bank Spółdzielczy w Augustowie Zasady Ładu Korporacyjnego dla instytucji nadzorowanych

Załącznik do uchwały Zarządu Nr 81 z dnia 16.12.2014r. Załącznik do uchwały Rady Nadzorczej Nr 29 z dnia 17.12.2014r. Bank Spółdzielczy w Augustowie Zasady Ładu Korporacyjnego dla instytucji nadzorowanych

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Szczucinie

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Szczucinie (będące częścią Polityki zgodności stanowiącej integralną część Polityk w zakresie zarządzania ryzykami w Banku Spółdzielczym w

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Szczucinie (będące częścią Polityki zgodności stanowiącej integralną część Polityk w zakresie zarządzania ryzykami w Banku Spółdzielczym w

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku

Załącznik nr 1 do Uchwały 3/7/2017 Rady Nadzorczej Banku Spółdzielczego w Leżajsku z dnia 18.05.2017r Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku 1 W związku z opublikowaniem

Załącznik nr 1 do Uchwały 3/7/2017 Rady Nadzorczej Banku Spółdzielczego w Leżajsku z dnia 18.05.2017r Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku 1 W związku z opublikowaniem

Bank Spółdzielczy w Suwałkach

Bank Spółdzielczy w Suwałkach Ocena stosowania Zasad Ładu Korporacyjnego dla instytucji nadzorowanych za 2016 rok Zarząd Banku Spółdzielczego w Suwałkach Uchwałą Nr 482/2014 z dnia 15 grudnia 2014 r. oraz

Bank Spółdzielczy w Suwałkach Ocena stosowania Zasad Ładu Korporacyjnego dla instytucji nadzorowanych za 2016 rok Zarząd Banku Spółdzielczego w Suwałkach Uchwałą Nr 482/2014 z dnia 15 grudnia 2014 r. oraz

Komisja Nadzoru Finansowego. Rekomendacja U

Komisja Nadzoru Finansowego Rekomendacja U dotycząca dobrych praktyk w zakresie bancassurance Warszawa, czerwiec 2014 r. Rekomendacja U Strona 1 z 38 Wstęp Rekomendacja wydana jest na podstawie art. 137

Komisja Nadzoru Finansowego Rekomendacja U dotycząca dobrych praktyk w zakresie bancassurance Warszawa, czerwiec 2014 r. Rekomendacja U Strona 1 z 38 Wstęp Rekomendacja wydana jest na podstawie art. 137

POLITYKA BANKU SPÓŁDZIELCZEGO W ŻORACH W ZAKRESIE WDROŻENIA ZASAD ŁADU KORPORACYJNEGO

Tekst obowiązujący od dn. 31.12.2015r. BANK SPÓŁDZIELCZY W ŻORACH POLITYKA BANKU SPÓŁDZIELCZEGO W ŻORACH W ZAKRESIE WDROŻENIA ZASAD ŁADU KORPORACYJNEGO 1 W związku z opublikowaniem przez Komisję Nadzoru

Tekst obowiązujący od dn. 31.12.2015r. BANK SPÓŁDZIELCZY W ŻORACH POLITYKA BANKU SPÓŁDZIELCZEGO W ŻORACH W ZAKRESIE WDROŻENIA ZASAD ŁADU KORPORACYJNEGO 1 W związku z opublikowaniem przez Komisję Nadzoru

Polityka zarządzania ładem korporacyjnym

Polityka zarządzania ładem korporacyjnym przyjęta uchwałą 1/67/2014 Zarządu Łąckiego Banku Spółdzielczego z dnia 29.12.2014 zmieniona uchwałą: 9/63/2015 z 29.12.2015 1/16/2016 z 24.05.2016 zatwierdzona

Polityka zarządzania ładem korporacyjnym przyjęta uchwałą 1/67/2014 Zarządu Łąckiego Banku Spółdzielczego z dnia 29.12.2014 zmieniona uchwałą: 9/63/2015 z 29.12.2015 1/16/2016 z 24.05.2016 zatwierdzona

Polityka przestrzegania Zasad ładu korporacyjnego. w Banku Spółdzielczym w Szczuczynie

Załącznik do uchwały Zarządu Banku Spółdzielczego w Szczuczynie Nr 79/2014 z dnia 12.12.2014r. Załącznik do uchwały Rady Nadzorczej Banku Spółdzielczego w Szczuczynie Nr 51/2014 z dnia 12.12.2014r. Polityka

Załącznik do uchwały Zarządu Banku Spółdzielczego w Szczuczynie Nr 79/2014 z dnia 12.12.2014r. Załącznik do uchwały Rady Nadzorczej Banku Spółdzielczego w Szczuczynie Nr 51/2014 z dnia 12.12.2014r. Polityka

Warszawa, dnia 28 sierpnia 2014 r. Poz. 12

Warszawa, dnia 28 sierpnia 2014 r. Poz. 12 UCHWAŁA Nr 183/2014 KOMISJI NADZORU FINANSOWEGO z dnia 24 czerwca 2014 r. w sprawie wydania Rekomendacji U dotyczacej dobrych praktyk w zakresie bancassurance

Warszawa, dnia 28 sierpnia 2014 r. Poz. 12 UCHWAŁA Nr 183/2014 KOMISJI NADZORU FINANSOWEGO z dnia 24 czerwca 2014 r. w sprawie wydania Rekomendacji U dotyczacej dobrych praktyk w zakresie bancassurance

System kontroli wewnętrznej w Banku Spółdzielczym w Leśnicy

System kontroli wewnętrznej w Banku Spółdzielczym w Leśnicy I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Leśnicy funkcjonuje system kontroli

System kontroli wewnętrznej w Banku Spółdzielczym w Leśnicy I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Leśnicy funkcjonuje system kontroli

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Gorlicach

BANK SPÓŁDZIELCZY w GORLICACH ul. Stróżowska 1 Załącznik do Uchwały Nr 122/2014 Zarządu Banku Spółdzielczego w Gorlicach z dnia 15.12.2014 r. Załącznik do Uchwały Nr 24/2014 Rady Nadzorczej Banku Spółdzielczego

BANK SPÓŁDZIELCZY w GORLICACH ul. Stróżowska 1 Załącznik do Uchwały Nr 122/2014 Zarządu Banku Spółdzielczego w Gorlicach z dnia 15.12.2014 r. Załącznik do Uchwały Nr 24/2014 Rady Nadzorczej Banku Spółdzielczego

Załącznik do Uchwały Nr 45/2014. Rady Nadzorczej Pienińskiego Banku Spółdzielczego. z dnia 30.12.2014 r. Załącznik do Uchwały Nr 8/12/2014

Załącznik do Uchwały Nr 45/2014 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 30.12.2014 r. Załącznik do Uchwały Nr 8/12/2014 Zarządu Pienińskiego Banku Spółdzielczego z dnia 08.12.2014r. POLITYKA

Załącznik do Uchwały Nr 45/2014 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 30.12.2014 r. Załącznik do Uchwały Nr 8/12/2014 Zarządu Pienińskiego Banku Spółdzielczego z dnia 08.12.2014r. POLITYKA

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku.

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku. 1 W Banku wdraża się zasady ładu korporacyjnego, które obejmują następujące obszary: 1. Organizacja i struktura organizacyjna 2.

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku. 1 W Banku wdraża się zasady ładu korporacyjnego, które obejmują następujące obszary: 1. Organizacja i struktura organizacyjna 2.

Polityka zarządzania ryzykiem braku zgodności. w Banku Spółdzielczym w Wąsewie

Załącznik Nr 5 do uchwały Zarządu Nr 105/2014 z dnia 11.12.2014 r. Załącznik do uchwały Rady Nadzorczej Nr 45/2014 z dnia 22.12.2014 r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym

Załącznik Nr 5 do uchwały Zarządu Nr 105/2014 z dnia 11.12.2014 r. Załącznik do uchwały Rady Nadzorczej Nr 45/2014 z dnia 22.12.2014 r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Iłowej

BANK SPÓŁDZIELCZY W IŁOWEJ ZRZESZONY W BANKU POLSKIEJ SPÓŁDZIELCZOŚCI S.A. Załącznik do uchwały Nr 78/2017 z dnia 22.12.2017 r. Zarządu Banku Spółdzielczego w Iłowej. Załącznik do uchwały Nr 23/2017 z

BANK SPÓŁDZIELCZY W IŁOWEJ ZRZESZONY W BANKU POLSKIEJ SPÓŁDZIELCZOŚCI S.A. Załącznik do uchwały Nr 78/2017 z dnia 22.12.2017 r. Zarządu Banku Spółdzielczego w Iłowej. Załącznik do uchwały Nr 23/2017 z

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu. 1. Cele i organizacja systemu kontroli wewnętrznej

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Polityka zarządzania ładem korporacyjnym w Spółdzielczej Kasie Oszczędnościowo- Kredytowej Świdnik

Polityka zarządzania ładem korporacyjnym w Spółdzielczej Kasie Oszczędnościowo- Kredytowej Świdnik 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji

Polityka zarządzania ładem korporacyjnym w Spółdzielczej Kasie Oszczędnościowo- Kredytowej Świdnik 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A.

funkcjonującego w ING Banku Hipotecznym S.A.") Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym. w Łubnianach

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

System Kontroli Wewnętrznej w Banku Spółdzielczym w Andrespolu ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPOŁDZIELCZYM W ANDRESPOLU

System Kontroli Wewnętrznej w Banku Spółdzielczym w Andrespolu ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPOŁDZIELCZYM W ANDRESPOLU 1. 1. Stosownie do postanowień obowiązującej ustawy Prawo bankowe,

System Kontroli Wewnętrznej w Banku Spółdzielczym w Andrespolu ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPOŁDZIELCZYM W ANDRESPOLU 1. 1. Stosownie do postanowień obowiązującej ustawy Prawo bankowe,

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Kocku

Załącznik do Uchwały Nr 72/2017 Zarządu BS w Kocku z dnia 29.12.2017 r. chwały RN Nr 4/2018 z dnia 06.03.2018r Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Kocku Kock, grudzień 2017r.

Załącznik do Uchwały Nr 72/2017 Zarządu BS w Kocku z dnia 29.12.2017 r. chwały RN Nr 4/2018 z dnia 06.03.2018r Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Kocku Kock, grudzień 2017r.

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

POLITYKA ZARZĄDZANIA ŁADEM KORPORACYJNYM

Załącznik do Uchwały Nr 19//2018 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 25.04.2018 r. Załącznik do Uchwały Nr 10/04/2018 Zarządu Pienińskiego Banku Spółdzielczego z dnia 24.04.2018r.

Załącznik do Uchwały Nr 19//2018 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 25.04.2018 r. Załącznik do Uchwały Nr 10/04/2018 Zarządu Pienińskiego Banku Spółdzielczego z dnia 24.04.2018r.

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Jordanowie

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Jordanowie 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank Spółdzielczy

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Jordanowie 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank Spółdzielczy

BANK SPÓŁDZIELCZY w Poddębicach

Załącznik do Uchwały Nr 14/2016 Rady Nadzorczej Banku Spółdzielczego w Poddębicach z dnia 28.04.2016r. Załącznik do Uchwały Nr 89/PRAr/2016 Zarządu Banku Spółdzielczego w Poddębicach z dnia 13.04.2016r.

Załącznik do Uchwały Nr 14/2016 Rady Nadzorczej Banku Spółdzielczego w Poddębicach z dnia 28.04.2016r. Załącznik do Uchwały Nr 89/PRAr/2016 Zarządu Banku Spółdzielczego w Poddębicach z dnia 13.04.2016r.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

POLITYKA INFORMACYJNA PIENIŃSKIEGO BANKU SPÓŁDZIELCZEGO

Załącznik do Uchwały Nr 13/04/2017 Zarządu Pienińskiego Banku Spółdzielczego z dnia 27-04-2017 r. Załącznik Do uchwały nr 19/2017 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 28-04-2017 r.

Załącznik do Uchwały Nr 13/04/2017 Zarządu Pienińskiego Banku Spółdzielczego z dnia 27-04-2017 r. Załącznik Do uchwały nr 19/2017 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 28-04-2017 r.

POLITYKA PRZESTRZEGANIA ZASAD ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W ŻYRAKOWIE

Załącznik do Uchwały nr 23/2017 Zarządu Banku Spółdzielczego w Żyrakowie z dn. 23.10.2017 r. POLITYKA PRZESTRZEGANIA ZASAD ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W ŻYRAKOWIE Załącznik do uchwały nr

Załącznik do Uchwały nr 23/2017 Zarządu Banku Spółdzielczego w Żyrakowie z dn. 23.10.2017 r. POLITYKA PRZESTRZEGANIA ZASAD ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W ŻYRAKOWIE Załącznik do uchwały nr

Ubezpieczenie na życie z funduszem kapitałowym jako forma długoterminowego oszczędzania

Ubezpieczenie na życie z funduszem kapitałowym jako forma długoterminowego oszczędzania Ewa Wierzbicka Instytut Zarządzania Wartością, SGH w Warszawie Konferencja 20 21.06. 2016r. Ubezpieczenie na życie

Ubezpieczenie na życie z funduszem kapitałowym jako forma długoterminowego oszczędzania Ewa Wierzbicka Instytut Zarządzania Wartością, SGH w Warszawie Konferencja 20 21.06. 2016r. Ubezpieczenie na życie

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Głogowie Małopolskim

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Głogowie Małopolskim

System nadzoru ubezpieczeniowego UE a działalność reasekuratorów w Polsce. Insert date with Firm Tools > Change Presentation 0

System nadzoru ubezpieczeniowego UE a działalność reasekuratorów w Polsce www.dlapiper.com Insert date with Firm Tools > Change Presentation 0 Zmiany w nadzorze - informacje wstępne Nowy system prawny

System nadzoru ubezpieczeniowego UE a działalność reasekuratorów w Polsce www.dlapiper.com Insert date with Firm Tools > Change Presentation 0 Zmiany w nadzorze - informacje wstępne Nowy system prawny

Zasady polityki informacyjnej Banku Spółdzielczego w Kętach

wprowadzono Uchwałą Nr 54/2016 Zarządu Banku Spółdzielczego w Kętach z dnia 20.07.2016 r. zatwierdzono Uchwałą Nr 27/2016 Rady Nadzorczej Banku Spółdzielczego w Kętach z dnia 29.08.2016 r. Zasady polityki

wprowadzono Uchwałą Nr 54/2016 Zarządu Banku Spółdzielczego w Kętach z dnia 20.07.2016 r. zatwierdzono Uchwałą Nr 27/2016 Rady Nadzorczej Banku Spółdzielczego w Kętach z dnia 29.08.2016 r. Zasady polityki

Bank Spółdzielczy w Kołaczycach ul. Rynek 2, 38-213Kołaczyce tel 13 44 602-11, fax. 13 44 600-90 Centrala-BS.Kolaczyce@bankbps.

Rok założenia 1961 Bank Spółdzielczy w Kołaczycach ul. Rynek 2, 38-213Kołaczyce tel 13 44 602-11, fax. 13 44 600-90 Centrala-BS.Kolaczyce@bankbps.pl; Załącznik nr 1 do Uchwały Zarządu Banku Spółdzielczego

Rok założenia 1961 Bank Spółdzielczy w Kołaczycach ul. Rynek 2, 38-213Kołaczyce tel 13 44 602-11, fax. 13 44 600-90 Centrala-BS.Kolaczyce@bankbps.pl; Załącznik nr 1 do Uchwały Zarządu Banku Spółdzielczego

Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym w Końskich

Załącznik do Uchwały Zarządu Nr 11/XLI/14 z dnia 30 grudnia 2014r. Załącznik do uchwały Rady Nadzorczej Nr 8/IX/14 z dnia 30 grudnia 2014r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym

Załącznik do Uchwały Zarządu Nr 11/XLI/14 z dnia 30 grudnia 2014r. Załącznik do uchwały Rady Nadzorczej Nr 8/IX/14 z dnia 30 grudnia 2014r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym

ZASADY (INSTRUKCJA) NADZORU NAD STOSOWANIEM ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W KOŃSKICH

NADZORU NAD STOSOWANIEM ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W KOŃSKICH") Załącznik Nr 3 do Uchwały Nr 11/XLVI/17 Zarządu Banku Spółdzielczego w Końskich z dnia 21-12- 2017 r. Uchwała Nr 16/IX/17Rady Nadzorczej Banku Spółdzielczego w Końskich z dnia 21-12- 2017 r. ZASADY (INSTRUKCJA)

Załącznik Nr 3 do Uchwały Nr 11/XLVI/17 Zarządu Banku Spółdzielczego w Końskich z dnia 21-12- 2017 r. Uchwała Nr 16/IX/17Rady Nadzorczej Banku Spółdzielczego w Końskich z dnia 21-12- 2017 r. ZASADY (INSTRUKCJA)

Ocena stosowania Zasad ładu korporacyjnego w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku

BANK SPÓŁDZIELCZY ZIEMI KRAŚNICKIEJ W KRAŚNIKU 23-200 Kraśnik, ul. Ogrodowa 5 rok założenia 1907 Ocena stosowania Zasad ładu korporacyjnego w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kwiecień 2018r.

BANK SPÓŁDZIELCZY ZIEMI KRAŚNICKIEJ W KRAŚNIKU 23-200 Kraśnik, ul. Ogrodowa 5 rok założenia 1907 Ocena stosowania Zasad ładu korporacyjnego w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kwiecień 2018r.

BANK SPÓŁDZIELCZY w Krzeszowicach

BANK SPÓŁDZIELCZY w Krzeszowicach Polityka informacyjna Banku Spółdzielczego w Krzeszowicach dotycząca adekwatności kapitałowej Krzeszowice, 2014. r. Spis treści 1. Postanowienia ogólne... 3 2. Zakres

BANK SPÓŁDZIELCZY w Krzeszowicach Polityka informacyjna Banku Spółdzielczego w Krzeszowicach dotycząca adekwatności kapitałowej Krzeszowice, 2014. r. Spis treści 1. Postanowienia ogólne... 3 2. Zakres

Polityka zmiennych składników wynagrodzeń osób zajmujących stanowiska kierownicze w Powiatowym Banku Spółdzielczym we Wrześni

Załącznik do Uchwały 36/2017 Zarządu Powiatowego Banku Spółdzielczego we Wrześni z dnia 30.03.2017 Załącznik do Uchwały 35/2017 Rady Nadzorczej Powiatowego Banku Spółdzielczego we Wrześni z dnia 30.03.2017

Załącznik do Uchwały 36/2017 Zarządu Powiatowego Banku Spółdzielczego we Wrześni z dnia 30.03.2017 Załącznik do Uchwały 35/2017 Rady Nadzorczej Powiatowego Banku Spółdzielczego we Wrześni z dnia 30.03.2017

Ryzyko Braku Zgodności. Bank Polskiej Spółdzielczości S.A. Warszawa, czerwiec 2015 r.

Ryzyko Braku Zgodności Bank Polskiej Spółdzielczości S.A. Warszawa, czerwiec 2015 r. 1 Spis treści Czym jest ryzyko braku zgodności? Zakresy odpowiedzialności Podstawy prawne Stanowisko ds. Zgodności Ryzyko

Ryzyko Braku Zgodności Bank Polskiej Spółdzielczości S.A. Warszawa, czerwiec 2015 r. 1 Spis treści Czym jest ryzyko braku zgodności? Zakresy odpowiedzialności Podstawy prawne Stanowisko ds. Zgodności Ryzyko

Stanowisko Konfederacji Lewiatan do projektu z dnia 27 grudnia 2013 r. Rekomendacji U dotyczącej dobrych praktyk w zakresie bancassurance

Polska Konfederacja Pracodawców Prywatnych Lewiatan ul. Zbyszka Cybulskiego 3 00-727 Warszawa tel.(+48) 22 55 99 900 fax (+48) 22 55 99 910 lewiatan@pkpplewiatan.pl www.pkpplewiatan.pl Warszawa, 17 luty

Polska Konfederacja Pracodawców Prywatnych Lewiatan ul. Zbyszka Cybulskiego 3 00-727 Warszawa tel.(+48) 22 55 99 900 fax (+48) 22 55 99 910 lewiatan@pkpplewiatan.pl www.pkpplewiatan.pl Warszawa, 17 luty

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W ŻORACH

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W ŻORACH I. Cele systemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest wspomaganie procesów decyzyjnych przyczyniające się do zapewnienia:

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W ŻORACH I. Cele systemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest wspomaganie procesów decyzyjnych przyczyniające się do zapewnienia:

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Krasnymstawie

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Krasnymstawie Krasnystaw, Grudzień 2017r. I. Cele i organizacja systemu kontroli wewnętrznej 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Krasnymstawie Krasnystaw, Grudzień 2017r. I. Cele i organizacja systemu kontroli wewnętrznej 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym

Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111a ustawy Prawo bankowe (stan na dzień r.)

") Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111a ustawy Prawo bankowe (stan na dzień 31.12.2015r.) 1. Informacja o działalności Banku Spółdzielczego w Proszowicach poza terytorium

Informacja Banku Spółdzielczego w Proszowicach wynikająca z art. 111a ustawy Prawo bankowe (stan na dzień 31.12.2015r.) 1. Informacja o działalności Banku Spółdzielczego w Proszowicach poza terytorium

Podstawowe zagadnienia opracowane na podstawie wniosków z analizy nadzorczej

Stanowisko UKNF w sprawie dobrych praktyk w zakresie walutowych transakcji pochodnych - podstawowe zagadnienia opracowane na podstawie wniosków z analizy nadzorczej Zgromadzony w toku czynności nadzorczych

Stanowisko UKNF w sprawie dobrych praktyk w zakresie walutowych transakcji pochodnych - podstawowe zagadnienia opracowane na podstawie wniosków z analizy nadzorczej Zgromadzony w toku czynności nadzorczych

System kontroli wewnętrznej w Banku Spółdzielczym w Lubaczowie

System kontroli wewnętrznej w Banku Spółdzielczym w Lubaczowie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Lubaczowie funkcjonuje system

System kontroli wewnętrznej w Banku Spółdzielczym w Lubaczowie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Lubaczowie funkcjonuje system

Spółdzielcza Kasa Oszczędnościowo - Kredytowa

Spółdzielcza Kasa Oszczędnościowo - Kredytowa POLITYKA W ZAKRESIE STOSOWANIA ZASAD ŁADU KORPORACYJNEGO DLA INSTYTUCJI NADZOROWANYCH W SPÓŁDZIELCZEJ KASIE OSZCZĘDNOŚCIOWO-KREDYTOWEJ CENTRUM Zatwierdzono

Spółdzielcza Kasa Oszczędnościowo - Kredytowa POLITYKA W ZAKRESIE STOSOWANIA ZASAD ŁADU KORPORACYJNEGO DLA INSTYTUCJI NADZOROWANYCH W SPÓŁDZIELCZEJ KASIE OSZCZĘDNOŚCIOWO-KREDYTOWEJ CENTRUM Zatwierdzono

Ocena wdrożenia i przestrzegania Zasad ładu korporacyjnego dla instytucji nadzorowanych w Banku Spółdzielczym w Reszlu

Ocena wdrożenia i przestrzegania Zasad ładu korporacyjnego dla instytucji nadzorowanych w Banku Spółdzielczym w Reszlu W związku z wydaniem przez Komisję Nadzoru Finansowego Zasad Ładu Korporacyjnego dla

Ocena wdrożenia i przestrzegania Zasad ładu korporacyjnego dla instytucji nadzorowanych w Banku Spółdzielczym w Reszlu W związku z wydaniem przez Komisję Nadzoru Finansowego Zasad Ładu Korporacyjnego dla

Warszawa, dnia 21 czerwca 2013 r. Poz. 15 OBWIESZCZENIE KOMISJI NADZORU FINANSOWEGO. z dnia 21 czerwca 2013 r.

DZIENNIK URZĘDOWY Warszawa, dnia 21 czerwca 2013 r. Poz. 15 OBWIESZCZENIE z dnia 21 czerwca 2013 r. w sprawie ogłoszenia jednolitego tekstu uchwały Nr 384/2008 Komisji Nadzoru Finansowego w sprawie wymagań

DZIENNIK URZĘDOWY Warszawa, dnia 21 czerwca 2013 r. Poz. 15 OBWIESZCZENIE z dnia 21 czerwca 2013 r. w sprawie ogłoszenia jednolitego tekstu uchwały Nr 384/2008 Komisji Nadzoru Finansowego w sprawie wymagań

POLITYKA INFORMACYJNA PODKARPACKIEGO BANKU SPÓŁDZIELCZEGO

Polityka wprowadzona Uchwałą Zarządu PBS Nr 295/2014 z dnia 17 grudnia 2014 r. Uchwały zmieniające: Uchwała Zarządu PBS Nr 299/2015 z dnia 30 grudnia 2015 r. Uchwała Zarządu PBS Nr 289/2016 z dnia 28 grudnia

Polityka wprowadzona Uchwałą Zarządu PBS Nr 295/2014 z dnia 17 grudnia 2014 r. Uchwały zmieniające: Uchwała Zarządu PBS Nr 299/2015 z dnia 30 grudnia 2015 r. Uchwała Zarządu PBS Nr 289/2016 z dnia 28 grudnia

Rekomendacja sprawie dobrych praktyk zakresie ubezpieczeń finansowych powiązanych produktami bankowymi

Rekomendacja w sprawie dobrych praktyk w zakresie ubezpieczeń finansowych powiązanych z produktami bankowymi zabezpieczonymi hipotecznie Warszawa, 2 lutego 2010 r. Podstawowe informacje Cel określenie

Rekomendacja w sprawie dobrych praktyk w zakresie ubezpieczeń finansowych powiązanych z produktami bankowymi zabezpieczonymi hipotecznie Warszawa, 2 lutego 2010 r. Podstawowe informacje Cel określenie

System Kontroli Wewnętrznej

System Kontroli Wewnętrznej Opis Systemu Kontroli Wewnętrznej funkcjonującego w ING Banku Śląskim S.A. Jednym z elementów zarządzania bankiem jest system kontroli wewnętrznej, którego podstawy, zasady

System Kontroli Wewnętrznej Opis Systemu Kontroli Wewnętrznej funkcjonującego w ING Banku Śląskim S.A. Jednym z elementów zarządzania bankiem jest system kontroli wewnętrznej, którego podstawy, zasady

INFORMACJA KURPIOWSKIEGO BANKU SPÓŁDZIELCZEGO W MYSZYŃCU

INFORMACJA KURPIOWSKIEGO BANKU SPÓŁDZIELCZEGO W MYSZYŃCU wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2016 roku Spis treści 1. Informacja o działalności Kurpiowskiego Banku Spółdzielczego

INFORMACJA KURPIOWSKIEGO BANKU SPÓŁDZIELCZEGO W MYSZYŃCU wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2016 roku Spis treści 1. Informacja o działalności Kurpiowskiego Banku Spółdzielczego

INFORMACJA BANKU SPÓŁDZIELCZEGO W KOŻUCHOWIE

INFORMACJA BANKU SPÓŁDZIELCZEGO W KOŻUCHOWIE wynikająca z art. 111a ustawy Prawo bankowe według stanu na dzień 31.12.2016 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Kożuchowie

INFORMACJA BANKU SPÓŁDZIELCZEGO W KOŻUCHOWIE wynikająca z art. 111a ustawy Prawo bankowe według stanu na dzień 31.12.2016 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Kożuchowie

Informacja Banku Spółdzielczego w Chojnowie

BANK SPÓŁDZIELCZY W CHOJNOWIE Grupa BPS Informacja Banku Spółdzielczego w Chojnowie wynikająca z art. 111a ustawy Prawo Bankowe według stanu na dzień 31.12.2016 r. 1. Informacja o działalności Banku Spółdzielczego

BANK SPÓŁDZIELCZY W CHOJNOWIE Grupa BPS Informacja Banku Spółdzielczego w Chojnowie wynikająca z art. 111a ustawy Prawo Bankowe według stanu na dzień 31.12.2016 r. 1. Informacja o działalności Banku Spółdzielczego

POLITYKA W ZAKRESIE STOSOWANIA ZASAD ŁADU KORPORACYJNEGO DLA INSTYTUCJI NADZOROWANYCH W SPÓŁDZIELCZEJ KASIE OSZCZĘDNOŚCIOWO KREDYTOWEJ WISŁA

POLITYKA W ZAKRESIE STOSOWANIA ZASAD ŁADU KORPORACYJNEGO DLA INSTYTUCJI NADZOROWANYCH W SPÓŁDZIELCZEJ KASIE OSZCZĘDNOŚCIOWO KREDYTOWEJ WISŁA Puławy, grudzień 2014 Spis treści I. WSTĘP... 2 II. ZASADY ŁADU

POLITYKA W ZAKRESIE STOSOWANIA ZASAD ŁADU KORPORACYJNEGO DLA INSTYTUCJI NADZOROWANYCH W SPÓŁDZIELCZEJ KASIE OSZCZĘDNOŚCIOWO KREDYTOWEJ WISŁA Puławy, grudzień 2014 Spis treści I. WSTĘP... 2 II. ZASADY ŁADU

Zasady Ładu Korporacyjnego w Banku Spółdzielczym w Żaganiu

Załącznik do Uchwały Nr 03/02/18 Zarządu Banku Spółdzielczego w Żaganiu z dnia 15 lutego 2018r. Załącznik do Uchwały Nr 08/18 Rady Nadzorczej Banku Spółdzielczego w Żaganiu z dnia 23 lutego 2018r. Załącznik

Załącznik do Uchwały Nr 03/02/18 Zarządu Banku Spółdzielczego w Żaganiu z dnia 15 lutego 2018r. Załącznik do Uchwały Nr 08/18 Rady Nadzorczej Banku Spółdzielczego w Żaganiu z dnia 23 lutego 2018r. Załącznik

ZASADY NADZORU NAD STOSOWANIEM ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W ZATORZE

Załącznik Nr 2 do Uchwały Nr 29/2014 Rady Nadzorczej Banku Spółdzielczego w Zatorze z dnia 30 grudnia 2014 r. Załącznik Nr 2do Uchwały Nr 79/2014 Zarządu Banku Spółdzielczego w Zatorze z dnia 18 grudnia

Załącznik Nr 2 do Uchwały Nr 29/2014 Rady Nadzorczej Banku Spółdzielczego w Zatorze z dnia 30 grudnia 2014 r. Załącznik Nr 2do Uchwały Nr 79/2014 Zarządu Banku Spółdzielczego w Zatorze z dnia 18 grudnia

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A.

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A. Wstęp Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej, którego podstawy, zasady i cele wynikają

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A. Wstęp Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej, którego podstawy, zasady i cele wynikają

Ocena stosowania Zasad Ładu Korporacyjnego w Nadwarciańskim Banku Spółdzielczym w Działoszynie za rok 2016

Ocena stosowania Zasad Ładu Korporacyjnego w Nadwarciańskim Banku Spółdzielczym w Działoszynie za rok 2016 Zgodnie z zapisami 26 Polityki Ładu Korporacyjnego oraz Instrukcji system informacji zarządczej,

Ocena stosowania Zasad Ładu Korporacyjnego w Nadwarciańskim Banku Spółdzielczym w Działoszynie za rok 2016 Zgodnie z zapisami 26 Polityki Ładu Korporacyjnego oraz Instrukcji system informacji zarządczej,

Bank Spółdzielczy w Suwałkach

Bank Spółdzielczy w Suwałkach POLITYKA INFORMACYJNA Banku Spółdzielczego w Suwałkach 1. Postanowienia ogólne 1. 1. Bank prowadzi przejrzystą politykę informacyjną, uwzględniającą potrzeby informacyjne

Bank Spółdzielczy w Suwałkach POLITYKA INFORMACYJNA Banku Spółdzielczego w Suwałkach 1. Postanowienia ogólne 1. 1. Bank prowadzi przejrzystą politykę informacyjną, uwzględniającą potrzeby informacyjne

II. Cele i strategie w zakresie zarządzania ryzykiem 1

II. Cele i strategie w zakresie zarządzania ryzykiem 1 Grupa opracowała kompleksowy dokument o charakterze wytycznych dotyczących polityki/strategii w zakresie zarządzania ryzykiem Strategia ryzyka na

II. Cele i strategie w zakresie zarządzania ryzykiem 1 Grupa opracowała kompleksowy dokument o charakterze wytycznych dotyczących polityki/strategii w zakresie zarządzania ryzykiem Strategia ryzyka na

III REKOMENDACJA dobrych praktyk na polskim rynku bancassurance w zakresie ubezpieczeń z elementem inwestycyjnym lub oszczędnościowym

III REKOMENDACJA dobrych praktyk na polskim rynku bancassurance w zakresie ubezpieczeń z elementem inwestycyjnym lub oszczędnościowym Rekomendacja została opracowana we współpracy z Polską Izbą Ubezpieczeń

III REKOMENDACJA dobrych praktyk na polskim rynku bancassurance w zakresie ubezpieczeń z elementem inwestycyjnym lub oszczędnościowym Rekomendacja została opracowana we współpracy z Polską Izbą Ubezpieczeń

Załącznik do Uchwały Zarządu Nr 26/2019 z dnia r. oraz Rady Nadzorczej nr 153/2019 z dnia r.

Załącznik do Uchwały Zarządu Nr 26/2019 z dnia 22.03.2019r. oraz Rady Nadzorczej nr 153/2019 z dnia 01.04.2019r. Polityka w zakresie informacji o charakterze jakościowym i ilościowym podlegających ujawnieniu

Załącznik do Uchwały Zarządu Nr 26/2019 z dnia 22.03.2019r. oraz Rady Nadzorczej nr 153/2019 z dnia 01.04.2019r. Polityka w zakresie informacji o charakterze jakościowym i ilościowym podlegających ujawnieniu