Z A B E Z P I E C Z E N I A

|

|

|

- Zbigniew Czech

- 6 lat temu

- Przeglądów:

Transkrypt

1 Z A B E Z P I E C Z E N I A Z A P Ł AT Y W I E R Z Y T E L N O Ś C I Ć W I C Z E N I A 3

2 Art. 69. PrBank 2. Umowa kredytu powinna być zawarta na piśmie i określać w szczególności: 1) strony umowy; 2) kwotę i walutę kredytu; 3) cel, na który kredyt został udzielony; 4) zasady i termin spłaty kredytu; 4a) w przypadku umowy o kredyt denominowany lub indeksowany do waluty innej niż waluta polska, szczegółowe zasady określania sposobów i terminów ustalania kursu wymiany walut, na podstawie którego w szczególności wyliczana jest kwota kredytu, jego transz i rat kapitałowo-odsetkowych oraz zasad przeliczania na walutę wypłaty albo spłaty kredytu; 5) wysokość oprocentowania kredytu i warunki jego zmiany; 6) sposób zabezpieczenia spłaty kredytu; 7) zakres uprawnień banku związanych z kontrolą wykorzystania i spłaty kredytu; 8) terminy i sposób postawienia do dyspozycji kredytobiorcy środków pieniężnych; 9) wysokość prowizji, jeżeli umowa ją przewiduje; 10) warunki dokonywania zmian i rozwiązania umowy. Art. 70. PrBank 2. Osobie fizycznej, prawnej lub jednostce organizacyjnej niemającej osobowości prawnej, o ile posiada zdolność prawną, które nie mają zdolności kredytowej, bank może udzielić kredytu pod warunkiem: 1) ustanowienia szczególnego sposobu zabezpieczenia spłaty kredytu; 2) przedstawienia niezależnie od zabezpieczenia spłaty kredytu programu naprawy gospodarki podmiotu, którego realizacja zapewni według oceny banku uzyskanie zdolności kredytowej w określonym czasie, przy czym programem naprawy gospodarki podmiotu, o którym mowa powyżej, może być w szczególności układ przyjęty w ramach postępowania restrukturyzacyjnego prowadzonego zgodnie z ustawą z dnia 15 maja 2015 r. Prawo restrukturyzacyjne (Dz. U. z 2017 r. poz oraz z 2018 r. poz. 149, 398, 1544 i 1629). Art. 93. PrBank 1. W celu zabezpieczenia wierzytelności, które wynikają z czynności bankowych, bank może żądać zabezpieczenia przewidzianego w Kodeksie cywilnym i prawie wekslowym oraz zwyczajami przyjętymi w obrocie krajowym i zagranicznym.

3 SZCZEGÓLNE ZABEZPIECZENIA zabezpiecza bankowi zwrot całej kwoty kredytu wraz z odsetkami jego wartość nie powinna znacznie przekraczać wysokości kwoty oddanej do dyspozycji kredytobiorcy i należnych odsetek musi istnieć faktyczna możliwość jego realizacji realizacja ta powinna następować łatwo, bez angażowania przez bank znacznych środków

4 WIERZYTELNOŚĆ PIENIĘŻNA I NIEPIENIĘŻNA GŁÓWNA I UBOCZNA ISTNIEJĄCA I PRZYSZŁA WYMAGALNA I NIEWYMAGALNA PRZEDAWNIONA I NIEPRZEDAWNIONA

5 WYBÓR FORMY ZABEZPIECZENIA RODZAJ I WYSOKOŚĆ WIERZYTELNOŚCI TERMIN SPŁATY DŁUGU STATUS PRAWNY DŁUŻNIKA SYTUACJA DŁUŻNIKA TYPOWE I INDYWIDUALNE RYZYKO WIERZYCIELA CECHY ZABEZPIECZENIA PRZEWIDYWANY NAKŁAD PRACY WIERZYCIELA KOSZT ZABEZPIECZENIA DLA DŁUŻNIKA SPOSÓB REALIZACJI UPRAWNIEŃ WIERZYCIELA I REALNA MOŻLIWOŚĆ ZASPOKOJENIA ROSZCZEŃ

6 ZASPOKOJENIE ROSZCZEŃ WIERZYCIELA Z PRZYJĘTYCH ZABEZPIECZEŃ POTRĄCENIE jeżeli zabezpieczenie było ustanowione na rachunku bankowym prowadzonym przez bank wierzyciela; PRZEJĘCIE PRZEDMIOTU ZABEZPIECZENIA - np. kaucja i zabezpieczenie EGZEKUCJA SĄDOWA

7 WYGAŚNIĘCIE ZABEZPIECZENIA SPŁATA DŁUGU ZWOLNIENIE DŁUŻNIKA ALBO OSOBY USTANAWIAJĄCEJ ZABEZPIECZENIE UMORZENIE DŁUGU PRZEZ WIERZYCIELA ROZWIĄZANIE UMOWY, NA ZABEZPIECZENIE KTÓREJ USTANOWIONO ZABEZPIECZENIE POTRĄCENIE WIERZYTELNOŚCI WIERZYCIELA Z OSOBĄ USTANAWIAJĄCĄ ZABEZPIECZENIE ODNOWIENIE PRZEJĘCIE DŁUGU ZŁOŻENIE DO DEPOZYTU SĄDOWEGO

8 SPOSOBY ZABEZPIECZENIA OSOBOWE GWARANCJA PORĘCZENIE WEKSEL WŁASNY IN BLANCO PORĘCZENIE WEKSLOWE UBEZPIECZENIE PRZELEW WIERZYTELNOŚCI PRZYSTĄPIENIE DO DŁUGU RZECZOWE HIPOTEKA ZASTAW NA RZECZACH I PRAWACH BLOKADA ŚRODKÓW NA RACHUNKU BANKOWYM KAUCJA PRZEWŁASZCZENIE NA ZABEZPIECZENIE

9 Z A B E Z P I E C Z E N I A O S O B O W E

10 CECHY UMOWY GWARANCJI UMOWA DWUSTRONNA CHARAKTER SAMOISTNY CHARAKTER NIEAKCESORYJNY CZYNNOŚĆ PRAWNA ABSTRAKCYJNA

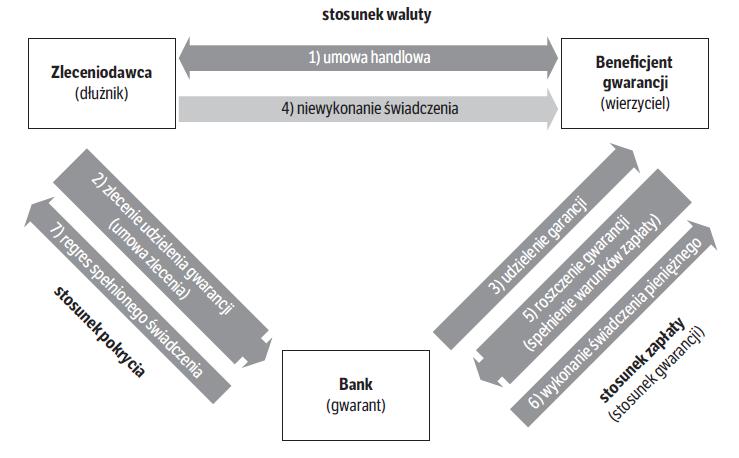

11 GWARANCJA BANKOWA Art. 80 PrBank Banki mogą na zlecenie udzielać i potwierdzać gwarancje bankowe, poręczenia, a także otwierać i potwierdzać akredytywy. Art. 81 PrBank 1. Gwarancją bankową jest jednostronne zobowiązanie banku-gwaranta, że po spełnieniu przez podmiot uprawniony (beneficjenta gwarancji) określonych warunków zapłaty, które mogą być stwierdzone określonymi w tym zapewnieniu dokumentami, jakie beneficjent załączy do sporządzonego we wskazanej formie żądania zapłaty, bank ten wykona świadczenie pieniężne na rzecz beneficjenta gwarancji - bezpośrednio albo za pośrednictwem innego banku. 2. Udzielenie i potwierdzenie gwarancji bankowej następuje na piśmie pod rygorem nieważności. Art. 82 PrBank Przelewu wierzytelności z gwarancji bankowej można dokonać wraz z przeniesieniem wierzytelności zabezpieczonej gwarancją.

12

13 wierzytelność z umowy gwarancji bankowej powstaje w chwili przyjęcia przez beneficjenta gwarancji oświadczenia banku, czyli gwaranta wierzytelność ma charakter wierzytelności przyszłej, której wymagalność zapada z chwilą niewykonania oznaczonego w dokumencie gwarancji świadczenia lub zaistnienia innego zdarzenia prawnego treść zobowiązania gwaranta stanowi odpowiedzialność na wypadek niespełnienia przez głównego dłużnika świadczenia roszczenia z tytułu gwarancji bankowych, które stały się wymagalne, przedawniają się z upływem sześciu lat

14 CECHY UMOWY GWARANCYJNEJ CZYNNOŚĆ BEZWZGLĘDNIE BANKOWA JEDNOSTRONNE ZOBOWIĄZANIE BANKU (GWARANTA) UMOWA GWARANCJI BANKOWEJ DOKUMENT GWARANCJI OKREŚLA JEJ WARUNKI ŻĄDANIE ZAPŁATY POWINNO BYĆ SPORZĄDZONE W WYMAGANEJ WARUNKAMI FORMIE PIENIĘŻNY CHARAKTER ZOBOWIAZANIA BANKU BANK SPEŁNIA ŚWIADCZENIE BEZPOŚREDNIO LUB ZA POŚREDNICTWEM INNEGO BANKU

15 POTWIERDZENIE GWARANCJI BANKOWEJ Art. 83 PrBank 1. Bank może potwierdzić zobowiązanie innego banku wynikające z gwarancji bankowej; w przypadku tym roszczenia z gwarancji można kierować do banku, który jej udzielił, lub do banku, który ją potwierdził, albo do obu tych banków łącznie, aż do zupełnego zaspokojenia roszczeń wierzyciela. 2. Przepisy ust. 1 stosuje się odpowiednio przy potwierdzaniu przez bank zobowiązań wynikających z poręczenia udzielonego przez inny bank.

16

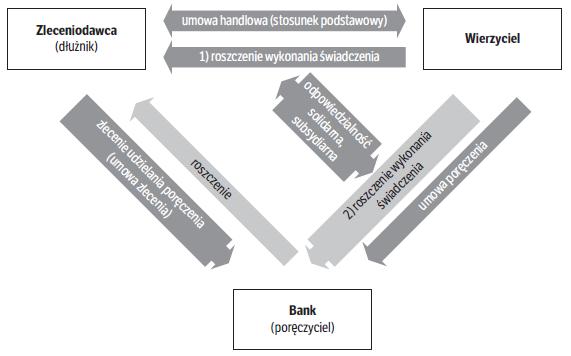

17 CHARAKTER UMOWY PORĘCZENIA UMOWA NAZWANA uregulowana została w Kodeksie cywilnym UMOWA KONSENSUALNA ponieważ dochodzi do skutku przez samo porozumienie stron UMOWA DWUSTRONNIE ZOBOWIĄZUJĄCĄ NIGDY UMOWA WZAJEMNA UMOWA KAUZALNA (causa cavendi), gdyż zabezpiecza wierzytelność ze stosunku podstawowego.

18 UMOWA PORĘCZENIA Art k.c. 1. Przez umowę poręczenia poręczyciel zobowiązuje się względem wierzyciela wykonać zobowiązanie na wypadek, gdyby dłużnik zobowiązania nie wykonał. 2. Oświadczenie poręczyciela powinno być pod rygorem nieważności złożone na piśmie.

19 POTWIERDZENIE PORĘCZENIA szczególny rodzaj przystąpienia do długu wynikającego z istniejącej umowy poręczenia, czyli długu pierwotnego poręczyciela warunkiem przystąpienia do długu wynikającego ze stosunku poręczenia jest zgoda wierzyciela głównego, wyrażona przynajmniej w sposób dorozumiany wskutek przystąpienia do długu powstaje zobowiązanie solidarne poręczyciela oraz banku potwierdzającego poręczenie

20 TREŚCIĄ UMOWY PORĘCZENIA JEST ZOBOWIĄZANIE O CHARAKTERZE: AKCESORYJNYM ważność zobowiązania poręczyciela jest zależna od istnienia i zakresu zobowiązania dłużnika; o zakresie zobowiązania poręczenia rozstrzyga każdoczesny zakres zobowiązania dłużnika głównego, przy tym czynność prawna dokonana przez dłużnika z wierzycielem po udzieleniu poręczenia nie może zwiększyć zobowiązania poręczyciela, chyba że poręczyciel wyrazi na to zgodę; SOLIDARNYM ponieważ poręczyciel jest współdłużnikiem solidarnym z dłużnikiem głównym i odpowiada za dług ze stosunku podstawowego, Skutki spełnionego przez poręczyciela świadczenia są jednak odmienne niż przy zobowiązaniu solidarnym, mianowicie po zaspokojeniu wierzyciela poręczyciel z mocy ustawy wstępuje w miejsce zaspokojonego wierzyciela, czyli dług nie wygasa. Natomiast poręczyciel może podnosić przeciwko wierzycielowi zarzuty przysługujące dłużnikowi głównemu ze stosunku podstawowego; SUBSYDIARNYM wierzyciel może dochodzić zaspokojenia od poręczyciela, dopiero gdy zobowiązania nie spełni dłużnik główny. Ponadto jeżeli dłużnik opóźnia się ze spełnieniem świadczenia, wierzyciel powinien zawiadomić o tym niezwłocznie poręczyciela.

21

22 zarzuty przysługujące dłużnikowi ze zobowiązania głównego, nawet gdyby dłużnik zrzekł się przysługujących zarzutów albo uznał roszczenie wierzyciela np. nieważność (bezwzględna lub względna) umowy głównej, przedawnienie zarzuty przysługujące poręczycielowi osobiście wobec wierzyciela np. zarzut potracenia własnej wierzytelności przysługującej mu względem wierzyciela ZARZUTY PORĘCZYCIELA zarzuty dotyczące umowy poręczenia np. działanie pod wpływem błędu lub groźby zarzut osobisty dłużnika wobec wierzyciela wyłącznie zarzut potracenia wierzytelności przysługującej dłużnikowi względem wierzyciela

23 UMOWA GWARANCJI BANKOWEJ UMOWA PORĘCZENIA RODZAJ CZYNNOŚCI czynność bezwzględnie bankowa czynność względnie bankowa ZOBOWIĄZANIE samoistne akcesoryjne ZAKRES ODPOWEIDZIALNOŚCI RODZAJ ODPOWIEDZIALNOŚCI ZARZUTY ZE STOSUNKU GŁÓWNEGO, PRZYSŁUGUJĄCE DŁUŻNIKOWI WZGLĘDEM WIERZYCIELA CZAS TRWANIA ZAOBOWIĄZANIA SKUTKI SPEŁNIENIA ŚWIADCZENIA W RAMACH UMOWY ZABEZPIECZENIA z góry określony w umowie gwarancji brak solidarności, odpowiedzialność pierwszorzędna gwarant nie może podnosić zarzutów przysługujących dłużnikowi wygasa z nadejściem terminu końcowego albo przez zapłatę sumy gwarancyjnej bank może żądać od dłużnika zwrotu spełnionego świadczenia tylko w zakresie umowy zlecenia zależy od zakresu zobowiązania dłużnika głównego odpowiedzialność solidarna i subsydiarna poręczyciel może podnosić zarzuty przysługujące dłużnikowi istnieje tak długo, jak zobowiązanie zabezpieczone bank po zaspokojeniu wierzyciela wstępuje z mocy prawa w miejsce wierzyciela, ergo stosunek podstawowy nie wygasa

24 WEKSEL WŁASNY WYSTAWCA WEKSLA KONSTYTUTYWNY PAPIER WARTOŚCIOWY FORMALIZM ZOBOWIĄZANIA WEKSLOWEGO ISTOTA ZOBOWIĄZANIA WEKSLOWEGO TREŚĆ WEKSLA BEZWARUNKOWOŚĆ ZAPŁATY REMITENT ODPOWIEDZIALNOŚĆ SAMODZIELNA ABSTRAKCYJNOŚĆ ZOBOWIĄZANIA

25 TREŚĆ WEKSLA WŁASNEGO Art. 101 PrWeksl Weksel własny zawiera: 1) nazwę "weksel" w samym tekście dokumentu, w języku, w jakim go wystawiono; 2) przyrzeczenie bezwarunkowe zapłacenia oznaczonej sumy pieniężnej; 3) oznaczenie terminu płatności; 4) oznaczenie miejsca płatności; 5) nazwisko osoby, na której rzecz lub na której zlecenie zapłata ma być dokonana; 6) oznaczenie daty i miejsca wystawienia wekslu; 7) podpis wystawcy wekslu. Art. 102 PrWeksl Nie będzie uważany za weksel własny dokument, któremu brak jednej z cech, wskazanych w artykule poprzedzającym, wyjąwszy przypadki, określone w ustępach następujących. Weksel własny bez oznaczenia terminu płatności uważa się za płatny za okazaniem. W braku osobnego oznaczenia, miejsce wystawienia wekslu uważa się za miejsce płatności, a także za miejsce zamieszkania wystawcy. Weksel własny, w którym nie oznaczono miejsca wystawienia, uważa się za wystawiony w miejscu, podaniem obok nazwiska wystawcy.

26 WEKSEL IN BLANCO Art. 10 PrWeksl Jeżeli weksel, niezupełny w chwili wystawienia, uzupełniony został niezgodnie z zawartem porozumieniem, nie można wobec posiadacza zasłaniać się zarzutem, że nie zastosowano się do tego porozumienia, chyba że posiadacz nabył weksel w złej wierze albo przy nabyciu dopuścił się rażącego niedbalstwa.

27 PORĘCZENIE WEKSLOWE Art. 30 PrWeksl Zapłatę wekslu można zabezpieczyć poręczeniem wekslowem (aval) co do całości sumy wekslowej lub co do jej części. Poręczenie może dać osoba trzecia lub nawet osoba, podpisana na wekslu. Art. 31 PrWeksl Poręczenie umieszcza się na wekslu albo na przedłużku. Poręczenie oznacza się wyrazem "poręczam" lub innym zwrotem równoznacznym; podpisuje je poręczyciel. Sam podpis na przedniej stronie wekslu uważa się za udzielenie poręczenia, wyjąwszy gdy jest to podpis wystawcy lub trasata. Poręczenie powinno wskazywać, za kogo je dano. W braku takiej wskazówki uważa się, że poręczenia udzielono za wystawcę. Art. 32 PrWeksl Poręczyciel wekslowy odpowiada tak samo, jak ten, za kogo poręczył. Zobowiązanie poręczyciela jest ważne, chociażby nawet zobowiązanie, za które poręcza, było nieważne z jakiejkolwiek przyczyny z wyjątkiem wady formalnej. Poręczyciel wekslowy, który zapłacił weksel, nabywa prawa, wynikające z wekslu, przeciw osobie, za którą poręczył, i przeciw tym, którzy wobec tej osoby odpowiadają z wekslu.

28 UMOWA UBEZPIECZENIA Art. 805 k.c. 1. Przez umowę ubezpieczenia ubezpieczyciel zobowiązuje się, w zakresie działalności swego przedsiębiorstwa, spełnić określone świadczenie w razie zajścia przewidzianego w umowie wypadku, a ubezpieczający zobowiązuje się zapłacić składkę. 2. Świadczenie ubezpieczyciela polega w szczególności na zapłacie: 1) przy ubezpieczeniu majątkowym - określonego odszkodowania za szkodę powstałą wskutek przewidzianego w umowie wypadku; 2) przy ubezpieczeniu osobowym - umówionej sumy pieniężnej, renty lub innego świadczenia w razie zajścia przewidzianego w umowie wypadku w życiu osoby ubezpieczonej.

29 UMOWA UBEZPIECZENIA UMOWA NAZWANA UMOWA ZOBOWIĄZUJĄCA UMOWA ODPŁATNA UMOWA LOSOWA NIE JEST UMOWĄ WZAJEMNĄ

30 ZDARZENIA LOSOWE ogłoszenie upadłości dłużnika prowadzenie egzekucji z majątku dłużnika bez zaspokojenia w całości roszczeń banku zwłoka w spłacie zobowiązania SZKODY PONIESIONE PRZEZ BANK WYNIKAJĄ z kwoty niezapłaconego kredytu z odsetek do wysokości określonej w umowie ubezpieczenia

31 PRZELEW WIERZYTELNOŚCI OSOBA TRZECIA WIERZYCIEL DŁUŻNIK

32 PRZELEW WIERZYTELNOŚCI Art. 509 k.c. 1. Wierzyciel może bez zgody dłużnika przenieść wierzytelność na osobę trzecią (przelew), chyba że sprzeciwiałoby się to ustawie, zastrzeżeniu umownemu albo właściwości zobowiązania. 2. Wraz z wierzytelnością przechodzą na nabywcę wszelkie związane z nią prawa, w szczególności roszczenie o zaległe odsetki. FORMA UMOWY: Art. 511 k.c. Jeżeli wierzytelność jest stwierdzona pismem, przelew tej wierzytelności powinien być również pismem stwierdzony. Art. 514 k.c. Jeżeli wierzytelność jest stwierdzona pismem, zastrzeżenie umowne, iż przelew nie może nastąpić bez zgody dłużnika, jest skuteczne względem nabywcy tylko wtedy, gdy pismo zawiera wzmiankę o tym zastrzeżeniu, chyba że nabywca w chwili przelewu o zastrzeżeniu wiedział.

33 PRZELEW WIERZYTELNOŚCI Art. 513 k.c. 1. Dłużnikowi przysługują przeciwko nabywcy wierzytelności wszelkie zarzuty, które miał przeciwko zbywcy w chwili powzięcia wiadomości o przelewie. 2. Dłużnik może z przelanej wierzytelności potrącić wierzytelność, która mu przysługuje względem zbywcy, chociażby stała się wymagalna dopiero po otrzymaniu przez dłużnika zawiadomienia o przelewie. Nie dotyczy to jednak wypadku, gdy wierzytelność przysługująca względem zbywcy stała się wymagalna później niż wierzytelność będąca przedmiotem przelewu. Art. 515 k.c. Jeżeli dłużnik, który otrzymał o przelewie pisemne zawiadomienie pochodzące od zbywcy, spełnił świadczenie do rąk nabywcy wierzytelności, zbywca może powołać się wobec dłużnika na nieważność przelewu albo na zarzuty wynikające z jego podstawy prawnej tylko wtedy, gdy w chwili spełnienia świadczenia były one dłużnikowi wiadome. Przepis ten stosuje się odpowiednio do innych czynności prawnych dokonanych między dłużnikiem a nabywcą wierzytelności. Art. 516 k.c. Zbywca wierzytelności ponosi względem nabywcy odpowiedzialność za to, że wierzytelność mu przysługuje. Za wypłacalność dłużnika w chwili przelewu ponosi odpowiedzialność tylko o tyle, o ile tę odpowiedzialność na siebie przyjął.

34 PRZYSTĄPIENIE DO DŁUGU WIERZYCIEL OSOBA TRZECIA (DŁUŻNIK SOLIDARNY) DŁUŻNIK

35 PRZYSTĄPIENIE DO DŁUGU SKUTKUJE Z MOCY UMOWY Z MOCY PRAWA 1) przez umowę między wierzycielem a osobą trzecią za zgodą dłużnika; oświadczenie dłużnika może być złożone którejkolwiek ze stron; 2) przez umowę między dłużnikiem a osobą trzecią za zgodą wierzyciela; oświadczenie wierzyciela może być złożone którejkolwiek ze stron; jest ono bezskuteczne, jeżeli wierzyciel nie wiedział, że osoba przejmująca dług jest niewypłacalna.

36 Z A B E Z P I E C Z E N I A R Z E C Z O W E

37 HIPOTEKA Art. 65 u.k.w.h. 1. W celu zabezpieczenia oznaczonej wierzytelności wynikającej z określonego stosunku prawnego można nieruchomość obciążyć prawem, na mocy którego wierzyciel może dochodzić zaspokojenia z nieruchomości bez względu na to, czyją stała się własnością, i z pierwszeństwem przed wierzycielami osobistymi właściciela nieruchomości (hipoteka). 2. Przedmiotem hipoteki może być także: 1) użytkowanie wieczyste wraz z budynkami i urządzeniami na użytkowanym gruncie stanowiącymi własność użytkownika wieczystego; 2) spółdzielcze własnościowe prawo do lokalu; 3) wierzytelność zabezpieczona hipoteką. 3. Hipoteką może być obciążona część ułamkowa nieruchomości, jeżeli stanowi udział współwłaściciela, oraz przysługujący współuprawnionemu udział we wspólności praw wymienionych w ust. 2 pkt 1 i Do hipotek określonych w ust. 2 i 3 stosuje się odpowiednio przepisy o hipotece na nieruchomości.

38 HIPOTEKA HIPOTEKA MOŻE BYĆ USTANOWIONA TYLKO NA ZABEZPIECZNEIE WIERZYTELNOŚCI ZABEZPIECZONA WIERZYTELNOŚĆ MUSI BYĆ OZNACZONA I WYNIKAĆ ZE STOSUNKU PRAWNEGO USTANAWIANA NA NIERUCHOMOŚCIACH DOCHODZENIE Z WIERZYTELNOŚCI BEZ WZGLĘDU NA JEJ WŁAŚCICIELA ZASPOKOJENIE TYLKO Z NIERUCHOMOŚCI, ALE NIE INNEGO MAJĄTKU DŁUŻNIKA WIERZYCIEL HIPOTECZNY MA PIERWSZEŃSTWO PRZED WIERZYCIELAMI OSOBISTYMI

39 AKCESORYJNOŚĆ SZCZEGÓŁOWOŚĆ NIEPODZIELNOŚĆ SKUTECZNOŚĆ WOBEC KAŻDOCZESNEGO WŁAŚCICIELA NIERUCHOMOŚCI OBCIĄŻONEJ PIERWSZEŃSTWO WIERZYCIELA HIPOTECZNEGO JAWNOŚĆ

40 HIPOTEKA BANKOWA Art. 95 PrBank 1. Księgi rachunkowe banków i sporządzone na ich podstawie wyciągi oraz inne oświadczenia podpisane przez osoby upoważnione do składania oświadczeń w zakresie praw i obowiązków majątkowych banków i opatrzone pieczęcią banku, jak również sporządzone w ten sposób pokwitowania odbioru należności mają moc prawną dokumentów urzędowych w odniesieniu do praw i obowiązków wynikających z czynności bankowych oraz ustanowionych na rzecz banku zabezpieczeń i mogą stanowić podstawę do dokonania wpisów w księgach wieczystych. 3. Dokumenty, o których mowa w ust. 1, są podstawą wpisu hipoteki do księgi wieczystej nieruchomości stanowiącej własność dłużnika banku lub innej osoby ustanawiającej hipotekę na rzecz banku w celu zabezpieczenia wierzytelności dłużnika banku. Jeżeli nieruchomość nie posiada księgi wieczystej, zabezpieczenie może być dokonane przez złożenie tych dokumentów do zbioru dokumentów. 4. Do ustanowienia hipoteki, o której mowa w ust. 3, jest wymagane złożenie przez właściciela nieruchomości oświadczenia o ustanowieniu hipoteki na rzecz banku z zachowaniem formy pisemnej pod rygorem nieważności.

41 HIPOTEKA Art. 68 u.k.w.h. 1. Hipoteka zabezpiecza wierzytelność pieniężną, w tym również wierzytelność przyszłą. 2. Hipoteka zabezpiecza wierzytelność do oznaczonej sumy pieniężnej. Jeżeli zabezpieczenie hipoteczne jest nadmierne, właściciel obciążonej nieruchomości może żądać zmniejszenia sumy hipoteki. 3. Sumę hipoteki wyraża się w tej samej walucie co zabezpieczona wierzytelność, jeżeli strony w umowie ustanawiającej hipotekę nie postanowiły inaczej. Art u.k.w.h. 1. Hipoteka umowna może także zabezpieczać kilka wierzytelności z różnych stosunków prawnych przysługujących temu samemu wierzycielowi. 2. W umowie ustanawiającej hipotekę należy określić stosunki prawne oraz wynikające z nich wierzytelności objęte zabezpieczeniem. 3. Wierzyciel hipoteczny może podzielić hipotekę. Oświadczenie o podziale hipoteki należy złożyć właścicielowi nieruchomości. Podział hipoteki staje się skuteczny z chwilą wpisu w księdze wieczystej.

42 ZASTAW Art. 306 k.c. 1. W celu zabezpieczenia oznaczonej wierzytelności można rzecz ruchomą obciążyć prawem, na mocy którego wierzyciel będzie mógł dochodzić zaspokojenia z rzeczy bez względu na to, czyją stała się własnością, i z pierwszeństwem przed wierzycielami osobistymi właściciela rzeczy, wyjąwszy tych, którym z mocy ustawy przysługuje pierwszeństwo szczególne. 2. Zastaw można ustanowić także w celu zabezpieczenia wierzytelności przyszłej lub warunkowej. Art. 327 k.c. Przedmiotem zastawu mogą być także prawa, jeżeli są zbywalne. Art. 328 k.c. Do zastawu na prawach stosuje się odpowiednio przepisy o zastawie na rzeczach ruchomych z zachowaniem przepisów rozdziału niniejszego.

43 ZASTAW USTANAWIANY WYŁĄCZNIE NA ZABEZPIECZENIE WIERZYTELNOŚCI WIERZYTELNOŚĆ OZNACZONA WIERZYTELNOŚĆ PIENIĘŻNA I NIEPIENIĘŻNA NA RZECZACH RUCHOMYCH LUB PRAWACH DOCHODZENIE ZASPOKOJENIA Z RZECZY OBCIĄŻONEJ BEZ WZGLĘDU NA TO CZYJĄ JEST WŁASNOŚCIĄ ZASPOKOJENIE TYLKO Z PRZEDMIOTU ZASTAWU ZASTAWNIK MA PIERWSZEŃSTWO PRZED WIERZYCIELAMI OSOBISTYMI

44 USTANOWIENIE ZASTAWU NA RZECZACH Art. 307 k.c. 1. Do ustanowienia zastawu potrzebna jest umowa między właścicielem a wierzycielem oraz, z zastrzeżeniem wyjątków w ustawie przewidzianych, wydanie rzeczy wierzycielowi albo osobie trzeciej, na którą strony się zgodziły. 2. Jeżeli rzecz znajduje się w dzierżeniu wierzyciela, do ustanowienia zastawu wystarcza sama umowa. 3. Zastaw jest skuteczny wobec wierzycieli zastawcy, jeżeli umowa o ustanowienie zastawu została zawarta na piśmie z datą pewną. NA PRAWACH Art. 329 k.c. 1. Do ustanowienia zastawu na prawie stosuje się odpowiednio przepisy o przeniesieniu tego prawa. Jednakże umowa o ustanowienie zastawu powinna być zawarta na piśmie z datą pewną, chociażby umowa o przeniesienie prawa nie wymagała takiej formy. 2. Jeżeli ustanowienie zastawu na wierzytelności nie następuje przez wydanie dokumentu ani przez indos, do ustanowienia zastawu potrzebne jest pisemne zawiadomienie dłużnika wierzytelności przez zastawcę.

45 BLOKADA ŚRODKÓW NA RACHUNKU BANKOWYM Art. 50 PrBank 1. Posiadacz rachunku bankowego dysponuje swobodnie środkami pieniężnymi zgromadzonymi na rachunku. W umowie z bankiem mogą być zawarte postanowienia ograniczające swobodę dysponowania tymi środkami. Wierzyciel przyjmujący blokadę jako formę powinien posiadać: 1. pełnomocnictwo do wypłacania środków 2. pełnomocnictwo do potrącania kwoty niespłaconego długu

46 BLOKADA ŚRODKÓW NA RACHUNKU BANKOWYM BLOKADA DOKONYWANA JEST PRZEZ BANK PROWADZĄCY RACHUNEK NA PISEMNE ZLECENIE POSIADACZA PRZEKAZANIE WIERZYCIELOWI OPRÓCZ PEŁNOMOCNICTWA, DRUGIEGO EGZEMPLARZA ZLECENIA BLOKADY

47 PRZEWŁASZCZENIE NA ZABEZPIECZENIE Art. 101 PrBank 1. Zabezpieczenie wierzytelności banku może być dokonane w drodze przeniesienia na bank przez dłużnika lub osobę trzecią, do czasu spłaty zadłużenia wraz z należnymi odsetkami i prowizją, prawa własności rzeczy ruchomej lub papierów wartościowych. 2. W przypadku gdy przeniesiona została własność rzeczy określonej co do gatunku lub zbioru rzeczy, dłużnik lub osoba trzecia obowiązani są wyodrębnić i oznaczyć rzecz lub zbiór rzeczy oraz - jeżeli umowa nie stanowi inaczej - prowadzić ewidencję zmian w zakresie przedmiotu przewłaszczenia.

48 PRZEWŁASZCZENIE NA ZABEZPIECZENIE UMOWA KAUZALNA UMOWA POWIERNICZA ZABEZPIECZENIE KAŻDEJ WIERZYTELNOŚCI

49 PRZEWŁASZCZENIE NA ZABEZPIECZENIE PRZEDMIOT PRZEWŁASZCZENIA NA ZABEZPIECZENIE RZECZY RUCHOME PAPIERY WARTOŚCIOWE oznaczone co do tożsamości oznaczone co do gatunku zbiór rzeczy

50 KAUCJA Art. 102 PrBank 1. W celu zabezpieczenia wierzytelności banku dłużnik lub osoba trzecia może przenieść określoną kwotę w złotych lub w innej walucie wymienialnej na własność banku. Bank jest zobowiązany do zwrotu tej kwoty po uzyskaniu spłaty zadłużenia wraz z należnymi odsetkami i prowizją. 2. Bank nie ma obowiązku zwrotu części kwoty przyjętej na własność, równej niespłaconej sumie zadłużenia wobec banku, odsetek i prowizji oraz innych kosztów poniesionych przez bank w związku z odzyskaniem wierzytelności. 3. Bank może wypłacić dłużnikowi lub osobie trzeciej, o których mowa w ust. 1, wynagrodzenie za okres korzystania z przejętej kwoty.

51 KAUCJA DŁUŻNIK SKŁADA NA WŁASNOŚĆ WIERZYCIELA JAKO ZABEZPIECZENIE OKREŚLONĄ SUMĘ PIENIĘDZY NA WYPADEK NIESPŁACENIA DŁUGU WIERZYCIEL MOŻE SWOBODNIE ŚRODKAMI DYSPONOWAĆ WIERZYCIEL ZOBOWIĄZUJE SIĘ DO ZWORTU PRZEDMIOTU KAUCJI PO SPŁACIE PRZEZ DŁUŻNIKA WIERZYTELNOŚCI

Jak zabezpieczyć się przed nieuczciwym kontrahentem. radca prawny Ryszard Stolarz

Jak zabezpieczyć się przed nieuczciwym kontrahentem radca prawny Ryszard Stolarz Podstawowe sprawdzenie kontrahenta Działania, które powinno się podjąć przed podpisaniem określonej umowy. Są to działania,

Jak zabezpieczyć się przed nieuczciwym kontrahentem radca prawny Ryszard Stolarz Podstawowe sprawdzenie kontrahenta Działania, które powinno się podjąć przed podpisaniem określonej umowy. Są to działania,

U S T A W A. z dnia. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw 1)

") Projekt U S T A W A z dnia o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece (Dz. U. z 2001 r.

Projekt U S T A W A z dnia o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw 1) Art. 1. W ustawie z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece (Dz. U. z 2001 r.

KONFERENCJA ADAPTACYJNOŚĆ PRZEDSIĘBIORSTW OPTYMALIZACJA DZIAŁALNOŚCI GOSPODARCZEJ w ramach projektu: DOBRE KADRY SZANSĄ NA INNOWACJE

KONFERENCJA ADAPTACYJNOŚĆ PRZEDSIĘBIORSTW OPTYMALIZACJA DZIAŁALNOŚCI GOSPODARCZEJ w ramach projektu: DOBRE KADRY SZANSĄ NA INNOWACJE LUBLIN, 18.02.2015 R. AUTORZY: IWONA WOLIŃSKA MAGDALENA BRYGOŁA Człowiek

KONFERENCJA ADAPTACYJNOŚĆ PRZEDSIĘBIORSTW OPTYMALIZACJA DZIAŁALNOŚCI GOSPODARCZEJ w ramach projektu: DOBRE KADRY SZANSĄ NA INNOWACJE LUBLIN, 18.02.2015 R. AUTORZY: IWONA WOLIŃSKA MAGDALENA BRYGOŁA Człowiek

ZASTAW. Opracowała mgr Irena Krauze Lisowiec

ZASTAW Literatura: red. E. Gniewek, P. Machnikowski, Zarys prawa cywilnego, Warszawa 2014 red. E Gniewek, Kodeks Cywilny. Komentarz, Wydanie 4, Warszawa 2010 Opracowała mgr Irena Krauze Lisowiec Powstanie

ZASTAW Literatura: red. E. Gniewek, P. Machnikowski, Zarys prawa cywilnego, Warszawa 2014 red. E Gniewek, Kodeks Cywilny. Komentarz, Wydanie 4, Warszawa 2010 Opracowała mgr Irena Krauze Lisowiec Powstanie

Informacje ogólne dotyczące poszczególnych rodzajów zabezpieczeń prawidłowej realizacji umowy:

Informacje ogólne dotyczące poszczególnych rodzajów zabezpieczeń prawidłowej realizacji umowy: a) Weksel własny in blanco wraz z deklaracją wekslową i/lub z poręczeniem wekslowym (aval) Deklaracja wekslowa

Informacje ogólne dotyczące poszczególnych rodzajów zabezpieczeń prawidłowej realizacji umowy: a) Weksel własny in blanco wraz z deklaracją wekslową i/lub z poręczeniem wekslowym (aval) Deklaracja wekslowa

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania

Pojęcie kredytu art. 69 ust. 1 pr. bank

Ćwiczenia nr 2 Pojęcie kredytu art. 69 ust. 1 pr. bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Ćwiczenia nr 2 Pojęcie kredytu art. 69 ust. 1 pr. bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Umowy bankowe (rachunek, kredyt, gwarancja) Główne źródła opracowania prezentacji: 1. Kidyba, Prawo handlowe, C.H.Beck 2016 r.

Główne źródła opracowania prezentacji: 1. Kidyba, Prawo handlowe, C.H.Beck 2016 r.") Umowy bankowe (rachunek, kredyt, gwarancja) Główne źródła opracowania prezentacji: 1. Kidyba, Prawo handlowe, C.H.Beck 2016 r. 1 2 Kodeks Cywilny art. 725-733 Ustawa Prawo Bankowe art. 49-68 3 Przez umowę

Umowy bankowe (rachunek, kredyt, gwarancja) Główne źródła opracowania prezentacji: 1. Kidyba, Prawo handlowe, C.H.Beck 2016 r. 1 2 Kodeks Cywilny art. 725-733 Ustawa Prawo Bankowe art. 49-68 3 Przez umowę

REGULAMIN UDZIELANIA GWARANCJI I PORĘCZEŃ PRZEZ PODKARPACKI BANK SPÓŁDZIELCZY ZRZESZONY W BANKU POLSKIEJ SPÓŁDZIELCZOŚCI S.A.

Tekst jednolity wprowadzony Uchwałą Zarządu PBS Nr 56/2005 z dnia 31.03.2005 r. Uchwały zmieniające: Uchwała Zarządu PBS Nr 352/2007 z 12.12.2007 r. Uchwała Zarządu PBS Nr 168/2009 z 02.06.2009 r. Uchwała

Tekst jednolity wprowadzony Uchwałą Zarządu PBS Nr 56/2005 z dnia 31.03.2005 r. Uchwały zmieniające: Uchwała Zarządu PBS Nr 352/2007 z 12.12.2007 r. Uchwała Zarządu PBS Nr 168/2009 z 02.06.2009 r. Uchwała

Umowa rachunku bankowego, gwarancja bankowa

Umowa rachunku bankowego, gwarancja bankowa Umowa rachunku bankowego art. 725 kodeksu cywilnego Przez umowę rachunku bankowego bank zobowiązuje się względem posiadacza rachunku, na czas oznaczony lub nieoznaczony,

Umowa rachunku bankowego, gwarancja bankowa Umowa rachunku bankowego art. 725 kodeksu cywilnego Przez umowę rachunku bankowego bank zobowiązuje się względem posiadacza rachunku, na czas oznaczony lub nieoznaczony,

ZABEZPIECZENIA W PROGRAMIE PRIRYTETOWYM CZYSTE POWIETRZE

ZABEZPIECZENIA W PROGRAMIE PRIRYTETOWYM CZYSTE POWIETRZE DOTACJA Zabezpieczeniem dotacji jest weksel własny in blanco z klauzulą bez protestu Beneficjenta wraz z deklaracją wekslową (podstawa: pkt. 5.11.

ZABEZPIECZENIA W PROGRAMIE PRIRYTETOWYM CZYSTE POWIETRZE DOTACJA Zabezpieczeniem dotacji jest weksel własny in blanco z klauzulą bez protestu Beneficjenta wraz z deklaracją wekslową (podstawa: pkt. 5.11.

Prawa rzeczowe zastawnicze Księgi wieczyste

Spółdzielcze ograniczone prawa rzeczowe Prawa rzeczowe zastawnicze Księgi wieczyste dr hab. Magdalena Habdas Spółdzielcze ograniczone prawa rzeczowe Prawa do korzystania z części składowych nieruchomości;

Spółdzielcze ograniczone prawa rzeczowe Prawa rzeczowe zastawnicze Księgi wieczyste dr hab. Magdalena Habdas Spółdzielcze ograniczone prawa rzeczowe Prawa do korzystania z części składowych nieruchomości;

Charakter prawny umowy o dofinansowanie

Charakter prawny umowy o dofinansowanie Cechy umowy o dofinansowanie: o charakterze cywilnoprawnym o charakterze publicznoprawnym Umowa o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Charakter prawny umowy o dofinansowanie Cechy umowy o dofinansowanie: o charakterze cywilnoprawnym o charakterze publicznoprawnym Umowa o dofinansowanie w ramach Regionalnego Programu Operacyjnego Województwa

Zabezpieczenia kredytów. Część 2

Zabezpieczenia kredytów. Część 2 Zastaw zwykły jest umową, na podstawie której wierzyciel (zastawnik) będzie mógł dochodzić zaspokojenia swojej należności z rzeczy ruchomej bez względu na to, czyją stała

Zabezpieczenia kredytów. Część 2 Zastaw zwykły jest umową, na podstawie której wierzyciel (zastawnik) będzie mógł dochodzić zaspokojenia swojej należności z rzeczy ruchomej bez względu na to, czyją stała

USTAWA. z dnia 26 czerwca 2009 r. (Dz. U. z dnia 19 sierpnia 2009 r.)

") Dz.U.09.131.1075 USTAWA z dnia 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw 1) (Dz. U. z dnia 19 sierpnia 2009 r.) Art. 1. W ustawie z dnia 6 lipca

Dz.U.09.131.1075 USTAWA z dnia 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw 1) (Dz. U. z dnia 19 sierpnia 2009 r.) Art. 1. W ustawie z dnia 6 lipca

USTAWA z dnia 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/1 USTAWA z dnia 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw 1) Opracowano na podstawie: Dz. U. z 2009 r. Nr 131, poz. 1075.

Kancelaria Sejmu s. 1/1 USTAWA z dnia 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw 1) Opracowano na podstawie: Dz. U. z 2009 r. Nr 131, poz. 1075.

Wybrane aspekty windykacji wierzytelności bankowych Ujęcie praktyczne

Wybrane aspekty windykacji wierzytelności bankowych Ujęcie praktyczne Prowadzący: Michał Krawczyk Partner Zarządzający kancelarii Krawczyk i Wspólnicy www.krawczyk-legal.com Specyfika windykacji bankowej?

Wybrane aspekty windykacji wierzytelności bankowych Ujęcie praktyczne Prowadzący: Michał Krawczyk Partner Zarządzający kancelarii Krawczyk i Wspólnicy www.krawczyk-legal.com Specyfika windykacji bankowej?

Prof. WSAP dr Jacek Krauss. Egzamin 2017 rok

Wykaz zagadnień egzaminacyjnych - prawo cywilne Prof. WSAP dr Jacek Krauss Egzamin 2017 rok I. Zagadnienia wstępne. Pojęcie prawa cywilnego. Metoda regulacji II. III. IV. Podział prawa cywilnego. Powszechne

Wykaz zagadnień egzaminacyjnych - prawo cywilne Prof. WSAP dr Jacek Krauss Egzamin 2017 rok I. Zagadnienia wstępne. Pojęcie prawa cywilnego. Metoda regulacji II. III. IV. Podział prawa cywilnego. Powszechne

ZABEZPIECZENIA KONTRAKTU HANDLOWEGO

ZABEZPIECZENIA KONTRAKTU HANDLOWEGO Badanie kontrahenta przed zawarciem umowy pozwala na ograniczenie ryzyk handlowych we z kontrahentem krajowym i europejskim oraz dostosowanie adekwatnych. N Firma nie

ZABEZPIECZENIA KONTRAKTU HANDLOWEGO Badanie kontrahenta przed zawarciem umowy pozwala na ograniczenie ryzyk handlowych we z kontrahentem krajowym i europejskim oraz dostosowanie adekwatnych. N Firma nie

... miejsce wystawienia 1 data wystawienia 2 suma wekslowa 3

Załącznik nr 1 Wzór weksla własnego......... miejsce wystawienia 1 data wystawienia 2 suma wekslowa 3... zapłac 4 za ten weksel własny na zlecenie data płatności 5... osoba na zlecenie której weksel ma

Załącznik nr 1 Wzór weksla własnego......... miejsce wystawienia 1 data wystawienia 2 suma wekslowa 3... zapłac 4 za ten weksel własny na zlecenie data płatności 5... osoba na zlecenie której weksel ma

POTWIERDZENIE ZAWARCIA UMOWY POŻYCZKI

POTWIERDZENIE ZAWARCIA UMOWY POŻYCZKI Zawartej dnia w miejscowości w związku z zamknięciem Aukcji ogłoszonej w serwisie CapitalClub.pl, na warunkach określonych w Ogólnych Warunkach Umów Pożyczek zawieranych

POTWIERDZENIE ZAWARCIA UMOWY POŻYCZKI Zawartej dnia w miejscowości w związku z zamknięciem Aukcji ogłoszonej w serwisie CapitalClub.pl, na warunkach określonych w Ogólnych Warunkach Umów Pożyczek zawieranych

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art o.p.

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

Zabezpieczenie wykonania zobowiązania podatkowego może nastąpić w następujących przypadkach: zabezpieczenie przed terminem płatności art. 33 1 o.p.; zabezpieczenie w toku postępowania podatkowego, kontroli

BANK OCHRONY ŚRODOWISKA S.A. REGULAMIN WYKUPU PRZEZ BOŚ S.A. WIERZYTELNOŚCI W OBROCIE KRAJOWYM

BANK OCHRONY ŚRODOWISKA S.A. REGULAMIN WYKUPU PRZEZ BOŚ S.A. WIERZYTELNOŚCI W OBROCIE KRAJOWYM Warszawa, lipiec 2013r. Rozdział 1 POSTANOWIENIA OGÓLNE 1. Regulamin wykupu przez Bank Ochrony Środowiska

BANK OCHRONY ŚRODOWISKA S.A. REGULAMIN WYKUPU PRZEZ BOŚ S.A. WIERZYTELNOŚCI W OBROCIE KRAJOWYM Warszawa, lipiec 2013r. Rozdział 1 POSTANOWIENIA OGÓLNE 1. Regulamin wykupu przez Bank Ochrony Środowiska

Materiał porównawczy do ustawy z dnia 29 lipca 2011 r. o zmianie ustawy Prawo bankowe oraz niektórych innych ustaw. (druk nr 1325)

") BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 29 lipca 2011 r. o zmianie ustawy Prawo bankowe oraz niektórych innych ustaw (druk nr 1325) USTAWA z dnia 29 sierpnia 1997

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 29 lipca 2011 r. o zmianie ustawy Prawo bankowe oraz niektórych innych ustaw (druk nr 1325) USTAWA z dnia 29 sierpnia 1997

POTWIERDZENIE ZAWARCIA UMOWY POŻYCZKI

POTWIERDZENIE ZAWARCIA UMOWY POŻYCZKI Zawartej dnia w miejscowości w związku z zamknięciem Aukcji ogłoszonej w serwisie CapitalClub.pl, na warunkach określonych w Ogólnych Warunkach Umów Pożyczek zawieranych

POTWIERDZENIE ZAWARCIA UMOWY POŻYCZKI Zawartej dnia w miejscowości w związku z zamknięciem Aukcji ogłoszonej w serwisie CapitalClub.pl, na warunkach określonych w Ogólnych Warunkach Umów Pożyczek zawieranych

Prof. WSAP dr Jacek Krauss. Egzamin 2016 r./2017

Wykaz zagadnień egzaminacyjnych - prawo cywilne Prof. WSAP dr Jacek Krauss Egzamin 2016 r./2017 I. Zagadnienia wstępne. Pojęcie prawa cywilnego. Metoda regulacji II. Podział prawa cywilnego 1 Powszechne

Wykaz zagadnień egzaminacyjnych - prawo cywilne Prof. WSAP dr Jacek Krauss Egzamin 2016 r./2017 I. Zagadnienia wstępne. Pojęcie prawa cywilnego. Metoda regulacji II. Podział prawa cywilnego 1 Powszechne

Finansowanie działalności gospodarczej Umowa kredytu, umowa pożyczki oraz formy zabezpieczenia wykonania zobowiązań

Finansowanie działalności gospodarczej Umowa kredytu, umowa pożyczki oraz formy zabezpieczenia wykonania zobowiązań mgr Eryk Pietrusiński Katedra Prawa Finansowego UMCS w Lublinie Źródła prawa i literatura

Finansowanie działalności gospodarczej Umowa kredytu, umowa pożyczki oraz formy zabezpieczenia wykonania zobowiązań mgr Eryk Pietrusiński Katedra Prawa Finansowego UMCS w Lublinie Źródła prawa i literatura

BANK OCHRONY ŚRODOWISKA S.A. REGULAMIN WYKUPU PRZEZ BOŚ S.A. WIERZYTELNOŚCI PRZYSŁUGUJĄCYCH DO JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

BANK OCHRONY ŚRODOWISKA S.A. REGULAMIN WYKUPU PRZEZ BOŚ S.A. WIERZYTELNOŚCI PRZYSŁUGUJĄCYCH DO JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Warszawa, lipiec 2013r. Rozdział 1 POSTANOWIENIA OGÓLNE 1. Regulamin wykupu

BANK OCHRONY ŚRODOWISKA S.A. REGULAMIN WYKUPU PRZEZ BOŚ S.A. WIERZYTELNOŚCI PRZYSŁUGUJĄCYCH DO JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Warszawa, lipiec 2013r. Rozdział 1 POSTANOWIENIA OGÓLNE 1. Regulamin wykupu

podatek samorządowy podatek bezpośredni podatek typu przychodowego/typu majątkowego podatek obrotowy

podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu majątkowego 1. Podatkowi podlegają: 1) następujące czynności cywilnoprawne: a) umowy sprzedaży oraz zamiany rzeczy

podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu majątkowego 1. Podatkowi podlegają: 1) następujące czynności cywilnoprawne: a) umowy sprzedaży oraz zamiany rzeczy

Czeki i weksle. Maria Chołuj

Czeki i weksle Maria Chołuj 1 Czeki Czek pisemne zlecenie bezwzględnego wypłacenia określonej kwoty, wydane bankowi przez posiadacza rachunku bankowego. Podstawą prawną funkcjonowania czeków w Polsce jest

Czeki i weksle Maria Chołuj 1 Czeki Czek pisemne zlecenie bezwzględnego wypłacenia określonej kwoty, wydane bankowi przez posiadacza rachunku bankowego. Podstawą prawną funkcjonowania czeków w Polsce jest

Zastaw rejestrowy jako prawna forma zabezpieczenia bankowych wierzytelności pieniężnych

JUSTYNA KOZIOŁ Zastaw rejestrowy jako prawna forma zabezpieczenia bankowych wierzytelności pieniężnych Celem pracy jest omówienie instytucji zastawu rejestrowego i próba oceny jego skuteczności w zabezpieczaniu

JUSTYNA KOZIOŁ Zastaw rejestrowy jako prawna forma zabezpieczenia bankowych wierzytelności pieniężnych Celem pracy jest omówienie instytucji zastawu rejestrowego i próba oceny jego skuteczności w zabezpieczaniu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 14 listopada 2014 r. Poz. 1585 USTAWA z dnia 23 października 2014 r. o odwróconym kredycie hipotecznym 1) Rozdział 1 Przepisy ogólne Art. 1. Ustawa

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 14 listopada 2014 r. Poz. 1585 USTAWA z dnia 23 października 2014 r. o odwróconym kredycie hipotecznym 1) Rozdział 1 Przepisy ogólne Art. 1. Ustawa

Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu. USTAWA z dnia 23 października 2014 r. o odwróconym kredycie hipotecznym 1)

") Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu USTAWA z dnia 23 października 2014 r. o odwróconym kredycie hipotecznym 1) Rozdział 1 Przepisy ogólne Art. 1. Ustawa określa zasady i tryb

Tekst ustawy ustalony ostatecznie po rozpatrzeniu poprawek Senatu USTAWA z dnia 23 października 2014 r. o odwróconym kredycie hipotecznym 1) Rozdział 1 Przepisy ogólne Art. 1. Ustawa określa zasady i tryb

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ. SSN Teresa Bielska-Sobkowicz (przewodniczący) SSN Irena Gromska-Szuster (sprawozdawca) SSN Wojciech Katner

SSN Irena Gromska-Szuster (sprawozdawca) SSN Wojciech Katner") Sygn. akt V CSK 445/14 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 29 kwietnia 2015 r. SSN Teresa Bielska-Sobkowicz (przewodniczący) SSN Irena Gromska-Szuster (sprawozdawca)

Sygn. akt V CSK 445/14 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie: Dnia 29 kwietnia 2015 r. SSN Teresa Bielska-Sobkowicz (przewodniczący) SSN Irena Gromska-Szuster (sprawozdawca)

o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw.

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 30 czerwca 2009 r. Druk nr 593 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

SENAT RZECZYPOSPOLITEJ POLSKIEJ VII KADENCJA Warszawa, dnia 30 czerwca 2009 r. Druk nr 593 MARSZAŁEK SEJMU RZECZYPOSPOLITEJ POLSKIEJ Pan Bogdan BORUSEWICZ MARSZAŁEK SENATU RZECZYPOSPOLITEJ POLSKIEJ Zgodnie

Rozdział 2 1 Spółdzielcze własnościowe prawo do lokalu. Art. 17. (uchylony) Art

Art") Rozdział 2 1 Spółdzielcze własnościowe prawo do lokalu Art. 17. (uchylony) Art. 17 1. 1-5. (uchylone). 6. Spółdzielnia nie może odmówić przyjęcia w poczet członków nabywcy spółdzielczego własnościowego

Rozdział 2 1 Spółdzielcze własnościowe prawo do lokalu Art. 17. (uchylony) Art. 17 1. 1-5. (uchylone). 6. Spółdzielnia nie może odmówić przyjęcia w poczet członków nabywcy spółdzielczego własnościowego

Regulamin przyjmowania w poczet członków i ustanawiania praw do lokali w Spółdzielni Mieszkaniowej Południe im. Jana Kochanowskiego w Radomiu.

Regulamin przyjmowania w poczet członków i ustanawiania praw do lokali w Spółdzielni Mieszkaniowej Południe im. Jana Kochanowskiego w Radomiu. I. Postanowienia ogólne. 1 Regulamin niniejszy opracowany

Regulamin przyjmowania w poczet członków i ustanawiania praw do lokali w Spółdzielni Mieszkaniowej Południe im. Jana Kochanowskiego w Radomiu. I. Postanowienia ogólne. 1 Regulamin niniejszy opracowany

Spis treści Rozdział 1. Wprowadzenie do prawa rzeczowego Rozdział 2. Własność i stosunki własnościowe

Wstęp... XIII Wykaz skrótów... Wykaz literatury... XIX Rozdział 1. Wprowadzenie do prawa rzeczowego... 1 1. Pojęcie prawa rzeczowego... 1 I. Definicja... 1 II. Źródła prawa rzeczowego... 2 2. Prawa podmiotowe

Wstęp... XIII Wykaz skrótów... Wykaz literatury... XIX Rozdział 1. Wprowadzenie do prawa rzeczowego... 1 1. Pojęcie prawa rzeczowego... 1 I. Definicja... 1 II. Źródła prawa rzeczowego... 2 2. Prawa podmiotowe

KSIĘGI WIECZYSTE I HIPOTEKA USTAWA O KSIĘGACH WIECZYSTYCH I HIPOTECE

Spis treści Spis treści Wykaz skrótów......................................................... 11 Od Autorów............................................................ 17 Część pierwsza KSIĘGI WIECZYSTE

Spis treści Spis treści Wykaz skrótów......................................................... 11 Od Autorów............................................................ 17 Część pierwsza KSIĘGI WIECZYSTE

Rozdział 2 1. Spółdzielcze własnościowe prawo do lokalu. Art [Umowa, treść prawa] 1. (uchylony) 2. (uchylony) 3. (uchylony) 4.

![Rozdział 2 1. Spółdzielcze własnościowe prawo do lokalu. Art [Umowa, treść prawa] 1. (uchylony) 2. (uchylony) 3. (uchylony) 4.](/thumbs/73/69603449.jpg "Rozdział 2 1. Spółdzielcze własnościowe prawo do lokalu. Art [Umowa, treść prawa] 1. (uchylony) 2. (uchylony) 3. (uchylony) 4.") Rozdział 2 1. Spółdzielcze własnościowe prawo do lokalu Art. 17 1. [Umowa, treść prawa] 1. (uchylony) 2. (uchylony) 3. (uchylony) 4. (uchylony) 5. (uchylony) 6. Spółdzielnia nie może odmówić przyjęcia

Rozdział 2 1. Spółdzielcze własnościowe prawo do lokalu Art. 17 1. [Umowa, treść prawa] 1. (uchylony) 2. (uchylony) 3. (uchylony) 4. (uchylony) 5. (uchylony) 6. Spółdzielnia nie może odmówić przyjęcia

REGULAMIN rozliczeń finansowych Spółdzielni Mieszkaniowej Nasz Dom w Bytomiu z tytułu wkładów mieszkaniowych i budowlanych w budynkach eksploatowanych

REGULAMIN rozliczeń finansowych Spółdzielni Mieszkaniowej Nasz Dom w Bytomiu z tytułu wkładów mieszkaniowych i budowlanych w budynkach eksploatowanych tekst jednolity zatwierdzony uchwałą Rady Nadzorczej

REGULAMIN rozliczeń finansowych Spółdzielni Mieszkaniowej Nasz Dom w Bytomiu z tytułu wkładów mieszkaniowych i budowlanych w budynkach eksploatowanych tekst jednolity zatwierdzony uchwałą Rady Nadzorczej

DNB Bank Polska S.A. REGULAMIN UDZIELANIA GWARANCJI

DNB Bank Polska S.A. REGULAMIN UDZIELANIA GWARANCJI 1. POSTANOWIENIA OGÓLNE 1.1. [Charakter prawny Regulaminu wzorzec umowy] Niniejszy Regulamin Udzielania Gwarancji ( Regulamin ), z zastrzeżeniem Par.

DNB Bank Polska S.A. REGULAMIN UDZIELANIA GWARANCJI 1. POSTANOWIENIA OGÓLNE 1.1. [Charakter prawny Regulaminu wzorzec umowy] Niniejszy Regulamin Udzielania Gwarancji ( Regulamin ), z zastrzeżeniem Par.

ZP/93/2014 Załącznik nr 6 do SIWZ

Załącznik nr 6 do SIWZ ISTOTNE POSTANOWIENIA UMOWY Umowa stanowiąca wynik postępowania przeprowadzonego w trybie przetargu nieograniczonego - podstawa prawna Art. 39 i następne ustawy Prawo Zamówień Publicznych

Załącznik nr 6 do SIWZ ISTOTNE POSTANOWIENIA UMOWY Umowa stanowiąca wynik postępowania przeprowadzonego w trybie przetargu nieograniczonego - podstawa prawna Art. 39 i następne ustawy Prawo Zamówień Publicznych

WINDYKACJA NALEŻNOŚCI PIENIĘŻNYCH

Sławomir Turkowski NOWOCZESNA I SKUTECZNA WINDYKACJA NALEŻNOŚCI PIENIĘŻNYCH Aspekty prawne i ekonomiczne Warszawa 2012 2 vademecum wierzyciela NOWOCZESNA I SKUTECZNA WINDYKACJA NALEŻNOŚCI PIENIĘŻNYCH Aspekty

Sławomir Turkowski NOWOCZESNA I SKUTECZNA WINDYKACJA NALEŻNOŚCI PIENIĘŻNYCH Aspekty prawne i ekonomiczne Warszawa 2012 2 vademecum wierzyciela NOWOCZESNA I SKUTECZNA WINDYKACJA NALEŻNOŚCI PIENIĘŻNYCH Aspekty

UMOWA. o udzielanie kredytu lombardowego i o zastaw zabezpieczający ten kredyt. W dniu... została zawarta umowa, której stronami są:

Załącznik nr 1 do Regulaminu UMOWA o udzielanie kredytu lombardowego i o zastaw zabezpieczający ten kredyt W dniu... została zawarta umowa, której stronami są: Narodowy Bank Polski, zwany dalej NBP, z

Załącznik nr 1 do Regulaminu UMOWA o udzielanie kredytu lombardowego i o zastaw zabezpieczający ten kredyt W dniu... została zawarta umowa, której stronami są: Narodowy Bank Polski, zwany dalej NBP, z

USTAWA z dnia 9 kwietnia 1999 r. o zmianie ustawy o Bankowym Funduszu Gwarancyjnym oraz niektórych innych ustaw

Kancelaria Sejmu s. 1/7 USTAWA z dnia 9 kwietnia 1999 r. o zmianie ustawy o Bankowym Funduszu Gwarancyjnym oraz niektórych innych ustaw Opracowano na podstawie Dz.U. z 1999 r. Nr 40, poz. 399. Art. 1.

Kancelaria Sejmu s. 1/7 USTAWA z dnia 9 kwietnia 1999 r. o zmianie ustawy o Bankowym Funduszu Gwarancyjnym oraz niektórych innych ustaw Opracowano na podstawie Dz.U. z 1999 r. Nr 40, poz. 399. Art. 1.

UMOWA KREDYTU. Literatura: Z. Radwański, J. Panowicz - Lipska, Zobowiązania część szczegółowa, Wydanie 10, Warszawa 2013

UMOWA KREDYTU Literatura: Z. Radwański, J. Panowicz - Lipska, Zobowiązania część szczegółowa, Wydanie 10, Warszawa 2013 Opracowała mgr Irena Krauze Lisowiec Umowa kredytu Umowa regulująca stosunki kredytowe

UMOWA KREDYTU Literatura: Z. Radwański, J. Panowicz - Lipska, Zobowiązania część szczegółowa, Wydanie 10, Warszawa 2013 Opracowała mgr Irena Krauze Lisowiec Umowa kredytu Umowa regulująca stosunki kredytowe

6. Kaucja podlega zwrotowi w ciągu miesiąca od dnia opróżnienia lokalu, po potrąceniu należności właściciela, o których mowa w ust. 4.

Rozdział 2b Najem instytucjonalny lokalu Art. 19f. 1. Umową najmu instytucjonalnego lokalu jest umowa najmu lokalu mieszkalnego zawierana przez osobę fizyczną, osobę prawną lub jednostkę organizacyjną

Rozdział 2b Najem instytucjonalny lokalu Art. 19f. 1. Umową najmu instytucjonalnego lokalu jest umowa najmu lokalu mieszkalnego zawierana przez osobę fizyczną, osobę prawną lub jednostkę organizacyjną

Zabezpieczenia wierzytelności bankowych i aspekty prawne ich ustanawiania

Zabezpieczenia wierzytelności bankowych i aspekty prawne ich ustanawiania Informacje o usłudze Numer usługi 2016/08/01/5959/14712 Cena netto 1 770,00 zł Cena brutto 1 770,00 zł Cena netto za godzinę 0,00

Zabezpieczenia wierzytelności bankowych i aspekty prawne ich ustanawiania Informacje o usłudze Numer usługi 2016/08/01/5959/14712 Cena netto 1 770,00 zł Cena brutto 1 770,00 zł Cena netto za godzinę 0,00

B A N KO W E R O Z L I C Z E N I A

B A N KO W E R O Z L I C Z E N I A P I E N I Ę Ż N E Ć W I C Z E N I A 7 ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY: OBIEG PIENIĄDZA GOTÓWKOWEGO OBIEG PIENIĄDZA BEZGOTÓWKOWEGO obejmują różne formy i metody

B A N KO W E R O Z L I C Z E N I A P I E N I Ę Ż N E Ć W I C Z E N I A 7 ROZLICZENIA PIENIĘŻNE OBIEG PIENIĘŻNY: OBIEG PIENIĄDZA GOTÓWKOWEGO OBIEG PIENIĄDZA BEZGOTÓWKOWEGO obejmują różne formy i metody

URZÑD OCHRONY KONKURENCJI I KONSUMENTÓW. Kredyt bankowy. Publikacja przygotowana dzi ki wsparciu finansowemu Unii Europejskiej

URZÑD OCHRONY KONKURENCJI I KONSUMENTÓW Kredyt bankowy Publikacja przygotowana dzi ki wsparciu finansowemu Unii Europejskiej Kredyt bankowy Przez umowę kredytu bank zobowiązuje się oddać do Państwa dyspozycji

URZÑD OCHRONY KONKURENCJI I KONSUMENTÓW Kredyt bankowy Publikacja przygotowana dzi ki wsparciu finansowemu Unii Europejskiej Kredyt bankowy Przez umowę kredytu bank zobowiązuje się oddać do Państwa dyspozycji

Ustawa z dnia.. o sposobach przywrócenia równości stron niektórych umów kredytu i zmianie niektórych innych ustaw

Ustawa z dnia.. o sposobach przywrócenia równości stron niektórych umów kredytu i zmianie niektórych innych ustaw Art. 1. Ustawa określa zasady, na jakich nastąpi przywrócenie ekwiwalentności świadczeń

Ustawa z dnia.. o sposobach przywrócenia równości stron niektórych umów kredytu i zmianie niektórych innych ustaw Art. 1. Ustawa określa zasady, na jakich nastąpi przywrócenie ekwiwalentności świadczeń

Materiał porównawczy do ustawy z dnia 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw (druk nr 593) USTAWA z

BIURO LEGISLACYJNE/ Materiał porównawczy Materiał porównawczy do ustawy z dnia 26 czerwca 2009 r. o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych innych ustaw (druk nr 593) USTAWA z

Spis treści. Zagadnienie 1. Uwagi ogólne... 81

Wstęp... Wykaz skrótów... DZIAŁ I. PRAWO CYWILNE część ogólna... 1 Rozdział 1. Ogólna charakterystyka prawa cywilnego... 1 Zagadnienie 1. Pojęcie i zakres prawa cywilnego... 1 Zagadnienie 2. Źródła prawa

Wstęp... Wykaz skrótów... DZIAŁ I. PRAWO CYWILNE część ogólna... 1 Rozdział 1. Ogólna charakterystyka prawa cywilnego... 1 Zagadnienie 1. Pojęcie i zakres prawa cywilnego... 1 Zagadnienie 2. Źródła prawa

PRZEDWSTĘPNA UMOWA SPRZEDAŻY MIESZKANIA Z HIPOTEKĄ NA KREDYT HIPOTECZNY

PRZEDWSTĘPNA UMOWA SPRZEDAŻY MIESZKANIA Z HIPOTEKĄ NA KREDYT HIPOTECZNY Dnia r., w, pomiędzy: Panem/Panią, zam. w ( - ), ul., legitymującym się dowodem osobistym o numerze..., PESEL:, zwanym dalej Sprzedawcą

PRZEDWSTĘPNA UMOWA SPRZEDAŻY MIESZKANIA Z HIPOTEKĄ NA KREDYT HIPOTECZNY Dnia r., w, pomiędzy: Panem/Panią, zam. w ( - ), ul., legitymującym się dowodem osobistym o numerze..., PESEL:, zwanym dalej Sprzedawcą

PRZEDWSTĘPNA UMOWA SPRZEDAŻY MIESZKANIA Z HIPOTEKĄ NA KREDYT HIPOTECZNY

PRZEDWSTĘPNA UMOWA SPRZEDAŻY MIESZKANIA Z HIPOTEKĄ NA KREDYT HIPOTECZNY dnia... r., w, pomiędzy: Panem/Panią., zam. w... (... -.. ), ul.., legitymującym/ą się dowodem osobistym wydanym przez.. o numerze......,

PRZEDWSTĘPNA UMOWA SPRZEDAŻY MIESZKANIA Z HIPOTEKĄ NA KREDYT HIPOTECZNY dnia... r., w, pomiędzy: Panem/Panią., zam. w... (... -.. ), ul.., legitymującym/ą się dowodem osobistym wydanym przez.. o numerze......,

2) Klauzula potrącenia wierzytelności z rachunków Kredytobiorcy prowadzonych w Banku.

Klauzula potrącenia wierzytelności z rachunków Kredytobiorcy prowadzonych w Banku.") 2015-04-14 18:18 MLP GROUP SA Podpisanie znaczących umów Raport bieżący 8/2015 Zarząd Spółki MLP GROUP S.A. ("Spółka") niniejszym zawiadamia, że w dniu 13 kwietnia 2015 roku zostały podpisane umowy kredytowe

2015-04-14 18:18 MLP GROUP SA Podpisanie znaczących umów Raport bieżący 8/2015 Zarząd Spółki MLP GROUP S.A. ("Spółka") niniejszym zawiadamia, że w dniu 13 kwietnia 2015 roku zostały podpisane umowy kredytowe

do ustawy z dnia 12 września 2014 r. o odwróconym kredycie hipotecznym (druk nr 713)

") BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 12 września 2014 r. o odwróconym kredycie hipotecznym (druk nr 713) U S T A W A z dnia z dnia 17 listopada

BIURO LEGISLACYJNE/ Materiał porównawczy M A T E R I A Ł P O R Ó W N AW C Z Y do ustawy z dnia 12 września 2014 r. o odwróconym kredycie hipotecznym (druk nr 713) U S T A W A z dnia z dnia 17 listopada

Izabela Heropolitańska 4. WYDANIE EDYTOWALNE WZORY DOSTĘPNE NA STRONIE INTERNETOWEJ PORADNIKI LEX

prawne zabezpieczenia zapłaty wierzytelności Izabela Heropolitańska EDYTOWALNE WZORY DOSTĘPNE NA STRONIE INTERNETOWEJ PORADNIKI LEX 4. WYDANIE prawne zabezpieczenia zapłaty wierzytelności Izabela Heropolitańska

prawne zabezpieczenia zapłaty wierzytelności Izabela Heropolitańska EDYTOWALNE WZORY DOSTĘPNE NA STRONIE INTERNETOWEJ PORADNIKI LEX 4. WYDANIE prawne zabezpieczenia zapłaty wierzytelności Izabela Heropolitańska

ZASTAW D R K A T A R Z Y N A A N N A D A D A Ń S K A

ZASTAW D R K A T A R Z Y N A A N N A D A D A Ń S K A PRAWA ZASTAWNICZE ISTOTA Do praw zastawniczych zalicza się zastaw i hipotekę. Są to ograniczone prawa rzeczowe, które służą zabezpieczeniu wierzytelności

ZASTAW D R K A T A R Z Y N A A N N A D A D A Ń S K A PRAWA ZASTAWNICZE ISTOTA Do praw zastawniczych zalicza się zastaw i hipotekę. Są to ograniczone prawa rzeczowe, które służą zabezpieczeniu wierzytelności

SPRAWOZDANIE KOMISJI SPRAWIEDLIWOŚCI I PRAW CZŁOWIEKA

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 2004. SPRAWOZDANIE KOMISJI SPRAWIEDLIWOŚCI I PRAW CZŁOWIEKA o poselskim projekcie ustawy o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych

SEJM RZECZYPOSPOLITEJ POLSKIEJ VI kadencja Druk nr 2004. SPRAWOZDANIE KOMISJI SPRAWIEDLIWOŚCI I PRAW CZŁOWIEKA o poselskim projekcie ustawy o zmianie ustawy o księgach wieczystych i hipotece oraz niektórych

przedmiotem hipoteki nieruchomości.

Hipoteka Istota hipoteki Hipoteka jest ograniczonym prawem rzeczowym, które wraz z zastawem zalicza się do tzw. praw zastawniczych, które służą zabezpieczeniu wierzytelności, jako tzw. zabezpieczenia rzeczowe.

Hipoteka Istota hipoteki Hipoteka jest ograniczonym prawem rzeczowym, które wraz z zastawem zalicza się do tzw. praw zastawniczych, które służą zabezpieczeniu wierzytelności, jako tzw. zabezpieczenia rzeczowe.

Kazus nr 2 na egzamin z prawa cywilnego w dniu 3 września 2018 r. Paweł, pozostając w związku małżeńskim z Martą, zawarł z bankiem A (dalej: Bank ) w

w") Kazus nr 2 na egzamin z prawa cywilnego w dniu 3 września 2018 r. Paweł, pozostając w związku małżeńskim z Martą, zawarł z bankiem A (dalej: Bank ) w formie pisemnej umowę kredytu na kwotę 500.000 zł,

Kazus nr 2 na egzamin z prawa cywilnego w dniu 3 września 2018 r. Paweł, pozostając w związku małżeńskim z Martą, zawarł z bankiem A (dalej: Bank ) w formie pisemnej umowę kredytu na kwotę 500.000 zł,

1. Subsydiarna odpowiedzialność wspólników spółki osobowej powstaje: a. Gdy jest ona niewypłacalna, b. Gdy egzekucja przeciwko niej jest

1. Subsydiarna odpowiedzialność wspólników spółki osobowej powstaje: a. Gdy jest ona niewypłacalna, b. Gdy egzekucja przeciwko niej jest bezskuteczna, c. Równolegle z odpowiedzialnością spółki osobowej

1. Subsydiarna odpowiedzialność wspólników spółki osobowej powstaje: a. Gdy jest ona niewypłacalna, b. Gdy egzekucja przeciwko niej jest bezskuteczna, c. Równolegle z odpowiedzialnością spółki osobowej

BANK SPÓŁDZIELCZY w RÓŻANIE

BANK SPÓŁDZIELCZY w RÓŻANIE Wniosek przyjęto dnia... nr rej.... WNIOSEK O UDZIELENIE KREDYTU MIESZKANIOWEGO Imię i nazwisko Imiona rodziców Nazwisko rodowe (w przypadku kobiet) Nazwisko rodowe matki Adres

BANK SPÓŁDZIELCZY w RÓŻANIE Wniosek przyjęto dnia... nr rej.... WNIOSEK O UDZIELENIE KREDYTU MIESZKANIOWEGO Imię i nazwisko Imiona rodziców Nazwisko rodowe (w przypadku kobiet) Nazwisko rodowe matki Adres

Rozdział 2.1 Spółdzielcze własnościowe prawo do lokalu

Rozdział 2.1 Spółdzielcze własnościowe prawo do lokalu USTAWA z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych (tekst jednolity) Dz.U.03.119.1116 2004.03.02 zm. Dz.U.04.19.177 2004.04.15 zm.wyn.z

Rozdział 2.1 Spółdzielcze własnościowe prawo do lokalu USTAWA z dnia 15 grudnia 2000 r. o spółdzielniach mieszkaniowych (tekst jednolity) Dz.U.03.119.1116 2004.03.02 zm. Dz.U.04.19.177 2004.04.15 zm.wyn.z

WNIOSEK O UDZIELENIE HIPOTECZNEGO KREDYTU KONSUMPCYJNEGO

Załącznik nr 1 Bank Spółdzielczy w. Oddział w... BANK SPÓŁDZIELCZY W OLECKU ZRZESZENIE BANKU POLSKIEJ SPÓŁDZIELCZOŚCI Nr wniosku kredytowego... WNIOSEK O UDZIELENIE HIPOTECZNEGO KREDYTU KONSUMPCYJNEGO

Załącznik nr 1 Bank Spółdzielczy w. Oddział w... BANK SPÓŁDZIELCZY W OLECKU ZRZESZENIE BANKU POLSKIEJ SPÓŁDZIELCZOŚCI Nr wniosku kredytowego... WNIOSEK O UDZIELENIE HIPOTECZNEGO KREDYTU KONSUMPCYJNEGO

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową. Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach zabezpieczonych hipoteką przymusową Skutki wyroku TK z dnia 8 października

Windykacja zaległości podatkowych zabezpieczonych hipoteką przymusową Tomasz Jasiński Wydział Podatków i Opłat UM w Gliwicach zabezpieczonych hipoteką przymusową Skutki wyroku TK z dnia 8 października

ZARZĄD WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO INSTYTUCJA ZARZĄDZAJĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020

ZARZĄD WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO INSTYTUCJA ZARZĄDZAJĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady zabezpieczenia należytego wykonania zobowiązań wynikających

ZARZĄD WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO INSTYTUCJA ZARZĄDZAJĄCA REGIONALNYM PROGRAMEM OPERACYJNYM WOJEWÓDZTWA ZACHODNIOPOMORSKIEGO 2014-2020 Zasady zabezpieczenia należytego wykonania zobowiązań wynikających

Warszawa, dnia 21 lipca 2015 r. Poz. 1010. rozporządzenie ministra finansów 1) z dnia 2 lipca 2015 r.

z dnia 2 lipca 2015 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 lipca 2015 r. Poz. 1010 rozporządzenie ministra finansów 1) z dnia 2 lipca 2015 r. w sprawie wzoru formularza informacyjnego zawierającego informacje

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 21 lipca 2015 r. Poz. 1010 rozporządzenie ministra finansów 1) z dnia 2 lipca 2015 r. w sprawie wzoru formularza informacyjnego zawierającego informacje

ODWRÓCONY KREDYT HIPOTECZNY PODSTAWOWE INFORMACJE

ODWRÓCONY KREDYT HIPOTECZNY PODSTAWOWE INFORMACJE AUTORKI OPRACOWANIA radca prawny Kamila Bukowska radca prawny Kinga Klonowska Spis treści A U T O RKI OP RACOWANIA... 1 O D W R ÓCONY K R E D Y T H I P

ODWRÓCONY KREDYT HIPOTECZNY PODSTAWOWE INFORMACJE AUTORKI OPRACOWANIA radca prawny Kamila Bukowska radca prawny Kinga Klonowska Spis treści A U T O RKI OP RACOWANIA... 1 O D W R ÓCONY K R E D Y T H I P

UMOWA POŻYCZKI nr.. zawarta w dniu.. roku w.., pomiędzy:

UMOWA POŻYCZKI nr.. zawarta w dniu.. roku w.., pomiędzy: Pożyczkodawca: Imię i nazwisko lub nazwa firmy:.. Adres zamieszkania lub siedziba:.. Numer dowodu osobistego (tylko os. fiz.):.. PESEL (tylko os.

UMOWA POŻYCZKI nr.. zawarta w dniu.. roku w.., pomiędzy: Pożyczkodawca: Imię i nazwisko lub nazwa firmy:.. Adres zamieszkania lub siedziba:.. Numer dowodu osobistego (tylko os. fiz.):.. PESEL (tylko os.

Kredyt i pożyczka bankowa

Kredyty 5/17/2015 1 Kredyt i pożyczka bankowa Działalność kredytową banków normuje Prawo bankowe, zarządzenia nadzoru bankowego oraz ogólne normy dotyczące pożyczek, zawarte w prawie cywilnym. Prawo bankowe:

Kredyty 5/17/2015 1 Kredyt i pożyczka bankowa Działalność kredytową banków normuje Prawo bankowe, zarządzenia nadzoru bankowego oraz ogólne normy dotyczące pożyczek, zawarte w prawie cywilnym. Prawo bankowe:

KODEKS CYWILNY z dnia 23 kwietnia 1964r. (Dz. U. Nr 16, poz. 93 z późn. zm.) KSIĘGA TRZECIA ZOBOWIĄZANIA. Tytuł XXVII. UMOWA UBEZPIECZENIA

KSIĘGA TRZECIA ZOBOWIĄZANIA. Tytuł XXVII. UMOWA UBEZPIECZENIA") KODEKS CYWILNY z dnia 23 kwietnia 1964r. (Dz. U. Nr 16, poz. 93 z późn. zm.) KSIĘGA TRZECIA ZOBOWIĄZANIA Tytuł XXVII. UMOWA UBEZPIECZENIA Rozdział 1 Przepisy ogólne Art. 805. 1. Przez umowę ubezpieczenia

KODEKS CYWILNY z dnia 23 kwietnia 1964r. (Dz. U. Nr 16, poz. 93 z późn. zm.) KSIĘGA TRZECIA ZOBOWIĄZANIA Tytuł XXVII. UMOWA UBEZPIECZENIA Rozdział 1 Przepisy ogólne Art. 805. 1. Przez umowę ubezpieczenia

Postępowanie podatkowe.

Postępowanie podatkowe. Do końca 2008 r. obowiązywała zasada natychmiastowej wykonalności decyzji, wydanej przez organ podatkowy I instancji. Prowadziło to do wielu praktycznych trudności, związanych z

Postępowanie podatkowe. Do końca 2008 r. obowiązywała zasada natychmiastowej wykonalności decyzji, wydanej przez organ podatkowy I instancji. Prowadziło to do wielu praktycznych trudności, związanych z

Hipoteka na nieruchomości. Zakres zabezpieczenia i sposób dochodzenia wierzytelności od dłużnika hipotecznego

Hipoteka na nieruchomości Zakres zabezpieczenia i sposób dochodzenia wierzytelności od dłużnika hipotecznego Hipoteka jest powszechnym sposobem zabezpieczenia wierzytelności pieniężnych. O pewności zabezpieczenia

Hipoteka na nieruchomości Zakres zabezpieczenia i sposób dochodzenia wierzytelności od dłużnika hipotecznego Hipoteka jest powszechnym sposobem zabezpieczenia wierzytelności pieniężnych. O pewności zabezpieczenia

Spis treści. Wykaz skrótów... 15. Wprowadzenie... 19

Spis treści Wykaz skrótów... 15 Wprowadzenie... 19 Rozdział I Geneza, pojęcie, prawny reżim, rodzaje i funkcje odsetek cywilnoprawnych... 25 1. Geneza odsetek... 25 1.1. Uwagi ogólne... 25 1.2. Odsetki

Spis treści Wykaz skrótów... 15 Wprowadzenie... 19 Rozdział I Geneza, pojęcie, prawny reżim, rodzaje i funkcje odsetek cywilnoprawnych... 25 1. Geneza odsetek... 25 1.1. Uwagi ogólne... 25 1.2. Odsetki

DNB Bank Polska S.A. REGULAMIN UDZIELANIA GWARANCJI (z roku)

") Załącznik do uchwały Zarządu nr R/073/18/LEGA z 05.09.2018 roku DNB Bank Polska S.A. REGULAMIN UDZIELANIA GWARANCJI (z 05.09.2018 roku) 1. POSTANOWIENIA OGÓLNE 1.1. [Charakter prawny Regulaminu wzorzec

Załącznik do uchwały Zarządu nr R/073/18/LEGA z 05.09.2018 roku DNB Bank Polska S.A. REGULAMIN UDZIELANIA GWARANCJI (z 05.09.2018 roku) 1. POSTANOWIENIA OGÓLNE 1.1. [Charakter prawny Regulaminu wzorzec

w polskim ustawodawstwie nie zdefiniowano terminu czynności bankowe ; zawarto jedynie katalog czynności będących czynnościami bankowymi oraz katalog

w polskim ustawodawstwie nie zdefiniowano terminu czynności bankowe ; zawarto jedynie katalog czynności będących czynnościami bankowymi oraz katalog czynności, które po spełnieniu określonego w ustawie

w polskim ustawodawstwie nie zdefiniowano terminu czynności bankowe ; zawarto jedynie katalog czynności będących czynnościami bankowymi oraz katalog czynności, które po spełnieniu określonego w ustawie

USTAWA z dnia 2 kwietnia 2004 r. o niektórych zabezpieczeniach finansowych 1) Rozdział 1 Przepisy ogólne

Rozdział 1 Przepisy ogólne") Kancelaria Sejmu s. 1/9 USTAWA z dnia 2 kwietnia 2004 r. o niektórych zabezpieczeniach finansowych 1) Opracowano na podstawie: Dz.U. z 2004 r. Nr 91, poz. 871. Rozdział 1 Przepisy ogólne Art. 1. Ustawa

Kancelaria Sejmu s. 1/9 USTAWA z dnia 2 kwietnia 2004 r. o niektórych zabezpieczeniach finansowych 1) Opracowano na podstawie: Dz.U. z 2004 r. Nr 91, poz. 871. Rozdział 1 Przepisy ogólne Art. 1. Ustawa

REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO

Załącznik nr 1 do Uchwały Nr 125/Z/2009 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia 17.12.2009r. REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Lubań 2009 SPIS TREŚCI: ROZDZIAŁ

Załącznik nr 1 do Uchwały Nr 125/Z/2009 Zarządu Łużyckiego Banku Spółdzielczego w Lubaniu z dnia 17.12.2009r. REGULAMIN KREDYTOWANIA JEDNOSTEK SAMORZĄDU TERYTORIALNEGO Lubań 2009 SPIS TREŚCI: ROZDZIAŁ

ZP/121/2014 Załącznik nr 7 do SIWZ

Załącznik nr 7 do SIWZ ISTOTNE POSTANOWIENIA UMOWY Umowa stanowiąca wynik postępowania przeprowadzonego w trybie przetargu nieograniczonego - podstawa prawna Art. 39 i następne ustawy Prawo Zamówień Publicznych

Załącznik nr 7 do SIWZ ISTOTNE POSTANOWIENIA UMOWY Umowa stanowiąca wynik postępowania przeprowadzonego w trybie przetargu nieograniczonego - podstawa prawna Art. 39 i następne ustawy Prawo Zamówień Publicznych

Kredyt i pożyczka jako źródło finansowania majątku przedsiębiorcy

Kredyt i pożyczka jako źródło finansowania majątku przedsiębiorcy Definicja kredytu - art. 69 ust.1 Pr bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony

Kredyt i pożyczka jako źródło finansowania majątku przedsiębiorcy Definicja kredytu - art. 69 ust.1 Pr bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony

REGULAMIN UDZIELANIA PRZEZ SANTANDER BANK POLSKA S.A. KREDYTÓW HIPOTECZNYCH DLA LUDNOŚCI

REGULAMIN UDZIELANIA PRZEZ SANTANDER BANK POLSKA S.A. KREDYTÓW HIPOTECZNYCH DLA LUDNOŚCI Rozdział I Postanowienia ogólne Artykuł 1 1. Niniejszy Regulamin określa zasady udzielania przez Santander Bank

REGULAMIN UDZIELANIA PRZEZ SANTANDER BANK POLSKA S.A. KREDYTÓW HIPOTECZNYCH DLA LUDNOŚCI Rozdział I Postanowienia ogólne Artykuł 1 1. Niniejszy Regulamin określa zasady udzielania przez Santander Bank

5) Przelew wierzytelności :

Przelew wierzytelności :") 1) Niespełnienie świadczenia w terminie : A: Zawsze powoduje popadnięcie dłużnika w zwłokę B: Uprawnia wierzyciela do żądania odsetek za opóźnienie bez względu na rodzaj niespełnionego świadczenia ; C:

1) Niespełnienie świadczenia w terminie : A: Zawsze powoduje popadnięcie dłużnika w zwłokę B: Uprawnia wierzyciela do żądania odsetek za opóźnienie bez względu na rodzaj niespełnionego świadczenia ; C:

Prawo wekslowe i czekowe. Autor: Lidia Bagińska

Prawo wekslowe i czekowe Autor: Lidia Bagińska Wykaz skrótów Wykaz literatury Część I. Prawo wekslowe Rozdział I. Wprowadzenie do prawa wekslowego ő 1. Historia weksla i prawa wekslowego I. Powstanie weksla

Prawo wekslowe i czekowe Autor: Lidia Bagińska Wykaz skrótów Wykaz literatury Część I. Prawo wekslowe Rozdział I. Wprowadzenie do prawa wekslowego ő 1. Historia weksla i prawa wekslowego I. Powstanie weksla

POSTANOWIENIE. Sygn. akt I CSK 299/16. Dnia 3 marca 2017 r. Sąd Najwyższy w składzie:

Sygn. akt I CSK 299/16 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 3 marca 2017 r. SSN Marta Romańska (przewodniczący, sprawozdawca) SSN Paweł Grzegorczyk SSN Kazimierz Zawada w sprawie z wniosku P. spółki

Sygn. akt I CSK 299/16 POSTANOWIENIE Sąd Najwyższy w składzie: Dnia 3 marca 2017 r. SSN Marta Romańska (przewodniczący, sprawozdawca) SSN Paweł Grzegorczyk SSN Kazimierz Zawada w sprawie z wniosku P. spółki

WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ

Sygn. akt II CSK 196/07 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 19 września 2007 r. SSN Stanisław Dąbrowski (przewodniczący, sprawozdawca) SSN Maria Grzelka SSN Katarzyna

Sygn. akt II CSK 196/07 WYROK W IMIENIU RZECZYPOSPOLITEJ POLSKIEJ Sąd Najwyższy w składzie : Dnia 19 września 2007 r. SSN Stanisław Dąbrowski (przewodniczący, sprawozdawca) SSN Maria Grzelka SSN Katarzyna

USTAWA. z dnia 2 kwietnia 2004 r. o niektórych zabezpieczeniach finansowych 1) (Dz. U. z dnia 30 kwietnia 2004 r.) Rozdział 1.

(Dz. U. z dnia 30 kwietnia 2004 r.) Rozdział 1.") Dz.U.04.91.871 USTAWA z dnia 2 kwietnia 2004 r. o niektórych zabezpieczeniach finansowych 1) (Dz. U. z dnia 30 kwietnia 2004 r.) Rozdział 1 Przepisy ogólne Art. 1. Ustawa reguluje zasady ustanawiania i

Dz.U.04.91.871 USTAWA z dnia 2 kwietnia 2004 r. o niektórych zabezpieczeniach finansowych 1) (Dz. U. z dnia 30 kwietnia 2004 r.) Rozdział 1 Przepisy ogólne Art. 1. Ustawa reguluje zasady ustanawiania i

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 czerwca 2016 r. Poz. 786 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 18 maja 2016 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 czerwca 2016 r. Poz. 786 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 18 maja 2016 r. w sprawie ogłoszenia jednolitego tekstu

UMOWY. a pomiędzy:... KRS..., NIP..., REGON...

Załącznik nr 4 do SIWZ WZÓR UMOWY zawarta w... w dniu...2011 roku pomiędzy: Gminą Pilchowice adres:44-145 Pilchowice Damrota 6 NIP 631-102-16-51 REGON 000687853 Zwaną dalej "Kredytobiorca", w imieniu której

Załącznik nr 4 do SIWZ WZÓR UMOWY zawarta w... w dniu...2011 roku pomiędzy: Gminą Pilchowice adres:44-145 Pilchowice Damrota 6 NIP 631-102-16-51 REGON 000687853 Zwaną dalej "Kredytobiorca", w imieniu której

Charakterystyka i przeznaczenie kredytu

Bank Spółdzielczy Grodków Łosiów z siedzibą w Grodkowie, Oddział w... Załącznik nr 1 do Regulaminu udzielania kredytów mieszkaniowych przez Bank Spółdzielczy Grodków - Łosiów Wniosek kredytowy nr:... WNIOSEK

Bank Spółdzielczy Grodków Łosiów z siedzibą w Grodkowie, Oddział w... Załącznik nr 1 do Regulaminu udzielania kredytów mieszkaniowych przez Bank Spółdzielczy Grodków - Łosiów Wniosek kredytowy nr:... WNIOSEK

REGULAMIN UDZIELANIA KREDYTÓW I POŻYCZEK NIEKONSUMENCKICH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO KREDYTOWEJ

P/R/Poż-Kr-NKons/1.1 1 REGULAMIN UDZIELANIA KREDYTÓW I POŻYCZEK NIEKONSUMENCKICH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO KREDYTOWEJ I. Postanowienia ogólne 1 1. Niniejszy Regulamin określa, z zastrzeżeniem

P/R/Poż-Kr-NKons/1.1 1 REGULAMIN UDZIELANIA KREDYTÓW I POŻYCZEK NIEKONSUMENCKICH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO KREDYTOWEJ I. Postanowienia ogólne 1 1. Niniejszy Regulamin określa, z zastrzeżeniem

Zał. nr 5 do SIWZ WZÓR UMOWY kredytu inwestycyjnego w rachunku kredytowym w walucie polskiej. Zawarta w dniu., pomiędzy:

Zał. nr 5 do SIWZ WZÓR UMOWY kredytu inwestycyjnego w rachunku kredytowym w walucie polskiej Zawarta w dniu., pomiędzy: (NAZWA BANKU), w imieniu którego działają : 1. 2.... a Gminą Złota z siedzibą : Złota,

Zał. nr 5 do SIWZ WZÓR UMOWY kredytu inwestycyjnego w rachunku kredytowym w walucie polskiej Zawarta w dniu., pomiędzy: (NAZWA BANKU), w imieniu którego działają : 1. 2.... a Gminą Złota z siedzibą : Złota,

REGULAMIN UDZIELANIA POŻYCZEK ODNAWIALNYCH NIEKONSUMENCKICH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO-KREDYTOWEJ JAWORZNO

REGULAMIN UDZIELANIA POŻYCZEK ODNAWIALNYCH NIEKONSUMENCKICH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO-KREDYTOWEJ JAWORZNO I. Postanowienia ogólne 1 1. Niniejszy Regulamin określa zasady udzielania przez Spółdzielczą

REGULAMIN UDZIELANIA POŻYCZEK ODNAWIALNYCH NIEKONSUMENCKICH SPÓŁDZIELCZEJ KASY OSZCZĘDNOŚCIOWO-KREDYTOWEJ JAWORZNO I. Postanowienia ogólne 1 1. Niniejszy Regulamin określa zasady udzielania przez Spółdzielczą

DODATKOWE KLAUZULE UMOWNE

Załącznik Nr 26 do Uchwały nr 61/2007 Zarządu PTU S.A. z dnia 01 sierpnia 2007 roku DODATKOWE KLAUZULE UMOWNE do Ogólnych Warunków Ubezpieczenia odpowiedzialności cywilnej przewoźnika drogowego w ruchu

Załącznik Nr 26 do Uchwały nr 61/2007 Zarządu PTU S.A. z dnia 01 sierpnia 2007 roku DODATKOWE KLAUZULE UMOWNE do Ogólnych Warunków Ubezpieczenia odpowiedzialności cywilnej przewoźnika drogowego w ruchu

PRZEDWSTĘPNA UMOWA SPRZEDAŻY MIESZKANIA Z KREDYTEM HIPOTECZNYM ZA GOTÓWKĘ

PRZEDWSTĘPNA UMOWA SPRZEDAŻY MIESZKANIA Z KREDYTEM HIPOTECZNYM ZA GOTÓWKĘ Dnia. r., w..... pomiędzy: Panem/Panią., zam. w.... (...-. ), ul.., legitymującym/ą się dowodem osobistym wydanym przez.... o numerze......,

PRZEDWSTĘPNA UMOWA SPRZEDAŻY MIESZKANIA Z KREDYTEM HIPOTECZNYM ZA GOTÓWKĘ Dnia. r., w..... pomiędzy: Panem/Panią., zam. w.... (...-. ), ul.., legitymującym/ą się dowodem osobistym wydanym przez.... o numerze......,

o poselskim i rządowym projektach ustaw o odwróconym kredycie hipotecznym (druki nr 1442 i 2392)

") Druk nr 2700 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH o poselskim i rządowym projektach ustaw o odwróconym kredycie hipotecznym (druki nr 1442 i

Druk nr 2700 SEJM RZECZYPOSPOLITEJ POLSKIEJ VII kadencja S P R A W O Z D A N I E KOMISJI FINANSÓW PUBLICZNYCH o poselskim i rządowym projektach ustaw o odwróconym kredycie hipotecznym (druki nr 1442 i

USTAWA z dnia 5 lipca 2002 r. o zmianie ustawy o listach zastawnych i bankach hipotecznych oraz o zmianie niektórych innych ustaw

Kancelaria Sejmu s. 1/8 USTAWA z dnia 5 lipca 2002 r. Dz.U. z 2002 r. Nr 126, poz. 1070; o zmianie ustawy o listach zastawnych i bankach hipotecznych oraz o zmianie niektórych innych ustaw Art. 1. W ustawie

Kancelaria Sejmu s. 1/8 USTAWA z dnia 5 lipca 2002 r. Dz.U. z 2002 r. Nr 126, poz. 1070; o zmianie ustawy o listach zastawnych i bankach hipotecznych oraz o zmianie niektórych innych ustaw Art. 1. W ustawie

Wzór umowy. 2) Nr rachunku:.. 3) Spłata przez Zamawiającego kapitału oraz kosztów obsługi nastąpi do dnia r.

Nr rachunku:.. 3) Spłata przez Zamawiającego kapitału oraz kosztów obsługi nastąpi do dnia r.") Wzór umowy Załącznik nr 4 do Ogłoszenia Umowa stanowiąca wynik postępowania Konkursu ofert na usługę udzielenia kredytu (w rozumieniu art. 69 ust. 1 Prawa bankowego) lub pożyczki (w rozumieniu art. 720

Wzór umowy Załącznik nr 4 do Ogłoszenia Umowa stanowiąca wynik postępowania Konkursu ofert na usługę udzielenia kredytu (w rozumieniu art. 69 ust. 1 Prawa bankowego) lub pożyczki (w rozumieniu art. 720