Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania

|

|

|

- Julian Sosnowski

- 9 lat temu

- Przeglądów:

Transkrypt

1 Pomorski Ośrodek Doradztwa Rolniczego w Gdańsku Oddział w Starym Polu Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania MATERIAŁY SEMINARYJNE Stare Pole

2 Organizator seminarium: Pomorski Ośrodek Doradztwa Rolniczego w Gdańsku Oddział w Starym Polu Materiały zebrała: Jolanta Wesołowska PODR w Gdańsku, Oddział w Starym Polu Opracowanie techniczne: Wiesław Ulatowski - PODR w Gdańsku, Oddział w Starym Polu Wszystkie prawa zastrzeżone. Kopiowanie, przetwarzanie i rozpowszechnianie bez zgody PODR w Gdańsku jest zabronione. Nakład 100 egz., format A-5 2

3 Małgorzata Dobrowolska Doradca podatkowy, Trener biznesu PODATEK VAT W ROLNICTWIE Podatek dochodowy Rolnik Podatek VAT Zasady ogólne pełna księgowość ryczałt rolnik ryczałtowy Zasady ogólne Podatek VAT Co to jest podatek VAT? Kto jest podatnikiem podatku VAT? Kiedy powstaje obowiązek podatkowy? Co jest podstawą opodatkowania? Jakie deklaracje występują przy podatku VAT? Jakie są terminy składania deklaracji? Jakie są stawki podatku VAT? Jak wyglądają faktury wystawiane przez podatnika VAT? Jakie są terminy zwrotu podatku VAT? Co to jest podatek VAT? Podatek VAT według definicji to podatek od tzw. wartości dodanej towarów i usług. Z punktu widzenia przedsiębiorcy VAT to pieniądze, które od samego początku należą do budżetu państwa (urzędu skarbowego), a przedsiębiorca dostał je tylko na przechowanie. Firmy które są płatnikami podatku VAT, dodają jego wartość do ceny każdego swojego produktu. 3

4 4 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania Przykład: Firma Meblex ma warsztat meblarski i produkuje krzesła. Klient zamierza kupić krzesło. 100 zł + 23 zł = 123 zł Cena netto +23% podatu VAT + cena brutto Kwota jaka Firma Meblex chce otrzymać za krzesło Kwota, która od samego początku należy do Urzędu Skarbowego Kwota, którą otrzymuje przedsiębiorca, ale z której musi się rozliczyć z Urzędem Skarbowym VAT to rodzaj daniny, jaką Urząd Skarbowy ściąga od konsumentów, a nie od przedsiębiorców, chociaż to oni odprowadzają tą kwotę do Urzędu Skarbowego. Kto jest podatnikiem podatku VAT? Podatnikami podatku VAT są (art.15 ust.1-5 ustawy o VAT): osoby fizyczne wykonujące samodzielnie działalność gospodarczą bez względu na cel czy też rezultaty takiej działalności, osoby fizyczne będące usługobiorcami usług świadczonych przez podmioty mające siedzibę za granicą lub dokonujące wewnątrz-wspólnotowego nabycia towarów. jednostki organizacyjne nie mające osobowości prawnej, osoby prawne, Kiedy powstaje obowiązek podatkowy? Obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi. Ustawodawca sprecyzował szereg sytuacji w których inaczej określa moment powstania obowiązku podatkowego (art. 19 ust. 2-21, art. 14 ust.6, art. 20 i art. 21 ust. 1 ustawy o VAT) np.: z chwilą wydania towaru gdy podatnik wysyła towar do nabywcy lub wskazanej przez niego osobie, z chwilą wystawienia faktury, nie później jednak niż w 7 dniu od wydania towaru gdy dostawa towaru lub wykonanie usługi powinny być potwierdzone faktura, z chwilą otrzymania przez podatnika zapłaty za wydany towar lub usługę, z chwilą potwierdzenia opuszczenia towaru przez urząd celny poza obszar UE w przypadku eksportu towarów, z chwilą powstania długu celnego w przypadku importu towarów.

5 Co jest podstawą opodatkowania? Podstawą opodatkowania jest obrót. Obrót jest to kwota należna z tytułu sprzedaży, pomniejszona o kwotę należnego podatku. Do obrotu zalicza się również: otrzymaną dotację, subwencję, inną dopłatę o podobnym charakterze związaną z dostawą lub świadczeniem usług. Podstawą opodatkowania jest także: koszt świadczenia usługi poniesiony przez podatnika przy świadczeniu usługi, wartość celna powiększona o należne cło przy imporcie towarów, kwota jaką nabywca jest zobowiązany zapłacić przy wewnątrzwspólnotowym nabyciu towarów. Jakie deklaracje występują przy podatku VAT? Zgłoszeniowe: VAT-R VAT-5 VAT-Z Rozliczeniowe VAT-7 VAT-7K VAT-7D Jakie są terminy składania deklaracji? VAT-R: w przypadku rezygnacji ze zwolnienia podmiotowego, należy zgłosić ten fakt do urzędu skarbowego przed pierwszym dniem miesiąca, w którym transakcje dokonywane przez przedsiębiorcę będą podlegały opodatkowaniu. Należy podkreślić, że regulacja ta dotyczy również rolników ryczałtowych. VAT-7: składa się za okresy miesięczne w terminie do 25 dnia miesiąca następującego po każdym kolejnym okresie rozliczeniowym. VAT-7K: składa się za okresy kwartalne w terminie do 25 dnia miesiąca następującego po każdym kolejnym okresie rozliczeniowym. Jakie są stawki podatku VAT? Według ustawy: Stawka podstawowa: 22% Stawka obniżona: 7% stawka zryczałtowanego zwrotu podatku (w przypadku zwrotu rolnikom ryczałtowym kwoty podatku VAT przy sprzedaży produktów rolnych podatnikom 5

6 VAT) wynosi 6,5% W okresie 3 lat czyli od dnia 1 stycznia 2011 r. do dnia 31 grudnia 2013 r.: stawka podatku 22%, wynosi 23%; stawka obniżona podatku wynosi 8%; stawka zryczałtowanego zwrotu podatku (w przypadku zwrotu rolnikom ryczałtowym kwoty podatku VAT przy sprzedaży produktów rolnych podatnikom VAT) wynosi 7%; Jakie są terminy zwrotu podatku VAT? Termin podstawowy 60 dni Art.87 ust.2 ustawy o podatku VAT Termin skrócony 25 dni Podatek jest zwracany na wniosek podatnika, przy zachowaniu warunków określonych w art.87 ust.6 ustawy o VAT Termin w przypadku braku czynności opodatkowanych 180 dni Art.87 ust.5a ustawy o podatku VAT Na wniosek podatnika zwrot może nastąpić w ciągu 60 dni od dnia złożenia deklaracji, musi on jednak złożyć zabezpieczenie majątkowe w wysokości odpowiadającej kwocie wnioskowanego zwrotu podatku Termin przy likwidacji działalności 60 dni od dnia złożenia deklaracji, natomiast poprzez odwołanie się w art.87 ust.2 zdanie pierwsze do art.87 ust.6, termin ten może ulec skróceniu do 25 dni, jeśli spełnione są warunki określone w tym przepisie Podatek VAT w rolnictwie 1. Ryczałt: - Kto według ustawy jest rolnikiem ryczałtowym? - Jakie ma obowiązki rolnik ryczałtowy? - Kto wystawia fakturę VAT RR i jak ona wygląda? - Jakie stawki obowiązują rolnika ryczałtowego? 2. Podatnik czynny VAT: - Kiedy rolnik ryczałtowy może przejść, a kiedy musi przejść na zasady ogólne? Jak wygląda rejestracja na potrzeby podatku VAT? 6

7 Jak jest podstawa i zakres opodatkowania podatkiem VAT czynności w rolnictwie? Kiedy następuje moment powstania obowiązku podatkowego? Jakie są obowiązki podatnika VAT? W jaki sposób oblicza się podatek VAT należny i naliczony? Jak należy wystawić poprawnie fakturę VAT? Jakie są stawki podatku VAT dla produktów rolnych? Kto według ustawy jest rolnikiem ryczałtowym? Rolnik ryczałtowy czyli rolnik: dokonujący dostawy produktów rolnych pochodzących z własnej działalności rolniczej lub świadczący usługi rolnicze, korzystający ze zwolnienia od podatku na podstawie art.43 ust.1 pkt 3, z wyjątkiem rolnika obowiązanego na podstawie odrębnych przepisów do prowadzenia ksiąg rachunkowych. Jakie ma obowiązki rolnik ryczałtowy? Obowiązki rolników ryczałtowych jako podatników VAT zostały ograniczone do minimum. Są to: Obowiązek podawania danych niezbędnych do wystawienia faktury VAT RR oraz złożenia stosownego oświadczenia, Obowiązek przechowywania oryginałów faktur VAT RR oraz kopii oświadczeń składanych w przypadku umów kontraktacji. Rolnik ryczałtowy powinien również posiadać rachunek bankowy, ponieważ tylko płatności dokonywane za pośrednictwem rachunku bankowego uprawniają nabywców produktów rolnych oraz usług rolniczych do odliczania wypłaconego rolnikom ryczałtowym zryczałtowanego zwrotu podatku. Kto wystawia fakturę VAT RR i jak ona wygląda? Faktura VAT RR: Faktura wystawiana jest przez nabywcę produktów rolnych lub usług rolniczych Rolnik otrzymuje oryginał faktury Rolnik ryczałtowy obowiązany jest podać wszelkie dane potrzebne do wystawienia faktury przez nabywcę Kwota zryczałtowanego zwrotu podatku VAT jest wypłacana rolnikowi ryczałtowemu przez nabywcę produktów lub usług rolnych 7

8 Każda faktura zawierać powinna oświadczenie: Oświadczam, że jestem rolnikiem ryczałtowym zwolnionym od podatku od towarów i usług na podstawie art. 43 ust. 1 pkt 3 ustawy o podatku od towarów i usług. Jakie stawki obowiązują rolnika ryczałtowego? Stawka zryczałtowanego zwrotu podatku w przypadku rolników ryczałtowych przy sprzedaży produktów rolnych podatnikom VAT według ustawy o podatku VAT wynosi 6,5% (w okresie od dnia 1 stycznia 2011r. do dnia 31 grudnia 2013r. wynosi 7%) Kiedy rolnik ryczałtowy może, a kiedy musi przejść na zasady ogólne? Rolnik ryczałtowy na własne życzenie może przejść na zasady ogólne w każdej chwili prowadzenia swojej działalności. Art. 43 ust. 3 ustawy o podatku od towarów i usług wymaga jedynie dopełnienia czynności rejestracyjnych (złożenie VAT-R), by rolnik ryczałtowy mógł się stać czynnym podatnikiem VAT. Od początku miesiąca następującego po złożeniu rezygnacji ze zwolnienia i rejestracji rolnik staje się podatnikiem VAT, opodatkowanym na zasadzie ogólnej. Sprzedaje on towary rolne objęte w większości stawką VAT 5 i 8%. Jedyny przypadek gdy rolnik ryczałtowy musi przejść na zasady ogólne podatku VAT to gdy w ciągu roku jego obrót przekroczy euro. Jak wygląda rejestracja na potrzeby podatku VAT? W przypadku rezygnacji ze zwolnienia podmiotowego, czyli między innymi bycia rolnikiem ryczałtowym, należy zgłosić ten fakt do Urzędu Skarbowego przed pierwszym dniem miesiąca, w którym transakcje dokonywane przez przedsiębiorcę będą podlegały opodatkowaniu. Należy złożyć w Urzędzie Skarbowym zgłoszenie VAT-R. Koszt złożenia zgłoszenia to 170 zł. Jaka jest podstawa i zakres opodatkowania podatkiem VAT czynności w rolnictwie? Podstawą opodatkowania jest obrót. Obrót jest to kwota należna z tytułu sprzedaży, pomniejszona o kwotę należnego podatku. Zgodnie z obowiązującą ustawą (art.5 i art ustawy) podatek obejmuje: odpłatną dostawę towarów i odpłatne świadczenie usług na terytorium kraju, eksport towarów, import towarów, 8

Kiedy rolnik ryczałtowy może, a kiedy musi przejść na zasady ogólne?")

9 wewnątrzwspólnotowe (kraje UE) nabycie towarów za wynagrodzeniem na terytorium kraju, wewnątrzwspólnotową dostawę towarów Kiedy następuje moment powstania obowiązku podatkowego? Obowiązek podatkowy powstaje z chwilą wydania towaru lub wykonania usługi. Jednak jeśli dostawa towaru lub wykonanie usługi powinny być potwierdzone fakturą, to obowiązek podatkowy powstaje z chwilą wystawienia faktury, nie później jednak niż w 7. dniu od wydania towaru lub wykonania usługi. Jakie są obowiązki podatnika VAT? Obowiązki podatnika VAT: Dokonanie zgłoszenia rejestracyjnego na zgłoszeniu VAT-R Wystawianie faktur Prowadzenie ewidencji VAT Regularne składanie w Urzędzie Skarbowym deklaracji VAT W jaki sposób oblicza się podatek VAT należny i naliczony? VAT naliczony to podatek VAT, który jest w cenie kupowanego przez nas produktu (lub usługi). VAT należny to podatek VAT, który my dodajemy do sprzedawanych przez nas produktów. To pieniądze, które od samego początku należą do US. Cena brutto = cena netto + podatek VAT 9

10 VAT naliczony jest większy niż VAT należny, więc Urząd Skarbowy musi zwrócić Rolnikowi VAT 25 zł ( = 25). Rolnika VAT ma 2 możliwości albo Urząd Skarbowy zwróci pieniądze na rachunek bankowy, albo Rolnik VAT kwotę tę przeniesie na następny okres rozliczeniowy, tak że gdy w przyszłości rolnik będzie miał podatek VAT do zapłacenia, to US weźmie je z tej nadwyżki. 10

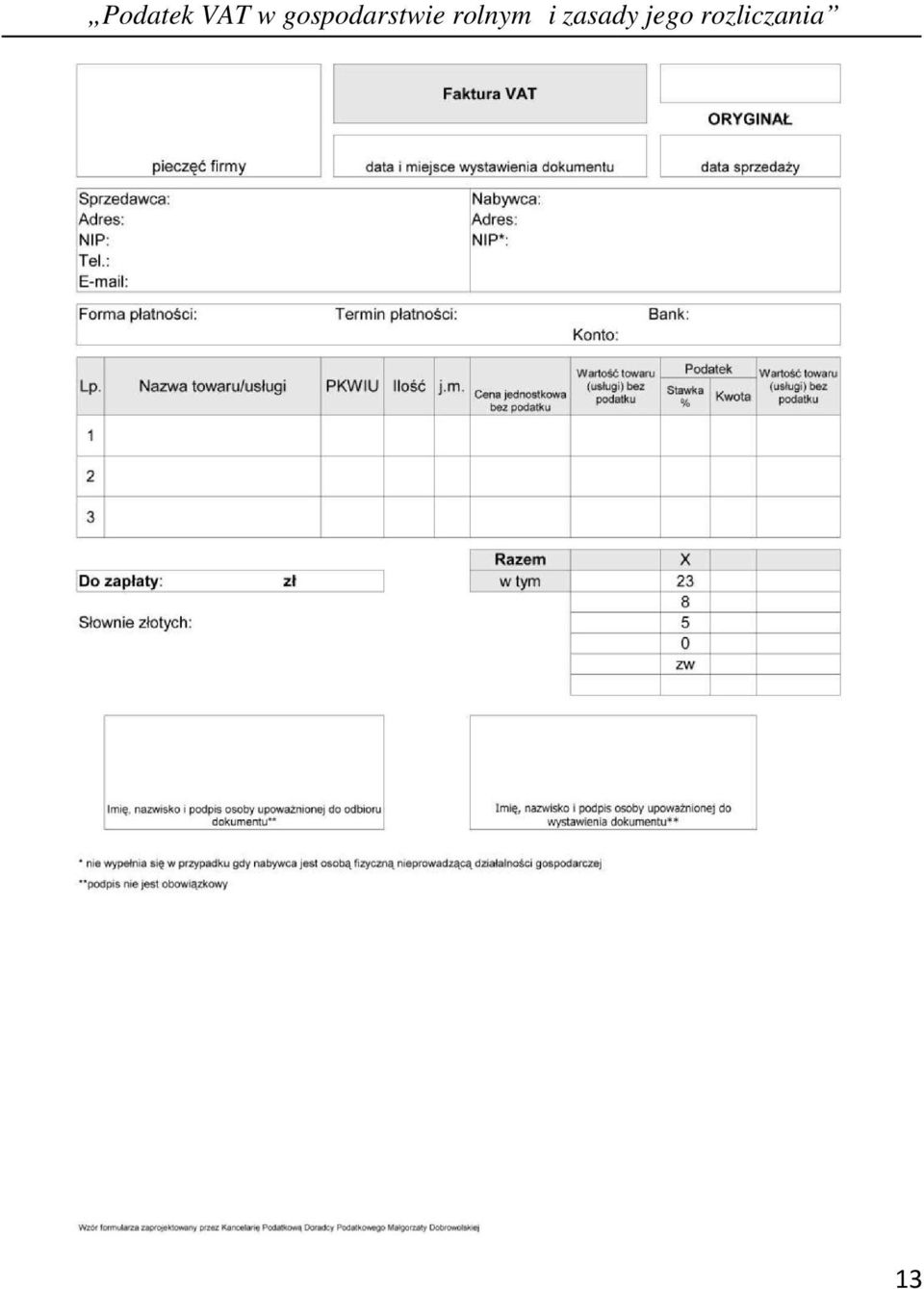

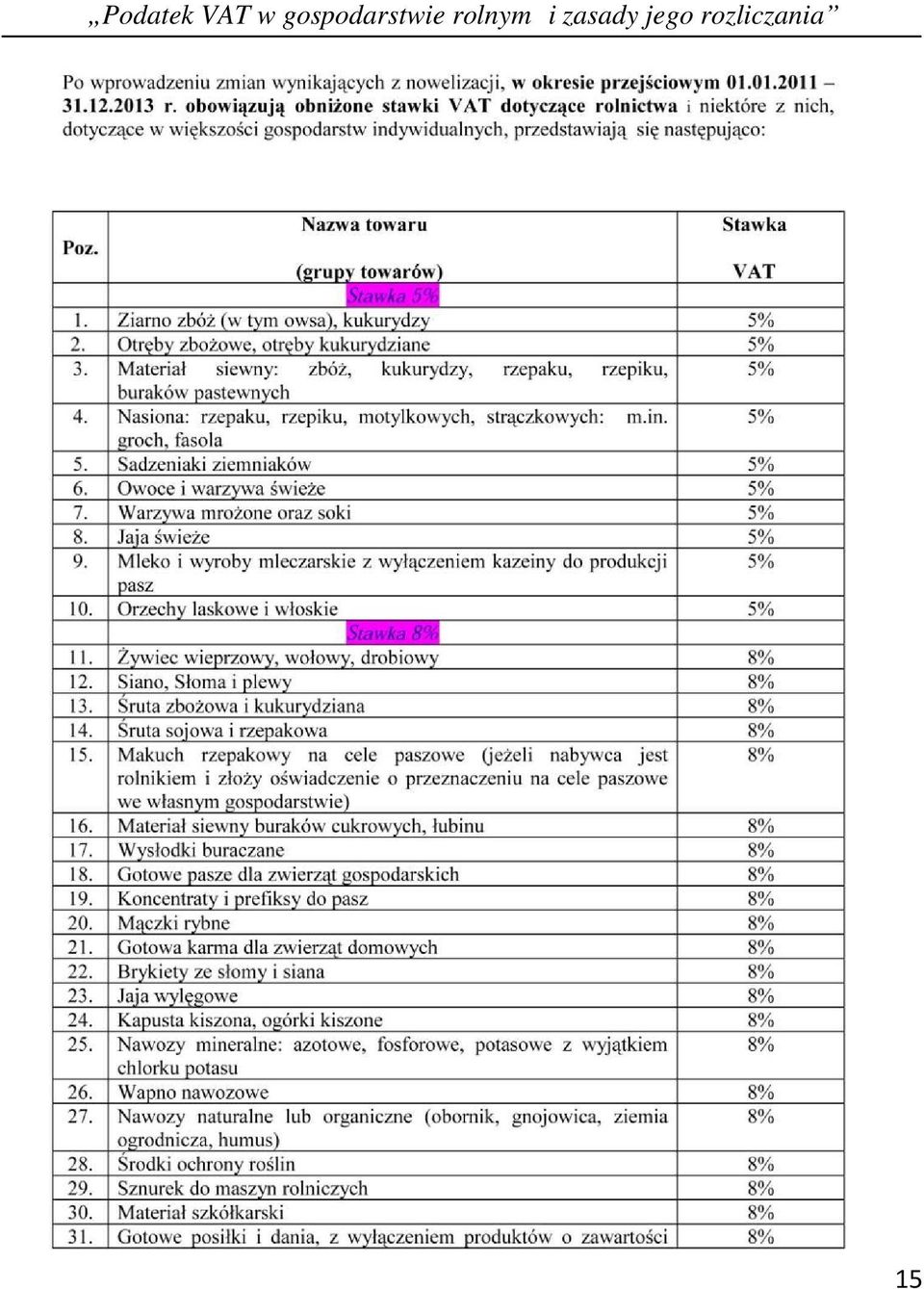

11 Jak należy wystawić poprawnie fakturę VAT? Elementy, które obowiązkowo muszą znaleźć się na fakturze. Zgodnie z rozporządzeniem Ministra Finansów z 28 listopada 2008r., na fakturze muszą znaleźć się obowiązkowo: 1) imiona i nazwiska lub nazwy bądź nazwy skrócone sprzedawcy i nabywcy oraz ich adresy; 2) numery identyfikacji podatkowej sprzedawcy i nabywcy, 3) numer kolejny faktury oznaczonej jako "FAKTURA VAT"; 4) dzień, miesiąc i rok wystawienia faktury, a w przypadku, gdy data ta różni się od daty sprzedaży, również datę sprzedaży; w przypadku sprzedaży o charakterze ciągłym podatnik może podać na fakturze miesiąc i rok dokonania sprzedaży, pod warunkiem podania daty wystawienia faktury; 5) nazwę (rodzaj) towaru lub usługi; 6) miarę i ilość sprzedanych towarów lub zakres wykonanych usług; 7) cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto); 8) wartość towarów lub wykonanych usług, których dotyczy sprzedaż, bez kwoty podatku (wartość sprzedaży netto); 9) stawki podatku; 10) sumę wartości sprzedaży netto towarów lub wykonanych usług z podziałem na poszczególne stawki podatku i zwolnionych od podatku oraz niepodlegających opodatkowaniu; 11) kwotę podatku od sumy wartości sprzedaży netto towarów (usług), z podziałem na kwoty dotyczące poszczególnych stawek podatku; 12) kwotę należności ogółem wraz z należnym podatkiem Obecnie nie jest wymagane, by faktura była podpisana przez wystawcę Jakie są stawki podatku VAT dla produktów rolnych? Stawki podatku VAT na poszczególne towary i usługi znajdziemy w: Załączniku nr 3 do ustawy o podatku od towarów i usług (wykaz towarów i usług opodatkowanych stawką podatkową w wysokości 7% - w okresie przejściowym 8%) Załączniku nr 6 do ustawy o podatku od towarów i usług (wykaz towarów i usług opodatkowanych stawką podatkową w wysokości 3%) Załączniku nr 10 do ustawy o podatku od towarów i usług (wykaz towarów opodatkowanych stawką podatkową w wysokości 5%) 11

nazwę (rodzaj) towaru lub usługi; 6) miarę i ilość")

12 Załączniki: Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania 12

13 13

14 14 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania

15 15

16 16 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania

17 Anna Tomczak Dyrektor BR TUW w Elblągu ul. Raabego 13, Warszawa, tel. (22) , fax (22) OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych na podstawie ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich. SPIS TREŚCI Postanowienia ogólne... 1 Definicje... 2 Przedmiot i zakres ubezpieczenia... 4 Udział własny Ubezpieczonego w szkodzie... 6 Wyłączenia odpowiedzialności... 7 Zawarcie umowy ubezpieczenia... 8 Czas trwania odpowiedzialności Towarzystwa Suma ubezpieczenia Składka ubezpieczeniowa Dopłata do składki ubezpieczeniowej.. 18 Obowiązki Towarzystwa Obowiązki Ubezpieczonego Określenie rozmiaru szkody i wysokości odszkodowania Wypłata odszkodowania Rozpatrywanie odwołań, skarg i zażaleń Rozwiązywanie sporów Postanowienia końcowe Klauzule szczególne 17

18 18 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania Postanowienia ogólne 1 1. Na podstawie niniejszych ogólnych warunków ubezpieczenia, zwanych dalej OWU, Towarzystwo Ubezpieczeń Wzajemnych TUW, zwane dalej Towarzystwem, zawiera umowy obowiązkowego oraz dobrowolnego ubezpieczenia upraw rolnych - objęte, a także nieobjęte dopłatami do składek za ubezpieczenie, uiszczanymi przez ministra właściwego do spraw rolnictwa w ramach umowy w sprawie dopłat zawartej z Towarzystwem. 2. Obowiązek zawarcia umowy ubezpieczenia upraw rolnych obejmuje rolnika, który uzyskał płatności bezpośrednie w rozumieniu przepisów o płatnościach w ramach systemu wsparcia bezpośredniego. 3. Obowiązek ubezpieczenia uważany jest za spełniony, jeżeli od dnia 1 lipca roku następującego po roku, za który rolnik uzyskał płatności bezpośrednie, w okresie 12 miesięcy, ochroną ubezpieczeniową objęte jest co najmniej 50% powierzchni upraw rolnych, od co najmniej jednego z ryzyk wymienionych w 2 ust. 2 pkt Umowa ubezpieczenia może być zawarta na cudzy rachunek; w takim przypadku postanowienia OWU dotyczące Ubezpieczającego stosuje się odpowiednio do Ubezpieczonego, za wyjątkiem obowiązku zapłaty składki ubezpieczeniowej. 5. W porozumieniu z Ubezpieczającym, do umowy ubezpieczenia mogą być wprowadzone postanowienia odmienne lub dodatkowe, inne niż określone w OWU. Wprowadzenie takich postanowień wymaga formy pisemnej, pod rygorem nieważności. Definicje 2 Określenia użyte w OWU oznaczają: dopłata - część składki ubezpieczeniowej, uiszczana przez ministra właściwego do spraw rolnictwa; gospodarstwo rolne obszar gruntów sklasyfikowanych w ewidencji gruntów i budynków jako użytki rolne lub grunty zadrzewione i zakrzewione na użytkach rolnych, o łącznej powierzchni przekraczającej 1 ha lub 1 ha przeliczeniowy, z wyjątkiem gruntów zajętych na prowadzenie działalności gospodarczej innej niż działalność rolnicza, a także obszar takich gruntów, niezależnie od powierzchni, jeżeli jest prowadzona na nim produkcja rolna stanowiąca dział specjalny produkcji rolnej w rozumieniu przepisów o

19 podatku dochodowym od osób fizycznych oraz o podatku dochodowym od osób prawnych; plon główny: ziarno lub nasiona zbóż, rzepaku, rzepiku lub kukurydzy przeznaczonej na ziarno oraz nasiona roślin strączkowych, korzenie buraków cukrowych, bulwy ziemniaków, kolby i nadziemne części kukurydzy przeznaczonej na paszę, części warzyw gruntowych przeznaczone do konsumpcji; owoce lub całe nasadzenia drzew i krzewów owocowych oraz truskawek, szyszki chmielu, liście tytoniu; pole zwarty obszar danej uprawy rolnej, nie przedzielony żadnymi barierami naturalnymi, na którym jest prowadzona jedna uprawa rolna; poletko kontrolne pas uprawy rolnej, o szerokości co najmniej 2 metrów, przebiegający w środkowej części pola, przez całą jego długość; producent rolny osobę fizyczną, osobę prawną albo jednostkę organizacyjną nieposiadającą osobowości prawnej, w której posiadaniu lub współposiadaniu jest gospodarstwo rolne, będącą małym lub średnim przedsiębiorcą w rozumieniu załącznika I do rozporządzenia Komisji (WE) nr 70/2001 z dnia r. w sprawie zastosowania art. 87 i 88 Traktatu WE w odniesieniu do pomocy państwa dla małych i średnich przedsiębiorstw (Dz. Urz. WE L 10 z , str. 33, z późn. zm.; Dz. Urz. UE Polskie wydanie specjalne, rozdz. 8, t. 2, str. 141); rolnik osobę fizyczną lub prawną, bądź grupę osób fizycznych lub prawnych, bez względu na status prawny takiej grupy i jej członków w świetle prawa krajowego, której gospodarstwo znajduje się na terytorium Wspólnoty Europejskiej, określonym w art. 299 Traktatu ustanawiającego Wspólnotę Europejską, która prowadzi działalność rolniczą (zgodnie z art. 2 lit. a rozporządzenia (WE) nr 1782/2003 z dnia 29 września 2003 r. ustanawiającego wspólne zasady dla systemów wsparcia bezpośredniego w ramach wspólnej polityki rolnej i ustanawiającego określone systemy wsparcia dla rolników oraz zmieniającego rozporządzenia (EWG) nr 2019/93, (WE) nr 1452/2001, (WE) 1453/2001, (WE) nr 1454/2001, (WE) nr 1868/94, (WE) nr 1251/1999. (WE) nr 1254/1999, (WE) nr 1673/2000, (EWG) nr 2358/71 i (WE) nr 2529/2001 (Dz.Urz. UE L 270 z 19

20 20 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania , str. 1, z późn. zm.; Dz.Urz. UE Polskie wydanie specjalne, rozdz. 3 t. 40, str. 269, z późn. zm.) oraz uzyskała płatności bezpośrednie w rozumieniu przepisów o płatnościach w ramach systemu wsparcia bezpośredniego; składka całość lub część składki ubezpieczeniowej, uiszczana przez Ubezpieczającego; szkoda całkowita całkowitą utratę plonu głównego lub zniszczenie roślin w stopniu kwalifikującym uprawę rolną do likwidacji, na skutek zdarzeń wchodzących w zakres ochrony ubezpieczeniowej; szkoda wtórna kolejna szkoda, która powstała w tej samej uprawie rolnej w czasie jednego sezonu wegetacyjnego i tego samego okresu ubezpieczenia; Ubezpieczający osobę fizyczną, osobę prawną lub jednostkę organizacyjną niebędącą osobą prawną, której odrębna ustawa przyznaje zdolność prawną, która zawarła umowę ubezpieczenia i jest zobowiązana do zapłaty składki; Ubezpieczony posiadacza upraw rolnych objętych umową ubezpieczenia; umowa w sprawie dopłat umowę zawartą pomiędzy ministrem właściwym do spraw rolnictwa a Towarzystwem na podstawie ustawy z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich (Dz. U. nr 150, poz z późn. zm.); uprawy rolne uprawy zbóż, kukurydzy, rzepaku, rzepiku, chmielu, tytoniu, warzyw gruntowych, drzew i krzewów owocowych, truskawek, ziemniaków, buraków cukrowych lub roślin strączkowych; ustawa ustawę z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich (Dz. U. nr 150, poz z późn. zm.); uzyskany plon masę plonu głównego ustaloną bezpośrednio przed zbiorem lub wynikającą z jego przeważenia, dokonanego bezpośrednio po zbiorze; naturalny opad owoców - opadanie zawiązków kwiatowych i owocowych oraz owoców na skutek naturalnych procesów fizjologicznych zachodzących w roślinach, nie wywołane czynnikami atmosferycznymi. Szkody spowodowane przez: grad oznaczają szkody powstałe wskutek opadu atmosferycznego

21 składającego się z bryłek lodu; ujemne skutki przezimowania oznaczają szkody spowodowane wymarznięciem, wymoknięciem, wyprzeniem, wysmaleniem lub wysadzeniem roślin, w okresie od dnia 1 grudnia do dnia 30 kwietnia, polegające na całkowitym lub częściowym zniszczeniu roślin, lub całkowitej utracie plonu głównego lub jego części; przymrozki wiosenne oznaczają szkody spowodowane przez obniżenie się temperatury poniżej 0 C, w okresie od dnia 15 kwietnia do dnia 30 czerwca, polegające na całkowitym lub częściowym zniszczeniu roślin lub całkowitej utracie plonu głównego lub jego części; powódź oznaczają szkody powstałe wskutek: zalania terenów w następstwie podniesienia się poziomu wód płynących lub stojących, zalania terenów wskutek deszczu nawalnego, spływu wód po zboczach lub stokach na terenach górskich i podgórskich; suszę oznaczają szkody spowodowane wystąpieniem, w dowolnym sześciodekadowym okresie od dnia 1 kwietnia do dnia 30 września, spadku klimatycznego bilansu wodnego poniżej wartości określonej dla poszczególnych gatunków roślin uprawnych i gleb; huragan oznaczają szkody powstałe w wyniku działania wiatru o prędkości nie mniejszej niż 24 m/s, którego działanie wyrządza masowe szkody; pojedyncze szkody uważa się za spowodowane przez huragan, jeżeli w najbliższym sąsiedztwie stwierdzono działanie huraganu; deszcz nawalny oznaczają szkody powstałe wskutek deszczu o współczynniku wydajności o wartości co najmniej 4; w przypadku braku możliwości ustalenia tego współczynnika bierze się pod uwagę stan faktyczny i rozmiar szkód w miejscu ich powstania, świadczące wyraźnie o działaniach deszczu nawalnego; piorun oznaczają szkody będące następstwem wyładowania atmosferycznego pozostawiającego bezsporne ślady tego zdarzenia; obsunięcie się ziemi oznaczają szkody spowodowane przez zapadanie się ziemi oraz usuwanie się ziemi, z tym że za szkody spowodowane przez: zapadanie się ziemi uważa się szkody powstałe wskutek obniżenia się terenu z powodu zawalenia się podziemnych wolnych przestrzeni 21

22 22 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania w gruncie, usuwanie się ziemi uważa się szkody powstałe wskutek ruchów ziemi na stokach; lawinę oznaczają szkody powstałe wskutek gwałtownego zsuwania się lub staczania ze zboczy górskich lub podgórskich mas śniegu, lodu, skał, kamieni, ziemi lub błota. 3 Ubezpieczającym może być Członek Towarzystwa lub osoba przystępująca do Towarzystwa. 5 Towarzystwo odpowiada za szkody spowodowane przez: powódź, grad, ujemne skutki przezimowania, przymrozki wiosenne, huragan, deszcz nawalny, piorun, obsunięcie się ziemi oraz lawinę jeżeli szkody w plonie głównym wyniosą co najmniej 10%; suszę - jeżeli szkody w plonie głównym wyniosą co najmniej 25%. Udział własny Ubezpieczonego w szkodzie 6 1.Wprowadza się udział własny Ubezpieczonego w szkodzie w wysokości 10% ustalonego odszkodowania. 2. Za zgodą Towarzystwa, Ubezpieczający może znieść udział własny, o którym mowa w ust. 1, po opłaceniu dodatkowej składki. Wyłączenia odpowiedzialności 7 Zakres ubezpieczenia nie obejmuje i Towarzystwo nie odpowiada za szkody: wyrządzone umyślnie lub wskutek rażącego niedbalstwa przez Ubezpieczonego; wyrządzone umyślnie przez osobę, z którą Ubezpieczony pozostaje we wspólnym gospodarstwie domowym; powstałe w związku z prowadzonymi robotami ziemnymi; powstałe wskutek trzęsienia ziemi, działania energii jądrowej, wojny, stanu wyjątkowego, strajku, buntu, rozruchów, rewolucji, manifestacji, blokady dróg, sabotażu, aktów terrorystycznych; spowodowane przez szkodniki lub choroby nawet w przypadku, gdyby zdarzenie losowe wchodzące w zakres ochrony ubezpieczeniowej

23 obniżyło odporność roślin na ich działanie; spowodowane przez utworzenie się zastoisk wodnych na skutek opadów deszczu lub tajania śniegu na terenach bezodpływowych i nie zmeliorowanych; powstałe w wyniku zalania terenu, które nastąpiło wskutek wadliwego działania lub awarii urządzeń odwadniających, sieci wodociągowej, sieci wodnokanalizacyjnej, basenów lub innych urządzeń; spowodowane powodzią, w uprawach znajdujących się między ciekiem lub zbiornikiem wodnym, a wałem ochronnym (przeciwpowodziowym) oraz na terenach zalewowych; powstałe wskutek nieprzestrzegania terminów agrotechnicznych lub spowodowane wadliwie wykonanymi zabiegami agrotechnicznymi; spowodowane samoistnym opadaniem lub osypywaniem plonu wskutek opóźnienia zbiorów; powstałe wskutek zakłócenia w działaniu środków chemicznych ochrony roślin lub nawozów, nawet jeżeli były one następstwem zdarzeń wchodzących w zakres ochrony ubezpieczeniowej; powstałe w uprawach rolnych, jeżeli plon główny został zebrany przed przybyciem na miejsce szkody przedstawiciela Towarzystwa, a Ubezpieczony nie pozostawił poletka kontrolnego, umożliwiającego ustalenie przyczyny i rozmiaru szkody; zgłoszone Towarzystwu po zbiorze plonu głównego lub po likwidacji uprawy rolnej; powstałe w uprawach zastępczych; za które zostało już przyznane lub wypłacone odszkodowanie z innego ubezpieczenia; będące następstwem ujemnych skutków przezimowania: w przypadku zawarcia umowy ubezpieczenia po 1 grudnia, w uprawach rzepaku i rzepiku ozimego jeżeli: - rośliny nie osiągnęły fazy co najmniej 6 liści, - łączna obsada żywych i martwych roślin jest mniejsza niż 20 roślin/m 2 (siew punktowy) lub 40 roślin/m 2 (siew tradycyjny), w uprawach zbóż ozimych jeżeli: - rośliny nie osiągnęły fazy co najmniej 4 liści, 23

24 24 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania - łączna obsada żywych i martwych roślin jest mniejsza niż 240 roślin/m 2 pszenicy lub 200 roślin/m 2 żyta, pszenżyta i jęczmienia; wynikłe z wylegania roślin, jeżeli wylegnięcie było następstwem zdarzeń nie wchodzących w zakres ochrony ubezpieczeniowej; powstałe wskutek długotrwałych opadów deszczu; wynikłe z porastania ziarna i nasion; w owocach drzew i krzewów owocowych spowodowane naturalnym opadem owoców, w wielkości odpowiadającej temu opadowi; w jakości plonu głównego, za wyjątkiem przypadków określonych w 4 ust. 6; Zawarcie umowy ubezpieczenia 8 Umowę ubezpieczenia zawiera się na podstawie pisemnego wniosku Ubezpieczającego, sporządzonego na formularzu Towarzystwa. Termin składania wniosków o ubezpieczenie upraw rolnych: od ryzyka ujemnych skutków przezimowania upływa z dniem 15 listopada roku poprzedzającego rok zbioru plonu głównego; od ryzyka suszy upływa z dniem: 1) 31 maja roku zbioru plonu głównego w przypadku upraw kukurydzy, tytoniu, chmielu, ziemniaków, gryki, prosa, fasoli oraz warzyw gruntowych z rodziny psiankowatych i dyniowatych, 2) 30 kwietnia roku zbioru plonu głównego w przypadku pozostałych upraw rolnych. W przypadku złożenia wniosku o ubezpieczenie upraw rolnych od ryzyka ujemnych skutków przezimowania oraz suszy w terminach późniejszych od określonych w ust. 2, umowa ubezpieczenia upraw rolnych nie zostanie zawarta. We wniosku o ubezpieczenie Ubezpieczający zobowiązany jest podać cały areał danej uprawy rolnej, uprawianej w gospodarstwie rolnym. Umowę ubezpieczenia zawiera się na okres wegetacji uprawy rolnej, nie dłuższy jednak niż 12 miesięcy. W przypadku ryzyka ujemnych skutków przezimowania, Towarzystwo obejmuje ochroną ubezpieczeniową uprawy roślin, które przed rozpoczęciem zimy: 1. w uprawie rzepaku i rzepiku ozimego - osiągnęły fazę co najmniej 6 liści

25 oraz ich obsada nie była mniejsza niż 20 roślin/m 2 (siew punktowy) lub 40 roślin/m 2 (siew tradycyjny); 2. w uprawach zbóż ozimych - osiągnęły fazę co najmniej 4 liści oraz ich obsada nie była mniejsza niż 240 roślin/m 2 pszenicy i 200 roślin/m 2 żyta, pszenżyta i jęczmienia. Towarzystwo potwierdza zawarcie umowy ubezpieczenia upraw rolnych polisą Ubezpieczający zobowiązany jest podać do wiadomości Towarzystwa wszystkie znane sobie okoliczności, o które Towarzystwo zapytywało w formularzu wniosku albo przed zawarciem umowy ubezpieczenia w innych pismach. 2. Jeżeli Ubezpieczający zawiera umowę przez przedstawiciela, obowiązek ten ciąży również na przedstawicielu i obejmuje ponadto okoliczności jemu znane. 3. Jeżeli Ubezpieczający lub jego przedstawiciel podał niezgodnie z prawdą do wiadomości Towarzystwa okoliczności, o których mowa w ust. 1, Towarzystwo wolne jest od odpowiedzialności, chyba że okoliczności te nie mają wpływu na zwiększenie prawdopodobieństwa zdarzenia objętego umową ubezpieczenia. Składka ubezpieczeniowa 14 Składka ubezpieczeniowa jest to należna Towarzystwu składka z tytułu zawartych umów ubezpieczenia upraw rolnych, którą Ubezpieczający pokrywa w całości albo - zgodnie z postanowieniami umowy w sprawie dopłat - w części (składka), a w pozostałej części pokrywa minister właściwy do spraw rolnictwa (dopłata). Do dopłaty stosuje się odpowiednio postanowienia 18. Wysokość składki ubezpieczeniowej ustala się w oparciu o obowiązującą w dniu zawarcia umowy ubezpieczenia Taryfę stawek. W indywidualnych przypadkach Towarzystwo może ustalić stawki taryfowe za ubezpieczenie upraw rolnych w wysokości innej, niż określono w Taryfie stawek. Wysokość składki ubezpieczeniowej zależy od przedmiotu ubezpieczenia, zakresu ubezpieczenia, strefy zagrożenia danym ryzykiem wynikającej z Taryfy stawek, sumy ubezpieczenia oraz zwyżek lub zniżek składki, w 25

26 26 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania szczególności: zniżki za posiadanie w Towarzystwie (w dniu zawarcia umowy ubezpieczenia upraw rolnych) umowy ubezpieczenia budynków wchodzących w skład gospodarstwa rolnego od ognia i innych zdarzeń losowych; zniżki za za jednorazową opłatę składki. Wysokość składki ubezpieczeniowej za ryzyko suszy: w Wariancie PEŁNYM, o którym mowa w 4 ust. 3 pkt 6, wynosi 20 % składki ubezpieczeniowej; w Wariancie PEŁNYM PLUS, o którym mowa w 4 ust. 3 pkt 16, wynosi 10 % składki ubezpieczeniowej. 15 O ile nie umówiono się inaczej, Ubezpieczający zobowiązany jest do zapłaty składki lub jej pierwszej raty w dniu zawarcia umowy ubezpieczenia. Na wniosek Ubezpieczającego składka może być rozłożona na dwie równe raty. W przypadku rozłożenia składki na raty należne odszkodowanie pomniejsza się o pozostałą do zapłacenia i wymagalną ratę składki. Nie opłacenie przez Ubezpieczającego raty składki w terminie oznaczonym przez Towarzystwo, nie powoduje ustania odpowiedzialności Towarzystwa. 16 W przypadku wygaśnięcia stosunku ubezpieczenia przed upływem okresu, na jaki została zawarta umowa ubezpieczenia, Ubezpieczającemu przysługuje zwrot składki za okres niewykorzystanej ochrony ubezpieczeniowej, z zastrzeżeniem ust. 2. Zwrot składki nie przysługuje, jeżeli przed wygaśnięciem umowy ubezpieczenia wystąpiła szkoda całkowita lub szkoda powodująca wyczerpanie się sumy ubezpieczenia. Zwrot składki przysługuje w proporcjonalnej wysokości za każdy dzień niewykorzystanej ochrony ubezpieczeniowej a podstawę naliczenia składki stanowi niewykorzystana kwota sumy ubezpieczenia. 17 Dniem zapłaty składki jest dzień: uznania rachunku bankowego Towarzystwa pełną kwotą składki;

27 wpłacenia pełnej kwoty składki w kasie Towarzystwa; wręczenia pełnej kwoty składki pośrednikowi ubezpieczeniowemu odpowiednio umocowanemu przez Towarzystwo. Postanowienia ust. 1 stosuje się odpowiednio do raty składki. Składkę oblicza się w pełnych złotych, przy czym składkę zaokrągla się do pełnego złotego od 50 groszy (zaokrąglenie w górę), a poniżej 50 groszy w dół (zaokrąglenie w dół). Składka ubezpieczeniowa nie podlega indeksacji. Obowiązki Towarzystwa 19 Na żądanie Ubezpieczonego, jeżeli nie jest on Ubezpieczającym, Towarzystwo obowiązane jest udzielić mu informacji o postanowieniach zawartej umowy ubezpieczenia oraz OWU w zakresie, w jakim dotyczą jego praw i obowiązków. W terminie 7 dni od dnia otrzymania zawiadomienia o zajściu zdarzenia losowego objętego ochroną ubezpieczeniową, Towarzystwo informuje o tym Ubezpieczającego i/lub Ubezpieczonego, jeżeli nie są oni osobami występującymi z tym zawiadomieniem, oraz przeprowadza postępowanie dotyczące ustalenia stanu faktycznego zdarzenia, zasadności zgłoszonych roszczeń i wysokości odszkodowania, a także informuje osobę występującą z roszczeniem, pisemnie lub w inny sposób na który ta osoba wyraziła zgodę, jakie dokumenty są potrzebne do ustalenia odpowiedzialności Towarzystwa lub wysokości odszkodowania. 20 Jeżeli w terminie określonym w 29 ust. 2 Towarzystwo nie może wypłacić odszkodowania, zawiadamia pisemnie osobę zgłaszającą roszczenie o przyczynach niemożności zaspokojenia jej roszczeń w całości lub w części, a także wypłaca bezsporną część odszkodowania. Obowiązki Ubezpieczonego 21 Ubezpieczony zobowiązany jest: 1) dokonać zasiewu (wysadzenia) na glebach spełniających wymagania poszczególnych rodzajów i odmian roślin; 2) dokonać zasiewu (wysadzenia) roślin oraz zbioru plonów w terminach 27

28 agrotechnicznych właściwych dla danej uprawy rolnej; 3) prowadzić uprawę rolną zgodnie z zaleceniami agrotechnicznymi i zasadami dobrej praktyki rolniczej. 22 Ubezpieczony jest zobowiązany umożliwić Towarzystwu sprawdzenie w każdym czasie w okresie ubezpieczenia ilościowego i jakościowego stanu oraz wartości ubezpieczonych upraw rolnych. 23 W razie zajścia zdarzenia losowego, którego następstwem jest lub może być szkoda powodująca odpowiedzialność Towarzystwa, Ubezpieczony obowiązany jest: użyć dostępnych mu środków w celu ratowania przedmiotu ubezpieczenia oraz zapobieżenia szkodzie lub zmniejszenia jej rozmiarów; zabezpieczyć przedmiot ubezpieczenia przed dalszą szkodą oraz powiadomić odpowiednie służby ratownicze; złożyć niezwłocznie Towarzystwu zawiadomienie o szkodzie, nie później jednak niż w ciągu 3 dni od daty jej powstania lub uzyskania informacji o jej powstaniu, z zastrzeżeniem pkt 4; w przypadku szkody spowodowanej suszą, zgłosić szkodę niezwłocznie po wystąpieniu niedoborów opadów i jednoczesnym wystąpieniu symptomów suszy na roślinach uprawnych; przedstawić posiadane dowody, w tym dokumenty i informacje dotyczące zdarzenia i szkody, w szczególności: 1) załącznik graficzny (ortofotomapa), 2) wypis z rejestru gruntów, 3) kopię wniosku o płatności bezpośrednie, 4) mapy glebowo rolnicze, w przypadku szkody spowodowanej suszą; ułatwić Towarzystwu ustalenie okoliczności zdarzenia i rozmiaru szkody, w tym nie zmieniać bez zgody Towarzystwa stanu uprawy rolnej spowodowanego przez szkodę do czasu przybycia na miejsce szkody przedstawiciela Towarzystwa, chyba że: zmiana jest niezbędna dla zabezpieczenia przed powiększeniem się szkody w takim wypadku Ubezpieczony zobowiązany jest pozostawić poletko kontrolne, w celu umożliwienia ustalenia przyczyny i rozmiaru szkody, przedstawiciel Towarzystwa nie przybył na miejsce szkody w ciągu 14 dni 28

29 od daty otrzymania zawiadomienia o szkodzie. Zawiadomienie o szkodzie powinno zawierać: datę powstania szkody; miejsce szkody; przyczynę powstania szkody; numery działek (pól) i powierzchnie, na których uszkodzeniu uległy uprawy rolne; rodzaj uprawy rolnej, która uległa uszkodzeniu; informację o zamiarze zebrania uszkodzonego plonu głównego bądź o zamiarze dokonania zabiegów agrotechnicznych w celu zastosowania uprawy zamiennej; szacunkową wartość powstałej szkody; wykaz wszystkich pól danej uprawy rolnej, uprawianej w gospodarstwie rolnym, z określeniem ich powierzchni. W razie naruszenia obowiązku, o którym mowa w ust. 1 pkt 6, Towarzystwo może odpowiednio zmniejszyć odszkodowanie lub odmówić jego wypłaty, jeżeli naruszenie przyczyniło się do zwiększenia rozmiaru szkody lub uniemożliwiło Towarzystwu ustalenie okoliczności i rozmiaru szkody. W przypadku szkód wyrządzonych przez powódź, jeżeli ustalenie rozmiaru szkody w terminie wskazanym w ust. 1 pkt 6 lit. b jest niemożliwe z uwagi na zalanie terenu, Ubezpieczony zobowiązany jest powiadomić niezwłocznie Towarzystwo o ustaniu przyczyny uniemożliwiającej dokonanie oględzin szkody. Postanowienia ust. 1 pkt 3 oraz 24 ust. 3 stosuje się. W przypadku ustalania rozmiaru szkody w sposób określony w 26 ust. 3, Ubezpieczony zobowiązany jest ponadto do powiadomienia Towarzystwa o terminie zbioru plonu głównego, nie później jednak niż na 7 dni przed planowanym zbiorem Jeżeli Ubezpieczony umyślnie lub wskutek rażącego niedbalstwa nie wykonał obowiązków określonych w 23 ust. 1 pkt 1 lub 2, Towarzystwo jest wolne od odpowiedzialności za szkody powstałe z tego powodu. 2. Jeżeli osoba występująca z roszczeniem, z winy umyślnej lub rażącego niedbalstwa, nie dopełniła obowiązków wymienionych w 23 ust. 1 pkt 5 lub 6, a miało to wpływ na zwiększenie rozmiarów szkody, Towarzystwo może dochodzić od tej osoby zwrotu części wypłaconego uprawnionemu 29

30 30 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania odszkodowania lub ograniczyć odszkodowanie. 3. W razie naruszenia z winy umyślnej lub rażącego niedbalstwa obowiązku określonego w 23 ust. 1 pkt 3 lub 4, Towarzystwo może odpowiednio zmniejszyć odszkodowanie, jeżeli naruszenie przyczyniło się do zwiększenia szkody lub uniemożliwiło Towarzystwu ustalenie okoliczności lub skutków wypadku. 4. Skutki braku zawiadomienia Towarzystwa o wypadku nie następują, jeżeli Towarzystwo w terminie wyznaczonym do zawiadomienia otrzymało wiadomość o okolicznościach, które należało podać do jego wiadomości. * * * * * Klauzula szczególna nr 1 Dodatkowe ubezpieczenie od 8 % ubytku w plonie głównym upraw rolnych od ryzyka gradu, przymrozków wiosennych i ujemnych skutków przezimowania oraz dodatkowe ubezpieczenie od ryzyka ognia Na podstawie niniejszej Klauzuli Towarzystwo obejmuje dodatkową ochroną ubezpieczeniową plon główny upraw rolnych: 1) od ryzyka gradu, przymrozków wiosennych oraz ujemnych skutków przezimowania - jeżeli ubytek w plonie głównym wyniesie co najmniej 8 % ale nie więcej niż 9,9 %; 2) od ryzyka ognia na zasadach określonych w 2, pod warunkiem zawarcia umowy ubezpieczenia na podstawie ogólnych warunków obowiązkowego oraz dobrowolnego ubezpieczenia upraw rolnych od zdarzeń losowych, zwanych dalej OWU, zgodnie z Umowy ubezpieczenia zawarte na podstawie niniejszej Klauzuli nie są objęte dopłatami do składek za ubezpieczenie, o których mowa w 1 ust. 1 OWU Ubezpieczeniem od ognia mogą być objęte plony główne zbóż, kukurydzy, rzepaku, rzepiku lub roślin strączkowych w okresie wegetacji roślin. 2. Odpowiedzialność za szkody spowodowane przez ogień rozpoczyna się od wzejścia roślin, jednak nie wcześniej niż po upływie 14 dni od dnia zawarcia umowy ubezpieczenia, i kończy się z chwilą zakończenia zbioru plonu głównego, jednak nie później niż z ostatnim dniem okresu ubezpieczenia, wskazanym w standardowej umowie ubezpieczenia.

31 3. Za szkody spowodowane przez ogień uważa się szkody powstałe w wyniku działania ognia, który przedostał się poza palenisko lub powstał bez paleniska i rozszerzył się o własnej sile. 4. Wprowadza się udział własny Ubezpieczonego w szkodzie powstałej w wyniku działania ognia w wysokości 10 % ustalonego odszkodowania, bez możliwości jego wykupienia. 3 Zakres dodatkowego ubezpieczenia od ryzyka gradu, przymrozków wiosennych, ujemnych skutków przezimowania oraz ognia, w zależności od wybranej przez Ubezpieczającego opcji, obejmuje ryzyka: 1. gradu oraz ognia (opcja G + O) pod warunkiem zawarcia umowy ubezpieczenia w jednym z Wariantów wymienionych w 4 ust. 3 pkt 1 oraz pkt 6 16 OWU; 2. gradu, przymrozków wiosennych oraz ognia (opcja GW + O) pod warunkiem zawarcia umowy ubezpieczenia w jednym z Wariantów wymienionych w 4 ust. 3 pkt 6-9, OWU; 3. gradu, ujemnych skutków przezimowania oraz ognia (opcja GU + O) pod warunkiem zawarcia umowy ubezpieczenia w jednym z Wariantów wymienionych w 4 ust. 3 pkt 6, 7, 9, 10, 12, OWU; 4. gradu, przymrozków wiosennych, ujemnych skutków przezimowania oraz ognia (opcja GUW + O) pod warunkiem zawarcia umowy ubezpieczenia w jednym z Wariantów wymienionych w 4 ust. 3 pkt 6, 7, 9, OWU; 5. ognia (opcja O) pod warunkiem zawarcia umowy ubezpieczenia w jednym z Wariantów wymienionych w 4 ust Z tytułu objęcia upraw rolnych dodatkową umową ubezpieczenia na podstawie niniejszej Klauzuli, Ubezpieczający zobowiązany jest do uiszczenia dodatkowej składki ubezpieczeniowej, określonej w umowie ubezpieczenia (polisie). 31

32 32 Podatek VAT w gospodarstwie rolnym i zasady jego rozliczania

33 33

34 BANK SPÓŁDZIELCZY W MALBORKU OMÓWIENIE WARUNKÓW I ZASAD UDZIELANIA KREDYTÓW INWESTYCYJNYCH Z DOPŁATĄ ARiMR DO OPROCENTOWANIA NAJWAŻNIEJSZE ZMIANY W SYSTEMIE KREDYTOWANIA OFERTA BANKU SPÓŁDZIELCZEGO W MALBORKU dla sektora rolniczego Stare Pole, wrzesień 2012 r. 34

35 CZEŚĆ I - NAJWAŻNIEJSZE ZMIANY WARUNKÓW I ZASAD UDZIELANIA KREDYTÓW Wraz z wejściem w życie w dniu 18 września 2012 roku rozporządzenia Rady Ministrów z dnia 21 sierpnia 2012 r., zmieniającego rozporządzenie w sprawie realizacji niektórych zadań ARiMR (Dz. U. poz. 988), znowelizowane zostały Warunki i zasady udzielania kredytów z dopłatą do oprocentowania 1. 1 Podstawa prawna: Zarządzenie Nr 70/2012. Prezesa Agencji Restrukturyzacji i Modernizacji Rolnictwa z dnia 05 września 2012 r. 1. OBNIŻENIE WSKAŹNIKA DOTYCZACEGO USTALANIA WYSO- KOŚCI OPROCENTOWANIA WSR DO POZIOMU 1,5. Całkowite oprocentowanie kredytów zostało zmniejszone z 1,6 stopy redyskonta weksli do 1,5 stopy redyskonta weksli, co oznacza, że aktualne oprocentowanie kredytów udzielanych ze wsparciem ARiMR, wyniesie 7,5% zamiast dotychczasowych 8% i będzie ulegać zmianie, jeżeli inna będzie stopa redyskonta weksli, ustalana przez Radę Polityki Pieniężnej, wynosząca obecnie 5%. 2. PODWYŻSZENIE I UJEDNOLICENIE PŁACONEGO PRZEZ KRE- DYTOBIORCĘ OPROCENTOWANIA W nowych, obowiązujących od 18 września 2012 r. zasadach podwyższono i ujednolicono dla wszystkich linii kredytowych płacone przez kredytobiorcę oprocentowanie kredytów do wysokości 0,4 ogólnego oprocentowania kredytów, nie mniej jednak niż 3%. Teraz będzie ono wynosiło 3% w skali roku, zamiast dotychczasowych 2%. Jedynym wyjątkiem będą kredyty inwestycyjne podstawowe - linia kredytowa nip, ponieważ oprocentowanie płacone przez rolnika, będzie teraz wynosiło w ich wypadku tylko 3%, a nie jak wcześniej 4%. Obniżenie całkowitego oprocentowania kredytów udzielanych ze wsparciem ARiMR i jednoczesne podwyższenie poziomu spłaty przez rolnika należnego bankowi oprocentowania, ma na celu zwiększenie dostępności takich kredytów dla osób poszukujących środków finansowych m. in. na rozwój i modernizację gospodarstw rolnych. Mając na uwadze powyższe warunki ustalania oprocentowania przy aktualnie obowiązującej stopie redyskontowej weksli 5% oprocentowanie płacone przez kredytobiorcę oraz wsparcie Agencji wynosi: 35

36 wielokrotność oprocentowanie nip, nbr10, nbr13, nbr14, nbr15, nmr, nkz, ngr, ngp, nnt nkl01, nkl02 - ubezpieczeni nkl01, nkl02 - nieubezpieczeni Kredytobiorca Agencja Kredytobiorca Agencja Kredytobiorca Agencja 1,50 7,5000 3,0000 4,5000 1,5000 6,0000 4,5000 3, ZMIANA ZAPISÓW W ZAKRESIE OPŁAT i PROWIZJI POBIERA- NYCH PRZEZ BANK Z TYTUŁU UDZIELENIA KREDYTU Kolejna, istotna zmiana dla wszystkich podmiotów ubiegających się o kredyty preferencyjne polega na ustaleniu górnego pułapu prowizji przygotowawczej na rzecz banku z tytułu udzielenia kredytu na poziomie 1% kwoty udzielonego kredytu. Obowiązujące wcześniej zapisy określały, że wysokość opłat na rzecz banku z tytułu udzielenia kredytu nie mogła przekraczać 2% kwoty udzielonego kredytu. Obecnie prowizja przygotowawcza, może wynieść maksymalnie 1%, a wysokość ewentualnych innych opłat związanych z kredytem (np. za obsługę kredytu, za zawarcie aneksu do umowy kredytu, za spłatę kredytu przed terminem) ustala bank. 4. INNE ZMIANY - OGRANICZENIE WYSOKOŚCI KREDYTU na zakup użytków rolnych Wraz z wejściem w życie 18 września 2012 roku rozporządzenia Rady Ministrów z dnia 21 sierpnia 2012 r., zmieniającego rozporządzenie w sprawie realizacji niektórych zadań ARiMR (Dz. U. poz. 988), nastąpiły też inne modyfikacje w dotychczasowych zasadach udzielania kredytów przez banki współpracujące z ARiMR. Jedną z ważniejszych zmian jest wprowadzenie ograniczenia maksymalnej kwoty kredytów preferencyjnych na zakup użytków rolnych do wysokości 1,5 mln zł dla jednego podmiotu, przy czym kwota kredytu na zakup użytków rolnych nadal nie będzie mogła przekraczać 80% wartości inwestycji. W przypadku linii kredytowej na utworzenie lub powiększenie gospodarstwa rodzinnego (linia 36

37 ngr) jej wysokość może sięgnąć 90% wartości inwestycji. Pozostałe środki kredytobiorca wnosi jako wkład własny. Zmiana ta dotyczy kredytów objętych pomocą Agencji zarówno w postaci dopłat do oprocentowania jak i w formie częściowej spłaty kapitału kredytu. Zmniejszenie maksymalnej kwoty kredytów preferencyjnych na zakup użytków rolnych, które mogą zostać udzielone jednemu podmiotowi, jest też podyktowane tym, by możliwe było ich udzielenie większej liczbie osób. Przy czym trzeba podkreślić, że ta zmiana ma zastosowanie wyłącznie w odniesieniu do kredytów zaciąganych po wejściu w życie rozporządzenia Rady Ministrów z dnia 21 sierpnia 2012r. Oznacza to, że przy udzielaniu kredytu zostanie sprawdzone czy suma kwot kredytów udzielanych od 18 września 2012 r. na sfinansowanie zakupu użytków rolnych nie przekracza 1,5 mln zł dla jednego podmiotu. Maksymalna kwota kredytów preferencyjnych na wszystkie inwestycje w gospodarstwie rolnym nie uległa zmianie i wynosi 4 mln zł. Drugą zmianą dotyczącą preferencyjnego kredytowania zakupu użytków rolnych, jest rozszerzenie na wszystkie linie kredytowe, zakazu udzielania kredytu na utworzenie nowego gospodarstwa rolnego o powierzchni mniejszej od średniej w danym województwie, ogłoszonej na podstawie przepisów o płatnościach w ramach systemu wsparcia bezpośredniego. Dotyczy to osób, które w celu utworzenia nowego gospodarstwa rolnego planują zakupić użytki rolne korzystając z kredytu z linii inwestycyjnej podstawowej (nip), z kredytu w ramach branżowego programu mleczarstwa (nbr15), a także z kredytu z częściową spłatą kapitału (CSK), do których wprowadzony został wymóg osiągnięcia ww. średniej przy tworzeniu nowego gospodarstwa rolnego. Trzeba zwrócić uwagę, że wymóg ten nie obowiązuje przy zakupie ziemi na powiększenie istniejącego gospodarstwa rolnego. 5. WARUNKI STOSOWANIA DOPŁAT konsekwencje nie wywiązania się z warunków właściwych dla danej linii W przypadku kredytów branżowych oraz z linii ngr i nnt wprowadzono zmianę konsekwencji nie wywiązywania się przez kredytobiorców z warunków właściwych dla tych kredytów, w tej chwili konsekwencją jest zaprzestanie stosowania dopłat (poprzednio dopłaty obniżało się do poziomu kredytów z linii nip). Dla linii nnt dotyczy to warunku dotyczącego konieczności przedstawienia przez kredytobiorcę w określonym czasie zaświadczenia właściwego organu o dokonanej ocenie jakości handlowej produktu, którego dotyczyła inwestycja realizowana przy udziale kredytu. 37

38 6. OGRANICZENIA UDZIELANIA KREDYTÓW NA INWESTYCJE W PRZETWÓRSTWIE Kolejna zmiana wynikająca z przyjętego rozporządzenia Rady Ministrów dotyczy kredytowania inwestycji w przetwórstwie produktów rolnych. W gronie podmiotów mogących ubiegać się o kredyty preferencyjne na ten cel znalazły się wyłącznie spółdzielnie i grupy producentów rolnych. Mając na uwadze ograniczone środki na dopłaty do oprocentowania kredytów zrezygnowano z udzielania kredytów preferencyjnych innym podmiotom prowadzącym działalność w przetwórstwie produktów rolnych. W ten sposób zwiększona została dostępność do tych kredytów dla spółdzielni i grup producentów rolnych. Źródło: ARiMR CZEŚĆ II - OFERTA BANKU SPÓŁDZIELCZEGO W MALBORKU dla sektora rolniczego KREDYT GOTÓWKOWY EKO-ŁAD Atrakcyjne oprocentowanie Okres kredytowania do 5 lat Udział środków własnych: 10% Rozliczenie: 50% kosztów przedsięwzięcia Przeznaczenie kredytu: zakup i montaż systemów wykorzystujących odnawialne źródło energii, modernizacja instalacji c.o., ciepłej wody, systemu kanalizacji, wymiana pieców, budowa studni i systemów nawadniających, montaż przydomowych oczyszczalni ścieków, budowa szamba, zakup i montaż zbiorników na wodę deszczową, docieplenie i termomodernizacja budynków, wymiana pokryć dachowych, otynkowanie budynków, wymiana okien i drzwi, mała przydomowa architektura (ogrodzenie, drogi dojazdowe, ścieżki, place, oświetlenie posesji, urządzenie ogrodu, itp.), inne cele (np. budowa wiaty na maszyny, remonty budynków gospodarczych, oczyszczanie i pogłębianie rowów, zakup kosiarek ogrodowych, betoniarek i drobnego sprzętu itp.) 38

39 KREDYT NA ZAKUP I MONTAŻ KOLEKTORÓW SŁONECZNYCH DLA OSÓB FIZYCZNYCH (z dotacją NFOŚiGW) Okres kredytowania: od 3 miesięcy do 5 lat. Atrakcyjne oprocentowanie Niska prowizja Kwota kredytu: od 5.000,00zł nie może przekroczyć 2.500,00 zł/m 2 powierzchni całkowitej kolektora słonecznego. Kredyt obrotowy NAWOZÓWKA cel kredytu: finansowanie zakupów: nawozów mineralnych, środków ochrony roślin oraz pasz, kwalifikowanego materiału siewnego zbóż, rzepaku, kukurydzy, lnu, motylkowych grubonasiennych i drobnonasiennych, rzepiku ozimego, gorczycy, traw, buraków cukrowych i pastewnych, sadzeniaków ziemniaka, nasion warzyw oraz kwalifikowanego materiału szkółkarskiego do nowych nasadzeń i odnowień, paliwa na cele rolnicze, wysokość kredytu: 2 000,- zł na 1 ha użytków rolnych, termin rozliczenia kredytu: w terminie 60 dni od dnia pobrania kredytowych środków finansowych, wysokość rozliczenia kredytu: minimum 50% wartości kredytu, okres kredytowania: do 12 miesięcy, zmienna stopa procentowa 9,50% w skali roku, opłata przygotowawcza: 0,5% wnioskowanego kredytowego, prowizja od kwoty przyznanego kredytu: 1,5%. Lokata SGB(lato 2012) Stała stopa procentowa w stosunku rocznym 3 miesięczna 5,82% 6 miesięczna 5,92% Minimalna kwota terminowej lokaty oszczędnościowej oraz lokaty terminowej: 500,00 zł 39

U S T A W A. o zmianie ustawy o dopłatach do ubezpieczeń upraw rolnych i zwierząt gospodarskich

Projekt U S T A W A z dnia o zmianie ustawy o dopłatach do ubezpieczeń upraw rolnych i zwierząt gospodarskich 1) Art. 1. W ustawie z dnia 7 lipca 2005 r. o dopłatach do ubezpieczeń upraw rolnych i zwierząt

Projekt U S T A W A z dnia o zmianie ustawy o dopłatach do ubezpieczeń upraw rolnych i zwierząt gospodarskich 1) Art. 1. W ustawie z dnia 7 lipca 2005 r. o dopłatach do ubezpieczeń upraw rolnych i zwierząt

Ubezpieczenia obowiązkowe zawierane przez rolników. Dz. Ekonomiki i zarządzania gospodarstwem rolnym Krystyna Maciejak 16 styczeń 2017 r.

Ubezpieczenia obowiązkowe zawierane przez rolników Dz. Ekonomiki i zarządzania gospodarstwem rolnym Krystyna Maciejak 16 styczeń 2017 r. Ubezpieczenia obowiązkowe W myśl przepisów prawa każda osoba fizyczna

Ubezpieczenia obowiązkowe zawierane przez rolników Dz. Ekonomiki i zarządzania gospodarstwem rolnym Krystyna Maciejak 16 styczeń 2017 r. Ubezpieczenia obowiązkowe W myśl przepisów prawa każda osoba fizyczna

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych

OGÓLNE WARUNKI OBOWIĄZKOWEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH

OGÓLNE WARUNKI OBOWIĄZKOWEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH realizowanego w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych na podstawie ustawy o

OGÓLNE WARUNKI OBOWIĄZKOWEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH realizowanego w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych na podstawie ustawy o

USTAWA. z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich (1) (Dz. U. z dnia 9 sierpnia 2005 r.)

(Dz. U. z dnia 9 sierpnia 2005 r.)") Dz.U.05.150.1249 2006-07-21 zm. Dz.U.2006.120.825 art. 1 2006-09-19 zm. Dz.U.2006.157.1119 art. 60 2007-04-04 zm. Dz.U.2007.49.328 art. 1 2008-07-01 zm. Dz.U.2007.49.328 art. 1 2008-08-23 zm. Dz.U.2008.145.918

Dz.U.05.150.1249 2006-07-21 zm. Dz.U.2006.120.825 art. 1 2006-09-19 zm. Dz.U.2006.157.1119 art. 60 2007-04-04 zm. Dz.U.2007.49.328 art. 1 2008-07-01 zm. Dz.U.2007.49.328 art. 1 2008-08-23 zm. Dz.U.2008.145.918

Uwaga Rolnicy UBEZPIECZENIA OBOWIĄZKOWE ROLNIKÓW

Uwaga Rolnicy Wójt Gminy Leoncin przypomina, iż ustawodawca nałożył na producentów rolnych obowiązek ubezpieczeniowy. W związku z tym, poniżej przedstawiamy wyciąg najistotniejszych zapisów: Ustawy o ubezpieczeniach

Uwaga Rolnicy Wójt Gminy Leoncin przypomina, iż ustawodawca nałożył na producentów rolnych obowiązek ubezpieczeniowy. W związku z tym, poniżej przedstawiamy wyciąg najistotniejszych zapisów: Ustawy o ubezpieczeniach

Spis treści. Postanowienia ogólne

Spis treści Postanowienia ogólne... 1 Definicje... 2 Przedmiot i zakres ubezpieczenia... 4 Udział własny Ubezpieczonego w szkodzie... 6 Wyłączenia odpowiedzialności... 7 Zawarcie umowy ubezpieczenia...

Spis treści Postanowienia ogólne... 1 Definicje... 2 Przedmiot i zakres ubezpieczenia... 4 Udział własny Ubezpieczonego w szkodzie... 6 Wyłączenia odpowiedzialności... 7 Zawarcie umowy ubezpieczenia...

KARTA PRODUKTU dla OGÓLNYCH WARUNKÓW OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO DOTOWANEGO UBEZPIECZENIA UPRAW ROLNYCH

KARTA PRODUKTU dla OGÓLNYCH WARUNKÓW OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO DOTOWANEGO UBEZPIECZENIA UPRAW ROLNYCH BEZPIECZNE UPRAWY Karta Produktu zawiera wybrane informacje o ubezpieczeniu Bezpieczne Uprawy

KARTA PRODUKTU dla OGÓLNYCH WARUNKÓW OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO DOTOWANEGO UBEZPIECZENIA UPRAW ROLNYCH BEZPIECZNE UPRAWY Karta Produktu zawiera wybrane informacje o ubezpieczeniu Bezpieczne Uprawy

Spis treści. Postanowienia ogólne

Spis treści Postanowienia ogólne... 1 Definicje... 2 Przedmiot i zakres ubezpieczenia... 4 Udział własny Ubezpieczonego w szkodzie... 6 Wyłączenia odpowiedzialności... 7 Zawarcie umowy ubezpieczenia...

Spis treści Postanowienia ogólne... 1 Definicje... 2 Przedmiot i zakres ubezpieczenia... 4 Udział własny Ubezpieczonego w szkodzie... 6 Wyłączenia odpowiedzialności... 7 Zawarcie umowy ubezpieczenia...

Dz. U Nr 150 poz z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich

Kancelaria Sejmu s. 1/17 Dz. U. 2005 Nr 150 poz. 1249 U S T AWA z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 2047,

Kancelaria Sejmu s. 1/17 Dz. U. 2005 Nr 150 poz. 1249 U S T AWA z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 2047,

USTAWA. z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich

USTAWA z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich (Dz. U. z dnia 9 sierpnia 2005 r. Nr 150, poz. 1249, z póź. zm. ogłoszonymi w Dz. U. z 2006 r. Nr 120, poz. 825 i

USTAWA z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich (Dz. U. z dnia 9 sierpnia 2005 r. Nr 150, poz. 1249, z póź. zm. ogłoszonymi w Dz. U. z 2006 r. Nr 120, poz. 825 i

Pomoc publiczna w rolnictwie w latach 2015 2020.

Pomoc publiczna w rolnictwie w latach 2015 2020. Od początku 2015 roku przepisy krajowe, na podstawie których udzielana jest pomoc publiczna w rolnictwie muszą być dostosowane do zasad udzielania pomocy

Pomoc publiczna w rolnictwie w latach 2015 2020. Od początku 2015 roku przepisy krajowe, na podstawie których udzielana jest pomoc publiczna w rolnictwie muszą być dostosowane do zasad udzielania pomocy

USTAWA z dnia...2015 r. o zmianie ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich

USTAWA z dnia....2015 r. Projekt o zmianie ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Art. 1. W ustawie z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich

USTAWA z dnia....2015 r. Projekt o zmianie ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Art. 1. W ustawie z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH

SIEDZIBA: 0-793 Warszawa, ul. H. Raabego 13 Regon 01114579, NIP 56103346 www.tuw.pl, e-mail: tuw@tuw.pl OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w

SIEDZIBA: 0-793 Warszawa, ul. H. Raabego 13 Regon 01114579, NIP 56103346 www.tuw.pl, e-mail: tuw@tuw.pl OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w

USTAWA z dnia 7 marca 2007 r. o zmianie ustawy o dopłatach do ubezpieczeń upraw rolnych i zwierząt gospodarskich oraz niektórych innych ustaw 1)

") Kancelaria Sejmu s. 1/9 USTAWA z dnia 7 marca 2007 r. Opracowano na podstawie: Dz.U. z 2007 r. Nr 49, poz. 328. o zmianie ustawy o dopłatach do ubezpieczeń upraw rolnych i zwierząt gospodarskich oraz niektórych

Kancelaria Sejmu s. 1/9 USTAWA z dnia 7 marca 2007 r. Opracowano na podstawie: Dz.U. z 2007 r. Nr 49, poz. 328. o zmianie ustawy o dopłatach do ubezpieczeń upraw rolnych i zwierząt gospodarskich oraz niektórych

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych

Dz.U. 2005 Nr 150 poz. 1249 USTAWA. z dnia 7 lipca 2005 r.

Kancelaria Sejmu s. 1/17 Dz.U. 2005 Nr 150 poz. 1249 USTAWA z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 577, 892,

Kancelaria Sejmu s. 1/17 Dz.U. 2005 Nr 150 poz. 1249 USTAWA z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 577, 892,

USTAWA z dnia... 2015r. o zmianie ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich oraz ustawy o opłacie skarbowej

USTAWA z dnia... 2015r. o zmianie ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich oraz ustawy o opłacie skarbowej Art. 1. W ustawie z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych

USTAWA z dnia... 2015r. o zmianie ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich oraz ustawy o opłacie skarbowej Art. 1. W ustawie z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych

MINISTERSTWO ROLNICTWA Warszawa I ROZWOJU WSI

MINISTERSTWO ROLNICTWA Warszawa 2010.05.19 I ROZWOJU WSI Informacja dla Komisji powołanych przez Wojewodę dotycząca ogólnych zasad szacowania szkód w gospodarstwach rolnych i działach specjalnych produkcji

MINISTERSTWO ROLNICTWA Warszawa 2010.05.19 I ROZWOJU WSI Informacja dla Komisji powołanych przez Wojewodę dotycząca ogólnych zasad szacowania szkód w gospodarstwach rolnych i działach specjalnych produkcji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 kwietnia 2015 r. Poz. 577 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 kwietnia 2015 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 kwietnia 2015 r. Poz. 577 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 kwietnia 2015 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 kwietnia 2015 r. Poz. 577 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 kwietnia 2015 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 28 kwietnia 2015 r. Poz. 577 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 kwietnia 2015 r. w sprawie ogłoszenia jednolitego tekstu

Rozpoczęcie jesiennej sprzedaży ubezpieczeń upraw polowych

PZU Uprawy Zmiana OWU od 18.09.2015 wynikająca ze zmiany ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Dz.U. z 2015 poz. 577 z późn.zm) Rozpoczęcie jesiennej sprzedaży ubezpieczeń upraw

PZU Uprawy Zmiana OWU od 18.09.2015 wynikająca ze zmiany ustawy o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Dz.U. z 2015 poz. 577 z późn.zm) Rozpoczęcie jesiennej sprzedaży ubezpieczeń upraw

2 ust ust ust Przesłanki wypłaty odszkodowania i innych świadczeń. 15 ust ust. 1 pkt 2, ust ust.

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO DOTOWANEGO UBEZPIECZENIA UPRAW ROLNYCH Bezpieczne Uprawy Rodzaj informacji Jednostka redakcyjna 2 ust. 2 4 ust. 1 3 Przesłanki wypłaty odszkodowania i innych

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO DOTOWANEGO UBEZPIECZENIA UPRAW ROLNYCH Bezpieczne Uprawy Rodzaj informacji Jednostka redakcyjna 2 ust. 2 4 ust. 1 3 Przesłanki wypłaty odszkodowania i innych

Wsparcie z budżetu krajowego po nowemu

Wsparcie z budżetu krajowego po nowemu Agencja Restrukturyzacji i Modernizacji Rolnictwa od 1994 roku udziela wsparcia finansowego, które obejmuje m.in. spłacanie za rolników części należnych bankom odsetek

Wsparcie z budżetu krajowego po nowemu Agencja Restrukturyzacji i Modernizacji Rolnictwa od 1994 roku udziela wsparcia finansowego, które obejmuje m.in. spłacanie za rolników części należnych bankom odsetek

Obowiązek zawarcia umów ubezpieczeniowych przez rolników

Obowiązek zawarcia umów ubezpieczeniowych przez rolników Przypominamy o obowiązku zawarcia umów ubezpieczeniowych przez rolników. Przepisy prawa nakładają obowiązek zawarcia umów ubezpieczeniowych przez

Obowiązek zawarcia umów ubezpieczeniowych przez rolników Przypominamy o obowiązku zawarcia umów ubezpieczeniowych przez rolników. Przepisy prawa nakładają obowiązek zawarcia umów ubezpieczeniowych przez

Warszawa, dnia 12 marca 2019 r. Poz. 477

Warszawa, dnia 12 marca 2019 r. Poz. 477 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 22 lutego 2019 r. w sprawie ogłoszenia jednolitego tekstu ustawy o ubezpieczeniach upraw rolnych

Warszawa, dnia 12 marca 2019 r. Poz. 477 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 22 lutego 2019 r. w sprawie ogłoszenia jednolitego tekstu ustawy o ubezpieczeniach upraw rolnych

Świętokrzyski Urząd Wojewódzki LUTY 2014

Świętokrzyski Urząd Wojewódzki LUTY 2014 Powiadomienie Wojewody - 48 godzin. Wstępna ocena rozmiaru strat 7 dni. Uruchomienie pracy Oddziałów Terenowych Wojewódzkiej Komisji d/s szacowania strat. Sporządzenie

Świętokrzyski Urząd Wojewódzki LUTY 2014 Powiadomienie Wojewody - 48 godzin. Wstępna ocena rozmiaru strat 7 dni. Uruchomienie pracy Oddziałów Terenowych Wojewódzkiej Komisji d/s szacowania strat. Sporządzenie

BANK SPÓŁDZIELCZY W IŁŻY TABELA OPROCENTOWANIA KREDYTÓW OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W IŁŻY JEGO ODDZIAŁACH I FILIACH

Załącznik Nr 1 do Uchwały 56/2014 Zarządu Banku Spółdzielczego w Iłży z dnia 08.10.2014 r. BANK SPÓŁDZIELCZY W IŁŻY TABELA OPROCENTOWANIA KREDYTÓW OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W IŁŻY JEGO ODDZIAŁACH

Załącznik Nr 1 do Uchwały 56/2014 Zarządu Banku Spółdzielczego w Iłży z dnia 08.10.2014 r. BANK SPÓŁDZIELCZY W IŁŻY TABELA OPROCENTOWANIA KREDYTÓW OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W IŁŻY JEGO ODDZIAŁACH

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych

USTAWA. z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Dz. U. 2016r. poz.792 z późn. zm.

USTAWA z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Dz. U. 2016r. poz.792 z późn. zm. (stan prawny na 01.04.2017r.) Opracowano w Biurze Ubezpieczeń Rolnych Materiał opracowany

USTAWA z dnia 7 lipca 2005 r. o ubezpieczeniach upraw rolnych i zwierząt gospodarskich Dz. U. 2016r. poz.792 z późn. zm. (stan prawny na 01.04.2017r.) Opracowano w Biurze Ubezpieczeń Rolnych Materiał opracowany

Warszawa 2015.07./^ MINISTERSTWO ROLNICTWA I ROZWOJU WSI

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa 2015.07./^ Informacja dla Komisji powołanych przez Wojewodę dotycząca ogólnych zasad szacowania szkód w gospodarstwach rolnych i działach specjalnych produkcji

MINISTERSTWO ROLNICTWA I ROZWOJU WSI Warszawa 2015.07./^ Informacja dla Komisji powołanych przez Wojewodę dotycząca ogólnych zasad szacowania szkód w gospodarstwach rolnych i działach specjalnych produkcji

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych

OGÓLNE WARUNKI OBOWIĄZKOWEGO ORAZ DOBROWOLNEGO UBEZPIECZENIA UPRAW ROLNYCH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych

TABELA. II. RACHUNKI w USD, EUR, GBP, CHF oprocentowanie stałe Wszystkie Oddziały 1. Rachunki bieżące

Strona 1 z 7 Załącznik Nr 2 do Uchwały Nr 104/2015 Zarządu Banku TABELA oprocentowania produktów bankowych wyłączonych z oferty w Banku Spółdzielczym w Krasnymstawie obowiązujących od dnia 01.08.2015r.

Strona 1 z 7 Załącznik Nr 2 do Uchwały Nr 104/2015 Zarządu Banku TABELA oprocentowania produktów bankowych wyłączonych z oferty w Banku Spółdzielczym w Krasnymstawie obowiązujących od dnia 01.08.2015r.

BANK SPÓŁDZIELCZY W IŁŻY TABELA OPROCENTOWANIA KREDYTÓW OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W IŁŻY JEGO ODDZIAŁACH I FILIACH

Załącznik Nr 1 do Uchwały Nr 93/2014 Zarządu Banku Spółdzielczego w Iłży z dnia 23.12.2014 r. BANK SPÓŁDZIELCZY W IŁŻY TABELA OPROCENTOWANIA KREDYTÓW OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W IŁŻY JEGO ODDZIAŁACH

Załącznik Nr 1 do Uchwały Nr 93/2014 Zarządu Banku Spółdzielczego w Iłży z dnia 23.12.2014 r. BANK SPÓŁDZIELCZY W IŁŻY TABELA OPROCENTOWANIA KREDYTÓW OBOWIĄZUJĄCA W BANKU SPÓŁDZIELCZYM W IŁŻY JEGO ODDZIAŁACH

SPIS TREŚCI : WU-39.00

SPIS TREŚCI : Postanowienia ogólne... 1 Definicje... 2 Przedmiot i zakres ubezpieczenia... 4 Wyłączenia odpowiedzialności... 5 Zawarcie umowy ubezpieczenia... 6 Czas trwania odpowiedzialności Towarzystwa...

SPIS TREŚCI : Postanowienia ogólne... 1 Definicje... 2 Przedmiot i zakres ubezpieczenia... 4 Wyłączenia odpowiedzialności... 5 Zawarcie umowy ubezpieczenia... 6 Czas trwania odpowiedzialności Towarzystwa...

OGÓLNE WARUNKI UBEZPIECZENIA UPRAW ROLNYCH I ZWIERZ T GOSPODARSKICH OD ZDARZEŃ LOSOWYCH

02-793 Warszawa, ul. H.Raabego 13 tel. (0-22) 649-73-87, fax: (0-22) 649-73-89 OGÓLNE WARUNKI UBEZPIECZENIA UPRAW ROLNYCH I ZWIERZ T GOSPODARSKICH OD ZDARZEŃ LOSOWYCH realizowanego w ramach umowy zawartej

02-793 Warszawa, ul. H.Raabego 13 tel. (0-22) 649-73-87, fax: (0-22) 649-73-89 OGÓLNE WARUNKI UBEZPIECZENIA UPRAW ROLNYCH I ZWIERZ T GOSPODARSKICH OD ZDARZEŃ LOSOWYCH realizowanego w ramach umowy zawartej

zmieniające rozporządzenie w sprawie realizacji niektórych zadań Agencji Restrukturyzacji i Modernizacji Rolnictwa

nr 1374: ROZPORZĄDZENIE RADY MINISTRÓW (wyciąg) z dnia 12 października 2010 r. zmieniające rozporządzenie w sprawie realizacji niektórych zadań Agencji Restrukturyzacji i Modernizacji Rolnictwa Na podstawie

nr 1374: ROZPORZĄDZENIE RADY MINISTRÓW (wyciąg) z dnia 12 października 2010 r. zmieniające rozporządzenie w sprawie realizacji niektórych zadań Agencji Restrukturyzacji i Modernizacji Rolnictwa Na podstawie

Formy pomocy dla producentów rolnych poszkodowanych w wyniku niekorzystnych zjawisk atmosferycznych, w tym suszy

Formy pomocy dla producentów rolnych poszkodowanych w wyniku niekorzystnych zjawisk atmosferycznych, w tym suszy Producenci rolni poszkodowani w wyniku niekorzystnych zjawisk atmosferycznych takich jak

Formy pomocy dla producentów rolnych poszkodowanych w wyniku niekorzystnych zjawisk atmosferycznych, w tym suszy Producenci rolni poszkodowani w wyniku niekorzystnych zjawisk atmosferycznych takich jak

Warszawa, dnia 6 czerwca 2016 r. Poz. 792

Warszawa, dnia 6 czerwca 2016 r. Poz. 792 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 20 maja 2016 r. w sprawie ogłoszenia jednolitego tekstu ustawy o ubezpieczeniach upraw rolnych i

Warszawa, dnia 6 czerwca 2016 r. Poz. 792 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 20 maja 2016 r. w sprawie ogłoszenia jednolitego tekstu ustawy o ubezpieczeniach upraw rolnych i

3. Kredyty na utworzenie lub urządzenie gospodarstw rolnych przez osoby, które nie ukończyły 40 roku Ŝycia (symbol nmr)

") WARMIŃSKI BANK SPÓŁDZIELCZY Informujemy uprzejmie, Ŝe Warmiński Bank Spółdzielczy współpracuje z Agencją Restrukturyzacji i Modernizacji Rolnictwa w zakresie poniŝszych linii kredytowych: L.p. Linie kredytowe

WARMIŃSKI BANK SPÓŁDZIELCZY Informujemy uprzejmie, Ŝe Warmiński Bank Spółdzielczy współpracuje z Agencją Restrukturyzacji i Modernizacji Rolnictwa w zakresie poniŝszych linii kredytowych: L.p. Linie kredytowe

TABELA oprocentowania produktów bankowych w Banku Spółdzielczym w Krasnymstawie obowiązuje od dn. 17.05.2013r.

Strona 1 z 6 Załącznik Nr 1 do Uchwały Nr 63/2013 Zarządu Banku TABELA oprocentowania produktów bankowych w Banku Spółdzielczym w Krasnymstawie obowiązuje od dn. 17.05.2013r. I. RACHUNKI w PLN oprocentowanie

Strona 1 z 6 Załącznik Nr 1 do Uchwały Nr 63/2013 Zarządu Banku TABELA oprocentowania produktów bankowych w Banku Spółdzielczym w Krasnymstawie obowiązuje od dn. 17.05.2013r. I. RACHUNKI w PLN oprocentowanie

Wyłączenia ubezpieczenia upraw u przykładowych ubezpieczycieli

Wyłączenia ubezpieczenia upraw u przykładowych ubezpieczycieli Rodzaj wyłączenia PZU S.A. TUW Concordia TUW TUZ Szkody wyrządzone umyślnie przez ubezpieczonego Szkody spowodowane przez choroby lub szkodniki

Wyłączenia ubezpieczenia upraw u przykładowych ubezpieczycieli Rodzaj wyłączenia PZU S.A. TUW Concordia TUW TUZ Szkody wyrządzone umyślnie przez ubezpieczonego Szkody spowodowane przez choroby lub szkodniki

Co naleŝy zrobić, aby otrzymać kredyt klęskowy?

Rolnicy poszkodowani w wyniku klęsk Ŝywiołowych mogą skorzystać z preferencyjnie oprocentowanych kredytów na wznowienie produkcji w swoich gospodarstwach Obfite opady deszczu występujące w całej Polsce

Rolnicy poszkodowani w wyniku klęsk Ŝywiołowych mogą skorzystać z preferencyjnie oprocentowanych kredytów na wznowienie produkcji w swoich gospodarstwach Obfite opady deszczu występujące w całej Polsce

Kredyty preferencyjne z dopłatą ARiMR do oprocentowania

Kredyty preferencyjne z dopłatą ARiMR do oprocentowania Agencja Restrukturyzacji i Modernizacji Rolnictwa stosuje ze środków krajowych pomoc na realizację inwestycji w gospodarstwach rolnych, działach

Kredyty preferencyjne z dopłatą ARiMR do oprocentowania Agencja Restrukturyzacji i Modernizacji Rolnictwa stosuje ze środków krajowych pomoc na realizację inwestycji w gospodarstwach rolnych, działach

U Z A S A D N I E N I E

U Z A S A D N I E N I E W projekcie ustawy o zmianie ustawy o dopłatach do ubezpieczeń upraw rolnych i zwierząt gospodarskich zaproponowano rozwiązania zachęcające zakłady ubezpieczeń do zawierania umów

U Z A S A D N I E N I E W projekcie ustawy o zmianie ustawy o dopłatach do ubezpieczeń upraw rolnych i zwierząt gospodarskich zaproponowano rozwiązania zachęcające zakłady ubezpieczeń do zawierania umów

VAT PODATEK OD TOWARÓW I USŁUG

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

RADY MINISTRÓW. z dnia 21 sierpnia 2012 r.

RM 110-108-12 R O Z P O R Z Ą D Z E N I E RADY MINISTRÓW z dnia 21 sierpnia 2012 r. zmieniające rozporządzenie w sprawie realizacji niektórych zadań Agencji Restrukturyzacji i Modernizacji Rolnictwa Na

RM 110-108-12 R O Z P O R Z Ą D Z E N I E RADY MINISTRÓW z dnia 21 sierpnia 2012 r. zmieniające rozporządzenie w sprawie realizacji niektórych zadań Agencji Restrukturyzacji i Modernizacji Rolnictwa Na

TABELA oprocentowania produktów bankowych wyłączonych z oferty w Banku Spółdzielczym w Krasnymstawie obowiązujących od dnia r.

Strona 1 z 7 Załącznik Nr 2 do Uchwały Nr 124/2017 Zarządu Banku TABELA oprocentowania produktów bankowych wyłączonych z oferty w Banku Spółdzielczym w Krasnymstawie obowiązujących od dnia 05.12.2017r.

Strona 1 z 7 Załącznik Nr 2 do Uchwały Nr 124/2017 Zarządu Banku TABELA oprocentowania produktów bankowych wyłączonych z oferty w Banku Spółdzielczym w Krasnymstawie obowiązujących od dnia 05.12.2017r.

Przypominamy o obowiązku zawarcia umów ubezpieczeniowych przez rolników

Przypominamy o obowiązku zawarcia umów ubezpieczeniowych przez rolników Przepisy prawa nakładają obowiązek zawarcia umów ubezpieczeniowych przez rolników z zakresu: Ubezpieczenia gospodarstwa rolnego i

Przypominamy o obowiązku zawarcia umów ubezpieczeniowych przez rolników Przepisy prawa nakładają obowiązek zawarcia umów ubezpieczeniowych przez rolników z zakresu: Ubezpieczenia gospodarstwa rolnego i

ROZPORZĄDZENIE RADY MINISTRÓW. z dnia 26 lipca 2011 r.

Dziennik Ustaw Nr 167 9738 Poz. 996 996 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 26 lipca 2011 r. w sprawie szczegółowych warunków realizacji programu pomocy dla rodzin rolniczych, w których gospodarstwach

Dziennik Ustaw Nr 167 9738 Poz. 996 996 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 26 lipca 2011 r. w sprawie szczegółowych warunków realizacji programu pomocy dla rodzin rolniczych, w których gospodarstwach

... (imię i nazwisko, nazwa podmiotu ubiegającego się o kredyt na wznowienie produkcji) ...

...") Wzór wniosku o udzielenie kredytu na wznowienie produkcji w gospodarstwie rolnym i dziale specjalnym produkcji rolnej, w których wystąpiły szkody spowodowane przez suszę, grad, deszcz nawalny, ujemne skutki

Wzór wniosku o udzielenie kredytu na wznowienie produkcji w gospodarstwie rolnym i dziale specjalnym produkcji rolnej, w których wystąpiły szkody spowodowane przez suszę, grad, deszcz nawalny, ujemne skutki

OGÓLNE WARUNKI UBEZPIECZENIA ZWIERZĄT GOSPODARSKICH OD ZDARZEŃ LOSOWYCH

OGÓLNE WARUNKI UBEZPIECZENIA ZWIERZĄT GOSPODARSKICH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych na podstawie ustawy o

OGÓLNE WARUNKI UBEZPIECZENIA ZWIERZĄT GOSPODARSKICH OD ZDARZEŃ LOSOWYCH w tym realizowane w ramach umowy zawartej z Ministrem Rolnictwa i Rozwoju Wsi w sprawie dopłat udzielanych na podstawie ustawy o

MINISTERSTWO ROLNICTWA Warszawa, 2014.05.29 I ROZWOJU WSI

MINISTERSTWO ROLNICTWA Warszawa, 2014.05.29 I ROZWOJU WSI Informacja dla Komisji powołanych przez Wojewodę dotycząca ogólnych zasad szacowania szkód w gospodarstwach rolnych i działach specjalnych produkcji

MINISTERSTWO ROLNICTWA Warszawa, 2014.05.29 I ROZWOJU WSI Informacja dla Komisji powołanych przez Wojewodę dotycząca ogólnych zasad szacowania szkód w gospodarstwach rolnych i działach specjalnych produkcji

Warszawa, dnia 23 października 2018 r. Poz. 2025

Warszawa, dnia 23 października 2018 r. Poz. 2025 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 3 października 2018 r. zmieniające rozporządzenie w sprawie szczegółowego zakresu i sposobów realizacji niektórych

Warszawa, dnia 23 października 2018 r. Poz. 2025 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 3 października 2018 r. zmieniające rozporządzenie w sprawie szczegółowego zakresu i sposobów realizacji niektórych

MINISTERSTWO ROLNICTWA Warszawa I ROZWOJU WSI

MINISTERSTWO ROLNICTWA Warszawa 2012.04.27 I ROZWOJU WSI Informacja dla Komisji powołanych przez Wojewodę dotycząca ogólnych zasad szacowania szkód w gospodarstwach rolnych i działach specjalnych produkcji

MINISTERSTWO ROLNICTWA Warszawa 2012.04.27 I ROZWOJU WSI Informacja dla Komisji powołanych przez Wojewodę dotycząca ogólnych zasad szacowania szkód w gospodarstwach rolnych i działach specjalnych produkcji

Polska droga do skutecznego zarządzania ryzykiem poprzez ubezpieczenia w gospodarstwach rolnych. Przeszkody i możliwości rozwoju

Polska droga do skutecznego zarządzania ryzykiem poprzez ubezpieczenia w gospodarstwach rolnych. Przeszkody i możliwości rozwoju Aleksandra Szelągowska (Ministerstwo Rolnictwa i Rozwoju Wsi) dr Krzysztof

Polska droga do skutecznego zarządzania ryzykiem poprzez ubezpieczenia w gospodarstwach rolnych. Przeszkody i możliwości rozwoju Aleksandra Szelągowska (Ministerstwo Rolnictwa i Rozwoju Wsi) dr Krzysztof

Rozdział I Postanowienia wstępne. 1. Przepisy ogólne

OGÓLNE WARUNKI DOTOWANYCH UBEZPIECZEŃ UPRAW ROLNYCH I ZWIERZĄT GOSPODARSKICH Ustalone przez Zarząd Powszechnego Zakładu Ubezpieczeń S.A. Uchwała Nr UZ/495/2005 z dnia 18 października 2005 roku ze zmianami

OGÓLNE WARUNKI DOTOWANYCH UBEZPIECZEŃ UPRAW ROLNYCH I ZWIERZĄT GOSPODARSKICH Ustalone przez Zarząd Powszechnego Zakładu Ubezpieczeń S.A. Uchwała Nr UZ/495/2005 z dnia 18 października 2005 roku ze zmianami

DODATKOWE KLAUZULE UMOWNE

Załącznik Nr 26 do Uchwały nr 61/2007 Zarządu PTU S.A. z dnia 01 sierpnia 2007 roku DODATKOWE KLAUZULE UMOWNE do Ogólnych Warunków Ubezpieczenia odpowiedzialności cywilnej przewoźnika drogowego w ruchu

Załącznik Nr 26 do Uchwały nr 61/2007 Zarządu PTU S.A. z dnia 01 sierpnia 2007 roku DODATKOWE KLAUZULE UMOWNE do Ogólnych Warunków Ubezpieczenia odpowiedzialności cywilnej przewoźnika drogowego w ruchu

z dnia 31 sierpnia 2015 r.