Rachunkowość. Rachunkowość finansowa a podatkowa

|

|

|

- Feliks Cybulski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Rachunkowość Rachunkowość finansowa a podatkowa

2 Prawo bilansowe a prawo podatkowe

3 Konstrukcja prawa podatkowego obejmuje: Podmiot Przedmiot Podstawę Stawki Ponadto wyróżnia się także: Elementy korygujące wymiar podatku (tj. ulgi, zwolnienia, zwyżki) Warunki płatności podatku

Warunki płatności")

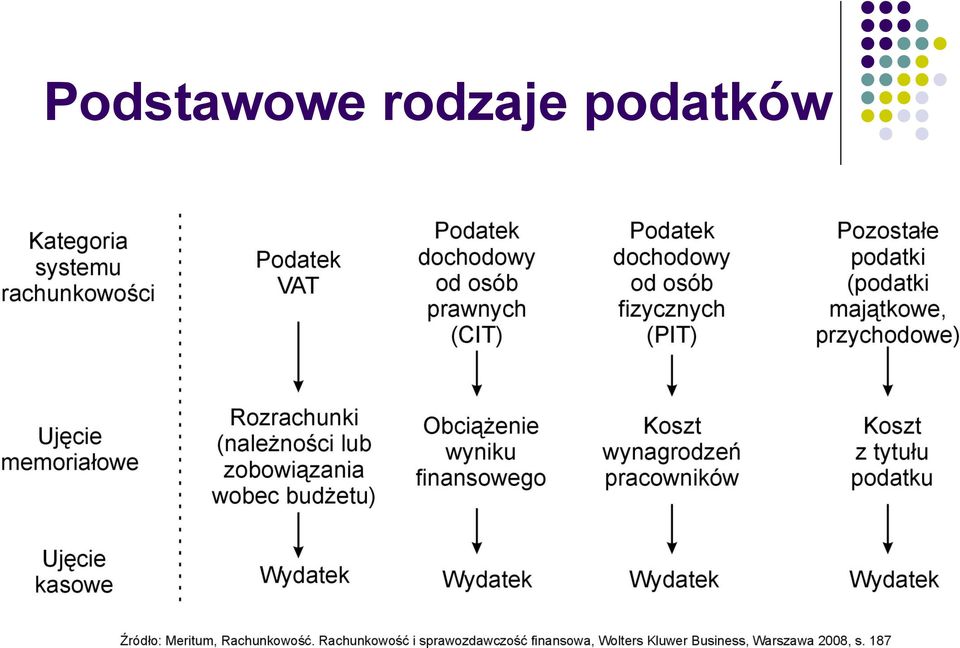

4 Podstawowe rodzaje podatków

5 Od podatku dochodowego od osób prawnych zwolnione są (zwolnienia podmiotowe): Skarb Państwa Narodowy Bank Polski Jednostki budżetowe Fundusze celowe Agencja Restrukturyzacji i Modernizacji Rolnictwa Agencja Rynku Rolnego Zakład Ubezpieczeń Społecznych Agencja Nieruchomości Rolnych

6 Relacja pomiędzy wynikiem finansowym i dochodem

7 Sposób ustalania dochodu stanowiącego podstawę opodatkowania podatkiem dochodowym

8 Przychody w świetle przepisów podatkowych

9 Ustawa o podatku dochodowym od osób prawnych nie zalicza do przychodów podatkowych m.in. (art. 12 ust 4 u.p.d.o.p): Pobranych wpłat lub zarachowanych należności na poczet dostaw towarów i usług, które zostaną wykonane w następnych okresach sprawozdawczych, a także otrzymanych lub zwróconych pożyczek (kredytów), z wyjątkiem skapitalizowanych odsetek od tych pożyczek (kredytów) Kwot naliczonych, lecz nie otrzymanych odsetek od należności, w tym również od udzielonych pożyczek (kredytów) Przychodów otrzymanych na utworzenie lub powiększenie kapitału zakładowego (akcyjnego), funduszu udziałowego lub funduszu założycielskiego Należnego podatku od towarów i usług

Kwot naliczonych, lecz nie otrzymanych odsetek od należności, w tym również od udzielonych pożyczek (kredytów)")

10 Przychody wolne od opodatkowania podatkiem dochodowym od osób prawnych 1. Przychody nie stanowiące przychodu z punktu widzenia przepisów podatkowych 2. Przychody wolne od opodatkowania

11 Ad. 1. Przepisów u.p.d.o.p. nie stosuje się m.in. do: Przychodów z działalności rolniczej, z wyjątkiem dochodów z działów specjalnych produkcji rolnej Przychodów z gospodarki leśnej w rozumieniu ustawy o lasach Przychodów wynikających z czynności, które nie mogą być przedmiotem skutecznej prawnie umowy Tego typu przychody powinny być wyszczególnione w ewidencji analitycznej w celu skorygowania o ich kwotę przychodów bilansowych przy szacowaniu dochodu

12 Ad. 2. Zwolnienia przedmiotowe przychodów Dochody z tytułu sprzedaży całości lub części nieruchomości wchodzącej w skład gospodarstwa rolnego Dochody podatników, których celem statutowym jest np. działalność naukowa, naukowo-techniczna, oświatowa, ochrony środowiska, dobroczynności, ochrony zdrowia, pomocy społecznej, kult religijny Dochody związków jednostek samorządu terytorialnego Dochody uzyskane przez podatników od rządów państw obcych, organizacji międzynarodowych lub międzynarodowych instytucji finansowych, pochodzące z bezzwrotnej pomocy

13 Ad. 2. Zwolnienia przedmiotowe przychodów (cd.) Dopłaty bezpośrednie stosowane w ramach Wspólnej Polityki Rolnej Dochody spółdzielni mieszkaniowych, wspólnot mieszkaniowych, towarzystw budownictwa społecznego Dochody z tytułu prowadzenia szkoły Dotacje otrzymane z budżetu państwa lub budżetu JST, z wyjątkiem dopłat do oprocentowania kredytów bankowych w zakresie określonym w odrębnych ustawach

14 Koszty wg przepisów podatkowych

15 Koszt poniesiony w danym okresie może: 1) Być uznany w dochodzie okresu jego poniesienia 2) Być uznany w dochodzie następnych okresów 3) Nigdy nie być uznany w dochodzie

Nigdy nie być uznany")

16 Koszty wyłączone z dochodu na mocy art. 16 ust. 1 u.p.d.o.p wg kryterium przedmiotowego to m.in.: 1) Wydatki o charakterze inwestycyjnym oraz wydatki będące pochodną tych procesów 2) Wydatki mające charakter sankcji 3) Wydatki związane z rozrachunkami 4) Wydatki związane ze spłatą zobowiązań podatkowych 5) Wydatki arbitralnie uznawane przez ustawodawcę za nieuzasadnione

Wydatki arbitralnie uznawane przez ustawodawcę za")

17 Art. 16. ust. 1: Nie uważa się za koszty uzyskania przychodów (1): 1) wydatków na: a) nabycie gruntów lub prawa wieczystego użytkowania gruntów, z wyjątkiem opłat za wieczyste użytkowanie gruntów, b) nabycie lub wytworzenie we własnym zakresie innych niż wymienione w lit. a) środków trwałych oraz wartości niematerialnych i prawnych, w tym również wchodzących w skład nabytego przedsiębiorstwa lub jego zorganizowanych części, c) ulepszenie środków trwałych, które zgodnie z art. 16g ust. 13 powiększają wartość środków trwałych, stanowiącą podstawę naliczania odpisów amortyzacyjnych - wydatki te, zaktualizowane zgodnie z odrębnymi przepisami, pomniejszone o sumę odpisów amortyzacyjnych, o których mowa w art. 16h ust. 1 pkt 1, są jednak kosztem uzyskania przychodów, z zastrzeżeniem pkt 8a, w przypadku odpłatnego zbycia środków trwałych lub wartości niematerialnych i prawnych, bez względu na czas ich poniesienia,

środków trwałych oraz wartości niematerialnych i prawnych, w tym również wchodzących w skład nabytego przedsiębiorstwa lub jego zorganizowanych części, c) ulepszenie środków trwałych, które")

18 4) odpisów z tytułu zużycia samochodu osobowego, dokonywanych według zasad określonych w art. 16a- 16m, w części ustalonej od wartości samochodu przewyższającej równowartość EURO przeliczonej na złote według kursu średniego EURO ogłaszanego przez Narodowy Bank Polski z dnia przekazania samochodu do używania, 5) strat w środkach trwałych oraz wartościach niematerialnych i prawnych w części pokrytej sumą odpisów amortyzacyjnych, o których mowa w art. 16h ust. 1 pkt 1, 6) strat powstałych w wyniku likwidacji nie w pełni umorzonych środków trwałych, jeżeli środki te utraciły przydatność gospodarczą na skutek zmiany rodzaju działalności, Nie uważa się za koszty uzyskania przychodów (2):

19 Nie uważa się za koszty uzyskania przychodów (3): 8) wydatków na objęcie lub nabycie udziałów albo wkładów w spółdzielni, udziałów albo akcji w spółce oraz innych papierów wartościowych, a także wydatków na nabycie tytułów uczestnictwa lub jednostek uczestnictwa w funduszach kapitałowych; wydatki takie są jednak kosztem uzyskania przychodu z odpłatnego zbycia tych wkładów, udziałów, akcji oraz innych papierów wartościowych, w tym z tytułu wykupu przez emitenta papierów wartościowych, a także z odkupienia tytułów uczestnictwa lub jednostek uczestnictwa w funduszach kapitałowych albo umorzenia jednostek uczestnictwa, tytułów uczestnictwa oraz certyfikatów inwestycyjnych w funduszach kapitałowych, z zastrzeżeniem ust. 7e,

20 Nie uważa się za koszty uzyskania przychodów (4): 10) wydatków: a) na spłatę pożyczek (kredytów), z wyjątkiem skapitalizowanych odsetek od tych pożyczek (kredytów), b) na spłatę innych zobowiązań, w tym z tytułu udzielonych gwarancji i poręczeń, c) na umorzenie kapitałów pozostających w związku z utworzeniem (nabyciem), powiększeniem lub ulepszeniem źródła przychodów, e) z tytułu przekazania przez bank funduszowi sekurytyzacyjnemu albo towarzystwu funduszy inwestycyjnych tworzącemu fundusz sekurytyzacyjny, środków pochodzących ze spłat kredytów (pożyczek), objętych sekurytyzacją wierzytelności,

, objętych sekurytyzacją")

21 Nie uważa się za koszty uzyskania przychodów (5): 14) darowizn i ofiar wszelkiego rodzaju, z wyjątkiem dokonywanych między spółkami tworzącymi podatkową grupę kapitałową, a także wpłat na rzecz Polskiej Organizacji Turystycznej, 16) jednorazowych odszkodowań z tytułu wypadków przy pracy i chorób zawodowych w wysokości określonej przez właściwego ministra oraz dodatkowej składki ubezpieczeniowej w przypadku stwierdzenia pogorszenia warunków pracy, 17) kosztów egzekucyjnych związanych z niewykonaniem zobowiązań, 18) grzywien i kar pieniężnych orzeczonych w postępowaniu karnym, karnym skarbowym, administracyjnym i w sprawach o wykroczenia oraz odsetek od tych grzywien i kar,

22 Nie uważa się za koszty uzyskania przychodów (6): 22) kar umownych i odszkodowań z tytułu wad dostarczonych towarów, wykonanych robót i usług oraz zwłoki w dostarczeniu towaru wolnego od wad albo zwłoki w usunięciu wad towarów albo wykonanych robót i usług, 28) kosztów reprezentacji, w szczególności poniesionych na usługi gastronomiczne, zakup żywności oraz napojów, w tym alkoholowych,

23 Nie uważa się za koszty uzyskania przychodów (7): 30) wydatków ponoszonych na rzecz pracowników z tytułu używania przez nich samochodów na potrzeby podatnika: a) w celu odbycia podróży służbowej (jazdy zamiejscowe) - w wysokości przekraczającej kwotę ustaloną przy zastosowaniu stawek za jeden kilometr przebiegu pojazdu, b) w jazdach lokalnych - w wysokości przekraczającej wysokość miesięcznego ryczałtu pieniężnego albo w wysokości przekraczającej stawki za jeden kilometr przebiegu pojazdu, określonych w odrębnych przepisach wydanych przez właściwego ministra,

24 Nie uważa się za koszty uzyskania przychodów (8): 48) odpisów z tytułu zużycia środków trwałych oraz wartości niematerialnych i prawnych dokonywanych, według zasad określonych w art. 16a-16m, od tej części ich wartości, która odpowiada poniesionym wydatkom na nabycie lub wytworzenie we własnym zakresie tych środków lub wartości niematerialnych i prawnych, odliczonym od podstawy opodatkowania podatkiem dochodowym albo zwróconym podatnikowi w jakiejkolwiek formie,

25 Koszty wyłączone z dochodu na mocy przepisów innych niż art. 16 ust. 1 u.p.d.o.p Koszty leasingu Koszty amortyzacji środków trwałych i wartości niematerialnych i prawnych Koszty z tytułu połączenia spółek i transakcji jednostek powiązanych

26 Przyczyny różnic pomiędzy kosztami księgowymi i kosztami podatkowymi 1) Niejednoznaczna definicja kosztów podatkowych 2) Brak pełnej akceptacji przez prawo podatkowe zasady memoriałowej i zupełny brak akceptacji zasady ostrożności 3) Obszerna lista wyłączeń kosztów zawarta w art. 16. ust. 1 u.p.d.o.p.

27 Różnice w przychodach (kosztach) księgowych i podatkowych Różnice trwałe wynikają z odmiennych źródeł przychodów i kosztów Różnice przejściowe wynikają z odmiennego momentu uznania przychodu za osiągnięty lub kosztu za poniesiony w prawie bilansowym i podatkowym Koszty podatkowe z punktu widzenia ich relacji do kosztów księgowych można przyporządkować do jednej z 6 grup =>

28 I grupa Obejmuje koszty poniesione, współmierne do przychodu danego roku, uznane w rachunkowości za koszty, ale nie stanowiące jeszcze wydatku. Są one wyłączone z kosztów podatkowych do momentu realizacji pieniężnej Stanowią zatem różnicę przejściową

29 II grupa Obejmuje koszty poniesione, współmierne, ale wynikające ze zdarzeń kwestionowanych z podatkowego punktu widzenia. Stanowią one różnice trwałe

30 III grupa Koszty uznane w rachunkowości, ale do celów podatkowych uznane jedynie do wysokości ustalonych limitów (tzw. koszty limitowane) Powodują powstanie różnicy trwałej

31 IV grupa Koszty nie uznawane przez prawo podatkowe, ale również nie uznawane za koszt przez ustawę o rachunkowości Nie powodują żadnych różnic pomiędzy wynikiem księgowym i dochodem

32 V grupa Koszty, które nie zostały poniesione nie stanowią kosztów podatkowych W tej grupie występują przede wszystkim odpisy aktualizujące wartość aktywów oraz koszty z tytułu rezerw tworzonych zgodnie z prawem bilansowym Powodują powstawanie różnic przejściowych

33 VI grupa Kosztów (a także przychodów) obejmuje szczególne przypadki określone indywidualnie w prawie podatkowym (np. leasing, amortyzacja) W tej grupie powstają zarówno różnice przejściowe, jak i trwałe Intencją fiskusa przeważnie nie jest wyłączenie kosztów z dochodu, ale ewentualne opóźnienie ich uznania

34 Ewidencja różnic Księgowy podatek dochodowy Rezerwa na podatek odroczony (różnice dodatnie) Aktywa z tytułu podatku odroczonego (różnice ujemne)

35 Deklaracje podatkowe - przykłady CIT-2 CIT-8 PIT-5

36 Różnice kursowe wg przepisów podatkowych Dodatnie różnice kursowe Ujemne różnice kursowe

37 Literatura: J. Matuszewicz, Rachunek kosztów, Finansservis, W-wa 2006 Meritum, Rachunkowość. Rachunkowość i sprawozdawczość finansowa, Wolters Kluwer Business, Warszawa 2008 Ustawa o rachunkowości

Spis treści. 3. Zasady dokonywania korekt w stanie prawnym obowiązującym od. końca 2015 r

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Wykaz skrótów... Przedmowa... Rozdział I. Koszty uzyskania przychodów w ogólności... 1 Rozdział II. Warunki uznania kosztu za podatkowy koszt uzyskania przychodów... 23 Rozdział III. Moment potrącenia

Spis treści. Wprowadzenie... 11. Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

Spis treści Wprowadzenie... 11 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych... 13 Rozdział 1 Podmiot i przedmiot opodatkowania... 15 Art. 1. [Zakres podmiotowy]... 15 1. Osoby

1 Hanna Litwińczuk. Prawo bilansowe. KiK. Warszawa 1995. s. 163

Podatkowe aspekty ustalania dochodu do opodatkowania Ewidencja dla celów podatkowych, uwzględniając organizację rachunkowości, jest rozumiana jako dodatkowo rozbudowana dla celów podatkowych ewidencja

Podatkowe aspekty ustalania dochodu do opodatkowania Ewidencja dla celów podatkowych, uwzględniając organizację rachunkowości, jest rozumiana jako dodatkowo rozbudowana dla celów podatkowych ewidencja

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Metropolis SA. Sprawozdanie finansowe za okres od do

Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: Kraków Starowiślna 91, 31-052 Krakow Kody PKD określające podstawową

Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: Kraków Starowiślna 91, 31-052 Krakow Kody PKD określające podstawową

3.3. Różnice kursowe od pożyczki zaciągniętej od udziałowca na nabycie środka trwałego

różnice kursowe od pożyczki zaciągniętej na bieżącą działalność spółki będą kosztem uzyskania przychodu w pełnej wysokości. Jeżeli przy obliczaniu wartości różnic kursowych nie jest możliwe uwzględnienie

różnice kursowe od pożyczki zaciągniętej na bieżącą działalność spółki będą kosztem uzyskania przychodu w pełnej wysokości. Jeżeli przy obliczaniu wartości różnic kursowych nie jest możliwe uwzględnienie

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH 1. Przedmiot i podmiot opodatkowania zakres przedmiotowy i podmiotowy opodatkowania przychody wyłączone z opodatkowania podatkiem dochodowym od osób fizycznych nieograniczony

PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH 1. Przedmiot i podmiot opodatkowania zakres przedmiotowy i podmiotowy opodatkowania przychody wyłączone z opodatkowania podatkiem dochodowym od osób fizycznych nieograniczony

Biuro Audytorskie FK-Bad sp. z o.o. 31-956 Kraków, os. Słoneczne 3

ROZLICZENIE PODATKOWE W SP ZOZ za 2008 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1470374,38 1470374,4 1) Przychody ze sprzedaży usług zdrowotnych 1 393 245,33 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2008 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1470374,38 1470374,4 1) Przychody ze sprzedaży usług zdrowotnych 1 393 245,33 2) Przychody ze sprzedaży

W jaki sposób zaksięgować takie nakłady, ponoszone w ramach projektu finansowanego ze środków UE?

W jaki sposób zaksięgować takie nakłady, ponoszone w ramach projektu finansowanego ze środków UE? Pytanie W jaki sposób zaksięgować nakłady na prace badawczo-rozwojowe, ponoszone w ramach projektu finansowanego

W jaki sposób zaksięgować takie nakłady, ponoszone w ramach projektu finansowanego ze środków UE? Pytanie W jaki sposób zaksięgować nakłady na prace badawczo-rozwojowe, ponoszone w ramach projektu finansowanego

Przewidywane wykonanie planu % z tego: Rzeczowy majątek trwały oraz 1. wartości niematerialne i prawne

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

Lp. Roczny Plan Finansowy Wojewódzkiego Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na 2018 rok Wyszczególnienie Przewidywane wykonanie planu 2017 Plan 2018 1 2 3 4 5 w tys. zł % [4/3] I. Stan

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2011 SA-Q BILANS 2011-03-31 2010-12-31 2010-03-31 A k t y w a I. Aktywa trwałe 16 379 16 399 9 260 1. Wartości niematerialne i prawne, w tym: 12 10 2 - wartość firmy 2. Rzeczowe

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

ROZLICZENIE PODATKOWE W SP ZOZ za 2010 rok A. podatkowe bilansowe 1. Przychody bilansowe niżej wymienione 1 520 780 1 520 780 1) Przychody ze sprzedaży usług zdrowotnych 1 474 474 2) Przychody ze sprzedaży

DANE FINANSOWE ZA I KWARTAŁ 2014

DANE FINANSOWE ZA I KWARTAŁ 2014 BILANS 2014-03-31 2013-12-31 31.03.2013 A k t y w a I. Aktywa trwałe 18 483 18 880 19 926 1. Wartości niematerialne i prawne, w tym: 132 139 105 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2014 BILANS 2014-03-31 2013-12-31 31.03.2013 A k t y w a I. Aktywa trwałe 18 483 18 880 19 926 1. Wartości niematerialne i prawne, w tym: 132 139 105 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q BILANS 2011-09-30 2011-06-30 2010-12-31 2010-09-30 A k t y w a I. Aktywa trwałe 20 160 20 296 16 399 15 287 1. Wartości niematerialne i prawne, w tym: 21 19 10

DANE FINANSOWE ZA III KWARTAŁ 2011 SA - Q BILANS 2011-09-30 2011-06-30 2010-12-31 2010-09-30 A k t y w a I. Aktywa trwałe 20 160 20 296 16 399 15 287 1. Wartości niematerialne i prawne, w tym: 21 19 10

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W TYCHACH. Sprawozdanie finansowe za okres od do

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

OKRĘGOWA IZBA PRZEMYSŁOWO - HANDLOWA W Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: GROTA ROWECKIEGO 319, 43-100

DODATKOWE INFORMACJE I OBJAŚNIENIA

DODATKOWE INFORMACJE I OBJAŚNIENIA FUNDACJA CENTRUM LECZENIA SZPICZAKA 31-429 KRAKÓW UL. ŁUKASIEWICZA 1 KRAJOWY REJESTR SĄDOWY POD NUMEREM 0000317005 NIP 6792992597, REGON 120806658 Od 2009 Fundacja posiada

DODATKOWE INFORMACJE I OBJAŚNIENIA FUNDACJA CENTRUM LECZENIA SZPICZAKA 31-429 KRAKÓW UL. ŁUKASIEWICZA 1 KRAJOWY REJESTR SĄDOWY POD NUMEREM 0000317005 NIP 6792992597, REGON 120806658 Od 2009 Fundacja posiada

SPRAWOZDANIE FINANSOWE PGK EKOM" SP. Z O.O. W NYSIE ZA ROK 2009

SPRAWOZDANIE FINANSOWE PGK EKOM" SP. Z O.O. W NYSIE ZA ROK 2009 obejmujące: BILANS RACHUNEK WYNIKÓW INFORMACJĘ DODATKOWĄ -wprowadzenie do sprawozdania finansowego -dodatkowe informacje i objaśnienia INFORMACJA

SPRAWOZDANIE FINANSOWE PGK EKOM" SP. Z O.O. W NYSIE ZA ROK 2009 obejmujące: BILANS RACHUNEK WYNIKÓW INFORMACJĘ DODATKOWĄ -wprowadzenie do sprawozdania finansowego -dodatkowe informacje i objaśnienia INFORMACJA

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 10 A. Wyjaśnienia do bilansu Nota objaśniająca nr 1 Wartości niematerialne

DODATKOWE INFORMACJE I OBJAŚNIENIA do sprawozdania finansowego fundacji sporządzonego za okres od 01.01.2016 do 31.12.2016 S t r o n a 1 10 A. Wyjaśnienia do bilansu Nota objaśniająca nr 1 Wartości niematerialne

Sprawozdanie finansowe Eko Export SA za I półrocze 2016r.

BILANS AKTYWA 30.06.2016 31.12.2015 30.06.2015 I. Aktywa trwałe 69 505 059,62 65 868 098,99 37 268 224,37 1. Wartości niematerialne i prawne 1 456 252,28 1 682 853,50 1 909 454,60 2. Rzeczowe aktywa trwałe

BILANS AKTYWA 30.06.2016 31.12.2015 30.06.2015 I. Aktywa trwałe 69 505 059,62 65 868 098,99 37 268 224,37 1. Wartości niematerialne i prawne 1 456 252,28 1 682 853,50 1 909 454,60 2. Rzeczowe aktywa trwałe

DODATKOWE INFORMACJE I OBJAŚNIENIA

DODATKOWE INFORMACJE I OBJAŚNIENIA FUNDACJA CENTRUM LECZENIA SZPICZAKA 31-429 KRAKÓW UL. ŁUKASIEWICZA 1 KRAJOWY REJESTR SĄDOWY POD NUMEREM 0000317005 NIP 6792992597, REGON 120806658 Od 2009 Fundacja posiada

DODATKOWE INFORMACJE I OBJAŚNIENIA FUNDACJA CENTRUM LECZENIA SZPICZAKA 31-429 KRAKÓW UL. ŁUKASIEWICZA 1 KRAJOWY REJESTR SĄDOWY POD NUMEREM 0000317005 NIP 6792992597, REGON 120806658 Od 2009 Fundacja posiada

Sprawozdanie finansowe Eko Export SA za I półrocze 2015r.

BILANS AKTYWA 30.06.2015 31.12.2014 30.06.2014 I. Aktywa trwałe 37 268 224,37 32 991 746,31 32 134 984,07 1. Wartości niematerialne i prawne 1 909 454,60 2 136 055,82 2 365 557,02 2. Rzeczowe aktywa trwałe

BILANS AKTYWA 30.06.2015 31.12.2014 30.06.2014 I. Aktywa trwałe 37 268 224,37 32 991 746,31 32 134 984,07 1. Wartości niematerialne i prawne 1 909 454,60 2 136 055,82 2 365 557,02 2. Rzeczowe aktywa trwałe

DODATKOWE INFORMACJE I OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OBROTOWY KOŃCZĄCY SIĘ W DNIU 31 GRUDNIA 2018 ROKU

DODATKOWE INFORMACJE I OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OBROTOWY KOŃCZĄCY SIĘ W DNIU 31 GRUDNIA 2018 ROKU 1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości

DODATKOWE INFORMACJE I OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OBROTOWY KOŃCZĄCY SIĘ W DNIU 31 GRUDNIA 2018 ROKU 1. Szczegółowy zakres zmian wartości grup rodzajowych środków trwałych, wartości

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI. BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

INFORMACJA DODATKOWA DO SPRAWOZDANIA FINANSOWEGO SPÓŁKI BLOCKCHAIN LAB SPÓŁKA AKCYJNA za rok 2018 Warszawa, 24-06-2019 1 1) Uzupełniające informacje o aktywach i pasywach bilansu za bieżący rok obrotowy.

Sprawozdanie finansowe za III kwartał 2015

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

BILANS AKTYWA 30.06.2015 31.12.2014 I. Aktywa trwałe 34 902 563,43 37 268 224,37 32 991 746,31 32 116 270,36 1. Wartości niematerialne i prawne 1 796 153,99 1 909 454,60 2 136 055,82 2 294 197,82 2. Rzeczowe

w tys. EUR WYBRANE DANE FINANSOWE 31.03.2009 31.03.2008 31.03.2009 31.03.2008 tys. zł

Zastosowane do przeliczeń kursy EUR 31.03.2009 31.03.2008 kurs średnioroczny 4,5994 3,5574 kurs ostatniego dnia okresu sprawozdawczego 4,7013 3,5258 tys. zł w tys. EUR WYBRANE DANE FINANSOWE 31.03.2009

Zastosowane do przeliczeń kursy EUR 31.03.2009 31.03.2008 kurs średnioroczny 4,5994 3,5574 kurs ostatniego dnia okresu sprawozdawczego 4,7013 3,5258 tys. zł w tys. EUR WYBRANE DANE FINANSOWE 31.03.2009

Sprawozdanie finansowe Eko Export SA za I kwartał 2016

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

AKTYWA 31.03.2016 31.03.2015 I. Aktywa trwałe 67 012 989,72 32 579 151,10 1. Wartości niematerialne i prawne 1 569 552,89 2 022 755,21 2. Rzeczowe aktywa trwałe 14 911 385,70 15 913 980,14 3. Należności

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK. 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO ZA 2012 ROK 1. Nazwa i siedziba jednostki Spółdzielnia Mieszkaniowa Kopernik ul. Matejki 94/96 w Toruniu 2. Podstawowy przedmiot działalności zaspokajanie potrzeb

DANE FINANSOWE ZA I PÓŁROCZE 2014

DANE FINANSOWE ZA I PÓŁROCZE 2014 BILANS 2014-06-30 2013-12-31 30.06.2013 A k t y w a I. Aktywa trwałe 18 342 18 881 19 807 1. Wartości niematerialne i prawne, w tym: 125 139 90 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2014 BILANS 2014-06-30 2013-12-31 30.06.2013 A k t y w a I. Aktywa trwałe 18 342 18 881 19 807 1. Wartości niematerialne i prawne, w tym: 125 139 90 - wartość firmy 2. Rzeczowe

Sprawozdanie finansowe za IV kwartał 2014

BILANS AKTYWA 30.09.2014 30.09.2013 I. Aktywa trwałe 31 625 458,65 32 116 270,36 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 150 519,62 2 294 197,82 2 271 592,96 2 121 396,51 2. Rzeczowe

BILANS AKTYWA 30.09.2014 30.09.2013 I. Aktywa trwałe 31 625 458,65 32 116 270,36 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 150 519,62 2 294 197,82 2 271 592,96 2 121 396,51 2. Rzeczowe

Sprawozdanie finansowe za III kwartał 2014

BILANS AKTYWA 30.06.2014 31.12.2013 I. Aktywa trwałe 32 116 270,36 32 134 984,07 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 294 197,82 2 365 557,02 2 271 592,96 2 121 396,51 2. Rzeczowe

BILANS AKTYWA 30.06.2014 31.12.2013 I. Aktywa trwałe 32 116 270,36 32 134 984,07 26 908 797,03 22 615 986,23 1. Wartości niematerialne i prawne 2 294 197,82 2 365 557,02 2 271 592,96 2 121 396,51 2. Rzeczowe

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

AKTYWA 31.03.2014 31.03.2013 I. Aktywa trwałe 27 651 258,50 17 655 200,31 1. Wartości niematerialne i prawne 2 315 133,76 986 697,05 2. Rzeczowe aktywa trwałe 14 253 611,32 12 735 312,56 3. Należności

Sprawozdanie finansowe Eko Export SA za I kwartał 2014

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

AKTYWA 31.03.2015 31.03.2014 I. Aktywa trwałe 32 579 151,10 27 651 258,50 1. Wartości niematerialne i prawne 2 022 755,21 2 315 133,76 2. Rzeczowe aktywa trwałe 15 913 980,14 14 253 611,32 3. Należności

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Skonsolidowany raport roczny SA-RS (zgodnie z 57 ust. 2 Rozporządzenia Rady Ministrów z dnia 16 października 2001 r. - Dz. U. Nr 139, poz. 1569, z późn. zm.) (dla

Sprawozdanie finansowe za IV kwartał 2013

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

BILANS AKTYWA 30.09.2013 30.09.2012 I. Aktywa trwałe 1. Wartości niematerialne i prawne 2. Rzeczowe aktywa trwałe 3. Należności długoterminowe 3.1. Od jednostek powiązanych 3.2. Od pozostałych jednostek

1. Wybrane skonsolidowane dane finansowe

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2009 roku według

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2009 roku według

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od do

Sprawozdanie finansowe za okres od do") SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

SKOCZOWSKA FABRYKA KAPELUSZY POLKAP SPÓŁKA AKCYJNA (w restrukturyzacji) Sprawozdanie finansowe za okres od 01.01.2017 do 31.12.2017 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: SKOCZOWSKA

Amortyzacja środków trwałych w księgach rachunkowych

Amortyzacja środków trwałych w księgach rachunkowych dr Katarzyna Trzpioła Część IV Art. 16 1. Nie uważa się za koszty uzyskania przychodów: 4..odpisów z tytułu zużycia samochodu osobowego, dokonywanych

Amortyzacja środków trwałych w księgach rachunkowych dr Katarzyna Trzpioła Część IV Art. 16 1. Nie uważa się za koszty uzyskania przychodów: 4..odpisów z tytułu zużycia samochodu osobowego, dokonywanych

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami.

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

Konsekwencje te przedstawiane są na praktycznym przykładzie transakcji między dwoma spółkami. W artykule przeanalizowane zostały aspekty opodatkowania transakcji podatkiem dochodowym od osób prawnych,

3 kwartały narastająco od do

narastająco od 2005-01-01 do 2005-09-30 w tys. zł narastająco od 2004-01-01 do 2004-09-30 narastająco od 2005-01-01 do 2005-09-30 w tys. EUR narastająco od 2004-01-01 do 2004-09-30 WYBRANE DANE FINANSOWE

narastająco od 2005-01-01 do 2005-09-30 w tys. zł narastająco od 2004-01-01 do 2004-09-30 narastająco od 2005-01-01 do 2005-09-30 w tys. EUR narastająco od 2004-01-01 do 2004-09-30 WYBRANE DANE FINANSOWE

Dodatkowe informacje i objaśnienia do sprawozdania finansowego za 2007 rok. Jeleniogórskiej Spółdzielni Mieszkaniowej w Jeleniej Górze

Dodatkowe informacje i objaśnienia do sprawozdania finansowego za 2007 Jeleniogórskiej Spółdzielni Mieszkaniowej w Jeleniej Górze 1. Wyjaśnienia do bilansu. 1.1. Szczegółowy zakres zmian wartości grup

Dodatkowe informacje i objaśnienia do sprawozdania finansowego za 2007 Jeleniogórskiej Spółdzielni Mieszkaniowej w Jeleniej Górze 1. Wyjaśnienia do bilansu. 1.1. Szczegółowy zakres zmian wartości grup

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku. Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

P.021.2.2013 ZARZĄDZENIE Nr 2/2013 z dnia 2 stycznia 2013 roku Dyrektora Miejskiego Przedszkola Nr 22 w Siedlcach w sprawie wprowadzenia aneksu do Zakładowego planu kont 1. Z dniem 02 stycznia 2013 roku

DANE FINANSOWE ZA IV KWARTAŁ 2015

DANE FINANSOWE ZA IV KWARTAŁ 2015 BILANS 2015-12-31 2015-09-30 2014-12-31 A k t y w a I. Aktywa trwałe 18 090 18 328 17 733 1. Wartości niematerialne i prawne, w tym: 129 135 122 - wartość firmy - - -

DANE FINANSOWE ZA IV KWARTAŁ 2015 BILANS 2015-12-31 2015-09-30 2014-12-31 A k t y w a I. Aktywa trwałe 18 090 18 328 17 733 1. Wartości niematerialne i prawne, w tym: 129 135 122 - wartość firmy - - -

FUNDACJA KAPITAŁ MŁODYCH. Sprawozdanie finansowe za okres od do

FUNDACJA KAPITAŁ MŁODYCH Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA KAPITAŁ MŁODYCH Nawigatorów 5/2,

FUNDACJA KAPITAŁ MŁODYCH Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: FUNDACJA KAPITAŁ MŁODYCH Nawigatorów 5/2,

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, Grodzisk Wielkopolski, ul.

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

INFORMACJA DODATKOWA ZA ROK 2011

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2011 Spis tabel: Zmiany w ciągu roku wartości środków

STOWARZYSZENIE DAJ SZANSĘ NIP: 649-11-17-713 POMOCY DZIECIOM I OSOBOM KALEKIM - NIEPEŁNOSPRAWNYM REGON: 272132015 W ZAWIERCIU INFORMACJA DODATKOWA ZA ROK 2011 Spis tabel: Zmiany w ciągu roku wartości środków

1. Wybrane skonsolidowane dane finansowe Skonsolidowany bilans- Aktywa Skonsolidowany bilans- Pasywa Skonsolidowany rachunek zysków

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA I KWARTAŁ 2007 1. Wybrane skonsolidowane dane finansowe... 2. Skonsolidowany bilans Aktywa... 3. Skonsolidowany bilans Pasywa... 4. Skonsolidowany rachunek

SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA I KWARTAŁ 2007 1. Wybrane skonsolidowane dane finansowe... 2. Skonsolidowany bilans Aktywa... 3. Skonsolidowany bilans Pasywa... 4. Skonsolidowany rachunek

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 2016 roku według MSR/MSSF SPIS TREŚCI 1.

Wykaz kont dla jednostek stosujących ustawę o rachunkowości str. 29

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

Spis treści Wprowadzenie str. 15 Układ i treść opracowania str. 15 Problemy do rozstrzygnięcia przy opracowywaniu lub aktualizowaniu dokumentacji opisującej przyjęte zasady (politykę) rachunkowości str.

stan na koniec poprz. kwartału 2005

Aktywa trwałe AKTYWA Wartości niematerialne i prawne, w tym: 3 5 9 10 wartość firmy Rzeczowe aktywa trwałe Należności długoterminowe Od jednostek powiązanych Od pozostałych jednostek Inwestycje długoterminowe

Aktywa trwałe AKTYWA Wartości niematerialne i prawne, w tym: 3 5 9 10 wartość firmy Rzeczowe aktywa trwałe Należności długoterminowe Od jednostek powiązanych Od pozostałych jednostek Inwestycje długoterminowe

DANE FINANSOWE ZA III KWARTAŁ 2015

DANE FINANSOWE ZA III KWARTAŁ 2015 BILANS 2015-09-30 2015-06-30 2014-12-31 2014-09-30 A k t y w a I. Aktywa trwałe 18 328 18 281 17 733 18 170 1. Wartości niematerialne i prawne, w tym: 135 114 122 123

DANE FINANSOWE ZA III KWARTAŁ 2015 BILANS 2015-09-30 2015-06-30 2014-12-31 2014-09-30 A k t y w a I. Aktywa trwałe 18 328 18 281 17 733 18 170 1. Wartości niematerialne i prawne, w tym: 135 114 122 123

1. Wybrane skonsolidowane dane finansowe

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za IV kwartał 28 według MSR/MSSF

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za IV kwartał 28 według MSR/MSSF

kosztów uzyskania przychodów dotyczących zbycia samochodu osobowego jest nieprawidłowe; obniżenia stawki amortyzacyjnej - jest prawidłowe.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2008.11.07 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Warszawie Data 2008.11.07 Rodzaj dokumentu

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 212 roku według MSR/MSSF SPIS TREŚCI 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- PBS Finanse S.A. za I kwartał 212 roku według MSR/MSSF SPIS TREŚCI 1.

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

BILANS Aktywa (w złotych) AMERICAN HEART OF POLAND SPÓŁKA AKCYJNA Sprawozdanie finansowe za rok zakończony dnia 31 grudnia 2013 roku Bilans Na dzień 31 grudnia 2013 roku Na dzień 31 grudnia 2012 roku A.

DANE FINANSOWE ZA I PÓŁROCZE 2015

DANE FINANSOWE ZA I PÓŁROCZE 2015 BILANS 2015-06-30 2014-12-31 2014-06-30 A k t y w a I. Aktywa trwałe 18 281 17 732 18 342 1. Wartości niematerialne i prawne, w tym: 114 122 125 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I PÓŁROCZE 2015 BILANS 2015-06-30 2014-12-31 2014-06-30 A k t y w a I. Aktywa trwałe 18 281 17 732 18 342 1. Wartości niematerialne i prawne, w tym: 114 122 125 - wartość firmy 2. Rzeczowe

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

INFORMACJA DODATKOWA I I. Szczegółowy zakres wartości grup rodzajowych środków trwałych, wartości niematerialnych i prawnych oraz inwestycji długoterminowych, zawierających stan tych aktywów na początek

WSKAŹNIKI I STAWKI NA ROK 2015

WSKAŹNIKI I STAWKI NA ROK 2015 I. Podatek dochodowy od osób fizycznych 1. Skala podatkowa na rok 2015 Podstawa obliczenia podatku Podatek wynosi Do 85 528 18 % minus 556,02 Ponad 85 528 14 839,02plus 32

WSKAŹNIKI I STAWKI NA ROK 2015 I. Podatek dochodowy od osób fizycznych 1. Skala podatkowa na rok 2015 Podstawa obliczenia podatku Podatek wynosi Do 85 528 18 % minus 556,02 Ponad 85 528 14 839,02plus 32

WYBRANE DANE FINANSOWE

w tys. zł w tys. EUR WYBRANE DANE FINANSOWE od 2004-01-01 do 2004-03- 31 I. Przychody netto ze sprzedaży produktów, towarów i materiałów 424 447 339 816 105 707 70 885 II. Zysk (strata) z działalności

w tys. zł w tys. EUR WYBRANE DANE FINANSOWE od 2004-01-01 do 2004-03- 31 I. Przychody netto ze sprzedaży produktów, towarów i materiałów 424 447 339 816 105 707 70 885 II. Zysk (strata) z działalności

Bilans należy analizować łącznie z informacją dodatkową, która stanowi integralną część sprawozdania finansowego - 71 -

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Bilans III. Inwestycje krótkoterminowe 3.079.489,73 534.691,61 1. Krótkoterminowe aktywa finansowe 814.721,56 534.691,61 a) w jednostkach powiązanych 0,00 0,00 - udziały lub akcje 0,00 0,00 - inne papiery

Koszty w przedsiębiorstwie

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Koszty w przedsiębiorstwie zużycie posiadanych zasobów Co to jest koszt? spadek aktywów bądź wzrost zobowiązań (zużycie obcych zasobów) poniesiony celowo dla osiągnięcia przychodu ujęty w mierniku pieniężnym

Grupa Kapitałowa Pelion

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

SZACUNEK WYBRANYCH SKONSOLIDOWANYCH DANYCH FINANSOWYCH ZA ROK 2016 Szacunek wybranych skonsolidowanych danych finansowych za rok 2016 SKONSOLIDOWANE SPRAWOZDANIE Z WYNIKU 2016 2015 Przychody ze sprzedaży

DANE ZBIORCZE SPÓŁEK GRUPY KAPITAŁOWEJ INVAR & BIURO SYSTEM S.A. - BEZ WYŁĄCZEŃ ZA 2004 ROK

BILANS DANE ZBIORCZE SPÓŁEK GRUPY KAPITAŁOWEJ INVAR & BIURO SYSTEM. BEZ WYŁĄCZEŃ ZA 2004 ROK Razem 2004 Invar PC Media Biurosystem Invest Biurosystem Biurosystem Serwis Invar & Biuro System A k t y w a

BILANS DANE ZBIORCZE SPÓŁEK GRUPY KAPITAŁOWEJ INVAR & BIURO SYSTEM. BEZ WYŁĄCZEŃ ZA 2004 ROK Razem 2004 Invar PC Media Biurosystem Invest Biurosystem Biurosystem Serwis Invar & Biuro System A k t y w a

KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD

strona tyt KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Raport kwartalny QSr za 1 kwartał roku obrotowego 2006 obejmujący okres od 2006-01-01 do 2006-03-31 Zawierający skrócone skonsolidowane sprawozdanie finansowe

strona tyt KOMISJA PAPIERÓW WARTOŚCIOWYCH I GIEŁD Raport kwartalny QSr za 1 kwartał roku obrotowego 2006 obejmujący okres od 2006-01-01 do 2006-03-31 Zawierający skrócone skonsolidowane sprawozdanie finansowe

DANE FINANSOWE ZA I KWARTAŁ 2016

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

DANE FINANSOWE ZA I KWARTAŁ 2016 BILANS 2016-03-31 2015-12-31 2015-03-31 A k t y w a I. Aktywa trwałe 18 190 17 951 17 906 1. Wartości niematerialne i prawne, w tym: 117 129 116 - wartość firmy 2. Rzeczowe

Rozwodniona wartość księgowa na jedną akcję (w zł) 25. Strona 2

25. Strona 2") Wybrane dane finansowe tys. zł tys. EUR 2003 2002 2003 2002 I. Przychody netto ze sprzedaży produktów, towarów i materiałów 517 766 393 706 116 420 101 741 II. Zysk (strata) z działalności operacyjnej

Wybrane dane finansowe tys. zł tys. EUR 2003 2002 2003 2002 I. Przychody netto ze sprzedaży produktów, towarów i materiałów 517 766 393 706 116 420 101 741 II. Zysk (strata) z działalności operacyjnej

Formularz SA-QS. III / 2004 (kwartał/rok)

") Formularz SAQS. III / 2004 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 1 ust. 2 i 57 ust. 2 Rozporządzenia Rady Ministrów

Formularz SAQS. III / 2004 (kwartał/rok) (dla emitentów papierów wartościowych o działalności wytwórczej, budowlanej, handlowej lub usługowej) Zgodnie z 1 ust. 2 i 57 ust. 2 Rozporządzenia Rady Ministrów

IV kwartały 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 31 grudnia 2007 r. IV kwartały 2006 r.

SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE stycznia 2007 do dnia 31 grudnia 2007 w tys. zł. IV kwartały 2006 stycznia 2006 do dnia 31 grudnia 2006 stycznia 2007 do dnia 31 grudnia

SPRAWOZDANIE FINANSOWE ZA IV KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE stycznia 2007 do dnia 31 grudnia 2007 w tys. zł. IV kwartały 2006 stycznia 2006 do dnia 31 grudnia 2006 stycznia 2007 do dnia 31 grudnia

5. Skonsolidowane sprawozdanie z całkowitych dochodów Jednostkowe sprawozdanie z całkowitych dochodów..18

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2010 roku według

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za I kwartał 2010 roku według

DREWEX Spółka Akcyjna ul. Św. Filipa 23/ Kraków. Raport kwartalny za okres 1 stycznia 2018 r marca 2018 r.

DREWEX Spółka Akcyjna ul. Św. Filipa 23/3 31-150 Kraków Raport kwartalny za okres 1 stycznia 2018 r. - 31 marca 2018 r. ... (pieczątka jednostki) Lp. Wyszczególnienie - AKTYWA 2017 31.03.2018 A. AKTYWA

DREWEX Spółka Akcyjna ul. Św. Filipa 23/3 31-150 Kraków Raport kwartalny za okres 1 stycznia 2018 r. - 31 marca 2018 r. ... (pieczątka jednostki) Lp. Wyszczególnienie - AKTYWA 2017 31.03.2018 A. AKTYWA

Page 1 of 7 Dz.U.2010.226.1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich funduszy

Page 1 of 7 Dz.U.2010.226.1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich funduszy

REGON 770682701. Kwota za rok poprzedni bieżący 2 3 1 131 303,49 zł 1 412 770,00 zł. Wyszczególnienie

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2012 r. do 31.12.2012 r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja

Stowarzyszenie Wikimedia Polska Łódź, ul. Juliana Tuwima 95 SPRAWOZDANIE FINANSOWE za okres od 01.01.2012 r. do 31.12.2012 r. Spis treści: 1.Wprowadzenie 2.Bilans 3.Rachunek zysków i strat 4.Informacja

BILANS NA DZIEŃ r

AKTYWA PASYWA 0 1 2 3 0 1 2 3 A. AKTYWA TRWAŁE 128 120 222,66 128 200 594,44 35 779 884,83 A. FUNDUSZ WŁASNY 128 884 927,12 129 020 209,15 36 599 499,54 I. Wartości niematerialne i prawne 12 709,26 20

AKTYWA PASYWA 0 1 2 3 0 1 2 3 A. AKTYWA TRWAŁE 128 120 222,66 128 200 594,44 35 779 884,83 A. FUNDUSZ WŁASNY 128 884 927,12 129 020 209,15 36 599 499,54 I. Wartości niematerialne i prawne 12 709,26 20

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, Kobierzyce, ul. Wrocławska 52 tys. zł.

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

BILANS Paola S.A. z siedzibą w Bielanach Wrocławskich, 55-040 Kobierzyce, ul. Wrocławska 52 tys. zł. AKTYWA stan na 2008-10-01 Aktywa trwałe 27,553 Wartości niematerialne i prawne Koszty zakończonych prac

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta -PBS Finanse S.A.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta -PBS Finanse S.A. za I kwartał 2011 roku według MSR/MSSF Spis treści 1.

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej PBS Finanse S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta -PBS Finanse S.A. za I kwartał 2011 roku według MSR/MSSF Spis treści 1.

SPRAWOZDANIE FINANSOWE POŁĄCZONE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SP.K. EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE POŁĄCZONE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia 13.09.2017 r. pro-forma

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SP.K. EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE POŁĄCZONE za okres od 01.01.2017 r. do 30.06.2017 r. Śrem, dnia 13.09.2017 r. pro-forma

1. Wybrane skonsolidowane dane finansowe

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za II kwartał 2008 według MSR/MSSF

Skrócone skonsolidowane sprawozdanie finansowe Grupy Kapitałowej Beef-San Zakłady Mięsne S.A. oraz Jednostkowe sprawozdanie finansowe Emitenta- Beef-San Zakłady Mięsne S.A. za II kwartał 2008 według MSR/MSSF

WYBRANE DANE. Stan na koniec I kw BILANS

WYBRANE DANE w tys. zł. w tys. EURO w tys. zł. I. Przychody netto ze sprzedaży produktów, towarów i materiałów 5 496,00 1 146,00 4 667,00 II. Zysk (strata) z działalności operacyjnej 2 395,00 500,00 923,00

WYBRANE DANE w tys. zł. w tys. EURO w tys. zł. I. Przychody netto ze sprzedaży produktów, towarów i materiałów 5 496,00 1 146,00 4 667,00 II. Zysk (strata) z działalności operacyjnej 2 395,00 500,00 923,00

Podstawy ekonomii i zarządzania

Podstawy ekonomii i zarządzania Ćwiczenie 2 dr Tomasz Kruszyński 1 kategorie przychodów podatkowych z prowadzonej działalności gospodarczej: kwoty należne firmie obowiązuje tzw. zasada memoriałowa kwoty

Podstawy ekonomii i zarządzania Ćwiczenie 2 dr Tomasz Kruszyński 1 kategorie przychodów podatkowych z prowadzonej działalności gospodarczej: kwoty należne firmie obowiązuje tzw. zasada memoriałowa kwoty

INNO-GENE S.A. ul. Rubież Poznań NIP

61-612 Poznań BILANS SPORZĄDZONY NA DZIEŃ 31.12.2010 R. AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 282 852,93 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy

61-612 Poznań BILANS SPORZĄDZONY NA DZIEŃ 31.12.2010 R. AKTYWA 31.12.2010 A. AKTYWA TRWAŁE 282 852,93 I. Wartości niematerialne i prawne 0,00 1. Koszty zakończonych prac rozwojowych 0,00 2. Wartość firmy

BILANS. sporządzony na dzień 31 grudnia 2006 r. (w złotych)

") UZDROWISKO GOCZAŁKOWICE-ZDRÓJ WOJEWÓDZKI OŚRODEK REUMATOLOGICZNO-REHABILITACYJNY BILANS sporządzony na dzień 31 grudnia 2006 r. (w złotych) AKTYWA Stan na Stan na PASYWA 31.12.2005 31.12.2006 31.12.2005

UZDROWISKO GOCZAŁKOWICE-ZDRÓJ WOJEWÓDZKI OŚRODEK REUMATOLOGICZNO-REHABILITACYJNY BILANS sporządzony na dzień 31 grudnia 2006 r. (w złotych) AKTYWA Stan na Stan na PASYWA 31.12.2005 31.12.2006 31.12.2005

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku. w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości

rachunkowości") ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

ZARZĄDZENIE NR 21/2012 WÓJTA GMINY POKRZYWNICA z dnia 25 maja 2012 roku w sprawie aktualizacji przyjętych zasad (polityki) rachunkowości Na podstawie art. 10 ust. 2 ustawy z dnia 29 września 1994 r. o

Raport półroczny SA-P 2013

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

skorygowany KOMISJA NADZORU FINANSOWEGO Raport półroczny (zgodnie z 82 ust. 1 pkt 2 Rozporządzenia Ministra Finansów z dnia 19 lutego 2009 r. Dz. U. Nr 33, poz. 259, z późn. zm.) (dla emitentów papierów

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014.

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

UWAGA! NIEKTÓRZY PODATNICY MUSZĄ ZAPŁACIĆ PODTATEK VAT W LUTYM 2014 ROKU W PODWÓJNEJ WYSOKOŚCI Z FAKTUR WYSTAWIONYCH W GRUDNIU 2013 I STYCZNIU 2014. WSKAŹNIKI I STAWKI NA ROK 2014 I. Podatek dochodowy

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport finansowy za III kwartał 2005 roku

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport finansowy za III kwartał 2005 roku w tys.zł w tys. EURO WYBRANE DANE FINANSOWE I. Przychody netto ze sprzedaży produktów, towarów i materiałów

Zarząd Stalprodukt S.A. podaje do wiadomości skonsolidowany raport finansowy za III kwartał 2005 roku w tys.zł w tys. EURO WYBRANE DANE FINANSOWE I. Przychody netto ze sprzedaży produktów, towarów i materiałów

2 kwartał narastająco okres od do

Zarząd Spółki Stalprodukt S.A. podaje do wiadomości raport kwartalny za II kwartał roku WYBRANE DANE FINANSOWE (rok bieżący) w tys. zł 2 kwartał narastająco okres od 0101 do 3006 narastająco okres od 0101

Zarząd Spółki Stalprodukt S.A. podaje do wiadomości raport kwartalny za II kwartał roku WYBRANE DANE FINANSOWE (rok bieżący) w tys. zł 2 kwartał narastająco okres od 0101 do 3006 narastająco okres od 0101

Komisja Papierów Wartościowych i Giełd 1

BILANS ( w tys. zł ) 30.09.2005r. 30.06.2005r. 31.12.2004r. 30.09.2004r. I. AKTYWA TRWAŁE 638 374 638 828 654 851 648 465 1. Wartości niematerialne i prawne 6 837 7 075 8 144 8 662 - wartość firmy - -

BILANS ( w tys. zł ) 30.09.2005r. 30.06.2005r. 31.12.2004r. 30.09.2004r. I. AKTYWA TRWAŁE 638 374 638 828 654 851 648 465 1. Wartości niematerialne i prawne 6 837 7 075 8 144 8 662 - wartość firmy - -

Rachunkowość finansowa sprawozdawczość finansowa. Elementy rocznego sprawozdania finansowego

1 Elementy rocznego sprawozdania finansowego Źródło: Rachunkowość finansowa. Teoretyczne podstawy, red. J. Samelak, Wydawnictwo UE w Poznaniu, Poznań, s. 204. 2 RACHUNEK ZYSKÓW I STRAT (WARIANT PORÓWNAWCZY)

1 Elementy rocznego sprawozdania finansowego Źródło: Rachunkowość finansowa. Teoretyczne podstawy, red. J. Samelak, Wydawnictwo UE w Poznaniu, Poznań, s. 204. 2 RACHUNEK ZYSKÓW I STRAT (WARIANT PORÓWNAWCZY)

III kwartały 2007 r. narastająco okres od dnia 01 stycznia 2007 r. do dnia 30 września 2007 r. III kwartały 2006 r.

SPRAWOZDANIE FINANSOWE KOMPUTRONIK S.A. ZA III KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE stycznia 2007 r. do 2007 r. w tys. zł. stycznia 2006 r. do 2006 r. stycznia 2007 r. do 2007 r. w tys. EUR stycznia

SPRAWOZDANIE FINANSOWE KOMPUTRONIK S.A. ZA III KWARTAŁ 2007 R. WYBRANE DANE FINANSOWE stycznia 2007 r. do 2007 r. w tys. zł. stycznia 2006 r. do 2006 r. stycznia 2007 r. do 2007 r. w tys. EUR stycznia

Dyspozycje: Dyspozycje: Dyspozycje:

Zadanie 6.1 Przedsiębiorstwo X w roku 201X zysk brutto wyniósł 150.000, podatek fiskalny 30.000. Podmiot ustala odroczony podatek dochodowy, aktywa z tytułu odroczonego podatku dochodowego na początek

Zadanie 6.1 Przedsiębiorstwo X w roku 201X zysk brutto wyniósł 150.000, podatek fiskalny 30.000. Podmiot ustala odroczony podatek dochodowy, aktywa z tytułu odroczonego podatku dochodowego na początek

ROZPORZĄDZENIE RADY MINISTRÓW. z dnia 16 listopada 2010 r.

Dziennik Ustaw Nr 226 15653 Poz. 1479 1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich

Dziennik Ustaw Nr 226 15653 Poz. 1479 1479 ROZPORZĄDZENIE RADY MINISTRÓW z dnia 16 listopada 2010 r. w sprawie gospodarki finansowej Narodowego Funduszu Ochrony Środowiska i Gospodarki Wodnej i wojewódzkich

MEDIAN POLSKA SPÓŁKA AKCYJNA. Sprawozdanie finansowe za okres od do

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

MEDIAN POLSKA SPÓŁKA AKCYJNA Sprawozdanie finansowe za okres od 01.01.2018 do 31.12.2018 WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Dane jednostki Nazwa: Siedziba: MEDIAN POLSKA SPÓŁKA AKCYJNA Topolowa

2 kwartały narastająco. poprz.) okres od r. do r. I. Przychody netto ze sprzedaży produktów, towarów i materiałów

okres od r. do r. I. Przychody netto ze sprzedaży produktów, towarów i materiałów") WYBRANE DANE FINANSOWE rok w tys. zł w tys. EUR I. Przychody netto ze sprzedaży produktów, towarów i materiałów 41 874 30 401 8 970 6 949 II. Zysk (strata) z działalności operacyjnej 1 249 152 268 35 III.

WYBRANE DANE FINANSOWE rok w tys. zł w tys. EUR I. Przychody netto ze sprzedaży produktów, towarów i materiałów 41 874 30 401 8 970 6 949 II. Zysk (strata) z działalności operacyjnej 1 249 152 268 35 III.

Stowarzyszenie "Miasto Jest Nasze"

BILANS na dzień 31.12.2017 AKTYWA Nota 31.12.2017 31.12.2016 A. AKTYWA TRWAŁE 19 559,66 14 000,00 I. Wartości niematerialne i prawne 0,00 0,00 II. Rzeczowe aktywa trwałe 0,00 0,00 III. Należności długoterminowe

BILANS na dzień 31.12.2017 AKTYWA Nota 31.12.2017 31.12.2016 A. AKTYWA TRWAŁE 19 559,66 14 000,00 I. Wartości niematerialne i prawne 0,00 0,00 II. Rzeczowe aktywa trwałe 0,00 0,00 III. Należności długoterminowe

1 kwartał narastająco / 2010 okres od do

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE w tys. zł w tys. EUR 1 kwartał 2010 okres od 2010-01- 01 do 1 kwartał 2009 okres od 2009-01- 1 kwartał 2010 okres od 2010-01- 01 do 1 kwartał 2009 okres od

WYBRANE DANE FINANSOWE WYBRANE DANE FINANSOWE w tys. zł w tys. EUR 1 kwartał 2010 okres od 2010-01- 01 do 1 kwartał 2009 okres od 2009-01- 1 kwartał 2010 okres od 2010-01- 01 do 1 kwartał 2009 okres od