Ocena zarządzania ryzykiem i rola audytu wewnętrznego w świetle nowych wymogów wypłacalności Solvency II Deloitte Polska

|

|

|

- Mikołaj Król

- 8 lat temu

- Przeglądów:

Transkrypt

1 Ocena zarządzania ryzykiem i rola audytu wewnętrznego w świetle nowych wymogów wypłacalności Solvency II

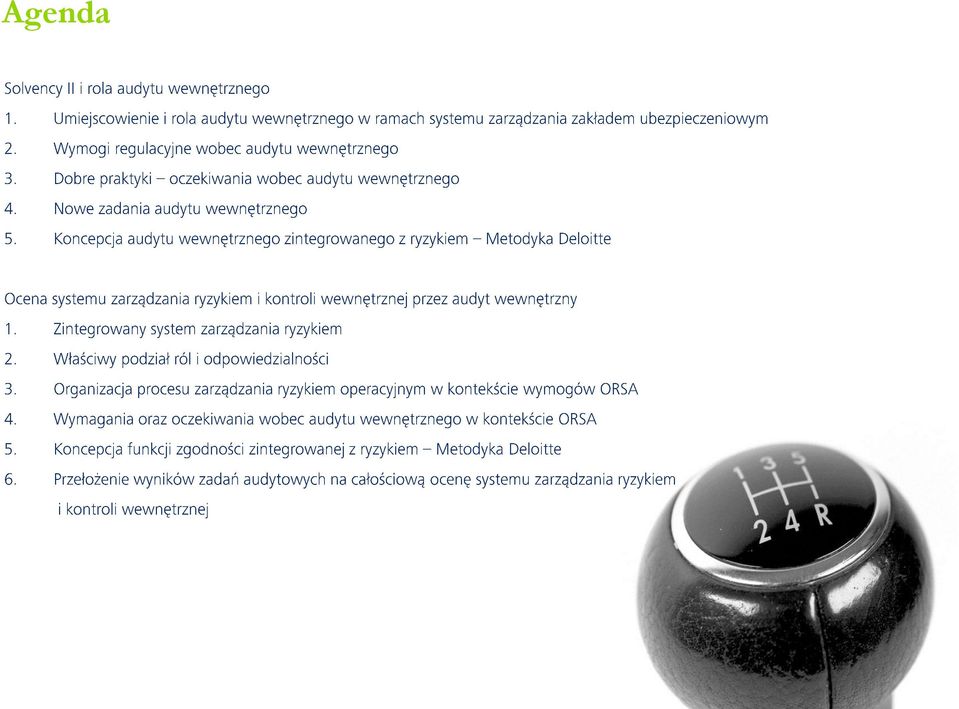

2 Agenda

3

4 Koncepcja trzech linii obrony 3

5 Organizacja systemu zarządzania ryzykiem i audytu wewnętrznego 4

6 Kluczowe jest, żeby struktura organizacyjna była dobrze zintegrowana z systemem zarządzania ryzykiem Struktura organizacyjna powinna zapewniać wsparcie procesu ORSA i systemu zarządzania ryzykiem oraz podział odpowiedzialności zgodnie z koncepcją trzech linii obrony. 5 Korzyści wynikające prawidłowego wdrożenia struktury organizacyjnej: uspójnienie definicji, procedur i metodyk uzgodnienia i koordynacja prac w celu końcowego zapewnienia jednolita ocena ryzyka, umożliwiająca porównywalność wyników i połączenie z procesem samooceny uzgodnienie linii raportowania, spostrzeżeń, punktów widzenia, terminologii odejście od jednostki reaktywnej w kierunku patrzącej w przyszłość 5

7

8 Wymogi regulacyjne wobec Kontroli Wewnętrznej i Audytu Wewnętrznego Solvency II Dyrektywa Parlamentu Europejskiego i Rady w sprawie podejmowania i prowadzenia działalności ubezpieczeniowej i reasekuracyjnej (SOLVENCY II) (2009/138/WE). Kwestie związane z kontrolą wewnętrzną i audytem wewnętrznym zostały ujęte w artykułach

9 Wymogi regulacyjne wobec Kontroli Wewnętrznej i Audytu Wewnętrznego Solvency II : 8

10 Redefiniowanie roli Audytu Wewnętrznego wobec powstającej funkcji Zarządzania Ryzykiem oraz funkcji Zgodności o o o 9

11 Kierunek transformacji Departamentu Audytu Wewnętrznego Kluczowe założenia 10

12

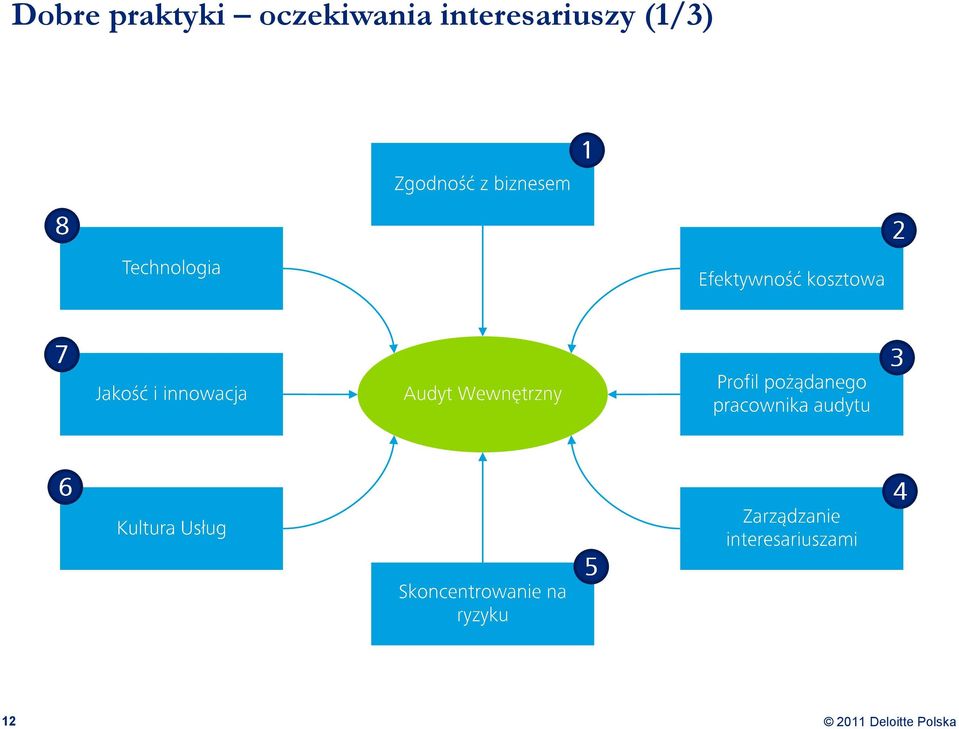

13 Dobre praktyki oczekiwania interesariuszy (1/3) 12

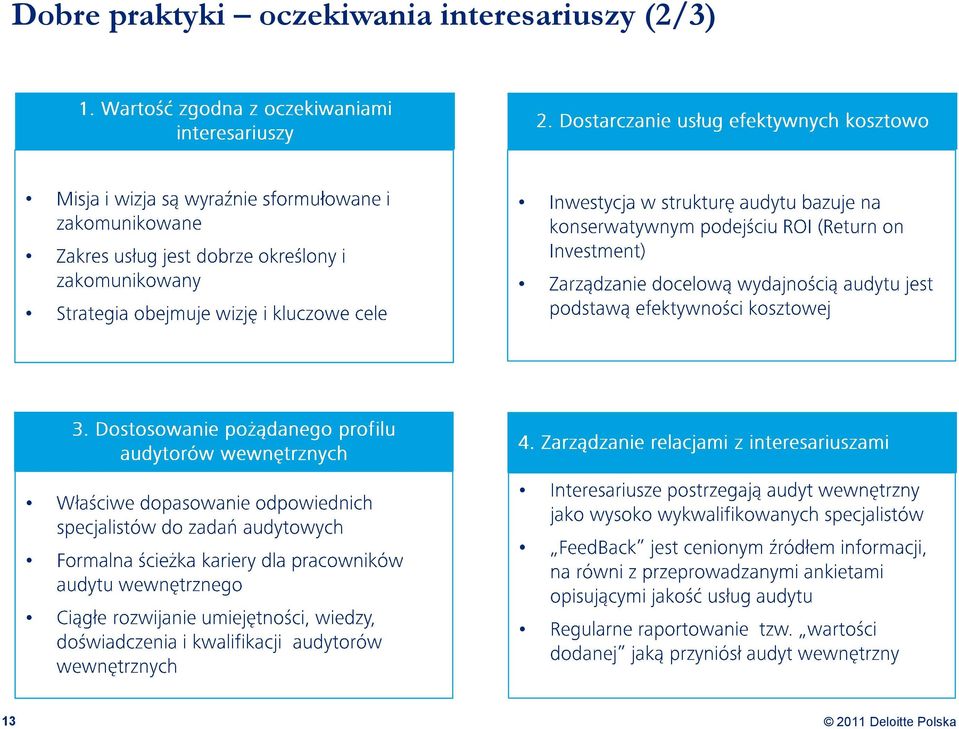

14 Dobre praktyki oczekiwania interesariuszy (2/3) 13

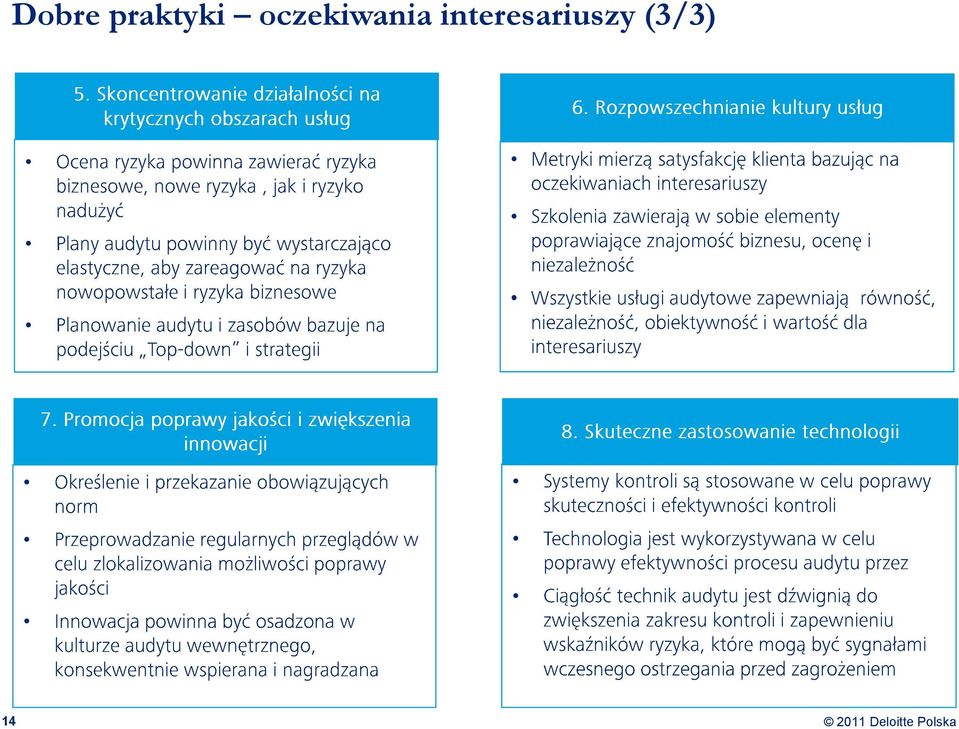

15 Dobre praktyki oczekiwania interesariuszy (3/3) 14

16

17 Zmiany zachodzące w misji Audytu Wewnętrznego 16

18 Nowe zadania audytu wewnętrznego w kontekście zapisów Solvency II dla funkcji aktuarialnej 17

19 Nowe zadania audytu wewnętrznego w kontekście zapisów Solvency II dla funkcji aktuarialnej 18

20 Nowe zadania audytu wewnętrznego w kontekście zapisów Solvency II dla funkcji aktuarialnej 19

21 Nowe zadania audytu wewnętrznego w kontekście zapisów Solvency II dla funkcji aktuarialnej 20

22 Cele i zadania funkcji aktuarialnej w zakresie systemu kontroli wewnętrznej 21

23

24 Pożądany podział odpowiedzialności powinien być efektywny kosztowo i współgrać z biznesem Deloitte stosuje dziewięć zasad dla rozwinięcia zdolności zarządzania ryzykiem w ramach określonej struktury organizacyjnej. Jest to holistyczne i jednorodne podejście do wypracowania skutecznego i wydajnego programu zarządzania ryzykiem. Jednocześnie metodyka jest elastyczna i pozwala na skupienie się na kluczowych obszarach usprawnień zgodnie z Solvency II, które pozwolą na uzyskanie największych efektów. 1. Odpowiedzialność organów spółki 2. Jednolita definicja ryzyka 3. Zadania 4. Jednolite ramy zarządzania Nadzór nad ryzykiem Apetyt na ryzyko Nadzór Ton Rada Nadzorcza Komitet Audytu 5. Jednolita infrastruktura 6. Odpowiedzialność kadry zarządzającej 7. Obiektywna ocena i monitoring Zarządzanie oraz infrastruktura zarządzania ryzykiem Wspólna infrastruktura zarządzania ryzykiem Ludzie Procesy Systemy Zarząd Proces zarządzania ryzykiem 8. Odpowiedzialność jednostek biznesowych 9. Wsparcie funkcji pomocniczych Właściciele ryzyka Identy fikacja Ocena i wycena Integracja ryzyka Odpowiedź na ryzyko Projektowanie, wdrożenie i testowanie Monitoring, zapewnienie, eskalacja Jednostki biznesowe i funkcje wspierające Klasy Ryzyka Strategiczne Ubezpieczeniowe Operacyjne Zgodności Finansowe 23

25 9 zasad budowy Risk Intelligent Enterprise Risk Intelligent Enterprise Program Methodology Odpowiedzialność organów spółki Zadania Jednolita definicja ryzyka Metodyka Risk Intelligence Program Jednolite ramy zarządzania ryzykiem Odpowiedzialność kadry zarządzającej Jednolita infrastruktura Obiektywna ocena i monitoring Odpowiedzialność jednostek biznesowych Wsparcie funkcji pomocniczych 24

26 (Nie)komfortowa dyskusja o ryzyku Zasada #1: W przedsiębiorstwie, które można określić jako Risk Intelligent jest używana wspólna oraz jednolita dla całej organizacji definicja ryzyka, która odnosi się zarówno do ochrony wartości jaki i jej tworzenia 25

27 Standardy niczym solidne fundamenty domu Zasada #2: Jednolite oraz zgodne ze Standarami metodyka i procedury zarządzania ryzykiem są stosowane w całej organizacji 26

28 Model MARCI koncepcja audytu zintegrowana z ryzykiem 27

29 Niczym orkiestra symfoniczna Zasada #3: Główne zadania, kompetencje, odpowiedzialność i uprawnienia związane z zarządzaniem ryzykiem w organizacji są jasno określone 28

30 Kierujemy się wspólną mapą Zasada #4: Organizacja wykorzystuje wspólną infrastrukturę wspierającą jednostki organizacyjne w wypełnianiu przez nie ich zadań związanych zarządzaniem ryzykiem 29

31 Rankingi platform do zarządzania ładem korporacyjnym, ryzykiem i zgodnością 30

32 Platforma OpenPages 31

33 Platforma OpenPages 32

34 Platforma BarnOwl 33

35 Nie uprawiamy grzybów Zasada #5: Organy zarządcze oraz nadzorcze (np. Zarząd, Komitet Audytu, itp.) posiadają odpowiedni wgląd w przejrzyste praktyki związane z zarządzaniem ryzykiem w organizacji i wywiązują się z własnych zadań w tym zakresie 34

36 A ryzykiem to zajmujemy się w piątki Zasada #6: Ścisłe kierownictwo organizacji jest odpowiedzialne za opracowanie, wdrożenie i utrzymanie efektywnego programu zarządzania ryzykiem 35

37 Wspieramy zarządzanie ryzykiem Zasada #7: Jednostki organizacyjne (departamenty, działy, itd.) są odpowiedzialne za wykonywanie swoich zadań oraz zarządzanie ryzykami, które ponoszą zgodnie z zasadami zarządzania ryzykiem określonymi przez kierownictwo organizacji Zasada #8: Określone funkcje w organizacji (np. finanse, komórka obsługi prawnej, HR, itd.) mają istotny wpływ na jej funkcjonowanie i dostarczają wsparcia pozostałym jednostkom organizacyjnym w zakresie zarządzania ryzykiem 36

38 Niezależne zapewnienie daje komfort Zasada #9: Określone funkcje dostarczają obiektywnego zapewnienia oraz monitorują program zarządzania ryzykiem w organizacji, raportują jego efektywności do organów nadzorczych, zarządczych oraz kierownictwa 37

39

40 Trzy filary wymogów SOLVENCY 2 Filar I Ilościowe wymagania finansowe Wycena aktywów i pasywów (art. 75) Rezerwy technicznoubezpieczeniowe (art.76-86) Środki własne (art ) Kapitałowy wymóg wypłacalności (art ) Minimalny wymóg kapitałowy (art ) Zasady inwestowania (art ) Filar II Kontrola i nadzór Nadzór ubezpieczeniowy (art oraz 36 39) Zarządzanie ryzykiem i ład korporacyjny (art ) Wypłacalność Grupy (art ) Zarządzanie ryzykiem i kontrola wewnętrzna w Grupie (art ) Nadzór nad Grupą (art ) Filar III Dyscyplina rynkowa Sprawozdawczość publiczna (art.51-56) Informacja do nadzoru (art. 35) 39

41 Analiza wrażliwości szacuje wpływ na cenę akcji Priorytetem organizacji jest zredukować ryzyko operacyjne wpływające na łańcuch dostaw Największa podatność organizacji na ryzyka, które dotkną procesów marketingu i sprzedaży Wskaźnik ryzyka Cost of Risk Management Mitigation Response Benefit = realized reduction of loss experience Cost = cost of a good risk management program Poziom ufności 95% Poziom ufności 80% Poziom ufności 50% 0% % Elimination of risk 100% O-010 Develop Order Fulfillment Strategy O-015 Contract Administration (non-supply) O-017 Capture Order O-020 Plan/Schedule Truck & Rail Deliveries O-025 Allocation Processing (Retail & Bulk) O Perform Order Management O-027 Manage and Track Orders O-030 Automated Truck & Rail Deliveries O-035 Non-Automated Truck & Rail Deliveries O-037 Manage Rent Receivables O-040 Process Product Returns and Order Correction O-060 Manage Customer Credit Exposure O-065 Manage Security Funds O-070 Bill Revenue O-080 Process Receipts O-081 Process Electronic Funds Transfer O-085 Securitization O-090 Manage Collections O-100 Manage Customer Claims and Rebates O-105 Loans and Cash Advances O-120 Maintain Customer/Order Data P-010 Develop Procurement Strategy P-020 Implement Procurement Strategy P-030 Develop and Maintain Procurement Policies P-040 Maintain Supplier Data and Monitor Performance P-050 Manage Procurement Contracts and RFQ's P Procure Materials and Services P-060 Create and Maintain Purchase Requisitions P-070 Purchase Materials and Services P-080 Monitor and Manage Supplier Contracts P-090 Manage Supplier Consignment Stock P-100 Procure and Manage Subcontracting P-110 Enable Payment P-115 Manage Rents Payable S-010 Manage Convenience Retailing Business Performance S-020 Manage Consumer Marketing and Promotions S-030 Develop and Source Private Label Products S-040 Manage Inventory S-050 Distribute Merchandise and Manage Logistics S Service Station Retailing S-060 Create Multi- Channel Operations S-070 Operate Stores S-080 Purchase, Allocate and Replenish Merchandise S-090 Develop Periodic and Long Range Plans S-100 Develop Convenience Retail Business Strategy S-110 Manage Merchandise Presentation and Store Lay-out Z-010 Develop and Optimize Supply Plan Z-020 Manage Supply Acquisition Contracts Z-030 Manage Supply Sales Contract Z-040 Manage Paper Trades Z-050 Manage Exchanges and Buy/Sells Z Manage Supply and Trading Z-055 Manage Throughput Agreements Z-060 Manage Supply Inventory Z-070 Manage Supply Pricing Z-080 Manage Risk Z-090 Schedule Pipeline / Marine Movements Z-100 Actualize Pipeline / Marine Movements Zintegrowany system zarządzania ryzykiem (ORSA) ORSA Zapewnienie ciągłości dostaw Zmienność cen rynkowych Ciągłość produkcji Przewidywalność rynku Polityczny Konkurencja Ciągłość logistyki Model biznesowy Zasoby ludzkie / Rozwój kadr Planowanie i alokacja zasobów Innowacje technologiczne Ochrona środowiska Emisje Regulacje (normy) Reputacja Własność intelektualna Ciągłość biznesowa Finansowanie / Płynność Kadra zarządcza Podatki Nadużycia Kradzieże Zgodność z prawem Unikanie Zaniechanie działań Sprzedaż aktywów Ograniczenie skali Transfer Ubezpieczenie Joint venture/alians Outsourcing Minimalizacja Zmiana organizacji Zmiana procesu Monitor. i kontrola Akceptacja Celowe podejmowanie Pełna akceptacja Plany awaryjne Identyfikacja i ocena/pomiar powinna obejmować wszystkie ryzyka związane z działalnością w szczególności : Ryzyko strategiczne, Ryzyko utraty reputacji. 40

42 Zarządzanie ryzykiem operacyjnym Solvency II Art. 44, pkt. 2d: System zarządzania ryzykiem obejmuje co najmniej następujące obszary: e) zarządzanie ryzykiem operacyjnym Ryzyko operacyjne to ryzyko straty wynikającej z niewłaściwych lub zawodnych procesów wewnętrznych, ludzi i systemów lub też ze zdarzeń zewnętrznych. Definicja ta obejmuje także ryzyko prawne, lecz nie obejmuje ryzyka strategicznego i ryzyka reputacji. Procesy wewnętrzne Ryzyko czynnika ludzkiego Ryzyko błędów w procesach Złe zarządzanie kadry kierowniczej, Oszustwa pracowników, Odejście kluczowych pracowników. Brak kontroli finansowej, Błędne decyzje Kadry Kierowniczej, wynikające z procedur. Ryzyko operacyjne Ryzyko systemów informacyjnych Nagłe przerwy w działalności, Awarie systemów informatycznych. 41 Procesy zewnętrzne Zmiany warunków rynkowych, Zmiany regulacji prawnych, Zmiany polityki rządowej.

43

44 Umiejscowienie procesu zarządzania ryzykiem operacyjnym w strukturze organizacyjnej Solvency II Art. 44, pkt. 1 oraz 4: Zakłady ubezpieczeń i zakłady reasekuracji wprowadzają efektywny system zarządzania ryzykiem obejmujący strategie, procesy i procedury sprawozdawcze konieczne do określenia, pomiaru i monitorowania ryzyk ( ) Zakłady ubezpieczeń i zakłady reasekuracji ustanawiają funkcję zarządzania ryzykiem, która jest tak zorganizowana, aby ułatwić wdrożenie systemu zarządzania ryzykiem. Centrala Komitet ds. Oceny Ryzyka i Wypłacalności monitoring akceptacja zarządzanie Zarząd raportowanie Biuro Oceny Ryzyka i Wypłacalności Biuro Zgodności rejestrowanie informacja zwrotna raportowanie zgłoszenia decyzje przetwarzanie Inne (KRI) Zadania jednostki odpowiedzialnej za zarządzanie ryzykiem w obszarze ryzyka operacyjnego Baza strat z ryzyka operacyjnego Rejestracja w bazie Informacja zwrotna Biura Terenowe Raportowanie strat operacyjnych 43

45 Rola Zarządu oraz Rady Nadzorczej 44

46 Efektywne zarządzanie ryzykiem to właściwy podział odpowiedzialności Zarząd i Rada Nadzorcza Jednostka odpowiedzialna za zarządzanie ryzykiem Audyt Wewnętrzny Kontrola zgodności (compliance) Uniknięcie potencjalnych strat bezpośrednich lub pośrednich Dobrze funkcjonujący system przepływu informacji Brak konfliktu interesów Optymalizacja procesów wewnętrznych Solvency II Art. 44, pkt. 1: ( ) system zarządzania ryzykiem jest skuteczny i dobrze zintegrowany ze strukturą Większa organizacyjną i z procesami efektywność decyzyjnymi zakładu zarządzania ubezpieczeń lub zakładu reasekuracji, z ryzykiem odpowiednim uwzględnieniem osób, które faktycznie zarządzają zakładem lub pełnią inne kluczowe funkcje. T związanego z przestrzeganiem przepisów. 45

47 Podział ról zgodnie z Solvency II Komitet Audytu Zarząd Etapy procesu zarządzania ryzykiem Komitet ds. Ryzyka I linia Jednostki Biznesowe Finanse Underwriting Reasekuracja II linia Funkcja Zarządzania Ryzykiem Funkcja Aktuarialna III linia Audyt Wewnętrzny Audytor zewnętrzny Regulator IT Funkcja Zgodności Marketing Dział Bezpieczeństwa HR 46

48 Podział ról zgodnie z Solvency II Komitet Audytu Zarząd Etapy procesu zarządzania ryzykiem Komitet ds. Ryzyka I linia Jednostki Biznesowe Finanse Underwriting Reasekuracja II linia Funkcja Zarządzania Ryzykiem Funkcja Aktuarialna III linia Audyt Wewnętrzny Audytor zewnętrzny Regulator IT Funkcja Zgodności Marketing Dział Bezpieczeństwa HR 47 Znaczący wpływ Średni wpływ Niski wpływ

49 Podział odpowiedzialności zgodnie z Solvency II 48

50 Elementem sukcesu wdrożenia Solvency II jest również skuteczne propagowanie i zarządzanie nową kulturą ryzyka Zespołowe zarządzanie kompetencjami odnośnie ryzyka w organizacji. Kompetencje Jak zorganizowane jest zarządzanie ryzykiem i co jest uznawane za wartość? Organizacja Włączenie w zintegrowany system zarządzania ryzykiem podejścia opartego na kulturze ryzyka pozwoli zrozumieć i właściwie zarządzać ludźmi bezpośrednio włączonymi w proces zarządzania ryzykiem. Motywacja Kultura Ryzyka Relacje Wdrożenie Solvency II będzie się wiązało ze zmianami w ramach procesu zarządzania ryzykiem. Stąd ważne jest stworzenie właściwej wiedzy w organizacji co do wprowadzanych zmian, szczególnie w obszarach, gdzie wpływ Solvency II będzie największy. Powody dlaczego ludzie zarządzają ryzykiem. Jaki jest sposób interakcji pomiędzy ludźmi w organizacji? 49 Ważne jest, aby zakłady ubezpieczeń posiadały kulturę organizacyjną, która umożliwia i skutecznie wspiera funkcjonowanie systemu zarządzania. Wymaga to odpowiedniego tonu " z (...) najwyższego szczebla kierownictwa zapewniającego odpowiednie wartości i priorytety organizacji". Dokument konsultacyjny CEIOPS

51 Potencjalne dysfunkcjonalności systemu governance podczas wdrożenia Solvency II Potencjalne dublowania Proces System Ludzie Zarządzanie politykami Monitorowanie i kontrola Ocena ryzyka Ład korporacyjny i raportowanie Zarządzanie problemami Dochodzenia i śledztwa Zarządzanie relacjami z regulatorem Projekty regulacyjne Zarządzanie politykami obejmujące opracowanie, dystrybucję, rozwój i atestację jest zamieszczone w każdej z funkcji Często występuje zdublowanie procesu monitorowania w ramach funkcji ZR, Compliance i AW. Informacja dla kontroli jest generowana więcej niż raz i nie przenoszona na pozostałe funkcje Ocena ryzyka jest często wykonywana w 3 obszarach, ale nie jest ani zaagergowana i wzbogacona przez dane z pozostałych obszarów. Może istnieć problem porównywalności ocen Istnienie zwielokrotnionych i/ lub niejasnych ścieżek raportowania Istnienie osobnych rozdzielnych systemów dla dokumentowania i monitorowania problemów powodujące utrudnienia w koordynacji rozpoznania ryzyka Dochodzenia korporacyjne, badania audytowe i compliance dotyczą często podobnych kwestii aczkolwiek w różnym ujęciu i według różnych metodyk. Zwielokrotnione linie raportowania oraz relacje z regulatorami w obszarach finansów, ryzyka i compliance powodują brak spójności w raportowaniu Wdrożenie wielu projektów regulacyjnych wymaga wiedzy eksperckiej z obszaru ZR i kontroli wewnętrznej. Brak koordynacji i wymiany informacji pomiędzy zaangażowanymi stronami 50

52

53 Definicja ORSA System zarządzania Zarządzanie wewnętrzne ryzykiem Własna ocena ryzyka i wypłacalności (ORSA) Zarządzanie ryzykiem Zarządzanie kapitałem Apetyt na ryzyko / tolerancja ryzyka Role i odpowiedzialności Dokumentacja Pełna identyfikacja Ocena Testy stresu Planowanie kapitałowej Alokacja / ustalanie limitów Plan awaryjny ORSA to całość procesów i procedur użytych do identyfikacji, oceny, monitoringu, zarządzania i raportowania krótko-i długoterminowych ryzyk zakładu ubezpieczeń (lub reasekuracji) oraz do określenia środków własnych potrzebnych do zapewnienia, że ogólne potrzeby z zakresu wypłacalności zakładu ubezpieczeń są spełnione w każdym momencie. 52

54 Filar II (ORSA) główne wytyczne (1/2) Główne wytyczne 53

55 Filar II (ORSA) główne wytyczne (1/2) Główne wytyczne 54

56 Elementy krytyczne wdrożenia wymogów ORSA w obszarze ryzyka operacyjnego Zdefiniowanie procesu zarządzania ryzykiem operacyjnym Przegląd i aktualizacja wszystkich procesów i podprocesów biznesowych, w tym również zlecanych wykonawcom zewnętrznym (outsourcing). Przegląd powinien obejmować co najmniej: Przebieg procesu Procedury opisujące proces Systemy IT Identyfikacja kluczowy procesów biznesowych z punktu widzenia działalności Spółki Przegląd mechanizmów kontrolnych dla poszczególnych procesów Opracowanie procedury zarządzania ryzykiem operacyjnym Zasady identyfikacji ryzyk operacyjnych w ramach procesów biznesowych (w wyniku samooceny przeprowadzanej przez wszystkie jednostki Spółki lub na wniosek jednostki kontrolującej ryzyko operacyjne) Kluczowe wskaźniki ryzyka operacyjnego (KRI) określają w sposób ilościowy (częstotliwość wystąpienia, wielkość straty) poziom ryzyka i wrażliwość na dane ryzyko Limity dla wskaźników ryzyka określają akceptowalny i ostrzegawczy poziom wskaźnika, stanowią system wczesnego ostrzegania Zasady procesu gromadzenia informacji o stratach operacyjnych (baza strat) Metody pomiaru ryzyka operacyjnego Raportowanie ryzyka operacyjnego Zasady oceny profilu ryzyka operacyjnego Metody zapobiegania zdarzeniom operacyjnym Testy warunków skrajnych dla ryzyka operacyjnego zawierające scenariusze możliwych zdarzeń, o niskim prawdopodobieństwie zajścia, ale dużej potencjalnej stracie 55

57 System zarządzania ryzykiem operacyjnym Pomiar Ocena Zarządzanie Identyfikacja Transfer Raportowanie Monitoring 56

58 Model pojmowania decyzji Jak zoptymalizować główne procesy na potrzeby sprawnego zarządzania ryzykiem operacyjnym? Zarządzanie Procesy Identyfikacja Pomiar Monitorowanie Zarządzanie Zbieranie danych Dane wewnętrzne Samoocena Dane zewnętrzne Analiza jakościowa Analiza ilościowa Monitoring: C, ekspozycji na ryzyko operacyjne Podejmowanie ryzyka Zarządzanie kapitałem (alokacja) Czynniki otoczenia zewnętrznego i kontroli Wskaźniki ryzyka (KRI) Ocena czynników ryzyka Integracja informacji przypadków przekroczenia progów przejawów ryzyka operacyjnego Ograniczanie ryzyka Transfer ryzyka Zmniejszanie ryzyka Ubezpieczenia Raportowanie Systemy IT 57

59 Baza danych o zdarzeniach operacyjnych propozycja wdrożenia Przykładowy proces gromadzenia informacji o stratach Zgłoszenia IT Rejestr skarg Działania ograniczające ryzyko Rejestr spraw sądowych Analiza incydentu Zamknięcie incydentu Identyfikacja KRI Inne źródła danych Informacje od pracowników Kierunek przepływu informacji Samoocena ryzyka Jednostka zgłaszająca zdarzenie ryzyka operacyjnego Jednostka zarządzająca ryzykiem operacyjnym Rada Nadzorcza, Zarząd, Komitet ryzyka 58 stwierdza powstanie nieprawidłowości ocenia przyczyny i skutki nieprawidłowości przekazuje informacje do jednostki zarządzania ryzykiem operacyjnym monitoruje zdarzenie ewidencja zdarzenia w aplikacji, rejestrującej straty operacyjne gromadzenie informacji w aplikacji weryfikacja danych w bazie zdarzeń raporty dla jednostek biznesowych, dla Rady Nadzorczej, Zarządu, Komitetów Ryzyka system zarządzania ryzykiem działania w celu ograniczania ryzyka

60 Zakres gromadzonych informacji o stratach Główne atrybuty zdarzenia, gromadzone w bazie strat Kategoria zdarzenia operacyjnego Data odzysku oraz typ odzysku Rodzaj zdarzenia operacyjnego w ramach ww. kategorii ryzyka operacyjnego Kwota brutto skutku finansowego i waluta - niezbędna informacja dla pomiaru wielkości strat Data zajścia zdarzenia Kwota odzysku i jej waluta posiadanie tej informacji jest krytyczne, gdyż w przypadku strat szybko odwróconych (strat, których skutki finansowe zostały odzyskane w krótkim czasie od momentu zdarzenia) możliwe jest nieuwzględnianie przynajmniej części straty w pomiarze ryzyka Zdarzenie powstałe na skutek zdarzeń rozciągniętych w czasie, lecz powiązanych ze sobą Rodzaj skutku finansowego (rzeczywisty, potencjalny, szacowany) - posiadanie informacji o potencjalnym rodzaju skutku finansowego jest dla instytucji finansowej krytyczny, gdyż straty potencjalne nie wpływają na wyliczenie wymogu kapitałowego Wskazanie zdarzeń wykraczających swoim zasięgiem poza jedną linię biznesową (tak/nie), posiadanie tej informacji jest krytyczne ze względu na konieczność przyporządkowania konkretnych kwot strat finansowych do poszczególnych obszarów Skutek finansowy dotyczy zaangażowania kredytowego (tak/nie) lub transakcji rynkowej (tak/nie) informacja niezbędna dla pomiaru wielkości strat Identyfikator konta księgowego, na którym został zarejestrowany skutek finansowy zdarzenia Powiązanie z innym zdarzeniem informacja niezbędna do pomiaru wielkości strat Inne (np. opis zdarzenia, przyczyna zdarzenia)

61 Risk Intelligence Map i zarządzanie ryzykiem operacyjnym 60

62 Proces samooceny ryzyka operacyjnego Proces polega na: zidentyfikowaniu najbardziej istotnych ryzyk ocenie zidentyfikowanego ryzyka, najczęściej na podstawie oceny wartości i częstotliwości strat na jakie może być narażona Spółka w przypadku materializacji zidentyfikowanego ryzyka określaniu planów działań w celu poprawienia kontroli i zmniejszenia identyfikowanego ryzyka Ryzyko oceniane podczas samooceny Ryzyko absolutne Ryzyko rezydualne Ryzyko oczekiwane Określenie zakresu Raportowanie Parametryzacja Przegląd i poprawa Wykonanie 61

63 Własna ocena ryzyka i wypłacalności Art

64 Rola Organu Zarządzającego (podejście top down) i dokumentacja Guideline 2 (Artykuł 45 Dyrektywy) Guideline 3 (Artykuł 45 (2) Dyrektywy) Guideline 4 (Artykuł 45 (2) Dyrektywy) 63

65 Kluczowe wskaźniki ryzyka 64

66 Staff Turnover % Value $(000s) Volume of trades 0 e+00 4 e-08 8 e-08 Jednym z elementów systemu wczesnego ostrzegania jest zaprojektowanie właściwego systemu raportowania Ryzyko Ryzyko_1 Ryzyko_2 Ryzyko_3 Ryzyko_4 Ryzyko_5 Główne ryzyka Straty finansowe Strata (mln PLN) Trend cze-2008 lip-2008 sie-2008 wrz-2008 paź-2008 lis-2008 gru Jan-01 Feb-01 Mar-01 Apr-01 May Wskaźniki Kluczowego Ryzyka Poziom Nazwa Watość Trend KRI_1 KRI_2 KRI_3 KRI_4 KRI_5 KRI_6 Mapa ryzyka Strata nieoczekiwana Symulacja 0.0 e e e e+08 Transaction Volumes Cash Equities 7000 Derivatives 6000 Global Fixed Income 5000 MM & Repo Global FX Jun 26-Jun 27-Jun 28-Jun 29-Jun 8,0 7,0 6,0 5,0 4,0 3,0 2,0 1, cze lip sie wrz-2008 p aź-2008 lis-2008 gru Rekomendacja AO Scan Komentarz wyjaśnienia do podwyższonego poziomu ryzyka. Front Office Middle Office Operations Accounting IT 100% 80% 60% 40% 20% 0% Efektywność kontroli 0,0 sty-01 lut-01 mar-01 kwi-01 maj-01 cze-01 65

pozwala na określenie wskaźników za pomocą których dokonywany będzie pomiar ekspozycji na dany rodzaj ryzyka.")

67 z kolei różny poziom agregacji informacji ułatwia podejmowanie działań ograniczających ryzyko. Przykład raportowania KRI. Pogłębiona analiza ryzyka (przyczynowoskutkowa) pozwala na określenie wskaźników za pomocą których dokonywany będzie pomiar ekspozycji na dany rodzaj ryzyka. Wskaźniki te (KRI) mogą odnosić się do wpływu, podatności lub prawdopobieństwa. Mogą mieć charakter ilościowy lub jakościowy. Analizy ryzyka oraz kalibracja KRI dokonywana jest przez menedżerów właścicieli ryzyka na podstawie apetytu Spółki na ryzyko przy metodologicznym wsparciu funkcji zarządzania ryzykiem. Skala ryzyka określa przedziały neutralnego poziomu ryzyka, podwyższonego oraz krytycznego, przy którym wymagane jest natychmiastowe działanie. Raport dla Zarządu zawiera kluczowe wskaźniki KRI oraz analizy trendu z danego obszaru ryzyka, ale uzupełniają go raporty z innych Raport dla Dyrektora jednostki jest skróconą w zakresie tego ryzyka jest skróconą wersją, ale uzupełnia go skrócony raport z innego obszaru ryzyka / działalności operacyjnej Szczegółowość raportu jest dostosowana do potrzeb jego adresatów. Poziom agregacji informacji wzrasta w górę hierarchii organizacyjnej. Raport dla Kierownika działu jest szczegółowy, zawiera wykaz wartości wielu wskaźników ryzyka oraz analizy trendów, ale ogranicza się do wąskiego zakresu działalności operacyjnej 66

68

69 Redefiniowanie roli Audytu Wewnętrznego wobec powstającej funkcji Zarządzania Ryzykiem oraz funkcji Zgodności 68

70

71 Redefiniowanie roli funkcji Zgodności wobec powstającej funkcji Zarządzania Ryzykiem 70

72 Miejsce funkcji zgodności wśród jednostek uczestniczących w procesie zarządzania ryzykiem obszary nakładania się zadań 71

73 Nasza odpowiedź to Integrated Compliance & Risk Management Integrated Compliance & Risk Management (ICRM) jest praktycznym podejściem do realizacji zadań związanych z zarządzaniem ryzykiem i zgodnością. Rozpoczynając wdrożenie ICRM należy położyć duży nacisk na uświadomienie oczekiwanego ostatecznego obrazu funkcji zgodności, aby przyjęty proces wdrożeniowy zapewnił jego osiągnięcie Skuteczność Transparentność Koordynacja Efektywność Niski Wysoki 72

74 Integrated Compliance & Risk Management(ICRM) Proces wdrożeniowy Całkowite wdrożenie ICRM to miesięcy jednak już po kilku miesiącach widoczne są pierwsze efekty i oszczędności. Start projektu 180 dni 360 dni Początkowe Oszczędności : Dodatkowe korzyści organizacyjne dzięki zwiększonej wydajności Eliminacja nakładających się funkcji Eliminacja zbędnych działań Podejście do testowania bazujące na ryzyku Ulepszona struktura komitetu ds. ryzyka skupiona na kluczowych ryzykach 73 Oszczędności krótkoterminowe: Alokacja zasobów względem ryzyk Usprawnione raportowanie Racjonalizacja kontroli Transparentne i skoordynowane zarządzanie ryzykiem Oszczędności długoterminowe: Standaryzacja procesów i kontroli Zautomatyzowany workflow Zautomatyzowane kontrole prewencyjne oraz KPIs/KRIs dla lepszej alokacji zasobów

75 Nowoczesna funkcja zgodności zgodnie z modelem ICRM 74

76

77 Opracowanie modelu współpracy Audytu Wewnętrznego oraz funkcji Zarządzania Ryzykiem 76

78 Rola Audytu Wewnętrznego w procesie zarządzania ryzykiem Zintegrowane podejście 77

79 Kontakt 78

80 Nazwa Deloitte odnosi się do jednej lub kilku jednostek Deloitte Touche Tohmatsu Limited, prywatnego podmiotu prawa brytyjskiego z ograniczoną odpowiedzialnością i jego firm członkowskich, które stanowią oddzielne i niezależne podmioty prawne. Dokładny opis struktury prawnej Deloitte Touche Tohmatsu Limited oraz jego firm członkowskich można znaleźć na stronie

Ocena zarządzania ryzykiem i rola audytu wewnętrznego w świetle nowych wymogów wypłacalności Solvency II

Ocena zarządzania ryzykiem i rola audytu wewnętrznego w świetle nowych wymogów wypłacalności Solvency II Seminarium Polskiej Izby Ubezpieczeń 6 grudnia 2011 Agenda Ocena systemu zarządzania ryzykiem i

Ocena zarządzania ryzykiem i rola audytu wewnętrznego w świetle nowych wymogów wypłacalności Solvency II Seminarium Polskiej Izby Ubezpieczeń 6 grudnia 2011 Agenda Ocena systemu zarządzania ryzykiem i

Corporate governance wpływ na efektywność i minimalizację ryzyka procesów biznesowych

Corporate governance wpływ na efektywność i minimalizację ryzyka procesów biznesowych Seminarium Podkomisji ds. Audytu i Kontroli Wewnętrznej Polskiej Izby Ubezpieczeń 21 maja 2015 Beata Szeląg Agenda

Corporate governance wpływ na efektywność i minimalizację ryzyka procesów biznesowych Seminarium Podkomisji ds. Audytu i Kontroli Wewnętrznej Polskiej Izby Ubezpieczeń 21 maja 2015 Beata Szeląg Agenda

System zarządzania ryzykiem a system kontroli wewnętrznej

System zarządzania ryzykiem a system kontroli wewnętrznej Warszawa 10 Marca 2016 Robert Pusz Dyrektor Działu Ryzyka i projektu Solvency II System zarządzania ryzykiem System zarządzania ryzykiem obejmuje

System zarządzania ryzykiem a system kontroli wewnętrznej Warszawa 10 Marca 2016 Robert Pusz Dyrektor Działu Ryzyka i projektu Solvency II System zarządzania ryzykiem System zarządzania ryzykiem obejmuje

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach.

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

Opis systemu zarządzania, w tym systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Banku Spółdzielczym w Ropczycach. System zarządzania w Banku Spółdzielczym w Ropczycach System zarządzania,

INFORMACJA POLSKIEGO BANKU SPÓŁDZIELCZEGO W WYSZKOWIE

INFORMACJA POLSKIEGO BANKU SPÓŁDZIELCZEGO W WYSZKOWIE wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2015 roku Wyszków, 2016r. Spis treści 1. Opis systemu zarządzania, w tym systemu zarządzania

INFORMACJA POLSKIEGO BANKU SPÓŁDZIELCZEGO W WYSZKOWIE wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2015 roku Wyszków, 2016r. Spis treści 1. Opis systemu zarządzania, w tym systemu zarządzania

INFORMACJA POLSKIEGO BANKU SPÓŁDZIELCZEGO W WYSZKOWIE

INFORMACJA POLSKIEGO BANKU SPÓŁDZIELCZEGO W WYSZKOWIE wynikająca z art. 111a i 111b ustawy Prawo bankowe Stan na 31 grudnia 2017 roku Wyszków, 2018r. Spis treści Spis treści... 2 1. Opis systemu zarządzania,

INFORMACJA POLSKIEGO BANKU SPÓŁDZIELCZEGO W WYSZKOWIE wynikająca z art. 111a i 111b ustawy Prawo bankowe Stan na 31 grudnia 2017 roku Wyszków, 2018r. Spis treści Spis treści... 2 1. Opis systemu zarządzania,

Opis systemu kontroli wewnętrznej w Polskim Banku Apeksowym S.A.

Opis systemu kontroli wewnętrznej w Polskim Banku Apeksowym S.A. I. Informacje ogólne 1. Zgodnie z postanowieniami Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U. 1997 Nr 140 poz. 939), w ramach

Opis systemu kontroli wewnętrznej w Polskim Banku Apeksowym S.A. I. Informacje ogólne 1. Zgodnie z postanowieniami Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. (Dz.U. 1997 Nr 140 poz. 939), w ramach

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A.

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A. Wstęp Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej, którego podstawy, zasady i cele wynikają

Organizacja i funkcjonowanie Systemu Kontroli Wewnętrznej w HSBC Bank Polska S.A. Wstęp Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej, którego podstawy, zasady i cele wynikają

INFORMACJA POLSKIEGO BANKU SPÓŁDZIELCZEGO W WYSZKOWIE

INFORMACJA POLSKIEGO BANKU SPÓŁDZIELCZEGO W WYSZKOWIE wynikająca z art. 111a i 111b ustawy Prawo bankowe Stan na 31 grudnia 2016 roku Wyszków, 2017r. Spis treści Spis treści... 2 1. Opis systemu zarządzania,

INFORMACJA POLSKIEGO BANKU SPÓŁDZIELCZEGO W WYSZKOWIE wynikająca z art. 111a i 111b ustawy Prawo bankowe Stan na 31 grudnia 2016 roku Wyszków, 2017r. Spis treści Spis treści... 2 1. Opis systemu zarządzania,

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Santander Consumer Bank S.A.

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Santander Consumer Bank S.A. I. Cele Systemu Kontroli Wewnętrznej 1. System Kontroli Wewnętrznej stanowi część systemu zarządzania funkcjonującego w

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Santander Consumer Bank S.A. I. Cele Systemu Kontroli Wewnętrznej 1. System Kontroli Wewnętrznej stanowi część systemu zarządzania funkcjonującego w

Informacja Banku Spółdzielczego w Chojnowie

BANK SPÓŁDZIELCZY W CHOJNOWIE Grupa BPS Informacja Banku Spółdzielczego w Chojnowie wynikająca z art. 111a ustawy Prawo Bankowe według stanu na dzień 31.12.2016 r. 1. Informacja o działalności Banku Spółdzielczego

BANK SPÓŁDZIELCZY W CHOJNOWIE Grupa BPS Informacja Banku Spółdzielczego w Chojnowie wynikająca z art. 111a ustawy Prawo Bankowe według stanu na dzień 31.12.2016 r. 1. Informacja o działalności Banku Spółdzielczego

Rekomendacja M dotycząca zarządzania ryzykiem operacyjnym w bankach

Konferencja Reforma regulacyjna sektora bankowego priorytety na rok 2014 23 października 2013 Rekomendacje KNF przegląd wybranych zmian Rekomendacja M dotycząca zarządzania ryzykiem w bankach Monika Jezierska,

Konferencja Reforma regulacyjna sektora bankowego priorytety na rok 2014 23 października 2013 Rekomendacje KNF przegląd wybranych zmian Rekomendacja M dotycząca zarządzania ryzykiem w bankach Monika Jezierska,

INFORMACJA BANKU SPÓŁDZIELCZEGO KRASNOSIELCU Z SIEDZIBĄ W MAKOWIE MAZOWIECKIM

BANK SPÓŁDZIELCZY W KRASNOSIELCU z siedzibą w Makowie Mazowieckim INFORMACJA BANKU SPÓŁDZIELCZEGO KRASNOSIELCU Z SIEDZIBĄ W MAKOWIE MAZOWIECKIM wynikająca z art. 111a i 111b ustawy Prawo bankowe Stan na

BANK SPÓŁDZIELCZY W KRASNOSIELCU z siedzibą w Makowie Mazowieckim INFORMACJA BANKU SPÓŁDZIELCZEGO KRASNOSIELCU Z SIEDZIBĄ W MAKOWIE MAZOWIECKIM wynikająca z art. 111a i 111b ustawy Prawo bankowe Stan na

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

System kontroli wewnętrznej w Banku Spółdzielczym Ziemi Kraśnickiej w Kraśniku Kraśnik grudzień 2017 CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej 1. W Banku Spółdzielczym

Polityka Ładu Korporacyjnego Banku Spółdzielczego w Legnicy. BANK SPÓŁDZIELCZY w LEGNICY. Załącznik nr 1 do Uchwały Nr 380/2014

Załącznik nr 1 do Uchwały Nr 380/2014 Zarządu Banku Spółdzielczego w Legnicy z dnia 10.12.2014r. Załącznik nr 1 do Uchwały Nr 53/2014 Rady Nadzorczej Banku Spółdzielczego w Legnicy z dnia 12.12.2014r.

Załącznik nr 1 do Uchwały Nr 380/2014 Zarządu Banku Spółdzielczego w Legnicy z dnia 10.12.2014r. Załącznik nr 1 do Uchwały Nr 53/2014 Rady Nadzorczej Banku Spółdzielczego w Legnicy z dnia 12.12.2014r.

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu. 1. Cele i organizacja systemu kontroli wewnętrznej

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Opis systemu kontroli wewnętrznej Banku Spółdzielczego w Połańcu 1. Cele i organizacja systemu kontroli wewnętrznej 1. 1. Stosownie do postanowień Ustawy Prawo bankowe z dnia 29 sierpnia 1997 r. Prawo

Adonis w Banku Spółdzielczym w Trzebnicy

Adonis w Banku Spółdzielczym w Trzebnicy J O A N N A M O R O Z PAW E Ł K O N I E C Z N Y AGENDA I. Charakterystyka Banku II. Wdrożenie systemu ADONIS III.Proces zarządzania ryzykiem operacyjnym w BS Trzebnica

Adonis w Banku Spółdzielczym w Trzebnicy J O A N N A M O R O Z PAW E Ł K O N I E C Z N Y AGENDA I. Charakterystyka Banku II. Wdrożenie systemu ADONIS III.Proces zarządzania ryzykiem operacyjnym w BS Trzebnica

Strategia identyfikacji, pomiaru, monitorowania i kontroli ryzyka w Domu Maklerskim Capital Partners SA

Strategia identyfikacji, pomiaru, monitorowania i kontroli ryzyka zatwierdzona przez Zarząd dnia 14 czerwca 2010 roku zmieniona przez Zarząd dnia 28 października 2010r. (Uchwała nr 3/X/2010) Tekst jednolity

Strategia identyfikacji, pomiaru, monitorowania i kontroli ryzyka zatwierdzona przez Zarząd dnia 14 czerwca 2010 roku zmieniona przez Zarząd dnia 28 października 2010r. (Uchwała nr 3/X/2010) Tekst jednolity

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym. w Łubnianach

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Załącznik nr 3 do Regulaminu systemu kontroli wewnętrznej B S w Łubnianach Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Łubnianach Rozdział 1. Postanowienia ogólne 1 Zasady systemu kontroli

Polityka zarządzania ryzykiem operacyjnym w Banku Spółdzielczym w Końskich

Załącznik nr 2 do Uchwały Zarządu Nr 14/IV/14 z dnia 20 lutego 2013 Załącznik do Uchwały Nr 8/I/14 Rady Nadzorczej z dnia 21 lutego 2014 Polityka zarządzania ryzykiem operacyjnym w Banku Spółdzielczym

Załącznik nr 2 do Uchwały Zarządu Nr 14/IV/14 z dnia 20 lutego 2013 Załącznik do Uchwały Nr 8/I/14 Rady Nadzorczej z dnia 21 lutego 2014 Polityka zarządzania ryzykiem operacyjnym w Banku Spółdzielczym

INFORMACJA NADNOTECKIEGO BANKU SPÓŁDZIELCZEGO

INFORMACJA NADNOTECKIEGO BANKU SPÓŁDZIELCZEGO wynikająca z art. 111a i 111b ustawy Prawo bankowe wg stanu na dzień 31.12.2016r. 1. Informacja o działalności Nadnoteckiego Banku Spółdzielczego poza terytorium

INFORMACJA NADNOTECKIEGO BANKU SPÓŁDZIELCZEGO wynikająca z art. 111a i 111b ustawy Prawo bankowe wg stanu na dzień 31.12.2016r. 1. Informacja o działalności Nadnoteckiego Banku Spółdzielczego poza terytorium

Polityka zarządzania zgodnością w Banku Spółdzielczym w Łaszczowie

Załącznik do Uchwały Nr 94/2014 Zarządu Banku Spółdzielczego w Łaszczowie z dnia 31.12.2014 r. Załącznik do Uchwały Nr 11/2015 Rady Nadzorczej Banku Spółdzielczego w Łaszczowie z dnia 11.03.2015 r. Polityka

Załącznik do Uchwały Nr 94/2014 Zarządu Banku Spółdzielczego w Łaszczowie z dnia 31.12.2014 r. Załącznik do Uchwały Nr 11/2015 Rady Nadzorczej Banku Spółdzielczego w Łaszczowie z dnia 11.03.2015 r. Polityka

ZASADY ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W GŁOGOWIE

Załącznik nr 1 do Uchwały Zarządu Banku z dnia 18.12.2014r Załącznik nr 1 do Uchwały Rady Nadzorczej z dnia 18.12.2014r ZASADY ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W GŁOGOWIE Głogów, 2014r W Banku

Załącznik nr 1 do Uchwały Zarządu Banku z dnia 18.12.2014r Załącznik nr 1 do Uchwały Rady Nadzorczej z dnia 18.12.2014r ZASADY ŁADU KORPORACYJNEGO W BANKU SPÓŁDZIELCZYM W GŁOGOWIE Głogów, 2014r W Banku

OPIS SYSTENU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W USTRONIU. I. Cele systemu kontroli wewnętrznej

OPIS SYSTENU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W USTRONIU I. Cele systemu kontroli wewnętrznej W Banku działa system kontroli wewnętrznej, którego celem jest wspomaganie procesów decyzyjnych,

OPIS SYSTENU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W USTRONIU I. Cele systemu kontroli wewnętrznej W Banku działa system kontroli wewnętrznej, którego celem jest wspomaganie procesów decyzyjnych,

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Szczucinie

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Szczucinie (będące częścią Polityki zgodności stanowiącej integralną część Polityk w zakresie zarządzania ryzykami w Banku Spółdzielczym w

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Szczucinie (będące częścią Polityki zgodności stanowiącej integralną część Polityk w zakresie zarządzania ryzykami w Banku Spółdzielczym w

INFORMACJA BANKU SPÓŁDZIELCZEGO W BIAŁEJ PODLASKIEJ

INFORMACJA BANKU SPÓŁDZIELCZEGO W BIAŁEJ PODLASKIEJ wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2017 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Białej Podlaskiej

INFORMACJA BANKU SPÓŁDZIELCZEGO W BIAŁEJ PODLASKIEJ wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2017 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Białej Podlaskiej

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Mykanowie

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Mykanowie Działając zgodnie z zapisami Rekomendacji H KNF, Bank Spółdzielczy w Mykanowie zwany dalej "Bankiem", przekazuje do informacji opis systemu

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Mykanowie Działając zgodnie z zapisami Rekomendacji H KNF, Bank Spółdzielczy w Mykanowie zwany dalej "Bankiem", przekazuje do informacji opis systemu

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Zasady systemu kontroli wewnętrznej w Banku Polskiej Spółdzielczości S.A. Spis treści Rozdział 1.Postanowienia ogólne... 2 Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej... 2 Rozdział. 3.

Reforma regulacyjna sektora bankowego

Reforma regulacyjna sektora bankowego Efektywny biznesowo system kontroli wewnętrznej w świetle wymagań Rekomendacji H KNF 11 grudnia 2017 Efektywny biznesowo system kontroli wewnętrznej a Rekomendacja

Reforma regulacyjna sektora bankowego Efektywny biznesowo system kontroli wewnętrznej w świetle wymagań Rekomendacji H KNF 11 grudnia 2017 Efektywny biznesowo system kontroli wewnętrznej a Rekomendacja

System kontroli wewnętrznej w Krakowskim Banku Spółdzielczym

System kontroli wewnętrznej w Krakowskim Banku Spółdzielczym Działając zgodnie z zapisami Rekomendacji H KNF, Krakowski Bank Spółdzielczy zwany dalej Bankiem przekazuje do informacji opis systemu kontroli

System kontroli wewnętrznej w Krakowskim Banku Spółdzielczym Działając zgodnie z zapisami Rekomendacji H KNF, Krakowski Bank Spółdzielczy zwany dalej Bankiem przekazuje do informacji opis systemu kontroli

Polityka Ładu Korporacyjnego Banku Spółdzielczego w Legnicy. BANK SPÓŁDZIELCZY w LEGNICY. Załącznik nr 1 do Uchwały Nr 249/2017

Załącznik nr 1 do Uchwały Nr 249/2017 Zarządu Banku Spółdzielczego w Legnicy z dnia 07.12.2017r. Załącznik nr 1 do Uchwały Nr 51/2017 Rady Nadzorczej Banku Spółdzielczego w Legnicy z dnia 08.12.2017r.

Załącznik nr 1 do Uchwały Nr 249/2017 Zarządu Banku Spółdzielczego w Legnicy z dnia 07.12.2017r. Załącznik nr 1 do Uchwały Nr 51/2017 Rady Nadzorczej Banku Spółdzielczego w Legnicy z dnia 08.12.2017r.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

Opis systemu kontroli wewnętrznej funkcjonującego w Banku Pocztowym S.A. Działający w Banku Pocztowym S.A. (dalej: Bank) system kontroli wewnętrznej stanowi jeden z elementów systemu zarządzania Bankiem.

BA K SPÓŁDZIELCZY BYTOM

Załącznik do Uchwały nr 26/BS/2017 Zarządu Banku Spółdzielczego Bytom z dnia.28.04.2017r. Załącznik do Uchwały nr 15/R /2017 Zarządu Banku Spółdzielczego Bytom z dnia 24.05.2017r. BA K SPÓŁDZIELCZY BYTOM

Załącznik do Uchwały nr 26/BS/2017 Zarządu Banku Spółdzielczego Bytom z dnia.28.04.2017r. Załącznik do Uchwały nr 15/R /2017 Zarządu Banku Spółdzielczego Bytom z dnia 24.05.2017r. BA K SPÓŁDZIELCZY BYTOM

System kontroli wewnętrznej w Limes Banku Spółdzielczym

System kontroli wewnętrznej w Limes Banku Spółdzielczym Spis treści Rozdział 1. Postanowienia ogólne Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej Rozdział 3. Funkcja kontroli Rozdział 4.

System kontroli wewnętrznej w Limes Banku Spółdzielczym Spis treści Rozdział 1. Postanowienia ogólne Rozdział 2. Cele i organizacja systemu kontroli wewnętrznej Rozdział 3. Funkcja kontroli Rozdział 4.

Polityka Zarządzania Ładem Korporacyjnym. w Banku Spółdzielczym w Kolbuszowej

Załącznik do Uchwały Nr 11/2017 Zarządu Banku Spółdzielczego w Kolbuszowej z dni 14 lipca 2017r. Załącznik do Uchwały Nr 13/2017 Rady Nadzorczej Banku Spółdzielczego w Kolbuszowej z dnia 20 lipca 2017r.

Załącznik do Uchwały Nr 11/2017 Zarządu Banku Spółdzielczego w Kolbuszowej z dni 14 lipca 2017r. Załącznik do Uchwały Nr 13/2017 Rady Nadzorczej Banku Spółdzielczego w Kolbuszowej z dnia 20 lipca 2017r.

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A.

funkcjonującego w ING Banku Hipotecznym S.A.") Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

Opis systemu kontroli wewnętrznej (SKW) funkcjonującego w ING Banku Hipotecznym S.A. Jednym z elementów zarządzania Bankiem jest system kontroli wewnętrznej (SKW), którego podstawy, zasady i cele wynikają

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku.

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku. 1 W Banku wdraża się zasady ładu korporacyjnego, które obejmują następujące obszary: 1. Organizacja i struktura organizacyjna 2.

Zasady zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku. 1 W Banku wdraża się zasady ładu korporacyjnego, które obejmują następujące obszary: 1. Organizacja i struktura organizacyjna 2.

Bank Spółdzielczy w Augustowie. Zasady Ładu Korporacyjnego dla instytucji nadzorowanych

Załącznik do uchwały Zarządu Nr 81 z dnia 16.12.2014r. Załącznik do uchwały Rady Nadzorczej Nr 29 z dnia 17.12.2014r. Bank Spółdzielczy w Augustowie Zasady Ładu Korporacyjnego dla instytucji nadzorowanych

Załącznik do uchwały Zarządu Nr 81 z dnia 16.12.2014r. Załącznik do uchwały Rady Nadzorczej Nr 29 z dnia 17.12.2014r. Bank Spółdzielczy w Augustowie Zasady Ładu Korporacyjnego dla instytucji nadzorowanych

Bank Spółdzielczy w Augustowie. Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Augustowie

Załącznik do uchwały Zarządu Nr 71/2017 z dnia 14.12.2017r. Załącznik do uchwały Rady Nadzorczej Nr 31/2017 z dnia 21.12.2017r. Bank Spółdzielczy w Augustowie Polityka zarządzania ładem korporacyjnym w

Załącznik do uchwały Zarządu Nr 71/2017 z dnia 14.12.2017r. Załącznik do uchwały Rady Nadzorczej Nr 31/2017 z dnia 21.12.2017r. Bank Spółdzielczy w Augustowie Polityka zarządzania ładem korporacyjnym w

Informacje, o których mowa w art. 110w ust. 4 u.o.i.f., tj.:

INFORMACJE UJAWNIANE PRZEZ PEKAO INVESTMENT BANKING S.A. ZGODNIE Z ART. 110w UST.5 USTAWY Z DNIA 29 LIPCA 2005 R. O OBROCIE INSTRUMENTAMI FINANSOWYMI Stan na dzień 13/04/2017 Na podstawie art. 110w ust.

INFORMACJE UJAWNIANE PRZEZ PEKAO INVESTMENT BANKING S.A. ZGODNIE Z ART. 110w UST.5 USTAWY Z DNIA 29 LIPCA 2005 R. O OBROCIE INSTRUMENTAMI FINANSOWYMI Stan na dzień 13/04/2017 Na podstawie art. 110w ust.

Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

Załącznik do Uchwały Nr 120/AB/2017 Zarządu Banku Spółdzielczego w Iławie z dnia 29 grudnia 2017 roku Zasady systemu kontroli wewnętrznej w Banku Spółdzielczym w Iławie Iława 2017 r. 1 Spis treści Rozdział

Strategia zarządzania ryzykiem w DB Securities S.A.

Strategia zarządzania ryzykiem w S.A. 1 Opis systemu zarządzania ryzykiem w S.A 1. Oświadczenia S.A. dąży w swojej działalności do zapewnienia zgodności z powszechnie obowiązującymi aktami prawnymi oraz

Strategia zarządzania ryzykiem w S.A. 1 Opis systemu zarządzania ryzykiem w S.A 1. Oświadczenia S.A. dąży w swojej działalności do zapewnienia zgodności z powszechnie obowiązującymi aktami prawnymi oraz

System kontroli wewnętrznej w Banku Millennium S.A.

System kontroli wewnętrznej w Banku Millennium S.A. I. Cele systemu kontroli wewnętrznej Głównymi celami systemu kontroli wewnętrznej jest zapewnienie: 1) skuteczności i efektywności działania Banku; 2)

System kontroli wewnętrznej w Banku Millennium S.A. I. Cele systemu kontroli wewnętrznej Głównymi celami systemu kontroli wewnętrznej jest zapewnienie: 1) skuteczności i efektywności działania Banku; 2)

Opis systemu kontroli wewnętrznej w PLUS BANK S.A.

Opis systemu kontroli wewnętrznej w PLUS BANK S.A. System kontroli wewnętrznej stanowi jeden z elementów zarządzania Bankiem, którego zasady i cele wynikają z przepisów prawa i wytycznych Komisji Nadzoru

Opis systemu kontroli wewnętrznej w PLUS BANK S.A. System kontroli wewnętrznej stanowi jeden z elementów zarządzania Bankiem, którego zasady i cele wynikają z przepisów prawa i wytycznych Komisji Nadzoru

Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym w Końskich

Załącznik do Uchwały Zarządu Nr 11/XLI/14 z dnia 30 grudnia 2014r. Załącznik do uchwały Rady Nadzorczej Nr 8/IX/14 z dnia 30 grudnia 2014r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym

Załącznik do Uchwały Zarządu Nr 11/XLI/14 z dnia 30 grudnia 2014r. Załącznik do uchwały Rady Nadzorczej Nr 8/IX/14 z dnia 30 grudnia 2014r. Polityka zarządzania ryzykiem braku zgodności w Banku Spółdzielczym

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Siemiatyczach

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Siemiatyczach 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Siemiatyczach 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank

System kontroli wewnętrznej w Banku Spółdzielczym w Jordanowie

System kontroli wewnętrznej w Banku Spółdzielczym w Jordanowie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Jordanowie funkcjonuje system

System kontroli wewnętrznej w Banku Spółdzielczym w Jordanowie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Jordanowie funkcjonuje system

Polityka zarządzania ładem korporacyjnym w Spółdzielczej Kasie Oszczędnościowo- Kredytowej Świdnik

Polityka zarządzania ładem korporacyjnym w Spółdzielczej Kasie Oszczędnościowo- Kredytowej Świdnik 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji

Polityka zarządzania ładem korporacyjnym w Spółdzielczej Kasie Oszczędnościowo- Kredytowej Świdnik 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji

Opis Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A.

Opis Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. Niniejszy dokument przedstawia następujące elementy dotyczące Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. (dalej Bank ): I. Cele Systemu

Opis Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. Niniejszy dokument przedstawia następujące elementy dotyczące Systemu Kontroli Wewnętrznej w Toyota Bank Polska S.A. (dalej Bank ): I. Cele Systemu

System Kontroli Wewnętrznej w Banku BPH S.A.

System Kontroli Wewnętrznej w Banku BPH S.A. Cel i elementy systemu kontroli wewnętrznej 1. System kontroli wewnętrznej umożliwia sprawowanie nadzoru nad działalnością Banku. System kontroli wewnętrznej

System Kontroli Wewnętrznej w Banku BPH S.A. Cel i elementy systemu kontroli wewnętrznej 1. System kontroli wewnętrznej umożliwia sprawowanie nadzoru nad działalnością Banku. System kontroli wewnętrznej

Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

RAPORT OCENA KONTROLI ZARZĄDCZEJ Szkoła Podstawowa nr 336 im. Janka Bytnara Rudego - Ursynów raport za rok: 2015 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi

SYSTEM KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W LUBAWIE

Załącznik nr 7 do Regulaminu kontroli wewnętrznej Banku Spółdzielczego w Lubawie SYSTEM KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W LUBAWIE I. CELE SYSTEMU KONTROLI WEWNĘTRZNEJ : W Banku Spółdzielczym

Załącznik nr 7 do Regulaminu kontroli wewnętrznej Banku Spółdzielczego w Lubawie SYSTEM KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W LUBAWIE I. CELE SYSTEMU KONTROLI WEWNĘTRZNEJ : W Banku Spółdzielczym

Polityka przestrzegania Zasad ładu korporacyjnego. w Banku Spółdzielczym w Szczuczynie

Załącznik do uchwały Zarządu Banku Spółdzielczego w Szczuczynie Nr 79/2014 z dnia 12.12.2014r. Załącznik do uchwały Rady Nadzorczej Banku Spółdzielczego w Szczuczynie Nr 51/2014 z dnia 12.12.2014r. Polityka

Załącznik do uchwały Zarządu Banku Spółdzielczego w Szczuczynie Nr 79/2014 z dnia 12.12.2014r. Załącznik do uchwały Rady Nadzorczej Banku Spółdzielczego w Szczuczynie Nr 51/2014 z dnia 12.12.2014r. Polityka

Opis systemu kontroli wewnętrznej w mbanku S.A.

Opis systemu kontroli wewnętrznej w mbanku S.A. Jednym z elementów systemu zarządzania Bankiem jest system kontroli wewnętrznej wspierający organizację w skutecznym i efektywnym działaniu procesów biznesowych.

Opis systemu kontroli wewnętrznej w mbanku S.A. Jednym z elementów systemu zarządzania Bankiem jest system kontroli wewnętrznej wspierający organizację w skutecznym i efektywnym działaniu procesów biznesowych.

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005 r. - Prawo o szkolnictwie

Zarządzenie Nr 24/2012 Rektora Uniwersytetu Wrocławskiego z dnia 28 marca 2012 r. w sprawie Polityki zarządzania ryzykiem Na podstawie art. 66 ust. 2 ustawy z dnia 27 lipca 2005 r. - Prawo o szkolnictwie

Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych

Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych 1 W związku

Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych Polityka zarządzania ładem korporacyjnym w Bieszczadzkim Banku Spółdzielczym w Ustrzykach Dolnych 1 W związku

Opis systemu kontroli wewnętrznej w SGB-Banku S.A.

Opis systemu kontroli wewnętrznej w SGB-Banku S.A. Niniejsza informacja stanowi realizację wytycznej nr 1.11 określonej w Rekomendacji H dotyczącej systemu kontroli wewnętrznej w bankach wydanej przez

Opis systemu kontroli wewnętrznej w SGB-Banku S.A. Niniejsza informacja stanowi realizację wytycznej nr 1.11 określonej w Rekomendacji H dotyczącej systemu kontroli wewnętrznej w bankach wydanej przez

System Kontroli Wewnętrznej w Banku Spółdzielczym w Andrespolu ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPOŁDZIELCZYM W ANDRESPOLU

System Kontroli Wewnętrznej w Banku Spółdzielczym w Andrespolu ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPOŁDZIELCZYM W ANDRESPOLU 1. 1. Stosownie do postanowień obowiązującej ustawy Prawo bankowe,

System Kontroli Wewnętrznej w Banku Spółdzielczym w Andrespolu ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPOŁDZIELCZYM W ANDRESPOLU 1. 1. Stosownie do postanowień obowiązującej ustawy Prawo bankowe,

Polityka zarządzania ładem korporacyjnym w Nadwiślańskim Banku Spółdzielczym w Puławach

Polityka zarządzania ładem korporacyjnym w Nadwiślańskim Banku Spółdzielczym w Puławach 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych,

Polityka zarządzania ładem korporacyjnym w Nadwiślańskim Banku Spółdzielczym w Puławach 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych,

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Suchedniowie

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Suchedniowie 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Suchedniowie 1 W związku z opublikowaniem przez Komisję Nadzoru Finansowego Zasad ładu korporacyjnego dla instytucji nadzorowanych, Bank

Wytyczne dotyczące własnej oceny ryzyka i wypłacalności

EIOPA-BoS-14/259 PL Wytyczne dotyczące własnej oceny ryzyka i wypłacalności EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

EIOPA-BoS-14/259 PL Wytyczne dotyczące własnej oceny ryzyka i wypłacalności EIOPA Westhafen Tower, Westhafenplatz 1-60327 Frankfurt Germany - Tel. + 49 69-951119-20; Fax. + 49 69-951119-19; email: info@eiopa.europa.eu

Solvency II. Filar II - Wymogi systemu zarządzania. Polska Izba Ubezpieczeń Deloitte Advisory Sp. z o.o. Jakub Bojanowski. 10 grudnia 2008 roku

Solvency II Filar II - Wymogi systemu zarządzania. Polska Izba Ubezpieczeń Deloitte Advisory Sp. z o.o Jakub Bojanowski 10 grudnia 2008 roku 1 Filar II System Zarządzania System zarządzania ryzykiem opisany

Solvency II Filar II - Wymogi systemu zarządzania. Polska Izba Ubezpieczeń Deloitte Advisory Sp. z o.o Jakub Bojanowski 10 grudnia 2008 roku 1 Filar II System Zarządzania System zarządzania ryzykiem opisany

POLITYKA zarządzania ładem korporacyjnym w Banku Spółdzielczym w Józefowie nad Wisłą

Załącznik Nr 1 do Uchwały Nr 24 /2017 Zarządu Banku Spółdzielczego w Jozefowie nad Wisłą z dnia 24.04. 2017r. Załącznik Nr 1 do Uchwały Nr 14 /2017 Rady Nadzorczej Banku Spółdzielczego w Józefowie nad

Załącznik Nr 1 do Uchwały Nr 24 /2017 Zarządu Banku Spółdzielczego w Jozefowie nad Wisłą z dnia 24.04. 2017r. Załącznik Nr 1 do Uchwały Nr 14 /2017 Rady Nadzorczej Banku Spółdzielczego w Józefowie nad

System kontroli wewnętrznej w Banku Spółdzielczym w Gogolinie

System kontroli wewnętrznej w Banku Spółdzielczym w Gogolinie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Gogolinie funkcjonuje system

System kontroli wewnętrznej w Banku Spółdzielczym w Gogolinie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Gogolinie funkcjonuje system

INFORMACJA BANKU SPÓŁDZIELCZEGO W STRZYŻOWIE

Załącznik nr 1 INFORMACJA BANKU SPÓŁDZIELCZEGO W STRZYŻOWIE wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2016 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Strzyżowie

Załącznik nr 1 INFORMACJA BANKU SPÓŁDZIELCZEGO W STRZYŻOWIE wynikająca z art. 111a ustawy Prawo bankowe Stan na 31 grudnia 2016 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Strzyżowie

Informacja o strategii i celach zarządzania ryzykiem

Załącznik nr 1 Informacja o strategii i celach zarządzania ryzykiem 1) Strategia i procesy zarządzania rodzajami ryzyka. Podejmowanie ryzyka zmusza Bank do koncentrowania uwagi na powstających zagrożeniach,

Załącznik nr 1 Informacja o strategii i celach zarządzania ryzykiem 1) Strategia i procesy zarządzania rodzajami ryzyka. Podejmowanie ryzyka zmusza Bank do koncentrowania uwagi na powstających zagrożeniach,

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Ciechanowcu

Załącznik do Uchwały Nr 112/2017 Zarządu Banku Spółdzielczego w Ciechanowcu z dnia 27.12.20017 i Uchwały Nr 27/2017 Rady Nadzorczej z dnia 29.12.2017 r. Polityka zarządzania ładem korporacyjnym w Banku

Załącznik do Uchwały Nr 112/2017 Zarządu Banku Spółdzielczego w Ciechanowcu z dnia 27.12.20017 i Uchwały Nr 27/2017 Rady Nadzorczej z dnia 29.12.2017 r. Polityka zarządzania ładem korporacyjnym w Banku

Załącznik do Uchwały Nr 45/2014. Rady Nadzorczej Pienińskiego Banku Spółdzielczego. z dnia 30.12.2014 r. Załącznik do Uchwały Nr 8/12/2014

Załącznik do Uchwały Nr 45/2014 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 30.12.2014 r. Załącznik do Uchwały Nr 8/12/2014 Zarządu Pienińskiego Banku Spółdzielczego z dnia 08.12.2014r. POLITYKA

Załącznik do Uchwały Nr 45/2014 Rady Nadzorczej Pienińskiego Banku Spółdzielczego z dnia 30.12.2014 r. Załącznik do Uchwały Nr 8/12/2014 Zarządu Pienińskiego Banku Spółdzielczego z dnia 08.12.2014r. POLITYKA

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Głogowie Małopolskim

System kontroli wewnętrznej w Banku Spółdzielczym w Głogowie Małopolskim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Głogowie Małopolskim

risk AB ZARZĄDZANIE RYZYKIEM OPERACYJNYM Dodatkowe możliwości programu: RYZYKO BRAKU ZGODNOŚCI PRALNIA

risk AB ZARZĄDZANIE RYZYKIEM OPERACYJNYM Dodatkowe możliwości programu: RYZYKO BRAKU ZGODNOŚCI PRALNIA PRZEZNACZENIE I ZADANIA PROGRAMU Program risk AB jest narzędziem informatycznym wspierającym proces

risk AB ZARZĄDZANIE RYZYKIEM OPERACYJNYM Dodatkowe możliwości programu: RYZYKO BRAKU ZGODNOŚCI PRALNIA PRZEZNACZENIE I ZADANIA PROGRAMU Program risk AB jest narzędziem informatycznym wspierającym proces

Warszawa, dnia 21 czerwca 2013 r. Poz. 15 OBWIESZCZENIE KOMISJI NADZORU FINANSOWEGO. z dnia 21 czerwca 2013 r.

DZIENNIK URZĘDOWY Warszawa, dnia 21 czerwca 2013 r. Poz. 15 OBWIESZCZENIE z dnia 21 czerwca 2013 r. w sprawie ogłoszenia jednolitego tekstu uchwały Nr 384/2008 Komisji Nadzoru Finansowego w sprawie wymagań

DZIENNIK URZĘDOWY Warszawa, dnia 21 czerwca 2013 r. Poz. 15 OBWIESZCZENIE z dnia 21 czerwca 2013 r. w sprawie ogłoszenia jednolitego tekstu uchwały Nr 384/2008 Komisji Nadzoru Finansowego w sprawie wymagań

Zasady sporządzania matrycy funkcji kontroli

Załącznik nr 1 do Regulaminu systemu kontroli wewnętrznej w Banku Spółdzielczym w Dołhobyczowie Zasady sporządzania matrycy funkcji kontroli 1 Matryca funkcji kontroli Matryca stanowi opis, powiązania

Załącznik nr 1 do Regulaminu systemu kontroli wewnętrznej w Banku Spółdzielczym w Dołhobyczowie Zasady sporządzania matrycy funkcji kontroli 1 Matryca funkcji kontroli Matryca stanowi opis, powiązania

Opis systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Poznańskim Banku Spółdzielczym

Opis systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Poznańskim Banku Spółdzielczym SPIS TREŚCI 1. Opis systemu zarządzania ryzykiem i systemu kontroli wewnętrznej...3 1.1. Informacje o systemie

Opis systemu zarządzania ryzykiem i systemu kontroli wewnętrznej w Poznańskim Banku Spółdzielczym SPIS TREŚCI 1. Opis systemu zarządzania ryzykiem i systemu kontroli wewnętrznej...3 1.1. Informacje o systemie

I. Cele systemu kontroli wewnętrznej.

Opis systemu kontroli wewnętrznej Międzypowiatowego Banku Spółdzielczego w Myszkowie stanowiący wypełnienie zapisów Rekomendacji H KNF dotyczącej systemu kontroli wewnętrznej w bankach. I. Cele systemu

Opis systemu kontroli wewnętrznej Międzypowiatowego Banku Spółdzielczego w Myszkowie stanowiący wypełnienie zapisów Rekomendacji H KNF dotyczącej systemu kontroli wewnętrznej w bankach. I. Cele systemu

Procedura zarządzania ryzykiem w Państwowej WyŜszej Szkole Zawodowej w Elblągu

Procedura zarządzania ryzykiem w Państwowej WyŜszej Szkole Zawodowej w Elblągu Załącznik nr 2 do zarządzenia Celem procedury jest zapewnienie mechanizmów identyfikowania ryzyk zagraŝających realizacji

Procedura zarządzania ryzykiem w Państwowej WyŜszej Szkole Zawodowej w Elblągu Załącznik nr 2 do zarządzenia Celem procedury jest zapewnienie mechanizmów identyfikowania ryzyk zagraŝających realizacji

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku

Załącznik nr 1 do Uchwały 3/7/2017 Rady Nadzorczej Banku Spółdzielczego w Leżajsku z dnia 18.05.2017r Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku 1 W związku z opublikowaniem

Załącznik nr 1 do Uchwały 3/7/2017 Rady Nadzorczej Banku Spółdzielczego w Leżajsku z dnia 18.05.2017r Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Leżajsku 1 W związku z opublikowaniem

Polityka ładu korporacyjnego w Banku Spółdzielczym Grodków-Łosiów z siedzibą w Grodkowie

Załącznik nr 4 do Uchwały Zarządu nr 121/2014 z dnia 17.12.2014 r. Uchwały Rady Nadzorczej Nr 33/2014 z dnia 18.12.2014 r. BANK SPÓŁDZIELCZY GRODKÓW-ŁOSIÓW z siedzibą w Grodkowie 49-200 Grodków, ul. Kasztanowa

Załącznik nr 4 do Uchwały Zarządu nr 121/2014 z dnia 17.12.2014 r. Uchwały Rady Nadzorczej Nr 33/2014 z dnia 18.12.2014 r. BANK SPÓŁDZIELCZY GRODKÓW-ŁOSIÓW z siedzibą w Grodkowie 49-200 Grodków, ul. Kasztanowa

Cele systemu kontroli wewnętrznej. Zasady funkcjonowania systemu kontroli wewnętrznej

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Wilamowicach stanowi wypełnienie zapisów Rekomendacji H KNF dotyczącej systemu kontroli wewnętrznej w bankach Rekomendacja 1.11. I. CELE I ORGANIZACJA

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Wilamowicach stanowi wypełnienie zapisów Rekomendacji H KNF dotyczącej systemu kontroli wewnętrznej w bankach Rekomendacja 1.11. I. CELE I ORGANIZACJA

SYSTEM KONTROLI WEWNĘTRZNEJ W RAIFFEISEN BANK POLSKA S.A.

SYSTEM KONTROLI WEWNĘTRZNEJ W RAIFFEISEN BANK POLSKA S.A. Działając zgodnie z zapisami punktu 1.11 Rekomendacji H, Raiffeisen Bank Polska S.A., zwany dalej Bankiem przekazuje do informacji opis systemu

SYSTEM KONTROLI WEWNĘTRZNEJ W RAIFFEISEN BANK POLSKA S.A. Działając zgodnie z zapisami punktu 1.11 Rekomendacji H, Raiffeisen Bank Polska S.A., zwany dalej Bankiem przekazuje do informacji opis systemu

Przedszkole Nr 30 - Śródmieście

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

RAPORT OCENA KONTROLI ZARZĄDCZEJ Przedszkole Nr 30 - Śródmieście raport za rok: 2016 Strona 1 z 12 I. WSTĘP: Kontrolę zarządczą w jednostkach sektora finansów publicznych stanowi ogół działań podejmowanych

Zasady ładu korporacyjnego w Banku Spółdzielczym w Sierpcu

Załącznik do Uchwały nr 60/2014 Rady Nadzorczej Banku Spółdzielczego w Sierpcu z dnia 01 grudnia 2014 roku Załącznik do Uchwały nr 20/2014 Zarządu Banku Spółdzielczego w Sierpcu z dnia 04 grudnia 2014

Załącznik do Uchwały nr 60/2014 Rady Nadzorczej Banku Spółdzielczego w Sierpcu z dnia 01 grudnia 2014 roku Załącznik do Uchwały nr 20/2014 Zarządu Banku Spółdzielczego w Sierpcu z dnia 04 grudnia 2014

System Kontroli Wewnętrznej w Banku Spółdzielczym w Mińsku Mazowieckim

System Kontroli Wewnętrznej w Banku Spółdzielczym w Mińsku Mazowieckim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele Systemu Kontroli Wewnętrznej W Banku Spółdzielczym w Mińsku Mazowieckim

System Kontroli Wewnętrznej w Banku Spółdzielczym w Mińsku Mazowieckim I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele Systemu Kontroli Wewnętrznej W Banku Spółdzielczym w Mińsku Mazowieckim

Polityka zarządzania ładem korporacyjnym w Banku Spółdzielczym w Gorlicach

BANK SPÓŁDZIELCZY w GORLICACH ul. Stróżowska 1 Załącznik do Uchwały Nr 122/2014 Zarządu Banku Spółdzielczego w Gorlicach z dnia 15.12.2014 r. Załącznik do Uchwały Nr 24/2014 Rady Nadzorczej Banku Spółdzielczego

BANK SPÓŁDZIELCZY w GORLICACH ul. Stróżowska 1 Załącznik do Uchwały Nr 122/2014 Zarządu Banku Spółdzielczego w Gorlicach z dnia 15.12.2014 r. Załącznik do Uchwały Nr 24/2014 Rady Nadzorczej Banku Spółdzielczego

Centrum Edukacji dla Uczestników Rynku

Centrum Edukacji dla Uczestników Rynku Wypłacalno Iwona Kraśniewska, Dominika Pawelec Urząd Komisji Nadzoru Finansowego Departament Ubezpieczeniowego Nadzoru Finansowego Warszawa, 13 października 2009

Centrum Edukacji dla Uczestników Rynku Wypłacalno Iwona Kraśniewska, Dominika Pawelec Urząd Komisji Nadzoru Finansowego Departament Ubezpieczeniowego Nadzoru Finansowego Warszawa, 13 października 2009

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

OPIS SYSTEMU KONTROLI WEWNĘTRZNEJ Cele sytemu kontroli wewnętrznej Celem systemu kontroli wewnętrznej jest zapewnienie: 1. skuteczności i efektywności działania Banku, 2. wiarygodność sprawozdawczości

Regulamin zarządzania ryzykiem. Założenia ogólne

Załącznik nr 1 do Zarządzenia Nr 14/2018 dyrektora Zespołu Obsługi Oświaty i Wychowania w Kędzierzynie-Koźlu z dnia 29.11.2018r. Regulamin zarządzania ryzykiem 1 Założenia ogólne 1. Regulamin zarządzania

Załącznik nr 1 do Zarządzenia Nr 14/2018 dyrektora Zespołu Obsługi Oświaty i Wychowania w Kędzierzynie-Koźlu z dnia 29.11.2018r. Regulamin zarządzania ryzykiem 1 Założenia ogólne 1. Regulamin zarządzania

ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W PONIATOWEJ

ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W PONIATOWEJ I. CEL FUNKCJONOWANIA SYSTEMU KONTROLI WEWNĘTRZNEJ Cele ogólne systemu kontroli wewnętrznej, to zgodnie z przepisami ustawy Prawo

ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ W BANKU SPÓŁDZIELCZYM W PONIATOWEJ I. CEL FUNKCJONOWANIA SYSTEMU KONTROLI WEWNĘTRZNEJ Cele ogólne systemu kontroli wewnętrznej, to zgodnie z przepisami ustawy Prawo

Informacja Banku Spółdzielczego w Chojnowie

BANK SPÓŁDZIELCZY W CHOJNOWIE Grupa BPS Informacja Banku Spółdzielczego w Chojnowie wynikająca z art. 111a ustawy Prawo Bankowe według stanu na dzień 31.12.2017 r. 1. Informacja o działalności Banku Spółdzielczego

BANK SPÓŁDZIELCZY W CHOJNOWIE Grupa BPS Informacja Banku Spółdzielczego w Chojnowie wynikająca z art. 111a ustawy Prawo Bankowe według stanu na dzień 31.12.2017 r. 1. Informacja o działalności Banku Spółdzielczego

STRATEGIA IDENTYFIKACJI, POMIARU, MONITOROWANIA I KONTROLI RYZYKA W DOM MAKLERSKI INC SPÓŁKA AKCYJNA

STRATEGIA IDENTYFIKACJI, POMIARU, MONITOROWANIA I KONTROLI RYZYKA W DOM MAKLERSKI INC SPÓŁKA AKCYJNA ROZDZIAŁ 1. Postanowienia ogólne 1. 1. Niniejsza Strategia identyfikacji, pomiaru, monitorowania i kontroli

STRATEGIA IDENTYFIKACJI, POMIARU, MONITOROWANIA I KONTROLI RYZYKA W DOM MAKLERSKI INC SPÓŁKA AKCYJNA ROZDZIAŁ 1. Postanowienia ogólne 1. 1. Niniejsza Strategia identyfikacji, pomiaru, monitorowania i kontroli

Zatwierdzone przez Zarząd Banku uchwałą nr DC/92/2018 z dnia 13/03/2018 r.

Informacje ogłaszane przez Euro Bank S.A. zgodnie z art. 111a ust. 4 Ustawy Prawo Bankowe z dnia 29 sierpnia 1997 r. (Dz. U. z 2002 r. Nr 72, poz. 665 z późniejszymi zmianami) I. Opis systemu zarządzania,

Informacje ogłaszane przez Euro Bank S.A. zgodnie z art. 111a ust. 4 Ustawy Prawo Bankowe z dnia 29 sierpnia 1997 r. (Dz. U. z 2002 r. Nr 72, poz. 665 z późniejszymi zmianami) I. Opis systemu zarządzania,

Procedura zarządzania ryzykiem w Sądzie Okręgowym w Białymstoku

Załącznik Nr 1 do Zarządzenia Nr A-0220-25/11 z dnia 20 czerwca 2011 r. zmieniony Zarządzeniem Nr A-0220-43/12 z dnia 12 października 2012 r. Procedura zarządzania ryzykiem w Sądzie Okręgowym w Białymstoku

Załącznik Nr 1 do Zarządzenia Nr A-0220-25/11 z dnia 20 czerwca 2011 r. zmieniony Zarządzeniem Nr A-0220-43/12 z dnia 12 października 2012 r. Procedura zarządzania ryzykiem w Sądzie Okręgowym w Białymstoku

Krzysztof Wawrzyniak Quo vadis BS? Ożarów Mazowiecki, styczeń 2014

1 QUO VADIS.. BS? Rekomendacja D dlaczego? Mocne fundamenty to dynamiczny rozwój. Rzeczywistość wdrożeniowa. 2 Determinanty sukcesu w biznesie. strategia, zasoby (ludzie, kompetencje, procedury, technologia)

1 QUO VADIS.. BS? Rekomendacja D dlaczego? Mocne fundamenty to dynamiczny rozwój. Rzeczywistość wdrożeniowa. 2 Determinanty sukcesu w biznesie. strategia, zasoby (ludzie, kompetencje, procedury, technologia)

Procedura zarządzania ryzykiem w Urzędzie Gminy Damasławek

Załącznik nr 3 do Zarządzenia Nr Or. 0152-38/10 Wójta Gminy Damasławek z dnia 31 grudnia 2010 r. Procedura zarządzania ryzykiem w Urzędzie Gminy Damasławek celem procedury jest zapewnienie mechanizmów

Załącznik nr 3 do Zarządzenia Nr Or. 0152-38/10 Wójta Gminy Damasławek z dnia 31 grudnia 2010 r. Procedura zarządzania ryzykiem w Urzędzie Gminy Damasławek celem procedury jest zapewnienie mechanizmów

INFORMACJA BANKU SPÓŁDZIELCZEGO W KOŻUCHOWIE

INFORMACJA BANKU SPÓŁDZIELCZEGO W KOŻUCHOWIE wynikająca z art. 111a ustawy Prawo bankowe według stanu na dzień 31.12.2016 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Kożuchowie

INFORMACJA BANKU SPÓŁDZIELCZEGO W KOŻUCHOWIE wynikająca z art. 111a ustawy Prawo bankowe według stanu na dzień 31.12.2016 roku Spis treści 1. Informacja o działalności Banku Spółdzielczego w Kożuchowie

System kontroli wewnętrznej w Banku Spółdzielczym w Lubaczowie

System kontroli wewnętrznej w Banku Spółdzielczym w Lubaczowie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Lubaczowie funkcjonuje system

System kontroli wewnętrznej w Banku Spółdzielczym w Lubaczowie I. CELE I ORGANIZACJA SYSTEMU KONTROLI WEWNĘTRZNEJ 1 Cele systemu kontroli wewnętrznej W Banku Spółdzielczym w Lubaczowie funkcjonuje system

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Banku Spółdzielczym w Brodnicy

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Banku Spółdzielczym w Brodnicy Elementem zarządzania Bankiem jest system kontroli wewnętrznej, którego zasady i cele są określone w ustawie Prawo bankowe

Opis Systemu Kontroli Wewnętrznej funkcjonującego w Banku Spółdzielczym w Brodnicy Elementem zarządzania Bankiem jest system kontroli wewnętrznej, którego zasady i cele są określone w ustawie Prawo bankowe

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Iłży

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Iłży W Banku funkcjonuje system kontroli wewnętrznej, który jest dostosowany do struktury organizacyjnej, wielkości i stopnia złożoności działalności

Opis systemu kontroli wewnętrznej w Banku Spółdzielczym w Iłży W Banku funkcjonuje system kontroli wewnętrznej, który jest dostosowany do struktury organizacyjnej, wielkości i stopnia złożoności działalności

Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu

Załącznik nr 1 do Zarządzenia Nr 2808/2018 Prezydenta Miasta Radomia z dnia 18 stycznia 2018 r. Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu 1 1. Określenia stosowane w niniejszej procedurze:

Załącznik nr 1 do Zarządzenia Nr 2808/2018 Prezydenta Miasta Radomia z dnia 18 stycznia 2018 r. Procedura zarządzania ryzykiem w Urzędzie Miejskim w Radomiu 1 1. Określenia stosowane w niniejszej procedurze: