Zarządzenie nr 185/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r.

|

|

|

- Oskar Gajewski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Zarządzenie nr 185/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Instrukcji inwentaryzacyjnej w Urzędzie Miejskim w Kaliszu. Na podstawie art. 10, art. 26 oraz art. 27 ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2009 r. Nr 152, poz z późn. zm.) zarządza się, co następuje:: 1 Wprowadza się w Urzędzie Miejskim w Kaliszu Instrukcję inwentaryzacyjną, stanowiącą załącznik do niniejszego zarządzenia Nadzór nad wykonaniem zarządzenia powierza się Skarbnikowi Miasta Kalisza. 2. Wykonanie zarządzenia powierza się kierownikom komórek organizacyjnych Urzędu Miejskiego w Kaliszu. Zarządzenie podlega publikacji w Biuletynie Informacji Publicznej. 3 4 Zarządzenie wchodzi w życie z dniem podpisania z mocą obowiązującą od 1 stycznia 2011 r. 1

2 Załącznik do zarządzenia Nr 185/2011 Prezydenta Miasta Kalisza z dnia 18 kwietnia 2011 r. w sprawie wprowadzenia Instrukcji inwentaryzacyjnej w Urzędzie Miejskim w Kaliszu. 1 Ogólne zasady inwentaryzacji 1.1 Istota i zasady inwentaryzacji. Instrukcja inwentaryzacyjna Inwentaryzacja jest ogółem czynności zmierzających do ustalenia rzeczywistego stanu aktywów i pasywów danej jednostki na określony dzień i porównania tego stanu ze stanem księgowym, ustalenia i wyjaśnienia podczas tego porównania różnic, rozliczenia osób odpowiedzialnych z powierzonego im mienia oraz oceny przydatności inwentaryzowanych składników majątku Celem inwentaryzacji jest ustalenie rzeczywistego stanu aktywów i pasywów na określony moment i na tej podstawie: 1. doprowadzenie danych wynikających z ksiąg rachunkowych do zgodności ze stanem rzeczywistym, 2. zapewnienie realności informacji ekonomicznej wykazanej w sprawozdawczości statystycznej i analizie działalności gospodarczej, 3. rozliczenie osób materialnie odpowiedzialnych za powierzone im składniki majątkowe, 4. zapewnienie dokonania oceny gospodarczej przydatności posiadanych składników na potrzeby jednostki (pełnowartościowe, uszkodzone, przeterminowane, o utraconej wartości itp.), 5. wyeliminowanie wszystkich nieprawidłowości występujących w gospodarce majątkiem, a także przeciwdziałanie gromadzeniu zbędnych i nadmiernych, gospodarczo nieuzasadnionych zapasów składników majątkowych Prezydent Miasta powołuje: stałą komisję inwentaryzacyjną składającą się z co najmniej trzech osób, tj. przewodniczącego, jego zastępcy i członków. Prezydent Miasta może dokonać zmiany składu komisji inwentaryzacyjnej oraz sprawowanych funkcji, przewodniczącym stałej komisji inwentaryzacyjnej powinien być pracownik na stanowisku kierowniczym, nie może to być Skarbnik Miasta, ani pracownik prowadzący ewidencję składników majątkowych objętych inwentaryzacją, ani pracownik, któremu pieczy składniki te powierzono, zespoły spisowe spośród pracowników. Zespół spisowy musi się składać z co najmniej dwóch osób, przy czym nie mogą to być osoby odpowiedzialne za podlegające spisowi składniki majątku. Skład zespołów spisowych ustalany jest zarządzeniem Prezydenta Miasta na wniosek przewodniczącego komisji inwentaryzacyjnej Za prawidłowe przeprowadzenie inwentaryzacji odpowiedzialny jest Przewodniczący Komisji Inwentaryzacyjnej. 2

3 1.2 Metody inwentaryzacji i terminy jej przeprowadzania Rzeczywisty stan aktywów i pasywów ustala się w drodze: spisu z natury, uzyskania od kontrahentów pisemnego potwierdzenia stanów należności na dzień inwentaryzacji, weryfikacji prawidłowości stanów aktywów i pasywów wynikających z ksiąg rachunkowych przez porównanie ich z odpowiednimi dokumentami Spisem z natury ustala się stan następujących aktywów: gotówki w kasie, czeków, weksli, obligacji, druków ścisłego zarachowania, depozytów i innych wartości, środków trwałych z wyjątkiem środków trwałych do których dostęp jest znacznie utrudniony, pozostałych środków trwałych, zapasów materiałów i innych składników znajdujących się w magazynach, paliwa, składników będących własnością innych jednostek Inwentaryzacją drogą pisemnego potwierdzenia sald od banków i kontrahentów obejmuje się: środki pieniężne zgromadzone na rachunkach bankowych, pożyczki i kredyty, należności z wyjątkiem należności spornych i wątpliwych, należności od osób nie prowadzących ksiąg rachunkowych, pracowników, z tytułów publicznoprawnych, należności do kwoty nie przekraczającej pięciokrotności kosztów upomnienia w postępowaniu egzekucyjnym w administracji oraz należności, których uzgodnienie z przyczyn uzasadnionych nie było możliwe, składników majątkowych własnych powierzonych innym jednostkom Inwentaryzacją drogą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami oraz weryfikacji realnej wartości aktywów i pasywów obejmuje się: środki trwałe do których dostęp jest znacznie utrudniony, grunty, wartości niematerialne i prawne, udziały i akcje w spółkach, należności i zobowiązania publicznoprawne, z pracownikami, sporne i wątpliwe oraz wobec osób nie prowadzących ksiąg rachunkowych, należności do kwoty nie przekraczającej pięciokrotności kosztów upomnienia w postępowaniu egzekucyjnym w administracji, fundusze, środki trwałe w budowie (inwestycje rozpoczęte), pozostałe aktywa i pasywa, których zinwentaryzowanie w drodze spisu z natury lub uzgodnienie z przyczyn uzasadnionych nie było możliwe Na ostatni dzień każdego roku obrotowego należy przeprowadzić inwentaryzację: środków pieniężnych krajowych i zagranicznych w kasie, akcji, obligacji, bonów i innych papierów wartościowych, rzeczowych składników aktywów 3

4 obrotowych, druków ścisłego zarachowania, a także środków trwałych w budowie, znajdujących się na terenie niestrzeżonym, środków pieniężnych krajowych i zagranicznych, zgromadzonych na rachunkach bankowych lub przechowywanych przez inne jednostki, należności, w tym udzielonych pożyczek aktywów i pasywów nieobjętych spisem z natury lub uzgodnieniem, tj. gruntów stanowiących mienie komunalne, środków trwałych trudno dostępnych oglądowi, należności spornych i wątpliwych, należności i zobowiązań z tytułów publicznoprawnych, należności i zobowiązań wobec osób nie prowadzących ksiąg rachunkowych, środków trwałych w budowie, których spis z natury jest niemożliwy, inwentaryzacją należy objąć również znajdujące się w jednostce składniki majątkowe: - ujęte wyłącznie w ewidencji ilościowej, - będące własnością innych jednostek Inwentaryzacja nieruchomości powinna zapewnić porównanie danych wynikających z ewidencji księgowej z ewidencją gminnego, powiatowego zasobu nieruchomości Terminy i częstotliwość inwentaryzacji, określone w punkcie 1.2.5, uważa się za dotrzymane, jeżeli inwentaryzację: składników aktywów z wyłączeniem środków pieniężnych, papierów wartościowych, materiałów rozpoczęto nie wcześniej niż trzy miesiące przed końcem roku obrotowego i zakończono do 15 dnia następnego roku (styczeń), ustalenie zaś stanu nastąpiło przez dopisanie do lub odpisanie od stanu stwierdzonego drogą spisu z natury lub potwierdzenia salda( zwiększenia lub zmniejszenia), jakie nastąpiły między datą spisu lub potwierdzenia a dniem ustalenia stanu wynikającego z ksiąg rachunkowych, przy czym stan wynikający z ksiąg rachunkowych nie może być ustalony po dniu bilansowym zapasów materiałów znajdujących się w strzeżonych składowiskach objętych ewidencją ilościowo wartościową przeprowadzono raz w roku, środków trwałych, pozostałych środków trwałych w używaniu oraz maszyn i urządzeń wchodzących w skład środków trwałych w budowie znajdujących się na terenie strzeżonym przeprowadzono raz w ciągu czterech lat Przeprowadzenie inwentaryzacji w Urzędzie Miejskim w Kaliszu określa Prezydent Miasta w zarządzeniu Oprócz planowanych inwentaryzacji, należy przeprowadzić inwentaryzację wybranych składników majątkowych w przypadkach: - zmian osobowych na stanowiskach pracy obciążonych odpowiedzialnością materialną, - zdarzeń losowych lub wystąpienia innych przyczyn, w wyniku których nastąpiło naruszenie stanu składników majątku (np. pożar, włamanie). 2 Organizacja inwentaryzacji 2.1 Czynności przedinwentaryzacyjne Skarbnik Miasta przedkłada Prezydentowi Miasta do rozpatrzenia i zatwierdzenia wniosek o przeprowadzenie inwentaryzacji wraz z rocznym planem inwentaryzacji. Zatwierdzony wniosek Skarbnika Miasta stanowi podstawę wydania zarządzenia w 4

5 sprawie przeprowadzenia inwentaryzacji w Urzędzie Miejskim w Kaliszu Przewodniczący lub Zastępca Przewodniczącego Komisji Inwentaryzacyjnej przygotowuje pisemną propozycję składu osobowego zespołów spisowych i przedkłada ją Prezydentowi Miasta do zatwierdzenia Skarbnik Miasta w porozumieniu z Przewodniczącym Komisji Inwentaryzacyjnej opracowuje harmonogram inwentaryzacji. Harmonogram inwentaryzacji zatwierdza Prezydent Miasta Przewodniczący Komisji Inwentaryzacyjnej przy współudziale Skarbnika Miasta lub Naczelnika Wydziału Finansowego przeprowadza szkolenie dla zespołów spisowych oraz osób materialnie odpowiedzialnych. Szkolenie w szczególności winno obejmować szczegółowe informacje o miejscach (polach) spisu poszczególnych składników majątku, osobach materialnie odpowiedzialnych i wytycznych co do sposobu przeprowadzania i dokumentowania spisu. Z przeprowadzonego szkolenia Przewodniczący Komisji Inwentaryzacyjnej sporządza notatkę służbową, do której załącza listę obecności osób uczestniczących w szkoleniu Przed przystąpieniem do inwentaryzacji środków trwałych i pozostałych środków trwałych w używaniu, osoby którym pieczy je powierzono, winny przeprowadzić ich oględziny mające na celu sprawdzenie oznakowania umożliwiającego identyfikację środka, a także dokonać analizy pod kontem jego stanu oraz przydatności do dalszego użytkowania. W przypadku stwierdzenia, że są one zbędne lub zniszczone, należy przekazać je do komórki prowadzącej ewidencję zgodnie z punktem 3.16 Załącznika do zarządzenia Prezydenta miasta Kalisza w sprawie Ogólnych zasad rachunkowości Urzędu Miejskiego w Kaliszu. 3 Komisja inwentaryzacyjna i zespoły spisowe. 3.1 Do uprawnień i obowiązków komisji inwentaryzacyjnej należy: wnioskowanie w sprawie powołania zespołów spisowych oraz w sprawie zmian i uzupełnień w ich składzie, przeprowadzenie szkolenia członków zespołów spisowych, organizowanie prac przygotowawczych do inwentaryzacji rzeczowych i pieniężnych składników majątku oraz dopilnowanie ich wykonania w terminie określonym w harmonogramie inwentaryzacji, prowadzenie ewidencji pobranych arkuszy inwentaryzacyjnych oraz rozliczenie wydanych arkuszy spisowych z natury, stanowiących druki ścisłego zarachowania, stawianie w uzasadnionych przypadkach wniosków w sprawie: - zmiany terminu inwentaryzacji, - zarządzenie inwentaryzacji niektórych składników majątku na podstawie obliczeń technicznych lub szacunku, - powołania rzeczoznawców lub osób kompetentnych do ustalenia stanów faktycznych składników majątku, inwentaryzacyjnych na podstawie obmiaru lub szacunku, - w uzasadnionych przypadkach zarządzenie przyjęcia lub wydania składników majątku w czasie spisu, kontrolowanie przygotowań do spisu oraz przebiegu spisów z natury, sprawdzanie pod względem formalnym, wypełnionych przez zespoły spisowe, arkuszy spisów z natury i innych dokumentów z inwentaryzacji, dopilnowanie terminowego złożenia wyjaśnień ewentualnych różnic inwentaryzacyjnych przez osoby odpowiedzialne za ich powstanie, 5

6 3.1.9.ustalenie przyczyn powstania różnic inwentaryzacyjnych i sformułowanie wniosków w sprawie ich rozliczenia, przygotowanie wniosków o wszczęcie dochodzenia w przypadku ujawnienia niedoboru i szkód zawinionych, stawianie wniosków w sprawie sposobów zagospodarowania, ujawnionych w czasie inwentaryzacji, zapasów niepełnowartościowych, zbędnych lub nadmiernych oraz w sprawie usprawnienia gospodarki rzeczowymi i pieniężnymi składnikami majątku, Komisja Inwentaryzacyjna powinna zostać przeszkolona przez Skarbnika Miasta lub skorzystać ze szkoleń dostępnych w innych formach 3.2 Do uprawnień i obowiązków zespołów spisowych należy: przeprowadzenie spisów w określonym terminie na wyznaczonym polu spisowym, zapewniając niezakłóconą, normalna działalność inwentaryzowanej komórki, właściwe zabezpieczenie na czas spisu pomieszczeń, magazynów i składowisk przed niekontrolowaną zmianą miejsca spisywanych składników majątku, uczestnictwo w szkoleniach przedinwentaryzacyjnych, zaopatrzenie się w arkusze spisowe, protokoły inwentaryzacyjne, formularze oświadczeń i inne niezbędne druki niezbędne do przeprowadzenia inwentaryzacji, przekazanie Komisji Inwentaryzacyjnej sporządzonej dokumentacji inwentaryzacyjnej w terminie określonym w harmonogramie inwentaryzacji. 3.3 Do obowiązków Skarbnika Miasta związanych z inwentaryzacją należy: wnioskowanie do Prezydenta Miasta o przeprowadzeniu inwentaryzacji w Urzędzie Miejskim w Kaliszu, opracowanie rocznego planu inwentaryzacji, opracowanie, w porozumieniu z Przewodniczącym Komisji Inwentaryzacyjnej, harmonogramu inwentaryzacji, sprawowanie ogólnego nadzoru nad całokształtem prac inwentaryzacyjnych, nadzorowanie przeprowadzenia weryfikacji stanu aktywów i pasywów nie objętych inwentaryzacją w drodze spisu z natury oraz w drodze uzyskania pisemnego potwierdzenia stanów od kontrahentów, zaopiniowanie wniosków komisji inwentaryzacyjnej dotyczących rozliczenia różnic inwentaryzacyjnych, wprowadzenie do ksiąg rachunkowych różnic inwentaryzacyjnych i dokonanie ich rozliczenia. 3.4 Do uprawnień i obowiązków przewodniczącego komisji inwentaryzacyjnej należy: przeprowadzenie szkolenia zespołów spisowych, opracowanie, w porozumieniu ze Skarbnikiem Miasta harmonogramu inwentaryzacji, kompletowanie dokumentacji inwentaryzacyjnej, w przypadku równości głosów przewodniczący komisji inwentaryzacyjnej przysługuje uprawnienie do zadecydowania o wyniku głosowania, przewodniczący komisji inwentaryzacyjnej odpowiada za prawidłowe i terminowe wykonanie zadań komisji inwentaryzacyjnej. Przewodniczący może 6

7 zlecić wykonanie zadań komisji inwentaryzacyjnej zastępcy przewodniczącego, członkom komisji inwentaryzacyjnej oraz przewodniczącym zespołów spisowych; nie zwalnia go to jednak od odpowiedzialności za ich prawidłowe i terminowe wykonanie. 4 Inwentaryzacja właściwa. 4.1 Zespół spisowy przed rozpoczęciem spisu z natury pobiera: - od osoby odpowiedzialnej materialnie za inwentaryzowane składniki mienia oświadczenie (wzór Załącznik Nr 1), - od komisji inwentaryzacyjnej druki Arkuszy spisu z natury uniwersalny (wzór Załącznik Nr 2), stanowiące druki ścisłego zarachowania. Zespół spisowy dokonuje spisu z natury na ww. Arkuszu spisu, wypełniając czytelnie rubryki zgodnie z jego treścią w obecności osoby materialnie odpowiedzialnej. Jeżeli w spisie z natury z ważnych przyczyn nie może brać udziału osoba materialnie odpowiedzialna i nie upoważni do tej czynności innej osoby, spis z natury powinien być przeprowadzony przez co najmniej 3-osobową komisję, wyznaczoną przez kierownika jednostki. Bezpośrednio pod ostatnią pozycją na arkuszu spisowym należy zamieścić klauzulę o treści: Spis zakończono na poz... Natomiast wolne pozycje arkusza należy skreślić. 4.2 Błędy w arkuszach spisowych, w momencie ich wypełnienia można poprawić wyłącznie zgodnie z zasadami przewidzianymi w przepisach art. 25 ust 1 ustawy o rachunkowości, tj. przez skreślenie błędnego zapisu (tekstu, liczby), tak aby pozostały one czytelne. Poprawa błędu powinna być podpisana przez osoby dokonujące spisu z natury i osobę odpowiedzialna materialnie oraz opatrzona datą. Błędy powstałe np. przy wycenie, powinny być poprawione i podpisane przez osoby, którym powierzono wykonywanie tej czynności. 4.3 Arkusze spisu z natury sporządza się w jednym egzemplarzu. Oryginał spisu otrzymuje merytoryczna komórka organizacyjna prowadząca ewidencję za pośrednictwem przewodniczącego komisji inwentaryzacyjnej a kserokopię potwierdzoną za zgodność z oryginałem przez przewodniczącego zespołu spisowego osoba materialnie odpowiedzialna. 4.4 Na oddzielnym arkuszu dokonuje się spisu: - środków trwałych, - pozostałych środków trwałych w używaniu, - materiałów znajdujących się w magazynach, 4.5 Nie należy spisywać na jednym arkuszu składników majątku powierzonych różnym osobom materialnie odpowiedzialnym. Podlegające spisowi składniki majątku nie mogą być do czasu zakończenia spisu na polu spisowym wydawane lub przyjmowane. O ile nie można uniknąć ruchu składników majątku, zespół spisowy zawiadamia o tym przewodniczącego komisji inwentaryzacyjnej, który może zarządzić, aby przyjęcie lub wydanie uwzględnić w spisie na podstawie specjalnie oznaczonych dowodów przyjęcia lub wydania. 4.6 Po zakończeniu każdej strony arkusza spisu zespół spisowy i osoby materialnie odpowiedzialne składają podpisy, następnie zespół spisowy sporządza zestawienie arkuszy spisowych i składa przewodniczącemu lub zastępcy przewodniczącego komisji inwentaryzacyjnej wraz z oświadczeniem osób materialnie odpowiedzialnych (wzór Załącznik Nr 4) oraz ze protokołem z przebiegu spisu z natury (wzór Załączniki Nr 5-18). 4.7 Inwentaryzację paliwa w samochodach na dzień kończący rok obrotowy tj. 31 grudnia 7

, - od komisji")

8 przeprowadza się poprzez zatankowanie samochodów do pełna. Na arkuszach spisu z natury należy wskazać ilość paliwa w samochodach według pojemności zbiornika paliwa. Stan paliwa w środkach transportu należy porównać ze stanem paliwa wykazanym w ostatniej karcie drogowej roku obrotowego. Podstawą wyceny paliwa stanowią faktury zakupu paliwa, z ostatniego tankowania oraz z przed ostatniego tankowania. 4.8 Przewodniczący lub zastępca przewodniczącego komisji inwentaryzacyjnej, po sprawdzeniu arkuszy spisowych pod względem formalnym, przekazuje je do komórek organizacyjnych prowadzących ewidencję w celu dokonania wyceny inwentaryzowanych składników. 4.9 W razie stwierdzenia w toku kontroli spisu lub w trakcie wyjaśniania różnic, że spisem nie zostały objęte wszystkie składniki majątku, kierownik jednostki na wniosek przewodniczącego komisji inwentaryzacyjnej zarządza przeprowadzenie dodatkowego spisu z natury Inwentaryzacja drogą pisemnego potwierdzenia sald Inwentaryzacja składników o których mowa w punkcie polega na potwierdzeniu przez bank stanu środków pieniężnych na rachunkach bankowych. Informacje otrzymane z banku stanowią załączniki do sporządzonego przez zespół spisowy protokołu z inwentaryzacji stanu środków na rachunkach bankowych, kredytów, pożyczek (wzór nr 9), Inwentaryzacja składników o których mowa w punkcie polega na uzyskaniu od kontrahenta u którego wystąpiło saldo jego potwierdzenia. W tym celu pracownik Wydziału Finansowego prowadzący ewidencję księgową należności sporządza w trzech egzemplarzach potwierdzenie salda (wydruk z programu komputerowego ZSI OTAGO). Dwa egzemplarze wysyłane są za potwierdzeniem odbioru do kontrahenta, z których jeden powinien zostać odesłany do jednostki z potwierdzeniem salda lub wyjaśnieniem niezgodności. Trzeci egzemplarz, potwierdzający fakt podjęcia czynności inwentaryzacyjnych, pozostaje w aktach W przypadku, gdy egzemplarz potwierdzenia salda nie został odesłany do jednostki dopuszcza się możliwość potwierdzenia salda na wydrukach komputerowych kartotek kontrahentów, faksem, pocztą elektroniczną. Saldo może być potwierdzone telefonicznie, z tym że w takim przypadku należy sporządzić z przeprowadzonej rozmowy notatkę służbowa zawierającą między innymi datę przeprowadzonej rozmowy oraz imię i nazwisko osoby upoważnionej u wierzyciela do potwierdzania salda. Notatkę należy sporządzić na egzemplarzu potwierdzenia salda znajdującym się w aktach Inwentaryzacja składników o których mowa w punkcie polega na otrzymaniu pisemnego potwierdzenia od jednostek, którym powierzono własne składniki majątkowe W przypadku braku potwierdzenia salda należy dokonać jego weryfikacji z dokumentami źródłowymi. Celem weryfikacji jest stwierdzenie, czy posiadane dokumenty potwierdzają istnienie, realność i wiarygodność danego salda, a także poprawność jego wyceny. 5 Rozliczenie inwentaryzacji. 5.1 Uzgodnienie stanu ewidencyjnego i faktycznego następuje w drodze porównania ustaleń zawartych w arkuszach spisowych z ewidencją analityczną. W przypadku pełnej zgodności wartości spisu z natury z ewidencją księgową wynikającą z ksiąg rachunkowych i inwentarzowych, merytoryczna komórka organizacyjna odnotowuje 8

9 fakt pełnej zgodności na wydrukach. 5.2 W przypadku stwierdzenia różnic w wartości spisu z natury z ewidencją księgową wynikającą z ksiąg rachunkowych i inwentarzowych, merytoryczna komórka organizacyjna prowadząca ewidencję sporządza Zestawienie różnic inwentaryzacyjnych podając: stan faktyczny według spisu z podaniem pozycji spisu, numeru inwentarzowego, nazwy jednostki miary, ceny, ilości i wartości oraz różnic stanowiących nadwyżki i niedobory, Po wypełnieniu zestawienia przekazuje całość dokumentacji przewodniczącemu komisji inwentaryzacyjnej. 5.3 Wydział Finansowy sporządza zestawienie różnic inwentaryzacyjnych dla składników aktywów i pasywów podlegających inwentaryzacji metodą pisemnego potwierdzenia sald oraz drogą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami. 5.4 Komisja inwentaryzacyjna wyjaśnia w uzgodnieniu osobami materialnie odpowiedzialnymi przyczyny różnic; sporządza protokół rozliczeń wyników inwentaryzacji (wzór Załącznik Nr 3) i dołącza do protokołu Oświadczenia osób materialnie odpowiedzialnych po inwentaryzacji (wzór Załącznik Nr 4) Komisja Inwentaryzacyjna sporządzony protokół rozliczeń wyników inwentaryzacji przekazuje do zaopiniowania Skarbnikowi Miasta Przewodniczący komisji inwentaryzacyjnej składa Prezydentowi Miasta sprawozdanie końcowe z przebiegu inwentaryzacji zgodnie z terminem wyznaczonym harmonogramie inwentaryzacji, którego załącznikiem jest zaopiniowany przez Skarbnika Miasta protokół rozliczeń wyników inwentaryzacji Decyzję w sprawie rozliczenia różnic inwentaryzacyjnych podejmuje kierownik jednostki. Decyzja ta następnie jest przekazywana do Wydziału Finansowego. Pracownik Wydziału Finansowego ewidencjonuje w księgach rachunkowych i inwentarzowych dane wynikające z decyzji kierownika jednostki Spisu pozostałych środków trwałych o wartości niższej niż zł - podlegających tylko ilościowej ewidencji, dokonuje się poprzez stwierdzenie zgodności lub niezgodności stanu faktycznego ze spisem inwentarzowym. 5.6 Niezgodności wyjaśnia komisja inwentaryzacyjna z udziałem osób materialnie odpowiedzialnych. 5.7 Decyzję ostateczną w sprawie różnic w wyposażeniu podejmuje Prezydent Miasta. 5.8 Niedobory stwierdzone na podstawie inwentaryzacji przeprowadzonej w drodze spisu z natury dzieli się na: niedobory zawinione będący następstwem działania lub zaniedbania obowiązków osoby odpowiedzialnej za powierzone jej mienie. Na podstawie decyzji Prezydenta Miasta niedobory zawinione stają się roszczeniami w stosunku do osób materialnie odpowiedzialnych. O wysokości roszczenia decyduje Prezydent Miasta. Jeżeli kwota roszczenia przewyższa cenę zakupu lub koszt wytworzenia, to różnicę zalicza się do pozostałych przychodów operacyjnych. Wycenę niedoborów przeprowadza się według aktualnej wartości rynkowej pomniejszonej o stopień zużycia niedobór niezawiniony występuje wówczas, gdy postępowanie wyjaśniające przeprowadzone na okoliczność tego niedoboru wykazało, że powstał on z przyczyn wykluczających odpowiedzialność osoby, której powierzono składniki majątku. Do niedoborów niezawinionych zalicza się w szczególności niedobory: - spowodowane zdarzeniami losowymi, - które mogą być kompensowane nadwyżkami. 5.9 Niedobory rzeczowych składników majątku mogą być kompensowane nadwyżkami tych składników majątku, jeżeli spełnione są równocześnie następujące warunki: 1) nadwyżki i niedobory zostały ustalone na podstawie tego samego spisu z natury i powstały w tym samym okresie objętym rozliczeniem, 9

10 2) nadwyżki i niedobory dotyczą tej samej osoby materialnie odpowiedzialnej albo osób współodpowiedzialnych za powierzone im składniki objęte inwentaryzacją, 3) nadwyżki i niedobory powstały w podobnych asortymentach inwentaryzowanych składników majątku, tj. o tej samej nazwie, zbliżonych właściwościach lub podobnym wyglądzie Różnice inwentaryzacyjne rozlicza się dokonując stosownych zapisów w księgach rachunkowych tego roku, na który przypada termin inwentaryzacja Po zakończeniu czynności inwentaryzacyjnych Wydział Finansowy sporządza: zestawienie zmian stanu aktywów i pasywów jakie wystąpiły pomiędzy dniem inwentaryzacji a dniem bilansowym (wzór załącznik nr 18), końcowe zestawienie inwentaryzowanych składników aktywów i pasywów na dzień bilansowy (wzór załącznik nr 19). 10

11 Załącznik nr 1 Dot. pola spisowego nr (imię i nazwisko osoby odpowiedzialnej materialnie i komórki organizacyjnej) Kalisz, dnia...r. O Ś W I A D C Z E N I E Oświadczam, że do czasu rozpoczęcia inwentaryzacji w....., przekazano dokumentację wszelkich operacji związanych ze składnikami majątkowymi podlegających inwentaryzacji w tym: Oświadczam, jednocześnie że wszystkie składniki majątkowe podlegające spisowi znajdują się w/w polu spisowym nr.określonym w zarządzeniu o przeprowadzeniu inwentaryzacji W przypadku inwentaryzacji stanów magazynowych należy wpisać: Ostatni dokument przychodowy nr... Ostatni dokument rozchodowy nr (podpis osoby odpowiedzialnej materialnie) UWAGA Wypełnić w 2 egz.: 1) dla komórki prowadzącej ewidencję, 2) dla osoby odpow. materialnie. 11

UWAGA Wypełnić w 2 egz.: 1) dla komórki prowadzącej ewidencję, 2) dla osoby odpow. materialnie. 11")

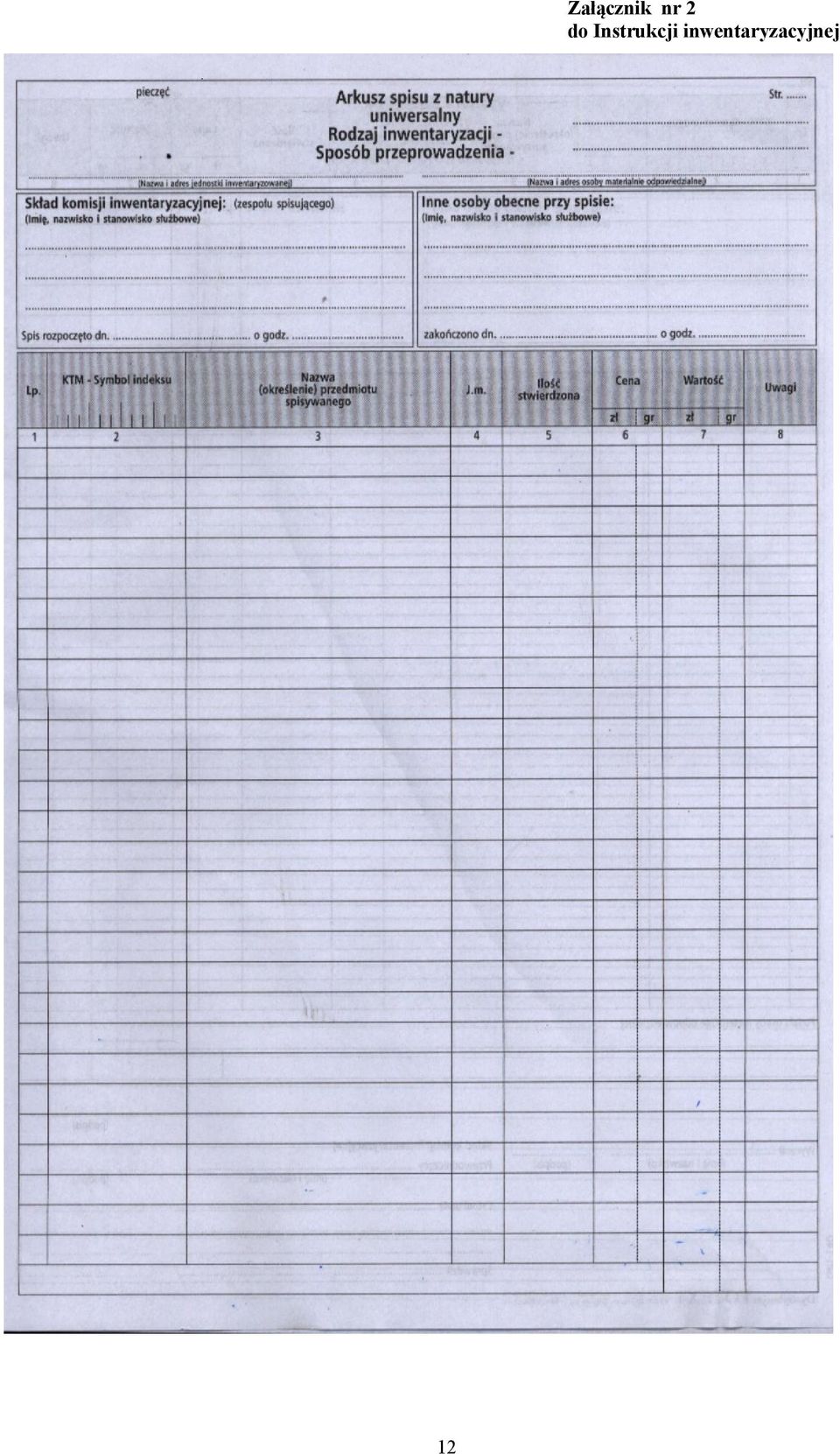

12 12 Załącznik nr 2

13 13

14 ... (pieczęć jednostki) Załącznik nr 3 Protokół weryfikacji różnic inwentaryzacyjnych Komisja inwentaryzacyjna w składzie:.. w dniu... dokonała rozliczenia różnic inwentaryzacyjnych Lp. Nr i pozycja arkusza spisowego lub inny dokument inwentaryzacyjn y Zestawienie różnic inwentaryzacyjnych na dzień Nazwa składnik a Jedn. miary Cena Stan faktyczn y w dniu spisu Stan księgowy w dniu spisu Różnice inwentaryzacyjne Niedobor Nadwyż y ki Uwag i Komisja inwentaryzacyjna po przeprowadzeniu postępowania wyjaśniającego postanowiła: I. niedobory inwentaryzacyjne rozliczyć w sposób następujący: 1) niedobory na kwotę.zł uznać za niezawinione i jako mieszczące się w granicach normy spisać w koszty, 2) niedobory na kwotę..zł uznać za zawinione i obciążyć nimi osobę odpowiedzialną, 3) dokonać kompensaty niedoborów z nadwyżkami na kwotę.zł, II. nadwyżki inwentaryzacyjne rozliczyć w sposób następujący : 1) nadwyżki na kwotę... zł uznać za błąd w pomiarach i pomniejszyć o ich wartość koszty. 2) Nadwyżki skompensować z niedoborami w kwocie.zł. Data i podpisy komisji inwentaryzacyjnej.. Opinia Skarbnika Miasta:... data i podpis Skarbnika Miasta Zatwierdzam/nie zatwierdzam* rozliczenie inwentaryzacji:. data i podpis Prezydenta Miasta *niewłaściwe skreślić 14

niedobory na kwotę.")

15 Załącznik nr 4 Oświadczenie osoby odpowiedzialnej materialnie Dot. pola spisowego nr (imię i nazwisko osoby odp. materialnie i komórki organizacyjnej Kalisz, dnia.r. O Ś W I A D C Z E N I E Jako osoba odpowiedzialna materialnie za powierzone mi mienie, znajdujące się Magazynie. przy ul.. w Kaliszu, oświadczam, że spis wszystkich składników majątkowych ujętych na arkuszach inwentaryzacyjnych nr.. do. Zespołu Spisowego nr został dokonany w mojej obecności i nie wnoszę uwag co do ilości i jakości zinwentaryzowanych składników majątkowych.... (podpis osoby odp. materialnie) Otrzymują: 1. egz. dla komórki księgowości, 2. egz. osoby odp. materialnie 15

16 Załącznik nr 5 PROTOKÓŁ Z INWENTARYZACJI należności z wyjątkiem należności spornych i wątpliwych, należności wobec pracowników i z tytułu publicznoprawnych metodą uzgodnień - potwierdzenia sald, wg stanu na dzień. Zespół spisowy działający na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie. Zespół spisowy w składzie: 1) Przewodniczący zespołu.. 2) Członek zespołu., przeprowadził w okresie...inwentaryzację z wyjątkiem należności spornych i wątpliwych, należności wobec pracowników i z tytułu publicznoprawnych metodą uzgodnień - potwierdzenia sald, wg stanu na dzień Inwentaryzację przeprowadzono w obecności:...- osoba odpowiedzialna za prowadzenie ewidencji,... osoba odpowiedzialna za prowadzenie ewidencji,...- osoba odpowiedzialna za prowadzenie ewidencji, i stwierdzono iż: 1. Wysłano do kontrahentów pisemne potwierdzenie sald figurujących w księgach rachunkowych w ilości. szt. 2. Uzyskano potwierdzenia zgodności sald w ilości. szt. 3. Komisja stwierdziła, iż w przypadkach braku potwierdzenia pisemnego sald przez kontrahentów zostały przeprowadzone z nimi rozmowy telefoniczne w celu ponaglenia i uzyskania potwierdzenia sald. 4. Na okoliczność przeprowadzenia telefonicznych uzgodnień spisano notatki służbowe z adnotacją saldo zgodne 5. Nie potwierdzono sald w ilości szt. z tego: a) w wyniku nie odesłania sald przez kontrahenta w ilości szt. b) w wyniku nie podjęcia korespondencji w ilości szt. c) adnotacje kontrahenta saldo niezgodne w ilości szt. d) kontrahent nie istnieje pod wskazanym adresem w ilości szt. e) przeprowadzono rozmowy w celu ponagleni uzyskania potwierdzenia sald w ilości. szt. f ) brak adnotacji na odcinku B w ilości.szt. 16

17 6) Rozliczenie inwentaryzacji należności podlegających inwentaryzacji drogą potwierdzenia sald. Lp. Symbol konta Rodzaj należności Stan ewidencyjny należności wobec osób prowadzących księgi rachunkowe na dzień inwentaryzacji Wartość należności zinwentaryzowanych w drodze potwierdzenia sald weryfikacji (w tym poniżej 44,00 zł, sporne i wątpliwe) Różnice inwentaryzacyjne Nadwyżki niedobory Uwagi 17

Różnice inwentaryzacyjne Nadwyżki")

18 7.Wyjaśnienie stwierdzonych różnic inwentaryzacyjnych: Po dokonaniu analizy dokumentów finansowo-księgowych stwierdzamy zgodność / niezgodność* wszystkich /niektórych sald* oraz ich realność. 9. Informacja o zaległościach zostanie przekazana merytorycznym wydziałom celem skierowania na drogę postępowania sądowego. 10. Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych: Kalisz, dnia...r. Zespołu spisowego Podpisy Osoby odpowiedzialnej za prowadzenie ewidencji 1).... 2).. 3).. Protokół przyjęto w dniu:.... (podpis przyjmującego protokół) UWAGA Wypełnić w 2 egz.: 1) dla osoby prowadzącej ewidencję, 2) dla komórki księgowości. * niewłaściwe skreślić 18

.")

19 PROTOKÓŁ Z INWENTARYZACJI magazynu Załącznik nr 6 Zespół spisowy działający na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie Zespół spisowy w składzie: 1. Przewodniczący zespołu.. 2. Członek zespołu., wykonał w dniach... opisane w niniejszym protokole czynności przy sporządzaniu spisu z natury w magazynie... przy ul rodzaj inwentaryzowanych składników majątkowych : materiały w magazynie osoba odpowiedzialna... Inwentaryzacyjne składniki majątkowe zostały spisane na arkuszach spisu z natury: nr...liczba pozycji... nr...liczba pozycji... nr...liczba pozycji... Pobrano czyste arkusze do spisu o nr od...do... Zwraca się arkusze czyste o nr... Zwraca arkusze anulowane, zniszczone o nr... W wyniku szczegółowego sprawdzenia pomieszczeń... stwierdzono, że wszystkie składniki majątkowe podlegające inwentaryzacji zostały ujęte w arkuszach spisu z natury. Stwierdzono następujące składniki zniszczone, nieprzydatne: Stwierdzono w czasie dokonania spisu z natury następujące usterki i nieprawidłowości w zakresie zabezpieczenia przechowywanego mienia oraz w zakresie magazynowania i konserwacji:... W celu pełnego zabezpieczenia przechowywanego mienia potrzebne są następujące środki zabezpieczające: Na jakie trudności napotykał zespół spisowy w czasie dokonywania spisu z natury: Inne uwagi osób uczestniczących przy czynnościach sporządzania spisu z natury : Kalisz, dnia... roku 19

20 Podpis osoby materialnie odpowiedzialnej Podpis członków zespołu spisowego Potwierdzenie odbioru arkuszy ze spisu z natury oraz niniejszego protokół. Kalisz, dnia (Podpis osoby przyjmującej protokół) UWAGA Wypełnić w 2 egz.: 1) dla komórki prowadzącej ewidencję, 2) osoby odpowiedzialnej materialnie 20

dla komórki prowadzącej ewidencję, 2) osoby odpowiedzialnej materialnie 20")

21 Załącznik nr 7 PROTOKÓŁ Z INWENTARYZACJI Kasy nr.. Zespół spisowy działający na podstawie zarządzenia Prezydenta Miasta Kalisza nr.. z dnia... r. w sprawie składu zespołów spisowych do przeprowadzenia inwentaryzacji w Urzędzie Miejskim w Kaliszu w następującym składzie osobowym: a) Przewodniczący. b) Członek c). wykonał w dniu o godz. w kasie nr w obecności kasjera opisane w niniejszym protokole czynności polegające na komisyjnym przeliczeniu znajdujących się w kasie środków pieniężnych, druków ścisłego zarachowania dotyczących gospodarki kasowej, tj. czeków gotówkowych i rozliczeniowych, dowodów KP( Kasa przyjmie ), KW ( Kasa wypłaci ) oraz innych wartości pieniężnych. Stwierdzony stan faktyczny komisja porównała z saldem raportów kasowych zamkniętych na dzień...r. 1. Stwierdzony stan gotówki w kasie: suma zł 1) Banknoty: szt. po zł.zł szt. po zł.zł 2) Bilon: szt. po zł.zł szt. po zł.zł 3) wartość (a + b).zł 4) saldo wg raportu kasowego nr. z dnia.. w kwocie:....zł ostatni numer dowodu KP... ostatni numer dowodu KW... saldo wg raportu kasowego nr. z dnia.. w kwocie:....zł ostatni numer dowodu KP... ostatni numer dowodu KW... 5) stwierdzono nadwyżkę niedobór zł 2. Stwierdzono stan faktyczny druków ścisłego zarachowania - czeki gotówkowe wg. poszczególnych rachunków bankowych 1) Nr rachunku bankowego.... Nazwa rachunku bankowego.. seria..nr od.do.. ilośc szt.. seria..nr od.do.. ilośc szt.. Ogółem:. - według ewidencji druków ścisłego zarachowania pozostało.. 21

22 Stwierdzono zgodność/niezgodność 2 stanu faktycznego z księga druków ścisłego zarachowania 2) Nr rachunku bankowego.... Nazwa rachunku bankowego.. seria..nr od.do.. ilośc szt.. seria..nr od.do.. ilośc szt.. Ogółem:. - według ewidencji druków ścisłego zarachowania pozostało.. Stwierdzono zgodność/niezgodność 2 stanu faktycznego z księga druków ścisłego zarachowania 3. Depozyty złożone w kasie: W kasie znajdują się ponadto (pieczęcie, klucze itp.): Uwagi o zabezpieczeniu kasy i inne:.... Protokół niniejszy sporządzono w 2 jednobrzmiących egzemplarzach, z których jeden egzemplarz znajduje się w kasie, a drugi zostanie przekazany Naczelnikowi Wydziału Finansowego. Kalisz, dnia...r. Zespołu spisowego Podpisy Kasjera 1).... 2). 3)... Protokół przyjęto w dniu:.... (podpis przyjmującego protokół) UWAGA 1 W przypadku nieobecności kasjera, należy podać przyczynę jego nieobecności 2 Niewłaściwe skreślić Wypełnić w 2 egz.: - dla komórki księgowości, - osób odpowiedzialnych materialnie 22

23 Załącznik nr 8 PROTOKÓŁ Z INWENTARYZACJI druków ścisłego zarachowania, depozytów i innych wartości znajdujących się poza kasami Zespół spisowy działający na podstawie zarządzenia Prezydenta Miasta nr.. z dnia..., w sprawie Zespół spisowy w składzie: 1. Przewodniczący zespołu.. 2. Członek zespołu., wykonał w dniu opisane w niniejszym protokole czynności przy sporządzaniu spisu z natury druków ścisłego zarachowania, depozytów i innych wartości znajdujących się poza kasami w obecności osoby prowadzącej ewidencję inwentaryzowanych składników... według stanu na dzień. Nazwa druku ścisłego zarachowania, depozytu, innych wartości Ilość szt. Od nr Do nr Stwierdzono zgodność/niezgodność* stanu faktycznego z prowadzoną ewidencją/księgą druków ścisłego zarachowania*. Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych: Kalisz, dnia...r. Zespołu spisowego ewidencję/ zarachowania Podpisy Osoby prowadzącej księgę druków ścisłego 1).... 2)... Protokół przyjęto w dniu:.... (podpis przyjmującego protokół) UWAGA Wypełnić w 2 egz.: 1) dla osoby prowadzącej ewidencję/księgę druków ścisłego zarachowania, 2) dla komórki księgowości. * niewłaściwe skreślić 23

24 Załącznik nr 9 PROTOKÓŁ Z INWENTARYZACJI środków pieniężnych na rachunkach bankowych według stanu na dzień. r. Zespół spisowy działający na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie... Zespół spisowy w składzie: 1. Przewodniczący zespołu.. 2. Członek zespołu., przeprowadził w dniach..inwentaryzację środków pieniężnych na rachunkach bankowych według stanu na dzień...r. w obecności:...- osoba odpowiedzialna za prowadzenie ewidencji księgowej,...- osoba odpowiedzialna za prowadzenie ewidencji księgowej,...- osoba odpowiedzialna za prowadzenie ewidencji księgowej. ZESTAWIENIE 1 (wartość w PLN) Lp Nazwa banku Nr rachunku bankowego Stan środków wg ewidencji Urzędu Miejskiego WN MA Stan środków wg potwierdzenia salda Stan środków wg ostatniego wyciągu bankowego Uwagi Nr ewiden. konta księgowego A. RACHUNKI BANKOWE DOCHODY BUDŻETU 1 Bank... B. RACHUNKI BANKOWE WYDATKI BUDŻETU 1 Bank C.- RACHUNKI BANKOWE WYDATKI WYDZIAŁU EDUKACJI 1 Bank. Zestawienie 1 zakończono na pozycji: A..(słownie ). B..(słownie ). C..(słownie ). ZESTAWIENIE 2 KREDYTY (wartość w PLN) L.p. Nazwa banku Nr rachunku bankowego Stan środków wg ewidencji księgowej Urzędu Miejskiego WN MA Stan środków wg potwierdzeni a salda Stan środków wg ostatniego wyciągu bankowego Nr ewidencyjny konta księgowego (Uwagi) 1. Zestawienie 2 zakończono na pozycji..(słownie ). 24

25 ZESTAWIENIE 3 POŻYCZKI (wartość w PLN) L.p. Nazwa banku Nr rachunku bankowego Stan środków wg ewidencji księgowej Urzędu Miejskiego WN Ma Stan środków wg potwierdzenia salda Stan środków wg ostatniego wyciągu bankowego Nr ewidencyjny konta księgowego (Uwagi) 1. Zestawienie 3 zakończono na pozycji..(słownie ). ZESTAWIENIE 4 OBLIGACJE (wartość w PLN) L.p. Nazwa banku Nr rachunku bankowego Stan obligacji wg ewidencji księgowej Urzędu Miejskiego Nr ewidencyjny konta księgowego (Uwagi) 1. WN MA Zestawienie 4 zakończono na pozycji..(słownie ). Stwierdzamy zgodność / niezgodność* wszystkich /niektórych* sald oraz ich realność. Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych:... Razem sporządzono 4 (cztery) zestawienia. Podpisy Zespołu spisowego: 1) Przewodniczący zespołu... 2) Członek zespołu Osoba odpowiedzialna za prowadzenie ewidencji księgowej: Potwierdzenie odbioru protokołu. Kalisz, dnia UWAGA Wypełnić w 2 egz.: 1) dla komórki księgowości, 2) dla osoby prowadzącej ewidencję * niewłaściwe skreślić... (podpis osoby przyjmującej protokół) 25

26 PROTOKÓŁ Z INWENTARYZACJI Załącznik nr 10 środków trwałych, do których dostęp jest znacznie utrudniony metodą weryfikacji i porównania danych ksiąg rachunkowych z odpowiednimi dokumentami wg. stanu na dzień.. Zespół spisowy działający na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie Zespół spisowy w składzie: 1. Przewodniczący zespołu.. 2. Członek zespołu., przeprowadził w dniach..inwentaryzację środków trwałych, do których dostęp jest znacznie utrudniony metodą weryfikacji i porównania danych ksiąg rachunkowych z odpowiednimi dokumentami wg. stanu na dzień.. Zespół stwierdził, iż na stanie Miasta znajduje się obecnie: 1) mb sieci ciepłowniczych w ulicach m. Kalisza o wartości początkowej. zł. 2) mb sieci i urządzenia oświetlenia ulic i terenów publicznych na terenie m. Kalisza o wartości początkowej. zł. 3) mb sieci kanalizacji sanitarnej m. Kalisza o wart. początkowej. zł. 4) mb odwodnienie terenów m. Kalisza o wartości początkowej.. zł. 5) mb kanalizacji deszczowej m. Kalisza o wartości początkowej.. zł. Wykazy sieci wg wzoru podanego niżej stanowią załączniki odpowiednio zał. Nr 1-5 do niniejszego protokołu L.p. Nr inw. Nazwa środka trwałego oraz jego lokalizacja w ulicach m. Kalisza Param.tech. Średn. Ø itp Dł. sieci mb. Wart. począt. w zł. Data nabycia Data przyjęcia Uwagi: Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych:... Podpisy Zespołu spisowego: 1. Przewodniczący zespołu Członek zespołu Potwierdzenie odbioru protokołu. Kalisz, dnia (Podpis osoby przyjmującej protokół) 26

27 UWAGA Wypełnić w 2 egz.: - dla komórki prowadzącej ewidencję, - dla komórki księgowości 27

28 Załącznik nr 11 PROTOKÓŁ inwentaryzacji metodą weryfikacji salda konta 080 Środki trwałe w budowie Działający na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie Zespół spisowy w składzie: 1. Przewodniczący zespołu.. 2. Członek zespołu., Przeprowadził w dniu... inwentaryzację środków trwałych w budowie w obecności:...- osoba odpowiedzialna za prowadzenie ewidencji księgowej....- osoba odpowiedzialna merytorycznie za zadania inwestycyjne. Lp Nazwa zadania inwestycyjnego Klasyfikacja budżetowa OGÓŁEM Nr konta ewidencji księgowej Wartość nakładów na zadanie z ewidencji księgowej z dokumentów źródłowych Stan inwestycji (środków trwałych w budowie) według ewidencji księgowej na dzień inwentaryzacji wynosił Saldo Wn konta (wydruk obrotów i sald konta 080 w załączeniu). Rozliczenie inwentaryzacji: - według weryfikacji inwestycje (środki trwałe w budowie) stanowiły... - z ewidencji księgowej saldo Wn konta 080 na dzień weryfikacji wynosiło... Różnice inwentaryzacyjne... Stwierdzamy zgodność / niezgodność* wszystkich /niektórych* sald oraz ich realność. Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych: Podpisy Zespołu spisowego: - Przewodniczący zespołu... - Członek zespołu Osoba odpowiedzialna za prowadzenie ewidencji księgowej: Osoba odpowiedzialna merytorycznie za zadania inwestycyjne Potwierdzenie odbioru protokółu. Kalisz, dnia (Podpis osoby przyjmującej protokół) UWAGA Wypełnić w 2 egz.: 1. dla komórki prowadzącej ewidencję, 2. dla komórki księgowości * niewłaściwe skreślić 28

29 Załącznik nr 12 PROTOKÓŁ inwentaryzacji metoda weryfikacji salda konta 020 Wartości niematerialne i prawne Działający na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie Zespół spisowy w składzie: 1) Przewodniczący zespołu.. 2) Członek zespołu., Przeprowadził w dniu... inwentaryzację wartości niematerialnych i prawnych w obecności:...- osoba odpowiedzialna za prowadzenie ewidencji księgowej. L.p. Nazwa programu lub licencji Ilość Wartość Uwagi 1. Stan wartości niematerialnych i prawnych według ewidencji księgowej na dzień inwentaryzacji wynosił saldo Wn konta (wydruk obrotów i sald konta 020 w załączeniu). Różnice inwentaryzacyjne Stwierdzamy zgodność / niezgodność* wszystkich /niektórych* sald oraz ich realność. Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych:... Podpisy Zespołu spisowego: 1. Przewodniczący zespołu Członek zespołu Osoba odpowiedzialna za prowadzenie ewidencji księgowej: Potwierdzenie odbioru protokółu Kalisz, dnia (Podpis osoby przyjmującej protokół) UWAGA Wypełnić w 2 egz.: 1. dla komórki prowadzącej ewidencję, 2. dla komórki księgowości * niewłaściwe skreślić 29

30 PROTOKÓŁ Z INWENTARYZACJI Załącznik nr 13 aktywów i pasywów drogą porównania danych ewidencji księgowej z danymi wynikającymi z posiadanej dokumentacji, a także ich analizy i weryfikacji według stanu na dzień...r. Działający na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie.. Zespół spisowy w składzie: 1. Przewodniczący zespołu.. 2. Członek zespołu.., Przeprowadził w dniu... w obecności:...- osoba odpowiedzialna za prowadzenie ewidencji księgowej...- osoba odpowiedzialna za prowadzenie ewidencji księgowej...- osoba odpowiedzialna za prowadzenie ewidencji księgowej inwentaryzację... według stanu na dzień...r. metodą weryfikacji i porównania danych ksiąg rachunkowych z odpowiednimi dokumentami stwierdził co następuje. Stan konta na dzień... L.p. Symbol konta według ewidencji księgowej po weryfikacji Różnice Nazwa konta Wn Ma Wn Ma Wn Ma Różnice inwentaryzacyjne

31 Stwierdzamy zgodność / niezgodność* wszystkich /niektórych sald* oraz ich realność. Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych: Podpisy Zespołu spisowego: 1.Przewodniczący zespołu... 2.Członek zespołu Osoba odpowiedzialna za prowadzenie ewidencji księgowej: Potwierdzenie odbioru protokołu. Kalisz, dnia (Podpis osoby przyjmującej protokół) UWAGA Wypełnić w 2 egz.: 1) dla osoby prowadzącej ewidencję, 1) dla komórki księgowości * niewłaściwe skreślić 31

32 PROTOKÓŁ Z INWENTARYZACJI gruntów wg stanu na dzień..r. Załącznik nr 14 Działając na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie Zespół spisowy w składzie: 1. Przewodniczący zespołu.. 2. Członek zespołu.., przeprowadził w dniu... inwentaryzację gruntów wg stanu na dzień..r. przeprowadzonej metodą weryfikacji i porównania danych ksiąg rachunkowych z odpowiednimi dokumentami. W wyniku inwentaryzacji w oparciu o dane Wydziału Finansowego, Wydziału Geodezji i Kartografii, Wydziału Gospodarowania Mieniem. stwierdzono: 1) Powierzchnia gruntów stanowiących własność Miasta Kalisza...ha 2) Wartość gruntów stanowiących własność gruntów Miasta Kalisza....zł. 3) Powierzchnia gruntów w użytkowaniu wieczystym Miasta Kalisza....zł. Załączniki szt.. Różnice inwentaryzacyjne Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych: Stwierdzamy zgodność / niezgodność* wszystkich /niektórych* sald oraz ich realność. Podpisy Zespołu spisowego: 1) Przewodniczący zespołu.. 2) Członek zespołu Potwierdzenie odbioru protokołu. Kalisz, dnia (Podpis osoby przyjmującej protokół) UWAGA Wypełnić w 2 egz.: 1. dla komórki prowadzącej ewidencję, 2. dla komórki księgowości * niewłaściwe skreślić 32

33 PROTOKÓŁ Z INWENTARYZACJI udziałów w spółkach. Załącznik nr 15 Działając na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie Zespół spisowy w składzie: - Przewodniczący zespołu.. - Członek zespołu.., Przeprowadził w dniu... w obecności:...- osoba odpowiedzialna za prowadzenie ewidencji księgowej inwentaryzację udziałów w spółkach według stanu na dzień.. r. metodą porównania danych ksiąg rachunkowych z odpowiednimi dokumentami. W wyniku otrzymanych potwierdzeń od spółek, w których Miasto Kalisz posiada udziały, a także w wyniku porównania z odpowiednimi dokumentami ustalono ilość i wartość udziałów Miasta Kalisza w spółkach. Stan udziałów według ewidencji księgowej na dzień inwentaryzacji wynosił saldo Wn konta (wydruk obrotów i sald konta 030 w załączeniu). Zestawienie ustalonych ilości i wartości udziałów Miasta Kalisza w spółkach stanowi załącznik nr 1 do niniejszego protokołu. Różnice inwentaryzacyjne Stwierdzamy zgodność / niezgodność* wszystkich /niektórych* sald oraz ich realność. Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych:... Kalisz, dnia... r. Podpisy Zespołu spisowego: 1.Przewodniczący zespołu.. 2.Członek zespołu Osoba odpowiedzialna za prowadzenie ewidencji księgowej:... Potwierdzenie odbioru protokołu. Kalisz, dnia (Podpis osoby przyjmującej protokół) UWAGA Wypełnić w 2 egz.: 1) dla komórki prowadzącej ewidencję, 2) dla komórki księgowości * niewłaściwe skreślić 33

34 PROTOKÓŁ Z INWENTARYZACJI Załącznik nr 16 składników majątkowych będących własnością innych jednostek według stanu na dzień.... r Działając na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie Zespół spisowy w składzie: 1) Przewodniczący zespołu.. 2) Członek zespołu.., przeprowadził w dniu... inwentaryzację składników majątkowych będących własnością innych jednostek według stanu na dzień...r. Właściciel środków trwałych... Właściciel środków trwałych... Właściciel środków trwałych Miejsce spisu: Osoba odpowiedzialna materialnie Inwentaryzacyjne składniki majątkowe zostały spisane na arkuszach spisu z natury: od nr...do nr.zakończono na pozycji nr... 1) Pobrano czyste arkusze do spisu o nr od do... 2) Zwraca się arkusze czyste o nr... 3) Zwraca arkusze anulowane, zniszczone o nr... 4) W wyniku szczegółowego sprawdzenia pomieszczeń... w Kaliszu przy ulicy... stwierdzono, że wszystkie składniki majątkowe podlegające inwentaryzacji zostały ujęte w arkuszach spisów z natury. Stwierdzono / nie stwierdzono* niezgodności. Wnioski odnośnie zabezpieczenia sprzętu: Kalisz, dnia...r. Podpisy Zespołu spisowego: Przewodniczący zespołu.. Członek zespołu Potwierdzenie odbioru protokołu. Kalisz, dnia UWAGA Wypełnić w 2 egz.: - dla komórki prowadzącej ewidencję, - dla komórki księgowości * niewłaściwe skreślić (Podpis osoby przyjmującej protokołu) 34

35 PROTOKÓŁ Z INWENTARYZACJI Załącznik nr 17 składników majątkowych własnych powierzonych innym jednostkom według stanu na dzień.... r Działając na podstawie zarządzenia Prezydenta Miasta nr.. z dnia...w sprawie Zespół spisowy w składzie: 1. Przewodniczący zespołu.. 2. Członek zespołu.., przeprowadził w dniu... inwentaryzację składników majątkowych własnych powierzonych innym jednostkom według stanu na dzień... r W wyniku przeprowadzonej inwentaryzacji zespół stwierdził, przedstawione w poniższej tabeli zgodności lub niezgodności użyczonego przez Miasto majątku. Lp Nazwa Użyczony majątek wg ewidencji księgowej Stan stwierdzony przez zespół spisowy Stwierdzono / nie stwierdzono* niezgodności. Inne uwagi osób uczestniczących przy czynnościach inwentaryzacyjnych: Kalisz, dnia... Podpisy Zespołu spisowego: Przewodniczący zespołu.. Członek zespołu Potwierdzenie odbioru protokołu. Kalisz, dnia (Podpis osoby przyjmującej protokół) UWAGA Wypełnić w 2 egz.: 1. dla komórki prowadzącej ewidencję, 2. dla komórki księgowości * niewłaściwe skreślić 35

36 Załącznik nr 18 Zmiany stanu aktywów i pasywów pomiędzy dniem inwentaryzacji a dniem bilansowym Lp. Symbol konta Nazwa (wyszczególnienie składnika aktywów i pasywów) Data inwentaryzacji ustalony w wyniki inwentaryzacji Stan Ewidencyjny na dzień inwentaryzacji Zmiany stanu aktywów i pasywów pomiędzy dniem inwentaryzacji a dniem bilansowym Stan aktywów i pasywów na dzień bilansowy Nadwyżki Niedobory Wn Ma Wn Ma Zwiększenia Zmniejszenia Wn Ma Sporządził: Sprawdził: Zatwierdził: data i podpis data i podpis data i podpis 36

Zarządzenie nr 584/2011 Prezydenta Miasta Kalisza z 30 listopada 2011

Zarządzenie nr 584/2011 Prezydenta Miasta Kalisza z 30 listopada 2011 zmieniające zarządzenie w sprawie wprowadzenia Instrukcji inwentaryzacyjnej w Urzędzie Miejskim w Kaliszu. Na podstawie art. 10, art.

Zarządzenie nr 584/2011 Prezydenta Miasta Kalisza z 30 listopada 2011 zmieniające zarządzenie w sprawie wprowadzenia Instrukcji inwentaryzacyjnej w Urzędzie Miejskim w Kaliszu. Na podstawie art. 10, art.

Zarządzenie Nr 120/43/2012 Wójta Gminy Bojszowy Z dnia r.

Zarządzenie Nr 120/43/2012 Wójta Gminy Bojszowy Z dnia 09.10.2012r. w sprawie: wprowadzenia instrukcji w sprawie zasad i trybu przeprowadzania inwentaryzacji składników majątkowych w Gminie Bojszowy Na

Zarządzenie Nr 120/43/2012 Wójta Gminy Bojszowy Z dnia 09.10.2012r. w sprawie: wprowadzenia instrukcji w sprawie zasad i trybu przeprowadzania inwentaryzacji składników majątkowych w Gminie Bojszowy Na

Instrukcja inwentaryzacyjna. Postanowienia ogólne

Załącznik Nr 1 do Zarządzenia Nr 2/08 Starosty Rawickiego z dnia 03 stycznia 2008r. Instrukcja inwentaryzacyjna Postanowienia ogólne 1 Podstawowym celem instrukcji inwentaryzacyjnej jest ustalenie zasad,

Załącznik Nr 1 do Zarządzenia Nr 2/08 Starosty Rawickiego z dnia 03 stycznia 2008r. Instrukcja inwentaryzacyjna Postanowienia ogólne 1 Podstawowym celem instrukcji inwentaryzacyjnej jest ustalenie zasad,

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 1 do zarządzenia Nr 52/07 Wójta Gminy Laskowa z dnia 30 kwietnia 2007 r. INSTRUKCJA INWENTARYZACYJNA 1 Cel i istota inwentaryzacji Zgodnie z przepisami o rachunkowości, majątek jednostki podlega

Załącznik Nr 1 do zarządzenia Nr 52/07 Wójta Gminy Laskowa z dnia 30 kwietnia 2007 r. INSTRUKCJA INWENTARYZACYJNA 1 Cel i istota inwentaryzacji Zgodnie z przepisami o rachunkowości, majątek jednostki podlega

NSTRUKCJA INWENTARYZACYJNA ZESPOŁU SZKÓŁ SPECJALNYCH NR 11 W KATOWICACH

NSTRUKCJA INWENTARYZACYJNA ZESPOŁU SZKÓŁ SPECJALNYCH NR 11 W KATOWICACH Podstawa Prawna: Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002r. nr 76 poz.694 z późniejszymi zmianami) 1. Zasady

NSTRUKCJA INWENTARYZACYJNA ZESPOŁU SZKÓŁ SPECJALNYCH NR 11 W KATOWICACH Podstawa Prawna: Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002r. nr 76 poz.694 z późniejszymi zmianami) 1. Zasady

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 7 do Zarządzenia Nr 12/2012 Wójta Gminy Damnica z dnia 06 lutego 2012 roku INSTRUKCJA INWENTARYZACYJNA Tryb i zasady przeprowadzania inwentaryzacji oraz rozliczeń jej wyników według ustawy

Załącznik Nr 7 do Zarządzenia Nr 12/2012 Wójta Gminy Damnica z dnia 06 lutego 2012 roku INSTRUKCJA INWENTARYZACYJNA Tryb i zasady przeprowadzania inwentaryzacji oraz rozliczeń jej wyników według ustawy

ZARZĄDZENIE NR 351/2016 PREZYDENTA MIASTA KIELCE. z dnia 30 września 2016 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2016 r.

ZARZĄDZENIE NR 351/2016 PREZYDENTA MIASTA KIELCE z dnia 30 września 2016 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2016 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy

ZARZĄDZENIE NR 351/2016 PREZYDENTA MIASTA KIELCE z dnia 30 września 2016 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2016 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy

ZARZĄDZENIE NR 111/2016 Burmistrza Bornego Sulinowa z dnia 30 grudnia 2016 r.

1 ZARZĄDZENIE NR 111/2016 Burmistrza Bornego Sulinowa z dnia 30 grudnia 2016 r. zmieniające Zarządzenie nr 6/2016 Burmistrza Bornego Sulinowa z dnia 13 stycznia 2016 r. w sprawie instrukcji gospodarowania

1 ZARZĄDZENIE NR 111/2016 Burmistrza Bornego Sulinowa z dnia 30 grudnia 2016 r. zmieniające Zarządzenie nr 6/2016 Burmistrza Bornego Sulinowa z dnia 13 stycznia 2016 r. w sprawie instrukcji gospodarowania

ZARZĄDZENIE NR 117/2017 STAROSTY RACIBORSKIEGO. z dnia 11 października 2017 r.

ZARZĄDZENIE NR 117/2017 STAROSTY RACIBORSKIEGO z dnia 11 października 2017 r. w sprawie instrukcji inwentaryzacyjnej Starostwa Powiatowego w Raciborzu. Na podstawie art. 35 ust. 2 ustawy z dnia 5 czerwca

ZARZĄDZENIE NR 117/2017 STAROSTY RACIBORSKIEGO z dnia 11 października 2017 r. w sprawie instrukcji inwentaryzacyjnej Starostwa Powiatowego w Raciborzu. Na podstawie art. 35 ust. 2 ustawy z dnia 5 czerwca

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE Do użytku wewnętrznego 2 I.Przepisy ogólne 1.Przepisy prawne 1)Ustawa z dnia

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE Do użytku wewnętrznego 2 I.Przepisy ogólne 1.Przepisy prawne 1)Ustawa z dnia

Instrukcja inwetaryzacyjna składników majątkowych w gminie Michałów

Załącznik Nr 1 do Zarządzenia Nr 81/2010 Wójta Gminy w Michałowie Z dnia 31.12.2010 roku Instrukcja inwetaryzacyjna składników majątkowych w gminie Michałów 1. W celu ustalenia rzeczywistego stanu aktywów

Załącznik Nr 1 do Zarządzenia Nr 81/2010 Wójta Gminy w Michałowie Z dnia 31.12.2010 roku Instrukcja inwetaryzacyjna składników majątkowych w gminie Michałów 1. W celu ustalenia rzeczywistego stanu aktywów

ZARZĄDZENIE NR 398/2017 PREZYDENTA MIASTA KIELCE. z dnia 22 września 2017 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2017 r.

ZARZĄDZENIE NR 398/2017 PREZYDENTA MIASTA KIELCE z dnia 22 września 2017 r. w sprawie przeprowadzenia majątku Miasta Kielce za 2017 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy z dnia 8

ZARZĄDZENIE NR 398/2017 PREZYDENTA MIASTA KIELCE z dnia 22 września 2017 r. w sprawie przeprowadzenia majątku Miasta Kielce za 2017 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy z dnia 8

ZARZĄDZENIE NR V/ 120 /2010 WÓJTA GMINY TARNÓW Z DNIA 30 SIERPNIA 2010 r.

ZARZĄDZENIE NR V/ 120 /2010 WÓJTA GMINY TARNÓW Z DNIA 30 SIERPNIA 2010 r. W sprawie: Instrukcji inwentaryzacyjnej składników majątkowych w Urzędzie Gminy Tarnów. Działając w oparciu o ustawę z dnia 29

ZARZĄDZENIE NR V/ 120 /2010 WÓJTA GMINY TARNÓW Z DNIA 30 SIERPNIA 2010 r. W sprawie: Instrukcji inwentaryzacyjnej składników majątkowych w Urzędzie Gminy Tarnów. Działając w oparciu o ustawę z dnia 29

ZARZĄDZENIE NR 80 Starosty Olsztyńskiego z dnia 10 października 20 lir.

ZARZĄDZENIE NR 80 Starosty Olsztyńskiego z dnia 10 października 20 lir. w sprawie wprowadzenia Instrukcji przeprowadzania oraz rozliczania inwentaryzacji w Starostwie Powiatowym w Olsztynie Na podstawie

ZARZĄDZENIE NR 80 Starosty Olsztyńskiego z dnia 10 października 20 lir. w sprawie wprowadzenia Instrukcji przeprowadzania oraz rozliczania inwentaryzacji w Starostwie Powiatowym w Olsztynie Na podstawie

Zarządzenie Nr 134/2009 Wójta Gminy Krzynowłoga Mała z dnia 28 grudnia 2009 r.

Zarządzenie Nr 134/2009 Wójta Gminy Krzynowłoga Mała z dnia 28 grudnia 2009 r. w sprawie wprowadzenia do użytku służbowego instrukcji inwentaryzacyjnej Na podstawie ustawy z dnia 29 września 1994 r. o

Zarządzenie Nr 134/2009 Wójta Gminy Krzynowłoga Mała z dnia 28 grudnia 2009 r. w sprawie wprowadzenia do użytku służbowego instrukcji inwentaryzacyjnej Na podstawie ustawy z dnia 29 września 1994 r. o

Zarządzenie Nr 21/2014 Dyrektora Tarnowskiego Organizatora Komunalnego z dnia 31 października 2014 roku

Zarządzenie Nr 21/2014 Dyrektora Tarnowskiego Organizatora Komunalnego z dnia 31 października 2014 roku w sprawie wprowadzenia Instrukcji inwentaryzacyjnej w Tarnowskim Organizatorze Komunalnym Na podstawie

Zarządzenie Nr 21/2014 Dyrektora Tarnowskiego Organizatora Komunalnego z dnia 31 października 2014 roku w sprawie wprowadzenia Instrukcji inwentaryzacyjnej w Tarnowskim Organizatorze Komunalnym Na podstawie

INSTRUKCJA INWENTARYZACYJNA w Szkole Podstawowej im. Stanisława Staszica w Jankowicach

INSTRUKCJA INWENTARYZACYJNA w Szkole Podstawowej im. Stanisława Staszica w Jankowicach Spis treści: I. Postanowienia ogólne... 2 II. Pojęcie i cel inwentaryzacji... 2 III. Metody inwentaryzacji... 3 IV.

INSTRUKCJA INWENTARYZACYJNA w Szkole Podstawowej im. Stanisława Staszica w Jankowicach Spis treści: I. Postanowienia ogólne... 2 II. Pojęcie i cel inwentaryzacji... 2 III. Metody inwentaryzacji... 3 IV.

OŚWIADCZENIE. dnia r

Załącznik Nr 1 do Instrukcji w sprawie gospodarki majątkiem trwałym, inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie dnia... 200... r. (imię i nazwisko) (stanowisko) OŚWIADCZENIE

Załącznik Nr 1 do Instrukcji w sprawie gospodarki majątkiem trwałym, inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie dnia... 200... r. (imię i nazwisko) (stanowisko) OŚWIADCZENIE

ZARZĄDZENIE NR 76/2010 STAROSTY WOŁOWSKIEGO. z dnia 2 sierpnia 2010 r. w sprawie zakładowej instrukcji inwentaryzacyjnej

ZARZĄDZENIE NR 76/2010 STAROSTY WOŁOWSKIEGO z dnia 2 sierpnia 2010 r. w sprawie zakładowej instrukcji inwentaryzacyjnej Na podstawie art. 10 ustawy z 29.09.1994 r. o rachunkowości (tekst jednolity; Dz.U.

ZARZĄDZENIE NR 76/2010 STAROSTY WOŁOWSKIEGO z dnia 2 sierpnia 2010 r. w sprawie zakładowej instrukcji inwentaryzacyjnej Na podstawie art. 10 ustawy z 29.09.1994 r. o rachunkowości (tekst jednolity; Dz.U.

INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W SZKOLE PODSTAWOWEJ NR 35 W RYBNIKU.

INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W SZKOLE PODSTAWOWEJ NR 35 W RYBNIKU. 1 Cel i podstawy prawne inwentaryzacji 1. Obowiązek okresowego ustalania lub sprawdzania

INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W SZKOLE PODSTAWOWEJ NR 35 W RYBNIKU. 1 Cel i podstawy prawne inwentaryzacji 1. Obowiązek okresowego ustalania lub sprawdzania

INSTRUKCJA INWENTARYZACYJNA W SZKOLE PODSTAWOWEJ NR 2 IM. BOLESŁAWA PRUSA W MYSŁOWICACH

Załącznik do Zarządzenia nr 45/2016 z dnia 19.12.2016r. Dyrektora Szkoły Podstawowej nr 2 im. Bolesława Prusa w Mysłowicach INSTRUKCJA INWENTARYZACYJNA W SZKOLE PODSTAWOWEJ NR 2 IM. BOLESŁAWA PRUSA W MYSŁOWICACH

Załącznik do Zarządzenia nr 45/2016 z dnia 19.12.2016r. Dyrektora Szkoły Podstawowej nr 2 im. Bolesława Prusa w Mysłowicach INSTRUKCJA INWENTARYZACYJNA W SZKOLE PODSTAWOWEJ NR 2 IM. BOLESŁAWA PRUSA W MYSŁOWICACH

Uchwała 13/2011 Zarządu Związku Gmin Gór Świętokrzyskich w Bodzentynie z dnia r.

Uchwała 13/2011 Zarządu Związku Gmin Gór Świętokrzyskich w Bodzentynie z dnia 28.12.2011 r. w prawie przeprowadzenia pełnej inwentaryzacji okresowej składników aktywów i pasywów. Na podstawie art. 4, art.

Uchwała 13/2011 Zarządu Związku Gmin Gór Świętokrzyskich w Bodzentynie z dnia 28.12.2011 r. w prawie przeprowadzenia pełnej inwentaryzacji okresowej składników aktywów i pasywów. Na podstawie art. 4, art.

Zarządzenie nr 51/2015 Świętokrzyskiego Kuratora Oświaty z dnia 7 grudnia 2015 r. w sprawie ustalenia instrukcji inwentaryzacyjnej

Zarządzenie nr 51/2015 Świętokrzyskiego Kuratora Oświaty z dnia 7 grudnia 2015 r. w sprawie ustalenia instrukcji inwentaryzacyjnej Na podstawie art. 69 ust. 1 pkt 3 w związku z art. 68 ust. 2 pkt 3 ustawy

Zarządzenie nr 51/2015 Świętokrzyskiego Kuratora Oświaty z dnia 7 grudnia 2015 r. w sprawie ustalenia instrukcji inwentaryzacyjnej Na podstawie art. 69 ust. 1 pkt 3 w związku z art. 68 ust. 2 pkt 3 ustawy

INSTRUKCJA W SPRAWIE INWENTARYZACJI

Załącznik do Zarządzenia Wójta Gminy w Słaboszowie Nr Or.0050.62.2012 INSTRUKCJA W SPRAWIE INWENTARYZACJI I. ZASADY OGÓLNE Inwentaryzacja jest to zespół czynności, których celem jest ustalenie rzeczywistego

Załącznik do Zarządzenia Wójta Gminy w Słaboszowie Nr Or.0050.62.2012 INSTRUKCJA W SPRAWIE INWENTARYZACJI I. ZASADY OGÓLNE Inwentaryzacja jest to zespół czynności, których celem jest ustalenie rzeczywistego

INSTRUKCJA INWENTARYZACYJNA. Rozdział I Postanowienia ogólne

Dyrektor Zarządu Dróg i Mostów w Lublinie Załącznik do zarządzenia nr 16/2016 Dyrektora Zarządu Dróg i Mostów w Lublinie z dnia INSTRUKCJA INWENTARYZACYJNA Rozdział I Postanowienia ogólne 1 Instrukcja

Dyrektor Zarządu Dróg i Mostów w Lublinie Załącznik do zarządzenia nr 16/2016 Dyrektora Zarządu Dróg i Mostów w Lublinie z dnia INSTRUKCJA INWENTARYZACYJNA Rozdział I Postanowienia ogólne 1 Instrukcja

INSTRUKCJA INWENTARYZACYJNA. z dnia 1 września 2010 r.

INSTRUKCJA INWENTARYZACYJNA z dnia 1 września 2010 r. INSTRUKCJA INWENTARYZACYJNA XVI Liceum Ogólnokształcącego im. Armii Krajowej W TARNOWIE Tryb i zasady przeprowadzania inwentaryzacji oraz rozliczenia

INSTRUKCJA INWENTARYZACYJNA z dnia 1 września 2010 r. INSTRUKCJA INWENTARYZACYJNA XVI Liceum Ogólnokształcącego im. Armii Krajowej W TARNOWIE Tryb i zasady przeprowadzania inwentaryzacji oraz rozliczenia

INWENTARYZACJA. Przygotował: -Andrzej Sagan. -Marcin Furmański.

INWENTARYZACJA Przygotował: -Andrzej Sagan. -Marcin Furmański. 1.Definicja i rola w rachunkowości: INWENTARYZACJA - to ogół czynności mających na celu ustalenie rzeczywistego stanu składników majątkowych

INWENTARYZACJA Przygotował: -Andrzej Sagan. -Marcin Furmański. 1.Definicja i rola w rachunkowości: INWENTARYZACJA - to ogół czynności mających na celu ustalenie rzeczywistego stanu składników majątkowych

Zarządzenie Nr 127/2010 Burmistrza Radzymina z dnia r. w sprawie ustalenia zasad i trybu pracy komisji inwentaryzacyjnej.

1 Zarządzenie Nr 127/2010 Burmistrza Radzymina z dnia 07.10.2010r. w sprawie ustalenia zasad i trybu pracy komisji inwentaryzacyjnej. Na podstawie art. 10 w związku z art. 27 ustawy z dnia 29 września

1 Zarządzenie Nr 127/2010 Burmistrza Radzymina z dnia 07.10.2010r. w sprawie ustalenia zasad i trybu pracy komisji inwentaryzacyjnej. Na podstawie art. 10 w związku z art. 27 ustawy z dnia 29 września

INSTRUKCJA. W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W Gimnazjum Nr 2 w Rybniku. Cel i podstawy prawne inwentaryzacji

Załącznik nr 3 do Zarządzenia nr 4/2006 Dyrektora Gimnazjum nr2 z dnia 1.11.2006 INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W Gimnazjum Nr 2 w Rybniku 1 Cel i podstawy prawne

Załącznik nr 3 do Zarządzenia nr 4/2006 Dyrektora Gimnazjum nr2 z dnia 1.11.2006 INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W Gimnazjum Nr 2 w Rybniku 1 Cel i podstawy prawne

Organizacja i dokumentacja inwentaryzacji w jednostkach sektora finansów publicznych

Dokumenty inwentaryzacyjne przechowuje się przez 5 lat w siedzibie jednostki, w oryginalnej postaci, w ustalonym porządku, dostosowanym do sposobu prowadzenia ksiąg rachunkowych. Inwentaryzacja to ogół

Dokumenty inwentaryzacyjne przechowuje się przez 5 lat w siedzibie jednostki, w oryginalnej postaci, w ustalonym porządku, dostosowanym do sposobu prowadzenia ksiąg rachunkowych. Inwentaryzacja to ogół

INSTRUKCJA INWENTARYZACYJNA

Załącznik do Zarządzenia NR 11/11/2016 Dyrektora Szkoły Podstawowej im. Powstaoców Styczniowych w Chruślinie z dnia 03-11-2016r. w sprawie wprowadzenia regulaminów szkolnych. INSTRUKCJA INWENTARYZACYJNA

Załącznik do Zarządzenia NR 11/11/2016 Dyrektora Szkoły Podstawowej im. Powstaoców Styczniowych w Chruślinie z dnia 03-11-2016r. w sprawie wprowadzenia regulaminów szkolnych. INSTRUKCJA INWENTARYZACYJNA

ZARZĄDZENIE Nr 99.2011 Burmistrza Miasta Zawidowa z dnia 27-12-2011

ZARZĄDZENIE Nr 99.2011 Burmistrza Miasta Zawidowa z dnia 27-12-2011 w sprawie: przeprowadzenia inwentaryzacji aktywów i pasywów Urzędu Miejskiego oraz OSP w Zawidowie według stanu na dzień 31.12.2011 roku

ZARZĄDZENIE Nr 99.2011 Burmistrza Miasta Zawidowa z dnia 27-12-2011 w sprawie: przeprowadzenia inwentaryzacji aktywów i pasywów Urzędu Miejskiego oraz OSP w Zawidowie według stanu na dzień 31.12.2011 roku

INSTRUKCJA INWENTARYZACYJNA

Załącznik do Zarządzenia Nr Or. 0050.87.2012 Wójta Gminy Słopnice z dnia 12 listopada 2012 INSTRUKCJA INWENTARYZACYJNA 1 Inwentaryzacja to zespół czynności zmierzających do ustalenia rzeczywistego stanu

Załącznik do Zarządzenia Nr Or. 0050.87.2012 Wójta Gminy Słopnice z dnia 12 listopada 2012 INSTRUKCJA INWENTARYZACYJNA 1 Inwentaryzacja to zespół czynności zmierzających do ustalenia rzeczywistego stanu

ZARZĄDZENIE MAZOWIECKIEGO KURATORA OWIATY. z dnia. r. w sprawie przeprowadzenia inwentaryzacji okresowej (okresowej, doraźnej, okolicznościowej)

") Załącznik Nr 1 ZARZĄDZENIE MAZOWIECKIEGO KURATORA OWIATY z dnia. r. w sprawie przeprowadzenia inwentaryzacji okresowej (okresowej, doraźnej, okolicznościowej) Na podstawie 7 ust. 1 pkt. 4 i 5 i 16 pkt.

Załącznik Nr 1 ZARZĄDZENIE MAZOWIECKIEGO KURATORA OWIATY z dnia. r. w sprawie przeprowadzenia inwentaryzacji okresowej (okresowej, doraźnej, okolicznościowej) Na podstawie 7 ust. 1 pkt. 4 i 5 i 16 pkt.

Instrukcja inwentaryzacyjna

Załącznik do zarządzenia Nr 11/2017 Dyrektora Zespołu Obsługi Oświaty w Skaryszewie z dnia 8 września 2017r. Instrukcja inwentaryzacyjna 1 Ogólne zasady inwentaryzacji. 1.1 Istota i zasady inwentaryzacji.

Załącznik do zarządzenia Nr 11/2017 Dyrektora Zespołu Obsługi Oświaty w Skaryszewie z dnia 8 września 2017r. Instrukcja inwentaryzacyjna 1 Ogólne zasady inwentaryzacji. 1.1 Istota i zasady inwentaryzacji.

Instrukcja inwentaryzacyjna dla projektu Indywidualizacja procesu nauczania i wychowania klas I-III w Gminie Jabłoń"

Załącznik nr 4 Do Zarządzenia nr VI/42/2011 Wójta Gminy Jabłoń z dnia 23.08.2011 r. Instrukcja inwentaryzacyjna dla projektu Indywidualizacja procesu nauczania i wychowania klas I-III w Gminie Jabłoń"

Załącznik nr 4 Do Zarządzenia nr VI/42/2011 Wójta Gminy Jabłoń z dnia 23.08.2011 r. Instrukcja inwentaryzacyjna dla projektu Indywidualizacja procesu nauczania i wychowania klas I-III w Gminie Jabłoń"

Zarządzenie Nr z dnia... w sprawie inwentaryzacji aktywów i pasywów

Załącznik nr 5 do Instrukcji w sprawie gospodarki majątkiem trwałym Gminy, inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie Zarządzenie Nr z dnia... w sprawie inwentaryzacji aktywów

Załącznik nr 5 do Instrukcji w sprawie gospodarki majątkiem trwałym Gminy, inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie Zarządzenie Nr z dnia... w sprawie inwentaryzacji aktywów

ZARZĄDZENIE NR 88/2010 BURMISTRZA MIASTA PIECHOWICE

ZARZĄDZENIE NR 88/2010 BURMISTRZA MIASTA PIECHOWICE z dnia 17 listopada 2010 roku w sprawie przeprowadzenia inwentaryzacji Zakładu Usług Komunalnych w Piechowicach w związku z przekształceniem zakładu

ZARZĄDZENIE NR 88/2010 BURMISTRZA MIASTA PIECHOWICE z dnia 17 listopada 2010 roku w sprawie przeprowadzenia inwentaryzacji Zakładu Usług Komunalnych w Piechowicach w związku z przekształceniem zakładu

ZARZĄDZENIE NR 135/2014 WÓJTA GMINY WERBKOWICE. z dnia 27 października 2014 r. w sprawie wprowadzenia Instrukcji Inwentaryzacyjnej Urzędu Gminy

ZARZĄDZENIE NR 135/2014 WÓJTA GMINY WERBKOWICE z dnia 27 października 2014 r. w sprawie wprowadzenia Instrukcji Inwentaryzacyjnej Urzędu Gminy Na podstawie art. 10 ustawy z dnia 29 września 1994r. o rachunkowości

ZARZĄDZENIE NR 135/2014 WÓJTA GMINY WERBKOWICE z dnia 27 października 2014 r. w sprawie wprowadzenia Instrukcji Inwentaryzacyjnej Urzędu Gminy Na podstawie art. 10 ustawy z dnia 29 września 1994r. o rachunkowości

Instrukcja inwentaryzacji stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego

Załącznik nr 3 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja inwentaryzacji stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 Niniejsza

Załącznik nr 3 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja inwentaryzacji stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 Niniejsza

SZKOŁA PODSTAWOWA NR 4 IM. KAWALERÓW ORDERU UŚMIECHU W LUBANIU. Instrukcja inwentaryzacyjna

SZKOŁA PODSTAWOWA NR 4 IM. KAWALERÓW ORDERU UŚMIECHU W LUBANIU Instrukcja inwentaryzacyjna ZAŁĄCZNIK 1 DO ZARZĄDZENIA NR 15/2016 DYREKTORA SZKOŁY PODSTAWOWEJ NR 4 W LUBANIU Z DNIA 21.12.16 Instrukcja Inwentaryzacji

SZKOŁA PODSTAWOWA NR 4 IM. KAWALERÓW ORDERU UŚMIECHU W LUBANIU Instrukcja inwentaryzacyjna ZAŁĄCZNIK 1 DO ZARZĄDZENIA NR 15/2016 DYREKTORA SZKOŁY PODSTAWOWEJ NR 4 W LUBANIU Z DNIA 21.12.16 Instrukcja Inwentaryzacji

Instrukcja inwentaryzacyjna

Instrukcja inwentaryzacyjna Rozdział I POSTANOWIENIA OGÓLNE 1 Instrukcja inwentaryzacyjna została opracowana na podstawie przepisów ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. Nr 121, poz.591

Instrukcja inwentaryzacyjna Rozdział I POSTANOWIENIA OGÓLNE 1 Instrukcja inwentaryzacyjna została opracowana na podstawie przepisów ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. Nr 121, poz.591

Protokół z kontroli przeprowadzonej w Domu Pomocy Społecznej w Międzyrzeczu

Protokół z kontroli przeprowadzonej w Domu Pomocy Społecznej w Międzyrzeczu Kontrolę w dniach 14-19.09.2009 roku przeprowadzono w oparciu o Zarządzenie nr 47/09 Starosty Międzyrzeckiego z dnia 4 września

Protokół z kontroli przeprowadzonej w Domu Pomocy Społecznej w Międzyrzeczu Kontrolę w dniach 14-19.09.2009 roku przeprowadzono w oparciu o Zarządzenie nr 47/09 Starosty Międzyrzeckiego z dnia 4 września

Instrukcja Inwentaryzacyjna

Załącznik Nr 3 do Zarządzenia Dyrektora Zespołu Szkolno - Przedszkolnego Nr 5 w Wodzisławiu Śl. Nr 9 z dnia 01. 10. 2010 r. Instrukcja Inwentaryzacyjna 1 Zasady przeprowadzania inwentaryzacji określone

Załącznik Nr 3 do Zarządzenia Dyrektora Zespołu Szkolno - Przedszkolnego Nr 5 w Wodzisławiu Śl. Nr 9 z dnia 01. 10. 2010 r. Instrukcja Inwentaryzacyjna 1 Zasady przeprowadzania inwentaryzacji określone

Instrukcja inwentaryzacyjna towarów, materiałów

Instrukcja inwentaryzacyjna towarów, materiałów Załącznik Nr 1 do Zarządzenia Nr 18/2007 Rektora UKSW z dnia 26 kwietnia 2007r. 1. Celem inwentaryzacji jest ustalenie rzeczywistego stanu (z natury) towarów

Instrukcja inwentaryzacyjna towarów, materiałów Załącznik Nr 1 do Zarządzenia Nr 18/2007 Rektora UKSW z dnia 26 kwietnia 2007r. 1. Celem inwentaryzacji jest ustalenie rzeczywistego stanu (z natury) towarów

INSTRUKCJA INWENTARYZACYJNA

I. INFORMACJE OGÓLNE INSTRUKCJA INWENTARYZACYJNA Załącznik Nr 10 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. 1. Inwentaryzacja stanowi ogół czynności zmierzających do

I. INFORMACJE OGÓLNE INSTRUKCJA INWENTARYZACYJNA Załącznik Nr 10 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. 1. Inwentaryzacja stanowi ogół czynności zmierzających do

Instrukcja inwentaryzacyjna dla Urzędu Miasta i Gminy w Gryfinie

Załącznik nr 1 do zarządzania nr 120.14.2013 Burmistrza Miasta i Gminy Gryfino. z dnia 12 marca 2013r. Instrukcja inwentaryzacyjna dla Urzędu Miasta i Gminy w Gryfinie I. POSTANOWIENIA OGÓLNE 1 1. Instrukcja

Załącznik nr 1 do zarządzania nr 120.14.2013 Burmistrza Miasta i Gminy Gryfino. z dnia 12 marca 2013r. Instrukcja inwentaryzacyjna dla Urzędu Miasta i Gminy w Gryfinie I. POSTANOWIENIA OGÓLNE 1 1. Instrukcja

TARNOWSKI OŚRODEK INTERWENCn K YZYSOWEJ i WSPARCIA OFIAR PRZEMOCY

TARNOWSKI OŚRODEK INTERWENCn K YZYSOWEJ i WSPARCIA OFIAR PRZEMOCY ~13-101 Tarnow ul. Szaryr.h Szereuow 1 Załącznik nr 4 do Instrukcji W sprawie gospodarki majątkiem trwałym, Inwentaryzacji majątku i zasad

TARNOWSKI OŚRODEK INTERWENCn K YZYSOWEJ i WSPARCIA OFIAR PRZEMOCY ~13-101 Tarnow ul. Szaryr.h Szereuow 1 Załącznik nr 4 do Instrukcji W sprawie gospodarki majątkiem trwałym, Inwentaryzacji majątku i zasad

Narodowy Instytut Geriatrii, Reumatologii i Rehabilitacji im. prof. dr hab. med. Eleonory Reicher INSTRUKCJA INWENTARYZACYJNA. Maj 2016r.

Narodowy Instytut Geriatrii, Reumatologii i Rehabilitacji im. prof. dr hab. med. Eleonory Reicher INSTRUKCJA INWENTARYZACYJNA Maj 2016r. I. POSTANOWIENIA OGÓLNE 1 Instrukcja inwentaryzacyjna została opracowana

Narodowy Instytut Geriatrii, Reumatologii i Rehabilitacji im. prof. dr hab. med. Eleonory Reicher INSTRUKCJA INWENTARYZACYJNA Maj 2016r. I. POSTANOWIENIA OGÓLNE 1 Instrukcja inwentaryzacyjna została opracowana

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 1do Uchwały nr 7/P/09 Prezydium Krajowej Rady PIIB z dnia 23.09.2009 r. INSTRUKCJA INWENTARYZACYJNA Krajowego Biura Polskiej Izby InŜynierów Budownictwa A. CZĘŚĆ OGÓLNA I. CELE I ZASADY OGÓLNE

Załącznik Nr 1do Uchwały nr 7/P/09 Prezydium Krajowej Rady PIIB z dnia 23.09.2009 r. INSTRUKCJA INWENTARYZACYJNA Krajowego Biura Polskiej Izby InŜynierów Budownictwa A. CZĘŚĆ OGÓLNA I. CELE I ZASADY OGÓLNE

ZARZĄDZNIE Nr 23/05 Dyrektora Szkoły Podstawowej im. Marszałka Józefa Piłsudskiego w Kruszewie z dnia 1 czerwca 2005r.

1 ZARZĄDZNIE Nr 23/05 Dyrektora Szkoły Podstawowej im. Marszałka Józefa Piłsudskiego w Kruszewie z dnia 1 czerwca 2005r. REGULAMIN PRZEPROWADZENIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH w Szkole Podstawowej

1 ZARZĄDZNIE Nr 23/05 Dyrektora Szkoły Podstawowej im. Marszałka Józefa Piłsudskiego w Kruszewie z dnia 1 czerwca 2005r. REGULAMIN PRZEPROWADZENIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH w Szkole Podstawowej

Protokół z kontroli problemowej przeprowadzonej w Urzędzie Gminy w Mszanie

Nr KEI.0913-4/ 07 Protokół z kontroli problemowej przeprowadzonej w Urzędzie Gminy w Mszanie Jednostka kontrolowana: Urząd Gminy w Mszanie: 1. Referat Finansów i Podatków Adres jednostki: 44-325 Mszana

Nr KEI.0913-4/ 07 Protokół z kontroli problemowej przeprowadzonej w Urzędzie Gminy w Mszanie Jednostka kontrolowana: Urząd Gminy w Mszanie: 1. Referat Finansów i Podatków Adres jednostki: 44-325 Mszana

ZARZĄDZENIE NR 3 BURMISTRZA MIROSŁAWCA. z dnia 20 stycznia 2016 r. w sprawie wprowadzenia instrukcji inwentaryzacyjnej Urzędu Miejskiego w Mirosławcu

ZARZĄDZENIE NR 3 BURMISTRZA MIROSŁAWCA z dnia 20 stycznia 2016 r. w sprawie wprowadzenia instrukcji inwentaryzacyjnej Urzędu Miejskiego w Mirosławcu Na podstawie art. 4 ust.1, ust. 3 pkt 3 i pkt 4 oraz

ZARZĄDZENIE NR 3 BURMISTRZA MIROSŁAWCA z dnia 20 stycznia 2016 r. w sprawie wprowadzenia instrukcji inwentaryzacyjnej Urzędu Miejskiego w Mirosławcu Na podstawie art. 4 ust.1, ust. 3 pkt 3 i pkt 4 oraz

INSTRUKCJA INWENTARYZACYJNA. Rozdział I. Zasady ogólne

Załącznik do Zarządzenia nr 10/10 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu z dnia 20.05.2010 r. INSTRUKCJA INWENTARYZACYJNA Rozdział I. Zasady ogólne 1. Instrukcja inwentaryzacyjna określa

Załącznik do Zarządzenia nr 10/10 Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu z dnia 20.05.2010 r. INSTRUKCJA INWENTARYZACYJNA Rozdział I. Zasady ogólne 1. Instrukcja inwentaryzacyjna określa

ZARZĄDZENIE NR K PREZYDENTA MIASTA ZIELONA GÓRA - KIEROWNIKA URZĘDU. z dnia 16 listopada 2015 r.

ZARZĄDZENIE NR 21.2015.K PREZYDENTA MIASTA ZIELONA GÓRA - KIEROWNIKA URZĘDU z dnia 16 listopada 2015 r. w sprawie Instrukcji inwentaryzacji majątku Urzędu Miasta Zielona Góra oraz rozliczania jej wyników.

ZARZĄDZENIE NR 21.2015.K PREZYDENTA MIASTA ZIELONA GÓRA - KIEROWNIKA URZĘDU z dnia 16 listopada 2015 r. w sprawie Instrukcji inwentaryzacji majątku Urzędu Miasta Zielona Góra oraz rozliczania jej wyników.

Zarządzenie Nr 6 /2014 Dyrektora Przedszkola nr 15 w Rybniku z dnia r.

Zarządzenie Nr 6 /2014 Dyrektora Przedszkola nr 15 w Rybniku z dnia 07.11. 2014 r. w sprawie: wprowadzenia Instrukcji Inwentaryzacyjnej Przedszkola nr 15 w Rybniku. Działając na podstawie: 1. art. 26 i

Zarządzenie Nr 6 /2014 Dyrektora Przedszkola nr 15 w Rybniku z dnia 07.11. 2014 r. w sprawie: wprowadzenia Instrukcji Inwentaryzacyjnej Przedszkola nr 15 w Rybniku. Działając na podstawie: 1. art. 26 i

ZARZĄDZENIE NR 191/2018 BURMISTRZA ŻNINA. z dnia 16 października 2018 r.

ZARZĄDZENIE NR 9/208 BURMISTRZA ŻNINA z dnia 6 października 208 r. w sprawie przeprowadzania inwentaryzacji rocznej aktywów i pasywów Gminy Żnin oraz powołania Komisji Inwentaryzacyjnej Na podstawie art.

ZARZĄDZENIE NR 9/208 BURMISTRZA ŻNINA z dnia 6 października 208 r. w sprawie przeprowadzania inwentaryzacji rocznej aktywów i pasywów Gminy Żnin oraz powołania Komisji Inwentaryzacyjnej Na podstawie art.

- rozliczenie różnic w księgach rachunkowych danego roku obrotowego w celu doprowadzenia do zgodności zapisów księgowych ze stanami rzeczywistymi.

Jak uniknąć błędów dokonując tej inwentaryzacji? Co do zasady inwentaryzację przeprowadza się na ostatni dzień roku obrotowego. Praktyka pokazuje jednak, że czynności inwentaryzacyjne nasilają się pomiędzy

Jak uniknąć błędów dokonując tej inwentaryzacji? Co do zasady inwentaryzację przeprowadza się na ostatni dzień roku obrotowego. Praktyka pokazuje jednak, że czynności inwentaryzacyjne nasilają się pomiędzy

INSTRUKCJA INWENTARYZACYJNA POWIATOWEGO CENTRUM POMOCY RODZINIE W BOCHNI

Załącznik Do Zarządzenia nr 22/2009 Dyrektora Powiatowego Centrum Pomocy Rodzinie w Bochni z dnia 22 października 2009 r. INSTRUKCJA INWENTARYZACYJNA POWIATOWEGO CENTRUM POMOCY RODZINIE W BOCHNI 1 Postanowienia

Załącznik Do Zarządzenia nr 22/2009 Dyrektora Powiatowego Centrum Pomocy Rodzinie w Bochni z dnia 22 października 2009 r. INSTRUKCJA INWENTARYZACYJNA POWIATOWEGO CENTRUM POMOCY RODZINIE W BOCHNI 1 Postanowienia

Warszawa, dnia 3 października 2014 r. Pozycja 31. ZARZĄDZENIE Nr 45 MINISTRA SKARBU PAŃSTWA 1) z dnia 2 października 2014 r.

z dnia 2 października 2014 r.") DZIENNIK URZĘDOWY MINISTRA SKARBU PAŃSTWA Warszawa, dnia 3 października 2014 r. Pozycja 31 ZARZĄDZENIE Nr 45 MINISTRA SKARBU PAŃSTWA 1) z dnia 2 października 2014 r. w sprawie przeprowadzenia inwentaryzacji