Unia Gospodarcza i Walutowa. Dr hab. Urszula Kurczewska

|

|

|

- Wacław Urbański

- 6 lat temu

- Przeglądów:

Transkrypt

1 Unia Gospodarcza i Walutowa Dr hab. Urszula Kurczewska

2 Unia Gospodarcza i Walutowa Unia Gospodarcza i Walutowa (UGW) to kolejny etap procesu integracji UE. Oznacza ona wspólną politykę monetarną państw członkowskich, ścisłą koordynację ich polityk gospodarczych, wprowadzenie jednej wspólnej waluty euro oraz stabilizację cen.

3 JAK NARODZIŁA SIĘ IDEA UNII GOSPODARCZEJ I WALUTOWEJ? W 1969r. w Hadze przywódcy państw członkowskich zdecydowali, że głównym celem integracji europejskiej jest stworzenie UGW. Raport komisji Wernera plan osiągnięcia tego celu do 1980r. W realizacji planu przeszkodził światowy kryzys naftowy z lat 70., rozbieżność polityk gospodarczych państw Unii i słabość amerykańskiej waluty. W 1979r. ponowiono wysiłki zmierzające do utworzenia obszaru stabilności monetarnej i powołano Europejski System Walutowy; uczestniczyły w nim waluty państw unijnych poza brytyjskim funtem. Istotę Europejskiego Systemu Walutowego (ESW) stanowił Europejski Mechanizm Kursowy, który zapewniał stabilne, ale podlegające dostosowaniom kursy walutowe, zdefiniowane w relacji do ECU. ECU, czyli europejska jednostka rozrachunkowa, była średnią ważoną walut państw - uczestników ESW.

- program utworzenia unii gospodarczej i walutowej w 3 etapach.")

4 W ciągu następnych lat ESW doprowadził do zmniejszenia zmienności kursów walutowych, na jego sukces wpłynęły też spadek oraz konwergencja stóp inflacji, jak też długoterminowych stóp procentowych w krajach członkowskich. Raport Delorsa (1989) - program utworzenia unii gospodarczej i walutowej w 3 etapach. Plan zalecał koordynację polityk gospodarczych i monetarnych, wprowadzenie zasad dotyczących wielkości i finansowania deficytów budżetowych oraz powołanie niezależnej instytucji odpowiadającej za unijną politykę monetarną. W 1991 uchwalenie Traktatu o UE określił etapy wprowadzenia UGW, warunki przystąpienia do niej państw członkowskich oraz zasady funkcjonowania Europejskiego Banku Centralnego.

1994r.")

5 Etapy tworzenia Unii Gospodarczej i Walutowej Etap I wzmocnienie współpracy państw członkowskich w ramach polityki gospodarczej i walutowej. - w 1993r. zamrożono stosunek walut narodowych do ECU (przeliczeniowej Europejskiej Jednostki Monetarnej) 1994r. Europejski Instytut Monetarny - wzmocnienie współpracy banków centralnych i koordynacji polityk monetarnych oraz przygotowanie działalności Europejskiego Systemu Banków Centralnych, - zniesienie wszystkich barier w przepływie kapitału między państwami członkowskimi

6 Etap II utworzenie instytucji niezbędnych do realizacji UGW - wprowadzenie całkowitej niezależności banków centralnych od rządów narodowych; - wyznaczono kraje, które przystąpiły do UGW - określono kurs wymiany ich walut narodowych na euro; - w 1995r. ustalono nazwę euro. 3 maja 1998 r. Rada UE uznała, że jedenaście państw członkowskich (Austria, Belgia, Finlandia, Francja, Hiszpania, Holandia, Irlandia, Luksemburg, Portugalia, Niemcy i Włochy) spełnia warunki przystąpienia do UW i podjęła decyzję o ustanowieniu z dniem 1 czerwca 1998 r. Europejskiego Banku Centralnego.

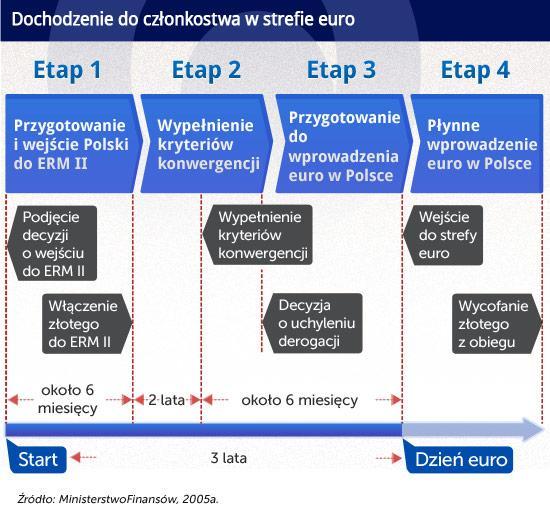

7 Etap III 1998-lipiec 2002: - wprowadzenie wspólnej waluty najpierw w obrocie bezgotówkowym tj. w rozliczeniach bankowych i między przedsiębiorstwami, następnie powszechna wymiana walut narodowych na euro, zakończona ostatecznym ich wycofaniem z obiegu w lutym 2002r. Warunkiem przystąpienia do strefy euro było spełnienie kryteriów zbieżności.

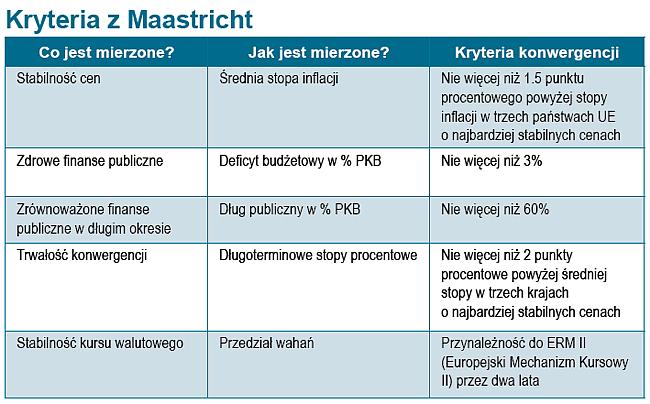

8 Kryteria zbieżności (konwergencji): stabilność cen: stopa inflacji nie powinna być wyższa o więcej niż 1,5% od inflacji średniej w trzech krajach o najniższym jej poziomie deficyt budżetowy: udział deficytu w PKB nie powinien przekraczać 3%, dług publiczny: udział zadłużenia w PKB nie powinien przekraczać 60%, stopy procentowe: średnia nominalna długookresowa stopa procentowa nie powinna przewyższać o więcej niż 2% stopy procentowej w trzech państwach o najniższej inflacji udział w mechanizmie kursowym Europejskiego Systemu Walutowego: wahania kursu waluty krajowej w ciągu ostatnich dwóch lat powinny mieścić się w granicach określonych w ESW Dodatkowym kryterium jest niezależność banku centralnego danego państwa.

9

10 Do strefy euro weszło 11 państw UE Państwa, które nie weszły do UGW: Państwa UGW początkowo Grecja (przystąpiła w 2001 r.), ponieważ nie spełniła kryteriów konwergencji Szwecja w 1997r. parlament przyjął deklarację w sprawie nieuczestniczenia Szwecji w obszarze euro, Szwecja nie weszła do ERM II, a w referendum konsultacyjnym w 2003r. większość Szwedów zagłosowała przeciwko wprowadzeniu euro, Dania uzyskanie w 1993r. klauzuli opt-out do Traktatu z Maastricht oraz sprzeciw Duńczyków w referendum Wielka Brytania uzyskanie w 1993r. klauzuli opt-out do Traktatu z Maastricht Unia Gospodarcza i Walutowa przybrała postać tzw. Twardego Rdzenia, składającego się z krajów gotowych do przejścia w bardziej zaawansowane stadium integracji, bez oczekiwania na pozostałe kraje, które nie mogą lub nie chcą integrować się w tym etapie.

")

11 Kraje obszaru euro (19 państw)

12 Strefa euro = 19 państw Nowe państwa członkowskie UE: Malta i Cypr, Słowacja, Estonia; Łotwa; Litwa przystąpiły do Unii Walutowej

13 Estonia w UGW od Estonia przystąpiła do strefy euro spełniła wszystkie kryteria i uzyskała pozytywną ocenę KE Inflacja 0,7%; deficyt budżetowy 1,7% PKB; dług publiczny 7,2% PKB; jest członkiem ERM II od 2004 r.

14 Euro na Litwie Przystąpienie Litwy do strefy euro ma przyczyniać się do ożywienia wzrostu gospodarczego w strefie euro, zwiększania konkurencyjności oraz ochrony jej stabilności finansowej. Sprzedaż eurooblgacji o wartosci 1 mld euro, niższe stopy procentowe dla rządu (o 0,8 % w 2015), ale także dla firm i zwykłych obywateli (o 0,5%). Niższe stopy pozwolą w zaoszczędzić Litwinom 1,1 mld euro, w tym głównie przedsiębiorcy i obywatele. Zwiększenie atrakcyjności dla zagranicznych inwestorów. Wzrost euroentuzjazmu o 13% w 2015, chociaż było duzo obaw (za euro było 47% Litwinów, a przeciw 47%).

15 Inne państwa powiązane z euro Ponadto, na mocy podpisanych umów, od stycznia 2002r. wprowadzono euro w 3 krajach, które nie są członkami UE: Monako, San Marino, Watykan. Trzy państwa również używają euro jako swojej waluty, jednakże nie są członkami UGW (przeprowadziły tzw. jednostronną euroizację): Andora, Czarnogóra, Kosowo.

16 Kraje, które nie przyjęły euro Państwa Unii Europejskiej, które nie używają wspólnej waluty: Bułgaria, Chorwacja, Czechy, Dania, Polska, Rumunia, Szwecja, Węgry i Wielka Brytania. Dania uczestniczy w mechanizmie kursowym ERM II. Oznacza to, że korona duńska jest powiązany z euro. Oczekuje się, że w przyszłości do mechanizmu kursowego ERM II przystąpią kolejne kraje. Mechanizm Kursów Walutowych II (ERM II) to mechanizm, według którego ustalane są kursy między euro a walutami krajów UE nie będących członkami unii walutowej. Uczestnictwo w tym mechanizmie jest dobrowolne.

17 Mechanizm Kursów Walutowych, (European Exchange Rate Mechanism) ERM został wprowadzony przez WE w 1979 r., jako część Europejskiego Systemu Walutowego w celu redukcji wahań kursowych walut państw członkowskich UE. Mechanizm ERM oparty jest na powiązaniu i usztywnieniu kursów wymiany walut państw członkowskich. Dopuszczane są jedynie tzw. wahania normalne. Zakres wahań zmieniał się w czasie. Wycofanie funta szterlinga z ERM - WB przystąpiła do ERM w 1990 r., lecz została zmuszona do wystąpienia w 1992 r. po tym, gdy funt podlegał znacznym wahaniom kursowym na skutek wielkich transakcji spekulacyjnych (G.Soros) Rozszerzenie zakresu wahań kursowych w 1993 r. do 15% w związku z dużymi transakcjami spekulacyjnymi, których ofiarą padł frank francuski oraz inne waluty.

18 Zastąpienie ERM systemem ERM II 31 grudnia 1998 r. kursy walutowe walut strefy euro wobec ECU zostały zamrożone, a ECU zastąpiono nową walutą euro. W 1999 r. ERM II wyparł pierwotny ERM. Maksymalne odchylenia kursów walut w ERM II to +/- 15% w stosunku do kursu centralnego euro. Od stycznia 2007 r., banki centralne nowych 12 członków EU zostały zobowiązane do przystąpienia do ERM II. Waluty poszczególnych państw członkowskich znajdą się w ERM II w różnym czasie. Estońska korona, litewski lit i słoweński tolar zostały objęte ERM II w 2004 r. Cypryjski funt, łotewski łat i maltańska lira w 2005, słowacka korona w 2005 r. Według zapowiedzi, przystąpienie polskiego złotego do ERM w????? podobnie jak Węgry (forint).

19 Instytucje powołane do realizacji założeń unii gospodarczej i walutowej - EBC ESBC Eurosystem

20 Europejski Bank Centralny - najważniejsza instytucja UGW EBC jest odpowiedzialny za ochronę siły nabywczej euro, a tym samym utrzymanie stabilności cen w strefie euro. Główne zadania EBC: prowadzenie dla obszaru UGW jednolitej polityki pieniężnej, której głównym celem jest stabilizacja cen, prowadzenie operacji walutowych, utrzymanie oficjalnych rezerw walutowych i zarządzanie nimi, zapewnienie właściwego funkcjonowania systemów płatniczych, sprawowanie nadzoru bankowego. EBC ma wyłączne prawo do wyrażania zgody na emisję banknotów w obszarze UGW. Banknoty może emitować sam EBC lub narodowe banki centralne krajów członkowskich UGW.

21 Dalsze zadania EBC Banknoty: EBC ma wyłączne prawo wydawania zgody na emisję banknotów na obszarze euro. Statystyka: EBC, we współpracy z krajowymi bankami centralnymi, zbiera od władz krajowych lub bezpośrednio od podmiotów gospodarczych informacje statystyczne niezbędne do wykonywania swoich zadań. Stabilność finansowa i nadzór finansowy nad Eurosystemem Siedziba EBC budynek Eurotower we Frankfurcie nad Menem

22 Europejski System Banków Centralnych (ESBC) Skład: EBC oraz 28 narodowych banków centralnych krajów członkowskich. Celem działalności ESBC utrzymanie stabilnego poziomu cen i związana z tym kontrola emisji pieniądza.

23 Eurosystem stanowi tzw. twardy rdzeń ESBC skład Eurosystemu: Europejski Bank Centralny (jako jednostka centralna) oraz 16 banków centralnych krajów UGW (jako jednostki uczestniczące). Z uwagi na fakt, że Eurosystem obejmuje państwa strefy euro, to właśnie on de facto prowadzi jednolitą politykę pieniężną obszaru UGW.

24 Pakt Stabilności i Wzrostu Pakt Stabilności i Wzrostu, przyjęty przez Radę Europejską w czerwcu 1997 r., stanowi zabezpieczenie dla strefy euro przed nadmiernymi deficytami budżetowymi krajów UGW. Pakt zaleca, by w okresie normalnej koniunktury budżety publiczne były zrównoważone, natomiast w okresie gorszej koniunktury deficyt nie przekraczał 3% produktu krajowego brutto (PKB).

25 Sankcje za przekroczenie tego wskaźnika obowiązek złożenia nieoprocentowanego depozytu stabilizacyjnego, który przemieni się w karę finansową, jeśli danemu krajowi nie uda się w ciągu 2 lat zlikwidować nadmiernego deficytu. Wysokość tych kar zawiera się w przedziale od 0,2 do 0,5% PKB, w zależności od skali przekroczenia referencyjnego wskaźnika 3%. Sankcje te nie będą stosowane w sytuacji, gdy w danym państwie wystąpi recesja gospodarcza charakteryzująca się spadkiem PKB większym niż 2%.

26 Główne elementy Paktu dwie procedury traktatowe: procedura wielostronnego nadzoru procedura nadmiernego deficytu

27 Procedura wielostronnego nadzoru wprowadzono m.in. system wczesnego ostrzegania, który ma szybko identyfikować narastające deficyty budżetowe w państwach oraz przeciwdziałać tym niekorzystnym tendencjom. Procedura nakłada na państwa strefy euro obowiązek regularnego (corocznie) przedkładania (pięcioletnich) programów stabilności (stability programes), a na państwa poza strefą euro obowiązek przedkładania programów konwergencji (conwergence programes), które są następnie oceniane przez Komisję Europejską oraz Radę UE. wspólnym i głównym elementem obu rodzajów programów są średnioterminowe strategie konsolidacji finansów publicznych.

28 Procedura nadmiernego deficytu jest uruchamiana kiedy dane państwo nie zachowuje dyscypliny budżetowej tzn. ma deficyt budżetowy w wysokości przekraczającej 3% PKB. Decyzję stwierdzającą istnienie nadmiernego deficytu podejmuje Rada większością kwalifikowaną na podstawie raportu KE. Rada kieruje do danego państwa zalecenia określające środki zaradcze w zakresie polityki budżetowej oraz może podać do publicznej wiadomości swoją decyzję. Kolejnym środkiem jest nota monitująca. Jeśli i ona nie przyniesie rezultatu możliwe jest zastosowanie, w przypadku poważnego deficytu, sankcji polegających na obowiązku złożenia przez państwo nieoprocentowanego depozytu. Każdorazowy depozyt nie może przekraczać 0,5 % PKB ukaranego państwa. W razie utrzymywania się deficytu w kolejnych dwóch latach od złożenia pierwszego depozytu, Rada przekształca dotychczasowy depozyt w świadczenie bezzwrotne.

29 Sytuacje wyjątkowe: Deficyt budżetowy wyższy niż 3% PKB może być uznany za wyjątkowy i tymczasowy i wówczas nie są stosowane sankcje, jeśli: Jest on rezultatem nadzwyczajnych niezależnych od danego kraju zdarzeń, Jest efektem poważnego spadku koniunktury (spadek PKB ok. 2%)

30 Realizacja UGW: Polityka pieniężna prowadzona przez instytucje UE Polityka budżetowa prowadzona przez państwa członkowskie Pierwsze dwa lata UGW korzystna koniunktura gospodarcza (wzrost PKB 2,8-3,5%) Od 2001r. znaczące osłabienie wzrostu gospodarczego przyczyniło się do pogorszenia stanu finansów publicznych państw strefy euro szczególnie tam, gdzie nie przeprowadzono reform finansów publicznych (np. Niemcy, Francja, Włochy, Portugalia) Główną rolę stabilizacyjną odgrywają budżety narodowe W większości krajów przeprowadzono reformy systemów podatkowych, ale niedostateczne były ograniczenia wydatków budżetowych (w sferze administracji publicznej, ochronie zdrowia i systemie emerytalnym)

31 Francja i Niemcy wielokrotnie łamały dyscyplinę budżetową w 2003r. Rada Ecofin odrzuciła zaproponowaną przez KE procedurę nadzorowania i ewentualnie karania Francji i Niemiec i zdecydowała, by nie nakładać na Niemcy i Francję kar za zbyt wysoki deficyt budżetowy. Przegłosowano jedynie rekomendację zobowiązującą Niemcy i Francję do obniżania ich deficytów budżetowych. Za naruszenie procedur KE pozwała Radę UE do Trybunału Sprawiedliwości (sprawa numer C 27/04). ETS orzekł 13 lipca 2004 r., że Francja i Niemcy bezprawnie uniknęły kary za nadmierny deficyt budżetowy. Trybunał stwierdził nieważność wniosków przyjętych przez Radę, w których zawiesiła ona procedury nadmiernego deficytu oraz zmieniła zalecenia uprzednio wystosowane do każdego z tych państw. Jednakże Trybunał nie orzekł, by dla Francji i Niemiec obowiązujące były poprzednie rekomendacje Komisji. W tej sytuacji Komisja będzie musiała przedstawić nowe zalecenia, które mogą zostać przyjęte lub odrzucone przez Radę.

32 Skutki wprowadzenia wspólnej waluty w Korzyści: krajach strefy euro możliwość porównania cen i płac wyrażonych w tej samej walucie - euro, co może doprowadzić do znacznie większego wyspecjalizowania się poszczególnych państw w produkcji określonych dóbr np. Niemiec w zakresie produkcji samochodów, Francji w zakresie pociągów, czy Finlandii w produkcji telefonów; wyeliminowanie wymiany waluty podczas podróży za granicę; możliwość zakładania rachunków bankowych i lokowania pieniędzy w dowolnym państwie członkowskim w tej samej walucie; zlikwidowanie ryzyka kursowego, które ogranicza wymianę handlową i inwestycje zagraniczne, a tym samym przyczynia się do ograniczenia zatrudnienia; zniesienie konkurencji między walutami krajowymi; oszczędność ok. 15 mld EUR rocznie - kosztów transakcji wymiany walut; zwiększenie wiarygodności krajów strefy euro; obniżenie poziomu rezerw walutowych; wyrównanie stóp procentowych.

33 Koszty euro: konflikt interesów krajowych z celami ponadnarodowymi: jedna polityka monetarna skierowana do państw znajdujących się w zróżnicowanej sytuacji gospodarczej; koszty dostosowania przedsiębiorstw związane z prowadzeniem rachunkowości w nowym systemie i zmianami oprogramowania komputerowego wewnątrz przedsiębiorstw; w okresie równoczesnego funkcjonowania waluty krajowej podwójnego euro są to koszty podwójnego oznaczania cen;

34 Polska a UGW Wprowadzenie euro w Polsce wynika ze zobowiązań zawartych w traktacie akcesyjnym z 2003r. Polska zobowiązała się do spełnienia kryteriów konwergencji, ale do tej pory większość z nich nie spełnia. Polska nie jest członkiem ERM II, co stanowi jedną z zasadniczych przeszkód na drodze do przyjęcia euro w krótkim okresie. Polska ma status kraju z derogacją. Konieczna jest zmiana konstytucji oraz ustawy o NBP

35 Wpływ Unii Gospodarczej i Walutowej KORZYŚCI: na polską gospodarkę Stabilizacja gospodarki spadek inflacji, stabilizacja kursów walutowych, niższe ryzyko inwestycyjne, wzrost inwestycji, poprawa koniunktury na rynku, zmniejszenie bezrobocia, zwiększenie produkcji i exportu. Eliminacja ryzyka kursowego związanego ze zmianami kursów walut w handlu z państwami UGW obniży koszty transakcyjne, ułatwi racjonalne podejmowanie długoterminowych decyzji ekonomicznych i tym samym zwiększy efektywność alokacji zasobów, przez co polskie przedsiębiorstwa zwiększą swoją konkurencyjność zarówno na rynku unijnym, jak i światowym.

36 Korzyści dla Polski cd.: Ułatwiona ekspansja polskich firm gdyż znikną problemy z posługiwaniem się różnymi walutami narodowymi. Należy zaznaczyć, że ułatwioną ekspansję na rynek polski będą miały także firmy z krajów Wspólnoty. Przejrzystość cen możliwość porównania cen dóbr i usług wyrażonych w jednej walucie, co powinno zwiększyć konkurencję i doprowadzić do spadku cen oraz poprawy jakości oferowanych wyrobów i usług. Większa efektywność rynków finansowych jednowalutowy rynek zaoferuje większe możliwości inwestycyjne niż dotychczasowy rynek narodowy. Rozwijający się rynek kapitałowy zachęci przedsiębiorców do finansowania działalności przez tańsze od kredytów bankowych instrumenty rynku kapitałowego. Euro rozwinie rynki papierów wartościowych. Akcje emitowane przez polską firmę będą traktowane jak akcje przedsiębiorstw z innych krajów UGW. Nastąpi swoboda inwestowania w akcje wyemitowane w całej strefie euro.

37 KOSZTY dla Polski: Wydatki dostosowawcze większe koszty z powodu: przystosowania systemów informatycznych, szkolenia pracowników, przystosowania bankomatów, automatów sprzedaży itp. Dla polskich banków i instytucji finansowych pewną stratą może się być brak dochodów z transakcji wymiany walut, transakcji zabezpieczających czy płatności międzynarodowych. Utrata niezależności Narodowego Banku Polskiego utrata niezależności w zakresie polityki stopy procentowej oraz rezygnacja ze stabilizującej funkcji płynnego kursu walutowego. Dotyczy to w szczególności sytuacji obniżającej się koniunktury oraz wystąpienia różnego rodzaju "szoków", jak np. wzrostu cen ropy naftowej czy spadku zagregowanego popytu.

była niższa od wartości referencyjnej (w 2006 r. 2,8%) - kryterium długoterminowych stóp procentowych - ich wysokość w 2006r.")

38 Czy Polska spełnia kryteria konwergencji? Wg KE i EBC Polska w latach spełniała dwa kryteria: - kryterium inflacyjne w 2006r. średnia stopa inflacji w naszym kraju (1,8%) była niższa od wartości referencyjnej (w 2006 r. 2,8%) - kryterium długoterminowych stóp procentowych - ich wysokość w 2006r. nie przekraczała wartości referencyjnej, wynoszącej w tym przypadku 6,2%

39 Polska nie spełniała: - kryterium deficytu budżetowego mimo, że wg obliczeń MF w 2006r. deficyt budżetowy w Polsce = 2,5% PKB - dług sektora publicznego mimo, że wg obliczeń MF w 2006r. dług publiczny = 42,4%, Dane te nie uwzględniają jednak wyłączenia środków wpłacanych do otwartych funduszy emerytalnych, które w 2007r. przestaną być zaliczane do sektora finansów publicznych. Szacuje się, że po ich odliczeniu wskaźnik deficytu budżetowego do PKB wyniósłby w 2006r. 4,2%, a w 2007r. 3,7% - kryterium stabilności kursu walutowego Polska nie należy do ERM-II - Polska nie spełnia kryterium prawnego wg EBC ustawa o NBP i konstytucja nie gwarantuje niezależności naszego banku centralnego i jego integracji z Systemem Europejskich Banków Centralnych.

40 Czy Polska spełnia kryteria w 2012 r.? Polska nie spełnia większości kryteriów konwergencji - raport KE kryterium inflacyjne nie spełnia inflacja w RP = 3,25% a średni poziom inflacji 3 krajach = 1,2%. Deficyt budżetowy - w 2009 r. w RP 7,1%, w ,3%, w 2012r. 5,1%. Polska stara się go ograniczyć, ale jest to mało prawdopodobne ze względu na brak reformy budżetu. Polska jest objęta ponownie procedurą nadmiernego deficytu Dług publiczny 51% w 2009, 49% w 2011 r., w ,6% stabilności kursu walutowego RP nie jest w systemie ERM2 (2 lata +/- 15%). zgodności długoterminowych stóp procentowych w RP 4,7%, w strefie euro 4,9% zgodności prawnej niewystarczające gwarancje niezależności banku centralnego RP (ustawa o NBP), Konstytucja Polski nie przewiduje, że z chwilą członkostwa w strefie euro, polityka monetarna przestanie być domeną NBP musi być zmieniona konstytucja

41 Stan wypełnienia kryteriów konwergencji przez Polskę Rok Miesiąc K. stabilności cen K. fiskalne K. kursu walutowego K. stóp procent kwiecień N N N Tak 2013 marzec N N N Tak 2013 styczeń N N N N 2012 grudzień N N N N 2012 styczeń N N N Tak 2011 styczeń N N N Tak 2010 styczeń N N N N 2009 sierpień N N N Tak

42 Kryteria długu publicznego i deficytu budżetowego

43

44

45 Strefa euro a kryzys

46 Strefa euro a kryzys

47 Kryteria konwergencji w roku 2011 (czyli za rok 2010) dla krajów strefy euro i dla Polski deficyt dług publiczny inflacja (wartość referencyjna 3,1 proc.) spełnia warunki konwergencji Belgia -1,8 85,6 2 NIE Niemcy -0,5 61,9 1,9 NIE Irlandia -7,2 46,2 1,8 NIE Grecja -3 91,9 3,3 NIE Hiszpania -3,2 44,4 2,8 NIE Francja -3,8 69,9 1,7 NIE Włochy -2,1 103,8 2,1 NIE Cypr 0,6 41,3 3,2 NIE Luksemburg 0,5 14,5 2,7 TAK Malta -2,5 63,1 2,2 NIE Holandia 0,1 45,9 2,3 TAK Austria -1,4 56,9 1,9 TAK Portugalia -3,3 66,6 2,1 NIE Słowenia -0,5 20,1 3,1 TAK Finlandia 2,4 29,8 1,8 TAK Polska -2,4 42,9 2,6 TAK

48

49 Strefa euro a kryzys

50 Udział długu publicznego w PKB Włochy 106,9 104,1 104,1 104,3 103,8 Grecja 95,9 94,8 93,4 92,2 91,9 Belgia 87,8 83,9 86,5 86,1 85,6 Niemcy 67,6 65,1 64,3 63,2 61,9 Portugalia 64,7 63,6 64,3 65,2 66,6 Malta 63,9 62,2 63,1 63,2 63,1 France 63,6 63,9 65,4 67,7 69,9 średnia strefy euro 68,3 66,1 66,6 67,2 67,6 Polska 47,7 44,9 43,7 43,4 42,9

51 Kraje UGW (+Polska) niespełniające kryterium inflacyjnego za lata Grecja inflacja, dług inflacja, dług inflacja, dług Cypr inflacja inflacja Luksemburg inflacja Malta inflacja, dług, deficyt dług dług Słowenia inflacja inflacja inflacja Polska inflacja W 2011 r. kryterium niskiego deficytu i długu publicznego spełniały: Estonia, Szwecja, Luksemburg, Finlandia, Bułgaria i Dania. Największy deficyt Hiszpania (członek strefy euro) 10% PKB. Największy dług publiczny Włochy 120%PKB.

52 Kraj Kryteria konwergencji w 2009 roku dla krajów spoza strefy euro: deficyt dług publiczny (proc. PKB) inflacja stopy długoterminowe spełnia warunki konwergencji Dania TAK Kryteria Czechy NIE Bułgaria NIE Estonia NIE Łotwa NIE Litwa NIE Węgry NIE Polska NIE Rumunia NIE Szwecja NIE Wielka Brytania NIE

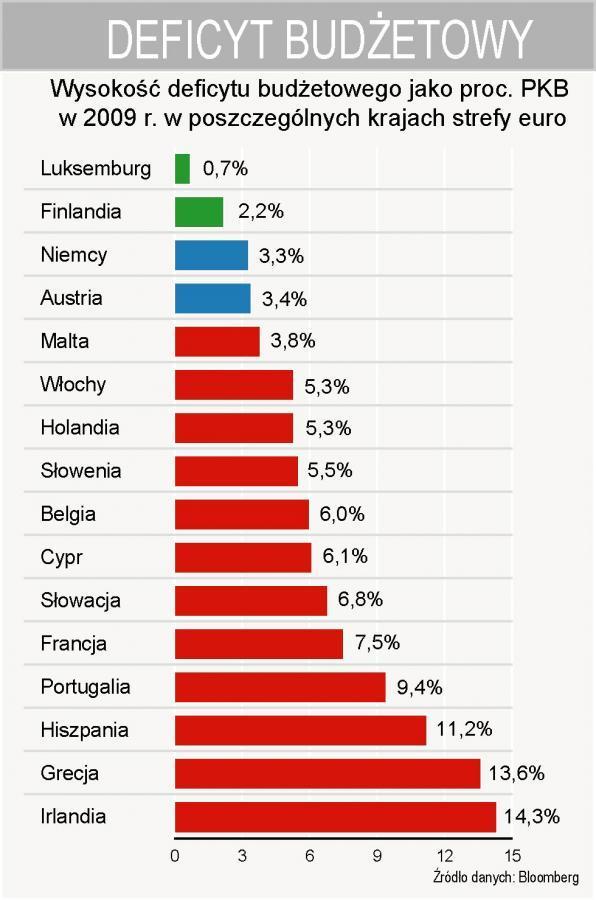

53 Strefa euro a kryzys Sytuacja finansów publicznych krajów UE przypomina domino, w którym pierwsza przewracająca się kostka, przewraca następną, a ta kolejne. Europejski Mechanizm Stabilizacyjny: 750 mld euro (440 mld euro kraje strefy euro, 310 mld euro MFW) pomoc dla państw przeżywających poważne trudności finansowe. W zamian wymagane jest wprowadzenie radykalnych reform: stabilizacja finansów publicznych, podatków, wprowadzenie ułatwień dla biznesu itp. Pomoc otrzymała Grecja (110 mld euro), Irlandia (85 mld euro). Grecja największe konsekwencje kryzysu. Recesja -1,3% PKB, wysoka stopa bezrobocia 15%, olbrzymi deficyt budżetowy, dług publiczny, wysoki poziom inflacji. Pakiet pomocowy dla Grecji przyznany przez UE i MFW (110 mld euro przez 3 lata, ) Grecja zobowiązała się obniżyć deficyt bieżący (w 2010 r. 8% PKB) do 7,4% w 2011 r., a docelowo do niecałych 3% do Wprowadziła podwyżki podatków, zamrożenie płac w sferze budżetowej, obcięcie premii, a także podniosła wiek emerytalny.

54 Strefa euro a kryzys Irlandia problemy sektora bankowego (finansował boom na rynku nieruchomości). Podczas kryzysu światowego rząd irlandzki udzielił kredytów bankom 50 mld euro. Oprocentowanie irlandzkich obligacji przekroczyło 9% i rząd poprosił o pomoc KE i MFW. Konieczność przyjęcia pakietu rozwiązań podatkowo-oszczędnościowych. Portugalia brak gwałtownego załamania, ale od zawsze słaby wzrost gospod. 1 proc. PKB, narastanie deficytu finansów publicznych i długu publicznego. Hiszpania wysoki wzrost gospodarczy (inwestycje infrastrukturalne i boom na rynku nieruchomości), ale załamanie w 2008r., wyraźny spadek PKB, bardzo wysokie bezrobocie 20%, niejasny stan finansowy banków. Sytuacja w Hiszpanii ma poważne reperkusje dla całej strefy euro, bowiem jej gospodarka tworzy 12% PKB całej strefy euro, czyli 2 razy więcej niż Grecja, Irlandia i Portugalia razem. Włochy - niższy niż w innych państwach deficyt finansów publicznych, ale bardzo duży dług publiczny. Rząd wspiera wzrost gospodarczy

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Urszula Kurczewska Szkoła Główna Handlowa w Warszawie 23 października 2012 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro część I Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

EURO jako WSPÓLNA WALUTA

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Ekonomiczny Uniwersytet Dziecięcy EURO jako WSPÓLNA WALUTA Prof. dr hab. Eugeniusz Gatnar Uniwersytet Ekonomiczny w Katowicach 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY WWW.UNIWERSYTET-DZIECIECY.PL

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie. Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Konwergencja nominalna versus konwergencja realna a przystąpienie Polski do strefy euro Ewa Stawasz Katedra Międzynarodowych Stosunków Gospodarczych UŁ Plan prezentacji 1. Nominalne kryteria konwergencji

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Akademia Młodego Ekonomisty Po co komu Unia Europejska i euro? Prof. dr hab. Elżbieta Kawecka-Wyrzykowska (Katedra Integracji Europejskiej im. Jeana Monneta; www.kawecka.eu) Poprzedniczka strefy euro Łacińska

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro dr Marta Musiał Katedra Bankowości i Finansów Porównawczych Wydział Zarządzania i Ekonomiki Usług Uniwersytet Szczeciński 17 listopad 2016 r. PLAN

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

Ekonomiczny Uniwersytet Dziecięcy Walutowa wieża Babel dr Monika Pettersen-Sobczyk Uniwersytet Szczeciński 3 grudnia 2015 r. Temat: Walutowa Wieża Babel 1) Czy potrzebujemy własnej waluty? 2) Czy ma sens

FINANSE. Rezerwa obowiązkowa. Instrumenty polityki pienięŝnej - podsumowanie. dr Bogumiła Brycz

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Wniosek DECYZJA RADY. w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r.

KOMISJA EUROPEJSKA Bruksela, dnia 4.6.2014 r. COM(2014) 324 final 2014/0170 (NLE) Wniosek DECYZJA RADY w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r. PL PL UZASADNIENIE 1. KONTEKST WNIOSKU

KOMISJA EUROPEJSKA Bruksela, dnia 4.6.2014 r. COM(2014) 324 final 2014/0170 (NLE) Wniosek DECYZJA RADY w sprawie przyjęcia przez Litwę euro w dniu 1 stycznia 2015 r. PL PL UZASADNIENIE 1. KONTEKST WNIOSKU

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 9 / 1 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów Ul.

Monitor konwergencji nominalnej

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 5 / 1 Monitor konwergencji nominalnej Kontakt: tel. (+8 ) 69 36 69 36 fax (+8 ) 69 1 77 e-mail: dziennikarze @mofnet.gov.pl

Wniosek DECYZJA RADY. w sprawie przyjęcia przez Estonię euro w dniu 1 stycznia 2011 r.

KOMISJA EUROPEJSKA Bruksela, dnia 12.5.2010 KOM(2010) 239 wersja ostateczna 2010/0135 (NLE) C7-0131/10 Wniosek DECYZJA RADY w sprawie przyjęcia przez Estonię euro w dniu 1 stycznia 2011 r. PL PL UZASADNIENIE

KOMISJA EUROPEJSKA Bruksela, dnia 12.5.2010 KOM(2010) 239 wersja ostateczna 2010/0135 (NLE) C7-0131/10 Wniosek DECYZJA RADY w sprawie przyjęcia przez Estonię euro w dniu 1 stycznia 2011 r. PL PL UZASADNIENIE

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 11 / 01 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 00 9 0 fax (+ ) 9 1 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 11 / 01 Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) 9 00 9 0 fax (+ ) 9 1 e-mail: dziennikarze @mf.gov.pl Ministerstwo Finansów

Unia Gospodarcza i Pieniężna

Unia Gospodarcza i Pieniężna Polityka gospodarcza i pieniężna (art. 119 TfUE) Dla osiągnięcia celów określonych w artykule 3 Traktatu o Unii Europejskiej, działania Państw Członkowskich i Unii obejmują,

Unia Gospodarcza i Pieniężna Polityka gospodarcza i pieniężna (art. 119 TfUE) Dla osiągnięcia celów określonych w artykule 3 Traktatu o Unii Europejskiej, działania Państw Członkowskich i Unii obejmują,

Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Akademia Młodego Ekonomisty. Walutowa Wieża Babel

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Akademia Młodego Ekonomisty Walutowa Wieża Babel Dr Andrzej Dzun Uniwersytet w Białymstoku 20 listopada 2014 r. Pieniądz- powszechnie akceptowany z mocy prawa lub zwyczaju środek regulowania zobowiązań,

Nowa Teoria Optymalnego Obszaru Walutowego

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Nowa Teoria Optymalnego Obszaru Walutowego dr Grzegorz Tchorek Biuro ds. Integracji ze Strefą Euro, Narodowy Bank Polski Uniwersytet Warszawski, Wydział Zarządzania Poglądy wyrażone przez autora nie stanowią

Monitor Konwergencji Nominalnej

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer 5 / 015 Monitor Konwergencji Nominalnej Kontakt: tel. (+8 ) 9 3 00 9 3 0 fax (+8 ) 9 1 77 e-mail: dziennikarze @mf.gov.pl Ministerstwo

Wykład 12. Integracja walutowa. Plan wykładu

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Wykład 12 Integracja walutowa Plan wykładu 1. Waluta globalna 2. Teoria optymalnych obszarów walutowych 3. Europejska Unia Walutowa i Gospodarcza (EMU) 4. Działalność ECB 1 1. Waluta globalna Paul Volcker

Integracja walutowa w Europie: geneza EMU

Integracja walutowa w Europie: geneza EMU Wykład 13 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 13 Europejska integracja gospodarcza: podstawowe fakty Integracja

Integracja walutowa w Europie: geneza EMU Wykład 13 z Międzynarodowych Stosunków Gospodarczych, CE UW Copyright Gabriela Grotkowska 2 Wykład 13 Europejska integracja gospodarcza: podstawowe fakty Integracja

Sprawozdanie z konwergencji za 2010 r. - jedynie Estonia. gotowa na przyjęcie waluty euro z dniem 1 stycznia 2011 r.

Bruksela, dnia 12 maja 2010 r. Sprawozdanie nr 29/2010 Sprawozdanie z konwergencji za 2010 r. - jedynie Estonia gotowa na przyjęcie waluty euro z dniem 1 stycznia 2011 r. Wstęp W sprawozdaniu z konwergencji

Bruksela, dnia 12 maja 2010 r. Sprawozdanie nr 29/2010 Sprawozdanie z konwergencji za 2010 r. - jedynie Estonia gotowa na przyjęcie waluty euro z dniem 1 stycznia 2011 r. Wstęp W sprawozdaniu z konwergencji

STUDIA PODYPLOMOWE "OCHRONA ŚRODOWISKA W PRAWIE UNII EUROPEJSKIEJ I W PRAWIE POLSKIM

3 4 5 6 7 Unia Europejska i prawo unijne po Traktacie z Lizbony -zagadnienia wprowadzające Prof. dr hab. Stanisław Biernat 7 listopada 05 r. Droga Polski do Unii Europejskiej 99 Podpisanie Układu Europejskiego

3 4 5 6 7 Unia Europejska i prawo unijne po Traktacie z Lizbony -zagadnienia wprowadzające Prof. dr hab. Stanisław Biernat 7 listopada 05 r. Droga Polski do Unii Europejskiej 99 Podpisanie Układu Europejskiego

Droga Polski do Unii Europejskiej

Prof. dr hab. Stanisław Biernat Unia Europejska i prawo unijne po Traktacie z Lizbony -zagadnienia wprowadzające STUDIA PODYPLOMOWE 7 listopada 2015 r. Droga Polski do Unii Europejskiej 1991 Podpisanie

Prof. dr hab. Stanisław Biernat Unia Europejska i prawo unijne po Traktacie z Lizbony -zagadnienia wprowadzające STUDIA PODYPLOMOWE 7 listopada 2015 r. Droga Polski do Unii Europejskiej 1991 Podpisanie

Monitor konwergencji nominalnej

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 7 / 2014 Monitor konwergencji nominalnej Kontakt: tel. (+48 22) 694 36 00 694 36 04 fax (+48 22) 694 41 77 e-mail: dziennikarze

Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer 7 / 2014 Monitor konwergencji nominalnej Kontakt: tel. (+48 22) 694 36 00 694 36 04 fax (+48 22) 694 41 77 e-mail: dziennikarze

Wykład 23: Europejska integracja walutowa. Gabriela Grotkowska

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 23: Europejska integracja walutowa Gabriela Grotkowska Plan wykładu Europejska integracja gospodarcza:

Międzynarodowe Stosunki Ekonomiczne Makroekonomia gospodarki otwartej i finanse międzynarodowe Wykład 23: Europejska integracja walutowa Gabriela Grotkowska Plan wykładu Europejska integracja gospodarcza:

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Makroekonomia Gospodarki Otwartej Wykład 15 Europejska Unia Monetarna

Makroekonomia Gospodarki Otwartej Wykład 15 Europejska Unia Monetarna Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/30 Plan wykładu: Wprowadzenie Integracja walutowa w Europie Od mechanizmu kursowego

Makroekonomia Gospodarki Otwartej Wykład 15 Europejska Unia Monetarna Leszek Wincenciak Wydział Nauk Ekonomicznych UW 2/30 Plan wykładu: Wprowadzenie Integracja walutowa w Europie Od mechanizmu kursowego

BIULETYN 6/2017. Punkt Informacji Europejskiej EUROPE DIRECT - POZNAŃ. Wzmocnienie unii walutowej i gospodarczej. Strefa euro

Wzmocnienie unii walutowej i gospodarczej Współpraca gospodarcza i walutowa w państwach UE, której efektem jest posługiwanie się wspólną walutą euro ( ) jest jedną z największych osiągnięć integracji europejskiej.

Wzmocnienie unii walutowej i gospodarczej Współpraca gospodarcza i walutowa w państwach UE, której efektem jest posługiwanie się wspólną walutą euro ( ) jest jedną z największych osiągnięć integracji europejskiej.

Prognozy gospodarcze dla

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Zatrudnienie w Polsce Iga Magda Ministerstwo Pracy i Polityki Społecznej

Iga Magda Ministerstwo Pracy i Polityki Społecznej Trendy na polskim rynku pracy 80 75 Wskaźnik zatrudnienia Wskaźnik aktywności Stopa bezrobocia 20 18 70 16 65 60 14 55 12 50 10 45 8 40 35 6 30 4 Turcja

Iga Magda Ministerstwo Pracy i Polityki Społecznej Trendy na polskim rynku pracy 80 75 Wskaźnik zatrudnienia Wskaźnik aktywności Stopa bezrobocia 20 18 70 16 65 60 14 55 12 50 10 45 8 40 35 6 30 4 Turcja

FORUM NOWOCZESNEGO SAMORZĄDU

FORUM NOWOCZESNEGO SAMORZĄDU Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich Warszawa 02.12.2015 Transformacja polskiej gospodarki w liczbach PKB w Polsce w latach 1993,2003 i 2013 w mld PLN Źródło:

FORUM NOWOCZESNEGO SAMORZĄDU Krzysztof Pietraszkiewicz Prezes Związku Banków Polskich Warszawa 02.12.2015 Transformacja polskiej gospodarki w liczbach PKB w Polsce w latach 1993,2003 i 2013 w mld PLN Źródło:

Ekonomiczny Uniwersytet Dziecięcy. Wspólna waluta euro Po co komu Unia Europejska i euro? dr Mariusz Sagan

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Mariusz Sagan Wyższa Szkoła Ekonomii i Innowacji w Lublinie 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Ekonomiczny Uniwersytet Dziecięcy Wspólna waluta euro Po co komu Unia Europejska i euro? dr Mariusz Sagan Wyższa Szkoła Ekonomii i Innowacji w Lublinie 18 marca 2013 r. EKONOMICZNY UNIWERSYTET DZIECIĘCY

Monitor Konwergencji Nominalnej

PM Monitor konwergencji nominalnej w UE styczeń Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer / Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze @mf.gov.pl

PM Monitor konwergencji nominalnej w UE styczeń Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer / Monitor Konwergencji Nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze @mf.gov.pl

Mikro i makroekonomia integracji europejskiej Spotkanie 8

Mikro i makroekonomia integracji europejskiej Spotkanie 8 Makroekonomiczne aspekty integracji gospodarczej Integracja monetarna Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

Mikro i makroekonomia integracji europejskiej Spotkanie 8 Makroekonomiczne aspekty integracji gospodarczej Integracja monetarna Katarzyna Śledziewska Katedra Makroekonomii i Teorii Handlu Zagranicznego

Studia podyplomowe Mechanizmy funkcjonowania strefy euro finansowane przez Narodowy Bank Polski

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Załącznik do uchwały nr 548 Senatu Uniwersytetu Zielonogórskiego w sprawie określenia efektów kształcenia dla studiów podyplomowych prowadzonych na Wydziale Ekonomii i Zarządzania Studia podyplomowe Mechanizmy

Spis treści. Wstęp Dariusz Rosati... 11. Część I. Funkcjonowanie strefy euro

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Spis treści Wstęp Dariusz Rosati.............................................. 11 Część I. Funkcjonowanie strefy euro Rozdział 1. dziesięć lat strefy euro: sukces czy niespełnione nadzieje? Dariusz Rosati........................................

Monitor konwergencji nominalnej

PM Monitor konwergencji nominalnej w UE październik Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze

PM Monitor konwergencji nominalnej w UE październik Ministerstwo Finansów Departament Polityki Makroekonomicznej Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze

Euro wspólny pieniądz

Euro wspólny pieniądz dr Agnieszka Kłos Polskie Stowarzyszenie Badań Wspólnoty Europejskiej Szkoła Główna Handlowa w Warszawie Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji

Euro wspólny pieniądz dr Agnieszka Kłos Polskie Stowarzyszenie Badań Wspólnoty Europejskiej Szkoła Główna Handlowa w Warszawie Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji

Monitor konwergencji nominalnej

PF Monitor konwergencji nominalnej w UE czerwiec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze

PF Monitor konwergencji nominalnej w UE czerwiec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) fax (+ ) e-mail: dziennikarze

Cezary Kosikowski, Finanse i prawo finansowe Unii Europejskiej

Cezary Kosikowski, Finanse i prawo finansowe Unii Spis treści: Wykaz skrótów Wprowadzenie Część I USTRÓJ WALUTOWY I FINANSE UNII EUROPEJSKIEJ Rozdział I Ustrój walutowy Unii 1. Pojęcie i zakres oraz podstawy

Cezary Kosikowski, Finanse i prawo finansowe Unii Spis treści: Wykaz skrótów Wprowadzenie Część I USTRÓJ WALUTOWY I FINANSE UNII EUROPEJSKIEJ Rozdział I Ustrój walutowy Unii 1. Pojęcie i zakres oraz podstawy

Monitor konwergencji nominalnej

PF Monitor konwergencji nominalnej w UE 7 marzec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 77

PF Monitor konwergencji nominalnej w UE 7 marzec Ministerstwo Finansów Departament Polityki Finansowej, Analiz i Statystyki Numer / Monitor konwergencji nominalnej Kontakt: tel. (+ ) 9 9 fax (+ ) 9 77

Forum Bankowe Uwarunkowania ekonomiczne i regulacyjne sektora bankowego. Iwona Kozera, Partner EY 15 marca 2017

Forum Bankowe Uwarunkowania ekonomiczne i regulacyjne sektora bankowego Iwona Kozera, Partner EY 15 marca 2017 2000 2001 2002 2003 200 2005 2006 2007 2008 2009 2010 2011 2012 2013 201 2015 2016 Uwarunkowania

Forum Bankowe Uwarunkowania ekonomiczne i regulacyjne sektora bankowego Iwona Kozera, Partner EY 15 marca 2017 2000 2001 2002 2003 200 2005 2006 2007 2008 2009 2010 2011 2012 2013 201 2015 2016 Uwarunkowania

Wojciech Buksa Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych

Wojciech Buksa wojciech.buksa@outlook.com Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych!1 Wstęp. Pod koniec 2011 roku komisja europejska przedstawiła pomysł wprowadzenia

Wojciech Buksa wojciech.buksa@outlook.com Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych!1 Wstęp. Pod koniec 2011 roku komisja europejska przedstawiła pomysł wprowadzenia

WPŁYW GLOBALNEGO KRYZYSU

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

WPŁYW GLOBALNEGO KRYZYSU GOSPODARCZEGO NA POZYCJĘ KONKURENCYJNĄ UNII EUROPEJSKIEJ W HANDLU MIĘDZYNARODOWYM Tomasz Białowąs Katedra Gospodarki Światowej i Integracji Europejskiej, UMCS w Lublinie bialowas@hektor.umcs.lublin.pl

D Huto. UTtt. rozsieneoia o Somne

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

D Huto UTtt rozsieneoia o Somne Polskie Wydawnictwo Ekonomiczne Warszawa 2007 Wstęp 9 ROZDZIAŁ I Zarys teoretycznych podstaw unii monetarnej 15 1. Główne koncepcje i poglądy teoretyczne 15 1.1. Unia monetarna

PROJEKT SPRAWOZDANIA

PARLAMENT EUROPEJSKI 2009-2014 Komisja Gospodarcza i Monetarna 18.7.2012 2012/2150(INI) PROJEKT SPRAWOZDANIA w sprawie europejskiego okresu oceny na potrzeby koordynacji polityki gospodarczej: realizacja

PARLAMENT EUROPEJSKI 2009-2014 Komisja Gospodarcza i Monetarna 18.7.2012 2012/2150(INI) PROJEKT SPRAWOZDANIA w sprawie europejskiego okresu oceny na potrzeby koordynacji polityki gospodarczej: realizacja

Czy w Polsce nadchodzi era bankowości korporacyjnej? Piotr Popowski - Lider Doradztwa Biznesowego dla Instytucji Biznesowych Sopot, 25 czerwca 2013

Czy w Polsce nadchodzi era bankowości korporacyjnej? Piotr Popowski - Lider Doradztwa Biznesowego dla Instytucji Biznesowych Sopot, 25 czerwca 2013 Agenda Bankowość korporacyjna w Polsce na tle krajów

Czy w Polsce nadchodzi era bankowości korporacyjnej? Piotr Popowski - Lider Doradztwa Biznesowego dla Instytucji Biznesowych Sopot, 25 czerwca 2013 Agenda Bankowość korporacyjna w Polsce na tle krajów

PROGNOZY WYNAGRODZEŃ W EUROPIE NA 2018 ROK

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

29.2.207 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 536 media@sedlak.pl PROGNOZY WYNAGRODZEŃ W EUROPIE NA 208 ROK Końcowe miesiące roku to dla większości menedżerów i specjalistów

Wynagrodzenie minimalne w Polsce i w krajach Unii Europejskiej

Wynagrodzenie minimalne w Polsce i w krajach Unii Europejskiej Płaca minimalna w krajach unii europejskiej Spośród 28 państw członkowskich Unii Europejskiej 21 krajów posiada regulacje dotyczące wynagrodzenia

Wynagrodzenie minimalne w Polsce i w krajach Unii Europejskiej Płaca minimalna w krajach unii europejskiej Spośród 28 państw członkowskich Unii Europejskiej 21 krajów posiada regulacje dotyczące wynagrodzenia

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A.

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

Czy widać chmury na horyzoncie? dr Mariusz Cholewa Prezes Zarządu Biura Informacji Kredytowej S.A. W której fazie cyklu gospodarczego jesteśmy? Roczna dynamika PKB Polski (kwartał do kwartału poprzedniego

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej STABILIZACJA KURSU WALUTOWEGO PRZED PRZYSTĄPIENIEM DO STREFY EURO Joanna Stryjek, SGH Wejście

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej STABILIZACJA KURSU WALUTOWEGO PRZED PRZYSTĄPIENIEM DO STREFY EURO Joanna Stryjek, SGH Wejście

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej Konwergencja nominalna a konwergencja realna kiedy będzie możliwe wprowadzenie euro? Joanna

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej Konwergencja nominalna a konwergencja realna kiedy będzie możliwe wprowadzenie euro? Joanna

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej DOCHODZĄC DO EURO dr Monika Poboży, UW Plan Wernera pierwsze podejście Państwa założycielskie,

Informator uro w Polsce w roku 20.?.?. Ekonomiczne, polityczne i społeczne aspekty rezygnacji z waluty narodowej DOCHODZĄC DO EURO dr Monika Poboży, UW Plan Wernera pierwsze podejście Państwa założycielskie,

Wprowadzenie Euro a polscy przedsiębiorcy

Wprowadzenie Euro a polscy przedsiębiorcy Co zazwyczaj się mówi o wejściu do Strefy Euro? Polska musi spełniać 5 kryteriów z Maastricht Wejście Polski do strefy Euro jest generalnie korzystne Musimy wejść

Wprowadzenie Euro a polscy przedsiębiorcy Co zazwyczaj się mówi o wejściu do Strefy Euro? Polska musi spełniać 5 kryteriów z Maastricht Wejście Polski do strefy Euro jest generalnie korzystne Musimy wejść

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 13 Polityka fiskalna w Unii Walutowej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 13 Polityka fiskalna w Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl 1. Jaka jest rola polityki fiskalnej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 13 Polityka fiskalna w Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl 1. Jaka jest rola polityki fiskalnej

Warunki uzyskania zaliczenia z przedmiotu, na którym słuchacz studiów podyplomowych był nieobecny

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

Studia podyplomowe Mechanizmy funkcjonowania strefy euro Projekt realizowany z Narodowym Bankiem Polskim w ramach programu edukacji ekonomicznej VII edycja Rok akademicki 2015/2016 Warunki uzyskania zaliczenia

Bruksela, dnia 17.9.2014 r. C(2014) 6767 final KOMUNIKAT KOMISJI

6767 final KOMUNIKAT KOMISJI") KOMISJA EUROPEJSKA Bruksela, dnia 17.9.2014 r. C(2014) 6767 final KOMUNIKAT KOMISJI Aktualizacja danych wykorzystywanych do obliczania kar ryczałtowych oraz kar pieniężnych wskazywanych Trybunałowi Sprawiedliwości

KOMISJA EUROPEJSKA Bruksela, dnia 17.9.2014 r. C(2014) 6767 final KOMUNIKAT KOMISJI Aktualizacja danych wykorzystywanych do obliczania kar ryczałtowych oraz kar pieniężnych wskazywanych Trybunałowi Sprawiedliwości

Bruksela, dnia XXX [ ](2013) XXX draft KOMUNIKAT KOMISJI

XXX draft KOMUNIKAT KOMISJI](/thumbs/92/108186068.jpg "Bruksela, dnia XXX [ ](2013) XXX draft KOMUNIKAT KOMISJI") KOMISJA EUROPEJSKA Bruksela, dnia XXX [ ](2013) XXX draft KOMUNIKAT KOMISJI Stosowanie art. 260 Traktatu o funkcjonowaniu Unii Europejskiej. Aktualizacja danych wykorzystywanych do obliczania kwot ryczałtowych

KOMISJA EUROPEJSKA Bruksela, dnia XXX [ ](2013) XXX draft KOMUNIKAT KOMISJI Stosowanie art. 260 Traktatu o funkcjonowaniu Unii Europejskiej. Aktualizacja danych wykorzystywanych do obliczania kwot ryczałtowych

Oferta produktów ubezpieczeniowych (działalność komercjna)

") Oferta produktów ubezpieczeniowych (działalność komercjna) KUKE KUKE jest specjalistą w ubezpieczaniu należności eksportowych realizowanych na warunkach kredytowych do blisko 200 krajów świata. Polski

Oferta produktów ubezpieczeniowych (działalność komercjna) KUKE KUKE jest specjalistą w ubezpieczaniu należności eksportowych realizowanych na warunkach kredytowych do blisko 200 krajów świata. Polski

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

Czy warto mieć polską walutę?

Czy warto mieć polską walutę? dr hab. Eryk Łon Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Ważne linki: Raport dla NBP: Dlaczego Polska nie powinna wchodzić do strefy euro, 2007: http://analizy-rynkowe.pl/raport/

Czy warto mieć polską walutę? dr hab. Eryk Łon Katedra Finansów Publicznych Uniwersytet Ekonomiczny w Poznaniu Ważne linki: Raport dla NBP: Dlaczego Polska nie powinna wchodzić do strefy euro, 2007: http://analizy-rynkowe.pl/raport/

MAPA DROGOWA PRZYJĘCIA EURO PRZEZ POLSKĘ MATERIAŁ INFORMACYJNY

MINISTERSTWO FINANSÓW MAPA DROGOWA PRZYJĘCIA EURO PRZEZ POLSKĘ MATERIAŁ INFORMACYJNY Warszawa, październik 2008 r. Poniższy dokument ma posłużyć ustaleniu kolejności niezbędnych działań w ramach procesu

MINISTERSTWO FINANSÓW MAPA DROGOWA PRZYJĘCIA EURO PRZEZ POLSKĘ MATERIAŁ INFORMACYJNY Warszawa, październik 2008 r. Poniższy dokument ma posłużyć ustaleniu kolejności niezbędnych działań w ramach procesu

Analiza otoczenia makroekonomicznego i polityki gospodarczej

Joanna Mazurkiewicz Katedra Polityki Gospodarczej i Samorządowej Uniwersytet Ekonomiczny w Poznaniu Analiza otoczenia makroekonomicznego i polityki gospodarczej Deficyt budŝetowy i dług publiczny Znaczenie

Joanna Mazurkiewicz Katedra Polityki Gospodarczej i Samorządowej Uniwersytet Ekonomiczny w Poznaniu Analiza otoczenia makroekonomicznego i polityki gospodarczej Deficyt budŝetowy i dług publiczny Znaczenie

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa maj 2012 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. maj 2012 2 Zarządzanie płynnością PLN Stały

PŁACA MINIMALNA W KRAJACH UNII EUROPEJSKIEJ

10.05.2018 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 12 423 00 45 media@sedlak.pl PŁACA MINIMALNA W KRAJACH UNII EUROPEJSKIEJ Wysokość płacy minimalnej jest tematem wielu dyskusji.

10.05.2018 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 12 423 00 45 media@sedlak.pl PŁACA MINIMALNA W KRAJACH UNII EUROPEJSKIEJ Wysokość płacy minimalnej jest tematem wielu dyskusji.

Gospodarka i funkcjonowanie Unii Europejskiej. Wykład XI Unia Gospodarczo-Walutowa

Gospodarka i funkcjonowanie Unii Europejskiej Wykład XI Unia Gospodarczo-Walutowa Geneza UGW System z Bretton Woods Złoto jako główny środek rezerwowy i płatniczy Stały parytet wymiany dolara na złoto

Gospodarka i funkcjonowanie Unii Europejskiej Wykład XI Unia Gospodarczo-Walutowa Geneza UGW System z Bretton Woods Złoto jako główny środek rezerwowy i płatniczy Stały parytet wymiany dolara na złoto

Unia Gospodarcza i Walutowa wprowadzenie. Autor: Marek Chałas

Unia Gospodarcza i Walutowa wprowadzenie Autor: Marek Chałas Skrócony opis lekcji W czasie zajęć uczniowie zapoznają się z problematyką związaną z wprowadzeniem wspólnej europejskiej waluty. Dowiadują

Unia Gospodarcza i Walutowa wprowadzenie Autor: Marek Chałas Skrócony opis lekcji W czasie zajęć uczniowie zapoznają się z problematyką związaną z wprowadzeniem wspólnej europejskiej waluty. Dowiadują

Sytuacja gospodarcza Polski

Sytuacja gospodarcza Polski Bohdan Wyżnikiewicz Warszawa, 4 czerwca 2014 r. Plan prezentacji I. Bieżąca sytuacja polskiej gospodarki II. III. Średniookresowa perspektywa wzrostu gospodarczego polskiej

Sytuacja gospodarcza Polski Bohdan Wyżnikiewicz Warszawa, 4 czerwca 2014 r. Plan prezentacji I. Bieżąca sytuacja polskiej gospodarki II. III. Średniookresowa perspektywa wzrostu gospodarczego polskiej

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

Polska bez euro. Bilans kosztów i korzyści

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

Polska bez euro Bilans kosztów i korzyści Warszawa, marzec 2019 AUTORZY RAPORTU Adam Czerniak główny ekonomista Polityka Insight Agnieszka Smoleńska starsza analityczka ds. europejskich Polityka Insight

PROGNOZY WYNAGRODZEŃ NA 2017 ROK

07.06.206 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 56 media@sedlak.pl PROGNOZY WYNAGRODZEŃ NA 207 ROK Jak wynika z prognoz Komisji Europejskiej na 207 rok, dynamika realnego

07.06.206 Informacja prasowa portalu Pytania i dodatkowe informacje: tel. 509 509 56 media@sedlak.pl PROGNOZY WYNAGRODZEŃ NA 207 ROK Jak wynika z prognoz Komisji Europejskiej na 207 rok, dynamika realnego

(Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA

ROZPORZĄDZENIA") 22.2.2019 L 51 I/1 II (Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA ROZPORZĄDZENIE KOMISJI (UE) 2019/316 z dnia 21 lutego 2019 r. zmieniające rozporządzenie (UE) nr 1408/2013 w sprawie stosowania

22.2.2019 L 51 I/1 II (Akty o charakterze nieustawodawczym) ROZPORZĄDZENIA ROZPORZĄDZENIE KOMISJI (UE) 2019/316 z dnia 21 lutego 2019 r. zmieniające rozporządzenie (UE) nr 1408/2013 w sprawie stosowania

Prawne przygotowania do wejścia Polski do strefy euro

Prawne przygotowania do wejścia Polski do strefy euro NA TLE ROZWIĄZAŃ PRZYJĘTYCH W INNYCH PAŃSTWACH CZŁONKOWSKICH Z DEROGACJĄ DR MARCIN OLSZAK DEPARTAMENT PRAWNY NARODOWY BANK POLSKI DR MAREK PORZYCKI

Prawne przygotowania do wejścia Polski do strefy euro NA TLE ROZWIĄZAŃ PRZYJĘTYCH W INNYCH PAŃSTWACH CZŁONKOWSKICH Z DEROGACJĄ DR MARCIN OLSZAK DEPARTAMENT PRAWNY NARODOWY BANK POLSKI DR MAREK PORZYCKI

dr Bartłomiej Rokicki Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Chair of Macroeconomics and International Trade Theory Faculty of Economic Sciences, University of Warsaw Kryzysy walutowe Modele pierwszej generacji teorii kryzysów walutowych Model Krugmana wersja analityczna

Europejski System Banków Centralnych

Europejski System Banków Centralnych Katedra Studiów nad Procesami Integracyjnymi INPiSM UJ ul. Wenecja 2, 33-332 Kraków Instytucje i organy UGiW 1. Rada Europejska 2. Rada Unii Europejskiej 3. Komisja

Europejski System Banków Centralnych Katedra Studiów nad Procesami Integracyjnymi INPiSM UJ ul. Wenecja 2, 33-332 Kraków Instytucje i organy UGiW 1. Rada Europejska 2. Rada Unii Europejskiej 3. Komisja

realizacji inwestycji zagranicznych w gminach woj. małopolskiego

Opłacalno acalność realizacji inwestycji zagranicznych w gminach woj. małopolskiego Prof. UG dr hab. Przemysław Kulawczuk Andrzej Poszewiecki Kraków, 4 lutego 2009 roku Tabela 1. NajwyŜsze stawki nominalnego

Opłacalno acalność realizacji inwestycji zagranicznych w gminach woj. małopolskiego Prof. UG dr hab. Przemysław Kulawczuk Andrzej Poszewiecki Kraków, 4 lutego 2009 roku Tabela 1. NajwyŜsze stawki nominalnego

Europejska Unia Gospodarcza i Walutowa

Europejska Unia Gospodarcza i Walutowa I. Polityka pieniężna EBC Znowu kamienie milowe :-) Kamień 1: utworzenie strefy euro 1992-1998 Traktat z Maastricht, art.109j: Kryteria konwergencji Kraje prowadzą

Europejska Unia Gospodarcza i Walutowa I. Polityka pieniężna EBC Znowu kamienie milowe :-) Kamień 1: utworzenie strefy euro 1992-1998 Traktat z Maastricht, art.109j: Kryteria konwergencji Kraje prowadzą

Ubezpieczenia w liczbach 2012. Rynek ubezpieczeń w Polsce

Ubezpieczenia w liczbach 2012 Rynek ubezpieczeń w Polsce Ubezpieczenia w liczbach 2012 Rynek ubezpieczeń w Polsce Autorem niniejszej broszury jest Polska Izba Ubezpieczeń. Jest ona chroniona prawami autorskimi.

Ubezpieczenia w liczbach 2012 Rynek ubezpieczeń w Polsce Ubezpieczenia w liczbach 2012 Rynek ubezpieczeń w Polsce Autorem niniejszej broszury jest Polska Izba Ubezpieczeń. Jest ona chroniona prawami autorskimi.

Zmiany w strukturze dochodów polskiego sektora bankowego po wejściu do strefy euro. Sylwester Kozak Departament Systemu Finansowego

Zmiany w strukturze dochodów polskiego sektora bankowego po wejściu do strefy euro Sylwester Kozak Departament Systemu Finansowego 1 Cel badania Rozpoznanie kierunków i skali zmian w strukturze kosztów

Zmiany w strukturze dochodów polskiego sektora bankowego po wejściu do strefy euro Sylwester Kozak Departament Systemu Finansowego 1 Cel badania Rozpoznanie kierunków i skali zmian w strukturze kosztów

Rozwój turystyki w Polsce na przykładzie danych statystycznych

Rozwój turystyki w Polsce na przykładzie danych statystycznych VI Ogólnopolska Konferencja Polskich Stacji Narciarskich i Turystycznych Białka Tatrzańska, 2 4 czerwca 2014 r. Wydatki w gospodarce turystycznej

Rozwój turystyki w Polsce na przykładzie danych statystycznych VI Ogólnopolska Konferencja Polskich Stacji Narciarskich i Turystycznych Białka Tatrzańska, 2 4 czerwca 2014 r. Wydatki w gospodarce turystycznej

Zabezpieczenie emerytalne wyzwania i perspektywy

Zabezpieczenie emerytalne wyzwania i perspektywy Maciej Żukowski Konferencja O ubezpieczeniu w polityce społecznej z okazji Jubileuszu Profesora Tadeusza Szumlicza SGH, Warszawa, 22.01.2015 r. Plan Zabezpieczenie

Zabezpieczenie emerytalne wyzwania i perspektywy Maciej Żukowski Konferencja O ubezpieczeniu w polityce społecznej z okazji Jubileuszu Profesora Tadeusza Szumlicza SGH, Warszawa, 22.01.2015 r. Plan Zabezpieczenie

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę. Marcin Konarski

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

Wybór optymalnego kursu centralnego w ramach ERM II w kontekście zastąpienia złotego przez wspólną walutę Marcin Konarski EURO jako waluta międzynarodowa 1. Walutą euro posługuje się dziś około 330 milionów

Analiza baz danych dot. rynku nieruchomości w Polsce. najważniejsze wnioski i rekomendacje

Analiza baz danych dot. rynku nieruchomości w Polsce najważniejsze wnioski i rekomendacje Rynek kredytów hipotecznych będzie odgrywał coraz większą rolę w polskiej gospodarce i działalności krajowych banków

Analiza baz danych dot. rynku nieruchomości w Polsce najważniejsze wnioski i rekomendacje Rynek kredytów hipotecznych będzie odgrywał coraz większą rolę w polskiej gospodarce i działalności krajowych banków

Czas na większą aktywność, czyli gdzie szukać zysków? Typy inwestycyjne Union Investment

Czas na większą aktywność, czyli gdzie szukać zysków? Typy inwestycyjne Union Investment Warszawa kwiecień 2012 r. Co ma potencjał zysku? Typy inwestycyjne na 12 miesięcy kwiecień 2012 2 Kategorie aktywów

Czas na większą aktywność, czyli gdzie szukać zysków? Typy inwestycyjne Union Investment Warszawa kwiecień 2012 r. Co ma potencjał zysku? Typy inwestycyjne na 12 miesięcy kwiecień 2012 2 Kategorie aktywów

Rada Unii Europejskiej Bruksela, 11 lipca 2016 r. (OR. en)

") Rada Unii Europejskiej Bruksela, 11 lipca 2016 r. (OR. en) 10796/16 ECOFIN 678 UEM 264 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DECYZJA RADY stwierdzająca, że Portugalia nie podjęła skutecznych działań

Rada Unii Europejskiej Bruksela, 11 lipca 2016 r. (OR. en) 10796/16 ECOFIN 678 UEM 264 AKTY USTAWODAWCZE I INNE INSTRUMENTY Dotyczy: DECYZJA RADY stwierdzająca, że Portugalia nie podjęła skutecznych działań

Zalecenie DECYZJA RADY. uchylająca decyzję 2010/401/UE w sprawie istnienia nadmiernego deficytu na Cyprze

KOMISJA EUROPEJSKA Bruksela, dnia 18.5.2016 r. COM(2016) 295 final Zalecenie DECYZJA RADY uchylająca decyzję 2010/401/UE w sprawie istnienia nadmiernego deficytu na Cyprze PL PL Zalecenie DECYZJA RADY

KOMISJA EUROPEJSKA Bruksela, dnia 18.5.2016 r. COM(2016) 295 final Zalecenie DECYZJA RADY uchylająca decyzję 2010/401/UE w sprawie istnienia nadmiernego deficytu na Cyprze PL PL Zalecenie DECYZJA RADY

SCENARIUSZ ZAJĘĆ DLA SZKÓŁ PONADGIMNAZJALNYCH Przedmioty podstawy przedsiębiorczości i geografia Temat:,,Euro waluta wspólnej Europy

SCENARIUSZ ZAJĘĆ DLA SZKÓŁ PONADGIMNAZJALNYCH Przedmioty podstawy przedsiębiorczości i geografia Temat:,,Euro waluta wspólnej Europy CELE LEKCJI: Ogólny: - poznanie waluty euro. Szczegółowe: - uczeń zna

SCENARIUSZ ZAJĘĆ DLA SZKÓŁ PONADGIMNAZJALNYCH Przedmioty podstawy przedsiębiorczości i geografia Temat:,,Euro waluta wspólnej Europy CELE LEKCJI: Ogólny: - poznanie waluty euro. Szczegółowe: - uczeń zna

WPŁYW INTEGRACJI EUROPEJSKIEJ NA KSZTAŁTOWANIE SIĘ WOLNOŚCI GOSPODARCZEJ

WPŁYW INTEGRACJI EUROPEJSKIEJ NA KSZTAŁTOWANIE SIĘ WOLNOŚCI GOSPODARCZEJ dr Anna Stępniak-Kucharska Uniwersytet Łódzki Plan wystąpienia 1. 2. 3. 4. Cel referatu Dane źródłowe Pojęcie wolności gospodarczej

WPŁYW INTEGRACJI EUROPEJSKIEJ NA KSZTAŁTOWANIE SIĘ WOLNOŚCI GOSPODARCZEJ dr Anna Stępniak-Kucharska Uniwersytet Łódzki Plan wystąpienia 1. 2. 3. 4. Cel referatu Dane źródłowe Pojęcie wolności gospodarczej

ZAŁĄCZNIK DOKUMENTU OTWIERAJĄCEGO DEBATĘ W SPRAWIE POGŁĘBIENIA UNII GOSPODARCZEJ I WALUTOWEJ

KOMISJA EUROPEJSKA Bruksela, dnia 31.5.2017 r. COM(2017) 291 final ANNEX 3 ZAŁĄCZNIK do DOKUMENTU OTWIERAJĄCEGO BATĘ W SPRAWIE POGŁĘBIENIA UNII GOSPODARCZEJ I WALUTOWEJ PL PL Załącznik 3. Najważniejsze

KOMISJA EUROPEJSKA Bruksela, dnia 31.5.2017 r. COM(2017) 291 final ANNEX 3 ZAŁĄCZNIK do DOKUMENTU OTWIERAJĄCEGO BATĘ W SPRAWIE POGŁĘBIENIA UNII GOSPODARCZEJ I WALUTOWEJ PL PL Załącznik 3. Najważniejsze

Sytuacja gospodarcza Rumunii w 2014 roku :38:33

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

Sytuacja gospodarcza Rumunii w 2014 roku 2015-10-21 14:38:33 2 Rumunia jest krajem o dynamicznie rozwijającej się gospodarce Sytuacja gospodarcza Rumunii w 2014 roku. Rumunia jest dużym krajem o dynamicznie

Regulatorzy w trosce o kondycję kredytu hipotecznego podsumowanie ostatnich kuracji i nisze dla biznesu bankowo-ubezpieczeniowego.

Regulatorzy w trosce o kondycję kredytu hipotecznego podsumowanie ostatnich kuracji i nisze dla biznesu bankowo-ubezpieczeniowego. dr Agnieszka Tułodziecka Fundacja na Rzecz Kredytu Hipotecznego Historyczne

Regulatorzy w trosce o kondycję kredytu hipotecznego podsumowanie ostatnich kuracji i nisze dla biznesu bankowo-ubezpieczeniowego. dr Agnieszka Tułodziecka Fundacja na Rzecz Kredytu Hipotecznego Historyczne

Maciej Rapkiewicz, Instytut Sobieskiego,

sektor rządowy (Skarb Państwa, samodzielne publiczne zakłady opieki zdrowotnej z.o.z., państwowe szkoły wyższe) sektor samorządowy (jednostki samorządu terytorialnego, samodzielne publiczne z.o.z., samorządowe

sektor rządowy (Skarb Państwa, samodzielne publiczne zakłady opieki zdrowotnej z.o.z., państwowe szkoły wyższe) sektor samorządowy (jednostki samorządu terytorialnego, samodzielne publiczne z.o.z., samorządowe

Rozwijanie zdolności instytucjonalnych celem skutecznego zarządzania bezpieczeństwem ruchu drogowego w Polsce. Sekretariat Krajowej Rady BRD

Rozwijanie zdolności instytucjonalnych celem skutecznego zarządzania bezpieczeństwem ruchu drogowego w Polsce Sekretariat Krajowej Rady BRD Krakowskie Dni Bezpieczeństwa Ruchu Drogowego, Kraków, 26/02/2015

Rozwijanie zdolności instytucjonalnych celem skutecznego zarządzania bezpieczeństwem ruchu drogowego w Polsce Sekretariat Krajowej Rady BRD Krakowskie Dni Bezpieczeństwa Ruchu Drogowego, Kraków, 26/02/2015

Transformacja systemowa w Polsce Plan L.Balcerowicza Dr Gabriela Przesławska

Transformacja systemowa w Polsce Plan L.Balcerowicza Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Sytuacja gospodarcza Polski w 1989 r. W 1989

Transformacja systemowa w Polsce Plan L.Balcerowicza Dr Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki Gospodarczej Sytuacja gospodarcza Polski w 1989 r. W 1989

Zalecenie DECYZJA RADY. stwierdzająca, że Polska nie podjęła skutecznych działań w odpowiedzi na zalecenie Rady z dnia 21 czerwca 2013 r.

KOMISJA EUROPEJSKA Bruksela, dnia 15.11.2013 r. COM(2013) 907 final Zalecenie DECYZJA RADY stwierdzająca, że Polska nie podjęła skutecznych działań w odpowiedzi na zalecenie Rady z dnia 21 czerwca 2013

KOMISJA EUROPEJSKA Bruksela, dnia 15.11.2013 r. COM(2013) 907 final Zalecenie DECYZJA RADY stwierdzająca, że Polska nie podjęła skutecznych działań w odpowiedzi na zalecenie Rady z dnia 21 czerwca 2013

Wpływ wprowadzenia euro na stopień otwartości i zmiany strukturalne w handlu krajów strefy euro

Wpływ wprowadzenia euro na stopień otwartości i zmiany strukturalne w handlu krajów strefy euro PREZENTACJA WYNIKÓW Wojciech Mroczek Znaczenie strefy euro w światowym handlu 1996-1998 2004-2006 Czy wprowadzenie

Wpływ wprowadzenia euro na stopień otwartości i zmiany strukturalne w handlu krajów strefy euro PREZENTACJA WYNIKÓW Wojciech Mroczek Znaczenie strefy euro w światowym handlu 1996-1998 2004-2006 Czy wprowadzenie

Klub Laureatów Dolnośląskiego Certyfikatu Gospodarczego 25 kwietnia 2016 roku

25 kwietnia 2016 roku Bieżąca sytuacja gospodarcza Grzegorz Warzocha - AVANTA Auditors & Advisors www.avanta-audit.pl Międzynarodowa sytuacja gospodarcza 4,0% 3,5% 3,0% 2,5% Globalne tendencje gospodarcze

25 kwietnia 2016 roku Bieżąca sytuacja gospodarcza Grzegorz Warzocha - AVANTA Auditors & Advisors www.avanta-audit.pl Międzynarodowa sytuacja gospodarcza 4,0% 3,5% 3,0% 2,5% Globalne tendencje gospodarcze