PODATKI 2017 Z KOMENTARZEM CRIDO TAXAND

|

|

|

- Marcin Markiewicz

- 8 lat temu

- Przeglądów:

Transkrypt

1

2

3 PODATKI 2017 Z KOMENTARZEM CRIDO TAXAND Warszawa 2017

4 Stan prawny na 1 stycznia Wydawca Grzegorz Jarecki Redaktor prowadzący Kinga Zając Opracowanie redakcyjne i łamanie Violet Design Wioletta Kowalska W tekstach ustaw zmiany, które weszły w życie z dniem 1 stycznia, zostały zaznaczone pogrubionym drukiem. Ta książka jest wspólnym dziełem twórcy i wydawcy. Prosimy, byś przestrzegał przysługujących im praw. Książkę możesz udostępnić osobom bliskim lub osobiście znanym, ale nie publikuj jej w internecie. Jeśli cytujesz fragmenty, nie zmieniaj ich treści i koniecznie zaznacz, czyje to dzieło. A jeśli musisz skopiować część, rób to jedynie na użytek osobisty. SZANUJMY PRAWO I WŁASNOŚĆ Więcej na POLSKA IZBA KSIĄŻKI Copyright by Wolters Kluwer SA, 2017 ISBN wydanie Dział Praw Autorskich Warszawa, ul. Przyokopowa 33 tel ksiazki@wolterskluwer.pl księgarnia internetowa

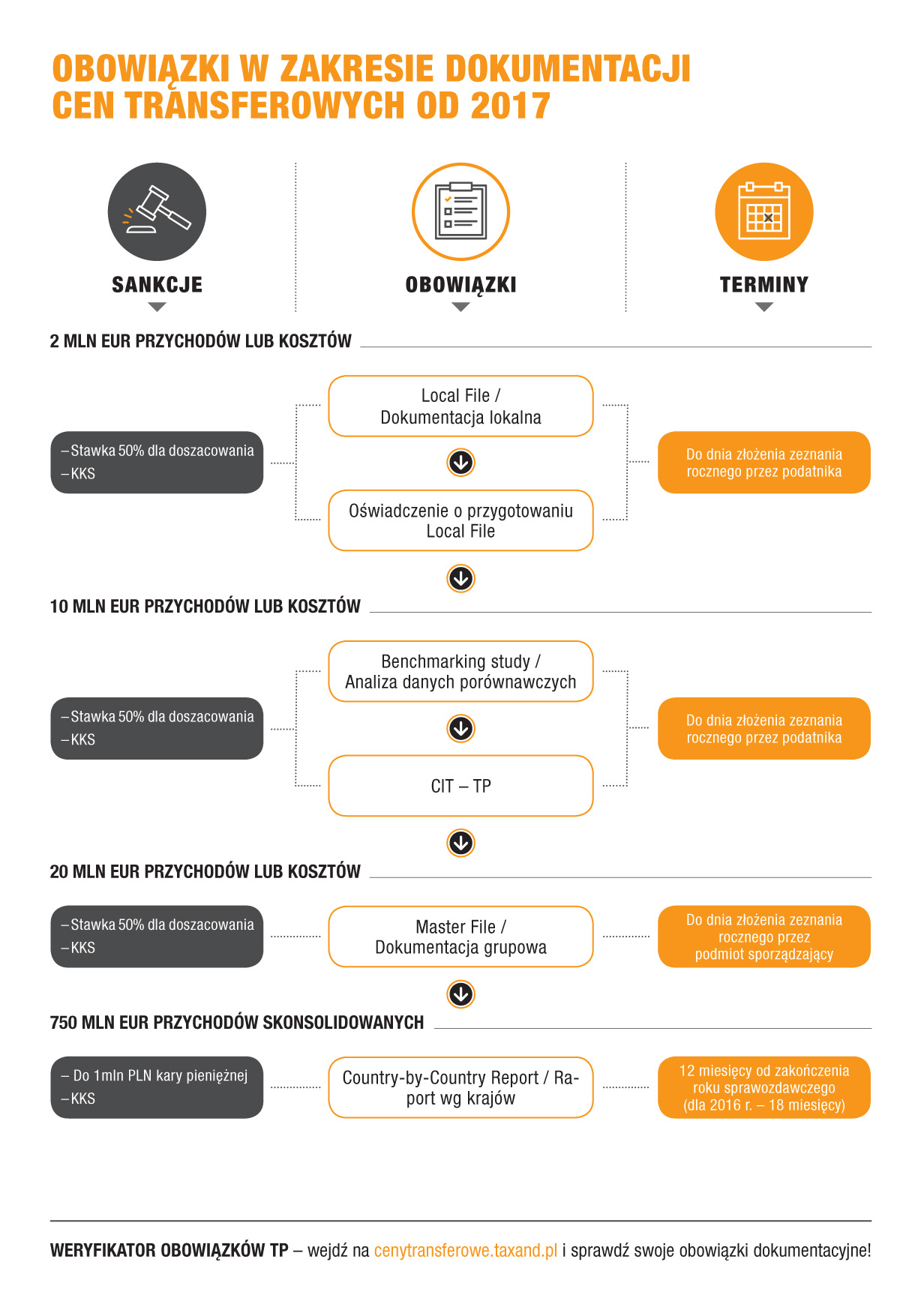

5 Spis treści 1. Ordynacja podatkowa 9 Administracja podatkowa od nowa 10 Przedawnienie zobowiązań podatkowych 11 Kontrola celno-skarbowa 12 Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613) 13 Rozporządzenie Ministra Finansów z dnia 22 sierpnia 2005 r. w sprawie naliczania odsetek za zwłokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach (Dz. U. Nr 165, poz. 1373) 91 Rozporządzenie Ministra Finansów z dnia 22 sierpnia 2005 r. w sprawie właściwości organów podatkowych (Dz. U. Nr 165, poz. 1371) 93 Rozporządzenie Ministra Finansów z dnia 22 kwietnia 2015 r. w sprawie upoważnienia do wydawania interpretacji przepisów prawa podatkowego (Dz. U. poz. 643) 97 Rozporządzenie Ministra Finansów z dnia 29 grudnia 2015 r. w sprawie wzorów pełnomocnictw do podpisywania deklaracji oraz wzorów zawiadomień o zmianie lub odwołaniu tych pełnomocnictw (Dz. U. poz. 2337) 98 Rozporządzenie Ministra Finansów z dnia 29 grudnia 2015 r. w sprawie sposobu przesyłania deklaracji i podań oraz rodzajów podpisu elektronicznego, którymi powinny być opatrzone (Dz. U. poz. 2362) Ewidencja i identyfikacja podatników i płatników 113 Ustawa z dnia 13 października 1995 r. o zasadach ewidencji i identyfikacji podatników i płatników (tekst jedn.: Dz. U. z 2016 r. poz. 476) Podatek dochodowy od osób prawnych 121 Kij tak duży, że powoli nie widać już marchewki 122 Podatek u źródła oraz klauzula nieruchomościowa w umowach o unikaniu podwójnego opodatkowania 123 Zmiany w przepisach o cenach transferowych od 125 Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (tekst jedn.: Dz. U. z 2016 r. poz. 1888) 127 Rozporządzenie Ministra Finansów z dnia 23 kwietnia 2015 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób prawnych (Dz. U. poz. 600) 187 Rozporządzenie Ministra Finansów z dnia 31 maja 2006 r. w sprawie wzoru sprawozdania o realizacji uznanej metody ustalania ceny transakcyjnej dla celów podatku dochodowego od osób prawnych (Dz. U. Nr 99, poz. 687) 187 Rozporządzenie Ministra Finansów z dnia 10 września 2009 r. w sprawie sposobu i trybu określania dochodów osób prawnych w drodze oszacowania oraz sposobu i trybu eliminowania podwójnego opodatkowania osób prawnych w przypadku korekty zysków podmiotów powiązanych (tekst jedn.: Dz. U. z 2014 r. poz. 1186) Podatek dochodowy od osób fizycznych 197 Rewolucja odwołana 198 Ustawa z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (tekst jedn.: Dz. U. z 2016 r. poz. 2032) 199 5

6 Spis treści Rozporządzenie Ministra Rozwoju i Finansów z dnia 7 grudnia 2016 r. w sprawie norm szacunkowych dochodu z działów specjalnych produkcji rolnej (Dz. U. poz. 2058) 280 Rozporządzenie Ministra Finansów z dnia 10 września 2009 r. w sprawie sposobu i trybu określania dochodów osób fizycznych w drodze oszacowania oraz sposobu i trybu eliminowania podwójnego opodatkowania osób fizycznych w przypadku korekty zysków podmiotów powiązanych (tekst jedn.: Dz. U. z 2014 r. poz. 1176) 281 Rozporządzenie Ministra Finansów z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (tekst jedn.: Dz. U. z 2014 r. poz. 1037) 287 Rozporządzenie Ministra Finansów z dnia 23 kwietnia 2015 r. w sprawie określenia krajów i terytoriów stosujących szkodliwą konkurencję podatkową w zakresie podatku dochodowego od osób fizycznych (Dz. U. poz. 599) 297 Rozporządzenie Ministra Rozwoju i Finansów z dnia 16 grudnia 2016 r. w sprawie zaniechania poboru podatku dochodowego od osób fizycznych od niektórych dochodów (przychodów) podatników podatku dochodowego od osób fizycznych (Dz. U. poz. 2190) 298 Rozporządzenie Ministra Finansów z dnia 31 maja 2006 r. w sprawie wzoru sprawozdania o realizacji uznanej metody ustalania ceny transakcyjnej dla celów podatku dochodowego od osób fizycznych (Dz. U. Nr 98, poz. 677) Zryczałtowany podatek dochodowy od niektórych przychodów osiąganych przez osoby fizyczne 301 Ustawa z dnia 20 listopada 1998 r. o zryczałtowanym podatku dochodowym od niektórych przychodów osiąganych przez osoby fizyczne (tekst jedn.: Dz. U. z 2016 r. poz. 2180) Podatek od towarów i usług 337 Uczciwy, nieuczciwy, każdemu po równo 338 Nie daj się wkręcić w karuzelę 339 Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (tekst jedn.: Dz. U. z 2016 r. poz. 710) 341 Rozporządzenie Wykonawcze Rady (UE) Nr 282/2011 z dnia 15 marca 2011 r. ustanawiające środki wykonawcze do dyrektywy 2006/112/WE w sprawie wspólnego systemu podatku od wartości dodanej (wersja przekształcona) (Dz. Urz. UE L 77 z , s. 1) 433 Rozporządzenie Rady (UE) Nr 967/2012 z dnia 9 października 2012 r. zmieniające rozporządzenie wykonawcze (UE) nr 282/2011 w odniesieniu do procedur szczególnych dotyczących podatników niemających siedziby, którzy świadczą usługi telekomunikacyjne, usługi nadawcze lub usługi elektroniczne na rzecz osób niebędących podatnikami (Dz. Urz. UE L 290 z , s. 1) 450 Rozporządzenie Ministra Finansów z dnia 20 grudnia 2013 r. w sprawie zwolnień od podatku od towarów i usług oraz warunków stosowania tych zwolnień (tekst jedn.: Dz. U. z 2015 r. poz. 736) 454 Rozporządzenie Ministra Finansów z dnia 23 grudnia 2013 r. w sprawie towarów i usług, dla których obniża się stawkę podatku od towarów i usług, oraz warunków stosowania stawek obniżonych (Dz. U. poz. 1719) 459 Rozporządzenie Ministra Finansów z dnia 16 grudnia 2013 r. w sprawie potwierdzania zidentyfikowania określonego podmiotu na potrzeby transakcji wewnątrzwspólnotowych na terytorium państwa członkowskiego innym niż terytorium kraju (Dz. U. poz. 1662) 463 Rozporządzenie Ministra Finansów z dnia 14 listopada 2014 r. w sprawie określenia podatników niemających obowiązku składania zgłoszenia rejestracyjnego (Dz. U. poz. 1624) 464 Rozporządzenie Ministra Finansów z dnia 19 kwietnia 2004 r. w sprawie trybu przyjmowania przez urzędy skarbowe kaucji gwarancyjnej składanej przez podmioty, których przedmiotem działalności będzie dokonywanie zwrotu podatku od towarów i usług podróżnym (Dz. U. Nr 76, poz. 714) 464 Rozporządzenie Ministra Finansów z dnia 14 marca 2013 r. w sprawie kas rejestrujących (Dz. U. poz. 363) 465 Rozporządzenie Ministra Finansów z dnia 9 grudnia 2014 r. w sprawie zwrotu podatku od towarów i usług niektórym podmiotom (Dz. U. poz. 1860) 474 6

7 Spis treści Rozporządzenie Ministra Finansów z dnia 3 grudnia 2013 r. w sprawie wystawiania faktur (Dz. U. poz. 1485) 482 Rozporządzenie Ministra Finansów z dnia 4 grudnia 2014 r. w sprawie wniosków o zwrot podatku od wartości dodanej naliczonego w innym niż Rzeczpospolita Polska państwie członkowskim Unii Europejskiej (Dz. U. poz. 1803) 483 Rozporządzenie Ministra Rozwoju i Finansów z dnia 16 grudnia 2016 r. w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących (Dz. U. poz. 2177) 484 Rozporządzenie Ministra Finansów z dnia 27 grudnia 2010 r. w sprawie odliczania i zwrotu kwot wydatkowanych na zakup kas rejestrujących (tekst jedn.: Dz. U. z 2013 r. poz. 163) 488 Ustawa z dnia 8 listopada 2013 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. poz. 1608) 489 Ustawa z dnia 7 grudnia 2012 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz. U. z 2013 r. poz. 35) 490 Rozporządzenie Ministra Rozwoju i Finansów z dnia 27 grudnia 2016 r. w sprawie wzorów deklaracji dla podatku od towarów i usług (Dz. U. poz. 2273) 507 Rozporządzenie Ministra Gospodarki z dnia 27 sierpnia 2013 r. w sprawie kryteriów i warunków technicznych, którym muszą odpowiadać kasy rejestrujące (Dz. U. poz. 1076) Podatek akcyzowy 529 Ustawa z dnia 6 grudnia 2008 r. o podatku akcyzowym (tekst jedn.: Dz. U. z 2014 r. poz. 752) 531 Rozporządzenie Ministra Finansów z dnia 8 lutego 2013 r. w sprawie zwolnień od podatku akcyzowego (tekst jedn.: Dz. U. z 2015 r. poz. 195) 616 Rozporządzenie Ministra Finansów z dnia 20 sierpnia 2010 r. w sprawie zwrotu akcyzy od wyrobów akcyzowych (tekst jedn.: Dz. U. z 2016 r. poz. 920) 625 Rozporządzenie Ministra Finansów z dnia 24 lutego 2009 r. w sprawie deklaracji o wysokości akcyzy pobranej i wpłaconej przez płatnika (Dz. U. Nr 32, poz. 245) 627 Rozporządzenie Ministra Finansów z dnia 23 grudnia 2015 r. w sprawie oznaczania wyrobów akcyzowych znakami akcyzy (Dz. U. poz. 2283) 631 Rozporządzenie Ministra Finansów z dnia 20 sierpnia 2010 r. w sprawie zwolnień wyrobów akcyzowych z obowiązku oznaczania znakami akcyzy (tekst jedn.: Dz. U. z 2016 r. poz. 1466) Podatek od spadków i darowizn 649 Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jedn.: Dz. U. z 2016 r. poz. 205) 651 Rozporządzenie Ministra Finansów z dnia 25 listopada 2015 r. w sprawie pobierania przez płatników podatku od spadków i darowizn (Dz. U. poz. 2004) 657 Rozporządzenie Ministra Finansów z dnia 27 listopada 2015 r. w sprawie zeznania podatkowego składanego przez podatników podatku od spadków i darowizn (Dz. U. poz. 2068) Podatek od czynności cywilno prawnych 665 Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (tekst jedn.: Dz. U. z 2016 r. poz. 223) 667 Rozporządzenie Ministra Finansów z dnia 25 listopada 2015 r. w sprawie sposobu pobierania i zwrotu podatku od czynności cywilnoprawnych (Dz. U. poz. 1999) Opłata skarbowa 681 Ustawa z dnia 16 listopada 2006 r. o opłacie skarbowej (tekst jedn.: Dz. U. z 2016 r. poz. 1827) 683 Rozporządzenie Ministra Finansów z dnia 28 września 2007 r. w sprawie zapłaty opłaty skarbowej (Dz. U. Nr 187, poz. 1330) 698 7

8 Spis treści 11. Podatki i opłaty lokalne 699 Rewolucja na horyzoncie? 700 Ustawa z dnia 12 stycznia 1991 r. o podatkach i opłatach lokalnych (tekst jedn.: Dz. U. z 2016 r. poz. 716) Podatek tonażowy 711 Ustawa z dnia 24 sierpnia 2006 r. o podatku tonażowym (tekst jedn.: Dz. U. z 2014 r. poz. 511) Urzędy i izby skarbowe 717 Ustawa z dnia 21 czerwca 1996 r. o urzędach i izbach skarbowych (tekst jedn.: Dz. U. z 2015 r. poz. 578) Kontrola skarbowa 723 Ustawa z dnia 28 września 1991 r. o kontroli skarbowej (tekst jedn.: Dz. U. z 2016 r. poz. 720) Krajowa administracja skarbowa 743 Ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. poz. 1947) 745 Ustawa z dnia 16 listopada 2016 r. Przepisy wprowadzające ustawę o Krajowej Administracji Skarbowej (Dz. U. poz. 1948) (wyciąg) Kodeks karny skarbowy 805 Ustawa z dnia 10 września 1999 r. Kodeks karny skarbowy (tekst jedn.: Dz. U. z 2016 r. poz. 2137) Egzekucja 839 Ustawa z dnia 17 czerwca 1966 r. o postępowaniu egzekucyjnym w administracji (tekst jedn.: Dz. U. z 2016 r. poz. 599) 841

9 1 Ordynacja podatkowa

10 Administracja podatkowa od nowa Zmiany Ordynacji podatkowej uchwalone w 2016 r. wpisują się w trend przebudowy systemu podatkowego, z jednej strony w kierunku zapewnienia jego efektywności oraz stworzenia odpowiednich instrumentów kontroli podatników, a z drugiej zagwarantowania ochrony w zakresie interpretacji przepisów podatkowych. Kluczowe zmiany w funkcjonowaniu administracji podatkowej nastąpią 1 marca, w momencie wejścia w życie ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. poz. 1947) dalej ustawa o KAS. Andrzej Puncewicz Partner w Crido Taxand Amelia Górniak Manager w Crido Taxand Anna Pęczyk-Tofel Manager w Crido Taxand Fiskus pomoże zrozumieć przepisy podatkowe Jednym z narzędzi, które mają poprawić sytuację podatników i ujednolicić stosowanie przepisów prawa podatkowego, ma być wprowadzona od 1 stycznia instytucja objaśnień podatkowych. Objaśnienia, w odróżnieniu od interpretacji ogólnych, będą dotyczyć nie tylko wykładni przepisów, lecz będą obejmować także ich praktyczne zastosowanie wraz z podaniem odpowiednich przykładów. Ich celem ma być odciążenie organów podatkowych i ułatwienie podatnikom uzyskania szybszej ochrony prawnej, bez konieczności występowania z wnioskiem o wydanie interpretacji. Taką samą ochronę prawną jak interpretacje i objaśnienia podatkowe zapewnia stosowanie się przez podatnika do tzw. utrwalonej praktyki interpretacyjnej. Ustala się ją na podstawie dominujących interpretacji indywidualnych wydanych w takich samych stanach faktycznych i takich samych stanach prawnych w trakcie okresu rozliczeniowego oraz w okresie 12 miesięcy przed okresem rozliczeniowym, w którym podatnik zastosował się do tej praktyki. Wzmożone kontrole skarbowe i wzrost ich efektywności Rok 2016 był okresem nowych trendów w kontrolach podatkowych. Organy podatkowe prowadziły wzmożone kontrole w zakresie cen transferowych, optymalizacji podatkowych oraz zwrotów VAT. Powszechną praktyką stało się kwestionowanie wydanych w przeszłości interpretacji podatkowych. Ministerstwo Finansów chwaliło się znacznym wzrostem wpływów budżetowych wynikających z przeprowadzanych kontroli oraz zwiększeniem ich efektywności. Przykładowo, w pierwszych trzech kwartałach poprzedniego roku wydano decyzje na blisko 15 mld zł. Można zakładać, że rok 2017 nie przyniesie zmiany tego trendu potrzeby budżetowe państwa i chęć uszczelnienia systemu podatkowego będą nadal wymagały dokonywania wzmożonych działań kontrolnych. Ułatwienie tego procesu ma spowodować lepsze typowanie podmiotów do kontroli przez organy podatkowe, precyzyjne śledzenie nowych kanałów funkcjonowania grup przestępczych oraz dokonanie konsolidacji służb w ramach Krajowej Administracji Skarbowej. Dodatkowo, analizowaniem i monitorowaniem obszarów które są szczególnie narażone na zaniżenia wpływów budżetowych, będą zajmowały się wyspecjalizowane komórki działające w ramach organów podatkowych centra kompetencyjne. Dlatego przedsiębiorcy muszą liczyć się z tym, że ich rozliczenia podatkowe zostaną poddane starannej kontroli. Niestety konsekwencją kontroli będą, coraz częściej, działania organów zmierzające do pociągnięcia do odpowiedzialności karnej skarbowej osoby odpowiedzialne za rozliczenia podatkowe. Nowa struktura w ramach administracji skarbowej 1 marca wejdzie w życie ustawa o KAS, która zrewolucjonizuje organizację administracji skarbowej. Zgodnie z nowymi przepisami, organem stojącym na czele zintegrowanego aparatu skarbowego będzie Szef Krajowej Administracji Skarbowej. Działające dotychczas trzy odrębne piony (służba celna, administracja podatkowa oraz kontrola skarbowa) zostaną połączone w ramach izb administracji skarbowej, którym będą podlegały urzędy skarbowe oraz urzędy celno-skarbowe. Dodatkowo, jednym z pionów nowej administracji ma być Krajowa Informacja Skarbowa, która będzie zajmować się wydawaniem interpretacji prawa podatkowego. Od dnia wejścia w życie przepisów o KAS zlikwidowany zostanie urząd Generalnego Inspektora Kontroli Skarbowej. Schemat organizacyjny KAS zamieszczony jest na trzeciej stronie okładki. Co oznacza wprowadzenie KAS dla podatników? Zdaniem Ministra Finansów stworzenie KAS będzie skutkować wzrostem sprawności administracji podatkowej, która zwiększy efektywność systemu podatkowego. Urzędy skarbowe będą zajmować się przede wszystkim prawidłowym poborem podatków, a urzędy celno-skarbowe skupią się na prowadzeniu kontroli celno-skarbowych, wyłudzeniach fiskalnych oraz poborze akcyzy i danin importowych. Kontrola celno-skarbowa będzie trwać 3 miesiące, jednak w praktyce będzie mogła być wydłużana bez ograniczeń. W przypadku otrzymania wyniku kontroli podatnik będzie miał 14 dni na ewentualną korektę rozliczeń. W razie nieuwzględnienia korekty lub jej braku kontrola przekształci się automatycznie w postępowanie podatkowe, które przeprowadzi ten sam organ i wyda decyzję w tej sprawie. Istotne jest, że ten sam organ rozpozna również odwołanie od tej decyzji, co oznacza de facto rezygnację z rzeczywistej dwuinstancyjności postępowania. 10

11 Przedawnienie zobowiązań podatkowych! Audytor już nie doradzi Zobowiązania przedawniające się z końcem PIT, CIT za rok podatkowy 2011 Zryczałtowany podatek dochodowy w PIT i CIT pobrany w okresie styczeń listopad 2012 r. VAT i akcyza rozliczenia za styczeń listopad oraz I III kwartał 2012 r r r r r r r VAT i akcyza rozliczenia miesięczne za grudzień i IV kwartał 2011 r. Zryczałtowany podatek dochodowy w PIT i CIT pobrany w grudniu 2011 r. Zobowiązania przedawniające się z końcem 2018 r. PIT, CIT za rok podatkowy 2012 Zryczałtowany podatek dochodowy w PIT i CIT pobrany w okresie styczeń listopad 2013 r. VAT i akcyza rozliczenia za styczeń listopad oraz I III kwartał 2013 r r r r r r r. VAT i akcyza rozliczenia miesięczne za grudzień i IV kwartał 2012 r. Zryczałtowany podatek dochodowy w PIT i CIT pobrany w grudniu 2012 r. kontrolapodatkowa.taxand.pl sprawdź, co nowego w temacie kontroli! 11

12 Kontrola celno-skarbowa etap i kontrolny Zawiadomienie o uwzględnieniu korekty Złożenie korekty Doręczenie upoważnienia do przeprowadzenia kontroli Doręczenie wyniku kontroli celno- -skarbowej Nieuwzględnienie korekty 14 dni Prawo do korekty 14 dni Prawo do korekty brak korekty Doręczenie postanowienia o przekształceniu w postępowanie podatkowe (brak zażalenia) I II kontrolapodatkowa.taxand.pl sprawdź, co nowego w temacie kontroli! etap ii pokontrolny Postępowanie podatkowe Decyzja naczelnika urzędu celno- -skarbowego! Audytor już nie doradzi Odwołanie do naczelnika urzędu celno- -skarbowego 12

13 Ordynacja podatkowa Art. 1 Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jedn.: Dz. U. z 2015 r. poz. 613) Tekst ujednolicony (zm.: Dz. U. z 2015 r. poz. 699, poz. 978, poz. 1197, poz. 1269, poz. 1311, poz. 1649, poz. 1923, poz. 1932; z 2016 r. poz. 195, poz. 615, poz. 846, poz. 1228, poz. 1579, poz. 1933, poz. 1948, poz. 2024, poz. 2255, poz. 2261) Dział I PRZEPISY OGÓLNE Art. 1 Ustawa normuje: 1) zobowiązania podatkowe; 2) informacje podatkowe; 3) postępowanie podatkowe, kontrolę podatkową i czynności sprawdzające; 4) tajemnicę skarbową. Art Przepisy ustawy stosuje się do: 1) podatków, opłat oraz niepodatkowych należności budżetu państwa oraz budżetów jednostek samorządu terytorialnego, do których ustalania lub określania uprawnione są organy podatkowe; 2) (uchylony); 3) opłaty skarbowej oraz opłat, o których mowa w przepisach o podatkach i opłatach lokalnych; 4) spraw z zakresu prawa podatkowego innych niż wymienione w pkt 1, należących do właściwości organów podatkowych. 2. Jeżeli odrębne przepisy nie stanowią inaczej, przepisy działu III stosuje się również do opłat, do których ustalenia lub określenia uprawnione są inne niż wymienione w 1 pkt 1 organy. 3. Organom, o których mowa w 2, przysługują uprawnienia organów podatkowych. 4. Przepisów ustawy nie stosuje się do świadczeń pieniężnych wynikających ze stosunków cywilnoprawnych. Art. 2a Niedające się usunąć wątpliwości co do treści przepisów prawa podatkowego rozstrzyga się na korzyść podatnika. Art. 3 Ilekroć w ustawie jest mowa o: 1) ustawach podatkowych rozumie się przez to ustawy dotyczące podatków, opłat oraz niepodatkowych należności budżetowych określające podmiot, przedmiot opodatkowania, powstanie obowiązku podatkowego, podstawę opodatkowania, stawki podatkowe oraz regulujące prawa i obowiązki organów podatkowych, podatników, płatników i inkasentów, a także ich następców prawnych oraz osób trzecich; 2) przepisach prawa podatkowego rozumie się przez to przepisy ustaw podatkowych, postanowienia ratyfikowanych przez Rzeczpospolitą Polską umów o unikaniu podwójnego opodatkowania oraz ratyfikowanych przez Rzeczpospolitą Polską innych umów międzynarodowych dotyczących problematyki podatkowej, a także przepisy aktów wykonawczych wydanych na podstawie ustaw podatkowych; 3) podatkach rozumie się przez to również: a) zaliczki na podatki, b) raty podatków, jeżeli przepisy prawa podatkowego przewidują płatność podatku w ratach, c) opłaty oraz niepodatkowe należności budżetowe; 4) księgach podatkowych rozumie się przez to księgi rachunkowe, podatkową księgę przychodów i rozchodów, ewidencje oraz rejestry, do których prowadzenia, do celów podatkowych, na podstawie odrębnych przepisów, obowiązani są podatnicy, płatnicy lub inkasenci; 5) deklaracjach rozumie się przez to również zeznania, wykazy, zestawienia oraz informacje, do których składania obowiązani są, na podstawie przepisów prawa podatkowego, podatnicy, płatnicy i inkasenci; 6) ulgach podatkowych rozumie się przez to przewidziane w przepisach prawa podatkowego zwolnienia, odliczenia, obniżki albo zmniejszenia, których zastosowanie powoduje obniżenie podstawy opodatkowania lub wysokości podatku, z wyjątkiem obniżenia kwoty podatku należnego o kwotę podatku naliczonego, w rozumieniu przepisów o podatku od towarów i usług, oraz innych odliczeń stanowiących element konstrukcji tego podatku; 7) zwrocie podatku rozumie się przez to zwrot różnicy podatku lub zwrot podatku naliczonego w rozumieniu przepisów o podatku od towarów i usług, a także inne formy zwrotu podatku przewidziane w przepisach prawa podatkowego; 8) niepodatkowych należnościach budżetowych rozumie się przez to niebędące podatkami i opłatami należności stanowiące dochód budżetu państwa lub budżetu jednostki samorządu terytorialnego, wynikające ze stosunków publicznoprawnych; 9) działalności gospodarczej rozumie się przez to każdą działalność zarobkową w rozumieniu przepisów o swobodzie działalności gospodarczej, w tym wykonywanie wolnego zawodu, a także każdą inną działalność zarobkową wykonywaną we własnym imieniu i na własny lub cudzy rachunek, nawet gdy inne ustawy nie zaliczają tej działalności do działalności gospodarczej lub osoby wykonującej taką działalność do przedsiębiorców; 10) cenie transakcyjnej rozumie się przez to cenę przedmiotu transakcji zawieranej pomiędzy podmiotami powiązanymi w rozumieniu przepisów prawa podatkowego dotyczących podatku dochodowego od osób fizycznych, podatku dochodowego od osób prawnych oraz podatku od towarów i usług; 11) podmiocie krajowym rozumie się przez to osobę fizyczną, osobę prawną lub jednostkę organizacyjną niemającą osobowości prawnej, mającą miejsce zamieszkania, siedzibę lub zarząd na terytorium Rzeczypospolitej Polskiej, powiązaną w rozumieniu art. 25 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz. U. z 2012 r. poz. 361, z późn. zm.) oraz art. 11 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych (Dz. U. z 2014 r. poz. 851, z późn. zm.) z innym podmiotem oraz zagraniczny zakład w rozumieniu tych przepisów, położony na terytorium Rzeczypospolitej Polskiej; 12) podmiocie zagranicznym rozumie się przez to osobę fizyczną, osobę prawną lub jednostkę organizacyjną niemającą osobowości prawnej, mającą miejsce zamieszkania lub siedzibę lub zarząd poza terytorium Rzeczypospolitej Polskiej, powiązaną w rozumieniu art. 25 ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych oraz art. 11 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych z innym podmiotem oraz zagraniczny zakład w rozumieniu tych przepisów, położony poza terytorium Rzeczypospolitej Polskiej; 13) dokumencie elektronicznym rozumie się przez to dokument elektroniczny, o którym mowa w art. 3 pkt 2 ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne (Dz. U. z 2014 r. poz. 1114); 14) portalu podatkowym rozumie się przez to system teleinformatyczny administracji podatkowej służący do kontaktu 13

14 1 Art. 3a 8 14 organów podatkowych z podatnikami, płatnikami i inkasentami, a także ich następcami prawnymi oraz osobami trzecimi, w szczególności do wnoszenia podań, składania deklaracji oraz doręczania pism organów podatkowych za pomocą środków komunikacji elektronicznej; 14) 1 portalu podatkowym rozumie się przez to system teleinformatyczny administracji skarbowej służący do kontaktu organów podatkowych z podatnikami, płatnikami i inkasentami, a także ich następcami prawnymi oraz osobami trzecimi, w szczególności do wnoszenia podań, składania deklaracji oraz doręczania pism organów podatkowych za pomocą środków komunikacji elektronicznej; 15) podaniu lub deklaracji odwzorowanych cyfrowo rozumie się przez to dokument elektroniczny będący kopią elektroniczną podania lub deklaracji, złożonych w jednostkach organizacyjnych administracji podatkowej w postaci innej niż elektroniczna, który został wprowadzony do systemu teleinformatycznego ministra właściwego do spraw finansów publicznych w sposób zapewniający niezaprzeczalność i integralność odwzorowanych danych. 15) 2 podaniu lub deklaracji odwzorowanych cyfrowo rozumie się przez to dokument elektroniczny będący kopią elektroniczną podania lub deklaracji, złożonych w jednostkach organizacyjnych administracji skarbowej w postaci innej niż elektroniczna, który został wprowadzony do systemu teleinformatycznego Szefa Krajowej Administracji Skarbowej w sposób zapewniający niezaprzeczalność i integralność odwzorowanych danych. Art. 3a 1. Jeżeli odrębne przepisy nie stanowią inaczej, deklaracje mogą być składane za pomocą środków komunikacji elektronicznej. 2. Organ podatkowy, elektroniczna skrzynka podawcza systemu teleinformatycznego administracji podatkowej lub portal podatkowy potwierdzają, w formie dokumentu elektronicznego, złożenie deklaracji za pomocą środków komunikacji elektronicznej Organ podatkowy, elektroniczna skrzynka podawcza systemu teleinformatycznego administracji skarbowej lub portal podatkowy potwierdzają, w formie dokumentu elektronicznego, złożenie deklaracji za pomocą środków komunikacji elektronicznej. 3. (uchylony). Art. 3b 1. Deklaracja składana za pomocą środków komunikacji elektronicznej powinna zawierać: 1) dane w ustalonym formacie elektronicznym, zawarte we wzorze deklaracji określonym w odrębnych przepisach; 2) jeden podpis elektroniczny. 2. Minister właściwy do spraw finansów publicznych w porozumieniu z ministrem właściwym do spraw informatyzacji określi, w drodze rozporządzenia: 1) (uchylony); 2) sposób przesyłania deklaracji i podań za pomocą środków komunikacji elektronicznej; 3) rodzaje podpisu elektronicznego, którymi powinny być opatrzone poszczególne typy deklaracji lub podań. 3. Wydając rozporządzenie, o którym mowa w 2, minister właściwy do spraw finansów publicznych powinien uwzględnić: 1) potrzebę zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych w deklaracjach i podaniach oraz potrzebę ich ochrony przed nieuprawnionym dostępem; 2) limity wysokości zobowiązania podatkowego, kwoty nadpłaty lub zwrotu podatku wynikających z deklaracji i rodzaj podatku, którego dotyczy deklaracja, a także wymagania dla poszczególnych rodzajów podpisu elektronicznego, w szczególności dotyczące weryfikacji podpisu i kwalifikowanych elektronicznych znaczników czasu. 1 Art. 3 pkt 14 zmieniony przez art. 38 pkt 1 ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 2 Art. 3 pkt 15 zmieniony przez art. 38 pkt 1 ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 3 Art. 3a 2 zmieniony przez art. 38 pkt 2 ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca Art. 3c. (uchylony). Ordynacja podatkowa Art. 3d Składanie deklaracji za pomocą środków komunikacji elektronicznej wójtowi, burmistrzowi (prezydentowi miasta), staroście, marszałkowi województwa regulują odrębne przepisy. Art. 3e 1. Organ podatkowy może zwrócić się do podatnika, płatnika lub inkasenta o wyrażenie zgody na doręczanie pism w formie dokumentu elektronicznego we wszystkich sprawach podatkowych załatwianych przez ten organ. 2. W przypadku wyrażenia przez podatnika, płatnika lub inkasenta zgody, o której mowa w 1, organ podatkowy poucza ich o skutkach prawnych wynikających z wyrażenia tej zgody. 3. Do doręczania, o którym mowa w 1, stosuje się przepisy art. 144a oraz art Art. 3f 1. Uwierzytelnianie podatników, płatników, inkasentów, ich następców prawnych oraz osób trzecich na portalu podatkowym wymaga użycia danych weryfikowanych za pomocą kwalifikowanego certyfikatu podpisu elektronicznego albo profilu zaufanego epuap w rozumieniu art. 3 pkt 15 ustawy z dnia 17 lutego 2005 r. o informatyzacji działalności podmiotów realizujących zadania publiczne. 2. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, zakres i warunki korzystania z portalu podatkowego, mając na względzie potrzebę zapewnienia bezpieczeństwa, wiarygodności i niezaprzeczalności danych zawartych we wnioskach, deklaracjach i pismach oraz potrzebę ich ochrony przed nieuprawnionym dostępem. 3. Minister właściwy do spraw finansów publicznych może określić, w drodze rozporządzenia, inny sposób identyfikacji na portalu podatkowym niż przewidziany w 1, mając na względzie potrzebę upowszechniania kontaktów z organami podatkowymi za pośrednictwem portalu podatkowego oraz konieczność zapewnienia bezpieczeństwa, poufności i pewności w procesie identyfikacji. 4. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia, rodzaje spraw, które mogą być załatwiane z wykorzystaniem portalu podatkowego, mając na względzie potrzebę stopniowego upowszechniania elektronicznej formy kontaktów z organami podatkowymi oraz charakter tych spraw. 5. Minister właściwy do spraw finansów publicznych może, w drodze rozporządzenia, wskazać organy podatkowe, które załatwiają sprawy z wykorzystaniem portalu podatkowego, mając na względzie usprawnienie pracy urzędów i obsługi podatników, płatników, inkasentów, ich następców prawnych oraz osób trzecich. Art. 4 Obowiązkiem podatkowym jest wynikająca z ustaw podatkowych nieskonkretyzowana powinność przymusowego świadczenia pieniężnego w związku z zaistnieniem zdarzenia określonego w tych ustawach. Art. 5 Zobowiązaniem podatkowym jest wynikające z obowiązku podatkowego zobowiązanie podatnika do zapłacenia na rzecz Skarbu Państwa, województwa, powiatu albo gminy podatku w wysokości, w terminie oraz w miejscu określonych w przepisach prawa podatkowego. Art. 6 Podatkiem jest publicznoprawne, nieodpłatne, przymusowe oraz bezzwrotne świadczenie pieniężne na rzecz Skarbu Państwa, województwa, powiatu lub gminy, wynikające z ustawy podatkowej. Art Podatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu. 2. Ustawy podatkowe mogą ustanawiać podatnikami inne podmioty niż wymienione w 1. Art. 8 Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie

15 Ordynacja podatkowa Art przepisów prawa podatkowego do obliczenia i pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu. Art. 9 Inkasentem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana do pobrania od podatnika podatku i wpłacenia go we właściwym terminie organowi podatkowemu. Art Wprowadzenie zryczałtowanej formy opodatkowania nie pozbawia podatnika możliwości dokonania wyboru opodatkowania na zasadach ogólnych. 2. Przepisu 1 nie stosuje się, jeżeli ustawy podatkowe nie przewidują możliwości wyboru przez podatnika formy opodatkowania. Art. 11 Rokiem podatkowym jest rok kalendarzowy, chyba że ustawa podatkowa stanowi inaczej. Art Jeżeli początkiem terminu określonego w dniach jest pewne zdarzenie, przy obliczaniu tego terminu nie uwzględnia się dnia, w którym zdarzenie nastąpiło. Upływ ostatniego z wyznaczonej liczby dni uważa się za koniec terminu. 2. Terminy określone w tygodniach kończą się z upływem tego dnia w ostatnim tygodniu, który odpowiada początkowemu dniowi terminu. 3. Terminy określone w miesiącach kończą się z upływem tego dnia w ostatnim miesiącu, który odpowiada początkowemu dniowi terminu, a gdyby takiego dnia w ostatnim miesiącu nie było w ostatnim dniu tego miesiąca. 4. Terminy określone w latach kończą się z upływem tego dnia w ostatnim roku, który odpowiada początkowemu dniowi terminu, a gdyby takiego dnia w ostatnim roku nie było w dniu, który poprzedzałby bezpośrednio ten dzień. 5. Jeżeli ostatni dzień terminu przypada na sobotę lub dzień ustawowo wolny od pracy, za ostatni dzień terminu uważa się następny dzień po dniu lub dniach wolnych od pracy, chyba że ustawy podatkowe stanowią inaczej. 6. Termin uważa się za zachowany, jeżeli przed jego upływem pismo zostało: 1) wysłane w formie dokumentu elektronicznego do organu podatkowego, a nadawca otrzymał urzędowe poświadczenie odbioru; 2) nadane w polskiej placówce pocztowej operatora wyznaczonego w rozumieniu ustawy z dnia 23 listopada 2012 r. Prawo pocztowe (Dz. U. poz. 1529) lub w placówce pocztowej operatora świadczącego pocztowe usługi powszechne w innym państwie członkowskim Unii Europejskiej lub otrzymane przez polską placówkę pocztową operatora wyznaczonego po nadaniu w państwie spoza Unii Europejskiej albo złożone w polskim urzędzie konsularnym; 3) złożone przez żołnierza lub członka załogi statku morskiego w dowództwie jednostki wojskowej lub kapitanowi statku; 4) złożone przez osobę pozbawioną wolności w administracji zakładu karnego; 5) złożone przez osobę aresztowaną w administracji aresztu śledczego. Dział II ORGANY PODATKOWE I ICH WŁAŚCIWOŚĆ Rozdział 1 Organy podatkowe Art Organem podatkowym, stosownie do swojej właściwości, jest: 1) naczelnik urzędu skarbowego, naczelnik urzędu celnego, wójt, burmistrz (prezydent miasta), starosta albo marszałek województwa jako organ pierwszej instancji; 4 1) 4 naczelnik urzędu skarbowego, naczelnik urzędu celno-skarbowego, wójt, burmistrz (prezydent miasta), starosta albo marszałek województwa jako organ pierwszej instancji; 1a) 5 naczelnik urzędu celno-skarbowego jako organ odwoławczy w zakresie decyzji, o których mowa w art. 83 ust. 4 i 5 ustawy z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej (Dz. U. poz. 1947); 2) dyrektor izby skarbowej, dyrektor izby celnej jako: a) organ odwoławczy odpowiednio od decyzji naczelnika urzędu skarbowego lub naczelnika urzędu celnego, b) organ pierwszej instancji, na podstawie odrębnych przepisów, c) organ odwoławczy od decyzji wydanej przez ten organ w pierwszej instancji; 2) 6 dyrektor izby administracji skarbowej jako: a) organ odwoławczy odpowiednio od decyzji naczelnika urzędu skarbowego albo naczelnika urzędu celno-skarbowego, z zastrzeżeniem pkt 1a, b) organ pierwszej instancji, na podstawie odrębnych przepisów, c) organ odwoławczy od decyzji wydanej przez ten organ w pierwszej instancji; 3) samorządowe kolegium odwoławcze jako organ odwoławczy od decyzji wójta, burmistrza (prezydenta miasta), starosty albo marszałka województwa. 2. Minister właściwy do spraw finansów publicznych jest organem podatkowym jako: 1) organ pierwszej instancji w sprawach stwierdzenia nieważności decyzji, wznowienia postępowania, zmiany lub uchylenia decyzji lub stwierdzenia jej wygaśnięcia z urzędu; 2) organ odwoławczy od decyzji wydanych w sprawach, o których mowa w pkt 1; 3) organ właściwy w sprawach porozumień dotyczących ustalenia cen transakcyjnych; 4) organ właściwy w sprawach interpretacji przepisów prawa podatkowego; 4a) organ właściwy w sprawach dotyczących interpretacji przepisów prawa podatkowego, o których mowa w art. 14b 1, w zakresie określonym w art. 14e 1; 5) organ właściwy w sprawach informacji przekazywanych przez banki i spółdzielcze kasy oszczędnościowo-kredytowe o założonych i zlikwidowanych rachunkach bankowych związanych z prowadzeniem działalności gospodarczej; 6) organ właściwy w sprawach opinii zabezpieczających; 7) organ pierwszej instancji w sprawach, o których mowa w art. 119g Szef Krajowej Administracji Skarbowej jest organem podatkowym jako: 1) organ pierwszej instancji w sprawach stwierdzenia nieważności decyzji, wznowienia postępowania, zmiany lub uchylenia decyzji lub stwierdzenia jej wygaśnięcia z urzędu; 2) organ odwoławczy od decyzji wydanych w sprawach, o których mowa w pkt 1; 3) organ właściwy w sprawach porozumień dotyczących ustalenia cen transakcyjnych; 4) organ właściwy w sprawach dotyczących interpretacji przepisów prawa podatkowego, o których mowa w art. 14b 1, w zakresie określonym w art. 14e 1; 5) organ właściwy w sprawach informacji przekazywanych przez banki i spółdzielcze kasy oszczędnościowo-kredytowe o założonych i zlikwidowanych rachunkach bankowych związanych z prowadzeniem działalności gospodarczej; 6) organ właściwy w sprawach opinii zabezpieczających; Art pkt 1 zmieniony przez art. 38 pkt 3 lit. a tiret pierwsze ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 5 Art pkt 1a dodany przez art. 38 pkt 3 lit. a tiret drugie ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 6 Art pkt 2 zmieniony przez art. 38 pkt 3 lit. a tiret trzecie ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 7 Art zmieniony przez art. 38 pkt 3 lit. b ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 15

16 1 Art. 13a 14a Ordynacja podatkowa 7) organ pierwszej instancji w sprawach, o których mowa w art. 119g 1. 2a. 8 Dyrektor Krajowej Informacji Skarbowej jest organem podatkowym jako organ właściwy w sprawach dotyczących wydawania interpretacji przepisów prawa podatkowego, o których mowa w art. 14b 1 i w art. 14e 1a. 2b. 9 Minister właściwy do spraw finansów publicznych jest organem podatkowym jako organ właściwy w sprawach, o których mowa w art. 14a 1. 2c. 10 W zakresie rozstrzygania spraw podatkowych uprawnienia naczelnika urzędu skarbowego, naczelnika urzędu celno-skarbowego oraz dyrektora izby administracji skarbowej, jako organu podatkowego, przysługują także radcy skarbowemu, wykonującemu czynności orzecznicze w tym organie. 3. Organami podatkowymi wyższego stopnia są organy odwoławcze. Art. 13a Rada Ministrów może, w drodze rozporządzenia, nadać uprawnienia organów podatkowych: 1) Szefowi Agencji Wywiadu, 2) Szefowi Agencji Bezpieczeństwa Wewnętrznego, 3) Szefowi Centralnego Biura Antykorupcyjnego, 4) Szefowi Służby Wywiadu Wojskowego, 5) Szefowi Służby Kontrwywiadu Wojskowego jeżeli jest to uzasadnione ochroną informacji niejawnych i wymogami bezpieczeństwa państwa. Art Minister właściwy do spraw finansów publicznych sprawuje ogólny nadzór w sprawach podatkowych Szef Krajowej Administracji Skarbowej sprawuje ogólny nadzór w sprawach podatkowych. 2. W ramach nadzoru, o którym mowa w 1, minister właściwy do spraw finansów publicznych w celu wykonywania ustawowych zadań, w szczególności zadań analityczno-sprawozdawczych, może przetwarzać dane wynikające z deklaracji podatkowych składanych do naczelników urzędów skarbowych oraz naczelników urzędów celnych W ramach nadzoru, o którym mowa w 1, Szef Krajowej Administracji Skarbowej w celu wykonywania ustawowych zadań, w szczególności zadań analityczno-sprawozdawczych, może przetwarzać dane wynikające z deklaracji podatkowych składanych do naczelników urzędów skarbowych oraz naczelników urzędów celno-skarbowych. 3. Przetwarzanie danych, o którym mowa w 2, odbywa się z zachowaniem przepisów o ochronie danych osobowych oraz tajemnic ustawowo chronionych. 4. Minister właściwy do spraw finansów publicznych zapewnia funkcjonowanie portalu podatkowego i jest administratorem danych podatników, płatników, inkasentów, ich następców prawnych oraz osób trzecich korzystających z tego portalu w rozumieniu przepisów ustawy z dnia 29 sierpnia 1997 r. o ochronie danych osobowych (Dz. U. z 2014 r. poz i 1662). 16 Rozdział 1a Interpretacje przepisów prawa podatkowego Art. 14a Minister właściwy do spraw finansów publicznych dąży do zapewnienia jednolitego stosowania przepisów prawa 8 Art. 13 2a dodany przez art. 38 pkt 3 lit. c ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 9 Art. 13 2b dodany przez art. 38 pkt 3 lit. c ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 10 Art. 13 2c dodany przez art. 38 pkt 3 lit. c ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 11 Art zmieniony przez art. 38 pkt 4 ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 12 Art zmieniony przez art. 38 pkt 4 ustawy z dnia 16 listopada 2016 r. (Dz. U. poz z późn. zm.) zmieniającej nin. ustawę z dniem 1 marca 13 Art. 14a 1 zmieniony przez art. 8 pkt 1 lit. a ustawy z dnia 16 grudnia 2016 r. (Dz. U. poz. 2255) zmieniającej nin. ustawę z dniem 1 stycznia podatkowego przez organy podatkowe oraz organy kontroli skarbowej, w szczególności: 1) dokonując ich interpretacji, z urzędu lub na wniosek (interpretacje ogólne), 2) wydając z urzędu ogólne wyjaśnienia przepisów prawa podatkowego, dotyczące stosowania tych przepisów (objaśnienia podatkowe) przy uwzględnieniu orzecznictwa sądów oraz Trybunału Konstytucyjnego lub Trybunału Sprawiedliwości Unii Europejskiej Minister właściwy do spraw finansów publicznych dąży do zapewnienia jednolitego stosowania przepisów prawa podatkowego przez organy podatkowe, w szczególności: 1) dokonując ich interpretacji, z urzędu lub na wniosek (interpretacje ogólne), 2) wydając z urzędu ogólne wyjaśnienia przepisów prawa podatkowego dotyczące stosowania tych przepisów (objaśnienia podatkowe) przy uwzględnieniu orzecznictwa sądów, Trybunału Konstytucyjnego lub Trybunału Sprawiedliwości Unii Europejskiej. 1a. Interpretacja ogólna powinna zawierać w szczególności: 1) opis zagadnienia, w związku z którym jest dokonywana interpretacja przepisów prawa podatkowego; 2) wyjaśnienie zakresu oraz sposobu stosowania interpretowanych przepisów prawa podatkowego do opisanego zagadnienia wraz z uzasadnieniem prawnym. 1b. 15 Z wnioskiem o wydanie interpretacji ogólnej nie może wystąpić organ administracji publicznej. 2. Wniosek o wydanie interpretacji ogólnej powinien zawierać uzasadnienie konieczności wydania interpretacji ogólnej, w szczególności: 1) przedstawienie zagadnienia oraz wskazanie przepisów prawa podatkowego wymagających wydania interpretacji ogólnej; 2) wskazanie niejednolitego stosowania przepisów prawa podatkowego w określonych decyzjach, postanowieniach oraz interpretacjach indywidualnych wydanych przez organy podatkowe oraz organy kontroli skarbowej w takich samych stanach faktycznych lub zdarzeniach przyszłych, oraz w takich samych stanach prawnych. 2) 16 wskazanie niejednolitego stosowania przepisów prawa podatkowego w określonych decyzjach, postanowieniach oraz interpretacjach indywidualnych wydanych przez organy podatkowe w takich samych stanach faktycznych lub zdarzeniach przyszłych oraz w takich samych stanach prawnych. 3. Interpretację ogólną wydaje się, jeżeli w dniu złożenia wniosku w sprawach, o których mowa w 2 pkt 2, nie toczy się postępowanie podatkowe lub postępowanie kontrolne organu kontroli skarbowej albo od decyzji lub na postanowienie nie zostało wniesione odwołanie lub zażalenie Interpretację ogólną wydaje się, jeżeli w dniu złożenia wniosku w sprawach, o których mowa w 2 pkt 2, nie toczy się postępowanie podatkowe, kontrola podatkowa, kontrola celno-skarbowa albo od decyzji lub na postanowienie nie zostało wniesione odwołanie lub zażalenie. 4. Minister właściwy do spraw finansów publicznych pozostawia wniosek o wydanie interpretacji ogólnej bez rozpatrzenia, jeżeli: 1) nie są spełnione warunki, o których mowa w 2 i 3, lub wniosek nie spełnia innych wymogów określonych przepisami prawa, lub 2) przedstawione we wniosku zagadnienie jest przedmiotem interpretacji ogólnej i stan prawny nie uległ w tym zakresie zmianie. 14 Art. 14a 1 zmieniony przez art. 38 pkt 5 lit. a ustawy z dnia 16 listopada 15 Art. 14a 1b dodany przez art. 8 pkt 1 lit. b ustawy z dnia 16 grudnia 2016 r. (Dz. U. poz. 2255) zmieniającej nin. ustawę z dniem 1 stycznia 16 Art. 14a 2 pkt 2 zmieniony przez art. 38 pkt 5 lit. b ustawy z dnia 16 listopada 17 Art. 14a 3 zmieniony przez art. 38 pkt 5 lit. c ustawy z dnia 16 listopada

17 Ordynacja podatkowa Art. 14b 1 5. W sprawie pozostawienia wniosku o wydanie interpretacji ogólnej bez rozpatrzenia wydaje się postanowienie, na które służy zażalenie. Postanowienie nie zawiera danych identyfikujących stronę postępowania, w którym wydano decyzję, postanowienie lub interpretację indywidualną, wskazaną we wniosku o wydanie interpretacji ogólnej. Przepisy rozdziałów 14 i 16 działu IV stosuje się odpowiednio. 6. Prawo dostępu do akt sprawy wydania interpretacji ogólnej nie obejmuje danych identyfikujących stronę postępowania, w którym wydano decyzję, postanowienie lub interpretację indywidualną, wskazaną we wniosku o wydanie interpretacji ogólnej. 7. Na pisemne żądanie ministra właściwego do spraw finansów publicznych organy podatkowe oraz organy kontroli skarbowej przekazują niezwłocznie akta dotyczące wskazanych we wniosku o wydanie interpretacji ogólnej decyzji, postanowień oraz interpretacji indywidualnych Na pisemne żądanie ministra właściwego do spraw finansów publicznych organy podatkowe przekazują niezwłocznie akta dotyczące wskazanych we wniosku o wydanie interpretacji ogólnej decyzji, postanowień oraz interpretacji indywidualnych. 8. Opłata podlega zwrotowi wyłącznie w przypadku wydania interpretacji ogólnej. Zwrot opłaty następuje w terminie 7 dni od dnia opublikowania interpretacji ogólnej. 9. W sprawach dotyczących wydawania interpretacji ogólnych na wniosek przepisy art. 14d, art. 14f, art. 120, art , art. 125, art. 126, art. 129, art. 130, art. 135, art. 140, art. 143, art i 3b, art. 165a, art. 168, art i 4, art. 170 i art. 171 oraz przepisy rozdziałów 3a, 5, 6, 7, 10 i 23 działu IV stosuje się odpowiednio. 10. Minister właściwy do spraw finansów publicznych w celu usprawnienia obsługi wnioskodawców może, w drodze rozporządzenia, upoważnić podległe organy do wydawania, jako organ pierwszej instancji, postanowień o których mowa w 5, oraz wykonywania czynności, o których mowa w 7, określając jednocześnie właściwość rzeczową oraz miejscową upoważnionych organów Minister właściwy do spraw finansów publicznych w celu usprawnienia obsługi wnioskodawców może, w drodze rozporządzenia, upoważnić dyrektora Krajowej Informacji Skarbowej do wydawania, jako organ pierwszej instancji, postanowień, o których mowa w 5, oraz wykonywania czynności, o których mowa w Minister właściwy do spraw finansów publicznych, biorąc pod uwagę zapewnienie sprawności postępowania, określi, w drodze rozporządzenia, wzór wniosku o wydanie interpretacji ogólnej, który zawiera dane identyfikujące wnioskodawcę, dane wskazane w 2, oraz sposób uiszczenia opłaty. Art. 14b 1. Minister właściwy do spraw finansów publicznych, na wniosek zainteresowanego, wydaje, w jego indywidualnej sprawie, interpretację przepisów prawa podatkowego (interpretację indywidualną) Dyrektor Krajowej Informacji Skarbowej, na wniosek zainteresowanego, wydaje, w jego indywidualnej sprawie, interpretację przepisów prawa podatkowego (interpretację indywidualną). 2. Wniosek o interpretację indywidualną może dotyczyć zaistniałego stanu faktycznego lub zdarzeń przyszłych. 2a. Przedmiotem wniosku o interpretację indywidualną nie mogą być przepisy prawa podatkowego regulujące właściwość oraz uprawnienia i obowiązki organów podatkowych oraz organów kontroli skarbowej. 2a. 21 Przedmiotem wniosku o interpretację indywidualną nie mogą być przepisy prawa podatkowego regulujące właściwość oraz uprawnienia i obowiązki organów podatkowych. 18 Art. 14a 7 zmieniony przez art. 38 pkt 5 lit. d ustawy z dnia 16 listopada 19 Art. 14a 10 zmieniony przez art. 38 pkt 5 lit. e ustawy z dnia 16 listopada 20 Art. 14b 1 zmieniony przez art. 38 pkt 6 lit. a ustawy z dnia 16 listopada 21 Art. 14b 2a zmieniony przez art. 38 pkt 6 lit. b ustawy z dnia 16 listopada 3. Składający wniosek o wydanie interpretacji indywidualnej obowiązany jest do wyczerpującego przedstawienia zaistniałego stanu faktycznego albo zdarzenia przyszłego oraz do przedstawienia własnego stanowiska w sprawie oceny prawnej tego stanu faktycznego albo zdarzenia przyszłego. 4. Wnioskujący o wydanie interpretacji indywidualnej składa oświadczenie pod rygorem odpowiedzialności karnej za fałszywe zeznania, że elementy stanu faktycznego objęte wnioskiem o wydanie interpretacji w dniu złożenia wniosku nie są przedmiotem toczącego się postępowania podatkowego, kontroli podatkowej, postępowania kontrolnego organu kontroli skarbowej oraz że w tym zakresie sprawa nie została rozstrzygnięta co do jej istoty w decyzji lub postanowieniu organu podatkowego lub organu kontroli skarbowej. W razie złożenia fałszywego oświadczenia wydana interpretacja indywidualna nie wywołuje skutków prawnych Wnioskujący o wydanie interpretacji indywidualnej składa oświadczenie pod rygorem odpowiedzialności karnej za fałszywe zeznania, że elementy stanu faktycznego objęte wnioskiem o wydanie interpretacji w dniu złożenia wniosku nie są przedmiotem toczącego się postępowania podatkowego, kontroli podatkowej, kontroli celno-skarbowej oraz że w tym zakresie sprawa nie została rozstrzygnięta co do jej istoty w decyzji lub postanowieniu organu podatkowego. W razie złożenia fałszywego oświadczenia wydana interpretacja indywidualna nie wywołuje skutków prawnych. 5. Nie wydaje się interpretacji indywidualnej w zakresie tych elementów stanu faktycznego, które w dniu złożenia wniosku o interpretację są przedmiotem toczącego się postępowania podatkowego, kontroli podatkowej, postępowania kontrolnego organu kontroli skarbowej albo gdy w tym zakresie sprawa została rozstrzygnięta co do jej istoty w decyzji lub postanowieniu organu podatkowego lub organu kontroli skarbowej Nie wydaje się interpretacji indywidualnej w zakresie tych elementów stanu faktycznego, które w dniu złożenia wniosku o interpretację są przedmiotem toczącego się postępowania podatkowego, kontroli podatkowej, kontroli celno-skarbowej albo gdy w tym zakresie sprawa została rozstrzygnięta co do jej istoty w decyzji lub postanowieniu organu podatkowego. 5a. Jeżeli przedstawione we wniosku stan faktyczny lub zdarzenie przyszłe odpowiadają zagadnieniu będącemu przedmiotem interpretacji ogólnej wydanej w takim samym stanie prawnym, wydaje się postanowienie o stwierdzeniu, że do stanu faktycznego lub zdarzenia przyszłego opisanych we wniosku ma zastosowanie interpretacja ogólna, z jednoczesnym stwierdzeniem bezprzedmiotowości wniosku. W tym przypadku w postanowieniu wskazuje się oznaczenie interpretacji ogólnej wraz z podaniem miejsca jej publikacji. Na wydane postanowienie przysługuje zażalenie. 5b. Nie wydaje się interpretacji indywidualnej w zakresie tych elementów stanu faktycznego lub zdarzenia przyszłego, co do których istnieje uzasadnione przypuszczenie, że mogą być przedmiotem decyzji wydanej z zastosowaniem art. 119a lub stanowić nadużycie prawa, o którym mowa w art. 5 ust. 5 ustawy z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz. U. z 2016 r. poz. 710 i 846). 5c. Organ uprawniony do wydania interpretacji indywidualnej zwraca się do ministra właściwego do spraw finansów publicznych o opinię w zakresie, o którym mowa w 5b. 5c. 24 Organ uprawniony do wydania interpretacji indywidualnej zwraca się do Szefa Krajowej Administracji Skarbowej o opinię w zakresie, o którym mowa w 5b. 6. Minister właściwy do spraw finansów publicznych w celu zapewnienia jednolitości wydawanych wiążących interpretacji i usprawnienia obsługi wnioskodawców może, w drodze rozporządzenia, upoważnić podległe organy do wydawania interpretacji indywidualnych 22 Art. 14b 4 zmieniony przez art. 38 pkt 6 lit. c ustawy z dnia 16 listopada 23 Art. 14b 5 zmieniony przez art. 38 pkt 6 lit. c ustawy z dnia 16 listopada 24 Art. 14b 5c zmieniony przez art. 38 pkt 6 lit. d ustawy z dnia 16 listopada 17

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 10 maja 2012 r. (Dz.U. 2012, poz. 749) 1 (zm.: Dz.U. 2012, poz. 848, poz. 1101, poz. 1342, poz. 1529; 2013,

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 10 maja 2012 r. (Dz.U. 2012, poz. 749) 1 (zm.: Dz.U. 2012, poz. 848, poz. 1101, poz. 1342, poz. 1529; 2013,

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

Ordynacja podatkowa. Stan prawny na 29 stycznia 2019 r.

OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. Zamów książkę w księgarni internetowej 25. WYDANIE WARSZAWA 2019 Stan prawny na 29 stycznia

OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. OP Ordynacja podatkowa Stan prawny na 29 stycznia 2019 r. Zamów książkę w księgarni internetowej 25. WYDANIE WARSZAWA 2019 Stan prawny na 29 stycznia

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 8 kwietnia 2015 r. (Dz.U. 2015, poz. 613) 1 (zm.: Dz.U. 2014, poz. 183, poz. 1215; 2015, poz. 251, poz.

PODATKI 2017 Z KOMENTARZEM CRIDO TAXAND

PODATKI 2017 Z KOMENTARZEM CRIDO TAXAND PODATKI 2017 Z KOMENTARZEM CRIDO TAXAND Zamów książkę w księgarni internetowej Warszawa 2017 Stan prawny na 1 stycznia 2017 r. Wydawca Grzegorz Jarecki Redaktor

PODATKI 2017 Z KOMENTARZEM CRIDO TAXAND PODATKI 2017 Z KOMENTARZEM CRIDO TAXAND Zamów książkę w księgarni internetowej Warszawa 2017 Stan prawny na 1 stycznia 2017 r. Wydawca Grzegorz Jarecki Redaktor

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

Ordynacja podatkowa TEKSTY USTAW 23. WYDANIE Ordynacja podatkowa TEKSTY USTAW Zamów książkę w księgarni internetowej 23. WYDANIE Stan prawny na 15 lutego 2017 r. Wydawca Małgorzata Stańczak Redaktor prowadzący

ORDYNACJA PODATKOWA. 16. wydanie

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

ORDYNACJA PODATKOWA 16. wydanie Stan prawny na 1 lutego 2013 r. Wydawca: Magdalena Przek-Ślesicka Redaktor prowadzący: Roman Rudnik Opracowanie redakcyjne: Ilona Iwko, Dorota Wiśniewska Skład, łamanie:

Zamów książkę w księgarni internetowej

Zamów książkę w księgarni internetowej Warszawa 2018 Stan prawny na 1 stycznia 2018 r. Wydawca Grzegorz Jarecki Redaktor prowadzący Kinga Zając Opracowanie redakcyjne i łamanie Violet Design Wioletta Kowalska

Zamów książkę w księgarni internetowej Warszawa 2018 Stan prawny na 1 stycznia 2018 r. Wydawca Grzegorz Jarecki Redaktor prowadzący Kinga Zając Opracowanie redakcyjne i łamanie Violet Design Wioletta Kowalska

TEKSTY USTAW BECKA. Podatki 2014

Podatki 2014 Ordynacja podatkowa Podatki dochodowe VAT i akcyza Spadki i darowizny Czynności cywilnoprawne Opłata skarbowa Podatki i opłaty lokalne Podatek zryczałtowany oraz rozporządzenia wykonawcze

Podatki 2014 Ordynacja podatkowa Podatki dochodowe VAT i akcyza Spadki i darowizny Czynności cywilnoprawne Opłata skarbowa Podatki i opłaty lokalne Podatek zryczałtowany oraz rozporządzenia wykonawcze

Zamów książkę w księgarni internetowej

Zamów książkę w księgarni internetowej Warszawa 2019 Stan prawny na 1 stycznia 2019 r. Wydawca Grzegorz Jarecki Redaktor prowadzący Kinga Zając Opracowanie redakcyjne i łamanie Violet Design Wioletta Kowalska

Zamów książkę w księgarni internetowej Warszawa 2019 Stan prawny na 1 stycznia 2019 r. Wydawca Grzegorz Jarecki Redaktor prowadzący Kinga Zając Opracowanie redakcyjne i łamanie Violet Design Wioletta Kowalska

Wykaz skrótów. PodKsPiRR

Wykaz skrótów Skróty pogrupowane zostały wg podziału na najważniejsze ustawy wraz z odnoszącymi się do nich aktami (w nawiasie zamieszczono numer aktu w publikacji). AkcyzaU............. Ustawa o podatku

Wykaz skrótów Skróty pogrupowane zostały wg podziału na najważniejsze ustawy wraz z odnoszącymi się do nich aktami (w nawiasie zamieszczono numer aktu w publikacji). AkcyzaU............. Ustawa o podatku

Ordynacja podatkowa Ustawa o NIP

dwutygodnik MONITOR księgowego KODEKS KSIĘGOWEGO Ordynacja podatkowa Ustawa o NIP Stan prawny na 5 stycznia 2016 r. ISBN 978-83-7440-741-0 Publikacja wchodzi w skład MONITORA księgowego Rewolucyjne zmiany

dwutygodnik MONITOR księgowego KODEKS KSIĘGOWEGO Ordynacja podatkowa Ustawa o NIP Stan prawny na 5 stycznia 2016 r. ISBN 978-83-7440-741-0 Publikacja wchodzi w skład MONITORA księgowego Rewolucyjne zmiany

Dz.U. 1997 Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/255 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649. Ordynacja podatkowa DZIAŁ I

Kancelaria Sejmu s. 1/255 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649. Ordynacja podatkowa DZIAŁ I

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

O R G A N Y P O D AT K O W E I I N T E R P R E T A C J E P O D AT K O W E Ć W I C Z E N I A N R 1 PODMIOT PODATKU CZYNNY BIERNY podmiot, na rzecz którego pobiera się podatek podmiot, który uiszcza podatek

1. Ordynacja podatkowa

OrdPodU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 8 kwietnia 205 r. (Dz.U. 205, poz. 63) (zm.: Dz.U. 204, poz. 83, poz. 25; 205, poz. 25, poz. 699, poz.

OrdPodU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 8 kwietnia 205 r. (Dz.U. 205, poz. 63) (zm.: Dz.U. 204, poz. 83, poz. 25; 205, poz. 25, poz. 699, poz.

Warszawa, dnia 3 lipca 2012 r. Poz. 749 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ. z dnia 10 maja 2012 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 3 lipca 2012 r. Poz. 749 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 10 maja 2012 r. w sprawie ogłoszenia jednolitego tekstu ustawy

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 3 lipca 2012 r. Poz. 749 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 10 maja 2012 r. w sprawie ogłoszenia jednolitego tekstu ustawy

Dz.U. 1997 Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/221 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Kancelaria Sejmu s. 1/221 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Dz.U Nr 137 poz z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/238 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649,

Kancelaria Sejmu s. 1/238 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649,

Dz.U Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/232 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Kancelaria Sejmu s. 1/232 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Dz.U Nr 137 poz z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/231 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649,

Kancelaria Sejmu s. 1/231 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649,

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/221 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923, 1932, 2184, z 2016 r. poz.

Kancelaria Sejmu s. 1/221 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923, 1932, 2184, z 2016 r. poz.

Dz.U Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/221 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

Kancelaria Sejmu s. 1/221 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2015 r. poz. 613, 699, 978, 1197, 1269, 1311, 1649, 1923,

z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I Przepisy ogólne

Kancelaria Sejmu s. 1/225 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169. DZIAŁ I Przepisy ogólne Art.

Kancelaria Sejmu s. 1/225 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169. DZIAŁ I Przepisy ogólne Art.

Dz.U Nr 137 poz z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/226 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169. DZIAŁ

Kancelaria Sejmu s. 1/226 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169. DZIAŁ

z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I Przepisy ogólne

Kancelaria Sejmu s. 1/257 U S T AWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 800, 771. Ordynacja podatkowa DZIAŁ I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania

Kancelaria Sejmu s. 1/257 U S T AWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 800, 771. Ordynacja podatkowa DZIAŁ I Przepisy ogólne Art. 1. Ustawa normuje: 1) zobowiązania

Dz.U Nr 137 poz. 926

Kancelaria Sejmu s. 1/257 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169, 2491,

Kancelaria Sejmu s. 1/257 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169, 2491,

Dz.U Nr 137 poz. 926

Kancelaria Sejmu s. 1/257 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169, 2491,

Kancelaria Sejmu s. 1/257 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2017 r. poz. 201, 648, 768, 935, 1428, 1537, 2169, 2491,

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 maja 2015 r. Poz. 613 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 kwietnia 2015 r. w sprawie ogłoszenia jednolitego tekstu

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 6 maja 2015 r. Poz. 613 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 8 kwietnia 2015 r. w sprawie ogłoszenia jednolitego tekstu

1. Ordynacja podatkowa

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 23 marca 2018 r. (Dz.U. 2018, poz. 800) 1 (zm.: Dz.U. 2017, poz. 2491; 2018, poz. 650, poz. 723, poz. 771,

1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 23 marca 2018 r. (Dz.U. 2018, poz. 800) 1 (zm.: Dz.U. 2017, poz. 2491; 2018, poz. 650, poz. 723, poz. 771,

UJEDNOLICONE PRZEPISY PRAWNE

USTAWA z dnia 29 sierpnia 1997 r. (Dz.U. z 2012 r. poz. 749, 848, 1101, 1342 i 1529; z 2013 poz. 35, poz. 985, poz. 1027, 1036, 1145, 1149, 1289, 1313; z 2014 poz. 183) DZIAŁ I PRZEPISY OGÓLNE Art. 1.

USTAWA z dnia 29 sierpnia 1997 r. (Dz.U. z 2012 r. poz. 749, 848, 1101, 1342 i 1529; z 2013 poz. 35, poz. 985, poz. 1027, 1036, 1145, 1149, 1289, 1313; z 2014 poz. 183) DZIAŁ I PRZEPISY OGÓLNE Art. 1.

PODATKI 2015 Z OMÓWIENIEM ZMIAN BIBLIOTEKA FINANSOWO-KSIĘGOWA

PODATKI 205 Z OMÓWIENIEM ZMIAN BIBLIOTEKA FINANSOWO-KSIĘGOWA Podatki 205 z omówieniem zmian BIBLIOTEKA FINANSOWO-KSIĘGOWA Redaktor prowadzący Bogdan Świąder Teksty ujednolicone opracował Bogdan Świąder

PODATKI 205 Z OMÓWIENIEM ZMIAN BIBLIOTEKA FINANSOWO-KSIĘGOWA Podatki 205 z omówieniem zmian BIBLIOTEKA FINANSOWO-KSIĘGOWA Redaktor prowadzący Bogdan Świąder Teksty ujednolicone opracował Bogdan Świąder

Dz.U Nr 137 poz z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/266 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 800, 650, 723, 771, 1000, 1039, 1075, 1499,

Kancelaria Sejmu s. 1/266 Dz.U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 800, 650, 723, 771, 1000, 1039, 1075, 1499,

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. Dział I PRZEPISY OGÓLNE

Ordynacja podatkowa. Dz.U.2015.613 z dnia 2015.05.06 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. do: 30 czerwca 2016 r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dział I PRZEPISY

Ordynacja podatkowa. Dz.U.2015.613 z dnia 2015.05.06 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. do: 30 czerwca 2016 r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Dział I PRZEPISY

Dz. U Nr 137 poz z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/267 Dz. U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 800, 650, 723, 771, 1000, 1039, 1075,

Kancelaria Sejmu s. 1/267 Dz. U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 800, 650, 723, 771, 1000, 1039, 1075,

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 1 ORGAN PODATKOWY, do którego kierowany jest wniosek. 2 DANE WNIOSKODAW- CY: BURMISTRZ MIASTA GIŻYCKA - Rodzaj:(osoba prawna, osoba fizyczna, jedn. organizacyjna

WNIOSEK O WYDANIE INTERPRETACJI INDYWIDUALNEJ 1 ORGAN PODATKOWY, do którego kierowany jest wniosek. 2 DANE WNIOSKODAW- CY: BURMISTRZ MIASTA GIŻYCKA - Rodzaj:(osoba prawna, osoba fizyczna, jedn. organizacyjna

od osób fizycznych (Dz.U. z 2012 r. poz. 361, z późn. zm. 5) ) oraz art. 11 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

) oraz art. 11 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych") Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) tj. z dnia 4 stycznia 2005 r. (Dz.U. Nr 8, poz. 60) tj. z dnia 10 maja 2012 r. (Dz.U. z 2012 r. poz. 749) tj. z dnia 8 kwietnia 2015

Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) tj. z dnia 4 stycznia 2005 r. (Dz.U. Nr 8, poz. 60) tj. z dnia 10 maja 2012 r. (Dz.U. z 2012 r. poz. 749) tj. z dnia 8 kwietnia 2015

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. DZIAŁ I Przepisy ogólne

Ordynacja podatkowa. Dz.U.2017.201 t.j. z dnia 2017.02.01 Status: Akt obowiązujący Wersja od: 1 lutego 2017 r. do: 28 lutego 2017 r. tekst jednolity USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

Ordynacja podatkowa. Dz.U.2017.201 t.j. z dnia 2017.02.01 Status: Akt obowiązujący Wersja od: 1 lutego 2017 r. do: 28 lutego 2017 r. tekst jednolity USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa

USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. DZIAŁ I Przepisy ogólne

Ordynacja podatkowa. Dz.U.2017.201 t.j. z dnia 2017.02.01 Status: Akt obowiązujący Wersja od: 1 stycznia 2018 r. do: 12 stycznia 2018 r. Wejście w życie: 1 stycznia 1998 r., 13 listopada 1997 r. zobacz:

Ordynacja podatkowa. Dz.U.2017.201 t.j. z dnia 2017.02.01 Status: Akt obowiązujący Wersja od: 1 stycznia 2018 r. do: 12 stycznia 2018 r. Wejście w życie: 1 stycznia 1998 r., 13 listopada 1997 r. zobacz:

Dz.U Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/186 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: tj. Dz. U. z 2012 r. poz. 749, 1101, 1342, 1529, z 2013 r. poz. 35, poz.

Kancelaria Sejmu s. 1/186 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa Opracowano na podstawie: tj. Dz. U. z 2012 r. poz. 749, 1101, 1342, 1529, z 2013 r. poz. 35, poz.

Dz. U Nr 137 poz z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/295 Dz. U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: t.j. Dz. U. z 2019 r. poz. 900, 924, 1018. Ordynacja podatkowa DZIAŁ I Przepisy ogólne

Kancelaria Sejmu s. 1/295 Dz. U. 1997 Nr 137 poz. 926 U S T AWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: t.j. Dz. U. z 2019 r. poz. 900, 924, 1018. Ordynacja podatkowa DZIAŁ I Przepisy ogólne

Dz.U. 1997 Nr 137 poz. 926 USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa DZIAŁ I. Przepisy ogólne

Kancelaria Sejmu s. 1/187 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 613, 699, 978, 1197. Ordynacja podatkowa DZIAŁ I Przepisy ogólne Art.

Kancelaria Sejmu s. 1/187 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: Dz. U. z 2015 r. poz. 613, 699, 978, 1197. Ordynacja podatkowa DZIAŁ I Przepisy ogólne Art.

Dz.U. 1997 Nr 137 poz. 926. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. DZIAŁ I Przepisy ogólne

Kancelaria Sejmu s. 1/159 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: tj. Dz. U. z 2012 r. poz. 749, 1101, 1342, 1529, z 2013 r. poz. 35, poz. 985, 1027, 1036,

Kancelaria Sejmu s. 1/159 Dz.U. 1997 Nr 137 poz. 926 USTAWA z dnia 29 sierpnia 1997 r. Opracowano na podstawie: tj. Dz. U. z 2012 r. poz. 749, 1101, 1342, 1529, z 2013 r. poz. 35, poz. 985, 1027, 1036,

Dział II. Organy podatkowe i ich właściwość

1 OrdPU Art. 13 Dział II. Organy podatkowe i ich właściwość Rozdział 1. Organy podatkowe Art. 13. [Organy podatkowe] 1. Organem podatkowym, stosownie do swojej właściwości, jest: 1) 5 naczelnik urzędu

1 OrdPU Art. 13 Dział II. Organy podatkowe i ich właściwość Rozdział 1. Organy podatkowe Art. 13. [Organy podatkowe] 1. Organem podatkowym, stosownie do swojej właściwości, jest: 1) 5 naczelnik urzędu

www.aktyprawne.poznajpodatki.pl [ORDYNACJA PODATKOWA] Dz.U. 2012, poz. 749. Stan prawny na dzień 1 kwietnia 2015

![www.aktyprawne.poznajpodatki.pl [ORDYNACJA PODATKOWA] Dz.U. 2012, poz. 749. Stan prawny na dzień 1 kwietnia 2015](/thumbs/25/6774416.jpg "www.aktyprawne.poznajpodatki.pl [ORDYNACJA PODATKOWA] Dz.U. 2012, poz. 749. Stan prawny na dzień 1 kwietnia 2015") 2015 www.aktyprawne.poznajpodatki.pl [ORDYNACJA PODATKOWA] Dz.U. 2012, poz. 749. Stan prawny na dzień 1 kwietnia 2015 Spis treści jest automatyczny, wystarczy kliknąć w tytuł interesującego udziału, a

2015 www.aktyprawne.poznajpodatki.pl [ORDYNACJA PODATKOWA] Dz.U. 2012, poz. 749. Stan prawny na dzień 1 kwietnia 2015 Spis treści jest automatyczny, wystarczy kliknąć w tytuł interesującego udziału, a

1. Ordynacja podatkowa

OrdPodU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 0 maja 202 r. (Dz.U. 202, poz. 749) (zm.: Dz.U. 202, poz. 848, poz. 0, poz. 342, poz. 529; 203, poz.

OrdPodU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 0 maja 202 r. (Dz.U. 202, poz. 749) (zm.: Dz.U. 202, poz. 848, poz. 0, poz. 342, poz. 529; 203, poz.

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (T.j. Dz. U. z 2015 r. poz. 613; zm.: Dz. U. z 2015 r. poz ) Dział I PRZEPISY OGÓLNE

Dział I PRZEPISY OGÓLNE") Ordynacja podatkowa. Dz.U.2015.613 z dnia 2015.05.06 Status: Akt obowiązujący Wersja od: 21 października 2015 r. do: 31 grudnia 2015 r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (T.j. Dz. U.

Ordynacja podatkowa. Dz.U.2015.613 z dnia 2015.05.06 Status: Akt obowiązujący Wersja od: 21 października 2015 r. do: 31 grudnia 2015 r. USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (T.j. Dz. U.

1. Ordynacja podatkowa

OrdPodU 1 1 1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 17 stycznia 2017 r. (Dz.U. 2017, poz. 201) 1 (zm.: Dz.U. 2015, poz. 1649; 2016, poz. 1948;

OrdPodU 1 1 1. Ordynacja podatkowa z dnia 29 sierpnia 1997 r. (Dz.U. Nr 137, poz. 926) Tekst jednolity z dnia 17 stycznia 2017 r. (Dz.U. 2017, poz. 201) 1 (zm.: Dz.U. 2015, poz. 1649; 2016, poz. 1948;

Materiał dydaktyczny dla studentów przedmiotu: System podatkowy. Prowadzący: prof. dr hab. Witold Modzelewski

Materiał dydaktyczny dla studentów przedmiotu: System podatkowy Prowadzący: prof. dr hab. Witold Modzelewski Warszawa, 2019 1 Spis treści 1. Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa... 3 2.

Materiał dydaktyczny dla studentów przedmiotu: System podatkowy Prowadzący: prof. dr hab. Witold Modzelewski Warszawa, 2019 1 Spis treści 1. Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa... 3 2.

1. Ordynacja podatkowa

OrdPodU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 0 maja 202 r. (Dz.U. 202, poz. 749) (zm.: Dz.U. 202, poz. 848, poz. 0, poz. 342, poz. 529; 203, poz.

OrdPodU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 0 maja 202 r. (Dz.U. 202, poz. 749) (zm.: Dz.U. 202, poz. 848, poz. 0, poz. 342, poz. 529; 203, poz.

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (tekst jednolity) Dział I PRZEPISY OGÓLNE

Dział I PRZEPISY OGÓLNE") Dz.U.2012.749 2014.07.25 zm. Dz.U.2014.915 art. 13 Istnieją późniejsze wersje tekstu USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity) Dział I PRZEPISY OGÓLNE Art. 1. Ustawa normuje:

Dz.U.2012.749 2014.07.25 zm. Dz.U.2014.915 art. 13 Istnieją późniejsze wersje tekstu USTAWA z dnia 29 sierpnia 1997 r. Ordynacja podatkowa (tekst jednolity) Dział I PRZEPISY OGÓLNE Art. 1. Ustawa normuje:

1. Ordynacja podatkowa

OrdPU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 23 marca 208 r. (Dz.U. 208, poz. 800) (zm.: Dz.U. 207, poz. 249; 208, poz. 650, poz. 723, poz. 77, poz.

OrdPU. Ordynacja podatkowa z dnia 29 sierpnia 997 r. (Dz.U. Nr 37, poz. 926) Tekst jednolity z dnia 23 marca 208 r. (Dz.U. 208, poz. 800) (zm.: Dz.U. 207, poz. 249; 208, poz. 650, poz. 723, poz. 77, poz.

Ordynacja podatkowa. z hasłami i skorowidzem

Ordynacja podatkowa Ordynacja podatkowa z hasłami i skorowidzem Stan prawny na 10 listopada 2009 r. Redaktor prowadzący: Małgorzata Buczna Opracowanie redakcyjne: Roman Rudnik, Marcin Wąsik Skład, łamanie:

Ordynacja podatkowa Ordynacja podatkowa z hasłami i skorowidzem Stan prawny na 10 listopada 2009 r. Redaktor prowadzący: Małgorzata Buczna Opracowanie redakcyjne: Roman Rudnik, Marcin Wąsik Skład, łamanie:

Warszawa, dnia 27 kwietnia 2018 r. Poz. 800

Warszawa, dnia 27 kwietnia 2018 r. Poz. 800 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 23 marca 2018 r. w sprawie ogłoszenia jednolitego tekstu ustawy Ordynacja podatkowa 1. Na podstawie

Warszawa, dnia 27 kwietnia 2018 r. Poz. 800 OBWIESZCZENIE MARSZAŁKA SEJMU RZECZYPOSPOLITEJ POLSKIEJ z dnia 23 marca 2018 r. w sprawie ogłoszenia jednolitego tekstu ustawy Ordynacja podatkowa 1. Na podstawie

USTAWA. z dnia 29 sierpnia 1997 r. Ordynacja podatkowa. (tekst jednolity) DZIAŁ I PRZEPISY OGÓLNE

DZIAŁ I PRZEPISY OGÓLNE") Dz.U.2005.8.60 2005-06-01 zm. Dz.U.2005.86.732 art. 25 2005-06-16 zm. Dz.U.2005.85.727 art. 4 2005-07-01 zm. przen. Dz.U.2004.93.894 art. 6 2005-08-02 zm. Dz.U.2005.143.1199 art. 1 2005-09-01 zm. Dz.U.2005.143.1199

Dz.U.2005.8.60 2005-06-01 zm. Dz.U.2005.86.732 art. 25 2005-06-16 zm. Dz.U.2005.85.727 art. 4 2005-07-01 zm. przen. Dz.U.2004.93.894 art. 6 2005-08-02 zm. Dz.U.2005.143.1199 art. 1 2005-09-01 zm. Dz.U.2005.143.1199

UJEDNOLICONA WERSJA USTAWY 2012 ROK

Ordynacja podatkowa UJEDNOLICONA WERSJA USTAWY 2012 ROK SPIS TREŚCI UJEDNOLICONA WERSJA USTAWY......4 Dział I - Przepisy ogólne (art. 1 12)...4 Dział II - Organy podatkowe i ich właściwość (art. 13 20)...7