Zarządzanie ryzykiem Ryzyko płynności finansowej Ryzyko kredytowe. dr inż. Karolina Mazur, prof. UZ

|

|

|

- Łukasz Leśniak

- 10 lat temu

- Przeglądów:

Transkrypt

1 Zarządzanie ryzykiem Ryzyko płynności finansowej Ryzyko kredytowe dr inż. Karolina Mazur, prof. UZ

2 Ryzyko płynności Ryzyko, że pojawi się niespodziewany spadek płynności podmiotu gospodarczego Rodzaje ryzyka płynności: związane ze zdolnością do zamiany aktywów na gotówkę w określonym czasie i po określonej cenie, związane z wypłacalnością, czyli zdolnością do regulowania zobowiązań bieżących Źródło: Jajuga K. (2007), Zarządzanie ryzykiem...

3 Ryzyko kredytowe (credit risk) Zagrożenie niedotrzymania przez drugą stronę warunków kontraktu, Rodzaje ryzyka kredytowego: ryzyko niedotrzymania warunków (default risk) możliwość niedokonania płatności wynikających z warunków kontraktu (koncepcja negatywna), ryzyko wiarygodności kredytowej (creditworthiness risk) możliwość zmiany wiarygodności kredytowej drugiej strony (koncepcja neutralna) Rodzaje ryzyka kredytowego wg charakteru drugiej strony kontraktu: ryzyko kredytobiorcy/emitenta (borrower/issuer risk) w przypadku kredytu lub obligacji, ryzyko kontrpartnera (counterparty risk) w przypadku gdy kontrakt nie jest instrumentem dłużnym (np. przy opcji) Źródło: Jajuga K. (2007), Zarządzanie ryzykiem...

4 RYZYKO PŁYNNOŚCI

5 Podstawa ryzyka płynności Relacje pomiędzy zobowiązaniami krótkoterminowymi a aktywami płynnymi Kapitał obrotowy netto

6 Czym jest płynność finansowa? Wskaźniki płynności dostarczają informacji o zdolności przedsiębiorstwa do wywiązywania się z bieżących (krótkoterminowych) zobowiązań, tzn. zobowiązań płatnych w ciągu 1 roku. Regulowanie zobowiązań bieżących zależy od stanu środków pieniężnych oraz możliwości zamiany innych składników majątku obrotowego na gotówkę w krótkim okresie.

7 Czym jest kapitał obrotowy netto? Aktywa trwałe Aktywa obrotowe Kap. obr. Kapitały własne Zobowiązania długoterminowe Zobowiązania krótkoterminowe Kapitał stały K. Mazur 7

8 Kapitał stały = kapitały własne + zobowiązania długoterminowe Kapitał obrotowy (pracujący) = kapitał stały aktywa trwałe Kapitał obrotowy netto= majątek obrotowy kapitały obce krótkoterminowe Kapitał obrotowy = kapitał pracujący Kapitał obrotowy brutto to aktywa bieżące (aktywa krótkoterminowe), czyli środki spółki służące do finansowania bieżącej działalności. Po odjęciu od kapitału obrotowego brutto krótkoterminowych zobowiązań otrzymujemy kapitał obrotowy netto

9 Istota kapitału obrotowego netto Pojęcie kapitał obrotowy netto wiąże się najczęściej z podejmowaniem krótkoterminowych decyzji finansowych. Kluczowe decyzje: określenie wielkości niezbędnych aktywów obrotowych określenie sposobów ich finansowania.

10 Istota kapitału obrotowego netto W początkowych fazach rozwoju przedsiębiorstwa zwykle brakuje kapitału finansującego aktywa obrotowe Dlatego aktywa obrotowe finansowane są początkowo kapitałem obrotowym w formie zobowiązań nie kapitałowych: zobowiązań wobec pracowników (gdy wynagrodzenia są płacone z dołu lub gdy są opóźniane o dłuższy okres), zobowiązań wobec dostawców, zobowiązań wynikających z operacyjnego (manipulacyjnego) odroczenia płatności np. odroczonej płatności faktury Dlatego jest tworzona rezerwa na kapitał obrotowy

11 Cykl operacyjny kapitału obrotowego netto Polityka kredytowa Okres utrzymania zapasów Okres spływu należności Cykl operacyjny kapitału obrotowego netto Okres regulowania zobowiązań Okres konwersji gotówki

12 Jakie czynniki kształtują płynność finansową? Czynniki kształtujące płynność finansową Czynniki zależne od przedsiębiorstwa Czynniki niezależne od przedsiębiorstwa Wpływające na wszystkie składniki kapitału obrotowego Wpływające na niektóre składniki kapitału obrotowego Wpływające na wszystkie składniki kapitału obrotowego Wpływające na niektóre składniki kapitału obrotowego Np. Strategia finansowa Np. rentowność sprzedaży Np. koniunktura gospodarcza Np. koszt kapitału obcego

13 Rodzaje wskaźników płynności Wskaźniki statyczne Wskaźniki dynamiczne Wskaźniki dotyczące strategii zarządzania kapitałem obrotowym netto

14 Statyczne metody analizy płynności finansowej Wskaźnik bieżącej płynności finansowej Wskaźnik szybkiej płynności finansowej Wskaźnik środków pieniężnych Wskaźnik zobowiązań natychmiast wymagalnych

15 Wskaźnik: bieżącej płynności finansowej i wskaźnik szybki Przedział optymalny: (1,5 2,0) Powyżej 3: należy zbadać zapasy i należności Wzrost może oznaczać mniejsze ryzyko i odsetki (obsługa zadłużenia) Przedział optymalny: (1,0-1,2) (dobrze jest widziane, jeśli jest zbliżony do WBP) *O ile są częścią majątku obrotowego

16 Wskaźniki płynności Zalecana wartość kilka do kilkunastu % Przedział optymalny: (1,0-1,2) (dobrze jest widziane, jeśli jest zbliżony do WBP

17 Korekta wskaźników WPPFS skorygowany wskaźnik bieżącej płynności Min 1 C=1 doskonała zgodność pomiędzy wartością rynkową a księgową C>1 przedsiębiorstwo dysponuje większym rozmiarem majątku płynnego niż wynika to z ksiąg C<1 - przedsiębiorstwo dysponuje mniejszym rozmiarem majątku płynnego niż wynika to z ksiąg M. Sierpińska, D. Wędzki, Zarządzanie płynnością finansową w przedsiębiorstwie, r. 2

18 Zakres korekt - zobowiązania bieżące : Stale wymagalne (kapitał spontaniczny) Wymagalne okresowo

19 Zakres korekt aktywa bieżące: Zapasy surowców korekta o część niepłynną (zaliczki na poczet dostaw, produkcja w toku bez półfabrykatów, surowce i materiały zbędne, wyroby gotowe oraz towary nie znajdujące nabywców) Należności korekta o należności nieściągalne, sporne, wekslowe (związane z przedterminowymi) Gotówka w kasie np. przeznaczona na nadchodzącą płatność Papiery wartościowe korekta o wysokość cichej rezerwy Rozliczenia międzyokresowe czynne nieiwlka kwota moża być pominięta

20 Dynamiczne wskaźniki płynności wskaźnik wydajności gotówkowej sprzedaży, wskaźnik wystarczalności gotówki operacyjnej na spłatę zobowiązań bieżących

21 Dynamiczne wskaźniki płynności Wskaźnik wydajności gotówkowej sprzedaży Wskaźnik ten pokazuje ile gotówki wpływa do przedsiębiorstwa w danym czasie ze zrealizowanej sprzedaży Wskaźnik wystarczalności gotówki operacyjnej na spłatę zobowiązań ogółem W jakim stopniu przedsiębiorstwo może pokryć wszystkie zobowiązania pomocą gotówki Wykorzystywana jest kategoria gotówka netto z działalności operacyjnej

22 Wskaźniki dotyczące strategii zarządzania kapitałem obrotowym netto Wskaźnik mierzący płynność aktywów bieżących: Wskaźnik mierzący zdolność do płacenia bieżących zobowiązań: M. Sierpińska, D. Wędzki, Zarządzanie płynnością finansową w przedsiębiorstwie, r. 4

23 RYZYKO PŁYNNOŚCI I ZARZĄDZANIE GOTÓWKĄ

24 Zarządzanie gotówką model Millera-Orra Założenia: Prawdopodobieństwo spadku i wzrostu gotówki jest takie samo i równe 0,5 (gotówka wpływa i wypływa z taką samą częstotliwością) Należy określić taki zakres gotówki, w którym jest płynność, ale także nie ma wysokich kosztów alternatywnych

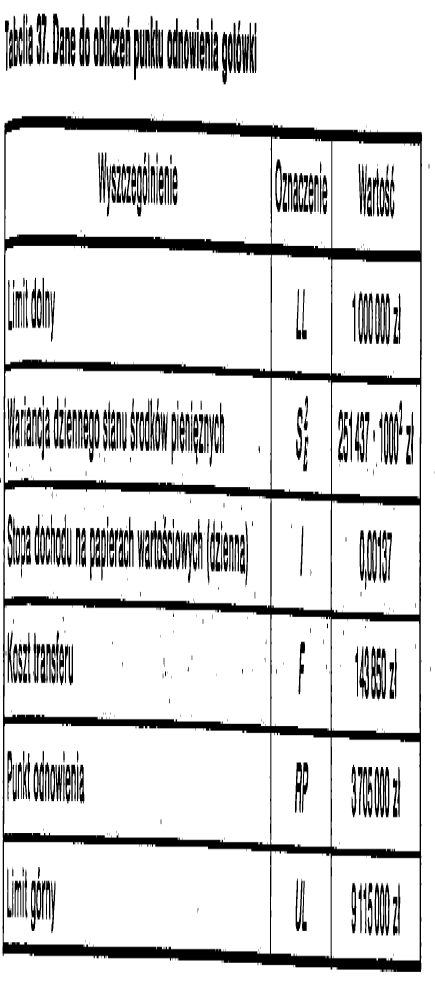

25 Model Millera-Orra-podstawowe limity Limit dolny LL (lower limit) przekroczenie może zagrażać płynności, Limit górny UL (upper limit) przekroczenie nie ma uzasadnienia ekonomicznego, Punkt odnowienia RP (reodrer point)- wartość, wokół której powinny być utrzymywane stany gotówkowe

26

27 Model Millera-Orra obliczanie RP Natomiast Gdzie: F- koszt transferu środków pieniężnych, i-dzienna stopa procentowa S E2 - wariancja dziennego stanu środków pieniężnych LL- limit dolny

28 Model Millera-Orra obliczanie parametrów Korzystamy z funkcji: f(t)=a+bt Parametry wyliczane są z układu równań: Następnie obliczana jest wariancja gotówki: = Gdzie: -wariancja środków pieniężnych, k-liczba parametrów funkcji trendu, y t - wartości obserwowane, y t - wartości szacowane na postawie funkcji trendu

29

30

31 RYZYKO KREDYTOWE

32 Podstawa: Credit Rating Zależność od polityki kredytowej - Credit Scoring

33 Credit Rating Ocena przez agencje ratingową (ang. credit rating agency) firmę zajmująca się oceną wiarygodności kredytowej podmiotów pożyczających pieniądze a także oceną samych instrumentów dłużnych Do podmiotów podlegających ocenie należą: spółki, fundusze, banki, organizacje, rządy państw.

34 Najważniejsze agencje ratingowe Fitch Ratings, Moody's, Standard & Poor's, A. M. Best Dominion Bond Rating Service

35 Najważniejsze agencje ratingowe Fitch Ratings, Moody's, Standard & Poor's, A. M. Best Dominion Bond Rating Service

36 Skala ratingu według Standard &Poor's długookresowe poziomy ratingowe: poziom inwestycyjny (AAA, AA, A, BBB) poziom spekulacyjny (BB, B, CCC, CC, C, D). może także zawierać znaki + i -, które określają różnice w ramach jednej kategorii. P. Milewski (1999) Ratingi w gospodarce rynkowej z uwzględnieniem ratingu ubezpieczeniowego Gazeta Ubezpieczeniowa, nr 9-10, s. 21

37 Strategie polityki kredytowej Strategia agresywna: Nastawiona na maksymalizację wielkości sprzedaży, Stosowane są stosunkowo długie terminy płatności, Stosowana jest łagodna polityka ściągania należności. Strategia konserwatywna Nastawiona na minimalizację należności przeterminowanych i nieściągalnych, Charakteryzuje się krótkimi terminami płatności, Wymagania stawiane klientom oparte są na stosowaniu prawnych zabezpieczeń należności. Strategia elastyczna Ma charakter pośredni, Zależy od warunków otoczenia.

38 Ryzyko kredytowe Składają się na nie trzy elementy elementy: Prawdopodobieństwo niedotrzymania Straty w wypadku niedotrzymania Korelacja niedotrzymania (ważne przy modelowaniu ryzyka)

39 Rodzaje instrumentów polityki kredytowej Instrumenty polityki kredytowej Warunki płatności Opusty cenowe Limity kredytu Zabezpieczenia

40 Instrumenty polityki kredytowej -warunki płatności Zaliczka Stosowana jedynie w stosunku do klientów dużego ryzyka Płatność kasowa Klient płaci pełną cenę w momencie zakupu, stosowana przy dużym ryzyku Krótki termin płatności Związany z tzw. skontem kasowym i limitem kredytu dla niewielkich transakcji Standardowy termin płatności Dla klientów o umiarkowanym i małym ryzyku Jeśli klient składa zamówienie optymalne Jeśli taka jest polityka stosowana w branży Długi termin płatności Dla klientów o umiarkowanym lub małym ryzyku Stanowi formę wynagrodzenia klienta Termin ściągania należności Termin płatności powiększony o tolerowany termin przekroczenia Karne odsetki

41 Instrumenty polityki kredytowej -opusty cenowe Opust hurtowy Za ilość, Odpowiedni dla każdej klasy ryzyka Skonto kasowe Za przyspieszenie płatności Opust sezonowy Stosowany poza szczytem sprzedaży Dla klientów o niskim i umiarkowanym ryzyku Opust funkcjonalny udzielany w zamian za pełnienie określonych funkcji np. dystrybucyjnych czy promocyjnych związanych z ofertą sprzedaży.

42 Instrumenty polityki kredytowej - limity kredytu Kredyt rewolwingowy (odnawialny) jest wielokrotnie zaciągany i spłacany w trakcie trwania umowy kredytowej Kredyt w rachunku otwartym jest uprawnieniem posiadacza rachunku i jednocześnie kredytobiorcy do zadłużenia się w tym rachunku na warunkach określonych w umowie kredytowej, limit kredytu zależy od wolumenu danej transakcji, Kredyt ratalny Kontrahent spłaca swoje zobowiązania względem firmy w kilku ratach Stosowane jest przy dużych zamówieniach Kredyt dokumentowy Dotyczy transakcji zagranicznych gdzie np. bank jest gwarantem

43 Instrumenty polityki kredytowej - zabezpieczenia Zabezpieczenia wierzytelności Osobiste Rzeczowe

44 Zabezpieczenia osobiste poręczenie, weksel in blanco, poręczenie wekslowe, gwarancja bankowa, przelew wierzytelności (na osobę trzecią), przystąpienie do długu (przez osobę trzecią).

45 Zabezpieczenia rzeczowe zastaw (pozwala dysponować), zastaw rejestrowy (korzysta zastawca), hipoteka, przewłaszczenie na zabezpieczenie (przenosi prawo własności), Kaucja (np. środki pieniężne).

46 Metody analizy ryzyka kredytowego Metody analizy ryzyka kredytowego Metody ilościowe Metody jakościowe Metody mieszane

47 Analiza ryzyka kredytowego metody ilościowe Selekcja zbioru zmiennych do modelu Obliczenie prawdopodobieństwa należności nieściągalnych Określenie parametrów modelu Ustalenie klas ryzyka kredytowego

48 Analiza ryzyka kredytowego metody Zalety: ilościowe (tzw. credit scoring) obiektywizm uzyskanych wyników (dzięki sformalizowanym procedurom), możliwość ustalania prawdopodobnych należności nieściągalnych Wady: brak informacji jakościowych dokładność w odniesieniu do krótkiego okresu

49 Analiza ryzyka kredytowego metody jakościowe Bazują na obserwacji zjawisk i związków przyczynowo-skutkowych, których nie można skwantyfikować Wady: brak procedury selekcji danych, subiektywność wyników

50 Analiza ryzyka kredytowego metody mieszane Wykorzystują dane mierzalne i niemierzalne Są najczęściej stosowane w praktyce

51 Metoda punktowa Jest metodą mieszaną, Oparta jest na bilansie i rachunku zysków i strat, Wykorzystuje wskaźniki analizy finansowej, Stosowany także przez BIK, Wartości graniczne są wyznaczane na podstawie: Średnich branżowych, Danych historycznych, Wartości normatywnych.

52 Metoda punktowa - procedura Ustalenie wartości wskaźników Przyporządkowanie wartościom punktów Sumowanie celem ustalenia całkowitego ryzyka kredytowego Odszukanie przedziału ryzyka w tabeli Określenie prawdopodobieństwa powstania należności nieściągalnych

53 Metoda punktowa

54 Metoda punktowa Obliczany jest wskaźnik poziomu należności nieściągalnych: Nazwa klasy ryzyka kredytowego Przedziały klas ryzyka (w punktach) Wskaźnik ryzyka kredytowego Klasa małego ryzyka P1 Klasa umiarkowanego P2 ryzyka Klasa miarkowanego P3 ryzyka wymagającego kontroli Klasa dużego ryzyka P4 Klasa bardzo dużego ryzyka P5

55 Metoda standardu kredytowego Obejmuje pięć standardów kredytowych: ogólną charakterystykę klienta - dobra reputację, odpowiedzialność, przewidywalność zachowań zdolność finansową klienta (płynność, rentowność, zadłużenie i aktywność) pokrycie kapitałowe (wysokość nadwyżki kapitałów nad zobowiązaniami) jakość aktywów (trwałość, czyli nowoczesność mt, postać rzeczowa, łatwość upłynnienia majątku obrotowego), ogólne warunki otoczenia (fazę cyklu koniunkturalnego, zdolności rozwojowe branży, politykę rządu),

56 Metoda standardu kredytowego Źródło: Sierpińska M., Wędzki D., s. 158

57 Metoda standardu kredytowego Zalety: podejście kompleksowe, dokładność, lepsze wyodrębnienie klas ryzyka Wady: złożoność

58 Metoda scoringowa MDA (ang. multiple-discriminant analysis), wykorzystywane są do przewidywania problemów finansowych, w tym ryzyka utraty zdolności kredytowej Y=A 1 X 1 +A 2 X 2 + +AnXn Y punktowa ocena jakości kredytu A1, A2,..., AN - współczynnik korelacji odpowiednich czynników (zmiennych niezależnych) z rzetelnością zapłaty, X1, X2,..., XN - zmienne niezależne (np. wskaźniki płynności, zadłużenia, długość okresu współpracy Liczba punktów Y Zalecenie Poniżej 5 Nie udzielać kredytu 6-10 Udzielić kredytu na 7 dni.

59 KAPITAŁ PODWYŻSZONEGO RYZYKA

60 Podejście do ryzyka Koncepcja neutralna

61 Zewnętrzne własne źródła finansowania nowych przedsiebiorstw Love Money Kapitał podwyższonego ryzyka Aniołowie Biznesu Private Equity Venture capital (formalne)

62 Kapitał podwyższonego ryzyka W przypadku nowych przedsięwzięć wyższe ryzyko Wprowadzanie na rynek nowego produktu wyższe ryzyko Inwestycjom o zwrocie odwleczonym w czasie i niepewnym towarzyszy wysoki zwrot

63 Faza zasiewu Aniołowie biznesu Faza startu Venture capital Faza ekspansji Wykupy Refinansowanie Ratowanie i restrukturyzacja Fundusze private equity Potrzeba finansowania pomostowego Kreczmańska-Gigol K. (2010) Aktywne zarządzanie płynnością finansową przedsiębiorstwa, s. 171

64 Fundusze private equity Rozwinęły się w USA od lat 70. (W Polsce od 90) Zajmują się długoterminowymi inwestycjami w spółki: Niepubliczne (nie są notowane na giełdzie), O ugruntowanej pozycji rynkowej, O dużym potencjale rozwojowym (możliwość eksportu, możliwość konsolidacji branży)

65 Fundusze private equity Są zaangażowane w zarządzanie firmą Członkami rad nadzorczych są kluczowi menedżerowie funduszu, Korzyść dodatkowa: kontakty międzynarodowe funduszu Motywacją funduszu jest wysoka stopa zwrotu (w Polsce wymagane jest 300% w ciągu kilku lat)

66 Aniołowie biznesu Zwane też. nieformalnym venture capital (bez pośrednictwa formalnej instytucji) Inwestorzy prywatni lokujący nadwyżki w firmy dobrze zapowiadające się o podwyższonym ryzyku, Preferowane są branże zaawansowanych technologii, Aniołowie zrzeszeni są w Polsce w dwa konsorcja: PolBAN i Leviatan Business Angels) Aniołowie zwykle pozostają anonimowi Oczekiwana stopa zwrotu: min. 30% Nie więcej niż 10% zgłaszanych projektów kończy się inwestycją

67 Kryteria zgłaszania projektu do PolBAN Poszukiwany kapitał w przedziale do zł, Innowacyjne przedsięwzięcia, Projekt na etapie start-up (dotyczy nowych przedsiębiorstw lub przedsięwzięć) Zespół zdeterminowany do osiągnięcia sukcesu, Gotowość do utworzenia spółki kapitałowej (lub istnienie takiej) Gotowość do partycypacji w ponoszeniu ryzyka z Aniołem Biznesu, Dobrze widziane projekty międzynarodowe

68 Wybrane punkty umowy z Aniołami Biznesu Anioł staje się współudziałowcem Anioł może wyjść z inwestycji w dowolnym momencie, Zabezpieczenie interesów funduszu, Opcje pierwokupu dla dotychczasowych właścicieli

69 Venture Capital Jest to kapitał inwestowany we wczesne fazy rozwoju spółki (także we wczesne fazy rozwoju produktu) Wymagane są następujące stopy zwrotu: W fazie zasiewów 100% W fazie start-up 50% W fazie ekspansji 40% Preferowane branże high-tech Często następuje nabycie 30-50% udziałów Na świecie finansowane są trzy wstępne fazy W Polsce wczesne fazy są rzadko finansowane (mniej niż 0,5% wszystkich inwestycji) Minimalna wartość inwestycji wynosi 3,5 mln euro

70 Venture Capital definicja według Polskiego Stowarzyszenia Inwestorów Kapitałowych inwestycje na niepublicznym rynku kapitałowym, w celu osiągnięcia średnio- i długoterminowych zysków z przyrostu wartości kapitału. ( ) venture capital może być wykorzystane na rozwój nowych produktów i technologii, zwiększenie kapitału obrotowego, przejmowanie spółek lub też na poprawę i wzmocnienie bilansu spółki. Venture capital (VC) jest jedną z odmian private equity. Są to inwestycje dokonywane we wczesnych stadiach rozwoju przedsiębiorstw, służące uruchomieniu danej spółki lub jej ekspansji.

71 Screening venture capital Rynek Technologia Adopcja klientów Konkurencja Zarządzanie (strategia, zespół, system)

Finansowanie innowacji. Innowacje w biznesie wykład 4

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

Finansowanie innowacji Innowacje w biznesie wykład 4 Źródła finansowania innowacji Kapitał własny Finansowanie wewnętrzne samofinansowanie skumulowanego zysku odpisy amortyzacyjne ciche rezerwy inne Kapitał

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

W. - Zarządzanie kapitałem obrotowym

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

W. - Zarządzanie kapitałem obrotowym FINANSE PRZEDSIĘBIORSTW Marek 2011 Agenda - Zarządzanie kapitałem obrotowym Znaczenie kapitału obrotowego dla firmy Cykl gotówkowy Kapitał obrotowy brutto i netto.

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1 dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach - 1 dr hab. inż. Karolina Mazur, prof. UZ Przyczyny niepowodzenia małego przedsiębiorstwa Jedna z 10 podawanych przyczyn to brak zabezpieczenia

Zarządzanie finansami w małych i średnich przedsiębiorstwach. Wprowadzenie. dr hab. inż. Karolina Mazur, prof. UZ

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wprowadzenie dr hab. inż. Karolina Mazur, prof. UZ Plan wykładu Informacje organizacyjne Prezentacja sylabusa Przyczyny niepowodzenia małego

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

ZADANIA OBOWIĄZUJĄCE W DRUGIM ETAPIE KONKURSU KARIERA NA START DLA BANKU BGŻ Zadanie 1 ZADANIE DO WYBORU: Przedsiębiorstwo Bodomax zaciągnęło kredyt bankowy w wysokości 1. zł na okres dwóch lat. Roczna

Zarządzanie finansami przedsiębiorstw

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami przedsiębiorstw Opracowała: Dr hab. Gabriela Łukasik, prof. WSBiF I. OGÓLNE INFORMACJE O PRZEDMIOCIE Cele przedmiotu:: - przedstawienie podstawowych teoretycznych zagadnień związanych

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wykład 2 Polityka kredytowa i zarządzanie należnościami. dr inż. Karolina Mazur, prof.

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wykład 2 Polityka kredytowa i zarządzanie należnościami dr inż. Karolina Mazur, prof. UZ Cykl operacyjny kapitału obrotowego netto Polityka

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wykład 2 Polityka kredytowa i zarządzanie należnościami dr inż. Karolina Mazur, prof. UZ Cykl operacyjny kapitału obrotowego netto Polityka

Finansowanie działalności małych i średnich przedsiębiorstw

Finansowanie działalności małych i średnich przedsiębiorstw Główne źródła finansowania małych i średnich przedsiębiorstw Źródła finansowania Zewnętrzne Wewnętrzne Własne Obce Przekształcenia majątkowe

Finansowanie działalności małych i średnich przedsiębiorstw Główne źródła finansowania małych i średnich przedsiębiorstw Źródła finansowania Zewnętrzne Wewnętrzne Własne Obce Przekształcenia majątkowe

Finansowanie działalności małych i średnich przedsiębiorstw

Finansowanie działalności małych i średnich przedsiębiorstw Główne źródła finansowania małych i średnich przedsiębiorstw Źródła finansowania Zewnętrzne Wewnętrzne Własne Obce Przekształcenia majątkowe

Finansowanie działalności małych i średnich przedsiębiorstw Główne źródła finansowania małych i średnich przedsiębiorstw Źródła finansowania Zewnętrzne Wewnętrzne Własne Obce Przekształcenia majątkowe

Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie według stanu na dzień 31.12.

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Finansowanie Venture Capital: Wady i Zalety

Finansowanie Venture Capital: Wady i Zalety Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych Poznań, 22 września 2007 r. 1. Fundusze venture capital 2. Finansowanie innowacji 2 Definicje

Finansowanie Venture Capital: Wady i Zalety Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych Poznań, 22 września 2007 r. 1. Fundusze venture capital 2. Finansowanie innowacji 2 Definicje

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Finanse i rachunkowość. Alina Dyduch, Maria Sierpińska, Zofia Wilimowska Podręcznik obejmuje wykład finansów i rachunkowości dla inżynierów. Zostały w nim omówione m.in. rachunkowość jako system informacyjny

Analiza finansowa. Wykład 2

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Analiza finansowa Wykład 2 ANALIZA SYTUACJI MAJĄTKOWEJ K. Mazur, prof. UZ 2 Analiza majątku (aktywów) Aktywa są to "kontrolowane przez jednostkę zasoby majątkowe o wiarygodnie określonej wartości, powstałe

Wskaźnik Formuła OB D% aktywa trwałe aktywa obrotowe

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

1. Wskaźniki sprawności działania Wskaźnik Formuła 2009 2008 OB D% 1. Podstawowy wsk. Struktury majątkowej aktywa trwałe aktywa obrotowe 2. 3. 4. 5. 6. 7. 8. 9. 10. Wskaźnik produktywności aktywów (wskaźnik

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r.

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

CAPITAL VENTURE. Jak zdobyć mądry kapitał? Krajowy Fundusz Kapitałowy 24 maja 2012. Piotr Gębala

VENTURE CAPITAL Jak zdobyć mądry kapitał? Piotr Gębala Krajowy Fundusz Kapitałowy 24 maja 2012 Agenda Źródła kapitału na rozwój Fundusze VC w Polsce KFK i fundusze VC z jego portfela Źródła kapitału a

VENTURE CAPITAL Jak zdobyć mądry kapitał? Piotr Gębala Krajowy Fundusz Kapitałowy 24 maja 2012 Agenda Źródła kapitału na rozwój Fundusze VC w Polsce KFK i fundusze VC z jego portfela Źródła kapitału a

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wykład 2 Polityka kredytowa i zarządzanie należnościami. dr inż. Karolina Mazur, prof.

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wykład 2 Polityka kredytowa i zarządzanie należnościami dr inż. Karolina Mazur, prof. UZ Metody badania poziomu kapitału obrotowego netto Metody

Zarządzanie finansami w małych i średnich przedsiębiorstwach Wykład 2 Polityka kredytowa i zarządzanie należnościami dr inż. Karolina Mazur, prof. UZ Metody badania poziomu kapitału obrotowego netto Metody

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY)

") KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

KAPITAŁOWA STRATEGIA PRZEDISĘBIORSTWA JAN SOBIECH (REDAKTOR NAUKOWY) SPIS TREŚCI WSTĘP...11 CZĘŚĆ PIERWSZA. STRUKTURA ŹRÓDEŁ KAPITAŁU PRZEDSIĘBIORSTWA...13 Rozdział I. PRZEDSIĘBIORSTWO JAKO ORGANIZACJA

Analiza ekonomiczna. Wykład 2 Analiza bilansu. K. Mazur, prof. UZ

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Analiza ekonomiczna Wykład 2 Analiza bilansu Plan wykładu Istota danych zasobowych Aktywa a rozwój przedsiębiorstwa Analiza sytuacji majątkowej Analiza sytuacji kapitałowej Pozioma analiza bilansu Dane

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm Agencja Rozwoju Przemysłu S.A. 1991 rok założenia 6,1 mld zł wartość aktywów 100% udziałów Skarbu Państwa Podmioty w nadzorze 53 spółki 15

Inwestuj z ARP S.A. Wsparcie dla małych, średnich i dużych firm Agencja Rozwoju Przemysłu S.A. 1991 rok założenia 6,1 mld zł wartość aktywów 100% udziałów Skarbu Państwa Podmioty w nadzorze 53 spółki 15

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa Jak ocenić pozycję finansową firmy? dr Waldemar Rogowski Szkoła Główna Handlowa w Warszawie 29 marca 2011 r. Główne grupy wskaźników Płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI MATERIAŁY EDUKACYJNE. Wskaźnik bieżącej płynności

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

ANALIZA WSKAŹNIKOWA WSKAŹNIKI PŁYNNOŚCI Wskaźnik bieżącej płynności Informuje on, ile razy bieżące aktywa pokrywają bieżące zobowiązania firmy. Zmniejszenie wartości tak skonstruowanego wskaźnika poniżej

Komisja Papierów Wartościowych i Giełd 1

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

SKONSOLIDOWANY BILANS AKTYWA 30/09/2005 31/12/2004 30/09/2004 tys. zł tys. zł tys. zł Aktywa trwałe (długoterminowe) Rzeczowe aktywa trwałe 99 877 100 302 102 929 Nieruchomości inwestycyjne 24 949 44 868

Ocena ryzyka kontraktu. Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

Ocena ryzyka kontraktu Krzysztof Piłat Krajowy Rejestr Długów Biuro Informacji Gospodarczej Plan prezentacji Główne rodzaje ryzyka w działalności handlowej i usługowej przedsiębiorstwa Wpływ udzielania

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ

PŁYNNOŚCI FINANSOWEJ") ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ Źródło: http://finanse.wnp.pl/ ANALIZUJĄC FIRMĘ, NIE POWINNIŚMY PATRZEĆ NA SPRAWOZDANIA

ZARZĄDZANIE PŁYNNOŚCIĄ FINANSOWĄ PRZEDSIĘBIORSTWA: ISTOTA I METODY POMIARU (STATYCZNE I DYNAMICZNE) PŁYNNOŚCI FINANSOWEJ Źródło: http://finanse.wnp.pl/ ANALIZUJĄC FIRMĘ, NIE POWINNIŚMY PATRZEĆ NA SPRAWOZDANIA

ZAKŁADY MAGNEZYTOWE "ROPCZYCE" S.A.

BILANS A k t y w a I. Aktywa trwałe długoterminowe 58 839 61 551 73 113 1. Rzeczowe aktywa trwałe 47 339 50 276 51 745 2. Wartość firmy 3. Pozostałe wartości niematerialne i prawne 734 276 456 4. Długoterminowe

BILANS A k t y w a I. Aktywa trwałe długoterminowe 58 839 61 551 73 113 1. Rzeczowe aktywa trwałe 47 339 50 276 51 745 2. Wartość firmy 3. Pozostałe wartości niematerialne i prawne 734 276 456 4. Długoterminowe

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

NAKŁADY W RAMACH PRZEDSIĘWZIĘCIA NAKŁADY KWOTA I. Wydatki w ramach kredytu/pożyczki : z tego: II. Nakłady w ramach środków własnych: z tego: SUMA NAKŁADOW (I+II) ŹRÓDŁA FINANSOWANIA: 1. Środki własne 2.

Załącznik nr 3 Informacja na temat profilu ryzyka. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka. w tys. zł.

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Załącznik nr 3 Informacja na temat profilu ryzyka Lp. Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu 1. Suma bilansowa 414 598 2. Fundusze własne

Metody oceny efektywności ekonomicznej działalności przedsiębiorstwa

Metody oceny efektywności ekonomicznej działalności przedsiębiorstwa. 2011-10-13 1 Oceny kondycji finansowej przedsiębiorstwa dokonuje się przy pomocy wskaźników. 2011-10-13 2 Analiza wskaźnikowa Najbardziej

Metody oceny efektywności ekonomicznej działalności przedsiębiorstwa. 2011-10-13 1 Oceny kondycji finansowej przedsiębiorstwa dokonuje się przy pomocy wskaźników. 2011-10-13 2 Analiza wskaźnikowa Najbardziej

Średnio ważony koszt kapitału

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Średnio ważony koszt kapitału WACC Weighted Average Cost of Capital 1 Średnio ważony koszt kapitałuwacc Weighted Average Cost of Capital Plan wykładu: I. Koszt kapitału a metody dyskontowe II. Źródła finansowania

Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r.

z dnia 12 kwietnia 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 25 kwietnia 2017 r. Poz. 832 ROZPORZĄDZENIE MINISTRA ZDROWIA 1) z dnia 12 kwietnia 2017 r. w sprawie wskaźników ekonomiczno-finansowych niezbędnych

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r.

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

Wykaz zmian wprowadzonych do statutu KBC Rynków Azjatyckich Funduszu Inwestycyjnego Zamkniętego w dniu 23 maja 2011 r. art. 12 ust. 10 Statutu Brzmienie dotychczasowe: 10. W związku z określonym celem

<1,0 1,0-1,2 1,2-2,0 >2,0

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

1. WSKAŹNIKI PŁYNNOŚCI WSKAŹNIK BIEŻĄCEJ PŁYNNOŚCI Pozostałe wskaźniki 2,0 Wskaźnik służy do oceny zdolności przedsiębiorstwa do regulowania krótkoterminowych zobowiązań. Do tego

Bilans dostarcza użytkownikowi sprawozdania finansowego informacji o posiadanych aktywach tj. zgromadzonego majątku oraz wskazuje na źródła jego

Bilans dostarcza użytkownikowi sprawozdania finansowego informacji o posiadanych aktywach tj. zgromadzonego majątku oraz wskazuje na źródła jego finansowania strona pasywów. Bilans jest sporządzany na

Bilans dostarcza użytkownikowi sprawozdania finansowego informacji o posiadanych aktywach tj. zgromadzonego majątku oraz wskazuje na źródła jego finansowania strona pasywów. Bilans jest sporządzany na

Aneks C Typowe wartości wskaźników analitycznych

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Aneks C Typowe wartości wskaźników analitycznych i płynności Stan środków pieniężnych na koniec każdego z okresów (pozycja G rachunku przepływów pieniężnych) powinien przyjmować dodatnie wartości w każdym

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Analiza ekonomiczna w przedsiębiorstwie Wprowadzenie Marcin Dwórznik Katedra Bankowości, Finansów i Rachunkowości Wydziału Nauk Ekonomicznych Uniwersytetu Warszawskiego Plan zajęć poruszane obszary w ciągu

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych.

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Analiza Ekonomiczna. 3. Analiza wskaźnikowa sprawozdań finansowych. Rozwinięciem wstępnej analizy sprawozdań finansowych jest analiza wskaźnikowa. Jest ona odpowiednim narzędziem analizy finansowej przedsiębiorstwa,

Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

SPIS TREŚCI Rozdział 1 RACHUNKOWOŚĆ FINANSOWA W SYSTEMIE INFORMACJI EKONOMICZNEJ... 13 1.1. Istota i zakres systemu informacji ekonomicznej... 13 1.2. Rachunkowość jako podstawowy moduł w systemie informacji

Zarządzanie płynnością finansową w inwestycjach Aniołów Biznesu. Warszawa, 24 kwietnia 2012 roku

www.psab.pl Zarządzanie płynnością finansową w inwestycjach Aniołów Biznesu Warszawa, 24 kwietnia 2012 roku Kim jest Anioł Biznesu? to inwestor kapitałowy, który angażuje własne środki finansowe w rozwój

www.psab.pl Zarządzanie płynnością finansową w inwestycjach Aniołów Biznesu Warszawa, 24 kwietnia 2012 roku Kim jest Anioł Biznesu? to inwestor kapitałowy, który angażuje własne środki finansowe w rozwój

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r.

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

Wykaz zmian wprowadzonych do statutu KBC LIDERÓW RYNKU Funduszu Inwestycyjnego Zamkniętego w dniu 10 czerwca 2010 r. art. 12 ust. 2 Statutu Brzmienie dotychczasowe: 2. Cel Subfunduszu Global Partners Kredyt

zbadanego sprawozdania rocznego

Informacje podlegające upowszechnieniu w Ventus Asset Management S.A., w tym informacje w zakresie adekwatności kapitałowej według stanu na dzień 31 grudnia 2013 r. na podstawie I. Wstęp zbadanego sprawozdania

Informacje podlegające upowszechnieniu w Ventus Asset Management S.A., w tym informacje w zakresie adekwatności kapitałowej według stanu na dzień 31 grudnia 2013 r. na podstawie I. Wstęp zbadanego sprawozdania

ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

Politechnika Śląska w Gliwicach Wydział Budownictwa Katedra Procesów Budowlanych ZARZĄDZANIE PRZEDSIĘBIORSTWEM BUDOWLANYM Zarządzanie majątkiem, zarządzanie finansowe, analiza wskaźnikowa Majątek przedsiębiorstwa

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3.

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3 www.salo.pl Działalność gospodarcza w portach morskich Działalność gospodarcza przedsiębiorstwa portowego opiera się na dwóch podstawowych elementach:

EKONOMIKA I ZARZĄDZANIE PRZEDSIĘBIORSTWEM PORTOWYM wykład 3 www.salo.pl Działalność gospodarcza w portach morskich Działalność gospodarcza przedsiębiorstwa portowego opiera się na dwóch podstawowych elementach:

Bankowość Zajęcia nr 3

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 3 Działalność kredytowo-pożyczkowa banków Kredyt Umowa kredytu: Prawo bankowe art. 69; Umowa pożyczki: Kodeks cywilny art. 720. Umowa

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 3 Działalność kredytowo-pożyczkowa banków Kredyt Umowa kredytu: Prawo bankowe art. 69; Umowa pożyczki: Kodeks cywilny art. 720. Umowa

ANALIZA FINANSOWA. Dr Marcin Jędrzejczyk

ANALIZA FINANSOWA Dr Marcin Jędrzejczyk ANALIZA WSTĘPNA BILANSU 1. badanie struktury majątkowej przy wykorzystaniu wskaźników struktury aktywów 2. badanie struktury kapitałowej przy użyciu wskaźników struktury

ANALIZA FINANSOWA Dr Marcin Jędrzejczyk ANALIZA WSTĘPNA BILANSU 1. badanie struktury majątkowej przy wykorzystaniu wskaźników struktury aktywów 2. badanie struktury kapitałowej przy użyciu wskaźników struktury

AKTYWA PASYWA

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

II. Bilans AKTYWA 2016.12.31 2015.12.31 PASYWA 2016.12.31 2015.12.31 A. Aktywa trwałe 255 019 508,54 230 672 369,51 A. Kapitał (fundusz) własny 254 560 440,63 230 029 691,47 I. Wartości niematerialne i

OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA

OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA lata analizy BILANS AKTYWA PASYWA A. Aktywa trwałe 130 018,5 160 457,2 A. Kapitał (fundusz) własny 11 373 265,8 16 743 401,8 I. Wartości niematerialne i prawne

OCENA KONDYCJI FINANSOWEJ PRZEDSIĘBIORSTWA lata analizy BILANS AKTYWA PASYWA A. Aktywa trwałe 130 018,5 160 457,2 A. Kapitał (fundusz) własny 11 373 265,8 16 743 401,8 I. Wartości niematerialne i prawne

Komisja Papierów Wartościowych i Giełd 1

BILANS ( w tys. zł ) 30.09.2005r. 30.06.2005r. 31.12.2004r. 30.09.2004r. I. AKTYWA TRWAŁE 638 374 638 828 654 851 648 465 1. Wartości niematerialne i prawne 6 837 7 075 8 144 8 662 - wartość firmy - -

BILANS ( w tys. zł ) 30.09.2005r. 30.06.2005r. 31.12.2004r. 30.09.2004r. I. AKTYWA TRWAŁE 638 374 638 828 654 851 648 465 1. Wartości niematerialne i prawne 6 837 7 075 8 144 8 662 - wartość firmy - -

Analiza wskaźnikowa. Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

Akademia Młodego Ekonomisty Analiza wskaźnikowa przedsiębiorstwa. Jak ocenić pozycję finansową firmy? Hanna Micińska Uniwersytet Ekonomiczny w Katowicach 6 maja 2013 r. 1 Analiza wskaźnikowa Każda decyzja

Zarządzanie płynnością finansową przedsiębiorstwa. Cz. 3

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 3 Mierniki wykorzystywane do pomiaru płynności można podzielić na dwie grupy: statyczne dynamiczne Przy pomiarze statycznym płynność jest rozpatrywana

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 3 Mierniki wykorzystywane do pomiaru płynności można podzielić na dwie grupy: statyczne dynamiczne Przy pomiarze statycznym płynność jest rozpatrywana

Polityka Informacyjna Domu Inwestycyjnego Investors S.A. w zakresie adekwatności kapitałowej

Polityka Informacyjna Domu Inwestycyjnego Investors S.A. w zakresie adekwatności kapitałowej Warszawa, dnia 21 grudnia 2011 roku 1 Data powstania: Data zatwierdzenia: Data wejścia w życie: Właściciel:

Polityka Informacyjna Domu Inwestycyjnego Investors S.A. w zakresie adekwatności kapitałowej Warszawa, dnia 21 grudnia 2011 roku 1 Data powstania: Data zatwierdzenia: Data wejścia w życie: Właściciel:

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego

Załącznik nr 1g do Standardu IF nr 7 Bank BGŻ produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów Banku BGŻ włączonych do oferty produktowej projektu

Załącznik nr 1g do Standardu IF nr 7 Bank BGŻ produkty zmodyfikowane Informacje wprowadzające Niniejsze zestawienie zawiera opis zmodyfikowanych produktów Banku BGŻ włączonych do oferty produktowej projektu

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES OD 1 STYCZNIA 2012 r. DO 31 GRUDNIA 2012 r. PricewaterhouseCoopers Securities S.A., Al.

SPRAWOZDANIE Z ADEKWATNOŚCI KAPITAŁOWEJ DOMU MAKLERSKIEGO PRICEWATERHOUSECOOPERS SECURITIES SPÓŁKA AKCYJNA ZA OKRES OD 1 STYCZNIA 2012 r. DO 31 GRUDNIA 2012 r. PricewaterhouseCoopers Securities S.A., Al.

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WSTĘP

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

Sprawozdanie finansowe za rok obrotowy Bilans - Aktywa

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Bilans - Aktywa Treść A. Aktywa trwałe 3 539 629,82 8 343 082,07 Wartości niematerialne i prawne 94 05,23 V.. Koszty zakończonych prac rozwojowych 2. Wartość firmy 3. Inne wartości niematerialne i prawne

Okres sprawozdawczy oznacza okres od 7 stycznia 2010 roku do 31 grudnia 2010 roku objęty ww. sprawozdaniem finansowym.

Informacja w zakresie adekwatności kapitałowej Domu Maklerskiego ALFA Zarządzanie Aktywami S.A. (dalej: DM ALFA lub Dom Maklerski ). Stan na 31 grudnia 2010 roku na podstawie zbadanego przez biegłego rewidenta

Informacja w zakresie adekwatności kapitałowej Domu Maklerskiego ALFA Zarządzanie Aktywami S.A. (dalej: DM ALFA lub Dom Maklerski ). Stan na 31 grudnia 2010 roku na podstawie zbadanego przez biegłego rewidenta

Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016 rok

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

Załącznik nr 1.. do Uchwały Nr Rady Powiatu Skarżyskiego z dnia Ocena sytuacji ekonomiczno-finansowej Zespołu Opieki Zdrowotnej w Skarżysku-Kamiennej Szpital Powiatowy im. Marii Skłodowskiej-Curie za 2016

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

M. Dąbrowska. Wroclaw University of Economics

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

M. Dąbrowska Wroclaw University of Economics Słowa kluczowe: Zarządzanie wartością i ryzykiem przedsiębiorstwa, płynność, EVA JEL Classification A 10 Streszczenie: Poniższy raport prezentuje wpływ stosowanej

Szpital Kliniczny im. Karola Jonschera Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Strona 1 Sprawozdanie finansowe za rok 2014

Szpital Kliniczny im. Karola Jonschera Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Strona A.. I II. V. BILANS - AKTYWA 0 0 Aktywa trwałe 0 98, 5 5 76, Wartości niematerialne i prawne

Szpital Kliniczny im. Karola Jonschera Uniwersytetu Medycznego im. Karola Marcinkowskiego w Poznaniu Strona A.. I II. V. BILANS - AKTYWA 0 0 Aktywa trwałe 0 98, 5 5 76, Wartości niematerialne i prawne

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ TAXUS FUND S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.015 R. DO DNIA 31.1.015 R. SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ : 31-1-015 R.

Skorzystanie z funduszy venture capital to rodzaj małżeństwa z rozsądku, którego horyzont czasowy jest z góry zakreślony.

Skorzystanie z funduszy venture capital to rodzaj małżeństwa z rozsądku, którego horyzont czasowy jest z góry zakreślony. Jedną z metod sfinansowania biznesowego przedsięwzięcia jest skorzystanie z funduszy

Skorzystanie z funduszy venture capital to rodzaj małżeństwa z rozsądku, którego horyzont czasowy jest z góry zakreślony. Jedną z metod sfinansowania biznesowego przedsięwzięcia jest skorzystanie z funduszy

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

PYTANIA NA EGZAMIN MAGISTERSKI KIERUNEK: FINANSE I RACHUNKOWOŚĆ STUDIA DRUGIEGO STOPNIA CZĘŚĆ I dotyczy wszystkich studentów kierunku Finanse i Rachunkowość pytania podstawowe 1. Miernik dobrobytu alternatywne

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

3 Sprawozdanie finansowe BILANS Stan na: AKTYWA 31.12.2015 r. 31.12.2014 r 1. A. AKTYWA TRWAŁE 18 041 232,38 13 352 244,38 I. Wartości niematerialne i prawne 1 599 414,82 1 029 346,55 1. Koszty zakończonych

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A.

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2013 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2013 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY

Faktoring jako jedna z form finansowania przedsiębiorstw

jako jedna z form finansowania przedsiębiorstw Michał Wójcik Kierownik Zespołu Produktów Finansowych Biuro Produktów Finansowania Handlu, Bank Pekao SA Warszawa, piątek, 6 marca 2009 AGENDA Istota transakcji,

jako jedna z form finansowania przedsiębiorstw Michał Wójcik Kierownik Zespołu Produktów Finansowych Biuro Produktów Finansowania Handlu, Bank Pekao SA Warszawa, piątek, 6 marca 2009 AGENDA Istota transakcji,

Skonsolidowane sprawozdanie finansowe GK REDAN za pierwszy kwartał 2014 roku

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SKONSOLIDOWANY RACHUNEK ZYSKÓW I STRAT ZA OKRES OD 1 STYCZNIA 2014 DO 31 MARCA 2014 [WARIANT PORÓWNAWCZY] Działalność kontynuowana Przychody ze sprzedaży 103 657 468 315 97 649 Pozostałe przychody operacyjne

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

EVEREST FINANSE SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ SPÓŁKA KOMANDYTOWA, SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy)

Podstawowe składniki bilansu

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Załącznik nr 3 Informacja na temat profilu ryzyka Zestawienie wskaźników i dane liczbowe dotyczące ryzyka Wyszczególnienie Podstawowe składniki bilansu r. w tys. zł. w tys. zł. 1. Suma bilansowa 439168

Pojęcie kredytu art. 69 ust. 1 pr. bank

Ćwiczenia nr 2 Pojęcie kredytu art. 69 ust. 1 pr. bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Ćwiczenia nr 2 Pojęcie kredytu art. 69 ust. 1 pr. bank Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,

Agnieszka Mikołajczyk Uniwersytet Ekonomiczny we Wrocławiu Analiza finansowa przedsiębiorstw z punktu widzenia współpracującego z analizowanym przedsiębiorstwem Słowa kluczowe: rentowność, zadłużenie,

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH. Jerzy T. Skrzypek

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

RACHUNEK PRZEPØYWÓW PIENIÉÆNYCH Jerzy T. Skrzypek Rachunek zysków i strat Bilans Rachunek przepływów pieniężnych Ocena efektywności projektu Analiza płynności Rachunek przepływów pieniężnych a plan finansowy

Analiza ekonomiczno-finansowa

Analiza ekonomiczno-finansowa Ocena płynności finansowej Zdolność płatnicza odnosi się do możliwości terminowej i ciągłej spłaty zobowiązań, chodzi o jej zachowanie w każdym momencie. Zdolność płatnicza

Analiza ekonomiczno-finansowa Ocena płynności finansowej Zdolność płatnicza odnosi się do możliwości terminowej i ciągłej spłaty zobowiązań, chodzi o jej zachowanie w każdym momencie. Zdolność płatnicza

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2016 R. DO DNIA 31.12.2016 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2016 r. AKTYWA 31.12.2016

Zarządzanie płynnością finansową przedsiębiorstwa. Cz. 5

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 5 DSO Days Sales Outstanding DSO wyraŝa liczbę dni sprzedaŝy, za którą nie zainkasowano gotówki (inaczej liczba dni sprzedaŝy niezapłaconej) Metody

Zarządzanie płynnością finansową przedsiębiorstwa Cz. 5 DSO Days Sales Outstanding DSO wyraŝa liczbę dni sprzedaŝy, za którą nie zainkasowano gotówki (inaczej liczba dni sprzedaŝy niezapłaconej) Metody

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania

Przez umowę kredytu bank zobowiązuje się oddać do dyspozycji kredytobiorcy na czas oznaczony w umowie kwotę środków pieniężnych z przeznaczeniem na ustalony cel, a kredytobiorca zobowiązuje się do korzystania

OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

Warszawa, dnia 27 lutego 2017 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółką Akcyjną z siedzibą w Warszawie

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, Grodzisk Wielkopolski, ul.

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

BILANS PPWM "WODA GRODZISKA" Sp. z o.o. z siedzibą w Grodzisku Wielkopolskim, 62-065 Grodzisk Wielkopolski, ul. Mikołajczyka 8 w tys. zł stan na 2008-10-01 A k t y w a I. Aktywa trwałe 26 769 1. Wartości

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA R. DO DNIA R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE HFT GROUP S.A. Z SIEDZIBĄ W WARSZAWIE ZA OKRES OD DNIA 01.01.2017 R. DO DNIA 31.12.2017 R. SKONSOLIDOWANY BILANS sporządzony na dzień: 31.12.2017 r. AKTYWA 31.12.2017

B. Zobowiązania i rezerwy na zobowiązania

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

1 Zadanie.2.1 - Sporządzanie Bilansu Przedsiębiorstwo X działające w formie spółki z ograniczoną odpowiedzialnością na koniec okresu sprawozdawczego (31.12.20A1) posiadało: środki pieniężne na rachunku

SPRAWOZDANIE FINANSOWE

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

EVEREST FINANSE SPÓŁKA AKCYJNA SPRAWOZDANIE FINANSOWE za okres od 01.01.2017 r. do 30.06.2017 r. Poznań, dnia RACHUNEK ZYSKÓW I STRAT (wariant porównawczy) 01.01.2017-30.06.2017 01.01.2016-31.12.2016 A.

-0,89 0,04-0,81-0,21 0,01-0,19 Rozwodniony zanualizowany zysk (strata) na jedną akcję zwykłą (w zł/eur)

na jedną akcję zwykłą (w zł/eur)") WYBRANE DANE FINANSOWE 3 kwartał(y) narastająco 3 kwartał(y) narastająco / 2013 okres od 2013-01- / 2012 okres od 2012-01- 01 01 2012-12-31 3 kwartał(y) narastająco 3 kwartał(y) narastająco / 2013 okres

WYBRANE DANE FINANSOWE 3 kwartał(y) narastająco 3 kwartał(y) narastająco / 2013 okres od 2013-01- / 2012 okres od 2012-01- 01 01 2012-12-31 3 kwartał(y) narastająco 3 kwartał(y) narastająco / 2013 okres

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski

Grzegorz Michalski") Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

Strategie finansowania aktywów płynnych (aktywów bieżących) Grzegorz Michalski Strategie finansowania aktywów płynnych (aktywów bieżących) Agresywna (aggressive): minimalizacji kosztów związanych z finansowaniem

BILANS - AKTYWA. Lp. Wyszczególnienie Stan na r. Stan na r.

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Sprawozdanie finansowe za rok 2015 BILANS AKTYWA Lp. Wyszczególnienie Stan na 31.12.2015r. Stan na 01.01.2015r. A. Aktywa trwałe 31 050 660,37 32 246 242,25 I. Wartości niematerialne i prawne 0,00 0,00

Polityka ujawnień Mercedes-Benz Bank Polska S.A. Przyjęta na posiedzeniu Zarządu w dniu 21 czerwca 2016 roku załącznik do Uchwały 34/2016

ujawnień 1/6 ujawnień Spis treści A. Ustalenia ogólne... 1 B. Zakres ogłaszanych przez Bank informacji... 2 C. Zasady i terminy udzielania odpowiedzi udziałowcom oraz klientom... 5 D. Częstotliwość ogłaszania

ujawnień 1/6 ujawnień Spis treści A. Ustalenia ogólne... 1 B. Zakres ogłaszanych przez Bank informacji... 2 C. Zasady i terminy udzielania odpowiedzi udziałowcom oraz klientom... 5 D. Częstotliwość ogłaszania

Podstawowe finansowe wskaźniki KPI

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

Podstawowe finansowe wskaźniki KPI 1. Istota wskaźników KPI Według definicji - KPI (Key Performance Indicators) to kluczowe wskaźniki danej organizacji używane w procesie pomiaru osiągania jej celów. Zastosowanie

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni"

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

Przeanalizuj spółkę i oceń, czy warto w nią zainwestować, czyli o fundamentach "od kuchni" Prowadzący: Marcin Dybek Centrum Analiz Finansowych EBIT marcin.dybek@rsg.pl www.rsg.pl Stosowane standardy rachunkowości

SA-Q WYBRANE DANE FINANSOWE

SA-Q 3 2016 WYBRANE DANE FINANSOWE w tys. zł w tys. EUR 3 kwartał(y) 3 kwartał(y) 3 kwartał(y) 3 kwartał(y) WYBRANE DANE FINANSOWE narastająco / narastająco / 2016 narastająco / 2015 narastająco / 2015

SA-Q 3 2016 WYBRANE DANE FINANSOWE w tys. zł w tys. EUR 3 kwartał(y) 3 kwartał(y) 3 kwartał(y) 3 kwartał(y) WYBRANE DANE FINANSOWE narastająco / narastająco / 2016 narastająco / 2015 narastająco / 2015

Łączna zainwestowana kwota Łączna składka ubezpieczeniowa 345, , ,39. Koszty w czasie 1 rok 6 lat 12 lat

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

1. WARTA Akcji Polskich Wskaźnik ryzyka 1 2 3 4 5 6 7 Celem funduszu jest zapewnienie długoterminowego, realnego wzrostu wartości aktywów, poprzez lokaty przede wszystkim w udziałowe papiery wartościowe

Akademia Młodego Ekonomisty

Akademia Młodego Ekonomisty Sposoby finansowania działalności przedsiębiorstw Albert Tomaszewski Szkoła Główna Handlowa w Warszawie 23 listopada 2016 r. Cele finansowania Finansowanie działalności przedsiębiorstw

Akademia Młodego Ekonomisty Sposoby finansowania działalności przedsiębiorstw Albert Tomaszewski Szkoła Główna Handlowa w Warszawie 23 listopada 2016 r. Cele finansowania Finansowanie działalności przedsiębiorstw

ROLA BANKU W POZYSKIWANIU WSPARCIA ZE ŚRODKÓW PUBLICZNYCH

ROLA BANKU W POZYSKIWANIU WSPARCIA ZE ŚRODKÓW PUBLICZNYCH Anna Frankowska Biuro Finansowania Przedsiębiorstw Bank BPH 23 września 2015 r. 1 Rola Banku w pozyskiwaniu wsparcia ze środków publicznych Euro

ROLA BANKU W POZYSKIWANIU WSPARCIA ZE ŚRODKÓW PUBLICZNYCH Anna Frankowska Biuro Finansowania Przedsiębiorstw Bank BPH 23 września 2015 r. 1 Rola Banku w pozyskiwaniu wsparcia ze środków publicznych Euro

V. RACHUNEK PRZEPŁYWÓW PIENIĘŻNYCH

Rachunek przepływów pieniężnych 06.2012 V. RACHUNEK PRZEPŁYWÓW PENĘŻNYCH Treść 01.01.31.12.2011 30.06.2012r A. Przepływy środków pieniężnych z działalności operacyjnej. Zysk (strata) netto. Korekty razem

Rachunek przepływów pieniężnych 06.2012 V. RACHUNEK PRZEPŁYWÓW PENĘŻNYCH Treść 01.01.31.12.2011 30.06.2012r A. Przepływy środków pieniężnych z działalności operacyjnej. Zysk (strata) netto. Korekty razem

KURS DORADCY FINANSOWEGO

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

KURS DORADCY FINANSOWEGO Przykładowy program szkolenia I. Wprowadzenie do planowania finansowego 1. Rola doradcy finansowego Definicja i cechy doradcy finansowego Oczekiwania klienta Obszary umiejętności

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ HSBC Bank Polska

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ HSBC Bank Polska 1. Wprowadzenie 1.1 HSBC Bank Polska S.A. (Bank) na podstawie art. 111a ustawy z dnia 29 sierpnia 1997 r.- Prawo bankowe oraz zgodnie

POLITYKA INFORMACYJNA DOTYCZĄCA ADEKWATNOŚCI KAPITAŁOWEJ HSBC Bank Polska 1. Wprowadzenie 1.1 HSBC Bank Polska S.A. (Bank) na podstawie art. 111a ustawy z dnia 29 sierpnia 1997 r.- Prawo bankowe oraz zgodnie

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Finansowanie bez taryfy ulgowej

Finansowanie bez taryfy ulgowej Czego oczekują inwestorzy od innowacyjnych przedsiębiorców? Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CambridgePython Warszawa 28 marca 2009r. Definicje

Finansowanie bez taryfy ulgowej Czego oczekują inwestorzy od innowacyjnych przedsiębiorców? Barbara Nowakowska Polskie Stowarzyszenie Inwestorów Kapitałowych CambridgePython Warszawa 28 marca 2009r. Definicje