Cele operacyjne i instrumenty polityki pienięŝnej. Zbigniew Polański Katedra Polityki PienięŜnej, SGH

|

|

|

- Bronisława Kozak

- 10 lat temu

- Przeglądów:

Transkrypt

1 Cele operacyjne i instrumenty polityki pienięŝnej Zbigniew Polański Katedra Polityki PienięŜnej, SGH 1

2 Plan Uwagi wprowadzające Cel operacyjny: baza monetarna czy stopa procentowa? Instrumenty polityki pienięŝnej Zagadnienie kursu walutowego i interwencji walutowych Zamiast zakończenia: niestandardowe instrumenty polityki pienięŝnej w czasie kryzysu lat

3 I. Uwagi wprowadzające

4 Przypomnienie: triada celów i instrumenty PP instrumenty BC cel operacyjny cel pośredni cel ostateczny Instrumenty: zmienne (1) nad którymi BC posiada pełną, bezpośrednią kontrolę i (2) które wpływają na realizację celów PP Cel operacyjny: zmienna, (1) na którą BC moŝe natychmiast w znacznym stopniu wpływać wykorzystując posiadane instrumenty i (2) o której kształtowaniu się moŝe mieć bieŝącą informację 4

o której kształtowaniu się moŝe mieć")

5 II. Cel operacyjny: baza monetarna czy stopa procentowa?

6 Cele operacyjne Czasami zwane instrumentami w sensie instrumentarium makroekonomicznego BC (podręczniki makroekonomii!) W. Poole (1970): analiza w kontekście modelu IS-LM Podstawowy dylemat: baza monetarna czy stopa procentowa? 6

: analiza w kontekście modelu IS-LM")

7 Baza monetarna Pieniądz BC, pieniądz rezerwowy (B, M0) Obecnie nie jest wykorzystywana w roli celu operacyjnego!! Szwajcaria (poł. lat 70. poł. lat 90.), USA ( ), Polska ( ) W jakich warunkach BC moŝe próbować kształtować B? Co z kontroli B wynika dla M (stabilność mnoŝnika!) i π? Zob. wykład 3 i aneks do roz. 2 w podręczniku! 7

i π? Zob. wykład 3 i aneks do roz.")

8 Stopa procentowa Krótkoterminowe, nominalne stopy procentowe międzybankowego rynku pienięŝnego są obecnie zazwyczaj wykorzystywane w roli celu operacyjnego!! Głębszy sens: Ŝyjemy w świecie kredytowej kreacji pieniądza i rynków finansowych! Stopa procentowa wewnętrzną ceną pieniądza! Reguła Taylora (wykład 8) zasada wyznaczania celu operacyjnego w postaci stopy procentowej 8

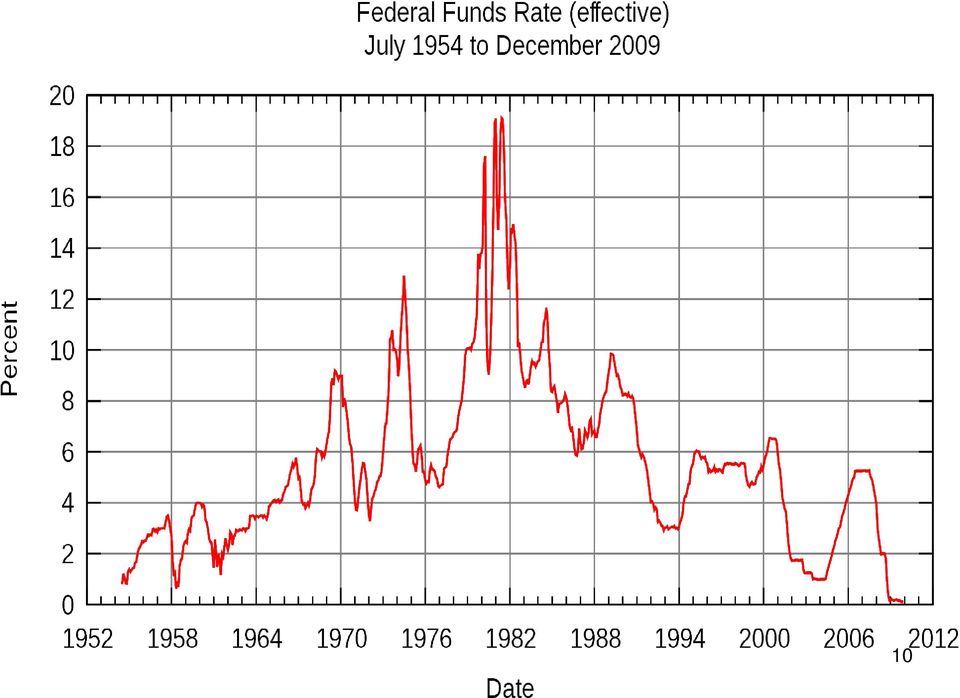

9 Przykłady wykorzystywania stóp procentowych jako celu operacyjnego Fed: federal (fed) funds rate Stopa O/N ( na 1 dzień ) The Federal Funds rate is the interest rate on overnight loans between banks. Effective średnia waŝona stóp tych poŝyczek EBC: EONIA (Euro Overnight Index Average) (nieoficjalny cel operacyjny!) Miara efektywnej stopy procentowej w transakcjach overnight na rynku międzybankowym strefy euro. Obliczana jako średnia waŝona stawek oprocentowania niezabezpieczonych poŝyczek overnight w euro, na podstawie informacji uzyskiwanych od banków 9 wchodzących w skład grupy sprawozdawczej. (EBC)

Miara efektywnej stopy procentowej w transakcjach overnight na rynku międzybankowym strefy euro.")

10 10

11 Przykłady wykorzystywania stóp NBP (nieoficjalny cel operacyjny) Od 2008 stawka POLONIA (Polish Overnight Index Average) Wcześniej: WIBOR SW (Spot Week) (7-dniowy) i o dłuŝszych terminach zapadalności POLONIA: średnia stopa O/N waŝona wielkością transakcji na rynku depozytów międzybankowych Cel: odzwierciedlenie rzeczywistego (efektywnego) oprocentowania krótkoterminowych lokat międzybankowych 11

oprocentowania krótkoterminowych")

12 Dlaczego najkrótsze stopy (O/N) celem operacyjnym? Stopy długie mają większe znaczenie dla gospodarki! Argumenty za stopą O/N: Rynek O/N jest najbardziej płynny Zazwyczaj największy segment międzybankowego rynku pienięŝnego UmoŜliwia natychmiastowe zaspokojenie potrzeb (lub zagospodarowanie) środków PoŜyczki niezabezpieczone Czysta teoria oczekiwań struktury stóp procentowych wskazuje, Ŝe stopy O/N przełoŝą się na stopy długie! (wykład 4) Warunki: prawdziwość teorii, wiarygodność BC i kontrola oczekiwań inflacyjnych 12

13 8,5% Stopy podstawowe NBP oraz stawka rynku międzybankowego WIBOR SW w 2005 r. 7,5% 6,5% 5,5% 4,5% 3,5% 2,5% 13 sty 05 sty 05 sty 05 lut 05 lut 05 mar 05 mar 05 kwi 05 kwi 05 maj 05 maj 05 cze 05 cze 05 lip 05 lip 05 sie 05 sie 05 sie 05 wrz 05 wrz 05 paź 05 paź 05 lis 05 lis 05 gru 05 gru 05 Źródło: NBP. WIBOR SW Stopa referencyjna NBP Stopa lombardowa NBP Stopa depozytowa NBP

14 Stopy procentowe NBP oraz WIBOR SW, ,0 6,5 6,0 5,5 5,0 % 4,5 4,0 3,5 3,0 2,5 2,0 sty 07 lut 07 mar 07 kwi 07 maj 07 cze 07 lip 07 sie 07 wrz 07 paź 07 lis 07 gru 07 WIBOR SW Stopa lombardow a NBP Stopa ref erencyjna NBP Stopa depozytow a NBP 14

15 15

16 III. Instrumenty polityki pienięŝnej

17 Ogólny podział Administracyjne O charakterze mieszanym Rynkowe 17

18 1. Instrumenty administracyjne Zazwyczaj stosowane w warunkach słabo rozwiniętych rynków finansowych i ich niesprawności Nie ma tu celu operacyjnego Inicjatywa po stronie BC ( ręczne sterowanie ) Przykłady Pułapy stóp procentowych i pułapy (plafony) kredytowe USA: regulacja Q (1933-pocz. lat 80.), Polska: Tendencja do omijania (np. powstanie eurorynku w Londynie) Naciski nieformalne, perswazja moralna (moral suasion) Japonia, Hiszpania (do lat 70.), Austria (do 1999!) Polska: Rada Banków ( ) Regulacje nadzorcze mogą mieć wpływ na przebieg procesów pienięŝnych Polska: np. rekomendacje S i T 18

Naciski nieformalne, perswazja moralna (moral suasion) Japonia, Hiszpania (do lat 70.), Austria (do 1999!")

19 2. Instrumenty o charakterze mieszanym : rezerwy obowiązkowe Inicjatywa po stronie BC Rodzaj parapodatku Ale: rezerwy nieoprocentowane i oprocentowane W USA od 1863: zapewnienie płynności banków (instrument stabilności finansowej) Wielki Kryzys, po II wojnie światowej rezerwy instrumentem PP (Keynes 1930) Manipulowanie stopą obowiązkowych rezerw wpływa na płynność rynku międzybankowego i potencjał banków do kreacji kredytu i pieniądza 19

20 Rezerwy obowiązkowe Obecnie przypisuje się im 2 główne funkcje: Kreacja popytu na pieniądz BC Dlatego stopy O/N mogą być celem operacyjnym! Stabilizowanie krótkoterminowych stóp międzybankowego rynku pienięŝnego Jeśli zasada uśrednionego utrzymywania środków! Wpływ na podaŝ pieniądza - dwa ujęcia: Mechanizm mnoŝnikowy (M = m B) Przez stopę procentową i popyt na kredyt Tendencje: (1) likwidacja, (2) oprocentowanie rezerw Obecnie instrument w znacznym stopniu pasywny rzadko kiedy manipuluje się jej stopą 20

Przez stopę procentową i popyt na kredyt Tendencje: (1)")

21 Polska a strefa euro Strefa euro: Oprocentowanie rezerw jest powiązane z główną stopą procentową EBC (od OOR!) Stopy rezerw: 2% i 0% Polska: po wejściu do UE podobnie jak w strefie euro Oprocentowane (od ) 0,9 stopy redyskonta weksli (od ) Stopa redyskonta weksli: 3,75% (od )» To nie jest podstawowa stopa NBP! RóŜnica z EBC! Stopa rezerw: 3% (od , obniŝenie z 3,5% ) 0% od środków uzyskanych z tytułu sprzedaŝy papierów wartościowych z udzielonym przyrzeczeniem odkupu (repo) (od ) 21

22 Zmiany w poziomie rezerwy obowiązkowej i odchylenia od rezerwy wymaganej, 2008 w mln zł okresy rezerwowe Źródło: NBP. Rezerwa wymagana odchylenia od r.w. 22

23 23

24 3. Instrumenty rynkowe Operacje depozytowokredytowe Operacje otwartego rynku Inne instrumenty rynkowe 24

25 3.1. Operacje depozytowokredytowe (Standing facilities) Standing facilities w kaŝdej chwili dostępne ułatwienia (kredytowe i depozytowe dla banków komercyjnych) Inicjatywa po stronie banku komercyjnego Historia RóŜnego rodzaju kredyty refinansowe (redyskontowe, lombardowe) Najstarszy instrument PP (i stabilizacji systemu bankowego!) Operacje depozytowe Od końca XX w.; 1999 Eurosystem Ułatwiają bankom zarządzanie nadwyŝką płynności Funkcja: ograniczenie wahań krótkoterminowych stóp procentowych na rynku międzybankowym 25 Stopy procentowe wyznaczają przedział wahań stóp

26 Podstawowe stopy procentowe NBP, proc. stopa referencyjna stopa lombardowa stopa depozytowa sty 04 maj 04 wrz 04 sty 05 maj 05 wrz 05 sty 06 maj 06 wrz 06 sty 07 maj 07 wrz 07 sty 08 maj 08 wrz Źródło: NBP.

27 8% 7% 6% 5% 4% 3% 2% Podstawowe stopy procentowe NBP i stopy rynkowe, Stopa referencyjna Stopa lombardowa Stopa depozytowa Polonia (O/N) W IBOR1M Źródło: NBP.

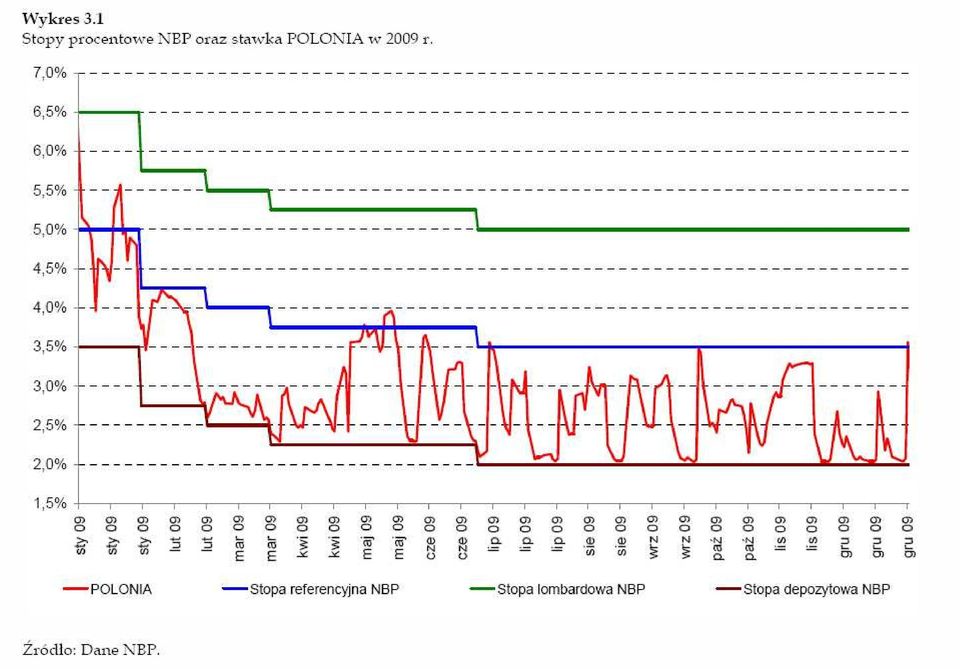

28 Podstawowe stopy procentowe NBP oraz stawka POLONIA, ,0% 7,5% 7,0% 6,5% 6,0% 5,5% 5,0% 4,5% 4,0% 3,5% 3,0% sty 08 sty 08 sty 08 lut 08 lut 08 mar 08 mar 08 kwi 08 kwi 08 maj 08 maj 08 cze 08 cze 08 lip 08 lip 08 lip 08 sie 08 sie 08 wrz 08 wrz 08 paź 08 paź 08 lis 08 lis 08 gru 08 gru 08 gru 08 POLONIA Stopa referencyjna NBP Stopa lombardowa NBP Stopa depozytowa NBP Źródło: NBP. 28

29 Operacje Kredyty refinansowe: 3 aspekty Cenowy: stopa procentowa Ilościowy: wartość papierów wartościowych przyjmowanych jako zabezpieczenie (kontyngenty) Jakościowy: jakie papiery wartościowe przyjmowane jako zabezpieczenie (stawiane wymogi jakościowe) Listy papierów wartościowych (Tier 1 and 2) w Eurosystemie! Operacje depozytowe: tylko aspekt cenowy Bank Szwecji ( ): -0,25%! Operacje depozytowo-kredytowe w Polsce NBP: stopy lombardowa i depozytowa (od ) Przedział (zazwyczaj): ±1,5 pkt. proc. (względem stopy referencyjnej) EBC: ±1,0; ± 0,75 pkt. proc. (względem stopy podstawowej) 29

30 Podstawowe stopy procentowe NBP Stopa lombardowa koszt pozyskania przez banki środków w NBP (kredyt pod zastaw papierów wartościowych). Ogranicza od góry wahania stóp overnight (jednodniowych) Stopa depozytowa oprocentowanie jednodniowego depozytu dla banków w NBP. Ogranicza od dołu wahania stóp overnight Stopa referencyjna minimalna rentowność podstawowych operacji otwartego rynku (emisja 7-dniowych bonów pienięŝnych) 30

31 Wykorzystanie depozytu na koniec dnia w NBP, 2008 (dane dzienne) w mln zł Źródło: NBP. 31

32 3.2. Operacje otwartego rynku Historia (OOR) Anglosaski system finansowy Wielka Brytania (XIX w.), USA (lata 20. XX w.) Dlaczego otwartego? Obecnie nie są juŝ otwarte dla wszystkich! NBP: wybrane banki pełnią funkcje dealera rynku pienięŝnego (Fed: primary dealers; 32 EBC: counterparties)

33 Operacje otwartego Transakcje kupna/sprzedaŝy instrumentów finansowych przez BC wpływające na płynność systemu bankowego tak, aby stopa procentowa (cel operacyjny) osiągała poziom uznany za sprzyjający realizacji załoŝonego celu PP Inicjatywa po stronie BC Transakcje w oparciu o mechanizm aukcyjny (przetargi): zob. roz. 5 w podręczniku! Płynność środki banków komercyjnych na ich rachunkach bieŝących w BC Popyt na te środki/ich podaŝ stopa procentowa 33

34 Operacje otwartego 3 aspekty: cenowy, ilościowy, jakościowy Aspekt cenowy: stopa procentowa Stopa referencyjna: wyznacza minimalną rentowność 7-dniowych (od 2005) bonów pienięŝnych NBP sprzedawanych w ramach OOR Bank zarabia nie mniej niŝ ta rentowność Stopa interwencyjna: faktyczna stopa zwrotu z OOR 34

35 Rodzaje OOR (1) Bezwarunkowe (Outright purchase/outright sale) (2) Warunkowe (repo, reverse repo) Repo (repurchase agreement) warunkowy zakup Reverse repo (reverse repurchase agreement) warunkowa sprzedaŝ NBP: operacje krótkoterminowe na 7-dniowych bonach pienięŝnych BC Krótkoterminowe operacje typu outright, 35 funkcjonujące w praktyce jak operacje warunkowe!

36 Średnie w miesiącu saldo OOR 35 NBP, m ld z ł I VII I VII I V II I VII I VII I VII I VII I VII bony pienięŝne NBP operacje warunkow e

37 37

38 Stopy procentowe EBC a stopy międzybankowego rynku pienięŝnego,

39 3.3. Inne instrumenty rynkowe Historycznie np. przyjmowanie przez NBP depozytów od gospodarstw domowych w 1997 w sytuacji problemów z transmisją stóp procentowych NBP konkurował z bankami, aby wymusić zmianę ich stóp procentowych Obecnie ich celem bezpośrednie kształtowanie płynności na rynku międzybankowym! 39

40 Inne Kredyt techniczny Cel: ułatwić zarządzanie płynnością w ciągu dnia Nieoprocentowany, zabezpieczony papierami, inicjatywa po stronie banku komercyjnego Swapy walutowe (FX Swap) BC kupuje (sprzedaje) walutę krajową za walutę obcą na rynku kasowym przy jednoczesnej odsprzedaŝy (odkupie), w ramach transakcji terminowej, w określonym terminie Depozyt w jednej walucie zabezpieczony depozytem w innej walucie, z których jeden jest spotowy, a drugi - terminowy Inicjatywa po stronie BC Bundesbank (lata 60. XX w.), Narodowy Bank Szwajcarii, Bank Rosji (od 2002), NBP (od do NBP przeprowadza ostatnią operację swapową na parze walut CHF/PLN) 40

41 Saldo transakcji typu swap walutowy, 2008 (dane dzienne, równowartość w zł) w mln zł Źródło: NBP. 41

42 IV. Zagadnienie kursu walutowego i interwencji walutowych

43 Czy kurs i interwencje walutowe są instrumentem PP? BC nie mogą całkowicie ignorować tego się dzieje na rynku walutowym! Instrumenty: zmienne (1) nad którymi BC posiada pełną, bezpośrednią kontrolę i (2) które wpływają na realizację celów PP ReŜim (system) kursowy jego zmiany wychodzą poza kompetencje BC! Ale w jego ramach BC moŝe wykorzystywać kurs do realizacji celów PP! Kurs walutowy moŝe być wskaźnikiem (indykatorem), celem operacyjnym lub pośrednim 43

44 Czy kurs i interwencje... Interwencje walutowe instrumentem PP? Tak, ale wtedy kurs walutowy staje się wskaźnikiem lub celem operacyjnym/pośrednim! Interwencja walutowa staje się OOR, gdy jej celem jest wyłącznie kształtowanie płynności systemu bankowego Wykorzystywanie instrumentów pochodnych w interwencjach walutowych przez BC Transakcje forward i swap (kryzysy ), opcje walutowe (Meksyk , Kolumbia , Australia 1998) 44

45 Czy kurs i interwencje... Kurs walutowy jest instrumentem polityki, gdy jest ustalany administracyjnie lub gdy w systemie kursowym występuje element administracyjnego sterowania kursem Np. w Polsce: stały (sztywny) kurs walutowy ( ), mechanizm pełzającej dewaluacji ( ), system pełzającego pasma ( ), ale tylko w odniesieniu 45 do kursu centralnego!

46 Kurs walutowy instrumentem PP? Polska, Deprecjacja Wprowadzenie przedziału wahań Zmiana koszyka 3.0 Upłynnienie kursu 2.0 Dewaluacja i wprowadzenie koszyka Rewaluacja 1.0 Dewaluacja Dewaluacja Parytet centralny Kurs rynkowy Przedział wahań

47 47

48 V. Zamiast zakończenia: niestandardowe instrumenty PP w czasie kryzysu lat

49 Jak prowadzić PP, gdy stopy procentowe są bliskie zeru... i jednocześnie ograniczyć rozwój recesji (i deflacji)? Pierwsza poł. lat 30. XX w., Japonia od lat 90. XX w., od 2007 większość krajów wysoko rozwiniętych Inne instrumenty niŝ w normalnych czasach niestandardowe instrumenty (metody) PP 49

50 Zmiany w działalności operacyjnej BC od 2007 r. Źródło: The monetary-policy maze, The Economist,

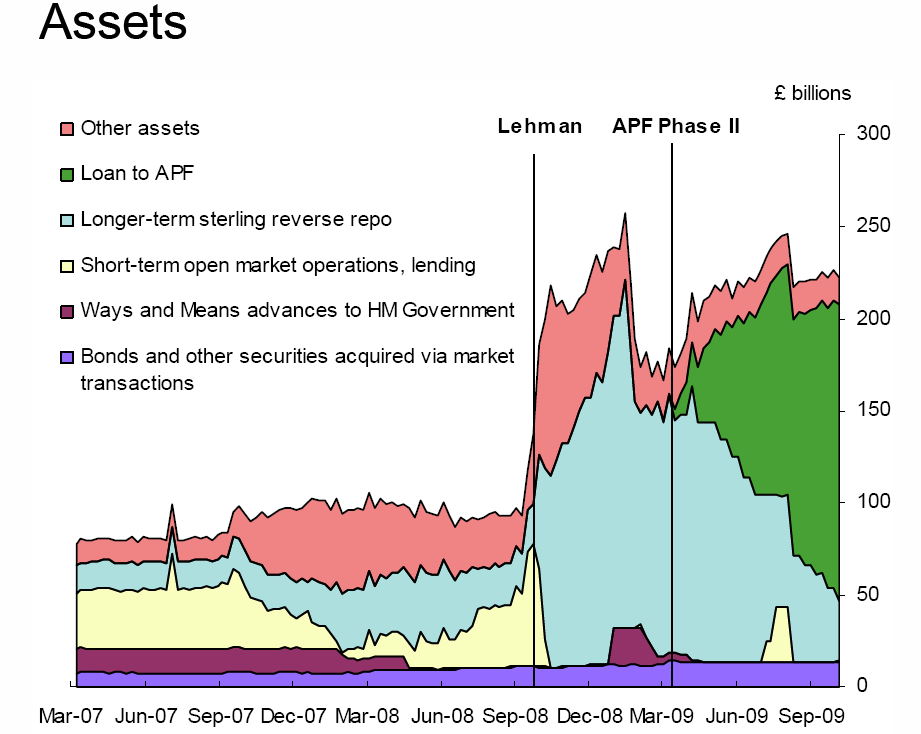

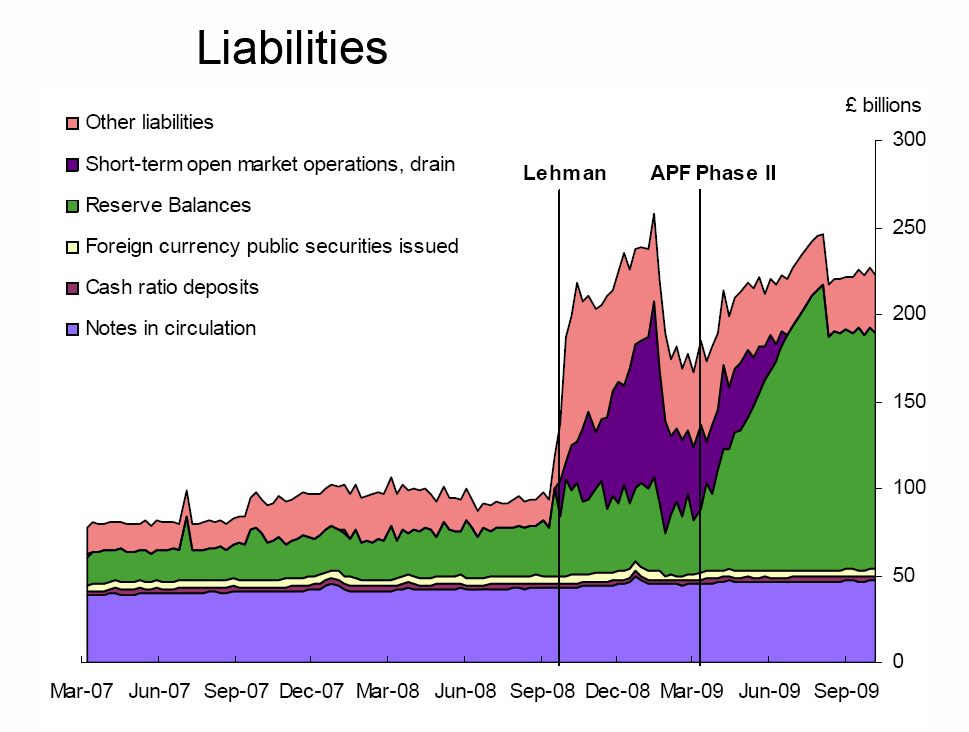

51 Niestandardowe instrumenty PP w czasie kryzysu lat Zmiany w działalności kredytowej BC (lending operations) Rozszerzenie zakresu: (1) instytucji korzystających z kredytów BC, (2) instrumentów finansowych przyjmowanych jako zabezpieczenie, (4) wykorzystywania swapów walutowych oraz (3) wydłuŝenie operacji poŝyczkowych Bezpośrednie zakupy przez BC instrumentów finansowych Polityka poluzowania ilościowego (quantitative easing) Pomoc (ratunek) dla instytucji finansowych (bail-outs, capital injections) Nie tylko dla banków komercyjnych! (USA) 51

52 Poluzowanie ilościowe: przykład Banku Anglii Fundusz Asset Purchase Facility (APF) ( program zakupu aktywów ) ZałoŜony w , zmiana w (faza II) Cel: zakup aktywów finansowych od sektora prywatnego W praktyce: głównie obligacje skarbowe, teŝ obligacje przedsiębiorstw Finansowany przez emisję nowego pieniądza BC ( R, B = G + R), od Zyski z programu przekazywane do Treasury (MF), który z kolei pokrywa ewentualne straty 52

53 Poluzowanie ilościowe: Bank Anglii Źródło: Quantitative Easing, Quarterly Bulletin 2009 Q2. 53

54 Brytyjski program zakupu aktywów (APF) c.d. Zakupy APF nakierowane głównie na nie-bankowy sektor prywatny Banki komercyjne niechętnie udzielają nowych kredytów! Bezpośrednie zwiększenie ich rezerw nic nie da... Nie-banki otrzymane środki inwestują w inne aktywa (akcje, obligacje przedsiębiorstw), podnosząc ich kursy (ceny) i tym samym obniŝając koszty ich emisji dla przedsiębiorstw, co powinno zachęcić je do inwestycji Rozmiary zakupów w 2009: ok. 12% PKB Ale czy skuteczne? Stopy zwrotu od aktywów spadły, gospodarka przestała się kurczyć w ostatnim kwartale Ale teŝ ogromny deficyt budŝetowy (ok. 14% PKB)... Był pomocny w ograniczaniu recesji! 54

55 55

56 56

57 Mechanizm transmisji poluzowania ilościowego wg Banku Anglii Źródło: Quantitative Easing, Quarterly Bulletin 2009 Q2. 57

58 2010: Inicjatywy EBC w okresie kryzysu fiskalnego Zawieszenie strategii odejścia (exit strategy) Maj : Wszyskie instrumenty dłuŝne wyemitowane przez rząd grecki lub przez niego gwarantowane mogą być przyjmowane jako zabezpieczenia : (1) skup państwowych i prywatnych instrumentów dłuŝnych na rynku wtórnym (Securities Markets Programme), (2) 3- i 6- miesięczne OOR, (3) reaktywacja linii swapowej z Fed (1) Ale czy to jeszcze PP? 58

59 Co się zmieni w instrumentarium PP w wyniku kryzysu? Generalnie: rozszerzenie instrumentarium BC dziedzictwem kryzysu Swapy walutowe normalnym instrumentem Wzrost znaczenia interwencji walutowych? Ograniczona rola w tradycyjnej strategii BCI Wzrost znaczenia manipulowania zabezpieczeniem kredytu przez BC czy to de facto nie zrobił się juŝ nowy instrument PP? Stopa procentowa pozostanie kluczowym instrumentem BC trudno, aby było inaczej w świecie pieniądza kredytowego! 59

60 Dziękuję! Zbigniew Polański Katedra Polityki PienięŜnej, SGH 60

7. Cel operacyjny i instrumenty polityki pienięŝnej. Zbigniew Polański Katedra Polityki PienięŜnej, SGH

7. Cel operacyjny i instrumenty polityki pienięŝnej Zbigniew Polański Katedra Polityki PienięŜnej, SGH Plan 1. Uwagi wprowadzające 2. Cel operacyjny: baza monetarna czy stopa procentowa? 3. Instrumenty

7. Cel operacyjny i instrumenty polityki pienięŝnej Zbigniew Polański Katedra Polityki PienięŜnej, SGH Plan 1. Uwagi wprowadzające 2. Cel operacyjny: baza monetarna czy stopa procentowa? 3. Instrumenty

Sveriges Riksbank

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

BANKOWOŚĆ CENTRALNA 1668 - Sveriges Riksbank W 1694 r. powstaje Bank of England, prawie wiek później Banco de Espana (1782), Bank of the United States (1791) czy Banque de France (1800). W XIX wieku powstały

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

WIBOR Stawka referencyjna Polonia Stopa referencyjna Stopa depozytowa Stopa lombardowa

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

WIBOR (ang. Warsaw Interbank Offered Rate) - referencyjna wysokość oprocentowania kredytów na polskim rynku międzybankowym. Wyznaczana jest jako średnia arytmetyczna wielkości oprocentowania podawanych

Podział rynku finansowego. Podział rynku finansowego. Rynek pienięŝny. Rynek lokat międzybankowych

Podział rynku finansowego Podział rynku finansowego 1. Ze względu na rodzaj instrumentów będących przedmiotem obrotu: rynek pienięŝny rynek kapitałowy rynek walutowy rynek instrumentów pochodnych 2. Ze

Podział rynku finansowego Podział rynku finansowego 1. Ze względu na rodzaj instrumentów będących przedmiotem obrotu: rynek pienięŝny rynek kapitałowy rynek walutowy rynek instrumentów pochodnych 2. Ze

POLITYKA MONETARNA BANKU CENTRALNEGO

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

POLITYKA MONETARNA BANKU CENTRALNEGO PRZEWODNIK METODYCZNY OPRACOWAŁA dr hab. Mirosława CAPIGA 1 Ogólne informacje o przedmiocie: Cel przedmiotu: 1. Zapoznanie studenta z podstawowymi pojęciami z zakresu

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC

Wiesława Bogusławska Katedra Makroekonomii Uniwersytet Szczeciński INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC 1. Wprowadzenie Podpisanie w grudniu 1991 roku Układu Europejskiego,

Wiesława Bogusławska Katedra Makroekonomii Uniwersytet Szczeciński INSTRUMENTY POLITYKI PIENIĘŻNEJ NBP W KONTEKŚCIE DOSTOSOWAŃ DO WYMOGÓW ESBC 1. Wprowadzenie Podpisanie w grudniu 1991 roku Układu Europejskiego,

FINANSE. Rezerwa obowiązkowa. Instrumenty polityki pienięŝnej - podsumowanie. dr Bogumiła Brycz

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Rezerwa obowiązkowa FINANSE dr Bogumiła Brycz Zakład Analiz i Planowania Finansowego Rezerwa obowiązkowa - częśćśrodków pienięŝnych zdeponowanych na rachunkach bankowych, jaką banki komercyjne muszą przekazać

Bankowość Zajęcia nr 1

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Banki komercyjne utrzymują rezerwę obowiązkową na rachunkach bieżących w NBP albo na specjalnych rachunkach rezerwy obowiązkowej.

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

Rezerwa obowiązkowa Rezerwa obowiązkowa stanowi odsetek bilansowych zwrotnych zobowiązań (bieżących i terminowych) banków wobec sektora niefinansowego, która podlega odprowadzeniu i utrzymaniu w postaci

MAKROEKONOMIA 2. Wykład 6. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 6. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Integracja walutowa. Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

Integracja walutowa Wykład 7: Podaż pieniądza, instrumenty, kanały transmisji Mechanizm zmian podaży pieniądza przez bank centralny M1 (M2, M3) zależy od M0 i depozytów, a M0 zależy od gotówki i rezerw;

Wstęp. Część pierwsza. Rynek walutowy i pieniężny. Rozdział 1. Geneza rynku walutowego i pieniężnego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Wstęp Część pierwsza. Rynek walutowy i pieniężny Rozdział 1. Geneza rynku walutowego i pieniężnego Rynki natychmiastowe Rynek pieniężny Transakcje na rynku pieniężnym Rynek walutowy Geneza rynku walutowego

Rada Polityki Pieniężnej. Założenia polityki pieniężnej na rok 2019

Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2019 Założenia polityki pieniężnej na rok 2019 Warszawa, 2018 r. Formułując Założenia polityki pieniężnej na rok 2019 Rada Polityki Pieniężnej

Rada Polityki Pieniężnej Założenia polityki pieniężnej na rok 2019 Założenia polityki pieniężnej na rok 2019 Warszawa, 2018 r. Formułując Założenia polityki pieniężnej na rok 2019 Rada Polityki Pieniężnej

Narodowy Bank Polski. Wykład nr 5

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Narodowy Bank Polski Wykład nr 5 NBP podstawy prawne NBP reguluje ustawa z dn.29.08.1997 roku o Narodowym Banku Polskim (Dz.U nr 140 z późn.zm). Cel działalności NBP Podstawowym celem działalności NBP

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2007 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2008 r.

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2007 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2008 r. Synteza Zgodnie z art.227 ust. 1 Konstytucji RP Narodowy Bank Polski odpowiada

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2007 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2008 r. Synteza Zgodnie z art.227 ust. 1 Konstytucji RP Narodowy Bank Polski odpowiada

Rynek kapitałowopieniężny. Wykład 1 Istota i podział rynku finansowego

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Rynek kapitałowopieniężny Wykład 1 Istota i podział rynku finansowego Uczestnicy rynku finansowego Gospodarstwa domowe Przedsiębiorstwa Jednostki administracji państwowej i lokalnej Podmioty zagraniczne

Poz Uchwała Nr 5/2017 Rady Polityki Pieniężnej. z dnia 19 września 2017 r. w sprawie ustalenia założeń polityki pieniężnej na rok 2018

Poz. 912 Uchwała Nr 5/2017 Rady Polityki Pieniężnej z dnia 19 września 2017 r. w sprawie ustalenia założeń polityki pieniężnej na rok 2018 Na podstawie art. 12 ust. 1 ustawy z dnia 29 sierpnia 1997 r.

Poz. 912 Uchwała Nr 5/2017 Rady Polityki Pieniężnej z dnia 19 września 2017 r. w sprawie ustalenia założeń polityki pieniężnej na rok 2018 Na podstawie art. 12 ust. 1 ustawy z dnia 29 sierpnia 1997 r.

[AMARA GALBARCZYK JOANNA ŚWIDERSKA

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

[AMARA GALBARCZYK JOANNA ŚWIDERSKA :Y Podręcznik akademicki Spis treś«wprowadzenie 11 Rozdział 1 System bankowy w Polsce 13 1.1. Organizacja i funkcjonowanie systemu bankowego 13 1.2. Instytucje centralne

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

Katedra Prawa Finansowego Wydział Prawa i Administracji UMCS USTALANIE WYSOKOŚCI STÓP PROCENTOWYCH PRZEZ NARODOOWY BANK POLSKI Art. 227 ust. 1 Konstytucji Centralnym bankiem państwa jest Narodowy Bank

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Raport Roczny 2014. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2015 Opracował: Departament

Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2014 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2015 Opracował: Departament

=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï

![=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï](/thumbs/49/25710678.jpg "=Dá F]QLN QU s}ï v] }o] Çl] ] v]'ïv i v }l îìíï") 736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

736 M. Belka Narodowy Bank Polski Warszawa, r. Z nia na rok 2013 przed do projektu u Z nia. W ch realizowanej przez Narodowy Bank Polski 3 r. Ponadto i W na rok 2013 10 2012 r. p 2. W 2013 r. olskim w

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy?

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Raport roczny 2012. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport roczny 2012 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2012 R.... 9 1.2. WPŁYW

Raport roczny 2012 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2012 R.... 9 1.2. WPŁYW

System bankowy i tworzenie wkładów

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

System bankowy i tworzenie wkładów Wykład nr 4 Wyższa Szkoła Technik Komputerowych i Telekomunikacji w Kielcach 2011-03-29 mgr Wojciech Bugajski 1 Prawo bankowe z dn.27.08.1997 Definicja banku osoba prawna

Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Spis treści: Wprowadzenie. Rozdział 1. System bankowy w Polsce Joanna Świderska

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

Bank komercyjny w Polsce. Podręcznik akademicki., Ideą prezentowanej publikacji jest całościowa analiza działalności operacyjnej banków komercyjnych zarówno w aspekcie teoretycznym, jak i w odniesieniu

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

RYNKI INSTRUMENTY I INSTYTUCJE FINANSOWE RED. JAN CZEKAJ Wstęp Część I. Ogólna charakterystyka rynków finansowych 1. Istota i funkcje rynków finansowych 1.1. Pojęcie oraz podstawowe rodzaje rynków 1.1.1.

Raport roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport roczny 2010 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści SYNTEZA... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2010 R.... 9 1.2. WPŁYW CZYNNIKÓW

Raport roczny 2010 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści SYNTEZA... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2010 R.... 9 1.2. WPŁYW CZYNNIKÓW

Raport Roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2017 Opracował: Departament

Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2016 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2017 Opracował: Departament

SYSTEM FINANSOWY W POLSCE. Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak. Wydanie*drugie zmienione

SYSTEM FINANSOWY W POLSCE Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak Wydanie*drugie zmienione Wydawnictwo Naukowe PWN Warszawa 2008 Spis treści Przedmowa do drugiego wydania

SYSTEM FINANSOWY W POLSCE Redaktorzy naukowi Bogusław Pietrzak Zbigniew Polański Barbara Woźniak Wydanie*drugie zmienione Wydawnictwo Naukowe PWN Warszawa 2008 Spis treści Przedmowa do drugiego wydania

Poz. 1. D0003 Deklaracja sprawozdawcza lista formularzy TAK/NIE

D0003 Deklaracja sprawozdawcza lista formularzy TAK/NIE DE050 PRZEPROWADZONE PRZEZ REZYDENTÓW W TRYBIE OFERTY NIEPUBLICZNEJ EMISJE D U NYCH PAPIERÓW WARTO CIOWYCH, DLA KTÓRYCH PODMIOT SPRAWOZDAJ CY PE

D0003 Deklaracja sprawozdawcza lista formularzy TAK/NIE DE050 PRZEPROWADZONE PRZEZ REZYDENTÓW W TRYBIE OFERTY NIEPUBLICZNEJ EMISJE D U NYCH PAPIERÓW WARTO CIOWYCH, DLA KTÓRYCH PODMIOT SPRAWOZDAJ CY PE

Kreacja pieniądza. Prof. dr hab. Zbigniew Polański Katedra Polityki PienięŜnej, SGH

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki PienięŜnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza depozytowego przez banki komercyjne MnoŜnikowe ujęcie kreacji pieniądza Kreacja

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki PienięŜnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza depozytowego przez banki komercyjne MnoŜnikowe ujęcie kreacji pieniądza Kreacja

Międzybankowy rynek pieniężny. okresie kwiecień 09 styczeń 10

Julian Wasik Dealer Rynku Pieniężnego Międzybankowy rynek pieniężny PLN podsumowanie zmian w ACI Diploma, ACI Settlement, ACI Dealer PRMIA Professional Risk Manager AIMS Certified Islamic Banker julian.wasik@bph.pl

Julian Wasik Dealer Rynku Pieniężnego Międzybankowy rynek pieniężny PLN podsumowanie zmian w ACI Diploma, ACI Settlement, ACI Dealer PRMIA Professional Risk Manager AIMS Certified Islamic Banker julian.wasik@bph.pl

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Działania antykryzysowe banków centralnych a reakcje banków komercyjnych Mateusz Morawiecki Prezes Zarządu BZ WBK SA

Działania antykryzysowe banków centralnych a reakcje banków komercyjnych Mateusz Morawiecki Prezes Zarządu BZ WBK SA 101 Seminarium BRE-CASE Warszawa, 5 marca 2009 Plan prezentacji Działania antykryzysowe

Działania antykryzysowe banków centralnych a reakcje banków komercyjnych Mateusz Morawiecki Prezes Zarządu BZ WBK SA 101 Seminarium BRE-CASE Warszawa, 5 marca 2009 Plan prezentacji Działania antykryzysowe

WINIKI FINANSOWE PO I KWARTALE 2010 R.

WINIKI FINANSOWE PO I KWARTALE 2010 R. Zyskowność oparta o dobry wynik operacyjny Bank przygotowany do zwiększonego popytu na kredyty Najcenniejsza polska firma w 2009 r. Warszawa, 12 maja 2010 r. WYNIKI

WINIKI FINANSOWE PO I KWARTALE 2010 R. Zyskowność oparta o dobry wynik operacyjny Bank przygotowany do zwiększonego popytu na kredyty Najcenniejsza polska firma w 2009 r. Warszawa, 12 maja 2010 r. WYNIKI

Raport Roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2018 Opracował: Departament

Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2017 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2018 Opracował: Departament

Raport Roczny 2013. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2014 Opracował: Departament

Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2013 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2014 Opracował: Departament

System operacyjny polityki pieniężnej NBP

N a r o d o w y B a n k P o l s k i System operacyjny polityki pieniężnej NBP Warszawa, wrzesień 2010 r. Spis treści 1. Ogólne zasady funkcjonowania systemu operacyjnego polityki pieniężnej NBP... 3 1.1.

N a r o d o w y B a n k P o l s k i System operacyjny polityki pieniężnej NBP Warszawa, wrzesień 2010 r. Spis treści 1. Ogólne zasady funkcjonowania systemu operacyjnego polityki pieniężnej NBP... 3 1.1.

Ryzyko zmiany standardów wyceny instrumentów finansowych w świetle BMR. Reforma indeksów prezentacja wprowadzająca

Ryzyko zmiany standardów wyceny instrumentów finansowych w świetle BMR Reforma indeksów prezentacja wprowadzająca 23 lutego 2018 1 Agenda 1. Geneza i założenia reformy indeksów 2. Zidentyfikowane wyzwania

Ryzyko zmiany standardów wyceny instrumentów finansowych w świetle BMR Reforma indeksów prezentacja wprowadzająca 23 lutego 2018 1 Agenda 1. Geneza i założenia reformy indeksów 2. Zidentyfikowane wyzwania

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2008 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2009 r.

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2008 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2009 r. Spis treści Synteza Rozdział I 5 Płynność sektora bankowego...9 I.1 Sytuacja płynnościowa

RAPORT INSTRUMENTY POLITYKI PIENIĘŻNEJ NARODOWEGO BANKU POLSKIEGO W 2008 ROKU PŁYNNOŚĆ SEKTORA BANKOWEGO Warszawa 2009 r. Spis treści Synteza Rozdział I 5 Płynność sektora bankowego...9 I.1 Sytuacja płynnościowa

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

Kursy walutowe wprowadzenie

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

Kursy walutowe wprowadzenie Krzysztof Radojewski Koło Naukowe Zarządzania Finansami http://knmanager.ae.wroc.pl e-mail: knmanager@ae.wroc.pl Spis treści podstawowe pojęcia, ewolucja międzynarodowego systemu

WYNIKI FINANSOWE PO 3 KWARTALE 2010 R.

WYNIKI FINANSOWE PO 3 KWARTALE 2010 R. PODĄśAJĄC PO ŚCIEśCE WZROSTU DZIĘKI POPRAWIE EFEKTYWNOŚCI BIZNESOWEJ Warszawa, 10 listopada 2010 r. WYNIKI FINANSOWE PO 3 KWARTALE 2009 R. 3Q 2009 3Q 2010 Zmiana

WYNIKI FINANSOWE PO 3 KWARTALE 2010 R. PODĄśAJĄC PO ŚCIEśCE WZROSTU DZIĘKI POPRAWIE EFEKTYWNOŚCI BIZNESOWEJ Warszawa, 10 listopada 2010 r. WYNIKI FINANSOWE PO 3 KWARTALE 2009 R. 3Q 2009 3Q 2010 Zmiana

Forward Rate Agreement

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Forward Rate Agreement Nowoczesne rynki finansowe oferują wiele instrumentów pochodnych. Należą do nich: opcje i warranty, kontrakty futures i forward, kontrakty FRA (Forward Rate Agreement) oraz swapy.

Spis treści: Wstęp. ROZDZIAŁ 1. Istota i funkcje systemu finansowego Adam Dmowski

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Raport roczny 2011. Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport roczny 2011 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2011 R.... 9 1.2. WPŁYW

Raport roczny 2011 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści WPROWADZENIE... 5 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 9 1.1. SYTUACJA PŁYNNOŚCIOWA W 2011 R.... 9 1.2. WPŁYW

Unia bankowa skutki dla UE, strefy euro i dla Polski. Warszawa, 29 listopada 2012 r.

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Makroekonomia gospodarki otwartej. Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska

Gabriela Grotkowska") Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Makroekonomia gospodarki otwartej Temat 9: Model Mundella-Fleminga, część II (sztywne kursy walutowe) Gabriela Grotkowska Plan wykładu Wprowadzenie Interwencje banku centralnego Wpływ na podaż pieniądza

Plan wykładu 3 Podaż pieniądza gospodarce

Plan wykładu 3 Podaż pieniądza gospodarce 1. Agregaty pieniężne M1,M2,M3. 2. Mnożnik kreacji pieniądza.. 3. Podaż pieniądza i Baza Monetarna w Polsce.. Współczesny pieniądz jest instrumentem finansowym

Plan wykładu 3 Podaż pieniądza gospodarce 1. Agregaty pieniężne M1,M2,M3. 2. Mnożnik kreacji pieniądza.. 3. Podaż pieniądza i Baza Monetarna w Polsce.. Współczesny pieniądz jest instrumentem finansowym

Rozwój systemu finansowego w Polsce

Rozwój systemu finansowego w Polsce Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 29 r. 1 Ewolucja systemu finansowego (1) Aktywa światowego systemu finansowego bln USD 22 2 18

Rozwój systemu finansowego w Polsce Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 29 r. 1 Ewolucja systemu finansowego (1) Aktywa światowego systemu finansowego bln USD 22 2 18

alność antykryzysowa banków w centralnych w dobie globalnego kryzysu finansowego Jerzy Pruski Prezes Zarządu PKO BPB awa, 5 marca 2009

Działalno alność antykryzysowa banków w centralnych w dobie globalnego kryzysu finansowego Jerzy Pruski Prezes Zarządu PKO BPB 101 Seminarium BRE-CASE Warszaw awa, 5 marca 2009 1 Agenda I. Globalny kryzys

Działalno alność antykryzysowa banków w centralnych w dobie globalnego kryzysu finansowego Jerzy Pruski Prezes Zarządu PKO BPB 101 Seminarium BRE-CASE Warszaw awa, 5 marca 2009 1 Agenda I. Globalny kryzys

Warszawa, dnia 3 października 2016 r. Poz. 947 UCHWAŁA NR 5/2016 RADY POLITYKI PIENIĘŻNEJ. z dnia 7 września 2016 r.

MONITOR POLSKI DZIENNIK URZĘDOWY RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 3 października 2016 r. Poz. 947 UCHWAŁA NR 5/2016 RADY POLITYKI PIENIĘŻNEJ z dnia 7 września 2016 r. w sprawie ustalenia założeń

MONITOR POLSKI DZIENNIK URZĘDOWY RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 3 października 2016 r. Poz. 947 UCHWAŁA NR 5/2016 RADY POLITYKI PIENIĘŻNEJ z dnia 7 września 2016 r. w sprawie ustalenia założeń

ZAŁOŻENIA POLITYKI PIENIĘŻNEJ NA ROK 2000

ZAŁOŻENIA POLITYKI PIENIĘŻNEJ NA ROK 2000 Zgodnie ze Średniookresową strategią polityki pieniężnej na lata 1999-2003, przyjętą przez Radę Polityki Pieniężnej, najważniejszym celem polityki pieniężnej realizowanej

ZAŁOŻENIA POLITYKI PIENIĘŻNEJ NA ROK 2000 Zgodnie ze Średniookresową strategią polityki pieniężnej na lata 1999-2003, przyjętą przez Radę Polityki Pieniężnej, najważniejszym celem polityki pieniężnej realizowanej

Sytuacja polskiego sektora bankowego. Warszawa, 22 listopada 2012

Sytuacja polskiego sektora bankowego Warszawa, 22 listopada 2012 Plan prezentacji Struktura rynku finansowego Uwarunkowania makroekonomiczne Struktura sektora bankowego w Polsce Bilans Należności brutto

Sytuacja polskiego sektora bankowego Warszawa, 22 listopada 2012 Plan prezentacji Struktura rynku finansowego Uwarunkowania makroekonomiczne Struktura sektora bankowego w Polsce Bilans Należności brutto

Raport Roczny Płynność sektora bankowego Instrumenty polityki pieniężnej NBP

Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2019 Opracował: Departament

Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Raport Roczny 2018 Płynność sektora bankowego Instrumenty polityki pieniężnej NBP Warszawa, 2019 Opracował: Departament

Kreacja pieniądza. Plan

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Kreacja pieniądza Prof. dr hab. Zbigniew Polański Katedra Polityki Pieniężnej, SGH Plan Uwagi wprowadzające Kreacja pieniądza bezgotówkowego przez banki komercyjne Mnożnikowe ujęcie kreacji pieniądza Kreacja

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk

dr Krzysztof Kołodziejczyk") Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

Pieniądz i rynek pieniężny (część druga) dr Krzysztof Kołodziejczyk Plan 1. Agregaty pieniężne 2. Kreacja i kontrola podaży pieniądza Pieniądz i rynek pieniężny pytania na dziś Ile jest pieniądza w gospodarce?

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD V PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD V PIENIĄDZ Pieniądz i polityka pieniężna Czym jest pieniądz? Podaż pieniądza Zarządzanie portfelem i popyt na aktywa Popyt na pieniądz Prowadzenie polityki

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

Lepsza perspektywa zysków! Zarządzanie płynnością Typy inwestycyjne Union Investment Warszawa sierpień 2011 r. W co lokować nadwyżki? Aktualne typy inwestycyjne. sierpień 2011 2 Zarządzanie płynnością

Wykład 8 Bank centralny i jego oddziaływanie

BANKOWOŚĆ dr Adam Nosowski/Katedra Bankowości/UE Wrocław 09 Wykład 8 Bank centralny i jego oddziaływanie. Bank centralny czym jest. NBP jako bank centralny cele, funkcje, zadania, struktura. Rola NBP w

BANKOWOŚĆ dr Adam Nosowski/Katedra Bankowości/UE Wrocław 09 Wykład 8 Bank centralny i jego oddziaływanie. Bank centralny czym jest. NBP jako bank centralny cele, funkcje, zadania, struktura. Rola NBP w

OPISY PRODUKTÓW. Rabobank Polska S.A.

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

OPISY PRODUKTÓW Rabobank Polska S.A. Warszawa, marzec 2010 Wymiana walut (Foreign Exchange) Wymiana walut jest umową pomiędzy bankiem a klientem, w której strony zobowiązują się wymienić w ustalonym dniu

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

WYNIKI FINANSOWE PO 1 PÓŁROCZU 2009 R.

WYNIKI FINANSOWE PO 1 PÓŁROCZU 20 R. POTWIERDZENIE SIŁY RYNKOWEJ Warszawa, 4 sierpnia 20 r. WYNIKI FINANSOWE PO 1 PÓŁROCZU 20 R. Działalność kontynuowana (*) ZYSK NETTO (mln zł) ROE (%) 1H 20 1H 20 Zmiana

WYNIKI FINANSOWE PO 1 PÓŁROCZU 20 R. POTWIERDZENIE SIŁY RYNKOWEJ Warszawa, 4 sierpnia 20 r. WYNIKI FINANSOWE PO 1 PÓŁROCZU 20 R. Działalność kontynuowana (*) ZYSK NETTO (mln zł) ROE (%) 1H 20 1H 20 Zmiana

PODSTAWY DO INTEGRACJI

GRUPA PEKAO S.A. Wyniki finansowe po 3 kwartale 2006 r. SOLIDNE PODSTAWY DO INTEGRACJI Warszawa, 16 listopada 2006 r. WYNIKI FINANSOWE PO 9M 2006 R. 9M 2006 9M 2005 Zmiana Zysk netto (PLN mln.) 1 321 1

GRUPA PEKAO S.A. Wyniki finansowe po 3 kwartale 2006 r. SOLIDNE PODSTAWY DO INTEGRACJI Warszawa, 16 listopada 2006 r. WYNIKI FINANSOWE PO 9M 2006 R. 9M 2006 9M 2005 Zmiana Zysk netto (PLN mln.) 1 321 1

D e p a r t a m e n t O p e r a c j i K r a j o w y c h System operacyjny polityki pieniężnej Narodowego Banku Polskiego w latach

D e p a r t a m e n t O p e r a c j i K r a j o w y c h System operacyjny polityki pieniężnej Narodowego Banku Polskiego w latach 28-212 Warszawa, sierpień 212 r. Spis treści 1. System operacyjny polityki

D e p a r t a m e n t O p e r a c j i K r a j o w y c h System operacyjny polityki pieniężnej Narodowego Banku Polskiego w latach 28-212 Warszawa, sierpień 212 r. Spis treści 1. System operacyjny polityki

Grupa BZWBK Wyniki finansowe października, 2011

Grupa BZWBK Wyniki finansowe 30.09.2011 27 października, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie moŝe być traktowana

Grupa BZWBK Wyniki finansowe 30.09.2011 27 października, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie moŝe być traktowana

Spis treści GLOSARIUSZ... 5

Raport roczny 2009 - Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści GLOSARIUSZ... 5 SYNTEZA... 9 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 13 1.1. SYTUACJA PŁYNNOŚCIOWA W 2009 R...

Raport roczny 2009 - Płynność sektora bankowego Instrumenty polityki pieniężnej NBP 2 Spis treści GLOSARIUSZ... 5 SYNTEZA... 9 1. PŁYNNOŚĆ SEKTORA BANKOWEGO... 13 1.1. SYTUACJA PŁYNNOŚCIOWA W 2009 R...

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

W ocenie banków kandydujących do pełnienia funkcji DRP w 2015 r. NBP zwiększa w porównaniu do wyboru DRP na rok 2014 wagę kryterium III do 30 punktów.

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

EUROPEJSKA POLITYKA PIENIĘŻNA

EUROPEJSKA POLITYKA PIENIĘŻNA Europejski System Banków Centralnych (ESBC) obejmuje EBC i krajowe banki centralne wszystkich państw członkowskich UE. Podstawowym celem ESBC jest utrzymanie stabilności cen.

EUROPEJSKA POLITYKA PIENIĘŻNA Europejski System Banków Centralnych (ESBC) obejmuje EBC i krajowe banki centralne wszystkich państw członkowskich UE. Podstawowym celem ESBC jest utrzymanie stabilności cen.

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe:

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

POLITYKA FISKALNA PAŃSTWA - pojęcia podstawowe: Budżet państwa plan finansowy zawierający dochody i wydatki państwa zatwierdzany na okres 1 roku przez władze ustawodawcze. Polityka fiskalna (budżetowa)

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU Warszawa, 2002 2 I. SYNTEZA... 3 II.... 5 III.... 10 IV.... 21 4.1. Stopy procentowe 21 4.2. Operacje otwartego rynku 23 4.3. 26 4.4 Operacje kredytowo-depozytowe

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU Warszawa, 2002 2 I. SYNTEZA... 3 II.... 5 III.... 10 IV.... 21 4.1. Stopy procentowe 21 4.2. Operacje otwartego rynku 23 4.3. 26 4.4 Operacje kredytowo-depozytowe

Polityka gospodarcza materiały do wykładu Cz. III Pieniądz, polityka pieniężna i walutowa

Polityka gospodarcza materiały do wykładu Cz. III Pieniądz, polityka pieniężna i walutowa Dr hab. Krzysztof Oplustil, prof. UJ Katedra Polityki Gospodarczej UJ Pojęcie i ewolucja pieniądza Pojęcie: powszechnie

Polityka gospodarcza materiały do wykładu Cz. III Pieniądz, polityka pieniężna i walutowa Dr hab. Krzysztof Oplustil, prof. UJ Katedra Polityki Gospodarczej UJ Pojęcie i ewolucja pieniądza Pojęcie: powszechnie

Pieniądz; polityka pieniężna. Joanna Siwińska-Gorzelak

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Pieniądz; polityka pieniężna Joanna Siwińska-Gorzelak Pieniądz Pieniądz jest zdefiniowany przez swoje funkcje. Jest: Środkiem wymiany powszechnie akceptowany w transakcjach Środkiem przechowywania wartości

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Sierpień 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarz MF... 7 ul. Świętokrzyska

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Sierpień 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarz MF... 7 ul. Świętokrzyska

Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Pieniądz. Polityka monetarna

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Pieniądz. Polityka monetarna Definicja Pieniądz można więc najogólniej zdefiniować jako powszechnie akceptowany w danym kraju środek płatniczy. Istota pieniądza przejawia się w jego funkcjach: środka wymiany

Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

email: anna.kowalska@pwr.wroc.pl Powstanie i funkcje banków Kreacja pieniądza Bank centralny Czynniki determinujące podaż pieniądza Równowaga na rynku pieniężnym dr inż. Anna Kowalska-Pyzalska Lichwa

System finansowy gospodarki

System finansowy gospodarki Zajęcia nr 9 Rynek pieniężny, faktoring, forfaiting, leasing, sekurytyzacja Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu)

System finansowy gospodarki Zajęcia nr 9 Rynek pieniężny, faktoring, forfaiting, leasing, sekurytyzacja Rodzaje rynków finansowych (hybrydowe kryterium podziału: przedmiot obrotu oraz zapadalność instrumentu)

Bezpieczeństwo biznesu - Wykład 8

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Podstawy ekonomii SYSTEM BANKOWY I POLITYKA MONETARNA. Opracowanie: dr Tomasz Taraszkiewicz

Podstawy ekonomii SYSTEM BANKOWY I POLITYKA MONETARNA Opracowanie: dr Tomasz Taraszkiewicz Przegląd podstawowych definicji Bankowość: system instytucji finansowych pompujących fundusze od poŝyczkodawców

Podstawy ekonomii SYSTEM BANKOWY I POLITYKA MONETARNA Opracowanie: dr Tomasz Taraszkiewicz Przegląd podstawowych definicji Bankowość: system instytucji finansowych pompujących fundusze od poŝyczkodawców

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości. Spis treści

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Księgarnia PWN: Zbigniew Dobosiewicz - Wprowadzenie do finansów i bankowości Spis treści Wstęp.......................................... 11 CZE ŚĆ I. WPROWADZENIE DO FINANSÓW................. 13 Rozdział

Futures na Wibor najlepszy sposób zarabiania na stopach. Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

Futures na Wibor najlepszy sposób zarabiania na stopach Departament Skarbu, PKO Bank Polski Konferencja Instrumenty Pochodne Warszawa, 28 maja 2014 Agenda Wprowadzenie Definicja kontraktu Czynniki wpływające

Wstępne skonsolidowane wyniki za 2016 rok

Bank Handlowy w Warszawie S.A. Wstępne skonsolidowane wyniki za 2016 rok 14 lutego 2017 www.citihandlowy.pl Bank Handlowy w Warszawie S.A. Podsumowanie 2016 roku Wzrost aktywów klientowskich zgodnie z

Bank Handlowy w Warszawie S.A. Wstępne skonsolidowane wyniki za 2016 rok 14 lutego 2017 www.citihandlowy.pl Bank Handlowy w Warszawie S.A. Podsumowanie 2016 roku Wzrost aktywów klientowskich zgodnie z

Makroekonomia 1 Wykład 4: Pieniądz i ceny

Makroekonomia 1 Wykład 4: Pieniądz i ceny Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Czym jest pieniądz? Historia pieniądza Skąd bierze się pieniądz w gospodarce?

Makroekonomia 1 Wykład 4: Pieniądz i ceny Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego Plan wykładu Czym jest pieniądz? Historia pieniądza Skąd bierze się pieniądz w gospodarce?

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

VII kryterium IAD- aktywność kandydata na rynku instrumentów pochodnych krajowej

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów

wartość wszystkich transakcji zawartych na poszczególnych rynkach, z uwzględnieniem wspomnianych wag.

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów

Kryteria wyboru przez Narodowy Bank Polski banków krajowych, oddziałów banków zagranicznych i oddziałów instytucji kredytowych do pełnienia funkcji Dealera Rynku Pieniężnego Wybór przez NBP kontrahentów