I D A R O W I Z N C Y W I L N O P R A W N Y C H

|

|

|

- Damian Podgórski

- 6 lat temu

- Przeglądów:

Transkrypt

1 P O D A T E K O D S P A D K Ó W I D A R O W I Z N P O D A T E K O D C Z Y N N O Ś C I C Y W I L N O P R A W N Y C H

2 PSD OGÓLNA CHARAKTERYSTYKA ŹRÓDŁO DOCHODÓW GMINY BEZPOŚREDNI TYPU MAJĄTKOWEGO

3 PODATEK OD SPADKÓW I DAROWIZN A PODATEK DOCHODOWY OD OSÓB FIZYCZNYCH Wyrok WSA w Gliwicach z 4 września 2013 r. I SA/Gl 278/13,,nie do przyjęcia jest objęcie opodatkowaniem - na podstawie przepisów u.p.d.o.f. - przychodów otrzymanych w dziale spadku jako spłaty. W ocenie Sądu takie opodatkowanie godzi również w przepisy Konstytucji RP. Rację ma zatem strona skarżąca wskazując, że prowadziłoby ono do dwukrotnego opodatkowania tego samego przychodu, tj. raz podatkiem od spadków, drugi raz podatkiem dochodowym. Konsekwencją tego byłoby naruszenie art. 84 Konstytucji RP, stanowiącego że każdy jest obowiązany do ponoszenia ciężarów i świadczeń publicznych, w tym podatków określonych ustawą, ale tylko wówczas, gdy ustawa taki podatek od określonego przychodu (dochodu) przewiduje. Stanowisko organu interpretacyjnego wskazujące na konieczność opodatkowania spłat otrzymanych w wyniku działu spadku, z jednoczesnym pominięciem objęcia takim opodatkowaniem udziału niepodlegającego spłacie innego spadkobiercy - siostry skarżącego, prowadziłoby do oczywistej nierówności w traktowaniu podatników, co z kolei stanowiłoby naruszenie art. 32 ust. 1 Konstytucji RP, w myśl którego wszyscy są równi wobec prawa oraz, że wszyscy mają prawo równego traktowania przez władze publiczne. Co więcej prowadziłoby do różnicowania sytuacji spadkobierców w zależności od tego, czy nabyte w drodze spadku rzeczy są podzielne, czy niepodzielne, przy czym spadkobiercy rzeczy niepodzielnych byliby w gorszej sytuacji od spadkobierców rzeczy podzielnych, bowiem ciążyłby na nich dodatkowy obowiązek podatkowy, tj. w podatku dochodowym od osób fizycznych.

4 PSD A PCC PODATEK OD SPADKÓW I DAROWIZN PODATEK MAJĄTKOWY OD NIEODPŁATNEGO PRZYROSTU MAJĄTKU OPODATKOWANIE SKUTKÓW CZYNNOŚCI PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH PODATEK OBROTOWY OD NIEPROFESJONALNEGO PRZYROSTU MAJĄTKU OPODATKOWANIE CZYNNOŚCI PRAWNEJ UMOWY: DAROWIZNY O DZIAŁ SPADKU O ZNIESIENIE WSPÓŁWŁASNOŚCI

5 Wyrok WSA z dnia 9 listopada 2011 r. w Łodzi I SA/Łd 1173/11,,w przypadku nabycia prawa do spadku (dziedziczenia) stwierdzonego prawomocnym postanowieniem sądu, spadkobierca jest zobowiązany do uiszczenia podatku od spadków i darowizn, zgodnie z art. 1 ust. 1 pkt 1 ustawy o spadkach i darowiznach, a obowiązek podatkowy w tej mierze powstaje z chwilą przyjęcia spadku (art. 6 ust. 1 pkt 1). Do celów wymiaru podatku od spadków i darowizn nie ma istotnego znaczenia dział spadku, który z kolei podlega podatkowi od czynności cywilnoprawnych w części dotyczącej spłat lub dopłat - stosownie do uregulowania art. 1 ust. 1 pkt 1 lit. f) ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (t. j. Dz. U.z 2010r. Nr 101, poz. 649 ze zm.). ( ) natomiast z chwilą dokonania działu spadku, spadkobierca jest obowiązany do uiszczenia podatku od czynności cywilnoprawnych (por. wyrok NSA z dnia 10 lutego 1995 r., III SA 898/94, LEX nr 26556). Przyjęcie przez ustawodawcę rozwiązania, w myśl którego obowiązek podatkowy w spadkach i darowiznach nie jest związany z działem spadku, lecz z przyjęciem spadku, wynika, jak się wydaje, z faktu zapewnienia wpływu środków do budżetu Skarb Państwa. W przeciwnym razie pobór daniny publicznej (podatku) byłby odroczony na bliżej nieokreślony moment w przyszłości, tj. do czasu działu spadku, ten jednak mógłby nigdy nie nastąpić. Spadkobiercy z jakiś powodów mogliby bowiem nie być zainteresowani dokonaniem działu spadku. Dla wymiaru podatku od spadków i darowizn nie ma zatem istotnego znaczenia dział spadku, który z kolei podlega podatkowi od czynności cywilnoprawnych - w części dotyczącej spłat lub dopłat - stosownie do uregulowania art. 1 ust. 1 pkt 1 lit. f ustawy z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (t.j.: Dz. U. z 2010 r. Nr 101, poz. 649 ze zm.).

6 PSD PODMIOT PODATKU Art. 1. u.p.s.d. 1. Podatkowi od spadków i darowizn, zwanemu dalej podatkiem, podlega nabycie przez osoby fizyczne własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej ( ) Art. 2. u.p.s.d. Nabycie własności rzeczy znajdujących się za granicą lub praw majątkowych wykonywanych za granicą podlega podatkowi, jeżeli w chwili otwarcia spadku lub zawarcia umowy darowizny nabywca był obywatelem polskim lub miał miejsce stałego pobytu na terytorium Rzeczypospolitej Polskiej.

7 PSD PODMIOT PODATKU GRUPA PODATKOWA GRUPA I GRUPA II OSOBY ZALICZANE DO GRUPY PODATKOWEJ małżonka, zstępnych, wstępnych, pasierba, zięcia, synową, rodzeństwo, ojczyma, macochę i teściów zstępnych rodzeństwa, rodzeństwo rodziców, zstępnych i małżonków pasierbów, małżonków rodzeństwa i rodzeństwo małżonków, małżonków rodzeństwa małżonków, małżonków innych zstępnych *za rodziców w rozumieniu ustawy uważa się również przysposabiających *za zstępnych w rozumieniu ustawy uważa się także przysposobionych i ich zstępnych GRUPA III inni nabywcy

8 PSD PRZEDMIOT PODATKU dziedziczenia, zapisu zwykłego, dalszego zapisu, zapisu windykacyjnego, polecenia testamentowego; darowizny, polecenia darczyńcy; zasiedzenia; nieodpłatnego zniesienia współwłasności; zachowku, jeżeli uprawniony nie uzyskał go w postaci uczynionej przez spadkodawcę darowizny lub w drodze dziedziczenia albo w postaci zapisu; nieodpłatnej: renty, użytkowania oraz służebności; nabycia prawa do wkładu oszczędnościowego na podstawie dyspozycji wkładem na wypadek śmierci; nabycia jednostek uczestnictwa na podstawie dyspozycji uczestnika funduszu inwestycyjnego otwartego albo specjalistycznego funduszu inwestycyjnego otwartego na wypadek jego śmierci.

9 PSD PRZEDMIOT PODATKU NABYCIE MAJĄTKOWYCH PRAW PODMIOTOWYCH Z OKREŚLONYCH W USTAWIE TYTUŁÓW: NABYCIE PRAW RZECZOWYCH (PRAWA WŁASNOŚCI, UZYTKOWANIA WIECZYSTEGO, PRAW RZECZOWYCH OGRANICZONYCH) NABYCIE WIERZYTELNOŚCI OPIEWAJĄCYCH NA ŚWIADCZENIA MAJĄTKOWE NABYCIE PRAW WYNIKAJĄCYCH ZE STOSUNKÓW RODZINNYCH PRAWA DO DZIEDZICZENIA

10 PSD - WYŁĄCZENIA nabycie własności rzeczy ruchomych znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych podlegających wykonaniu na terytorium Rzeczypospolitej Polskiej, jeżeli w dniu nabycia ani nabywca, ani też spadkodawca lub darczyńca nie byli obywatelami polskimi i nie mieli miejsca stałego pobytu lub siedziby na terytorium Rzeczypospolitej Polskiej; nabycie w drodze spadku, zapisu windykacyjnego lub darowizny praw autorskich i praw pokrewnych, praw do projektów wynalazczych, znaków towarowych i wzorów zdobniczych oraz wierzytelności wynikających z nabycia tych praw; nabycie w drodze dziedziczenia środków z pracowniczego programu emerytalnego; nabycie w drodze spadku środków zgromadzonych na rachunku zmarłego członka otwartego funduszu emerytalnego; nabycie w drodze spadku środków zgromadzonych na indywidualnym koncie emerytalnym oraz na indywidualnym koncie zabezpieczenia emerytalnego; nabycie w drodze spadku kwoty składek zewidencjonowanych na subkoncie, o którym mowa w art. 40a ustawy z dnia 13 października 1998 r. o systemie ubezpieczeń społecznych.

11 PSD OBOWIĄZEK PODATKOWY 1) przy nabyciu w drodze dziedziczenia z chwilą przyjęcia spadku; 2) przy nabyciu w drodze zapisu zwykłego, dalszego zapisu lub z polecenia testamentowego z chwilą wykonania zapisu zwykłego, dalszego zapisu lub polecenia; 2a) przy nabyciu tytułem zachowku z chwilą zaspokojenia roszczenia; 2b) przy nabyciu w drodze zapisu windykacyjnego 3) przy nabyciu praw do wkładów oszczędnościowych określonych w art. 1 ust. 2 3a) przy nabyciu jednostek uczestnictwa określonych w art. 1 ust. 2 z chwilą uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku, postanowienia częściowego stwierdzającego nabycie przedmiotu zapisu windykacyjnego, zarejestrowania aktu poświadczenia dziedziczenia lub wydania europejskiego poświadczenia spadkowego; z chwilą śmierci wkładcy; z chwilą śmierci uczestnika funduszu inwestycyjnego;

12 PSD OBOWIĄZEK PODATKOWY 4) przy nabyciu w drodze darowizny z chwilą złożenia przez darczyńcę oświadczenia w formie aktu notarialnego, a w razie zawarcia umowy bez zachowania przewidzianej formy z chwilą spełnienia przyrzeczonego świadczenia; jeżeli ze względu na przedmiot darowizny przepisy wymagają szczególnej formy dla oświadczeń obu stron, obowiązek podatkowy powstaje z chwilą złożenia takich oświadczeń; 5) przy nabyciu z polecenia darczyńcy z chwilą wykonania polecenia; 6) przy nabyciu w drodze zasiedzenia z chwilą uprawomocnienia się postanowienia sądu stwierdzającego zasiedzenie; 7) przy nabyciu w drodze nieodpłatnego zniesienia współwłasności 8) przy nabyciu w drodze nieodpłatnej służebności, renty oraz użytkowania z chwilą zawarcia umowy albo ugody lub uprawomocnienia się orzeczenia sądu, jeżeli ich skutkiem jest nieodpłatne zniesienie współwłasności; z chwilą ustanowienia tych praw.

13 PSD OBOWIĄZEK PODATKOWY OKOLICZNOŚĆ NABYCIE W CZĘŚCIACH NABYCIE POD WARUNKIEM ZAWIESZAJĄCYM NABYCIE POD WARUNIKEM ROZWIĄZUJĄCYM NABYCIE NIEZGŁOSZONE DO OPODATKOWANIA STWIERDZONE NASTĘPNIE PISMEM NABYCIE STWIERDZONE NASTĘPNIE ORZECZENIEM SĄDOWYM NABYCIE NIE ZOSTAŁO ZGŁOSZONE DO OPODATKOWANIA MOMENT POWSTANIA OBOWIĄZKU PODATKOWEGO obowiązek podatkowy powstaje z chwilą nabycia poszczególnych części obowiązek podatkowy powstaje z chwilą ziszczenia się warunku. Naczelnik urzędu skarbowego może jednak ustalić należność podatkową, jaka przypadałaby w razie ziszczenia się takiego warunku, i należność tę zabezpieczyć uważa się w rozumieniu ustawy za nabycie bezwarunkowe w razie spełnienia się warunku rozwiązującego w ciągu 3 lat od dnia nabycia, decyzja ustalająca zobowiązanie podatkowe podlega uchyleniu obowiązek podatkowy powstaje z chwilą sporządzenia pisma obowiązek podatkowy powstaje z chwilą uprawomocnienia się orzeczenia obowiązek podatkowy powstaje z chwilą powołania się przez podatnika przed organem podatkowym na fakt nabycia

14 PSD PODSTAWA OPODATKOWANIA PODSTAWA OPODATKOWANIA wartość netto nabytych rzeczy i praw majątkowych po potrąceniu długów i ciężarów (czysta wartość), ustalona według stanu rzeczy i praw majątkowych w dniu nabycia i cen rynkowych z dnia powstania obowiązku podatkowego.

15 PSD PODSTAWA OPODATKOWANIA DŁUGI I CIĘŻARY SPADKU, ZAPISU I DAROWIZNY Jeżeli spadkobierca, obdarowany lub osoba, na której rzecz został uczyniony zapis zwykły lub windykacyjny, zostali obciążeni obowiązkiem wykonania polecenia lub zapisu zwykłego, wartość obciążenia z tego tytułu stanowi ciężar spadku, darowizny, zapisu zwykłego lub windykacyjnego, a w przypadku polecenia, o ile zostało wykonane.

16 PSD PODSTAWA OPODATKOWANIA DŁUGI I CIĘŻARY do długów i ciężarów zalicza się również: koszty leczenia i opieki w czasie ostatniej choroby spadkodawcy, jeżeli nie zostały pokryte za jego życia i z jego majątku, koszty pogrzebu spadkodawcy, łącznie z nagrobkiem, w takim zakresie, w jakim koszty te odpowiadają zwyczajom przyjętym w danym środowisku, jeżeli nie zostały pokryte z majątku spadkodawcy, z zasiłku pogrzebowego lub nie zostały zwrócone w innej formie, oraz koszty postępowania spadkowego, wynagrodzenie wykonawcy testamentu, obowiązki wykonania zapisów i poleceń zamieszczonych w testamencie, wypłaty z tytułu zachowku oraz inne obowiązki wynikające z przepisów Kodeksu cywilnego dotyczących spadków.

17 PSD PODSTAWA OPODATKOWANIA przy nabyciu w drodze zasiedzenia wyłącza się z podstawy opodatkowania wartość nakładów dokonanych na rzecz przez nabywcę podczas biegu zasiedzenia jeżeli budynek stanowiący część składową gruntu będącego przedmiotem nabycia został wzniesiony przez osobę nabywającą nieruchomość przez zasiedzenie przy nabyciu w drodze nieodpłatnego zniesienia współwłasności z podstawy opodatkowania wyłącza się wartość tego budynku ,. 6.. podstawę opodatkowania stanowi wartość rzeczy lub praw majątkowych, w części przekraczającej wartość udziału we współwłasności, który przed jej zniesieniem przysługiwał nabywcy

18 PSD PODSTAWA OPODATKOWANIA Wartość nabytych rzeczy i praw majątkowych przyjmuje się w wysokości określonej przez nabywcę, jeżeli odpowiada ona wartości rynkowej tych rzeczy i praw, a wartość praw do wkładów oszczędnościowych w wysokości tych wkładów. Jeżeli nabywca nie określił wartości nabytych rzeczy lub praw majątkowych albo wartość określona przez niego nie odpowiada, według oceny naczelnika urzędu skarbowego wartości rynkowej, organ ten wezwie nabywcę do jej określenia, podwyższenia lub obniżenia, w terminie nie krótszym niż 14 dni od dnia doręczenia wezwania, podając jednocześnie wartość według własnej, wstępnej oceny. Jeżeli nabywca, pomimo wezwania, nie określił wartości lub podał wartość nieodpowiadającą wartości rynkowej, naczelnik urzędu skarbowego dokona jej określenia z uwzględnieniem opinii biegłego lub przedłożonej przez nabywcę wyceny rzeczoznawcy. Jeżeli organ podatkowy powoła biegłego, a wartość określona z uwzględnieniem jego opinii różni się o więcej niż 33% od wartości podanej przez nabywcę, koszty opinii biegłego ponosi nabywca.

19 PSD SKALE I STAWKI PODATKOWE 1. stopnień zdolności płatniczej podatnika mierzonego wielkością podstawy opodatkowania, którą stanowi czysta wartość nabytych rzeczy i praw majątkowych Opodatkowaniu podlega nabycie przez nabywcę, od jednej osoby, własności rzeczy i praw majątkowych o czystej wartości przekraczającej: 1) 9637 zł jeżeli nabywcą jest osoba zaliczona do I grupy podatkowej; 2) 7276 zł jeżeli nabywcą jest osoba zaliczona do II grupy podatkowej; 3) 4902 zł jeżeli nabywcą jest osoba zaliczona do III grupy podatkowej.

20 PSD SKALE I STAWKI PODATKOWE 2. osobisty stosunek nabywcy do osoby, od której lub po której zostały nabyte rzeczy i prawa majątkowe; element ten znajduje odzwierciedlenie w zakwalifikowaniu do określonych grup podatkowych

21 PSD SKALE I STAWKI PODATKOWE Nabycie własności w drodze zasiedzenia podlega opodatkowaniu w wysokości 7% podstawy opodatkowania; art. 9 ust. 1 nie ma w tym wypadku zastosowania. Nabycie własności rzeczy lub praw majątkowych w drodze darowizny lub polecenia darczyńcy podlega opodatkowaniu według stawki 20%, jeżeli obowiązek podatkowy powstał wskutek powołania się podatnika przed organem podatkowym w toku czynności sprawdzających, postępowania podatkowego, kontroli podatkowej lub kontroli celno-skarbowej na okoliczność dokonania tej darowizny, a należny podatek od tego nabycia nie został zapłacony.

22 PSD ZWOLNIENIA PODATKOWE zwolnienia związane z prowadzeniem gospodarki rolnej zwolnienia o charakterze mieszkaniowym zwolnienia o charakterze szczególnym zwolnienia dotyczące zmiany stosunków prawnych w zakresie współwłasności rzeczy nabycie własności gruntów stanowiących gospodarstwo rolne w rozumieniu przepisów o podatku rolnym wraz z będącymi ich częścią składową drzewami i innymi roślinami, pod warunkiem że w wyniku nabycia zostanie utworzone lub powiększone gospodarstwo rolne, a powierzchnia gospodarstwa rolnego utworzonego lub powstałego w wyniku powiększenia będzie nie mniejsza niż 11 ha i nie większa niż 300 ha oraz gospodarstwo to będzie prowadzone przez nabywcę przez okres co najmniej pięciu lat od dnia nabycia; zwolnienie to stanowi pomoc de minimis w rolnictwie, o której mowa w rozporządzeniu Komisji (UE) nr 1408/2013 z dnia 18 grudnia 2013 r. w sprawie stosowania art. 107 i 108 Traktatu o funkcjonowaniu Unii Europejskiej do pomocy de minimis w sektorze rolnym (art. 4 ust. 1 pkt 1 u.p.s.d.) -nabycie w drodze darowizny pieniędzy lub innych rzeczy przez osobę zaliczoną do I grupy podatkowej w wysokości nieprzekraczającej 9637 zł od jednego darczyńcy, a od wielu darczyńców łącznie nie więcej niż zł w okresie pięciu lat od daty pierwszej darowizny, jeżeli pieniądze te lub rzeczy obdarowany przeznaczy w okresie dwunastu miesięcy od dnia ich otrzymania na wkład budowlany lub mieszkaniowy do spółdzielni, budowę domu jednorodzinnego, nabycie lokalu mieszkalnego stanowiącego odrębną nieruchomość albo spłatę zabezpieczonego hipoteką kredytu mieszkaniowego wraz z odsetkami (art. 4 ust. 1 pkt 5 u.p.s.d.); -nabycie w drodze darowizny praw do rachunku oszczędnościowo-kredytowego przez osobę pozostającą faktycznie we wspólnym pożyciu małżeńskim z posiadaczem rachunku oszczędnościowo-kredytowego w kasie mieszkaniowej, pod warunkiem przeznaczenia środków zgromadzonych na tym rachunku na cele mieszkaniowe (art. 5 ust. 1 pkt 6 u.p.s.d.) -nabycie w drodze spadku lub zapisu windykacyjnego dzieł sztuki i rękopisów będących przedmiotem twórczości spadkodawcy oraz materiałów bibliotecznych, jeżeli spadkodawca zajmował się twórczością lub działalnością naukową, oświatową, artystyczną, literacką lub publicystyczną (art. 5 ust. 1 pkt 9 lit b u.p.s.d.); -nabycie w drodze spadku prawa do rekompensaty w rozumieniu ustawy z dnia 8 lipca 2005 r. o realizacji prawa do rekompensaty z tytułu pozostawienia nieruchomości poza obecnymi granicami Rzeczpospolitej Polskiej (art. 5 ust. 1 pkt 16 u.p.s.d.) nabycie własności fizycznie wydzielonych części nieruchomości w drodze zasiedzenia przez osoby będące współwłaścicielami ułamkowych części nieruchomości zwalnia się do wysokości udziału we współwłasności (art. 5 ust. 1 pkt 8 u.p.s.d.)

23 PSD ZWOLNIENIE Z ART. 4A PODMIOT UPRAWNIONY PRZEDMIOT ZWOLNIENIA WARUNKI SKORZYSTANIA ZE ZWOLNIENIA małżonka, zstępnych, wstępnych, pasierba, rodzeństwo, ojczyma i macochę nabycie własności rzeczy lub praw majątkowych zgłoszą nabycie własności rzeczy lub praw majątkowych właściwemu naczelnikowi urzędu skarbowego w terminie 6 miesięcy od dnia powstania obowiązku podatkowego powstałego na podstawie art. 6 ust. 1 pkt 2 5, 7 i 8 oraz ust. 2, a w przypadku nabycia w drodze dziedziczenia w terminie 6 miesięcy od dnia uprawomocnienia się orzeczenia sądu stwierdzającego nabycie spadku, z zastrzeżeniem ust. 2 i 4, Jeżeli dokumentem potwierdzającym nabycie własności rzeczy lub praw majątkowych jest akt poświadczenia dziedziczenia lub europejskie poświadczenie spadkowe, termin 6 miesięcy, o którym mowa w ust. 1 pkt 1, do zgłoszenia tego nabycia właściwemu naczelnikowi urzędu skarbowego liczy się od dnia zarejestrowania aktu poświadczenia dziedziczenia lub wydania europejskiego poświadczenia spadkowego, z zastrzeżeniem ust. 2 i 4. Jeżeli nabywca dowiedział się o nabyciu własności rzeczy lub praw majątkowych po upływie terminów, o których mowa w ust. 1 pkt 1 lub ust. 1a, zwolnienie, o którym mowa w ust. 1, stosuje się, gdy nabywca zgłosi te rzeczy lub prawa majątkowe naczelnikowi urzędu skarbowego nie później niż w terminie 6 miesięcy od dnia, w którym dowiedział się o ich nabyciu, oraz uprawdopodobni fakt późniejszego powzięcia wiadomości o ich nabyciu

24 PSD ZWOLNIENIE Z ART. 4A ZWOLNIENIE Z OBOWIĄZKU ZGŁOSZENIA NABYCIA WŁASNOŚCI RZECZY LUB PRAW MAJĄTKOWYCH DAROWIZNA LUB POLECENIE DARCZYŃCY ŚRODKÓW PIENIĘŻNYCH ZWOLNIENIE Z OBOWIĄZKU UDOKUMENTOWANIA OTRZYMANIA ŚRODKÓW KONSEKWENCJE NIESPEŁNIENIA WARUNKÓW ZWOLNIENIA Obowiązek zgłoszenia nie obejmuje przypadków, gdy: 1) wartość majątku nabytego łącznie od tej samej osoby lub po tej samej osobie w okresie 5 lat, poprzedzających rok, w którym nastąpiło ostatnie nabycie, doliczona do wartości rzeczy i praw majątkowych ostatnio nabytych, nie przekracza kwoty określonej w art. 9 ust. 1 pkt 1 lub 2) nabycie następuje na podstawie umowy zawartej w formie aktu notarialnego albo w tej formie zostało złożone oświadczenie woli jednej ze stron. w przypadku gdy przedmiotem nabycia tytułem darowizny lub polecenia darczyńcy są środki pieniężne, udokumentują ich otrzymanie dowodem przekazania na rachunek płatniczy nabywcy, na jego rachunek, inny niż płatniczy, w banku lub spółdzielczej kasie oszczędnościowokredytowej lub przekazem pocztowym wartość majątku nabytego łącznie od tej samej osoby w okresie 5 lat poprzedzających rok, w którym nastąpiło ostatnie nabycie, doliczona do wartości rzeczy i praw majątkowych ostatnio nabytych, przekracza kwotę określoną w art. 9 ust. 1 pkt 1 W przypadku niespełnienia warunków, o których mowa w ust. 1 2, nabycie własności rzeczy lub praw majątkowych podlega opodatkowaniu na zasadach określonych dla nabywców zaliczonych do I grupy podatkowej

25 PSD ULGA MIESZKANIOWA W przypadku nabycia własności (współwłasności): - budynku mieszkalnego lub lokalu mieszkalnego stanowiącego odrębną nieruchomość, - spółdzielczego własnościowego prawa do lokalu mieszkalnego lub udziału w takim prawie, - spółdzielczego prawa do domu jednorodzinnego albo udziału w takim prawie PODMIOT UPRAW- NIONY wszyscy podatnicy, którzy nabyli własność rzeczy lub praw ww. na podstawie wskazanych tytułów I GRUPA PODATKOWA w drodze: - dziedziczenia, - zapisu zwykłego, - zapisu windykacyjnego, - dalszego zapisu, - polecenia testamentowego, - darowizny lub - polecenia darczyńcy II GRUPA PODATKOWA w drodze: - dziedziczenia, - zapisu zwykłego, - zapisu windykacyjnego, - dalszego zapisu lub - polecenia testamentowego III GRUPA PODATKOWA w drodze: - dziedziczenia, - zapisu zwykłego, - zapisu windykacyjnego, - dalszego zapisu lub - polecenia testamentowego jeżeli sprawowały opiekę nad wymagającym takiej opieki spadkodawcą, na podstawie pisemnej umowy z podpisem notarialnie poświadczonym, przez co najmniej dwa lata od dnia poświadczenia podpisów przez notariusza ISTOTA nie wlicza się do podstawy opodatkowania ich czystej wartości do łącznej wysokości nieprzekraczającej 110 m2 powierzchni użytkowej budynku lub lokalu. W przypadku nabycia części (udziału) budynku mieszkalnego lub lokalu albo udziału w spółdzielczym prawie do budynku mieszkalnego lub lokalu ulga przysługuje stosownie do wielkości udziału

26 PSD ULGA MIESZKANIOWA POWIERZ- CHNIA UŻYTKOWA WARUNKI SKORZYSTANIA Z ULGI Za powierzchnię użytkową budynku (lokalu) w rozumieniu ustawy uważa się powierzchnię mierzoną po wewnętrznej długości ścian pomieszczeń na wszystkich kondygnacjach (podziemnych i naziemnych, z wyjątkiem powierzchni piwnic i klatek schodowych oraz szybów dźwigów). Powierzchnie pomieszczeń lub ich części oraz część kondygnacji o wysokości w świetle od 1,40 m do 2,20 m zalicza się do powierzchni użytkowej budynku w 50%, a jeżeli wysokość jest mniejsza niż 1,40 m powierzchnię tę pomija się. 1) spełniają wymogi określone w art. 4 ust. 4 (obywatelstwo polskie lub jednego z państw członkowskich EFTA) 2) nie są właścicielami innego budynku mieszkalnego lub lokalu mieszkalnego stanowiącego odrębną nieruchomość bądź będąc nimi przeniosą własność budynku lub lokalu na rzecz zstępnych, Skarbu Państwa lub gminy w terminie 6 miesięcy od dnia złożenia zeznania podatkowego albo zawarcia umowy darowizny w formie aktu notarialnego; 3) nie przysługuje im spółdzielcze lokatorskie prawo do lokalu mieszkalnego, spółdzielcze własnościowe prawo do lokalu mieszkalnego lub wynikające z przydziału spółdzielni mieszkaniowej: prawo do domu jednorodzinnego lub prawo do lokalu w małym domu mieszkalnym, a w razie dysponowania tymi prawami przekażą je zstępnym lub przekażą do dyspozycji spółdzielni, w terminie 6 miesięcy od dnia złożenia zeznania podatkowego albo zawarcia umowy darowizny w formie aktu notarialnego; 4) nie są najemcami lokalu lub budynku lub będąc nimi rozwiążą umowę najmu w terminie 6 miesięcy od dnia złożenia zeznania podatkowego albo zawarcia umowy darowizny w formie aktu notarialnego; 5) będą zamieszkiwać będąc zameldowanymi na pobyt stały w nabytym lokalu lub budynku i nie dokonają jego zbycia przez okres 5 lat: a) od dnia złożenia zeznania podatkowego lub zawarcia umowy darowizny w formie aktu notarialnego jeżeli w chwili złożenia zeznania lub zawarcia umowy darowizny nabywca mieszka i jest zameldowany na pobyt stały w nabytym lokalu lub budynku, b) od dnia zamieszkania potwierdzonego zameldowaniem na pobyt stały w nabytym lokalu lub budynku jeżeli nabywca zamieszka i dokona zameldowania na pobyt stały w ciągu roku od dnia złożenia zeznania podatkowego lub zawarcia umowy darowizny w formie aktu notarialnego.

27 PSD WARUNKI I TRYB PŁATNOŚCI Art. 17a. u.p.s.d. 1. Podatnicy podatku są obowiązani, z zastrzeżeniem ust. 2, złożyć, w terminie miesiąca od dnia powstania obowiązku podatkowego, właściwemu naczelnikowi urzędu skarbowego zeznanie podatkowe o nabyciu rzeczy lub praw majątkowych według ustalonego wzoru. Do zeznania podatkowego dołącza się dokumenty mające wpływ na określenie podstawy opodatkowania. 2. Obowiązek składania zeznań podatkowych nie dotyczy przypadków, w których podatek jest pobierany przez płatnika. 3. W przypadku nabycia rzeczy lub praw majątkowych niewykazanych w zeznaniu podatkowym, podatnik jest obowiązany do złożenia korekty zeznania podatkowego organowi, któremu złożono zeznanie podatkowe, w terminie 14 dni od dnia, w którym dowiedział się o ich nabyciu. 4. Minister właściwy do spraw finansów publicznych określi, w drodze rozporządzenia: 1) wzór zeznania podatkowego, a także szczegółowy zakres zawartych w nim danych, uwzględniając w szczególności: a) imię i nazwisko (nazwę lub firmę) oraz ostatni adres spadkodawcy, darczyńcy lub innej osoby, od której lub po której zostały nabyte rzeczy lub prawa majątkowe, oraz jej identyfikator podatkowy, b) dane dotyczące przedmiotu opodatkowania, w tym nabyte rzeczy i prawa majątkowe, miejsce położenia tych rzeczy lub wykonywania praw majątkowych, wraz z ich wartością rynkową, oraz długi i ciężary obciążające nabyte rzeczy i prawa majątkowe, a także nakłady poczynione na rzeczy nabyte w drodze zasiedzenia, c) dane podatników obowiązanych do złożenia zeznania podatkowego, w tym imiona, nazwiska, adresy i identyfikatory podatkowe, dane stanowiące podstawę zaliczenia do grupy podatkowej, o której mowa w art. 14, oraz wielkość nabytego udziału; 2) rodzaje dokumentów, które powinny być dołączone do zeznania podatkowego, uwzględniając konieczność potwierdzenia nabycia rzeczy lub praw majątkowych wymienionych w zeznaniu podatkowym, posiadania przez zbywcę tytułu prawnego do tych rzeczy lub praw, istnienia długów i ciężarów, obciążających nabyte rzeczy lub prawa majątkowe, a przy nabyciu w drodze zasiedzenia poniesienie nakładów na rzecz przez nabywcę podczas biegu zasiedzenia; 3) przypadki, w których może być złożone wspólne zeznanie podatkowe, oraz tryb jego składania, uwzględniając konieczność uproszczenia postępowania podatkowego oraz zmniejszenia kosztów jego prowadzenia.

28 PSD WARUNKI I TRYB PŁATNOŚCI Art. 18. u.p.s.d. 1. Notariusze są płatnikami podatku od dokonanej w formie aktu notarialnego: 1) darowizny; 2) umowy nieodpłatnego zniesienia współwłasności lub ugody w tym przedmiocie; 3) umowy nieodpłatnego ustanowienia służebności; 4) umowy nieodpłatnego ustanowienia użytkowania.

29 PSD WARUNKI I TRYB PŁATNOŚCI 3. Płatnicy określają w treści sporządzanych aktów notarialnych podstawę prawną pobrania podatku i sposób jego obliczenia bądź podstawę prawną niepobrania podatku oraz w przypadku: 1) darowizny określają przedmiot darowizny, jej wartość, grupę podatkową wynikającą z osobistego stosunku łączącego obdarowanego z darczyńcą; 2) nieodpłatnego zniesienia współwłasności określają przedmiot czynności, wartość rzeczy lub prawa majątkowego w części przekraczającej wartość udziału we współwłasności przysługującego nabywcy przed jej zniesieniem, grupę podatkową wynikającą z osobistego stosunku łączącego nabywcę ze zbywcą; 3) nieodpłatnego ustanowienia służebności oraz użytkowania określają przedmiot czynności, wartość rzeczy obciążonej służebnością lub użytkowaniem oraz wartość służebności lub użytkowania, grupę podatkową wynikającą z osobistego stosunku łączącego nabywcę ze zbywcą.

30 PCC OGÓLNA CHARAKTERYSTYKA ŹRÓDŁO DOCHODÓW GMINY BEZPOŚREDNI ŹRÓDŁO PODATKOWE PODATEK TYPU MAJĄTKOWEGO PODATEK TYPU PRZYCHODOWEGO

31 PCC A P.T.U. Art. 2. u.p.c.c. Nie podlegają podatkowi: 4) czynności cywilnoprawne, inne niż umowa spółki i jej zmiany: a) w zakresie, w jakim są opodatkowane podatkiem od towarów i usług, b) jeżeli przynajmniej jedna ze stron jest zwolniona od podatku od towarów i usług z tytułu dokonania tej czynności, z wyjątkiem: umów sprzedaży i zamiany, których przedmiotem jest nieruchomość lub jej część, albo prawo użytkowania wieczystego, spółdzielcze własnościowe prawo do lokalu, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej lub prawo do miejsca postojowego w garażu wielostanowiskowym lub udział w tych prawach, umów sprzedaży udziałów i akcji w spółkach handlowych;

32 PCC PRZEDMIOT PODATKU CZYNNOŚCI CYWILNOPRAWNE Art. 1 ust. 1 pkt 1 u.p.c.c. ZMIANY UMÓW, JEŻELI POWODUJĄ ONE PODWYŻSZENIE PODSTAWY OPODATKOWANIA Art. 1 ust. 1 pkt 2 u.p.c.c. z zastrzeżeniem art. 1 ust. 3 pkt 4 u.p.c.c. ORZECZENIA SĄDÓW, W TYM SĄDÓW POLUBOWNYCH, ORAZ UGODY, JEŻELI WYWOŁUJĄ TAKIE SAME SKUTKI PRAWNE, JAK CZYNNOŚCI CYWILNOPRAWNE Art. 1 ust 1 pkt 3 u.p.c.c.

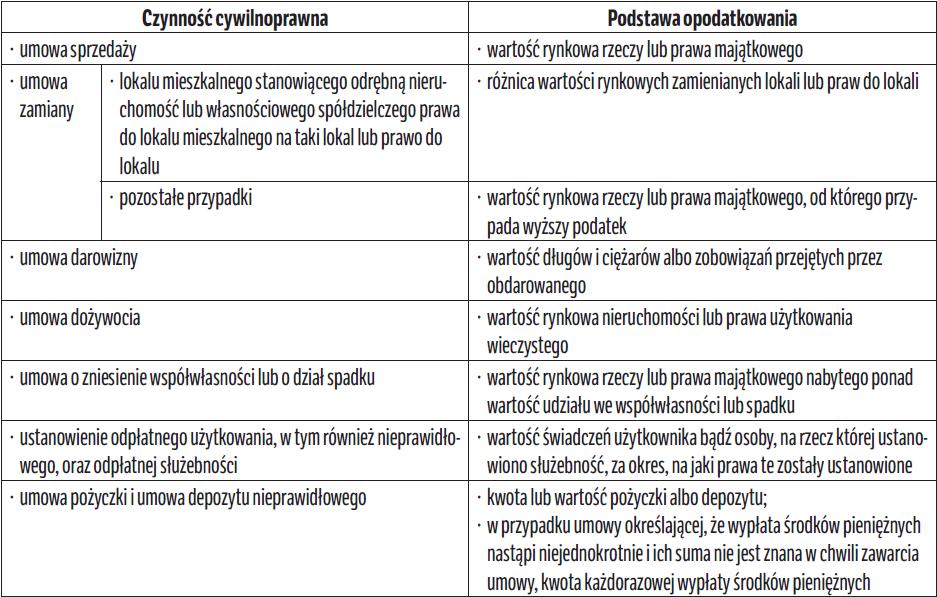

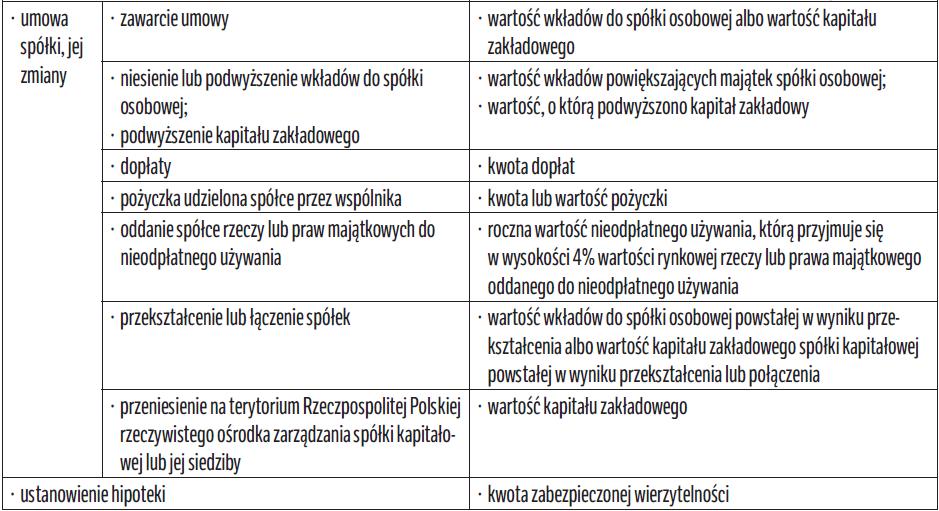

33 PCC PRZEDMIOT PODATKU umowy sprzedaży oraz zamiany rzeczy i praw majątkowych, umowy pożyczki pieniędzy lub rzeczy oznaczonych tylko co do gatunku, umowy darowizny w części dotyczącej przejęcia przez obdarowanego długów i ciężarów albo zobowiązań darczyńcy, czynności cywilnoprawne umowy dożywocia, umowy o dział spadku oraz umowy o zniesienie współwłasności w części dotyczącej spłat lub dopłat, ustanowienie hipoteki, ustanowienie odpłatnego użytkowania, w tym nieprawidłowego, oraz odpłatnej służebności, umowy depozytu nieprawidłowego, umowy spółki;

34 I SA/Sz 590/13 - Wyrok WSA w Szczecinie Z analizy postanowień art. 1 u.p.c.c. wynika, że obowiązkowi podatkowemu w zakresie podatku od czynności cywilnoprawnych podlegają tylko te czynności, które wyraźnie wymieniono w cytowanym wyżej przepisie. Lista czynności podlegających podatkowi od czynności cywilnoprawnych ma charakter zamknięty, a więc nie może być interpretowana rozszerzająco. Zamknięty charakter katalogu czynności prawnych obciążonych omawianym podatkiem wyklucza jakąkolwiek możliwość opodatkowania umów nieznajdujących swojego dokładnego odpowiednika wśród tych wymienionych w powoływanym art. 1 ust. 1 u.p.c.c., nawet gdyby faktycznie łączyły one w sobie pewne elementy kilku umów nazwanych, podlegających podatkowi. Zatem opodatkowaniu podatkiem od czynności cywilnoprawnych podlegają czynności cywilnoprawne (w tym jednostronna). Aby można było mówić o czynności w rozumieniu prawa cywilnego - musi być wyrażona wola dokonania określonego działania (czynności). ( ) Ten punkt widzenia, nie wpływa i nie zmienia zakresu opodatkowania podatkiem od czynności cywilnoprawnej, w której to regulacji ustawodawca podatkowy objął opodatkowaniem czynność cywilnoprawną a nie prawa, skutki tej czynności cywilnoprawnej.

35 PCC PODMIOT PODATKU Art. 5. u.p.c.c. 1. Obowiązek zapłaty podatku ciąży na podatnikach tego podatku. 2. Jeżeli obowiązek podatkowy ciąży na kilku podmiotach albo na stronach umowy zamiany, albo wspólnikach spółki cywilnej, zobowiązanymi solidarnie do zapłaty podatku są odpowiednio te podmioty, strony umowy zamiany albo wspólnicy spółki cywilnej.

36 PCC PODMIOT PODATKU 1) przy umowie sprzedaży na kupującym; 2) przy umowie zamiany na stronach czynności; 3) przy umowie darowizny na obdarowanym; 4) przy umowie dożywocia na nabywcy własności nieruchomości; 5) przy umowie o dział spadku lub o zniesienie współwłasności 6) przy ustanowieniu odpłatnego użytkowania, w tym również nieprawidłowego oraz odpłatnej służebności 7) przy umowie pożyczki i umowie depozytu nieprawidłowego 8) przy ustanowieniu hipoteki na podmiocie nabywającym rzeczy lub prawa majątkowe ponad udział w spadku lub we współwłasności; na użytkowniku lub nabywającym prawo służebności; na biorącym pożyczkę lub przechowawcy; na składającym oświadczenia woli o ustanowieniu hipoteki; 9) przy umowie spółki cywilnej na wspólnikach, pozostałych umowach spółki na spółce.

37 PCC WYŁĄCZENIA PODATKOWE INTERES PUBLICZNY LUB SPOŁECZNY CZYNNOŚCI CYWILNOPRAWNE ZA WYJĄTKIEM UMOWY SPÓŁKI np. czynności cywilnoprawne w sprawach: a) alimentacyjnych, opieki, kurateli i przysposobienia, b) ubezpieczenia społecznego, ubezpieczenia zdrowotnego, opieki społecznej, ulg określonych w przepisach szczególnych dla żołnierzy niezawodowych i osób odbywających służbę zastępczą oraz ich rodzin, a także uprawnień dla osób niepełnosprawnych i osób objętych przepisami o szczególnych uprawnieniach dla kombatantów, c) wyboru Prezydenta Rzeczypospolitej Polskiej, wyborów do Sejmu, Senatu i organów samorządu terytorialnego oraz referendum, a) w zakresie, w jakim są opodatkowane podatkiem od towarów i usług b) jeżeli przynajmniej jedna ze stron jest zwolniona od podatku od towarów i usług z tytułu dokonania tej czynności, z wyjątkiem: umów sprzedaży i zamiany, których przedmiotem jest nieruchomość lub jej część, albo prawo użytkowania wieczystego, spółdzielcze własnościowe prawo do lokalu, prawo do domu jednorodzinnego w spółdzielni mieszkaniowej lub prawo do miejsca postojowego w garażu wielostanowiskowym lub udział w tych prawach, umów sprzedaży udziałów i akcji w spółkach handlowych

38 PCC WYŁĄCZENIA PODATKOWE WYNIKAJĄCE Z PRAWA CELNEGO umowy sprzedaży oraz zamiany rzeczy, które w rozumieniu przepisów prawa celnego stanowią towary: a) wprowadzone do wolnego obszaru celnego, b) objęte procedurą składu celnego; UMOWY SPÓŁKI LUB JEJ ZMIANY umowy spółki i ich zmiany związane z: a) łączeniem spółek kapitałowych, b) przekształceniem spółki kapitałowej w inną spółkę kapitałową, c) wniesieniem do spółki kapitałowej, w zamian za jej udziały lub akcje: przedsiębiorstwa spółki kapitałowej lub jego zorganizowanej części, udziałów lub akcji innej spółki kapitałowej dających w niej większość głosów albo kolejnych udziałów lub akcji, w przypadku gdy spółka, do której są wnoszone te udziały lub akcje, posiada już większość głosów.

39 PCC OBOWIĄZEK PODATKOWY Art. 3. u.p.c.c. 1. Obowiązek podatkowy, z zastrzeżeniem ust. 2, powstaje: 1) z chwilą dokonania czynności cywilnoprawnej; 1a) z chwilą każdorazowej wypłaty środków pieniężnych, jeżeli umowa pożyczki określa, że wypłata środków pieniężnych nastąpi niejednokrotnie i ich suma nie jest znana w chwili zawarcia umowy; 2) z chwilą podjęcia uchwały o podwyższeniu kapitału spółki mającej osobowość prawną; 2a) z chwilą złożenia oświadczenia o ustanowieniu hipoteki lub zawarcia umowy ustanowienia hipoteki; 3) z chwilą uprawomocnienia się orzeczenia sądu, doręczenia wyroku sądu polubownego lub zawarcia ugody od przedmiotów opodatkowania określonych w art. 1 ust. 1 pkt 3; 4) z chwilą powołania się przez podatnika na fakt dokonania czynności cywilnoprawnej jeżeli podatnik nie złożył deklaracji w sprawie podatku od czynności cywilnoprawnych w terminie 5 lat od końca roku, w którym upłynął termin płatności podatku, a następnie powołuje się przed organem podatkowym na fakt jej dokonania. 2. Jeżeli zawarcie umowy przenoszącej własność następuje w wykonaniu zobowiązania wynikającego z uprzednio zawartej umowy zobowiązującej do przeniesienia własności, obowiązek podatkowy powstaje z chwilą zawarcia umowy przenoszącej własność.

40 PCC PODSTAWA OPODATKOWANIA Wartość rynkową przedmiotu czynności cywilnoprawnych określa się na podstawie przeciętnych cen stosowanych w obrocie rzeczami tego samego rodzaju i gatunku, z uwzględnieniem ich miejsca położenia, stanu i stopnia zużycia, oraz w obrocie prawami majątkowymi tego samego rodzaju, z dnia dokonania tej czynności, bez odliczania długów i ciężarów. Jeżeli podatnik: 1. nie określił wartości przedmiotu czynności cywilnoprawnej lub 2. wartość określona przez niego nie odpowiada, według oceny organu podatkowego, wartości rynkowej, organ ten wezwie podatnika do jej określenia, podwyższenia lub obniżenia, w terminie nie krótszym niż 14 dni od dnia doręczenia wezwania, podając jednocześnie wartość według własnej, wstępnej oceny.

41 PCC PODSTAWA OPODATKOWANIA Jeżeli podatnik, pomimo wezwania, o którym mowa w ust. 3, nie określił wartości lub podał wartość nieodpowiadającą wartości rynkowej, organ podatkowy dokona jej określenia z uwzględnieniem opinii biegłego lub przedłożonej przez podatnika wyceny rzeczoznawcy. Jeżeli organ podatkowy powoła biegłego, a wartość określona z uwzględnieniem jego opinii różni się o więcej niż 33% od wartości podanej przez podatnika, koszty opinii ponosi podatnik. Jeżeli z treści czynności cywilnoprawnych, wymienionych w ust. 1 pkt 6, wynika prawo żądania świadczeń, które nie mogą być oznaczone pod względem wielkości w chwili zawierania umowy, podstawę opodatkowania ustala się w miarę wykonywania świadczeń. Organ podatkowy może jednak, za zgodą podatnika, przyjąć do podstawy opodatkowania prawdopodobną wartość wszystkich świadczeń za okres trwania czynności.

42 PCC PODSTAWA OPODATKOWANIA

43 PCC PODSTAWA OPODATKOWANIA

44 PCC SKALA I STAWKI PODATKOWE

45 PCC SKALA I STAWKI PODATKOWE 3. Podatek pobiera się według stawki najwyższej: 1) jeżeli podatnik dokonując czynności cywilnoprawnej, w wyniku której nastąpiło przeniesienie własności, nie wyodrębnił wartości rzeczy lub praw majątkowych, do których mają zastosowanie różne stawki od łącznej wartości tych rzeczy lub praw majątkowych; 2) jeżeli przedmiotem umowy zamiany są rzeczy lub prawa majątkowe, co do których obowiązują różne stawki. 5. Stawka podatku wynosi 20%, jeżeli przed organem podatkowym w toku czynności sprawdzających, kontroli podatkowej, postępowania podatkowego lub kontroli celnoskarbowej: 1) podatnik powołuje się na fakt zawarcia umowy pożyczki, depozytu nieprawidłowego lub ustanowienia użytkowania nieprawidłowego albo ich zmiany, a należny podatek od tych czynności nie został zapłacony; 2) biorący pożyczkę, o którym mowa w art. 9 pkt 10 lit. b, powołuje się na fakt zawarcia umowy pożyczki, a nie spełnił warunku udokumentowania otrzymania pieniędzy na rachunek bankowy, albo jego rachunek prowadzony przez spółdzielczą kasę oszczędnościowo-kredytową lub przekazem pocztowym.

46 PCC ZWOLNIENIA PODATKOWE

47 PCC WARUNKI I TRYB PŁATNOŚCI Art. 10. u.p.c.c. 1. Podatnicy są obowiązani, bez wezwania organu podatkowego, złożyć deklarację w sprawie podatku od czynności cywilnoprawnych, według ustalonego wzoru, oraz obliczyć i wpłacić podatek w terminie 14 dni od dnia powstania obowiązku podatkowego, z wyłączeniem przypadków, gdy podatek jest pobierany przez płatnika. 2. Notariusze są płatnikami podatku od czynności cywilnoprawnych dokonywanych w formie aktu notarialnego

48 PCC WARUNKI I TRYB PŁATNOŚCI Art. 11. u.p.c.c. 1. Podatek, z zastrzeżeniem ust. 2, podlega zwrotowi, jeżeli: 1) uchylone zostały skutki prawne oświadczenia woli (nieważność względna); 2) nie spełnił się warunek zawieszający, od którego uzależniono wykonanie czynności cywilnoprawnej; 3) (uchylony) 3a) spółka nie została zarejestrowana w rejestrze przedsiębiorców lub wysokość kapitału zakładowego spółki kapitałowej została zarejestrowana w kwocie Dodany ust. 5 w art. 10 wejdzie w życie z dn r. (Dz. U. z 2018 r. poz. 2244). niższej niż określała umowa spółki w części stanowiącej różnicę między podatkiem zapłaconym i podatkiem należnym; 4) podwyższenie kapitału zakładowego spółki nie zostanie zarejestrowane lub zostanie zarejestrowane w wysokości niższej niż określona w uchwale w części stanowiącej różnicę między podatkiem zapłaconym i podatkiem należnym od podwyższenia kapitału zakładowego ujawnionego w rejestrze przedsiębiorców; 5) nie dokonano wpisu hipoteki do księgi wieczystej. 2. Podatek nie podlega zwrotowi po upływie 5 lat od końca roku, w którym został zapłacony.

Podatnikami podatku od spadków i darowizn są osoby fizyczne, które nabyły własność rzeczy i prawa majątkowe w sposób wyżej wskazany.

1. Przedmiot opodatkowania Nabycie własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej, tytułem: dziedziczenia,

1. Przedmiot opodatkowania Nabycie własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej lub praw majątkowych wykonywanych na terytorium Rzeczypospolitej Polskiej, tytułem: dziedziczenia,

(wyciąg) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Ustawa o podatku od czynności cywilnoprawnych z dnia 9 września 2000 r. (Dz.U. Nr 86, poz. 959) tekst jednolity z dnia 28 marca 2007 r. (Dz.U. Nr 68, poz. 450) (wyciąg) Art. 1. [Zakres] 1. Podatkowi podlegają:

Ustawa o podatku od czynności cywilnoprawnych z dnia 9 września 2000 r. (Dz.U. Nr 86, poz. 959) tekst jednolity z dnia 28 marca 2007 r. (Dz.U. Nr 68, poz. 450) (wyciąg) Art. 1. [Zakres] 1. Podatkowi podlegają:

MATERIALNE PRAWO PODATKOWE

MATERIALNE PRAWO PODATKOWE Podatek od czynności cywilnoprawnych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Podstawowe źródła Ustawa z dnia 9 września 2000 roku o

MATERIALNE PRAWO PODATKOWE Podatek od czynności cywilnoprawnych mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2016/2017 Podstawowe źródła Ustawa z dnia 9 września 2000 roku o

Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (tekst jednolity Dz.U. z 2010 nr 101 poz. 649 z późn. zm.) wyciąg Rozdział 1

wyciąg Rozdział 1") Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (tekst jednolity Dz.U. z 2010 nr 101 poz. 649 z późn. zm.) wyciąg Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi podlegają:

Ustawa z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych (tekst jednolity Dz.U. z 2010 nr 101 poz. 649 z późn. zm.) wyciąg Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi podlegają:

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH, PODATEK OD SPADKÓW I DAROWIZN

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH, PODATEK OD SPADKÓW I DAROWIZN PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH OGÓLNA CHARAKTERYSTYKA podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH, PODATEK OD SPADKÓW I DAROWIZN PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH OGÓLNA CHARAKTERYSTYKA podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu

Podatek od spadków i darowizn

Podatek od spadków i darowizn Podatek od spadków i darowizn podatek pobierany na podstawie ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 1983 r. Nr 45, poz. 207, z późn. zm.

Podatek od spadków i darowizn Podatek od spadków i darowizn podatek pobierany na podstawie ustawy z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (Dz. U. z 1983 r. Nr 45, poz. 207, z późn. zm.

podatek samorządowy podatek bezpośredni podatek typu przychodowego/typu majątkowego podatek obrotowy

podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu majątkowego 1. Podatkowi podlegają: 1) następujące czynności cywilnoprawne: a) umowy sprzedaży oraz zamiany rzeczy

podatek samorządowy podatek bezpośredni podatek obrotowy podatek typu przychodowego/typu majątkowego 1. Podatkowi podlegają: 1) następujące czynności cywilnoprawne: a) umowy sprzedaży oraz zamiany rzeczy

(wyciąg) Rozdział 3. Podstawa opodatkowania. Art. 7. [Podstawa opodatkowania - definicja]

![(wyciąg) Rozdział 3. Podstawa opodatkowania. Art. 7. [Podstawa opodatkowania - definicja]](/thumbs/33/16203273.jpg "(wyciąg) Rozdział 3. Podstawa opodatkowania. Art. 7. [Podstawa opodatkowania - definicja]") Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) (wyciąg) Art. 7. [Podstawa opodatkowania - definicja]

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) (wyciąg) Art. 7. [Podstawa opodatkowania - definicja]

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH (PCC)

") PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH (PCC) Podatek od czynności cywilnoprawnych uregulowany został przez "Ustawę z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Podatkiem od czynności

PODATEK OD CZYNNOŚCI CYWILNOPRAWNYCH (PCC) Podatek od czynności cywilnoprawnych uregulowany został przez "Ustawę z dnia 9 września 2000 r. o podatku od czynności cywilnoprawnych. Podatkiem od czynności

USTAWA z dnia 16 listopada 2006 r. o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności cywilnoprawnych

Kancelaria Sejmu s. 1/16 USTAWA z dnia 16 listopada 2006 r. Opracowano na podstawie: Dz.U. z 2006 r. Nr 222, poz. 1629. o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności

Kancelaria Sejmu s. 1/16 USTAWA z dnia 16 listopada 2006 r. Opracowano na podstawie: Dz.U. z 2006 r. Nr 222, poz. 1629. o zmianie ustawy o podatku od spadków i darowizn oraz ustawy o podatku od czynności

Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednlity Dz.U. z 2015 poz. 86, 2011) wyciąg. Rozdział 1 Przedmiot opodatkowania

wyciąg. Rozdział 1 Przedmiot opodatkowania") Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednlity Dz.U. z 2015 poz. 86, 2011) wyciąg Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

Ustawa z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednlity Dz.U. z 2015 poz. 86, 2011) wyciąg Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

Wyciąg Ustawy o podatku od spadków i darowizn z dnia 28 lipca 1983 r. tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz.

Wyciąg Ustawy o podatku od spadków i darowizn z dnia 28 lipca 1983 r. tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) Rozdział 1. Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

Wyciąg Ustawy o podatku od spadków i darowizn z dnia 28 lipca 1983 r. tekst jednolity z dnia 6 czerwca 2009 r. (Dz.U. Nr 93, poz. 768) Rozdział 1. Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

I D A R O W I Z N C Y W I L N O P R A W N Y C H

P O D A T E K O D S P A D K Ó W I D A R O W I Z N P O D A T E K O D C Z Y N N O Ś C I C Y W I L N O P R A W N Y C H Ć W I C Z E N I A 7 PSD OGÓLNA CHARAKTERYSTYKA ŹRÓDŁO DOCHODÓW GMINY BEZPOŚREDNI TYPU

P O D A T E K O D S P A D K Ó W I D A R O W I Z N P O D A T E K O D C Z Y N N O Ś C I C Y W I L N O P R A W N Y C H Ć W I C Z E N I A 7 PSD OGÓLNA CHARAKTERYSTYKA ŹRÓDŁO DOCHODÓW GMINY BEZPOŚREDNI TYPU

U S T A W A z dnia 29 czerwca 1995 r. o zmianie ustawy o podatku od spadków i darowizn

Kancelaria Sejmu s. 1/1 Dz.U. 1995 Nr 85 poz. 428 U S T A W A z dnia 29 czerwca 1995 r. o zmianie ustawy o podatku od spadków i darowizn Art. 1. W ustawie z dnia 28 lipca 1983 r. o podatku od spadków i

Kancelaria Sejmu s. 1/1 Dz.U. 1995 Nr 85 poz. 428 U S T A W A z dnia 29 czerwca 1995 r. o zmianie ustawy o podatku od spadków i darowizn Art. 1. W ustawie z dnia 28 lipca 1983 r. o podatku od spadków i

Jakie są warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn?

Jakie są warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn? Warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn Ustawodawca jednoznacznie określił, iż nabycie

Jakie są warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn? Warunki skorzystania z ulgi mieszkaniowej w podatku od spadków i darowizn Ustawodawca jednoznacznie określił, iż nabycie

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego Wałbrzych ul. Rynek 18/2 NIP Regon

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

FINANSE PUBLICZNE I PRAWO FINANSOWE

FINANSE PUBLICZNE I PRAWO FINANSOWE Podatek od spadków i darowizn mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Podstawa prawna Ustawa z dnia 28 lipca 1983 roku o podatku

FINANSE PUBLICZNE I PRAWO FINANSOWE Podatek od spadków i darowizn mgr Michał Stawiński Katedra Prawa Finansowego, WPAiE Uwr rok akademicki 2017/2018 Podstawa prawna Ustawa z dnia 28 lipca 1983 roku o podatku

Podatek od spadków i darowizn

Podatek od spadków i darowizn Podmiot Osoba fizyczna (nabywca rzeczy lub praw) Grupy podatkowe: I: małżonek, zstępni, wstępni, pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie II: zstępni

Podatek od spadków i darowizn Podmiot Osoba fizyczna (nabywca rzeczy lub praw) Grupy podatkowe: I: małżonek, zstępni, wstępni, pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie II: zstępni

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem", podlega nabycie

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem", podlega nabycie

Dz.U.2017.833 Stan prawny: luty 2018 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

Dz.U.2017.833 Stan prawny: luty 2018 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/20 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211, 1045, 1137. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Art. 1.

Kancelaria Sejmu s. 1/20 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211, 1045, 1137. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Art. 1.

Dz.U. 1983 Nr 45 poz. 207 USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/20 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211, 1045, 1137. o podatku od spadków i darowizn Rozdział 1 Przedmiot

Kancelaria Sejmu s. 1/20 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211, 1045, 1137. o podatku od spadków i darowizn Rozdział 1 Przedmiot

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2017.833 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem",

Dz.U.2017.833 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem",

z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/18 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2017 r. poz. 833, 858. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi

Kancelaria Sejmu s. 1/18 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2017 r. poz. 833, 858. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi

(zm. Dz.U. z 2016 r. poz. 615)

") (zm. Dz.U. z 2016 r. poz. 615) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U.

(zm. Dz.U. z 2016 r. poz. 615) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U.

Dz.U Nr 45 poz z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/18 Dz.U. 1983 Nr 45 poz. 207 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2017 r. poz. 833, 858. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/18 Dz.U. 1983 Nr 45 poz. 207 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2017 r. poz. 833, 858. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

Dz.U Nr 45 poz z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/20 Dz.U. 1983 Nr 45 poz. 207 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie: t.j. Dz. U. z 2016 r. poz. 205, 615, 1948. o podatku od spadków i darowizn Rozdział 1 Przedmiot

Kancelaria Sejmu s. 1/20 Dz.U. 1983 Nr 45 poz. 207 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie: t.j. Dz. U. z 2016 r. poz. 205, 615, 1948. o podatku od spadków i darowizn Rozdział 1 Przedmiot

Dz. U Nr 45 poz z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/21 Dz. U. 1983 Nr 45 poz. 207 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 644, 1629, 2073, 2215. o podatku od spadków i darowizn Rozdział

Kancelaria Sejmu s. 1/21 Dz. U. 1983 Nr 45 poz. 207 U S T AWA z dnia 28 lipca 1983 r. Opracowano na podstawie: t.j. Dz. U. z 2018 r. poz. 644, 1629, 2073, 2215. o podatku od spadków i darowizn Rozdział

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.09.93.768 2011.10.23 zm. Dz.U.2011.85.458 art. 5 Istnieją późniejsze wersje tekstu USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania

Dz.U.09.93.768 2011.10.23 zm. Dz.U.2011.85.458 art. 5 Istnieją późniejsze wersje tekstu USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Dz.U. 2016.205; stan prawny: 16.03.2016r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Art. 1. [Zakres opodatkowania] 1. Podatkowi od spadków i darowizn,

Dz.U. 2016.205; stan prawny: 16.03.2016r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Art. 1. [Zakres opodatkowania] 1. Podatkowi od spadków i darowizn,

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2015.86; STAN PRAWNY: 01.12.2015r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

Dz.U.2015.86; STAN PRAWNY: 01.12.2015r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Podatek od spadków i darowizn. Dz.U.2016.205 z dnia 2016.02.19 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot

Podatek od spadków i darowizn. Dz.U.2016.205 z dnia 2016.02.19 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot

Podatek od czynności cywilnoprawnych, podatek od spadków i darowizn (podstawowe informacje)

") Podatek od czynności cywilnoprawnych, podatek od spadków i darowizn (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatek od czynności cywilnoprawnych ustawa z dnia 9 września

Podatek od czynności cywilnoprawnych, podatek od spadków i darowizn (podstawowe informacje) dr Przemysław Pest Katedra Prawa Finansowego WPAE UWr Podatek od czynności cywilnoprawnych ustawa z dnia 9 września

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Podatek od spadków i darowizn. Dz.U.2016.205 z dnia 2016.02.19 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot

Podatek od spadków i darowizn. Dz.U.2016.205 z dnia 2016.02.19 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot

www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz.

![www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz.](/thumbs/25/4647203.jpg "www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz.") 2014 www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz. 768) SPIS TREŚCI Rozdział 1. Przedmiot opodatkowania opodatkowania Rozdział

2014 www.aktyprawne.poznajpodatki.pl www.projekt.poznajpodatki.pl [Ustawa o podatku od spadków i darowizn] (Dz. U. 2009 nr 93, poz. 768) SPIS TREŚCI Rozdział 1. Przedmiot opodatkowania opodatkowania Rozdział

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (T.j. Dz. U. z 2016 r. poz. 205; zm.: Dz. U. z 2016 r. poz. 615.)

") Podatek od spadków i darowizn. Dz.U.2016.205 t.j. z dnia 2016.02.19 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. do: 28 lutego 2017 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

Podatek od spadków i darowizn. Dz.U.2016.205 t.j. z dnia 2016.02.19 Status: Akt obowiązujący Wersja od: 4 czerwca 2016 r. do: 28 lutego 2017 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

Dz.U.2009.93.768 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art. 206 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

Dz.U.2009.93.768 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art. 206 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania

Dz.U.2009.93.768 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art. 206 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2009.93.768 2013.10.07 zm. Dz.U.2013.1036 art. 2 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

Dz.U.2009.93.768 2013.10.07 zm. Dz.U.2013.1036 art. 2 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.09.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

Dz.U.09.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 29 stycznia 2016 r. (Dz.U. z 2016 r. poz.

tj. z dnia 29 stycznia 2016 r. (Dz.U. z 2016 r. poz.") Notariusz jako płatnik podatku od spadków i darowizn jest zobowiązany pobrać ten podatek od strony czynności i w całości przekazać do właściwego urzędu skarbowego. Ustawa o podatku od spadków i darowizn

Notariusz jako płatnik podatku od spadków i darowizn jest zobowiązany pobrać ten podatek od strony czynności i w całości przekazać do właściwego urzędu skarbowego. Ustawa o podatku od spadków i darowizn

(zm. Dz.U. z 2016 r. poz. 615)

") (zm. Dz.U. z 2016 r. poz. 615) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U.

(zm. Dz.U. z 2016 r. poz. 615) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U.

Dz.U.09.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 Istnieją późniejsze wersje tekstu USTAWA. z dnia 28 lipca 1983 r.

Dz.U.09.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 Istnieją późniejsze wersje tekstu USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania

Dz.U.09.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 Istnieją późniejsze wersje tekstu USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania

Ustawa o podatku od spadków i darowizn. z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207)

") Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) Rozdział 1. Przedmiot opodatkowania Art. 1. [Zakres opodatkowania] 1. Podatkowi od spadków i darowizn, zwanemu dalej

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) Rozdział 1. Przedmiot opodatkowania Art. 1. [Zakres opodatkowania] 1. Podatkowi od spadków i darowizn, zwanemu dalej

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Podatek od spadków i darowizn. Dz.U.2017.833 t.j. z dnia 2017.04.25 Status: Akt obowiązujący Wersja od: 1 maja 2017 r. Wejście w życie: 11 sierpnia 1983 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków

Podatek od spadków i darowizn. Dz.U.2017.833 t.j. z dnia 2017.04.25 Status: Akt obowiązujący Wersja od: 1 maja 2017 r. Wejście w życie: 11 sierpnia 1983 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków

KANCELARIA NOTARIALNA EWA KUŚMIEROWSKA NOTARIUSZ ul. Staszica 6 lok. 13; 01-188 Warszawa Wola; tel.: 22 241 20 14; fax: 22 241 20 15

Dz.U.2009.93.768 2011.05.01 zm. Dz.U.2011.75.398 art. 2 2011.09.01 zm. Dz.U.2011.171.1016 art. 4 2011.10.23 zm. Dz.U.2011.85.458 art. 5 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

Dz.U.2009.93.768 2011.05.01 zm. Dz.U.2011.75.398 art. 2 2011.09.01 zm. Dz.U.2011.171.1016 art. 4 2011.10.23 zm. Dz.U.2011.85.458 art. 5 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2009.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 2011-09-01 zm. Dz.U.2011.171.1016 art. 4 2011-10-23 zm. Dz.U.2011.85.458 art. 5 2012-01-01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

Dz.U.2009.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 2011-09-01 zm. Dz.U.2011.171.1016 art. 4 2011-10-23 zm. Dz.U.2011.85.458 art. 5 2012-01-01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2009.93.768 2011.05.01 zm. Dz.U.2011.75.398 art. 2 2011.09.01 zm. Dz.U.2011.171.1016 art. 4 2011.10.23 zm. Dz.U.2011.85.458 art. 5 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

Dz.U.2009.93.768 2011.05.01 zm. Dz.U.2011.75.398 art. 2 2011.09.01 zm. Dz.U.2011.171.1016 art. 4 2011.10.23 zm. Dz.U.2011.85.458 art. 5 2012.01.01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/19 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Opracowano na podstawie: t.j. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75,

Kancelaria Sejmu s. 1/19 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania Opracowano na podstawie: t.j. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75,

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2009.93.768 2013.06.18 zm.wyn.z Dz.U.2013.692 ogólne USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

Dz.U.2009.93.768 2013.06.18 zm.wyn.z Dz.U.2013.692 ogólne USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/1 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Opracowano na podstawie: tj. Dz.U. z 2009 r. Nr 93, poz. 768. Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/1 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Opracowano na podstawie: tj. Dz.U. z 2009 r. Nr 93, poz. 768. Rozdział 1 Przedmiot opodatkowania

6) nabycie w drodze darowizny praw do rachunku oszczędnościowo-kredytowego przez osobę pozostającą faktycznie we wspólnym pożyciu małżeńskim z

nabycie w drodze darowizny praw do rachunku oszczędnościowo-kredytowego przez osobę pozostającą faktycznie we wspólnym pożyciu małżeńskim z") (zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

(zm. ) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj.

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem", podlega nabycie

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi od spadków i darowizn, zwanemu dalej "podatkiem", podlega nabycie

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

Podatek od spadków i darowizn. Dz.U.2016.205 t.j. z dnia 2016.02.19 Status: Akt obowiązujący, wersja oczekująca Wersja od: 1 marca 2017 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

Podatek od spadków i darowizn. Dz.U.2016.205 t.j. z dnia 2016.02.19 Status: Akt obowiązujący, wersja oczekująca Wersja od: 1 marca 2017 r. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/16 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75, poz. 398, Nr 85, poz. 458, Nr 149,

Kancelaria Sejmu s. 1/16 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75, poz. 398, Nr 85, poz. 458, Nr 149,

1) nabycie własności lub prawa użytkowania wieczystego nieruchomości lub jej części wraz z częściami składowymi, z wyjątkiem: a) budynków

nabycie własności lub prawa użytkowania wieczystego nieruchomości lub jej części wraz z częściami składowymi, z wyjątkiem: a) budynków") USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst pierwotny: Dz. U. 1983 r. Nr 45 poz. 207) (tekst jednolity: Dz. U. 1997 r. Nr 16 poz. 89) (tekst jednolity: Dz. U. 2004 r. Nr 142 poz.

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst pierwotny: Dz. U. 1983 r. Nr 45 poz. 207) (tekst jednolity: Dz. U. 1997 r. Nr 16 poz. 89) (tekst jednolity: Dz. U. 2004 r. Nr 142 poz.

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.2009.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 2011-09-01 zm. Dz.U.2011.171.1016 art. 4 2011-10-23 zm. Dz.U.2011.85.458 art. 5 2012-01-01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

Dz.U.2009.93.768 2011-05-01 zm. Dz.U.2011.75.398 art. 2 2011-09-01 zm. Dz.U.2011.171.1016 art. 4 2011-10-23 zm. Dz.U.2011.85.458 art. 5 2012-01-01 zm. Dz.U.2011.75.398 art. 2 zm. Dz.U.2011.149.887 art.

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/16 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75, poz. 398,

Kancelaria Sejmu s. 1/16 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75, poz. 398,

Rozdział 1 Przedmiot opodatkowania

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst pierwotny: Dz. U. 1983 r. Nr 45 poz. 207) (tekst jednolity: Dz. U. 1997 r. Nr 16 poz. 89) (tekst jednolity: Dz. U. 2004 r. Nr 142 poz.

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst pierwotny: Dz. U. 1983 r. Nr 45 poz. 207) (tekst jednolity: Dz. U. 1997 r. Nr 16 poz. 89) (tekst jednolity: Dz. U. 2004 r. Nr 142 poz.

Dz.U. 1983 Nr 45 poz. 207 USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/19 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/19 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Rozdział 1 Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211. Przedmiot opodatkowania

Dz.U. 1983 Nr 45 poz. 207. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/16 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75, poz. 398, Nr 85, poz. 458. o podatku od

Kancelaria Sejmu s. 1/16 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768, z 2011 r. Nr 75, poz. 398, Nr 85, poz. 458. o podatku od

Ustawa o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania.

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj. z dnia

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj. z dnia

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/15 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768. Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi

Kancelaria Sejmu s. 1/15 USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768. Rozdział 1 Przedmiot opodatkowania Art. 1. 1. Podatkowi

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Podatek od spadków i darowizn. Dz.U.2018.644 t.j. z dnia 2018.03.30 Status: Akt obowiązujący Wersja od: 1 stycznia 2019 r. Wejście w życie: 11 sierpnia 1983 r. USTAWA z dnia 28 lipca 1983 r. o podatku

Podatek od spadków i darowizn. Dz.U.2018.644 t.j. z dnia 2018.03.30 Status: Akt obowiązujący Wersja od: 1 stycznia 2019 r. Wejście w życie: 11 sierpnia 1983 r. USTAWA z dnia 28 lipca 1983 r. o podatku

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.04.142.1514 2004.07.01 zm. Dz.U.04.146.1546 art. 301 2004.09.01 zm. przen. Dz.U.04.116.1205 art. 41 2005.10.07 zm. Dz.U.05.169.1418 art. 21 2006.08.16 zm. Dz.U.05.143.1199 art. 3 2007.01.01 zm. Dz.U.06.222.1629

Dz.U.04.142.1514 2004.07.01 zm. Dz.U.04.146.1546 art. 301 2004.09.01 zm. przen. Dz.U.04.116.1205 art. 41 2005.10.07 zm. Dz.U.05.169.1418 art. 21 2006.08.16 zm. Dz.U.05.143.1199 art. 3 2007.01.01 zm. Dz.U.06.222.1629

USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn (tekst jednolity) Rozdział 1 Przedmiot opodatkowania

Rozdział 1 Przedmiot opodatkowania") Dz.U.04.142.1514 2004.07.01 zm. Dz.U.04.146.1546 art. 301 2004.09.01 zm. przen. Dz.U.04.116.1205 art. 41 2005.10.07 zm. Dz.U.05.169.1418 art. 21 2006.08.16 zm. Dz.U.05.143.1199 art. 3 2007.01.01 zm. Dz.U.06.222.1629

Dz.U.04.142.1514 2004.07.01 zm. Dz.U.04.146.1546 art. 301 2004.09.01 zm. przen. Dz.U.04.116.1205 art. 41 2005.10.07 zm. Dz.U.05.169.1418 art. 21 2006.08.16 zm. Dz.U.05.143.1199 art. 3 2007.01.01 zm. Dz.U.06.222.1629

Dz.U. 1983 Nr 45 poz. 207 USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1. Przedmiot opodatkowania

Kancelaria Sejmu s. 1/21 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211, 1045, 1137. o podatku od spadków i darowizn Rozdział 1 Przedmiot

Kancelaria Sejmu s. 1/21 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie t.j. Dz. U. z 2015 r. poz. 86, 211, 1045, 1137. o podatku od spadków i darowizn Rozdział 1 Przedmiot

(zm. Dz.U. z 2015 r. poz. 1137, Dz.U. z 2015 r. poz. 211)

") (zm. Dz.U. z 2015 r. poz. 1137, Dz.U. z 2015 r. poz. 211) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z

(zm. Dz.U. z 2015 r. poz. 1137, Dz.U. z 2015 r. poz. 211) Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z

Dz.U. 1983 Nr 45 poz. 207. USTAWA z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/15 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania

Kancelaria Sejmu s. 1/15 Dz.U. 1983 Nr 45 poz. 207 USTAWA z dnia 28 lipca 1983 r. Opracowano na podstawie: tj. Dz. U. z 2009 r. Nr 93, poz. 768. o podatku od spadków i darowizn Rozdział 1 Przedmiot opodatkowania

Podatek od spadków i darowizn

Stanisław Bogucki, Arkadiusz Cudak, Piotr Pietrasz, Wojciech Stachurski, Krzysztof Winiarski, Aleksandra Wrzesińska-Nowacka Podatek od spadków i darowizn Komentarz Stan prawny: 1 września 2015 r. (Ustawa

Stanisław Bogucki, Arkadiusz Cudak, Piotr Pietrasz, Wojciech Stachurski, Krzysztof Winiarski, Aleksandra Wrzesińska-Nowacka Podatek od spadków i darowizn Komentarz Stan prawny: 1 września 2015 r. (Ustawa

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

Sławomir Zieleń i Wspólnicy Sp. z o.o. Spółka doradztwa podatkowego 58-300 Wałbrzych ul. Rynek 18/2 NIP 886-274-04-14 Regon 891434211 NR KRS 0000178456; tel. fax. (074) 84 235 52; 84 241 69 e mail: biuro@slawomirzielen.com.pl

USTAWA. z dnia 28 lipca 1983 r. o podatku od spadków i darowizn. (tekst jednolity) Rozdział 1. Przedmiot opodatkowania

Rozdział 1. Przedmiot opodatkowania") Dz.U.04.142.1514 2004.07.01 zm. Dz.U.2004.146.1546 art. 301 2004.09.01 zm. przen. Dz.U.2004.116.1205 art. 41 2005.10.07 zm. Dz.U.2005.169.1418 art. 21 2006.08.16 zm. Dz.U.2005.143.1199 art. 3 2007.01.01

Dz.U.04.142.1514 2004.07.01 zm. Dz.U.2004.146.1546 art. 301 2004.09.01 zm. przen. Dz.U.2004.116.1205 art. 41 2005.10.07 zm. Dz.U.2005.169.1418 art. 21 2006.08.16 zm. Dz.U.2005.143.1199 art. 3 2007.01.01

Rozdział 1. Przedmiot opodatkowania.

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj. z dnia

Ustawa o podatku od spadków i darowizn z dnia 28 lipca 1983 r. (Dz.U. Nr 45, poz. 207) tj. z dnia 7 lutego 1997 r. (Dz.U. Nr 16, poz. 89) tj. z dnia 3 czerwca 2004 r. (Dz.U. Nr 142, poz. 1514) tj. z dnia

Warszawa, dnia 30 marca 2018 r. Poz. 644