Inwentaryzacja, rozliczanie różnic inwentaryzacyjnych Maria Chołuj

|

|

|

- Antonina Szulc

- 8 lat temu

- Przeglądów:

Transkrypt

1 Inwentaryzacja, rozliczanie różnic inwentaryzacyjnych Maria Chołuj 1

2 Podstawy prawne Ustawa o rachunkowości rozdział 3 Ustawa o podatku dochodowym od osób fizycznych art.44 2

3 CEL zadaniem inwentaryzacji jest wiarygodne ustalenie stanu rzeczywistego majątku i zobowiązań na określony dzień, skonfrontowanie go ze stanem księgowym, wyjaśnienie różnic i doprowadzenie danych ewidencji księgowej do zgodności z realiami. Przeprowadzenie inwentaryzacji jest warunkiem uznania za prawidłowe ksiąg rachunkowych, a w konsekwencji sporządzonego rocznego sprawozdania bilansowego (bilansu). rozliczenie osób materialnie odpowiedzialnych za powierzone im mienie, dokonanie oceny gospodarczej przydatności składników majątku przeciwdziałanie nieprawidłowościom w gospodarce majątkowej. 3

.")

4 Formy inwentaryzacji 1. Inwentaryzacja może być przeprowadzona w formie: 1) okresowej (np. rocznej), 2) doraźnej (okolicznościowej), zasadniczo w drodze spisu z natury. 2. Okolicznościami wymagającymi dokonania inwentaryzacji mogą być: wypadki losowe (w szczególności pożar, powódź, zalanie lub kradzież z włamaniem), zmiana osób materialnie odpowiedzialnych (współodpowiedzialnych) za powierzone im składniki majątkowe (również w przypadku urlopu czy choroby), kontrola i rozliczenie osób materialnie odpowiedzialnych (zwykle w terminach niezapowiedzianych) kontrola zewnętrzna, a zwłaszcza kontrola skarbowa, likwidacja jednostki lub jej części, w tym stanowiska. 4

, zmiana osób")

5 Rodzaje i etapy inwentaryzacji Rodzaje inwentaryzacji obejmują: 1) pełną polegającą na ustaleniu na dany moment stanu wszystkich aktywów i pasywów, 2) ciągłą polegającą na sukcesywnym ustalaniu rzeczywistego stanu aktywów i pasywów, 3) wyrywkową- dotyczy jednego działu, asortymentu 3) uproszczoną polegającą na ustalaniu stanu faktycznego w sposób pośredni poprzez wykorzystanie metod zastępczych, np. pomiar, szacunek, porównania weryfikacyjne. Etapy inwentaryzacji -czynności przygotowawcze, -czynności właściwe, -czynności rozliczeniowe, -czynności poinwentaryzacyjne. 5

6 Metody inwentaryzacji spisu z natury potwierdzania prawidłowości sald weryfikacja ksiąg handlowych z dokumentacją 6

7 1 spis z natury - budowle, maszyny i urządzenia objęte inwestycją rozpoczętą; środki trwałe (stanowiące własność lub współwłasność jednostki nieruchomości, z wyjątkiem gruntów i środków trudno dostępnych oglądowi, maszyny, urządzenia, środki transportu oraz inne kompletne i zdatne do użytku w momencie przyjęcia do używania przedmioty, a także inwentarz żywy o przewidywanym okresie używania dłuższym niż rok, przeznaczone na własne potrzeby jednostki lub do oddania w używanie na podstawie umowy najmu czy dzierżawy lub innej umowy o podobnym charakterze oraz obce środki trwałe używane przez jednostkę na podstawie umowy najmu, dzierżawy lub innej umowy o podobnym charakterze, jeżeli z innych przepisów wynika prawo dokonywania od nich odpisów amortyzacyjnych (umorzeniowych) przez korzystającą z tych środków jednostkę); rzeczowe składniki majątku obrotowego (nabyte w celu zużycia na własne potrzeby materiały, wytworzone lub przetworzone przez jednostkę produkty: gotowe (wyroby, usługi i roboty) zdatne do sprzedaży, w toku produkcji bądź półprodukty oraz towary nabyte celem odsprzedaży w stanie nie przetworzonym); papiery wartościowe (akcje, obligacje, bony skarbowe, losy loteryjne, polisy ubezpieczeniowe); środki pieniężne (banknoty i monety, jednostki pieniężne rozrachunkowe krajowe i zagraniczne z wyłączeniem zgromadzonych na rachunku bankowym oraz czeki i weksle obce, jeżeli są płatne w ciągu 3 miesięcy od daty ich wystawienia). 7

przez")

8 2 potwierdzanie prawidłowości sald środki pieniężne zgromadzone na rachunkach bankowych, należności, pożyczki i zobowiązania zobowiązania z tytułu zaciągniętych kredytów bankowych oraz powierzonych kontrahentom własnych składników majątkowych. brak odpowiedzi kontrahenta-weryfikacja poprzez porównanie z danymi z ksiąg handlowych 8

9 3 Weryfikacja ksiąg handlowych z dokumentacją - grunty i środki trwałe o utrudnionym dostępie (np. podziemne budowle, instalacje itp.); należności sporne i wątpliwe, a w bankach również zagrożone; należności i zobowiązania wobec pracowników; należności i zobowiązania z tytułów publicznoprawnych; wartości niematerialne i prawne; rozliczenia międzyokresowe czynne i bierne; przychody przyszłych okresów; kapitały (fundusze) własne (podstawowe, zapasowe, rezerwowe i pozostałe), fundusze specjalne (ale nie ZFŚS, który wymaga potwierdzenia salda przez bank); rezerwy; niewymienione w pkt 1. i 2. składniki aktywów i pasywów. 9

, fundusze specjalne (ale nie ZFŚS, który wymaga potwierdzenia salda przez bank); rezerwy; niewymienione w pkt")

10 Składnik aktywów i pasywów Środki trwałe Weryfikacja stanów księgowych Podstawa porównania i weryfikacji salda Ewidencja szczegółowa Grunty Środki trwałe w budowie Rozrachunki Rozliczenia międzyokresowe czynne i bierne kosztów Kapitały własne Rozliczenia międzyokresowe przychodów Odchylenia od cen ewidencyjnych zapasów ujmowanych w stałych cenach ewidencyjnych Akty notarialne, decyzje administracyjne, inne dowody źródłowe Ewidencja szczegółowa, faktury, noty wewnętrzne Ewidencja szczegółowa, dokumentacja źródłowa (faktury, deklaracje, listy płac, umowy zlecenia, umowy o dzieło itp.) Ewidencja szczegółowa według tytułów rozliczeń, noty wewnętrzne, faktury, inne dokumenty Ewidencja szczegółowa, dokumenty statutowe, uchwały o podziale zysku lub pokryciu straty bilansowej Dokumenty źródłowe Dokumenty potwierdzające sprawdzenie poprawności obliczeń 10

Ewidencja szczegółowa według tytułów rozliczeń, noty wewnętrzne, faktury, inne dokumenty Ewidencja szczegółowa, dokumenty statutowe, uchwały o podziale zysku lub pokryciu straty bilansowej")

11 Terminy (art. 26. ust. 3 UoR) Gdy składniki majątku znajdują się na terenie strzeżonym kierownik może ustalić, iż inwentaryzacja nastąpi: 1) środków trwałych oraz maszyn i urządzeń objętych budową nie rzadziej niż raz na 4 lata; 2) materiałów, półfabrykatów, produktów gotowych oraz towarów objętych ewidencją ilościowo-wartościową- nie rzadziej niż raz na 2 lata; 3) zapasów towarów i materiałów (opakowań), objętych ewidencją wartościową w punktach obrotu detalicznego jednostki - raz w roku 4) zapasów drewna w jednostkach prowadzących gospodarkę leśną raz w roku 11

zapasów towarów i materiałów (opakowań), objętych ewidencją wartościową w")

12 Etapy 1. ustalenie rzeczywistego stanu składników aktywów i pasywów za pomocą odpowiednich metod inwentaryzacji, 2. udokumentowanie inwentaryzacji i jej wyników oraz wycena składników, jeżeli mają wyraz ilościowy, 3. porównanie wyników inwentaryzacji z zapisami ksiąg rachunkowych, 4. ustalenie różnic między stanem w księgach rachunkowych a stanem rzeczywistym, 5. wyjaśnienie różnic z podaniem ich przyczyn, 6. rozliczenie różnic w księgach rachunkowych w celu doprowadzenia do zgodności zapisów księgowych ze stanami rzeczywistymi. 12

13 Czynność Etap Osoba odpowiedzialna 1. Powołanie komisji inwentaryzacyjnej Przygotowawczy Kierownik jednostki 2. Powołanie i przeszkolenie zespołów spisowych Przygotowawczy Przewodniczący komisji inwentaryzacyjnej 3. Przygotowanie dokumentów inwentaryzacyjnych Przygotowawczy Przewodniczący komisji inwentaryzacyjnej 4. Przygotowanie pola spisowego Przygotowawczy Osoba odpowiedzialna materialnie 5. Spis z natury Główny Członkowie zespołów spisowych, kontrolerzy 6. Wycena spisanych składników Główny Pracownik księgowości 7. Uzgodnienie sald Główny Pracownik księgowości 8. Porównanie z dokumentacją księgową Główny Pracownik księgowości 9. Protokół różnic inwentaryzacyjnych 10. Wyjaśnienie przyczyn różnic Opracowanie wyników Opracowanie inwentaryzacyjnych wyników 11. Protokół rozliczenia różnic Sformułowanie inwentaryzacyjnych wniosków 12. Podjęcie decyzji w sprawie rozliczenia Sformułowanie różnic inwentaryzacyjnych wniosków 13. Ujęcie różnic inwentaryzacyjnych i Realizacja ich rozliczenie w księgach rachunkowych wniosków Pracownik księgowości Członkowie komisji inwentaryzacyjnej Przewodniczący komisji inwentaryzacyjnej Kierownik jednostki 13 Pracownik księgowości

14 Ujawnione w toku inwentaryzacji różnice między stanem rzeczywistym a stanem wykazanym w księgach rachunkowych jednostka powinna wyjaśnić i rozliczyć w księgach rachunkowych tego roku obrotowego, na który przypadał termin inwentaryzacji. 14

15 Dokumentacja przebiegu i rozliczenia inwentaryzacji oświadczenia osób odpowiedzialnych materialnie, zarządzenie w sprawie przeprowadzenia inwentaryzacji arkusze spisu z natury, inwentaryzacyjny protokół kontroli kasy, protokół wyceny zapasów niepełnowartościowych, protokół z weryfikacji sald, sprawozdanie z kontroli spisu z natury, sprawozdanie zespołu spisowego z przygotowania i przebiegu spisu z natury w danym polu spisowym. 15

16 16

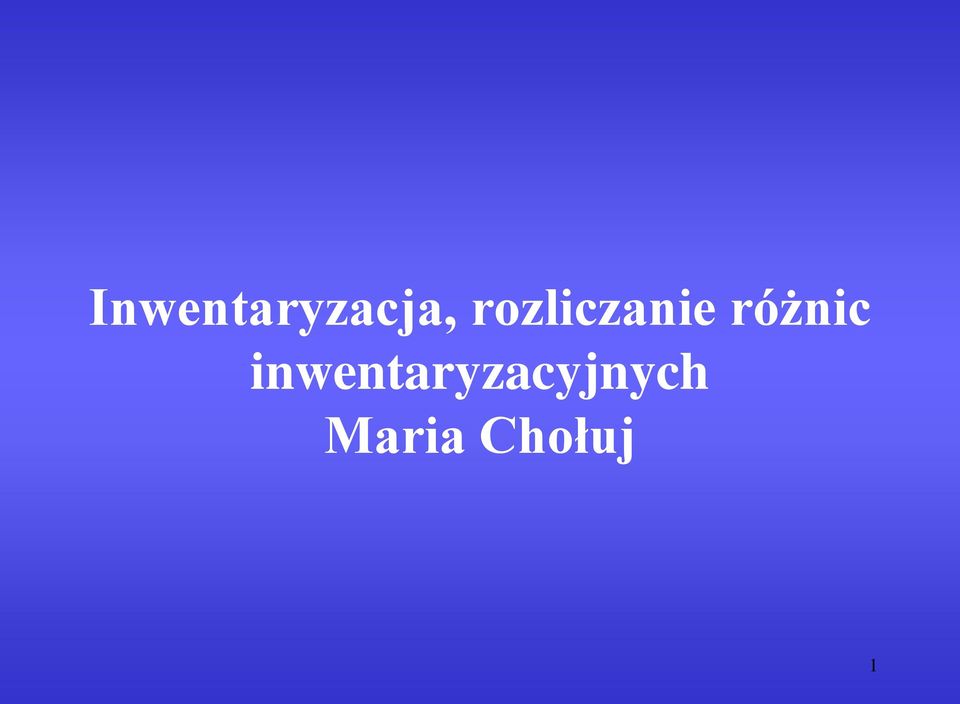

17 17

18 18

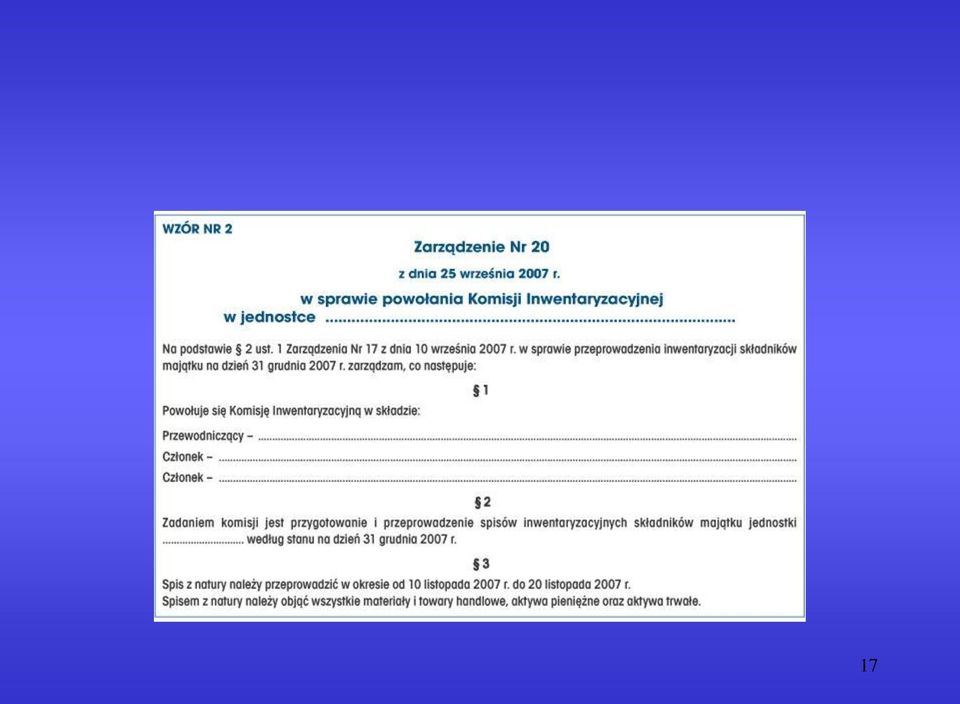

19 Terminarz 19

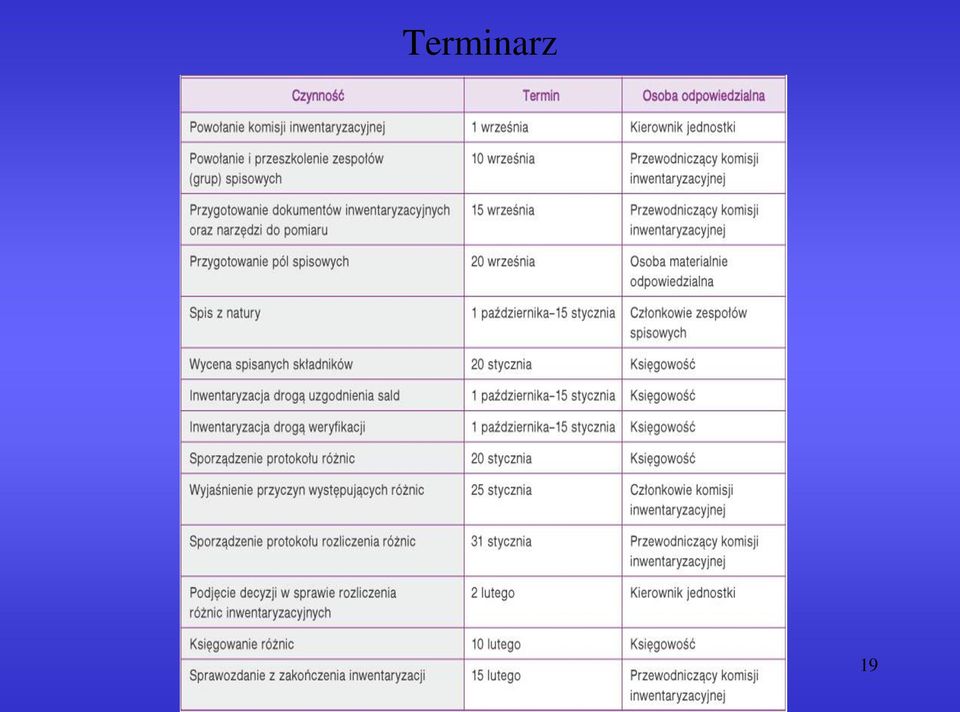

20 Co, kiedy, jak? 20

21 21

22 22

23 23

24 Zbiorczy protokół weryfikacji aktywów i pasywów Lp. Symbol konta Nazwa konta Środki trwałe Salda ustalone w drodze spisu z natury Salda ustalone przez potwierdzenie Salda ustalone drogą weryfikacji Razem Wartości niematerialne i prawne Materiały w drodze Materiały w magazynie Materiały w przerobie 8 Ogółem aktywa Sporządził:... Data... Podpis... 24

25 25

26 Rozliczenie różnic inwentaryzacyjnych Niedobory niezawinione: ubytki naturalne - konsekwencja cech lub procesów fizycznych i chemicznych, mieszczące się w granicach norm ubytki przekraczające normy niezawinione przez osobę materialnie odpowiedzialną, niedobory spowodowane błędami w dokumentacji, w pomiarze niedobory spowodowane pomyłkową zamianą podobnych składników; niedobory nadzwyczajne spowodowane zdarzeniami 26 losowymi

27 Kompensata niedoborów i nadwyżek 1. niedobór i nadwyżka wystąpiły w tym samym okresie i ujawnione zostały w tym samym spisie z natury, 2. dotyczą składników majątku powierzonych tej samej osobie materialnie odpowiedzialnej, 3. odnoszą się do podobnych składników majątku, co pozwoli sądzić, że np. nastąpiła pomyłka przy ich wydawaniu. 4. Niedobór nie może być zawiniony. 5. Nie może podlegać kompensacie środek trwały. 6. Dokonując kompensaty, stosuje się zasadę niższej ceny i mniejszej ilości, tzn. w celu określenia dopuszczalnej ilości i wartości kompensaty przyjmuje się mniejszą z dwu występujących wielkości niedoboru lub nadwyżki. 27

28 28

29 Rozliczenia różnic inwentaryzacyjnych dokonuje komisja inwentaryzacyjna. Na podstawie zgromadzonych dowodów: oświadczeń, notatek, wyciągów z dokumentacji księgowej, komisja odrębnie dla każdej pozycji różnicy powinna ustalić przyczynę jej powstania i proponowany sposób jej rozliczenia. Sposób rozliczenia będzie zależał od istotności danej różnicy i przyczyn jej powstania.. 29

30 30

31 31

32 Zasady wyceny remanentu materiały i towary handlowe wycenia się według cen zakupu lub nabycia lub kosztach wytworzenia, nie wyższych od cen sprzedaży netto tych składników półprodukty, wyroby gotowe i braki własnej produkcji wycenia się według kosztów wytworzenia (jeżeli jest on niższy od cen sprzedaży netto) odpadki użytkowe, które w toku działalności utraciły swoją pierwotną wartość użytkową, wycenia się według wartości wynikającej z oszacowania uwzględniającego ich przydatność do dalszego użytkowania; niesprzedane wartości dewizowe - wg cen zakupu z dnia sporządzenia spisu, a w dniu kończącym rok podatkowy wg cen zakupu, jednak w wysokości nie wyższej niż kurs średni ustalony przez NBP w tym dniu 32

33 Ewidencyjne ujęcie różnic inwentaryzacyjnych 243 Rozliczenie niedobo- 100 Kasa rów szkód i nadwyżek (1a) (2a) 310 Materiały (1b) (2b) 330 Towary (1c) (2c) 601 Wyroby gotowe (1d) (2d) 33

34 Objaśnienia: 1. Ujęcie ewidencyjne stwierdzonego niedoboru a) gotówki w kasie b) materiałów c) towarów d) wyrobów gotowych 2. Ujęcie ewidencyjne stwierdzonej nadwyżki a) gotówki w kasie b) materiałów c) towarów d) wyrobów gotowych 34

35 Rozliczenie różnic inwentaryzacyjnych 243 Rozliczenie niedoborów szkód i nadwyżek NIEDOBORY do rozliczenia NADWYŻKI do rozliczenia.(1) 411 Zużycie materiałów (2a) 762 Pozostałe przychody operacyjne 761 Pozostałe koszty operacyjne.(3) (2b) 771 Straty nadzwyczajne (2c) 35

36 Objaśnienia: 1. Wartość kompensaty niedoborów i nadwyżek 2. Rozliczenie niedoborów pozostałych po kompensacie, uznanych za: a) mieszczące się w granicach norm b) przekraczające normy, oraz powstałe z innych przyczyn uzasadniających uznanie ich za niezawinione c) powstałe z przyczyn losowych 3. Rozliczenie nadwyżek pozostałych po kompensacie, których przyczyn powstania nie ustalono. 36

37 Przykład Kompensata niedoborów i nadwyżek W hurtowni prowadzącej ewidencję ilościowowartościową zapasów towarów na podstawie spisu inwentaryzacyjnego stwierdzono następujące różnice inwentaryzacyjne wyrażone w cenie ewidencyjnej. Odchylenia od cen ewidencyjnych wynoszą 10% w stosunku do ceny ewidencyjnej: niedobory: towar A 1500 szt. po 25 zł za sztukę = nadwyżka: towar B 1800 szt. po 20 zł za sztukę = Niedobory i nadwyżki towarów A i B mogą być kompensowane. Pozostały niedobór towaru A uznano za niezawiniony. Nadwyżkę towaru B z powodu nie wyjaśnienia przyczyn jej powstania odniesiono na 37 Pozostałe przychody operacyjne.

38 Rozliczenie Rozliczenie Towary niedoborów nadwyżek Sp ) ) 3) ) 2) ) 5) 6000 Odchylenia od cen Pozostałe Pozostałe koszty ewidencyjnych przychody operacyjne 4) 750 Sp ) 4) ) Objaśnienia: 1) ujęcie niedoboru towaru A 2) ujęcie nadwyżki towaru B 3) kompensata: 1500 szt*20= ) niedobór wartościowy A: 1500 szt*20=7500 odchylenia 10% tj ) nadwyżka ilościowa B: 300 szt*20= 6000 odchylenia 10% tj

39 Przykład Kompensata niedoborów z nadwyżkami towarów Podczas inwentaryzacji, w sklepie detalicznym XYZ" stwierdzono niedobór towarów 100 szt. towaru A po 10 zł = zł oraz nadwyżkę towaru B 60 szt. po 20 zł = zł Obliczenia: Kompensacie podlegać będzie 60 szt. po 10 zł = 600 zł W wyniku rozliczenia pozostanie nie skompensowany niedobór ilościowo-wartościowy 40 szt. po 10 zł = 400 zł i nie skompensowana nadwyżka wartościowa 600 zł. 39

40 Doksięgowanie różnicy między wartością niedoboru a kwotą roszczenia 243 Rozliczenie niedoborów szkód i nadwyżek NIEDOBORY w.(2) cenie ewidencyjnej 761 Pozostałe koszty operacyjne 762 Pozostałe przychody operacyjne (1a) 842 Rozliczenia m-okresowe przychodów (1b) 40

41 Objaśnienia: 1. Doksięgowanie różnicy podwyższającej kwotę roszczenia w stosunku do wartości niedoboru a) gdy na roszczenie nie tworzono rezerwy b) gdy tworzona była rezerwa 2. Obniżenie kwoty roszczenia w stosunku do wartości stwierdzonego niedoboru lub szkody 41

42 EWIDENCJA UJAWNIENIA I ROZLICZENIA NIEDOBORÓW ZAPASÓW TOWARÓW 42

43 Przykład - Ewidencja ujawnienia rozliczenia niedoborów i nadwyżek i Podczas inwentaryzacji, w spółce XYZ" (sklep detaliczny) stwierdzono niedobór towarów. Spółka ta będąc podatnikiem podatku od towarów i usług wycenia wartość towarów w cenach sprzedaży brutto. Stwierdzony niedobór obejmuje 100 szt. towaru A za 10 zł/szt. netto. Spółka stosuje marżę 20% liczoną metodą od sta. Kwotę niedoboru ustalono na zł i obciążono nią magazyniera, który następnie spłacił kwotę niedoboru do kasy. 43

44 Obliczenia: Wartość niedoboru w cenach zakupu netto1.000 zł VAT naliczony od niedoboru 220 zł Wartość niedoboru w cenach zakupu brutto zł Zakupione towary przyjęte zostały do sklepu detalicznego, który stosuje ewidencję w planowanych cenach sprzedaży netto. Zaplanowana marża wynosi 20% i jest liczona metodą od sta": Wartość zaplanowanej marzy handlowej przypadającej na niedobór zł x 20% = 200 zł Wartość niedoboru w cenie sprzedaży netto (1.000 zł zł) 1200 zł Wartość zarezerwowanego VAT należnego od kwoty niedoboru zł x 22% = 264 zł Wartość niedoboru w cenie sprzedaży brutto (1.200 zł zł) zł 44

45 EWIDENCJA UJAWNIENIA I ROZLICZENIA NIEDOBORÓW, NADWYŻEK I SZKÓD - przykład 45

46 Objaśnienia: 1. Ujawnienie w toku inwentaryzacji niedoboru 100 szt. towaru wycenionego według cen sprzedaży zł 2. Przeksięgowanie narzutu odchyleń od cen ewidencyjnych przypadających na niedobór 200 zł 3. Wyksięgowanie zarezerwowanego podatku VAT należnego księgowanie tylko w jednostkach zajmujących się sprzedażą detaliczną 264 zł 4. Obciążenie kwotą niedoboru pracownika materialnie odpowiedzialnego za magazyn, część kwoty obciążenia - według wartości niedoboru w cenach zakupu netto zł 5. Obciążenie kwotą podatku VAT naliczonego dotyczącego niedoboru zawinionego, który podlega zwrotowi do urzędu skarbowego 220 zł 6. Ewidencja dodatkowych obciążeń - różnicy między kwotą roszczenia a wartością niedoboru w cenach zakupu brutto - powstanie odpisów aktualizujących należność 80 zł 7. Spłata przez pracownika kwoty niedoboru do kasy zł 46

47 Niedobory i szkody zawinione, nie uznane przez osoby materialnie odpowiedzialne - wyrok sądu oddalający roszczenie 243 Rozlicz enie niedo- 244 Odpisy Pozostałe 310 borów szkód Roszczenia aktualizujące koszty Materiały i nadwyżek sporne należności operacyjne.(1).(3).(6) (6a).(4).(2) (6b) 842 Rozliczenia międzyokresowe przychodów 131 Rachunek bieżący.(5) 47

48 Objaśnienia: 1. Ujęcie ewidencyjne stwierdzonego niedoboru 2. Doksięgowanie kwoty podwyższającej roszczenie 3. Skierowanie roszczenia na drogę sądową 4. Utworzenie rezerwy na roszczenie sporne 5. Opłacone koszty postępowania sądowego z rachunku bieżącego 6. Wyrok sądu oddalający roszczenie jednostki a) do wysokości utworzonej rezerwy b) w kwocie podwyższającej roszczenie 48

49 Niedobory i szkody zawinione, nie uznane przez osoby materialnie odpowiedzialnewyrok sądu zasądzający roszczenie na rzecz jednostki 243 Rozlicz- 234 enie niedo- 244 Inne rozra- 310 borów szkód Roszczenia --chunki z Materiały i nadwyżek sporne pracownikami 100 Kasa.(1).(3).(7).(8) Pozostałe Rozliczenia przychody międzyokresowe operacyjne przychodów.(2).(9).(6) Odpisy Pozostałe aktualizujące koszty należności operacyjne.(10).(4) 131 Rachunek bieżący.(5) 49

50 Objaśnienia: 1. Ujęcie ewidencyjne stwierdzonego niedoboru 2. Doksięgowanie kwoty podwyższającej roszczenie 3. Skierowanie roszczenia na drogę sądową 4. Utworzenie rezerwy na roszczenie sporne 5. Opłacone koszty postępowania sądowego z rachunku bieżącego 6. Wyrok sądowy zasądzający na rzecz jednostki zwrot kosztów postępowania sądowego 7. Przeksięgowanie roszczenia pod datą uprawomocnienia się wyroku 8. Wpłata zasądzonych kwot 9. Zaliczenie do przychodów danego okresu równowartości zasądzonych kosztów i kwoty podwyższającej roszczenie 10. Rozwiązanie rezerwy. 50

51 51

52 . niedobory towarów (środków obrotowych) nie podlegają opodatkowaniu podatkiem od towarów i usług. W 2009 r. należy pamiętać, że: papiery wartościowe w postaci materialnej podlegają inwentaryzacji drogą spisu ich ilości z natury (art. 26 ust. 1 pkt 1 uor), papiery wartościowe w formie zdematerializowanej podlegają inwentaryzacji w drodze potwierdzenia sald (art. 26 ust. 1 pkt 2 uor), prawa zakwalifikowane do nieruchomości podlegają inwentaryzacji w drodze porównania danych w księgach rachunkowych z danymi wynikającymi z dokumentów (art. 26 ust. 1 pkt 3 uor), nieruchomości zaliczane do środków trwałych oraz inwestycje mogą być inwentaryzowane raz w ciągu 4 lat (art. 26 ust. 3 pkt 3 uor), 52

53 Dziękuję za uwagę! 53

III. GŁOS SAMORZĄDOWCÓW

42 III. GŁOS SAMORZĄDOWCÓW Artykuły prezentują wypowiedzi przedstawicieli samorządu terytorialnego, zachowując formę i treść jaka wpłynęła do redakcji Biuletynu Informacyjnego. INWENTARYZACJA MAJĄTKU W

42 III. GŁOS SAMORZĄDOWCÓW Artykuły prezentują wypowiedzi przedstawicieli samorządu terytorialnego, zachowując formę i treść jaka wpłynęła do redakcji Biuletynu Informacyjnego. INWENTARYZACJA MAJĄTKU W

INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W SZKOLE PODSTAWOWEJ NR 35 W RYBNIKU.

INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W SZKOLE PODSTAWOWEJ NR 35 W RYBNIKU. 1 Cel i podstawy prawne inwentaryzacji 1. Obowiązek okresowego ustalania lub sprawdzania

INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W SZKOLE PODSTAWOWEJ NR 35 W RYBNIKU. 1 Cel i podstawy prawne inwentaryzacji 1. Obowiązek okresowego ustalania lub sprawdzania

ZARZĄDZENIE NR 191/2018 BURMISTRZA ŻNINA. z dnia 16 października 2018 r.

ZARZĄDZENIE NR 9/208 BURMISTRZA ŻNINA z dnia 6 października 208 r. w sprawie przeprowadzania inwentaryzacji rocznej aktywów i pasywów Gminy Żnin oraz powołania Komisji Inwentaryzacyjnej Na podstawie art.

ZARZĄDZENIE NR 9/208 BURMISTRZA ŻNINA z dnia 6 października 208 r. w sprawie przeprowadzania inwentaryzacji rocznej aktywów i pasywów Gminy Żnin oraz powołania Komisji Inwentaryzacyjnej Na podstawie art.

ZARZĄDZENIE NR 111/2016 Burmistrza Bornego Sulinowa z dnia 30 grudnia 2016 r.

1 ZARZĄDZENIE NR 111/2016 Burmistrza Bornego Sulinowa z dnia 30 grudnia 2016 r. zmieniające Zarządzenie nr 6/2016 Burmistrza Bornego Sulinowa z dnia 13 stycznia 2016 r. w sprawie instrukcji gospodarowania

1 ZARZĄDZENIE NR 111/2016 Burmistrza Bornego Sulinowa z dnia 30 grudnia 2016 r. zmieniające Zarządzenie nr 6/2016 Burmistrza Bornego Sulinowa z dnia 13 stycznia 2016 r. w sprawie instrukcji gospodarowania

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE Do użytku wewnętrznego 2 I.Przepisy ogólne 1.Przepisy prawne 1)Ustawa z dnia

I N S T R U K C J A W SPRAWIE GOSPODARKI MAJĄTKIEM GMINY, INWENTARYZACJI MAJĄTKU I ZASAD ODPOWIEDZIALNOŚCI ZA POWIERZONE MIENIE Do użytku wewnętrznego 2 I.Przepisy ogólne 1.Przepisy prawne 1)Ustawa z dnia

Instrukcja inwentaryzacyjna towarów, materiałów

Instrukcja inwentaryzacyjna towarów, materiałów Załącznik Nr 1 do Zarządzenia Nr 18/2007 Rektora UKSW z dnia 26 kwietnia 2007r. 1. Celem inwentaryzacji jest ustalenie rzeczywistego stanu (z natury) towarów

Instrukcja inwentaryzacyjna towarów, materiałów Załącznik Nr 1 do Zarządzenia Nr 18/2007 Rektora UKSW z dnia 26 kwietnia 2007r. 1. Celem inwentaryzacji jest ustalenie rzeczywistego stanu (z natury) towarów

Instrukcja inwetaryzacyjna składników majątkowych w gminie Michałów

Załącznik Nr 1 do Zarządzenia Nr 81/2010 Wójta Gminy w Michałowie Z dnia 31.12.2010 roku Instrukcja inwetaryzacyjna składników majątkowych w gminie Michałów 1. W celu ustalenia rzeczywistego stanu aktywów

Załącznik Nr 1 do Zarządzenia Nr 81/2010 Wójta Gminy w Michałowie Z dnia 31.12.2010 roku Instrukcja inwetaryzacyjna składników majątkowych w gminie Michałów 1. W celu ustalenia rzeczywistego stanu aktywów

INSTRUKCJA. W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W Gimnazjum Nr 2 w Rybniku. Cel i podstawy prawne inwentaryzacji

Załącznik nr 3 do Zarządzenia nr 4/2006 Dyrektora Gimnazjum nr2 z dnia 1.11.2006 INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W Gimnazjum Nr 2 w Rybniku 1 Cel i podstawy prawne

Załącznik nr 3 do Zarządzenia nr 4/2006 Dyrektora Gimnazjum nr2 z dnia 1.11.2006 INSTRUKCJA W SPRAWIE PRZEPROWADZANIA INWENTARYZACJI SKŁADNIKÓW MAJĄTKOWYCH W Gimnazjum Nr 2 w Rybniku 1 Cel i podstawy prawne

Zarządzenie Nr 21/2014 Dyrektora Tarnowskiego Organizatora Komunalnego z dnia 31 października 2014 roku

Zarządzenie Nr 21/2014 Dyrektora Tarnowskiego Organizatora Komunalnego z dnia 31 października 2014 roku w sprawie wprowadzenia Instrukcji inwentaryzacyjnej w Tarnowskim Organizatorze Komunalnym Na podstawie

Zarządzenie Nr 21/2014 Dyrektora Tarnowskiego Organizatora Komunalnego z dnia 31 października 2014 roku w sprawie wprowadzenia Instrukcji inwentaryzacyjnej w Tarnowskim Organizatorze Komunalnym Na podstawie

Zasady prowadzenia inwentaryzacji rocznej

4 października 2010 r. Zasady prowadzenia inwentaryzacji rocznej dr Katarzyna Trzpioła Inwentaryzacja Służy do okresowego sprawdzania stanu aktywów i pasywów, wykazywanego w księgach rachunkowych, lub

4 października 2010 r. Zasady prowadzenia inwentaryzacji rocznej dr Katarzyna Trzpioła Inwentaryzacja Służy do okresowego sprawdzania stanu aktywów i pasywów, wykazywanego w księgach rachunkowych, lub

2 Majątek i kapitały jednostek gospodarczych

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 4 2 Majątek i kapitały jednostek gospodarczych 2.1 Majątek jednostki gospodarczej Przez aktywa rozumie się

Kluge P.D., Kużdowicz D., Kużdowicz P., Materiały do zajęć z przedmiotu Rachunkowość finansowa 4 2 Majątek i kapitały jednostek gospodarczych 2.1 Majątek jednostki gospodarczej Przez aktywa rozumie się

Ze względu na różnorodność majątku konieczne jest zastosowanie różnych metod i sposobów inwentaryzacji.

Ze względu na różnorodność majątku konieczne jest zastosowanie różnych metod i sposobów inwentaryzacji. Jednostki sektora finansów publicznych są jednostkami o szczególnym charakterze, gdyż gospodarują

Ze względu na różnorodność majątku konieczne jest zastosowanie różnych metod i sposobów inwentaryzacji. Jednostki sektora finansów publicznych są jednostkami o szczególnym charakterze, gdyż gospodarują

Uchwała 13/2011 Zarządu Związku Gmin Gór Świętokrzyskich w Bodzentynie z dnia r.

Uchwała 13/2011 Zarządu Związku Gmin Gór Świętokrzyskich w Bodzentynie z dnia 28.12.2011 r. w prawie przeprowadzenia pełnej inwentaryzacji okresowej składników aktywów i pasywów. Na podstawie art. 4, art.

Uchwała 13/2011 Zarządu Związku Gmin Gór Świętokrzyskich w Bodzentynie z dnia 28.12.2011 r. w prawie przeprowadzenia pełnej inwentaryzacji okresowej składników aktywów i pasywów. Na podstawie art. 4, art.

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 1 do zarządzenia Nr 52/07 Wójta Gminy Laskowa z dnia 30 kwietnia 2007 r. INSTRUKCJA INWENTARYZACYJNA 1 Cel i istota inwentaryzacji Zgodnie z przepisami o rachunkowości, majątek jednostki podlega

Załącznik Nr 1 do zarządzenia Nr 52/07 Wójta Gminy Laskowa z dnia 30 kwietnia 2007 r. INSTRUKCJA INWENTARYZACYJNA 1 Cel i istota inwentaryzacji Zgodnie z przepisami o rachunkowości, majątek jednostki podlega

Rachunkowość finansowa przykładowa praca kontrolna / zadania. Zadanie 1 / wprowadzenie do rachunkowości

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

1 Zadanie 1 / wprowadzenie do rachunkowości Firma X ma m.in. następujące składniki majątku i źródła ich finansowania: należności od odbiorców z tytułu sprzedanych produktów prawo do znaku towarowego zakupione

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie 111111111111111111111111 10003029 GRUPA FINANS SERVIS z wyłącznym udziałem Stowarzyszenia Księgowych w Polsce IRENA ISKRA MAGDALENA

FINANS - SERVIS ZESPÓŁ DORADCÓW FINANSOWO-KSIĘGOWYCH Sp. z 0.0. w Warszawie 111111111111111111111111 10003029 GRUPA FINANS SERVIS z wyłącznym udziałem Stowarzyszenia Księgowych w Polsce IRENA ISKRA MAGDALENA

Wykaz skrótów... Wykaz autorów... Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

Wykaz skrótów... Wykaz autorów... XV XIX Część 1. Gospodarka finansowa samorządowych zakładów budżetowych oraz ogólne zasady rachunkowości... 1 Rozdział I. Plan finansowy samorządowego zakładu budżetowego...

ZARZĄDZENIE NR 76/2010 STAROSTY WOŁOWSKIEGO. z dnia 2 sierpnia 2010 r. w sprawie zakładowej instrukcji inwentaryzacyjnej

ZARZĄDZENIE NR 76/2010 STAROSTY WOŁOWSKIEGO z dnia 2 sierpnia 2010 r. w sprawie zakładowej instrukcji inwentaryzacyjnej Na podstawie art. 10 ustawy z 29.09.1994 r. o rachunkowości (tekst jednolity; Dz.U.

ZARZĄDZENIE NR 76/2010 STAROSTY WOŁOWSKIEGO z dnia 2 sierpnia 2010 r. w sprawie zakładowej instrukcji inwentaryzacyjnej Na podstawie art. 10 ustawy z 29.09.1994 r. o rachunkowości (tekst jednolity; Dz.U.

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 930216 Temat: Inwentaryzacja roczna 2016 w praktyce. 8 Grudzień Katowice, Centrum miasta, Kod szkolenia: 930216 Koszt szkolenia: 430.00 + 23% VAT Program

Opis szkolenia Dane o szkoleniu Kod szkolenia: 930216 Temat: Inwentaryzacja roczna 2016 w praktyce. 8 Grudzień Katowice, Centrum miasta, Kod szkolenia: 930216 Koszt szkolenia: 430.00 + 23% VAT Program

ZARZĄDZENIE NR 88/2010 BURMISTRZA MIASTA PIECHOWICE

ZARZĄDZENIE NR 88/2010 BURMISTRZA MIASTA PIECHOWICE z dnia 17 listopada 2010 roku w sprawie przeprowadzenia inwentaryzacji Zakładu Usług Komunalnych w Piechowicach w związku z przekształceniem zakładu

ZARZĄDZENIE NR 88/2010 BURMISTRZA MIASTA PIECHOWICE z dnia 17 listopada 2010 roku w sprawie przeprowadzenia inwentaryzacji Zakładu Usług Komunalnych w Piechowicach w związku z przekształceniem zakładu

Spółki podlegające badaniu mogą odnieść istotne korzyści z udziału biegłego rewidenta w inwentaryzacji.

Spółki podlegające badaniu mogą odnieść istotne korzyści z udziału biegłego rewidenta w inwentaryzacji. Jednym z istotnych elementów procesu zamknięcia roku i przygotowania sprawozdania finansowego jest

Spółki podlegające badaniu mogą odnieść istotne korzyści z udziału biegłego rewidenta w inwentaryzacji. Jednym z istotnych elementów procesu zamknięcia roku i przygotowania sprawozdania finansowego jest

Spis treści do książki Księgowania w Instytucjach Kultury

Spis treści do książki Księgowania w Instytucjach Kultury Spis treści Wstęp Ewa Ostapowicz CZĘŚĆ PIERWSZA. Księgowania w układzie bilansowym Rozdział I. Aktywa trwałe.. Marianna Sobolewska 2. Wycena aktywów

Spis treści do książki Księgowania w Instytucjach Kultury Spis treści Wstęp Ewa Ostapowicz CZĘŚĆ PIERWSZA. Księgowania w układzie bilansowym Rozdział I. Aktywa trwałe.. Marianna Sobolewska 2. Wycena aktywów

Wstęp... Notki biograficzne... Wykaz skrótów...

Wstęp... Notki biograficzne... Wykaz skrótów... IX XI XIII CZĘŚĆ 1. KSIĘGOWANIA W UKŁADZIE BILANSOWYM... 1 Rozdział I. Aktywa trwałe Marianna Sobolewska... 3 1. Wyjaśnienie pojęć... 3 2. Wycena aktywów

Wstęp... Notki biograficzne... Wykaz skrótów... IX XI XIII CZĘŚĆ 1. KSIĘGOWANIA W UKŁADZIE BILANSOWYM... 1 Rozdział I. Aktywa trwałe Marianna Sobolewska... 3 1. Wyjaśnienie pojęć... 3 2. Wycena aktywów

Instrukcja inwentaryzacyjna. Postanowienia ogólne

Załącznik Nr 1 do Zarządzenia Nr 2/08 Starosty Rawickiego z dnia 03 stycznia 2008r. Instrukcja inwentaryzacyjna Postanowienia ogólne 1 Podstawowym celem instrukcji inwentaryzacyjnej jest ustalenie zasad,

Załącznik Nr 1 do Zarządzenia Nr 2/08 Starosty Rawickiego z dnia 03 stycznia 2008r. Instrukcja inwentaryzacyjna Postanowienia ogólne 1 Podstawowym celem instrukcji inwentaryzacyjnej jest ustalenie zasad,

INSTRUKCJA INWENTARYZACYJNA

Załącznik do Zarządzenia Nr Or. 0050.87.2012 Wójta Gminy Słopnice z dnia 12 listopada 2012 INSTRUKCJA INWENTARYZACYJNA 1 Inwentaryzacja to zespół czynności zmierzających do ustalenia rzeczywistego stanu

Załącznik do Zarządzenia Nr Or. 0050.87.2012 Wójta Gminy Słopnice z dnia 12 listopada 2012 INSTRUKCJA INWENTARYZACYJNA 1 Inwentaryzacja to zespół czynności zmierzających do ustalenia rzeczywistego stanu

Instrukcja inwentaryzacyjna

Instrukcja inwentaryzacyjna Rozdział I POSTANOWIENIA OGÓLNE 1 Instrukcja inwentaryzacyjna została opracowana na podstawie przepisów ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. Nr 121, poz.591

Instrukcja inwentaryzacyjna Rozdział I POSTANOWIENIA OGÓLNE 1 Instrukcja inwentaryzacyjna została opracowana na podstawie przepisów ustawy z dnia 29 września 1994 r. o rachunkowości (Dz. U. Nr 121, poz.591

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63. Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

FUNDACJA ROZWOJU SZKOŁY FILMOWEJ W ŁODZI 90-323 ŁÓDŹ, UL.TARGOWA 61/63 Sprawozdanie finansowe za okres od 01.01.2014 do 31.12.2014 SPIS TREŚCI: I. Wprowadzenie do sprawozdania finansowego.. str. 2 3 II.

INSTRUKCJA INWENTARYZACYJNA w Szkole Podstawowej im. Stanisława Staszica w Jankowicach

INSTRUKCJA INWENTARYZACYJNA w Szkole Podstawowej im. Stanisława Staszica w Jankowicach Spis treści: I. Postanowienia ogólne... 2 II. Pojęcie i cel inwentaryzacji... 2 III. Metody inwentaryzacji... 3 IV.

INSTRUKCJA INWENTARYZACYJNA w Szkole Podstawowej im. Stanisława Staszica w Jankowicach Spis treści: I. Postanowienia ogólne... 2 II. Pojęcie i cel inwentaryzacji... 2 III. Metody inwentaryzacji... 3 IV.

- rozliczenie różnic w księgach rachunkowych danego roku obrotowego w celu doprowadzenia do zgodności zapisów księgowych ze stanami rzeczywistymi.

Jak uniknąć błędów dokonując tej inwentaryzacji? Co do zasady inwentaryzację przeprowadza się na ostatni dzień roku obrotowego. Praktyka pokazuje jednak, że czynności inwentaryzacyjne nasilają się pomiędzy

Jak uniknąć błędów dokonując tej inwentaryzacji? Co do zasady inwentaryzację przeprowadza się na ostatni dzień roku obrotowego. Praktyka pokazuje jednak, że czynności inwentaryzacyjne nasilają się pomiędzy

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Barbara Gierusz ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk 2013 Spis treści Wstęp............................................. 7 Część I Podstawy rachunkowości 1. Rachunkowość jako część

Zasady prowadzenia rachunkowości w Krajowym Biurze Polskiej Izby Inżynierów Budownictwa

Zasady prowadzenia rachunkowości w Krajowym Biurze Polskiej Izby Inżynierów Budownictwa załącznik do uchwały 26/R/07 Na postawie art. 4 ust.1, ust.2 oraz art. 50 ustawy z dnia 29.09.1994 roku o rachunkowości

Zasady prowadzenia rachunkowości w Krajowym Biurze Polskiej Izby Inżynierów Budownictwa załącznik do uchwały 26/R/07 Na postawie art. 4 ust.1, ust.2 oraz art. 50 ustawy z dnia 29.09.1994 roku o rachunkowości

290 Odpisy aktualizujące należności

760 Pozostałe przychody 90 Odpisy aktualizujące należności 76 Pozostałe koszty a 4a a 750 Przychody finansowe 75 Koszty finansowe a 4a a 0 Rozrachunki z dostawcami i odbiorcami Należności z tytułu dochodów

760 Pozostałe przychody 90 Odpisy aktualizujące należności 76 Pozostałe koszty a 4a a 750 Przychody finansowe 75 Koszty finansowe a 4a a 0 Rozrachunki z dostawcami i odbiorcami Należności z tytułu dochodów

Prowadzący: Karol Wasilewski

1. Terminy inwentaryzacji, 2. Spis z natury, 3. Potwierdzenie sald, 4. Weryfikacja sald, 5. Podział zadań, 6. Stanowisko KSR w sprawie inwentaryzacji drogą spisu z natury zasobów. Prowadzący: Karol Wasilewski

1. Terminy inwentaryzacji, 2. Spis z natury, 3. Potwierdzenie sald, 4. Weryfikacja sald, 5. Podział zadań, 6. Stanowisko KSR w sprawie inwentaryzacji drogą spisu z natury zasobów. Prowadzący: Karol Wasilewski

Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni... w cukrowni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

Rachunkowość finansowa przykładowy egzamin 1 Część opisowa (20 pkt) Część zadaniowa (40 pkt) Zadanie 1 (1 pkt) Wskaż do jakich pozycji bilansowych należy zaliczyć cukier: w sklepie spożywczym... w cukierni...

UNIWERSYTET KARDYNAŁA STEFANA WYSZYŃSKIEGO w WARSZAWIE REKTOR

UNIWERSYTET KARDYNAŁA STEFANA WYSZYŃSKIEGO w WARSZAWIE REKTOR ZARZĄDZENIE NR 36/2002 Rektora Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie z dnia 31 października 2002 r. w sprawie organizacji

UNIWERSYTET KARDYNAŁA STEFANA WYSZYŃSKIEGO w WARSZAWIE REKTOR ZARZĄDZENIE NR 36/2002 Rektora Uniwersytetu Kardynała Stefana Wyszyńskiego w Warszawie z dnia 31 października 2002 r. w sprawie organizacji

Instrukcja inwentaryzacji stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego

Załącznik nr 3 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja inwentaryzacji stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 Niniejsza

Załącznik nr 3 do Zarządzenia Nr 140/2004 Marszałka Województwa Małopolskiego z dnia 28 grudnia 2004 r. Instrukcja inwentaryzacji stosowana w Urzędzie Marszałkowskim Województwa Małopolskiego 1 1 Niniejsza

O randze inwentaryzacji w rachunkowości świadczą częste odwołania do inwentaryzacji i dokumentacji inwentaryzacyjnej w Ustawie o rachunkowości.

O randze inwentaryzacji w rachunkowości świadczą częste odwołania do inwentaryzacji i dokumentacji inwentaryzacyjnej w Ustawie o rachunkowości. O randze inwentaryzacji w rachunkowości świadczą częste odwołania

O randze inwentaryzacji w rachunkowości świadczą częste odwołania do inwentaryzacji i dokumentacji inwentaryzacyjnej w Ustawie o rachunkowości. O randze inwentaryzacji w rachunkowości świadczą częste odwołania

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 930216 Temat: Inwentaryzacja roczna 2016 w praktyce. 8 Grudzień Katowice, Centrum miasta, Kod szkolenia: 930216 Koszt szkolenia: 430.00 + 23% VAT Program

Opis szkolenia Dane o szkoleniu Kod szkolenia: 930216 Temat: Inwentaryzacja roczna 2016 w praktyce. 8 Grudzień Katowice, Centrum miasta, Kod szkolenia: 930216 Koszt szkolenia: 430.00 + 23% VAT Program

NSTRUKCJA INWENTARYZACYJNA ZESPOŁU SZKÓŁ SPECJALNYCH NR 11 W KATOWICACH

NSTRUKCJA INWENTARYZACYJNA ZESPOŁU SZKÓŁ SPECJALNYCH NR 11 W KATOWICACH Podstawa Prawna: Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002r. nr 76 poz.694 z późniejszymi zmianami) 1. Zasady

NSTRUKCJA INWENTARYZACYJNA ZESPOŁU SZKÓŁ SPECJALNYCH NR 11 W KATOWICACH Podstawa Prawna: Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz. U. z 2002r. nr 76 poz.694 z późniejszymi zmianami) 1. Zasady

1. Ogólne zasady prowadzenia ksiąg rachunkowych

1. Ogólne zasady prowadzenia ksiąg rachunkowych 1) Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe w Urzędzie Miejskim w Sędziszowie prowadzone są w siedzibie w Urzędzie Miejskim w Sędziszowie

1. Ogólne zasady prowadzenia ksiąg rachunkowych 1) Miejsce prowadzenia ksiąg rachunkowych Księgi rachunkowe w Urzędzie Miejskim w Sędziszowie prowadzone są w siedzibie w Urzędzie Miejskim w Sędziszowie

WYMAGANIA EDUKACYJNE

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

Biuro rachunkowe Klasa: III TE Tematyka Dokumentacja księgowa WYMAGANIA EDUKACYJNE Poziom wymagań uczeń potrafi zna: Konieczny Podstawowy Rozszerzony Dopełniający -potrafi scharakteryzować podstawowe rodzaje

ZARZĄDZENIE NR V/ 120 /2010 WÓJTA GMINY TARNÓW Z DNIA 30 SIERPNIA 2010 r.

ZARZĄDZENIE NR V/ 120 /2010 WÓJTA GMINY TARNÓW Z DNIA 30 SIERPNIA 2010 r. W sprawie: Instrukcji inwentaryzacyjnej składników majątkowych w Urzędzie Gminy Tarnów. Działając w oparciu o ustawę z dnia 29

ZARZĄDZENIE NR V/ 120 /2010 WÓJTA GMINY TARNÓW Z DNIA 30 SIERPNIA 2010 r. W sprawie: Instrukcji inwentaryzacyjnej składników majątkowych w Urzędzie Gminy Tarnów. Działając w oparciu o ustawę z dnia 29

INSTRUKCJA INWENTARYZACYJNA POWIATOWEGO CENTRUM POMOCY RODZINIE W BOCHNI

Załącznik Do Zarządzenia nr 22/2009 Dyrektora Powiatowego Centrum Pomocy Rodzinie w Bochni z dnia 22 października 2009 r. INSTRUKCJA INWENTARYZACYJNA POWIATOWEGO CENTRUM POMOCY RODZINIE W BOCHNI 1 Postanowienia

Załącznik Do Zarządzenia nr 22/2009 Dyrektora Powiatowego Centrum Pomocy Rodzinie w Bochni z dnia 22 października 2009 r. INSTRUKCJA INWENTARYZACYJNA POWIATOWEGO CENTRUM POMOCY RODZINIE W BOCHNI 1 Postanowienia

Zamknięcie roku dr Gyöngyvér Takáts Właścicielka Biura rachunkowego

Zamknięcie roku 2018 dr Gyöngyvér Takáts Właścicielka Biura rachunkowego Procedura zamknięcia roku 1. Umowa z biegłym rewidentem jeżeli jednostka podlega badaniu 2. Inwentaryzacja 3. Wycena aktywów i pasywów

Zamknięcie roku 2018 dr Gyöngyvér Takáts Właścicielka Biura rachunkowego Procedura zamknięcia roku 1. Umowa z biegłym rewidentem jeżeli jednostka podlega badaniu 2. Inwentaryzacja 3. Wycena aktywów i pasywów

INWENTARYZACJA. Przygotował: -Andrzej Sagan. -Marcin Furmański.

INWENTARYZACJA Przygotował: -Andrzej Sagan. -Marcin Furmański. 1.Definicja i rola w rachunkowości: INWENTARYZACJA - to ogół czynności mających na celu ustalenie rzeczywistego stanu składników majątkowych

INWENTARYZACJA Przygotował: -Andrzej Sagan. -Marcin Furmański. 1.Definicja i rola w rachunkowości: INWENTARYZACJA - to ogół czynności mających na celu ustalenie rzeczywistego stanu składników majątkowych

Zarządzenie Nr 134/2009 Wójta Gminy Krzynowłoga Mała z dnia 28 grudnia 2009 r.

Zarządzenie Nr 134/2009 Wójta Gminy Krzynowłoga Mała z dnia 28 grudnia 2009 r. w sprawie wprowadzenia do użytku służbowego instrukcji inwentaryzacyjnej Na podstawie ustawy z dnia 29 września 1994 r. o

Zarządzenie Nr 134/2009 Wójta Gminy Krzynowłoga Mała z dnia 28 grudnia 2009 r. w sprawie wprowadzenia do użytku służbowego instrukcji inwentaryzacyjnej Na podstawie ustawy z dnia 29 września 1994 r. o

SPRAWOZDANIE FINANSOWE I DODATKOWE INFORMACJE & BILANS & RACHUNEK WYNIKÓW

FUNDACJA PRZYJAŹNI POLSKO-JAPOŃSKIEJ NAMI LEGNICKA 65 54-206 WROCŁAW SPRAWOZDANIE FINANSOWE I DODATKOWE INFORMACJE & BILANS & RACHUNEK WYNIKÓW ZA 2013 ROK 1. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I

FUNDACJA PRZYJAŹNI POLSKO-JAPOŃSKIEJ NAMI LEGNICKA 65 54-206 WROCŁAW SPRAWOZDANIE FINANSOWE I DODATKOWE INFORMACJE & BILANS & RACHUNEK WYNIKÓW ZA 2013 ROK 1. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł):

:") Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

Zadanie 3. Bilans nowo założonej jednostki gospodarczej na dzień 1 grudnia przedstawiał się następująco (w zł): Aktywa trwałe AKTYWA Kapitał własny PASYWA Środki trwałe 40.000 Kapitał zakładowy 100.000

INSTRUKCJA INWENTARYZACYJNA

Załącznik do Zarządzenia NR 11/11/2016 Dyrektora Szkoły Podstawowej im. Powstaoców Styczniowych w Chruślinie z dnia 03-11-2016r. w sprawie wprowadzenia regulaminów szkolnych. INSTRUKCJA INWENTARYZACYJNA

Załącznik do Zarządzenia NR 11/11/2016 Dyrektora Szkoły Podstawowej im. Powstaoców Styczniowych w Chruślinie z dnia 03-11-2016r. w sprawie wprowadzenia regulaminów szkolnych. INSTRUKCJA INWENTARYZACYJNA

ZARZĄDZENIE MAZOWIECKIEGO KURATORA OWIATY. z dnia. r. w sprawie przeprowadzenia inwentaryzacji okresowej (okresowej, doraźnej, okolicznościowej)

") Załącznik Nr 1 ZARZĄDZENIE MAZOWIECKIEGO KURATORA OWIATY z dnia. r. w sprawie przeprowadzenia inwentaryzacji okresowej (okresowej, doraźnej, okolicznościowej) Na podstawie 7 ust. 1 pkt. 4 i 5 i 16 pkt.

Załącznik Nr 1 ZARZĄDZENIE MAZOWIECKIEGO KURATORA OWIATY z dnia. r. w sprawie przeprowadzenia inwentaryzacji okresowej (okresowej, doraźnej, okolicznościowej) Na podstawie 7 ust. 1 pkt. 4 i 5 i 16 pkt.

ZARZĄDZENIE NR 351/2016 PREZYDENTA MIASTA KIELCE. z dnia 30 września 2016 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2016 r.

ZARZĄDZENIE NR 351/2016 PREZYDENTA MIASTA KIELCE z dnia 30 września 2016 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2016 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy

ZARZĄDZENIE NR 351/2016 PREZYDENTA MIASTA KIELCE z dnia 30 września 2016 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2016 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

Ramowy plan kont dla organizacji pozarządowych oraz spółdzielni socjalnych Wykaz kont mini podsta- rozsze- Nazwa konta malny wowy rzony Zespół 0 - Aktywa trwałe 01 01 Środki trwałe 01-1 Grunty (w tym prawo

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 7 do Zarządzenia Nr 12/2012 Wójta Gminy Damnica z dnia 06 lutego 2012 roku INSTRUKCJA INWENTARYZACYJNA Tryb i zasady przeprowadzania inwentaryzacji oraz rozliczeń jej wyników według ustawy

Załącznik Nr 7 do Zarządzenia Nr 12/2012 Wójta Gminy Damnica z dnia 06 lutego 2012 roku INSTRUKCJA INWENTARYZACYJNA Tryb i zasady przeprowadzania inwentaryzacji oraz rozliczeń jej wyników według ustawy

OŚWIADCZENIE. dnia r

Załącznik Nr 1 do Instrukcji w sprawie gospodarki majątkiem trwałym, inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie dnia... 200... r. (imię i nazwisko) (stanowisko) OŚWIADCZENIE

Załącznik Nr 1 do Instrukcji w sprawie gospodarki majątkiem trwałym, inwentaryzacji majątku i zasad odpowiedzialności za powierzone mienie dnia... 200... r. (imię i nazwisko) (stanowisko) OŚWIADCZENIE

INSTRUKCJA INWENTARYZACYJNA Kuratorium Oświaty w Warszawie

Załącznik Nr 1 do zarządzenia Nr 65 Mazowieckiego Kuratora Oświaty z dnia 21 listopada 2013 r. INSTRUKCJA INWENTARYZACYJNA Kuratorium Oświaty w Warszawie 1 I. Postanowienia wstępne 1. Instrukcja inwentaryzacyjna

Załącznik Nr 1 do zarządzenia Nr 65 Mazowieckiego Kuratora Oświaty z dnia 21 listopada 2013 r. INSTRUKCJA INWENTARYZACYJNA Kuratorium Oświaty w Warszawie 1 I. Postanowienia wstępne 1. Instrukcja inwentaryzacyjna

ZARZĄDZENIE NR 398/2017 PREZYDENTA MIASTA KIELCE. z dnia 22 września 2017 r. w sprawie przeprowadzenia inwentaryzacji majątku Miasta Kielce za 2017 r.

ZARZĄDZENIE NR 398/2017 PREZYDENTA MIASTA KIELCE z dnia 22 września 2017 r. w sprawie przeprowadzenia majątku Miasta Kielce za 2017 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy z dnia 8

ZARZĄDZENIE NR 398/2017 PREZYDENTA MIASTA KIELCE z dnia 22 września 2017 r. w sprawie przeprowadzenia majątku Miasta Kielce za 2017 r. Na podstawie art. 30 ust. 2 pkt 3, art. 33 ust. 3 ustawy z dnia 8

KSIĘGOWANIA W SAMORZĄDOWYCH ZAKŁADACH BUDŻETOWYCH. Spis treści propozycja

Wstęp Wykaz autorów Wykaz skrótów KSIĘGOWANIA W SAMORZĄDOWYCH ZAKŁADACH BUDŻETOWYCH Spis treści propozycja CZĘŚĆ I. GOSPODARKA FINANSOWA SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH ORAZ OGÓLNE ZASADY RACHUNKOWOŚCI

Wstęp Wykaz autorów Wykaz skrótów KSIĘGOWANIA W SAMORZĄDOWYCH ZAKŁADACH BUDŻETOWYCH Spis treści propozycja CZĘŚĆ I. GOSPODARKA FINANSOWA SAMORZĄDOWYCH ZAKŁADÓW BUDŻETOWYCH ORAZ OGÓLNE ZASADY RACHUNKOWOŚCI

ZARZĄDZENIE NR 117/2017 STAROSTY RACIBORSKIEGO. z dnia 11 października 2017 r.

ZARZĄDZENIE NR 117/2017 STAROSTY RACIBORSKIEGO z dnia 11 października 2017 r. w sprawie instrukcji inwentaryzacyjnej Starostwa Powiatowego w Raciborzu. Na podstawie art. 35 ust. 2 ustawy z dnia 5 czerwca

ZARZĄDZENIE NR 117/2017 STAROSTY RACIBORSKIEGO z dnia 11 października 2017 r. w sprawie instrukcji inwentaryzacyjnej Starostwa Powiatowego w Raciborzu. Na podstawie art. 35 ust. 2 ustawy z dnia 5 czerwca

Zarządzenie Nr 27/2012/2013 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 2 stycznia 2013 r.

Zarządzenie Nr 27/2012/2013 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 2 stycznia 2013 r. w sprawie wprowadzenia Instrukcji inwentaryzacji składników majątku Uniwersytetu Kazimierza Wielkiego Na

Zarządzenie Nr 27/2012/2013 Rektora Uniwersytetu Kazimierza Wielkiego z dnia 2 stycznia 2013 r. w sprawie wprowadzenia Instrukcji inwentaryzacji składników majątku Uniwersytetu Kazimierza Wielkiego Na

SPRAWOZDANIE FINANSOWE DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2015 Kraków 2016 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

SPRAWOZDANIE FINANSOWE SPORZĄDZONE DLA FUNDACJI DRUŻYNA CHRYSTUSA DAR ŚRODOWISKA PIŁKARSKIEGO ZA ROK 2015 Kraków 2016 Zawartość sprawozdania : I. Wprowadzenie do sprawozdania finansowego II. Bilans III.

Harmonogram zajęć Podstawy księgowości rozszerzony 60 g

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

- 1 - Harmonogram zajęć Podstawy księgowości rozszerzony 60 g Moduł I - Podstawowe pojęcia i zakres rachunkowości regulacje prawne A. Zakres rachunkowości, w tym: zakładowe zasady (polityka) rachunkowości

Instrukcja inwentaryzacyjna dla projektu Indywidualizacja procesu nauczania i wychowania klas I-III w Gminie Jabłoń"

Załącznik nr 4 Do Zarządzenia nr VI/42/2011 Wójta Gminy Jabłoń z dnia 23.08.2011 r. Instrukcja inwentaryzacyjna dla projektu Indywidualizacja procesu nauczania i wychowania klas I-III w Gminie Jabłoń"

Załącznik nr 4 Do Zarządzenia nr VI/42/2011 Wójta Gminy Jabłoń z dnia 23.08.2011 r. Instrukcja inwentaryzacyjna dla projektu Indywidualizacja procesu nauczania i wychowania klas I-III w Gminie Jabłoń"

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska Warszawa

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

Instytut Optyki Stosowanej imienia prof. Maksymiliana Pluty ul. Kamionkowska 18 03-805 Warszawa A. Aktywa trwałe 3 888 134,27 3 526 628,41 I. Wartości niematerialne i prawne 486 056,90 337 197,78 1. Koszty

Sprawozdanie finansowe

Sprawozdanie finansowe Fundacji BRE Banku za rok 2009 Wiedza, rozwój, jakość życia. SPRAWOZDANIE FINANSOWE FUNDACJI BRE BANKU 2009 2 SPIS TREŚCI I. Wprowadzenie do sprawozdania finansowego fundacji BRE

Sprawozdanie finansowe Fundacji BRE Banku za rok 2009 Wiedza, rozwój, jakość życia. SPRAWOZDANIE FINANSOWE FUNDACJI BRE BANKU 2009 2 SPIS TREŚCI I. Wprowadzenie do sprawozdania finansowego fundacji BRE

Załącznik nr 1 do Zarządzenia nr 84/2013 Wójta Gminy Skąpe z dnia 04 grudnia 2013 roku.

Załącznik nr 1 do Zarządzenia nr 84/2013 Wójta Gminy Skąpe z dnia 04 grudnia 2013 roku. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Księgi rachunkowe Gminy Skąpe prowadzone są w siedzibie Urzędu Gminy

Załącznik nr 1 do Zarządzenia nr 84/2013 Wójta Gminy Skąpe z dnia 04 grudnia 2013 roku. OGÓLNE ZASADY PROWADZENIA KSIĄG RACHUNKOWYCH 1. Księgi rachunkowe Gminy Skąpe prowadzone są w siedzibie Urzędu Gminy

Inwentaryzacja w jednostkach sektora finansów publicznych przeprowadzanie, rozliczanie i dokumentowanie

Inwentaryzacja w jednostkach sektora finansów publicznych przeprowadzanie, rozliczanie i dokumentowanie WSTĘP... 13 1. Inwentaryzacja definicja i rola w rachunkowości jednostek sektora finansów publicznych...

Inwentaryzacja w jednostkach sektora finansów publicznych przeprowadzanie, rozliczanie i dokumentowanie WSTĘP... 13 1. Inwentaryzacja definicja i rola w rachunkowości jednostek sektora finansów publicznych...

Informacja dodatkowa do sprawozdania finansowego za rok 2011

Informacja dodatkowa do sprawozdania finansowego za rok 2011 Informacja dodatkowa do sprawozdania finansowego za 2011 r. zawiera wszelkie istotne informacje określone w art. 48 ustawy o rachunkowości z

Informacja dodatkowa do sprawozdania finansowego za rok 2011 Informacja dodatkowa do sprawozdania finansowego za 2011 r. zawiera wszelkie istotne informacje określone w art. 48 ustawy o rachunkowości z

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2014 roku do dnia 31.12.2014 roku. Fundacja. mbank.pl

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2014 roku do dnia 31.12.2014 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2014 roku do dnia 31.12.2014 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

DODATKOWE INFORMACJE I OBJAŚNIENIA I I. CHARAKTERYSTYKA STOSOWANYCH METOD WYCENY AKTYWÓW I PASYWÓW BILANSU ORAZ USTALANIA WYNIKU FINANSOWEGO Zasady rachunkowości przyjęte przy sporządzaniu sprawozdania

SPRAWOZDANIE FINANSOWE I DODATKOWE INFORMACJE & BILANS & RACHUNEK WYNIKÓW

FUNDACJA PRZYJAŹNI POLSKO-JAPOŃSKIEJ NAMI LEGNICKA 65 54-206 WROCŁAW SPRAWOZDANIE FINANSOWE I DODATKOWE INFORMACJE & BILANS & RACHUNEK WYNIKÓW ZA 2016 ROK Strona 1 z 12 1. WPROWADZENIE DO SPRAWOZDANIA

FUNDACJA PRZYJAŹNI POLSKO-JAPOŃSKIEJ NAMI LEGNICKA 65 54-206 WROCŁAW SPRAWOZDANIE FINANSOWE I DODATKOWE INFORMACJE & BILANS & RACHUNEK WYNIKÓW ZA 2016 ROK Strona 1 z 12 1. WPROWADZENIE DO SPRAWOZDANIA

SPRAWOZDANIE ZATWIERDZONE PRZEZ ZARZĄD 06 MARCA 2017 ROKU

SPRAWOZDANIE FINANSOWE STOWARZYSZENIA SPORTOWEGO LUDOWY KLUB SPORTOWY POTOK ZA ROK 2016 SPRAWOZDANIE ZATWIERDZONE PRZEZ ZARZĄD 06 MARCA 2017 ROKU Ludowy Klub Sportowy POTOK NIP 9441909336 REGON 357150935

SPRAWOZDANIE FINANSOWE STOWARZYSZENIA SPORTOWEGO LUDOWY KLUB SPORTOWY POTOK ZA ROK 2016 SPRAWOZDANIE ZATWIERDZONE PRZEZ ZARZĄD 06 MARCA 2017 ROKU Ludowy Klub Sportowy POTOK NIP 9441909336 REGON 357150935

Sprawozdanie finansowe Fundacji mbanku za okres od roku do dnia roku. Fundacja. mbank.pl

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2015 roku do dnia 31.12.2015 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2015 roku do dnia 31.12.2015 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

X. OGŁOSZENIA WYMAGANE PRZEZ USTAWĘ O RACHUNKOWOŚCI

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

Poz. 271. Przedsiębiorstwo Usługowe ROKA Zakład Pracy Chronionej mgr Andrzej Ireneusz Kantorski w Piotrkowie Trybunalskim. [BMSiG-20537/2016] SPRAWOZDANIE FINANSOWE Wprowadzenie do sprawozdania finansowego

INSTRUKCJA INWENTARYZACYJNA W SZKOLE PODSTAWOWEJ NR 2 IM. BOLESŁAWA PRUSA W MYSŁOWICACH

Załącznik do Zarządzenia nr 45/2016 z dnia 19.12.2016r. Dyrektora Szkoły Podstawowej nr 2 im. Bolesława Prusa w Mysłowicach INSTRUKCJA INWENTARYZACYJNA W SZKOLE PODSTAWOWEJ NR 2 IM. BOLESŁAWA PRUSA W MYSŁOWICACH

Załącznik do Zarządzenia nr 45/2016 z dnia 19.12.2016r. Dyrektora Szkoły Podstawowej nr 2 im. Bolesława Prusa w Mysłowicach INSTRUKCJA INWENTARYZACYJNA W SZKOLE PODSTAWOWEJ NR 2 IM. BOLESŁAWA PRUSA W MYSŁOWICACH

Sprawozdanie finansowe Fundacji mbanku za okres od roku do dnia roku. Fundacja. mbank.pl

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2017 roku do dnia 31.12.2017 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

Sprawozdanie finansowe Fundacji mbanku za okres od 01.01.2017 roku do dnia 31.12.2017 roku Fundacja mbank.pl Spis treści Wprowadzenie do sprawozdania finansowego Fundacji mbanku...3 Bilans...4 Rachunek

INSTRUKCJA W SPRAWIE INWENTARYZACJI

Załącznik do Zarządzenia Nr 41/10 Burmistrza Miasta Nowego Targu z dnia 17 września 2010 roku INSTRUKCJA W SPRAWIE INWENTARYZACJI I. Zasady ogólne. 1 W celu zapewnienia realności i wiarygodności informacji

Załącznik do Zarządzenia Nr 41/10 Burmistrza Miasta Nowego Targu z dnia 17 września 2010 roku INSTRUKCJA W SPRAWIE INWENTARYZACJI I. Zasady ogólne. 1 W celu zapewnienia realności i wiarygodności informacji

INSTRUKCJA INWENTARYZACYJNA

INSTRUKCJA INWENTARYZACYJNA Zasady ogólne Przygotowanie inwentaryzacji Przeprowadzenie inwentaryzacji Rozliczenie inwentaryzacji Zasady ogólne 1. Na podstawie ustawy z dnia 29 września 1994 roku o rachunkowości

INSTRUKCJA INWENTARYZACYJNA Zasady ogólne Przygotowanie inwentaryzacji Przeprowadzenie inwentaryzacji Rozliczenie inwentaryzacji Zasady ogólne 1. Na podstawie ustawy z dnia 29 września 1994 roku o rachunkowości

Informacja dodatkowa za 2009 r.

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2009 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

POLSKA FUNDACJA IM. ROBERTA SCHUMANA Informacja dodatkowa za 2009 r. 1 Stosowane metody wyceny aktywów i pasywów Wyszczególnienie Środki trwałe Wartości niematerialne i prawne Należności i roszczenia Środki

1. wariant A" - obejmujący zakres minimalny, 2. wariant B" - obejmujący zakres maksymalny. WYKAZ KONT KSIĘGI GŁÓWNEJ - wariant A" Zakres minimalny

W rachunkowości spółdzielni mieszkaniowych spotyka się dwa warianty wykazu kont księgi głównej: wariant A" - obejmujący zakres minimalny, wariant B" - obejmujący zakres maksymalny. Każda jednostka jest

W rachunkowości spółdzielni mieszkaniowych spotyka się dwa warianty wykazu kont księgi głównej: wariant A" - obejmujący zakres minimalny, wariant B" - obejmujący zakres maksymalny. Każda jednostka jest

ZARZĄDZENIE NR 141/2017 BURMISTRZA GMINY ZAKROCZYM. z dnia 31 października 2017 r. w sprawie instrukcji inwentaryzacyjnej

ZARZĄDZENIE NR 141/2017 BURMISTRZA GMINY ZAKROCZYM z dnia 31 października 2017 r. w sprawie instrukcji inwentaryzacyjnej Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym

ZARZĄDZENIE NR 141/2017 BURMISTRZA GMINY ZAKROCZYM z dnia 31 października 2017 r. w sprawie instrukcji inwentaryzacyjnej Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym

Strona: 1/1 Data wydruku:

ARGENTA FUNDACJA KRAJOWEGO RUCHU EKOLOGICZNO - SPOŁECZNEGO ul. Grójecka 1/3/VI P., 02-013 Warszawa Strona: 1/1 Data wydruku: 2017-03-31 Wyniki zestawienia Rachunek zysków i strat Segment \ Nazwa 12.2016

ARGENTA FUNDACJA KRAJOWEGO RUCHU EKOLOGICZNO - SPOŁECZNEGO ul. Grójecka 1/3/VI P., 02-013 Warszawa Strona: 1/1 Data wydruku: 2017-03-31 Wyniki zestawienia Rachunek zysków i strat Segment \ Nazwa 12.2016

INWENTARYZACJA SPIS Z NATURY PRAKTYCZNE WSKAZÓWKI. Prowadzący: Artur Przyszło

INWENTARYZACJA SPIS Z NATURY PRAKTYCZNE WSKAZÓWKI Prowadzący: Artur Przyszło 1. Inwentaryzacja przeprowadzana metodą spisu z natury prawa i obowiązki wynikające z ustawy o rachunkowości. 2. Spis z natury:

INWENTARYZACJA SPIS Z NATURY PRAKTYCZNE WSKAZÓWKI Prowadzący: Artur Przyszło 1. Inwentaryzacja przeprowadzana metodą spisu z natury prawa i obowiązki wynikające z ustawy o rachunkowości. 2. Spis z natury:

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

INFORMACJA O ZASADACH PRZYJĘTYCH PRZY SPORZĄDZANIU RAPORTU Sprawozdanie finansowe zawarte w raporcie zostało sporządzone zgodnie z Ustawą o rachunkowości z dnia 29 września 1994 roku. Rachunek Zysków i

REGON 770682701. Kwota za rok poprzedni bieżący 2 3 1 131 303,49 zł 1 412 770,00 zł. Wyszczególnienie

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

"TEEN CHALLENGE" Chrześcijańska Misja Społeczna Broczyna 11 77-235 Trzebielino NIP 842-13-31-951 Rachunek wyników sporządzony za 2005 r. REGON 770682701 Wyszczególnienie 1 A. Przychody z działalności statutowej

Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów

rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów") Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów Na podstawie art. 10 ust. 2 znowelizowanej ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. Nr 76 poz.

Zasady (polityka) rachunkowości przyjęta do stosowania w stowarzyszeniu Projekt Tarnów Na podstawie art. 10 ust. 2 znowelizowanej ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. Nr 76 poz.

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

Zarządzenie Nr 59/2005 Burmistrza Miasta Szydłowca z dnia 29 września 2005 roku w sprawie : wprowadzenia wykazu ksiąg rachunkowych i zakładowego planu kont Na podstawie Rozporządzenia Ministra Finansów

INSTRUKCJA INWENTARYZACYJNA

I. INFORMACJE OGÓLNE INSTRUKCJA INWENTARYZACYJNA Załącznik Nr 10 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. 1. Inwentaryzacja stanowi ogół czynności zmierzających do

I. INFORMACJE OGÓLNE INSTRUKCJA INWENTARYZACYJNA Załącznik Nr 10 do Zarządzenia Nr 0050.143.2012 Burmistrza Stąporkowa z dnia 16 sierpnia 2012r. 1. Inwentaryzacja stanowi ogół czynności zmierzających do

SPRAWOZDANIE FINANSOWE

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Bydgoszcz dnia 30 marca 2015 roku SPRAWOZDANIE FINANSOWE Za okres: od 01 stycznia 2014 do 31 grudnia 2014 Nazwa podmiotu: Fundacja Dorośli Dzieciom Siedziba: 27-200 Starachowice ul. Staszica 10 Spis treści

Zarządzenie nr 51/2015 Świętokrzyskiego Kuratora Oświaty z dnia 7 grudnia 2015 r. w sprawie ustalenia instrukcji inwentaryzacyjnej

Zarządzenie nr 51/2015 Świętokrzyskiego Kuratora Oświaty z dnia 7 grudnia 2015 r. w sprawie ustalenia instrukcji inwentaryzacyjnej Na podstawie art. 69 ust. 1 pkt 3 w związku z art. 68 ust. 2 pkt 3 ustawy

Zarządzenie nr 51/2015 Świętokrzyskiego Kuratora Oświaty z dnia 7 grudnia 2015 r. w sprawie ustalenia instrukcji inwentaryzacyjnej Na podstawie art. 69 ust. 1 pkt 3 w związku z art. 68 ust. 2 pkt 3 ustawy

ZASADA UDOKUMENTOWANIA OPERACJE GOSPODARCZE ORGANIZACJA ZAJĘD RACHUNKOWOŚD (WYKŁAD 3)

") Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Uniwersytet Szczecioski Instytut Rachunkowości Zakład Teorii Rachunkowości dr Stanisław Hooko RACHUNKOWOŚD (WYKŁAD 3) Szczecin, 29.10.2008 r. ORGANIZACJA ZAJĘD Lp. Data Realizowane zagadnienia 3. 29.10.2008

Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie. Część I. Konta bilansowe

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

Konto 011 Środki trwałe Wykaz i zasady funkcjonowania kont jednostki budżetowej Gimnazjum Nr 1 w Pacanowie Część I. Konta bilansowe Załącznik Nr 1 do Zarządzenia nr 8/2010 z dnia 29 grudnia 2010 roku.

Wewnętrzna instrukcja inwentaryzacyjna

Załącznik nr 3 do zarządzenia nr.. Ministra Sportu i Turystyki z dnia. Wewnętrzna instrukcja inwentaryzacyjna Dysponenta głównego Ministerstwa Sportu i Turystyki W zakresie części: 25 Kultura fizyczna,

Załącznik nr 3 do zarządzenia nr.. Ministra Sportu i Turystyki z dnia. Wewnętrzna instrukcja inwentaryzacyjna Dysponenta głównego Ministerstwa Sportu i Turystyki W zakresie części: 25 Kultura fizyczna,

Załącznik do sprawozdania finansowego za rok 2015

NIECH SIĘ DZIEJE Ul. JOSELEWICZA 15 M 11 42 202 Częstochowa Załącznik do sprawozdania finansowego za rok 2015 DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków

NIECH SIĘ DZIEJE Ul. JOSELEWICZA 15 M 11 42 202 Częstochowa Załącznik do sprawozdania finansowego za rok 2015 DODATKOWE INFORMACJE I OBJAŚNIENIA 1. Szczegółowy zakres zmian wartości grup rodzajowych środków

INSTRUKCJA INWENTARYZACYJNA

Załącznik Nr 1do Uchwały nr 7/P/09 Prezydium Krajowej Rady PIIB z dnia 23.09.2009 r. INSTRUKCJA INWENTARYZACYJNA Krajowego Biura Polskiej Izby InŜynierów Budownictwa A. CZĘŚĆ OGÓLNA I. CELE I ZASADY OGÓLNE

Załącznik Nr 1do Uchwały nr 7/P/09 Prezydium Krajowej Rady PIIB z dnia 23.09.2009 r. INSTRUKCJA INWENTARYZACYJNA Krajowego Biura Polskiej Izby InŜynierów Budownictwa A. CZĘŚĆ OGÓLNA I. CELE I ZASADY OGÓLNE

Zarządzenie Nr 120/43/2012 Wójta Gminy Bojszowy Z dnia r.

Zarządzenie Nr 120/43/2012 Wójta Gminy Bojszowy Z dnia 09.10.2012r. w sprawie: wprowadzenia instrukcji w sprawie zasad i trybu przeprowadzania inwentaryzacji składników majątkowych w Gminie Bojszowy Na

Zarządzenie Nr 120/43/2012 Wójta Gminy Bojszowy Z dnia 09.10.2012r. w sprawie: wprowadzenia instrukcji w sprawie zasad i trybu przeprowadzania inwentaryzacji składników majątkowych w Gminie Bojszowy Na

Ustala się następujące metody przeprowadzenia inwentaryzacji:

Załącznik Nr 8 Zarządzenia Nr 1219/2014 Prezydenta Miasta Sopotu z dnia 14 kwietnia 2014 r. INSTRUKCJA w sprawie przeprowadzenia inwentaryzacji rzeczowych składników majątku w Urzędzie Miasta Sopotu 1

Załącznik Nr 8 Zarządzenia Nr 1219/2014 Prezydenta Miasta Sopotu z dnia 14 kwietnia 2014 r. INSTRUKCJA w sprawie przeprowadzenia inwentaryzacji rzeczowych składników majątku w Urzędzie Miasta Sopotu 1

Sprawozdanie finansowe Fundacji BRE Banku za rok 2010

Sprawozdanie finansowe Fundacji BRE Banku za rok 2010 Wiedza, rozwój, jakość życia. Spis treści Wprowadzenie do sprawozdania finansowego Fundacji Bre Banku... 3 Bilans... 4 Rachunek zysków i strat... 5

Sprawozdanie finansowe Fundacji BRE Banku za rok 2010 Wiedza, rozwój, jakość życia. Spis treści Wprowadzenie do sprawozdania finansowego Fundacji Bre Banku... 3 Bilans... 4 Rachunek zysków i strat... 5

INFORMACJA DODATKOWA

INFORMACJA DODATKOWA I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I 1. Nazwa i siedziba firmy, podstawowy przedmiot działalności jednostki oraz właściwy sąd lub inny organ prowadzący rejestr. Fundacja Feniks

INFORMACJA DODATKOWA I. WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO I 1. Nazwa i siedziba firmy, podstawowy przedmiot działalności jednostki oraz właściwy sąd lub inny organ prowadzący rejestr. Fundacja Feniks

Strona 1 z 11. Informacja dodatkowa. I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1.1 nazwę jednostki GMINA KRZYWIŃ

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

I. Wprowadzenie do sprawozdania finansowego, obejmuje w szczególności: 1 1.1 nazwę jednostki GMINA KRZYWIŃ 1.2 siedzibę jednostki KRZYWIŃ 1.3 adres jednostki UL. RYNEK 1, 64-010 KRZYWIŃ Informacja dodatkowa

Bilans sporządzony na dzień roku (wersja pełna)

") ... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)

... (pieczątka jednostki) Bilans sporządzony na dzień 31.12.2011 roku (wersja pełna) AKTYWA PASYWA 31.12.2010 r. 31.12.2011 r. 31.12.2010 r. 31.12.2011 r. A. Aktywa trwałe 0 391.471,18 A. Kapitał (fundusz)