System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju

|

|

|

- Natalia Tomaszewska

- 9 lat temu

- Przeglądów:

Transkrypt

1 Narodowe Centrum Badań i Rozwoju i Rozwoju System finansowania oraz rozliczania projektów krajowych Narodowego Centrum Badań i Rozwoju ul. Nowogrodzka 47a Warszawa

2 KOSZTY KWALIFIKOWANE Pełny Przewodnik kwalifikowalności kosztów znajduje się na stronie internetowej NCBR, w dokumentacji konkursowej Innowacje Społeczne II Konkurs Materiały do pobrania

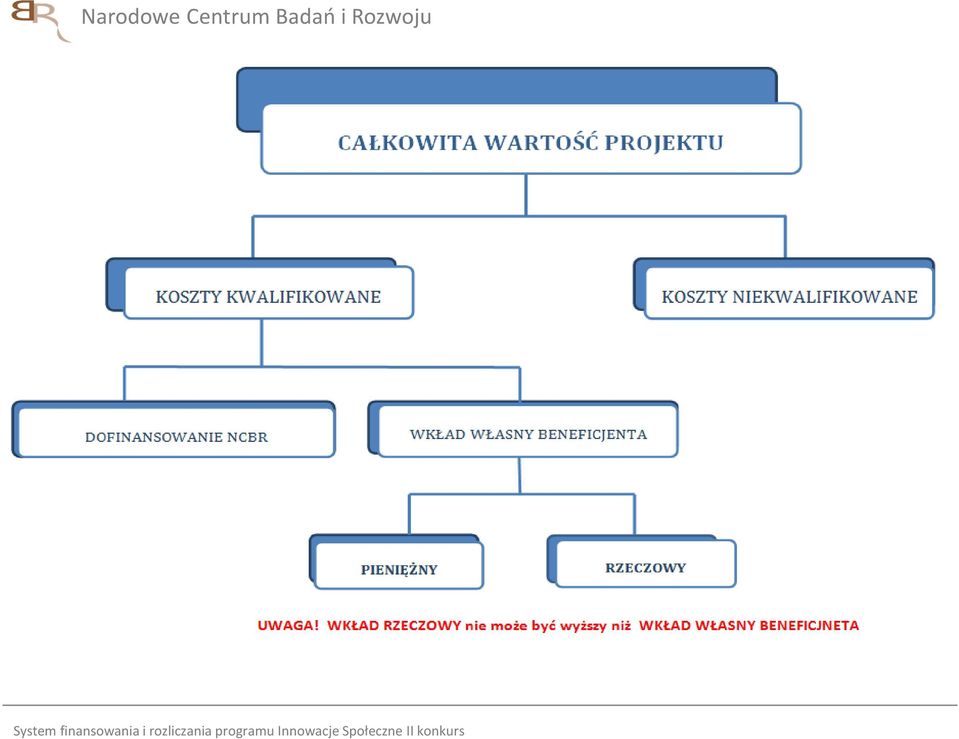

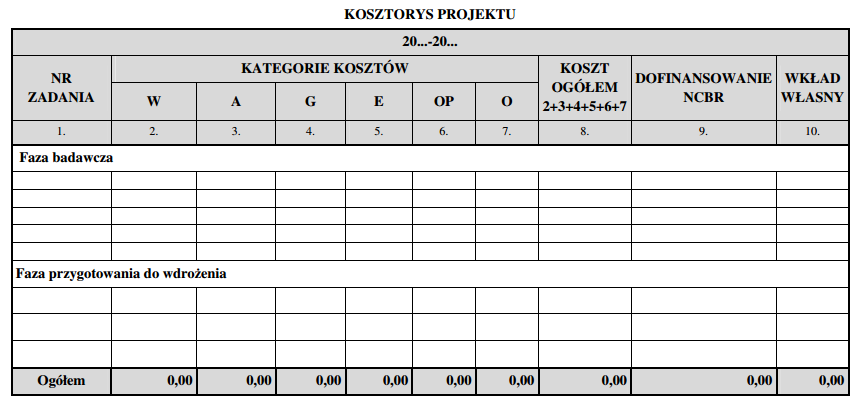

3 KWALIFIKOWALNOŚĆ KOSZTÓW 7. Koszty kwalifikowane stanowią koszty, które spełniają łącznie następujące warunki: 1. są niezbędne do zrealizowania celów Projektu; 2. są zgodne z Kosztorysem Projektu; 3. są zgodne z katalogiem kosztów zawartym w 12 i 33 Rozporządzenia Ministra Nauki i Szkolnictwa Wyższego z dnia 28 października 2010 r. w sprawie warunków i trybu udzielania pomocy publicznej i pomocy de minimis za pośrednictwem Narodowego Centrum Badań i Rozwoju; 4. są zaksięgowane i udokumentowane zgodnie z przepisami o rachunkowości oraz przyjętą polityką rachunkowości; 5. zostały poniesione w terminach realizacji Projektu wskazanych w 3 ust. 1 Umowy; 6. zostały poniesione zgodnie z zasadami racjonalnej gospodarki finansowej, w szczególności najkorzystniejszej relacji nakładów do rezultatów Koszty kwalifikowane Umowa o dofinansowanie Wniosek o dofinansowanie Ocena eksperta merytorycznego Przewodnik po kwalifikowalności

4

5 WZORY ZAŁĄCZNIKÓW DO UMOWY

6 KOSZTY BEZPOŚREDNIE KATALOG KOSZTÓW KWALIFIKOWANYCH PROGRAMU INNOWACJE SPOŁECZNE W koszty wynagrodzeń A- koszty aparatury naukowo-badawczej i WNiP G koszty budynków i gruntów E koszty podwykonawstwa Op Inne koszty operacyjne KOSZTY POŚREDNIE O koszty ogólne

7 KOSZTY KWALIFIKOWANE W Koszty wynagrodzeń W ramach kategorii kwalifikowane są koszty wynagrodzeń wraz z pozapłacowymi kosztami pracy, w tym składkami na ubezpieczenia społeczne i zdrowotne, osób zatrudnionych przy prowadzeniu badań przemysłowych lub prac rozwojowych (pracowników badawczych, pracowników technicznych, pozostałych pracowników pomocniczych i kierownika projektu) oraz brokera technologii, w części, w jakiej wynagrodzenia te są bezpośrednio związane z merytoryczną realizacją projektu objętego dofinansowaniem. Koszt kwalifikowany stanowią także wybrane składniki płacowe i pozapłacowe wynagrodzenia personelu, proporcjonalnie do zaangażowania pracownika w projekcie, np.: wynagrodzenie za okres urlopu wypoczynkowego, dodatek stażowy, wynagrodzenie za czas niezdolności do pracy, nagrody/premie/dodatki, w tym premie uznaniowe, premie okresowe i nagrody jednorazowe, które: (i) zostały przewidziane w regulaminie pracy lub regulaminie wynagradzania danej instytucji, (ii) zostały przyznane zgodnie z obowiązującymi zasadami wynagradzania oraz (iii) obejmują wszystkich pracowników danej instytucji, inne zgodnie z Przewodnikiem kwalifikowalności kosztów.

8 W Koszty wynagrodzeń KOSZTY KWALIFIKOWANE Wynagrodzenia wypłacane są na podstawie umowy o pracę bądź umów cywilnoprawnych: w przypadku umowy o pracę wykaz obowiązków w ramach zadania badawczego lub karta czasu pracy dla osób, które pracują na rzecz projektu objętego dofinansowaniem i jednocześnie w tym samym czasie wykonują inne zadania nie związane z projektem. Dokumentem potwierdzającym wykonanie pracy jest lista płac, w przypadku umowy zlecenia lub umowy o dzieło dokumentem potwierdzającym jest rachunek, wykaz obowiązków w ramach projektu, protokół odbioru.

9 KOSZTY KWALIFIKOWANE A - Koszty aparatury naukowo-badawczej i WNiP koszty aparatury naukowo-badawczej i innych urządzeń służących celom badawczym koszty wiedzy technicznej i patentów zakupionych lub użytkowanych na podstawie licencji, uzyskanych od osób trzecich na warunkach rynkowych tj. Wartości niematerialnych i prawnych (WNiP) w formie patentów, licencji, know-how i nieopatentowanej wiedzy technicznej. 1. Zakup finansowany w 100 % 2. Amortyzacja 3. Odpłatne korzystanie z aparatury naukowo badawczej, innych urządzeń

w formie patentów, licencji, know-how i nieopatentowanej wiedzy technicznej. 1.")

10 KOSZTY KWALIFIKOWANE A Aparatura naukowo-badawcza 1) Koszt zakupy nie stanowi dużej infrastruktury badawczej zgodnie z art. 20, pkt 2 Ustawy o zasadach finansowania nauki tj. nie przekracza wartości zł (dla nauk ścisłych, inżynieryjnych inaukożyciu)lub150000zł(dlanaukhumanistycznych ispołecznych), jest niezbędny do prawidłowej realizacji projektu i jest bezpośrednio wykorzystywany do jego realizacji, będzie włączona w rejestr środków trwałych podmiotu realizującego projekt, a koszt zakupu lub wytworzenia zostanie ustalony zgodnie z obowiązującymi przepisami o rachunkowości, w części Uzasadnienie Wniosku o dofinansowanie Projektu zakup został zaplanowany i ujęty w wykazie aparatury naukowo-badawczej i innych urządzeń (sprzętu) służących celom badawczym wraz z merytorycznym uzasadnieniem, jednostka nie dysponuje aparaturą, która mogłaby zostać użyta zamiennie, Jeżeli spełnione są wszystkie powyższe przesłanki, Beneficjent wykazuje jednorazowo we wniosku o płatność wartość zakupu lub wytworzenia aparatury/urządzeń służących celom badawczym.

służących celom")

11 KOSZTY KWALIFIKOWANE A Aparatura naukowo-badawcza 2) Amortyzacja Kwalifikowana wartość odpisów amortyzacyjnych odnosi się wyłącznie do okresu realizacji projektu oraz proporcji wykorzystania środka przy realizacji projektu. Odpisy amortyzacyjne stanowią koszt kwalifikowany, jeżeli spełnione są łącznie następujące warunki: odpis amortyzacyjny został ustalony zgodnie z przepisami o rachunkowości, aparatura jest niezbędna do prawidłowej realizacji projektu i bezpośrednio wykorzystywana w związku z projektem, aparatura, inne urządzenia(sprzęt), służące celom badawczym są ewidencjonowane w rejestrze środków trwałych podmiotu realizującego projekt, zakup aparatury nie był sfinansowany ze środków publicznych. koszt wykorzystania aparatury, innych urządzeń (sprzętu) stanowiącego dużą infrastrukturę badawczą zgodnie z art. 20, pkt 2 Ustawy o zasadach finansowania nauki, rozliczany może być w projekcie tylko za pomocą odpisów amortyzacyjnych. Wartość rezydualna środka trwałego po zakończeniu realizacji projektu nie jest kosztem kwalifikowanym.

, służące celom badawczym są ewidencjonowane w rejestrze środków trwałych")

12 A Aparatura naukowo-badawcza KOSZTY KWALIFIKOWANE 3) Odpłatne korzystanie z aparatury naukowo-badawczej i innych urządzeń Koszty ponoszone w ramach odpłatnego korzystania z aparatury stanowią koszty kwalifikowane w zakresie niezbędnym i przez okres niezbędny do realizacji projektu objętego pomocą. W przypadku leasingu operacyjnego kwalifikowane są tylko raty kapitałowe(bez części odsetkowej i innych opłat) zaś w przypadku leasingu finansowego odpisy amortyzacyjne.

zaś w")

13 KOSZTY KWALIFIKOWANE G -Koszty gruntów i budynków Koszty budynków i gruntów kwalifikowane są w zakresie i przez okres niezbędny do realizacji projektu; w przypadku budynków są to koszty amortyzacji odpowiadające okresowi realizacji projektu objętego pomocą, obliczone na podstawie przepisów o rachunkowości. W przypadku gruntów są to koszty transferu handlowego lub rzeczywiste poniesione koszty kapitałowe. W ramach tej kategorii kwalifikowane są m.in. następujące rodzaje kosztów: dzierżawa gruntów wieczyste użytkowanie gruntów amortyzacja budynków

14 KOSZTY KWALIFIKOWANE E - Koszty podwykonawstwa Koszty podwykonawstwa, rozumianego jako zlecanie stronie trzeciej części merytorycznych prac projektu, które nie są wykonywane na terenie i pod bezpośrednim nadzorem Wykonawcy/Współwykonawców. Za podwykonawstwo nie uznaje się czynności pomocniczych, niezbędnych do wykonania zadań projektowych takich jak usługi prawne lub księgowe. Kategoria wyłączona z podstawy naliczania kosztów ogólnych projektu. Koszty te zostają uznane jedynie w wysokości do 70% całkowitych kosztów kwalifikowanych danej fazy.

15 OP - Inne koszty operacyjne KOSZTY KWALIFIKOWANE W ramach kategorii kwalifikowane są m.in.: materiały, środki eksploatacyjne i podobne produkty, elementy składowe prototypu/demonstratora, koszty usług obcych(prawnych, kurierskich), koszty uczestnictwa w konferencjach, koszty delegacji, szkoleń np. pojawienie się na rynku nowych, innowacyjnych rozwiązań - nowe materiały, nowe technologie, nowe techniki wykonania określonego zadania itp. - dzięki którym zadanie można będzie wykonać bardziej efektywnie, nadać mu nowe dodatkowe cechy, promocji projektu(publikacji, koszt strony internetowej), w fazie pilotażowej: Koszty opłat urzędowych ponoszonych w związku z realizacją czynności objętych projektem, koszty pomocy prawnej bezpośrednio związanej z realizacją czynności objętych projektem, ponoszone bezpośrednio w związku z realizacją projektu objętego pomocą.

, w fazie pilotażowej: Koszty opłat urzędowych")

16 O -Koszty ogólne KOSZTY KWALIFIKOWANE Dodatkowe koszty ogólne ponoszone w związku z realizacją projektu objętego pomocą. Koszty, których wielkości nie można jednoznacznie przyporządkować do projektu lub, których przyporządkowanie do projektu wymaga zastosowania klucza podziału. Koszty ogólne rozliczane są ryczałtem, jako procent od pozostałych kosztów kwalifikowanych projektu, z wyłączeniem kosztów kategorii E, zgodnie ze wzorem: O = (Op + W + A + G) x max 25% Koszty ogólne rozliczone ryczałtem traktowane są jako wydatki poniesione. Wykonawca nie ma obowiązku zbierania ani opisywania dokumentów księgowych w ramach projektu na potwierdzenie poniesienia wydatków, które zostały wykazane jako koszty ogólne. UWAGA zmiana sposobu wyliczania ryczałtu w stosunku do Konkursu I

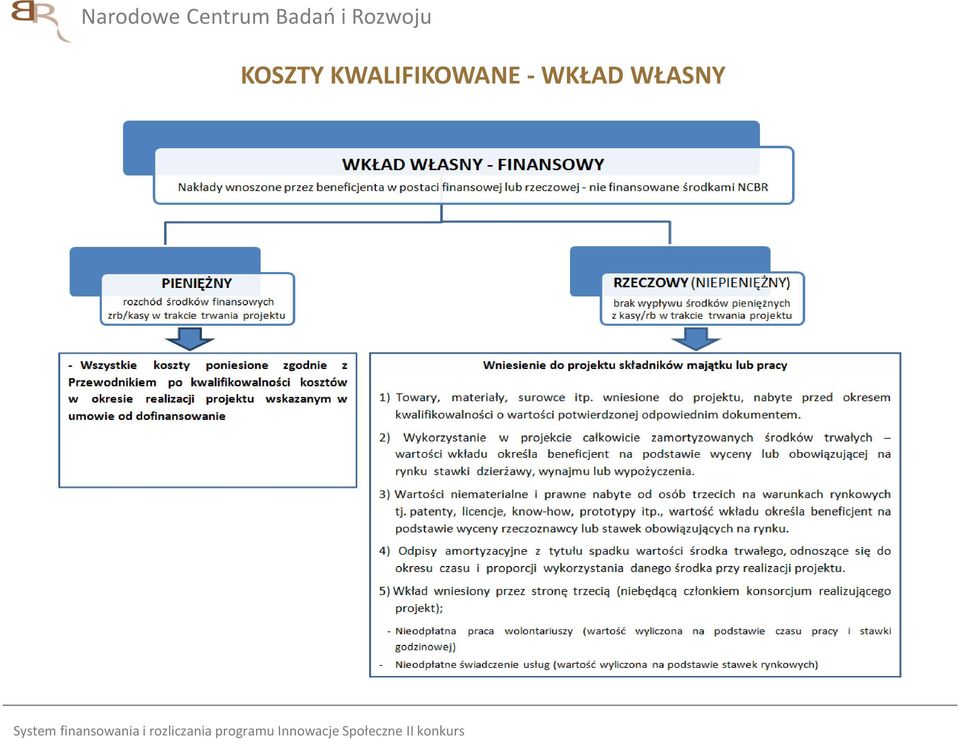

17 KOSZTY NIEKWALIFIKOWANE Co do zasady za koszty niekwalifikowalne uważa się: koszty poniesione poza okresem kwalifikowalności koszty nieudokumentowane lub nienależycie udokumentowane koszty poniesione niezgodnie z Ustawą Prawo Zamówień Publicznych podatekodtowarów iusług(vat),którywświetleprawamożebyćodzyskany premie i dodatki o charakterze czysto uznaniowym inne niż wynikające z regulaminu wynagrodzeń grzywny, mandaty, kary finansowe, opłaty i odsetki karne składki na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych koszt audytu zewnętrznego wydatkowania środków finansowych na naukę koszty niespełniające warunków kwalifikowalności określonych w Przewodniku w przypadku leasingu - podatek, marża finansującego, odsetki od refinansowania kosztów, opłaty ubezpieczeniowe, koszty ogólne Koszty niekwalifikowane nie mogą stanowić części ani całości wymaganego wkładu własnego Beneficjenta/Partnera realizującego projekt.

18 KOSZTY KWALIFIKOWANE - WKŁAD WŁASNY

19 KOSZTY KWALIFIKOWANE - WKŁAD RZECZOWY W przypadku wniesienia przez Wykonawcę/Współwykonawców wkładu niepieniężnego do projektu, dofinansowanie ze środków NCBR nie może przekroczyć wartości całkowitych kosztów kwalifikowanych pomniejszonych o wartość wkładu niepieniężnego- wkład niepieniężny nie może przekroczyć wartości wkładu własnego. Wkład własny: Powinien być skategoryzowany i mieć charakter nakładów kwalifikowanych zgodnie z Przewodnikiem po kwalifikowalności kosztów Podlega ocenie merytorycznej pod kątem zasadności wniesienia do projektu Podlega ocenie finansowej pod względem prawidłowości, rzetelności wiarygodności przeprowadzonej wyceny Wycena wkładu niepieniężnego powinna być dokonywana przez rzeczoznawcę albo według wartości rynkowej

20 UMOWA O DOFINANSOWANIE

21 WYPŁATA ŚRODKÓW Pierwsza zaliczka - wypłacana w terminie do 30 dni od daty podpisania Umowy o finansowanie projektu na konto Lidera projektu. Kolejne zaliczki- wypłacane na podstawie złożonego Wniosku o płatność. Warunkiem otrzymania kolejnej zaliczki jest wykorzystanie co najmniej 70%wszystkich przekazanych dotychczas zaliczek Otrzymane środki finansowe (zaliczki) niewykorzystane w danym roku budżetowym mogą być wykorzystane w kolejnym roku Zaliczki wypłacane są zgodnie z Harmonogramem płatności

22 WYPŁATA ŚRODKÓW Warunkiem przekazania Dofinansowania na realizację fazy pilotażowej jest łączne spełnienie następujących warunków: pozytywna ocena wyników fazy badawczej, potwierdzającej możliwość zastosowania uzyskanych wyników w działalności gospodarczej lub społecznej, na podstawie raportu po zakończeniufazybadawczej,októrymmowaw 8ust.1pkt2Umowy; przedłożenie przez Wykonawcę i/lub Współwykonawców będących przedsiębiorcami oświadczeń o wysokości uzyskanej pomocy de minimis; przedłożenie przez Wykonawcę i/lub Współwykonawców będących przedsiębiorcami oświadczeń o wyłączeniu okoliczności, o których mowa w 6 ust. 5 Rozporządzenia; złożenie Wniosku o płatność zgodnie ze wzorem opublikowanym na stronie internetowej Centrum, na zasadach określonych w 6 Umowy.

23 WYPŁATA ŚRODKÓW Wniosek o płatność składany jest nie później niż do 15 listopada danego roku budżetowego. Wniosek składany jest w wersji papierowej i elektronicznej w wersji excel (tożsamych) do opiekuna finansowego projektu. Do Wniosku nie załącza się zestawienia poniesionych kosztów ani kopi dokumentów księgowych. Środki wypłacone będą pod warunkiem dostępności środków na koncie Centrum(zgodnie zumową).

24 WYPŁATA ŚRODKÓW W przypadku niezłożenia wniosku o płatność w wymaganym terminie Wykonawca zobowiązany jest do skorygowania Harmonogramu płatności, nie później jednak niż do 15 listopada danego roku. Brak odpowiedniej korekty Harmonogramu płatności może oznaczać utratę prawa do Dofinansowania w wysokości niewypłaconych środków na dany rok bez zmiany rzeczowego zakresu realizowanego projektu. Wypłata zaliczki nie oznacza zatwierdzenia wniosku o płatność w zakresie rozliczenia kosztów.

25

26 DOKUMENTOWANIE PONIESIONYCH KOSZTÓW Koszty powinny być udokumentowane w sposób umożliwiający ocenę realizacji projektu pod względem finansowym i merytorycznym. Wykonawca i Współwykonawcy realizujący projekt zobowiązani są do prowadzenia wyodrębnionej ewidencji księgowej dla projektu w sposób umożliwiający identyfikację poszczególnych operacji księgowych i bankowych. Wykonawcy niezobowiązani do prowadzenia jakiejkolwiek ewidencji księgowej na podstawie obowiązujących przepisów, mają obowiązek ewidencjonowania dokumentów dotyczących operacji związanych z realizacją projektu. Dowodem poniesienia kosztu jest wystawiona faktura lub inny dokument księgowy o równoważnej wartości dowodowej.

27 DOKUMENTOWANIE KOSZTÓW Wszystkie oryginały dokumentów księgowych dotyczące ponoszonych kosztów bezpośrednich muszą być prawidłowo opisane, tak aby widoczny był ich związek z realizowanym projektem. W opisie dokumentu należy uwzględnić informacje takie jak: nr Umowy, nr zadania/etapu zgodnie z Harmonogramem projektu, w ramach którego koszt został poniesiony, kwotę kwalifikowaną w odniesieniu do danego zadania/etapu, kategorię kosztu. Pod pojęciem okresu kwalifikowania kosztów należy rozumieć okres, w którym mogą być ponoszone koszty kwalifikowalne. Koszty poniesione poza okresem kwalifikowania stanowią koszty niekwalifikowalne. Okres kwalifikowania kosztów dla danego projektu powinien być określony w umowie o dofinansowanie projektu. Poniesione koszty mogą być wykazywane w przedkładanym rozliczeniu zgodnie z zasadą memoriału. Wszystkie wykazane w rozliczeniu koszty muszą być faktycznie poniesione i opłacone w terminie do 60 dni od dnia zakończenia realizacji projektu nie później niż na dzień złożenia raportu końcowego.

28 PODWÓJNE FINANSOWANIE Podwójne sfinansowanie, całkowite lub częściowe danego kosztu jest niedozwolone Podwójnym finansowaniem jest w szczególności: wykazanie tego samego kosztu w ramach dwóch różnych projektów współfinansowanych ze środków krajowych lub wspólnotowych, sfinansowanie kosztów podatku VAT ze środków projektu, a następnie odzyskanie tego podatkuześrodków budżetupaństwawoparciuoustawęovat, zakupienie środka trwałego z udziałem środków dotacji krajowej lub dofinansowania innego projektu, a następnie wykazanie kosztów amortyzacji tego środka w projekcie objętym dofinansowaniem. podwójnym finansowaniem będzie wykazanie tego samego kosztu w ramach rozliczenia dotacji lub dofinansowania innego projektu, a następnie wykazanie tego kosztu w ramach realizowanego projektu.

29 KWALIFIKOWALNOŚĆ VAT Podatek VAT stanowi koszt kwalifikowany jedynie wówczas, gdy został poniesiony przez Wykonawcę w związku z kosztami kwalifikowalnymi, zaś Wykonawca nie ma prawnej możliwości odzyskania podatku VAT. Możliwość odzyskania podatku VAT rozpatruje się w świetle ustawy o VAT. Wykonawca zobowiązany jest złożyć oświadczenie o kwalifikowalności podatku VAT w każdym wniosku o płatność. Brak prawnej możliwości odzyskania podatku VAT zachodzi, jeżeli Wykonawcy nie przysługuje prawo do obniżenia kwoty podatku należnego (związanego z opodatkowanymi czynnościami w projekcie) o kwotę podatku naliczonego (związanego z kosztami nabytych towarów i usług oraz środków trwałych).

30 KWALIFIKOWALNOŚĆ VAT Jeżeli Wykonawca wykorzystuje nabyte w ramach projektu objętego pomocą towary/usługi/środki trwałe do wykonywania czynności zarówno zwolnionych, jak i opodatkowanych kosztem kwalifikowanym może być tylko proporcjonalna część podatku VAT naliczonego. W przypadku zaistnienia przesłanek umożliwiających odzyskanie podatku VAT przez jednostkę, Wykonawca zobowiązuje się do poinformowania Centrum o tym fakcie oraz dokonania korekty w zakresie rozliczeń, po zakończeniu realizacji projektu także do zwrotu podatku zrefundowanego ze środków dofinansowania. Korekty rozliczeń związane ze zmianą kwalifikowalności podatku VAT, zmianą wskaźnika struktury podatku VAT dokonywane są kumulatywnie w bieżącym wniosku o płatność (lub w Raporcie Końcowym). Korekty wynikające ze zmiany struktury podatku VAT mogą być dokonywane także w zadaniach już zakończonych.

31 WYBÓR WYKONAWCÓW Jednostka i Kierownik Projektu zobowiązani są do ponoszenia wszystkich kosztów kwalifikowanych z zachowaniem zasad uczciwej konkurencji, jawności i przejrzystości oraz przy braku konfliktu interesów rozumianego jako brak bezstronności i obiektywizmu w związku z wykonaniem Umowy. W przypadku braku obowiązku stosowania przepisów o finansach publicznych lub o zamówieniach publicznych, zakupy dokonywane są zgodnie z ustalonymi przez podmiot dokonujący zakupu zasadami i praktykami, z zachowaniem należytej staranności.

32 ROZLICZANIE PROJEKTÓW POD WZGLĘDEM FINANSOWYM Wykonawca zobowiązany jest do złożenia Raportu końcowego w terminie 60 dni od dnia zakończenia realizacji projektu. Raport końcowy w części finansowej: pokazuje realizację całości projektu od strony finansowej pełni funkcję korekty złożonych wcześniej wniosków o płatność (jeśli zajdzie taka konieczność w wyniku sprawdzenia przez opiekuna finansowego zgodności poniesionych kosztów pod względem rachunkowym z poszczególnymi częściami raportu)

33 WERYFIKACJA KOSZTÓW Projekt, w którym wartość dofinasowania nie przekracza 2 mln złotych, nie podlega obowiązkowemu audytowi zewnętrznemu. Wykaz poniesionych kosztów kwalifikowanych będzie stanowić załącznik do raportu końcowego. Weryfikacja kosztów kwalifikowanych wyszczególnionych w dokumencie sprawozdawczym następuje według ustalonego przez Centrum algorytmu.

34 ZMIANY W REALIZACJI PROJEKTU W przypadku gdy zmiany dotyczą Harmonogramu płatności Beneficjent zobowiązany jest przedłożyć do Centrum aktualizację harmonogramu w celu akceptacji. Aktualizacja Harmonogramu płatności nie wymaga formy aneksu do umowy o dofinansowanie. Nie uważa się za zmianę warunków umowy: 1) przesunięcia pomiędzy poszczególnymi kategoriami kosztów nieprzekraczających 15% kwoty w ramach kategorii z jakiej następuje przesunięcie i w ramach kategorii do jakiej następuje przesunięcie (+/- 15%), z zastrzeżeniem, że koszty ogólne są rozliczane ryczałtowo i nie mogą zostać zwiększone; 2) zmiany terminów realizacji poszczególnych zadań Harmonogramu wykonania Projektu przy niezmienionym terminie zakończenia realizacji Projektu oraz poszczególnych faz; 3) przesunięć środków między kolejnymi latami budżetowymi, o ile nie wpływają na ustalenia Harmonogramu wykonania Projektu i Kosztorysu; 4) przesunięcia kosztów pomiędzy poszczególnymi zadaniami Projektu do 20 % kwoty Dofinansowania zadania, z którego dokonywane jest przesunięcie, przy zachowaniu dopuszczalnych poziomów intensywności

35 Narodowe Centrum Badań i Rozwoju i Rozwoju Dziękuję za uwagę Dział Finansowy Sekcja Finansowania Projektów B+R ul. Nowogrodzka 47a Warszawa