Możliwe wymogi regulacyjne w zakresie ograniczania ryzyka działalności instytucji kredytowych. Paweł Sawicki Dyrektor Zarządzający Pionem Inspekcji

|

|

|

- Kazimierz Milewski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Możliwe wymogi regulacyjne w zakresie ograniczania ryzyka działalności instytucji kredytowych Paweł Sawicki Dyrektor Zarządzający Pionem Inspekcji

2 Agenda Upoważnienia do wydania aktów wykonawczych Założenia regulacyjne Rozporządzenia MF Uchwały KNF Wskaźniki 2

3 Upoważnienia do wydania aktów wykonawczych Założenia regulacyjne Rozporządzenia MF Uchwały KNF Wskaźniki 3

4 Upoważnienia do wydania aktów wykonawczych 1/7 Przygotowanie Urzędu Komisji Nadzoru Finansowego do nadzorowania spółdzielczych kas oszczędnościowo kredytowych wymaga m.in. przygotowania regulacji, o których mowa w uchwalonej w dniu 5 listopada 2009 r. przez Sejm RP ustawie o spółdzielczych kasach oszczędnościowo kredytowych 4

5 Upoważnienia do wydania aktów wykonawczych 2/7 Art. 18 ust. 5 - minister właściwy do spraw instytucji finansowych może określić, w drodze rozporządzenia, po zasięgnięciu opinii Komisji Nadzoru Finansowego i Kasy Krajowej, minimalne wymogi kwalifikacyjne dla członków zarządów kas Art. 24 ust. 2 pkt 4 ustawy - Komisja Nadzoru Finansowego określa inne pozycje bilansowe kasy zaliczane do funduszy Art. 24 ust. 3 pkt 4 ustawy - Komisja Nadzoru Finansowego określa inne pozycje pomniejszeń funduszy własnych kasy 5

6 Upoważnienia do wydania aktów wykonawczych 3/7 Art. 24 ust. 6 ustawy - Minister właściwy do spraw instytucji finansowych określi, w drodze rozporządzenia, po zasięgnięciu opinii Komisji Nadzoru Finansowego i Kasy Krajowej, sposób i szczegółowe zasady obliczania współczynnika wypłacalności kasy, mając na względzie w szczególności konieczność uwzględnienia rodzajów i poziomu ryzyka występującego w działalności kasy oraz wymaganego poziomu funduszy własnych kasy 6

7 Upoważnienia do wydania aktów wykonawczych 4/7 Art. 38 ust. 2 ustawy - Komisja Nadzoru Finansowego określi inne formy środków pieniężnych zgromadzonych w kasie stanowiące rezerwę płynną (umotywowany wniosek kasy) Art. 39 ustawy - Komisja Nadzoru Finansowego w przypadku szczególnego zagrożenia płynności kasy lub stwierdzenia nieprawidłowości w jej działaniu może podwyższyć limit rezerwy płynnej (umotywowany wniosek kasy) 7

8 Upoważnienia do wydania aktów wykonawczych 5/7 Art. 62 ust. 1 ustawy - Minister właściwy do spraw instytucji finansowych może określić, w drodze rozporządzenia, po zasięgnięciu opinii Komisji Nadzoru Finansowego i Kasy Krajowej, wiążące kasy normy dopuszczalnego ryzyka w ich działalności, uwzględniając konieczność zapewnienia bezpieczeństwa działalności kas i Kasy Krajowej oraz zgromadzonych w nich środków 8

9 Upoważnienia do wydania aktów wykonawczych 6/7 Art. 62 ust. 2 ustawy - Komisja Nadzoru Finansowego może wydać, po zasięgnięciu opinii Kasy Krajowej, rekomendacje dotyczące dobrych praktyk ostrożnego i stabilnego zarządzania kasami Art. 80 ust. 3 ustawy - Minister właściwy do spraw instytucji finansowych, po zasięgnięciu opinii Komisji Nadzoru Finansowego, w drodze rozporządzenia, ustala zakres, terminy i tryb przekazywania informacji sprawozdawczych przez kasy i Kasę Krajową do Komisji Nadzoru Finansowego, mając na uwadze zapewnienie sprawnego i efektywnego nadzoru nad kasami i Kasą Krajową 9

10 Upoważnienia do wydania aktów wykonawczych 7/7 Art. 81 ust. 2 pkt 8 lit. d) ustawy z dnia 29 września 1994 r. o rachunkowości - Minister właściwy do spraw finansów publicznych określi w drodze rozporządzenia, po zasięgnięciu opinii Komisji Nadzoru Finansowego, szczególne zasady rachunkowości spółdzielczych kas oszczędnościowo-kredytowych, w tym zakres informacji wykazywanych w sprawozdaniu finansowym 10

11 Upoważnienia do wydania aktów wykonawczych Założenia regulacyjne Rozporządzenia MF Uchwały KNF Wskaźniki 11

12 Założenia regulacyjne 1/4 Założenia: Wymogi sprawozdawcze powinny być jednakowe dla wszystkich kas, z możliwością zwolnienia najmniejszych kas z przesyłania wybranych danych Normy ostrożnościowe dla SKOK powinny być zróżnicowane ze względu na wielkość bilansową kas, przy czym wyróżnikiem mogłaby być wielkość aktywów albo wielkość kapitałów 12

13 Założenia regulacyjne 2/4 Założenia cd.: Normy dopuszczalnego ryzyka powinny określać proste wskaźniki Określając pozycje zaliczane do funduszy własnych oraz zasady wyliczania współczynnika wypłacalności kas, należy brać pod uwagę fakt, że kasy powinny mieć odpowiedni okres dostosowawczy do osiągnięcia wymaganych wielkości kapitałów 13

14 Założenia regulacyjne 3/4 Założenia cd.: Pozycje bilansu, które powinny być zaliczane do funduszy własnych dla celów wyliczania norm adekwatności kapitałowej skoków to m.in.: fundusz udziałowy fundusz zasobowy Należy przyjąć, że skoki zostaną objęte uproszczoną metodyką oceny nadzorczej 14

15 Założenia regulacyjne 4/4 Założenia cd.: Normy dotyczące rezerw na ekspozycje kredytowe, powinny być uproszczone w stosunku do obowiązujących w bankach Rekomendacje dotyczące ryzyka kredytowego powinny uwzględniać zróżnicowany sposób badania zdolności kredytowej osób fizycznych i osób prowadzących działalność gospodarczą 15

16 Upoważnienia do wydania aktów wykonawczych Założenia regulacyjne Rozporządzenia MF Uchwały KNF Wskaźniki 16

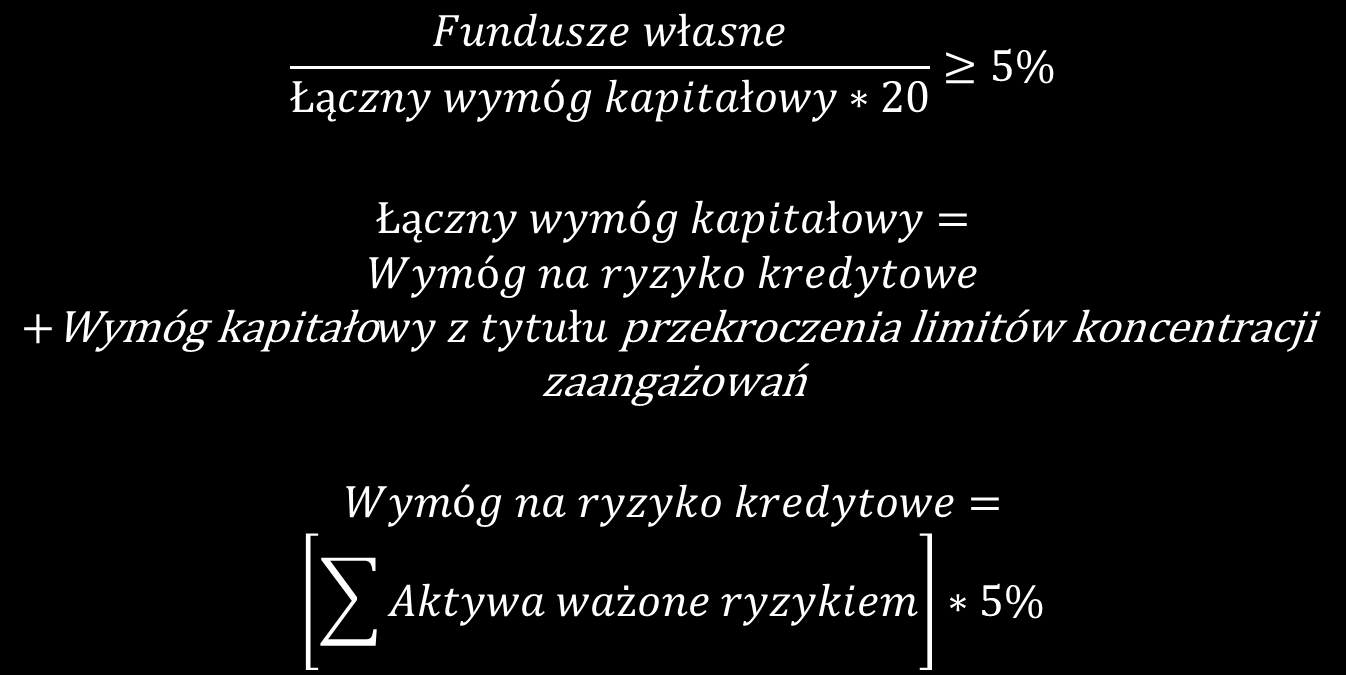

17 Rozporządzenia MF 1/6 Adekwatność kapitałowa Z uwagi na podobny charakter działalności, a przede wszystkim podobne ekspozycje, Art. 24 ust. 5 Ustawy o spółdzielczych kasach oszczędnościowo-kredytowych wprowadza obowiązek utrzymywania współczynnika wypłacalności na poziomie co najmniej 5% - minimalny poziom jest znacząco niższy niż w przypadku podmiotów bankowych (8%). Dla porównania, zaleceniem KNF dla sektora bankowego jest utrzymywanie współczynnika wypłacalności na poziomie nie mniejszym niż 10%. 17

18 Rozporządzenia MF 2/6 Proponuje się aby zasady wprowadzone przedmiotowym rozporządzeniem, mimo że dotyczyć będą ekspozycji o podobnym charakterze jak podmioty bankowe, były dalece uproszczone w stosunku do tych obowiązujących w bankach: podmioty bankowe reguły tzw. Bazylei II, Spółdzielcze Kasy Oszczędnościowo Kredytowe reguły tzw. Bazylei I. 18

19 Rozporządzenia MF 3/6 19

20 Rozporządzenia MF 4/6 Fundusze własne 5% 20 20

21 Rozporządzenia MF 5/6 1. podmioty klasy I: Ekspozycje od Skarbu Państwa RP, NBP i BFG; 2. podmioty klasy II: m.in. banki krajowe i instytucje kredytowe, banki zagraniczne z Unii Europejskiej oraz państw członkowskich OECD, a także jednostki samorządów terytorialnych RP i ich związki; 3. podmioty klasy III członkowie kas zdefiniowani w art. 10 ustawy oraz wszystkie inne podmioty nie zaklasyfikowane do podmiotów klasy I lub klasy II. 21

22 Rozporządzenia MF 6/6 Przykłady ekspozycji i wag ryzyka waga ryzyka 0% - m.in. środki pieniężne w kasie, środki kasy na rachunku w Kasie Krajowej, należności od podmiotów klasy I; waga ryzyka 20% - m.in. środki pieniężne w drodze, należności od podmiotów klasy II; waga ryzyka 50% - m.in. należności od podmiotów klasy III, w walucie polskiej ale zabezpieczonej hipoteką ustanowioną na nieruchomości mieszkalnej, do wysokości nie wyższej niż wysokość dokonanego wpisu do księgi wieczystej oraz kwoty równej 50% wartości ustalonej na podstawie wyceny rzeczoznawcy (jeżeli wycena nie uwzględnia wcześniej powstałych obciążeń, to wartość tę pomniejsza się najpierw o łączną ich kwotę); waga ryzyka 100% - ekspozycje nie objęte powyżej wymienionymi wagami ryzyka 22

23 Upoważnienia do wydania aktów wykonawczych Założenia regulacyjne Rozporządzenia MF Uchwały KNF Wskaźniki 23

24 Uchwały KNF 1/4 w sprawie innych form utrzymywania rezerwy płynnej w spółdzielczych kasach oszczędnościowo-kredytowych: Rezerwę płynną, poza środkami pieniężnymi zgromadzonymi w kasie w formie gotówki stanowią lokaty terminowe w Krajowej Spółdzielczej Kasie Oszczędnościowo-Kredytowej 24

25 Uchwały KNF 2/4 Komisja Nadzoru Finansowego może podwyższyć limit rezerwy płynnej w przypadkach szczególnego zagrożenia płynności kasy lub stwierdzenia nieprawidłowości w działaniu kasy w szczególności, w razie: gwałtownego spadku sumy depozytów zgromadzonych w kasie; opóźniania się kasy z regulowaniem zobowiązań wobec jej członków, Krajowej Kasy Spółdzielczej Kasy Oszczędnościowo- Kredytowej lub innych wierzycieli kasy; obniżenia wskaźnika rezerwy płynnej poniżej poziomu określonego w art. 38 ust. 1 ustawy o skok; obniżenia współczynnika wypłacalności poniżej poziomu określonego w art. 24 ust 5 ustawy o skok 25

26 Uchwały KNF 3/4 w sprawie innych pozycji bilansowych spółdzielczej kasy oszczędnościowo-kredytowej Inne pozycje bilansowe: równowartość pieniężnych wkładów członkowskich w kasie, której statut przewiduje w wypadku podjęcia przez walne zgromadzenie (zebranie przedstawicieli) uchwały zobowiązującej członków do wcześniejszego wpłacenia udziałów, niż to przewiduje statut możliwość potrącenia z wkładu członkowskiego kwot obowiązkowych dopłat do pełnej wysokości zadeklarowanych udziałów członkowskich; obligacje długoterminowe, na warunkach określonych w uchwale 26

27 Uchwały KNF 4/4 w sprawie innych pomniejszeń funduszy własnych spółdzielczych kas oszczędnościowo-kredytowych Innymi pomniejszeniami funduszy własnych mogą być: zaangażowania kapitałowe kasy wyrażone w postaci: posiadanych akcji lub udziałów, kwot zakwalifikowanych do zobowiązań podporządkowanych, innego zaangażowania kapitałowego w składniki zaliczane do funduszy własnych lub kapitałów tych podmiotów, w tym dopłaty na rzecz spółki z ograniczoną odpowiedzialnością, według wartości bilansowej; brakująca kwota odpisów aktualizujących na należności przeterminowane, 50% kwoty udzielonych przez kasę poręczeń i gwarancji na rzecz podmiotów trzecich 27

28 Upoważnienia do wydania aktów wykonawczych Założenia regulacyjne Rozporządzenia MF Uchwały KNF Wskaźniki 28

29 Wskaźniki 1/10 Monitorowanie działalności spółdzielczych kas oszczędnościowo - kredytowych jest jedną z ważniejszych kwestii w procesie sprawowania nadzoru nad tymi instytucjami. Wskaźniki powinny: pozwolić na zidentyfikowanie krytycznych obszarów wspomagać zarówno SKOK-i, jak i nadzorcę w szybkim rozpoznawaniu przyczyn zaistniałych problemów stanowić źródło informacji na temat możliwych rozwiązań stanowić "system wczesnego ostrzegania" - bezzwłoczne podjęcie działań, w sytuacji ewentualnego pogorszenia kondycji finansowej SKOK 29

30 Adekwatność kapitałowa Wskaźniki 2/10 W celu monitorowania utrzymywania współczynnika wypłacalności powyżej minimum określonego w ustawie oraz antycypowania niekorzystnych zjawisk, podobnie jak w przypadku podmiotów bankowych, które posiadają ekspozycje o podobnym charakterze, należy wprowadzić spójne rozwiązania pozwalające na regularne śledzenie samego współczynnika adekwatności kapitałowej jak i jego elementów składowych, mi.n.: zagregowane rodzaje ekspozycji obciążone poszczególnymi wagami oraz odnoszące się do nich kwoty uznanych zabezpieczeń 30

31 Wskaźniki 3/10 Poziom rezerw na należności z tytułu pożyczek i kredytów W celu zapewnienia rzetelnej sprawozdawczości finansowej oraz prawidłowej prezentacji wyniku finansowego powinno się wprowadzić spójne uregulowania w zakresie poziomu tworzonych rezerw na należności kredytowe 31

32 Wskaźniki 4/10 Struktura aktywów Na aktywa pracujące powinien składać się głównie portfel kredytowy oraz płynne inwestycje Pozwoli to na wykorzystanie najbardziej zyskownych aktywów i poprawę kondycji finansowej skok-ów, przy jednoczesnym zapewnieniu stabilnego poziomu płynności 32

33 Wskaźniki 5/10 Struktura pasywów Udział oszczędności członków skok-ów w sumie bilansowej daje pewne odzwierciedlenie niezależności finansowej analizowanych podmiotów oraz wskazuje na tendencje w postrzeganiu tych instytucji jako źródeł finansowania bądź miejsca oszczędzania 33

34 Wskaźniki 6/10 Jakość aktywów W procesie oceny kondycji finansowej SKOK należy umieścić wskaźnik prezentujący udział ekspozycji zagrożonych w łącznej sumie ekspozycji z tytułu udzielonych pożyczek i kredytów Wskaźnik ten jest jedną z podstawowych miar wskazujących na źródła słabości danej instytucji Zbyt wysoki poziom tego indeksu może przyczynić się do problemów finansowych kasy Światowa Rada ds. Unii Kredytowych rekomenduje, aby wskaźnik ten nie przekraczał bezpiecznego poziomu 5% 34

35 Wskaźniki 7/10 Rentowność Indeksy informujące o poziomie rentowności poszczególnych unii kredytowych należy skonstruować w oparciu o zaangażowanie w poszczególne typy inwestycji: portfel kredytowy udział przychodów z tytułu udzielonych pożyczek i kredytów w relacji do średniego salda portfela kredytowego - na poziomie rynkowym; inwestycje w instrumenty finansowe udział przychodów z tytułu inwestycji w płynne instrumenty finansowe w relacji do średniego zaangażowania w te instrumenty na poziomie rynkowym; 35

36 Wskaźniki 8/10 Rentowność cd. Wskaźnik rentowności obrotu netto relacja wyniku finansowego netto do przychodów z całokształtu działalności W przypadku, gdy SKOK nie prowadzi działalności inwestycyjnej, to nie ma ona obowiązku wyliczania drugiego z w/w wskaźników 36

37 Wskaźniki 9/10 Płynność Uniwersalne miary płynności. Proponujemy: suma udzielonych pożyczek i kredytów oraz inwestycji krótkoterminowych fundusz oszczędnościowo-pożyczkowy (depozyty + wkłady członkowskie wypłacane w momencie wystąpienia ze skok-u); relacja sumy rezerwy płynnej i inwestycji krótkoterminowych oraz długoterminowych instrumentów finansowych w kwocie możliwej do uzyskania w okresie do 30 dni (instrumenty, o których mowa w art. 34 projektu ustawy o skok) do aktywów ogółem 37

38 Wskaźniki 10/10 Płynność cd. współczynnik pokrycia aktywów niepłynnych funduszami własnymi oraz pożyczkami i kredytami długoterminowymi. Przez aktywa niepłynne rozumie się: wartości niematerialne i prawne, rzeczowe aktywa trwałe, inwestycje długoterminowe (z wyłączeniem instrumentów finansowych uwzględnionych w punkcie powyżej), zapasy, różnicę pomiędzy wartością aktywów wynikających z rozliczenia kosztów i przychodów w czasie oraz pasywów wynikających z rozliczenia kosztów i przychodów w czasie jeśli jest ona większa od zera; udział płynnych rezerw w postaci środków pieniężnych zgromadzonych w kasie w formie gotówki lub w innych formach ustalonych przez KNF na określonym poziomie funduszu oszczędnościowo pożyczkowego 38

39 Dziękuję za uwagę 39

Raport o sytuacji systemu SKOK w I kwartale 2013

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Raport o sytuacji systemu SKOK w I kwartale 2013 Raport został opracowany w oparciu o dane finansowe kas przekazane do UKNF na podstawie rozporządzenia Ministra Finansów z dnia 8 stycznia 2013 r. w sprawie

Raport o sytuacji systemu SKOK w I półroczu 2014 r.

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w I półroczu 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, wrzesień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w I kwartale 2014 r.

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Raport o sytuacji systemu SKOK w I kwartale 214 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, czerwiec 214 1 Najważniejsze spostrzeżenia i wnioski W

Raport o sytuacji w sektorze SKOK I kwartał 2017 r.

Raport o sytuacji w sektorze SKOK I kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2017 Najważniejsze spostrzeżenia i wnioski ZMIANY

Raport o sytuacji w sektorze SKOK I kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2017 Najważniejsze spostrzeżenia i wnioski ZMIANY

Raport o sytuacji w sektorze SKOK II kwartał 2017 r.

Raport o sytuacji w sektorze SKOK II kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, październik 2017 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji w sektorze SKOK II kwartał 2017 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, październik 2017 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji w sektorze SKOK w I kw. 2015 r.

Raport o sytuacji w sektorze SKOK w I kw. 2015 r. 1. Raport sporządzony został w oparciu o dane sprawozdawcze kas, które nie uwzględniają wszystkich korekt biegłych rewidentów wynikających z weryfikacji

Raport o sytuacji w sektorze SKOK w I kw. 2015 r. 1. Raport sporządzony został w oparciu o dane sprawozdawcze kas, które nie uwzględniają wszystkich korekt biegłych rewidentów wynikających z weryfikacji

I N F O R M A C J A. w zakresie adekwatności kapitałowej na dzień (Filar III) BANK SPÓŁDZIELCZY w Łosicach

BANK SPÓŁDZIELCZY w Łosicach") Załącznik Nr 1 do Uchwały Zarządu nr 45/2010 z dnia 21.05.2010 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2009 (Filar III) Łosice, maj 2010 I.

Załącznik Nr 1 do Uchwały Zarządu nr 45/2010 z dnia 21.05.2010 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2009 (Filar III) Łosice, maj 2010 I.

I N F O R M A C J A. w zakresie adekwatności kapitałowej na dzień (Filar III) BANK SPÓŁDZIELCZY w Łosicach

BANK SPÓŁDZIELCZY w Łosicach") Załącznik Nr 1 do Uchwały Zarządu nr 37/2011 z dnia 4.07.2011 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2010 (Filar III) Łosice, CZERWIEC 2011

Załącznik Nr 1 do Uchwały Zarządu nr 37/2011 z dnia 4.07.2011 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2010 (Filar III) Łosice, CZERWIEC 2011

Raport o sytuacji systemu SKOK w III kwartałach 2014 r.

Raport o sytuacji systemu SKOK w III kwartałach 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, grudzień 2014 1 Najważniejsze spostrzeżenia i wnioski

Raport o sytuacji systemu SKOK w III kwartałach 2014 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, grudzień 2014 1 Najważniejsze spostrzeżenia i wnioski

Zasady/metodyki przeprowadzania badań inspekcyjnych w podmiotach nadzorowanych. Paweł Sawicki Dyrektor Zarządzający Pionem Inspekcji

Zasady/metodyki przeprowadzania badań inspekcyjnych w podmiotach nadzorowanych Paweł Sawicki Dyrektor Zarządzający Pionem Inspekcji AGENDA 1. Uwarunkowania formalno-prawne 2. Czynności kontrolne w spółdzielczych

Zasady/metodyki przeprowadzania badań inspekcyjnych w podmiotach nadzorowanych Paweł Sawicki Dyrektor Zarządzający Pionem Inspekcji AGENDA 1. Uwarunkowania formalno-prawne 2. Czynności kontrolne w spółdzielczych

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Metoda wyznaczania składek na fundusz gwarancyjny kas

Metoda wyznaczania składek na fundusz gwarancyjny kas Spis treści Wstęp... 3 1. Wskaźniki ryzyka... 4 1.1. Definicje oraz kalibracja wskaźników ryzyka... 5 1.2. Reżim czasowy pozyskiwania danych... 8 2.

Metoda wyznaczania składek na fundusz gwarancyjny kas Spis treści Wstęp... 3 1. Wskaźniki ryzyka... 4 1.1. Definicje oraz kalibracja wskaźników ryzyka... 5 1.2. Reżim czasowy pozyskiwania danych... 8 2.

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Warszawa, dnia 22 lutego 2017 r. Poz. 320 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 15 lutego 2017 r.

z dnia 15 lutego 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 22 lutego 2017 r. Poz. 320 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 15 lutego 2017 r. w sprawie szczegółowych zasad wyznaczania składek

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 22 lutego 2017 r. Poz. 320 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 15 lutego 2017 r. w sprawie szczegółowych zasad wyznaczania składek

U c h w a ł a n r 30 / Rady Bankowego Funduszu Gwarancyjnego z dnia 24 marca 2017 r.

U c h w a ł a n r 30 / 2 0 1 7 Rady Bankowego Funduszu Gwarancyjnego z dnia 24 marca 2017 r. w sprawie określenia zasad odraczania terminów płatności składek nadzwyczajnych na fundusz przymusowej restrukturyzacji

U c h w a ł a n r 30 / 2 0 1 7 Rady Bankowego Funduszu Gwarancyjnego z dnia 24 marca 2017 r. w sprawie określenia zasad odraczania terminów płatności składek nadzwyczajnych na fundusz przymusowej restrukturyzacji

Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

Załącznik nr 2 Informacja na temat profilu ryzyka oraz zestaw wskaźników i danych liczbowych dotyczących ryzyka 1. Profil ryzyka Banku Profil ryzyka Banku determinowany jest przez wskaźniki określające

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 27 września 2013 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2013 r. W końcu czerwca

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 27 września 2013 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2013 r. W końcu czerwca

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 8 listopada 2013 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2012 r. W końcu grudnia 2012

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 8 listopada 2013 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2012 r. W końcu grudnia 2012

Warszawa, dnia 5 stycznia 2017 r. Poz. 26 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 grudnia 2016 r.

z dnia 27 grudnia 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 5 stycznia 2017 r. Poz. 26 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 grudnia 2016 r. w sprawie sposobu określania profilu ryzyka spółdzielczych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 5 stycznia 2017 r. Poz. 26 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 grudnia 2016 r. w sprawie sposobu określania profilu ryzyka spółdzielczych

Metoda wyznaczania składek na fundusz gwarancyjny kas (2018)

") Metoda wyznaczania składek na fundusz gwarancyjny kas (2018) Spis treści Wstęp... 3 1. Wskaźniki ryzyka... 4 1.1. Definicje oraz kalibracja wskaźników ryzyka... 5 1.2. Szczegółowa specyfikacja źródeł danych

Metoda wyznaczania składek na fundusz gwarancyjny kas (2018) Spis treści Wstęp... 3 1. Wskaźniki ryzyka... 4 1.1. Definicje oraz kalibracja wskaźników ryzyka... 5 1.2. Szczegółowa specyfikacja źródeł danych

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych za 2008 r. i I półrocze 2009 r. (wersja rozszerzona)

") Warszawa, dnia 30 października 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych za 2008 r. i I półrocze 2009 r. (wersja rozszerzona) W końcu grudnia 2008 r. funkcjonowały 62 kasy

Warszawa, dnia 30 października 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych za 2008 r. i I półrocze 2009 r. (wersja rozszerzona) W końcu grudnia 2008 r. funkcjonowały 62 kasy

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

Sprawozdanie finansowe Polskiego Banku Spółdzielczego w Ciechanowie za I półrocze 2017 roku 1 Zmiany w polityce rachunkowości Od dnia 1 stycznia 2017r. weszła w życie zmiana ustawy z dnia 29 września 1994r.

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A.

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2013 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ ORAZ POLITYKI ZMIENNYCH SKŁADNIKÓW WYNAGRODZEŃ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2013 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY

Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 2013 r.

Załącznik nr 2 do uchwały Zarządu 7/214 Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 213 r. Warszawa, 14 maja 214 r. Wstęp Na podstawie Rozporządzenia Ministra

Załącznik nr 2 do uchwały Zarządu 7/214 Ujawnienia dotyczące adekwatności kapitałowej Domu Maklerskiego mbanku S.A. na 31 grudnia 213 r. Warszawa, 14 maja 214 r. Wstęp Na podstawie Rozporządzenia Ministra

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WSTĘP

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

INFORMACJE PODLEGAJĄCE UPOWSZECHNIENIU, W TYM INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ EFIX DOM MALERSKI S.A. WEDŁUG STANU NA DZIEŃ 31 GRUDNIA 2011 ROKU I. WSTĘP 1. EFIX DOM MAKLERSKI S.A., z siedzibą

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za I półrocze 2009 r. 1

za I półrocze 2009 r. 1") Warszawa, dnia 23 września 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za I półrocze 2009 r. 1 Badaniem objęte zostały 63 spółdzielcze kasy oszczędnościowo-kredytowe

Warszawa, dnia 23 września 2009 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za I półrocze 2009 r. 1 Badaniem objęte zostały 63 spółdzielcze kasy oszczędnościowo-kredytowe

Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

I. Wstęp Informacja dotycząca adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A. na dzień 31 grudnia 2010 r. Niniejsza Informacja dotyczącą adekwatności kapitałowej Domu Maklerskiego Banku BPS S.A.

Uchwała nr 382/2008. z dnia 17 grudnia 2008 r.

36 Uchwała nr 382/2008 Komisji Nadzoru Finansowego z dnia 17 grudnia 2008 r. w sprawie szczegółowych zasad i warunków uwzględniania zaangażowań przy ustalaniu przestrzegania limitu koncentracji zaangażowań

36 Uchwała nr 382/2008 Komisji Nadzoru Finansowego z dnia 17 grudnia 2008 r. w sprawie szczegółowych zasad i warunków uwzględniania zaangażowań przy ustalaniu przestrzegania limitu koncentracji zaangażowań

GŁÓWNY URZĄD STATYSTYCZNY

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 26 września 2014 r. Informacja sygnalna Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w I półroczu

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 26 września 2014 r. Informacja sygnalna Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w I półroczu

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2012 r.)

") INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2012 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY NADZOROWANE... 4 III. WYMOGI KAPITAŁOWE...

INFORMACJE DOTYCZĄCE ADEKWATNOŚCI KAPITAŁOWEJ W MILLENNIUM DOMU MAKLERSKIM S.A. (stan na dzień 31 grudnia 2012 r.) SPIS TREŚCI I. WPROWADZENIE... 3 II. KAPITAŁY NADZOROWANE... 4 III. WYMOGI KAPITAŁOWE...

Informacja o sytuacji spółdzielczych kas oszczędnościowo-kredytowych w III kwartale 2014 roku

Informacja o sytuacji spółdzielczych kas oszczędnościowo-kredytowych w III kwartale 2014 roku URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO

Informacja o sytuacji spółdzielczych kas oszczędnościowo-kredytowych w III kwartale 2014 roku URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO

Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie według stanu na dzień 31.12.

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Załącznik do Uchwały Nr 49/2014 Zarządu Podlasko-Mazurskiego Banku Spółdzielczego w Zabłudowie z dnia 10.07.2014r. Raport z zakresu adekwatności kapitałowej Podlasko-Mazurskiego Banku Spółdzielczego w

Informacja o sytuacji spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2014 roku

Informacja o sytuacji spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2014 roku URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO -

Informacja o sytuacji spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2014 roku URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO -

w III kwartale 2013 r.

Informacja o sytuacji spółdzielczych kas oszczędnościowokredytowych w III kwartale 2013 r. URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO -

Informacja o sytuacji spółdzielczych kas oszczędnościowokredytowych w III kwartale 2013 r. URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO -

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze 2010 r. 1

za 2009 r. i I półrocze 2010 r. 1") Warszawa, dnia 25 października r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze r. 1 W końcu grudnia 2009 r. funkcjonowały 62 spółdzielcze kasy oszczędnościowokredytowe.

Warszawa, dnia 25 października r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych (SKOK) za 2009 r. i I półrocze r. 1 W końcu grudnia 2009 r. funkcjonowały 62 spółdzielcze kasy oszczędnościowokredytowe.

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego. sporządzone na dzień 31/12/2006

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Fundusz IKE Stabilnego Wzrostu I. AKTYWA NETTO FUNDUSZU I. Aktywa 1 117 464 1 645 365 1. Lokaty 1 117 464 1 644 473 2.

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Fundusz IKE Stabilnego Wzrostu I. AKTYWA NETTO FUNDUSZU I. Aktywa 1 117 464 1 645 365 1. Lokaty 1 117 464 1 644 473 2.

Sprawozdanie o ryzyku Systemu Ochrony Zrzeszenia BPS w 2016 r.

Sprawozdanie o ryzyku Systemu Ochrony Zrzeszenia BPS w 2016 r. Warszawa, maj 2017 Spółdzielnia Systemu Ochrony Zrzeszenia BPS ul. Grzybowska 81, 00-844 Warszawa, Sąd Rejonowy dla m.st. Warszawy, XII Wydział

Sprawozdanie o ryzyku Systemu Ochrony Zrzeszenia BPS w 2016 r. Warszawa, maj 2017 Spółdzielnia Systemu Ochrony Zrzeszenia BPS ul. Grzybowska 81, 00-844 Warszawa, Sąd Rejonowy dla m.st. Warszawy, XII Wydział

Najważniejsze dane finansowe i biznesowe Grupy Kapitałowej ING Banku Śląskiego S.A. w IV kwartale 2017 r.

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

Wstępne niezaudytowane skonsolidowane wyniki finansowe za roku Informacja o wstępnych niezaudytowanych skonsolidowanych wynikach finansowych Grupy Kapitałowej ING Banku Śląskiego S.A. za roku Najważniejsze

Opis procesów zawierają Instrukcje zarządzania poszczególnymi ww. ryzykami.

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.214 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Szumowie,

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.214 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Szumowie,

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego. sporządzone na dzień 30/06/2007

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 4 827 796 794 4 316 332 460 1. Lokaty 4 767 753 806 4 312 408 809 2. Środki pieniężne

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 4 827 796 794 4 316 332 460 1. Lokaty 4 767 753 806 4 312 408 809 2. Środki pieniężne

Banki spółdzielcze i zrzeszające, I kwartał 2017 r.

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

Banki spółdzielcze i zrzeszające, I kwartał 2017 r. Podsumowanie banki spółdzielcze Na koniec marca 2017 r. działało 558 banków, w tym 355 było zrzeszonych w BPS SA w Warszawie, a 201 w SGB-Banku SA w

Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r.

Warszawa, dnia 26 października 2006 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r. W 2005 r. wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych 1 były znacznie

Warszawa, dnia 26 października 2006 r. Wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych w 2005 r. W 2005 r. wyniki finansowe spółdzielczych kas oszczędnościowo-kredytowych 1 były znacznie

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego. sporządzone na dzień 31/12/2006

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 7 589 790 13 210 432 1. Lokaty 7 589 790 13 210 432 2. Środki pieniężne 3. Należności,

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 7 589 790 13 210 432 1. Lokaty 7 589 790 13 210 432 2. Środki pieniężne 3. Należności,

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego. sporządzone na dzień 31/12/2006

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Fundusz Gwarantowany I. AKTYWA NETTO FUNDUSZU I. Aktywa 5 120 593 732 4 631 475 058 1. Lokaty 5 120 593 732 4 630 252

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Fundusz Gwarantowany I. AKTYWA NETTO FUNDUSZU I. Aktywa 5 120 593 732 4 631 475 058 1. Lokaty 5 120 593 732 4 630 252

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego. sporządzone na dzień 31/12/2007

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Fundusz Akcji PPE I. AKTYWA NETTO FUNDUSZU I. Aktywa 6 742 199 14 525 205 1. Lokaty 6 708 559 14 374 814 2. Środki pieniężne

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Fundusz Akcji PPE I. AKTYWA NETTO FUNDUSZU I. Aktywa 6 742 199 14 525 205 1. Lokaty 6 708 559 14 374 814 2. Środki pieniężne

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego. sporządzone na dzień 31/12/2006

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Commercial Union - Fundusz Akcji I. AKTYWA NETTO FUNDUSZU I. Aktywa 183 130 561 471 527 544 1. Lokaty 183 130 561 469

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Commercial Union - Fundusz Akcji I. AKTYWA NETTO FUNDUSZU I. Aktywa 183 130 561 471 527 544 1. Lokaty 183 130 561 469

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego. sporządzone na dzień 31/12/2007

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Fundusz Obligacji PPE I. AKTYWA NETTO FUNDUSZU I. Aktywa 11 097 285 5 055 814 1. Lokaty 11 097 285 5 055 814 2. Środki pieniężne

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Fundusz Obligacji PPE I. AKTYWA NETTO FUNDUSZU I. Aktywa 11 097 285 5 055 814 1. Lokaty 11 097 285 5 055 814 2. Środki pieniężne

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień 30/06/2008

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Commercial Union Polska Towarzystwo Ubezpieczeń na Życie S.A. Fundusz Pieniężny I. AKTYWA NETTO FUNDUSZU I. Aktywa 55

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień Commercial Union Polska Towarzystwo Ubezpieczeń na Życie S.A. Fundusz Pieniężny I. AKTYWA NETTO FUNDUSZU I. Aktywa 55

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 835 307 992 377 115 011 1. Lokaty 826 448 302 377 115 011 2. Środki pieniężne 809 945 0 3. Należności, w tym 8 049 745 0 3.1. Z tytułu zbycia składników portfela inwestycyjnego

I. AKTYWA NETTO FUNDUSZU I. Aktywa 835 307 992 377 115 011 1. Lokaty 826 448 302 377 115 011 2. Środki pieniężne 809 945 0 3. Należności, w tym 8 049 745 0 3.1. Z tytułu zbycia składników portfela inwestycyjnego

Bank Polska Kasa Opieki S.A. Raport uzupełniający opinię. z badania jednostkowego sprawozdania finansowego

Bank Polska Kasa Opieki S.A. Raport uzupełniający opinię z badania jednostkowego sprawozdania finansowego Rok obrotowy kończący się 31 grudnia 2011 r. Raport uzupełniający opinię zawiera 10 stron Raport

Bank Polska Kasa Opieki S.A. Raport uzupełniający opinię z badania jednostkowego sprawozdania finansowego Rok obrotowy kończący się 31 grudnia 2011 r. Raport uzupełniający opinię zawiera 10 stron Raport

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego. sporządzone na dzień 31/12/2005

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 4 701 681 7 392 477 1. Lokaty 4 701 681 7 392 477 Środki pieniężne 3. Należności,

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 4 701 681 7 392 477 1. Lokaty 4 701 681 7 392 477 Środki pieniężne 3. Należności,

I. Sprawozdanie o sytuacji finansowej SOZ BPS w 2016 r.

Sprawozdanie dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2016 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie na temat

Sprawozdanie dotyczące Systemu Ochrony Zrzeszenia BPS jako całości za 2016 r. obejmujące: zagregowany bilans, zagregowany rachunek zysków i strat, sprawozdanie na temat sytuacji i sprawozdanie na temat

Informacja o sytuacji spółdzielczych kas oszczędnościowokredytowych

Informacja o sytuacji spółdzielczych kas oszczędnościowokredytowych w I kwartale 2013 r. URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO - KREDYTOWYCH

Informacja o sytuacji spółdzielczych kas oszczędnościowokredytowych w I kwartale 2013 r. URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO - KREDYTOWYCH

Warszawa, dnia 10 stycznia 2013 r. Poz. 41 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 8 stycznia 2013 r.

z dnia 8 stycznia 2013 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2013 r. Poz. 41 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 8 stycznia 2013 r. w sprawie informacji sprawozdawczych spółdzielczych kas

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 10 stycznia 2013 r. Poz. 41 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 8 stycznia 2013 r. w sprawie informacji sprawozdawczych spółdzielczych kas

Aneks nr 27. Strona 12 II. Podsumowanie 2. Informacje finansowe Tabele wraz z komentarzami zostały uzupełnione o dane na koniec 2018 roku

Aneks nr 27 zatwierdzony decyzją KNF w dniu 9 maja 2019 r. do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000 PLN Pekao

Aneks nr 27 zatwierdzony decyzją KNF w dniu 9 maja 2019 r. do Prospektu Emisyjnego Podstawowego Programu Hipotecznych Listów Zastawnych na okaziciela o łącznej wartości nominalnej 2.000.000.000 PLN Pekao

BANK SPÓŁDZIELCZY w Łosicach

Załącznik Nr 1 do Uchwały Zarządu nr 1/V/2013 z dnia 10.05.2013 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2012 (Filar III) Łosice, maj 2013

Załącznik Nr 1 do Uchwały Zarządu nr 1/V/2013 z dnia 10.05.2013 r. BANK SPÓŁDZIELCZY w Łosicach I N F O R M A C J A w zakresie adekwatności kapitałowej na dzień 31.12.2012 (Filar III) Łosice, maj 2013

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień r.

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień 31.12.2007 r. Towarzystwo Ubezpieczeń na Życie EUROPA SA Nazwa ubezpieczeniowego funduszu kapitałowego: PKO Stabilnego Wzrostu

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień 31.12.2007 r. Towarzystwo Ubezpieczeń na Życie EUROPA SA Nazwa ubezpieczeniowego funduszu kapitałowego: PKO Stabilnego Wzrostu

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.211 roku Niedrzwica Duża, 212 ` 1. Rozmiar działalności Banku Spółdzielczego mierzony wartością sumy bilansowej,

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Skaryszewie według stanu na dzień 31.12.2012 roku

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Skaryszewie według stanu na dzień 31.12.2012 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Skaryszewie, zwany dalej Bankiem,

Informacje z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Skaryszewie według stanu na dzień 31.12.2012 roku I. Informacje ogólne: 1. Bank Spółdzielczy w Skaryszewie, zwany dalej Bankiem,

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2010

Załącznik nr 1 do uchwały Zarządu DB Securities S.A. z dnia 26 lipca 2011 roku Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2010 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany...

Załącznik nr 1 do uchwały Zarządu DB Securities S.A. z dnia 26 lipca 2011 roku Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2010 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany...

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 5 055 814 7 180 750 1. Lokaty 5 055 814 7 180 750 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności

I. AKTYWA NETTO FUNDUSZU I. Aktywa 5 055 814 7 180 750 1. Lokaty 5 055 814 7 180 750 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 46 007 421 40 153 131 1. Lokaty 45 969 021 40 153 131 2. Środki pieniężne 3 599 0 3. Należności, w tym 34 801 0 3.1. Z tytułu zbycia składników portfela inwestycyjnego

I. AKTYWA NETTO FUNDUSZU I. Aktywa 46 007 421 40 153 131 1. Lokaty 45 969 021 40 153 131 2. Środki pieniężne 3 599 0 3. Należności, w tym 34 801 0 3.1. Z tytułu zbycia składników portfela inwestycyjnego

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego. sporządzone na dzień 31/12/2004

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień 31/12/24 I. AKTYWA NETTO FUNDUSZU 31/12/23*) 31/12/24 I. Aktywa 1 46 54 1. Lokaty 1 46 54 Środki pieniężne 3. Należności,

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień 31/12/24 I. AKTYWA NETTO FUNDUSZU 31/12/23*) 31/12/24 I. Aktywa 1 46 54 1. Lokaty 1 46 54 Środki pieniężne 3. Należności,

Stanowisko KNF w sprawie polityki dywidendowej instytucji finansowych

2 grudnia 2014 r. Stanowisko KNF w sprawie polityki dywidendowej instytucji finansowych Komisja Nadzoru Finansowego (KNF) przyjęła na posiedzeniu w dniu 2 grudnia 2014 r. stanowisko w sprawie: polityki

2 grudnia 2014 r. Stanowisko KNF w sprawie polityki dywidendowej instytucji finansowych Komisja Nadzoru Finansowego (KNF) przyjęła na posiedzeniu w dniu 2 grudnia 2014 r. stanowisko w sprawie: polityki

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2011 roku Niedrzwica Duża, 2012 ` 1. Rozmiar działalności banku spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2011 roku Niedrzwica Duża, 2012 ` 1. Rozmiar działalności banku spółdzielczego

Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku Niedrzwica Duża, 2011

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2010 roku ` Niedrzwica Duża, 2011 1. Rozmiar działalności banku spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2010 roku ` Niedrzwica Duża, 2011 1. Rozmiar działalności banku spółdzielczego

B A N K S P Ó Ł D Z I E L C Z Y w Niedrzwicy Dużej

B A N K S P Ó Ł D Z I E L C Z Y w Niedrzwicy Dużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2009 roku ` Niedrzwica Duża, 2009 1. Rozmiar działalności

B A N K S P Ó Ł D Z I E L C Z Y w Niedrzwicy Dużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2009 roku ` Niedrzwica Duża, 2009 1. Rozmiar działalności

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kw r.

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kw. 2016 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2016 r. Najważniejsze spostrzeżenia i wnioski banki

BANKI SPÓŁDZIELCZE I ZRZESZAJĄCE I kw. 2016 r. Departament Bankowości Spółdzielczej i Spółdzielczych Kas Oszczędnościowo-Kredytowych Warszawa, lipiec 2016 r. Najważniejsze spostrzeżenia i wnioski banki

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 0.00 1,888,503.89 1. Lokaty 0.00 1,888,401.35 2. Środki pieniężne 3. Należności, w tym 0.00 102.54 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe

I. AKTYWA NETTO FUNDUSZU I. Aktywa 0.00 1,888,503.89 1. Lokaty 0.00 1,888,401.35 2. Środki pieniężne 3. Należności, w tym 0.00 102.54 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 0.00 50,912.64 1. Lokaty 0.00 50,912.64 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności 4.

I. AKTYWA NETTO FUNDUSZU I. Aktywa 0.00 50,912.64 1. Lokaty 0.00 50,912.64 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności 4.

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 160,736.92 604,653.41 1. Lokaty 160,736.86 604,650.98 2. Środki pieniężne 3. Należności, w tym 0.06 2.43 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2.

I. AKTYWA NETTO FUNDUSZU I. Aktywa 160,736.92 604,653.41 1. Lokaty 160,736.86 604,650.98 2. Środki pieniężne 3. Należności, w tym 0.06 2.43 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2.

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 6,769,240.74 16,132,197.39 1. Lokaty 6,769,240.74 15,848,659.45 2. Środki pieniężne 3. Należności, w tym 0.00 283,537.94 3.1. Z tytułu zbycia składników portfela inwestycyjnego

I. AKTYWA NETTO FUNDUSZU I. Aktywa 6,769,240.74 16,132,197.39 1. Lokaty 6,769,240.74 15,848,659.45 2. Środki pieniężne 3. Należności, w tym 0.00 283,537.94 3.1. Z tytułu zbycia składników portfela inwestycyjnego

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 26,470,809.34 35,630,648.62 1. Lokaty 26,245,660.60 35,630,648.62 2. Środki pieniężne 3. Należności, w tym 225,148.74 0.00 3.1. Z tytułu zbycia składników portfela inwestycyjnego

I. AKTYWA NETTO FUNDUSZU I. Aktywa 26,470,809.34 35,630,648.62 1. Lokaty 26,245,660.60 35,630,648.62 2. Środki pieniężne 3. Należności, w tym 225,148.74 0.00 3.1. Z tytułu zbycia składników portfela inwestycyjnego

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 138,887,330.31 165,149,377.65 1. Lokaty 138,815,305.53 165,148,571.69 2. Środki pieniężne 3. Należności, w tym 72,024.78 805.96 3.1. Z tytułu zbycia składników portfela

I. AKTYWA NETTO FUNDUSZU I. Aktywa 138,887,330.31 165,149,377.65 1. Lokaty 138,815,305.53 165,148,571.69 2. Środki pieniężne 3. Należności, w tym 72,024.78 805.96 3.1. Z tytułu zbycia składników portfela

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 400,567.45 859,403.86 1. Lokaty 400,565.51 853,817.54 2. Środki pieniężne 3. Należności, w tym 1.94 5,586.32 3.1. Z tytułu zbycia składników portfela inwestycyjnego 1.94

I. AKTYWA NETTO FUNDUSZU I. Aktywa 400,567.45 859,403.86 1. Lokaty 400,565.51 853,817.54 2. Środki pieniężne 3. Należności, w tym 1.94 5,586.32 3.1. Z tytułu zbycia składników portfela inwestycyjnego 1.94

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2012

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2012 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany... 4 3. Wymogi kapitałowe... 7 a) Wymogi kapitałowe z tytułu poszczególnych

Raport dotyczący adekwatności kapitałowej DB Securities S.A. na 31 grudnia 2012 Spis treści 1. Wstęp... 3 2. Kapitał Nadzorowany... 4 3. Wymogi kapitałowe... 7 a) Wymogi kapitałowe z tytułu poszczególnych

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r.

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

OGŁOSZENIE O ZMIANIE STATUTU MCI.CreditVentures 2.0. Funduszu Inwestycyjnego Zamkniętego z dnia 27 maja 2015 r. Niniejszym, MCI Capital Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie,

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 31.12.

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 312.212 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Informacje podlegające ujawnieniu z zakresu profilu ryzyka i poziomu kapitału Banku Spółdzielczego w Szumowie według stanu na dzień 312.212 roku I. Informacje ogólne: Bank Spółdzielczy w Szumowie, zwany

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 20,931.18 12,745.44 1. Lokaty 20,931.18 12,745.44 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności

I. AKTYWA NETTO FUNDUSZU I. Aktywa 20,931.18 12,745.44 1. Lokaty 20,931.18 12,745.44 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień 31.12.2010 r.

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 6 179,79 2 228,13 1. Lokaty 6 179,79 2 228,13 2. Środki pieniężne 3. Należności, w

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 6 179,79 2 228,13 1. Lokaty 6 179,79 2 228,13 2. Środki pieniężne 3. Należności, w

SPRAWOZDANIE FINANSOWE ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU

SPRAWOZDANIE FINANSOWE ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Zachodniopomorska Spółdzielcza Kasa Oszczędnościowo-Kredytowa z siedzibą przy ulicy Czorsztyńskiej

SPRAWOZDANIE FINANSOWE ZA ROK ZAKOŃCZONY DNIA 31 GRUDNIA 2013 ROKU WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO 1. Zachodniopomorska Spółdzielcza Kasa Oszczędnościowo-Kredytowa z siedzibą przy ulicy Czorsztyńskiej

A Fundusze własne 203 562,43 150 666,28. II Rzeczowe aktywa trwałe 78 592,90 71 445,32 II Fundusz z aktualizacji wyceny 18 976,49 18 976,49

Bilans na dzień 31.12.2014 r. Regon 690238661 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 r. (DZ.U. nr 137,poz. 1539 z późn. zm.) Zespół Szkół Społecznych

Bilans na dzień 31.12.2014 r. Regon 690238661 Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 r. (DZ.U. nr 137,poz. 1539 z późn. zm.) Zespół Szkół Społecznych

Stowarzyszenie -projekt Wiersz AKTYWA Stan na Wiersz PASYWA Stan na. A Fundusze własne 25532,01 0,00

Bilans na dzień 31.12.2013 r. Regon Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 r. (DZ.U. nr 137,poz. 1539 z późn. zm.) Stowarzyszenie -projekt Wiersz AKTYWA

Bilans na dzień 31.12.2013 r. Regon Bilans sporządzony zgodnie z załącznikiem do rozporządzenia Ministra Finansów z 15.11.2001 r. (DZ.U. nr 137,poz. 1539 z późn. zm.) Stowarzyszenie -projekt Wiersz AKTYWA

ZmianyAktywNettoFund Liczba i WartJR 79,766, ,766, ,427, ,427,

wartość netto na 31.12.2002 wartość netto na 31.12.2003 wartość netto na 31.12.2003 wartość netto na 31.12.2004 wartość netto na 31.12.2003 wartość netto na 31.12.2004 ZmianyAktywNettoFund Liczba i WartJR

wartość netto na 31.12.2002 wartość netto na 31.12.2003 wartość netto na 31.12.2003 wartość netto na 31.12.2004 wartość netto na 31.12.2003 wartość netto na 31.12.2004 ZmianyAktywNettoFund Liczba i WartJR

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 7 185 448 16 743 256 1. Lokaty 7 185 448 16 743 256 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności

I. AKTYWA NETTO FUNDUSZU I. Aktywa 7 185 448 16 743 256 1. Lokaty 7 185 448 16 743 256 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 0.00 217,819.81 1. Lokaty 0.00 217,819.81 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności 4.

I. AKTYWA NETTO FUNDUSZU I. Aktywa 0.00 217,819.81 1. Lokaty 0.00 217,819.81 2. Środki pieniężne 3. Należności, w tym 3.1. Z tytułu zbycia składników portfela inwestycyjnego 3.2. Pozostałe należności 4.

Informacja o sytuacji spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2014 roku

Informacja o sytuacji spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2014 roku URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO -

Informacja o sytuacji spółdzielczych kas oszczędnościowo-kredytowych w I półroczu 2014 roku URZĄD KOMISJI NADZORU FINANSOWEGO DEPARTAMENT BANKOWOŚCI SPÓŁDZIELCZEJ i SPÓŁDZIELCZYCH KAS OSZCZĘDNOŚCIOWO -

Warszawa, dnia 31 grudnia 2013 r. Poz. 1721

Warszawa, dnia 31 grudnia 2013 r. Poz. 1721 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2013 r. w sprawie szczególnych zasad rachunkowości Bankowego Funduszu Gwarancyjnego Na podstawie art. 17

Warszawa, dnia 31 grudnia 2013 r. Poz. 1721 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 grudnia 2013 r. w sprawie szczególnych zasad rachunkowości Bankowego Funduszu Gwarancyjnego Na podstawie art. 17

Informacja o Systemie Ochrony Zrzeszenia BPS według stanu na 31 marca 2019 r.

Informacja o Systemie Ochrony Zrzeszenia BPS według stanu na 31 marca 2019 r. sporządzona na podstawie danych sprawozdawczych uczestników Systemu Ochrony Zrzeszenia BPS I. Informacja o sytuacji finansowej

Informacja o Systemie Ochrony Zrzeszenia BPS według stanu na 31 marca 2019 r. sporządzona na podstawie danych sprawozdawczych uczestników Systemu Ochrony Zrzeszenia BPS I. Informacja o sytuacji finansowej

wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień roku

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

BANKSPÓŁDZIELCZY wniedrzwicydużej Analiza wyników ekonomiczno-finansowych Banku Spółdzielczego w Niedrzwicy Dużej na dzień 31.12.2012 roku Niedrzwica Duża, 2013 ` 1. Rozmiar działalności Banku Spółdzielczego

TU ALLIANZ ŻYCIE POLSKA S.A. FUNDUSZ GWARANTOWANY

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień TU ALLIANZ ŻYCIE POLSKA S.A. FUNDUSZ GWARANTOWANY I. AKTYWA NETTO FUNDUSZU (w zł) Okres poprzedni I. Aktywa 140 602 613

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień TU ALLIANZ ŻYCIE POLSKA S.A. FUNDUSZ GWARANTOWANY I. AKTYWA NETTO FUNDUSZU (w zł) Okres poprzedni I. Aktywa 140 602 613

Roczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień

I. AKTYWA NETTO FUNDUSZU I. Aktywa 478,457.49 633,176.99 1. Lokaty 478,457.49 608,741.96 2. Środki pieniężne 3. Należności, w tym 0.00 24,435.03 3.1. Z tytułu zbycia składników portfela inwestycyjnego

I. AKTYWA NETTO FUNDUSZU I. Aktywa 478,457.49 633,176.99 1. Lokaty 478,457.49 608,741.96 2. Środki pieniężne 3. Należności, w tym 0.00 24,435.03 3.1. Z tytułu zbycia składników portfela inwestycyjnego

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień 31.12.2010 r.

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 1 887,81 2 180,53 1. Lokaty 1 887,81 2 180,53 2. Środki pieniężne 3. Należności, w

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 1 887,81 2 180,53 1. Lokaty 1 887,81 2 180,53 2. Środki pieniężne 3. Należności, w

INFORMACJA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU ZACHODNIEGO WBK S.A. na dzień 31 grudnia 2010

INFORMACJA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU ZACHODNIEGO WBK S.A. na dzień 31 grudnia 2010 2 Grupy Kapitałowej Banku Zachodniego WBK S.A. na dzień 31 grudnia 2010 roku Spis treści

INFORMACJA W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU ZACHODNIEGO WBK S.A. na dzień 31 grudnia 2010 2 Grupy Kapitałowej Banku Zachodniego WBK S.A. na dzień 31 grudnia 2010 roku Spis treści

INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU HANDLOWEGO W WARSZAWIE S.A. WEDŁUG STANU NA 30 CZERWCA 2019 ROKU

INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU HANDLOWEGO W WARSZAWIE S.A. WEDŁUG STANU NA 30 CZERWCA 2019 ROKU WSTĘP... 3 I. INFORMACJE DOTYCZĄCE FUNDUSZY WŁASNYCH... 4 II. INFORMACJE

INFORMACJE W ZAKRESIE ADEKWATNOŚCI KAPITAŁOWEJ GRUPY KAPITAŁOWEJ BANKU HANDLOWEGO W WARSZAWIE S.A. WEDŁUG STANU NA 30 CZERWCA 2019 ROKU WSTĘP... 3 I. INFORMACJE DOTYCZĄCE FUNDUSZY WŁASNYCH... 4 II. INFORMACJE

Wyniki finansowe Grupy Kapitałowej Idea Bank S.A. w Q roku. 30 maja 2019 roku

Wyniki finansowe Grupy Kapitałowej Idea Bank S.A. w Q1 2019 roku 30 maja 2019 roku Podstawowe informacje finansowe Po głębokim dostosowaniu rezerw i odpisów w 2018 r. wynik I kw 2019 obciążony wysokimi

Wyniki finansowe Grupy Kapitałowej Idea Bank S.A. w Q1 2019 roku 30 maja 2019 roku Podstawowe informacje finansowe Po głębokim dostosowaniu rezerw i odpisów w 2018 r. wynik I kw 2019 obciążony wysokimi

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień r. (w zł) Okres poprzedni Okres bieżący

Okres poprzedni Okres bieżący") Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 1 110 309,66 1 963 784,71 1. Lokaty 1 096 982,70 1 958 361,30 2. Środki pieniężne

Półroczne sprawozdanie ubezpieczeniowego funduszu kapitałowego sporządzone na dzień I. AKTYWA NETTO FUNDUSZU I. Aktywa 1 110 309,66 1 963 784,71 1. Lokaty 1 096 982,70 1 958 361,30 2. Środki pieniężne