EKONOMICZNE ASPEKTY ZACHOWAŃ FIRM

|

|

|

- Aniela Kowal

- 8 lat temu

- Przeglądów:

Transkrypt

1 Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ FIRM

2 Przedsiębiorcy

3 Przedsiębiorca Przedsiębiorca - jest to osoba, zajmująca się działalnością gospodarczą, która odkrywa potencjalnie zyskowne możliwości. Kamerschen, Mc Kenzie, Nardinelli 1991 Przedsiębiorca - jest osobą, która pełni wyspecjalizowana rolę podejmuje podstawowe decyzje o koordynacji rzadkich zasobów. Casson 1982

4 Charakterystyka przedsiębiorców wg płci Płeć Ogółem MSP Firmy mikro n=612 liczba odp. % odp. Firmy małe n=318 liczba odp. % odp. Firmy średnie n=164 liczba odp. % odp. mężczyzna kobieta OGÓŁEM 54,5% ,4% ,7% 95 57,9% 45,5% ,6% ,3% 69 42,1% 100,0% ,0% ,0% ,0% Źródło: QUALIFACT, Finanse MSP 2012.

5 Charakterystyka przedsiębiorców wg wieku Wiek Ogółem MSP Firmy mikro n=612 liczba odp. % odp. Firmy małe n=318 liczba odp. % odp. Firmy średnie n=164 liczba odp. % odp. do 30 lat 11,3% 71 11,6% 8 2,5% 10 6,1% lat 37,1% ,7% 80 25,2% 29 17,7% lat 30,8% ,4% ,2% 60 36,6% lat 16,8% ,3% 83 26,1% 54 32,9% powyżej 60 lat 4,0% 24 3,9% 16 5,0% 11 6,7% OGÓŁEM 100% % % % Wiek Ogółem MSP Firmy mikro n=612 Firmy małe n=318 Firmy średnie n=164 Średnia 42,59 42,43 46,16 47,79 Mediana 41,00 41,00 45,00 49,00 Źródło: QUALIFACT, Finanse MSP 2012.

6 Charakterystyka przedsiębiorców wg wykształcenia Wykształcenie Ogółem MSP Firmy mikro n=612 liczba odp. % odp. Firmy małe n=318 liczba odp. % odp. Firmy średnie n=164 liczba odp. % odp. podstawowe i zasadnicze zawodowe 12,9% 81 13,2% 19 6,0% 4 2,4% średnie 47,9% ,5% ,8% 42 25,6% wyższe 39,1% ,2% ,2% ,0% OGÓŁEM 100% % % % Źródło: QUALIFACT, Finanse MSP 2012.

7 Charakterystyka psychograficzna przedsiębiorców Cechy właściciela / osoby zarządzającej Ogółem MSP Firmy mikro n=612 Firmy małe n=318 Firmy średnie n=164 energia / chęć działania 8,76 8,76 8,86 8,81 motywacja osiągnięć 8,73 8,73 8,83 8,87 łatwość nawiązywania kontaktów / relacji z klientami / pośrednikami 8,71 8,70 8,88 8,70 optymizm 8,57 8,57 8,73 8,59 pewność siebie 8,43 8,42 8,78 8,69 poczucie kontroli nad biznesem 8,35 8,34 8,64 8,55 orientacja na wzrost / rozwój firmy 8,33 8,32 8,66 8,61 innowacyjność / kreatywność 8,31 8,30 8,53 8,66 spokój, opanowanie 8,20 8,19 8,40 8,48 Natężenie cech psychograficznych było oceniane w skali 10-stopniowej, gdzie 10-oznacza bardzo silne natężenie danej cechy, a 1- bardzo słabe natężenie danej cechy. Źródło: QUALIFACT, Finanse MSP 2012.

8 Motywy decydujące o utworzeniu własnej firmy Motywy decydujące o utworzeniu własnej firmy Ogółem MSP Firmy mikro n=602 liczba % odp. odp. Firmy małe n=301 liczba % odp. odp. Firmy średnie n=150 liczba % odp. odp. urzeczywistnienie własnych idei / 25,4% ,1% 91 30,2% 54 36,0% pomysłu na biznes brak pracy lub ryzyko jej utraty 25,7% ,1% 52 17,3% 12 8,0% potrzeba niezależności 24,4% ,4% 74 24,6% 32 21,3% możliwość zarobienia większych pieniędzy 16,7% ,6% 55 18,3% 32 21,3% niż na etacie wykorzystanie okazji rynkowej 7,2% 43 7,1% 26 8,6% 18 12,0% inne 0,7% 4 0,7% 3 1,0% 2 1,3% OGÓŁEM 100% % % % Źródło: QUALIFACT, Finanse MSP 2012.

9 Skłonność do ryzyka - sprawy biznesowe ,7% 26,8% 50,8% 12,4% 2,5% wyjątkowo niska skłonność do podejmowania ryzyka raczej niska skłonność do podejmowania ryzyka przeciętna skłonność do podejmowania ryzyka raczej wysoka skłonność do podejmowania ryzyka wyjątkowo wysoka skłonność do podejmowania ,7% 22,6% 48,2% 15,2% 3,4% Źródło: QUALIFACT, Finanse MSP 2012.

10 Charakterystyka behawioralna przedsiębiorców* Opinia dotycząca właściciela / osoby zarządzającej Potrafię zarządzać finansami lepiej, niż inni przedsiębiorcy. zdec. nie raczej nie trudno powiedzieć raczej tak zdec. tak 1,0% 8,9% 42,5% 41,9% 5,8% Firma prowadzi regularne badania / analizy rynku. 22,6% 18,5% 27,9% 27,6% 3,4% Ważniejszy jest dla mnie przyrost zysków w danym roku niż ich ostateczny (bezwzględny) poziom. Przy podejmowaniu decyzji inwestycyjnych (rozbudowa firmy, zakup środków trwałych itp.) staram się wyobrazić sobie maksymalne możliwe korzyści (wzrost sprzedaży, zysków itp.). Niepowodzenia, które spotkały dotychczas naszą firmę, są wynikiem popełnionych przez nas błędów. Przy podejmowaniu decyzji inwestycyjnych (rozbudowa firmy, zakup środków trwałych itp.) staram się wyobrazić sobie wszystkie możliwe trudności (negatywne scenariusze). Przy podejmowaniu decyzji finansowych (mających wpływ na sprzedaż lub koszty) odczuwam czasami silne emocje (np. poczucie podekscytowania, euforii w nadziei na przyszłe zyski). 1,6% 8,6% 44,1% 40,1% 5,6% 0,4% 5,4% 24,8% 58,8% 10,6% 7,3% 15,8% 46,8% 26,2% 3,8% 1,3% 7,1% 32,7% 49,9% 9,0% 1,4% 11,4% 38,9% 43,3% 4,9% *rozkład odpowiedzi w firmach mikro (n=709) Źródło: QUALIFACT, Finanse MSP 2011.

staram się wyobrazić sobie maksymalne możliwe korzyści (wzrost sprzedaży, zysków itp.). Niepowodzenia, które spotkały dotychczas naszą firmę, są wynikiem popełnionych przez nas błędów.")

11 Charakterystyka behawioralna przedsiębiorców* c.d. Opinia dotycząca właściciela / osoby zarządzającej zdec. nie raczej nie trudno powiedzieć raczej tak zdec. tak W relacjach z bankami zdarzyło mi się odczuwać negatywne emocje (np. złość, rozczarowanie w związku z niekorzystnymi lub nieprzewidzianymi decyzjami banku). Mam pełną kontrolę nad rozwojem mojej firmy, tylko ode mnie zależy, jakie wyniki firma osiągnie w kolejnym roku. Mam na tyle duże doświadczenie w branży, że jestem w stanie przewidzieć, co się będzie działo w ciągu następnego roku. 5,9% 25,7% 32,0% 32,9% 3,5% 1,3% 8,6% 28,8% 47,7% 13,7% 0,3% 6,9% 28,6% 54,9% 9,3% *rozkład odpowiedzi w firmach mikro (n=709) Źródło: QUALIFACT, Finanse MSP 2011.

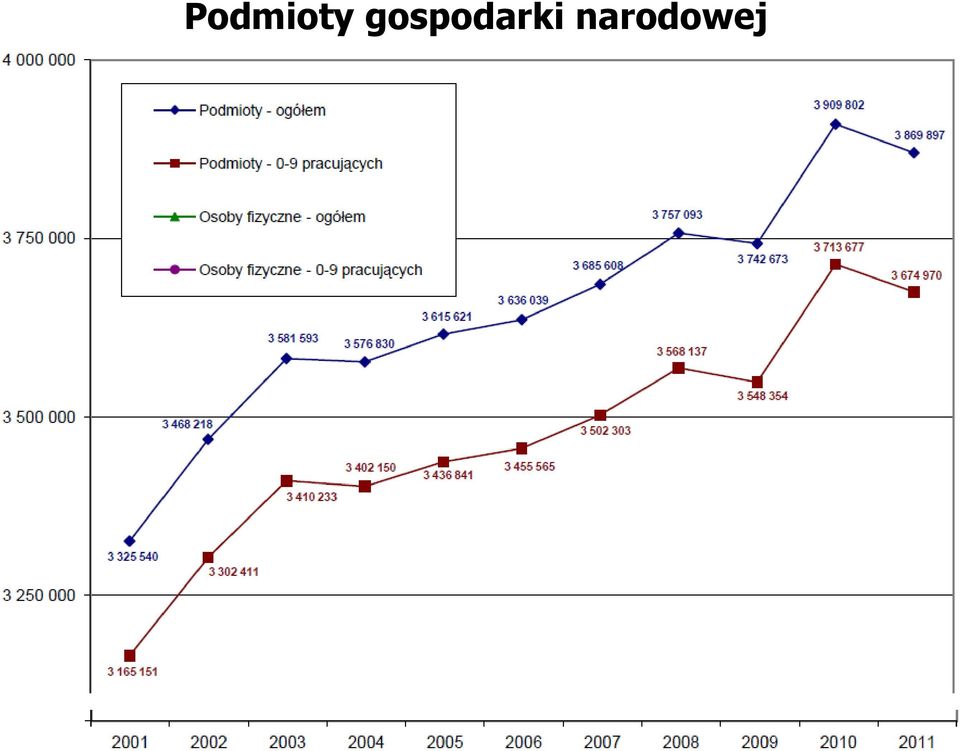

12 Podmioty gospodarki narodowej

13 Liczba przedsiębiorstw aktywnych w latach Źródło: PARP, 2010.

14 Struktura liczby przedsiębiorstw aktywnych wg klas wielkości (w %) Źródło: PARP, 2010.

15 Liczba przedsiębiorstw nowo powstałych i zlikwidowanych Źródło: PARP, 2010.

Wskaźniki")

16 Wskaźnik przeżycia do 2009 r. przedsiębiorstw powstałych w latach (w %) Wskaźniki przeżycia pierwszego roku Źródło: PARP, 2010.

1811 1750 Źródło:")

17 Przychody ogółem i koszty ogółem w sektorze przedsiębiorstw, (w mld zł) Źródło: PARP, 2010.

1811 1750")

18 Wynik finansowy brutto w sektorze przedsiębiorstw, (w mld zł) MSP Duże firmy Źródło: PARP, 2010.

19 Wskaźnik rentowności obrotu brutto sektora przedsiębiorstw, (w %) Duże firmy Źródło: PARP, 2010.

Duże firmy Źródło:")

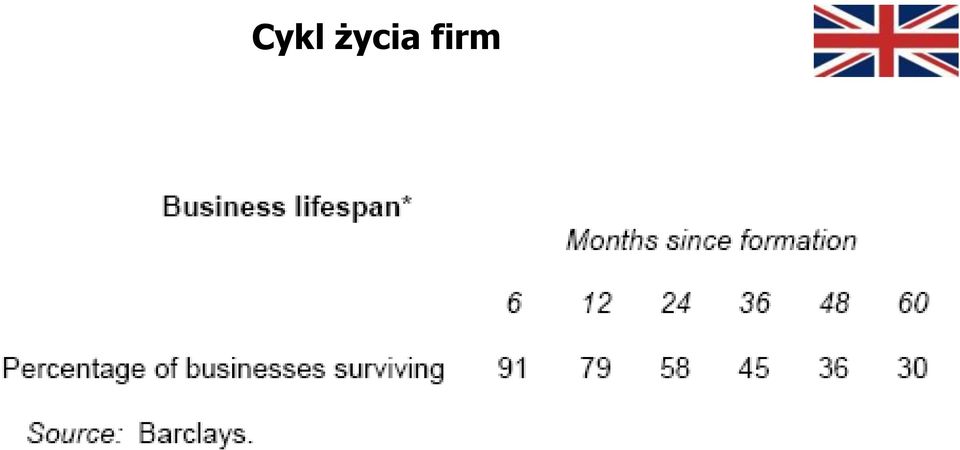

20 Cykl życia firm

21 Determinanty inwestycji Przedsiębiorstwa inwestują po to, by osiągnąć zyski. Decyzje inwestycyjne zależą od: a) stanu popytu na produkt wytwarzany przez nowe inwestycje, b) poziomu stóp % i podatków oddziałujących na koszty inwestycji, c) oczekiwań przedsiębiorstw dot. sytuacji gospodarczej w przyszłości.

22 Udział przedsiębiorstw planujących rozpocząć poważniejsze inwestycje w perspektywie roku Źródło: NBP, Informacja o kondycji i sektora przedsiębiorstw ze szczególnym uwzględnieniem stanu koniunktury w IV kw. 2010

23 Główny cel nowych inwestycji w 2010 r. Źródło: NBP, Informacja o kondycji i sektora przedsiębiorstw ze szczególnym uwzględnieniem stanu koniunktury w IV kw. 2010

24 Determinanty inwestycji w sektorze MSP, 2008 Czynniki decydujące o podjęciu inwestycji rosnący popyt na nasze produkty / usługi (wzrost liczby zakupów / zamówień) Ogółem MSP 7,39 rosnące wymagania klientów 7,32 posiadanie nadwyżek finansowych / wolnych środków 6,47 inwestycje poczynione przez konkurencję (chęć sprostania konkurencji) 6,11 ogólna dobra koniunktura gospodarcza 5,89 wysoka oczekiwana stopa zwrotu z inwestycji (spodziewany wyraźny wzrost zysków) 5,82 możliwość skorzystania z funduszy unijnych 5,00 atrakcyjne (akceptowalne) oprocentowanie kredytu 4,74 łatwość uzyskania kredytu (proste procedury) 4,61 łatwy dostęp do leasingu / proste procedury 4,24 Źródło: QUALIFACT, Finanse MSP 2007, Rynek usług bankowych

25 Odsetek firm sektora MSP inwestujących w ostatnich 12 miesiącach, ,3% 52,8% nie tak 35,7% 47,2% Źródło: QUALIFACT, Finanse MSP 2010, Rynek usług bankowych

26 Inwestycje dokonane w ostatnich 12 miesiącach (ogółem MSP) bieżące remonty i przebudowy zakup pojedynczych maszyn i urządzeń zakup sprzętu komputerowego zakup środków transportu zakup oprogramowania komputerowego zakup nieruchomości* budowa nowych pomieszczeń, zakładów zakup kompletnych linii technologicznych 16,2% 18,4% 12,1% 17,0% 9,0% 15,0% 8,6% 13,0% 5,6% 10,4% 2,9% 0,0% 2,3% 5,0% 1,0% 1,8% inne inwestycje 0,2% 1,4% Źródło: QUALIFACT, Finanse MSP 2010, Rynek usług bankowych

27 Źródła finansowania inwestycji w sektorze MSP środki własne 87,2% 87,4% kredyty 15,8% 20,0% leasing 7,4% 10,9% inne 1,7% 1,8% Źródło: QUALIFACT, Finanse MSP 2010, Rynek usług bankowych

28 Inwestycje definicje Inwestycje są to zakupy nowych dóbr kapitałowych przez przedsiębiorstwa. Całkowite inwestycje obejmują inwestycje w kapitał trwały oraz inwestycje w kapitał obrotowy. Begg, Fischer, Dornbusch Inwestycje - polegają na powiększaniu w danym społeczeństwie zasobu budynków, maszyn i urządzeń oraz zapasów w ciągu roku. Samuelson, Nordhaus Inwestycje - to suma wydatków przedsiębiorstw na fabryki, maszyny, wyposażenie i zapasy oraz wydatków gospodarstw domowych na zakup mieszkań. Hall, Taylor

29 Nakłady inwestycyjne definicja GUS (ESA 95) Nakłady inwestycyjne są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa, rozbudowa, rekonstrukcja, lub modernizacja) istniejących obiektów majątku trwałego, a także nakłady na tzw. pierwsze wyposażenie inwestycji. Nakłady inwestycyjne dzielą się na nakłady na środki trwałe oraz pozostałe nakłady.

30 Nakłady na środki trwałe Nakłady na środki trwałe są to nakłady na: budynki i budowle (obejmują budynki i lokale oraz obiekty inżynierii lądowej i wodnej), w tym m. in. roboty budowlanomontażowe, dokumentacje projektowo-kosztorysowe, maszyny, urządzenia techniczne i narzędzia (łącznie z przyrządami, ruchomościami i wyposażeniem), środki transportu, inne, tj.: melioracje szczegółowe, koszty ponoszone przy nabyciu gruntów i używanych środków trwałych, oraz od 1995 r. inwentarz żywy (stado podstawowe) i zasadzenia wieloletnie, a ponadto odsetki od kredytów i pożyczek inwestycyjnych za okres realizacji inwestycji.

31 Inwestycje w Polsce w 2011 r. W 2011 roku wartość nakładów inwestycyjnych w gospodarce narodowej wynosiła mln zł, w tym wartość nakładów na: - budynki i budowle mln zł (61,0%); - maszyny, urządzenia techniczne i narzędzia mln zł (28,8%); - środki transportu mln zł (9,3%). W roku 2011 zaobserwowano w porównaniu z rokiem poprzednim wzrost wartości nakładów inwestycyjnych (w cenach stałych) o 10,6%. Źródło: GUS, Środki trwałe w gospodarce narodowej w 2011 roku.

32 Środki trwałe w Polsce, 2011 Wartość brutto środków trwałych w gospodarce narodowej według stanu w dniu 31 XII 2011 r. w bieżących cenach ewidencyjnych wynosiła mln zł; w tym: - wartość budynków i budowli mln zł (64,8%); - wartość maszyn, urządzeń technicznych i narzędzi mln zł (27,6%); - wartość środków transportu mln zł (6,9%). Ocenia się, że środki trwałe w gospodarce narodowej na koniec roku 2011 były umorzone w 45,1%; w tym: - budynki i budowle 36,4%; - maszyny, urządzenia techniczne i narzędzia 62,0%; - środki transportu 58,2%. Źródło: GUS, Środki trwałe w gospodarce narodowej w 2011 roku

33 Wykorzystanie mocy produkcyjnych w przemyśle, Polska Źródło: NBP, Raport o inflacji, listopad 2012

34 Odsetek przedsiębiorstw planujących rozpocząć nowe inwestycje w perspektywie kwartału, Źródło: NBP, Raport o inflacji, listopad 2012

35 Stopa zwrotu z kapitału zaangażowanego w sektorze przedsiębiorstw, Polska Stopa zwrotu z kapitału zaangażowanego liczona jako wynik operacyjny w stosunku do różnicy aktywów ogółem i zobowiązań bieżących. Źródło: NBP, Raport o inflacji, październik 2008

, 2001-2008 Źródło: NBP, Raport o inflacji, luty")

36 Stopa inwestycji w gospodarce (udział nakładów brutto na środki trwałe w PKB w ujęciu rocznym), Źródło: NBP, Raport o inflacji, luty 2010

37 Inwestycje w gospodarce (r/r), Źródło: NBP, Raport o inflacji, listopad 2012

38 Inwestycje w cenach bieżących, Rok Inwestycje (w mln zł) Źródło: GUS

39 Tempo wzrostu inwestycji (ceny stałe), Rok Zmiana inwestycji (w % r/r) , , , , , , , , , , , ,6 Źródło: GUS

40 Inwestycje* w USA (w mld USD), * bez budownictwa mieszkaniowego Źródło: U.S. Department of Commerce, BEA, 2009.

41 Stopa wzrostu inwestycji w USA, Źródło: U.S. Department of Commerce, BEA, 2011.

42 Stopa inwestycji (w % PKB) Źródło: OECD Factbook, 2009.

43 Inwestycje mieszkaniowe (w % PKB) Źródło: OECD Factbook, 2009.

44 Inwestycje mieszkaniowe w USA (w mld USD), Źródło: U.S. Department of Commerce, BEA, 2011.

45 Case study: Inwestycje w Korei Południowej

46 Inwestycje w maszyny i urządzenia (w % PKB) Źródło: OECD Factbook, 2009.

47 Koniunktura w Korei Płd, Wskaźnik Wzrost PKB (w %) 5,2 5,1 2,3 0,3 6,2 Stopa bezrobocia (w %) 3,5 3,2 3,2 3,6 3,7 Stopa inflacji (w %) 2,2 2,5 4,7 2,8 3,0 Saldo budżetu (% PKB) 3,9 4,7 3,0-1,1 0,0 Dług publiczny (% PKB) 27,7 27,9 29,6 32,5 33,9 Tempo wzrostu inwestycji (w %) 3,4 4,2-1,9-1,0 7,0 Średnie tempo wzrostu inwestycji prywatnych (poza mieszkaniowymi) : Korea Płd. 3,4%, kraje OECD 1,0%, USA 0,3%, strefa euro 0,5%

48 Bezrobocie w Korei Płd. na tle krajów OECD Stopa bezrobocia listopad 2011: Korea Płd. 3,1%, kraje OECD 8,2%, USA 8,7%, Hiszpania 22,9%, Polska 10,0%

49 Korporacje z Korei Płd., 2011 Firma Obroty (w mld USD) Dochód netto (w mld USD) Samsung Electronics 142,4 11,5 Hyundai Motor 67,1 6,6 Posco 59,5 3,1 Kia Motors 37,3 2,9 LG Chem 19,6 1,8 Shinhan Financial - 2,7 Źródło: Fortune 500.

50 Case study: Obniżka podatków w Irlandii a inwestycje

51 Bezrobocie w Irlandii i UE, CIT obniżony z 40% w 1995 r. do 12,5% od

52 Koniunktura w Irlandii, Wskaźnik Wzrost PKB (w %) 7,0 10,5 7,7 10,5 10,4 Stopa bezrobocia (w %) 14,8 12,2 11,9 10,3 5,8 Stopa inflacji (w %) 2,3 2,5 1,7 1,5 2,4 Saldo budżetu (% PKB) 0,7-1,4-0,7-0,2 2,4 Tempo wzrostu inwestycji (w %) Inwestycje w środki trwałe (w mln euro) 10,2 9,6 15,9 13,2 17, Napływ FDI (w mld $) 0,8 1,45 2,45 4,10..

53 Inwestycje w sektorze mieszkaniowym (r/r) Źródło: NBP, Raport o inflacji, listopad 2012.

Źródło: NBP, Raport o")

54 Ceny nieruchomości (I kw = 100) Źródło: NBP, Raport o inflacji, listopad 2012.

55 Koniunktura w Irlandii, Wskaźnik Wzrost PKB (w %) 5,4-2,1-5,5-0,8 1,4 Stopa bezrobocia (w %) 4,6 6,0 11,8 13,9 14,7 Stopa inflacji (w %) 2,9 3,1-1,7-1,6 1,2 Saldo budżetu (% PKB) 0,1-7,4-13,9-30,9-13,3 Inwestycje w środki trwałe (w mln USD) 50,4 41,3 28,5 21,9 19,3 Tempo wzrostu inwestycji (w %) 2007: -11,2%; 2008: -15,9%; 2009: -38,0%; 2010: -34,9%.

56 Krótkookresowa funkcja produkcji a inwestycje w majątek trwały Wielkość produkcji Y Wzrost wielkości majątku trwałego przesuwa krótkookresową funkcję produkcji w górę Krótkookresowe funkcje produkcji N Wielkość zatrudnienia

57 Funkcje inwestycji A) INWESTYCJE I = a INWESTYCJE AUTONOMICZNE B) STOPA % INWESTYCJE I = a - (b*r)

58 Funkcje inwestycji (c.d.) C) DOCHÓD NARODOWY INWESTYCJE I = f (r, Y) D) I = K* - K-1 K*= k (W/RK)Y POŻĄDANY ZASÓB KAPITAŁU ZASÓB KAPITAŁU W POPRZEDNIM OKRESIE PŁACE CENA WYNAJMU KAPITAŁU

59 Inwestycje, stopa % i rentowność projektów inwestycyjnych

60 Inwestycje, stopa % i oczekiwania STOPA % r dobre perspektywy KRZYWE INWESTYCJI złe perspektywy I2 I0 I1 I PLANOWANE INWESTYCJE

61 Charakterystyka rynku

62 Udział 4 największych banków w obsłudze MSP, Wielka Brytania, 2000

63 Oligopol ograniczanie liczby oddziałów przez banki brytyjskie Bank Zmiana (w %) Lloyds TSB % Barclays % NatWest % HSBC % RBS % Bank of Scotland % Źródło: The supply of banking services by clearing banks to small and medium-sized enterprises

64 Royal Bank of Scotland CEO Fred Goodwin, Zarobił 20 mln funtów i w wieku 50 lat, odszedł na emeryturę (w wysokości 650 tys. funtów rocznie). Aktywa RBS w 2008 r. 3,8 bln USD nr 1 na świecie. Straty Royal Bank of Scotland Group za rok 2008 szacowane są na 41 mld USD; ubezpieczenie toksycznych aktywów opiewa na łączną sumę 200 mld funtów. Ostatnio RBS przeznaczył prawie 1,8 mld funtów (z pomocy rządowej) na premie dla personelu departamentu inwestycji.

Ekonomiczne aspekty. zachowań podmiotów gospodarczych. a rynek narkotyków

Wykład: Ekonomiczne aspekty zachowań podmiotów gospodarczych a rynek narkotyków Przedsiębiorca Przedsiębiorca - jest to osoba, zajmująca się działalnością gospodarczą, która odkrywa potencjalnie zyskowne

Wykład: Ekonomiczne aspekty zachowań podmiotów gospodarczych a rynek narkotyków Przedsiębiorca Przedsiębiorca - jest to osoba, zajmująca się działalnością gospodarczą, która odkrywa potencjalnie zyskowne

EKONOMICZNE ASPEKTY ZACHOWAŃ PRZEDSIĘBIORSTW

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ PRZEDSIĘBIORSTW Przedsiębiorstwo - definicja oraz cel działania Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą działalność produkcyjną,

Wykład: EKONOMICZNE ASPEKTY ZACHOWAŃ PRZEDSIĘBIORSTW Przedsiębiorstwo - definicja oraz cel działania Przedsiębiorstwo jest wyodrębnioną pod względem ekonomicznym jednostką prowadzącą działalność produkcyjną,

ROLA INWESTYCJI W PROCESACH WZROSTU GOSPODARCZEGO

Wykład: ROLA INWESTYCJI W PROCESACH WZROSTU GOSPODARCZEGO Inwestycje definicje Inwestycje są to zakupy nowych dóbr kapitałowych przez przedsiębiorstwa. Całkowite inwestycje obejmują inwestycje w kapitał

Wykład: ROLA INWESTYCJI W PROCESACH WZROSTU GOSPODARCZEGO Inwestycje definicje Inwestycje są to zakupy nowych dóbr kapitałowych przez przedsiębiorstwa. Całkowite inwestycje obejmują inwestycje w kapitał

KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Ekonomiczne aspekty. zachowań. podmiotów gospodarczych

Wykład: Ekonomiczne aspekty zachowań podmiotów gospodarczych Przedsiębiorca Przedsiębiorca - jest to osoba, zajmująca się działalnością gospodarczą, która odkrywa potencjalnie zyskowne możliwości. Kamerschen,

Wykład: Ekonomiczne aspekty zachowań podmiotów gospodarczych Przedsiębiorca Przedsiębiorca - jest to osoba, zajmująca się działalnością gospodarczą, która odkrywa potencjalnie zyskowne możliwości. Kamerschen,

KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Finansowanie działalności gospodarczej

Wykład: Finansowanie działalności gospodarczej Finansowanie start-upów 3 F Founder, Family, Friends P R O F I T A B I L I T Y BREAK EVEN POINT Źródła finansowania inwestycji w sektorze MSP 89,1% 89,6%

Wykład: Finansowanie działalności gospodarczej Finansowanie start-upów 3 F Founder, Family, Friends P R O F I T A B I L I T Y BREAK EVEN POINT Źródła finansowania inwestycji w sektorze MSP 89,1% 89,6%

KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

Wykład: KONSUMPCJA, OSZCZĘDNOŚCI I INWESTYCJE Zmiany konsumpcji i inwestycji, USA 1960-2000 Konsumpcja Konsumpcja (consumption) - są to wydatki gospodarstw domowych na dobra i usługi (żywność ubranie,

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Zasoby i strumienie STRUMIENIE ZASOBY Strumienie: dochody liczba

Przedsiębiorczość i jej rola we współczesnej gospodarce

Wykład: Przedsiębiorczość i jej rola we współczesnej gospodarce Przedsiębiorca Przedsiębiorca - tworzy przedsiębiorstwo lub obejmuje nad nim kontrolę, dostrzega sprzyjające interesom okazje i wykorzystuje

Wykład: Przedsiębiorczość i jej rola we współczesnej gospodarce Przedsiębiorca Przedsiębiorca - tworzy przedsiębiorstwo lub obejmuje nad nim kontrolę, dostrzega sprzyjające interesom okazje i wykorzystuje

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R.

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2006 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2010 R.

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2010 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

NAKŁADY NA ŚRODKI TRWAŁE W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2010 R. Nakłady inwestycyjne a) są to nakłady finansowe lub rzeczowe, których celem jest stworzenie nowych środków trwałych lub ulepszenie (przebudowa,

EKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: EKONOMICZNE PODSTAWY GOSPODAROWANIA Ekonomia - nauka badająca, jak ludzie radzą sobie z rzadkością. Makroekonomia - zajmuje się współzależnościami pomiędzy wielkimi agregatami, takimi jak: dochód

Wykład: EKONOMICZNE PODSTAWY GOSPODAROWANIA Ekonomia - nauka badająca, jak ludzie radzą sobie z rzadkością. Makroekonomia - zajmuje się współzależnościami pomiędzy wielkimi agregatami, takimi jak: dochód

MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów

Wykład: MAKROEKONOMICZNE PODSTAWY GOSPODAROWANIA Aktorzy gry rynkowej RZĄD FIRMY GOSPODARSTWA DOMOWE SEKTOR FINANSOWY Rynki makroekonomiczne Obieg okrężny $ Gospodarstwa domowe $ $ $ $ $ Rynek zasobów

Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Witold Grostal, Dyrektor Biura Strategii Polityki Pieniężnej w NBP Rozwój Polski w warunkach stagnacji gospodarczej Unii Europejskiej VII Konferencja dla Budownictwa / 14 kwietnia 2015 r. 2005Q1 2006Q1

Wyniki finansowe banków w I półroczu 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 24 września 2013 r. Wyniki finansowe banków w I półroczu 2013 r. 1 W końcu czerwca 2013 r. działalność operacyjną prowadziły

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD III INWESTYCJE Inwestycje Zasada przyspieszenia Koszt użytkowania kapitału Pożądany poziom kapitału Zmiany w pożądanym poziomie kapitału Inwestycje a współczynnik

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD III INWESTYCJE Inwestycje Zasada przyspieszenia Koszt użytkowania kapitału Pożądany poziom kapitału Zmiany w pożądanym poziomie kapitału Inwestycje a współczynnik

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie I-IX 2013 r. 1

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 20 grudnia 2013 r. Wyniki finansowe banków w okresie I-IX 2013 r. 1 W końcu września 2013 r. działalność operacyjną

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

GŁÓWNY URZĄD STATYSTYCZNY. Wyniki finansowe banków w okresie trzech kwartałów 2014 r

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

GŁÓWNY URZĄD STATYSTYCZNY Departament Studiów Makroekonomicznych i Finansów Warszawa, 19 grudnia 2014 r. Informacja sygnalna Wyniki finansowe banków w okresie trzech kwartałów 2014 r W końcu września 2014

Rozszerzone tabele z tekstu

Rozszerzone tabele z tekstu Tabela III.1. Podstawowe dane o OFE w latach 2001-12. Wyszczególnienie Miara 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Członkowie 1,000 10637 10990 11463 11979

Rozszerzone tabele z tekstu Tabela III.1. Podstawowe dane o OFE w latach 2001-12. Wyszczególnienie Miara 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 Członkowie 1,000 10637 10990 11463 11979

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r.

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy?

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

LISTA WSKAŹNIKÓW OGÓLNYCH I ICH DEKOMPOZYCJA

Pole C Gospodarstwo, kapitał, kreatywność, technologie LISTA WSKAŹNIKÓW OGÓLNYCH I ICH DEKOMPOZYCJA przygotowana przez Warszawa, 25 lipca 2005 r. Wstęp Niniejszy dokument prezentuje listę wskaźników ogólnych

Pole C Gospodarstwo, kapitał, kreatywność, technologie LISTA WSKAŹNIKÓW OGÓLNYCH I ICH DEKOMPOZYCJA przygotowana przez Warszawa, 25 lipca 2005 r. Wstęp Niniejszy dokument prezentuje listę wskaźników ogólnych

Sektor budowlany w Polsce 2017 Analiza regionalna. Analiza rynku i prognozy rozwoju na lata

Sektor budowlany w Polsce 2017 Analiza regionalna Analiza rynku i prognozy rozwoju na lata 2017-2022 MARZEC 2017 SPIS TREŚCI Metodologia...6 Rynek budowlany ogółem... 11 Produkcja budowlano-montażowa...

Sektor budowlany w Polsce 2017 Analiza regionalna Analiza rynku i prognozy rozwoju na lata 2017-2022 MARZEC 2017 SPIS TREŚCI Metodologia...6 Rynek budowlany ogółem... 11 Produkcja budowlano-montażowa...

Małgorzata Starczewska-Krzysztoszek

Przedsiębiorstwa 2012 wzrost przy wysokim poziomie ryzyka. Warszawa, 18 stycznia 2012 r Warszawa, 18 stycznia 2012 r. Małgorzata Starczewska-Krzysztoszek mkrzysztoszek@prywatni.pl Dynamika przychodów w

Przedsiębiorstwa 2012 wzrost przy wysokim poziomie ryzyka. Warszawa, 18 stycznia 2012 r Warszawa, 18 stycznia 2012 r. Małgorzata Starczewska-Krzysztoszek mkrzysztoszek@prywatni.pl Dynamika przychodów w

Raport o sytuacji mikro i małych firm w roku Poznań, 26 marca 2014

Raport o sytuacji mikro i małych firm w roku 2013 Poznań, 26 marca 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Raport o sytuacji mikro i małych firm w roku 2013 Poznań, 26 marca 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Sopot, 13 marca 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Sopot, 13 marca 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

Wyniki finansowe banków w I półroczu 2017 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 8.9.217 Opracowanie sygnalne Wyniki finansowe banków w I półroczu 217 r. Wynik finansowy netto sektora bankowego 1 w I półroczu 217 r. wyniósł 6,9 mld zł, tj. o 16,9%

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o stabilności systemu finansowego Grudzień 2012 r. Departament Systemu Finansowego 1 Raport o stabilności finansowej Raport jest elementem polityki informacyjnej NBP przyczyniającym się do realizacji

Raport o sytuacji mikro i małych firm w roku 2016

Raport o sytuacji mikro i małych firm w roku 2016 Grzegorz Piwowar, Wiceprezes Zarządu Warszawa, 15 lutego 2017 Siódmy raport Banku Pekao SA o sytuacji mikro i małych firm 6 903 wywiady z właścicielami

Raport o sytuacji mikro i małych firm w roku 2016 Grzegorz Piwowar, Wiceprezes Zarządu Warszawa, 15 lutego 2017 Siódmy raport Banku Pekao SA o sytuacji mikro i małych firm 6 903 wywiady z właścicielami

AKTUALNA SYTUACJA W BUDOWNICTWIE

AKTUALNA SYTUACJA W BUDOWNICTWIE 2013 w świetle danych statystycznych Małgorzata Kowalska Dyrektor Departamentu Produkcji Janusz Kobylarz Naczelnik Wydziału Budownictwa Główny Urząd Statystyczny Warszawa

AKTUALNA SYTUACJA W BUDOWNICTWIE 2013 w świetle danych statystycznych Małgorzata Kowalska Dyrektor Departamentu Produkcji Janusz Kobylarz Naczelnik Wydziału Budownictwa Główny Urząd Statystyczny Warszawa

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2017 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec r. W dniu marca r. Komisja

Wyniki za trzy kwartały 2013 r. oraz plany rozwoju spółki

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za trzy kwartały r. oraz plany rozwoju spółki Warszawa, 14 listopada r. AGENDA Rynek obrotu wierzytelnościami w Polsce w III kw. r. P.R.E.S.C.O. GROUP w III kwartale

Grupa Kapitałowa P.R.E.S.C.O. GROUP Wyniki za trzy kwartały r. oraz plany rozwoju spółki Warszawa, 14 listopada r. AGENDA Rynek obrotu wierzytelnościami w Polsce w III kw. r. P.R.E.S.C.O. GROUP w III kwartale

Raport o sytuacji mikro i małych firm w roku Szczecin, 18 marca 2014

Raport o sytuacji mikro i małych firm w roku 2013 Szczecin, 18 marca 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Raport o sytuacji mikro i małych firm w roku 2013 Szczecin, 18 marca 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Bank partnerem wspierającym innowacyjne rozwiązania klientów

Bank partnerem wspierającym innowacyjne rozwiązania klientów AGENDA PREZENTACJI INNOWACJE W BIZNESIE POZYSKANIE FINANSOWANIA REALIZACJA ZAŁOŻEŃ od teorii i założeń do faktycznych możliwości i barier wachlarz

Bank partnerem wspierającym innowacyjne rozwiązania klientów AGENDA PREZENTACJI INNOWACJE W BIZNESIE POZYSKANIE FINANSOWANIA REALIZACJA ZAŁOŻEŃ od teorii i założeń do faktycznych możliwości i barier wachlarz

Wykład: Koniunktura gospodarcza

Wykład: Koniunktura gospodarcza Koniunktura gospodarcza Koniunktura gospodarcza to zmiany aktywności gospodarczej znajdujące odzwierciedlenie w kluczowych wskaźnikach makroekonomicznych, takich, jak: PKB,

Wykład: Koniunktura gospodarcza Koniunktura gospodarcza Koniunktura gospodarcza to zmiany aktywności gospodarczej znajdujące odzwierciedlenie w kluczowych wskaźnikach makroekonomicznych, takich, jak: PKB,

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa,.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Projekcja PKB lipiec % 9 8 9% % % proj.centralna 9 8 7 7-8q 9q q q

Warszawa,.7. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Projekcja PKB lipiec % 9 8 9% % % proj.centralna 9 8 7 7-8q 9q q q

Raport o sytuacji mikro i małych firm w roku 2013. Wrocław, 9 kwietnia 2014

Raport o sytuacji mikro i małych firm w roku 2013 Wrocław, 9 kwietnia 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Raport o sytuacji mikro i małych firm w roku 2013 Wrocław, 9 kwietnia 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Co przyniosły inwestycje zagraniczne

Co przyniosły inwestycje zagraniczne Wpływ na gospodarkę Polski w ostatnim ćwierćwieczu Adam Czerniak Główny ekonomista Polityka Insight 1 marca 2017, Ministerstwo Rozwoju Ile jest zagranicznych inwestycji

Co przyniosły inwestycje zagraniczne Wpływ na gospodarkę Polski w ostatnim ćwierćwieczu Adam Czerniak Główny ekonomista Polityka Insight 1 marca 2017, Ministerstwo Rozwoju Ile jest zagranicznych inwestycji

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców. Zielona Góra, 22 kwietnia 2015

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Zielona Góra, 22 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Zielona Góra, 22 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6

RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa,.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

Warszawa,.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami prognostycznymi Zmiana założeń

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców. Wrocław, 19 marca 2015

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Wrocław, 19 marca 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Wrocław, 19 marca 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

Tendencje rozwoju sektora nieruchomości mieszkaniowych w Polsce

Tendencje rozwoju sektora nieruchomości mieszkaniowych w Polsce Jacek Łaszek Kraków, maj 211 r. 2 Stabilizacja cen na rynku mieszkaniowym, ale na wysokim poziomie Ofertowe ceny mieszkań wprowadzonych pierwszy

Tendencje rozwoju sektora nieruchomości mieszkaniowych w Polsce Jacek Łaszek Kraków, maj 211 r. 2 Stabilizacja cen na rynku mieszkaniowym, ale na wysokim poziomie Ofertowe ceny mieszkań wprowadzonych pierwszy

Polska gospodarka w liczbach 2018 r. Spotkanie prasowe 18 grudnia 2018 r.

1 Polska gospodarka w liczbach 2018 r. Spotkanie prasowe 18 grudnia 2018 r. 3 Agenda 1. 2. Wzrost gospodarczy i inwestycje w Polsce na tle krajów regionu CEE Warunki funkcjonowania przedsiębiorstw w Polsce

1 Polska gospodarka w liczbach 2018 r. Spotkanie prasowe 18 grudnia 2018 r. 3 Agenda 1. 2. Wzrost gospodarczy i inwestycje w Polsce na tle krajów regionu CEE Warunki funkcjonowania przedsiębiorstw w Polsce

Branża leasingowa napędza rozwój MŚP. W ubiegłym roku sfinansowała 58,1 mld zł inwestycji

Branża leasingowa napędza rozwój MŚP. W ubiegłym roku sfinansowała 58,1 mld zł inwestycji data aktualizacji: 2017.02.01 58,1 mld zł wyniosła łączna wartość aktywów sfinansowanych przez firmy leasingowe

Branża leasingowa napędza rozwój MŚP. W ubiegłym roku sfinansowała 58,1 mld zł inwestycji data aktualizacji: 2017.02.01 58,1 mld zł wyniosła łączna wartość aktywów sfinansowanych przez firmy leasingowe

Raport o sytuacji mikro i małych firm w roku 2013. Olsztyn, 24 marca 2014

Raport o sytuacji mikro i małych firm w roku 2013 Olsztyn, 24 marca 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Raport o sytuacji mikro i małych firm w roku 2013 Olsztyn, 24 marca 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

PRODUKT KRAJOWY BRUTTO W III KWARTALE 2014 R. (zgodnie z ESA 2010) NAKŁADY INWESTYCYJNE W OKRESIE I IX 2014 R.

NAKŁADY INWESTYCYJNE W OKRESIE I IX 2014 R.") PRODUKT KRAJOWY BRUTTO W III KWARTALE 2014 R. (zgodnie z ESA 2010) NAKŁADY INWESTYCYJNE W OKRESIE I IX 2014 R. BADANIE AKTYWNOŚCI EKONOMICZNEJ LUDNOŚCI (BAEL) W III KWARTALE 2014 R. 28 listopada 2014 r.

PRODUKT KRAJOWY BRUTTO W III KWARTALE 2014 R. (zgodnie z ESA 2010) NAKŁADY INWESTYCYJNE W OKRESIE I IX 2014 R. BADANIE AKTYWNOŚCI EKONOMICZNEJ LUDNOŚCI (BAEL) W III KWARTALE 2014 R. 28 listopada 2014 r.

Raport o sytuacji mikro i małych firm w roku 2013

Raport o sytuacji mikro i małych firm w roku 2013 Warszawa, 11 kwiecień 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Raport o sytuacji mikro i małych firm w roku 2013 Warszawa, 11 kwiecień 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Wyniki finansowe banków w 2014 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 2.4.215 Opracowanie sygnalne Wyniki finansowe banków w 214 r. W 214 r. wynik 1 finansowy netto sektora bankowego wyniósł 16,2, o 7,1% więcej niż w poprzednim roku. Suma

PLANY FINANSOWE KRAJOWYCH BANKO W KOMERCYJNYCH NA 2015 R.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Opracowanie: Wydział Analiz Sektora Bankowego (DBK 1) Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, W dniu 9 kwietnia r.

Perspektywa gospodarcza dla biznesu w 2013 r.

Perspektywa gospodarcza dla biznesu w 2013 r. Zachodniopomorski Dzień Instrumentów Inżynierii Finansowej 9 kwietnia 2013 Rola firm w gospodarce W przedsiębiorstwach powstaje ponad ¾ produktu krajowego

Perspektywa gospodarcza dla biznesu w 2013 r. Zachodniopomorski Dzień Instrumentów Inżynierii Finansowej 9 kwietnia 2013 Rola firm w gospodarce W przedsiębiorstwach powstaje ponad ¾ produktu krajowego

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (c.d.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 00391131100000 F-01/I-01 PKD: 4931Z 31-060 KRAKÓW UL. ŚW. WAWRZYŃCA 13 Sprawozdanie o przychodach, kosztach i wyniku finansowym

Wyniki finansowe banków w I kwartale 2016 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 15.6.216 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 216 r. W I kwartale 216 r. wynik finansowy netto sektora bankowego 1 wyniósł 3,5 mld zł, o 15,7% mniej

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 15.6.216 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 216 r. W I kwartale 216 r. wynik finansowy netto sektora bankowego 1 wyniósł 3,5 mld zł, o 15,7% mniej

KONFERENCJA PRASOWA IV KWARTAŁ Warszawa, 9 listopada 2016 r.

KONFERENCJA PRASOWA IV KWARTAŁ 2016 Warszawa, 9 listopada 2016 r. Konferencja prasowa. IV kwartał 2016 AGENDA Ocena koniunktury w polskiej gospodarce Analiza sytuacji na rynku consumer finance Portfel

KONFERENCJA PRASOWA IV KWARTAŁ 2016 Warszawa, 9 listopada 2016 r. Konferencja prasowa. IV kwartał 2016 AGENDA Ocena koniunktury w polskiej gospodarce Analiza sytuacji na rynku consumer finance Portfel

Perspektywy rynku. w 2009 roku Spragnieni krwi

Perspektywy rynku nieruchomości ci i branży y deweloperskiej w 2009 roku Spragnieni krwi Warszawa, 29 Kwietnia 2009 Polski rynek nieruchomości ci oczekiwany scenariusz rynkowy W 2009 roku oczekujemy spadku

Perspektywy rynku nieruchomości ci i branży y deweloperskiej w 2009 roku Spragnieni krwi Warszawa, 29 Kwietnia 2009 Polski rynek nieruchomości ci oczekiwany scenariusz rynkowy W 2009 roku oczekujemy spadku

Grupa Banku Zachodniego WBK

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty piąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2014 r.) oraz prognozy na lata 2015 2016 KWARTALNE

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty piąty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (IV kwartał 2014 r.) oraz prognozy na lata 2015 2016 KWARTALNE

Wykład: Banki a kryzysy finansowe

Wykład: Banki a kryzysy finansowe Asymetria informacji Asymetria informacji fakt, iż różne osoby dysponują różnymi wiadomościami. Asymetria informacji jest nie do uniknięcia, jej rozmiary i konsekwencje

Wykład: Banki a kryzysy finansowe Asymetria informacji Asymetria informacji fakt, iż różne osoby dysponują różnymi wiadomościami. Asymetria informacji jest nie do uniknięcia, jej rozmiary i konsekwencje

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców. Olsztyn, 14 kwietnia 2015

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Olsztyn, 14 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Olsztyn, 14 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910

Wyniki finansowe banków w I kwartale 2015 r.

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

GŁÓWNY URZĄD STATYSTYCZNY Warszawa, 19.6.215 Opracowanie sygnalne Wyniki finansowe banków w I kwartale 215 r. W I kwartale 215 r. wynik 1 finansowy netto sektora bankowego wyniósł 4,, o 1,6% więcej niż

'MIEJSKI ZAKŁAD OCZYSZCZANIA W PRUSZKOWIE' SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 01613749400000 F-01/I-01 PKD: 3811 05-800 Pruszków ul. Stefana Bryły 6 Sprawozdanie o przychodach, kosztach i wyniku finansowym

Województwo łódzkie. Raport o sytuacji mikro i małych przedsiębiorstw w roku 2011 235

Województwo łódzkie Raport o sytuacji mikro i małych przedsiębiorstw w roku 2011 235 Tabela 1 Dane statystyczne POLSKA ŁÓDZKIE Łódzki Miasto Łódź Piotrkowski Sieradzki Skierniewicki PKB na 1 mieszkańca

Województwo łódzkie Raport o sytuacji mikro i małych przedsiębiorstw w roku 2011 235 Tabela 1 Dane statystyczne POLSKA ŁÓDZKIE Łódzki Miasto Łódź Piotrkowski Sieradzki Skierniewicki PKB na 1 mieszkańca

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Katowice, 21 września 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Katowice, 21 września 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910

W n y i n ki f ina n ns n o s w o e w G u r p u y p y PK P O K O Ba B nk n u k u Po P l o sk s iego I k w k a w rtał ł MAJA 2011

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Wyniki finansowe Grupy PKO Banku Polskiego I kwartał 2011 10 MAJA 2011 1 Podsumowanie Skonsolidowany zysk netto o 21% wyższy niż przed rokiem Wzrost wyniku na działalności biznesowej głównie w efekcie

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców. Rzeszów, 16 kwietnia 2015

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Rzeszów, 16 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Rzeszów, 16 kwietnia 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910

Kiedy skończy się kryzys?

www.pwc.com Kiedy skończy się kryzys? Ryszard Petru Partner PwC Przewodniczący Rady Towarzystwa Ekonomistów Polskich Plan 1 Sytuacja 2 w 3 Wnioski w gospodarce światowej Wpływ na sytuację rynków finansowych

www.pwc.com Kiedy skończy się kryzys? Ryszard Petru Partner PwC Przewodniczący Rady Towarzystwa Ekonomistów Polskich Plan 1 Sytuacja 2 w 3 Wnioski w gospodarce światowej Wpływ na sytuację rynków finansowych

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców. Lublin, 11 marca 2015

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Lublin, 11 marca 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

Raport o sytuacji mikro i małych firm poprawa nastrojów polskich przedsiębiorców Lublin, 11 marca 2015 Piąty raport Banku Pekao SA o sytuacji mikro i małych firm innowacje tematem specjalnym 6 910 wywiadów

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o sytuacji mikro i małych firm w roku Zielona Góra, 13 marca 2014

Raport o sytuacji mikro i małych firm w roku 2013 Zielona Góra, 13 marca 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Raport o sytuacji mikro i małych firm w roku 2013 Zielona Góra, 13 marca 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm, Badania

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał II rok 2012

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 70-660 3811Z SZCZECIN Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 81074339800000 F-01/I-01 PKD: 70-660 3811Z SZCZECIN Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

Raport o sytuacji mikro i małych firm w roku 2013

Raport o sytuacji mikro i małych firm w roku 2013 Warszawa, 30 stycznia 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm Badania

Raport o sytuacji mikro i małych firm w roku 2013 Warszawa, 30 stycznia 2014 Już po raz czwarty Bank Pekao przedstawia raport o sytuacji mikro i małych firm 7 tysięcy wywiadów z właścicielami firm Badania

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał II rok 2013

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 97-427 4120Z ROGOWIEC Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 10010384300000 F-01/I-01 PKD: 97-427 4120Z ROGOWIEC Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na

Finanse dla niefinansistów

Finanse dla niefinansistów Może inny podtytuł? Wszystkie prawa zastrzeżone Racjonalne i świadome podejmowanie decyzji zarządczych, lepsze zarządzanie i wykorzystanie zasobów przedsiębiorstwa, zmniejszenie

Finanse dla niefinansistów Może inny podtytuł? Wszystkie prawa zastrzeżone Racjonalne i świadome podejmowanie decyzji zarządczych, lepsze zarządzanie i wykorzystanie zasobów przedsiębiorstwa, zmniejszenie

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2013 rok i podział zysku. Warszawa, 24 czerwca 2014

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2013 rok i podział zysku Warszawa, 24 czerwca 2014 Otoczenie makroekonomiczne Gospodarka stopniowo przyspiesza Dalsza poprawa sytuacji na rynku pracy 7.0 5.0 3.0

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2013 rok i podział zysku Warszawa, 24 czerwca 2014 Otoczenie makroekonomiczne Gospodarka stopniowo przyspiesza Dalsza poprawa sytuacji na rynku pracy 7.0 5.0 3.0

GRUPA PEKAO S.A. Wyniki finansowe po czwartym kwartale 2006 r. Najlepszy kwartał, najlepszy rok, na drodze do integracji Warszawa, 21 lutego 2007 r.

GRUPA PEKAO S.A. Wyniki finansowe po czwartym kwartale 2006 r. Najlepszy kwartał, najlepszy rok, na drodze do integracji Warszawa, 21 lutego 2007 r. WYNIKI FINANSOWE PO 4 KWARTAŁACH 2006 R. 2006 2005 Zmiana

GRUPA PEKAO S.A. Wyniki finansowe po czwartym kwartale 2006 r. Najlepszy kwartał, najlepszy rok, na drodze do integracji Warszawa, 21 lutego 2007 r. WYNIKI FINANSOWE PO 4 KWARTAŁACH 2006 R. 2006 2005 Zmiana

Wyniki finansowe banków w okresie trzech kwartałów 2007 r.

Warszawa, 2007.12.03 Wyniki finansowe banków w okresie trzech kwartałów 2007 r. W okresie styczeń-wrzesień br., przy wysokiej dynamice wartości udzielonych kredytów, w sektorze bankowym 1 odnotowano duŝo

Warszawa, 2007.12.03 Wyniki finansowe banków w okresie trzech kwartałów 2007 r. W okresie styczeń-wrzesień br., przy wysokiej dynamice wartości udzielonych kredytów, w sektorze bankowym 1 odnotowano duŝo

Prognozy gospodarcze dla

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

KONFERENCJA PRASOWA II KWARTAŁ Warszawa, 11 maja 2017 r.

KONFERENCJA PRASOWA II KWARTAŁ 2017 Warszawa, 11 maja 2017 r. Konferencja prasowa. II kwartał 2017 AGENDA Ocena koniunktury w polskiej gospodarce Analiza sytuacji na rynku consumer finance Portfel należności

KONFERENCJA PRASOWA II KWARTAŁ 2017 Warszawa, 11 maja 2017 r. Konferencja prasowa. II kwartał 2017 AGENDA Ocena koniunktury w polskiej gospodarce Analiza sytuacji na rynku consumer finance Portfel należności

Wyniki za I kwartał 2014 oraz perspektywy rozwoju Grupy Kapitałowej P.R.E.S.C.O. Warszawa, 15 maja 2014 r.

Wyniki za I kwartał 2014 oraz perspektywy rozwoju Grupy Kapitałowej P.R.E.S.C.O. r. Rynek obrotu wierzytelnościami w Polsce w I kwartale 2014 r. Grupa Kapitałowa P.R.E.S.C.O. w I kwartale 2014 r. Wyniki

Wyniki za I kwartał 2014 oraz perspektywy rozwoju Grupy Kapitałowej P.R.E.S.C.O. r. Rynek obrotu wierzytelnościami w Polsce w I kwartale 2014 r. Grupa Kapitałowa P.R.E.S.C.O. w I kwartale 2014 r. Wyniki

FORMULARZ ANALIZA EKONOMICZNA PRZEDSIĘWZIĘCIA BUSINESS PLAN PESEL. E-mail

Wydanie: z 0 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon/Fax Strona internetowa NIP PESEL E-mail Rok założenia Forma prawna działalności Kobieta jest właścicielem lub współwłaścicielem:

Wydanie: z 0 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon/Fax Strona internetowa NIP PESEL E-mail Rok założenia Forma prawna działalności Kobieta jest właścicielem lub współwłaścicielem:

Raport o sytuacji mikro i małych firm w roku 2015

Raport o sytuacji mikro i małych firm w roku 2015 Grzegorz Piwowar, Wiceprezes Zarządu Warszawa, 28 stycznia 2016 Szósty raport Banku Pekao SA o sytuacji mikro i małych firm 6 904 wywiady z właścicielami

Raport o sytuacji mikro i małych firm w roku 2015 Grzegorz Piwowar, Wiceprezes Zarządu Warszawa, 28 stycznia 2016 Szósty raport Banku Pekao SA o sytuacji mikro i małych firm 6 904 wywiady z właścicielami

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał III rok 2010

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 08039633000000 F-01/I-01 PKD: 66-530 8610Z DREZDENKO Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 08039633000000 F-01/I-01 PKD: 66-530 8610Z DREZDENKO Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach

Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD

Warszawa, 7.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami Rozliczenie Otoczenie Gospodarka

Warszawa, 7.. r. Projekcja inflacji i wzrostu gospodarczego Narodowego Banku Polskiego na podstawie modelu NECMOD Instytut Ekonomiczny Plan prezentacji. Zmiany pomiędzy rundami Rozliczenie Otoczenie Gospodarka

Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał IV rok 2011

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 02020623000000 F-01/I-01 PKD: 3811 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 02020623000000 F-01/I-01 PKD: 3811 Sprawozdanie o przychodach, kosztach i wyniku finansowym oraz o nakładach na środki trwałe kwartał

Źródło: KB Webis, NBP

Wyniki finansowe Grupy Kredyt Banku po I kw. 2007 Warszawa, 26 kwietnia 2007 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. DZIAŁALNOŚĆ SEGMENTU KORPRACYJNEGO 4. ANEKS

Wyniki finansowe Grupy Kredyt Banku po I kw. 2007 Warszawa, 26 kwietnia 2007 SPIS TREŚCI 1. PODSTAWOWE DANE FINANSOWE 2. DZIAŁALNOŚĆ SEGMENTU DETALICZNEGO 3. DZIAŁALNOŚĆ SEGMENTU KORPRACYJNEGO 4. ANEKS

Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 2016 r.

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 201 r. W dniu 22 marca

Opracowanie: Wydział Analiz Sektora Bankowego Departament Bankowości Komercyjnej i Specjalistycznej oraz Instytucji Płatniczych URZĄD KOMISJI NADZORU FINANSOWEGO WARSZAWA, marzec 201 r. W dniu 22 marca

Napędzamy rozwój przedsiębiorstw

Inicjatywa JEREMIE w województwie pomorskim - PRFPK Sp. z o.o. w procesie finansowania MŚP Inicjatywa JEREMIE dla rozwoju Pomorza Napędzamy rozwój przedsiębiorstw Realizacja operacji wg stanu na koniec

Inicjatywa JEREMIE w województwie pomorskim - PRFPK Sp. z o.o. w procesie finansowania MŚP Inicjatywa JEREMIE dla rozwoju Pomorza Napędzamy rozwój przedsiębiorstw Realizacja operacji wg stanu na koniec

WYNIKI GRUPY KREDYT BANKU PO III KW.2005 KONFERENCJA PRASOWA WARSZAWA, 03/11/2005

WYNIKI GRUPY KREDYT BANKU PO III KW.2005 KONFERENCJA PRASOWA WARSZAWA, 03/11/2005 2 WYNIKI PO TRZECH KWARTAŁACH POTWIERDZAJĄ KONTYNUACJĘ DOTYCHCZASOWYCH TRENDÓW 3 kwartały 04 3 kwartały 05 zmiana Zysk

WYNIKI GRUPY KREDYT BANKU PO III KW.2005 KONFERENCJA PRASOWA WARSZAWA, 03/11/2005 2 WYNIKI PO TRZECH KWARTAŁACH POTWIERDZAJĄ KONTYNUACJĘ DOTYCHCZASOWYCH TRENDÓW 3 kwartały 04 3 kwartały 05 zmiana Zysk

Stan i prognoza koniunktury gospodarczej

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty szósty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (I kwartał 2015 r.) oraz prognozy na lata 2015 2016 KWARTALNE

222 df Instytut Badań nad Gospodarką Rynkową przedstawia osiemdziesiąty szósty kwartalny raport oceniający stan koniunktury gospodarczej w Polsce (I kwartał 2015 r.) oraz prognozy na lata 2015 2016 KWARTALNE

Aktualna sytuacja na rynku kredytowym dla firm w Polsce i możliwe scenariusze na przyszłość

Aktualna sytuacja na rynku kredytowym dla firm w Polsce i możliwe scenariusze na przyszłość Tomasz Kierzkowski Departament Klienta Biznesowego 23 maja 2013 Plan prezentacji Fundusze unijne i kredyty dla

Aktualna sytuacja na rynku kredytowym dla firm w Polsce i możliwe scenariusze na przyszłość Tomasz Kierzkowski Departament Klienta Biznesowego 23 maja 2013 Plan prezentacji Fundusze unijne i kredyty dla

Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

Anna Trzecińska, Wiceprezes NBP Wyzwania dla sektora finansowego związane ze środowiskiem niskich stóp procentowych Warszawa / XI Kongres Ryzyka Bankowego BIK / 25 października 2016 11-2002 5-2003 11-2003

FORMULARZ ANALIZA EKONOMICZNA PRZEDSIĘWZIĘCIA (BIZNESPLAN) E-mail

E-mail") 1 z 10 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon Strona internetowa NIP Fax E-mail Rok założenia Forma prawna działalności Wielkość firmy (zaznaczyć) mikroprzedsiębiorstwo Rodzaj

1 z 10 Nazwa i adres Wnioskodawcy (wraz z kodem pocztowym) REGON Telefon Strona internetowa NIP Fax E-mail Rok założenia Forma prawna działalności Wielkość firmy (zaznaczyć) mikroprzedsiębiorstwo Rodzaj

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

SKONSOLIDOWANY ROZSZERZONY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2018 do 30-09-2018 Świdnica, listopad 2018 Strona 1 / 16 1.

Dane kontaktowe. Rodzaj ewidencji księgowej. Część 0. Podstawowe dane o przedsiębiorstwie (cd.) Część I. Dział 1. Rachunek zysków i strat

Część I. Dział 1. Rachunek zysków i strat") GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 63095249000000 F-01/I-01 PKD: 3811 62-200 Gniezno ul. Bolesława Chrobrego 24/25 URBIS SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sprawozdanie

GŁÓWNY URZĄD STATYSTYCZNY, al. Niepodległości 208, 00-925 Warszawa REGON: 63095249000000 F-01/I-01 PKD: 3811 62-200 Gniezno ul. Bolesława Chrobrego 24/25 URBIS SPÓŁKA Z OGRANICZONĄ ODPOWIEDZIALNOŚCIĄ Sprawozdanie

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA

Oferta finansowania dla podmiotów rozpoczynających działalność gospodarczą z gwarancją Europejskiego Funduszu Inwestycyjnego Dolnośląskie Spotkania Biznesowe, maj 2014 r. ZESPÓŁ PRODUKTÓW KREDYTOWYCH KLIENTA