Scenariusz z lekcji z przedmiotu: podstawy przedsiębiorczości

|

|

|

- Maja Olejnik

- 8 lat temu

- Przeglądów:

Transkrypt

1 Scenariusz z lekcji z przedmiotu: podstawy przedsiębiorczości TEMAT LEKCJI: Geneza oraz funkcjonowanie giełdy na przykładzie GPW CZAS: 45 minut CELOGÓLNY:: Uczeń będzie mógł sie dowiedzieć się jak powstała GPW, jaki ma wpływ na gospodarkę, w jak funkcjonują notowania, do czego służą kursy akcji oraz najważniejszych indeksów, jak można zarabiać na giełdzie ( GPW ) oraz dlaczego warto inwestować na rynku kapitałowym ŚRODKI DYDAKTYCZNE: praca z komputerem i rzutnikiem posługiwanie się prezentacją dotyczącą omawianej tematyki oraz Internetem ( pokazywanie popularnych portali mniej lub bardziej opiniotwórczych, ukazywanie miejsc w sieci związanych z edukacją rynku kapitałowego. podkreślanie ważnych informacji ); kartka papieru z pytaniami dotyczącymi lekcji, na sprawdzenie się w domu ( z tyłu odpowiedzi z uzasadnieniem ) 8 zestawów z omówieniem różnego rodzaju problemów, niuansów z popularnych portali, serwisów internetowych, które każda z grup będzie musiała omówić i zaprezentować w odpowiednich momentach wskazanych przez nauczyciela: 1. Różnica i podobieństwa pomiędzy inwestorem instytucjonalnym, indywidualnym a emitentem.(grupa 1) 2. Na czym polega kupno/sprzedaż akcji, a na czym krótka sprzedaż?(grupa 2) 3. Różnica i podobieństwa między notowaniami jednolitymi a ciągłymi.(grupa 3) 4. Rynkiem równoległym, a podstawowym.(grupa 4) 5. Najważniejsze instrumenty, którymi obraca się na rynku kapitałowym.(grupa 5) 6. Rynek pierwotny i wtórny, cechy charakterystyczne.(grupa 6) 7. Najważniejsze instytucje na rynku kapitałowym omówienie tematu.(grupa 7) 8. Rola GPW na arenie międzynarodowej.(grupa 8) METODY PRACY (Taksonomia) CELE OPERACYJNE:

2 POZIOM I. WIADOMOŚCI KATEGORIA A. ZAPAMIĘTANIE WIADOMOŚCI Uczeń: Stara się zrozumieć i zapamiętać takie pojęcia jak: rozwój i geneza GPW ( zarys historyczny ) wpływ giełd na gospodarki krajów ( GPW na kształtowanie się gospodarek w Europie Środkowo-Wschodniej ) Rozróżnia i zgłębia wiedzę z związaną z tematyką: rynku podstawowego i równoległego notowań ciągłych i jednolitych rynku pierwotnego i wtórnego zadań oraz przywilejów inwestora, a emitenta zajmowaniu pozycji krótkiej i długiej dywidendy i praw poboru B. ZROZUMIENIE WIADOMOŚCI Uczeń: rozumie różnice pomiędzy poszczególnymi rynkami na GPW jest w stanie wymienić najważniejsze etapy codziennego funkcjonowania giełdy potrafi złożyć zlecenie najlepsze do zaistniałej sytuacji panującej na rynku umie scharakteryzować najważniejsze instrumenty obrotu na rynku kapitałowym zna podstawowe narzędzia zarówno analizy fundamentalnej jak i technicznej potrafi wymienić i krótko scharakteryzować najważniejsze instytucje związane z rynkiem kapitałowym C. STOSOWANIE WIADOMOŚCI W SYTUACJACH TYPOWYCH Uczeń: wie gdzie i kiedy może znaleźć wiadomości o danej spółce i o szerokim rynku umie segregować informacje pochodzące z rynków na bardzo istotne od mniej istotniejszych złożyć zlecenia giełdowa za pomocą arkusza zleceń II. UMIEJĘTNOŚCI D. STOSOWANIE WIADOMOŚCI W SYTUACJACH PROBLEMOWYCH. Uczeń: potrafi ustosunkować się do komentarzy na zakończenie sesji umie złożyć zlecenia zarówno kupna jak i krótkiej sprzedaży w dogodnym dla niego momencie PRZYKŁADOWY TOK LEKCJI: ( w pogrubieniu treści, które trzeba zaakcentować, normalną czcionką treści, które nie są aż tak istotne, ale z pewnością warto o nich wspomnieć ), numeracja ustalona według chronologii lekcji FAZA WPROWADZAJĄCA Czynności nauczyciela 1. Podaje temat lekcji, cele lekcji i formy realizacji tematu. Rozdaje kartki po jednej na 4 osoby, z problemami, które zostaną omówione podczas prezentacji. 2. Zadaje pytanie dotyczące notowań: Czy jest osoba, która wie jaką wagę mają notowania i wykres przez was otrzymany.. Czynności ucznia Uczniowie zapisują temat w zeszycie. 3. Zostają poproszeni o podzielenie się na 4 osobowe grupy, które omówią problemy wskazane przez nauczyciela podczas swojej ( po 2 minuty dla grupy) 4. Każda z grup otrzymuje 5 minut na przygotowanie się do prezentacji swojego tematu/problemu i włączenie

3 FAZA REALIZACYJNA Czynności nauczyciela 5. Zaczyna prezentację pt. Geneza i funkcjonowanie GPW 6. Nauczyciel zaczyna od omówienia genezy i historii giełdy ( góra 3 minuty ), wskazuje na koleje etapy rozwoju i prosi pierwszą grupę o zaprezentowanie podstawowych informacji dotyczących GP 8. Nauczyciel przedstawia pokrótce system notowań na GPW i prosi przedstawiciela grupy 3 o dopełnienie jego wypowiedzi 10. Nauczyciel wymienia instrument obrotu na GPW, po czym prosi grupę 5 o scharakteryzowanie poszczególnych instrumentów. 12, Prowadzący zajęcia przesuwa slajd i prezentuje najważniejsze instytucje i podmioty funkcjonujące na polskim rynku kapitałowym, prosi grupę 1 i grupę 7 o omówienie tematu. 14. Następny slajd omawia nauczyciel przy współudziale grup 4 i slajd dotyczący zleceń giełdowych omawia grupa 2 razem z nauczycielem. 18. Nauczyciel loguje się na stronie internetowej z rachunkiem demo (np. gra giełdowa) i pokazuje przykładowy akrusz zleceń oraz wykonuje zlecenie kupna i sprzedaży.. FAZA PODSUMOWUJĄCA - sprawdzająca wiedzę 20. Nauczyciel zaczyna dyskusję, jak zarabiać na giełdzie?, gdzie każdy z uczniów może popisać się wiedzą nadprogramową. 22. Prowadzący pokazuje portale finansowe, gdzie warto czytać i śledzić informacje. 23. Opiekun metodyczny dziękuje za lekcję i rozdaję dla chętnych test z odpowiedziami dotyczący omawianego tematu ( np. z strony www,ferk.pl). się we wskazanym momencie podczas prezentacji prowadzonej przez nauczyciela, Czynności ucznia 7. Lider grupy 8 prezentuje, aktualną rolę GPW na arenie lokalnej, europejskiej i światowej. 9. Grupa 3 omawia system notowań na GPW. 11. Osoba wyznaczona z grupy 5 tłumaczy każdy instrument wymieniony na slajdzie. 13. Liderzy 1 i 7 teamu omawiają podmioty i instytucje odpowiedzialne za regulacje, obrót i zdobywanie kapitałem na GPW 15. Grupy 4 i 6 omawiają różnice pomiędzy omawianymi segmentami rynku oraz cech charakterystyczne dla tych grup. 17. Grupa 2 opowiada o kupne, sprzedaży oraz nowym zleceniu na rynku kapitałowym, mianowicie krótkiej sprzedaży. 21. Uczniowie angażują się w dyskusje zapoczątkowaną przez opiekuna.

4 Geneza i funkcjonowanie giełdy na przykładzie GPW

5 Cele Zrozumienie genezy oraz dalszej ścieżki rozwoju GPW Powiązanie GPW z polską gospodarką Poznanie dziennego przebiegu notowań ( krok po kroku) Rozróżnienie i krótka charakterystyka najważniejszych instytucji związanych z funkcjonowaniem rynku Opis instrumentów, którymi obraca się na GPW Utrwalenie najważniejszych pojęć związanych z funkcjonowaniem GPW Odpowiedź na pytanie: Jak zarabiać na giełdzie? Wstęp do analizy technicznej i fundamentalnej

6 Geneza GPW (najważniejsze etapy)) part 1 1. Pierwsza sesja odbyła się 12 maja 1817 w Warszawie obracano wyłącznie obligacjami i wekslami 2. Okres od 1918 do 1938.r dynamiczny rozwój giełd w Warszawie ( 90% obrotu ), Poznaniu, Łodzi i Lwowie. obroty zdominowane przez handel akcjami 3. Zahamowanie rozwoju giełdy po roku 1945.r gospodarka centralne zarządzana, negowanie kapitalizmu 4. Lata po 1989.r reaktywacja rynku kapitałowego w Polsce Sejm uchwalił ustawę Prawo o publicznym obrocie papierami wartościowym i funduszach powierniczych

7 Geneza GPW (najważniejsze etapy) part kwietnia 1991.r pierwsza sesja na Warszawskim parkiecie wzięło w niej udział 7 domów maklerskich, notowano na niej 5 spółek, wpłynęło 112 zleceń kupna i sprzedaży 6. W 1994.r giełda została pełnym członkiem Międzynarodowej Federacji Giełd (FIBV) 7. Rozpoczęcie publikacji indeksu WIG 20 w 1997.r listopada 2010.r prywatyzacja Giełdy Papierów Wartościowych wzrost znaczenia i roli GPW na arenie europejskiej i międzynarodowej ( grupa 8 )

8 Harmonogram notowań ( grupa 3 ) ciągłych i jednolitych na GPW, czyli zwykły dzień na GPW godziny Notowania ciągłe godziny Notowania jednolite przyjmowanie zleceń na otwarcie 9.00 określenie kursu na otwarcie przyjmowanie zleceń na otwarcie interwencja notowania ciągłe określenie kursu jednolitego (fixing) przyjmowanie zleceń na zamknięcie określenie kursu na zamknięcie (fixing) dogrywka przyjmowanie zleceń na zamknięcie dogrywka przyjmowanie zleceń na zamknięcie przyjmowanie zleceń na otwarcie następnej kreślenie kursu jednolitego (fixing), dogrywka przyjmowanie zleceń na

9 Instrumenty obrotu na rynku kapitałowym (grupa 5) 1. Akcje spółek 2. Obligacje Skarbu Państwa 3. Obligacje Przedsiębiorstw 4. Prawa poboru spółek 5. Prawa do nowych akcji spółek 6. Certyfikaty inwestycyjne 7. Prawa pierwszeństwa 8. Kontrakty terminowe na akcje, indeksy, waluty, obligacje skarbowe 9. Opcje na indeksy giełdowe, akcje 10. Jednostka indeksowa MiniWIG20

10 Najważniejsi uczestnicy rynku kapitałowego. ) (grupy 1 i 7 1. GPW 2. KNF 3. KDPW 4. New Connect 5. Domy maklerskie 6. Banki 7. Fundusze inwestycyjne, OFE 8. Inwestorzy indywidualni 9. Emitenci

11 Rynek GPW ( grupy 4 i 6 ) GPW w Warszawie stanowi główny element rynku pierwotnego i wtórnego dla akcji, obligacji i innych instrumentów finansowych. Dzieli się ona na: rynek podstawowy rynek równoległy Wymogi stawiane firmom wchodzącym na rynek podstawowy są znacznie wyższe niż tym wchodzącym na rynek równoległy. Powoduje to z jednej strony większe koszty wejścia na giełdę, ale również zwiększenie prawdopodobieństwo uzyskania środków finansowych w wyniku emisji akcji.

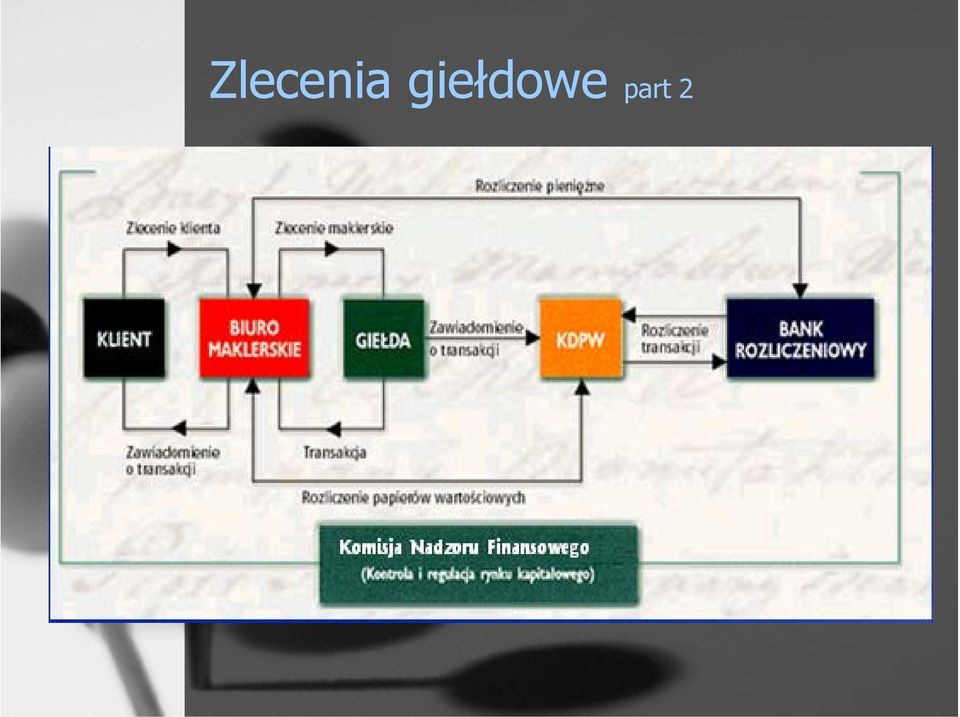

12 Zlecenia giełdowe part 1 ( grupa 2) Składając zlecenie inwestor musi określić następujące elementy: rodzaj zlecenia, czyli czy chce kupić, czy sprzedać, nazwę instrumentu finansowego, który ma być przedmiotem transakcji, cenę, po której chce dokonać transakcji, czyli tzw. limit ceny lub rodzaj zlecenia bez limitu ceny, liczbę instrumentów, które chce kupić lub sprzedać (tzw. wolumen zlecenia), termin ważności zlecenia, dodatkowe warunki realizacji zlecenia.

13 Zlecenia giełdowe part 2

14 RODZAJE ZLECEŃ Kryteria podziału zleceń składanych przez inwestorów: Limit ceny w zleceniu Zlecenia z dodatkowym warunkiem wykonania Termin ważności zlecenia

15 Rodzaje zleceń Kryterium limit ceny w zleceniu zlecenia z limitem ceny zlecenia bez limitu PCR (po cenie rynkowej) PCRO (po cenie rynkowej na otwarcie) PKC (po każdej cenie)

PKC (po każdej")

16 Rodzaje zleceń Kryterium termin ważności zlecenia zlecenia z określonym terminem ważności zlecenia bez określonej daty ważności DZIEŃ (ważne do końca sesji giełdowej) DOM (ważność domyślna, bezterminowo) WiN (ważne do momentu zawarcia pierwszej transakcji, niezrealizowana część zlecenia traci ważność) WuA (ważne do momentu zawarcia pierwszych transakcji, musi być zrealizowane w całości lub nie jest realizowane w ogóle

17 Rodzaje zleceń z dodatkowym warunkiem wykonania Wmin minimalna wielkość (wolumen) wykonania LimAkt limit aktywacji WUJ wielkość ujawniana

18 Jak zarabiać na giełdzie?? panel dyskusyjny

19 Przydatne strony internetowe do rozwoju, analizy i pogłębianiu wiedzy o rynku kapitałowym

20 Dziękuje za uwagę

21 Podmioty, obracające pieniędzmi na rynku kapitałowym. Uczestnictwo w obrocie instrumentami finansowymi - Domy maklerskie, banki prowadzące działalność maklerską oraz podmioty zagraniczne prowadzące działalność maklerską w Polsce Zgodnie z nową Ustawą o obrocie instrumentami finansowymi działalność maklerska może być wykonywana wyłącznie przez: domy maklerskie, banki prowadzące działalność maklerską, zagraniczne firmy inwestycyjne i zagraniczne osoby prawne z państw należących do OECD. Każdy inwestor zamierzający uczestniczyć w obrocie zorganizowanym powinien podpisać z jednym z ww. podmiotów umowę o świadczenie usług brokerskich. Na jej podstawie firma inwestycyjna będzie mogła w imieniu klienta składać zlecenia w obrocie na rynku regulowanym lub w alternatywnym systemie obrotu. Firmy inwestycyjne mogą również zawierać ze klientami umowy o: - zarządzanie portfelem (odpłatne podejmowanie i realizacja decyzji inwestycyjnych na rachunek klienta w ramach pozostawionych przez klienta do dyspozycji zarządzającego środków pieniężnych lub maklerskich instrumentów finansowych); - doradztwo inwestycyjne (przygotowanie i przekazanie w oparciu o potrzeby i sytuację klienta pisemnej lub ustnej rekomendacji nabycia, zbycia lub powstrzymania się od zawarcia transakcji dotyczącej maklerskich instrumentów finansowych). Zgodnie z Ustawą działalność maklerska obejmuje m.in.: 1/ przyjmowanie i przekazywanie zleceń nabycia lub zbycia maklerskich instrumentów finansowych; 2/ wykonywanie zleceń nabycia lub zbycia tych instrumentów; 3/ nabywanie lub zbywanie na własny rachunek maklerskich instrumentów finansowych; 4/ zarządzanie portfelami, w skład których wchodzą maklerskie instrumenty finasowe; 5/ oferowanie maklerskich instrumentów finansowych; 6/ świadczenie usług w wykonaniu zawartych umów o subemisje inwestycyjne i usługowe jeśli ich przedmiotem są maklerskie instrumenty finansowe oraz usług dodatkowych; 7/ prowadzenie rachunków papierów wartościowych oraz rachunków pieniężnych; 8/ doradztwo inwestycyjne w zakresie maklerskich instrumentów finansowych dopuszczonych do obrotu zorganizowanego; 9/ organizowanie alternatywnego systemu obrotu; 10/ przechowywanie i rejestrowanie zmian stanu posiadania maklerskich instrumentów finansowych; 11/ udostępnianie skrytek sejfowych; 12/ udzielanie pożyczek na dokonywanie transakcji której przedmiotem jest maklerski instrument finansowy, jeśli transakcja dokonywana jest za pośrednictwem firmy, która udziela pożyczki; 13/ doradztwie dla przedsiębiorstw w zakresie struktury kapitałowej, strategii przedsiębiorstwa; 14/ doradztwie i innych usługach w zakresie łączenia, podziału oraz przejmowania przedsiębiorstw; 15/ doradztwie inwestycyjnym w zakresie maklerskich instrumentów finansowych; 16/ wymianie walutowej, w przypadku gdy jest to związane z działalnością maklerską. Działalność maklerska wymaga zgody KNF. Dom maklerski wykonuje swoją działalność za pośrednictwem maklerów oraz doradców inwestycyjnych. Maklerem oraz doradcą może być osoba fizyczna, wpisana na listę maklerów lub doradców prowadzoną przez Komisję. Makler oraz doradca musi mieć pełną zdolność do czynności prawnych,

22 musi korzystać z pełni praw publicznych, nie być karany m.in. za przestępstwa skarbowe, przeciwko wiarygodności dokumentów, mieniu, obrotowi gospodarczemu, obrotowi pieniędzmi i papierami wartościowymi. Musi również złożyć z wynikiem pozytywnym egzamin przed Komisją Egzaminacyjną dla Doradców lub Maklerów Papierów Wartościowych. Na dzień 2 sierpnia na listę doradców inwestycyjnych wpisanych było 227 osoby, a na listę maklerów 1799 osób. Tabela 1 Podmioty prowadzące działalność maklerską (2005) Banki prowadzące działalność maklerską 9 Domy maklerskie 33 Liczba ogółem 42 Źródło: KNF Warunki świadczenia usług przez dom maklerski w ramach wykonywanych przez nie czynności (w tym opłaty i prowizje) zawarte są w regulaminie świadczenia usług i prowadzenia rachunków inwestycyjnych, stanowiącym element umowy pomiędzy inwestorem, a domem maklerskim. Prowadzenie działalności maklerskiej. Dom maklerski działa na rynku zawsze we własnym imieniu, na rachunek: - klienta - usługi brokerskie, albo - na rachunek własny - działalność dealerska. Lokowanie powierzonych środków - Fundusze inwestycyjne i Towarzystwa Funduszy Inwestycyjnych Obok inwestorów indywidualnych uczestnikami rynku są również inwestorzy instytucjonalni. Należą do nich m.in. fundusze inwestycyjne, których celem jest lokowanie zebranych publicznie środków pieniężnych. Fundusz inwestycyjny jest tworzony i zarządzany przez Towarzystwo Funduszy Inwestycyjnych działające w formie spółki akcyjnej, będące organem funduszu i reprezentuje go w stosunkach z osobami trzecimi. Zatrudnieni w funduszach profesjonalni doradcy inwestycyjni starają się lokować jak najlepiej powierzone środki pieniężne w ściśle określone Ustawą o funduszach inwestycyjnych papiery wartościowe i prawa majątkowe. Wśród funduszy wyróżniamy fundusze tworzone jako: otwarte, specjalistyczne, zamknięte i mieszane. Towarzystwo może zarządzać kilkoma funduszami inwestycyjnymi. Każdy z funduszy charakteryzuje się różnym poziomem ryzyka w zależności od tego w jakie papiery wartościowe i instrumenty finansowe lokuje środki. Tabela 2 Towarzystwa i Fundusze Inwestycyjne (stan na dzień ) Towarzystwa Funduszy Inwestycyjnych 23 Fundusze inwestycyjne 188 Źródło: KNF Emitenci papierów wartościowych - Spółki publiczne Przedmiotem obrotu na rynku regulowanym (GPW, CeTO, Giełda Towarowa) mogą być jedynie papiery wartościowe Spółek publicznych tzn. takich spółek, w których co najmniej jedna akcja jest zdematerializowana. Dematerializacja papierów wartościowych następuje z chwilą ich rejestracji w depozycie papierów wartościowych. Od tego momentu przestają mieć one formę dokumentu. Tabela 3 Podmioty dopuszczone do publicznego obrotu przez KPWiG (stan na )

23 Liczba podmiotów w publicznym obrocie, w tym: 313 Narodowe Fundusze Inwestycyjne 14 Spółki, które wprowadziły do publicznego obrotu wyłącznie obligacje 8 Podmioty, które wprowadziły do publicznego obrotu listy zastawne 2 Podmiotów, które wprowadziły do publicznego obrotu obligacje gminne 3 Źródło: KNF Katarzyna Kochan inwestor indywidualny, ekon. osoba fizyczna dokonująca inwestycji; inwestor indywidualny najczęściej dokonuje niewielkich kwotowo inwestycji; nie zajmuje się działalnością inwestycyjną zawodowo, może dysponować mniejszą wiedzą i doświadczeniem niż inni uczestnicy rynku, a mała skala działalności uniemożliwia mu wywieranie istotnego wpływu na przedmiot inwestycji; z tych powodów jest chroniony przez odpowiednie regulacje prawne (dotyczące m.in. niedyskryminacyjnego traktowania inwestorów indywidualnych wobec inwestorów większych); ochronie inwestorów indywidualnych sprzyja też zrzeszanie się inwestorów indywidualnych w stowarzyszeniach, dysponujących nieporównanie większymi możliwościami oddziaływania na przedmiot inwestycji niż pojedynczy inwestor indywidualny; najprężniejsze są stowarzyszenia inwestorów indywidualnych we Francji, Szwecji i USA. Źródło:

24 Zajmowanie pozycji na rynku Pozycja długa (long) Otwierającym i posiadaczem długiej pozycji jest nabywca kontraktu terminowego, przez co zobowiązuje się on do przyjęcia (kupna) w przyszłości określonej ilości instrumentu bazowego po ustalonej cenie. Zajmując długą pozycję Inwestor oczekuje więc wzrostu ceny instrumentu bazowego licząc, że w momencie wygaśnięcia kontraktu będzie ona wyższa niż zapłacona w momencie zawarcia transakcji. Jeżeli przewidywania te okażą się słuszne Inwestor nabywa (przyjmuje) instrument bazowy po cenie ustalonej w transakcji, czyli mniejszej niż aktualna na rynku kasowym, w postaci fizycznej bądź rozliczenia finansowego. Powstała w ten sposób różnica stanowi zysk posiadacza długiej pozycji. Jeżeli cena na rynku kasowym w momencie rozliczenia jest niższa niż ustalona w chwili zawarcia kontraktu, wówczas kupujący zobowiązany jest nabyć instrument bazowy drożej niż wynosi jego rzeczywista cena ponosząc tym samym stratę. Przykład Inwestor nabywa (otwiera długą pozycję) kontrakt opiewający na 100 akcji spółki ABC po kursie 10 zł. przez co zobowiązuje się do przyjęcia w określonym czasie 100 akcji spółki po cenie 10 zł. Załóżmy, że w dniu wygaśnięcia kurs akcji będący podstawą rozliczenia kontraktów wyniósł 15 zł. Tym samym kupujący realizując swe zobowiązanie nabywa 100 akcji po ustalonej cenie, po czym sprzedaje na rynku kasowym uzyskując tym samym zysk w wysokości 500 zł. = (15 zł. - 10zł.) x 100 akcji. Jeżeli natomiast rzeczywisty kurs instrumentu w momencie rozliczenia spadnie np. do poziomu 7 zł. posiadacz długiej pozycji poniesie stratę, nabywając akcje po cenie wyższej niż aktualna na rynku. W tym wypadku będzie to 300 zł. = (7zł.-10zł.) x 100 akcji. Zyski i straty posiadacza długiej pozycji w zależności od kształtowania się ceny instrumentu bazowego przedstawia poniższy wykres (nie uwzględniający kosztów prowizji). Pozycja krótka (short) Otwierającym i posiadaczem krótkiej pozycji jest sprzedający kontrakt terminowy, przez co zobowiązuje się on do dostarczenia (zbycia) w przyszłości określonej ilości instrumentu bazowego po ustalonej cenie. W tym wypadku oczekiwania Inwestora są więc przeciwne do otwierającego długą pozycję i spodziewa się on, że w momencie wygaśnięcia rzeczywista cena instrumentu bazowego będzie niższa w stosunku do ustalonej w kontrakcie. Jeżeli założenia te sprawdzą się realizując swe zobowiązania Inwestor nabywa instrument bazowy na rynku kasowym, po czym sprzedaje go (dostarcza) po wyższej cenie wynikającej z kontraktu, osiągając tym samym zysk równy iloczynowi różnicy kursów i ilości instrumentu bazowego. Jeżeli natomiast rzeczywisty kurs w momencie wygaśnięcia jest wyższy niż ustalony w kontrakcie sprzedający zmuszony jest nabyć instrument bazowy i dostarczyć go po niższej cenie zgodnie z umową ponosząc tym samym stratę równą iloczynowi tej różnicy i ilości instrumentu.

25 Przykład Inwestor sprzedaje (otwiera krótką pozycję) kontrakt dotyczący 100 akcji spółki ABC po kursie 100 zł. przez co zobowiązuje się do dostarczenia w określonym czasie 100 akcji po cenie 100 zł. Załóżmy, że w dniu wygaśnięcia kurs akcji będący podstawą rozliczenia kontraktów wyniósł 60 zł. Tym samym sprzedający wypełniając zobowiązanie nabywa na rynku 100 akcji po cenie 60 zł., po czym sprzedaje je zgodnie z warunkami kontraktu po 100 zł. uzyskując tym samym zysk w wysokości 4000 zł. = (100 zł. - 60zł.) x 100 akcji. Jeżeli natomiast rzeczywisty kurs instrumentu w momencie rozliczenia wzrośnie np. do poziomu 120 zł. posiadacz krótkiej pozycji poniesie stratę, nabywając akcje na rynku po cenie wyższej i zbywając je po kursie wynikającym z kontraktu. W tym wypadku będzie to 2000 zł. = (100zł.-120zł.) x 100 akcji. Zyski i straty posiadacza krótkiej pozycji w zależności od kształtowania się ceny instrumentu bazowego przedstawia poniższy wykres (nie uwzględniający kosztów prowizji). Źródło:

26 Notowania ciągłe W tym systemie notowane są następujące instrumenty: akcje spółek o dużej płynności oraz akcje NFI, akcje spółek wprowadzanych na rynek podstawowy, prawa pierwszeństwa z obligacji, obligacje skarbowe i korporacyjne, certyfikaty inwestycyjne, produkty strukturyzowane, prawa poboru z akcji notowanych w systemie notowań ciągłych, prawa do akcji (PDA), które będą notowane w systemie notowań ciągłych, instrumenty pochodne - kontrakty terminowe, opcje, jednostki indeksowe. Inwestorzy składają zlecenia do domów maklerskich, które są przekazywane na giełdę, gdzie są umieszczane w arkuszu zleceń oczekujących. W ciągu sesji notowań ciągłych kurs instrumentu zmienia się wielokrotnie. Transakcja jest zawierana wówczas, gdy dane zlecenie odpowiada warunkom zlecenia z drugiej strony rynku (np. zlecenie kupna trafia na właściwe zlecenie sprzedaży lub zlecenie sprzedaży na właściwe zlecenie kupna). Przy kolejności realizacji zleceń obowiązują dwa kryteria: cena i czas złożenia zlecenia. Jeżeli na realizację oczekują dwa zlecenia o takiej samej cenie realizacji, jako pierwsze będzie zrealizowane to, które wpłynęło do arkusza zleceń wcześniej. Kurs jednolity W tym systemie notowane są następujące instrumenty: akcje spółek o małej płynności, prawa poboru z akcji, które są notowane wg kursu jednolitego, prawa do akcji, które będą notowane wg kursu jednolitego, produkty strukturyzowane. Na podstawie złożonych wcześniej zleceń, jest ustalany przez giełdę stały kurs (fixing), po którym będą realizowane zlecenia znajdujące się na arkuszu zleceń. Ustalanie kursu w systemie notowań jednolitych następuje dwukrotnie w ciągu dnia. Przed fixingiem jest przeprowadzana interwencja, w czasie której animatorzy rynku, w celu zwiększenia płynności obrotu, mogą modyfikować wcześniej złożone przez siebie zlecenia. Jeżeli dla danego instrumentu finansowego nie ma animatora rynku, wówczas inwestorzy mogą modyfikować złożone wcześniej przez siebie zlecenia. W obu przypadkach modyfikacja może polegać jedynie na: (i) zwiększeniu wolumenu złożonego

27 zlecenia, (ii) zwiększeniu limitu ceny w zleceniach kupna, (iii) zmniejszeniu limitu ceny w zleceniach sprzedaży. źródło: Harmonogram sesji giełdowej Na warszawskim parkiecie istnieją dwa systemy notowań: ciągłe oraz jednolite Różnica pomiędzy notowaniami ciągłymi, a tzw. Fixingiem (system jednolitego kursu) związana jest z ustalaniem ceny. Podczas notowań ciągłych cena może być ustalana wielokrotnie, w drugim przypadku cena ustalana jest dokładnie dwa razy. Cały inwestycyjny szum rozpoczyna się o godzinie jednak nie dochodzi do jakichkolwiek transakcji. Aż do godziny 9.00 mamy do czynienia z przyjmowaniem zleceń na otwarcie i to na ich podstawie powstają tzw. teoretyczne kursy otwarcia (TKO), które aktualizowane są na bieżąco. O godzinie 9.00 ma miejsce Fixing- nie są przyjmowane nowe zlecenia, natomiast dochodzi do realizacji zleceń składanych podczas fazy przed otwarciem. W czasie tej części sesji ustalony zostaje kurs otwarcia, którym jest ostatni TKO. Od godziny 9.00 aż do trwa okres w którym toczy się zażarta walka- dochodzi do licznych transakcji, a cena ustalana jest wielokrotnie. Jest to system notowań ciągłych. Później ma miejsce powtórka z godzin porannych, a mianowicie w przeciągu 10 minut czyli do godziny ma miejsce składanie zleceń na zamknięcie, wszystkie transakcje przyjmowane są na takiej samej zasadzie jak to ma miejsce od 8.00 do

28 9.00. O godzinie ma miejsce drugi Fixing podczas, którego ustalona zostaje cena zamknięcia, która widnieć będzie w arkuszach zleceń, aż do następnego poranka. W tym momencie wydawałoby się, że nic nie może się wydarzyć. Jeżeli chodzi o kurs to nic się nie zmieni, natomiast zmianie może ulec obrót, a co za tym idzie wolumen. Powodem jest kolejna faza sesji, która trwa okrągłe 10 minut, a transakcje dokonywane są po cenie zamknięcia.. Ostatni dech giełdy ma miejsce w przeciągu kolejnych 5 minut, podczas których składane są zlecenia na otwarcie kolejnej sesji giełdowej, które wpływać będę na TKO następnego ranka. Zatem godzinę możemy uznać za godzinę zamknięcia sesji giełdowej. System notowań jednolitych W przypadku warszawskiego parkietu notowania prowadzone są w dwóch systemach: ciągłym oraz jednolitym. Podczas tego poradnika zwrócimy uwagę na ten drugi system notowań!!! W przypadku notowań jednolitych występują trzy fazy: 1) Faza przed otwarciem- podczas tego okresu przyjmowane są wszystkie zlecenia kupna i sprzedaży (od PKC po zlecenia ze zwykłym limitem), na podstawie których określony zostaje Teoretyczny Kurs Otwarcia (TKO). Tak jak w przypadku systemu notowań ciągłego nie dochodzi do zawarcia jakiejkolwiek transakcji. 2) Wyznaczenie kursu jednolitego- Fixing- ustalenie za pomocą złożonego algorytmu kursu jednolitego na podstawie zleceń wystawionych w pierwszej fazie 3) Dogrywka- w tej części składane są dodatkowe zlecenia, ale tylko z limitem ceny, która została określona podczas drugiej fazy notowań. Oczywiście tak jak w systemie notowań ciągłych transakcje są zawierane w zgodzie z priorytetami: ceny oraz czasu. A) Zlecenia realizowane są w zgodzie z priorytetem ceny - najpierw zlecenia kupna o wyższym limicie później o niższym, - najpierw zlecenia sprzedaży o niższym kursie, a następnie o kursie wyższym. B) Zlecenia realizowane są zgodnie z regułą czasu: - najpierw zlecenia, które zostały złożone wcześniej (w przypadku takiego samego rodzaju zlecenia, bądź takiej samej ceny) Niezrealizowane zostaną te zlecenia: A) Kupna- których cena (limit ceny) jest niższa niż wyznaczony kurs B) Sprzedaży- których cena (limit ceny) jest wyższa niż wyznaczony kurs W sytuacji w której wyznaczony kurs nie zmieści się w widełkach, podany zostaje do wiadomości kurs na podstawie którego nie są zawierane jakiekolwiek transakcje. Jest to kurs odniesienia dla następnej sesji. W przypadku systemu notowań jednolitych na warszawskim parkiecie dochodzi dwukrotnie do powtórzenia opisanego wcześniej procesu- tzn. mamy do czynienia z dwoma fixingami. Poniżej harmonogram sesji w przypadku notowań jednolitych Przyjmowanie ofert na otwarcie- faza przed otwarciem

29 Interwencja* Fixing- określenie kursu jednolitego Dogrywka Przyjmowanie zleceń na otwarcie Interwencja* Fixing- określenie kursu jednolitego Dogrywka Przyjmowanie zleceń na otwarcie następnej sesji *nikt nie może składać nowych zleceń, animator rynku (najczęściej jest nim biuro maklerskie) modyfikuje swoje wcześniejsze zlecenia aby poprawić płynność papieru. W przypadku gdy papier nie ma animatora, każdy uczestnik rynku może poprawiać wcześniejsze zlecenia źródło:

30 Rynek podstawowy i regulowany Rynek równoległy Rynek równoległy jeden z dwóch segmentów rynku giełdowego, przeznaczony dla papierów wartościowych dopuszczonych do publicznego obrotu, charakteryzujących się m.in. mniejszym kapitałem i niższą płynnością. Obejmuje on akcje spółek dopuszczonych do obrotu na Giełdzie Papierów Wartościowych, ale nie spełniających warunków bycia notowanymi na rynku podstawowym. Warunki dotyczące notowania spółki na rynku równoległym [edytuj] Sporządzenie i zatwierdzenie odpowiedniego dokumentu informacyjnego przez właściwy organ nadzoru chyba, że sporządzenie i zatwierdzenie dokumentu informacyjnego nie jest wymagane; w stosunku do emitenta nie toczy się postępowanie upadłościowe lub likwidacyjne; zbywalność akcji nie jest ograniczona. Rynek podstawowy jeden z dwóch segmentów rynku giełdowego, przeznaczony dla papierów wartościowych dopuszczonych do publicznego obrotu, charakteryzujących się odpowiednio wysokim kapitałem i wysoką płynnością. Indeksem rynku podstawowego w Polsce jest WIG. Warunki dotyczące notowania spółki na rynku podstawowym [edytuj] Sporządzenie i zatwierdzenie odpowiedniego dokumentu informacyjnego przez właściwy organ nadzoru chyba, że sporządzenie i zatwierdzenie dokumentu informacyjnego nie jest wymagane; w stosunku do emitenta nie toczy się postępowanie upadłościowe lub likwidacyjne; zbywalność akcji nie jest ograniczona; wszystkie wyemitowane akcje danego rodzaju zostały objęte wnioskiem o dopuszczenie do obrotu giełdowego; wartość akcji objętych wnioskiem, lub wartość kapitałów własnych emitenta wynosi równowartość w złotych co najmniej EURO; akcje objęte wnioskiem znajdujące się w posiadaniu akcjonariuszy, z których każdy posiada nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu, stanowią co najmniej 25% wszystkich akcji spółki, lub w posiadaniu akcjonariuszy, z których każdy posiada nie więcej niż 5% ogólnej liczby głosów na walnym zgromadzeniu, znajduje się co najmniej akcji spółki o łącznej wartości wynoszącej równowartość w złotych co najmniej EURO; emitent publikował sprawozdania finansowe wraz z opinią podmiotu uprawnionego do ich badania przez co najmniej trzy kolejne lata obrotowe poprzedzające złożenie wniosku o dopuszczenie, lub spółka podała do publicznej wiadomości, w sposób określony w odrębnych przepisach, informacje umożliwiające inwestorom ocenę jej sytuacji finansowej i gospodarczej oraz ryzyka związanego z nabywaniem akcji objętych wnioskiem, w przypadku gdy za

Wprowadzenie do obrotu giełdowego

Jesteś tu: Bossa.pl Wprowadzenie do obrotu giełdowego Przedmiotem obrotu na giełdzie mogą być instrumenty finansowe dopuszczone do obrotu giełdowego. Decyzję o dopuszczeniu instrumentów finansowych do

Jesteś tu: Bossa.pl Wprowadzenie do obrotu giełdowego Przedmiotem obrotu na giełdzie mogą być instrumenty finansowe dopuszczone do obrotu giełdowego. Decyzję o dopuszczeniu instrumentów finansowych do

Akcje. Akcje. GPW - charakterystyka. Giełda Papierów Wartościowych w Warszawie. Prawa akcjonariusza

Akcje Akcje Akcja papier wartościowy oznaczający prawo jej posiadacza do współwłasności majątku emitenta, czyli spółki akcyjnej Prawa akcjonariusza Podział akcji: akcje imienne i na okaziciela akcje zwykłe

Akcje Akcje Akcja papier wartościowy oznaczający prawo jej posiadacza do współwłasności majątku emitenta, czyli spółki akcyjnej Prawa akcjonariusza Podział akcji: akcje imienne i na okaziciela akcje zwykłe

Instytucje rynku kapitałowego

Instytucje rynku kapitałowego Współczesny, regulowany rynek kapitałowy nie mógłby istnieć bez instytucji, które zajmują się jego nadzorowaniem, zapewnieniem bezpieczeństwa obrotu, a także pośredniczeniem.

Instytucje rynku kapitałowego Współczesny, regulowany rynek kapitałowy nie mógłby istnieć bez instytucji, które zajmują się jego nadzorowaniem, zapewnieniem bezpieczeństwa obrotu, a także pośredniczeniem.

Instytucje rynku kapitałowego w Polsce

Instytucje rynku kapitałowego w Polsce Slide 1 Instytucje rynku kapitałowego Slide 2 Instytucje rynku kapitałowego Komisja Nadzoru Finansowego (KNF) Centralny organ administracji rządowej. Komisja Nadzoru

Instytucje rynku kapitałowego w Polsce Slide 1 Instytucje rynku kapitałowego Slide 2 Instytucje rynku kapitałowego Komisja Nadzoru Finansowego (KNF) Centralny organ administracji rządowej. Komisja Nadzoru

ABC rynku kapitałowego

Fundacja Młodzieżowej Przedsiębiorczości Ministerstwo Skarbu Państwa ABC rynku kapitałowego wiedza o społeczeństwie podstawy przedsiębiorczości lekcje do dyspozycji wychowawcy przedmioty ekonomiczne 25

Fundacja Młodzieżowej Przedsiębiorczości Ministerstwo Skarbu Państwa ABC rynku kapitałowego wiedza o społeczeństwie podstawy przedsiębiorczości lekcje do dyspozycji wychowawcy przedmioty ekonomiczne 25

Studia niestacjonarne WNE UW Rynek kapitałowy

Studia niestacjonarne WNE UW Rynek kapitałowy Architektura rynku kapitałowego w Polsce 10 października 2011 Założenia: Rynek kapitałowy to rynek funduszy średnio i długoterminowych Rynek kapitałowy składa

Studia niestacjonarne WNE UW Rynek kapitałowy Architektura rynku kapitałowego w Polsce 10 października 2011 Założenia: Rynek kapitałowy to rynek funduszy średnio i długoterminowych Rynek kapitałowy składa

Realizacja prawa poboru. Jesteś tu: Bossa.pl

Jesteś tu: Bossa.pl Podwyższając kapitał zakładowy Spółka może wyemitować nowe akcje. Walne Zgromadzenie Akcjonariuszy musi podjąć jednak decyzję, komu zaproponować ich objęcie. Zgodnie z Kodeksem Spółek

Jesteś tu: Bossa.pl Podwyższając kapitał zakładowy Spółka może wyemitować nowe akcje. Walne Zgromadzenie Akcjonariuszy musi podjąć jednak decyzję, komu zaproponować ich objęcie. Zgodnie z Kodeksem Spółek

Giełda Papierów Wartościowych w Warszawie

Giełda Papierów Wartościowych w Warszawie Akademia Górniczo-Hutnicza 3. grudnia 2007 Plan prezentacji Czym jest Giełda Papierów Wartościowych? Charakterystyka GPW w Warszawie. Krótka historia warszawskiej

Giełda Papierów Wartościowych w Warszawie Akademia Górniczo-Hutnicza 3. grudnia 2007 Plan prezentacji Czym jest Giełda Papierów Wartościowych? Charakterystyka GPW w Warszawie. Krótka historia warszawskiej

Organizacja obrotu giełdowego

Organizacja obrotu giełdowego Notowania na warszawskiej giełdzie prowadzone są w systemie obrotu WARSET. System WARSET zapewnia pełną automatyzację przekazywania zleceń i zawierania transakcji, sprawny

Organizacja obrotu giełdowego Notowania na warszawskiej giełdzie prowadzone są w systemie obrotu WARSET. System WARSET zapewnia pełną automatyzację przekazywania zleceń i zawierania transakcji, sprawny

Scenariusz zajęć dodatkowych

Małgorzata Grzanka Scenariusz zajęć dodatkowych Opracowany scenariusz dotyczy lekcji wprowadzającej do cyklu spotkań poświęconych funkcjonowaniu Giełdy Papierów Wartościowych oraz inwestowaniu. Kolejne

Małgorzata Grzanka Scenariusz zajęć dodatkowych Opracowany scenariusz dotyczy lekcji wprowadzającej do cyklu spotkań poświęconych funkcjonowaniu Giełdy Papierów Wartościowych oraz inwestowaniu. Kolejne

Podręcznik: Z. Makieła, T. Rachwał, Podstawy Przedsiębiorczości. Kształcenie ogólne w zakresie podstawowym, Nowa Era, Warszawa 2005.

1.. 2. Giełda Papierów Wartościowych Uczeń zna a. 1. Cele lekcji i. a) Wiadomości pojęcie giełdy, papieru wartościowego, rodzaje rynków, rodzaje papierów wartościowych. Uczeń potrafi: wyjaśnić rolę giełdy,

1.. 2. Giełda Papierów Wartościowych Uczeń zna a. 1. Cele lekcji i. a) Wiadomości pojęcie giełdy, papieru wartościowego, rodzaje rynków, rodzaje papierów wartościowych. Uczeń potrafi: wyjaśnić rolę giełdy,

Szczegółowe Zasady Obrotu Giełdowego (SZOG)

") www.pokonac-rynek.pl Szczegółowe Zasady Obrotu Giełdowego (SZOG) Opracował: Łukasz Zymiera na podstawie: Szczegółowe Zasady Obrotu Giełdowego, obowiązujące na Giełdzie Papierów Wartościowych w Warszawie

www.pokonac-rynek.pl Szczegółowe Zasady Obrotu Giełdowego (SZOG) Opracował: Łukasz Zymiera na podstawie: Szczegółowe Zasady Obrotu Giełdowego, obowiązujące na Giełdzie Papierów Wartościowych w Warszawie

Inwestorzy mogą składać zlecenia na giełdę jedynie poprzez biura maklerskie, w których mają rachunki. Można je złożyć na kilka sposobów:

Zlecenia na giełdzie Aby kupić albo sprzedać papiery wartościowe na giełdzie inwestor musi złożyć zlecenie za pośrednictwem domu maklerskiego. Zlecenie to właśnie informacja o tym, co i na jakich warunkach

Zlecenia na giełdzie Aby kupić albo sprzedać papiery wartościowe na giełdzie inwestor musi złożyć zlecenie za pośrednictwem domu maklerskiego. Zlecenie to właśnie informacja o tym, co i na jakich warunkach

Warszawa, dnia 6 września 2010 r. Nr 6

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 6 września 2010 r. Nr 6 TREŚĆ: Poz.: KOMUNIKATY KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH: 27 Komunikat Nr 20 Komisji Egzaminacyjnej

Vademecum Inwestora. Dom maklerski w relacjach z inwestorami. Warszawa, 28 sierpnia 2012 r.

Vademecum Inwestora Dom maklerski w relacjach z inwestorami Warszawa, 28 sierpnia 2012 r. Firma inwestycyjna Funkcja i rola jest zdefiniowana w Ustawie o obrocie instrumentami finansowymi W myśl art. 3

Vademecum Inwestora Dom maklerski w relacjach z inwestorami Warszawa, 28 sierpnia 2012 r. Firma inwestycyjna Funkcja i rola jest zdefiniowana w Ustawie o obrocie instrumentami finansowymi W myśl art. 3

i inwestowania w biznesie

Podstawy finansów i inwestowania w biznesie Wykład 2 Plan wykładu Indeksy giełdowe Rola Giełdy Papierów Wartościowych w Warszawie i jej podstawowe funkcje Obrót publiczny a niepubliczny Podstawowe rodzaje

Podstawy finansów i inwestowania w biznesie Wykład 2 Plan wykładu Indeksy giełdowe Rola Giełdy Papierów Wartościowych w Warszawie i jej podstawowe funkcje Obrót publiczny a niepubliczny Podstawowe rodzaje

Rynek finansowy w Polsce

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

finansowy w Polsce finansowy jest miejscem, na którym są zawierane transakcje kupna i sprzedaży różnych form kapitału pieniężnego, na różne terminy w oparciu o instrumenty finansowe. Uczestnikami rynku

Rozwój rynku kapitałowego w Polsce. 22.02.2011 Rzeszów

Rozwój rynku kapitałowego w Polsce 22.02.2011 Rzeszów Rynek kapitałowy - wyjaśnienie pojęcia Rynek kapitałowy to miejsce, gdzie kapitał w różnych wielkościach i postaciach jest wzajemnie sobie przekazywany

Rozwój rynku kapitałowego w Polsce 22.02.2011 Rzeszów Rynek kapitałowy - wyjaśnienie pojęcia Rynek kapitałowy to miejsce, gdzie kapitał w różnych wielkościach i postaciach jest wzajemnie sobie przekazywany

Do końca 2003 roku Giełda wprowadziła promocyjne opłaty transakcyjne obniżone o 50% od ustalonych regulaminem.

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

Opcje na GPW 22 września 2003 r. Giełda Papierów Wartościowych rozpoczęła obrót opcjami kupna oraz opcjami sprzedaży na indeks WIG20. Wprowadzenie tego instrumentu stanowi uzupełnienie oferty instrumentów

PRZEDSIĘBIORSTWA Z O. O. AKCYJNA

DROGA SPÓŁKI NA GIEŁDĘ załącznik nr 1 do scenariusza lekcji Droga spółki na Giełdę Papierów Wartościowych Formy organizacyjno - prawne przedsiębiorstw PRZEDSIĘBIORSTWA firma jednoosobowa SPÓŁKI przedsiębiorstwa

DROGA SPÓŁKI NA GIEŁDĘ załącznik nr 1 do scenariusza lekcji Droga spółki na Giełdę Papierów Wartościowych Formy organizacyjno - prawne przedsiębiorstw PRZEDSIĘBIORSTWA firma jednoosobowa SPÓŁKI przedsiębiorstwa

Rynek kapitałowy. Rynek kapitałowy. Rynek kapitałowy. Rynek kapitałowy. Charakterystyka:

ogół transakcji kupna-sprzedaŝy, których przedmiotem są instrumenty finansowe o okresie wykupu dłuŝszym od roku; środki uzyskane z emisji tych instrumentów mogą być przeznaczone na działalność rozwojową

ogół transakcji kupna-sprzedaŝy, których przedmiotem są instrumenty finansowe o okresie wykupu dłuŝszym od roku; środki uzyskane z emisji tych instrumentów mogą być przeznaczone na działalność rozwojową

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 28 maja 2012 roku (zarządzenia dotyczące obrotu derywatami)

") 1 Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 28 maja 2012 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 1 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

1 Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 28 maja 2012 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 1 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

Rynki notowań Na rynku pozagiełdowym (CETO) nie ma tego rodzaju ograniczeń.

nie ma tego rodzaju ograniczeń.") Rynki notowań Rynek podstawowy Rynek równoległy Warunki wejścia na te rynki wyznaczone zostały przede wszystkim dla: - wartości akcji dopuszczonych do obrotu (lub innych papierów wartościowych), - kapitału

Rynki notowań Rynek podstawowy Rynek równoległy Warunki wejścia na te rynki wyznaczone zostały przede wszystkim dla: - wartości akcji dopuszczonych do obrotu (lub innych papierów wartościowych), - kapitału

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Informacja o zmianach danych objętych prospektem informacyjnym dokonanych w dniu 16 września 2010 roku Działając na podstawie 28 ust. 2 i 3 Rozporządzenia Ministra Finansów z dnia 20 stycznia 2009 r. w

Oferta Giełdy Papierów Wartościowych - Główny Rynek GPW, NewConnect i Catalyst. Marzec 2012

Oferta Giełdy Papierów Wartościowych - Główny Rynek GPW, NewConnect i Catalyst. Marzec 2012 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) Spółki krajowe (mld zł) Spółki zagraniczne (mld zł)

Oferta Giełdy Papierów Wartościowych - Główny Rynek GPW, NewConnect i Catalyst. Marzec 2012 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) Spółki krajowe (mld zł) Spółki zagraniczne (mld zł)

Warunki dopuszczenia akcji do obrotu giełdowego

Podstawowym warunkiem dopuszczenia akcji spółki do obrotu giełdowego na rynku podstawowym jest sporządzenie i zatwierdzenie odpowiedniego dokumentu informacyjnego przez odpowiedni organ nadzoru, chyba

Podstawowym warunkiem dopuszczenia akcji spółki do obrotu giełdowego na rynku podstawowym jest sporządzenie i zatwierdzenie odpowiedniego dokumentu informacyjnego przez odpowiedni organ nadzoru, chyba

Wykład: Rynki finansowe część I. prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015

Wykład: Rynki finansowe część I prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015 Zasadnicza część rynku finansowego służy pozyskiwaniu kapitału Rynek pozyskiwania kapitału to: 1. Rynek pozyskiwania

Wykład: Rynki finansowe część I prof. UG dr hab. Leszek Pawłowicz rok akadem. 2014/2015 Zasadnicza część rynku finansowego służy pozyskiwaniu kapitału Rynek pozyskiwania kapitału to: 1. Rynek pozyskiwania

zatwierdzonego decyzją Komisji Nadzoru Finansowego Z DNIA 29 STYCZNIA 2014 R. (DFI/II/4034/129/14/U/13/14/13-13/AG)

") ANEKS NR 1 DO PROSPEKTU EMISYJNEGO CERTYFIKATÓW INWESTYCYJNYCH SERII A, B, C, D PKO STRATEGII OBLIGACYJNYCH FUNDUSZ INWESTYCYJNY ZAMKNIĘTY zatwierdzonego decyzją Komisji Nadzoru Finansowego Z DNIA 29 STYCZNIA

ANEKS NR 1 DO PROSPEKTU EMISYJNEGO CERTYFIKATÓW INWESTYCYJNYCH SERII A, B, C, D PKO STRATEGII OBLIGACYJNYCH FUNDUSZ INWESTYCYJNY ZAMKNIĘTY zatwierdzonego decyzją Komisji Nadzoru Finansowego Z DNIA 29 STYCZNIA

OGŁOSZENIE. Zgodnie z 35 ust.1 pkt 2 statutu Funduszu Własności Pracowniczej PKP Specjalistycznego Funduszu Inwestycyjnego Otwartego

OGŁOSZENIE Zgodnie z 35 ust.1 pkt 2 statutu Funduszu Własności Pracowniczej PKP Specjalistycznego Funduszu Inwestycyjnego Otwartego Fundusz ogłasza zmiany statutu: 1) 26 statutu Funduszu otrzymuje brzmienie:

OGŁOSZENIE Zgodnie z 35 ust.1 pkt 2 statutu Funduszu Własności Pracowniczej PKP Specjalistycznego Funduszu Inwestycyjnego Otwartego Fundusz ogłasza zmiany statutu: 1) 26 statutu Funduszu otrzymuje brzmienie:

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH. Dr Piotr Adamczyk

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

STRATEGIE INWESTOWANIA NA RYNKU PAPIERÓW WARTOŚCIOWYCH Dr Piotr Adamczyk piotr_adamczyk@sggw.pl 2 Cel przedmiotu, zaliczenie Celem kształcenia jest poszerzenie wiedzy studentów z zakresu funkcjonowania

Uchwała Nr 1/1233/2010 Rady Nadzorczej Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 17 lutego 2010 r. w sprawie zmiany Regulaminu Giełdy

Uchwała Nr 1/1233/2010 Rady Nadzorczej Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 17 lutego 2010 r. w sprawie zmiany Regulaminu Giełdy Na podstawie 19 ust. 2 lit. g) Statutu Giełdy, Rada Giełdy

Uchwała Nr 1/1233/2010 Rady Nadzorczej Giełdy Papierów Wartościowych w Warszawie S.A. z dnia 17 lutego 2010 r. w sprawie zmiany Regulaminu Giełdy Na podstawie 19 ust. 2 lit. g) Statutu Giełdy, Rada Giełdy

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Fundusz jest osobą prawną i działa pod nazwą, zwany dalej Funduszem. Fundusz może używać skróconej nazwy SKOK FIO Obligacji. Fundusz został zarejestrowany w Rejestrze

WPROWADZENIE DO SPRAWOZDANIA FINANSOWEGO Fundusz jest osobą prawną i działa pod nazwą, zwany dalej Funduszem. Fundusz może używać skróconej nazwy SKOK FIO Obligacji. Fundusz został zarejestrowany w Rejestrze

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji.

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Giełda Papierów Wartościowych w Warszawie oferuje inwestorom nową możliwość zawierania transakcji. Od

Taryfa Opłat i Prowizji Biura Maklerskiego Alior Bank S.A.

Taryfa Opłat i Prowizji Biura Maklerskiego Alior Bank S.A. Obowiązuje do 31lipca 2014 r. I OPŁATY Lp. Rodzaj usługi Wysokość opłaty 1. Aktywacja rachunku papierów wartościowych i rachunku pieniężnego (opłata

Taryfa Opłat i Prowizji Biura Maklerskiego Alior Bank S.A. Obowiązuje do 31lipca 2014 r. I OPŁATY Lp. Rodzaj usługi Wysokość opłaty 1. Aktywacja rachunku papierów wartościowych i rachunku pieniężnego (opłata

Proszę zaznaczyć odpowiedzi dotyczące Twojego wykształcenia i doświadczenia zawodowego

Zgodnie z wymogami określonymi w Rozporządzeniu Ministra Finansów z dnia 24 września 212 roku w sprawie trybu i warunków postępowania firm inwestycyjnych, banków, o których mowa w art. 7 ust. 2 ustawy

Zgodnie z wymogami określonymi w Rozporządzeniu Ministra Finansów z dnia 24 września 212 roku w sprawie trybu i warunków postępowania firm inwestycyjnych, banków, o których mowa w art. 7 ust. 2 ustawy

Ćwiczenia 1 Wstępne wiadomości

Ćwiczenia 1 Wstępne wiadomości 1.Wyszukaj i uzupełnij brakujące definicje: rynek finansowy (financial market) instrument finansowy (financial instrument) papier wartościowy (security) 2. Na potrzeby analizy

Ćwiczenia 1 Wstępne wiadomości 1.Wyszukaj i uzupełnij brakujące definicje: rynek finansowy (financial market) instrument finansowy (financial instrument) papier wartościowy (security) 2. Na potrzeby analizy

Komunikat Nr 13 Komisji Egzaminacyjnej dla agentów firm inwestycyjnych z dnia 10 lutego 2009 r.

Komunikat Nr 13 Komisji Egzaminacyjnej dla agentów firm inwestycyjnych z dnia 10 lutego 2009 r. w sprawie ustalenia zakresu tematycznego egzaminu na agenta firmy inwestycyjnej Na podstawie art. 128 ust.

Komunikat Nr 13 Komisji Egzaminacyjnej dla agentów firm inwestycyjnych z dnia 10 lutego 2009 r. w sprawie ustalenia zakresu tematycznego egzaminu na agenta firmy inwestycyjnej Na podstawie art. 128 ust.

Rynki i Instrumenty Finansowe. Warszawa, 30 listopada 2011 r.

Rynki i Instrumenty Finansowe Warszawa, 30 listopada 2011 r. Rynek Finansowy Rynek Finansowy, Rynek Kapitałowy RYNEK FINANSOWY RYNEK KAPITAŁOWY RYNEK INSTRUMENTÓW POCHODNYCH RYNEK PIENIĘŻNY 3 Rynek Finansowy

Rynki i Instrumenty Finansowe Warszawa, 30 listopada 2011 r. Rynek Finansowy Rynek Finansowy, Rynek Kapitałowy RYNEK FINANSOWY RYNEK KAPITAŁOWY RYNEK INSTRUMENTÓW POCHODNYCH RYNEK PIENIĘŻNY 3 Rynek Finansowy

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH. Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

ZASADY WYCENY AKTYWÓW FUNDUSZU WPROWADZONE ZE WZGLĘDU NA ZMIANĘ NORM PRAWNYCH Wycena aktywów Funduszu, ustalenie zobowiązań i wyniku z operacji 1. Wycena Aktywów Funduszu oraz ustalenie Wartości Aktywów

mgr Katarzyna Niewińska; Wydział Zarządzania UW Ćwiczenia 5

Ćwiczenia 5 Odbywające sie w określonym czasie podporządkowane ustalonym normom kontakty osób pragnących zawrzec transakcje kupna sprzedaży lub osób pośredniczących w zawieraniu transakcji, gdzie ceny

Ćwiczenia 5 Odbywające sie w określonym czasie podporządkowane ustalonym normom kontakty osób pragnących zawrzec transakcje kupna sprzedaży lub osób pośredniczących w zawieraniu transakcji, gdzie ceny

INFORMACJE DOTYCZĄCE IPOPEMA SECURITIES S.A. ORAZ ŚWIADCZONYCH USŁUG

Załącznik nr 1 do Procedury współpracy z Klientem INFORMACJE DOTYCZĄCE IPOPEMA SECURITIES S.A. ORAZ ŚWIADCZONYCH USŁUG Informacje dotyczące IPOPEMA Securities S.A. oraz świadczonych usług, przekazywane

Załącznik nr 1 do Procedury współpracy z Klientem INFORMACJE DOTYCZĄCE IPOPEMA SECURITIES S.A. ORAZ ŚWIADCZONYCH USŁUG Informacje dotyczące IPOPEMA Securities S.A. oraz świadczonych usług, przekazywane

Specjalny Raport Portalu Inwestycje-Gieldowe.pl Zmiana systemu WARSET na UTP

Specjalny Raport Portalu Inwestycje-Gieldowe.pl Zmiana systemu WARSET na UTP Spis treści System znany z NYSE Euronext także na GPW...2 Skrócenie czasu notowań...3 Zmiany w zleceniach giełdowych...4 1.Nowości

Specjalny Raport Portalu Inwestycje-Gieldowe.pl Zmiana systemu WARSET na UTP Spis treści System znany z NYSE Euronext także na GPW...2 Skrócenie czasu notowań...3 Zmiany w zleceniach giełdowych...4 1.Nowości

Ze względu na przedmiot inwestycji

INWESTYCJE Ze względu na przedmiot inwestycji Rzeczowe (nieruchomości, Ziemia, złoto) finansowe papiery wartościowe polisy, lokaty) INWESTYCJE Ze względu na podmiot inwestowania Prywatne Dokonywane przez

INWESTYCJE Ze względu na przedmiot inwestycji Rzeczowe (nieruchomości, Ziemia, złoto) finansowe papiery wartościowe polisy, lokaty) INWESTYCJE Ze względu na podmiot inwestowania Prywatne Dokonywane przez

LYXOR ETF WIG20. Pierwszy ETF notowany na Giełdzie Papierów. 2 września 2010 r.

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

LYXOR ETF WIG20 Pierwszy ETF notowany na Giełdzie Papierów Wartościowych w Warszawie Niniejszy materiał ma wyłącznie charakter informacyjny oraz promocyjny i nie powinien stanowić podstawy do podejmowania

Spis treści: Wstęp. ROZDZIAŁ 1. Istota i funkcje systemu finansowego Adam Dmowski

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

Rynki finansowe., Książka stanowi kontynuację rozważań nad problematyką zawartą we wcześniejszych publikacjach autorów: Podstawy finansów i bankowości oraz Finanse i bankowość wydanych odpowiednio w 2005

TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

ZAŁĄCZNIK NR 1 DO REGULAMINU TYPY MODELOWYCH STRATEGII INWESTYCYJNYCH W ramach Zarządzania, Towarzystwo oferuje następujące Modelowe Strategie Inwestycyjne: 1. Strategia Obligacji: Cel inwestycyjny: celem

RADA NADZORCZA SPÓŁKI

Poznań, 07.04.2015 r. OCENA SYTUACJI SPÓŁKI INC S.A. ZA ROK 2014 DOKONANA PRZEZ RADĘ NADZORCZĄ Rada Nadzorcza działając zgodnie z przyjętymi przez Spółkę Zasadami Ładu Korporacyjnego dokonała zwięzłej

Poznań, 07.04.2015 r. OCENA SYTUACJI SPÓŁKI INC S.A. ZA ROK 2014 DOKONANA PRZEZ RADĘ NADZORCZĄ Rada Nadzorcza działając zgodnie z przyjętymi przez Spółkę Zasadami Ładu Korporacyjnego dokonała zwięzłej

Polityka wykonywania zleceń i działania w najlepiej pojętym interesie Klienta

ING BANK ŚLĄSKI Spółka Akcyjna ul. Sokolska 34, 40-086 Katowice ING BANK ŚLĄSKI BIURO MAKLERSKIE KRS 0000005459 Sąd Rejonowy Katowice-Wschód w Katowicach Wydział VIII Gospodarczy NIP 634-013-54-75 Kapitał

ING BANK ŚLĄSKI Spółka Akcyjna ul. Sokolska 34, 40-086 Katowice ING BANK ŚLĄSKI BIURO MAKLERSKIE KRS 0000005459 Sąd Rejonowy Katowice-Wschód w Katowicach Wydział VIII Gospodarczy NIP 634-013-54-75 Kapitał

INFORMACJE DOTYCZĄCE IPOPEMA SECURITIES S.A. ORAZ ŚWIADCZONYCH USŁUG

INFORMACJE DOTYCZĄCE IPOPEMA SECURITIES S.A. ORAZ ŚWIADCZONYCH USŁUG Informacje dotyczące IPOPEMA Securities S.A. oraz świadczonych usług, przekazywane klientowi na podstawie rozporządzenia Ministra Finansów

INFORMACJE DOTYCZĄCE IPOPEMA SECURITIES S.A. ORAZ ŚWIADCZONYCH USŁUG Informacje dotyczące IPOPEMA Securities S.A. oraz świadczonych usług, przekazywane klientowi na podstawie rozporządzenia Ministra Finansów

WSE goes global with UTP

GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WSE goes global with UTP UTP - nowy system transakcyjny na GPW System transakcyjny UTP (Universal Trading Platform) to nowa jakość w dziedzinie technologii na warszawskiej

GIEŁDAPAPIERÓW WARTOŚCIOWYCH WARSZAWIE WSE goes global with UTP UTP - nowy system transakcyjny na GPW System transakcyjny UTP (Universal Trading Platform) to nowa jakość w dziedzinie technologii na warszawskiej

SYSTEM UTP NA GPW W WARSZAWIE

Biuro Maklerskie SYSTEM UTP NA GPW W WARSZAWIE 1/7 15 kwietnia 2013 roku Warset system informatyczny dotychczas obsługujący GPW zastąpiony zostaje przez UTP (Universal Trading Platform - Uniwersalna Platforma

Biuro Maklerskie SYSTEM UTP NA GPW W WARSZAWIE 1/7 15 kwietnia 2013 roku Warset system informatyczny dotychczas obsługujący GPW zastąpiony zostaje przez UTP (Universal Trading Platform - Uniwersalna Platforma

Najlepsze miejsce. do obrotu obligacjami w Polsce

Najlepsze miejsce do obrotu obligacjami w Polsce GRUPAKAPITAŁOWAGPW BondSpot S.A. doświadczenie i rozwój BondSpot S.A. jest drugą, obok Giełdy Papierów Wartościowych w Warszawie S.A., instytucją na polskim

Najlepsze miejsce do obrotu obligacjami w Polsce GRUPAKAPITAŁOWAGPW BondSpot S.A. doświadczenie i rozwój BondSpot S.A. jest drugą, obok Giełdy Papierów Wartościowych w Warszawie S.A., instytucją na polskim

Taryfa Opłat i Prowizji Biura Maklerskiego Alior Bank S.A.

Taryfa Opłat i Prowizji Biura Maklerskiego Alior Bank S.A. Obowiązuje do 26 marca 2017 r. I OPŁATY Lp. Rodzaj usługi Wysokość opłaty 1. Aktywacja rachunku papierów wartościowych i rachunku pieniężnego

Taryfa Opłat i Prowizji Biura Maklerskiego Alior Bank S.A. Obowiązuje do 26 marca 2017 r. I OPŁATY Lp. Rodzaj usługi Wysokość opłaty 1. Aktywacja rachunku papierów wartościowych i rachunku pieniężnego

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 01 lipca 2015 roku (zarządzenia dotyczące obrotu derywatami)

") Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 01 lipca 2015 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 3 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia 26

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 01 lipca 2015 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 3 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia 26

Organizacja rynku kapitałowego i funkcjonowanie Giełdy

Organizacja rynku kapitałowego i funkcjonowanie Giełdy Warszawa, 28 sierpnia 2012 r. www.gpwirk.pl kapitałowy, a rynek finansowy pieniężny kapitałowy pożyczkowy walutowy instrumentów pochodnych Obejmuje

Organizacja rynku kapitałowego i funkcjonowanie Giełdy Warszawa, 28 sierpnia 2012 r. www.gpwirk.pl kapitałowy, a rynek finansowy pieniężny kapitałowy pożyczkowy walutowy instrumentów pochodnych Obejmuje

POLITYKA DZIAŁANIA W NAJLEPIEJ POJĘTYM INTERESIE KLIENTA

POLITYKA DZIAŁANIA W NAJLEPIEJ POJĘTYM INTERESIE KLIENTA Rozdział I. POSTANOWIENIA OGÓLNE 1. EFIX DOM MAKLERSKI S.A., działając zgodnie z Rozporządzeniem Ministra Finansów z dnia 20 listopada 2009 r. w

POLITYKA DZIAŁANIA W NAJLEPIEJ POJĘTYM INTERESIE KLIENTA Rozdział I. POSTANOWIENIA OGÓLNE 1. EFIX DOM MAKLERSKI S.A., działając zgodnie z Rozporządzeniem Ministra Finansów z dnia 20 listopada 2009 r. w

Ogólny opis typów instrumentów finansowych i ryzyk związanych z inwestycjami w te instrumenty.

Ogólny opis typów instrumentów finansowych i ryzyk związanych z inwestycjami w te instrumenty. 1. AKCJE Emitowane przez spółki akcyjne papiery wartościowe dające uprawnienia korporacyjne charakterystyczne

Ogólny opis typów instrumentów finansowych i ryzyk związanych z inwestycjami w te instrumenty. 1. AKCJE Emitowane przez spółki akcyjne papiery wartościowe dające uprawnienia korporacyjne charakterystyczne

Podmioty rynku kapitałowego

Podmioty rynku kapitałowego Komisja Nadzoru Finansowego Komisja Nadzoru Finansowego jest organem administracji publicznej sprawującym w Polsce państwowy nadzór nad rynkiem finansowym. Celem nadzoru jest

Podmioty rynku kapitałowego Komisja Nadzoru Finansowego Komisja Nadzoru Finansowego jest organem administracji publicznej sprawującym w Polsce państwowy nadzór nad rynkiem finansowym. Celem nadzoru jest

Analiza inwestycji i zarządzanie portfelem SPIS TREŚCI

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Analiza inwestycji i zarządzanie portfelem Frank K. Reilly, Keith C. Brown SPIS TREŚCI TOM I Przedmowa do wydania polskiego Przedmowa do wydania amerykańskiego O autorach Ramy książki CZĘŚĆ I. INWESTYCJE

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 24 listopada 2015 roku

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 24 listopada 2015 roku (zarządzenia dotyczące obrotu derywatami na rachunkach derywatów intraday) Zarządzenie nr 1 Dyrektora

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 24 listopada 2015 roku (zarządzenia dotyczące obrotu derywatami na rachunkach derywatów intraday) Zarządzenie nr 1 Dyrektora

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w OPERA Domu Maklerskim Sp. z o.o.

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w OPERA Domu Maklerskim Sp. z o.o. 1. Informacje ogólne Każda inwestycja w instrumenty finansowe

Informacja dotycząca instrumentów finansowych oraz ryzyka związanego z inwestowaniem w instrumenty finansowe w OPERA Domu Maklerskim Sp. z o.o. 1. Informacje ogólne Każda inwestycja w instrumenty finansowe

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r.

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

OGŁOSZENIE O ZMIANACH PROSPEKTU INFORMACYJNEGO COMMERCIAL UNION SPECJALISTYCZNY FUNDUSZ INWESTYCYJNY OTWARTY, z dnia 14 stycznia 2009 r. Na podstawie 28 ust. 4 Rozporządzenia Rady Ministrów z dnia 6 listopada

1. Dane uzupełniające o pozycjach bilansu i rachunku wyników z operacji funduszu:

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

DODATKOWE INFORMACJE i OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA OKRES OD 18 GRUDNIA 2003 ROKU DO 31 GRUDNIA 2004 ROKU DWS POLSKA FUNDUSZU INWESTYCYJNEGO MIESZANEGO STABILNEGO WZROSTU 1. Dane uzupełniające

Oferta GPW dla samorządów. Emisja akcji i obligacji. Maj 2011

Oferta GPW dla samorządów. Emisja akcji i obligacji. Maj 2011 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) 1Q 2011: 10 debiutów na Głównym Rynku, w tym 2 spółki zagraniczne i 3 przeniesienia

Oferta GPW dla samorządów. Emisja akcji i obligacji. Maj 2011 GŁÓWNY RYNEK AKCJI GPW Kapitalizacja spółek na GPW (mld zł) 1Q 2011: 10 debiutów na Głównym Rynku, w tym 2 spółki zagraniczne i 3 przeniesienia

Spis treści. Część pierwsza WPROWADZENIE DO PRAWA PAPIERÓW WARTOŚCIOWYCH

Wykaz skrótów......................................... 11 Słowo wstępne......................................... 13 Część pierwsza WPROWADZENIE DO PRAWA PAPIERÓW WARTOŚCIOWYCH ROZDZIAŁ I. Pojęcie, rodzaje

Wykaz skrótów......................................... 11 Słowo wstępne......................................... 13 Część pierwsza WPROWADZENIE DO PRAWA PAPIERÓW WARTOŚCIOWYCH ROZDZIAŁ I. Pojęcie, rodzaje

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 27 września 2016 roku (zarządzenia dotyczące obrotu derywatami)

") Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 27 września 2016 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 5 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 27 września 2016 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 5 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

Ogłoszenie o zmianie statutu Noble Funds Specjalistyczny Fundusz Inwestycyjny Otwarty

21 sierpnia 2019 r. Ogłoszenie o zmianie statutu Noble Funds Specjalistyczny Fundusz Inwestycyjny Otwarty Noble Funds Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, działając na podstawie

21 sierpnia 2019 r. Ogłoszenie o zmianie statutu Noble Funds Specjalistyczny Fundusz Inwestycyjny Otwarty Noble Funds Towarzystwo Funduszy Inwestycyjnych S.A. z siedzibą w Warszawie, działając na podstawie

Harmonogram sesji. This presentation or any of its parts cannot be used without prior written permission of Dom Inwestycyjny BRE Banku S..A.

Harmonogram sesji Zarówno na rynku podstawowym, jak i równoległym, instrumenty finansowe notowane mogą być w jednym z dwóch systemów notowań: w systemie notowań jednolitych w systemie notowań ciągłych.

Harmonogram sesji Zarówno na rynku podstawowym, jak i równoległym, instrumenty finansowe notowane mogą być w jednym z dwóch systemów notowań: w systemie notowań jednolitych w systemie notowań ciągłych.

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 30 grudnia 2015 roku

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 30 grudnia 2015 roku (zarządzenia dotyczące obrotu derywatami na rachunkach derywatów intraday) Zarządzenie nr 4 Dyrektora

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 30 grudnia 2015 roku (zarządzenia dotyczące obrotu derywatami na rachunkach derywatów intraday) Zarządzenie nr 4 Dyrektora

Wyniki Legg Mason Akcji Skoncentrowany FIZ

Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością utraty

Inwestowanie w fundusze inwestycyjne wiąże się z ryzykiem i nie gwarantuje realizacji założonego celu inwestycyjnego, ani uzyskania określonego wyniku inwestycyjnego. Należy liczyć się z możliwością utraty

Ogłoszenie o zmianach statutu KBC BETA Dywidendowy Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 2 maja 2016 r.

Ogłoszenie o zmianach statutu KBC BETA Dywidendowy Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 2 maja 2016 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC BETA

Ogłoszenie o zmianach statutu KBC BETA Dywidendowy Specjalistycznego Funduszu Inwestycyjnego Otwartego z dnia 2 maja 2016 r. KBC Towarzystwo Funduszy Inwestycyjnych S.A. działające jako organ KBC BETA

Ogłoszenie o zmianie statutu Pioneer Walutowy Funduszu Inwestycyjnego Otwartego

Ogłoszenie o zmianie statutu Pioneer Walutowy Funduszu Inwestycyjnego Otwartego Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając na podstawie art. 4 ustawy

Ogłoszenie o zmianie statutu Pioneer Walutowy Funduszu Inwestycyjnego Otwartego Pioneer Pekao Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając na podstawie art. 4 ustawy

W4 Animator zostaje zwolniony w trakcie danej sesji giełdowej z obowiązku kwotowania z chwilą przekroczenia jednego z poniższych limitów (o ile

W4 Animator zostaje zwolniony w trakcie danej sesji giełdowej z obowiązku kwotowania z chwilą przekroczenia jednego z poniższych limitów (o ile zostały określone w umowie): Limit dziennego zaangażowania

W4 Animator zostaje zwolniony w trakcie danej sesji giełdowej z obowiązku kwotowania z chwilą przekroczenia jednego z poniższych limitów (o ile zostały określone w umowie): Limit dziennego zaangażowania

Notowania i wyceny instrumentów finansowych

Notowania i wyceny instrumentów finansowych W teorii praktyka działa, w praktyce nie. Paweł Cymcyk 11.12.2016, Gdańsk W co będziemy inwestować? Rodzaj instrumentu Potrzebna wiedza Potencjał zysku/poziom

Notowania i wyceny instrumentów finansowych W teorii praktyka działa, w praktyce nie. Paweł Cymcyk 11.12.2016, Gdańsk W co będziemy inwestować? Rodzaj instrumentu Potrzebna wiedza Potencjał zysku/poziom

Warszawa, dnia 30 czerwca 2015 r. Poz. 34. KOMUNIKAT Nr 42 KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH. z dnia 24 czerwca 2015 r.

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 30 czerwca 2015 r. Poz. 34 KOMUNIKAT Nr 42 KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH z dnia 24 czerwca 2015 r. w sprawie zakresu

DZIENNIK URZĘDOWY KOMISJI NADZORU FINANSOWEGO Warszawa, dnia 30 czerwca 2015 r. Poz. 34 KOMUNIKAT Nr 42 KOMISJI EGZAMINACYJNEJ DLA AGENTÓW FIRM INWESTYCYJNYCH z dnia 24 czerwca 2015 r. w sprawie zakresu

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH:

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Załącznik do dokumentu zawierającego kluczowe informacje DODATKOWE UBEZPIECZENIE Z FUNDUSZEM W RAMACH: GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES GRUPOWEGO UBEZPIECZENIA NA ŻYCIE WARTA EKSTRABIZNES

Taryfa Opłat i Prowizji Biura Maklerskiego Alior Bank S.A.

Taryfa Opłat i Prowizji Biura Maklerskiego Alior Bank S.A. Obowiązuje od 3 stycznia 2018 r. I OPŁATY Lp. Rodzaj usługi Wysokość opłaty 1. Aktywacja rachunku papierów wartościowych i rachunku pieniężnego

Taryfa Opłat i Prowizji Biura Maklerskiego Alior Bank S.A. Obowiązuje od 3 stycznia 2018 r. I OPŁATY Lp. Rodzaj usługi Wysokość opłaty 1. Aktywacja rachunku papierów wartościowych i rachunku pieniężnego

POLITYKA WYKONYWANIA ZLECEŃ PRZEZ DOM MAKLERSKI COPERNICUS SECURITIES S.A.

POLITYKA WYKONYWANIA ZLECEŃ PRZEZ DOM MAKLERSKI COPERNICUS SECURITIES S.A. Copernicus Securities S.A. został zarejestrowany przez Sąd Rejonowy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego,

POLITYKA WYKONYWANIA ZLECEŃ PRZEZ DOM MAKLERSKI COPERNICUS SECURITIES S.A. Copernicus Securities S.A. został zarejestrowany przez Sąd Rejonowy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego,

1) Na stronie tytułowej Prospektu, zdanie dotyczące aktualizacji tekstu jednolitego

Na stronie tytułowej Prospektu, zdanie dotyczące aktualizacji tekstu jednolitego") OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 29 KWIETNIA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych

OGŁOSZENIE O ZMIANIE PROSPEKTU INFORMACYJNEGO UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Z DNIA 29 KWIETNIA 2013 R. Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych

Wprowadzenie do sprawozdania finansowego Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty

Wprowadzenie do sprawozdania finansowego Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty I. Informacje o Funduszu Nazwa Funduszu Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty (Arka GLOBAL

Wprowadzenie do sprawozdania finansowego Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty I. Informacje o Funduszu Nazwa Funduszu Arka GLOBAL INDEX 2007 Fundusz Inwestycyjny Zamknięty (Arka GLOBAL

OGŁOSZENIE Z DNIA 23 GRUDNIA 2015 r. O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO

OGŁOSZENIE Z DNIA 23 GRUDNIA 2015 r. O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

OGŁOSZENIE Z DNIA 23 GRUDNIA 2015 r. O ZMIANIE STATUTU UNIFUNDUSZE SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Niniejszym, Union Investment Towarzystwo Funduszy Inwestycyjnych S.A. ogłasza o zmianie

Krótka sprzedaż akcji

Źródło: http://akcjonariatobywatelski.pl/pl/centrum-edukacyjne/materialy-edukacyjne/57,krotka-sprzedaz-akcji.html Wygenerowano: Niedziela, 31 stycznia 2016, 17:35 Krótka sprzedaż akcji Krótka sprzedaż

Źródło: http://akcjonariatobywatelski.pl/pl/centrum-edukacyjne/materialy-edukacyjne/57,krotka-sprzedaz-akcji.html Wygenerowano: Niedziela, 31 stycznia 2016, 17:35 Krótka sprzedaż akcji Krótka sprzedaż

Regulamin Ubezpieczeniowych Funduszy Kapitałowych IKE

Regulamin Ubezpieczeniowych Funduszy Kapitałowych IKE C U REGULAMIN UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH IKE Wszelkie wzory dokumentów uzyskane drogą elektroniczną mają charakter wyłącznie informacyjny

Regulamin Ubezpieczeniowych Funduszy Kapitałowych IKE C U REGULAMIN UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH IKE Wszelkie wzory dokumentów uzyskane drogą elektroniczną mają charakter wyłącznie informacyjny

Instrumenty strukturyzowane inwestycja na rynku kapitałowym w okresie kryzysu finansowego

Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Witold Szczepaniak Instrumenty strukturyzowane inwestycja na rynku kapitałowym w okresie kryzysu finansowego Rynek

Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Witold Szczepaniak Instrumenty strukturyzowane inwestycja na rynku kapitałowym w okresie kryzysu finansowego Rynek

Klasyfikacja funduszy inwestycyjnych

Klasyfikacja funduszy inwestycyjnych Klasyfikacja funduszy inwestycyjnych opiera się na deklaracjach składanych przez towarzystwa funduszy inwestycyjnych. Kryterium decydującym o zaliczeniu do danej kategorii

Klasyfikacja funduszy inwestycyjnych Klasyfikacja funduszy inwestycyjnych opiera się na deklaracjach składanych przez towarzystwa funduszy inwestycyjnych. Kryterium decydującym o zaliczeniu do danej kategorii

PRODUKTY STRUKTURYZOWANE

PRODUKTY STRUKTURYZOWANE WYŁĄCZENIE ODPOWIEDZIALNOŚCI Niniejsza propozycja nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego. Ma ona charakter wyłącznie informacyjny. Działając pod marką New World

PRODUKTY STRUKTURYZOWANE WYŁĄCZENIE ODPOWIEDZIALNOŚCI Niniejsza propozycja nie stanowi oferty w rozumieniu art. 66 Kodeksu cywilnego. Ma ona charakter wyłącznie informacyjny. Działając pod marką New World

NEW CONNECT INKUBATOR DLA INNOWACYJNYCH PROJEKTÓW. Beata Kacprzyk, GPW 14 lutego 2008

NEW CONNECT INKUBATOR DLA INNOWACYJNYCH PROJEKTÓW Beata Kacprzyk, GPW 14 lutego 2008 2 POLSKI RYNEK KAPITAŁOWY - STRUKTURA Fundusze emerytalne Zakłady ubezpieczeń Fundusze inwestycyjne Domy maklerskie

NEW CONNECT INKUBATOR DLA INNOWACYJNYCH PROJEKTÓW Beata Kacprzyk, GPW 14 lutego 2008 2 POLSKI RYNEK KAPITAŁOWY - STRUKTURA Fundusze emerytalne Zakłady ubezpieczeń Fundusze inwestycyjne Domy maklerskie

Agenda. Inwestowanie na giełdzie - jak zacząć? Giełda Papierów Wartościowych w Warszawie. Podstawy analizy technicznej Podstawy analizy fundamentalnej

Agenda Inwestowanie na giełdzie - jak zacząć? Giełda Papierów Wartościowych w Warszawie Definicja giełdy Czym na giełdzie można handlować? Jak? Kiedy? Specyfika Giełdy Papierów Wartościowych w Warszawie

Agenda Inwestowanie na giełdzie - jak zacząć? Giełda Papierów Wartościowych w Warszawie Definicja giełdy Czym na giełdzie można handlować? Jak? Kiedy? Specyfika Giełdy Papierów Wartościowych w Warszawie

W ROZDZIALE XV SKREŚLA SIĘ ARTYKUŁY 85, 86, 88 ORAZ USTĘP 1 I 4 W ARTYKULE 87 O NASTĘPUJĄCYM BRZMIENIU:

Warszawa, dnia 5 lutego 2010 roku Ogłoszenie o zmianie w treści statutów (nr 1/2010) PKO Światowy Fundusz Walutowy specjalistyczny fundusz inwestycyjny otwarty z wydzielonymi subfunduszami informuje o

Warszawa, dnia 5 lutego 2010 roku Ogłoszenie o zmianie w treści statutów (nr 1/2010) PKO Światowy Fundusz Walutowy specjalistyczny fundusz inwestycyjny otwarty z wydzielonymi subfunduszami informuje o

Treść uchwał podjętych na Nadzwyczajnym Walnym Zgromadzeniu Akcjonariuszy CD Projekt RED S.A. w dniu 16 grudnia 2011 r.

Treść uchwał podjętych na Nadzwyczajnym Walnym Zgromadzeniu Akcjonariuszy CD Projekt RED S.A. w dniu 16 grudnia 2011 r. Uchwała nr 1 z dnia 16 grudnia 2011 roku Nadzwyczajnego Walnego Zgromadzenia Spółki

Treść uchwał podjętych na Nadzwyczajnym Walnym Zgromadzeniu Akcjonariuszy CD Projekt RED S.A. w dniu 16 grudnia 2011 r. Uchwała nr 1 z dnia 16 grudnia 2011 roku Nadzwyczajnego Walnego Zgromadzenia Spółki

NOTA - 1 Polityka rachunkowości Funduszu

NOTA - 1 Polityka rachunkowości Funduszu Rachunkowość Funduszu prowadzona jest zgodnie z przepisami Ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. z 2002 roku Nr 76 poz. 694 z późniejszymi

NOTA - 1 Polityka rachunkowości Funduszu Rachunkowość Funduszu prowadzona jest zgodnie z przepisami Ustawy z dnia 29 września 1994 roku o rachunkowości (Dz. U. z 2002 roku Nr 76 poz. 694 z późniejszymi

Cel inwestycyjny Funduszy jest realizowany poprzez lokowanie w kategorie lokat wskazane w 2 i 3.

REGULAMINY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH (stan na dzień 1 lipca 2019 r.) Regulamin lokowania środków Funduszu: UFK Compensa 2025, UFK Compensa 2030, UFK Compensa 2035, UFK Compensa 2040, UFK

REGULAMINY UBEZPIECZENIOWYCH FUNDUSZY KAPITAŁOWYCH (stan na dzień 1 lipca 2019 r.) Regulamin lokowania środków Funduszu: UFK Compensa 2025, UFK Compensa 2030, UFK Compensa 2035, UFK Compensa 2040, UFK

SZCZEGÓŁOWE ZASADY OBROTU GIEŁDOWEGO (tekst ujednolicony według stanu prawnego na dzień 3 września 2010 r.)

") SZCZEGÓŁOWE ZASADY OBROTU GIEŁDOWEGO (tekst ujednolicony według stanu prawnego na dzień 3 września 2010 r.) ROZDZIAŁ I... 5 Szczegółowe warunki dopuszczania, wprowadzania i obrotu instrumentami finansowymi...

SZCZEGÓŁOWE ZASADY OBROTU GIEŁDOWEGO (tekst ujednolicony według stanu prawnego na dzień 3 września 2010 r.) ROZDZIAŁ I... 5 Szczegółowe warunki dopuszczania, wprowadzania i obrotu instrumentami finansowymi...

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 03 stycznia 2017 roku (zarządzenia dotyczące obrotu derywatami)

") Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 03 stycznia 2017 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 1 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

Wyciąg z Zarządzeń Dyrektora Domu Maklerskiego BOŚ S.A. według stanu na dzień 03 stycznia 2017 roku (zarządzenia dotyczące obrotu derywatami) Zarządzenie nr 1 Dyrektora Domu Maklerskiego BOŚ S.A. z dnia

Ogłoszenie z dnia 2 grudnia 2016 roku o zmianach Statutu Superfund Specjalistyczny Fundusz. Inwestycyjny Otwarty Portfelowy.

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

SUPERFUND Towarzystwo Funduszy Inwestycyjnych SA Ul. Dzielna 60, 01 029 Warszawa Infolinia: 0 801 588 188 Tel. 22 556 88 60, Fax. 22 556 88 80 superfundtfi@superfund.com www.superfund.pl Ogłoszenie z dnia

Opis funduszy OF/ULS2/1/2017

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Opis funduszy OF/ULS2/1/2017 Spis treści Opis funduszy OF/ULS2/1/2017 Rozdział 1. Postanowienia ogólne... 3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK Portfel Oszczędnościowy... 3 Rozdział 3.

Test wiedzy i doświadczenia

Szanowni Państwo, Test wiedzy i doświadczenia przedstawiony Państwu do wypełnienia test wiedzy i doświadczenia ma na celu dokonanie oceny, czy, biorąc pod uwagę Państwa wiedzę o inwestowaniu w instrumenty