Dlaczego ECB zwlekał z interweniowaniem na rynku obligacji skarbowych?

|

|

|

- Piotr Adam Kulesza

- 5 lat temu

- Przeglądów:

Transkrypt

")

1 QE ECB (2)

2 Dlaczego ECB zwlekał z interweniowaniem na rynku obligacji skarbowych?

3 Bank centralny Pożyczkodawca ostatniej instancji dla banków Pożyczkodawca ostatniej instancji dla rządów

4 EBC Pożyczkodawca ostatniej instancji dla banków Pożyczkodawca ostatniej instancji dla Brak rządów unii politycznej

5

6 De Grauwe, 2017

7 Co ostatecznie zrobił Mario Draghi?

8 De Grauwe, 2017

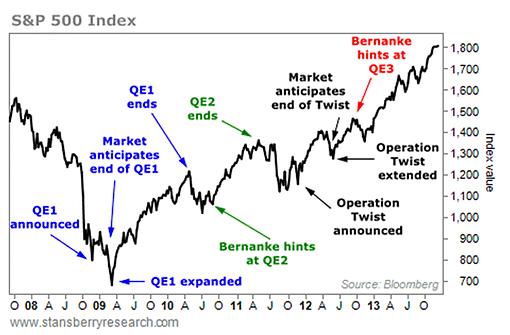

9 Dlaczego samo ogłoszenie możliwości masowych interwencji ECB spowodowało trwały wzrost cen obligacji skarbowych i spadek długoterminowych stóp procentowych?

10 Sebastian Mallaby (2016). The cult of expert - and how it collapsed, The Guardian, 20 October On Tuesday September 2008, Ben Bernanke repeated his plan to commit $85bn of public money to the takeover of AIG. Do you have 85bn? one sceptical lawmaker demanded. I have 800bn, Bernanke replied evenly a central bank could conjure as much money as it deemed necessary

11 Sebastian Mallaby (2016). The cult of expert - and how it collapsed, The Guardian, 20 October In July 2012, Mario Draghi defused panic in the eurozone with two magical sentences: Within our mandate, the ECB is ready to do whatever it takes to preserve the euro And believe me, it will be enough

12 Skoro ECB stał się de facto pożyczkodawcą ostatniej instancji, to

13 Czy czarcie sprzężenie (diabolic feedback loop) jest rzeczywiście poważnym zagrożeniem skoro w innych gospodarkach nim nie jest?

14 Czy ESM jest rzeczywiście potrzebną instytucją, skoro w innych krajach nie ma takich funduszy?

15 Czy inżynieria finansowa w postaci m.in. European Safe Bonds jest w stanie zastąpić emisję wspólnych obligacji?

16 Co po cichu myślą kraje nadwyżkowe?

17 under the rules of the game in monetary union, there are no economic policy alternatives to the path embarked upon here in Germany Germany s experience is suited to serve as a model for other euro-area countries confronted by problem of diminishing price competitiveness Monthly Report, Bundesbank, December 20008, p. 43

18 Chancellor Angela Merkel s government agreed to underwrite the debt of Germany s states, backing a form of burden-sharing that she is resisting at the euro-area level to combat the financial crisis. Bloomberg 25 June 2012

19 Dlaczego banki centralne krajów członkowskich strefy euro nie podjęły interwencji na swych krajowych rynkach obligacji skarbowych?

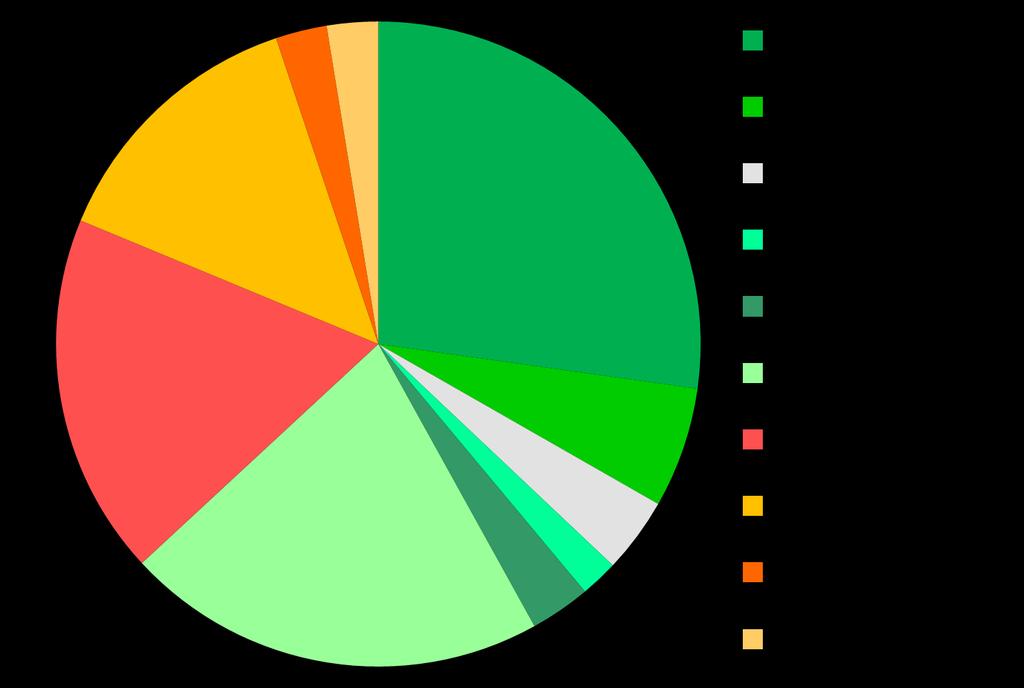

20 W praktyce są one jedynie oddziałami operacyjnymi ECB NL ES PT FR ECB IT BE IE GR

21 Czy obawy przed stratami bilansowymi EBC były uzasadnione?

22 Source: The Federal Reserve

23 Dlaczego ECB zdecydował się rozpocząć QE w 2015 r, skoro samo ogłoszenie OMT spowodowało znaczny i trwały spadek długoterminowych stóp procentowych?

24

25 BANK CENTRALNY Portfel obligacji skarbowych Renta mennicza Reinwestowanie rat kapitalowyh BUDŻET Zobowiązania z tytułu wyemitowanych obligacji skarbowych Płatności odsetkowe Raty kapitałowe

26 Magiczna różdżka QE Obligacje skarbowe QE Zerokuponowe konsole Dokąd bank centralny nie odsprzedaje kupionych obligacji i reinwestuje raty kapitałowe, to ta część długu publicznego, która jest w jego aktywach, przestaje być obciążeniem dla rządu.

27 Dlaczego kraje wierzycielskie kraje strefy euro zgodziły się ostatecznie rozpoczęcie na QE?

28 Klucz kapitałowy EBC

29 AT BE KY EE FI FR GR ES NL IE LT LU LV MT DE PT SI SK IT bn EUR Dane EBC

30

31 Jak QE wpłynęło na ożywienie koniunktury w strefie euro?

32 Konsekwencje zablokowanie procesu kreacji pieniądza w wyniku kryzysu bankowego Załamanie cen na rynku hipotecznym Zablokowanie procesu kreacji pieniądza Deficyt budżetowy Wzrost zadłużenia rządu Balancesheet recession Ekspansja fiskalna przemieszcza nadmiar oszczędności z banków od gospodarki Akcji kredytowej nie ożywia nawet zerowy poziom stóp procentowych

33 QE jako czynnik pomagający łagodzić skutki kryzysu bankowego, którego efektem jest zatrzymanie procesu kreacji kredytu i pieniądza. Załamnie cen na rynku hipotecznym Deficyt budżetowy Wzrost zadłużenia rządu Obniżenie się wysokości długoterminowych stóp procentowych. Redukcja długi publicznego Zablokowanie procesu kreacji pieniadza Balancesheet recession Ekspansja fiskalna QE Ekspansja fiskalna Efekt majątkowy Spadek kursu walutowego

34 Program QE pomógł ożywić akcję kredytową 3 4 Deklarowane przez banki przeznaczenie płynności uzyskanej w ramach QE EBC proc. (%) 30 proc. 4 3 Dynamika roczna kredytów w strefie euro Kredyty dla przedsiębiorstw Kredyty dla gospodarstw domowych ,4 0, Refinansowanie Udzielanie kredytów Zakup aktywów finansowych Wg ankiety z kwi-15 Wg ankiety z paź m1 11m1 12m1 13m1 14m1 15m1 Źródło: EBC.

35 Najkrótsza historia strefy euro Niedostatek mechanizmów redystrybucji dochodów Niedostatek integracji politycznej web.eecs.utk.edu

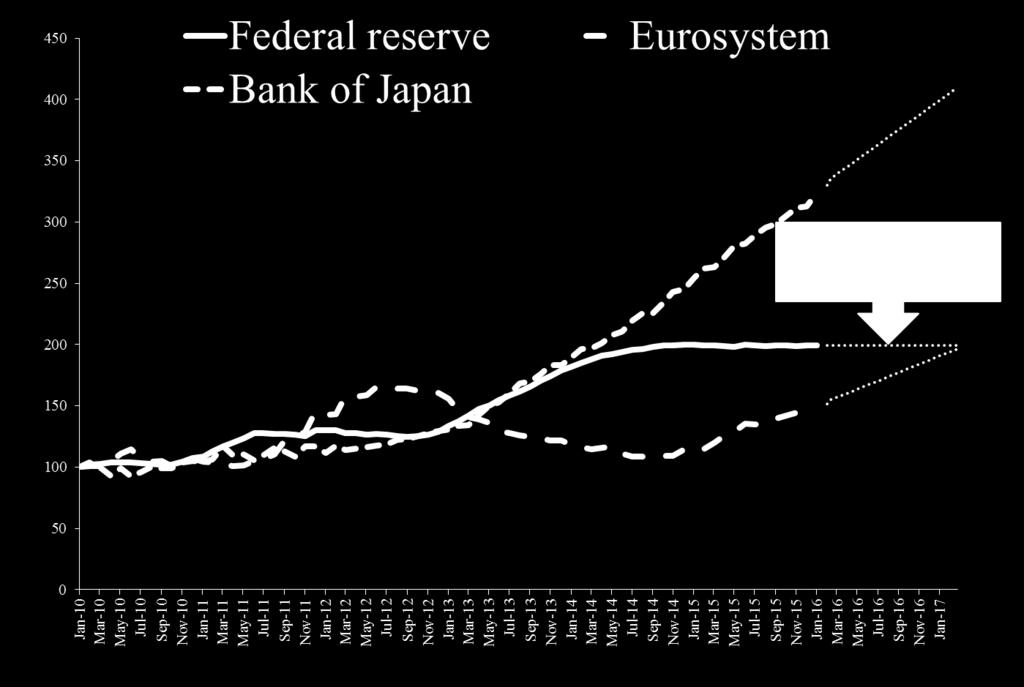

36 QE Rezerwy Federalnej (najciekawsze wątki)

37 IX X XI XII I II III IV V VI VII VIII IX X XI XII I II III IV V VI VII VIII IX X XI XII I II III IV V VI VII VIII IX X XI XII I II III IV V VI VII VIII bn. USD Interwencja FED na rynku MBS Wartość portfela MBS w aktywach Fed

38 Stephen Williamson (2017). Qunatitative Easing. How Well Does This Tool Work?, The Regional Economist, III Q

39 Jak Amerykanom udało się uniknąć długiego okresu delewarowania?

40 Krótszy i płytszy niż w Japonii spadek cen nieruchomości Maria Fiorini Ramires, Joshua Shapiro (2014) Monthly US Economic Chartbook

41 John Krainer, Stephen LeRoy (2010). Underwater Mortgages, Federal Bank of San Francisco Economic Letter, no. 31

42 Załamanie akcji kredytowej W USA było stosunkowo krótkie

43 Kiedy skoczył się program QE w USA?

44

45

46 Rezerwa Federalna - globalny bank centralny

47 100% 90% Dealerzy rynku pieniężnego FED Banki komercyjne Zagraniczne banki inwestycyjne 80% 70% 60% 50% Broker-dealers 40% 30% 20% 10% 0% Banki inwestycyjne

48 Pożyczki płynnościowe Rezerwy Federalnej Hyun Song Shin, Global banking Glut and Its Coonsequences, 2011, Ely Lectures, Johns Hopkins University, Lecture 1

49 Hyun Song Shin, Global Banking Glut and Loan Risk Premium, 12th Jacques Polak Annual Research Conference, November 2011

50 Dlaczego Rezerwa Federalna ratowała europejskie banki?

51 Maasaki Shirakawa (2012) Japan-US Economic Relations What We Can Learn From Each Other, Speech at the Japan Infomration and Culture Center, Washington DC, 19 April,

600 mld.")

52 Od razu po zaognieniu się kryzysu - w wyniku upadku Lehman Brothers Rezerwa Federalna pożyczyła europejskim bankom (via ECB) 600 mld. dolarów w formie FX SWAP

Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy?

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Andrzej Sławiński Kreacja pieniądza: mity i rzeczywistość Czy banki centralne kreują pieniądze? Czy QE to masowe drukowanie pieniędzy? 1. Czy banki centralne emitują pieniądze? Warszawa.gazeta.pl Bilans

Wykład 2 QE: - nowy instrument polityki pieniężnej

1960 1970 1980 1990 2000 Wykład 2 QE: - nowy instrument polityki pieniężnej Czy QE oznacza masowe drukowanie pieniądza? QE nie oznacza drukowania pieniędzy przez bank centralny Bilans banku centralnego

1960 1970 1980 1990 2000 Wykład 2 QE: - nowy instrument polityki pieniężnej Czy QE oznacza masowe drukowanie pieniądza? QE nie oznacza drukowania pieniędzy przez bank centralny Bilans banku centralnego

Wykład 1 Kreacja pieniądza

Wykład 1 Kreacja pieniądza 1960 1970 1980 1990 2000 Co stanowi podaż pieniądza? Bilans banku komercyjnego Kredyty Płynne rezerwy banków Bilans banku centralnego Depozyty gospodarstw domowych Depozyty

Wykład 1 Kreacja pieniądza 1960 1970 1980 1990 2000 Co stanowi podaż pieniądza? Bilans banku komercyjnego Kredyty Płynne rezerwy banków Bilans banku centralnego Depozyty gospodarstw domowych Depozyty

Globalny kryzys bankowy (cz. 2)

") Globalny kryzys bankowy (cz. 2) Jądro ciemności kryzysu Konglomeraty finansowe (uniwersalne banki ) Spotęgowana procykliczność akcji kredytowej Piramida wzajemnego uzależniania się banków Masowa produkcja

Globalny kryzys bankowy (cz. 2) Jądro ciemności kryzysu Konglomeraty finansowe (uniwersalne banki ) Spotęgowana procykliczność akcji kredytowej Piramida wzajemnego uzależniania się banków Masowa produkcja

Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Katarzyna Zajdel-Kurowska / Narodowy Bank Polski Zadłużony świat: przyczyny i skutki. Wpływ niekonwencjonalnej polityki monetarnej na poziom i wycenę długu publicznego Warszawa, 9 maja 218 Zadłużony świat:

Kryzys finansowy 2007

Kryzys finansowy 2007 Karolina Pawlikowska Jakub Szmaj Plan prezentacji 1. Przyczyny kryzysu finansowego 2. Skutki kryzysu finansowego 3. Bańka spekulacyjna 4. Bańka spekulacyjna na rynku nieruchomości

Kryzys finansowy 2007 Karolina Pawlikowska Jakub Szmaj Plan prezentacji 1. Przyczyny kryzysu finansowego 2. Skutki kryzysu finansowego 3. Bańka spekulacyjna 4. Bańka spekulacyjna na rynku nieruchomości

QE w strefie euro

QE w strefie euro 1960 1970 1980 1990 2000 Krótka historia strefy euro The Euro has been the outcome of Europe s 19th and 20th century history rather than optimal currency areas logic. An upbeat optimism

QE w strefie euro 1960 1970 1980 1990 2000 Krótka historia strefy euro The Euro has been the outcome of Europe s 19th and 20th century history rather than optimal currency areas logic. An upbeat optimism

Wykład 6. Rynek obligacji

Wykład 6 Rynek obligacji P = Wn ( 1+ k) Koszt finansowania (czekania na przyszłe dochody) Premia za ryzyko P = n C + Wn (1 + k) t (1 + k) n t= 1 P = n C + Wn (1 + k) t (1 + k) n t= 1 P = n C + Wn (1 +

Wykład 6 Rynek obligacji P = Wn ( 1+ k) Koszt finansowania (czekania na przyszłe dochody) Premia za ryzyko P = n C + Wn (1 + k) t (1 + k) n t= 1 P = n C + Wn (1 + k) t (1 + k) n t= 1 P = n C + Wn (1 +

Wyzwania Europejskiego Banku

Wyzwania Europejskiego Banku Centralnego wobec Quantitative Easing Aleksandra Nocoń Katedra Bankowości i Rynków Finansowych Uniwersytet Ekonomiczny w Katowicach Plan prezentacji 1. Wprowadzenie oraz cel

Wyzwania Europejskiego Banku Centralnego wobec Quantitative Easing Aleksandra Nocoń Katedra Bankowości i Rynków Finansowych Uniwersytet Ekonomiczny w Katowicach Plan prezentacji 1. Wprowadzenie oraz cel

Budowa i odbudowa zaufania na rynku finansowym. Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

Budowa i odbudowa zaufania na rynku finansowym Piotr Szpunar Departament Systemu Finansowego Narodowy Bank Polski Aktywa instytucji finansowych w Polsce w latach 2000-2008 (w mld zł) 2000 2001 2002 2003

SYSTEM BANKOWY. Finanse 110630-1165

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

SYSTEM BANKOWY Finanse Plan wykładu Rodzaje i funkcje bankowości Bankowość centralna Banki komercyjne i inwestycyjne Finanse Funkcje banku centralnego(1) Bank dla państwa Bank dla banków Emisja pieniądza

Unia bankowa skutki dla UE, strefy euro i dla Polski. Warszawa, 29 listopada 2012 r.

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Unia bankowa skutki dla UE, strefy euro i dla Polski Warszawa, 29 listopada 2012 r. Unia bankowa skutki dla UE i dla strefy euro Andrzej Raczko Narodowy Bank Polski Strefa euro Strefa euro doświadcza bardzo

Zmiany jakości opodatkowania w UE po 2008 roku Bazyli Samojlik samojlik@onet.eu samojlik@kozminski.edu.pl

Zmiany jakości opodatkowania w UE po 2008 roku Bazyli Samojlik samojlik@onet.eu samojlik@kozminski.edu.pl b.samojlik 1 Etapy kryzysu I. Kryzys na rynkach finansowych, bankowych i poza bankowych II. III.

Zmiany jakości opodatkowania w UE po 2008 roku Bazyli Samojlik samojlik@onet.eu samojlik@kozminski.edu.pl b.samojlik 1 Etapy kryzysu I. Kryzys na rynkach finansowych, bankowych i poza bankowych II. III.

Zarządzanie Kapitałem w Bankach

Zarządzanie Kapitałem w Bankach Wizja scenariusza spowolnienia gospodarczego w Polsce w kontekście powołania wspólnego nadzoru bankowego Tomasz Kubiak Dyrektor Zarządzający Dep. Alokacji Kapitału i ALM

Zarządzanie Kapitałem w Bankach Wizja scenariusza spowolnienia gospodarczego w Polsce w kontekście powołania wspólnego nadzoru bankowego Tomasz Kubiak Dyrektor Zarządzający Dep. Alokacji Kapitału i ALM

POLITYKA PIENIĘŻNA

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Michele Fratianni, Federico Giri (2015) The Tale f Two Great Crieses, MOFiR Working Paper no. 117 Wykład 1 Część A: Jak naprawdę kreowany jest pieniądz? Money

POLITYKA PIENIĘŻNA 1960 1970 1980 1990 2000 Michele Fratianni, Federico Giri (2015) The Tale f Two Great Crieses, MOFiR Working Paper no. 117 Wykład 1 Część A: Jak naprawdę kreowany jest pieniądz? Money

System finansowy w Polsce. dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

System finansowy w Polsce dr Michał Konopczak Instytut Handlu Zagranicznego i Studiów Europejskich michal.konopczak@sgh.waw.pl Segmenty sektora finansowego (w % PKB) 2 27 212 Wielkość systemu finansowego

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 13 Polityka fiskalna w Unii Walutowej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 13 Polityka fiskalna w Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl 1. Jaka jest rola polityki fiskalnej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 13 Polityka fiskalna w Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl 1. Jaka jest rola polityki fiskalnej

Zasobność gospodarstw domowych w Polsce Raport z badania pilotażowego 2014 r.

Departament Stabilności Finansowej/ Narodowy Bank Polski Zasobność gospodarstw domowych w Polsce Raport z badania pilotażowego 2014 r. Warszawa, 17 listopada 2015 r. Poglądy wyrażone w prezentacji reprezentują

Departament Stabilności Finansowej/ Narodowy Bank Polski Zasobność gospodarstw domowych w Polsce Raport z badania pilotażowego 2014 r. Warszawa, 17 listopada 2015 r. Poglądy wyrażone w prezentacji reprezentują

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy?

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Gospodarka polska, gospodarka światowa w jakim punkcie dziś jesteśmy? Łukasz Tarnawa Departament Strategii i Analiz Warszawa, 6 listopada 2008 1 Gospodarka globalna kryzys sektora finansowego w gospodarkach

Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Andrzej Raczko

Andrzej Raczko") Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Globalny przepływ kapitału 2008 2007 7 6 4 3 2 1 0 Polityka pieniężna Stopy procentowe ECB i FED 2003 2004 200 2006 Lata ECB FED 2002 2001

Anatomia kryzysu (Dlaczego nie tylko Allan Greenspan i Chińczycy) Globalny przepływ kapitału 2008 2007 7 6 4 3 2 1 0 Polityka pieniężna Stopy procentowe ECB i FED 2003 2004 200 2006 Lata ECB FED 2002 2001

Wpływ integracji europejskiej w obszarze rynków finansowych na dostępność sektora MSP do finansowania zewnętrznego

Wpływ integracji europejskiej w obszarze rynków finansowych na dostępność sektora MSP do finansowania zewnętrznego Artykuł wprowadzający do e-debaty Sektor małych i średnich przedsiębiorstw (MSP) ma istotne

Wpływ integracji europejskiej w obszarze rynków finansowych na dostępność sektora MSP do finansowania zewnętrznego Artykuł wprowadzający do e-debaty Sektor małych i średnich przedsiębiorstw (MSP) ma istotne

Spis treści. Przedmowa do wydania polskiego Przedmowa WPROWADZENIE

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Spis treści Przedmowa do wydania polskiego Przedmowa xiii xv WPROWADZENIE l Rozdział l. Ekonomiczne opisanie świata 3 1.1. Stany Zjednoczone 4 1.2. Unia Europejska 10 1.3. Chiny 15 1.4. Spojrzenie na inne

Trudne wybory banków centralnych. Strategia celu inflacyjnego (3)

") Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Trudne wybory banków centralnych Strategia celu inflacyjnego (3) 1960 1970 1980 1990 2000 Trudne wybory banków centralnych WIELKA BRYTANIA We wrześniu 1992 r, po 3 tygodniowym ataku spekulacyjnym, Bank

Rola listów zastawnych w rozwoju rynku obligacji

Rola listów zastawnych w rozwoju rynku obligacji Kontekst Banki polskie są jednymi z najbezpieczniejszych kapitałowo w Europie, co przejawia się wysokim współczynnikiem wypłacalności w sektorze (średnio

Rola listów zastawnych w rozwoju rynku obligacji Kontekst Banki polskie są jednymi z najbezpieczniejszych kapitałowo w Europie, co przejawia się wysokim współczynnikiem wypłacalności w sektorze (średnio

Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain country

![Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain country](/thumbs/93/111611279.jpg "Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain country") - General Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain country Jakie opłaty obowiązują za korzystanie z obcych

- General Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain country Jakie opłaty obowiązują za korzystanie z obcych

Grupa Banku Zachodniego WBK

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Grupa Banku Zachodniego WBK Wyniki finansowe 1H 2011 27 lipca, 2011 2 Niniejsza prezentacja w zakresie obejmującym twierdzenia wybiegające w przyszłość ma charakter wyłącznie informacyjny i nie może być

Ekonomiczne wyzwania integracji Polski ze strefą euro

Ekonomiczne wyzwania integracji Polski ze strefą euro 2 Ekonomiczne wyzwania integracji Polski ze strefą euro Część I. Wzmocnienie instytucjonalne strefy euro Rozdział 1. Integracja fiskalna Rozdział 2.

Ekonomiczne wyzwania integracji Polski ze strefą euro 2 Ekonomiczne wyzwania integracji Polski ze strefą euro Część I. Wzmocnienie instytucjonalne strefy euro Rozdział 1. Integracja fiskalna Rozdział 2.

Jak banki wywołały globalny kryzys dążąc do zwiększania swych zysków. Część 2: Instytucjonalne przyczyny kryzysu?

Jak banki wywołały globalny kryzys dążąc do zwiększania swych zysków Część 2: Instytucjonalne przyczyny kryzysu? Jądro ciemności kryzysu Główne przyczyny globalnego kryzysu bankowego Powstanie globalnych

Jak banki wywołały globalny kryzys dążąc do zwiększania swych zysków Część 2: Instytucjonalne przyczyny kryzysu? Jądro ciemności kryzysu Główne przyczyny globalnego kryzysu bankowego Powstanie globalnych

GLOBALNE DRUKOWANIE PIENIĄDZA

IFM GLOBAL INVESTMENT RESEARCH GLOBALNE DRUKOWANIE PIENIĄDZA IFM GLOBAL INVESTMENT RESEARCH GLOBALNE DRUKOWANIE PIENIĄDZA Pod koniec ubiegłego tygodnia Europejski Bank Centralny ogłosił rozpoczęcie operacji

IFM GLOBAL INVESTMENT RESEARCH GLOBALNE DRUKOWANIE PIENIĄDZA IFM GLOBAL INVESTMENT RESEARCH GLOBALNE DRUKOWANIE PIENIĄDZA Pod koniec ubiegłego tygodnia Europejski Bank Centralny ogłosił rozpoczęcie operacji

Systemy bankowe Ryszard Kokoszczyński. Japoński system bankowy Wykład 9

Systemy bankowe Ryszard Kokoszczyński Japoński system bankowy Wykład 9 Japoński system bankowy przed Big-Bangiem Struktura systemu wyznaczona przez regulacje i politykę rządu (subsydiowane finansowanie,

Systemy bankowe Ryszard Kokoszczyński Japoński system bankowy Wykład 9 Japoński system bankowy przed Big-Bangiem Struktura systemu wyznaczona przez regulacje i politykę rządu (subsydiowane finansowanie,

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r.

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

GRUPA PEKAO S.A. Wyniki finansowe po 1 kwartale 2006 r. Zorientowani na trwały wzrost Warszawa, 12 maja 2006 r. AGENDA Warunki makroekonomiczne Skonsolidowane wyniki pierwszego kwartału 3 TRENDY W POLSKIEJ

Życie za granicą Bank

- Ogólne Can I withdraw money in [country] without paying fees? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? What are the fees if I use external ATMs? Opłaty

- Ogólne Can I withdraw money in [country] without paying fees? Opłaty za podejmowanie gotówki Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? What are the fees if I use external ATMs? Opłaty

Życie za granicą Bank

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Can I withdraw money in [country] without paying fees? Jakie opłaty obowiązują za korzystanie z obcych

- Ogólne Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Opłaty za podejmowanie gotówki Can I withdraw money in [country] without paying fees? Jakie opłaty obowiązują za korzystanie z obcych

10. Perspektywy rozwiązywania problemu zadłużenia: koordynowanie polityki ekonomicznej w ramach spotkań przywódców i ministrów finansów państw; mądra

TEMAT: Zadłużenie międzynarodowe 9. 8. Funkcje kredytów w skali międzynarodowej: eksport kapitałów; możliwość realizacji określonych inwestycji np. przejęcie kontroli nad firmą znajdującą się zagranicą,

TEMAT: Zadłużenie międzynarodowe 9. 8. Funkcje kredytów w skali międzynarodowej: eksport kapitałów; możliwość realizacji określonych inwestycji np. przejęcie kontroli nad firmą znajdującą się zagranicą,

Programy wspierania kredytobiorców hipotecznych w wybranych krajach

Programy wspierania kredytobiorców hipotecznych CHORWACJA Wobec kredytów we franku szwajcarskim władze zamroziły na jeden rok kurs kuny do franka (na poziomie 6,39, czyli sprzed decyzji SNB o uwolnieniu

Programy wspierania kredytobiorców hipotecznych CHORWACJA Wobec kredytów we franku szwajcarskim władze zamroziły na jeden rok kurs kuny do franka (na poziomie 6,39, czyli sprzed decyzji SNB o uwolnieniu

Europejska Unia Gospodarcza i Walutowa

Europejska Unia Gospodarcza i Walutowa I. Polityka pieniężna EBC Znowu kamienie milowe :-) Kamień 1: utworzenie strefy euro 1992-1998 Traktat z Maastricht, art.109j: Kryteria konwergencji Kraje prowadzą

Europejska Unia Gospodarcza i Walutowa I. Polityka pieniężna EBC Znowu kamienie milowe :-) Kamień 1: utworzenie strefy euro 1992-1998 Traktat z Maastricht, art.109j: Kryteria konwergencji Kraje prowadzą

Nowy ład na rynku kredytów hipotecznych

Nowy ład na rynku kredytów hipotecznych Warszawa, 12 marca 2015 Zadłużenie z tytułu kredytów mieszkaniowych wg walut Dane w mld złotych złoty waluty obce 250 200 150 100 50 0 2000 2001 2002 2003 2004 2005

Nowy ład na rynku kredytów hipotecznych Warszawa, 12 marca 2015 Zadłużenie z tytułu kredytów mieszkaniowych wg walut Dane w mld złotych złoty waluty obce 250 200 150 100 50 0 2000 2001 2002 2003 2004 2005

Cykl koniunkturalny. Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

Cykl koniunkturalny Gabriela Przesławska Uniwersytet Wrocławski Instytut Nauk Ekonomicznych Zakład Polityki gospodarczej Cykl koniunkturalny - definicja Cykl koniunkturalny to powtarzające się okresowo

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych Determinanty zmian na polskim rynku finansowym w latach 1993 2003! Zmiany w strukturze kapitałów

dr Joanna Cichorska Dłużne papiery wartościowe przedsiębiorstw jako substytut kredytu w bankach komercyjnych Determinanty zmian na polskim rynku finansowym w latach 1993 2003! Zmiany w strukturze kapitałów

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

BANK HANDLOWY W WARSZAWIE S.A. Wyniki za 2012 rok Warszawa, 20 czerwca 2013 Otoczenie makroekonomiczne Polityka pieniężna Inwestycje & Konsumpcja 7.0 6.0 5.0 4.0 3.0 2.0 1.0 0.0 sty 07 lip 07 Stopa procentowe

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Plan wykładu 8 Równowaga ogólna w małej gospodarce otwartej 1. Model Mundella Fleminga 2. Dylemat polityki gospodarczej małej gospodarki otwartej 3. Skuteczność polityki monetarnej i fiskalnej w warunkach

Polityka monetarna państwa

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Polityka monetarna państwa Definicja pieniądza To miara wartości dóbr i usług To ustawowy środek zwalniania od zobowiązań Typy pieniądza Pieniądz materialny: monety, banknoty, czeki, weksle, akcje, obligacje

Globalny kryzys ekonomiczny Geneza, istota, perspektywy

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

Globalny kryzys ekonomiczny Geneza, istota, perspektywy prof. dr hab. Piotr Banaszyk, prof. zw. UEP Uniwersytet Ekonomiczny w Poznaniu Wydział Gospodarki Międzynarodowej Agenda 1. Przyczyny globalnego

ZASTOSOWANIE KONTRAKTÓW CIRS W MECHANIZMIE CURRENCY CARRYTRADES

Katedra Rynków Kapitałowych Szkoła Główna Handlowa w Warszawie Jacek Tomaszewski ZASTOSOWANIE KONTRAKTÓW CIRS W MECHANIZMIE CURRENCY CARRYTRADES Rynek kapitałowy, a koniunktura gospodarcza Łódź, 3 4 grudnia

Katedra Rynków Kapitałowych Szkoła Główna Handlowa w Warszawie Jacek Tomaszewski ZASTOSOWANIE KONTRAKTÓW CIRS W MECHANIZMIE CURRENCY CARRYTRADES Rynek kapitałowy, a koniunktura gospodarcza Łódź, 3 4 grudnia

Dlaczego przy końcu lat 20. Rezerwa Federalna obniżyła stopy procentowe w trakcie boomu na giełdzie?

Wielki Kryzys Dlaczego przy końcu lat 20. Rezerwa Federalna obniżyła stopy procentowe w trakcie boomu na giełdzie? Decyzje Rezerwy Federalnej w latach 1927-1930 (1) In 1927, there was a mild recession

Wielki Kryzys Dlaczego przy końcu lat 20. Rezerwa Federalna obniżyła stopy procentowe w trakcie boomu na giełdzie? Decyzje Rezerwy Federalnej w latach 1927-1930 (1) In 1927, there was a mild recession

Perspektywy rozwoju rynku consumer finance w Polsce w warunkach zawirowań na rynkach finansowych. Instytut Badań nad Gospodarką Rynkową

Perspektywy rozwoju rynku consumer finance w Polsce w warunkach zawirowań na rynkach finansowych dr Błażej Lepczyński Marta Penczar dr Błażej Lepczyński, Marta Penczar Instytut Badań nad Gospodarką Rynkową

Perspektywy rozwoju rynku consumer finance w Polsce w warunkach zawirowań na rynkach finansowych dr Błażej Lepczyński Marta Penczar dr Błażej Lepczyński, Marta Penczar Instytut Badań nad Gospodarką Rynkową

MAKROEKONOMIA II K A T A R Z Y N A Ś L E D Z I E W S K A

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

MAKROEKONOMIA II KATARZYNA ŚLEDZIEWSKA WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej Pieniądz i polityka pieniężna WYKŁAD IV PIENIĄDZ Równowaga na rynku dóbr w gospodarce zamkniętej

Rozwój systemu finansowego w Polsce

Rozwój systemu finansowego w Polsce Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 29 r. 1 Ewolucja systemu finansowego (1) Aktywa światowego systemu finansowego bln USD 22 2 18

Rozwój systemu finansowego w Polsce Departament Systemu Finansowego Narodowy Bank Polski Warszawa, styczeń 29 r. 1 Ewolucja systemu finansowego (1) Aktywa światowego systemu finansowego bln USD 22 2 18

alność antykryzysowa banków w centralnych w dobie globalnego kryzysu finansowego Jerzy Pruski Prezes Zarządu PKO BPB awa, 5 marca 2009

Działalno alność antykryzysowa banków w centralnych w dobie globalnego kryzysu finansowego Jerzy Pruski Prezes Zarządu PKO BPB 101 Seminarium BRE-CASE Warszaw awa, 5 marca 2009 1 Agenda I. Globalny kryzys

Działalno alność antykryzysowa banków w centralnych w dobie globalnego kryzysu finansowego Jerzy Pruski Prezes Zarządu PKO BPB 101 Seminarium BRE-CASE Warszaw awa, 5 marca 2009 1 Agenda I. Globalny kryzys

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 2009 roku -1-

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za I kwartał 29 roku -1- Sytuacja gospodarcza w I kwartale 29 r. Głęboki spadek produkcji przemysłowej w styczniu i lutym, wskaźniki koniunktury sugerują

Opis funduszy OF/1/2016

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 8 sierpnia 2003 r.

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 8 sierpnia 23 r. WYNIKI FINANSOWE PO IH 23 IH 22 IH 23 Zmiana Dochody ogółem () Dochody odsetkowe () Dochody pozaodsetkowe () Koszty () Zysk operacyjny

PREZENTACJA DLA ANALITYKÓW I INWESTORÓW Warszawa, 8 sierpnia 23 r. WYNIKI FINANSOWE PO IH 23 IH 22 IH 23 Zmiana Dochody ogółem () Dochody odsetkowe () Dochody pozaodsetkowe () Koszty () Zysk operacyjny

Opis funduszy OF/1/2015

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

Opis funduszy Spis treści Rozdział 1. Postanowienia ogólne...3 Rozdział 2. Polityka inwestycyjna i opis ryzyka UFK NN Akcji...3 Rozdział 3. Polityka inwestycyjna i opis ryzyka UFK NN Stabilnego Wzrostu...4

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU Warszawa, 2002 2 I. SYNTEZA... 3 II.... 5 III.... 10 IV.... 21 4.1. Stopy procentowe 21 4.2. Operacje otwartego rynku 23 4.3. 26 4.4 Operacje kredytowo-depozytowe

NARODOWY BANK POLSKI SPRAWOZDANIE W 2001 ROKU Warszawa, 2002 2 I. SYNTEZA... 3 II.... 5 III.... 10 IV.... 21 4.1. Stopy procentowe 21 4.2. Operacje otwartego rynku 23 4.3. 26 4.4 Operacje kredytowo-depozytowe

Wykład 3. QE: W czym i na ile skuteczne są programy QE?

Wykład 3 QE: W czym i na ile skuteczne są programy QE? McLeay M., Radia A., Ryland T. (2014). Money Creation in the Modern Economy, Bank of England Quarterly Bulletin, 1th Quarter. O bankowości centralnej

Wykład 3 QE: W czym i na ile skuteczne są programy QE? McLeay M., Radia A., Ryland T. (2014). Money Creation in the Modern Economy, Bank of England Quarterly Bulletin, 1th Quarter. O bankowości centralnej

Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain country

![Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain country](/thumbs/97/133024390.jpg "Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain country") - General Can I withdraw money in [country] without paying fees? Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain

- General Can I withdraw money in [country] without paying fees? Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Asking whether there are commission fees when you withdraw money in a certain

Fundusz PKO Strategii Obligacyjnych FIZ

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Fundusz PKO Strategii Obligacyjnych FIZ 1 Wpływ polityki pieniężnej na obszar makro i wyceny funduszy obligacji Polityka pieniężna kluczowym narzędziem w walce z recesją Utrzymująca się duża podaż taniego

Rozwój systemu finansowego w Polsce

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Departament Systemu Finansowego Rozwój systemu finansowego w Polsce Warszawa 213 Struktura systemu finansowego (1) 2 Struktura aktywów systemu finansowego w Polsce w latach 25-VI 213 1 % 8 6 4 2 25 26

Asking whether there are commission fees when you withdraw money in a certain country

- General Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Can I withdraw money in [country] without paying fees? Asking whether there are commission fees when you withdraw money in a certain

- General Czy mogę podjąć gotówkę w [nazwa kraju] bez dodatkowych opłat? Can I withdraw money in [country] without paying fees? Asking whether there are commission fees when you withdraw money in a certain

Aktualna i przewidywana sytuacja na rynku walut

Aktualna i przewidywana sytuacja na rynku walut Piotr Popławski, Analityk walutowy Banku BGŻ Warszawa, 19 września 214 r. Kluczowe czynniki kształtujące kurs walutowy: Krajowe i zagraniczne stopy procentowe

Aktualna i przewidywana sytuacja na rynku walut Piotr Popławski, Analityk walutowy Banku BGŻ Warszawa, 19 września 214 r. Kluczowe czynniki kształtujące kurs walutowy: Krajowe i zagraniczne stopy procentowe

Wykład: BANKI I ICH ROLA W GOSPODARCE

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Wykład: BANKI I ICH ROLA W GOSPODARCE Bankowość Nauka o bankowych operacjach finansowych. Nauka o przedsiębiorstwie bankowym i jego relacjach z otoczeniem gospodarczym. Bank Podmiot dokonujący akumulacji

Sytuacja polskiego sektora bankowego. Warszawa, 22 listopada 2012

Sytuacja polskiego sektora bankowego Warszawa, 22 listopada 2012 Plan prezentacji Struktura rynku finansowego Uwarunkowania makroekonomiczne Struktura sektora bankowego w Polsce Bilans Należności brutto

Sytuacja polskiego sektora bankowego Warszawa, 22 listopada 2012 Plan prezentacji Struktura rynku finansowego Uwarunkowania makroekonomiczne Struktura sektora bankowego w Polsce Bilans Należności brutto

Kto buduje efektywne rynki krajowe? Wartość emisji obligacji przedsiębiorstw jako % PKB zadłużenie krajowe 25,0%

1 Kto buduje efektywne rynki krajowe? Wartość emisji obligacji przedsiębiorstw jako % PKB zadłużenie krajowe 25,0% 20,0% 15,0% 10,0% %PKB 5,0% 0,0% Dane na koniec 2011 r. Źródło: ECB, Bank for International

1 Kto buduje efektywne rynki krajowe? Wartość emisji obligacji przedsiębiorstw jako % PKB zadłużenie krajowe 25,0% 20,0% 15,0% 10,0% %PKB 5,0% 0,0% Dane na koniec 2011 r. Źródło: ECB, Bank for International

QE2 czyli o co chodzi?

QE2 czyli o co chodzi? dr Przemysław Kwiecień X-Trade Brokers Dom Maklerski S.A. www.xtb.pl 1 QE2 czyli o co chodzi? QE, czyli quantitative easing QE2 a rynek walutowy QE2 a rynek akcji wnioski www.xtb.pl

QE2 czyli o co chodzi? dr Przemysław Kwiecień X-Trade Brokers Dom Maklerski S.A. www.xtb.pl 1 QE2 czyli o co chodzi? QE, czyli quantitative easing QE2 a rynek walutowy QE2 a rynek akcji wnioski www.xtb.pl

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

Wyniki Banku Pekao SA po pierwszym półroczu 2001 r. Warszawa, 3 sierpnia 2001 r. 2 Wyniki za I półrocze 2001 r. (PLN mln) I H 2000 I H 2001 Zmiana Zysk netto 370,5 555,5 49,9% ROE (%) 18,8 19,3 +0,5 p.p.

BANK HANDLOWY W WARSZAWIE S.A.

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

BANK HANDLOWY W WARSZAWIE S.A. Wyniki skonsolidowane za III kwartał 2011 roku Listopad 2011 III kwartał 2011 roku podsumowanie Wolumeny Kredyty korporacyjne 12% kw./kw. Kredyty hipoteczne 20% kw./kw. Depozyty

Wojciech Buksa Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych

Wojciech Buksa wojciech.buksa@outlook.com Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych!1 Wstęp. Pod koniec 2011 roku komisja europejska przedstawiła pomysł wprowadzenia

Wojciech Buksa wojciech.buksa@outlook.com Podatek od transakcji finansowych - jego potencjalne implikacje dla rynków finansowych!1 Wstęp. Pod koniec 2011 roku komisja europejska przedstawiła pomysł wprowadzenia

Finansowanie działalności przedsiebiorstwa. Finanse 110630-1165

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Finansowanie działalności przedsiebiorstwa przedsiębiorstw-definicja Przepływy pieniężne w przedsiębiorstwach Decyzje finansowe przedsiębiorstw Analiza finansowa Decyzje finansowe Krótkoterminowe np. utrzymanie

Gniew i Lód: raport o dwóch krajach PIIIGS

Gniew i Lód: raport o dwóch krajach PIIIGS Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Kamil Kuczyński Było wiele komentarzy dotyczących kryzysu finansowego w Irlandii i Islandii w latach 2008-2012.

Gniew i Lód: raport o dwóch krajach PIIIGS Autor: Frank Shostak Źródło: mises.org Tłumaczenie: Kamil Kuczyński Było wiele komentarzy dotyczących kryzysu finansowego w Irlandii i Islandii w latach 2008-2012.

Polityka kredytowa w Polsce i UE

Polityka kredytowa Raport Polityka Kredytowa powstał w oparciu o dane zgromadzone przez Urząd Nadzoru Bankowego (EBA) oraz (ECB) Europejski Bank Centralny. Jest to pierwszy w Polsce tego typu raport odnoszący

Polityka kredytowa Raport Polityka Kredytowa powstał w oparciu o dane zgromadzone przez Urząd Nadzoru Bankowego (EBA) oraz (ECB) Europejski Bank Centralny. Jest to pierwszy w Polsce tego typu raport odnoszący

MAKROEKONOMIA 2. Wykład 7. Polityka pieniężna. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

MAKROEKONOMIA 2 Wykład 7. Polityka pieniężna Dagmara Mycielska Joanna Siwińska - Gorzelak 2 Plan wykładu 1. Pieniądz a inflacja przypomnienie. Skąd się bierze inflacja? 2. Koszty i korzyści inflacji Czy

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Raport o stabilności systemu finansowego czerwiec 2009 r. Departament Systemu Finansowego Narodowy Bank Polski 1 Raport o stabilności finansowej Publikowanie Raportu jest standardem międzynarodowym, NBP

Ryzyko walutowe i zarządzanie nim. dr Grzegorz Kotliński, Katedra Bankowości AE w Poznaniu

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

1 Ryzyko walutowe i zarządzanie nim 2 Istota ryzyka walutowego Istota ryzyka walutowego sprowadza się do konieczności przewalutowania należności i zobowiązań (pozycji bilansu banku) wyrażonych w walutach

Analiza Fundamentalna. Co dalej z USA? Perspektywy polityki monetarnej, głównych indeksów oraz dolara.

Analiza Fundamentalna Co dalej z USA? Perspektywy polityki monetarnej, głównych indeksów oraz dolara. USA Agenda PKB rynek pracy inflacja Fed giełdy dolar główne wyzwania 2 Główne pytania dotyczące gospodarki

Analiza Fundamentalna Co dalej z USA? Perspektywy polityki monetarnej, głównych indeksów oraz dolara. USA Agenda PKB rynek pracy inflacja Fed giełdy dolar główne wyzwania 2 Główne pytania dotyczące gospodarki

Wpływ globalnego kryzysu finansowego na polską gospodarkę

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

Mirosław Gronicki Wpływ globalnego kryzysu finansowego na polską gospodarkę Warszawa 31 maja 2011 r. Spis treści 1. Geneza światowego kryzysu finansowego. 2. Światowy kryzys finansowy skutki. 3. Polska

T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

Teresa Łuczka Godziny konsultacji: 12 13.30 poniedziałek 15 16 wtorek p. 306 Strzelecka T. Łuczka Kapitał obcy w małym i średnim przedsiębiorstwie. Wybrane aspekty mikro i makroekonomii WYKŁAD 1 (26.02)

ZAJĘCIA DLA OPIEKUNÓW STUDENTÓW EUD I AME

ZAJĘCIA DLA OPIEKUNÓW STUDENTÓW EUD I AME Współczesne problemy ekonomiczne. Czy kryzys to koniec czy początek? dr hab. prof. SGH Alina Szypulewska Porczyńska Szkoła Główna Handlowa 10 października 2017

ZAJĘCIA DLA OPIEKUNÓW STUDENTÓW EUD I AME Współczesne problemy ekonomiczne. Czy kryzys to koniec czy początek? dr hab. prof. SGH Alina Szypulewska Porczyńska Szkoła Główna Handlowa 10 października 2017

UNIA BANKOWA GDZIE JESTEŚMY

UNIA BANKOWA GDZIE JESTEŚMY KOMENTARZ SEMINARIUM WARSZAWA, 9 KWIETNIA 2015 Stefan Kawalec Prezes Zarządu Dlaczego Unia Bankowa? Unia Bankowa stanowi kontynuację prowadzonego od lat 90. XX w. procesu integracji

UNIA BANKOWA GDZIE JESTEŚMY KOMENTARZ SEMINARIUM WARSZAWA, 9 KWIETNIA 2015 Stefan Kawalec Prezes Zarządu Dlaczego Unia Bankowa? Unia Bankowa stanowi kontynuację prowadzonego od lat 90. XX w. procesu integracji

KRYZYS GOSPODARCZY A POLITYKA MONETARNA I FISKALNA W STREFIE EURO W LATACH

PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU RESEARCH PAPERS OF WROCŁAW UNIVERSITY OF ECONOMICS nr 306 2013 Finanse publiczne ISSN 1899-3192 Jan Borowiec Uniwersytet Ekonomiczny we Wrocławiu KRYZYS

PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU RESEARCH PAPERS OF WROCŁAW UNIVERSITY OF ECONOMICS nr 306 2013 Finanse publiczne ISSN 1899-3192 Jan Borowiec Uniwersytet Ekonomiczny we Wrocławiu KRYZYS

Dług publiczny jako problem globalny. Finanse 110630-1165

Dług publiczny jako problem globalny Plan wykładu Wzrost poziomu długów publicznych w skali globalnej Kryzys zadłużeniowy- definicja i mechanizm Kryzys zadłużeniowy w strefie euro Dług publiczny do PKB

Dług publiczny jako problem globalny Plan wykładu Wzrost poziomu długów publicznych w skali globalnej Kryzys zadłużeniowy- definicja i mechanizm Kryzys zadłużeniowy w strefie euro Dług publiczny do PKB

Prognozy gospodarcze dla

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Prognozy gospodarcze dla Polski po I kw. 21 Łukasz Tarnawa Główny Ekonomista Polskie Towarzystwo Ekonomiczne, 13.5.21 Gospodarka globalna po kryzysie finansowym Odbicie globalnej aktywności gospodarczej

Bankowość Zajęcia nr 1

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Motto zajęć: "za złoty dukat co w słońcu błyszczy" Bankowość Zajęcia nr 1 Bankowość centralna, przemiany w pośrednictwie finansowym System bankowy Dwuszczeblowość: bank centralny + banki komercyjne (handlowe);

Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Departament Długu Publicznego Plan finansowania potrzeb pożyczkowych budżetu państwa i jego uwarunkowania Listopad 2014 NAJWAŻNIEJSZE INFORMACJE Miesięczny kalendarz emisji... 2 Komentarze MF... 8 ul.

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 4 Teoria optymalnych obszarów walutowych Koszty Unii Walutowej

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 4 Teoria optymalnych obszarów walutowych Koszty Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Teoria optymalnych

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 4 Teoria optymalnych obszarów walutowych Koszty Unii Walutowej http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Teoria optymalnych

Jaką rolę pełni kapitał?

Wykład 2 Banki 1. Banki komercyjne Jaką rolę pełni kapitał? AKTYWA BANK PASYWA Kredyty Obligacje Depozyty C= 8% Czym jest dźwignia? BANK Kredyty Obligacje A / c C= 8% Jak można zwiększyć dźwignię i stopę

Wykład 2 Banki 1. Banki komercyjne Jaką rolę pełni kapitał? AKTYWA BANK PASYWA Kredyty Obligacje Depozyty C= 8% Czym jest dźwignia? BANK Kredyty Obligacje A / c C= 8% Jak można zwiększyć dźwignię i stopę

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz. Wykład 11 ESBC i EBC

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 11 ESBC i EBC http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Dwa modele bankowości centralnej Model anglo-francuski Model

Polityka monetarna Unii Europejskiej dr Joanna Wolszczak-Derlacz Wykład 11 ESBC i EBC http://www.zie.pg.gda.pl/~jwo/ email: jwo@zie.pg.gda.pl Dwa modele bankowości centralnej Model anglo-francuski Model

Sytuacja gospodarcza w PL i EA. Tomasz Gibas, Komisja Europejska Wrocław, 25 kwietnia 2019 r.

Sytuacja gospodarcza w PL i EA Tomasz Gibas, Komisja Europejska Wrocław, 25 kwietnia 2019 r. PLAN WYSTĄPIENIA 1. Semestr europejski 2. Sytuacja gospodarcza w UE i strefie euro 3. Wyzwania strukturalne

Sytuacja gospodarcza w PL i EA Tomasz Gibas, Komisja Europejska Wrocław, 25 kwietnia 2019 r. PLAN WYSTĄPIENIA 1. Semestr europejski 2. Sytuacja gospodarcza w UE i strefie euro 3. Wyzwania strukturalne

PROJEKT WSPÓLNEGO SPRAWOZDANIA O ZATRUDNIENIU KOMISJI I RADY

KOMISJA EUROPEJSKA Bruksela, dnia 2.11.201 r. COM(201) 906 final ANNEXES 1 to ZAŁĄCZNIKI do PROJEKT WSPÓLNEGO SPRAWOZDANIA O ZATRUDNIENIU KOMISJI I RADY do komunikatu Komisji w sprawie rocznej analizy

KOMISJA EUROPEJSKA Bruksela, dnia 2.11.201 r. COM(201) 906 final ANNEXES 1 to ZAŁĄCZNIKI do PROJEKT WSPÓLNEGO SPRAWOZDANIA O ZATRUDNIENIU KOMISJI I RADY do komunikatu Komisji w sprawie rocznej analizy

newss.pl Expander: EBC tnie stopy, kredyty w euro bardziej atrakcyjne

Europejski Bank Centralny, zgodnie z oczekiwaniem rynku, obniżył dziś bazową stopę procentową o 50 pkt. bazowych, do 2%. Kredyty hipoteczne w euro, biorąc pod uwagę wysokość miesięcznej raty, są dziś tańsze

Europejski Bank Centralny, zgodnie z oczekiwaniem rynku, obniżył dziś bazową stopę procentową o 50 pkt. bazowych, do 2%. Kredyty hipoteczne w euro, biorąc pod uwagę wysokość miesięcznej raty, są dziś tańsze

Zmiany statutu, o których mowa w pkt od 1) do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.

do 3) niniejszego ogłoszenia, wchodzą w życie z dniem ich ogłoszenia.") 3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

3 sierpnia 2015 r. OGŁOSZENIE O ZMIANIE STATUTU ALIOR SPECJALISTYCZNEGO FUNDUSZU INWESTYCYJNEGO OTWARTEGO Money Makers Towarzystwo Funduszy Inwestycyjnych Spółka Akcyjna z siedzibą w Warszawie, działając

Finansowanie MDGs po kryzysie finansowym. Paweł Samecki

Finansowanie MDGs po kryzysie finansowym Paweł Samecki Sprawy do poruszenia: Ekonomiczne uwarunkowania globalne, regionalne i lokalne Poszukiwania nowych źródeł finansowania działao na rzecz realizacji

Finansowanie MDGs po kryzysie finansowym Paweł Samecki Sprawy do poruszenia: Ekonomiczne uwarunkowania globalne, regionalne i lokalne Poszukiwania nowych źródeł finansowania działao na rzecz realizacji

ZAGRANICZNE INWESTYCJE BEZPOŚREDNIE

ZAGRANICZNE INWESTYCJE BEZPOŚREDNIE 10.04.2017 FOREIGN DIRECT INVESTMENT BPM 6 14.26 Whether there is spontaneous financing of a current account deficit that is, whether the gap between saving and investment

ZAGRANICZNE INWESTYCJE BEZPOŚREDNIE 10.04.2017 FOREIGN DIRECT INVESTMENT BPM 6 14.26 Whether there is spontaneous financing of a current account deficit that is, whether the gap between saving and investment

Jak wejście do strefy euro wpłynęłoby na konkurencyjność polskiej gospodarki? Andrzej Sławiński, Szkoła Główna Handlowa

Jak wejście do strefy euro wpłynęłoby na konkurencyjność polskiej gospodarki? Andrzej Sławiński, Szkoła Główna Handlowa 1. Kryzys w strefie euro Przyczyny obecnego kryzysu Brak koordynacji tempa wzrostu

Jak wejście do strefy euro wpłynęłoby na konkurencyjność polskiej gospodarki? Andrzej Sławiński, Szkoła Główna Handlowa 1. Kryzys w strefie euro Przyczyny obecnego kryzysu Brak koordynacji tempa wzrostu

RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

GŁÓWNY URZĄD STATYSTYCZNY Rzecznik Prasowy Prezesa GUS seminarium naukowe pod patronatem naukowym prof. dr hab. Józefa Oleńskiego Prezesa GUS RYNEK FINANSOWY W POLSCE - WYBRANE PROBLEMY prof. nadzw. dr

Finansowanie akcji kredytowej

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Finansowanie akcji kredytowej ze źródeł zagranicznych: doświadczenia Hiszpanii i Irlandii Robert Woreta Departament Analiz Rynkowych Urząd Komisji Nadzoru Finansowego 24 września 2010 roku 1 10,0 % Negatywne

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Wpływ bieżącej sytuacji gospodarczej na sektor małych i średnich przedsiębiorstw MSP Prof. Anna Zielińska-Głębocka Uniwersytet Gdański Rada Polityki Pieniężnej 1.Dynamika wzrostu gospodarczego spowolnienie

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością EUR

Kieruj płynnością swojej firmy! Typy inwestycyjne Union Investment TFI W co lokować nadwyżki? Aktualne typy inwestycyjne Zarządzanie płynnością PLN Potencjał wzrostu UniLokata Zarządzanie płynnością EUR

Jesienne prognozy gospodarcze na lata : stabilny wzrost, spadek bezrobocia i deficytów

IP/06/1508 Bruksela, dnia 6 listopada 2006 r. Jesienne prognozy gospodarcze na lata 2006-2008: stabilny wzrost, spadek bezrobocia i deficytów Według jesiennych prognoz gospodarczych Komisji tempo wzrostu

IP/06/1508 Bruksela, dnia 6 listopada 2006 r. Jesienne prognozy gospodarcze na lata 2006-2008: stabilny wzrost, spadek bezrobocia i deficytów Według jesiennych prognoz gospodarczych Komisji tempo wzrostu

Bezpieczeństwo biznesu - Wykład 8

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,

Wykład 8. Ryzyko bankowe Pojęcie ryzyka bankowego i jego rodzaje. Ryzyko zagrożenie nieosiągniecia zamierzonych celów Przyczyny wzrostu ryzyka w działalności bankowej. Gospodarcze : wzrost, inflacja, budżet,