Europejska opcja kupna akcji calloption

|

|

|

- Alicja Marciniak

- 8 lat temu

- Przeglądów:

Transkrypt

1 Europejska opcja kupna akcji callopion Nabywca holder: prawo kupna long posiion jednej akcji w okresie epiraiondae po cenie wykonania eercise price K w zamian za opłaę C Wysawca underwrier: obowiązek liabiliy sprzedaży akcji w okresie na wezwanie nabywcy po cenie K w zamian za premię C uzyskaną w chwili nabycia opcji

2 Opcja call funkcja wypłay

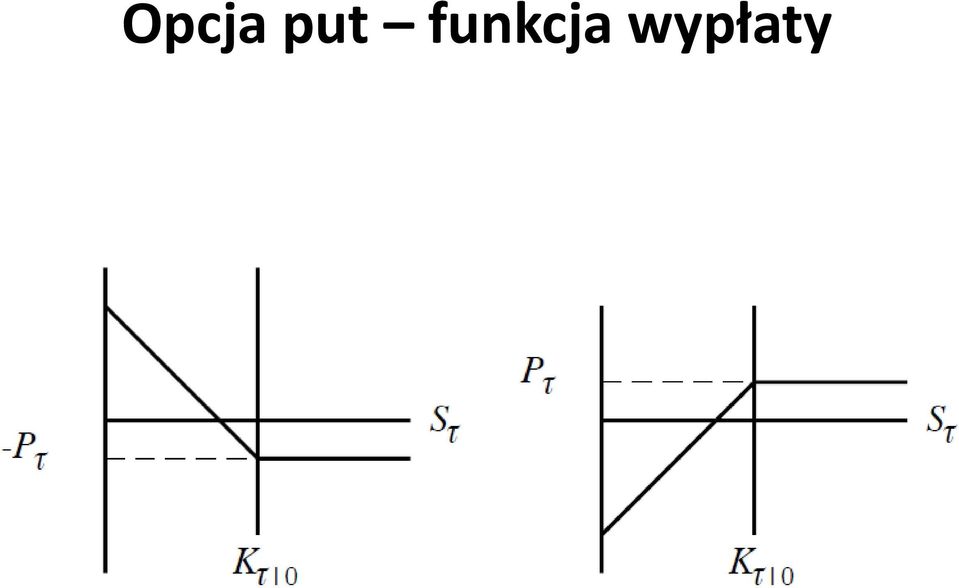

3 Europejska opcja sprzedaży akcji puopion Nabywca holder: prawo sprzedaży shor posiion jednej akcji w okresie epiraiondae po cenie wykonania eercise price K w zamian za opłaę P Wysawca underwrier: obowiązek liabiliy zakupu akcji w okresie na wezwanie nabywcy opcji po cenie K w zamian za premię P uzyskaną w chwili nabycia opcji

4 Opcja pu funkcja wypłay

5 andardowe założenia modeli wyceny brak koszów ransakcyjnych handel odbywa się w sposób ciągły króka sprzedaż jes dosępna wspólna sopa wolna od ryzyka akywa są doskonale podzielne akcje dosarczają ylko korzyści kapiałowe 5

6 Kapializacja ciągła i warość bieżąca PV Obligacja zerokuponowa: db rbd Zmiana ceny obligacji: - deerminisyczna - wzros wykładniczy - ciągłe składanie - dyskono ciągłe B B 0 e r B 0 B e r

7 Ruch Browna: w : R w 0 0 w w ~ N 0 s dla s s > 3 w w... w w 3 w n w n są niezaleŝne dla... n Primbs M&E 345 7

8 Procesy sochasyczne Proces błądzenia losowego Random Walk RW: w h w ε h Proces Wienera RW w czasie ciągłym: dw w d w ε d E Proces RW z dryfem w cz. dyskrenym Uogólniony proces Wienera w cz. ciągłym: h d [ dw ] 0 E[ dw d] 0 E[ dw ] d h µ h σε h h d µ d σdw

9 Procesy sochasyczne Uogólniony proces Wienera: d µ d σdw Proces Iôdalsze uogólnienie Wienera: d µ d σ dw Np. odpowiednik geomerycznego ruchu Browna: ln ln σε Można w ciągłej dziedzinie przedsawić jako d ln σdw d d

10 Geomeryczny ruch Browna: ąd jes on procesem Iô: d σdw dla µ 0 σ σ d µ d σ dw Jeżeli naomias: d µ d σdw Ile ym razem wynosi d d ln?

11 Iô95 dla dowolnej funkcji f klasy C kórej argumenami są realizacje procesu Iôi czas pokazał że dynamika jes wyznaczona przez: dw f d f f f df σ σ µ Lema Iô Lema Iôwyznacza rozwiązanie sochasycznego równania różniczkowego dla dowolnego : dw f d f f f df σ σ µ dw d d σ µ

12 Lema Iôdla geomerycznego Browna: Dla geomerycznego ruchu Browna: d µ d σdw Na przykład fln E ln / D ln / σ µ σ ln h Dla zwykłego ruchu Browna d µ d σdw Na przykład fep σ d ln µ d σdw / σ ~ N µ h σ h

13 Rozkład log-normalny ln y d ln ~ N µ σ y ~ log N µ σ σ

14 Założenia modelu B- Porfel o warości V: kupno akcji rynek pieniężny pożyczka lub inwesycja wg sopy wolnej od ryzyka r. cena akcji zmienia się zgodnie z geomerycznym ruchem Browna: 8 d / µ d σdw E D 0 e 0 µ e µ e σ

15 Wycena opcji call Zdefiniujmy cenę opcji kupna akcji: f f Ile kupić akcji po cenie po cenie aby porfel V złożony z akcji opcja callbył pozbawiony ryzyka dw? d µ d σ dw df f f f µ σ d σ f dw V f dv d df

16 Równanie Blacka-cholesa f Należy posiadać akcji A warość porfela wyniesie: f V f ąd zmiana warości porfela dana jes wzorem: dv f σ f d Przy braku możliwości arbirażu: dv rvd Podsawiając dosajemy równanie różniczkowe B-: f σ f r f rf

17 Formuła Blacka-cholesa Równanie różniczkowe na f ma wyznaczyć cenę opcji w zależności od ceny akcji: f σ f f r i przy zachowaniu warunków końcowych opcja kupna w okresie jes wara c: f rf [ 0 c K 0 a opcja sprzedaży p: f p K

18 Rozwiązanie sprawdź je sam : d N Ke d N c r rc c r c c σ Cena opcji kupna B- 0 0 c K c 0 d N Ke d N c r r K d σ σ / ln d d σ N Dysrybuana rozkładu Gaussa N0

19 Cena opcji kupna 0 rm c N d Ke N d d ± ln / K r ± σ σ Cena opcji call zależy od: ceny insrumenu pierwonego ceny wykonania opcji K - wariancji zmienności volailiy insrumenu pierwonego σ erminu wykonania opcji sopy wolnej od ryzyka r. Nie zależy od siły rendu zmian cen

20 Parye Call-Pu Rozważmy dwa porfele: Pierwszy opcja call goówka Drugi opcja pu jedna akcja ma K K K K c V ma ' K K p V Ke r Mają ą samą warość a zaem powinny być yle samo ware dzisiaj: ma ' K K p V r p Ke c

21 Greckie liery o pochodne cząskowe c: Dela hea Gamma Vega Rho Psi ρ υ ψ Γ θ

22 Przykłady dla opcji call Dela Gamma hea c N d > 0 ' ' c N d d N d >0 σ r σ ' c rke N d N d <0

23 Opion value

24 Lieraura Black F. and M. choles he pricing of opions and corporae liabiliies Journal of Poliical Economy Meron R. C. heory of raional opion pricing Bell Journal of Economics and Managemen cience Hull J. Opions Fuures and Oher Derivaives 4 h Ed. Prenice Hall

Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu. Analiza wrażliwości modelu wyceny opcji złożonych

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 7 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

DYNAMICZNE MODELE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 7 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Uniwersye Mikołaja Kopernika w Toruniu

WYCENA KONTRAKTÓW FUTURES, FORWARD I SWAP

Krzyszof Jajuga Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Uniwersye Ekonomiczny we Wrocławiu WYCENA KONRAKÓW FUURES, FORWARD I SWAP DWA RODZAJE SYMERYCZNYCH INSRUMENÓW POCHODNYCH Symeryczne insrumeny

Krzyszof Jajuga Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Uniwersye Ekonomiczny we Wrocławiu WYCENA KONRAKÓW FUURES, FORWARD I SWAP DWA RODZAJE SYMERYCZNYCH INSRUMENÓW POCHODNYCH Symeryczne insrumeny

O PEWNYCH KRYTERIACH INWESTOWANIA W OPCJE NA AKCJE

MEODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH om XIII/3, 01, sr 43 5 O EWNYCH KRYERIACH INWESOWANIA W OCJE NA AKCJE omasz Warowny Kaedra Meod Ilościowych w Zarządzaniu oliechnika Lubelska e-mail: warowny@pollubpl

MEODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH om XIII/3, 01, sr 43 5 O EWNYCH KRYERIACH INWESOWANIA W OCJE NA AKCJE omasz Warowny Kaedra Meod Ilościowych w Zarządzaniu oliechnika Lubelska e-mail: warowny@pollubpl

WPŁYW NIEPEWNOŚCI OSZACOWANIA ZMIENNOŚCI NA CENĘ INSTRUMENTÓW POCHODNYCH

Tadeusz Czernik Uniwersye Ekonomiczny w Kaowicach WPŁYW NIEPEWNOŚCI OZACOWANIA ZMIENNOŚCI NA CENĘ INTRUMENTÓW POCHODNYCH Wprowadzenie Jednym z filarów współczesnych finansów jes eoria wyceny insrumenów

Tadeusz Czernik Uniwersye Ekonomiczny w Kaowicach WPŁYW NIEPEWNOŚCI OZACOWANIA ZMIENNOŚCI NA CENĘ INTRUMENTÓW POCHODNYCH Wprowadzenie Jednym z filarów współczesnych finansów jes eoria wyceny insrumenów

Analiza instrumentów pochodnych

Analiza inrumenów pochonych Dr Wiolea owak Wykła 7 Wycena opcji na akcję bez ywieny moel Blacka-cholea z prawami o ywieny moel Merona Założenia moelu Blacka-cholea. Ceny akcji zachowują logarymiczno-normalnym.

Analiza inrumenów pochonych Dr Wiolea owak Wykła 7 Wycena opcji na akcję bez ywieny moel Blacka-cholea z prawami o ywieny moel Merona Założenia moelu Blacka-cholea. Ceny akcji zachowują logarymiczno-normalnym.

Finanse. cov. * i. 1. Premia za ryzyko. 2. Wskaźnik Treynora. 3. Wskaźnik Jensena

Finanse 1. Premia za ryzyko PR r m r f. Wskaźnik Treynora T r r f 3. Wskaźnik Jensena r [ rf ( rm rf ] 4. Porfel o minimalnej wariancji (ile procen danej spółki powinno znaleźć się w porfelu w a w cov,

Finanse 1. Premia za ryzyko PR r m r f. Wskaźnik Treynora T r r f 3. Wskaźnik Jensena r [ rf ( rm rf ] 4. Porfel o minimalnej wariancji (ile procen danej spółki powinno znaleźć się w porfelu w a w cov,

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECI SKIEGO

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECI SKIEGO NR 394 PRACE KATEDRY EKONOMETRII I STATYSTYKI NR 5 4 EWA DZIAWGO Uniwersye Miołaa Kopernia w Toruniu ANALIZA WRA LIWO CI CENY KOSZYKOWEJ OPCJI KUPNA WPROWADZENIE

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECI SKIEGO NR 394 PRACE KATEDRY EKONOMETRII I STATYSTYKI NR 5 4 EWA DZIAWGO Uniwersye Miołaa Kopernia w Toruniu ANALIZA WRA LIWO CI CENY KOSZYKOWEJ OPCJI KUPNA WPROWADZENIE

OCENA ATRAKCYJNOŚCI INWESTYCYJNEJ AKCJI NA PODSTAWIE CZASU PRZEBYWANIA W OBSZARACH OGRANICZONYCH KRZYWĄ WYKŁADNICZĄ

Tadeusz Czernik Daniel Iskra Uniwersye Ekonomiczny w Kaowicach Kaedra Maemayki Sosowanej adeusz.czernik@ue.kaowice.pl daniel.iskra@ue.kaowice.pl OCEN TRKCYJNOŚCI INWESTYCYJNEJ KCJI N PODSTWIE CZSU PRZEBYWNI

Tadeusz Czernik Daniel Iskra Uniwersye Ekonomiczny w Kaowicach Kaedra Maemayki Sosowanej adeusz.czernik@ue.kaowice.pl daniel.iskra@ue.kaowice.pl OCEN TRKCYJNOŚCI INWESTYCYJNEJ KCJI N PODSTWIE CZSU PRZEBYWNI

Krzysztof Piontek Weryfikacja modeli Blacka-Scholesa dla opcji na WIG20

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informayki Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Krzyszof Pionek Weryfikacja modeli Blacka-Scholesa oraz AR-GARCH

Akademia Ekonomiczna im. Oskara Langego we Wrocławiu Wydział Zarządzania i Informayki Kaedra Inwesycji Finansowych i Zarządzania Ryzykiem Krzyszof Pionek Weryfikacja modeli Blacka-Scholesa oraz AR-GARCH

Rozdziaª 9: Wycena opcji

Rozdziaª 9: Wycena opcji MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (rozdz. 9) Wycena opcji 1 / 23 Denicja opcji. Opcja nansowa:. Warunkowy kontrakt terminowy na sprzeda» lub kupno instrumentu bazowego,

Rozdziaª 9: Wycena opcji MODELOWANIE POLSKIEJ GOSPODARKI z R MPGzR (rozdz. 9) Wycena opcji 1 / 23 Denicja opcji. Opcja nansowa:. Warunkowy kontrakt terminowy na sprzeda» lub kupno instrumentu bazowego,

WARTOŚĆ ZAGROŻONA OPCJI EUROPEJSKICH SZACOWANA PRZEDZIAŁOWO. SYMULACJE

Daniel Iskra Uniwersye Ekonomiczny w Kaowicach WARTOŚĆ ZAGROŻONA OPCJI EUROPEJSKICH SZACOWANA PRZEDZIAŁOWO. SYMULACJE Wprowadzenie Jednym z aspeków współczesnej ekonomii jes zarządzanie ryzykiem związanym

Daniel Iskra Uniwersye Ekonomiczny w Kaowicach WARTOŚĆ ZAGROŻONA OPCJI EUROPEJSKICH SZACOWANA PRZEDZIAŁOWO. SYMULACJE Wprowadzenie Jednym z aspeków współczesnej ekonomii jes zarządzanie ryzykiem związanym

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

Komisja Egzaminacyjna dla Aktuariuszy LXX Egzamin dla Aktuariuszy z 23 marca 2015 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Rozważmy

Wstęp do analitycznych i numerycznych metod wyceny opcji

Wstęp do analitycznych i numerycznych metod wyceny opcji Jan Palczewski Wydział Matematyki, Informatyki i Mechaniki Uniwersytet Warszawski Warszawa, 16 maja 2008 Jan Palczewski Wycena opcji Warszawa, 2008

Wstęp do analitycznych i numerycznych metod wyceny opcji Jan Palczewski Wydział Matematyki, Informatyki i Mechaniki Uniwersytet Warszawski Warszawa, 16 maja 2008 Jan Palczewski Wycena opcji Warszawa, 2008

Stochastyczne równania różniczkowe, model Blacka-Scholesa

Stochastyczne równania różniczkowe, model Blacka-Scholesa Marcin Orchel Spis treści 1 Wstęp 1 1.1 Błądzenie losowe................................ 1 1. Proces Wienera................................. 1.3

Stochastyczne równania różniczkowe, model Blacka-Scholesa Marcin Orchel Spis treści 1 Wstęp 1 1.1 Błądzenie losowe................................ 1 1. Proces Wienera................................. 1.3

ANALIZA OPCJI ANALIZA OPCJI - WYCENA. Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

Krzysztof Jajuga Katedra Inwestycji Finansowych i Zarządzania Ryzykiem Uniwersytet Ekonomiczny we Wrocławiu Podstawowe pojęcia Opcja: in-the-money (ITM call: wartość instrumentu podstawowego > cena wykonania

Modelowanie ryzyka kredytowego MODELOWANIE ZA POMOCA HAZARDU

Modelowanie ryzyka kredyowego MODELOWANIE ZA POMOCA PROCESU HAZARDU Mariusz Niewęgłowski Wydział Maemayki i Nauk Informacyjnych, Poliechniki Warszawskiej Warszawa 2014 hazardu Warszawa 2014 1 / 18 Proces

Modelowanie ryzyka kredyowego MODELOWANIE ZA POMOCA PROCESU HAZARDU Mariusz Niewęgłowski Wydział Maemayki i Nauk Informacyjnych, Poliechniki Warszawskiej Warszawa 2014 hazardu Warszawa 2014 1 / 18 Proces

KONCEPCJA WARTOŚCI ZAGROŻONEJ VaR (VALUE AT RISK)

") KONCEPCJA WARTOŚCI ZAGROŻONEJ VaR (VALUE AT RISK) Kaarzyna Kuziak Akademia Ekonomiczna we Wrocławiu, Kaedra Inwesycji Finansowych i Ubezpieczeń Wprowadzenie W 1994 roku insyucja finansowa JP Morgan opublikowała

KONCEPCJA WARTOŚCI ZAGROŻONEJ VaR (VALUE AT RISK) Kaarzyna Kuziak Akademia Ekonomiczna we Wrocławiu, Kaedra Inwesycji Finansowych i Ubezpieczeń Wprowadzenie W 1994 roku insyucja finansowa JP Morgan opublikowała

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Kaarzyna Kuziak Akademia Ekonomiczna

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Kaarzyna Kuziak Akademia Ekonomiczna

Model Blacka-Scholesa

WYCENA OPCJI EUROPEJSKIEJ I AMERYKAŃSKIEJ W MODELACH DWUMIANOWYCH I TRÓJMIANOWYCH COXA-ROSSA-RUBINSTEINA I JARROWA-RUDDA Joanna Karska W modelach dyskretnych wyceny opcji losowość wyrażana jest poprzez

WYCENA OPCJI EUROPEJSKIEJ I AMERYKAŃSKIEJ W MODELACH DWUMIANOWYCH I TRÓJMIANOWYCH COXA-ROSSA-RUBINSTEINA I JARROWA-RUDDA Joanna Karska W modelach dyskretnych wyceny opcji losowość wyrażana jest poprzez

POMIAR RYZYKA RYNKOWEGO OPCJI NA PRZYKŁADZIE OPCJI NA WIG20

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 450 PRACE KATEDRY EKONOMETRII I STATYSTYKI NR 17 2006 KATARZYNA KUZIAK Akademia Ekonomiczna Wrocław POMIAR RYZYKA RYNKOWEGO OPCJI NA PRZYKŁADZIE OPCJI NA

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 450 PRACE KATEDRY EKONOMETRII I STATYSTYKI NR 17 2006 KATARZYNA KUZIAK Akademia Ekonomiczna Wrocław POMIAR RYZYKA RYNKOWEGO OPCJI NA PRZYKŁADZIE OPCJI NA

MODELOWANIE FINANSOWYCH SZEREGÓW CZASOWYCH Z WARUNKOWĄ WARIANCJĄ. 1. Wstęp

WERSJA ROBOCZA - PRZED POPRAWKAMI RECENZENTA Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE FINANSOWYCH SZEREGÓW CZASOWYCH Z WARUNKOWĄ WARIANCJĄ. Wsęp Spośród wielu rodzajów ryzyka, szczególną

WERSJA ROBOCZA - PRZED POPRAWKAMI RECENZENTA Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE FINANSOWYCH SZEREGÓW CZASOWYCH Z WARUNKOWĄ WARIANCJĄ. Wsęp Spośród wielu rodzajów ryzyka, szczególną

Krzysztof Piontek MODELOWANIE ZMIENNOŚCI STÓP PROCENTOWYCH NA PRZYKŁADZIE STOPY WIBOR

Inwesycje finansowe i ubezpieczenia endencje świaowe a rynek polski Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE ZMIENNOŚCI STÓP PROCENTOWYCH NA PRZYKŁADZIE STOPY WIBOR Wsęp Konieczność

Inwesycje finansowe i ubezpieczenia endencje świaowe a rynek polski Krzyszof Pionek Akademia Ekonomiczna we Wrocławiu MODELOWANIE ZMIENNOŚCI STÓP PROCENTOWYCH NA PRZYKŁADZIE STOPY WIBOR Wsęp Konieczność

Analiza opłacalności inwestycji logistycznej Wyszczególnienie

inwesycji logisycznej Wyszczególnienie Laa Dane w ys. zł 2 3 4 5 6 7 8 Przedsięwzięcie I Program rozwoju łańcucha (kanału) dysrybucji przewiduje realizację inwesycji cenrum dysrybucyjnego. Do oceny przyjęo

inwesycji logisycznej Wyszczególnienie Laa Dane w ys. zł 2 3 4 5 6 7 8 Przedsięwzięcie I Program rozwoju łańcucha (kanału) dysrybucji przewiduje realizację inwesycji cenrum dysrybucyjnego. Do oceny przyjęo

Opcje - wprowadzenie. Mała powtórka: instrumenty liniowe. Anna Chmielewska, SGH,

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Opcje - wprowadzenie Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony wcześniej kurs terminowy. W dniu rozliczenia transakcji terminowej forward:

Strategie zabezpieczaj ce

04062008 Plan prezentacji Model binarny Model Black Scholesa Bismut- Elworthy -Li formuła Model binarny i opcja call Niech cena akcji w chwili pocz tkowej wynosi S 0 = 21 Zaªó»my,»e ceny akcji po trzech

04062008 Plan prezentacji Model binarny Model Black Scholesa Bismut- Elworthy -Li formuła Model binarny i opcja call Niech cena akcji w chwili pocz tkowej wynosi S 0 = 21 Zaªó»my,»e ceny akcji po trzech

ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/3, 202, sr. 253 26 ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI Adam Waszkowski Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków

METODY ILOŚCIOWE W BADANIACH EKONOMICZNYCH Tom XIII/3, 202, sr. 253 26 ESTYMACJA KRZYWEJ DOCHODOWOŚCI STÓP PROCENTOWYCH DLA POLSKI Adam Waszkowski Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków

Czy opcje walutowe mogą być toksyczne?

Katedra Matematyki Finansowej Wydział Matematyki Stosowanej AGH 11 maja 2012 Kurs walutowy Kurs walutowy cena danej waluty wyrażona w innej walucie np. 1 USD = 3,21 PLN; USD/PLN = 3,21 Rodzaje kursów walutowych:

Katedra Matematyki Finansowej Wydział Matematyki Stosowanej AGH 11 maja 2012 Kurs walutowy Kurs walutowy cena danej waluty wyrażona w innej walucie np. 1 USD = 3,21 PLN; USD/PLN = 3,21 Rodzaje kursów walutowych:

Wycena papierów wartościowych - instrumenty pochodne

Matematyka finansowa - 8 Wycena papierów wartościowych - instrumenty pochodne W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Matematyka finansowa - 8 Wycena papierów wartościowych - instrumenty pochodne W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

PROGRAMOWY GENERATOR PROCESÓW STOCHASTYCZNYCH LEVY EGO

POZNAN UNIVE RSITY OF TE CHNOLOGY ACADE MIC JOURNALS No 69 Elecrical Engineering 0 Janusz WALCZAK* Seweryn MAZURKIEWICZ* PROGRAMOWY GENERATOR PROCESÓW STOCHASTYCZNYCH LEVY EGO W arykule opisano meodę generacji

POZNAN UNIVE RSITY OF TE CHNOLOGY ACADE MIC JOURNALS No 69 Elecrical Engineering 0 Janusz WALCZAK* Seweryn MAZURKIEWICZ* PROGRAMOWY GENERATOR PROCESÓW STOCHASTYCZNYCH LEVY EGO W arykule opisano meodę generacji

Matematyka ubezpieczeń majątkowych r. ma złożony rozkład Poissona. W tabeli poniżej podano rozkład prawdopodobieństwa ( )

") Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Zadanie. Zmienna losowa: X = Y +... + Y N ma złożony rozkład Poissona. W abeli poniżej podano rozkład prawdopodobieńswa składnika sumy Y. W ejże abeli podano akże obliczone dla k = 0... 4 prawdopodobieńswa

Zerowe stopy procentowe nie muszą być dobrą odpowiedzią na kryzys Andrzej Rzońca NBP, SGH, FOR

Zerowe sopy procenowe nie muszą być dobrą odpowiedzią na kryzys Andrzej Rzońca NBP, SGH, FOR 111 seminarium BRE-CASE Warszaw awa, 25 lisopada 21 Plan Wprowadzenie Hipoezy I, II, III i IV Próba (zgrubnej)

Zerowe sopy procenowe nie muszą być dobrą odpowiedzią na kryzys Andrzej Rzońca NBP, SGH, FOR 111 seminarium BRE-CASE Warszaw awa, 25 lisopada 21 Plan Wprowadzenie Hipoezy I, II, III i IV Próba (zgrubnej)

WPŁYW ZMIENNOŚCI CENY INSTRUMENTU BAZOWEGO NA CENĘ OPCJI BARIEROWYCH

Ewa Dziawgo Uniwersye Mikołaja Kopernika w oruniu WPŁYW ZMIEOŚCI CEY IRUMEU BAZOWEGO A CEĘ OPCJI BARIEROWYCH Wprowazenie Znaczne wahania zmienności warunków rynkowych wpływają na wzros ryzyka związanego

Ewa Dziawgo Uniwersye Mikołaja Kopernika w oruniu WPŁYW ZMIEOŚCI CEY IRUMEU BAZOWEGO A CEĘ OPCJI BARIEROWYCH Wprowazenie Znaczne wahania zmienności warunków rynkowych wpływają na wzros ryzyka związanego

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE Janusz Sowiński, Rober Tomaszewski, Arur Wacharczyk Insyu Elekroenergeyki Poliechnika Częsochowska Aky prawne

SYMULACYJNA ANALIZA PRODUKCJI ENERGII ELEKTRYCZNEJ I CIEPŁA Z ODNAWIALNYCH NOŚNIKÓW W POLSCE Janusz Sowiński, Rober Tomaszewski, Arur Wacharczyk Insyu Elekroenergeyki Poliechnika Częsochowska Aky prawne

Wykład 3 POLITYKA PIENIĘŻNA POLITYKA FISKALNA

Makroekonomia II Wykład 3 POLITKA PIENIĘŻNA POLITKA FISKALNA PLAN POLITKA PIENIĘŻNA. Podaż pieniądza. Sysem rezerwy ułamkowej i podaż pieniądza.2 Insrumeny poliyki pieniężnej 2. Popy na pieniądz 3. Prowadzenie

Makroekonomia II Wykład 3 POLITKA PIENIĘŻNA POLITKA FISKALNA PLAN POLITKA PIENIĘŻNA. Podaż pieniądza. Sysem rezerwy ułamkowej i podaż pieniądza.2 Insrumeny poliyki pieniężnej 2. Popy na pieniądz 3. Prowadzenie

KONTRAKTY FUTURES STOPY PROCENTOWEJ

KONTRAKTY FUTURES STOPY PROCENTOWEJ Zasosowanie z perspekywy radera Dominik Łogin 18 październik 2013 Agenda I. Fuures obligacyjne Podsawy konsrukcji Porównanie międzynarodowe Baza Cash-Fuures Wyznaczanie

KONTRAKTY FUTURES STOPY PROCENTOWEJ Zasosowanie z perspekywy radera Dominik Łogin 18 październik 2013 Agenda I. Fuures obligacyjne Podsawy konsrukcji Porównanie międzynarodowe Baza Cash-Fuures Wyznaczanie

ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 31 Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII Streszczenie W artykule przedstawiono

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR 31 Ewa Dziawgo Uniwersytet Mikołaja Kopernika w Toruniu ANALIZA WRAŻLIWOŚCI CENY OPCJI O UWARUNKOWANEJ PREMII Streszczenie W artykule przedstawiono

Spis treści. Przedmowa 11

Przedmowa 11 1. Wprowadzenie 15 1.1. Początki rynków finansowych 15 1.2. Konferencja w Bretton Woods 17 1.3. Początki matematyki finansowej 19 1.4. Inżynieria finansowa 23 1.5. Nobel'97 z ekonomii 26 1.6.

Przedmowa 11 1. Wprowadzenie 15 1.1. Początki rynków finansowych 15 1.2. Konferencja w Bretton Woods 17 1.3. Początki matematyki finansowej 19 1.4. Inżynieria finansowa 23 1.5. Nobel'97 z ekonomii 26 1.6.

Modelowanie ryzyka kredytowego Zadania 1.

1 Ex-dividend prices Modelowanie ryzyka kredytowego Zadania 1. Mariusz Niewęgłowski 19 października 2014 Definicja 1. Dla każdego t [0, T ] cena ex-dividend wypłaty (X, A, X, Z, τ) ( ) S t := B t E Q Bu

1 Ex-dividend prices Modelowanie ryzyka kredytowego Zadania 1. Mariusz Niewęgłowski 19 października 2014 Definicja 1. Dla każdego t [0, T ] cena ex-dividend wypłaty (X, A, X, Z, τ) ( ) S t := B t E Q Bu

Matematyka finansowa 08.01.2007 r. Komisja Egzaminacyjna dla Aktuariuszy. XLI Egzamin dla Aktuariuszy z 8 stycznia 2007 r. Część I

Komisja Egzaminacyjna dla Aktuariuszy XLI Egzamin dla Aktuariuszy z 8 stycznia 2007 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 00 minut . Ile

Komisja Egzaminacyjna dla Aktuariuszy XLI Egzamin dla Aktuariuszy z 8 stycznia 2007 r. Część I Matematyka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 00 minut . Ile

ZWIĄZKI MIĘDZY WSPÓŁCZYNNIKAMI WRAŻLIWOŚCI W MODELU WYCENY OPCJI GARMANA-KOHLHAGENA

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR Beata Bieszk-Stolorz Uniwersytet Szczeciński ZWIĄZKI MIĘDZY WSPÓŁCZYNNIKAMI WRAŻLIWOŚCI W MODELU WYCENY OPCJI GARMANA-KOHLHAGENA Streszczenie

STUDIA I PRACE WYDZIAŁU NAUK EKONOMICZNYCH I ZARZĄDZANIA NR Beata Bieszk-Stolorz Uniwersytet Szczeciński ZWIĄZKI MIĘDZY WSPÓŁCZYNNIKAMI WRAŻLIWOŚCI W MODELU WYCENY OPCJI GARMANA-KOHLHAGENA Streszczenie

Matematyka finansowa 20.03.2006 r. Komisja Egzaminacyjna dla Aktuariuszy. XXXVIII Egzamin dla Aktuariuszy z 20 marca 2006 r.

Komisja Egzaminacyjna dla Akuariuszy XXXVIII Egzamin dla Akuariuszy z 20 marca 2006 r. Część I Maemayka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minu 1 1. Ile

Komisja Egzaminacyjna dla Akuariuszy XXXVIII Egzamin dla Akuariuszy z 20 marca 2006 r. Część I Maemayka finansowa WERSJA TESTU A Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minu 1 1. Ile

Transakcje insiderów a ceny akcji spółek notowanych na Giełdzie Papierów Wartościowych w Warszawie S.A.

Agaa Srzelczyk Transakcje insiderów a ceny akcji spółek noowanych na Giełdzie Papierów Warościowych w Warszawie S.A. Wsęp Inwesorzy oczekują od każdej noowanej na Giełdzie Papierów Warościowych spółki

Agaa Srzelczyk Transakcje insiderów a ceny akcji spółek noowanych na Giełdzie Papierów Warościowych w Warszawie S.A. Wsęp Inwesorzy oczekują od każdej noowanej na Giełdzie Papierów Warościowych spółki

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 2083-8611 Nr 219 2015

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-86 Nr 29 205 Alicja Ganczarek-Gamro Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Kaedra Demografii

Sudia Ekonomiczne. Zeszyy Naukowe Uniwersyeu Ekonomicznego w Kaowicach ISSN 2083-86 Nr 29 205 Alicja Ganczarek-Gamro Uniwersye Ekonomiczny w Kaowicach Wydział Informayki i Komunikacji Kaedra Demografii

istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe

. Mała powtórka: instrumenty liniowe") Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

Opcje istota transakcji opcyjnych, rodzaje opcji, czynniki wpływające na wartość opcji (premii). Mała powtórka: instrumenty liniowe Punkt odniesienia dla rozliczania transakcji terminowej forward: ustalony

MODELOWANIE STRUKTURY TERMINOWEJ STÓP PROCENTOWYCH WYZWANIE DLA EKONOMETRII

KRZYSZTOF JAJUGA Akademia Ekonomiczna we Wrocławiu MODELOWANIE STRUKTURY TERMINOWEJ STÓP PROCENTOWYCH WYZWANIE DLA EKONOMETRII. Modele makroekonomiczne a modele sóp procenowych wprowadzenie Nie do podważenia

KRZYSZTOF JAJUGA Akademia Ekonomiczna we Wrocławiu MODELOWANIE STRUKTURY TERMINOWEJ STÓP PROCENTOWYCH WYZWANIE DLA EKONOMETRII. Modele makroekonomiczne a modele sóp procenowych wprowadzenie Nie do podważenia

Parytet stóp procentowych a premia za ryzyko na przykładzie kursu EURUSD

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Marcin Gajewski Uniwersye Łódzki 4.12.2008 Parye sóp procenowych a premia za ryzyko na przykładzie kursu EURUD Niezabazpieczony UIP)

Matematyka finansowa i ubezpieczeniowa - 8 Wycena papierów wartościowych

Matematyka finansowa i ubezpieczeniowa - 8 Wycena papierów wartościowych W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

Matematyka finansowa i ubezpieczeniowa - 8 Wycena papierów wartościowych W ujęciu probabilistycznym cena akcji w momencie t jest zmienną losową P t o pewnym (zwykle nieznanym) rozkładzie prawdopodobieństwa,

INWESTYCJE. Makroekonomia II Dr Dagmara Mycielska Dr hab. Joanna Siwińska-Gorzelak

INWESTYCJE Makroekonomia II Dr Dagmara Mycielska Dr hab. Joanna Siwińska-Gorzelak Inwesycje Inwesycje w kapiał rwały: wydaki przedsiębiorsw na dobra używane podczas procesu produkcji innych dóbr Inwesycje

INWESTYCJE Makroekonomia II Dr Dagmara Mycielska Dr hab. Joanna Siwińska-Gorzelak Inwesycje Inwesycje w kapiał rwały: wydaki przedsiębiorsw na dobra używane podczas procesu produkcji innych dóbr Inwesycje

WYCENA OBLIGACJI KATASTROFICZNEJ WRAZ Z SYMULACJAMI NUMERYCZNYMI

Zeszyy Naukowe Wydziału Informaycznych Technik Zarządzania Wyższej Szkoły Informayki Sosowanej i Zarządzania Współczesne Problemy Zarządzania Nr 1/2010 WYCENA OBLIGACJI KATASTROFICZNEJ WRAZ Z SYULACJAI

Zeszyy Naukowe Wydziału Informaycznych Technik Zarządzania Wyższej Szkoły Informayki Sosowanej i Zarządzania Współczesne Problemy Zarządzania Nr 1/2010 WYCENA OBLIGACJI KATASTROFICZNEJ WRAZ Z SYULACJAI

METODY STATYSTYCZNE W FINANSACH

METODY STATYSTYCZNE W FINANSACH Krzyszof Jajuga Akademia Ekonomiczna we Wrocławiu, Kaedra Inwesycji Finansowych i Ubezpieczeń Wprowadzenie W osanich kilkunasu laach na świecie obserwuje się dynamiczny

METODY STATYSTYCZNE W FINANSACH Krzyszof Jajuga Akademia Ekonomiczna we Wrocławiu, Kaedra Inwesycji Finansowych i Ubezpieczeń Wprowadzenie W osanich kilkunasu laach na świecie obserwuje się dynamiczny

Krzysztof Jajuga Akademia Ekonomiczna we Wrocławiu. Modelowanie stóp procentowych a narzędzia ekonometrii finansowej

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Krzyszof Jajuga Akademia Ekonomiczna

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 2005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Krzyszof Jajuga Akademia Ekonomiczna

MAKROEKONOMIA 2. Wykład 3. Dynamiczny model DAD/DAS, część 2. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak ( ) ( ) ( ) i E E E i r r = = = = = θ θ ρ ν φ ε ρ α * 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak ( ) ( ) ( ) i E E E i r r = = = = = θ θ ρ ν φ ε ρ α * 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa

Wycena opcji. Dr inż. Bożena Mielczarek

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

Wycena opcji Dr inż. Bożena Mielczarek Stock Price Wahania ceny akcji Cena jednostki podlega niewielkim wahaniom dziennym (miesięcznym) wykazując jednak stały trend wznoszący. Cena może się doraźnie obniżać,

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE IX Ogólnopolskie Seminarium Naukowe, 6 8 września 005 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Pior Fiszeder Uniwersye Mikołaja Kopernika

DYNAMICZNE MODELE EKONOMETRYCZNE

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

DYNAMICZNE MODEE EKONOMETRYCZNE X Ogólnopolskie Seminarium Naukowe, 4 6 września 007 w Toruniu Kaedra Ekonomerii i Saysyki, Uniwersye Mikołaja Kopernika w Toruniu Joanna Małgorzaa andmesser Szkoła Główna

Maksyminowe strategie immunizacji portfela

Alina Kondraiuk-Janyska Maksyminowe sraegie immunizacji porfela rozprawa dokorska Promoor: dr hab. Leszek Zaremba Kaedra Meod Ilościowych Wyższa Szkoła Zarządzania- The Polish Open Universiy Wydział Fizyki

Alina Kondraiuk-Janyska Maksyminowe sraegie immunizacji porfela rozprawa dokorska Promoor: dr hab. Leszek Zaremba Kaedra Meod Ilościowych Wyższa Szkoła Zarządzania- The Polish Open Universiy Wydział Fizyki

Modele Markov-Functional przegląd wybranych własności i zastosowanie do wyceny wybranych instrumentów pochodnych

Uniwersye Warszawski Wydział Maemayki, Informayki i Mechaniki Rober Pysiak Nr albumu: 234577 Modele Markov-Funcional przegląd wybranych własności i zasosowanie do wyceny wybranych insrumenów pochodnych

Uniwersye Warszawski Wydział Maemayki, Informayki i Mechaniki Rober Pysiak Nr albumu: 234577 Modele Markov-Funcional przegląd wybranych własności i zasosowanie do wyceny wybranych insrumenów pochodnych

2. Wprowadzenie. Obiekt

POLITECHNIKA WARSZAWSKA Insyu Elekroenergeyki, Zakład Elekrowni i Gospodarki Elekroenergeycznej Bezpieczeńswo elekroenergeyczne i niezawodność zasilania laoraorium opracował: prof. dr ha. inż. Józef Paska,

POLITECHNIKA WARSZAWSKA Insyu Elekroenergeyki, Zakład Elekrowni i Gospodarki Elekroenergeycznej Bezpieczeńswo elekroenergeyczne i niezawodność zasilania laoraorium opracował: prof. dr ha. inż. Józef Paska,

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 768 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 63 2013

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 768 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 63 2013 MAŁGORZATA BOŁTUĆ Uniwersye Ekonomiczny we Wrocławiu ZALEŻNOŚĆ POMIĘDZY RYNKIEM SWAPÓW KREDYTOWYCH

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 768 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 63 2013 MAŁGORZATA BOŁTUĆ Uniwersye Ekonomiczny we Wrocławiu ZALEŻNOŚĆ POMIĘDZY RYNKIEM SWAPÓW KREDYTOWYCH

Ryzyko stopy procentowej. Struktury stóp procentowych. Konwersje

Ryzyko sopy procenowej. Srukury sóp procenowych. Konwersje. Definicja sopy procenowej. Definicja pieniądza.. Pojęcie sopy wolnej od ryzyka. Sopy NBP. 3. Sopy na rynku depozyów międzybankowych. 4. Srukura

Ryzyko sopy procenowej. Srukury sóp procenowych. Konwersje. Definicja sopy procenowej. Definicja pieniądza.. Pojęcie sopy wolnej od ryzyka. Sopy NBP. 3. Sopy na rynku depozyów międzybankowych. 4. Srukura

Wpływ rentowności skarbowych papierów dłużnych na finanse przedsiębiorstw i poziom bezrobocia

Wpływ renowności skarbowych papierów dłużnych na inanse przedsiębiorsw i poziom bezrocia Leszek S. Zaremba Sreszczenie W pracy ej wykażemy prawidłowość, kóra mówi, że im wyższa jes renowność bezryzykownych

Wpływ renowności skarbowych papierów dłużnych na inanse przedsiębiorsw i poziom bezrocia Leszek S. Zaremba Sreszczenie W pracy ej wykażemy prawidłowość, kóra mówi, że im wyższa jes renowność bezryzykownych

Rozwiązania zadań (próbka) Doradca Inwestycyjny 2 etap

Doradca Inwestycyjny 2 etap") MAKLERS.PL Rozwiązania zadań (próbka) Doradca Inwestycyjny 2 etap z dnia 12 stycznia 2014 Mariusz Śliwiński, CIIA, DI, MPW, MGT Adam Szymko, CIIA, DI Niniejsze opracowanie zawiera rozwiązania zadań pozaprawnych

MAKLERS.PL Rozwiązania zadań (próbka) Doradca Inwestycyjny 2 etap z dnia 12 stycznia 2014 Mariusz Śliwiński, CIIA, DI, MPW, MGT Adam Szymko, CIIA, DI Niniejsze opracowanie zawiera rozwiązania zadań pozaprawnych

MAKROEKONOMIA 2. Wykład 3. Dynamiczny model DAD/DAS, część 2. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak E i E E i r r 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa Oczekiwania Reguła poliyki monearnej

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak E i E E i r r 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa Oczekiwania Reguła poliyki monearnej

Inżynieria Finansowa: 9. Wartość opcji i model Blacka-Scholesa w praktyce

Inżynieria Finansowa: 9. Wartość opcji i model Blacka-Scholesa w praktyce Piotr Bańbuła atedra Ekonomii Ilościowej, AE Czerwiec 2017 r. Warszawa, Szkoła Główna Handlowa Wypłata Wypłata Opcja binarna 0

Inżynieria Finansowa: 9. Wartość opcji i model Blacka-Scholesa w praktyce Piotr Bańbuła atedra Ekonomii Ilościowej, AE Czerwiec 2017 r. Warszawa, Szkoła Główna Handlowa Wypłata Wypłata Opcja binarna 0

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE PYTANIA KONTROLNE Czym charakeryzują się wskaźniki saycznej meody oceny projeku inwesycyjnego Dla kórego wskaźnika wyliczamy średnią księgową

RACHUNEK EFEKTYWNOŚCI INWESTYCJI METODY ZŁOŻONE DYNAMICZNE PYTANIA KONTROLNE Czym charakeryzują się wskaźniki saycznej meody oceny projeku inwesycyjnego Dla kórego wskaźnika wyliczamy średnią księgową

Kalibracja dwuczynnikowego modelu chwilowej stopy procentowej typu G2++ w mierze rzeczywistej i neutralnej względem ryzyka

Bank i Kredy 48(4, 7, 43 45 Kalibracja dwuczynnikowego modelu chwilowej sopy procenowej ypu G++ w mierze rzeczywisej i neuralnej względem ryzyka Łukasz Delong, Damian Sulik # Nadesłany: sycznia 7 r. Zaakcepowany:

Bank i Kredy 48(4, 7, 43 45 Kalibracja dwuczynnikowego modelu chwilowej sopy procenowej ypu G++ w mierze rzeczywisej i neuralnej względem ryzyka Łukasz Delong, Damian Sulik # Nadesłany: sycznia 7 r. Zaakcepowany:

Zarządzanie portfelem inwestycyjnym

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska 1 12. Charakterystyka opcji i ich zastosowanie Rodzaje opcji Zastosowanie opcji do zabezpieczania ryzyka rynkowego 13. Wycena opcji i współczynniki

Zarządzanie portfelem inwestycyjnym Dr hab. Renata Karkowska 1 12. Charakterystyka opcji i ich zastosowanie Rodzaje opcji Zastosowanie opcji do zabezpieczania ryzyka rynkowego 13. Wycena opcji i współczynniki

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 690 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 51 2012

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 690 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 51 2012 MAŁGORZATA WASILEWSKA PORÓWNANIE METODY NPV, DRZEW DECYZYJNYCH I METODY OPCJI REALNYCH W WYCENIE PROJEKTÓW

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 690 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 51 2012 MAŁGORZATA WASILEWSKA PORÓWNANIE METODY NPV, DRZEW DECYZYJNYCH I METODY OPCJI REALNYCH W WYCENIE PROJEKTÓW

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 768 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR WŁASNOŚCI OPCJI CAPPED.

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 768 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 63 213 EWA DZIAWGO Uniwersytet Mikołaja Kopernika w Toruniu WŁASNOŚCI OPCJI CAPPED Streszczenie W artykule

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 768 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 63 213 EWA DZIAWGO Uniwersytet Mikołaja Kopernika w Toruniu WŁASNOŚCI OPCJI CAPPED Streszczenie W artykule

EFEKT DŹWIGNI NA GPW W WARSZAWIE WPROWADZENIE

Paweł Kobus, Rober Pierzykowski Kaedra Ekonomerii i Informayki SGGW e-mail: pawel.kobus@saysyka.info EFEKT DŹWIGNI NA GPW W WARSZAWIE Sreszczenie: Do modelowania asymerycznego wpływu dobrych i złych informacji

Paweł Kobus, Rober Pierzykowski Kaedra Ekonomerii i Informayki SGGW e-mail: pawel.kobus@saysyka.info EFEKT DŹWIGNI NA GPW W WARSZAWIE Sreszczenie: Do modelowania asymerycznego wpływu dobrych i złych informacji

y 1 y 2 = f 2 (t, y 1, y 2,..., y n )... y n = f n (t, y 1, y 2,..., y n ) f 1 (t, y 1, y 2,..., y n ) y = f(t, y),, f(t, y) =

... y n = f n (t, y 1, y 2,..., y n ) f 1 (t, y 1, y 2,..., y n ) y = f(t, y),, f(t, y) =") Uk lady równań różniczkowych Pojȩcia wsȩpne Uk ladem równań różniczkowych nazywamy uk lad posaci y = f (, y, y 2,, y n ) y 2 = f 2 (, y, y 2,, y n ) y n = f n (, y, y 2,, y n ) () funkcje f j, j =, 2,,

Uk lady równań różniczkowych Pojȩcia wsȩpne Uk ladem równań różniczkowych nazywamy uk lad posaci y = f (, y, y 2,, y n ) y 2 = f 2 (, y, y 2,, y n ) y n = f n (, y, y 2,, y n ) () funkcje f j, j =, 2,,

Zastosowania analizy stochastycznej w finansach Application of Stochastic Models in Financial Analysis Kod przedmiotu: Poziom przedmiotu: II stopnia

Nazwa przedmiotu: Kierunek: Matematyka Rodzaj przedmiotu: obowiązkowy dla specjalności matematyka finansowa i ubezpieczeniowa Rodzaj zajęć: wykład, ćwiczenia Zastosowania analizy stochastycznej w finansach

Nazwa przedmiotu: Kierunek: Matematyka Rodzaj przedmiotu: obowiązkowy dla specjalności matematyka finansowa i ubezpieczeniowa Rodzaj zajęć: wykład, ćwiczenia Zastosowania analizy stochastycznej w finansach

ANALIZA WRAŻLIWOŚCI CENY HYBRYDOWEJ KORYTARZOWEJ OPCJI KUPNA

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 283-8611 Nr 295 216 Uniwersytet Mikołaja Kopernika w Toruniu Wydział Nauk Ekonomicznych i Zarządzania Katedra Ekonometrii

Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach ISSN 283-8611 Nr 295 216 Uniwersytet Mikołaja Kopernika w Toruniu Wydział Nauk Ekonomicznych i Zarządzania Katedra Ekonometrii

MODELOWANIE EFEKTU DŹWIGNI W FINANSOWYCH SZEREGACH CZASOWYCH

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Wsęp MODELOWANIE EFEKTU DŹWIGNI W FINANSOWYCH SZEREGACH CZASOWYCH Nowoczesne echniki zarządzania ryzykiem rynkowym

Krzyszof Pionek Kaedra Inwesycji Finansowych i Ubezpieczeń Akademia Ekonomiczna we Wrocławiu Wsęp MODELOWANIE EFEKTU DŹWIGNI W FINANSOWYCH SZEREGACH CZASOWYCH Nowoczesne echniki zarządzania ryzykiem rynkowym

Opcje koszykowe a lokaty strukturyzowane - wycena

Opcje koszykowe a lokaty strukturyzowane - wycena Basket options and structured deposits - pricing Janusz Gajda Promotor: dr hab. inz. Rafał Weron Politechnika Wrocławska Plan prezentacji Cel pracy Wprowadzenie

Opcje koszykowe a lokaty strukturyzowane - wycena Basket options and structured deposits - pricing Janusz Gajda Promotor: dr hab. inz. Rafał Weron Politechnika Wrocławska Plan prezentacji Cel pracy Wprowadzenie

MAKROEKONOMIA 2. Wykład 3. Dynamiczny model DAD/DAS, część 2. Dagmara Mycielska Joanna Siwińska - Gorzelak

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak ( ) ( ) ( ) E i E E i r r ν φ θ θ ρ ε ρ α 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa Oczekiwania

MAKROEKONOMIA 2 Wykład 3. Dynamiczny model DAD/DAS, część 2 Dagmara Mycielska Joanna Siwińska - Gorzelak ( ) ( ) ( ) E i E E i r r ν φ θ θ ρ ε ρ α 1 1 1 ) ( R. popyu R. Fishera Krzywa Phillipsa Oczekiwania

Inżynieria Finansowa: 8. Model Blacka-Scholesa

Inżynieria Finansowa: 8. Model Blacka-Scholesa Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Maj 7 r. Warszawa, Szkoła Główna Handlowa Historia opcji Pierwsze użycie: Tales z Miletu Przełomowy model cen:

Inżynieria Finansowa: 8. Model Blacka-Scholesa Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Maj 7 r. Warszawa, Szkoła Główna Handlowa Historia opcji Pierwsze użycie: Tales z Miletu Przełomowy model cen:

Reakcja banków centralnych na kryzys

Reakcja banków cenralnych na kryzys Andrzej Rzońca Warszawa, 18 lisopada 2011 r. Plan Podsawowa lekcja z kryzysu dla poliyki pieniężnej Jak wyglądała reakcja poliyki pieniężnej na kryzys? Dlaczego reakcja

Reakcja banków cenralnych na kryzys Andrzej Rzońca Warszawa, 18 lisopada 2011 r. Plan Podsawowa lekcja z kryzysu dla poliyki pieniężnej Jak wyglądała reakcja poliyki pieniężnej na kryzys? Dlaczego reakcja

Inwestycje. Makroekonomia II Dr hab. Joanna Siwińska-Gorzelak

Inwesycje Makroekonomia II Dr hab. Joanna Siwińska-Gorzelak CIASTECZOWY ZAWRÓT GŁOWY o akcja mająca miejsce w najbliższą środę (30 lisopada) na naszym Wydziale. Wydarzenie o związane jes z rwającym od

Inwesycje Makroekonomia II Dr hab. Joanna Siwińska-Gorzelak CIASTECZOWY ZAWRÓT GŁOWY o akcja mająca miejsce w najbliższą środę (30 lisopada) na naszym Wydziale. Wydarzenie o związane jes z rwającym od

Komisja Egzaminacyjna dla Aktuariuszy. XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I. Matematyka finansowa

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

Komisja Egzaminacyjna dla Aktuariuszy XXXII Egzamin dla Aktuariuszy z 7 czerwca 2004 r. Część I Matematyka finansowa Imię i nazwisko osoby egzaminowanej:... Czas egzaminu: 100 minut 1 1. Trzy osoby biorą

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 690 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 51 2012

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 690 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 51 2012 GRZEGORZ MICHALSKI POZIOM ZAANGAŻOWANIA KAPITAŁU W ZAPASACH W ORGANIZACJACH NON-PROFIT * Wprowadzenie

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 690 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 51 2012 GRZEGORZ MICHALSKI POZIOM ZAANGAŻOWANIA KAPITAŁU W ZAPASACH W ORGANIZACJACH NON-PROFIT * Wprowadzenie

Matematyka finansowa w pakiecie Matlab

Matematyka finansowa w pakiecie Matlab Wykład 6. Wycena opcji modele ciągłe, metoda Monte Carlo Bartosz Ziemkiewicz Wydział Matematyki i Informatyki UMK Kurs letni dla studentów studiów zamawianych na

Matematyka finansowa w pakiecie Matlab Wykład 6. Wycena opcji modele ciągłe, metoda Monte Carlo Bartosz Ziemkiewicz Wydział Matematyki i Informatyki UMK Kurs letni dla studentów studiów zamawianych na

WNIOSKOWANIE STATYSTYCZNE

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

Wnioskowanie saysyczne w ekonomerycznej analizie procesu produkcyjnego / WNIOSKOWANIE STATYSTYCZNE W EKONOMETRYCZNEJ ANAIZIE PROCESU PRODUKCYJNEGO Maeriał pomocniczy: proszę przejrzeć srony www.cyf-kr.edu.pl/~eomazur/zadl4.hml

Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty dla

Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty dla

Modelowanie ryzyka kredytowego: MODEL BLACK-COX A

Modelowanie ryzyka kredytowego: MODEL BLACK-COX A Mariusz Niewęgłowski Wydział Matematyki i Nauk Informacyjnych, Politechniki Warszawskiej Warszawa 2014 Niewęgłowski MiNI PW Modele wartości firmy Warszawa

Modelowanie ryzyka kredytowego: MODEL BLACK-COX A Mariusz Niewęgłowski Wydział Matematyki i Nauk Informacyjnych, Politechniki Warszawskiej Warszawa 2014 Niewęgłowski MiNI PW Modele wartości firmy Warszawa

Nie(efektywność) informacyjna giełdowego rynku kontraktów terminowych w Polsce

informacyjna giełdowego rynku kontraktów terminowych w Polsce") Zeszyy Naukowe Uniwersyeu Szczecińskiego nr 862 Finanse, Rynki Finansowe, Ubezpieczenia nr 75 (2015) DOI: 10.18276/frfu.2015.75-16 s. 193 204 Nie(efekywność) informacyjna giełdowego rynku konraków erminowych

Zeszyy Naukowe Uniwersyeu Szczecińskiego nr 862 Finanse, Rynki Finansowe, Ubezpieczenia nr 75 (2015) DOI: 10.18276/frfu.2015.75-16 s. 193 204 Nie(efekywność) informacyjna giełdowego rynku konraków erminowych

Sprzedający => Wystawca opcji Kupujący => Nabywca opcji

Opcja walutowa jest to umowa, która daje kupującemu prawo (nie obowiązek) do kupna lub sprzedaży instrumentu finansowego po z góry ustalonej cenie przed lub w określonym terminie w przyszłości. Kupujący

Opcja walutowa jest to umowa, która daje kupującemu prawo (nie obowiązek) do kupna lub sprzedaży instrumentu finansowego po z góry ustalonej cenie przed lub w określonym terminie w przyszłości. Kupujący

Zastosowanie narzędzi analizy technicznej w bezpośrednim i pośrednim inwestowaniu w towary

Anna Górska 1 Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków Gospodarczych Szkoła Główna Gospodarswa Wiejskiego Warszawa Zasosowanie narzędzi analizy echnicznej w bezpośrednim i pośrednim inwesowaniu

Anna Górska 1 Kaedra Ekonomiki Rolnicwa i Międzynarodowych Sosunków Gospodarczych Szkoła Główna Gospodarswa Wiejskiego Warszawa Zasosowanie narzędzi analizy echnicznej w bezpośrednim i pośrednim inwesowaniu

Analiza i Zarządzanie Portfelem cz. 6 R = Ocena wyników zarządzania portfelem. Pomiar wyników zarządzania portfelem. Dr Katarzyna Kuziak

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

Ocena wyników zarządzania porelem Analiza i Zarządzanie Porelem cz. 6 Dr Kaarzyna Kuziak Eapy oceny wyników zarządzania porelem: - (porolio perormance measuremen) - Przypisanie wyników zarządzania porelem

Inżynieria Finansowa: 6. Wycena martyngałowa, dynamiczna replikacja i model dwumianowy

Inżynieria Finansowa: 6. Wycena martyngałowa, dynamiczna replikacja i model dwumianowy Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Kwiecień 2017 r. Warszawa, Szkoła Główna Handlowa Wycena pochodnych:

Inżynieria Finansowa: 6. Wycena martyngałowa, dynamiczna replikacja i model dwumianowy Piotr Bańbuła Katedra Ekonomii Ilościowej, KAE Kwiecień 2017 r. Warszawa, Szkoła Główna Handlowa Wycena pochodnych:

Analiza metod oceny efektywności inwestycji rzeczowych**

Ekonomia Menedżerska 2009, nr 6, s. 119 128 Marek Łukasz Michalski* Analiza meod oceny efekywności inwesycji rzeczowych** 1. Wsęp Podsawowymi celami przedsiębiorswa w długim okresie jes rozwój i osiąganie

Ekonomia Menedżerska 2009, nr 6, s. 119 128 Marek Łukasz Michalski* Analiza meod oceny efekywności inwesycji rzeczowych** 1. Wsęp Podsawowymi celami przedsiębiorswa w długim okresie jes rozwój i osiąganie

A C T A U N I V E R S I T A T I S N I C O L A I C O P E R N I C I EKONOMIA XLIII nr 2 (2012)

") A C T A U N I V E R S I T A T I S N I C O L A I C O P E R N I C I EKONOMIA XLIII nr 2 (2012) 211 220 Pierwsza wersja złożona 25 października 2011 ISSN Końcowa wersja zaakcepowana 3 grudnia 2012 2080-0339

A C T A U N I V E R S I T A T I S N I C O L A I C O P E R N I C I EKONOMIA XLIII nr 2 (2012) 211 220 Pierwsza wersja złożona 25 października 2011 ISSN Końcowa wersja zaakcepowana 3 grudnia 2012 2080-0339

Inne kanały transmisji

Wykład 4 Inne kanały ransmsj Plan wykładu. Ceny akywów 3. Ceny akywów Wzros sopy procenowej powoduje spadek cen domów akcj. gdze C warość kuponu, F warość nomnalna gdze dywdenda, g empo wzrosu dywdendy

Wykład 4 Inne kanały ransmsj Plan wykładu. Ceny akywów 3. Ceny akywów Wzros sopy procenowej powoduje spadek cen domów akcj. gdze C warość kuponu, F warość nomnalna gdze dywdenda, g empo wzrosu dywdendy

PROGNOZOWANIE I SYMULACJE EXCEL 2 PROGNOZOWANIE I SYMULACJE EXCEL AUTOR: ŻANETA PRUSKA

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

1 PROGNOZOWANIE I SYMULACJE EXCEL 2 AUTOR: mgr inż. ŻANETA PRUSKA DODATEK SOLVER 2 Sprawdzić czy w zakładce Dane znajduję się Solver 1. Kliknij przycisk Microsof Office, a nasępnie kliknij przycisk Opcje

NAJWAŻNIEJSZE CECHY OPCJI

ABC opcji NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny, Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach wypłaty, Dla nabywcy opcji z góry znana maksymalna strata, Nabywca

ABC opcji NAJWAŻNIEJSZE CECHY OPCJI Instrument pochodny, Asymetryczny profil wypłaty, Możliwość budowania portfeli o różnych profilach wypłaty, Dla nabywcy opcji z góry znana maksymalna strata, Nabywca

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 50 2012 ANALIZA WŁASNOŚCI OPCJI SUPERSHARE

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO NR 689 FINANSE, RYNKI FINANSOWE, UBEZPIECZENIA NR 5 212 EWA DZIAWGO ANALIZA WŁASNOŚCI OPCJI SUPERSHARE Wprowadzenie Proces globalizacji rynków finansowych stwarza

If I Knew How to Make Money...

Instytut Matematyki WFMiI Politechnika Krakowska Szkoła Letnia Matematyki Finansowej Tarnów 2012 Merton Miller 1923-2000 ekonomista amerykański, laureat Nagrody Nobla w dziedzinie ekonomii w 1990 r. I

Instytut Matematyki WFMiI Politechnika Krakowska Szkoła Letnia Matematyki Finansowej Tarnów 2012 Merton Miller 1923-2000 ekonomista amerykański, laureat Nagrody Nobla w dziedzinie ekonomii w 1990 r. I

dr Bartłomiej Rokicki Katedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW

Kaedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Sposoby usalania płac w gospodarce Jednym z głównych powodów, dla kórych na rynku pracy obserwujemy poziom bezrobocia wyższy

Kaedra Makroekonomii i Teorii Handlu Zagranicznego Wydział Nauk Ekonomicznych UW Sposoby usalania płac w gospodarce Jednym z głównych powodów, dla kórych na rynku pracy obserwujemy poziom bezrobocia wyższy

Opcje. Ćwiczenia ZPI. Katarzyna Niewińska, ćwiczenia do wykładu Zarządzanie portfelem inwestycyjnym 1

Opcje Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty

Opcje Ćwiczenia ZPI 1 Kupno opcji Profil wypłaty dla nabywcy opcji kupna. Z/S Premia (P) np. 100 Kurs wykonania opcji (X) np. 2500 Punkt opłacalności X + P 2500+100=2600 WIG20 2 Kupno opcji Profil wypłaty

Warunki tworzenia wartości dodanej w przedsiębiorstwie

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 786 Finanse, Rynki Finansowe, Ubezpieczenia nr 64/1 (2013) s. 287 294 Warunki worzenia warości dodanej w przedsiębiorswie Arkadiusz Wawiernia * Sreszczenie:

ZESZYTY NAUKOWE UNIWERSYTETU SZCZECIŃSKIEGO nr 786 Finanse, Rynki Finansowe, Ubezpieczenia nr 64/1 (2013) s. 287 294 Warunki worzenia warości dodanej w przedsiębiorswie Arkadiusz Wawiernia * Sreszczenie: