Rynek płatności detalicznych w Polsce

|

|

|

- Ewa Sobczyk

- 8 lat temu

- Przeglądów:

Transkrypt

1 Rynek płatności detalicznych w Polsce Zasięg akceptacji Wolumeny transakcji Szanse dla innowacji Grudzień 2013 Autor: Michał Polasik 1

2 Opis raportu Forma raportu: Prezentacja w formacie PDF. Raport w kompleksowy sposób przedstawia stan rozwoju rynku płatności detalicznych w Polsce, ze szczególnym uwzględnieniem rynku kart płatniczych. Stanowi on unikalne opracowanie oparte na nowych, przeprowadzonych na dużą skalę badaniach empirycznych, obejmujących handlowców oraz konsumentów. Analiza uzyskanych wyników została przeprowadzona z wykorzystaniem wiedzy i doświadczenia autora, zdobytych podczas wieloletnich badań rynku usług płatniczych w Polsce i na świecie. Badania pozwoliły na określenie segmentów rynku, w których występuje największa luka w zakresie akceptacji kart i na których należałoby skupić wysiłki w celu rozwoju sieci terminali EFT-POS. Oszacowano wpływ, jaki na sieć akceptacji będzie miało przewidywane w 2014 r. obniżenie Interchange Fee w drodze regulacji ustawowej. Zidentyfikowano obszary, gdzie istnieje duży niewykorzystany potencjał dla kart, ze względu na wysoką wartość obrotów transakcji realizowanych z użyciem gotówki. Określono także segmenty podmiotów handlowo-usługowych, do których w pierwszej kolejności należy skierować ofertę nowych rozwiązań płatniczych, takich jak mobilne terminale m-pos i zdalne płatności mobilne. 2

3 Metodyka badania Raport obejmuje wszystkie znaczące typy transakcji realizowane na rynku płatności detalicznych, tj. transakcje typu consumer-to-business oraz citizen-togovernment. Badania dotyczą akceptacji i wykorzystania wszystkich znaczących instrumentów płatniczych: karty płatnicze, gotówka, przelewy bankowe, inne metody płatności (płatności mobilne, kredyt kupiecki, kredyt ratalny itp.); Zasadnicze badanie ankietowe zostało zrealizowane na ogólnopolskiej, reprezentatywnej próbie 1200 podmiotów handlowo-usługowych. Próba miała charakter kwotowy w podziale na 20 branż, a respondentami były osoby kompetentne w sprawie gospodarki finansowej, w tym właściciele i menadżerowie. Badanie zostało zrealizowane metodą CATI w marcu 2013 r. przez ośrodek badawczy TNS Polska; Drugie badanie ankietowe obejmowało reprezentatywną, ogólnopolską próbę 1000 konsumentów w wieku 15+. Zostało ono przeprowadzone metodą CAPI w lutym 2013 r. przez ośrodek badawczy TNS Polska. Dobór próby badawczej i szacunki dotyczące analiz branżowych zostały oparte na bazie danych, specjalnie przygotowanej na zamówienie POLASIK Research przez Główny Urząd Statystyczny. W raporcie wykorzystano ponadto wyniki wcześniejszych wieloletnich badań przeprowadzonych przez POLASIK Research. 3

4 Lista branż objętych badaniem Supermarkety i hipermarkety Mniejsze sklepy spożywcze Sklepy AGD, RTV, komputery Sklepy z odzieżą i obuwiem Sklepy kosmetyczne, apteki Markety budowlane Stacje benzynowe Księgarnie, kioski Handel detaliczny poza siecią sklepową Pozostałe sklepy wyspecjalizowane Transport publiczny Biura podróży, linie lotnicze Bary, restauracje Hotele i motele Płatne usługi medyczne, dentysta Rozrywka i kultura Sprzedaż i naprawa pojazdów mechanicznych Pozostała działalność usługowa Usługi w domu Wierzyciele masowi/wystawcy rachunków Administracja publiczna 4

5 Część I. Rynek handlu i usług detalicznych w Polsce W raporcie przedstawiono charakterystykę podmiotów gospodarczych działających w sektorze detalicznego handlu i usług, w podziale na 20 branż. Charakterystyka obejmuje liczbę aktywnych podmiotów, liczbę zatrudnionych pracowników, przychody z działalności, profil działalności oraz formę organizacyjno-prawną, w tym funkcjonowanie w sieciach handlowych i franczyzowych. W ramach poszczególnych branż oszacowano liczbę punktów sprzedaży (sklepu, placówek, itp.) oraz uzyskiwane obroty, z uwzględnieniem wielkości firmy, jej lokalizacji i charakterystyki działalności. W ramach analizy przychodów uwzględniono przychody netto, jak również wartość podatków pośrednich, a także zakres szarej strefy. Oszacowano także ogólną wartość płatności detalicznych w skali całego rynku. 5

oraz uzyskiwane obroty, z uwzględnieniem wielkości firmy, jej lokalizacji i charakterystyki działalności.")

6 Część II. Infrastruktura akceptacji i potencjał jej rozwoju oraz wykorzystanie metod płatności W raporcie określono zasięg akceptacji na rynku polskim następujących metod płatności: karty płatnicze, gotówka, przelewy bankowe, inne metody płatności (płatności mobilne, kredyt kupiecki, kredyt ratalny itp.). Ustalono liczbę podmiotów akceptujących daną metodę w poszczególnych branżach handlu i usług detalicznych, a także liczbę prowadzonych przez nie punktów sprzedaży. Oszacowano odsetek akceptantów oraz należących do nich punktów akceptujących dana metodę płatności. Przeprowadzono analizę zróżnicowania poziomu akceptacji ze względu na wielkość podmiotów oraz ich lokalizację. Analizą objęto także strategicznie ważny sektor administracji publicznej; Określono, pod względem liczebności i struktury, zasięg sieci kas fiskalnych oraz sieci terminali EFT-POS dla kart płatniczych. Zidentyfikowano luki w zakresie akceptowania kart płatniczych w ujęciu branżowym, przestrzennym i w skali działalności podmiotów; Następnie oszacowano udział poszczególnych metod płatności, w tym gotówki i kart płatniczych, w obrotach poszczególnych branż handlu i usług. Zaprezentowano kompleksowy obraz rynku płatności detalicznych w ujęciu wartościowym. Oszacowanie obrotu gotówkowego uwzględniało wpływ szarej strefy na rynek płatności detalicznych. 6

7 Część III. Uwarunkowania rozwoju rynku akceptacji kart i prognozowany wpływ obniżenia Interchange Fee Analiza obejmuje badanie preferencji w zakresie akceptacji kart płatniczych, deklarowanych przez podmioty handlowo-usługowe działające w ramach poszczególnych branż. Oprócz specyfiki branżowej uwzględniono wpływ wielości podmiotu oraz jego lokalizacji. Zidentyfikowano najważniejsze bariery, uniemożliwiające lub zniechęcające do akceptacji kart tradycyjnych i kart zbliżeniowych, a także czynniki, które mogą skłonić do rozpoczęcia akceptacji. Uwzględniono kompleksowy zestaw, obejmujący następujące czynniki: finansowe i kosztowe, popytowe, marketingowe i wizerunkowe, bezpieczeństwo, kwestie techniczne, charakter prowadzonej działalności, aktywność agentów rozliczeniowych, a także stan wiedzy akceptanta z zakresu usług płatniczych; Przedstawiono także prognozy odnośnie wpływu przewidywanego w 2014 r. obniżenia Interchange Fee na sieć akceptacji kart płatniczych, pod względem liczby podmiotów, punktów sprzedaży oraz liczby terminali EFT-POS. 7

8 Część IV. Potencjał dla innowacji m-pos i płatności mobilnych W raporcie przedstawiono główne strategie dla wdrażania płatności mobilnych: jako nowego instrumentu płatniczego oraz jako elementu platformy sprzedaży mobilnej. Określono potencjalne zainteresowanie innowacji płatniczych ze strony podmiotów handlowo-usługowych w poszczególnych branżach. Innowacje te obejmowały: (a) urządzenia mobilne typu m-pos, służące do akceptacji tradycyjnych kart płatniczych oraz (b) uniwersalne płatności mobilne, pozwalające na płatność za rachunki, w e-commerce oraz za towary i usługi w punktach sprzedaży. Dokonano także porównania potencjału i zalecanej strategii wdrażania na rynku Polskim dla kluczowych rozwiązań płatniczych wykorzystujących technologie mobilne: terminali m-pos oraz systemów płatności mobilnych. 8

urządzenia mobilne typu m-pos, służące do akceptacji tradycyjnych kart płatniczych oraz (b) uniwersalne płatności mobilne, pozwalające na płatność za rachunki, w")

9 Część V. Segment płatności za rachunki i badanie konsumentów W raporcie oszacowano łączne wydatki ludności w ramach płatności za rachunki, w podziale na poszczególne typy rachunków. Przedstawiono względne udziały wykorzystania poszczególnych metod płatności, jak i łączną wartość transakcji realizowanych daną metodą w skali całego rynku. Uwzględniono następujące metody płatności: wpłaty gotówkowe w kasie wierzyciela, wpłaty gotówkowe na poczcie i w agencjach finansowych, przelewy bankowe, w tym internetowe, zlecenia stałe, polecenie zapłaty, płatności za rachunki w sklepach oraz pozostałe metody. Dla głównych typów wydatków dokonano analizy zależności wyboru metody płatności od kwoty rachunku. Przedstawiono także zasięg korzystania z produktów bankowych i płatniczych oraz technologii ICT przez polskich konsumentów. Uwzględniono jego zróżnicowanie wynikające z cech demograficznych i społecznych respondentów. 9

10 Spis treści 1. Metodyka badania 2. Lista branż objętych badaniem Część I. Rynek handlu i usług detalicznych w Polsce 3. Rynek detaliczny w Polsce Liczba podmiotów gospodarczych wg sektorów (opracowanie GUS) Liczba aktywnych podmiotów gospodarczych wg sektorów (szacunki własne) Liczba pracowników łącznie dla danej kategorii firm w podziale na sektory, w tysiącach Podmioty handlowo-usługowe według sektorów i wielkości zatrudnienia Podmioty według sektorów i lokalizacji siedziby Podmioty według sektorów i obrotów (PLN) Podmioty według sektorów i profilu działalności (podmiot niezależny, sieć handlowa, franczyza) Podmioty według sektorów i lokalizacji działalności Podmioty według sektorów i liczby punktów sprzedaży (POS) Liczba punktów sprzedaży według sektorów, w tysiącach Liczba punktów sprzedaży według wielkości zatrudnienia, w tysiącach Rynek detaliczny w Polsce Wnioski 4. Wartość transakcji detalicznych w Polsce Przychody brutto ze sprzedaży detalicznej towarów i usług w 2012 wg sektorów (w mln PLN) Przychody netto ze sprzedaży detalicznej towarów i usług w 2012 wg sektorów (w mln PLN) Wartość szarej strefy w 2012 szacunki wg sektorów (w mln PLN) Udział szarej strefy w przychodach netto w 2012 szacunki wg sektorów (%) Wartość transakcji detalicznych w Polsce Wnioski 10

Podmioty według sektorów i profilu działalności (podmiot niezależny, sieć handlowa, franczyza) Podmioty według sektorów i lokalizacji działalności Podmioty według sektorów i liczby")

11 Część II. Infrastruktura akceptacji i potencjał jej rozwoju oraz wykorzystanie metod płatności 5. Metody płatności akceptowane przez handlowców Akceptowane metody płatności ogółem; metody płatności objęte analizą: gotówka, karty płatnicze, przelew bankowy, karty paliwowe i podarunkowe, kredyt ratalny, kredyt kupiecki, bony towarowe. Akceptowane metody płatności wg sektorów Akceptowane metody płatności wg wielkości zatrudnienia Akceptowane metody płatności wg lokalizacji Liczba handlowców akceptujących karty płatnicze, według sektorów Liczba handlowców akceptujących karty płatnicze, według wielkości zatrudnienia Metody płatności akceptowane przez handlowców Wnioski 6. Infrastruktura POS Liczba kas fiskalnych według sektorów, w tysiącach Liczba kas fiskalnych według wielkości zatrudnienia, w tysiącach Liczba kas fiskalnych przypadających na punkt sprzedaży, według sektorów Punkty sprzedaży, które akceptują i nie akceptują kart płatniczych, według sektorów, w tysiącach Punkty sprzedaży, które akceptują i nie akceptują kart płatniczych, według wielkości zatrudnienia, w tysiącach Odsetek punktów sprzedaży z terminalem EFT-POS - wg sektorów Odsetek punktów sprzedaży z terminalem EFT-POS - wg zatrudnienia Liczba terminali EFT-POS, według sektorów, w tysiącach Liczba terminali EFT-POS, według zatrudnienia, w tysiącach 11

12 Limity dla płatności kartami, minimalna wartość transakcji kartami wg kwot Limity dla płatności kartami, minimalna wartość transakcji kartami wg branż Limity dla płatności kartami, minimalna wartość transakcji kartami wg wielkości zatrudnienia Limity dla płatności kartami, minimalna wartość transakcji kartami wg lokalizacji Infrastruktura POS Wnioski 7. Analiza luki w akceptacji kart płatniczych Ogólna luka w akceptacji kart płatniczych, w tysiącach stanowisk sprzedaży Ogólna luka w akceptacji kart, jako % stanowisk sprzedaży Luka w akceptacji kart według sektorów, w tysiącach stanowisk sprzedaży Luki w akceptacji kart w sektorach, jako % stanowisk sprzedaży Luki w akceptacji kart według wielkości zatrudnienia, w tysiącach stanowisk sprzedaży Luki w akceptacji kart według wielkości zatrudnienia, jako % stanowisk sprzedaży Luki w akceptacji kart według lokalizacji siedziby firmy, w tysiącach stanowisk sprzedaży Luki w akceptacji kart według lokalizacji siedziby firmy, jako % stanowisk sprzedaży Analiza luk akceptacji kart - Wnioski 8. Udział kart i innych metod płatności Ogólny udziały metod płatności w wartości transakcji detalicznych w 2012 r., z uwzględnieniem szarej strefy (w %) Przychody zrealizowane z użyciem metod płatności w 2012 r. wg sektorów (w mln PLN) Udziały metod płatności w 2012 r. wg sektorów (w %) 12

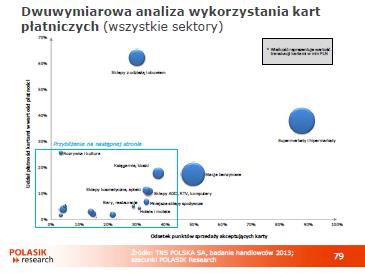

13 Przychody zrealizowane z użyciem metod płatności w 2012 r. wg sektorów (w mln PLN) z uwzględnieniem szarej strefy Udziały metod płatności w 2012 r. wg sektorów z uwzględnieniem szarej strefy (w %) Płatności kartami w poszczególnych branżach, 2012 r. Dwuwymiarowa analiza wykorzystania kart płatniczych (wszystkie sektory) Dwuwymiarowa analiza wykorzystania kart płatniczych (sektory z niskim stopniem wykorzystania kart) Udział mniej ważnych metod w wartości płatności wg sektorów (w %) Wartość płatności za Usługi w domu w podziale na metody płatności (w PLN) Udział metod w wartości płatności za usługi w domu Wartość płatności za Pozostałą działalność usługową w podziale na metody płatności (w PLN) Udział metod w wartości płatności za pozostałą działalność usługową Udział kart i innych metod płatności Wnioski 9. Administracja publiczna Obsługa ludności przez administrację publiczną i punkty kasowe Punkty kasowe w polskiej administracji publicznej Udziały metod płatności w płatnościach customer-to-administration Wartość płatności customer-to-administration, w mln PLN Administracja publiczna - Wnioski 13

Wartość płatności za Usługi w domu w podziale na metody płatności (w PLN) Udział metod w wartości płatności za usługi w domu Wartość płatności za Pozostałą")

14 Część III. Uwarunkowania rozwoju rynku akceptacji kart i prognozowany wpływ obniżenia Interchange Fee 10. Przyczyny akceptowania kart płatniczych Przyczyny akceptowania kart płatniczych ogółem Przyczyny akceptowania kart płatniczych wg zatrudnienia Przyczyny akceptowania kart płatniczych wg lokalizacji Przyczyny akceptowania kart płatniczych wg sektora Przyczyny akceptowania zbliżeniowych kart płatniczych ogółem Przyczyny akceptowania zbliżeniowych kart płatniczych wg wielkości zatrudnienia Przyczyny akceptowania zbliżeniowych kart płatniczych wg lokalizacji Przyczyny akceptowania zbliżeniowych kart płatniczych wg sektorów Przyczyny akceptowania kart płatniczych Wnioski 11. Bariery akceptacji kart płatniczych Przyczyny nieakceptowania kart płatniczych ogółem Przyczyny nieakceptowania kart płatniczych wg zatrudnienia Przyczyny nieakceptowania kart płatniczych wg lokalizacji Przyczyny nieakceptowania kart płatniczych wg sektora Bariery akceptacji kart płatniczych Wnioski 14

15 12. Bodźce zachęcające do akceptacji kart płatniczych Bodźce do akceptowania kart płatniczych ogółem Bodźce do akceptowania kart płatniczych wg zatrudnienia Bodźce do akceptowania kart płatniczych wg lokalizacji Bodźce do akceptowania kart płatniczych wg branż Bodźce do akceptowania zbliżeniowych kart płatniczych ogółem Bodźce do akceptowania zbliżeniowych kart płatniczych - wg zatrudnienia Bodźce do akceptowania zbliżeniowych kart płatniczych wg lokalizacji Bodźce do akceptowania kart płatniczych Wnioski 13. Potencjalny wpływ zmian prawnych na polski rynek kart płatniczych Postawa wobec surchargu przy płatności kartą kredytową ogółem Postawa wobec surchargu przy płatności kartą kredytową wg branż Postawa wobec surchargu przy płatności kartą kredytową wg zatrudnienia Postawa wobec surchargu przy płatności kartą kredytową wg lokalizacji Zainteresowanie rozpoczęciem akceptowania kart w przypadku obniżenia poziomu opłaty akceptanta - ogółem Zainteresowanie rozpoczęciem akceptowania kart w przypadku obniżenia MSC, wg sektorów Zainteresowanie rozpoczęciem akceptowania kart w przypadku obniżenia MSC, wg zatrudnienia 15

16 Zainteresowanie rozpoczęciem akceptowania kart w przypadku obniżenia MSC, wg lokalizacji Zainteresowanie rozpoczęciem akceptowania kart w przypadku obniżenia poziomu opłaty akceptanta do poziomu około 0,8% wartości transakcji efekt łączny Prognozowany wpływ zmiany poziomu opłaty akceptanta na skutek redukcji IF w 2014 r. Potencjał dla innowacji wynikający ze zmiany poziomu opłaty akceptanta na skutek redukcji IF w 2014 r. Potencjalny wpływ zmian prawnych na polski rynek kart płatniczych Wnioski Część IV. Potencjał dla innowacji m-pos i płatności mobilnych 14. Zainteresowanie innowacjami Liczba zbliżeniowych terminali EFT-POS w sektorach Odsetek zbliżeniowych terminali w całkowitej liczbie terminali Zainteresowanie innowacjami ogółem Zainteresowanie innowacjami, m-pos wg sektorów Zainteresowanie innowacjami, m-pos wg zatrudnienia Zainteresowanie innowacjami, m-pos wg lokalizacji Zainteresowanie innowacjami, m-payment wg sektorów Zainteresowanie innowacjami, m-payment wg zatrudnienia Zainteresowanie innowacjami, m-payment wg lokalizacji Przyczyny braku zainteresowania innowacjami Zainteresowanie innowacjami w administracji publicznej Zainteresowanie innowacjami Wnioski 16

17 15. Strategie wdrażania m-pos i płatności mobilnych Zastosowania technologii mobilnych na rynku płatności Charakterystyka mobile Poin-Of-Sale Strategie rozwoju płatności mobilnych Płatność mobilna jako nowy instrument płatniczy Mobilna sprzedaż usług wsparta efektywnym systemem płatności Porównanie strategii dla m-pos i m-payment Część V. Segment płatności za rachunki i badanie konsumentów 16. Płatności za rachunki Wartość płatności za rachunki daną metodą w 2012 r., w mln PLN Udział danej metody w wartości płatności za rachunki w 2012 r. (w %) Wartość płatności za rachunki dla danej metody (w 2012 r.), w mln PLN Płatności za rachunki daną metodą z perspektywy Klienta i Wystawcy rachunku Wartość płatności za poszczególne kategorie rachunków w 2012 r., w mln PLN Udział płatności za poszczególne kategorie rachunków w 2012 r. (w %) Płatności za rachunki Wnioski 17

Wartość płatności za rachunki dla danej metody (w 2012 r.")

18 17. Płatności konsumentów za wybrane usługi: Usługi w domu Pozostała działalność usługowa Płatności za rachunki Czynsz Energia elektryczna Woda Telewizja kablowa lub satelitarna Gaz Telefon stacjonarny lub komórkowy Internet 18. Produkty finansowe i ICT wykorzystywane przez konsumentów Wykorzystywane produkty ogółem Wykorzystywane produkty a płeć Wykorzystywane produkty a wiek Wykorzystywane produkty a wykształcenie Wykorzystywane produkty a dochód Wykorzystane produkty a miejsce zamieszkania Wnioski generalne (cały raport) Załącznik 1. Charakterystyka respondentów badania handlowców (dot. części I-III) Rozkłady głównych parametrów dla próby badawczej. Status prawny podmiotów gospodarczych, według sektorów Administracja publiczna Załącznik 2. Charakterystyka respondentów badania konsumentów (dot. części IV) 18

Załącznik 1. Charakterystyka respondentów badania handlowców (dot.")

19 19

20 Cena raportu Produkt Cześć I. Rynek handlu i usług detalicznych w Polsce Cześć II. Infrastruktura akceptacji i potencjał jej rozwoju oraz wykorzystanie metod płatności Cześć III. Uwarunkowania rozwoju rynku akceptacji kart i prognozowany wpływ obniżenia Interchange Fee Cześć IV. Potencjał dla innowacji m-pos i płatności mobilnych Cześć V. Segment płatności za rachunki i badanie konsumentów Cały raport Pakiet części I-V licencja instytucjonalna - licencja na korzystanie z raportu przez 20 osób z firmy nabywającej PLN netto* PLN netto* PLN netto* PLN netto* PLN netto* PLN netto* * do ceny należy doliczyć podatek VAT w wysokości 23% Istnieje możliwość nabycia licencji partnerskiej na korzystanie z raportu przez ustaloną liczbę osób z firmy nabywającej oraz przez ustaloną liczbę osób z firm partnerskich, wobec firmy zamawiającej (maksymalnie do 50 podmiotów) cena do negocjacji. POLASIK Research może przygotować nową, szczegółową analizy na specjalne zamówienie Klienta, w zakresie obejmującym powyższe problemy badawcze. Zainteresowanych prosimy o kontakt. 20

21 POLASIK Research ul. Szarych Szeregów 2/ Toruń, Polska Kontakt: dr Michał Polasik 21

Rynek płatności detalicznych w Polsce Zasięg akceptacji Wolumeny transakcji Szanse dla innowacji

Rynek płatności detalicznych w Polsce Zasięg akceptacji Wolumeny transakcji Szanse dla innowacji Dr hab. Michał Polasik Spis treści 1. Metodyka badań 4 2. A. Polski rynek handlu i usług detalicznych 11

Rynek płatności detalicznych w Polsce Zasięg akceptacji Wolumeny transakcji Szanse dla innowacji Dr hab. Michał Polasik Spis treści 1. Metodyka badań 4 2. A. Polski rynek handlu i usług detalicznych 11

Uwarunkowania akceptacji kart płatniczych w handlu i usługach detalicznych w Polsce

Uwarunkowania akceptacji kart płatniczych w handlu i usługach detalicznych w Polsce Dr hab. Michał Polasik* Dr hab. Jerzy Marzec, prof. UEK** *Uniwersytet Mikołaja Kopernika w Toruniu **Uniwersytet Ekonomiczny

Uwarunkowania akceptacji kart płatniczych w handlu i usługach detalicznych w Polsce Dr hab. Michał Polasik* Dr hab. Jerzy Marzec, prof. UEK** *Uniwersytet Mikołaja Kopernika w Toruniu **Uniwersytet Ekonomiczny

Ocena skutków podniesienia limitu dla zbliżeniowych transakcji kartami w Polsce bez użycia PIN do 100 PLN

Ocena skutków podniesienia limitu dla zbliżeniowych transakcji kartami w Polsce bez użycia PIN do 100 PLN Dr hab. Michał Polasik Spis treści Cele i założenia projektu Część 1. Polski rynek płatności zbliżeniowych

Ocena skutków podniesienia limitu dla zbliżeniowych transakcji kartami w Polsce bez użycia PIN do 100 PLN Dr hab. Michał Polasik Spis treści Cele i założenia projektu Część 1. Polski rynek płatności zbliżeniowych

PŁATNOŚCI BEZGOTÓWKOWE

PŁATNOŚCI BEZGOTÓWKOWE Rynek płatności w Polsce Rynek płatności w Polsce 600 000 500 000 400 000 300 000 200 000 100 000 0 Akceptanci POS Placówki z POS Terminale POS 530,9 tysięcy POS 1000 800 600 400

PŁATNOŚCI BEZGOTÓWKOWE Rynek płatności w Polsce Rynek płatności w Polsce 600 000 500 000 400 000 300 000 200 000 100 000 0 Akceptanci POS Placówki z POS Terminale POS 530,9 tysięcy POS 1000 800 600 400

Lokalne uwarunkowania akceptacji i stosowania płatności bezgotówkowych w Polsce

Lokalne uwarunkowania akceptacji i stosowania płatności bezgotówkowych w Polsce Projekt: Białe plamy w akceptacji kart płatniczych a wykluczenie finansowe Dr Agnieszka Huterska Uniwersytet Mikołaja Kopernika

Lokalne uwarunkowania akceptacji i stosowania płatności bezgotówkowych w Polsce Projekt: Białe plamy w akceptacji kart płatniczych a wykluczenie finansowe Dr Agnieszka Huterska Uniwersytet Mikołaja Kopernika

Rynek bezstykowych kart płatniczych w Polsce i na świecie

broszura informacyjna T o r u ń, S t y c z e ń 2 0 0 9 raport badawczy, styczeń 2009 r. Rynek płatności detalicznych wciąż pozostaje zdominowany przez płatności gotówkowe, zwłaszcza w obszarze transakcji

broszura informacyjna T o r u ń, S t y c z e ń 2 0 0 9 raport badawczy, styczeń 2009 r. Rynek płatności detalicznych wciąż pozostaje zdominowany przez płatności gotówkowe, zwłaszcza w obszarze transakcji

Obniżenie interchange szansą na wzrost ilości transakcji bezgotówkowych. Konferencja Klubu Parlamentarnego Ruch Palikota 24 lipca 2012 r.

Obniżenie interchange szansą na wzrost ilości transakcji bezgotówkowych w Polsce Konferencja Klubu Parlamentarnego Ruch Palikota 24 lipca 2012 r. 1. Systemy i opłaty Systemy VISA i MasterCard Systemy kart

Obniżenie interchange szansą na wzrost ilości transakcji bezgotówkowych w Polsce Konferencja Klubu Parlamentarnego Ruch Palikota 24 lipca 2012 r. 1. Systemy i opłaty Systemy VISA i MasterCard Systemy kart

Modele rozwoju płatności mobilnych

Modele rozwoju płatności mobilnych w świetle opinii polskiego sektora bankowego dr Michał Polasik Uniwersytet Mikołaja Kopernika w Toruniu 20 czerwca 2016 r. - Warszawa Plan prezentacji I. Metodyka badania

Modele rozwoju płatności mobilnych w świetle opinii polskiego sektora bankowego dr Michał Polasik Uniwersytet Mikołaja Kopernika w Toruniu 20 czerwca 2016 r. - Warszawa Plan prezentacji I. Metodyka badania

Płatności bezgotówkowe w Polsce wczoraj, dziś i jutro

Adam Tochmański / Przewodniczący Koalicji na rzecz Obrotu Bezgotówkowego i Mikropłatności, Dyrektor Departamentu Systemu Płatniczego w Narodowym Banku Polskim Płatności bezgotówkowe w Polsce wczoraj, dziś

Adam Tochmański / Przewodniczący Koalicji na rzecz Obrotu Bezgotówkowego i Mikropłatności, Dyrektor Departamentu Systemu Płatniczego w Narodowym Banku Polskim Płatności bezgotówkowe w Polsce wczoraj, dziś

Handel. internetowy. w Polsce 2012 Analiza i prognoza rozwoju rynku e-commerce 2012-2014. Data wydania: III kwartał 2012

Handel internetowy w Polsce 2012 Analiza i prognoza rozwoju rynku e-commerce 2012-2014 Data wydania: III kwartał 2012 Języki raportu: polski, angielski Słowo od autora Handel internetowy w Polsce ma coraz

Handel internetowy w Polsce 2012 Analiza i prognoza rozwoju rynku e-commerce 2012-2014 Data wydania: III kwartał 2012 Języki raportu: polski, angielski Słowo od autora Handel internetowy w Polsce ma coraz

Koszty instrumentów płatniczych na rynku polskim wyniki badania NBP

dr Karolina Przenajkowska Koszty instrumentów płatniczych na rynku polskim wyniki badania NBP Seminarium naukowe/ 16 kwietnia 2019 r. Koszty instrumentów płatniczych na rynku polskim wyniki badania NBP

dr Karolina Przenajkowska Koszty instrumentów płatniczych na rynku polskim wyniki badania NBP Seminarium naukowe/ 16 kwietnia 2019 r. Koszty instrumentów płatniczych na rynku polskim wyniki badania NBP

Rozwój przez innowacje czy efekt skali?

Rozwój przez innowacje czy efekt skali? Badanie uczestników polskiego systemu płatniczego Autorzy Michał Polasik Anna Iwona Piotrowska Natalia Kumkowska 29 października 2015 r. Warszawa Plan prezentacji

Rozwój przez innowacje czy efekt skali? Badanie uczestników polskiego systemu płatniczego Autorzy Michał Polasik Anna Iwona Piotrowska Natalia Kumkowska 29 października 2015 r. Warszawa Plan prezentacji

Program Wsparcia Obrotu Bezgotówkowego

Program Wsparcia Obrotu Bezgotówkowego Mimo zdecydowanego wzrostu infrastruktury płatniczej w Polsce w ostatnich latach wyzwaniem jest sektor mikroprzedsiębiorstw główne wyzwania to poziom kosztów stałych

Program Wsparcia Obrotu Bezgotówkowego Mimo zdecydowanego wzrostu infrastruktury płatniczej w Polsce w ostatnich latach wyzwaniem jest sektor mikroprzedsiębiorstw główne wyzwania to poziom kosztów stałych

Raport na temat usługi CASH BACK na rynku polskim

Magdalena Rabong / Departament Systemu Płatniczego Raport na temat usługi CASH BACK na rynku polskim Warszawa / 12 marca 2015 r. Raport na temat usługi CASH BACK na rynku polskim 2 Spis treści 1 Charakterystyka

Magdalena Rabong / Departament Systemu Płatniczego Raport na temat usługi CASH BACK na rynku polskim Warszawa / 12 marca 2015 r. Raport na temat usługi CASH BACK na rynku polskim 2 Spis treści 1 Charakterystyka

Warszawa, 31.10.2012. Do Komisji Ustawodawczej

Warszawa, 31.10.2012 Do Komisji Ustawodawczej First Data Polska, właściciel marki POLCARD i największy polski agent rozliczeniowy, w załączeniu przekazuje swoje uwagi do projektu Ustawy w sprawie zmian

Warszawa, 31.10.2012 Do Komisji Ustawodawczej First Data Polska, właściciel marki POLCARD i największy polski agent rozliczeniowy, w załączeniu przekazuje swoje uwagi do projektu Ustawy w sprawie zmian

RAPORT STRATEGICZNY 2016 Dystrybucja FMCG w Polsce Oferta zakupu raportu. GfK 2016 Oferta zakupu Raportu Strategicznego 2016

RAPORT STRATEGICZNY 2016 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2016 W lutym 2016 opublikujemy najnowszą edycję Raportu Strategicznego, Dystrybucja FMCG w Polsce, edycja

RAPORT STRATEGICZNY 2016 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2016 W lutym 2016 opublikujemy najnowszą edycję Raportu Strategicznego, Dystrybucja FMCG w Polsce, edycja

OFERTA DLA ZWIĄZKU TENISA STOŁOWEGO Płatności Bezgotówkowe

OFERTA DLA ZWIĄZKU TENISA STOŁOWEGO Płatności Bezgotówkowe PROGRAM POLSKA BEZGOTÓWKOWA Program Polska Bezgotówkowa został powołany na mocy porozumienia zawartego przez Związek Banków Polskich reprezentujący

OFERTA DLA ZWIĄZKU TENISA STOŁOWEGO Płatności Bezgotówkowe PROGRAM POLSKA BEZGOTÓWKOWA Program Polska Bezgotówkowa został powołany na mocy porozumienia zawartego przez Związek Banków Polskich reprezentujący

Śniadanie prasowe Warszawa, 1 lutego 2012 r. Problematyka opłaty interchange na rynku bezgotówkowych płatności kartowych w Polsce

Śniadanie prasowe Warszawa, 1 lutego 2012 r. Problematyka opłaty interchange na rynku bezgotówkowych płatności kartowych w Polsce Adam Tochmański Dyrektor Departamentu Systemu Płatniczego NBP Agenda 1.

Śniadanie prasowe Warszawa, 1 lutego 2012 r. Problematyka opłaty interchange na rynku bezgotówkowych płatności kartowych w Polsce Adam Tochmański Dyrektor Departamentu Systemu Płatniczego NBP Agenda 1.

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH III KWARTAŁ r. Warszawa, grudzień r. SPIS TREŚCI Karty płatnicze strona 4 Karty płatnicze w podziale wg sposobu rozliczania

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH III KWARTAŁ r. Warszawa, grudzień r. SPIS TREŚCI Karty płatnicze strona 4 Karty płatnicze w podziale wg sposobu rozliczania

Oferta współpracy Projekt MULTIPAY płatności bezgotówkowe dla kancelarii OKRĘGOWA IZBA RADCÓW PRAWNYCH W BYDGOSZCZY

Oferta współpracy Projekt MULTIPAY płatności bezgotówkowe dla kancelarii OKRĘGOWA IZBA RADCÓW PRAWNYCH W BYDGOSZCZY KONKURENCYJNOŚĆ OFERTY MULTIPAY Atrakcyjne warunki handlowe Umowa zawierana na czas nieokreślony,

Oferta współpracy Projekt MULTIPAY płatności bezgotówkowe dla kancelarii OKRĘGOWA IZBA RADCÓW PRAWNYCH W BYDGOSZCZY KONKURENCYJNOŚĆ OFERTY MULTIPAY Atrakcyjne warunki handlowe Umowa zawierana na czas nieokreślony,

Słowniczek pojęć i definicji dotyczących usług reprezentatywnych powiązanych z rachunkiem płatniczym

Stan na 8 września 2018 r. Ustawa o usługach płatniczych oraz wydane na podstawie jednego z jej przepisów rozporządzenie wprowadziły pojęcia i definicje dotyczące tzw. usług reprezentatywnych. Usługi reprezentatywne

Stan na 8 września 2018 r. Ustawa o usługach płatniczych oraz wydane na podstawie jednego z jej przepisów rozporządzenie wprowadziły pojęcia i definicje dotyczące tzw. usług reprezentatywnych. Usługi reprezentatywne

Marzec 2016 r. Informacja o kartach płatniczych IV kwartał 2015 r.

Marzec 2016 r. Informacja o kartach płatniczych IV kwartał 2015 r. Marzec 2016 r. Informacja o kartach płatniczych IV kwartał 2015 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści 1. Streszczenie

Marzec 2016 r. Informacja o kartach płatniczych IV kwartał 2015 r. Marzec 2016 r. Informacja o kartach płatniczych IV kwartał 2015 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści 1. Streszczenie

KROK W STRONĘ OMNICHANNEL OFERTA TERMINALI POS

KROK W STRONĘ OMNICHANNEL OFERTA TERMINALI POS CO ZYSKASZ, PRACUJĄC Z NAMI SPRAWDZONE ROZWIĄZANIA Obsługujemy ponad 7 mln transakcji miesięcznie dla ponad 30 000 klientów NIEZAWODNOŚĆ Nasze systemy są

KROK W STRONĘ OMNICHANNEL OFERTA TERMINALI POS CO ZYSKASZ, PRACUJĄC Z NAMI SPRAWDZONE ROZWIĄZANIA Obsługujemy ponad 7 mln transakcji miesięcznie dla ponad 30 000 klientów NIEZAWODNOŚĆ Nasze systemy są

JEŻELI POTRZEBUJESZ KOMPLEKSOWEJ WIEDZY O RYNKU SYSTEMÓW RYNNOWYCH W POLSCE TO WŁAŚNIE ZNALAZŁEŚ TO, CZEGO SZUKAŁEŚ

JEŻELI POTRZEBUJESZ KOMPLEKSOWEJ WIEDZY O RYNKU SYSTEMÓW RYNNOWYCH W POLSCE TO WŁAŚNIE ZNALAZŁEŚ TO, CZEGO SZUKAŁEŚ Wielkość rynku w metrach bieżących Znajomość marek systemów rynnowych Udziały poszczególnych

JEŻELI POTRZEBUJESZ KOMPLEKSOWEJ WIEDZY O RYNKU SYSTEMÓW RYNNOWYCH W POLSCE TO WŁAŚNIE ZNALAZŁEŚ TO, CZEGO SZUKAŁEŚ Wielkość rynku w metrach bieżących Znajomość marek systemów rynnowych Udziały poszczególnych

Bankowość Internetowa. - wybrane zagadnienia opracowane na podstawie Audytu Bankowości Detalicznej

Bankowość Internetowa - wybrane zagadnienia opracowane na podstawie Audytu Bankowości Detalicznej Metodologia Metoda Prezentowane dane pochodzą z Audytu Bankowości Detalicznej. Badanie realizowane jest

Bankowość Internetowa - wybrane zagadnienia opracowane na podstawie Audytu Bankowości Detalicznej Metodologia Metoda Prezentowane dane pochodzą z Audytu Bankowości Detalicznej. Badanie realizowane jest

Raport Strategiczny 2019

Raport Strategiczny 2019 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2019 Główne informacje Trendy zachodzące na polskim rynku TOP 10 sieci FMCG Wartość rynku FMCG oraz udziały

Raport Strategiczny 2019 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2019 Główne informacje Trendy zachodzące na polskim rynku TOP 10 sieci FMCG Wartość rynku FMCG oraz udziały

PROFIL FIRMY. Pierwszy polski dostawca rozwiązania mpos

PROFIL FIRMY Pierwszy polski dostawca rozwiązania mpos Jedna z pięciu firm w Europie, które otrzymały zgodę VISA i MasterCard na prowadzenie działalności w branży mpos Niezależna i bardzo elastyczna firma

PROFIL FIRMY Pierwszy polski dostawca rozwiązania mpos Jedna z pięciu firm w Europie, które otrzymały zgodę VISA i MasterCard na prowadzenie działalności w branży mpos Niezależna i bardzo elastyczna firma

BLIK SYSTEM PŁATNOŚCI MOBILNYCH

BLIK SYSTEM PŁATNOŚCI MOBILNYCH BLIK jest w zasięgu 20 mln rachunków w 7 bankach! Już ponad 2,2 mln użytkowników bankowości mobilnej korzysta z BLIKA. BLIK jest już dostępny w: Nad wdrożeniem BLIKA pracują:

BLIK SYSTEM PŁATNOŚCI MOBILNYCH BLIK jest w zasięgu 20 mln rachunków w 7 bankach! Już ponad 2,2 mln użytkowników bankowości mobilnej korzysta z BLIKA. BLIK jest już dostępny w: Nad wdrożeniem BLIKA pracują:

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH II KWARTAŁ r. Warszawa, wrzesień r. Info - IV kwartał r. Tabela nr 1. Wybrane wskaźniki charakteryzujące rynek kart

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH II KWARTAŁ r. Warszawa, wrzesień r. Info - IV kwartał r. Tabela nr 1. Wybrane wskaźniki charakteryzujące rynek kart

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH II KWARTAŁ 29 r. Warszawa, wrzesień 29 r. SPIS TREŚCI Karty płatnicze strona 4 Karty płatnicze w podziale wg sposobu

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH II KWARTAŁ 29 r. Warszawa, wrzesień 29 r. SPIS TREŚCI Karty płatnicze strona 4 Karty płatnicze w podziale wg sposobu

RAPORT STRATEGICZNY 2016 Dystrybucja FMCG w Polsce Oferta zakupu raportu. GfK 2016 Oferta zakupu Raportu Strategicznego 2016

RAPORT STRATEGICZNY 2016 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2016 W lutym 2016 opublikujemy najnowszą edycję Raportu Strategicznego, Dystrybucja FMCG w Polsce, edycja

RAPORT STRATEGICZNY 2016 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2016 W lutym 2016 opublikujemy najnowszą edycję Raportu Strategicznego, Dystrybucja FMCG w Polsce, edycja

Nowe opcje strategiczne po stronie przychodowej i kosztowej biznesu kartowego. Konferencja Rynek akceptacji kart w Polsce czy da się na nich zarobić?

Nowe opcje strategiczne po stronie przychodowej i kosztowej biznesu kartowego Konferencja Rynek akceptacji kart w Polsce czy da się na nich zarobić? WARSZAWA październik 2015 Konsulting i edukacja rynku

Nowe opcje strategiczne po stronie przychodowej i kosztowej biznesu kartowego Konferencja Rynek akceptacji kart w Polsce czy da się na nich zarobić? WARSZAWA październik 2015 Konsulting i edukacja rynku

Styczeń 2016 r. Informacja o kartach płatniczych III kwartał 2015 r.

Styczeń 2016 r. Informacja o kartach płatniczych III kwartał 2015 r. Styczeń 2016 r. Informacja o kartach płatniczych III kwartał 2015 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści

Styczeń 2016 r. Informacja o kartach płatniczych III kwartał 2015 r. Styczeń 2016 r. Informacja o kartach płatniczych III kwartał 2015 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści

Wartość rynku FMCG w Polsce wzrosła w 2016 r. do 244,3 mld zł - analiza rynku

Wartość rynku FMCG w Polsce wzrosła w 2016 r. do 244,3 mld zł - analiza rynku data aktualizacji: 2017.03.18 Tempo rozwoju gospodarczego, poziom dochodów gospodarstw domowych oraz pozostałe czynniki natury

Wartość rynku FMCG w Polsce wzrosła w 2016 r. do 244,3 mld zł - analiza rynku data aktualizacji: 2017.03.18 Tempo rozwoju gospodarczego, poziom dochodów gospodarstw domowych oraz pozostałe czynniki natury

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH I KWARTAŁ 2007 r. Warszawa, lipiec 2007 r. Informacja o kartach płatniczych - I kwartał 2007 r. SPIS TREŚCI Karty płatnicze..........................................

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH I KWARTAŁ 2007 r. Warszawa, lipiec 2007 r. Informacja o kartach płatniczych - I kwartał 2007 r. SPIS TREŚCI Karty płatnicze..........................................

Raport Strategiczny 2018

Raport Strategiczny 2018 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2018 W lutym 2018 opublikowaliśmy najnowszą edycję Raportu Strategicznego, Dystrybucja FMCG w Polsce, edycja

Raport Strategiczny 2018 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2018 W lutym 2018 opublikowaliśmy najnowszą edycję Raportu Strategicznego, Dystrybucja FMCG w Polsce, edycja

Raport NBP - Analiza skutków obniżenia opłaty interchange w Polsce

Wojciech Krawczyk Raport NBP - Analiza skutków obniżenia opłaty interchange w Polsce Warszawa / 15 października 2015 2 Agenda 1. Przesłanki przeprowadzenia analizy obniżki opłat interchange przez NBP 2.

Wojciech Krawczyk Raport NBP - Analiza skutków obniżenia opłaty interchange w Polsce Warszawa / 15 października 2015 2 Agenda 1. Przesłanki przeprowadzenia analizy obniżki opłat interchange przez NBP 2.

Grudzień 2013 r. Informacja o kartach płatniczych III kwartał 2013 r.

Grudzień 213 r. Informacja o kartach płatniczych III kwartał 213 r. Grudzień 213 r. Informacja o kartach płatniczych III kwartał 213 r. Departament Systemu Płatniczego Warszawa, 213 r. Spis treści 1.

Grudzień 213 r. Informacja o kartach płatniczych III kwartał 213 r. Grudzień 213 r. Informacja o kartach płatniczych III kwartał 213 r. Departament Systemu Płatniczego Warszawa, 213 r. Spis treści 1.

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH IV KWARTAŁ r. Warszawa, marzec 27 r. Informacja o kartach płatniczych - IV kwartał r. SPIS TREŚCI Karty płatnicze..........................................

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH IV KWARTAŁ r. Warszawa, marzec 27 r. Informacja o kartach płatniczych - IV kwartał r. SPIS TREŚCI Karty płatnicze..........................................

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH I KWARTAŁ r. Warszawa, czerwiec r. Narodowy Bank Polski Załącznik nr 1 Departament Systemu Płatniczego Informacja o

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH I KWARTAŁ r. Warszawa, czerwiec r. Narodowy Bank Polski Załącznik nr 1 Departament Systemu Płatniczego Informacja o

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH IV KWARTAŁ r. Warszawa, kwiecień 2006 r. - IV kwartał r. Tabela nr 1. Wybrane wskaźniki charakteryzujące rynek kart

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH IV KWARTAŁ r. Warszawa, kwiecień 2006 r. - IV kwartał r. Tabela nr 1. Wybrane wskaźniki charakteryzujące rynek kart

Projekt współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego BIZNESPLAN

BIZNESPLAN Dokument wypełniają osoby, które uczestniczyły w module szkoleniowym, ubiegające się o udział w doradztwie indywidualnym w ramach projektu SPINAKER WIEDZY II Regionalny program wsparcia przedsiębiorczości

BIZNESPLAN Dokument wypełniają osoby, które uczestniczyły w module szkoleniowym, ubiegające się o udział w doradztwie indywidualnym w ramach projektu SPINAKER WIEDZY II Regionalny program wsparcia przedsiębiorczości

Wrzesień 2016 r. Informacja o kartach płatniczych II kwartał 2016 r.

Wrzesień 2016 r. Informacja o kartach płatniczych II kwartał 2016 r. Wrzesień 2016 r. Informacja o kartach płatniczych II kwartał 2016 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści 1.

Wrzesień 2016 r. Informacja o kartach płatniczych II kwartał 2016 r. Wrzesień 2016 r. Informacja o kartach płatniczych II kwartał 2016 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści 1.

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH II KWARTAŁ 28 r. Warszawa, wrzesień 28 r. SPIS TREŚCI Karty płatnicze.......................................... strona

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH II KWARTAŁ 28 r. Warszawa, wrzesień 28 r. SPIS TREŚCI Karty płatnicze.......................................... strona

Czerwiec 2016 r. Informacja o kartach płatniczych I kwartał 2016 r.

Czerwiec 2016 r. Informacja o kartach płatniczych I kwartał 2016 r. Czerwiec 2016 r. Informacja o kartach płatniczych I kwartał 2016 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści 1.

Czerwiec 2016 r. Informacja o kartach płatniczych I kwartał 2016 r. Czerwiec 2016 r. Informacja o kartach płatniczych I kwartał 2016 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści 1.

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

Załącznik nr 4.9. DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym.

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH IV KWARTAŁ r. Warszawa, marzec 2009 r. Informacja o kartach płatniczych - IV kwartał r. SPIS TREŚCI Karty płatnicze..........................................

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH IV KWARTAŁ r. Warszawa, marzec 2009 r. Informacja o kartach płatniczych - IV kwartał r. SPIS TREŚCI Karty płatnicze..........................................

Opis raportu. Główne zagadnienia: Kliknij, aby kupić.

3. edycja! Rynek dystrybucji artykułów kosmetycznych w Polsce 2012 Analiza rynku i prognozy rozwoju na lata 2012-2014 Data wydania: I kwartał 2012 Języki raportu: polski, angielski Opis raportu Raport

3. edycja! Rynek dystrybucji artykułów kosmetycznych w Polsce 2012 Analiza rynku i prognozy rozwoju na lata 2012-2014 Data wydania: I kwartał 2012 Języki raportu: polski, angielski Opis raportu Raport

SEKCJA I: ZAMAWIAJĄCY SEKCJA II: PRZEDMIOT ZAMÓWIENIA 214/IH/PN/10/2014. Zamieszczanie ogłoszenia: obowiązkowe.

Adres strony internetowej, na której Zamawiający udostępnia Specyfikację Istotnych Warunków Zamówienia: www.ihpan.edu.pl Warszawa: Dostawa bonów towarowych w formie elektronicznych kart. Numer ogłoszenia:

Adres strony internetowej, na której Zamawiający udostępnia Specyfikację Istotnych Warunków Zamówienia: www.ihpan.edu.pl Warszawa: Dostawa bonów towarowych w formie elektronicznych kart. Numer ogłoszenia:

Grudzień 2014 r. Informacja o kartach płatniczych III kwartał 2014 r.

Grudzień r. Informacja o kartach płatniczych III kwartał r. Grudzień r. Informacja o kartach płatniczych III kwartał r. Departament Systemu Płatniczego Warszawa, r. Spis treści 1. Streszczenie 1 2. Liczba

Grudzień r. Informacja o kartach płatniczych III kwartał r. Grudzień r. Informacja o kartach płatniczych III kwartał r. Departament Systemu Płatniczego Warszawa, r. Spis treści 1. Streszczenie 1 2. Liczba

Rozpoczynamy pracę nad stworzeniem wspólnego krajowego standardu płatności mobilnych

Rozpoczynamy pracę nad stworzeniem wspólnego krajowego standardu płatności mobilnych 1 Wspólny bankowy standard płatności mobilnych zapewni wygodę i zagwarantuje bezpieczeństwo Korzyści Klienci i akceptanci

Rozpoczynamy pracę nad stworzeniem wspólnego krajowego standardu płatności mobilnych 1 Wspólny bankowy standard płatności mobilnych zapewni wygodę i zagwarantuje bezpieczeństwo Korzyści Klienci i akceptanci

w Polsce 2013 artykułów kosmetycznych Rynek dystrybucji Analiza rynku i prognozy rozwoju na lata Data publikacji: I kwartał 2013

Rynek dystrybucji artykułów kosmetycznych w Polsce 2013 Analiza rynku i prognozy rozwoju na lata 2013-2015 Data publikacji: I kwartał 2013 Język: polski, angielski Opis raportu Ten raport stanowi kompleksowe

Rynek dystrybucji artykułów kosmetycznych w Polsce 2013 Analiza rynku i prognozy rozwoju na lata 2013-2015 Data publikacji: I kwartał 2013 Język: polski, angielski Opis raportu Ten raport stanowi kompleksowe

Zmiany na rynku płatności a obrót bezgotówkowy Warszawa, 10 grudnia 2014

Adam Tochmański/ Dyrektor Departamentu Systemu Płatniczego Zmiany na rynku płatności a obrót bezgotówkowy Warszawa, 10 grudnia 2014 2 Agenda 1. Uczestnicy i poziomy rynku płatności 2. Możliwości rozwoju

Adam Tochmański/ Dyrektor Departamentu Systemu Płatniczego Zmiany na rynku płatności a obrót bezgotówkowy Warszawa, 10 grudnia 2014 2 Agenda 1. Uczestnicy i poziomy rynku płatności 2. Możliwości rozwoju

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Alior Bank SA Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy w PLN [KONTO INTERNETOWE]

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Alior Bank SA Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy w PLN [KONTO INTERNETOWE]

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: PODSTAWOWY RACHUNEK PŁATNICZY Data: 12 grudnia

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Nazwa podmiotu prowadzącego rachunek: Bank Spółdzielczy w Kielcach Nazwa rachunku: PODSTAWOWY RACHUNEK PŁATNICZY Data: 12 grudnia

Raport Strategiczny 2017 Dystrybucja FMCG w Polsce Oferta zakupu raportu. GfK 2017 Oferta zakupu Raportu Strategicznego 2017

Raport Strategiczny 2017 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2017 W lutym 2017 opublikujemy najnowszą edycję Raportu Strategicznego, Dystrybucja FMCG w Polsce, edycja

Raport Strategiczny 2017 Dystrybucja FMCG w Polsce Oferta zakupu raportu 1 Raport Strategiczny 2017 W lutym 2017 opublikujemy najnowszą edycję Raportu Strategicznego, Dystrybucja FMCG w Polsce, edycja

Przychody Grupy Eurocash w podziale na segmenty sprzedaży

Przychody Grupy Eurocash w podziale na segmenty sprzedaży data aktualizacji: 2018.03.25 Przychody ze sprzedaży Grupy Eurocash wyniosły w 2017 r. 23 271,08 mln zł, co oznacza wzrost o 9,67 proc. w porównaniu

Przychody Grupy Eurocash w podziale na segmenty sprzedaży data aktualizacji: 2018.03.25 Przychody ze sprzedaży Grupy Eurocash wyniosły w 2017 r. 23 271,08 mln zł, co oznacza wzrost o 9,67 proc. w porównaniu

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

DOKUMENT DOTYCZĄCY OPŁAT Z TYTUŁU USŁUG ZWIĄZANYCH Z RACHUNKIEM PŁATNICZYM Podane w dokumencie opłaty i prowizje dotyczą najbardziej reprezentatywnych usług powiązanych z rachunkiem płatniczym. Pełne informacje

Informacja o realizacji Programu Rozwoju Obrotu Bezgotówkowego w Polsce na lata w 2014 r.

Hanna Franiak / Departament Systemu Płatniczego NBP Informacja o realizacji Programu Rozwoju Obrotu Bezgotówkowego w Polsce na lata 2014-2020 w 2014 r. Warszawa, 18 maja 2015 r. Informacja o realizacji

Hanna Franiak / Departament Systemu Płatniczego NBP Informacja o realizacji Programu Rozwoju Obrotu Bezgotówkowego w Polsce na lata 2014-2020 w 2014 r. Warszawa, 18 maja 2015 r. Informacja o realizacji

Dlaczego Polacy wolą gotówkę od elektronicznych pieniędzy?

Kwiecień 2013 Zofia Bednarowska, Wioleta Pułkośnik Dlaczego Polacy wolą gotówkę od elektronicznych pieniędzy? Jak wynika z badania PMR, 74% Polaków najczęściej płaci za zakupy gotówką. Deklaracje dotyczące

Kwiecień 2013 Zofia Bednarowska, Wioleta Pułkośnik Dlaczego Polacy wolą gotówkę od elektronicznych pieniędzy? Jak wynika z badania PMR, 74% Polaków najczęściej płaci za zakupy gotówką. Deklaracje dotyczące

GfK FUTUREBUY 2016 Oferta zakupu raportu

GfK FUTUREBUY 2016 Oferta zakupu raportu 25 krajów Austria Indie Rosja Australia Włochy Hiszpania Belgia Japonia Szwecja Brazylia Korea Szwajcaria Kanada Arabia Saudyjska Turcja Chiny Meksyk Wielka Brytania

GfK FUTUREBUY 2016 Oferta zakupu raportu 25 krajów Austria Indie Rosja Australia Włochy Hiszpania Belgia Japonia Szwecja Brazylia Korea Szwajcaria Kanada Arabia Saudyjska Turcja Chiny Meksyk Wielka Brytania

Raport z badania Analiza umiędzynarodowienia małych i średnich przedsiębiorstw z województwa kujawsko-pomorskiego

Raport z badania Analiza umiędzynarodowienia małych i średnich przedsiębiorstw z województwa kujawsko-pomorskiego Charakterystyka regionu oraz działalność międzynarodowa firm z województwa kujawsko-pomorskiego

Raport z badania Analiza umiędzynarodowienia małych i średnich przedsiębiorstw z województwa kujawsko-pomorskiego Charakterystyka regionu oraz działalność międzynarodowa firm z województwa kujawsko-pomorskiego

Prognoza wielkości wydatków na IT w polskich przedsiębiorstwach

RAPORT Prognoza wielkości wydatków na IT w polskich przedsiębiorstwach PRZYGOTOWANY PRZEZ: Spis treści PORZĄDEK I... 6 Zakupy it: SME i CMA ZAKUPY IT: SME I CMA... 7 Charakterystyka firm i budżetowania

RAPORT Prognoza wielkości wydatków na IT w polskich przedsiębiorstwach PRZYGOTOWANY PRZEZ: Spis treści PORZĄDEK I... 6 Zakupy it: SME i CMA ZAKUPY IT: SME I CMA... 7 Charakterystyka firm i budżetowania

Etap rozwoju. Geografia

2 Sektor Etap rozwoju Wartość inwestycji e-commerce technologie i usługi mobilne media cyfrowe finansowanie wzrostu i ekspansji 1,5-5 mln EUR Geografia Polska i inne kraje CEE 3 Spółki portfelowe MCI.Techventures

2 Sektor Etap rozwoju Wartość inwestycji e-commerce technologie i usługi mobilne media cyfrowe finansowanie wzrostu i ekspansji 1,5-5 mln EUR Geografia Polska i inne kraje CEE 3 Spółki portfelowe MCI.Techventures

Badanie czytelnictwa gazet lokalnych

Badanie czytelnictwa gazet lokalnych Opracowanie dla Biura Reklamy Gazet Lokalnych listopad 2014 i 2015 Pa Bayer Holding 4:3 Template 2010 August 2011 Metodologia badania! Badaniem czytelnictwa objęto

Badanie czytelnictwa gazet lokalnych Opracowanie dla Biura Reklamy Gazet Lokalnych listopad 2014 i 2015 Pa Bayer Holding 4:3 Template 2010 August 2011 Metodologia badania! Badaniem czytelnictwa objęto

HANDEL I GASRONOMIA W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2007 ROKU

HANDEL I GASRONOMIA W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2007 ROKU W województwie świętokrzyskim handel w dalszym ciągu pozostaje tą działalnością gospodarczą, w którą najczęściej angażują się mieszkańcy. W

HANDEL I GASRONOMIA W WOJEWÓDZTWIE ŚWIĘTOKRZYSKIM W 2007 ROKU W województwie świętokrzyskim handel w dalszym ciągu pozostaje tą działalnością gospodarczą, w którą najczęściej angażują się mieszkańcy. W

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Santander Bank Nazwa rachunku: Konto Podstawowe Data: 1 lipca 2019 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Santander Bank Nazwa rachunku: Konto Podstawowe Data: 1 lipca 2019 r. Niniejszy dokument zawiera informacje o opłatach za korzystanie z usług

BADANIE SATYSFAKCJI KONSUMENCKIEJ W SEKTORZE HANDLU DETALICZNEGO RAPORT KRAJOWY

BADANIE SATYSFAKCJI KONSUMENCKIEJ W SEKTORZE HANDLU DETALICZNEGO RAPORT KRAJOWY Polska SPORZĄDZONY PRZEZ IPSOS BELGIUM dla KOMISJI EUROPEJSKIEJ Dyrekcji Generalnej ds. Zdrowia i Ochrony Konsumentów Czerwiec

BADANIE SATYSFAKCJI KONSUMENCKIEJ W SEKTORZE HANDLU DETALICZNEGO RAPORT KRAJOWY Polska SPORZĄDZONY PRZEZ IPSOS BELGIUM dla KOMISJI EUROPEJSKIEJ Dyrekcji Generalnej ds. Zdrowia i Ochrony Konsumentów Czerwiec

1. Dokładny opis planowanej działalności gospodarczej, rolniczej (rozwinąć według punktów, przedstawiając konkretne i wymierne informacje:

I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA Załącznik nr 2 1. Dokładny opis planowanej działalności gospodarczej, rolniczej (rozwinąć według punktów, przedstawiając konkretne i wymierne informacje: - przedmiot

I. OPIS PLANOWANEGO PRZEDSIĘWZIĘCIA Załącznik nr 2 1. Dokładny opis planowanej działalności gospodarczej, rolniczej (rozwinąć według punktów, przedstawiając konkretne i wymierne informacje: - przedmiot

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Alior Bank SA Nazwa rachunku: Rachunek oszczędnościowy w PLN [KONTO MOCNO OSZCZĘDNOŚCIOWE]

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: Alior Bank SA Nazwa rachunku: Rachunek oszczędnościowy w PLN [KONTO MOCNO OSZCZĘDNOŚCIOWE]

Grudzień 2016 r. Informacja o kartach płatniczych III kwartał 2016 r.

Grudzień 2016 r. Informacja o kartach płatniczych III kwartał 2016 r. Grudzień 2016 r. Informacja o kartach płatniczych III kwartał 2016 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści

Grudzień 2016 r. Informacja o kartach płatniczych III kwartał 2016 r. Grudzień 2016 r. Informacja o kartach płatniczych III kwartał 2016 r. Departament Systemu Płatniczego Warszawa, 2016 r. Spis treści

Październik 2014 r. Informacja o kartach płatniczych II kwartał 2014 r.

Październik 2014 r. Informacja o kartach płatniczych II kwartał 2014 r. Październik 2014 r. Informacja o kartach płatniczych II kwartał 2014 r. Departament Systemu Płatniczego Warszawa, 2014 r. Spis treści

Październik 2014 r. Informacja o kartach płatniczych II kwartał 2014 r. Październik 2014 r. Informacja o kartach płatniczych II kwartał 2014 r. Departament Systemu Płatniczego Warszawa, 2014 r. Spis treści

GfK FUTUREBUY 2016 Oferta zakupu raportu

GfK FUTUREBUY 2016 Oferta zakupu raportu 17 krajów 9 kategorii FMCG Uroda i higiena osobista Gotowa żywność i napoje Artykuły chemii gospodarczej Badanie Online 20 minut N = 1000 per kraj (18+) Trwałe

GfK FUTUREBUY 2016 Oferta zakupu raportu 17 krajów 9 kategorii FMCG Uroda i higiena osobista Gotowa żywność i napoje Artykuły chemii gospodarczej Badanie Online 20 minut N = 1000 per kraj (18+) Trwałe

Czerwiec 2014 r. Informacja o kartach płatniczych I kwartał 2014 r.

Czerwiec 214 r. Informacja o kartach płatniczych I kwartał 214 r. Czerwiec 214 r. Informacja o kartach płatniczych I kwartał 214 r. Departament Systemu Płatniczego Warszawa, 214 r. Spis treści 1. Streszczenie

Czerwiec 214 r. Informacja o kartach płatniczych I kwartał 214 r. Czerwiec 214 r. Informacja o kartach płatniczych I kwartał 214 r. Departament Systemu Płatniczego Warszawa, 214 r. Spis treści 1. Streszczenie

RAPORT POLSKI INTERNET 2009/2010. ul. Wołoska 7, budynek Mars, klatka D, II piętro 02-675 Warszawa, tel. (0 22) 874 41 00, fax (0 22) 874 41 01

874 41 00, fax (0 22) 874 41 01") 1 1 RAPORT POLSKI INTERNET 2009/2010 2 2 O raporcie Raport prezentuje kondycję rynku internetowego w Polsce w minionym roku 2009. Wzbogacony o dodatkowe analizy i komentarze, łączy rezultaty i jest wyborem

1 1 RAPORT POLSKI INTERNET 2009/2010 2 2 O raporcie Raport prezentuje kondycję rynku internetowego w Polsce w minionym roku 2009. Wzbogacony o dodatkowe analizy i komentarze, łączy rezultaty i jest wyborem

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

STOSUNEK POLAKÓW DO PŁATNOŚCI BEZGOTÓWKOWYCH W KONTEKŚCIE ROZWOJU POLSKIEGO RYNKU PŁATNOŚCI ELEKTRONICZNYCH

STOSUNEK POLAKÓW DO PŁATNOŚCI BEZGOTÓWKOWYCH W KONTEKŚCIE ROZWOJU POLSKIEGO RYNKU PŁATNOŚCI ELEKTRONICZNYCH PODSUMOWANIE WYNIKÓW BADANIA OMNIBUSOWEGO FIRMY VERIFONE Polski rynek płatności elektronicznych

STOSUNEK POLAKÓW DO PŁATNOŚCI BEZGOTÓWKOWYCH W KONTEKŚCIE ROZWOJU POLSKIEGO RYNKU PŁATNOŚCI ELEKTRONICZNYCH PODSUMOWANIE WYNIKÓW BADANIA OMNIBUSOWEGO FIRMY VERIFONE Polski rynek płatności elektronicznych

Blue Media. Jak kupujemy w internecie czynniki wyboru sklepu, sposoby płatności

Blue Media Jak kupujemy w internecie czynniki wyboru sklepu, sposoby płatności Informacje zawarte w raporcie mogą być wykorzystywane i cytowane za podaniem źródła i nazwy zleceniodawcy firmy Blue Media

Blue Media Jak kupujemy w internecie czynniki wyboru sklepu, sposoby płatności Informacje zawarte w raporcie mogą być wykorzystywane i cytowane za podaniem źródła i nazwy zleceniodawcy firmy Blue Media

dodanych Rynek usług w Polsce 2011 2edycja! i multimedialnych Prognozy rozwoju na lata 2011-2015 Data publikacji: kwiecień 2011

2edycja! Rynek usług dodanych i multimedialnych w Polsce 2011 Prognozy rozwoju na lata 2011-2015 Data publikacji: kwiecień 2011 Język: polski, angielski Słowo od autora Zdecydowana większość przychodów

2edycja! Rynek usług dodanych i multimedialnych w Polsce 2011 Prognozy rozwoju na lata 2011-2015 Data publikacji: kwiecień 2011 Język: polski, angielski Słowo od autora Zdecydowana większość przychodów

KDBS Bank. Płatności mobilne Blik

KDBS Bank Płatności mobilne Blik KDBS Bank Płatności mobilne Blik + Portfel SGB Instalacja Blika Jak używać Kliknij na obrazek powyżej żeby obejrzeć film instruktażowy Opis produktu Usługa BLIK umożliwia

KDBS Bank Płatności mobilne Blik KDBS Bank Płatności mobilne Blik + Portfel SGB Instalacja Blika Jak używać Kliknij na obrazek powyżej żeby obejrzeć film instruktażowy Opis produktu Usługa BLIK umożliwia

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Dokument dotyczący opłat z tytułu usług związanych z rachunkiem płatniczym Nazwa podmiotu prowadzącego rachunek: T-Mobile Usługi Odział Alior Bank S.A. Nazwa rachunku: Rachunek oszczędnościowo rozliczeniowy

Szanowni Państwo, Z przyjemnością przedstawiamy zasady konkursu Akceptuj płatności Visa i wygrywaj nagrody! Visa Europe Member use Only

Szanowni Państwo, Z przyjemnością przedstawiamy zasady konkursu Akceptuj płatności Visa i wygrywaj nagrody! 1 Visa Europe Member use Only Akceptuj płatności Visa i wygrywaj nagrody! Konkurs dla nowych

Szanowni Państwo, Z przyjemnością przedstawiamy zasady konkursu Akceptuj płatności Visa i wygrywaj nagrody! 1 Visa Europe Member use Only Akceptuj płatności Visa i wygrywaj nagrody! Konkurs dla nowych

TransKasa. Sieć Elektronicznych Terminali Płatniczych Banku BPH

TransKasa Sieć Elektronicznych Terminali Płatniczych Banku BPH TransKasa Co to jest? Agencyjna sieć punktów płatniczych Banku BPH oparta o terminale bankowe umożliwiająca onlinowo wykonywanie operacji

TransKasa Sieć Elektronicznych Terminali Płatniczych Banku BPH TransKasa Co to jest? Agencyjna sieć punktów płatniczych Banku BPH oparta o terminale bankowe umożliwiająca onlinowo wykonywanie operacji

Spożywcze sieci handlowe. Oferta na raport PBS Loyalty Benchmark

Spożywcze sieci handlowe Oferta na raport Sopot, 2015 Loyalty Benchamark czego dotyczy badanie? 2? co to jest Loyalty Benchmark? jakie branże obejmuje projekt Loyalty Benchmark jest badaniem satysfakcji

Spożywcze sieci handlowe Oferta na raport Sopot, 2015 Loyalty Benchamark czego dotyczy badanie? 2? co to jest Loyalty Benchmark? jakie branże obejmuje projekt Loyalty Benchmark jest badaniem satysfakcji

PLASTIK DO PRZYCIĘCIA

Wojna z gotówką Wojna z gotówką (89) PLASTIK DO PRZYCIĘCIA Sejmowa Komisja Finansów Publicznych przyjęła projekt ustawy, który stanowi, że od 1 stycznia 2014 r. ma obowiązywać stawka opłaty kartowej interchange

Wojna z gotówką Wojna z gotówką (89) PLASTIK DO PRZYCIĘCIA Sejmowa Komisja Finansów Publicznych przyjęła projekt ustawy, który stanowi, że od 1 stycznia 2014 r. ma obowiązywać stawka opłaty kartowej interchange

Polski rynek e-commerce 25.04.2010

Polski rynek e-commerce 25.04.2010 1. Rynek handlu elektronicznego W 2009 roku na zakupy internetowe Polacy wydali 13,43 miliarda złotych. Oznacza to wzrost o 22% w stosunku do roku poprzedniego (w 2008

Polski rynek e-commerce 25.04.2010 1. Rynek handlu elektronicznego W 2009 roku na zakupy internetowe Polacy wydali 13,43 miliarda złotych. Oznacza to wzrost o 22% w stosunku do roku poprzedniego (w 2008

Program upowszechniania płatności bezgotówkowych w jednostkach administracji publicznej. Agnieszka Maj Pelczar Krajowa Izba Rozliczeniowa S.A.

Program upowszechniania płatności bezgotówkowych w jednostkach administracji publicznej Agnieszka Maj Pelczar Krajowa Izba Rozliczeniowa S.A. Dlaczego powstał Program? Małe podmioty umiarkowana, ale rosnąca

Program upowszechniania płatności bezgotówkowych w jednostkach administracji publicznej Agnieszka Maj Pelczar Krajowa Izba Rozliczeniowa S.A. Dlaczego powstał Program? Małe podmioty umiarkowana, ale rosnąca

w sieci transakcji płatniczej

Konsument w sieci transakcji płatniczej Jako konsumenci coraz chętniej płacimy kartą płatniczą. Czy kiedykolwiek zastanawialiśmy się, jak to się dzieje, że gdy płacimy kartą, gotówka znika z naszego konta

Konsument w sieci transakcji płatniczej Jako konsumenci coraz chętniej płacimy kartą płatniczą. Czy kiedykolwiek zastanawialiśmy się, jak to się dzieje, że gdy płacimy kartą, gotówka znika z naszego konta

Czerwiec 2019 r. Informacja o kartach płatniczych I kwartał 2019 r.

Czerwiec 2019 r. Informacja o kartach płatniczych I kwartał 2019 r. Czerwiec 2019 r. Informacja o kartach płatniczych I kwartał 2019 r. Departament Systemu Płatniczego Warszawa, 2019 r. Spis treści 1.

Czerwiec 2019 r. Informacja o kartach płatniczych I kwartał 2019 r. Czerwiec 2019 r. Informacja o kartach płatniczych I kwartał 2019 r. Departament Systemu Płatniczego Warszawa, 2019 r. Spis treści 1.

Handel internetowy w Polsce 2014. Analiza i prognoza rozwoju rynku e-commerce na lata 2014-2019

2 Język: polski, angielski Data publikacji: Q4 Format: pdf Cena od: 1800 Sprawdź w raporcie Jaka będzie wartość sprzedaży internetowej w Polsce w 2019 roku? Jakie marki uruchomiły lub planują uruchomić

2 Język: polski, angielski Data publikacji: Q4 Format: pdf Cena od: 1800 Sprawdź w raporcie Jaka będzie wartość sprzedaży internetowej w Polsce w 2019 roku? Jakie marki uruchomiły lub planują uruchomić

Komplementarność czy substytucyjność usługi cash back wobec bankomatów w kontekście silnych redukcji opłaty interchange?

Komplementarność czy substytucyjność usługi cash back wobec bankomatów w kontekście silnych redukcji opłaty interchange? Polskie Karty i Systemy 12 marca 2015 r. Warszawa ZAGADNIENIA PODEJŚCIE UCZESTNIKÓW

Komplementarność czy substytucyjność usługi cash back wobec bankomatów w kontekście silnych redukcji opłaty interchange? Polskie Karty i Systemy 12 marca 2015 r. Warszawa ZAGADNIENIA PODEJŚCIE UCZESTNIKÓW

Postrzeganie e-commerce w polskich sklepach detalicznych - wyniki badań

Postrzeganie e-commerce w polskich sklepach detalicznych - wyniki badań Aleksandra Kaniewska-Sęba, Grzegorz Leszczyński Akademia Ekonomiczna w Poznaniu, Katedra Strategii Marketingowych, Październik 2003

Postrzeganie e-commerce w polskich sklepach detalicznych - wyniki badań Aleksandra Kaniewska-Sęba, Grzegorz Leszczyński Akademia Ekonomiczna w Poznaniu, Katedra Strategii Marketingowych, Październik 2003

Raport strategiczny 2017 Dystrybucja FMCG w Polsce

Raport strategiczny 2017 Dystrybucja FMCG w Polsce Oferta zakupu raportu GfK 2017 1 Raport strategiczny 2017 Zakupy online na tle kanałów tradycyjnych W lutym 2017 opublikujemy najnowszy Raport strategiczny

Raport strategiczny 2017 Dystrybucja FMCG w Polsce Oferta zakupu raportu GfK 2017 1 Raport strategiczny 2017 Zakupy online na tle kanałów tradycyjnych W lutym 2017 opublikujemy najnowszy Raport strategiczny

Dokument dotyczący opłat

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank BGŻ BNP Paribas S.A. Rachunek: Konto Osobiste w pakiecie Friedrich Wilhelm Raiffeisen Data: 1.11.2018 r. Usługa Niniejszy dokument zawiera

Dokument dotyczący opłat Nazwa podmiotu prowadzącego rachunek: Bank BGŻ BNP Paribas S.A. Rachunek: Konto Osobiste w pakiecie Friedrich Wilhelm Raiffeisen Data: 1.11.2018 r. Usługa Niniejszy dokument zawiera

BIZNES PLAN (WZÓR) JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE

JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE") Załącznik nr 8.6 Wzór biznes planu BIZNES PLAN (WZÓR) JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE NR WNIOSKU:. Priorytet VI Działanie 6.2 Rynek pracy otwarty

Załącznik nr 8.6 Wzór biznes planu BIZNES PLAN (WZÓR) JEDNORAZOWA DOTACJA INWESTYCYJNA PODSTAWOWE WSPARCIE POMOSTOWE PRZEDŁUŻONE WSPARCIE POMOSTOWE NR WNIOSKU:. Priorytet VI Działanie 6.2 Rynek pracy otwarty

INFORMACJA O KARTACH PŁATNICZYCH

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH IV KWARTAŁ 2009 r. Warszawa, marzec 2010 r. SPIS TREŚCI Karty płatnicze strona 3 Karty płatnicze w podziale na rodzaje,

Narodowy Bank Polski Departament Systemu Płatniczego INFORMACJA O KARTACH PŁATNICZYCH IV KWARTAŁ 2009 r. Warszawa, marzec 2010 r. SPIS TREŚCI Karty płatnicze strona 3 Karty płatnicze w podziale na rodzaje,

BIZNESPLAN. Załącznik 1a. Biznesplan. Program: PROGRAM OPERACYJNY KAPITAŁ LUDZKI. Priorytet VI Rynek pracy otwarty dla wszystkich

Załącznik 1a. Biznesplan BIZNESPLAN Program: PROGRAM OPERACYJNY KAPITAŁ LUDZKI Priorytet VI Rynek pracy otwarty dla wszystkich Działanie 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia

Załącznik 1a. Biznesplan BIZNESPLAN Program: PROGRAM OPERACYJNY KAPITAŁ LUDZKI Priorytet VI Rynek pracy otwarty dla wszystkich Działanie 6.2 Wsparcie oraz promocja przedsiębiorczości i samozatrudnienia

Wrzesień 2015 r. Informacja o kartach płatniczych II kwartał 2015 r.

Wrzesień 2015 r. Informacja o kartach płatniczych II kwartał 2015 r. Wrzesień 2015 r. Informacja o kartach płatniczych II kwartał 2015 r. Departament Systemu Płatniczego Warszawa, 2015 r. Spis treści

Wrzesień 2015 r. Informacja o kartach płatniczych II kwartał 2015 r. Wrzesień 2015 r. Informacja o kartach płatniczych II kwartał 2015 r. Departament Systemu Płatniczego Warszawa, 2015 r. Spis treści

Kwiecień 2017 r. Informacja o kartach płatniczych IV kwartał 2016 r.

Kwiecień 2017 r. Informacja o kartach płatniczych IV kwartał 2016 r. Kwiecień 2017 r. Informacja o kartach płatniczych IV kwartał 2016 r. Departament Systemu Płatniczego Warszawa, 2017 r. Spis treści

Kwiecień 2017 r. Informacja o kartach płatniczych IV kwartał 2016 r. Kwiecień 2017 r. Informacja o kartach płatniczych IV kwartał 2016 r. Departament Systemu Płatniczego Warszawa, 2017 r. Spis treści