Warsztaty z zakresu rozliczania umów o dofinansowanie przedsięwzięć w ramach Instrumentu Finansowego LIFE+

|

|

|

- Arkadiusz Wróblewski

- 8 lat temu

- Przeglądów:

Transkrypt

1 Warsztaty z zakresu rozliczania umów o dofinansowanie przedsięwzięć w ramach Instrumentu Finansowego LIFE+ Departament Weryfikacji Rozliczeń Jacek FRĄTCZAK Warszawa,

2 2 Przekazanie dokumentów w rozliczeniowych BENEFICJENT BENEFICJENT DOKUMENTACJA ROZLICZENIOWA KANCELARIA KANCELARIA NFOSIGW NFOSIGW PRZYJĘCIE I REJESTRACJA (DATA!)

3 3 Obszary weryfikacji dokumentów rozliczeniowych DOKUMENTACJA ROZLICZENIOWA NFOSIGW NFOSIGW WERYFIKACJA MERYTORYCZNA, w tym POPRAWNOŚĆ KWALIFIKACJI KOSZTÓW WERYFIKACJA FORMALNA WERYFIKACJA RACHUNKOWA

4 WYBRANE WARUNKI UMOWY 4 warunki ogólne i szczególne, pierwszeństwo warunków szczególnych (w przypadku niezgodności pomiędzy postanowieniami np. zmiana w HRF o zł, 4, 5, 6 umowy), sposób przekazania środków finansowych: - dokumenty rozliczeniowe - zaliczka warunki szczególne Przedsięwzięcia, - koszt realizacji, - dokumenty rozliczeniowe, potwierdzające osiągnięcie efektu, - terminy wypłat, przekazania dokumentów, efekt rzeczowy i ekologiczny itp.

5 Kontrola merytoryczna 5 1. Polega na stwierdzeniu: a) jego autentyczności, ci, b) czy wszystkie elementy dokumentu sąs zgodne z rzeczywistości cią, c) czy operacje gospodarcze sąs celowe z punktu widzenia racjonalnej gospodarki jednostki, d) czy sąs zgodne z obowiązuj zującymi przepisami prawa. Pod uwagę bierze się,, czy dane w dokumencie sąs zgodne z rzeczywistości cią co do czasu, miejsca, prawidłowy jej pomiar ilościowy i jakościowy. Kontrolę merytoryczną przeprowadzają pracownicy komórki organizacyjnej właściwej w treści operacji gospodarczej.

6 Kontrola formalna 6 1. Ma na celu stwierdzenie: a) czy dokument odpowiada wymogom formalnym, b) czy jest kompletny, c) czy posiada niezbędne załą łączniki, d) czy został wystawiony na właściwym w formularzu. e) Sprawdza się więc c takie elementy jak: - nazwa i numer dowodu, - wystawca dowodu, - daty, - podpisy, - pieczątki

7 Kontrola rachunkowa 7 1. Polega na sprawdzeniu: a) czy zawarte na dowodach dane liczbowe sąs wyliczone prawidłowo, b) czy nie zawierają błędów w arytmetycznych (czy sąs poprawnie zaokrąglone, czy zsumowane 1 gr). Kontrolę formalno-rachunkow rachunkową przeprowadza główny g księgowy lub wyznaczony pracownik. Fakt dokonanej kontroli powinien zostać stwierdzony poprzez złożenie podpisu i umieszczeniu daty.

8 Przekazanie środków 8 1. Dokumenty rozliczeniowe przekazane do NFOŚiGW igw: a) rozliczenie częś ęściowe (zestawienie)- podział kosztów b) sprawozdanie c) oświadczenie VAT d) inne dokumenty wymienione w umowie złożone przed pierwszą wypłatą (np. podpisane egz. umowy), powołanie jednostki, nie zaleganie z opłatami ZUS e) przekazanie do NFOSiGW materiałów w promocyjnych lub edukacyjnych wytworzonych w trakcie realizacji i zadania.

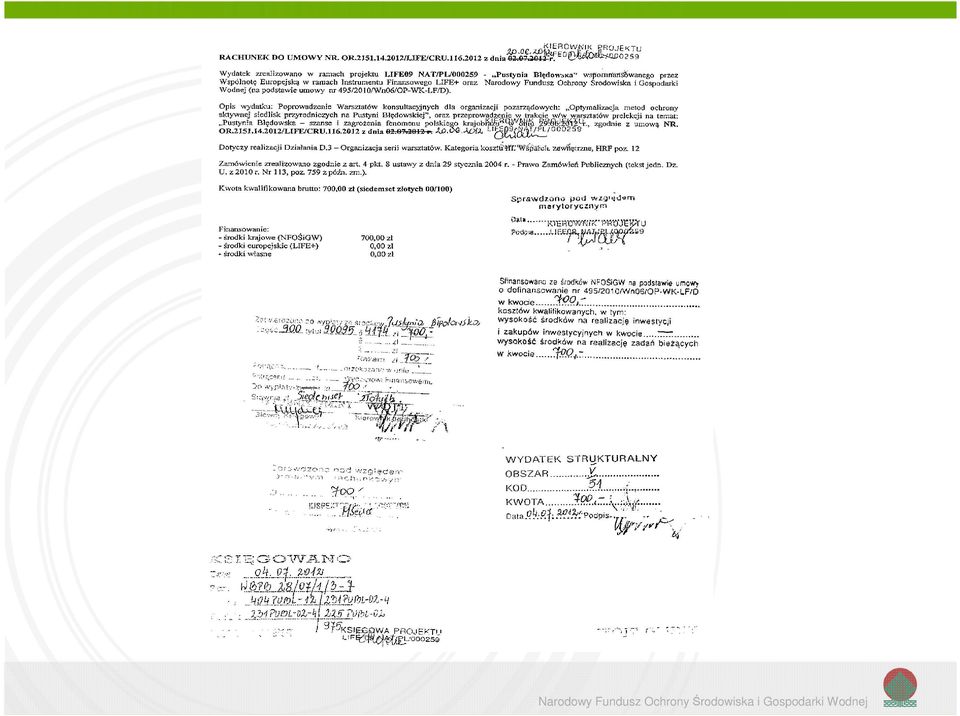

9 9 2. Opis dokumentów: Przekazanie środków a) informacje merytoryczne (czego dotyczy dokument), b) zostały sprawdzone, zatwierdzone do wypłaty (realizacji) i zaakceptowane, c) zawierają informacje wynikające z zapisów umowy lub innych uregulowań (dofinansowano, podział środków), d) adnotacje wynikające z obiegu dokumentów u beneficjenta, e) wszystkie dokumenty rozliczeniowe przedkładane w NFOŚiGW w formie kserokopii muszą być potwierdzone za zgodność z oryginałem przez osobę odpowiedzialną za gospodarkę finansowa Beneficjenta, jeżeli w umowie nie określono tego inaczej (potwierdzenie musi być dokonane na każdej stronie dokumentu i zawierać podpis oraz stempel imienny osoby potwierdzającej i datę, f) jeśli powierzchnia dokumentu księgowego jest zbyt mała lub rodzaj papieru nie pozwala na ich umieszczenie, wówczas wymagane elementy opisu umieszcza się na oddzielnej kartce na trwale połączonej z fakturą/rachunkiem czy równoważnym dowodzie księgowym z podaniem nr i daty dokumentu, którego dotyczy.

jeśli powierzchnia dokumentu księgowego jest zbyt mała lub rodzaj papieru nie")

10 Opis wydatku - przykłady 10 NOCLEG Nocleg opłacony został dla 20 uczestników w szkolenia Natura 2000 przeprowadzonego w dniach 20 i 21 maja 2011 w DębemD TRANSPORT Faktura/rachunek dotyczy kosztów w transportu 20 uczestników szkolenia przeprowadzonego w dniach 20 i 21 maja byli przewożeni eni na trasie Warszawa - Dębe - Warszawa WYNAJEM POMIESZCZEŃ Sala została a wynajęta dla przeprowadzenia szkolenia w dniach 20 i 21 maja 2011 w m. DębeD bem.. W szkoleniu udział wzięł ęły y 22 osoby w tym 20 uczestników w szkolenia i 2 trenerów

11 Opis wydatku co jeszcze może e być 11 a) sprawdzono pod względem legalności, celowości i gospodarności, b) zgodne z ustawą Prawo zamówień publicznych art.., c) numer ewidencji w księgach rachunkowych, d) potwierdzenie dokonanie zakupu towarów ujętych w dokumencie, e) przedstawiony wydatek nie został sfinansowany podwójnie z innych krajowych środków publicznych lub funduszu, f) ujęto w ewidencji środków trwałych pod pozycją:, g) koszt poniesiony zgodnie z umową o dofinansowanie nr.

ujęto w")

12 Opis wydatku c.d. zakładowy adowy plan kont 12 Wn zł. Ma zł Ma zł

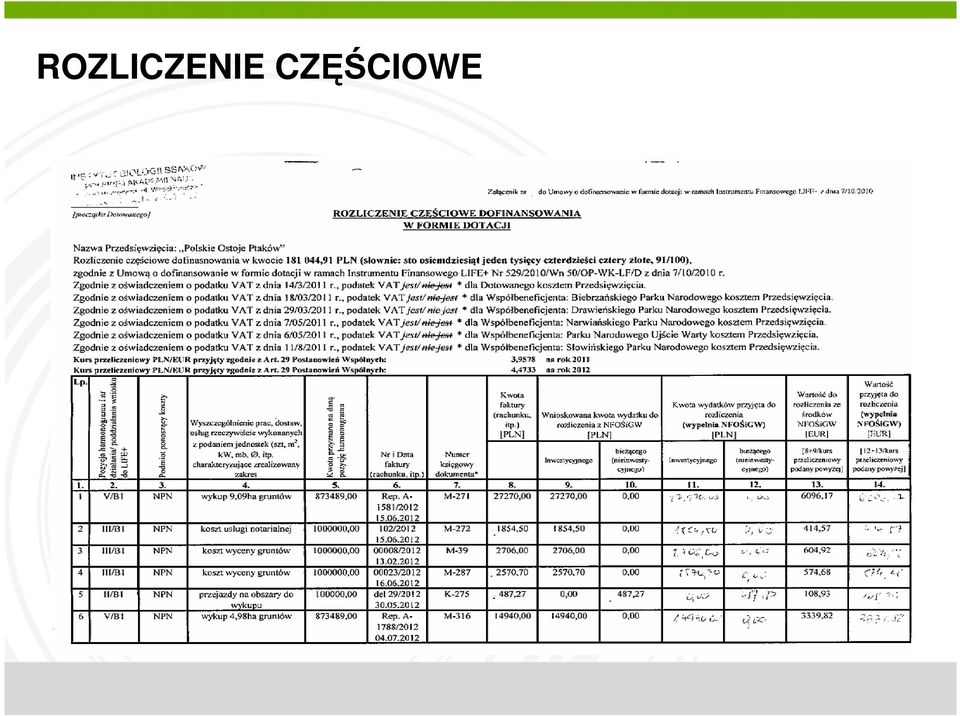

13 Rozliczenie częś ęściowe dofinansowania - Zestawienie 13 a) zawiera dokumenty księgowe ( nr, data, kwota, HRF itp. zgodnie z załączonym do umowy wzorem), b) data sporządzenia, c) nazwa jednostki, d) podpisy zgodnie z reprezentacją beneficjenta.

nazwa jednostki, d) podpisy zgodnie z reprezentacją")

14 ROZLICZENIE CZĘŚCIOWE

15 Wykaz dokumentów w księgowych 15 faktura VAT, faktura VAT zaliczkowa, rachunek, umowa kupna-sprzedaży nieruchomości, lista plac, polecenie wyjazdu służbowego, rachunek do umowy zlecenia/dzieło, faktura korygująca, nota korygująca, duplikat faktury/rachunku, nota księgowa, nota obciążeniowa, polecenie księgowania, dokument wewnętrzny ( np. faktura), potwierdzenie przelewu, wyciąg bankowy, zbiorcze zestawienie dokumentów księgowych, bilet za przejazd, rozliczenie częściowe (końcowe) dofinansowania w formie dotacji/pożyczki, kosztorys powykonawczy, akt notarialny, inne

, potwierdzenie przelewu, wyciąg bankowy, zbiorcze zestawienie dokumentów księgowych, bilet za przejazd, rozliczenie częściowe")

16 FAKTURA VAT 16 Powinna zawierać: a) imiona i nazwiska lub nazwy bądź nazwy sprzedawcy i nabywcy oraz ich adresy, b) numery identyfikacji podatkowej sprzedawcy i nabywcy, c) numer kolejny faktury oznaczonej jako FAKTURA VAT lub "FAKTURA VAT- MP, RR, d) dzień, miesiąc i rok wystawienia, e) nazwę (rodzaj) towaru lub usługi, f) miarę i ilość sprzedanych towarów lub zakres wykonanych usług, g) cenę jednostkową towaru lub usługi bez kwoty podatku (cenę jednostkową netto), h) wartość towarów lub wykonanych usług, których dotyczy sprzedaż, bez kwoty podatku (wartość sprzedaży netto),

, h) wartość towarów lub wykonanych usług, których dotyczy sprzedaż, bez kwoty podatku")

17 FAKTURA VAT 17 Powinna zawierać,, c.d.: i) stawki podatku, j) sumę wartości sprzedaży netto towarów lub wykonanych usług z podziałem na poszczególne stawki, k) kwotę podatku od sumy wartości sprzedaży netto towarów (usług), z podziałem na kwoty dotyczące poszczególnych stawek podatku, l) odpowiednio wyraz ORYGINAŁ albo KOPIA ; m) kwotę należności ogółem wraz z należnym podatkiem n) faktury wystawione przez podwykonawców powinny zawierać wyraźne odniesienie do projektu LIFE+ (tj. numer i tytuł lub skrócony tytuł) oraz do zamówienia/podzlecenia wydanego przez beneficjenta koordynującego/współbeneficjenta. Wszystkie faktury powinny także być dostatecznie szczegółowe, aby umożliwić identyfikacje pojedynczych pozycji objętych świadczoną usługa (tj. wyraźny opis i koszt każdej pozycji).

oraz do zamówienia/podzlecenia wydanego przez beneficjenta koordynującego/współbeneficjenta.")

18

19

20 Rachunek 20 Powinien zawierać: a) imiona i nazwiska (nazwę albo firmę) oraz adresy sprzedawcy i kupującego bądź wykonawcy i odbiorcy usługi, b) datę wystawienia i numer kolejny rachunku, c) odpowiednio wyraz ORYGINAŁ lub KOPIA, d) określenie rodzaju i ilości towarów lub wykonanych usług oraz ich ceny jednostkowe, e) ogólną sumę należności wyrażoną liczbowo i słownie, f) czytelny podpis wystawcy rachunku oraz odcisk pieczęci wystawcy rachunku, jeżeli się nią posługuje. g) Umowa na wykonanie usługi, program, lista uczestników, opis zakresu usługi, h) UWAGA i) W umowie z wykonawcą usługi musi być zawarty zapis o Przeniesieniu praw autorskich

Umowa na wykonanie usługi, program, lista uczestników, opis zakresu usługi, h) UWAGA i) W umowie z wykonawcą usługi musi być zawarty zapis o Przeniesieniu")

21 21 Lista płac Lista płac powinna zawierać: a) nazwę pracodawcy, b) numery stron, c) oznaczenie lub nazwę listy płac, d) miesiąc, którego dotyczy, e) datę sporządzenia, f) czytelny podpis osoby sporządzającej i akceptującej, g) oznaczenie kwot przyjętych do rozliczenia (poza opisem), h) karta czasu pracy.

22 Polecenie wyjazdu służbowegos 22

23 Polecenie wyjazdu służbowegos 23 Polecenie wyjazdu powinno zawierać: a) numer dokumentu, b) data wystawienia, c) dane delegowanego, d) cel podroży, e) miejsce i czas podróży, f) środek lokomocji.

24 24 Polecenie wyjazdu służbowego s - rachunek kosztów w podróży y i pobytu Składany jest z poleceniem wyjazdu służbowego i zawiera następujące informacje: a) diety (ilość dni pobytu x obowiązująca stawka), b) zwrot kosztów z wyszczególnieniem: przejazdów środkami transportu,- w przypadku braku biletu można złożyć pisemne oświadczenie, które określa poniesione wydatki za przejazd i przyczyny niemożliwości jego udokumentowania, noclegów (mogą być limity wewnętrzne kwot do zł), dojazdów środkami komunikacji miejscowej, innych udokumentowanych wydatków zawiązanych z celem wyjazdu (przejazdy taksówką, przejazd autostradą, bilet wstępu, za parking itp.) w przypadku podróży prywatnym samochodem należy dołączyć kopię umowy o używaniu samochodu prywatnego do celów służbowych.

25 25 Rachunek do um. zlecenia/ um. o dzieło Rachunek potwierdzający wykonanie umowy zawiera, co najmniej: 1) imiona i nazwiska (nazwę albo firmę) oraz adresy stron umowy, 2) datę wystawienia i numer kolejny rachunku, 3) określenie rodzaju wykonanych prac z podaniem ilości i ceny jednostkowej, 4) ogólną sumę należności wyrażoną liczbowo i słownie, 5) niezbędne wyliczenie obciążenia podatkowego, obciążenia ZUS itp. zarówno ze strony pracownika jak i pracodawcy, 6) czytelny podpis wystawcy rachunku oraz odcisk pieczęci wystawcy rachunku, jeżeli się nią posługuje, 7) protokół odbioru - jeżeli to wynika z zapisów umowy.

26 26 Powinny zawierać wyraz KOREKTA albo wyrazy FAKTURA KORYGUJĄCA /NOTA KORYGUJĄCA. Dokumenty korygujące zawierają wszystkie istotne dane z faktury korygowanej oraz dane dotyczące przedmiotu korekty (udzielonych rabatów; zwrotu nabywcy kwot nienależnych, zaliczek, przedpłat, zadatków lub rat, podlegających opodatkowaniu.; nazwę (rodzaj) towaru lub usługi objętych podwyżką ceny; kwoty podane w omyłkowej wysokości oraz kwoty w wysokości prawidłowej, etc.), NOTA KORYGUJĄCA jest akceptowana czytelnym podpisem osoby wystawiającej i odbierającej, Dokumenty korygujące W przypadku, gdy oryginał faktury /rachunku uległ zniszczeniu albo zaginął, wystawia się dokument zwany DUPLIKATEM.

27 SPRAWDZAMY DOWÓD KSIĘGOWY wystawca/sprzedawca data, dane wystawcy/sprzedawcy i odbiorcy/nabywcy -nazwa - adres -NIP - REGON wyliczona i opisana należność kwoty (pisane ręcznie) oznaczenie księgowe dokumentu np.. F/10/1242 dekrety zakładowy plan kont księga główna, wyciąg z konta analitycznego (informacja o wprowadzeniu do ksiąg rachunkowych dowodów księgowych), zestawienie dekretów zaksięgowanych, Instrukcja obiegu i archiwizacji dokumentów, sprawdzono pod względem merytorycznym i formalno-rachunkowym, zatwierdzono do wypłaty/zapłaty, opis wynikający z zapisów umowy m.in. 4 ust. 4 umowy, dowód księgowy wystawiony i poświadczony przed wykonaniem usługi, kserokopia dowodu księgowego musi być wykonana z oryginału po dokonaniu wszelkich opisów, wskazane aby przygotowane dokumenty rozliczeniowe zostały zweryfikowane (przejrzane) przez inną osobę.

28 Dokumentacja potwierdzająca końcowe wykonanie rzeczowe przedsięwzi wzięcia 28 a) sprawozdanie z realizacji, b) zestawienia zrealizowanych prac, obiektów/urządzeń, opracowań itp. z podaniem podstawowej charakterystyki zgodnej z charakterystyką wynikającą z HRF( parametry techniczne, tj.: sztuki, km, kg, itd.), c) zestawienie kosztów poniesionych na realizację przedsięwzięcia, d) dokumenty potwierdzające przyjęcie w stan posiadania zakupionego sprzętu/urządzeń (OT), e) protokół odbioru i przekazania, (PT) f) ostateczne pozwolenia na użytkowanie obiektów budowlanych lub dokumenty zawiadamiające właściwe organy o zakończeniu budowy (wynikające z przepisów Prawo budowlane ).

29 Warto zapamięta tać 29 należy czytać umowę ( w trakcie negocjacji i realizacji), realnie planować terminy wypłat, zadbać o potwierdzenie daty złożenia dokumentów w kancelarii NFOSiGW/ lub nadania, przed opracowaniem wniosku o płatność warto zapoznać się ze szczegółowymi wytycznymi w zakresie zasad rozliczania dotacji/pożyczek w NFOSiGW należy przedstawiać dokumenty z okresu trwania umowy lub terminów określonych w umowie, w umowach z wykonawcami przenieść prawa autorskie, załączyć kopie dokumentów źródłowych (umowy, porozumienia, itd.) będących podstawą wystawionych dokumentów księgowych, aby umieścić NIP, nazwę kontrahenta i jego adres, ujmować wydatki zgodnie z harmonogramem rzeczowo- finansowym (HRF), oznaczać nazwę dokumentów oraz wskazać jednostki i miary, aby weryfikować dokumenty przed ich złożeniem, w szczególności te, które nie są wystawione elektronicznie (ręcznie pisane), dokumenty powinny być każdorazowo podpisane przez osoby je przygotowujące jak i weryfikujące składaną dokumentację rozliczeniową,

30 Warto zapamięta tać c.d. 30 adnotacje na dokumentach powinny odzwierciedlać wewnętrzny obieg dokumentów u beneficjenta (np. przyjęcie w stan posiadania -OT, zatwierdzenie do wypłaty, itd.), potwierdzamy dokumenty za zgodność z oryginałem (data, podpis). kwoty wykazywane w dokumentach księgowych zaokrągla się do pełnych groszy, przy czym końcówki poniżej 0,5 grosza pomija się, a końcówki 0,5 grosza i wyższe zaokrągla się do 1 grosza, o wszelkich zmianach w realizacji przedsięwzięcia informować dotowanego/pożyczkobiorcę, dowody księgowe powinny być czytelne i nie budzić wątpliwości, błędy przy opisie merytorycznym dowodu księgowego korygujemy poprzez skreślenie błędnego wyrazu/wartości, wpisanie prawidłowej, postawienie parafy oraz daty, kiedy dokonano korekty, przestrzegać zasad obiegu dokumentów przyjętych u beneficjenta, podać nr rejestracyjny, pojemność silnika REFUNDACJA zwrot podmiotowi gospodarczemu wydatkowanych środków przez inny podmiot. NOŚiGW w uzasadnionych przypadkach (jeżeli warunki umowy nie stanowią inaczej), refunduje wydatki dokonane przez kontrahenta, poniesione jednak nie wcześniej niż po dniu określonym w umowie.

31 Akty prawne Ustawa z dnia 29 września 1994 o rachunkowości (Dz.U. z 2002r. Nr 76 poz. 694.j.t.) określająca zasady rachunkowości oraz tryb badania sprawozdań finansowych przez biegłych rewidentów (dowód księgowy art.. 21, Ustawa z dnia 29 stycznia 2004 r. Prawo zamówień publicznych (Dz.U ,1163 j.t.) określająca zasady i tryb udzielania zamówień publicznych, środki ochrony prawnej, kontrolę udzielania zamówień publicznych oraz organy właściwe w sprawach uregulowanych w ustawie, Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług (Dz.U.04.54,535) reguluje opodatkowanie podatkiem od towarów i usług.( np. Dział XI Dokumentacjafaktury), Rozporządzenie Rady Ministrów z dnia 23 lipca w sprawie wykazu środków publicznych nie zaliczanych do środków, o których mowa w art.. 5 ust. 3 pkt. 6 ustawy o finansach publicznych, Rozporządzenie Ministra Finansów z dnia 14 lipca 2005 r. w sprawie wystawiania oraz przesyłania faktur w formie elektronicznej, a także przechowywania oraz udostępniania organowi podatkowemu lub organowi kontroli skarbowej tych faktur (Dz.U ), Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podróży służbowej na obszarze kraju (Dz.U ), 31

32 Akty prawne c.d. Rozporządzenie Ministra Pracy i Polityki Społecznej z dnia 19 grudnia 2002 r. w sprawie wysokości oraz warunków ustalania należności przysługujących pracownikowi zatrudnionemu w państwowej lub samorządowej jednostce sfery budżetowej z tytułu podroży służbowej poza granicami kraju (Dz.U ), w trakcie nowelizacji (połączenie podróży krajowych i zagranicznych w jedno rozporządzenie) Rozporządzenie Ministra Infrastruktury z dnia 25 marca 2002 r. w sprawie warunków ustalania oraz sposobu dokonywania zwrotu kosztów używania do celów służbowych samochodów osobowych, motocykli i motorowerów nie będących własnością pracodawcy (Dz.U ), Rozporządzenie Ministra Finansów z dnia 28 listopada 2008 r. w sprawie zwrotu podatku niektórym podatnikom, wystawiania ich przechowywania oraz listy towarów i usług, do których nie mają zastosowania zwolnienia od podatku od towarów i usług ( 5 faktura) (Dz.U ), Rozporządzenie Ministra Finansów z dnia 22 sierpnia 2005r. w sprawie naliczania odsetek za zwlokę oraz opłaty prolongacyjnej, a także zakresu informacji, które muszą być zawarte w rachunkach 14 ust.1. (opis rachunku) Dz.U , Rozporządzenie Ministra Finansów z dnia 26 sierpnia 2003 r. w sprawie prowadzenia podatkowej księgi przychodów i rozchodów - 13 (dowody księgowe) Dz.U , Rozporządzenie Ministra Finansów z dnia 17 stycznia 1997 r. w sprawie amortyzacji środków trwałych oraz wartości niematerialnych i prawnych - 2 i 4 (wartość zł) Dz.U Rozporządzenie Ministra Finansów w sprawie szczegółowej klasyfikacji dochodów, wydatków, przychodów i rozchodów oraz środków pochodzących ze źródeł zagranicznych Dz.U ,207 32

33 33 Dziękujemy za uwagę!

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków

Zasady rozliczania dotacji w ramach Instrumentu Finansowego LIFE + na podstawie dokumentów księgowych Departament Księgowości i Rozliczeń Marek Ignaczewski Warszawa, 30.01.2014 r. Przekazywanie środków

URZĄD MIEJSKI W SŁUPSKU

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA FAKTUR

Załącznik Nr 1 do Zarządzenia Nr 1314/F/2013 Prezydenta Miasta Słupska z dnia 31.12.2013 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA FAKTUR

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

ZASADY ROZLICZANIA JEDNORAZOWEJ DOTACJI INWESTYCYJNEJ Projekt; Moja firma własna praca Nr umowy UDA-POKL.06.02.00-20-131/13-00 Realizowanego w ramach Priorytetu VI Rynek pracy otwarty dla wszystkich Działanie

ZASADY RACHUNKOWOŚCI DLA PROJEKTÓW FINANSOWANYCH Z UDZIAŁEM ŚRODKÓW EUROPEJSKICH W URZĘDZIE MIASTA JELENIA GÓRA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

Załącznik nr 4 do Zarządzenia Nr 0050.838.2016.VII Prezydenta Miasta Jeleniej Góry z dnia 7 grudnia 2016 r w sprawie ustalenia zasad rachunkowości dla Urzędu Miasta Jelenia Góra ZASADY RACHUNKOWOŚCI DLA

Instrukcja rozliczania kosztów podróży służbowej

Instrukcja rozliczania kosztów podróży służbowej Wysokość oraz warunki ustalania należności przysługujących pracownikowi z tytułu podróży służbowej określa rozporządzenie Ministra Pracy i Polityki Społecznej

Instrukcja rozliczania kosztów podróży służbowej Wysokość oraz warunki ustalania należności przysługujących pracownikowi z tytułu podróży służbowej określa rozporządzenie Ministra Pracy i Polityki Społecznej

Fundacja Programów Pomocy dla Rolnictwa FAPA

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Wniosek o płatność w ramach osi priorytetowej

Operacja współfinansowana przez Unię Europejską ze środków finansowych Europejskiego Funduszu Rybackiego zapewniającą inwestycję w zrównoważone rybołówstwo Wniosek o płatność w ramach osi priorytetowej

Załącznik nr 1 do Zarządzenia Nr 884/F/10 Prezydenta Miasta Słupska z dnia r.

Załącznik nr 1 do Zarządzenia Nr 884/F/10 Prezydenta Miasta Słupska z dnia 29.10.2010 r. ROZDZIAŁ XI SZCZEGÓŁOWE ZASADY PROWADZENIA RACHUNKOWOŚCI PRZY REALIZACJI PROJEKTÓW ZE ŚRODKÓW BUDŻETU ŚRODKÓW EUROPEJSKICH

Załącznik nr 1 do Zarządzenia Nr 884/F/10 Prezydenta Miasta Słupska z dnia 29.10.2010 r. ROZDZIAŁ XI SZCZEGÓŁOWE ZASADY PROWADZENIA RACHUNKOWOŚCI PRZY REALIZACJI PROJEKTÓW ZE ŚRODKÓW BUDŻETU ŚRODKÓW EUROPEJSKICH

ZARZĄDZENIE NR 124/13 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 1 marca 2013 r. w sprawie wprowadzenia Instrukcji rozliczania kosztów podróży służbowej

ZARZĄDZENIE NR 124/13 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 1 marca 2013 r. w sprawie wprowadzenia Instrukcji rozliczania kosztów podróży służbowej Na podstawie art.31 oraz art. 33 ust. 5 ustawy z dnia

ZARZĄDZENIE NR 124/13 PREZYDENTA MIASTA ZDUŃSKA WOLA z dnia 1 marca 2013 r. w sprawie wprowadzenia Instrukcji rozliczania kosztów podróży służbowej Na podstawie art.31 oraz art. 33 ust. 5 ustawy z dnia

URZĄD MIEJSKI W SŁUPSKU

Załącznik do Zarządzenia Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

Załącznik do Zarządzenia Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

Wytyczne w zakresie zasad rozliczania dotacji/pożyczek w Narodowym Funduszu Ochrony Środowiska i Gospodarki Wodnej

Wytyczne w zakresie zasad rozliczania dotacji/pożyczek w Narodowym Funduszu Ochrony Środowiska i Gospodarki Wodnej 1. Wstęp - Rozliczanie pożyczki/dotacji w NFOSiGW. Dokumenty przedkładane do rozliczenia

Wytyczne w zakresie zasad rozliczania dotacji/pożyczek w Narodowym Funduszu Ochrony Środowiska i Gospodarki Wodnej 1. Wstęp - Rozliczanie pożyczki/dotacji w NFOSiGW. Dokumenty przedkładane do rozliczenia

ZARZĄDZENIE NR 16/2014 STAROSTY NOWODWORSKIEGO z dnia 22 maja 2014 r.

ZARZĄDZENIE NR 16/2014 STAROSTY NOWODWORSKIEGO z dnia 22 maja 2014 r. służbowych dla pracowników Starostwa Powiatowego w Nowym Dworze Gdańskim Na podstawie art. 77 5 1 ustawy z dnia 26 czerwca 1974 r.

ZARZĄDZENIE NR 16/2014 STAROSTY NOWODWORSKIEGO z dnia 22 maja 2014 r. służbowych dla pracowników Starostwa Powiatowego w Nowym Dworze Gdańskim Na podstawie art. 77 5 1 ustawy z dnia 26 czerwca 1974 r.

Załącznik nr 1 do Podręcznika Beneficjenta SL2014_EFRR

Załącznik nr 1 do Podręcznika Beneficjenta SL2014_EFRR Zasady dotyczące załączników do wniosku o płatność określone w umowie o dofinansowanie 1. Dokumentami potwierdzającymi poniesione wydatki oraz rzeczową

Załącznik nr 1 do Podręcznika Beneficjenta SL2014_EFRR Zasady dotyczące załączników do wniosku o płatność określone w umowie o dofinansowanie 1. Dokumentami potwierdzającymi poniesione wydatki oraz rzeczową

mgr Mirosław Przewoźnik

mgr Mirosław Przewoźnik W ramach Programu FIO zleceniobiorca jest zobowiązany do wykorzystania przekazanych środków finansowych zgodnie z celem na jaki je uzyskał i na warunkach określonych umową, w szczególności

mgr Mirosław Przewoźnik W ramach Programu FIO zleceniobiorca jest zobowiązany do wykorzystania przekazanych środków finansowych zgodnie z celem na jaki je uzyskał i na warunkach określonych umową, w szczególności

I. Postanowienia ogólne

ZARZĄDZENIE NR 208/2011 BURMISTRZA MIASTA KOŚCIERZYNA z dnia 29 grudnia 2011r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych pracowników Urzędu Miasta Kościerzyna Na podstawie

ZARZĄDZENIE NR 208/2011 BURMISTRZA MIASTA KOŚCIERZYNA z dnia 29 grudnia 2011r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych pracowników Urzędu Miasta Kościerzyna Na podstawie

ROZLICZANIE PROJEKTÓW ORAZ PRZYGOTOWYWANIE WNIOSKÓW O REFUNDACJĘ Z EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO DLA PROJEKTÓW INTERREG III A

ROZLICZANIE PROJEKTÓW ORAZ PRZYGOTOWYWANIE WNIOSKÓW O REFUNDACJĘ Z EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO DLA PROJEKTÓW INTERREG III A BIELSKO - BIAŁA 4 sierpnia 2006r. PODSTAWY PRAWNE ROZLICZANIA

ROZLICZANIE PROJEKTÓW ORAZ PRZYGOTOWYWANIE WNIOSKÓW O REFUNDACJĘ Z EUROPEJSKIEGO FUNDUSZU ROZWOJU REGIONALNEGO DLA PROJEKTÓW INTERREG III A BIELSKO - BIAŁA 4 sierpnia 2006r. PODSTAWY PRAWNE ROZLICZANIA

URZĄD MIEJSKI W SŁUPSKU

Załącznik do Zarządzenia Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

Załącznik do Zarządzenia Nr 687/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

Instrukcja w sprawie określenia zasad delegowania i rozliczania kosztów podróży służbowych pracowników Uniwersytetu Rzeszowskiego

Instrukcja w sprawie określenia zasad delegowania i rozliczania kosztów podróży służbowych pracowników Uniwersytetu Rzeszowskiego Podstawa prawna: Art. 77 5 1 Kodeksu pracy, Rozporządzenie Ministra Pracy

Instrukcja w sprawie określenia zasad delegowania i rozliczania kosztów podróży służbowych pracowników Uniwersytetu Rzeszowskiego Podstawa prawna: Art. 77 5 1 Kodeksu pracy, Rozporządzenie Ministra Pracy

Zarządzenie wewnętrzne Nr OR.120.16.2011 Wójta Gminy Dubicze Cerkiewne z dnia 23 czerwca 2011 rok

Projekt jest finansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego Zarządzenie wewnętrzne Nr OR.120.16.2011 Wójta Gminy Dubicze Cerkiewne z dnia 23 czerwca 2011 rok w sprawie ZASAD RACHUNKOWOŚCI

Projekt jest finansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego Zarządzenie wewnętrzne Nr OR.120.16.2011 Wójta Gminy Dubicze Cerkiewne z dnia 23 czerwca 2011 rok w sprawie ZASAD RACHUNKOWOŚCI

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Fundacja Programów Pomocy dla Rolnictwa Warunkiem prawidłowej

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Fundacja Programów Pomocy dla Rolnictwa Warunkiem prawidłowej

7. Podstawą rozliczenia kosztów przejazdu prywatnym samochodem dla celów podróży krajowej lub zagranicznej są umowa o przejazd samochodem prywatnym

Załącznik do Zarządzenia nr 6 /2013 z dnia 28 lutego 2013 r. w sprawie wprowadzenia Instrukcji dotyczącej rozliczania podróży służbowych pracowników i wyjazdów osób niebędących pracownikami Instytutu Fizyki

Załącznik do Zarządzenia nr 6 /2013 z dnia 28 lutego 2013 r. w sprawie wprowadzenia Instrukcji dotyczącej rozliczania podróży służbowych pracowników i wyjazdów osób niebędących pracownikami Instytutu Fizyki

OŚRODKU POMOCY SPOŁECZNEJ W LUBANIU

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

Załącznik Nr 1 do Zarządzenia Dyrektora Miejskiego Ośrodka Pomocy Społecznej w Lubaniu Zasady ( polityki) rachunkowości wraz z metodami wyceny aktywów i pasywów oraz ustalenie wyniku finansowego dla projektów

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

Kwalifikowalność wydatków jest sprawdzana zarówno na etapie oceny wniosku o dofinansowanie, weryfikacji wniosku o płatność, jak również na etapie kontroli. Jeżeli koszty pośrednie rozliczane są na podstawie

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków. 25.02.2011 r.

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Działania 6.3 PO KL 25.02.2011 r. Wynagrodzenie osób zatrudnionych na podstawie umowy o pracę - lista płac

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Działania 6.3 PO KL 25.02.2011 r. Wynagrodzenie osób zatrudnionych na podstawie umowy o pracę - lista płac

ZARZĄDZENIE NR 25/2013. STAROSTY NOWODWORSKIEGO z dnia 2 kwietnia 2013 r.

ZARZĄDZENIE NR 25/2013 STAROSTY NOWODWORSKIEGO z dnia 2 kwietnia 2013 r. w sprawie zasad delegowania oraz rozliczania kosztów krajowych i zagranicznych podróży służbowych dla pracowników Starostwa Powiatowego

ZARZĄDZENIE NR 25/2013 STAROSTY NOWODWORSKIEGO z dnia 2 kwietnia 2013 r. w sprawie zasad delegowania oraz rozliczania kosztów krajowych i zagranicznych podróży służbowych dla pracowników Starostwa Powiatowego

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE. z dnia 10 października 2014 r.

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE z dnia 10 października 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze

ZARZĄDZENIE NR 131/2014 WÓJTA GMINY WERBKOWICE z dnia 10 października 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków ponoszonych w projektach realizowanych w ramach PO KL

Zasady dokumentowania wydatków ponoszonych w projektach realizowanych w ramach PO KL We wniosku o płatność beneficjent przedstawia zarówno postęp rzeczowy, jak i finansowy projektu. Opisując postęp rzeczowy

Zasady dokumentowania wydatków ponoszonych w projektach realizowanych w ramach PO KL We wniosku o płatność beneficjent przedstawia zarówno postęp rzeczowy, jak i finansowy projektu. Opisując postęp rzeczowy

ZARZĄDZENIE NR 10/2014 WÓJTA GMINY WERBKOWICE. z dnia 21 lutego 2014 r.

ZARZĄDZENIE NR 10/2014 WÓJTA GMINY WERBKOWICE z dnia 21 lutego 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze środków

ZARZĄDZENIE NR 10/2014 WÓJTA GMINY WERBKOWICE z dnia 21 lutego 2014 r. w sprawie wprowadzenia zasad prowadzenia rachunkowości oraz ogólnej procedury zarządzania projektami współfinansowanymi ze środków

Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie. I. Informacje wstępne

rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie. I. Informacje wstępne") Załącznik do Zarządzenia Nr 2445/13 Burmistrza Andrychowa z dnia 02 grudnia 2013 r. Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie I. Informacje wstępne

Załącznik do Zarządzenia Nr 2445/13 Burmistrza Andrychowa z dnia 02 grudnia 2013 r. Zasady (polityka) rachunkowości projektu Remont wraz przebudową obiektu targowego w Andrychowie I. Informacje wstępne

Polecenie wyjazdu służbowego

Załącznik nr 1 Polecenie wyjazdu służbowego pieczątka instytucji Stwierdzenie pobytu służbowego *) (Podać daty przybycia i wyjazdu oraz liczbę noclegów bezpłatnych lub tańszych niż ryczałt.) Adnotacje

Załącznik nr 1 Polecenie wyjazdu służbowego pieczątka instytucji Stwierdzenie pobytu służbowego *) (Podać daty przybycia i wyjazdu oraz liczbę noclegów bezpłatnych lub tańszych niż ryczałt.) Adnotacje

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

Zasady dokumentowania wydatków i opisywania dokumentów dowodowych Załącznikiem do oświadczeń / deklaracji poniesionych wydatków / wniosków o płatność są potwierdzone za zgodność z oryginałem kopie zapłaconych

INSTRUKCJA OBIEGU DOKUMENTÓW FINANSOWO-KSIĘGOWYCH PARLAMENTU STUDENTÓW RZECZYPOSPOLITEJ POLSKIEJ (PSRP)

") 1 INSTRUKCJA OBIEGU DOKUMENTÓW FINANSOWO-KSIĘGOWYCH PARLAMENTU STUDENTÓW RZECZYPOSPOLITEJ POLSKIEJ (PSRP) I. DEFINICJE I OGÓLNE ZASADY: 1. Dokumentem finansowo-księgowym jest każdy dokument stwierdzający

1 INSTRUKCJA OBIEGU DOKUMENTÓW FINANSOWO-KSIĘGOWYCH PARLAMENTU STUDENTÓW RZECZYPOSPOLITEJ POLSKIEJ (PSRP) I. DEFINICJE I OGÓLNE ZASADY: 1. Dokumentem finansowo-księgowym jest każdy dokument stwierdzający

DOWÓD ZASTĘPCZY NR...

DOWÓD ZASTĘPCZY NR... Załącznik nr 1...... Data dokonania operacji Miejsce i data wystawienia dowodu... Kontrahent... Przedmiot, ilość, cena, wartość dokonanego zakupu oraz jego przeznaczenie...... Nazwisko,

DOWÓD ZASTĘPCZY NR... Załącznik nr 1...... Data dokonania operacji Miejsce i data wystawienia dowodu... Kontrahent... Przedmiot, ilość, cena, wartość dokonanego zakupu oraz jego przeznaczenie...... Nazwisko,

I. WYPEŁNIANIE SPRAWOZDANIA

Instrukcja wypełniania sprawozdania końcowego z wykonania zadania publicznego, zleconego przez Wojewodę Łódzkiego w 2012 r. na podstawie ustawy o działalności pożytku publicznego i o wolontariacie I. WYPEŁNIANIE

Instrukcja wypełniania sprawozdania końcowego z wykonania zadania publicznego, zleconego przez Wojewodę Łódzkiego w 2012 r. na podstawie ustawy o działalności pożytku publicznego i o wolontariacie I. WYPEŁNIANIE

Wysokość diet oraz warunków ustalania należności z tytułu podróży służbowych jest ściśle określona w dwóch rozporządzeniach:

W praktyce są problemy z prawidłowym udokumentowaniem odbycia przez pracownika podróży służbowej tak, by można było uznać wydatki jako koszty uzyskania przychodu u przedsiębiorcy. Podróże służbowe są konstrukcją

W praktyce są problemy z prawidłowym udokumentowaniem odbycia przez pracownika podróży służbowej tak, by można było uznać wydatki jako koszty uzyskania przychodu u przedsiębiorcy. Podróże służbowe są konstrukcją

Tabela zmian z sierpnia 2010 r.

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Tabela zmian z sierpnia 2010 r. Instrukcja wypełniania Wniosku Beneficjenta o płatność w ramach osi priorytetowych 1-7 Regionalnego Programu Operacyjnego Województwa Zachodniopomorskiego na lata 2007-2013

Zarządzenie nr 11/17 Rektora Państwowej Wyższej Szkoły Zawodowej im. Witelona w Legnicy z dnia 03 kwietnia 2017 r.

Zarządzenie nr 11/17 Rektora Państwowej Wyższej Szkoły Zawodowej im. Witelona w Legnicy z dnia 03 kwietnia 2017 r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych w Państwowej Wyższej

Zarządzenie nr 11/17 Rektora Państwowej Wyższej Szkoły Zawodowej im. Witelona w Legnicy z dnia 03 kwietnia 2017 r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych w Państwowej Wyższej

I. Postanowienia ogólne

Zarządzenie nr 74/2011 Burmistrza Miasta w Nowym Mieście Lubawskim z dnia 23 maja 2011r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych pracowników Urzędu Miejskiego w Nowym Mieście

Zarządzenie nr 74/2011 Burmistrza Miasta w Nowym Mieście Lubawskim z dnia 23 maja 2011r. w sprawie zasad delegowania oraz rozliczania kosztów podróży służbowych pracowników Urzędu Miejskiego w Nowym Mieście

MARSZAŁEK WOJEWÓDZTWA OPOLSKIEGO w OPOLU

MARSZAŁEK WOJEWÓDZTWA OPOLSKIEGO w OPOLU 45 082 Opole, ul. Piastowska 14 tel.: +48 77 541 65 11 tel.: +48 77 541 6510 e-mail: tel./fax: +48 77 541 65 12 umwo@umwo.opole.pl www.umwo.opole.pl Opole,,i l

MARSZAŁEK WOJEWÓDZTWA OPOLSKIEGO w OPOLU 45 082 Opole, ul. Piastowska 14 tel.: +48 77 541 65 11 tel.: +48 77 541 6510 e-mail: tel./fax: +48 77 541 65 12 umwo@umwo.opole.pl www.umwo.opole.pl Opole,,i l

Załącznik Nr 3 do Zarządzenia 2284/2004 Prezydenta Miasta Krakowa z dnia 16.12.2004 r.

Załącznik Nr 3 do Zarządzenia 2284/2004 Prezydenta Miasta Krakowa z dnia 16.12.2004 r. Instrukcja określająca zasady sporządzania, obiegu i kontroli oraz przechowywania i zabezpieczania dokumentów księgowych

Załącznik Nr 3 do Zarządzenia 2284/2004 Prezydenta Miasta Krakowa z dnia 16.12.2004 r. Instrukcja określająca zasady sporządzania, obiegu i kontroli oraz przechowywania i zabezpieczania dokumentów księgowych

Spis treści CD: pieniędzy i finansowaniu terroryzmu. prywatne pracowników. (ubezpieczenia, abonamenty medyczne itp.)

") Spis treści: 1. Instrukcja inwentaryzacyjna 2. Instrukcja kasowa 3. Instrukcja magazynowa 4. Regulamin zakładowego funduszu świadczeń socjalnych 5. Zakładowy fundusz świadczeń socjalnych - odpisy, wpłaty,

Spis treści: 1. Instrukcja inwentaryzacyjna 2. Instrukcja kasowa 3. Instrukcja magazynowa 4. Regulamin zakładowego funduszu świadczeń socjalnych 5. Zakładowy fundusz świadczeń socjalnych - odpisy, wpłaty,

PROW WNIOSEK O PŁATNOŚĆ WARSZTATY

PROW 2014-2020 WNIOSEK O PŁATNOŚĆ WARSZTATY Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Materiał opracowany przez Urząd Marszałkowski Województwa

PROW 2014-2020 WNIOSEK O PŁATNOŚĆ WARSZTATY Europejski Fundusz Rolny na rzecz Rozwoju Obszarów Wiejskich: Europa inwestująca w obszary wiejskie. Materiał opracowany przez Urząd Marszałkowski Województwa

Dokumentacja księgowa

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Dokumentacja księgowa 1. Dokumenty księgowe, ich znaczenie i klasyfikacja Podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej. Nazywa się je dokumentami

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Poddziałania 6.1.1 PO KL

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Poddziałania 6.1.1 PO KL styczeń 2011 r. Spotkanie współfinansowane ze środków Unii Europejskiej w ramach

Przykładowa lista dokumentów potwierdzających poniesienie i kwalifikowalność wydatków w ramach Poddziałania 6.1.1 PO KL styczeń 2011 r. Spotkanie współfinansowane ze środków Unii Europejskiej w ramach

ZARZĄDZENIE NR OR.0152-19/2010 BURMISTRZA BIAŁEJ z dnia 21 maja 2010 r.

ZARZĄDZENIE NR OR.0152-19/2010 BURMISTRZA BIAŁEJ z dnia 21 maja 2010 r. w sprawie określenia osób odpowiedzialnych za realizację projektu pn. Rozbudowa kanalizacji sanitarnej w Białej ( ul. Prudnicka,

ZARZĄDZENIE NR OR.0152-19/2010 BURMISTRZA BIAŁEJ z dnia 21 maja 2010 r. w sprawie określenia osób odpowiedzialnych za realizację projektu pn. Rozbudowa kanalizacji sanitarnej w Białej ( ul. Prudnicka,

ZARZĄDZENIE NR 7/2014. Kierownika Administracji Mieszkań Komunalnych w Lubaniu. z dnia r.

ZARZĄDZENIE NR 7/2014 w sprawie: zasad rozliczania delegacji służbowych oraz zasad używania samochodu prywatnego jako środka transportu do odbycia podróży służbowej w Administracji Mieszkań Komunalnych

ZARZĄDZENIE NR 7/2014 w sprawie: zasad rozliczania delegacji służbowych oraz zasad używania samochodu prywatnego jako środka transportu do odbycia podróży służbowej w Administracji Mieszkań Komunalnych

Załącznik Nr 3 WZÓR. z wykonania zadania publicznego.... (tytuł zadania publicznego) w okresie od... do...

w okresie od... do...") Załącznik Nr 3 WZÓR SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) z wykonania... (tytuł ) w okresie od... do... określonego w umowie nr... zawartej w dniu pomiędzy... (nazwa Zleceniodawcy) a... (nazwa Zleceniobiorcy/(-ów),

Załącznik Nr 3 WZÓR SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) z wykonania... (tytuł ) w okresie od... do... określonego w umowie nr... zawartej w dniu pomiędzy... (nazwa Zleceniodawcy) a... (nazwa Zleceniobiorcy/(-ów),

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

Jak ewidencjonować w księgach rachunkowych pracodawcy koszty związane z używaniem tych samochodów?

Jak ewidencjonować w księgach rachunkowych pracodawcy koszty związane z używaniem tych samochodów? Zdarza się, że przedsiębiorca zatrudniający pracownika wykorzystuje na potrzeby prowadzonej działalności

Jak ewidencjonować w księgach rachunkowych pracodawcy koszty związane z używaniem tych samochodów? Zdarza się, że przedsiębiorca zatrudniający pracownika wykorzystuje na potrzeby prowadzonej działalności

Załącznik nr 1 do Zarządzenia Nr 112/10 Burmistrza Bytomia Odrzańskiego z dnia 30 listopada 2010r.

Załącznik nr 1 do Zarządzenia Nr 112/10 Burmistrza Bytomia Odrzańskiego z dnia 30 listopada 2010r. 4. ZASADY RACHUNKOWOŚCI PRZDSIĘWZIĘĆ REALIZOWANYCH Z UDZIAŁEM ŚRODKÓW POCHODZĄCYCH Z BUDśETU UNII EUROPEJSKIEJ

Załącznik nr 1 do Zarządzenia Nr 112/10 Burmistrza Bytomia Odrzańskiego z dnia 30 listopada 2010r. 4. ZASADY RACHUNKOWOŚCI PRZDSIĘWZIĘĆ REALIZOWANYCH Z UDZIAŁEM ŚRODKÓW POCHODZĄCYCH Z BUDśETU UNII EUROPEJSKIEJ

INSTRUKCJA. sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Lubuskim Urzędzie Wojewódzkim w Gorzowie Wlkp.

Załącznik do zarządzenia Nr 38 Dyrektora Generalnego z dnia25 lipca 2014 r. INSTRUKCJA sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Lubuskim Urzędzie Wojewódzkim w Gorzowie Wlkp. I.

Załącznik do zarządzenia Nr 38 Dyrektora Generalnego z dnia25 lipca 2014 r. INSTRUKCJA sporządzania, obiegu i kontroli dokumentów finansowo-księgowych w Lubuskim Urzędzie Wojewódzkim w Gorzowie Wlkp. I.

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 Fundacja Fundusz współpracy : powołana w 1990 r. przez Skarb

Weryfikacja dokumentów księgowych w miejscu u Beneficjenta przez Fundację Fundusz Współpracy Dział Wsparcia Instytucji Pośredniczących, FFW 1 Fundacja Fundusz współpracy : powołana w 1990 r. przez Skarb

Program Operacyjny Infrastruktura i Środowisko 2007-2013

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko 2007-2013 Zasady rozliczania środków finansowych w ramach PO IiŚ Narodowy Narodowy

INFRASTRUKTURA I SRODOWISKO NARODOWA STRATEGIA SPÓJNOSCI UNIA EUROPEJSKA Program Operacyjny Infrastruktura i Środowisko 2007-2013 Zasady rozliczania środków finansowych w ramach PO IiŚ Narodowy Narodowy

Instrukcja obiegu i kontroli dokumentów finansowo-księgowych w Urzędzie Gminy Włoszakowice

Załącznik nr 6 do zarządzenia nr 45/2012 Wójta Gminy Włoszakowice z dnia 30 lipca 2012r. Instrukcja obiegu i kontroli dokumentów finansowo-księgowych w Urzędzie Gminy Włoszakowice I Zasady ogólne 1. Dokumentacja

Załącznik nr 6 do zarządzenia nr 45/2012 Wójta Gminy Włoszakowice z dnia 30 lipca 2012r. Instrukcja obiegu i kontroli dokumentów finansowo-księgowych w Urzędzie Gminy Włoszakowice I Zasady ogólne 1. Dokumentacja

Zarządzanie finansami w projektach EFS 03 w ramach PO KL

Fundacja Rozwoju Systemu Edukacji Zagraniczna Mobilność Szkolnej Kadry Edukacyjnej ESF O3 Zarządzanie finansami w projektach EFS 03 w ramach PO KL Projekt współfinansowany przez Unię Europejską z Europejskiego

Fundacja Rozwoju Systemu Edukacji Zagraniczna Mobilność Szkolnej Kadry Edukacyjnej ESF O3 Zarządzanie finansami w projektach EFS 03 w ramach PO KL Projekt współfinansowany przez Unię Europejską z Europejskiego

Załącznik do Zasad (polityki) Rachunkowości ZPM Nr 1015/PRIK/2017 z.5 października 2017 r.

Rachunkowości ZPM Nr 1015/PRIK/2017 z.5 października 2017 r.") Z a ł ą c z n i k N r 2 d o Z a r z ą d z e n i a N r. 1 0 1 5 / P R I K / 2 0 1 7 P r e z y d e n t a M i a s t a S ł u p s k a z d n i a 5 p a ź d z i e r n i k a 2 0 1 7 r. R O ZD ZIAŁ X S Z C Z E G

Z a ł ą c z n i k N r 2 d o Z a r z ą d z e n i a N r. 1 0 1 5 / P R I K / 2 0 1 7 P r e z y d e n t a M i a s t a S ł u p s k a z d n i a 5 p a ź d z i e r n i k a 2 0 1 7 r. R O ZD ZIAŁ X S Z C Z E G

Zarządzenie wewnętrzne Nr OR Wójta Gminy Dubicze Cerkiewne z dnia rok

Projekt jest finansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego Zarządzenie wewnętrzne Nr OR.120.13.2013 Wójta Gminy Dubicze Cerkiewne z dnia 31.12.2013 rok w sprawie ZASAD RACHUNKOWOŚCI

Projekt jest finansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego Zarządzenie wewnętrzne Nr OR.120.13.2013 Wójta Gminy Dubicze Cerkiewne z dnia 31.12.2013 rok w sprawie ZASAD RACHUNKOWOŚCI

rok, w którym jest wystawiana faktura

Załącznik nr 1 do uchwały Nr 49/1950/16 Zarządu Województwa Kujawsko-Pomorskiego z dnia 14 grudnia 2016 r. Rozdział 1 Zasady zawierania umów sprzedaży oraz sporządzania i numeracji faktur sprzedaży 1.

Załącznik nr 1 do uchwały Nr 49/1950/16 Zarządu Województwa Kujawsko-Pomorskiego z dnia 14 grudnia 2016 r. Rozdział 1 Zasady zawierania umów sprzedaży oraz sporządzania i numeracji faktur sprzedaży 1.

INSTRUKTAŻ na 2013 rok

INSTRUKTAŻ na 2013 rok Dotyczy: rozliczenia dotacji w dziedzinie Kultury Fizycznej Dzieci i Młodzieży oraz Bezpieczeństwa Publicznego (wraz z załączonymi kserokopiami rachunków/faktur, poleceń przelewu,

INSTRUKTAŻ na 2013 rok Dotyczy: rozliczenia dotacji w dziedzinie Kultury Fizycznej Dzieci i Młodzieży oraz Bezpieczeństwa Publicznego (wraz z załączonymi kserokopiami rachunków/faktur, poleceń przelewu,

pomiędzy: a... (nazwa podmiotu) ... (adres podmiotu) NIP..., REGON., Numer w CRP... (dalej zwanym podmiotem uprawnionym) reprezentowanym przez: 1...

... (adres podmiotu) NIP..., REGON., Numer w CRP... (dalej zwanym podmiotem uprawnionym) reprezentowanym przez: 1...") UMOWA nr.. na realizację projektu wdrożenia programu badawczego w ramach mechanizmu WPR Wsparcie rynku produktów pszczelich realizowanego w sezonie 2007/2008 zawarta w dniu. 200 r. pomiędzy: Agencją Rynku

UMOWA nr.. na realizację projektu wdrożenia programu badawczego w ramach mechanizmu WPR Wsparcie rynku produktów pszczelich realizowanego w sezonie 2007/2008 zawarta w dniu. 200 r. pomiędzy: Agencją Rynku

URZĄD MIEJSKI W SŁUPSKU

Załącznik do Zarządzenia Nr 836/PRiK/2016 Prezydenta Miasta Słupska z dnia 25 października 2016r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

Załącznik do Zarządzenia Nr 836/PRiK/2016 Prezydenta Miasta Słupska z dnia 25 października 2016r. Załącznik Nr 6 do Zasad (polityki) Rachunkowości URZĄD MIEJSKI W SŁUPSKU INSTRUKCJA W SPRAWIE WYSTAWIANIA

Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

Załącznik nr 1 do Zarządzenia Nr 140/2014 Rektora UWM w Olsztynie z dnia 29 grudnia 2014 r. Instrukcja wystawiania faktur w Uniwersytecie Warmińsko-Mazurskim w Olsztynie 1 Obowiązek wystawiania faktur

Na podstawie: - art. 56 ustawy z dnia 20 czerwca 1985 r. o prokuraturze (tekst jednolity Dz. U Nr 7, poz. 39 z 2008 r. j. t.),

,") Jelenia Góra, dnia grudnia 2008r. I A 021 / 86 /08 III F 31 / 15 /08 Zarządzenie Nr 81 / 08 Prokuratora Okręgowego w Jeleniej Górze w sprawie zwrotu kosztów przejazdu wypłacanych prokuratorom, urzędnikom,

Jelenia Góra, dnia grudnia 2008r. I A 021 / 86 /08 III F 31 / 15 /08 Zarządzenie Nr 81 / 08 Prokuratora Okręgowego w Jeleniej Górze w sprawie zwrotu kosztów przejazdu wypłacanych prokuratorom, urzędnikom,

ZARZĄDZENIE Nr 686/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r.

ZARZĄDZENIE Nr 686/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. w sprawie zmiany zarządzenia Nr 622/F/2013 Prezydenta Miasta Słupska z dnia 11 czerwca 2013 r. w sprawie zasad (polityki)

ZARZĄDZENIE Nr 686/F/2014 Prezydenta Miasta Słupska z dnia 17 października 2014 r. w sprawie zmiany zarządzenia Nr 622/F/2013 Prezydenta Miasta Słupska z dnia 11 czerwca 2013 r. w sprawie zasad (polityki)

Kontrola zarządcza w Zespole Szkół Publicznych w Borzechowie REGULAMIN KONTROLI FINANSOWEJ

Załącznik nr 7 do regulaminu kontroli zarządczej REGULAMIN KONTROLI FINANSOWEJ 1 1. Kontrola finansowa jest elementem kontroli zarządczej. Jej przedmiotem są w szczególności procesy związane z gromadzeniem

Załącznik nr 7 do regulaminu kontroli zarządczej REGULAMIN KONTROLI FINANSOWEJ 1 1. Kontrola finansowa jest elementem kontroli zarządczej. Jej przedmiotem są w szczególności procesy związane z gromadzeniem

Fundacja Rozwoju Systemu Edukacji Narodowa Agencja Programu Uczenie się przez całe życie Program Leonardo da Vinci

Fundacja Rozwoju Systemu Edukacji Narodowa Agencja Programu Uczenie się przez całe życie Program Leonardo da Vinci Zarządzanie finansami w projekcie UMOWY IVT, PLM, VETPRO 2012 SPIS TREŚCI: 1. Ogólne zasady

Fundacja Rozwoju Systemu Edukacji Narodowa Agencja Programu Uczenie się przez całe życie Program Leonardo da Vinci Zarządzanie finansami w projekcie UMOWY IVT, PLM, VETPRO 2012 SPIS TREŚCI: 1. Ogólne zasady

ROZLICZENIA KOSZTÓW. w ramach działania. Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

ROZLICZENIA KOSZTÓW w ramach działania Szkolenia zawodowe dla osób zatrudnionych w rolnictwie i leśnictwie objętego PROW na lata 2007-2013 Seminarium informacyjno-promocyjne dla Beneficjentów działania

Zarządzenie Nr 21.2014. Kierownika Gminnego Ośrodka Pomocy Społecznej w Pabianicach. z dnia 14 października 2014r

GOPS.010.9.2014 Zarządzenie Nr 21.2014 Kierownika Gminnego Ośrodka Pomocy Społecznej w Pabianicach z dnia 14 października 2014r w sprawie wyjazdów służbowych pracowników Gminnego Ośrodka Pomocy Społecznej

GOPS.010.9.2014 Zarządzenie Nr 21.2014 Kierownika Gminnego Ośrodka Pomocy Społecznej w Pabianicach z dnia 14 października 2014r w sprawie wyjazdów służbowych pracowników Gminnego Ośrodka Pomocy Społecznej

Z A R Z Ą D Z E N I E N r 14/2010 PREZYDENTA MIASTA SKARŻYSKA KAMIENNEJ z dnia 27 stycznia 2010 roku

Z A R Z Ą D Z E N I E N r 14/2010 PREZYDENTA MIASTA SKARŻYSKA KAMIENNEJ z dnia 27 stycznia 2010 roku w sprawie : zmiany Zarządzenia Prezydenta Miasta Nr 210/2008 z dnia 12 sierpnia 2008r w sprawie zasad

Z A R Z Ą D Z E N I E N r 14/2010 PREZYDENTA MIASTA SKARŻYSKA KAMIENNEJ z dnia 27 stycznia 2010 roku w sprawie : zmiany Zarządzenia Prezydenta Miasta Nr 210/2008 z dnia 12 sierpnia 2008r w sprawie zasad

I. Postanowienia ogólne

REGULAMIN ROZLICZANIA KRAJOWYCH PODRÓŻY SŁUŻBOWYCH W REGIONALNYM SZPITALU SPECJALISTYCZNYM IM. DR. WŁADYSŁAWA BIEGAŃSKIEGO W GRUDZIĄDZU I. Postanowienia ogólne 1. Podróżą służbową jest wykonywanie przez

REGULAMIN ROZLICZANIA KRAJOWYCH PODRÓŻY SŁUŻBOWYCH W REGIONALNYM SZPITALU SPECJALISTYCZNYM IM. DR. WŁADYSŁAWA BIEGAŃSKIEGO W GRUDZIĄDZU I. Postanowienia ogólne 1. Podróżą służbową jest wykonywanie przez

Dostać dotację i przeżyć autor(ka): Ewa Kolankiewicz, Alina Gałązka

: Ewa Kolankiewicz, Alina Gałązka") Dostać dotację i przeżyć autor(ka): Ewa Kolankiewicz, Alina Gałązka Organizacja pozarządowa z Warszawy wygrała w konkursie dotacyjnym i dostała pieniądze na projekt, czyli w oficjalnym języku: otrzymała

Dostać dotację i przeżyć autor(ka): Ewa Kolankiewicz, Alina Gałązka Organizacja pozarządowa z Warszawy wygrała w konkursie dotacyjnym i dostała pieniądze na projekt, czyli w oficjalnym języku: otrzymała

SPRAWOZDANIE 1) z realizacji przedsięwzięcia podejmowanego na rzecz dialogu i porozumienia w stosunkach polsko-rosyjskich w VIII Otwartym Konkursie

z realizacji przedsięwzięcia podejmowanego na rzecz dialogu i porozumienia w stosunkach polsko-rosyjskich w VIII Otwartym Konkursie") SPRAWOZDANIE 1) z realizacji przedsięwzięcia podejmowanego na rzecz dialogu i porozumienia w stosunkach polsko-rosyjskich w VIII Otwartym Konkursie. (rodzaj przedsięwzięcia 2) ) w okresie od... r. do...

SPRAWOZDANIE 1) z realizacji przedsięwzięcia podejmowanego na rzecz dialogu i porozumienia w stosunkach polsko-rosyjskich w VIII Otwartym Konkursie. (rodzaj przedsięwzięcia 2) ) w okresie od... r. do...

Zarządzenie wewnętrzne Nr Wójta Gminy Dubicze Cerkiewne z dnia 30 grudnia 2011 r.

Zarządzenie wewnętrzne Nr 23.2011 Wójta Gminy Dubicze Cerkiewne z dnia 30 grudnia 2011 r. w sprawie wprowadzenia instrukcji obiegu i kontroli dokumentów finansowych związanych z realizacją projektu Remont

Zarządzenie wewnętrzne Nr 23.2011 Wójta Gminy Dubicze Cerkiewne z dnia 30 grudnia 2011 r. w sprawie wprowadzenia instrukcji obiegu i kontroli dokumentów finansowych związanych z realizacją projektu Remont

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

DOKUMENTY FINANSOWE W RAMACH MECHANIZMU FINANSOWEGO EUROPEJSKIEGO OBSZARU GOSPODARCZEGO ORAZ NORWESKIEGO MECHANIZMU FINANSOWEGO Załączniki Wniosku o Płatność Beneficjent przygotowuje/wypełnia wniosek o

RAPORT KOŃCOWY 1) z wykonania zadania w ramach PROGRAMU. zgodnie z wnioskiem i umową

z wykonania zadania w ramach PROGRAMU. zgodnie z wnioskiem i umową") pieczęć Zleceniobiorcy data złożenia sprawozdania RAPORT KOŃCOWY 1) z wykonania zadania w ramach PROGRAMU Dziedzictwo kulturowe / Ochrona zabytków archeologicznych ze środków Ministra Kultury i Dziedzictwa

pieczęć Zleceniobiorcy data złożenia sprawozdania RAPORT KOŃCOWY 1) z wykonania zadania w ramach PROGRAMU Dziedzictwo kulturowe / Ochrona zabytków archeologicznych ze środków Ministra Kultury i Dziedzictwa

Zarządzenie wchodzi w życie z dniem podpisania i obowiązuje na czas realizacji Projektu.

ZARZĄDZENIE NR 60/2013 Starosty Nowodworskiego z dnia 8 października 2013 roku w sprawie planu kont dla Projektu pod nazwą Efektywne doskonalenie nauczycieli drogą do sukcesu ucznia wraz z procedurą kontroli

ZARZĄDZENIE NR 60/2013 Starosty Nowodworskiego z dnia 8 października 2013 roku w sprawie planu kont dla Projektu pod nazwą Efektywne doskonalenie nauczycieli drogą do sukcesu ucznia wraz z procedurą kontroli

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach

Załącznik Nr 1 do Zarządzenia Nr 38 A/2014 Burmistrza Miłakowa z dnia 15 maja 2014 roku Polityka rachunkowości dla Projektu współfinansowanego ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach

ZARZĄDZENIE NR 7/07. z dnia 13.02.2007 r.

Nr 7/07 ZARZĄDZENIE NR 7/07 NACZELNIKA DRUGIEGO URZĘDU SKARBOWEGO W BIELSKU-BIAŁEJ Zasady wystawiania poleceń wyjazdów służbowych i rozliczanie kosztów podróży służbowych 13.02.2007. Wersja 0.1 ZARZĄDZENIE

Nr 7/07 ZARZĄDZENIE NR 7/07 NACZELNIKA DRUGIEGO URZĘDU SKARBOWEGO W BIELSKU-BIAŁEJ Zasady wystawiania poleceń wyjazdów służbowych i rozliczanie kosztów podróży służbowych 13.02.2007. Wersja 0.1 ZARZĄDZENIE

RAPORT z wykonania Zadania w ramach. Programu Kultura Interwencje 2015 ze środków Narodowego Centrum Kultury. (nazwa zadania) w okresie od... do...

w okresie od... do...") Nr umowy / 2015/KI Załącznik nr 4 do Umowy pieczęć Zleceniobiorcy wypełnia NCK RAPORT z wykonania Zadania w ramach Programu Kultura Interwencje 2015 ze Narodowego Centrum Kultury. (nazwa zadania) w okresie

Nr umowy / 2015/KI Załącznik nr 4 do Umowy pieczęć Zleceniobiorcy wypełnia NCK RAPORT z wykonania Zadania w ramach Programu Kultura Interwencje 2015 ze Narodowego Centrum Kultury. (nazwa zadania) w okresie

Staże i praktyki zagraniczne dla osób kształcących się i szkolących zawodowo

Fundacja Rozwoju Systemu Edukacji Staże i praktyki zagraniczne dla osób kształcących się i szkolących zawodowo Projekt systemowy w obszarze edukacji w ramach Europejskiego Funduszu Społecznego, Program

Fundacja Rozwoju Systemu Edukacji Staże i praktyki zagraniczne dla osób kształcących się i szkolących zawodowo Projekt systemowy w obszarze edukacji w ramach Europejskiego Funduszu Społecznego, Program

ZARZĄDZENIE WEWNĘTRZNE NR 13 /2013 NACZELNIKA URZĘDU SKARBOWEGO W SOSNOWCU Z DNIA 22 MAJA 2013

ZARZĄDZENIE WEWNĘTRZNE NR 13 /2013 NACZELNIKA URZĘDU SKARBOWEGO W SOSNOWCU Z DNIA 22 MAJA 2013 W SPRAWIE SZCZEGÓŁOWYCH ZASAD ROZLICZANIA PODRÓŻY SŁUŻBOWYCH NA OBSZARZE KRAJU wersja elektroniczna Na podstawie

ZARZĄDZENIE WEWNĘTRZNE NR 13 /2013 NACZELNIKA URZĘDU SKARBOWEGO W SOSNOWCU Z DNIA 22 MAJA 2013 W SPRAWIE SZCZEGÓŁOWYCH ZASAD ROZLICZANIA PODRÓŻY SŁUŻBOWYCH NA OBSZARZE KRAJU wersja elektroniczna Na podstawie

INSTRUKCJA WYPEŁNIANIA WNIOSKU O WYPŁATĘ ŚRODKÓW

INSTRUKCJA WYPEŁNIANIA WNIOSKU O WYPŁATĘ ŚRODKÓW Wniosek o wypłatę środków jest wypełniany w przypadku występowania o: 1. Wypłatę środków jako refundację poniesionych kosztów kwalifikowanych; 2. Wypłatę

INSTRUKCJA WYPEŁNIANIA WNIOSKU O WYPŁATĘ ŚRODKÓW Wniosek o wypłatę środków jest wypełniany w przypadku występowania o: 1. Wypłatę środków jako refundację poniesionych kosztów kwalifikowanych; 2. Wypłatę

z wykonania zadania publicznego zgodnie z umową... (tytuł zadania publicznego)

") Załącznik nr 3 SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) niepotrzebne skreślić z wykonania zgodnie z umową... (tytuł ) w okresie od... do... zgodnie z umową określonego w umowie nr... (wpisać nr umowy oraz

Załącznik nr 3 SPRAWOZDANIE (CZĘŚCIOWE/KOŃCOWE 1) ) 2) niepotrzebne skreślić z wykonania zgodnie z umową... (tytuł ) w okresie od... do... zgodnie z umową określonego w umowie nr... (wpisać nr umowy oraz

WYTYCZNE PRZYZNAWANIA I ROZLICZANIA DOTACJI

WYTYCZNE PRZYZNAWANIA I ROZLICZANIA DOTACJI udzielanych przez Województwo Świętokrzyskie organizacjom pozarządowym i podmiotom, o których mowa w art. 3 ust 3 ustawy z dnia 23 kwietnia 2003 roku o działalności

WYTYCZNE PRZYZNAWANIA I ROZLICZANIA DOTACJI udzielanych przez Województwo Świętokrzyskie organizacjom pozarządowym i podmiotom, o których mowa w art. 3 ust 3 ustawy z dnia 23 kwietnia 2003 roku o działalności

Biuletyn Informacji Publicznej Miasta Hajnowka

Biuletyn Informacji Publicznej Miasta Hajnowka ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014r. 2016-03-23 ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014

Biuletyn Informacji Publicznej Miasta Hajnowka ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014r. 2016-03-23 ZARZĄDZENIE Nr 102/14 Burmistrza Miasta Hajnówka z dnia 03 grudnia 2014

Zarządzenie Nr 46/2015 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 2 marca 2015r.

Zarządzenie Nr 46/2015 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 2 marca 2015r. w sprawie krajowych podróży służbowych w Urzędzie Miejskim w Nowym Dworze Mazowieckim Na podstawie art. 77 5 ustawy z

Zarządzenie Nr 46/2015 Burmistrza Miasta Nowy Dwór Mazowiecki z dnia 2 marca 2015r. w sprawie krajowych podróży służbowych w Urzędzie Miejskim w Nowym Dworze Mazowieckim Na podstawie art. 77 5 ustawy z

Wniosek o płatność w ramach środka 4.1

Wniosek o płatność w ramach środka 4.1 Rozwój obszarów zależnych od rybactwa w zakresie operacji polegających na funkcjonowaniu LGR oraz nabywaniu umiejętności i aktywizacji lokalnych społeczności Poznań,

Wniosek o płatność w ramach środka 4.1 Rozwój obszarów zależnych od rybactwa w zakresie operacji polegających na funkcjonowaniu LGR oraz nabywaniu umiejętności i aktywizacji lokalnych społeczności Poznań,

Urząd Marszałkowski Województwa Opolskiego Departament Programów Rozwoju Obszarów Wiejskich

Warunki i tryb wypłaty pomocy na operacje typu: Gospodarka wodno - ściekowa w ramach poddziałania Wsparcie inwestycji związanych z tworzeniem, ulepszaniem lub rozbudową wszystkich rodzajów małej infrastruktury

Warunki i tryb wypłaty pomocy na operacje typu: Gospodarka wodno - ściekowa w ramach poddziałania Wsparcie inwestycji związanych z tworzeniem, ulepszaniem lub rozbudową wszystkich rodzajów małej infrastruktury

ZARZĄDZENIE NR 50/2015 WÓJTA GMINY NOWE MIASTO LUBAWSKIE Z/S W MSZANOWIE. z dnia 13 kwietnia 2015 r.

ZARZĄDZENIE NR 50/2015 WÓJTA GMINY NOWE MIASTO LUBAWSKIE Z/S W MSZANOWIE z dnia 13 kwietnia 2015 r. w sprawie udzielania dotacji celowej na prace konserwatorskie, restauratorskie lub roboty budowlane przy

ZARZĄDZENIE NR 50/2015 WÓJTA GMINY NOWE MIASTO LUBAWSKIE Z/S W MSZANOWIE z dnia 13 kwietnia 2015 r. w sprawie udzielania dotacji celowej na prace konserwatorskie, restauratorskie lub roboty budowlane przy

W celu racjonalnego wykorzystania środków na podróże służbowe zarządzam co następuje: 1

Zarządzenie nr 19/2015 Dyrektora Gimnazjum nr 1 z dnia 28.09.2015 r. w sprawie: zasad rozliczania delegacji służbowych oraz ustalenia stawki za l kilometr przebiegu pojazdu stanowiącego własność pracownika

Zarządzenie nr 19/2015 Dyrektora Gimnazjum nr 1 z dnia 28.09.2015 r. w sprawie: zasad rozliczania delegacji służbowych oraz ustalenia stawki za l kilometr przebiegu pojazdu stanowiącego własność pracownika

P o l i t y k a z a r z ą d c z a

P o l i t y k a z a r z ą d c z a Załącznik nr 2 Do Zarządzenia dyrektor a Nr 23 z dnia 29-12-2010 w sprawie zasad kontroli dokumentów księgowych w Zespole Szkół Nr 1 w Działdowie... (nazwa jednostki)

P o l i t y k a z a r z ą d c z a Załącznik nr 2 Do Zarządzenia dyrektor a Nr 23 z dnia 29-12-2010 w sprawie zasad kontroli dokumentów księgowych w Zespole Szkół Nr 1 w Działdowie... (nazwa jednostki)

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 GRUPY NIEFORMALNE Z PATRONEM

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 GRUPY NIEFORMALNE Z PATRONEM FINANSOWANIE PROJEKTU Patron zapewnia wykonanie Projektu zgodnie

Rozliczenie finansowe działań w ramach Programu Fundusz Inicjatyw Obywatelskich Małopolska Lokalnie, edycja 2017 GRUPY NIEFORMALNE Z PATRONEM FINANSOWANIE PROJEKTU Patron zapewnia wykonanie Projektu zgodnie

RAPORT KOŃCOWY 1) z wykonania zadania w ramach PROGRAMU. wg umowy

z wykonania zadania w ramach PROGRAMU. wg umowy") pieczęć Zleceniobiorcy data złożenia sprawozdania w Narodowym Instytucie Dziedzictwa RAPORT KOŃCOWY 1) z wykonania zadania w ramach PROGRAMU Dziedzictwo kulturowe Ochrona zabytków archeologicznych ze środków

pieczęć Zleceniobiorcy data złożenia sprawozdania w Narodowym Instytucie Dziedzictwa RAPORT KOŃCOWY 1) z wykonania zadania w ramach PROGRAMU Dziedzictwo kulturowe Ochrona zabytków archeologicznych ze środków

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć Toruń, 24 lipca 2014 r. Projektjest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego

Spotkanie informacyjne dla Koordynatorów zzakresu rozliczania przedsięwzięć Toruń, 24 lipca 2014 r. Projektjest współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Regionalnego

pilotażowe staże dla nauczycieli i instruktorów kształcenia zawodowego w przedsiębiorstwach

pilotażowe staże dla nauczycieli i instruktorów kształcenia zawodowego w przedsiębiorstwach OBIEG DOKUMENTÓW Mgr inż. Monika Urban Podstawy prawne: - Ustawa o rachunkowości z dnia 29 września 1994 (Dz.

pilotażowe staże dla nauczycieli i instruktorów kształcenia zawodowego w przedsiębiorstwach OBIEG DOKUMENTÓW Mgr inż. Monika Urban Podstawy prawne: - Ustawa o rachunkowości z dnia 29 września 1994 (Dz.

Rozliczanie kosztów podróży służbowych

Rozliczanie kosztów podróży służbowych w mikroprojektach realizowanych w ramach Programu Operacyjnego Współpracy Transgranicznej Republika Czeska Rzeczpospolita Polska 2007-2013 Fundusz Mikroprojektów

Rozliczanie kosztów podróży służbowych w mikroprojektach realizowanych w ramach Programu Operacyjnego Współpracy Transgranicznej Republika Czeska Rzeczpospolita Polska 2007-2013 Fundusz Mikroprojektów

Fundacja Rozwoju Systemu Edukacji Staże i praktyki zagraniczne dla osób kształcących się i szkolących zawodowo

Fundacja Rozwoju Systemu Edukacji Staże i praktyki zagraniczne dla osób kształcących się i szkolących zawodowo Zarządzanie finansami w projektach IVT 2012 w ramach PO KL SPIS TREŚCI: 1. Ogólne zasady finansowe

Fundacja Rozwoju Systemu Edukacji Staże i praktyki zagraniczne dla osób kształcących się i szkolących zawodowo Zarządzanie finansami w projektach IVT 2012 w ramach PO KL SPIS TREŚCI: 1. Ogólne zasady finansowe