TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE

|

|

|

- Helena Chrzanowska

- 8 lat temu

- Przeglądów:

Transkrypt

1 TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ

2 TRANSAKCJE WEWNĄTRZWSPÓLNOTOWE OBOWIĄZEK REJESTRACJI I SKŁADANIA INFORMACJI PODSUMOWUJĄCEJ Podstawa prawna: Ustawa z dnia 11 marca 24 r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn zm.) oraz niektóre przepisy wykonawcze do tej ustawy. I. REJESTRACJA DLA POTRZEB HANDLU WEWNĄTRZWSPÓLNOTOWEGO Podatnicy podatku od towarów i usług zarejestrowani jako podatnicy VAT czynni przed dniem: 1) dokonania pierwszej wewnątrzwspólnotowej dostawy towarów lub wewnątrzwspólnotowego nabycia towarów, 2) nabycia usług, do których stosuje się art. 28b ustawy, jeżeli usługi te stanowiłyby u nich import usług, 3) świadczenia usług, dla podatników podatku od wartości dodanej lub osób prawnych niebędących takimi podatnikami, zidentyfikowanych na potrzeby podatku od wartości dodanej (w innych państwach członkowskich Unii Europejskiej), są zobowiązani zawiadomić naczelnika urzędu skarbowego o zamiarze rozpoczęcia wykonywania tych czynności poprzez złożenie formularza VAT R. UWAGA! Osoby prawne niebędące podatnikami VAT nie podlegają rejestracji z tytułu wewnątrzwspólnotowego nabycia usług. Natomiast osoby prawne, które zostały zarejestrowane dla potrzeb wewnątrzwspólnotowych nabyć towarów (tj. posiadają nr identyfikacyjny VAT UE) są zobowiązane do rozliczenia podatku VAT od takich usług. Podstawa prawna: art. 97 ust. 1, 2 i 3 1

nabycia usług, do których stosuje się art.")

3 Ministerstwo Finansów Uzyskanie statusu podatnika VAT UE Naczelnik urzędu skarbowego rejestruje podmiot, który złożył formularz VAT-R i potwierdza jego zarejestrowanie jako podatnika VAT UE na druku VAT-5UE. Podstawa prawna: art. 97 ust. 4 i 9 Numer identyfikacyjny VAT Przy dokonywaniu transakcji wewnątrzwspólnotowych podatnicy VAT UE są zobowiązani do posługiwania się numerem identyfikacji podatkowej poprzedzonym kodem PL. PL Podstawa prawna: art. 97 ust. 1 Kod kraju PL + numer NIP (1 cyfr) Potwierdzanie numeru identyfikacyjnego VAT Podatnicy VAT UE, zainteresowani uzyskaniem potwierdzenia numeru identyfikacyjnego VAT swojego kontrahenta z innego państwa członkowskiego UE, mogą zwrócić się z takim wnioskiem (na piśmie, faksem, telefonicznie lub pocztą elektroniczną) do: 1. biura wymiany informacji o podatku VAT drogą pocztową na adres: Biuro Wymiany Informacji Podatkowych Izby Skarbowej w Poznaniu ul. Poznańska Konin, telefonicznie: (63) , faksem: (63) , mailem: numery.vat@mofnet.gov.pl 2. właściwego naczelnika urzędu skarbowego. 2

4 Aby ułatwić podatnikom składanie wniosków Biuro Wymiany Informacji Podatkowych przygotowało wzory wniosków o potwierdzenie zidentyfikowania podmiotów z terytorium państw członkowskich Unii Europejskiej na potrzeby transakcji wewnątrzwspólnotowych - druk VAT-ID oraz VAT-ID (kontynuacja). Wnioski te nie podlegają opłacie skarbowej a stosowne potwierdzenie powinno zostać wydane nie później niż w terminie 7 dni. Podstawa prawna: art. 97 ust Potwierdzenia numeru VAT można także dokonać na stronie internetowej Komisji Europejskiej: (aby uzyskać dostęp w polskiej wersji językowej, należy w prawej górnej części strony wybrać opcję Polish ). Wykreślenie z rejestru podatników VAT UE Wykreślenie z rejestru podatników VAT UE następuje, gdy: podatnik poinformuje naczelnika urzędu skarbowego o zaprzestaniu dokonywania transakcji wewnątrzwspólnotowych - poprzez złożenie aktualizacji zgłoszenia rejestracyjnego VAT R, w terminie 15 dni, licząc od dnia zaistnienia tej okoliczności, podatnik nie złoży za kolejne 6 miesięcy lub 2 kolejne kwartały deklaracji podatkowej (wówczas wykreślenie następuje z urzędu). UWAGA! Wykreślenie podatnika z rejestru podatników VAT jest równoznaczne z wykreśleniem go z rejestru podatników VAT UE. Podstawa prawna: art. 97 ust Aktualizacja danych Aktualizacji danych zawartych w zgłoszeniu rejestracyjnym VAT -R dokonuje się, co do zasady, w terminie 7 dni od dnia, w którym nastąpiła zmiana danych. 3

5 Ministerstwo Finansów UWAGA! Przy dokonywaniu transakcji wewnątrzwspólnotowych należy posługiwać się danymi, jakie zostały podane w zgłoszeniu rejestracyjnym VAT-R. Podstawa prawna: art. 96 ust. 12 II. INFORMACJA PODSUMOWUJĄCA Co to jest informacja podsumowująca? Jest to zbiorcze zestawienie dokonanych wewnątrzwspólnotowych dostaw i nabyć towarów oraz wewnątrzwspólotowego świadczenia usług, do których stosuje się art. 28b, w danym miesiącu lub kwartale. Podstawa prawna: art. 1 ust. 1 Podmioty zobowiązane do składania informacji podsumowującej: 1) podatnicy podatku od towarów i usług w rozumieniu art. 15 ustawy o podatku od towarów i usług dokonujący wewnątrzwspólnotowej dostawy towarów lub wewnątrzwspólnotowego nabycia towarów lub świadczący usługi na rzecz podatników podatku od wartości dodanej lub osób prawnych niebędących takimi podatnikami, zidentyfikowanych na potrzeby podatku od wartości dodanej (w innych państwach członkowskich Unii Europejskiej), 2) osoby prawne niebędące takimi podatnikami - zarejestrowane jako podatnicy VAT UE, dokonujące wewnątrzwspólnotowego nabycia towarów od podatników podatku od wartości dodanej zidentyfikowanych na potrzeby podatku od wartości dodanej (w innych państwach członkowskich Unii Europejskiej). UWAGA! Podatnicy, którzy nie dokonają w danym miesiącu lub kwartale dostaw lub/i nabyć wewnątrzwspólnotowych lub/i nie świadczą ww. usług, nie mają obowiązku składania informacji podsumowującej za ten okres. Podstawa prawna: art. 1 ust

podatnicy podatku od towarów i usług w rozumieniu art.")

6 Miejsce składania informacji podsumowującej Informację podsumowującą składa się do naczelnika urzędu skarbowego właściwego ze względu na miejsce wykonywania czynności podlegających opodatkowaniu podatkiem od towarów i usług, a jeżeli czynności te wykonywane są na terenie dwóch lub więcej urzędów skarbowych, to informacje podsumowujące składane są do naczelnika urzędu skarbowego właściwego ze względu na: miejsce zamieszkania w przypadku osób fizycznych, adres siedziby w przypadku osób prawnych i jednostek organizacyjnych niemających osobowości prawnej. Podatnicy nieposiadający stałego miejsca zamieszkania lub siedziby albo stałego miejsca prowadzenia działalności na terytorium kraju informację składają do Drugiego Urzędu Skarbowego Warszawa-Śródmieście. Podstawa prawna: art. 3 Terminy i okresy w jakich należy składać informację podsumowującą Informacje podsumowujące składa się, co do zasady, za okresy miesięczne, w terminie do 15. dnia miesiąca następującego po miesiącu, w którym powstał obowiązek podatkowy z tytułu dokonania transakcji. Jednakże podatnicy: o niewielkich obrotach w handlu wewnątrzwspólnotowym, tzn. dokonujący wewnątrzwspólnotowych dostaw towarów o wartości nieprzekraczającej w danym kwartale ani w żadnym z poprzednich czterech kwartałów 25. zł (do r. kwota ta zgodnie z przepisami przejściowymi wynosić będzie odpowiednio 5. zł), świadczący usługi, do których stosuje się art. 28b na rzecz podatników podatku od wartości dodanej lub osób prawnych niebędących takimi podatnikami, zidentyfikowanych na potrzeby podatku od wartości dodanej, świadczonych na terytorium innego niż Polska państwa członkowskiego, innych niż zwolnionych od podatku od wartości dodanej lub opodat- 5

7 Ministerstwo Finansów kowanych stawką %, dla których zobowiązanym do zapłaty podatku od wartości dodanej jest usługobiorca, dokonujący wewnątrzwspólnotowych nabyć towarów, jeżeli wartość tych transakcji bez podatku nie przekracza w kwartale 5. zł nadal mogą składać kwartalne informacje podsumowujące. W związku z tym, że dla wszystkich transakcji wewnątrzwspólnotwych składana jest jedna informacja podsumowująca, przekroczenie jednego z ww. limitów (dla dostaw lub nabyć) powoduje obowiązek składania miesięcznej informacji podsumowującej. W przypadku kwartalnego okresu składania informacji podsumowujących należy je składać do 15. dnia miesiąca następującego po kwartale czyli: za I kwartał (styczeń marzec) do 15 kwietnia, za II kwartał (kwiecień czerwiec) do 15 lipca, za III kwartał (lipiec wrzesień) do 15 października, za IV kwartał (październik grudzień) do 15 stycznia następnego roku. Informacja podsumowująca dotyczy zatem kwartałów kalendarzowych. Informacje podsumowujące składane za pomocą środków komunikacji elektronicznej składa się do 25. dnia miesiąca następującego po okresie miesiąca lub kwartału. Podstawa prawna: art. 1 ust 3-6 Waluta jaką należy się posługiwać przy wypełnianiu informacji podsumowującej Wszystkie kwoty muszą być wyrażone w polskiej walucie PLN. 6

powoduje obowiązek składania miesięcznej informacji podsumowującej. W przypadku kwartalnego okresu składania informacji podsumowujących należy je składać do 15.")

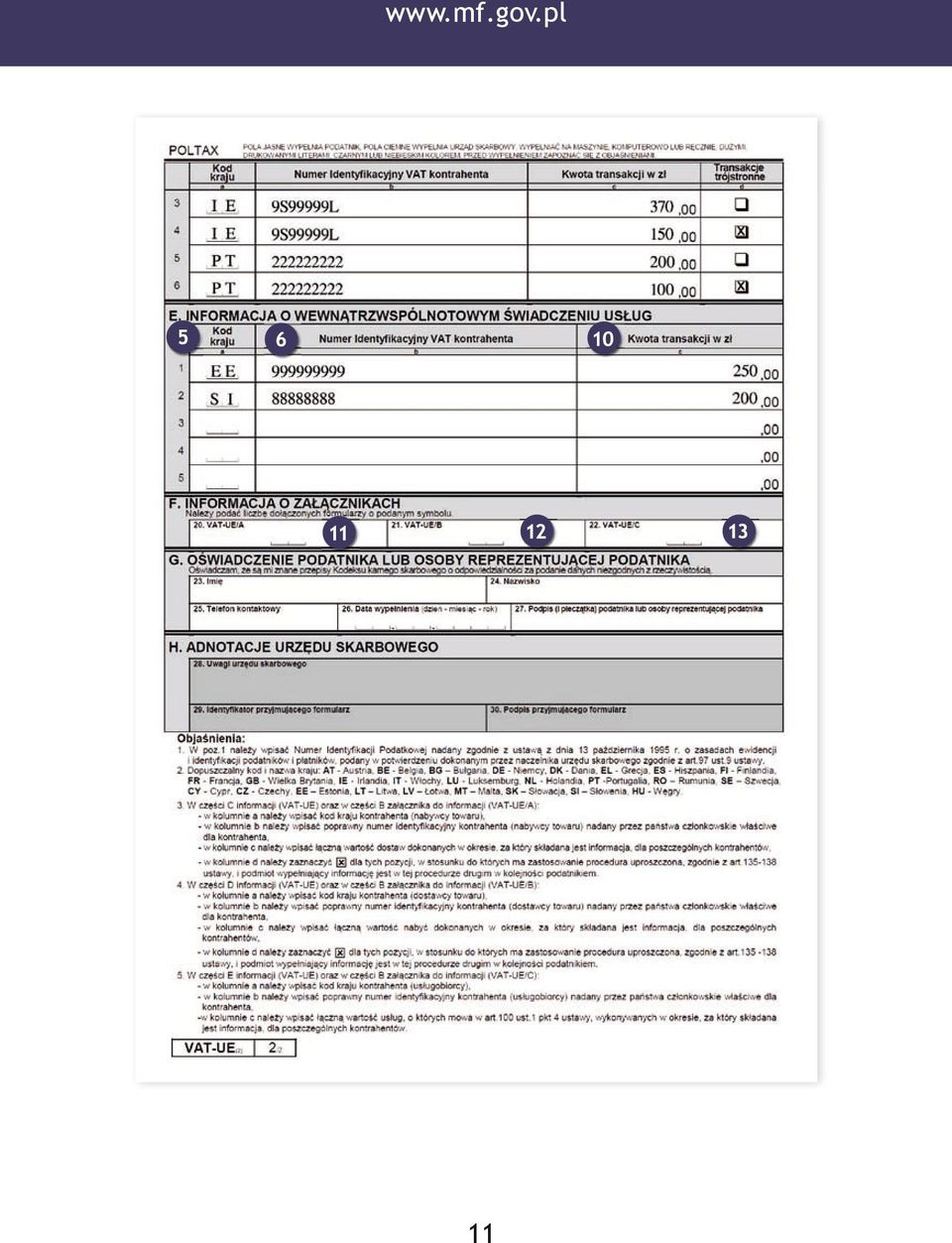

8 Rodzaj informacji jakie należy podać w informacji podsumowującej (część A i B) 1 NIP podatnika (z kodem PL), 2 Okres, którego dotyczy informacja (miesiąc lub kwartał), 3 Nazwa podatnika (w przypadku podmiotów będących osobami fizycznymi: imię i nazwisko, data urodzenia oraz PESEL; w przypadku podmiotów niebędących osobami fizycznymi: nazwa pełna oraz REGON), 4 Adres podatnika (adres siedziby w przypadku podmiotów niebędących osobami fizycznymi, adres zamieszkania w przypadku podmiotów będących osobami fizycznymi). W zakresie dostaw i nabyć towarów (część C i D) 5 Kod kraju dwuliterowy kod kraju określający państwo danego kontrahenta, 6 Numer identyfikacyjny VAT kontrahenta numer VAT kontrahenta w innym państwie członkowskim UE, przyznany mu dla potrzeb handlu wewnątrzwspólnotowego należy wskazać same znaki w tym numerze, czyli cyfry, litery - nie należy podawać kropek, myślników oraz stosować przerw, 7 Kwota transakcji łączna wartość towarów za dany okres, dostarczonych każdemu z kontrahentów jedna linijka odpowiada jednemu kontrahentowi, 8 Transakcje trójstronne (wg procedury uproszczonej określonej w art ustawy) w zakresie dostaw (wypełnia jedynie drugi w kolejności podatnik pośrednik ) jeśli dostawy są trójstronne, należy zaznaczyć to w tej kolumnie oraz zsumować je z danego okresu odrębnie dla każdego kontrahenta jedna linijka odpowiada jednemu kontrahentowi, 9 Kwota transakcji łączna wartość towarów za dany okres, nabytych od kontrahenta jedna linijka odpowiada jednemu kontrahentowi, 11 W przypadku gdy liczba kontrahentów (nabywców) przekracza liczbę wierszy przeznaczonych do ich wpisywania w części C formularza VAT-UE, należy skorzystać z formularza VAT-UE/A. 12 W przypadku gdy liczba kontrahentów (dostawców) przekra- 7

.")

9 Ministerstwo Finansów cza liczbę wierszy przeznaczonych do ich wpisywania w części D formularza VAT-UE, należy skorzystać z formularza VAT-UE/B. W zakresie świadczonych usług (część E) 5 Kod kraju dwuliterowy kod kraju określający państwo danego kontrahenta, 6 Numer identyfikacyjny VAT kontrahenta numer VAT kontrahenta w innym państwie członkowskim UE, przyznany mu dla potrzeb handlu wewnątrzwspólnotowego należy wskazać same znaki w tym numerze, czyli cyfry, litery - nie należy podawać kropek, myślników oraz stosować przerw, 1 Kwota transakcji w zł należy podać łączną wartość usług za dany okres wyświadczonych każdemu z kontrahentów jedna linijka odpowiada jednemu kontrahentowi, 13 W przypadku, gdy liczba kontrahentów (usługobiorców) przekracza liczbę wierszy przeznaczonych do ich wpisywania w części E formularza VAT-UE, należy skorzystać z formularza VAT- UE/C. Przykład Polski podatnik VAT-UE uprawniony do składania informacji podsumowujących kwartalnie dokonał w IV kwartale 21 r. następujących dostaw i nabyć wewnątrzwspólnotowych oraz świadczenia usług, dla których podatnikiem jest usługobiorca. Dostawy wewnątrzwspólnotowe w IV kwartale 21 r. Miesiąc Kontrahent Październik kwota dostaw Listopad kwota dostaw Grudzień kwota dostaw Razem kwota dostaw w IV kwartale AT U T 15 6 T 35 9 T DK FI T 55 1 T 8

10 Nabycia wewnątrzwspólnotowe w IV kwartale 21 r. Miesiąc Kontrahent Październik kwota nabyć Listopad kwota nabyć Grudzień kwota nabyć Razem kwota nabyć w IV kwartale EE T 15 6 T 25 9 T IE 9S99999L T T PT T 2 1 T T - transakcje trójstronne w zakresie nabyć/dostaw, w których polski podatnik jest drugi w kolejności ( jest pośrednikiem ). Świadczenie usług, dla których podatnikiem jest usługobiorca, w IV kwartale 21 r. Miesiąc Październik Listopad Grudzień Razem kwota Kontrahent kwota dostaw kwota dostaw kwota dostaw dostaw w IV kwartale EE SI

. Świadczenie usług, dla których podatnikiem jest usługobiorca, w IV kwartale 21 r.")

11 Ministerstwo Finansów III. WZÓR INFORMACJI PODSUMOWUJĄCEJ ORAZ INFORMACJE O WYPEŁNIANIU JEJ POSZCZEGÓLNYCH CZĘŚCI 1

12 11

13 Ministerstwo Finansów Kontynuacja W przypadku niewystarczającej ilości miejsca na formularzu VA T UE należy skorzystać z formularzy VAT UE/A lub/i VAT UE/B lub/i VAT-UE/C. 12

14 Korekta informacji podsumowującej W przypadku stwierdzenia jakichkolwiek błędów w formularzach VAT UE, VAT UE/A, VAT UE/B lub VAT-UE/C należy niezwłocznie złożyć jego korektę, wypełniając formularz VAT UE/K. 13

15 Ministerstwo Finansów Sposób dokonywania korekty Gdy w formularzach VAT UE, VAT UE/A, VAT UE/B, VAT-UE/C 1. Podano błędne informacje w linii Było należy podać korygowane (błędne) dane, w linii Jest należy podać skorygowane (poprawne) dane. 2. Nie uwzględniono niektórych informacji linię Było pozostawić pustą, w linii Jest podać nieuwzględnione wcześniej informacje. 3. Omyłkowo podano informacje, które nie powinny być w nich uwzględnione w linii Było wpisać omyłkowo podane informacje, linię Jest zostawić pustą. Ulotka ma charakter ogólny i informacyjny, nie stanowi wykładni prawa. 14

16

Warszawa, dnia 25 czerwca 2013 r. Poz. 724 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 17 czerwca 2013 r.

z dnia 17 czerwca 2013 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia czerwca 0 r. Poz. 7 ROZPORZĄDZENIE MINISTRA FINANSÓW ) z dnia 7 czerwca 0 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia czerwca 0 r. Poz. 7 ROZPORZĄDZENIE MINISTRA FINANSÓW ) z dnia 7 czerwca 0 r. w sprawie informacji podsumowującej o dokonanych wewnątrzwspólnotowych

Podatnicy dokonujący transakcji wewnątrzwspólnotowych

Zgodnie z przepisami ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) podatnik zamierzający rozpocząć dokonywanie transakcji handlowych z podmiotami z państw

Zgodnie z przepisami ustawy z dnia 11 marca 2004r. o podatku od towarów i usług (Dz. U. Nr 54, poz. 535 z późn. zm.) podatnik zamierzający rozpocząć dokonywanie transakcji handlowych z podmiotami z państw

Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym

6 grudnia 2010 r. Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Miejsce świadczenia usług po 1 stycznia 2010 r. Art. 28b. 1. Miejscem

6 grudnia 2010 r. Rozliczenie na gruncie VAT świadczenia usług w obrocie zagranicznym Radosław Żuk, prawnik, redaktor portalu TaxFin.pl Miejsce świadczenia usług po 1 stycznia 2010 r. Art. 28b. 1. Miejscem

Warszawa, dnia 30 grudnia 2016 r. Poz ROZPORZĄDZENIE. z dnia 27 grudnia 2016 r.

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2016 r. Poz. 2301 ROZPORZĄDZENIE MINISTRA rozwoju i FINANSÓW 1) z dnia 27 grudnia 2016 r. w sprawie wzorów dokumentów związanych z rejestracją

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2016 r. Poz. 2301 ROZPORZĄDZENIE MINISTRA rozwoju i FINANSÓW 1) z dnia 27 grudnia 2016 r. w sprawie wzorów dokumentów związanych z rejestracją

Warszawa, dnia 30 grudnia 2016 r. Poz ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 grudnia 2016 r.

z dnia 27 grudnia 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2016 r. Poz. 2273 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 grudnia 2016 r. w sprawie wzorów deklaracji dla podatku od towarów

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 30 grudnia 2016 r. Poz. 2273 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 27 grudnia 2016 r. w sprawie wzorów deklaracji dla podatku od towarów

Warszawa, dnia 9 maja 2018 r. Poz. 856

Warszawa, dnia 9 maja 2018 r. Poz. 856 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 18 kwietnia 2018 r. w sprawie wzorów deklaracji dla podatku od towarów i usług Na podstawie art. 99 ust. 14 ustawy z dnia

Warszawa, dnia 9 maja 2018 r. Poz. 856 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 18 kwietnia 2018 r. w sprawie wzorów deklaracji dla podatku od towarów i usług Na podstawie art. 99 ust. 14 ustawy z dnia

I. OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7 i VAT-7K)

") OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(17), VAT-7K(11) i VAT-7D(8)) wprowadzonych

Podatnicy dokonujący transakcji wewnątrzwspólnotowych

Podatnikami dokonującymi transakcji wewnątrzwspólnotowych są: podatnicy dokonujący wewnątrzwspólnotowej wymiany towarów, podatnicy dokonujący wewnątrzwspólnotowej wymiany usług. Na gruncie polskiego prawa

Podatnikami dokonującymi transakcji wewnątrzwspólnotowych są: podatnicy dokonujący wewnątrzwspólnotowej wymiany towarów, podatnicy dokonujący wewnątrzwspólnotowej wymiany usług. Na gruncie polskiego prawa

OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D)

") Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

Załącznik nr 4 OBJAŚNIENIA DO DEKLARACJI DLA PODATKU OD TOWARÓW I USŁUG (VAT-7, VAT-7K i VAT-7D) Objaśnienia dotyczą wzorów deklaracji dla podatku od towarów i usług (VAT-7(15), VAT-7K(9) i VAT-7D(6))

VAT część 2. po zmianach. e-poradnik

e-poradnik Podatki Podatki Podatki Podatki VAT część 2 po zmianach ujednolicona ustawa o podatku od towarów i usług z oznaczonymi najnowszymi zmianami, z datami wejścia w życie w 2013, 2014 i 2016 r. komentarze

e-poradnik Podatki Podatki Podatki Podatki VAT część 2 po zmianach ujednolicona ustawa o podatku od towarów i usług z oznaczonymi najnowszymi zmianami, z datami wejścia w życie w 2013, 2014 i 2016 r. komentarze

Warszawa, dnia 31 stycznia 2019 r. Poz. 193

Warszawa, dnia 31 stycznia 2019 r. Poz. 193 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 stycznia 2019 r. zmieniające rozporządzenie w sprawie wzorów deklaracji dla podatku od towarów i usług Na podstawie

Warszawa, dnia 31 stycznia 2019 r. Poz. 193 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 stycznia 2019 r. zmieniające rozporządzenie w sprawie wzorów deklaracji dla podatku od towarów i usług Na podstawie

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI. 2.

POLTAX POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI LITERAMI, CZARNYM LUB NIEBIESKIM KOLOREM. Składanie w wersji elektronicznej:

POLTAX POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI LITERAMI, CZARNYM LUB NIEBIESKIM KOLOREM. Składanie w wersji elektronicznej:

Warszawa, dnia 29 grudnia 2015 r. Poz. 2230 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 17 grudnia 2015 r.

z dnia 17 grudnia 2015 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2015 r. Poz. 2230 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 17 grudnia 2015 r. zmieniające rozporządzenie w sprawie wzorów deklaracji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2015 r. Poz. 2230 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 17 grudnia 2015 r. zmieniające rozporządzenie w sprawie wzorów deklaracji

Warszawa, dnia 29 czerwca 2015 r. Poz. 914 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 18 czerwca 2015 r.

z dnia 18 czerwca 2015 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 czerwca 2015 r. Poz. 914 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 18 czerwca 2015 r. w sprawie wzorów deklaracji dla podatku od towarów i usług

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 czerwca 2015 r. Poz. 914 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 18 czerwca 2015 r. w sprawie wzorów deklaracji dla podatku od towarów i usług

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI. 2.

POLTAX 1. Identyfikator podatkowy NIP podatnika VAT-7K Podstawa prawna: Składający: POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

POLTAX 1. Identyfikator podatkowy NIP podatnika VAT-7K Podstawa prawna: Składający: POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)

z dnia 22 grudnia 2010 r. (Dz. U. z dnia 29 grudnia 2010 r.)") Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Dz.U.10.250.1681 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 22 grudnia 2010 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług (Dz. U. z dnia 29 grudnia

Czym jest deklaracja VAT-R?

Czym jest deklaracja VAT-R? VAT-R jest deklaracją składaną w celu rejestracji lub aktualizacji danych w zakresie podatku od towarów i usług (VAT). Daje przedsiębiorcy możliwość zarejestrowania się jako

Czym jest deklaracja VAT-R? VAT-R jest deklaracją składaną w celu rejestracji lub aktualizacji danych w zakresie podatku od towarów i usług (VAT). Daje przedsiębiorcy możliwość zarejestrowania się jako

Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

Szanowni Państwo, Wrocław, dnia 26 listopad 2013 r. Dziękujemy za zaufanie i skorzystanie z naszego serwisu www.doradcapodatkowyonline.eu. Otrzymaliśmy od Państwa pytanie następującej treści: Pytanie Klienta:

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 lutego 2009 r.

z dnia 24 lutego 2009 r.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 lutego 2009 r. w sprawie wzoru informacji podsumowującej o dokonanych nabyciach i dostawach wewnątrzwspólnotowych samochodów osobowych Na podstawie art. 108

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 lutego 2009 r. w sprawie wzoru informacji podsumowującej o dokonanych nabyciach i dostawach wewnątrzwspólnotowych samochodów osobowych Na podstawie art. 108

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 3 września 2014 r. Poz. 1171 U S T A W A z dnia 25 lipca 2014 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa 1)

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 3 września 2014 r. Poz. 1171 U S T A W A z dnia 25 lipca 2014 r. o zmianie ustawy o podatku od towarów i usług oraz ustawy Ordynacja podatkowa 1)

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI. 2.

POLTAX POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI LITERAMI, CZARNYM LUB NIEBIESKIM KOLOREM. Składanie w wersji elektronicznej:

POLTAX POLA JASNE WYPEŁNIA PODATNIK, POLA CIEMNE WYPEŁNIA URZĄD. WYPEŁNIĆ NA MASZYNIE, KOMPUTEROWO LUB RĘCZNIE, DUŻYMI, DRUKOWANYMI LITERAMI, CZARNYM LUB NIEBIESKIM KOLOREM. Składanie w wersji elektronicznej:

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa. Wewnątrzwspólnotowe nabycie nowych środków transportu. www.finanse.mf.gov.

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

Ministerstwo Finansów ul. Świętokrzyska 12 00-916 Warszawa Wewnątrzwspólnotowe nabycie nowych środków transportu 1 Wewnątrzwspólnotowe nabycie nowych środków transportu* I. Co należy rozumieć pod pojęciem

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Podatek od towarów i usług - nowelizacja przepisów obowiązujących od 1.07.2015 r. - odwrotne obciążenie - nowe obowiązki dokumentacyjne Paweł Dymlang Odwrotne obciążenie Art. 17 ust. 1 pkt 7 Podatnikami

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

Rozdział IV Wspólnota mieszkaniowa jako podatnik podatku od towarów i usług VAT 1. Wspólnota mieszkaniowa jako podmiot (podatnik) podatku VAT Ustawa o podatku od towarów i usług z dnia 11 marca 2004 r.

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia r.

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia r. w sprawie wzorów: zgłoszenia rejestracyjnego, potwierdzenia zarejestrowania jako podatnika podatku VAT i VAT UE, zgłoszenia o zaprzestaniu wykonywania czynności

ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia r. w sprawie wzorów: zgłoszenia rejestracyjnego, potwierdzenia zarejestrowania jako podatnika podatku VAT i VAT UE, zgłoszenia o zaprzestaniu wykonywania czynności

Warszawa, dnia 31 grudnia 2012 r. Poz. 1550

Warszawa, dnia 31 grudnia 2012 r. Poz. 1550 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 grudnia 2012 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług

Warszawa, dnia 31 grudnia 2012 r. Poz. 1550 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 14 grudnia 2012 r. zmieniające rozporządzenie w sprawie wzorów deklaracji podatkowych dla podatku od towarów i usług

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji lub zawieszające działalność gospodarczą

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1.Od 1 lipca 2011 r. osoby fizyczne prowadzące działalność gospodarczą objęte wpisem do Centralnej Ewidencji

Kto ma obowiązek posiadać numer VAT UE i kiedy naleŝy się nim posł...

1 z 5 2010-09-30 15:51 Dołącz do grupy na Facebook: Kto ma obowiązek posiadać numer VAT UE i kiedy naleŝy się nim posługiwać Karolina Gierszewska Ekspert Wieszjak.pl Doradca podatkowy Krzysztof Komorniczak

1 z 5 2010-09-30 15:51 Dołącz do grupy na Facebook: Kto ma obowiązek posiadać numer VAT UE i kiedy naleŝy się nim posługiwać Karolina Gierszewska Ekspert Wieszjak.pl Doradca podatkowy Krzysztof Komorniczak

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia nr 783/2016 TYTUŁ PROCEDURY

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia 07.2.206 nr 783/206 Strona z 5 DATA WYDANA: grudnia 206 Wyznaczony Pracownik obowiązany jest do wypełnienia Deklaracji cząstkowej VAT wraz

Załącznik nr 7 do Zarządzenia Prezydenta Miasta Sopotu z dnia 07.2.206 nr 783/206 Strona z 5 DATA WYDANA: grudnia 206 Wyznaczony Pracownik obowiązany jest do wypełnienia Deklaracji cząstkowej VAT wraz

Rozpoczęcie działalności gospodarczej (cz. 2) - Jak wypełnić VAT-R?

- Jak wypełnić VAT-R?") Rozpoczęcie działalności gospodarczej (cz. 2) - Jak wypełnić VAT-R? Rozpoczęcie działalności - jak wypełnić VAT-R? Formularz VAT-R służy do rejestracji lub aktualizacji danych w zakresie podatku od towarów

Rozpoczęcie działalności gospodarczej (cz. 2) - Jak wypełnić VAT-R? Rozpoczęcie działalności - jak wypełnić VAT-R? Formularz VAT-R służy do rejestracji lub aktualizacji danych w zakresie podatku od towarów

Dokumentacja VAT. po zmianach od 1 lipca 2015 r. Nowe formularze VAT online

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

LIPIEC 2015 CENA 24,90 ZŁ (W TYM 5% VAT) WWW.SKLEP.INFOR.PL UKAZUJE SIĘ OD 1995 ROKU WYDANIE SPECJALNE Nowe formularze VAT online Dokumentacja VAT po zmianach od 1 lipca 2015 r. Jak wypełniać nowe deklaracje

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od towarów i usług

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od towarów i usług

Instrukcja rejestracji jako podatnik VAT UE

Instrukcja rejestracji jako podatnik VAT UE Poniżej przedstawiamy Państwu instrukcję dotyczącą rejestracji jako podatnik VAT UE w Polsce. Jednocześnie rekomendujemy omówienie ewentualnych skutków podatkowych

Instrukcja rejestracji jako podatnik VAT UE Poniżej przedstawiamy Państwu instrukcję dotyczącą rejestracji jako podatnik VAT UE w Polsce. Jednocześnie rekomendujemy omówienie ewentualnych skutków podatkowych

Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji podatkowej.

Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji podatkowej. Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji

Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji podatkowej. Jedną z konsekwencji zmiany stawek VAT w 2011 r. była konieczność zmiany formularzy deklaracji

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

VIES system - cel umożliwienia podmiotom zaangażowanym w dostawy wewnątrzwspólnotowe towarów lub usług uzyskania potwierdzenia aktywności numeru VAT danego podmiotu zgodnie z art. 27 Rozporządzenia Rady

Więcej porad dla firm transportowych znajdziesz w "Poradniku Przewoźnika" Zamów poradnik na bezpłatny 14-dniowy test. www.firmatransportowa.

Spis treści 01 Rozdział 1... 1 Rozdział 2 Obowiązek podatkowy... 9 Rozdział 3 Transport drogowy towarów... 16 Transport krajowy... 16 Transport wewnątrzwspólnotowy... 17 Transport międzynarodowy... 31

Spis treści 01 Rozdział 1... 1 Rozdział 2 Obowiązek podatkowy... 9 Rozdział 3 Transport drogowy towarów... 16 Transport krajowy... 16 Transport wewnątrzwspólnotowy... 17 Transport międzynarodowy... 31

Wybrane zmiany w VAT Praktyczne wskazówki

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Wybrane zmiany w VAT 2017 Praktyczne wskazówki Odmowa rejestracji do VAT Naczelnik urzędu skarbowego nie dokonuje rejestracji podmiotu jako podatnika VAT lub wykreśla z rejestru bez konieczności zawiadamiania

Elektroniczna wysyłka deklaracji VAT obowiązkowa od stycznia 2017 roku!

Elektroniczna wysyłka deklaracji VAT obowiązkowa od stycznia 2017 roku! Deklaracje VAT od stycznia 2017 roku będą musiały być wysyłane elektronicznie. Taki obowiązek na podatników nakładają zmiany przepisów

Elektroniczna wysyłka deklaracji VAT obowiązkowa od stycznia 2017 roku! Deklaracje VAT od stycznia 2017 roku będą musiały być wysyłane elektronicznie. Taki obowiązek na podatników nakładają zmiany przepisów

KARTA INFORMACYJNA. Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

System Zarządzania Jakością w Administracji Podatkowej K/020 Urząd Skarbowy w Limanowej KARTA INFORMACYJNA URZĄD SKARBOWY W LIMANOWEJ ul. M.B. Bolesnej 9, 34-600 Limanowa Składanie informacji podatkowych

Publikujemy zmiany w podatkach, jakie weszły w życie od 1 stycznia 2010 r. wskutek rozporządzeń wykonawczych MF.

Publikujemy zmiany w podatkach, jakie weszły w życie od 1 stycznia 2010 r. wskutek rozporządzeń wykonawczych MF. Wprowadzone zmiany w ustawach podatkowych spowodowały, iż Minister Finansów (dalej: MF)

Publikujemy zmiany w podatkach, jakie weszły w życie od 1 stycznia 2010 r. wskutek rozporządzeń wykonawczych MF. Wprowadzone zmiany w ustawach podatkowych spowodowały, iż Minister Finansów (dalej: MF)

ZWOLNIENIE PODMIOTOWE OD PODATKU OD TOWARÓW I USŁUG W ROKU

W Dziennikach Ustaw Nr 222 i 224 z 2009 roku zostały opublikowane rozporządzenia Ministra Finansów w związku ze zmianami w podatku VAT w 2010 roku. Dotyczą one między innymi: zwolnień z obowiązku prowadzenia

W Dziennikach Ustaw Nr 222 i 224 z 2009 roku zostały opublikowane rozporządzenia Ministra Finansów w związku ze zmianami w podatku VAT w 2010 roku. Dotyczą one między innymi: zwolnień z obowiązku prowadzenia

Zmiany VAT 2017 wybrane zagadnienia. Radosław Kowalski Doradca Podatkowy

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Zmiany VAT 2017 wybrane zagadnienia Radosław Kowalski Doradca Podatkowy Odwrotne opodatkowanie Podatnikami VAT są osoby fizyczne, osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej

Warszawa, dnia 28 lutego 2017 r. Poz. 407

Warszawa, dnia 28 lutego 2017 r. Poz. 407 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 24 lutego 2017 r. w sprawie wzoru deklaracji o należnych kwotach podatku od towarów i usług w przypadku wewnątrzwspólnotowego

Warszawa, dnia 28 lutego 2017 r. Poz. 407 ROZPORZĄDZENIE MINISTRA ROZWOJU I FINANSÓW 1) z dnia 24 lutego 2017 r. w sprawie wzoru deklaracji o należnych kwotach podatku od towarów i usług w przypadku wewnątrzwspólnotowego

Warszawa, dnia 26 marca 2013 r. Poz. 394 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 18 marca 2013 r.

z dnia 18 marca 2013 r.") 4. Rozporządzenie wchodzi w życie z dniem 1 kwietnia 2013 r. 4) Minister Finansów: wz. J. Cichoń DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 26 marca 2013 r. Poz. 394 ROZPORZĄDZENIE MINISTRA

4. Rozporządzenie wchodzi w życie z dniem 1 kwietnia 2013 r. 4) Minister Finansów: wz. J. Cichoń DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 26 marca 2013 r. Poz. 394 ROZPORZĄDZENIE MINISTRA

USTAWA z dnia 23 października 2009 r. o zmianie ustawy o podatku od towarów i usług 1)

") Kancelaria Sejmu s. 1/1 USTAWA z dnia 23 października 2009 r. Opracowano na podstawie: Dz. U. z 2009 r. Nr 195, poz. 1504. o zmianie ustawy o podatku od towarów i usług 1) Art. 1. W ustawie z dnia 11 marca

Kancelaria Sejmu s. 1/1 USTAWA z dnia 23 października 2009 r. Opracowano na podstawie: Dz. U. z 2009 r. Nr 195, poz. 1504. o zmianie ustawy o podatku od towarów i usług 1) Art. 1. W ustawie z dnia 11 marca

VAT w transporcie wewnątrzwspólnotowym

VAT w transporcie wewnątrzwspólnotowym Wewnątrzwspólnotowa usługa towarów to usługa polegająca na transportowaniu towaru, której rozpoczęcie i zakończenie ma miejsce na terytorium dwóch różnych państw

VAT w transporcie wewnątrzwspólnotowym Wewnątrzwspólnotowa usługa towarów to usługa polegająca na transportowaniu towaru, której rozpoczęcie i zakończenie ma miejsce na terytorium dwóch różnych państw

Rejestracja podmiotu gospodarczego

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

I. Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Od 1 lipca 2011 r. wszyscy przedsiębiorcy prowadzący działalność gospodarczą są ewidencjonowani w

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

Wyjaśnienie i omówienie najistotniejszych zmian dokonanych w Rozporządzeniu Fakturowym Podstawowa zasada dotycząca zasad wystawiania faktur VAT, tj.: Podatnicy ( ) są obowiązani wystawić fakturę stwierdzającą

interpretacja indywidualna Sygnatura IPPP1/ /15-2/MP Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

interpretacja indywidualna Sygnatura IPPP1/4512-1067/15-2/MP Data 2015.10.30 Dyrektor Izby Skarbowej w Warszawie Gdy Wnioskodawca wystawi fakturę korygującą do faktury wewnętrznej, zmniejszającą podstawę

Warszawa, dnia 27 lipca 2016 r. Poz ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 lipca 2016 r.

z dnia 21 lipca 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 lipca 2016 r. Poz. 1124 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 lipca 2016 r. w sprawie wzoru deklaracji o należnych kwotach podatku od

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 27 lipca 2016 r. Poz. 1124 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 21 lipca 2016 r. w sprawie wzoru deklaracji o należnych kwotach podatku od

Rejestracja VAT-UE wstecz

Rejestracja VAT-UE wstecz Przedsiębiorcy, dokonujący transakcji wewnątrzwspólnotowych, powinni dokonać rejestracji jako podatnicy VAT-UE. Obowiązek ten dotyczy nie tylko czynnych podatników VAT, ale co

Rejestracja VAT-UE wstecz Przedsiębiorcy, dokonujący transakcji wewnątrzwspólnotowych, powinni dokonać rejestracji jako podatnicy VAT-UE. Obowiązek ten dotyczy nie tylko czynnych podatników VAT, ale co

Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie ustawy o podatku od towarów i usług?

Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie ustawy o podatku od towarów i usług? Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie

Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie ustawy o podatku od towarów i usług? Jakie warunki musi spełnić podatnik, aby uzyskać status małego podatnika na gruncie

interpretacja indywidualna Sygnatura ITPP2/ /15/AD Data Dyrektor Izby Skarbowej w Bydgoszczy

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

interpretacja indywidualna Sygnatura ITPP2/443-1056/15/AD Data 2016.01.18 Dyrektor Izby Skarbowej w Bydgoszczy Analiza przedstawionego stanu faktycznego oraz treści przywołanych przepisów prawa prowadzi

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od (miesięcznych

1. Zasady, na jakich podatnik podatku VAT jest uprawniony do rozliczenia swojej działalności gospodarczej w składanych we właściwym urzędzie skarbowym deklaracjach podatkowych podatku od (miesięcznych

Zmiany w programie związane z przystąpieniem Polski do Unii Europejskiej Poradnik Użytkownika

Zmiany w programie związane z przystąpieniem Polski do Unii Europejskiej Poradnik Użytkownika River Sp. z o.o. 30-133 Kraków, ul. Juliusza Lea 210 B; tel. (0-12) 638-66-55, fax. (0-12) 636-97-36, e-mail:

Zmiany w programie związane z przystąpieniem Polski do Unii Europejskiej Poradnik Użytkownika River Sp. z o.o. 30-133 Kraków, ul. Juliusza Lea 210 B; tel. (0-12) 638-66-55, fax. (0-12) 636-97-36, e-mail:

NOTATKA DLA Ministra Finansów Pana Pawła Szałamachy

Warszawa, dnia 14 grudnia 2015 r. Departament Prawny PR1.022.315.2015.SCI NOTATKA DLA Ministra Finansów Pana Pawła Szałamachy Departament Prawny przedkłada w załączeniu projekt rozporządzenia Ministra

Warszawa, dnia 14 grudnia 2015 r. Departament Prawny PR1.022.315.2015.SCI NOTATKA DLA Ministra Finansów Pana Pawła Szałamachy Departament Prawny przedkłada w załączeniu projekt rozporządzenia Ministra

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

F AKTURY W PODATKU OD TOWARÓW I USŁUG Faktury i dokumenty w transakcjach międzynarodowych Gdynia, 10 lutego 2014 Artykuł 20 UoVAT: WEWN TRZWSPÓLNOTOWA DOSTAWA OBOWI ZEK PODATKOWY W wewnątrzwspólnotowej

VAT PODATEK OD TOWARÓW I USŁUG

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

VAT PODATEK OD TOWARÓW I USŁUG PODSTAWA PRAWNA 1. przepisy prawa UE - Dyrektywa 2006/112/WE Rady z dnia 28 listopada 2006 r. w sprawie wspólnego systemu podatku od wartości dodanej (Dz. Urz. UE L 347,

Podmioty niezgłaszające działalności gospodarczej, znikające, zaprzestające składania deklaracji

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Wykonywanie wszelkich czynności mających znamiona działalności gospodarczej podlega rejestracji. 1. Z dniem 31 marca 2009 r., na podstawie przepisów ustawy z dnia 19 grudnia 2008 r. o zmianie ustawy o

Spis treści Wstęp... 1

Spis treści Wstęp... 1 Schemat główny... 3 Nagłówek JPK_VAT, struktura nagłówka... 4 Podmiot JPK_VAT... 5 Struktura podmiotu... 5 SprzedazWiersz JPK_VAT... 6 Struktura ewidencji sprzedaży... 6 SprzedazCtrl

Spis treści Wstęp... 1 Schemat główny... 3 Nagłówek JPK_VAT, struktura nagłówka... 4 Podmiot JPK_VAT... 5 Struktura podmiotu... 5 SprzedazWiersz JPK_VAT... 6 Struktura ewidencji sprzedaży... 6 SprzedazCtrl

Ustawa. z dnia 2011 r.

Projekt z dnia 7 kwietnia 2011 r. Ustawa z dnia 2011 r. o zmianie ustawy o podatku od towarów i usług, ustawy o zasadach ewidencji i identyfikacji podatników i płatników oraz ustawy o transporcie drogowym

Projekt z dnia 7 kwietnia 2011 r. Ustawa z dnia 2011 r. o zmianie ustawy o podatku od towarów i usług, ustawy o zasadach ewidencji i identyfikacji podatników i płatników oraz ustawy o transporcie drogowym

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku akcyzowego

z dnia r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku akcyzowego") Projekt z dnia 12 lutego 2009 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia... 2009 r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku akcyzowego Na podstawie art. 20 ustawy z dnia

Projekt z dnia 12 lutego 2009 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia... 2009 r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku akcyzowego Na podstawie art. 20 ustawy z dnia

Warszawa, dnia 28 lutego 2017 r. Poz. 417

Warszawa, dnia 28 lutego 2017 r. Poz. 417 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 24 lutego 2017 r. w sprawie deklaracji importowej dla podatku od towarów i usług Na podstawie art. 33b ust.

Warszawa, dnia 28 lutego 2017 r. Poz. 417 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 24 lutego 2017 r. w sprawie deklaracji importowej dla podatku od towarów i usług Na podstawie art. 33b ust.

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 lutego 2009 r.

z dnia 24 lutego 2009 r.") ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 lutego 2009 r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku akcyzowego Na podstawie art. 20 ustawy z dnia 6 grudnia 2008 r. o podatku

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 24 lutego 2009 r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie podatku akcyzowego Na podstawie art. 20 ustawy z dnia 6 grudnia 2008 r. o podatku

interpretacja indywidualna Sygnatura IPPP3/ /15-2/WH Data Dyrektor Izby Skarbowej w Warszawie

interpretacja indywidualna Sygnatura IPPP3/4512-871/15-2/WH Data 2016.01.18 Dyrektor Izby Skarbowej w Warszawie Zgodnie z art. 100 ust. 8 pkt 3 ustawy, informacja podsumowująca powinna zawierać następujące

interpretacja indywidualna Sygnatura IPPP3/4512-871/15-2/WH Data 2016.01.18 Dyrektor Izby Skarbowej w Warszawie Zgodnie z art. 100 ust. 8 pkt 3 ustawy, informacja podsumowująca powinna zawierać następujące

Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Krajowa Izba Podatkowa zaprasza do udziału w szkoleniu pt.: Odwrotne obciążenie uciążliwy obowiązek podatników VAT czynnych i zwolnionych w rozliczeniu podatku VAT Pragniemy Państwa zaprosić na szkolenie

Warszawa, dnia 18 sierpnia 2016 r. Poz ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 16 sierpnia 2016 r.

z dnia 16 sierpnia 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 18 sierpnia 2016 r. Poz. 1277 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 16 sierpnia 2016 r. zmieniające rozporządzenie w sprawie deklaracji importowej

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 18 sierpnia 2016 r. Poz. 1277 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 16 sierpnia 2016 r. zmieniające rozporządzenie w sprawie deklaracji importowej

Informacja dotycząca opodatkowania okazjonalnych przewozów autobusami zarejestrowanymi poza terytorium kraju

Informacja dotycząca opodatkowania okazjonalnych przewozów autobusami zarejestrowanymi poza terytorium kraju Usługi międzynarodowego przewozu drogowego, polegające na okazjonalnym przewozie osób autobusami

Informacja dotycząca opodatkowania okazjonalnych przewozów autobusami zarejestrowanymi poza terytorium kraju Usługi międzynarodowego przewozu drogowego, polegające na okazjonalnym przewozie osób autobusami

Transakcje unijne w podatku VAT Warszawa, 14.10.2015 r.

Transakcje unijne w podatku VAT Warszawa, 14.10.2015 r. Samir Kayyali Doradca Podatkowy Czynności podlegające opodatkowaniu Art. 5. 1. Opodatkowaniu podatkiem od towarów i usług, zwanym dalej "podatkiem",

Transakcje unijne w podatku VAT Warszawa, 14.10.2015 r. Samir Kayyali Doradca Podatkowy Czynności podlegające opodatkowaniu Art. 5. 1. Opodatkowaniu podatkiem od towarów i usług, zwanym dalej "podatkiem",

Radosław Kowalski Doradca Podatkowy

Radosław Kowalski Doradca Podatkowy Rejestracja podatnika VAT Nowe zasady rejestracji b. Kaucja rejestracyjna Przesłanki wyrejestrowania podatnika, ze szczególnym uwzględnieniem zagadnienia pustych faktury

Radosław Kowalski Doradca Podatkowy Rejestracja podatnika VAT Nowe zasady rejestracji b. Kaucja rejestracyjna Przesłanki wyrejestrowania podatnika, ze szczególnym uwzględnieniem zagadnienia pustych faktury

Ewidencja dla podatku od towaru i usług JPK_VAT

dodatek do Biuletynu VAT nr 12/2017 Ewidencja dla podatku od towaru i usług JPK_VAT Broszura informacyjna dot. struktury JPK_VAT(3) zawsze na czas Zamów prenumeratę Biuletynu VAT na 2018 rok Więcej na

dodatek do Biuletynu VAT nr 12/2017 Ewidencja dla podatku od towaru i usług JPK_VAT Broszura informacyjna dot. struktury JPK_VAT(3) zawsze na czas Zamów prenumeratę Biuletynu VAT na 2018 rok Więcej na

ULGA NA ZŁE DŁUGI (zmiany w art. 89a i art. 89b ustawy o VAT)

") ULGA NA ZŁE DŁUGI (zmiany w art. 89a i art. 89b ustawy o VAT) Od początku 2013 r. w wyniku zmian wprowadzonych do ustawy o VAT ustawą deregulacyjną obowiązywać będą nowe zasady stosowania tzw. ulgi na

ULGA NA ZŁE DŁUGI (zmiany w art. 89a i art. 89b ustawy o VAT) Od początku 2013 r. w wyniku zmian wprowadzonych do ustawy o VAT ustawą deregulacyjną obowiązywać będą nowe zasady stosowania tzw. ulgi na

Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72 tel. (22) 530 40 40; www.gazetaprawna.pl Redaktor prowadzący: Piotr Wickowski Redaktor

530 40 40; www.gazetaprawna.pl Redaktor prowadzący: Piotr Wickowski Redaktor") Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72 tel. (22) 530 40 40; www.gazetaprawna.pl Redaktor prowadzący: Piotr Wickowski Redaktor merytoryczny: Anita Jackiewicz DTP: Joanna Archacka Biuro Obsługi

Adres redakcji: 01-042 Warszawa, ul. Okopowa 58/72 tel. (22) 530 40 40; www.gazetaprawna.pl Redaktor prowadzący: Piotr Wickowski Redaktor merytoryczny: Anita Jackiewicz DTP: Joanna Archacka Biuro Obsługi

System Zarządzania Jakością w Administracji Podatkowej

System Zarządzania Jakością w Administracji Podatkowej KARTA INFORMACYJNA K/022 Wydanie 04 Data wydania 31.01.2014 URZĄD SKARBOWY w Chrzanowie; 32-500 Chrzanów, ul. Garncarska 9 Centrala: 32 625 71 00,

System Zarządzania Jakością w Administracji Podatkowej KARTA INFORMACYJNA K/022 Wydanie 04 Data wydania 31.01.2014 URZĄD SKARBOWY w Chrzanowie; 32-500 Chrzanów, ul. Garncarska 9 Centrala: 32 625 71 00,

Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a

Symfonia Finanse i Księgowość 1 / 21 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a Spis treści : Deklaracje podatkowe nowe wzory formularzy 1 Deklaracje podatkowe nowe schemy do

Symfonia Finanse i Księgowość 1 / 21 Nowe funkcje w module Symfonia Finanse i Księgowość w wersji 2010.1.a Spis treści : Deklaracje podatkowe nowe wzory formularzy 1 Deklaracje podatkowe nowe schemy do

Warszawa, dnia 29 grudnia 2012 r. Poz. 1532 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 28 grudnia 2012 r.

z dnia 28 grudnia 2012 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2012 r. Poz. 1532 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 28 grudnia 2012 r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 grudnia 2012 r. Poz. 1532 ROZPORZĄDZENIE MINISTRA FINANSÓW z dnia 28 grudnia 2012 r. w sprawie wzorów dokumentów związanych z rejestracją w zakresie

Data: Autor: Ewa Szpytko-Waszczyszyn

Transakcje sprzedaży do krajów UE Sprzedaż towarów Świadczenie usług dla których stosuje się art. 28b podatku VAT; Wyjątki od zasad ogólnych dotyczące ustalania miejsca świadczenia usług zawiera ustawa

Transakcje sprzedaży do krajów UE Sprzedaż towarów Świadczenie usług dla których stosuje się art. 28b podatku VAT; Wyjątki od zasad ogólnych dotyczące ustalania miejsca świadczenia usług zawiera ustawa

Podatek VAT (cz. 13) - Szczególne procedury opodatkowania cz. II

- Szczególne procedury opodatkowania cz. II") Podatek VAT (cz. 13) - Szczególne procedury opodatkowania cz. II Złoto inwestycyjne Obrót złotem inwestycyjnym stanowi w kwestii VAT szczególną procedurę opodatkowania zgodnie z obowiązującymi dyrektywami

Podatek VAT (cz. 13) - Szczególne procedury opodatkowania cz. II Złoto inwestycyjne Obrót złotem inwestycyjnym stanowi w kwestii VAT szczególną procedurę opodatkowania zgodnie z obowiązującymi dyrektywami

Faktury 2013 zasady wystawiania

Faktury 2013 zasady wystawiania Zasady wystawiania faktur w 2013 r. wynikają z zapisów zmodyfikowanego rozporządzenia w sprawie ich wystawiania. W 2014 r. dokonana zostanie kolejna modyfikacja w zakresie

Faktury 2013 zasady wystawiania Zasady wystawiania faktur w 2013 r. wynikają z zapisów zmodyfikowanego rozporządzenia w sprawie ich wystawiania. W 2014 r. dokonana zostanie kolejna modyfikacja w zakresie

DT-1 DEKLARACJA NA PODATEK OD ŚRODKÓW TRANSPORTOWYCH na

1. Numer Identyfikacji Podatkowej podatnika 2. Nr dokumentu 3. Status DT-1 DEKLARACJA NA PODATEK OD ŚRODKÓW TRANSPORTOWYCH na 4. Rok Podstawa prawna: Art.9 ustawy z dnia 12 stycznia 1991r. o podatkach

1. Numer Identyfikacji Podatkowej podatnika 2. Nr dokumentu 3. Status DT-1 DEKLARACJA NA PODATEK OD ŚRODKÓW TRANSPORTOWYCH na 4. Rok Podstawa prawna: Art.9 ustawy z dnia 12 stycznia 1991r. o podatkach

Grzegorz Tomala, Jednolity plik kontrolny w podatku VAT. Wskazówki dla księgowych

PGK1120 Grzegorz Tomala, Jednolity plik kontrolny w podatku VAT. Wskazówki dla księgowych Uzupełnienie do rozdziału 8. Jednolity plik kontrolny dla ewidencji zakupu i sprzedaży (JPK_VAT) Struktura obowiązująca

PGK1120 Grzegorz Tomala, Jednolity plik kontrolny w podatku VAT. Wskazówki dla księgowych Uzupełnienie do rozdziału 8. Jednolity plik kontrolny dla ewidencji zakupu i sprzedaży (JPK_VAT) Struktura obowiązująca

Data: Autor: Zespół wfirma.pl

Transakcje zagraniczne dotyczące towarów ustawa o VAT rozróżnia jako: 1. wewnątrzwspólnotową dostawę towarów (WDT), 2. wewnątrzwspólnotowe nabycie towarów (WNT), 3. sprzedaż wysyłkową z terytorium kraju,

Transakcje zagraniczne dotyczące towarów ustawa o VAT rozróżnia jako: 1. wewnątrzwspólnotową dostawę towarów (WDT), 2. wewnątrzwspólnotowe nabycie towarów (WNT), 3. sprzedaż wysyłkową z terytorium kraju,

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r.

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Większość zmian weszła w życie od 1 grudnia 2008 r., dalsze zaczną obowiązywać od 1 stycznia 2009 r. W dniu 7 listopada 2008 r. zostały uchwalone przez Sejm zmiany w ustawie o podatku od towarów i usług

Zmiany VAT 2017 w sektorze publicznym. Prowadzący: Janina Fornalik - doradca podatkowy

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Zmiany VAT 2017 w sektorze publicznym Prowadzący: Janina Fornalik - doradca podatkowy Program Centralizacja rozliczeń VAT Kasy rejestrujące Rozliczanie VAT od usług budowlanych Zmiana zasad zwrotu VAT

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT:

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Ustawa Deregulacyjna wprowadziła następujące zmiany w Ustawie o VAT: Obowiązek podatkowy przy wewnątrzwspólnotowej dostawie towarów (dalej: WDT) i wewnątrzwspólnotowym nabyciu towarów (dalej: WNT) Przy

Jak rozliczać VAT w nowych deklaracjach i krajowej informacji podsumowującej instrukcja

dodatek do Biuletynu VAT nr 8/2015 Jak rozliczać VAT w nowych deklaracjach i krajowej informacji podsumowującej instrukcja 1. VAT-7 (15) Deklaracja dla podatku od towarów i usług... 2 2. VAT-7K (9) Deklaracja

dodatek do Biuletynu VAT nr 8/2015 Jak rozliczać VAT w nowych deklaracjach i krajowej informacji podsumowującej instrukcja 1. VAT-7 (15) Deklaracja dla podatku od towarów i usług... 2 2. VAT-7K (9) Deklaracja

Warszawa, dnia 29 lipca 2016 r. Poz. 1136 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 lipca 2016 r.

z dnia 25 lipca 2016 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 lipca 2016 r. Poz. 1136 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 lipca 2016 r. w sprawie wzorów deklaracji dla podatku od towarów i usług

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 29 lipca 2016 r. Poz. 1136 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 25 lipca 2016 r. w sprawie wzorów deklaracji dla podatku od towarów i usług

Informacja o zmianie sposobu rozliczenia podatku VAT w transakcjach z AstraZeneca UK Ltd

Warszawa, dnia 21 marca 2011 r. AstraZeneca UK Limited 2 Kingdom Street W2 6BD Londyn Wielka Brytania Informacja o zmianie sposobu rozliczenia podatku VAT w transakcjach z AstraZeneca UK Ltd Pragniemy

Warszawa, dnia 21 marca 2011 r. AstraZeneca UK Limited 2 Kingdom Street W2 6BD Londyn Wielka Brytania Informacja o zmianie sposobu rozliczenia podatku VAT w transakcjach z AstraZeneca UK Ltd Pragniemy

Następstwo prawne obowiązek wystawienia tzw. faktur zapomnianych i prawo do odliczenia VAT naliczo

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

W przypadku niewystawienia faktur sprzedażowych przez poprzednika prawnego niezbędne jest ich wystawienie przez następcę prawnego i złożenie w imieniu poprzedniej spółki korekty deklaracji VAT. Jestem

Najważniejsze zmiany w podatku od towarów i usług od 01.01.2016r.

Izba Skarbowa w Bydgoszczy, Biuro Krajowej Informacji Podatkowej w Toruniu Najważniejsze zmiany w podatku od towarów i usług od 01.01.2016r. ul. Św. Jakuba 20 87-100 Toruń tel.: +48 56 669 9000 fax :+48

Izba Skarbowa w Bydgoszczy, Biuro Krajowej Informacji Podatkowej w Toruniu Najważniejsze zmiany w podatku od towarów i usług od 01.01.2016r. ul. Św. Jakuba 20 87-100 Toruń tel.: +48 56 669 9000 fax :+48

F AKTURY W PODATKU OD

F AKTURY W PODATKU OD TOWARÓW I USŁUG Co powinno być na fakturze? Gdynia, 10 lutego 2014 WYGL D FAKTURY Brak przepisów określających formę faktury; Brak określenia kolejności poszczególnych elementów faktury;

F AKTURY W PODATKU OD TOWARÓW I USŁUG Co powinno być na fakturze? Gdynia, 10 lutego 2014 WYGL D FAKTURY Brak przepisów określających formę faktury; Brak określenia kolejności poszczególnych elementów faktury;

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa. www.finanse.mf.gov.pl

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

Identyfikator podatkowy NIP czy PESEL? Ministerstwo Finansów ul. Świętokrzyska 12 00 916 Warszawa www.finanse.mf.gov.pl 1 2 Ministerstwo Finansów Identyfikator podatkowy - NIP czy PESEL? OBOWIĄZEK EWIDENCYJNY

Warszawa, dnia 5 marca 2019 r. Poz. 415

Warszawa, dnia 5 marca 2019 r. Poz. 415 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 lutego 2019 r. zmieniające rozporządzenie w sprawie deklaracji importowej dla podatku od towarów i usług Na podstawie

Warszawa, dnia 5 marca 2019 r. Poz. 415 ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia 27 lutego 2019 r. zmieniające rozporządzenie w sprawie deklaracji importowej dla podatku od towarów i usług Na podstawie

Warszawa, dnia 1 marca 2017 r. Poz ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 28 lutego 2017 r.

z dnia 28 lutego 2017 r.") DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 marca 2017 r. Poz. 443 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 28 lutego 2017 r. w sprawie wzorów upoważnienia do przekazywania informacji

DZIENNIK USTAW RZECZYPOSPOLITEJ POLSKIEJ Warszawa, dnia 1 marca 2017 r. Poz. 443 ROZPORZĄDZENIE MINISTRA Rozwoju i FINANSÓW 1) z dnia 28 lutego 2017 r. w sprawie wzorów upoważnienia do przekazywania informacji

W przedmiotowym wniosku został przedstawiony następujący stan faktyczny.

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.28 Rodzaj dokumentu

IP Interpretacja dostarczona przez portal http://interpretacja-podatkowa.pl/. Największe archiwum polskich interpretacji podatkowych. Autor Dyrektor Izby Skarbowej w Poznaniu Data 2009.05.28 Rodzaj dokumentu

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę?

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę? Jakie należy spełnić wymagania, aby móc skorzystać z ulgi

Jakie należy spełnić wymagania, aby móc skorzystać z ulgi z tytułu nabycia kasy rejestrującej? W jakich przypadkach podatnik musi zwrócić tę ulgę? Jakie należy spełnić wymagania, aby móc skorzystać z ulgi

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Zmiana wymogów podmiotowych dotyczących nabywcy towarów odwrotnie opodatkowanych Podatnikami są również osoby prawne, jednostki organizacyjne niemające osobowości prawnej oraz osoby fizyczne: nabywające

Katalog usług Urząd Skarbowy ID Kategoria usługi Nazwa usługi Słowa kluczowe

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

Katalog usług 1 Aktualizacja, zmiana Aktualizacja danych identyfikacyjnych osoby fizycznej nieprowadzącej działalności gospodarczej aktualizacja zmiana dane osoba fizyczna 2 Aktualizacja, zmiana Aktualizacja

KOMISJA EUROPEJSKA DYREKCJA GENERALNA DS. PODATKÓW I UNII CELNEJ

KOMISJA EUROPEJSKA DYREKCJA GENERALNA DS. PODATKÓW I UNII CELNEJ Bruksela, 11 września 2018 r. ZAWIADOMIENIE DLA ZAINTERESOWANYCH STRON WYSTĄPIENIE ZJEDNOCZONEGO KRÓLESTWA Z UE A PRZEPISY UE W DZIEDZINIE

KOMISJA EUROPEJSKA DYREKCJA GENERALNA DS. PODATKÓW I UNII CELNEJ Bruksela, 11 września 2018 r. ZAWIADOMIENIE DLA ZAINTERESOWANYCH STRON WYSTĄPIENIE ZJEDNOCZONEGO KRÓLESTWA Z UE A PRZEPISY UE W DZIEDZINIE