IBM Cognos platformą narzędziową wspierającą proces budowy skonsolidowanych sprawozdań finansowych w grupach kapitałowych. Michał Wierzbięta,

|

|

|

- Dariusz Rybak

- 8 lat temu

- Przeglądów:

Transkrypt

1 IBM Cognos platformą narzędziową wspierającą proces budowy skonsolidowanych sprawozdań finansowych w grupach kapitałowych. Michał Wierzbięta, Katowicki Holding Węglowy S.A., Radosław Pawliczek, Robert Grosse CONSORG S.A.

2 COGNOS Dominium w Katowickim Holdingu Węglowym S.A. Struktura grupy kapitałowej: Wielozakładowa struktura jednostki dominującej Spółki zaleŝne konsolidowane Cele wdroŝenia: Ujednolicenie platformy pozyskiwania danych ze spółek Skrócenie czasu raportowania i konsolidacji MoŜliwość prostego raportowania on-line

3 Konsolidacja Statutowa Funkcjonalność systemu COGNOS CONSORG Dominium EPM, zorientowana jest na obsługę skonsolidowanej sprawozdawczości statutowej grupy kapitałowej wg standardów PSR/MSR przy jednoczesnym zapewnieniu realizacji wymagań informacyjnych stawianych przez regulacje Warszawskiej GPW. System wspiera uŝytkowników w trzech głównych fazach procesu: pozyskiwania i weryfikacji danych źródłowych, eliminacji transakcji wewnątrz grupowych oraz publikacji raportów skonsolidowanych. Rozwiązanie zaprojektowane jest dla dwóch głównych grup uŝytkowników: jednostek zaleŝnych i stowarzyszonych odpowiedzialnych za proces dostarczania danych dla potrzeb konsolidacji jednostki dominującej, koncentrującej się na kontroli procesu pozyskiwania danych oraz konsolidacji właściwej wyników jednostkowych

4 Cele procesu Konsolidacji Celem procesu konsolidacji sprawozdań finansowych jest utworzenie sprawozdania skonsolidowanego grupy kapitałowej na potrzeby sprawozdawczości. Proces ten ma ułatwić mechanizm zbierania i weryfikacji informacji potrzebnych do opracowania sprawozdań skonsolidowanych poprzez: zastosowanie jednolitych formularzy dla wszystkich spółek, zastosowanie szeregu sprawdzianów poprawności danych, udostępnienie narzędzia do uzgodnień wzajemnych sald i obrotów między spółkami. Ma zapewnić łatwy i szybki dostęp do informacji poprzez: umieszczenie kompletu informacji w hurtowni danych, udostępnienie zestawu dedykowanych raportów, moŝliwość samodzielnego przeglądania danych oraz budowy własnych raportów. Ma znaczne usprawnić prace konsolidacyjne poprzez : automatyczne przygotowywanie arkuszy konsolidacyjnych, automatyczne przenoszenie danych wyłączeniowych, automatyczne przeliczanie bieŝąco wprowadzanych danych, zastosowanie sprawdzianów poprawności i sum pośrednich, umoŝliwienie jednoczesnej pracy wielu uŝytkowników, zapewnienie raportowania w zakresie obligatoryjnych sprawozdań.

5 Przebieg procesu Konsolidacji z pomocą systemu Dominium nowej sprawy Otwarcie konsolidacyjnej danych Wprowadzenie przez portal Kontrola danych, kontrola transferów, procesowanie Generowanie wyłączeń do dosprawozdań Procesowanie/ odświeŝenie danych w aplikacji Kontrola wygenerowanych wartości wyłączeń za za pomocą raportów. sumariuszy Generowanie wyłączeniowych korekt Wprowadzenie ręcznych Generowanie dokumentacji konsolidacyjnej dla spółek Generowanie raportu giełdowego

6 Administracja System COGNOS Dominium umoŝliwia Jednostce Dominującej zarządzanie Grupą Kapitałową dzięki modułowi administracyjnemu, mającemu uprawnienia w zakresie tworzenia oraz parametryzacji spraw jak takŝe nadawania uprawnień poszczególnym spółkom tworzącym Grupę Kapitałową, w zakresie: Administrowania uŝytkownikami Administrowania uprawnieniami Przypisywania spraw uŝytkownikom Przypisywania spółek pracownikom Przypisywania pracowników spółkom Blokowania i ukrywania formularzy Modyfikacji struktury GK Zwalniania formularzy Raportowania aktywności uŝytkowników Raportowania transferów danych Raportowania przeliczania na złotówki Raportowania przeliczania grupy konsolidacyjnej

7 Wprowadzanie danych Poprzez Portal Dominium, uŝytkownicy wprowadzają dane do sprawozdań, not objaśniających do bilansu, rachunku zysków i strat oraz do not dodatkowych. Ponadto wprowadzane i uzgadniane są transfery pomiędzy spółkami. Po zakończeniu wprowadzania danych, spółki zatwierdzają formularze. Pozyskiwanie danych moŝe odbywać się za sprawą trzech moŝliwości: 1. Ręczne wprowadzanie danych 250,00 Dane wpisujemy w Ŝółte komórki formularzy, nie zawierające Ŝadnych formuł. Komórki oznaczone (fx, np. sumą pozycji podległych) zawierają formuły obliczeniowe. Nadpisywanie formuł danymi nie jest moŝliwe.

8 Wprowadzanie danych 2. Export/Import danych z arkuszy kalkulacyjnych MS Excel System w swojej funkcjonalności posiada implementację funkcji exportu i importu danych pomiędzy plikami MS Excel, a portalem. Komunikacja z MS Excel przebiega w dwóch kierunkach. Import danych z arkuszy na etapie wprowadzania i weryfikacji danych. Export danych do arkuszy MS Excel dla potrzeb zaawansowanego raportowania: sprawozdania jednostkowe, dokumentacja konsolidacyjna, raporty z not opisowych. Import danych, pomiędzy plikami MS Excel a portalem, odbywa się dzięki zaprezentowanej poniŝej funkcji paska narzędzi formularza.

9 Wprowadzanie danych KaŜda wyeksportowana komórka formularza posiada swoją unikalną nazwę, dzięki której system jest w stanie importować dane w odpowiednie komórki formularza. W przypadku dodania nowych wierszy bądź kolumn formularza, pozycje te nie będą brane pod uwagę podczas operacji importowania danych do formularza. 3. Pozyskiwanie danych za sprawą Systemów Ewidencyjnych W przypadku pozyskiwania danych za sprawą Systemów Ewidencyjnych, warunkiem efektywności pracy uŝytkowników jest jednolita polityka rachunkowości.

10 Istota sprawdzianu poprawności weryfikacji danych Zadaniem reguł weryfikacji poprawności danych jest kontrola informacji wprowadzanych przez uŝytkowników systemu, aby moŝliwie jak najwcześniej (juŝ na etapie dostarczania danych przez spółki) poprawić ewentualne błędy i niezgodności. RozróŜniamy dwa główne etapy kontroli pakietów: 1. Kontrola wewnętrznej spójności w obrębie not sprawozdań finansowych i not objaśniających. KaŜdy formularz zawiera tzw. linie kontrolne wspomagające osoby wprowadzające dane w uzgadnianiu wartości we wszystkich formularzach powiązanych (np. bilans z notami objaśniającymi).

11 Raporty kontrolne Spółka dominująca ma moŝliwość wglądu do danych wszystkich spółek. Aby sprawdzić czy spółki wprowadziły poprawnie dane moŝna skorzystać z raportów w grupach 5. Linie kontrolne, 6. Sumariusze kontrolne i 7. Dodatkowe raporty kontrolne.

12 Raporty kontrolne 2. Kontrola postępu procesu, kontrola merytoryczna. Jednostka dominująca korzysta z raportów kontrolnych, obserwując jak spółki zmagają się z procesem uzgadniania danych. W systemie dostępne są zbiorcze raporty kontroli poprawności danych pozwalające przeglądać aktualny stan danych w bloku według standardowych wymiarów systemu: okresu czasu, spółki oraz wariantu. Sprawując kontrolę w ten sposób, jednostka dominująca jest w stanie interweniować moŝliwie jak najwcześniej, juŝ na etapie wprowadzania danych przez spółki.

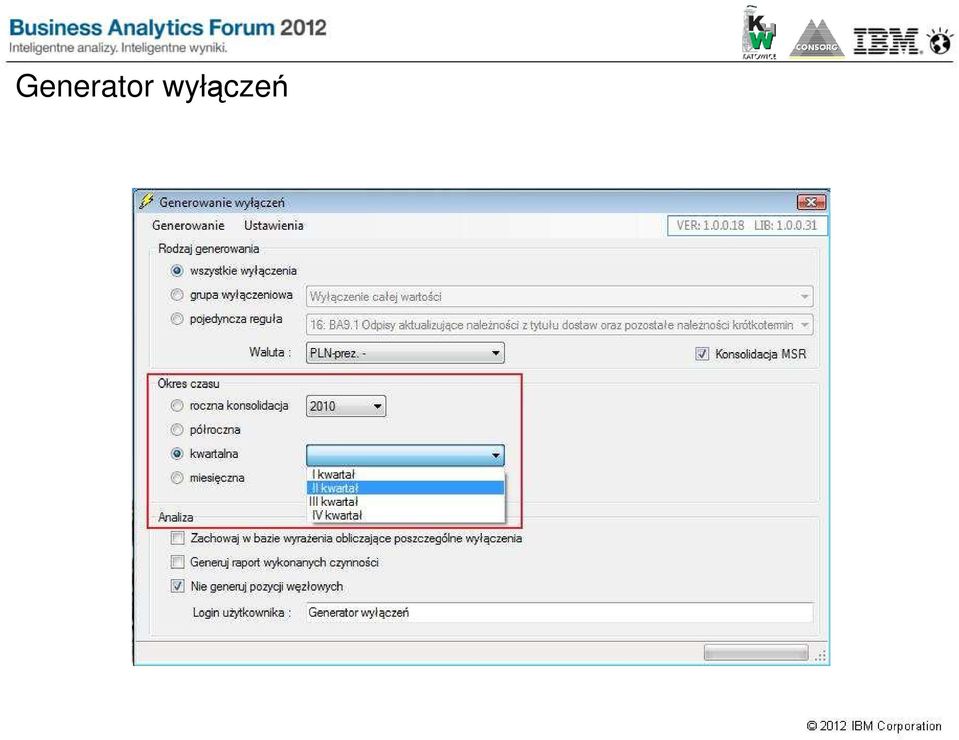

13 Generator wyłączeń Generator automatycznych wyłączeń i korekt konsolidacyjnych. JeŜeli uzgodnione zostaną wszystkie dane moŝna przejść do wygenerowania automatycznych wyłączeń. Generator automatycznych wyłączeń i korekt konsolidacyjnych to prosta aplikacja słuŝąca do generowania predefiniowanych, automatycznych eliminacji i korekt konsolidacyjnych. Generator powinien zostać uruchomiony po wprowadzeniu do systemu wszystkich danych finansowych pojedynczych spółek. Generowanie wyłączeń i korekt powinno być zainicjowane przez Jednostkę Dominującą. Podczas procesu generowania wyłączeń, system nie tylko wylicza korekty i eliminacje konsolidacyjne, ale takŝe ponownie przelicza formuły i konsolidowane wartości. Generowanie eliminacji i korekt konsolidacyjnych jest jednym z najbardziej czasochłonnych procesów. Pod koniec procesu, po wygenerowaniu wyłączeń, wszystkie formuły na formularzach są zapisywane. Czas trwania procesu zaleŝy od ilości spółek w grupie, typu i wybranego okresu konsolidacji (roczne, kwartalne).

14 Generator wyłączeń

15 Korekty ręczne JeŜeli zaistnieje taka konieczność, system pozostawia jednostce dominującej moŝliwość wprowadzenia tzw. ręcznych korekt wyłączeniowych. W tym celu naleŝy otworzyć portal Dominium i przejść do kroku Formularze wyłączeniowe. Następnie wybieramy formularz, dla którego mają być wprowadzone ręczne korekty.

16 Korekty ręczne Istnieje moŝliwość wprowadzenia ręcznych korekt na dostępne waluty grup kapitałowych oraz na zdefiniowane tytuły wyłączeń. Dostępne są następujące tytuły wyłączeń: Wyłączenia kapitałowe MSR Wyłączenia rozrachunków MSR Wyłączenia poŝyczek MSR Wyłączenia zysku/straty na sprzedaŝy MSR Wyłączenia dywidend MSR Wyłączenia róŝnic kursowych MSR Wyłączenia obrotów MSR Wyłączenia odsetek MSR Wyłączenia marŝ Środki trwałe MSR Wyłączenia marŝ Nieruchomości inwestycyjne MSR Wyłączenia marŝ Wartości niematerialne MS Wyłączenia marŝ Aktywa finansowe MSR Wyłączenia marŝ Zapasy MSR Wyłączenia reklasyfikacja MSR Wyłączenia ręczne z lat ubiegłych MSR stałe Wyłączenia ręczne z lat ubiegłych MSR zmienne Wyłączenia inne RPP MSR Wyłączenia inne MSR

17 Dokumentacja konsolidacyjna Jednostka dominująca ma moŝliwość exportu dokumentacji konsolidacyjnej czyli wszystkich uzupełnionych formularzy przez spółki. Raport skonsolidowany i jednostkowy Proces sporządzania skonsolidowanego sprawozdania finansowego kończy wydruk sprawozdania skonsolidowanego grupy kapitałowej.

18 Podsumowanie WPROWADZANIE DANYCH ADMINISTRACJA SPRAWY KONSOLIDACYJNE KONTROLA DANYCH PROCESOWANIE KONTROLA TRANSFERÓW GENEROWANIE WYŁĄCZEŃ KOREKTY RĘCZNE CZAS RAPORTY DOKUMENTACJE PIENIĄDZ

19 Nadzór właścicielski - Monitoring spółek zaleŝnych Analiza decyzyjna w module Finanse systemu Cognos Consorg BI Controlling, skoncentrowana jest na trzech obszarach aktywności gospodarczej przedsiębiorstwa: Zarządzaniu płynnością finansową Zdolności dochodowej przedsiębiorstwa Kształtowaniu struktury kapitałowo majątkowej

20 Raporty 20

21 Raporty nadzoru właścicielskiego - matryca Ryzyko oceniane jest w 25 kategoriach: pięć podstawowych, od A które reprezentuje niskie ryzyko, do E które reprezentuje najwyŝszy poziom ryzyka oraz 20 podkategorii na przykład D1/E.

22 Raporty nadzoru właścicielskiego - matryca Pozycja pomiędzy głównymi uznawana jest, jako sygnał ostrzegawczy. Dla przykładu pozycja C2/D1 oznacza średnie ryzyko.

23 Ocena ryzyka w innych kategoriach Ocena systemu eksperckiego

24

EXR - EASY XBRL REPORTING

1 - EASY XBRL REPORTING Program do tworzenia sprawozdań finansowych START prezentacji 2 O programie System (Easy XBRL Reporting) zaprojektowany został aby usprawnić procesy szeroko rozumianej sprawozdawczości

1 - EASY XBRL REPORTING Program do tworzenia sprawozdań finansowych START prezentacji 2 O programie System (Easy XBRL Reporting) zaprojektowany został aby usprawnić procesy szeroko rozumianej sprawozdawczości

Asseco CCR Comprehensive Consolidated Reporting. asseco.pl

Asseco CCR Comprehensive Consolidated Reporting. asseco.pl Kompleksowa obsługa sprawozdawczości grup kapitałowych. Aplikacja Asseco CCR to zaawansowane, bezpieczne i intuicyjne narzędzie do obsługi sprawozdawczości

Asseco CCR Comprehensive Consolidated Reporting. asseco.pl Kompleksowa obsługa sprawozdawczości grup kapitałowych. Aplikacja Asseco CCR to zaawansowane, bezpieczne i intuicyjne narzędzie do obsługi sprawozdawczości

Konsolidacja sprawozdań finansowych według MSSF

Anna Gierusz Maciej Gierusz Konsolidacja sprawozdań finansowych według MSSF metody i korekty konsolidacyjne zbycia i nabycia sytuacje szczególne porównanie z ustawą o rachunkowości ODDK Spółka z ograniczoną

Anna Gierusz Maciej Gierusz Konsolidacja sprawozdań finansowych według MSSF metody i korekty konsolidacyjne zbycia i nabycia sytuacje szczególne porównanie z ustawą o rachunkowości ODDK Spółka z ograniczoną

Impuls BI Konsolidacja

Impuls BI Konsolidacja 1 Impuls BI Konsolidacja 3 Sprawdziany poprawności 4 Raporty 4 Uzgadnianie transakcji wewnątrzgrupowych 4 Proces nadzoru korporacyjnego 5 Przygotowanie skonsolidowanych sprawozdań

Impuls BI Konsolidacja 1 Impuls BI Konsolidacja 3 Sprawdziany poprawności 4 Raporty 4 Uzgadnianie transakcji wewnątrzgrupowych 4 Proces nadzoru korporacyjnego 5 Przygotowanie skonsolidowanych sprawozdań

Konsolidacja grup kapitałowych. Jak powstaje skonsolidowane sprawozdanie finansowe i jakie informacje zawiera

Konsolidacja grup kapitałowych Jak powstaje skonsolidowane sprawozdanie finansowe i jakie informacje zawiera Cele wykładu Zapoznanie się z głównymi definicjami związanymi z konsolidacją Podstawowe wymogi

Konsolidacja grup kapitałowych Jak powstaje skonsolidowane sprawozdanie finansowe i jakie informacje zawiera Cele wykładu Zapoznanie się z głównymi definicjami związanymi z konsolidacją Podstawowe wymogi

FIRMA CHEMICZNA DWORY S.A.

FIRMA CHEMICZNA DWORY S.A. Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06. Oświęcim, 26 września Spis treści Strona Skrócone śródroczne

FIRMA CHEMICZNA DWORY S.A. Oświęcim, ul. Chemików 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe za okres 6 miesięcy kończących się 30.06. Oświęcim, 26 września Spis treści Strona Skrócone śródroczne

Bratysława, Raport bieŝący nr 13/2009 Korekta raportu finansowego za I kwartał 2009 r.

Komisja Nadzoru Finansowego Bratysława, 2009-05-11 Raport bieŝący nr 13/2009 Korekta raportu finansowego za I kwartał 2009 r. Zgodnie z 6 ust 1 pkt. 2 Ustawy z dnia 29 lipca 2005 r. o ofercie publicznej

Komisja Nadzoru Finansowego Bratysława, 2009-05-11 Raport bieŝący nr 13/2009 Korekta raportu finansowego za I kwartał 2009 r. Zgodnie z 6 ust 1 pkt. 2 Ustawy z dnia 29 lipca 2005 r. o ofercie publicznej

Instrukcja zmian w wersji Vincent Office

Instrukcja zmian w wersji 1.14 Vincent Office 1. Admin-zarządzanie podatnikami. a) przenoszenie planu kont między podatnikami. KaŜdy nowo załoŝony podatnik posiada wzorcowy plan kont opracowny przez naszą

Instrukcja zmian w wersji 1.14 Vincent Office 1. Admin-zarządzanie podatnikami. a) przenoszenie planu kont między podatnikami. KaŜdy nowo załoŝony podatnik posiada wzorcowy plan kont opracowny przez naszą

Obsługa konsolidacji sprawozdań - Moduł Jednostek

Obsługa konsolidacji sprawozdań - Moduł Jednostek Kwiecień 2015 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym przypadku, żadna

Obsługa konsolidacji sprawozdań - Moduł Jednostek Kwiecień 2015 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym przypadku, żadna

Konsolidacja sprawozdań finansowych według MSSF

Anna Gierusz Maciej Gierusz Konsolidacja sprawozdań finansowych według MSSF metody i korekty konsolidacyjne zbycia i nabycia sytuacje szczególne porównanie z ustawą o rachunkowości ODDK Spółka z ograniczoną

Anna Gierusz Maciej Gierusz Konsolidacja sprawozdań finansowych według MSSF metody i korekty konsolidacyjne zbycia i nabycia sytuacje szczególne porównanie z ustawą o rachunkowości ODDK Spółka z ograniczoną

Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina

Załącznik Nr 1 Do zarządzenia Nr 303/V/2010 Prezydenta Miasta Konina z dnia 7 października 2010 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin

Załącznik Nr 1 Do zarządzenia Nr 303/V/2010 Prezydenta Miasta Konina z dnia 7 października 2010 r. Instrukcja sporządzania skonsolidowanego bilansu Miasta Konina Jednostką dominującą jest Miasto Konin

WF-FaKiR BUDŻET to aplikacja wspomagająca zarządzanie finansami w jednostkach budżetowych

WF-FaKiR BUDŻET to aplikacja wspomagająca zarządzanie finansami w jednostkach budżetowych System księgowy charakteryzuje się prostotą obsługi, szybkością i niezawodnością działania Podstawą dla zastosowanych

WF-FaKiR BUDŻET to aplikacja wspomagająca zarządzanie finansami w jednostkach budżetowych System księgowy charakteryzuje się prostotą obsługi, szybkością i niezawodnością działania Podstawą dla zastosowanych

Rozdział I Wprowadzenie do konsolidacji sprawozdań finansowych Rozdział II Wprowadzenie do konsolidacji metodą pełną (MSR 27)

") Rozdział I Wprowadzenie do konsolidacji sprawozdań finansowych.......... 11 Przyczyny sporządzania skonsolidowanych sprawozdań finansowych.. 11 Istota i zakres skonsolidowanego sprawozdania finansowego.......

Rozdział I Wprowadzenie do konsolidacji sprawozdań finansowych.......... 11 Przyczyny sporządzania skonsolidowanych sprawozdań finansowych.. 11 Istota i zakres skonsolidowanego sprawozdania finansowego.......

GRUPA KAPITAŁOWA KOELNER SA

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

GRUPA KAPITAŁOWA KOELNER SA SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE za 4 kwartał 2007 r. sporządzone według MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ WYBRANE DANE FINANSOWE SKONSOLIDOWANE w

DODATKOWE NOTY OBJAŚNIAJĄCE. 1. Informacje o instrumentach finansowych

1. Informacje o instrumentach finansowych Spółka przedstawia informacje dotyczące instrumentów finansowych w Klasyfikacji instrumentów finansowych zamieszczonych w dokumencie Skonsolidowane sprawozdania

1. Informacje o instrumentach finansowych Spółka przedstawia informacje dotyczące instrumentów finansowych w Klasyfikacji instrumentów finansowych zamieszczonych w dokumencie Skonsolidowane sprawozdania

Wewnętrzny Pomiar Ryzyka* (WPR)

") Wewnętrzny Pomiar Ryzyka* (WPR) *Def2000/WPR Cel prezentacji Celem pokazu jest przedstawienie podstawowej charakterystyki aplikacji WPR (Wewnętrzny Pomiar ryzyka) oraz zasad jej obsługi przez UŜytkowników.

Wewnętrzny Pomiar Ryzyka* (WPR) *Def2000/WPR Cel prezentacji Celem pokazu jest przedstawienie podstawowej charakterystyki aplikacji WPR (Wewnętrzny Pomiar ryzyka) oraz zasad jej obsługi przez UŜytkowników.

Przykład liczbowy rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia

Jak w praktyce jest stosowana ta metoda? W nr. 9/22 Biuletynu BDO Spółki Giełdowe omówiłem rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia. Poniżej przedstawiam przykład liczbowy

Jak w praktyce jest stosowana ta metoda? W nr. 9/22 Biuletynu BDO Spółki Giełdowe omówiłem rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia. Poniżej przedstawiam przykład liczbowy

Wymagania techniczne Generator działa w trybie online poprzez przeglądarkę internetową. Do poprawnego działania wymagane są:

Załącznik Nr 1 do Zarządzenia Nr 442/2015 Prezydenta Miasta Radomia z dnia 15 maja 2015r. Instrukcja obsługi Generatora wniosków przeznaczona dla pracowników Urzędu Miejskiego w Radomiu Spis treści Wstęp...

Załącznik Nr 1 do Zarządzenia Nr 442/2015 Prezydenta Miasta Radomia z dnia 15 maja 2015r. Instrukcja obsługi Generatora wniosków przeznaczona dla pracowników Urzędu Miejskiego w Radomiu Spis treści Wstęp...

Oprogramowanie dla biznesu Numer 11 (69) Listopad 2009 JAK SZYBKO I SKUTECZNIE ZAMKNĄĆ ROK?

Listopad 2009 JAK SZYBKO I SKUTECZNIE ZAMKNĄĆ ROK?") Oprogramowanie dla biznesu Numer 11 (69) Listopad 2009 JAK SZYBKO I SKUTECZNIE ZAMKNĄĆ ROK? CZY TO MOśLIWE, ABY PRZEZ PROCES ZAMKNIĘCIA ROKU W DUśEJ FIRMIE LEASINGOWEJ PRZEJŚĆ SZYBKO I BEZBOLEŚNIE? MY

Oprogramowanie dla biznesu Numer 11 (69) Listopad 2009 JAK SZYBKO I SKUTECZNIE ZAMKNĄĆ ROK? CZY TO MOśLIWE, ABY PRZEZ PROCES ZAMKNIĘCIA ROKU W DUśEJ FIRMIE LEASINGOWEJ PRZEJŚĆ SZYBKO I BEZBOLEŚNIE? MY

Projekt współfinansowany przez Unię Europejską w ramach Europejskiego Funduszu Społecznego

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

Projekt Wiedza i kompetencje najlepszą inwestycją w przyszłość Kurs na Samodzielnego Księgowego w Białymstoku Miejsce prowadzenia szkolenia: BIATEL SA ul. Ciołkowskiego 2/2, 15-25 Białystok Budynek A,

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA 2005 R.

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA 2005 R. SKONSOLIDOWANY BILANS w tys. zł AKTYWA I. Aktywa trwałe 56 471 58 698 1. Wartości niematerialne i prawne, w tym: 78 85 wartość firmy 2. Rzeczowe aktywa

SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA 2005 R. SKONSOLIDOWANY BILANS w tys. zł AKTYWA I. Aktywa trwałe 56 471 58 698 1. Wartości niematerialne i prawne, w tym: 78 85 wartość firmy 2. Rzeczowe aktywa

Sprawozdawczość Dużych Zaangażowań - Moduł Large Exposures

Sprawozdawczość Dużych Zaangażowań - Moduł Large Exposures Sprawozdawczość Dużych Zaangażowań - Moduł Large Exposures Czerwiec 2011 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany

Sprawozdawczość Dużych Zaangażowań - Moduł Large Exposures Sprawozdawczość Dużych Zaangażowań - Moduł Large Exposures Czerwiec 2011 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005 1 SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2005 ROKU AKTYWA 31.12.2005 31.12.2004

Zarząd spółki IMPEL S.A. podaje do wiadomości skonsolidowany raport kwartalny za IV kwartał roku obrotowego 2005 1 SKONSOLIDOWANY BILANS SPORZĄDZONY NA DZIEŃ 31 GRUDNIA 2005 ROKU AKTYWA 31.12.2005 31.12.2004

DODATKOWE NOTY OBJAŚNIAJĄCE DO SPRAWOZDANIA FINANSOWEGO SPORZĄDZONEGO za 2007 rok

DODATKOWE NOTY OBJAŚNIAJĄCE DO SPRAWOZDANIA FINANSOWEGO SPORZĄDZONEGO za 2007 rok 1. Informacja o instrumentach finansowych tys. zł. Wyszczególnienie Aktywa przeznaczone do obrotu Zobowiązania przeznaczone

DODATKOWE NOTY OBJAŚNIAJĄCE DO SPRAWOZDANIA FINANSOWEGO SPORZĄDZONEGO za 2007 rok 1. Informacja o instrumentach finansowych tys. zł. Wyszczególnienie Aktywa przeznaczone do obrotu Zobowiązania przeznaczone

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2005 DO 30 WRZEŚNIA 2005 ORAZ OD 01 LIPCA 2005 DO 30 WRZEŚNIA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE ZA OKRES OD 01 STYCZNIA 2005 DO 30 WRZEŚNIA 2005 ORAZ OD 01 LIPCA 2005 DO 30 WRZEŚNIA 2005 SPORZĄDZONE WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW

Międzynarodowe Standardy Sprawozdawczości Finansowej. Cel

Międzynarodowe Standardy Sprawozdawczości Finansowej Cel Celem Podyplomowych Studiów Międzynarodowe Standardy Sprawozdawczości Finansowej jest umożliwienie zdobycia aktualnej wiedzy z zakresu międzynarodowych

Międzynarodowe Standardy Sprawozdawczości Finansowej Cel Celem Podyplomowych Studiów Międzynarodowe Standardy Sprawozdawczości Finansowej jest umożliwienie zdobycia aktualnej wiedzy z zakresu międzynarodowych

B. DODATKOWE NOTY OBJAŚNIAJĄCE. Nota B -1 INSTUMENTY FINANSOWE

B. DODATKOWE NOTY OBJAŚNIAJĄCE Nota B -1 INSTUMENTY FINANSOWE 1. aktywa finansowe przeznaczone do obrotu nie występują, 2. zobowiązania finansowe przeznaczone do obrotu nie występują 3. poŝyczki udzielone

B. DODATKOWE NOTY OBJAŚNIAJĄCE Nota B -1 INSTUMENTY FINANSOWE 1. aktywa finansowe przeznaczone do obrotu nie występują, 2. zobowiązania finansowe przeznaczone do obrotu nie występują 3. poŝyczki udzielone

Obsługa łączenia danych i

Obsługa łączenia danych i sprawozdania skonsolidowanego FINREP Lipiec 2008 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym przypadku,

Obsługa łączenia danych i sprawozdania skonsolidowanego FINREP Lipiec 2008 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym przypadku,

Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych Irena Olchowicz

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Spis treści Wstęp Rozdział 1. Sprawozdawczość finansowa według standardów krajowych i międzynarodowych 1. Standaryzacja i harmonizacja sprawozdań finansowych 2. Cele sprawozdań finansowych 3. Użytkownicy

Rozliczenie połączenia spółek powiązanych z zastosowaniem metody nabycia

Połączenia spółek powiązanych stanowią specyficzny obszar rachunkowości, w którym regulacje prawa bilansowego są nieco odmienne od przepisów dotyczących zasad rozliczania połączeń niezależnych podmiotów.

Połączenia spółek powiązanych stanowią specyficzny obszar rachunkowości, w którym regulacje prawa bilansowego są nieco odmienne od przepisów dotyczących zasad rozliczania połączeń niezależnych podmiotów.

ZARZĄDZENIE NR 40/FK/2008 BURMISTRZA MIASTA CHEŁMśY z dnia 17 marca 2008 roku

ZARZĄDZENIE NR 40/FK/2008 BURMISTRZA MIASTA CHEŁMśY z dnia 17 marca 2008 roku w sprawie sporządzania skonsolidowanego bilansu Miasta ChełmŜy. Na podstawie art. 33 ust. 3 ustawy z 8 marca 1990 r. o samorządzie

ZARZĄDZENIE NR 40/FK/2008 BURMISTRZA MIASTA CHEŁMśY z dnia 17 marca 2008 roku w sprawie sporządzania skonsolidowanego bilansu Miasta ChełmŜy. Na podstawie art. 33 ust. 3 ustawy z 8 marca 1990 r. o samorządzie

WYSYŁKA SPRAWOZDAŃ i BILANSÓW DO SYSTEMU

System sprawozdawczości budŝetowej BudŜet JST Plus INSTRUKCJA UśYTKOWNIKA suplement z dn. 16-01-2009 r. WYSYŁKA SPRAWOZDAŃ i BILANSÓW DO SYSTEMU BESTI@ Począwszy od 1 kwartału 2008r. przygotowaliśmy dla

System sprawozdawczości budŝetowej BudŜet JST Plus INSTRUKCJA UśYTKOWNIKA suplement z dn. 16-01-2009 r. WYSYŁKA SPRAWOZDAŃ i BILANSÓW DO SYSTEMU BESTI@ Począwszy od 1 kwartału 2008r. przygotowaliśmy dla

Opis szkolenia. Dane o szkoleniu. Program. BDO - informacje o szkoleniu

Opis szkolenia Dane o szkoleniu Kod szkolenia: 216010 Temat: Międzynarodowe Standardy Rachunkowości MSR/MSSF - praktyczne narzędzia pracy 24 Maj - 29 Czerwiec Wrocław1, Centrum miasta, Kod szkolenia: 216010

Opis szkolenia Dane o szkoleniu Kod szkolenia: 216010 Temat: Międzynarodowe Standardy Rachunkowości MSR/MSSF - praktyczne narzędzia pracy 24 Maj - 29 Czerwiec Wrocław1, Centrum miasta, Kod szkolenia: 216010

Instrukcja sporządzania skonsolidowanego bilansu Gminy Wałbrzych

Załącznik Nr 1 do Zarządzenia Nr 299/07 Prezydenta Miasta Wałbrzycha z dnia 29.03.2007 r. Instrukcja sporządzania skonsolidowanego bilansu Gminy Wałbrzych Jednostką dominującą jest Gmina Wałbrzych. 1 2

Załącznik Nr 1 do Zarządzenia Nr 299/07 Prezydenta Miasta Wałbrzycha z dnia 29.03.2007 r. Instrukcja sporządzania skonsolidowanego bilansu Gminy Wałbrzych Jednostką dominującą jest Gmina Wałbrzych. 1 2

Zarządzenie Nr 40/2009 Wójta Gminy Regimin z dnia 17.06.2009 r.

Zarządzenie Nr 40/2009 z dnia 17.06.2009 r. w sprawie sporządzania skonsolidowanego bilansu Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. z 2001 r. Nr 142, poz.

Zarządzenie Nr 40/2009 z dnia 17.06.2009 r. w sprawie sporządzania skonsolidowanego bilansu Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. z 2001 r. Nr 142, poz.

WyŜsza Szkoła Zarządzania Ochroną Pracy MS EXCEL CZ.2

- 1 - MS EXCEL CZ.2 FUNKCJE Program Excel zawiera ok. 200 funkcji, będących predefiniowanymi formułami, słuŝącymi do wykonywania określonych obliczeń. KaŜda funkcja składa się z nazwy funkcji, która określa

- 1 - MS EXCEL CZ.2 FUNKCJE Program Excel zawiera ok. 200 funkcji, będących predefiniowanymi formułami, słuŝącymi do wykonywania określonych obliczeń. KaŜda funkcja składa się z nazwy funkcji, która określa

Śródroczny skrócony skonsolidowany raport finansowy Victoria Dom Spółka Akcyjna. za okres od roku do roku

1 Śródroczny skrócony skonsolidowany raport finansowy Victoria Dom Spółka Akcyjna za okres od 01.01.2017 roku do 30.06.2017 roku 3 I. Wybrane śródroczne skonsolidowane dane finansowe Grupy zawierające

1 Śródroczny skrócony skonsolidowany raport finansowy Victoria Dom Spółka Akcyjna za okres od 01.01.2017 roku do 30.06.2017 roku 3 I. Wybrane śródroczne skonsolidowane dane finansowe Grupy zawierające

Rola systemu finansowo księgowego w konsolidacji sprawozdań finansowych

Grzegorz Skałecki, Magdalena Szostak Rola systemu finansowo księgowego w konsolidacji sprawozdań finansowych Systemy finansowo księgowe (FK) są podstawowym narzędziem wykorzystywanym w celu usprawnienia

Grzegorz Skałecki, Magdalena Szostak Rola systemu finansowo księgowego w konsolidacji sprawozdań finansowych Systemy finansowo księgowe (FK) są podstawowym narzędziem wykorzystywanym w celu usprawnienia

Moduł mapowania danych

Moduł mapowania danych Grudzień 2013 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym przypadku, żadna część niniejszego dokumentu,

Moduł mapowania danych Grudzień 2013 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym przypadku, żadna część niniejszego dokumentu,

Zarządzenie nr 67/6/2012 Prezydenta Miasta Lublin z dnia 22 czerwca 2012 r.

Zarządzenie nr 67/6/2012 Prezydenta Miasta Lublin z dnia 22 czerwca 2012 r. Na podstawie 21 rozporządzenia Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów

Zarządzenie nr 67/6/2012 Prezydenta Miasta Lublin z dnia 22 czerwca 2012 r. Na podstawie 21 rozporządzenia Ministra Finansów z dnia 5 lipca 2010 r. w sprawie szczególnych zasad rachunkowości oraz planów

ZARZĄDZENIE Nr BURMISTRZA BARCZEWA z dnia 16 grudnia 2016 roku. w sprawie zasad sporządzania bilansu skonsolidowanego Gminy Barczewo

ZARZĄDZENIE Nr 0050.165.2016 BURMISTRZA BARCZEWA z dnia 16 grudnia 2016 roku w sprawie zasad sporządzania bilansu skonsolidowanego Gminy Barczewo Na podstawie art. 33 ustawy z dnia 8 marca z 1990 r. o

ZARZĄDZENIE Nr 0050.165.2016 BURMISTRZA BARCZEWA z dnia 16 grudnia 2016 roku w sprawie zasad sporządzania bilansu skonsolidowanego Gminy Barczewo Na podstawie art. 33 ustawy z dnia 8 marca z 1990 r. o

KaŜdy z formularzy naleŝy podpiąć do usługi. Nazwa usługi moŝe pokrywać się z nazwą formularza, nie jest to jednak konieczne.

Dodawanie i poprawa wzorców formularza i wydruku moŝliwa jest przez osoby mające nadane odpowiednie uprawnienia w module Amin (Bazy/ Wzorce formularzy i Bazy/ Wzorce wydruków). Wzorce formularzy i wydruków

Dodawanie i poprawa wzorców formularza i wydruku moŝliwa jest przez osoby mające nadane odpowiednie uprawnienia w module Amin (Bazy/ Wzorce formularzy i Bazy/ Wzorce wydruków). Wzorce formularzy i wydruków

Szkolenia Standardy Sprawozdawczości Finansowej

Programy motywacyjne oparte na płatnościach akcjami MSSF 2 Instrumenty finansowe wg Ustawy o Rachunkowości lub MSSF Ujawnienia na temat instrumentów finansowych MSSF 7 Aktualności MSR/MSSF Niektóre spółki

Programy motywacyjne oparte na płatnościach akcjami MSSF 2 Instrumenty finansowe wg Ustawy o Rachunkowości lub MSSF Ujawnienia na temat instrumentów finansowych MSSF 7 Aktualności MSR/MSSF Niektóre spółki

Porównanie regulacji MSSF z ustawą o rachunkowości

Porównanie regulacji MSSF z ustawą o rachunkowości Praktyczny wykaz przepisów W publikacji m.in.: 1. Wykaz MSR i MSSF obowiązujących w 2012 r. 2. Porównanie poszczególnych standardów do UoR i KSR. 3. Interpretacje

Porównanie regulacji MSSF z ustawą o rachunkowości Praktyczny wykaz przepisów W publikacji m.in.: 1. Wykaz MSR i MSSF obowiązujących w 2012 r. 2. Porównanie poszczególnych standardów do UoR i KSR. 3. Interpretacje

Paczki przelewów w ING BankOnLine

Paczki przelewów w ING BankOnLine Aby rozpocząć proces tworzenia paczki w usłudze ING BankOnLine naleŝy wybrać opcję Przelewy => Przelewy (1) => Paczki przelewów (2). Funkcjonalność paczek przelewów umoŝliwia

Paczki przelewów w ING BankOnLine Aby rozpocząć proces tworzenia paczki w usłudze ING BankOnLine naleŝy wybrać opcję Przelewy => Przelewy (1) => Paczki przelewów (2). Funkcjonalność paczek przelewów umoŝliwia

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Agnieszka Tłaczała

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

Sprawozdawczość finansowa według standardów krajowych i międzynarodowych. Wydanie 2. Irena Olchowicz, Celem opracowania jest przedstawienie istoty i formy sprawozdań finansowych na tle standaryzacji i

AGORA S.A. Skrócone półroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2014 r. i za sześć miesięcy zakończone 30 czerwca 2014 r.

Skrócone półroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2014 r. i za sześć miesięcy r. 14 sierpnia 2014 r. [www.agora.pl] Strona 1 Skrócone półroczne jednostkowe sprawozdanie finansowe na r.

Skrócone półroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2014 r. i za sześć miesięcy r. 14 sierpnia 2014 r. [www.agora.pl] Strona 1 Skrócone półroczne jednostkowe sprawozdanie finansowe na r.

Moduł mapowania danych

Moduł mapowania danych Styczeń 2011 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym przypadku, żadna część niniejszego dokumentu,

Moduł mapowania danych Styczeń 2011 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń tylko w całości. W przeciwnym przypadku, żadna część niniejszego dokumentu,

RAPORT. uzupełniający opinię z badania skonsolidowanego sprawozdania finansowego. Grupy Kapitałowej Optimus S.A.

RAPORT uzupełniający opinię z badania skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Optimus S.A. za rok obrotowy zakończony dnia 31 grudnia 2008 roku Misters Audytor Spółka z o.o. Warszawa,

RAPORT uzupełniający opinię z badania skonsolidowanego sprawozdania finansowego Grupy Kapitałowej Optimus S.A. za rok obrotowy zakończony dnia 31 grudnia 2008 roku Misters Audytor Spółka z o.o. Warszawa,

Integer.pl S.A. DODATKOWE NOTY OBJAŚNIAJĄCE

Integer.pl S.A. DODATKOWE NOTY OBJAŚNIAJĄCE 1. Instrumenty finansowe. 1) Informacje o instrumentach finansowych Treść Aktywa finansowe utrzymane do terminu wymagalności Aktywa finansowe utrzymane do terminu

Integer.pl S.A. DODATKOWE NOTY OBJAŚNIAJĄCE 1. Instrumenty finansowe. 1) Informacje o instrumentach finansowych Treść Aktywa finansowe utrzymane do terminu wymagalności Aktywa finansowe utrzymane do terminu

Załącznik Nr 1 do Zarządzenia Nr 51/951/09 Burmistrza Dąbrowy Tarnowskiej z dnia 26 lutego 2009 r.

Zarządzenie Nr 51/951/09 Burmistrza Dąbrowy Tarnowskiej z dnia 26 lutego 2009 r. w sprawie wprowadzenia instrukcji sporządzania skonsolidowanego bilansu Gminy Dąbrowa Tarnowska Data utworzenia 2009-02-26

Zarządzenie Nr 51/951/09 Burmistrza Dąbrowy Tarnowskiej z dnia 26 lutego 2009 r. w sprawie wprowadzenia instrukcji sporządzania skonsolidowanego bilansu Gminy Dąbrowa Tarnowska Data utworzenia 2009-02-26

W WIELKOPOLSCE Poznań, r.

Poznań, 15-16.05.2019r. WARSZTATY KOMPUTEROWE TOWARZYSZĄCE XIX OGÓLNOPOLSKIEJ KONFERENCJI UŻYTKOWNIKÓW SYSTEMU BeSTi@ Szanowni Państwo, XIX Ogólnopolska Konferencja Użytkowników Systemu BeSTi@ odbędzie

Poznań, 15-16.05.2019r. WARSZTATY KOMPUTEROWE TOWARZYSZĄCE XIX OGÓLNOPOLSKIEJ KONFERENCJI UŻYTKOWNIKÓW SYSTEMU BeSTi@ Szanowni Państwo, XIX Ogólnopolska Konferencja Użytkowników Systemu BeSTi@ odbędzie

elektroniczna Platforma Usług Administracji Publicznej

elektroniczna Platforma Usług Administracji Publicznej Instrukcja użytkownika Katalog Usług Publicznych wersja 1.0 wersja 1.0. 1. WPROWADZENIE...3 1.1. CEL DOKUMENTU...3 1.2. SŁOWNIK POJĘĆ...3 1.3. ELEMENTY

elektroniczna Platforma Usług Administracji Publicznej Instrukcja użytkownika Katalog Usług Publicznych wersja 1.0 wersja 1.0. 1. WPROWADZENIE...3 1.1. CEL DOKUMENTU...3 1.2. SŁOWNIK POJĘĆ...3 1.3. ELEMENTY

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2012 I 31 MARCA 2011 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2012 I 31 MARCA 2011 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

1. Dane identyfikujące Grupę Kapitałową i kapitał własny Grupy Kapitałowej. Na dzień r. w skład Grupy Kapitałowej wchodziły:

RAPORT z badania sprawozdania finansowego za rok obrotowy od 01.01.2015r. do 31.12.2015r. Grupy Kapitałowej HFT Group (dawniej DFP Doradztwo Finansowe) Spółka z siedzibą: ul. Prosta 51, 00-838 Warszawa.

RAPORT z badania sprawozdania finansowego za rok obrotowy od 01.01.2015r. do 31.12.2015r. Grupy Kapitałowej HFT Group (dawniej DFP Doradztwo Finansowe) Spółka z siedzibą: ul. Prosta 51, 00-838 Warszawa.

Generator Wniosków Aplikacyjnych

Program Operacyjny Kapitał Ludzki 2007-2013 Generator Wniosków Aplikacyjnych Toruń, 10-11 stycznia 2008 r. 1 Generator Wniosków Aplikacyjnych (GWA) Generator Wniosków Aplikacyjnych słuŝy wypełnianiu wniosków

Program Operacyjny Kapitał Ludzki 2007-2013 Generator Wniosków Aplikacyjnych Toruń, 10-11 stycznia 2008 r. 1 Generator Wniosków Aplikacyjnych (GWA) Generator Wniosków Aplikacyjnych słuŝy wypełnianiu wniosków

Wykład 5. Cel wykładu. Korespondencja seryjna. WyŜsza Szkoła MenedŜerska w Legnicy. Informatyka w zarządzaniu Zarządzanie, zaoczne, sem.

Informatyka w zarządzaniu Zarządzanie, zaoczne, sem. 3 Wykład 5 MS Word korespondencja seryjna Grzegorz Bazydło Cel wykładu Celem wykładu jest omówienie wybranych zagadnień dotyczących stosowania korespondencji

Informatyka w zarządzaniu Zarządzanie, zaoczne, sem. 3 Wykład 5 MS Word korespondencja seryjna Grzegorz Bazydło Cel wykładu Celem wykładu jest omówienie wybranych zagadnień dotyczących stosowania korespondencji

Transfer Pricing Manager Skuteczne zarządzanie ryzykiem cen transferowych

Transfer Pricing Manager Skuteczne zarządzanie ryzykiem cen transferowych Ceny transferowe Podstawowe informacje 02 Na gruncie przepisów podatkowych (art. 9a, 11, 19 UPDOP oraz art. 25, 25a i 30d UPDOF)

Transfer Pricing Manager Skuteczne zarządzanie ryzykiem cen transferowych Ceny transferowe Podstawowe informacje 02 Na gruncie przepisów podatkowych (art. 9a, 11, 19 UPDOP oraz art. 25, 25a i 30d UPDOF)

DODATKOWE NOTY OBJAŚNIAJĄCE DO SPRAWOZDANIA FINANSOWEGO ZA I PÓŁROCZE 2008 R.

DODATKOWE NOTY OBJAŚNIAJĄCE DO SPRAWOZDANIA FINANSOWEGO ZA I PÓŁROCZE 2008 R. 1. Informacje o instrumentach finansowych. W okresie objętym niniejszym sprawozdaniem pozycje dotyczące instrumentów finansowych

DODATKOWE NOTY OBJAŚNIAJĄCE DO SPRAWOZDANIA FINANSOWEGO ZA I PÓŁROCZE 2008 R. 1. Informacje o instrumentach finansowych. W okresie objętym niniejszym sprawozdaniem pozycje dotyczące instrumentów finansowych

ECDL Advanced Moduł AM4 Arkusze kalkulacyjne Syllabus, wersja 2.0

ECDL Advanced Moduł AM4 Arkusze kalkulacyjne Syllabus, wersja 2.0 Copyright 2010, Polskie Towarzystwo Informatyczne Zastrzeżenie Dokument ten został opracowany na podstawie materiałów źródłowych pochodzących

ECDL Advanced Moduł AM4 Arkusze kalkulacyjne Syllabus, wersja 2.0 Copyright 2010, Polskie Towarzystwo Informatyczne Zastrzeżenie Dokument ten został opracowany na podstawie materiałów źródłowych pochodzących

Julia Siewierska, Michał Kołosowski, Anna Ławniczak. Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie

Julia Siewierska, Michał Kołosowski, Anna Ławniczak Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk

Julia Siewierska, Michał Kołosowski, Anna Ławniczak Sprawozdanie finansowe według MSSF / MSR i ustawy o rachunkowości. Wycena prezentacja ujawnianie ODDK Spółka z ograniczoną odpowiedzialnością Sp.k. Gdańsk

Księga główna i pomocnicza

Księga główna i pomocnicza Moduł Finanse i Księgowość służy do pełnej obsługi księgowości finansowej i zarządczej w instytucjach i przedsiębiorstwach każdego rodzaju. Przy jego pomocy można realizować

Księga główna i pomocnicza Moduł Finanse i Księgowość służy do pełnej obsługi księgowości finansowej i zarządczej w instytucjach i przedsiębiorstwach każdego rodzaju. Przy jego pomocy można realizować

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA I KWARTAŁ 2016 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A.

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA I KWARTAŁ 2016 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A. Grodzisk Mazowiecki, dnia 11 sierpnia 2016 r. Z uwagi na duży zakres zmian w treści

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA I KWARTAŁ 2016 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A. Grodzisk Mazowiecki, dnia 11 sierpnia 2016 r. Z uwagi na duży zakres zmian w treści

STALEXPORT AUTOSTRADY S.A.

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2013 roku Mysłowice, 25 lipca 2013 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2013 roku Mysłowice, 25 lipca 2013 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

ZARZĄDZENIE NR 66/14 Burmistrza Ciechocinka z dnia 12 maja 2014 roku. w sprawie sporządzania skonsolidowanego bilansu Gminy Miejskiej Ciechocinek.

ZARZĄDZENIE NR 66/14 w sprawie sporządzania skonsolidowanego bilansu Gminy Miejskiej Ciechocinek. Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. z 2013 r. poz.

ZARZĄDZENIE NR 66/14 w sprawie sporządzania skonsolidowanego bilansu Gminy Miejskiej Ciechocinek. Na podstawie art. 33 ust. 3 ustawy z dnia 8 marca 1990 r. o samorządzie gminnym (Dz. U. z 2013 r. poz.

DODATKOWE NOTY OBJAŚNIAJĄCE. 1. Informacje o instrumentach finansowych

1. Informacje o instrumentach finansowych Spółka przedstawia informacje dotyczące instrumentów finansowych w Klasyfikacji instrumentów finansowych zamieszczonych w dokumencie Sprawozdania finansowe, które

1. Informacje o instrumentach finansowych Spółka przedstawia informacje dotyczące instrumentów finansowych w Klasyfikacji instrumentów finansowych zamieszczonych w dokumencie Sprawozdania finansowe, które

PLAN ZARZĄDZANIA WYMAGANIAMI PROJEKT <NAZWA PROJEKTU> WERSJA <NUMER WERSJI DOKUMENTU>

Załącznik nr 4.4 do Umowy nr 35-ILGW-253-.../20.. z dnia... MINISTERSTWO FINANSÓW DEPARTAMENT INFORMATYKI PLAN ZARZĄDZANIA WYMAGANIAMI PROJEKT WERSJA numer wersji

Załącznik nr 4.4 do Umowy nr 35-ILGW-253-.../20.. z dnia... MINISTERSTWO FINANSÓW DEPARTAMENT INFORMATYKI PLAN ZARZĄDZANIA WYMAGANIAMI PROJEKT WERSJA numer wersji

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU - 1 - JEDNOSTKOWY RACHUNEK ZYSKÓW I STRAT W tysiącach złotych

SKRÓCONE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE SPORZĄDZONE NA DZIEŃ 30 CZERWCA 2008 ROKU I ZA OKRES OD 1 STYCZNIA 2008 ROKU DO 30 CZERWCA 2008 ROKU - 1 - JEDNOSTKOWY RACHUNEK ZYSKÓW I STRAT W tysiącach złotych

Performance Management a konsolidacja sprawozdań finansowych

Performance Management a konsolidacja sprawozdań finansowych Artykuł ukazał się w miesięczniku Controlling i Rachunkowość Zarządcza (numer 01/2010), Mariusz Sumiński - Starszy konsultant w Codec Systems;

Performance Management a konsolidacja sprawozdań finansowych Artykuł ukazał się w miesięczniku Controlling i Rachunkowość Zarządcza (numer 01/2010), Mariusz Sumiński - Starszy konsultant w Codec Systems;

W grupie kapitałowej Energomontaż-Południe S.A. wyodrębniono cztery segmenty branżowe: Budownictwo, Produkcja, Handel, Działalność pomocnicza

Rodzaje segmentów działalności ze wskazaniem produktów (usług) i towarów w ramach każdego wykazywanego segmentu branżowego lub składu każdego wykazywanego segmentu geograficznego oraz wskazanie, który

Rodzaje segmentów działalności ze wskazaniem produktów (usług) i towarów w ramach każdego wykazywanego segmentu branżowego lub składu każdego wykazywanego segmentu geograficznego oraz wskazanie, który

Dodatkowe noty objaśniające do sprawozdania finansowego

Dodatkowe noty objaśniające do sprawozdania finansowego 1. Informacje o instrumentach finansowych nie dotyczy 2. Dane o pozycjach pozabilansowych, w szczególności zobowiązaniach warunkowych, w tym równieŝ

Dodatkowe noty objaśniające do sprawozdania finansowego 1. Informacje o instrumentach finansowych nie dotyczy 2. Dane o pozycjach pozabilansowych, w szczególności zobowiązaniach warunkowych, w tym równieŝ

Komunikaty statystyczne medyczne

Komunikaty statystyczne-medyczne (raporty statystyczne SWX) zawierają informację o usługach medycznych wykonanych przez świadczeniodawcę. Przekazany przez świadczeniodawcę komunikat podlega sprawdzeniu

Komunikaty statystyczne-medyczne (raporty statystyczne SWX) zawierają informację o usługach medycznych wykonanych przez świadczeniodawcę. Przekazany przez świadczeniodawcę komunikat podlega sprawdzeniu

SKONSOLIDOWANY RAPORT PÓŁROCZNY. Grupy Kapitałowej Victoria Dom. Za okres roku do roku

SKONSOLIDOWANY RAPORT PÓŁROCZNY Grupy Kapitałowej Victoria Dom Za okres 01.01.2019 roku do 30.06.2019 roku I. WYBRANE DANE FINANSOWE GRUPY KAPITAŁOWEJ W ZŁOTYCH I EURO Skonsolidowany Rachunek Zysków i

SKONSOLIDOWANY RAPORT PÓŁROCZNY Grupy Kapitałowej Victoria Dom Za okres 01.01.2019 roku do 30.06.2019 roku I. WYBRANE DANE FINANSOWE GRUPY KAPITAŁOWEJ W ZŁOTYCH I EURO Skonsolidowany Rachunek Zysków i

ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia r.

z dnia r.") Projekt z dnia 24 listopada 2008 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia. 2008 r. zmieniające rozporządzenie w sprawie zakresu informacji wykazywanych w sprawozdaniach finansowych i skonsolidowanych

Projekt z dnia 24 listopada 2008 r. ROZPORZĄDZENIE MINISTRA FINANSÓW 1) z dnia. 2008 r. zmieniające rozporządzenie w sprawie zakresu informacji wykazywanych w sprawozdaniach finansowych i skonsolidowanych

KONSOLIDACJA SPRAWOZDAŃ FINANSOWYCH

Radosław Ignatowski KONSOLIDACJA SPRAWOZDAŃ FINANSOWYCH KONCEPCJE, REGULACJE POLSKIE I MSSF, ZASTOSOWANIA PRAKTYCZNE TOM I PODSTAWY KONSOLIDACJI REGULACJE POLSKIE Ośrodek Doradztwa i Doskonalenia Kadr

Radosław Ignatowski KONSOLIDACJA SPRAWOZDAŃ FINANSOWYCH KONCEPCJE, REGULACJE POLSKIE I MSSF, ZASTOSOWANIA PRAKTYCZNE TOM I PODSTAWY KONSOLIDACJI REGULACJE POLSKIE Ośrodek Doradztwa i Doskonalenia Kadr

bo od managera wymaga się perfekcji

bo od managera wymaga się perfekcji MODELOWANIE PROCESÓW Charakterystyka modułu Modelowanie Procesów Biznesowych (BPM) Modelowanie procesów biznesowych stanowi fundament wdroŝenia systemu zarządzania jakością

bo od managera wymaga się perfekcji MODELOWANIE PROCESÓW Charakterystyka modułu Modelowanie Procesów Biznesowych (BPM) Modelowanie procesów biznesowych stanowi fundament wdroŝenia systemu zarządzania jakością

Szczegółowo omówimy różnice pomiędzy MSR-ami / MSSF a polskimi zasadami rachunkowości.

Opis szkolenia Dane o szkoleniu Kod szkolenia: 278211 Temat: Międzynarodowe Standardy Rachunkowości MSR/MSSF - praktyczne narzędzia pracy 24 Październik - 29 Listopad Warszawa, Centrum miasta, Kod szkolenia:

Opis szkolenia Dane o szkoleniu Kod szkolenia: 278211 Temat: Międzynarodowe Standardy Rachunkowości MSR/MSSF - praktyczne narzędzia pracy 24 Październik - 29 Listopad Warszawa, Centrum miasta, Kod szkolenia:

Międzynarodowymi Standardami Sprawozdawczości Finansowej

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 31-03-2017 Świdnica, maj 2017 1. Wybrane dane finansowe Wybrane

SKONSOLIDOWANY RAPORT KWARTALNY sporządzony zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej za okres od 01-01-2017 do 31-03-2017 Świdnica, maj 2017 1. Wybrane dane finansowe Wybrane

DODATKOWE NOTY OBJAŚNIAJĄCE

DODATKOWE NOTY OBJAŚNIAJĄCE 1. Informacje o instrumentach finansowych Aktywa i zobowiązania finansowe ujmowane są w bilansie w momencie, gdy Grupa staje się stroną wiąŝącej umowy. Instrumenty finansowe

DODATKOWE NOTY OBJAŚNIAJĄCE 1. Informacje o instrumentach finansowych Aktywa i zobowiązania finansowe ujmowane są w bilansie w momencie, gdy Grupa staje się stroną wiąŝącej umowy. Instrumenty finansowe

Rodzaj inwestycji. Przyjęte zasady rachunkowości. Korekty w przepływach pieniężnych

Jakich korekt - w zależności od przyjętych zasad rachunkowości w jednostce dominującej i grupie kapitałowej - należy dokonać w sprawozdaniu finansowym z przepływów pieniężnych? Przedstawione poniżej przepływy

Jakich korekt - w zależności od przyjętych zasad rachunkowości w jednostce dominującej i grupie kapitałowej - należy dokonać w sprawozdaniu finansowym z przepływów pieniężnych? Przedstawione poniżej przepływy

...Finanse Księgowość Koszty

1 Środki Trwałe 3 Ewidencja obrotów 4 Kartoteka elementów majątku trwałego 4 Amortyzacja 4 Księgowanie 5 Przeszacowanie 5 Inwentaryzacja 5 Kartoteki pomocnicze 6 Raporty 6 2 Środki Trwałe Wysokie koszty

1 Środki Trwałe 3 Ewidencja obrotów 4 Kartoteka elementów majątku trwałego 4 Amortyzacja 4 Księgowanie 5 Przeszacowanie 5 Inwentaryzacja 5 Kartoteki pomocnicze 6 Raporty 6 2 Środki Trwałe Wysokie koszty

kompleksowe oprogramowanie do zarządzania procesem spawania

kompleksowe oprogramowanie do zarządzania procesem spawania Jeżeli w Twojej firmie: Wykonujesz różne prace wykorzystując różne technologie spawalnicze? Tracisz mnóstwo czasu na ręczne prowadzenie dokumentacji?

kompleksowe oprogramowanie do zarządzania procesem spawania Jeżeli w Twojej firmie: Wykonujesz różne prace wykorzystując różne technologie spawalnicze? Tracisz mnóstwo czasu na ręczne prowadzenie dokumentacji?

SKRÓCONY SKONSOLIDOWANY RAPORT KWARTALNY GRUPY KAPITAŁOWEJ DECORA

SKRÓCONY SKONSOLIDOWANY RAPORT KWARTALNY GRUPY KAPITAŁOWEJ DECORA za III. kwartał 2012 r. 1 / 58 SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ DECORA ZA OKRES 9 MIESIĘCY ZAKOŃCZONY 30.

SKRÓCONY SKONSOLIDOWANY RAPORT KWARTALNY GRUPY KAPITAŁOWEJ DECORA za III. kwartał 2012 r. 1 / 58 SKRÓCONE SKONSOLIDOWANE SPRAWOZDANIE FINANSOWE GRUPY KAPITAŁOWEJ DECORA ZA OKRES 9 MIESIĘCY ZAKOŃCZONY 30.

Wniosek o dofinansowanie realizacji projektu

Wniosek o dofinansowanie realizacji projektu Zał. 8.1.2 do Dokumentacji Konkursowej w ramach Działania 6.2 PO KL Wniosek o dofinansowanie w ramach Programu Operacyjnego Kapitał Ludzki wypełniany jest poprzez

Wniosek o dofinansowanie realizacji projektu Zał. 8.1.2 do Dokumentacji Konkursowej w ramach Działania 6.2 PO KL Wniosek o dofinansowanie w ramach Programu Operacyjnego Kapitał Ludzki wypełniany jest poprzez

Wiktor Gabrusewicz Marzena Remlein. Sprawozdanie. finansowe. przedsiębiorstwa. jednostkowe i skonsolidowane. Wydanie II zmienione

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

Wiktor Gabrusewicz Marzena Remlein Sprawozdanie finansowe przedsiębiorstwa jednostkowe i skonsolidowane Wydanie II zmienione Polskie Wydawnictwo Warszawa 2011 Ekonomiczne , SPIS TRESCI Wstęp 9 cz~ść I

ZARZĄDZENIE Nr 57/2018 Prezydenta Miasta Bolesławiec. z dnia 6 marca 2018 r.

ZARZĄDZENIE Nr 57/2018 z dnia 6 marca 2018 r. w sprawie zasad sporządzania skonsolidowanego bilansu Gminy Miejskiej Bolesławiec Na podstawie art. 33 ust.3 ustawy z dnia 8 marca 1990r. o samorządzie gminnym

ZARZĄDZENIE Nr 57/2018 z dnia 6 marca 2018 r. w sprawie zasad sporządzania skonsolidowanego bilansu Gminy Miejskiej Bolesławiec Na podstawie art. 33 ust.3 ustawy z dnia 8 marca 1990r. o samorządzie gminnym

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2015 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A.

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2015 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A. Grodzisk Mazowiecki, dnia 8 czerwca 2016 r. Z uwagi na duży zakres zmian w treści

PROTOKÓŁ ZMIAN DO TREŚCI SKONSOLIDOWANEGO RAPORTU KWARTALNEGO ZA IV KWARTAŁ 2015 ROKU GRUPY KAPITAŁOWEJ PRIME MINERALS S.A. Grodzisk Mazowiecki, dnia 8 czerwca 2016 r. Z uwagi na duży zakres zmian w treści

GRUPA KAPITAŁOWA BIOTON S.A.

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2010 I 31 MARCA 2009 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

GRUPA KAPITAŁOWA BIOTON S.A. SKONSOLIDOWANY "ROZSZERZONY" RAPORT KWARTALNY ZA OKRES 3 MIESIĘCY ZAKOŃCZONE 31 MARCA 2010 I 31 MARCA 2009 SPORZĄDZONY WEDŁUG MIĘDZYNARODOWYCH STANDARDÓW SPRAWOZDAWCZOŚCI FINANSOWEJ

Program StatystkaGis Instrukcja obsługi wersja dla WSSE. Od wersji

Program StatystkaGis Instrukcja obsługi wersja dla WSSE Od wersji 1.0.1.61 Spis treści Ogólny opis programu... 2 Funkcjonalność programu... 2 1. Menu ... 2 2. Menu ... 3 3. Menu ...

Program StatystkaGis Instrukcja obsługi wersja dla WSSE Od wersji 1.0.1.61 Spis treści Ogólny opis programu... 2 Funkcjonalność programu... 2 1. Menu ... 2 2. Menu ... 3 3. Menu ...

STALEXPORT AUTOSTRADY S.A.

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2016 roku Mysłowice, 1 sierpnia 2016 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

SKRÓCONE ŚRÓDROCZNE JEDNOSTKOWE SPRAWOZDANIE FINANSOWE za okres 6 miesięcy kończący się 30 czerwca 2016 roku Mysłowice, 1 sierpnia 2016 roku Spis treści Skrócone śródroczne jednostkowe sprawozdanie z całkowitych

Scenariusze prezentacji

Załącznik nr 1 do SIWZ Scenariusze prezentacji Wykonawca jest zobowiązany do przygotowania prezentacji oferowanego systemu z zakresu realizacji wybranych przez Zamawiającego,spośród wskazanych w specyfikacji

Załącznik nr 1 do SIWZ Scenariusze prezentacji Wykonawca jest zobowiązany do przygotowania prezentacji oferowanego systemu z zakresu realizacji wybranych przez Zamawiającego,spośród wskazanych w specyfikacji

System zarządzania ryzykiem a system kontroli wewnętrznej

System zarządzania ryzykiem a system kontroli wewnętrznej Warszawa 10 Marca 2016 Robert Pusz Dyrektor Działu Ryzyka i projektu Solvency II System zarządzania ryzykiem System zarządzania ryzykiem obejmuje

System zarządzania ryzykiem a system kontroli wewnętrznej Warszawa 10 Marca 2016 Robert Pusz Dyrektor Działu Ryzyka i projektu Solvency II System zarządzania ryzykiem System zarządzania ryzykiem obejmuje

Co nowego w wersji 3.7 programu Invest for Excel

Co nowego w wersji 3.7 programu Invest for Excel Copyright Datapartner Oy 2014 1 Spis treści Wygląd... 3 Dla których wersji Microsoft Excel program jest objęty wsparciem?... 3 Kod programu z podpisem cyfrowym...

Co nowego w wersji 3.7 programu Invest for Excel Copyright Datapartner Oy 2014 1 Spis treści Wygląd... 3 Dla których wersji Microsoft Excel program jest objęty wsparciem?... 3 Kod programu z podpisem cyfrowym...

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE Sprawozdania skonsolidowane Grupy Kapitałowej HAWE S.A. BILANS AKTYWA 31-03-2007 31-12-2006 Aktywa trwałe 58 655 55 085

SPRAWOZDANIE ZA I KWARTAŁ 2007 GRUPA KAPITAŁOWA HAWE S.A. SPRAWOZDANIA FINANSOWE Sprawozdania skonsolidowane Grupy Kapitałowej HAWE S.A. BILANS AKTYWA 31-03-2007 31-12-2006 Aktywa trwałe 58 655 55 085

Sprawozdawczość Znaczących Zaangażowań - Moduł NB300

Sprawozdawczość Znaczących Zaangażowań - Moduł NB300 Sprawozdawczość Znaczących Zaangażowań - Moduł NB300 Marzec 2013 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń

Sprawozdawczość Znaczących Zaangażowań - Moduł NB300 Sprawozdawczość Znaczących Zaangażowań - Moduł NB300 Marzec 2013 Wszelkie prawa zastrzeżone. Dokument może być reprodukowany lub przechowywany bez ograniczeń

KBRPROFIN. Sprawozdanie niezależnego biegłego rewidenta z badania rocznego skonsolidowanego sprawozdania finansowego. Opinia

Kancelaria Biegłego Rewidenta PROFIN K. Szewczyk 45-075 Opole, Krakowska 36/2 T +48 664 460 762 F +48 77 45 64 466 www.kbrprofin.com.pl kbrprofin@kbrprofin.com.pl Sprawozdanie niezależnego biegłego rewidenta

Kancelaria Biegłego Rewidenta PROFIN K. Szewczyk 45-075 Opole, Krakowska 36/2 T +48 664 460 762 F +48 77 45 64 466 www.kbrprofin.com.pl kbrprofin@kbrprofin.com.pl Sprawozdanie niezależnego biegłego rewidenta

DODATKOWE INFORMACJE I OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA 2014 ROK MEGARON S.A.

DODATKOWE INFORMACJE I OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA 2014 ROK MEGARON S.A. B. DODATKOWE INFORMACJE I OBJAŚNIENIA ( W TYS. PLN) I.1.1. INFORMACJE O INSTRUMENTACH FINANSOWYCH Wyszczególnienie

DODATKOWE INFORMACJE I OBJAŚNIENIA DO SPRAWOZDANIA FINANSOWEGO ZA 2014 ROK MEGARON S.A. B. DODATKOWE INFORMACJE I OBJAŚNIENIA ( W TYS. PLN) I.1.1. INFORMACJE O INSTRUMENTACH FINANSOWYCH Wyszczególnienie

Raport uzupełniający opinię

Raport uzupełniający opinię z badania sprawozdania finansowego Grupy kapitałowej SWISSMED w GDAŃSKU za okres od 01.01.2007 r. do 31.12.2007 r. Gdańsk, maj 2008 r. SPIS TREŚCI RAPORTU A. CZĘŚĆ OGÓLNA...

Raport uzupełniający opinię z badania sprawozdania finansowego Grupy kapitałowej SWISSMED w GDAŃSKU za okres od 01.01.2007 r. do 31.12.2007 r. Gdańsk, maj 2008 r. SPIS TREŚCI RAPORTU A. CZĘŚĆ OGÓLNA...

AGORA S.A. Skrócone śródroczne jednostkowe sprawozdanie finansowe na 30 czerwca 2019 r. oraz za trzy i sześć miesięcy zakończone 30 czerwca 2019 r.

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za trzy i sześć miesięcy r. 5 września r. [www.agora.pl] Strona 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za

Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za trzy i sześć miesięcy r. 5 września r. [www.agora.pl] Strona 1 Skrócone śródroczne jednostkowe sprawozdanie finansowe na r. oraz za