Mikroekonometria 8. Mikołaj Czajkowski Wiktor Budziński

|

|

|

- Oskar Białek

- 6 lat temu

- Przeglądów:

Transkrypt

1 Mikroekonometria 8 Mikołaj Czajkowski Wiktor Budziński

2 Efekty krańcowe W jaki sposób zmiana wartości zmiennej objaśniającej wpływa na zmianę prawdopodobieństwa zdarzenia? Model jest nieliniowy, więc sprawa nie jest trywialna Wartości parametrów nie mają bezpośredniej interpretacji Efekty krańcowe ( ) ( ) ( ) X X d ( Xβ) E Y X F df = Xβ = Xβ β = f Xβ β Nieco inaczej dla binarnych zmiennych objaśniających Zależy od przyjętego rozkładu ε Zależy od aktualnego poziomu X (funkcja jest nieliniowa) Można wyznaczyć średnie efekty krańcowe Dla średnich X w próbie lub średnia dla poziomów X obserwacji w próbie (powszechniejsza druga metoda) ( )

3 Efekty krańcowe przykład 1. Wczytaj me.apples.lpj 2. Oblicz średnie efekty krańcowe ; partial effects ; partials PARTIALS [; parameters =...] [; covariance =...] [; labels =...] [; function =...] ; effects: x [& x = 0.1(0.1)2] [@ male = 0,1] ; effects: [x]? elastyczności [; plot(ci)]$ PARTIALS liczy także efekty krańcowe i elastyczności dla skomplikowanych funkcji, interakcji, itp. Błędy standardowe wyznaczane metodą delta lub Krinsky & Robb

4 Model użyteczności losowej Inna możliwość interpretacji modeli binarnych model użyteczności losowej Obserwujemy indywidualne wybory konsumenta Warianty dostarczają konsumentowi różnych (nieobserwowalnych) poziomów użyteczności Np. U A głosować na kandydata A, U B głosować na kandydata B Wybór konsumenta jest obserwowalny wiadomo, który wariant daje mu większą użyteczność Funkcja użyteczności ma składnik deterministyczny (obserwowalny przez badacza) i składnik losowy U = V +ε ij j ij Składnik losowy możliwe interpretacje: Wszystko czego nie obserwujemy Niepewność preferencji konsumenta (losowość wyborów)

5 Model użyteczności losowej Prawdopodobieństwo głosowania na kandydata A to: P[ Y = 1] = P[ U A > U B ] = PV [ A+ εa > VB + εb] = PV [ B VA < εa εb] = F( VB VA) Teraz F opisuje dystrybuantę ( ε ε ) Różna specyfikacja rozkładów ε A i ε B daje różne F( ) i inny model wyboru binarnego ε A i ε B normalne: (ε A ε B ) także rozkład normalny => probit ε A i ε B rozkład wartości ekstremalnych I rodzaju: (ε A ε B ) ma rozkład logistyczny => logit A B

6 Rozkład wartości ekstremalnych Rozkład wartości ekstremalnych Używany do modelowania maksimum (lub minimum) określonej liczby zmiennych losowych z określonego rozkładu Rozkład wartości ekstremalnych 1 rodzaju (Gumbela, log Weibulla) Funkcja gęstości ε : f ( ε) = exp( ε) exp( exp( ε) ) Dystrybuanta: F ( ε) = exp( exp( ε) ) Mediana: ln( ln( 0.5) ) Γ ( 1) Średnia: Wariancja: π

7 Przykład zastosowania metody wyceny nierynkowej Czym jest wartość ekonomiczna dobra? Źródła wartości w historii ekonomii Wartość ekonomiczna = zagregowana gotowość do zapłaty konsumentów Wycena oparta o modelowanie preferencji konsumentów Wartość jest czysto antropocentryczna Motywy zasadniczo bez znaczenia dla neoklasycznej ekonomicznej teorii wartości Czym jest wartość ekonomiczna dobra? Czy cena dobra jest równa jego wartości? 'Prosty przypadek' dobra rynkowe

8 Wartość ekonomiczna teoria ekonomii Krzywa gotowości do zapłaty (WTP) r n Ekwiwalent pieniężny korzyści netto z kolejnych jednostek dobra Ceny graniczne kolejnych jednostek dobra Cena rynkowa p n

9 Wartość ekonomiczna teoria ekonomii Krzywa WTP (ang. willingness to pay) jest bliska krzywej popytu Krzywa WTP pokazuje WTP za kolejne jednostki Krzywa popytu pokazuje WTP za x jednostek (naraz) Możliwe różnice z powodu efektu dochodowego W praktyce wyniki podobne Krzywa popytu może być wykorzystana jako przybliżenie Dla krzywej popytu nadwyżka konsumenta

10 Wartość ekonomiczna teoria ekonomii Nadwyżka konsumenta p 1 Nadwyżka konsumenta (netto) Koszt p 1 x 1 D x 1

11 Wartość ekonomiczna teoria ekonomii Cena dobra nie jest jego wartością Dobra rynkowe można posłużyć się krzywą popytu dla oszacowania nadwyżki konsumenta Dobra nierynkowe Dobra publiczne (np. park, czystsze powietrze w Warszawie, mniejszy hałas) Metody wyceny nierynkowej

12 Metody wyceny nierynkowej Metody oparte o preferencje ujawnione vs. deklarowane Preferencje ujawnione (ang. revealed preferences) Wybory konsumentów obserwowane na prawdziwych rynkach Można wykorzystać dane pośrednie z rynków powiązanych Preferencje deklarowane (ang. stated preferences) Wybory obserwowane w hipotetycznych sytuacjach Badania zwykle konstruowane w formie ankiety Metody mają różne możliwości Możliwość zastosowania Elastyczność wykorzystania Wiarygodność

13 Metody wyceny nierynkowej Metody oparte o preferencje ujawnione Metoda produktywności Np. wykorzystanie wody z rzeki do hodowli ryb Metoda unikniętych szkód, metoda kosztu substytutów etc. Np. zmniejszanie zagrożenia powodziowego Metoda cen hedonicznych Np. rynek nieruchomości, 'ekologiczne' atrybuty pewnego dobra, płace Metoda kosztu podróży Np. parki narodowe Problemy z metodami opartymi o preferencje ujawnione W wielu przypadkach ich zastosowanie niemożliwe Można zastosować tylko dla obserwowanych poziomów dostarczania Dostarczają dolnego oszacowania wartości

14 Metody wyceny nierynkowej Metody oparte o preferencje deklarowane Wybory konsumentów są 'pod warunkiem' jakiegoś scenariusza opisanego w ankiecie (ang. contingent valuation) Wiele sposobów uzyskiwania preferencji od respondentów 'Ile byłbyś gotowy najwięcej zapłacić za?' Wybory dyskretne (ang. discrete choice experiment) Formuła uzyskiwania preferencji ewoluowała

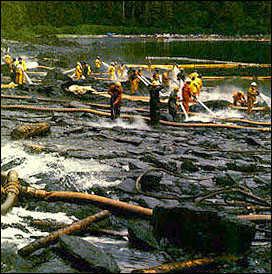

15 Exxon Valdez Katastrofa spektakularnych rozmiarów, ale nikt bezpośrednio nie ucierpiał Organizacje ekologiczne pozwały Exxon Oszacowane straty dla środowiska 3-15 miliardów USD

16 Case study Exxon Valdez Straty dla środowiska (3-15 miliardów USD) oszacowano metodą wyceny warunkowej (Carson, et al., 1992) Exxon sponsorował badania i konferencje poświęcone skompromitowaniu metody (Hausman, 1993) Rząd USA powołał panel naukowców (przewodniczącymi Kenneth Arrow i Robert Solow) mający na celu ocenę, czy metoda wyceny warunkowej może być wiarygodna (Arrow, et al., 1993) CVM studies can produce estimates reliable enough to be the starting point of a judicial or administrative determination of natural resource damages, including lost passive values. Panel ustalił jednak szereg zaleceń, które muszą być spełnione aby wyniki były wiarygodne, uzupełnionych przez późniejsze badania Wykorzystanie wiarygodnych scenariuszy Wynik ankiety musi być postrzegany jako mający znaczenie Pytania w formie wyboru dyskretnego, typowo w formie głosowania Poprawność motywacyjna

17 Case study Exxon Valdez Organizacje ekologiczne pozywają Exxon Oszacowane straty dla środowiska 3-15 mld USD Zasądzone odszkodowanie 4,5 mld USD (1994) Liczne odwołania doprowadziły do obniżenia kwoty do 507,5 mln USD (2008) leanup_costs ciekawa historia + 2 mld USD (koszty usuwania wycieku) + 1 mld USD (inne ugody w sprawach cywilnych i karnych)

18 Metody wyceny nierynkowej Ekonomiczna wycena dóbr nierynkowych w ekonomii głównego nurtu Dziesiątki tysięcy artykułów i badań Ponad połowa wystąpień na konferencjach dotyczących ekonomii środowiska Oszacowania z zastosowaniem metody wykorzystywane dla wielu regionalnych i sektorowych decyzji politycznych, często o bardzo dużym zasięgu (np. U.S. Clean Water Act, Clean Air For Europe) Zastosowania w wielu dziedzinach współczesnej ekonomii Środowisko, zdrowie, transport, marketing, kultura,

19 Case study the Martinez spill W 1988 około 13 tys. baryłek ropy wyciekło z nabrzeżnego zbiornika w rafinerii Shella zanieczyszczając zatokę San Francisco Kilka lat później przeprowadzono badanie mające na celu wycenę tego typu szkód Scenariusz stanowy program prewencji i zmniejszenia szkód związanych z podobnymi przypadkami w przyszłości Głosowanie za lub przeciw, różni respondenci różne stawki 1. Wczytaj dane me.oil1.lpj 2. Skonstruuj model wyboru binarnego, wyjaśniający jak wysokość stawki wpływa na decyzje respondentów 3. Zinterpretuj uzyskane parametry zgodnie z modelem użyteczności losowej 4. Oblicz średnią gotowość do zapłaty (krańcową stopę substytucji pieniędzy na realizację programu)

20 Zmienne charakterystyczne dla respondenta vs. zmienne charakterystyczne dla wariantu Typowa (liniowa) specyfikacja funkcji użyteczności konsumenta i z wyboru wariantu j: U ij = βx j ij + γz j i + ε ij X wektor cech (atrybutów) danego wariantu (np. program kandydata) Z wektor cech (charakterystyk) konsumenta (np. wykształcenie) ε składnik losowy (np. nieobserwowalne skłonności konsumenta) Forma modelu zależy od tego, czy obserwujemy tylko atrybuty wybranego wariantu, czy także innych wariantów Obserwujemy tylko atrybuty wybranego wariantu Np. bycie zatrudnionym zmiennymi objaśniającymi charakterystyki respondenta (płeć, wiek, itp., ale nie np. płaca) Obserwacjami dla każdego respondenta wiemy tylko czy wybrał wariant A (Y=0 lub Y=1) Obserwujemy atrybuty wszystkich wariantów Np. wybór sposobu transportu zmiennymi objaśniającymi mogą być także atrybuty (czas, cena) Obserwacjami dla każdego respondenta wszystkie warianty (w modelu binarnym połowa z Y=1, połowa z Y=0) Czasem mówimy o warunkowym modelu logitowym/probitowym

21 Case study the Martinez spill 1. Wczytaj dane me.oil2.lpj 2. Przeanalizuj różnice w formacie danych 3. Skonstruuj model wyboru binarnego, wyjaśniający jak wysokość stawki wpływa na decyzje respondentów 4. Oblicz średnią gotowość do zapłaty (krańcową stopę substytucji pieniędzy na realizację programu) NLOGIT ; choices =... ; lhs =... ; rhs =... ;... $

22 Zmienne charakterystyczne dla respondenta vs. zmienne charakterystyczne dla wariantu W modelach warunkowych stała specyficzna dla wariantu oznacza dodatkową (niezależną od pozostałych zmiennych wyjaśniających) użyteczność wynikającą z jej wyboru Np. wybór między autobusem a samochodem, zmiennymi objaśniającymi czas i cena Możliwa tylko dla J-1 wariantów (dla modeli binarnych tylko dla jednego wariantu) Czy parametry przy atrybutach powinny być specyficzne dla wariantu? Zwykle nie, np. wybór między autobusem a samochodem, zmiennymi objaśniającymi czas i cena Tylko w specyficznych przypadkach warto mieć parametr specyficzny dla wariantu Np. konsument wybiera formę transportu atrybutem odpowiednio opisany 'komfort' Zmienna jest specyficzna dla wariantu Np. stała specyficzna dla jednego z wariantów Czy parametry przy charakterystykach konsumenta powinny być specyficzne dla wariantów? U = βx + γz + ε ij j ij j i ij Zwykle tak oznaczają skłonność ludzi określonego typu do wyboru danego wariantu

23 Zmienne charakterystyczne dla respondenta vs. zmienne charakterystyczne dla wariantu Teraz brak indeksu przy β U = βx + γz + ε ij j ij j i ij P[ Y = 1 ZX, ia, XiB ] = P[ UiA > UiB ] = P[ βx ε A ia + γz A i + ia > βx B ib + γz B i + εib ] = P[ βx + B ib βx A ia γz B i γz A i < εia εib ] = P βx + ( B ib βx A ia γb γa) Zi < εia εib Co się dzieje, jeśli parametry dla atrybutów są generyczne? [ Y = ZXiA XiB ] = [ UiA > UiB ] = P[ βx + ib βxia γz B i γz A i < εia εib ] = P β ( X X ) + ( γ γ ) Z < ε ε P 1,, P ib ia B A i ia ib Prawdopodobieństwa (wybory) zależą tylko od różnic poziomów atrybutów, nie ich absolutnych wielkości

24 Zmienne charakterystyczne dla respondenta vs. zmienne charakterystyczne dla wariantu Co się dzieje, jeśli parametry dla charakterystyk konsumentów są generyczne? Teraz brak indeksu przy γ P[ Y = 1 ZX, ia, XiB ] = P[ UiA > UiB ] = P βx βx + γz γz < ε ε = P βx B ib βx A ia+ γ γ Zi < εia εib = P βx B ib βx A ia+ ( 0) Zi < εia εib Charakterystyki (cechy socjodemograficzne) konsumentów niezmienne dla każdego wariantu Prawdopodobieństwa (wybory) nie zależą od charakterystyk respondenta Wniosek charakterystyki konsumentów mogą być zmiennymi objaśniającymi tylko J-1 wariantów (jako niezależne zmienne dla każdego wariantu np. jako interakcje ze stałymi specyficznymi dla wariantu) [ B ib A ia i i ia ib ] ( ) Ewentualnie jako interakcje z atrybutami (np. znaczenie czasu dojazdu dla mężczyzn vs. kobiet)

25 Praca domowa ME.8 (grupy 3-osobowe) 1. Używając me.oil1.lpj i me.oil2.lpj Skonstruuj modele wyboru binarnego, wyjaśniające jak wysokość stawki wpływa na decyzje respondentów Uwzględnij cechy socjodemograficzne respondentów jako zmienne objaśniające Przygotuj model w wersji tradycyjnej (me.oil1.lpj) i warunkowej (me.oil2.lpj) Zinterpretuj i porównaj wyniki obu modeli :08:22

Mikroekonometria 8. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 8 Mikołaj Czajkowski Wiktor Budziński Efekty krańcowe W jaki sposób zmiana wartości zmiennej objaśniającej wpływa na zmianę prawdopodobieństwa zdarzenia? Model jest nieliniowy, więc sprawa

Mikroekonometria 8 Mikołaj Czajkowski Wiktor Budziński Efekty krańcowe W jaki sposób zmiana wartości zmiennej objaśniającej wpływa na zmianę prawdopodobieństwa zdarzenia? Model jest nieliniowy, więc sprawa

Mikroekonometria 9. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 9 Mikołaj Czajkowski Wiktor Budziński Wielomianowy model logitowy Użyteczność konsumenta i z wyboru alternatywy j spośród J i alternatyw X wektor cech (atrybutów) danej alternatywy Z wektor

Mikroekonometria 9 Mikołaj Czajkowski Wiktor Budziński Wielomianowy model logitowy Użyteczność konsumenta i z wyboru alternatywy j spośród J i alternatyw X wektor cech (atrybutów) danej alternatywy Z wektor

Mikroekonometria 9. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 9 Mikołaj Czajkowski Wiktor Budziński Wielomianowy model logitowy Uogólnienie modelu binarnego Wybór pomiędzy 2 lub większą liczbą alternatyw Np. wybór środka transportu, głos w wyborach,

Mikroekonometria 9 Mikołaj Czajkowski Wiktor Budziński Wielomianowy model logitowy Uogólnienie modelu binarnego Wybór pomiędzy 2 lub większą liczbą alternatyw Np. wybór środka transportu, głos w wyborach,

Metody wyceny nierynkowej i ich wykorzystanie w praktyce

Metody wyceny nierynkowej i ich wykorzystanie w praktyce Mikołaj Czajkowski miq@wne.uw.edu.pl Czym jest wartość ekonomiczna? Ekonomiczna wycena Wartość ekonomiczna Dawne źródła wartości praca, ziemia Wartość

Metody wyceny nierynkowej i ich wykorzystanie w praktyce Mikołaj Czajkowski miq@wne.uw.edu.pl Czym jest wartość ekonomiczna? Ekonomiczna wycena Wartość ekonomiczna Dawne źródła wartości praca, ziemia Wartość

Mikroekonometria 12. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 12 Mikołaj Czajkowski Wiktor Budziński Dane panelowe Co jeśli mamy do dyspozycji dane panelowe? Kilka obserwacji od tych samych respondentów, w różnych punktach czasu (np. ankieta realizowana

Mikroekonometria 12 Mikołaj Czajkowski Wiktor Budziński Dane panelowe Co jeśli mamy do dyspozycji dane panelowe? Kilka obserwacji od tych samych respondentów, w różnych punktach czasu (np. ankieta realizowana

ZNACZENIE KONSEKWENCYJNOŚCI W BADANIACH METODĄ WYCENY WARUNKOWEJ STOSUJĄCYCH PYTANIA DYSKRETNEGO WYBORU

ZNACZENIE KONSEKWENCYJNOŚCI W BADANIACH METODĄ WYCENY WARUNKOWEJ STOSUJĄCYCH PYTANIA DYSKRETNEGO WYBORU Ewa Zawojska, Wiktor Budziński, Mikołaj Czajkowski, Christian Vossler, Aleksandra Wiśniewska ezawojska@wne.uw.edu.pl

ZNACZENIE KONSEKWENCYJNOŚCI W BADANIACH METODĄ WYCENY WARUNKOWEJ STOSUJĄCYCH PYTANIA DYSKRETNEGO WYBORU Ewa Zawojska, Wiktor Budziński, Mikołaj Czajkowski, Christian Vossler, Aleksandra Wiśniewska ezawojska@wne.uw.edu.pl

CZY LICZBA ALTERNATYW DO WYBORU WPŁYWA NA DEKLAROWANE PREFERENCJE?

Mikołaj Czajkowski, Marek Giergiczny, Ewa Zawojska ezawojska@wne.uw.edu.pl CZY LICZBA ALTERNATYW DO WYBORU WPŁYWA NA DEKLAROWANE PREFERENCJE? Wstęp Literatura Pytanie Opis badania Metodologia Wyniki Wnioski

Mikołaj Czajkowski, Marek Giergiczny, Ewa Zawojska ezawojska@wne.uw.edu.pl CZY LICZBA ALTERNATYW DO WYBORU WPŁYWA NA DEKLAROWANE PREFERENCJE? Wstęp Literatura Pytanie Opis badania Metodologia Wyniki Wnioski

Mikroekonometria 2. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński Klasyczny Model Regresji Liniowej (KMRL) Postać modelu regresji liniowej: yi = Xiβ + εi Modelujemy liniową zależność y od zmiennych objaśniających

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński Klasyczny Model Regresji Liniowej (KMRL) Postać modelu regresji liniowej: yi = Xiβ + εi Modelujemy liniową zależność y od zmiennych objaśniających

Mikroekonometria 3. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 3 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.hedonic.dta przygotuj model oszacowujący wartość kosztów zewnętrznych rolnictwa 1. Przeprowadź regresję objaśniającą

Mikroekonometria 14. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 14 Mikołaj Czajkowski Wiktor Budziński Symulacje Analogicznie jak w przypadku ciągłej zmiennej zależnej można wykorzystać metody Monte Carlo do analizy różnego rodzaju problemów w modelach

Mikroekonometria 14 Mikołaj Czajkowski Wiktor Budziński Symulacje Analogicznie jak w przypadku ciągłej zmiennej zależnej można wykorzystać metody Monte Carlo do analizy różnego rodzaju problemów w modelach

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Konkurencyjność i wzajemne wzmacnianie usług ekosystemowych

Konkurencyjność i wzajemne wzmacnianie usług ekosystemowych Konkurencyjność i wzajemne wzmacnianie usług ekosystemowych Użytki zielone Źródło: UK National Ecosystem Assessment, uknea.unep-wcmc.org Konkurencyjność

Konkurencyjność i wzajemne wzmacnianie usług ekosystemowych Konkurencyjność i wzajemne wzmacnianie usług ekosystemowych Użytki zielone Źródło: UK National Ecosystem Assessment, uknea.unep-wcmc.org Konkurencyjność

Mikroekonometria 13. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 13 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i Metoda Najmniejszych Kwadratów zakłada, że wszystkie zmienne

Mikroekonometria 13 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i Metoda Najmniejszych Kwadratów zakłada, że wszystkie zmienne

Analiza Wyborów Dyskretnych

Preferencje oznajmione i ujawnione 21 kwietnia 2012 Econometric Issues in Estimating Consumer Preferences from Stated Preferences data: A case study of the Value of Automobile Travel Time Jonh Calfe, Clifford

Preferencje oznajmione i ujawnione 21 kwietnia 2012 Econometric Issues in Estimating Consumer Preferences from Stated Preferences data: A case study of the Value of Automobile Travel Time Jonh Calfe, Clifford

Metoda wyceny warunkowej

Metoda wyceny warunkowej (CVM) Ekonomia środowiska Tomasz Poskrobko Wycena warunkowa służy do wyceny wszelkich rodzajów dóbr (przede wszystkim nierynkowych), jest w stanie uchwycić nie tylko wartości użytkowe,

Metoda wyceny warunkowej (CVM) Ekonomia środowiska Tomasz Poskrobko Wycena warunkowa służy do wyceny wszelkich rodzajów dóbr (przede wszystkim nierynkowych), jest w stanie uchwycić nie tylko wartości użytkowe,

Ekonometria. Modelowanie zmiennej jakościowej. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Modelowanie zmiennej jakościowej Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 8 Zmienna jakościowa 1 / 25 Zmienna jakościowa Zmienna ilościowa może zostać zmierzona

Ekonometria Modelowanie zmiennej jakościowej Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 8 Zmienna jakościowa 1 / 25 Zmienna jakościowa Zmienna ilościowa może zostać zmierzona

Analiza Kosztów i Korzyści

Analiza Kosztów i Korzyści III. Podstawy mikroekonomiczne dr Anna Bartczak WNE UW CBA i popyt W większości przypadków zmiany nadwyżki konsumenta CS obliczana na podstawie popytu mogą być używane jako miary

Analiza Kosztów i Korzyści III. Podstawy mikroekonomiczne dr Anna Bartczak WNE UW CBA i popyt W większości przypadków zmiany nadwyżki konsumenta CS obliczana na podstawie popytu mogą być używane jako miary

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Mikroekonometria 4. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Regresja kwantylowa W standardowej Metodzie Najmniejszych Kwadratów modelujemy warunkową średnią zmiennej objaśnianej: E( yi Xi) = μ ( Xi) Pokazaliśmy,

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Regresja kwantylowa W standardowej Metodzie Najmniejszych Kwadratów modelujemy warunkową średnią zmiennej objaśnianej: E( yi Xi) = μ ( Xi) Pokazaliśmy,

SZACOWANIE WARTOŚCI ŚRODOWISKA. Tomasz Poskrobko

SZACOWANIE WARTOŚCI ŚRODOWISKA Tomasz Poskrobko Wartość w ekonomii Wartość Wartość oparta na oparta o Wartość zasobach pracę jako miara subiektyw Wartość na Wartość oparta o oparta o wiedzę energię Jaka

SZACOWANIE WARTOŚCI ŚRODOWISKA Tomasz Poskrobko Wartość w ekonomii Wartość Wartość oparta na oparta o Wartość zasobach pracę jako miara subiektyw Wartość na Wartość oparta o oparta o wiedzę energię Jaka

Wartościowanie dóbr środowiskowych w świetle badań ankietowych

Wartościowanie dóbr środowiskowych w świetle badań ankietowych Mgr Anna Wróblewska Instytut Technologiczno-Przyrodniczy www.itp.edu.pl Znaczenie wartościowania dóbr środowiskowych Wycena zasobów naturalnych

Wartościowanie dóbr środowiskowych w świetle badań ankietowych Mgr Anna Wróblewska Instytut Technologiczno-Przyrodniczy www.itp.edu.pl Znaczenie wartościowania dóbr środowiskowych Wycena zasobów naturalnych

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Rzadkość. Zasoby. Potrzeby. Jedzenie Ubranie Schronienie Bezpieczeństwo Transport Podróże Zabawa Dzieci Edukacja Wyróżnienie Prestiż

Wykład: EKONOMIA Ekonomia Ekonomia - nauka badająca, jak ludzie radzą sobie z rzadkością, czyli sytuacją w której niegraniczone potrzeby zestawiamy z ograniczonymi zasobami. Rzadkość Rzadkość jest podstawowym

Wykład: EKONOMIA Ekonomia Ekonomia - nauka badająca, jak ludzie radzą sobie z rzadkością, czyli sytuacją w której niegraniczone potrzeby zestawiamy z ograniczonymi zasobami. Rzadkość Rzadkość jest podstawowym

Analiza przeżycia. Wprowadzenie

Wprowadzenie Przedmiotem badania analizy przeżycia jest czas jaki upływa od początku obserwacji do wystąpienia określonego zdarzenia, które jednoznacznie kończy obserwację na danej jednostce. Analiza przeżycia

Wprowadzenie Przedmiotem badania analizy przeżycia jest czas jaki upływa od początku obserwacji do wystąpienia określonego zdarzenia, które jednoznacznie kończy obserwację na danej jednostce. Analiza przeżycia

dr Anna Bartczak

Wycena rekreacji w lasach oraz problemu zaśmiecenia na podstawie badań terenowych przy wykorzystaniu metody kosztu podróży oraz metody wyceny warunkowej dr Anna Bartczak bartczak@wne.uw.edu.pl INFORMACJE

Wycena rekreacji w lasach oraz problemu zaśmiecenia na podstawie badań terenowych przy wykorzystaniu metody kosztu podróży oraz metody wyceny warunkowej dr Anna Bartczak bartczak@wne.uw.edu.pl INFORMACJE

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Binarne zmienne zależne 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników 3. Probit a) Interpretacja współczynników b) Miary dopasowania 4.

Stanisław Cichocki Natalia Nehrebecka 1 1. Binarne zmienne zależne 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników 3. Probit a) Interpretacja współczynników b) Miary dopasowania 4.

Metody wyceny oparte na preferencjach ujawnionych metoda kosztu podróży. Metoda transferu korzyści. dr Anna Bartczak bartczak@wne.uw.edu.

Metody wyceny oparte na preferencjach ujawnionych metoda kosztu podróży. Metoda transferu korzyści dr Anna Bartczak bartczak@wne.uw.edu.pl METODA KOSZTU PODRÓŻY ( Z ANG. TRAVEL COST METHOD, TCM) Najstarsza

Metody wyceny oparte na preferencjach ujawnionych metoda kosztu podróży. Metoda transferu korzyści dr Anna Bartczak bartczak@wne.uw.edu.pl METODA KOSZTU PODRÓŻY ( Z ANG. TRAVEL COST METHOD, TCM) Najstarsza

1. Pokaż, że estymator MNW parametru β ma postać β = nieobciążony. Znajdź estymator parametru σ 2.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

Zadanie 1 Niech y t ma rozkład logarytmiczno normalny o funkcji gęstości postaci [ ] 1 f (y t ) = y exp (ln y t β ln x t ) 2 t 2πσ 2 2σ 2 Zakładamy, że x t jest nielosowe a y t są nieskorelowane w czasie.

Stanisław Cichocki. Natalia Neherebecka. Zajęcia 15-17

Stanisław Cichocki Natalia Neherebecka Zajęcia 15-17 1 1. Binarne zmienne zależne 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników 3. Probit a) Interpretacja współczynników b) Miary

Stanisław Cichocki Natalia Neherebecka Zajęcia 15-17 1 1. Binarne zmienne zależne 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników 3. Probit a) Interpretacja współczynników b) Miary

Wycena rekreacji w lasach.

Wycena rekreacji w lasach dr Anna Bartczak bartczak@wne.uw.edu.pl INFORMACJE OGÓLNE Badanie terenowe przeprowadzone na terenie 5 lasów Wielkość próby => 1411 respondentów Metoda wywiadów => face to face

Wycena rekreacji w lasach dr Anna Bartczak bartczak@wne.uw.edu.pl INFORMACJE OGÓLNE Badanie terenowe przeprowadzone na terenie 5 lasów Wielkość próby => 1411 respondentów Metoda wywiadów => face to face

Badania eksperymentalne

Badania eksperymentalne Analiza CONJOINT mgr Agnieszka Zięba Zakład Badań Marketingowych Instytut Statystyki i Demografii Szkoła Główna Handlowa Najpopularniejsze sposoby oceny wyników eksperymentu w schematach

Badania eksperymentalne Analiza CONJOINT mgr Agnieszka Zięba Zakład Badań Marketingowych Instytut Statystyki i Demografii Szkoła Główna Handlowa Najpopularniejsze sposoby oceny wyników eksperymentu w schematach

Ekonometria. Model nieliniowe i funkcja produkcji. Jakub Mućk. Katedra Ekonomii Ilościowej

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 7 i funkcja produkcji 1 / 23 Agenda 1 2 3 Jakub Mućk Ekonometria Wykład 7 i funkcja

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Wykład 7 i funkcja produkcji 1 / 23 Agenda 1 2 3 Jakub Mućk Ekonometria Wykład 7 i funkcja

POLFOREX dr Anna Bartczak

POLFOREX Lasy jako dobro publiczne. Oszacowanie społecznych i środowiskowych korzyści z lasów w Polsce w celu poprawy efektywności ich zarządzania. dr Anna Bartczak bartczak@wne.uw.edu.pl INFORMACJE OGÓLNE

POLFOREX Lasy jako dobro publiczne. Oszacowanie społecznych i środowiskowych korzyści z lasów w Polsce w celu poprawy efektywności ich zarządzania. dr Anna Bartczak bartczak@wne.uw.edu.pl INFORMACJE OGÓLNE

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

Stanisław Cichocki Natalia Nehrebecka 1 1. Wstęp a) Binarne zmienne zależne b) Interpretacja ekonomiczna c) Interpretacja współczynników 2. Liniowy model prawdopodobieństwa a) Interpretacja współczynników

N ma rozkład Poissona z wartością oczekiwaną równą 100 M, M M mają ten sam rozkład dwupunktowy o prawdopodobieństwach:

Zadanie. O niezależnych zmiennych losowych N, M M, M 2, 3 wiemy, że: N ma rozkład Poissona z wartością oczekiwaną równą 00 M, M M mają ten sam rozkład dwupunktowy o prawdopodobieństwach: 2, 3 Pr( M = )

Zadanie. O niezależnych zmiennych losowych N, M M, M 2, 3 wiemy, że: N ma rozkład Poissona z wartością oczekiwaną równą 00 M, M M mają ten sam rozkład dwupunktowy o prawdopodobieństwach: 2, 3 Pr( M = )

Zawansowane modele wyborów dyskretnych

Zawansowane modele wyborów dyskretnych Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Zawansowane modele wyborów dyskretnych grudzien 2013 1 / 16 Model efektów

Zawansowane modele wyborów dyskretnych Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Zawansowane modele wyborów dyskretnych grudzien 2013 1 / 16 Model efektów

Szacowanie optymalnego systemu Bonus-Malus przy pomocy Pseudo-MLE. Joanna Sawicka

Szacowanie optymalnego systemu Bonus-Malus przy pomocy Pseudo-MLE Joanna Sawicka Plan prezentacji Model Poissona-Gamma ze składnikiem regresyjnym Konstrukcja optymalnego systemu Bonus- Malus Estymacja

Szacowanie optymalnego systemu Bonus-Malus przy pomocy Pseudo-MLE Joanna Sawicka Plan prezentacji Model Poissona-Gamma ze składnikiem regresyjnym Konstrukcja optymalnego systemu Bonus- Malus Estymacja

Wycena dóbr nierynkowych

Jest to zapis odczytu wygłoszonego na XLI Szkole Matematyki Poglądowej, Konkret i abstrakcja, sierpień 2008 Wycena dóbr nierynkowych Anna ŻYLICZ, Warszawa Nie trzeba być ekonomistą by wiedzieć, że są rzeczy,

Jest to zapis odczytu wygłoszonego na XLI Szkole Matematyki Poglądowej, Konkret i abstrakcja, sierpień 2008 Wycena dóbr nierynkowych Anna ŻYLICZ, Warszawa Nie trzeba być ekonomistą by wiedzieć, że są rzeczy,

Zadania z ekonomii matematycznej Teoria konsumenta

Paweł Kliber Zadania z ekonomii matematycznej Teoria konsumenta Zad Dla podanych niżej funcji użyteczności: (a u (x x = x + x (b u (x x = x x (c u (x x = x x (d u (x x = x x 4 (e u (x x = x + x = x + x

Paweł Kliber Zadania z ekonomii matematycznej Teoria konsumenta Zad Dla podanych niżej funcji użyteczności: (a u (x x = x + x (b u (x x = x x (c u (x x = x x (d u (x x = x x 4 (e u (x x = x + x = x + x

Ekonometria. Model nieliniowe i funkcja produkcji. Jakub Mućk. Katedra Ekonomii Ilościowej. Modele nieliniowe Funkcja produkcji

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 7 Modele nieliniowe i funkcja produkcji 1 / 19 Agenda Modele nieliniowe 1 Modele

Ekonometria Model nieliniowe i funkcja produkcji Jakub Mućk Katedra Ekonomii Ilościowej Jakub Mućk Ekonometria Ćwiczenia 7 Modele nieliniowe i funkcja produkcji 1 / 19 Agenda Modele nieliniowe 1 Modele

Rozdział 2: Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

Rozdział : Metoda największej wiarygodności i nieliniowa metoda najmniejszych kwadratów W tym rozdziale omówione zostaną dwie najpopularniejsze metody estymacji parametrów w ekonometrycznych modelach nieliniowych,

WYKORZYSTYWANE W ANALIZIE WYNIKÓW METOD WYCENY OBSZARÓW CHRONIONYCH. Dr Dariusz Kayzer

Seminarium I: Przegląd metod wyceny przyrody METODY STATYSTYCZNE WYKORZYSTYWANE W ANALIZIE WYNIKÓW METOD WYCENY OBSZARÓW CHRONIONYCH Dr Dariusz Kayzer Katedra Metod Matematycznych i Statystycznych Uniwersytet

Seminarium I: Przegląd metod wyceny przyrody METODY STATYSTYCZNE WYKORZYSTYWANE W ANALIZIE WYNIKÓW METOD WYCENY OBSZARÓW CHRONIONYCH Dr Dariusz Kayzer Katedra Metod Matematycznych i Statystycznych Uniwersytet

Mikroekonometria 6. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

Mikroekonometria 6 Mikołaj Czajkowski Wiktor Budziński Metody symulacyjne Monte Carlo Metoda Monte-Carlo Wykorzystanie mocy obliczeniowej komputerów, aby poznać charakterystyki zmiennych losowych poprzez

Rozdział 1. Modele regresji przestrzennej zmiennych ukrytych i ograniczonych

Rozdział 1. Modele regresji przestrzennej zmiennych ukrytych i ograniczonych 1.1. Definicje, klasyfikacja i budowa modeli zmiennych ukrytych i ograniczonych Prezentując w pierwszym tomie podstawowe metody

Rozdział 1. Modele regresji przestrzennej zmiennych ukrytych i ograniczonych 1.1. Definicje, klasyfikacja i budowa modeli zmiennych ukrytych i ograniczonych Prezentując w pierwszym tomie podstawowe metody

Użyteczność całkowita

Teoria konsumenta 1.Użyteczność całkowita i krańcowa 2.Preferencje konsumenta, krzywa obojętności i mapa obojętności 3.Równowaga konsumenta, nadwyżka konsumenta 4.Zmiany dochodów i zmiany cen dóbr oraz

Teoria konsumenta 1.Użyteczność całkowita i krańcowa 2.Preferencje konsumenta, krzywa obojętności i mapa obojętności 3.Równowaga konsumenta, nadwyżka konsumenta 4.Zmiany dochodów i zmiany cen dóbr oraz

Makroekonomia 1 Wykład 12: Naturalna stopa bezrobocia i krzywa AS

Makroekonomia 1 Wykład 12: Naturalna stopa bezrobocia i krzywa AS Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego NATURALNA STOPA BEZROBOCIA Naturalna stopa bezrobocia Ponieważ

Makroekonomia 1 Wykład 12: Naturalna stopa bezrobocia i krzywa AS Gabriela Grotkowska Katedra Makroekonomii i Teorii Handlu Zagranicznego NATURALNA STOPA BEZROBOCIA Naturalna stopa bezrobocia Ponieważ

Modelowanie zależności. Matematyczne podstawy teorii ryzyka i ich zastosowanie R. Łochowski

Modelowanie zależności pomiędzy zmiennymi losowymi Matematyczne podstawy teorii ryzyka i ich zastosowanie R. Łochowski P Zmienne losowe niezależne - przypomnienie Dwie rzeczywiste zmienne losowe X i Y

Modelowanie zależności pomiędzy zmiennymi losowymi Matematyczne podstawy teorii ryzyka i ich zastosowanie R. Łochowski P Zmienne losowe niezależne - przypomnienie Dwie rzeczywiste zmienne losowe X i Y

Prognozowanie i Symulacje. Wykład I. Matematyczne metody prognozowania

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Prognozowanie i Symulacje. Wykład I. e-mail:e.kozlovski@pollub.pl Spis treści Szeregi czasowe 1 Szeregi czasowe 2 3 Szeregi czasowe Definicja 1 Szereg czasowy jest to proces stochastyczny z czasem dyskretnym

Mikroekonometria 5. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

Mikroekonometria 5 Mikołaj Czajkowski Wiktor Budziński Zadanie 1. Wykorzystując dane me.medexp3.dta przygotuj model regresji kwantylowej 1. Przygotuj model regresji kwantylowej w którym logarytm wydatków

POLFOREX. Lasy jako dobro publiczne. Oszacowanie społecznych i środowiskowych korzyści z lasów w Polsce w celu poprawy efektywności ich zarządzania.

POLFOREX Lasy jako dobro publiczne. Oszacowanie społecznych i środowiskowych korzyści z lasów w Polsce w celu poprawy efektywności ich zarządzania. dr Anna Bartczak bartczak@wne.uw.edu.pl INFORMACJE OGÓLNE

POLFOREX Lasy jako dobro publiczne. Oszacowanie społecznych i środowiskowych korzyści z lasów w Polsce w celu poprawy efektywności ich zarządzania. dr Anna Bartczak bartczak@wne.uw.edu.pl INFORMACJE OGÓLNE

ZASTOSOWANIA EKONOMETRII

ZASTOSOWANIA EKONOMETRII Hedoniczny model cen dr Dorota Ciołek Katedra Ekonometrii Wydział Zarządzania UG http://wzr.pl/~dciolek dorota.ciolek@ug.edu.pl Prekursorami modelowania cen byli F. Waugha oraz

ZASTOSOWANIA EKONOMETRII Hedoniczny model cen dr Dorota Ciołek Katedra Ekonometrii Wydział Zarządzania UG http://wzr.pl/~dciolek dorota.ciolek@ug.edu.pl Prekursorami modelowania cen byli F. Waugha oraz

K wartość kapitału zaangażowanego w proces produkcji, w tys. jp.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Sprawdzian 2. Zadanie 1. Za pomocą KMNK oszacowano następującą funkcję produkcji: Gdzie: P wartość produkcji, w tys. jp (jednostek pieniężnych) K wartość kapitału zaangażowanego w proces produkcji, w tys.

Model 1: Estymacja KMNK z wykorzystaniem 4877 obserwacji Zmienna zależna: y

Zadanie 1 Rozpatrujemy próbę 4877 pracowników fizycznych, którzy stracili prace w USA miedzy rokiem 1982 i 1991. Nie wszyscy bezrobotni, którym przysługuje świadczenie z tytułu ubezpieczenia od utraty

Zadanie 1 Rozpatrujemy próbę 4877 pracowników fizycznych, którzy stracili prace w USA miedzy rokiem 1982 i 1991. Nie wszyscy bezrobotni, którym przysługuje świadczenie z tytułu ubezpieczenia od utraty

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 3..007 r. Zadanie. Każde z ryzyk pochodzących z pewnej populacji charakteryzuje się tym że przy danej wartości λ parametru ryzyka Λ rozkład wartości szkód z tego ryzyka

Matematyka ubezpieczeń majątkowych 3..007 r. Zadanie. Każde z ryzyk pochodzących z pewnej populacji charakteryzuje się tym że przy danej wartości λ parametru ryzyka Λ rozkład wartości szkód z tego ryzyka

Uogolnione modele liniowe

Uogolnione modele liniowe Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Uogolnione modele liniowe grudzien 2013 1 / 17 (generalized linear model - glm) Zakładamy,

Uogolnione modele liniowe Jerzy Mycielski Uniwersytet Warszawski grudzien 2013 Jerzy Mycielski (Uniwersytet Warszawski) Uogolnione modele liniowe grudzien 2013 1 / 17 (generalized linear model - glm) Zakładamy,

Wprowadzenie do teorii ekonometrii. Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe

Wprowadzenie do teorii ekonometrii Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe Zajęcia Wykład Laboratorium komputerowe 2 Zaliczenie EGZAMIN (50%) Na egzaminie obowiązują wszystkie informacje

Wprowadzenie do teorii ekonometrii Wykład 1 Warunkowa wartość oczekiwana i odwzorowanie liniowe Zajęcia Wykład Laboratorium komputerowe 2 Zaliczenie EGZAMIN (50%) Na egzaminie obowiązują wszystkie informacje

ESTYMACJA BŁĘDU PREDYKCJI I JEJ ZASTOSOWANIA

ESTYMACJA BŁĘDU PREDYKCJI I JEJ ZASTOSOWANIA Jan Mielniczuk Wisła, grudzień 2009 PLAN Błędy predykcji i ich podstawowe estymatory Estymacja błędu predykcji w modelu liniowym. Funkcje kryterialne Własności

ESTYMACJA BŁĘDU PREDYKCJI I JEJ ZASTOSOWANIA Jan Mielniczuk Wisła, grudzień 2009 PLAN Błędy predykcji i ich podstawowe estymatory Estymacja błędu predykcji w modelu liniowym. Funkcje kryterialne Własności

Kolokwium ze statystyki matematycznej

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Kolokwium ze statystyki matematycznej 28.05.2011 Zadanie 1 Niech X będzie zmienną losową z rozkładu o gęstości dla, gdzie 0 jest nieznanym parametrem. Na podstawie pojedynczej obserwacji weryfikujemy hipotezę

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 4.04.0 r. Zadanie. Przy danej wartości λ parametru ryzyka Λ liczby szkód generowane przez ubezpieczającego się w kolejnych latach to niezależne zmienne losowe o rozkładzie

Matematyka ubezpieczeń majątkowych 4.04.0 r. Zadanie. Przy danej wartości λ parametru ryzyka Λ liczby szkód generowane przez ubezpieczającego się w kolejnych latach to niezależne zmienne losowe o rozkładzie

5. WNIOSKOWANIE PSYCHOMETRYCZNE

5. WNIOSKOWANIE PSYCHOMETRYCZNE Model klasyczny Gulliksena Wynik otrzymany i prawdziwy Błąd pomiaru Rzetelność pomiaru testem Standardowy błąd pomiaru Błąd estymacji wyniku prawdziwego Teoria Odpowiadania

5. WNIOSKOWANIE PSYCHOMETRYCZNE Model klasyczny Gulliksena Wynik otrzymany i prawdziwy Błąd pomiaru Rzetelność pomiaru testem Standardowy błąd pomiaru Błąd estymacji wyniku prawdziwego Teoria Odpowiadania

Matematyka ubezpieczeń majątkowych 1.10.2012 r.

Zadanie. W pewnej populacji każde ryzyko charakteryzuje się trzema parametrami q, b oraz v, o następującym znaczeniu: parametr q to prawdopodobieństwo, że do szkody dojdzie (może zajść co najwyżej jedna

Zadanie. W pewnej populacji każde ryzyko charakteryzuje się trzema parametrami q, b oraz v, o następującym znaczeniu: parametr q to prawdopodobieństwo, że do szkody dojdzie (może zajść co najwyżej jedna

Statystyka i Analiza Danych

Warsztaty Statystyka i Analiza Danych Gdańsk, 20-22 lutego 2014 Zastosowania wybranych technik regresyjnych do modelowania współzależności zjawisk Janusz Wątroba StatSoft Polska Centrum Zastosowań Matematyki

Warsztaty Statystyka i Analiza Danych Gdańsk, 20-22 lutego 2014 Zastosowania wybranych technik regresyjnych do modelowania współzależności zjawisk Janusz Wątroba StatSoft Polska Centrum Zastosowań Matematyki

Mikroekonometria 4. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i KMRL zakłada, że wszystkie zmienne objaśniające są egzogeniczne

Mikroekonometria 4 Mikołaj Czajkowski Wiktor Budziński Endogeniczność regresja liniowa W regresji liniowej estymujemy następujące równanie: i i i KMRL zakłada, że wszystkie zmienne objaśniające są egzogeniczne

Modelowanie rynków finansowych

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Modelowanie rynków finansowych Jerzy Mycielski WNE UW 5 października 2017 Jerzy Mycielski (WNE UW) Modelowanie rynków finansowych 5 października 2017 1 / 12 Podstawowe elementy teorii 1 racjonalne oczekiwania

Bardzo dobra Dobra Dostateczna Dopuszczająca

ELEMENTY EKONOMII PRZEDMIOTOWY SYSTEM OCENIANIA Klasa: I TE Liczba godzin w tygodniu: 3 godziny Numer programu: 341[02]/L-S/MEN/Improve/1999 Prowadzący: T.Kożak- Siara I Ekonomia jako nauka o gospodarowaniu

ELEMENTY EKONOMII PRZEDMIOTOWY SYSTEM OCENIANIA Klasa: I TE Liczba godzin w tygodniu: 3 godziny Numer programu: 341[02]/L-S/MEN/Improve/1999 Prowadzący: T.Kożak- Siara I Ekonomia jako nauka o gospodarowaniu

SEMINARIUM METODOLOGICZNE: BADANIA Z OBSZARU MIKROEKONOMII

SEMINARIUM METODOLOGICZNE: BADANIA Z OBSZARU MIKROEKONOMII Zarys 1. Cechy dobrego badania naukowego 2. Czy ekonomia jest nauką? 3. Przykłady badań mikroekonomicznych a. Model równowagi ogólnej b. Analiza

SEMINARIUM METODOLOGICZNE: BADANIA Z OBSZARU MIKROEKONOMII Zarys 1. Cechy dobrego badania naukowego 2. Czy ekonomia jest nauką? 3. Przykłady badań mikroekonomicznych a. Model równowagi ogólnej b. Analiza

Modele wielorownaniowe

Część 1. e e jednorównaniowe są znacznym uproszczeniem rzeczywistości gospodarczej e jednorównaniowe są znacznym uproszczeniem rzeczywistości gospodarczej e makroekonomiczne z reguły składają się z większej

Część 1. e e jednorównaniowe są znacznym uproszczeniem rzeczywistości gospodarczej e jednorównaniowe są znacznym uproszczeniem rzeczywistości gospodarczej e makroekonomiczne z reguły składają się z większej

Matematyka ubezpieczeń majątkowych r.

Matematyka ubezpieczeń majątkowych 0.0.005 r. Zadanie. Likwidacja szkody zaistniałej w roku t następuje: w tym samym roku z prawdopodobieństwem 0 3, w następnym roku z prawdopodobieństwem 0 3, 8 w roku

Matematyka ubezpieczeń majątkowych 0.0.005 r. Zadanie. Likwidacja szkody zaistniałej w roku t następuje: w tym samym roku z prawdopodobieństwem 0 3, w następnym roku z prawdopodobieństwem 0 3, 8 w roku

Modele nieliniowe sprowadzalne do liniowych

Modele nieliniowe sprowadzalne do liniowych Modele liniowe względem parametrów przykłady, zastosowania Modele hiperboliczne i wykładnicze Związek kształtu modelu z celem analizy ekonometrycznej NajwaŜniejsze

Modele nieliniowe sprowadzalne do liniowych Modele liniowe względem parametrów przykłady, zastosowania Modele hiperboliczne i wykładnicze Związek kształtu modelu z celem analizy ekonometrycznej NajwaŜniejsze

Zachowanie monopolistyczne - dyskryminacja cenowa

Zachowanie monopolistyczne - dyskryminacja cenowa Dotychczas analizowaliśmy monopolistę, który dyktował wspólną cenę dla wszystkich konsumentów Z dyskryminacją cenową mamy do czynienia wtedy, gdy różne

Zachowanie monopolistyczne - dyskryminacja cenowa Dotychczas analizowaliśmy monopolistę, który dyktował wspólną cenę dla wszystkich konsumentów Z dyskryminacją cenową mamy do czynienia wtedy, gdy różne

Statystyki: miary opisujące rozkład! np. : średnia, frakcja (procent), odchylenie standardowe, wariancja, mediana itd.

, odchylenie standardowe, wariancja, mediana itd.") Wnioskowanie statystyczne obejmujące metody pozwalające na uogólnianie wyników z próby na nieznane wartości parametrów oraz szacowanie błędów tego uogólnienia. Przewidujemy nieznaną wartości parametru

Wnioskowanie statystyczne obejmujące metody pozwalające na uogólnianie wyników z próby na nieznane wartości parametrów oraz szacowanie błędów tego uogólnienia. Przewidujemy nieznaną wartości parametru

Zadanie 1. Ilość szkód N ma rozkład o prawdopodobieństwach spełniających zależność rekurencyjną:

Zadanie. Ilość szkód N ma rozkład o prawdopodobieństwach spełniających zależność rekurencyjną: Pr Pr ( = k) ( N = k ) N = + k, k =,,,... Jeśli wiemy, że szkód wynosi: k= Pr( N = k) =, to prawdopodobieństwo,

Zadanie. Ilość szkód N ma rozkład o prawdopodobieństwach spełniających zależność rekurencyjną: Pr Pr ( = k) ( N = k ) N = + k, k =,,,... Jeśli wiemy, że szkód wynosi: k= Pr( N = k) =, to prawdopodobieństwo,

Uogólniony model liniowy

Uogólniony model liniowy Ogólny model liniowy y = Xb + e Każda obserwacja ma rozkład normalny Każda obserwacja ma tą samą wariancję Dane nienormalne Rozkład binomialny np. liczba chorych krów w stadzie

Uogólniony model liniowy Ogólny model liniowy y = Xb + e Każda obserwacja ma rozkład normalny Każda obserwacja ma tą samą wariancję Dane nienormalne Rozkład binomialny np. liczba chorych krów w stadzie

Akademia Górniczo-Hutnicza Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki

Akademia Górniczo-Hutnicza Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Przetwarzanie Sygnałów Studia Podyplomowe, Automatyka i Robotyka. Wstęp teoretyczny Zmienne losowe Zmienne losowe

Akademia Górniczo-Hutnicza Wydział Elektrotechniki, Automatyki, Informatyki i Elektroniki Przetwarzanie Sygnałów Studia Podyplomowe, Automatyka i Robotyka. Wstęp teoretyczny Zmienne losowe Zmienne losowe

MIKROEKONOMIA 1 ĆWICZENIA BARTOSZ KOPCZYŃSKI KATEDRA MIKROEKONOMII

MIKROEKONOMIA 1 ĆWICZENIA BARTOSZ KOPCZYŃSKI KATEDRA MIKROEKONOMII O CZYM BĘDZIEMY SIĘ UCZYĆ 1. Główne zagadnienia mikroekonomii (rynek, konsumenci, producenci, modele, efektywność Pareto, rynek konkurencyjny,

MIKROEKONOMIA 1 ĆWICZENIA BARTOSZ KOPCZYŃSKI KATEDRA MIKROEKONOMII O CZYM BĘDZIEMY SIĘ UCZYĆ 1. Główne zagadnienia mikroekonomii (rynek, konsumenci, producenci, modele, efektywność Pareto, rynek konkurencyjny,

Statystyki opisowe i szeregi rozdzielcze

Statystyki opisowe i szeregi rozdzielcze - ćwiczenia ĆWICZENIA Piotr Ciskowski ramka-wąsy przykład 1. krwinki czerwone Stanisz W eksperymencie farmakologicznym analizowano oddziaływanie pewnego preparatu

Statystyki opisowe i szeregi rozdzielcze - ćwiczenia ĆWICZENIA Piotr Ciskowski ramka-wąsy przykład 1. krwinki czerwone Stanisz W eksperymencie farmakologicznym analizowano oddziaływanie pewnego preparatu

Mikroekonometria 2. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński STATA wczytywanie danych 1. Import danych do Staty Copy-paste z Excela do edytora danych Import z różnych formatów (File -> Import -> ) me.sleep.txt,

Mikroekonometria 2 Mikołaj Czajkowski Wiktor Budziński STATA wczytywanie danych 1. Import danych do Staty Copy-paste z Excela do edytora danych Import z różnych formatów (File -> Import -> ) me.sleep.txt,

Statystyki: miary opisujące rozkład! np. : średnia, frakcja (procent), odchylenie standardowe, wariancja, mediana itd.

, odchylenie standardowe, wariancja, mediana itd.") Wnioskowanie statystyczne obejmujące metody pozwalające na uogólnianie wyników z próby na nieznane wartości parametrów oraz szacowanie błędów tego uogólnienia. Przewidujemy nieznaną wartości parametru

Wnioskowanie statystyczne obejmujące metody pozwalające na uogólnianie wyników z próby na nieznane wartości parametrów oraz szacowanie błędów tego uogólnienia. Przewidujemy nieznaną wartości parametru

Stanisław Cichocki. Natalia Nehrebecka

Stanisław Cichocki Natalia Nehrebecka 1 2 3 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów

Stanisław Cichocki Natalia Nehrebecka 1 2 3 1. Wprowadzenie do danych panelowych a) Charakterystyka danych panelowych b) Zalety i ograniczenia 2. Modele ekonometryczne danych panelowych a) Model efektów

Zastosowanie modelu regresji logistycznej w ocenie ryzyka ubezpieczeniowego. Łukasz Kończyk WMS AGH

Zastosowanie modelu regresji logistycznej w ocenie ryzyka ubezpieczeniowego Łukasz Kończyk WMS AGH Plan prezentacji Model regresji liniowej Uogólniony model liniowy (GLM) Ryzyko ubezpieczeniowe Przykład

Zastosowanie modelu regresji logistycznej w ocenie ryzyka ubezpieczeniowego Łukasz Kończyk WMS AGH Plan prezentacji Model regresji liniowej Uogólniony model liniowy (GLM) Ryzyko ubezpieczeniowe Przykład

3. O czym mówi nam marginalna (krańcowa) produktywność:

produktywność:") Ʊ1. 诲眤诲眤眪 眪 Zbiór produkcyjny: a) to zbiór wszystkich nakładów czynników produkcji, b) wykazuje możliwe techniki wytwarzania, c) pokazuje techniczne możliwości, d) poprawne są odpowiedzi a, c, e) poprawne

Ʊ1. 诲眤诲眤眪 眪 Zbiór produkcyjny: a) to zbiór wszystkich nakładów czynników produkcji, b) wykazuje możliwe techniki wytwarzania, c) pokazuje techniczne możliwości, d) poprawne są odpowiedzi a, c, e) poprawne

Ćwiczenia IV

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

Ćwiczenia IV - 17.10.2007 1. Spośród podanych macierzy X wskaż te, których nie można wykorzystać do estymacji MNK parametrów modelu ekonometrycznego postaci y = β 0 + β 1 x 1 + β 2 x 2 + ε 2. Na podstawie

gdzie. Dla funkcja ma własności:

Ekonometria, 21 listopada 2011 r. Modele ściśle nieliniowe Funkcja logistyczna należy do modeli ściśle nieliniowych względem parametrów. Jest to funkcja jednej zmiennej, zwykle czasu (t). Dla t>0 wartośd

Ekonometria, 21 listopada 2011 r. Modele ściśle nieliniowe Funkcja logistyczna należy do modeli ściśle nieliniowych względem parametrów. Jest to funkcja jednej zmiennej, zwykle czasu (t). Dla t>0 wartośd

1 Wybory dyskretne a wybory ekonomiczne

Modelowanie wyborów dyskretnych Ramy teoretyczne analizy Plan: 1. Zbiór możliwych wyborów 2. Preferencje 3. Agregacja i heterogeniczność 4. Model losowej użyteczności 1 Wybory dyskretne a wybory ekonomiczne

Modelowanie wyborów dyskretnych Ramy teoretyczne analizy Plan: 1. Zbiór możliwych wyborów 2. Preferencje 3. Agregacja i heterogeniczność 4. Model losowej użyteczności 1 Wybory dyskretne a wybory ekonomiczne

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA. Piotr Wiącek

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA Piotr Wiącek ROZKŁAD PRAWDOPODOBIEŃSTWA Jest to miara probabilistyczna określona na σ-ciele podzbiorów borelowskich pewnej przestrzeni metrycznej. σ-ciało podzbiorów

PODSTAWOWE ROZKŁADY PRAWDOPODOBIEŃSTWA Piotr Wiącek ROZKŁAD PRAWDOPODOBIEŃSTWA Jest to miara probabilistyczna określona na σ-ciele podzbiorów borelowskich pewnej przestrzeni metrycznej. σ-ciało podzbiorów

Wycena turystyki na obszarach przyrodniczo cennych metodą warunkową

Wycena turystyki na obszarach przyrodniczo cennych metodą warunkową dr inż. Agnieszka Mandziuk, dr inż. Stanisław Parzych, mgr inż. Justyna Jamińska Wydział Leśny, SGGW w Warszawie Metoda warunkowa (kontyngentowa,

Wycena turystyki na obszarach przyrodniczo cennych metodą warunkową dr inż. Agnieszka Mandziuk, dr inż. Stanisław Parzych, mgr inż. Justyna Jamińska Wydział Leśny, SGGW w Warszawie Metoda warunkowa (kontyngentowa,

Mikroekonometria 1. Mikołaj Czajkowski Wiktor Budziński

Mikroekonometria 1 Mikołaj Czajkowski Wiktor Budziński Materiały i informacje (hasło do materiałów '') Mikroekonomia Zajęcia: piątek 11:30-13:05 grupa 109, sala 202 piątek 13:15-14:50 grupa 108, sala 202

Mikroekonometria 1 Mikołaj Czajkowski Wiktor Budziński Materiały i informacje (hasło do materiałów '') Mikroekonomia Zajęcia: piątek 11:30-13:05 grupa 109, sala 202 piątek 13:15-14:50 grupa 108, sala 202

Rozkład zajęć, statystyka matematyczna, Rok akademicki 2015/16, semestr letni, Grupy dla powtarzających (C15; C16)

") Rozkład zajęć, statystyka matematyczna, Rok akademicki 05/6, semestr letni, Grupy powtarzających (C5; C6) Lp Grupa C5 Grupa C6 Liczba godzin 0046 w godz 600-000 C03 0046 w godz 600-000 B05 4 6046 w godz

Rozkład zajęć, statystyka matematyczna, Rok akademicki 05/6, semestr letni, Grupy powtarzających (C5; C6) Lp Grupa C5 Grupa C6 Liczba godzin 0046 w godz 600-000 C03 0046 w godz 600-000 B05 4 6046 w godz

Podstawowe modele probabilistyczne

Wrocław University of Technology Podstawowe modele probabilistyczne Maciej Zięba maciej.zieba@pwr.edu.pl Rozpoznawanie Obrazów, Lato 2018/2019 Pojęcie prawdopodobieństwa Prawdopodobieństwo reprezentuje

Wrocław University of Technology Podstawowe modele probabilistyczne Maciej Zięba maciej.zieba@pwr.edu.pl Rozpoznawanie Obrazów, Lato 2018/2019 Pojęcie prawdopodobieństwa Prawdopodobieństwo reprezentuje

ZESTAWY ZADAŃ Z EKONOMII MATEMATYCZNEJ

ZESTAWY ZADAŃ Z EKONOMII MATEMATYCZNEJ Zestaw 5 1.Narynkuistniejądwajhandlowcyidwatowary,przyczymtowarupierwszegosą3sztuki,adrugiego 2sztuki. a). Jak wygląda zbiór alokacji dopuszczalnych, jeśli towary

ZESTAWY ZADAŃ Z EKONOMII MATEMATYCZNEJ Zestaw 5 1.Narynkuistniejądwajhandlowcyidwatowary,przyczymtowarupierwszegosą3sztuki,adrugiego 2sztuki. a). Jak wygląda zbiór alokacji dopuszczalnych, jeśli towary

Matematyka ubezpieczeń majątkowych r.

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

Zadanie. W pewnej populacji kierowców każdego jej członka charakteryzują trzy zmienne: K liczba przejeżdżanych kilometrów (w tysiącach rocznie) NP liczba szkód w ciągu roku, w których kierowca jest stroną

Mikroekonomia. Zadanie

Mikroekonomia Joanna Tyrowicz jtyrowicz@wne.uw.edu.pl http://www.wne.uw.edu.pl/~jtyrowicz 18.11.2007r. Mikroekonomia WNE UW 1 Funkcję produkcji pewnego produktu wyznacza wzór F(K,L)=2KL 1/2. Jakim wzorem

Mikroekonomia Joanna Tyrowicz jtyrowicz@wne.uw.edu.pl http://www.wne.uw.edu.pl/~jtyrowicz 18.11.2007r. Mikroekonomia WNE UW 1 Funkcję produkcji pewnego produktu wyznacza wzór F(K,L)=2KL 1/2. Jakim wzorem

Kalibracja. W obu przypadkach jeśli mamy dane, to możemy znaleźć równowagę: Konwesatorium z Ekonometrii, IV rok, WNE UW 1

Kalibracja Kalibracja - nazwa pochodzi z nauk ścisłych - kalibrowanie instrumentu oznacza wyznaczanie jego skali (np. kalibrowanie termometru polega na wyznaczeniu 0C i 100C tak by oznaczały punkt zamarzania

Kalibracja Kalibracja - nazwa pochodzi z nauk ścisłych - kalibrowanie instrumentu oznacza wyznaczanie jego skali (np. kalibrowanie termometru polega na wyznaczeniu 0C i 100C tak by oznaczały punkt zamarzania

Modelowanie rynków finansowych

Modelowanie rynków finansowych Przegląd zagadnień 8 października 2012 Główna przesłanka doboru tematów Koncepcje i techniki modelowe jako priorytet: Modele empiryczne bazujące na wiedzy teoretycznej Zakres

Modelowanie rynków finansowych Przegląd zagadnień 8 października 2012 Główna przesłanka doboru tematów Koncepcje i techniki modelowe jako priorytet: Modele empiryczne bazujące na wiedzy teoretycznej Zakres

Informacja i decyzje w ekonomii

Informacja i decyzje w ekonomii Prof. Tomasz Bernat tomasz.bernat@usz.edu.pl Krótko o programie Informacja i decyzje w ekonomii miejsce i zastosowanie w teorii Ryzyko, niepewność i informacja w podejmowaniu

Informacja i decyzje w ekonomii Prof. Tomasz Bernat tomasz.bernat@usz.edu.pl Krótko o programie Informacja i decyzje w ekonomii miejsce i zastosowanie w teorii Ryzyko, niepewność i informacja w podejmowaniu

1 Wybory dyskretne a wybory ekonomiczne

Modelowanie wyborów dyskretnych Ramy teoretyczne analizy Plan: 1. Zbiór możliwych wyborów 2. Preferencje 3. Agregacja i heterogeniczność 4. Model losowej użyteczności 1 Wybory dyskretne a wybory ekonomiczne

Modelowanie wyborów dyskretnych Ramy teoretyczne analizy Plan: 1. Zbiór możliwych wyborów 2. Preferencje 3. Agregacja i heterogeniczność 4. Model losowej użyteczności 1 Wybory dyskretne a wybory ekonomiczne

Statystyka. Magdalena Jakubek. kwiecień 2017

Statystyka Magdalena Jakubek kwiecień 2017 1 Nauka nie stara się wyjaśniać, a nawet niemal nie stara się interpretować, zajmuje się ona głównie budową modeli. Model rozumiany jest jako matematyczny twór,

Statystyka Magdalena Jakubek kwiecień 2017 1 Nauka nie stara się wyjaśniać, a nawet niemal nie stara się interpretować, zajmuje się ona głównie budową modeli. Model rozumiany jest jako matematyczny twór,

ZMIENNE LOSOWE. Zmienna losowa (ZL) X( ) jest funkcją przekształcającą przestrzeń zdarzeń elementarnych w zbiór liczb rzeczywistych R 1 tzn. X: R 1.

X( ) jest funkcją przekształcającą przestrzeń zdarzeń elementarnych w zbiór liczb rzeczywistych R 1 tzn. X: R 1.") Opracowała: Joanna Kisielińska ZMIENNE LOSOWE Zmienna losowa (ZL) X( ) jest funkcją przekształcającą przestrzeń zdarzeń elementarnych w zbiór liczb rzeczywistych R tzn. X: R. Realizacją zmiennej losowej

Opracowała: Joanna Kisielińska ZMIENNE LOSOWE Zmienna losowa (ZL) X( ) jest funkcją przekształcającą przestrzeń zdarzeń elementarnych w zbiór liczb rzeczywistych R tzn. X: R. Realizacją zmiennej losowej

Zastosowanie modeli dyfuzji innowacji do analizy rynków finansowych: przykład rynku funduszy inwestycyjnych w Meksyku

Zastosowanie modeli dyfuzji innowacji do analizy rynków finansowych: przykład rynku funduszy inwestycyjnych w Meksyku dr Adam Marszk, Wydział Zarządzania i Ekonomii PG współautorstwo: dr Ewa Lechman, Wydział

Zastosowanie modeli dyfuzji innowacji do analizy rynków finansowych: przykład rynku funduszy inwestycyjnych w Meksyku dr Adam Marszk, Wydział Zarządzania i Ekonomii PG współautorstwo: dr Ewa Lechman, Wydział

Wykład 5: Statystyki opisowe (część 2)

") Wykład 5: Statystyki opisowe (część 2) Wprowadzenie Na poprzednim wykładzie wprowadzone zostały statystyki opisowe nazywane miarami położenia (średnia, mediana, kwartyle, minimum i maksimum, modalna oraz

Wykład 5: Statystyki opisowe (część 2) Wprowadzenie Na poprzednim wykładzie wprowadzone zostały statystyki opisowe nazywane miarami położenia (średnia, mediana, kwartyle, minimum i maksimum, modalna oraz