Problem zarządzania produkcją i zapasami

|

|

|

- Seweryn Kasprzak

- 6 lat temu

- Przeglądów:

Transkrypt

1 Problem zarządzania produkcją i zapasami Wykorzystamy zasadę optymalności Bellmana do poradzenia sobie z zarządzaniem zapasami i produkcją w określonym czasie z punktu widzenia istniejącego i mogącego się zmieniać z okresu na okres (gdzie okresem nazywamy przyjęte etapy np.: dni, tygodnie, miesiące itp.): Popytu na określony produkt, Ograniczonych zdolności produkcyjnych danych produktów Zdolności magazynowania tych produktów Zadanie 1 Ze wstępnej analizy możliwości i celowości uruchomienia nowej produkcji wynika, że dane przedsiębiorstwo w ciągu czterech miesięcy powinno pokryć zapotrzebowanie na dany produkt, przy następujących założeniach: Zapotrzebowanie na produkt w każdym miesiącu wynosi 3 jednostki Jeżeli zaistnieje taka konieczność, w każdym miesiącu zakład może uruchomić produkcję tego

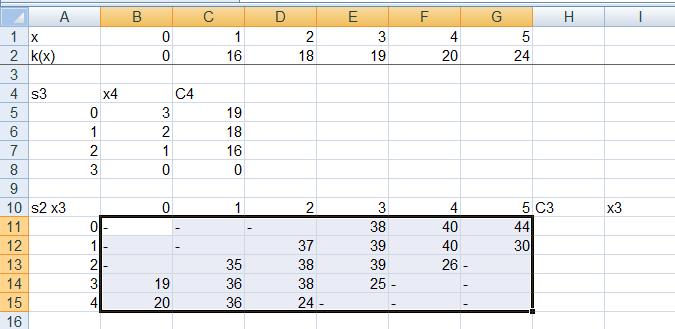

2 produktu. Koszt uruchomienia produkcji wynosi 13 tys. zł Moce produkcyjne zakładu wynoszą 5 jednostek Koszty wytwarzania kolejnych jednostek są zróżnicowane i wynoszą: pierwszej jednostki 3 tys. zł, drugiej 2, trzeciej i czwartej po 1, piątej 4 Zapas na początek stycznia i końcu kwietnia wynosi 0 Koszty magazynowania jednej jednostki wynoszą 2 tys. zł Pojemność magazynu wynosi 4 jednostki Rozwiązanie: Jednocześnie rozwiążemy zadania przy pomocy zaawansowanych funkcji pakietu Excel Zacznijmy od wyznaczenia kosztów produkcji Nie produkowanie żadnego produktu nie będzie kosztować nas nic, więc: x 0 k(x) 0 Gdzie: x ilość wyprodukowanych produktów

3 k(x) koszty wyprodukowanie danej ilości produktów Wyprodukowanie pierwszej jednostki produktu, będzie nas kosztować 3 tys. zł, ale należy pamiętać, że sam koszt uruchomienia linii produkcyjnej to 13 tys. zł, więc x 0 1 k(x) =16 czyli wyprodukowanie jednej sztuki produktu będzie nas kosztować 16 tys. zł. Wyprodukowanie następnej kosztuje nas dodatkowo 2 tys. zł, czyli: x k(x) =18 czyli wyprodukowanie 2 sztuk kosztuje nas 18 tys. zł. Idąc tym tropem koszty wyprodukowanie poszczególnej liczby produktów to: x k(x) = = =24 Jak zawsze zacznijmy analizę od końca, czyli określmy możliwe kombinacje zapasów i produkcji w kwietniu, a co za tym idzie odpowiednie jej koszty, czyli tą wartość, którą chcemy minimalizować.

4 Oznaczmy s 3 jako zapas na koniec marca, x 4 jako liczbę wyprodukowanych jednostek produktu w kwietniu, a C 4 jako koszty całkowite minimalne w kwietniu. Jeśli na koniec marca w magazynie nie będzie zapasu, czyli s 3 =0 to musi wyprodukować 3 jednostki naszego produktu, ponieważ takie jest miesięczne zapotrzebowanie. Jednocześnie wracając do naszej tabeli kosztów, wiemy, że wyprodukowanie 3 produktów, będzie nas kosztować 19 tys. zł. Jako, że nie poniesiemy już żadnych kosztów magazynowania, bo stan zapasów na koniec kwietnia ma wynosić 0, to koszty produkcji w kwietniu, są równe kosztom całkowitym w kwietniu. Zapiszmy to w tabelce. s 3 x 4 C Jeśli w marcu stan magazynu był równy 1, to musimy wyprodukować 2 sztuki, więc s 3 x 4 C

5 Analogicznie, przy stanie 2 i 3 produkty. UWAGA! Mimo, że nasz magazyn ma pojemność 4 jednostki, to w marcu nie może zostać zapas na poziomie 4 jednostek, ponieważ popyt na nasz produkt jest równy 3, a na koniec kwietnia magazyn ma być pusty. s 3 x 4 C

6 Przeanalizujmy teraz łącznie kwiecień i marzec. W marcu koszty całkowite, to koszty produkcji, ale też koszty magazynowania, które równają się po 2 tys. zł za każdą jednostkę produktu. Załóżmy, że stan magazynu pod koniec lutego to 0. Oznacza to, że w marcu możemy wyprodukować 3, 4 lub 5 jednostek produktu. Czyli np. wyprodukowanie 3 jednostek w marcu będzie nas kosztować 19 tys. zł za produkcję, oraz 0 zł za magazynowanie, ponieważ tyle wynosi popyt. Pamiętajmy, że analizujemy łącznie marzec i kwiecień, czyli , gdzie ta trzecia 19 odpowiada kosztom całkowitym z kwietnia, przy produkcji 3 sztuk wyrobu. Jeśli byśmy wyprodukowali 5 sztuk w marcu, oznacza to, że w magazynie zostałoby 2 sztuki na kwiecień, czyli koszty magazynowania wynoszą 2 tys. zł razy 2, czyli 4 tys. zł. Wyprodukowanie 5 sztuk kosztuje nas 24 tys. zł. W związku z tym koszty łączne dla marca i kwietnia wynoszą

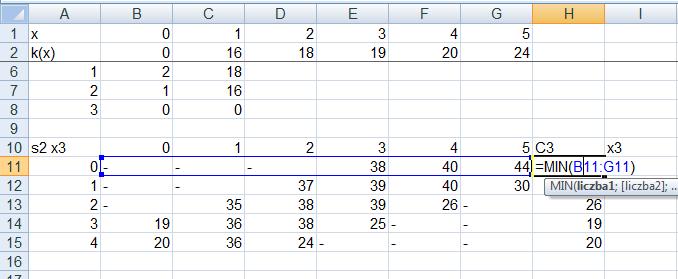

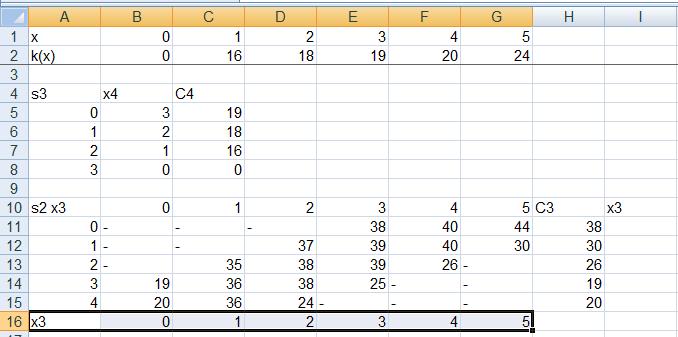

7 Analogicznie postępujemy dla reszty przypadków, czyli s 2 x C 3 x = = = UWAGA! Pamiętajmy, że C jest to minimalny koszt, w związku z tym wybieramy najmniejszy koszt ze wszystkich znajdujących się w jednym rzędzie. Np. dla s 2 =0 najmniejszą wartością będzie =38.

8

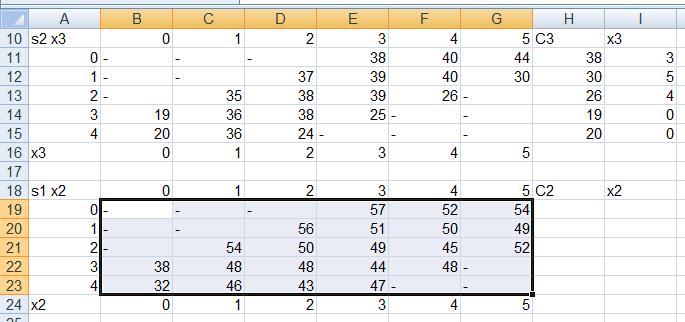

9 Wynikiem tej analizy są np. 38 dla stanu 0 sztuk pod koniec lutego w magazynie, 19 dla poziomu 3 sztuki itd. Następnie przeprowadźmy analizę łącznie dla lutego, marca i kwietnia. Weźmy stan magazynu na koniec stycznia wynoszący 2 sztuki, oznacza to, że możemy wyprodukować 1, 2, 3, 4, 5 sztuk produktu. Np., weźmy kombinacje 2 sztuk zapasu na koniec stycznia i produkujemy 3 sztuki w lutym. Koszty będą kształtowały się następująco: wyprodukowanie 3 sztuk produktu to 19, magazynowanie 2 sztuk, bo tyle nam zostanie (sprzedamy 2 stare sztuki z stycznia,

10 sprzedamy jedną nową z lutego, więc w magazynie pod koniec lutego zostaną 2 sztuki produktu) oraz koszty z marca i kwietnia, gdy w magazynie pod koniec lutego zostały 2 sztuki dobra, czyli C 3 =26. Podsumowując koszty mamy =49. s 1 x C 2 x =

11

12 Teraz ostatnia tabelka, czyli wszystkie miesiące: styczeń, luty, marzec i kwiecień. Tu sytuacja

13 analogiczna, tylko zapas początkowy w styczniu równa się 0, czyli będzie tylko jeden wiersz. s 0 x C 1 x = = i 4

14 Optymalny ciąg decyzji dla czterech miesięcy wyznaczamy, rozpoczynając analizę od ostatniej tabelki. Minimalny koszt poniesiony w ciągu czterech miesięcy wynosi 71 tys. zł. Zgodnie z ostatnią tabelką, koszt ten poniesiono przy wyprodukowaniu w styczniu 3 lub 4 sztuk produktu. Oznacza to, że istnieją dwie optymalne kombinacje wytwarzanej liczby produktów. Jeżeli przyjmiemy, że w styczniu wyprodukujemy 3 sztuki wyrobu to zapas pod koniec lutego będzie równy 0 (0+3-3=0). Według trzeciej tabelki gdy zapas pod koniec stycznia będzie równy 0 to w lutym należy wyprodukować 4 sztuki wyrobu, czyli zapas pod koniec lutego będzie równy 1 (0+4-3=1). Według trzeciej tabelki gdy zapas pod koniec lutego będzie równy 1 to w marcu należy wyprodukować 5 sztuk wyrobu, czyli zapas pod koniec marca będzie równy 3 (1+5-3=3). Według czwartej tabelki gdy zapas pod koniec marca będzie równy 3 to w kwietniu należy wyprodukować 0 sztuk wyrobu, czyli zapas pod koniec kwietnia będzie równy 0 (3+0-3=0).

15 Zgodnie z powyższą analizą przedsiębiorstwo powinno produkować: w styczniu 3 jednostki w lutym 4 jednostki w marcu 5 jednostek w kwietniu 0 jednostek.

Programowanie dynamiczne Zarządzanie produkcją i zapasami

Badania operacyjne Ćwiczenia 12 Programowanie dynamiczne Zarządzanie produkcją i zapasami Filip Tużnik, Warszawa 2017 Plan zajęć Zarządzanie produkcją i zapasami Filip Tużnik, Warszawa 2017 2 Literatura

Badania operacyjne Ćwiczenia 12 Programowanie dynamiczne Zarządzanie produkcją i zapasami Filip Tużnik, Warszawa 2017 Plan zajęć Zarządzanie produkcją i zapasami Filip Tużnik, Warszawa 2017 2 Literatura

Laboratorium Metod Optymalizacji. Sprawozdanie nr 2

PAWEŁ OSTASZEWSKI PIŁA, dn. 15.04.2003 nr indeksu: 55566 Laboratorium Metod Optymalizacji Sprawozdanie nr 2 1. TREŚĆ ZADANIA: Firma produkująca sok jabłkowy przewiduje następujące zapotrzebowanie na ten

PAWEŁ OSTASZEWSKI PIŁA, dn. 15.04.2003 nr indeksu: 55566 Laboratorium Metod Optymalizacji Sprawozdanie nr 2 1. TREŚĆ ZADANIA: Firma produkująca sok jabłkowy przewiduje następujące zapotrzebowanie na ten

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

Opracował: Dr Mirosław Geise 4. Analiza progu rentowności Spis treści 1. Ilościowy i wartościowy próg rentowności... 2 2. Zysk operacyjny... 4 3. Analiza wrażliwości zysku... 6 4. Aneks... 8 1 1. Ilościowy

Zadanie laboratoryjne "Wybrane zagadnienia badań operacyjnych"

Zadanie laboratoryjne "Wybrane zagadnienia badań operacyjnych" 1. Zbudować model optymalizacyjny problemu opisanego w zadaniu z tabeli poniżej. 2. Rozwiązać zadanie jak w tabeli poniżej z wykorzystaniem

Zadanie laboratoryjne "Wybrane zagadnienia badań operacyjnych" 1. Zbudować model optymalizacyjny problemu opisanego w zadaniu z tabeli poniżej. 2. Rozwiązać zadanie jak w tabeli poniżej z wykorzystaniem

Badania Operacyjne Ćwiczenia nr 5 (Materiały)

") ZADANIE 1 Zakład produkuje trzy rodzaje papieru: standardowy do kserokopiarek i drukarek laserowych (S), fotograficzny (F) oraz nabłyszczany do drukarek atramentowych (N). Każdy z rodzajów papieru wymaga

ZADANIE 1 Zakład produkuje trzy rodzaje papieru: standardowy do kserokopiarek i drukarek laserowych (S), fotograficzny (F) oraz nabłyszczany do drukarek atramentowych (N). Każdy z rodzajów papieru wymaga

Wykład z modelowania matematycznego. Zagadnienie transportowe.

Wykład z modelowania matematycznego. Zagadnienie transportowe. 1 Zagadnienie transportowe zostało sformułowane w 1941 przez F.L.Hitchcocka. Metoda rozwiązania tego zagadnienia zwana algorytmem transportowymópracowana

Wykład z modelowania matematycznego. Zagadnienie transportowe. 1 Zagadnienie transportowe zostało sformułowane w 1941 przez F.L.Hitchcocka. Metoda rozwiązania tego zagadnienia zwana algorytmem transportowymópracowana

METODY WIELOKRYTERIALNE

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 4 METODY WIELOKRYTERIALNE 4.3. ZADANIA Zadanie 4.1 Wykorzystując tryb konwersacyjny

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 4 METODY WIELOKRYTERIALNE 4.3. ZADANIA Zadanie 4.1 Wykorzystując tryb konwersacyjny

Zbudować model matematyczny do poniższych zagadnień (ułożyć program matematyczny ).

.") PROGRAMOWANIE LINIOWE Zbudować model matematyczny do poniższych zagadnień (ułożyć program matematyczny ). Problem. Przedsiębiorstwo przewozowe STAR zajmuje się dostarczaniem lodów do sklepów. Dane dotyczące

PROGRAMOWANIE LINIOWE Zbudować model matematyczny do poniższych zagadnień (ułożyć program matematyczny ). Problem. Przedsiębiorstwo przewozowe STAR zajmuje się dostarczaniem lodów do sklepów. Dane dotyczące

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945

444-1945") RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

RACHUNKOWOŚĆ ZARZĄDCZA - POWTÓRZENIE WRAZ Z ROZWIĄZANIAMI mgr Stanisław Hońko, e-mail: honko@wneiz.pl, tel. (91) 444-1945 Zadanie 1 (Procesowy rachunek kosztów) W zakładach mleczarskich koszty pośrednie

BADANIA OPERACYJNE I TEORIE OPTYMALIZACJI. Zagadnienie transportowe

BADANIA OPERACYJNE I TEORIE OPTYMALIZACJI Zagadnienie transportowe Klasyczne zagadnienie transportowe Klasyczne zadanie transportowe problem najtańszego przewozu jednorodnego dobra pomiędzy punktami nadania

BADANIA OPERACYJNE I TEORIE OPTYMALIZACJI Zagadnienie transportowe Klasyczne zagadnienie transportowe Klasyczne zadanie transportowe problem najtańszego przewozu jednorodnego dobra pomiędzy punktami nadania

Zagadnienie transportowe i zagadnienie przydziału

Temat: Zagadnienie transportowe i zagadnienie przydziału Zadanie 1 Trzy piekarnie zlokalizowane na terenie miasta są zaopatrywane w mąkę z trzech magazynów znajdujących się na peryferiach. Zasoby mąki

Temat: Zagadnienie transportowe i zagadnienie przydziału Zadanie 1 Trzy piekarnie zlokalizowane na terenie miasta są zaopatrywane w mąkę z trzech magazynów znajdujących się na peryferiach. Zasoby mąki

PROGRAM OPTYMALIZACJI PLANU PRODUKCJI

Strona 1 PROGRAM OPTYMALIZACJI PLANU PRODUKCJI Program autorski opracowany przez Sławomir Dąbrowski ul. SIENKIEWICZA 3 m. 18 26-220 STĄPORKÓW tel: 691-961-051 email: petra.art@onet.eu, sla.dabrowscy@onet.eu

Strona 1 PROGRAM OPTYMALIZACJI PLANU PRODUKCJI Program autorski opracowany przez Sławomir Dąbrowski ul. SIENKIEWICZA 3 m. 18 26-220 STĄPORKÓW tel: 691-961-051 email: petra.art@onet.eu, sla.dabrowscy@onet.eu

Metody kalkulacji kosztu jednostkowego

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

Metody kalkulacji kosztu jednostkowego Dane dotyczące produkcji w firmie X w styczniu przedstawiają się następująco: saldo początkowe produkcji w toku 0 liczba wyrobów przekazanych do magazynu 20 000 liczba

BADANIA OPERACYJNE Zagadnienie transportowe. dr Adam Sojda

BADANIA OPERACYJNE Zagadnienie transportowe dr Adam Sojda adam.sojda@polsl.pl http://dydaktyka.polsl.pl/roz6/asojda/default.aspx Pokój A405 Zagadnienie transportowe Założenia: Pewien jednorodny towar należy

BADANIA OPERACYJNE Zagadnienie transportowe dr Adam Sojda adam.sojda@polsl.pl http://dydaktyka.polsl.pl/roz6/asojda/default.aspx Pokój A405 Zagadnienie transportowe Założenia: Pewien jednorodny towar należy

Modele i narzędzia optymalizacji w systemach informatycznych zarządzania

Przedmiot: Nr ćwiczenia: 3 Modele i narzędzia optymalizacji w systemach informatycznych zarządzania Temat: Programowanie dynamiczne Cel ćwiczenia: Formułowanie i rozwiązywanie problemów optymalizacyjnych

Przedmiot: Nr ćwiczenia: 3 Modele i narzędzia optymalizacji w systemach informatycznych zarządzania Temat: Programowanie dynamiczne Cel ćwiczenia: Formułowanie i rozwiązywanie problemów optymalizacyjnych

Rachunek kosztów normalnych

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

Rachunek kosztów normalnych Rachunek kosztów normalnych uzasadnionych Rachunek kosztów normalnych: zniwelowanie wpływu różnic w wykorzystaniu zdolności produkcyjnych w wyniku zmian w rozmiarach produkcji

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

TEST Z RACHUNKOWOSCI PRZEDSIĘBIORSTW KLASA IV LICEUM EKONOMICZNEGO. CHARAKTERYSTYKA TESTU. Test osiągnięć szkolnych sprawdzający wielostopniowy, nieformalny, nauczycielski, pisemny. Test obejmuje sprawdzenie

Badania Operacyjne Ćwiczenia nr 6 (Materiały)

") Otwarte zagadnienie transportowe Jeżeli łączna podaż dostawców jest większa niż łączne zapotrzebowanie odbiorców to mamy do czynienia z otwartym zagadnieniem transportowym. Warunki dla dostawców (i-ty

Otwarte zagadnienie transportowe Jeżeli łączna podaż dostawców jest większa niż łączne zapotrzebowanie odbiorców to mamy do czynienia z otwartym zagadnieniem transportowym. Warunki dla dostawców (i-ty

Temat 1: Budżetowanie

Temat 1: Budżetowanie Zadanie 1.1 Zakupy towarów w przedsiębiorstwie NW w poszczególnych miesiącach wynoszą: luty 2000 zł, marzec 4000 zł, kwiecień 3000 zł. Towary zakupione w danym miesiącu są sprzedawane

Temat 1: Budżetowanie Zadanie 1.1 Zakupy towarów w przedsiębiorstwie NW w poszczególnych miesiącach wynoszą: luty 2000 zł, marzec 4000 zł, kwiecień 3000 zł. Towary zakupione w danym miesiącu są sprzedawane

ZAGADNIENIE TRANSPORTOWE (część 1)

") ZAGADNIENIE TRANSPORTOWE (część 1) Zadanie zbilansowane Przykład 1. Zadanie zbilansowane Firma posiada zakłady wytwórcze w miastach A, B i C, oraz centra dystrybucyjne w miastach D, E, F i G. Możliwości

ZAGADNIENIE TRANSPORTOWE (część 1) Zadanie zbilansowane Przykład 1. Zadanie zbilansowane Firma posiada zakłady wytwórcze w miastach A, B i C, oraz centra dystrybucyjne w miastach D, E, F i G. Możliwości

Rachunkowość menedżerska Budżet wiodący dla przedsiębiorstwa produkcyjnego

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

Przedsiębiorstwo produkcyjne GAMMA wytwarza jeden produkt. Przewiduje się, że sprzedaż w ciągu pięciu miesięcy będzie kształtować się następująco: styczeń 20.000 szt. luty 50.000 szt. marzec 30.000 szt.

Programowanie nieliniowe

Rozdział 5 Programowanie nieliniowe Programowanie liniowe ma zastosowanie w wielu sytuacjach decyzyjnych, jednak często zdarza się, że zależności zachodzących między zmiennymi nie można wyrazić za pomocą

Rozdział 5 Programowanie nieliniowe Programowanie liniowe ma zastosowanie w wielu sytuacjach decyzyjnych, jednak często zdarza się, że zależności zachodzących między zmiennymi nie można wyrazić za pomocą

BADANIA OPERACYJNE Zagadnienie transportowe

BADANIA OPERACYJNE Zagadnienie transportowe Zadanie zbilansowane Zadanie zbilansowane Przykład 1 Firma posiada zakłady wytwórcze w miastach A, B i C, oraz centra dystrybucyjne w miastach D, E, F i G. Możliwości

BADANIA OPERACYJNE Zagadnienie transportowe Zadanie zbilansowane Zadanie zbilansowane Przykład 1 Firma posiada zakłady wytwórcze w miastach A, B i C, oraz centra dystrybucyjne w miastach D, E, F i G. Możliwości

Wieloetapowe zagadnienia transportowe

Przykład 1 Wieloetapowe zagadnienia transportowe Dwóch dostawców o podaży 40 i 45 dostarcza towar do trzech odbiorców o popycie 18, 17 i 26 za pośrednictwem dwóch punktów pośrednich o pojemnościach równych

Przykład 1 Wieloetapowe zagadnienia transportowe Dwóch dostawców o podaży 40 i 45 dostarcza towar do trzech odbiorców o popycie 18, 17 i 26 za pośrednictwem dwóch punktów pośrednich o pojemnościach równych

Metoda eliminacji Gaussa

Metoda eliminacji Gaussa Rysunek 3. Rysunek 4. Rozpoczynamy od pierwszego wiersza macierzy opisującej nasz układ równań (patrz Rys.3). Zakładając, że element a 11 jest niezerowy (jeśli jest, to niezbędny

Metoda eliminacji Gaussa Rysunek 3. Rysunek 4. Rozpoczynamy od pierwszego wiersza macierzy opisującej nasz układ równań (patrz Rys.3). Zakładając, że element a 11 jest niezerowy (jeśli jest, to niezbędny

Zarządzanie zapasami

Zarządzanie zapasami Przedmiot: Zarządzanie produkcją Moduł: /3 Prowadzący: mgr inż. Paweł Wojakowski Instytut Technologii Maszyn i Automatyzacji Produkcji Zakład Projektowania Procesów Wytwarzania Pokój:

Zarządzanie zapasami Przedmiot: Zarządzanie produkcją Moduł: /3 Prowadzący: mgr inż. Paweł Wojakowski Instytut Technologii Maszyn i Automatyzacji Produkcji Zakład Projektowania Procesów Wytwarzania Pokój:

ZAGADNIENIE TRANSPORTOWE

ZAGADNENE TRANSPORTOWE Definicja: Program liniowy to model, w którym warunki ograniczające oraz funkcja celu są funkcjami liniowymi. W skład każdego programu liniowego wchodzą: zmienne decyzyjne, ograniczenia

ZAGADNENE TRANSPORTOWE Definicja: Program liniowy to model, w którym warunki ograniczające oraz funkcja celu są funkcjami liniowymi. W skład każdego programu liniowego wchodzą: zmienne decyzyjne, ograniczenia

Wspomaganie Zarządzania Przedsiębiorstwem Laboratorium 02

Optymalizacja całkowitoliczbowa Przykład. Wspomaganie Zarządzania Przedsiębiorstwem Laboratorium 02 Firma stolarska produkuje dwa rodzaje stołów Modern i Classic, cieszących się na rynku dużym zainteresowaniem,

Optymalizacja całkowitoliczbowa Przykład. Wspomaganie Zarządzania Przedsiębiorstwem Laboratorium 02 Firma stolarska produkuje dwa rodzaje stołów Modern i Classic, cieszących się na rynku dużym zainteresowaniem,

Zagadnienia programowania liniowego dotyczą modelowania i optymalizacji wielu problemów decyzyjnych, na przykład:

Programowanie liniowe. 1. Aktywacja polecenia Solver. Do narzędzia Solver można uzyskać dostęp za pomocą polecenia Dane/Analiza/Solver, bądź Narzędzia/Solver (dla Ex 2003). Jeżeli nie można go znaleźć,

Programowanie liniowe. 1. Aktywacja polecenia Solver. Do narzędzia Solver można uzyskać dostęp za pomocą polecenia Dane/Analiza/Solver, bądź Narzędzia/Solver (dla Ex 2003). Jeżeli nie można go znaleźć,

Strategie wspó³zawodnictwa

Strategie wspó³zawodnictwa W MESE można opracować trzy podstawowe strategie: 1) niskich cen (dużej ilości), 2) wysokich cen, 3) średnich cen. STRATEGIA NISKICH CEN (DUŻEJ ILOŚCI) Strategia ta wykorzystuje

Strategie wspó³zawodnictwa W MESE można opracować trzy podstawowe strategie: 1) niskich cen (dużej ilości), 2) wysokich cen, 3) średnich cen. STRATEGIA NISKICH CEN (DUŻEJ ILOŚCI) Strategia ta wykorzystuje

Zarządzanie zapasami

Zarządzanie zapasami Przedmiot: Zarządzanie zasobami przedsiębiorstwa Moduł: 2/4 Opracował: mgr inż. Paweł Wojakowski Instytut Technologii Maszyn i Automatyzacji Produkcji Zakład Projektowania Procesów

Zarządzanie zapasami Przedmiot: Zarządzanie zasobami przedsiębiorstwa Moduł: 2/4 Opracował: mgr inż. Paweł Wojakowski Instytut Technologii Maszyn i Automatyzacji Produkcji Zakład Projektowania Procesów

Rozdział 3 ZADANIE TRANSPORTOWE I PROBLEM KOMIWOJAŻERA

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 3 ZADANIE TRANSPORTOWE I PROBLEM KOMIWOJAŻERA 3.2. Ćwiczenia komputerowe

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 3 ZADANIE TRANSPORTOWE I PROBLEM KOMIWOJAŻERA 3.2. Ćwiczenia komputerowe

Lista 1 PL metoda geometryczna

Lista 1 PL metoda geometryczna 1.1. Znajdź maksimum funkcji celuf(x 1,x 2 )=5x 1 +7x 2 przy ograniczeniach: 2x 1 +2x 2 600, 2x 1 +4x 2 1000, x i 0 dlai=1,2 1.2. Znajdź maksimum funkcji celuf(x 1,x 2 )=2x

Lista 1 PL metoda geometryczna 1.1. Znajdź maksimum funkcji celuf(x 1,x 2 )=5x 1 +7x 2 przy ograniczeniach: 2x 1 +2x 2 600, 2x 1 +4x 2 1000, x i 0 dlai=1,2 1.2. Znajdź maksimum funkcji celuf(x 1,x 2 )=2x

Modelowanie całkowitoliczbowe

1 Modelowanie całkowitoliczbowe Zmienne binarne P 1 Firma CMC rozważa budowę nowej fabryki w miejscowości A lub B lub w obu tych miejscowościach. Bierze również pod uwagę budowę co najwyżej jednej hurtowni

1 Modelowanie całkowitoliczbowe Zmienne binarne P 1 Firma CMC rozważa budowę nowej fabryki w miejscowości A lub B lub w obu tych miejscowościach. Bierze również pod uwagę budowę co najwyżej jednej hurtowni

Programowanie dynamiczne. Tadeusz Trzaskalik

Programowanie dynamiczne Tadeusz Trzaskalik 9.. Wprowadzenie Słowa kluczowe Wieloetapowe procesy decyzyjne Zmienne stanu Zmienne decyzyjne Funkcje przejścia Korzyści (straty etapowe) Funkcja kryterium

Programowanie dynamiczne Tadeusz Trzaskalik 9.. Wprowadzenie Słowa kluczowe Wieloetapowe procesy decyzyjne Zmienne stanu Zmienne decyzyjne Funkcje przejścia Korzyści (straty etapowe) Funkcja kryterium

Optymalizacja struktury produkcji kopalni z uwzględnieniem kosztów stałych i zmiennych

Optymalizacja struktury produkcji kopalni z uwzględnieniem kosztów stałych i zmiennych 1) dr hab. inż.; AGH Kraków, Wydział Górnictwa i Geoinżynierii 2) dr hab.; AGH Kraków, Wydział Matematyki Stosowanej

Optymalizacja struktury produkcji kopalni z uwzględnieniem kosztów stałych i zmiennych 1) dr hab. inż.; AGH Kraków, Wydział Górnictwa i Geoinżynierii 2) dr hab.; AGH Kraków, Wydział Matematyki Stosowanej

PODRĘCZNIK UŻYTKOWNIKA PEŁNA KSIĘGOWOŚĆ. Magazyn

Magazyn Spis treści Ogólne dane... 2 Kilka magazynów (Pakiet Pro)... 2 Operacje magazynowe... 2 Wprowadzenie transakcji zakupu materiałów i towarów na magazyn... 3 Bilans otwarcia towarów na magazynie....

Magazyn Spis treści Ogólne dane... 2 Kilka magazynów (Pakiet Pro)... 2 Operacje magazynowe... 2 Wprowadzenie transakcji zakupu materiałów i towarów na magazyn... 3 Bilans otwarcia towarów na magazynie....

Badania operacyjne. Dr hab. inż. Adam Kasperski, prof. PWr. Pokój 509, budynek B4 adam.kasperski@pwr.edu.pl Materiały do zajęć dostępne na stronie:

Badania operacyjne Dr hab. inż. Adam Kasperski, prof. PWr. Pokój 509, budynek B4 adam.kasperski@pwr.edu.pl Materiały do zajęć dostępne na stronie: www.ioz.pwr.wroc.pl/pracownicy/kasperski Forma zaliczenia

Badania operacyjne Dr hab. inż. Adam Kasperski, prof. PWr. Pokój 509, budynek B4 adam.kasperski@pwr.edu.pl Materiały do zajęć dostępne na stronie: www.ioz.pwr.wroc.pl/pracownicy/kasperski Forma zaliczenia

ZAGADNIENIE TRANSPORTOWE

ZAGADNIENIE TRANSPORTOWE ZT jest specyficznym problemem z zakresu zastosowań programowania liniowego. ZT wykorzystuje się najczęściej do: optymalnego planowania transportu towarów, przy minimalizacji kosztów,

ZAGADNIENIE TRANSPORTOWE ZT jest specyficznym problemem z zakresu zastosowań programowania liniowego. ZT wykorzystuje się najczęściej do: optymalnego planowania transportu towarów, przy minimalizacji kosztów,

Logistyka produkcji i zaopatrzenia - projekt. Mgr. inż. MONIKA KOSACKA Pokój 110A

Logistyka produkcji i zaopatrzenia - projekt Mgr. inż. MONIKA KOSACKA Pokój 110A E-mail: monika.kosacka@put.poznan.pl 1. Warunki zaliczenia 2. WPROWADZENIE DO PROJEKTU 3. STRUKTURA WYROBU 4. Make or buy

Logistyka produkcji i zaopatrzenia - projekt Mgr. inż. MONIKA KOSACKA Pokój 110A E-mail: monika.kosacka@put.poznan.pl 1. Warunki zaliczenia 2. WPROWADZENIE DO PROJEKTU 3. STRUKTURA WYROBU 4. Make or buy

RACHUNEK KOSZTÓW _ ZADANIA

RACHUNEK KOSZTÓW _ ZADANIA Zadania_Kalkulacja podziałowa prosta, współczynnikowa i odjemna Przykład_1 wyprodukowano 80 sztuk wyrobów gotowych i 50 sztuk wyrobów zaawansowanych w 40% z punktu widzenia poniesionych

RACHUNEK KOSZTÓW _ ZADANIA Zadania_Kalkulacja podziałowa prosta, współczynnikowa i odjemna Przykład_1 wyprodukowano 80 sztuk wyrobów gotowych i 50 sztuk wyrobów zaawansowanych w 40% z punktu widzenia poniesionych

ZAGADNIENIE TRANSPORTOWE(ZT)

") A. Kasperski, M. Kulej BO Zagadnienie transportowe 1 ZAGADNIENIE TRANSPORTOWE(ZT) Danychjest pdostawców,którychpodażwynosi a 1, a 2,...,a p i q odbiorców,którychpopytwynosi b 1, b 2,...,b q.zakładamy,że

A. Kasperski, M. Kulej BO Zagadnienie transportowe 1 ZAGADNIENIE TRANSPORTOWE(ZT) Danychjest pdostawców,którychpodażwynosi a 1, a 2,...,a p i q odbiorców,którychpopytwynosi b 1, b 2,...,b q.zakładamy,że

RACHUNKOWOŚĆ ZARZĄDCZA W3

RACHUNKOWOŚĆ ZARZĄDCZA W3 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Rachunki kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych Rachunki decyzyjne Rachunek

RACHUNKOWOŚĆ ZARZĄDCZA W3 dr inż. Dorota Kużdowicz Wydział Ekonomii i Zarządzania, Uniwersytet Zielonogórski Rachunki kosztów Rachunek kosztów pełnych Rachunek kosztów zmiennych Rachunki decyzyjne Rachunek

Rozwiązanie Ad 1. Model zadania jest następujący:

Przykład. Hodowca drobiu musi uzupełnić zawartość dwóch składników odżywczych (A i B) w produktach, które kupuje. Rozważa cztery mieszanki: M : M, M i M. Zawartość składników odżywczych w poszczególnych

Przykład. Hodowca drobiu musi uzupełnić zawartość dwóch składników odżywczych (A i B) w produktach, które kupuje. Rozważa cztery mieszanki: M : M, M i M. Zawartość składników odżywczych w poszczególnych

Badania operacyjne Instrukcja do c wiczen laboratoryjnych Rozwiązywanie problemów programowania liniowego z użyciem MS Excel + Solver

Zachodniopomorski Uniwersytet Technologiczny w Szczecinie Wydział Techniki Morskiej i Transportu Katedra Konstrukcji, Mechaniki i Technologii Okręto w Badania operacyjne Instrukcja do c wiczen laboratoryjnych

Zachodniopomorski Uniwersytet Technologiczny w Szczecinie Wydział Techniki Morskiej i Transportu Katedra Konstrukcji, Mechaniki i Technologii Okręto w Badania operacyjne Instrukcja do c wiczen laboratoryjnych

OPTYMALIZACJA W LOGISTYCE

OPTYMALIZACJA W LOGISTYCE Zagadnienie transportowe 1 dr Zbigniew Karwacki Katedra Badań Operacyjnych UŁ Klasyczne zagadnienie transportowe 1 Klasyczne zadanie transportowe problem najtańszego przewozu

OPTYMALIZACJA W LOGISTYCE Zagadnienie transportowe 1 dr Zbigniew Karwacki Katedra Badań Operacyjnych UŁ Klasyczne zagadnienie transportowe 1 Klasyczne zadanie transportowe problem najtańszego przewozu

1. Który z warunków nie jest właściwy dla powyższego zadania programowania liniowego? 2. Na podstawie poniższej tablicy można odczytać, że

Stwierdzeń będzie. Przy każdym będzie należało ocenić, czy jest to stwierdzenie prawdziwe, czy fałszywe i zaznaczyć x w tabelce odpowiednio przy prawdzie, jeśli jest ono prawdziwe lub przy fałszu, jeśli

Stwierdzeń będzie. Przy każdym będzie należało ocenić, czy jest to stwierdzenie prawdziwe, czy fałszywe i zaznaczyć x w tabelce odpowiednio przy prawdzie, jeśli jest ono prawdziwe lub przy fałszu, jeśli

Zagadnienie transportowe

Zagadnienie transportowe Firma X zawarła kontrakt na dostarczenie trawnika do wykończenia terenów wokół trzech zakładów U, V i W. Trawnik ma być dostarczony z trzech farm A, B i C. Zapotrzebowanie zakładów

Zagadnienie transportowe Firma X zawarła kontrakt na dostarczenie trawnika do wykończenia terenów wokół trzech zakładów U, V i W. Trawnik ma być dostarczony z trzech farm A, B i C. Zapotrzebowanie zakładów

Ćwiczenia laboratoryjne - 7. Zagadnienie transportowoprodukcyjne. programowanie liniowe

Ćwiczenia laboratoryjne - 7 Zagadnienie transportowoprodukcyjne ZT-P programowanie liniowe Ćw. L. 8 Konstrukcja modelu matematycznego Model matematyczny składa się z: Funkcji celu będącej matematycznym

Ćwiczenia laboratoryjne - 7 Zagadnienie transportowoprodukcyjne ZT-P programowanie liniowe Ćw. L. 8 Konstrukcja modelu matematycznego Model matematyczny składa się z: Funkcji celu będącej matematycznym

Rachunek kosztów pełnych

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Rachunek kosztów pełnych Produkty wyroby gotowe rzeczowe aktywa obrotowe wytwarzane przez przedsiębiorstwo produkcja w toku niegotowe wyroby gotowe o niezakończonym cyklu wytwarzania produkcją w toku może

Zadanie transportowe i problem komiwojażera. Tadeusz Trzaskalik

Zadanie transportowe i problem komiwojażera Tadeusz Trzaskalik 3.. Wprowadzenie Słowa kluczowe Zbilansowane zadanie transportowe Rozwiązanie początkowe Metoda minimalnego elementu macierzy kosztów Metoda

Zadanie transportowe i problem komiwojażera Tadeusz Trzaskalik 3.. Wprowadzenie Słowa kluczowe Zbilansowane zadanie transportowe Rozwiązanie początkowe Metoda minimalnego elementu macierzy kosztów Metoda

Wsparcie koncepcji Lean Manufacturing w przemyśle przez systemy IT/ERP

Wsparcie koncepcji Lean Manufacturing w przemyśle przez systemy IT/ERP Konrad Opala 27 kwiecień 2010 Zasady Lean Manufacturing Dokładnie ustalić wartość dla każdego produktu Zidentyfikować strumień wartości

Wsparcie koncepcji Lean Manufacturing w przemyśle przez systemy IT/ERP Konrad Opala 27 kwiecień 2010 Zasady Lean Manufacturing Dokładnie ustalić wartość dla każdego produktu Zidentyfikować strumień wartości

Optymalizacja programu produkcji

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI Ćwiczenie 3 Optymalizacja programu produkcji Co i ile produkować i sprzedawać, aby zmaksymalizować zysk? Programowanie produkcji ZADANIE odpowiedź na pytania Co produkować?

ZARZĄDZANIE PRODUKCJĄ I USŁUGAMI Ćwiczenie 3 Optymalizacja programu produkcji Co i ile produkować i sprzedawać, aby zmaksymalizować zysk? Programowanie produkcji ZADANIE odpowiedź na pytania Co produkować?

=B8*E8 ( F9:F11 F12 =SUMA(F8:F11)

") Microsoft EXCEL - SOLVER 2. Elementy optymalizacji z wykorzystaniem dodatku Microsoft Excel Solver Cele Po ukończeniu tego laboratorium słuchacze potrafią korzystając z dodatku Solver: formułować funkcję

Microsoft EXCEL - SOLVER 2. Elementy optymalizacji z wykorzystaniem dodatku Microsoft Excel Solver Cele Po ukończeniu tego laboratorium słuchacze potrafią korzystając z dodatku Solver: formułować funkcję

A. Kasperski, M. Kulej, Badania operacyjne, Wykład 4, Zagadnienie transportowe1

A. Kasperski, M. Kulej, Badania operacyjne, Wykład 4, Zagadnienie transportowe ZAGADNIENIE TRANSPORTOWE(ZT) Danychjest pdostawców,którychpodażwynosi a,a 2,...,a p i qodbiorców, którychpopytwynosi b,b 2,...,b

A. Kasperski, M. Kulej, Badania operacyjne, Wykład 4, Zagadnienie transportowe ZAGADNIENIE TRANSPORTOWE(ZT) Danychjest pdostawców,którychpodażwynosi a,a 2,...,a p i qodbiorców, którychpopytwynosi b,b 2,...,b

RACHUNKOWOŚĆ ZARZĄDCZA

RACHUNKOWOŚĆ ZARZĄDCZA Metody wyznaczania kosztów stałych i zmiennych metoda księgowa metoda graficzna metoda odchyleń krańcowych (dwóch punktów) metoda najmniejszych kwadratów 1 Metoda graficzna 50 000

RACHUNKOWOŚĆ ZARZĄDCZA Metody wyznaczania kosztów stałych i zmiennych metoda księgowa metoda graficzna metoda odchyleń krańcowych (dwóch punktów) metoda najmniejszych kwadratów 1 Metoda graficzna 50 000

KONSPEKT ZAJĘĆ. Ogólny cel kształcenia: zapoznanie uczniów z głównymi zasadami planowania finansowego.

KONSPEKT ZAJĘĆ Temat: Koszty i przychody. Próg rentowności Ogólny cel kształcenia: zapoznanie uczniów z głównymi zasadami planowania finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planowania

KONSPEKT ZAJĘĆ Temat: Koszty i przychody. Próg rentowności Ogólny cel kształcenia: zapoznanie uczniów z głównymi zasadami planowania finansowego. Cele szczegółowe zajęć: 1) uzasadnić znaczenie planowania

Rozwiązanie zadania 1. Krok Tym razem naszym celem jest, nie tak, jak w przypadku typowego zadania transportowego

Zadanie 1 Pośrednik kupuje towar u dwóch dostawców (podaż: 2 i, jednostkowe koszty zakupu 1 i 12), przewozi go i sprzedaje trzem odbiorcom (popyt: 1, 28 i 27, ceny sprzedaży:, 25 i ). Jednostkowe koszty

Zadanie 1 Pośrednik kupuje towar u dwóch dostawców (podaż: 2 i, jednostkowe koszty zakupu 1 i 12), przewozi go i sprzedaje trzem odbiorcom (popyt: 1, 28 i 27, ceny sprzedaży:, 25 i ). Jednostkowe koszty

Definicja ceny. I. Sobańska (red.), Rachunek kosztów i rachunkowość zarządcza, C.H. Beck, Warszawa 2003, s. 179

, Rachunek kosztów i rachunkowość zarządcza, C.H. Beck, Warszawa 2003, s. 179") Ceny Definicja ceny cena ilość pieniądza, którą płaci się za dobra i usługi w stosunkach towarowo-pieniężnych, których przedmiotem jest zmiana właściciela lub dysponenta będąca wyrazem wartości i zależna

Ceny Definicja ceny cena ilość pieniądza, którą płaci się za dobra i usługi w stosunkach towarowo-pieniężnych, których przedmiotem jest zmiana właściciela lub dysponenta będąca wyrazem wartości i zależna

2010 W. W. Norton & Company, Inc. Minimalizacja Kosztów

010 W. W. Norton & Company, Inc. Minimalizacja Kosztów Minimalizacja Kosztów Przedsiębiorstwo minimalizuje koszty, jeśli produkuje daną wielkość produkcji y 0 według najmniejszych możliwych kosztów. c(y)

010 W. W. Norton & Company, Inc. Minimalizacja Kosztów Minimalizacja Kosztów Przedsiębiorstwo minimalizuje koszty, jeśli produkuje daną wielkość produkcji y 0 według najmniejszych możliwych kosztów. c(y)

Ilość produkowanych komponentów

Zad. 1 Przedsiębiorstwo produkcyjne posiada zmechanizowany Zakład będący samodzielnym ośrodkiem kosztów. W ostatnim miesiącu z zakupionych komponentów w zakładzie wykonywane były 2 zlecenia produkcyjne.

Zad. 1 Przedsiębiorstwo produkcyjne posiada zmechanizowany Zakład będący samodzielnym ośrodkiem kosztów. W ostatnim miesiącu z zakupionych komponentów w zakładzie wykonywane były 2 zlecenia produkcyjne.

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu?

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Jak ewidencjonować koszty związane ze świadczeniem takich usług dla innego podmiotu, które są sprzedawane w następnym miesiącu? Pytanie Świadczymy dla innych podmiotów usługi produkcyjne - wytwarzamy ich

Rozdział 1 PROGRAMOWANIE LINIOWE

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 1 PROGRAMOWANIE LINIOWE 1.2 Ćwiczenia komputerowe Ćwiczenie 1.1 Wykorzystując

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 1 PROGRAMOWANIE LINIOWE 1.2 Ćwiczenia komputerowe Ćwiczenie 1.1 Wykorzystując

LABORATORIUM Z INŻYNIERII ZARZĄDZANIA- MRP II

LABORATORIUM Z INŻYNIERII ZARZĄDZANIA- MRP II Ćwiczenie 4 Temat: Wprowadzanie struktury produkcyjnej i marszrut technologicznych. Opracowali: Sitek Paweł Jarosław Wikarek Kielce 2004 Wydziały produkcyjne

LABORATORIUM Z INŻYNIERII ZARZĄDZANIA- MRP II Ćwiczenie 4 Temat: Wprowadzanie struktury produkcyjnej i marszrut technologicznych. Opracowali: Sitek Paweł Jarosław Wikarek Kielce 2004 Wydziały produkcyjne

Badania Operacyjne Ćwiczenia nr 4 (Materiały)

") Analiza wrażliwości Rozwiązanie programu liniowego jest dopiero początkiem analizy. Z punktu widzenia decydenta (menadżera) jest istotne, żeby wiedzieć jak na rozwiązanie optymalne wpływają zmiany parametrów

Analiza wrażliwości Rozwiązanie programu liniowego jest dopiero początkiem analizy. Z punktu widzenia decydenta (menadżera) jest istotne, żeby wiedzieć jak na rozwiązanie optymalne wpływają zmiany parametrów

OPTYMALIZACJA W LOGISTYCE

OPTYMALIZACJA W LOGISTYCE Zagadnienie przydziału dr Zbigniew Karwacki Katedra Badań Operacyjnych UŁ Zagadnienie przydziału 1 Można wyodrębnić kilka grup problemów, których zadaniem jest alokacja szeroko

OPTYMALIZACJA W LOGISTYCE Zagadnienie przydziału dr Zbigniew Karwacki Katedra Badań Operacyjnych UŁ Zagadnienie przydziału 1 Można wyodrębnić kilka grup problemów, których zadaniem jest alokacja szeroko

Kod Nazwa Prefiks dokumentu przyjęcia do magazynu, wydania z magazynu oraz przesunięć międzymagazynowych Kolejne przyjęcie, rozchód, przesunięcie nr

Podręcznik Użytkownika 360 Księgowość Magazyn Wprowadź bilanse otwarcia, transakcje magazynowe bez faktur (przychodzące, wychodzące, przesunięcia międzymagazynowe) oraz generuj różnego rodzaju raporty

Podręcznik Użytkownika 360 Księgowość Magazyn Wprowadź bilanse otwarcia, transakcje magazynowe bez faktur (przychodzące, wychodzące, przesunięcia międzymagazynowe) oraz generuj różnego rodzaju raporty

Analiza danych przy uz yciu Solvera

Analiza danych przy uz yciu Solvera Spis treści Aktywacja polecenia Solver... 1 Do jakich zadań wykorzystujemy Solvera?... 1 Zadanie 1 prosty przykład Solvera... 2 Zadanie 2 - Optymalizacja programu produkcji

Analiza danych przy uz yciu Solvera Spis treści Aktywacja polecenia Solver... 1 Do jakich zadań wykorzystujemy Solvera?... 1 Zadanie 1 prosty przykład Solvera... 2 Zadanie 2 - Optymalizacja programu produkcji

Firma JCo wytwarza dwa wyroby na dwóch maszynach. Jednostka wyrobu 1 wymaga 2 godzin pracy na maszynie 1 i 1 godziny pracy na maszynie 2.

Przykład Elementy analizy wrażliwości Firma JCo wytwarza dwa wyroby na dwóch maszynach. Jednostka wyrobu 1 wymaga 2 godzin pracy na maszynie 1 i 1 godziny pracy na maszynie 2. Dla wyrobu 2 czasy te wynosza

Przykład Elementy analizy wrażliwości Firma JCo wytwarza dwa wyroby na dwóch maszynach. Jednostka wyrobu 1 wymaga 2 godzin pracy na maszynie 1 i 1 godziny pracy na maszynie 2. Dla wyrobu 2 czasy te wynosza

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

Metoda simpleks. Gliwice

Sprowadzenie modelu do postaci bazowej Sprowadzenie modelu do postaci bazowej Przykład 4 Model matematyczny z Przykładu 1 sprowadzić do postaci bazowej. FC: ( ) Z x, x = 6x + 5x MAX 1 2 1 2 O: WB: 1 2

Sprowadzenie modelu do postaci bazowej Sprowadzenie modelu do postaci bazowej Przykład 4 Model matematyczny z Przykładu 1 sprowadzić do postaci bazowej. FC: ( ) Z x, x = 6x + 5x MAX 1 2 1 2 O: WB: 1 2

Kalkulacja podziałowa prosta. gdzie: KC koszt całkowity x wg ilość wyprodukowanych wyrobów gotowych k j koszt jednostkowy

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Kalkulacja podziałowa prosta gdzie: KC koszt całkowity

Rachunek kosztów Paweł Łagowski Zakład Zarządzania Finansami Instytut Nauk Ekonomicznych Wydział Prawa, Administracji i Ekonomii Uniwersytet Wrocławski Kalkulacja podziałowa prosta gdzie: KC koszt całkowity

Wszyscy o controllingu wiedzą dużo, ale czy śledzą dynamiczny rozwój tego systemu. Co to jest controlling?

1 Wszyscy o controllingu wiedzą dużo, ale czy śledzą dynamiczny rozwój tego systemu. Co to jest controlling? Jedna z definicji controllingu mówi; Controlling - jest to metoda planowania, kontrolowania

1 Wszyscy o controllingu wiedzą dużo, ale czy śledzą dynamiczny rozwój tego systemu. Co to jest controlling? Jedna z definicji controllingu mówi; Controlling - jest to metoda planowania, kontrolowania

ZADANIE TRANSPORTOWE I PROBLEM KOMIWOJAŻERA

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 3 ZADANIE TRANSPORTOWE I PROBLEM KOMIWOJAŻERA 3.3. ZADANIA Wykorzystując

Wprowadzenie do badań operacyjnych z komputerem Opisy programów, ćwiczenia komputerowe i zadania. T. Trzaskalik (red.) Rozdział 3 ZADANIE TRANSPORTOWE I PROBLEM KOMIWOJAŻERA 3.3. ZADANIA Wykorzystując

Politechnika Gdańska Wydział Elektrotechniki i Automatyki Katedra Inżynierii Systemów Sterowania

Politechnika Gdańska Wydział Elektrotechniki i Automatyki Katedra Inżynierii Systemów Sterowania Struktury i Algorytmy Wspomagania Decyzji Zadanie projektowe 2 Czas realizacji: 6 godzin Maksymalna liczba

Politechnika Gdańska Wydział Elektrotechniki i Automatyki Katedra Inżynierii Systemów Sterowania Struktury i Algorytmy Wspomagania Decyzji Zadanie projektowe 2 Czas realizacji: 6 godzin Maksymalna liczba

METODY OBLICZENIOWE OPTYMALIZACJI zadania

METODY OBLICZENIOWE OPTYMALIZACJI zadania Przedstawione dalej zadania rozwiąż wykorzystując Excel/Solver. Zadania 8 są zadaniami optymalizacji liniowej, zadania 9, dotyczą optymalizacji nieliniowej. Przed

METODY OBLICZENIOWE OPTYMALIZACJI zadania Przedstawione dalej zadania rozwiąż wykorzystując Excel/Solver. Zadania 8 są zadaniami optymalizacji liniowej, zadania 9, dotyczą optymalizacji nieliniowej. Przed

LOGISTYKA ZAOPATRZENIA I PRODUKCJI ĆWICZENIA 2 MRP I

1 LOGISTYKA ZAOPATRZENIA I PRODUKCJI ĆWICZENIA 2 MRP I Autor: dr inż. Roman DOMAŃSKI LITERATURA: 2 Marek Fertsch Zarządzanie przepływem materiałów w przykładach, Instytut Logistyki i Magazynowania, Poznań

1 LOGISTYKA ZAOPATRZENIA I PRODUKCJI ĆWICZENIA 2 MRP I Autor: dr inż. Roman DOMAŃSKI LITERATURA: 2 Marek Fertsch Zarządzanie przepływem materiałów w przykładach, Instytut Logistyki i Magazynowania, Poznań

Algorytmy i Struktury Danych.

Algorytmy i Struktury Danych. Programowanie Dynamiczne dr hab. Bożena Woźna-Szcześniak bwozna@gmail.com Jan Długosz University, Poland Wykład 14 Bożena Woźna-Szcześniak (AJD) Algorytmy i Struktury Danych.

Algorytmy i Struktury Danych. Programowanie Dynamiczne dr hab. Bożena Woźna-Szcześniak bwozna@gmail.com Jan Długosz University, Poland Wykład 14 Bożena Woźna-Szcześniak (AJD) Algorytmy i Struktury Danych.

Skrypt 16. Ciągi: Opracowanie L6

Projekt Innowacyjny program nauczania matematyki dla liceów ogólnokształcących współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Skrypt 16 Ciągi: 1. Ciągi liczbowe.

Projekt Innowacyjny program nauczania matematyki dla liceów ogólnokształcących współfinansowany ze środków Unii Europejskiej w ramach Europejskiego Funduszu Społecznego Skrypt 16 Ciągi: 1. Ciągi liczbowe.

Klasyczne metody i narzędzia wspomagania decyzji

Wydział Zarządzania AGH Katedra Informatyki Stosowanej Klasyczne metody i narzędzia wspomagania decyzji OM wprowadzenie Zarządzanie operacyjne (operations management, OM) jest funkcją biznesową odpowiedzialną

Wydział Zarządzania AGH Katedra Informatyki Stosowanej Klasyczne metody i narzędzia wspomagania decyzji OM wprowadzenie Zarządzanie operacyjne (operations management, OM) jest funkcją biznesową odpowiedzialną

Plan wykładu. Przykład. Przykład 3/19/2011. Przykład zagadnienia transportowego. Optymalizacja w procesach biznesowych Wykład 2 DECYZJA?

/9/ Zagadnienie transportowe Optymalizacja w procesach biznesowych Wykład --9 Plan wykładu Przykład zagadnienia transportowego Sformułowanie problemu Własności zagadnienia transportowego Metoda potencjałów

/9/ Zagadnienie transportowe Optymalizacja w procesach biznesowych Wykład --9 Plan wykładu Przykład zagadnienia transportowego Sformułowanie problemu Własności zagadnienia transportowego Metoda potencjałów

Planowanie zagregowane SOP

Planowanie zagregowane SOP Przedmiot: Zarządzanie zasobami przedsiębiorstwa Moduł: 1/4 Opracował: mgr inż. Paweł Wojakowski Instytut Technologii Maszyn i Automatyzacji Produkcji Zakład Projektowania Procesów

Planowanie zagregowane SOP Przedmiot: Zarządzanie zasobami przedsiębiorstwa Moduł: 1/4 Opracował: mgr inż. Paweł Wojakowski Instytut Technologii Maszyn i Automatyzacji Produkcji Zakład Projektowania Procesów

Przykład budżetu głównego przedsiębiorstwa produkcyjnego

Przykład budżetu głównego przedsiębiorstwa produkcyjnego Na podstawie poniższych informacji ogólnych i listy parametrów przy wykorzystaniu formuł programu Excel (bez wpisywania liczb bezpośrednio z klawiatury

Przykład budżetu głównego przedsiębiorstwa produkcyjnego Na podstawie poniższych informacji ogólnych i listy parametrów przy wykorzystaniu formuł programu Excel (bez wpisywania liczb bezpośrednio z klawiatury

Finanse i Rachunkowość studia stacjonarne lista nr 9 zastosowania metod teorii funkcji rzeczywistych w ekonomii (część II)

") dr inż. Ryszard Rębowski 1 FUNKCJA KOSZTU Finanse i Rachunkowość studia stacjonarne lista nr 9 zastosowania metod teorii funkcji rzeczywistych w ekonomii (część II) 1 Funkcja kosztu Z podstaw mikroekonomii

dr inż. Ryszard Rębowski 1 FUNKCJA KOSZTU Finanse i Rachunkowość studia stacjonarne lista nr 9 zastosowania metod teorii funkcji rzeczywistych w ekonomii (część II) 1 Funkcja kosztu Z podstaw mikroekonomii

Studia stacjonarne I stopnia

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 7 Zapas bezpieczeństwa i systemy zamawiania Agnieszka Stachowiak Podstawowy model zapasu Ilość Z max N D n p Z d Z o Moment wysłania

Studia stacjonarne I stopnia Kierunek Logistyka sem. 1 Logistyka Ćwiczenia 7 Zapas bezpieczeństwa i systemy zamawiania Agnieszka Stachowiak Podstawowy model zapasu Ilość Z max N D n p Z d Z o Moment wysłania

Rezygnacja z produktu przynoszącego stratę

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

Rezygnacja z produktu przynoszącego stratę 1 *Nadwyżka cenowa TR TVC = wynik finansowy + TFC Wynik finansowy = Nadwyżka cenowa - TFC 2 Decyzja o rezygnacji z produktu powinna się opierać na porównaniu

TEMAT: Ustalenie zapotrzebowania na materiały. Zapasy. dr inż. Andrzej KIJ

TEMAT: Ustalenie zapotrzebowania na materiały. Zapasy dr inż. Andrzej KIJ 1 1 Zagadnienia: Klasyfikacja zapasów w przedsiębiorstwie Zapasy produkcji w toku Ilościowe i wartościowe określenie całkowitego

TEMAT: Ustalenie zapotrzebowania na materiały. Zapasy dr inż. Andrzej KIJ 1 1 Zagadnienia: Klasyfikacja zapasów w przedsiębiorstwie Zapasy produkcji w toku Ilościowe i wartościowe określenie całkowitego

szt. produkcja rzeczywista

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

128 000 zł 100 000 zł linia budżetu przeliczonego 10 000 szt. produkcja rzeczywista 14 000 szt. produkcja planowana Wydział przedsiębiorstwa produkcyjnego ponosi stałe koszty w wysokości 30 000 zł w miesiącu

1 Problem transportowy... 2 1.1 Wstęp... 2 1.2 Metoda górnego-lewego rogu... 3 1.3 Metoda najmniejszego elementu... 11

Spis treści 1 Problem transportowy... 2 1.1 Wstęp... 2 1.2 Metoda górnego-lewego rogu... 3 1.3 Metoda najmniejszego elementu... 11 1.4 Metoda VAM... 18 1.5 Metoda e-perturbacji... 28 1.6 Metoda potencjałów...

Spis treści 1 Problem transportowy... 2 1.1 Wstęp... 2 1.2 Metoda górnego-lewego rogu... 3 1.3 Metoda najmniejszego elementu... 11 1.4 Metoda VAM... 18 1.5 Metoda e-perturbacji... 28 1.6 Metoda potencjałów...

Podział sieci na podsieci wytłumaczenie

Podział sieci na podsieci wytłumaczenie Witam wszystkich z mojej grupy pozdrawiam wszystkich z drugiej grupy. Tematem tego postu jest podział sieci na daną ilość podsieci oraz wyznaczenie zakresów IP tychże

Podział sieci na podsieci wytłumaczenie Witam wszystkich z mojej grupy pozdrawiam wszystkich z drugiej grupy. Tematem tego postu jest podział sieci na daną ilość podsieci oraz wyznaczenie zakresów IP tychże

Logistyka zaopatrzenia i produkcji

Wydział Nauk Ekonomicznych Szkoła Główna Gospodarstwa Wiejskiego w Warszawie Logistyka zaopatrzenia i produkcji Wybrane instrukcje do gry piwnej (bez arkuszy analitycznych) Przyg. L. Wicki 2009-2015 4

Wydział Nauk Ekonomicznych Szkoła Główna Gospodarstwa Wiejskiego w Warszawie Logistyka zaopatrzenia i produkcji Wybrane instrukcje do gry piwnej (bez arkuszy analitycznych) Przyg. L. Wicki 2009-2015 4

Wskazówki rozwiązania zadań#

Terminy i skróty pochodzące z języka angielskiego: P - price - cena Q - quantity - ilość S - sales - sprzedaż VC - variable cost - koszt zmienny FC - fixed cost - koszt stały EBIT - Earnings before Intrest

Terminy i skróty pochodzące z języka angielskiego: P - price - cena Q - quantity - ilość S - sales - sprzedaż VC - variable cost - koszt zmienny FC - fixed cost - koszt stały EBIT - Earnings before Intrest

Badania operacyjne. te praktyczne pytania, na które inne metody dają odpowiedzi jeszcze gorsze.

BADANIA OPERACYJNE Badania operacyjne Badania operacyjne są sztuką dawania złych odpowiedzi na te praktyczne pytania, na które inne metody dają odpowiedzi jeszcze gorsze. T. Sayty 2 Standardowe zadanie

BADANIA OPERACYJNE Badania operacyjne Badania operacyjne są sztuką dawania złych odpowiedzi na te praktyczne pytania, na które inne metody dają odpowiedzi jeszcze gorsze. T. Sayty 2 Standardowe zadanie

Spis treści. Koszalin 2006 [BADANIA OPERACYJNE PROGRAMOWANIE LINIOWE]

![Spis treści. Koszalin 2006 [BADANIA OPERACYJNE PROGRAMOWANIE LINIOWE]](/thumbs/24/2412062.jpg "Spis treści. Koszalin 2006 [BADANIA OPERACYJNE PROGRAMOWANIE LINIOWE]") Spis treści 1 Metoda geometryczna... 2 1.1 Wstęp... 2 1.2 Przykładowe zadanie... 2 2 Metoda simpleks... 6 2.1 Wstęp... 6 2.2 Przykładowe zadanie... 6 1 Metoda geometryczna Anna Tomkowska 1 Metoda geometryczna

Spis treści 1 Metoda geometryczna... 2 1.1 Wstęp... 2 1.2 Przykładowe zadanie... 2 2 Metoda simpleks... 6 2.1 Wstęp... 6 2.2 Przykładowe zadanie... 6 1 Metoda geometryczna Anna Tomkowska 1 Metoda geometryczna

ZADANIE KONKURSOWE I etap

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Katowice, 26.04.2016 r. ZADANIE KONKURSOWE I etap Założenia Przedsiębiorstwo produkuje trzy rodzaje przetworów owocowych: konfiturę wiśniową (250 g), powidła śliwkowe (320 g), mus jabłkowy (1000 g). Produkcja

Notatki do tematu Metody poszukiwania rozwiązań jednokryterialnych problemów decyzyjnych metody dla zagadnień liniowego programowania matematycznego

Notatki do tematu Metody poszukiwania rozwiązań jednokryterialnych problemów decyzyjnych metody dla zagadnień liniowego programowania matematycznego część III Analiza rozwiązania uzyskanego metodą simpleksową

Notatki do tematu Metody poszukiwania rozwiązań jednokryterialnych problemów decyzyjnych metody dla zagadnień liniowego programowania matematycznego część III Analiza rozwiązania uzyskanego metodą simpleksową

Podstawowe informacje potrzebne do szybkiego uruchomienia e-sklepu

Podstawowe informacje potrzebne do szybkiego uruchomienia e-sklepu Niniejszy mini poradnik ma na celu pomóc Państwu jak najszybciej uruchomić Wasz nowy sklep internetowy i uchronić od popełniania najczęstszych

Podstawowe informacje potrzebne do szybkiego uruchomienia e-sklepu Niniejszy mini poradnik ma na celu pomóc Państwu jak najszybciej uruchomić Wasz nowy sklep internetowy i uchronić od popełniania najczęstszych

Badania operacyjne. Dr Michał Kulej. Pokój 509, budynek B4 Forma zaliczenia wykładu: egzamin pisemny.

Badania operacyjne Dr Michał Kulej. Pokój 509, budynek B4 michal.kulej@pwr.wroc.pl Materiały do zajęć będa dostępne na stronie: www.ioz.pwr.wroc.pl/pracownicy/kasperski Forma zaliczenia wykładu: egzamin

Badania operacyjne Dr Michał Kulej. Pokój 509, budynek B4 michal.kulej@pwr.wroc.pl Materiały do zajęć będa dostępne na stronie: www.ioz.pwr.wroc.pl/pracownicy/kasperski Forma zaliczenia wykładu: egzamin

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5. Dr Marcin Jędrzejczyk

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)

PODSTAWY RACHUNKOWOŚCI WYKŁAD 5 Dr Marcin Jędrzejczyk KOSZTY ROZLICZANE W CZASIE Rozliczenia międzyokresowe czynne: Konta układu rodzajowego Rozliczenie kosztów RMK Konta układu kalkulacyjnego (1) (2)